Studio Tecnico Dott. Agr. Orazio Conti -...

12

Studio Tecnico Dott. Agr. Orazio Conti www.contistudio.net e-mail: [email protected] FINANZIAMENTI STRUTTURALI COMUNITARI ED AGRICOLTURA CALABRESE 1) PREMESSA L’U.E sostiene finanziariamente il settore agricolo mettendo a disposizione cospicue risorse economiche che dovrebbero avere la funzione, tra le altre cose, di migliorare la competitività del comparto e la sostenibilità dei prodotti sui mercati internazionali. Lo strumento di attuazione delle politiche agricole comunitarie è la PAC (Politica Agricola Comune), che dalla sua nascita ad oggi ha subito diverse modifiche necessarie per adeguarla ai tempi ed agli allargamenti dell’UE. Fig.1 Fino al 2007, la PAC veniva finanziata da un fondo europeo denominato FEOGA (Fondo Europeo di Orientamento e Garanzia Agricola), a sua volta composto da due sezioni: - Sezione orientamento: che contribuiva al finanziamento di progetti pubblici di miglioramento delle strutture di produzione, trasformazione e vendita dei prodotti agricoli - Sezione Garanzia: che finanziava le misure di sostegno dei prezzi e di stabilizzazione dei mercati Con la cosiddetta “Riforma Fischler” la sezione orientamento del FEOGA viene sostituita da un fondo denominato FEASR (Fondo Europeo Agricolo per lo Sviluppo Rurale) con la funzione di migliorare la competitività del settore agricolo e forestale, l’ambiente e il paesaggio, la qualità della vita nelle zone rurali e la diversificazione dell’economia rurale. Fu nelle programmazioni precedenti, come quella del 1992 detta anche riforma MacSharry e con la riforma transitoria di “Agenda 2000”, che vennero introdotti stabilmente gli interventi per lo sviluppo rurale. Con la nuova riforma della PAC 2014-2020, riguardo lo sviluppo rurale sono stati individuati 6 priorità 1 • priorità 1: innovazione • priorità 2: competitività • priorità 3: filiere agroalimentari • priorità 4: tutela ecosistemi • priorità 5: sostenibilità: • priorità 6: inclusione 1 http://europa.eu/rapid/press-release_MEMO-13-631_it.htm

Transcript of Studio Tecnico Dott. Agr. Orazio Conti -...

Studio Tecnico Dott. Agr. Orazio Conti www.contistudio.net e-mail: [email protected]

FINANZIAMENTI STRUTTURALI COMUNITARI ED AGRICOLTURA CALABRESE

1) PREMESSA

L’U.E sostiene finanziariamente il settore agricolo mettendo a disposizione cospicue risorse economiche che

dovrebbero avere la funzione, tra le altre cose, di migliorare la competitività del comparto e la sostenibilità

dei prodotti sui mercati internazionali.

Lo strumento di attuazione delle politiche agricole comunitarie è la PAC (Politica Agricola Comune), che dalla

sua nascita ad oggi ha subito diverse modifiche necessarie per adeguarla ai tempi ed agli allargamenti dell’UE.

Fig.1

Fino al 2007, la PAC veniva finanziata da un fondo europeo denominato FEOGA (Fondo Europeo di

Orientamento e Garanzia Agricola), a sua volta composto da due sezioni:

- Sezione orientamento: che contribuiva al finanziamento di progetti pubblici di miglioramento delle

strutture di produzione, trasformazione e vendita dei prodotti agricoli

- Sezione Garanzia: che finanziava le misure di sostegno dei prezzi e di stabilizzazione dei mercati

Con la cosiddetta “Riforma Fischler” la sezione orientamento del FEOGA viene sostituita da un fondo

denominato FEASR (Fondo Europeo Agricolo per lo Sviluppo Rurale) con la funzione di migliorare la

competitività del settore agricolo e forestale, l’ambiente e il paesaggio, la qualità della vita nelle zone rurali

e la diversificazione dell’economia rurale.

Fu nelle programmazioni precedenti, come quella del 1992 detta anche riforma MacSharry e con la riforma

transitoria di “Agenda 2000”, che vennero introdotti stabilmente gli interventi per lo sviluppo rurale.

Con la nuova riforma della PAC 2014-2020, riguardo lo sviluppo rurale sono stati individuati 6 priorità1

• priorità 1: innovazione

• priorità 2: competitività

• priorità 3: filiere agroalimentari

• priorità 4: tutela ecosistemi

• priorità 5: sostenibilità:

• priorità 6: inclusione

1 http://europa.eu/rapid/press-release_MEMO-13-631_it.htm

Studio Tecnico Dott. Agr. Orazio Conti www.contistudio.net e-mail: [email protected]

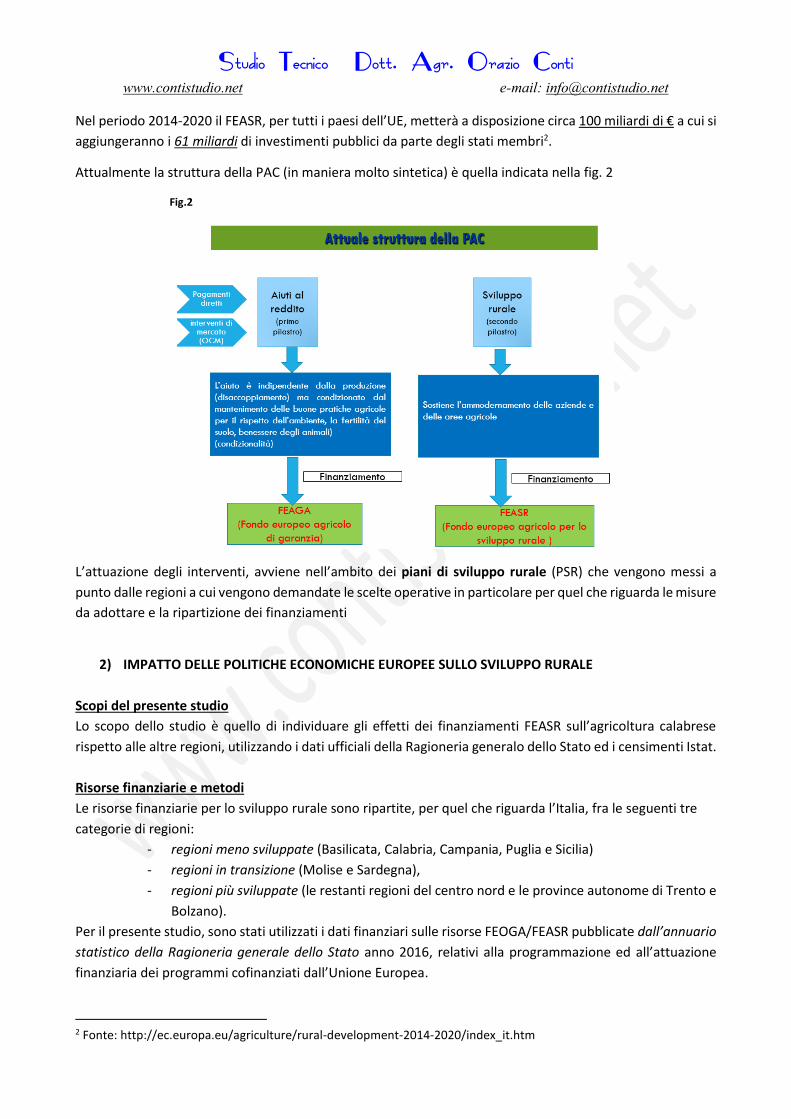

Nel periodo 2014-2020 il FEASR, per tutti i paesi dell’UE, metterà a disposizione circa 100 miliardi di € a cui si

aggiungeranno i 61 miliardi di investimenti pubblici da parte degli stati membri2.

Attualmente la struttura della PAC (in maniera molto sintetica) è quella indicata nella fig. 2

Fig.2

L’attuazione degli interventi, avviene nell’ambito dei piani di sviluppo rurale (PSR) che vengono messi a

punto dalle regioni a cui vengono demandate le scelte operative in particolare per quel che riguarda le misure

da adottare e la ripartizione dei finanziamenti

2) IMPATTO DELLE POLITICHE ECONOMICHE EUROPEE SULLO SVILUPPO RURALE

Scopi del presente studio

Lo scopo dello studio è quello di individuare gli effetti dei finanziamenti FEASR sull’agricoltura calabrese

rispetto alle altre regioni, utilizzando i dati ufficiali della Ragioneria generalo dello Stato ed i censimenti Istat.

Risorse finanziarie e metodi

Le risorse finanziarie per lo sviluppo rurale sono ripartite, per quel che riguarda l’Italia, fra le seguenti tre

categorie di regioni:

- regioni meno sviluppate (Basilicata, Calabria, Campania, Puglia e Sicilia)

- regioni in transizione (Molise e Sardegna),

- regioni più sviluppate (le restanti regioni del centro nord e le province autonome di Trento e

Bolzano).

Per il presente studio, sono stati utilizzati i dati finanziari sulle risorse FEOGA/FEASR pubblicate dall’annuario

statistico della Ragioneria generale dello Stato anno 2016, relativi alla programmazione ed all’attuazione

finanziaria dei programmi cofinanziati dall’Unione Europea.

2 Fonte: http://ec.europa.eu/agriculture/rural-development-2014-2020/index_it.htm

Studio Tecnico Dott. Agr. Orazio Conti www.contistudio.net e-mail: [email protected]

Anche se disponibili fino al 2015, sono stati utilizzati solo quelli fino all’anno 2010, in modo da comparare i

risultati economici con le risultanze dei due censimenti ISTAT sull’agricoltura effettuati negli anni 2000 e 2010

e poter quindi valutare l’impatto delle risorse finanziarie utilizzate, per un tempo definito e misurabile.

3) RIPARTIZIONE DELLE RISORSE

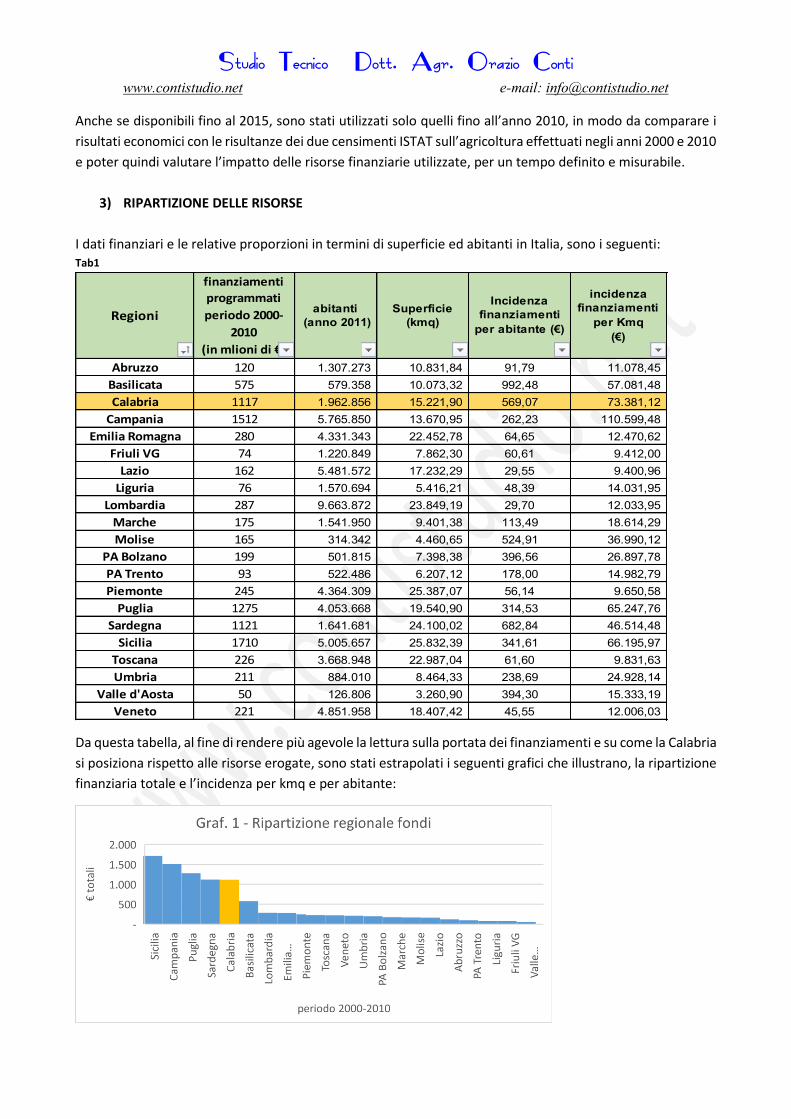

I dati finanziari e le relative proporzioni in termini di superficie ed abitanti in Italia, sono i seguenti: Tab1

Regioni

finanziamenti

programmati

periodo 2000-

2010

(in mlioni di €)

abitanti

(anno 2011)

Superficie

(kmq)

Incidenza

finanziamenti

per abitante (€)

incidenza

finanziamenti

per Kmq

(€)

Abruzzo 120 1.307.273 10.831,84 91,79 11.078,45

Basilicata 575 579.358 10.073,32 992,48 57.081,48

Calabria 1117 1.962.856 15.221,90 569,07 73.381,12

Campania 1512 5.765.850 13.670,95 262,23 110.599,48

Emilia Romagna 280 4.331.343 22.452,78 64,65 12.470,62

Friuli VG 74 1.220.849 7.862,30 60,61 9.412,00

Lazio 162 5.481.572 17.232,29 29,55 9.400,96

Liguria 76 1.570.694 5.416,21 48,39 14.031,95

Lombardia 287 9.663.872 23.849,19 29,70 12.033,95

Marche 175 1.541.950 9.401,38 113,49 18.614,29

Molise 165 314.342 4.460,65 524,91 36.990,12

PA Bolzano 199 501.815 7.398,38 396,56 26.897,78

PA Trento 93 522.486 6.207,12 178,00 14.982,79

Piemonte 245 4.364.309 25.387,07 56,14 9.650,58

Puglia 1275 4.053.668 19.540,90 314,53 65.247,76

Sardegna 1121 1.641.681 24.100,02 682,84 46.514,48

Sicilia 1710 5.005.657 25.832,39 341,61 66.195,97

Toscana 226 3.668.948 22.987,04 61,60 9.831,63

Umbria 211 884.010 8.464,33 238,69 24.928,14

Valle d'Aosta 50 126.806 3.260,90 394,30 15.333,19

Veneto 221 4.851.958 18.407,42 45,55 12.006,03

Da questa tabella, al fine di rendere più agevole la lettura sulla portata dei finanziamenti e su come la Calabria

si posiziona rispetto alle risorse erogate, sono stati estrapolati i seguenti grafici che illustrano, la ripartizione

finanziaria totale e l’incidenza per kmq e per abitante:

Studio Tecnico Dott. Agr. Orazio Conti www.contistudio.net e-mail: [email protected]

Quindi, nel panorama regionale italiano la Calabria si posiziona al 4° posto assoluto per la dotazione

finanziaria totale (1,117 miliardi di € - grafico 1), 3° posto riguardo la dotazione finanziaria per kmq (73.381,00

€ /kmq – grafico 2) e 4° posto riguardo la ripartizione dei fondi per abitante (€ 569/abitante – grafico 3).

In sintesi, la Calabria è collocata ai primi posti per quel che riguarda l’erogazione di fondi nel settore agricolo

ma nel panorama nazionale, è la decima regione per numero di abitanti e l’undicesima per superficie.

Considerato che lo scopo di questo studio è di stabilire quanto hanno contribuito i fondi Europei allo sviluppo

nel settore agricolo calabrese in rapporto alle altre regioni, per poter rispondere al quesito è necessario

verificare l’efficacia di tali finanziamenti sui comparti agricoli regionali, analizzando i principali fattori che

concorrono allo sviluppo economico e strutturale agricolo e che secondo lo scrivente sono:

- Dimensione aziendale

- Lavoro

- Ricambio generazionale

Studio Tecnico Dott. Agr. Orazio Conti www.contistudio.net e-mail: [email protected]

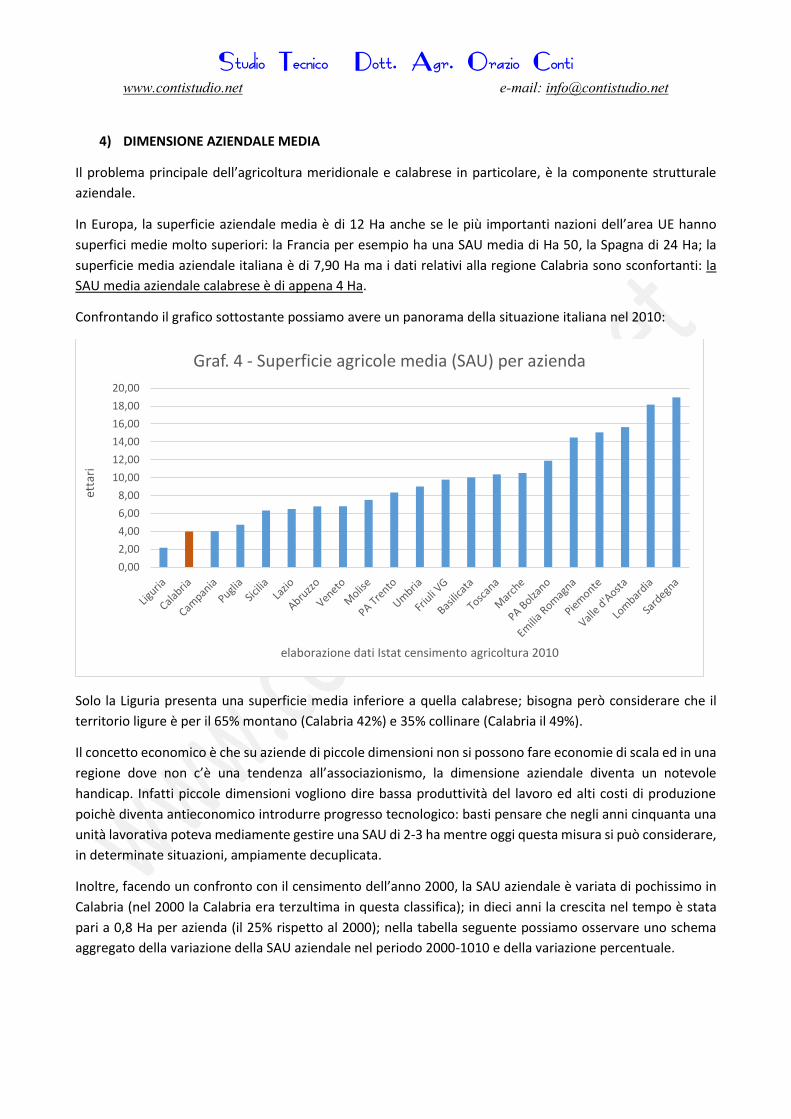

4) DIMENSIONE AZIENDALE MEDIA

Il problema principale dell’agricoltura meridionale e calabrese in particolare, è la componente strutturale

aziendale.

In Europa, la superficie aziendale media è di 12 Ha anche se le più importanti nazioni dell’area UE hanno

superfici medie molto superiori: la Francia per esempio ha una SAU media di Ha 50, la Spagna di 24 Ha; la

superficie media aziendale italiana è di 7,90 Ha ma i dati relativi alla regione Calabria sono sconfortanti: la

SAU media aziendale calabrese è di appena 4 Ha.

Confrontando il grafico sottostante possiamo avere un panorama della situazione italiana nel 2010:

Solo la Liguria presenta una superficie media inferiore a quella calabrese; bisogna però considerare che il

territorio ligure è per il 65% montano (Calabria 42%) e 35% collinare (Calabria il 49%).

Il concetto economico è che su aziende di piccole dimensioni non si possono fare economie di scala ed in una

regione dove non c’è una tendenza all’associazionismo, la dimensione aziendale diventa un notevole

handicap. Infatti piccole dimensioni vogliono dire bassa produttività del lavoro ed alti costi di produzione

poichè diventa antieconomico introdurre progresso tecnologico: basti pensare che negli anni cinquanta una

unità lavorativa poteva mediamente gestire una SAU di 2-3 ha mentre oggi questa misura si può considerare,

in determinate situazioni, ampiamente decuplicata.

Inoltre, facendo un confronto con il censimento dell’anno 2000, la SAU aziendale è variata di pochissimo in

Calabria (nel 2000 la Calabria era terzultima in questa classifica); in dieci anni la crescita nel tempo è stata

pari a 0,8 Ha per azienda (il 25% rispetto al 2000); nella tabella seguente possiamo osservare uno schema

aggregato della variazione della SAU aziendale nel periodo 2000-1010 e della variazione percentuale.

0,00

2,00

4,00

6,00

8,00

10,00

12,00

14,00

16,00

18,00

20,00

etta

ri

elaborazione dati Istat censimento agricoltura 2010

Graf. 4 - Superficie agricole media (SAU) per azienda

Studio Tecnico Dott. Agr. Orazio Conti www.contistudio.net e-mail: [email protected]

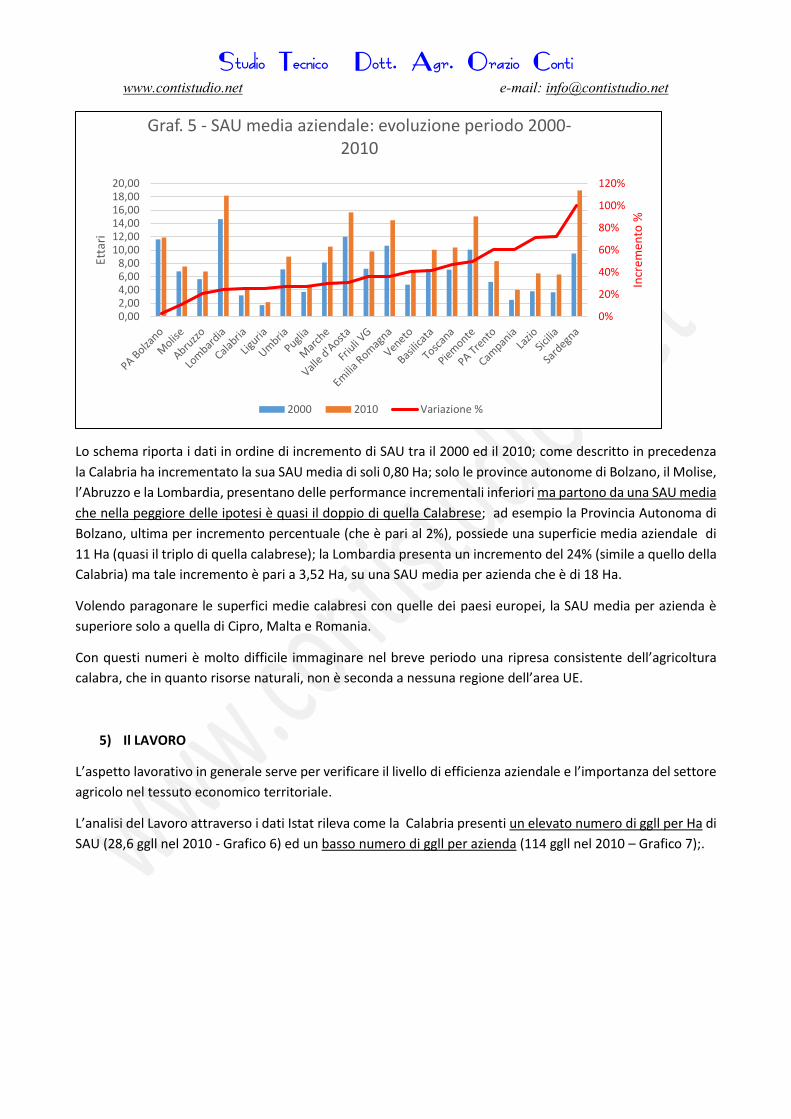

Lo schema riporta i dati in ordine di incremento di SAU tra il 2000 ed il 2010; come descritto in precedenza

la Calabria ha incrementato la sua SAU media di soli 0,80 Ha; solo le province autonome di Bolzano, il Molise,

l’Abruzzo e la Lombardia, presentano delle performance incrementali inferiori ma partono da una SAU media

che nella peggiore delle ipotesi è quasi il doppio di quella Calabrese; ad esempio la Provincia Autonoma di

Bolzano, ultima per incremento percentuale (che è pari al 2%), possiede una superficie media aziendale di

11 Ha (quasi il triplo di quella calabrese); la Lombardia presenta un incremento del 24% (simile a quello della

Calabria) ma tale incremento è pari a 3,52 Ha, su una SAU media per azienda che è di 18 Ha.

Volendo paragonare le superfici medie calabresi con quelle dei paesi europei, la SAU media per azienda è

superiore solo a quella di Cipro, Malta e Romania.

Con questi numeri è molto difficile immaginare nel breve periodo una ripresa consistente dell’agricoltura

calabra, che in quanto risorse naturali, non è seconda a nessuna regione dell’area UE.

5) Il LAVORO

L’aspetto lavorativo in generale serve per verificare il livello di efficienza aziendale e l’importanza del settore

agricolo nel tessuto economico territoriale.

L’analisi del Lavoro attraverso i dati Istat rileva come la Calabria presenti un elevato numero di ggll per Ha di

SAU (28,6 ggll nel 2010 - Grafico 6) ed un basso numero di ggll per azienda (114 ggll nel 2010 – Grafico 7);.

0%

20%

40%

60%

80%

100%

120%

0,002,004,006,008,00

10,0012,0014,0016,0018,0020,00

Incr

emen

to %

Etta

ri

Graf. 5 - SAU media aziendale: evoluzione periodo 2000-2010

2000 2010 Variazione %

Studio Tecnico Dott. Agr. Orazio Conti www.contistudio.net e-mail: [email protected]

Riguardo invece le gg.ll per addetto in agricoltura, anche qui i lavori sono bassissimi, con una media di 44

gg.ll/addetto; peggio della Calabria fa solo la Puglia: (vedasi successivo graf. 8)

0

20

40

60

80

100

120

Graf. 6 - ggll per ha di SAU

anno 2000 anno 2010

0100200300400500

Graf. 7 - ggll per azienda

anno 2000 anno 2010

Puglia

Calabria

Sicilia

Abruzzo

Basilicata

Umbria

Molise

PATren

to

Campani

a

Lazio

Marche

Veneto

Friuli VG

Toscana

Emilia

Romagna

Valle

d'Aosta

PABolzano

Sardegna

Liguria

Piemon

te

Lombard

ia

anno 2000 25 34 28 43 31 36 42 37 42 33 44 45 53 50 71 71 68 41 67 167 94

anno 2010 41 44 45 48 51 53 58 59 59 64 67 75 80 82 94 97 101 105 113 126 140

0

20

40

60

80

100

120

140

160

180

ggll

per

ad

det

to/a

zien

da

Graf. 8 - ggll/addetti all'agricoltura

anno 2000 anno 2010

Studio Tecnico Dott. Agr. Orazio Conti www.contistudio.net e-mail: [email protected]

Invece, riguardo al numero medio di addetti per azienda, nonostante i pessimi dati sopraindicati, la Calabria

nel 2010 si posiziona al 4° posto assoluto per numero medio di addetti /per azienda (2,6 nel 2010)

Per riassumere in Calabria si impiega troppa manodopera per unità di superficie ma gli addetti effettuano

mediamente poche ggll in azienda: questa analisi non fa che confermare l’eccessiva frammentazione delle

imprese agricole in termini di numero e dimensione, con la presenza di colture poco redditizie e/o con

concentrazione del lavoro in pochi periodi dell’anno, scarsamente meccanizzate, a basso livello di efficienza

ed innovazione poiché è la parte manuale che rappresenta ancora la componente principale delle attività

lavorative. Inoltre, il basso valore di ggll per azienda e per addetto, denota una scarsa propensione

all’imprenditorialità agricola, bassa diversificazione delle attività aziendali e limitata propensione a dare

valore aggiunto alle produzioni; l’attività agricola non rappresenta una fonte principale di reddito per gli

imprenditori e conseguentemente per il personale che quindi tende ad avere una scarsa specializzazione,

bassa capacità imprenditoriale ed un ridotto progresso tecnologico aziendale: da questo punto di vista è

possibile affermare la situazione di grave ritardo dell’agricoltura calabrese.

6) RICAMBIO GENERAZIONALE

Uno degli obiettivi principali delle politiche agricole comunitarie è quello di procedere allo svecchiamento

del comparto agricolo al fine di avere un ricambio generazionale che si auspica, determini un impatto positivo

sulla crescita in termini di innovazione e competitività.

Prima di osservare i dati va premesso che rispetto al censimento del 2000, il numero dei capoazienda si è

ridotto in tutta Italia in conseguenza della generalizzata diminuzione del numero delle aziende.

Abruzzo

Basilicata

Calabria

Campani

a

Emilia

Romagna

Friuli VG

Lazio

Liguria

Lombard

ia

Marche

Molise

PABolzano

PATren

to

Piemon

te

Puglia

Sardegna

Sicilia

Toscana

Umbria

Valled'Aosta

Veneto

2000 3,3 3,4 3,3 3,2 3,4 3,2 3,0 2,8 3,4 3,2 3,2 4,9 4,0 1,4 3,7 3,3 2,9 3,3 3,3 2,9 3,3

2010 2,3 2,2 2,6 2,4 2,8 2,3 2,1 2,1 2,5 2,0 2,0 4,1 3,9 2,2 2,6 2,0 2,2 2,4 2,2 2,4 2,2

0,0

1,0

2,0

3,0

4,0

5,0

6,0

nr

add

etti

per

azi

end

a

Graf. 9 - Numero di addetti per azienda

2000 2010

Studio Tecnico Dott. Agr. Orazio Conti www.contistudio.net e-mail: [email protected]

Quel che a noi interessa è individuare la % dei capoazienda sotto i 44 anni rispetto al totale nei due anni di

riferimento e verificare le differenza percentuale verificatisi nei due periodi: tale analisi è descritta dalla

seguente tabella:

Tab. 2

Regioni

anno

2000

anno

2010

Variazione

percentuale

Veneto 16% 14% -15%

Abruzzo 16% 14% -14%

Molise 21% 18% -14%

Emilia Romagna 17% 15% -13%

Puglia 19% 16% -11%

PA Bolzano 33% 29% -10%

Friuli VG 15% 14% -9%

Marche 13% 12% -7%

Lazio 17% 16% -5%

Basilicata 19% 18% -3%

Calabria 18% 17% -3%

Campania 19% 19% -1%

Umbria 14% 14% 1%

PA Trento 21% 22% 4%

Lombardia 23% 24% 6%

Toscana 15% 16% 9%

Sicilia 17% 20% 14%

Sardegna 19% 22% 15%

Piemonte 19% 23% 21%

Valle d'Aosta 19% 23% 22%

Liguria 16% 20% 27%

Il dato calabrese indica che la percentuale di giovani sotto i 44 anni rispetto al totale nel periodo 2000-2010

è diminuito del 3% così come è avvenuto per altre 11 regioni (vedi graf.12)

-60%

-50%

-40%

-30%

-20%

-10%

0%

Ligu

ria

Lazi

o

PA

Tre

nto

Tosc

ana

Val

le d

'Ao

sta

Sard

egn

a

Cam

pan

ia

Pie

mo

nte

Sici

lia

Ven

eto

Bas

ilica

ta

Um

bri

a

Friu

li V

G

Mar

che

Emili

a R

om

agn

a

Cal

abri

a

Lom

bar

dia

PA

Bo

lzan

o

Pu

glia

Mo

lise

Ab

ruzz

o

Graf. 10 Diminuzione dei capoazienda

Studio Tecnico Dott. Agr. Orazio Conti www.contistudio.net e-mail: [email protected]

In questo, le nostre performance, anche se negative, non sono state le peggiori in assoluto nel panorama

nazionale ma su questo non può valere la famosa frase “mal comune mezzo gaudio” perché tra le 5 regioni

meno sviluppate, peggio della Calabria, fa solo la Puglia

7) RAPPORTO TRA I DATI ECONOMICI E LE PERFORMANCE REGIONALI

Sulla base dei dati ottenuti, vediamo di quantificare e mettere a confronto con le altre regioni italiane, gli

effetti di un investimento di 1,17 miliardi di euro (oltre alle quote dei privati) in Calabria nel periodo 2000 -

2010.

Riassumendo, le conclusioni dello studio statistico nel periodo 2000-2010, sono le seguenti:

• La dimensione media aziendale è di 4,00 Ha, penultima regione italiana

• Le gg.ll/azienda sono 114, quint’ultima regione italiana

• Le gg.ll/Ha di SAU sono 28,6, quarta regione italiana

• Le gg.ll/addetto in azienda è di 44 gg.ll, penultima regione italiana.

• Nr di addetti in agricoltura: 2,6 addetti per azienda, quarta regione italiana

• Ricambio generazionale: 17% delle aziende sul totale condotte da giovani (-0,2% rispetto a 2000):

12imi in Italia

Allo scopo di avere un’idea dell’impatto sul settore agricolo calabrese dei fondi erogati anche in rapporto

con le altre realtà italiane, ho preso in considerazione i dati relativi alle variazioni percentuali dell’anno 2010

rispetto all’anno 2000 delle performance su

• SAU media

• ggll per addetto

• ricambio generazionale

Tali variazioni sono state sommate tra di loro in modo da quantificare gli incrementi di performance, avere

un dato da comparare con le somme erogate e calcolarne un rendimento.

I risultati, sono visibili nella tabella seguente:

-20%

-10%

0%

10%

20%

30%

40%

Ven

eto

Ab

ruzz

o

Mo

lise

Emili

a R

om

agn

a

Pu

glia

PA

Bo

lzan

o

Friu

li V

G

Mar

che

Lazi

o

Bas

ilica

ta

Cal

abri

a

Cam

pan

ia

Um

bri

a

PA

Tre

nto

Lom

bar

dia

Tosc

ana

Sici

lia

Sard

egn

a

Pie

mo

nte

Val

le d

'Ao

sta

Ligu

ria

Graf. 12 - % di giovani conduttori sul totale

anno 2000 anno 2010 Variazione percentuale

Studio Tecnico Dott. Agr. Orazio Conti www.contistudio.net e-mail: [email protected]

Tab 3

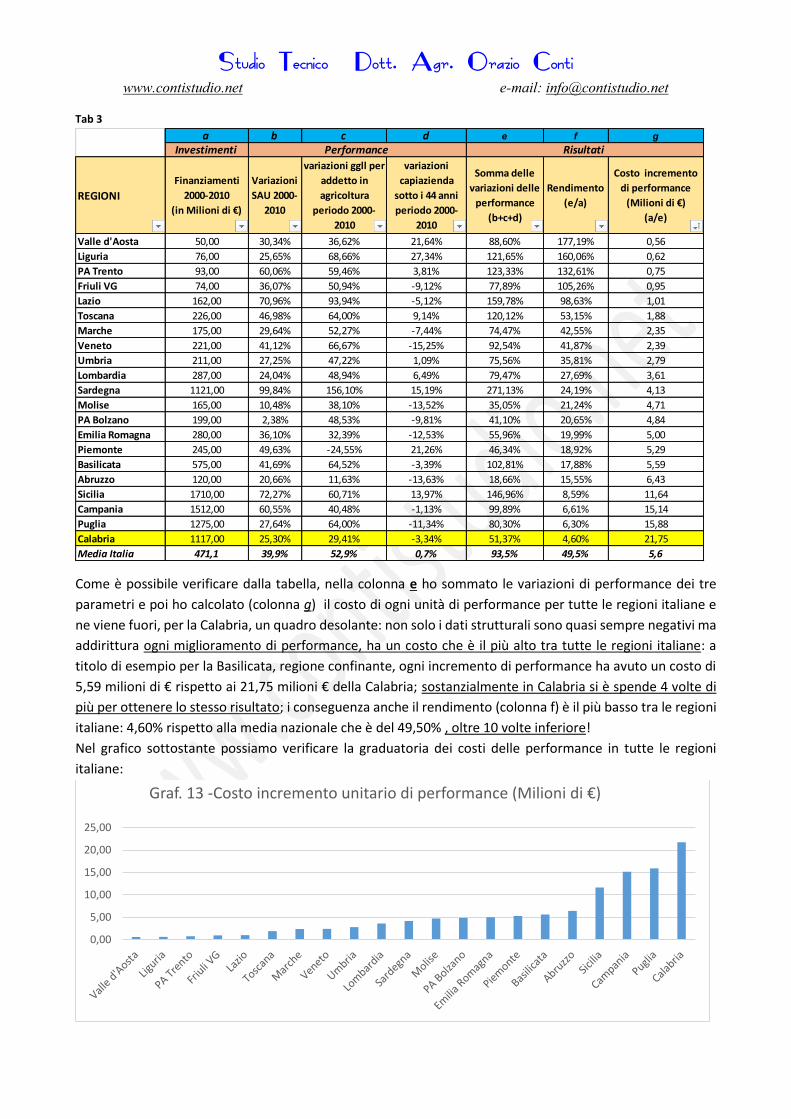

Come è possibile verificare dalla tabella, nella colonna e ho sommato le variazioni di performance dei tre

parametri e poi ho calcolato (colonna g) il costo di ogni unità di performance per tutte le regioni italiane e

ne viene fuori, per la Calabria, un quadro desolante: non solo i dati strutturali sono quasi sempre negativi ma

addirittura ogni miglioramento di performance, ha un costo che è il più alto tra tutte le regioni italiane: a

titolo di esempio per la Basilicata, regione confinante, ogni incremento di performance ha avuto un costo di

5,59 milioni di € rispetto ai 21,75 milioni € della Calabria; sostanzialmente in Calabria si è spende 4 volte di

più per ottenere lo stesso risultato; i conseguenza anche il rendimento (colonna f) è il più basso tra le regioni

italiane: 4,60% rispetto alla media nazionale che è del 49,50% , oltre 10 volte inferiore!

Nel grafico sottostante possiamo verificare la graduatoria dei costi delle performance in tutte le regioni

italiane:

a b c d e f g

Investimenti

REGIONI

Finanziamenti

2000-2010

(in Milioni di €)

Variazioni

SAU 2000-

2010

variazioni ggll per

addetto in

agricoltura

periodo 2000-

2010

variazioni

capiazienda

sotto i 44 anni

periodo 2000-

2010

Somma delle

variazioni delle

performance

(b+c+d)

Rendimento

(e/a)

Costo incremento

di performance

(Milioni di €)

(a/e)

Valle d'Aosta 50,00 30,34% 36,62% 21,64% 88,60% 177,19% 0,56

Liguria 76,00 25,65% 68,66% 27,34% 121,65% 160,06% 0,62

PA Trento 93,00 60,06% 59,46% 3,81% 123,33% 132,61% 0,75

Friuli VG 74,00 36,07% 50,94% -9,12% 77,89% 105,26% 0,95

Lazio 162,00 70,96% 93,94% -5,12% 159,78% 98,63% 1,01

Toscana 226,00 46,98% 64,00% 9,14% 120,12% 53,15% 1,88

Marche 175,00 29,64% 52,27% -7,44% 74,47% 42,55% 2,35

Veneto 221,00 41,12% 66,67% -15,25% 92,54% 41,87% 2,39

Umbria 211,00 27,25% 47,22% 1,09% 75,56% 35,81% 2,79

Lombardia 287,00 24,04% 48,94% 6,49% 79,47% 27,69% 3,61

Sardegna 1121,00 99,84% 156,10% 15,19% 271,13% 24,19% 4,13

Molise 165,00 10,48% 38,10% -13,52% 35,05% 21,24% 4,71

PA Bolzano 199,00 2,38% 48,53% -9,81% 41,10% 20,65% 4,84

Emilia Romagna 280,00 36,10% 32,39% -12,53% 55,96% 19,99% 5,00

Piemonte 245,00 49,63% -24,55% 21,26% 46,34% 18,92% 5,29

Basilicata 575,00 41,69% 64,52% -3,39% 102,81% 17,88% 5,59

Abruzzo 120,00 20,66% 11,63% -13,63% 18,66% 15,55% 6,43

Sicilia 1710,00 72,27% 60,71% 13,97% 146,96% 8,59% 11,64

Campania 1512,00 60,55% 40,48% -1,13% 99,89% 6,61% 15,14

Puglia 1275,00 27,64% 64,00% -11,34% 80,30% 6,30% 15,88

Calabria 1117,00 25,30% 29,41% -3,34% 51,37% 4,60% 21,75

Media Italia 471,1 39,9% 52,9% 0,7% 93,5% 49,5% 5,6

Performance Risultati

0,00

5,00

10,00

15,00

20,00

25,00

Graf. 13 -Costo incremento unitario di performance (Milioni di €)

Studio Tecnico Dott. Agr. Orazio Conti www.contistudio.net e-mail: [email protected]

8) CONCLUSIONI

Lo studio ha messo in evidenza come gli investimenti nel settore agricolo in Calabria, con riferimento in

particolare verso la struttura fondiaria, il lavoro ed il ricambio generazionale, non producano effetti

significativi per il comparto: i miglioramenti sono flebili ed hanno un costo elevatissimo: ciò vuol dire che le

risorse vengono disperse invece di produrre ricchezza e sviluppo per le aree rurali e l’agricoltura calabrese.

La media italiana del costo di ogni punto percentuale di performance è di 5,86 Ml di € il che vuol dire che i

miglioramenti per il settore agricolo calabrese, se solo si rispettassero le medie nazionali, dovrebbero essere

3,7 volte superiori: purtroppo il più delle volte si è trattato di investimenti inutili se non addirittura dannosi

per la creazione di sacche di assistenzialismo che hanno disorientato quelle realtà positive che in questo

quadro desolante, in Calabria cercano tra mille sforzi di emergere.

Il rischio concreto è che si continui su questa strada, che il gap tra la Calabria e le altre regioni aumenti sempre

di più.

Da una prima analisi, in Calabria servono investimenti per:

- favorire ed incentivare l’associazionismo e la crescita delle dimensioni aziendali, escludendo dalle

agevolazioni le realtà passive ed assistenzialistiche;

- creare centri di assistenza, favorire l’introduzione di innovazione tecnologica e la crescita di

piattaforme di concentrazione e distribuzione dei prodotti;

- incentivare fortemente la realizzazione infrastrutture rurali;

- favorire l’accesso al credito da parte delle aziende e dei giovani imprenditori capaci, fornendo loro

assistenza tecnica qualificata che segua le aziende nei loro percorsi di crescita:

E’ necessario che le forze politiche e dirigenziali nonché l’opinione pubblica, acquisiscano consapevolezza

della necessità di mettere in campo competenze che vadano al di là degli schieramenti politico-partitici,

coinvolgendo risorse umane in grado di preparare programmi di spesa e piani di sviluppo efficaci soprattutto

in termini di adeguatezza degli interventi, evitando la riproposizione di bandi e modalità che già in passato

hanno fallito.

Dott. Agr. Orazio Conti

Fonte dei dati

Dotazione finanziaria PERIODO 2000-2010: Annuario statistico della ragioneria generale dello stato 2016

Dati statistici relativi al settore agricolo anni 2000 e 2010: censimento ISTAT agricoltura