Studi di settore -...

51

91 Studi di settore

Transcript of Studi di settore -...

91

Studi di settore

04 COLTORTI 25-07-2006 9:13 Pagina 91

93

Le multinazionali europee e italiane: vizi e virtùdalla fine degli anni ottanta a oggi

Fulvio Coltorti*

* R&S e Ufficio Studi Mediobanca. Lo scritto riprende alcuni passi di un saggio elaborato per un se-minario tenuto ad Artimino nel settembre 2004 nell’ambito degli “incontri pratesi sullo sviluppolocale”. Sono grato ai colleghi della R&S che si sono fatti amabilmente carico della verifica dei datiche ho ripreso dall’indagine annuale sulle multinazionali. Ringrazio Giacomo Becattini, MarcoBellandi e Gabi Dei Ottati, che hanno letto alcune parti dello scritto per Artimino, fornendomisuggerimenti preziosi e Giancarlo Michellone che mi ha consentito una versione tecnicamente piùappropriata del paragrafo dedicato alle innovazioni. Le posizioni qui espresse riflettono una visio-ne esclusivamente personale e nessun altro al di fuori dell’autore ne è responsabile.

“La tecnica moderna, in molti rami industriali, ha fatto via via crescere, in terminiassoluti e relativi, il volume del capitale minimo necessario per avviare la produzionea costi sufficientemente bassi: ciò crea un ostacolo «naturale» alla concorrenza. …Sul piano teorico, il potere di mercato delle grandissime imprese di industrie con-centrate rimane problematico”

Paolo Sylos Labini, Oligopolio e progresso tecnico (1967)

Le multinazionali europee sono qui esaminate dapprima sottolineando la lorocaratterizzazione di settori e Paesi e poi nella loro evoluzione nel periodo1989-2004. Il tratto dominante dell’analisi riguarda il confronto tra i progres-si dell’organizzazione e lo sviluppo del capitale finanziario. Vengono ap-profonditi l’aumento dimensionale, la globalizzazione di fabbriche e mercati,il divergente andamento della produttività e della quota distribuita al lavoro. Irisultati dal lato delle innovazioni appaiono positivi, ma la nuova organizza-zione globalizzata ha concorso a costituire un endemico eccesso di flussi dicassa che sovente ha sconfinato in comportamenti viziosi. È aumentato il ri-corso al mercato finanziario mediante il collocamento di obbligazioni chehanno sostituito, ma non del tutto, il credito bancario. La riduzione dell’im-pronta bancocentrica e la crescente presa diretta sul mercato del risparmio so-no fenomeni positivi, ma a patto che vengano predisposti per tempo sistemi ef-ficaci di vigilanza e di indirizzo. Queste imprese, essendo oligopolistiche e na-turalmente restrittive della concorrenza, sono socialmente accettabili solo seportatrici di un continuo progresso tecnico trasferito all’intero sistema. Le con-siderazioni di chiusura chiariscono come il declino italiano da molti lamen-tato sia da ricondurre essenzialmente alla crisi delle imprese di dimensionemaggiore, il cui recupero al virtuosismo costituisce conditio sine qua non peruna nuova più efficace politica industriale.

04 COLTORTI 25-07-2006 9:13 Pagina 93

1 Le cosiddette “multinazionali tascabili” richiamano aziende di media dimensione la cui natura èassai diversa dalle giant firms oggetto di questo scritto.2 Si assume come principale fonte quantitativa l’indagine annuale che la Ricerche e Studi di Mediobanca(R&S) ha condotto sulle multinazionali a partire dal 1995; essa considera quelle di dimensione maggioreaventi sede nella triade Europa, Nord America e Giappone. La soglia è stabilita in un fatturato di gruppo pa-ri ad almeno 2 miliardi di euro e ad una presenza all’interno del Paese di origine pari almeno all’1% del girod’affari complessivo dell’insieme delle sue multinazionali. Questa definizione comporta la rilevazione ditutte le società di un qualche peso e fa assumere all’indagine una natura di fatto censuaria. I dati qui utiliz-zati sono quelli delle edizioni 1997 (che copre il primo decennio 1989-1995) e 2005 (periodo 1995-2004).

94

Fulvio Coltorti

1. Premessa

Le multinazionali rappresentano la massima evoluzione dimensionale del-la grande impresa1: oltre ad aver perduto la dimensione locale, esse hannosuperato quella nazionale poiché operano in più paesi usandone indifferen-temente i fattori produttivi (lavoro e capitale) e collegando luoghi di produ-zione diversi da quelli di consumo. Essendo legate sempre meno ad un luo-go specifico, possono finire per perdere la patria; per tale motivo sono spes-so chiamate anche transnazionali. Tuttavia, per lo più, restano attaccate alpaese di origine attraverso un cordone ombelicale dai contorni più o menodefiniti; le relazioni preferenziali riguardano ora i mezzi finanziari (i sistemibancari e le borse), ora il sostegno ottenuto dai governi (commesse pubbli-che, aiuti alla ricerca) o dalla comunità economica in generale; il più dellevolte la direzione centrale e i principali istituti di ricerca vengono mantenutinel paese originario. Il comando viene esercitato in forme differenziate: daun lato, vi sono strutture manageriali solitamente designate con procedureautoreferenziali, oppure da investitori che hanno una prevalente logica fi-nanziaria i quali non appartengono più solo al paese di origine; dall’altro,non mancano casi di controllo statale, mentre una terza categoria riconducead azionariati familiari. L’efficienza viene valutata a livello di rendimento delcapitale non tanto in sé, quanto rispetto agli impieghi alternativi che gli inve-stitori hanno a disposizione. Le multinazionali si caratterizzano dunque siaper la dimensione del tutto ragguardevole del capitale che investono, sia perla complessità della loro organizzazione, sia infine per la ricerca di tecnolo-gie e prodotti nuovi che possano garantire il collocamento di grandi quantitàdi prodotti sui mercati nei quali vengono tenute posizioni oligopolistiche.

Scopo di questo scritto è quello di analizzare l’evoluzione delle multi-nazionali europee dalla fine degli anni ottanta ad oggi, mettendone inevidenza gli aspetti economici e finanziari, traendo infine alcune con-clusioni anche riferite all’esperienza italiana2.

04 COLTORTI 25-07-2006 9:13 Pagina 94

3 Circa i capitali impiegati, si farà riferimento a due concetti, il capitale tout court, rappresentato dal com-plesso delle risorse finanziarie conferite dai soci e dai terzi (patrimonio netto e debiti finanziari), e il tota-le dell’attivo che rappresenta la somma degli attivi contabilizzati nei bilanci (correnti, immobilizzati ma-teriali e immateriali). La differenza tra le due misure è data dalla quota finanziata dall’impresa nel suo ci-clo produttivo e finanziario (ovvero prevalentemente dai passivi di funzionamento che nel calcolo del“capitale” vengono dedotti dagli attivi).4 L’indagine R&S considera le imprese a livello di bilancio consolidato, attribuendole al paese nelquale hanno la sede. Questo procedimento – motivato anche dalla natura delle informazioni de-sumibili dai bilanci di gruppo – porta a discriminare i paesi in base alle attività di cui le loro im-prese sono proprietarie. Così, l’Irlanda ha una bassa intensità di multinazionali e tuttavia ciò nonsignifica che esse vi siano assenti, ma che gli insediamenti derivano in massima parte da impresedi paesi esteri.

95

•Le multinazionali europee e italiane: vizi e virtù dalla fine degli anni ottanta a oggi

2. Quante e dove

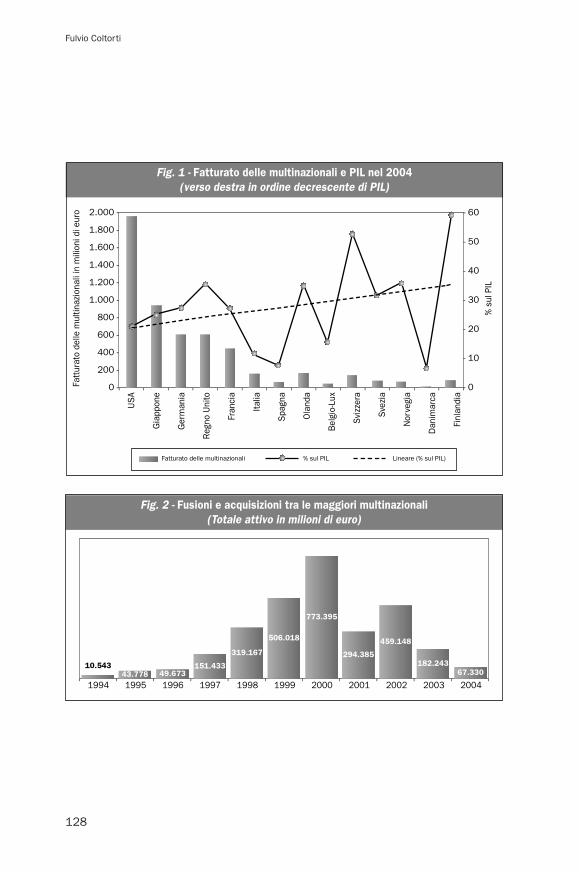

L’indagine R&S individua 230 multinazionali industriali nella triade Euro-pa, Nord America e Giappone (rispettivamente, 133, 64 e 33), oltre a 45gruppi internazionali operanti nelle telecomunicazioni e nelle utilities. Es-se impiegano circa 18 milioni di persone (21 milioni, includendo le terzia-rie) con un capitale in termini di totale attivo pari a 5.700 miliardi di euro3.Queste aziende non sono presenti in tutti i paesi con la stessa intensità; itassi di “multinazionalizzazione” sono diversi in primo luogo perché unagrande impresa internazionale tende a pesare all’interno del proprio paesetanto più quanto questo è minuscolo; in secondo luogo, perché gli stessipaesi si caratterizzano per livelli di sviluppo differenti e le multinazionaliderivano massimamente da aziende che si sono consolidate nelle econo-mie cosiddette avanzate. Infine, i sistemi industriali esprimono modelli dispecializzazione produttiva differenti, caratterizzati quindi dalla presenzadi imprese la cui dimensione ottimale varia a seconda del settore in cuioperano. Queste posizioni relative possono essere valutate rapportando ladimensione delle multinazionali, ad esempio in termini di fatturato, al pro-dotto interno lordo del rispettivo paese di origine. Il grafico della Figura 1(i Grafici e le Tabelle sono riportati in Appendice) conferma che l’impor-tanza delle multinazionali tende a crescere man mano che diminuisce il va-lore del Pil nazionale; se si usa la linea interpolante come tendenza natura-le, si ha modo di verificare dove le multinazionali contano di più e dovemeno: di più in Germania, Regno Unito, Olanda, Svizzera e Finlandia; me-no soprattutto in Italia e Spagna; Stati Uniti, Giappone e Francia stanno al-l’incirca sulla media. Nel caso di Italia e Spagna, si tratta di paesi caratteriz-zati dalla prevalenza di piccole e medie imprese.4 Un’altra importante con-

04 COLTORTI 25-07-2006 9:13 Pagina 95

5 Tutto ciò pare coerente almeno in parte con i risultati di Chandler (1996); questi, introducendo iltema degli “attributi storici” (pp. 18-21), mette in evidenza che le imprese capaci di raggiungere ledimensioni maggiori sono quelle che hanno saputo sfruttare le economie di scala e di varietà (sco-pe) e di ridurre i costi di transazione. Per Chandler, che considera le imprese in base al numero enon alla consistenza della rispettiva attività, si tratta prevalentemente dei settori alimentare, chimi-co, energetico, della metallurgia primaria e meccanica pesante (macchine e mezzi di trasporto).Nelle grandi multinazionali indagate da R&S il peso dell’alimentare è poco superiore al 5% (in ter-mini di fatturato 2004) e risulta caratterizzante soprattutto per le multinazionali svizzere.

96

Fulvio Coltorti

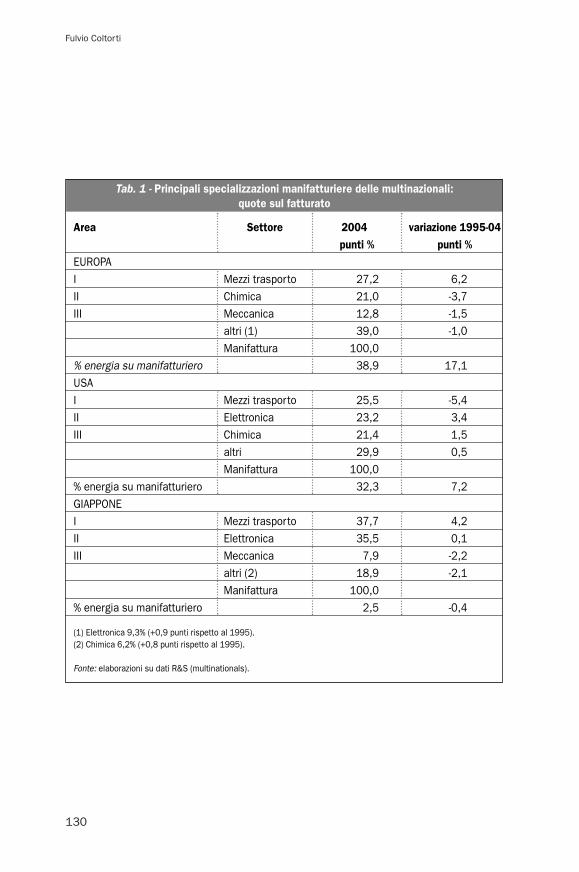

siderazione riguarda le attività alle quali sono interessate le multinazionali;il settore più importante nella triade è quello energetico il cui peso variaperaltro in funzione degli andamenti del prezzo del petrolio; nel 2004 hacostituito il 21% delle vendite. Nel manifatturiero (Tabella 1) la principalespecializzazione è nei mezzi di trasporto, che si collocano in prima posi-zione in ciascuna delle aree della triade; questo comparto concentra il 26-27% del fatturato in Europa e Stati Uniti e il 38% in Giappone; vi è poi lachimica, la cui presenza è importante soprattutto in Europa e negli StatiUniti, e l’elettronica (che pesa per il 35,5% in Giappone e oltre un quintonegli Stati Uniti). La meccanica non-automotive è rilevante in Europa e,meno, in Giappone. Le attività che vedono le grandi multinazionali menoimpegnate sono quelle legate ai beni per la persona (tessile-abbigliamen-to, pelletterie, calzature, gioiellerie) e la casa (materiali da costruzione emobili)5. Negli ultimi 10 anni vi è stato un aumento di peso dell’automotivein Europa (la sua quota è aumentata di 6 punti percentuali) e Giappone(+4 punti) a fronte di un regresso negli Stati Uniti (5 punti in meno). Questetendenze sono avvenute a compensazione di andamenti opposti che inEuropa hanno riguardato soprattutto la chimica (3,7 punti in meno), inGiappone la meccanica non-automotive (2 punti in meno), mentre negliStati Uniti si è puntato sull’elettronica (3,4 punti in più).

Quando si scende nel dettaglio dei singoli paesi europei emergono al-tre differenze: l’importanza dei mezzi di trasporto origina principalmentedalle imprese tedesche (49% del fatturato manifatturiero), italiane (42%),francesi (28%) e scandinave (14%); la chimica è rilevante nel Regno Uni-to (47%), in Svizzera (39%), Francia (23%), Benelux (22%) e Germania(15%); la meccanica non-automotive in Scandinavia (21%), Germania(18%), Svizzera (16%), Italia (15%) e Francia (13%). Vi sono anche altrespecializzazioni: l’elettronica in Scandinavia (23%); l’alimentare in Sviz-zera (34%), Benelux (21%) e Regno Unito (17%); infine, la siderurgia inBenelux (22%), Regno Unito (15%) e Italia (9,5%). Questa situazione è

04 COLTORTI 25-07-2006 9:13 Pagina 96

6 In questo ridimensionamento ha influito la cessione di attività di produzione dell’hardware; a fine an-ni novanta importanti cespiti sono stati scorporati e ceduti alla Celestica (la quale ha poi rilevato altreunità, comprese quelle che l’IBM aveva in Italia) mentre a fine aprile 2005 è stata la volta della divisionepersonal computer, venduta alla Lenovo, società con sede negli Stati Uniti e stabilimenti in Cina e India.7 Tra le multinazionali olandesi ve n’è una, la ST, a capitale misto italo-francese. Il quadro delleconsiderazioni fatte nel testo non ne risente, dato che la metà del giro d’affari di tale gruppo ag-giungerebbe il 2% appena al totale italiano.

97

•Le multinazionali europee e italiane: vizi e virtù dalla fine degli anni ottanta a oggi

determinata in buona misura dai comportamenti di alcuni grandi gruppi.Così, il progresso europeo nei mezzi di trasporto è derivato in buona par-te dall’aumento dimensionale della tedesca Daimler Benz che attraversol’acquisizione della statunitense Chrysler è divenuta nel 1998 la maggioreimpresa mondiale; in Giappone molto è venuto dallo sviluppo dellaToyota. Negli Stati Uniti hanno contato il consolidamento dei produttorinell’area ICT (nel decennio 1995-2004 la Hewlett-Packard è salita dal 13°all’8° posto in termini di fatturato; la Dell si è posizionata al 13° e la Intelha guadagnato 7 posizioni), nonostante il lento ridimensionamento del-l’IBM che nel 1989 era la seconda azienda manifatturiera mondiale pertotale attivo, nel 1995 la quinta, nel 2004 la settima6.

L’Italia è un paese con una bassa presenza di multinazionali. L’indagi-ne R&S ne individua 15, ma quelle veramente importanti sono solo Enie Fiat; aggiungendo il terzo gruppo (Finmeccanica) la concentrazionedei primi tre sul totale è pari al 70%, ovvero poco meno dell’indice delRegno Unito (73%) che possiede la particolarità di ospitare le due mag-giori multinazionali energetiche del mondo (BP e Royal Dutch Shell, laseconda peraltro con azionariato misto anglo-olandese); gli indici diconcentrazione degli altri paesi sono assai minori, generalmente nonpiù del 50%, ove si escluda il caso della Svizzera (64%), che peraltrorealizza un prodotto lordo annuo pari ad un quinto di quello italiano7.L’Italia è anche (con Finlandia e Norvegia) l’unico paese che collocaancora due multinazionali a controllo statale tra le prime tre.

3. Dalla fine degli anni ottanta a oggi

Tra il 1989 e il 2004 il prodotto interno lordo a prezzi correnti dei pae-si dell’eurozona è aumentato del 97%; le multinazionali europee sonocresciute dell’88% nel valore aggiunto e del 113% nel fatturato. In primaapprossimazione, dunque, hanno aumentato le quote di mercato ridu-

04 COLTORTI 25-07-2006 9:13 Pagina 97

8 Le storiche “sette sorelle” del petrolio si sono oggi ridotte a quattro. Quelle originarie erano costitui-te dalle tre principali eredi del gruppo Rockefeller (Standard Oil of New Jersey, poi Exxon, SoconyMobil Oil, poi Mobil, e Standard Oil of California, poi Chevron), dalla Royal Dutch/Shell, dalla BP,dalla Texaco e dalla Gulf. I processi di concentrazione hanno visto la confluenza di Gulf e Texaconella Chevron (rispettivamente, nel 1984 e nel 2001) e la fusione a fine 1998 di Exxon e Mobil. La BPha assorbito nel 1997 la Standard Oil dell’Ohio, nel 1998 l’Amoco (erede della Standard Oil Indiana)e nel 2000 l’Atlantic Richfield. I processi di fusione nel settore petrolifero hanno quindi portato a ri-costituire di fatto la originaria Standard Oil di Rockefeller, la cui dissoluzione era stata comandatadalle autorità antitrust americane nel 1911. Le attività sono ora concentrate in due grandi tronconi, ilprimo nato dalla citata fusione della Exxon e della Mobil nel 1998, il secondo dall’unione tra Che-vron e Texaco nel 2001. Al di fuori del cartello delle sette sorelle, negli Stati Uniti vi è stata l’impor-tante fusione tra Phillips e Conoco (quest’ultima già facente capo alla Du Pont) nel 2002.

98

Fulvio Coltorti

cendo peraltro il loro contributo alla produzione del reddito. Gli aspet-ti principali della loro evoluzione si possono riassumere some segue:

- tendenza di lungo periodo all’aumento delle dimensioni;- crescente globalizzazione delle loro attività;- aumento della produttività superiore a quello del costo unitario del

lavoro e conseguente forte aumento della quota di valore aggiuntodestinata ai profitti.

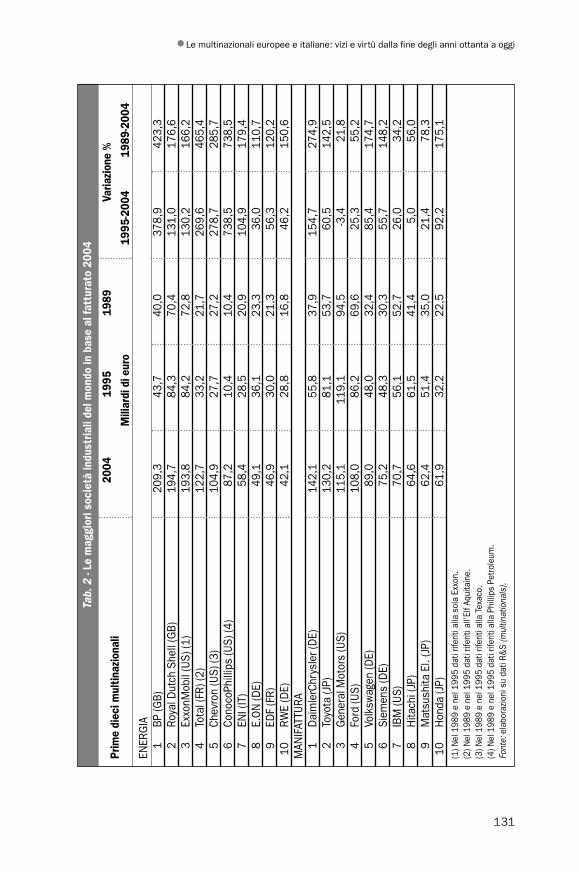

L’aumento delle dimensioni è l’aspetto più evidente ed è avvenuto in buo-na misura attraverso acquisizioni e fusioni. Un ruolo importante in tale pro-cesso è stato giocato, soprattutto nella seconda metà degli anni novanta, dal-l’opportunità di assorbire imprese oggetto di privatizzazioni. Le fusioni e ac-quisizioni tra le stesse maggiori multinazionali (cosiddetti mega merger) tra il1995 e il 2004 sono state 73 e hanno coinvolto aziende aventi un totale attivodi 2.857 miliardi di euro (Figura 2). Il fenomeno ha interessato innanzitutto igruppi europei e anglosassoni, con principali operazioni nel 1998 (acquisi-zione della Chrysler da parte della Daimler Benz), nel 1999 (fusione Exxon eMobil) e nel 2000 (acquisizione della Mannesmann da parte della Vodafone,fusioni di BP con Atlantic Richfield e Burmah Castrol e di Bell Atlantic conGTE). La dimensione media delle multinazionali industriali in termini di attivodi bilancio è passata da 10,1 miliardi di euro nel 1989 a 24,9 miliardi nel 2004con un incremento del 146%; in Europa la variazione è stata del 170% (da 7,8a 21,1 miliardi). A titolo di raffronto, nello stesso periodo il PIL a prezzi corren-ti dei paesi dell’eurozona è cresciuto – come già ricordato – solo del 97% equello degli Stati Uniti del 114%. È bene distinguere il settore energetico daquello manifatturiero (Tabella 2). Nel primo, la leadership è stata mantenutadai gruppi petroliferi anglosassoni eredi delle cosiddette “sette sorelle”8: nel

04 COLTORTI 25-07-2006 9:13 Pagina 98

9 La crescita della Toyota è derivata dall’espansione della base produttiva nei paesi asiatici, in NordAmerica e in Europa. L’unica acquisizione di qualche rilievo è stata quella della giapponeseDaihatsu nel 1998. Occorre anche ricordare che i dati di questa multinazionale escludono la Toyo-ta Industries (suo maggior azionista col 24% dei diritti di voto) operante nella meccanica e compo-nentistica, con una presenza anche nell’automotive (dove produce i modelli Yaris in Europa, e imodelli Rav4 e Corolla Sedan per Europa e Nord America).

99

•Le multinazionali europee e italiane: vizi e virtù dalla fine degli anni ottanta a oggi

2004 la graduatoria per fatturato vedeva saldamente in testa le due bri-tanniche BP e Royal Dutch Shell e la ExxonMobil, con Chevron e Cono-coPhillips al quinto e sesto posto; la francese Total e l’italiana Eni han-no guadagnato rispettivamente il quarto e settimo posto; la prima gra-zie ad una fusione nel 1999 che ha coinvolto Total, Elf Aquitaine e Pe-trofina. Seguivano i due gruppi tedeschi EON e RWE e la francese EdF,tutte utilities.

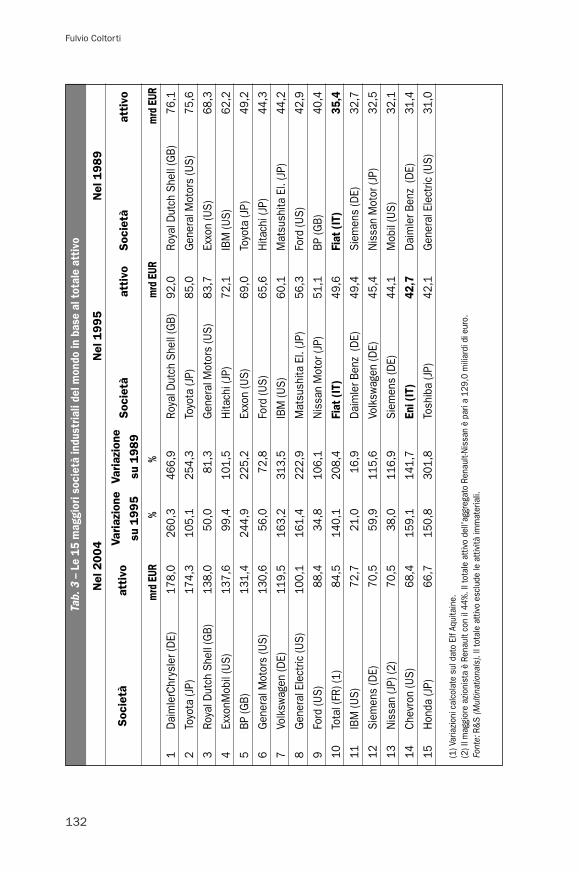

Nel manifatturiero lo sviluppo più consistente ha riguardato i gruppitedeschi e giapponesi. Lo sviluppo dei produttori americani è stato moltolento, e multinazionali un tempo famose hanno subìto le conseguenze discelte gestionali sfortunate o volte essenzialmente all’abbandono di set-tori ritenuti non core (GM, Ford e IBM). Spostando l’ottica sul totale atti-vo (ovvero su una dimensione finanziaria) i gruppi manifatturieri tendo-no a primeggiare su quelli energetici (Tabella 3): il rapporto tra fatturatoe capitale investito è tra il 140% e il 160% per BP e Royal Dutch Shell,mentre scende al 75-80% per DaimlerChrysler e Toyota. In termini di ca-pitale, si nota, inoltre, che tra il 1989 e il 2004 l’espansione più importan-te è stata realizzata dai paesi del cosiddetto capitalismo renano: Germa-nia e Giappone con DaimlerChrysler e Toyota hanno, infatti, sottratto leprime due posizioni alle anglosassoni Royal Dutch Shell e General Mo-tors. La Germania è il paese con il maggior sviluppo (nel 1989 piazzavanella top list due società che rappresentavano il 9% delle prime 15, nel2004 ne contava invece tre che incidevano per il 23%), mentre la france-se Total ha sostituito al 10° posto l’italiana Fiat. Ancora due osservazioni:la Toyota si segnala per una strategia controcorrente di crescita prevalen-temente interna9; l’italiana Fiat si era anch’essa sviluppata sensibilmentee sino al 2002 compariva tra i primi 15 gruppi industriali del mondo; ledifficoltà più recenti, che hanno richiesto importanti disinvestimenti,l’hanno fatta uscire dal novero dei giganti.

Il processo di globalizzazione delle multinazionali (espansione delleattività produttive al di fuori dei paesi di origine) ha dato sicuramenteuna forte spinta all’aumento delle dimensioni; l’ingresso in nuovi mer-

04 COLTORTI 25-07-2006 9:13 Pagina 99

10 Il principale esempio di globalizzazione italiana è quello della Fiat Auto, principale settore delconglomerato Ifi. La società ha puntato sui paesi emergenti, contando sui bassi costi di produzio-ne e sulle speranze di avvio della motorizzazione locale. Caratteristiche di questa politica sonostate l’adozione del sistema di produzione snella (denominato “fabbrica integrata”) e la decisionedi produrre un unico modello di base per i paesi emergenti (cosiddetta world car). Se l’imitazionedel toyotismo ha sicuramente rappresentato un grande progresso organizzativo, il progetto worldcar ha avuto minor fortuna. Su questi aspetti si rinvia anche ai vari articoli pubblicati nella partemonografica della rivista Economia e Politica Industriale, n. 116 del 2002.11 Questi spostamenti comprendono l’outsourcing di interi processi aziendali in favore di aziende loca-lizzate prevalentemente in paesi asiatici. Un caso tipico è quello dei call center indiani; quelli maggiorisono controllati quasi per intero da multinazionali americane. Si valuta che più del 70% del valore crea-to dall’attività di outsourcing in India sia acquisito da multinazionali (Financial Times, 25 agosto 2004).

100

Fulvio Coltorti

cati è stato cercato per: sostenere la crescita, ridurre i costi di produzio-ne utilizzando risorse locali, diversificare i rischi ciclici legati alle singoleeconomie. La globalizzazione più consistente ha riguardato le multina-zionali europee: tra il 1989 e il 2004 la quota estera sul totale è passata,per gli occupati dal 47,9% al 64% (+16,1 punti) e per le vendite dal58,4% al 77,4% (+19 punti). I gruppi americani sono passati nello stessoperiodo dal 35,6% al 55,2% per la forza lavoro (+19,6 punti) e dal 37,1%al 47,4% per il fatturato (+10,3 punti). Le vendite estere dei gruppi giap-ponesi – per i quali non si dispone di dettagli sufficienti sull’occupazio-ne – rappresentavano il 38,6% del totale nel 1989 e il 51,3% nel 2004(Tabella 4). Da questi dati si può vedere che il fenomeno ha riguardatoin misura diversa i luoghi di produzione e quelli di vendita. Le impresenordamericane hanno interpretato la globalizzazione principalmentecome un decentramento produttivo: la quota estera degli occupati nor-damericani è aumentata di circa 9 punti in più rispetto a quella del fattu-rato; per i gruppi europei le due variazioni invece sono state molto simi-li, ma con situazioni diverse tra i singoli paesi: i gruppi tedeschi hannodelocalizzato prevalentemente nei primi sei anni, mentre nell’ultimo de-cennio lo sviluppo della quota estera degli occupati è stata molto similea quella delle vendite; per i gruppi francesi si è trattato principalmentedi un’espansione commerciale; i gruppi italiani hanno seguito dapprimaanch’essi un’internazionalizzazione commerciale (quota estera sullevendite aumentata di quasi 8 punti nel 1989-95 contro i circa 3 degli oc-cupati) e successivamente hanno delocalizzato i luoghi produttivi (16,3punti in più nella quota estera dei dipendenti nel 1995-04)10. Per le im-prese britanniche lo sviluppo è stato equilibrato, ma anche qui con unamaggiore attenzione agli aspetti commerciali nel 1989-9511. Occorre

04 COLTORTI 25-07-2006 9:13 Pagina 100

12 Per le imprese statunitensi non è sempre disponibile il dato del costo del lavoro e ciò impediscedi calcolare il relativo aggregato del valore aggiunto.

101

•Le multinazionali europee e italiane: vizi e virtù dalla fine degli anni ottanta a oggi

considerare che le quote di internazionalizzazione in Europa tengonoconto delle relazioni intraeuropee; escludendole, la frazione estera ri-sulterebbe pari al 46% e cioè assai vicina a quella delle multinazionaliamericane (47%) e giapponesi (51%). In buona sostanza, nella media,l’interesse locale delle multinazionali è attratto ora per metà circa da ciòche accade nella macro-area in cui hanno avuto origine (Europa, NordAmerica, Giappone) e per metà dal resto del globo.

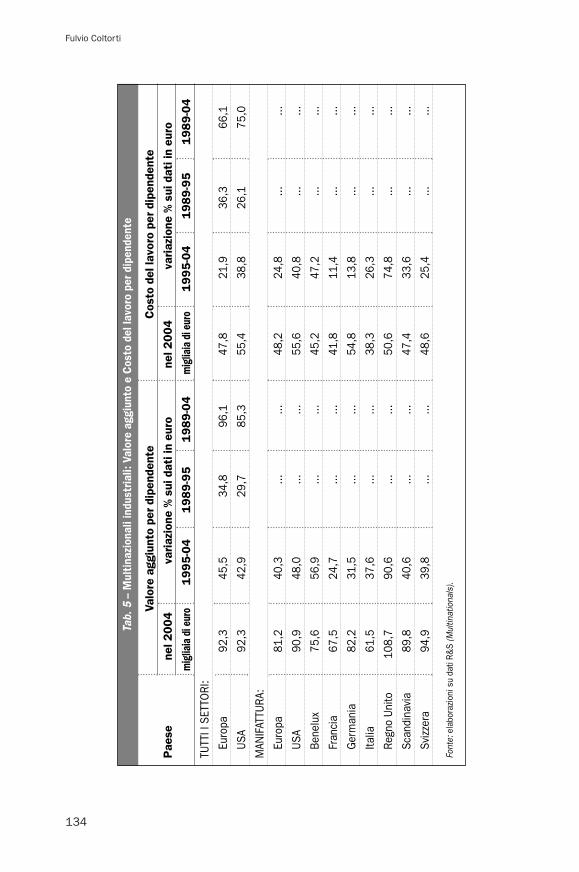

La globalizzazione ha avuto effetti sulla produttività e sui costi di la-voro. La misurazione della produttività dai bilanci delle multinazionaliè molto difficoltosa avendo a che fare con imprese le cui attività sonodisperse su più paesi. La misura più utile, pur se necessariamente aprezzi correnti, è il valore aggiunto calcolato in euro pro-capite. Que-sto indicatore presenta tra il 1989 e il 2004 un incremento del 96,1% perle multinazionali europee e dell’85,3% per quelle statunitensi (misuratein euro). La variazione del costo unitario del lavoro è stata pari al 66,1%per le prime e al 75% per le seconde (Tabella 5). Relativamente alla so-la manifattura, nell’ultimo decennio l’incremento del valore aggiuntopro capite ha superato quello dei salari unitari di 15,5 punti in Europa edi 7,2 punti negli Stati Uniti; la logica della pura delocalizzazione da co-sti sembra dunque aver avuto minor successo della globalizzazione ge-neralizzata di fattori e mercati. Quando in Europa si scende a livello dipaese, le migliori performance sono segnate dai gruppi tedeschi (per iquali l’incremento del valore del prodotto pro capite ha superato quel-lo dei salari di quasi 18 punti), britannici (16 punti circa) e svizzeri (14punti). Questo primo indicatore mostra comunque che vi è stato un mi-glioramento di margini in tutti i diversi schemi di globalizzazione che leimprese hanno scelto di attuare.

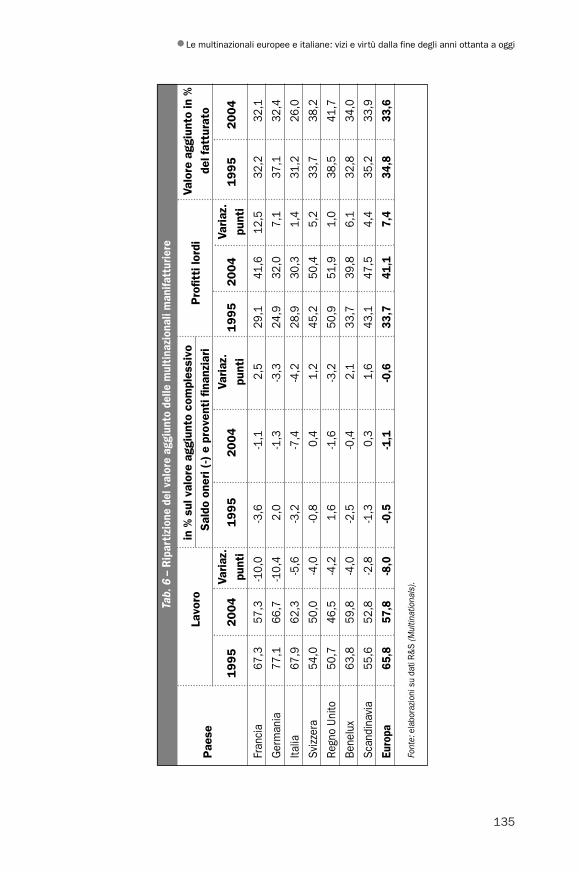

Poiché il valore della produzione per addetto è aumentato più delsuo costo, la distribuzione del valore aggiunto si è modificata. I contidelle imprese europee12 nel decennio 1995-2004 mettono in eviden-za che la quota assorbita dal lavoro è scesa dal 65,8% al 57,8% (8punti in meno) con un vantaggio quasi pari dei profitti lordi (7,4punti), essendo la differenza attribuita agli interessi passivi sui debitifinanziari (Tabella 6). Le variazioni più consistenti hanno riguardato

04 COLTORTI 25-07-2006 9:13 Pagina 101

13 È stato usato il deflatore del prodotto interno lordo dei paesi Ocse, esclusi quelli ad alta inflazione.

102

Fulvio Coltorti

i gruppi francesi e tedeschi (dove la quota dei salari si è ridotta di 10punti). In Italia e Regno Unito vi è stato un aumento della quota as-sorbita dagli interessi passivi, il che ha notevolmente ridimensionatol’espansione dei profitti; la Germania ha registrato un profilo oppo-sto, e la maggiore sottrazione alla quota del lavoro (10 punti) ha con-sentito di mantenere elevata la quota dei profitti. Altro aspetto degnodi nota è costituito dalla riduzione della quota del valore aggiuntosul fatturato; sulla variazione di questo indicatore incidono, in au-mento, i maggiori profitti e, in diminuzione, i processi di alleggeri-mento della componente produttiva interna. Questi ultimi riflettonouna tendenza generale della manifattura, volta a sviluppare la flessi-bilità delle strutture produttive a fronte di domande espresse da mer-cati sempre più variabili e differenziati, nonché a beneficiare dellaglobalizzazione attraverso l’impianto di stabilimenti o la loro deloca-lizzazione in paesi in via di sviluppo a basso costo della manodope-ra. In sintesi, l’incidenza del valore aggiunto è passata dal 34,8% delfatturato nel 1995 al 33,6% nel 2004 dopo aver toccato un minimo del31% circa nel 2001.

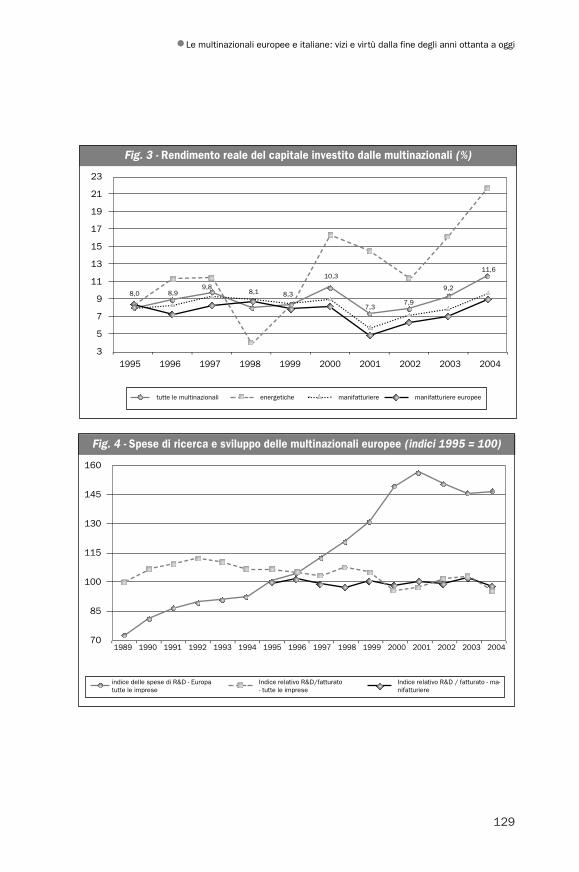

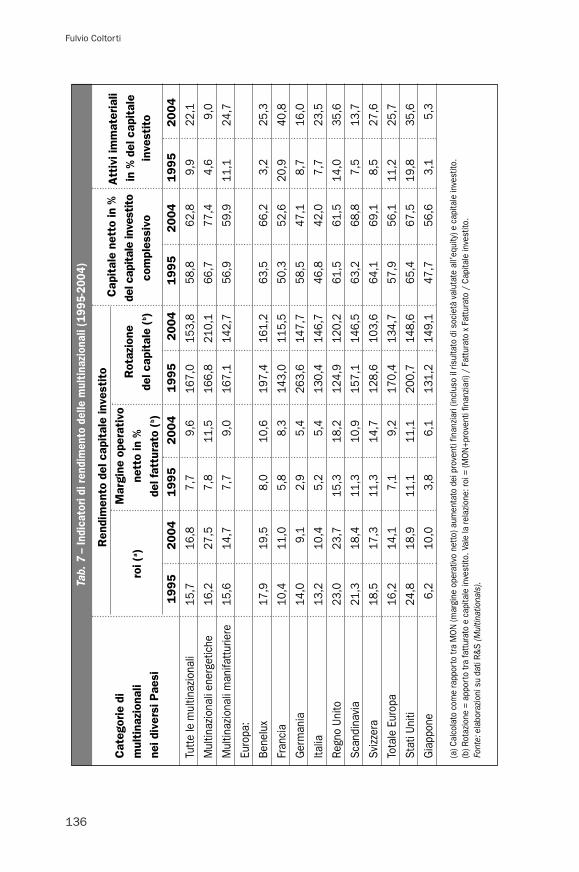

Le conseguenze dei fenomeni citati sui rendimenti del capitale sonocontrastanti sia nei settori che nelle determinanti. Il roi dell’aggregato ditutte le imprese (che sintetizza il rendimento del capitale conferito nel-l’impresa dagli azionisti e dai creditori finanziari) è migliorato di circa unpunto passando dal 15,7% nel 1995 al 16,8% nel 2004 (Tabella 7). Talevariazione combina un miglioramento di oltre 11 punti nelle multinazio-nali energetiche (su cui influisce l’aumento del prezzo del petrolio regi-strato nel periodo più recente) ed un regresso di quasi un punto nellamanifattura. Quest’ultima variazione, peraltro, deve essere valutata te-nendo conto della dinamica dell’inflazione; in termini reali (cioè, al net-to del recupero dell’inflazione13) il roi manifatturiero è anch’esso au-mentato di 1,8 punti, con le europee progredite per 1,3 punti (Figura 3).

Restando sulla manifattura, il miglioramento del tasso di profitto ap-pare in realtà relativamente modesto; quando si osservano le compo-nenti, si ha modo di verificare che la dinamica sconta in positivo l’au-mento dei margini a cui si è già accennato (1,3 punti in più in termininominali sul fatturato), ma soffre fortemente del calo della rotazione

04 COLTORTI 25-07-2006 9:13 Pagina 102

14 Sulla correttezza di tali iscrizioni vi sarebbe molto da dire. Intanto, si tratta di valori che derivanodalla valutazione che gli amministratori della società acquirente attribuiscono ai cespiti della so-cietà acquisita; in secondo luogo, recentemente, sono stati cambiati i criteri di ammortamento ditali intangibles introducendo il requisito della loro semplice congruità (cosiddetto impairment te-st); di fatto, mentre in precedenza gli amministratori erano tenuti a considerare tra i costi annualiun ammortamento di tali intangibles, ora possono farne a meno dimostrando che la loro utilità èrimasta invariata rispetto all’anno precedente.15 Ad esempio, sappiamo poco di quanto spendono le imprese italiane: in primo luogo a causadella loro reticenza, essenzialmente perché in larga maggioranza non rispettano l’obbligo di tra-sparenza prescritto dal Codice civile. Le grandi aziende che comunicano i dati sono appena unterzo (contano per quasi la metà del fatturato); stessa percentuale per le medie imprese (base l’u-niverso individuato nell’indagine Mediobanca-Unioncamere). Si arriva dunque alla singolarità diindividuare imprese che depositano brevetti senza aver mai dichiarato un qualche impegno in ri-cerca. Questo fenomeno induce anche a valutare assai poco attendibile il dato italiano di R&D nel-le statistiche internazionali.

103

•Le multinazionali europee e italiane: vizi e virtù dalla fine degli anni ottanta a oggi

del capitale investito, passata dal 167,1% nel 1995 al 142,7% nel 2004.Ciò deriva soprattutto dall’espansione degli intangibles; gli attivi imma-teriali (avviamenti e altre spese rinviate per l’ammortamento agli eserci-zi futuri, contabilizzate in massima parte a seguito di fusioni e acquisi-zioni) sono aumentati di 13,6 punti passando dall’11,1% al 24,7% delcapitale investito: si tratta in tutta evidenza di poste che non produconoalcun reddito e la loro iscrizione porta ad un semplice appesantimentodi capitale14. A ciò va aggiunta la permanenza di un’importante quota diattivi (circa un quarto del totale) detenuti in forma finanziaria (impieghiliquidi e immobilizzati), il cui rendimento ha seguito il calo dei tassi re-gistrato nel periodo.

4. Le innovazioni

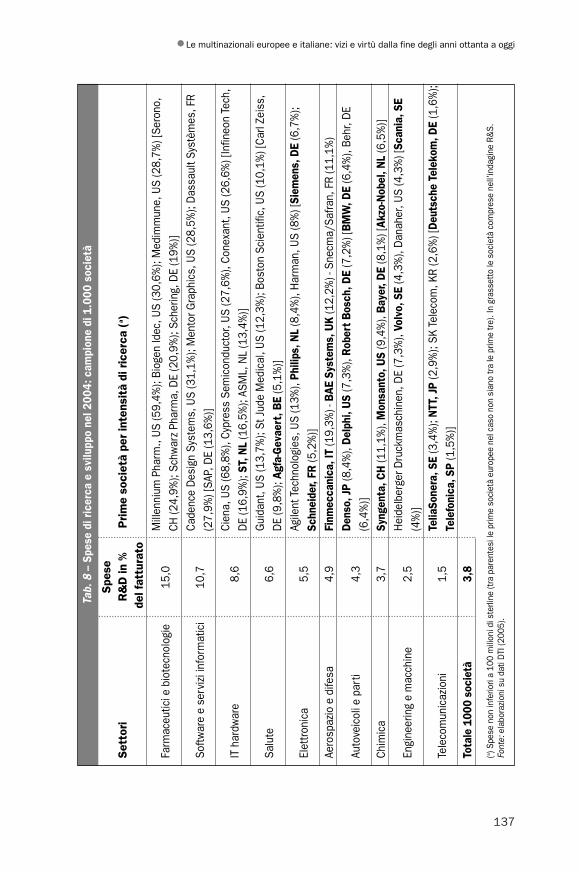

Una valutazione della capacità innovativa delle grandi multinazio-nali è assai difficoltosa, non disponendo di un quadro formalizzatodi dati e informazioni circa le effettive nuove realizzazioni. Un indi-catore molto convenzionale, ma di sicuro interesse, è rappresentatodall’ammontare degli sforzi per innovare; sforzi misurati attraverso lespese destinate a ricerca e sviluppo (R&S). Si tratta di dati da assume-re con le usuali cautele sia per quanto attiene alla loro effettiva va-lenza, sia per le probabili disomogeneità di rilevazione tra le varieimprese15. Essi restano tuttavia pressoché l’unica fonte statistica di-sponibile ai fini di questo scritto. Orbene, la media delle spese di ri-

04 COLTORTI 25-07-2006 9:13 Pagina 103

16 Baumol (2005). Nel saggio si richiama la relazione della Small Business Administration per l’an-no 1994 dove appare un lungo elenco di importanti innovazioni introdotte nel XX secolo da im-prese americane di piccola dimensione; tra queste l’aria condizionata, il microprocessore, la cola-ta continua nella produzione di acciaio, il defibrillatore, la radio a modulazione di frequenza, l’eli-cottero, il circuito integrato, il personal computer, il supercomputer, il pacemaker, il foglio elettro-nico del pc e numerosi altri. Osservando le imprese che depositano brevetti, quelle di piccole di-mensioni hanno un rapporto brevetti/dipendenti pari a 13/14 volte quello delle grandi.

104

Fulvio Coltorti

cerca e sviluppo calcolata dal DTI britannico nella sua indagine an-nuale su 1.000 principali imprese mondiali dà un valore che si com-misura al 3,8% del fatturato, con punte di oltre il 10% nei compartidei farmaceutici, biotecnologie e servizi informatici con valori relati-vamente elevati nell’elettronica, nei prodotti per la salute, nei mezzidi trasporto e nella difesa (tra 4% e 9% del fatturato) (Tabella 8). Nonè facile apprezzare compiutamente questo indice.

Una prima considerazione potrebbe muovere dalla presenza inclassifica delle grandi multinazionali dell’indagine R&S (le maggioridel mondo). Esse figurano tra le prime imprese in alcuni dei compar-ti citati, ma si tratta prevalentemente di quelli che si distinguono perle incidenze più basse. Il loro indice medio è intorno al 4% con lemultinazionali europee allineate alla media prima citata. Se si raf-frontano le spese in R&S con le distribuzioni di dividendi negli annipiù recenti si ottiene un quadro poco confortante che vede una ten-denziale flessione delle prime e un aumento dei secondi. Ciò parrebbedar ragione in prima battuta alle tesi di Baumol, secondo il quale le in-venzioni più importanti (breakthrough innovations) provengono dal-le piccole imprese, per passare poi alle grandi nella fase dello svi-luppo16. Tuttavia, la validità dell’impegno innovativo deve essereverificata nel lungo periodo e le piccole imprese possono realizza-re singoli progetti, ma spesso procedono in modo incostante neltempo specie per quanto attiene al loro sviluppo.

I dati dell’indagine R&S consentono di tracciare un profilo di 16 anni(1989-2004). In questo periodo le multinazionali europee hanno co-stantemente aumentato le spese di ricerca sino al 2001, anno a partiredal quale, come già ricordato, si è verificata un’inversione di tendenza,soprattutto ad opera dei gruppi francesi e scandinavi, il cui calo scontaperaltro un parziale effetto di riclassificazione contabile. Se si calcolal’indice relativo sul fatturato (rapporto tra indice delle spese di ricerca eindice delle vendite) si nota una tendenziale stabilità di lungo periodo;

04 COLTORTI 25-07-2006 9:13 Pagina 104

17 Normative europee sulle emissioni inquinanti (da euro1 a euro5), sulla protezione dei pedoni el’incipiente normativa su chiamata di emergenza e trasporto di merci pericolose.18 Un ruolo significativo è attribuibile alla tedesca Robert Bosch.19 VDA (2005), pag. 98.

105

•Le multinazionali europee e italiane: vizi e virtù dalla fine degli anni ottanta a oggi

e ciò emerge anche nel caso in cui si considerino le sole multinazionalimanifatturiere (Graf. 4). Pare dunque di poter concludere che le grandimultinazionali considerino l’attività di ricerca e sviluppo di fondamen-tale importanza per le loro strategie e inoltre che lo sviluppo più recen-te di queste imprese verso maggiori dimensioni abbia comportato pro-porzionali impegni di maggior ricerca.

Come detto, non si dispone di un quadro attendibile e formalizzatodei risultati di questi sforzi. Ricordando la più importante specializza-zione delle multinazionali manifatturiere, i mezzi di trasporto, è peròpossibile cercare qualche riscontro nei dati a livello di singole aziende.Non v’è dubbio che vengano prodotte in continuo innovazioni di am-pia portata. Il contributo dell’industria automobilistica europea è di tut-to rilievo; si è distinta per l’introduzione di soluzioni atte a migliorare lasicurezza del trasporto e a ridurre l’impatto ambientale, anche in rispo-sta ad indirizzi di politica comunitaria17. Si tratta di innovazioni che han-no coinvolto l’intera filiera produttiva e quindi in misura rilevante isubfornitori. Tra queste, gli impianti antibloccaggio dei freni (ABS, fineanni ‘70), l’airbag (introdotto all’inizio degli anni ’80) e il controllo elet-tronico di stabilità (ESP, metà anni ’90)18. Tra i principali risultati occorrecitare la caduta dei tassi di mortalità negli incidenti stradali: tra il 1970 eil 2003 si è passati da 77 mila a 43 mila morti, nonostante l’aumentatacircolazione abbia prodotto un leggero aumento del numero degli inci-denti. In percentuale, sulle sole autostrade, si è trattato del 90% di mor-ti in meno nel Regno Unito, dell’86-89% in meno in Francia e Germa-nia, del 59% in meno in Italia e dell’81% in meno negli Stati Uniti19. Re-centissima l’introduzione del concetto di mobilità cooperativa (un pro-getto integrato europeo), basata sul collegamento tra vettura e infra-struttura e tra veicoli intelligenti per aumentare la sicurezza stradale econtenere la congestione del traffico. Occorre anche ricordare lo studiocontinuo dei materiali con un maggiore interesse prima per l’alluminio(che ha favorito la riduzione dei pesi dei veicoli) e poi nuovamente perl’acciaio, che negli ultimissimi anni ha riguadagnato terreno anche gra-zie alla disponibilità di tipologie (acciai altoresistenziali) che permetto-

04 COLTORTI 25-07-2006 9:13 Pagina 105

20 Si tratta della prima versione del controllo motore turbodiesel ad iniezione diretta, peraltro cedu-to alla tedesca Bosch nei primi anni novanta. Si trattò di una grande innovazione che ha progressi-vamente spinto la diffusione delle autovetture con motore diesel: nel 2005 esse hanno rappresen-tato metà delle vetture immatricolate nell’Europa a 15 (contro il 14% nel 1990), con punte del 69%in Francia, 68% in Spagna, 58% in Italia e 42% in Germania. La quota di mercato europeo dei pro-duttori tedeschi nelle vetture diesel è salita nel 2004 al 50% (VDA, 2005, p. 39).21 R&S (1993), p. 25-27. Il Centro Ricerche Fiat rappresenta la più importante struttura di ricercaprivata in Italia con servizi prestati a quasi tutte le principali case automobilistiche. Oltre a quantocitato nel testo, innovazioni recenti riguardano l’introduzione dell’elettronica per il controllo delmotore e dell’autotelaio, le trasmissioni robotizzate (denominate selespeed) commercializzate dal-la Magneti Marelli intorno a metà anni novanta, i sistemi innovativi di controllo del clima all’inter-no dell’abitacolo (anni novanta), i controlli longitudinali e laterali del veicolo.22 VDA (2005), p. 53 e ss. La quota dei subfornitori è prevista passare tra il 2002 e il 2015 dal 77%all’85% nella produzione di chassis, dal 63% all’80% nel treno-guida, dal 50% al 64% nel motore,dal 4% al 41% nelle parti strutturali, dal 45% al 71% negli esterni, mantenendosi all’84% negli inter-ni e nelle parti elettriche ed elettroniche (VDA, 2005, p. 56 dove si citano studi Mercer).

106

Fulvio Coltorti

no di accrescere il rapporto prestazioni-pesi a costi competitivi. Tra lerealizzazioni recenti di grande importanza, il common rail 20 e il mul-tijet per le alimentazioni diesel, i sistemi multipoint a controllo elettro-nico per le alimentazioni a metano (tutti originati dal Centro RicercheFiat) e, seppur allo stato ancora di incerta valutazione, quelle dellagiapponese Toyota il cui interesse si è rivolto alle soluzioni motoristi-che ibride (carburante ed elettricità), con il primo modello prodotto sularga scala, commercializzato dal 1997. Anche negli anni precedenti, icontributi dell’area ricerca dell’italiana Fiat erano stati importanti, dallastessa ideazione dei sistemi ABS a fine anni sessanta, allo sviluppo dimateriali innovativi (plastici e compositi introdotti nei paraurti, negli in-terni e nei portelloni) negli anni settanta-ottanta21.

Restando nell’automotive, è il caso di segnalare la profonda spinta in-novativa che riguarda i subfornitori e che muove da tre principali feno-meni: lo spostamento dei centri produttivi nei paesi dell’Est europeo easiatici (soprattutto in Cina), al seguito dei produttori di veicoli, l’au-mento della quota di loro spettanza nel valore della produzione (se-condo stime dei produttori tedeschi, dal 65% nel 2002 al 77% nel 2015);la necessaria adozione di conseguenti nuove strategie organizzative at-traverso operazioni di fusioni, acquisizioni e alleanze22.

5. Il capitale

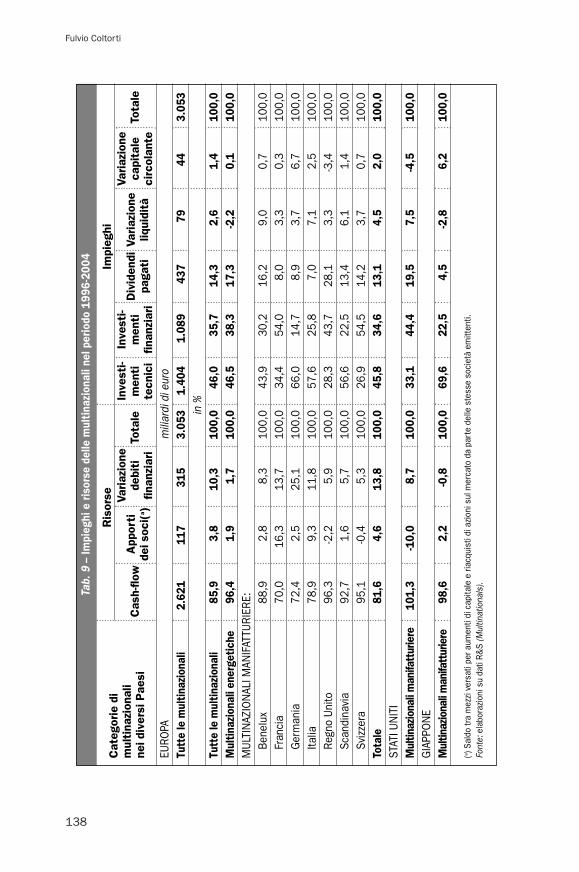

L’esame dei flussi finanziari nel periodo 1996-2004 mette in evidenza

04 COLTORTI 25-07-2006 9:13 Pagina 106

23 I metodi della lean production, introdotti in Giappone dalla Toyota a partire dagli anni cinquan-ta, si sono diffusi nelle aziende occidentali nella seconda metà degli anni ottanta (Womack-Jones-Roos, 1990). In Italia essi erano già parzialmente impliciti nell’organizzazione dei distretti indu-striali; la grande industria li ha recepiti in occasione delle ristrutturazioni degli anni novanta conl’entrata in funzione dei nuovi stabilimenti Fiat di Melfi in Basilicata e di Pratola Serra in provinciadi Avellino. La cultura organizzativa moderna delle grandi imprese richiama ormai il principio del-la disaggregation quale strumento per ottenere una maggiore focalizzazione di unità operative dipiccole dimensioni relativamente autonome; tipico l’esempio della Johnson & Johnson, rivisitatain 150 aziende separate ciascuna delle quali presidia differenti mercati (Roberts, 2004, p. 180 ess.).

107

•Le multinazionali europee e italiane: vizi e virtù dalla fine degli anni ottanta a oggi

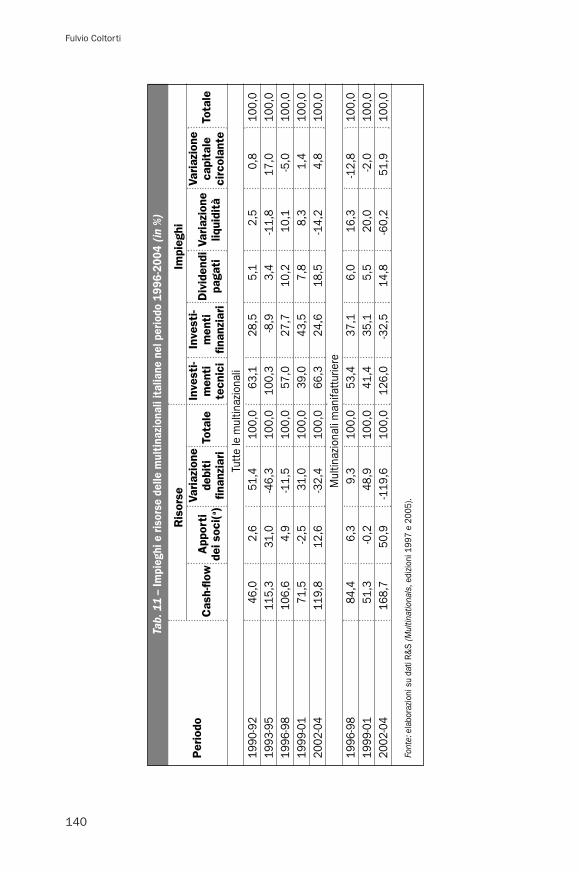

che il cash-flow ha registrato livelli consistenti, rappresentando pratica-mente il totale delle risorse di cui le multinazionali hanno potuto di-sporre (Tabella 9); gli apporti dei soci e l’indebitamento finanziario so-no rimasti su valori assai contenuti. Ciò è dovuto, da un lato, alla soste-nuta redditività di cui si è parlato in precedenza; dall’altro, al contenutoimporto (in termini relativi) degli investimenti tecnici, i quali hanno as-sorbito meno della metà degli impieghi delle multinazionali viste nelloro complesso. Vi sono state due principali eccezioni, la Germania e ilGiappone dove la quota degli investimenti tecnici è salita quasi al 70%del totale; le imprese tedesche hanno fronteggiato la spesa con un con-sistente ricorso all’indebitamento finanziario. Il tasso d’investimentonon ha presentato alcuna rilevante flessione; l’acquisto di nuovi immo-bilizzi in rapporto allo stock esistente è infatti oscillato tra il 7% e l’11%.In buona sostanza, la sintesi è che vi è stato un eccesso di risorse gene-rate dalla gestione rispetto ai fabbisogni per investimenti produttivi iquali sono rimasti nella norma.

Il fenomeno della generazione di cassa merita un qualche approfon-dimento. In misura non lieve esso pare indotto da un lato dalla favore-vole congiuntura del settore energetico (pur con alterne vicende), dal-l’altro dalla riorganizzazione profonda dei processi produttivi all’inter-no delle grandi imprese manifatturiere. L’introduzione progressiva del-la produzione snella23, combinata con la globalizzazione delle fonti diproduzione e di approvvigionamento, ha comportato una sensibile ri-duzione dei fabbisogni finanziari indotti dalla crescita dimensionale. Ilrapporto tra le immobilizzazioni tecniche nette e il fatturato per le mul-tinazionali manifatturiere è dapprima aumentato di 1,6 punti percen-tuali (periodo 1989-95) e poi sceso di 2,8 punti. La flessione più consi-stente è stata però quella del circolante: in rapporto al fatturato è dimi-nuito di 1,3 punti nel 1989-95 e di altri 3,8 punti nel 1995-2004; in totale

04 COLTORTI 25-07-2006 9:13 Pagina 107

24 Si tratta di una riorganizzazione che ha riguardato le imprese di tutte le dimensioni. In Italia,questo nuovo modello industriale è particolarmente visibile nelle medie imprese la cui compo-nente di produzione interna è pari ad appena il 24% contro la media del 33% delle multinazionalimanifatturiere europee. Per le medie imprese italiane rimando al mio scritto del 2005.25 R&S (Multinationals, edizione 2005).

108

Fulvio Coltorti

si è trattato di oltre 5 punti che, sommati al ridimensionamento dellaproduzione diretta, portano il saldo a –6,4 punti percentuali di fattura-to, saldo che misura il vantaggio finanziario (relativo) indotto dal disfa-cimento dello storico schema fordista24. La metà del “disfacimento” è ri-conducibile ai minori impieghi di magazzino.

Questo eccesso di fondi ha sortito un doppio esito: da un lato, ha fa-vorito la crescita tramite acquisizioni; dall’altro, ha spinto a distribuireagli azionisti una quota importante dell’eccesso di risorse. Il rapportocon i soci si è tradotto in una forte distribuzione di dividendi (in Europail 14% del totale degli impieghi con picchi del 17% nelle energetiche edel 28% nelle imprese del Regno Unito; negli Stati Uniti poco meno del20%), con l’aggiunta di un consistente riacquisto di proprie azioni sulmercato. Quest’ultimo fenomeno ha riguardato le imprese statunitensie britanniche; solo in Francia e Italia gli azionisti hanno sottoscrittonuove azioni per importi che hanno superato i dividendi.

Dal 1995 al 2004 le multinazionali nordamericane (energetiche com-prese) hanno distribuito 574,8 miliardi di dollari in dividendi e hannoriacquistato proprie azioni per 491,3 miliardi; al netto dei 227,3 miliardidi aumenti di capitale, i mezzi distribuiti al mercato hanno totalizzato838,7 miliardi, ovvero il 27,6% del cash-flow 25. Come detto, la principa-le motivazione di tale fenomeno è da individuare nell’eccesso di finan-za generata dalla gestione e quindi dal livello dei profitti conseguiti suimercati: i gruppi americani hanno costantemente mantenuto rendi-menti del capitale di molto superiori a quelli delle multinazionali di altripaesi con un roi oscillato nel 1995-2004 tra un minimo del 17,2% e unmassimo del 24,5% (Europa tra 13,4% e 16,6%, Giappone tra 4,7% e10%) e un roe superiore al 14% con picchi del 27-28%. La seconda mo-tivazione riguarda l’intreccio – spesso perverso, come hanno dimostra-to numerosi eventi recenti – tra amministratori, banche d’investimentoe investitori istituzionali. La comunità finanziaria tende a valutare l’effi-cienza delle imprese in termini di creazione di valore, ovvero del mar-gine tra il rendimento prodotto e il costo medio del capitale utilizzato,

04 COLTORTI 25-07-2006 9:13 Pagina 108

109

•Le multinazionali europee e italiane: vizi e virtù dalla fine degli anni ottanta a oggi

laddove quest’ultimo comprende sia i mezzi di terzi (debiti), sia il patri-monio netto. Il costo del patrimonio viene calcolato figurativamenteaggiungendo al rendimento degli impieghi risk-free (tipicamente i titolidi Stato) un margine per il compenso del rischio industriale che nellamedia oscilla tra 5 e 6 punti. Poiché queste imprese possono collocaresul mercato strumenti di debito a tassi relativamente vicini a quelli deititoli di Stato, ne segue che il costo medio del capitale che usano vienedi molto appesantito dalla componente di mezzi propri. Ecco quindil’incentivo a ridurla (allo scopo di massimizzare la differenza tra il ren-dimento delle attività operative e il costo del capitale complessivamen-te impiegato, ciò che per l’appunto viene chiamato “valore economicoaggiunto” o economic value added). Seguono vari corollari, tra cui ilfatto che il riacquisto delle proprie azioni sul mercato porta a sostener-ne i corsi, i quali hanno una grande rilevanza nella valorizzazione delleopzioni azionarie (stock options) che compongono una quota rilevantedella retribuzione degli stessi amministratori e dirigenti; parallelamen-te, gli investitori istituzionali possono guadagnare ricche plusvalenzevendendo le azioni che le società si ricomperano a prezzi elevati e met-tendo in evidenza rendimenti stellari nelle gestioni patrimoniali di cuisi occupano; alcune delle quali riguardano fondi pensione delle stesseimprese la cui integrità viene dunque a essere garantita in parte da que-sto circolo che in molti chiamano “virtuoso”.

Le multinazionali non americane hanno messo in atto, soprattutto do-po la metà degli anni novanta, un comportamento parzialmente similea quello di cui s’è detto, ma assai meno intenso. Intanto, i minori profit-ti hanno generato un eccesso di finanza di minori dimensioni; il rap-porto tra cash-flow e investimenti tecnici è stato di 1,9 volte per le mul-tinazionali europee e 1,4 volte per quelle giapponesi, contro 3,1 voltedelle americane. In secondo luogo, i sistemi capitalistici erano (e sono)meno basati su un mercato dominato dagli investitori istituzionali, an-che se dalla seconda metà degli anni novanta vi sono stati notevoli im-pulsi verso tale direzione (come pure l’assunzione di strutture organiz-zative e di governance nelle quali i contributi delle varie aree vengonomisurati in termini di “valore economico aggiunto”). Il calcolo dei mez-zi distribuiti dai gruppi europei (tra dividendi e riacquisti di azioni) dàun totale di 334 miliardi di euro nel decennio 1995-2004, pari al 12% diun cash-flow, che al netto della spesa per investimenti tecnici, è stato

04 COLTORTI 25-07-2006 9:13 Pagina 109

26 Le più importanti riguardarono il Gruppo Montedison (nella seconda metà degli anni ottantaaveva investito notevoli risorse per acquistare Bi-Invest, Fondiaria, Antibioticos, nonché per rile-vare le quote di terzi in società controllate che aveva quotato in Borse statunitensi, Ausimont, Er-bamont, Himont), la Pirelli (a fine anni ottanta acquistò l’americana Armstrong e nel 1990 tentò lascalata alla concorrente tedesca Continental) e la RCS (nel 1990 rilevò dall’Ifi il controllo del Grup-po Fabbri, poi rivelatosi in dissesto).

110

Fulvio Coltorti

pari al 6% del fatturato, contro il corrispondente indice del 10% per leamericane.

I fenomeni indicati, nell’ambito del più generale contesto dei mercatifinanziari – che hanno visto la crescente presenza di liquidità e di inve-stitori istituzionali alla ricerca di impieghi diversificati per i capitali avutiin gestione – hanno portato ad una ridefinizione della struttura di finan-ziamento dei capitali investiti in Europa. Questo aggiustamento non hariguardato il rapporto di leverage (patrimonio/debito), ma la natura deifinanziamenti onerosi, nei quali si è registrata una forte contrazione del-la quota di debito bancario (quasi il 50% in meno), bilanciata dallo svi-luppo dei collocamenti di obbligazioni (la cui quota è aumentata del74%); sicché, a fine 2004 le multinazionali europee viste nel loro insie-me ricorrevano ai bond all’incirca nella stessa misura delle società nor-damericane (25,6% del totale contro 26,7%) (Tabella 10). Questa atte-nuazione dell’impronta “bancocentrica” dei gruppi europei è anche ilderivato dei processi di acquisizione di aziende anglosassoni, le qualihanno evidentemente portato con sé le specifiche politiche finanziarie.Nel complesso, resta tuttavia una grande differenza nella struttura finan-ziaria: le imprese nordamericane continuano a trarre risorse prevalente-mente dal mercato (dove collocano azioni e obbligazioni), mentre quel-le europee (come le giapponesi) esibiscono un debito bancario impor-tante che finanzia ancora oltre un decimo del capitale investito, avendoper contro una buona quota di patrimonio conferito da azionisti stabili.

6. Le multinazionali italiane

Quale il comportamento dei gruppi italiani nel contesto descritto inprecedenza? Occorre, intanto, considerare che essi, nel 1990-92 e nel1999-2001, hanno attraversato due dei ricorrenti periodi critici con evi-denti ripercussioni nei flussi finanziari. Nel 1990-92, dopo un periododi forti e dispendiose acquisizioni26, la gestione non generava più risor-

04 COLTORTI 25-07-2006 9:13 Pagina 110

27 Il risultato operativo dell’Eni nel 2002 derivava per il 60% dalle attività di produzione di idrocar-buri e per il 38% da quelle di distribuzione gas/energia. L’estrazione e le vendite di gas in Italia in-cidevano a loro volta per oltre il 40% degli utili netti della produzione di idrocarburi, dove i prezzidi vendita sul mercato nazionale superavano quelli spuntati all’estero di una percentuale compre-sa tra il 30 e il 50% e i margini sulle vendite erano più che doppi (dati desunti dal bilancio Eni pre-disposto in formato 20F per la statunitense SEC).

111

•Le multinazionali europee e italiane: vizi e virtù dalla fine degli anni ottanta a oggi

se adeguate; esse dovevano pertanto essere integrate con il debito che,nella media del triennio, costituiva più della metà del totale (Tabella11). Dal lato degli impieghi vi fu l’effetto della seconda grande ristrut-turazione industriale italiana, che comportò uno sforzo d’investimentosignificativo. Nel triennio più recente, il 1999-2001, la storia si è ripetutacon una serie di costose acquisizioni a cui è nuovamente seguito un au-mento di debito. L’effetto per l’insieme dei gruppi è stato qui più atte-nuato, ma essenzialmente per la grande generazione di cassa del grup-po Eni; considerando le sole manifatturiere, l’aumento di debito neltriennio 1999-2001 ha nuovamente costituito intorno alla metà delle ri-sorse e nel triennio successivo hanno ripreso vigore gli investimentitecnici in parallelo alla diminuzione di quelli finanziari.

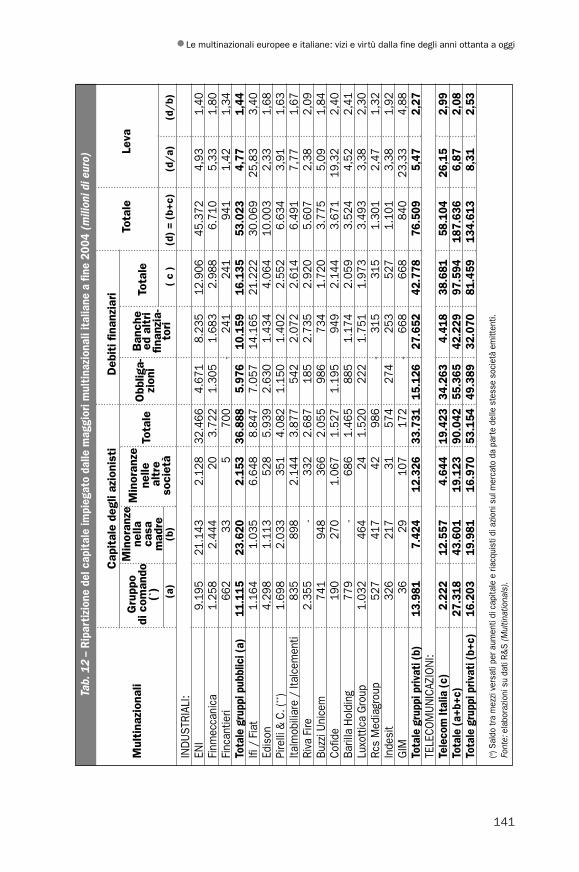

L’aggregato italiano, come già detto, risente molto della presenza deidue outsider Eni e Fiat, soprattutto del primo che beneficia di una posi-zione di mercato favorevole sia nel settore core (idrocarburi), sia nelladistribuzione energetica (specie del gas naturale)27. Il rendimento mediodel capitale (roi) dell’aggregato italiano è pari nel 2004 al 17,3%, maquando si esclude l’energia (il cui roi è al 25,6%), l’indice cade al 10,4%.Lo stesso dicasi per il confronto nel triennio 1999-2001: l’aggregato com-plessivo esibiva un rendimento medio del 14,6%, la sola manifattural’8,4%. È l’effetto di scelte aziendali che portano a combinare bassi mar-gini sulle vendite con un basso indice di rotazione (Tabella 7, già citata)che a sua volta configura quindi un eccesso di capitale impiegato. Duealtri aspetti rivelano atipicità: a) la quota del roi attribuibile alle attività fi-nanziarie è stata sempre elevata e nel 2004 doppia rispetto alla mediaeuropea (nel manifatturiero, 24% contro 12%);b) l’organizzazione con-glomerale e gli assetti proprietari piramidali. A fine 2004, i gruppi di co-mando privati controllavano un capitale investito pari a 135 miliardi dieuro con una dotazione patrimoniale di appena 16 miliardi, quindi conun rapporto di 8 a 1 che saliva a 26:1 e a 16,5:1 per i due maggiori rag-gruppamenti (Pirelli/Telecom e Ifi/Fiat) (Tabella 12). Le maggiori multi-nazionali europee (quelle con oltre 30 miliardi di euro di totale attivo a

04 COLTORTI 25-07-2006 9:13 Pagina 111

28 È nota la differente struttura degli assetti di controllo delle aziende dei capitalismi anglosassoni erenani. Ad es., Becht e Mayer (in Barca-Becht, 2002, p. 19) elaborano alcuni dati che mettono inevidenza come nelle imprese quotate americane e britanniche il valore mediano della percentua-le di possesso del maggiore azionista o gruppo societario vari tra il 5% e il 10%, contro oltre il 50%in Belgio, Germania e Italia, oltre il 40% in Olanda e il 35% in Spagna e Svezia (paese quest’ultimodove peraltro sono assai diffuse le azioni a voto plurimo).29 L’acquisto è stato effettuato tramite una finanziaria di cui erano soci l’EdF, alcune banche italiane(tra cui due legate alla Fiat da rapporti azionari) e la Tassara.

112

Fulvio Coltorti

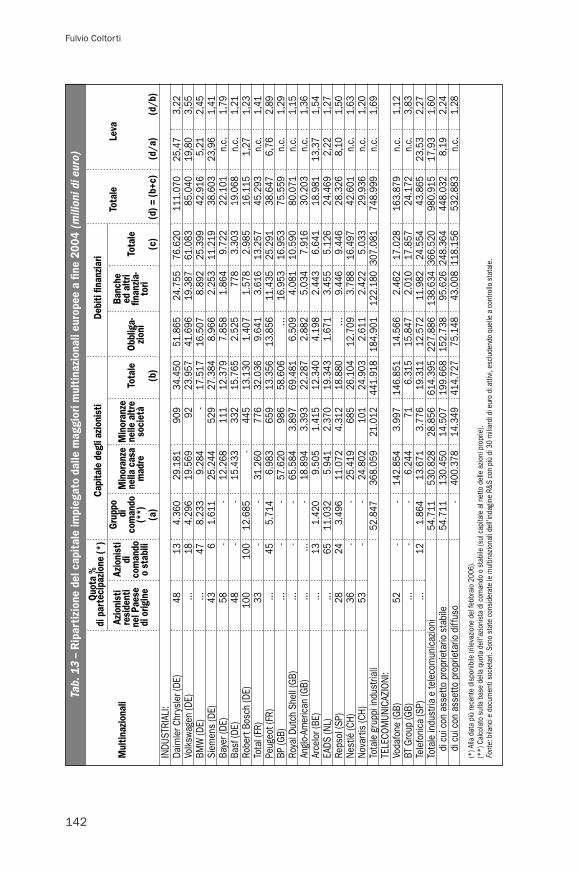

fine 2004) sono per circa i 6/10 a proprietà diffusa (public companies) eper i restanti 4/10 a controllo più o meno stabilizzato. La leva di questeultime è elevata (Tabella 13) e vicina a quella media vista per i gruppiitaliani (8:1 se si fa riferimento al capitale bloccato dai soci di riferimen-to); la leva delle public companies tende invece ad essere inferiore: ilcapitale raccolto a debito è 1,28 volte quello raccolto a titolo di patrimo-nio, contro le 2,2 volte dei gruppi ad azionariato stabilizzato28.

Non è semplice stabilire se gli assetti finanziari accennati abbiano in-fluito sul declino delle multinazionali italiane. Di certo questo è acca-duto, oltre che per le strategie industriali interne, per le vicende chehanno riguardato sia le decisioni di crescita via acquisizioni, sia le di-smissioni richieste nelle fasi di problematicità. Il più importante proces-so di acquisizione che ha interessato le multinazionali italiane ha coin-volto la Fiat, ma è stato “passivo”, avendo riguardato nel 2000 la presadi partecipazioni in sue attività da parte della General Motors: 20% nel-la Fiat Auto (inizialmente, con opzione a cedere l’intero controllo a par-tire dal gennaio 2004) e 50% nelle attività di questa nella produzione dimotori e trasmissioni (Fiat-GM Powertrain); nel 1991-92 era stata cedu-ta la Telettra alla francese Alcatel. Le principali operazioni “attive” dellaFiat hanno riguardato nel 1991 la presa della spagnola Enasa (veicoliindustriali) e nel 1999 la costosa acquisizione (4,3 miliardi di dollari)dell’americana Case (macchine agricole). Operazioni di importo rile-vante hanno poi riguardato attività non direttamente connesse con ilcore business, quali i riacquisti di azioni sul mercato che hanno portatoall’uscita di alcune controllate dal listino azionario (Comau, Fidis, Ma-gneti Marelli, Toro Assicurazioni), per finire, con l’espansione nei servi-zi attraverso una complessa operazione che si è conclusa nel 2001 eche ha dapprima comportato l’acquisto del controllo della Montedison(poi ridenominata Edison) con esborsi di 7,7 miliardi di euro e con l’o-biettivo di cedere tutti gli attivi non energetici di tale società29. A seguito

04 COLTORTI 25-07-2006 9:13 Pagina 112

113

•Le multinazionali europee e italiane: vizi e virtù dalla fine degli anni ottanta a oggi

di queste operazioni, nel 2003 la società ha dichiarato uno stato di crisifinanziaria dal quale sta attualmente uscendo, dopo aver rinegoziatocon General Motors lo scioglimento dell’iniziale accordo su Fiat Auto,aver ottenuto dalle banche finanziatrici il passaggio a capitale di unprestito di 3 miliardi di euro e avendo alfine ceduto alla francese EdF ilpossesso nell’ex Montedison.

Della Montedison (ridenominata Edison dopo il passaggio del con-trollo a mani Fiat) è da segnalare la progressiva smobilitazione di attiviper la sistemazione della propria struttura finanziaria: quando la so-cietà era controllata dalla famiglia Ferruzzi le attività farmaceutiche(Erbamont/Farmitalia) furono cedute a una multinazionale estera(1993), successivamente – dopo la ristrutturazione ad opera del grup-po bancario coordinato da Mediobanca – sono state vendute le atti-vità nel polipropilene (1995 e 1997), infine, dopo l’Opa promossa dal-la Fiat, Cerestar/Cereol (2001), Eridania e Béghin Say (2001), Ausi-mont (2001), Antibioticos (2003).

Le principali acquisizioni dell’Eni hanno riguardato aziende titolari diattività petrolifere ed energetiche; la maggiore è avvenuta nel 2000 edha riguardato la britannica Lasmo con esborsi per 5,3 miliardi di euro.L’altra società pubblica, Finmeccanica, ha perseguito una politica di ac-quisizioni all’interno e all’estero (tra queste, Agusta, Oto Melara, Breda,joint-venture con la Westland negli elicotteri, Hartman & Braun) inter-rotta nel 1998 dalla cessione della controllata Elsag Bailey Process Auto-mation all’ABB. Più di recente, la società ha acquisito la FiatAvio in com-partecipazione con la Carlyle ed ha rilevato la quota Westland nellajoint-venture elicotteristica. Sono anche stati perfezionati accordi dijoint-venture nel settore difesa con l’Alcatel e la BaeSystems che hannocondotto la Finmeccanica al secondo posto in Europa nell’elettronicaper la difesa.

Tra le altre multinazionali italiane, le operazioni di maggior rilievo han-no interessato Pirelli e Luxottica. La prima, specializzata nel settore gom-ma e cavi, aveva tentato nel 1990 l’acquisto della tedesca Continental conun’operazione – messa a punto su consiglio di istituti esteri – che la portòsull’orlo della bancarotta e che rese necessaria la vendita della divisionedei prodotti diversificati. Dopo il risanamento, ha realizzato una singola-re combinazione di transazioni: nel 2000 ha ceduto a gruppi americani(Cisco e Corning) alcune aziende di alta tecnologia realizzando un incas-

04 COLTORTI 25-07-2006 9:13 Pagina 113

30 Nella definizione di R&S il raggruppamento è un insieme di gruppi controllati da un’unica mano,compresi i casi nei quali la quota di possesso in società quotate non configura un controllo nominale.31 L’Olivetti fu la prima ad ideare un calcolatore da tavolo, presentando nel 1965 il Programma 101,prodotto che anticipava di 15 anni l’era del personal di massa.32 Si veda l’audizone del Presidente onorario della società, Carlo De Benedetti, il 28 novembre1996 alla Commissione attività produttive della Camera; Camera dei Deputati (1997), p. 285 e ss.

114

Fulvio Coltorti

so record di oltre 5 miliardi di euro (che si è tradotto quasi totalmente inutile, trattandosi di attività frutto di ricerca interna); l’anno successivoqueste liquidità sono state impiegate nell’acquisto del controllo della Oli-vetti a cui faceva capo la principale società italiana di telecomunicazioni(Telecom Italia); l’acquisto ha comportato un indebitamento pari al 35%circa del costo (8 miliardi di euro) e ha visto associati all’iniziativa il grup-po Edizione Holding (Benetton) e due banche italiane. Il risultato di que-sta operazione fu il mutamento di natura di uno dei principali gruppi ma-nifatturieri italiani: da prevalentemente industriale a prevalentementeterziario, da prevalentemente internazionale a prevalentemente dome-stico e, considerando i dati a livello di raggruppamento30, nel 2004 le tele-comunicazioni rappresentavano l’82% del suo fatturato complessivo. Co-me già detto, una vicenda simile è stata quella della Montedison per laquale la vendita di energia è passata dal 23% nel 2001 al 79% nel 2004, avalere su un fatturato dimezzato. La Luxottica ha anch’essa realizzato ac-quisizioni, ma con obiettivi eminentemente industriali, diretti a rafforzarela posizione di leader mondiale in alcuni segmenti dell’occhialeria.

Da ultimo, la scomparsa dell’Olivetti. L’abbandono dell’attività in-dustriale elettronica è avvenuto nel 1997 con la cessione del ramopersonal computers (il prodotto che di fatto essa stessa aveva inven-tato31) a una società che farà bancarotta due anni dopo. La scomparsadell’Olivetti in quanto azienda si è invece consumata nel 2003, a se-guito della fusione con la Telecom Italia che ne rappresentava ormaidi gran lunga l’attività prevalente. L’intervento dell’Olivetti nel com-parto dei servizi – contrariamente a quanto visto per altri grandigruppi italiani i quali vi hanno semplicemente acquisito attività esi-stenti – era peraltro avvenuto in seguito a una scelta strategica rivela-tasi corretta; essa aveva interpretato l’evoluzione del mercato delleinformazioni, che a partire dagli anni novanta poggiava sempre piùsulle reti e sulla connettività pervasiva e, quindi, sulla convergenzatra informatica e telecomunicazioni32. Fu così che venne fondata unacompagnia telefonica specializzata nel mobile, la Omnitel, che nel

04 COLTORTI 25-07-2006 9:13 Pagina 114

33 L’introduzione delle telecomunicazioni mobili in Italia avvenne all’inizio degli anni novanta aopera della ex-Sip (società del Gruppo Iri) con la rete cellulare analogica Tacs nel 1990. La reteGSM fu introdotta nel 1995 liberalizzando il mercato, con licenze alla TIM (società scissa dallaSip) e all’Omnitel.

115

•Le multinazionali europee e italiane: vizi e virtù dalla fine degli anni ottanta a oggi

1994 si aggiudicò una licenza come secondo operatore GSM33. L’an-no successivo venne costituita l’Infostrada quale secondo operatoreitaliano di reti fisse. Queste due società presero a crescere con uncerto successo e nel 1999 furono cedute alla Mannesmann (poi con-fluita nel gruppo Vodafone) e il ricavato (15 mila miliardi di lire) uti-lizzato per acquistare il controllo della Telecom Italia tramite un’Opale cui ragguardevoli proporzioni (61 mila miliardi di lire) richieseroperaltro un forte indebitamento. Come già detto, questo copione èstato replicato dalla Pirelli nel 2001, quando utilizzò il ricavato dellacessione di attivi industriali per acquistare il controllo della stessaOlivetti, aumentando ulteriormente il carico debitorio sulla TelecomItalia. Va anche ricordato che il Gruppo Vodafone rivendette poi al-l’Enel l’Infostrada per circa 14 mila miliardi di lire (ottenendo quindidi mantenere il possesso dell’azienda più redditizia, l’Omnitel, ad uncosto irrisorio).

In conclusione, questa girandola di eventi ha condotto il cosiddet-to “sistema Italia” a perdere un’azienda fortemente innovativa (Oli-vetti), a cedere a una società estera il più profittevole operatore na-zionale di telefonia (Omnitel) e a rilasciare in capo al maggior forni-tore di servizi pubblici (Telecom Italia) una massa debitoria di 50 mi-la miliardi di lire, pari a circa il quadruplo del suo margine operativo.

Si potrebbe tentare un parallelo con il ridimensionamento dell’IBM,di cui in parte si è già parlato. Ma in quel caso si è trattato di un assot-tigliamento puramente finanziario che ha fatto seguito alla crisi tra fi-ne anni novanta e primi anni novanta, prodotta dal mancato adegua-mento a un mercato che presentava con crescente intensità alternati-ve più economiche al mainframe a opera di competitori di nicchia ea seguito dei mutati profili di domanda dei clienti. La società ha reagi-to promuovendo le attività di software e di servizi (passate dal 16%del fatturato nel 1995 al 48% nel 2004), scorporando la produzione dihardware (sono già state citate le vendite a Celestica e Lenovo) adesclusione delle piattaforme più evolute (server, supercomputer);quindi, parlando in termini di “sistema paese”, da un lato l’IBM è ri-

04 COLTORTI 25-07-2006 9:13 Pagina 115

116

Fulvio Coltorti

masta leader mondiale nelle sue attività, dall’altro i suoi errori hannofavorito la nascita e lo sviluppo di altri produttori nazionali, tra cuinon trascurabile quello della Microsoft il cui valore di Borsa a fine2004 era 1,8 volte il suo.

Nel loro complesso, nel periodo 1989-2004, le multinazionali italianehanno perso terreno rispetto ai gruppi europei: la loro quota sul valoreaggiunto è scesa – su base omogenea – dall’8,1% nel 1989 al 7,5% nel1995 al 6,2% nel 2004; quella sul totale degli attivi, rispettivamente, dal12% al 10,3% e al 7,5%. In definitiva, sembra che la posizione competiti-va delle nostre multinazionali si sia indebolita essenzialmente per averpuntato in prevalenza su produzioni di massa a basso contenuto inno-vativo e sullo sviluppo di un modello d’impresa, il conglomerato, che ri-duce l’efficienza complessiva, appesantendo i fabbisogni di capitale dicui è stato poi fatto un cattivo uso. Le politiche descritte e i loro risultatidi gestione hanno anche portato a uno stato di forte fragilità finanziaria:nella manifattura, il rapporto tra il patrimonio netto tangibile e i debiti fi-nanziari a fine 1995 era pari al 73,3% contro la media europea del111,2%, mentre a fine 2004 si era caduti al 31,9% (41 punti in meno, stes-sa variazione della media europea che però si attesta al 69,2%). La con-clusione è dunque poco esaltante: le nostre multinazionali sono costi-tuite da un’impresa pubblica dai risultati sfavillanti, determinati dallacongiuntura energetica e dalla posizione quasi-monopolistica sul mer-cato interno, e da alcuni gruppi manifatturieri caratterizzati nella loromedia da produzioni a contenuto tecnologico povero che spuntanobassi margini sui mercati, che vengono generati con un eccesso di capi-tale la cui struttura configura una grande instabilità finanziaria.

7. Alcune conclusioni

Le analisi svolte in questo scritto mettono in evidenza che le maggiorimultinazionali da un lato tendono a specializzarsi per paese preferen-do specifici settori (energia, mezzi di trasporto, meccanica pesante,elettronica, chimica, siderurgia), dall’altro hanno presentato un’evolu-zione storica recente che le ha portate a ricentrare all’estero una quotaconsistente della loro attività produttiva, col conseguente beneficio dibuoni risultati gestionali e abbondanti flussi di cassa. Ne è derivata una

04 COLTORTI 25-07-2006 9:13 Pagina 116

34 Vaccà (2003), p. 12.35 La delocalizzazione verso i paesi in via di sviluppo non va ovviamente giudicata in negativo (so-prattutto dal loro punto di vista), dato che ne spinge la crescita utilizzando capitali esterni. D’altrocanto, i differenziali salariali tra paesi ricchi e paesi in via di sviluppo sono talmente ampi da to-gliere ogni possibile dubbio sul fatto che una quota consistente dell’attività manifatturiera che ge-nera prodotti standard – prima o poi – debba necessariamente delocalizzarsi. Sulla base dell’inda-gine annuale dell’Unione Industriale Torino (2005), relativa a 65 multinazionali italiane operanti in28 paesi esteri, fatto 100 il costo orario in euro degli operai tedeschi nel 2004 (il livello massimo) sihanno i seguenti indici: Stati Uniti 81, media Eurozona 78, Italia 64, Turchia 29, Est europeo (Re-pubblica Ceca, Slovacchia, Ungheria, Polonia, Croazia) 15, Brasile 14, Messico e Argentina 10-12,Cina Bulgaria e Tunisia 5, India 3. In senso inverso le ore lavorate; nel settore metalmeccanico:Germania 100, eurozona 103, Italia 104, Brasile 136, Cina 141, India 148.

117

•Le multinazionali europee e italiane: vizi e virtù dalla fine degli anni ottanta a oggi

diminuzione d’interesse per i “luoghi” domestici; il contesto qui è rap-presentato da un processo che non viene affidato agli automatismi delmercato e della tecnologia, ma ad una sorta di “contrattazione” tra sog-getti politici locali e manager delle transnazionali34. Tutto ciò forniscelo spunto per alcune prime riflessioni:

a) in primo luogo, le grandi multinazionali paiono avere attivato un cir-colo tra il virtuoso e il vizioso; da un lato, le favorevoli condizionigestionali hanno prodotto una ragguardevole generazione di cassache esse hanno preso a “restituire” al mercato (per lo più domesti-co), nel quale vi sarebbero dunque le condizioni ideali affinchénuove iniziative (anche le più innovative) possano trovare un ade-guato finanziamento; dall’altro lato, quei risultati gestionali derivanoin non poca misura dalla globalizzazione delle fabbriche – oltre chedei mercati – e hanno prodotto una progressiva riduzione della quo-ta di valore aggiunto distribuita al fattore lavoro; in altre parole –quanto meno in parte – si ha l’impressione che queste imprese tol-gano ai poveri per dare ai ricchi, laddove i poveri sono rappresenta-ti dalle classi e dai paesi a bassi salari e i ricchi sono costituiti in mas-sima parte dai loro azionisti35; ove non si tratti dello Stato, dobbiamoimmaginare prevalentemente investitori istituzionali (fondi, banche,assicurazioni) i quali gestiscono capitali affidati in maggioranza dal-le classi più agiate e dalle istituzioni; quando questo circolo degene-ra nei casi Enron e Parmalat non può che essere pericolosamente vi-zioso; quando agisce in un contesto di regole chiare e severe puòessere aiutato a tornare virtuoso; pare dunque che si debba faremolta attenzione alla corporate governance, sia delle imprese e deigrandi investitori, sia soprattutto delle stesse istituzioni;

04 COLTORTI 25-07-2006 9:13 Pagina 117

36 Mosconi (2006) individua i nuovi campioni “europei” nelle aree dove è maggiore lo sforzo da pro-durre in ricerca e sviluppo e sono altresì importanti le economie di scala. L’Autore ricorda inoltre cheil contesto che generò i “vecchi” campioni nazionali era molto diverso da quello attuale: vi era unforte intervento pubblico (poi sensibilmente ridotto da privatizzazioni e liberalizzazioni), vi era unruolo finanziario minore svolto dalle borse a favore di sistemi fortemente bancocentrici e infine, è in-tervenuta la globalizzazione che espone tutte le imprese domestiche al confronto internazionale.Oggi una politica virtuosa per le multinazionali può peraltro cogliere l’occasione della cosiddetta“strategia di Lisbona”, volta a favorire l’aumento di competitività dell’industria europea, che in Italiasi è tradotta nel cosiddetto piano “PICO” (Cfr. Review of Economic Conditions in Italy, no. 2, 2005).37 Si vedano anche le considerazioni di Prosperetti-Macchiati (2006), i quali sottolineano i rischiche il sostegno di un “campione” inefficiente, anche in presenza di un controllo inadeguato delmanagement, possano gravare la comunità nazionale di costi inusitati, come accaduto nei casidelle “abissali incompetenze manageriali” verificatesi recentemente in multinazionali francesi cheavevano intrapreso campagne di internazionalizzazione.38 I maggiori gruppi privati italiani (80% delle 12 grandi multinazionali in termini di fatturato) de-tengono posizioni di controllo dirette o indirette nei tre maggiori quotidiani nazionali (Corrieredella Sera, Repubblica e Stampa), mentre il quotidiano economico di gran lunga più diffuso (Il So-le 24 Ore) è controllato interamente dall’associazione degli industriali. Non esiste all’estero una si-tuazione paragonabile, ma va ricordato che la pressione viene esercitata con modalità differentiquali i budget pubblicitari da distribuire ai media, gli interventi attraverso potenti uffici stampa epubbliche relazioni e un’attività lobbistica assai intensa (l’Economist del gennaio 2002 ricordò chela Enron aveva dato contributi bipartisan a tre quarti del senato americano, inclusi 19 dei 23 mem-bri della Commissione energia, ed era anche stata il 12° contributore della campagna presidenzia-le di Bush).

118

Fulvio Coltorti

b) In secondo luogo, le grandi multinazionali rappresentano di fatto“campioni nazionali” per così dire “naturali”; anzi, ormai bisogne-rebbe dire “campioni europei” e una politica industriale deve ne-cessariamente tenerne conto; poiché gli obiettivi di una tale politi-ca vanno a mio avviso visti dal lato degli effetti di benessere per icittadini, i risultati da ottenere riguardano un aumento del progres-so tecnico che possa migliorare quel benessere36; solo così diventasocialmente possibile accettare posizioni di mercato oligopolisti-che (spesso confinanti col monopolio) in una comunità la cui go-vernance dovrebbe rappresentare l’applicazione del trattato diMaastricht per “un’economia di mercato aperta e in libera concor-renza”; pare che la politica corretta debba sfruttare l’apparentecontraddizione che sta nel combinare la salvaguardia del campio-ne nazionale (o europeo) con la difesa della concorrenza alla qua-le i nuovi campioni sono (e debbono essere) inevitabilmenteesposti37; ma poiché imprese di questa dimensione sono altrettan-to inevitabilmente dotate di grande potere di pressione (ad esem-pio sui, e tramite i, media)38 paiono opportune le iniziative checombinano un indirizzo verso lo sviluppo di prodotti e tecnologie

04 COLTORTI 25-07-2006 9:13 Pagina 118

39 In questo senso va ad esempio la recente iniziativa francese mossa dal Rapporto Beffa (2005).L’intento è quello di promuovere innovazioni di portata tale da modificare la specializzazione del-l’industria francese a favore di settori che applichino nuove e alte tecnologie. I progetti vengonoproposti da gruppi di imprese in filiera, capeggiate da leader, i quali partecipano al costo dell’ini-ziativa con un apporto pubblico al massimo pari al 50% in termini di contributi e finanziamenti rim-borsabili. I lavori sono monitorati da un’agenzia specializzata (Agence de l’Innovation Industrielle),ente di diritto pubblico organizzato privatisticamente, la quale da un lato favorisce i rapporti di fi-liera (una parte consistente dei fondi pubblici è destinata alle piccole e medie imprese che ne fannoparte), dall’altro si affianca all’Oséo Anvar, agenzia operante anch’essa a progetto, che favoriscel’innovazione e il trasferimento tecnologico alle PMI localizzate in poli di competitività.40 Artus-Virard (2005).41 Barba Navaretti-Venables (2004), p. 278. Peraltro, nonostante questi autori ritengano che la mobilitàdelle multinazionali sia inferiore a quella delle imprese nazionali, è pur sempre vero che l’uscita da unpaese di un blocco di produttori importanti potrebbe mettere in seria difficoltà interi territori. Indicativapare l’esperienza del Galles, dove l’improvviso ritiro delle multinazionali estere (giapponesi, america-ne e tedesche), attratte da nuovi siti a più basso costo della manodopera, ha provocato nel 1998-2002una perdita occupazionale di 44.000 unità, poi riassorbite nel settore pubblico. Cfr. Cooke (2004).

119

•Le multinazionali europee e italiane: vizi e virtù dalla fine degli anni ottanta a oggi

innovativi con un controllo accurato e costante delle azioni intra-prese39;

c) Dai dati qui esaminati non pare verificata l’ipotesi di un capitalismoche finisce per “autodistruggersi”40; tale autodistruzione verrebbedall’assenza di investimenti (e quindi di progetti) anche a seguito diuna visione di profitti di breve periodo in cui si inserisce un crescen-te divario di reddito tra le classi lavoratrici (si citano gli 800 euromensili di una cassiera del Carrefour e l’indennità di buonuscita contre anni di salario guadagnata dal suo presidente, pari a più di 9 mi-lioni di euro); dal contesto di spinta finanziarizzazione, che distin-gue i mercati mondiali (che rende palese un’esigenza di elevati ren-dimenti del capitale, a costo di delocalizzazioni che consentono dicomprimere i salari) e che allontana la capacità di affrontare progettidi lungo periodo finanziati dal risparmio delle famiglie (che per suanatura avrebbe una visione pure di lungo periodo in ottica pensioni-stica). L’analisi svolta nei paragrafi precedenti mostra, invece, che lemultinazionali hanno mantenuto una buona attività di investimento(quindi hanno avuto progetti da perseguire) e, sotto certi aspetti,hanno anche avviato processi virtuosi; vale inoltre l’osservazioneche la globalizzazione comporta investimenti a lungo termine (simuovono infatti imprese e non semplici capitali in prestito)41. A mioavviso, non paiono quindi avviate verso l’autodistruzione, ma alcontrario verso il rafforzamento di un capitalismo che diviene sem-

04 COLTORTI 25-07-2006 9:13 Pagina 119