Strumenti finanziari in senso lato a disposizione dell ... · • l. 14 luglio 1993 n. 260 di...

24

STRUMENTI DI FINANZIAMENTO DELL’IMPRESA E INTERNAZIONALIZZAZIONE TORINO, 10 MAGGIO 2012 Fabio Alberto Regoli Strumenti finanziari in senso lato a disposizione dell’impresa: profili generali

Transcript of Strumenti finanziari in senso lato a disposizione dell ... · • l. 14 luglio 1993 n. 260 di...

STRUMENTI DI FINANZIAMENTO DELL’IMPRESA E INTERNAZI ONALIZZAZIONETORINO, 10 MAGGIO 2012

Fabio Alberto Regoli

Strumenti finanziari in senso latoa disposizione dell’impresa: profili generali

2

Impresa e investimento.

La raccolta di risorse finanziarie è esigenza funzionale dell’impresa:(i) incrementare la competitività sul mercato;(ii) creare valore per l’impresa;(iii) remunerare il capitale di rischio e gli investimenti.

L’obiettivo delle tecniche di finanziamento è individuare il miglior equilibrio tra mezzi propri dell’impresa e mezzi di terzi (leva finanziaria).

Un’azienda che gode di buona redditività ha convenienza a preferire forme di finanziamento con mezzi non propri (entro il limite del rischio di dipendenza dai terzi e, quindi, di default).

3

Il rischio d’impresa è influenzato, tra gli altri fattori, da:(1)dilazioni e ritardi nei pagamenti dei clienti;(2)insolvenza dei debitori e perdite sui crediti;(3)incertezze sui creditori e fornitori;(4)variazione del prezzo delle materie prime.

Sui flussi finanziari e sul reddito dell’impresa internazionale influiscono anche:(a)rischio di cambio valuta;(b)imprevedibilità dei mercati;(c)instabilità delle relazioni di partnership.

4

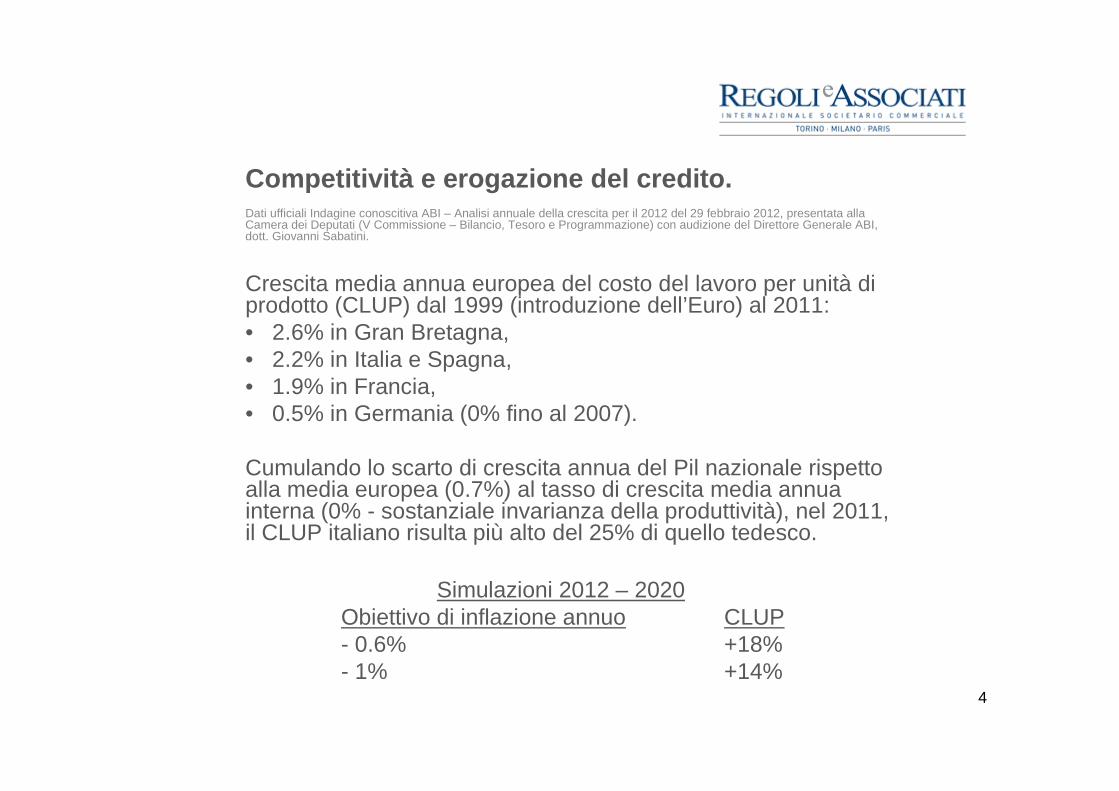

Competitività e erogazione del credito.Dati ufficiali Indagine conoscitiva ABI – Analisi annuale della crescita per il 2012 del 29 febbraio 2012, presentata alla Camera dei Deputati (V Commissione – Bilancio, Tesoro e Programmazione) con audizione del Direttore Generale ABI, dott. Giovanni Sabatini.

Crescita media annua europea del costo del lavoro per unità di prodotto (CLUP) dal 1999 (introduzione dell’Euro) al 2011:• 2.6% in Gran Bretagna,• 2.2% in Italia e Spagna,• 1.9% in Francia,• 0.5% in Germania (0% fino al 2007).

Cumulando lo scarto di crescita annua del Pil nazionale rispettoalla media europea (0.7%) al tasso di crescita media annua interna (0% - sostanziale invarianza della produttività), nel 2011, il CLUP italiano risulta più alto del 25% di quello tedesco.

Simulazioni 2012 – 2020Obiettivo di inflazione annuo CLUP- 0.6% +18%- 1% +14%

5

Nella seconda metà del 2011, le Banche italiane hanno aumentato il proprio portafoglio di titoli di Stato per 16 Miliardi di Euro.

Nel corso del 2011, gli impieghi verso imprese italiane sono aumentati del 2.5%. Nella media dell’area Euro, sono cresciuti dell’1.1%. In Spagna sono diminuiti del 4.7%.

Nel 2011, gli strumenti ordinari di raccolta presso i residenti (depositi e obbligazioni) hanno rappresentato l’11% del totale delle risorse acquisite dalle Banche italiane (24 Miliardi di Euro). Nel 2010, la raccolta presso residenti ha determinato un afflusso di risorse per 130 Miliardi di Euro.

La conseguenza della recessione dell’ultimo biennio è stata la dipendenza delle Banche italiane dal rifinanziamento presso la BCE per oltre il 70% del totale delle risorse (160 Miliardi di Euro).

6

Tecniche di finanziamento diretto.

• Azioni• Obbligazioni• Strumenti finanziari

partecipativi (art. 2346, comma 6°, c.c.; art. 2349, comma 2°, c.c.; art. 2351, comma 5°, c.c.)

• Strumenti finanziari per la costituzione di patrimoni destinati ad uno specifico affare (artt. 2447-bis e seguenti c.c.)

• Strumenti finanziari non partecipativi (art. 2411, comma 3°, c.c.)

Tecniche di finanziamento indiretto.

• Finanziamento soci• Project Financing• Cartolarizzazione dei crediti• Mezzanine Finance• Lettere di patronage e

garanzie finanziarie• Derivati finanziari, derivati di

credito• Credit Default Swap

7

Operazioni a breve termine.

• Sconto di cambiali commerciali

• Anticipo ricevute bancarie (RiBa), salvo buon fine (sbf)

• Anticipo fatture Italia/export

• Operazioni di anticipaizone

• Factoring

Operazioni a medio e lungo termine.

• Apertura di credito• Mutuo, mutuo di scopo• Leasing• Finanziamenti in pool• Prestiti sindacati• Debt restructuring• Distress financing

8

Il Leasing.

Contratto di derivazione anglosassone, importato dalla prassi commerciale (Convenzione Unidroit di Ottawa sul Leasing internazionale 28 maggio 1988, introdotta nel nostro ordinamento con la legge di attuazione 14 luglio 1993 n. 259).

Tecnica di finanziamento munita di peculiari congegni di tutela, alternativi rispetto alle tradizionali forme di garanzia reali e personali contemplate dal codice civile.

Si conoscono diversi sottotipi di leasing con schemi e contenuti giuridici profondamente diversi:•Leasing finanziario•Leasing operativo•Leasing di consumo•Leasing agevolato•Lease-back•Sub-leasing.

9

La Giurisprudenza qualifica il contratto di leasing come un contratto misto con tratti tipici della locazione e della vendita con riserva della proprietà.

Le diverse tipologie contrattuali sono ricondotte dai Giudici essenzialmente a due specie: leasing traslativo (o operativo) e leasing di godimento, privo di funzione di finanziamento, utilizzando come parametro di riferimento il rapporto tra l’importo finanziato e il valore del bene e, per altro verso, la durata tecnologica-economica del bene e il periodo di godimento concesso all’utilizzatore.

Leasing finanziario o locazione finanziaria: «per operazioni di locazione finanziaria si intendono le operazioni di locazione di beni mobili e immobili acquistati o fatti costruire dal locatore, su scelta e indicazioni del conduttore, che ne assume tutti i rischi, e con facoltà per quest’ultimo di divenire proprietario dei beni locati al termine della locazione per un prezzo stabilito» (art. 17 l. 183/1986).

L’esercizio della locazione finanziaria è riservato esclusivamente alle banche e agli intermediari finanziari iscritti nell’apposito elenco di cui all’art. 106 t.u.b.

10

Il Factoring.

Figura contrattuale atipica di matrice anglosassone.

Fonti normative:• l. 21 febbraio 1991 n. 52 sulla cessione dei crediti d’impresa;• l. 14 luglio 1993 n. 260 di ratifica della Convenzione Unidroit sul Factoringinternazionale (Ottawa il 28 maggio 1988);• l. n. 260/1993.

Con il factoring, l’imprenditore cede (o si obbliga a cedere) a titolo oneroso al cessionario o factor la totalità (o una parte) dei crediti, anche futuri, derivanti dall’esercizio dell’impresa e vantati nei confronti dei propri clienti. Il factorfornisce una serie di servizi di gestione dei crediti (contabilizzazione, incasso, recupero, etc.), anticipazione sull’ammontare dei crediti ceduti, assumendo, ma raramente, il rischio dell’insolvenza dei debitori.

Le anticipazioni finanziarie del factor realizzano una funzione di finanziamento: l’imprenditore cedente aumenta la propria liquidità, senza ricorrere al credito bancario (e dunque senza fornire garanzie reali e personali).

11

I finanziamenti sindacati.

I prestiti sindacati nascono negli anni Cinquanta negli Stati Uniti come strumento per finanziare i cd. grandi prenditori (Paesi in via di sviluppo, enti sovranazionali, ecc.). Oggi sono utilizzati da imprese di grandi dimensioni per finanziare i piani di sviluppo a medio-lungo periodo e/o rifinanziare il capitale circolante.

Con un unico contratto, un consorzio o pool di banche eroga, direttamente sul conto corrente della società, un finanziamento al quale le banche partecipano pro quota e senza vincolo di solidarietà fra loro.

Le banche capofila (lead arrangers o mandated lead arrangers) si impegnano ad erogare una quota dell’intero finanziamento e, su incarico del prenditore, individuano sul mercato finanziatori disposti a partecipare (syndication) presso i quali collocare ulteriori quote (ticket) del finanziamento.

12

Il finanziamento viene suddiviso su una o più linee di credito, a seconda della struttura, term loan o revolving credit facility, amortizing o bullet point, per una durata variabile (da 18 mesi fino a 5/7 anni) ed è modellato in funzione delle esigenze finanziarie del prenditore.

Lo schema contrattuale si struttura in: (1) un accordo di finanziamento (facility agreement) tra banche arrangers e prenditore; (2) patto di sindacato tra banche arrangers e partecipanti (lenders o underwriters).

Le banche arrangers possono garantire l’erogazione di tutto o solo una parte del finanziamento (fully o partially underwritten) ovvero impegnarsi a ricercare i partecipanti sul mercato e/o a partecipare per una quota, senza tuttavia assumere alcun obbligo nei confronti del finanziato (best effort).

Le banche arrangers possono chiedere garanzie reali o personali. Una serie di covenants (finanziari, patrimoniali, ecc.) assicura le banche che il prestito venga gestito entro certi parametri.

13

Il mutuatario consente preventivamente a future cessioni a terzi di quote del finanziamento, che gli diventano pienamente opponibili con la sola notifica.

Le banche partecipanti (lenders) normalmente assumono una quota del prestito, obbligandosi unicamente nei confronti delle banche arrangers, senza divenire parti del contratto di finanziamento né titolari di diritti nei confronti del mutuatario (cd. sindacazione diretta).

Il piano di utilizzo del finanziamento può prevedere:(i)un’unica erogazione e un unico rimborso (term loan bullet),(ii)una o più erogazioni, un periodo di pre-ammortamento e un piano di rientro con rimborsi di quote mensili/trimestrali/semestrali (term loan amortizing),(iii)libertà di utilizzi per periodi e importi variabili fino ad una determinata scadenza, alla quale è fissata la restituzione in un’unica rata (revolving credit facility).

14

Il prestito obbligazionario.

Le obbligazioni sono titoli di credito, al portatore o nominativi, per il tramite dei quali la società ottiene finanziamenti senza aumentare il proprio capitale sociale né emettere nuove azioni (artt. 2410 e segg. c.c.).

L’obbligazionista è creditore della società: normalmente, non partecipa al rischio d’impresa. Possono essere emessi strumenti finanziari ibridi, in cui il diritto al rimborso è correlato ai risultati economici della società (art. 2411, comma 2°c.c.).

La società corrisponde una remunerazione periodica all’obbligazionista e, alla scadenza, rimborsa il valore nominale del capitale prestato. Il rimborso può essere subordinato alla soddisfazione dei diritti di altri creditori della società (art. 2411, comma 1°, c.c.).

Principali tipologie di titoli obbligazionari:(i) obbligazioni convertibili;(ii) obbligazioni postergate o subordinate;(iii) obbligazioni indicizzate o partecipanti.

15

Obbligazioni nelle S.p.A.

Salvo diversa previsione di legge o di statuto, l’emissione di obbligazioni può essere deliberata dagli amministratori; deve in ogni caso risultare da verbale redatto da notaio ed essere iscritta presso il Registro delle Imprese (art. 2410 c.c.).

Limiti: •non oltre il doppio della somma complessiva del capitale, riserva legale e riserve disponibili risultanti dall’ultimo bilancio, oltre agli importi delle garanzie prestate per obbligazioni emesse da altresocietà anche estere (art. 2412, commi 1°e 6°c.c.);a meno che•le obbligazioni emesse in eccesso siano destinate a investitori professionali (art. 2411, comma 2°, c.c.);•l’emissione sia garantita da ipoteca di primo grado su immobili diproprietà della società sino a due terzi del valore degli immobili (art, 2411. comma 3°, c.c.);•l’emissione sia effettuata da società quotate nei mercati regolamentati e le stesse obbligazioni siano destinate a essere quotate (art. 2411, comma 5°, c.c.);

16

• ricorrano particolari ragioni che interessano l’economia nazionale (art. 2411, comma 6°, c.c.).

Obbligazioni nelle S.r.l.

Se l’atto costitutivo o lo statuto lo prevedono, la società può emettere obbligazioni; l’emissione di obbligazioni è deliberata dai soci o dagli amministratori, secondo le modalità e maggioranze ed i limiti stabiliti (art. 2483 c.c.).

Limite/divieto: possono essere sottoscritte solo da investitori professionali soggetti a vigilanza (art. 2483, comma 2°, c.c.).

L’investitore retail è tutelato per l’ipotesi dell’eventuale collocamento in violazione dei limiti/divieti: il soggetto che si presta al collocamento risponde solidalmente con la società emittente (sia essa una S.p.a. o una S.r.l.) del rimborso dell’obbligazione (art. 2412, comma 2°, c.c.; art. 2483, comma 2°, c. c.).

17

Il Project Financing.

Introdotto in Italia con l. 18 novembre 1998 n. 415, la disciplina completa è contenuta nella l. 18 aprile 2005 n. 62, successivamente modificata dal D.Lgs. 12 aprile 2006 n. 163 (Codice Appalti) e dal D.Lgs. 11 settembre 2008 n. 152.

Forma di finanziamento privato per la realizzazione di grandi opere di interesse pubblico senza oneri finanziari per la Pubblica Amministrazione.

Nell’assegnare in appalto l’esecuzione delle opere, la Pubblica Amministrazione ottiene che il privato reperisca anche le risorse economiche necessarie alla realizzare delle opere, assicurando al finanziatore il rimborso del prestito con i profitti e utili della gestione dell’opera.

La forma contrattuale è quella della concessione prevista dal Codice Appalti. Rispetto alla concessione ordinaria, la finanza di progetto differisce solo nella fase di avvio dell’opera: nella concessione con finanza di progetto, l’iniziativa non è rimessa alla Pubblica Amministrazione, ma al privato.

18

È comunque sempre la Pubblica Amministrazione a individuare le opere da realizzare, stabilire l’arco temporale entro cui portarle a termine, fissare le priorità, il costo complessivo e la copertura finanziaria dell’opera.

Il Codice Appalti prevede due tipologie di procedura per l’assegnazione: la procedura ordinaria (art. 143) e la procedura alternativa (art. 153, comma 15).

Fasi della procedura ordinaria:(a) programmazione;(b) pubblicazione del bando di gara;(c) presentazione delle offerte da parte degli aspiranti promotori;(d) valutazione delle offerte da parte della stazione appaltante;(e) approvazione del progetto preliminare e stipula della concessione con il promotore;(f) aggiudicazione.

19

Fasi della procedura alternativa (doppia gara con diritto di prelazione):(a) pubblicazione del bando di gara con previsione di un diritto di prelazione sui generis;(b) prima gara;(c) seconda gara.

Le fasi privatistiche del Project Financing:(1) contratto di finanziamento tra l’istituto di credito e la spv;(2) contratto di finanziamento tra la banca e la spv per il pagamento dell’IVA dovuta all’appaltatore;(3) contratto di EPC (Engineering Procurement & Construction);(4) contratto di O&M (Operation & Maintenance);(5) accordo diretto tra la banca, la società di progetto e l’appaltatore.

20

I derivati.

Strumenti finanziari di natura contrattuale, basati sull’andamento di variabili finanziarie o di merito creditizio.

Derivati di credito.Le prestazioni delle parti (o di una sola di esse) dipendono dal valore di un’attività finanziaria di riferimento di tipo creditizio.

Derivati finanziari.Le prestazioni delle parti (o di una sola di esse) sono parametrate a quotazioni azionarie, tassi di interesse, tassi di cambio. Si distinguono in:(i)Future e forward: contratti a termine in cui le parti si scambiano un determinato bene ad una data futura e ad un prezzo fissato al momento della stipula del contratto;

21

(i) Options: attribuiscono all’acquirente un’opzione per acquistare (call) o vendere (put) una determinata attività (cd. sottostante) dietro pagamento di un premio ed entro una certa data;

(ii) Swap: contratti con strutture giuridiche molto diverse, aventi ad oggetto lo scambio di rischi sul tasso di interesse o del tasso di cambio, ma possono anche avere ad oggetto il rischio di deterioramento del merito di credito di società emittenti titoli negoziati sui mercati regolamentati (CDS).

I modelli contrattuali elaborati dall’ISDA (International Swap and Derivatives Association), pur non essendo vincolanti, sono attualmente adottati da operatori di tutto il mondo.

Le parti negoziano una tantum il regolamento contrattuale, limitandosi a definire poi gli elementi essenziali della singolaoperazione.

22

Gli ISDA si compongono di:

(A) un Master Agreement: nella Schedule, le parti possono indicare a quali clausole del Master intendono derogare;

(B) una o più Confirmations: appendici contrattuali di conferma di ciascun contratto concluso con il Master Agreement. Contengono le indicazioni sugli elementi essenziali negoziati tra le parti: il nozionale di riferimento, la scadenza, le divise, i tassi di interesse, lo stock price, la trade date, gli estremi dei conti correnti bancari sui quali regolare l’operazione);

(C) Definitions (definisce i termini tecnici del Master Agreement e della Confirmation).

23

Le cartolarizzazioni.

Operazioni di mercato volte ad aumentare rapidamente la liquidità del portafoglio di impresa, introdotte nel sistema italiano dalla legge 30 aprile 1999 n. 30.

Lo schema contrattuale di base è costituito da:(1) una cessione di crediti pecuniari da parte di un investitore istituzionale (originator) ad un soggetto terzo (special purpose vehicle);(2) una emissione obbligazionaria da parte dello spv (che finanzia sul mercato l’acquisto dei crediti) di titoli (bonds o notes) rappresentativi degli stessi crediti ceduti.

È ammessa la cessione di crediti futuri. È esclusa invece la possibilità di cedere crediti non pecuniari (attività finanziarie).

Lo schema più diffuso nelle operazioni internazionali è il cd. pay through e si attua attraverso la semplice cessione (pro soluto) dei crediti ad una società creata ad hoc; la società veicolo emette titoli garantiti dallo stesso portafoglio di crediti, che viene pagato con il ricavato dell’emissione obbligazionaria.

24

La SPV viene costituita ad hoc: l’oggetto sociale è limitato alla sola esecuzione dell’operazione di cartolarizzazione e ha patrimonio separato da quello della società cedente (limited recourse). Il patrimonio resta segregato anche se la societàveicolo fa parte del Gruppo dell’originator: non potrà essere distratto o dato in garanzia per obbligazioni sorte da attivitàdiverse.

I crediti vengono assemblati dall’originator in una fase preliminare alla cessione; l’assemblaggio dei crediti è elemento chiave dell’operazione, dal momento che è il cashflow generato dall’incasso dei crediti che consente alla spv, alla scadenza, di rimborsare il prestito.