CONFIMI Stampa Quotidiani...presenza del Ministro per la Pubblica Amministrazione e la...

70

La proprietà intellettuale degli articoli è delle fonti (quotidiani o altro) specificate all'inizio degli stessi; ogni riproduzione totale o parziale del loro contenuto per fini che esulano da un utilizzo di Rassegna Stampa è compiuta sotto la responsabilità di chi la esegue; MIMESI s.r.l. declina ogni responsabilità derivante da un uso improprio dello strumento o comunque non conforme a quanto specificato nei contratti di adesione al servizio. CONFIMI Rassegna Stampa del 10/01/2014

Transcript of CONFIMI Stampa Quotidiani...presenza del Ministro per la Pubblica Amministrazione e la...

La proprietà intellettuale degli articoli è delle fonti (quotidiani o altro) specificate all'inizio degli stessi; ogni riproduzione totale o

parziale del loro contenuto per fini che esulano da un utilizzo di Rassegna Stampa è compiuta sotto la responsabilità di chi la esegue;

MIMESI s.r.l. declina ogni responsabilità derivante da un uso improprio dello strumento o comunque non conforme a quanto

specificato nei contratti di adesione al servizio.

CONFIMI

Rassegna Stampa del 10/01/2014

INDICE

CONFIMI Il capitolo non contiene articoli

CONFIMI WEB

09/01/2014 www.ravennanotizie.it 12:34

Il Ministro D'Alia all'incontro CONFIMI6

SCENARIO ECONOMIA

10/01/2014 Corriere della Sera - Nazionale

Poste e Ferrovie, il grande equivoco8

10/01/2014 Corriere della Sera - Nazionale

Draghi: la crisi non è ancora finita «Bce pronta contro il rischio deflazione»10

10/01/2014 Corriere della Sera - Nazionale

Tetto Bankitalia ai bonus dei banchieri11

10/01/2014 Il Sole 24 Ore

Inps, saranno dimezzati i dirigenti generali12

10/01/2014 Il Sole 24 Ore

Draghi, la sfida della normalità14

10/01/2014 Il Sole 24 Ore

Se la liquidità premia i Pigs16

10/01/2014 Il Sole 24 Ore

Italia e Usa firmano l'accordo per lo scambio automatico dei dati fiscali18

10/01/2014 La Repubblica - Nazionale

Marchionne: ecco il futuro della Fiat20

10/01/2014 La Repubblica - Nazionale

Come creare posti di lavoro24

10/01/2014 La Repubblica - Nazionale

"Il vostro Paese può rimettersi in moto ma deve puntare sulle economie emergenti"26

10/01/2014 La Stampa - Nazionale

E SUL LAVORO PROGRAMMA AMBIZIOSO27

10/01/2014 La Stampa - Nazionale

Fassina: "Condivisibile però non è un piano: manca il sostegno alla domanda"28

10/01/2014 Il Messaggero - Nazionale

Barra: «Perché Alliance Boots per ora non guarda all'Italia»30

10/01/2014 Il Giornale - Nazionale

«Ora Marchionne dimostri di saper fare le automobili»32

10/01/2014 MF - Nazionale

Bando alle illusioni, se il pil non cresce per l'Italia aggiustare i conti è una fatica diSisifo

34

10/01/2014 MF - Nazionale

Una certificazione per ammazzare le start up36

10/01/2014 Il Mondo

Fondazioni e baruffe senesi37

10/01/2014 Il Mondo

E ora (per crescere) benzina nel motore CHRISTINE LAGARDE38

10/01/2014 Il Mondo

Ci aspettano grandi sfde politiche GEORGE SOROS40

10/01/2014 Il Mondo

A caccia dello sviluppo42

10/01/2014 L'Espresso

la guerra dei treni44

10/01/2014 L'Espresso

Mr. Esselunga e i compratori misteriosi48

10/01/2014 L'Espresso

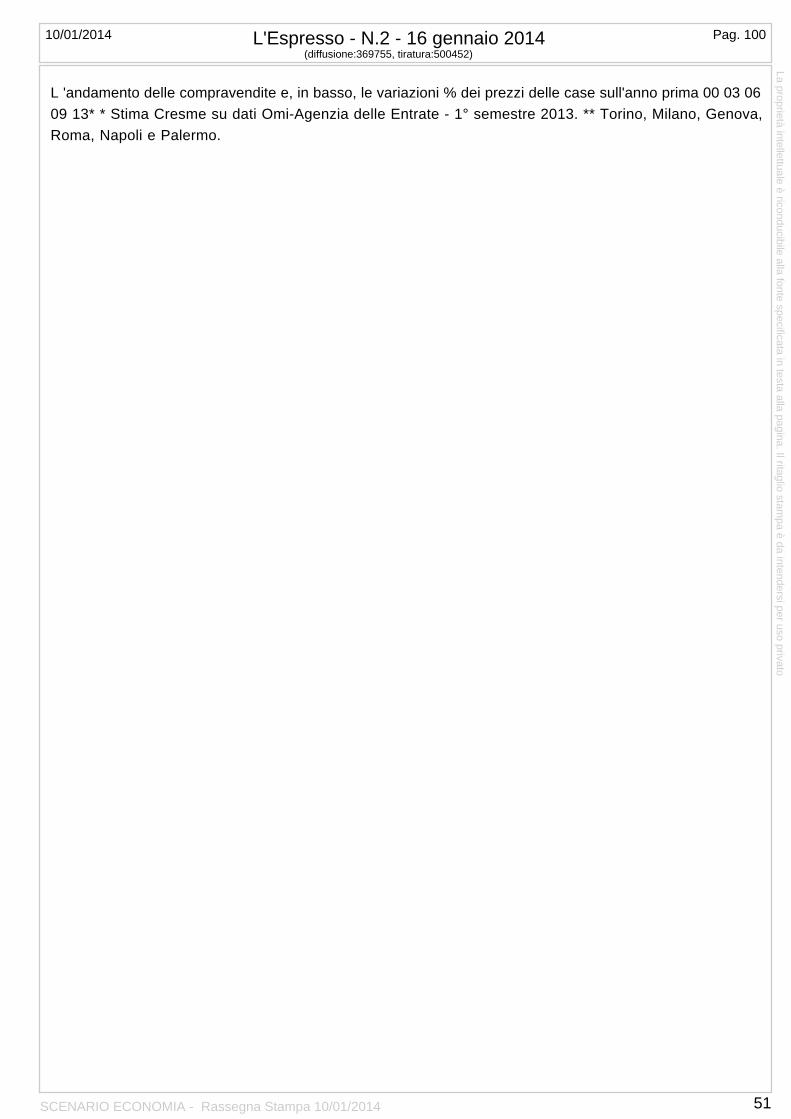

Casa, amara Casa50

SCENARIO PMI

10/01/2014 Il Sole 24 Ore

BREVI Dai mercati53

10/01/2014 Avvenire - Nazionale

Mini-bond contro la stretta del credito54

10/01/2014 Il Foglio

L'ETA' DEL SACCHEGGIO56

09/01/2014 MF - Sicilia

UNA LUCE IN FONDO AL TUNNEL61

09/01/2014 MF - Sicilia

Un mondo che non smetterà di cambiare65

10/01/2014 Il Mondo

il giro del mondo in otto leader il futuro dell'italia? Sarà made in europe ENRICOLETTA

69

CONFIMI WEB

1 articolo

Il Ministro D'Alia all'incontro CONFIMI pagerank: 4 Tema del confronto "Sburocratizzazione e semplificazione dei rapporti con le Pmi"

Lo scorso 7 gennaio il Presidente di CONFIMI Ravenna Gianni Lusa, il Segretario Generale Mauro Basurto e

il Consigliere Roberto Gallamini hanno partecipato all'incontro organizzato presso CONFIMI Modena alla

presenza del Ministro per la Pubblica Amministrazione e la Semplificazione Gianpiero D'Alia. I lavori, ai quali

hanno preso parte i rappresentanti di tutto il sistema regionale CONFIMI, sono stati dedicati al tema

"Sburocratizzazione e semplificazione dei rapporti con le Pmi: azioni concrete per rendere più competitivo il

sistema Italia" concentrando l'attenzione sul concetto di amministrazione semplice ed efficiente auspicata e

promossa dal Ministro.

Prima di lasciare la parola a D'Alia si sono succeduti diversi interventi: il Presidente di CONFIMI Emilia

Romagna Dino Piacentini ha ricordato che «in Italia ci sono troppi processi doppi, con un complesso sistema

di valutazioni e autorizzazioni», mentre il Vice Presidente di Modena Giovanni Gorzanelli ha posto l'accento

«sui giovani, che oggi sono in forte difficoltà», chiedendo «quali sono le proposte sul tavolo del Governo e le

attività che saranno messe in pratica a breve».

Infine Enrico Malagoli, Presidente di CONFIMI Meccanica, ha chiesto al Ministro «perché un'azienda oggi

dovrebbe continuare a investire in Italia e non trasferirsi all'estero, dove ci sono meno tasse e meno

burocrazia».

D'Alia ha esordito affermando la necessità, dopo anni di federalismo, di tornare indietro. Roma, ha proseguito

il Ministro, ci mette del suo, ma nemmeno troppo. Se si parla di burocrazia, infatti, il 70% del peso viene dai

livelli amministrativi locali, dalle Regioni ai Comuni.

La riflessione del Ministro è partita dall'evoluzione 'federalista' della burocrazia in Italia: «Il federalismo e

l'autonomia dei territori imperanti negli anni passati - ha spiegato - hanno finito per moltiplicare notevolmente

la burocrazia. Il risultato è che oggi le imprese occupano 100 avvocati e 10 operai, perché devono conoscere

i regolamenti di un determinato territorio, che sono diversi da quelli delle altre aree. Per molti è un dato

sorprendente, ma oggi il 70% della burocrazia italiana viene dalle Regioni e dalle autonomie locali: così, dopo

anni di ubriacature sul federalismo e sulla devolution, è il momento di fare marcia indietro».

Un cenno anche al tema delle società partecipate: «In Italia ci sono migliaia di società a partecipazione

pubblica, che in realtà sono aziende finanziate direttamente dai contribuenti.

Il sistema che abbiamo costruito con una sorta di finta privatizzazione, infatti, ha finito per trasmettere al

pubblico i vizi del privato, mentre bisognerebbe ricordare più spesso che la pubblica amministrazione non è

un'impresa, ma un soggetto che deve tutelare l'interesse della comunità. Chi sta nel pubblico, insomma, ha

una missione sociale, e non imprenditoriale».

Per quanto riguarda il prezzo della burocrazia, D'Alia ha quantificato in 31 miliardi i costi derivanti da oneri

amministrativi, mentre le ore che ogni impresa italiana dedica all'adempimento di oneri fiscali e amministrativi

sono 268 all'anno. «E' chiaro che si tratta di risorse consistenti - ha concluso il Ministro - che il Paese non può

permettersi in un contesto di crisi come quello attuale».

09/01/201412:34

Sito Webwww.ravennanotizie.it

La proprietà intellettuale è riconducibile alla fonte specificata in testa alla pagina. Il ritaglio stampa è da intendersi per uso privato

CONFIMI WEB - Rassegna Stampa 10/01/2014 6

SCENARIO ECONOMIA

23 articoli

Da servizio pubblico ad aziende sul mercato. Ma restano simboli dello Stato Poste e Ferrovie, il grande equivoco ERNESTO GALLI DELLA LOGGIA Agli occhi di molte generazioni di italiani, per un secolo e più, Poste e Ferrovie non sono state dei servizi

pubblici come tanti altri. Hanno rappresentato un simbolo - oltre che di molte vicende della propria vita, della

propria vicenda personale - in un certo senso del loro stesso Paese e dello Stato italiano in quanto tale.

E gli Stati, come si sa, sono tenuti insieme anche dai simboli. Tra gli anni Ottanta e Novanta del secolo

scorso Poste e Ferrovie divennero però il simbolo del fallimento di quello Stato. Il quale, riconosciutosi

incapace di gestire entrambe senza trasformarle in ricettacolo del più esasperato clientelismo politico-

sindacale e della più desolante inefficienza, decise di affidarne il servizio a due società per azioni (quindi di

diritto privato), conservandone però l'intera proprietà. E stipulando con questi appositi contratti, con relativo

esborso di fondi o di commissioni, volti a garantire le esigenze essenziali di natura collettiva legate alle loro

tradizionali prestazioni. Per ulteriori risorse, se la vedessero loro. Insomma gettò via l'acqua sporca della

gestione sperando di conservare il bambino, vale a dire il servizio pubblico.

Tutto ciò, peraltro, avveniva nel momento in cui stavano già profilandosi radicali e costose trasformazioni

tecniche (la telematica da un lato, l'Alta velocità dall'altro) che avrebbero cambiato a fondo tanto il servizio

postale quanto quello ferroviario. Le dirigenze di quelle due aziende ormai privatizzate si trovarono così (e si

trovano) a dover compiere investimenti cospicui senza però poter più contare sul ripianamento dei bilanci ad

opera del Tesoro, come sempre in passato. Si può dire che lo hanno fatto. Per le Ferrovie è ampiamente

noto. Meno noto forse è per le Poste: le quali però, in questi anni, non solo sono diventate una rete a

disposizione di un certo numero di amministrazioni pubbliche per l'erogazione dei servizi più vari (dalle social

card ai permessi di soggiorno per gli immigrati, alle patenti), ma soprattutto hanno organizzato complessi e

sofisticati apparati di controllo e di protezione dei sistemi di comunicazione telematica, preziosi per la

sicurezza dell'intero Paese.

Tutto questo ha però avuto un prezzo. Poste e Ferrovie si sono dovute procurare risorse sul mercato, fare

profitti. E per farlo hanno inevitabilmente messo in secondo piano le esigenze di quel servizio pubblico per le

quali erano nate (e che ne giustifica tra l'altro la proprietà statale). Le Ferrovie hanno tagliato le linee

dovunque fosse possibile, hanno trasformato gli spazi architettonicamente pregiati di grandi stazioni (come

Roma) in una caotica fungaia di esercizi commerciali e di cartelloni pubblicitari, hanno scaricato tutto il traffico

pendolare sulle Regioni; e - come ha ben documentato Gian Antonio Stella proprio sul Corriere del 7 gennaio

- alle tratte poco frequentate e poco redditizie dell'Italia meridionale hanno riservato un efferato servizio da

Terzo Mondo di una volta.

Allo stesso modo le Poste hanno chiuso dappertutto uffici postali a centinaia; in quelli oggi rimasti riservano la

maggioranza degli sportelli ai clienti dei nuovi servizi nei quali si sono gettati per fare soldi (assicurazioni,

servizi finanziari, carte di credito, telefonia mobile: come se in Italia ci fosse carenza di banche o di

compagnie di assicurazioni). Naturalmente a scapito dei servizi tradizionali (pagare un bollettino di conto

corrente in una grande città italiana può richiedere facilmente un'ora ) e dei loro utenti (in genere la parte più

anziana e disagiata della popolazione), costretti spesso ad attese interminabili e per giunta quasi sempre in

piedi.

Il fatto politicamente e socialmente cruciale è che fin dall'origine questa trasformazione dei due servizi

nazionali per antonomasia è avvenuta nella larga ignoranza della gran massa degli italiani. Si può dire, infatti,

che a suo tempo l'intero capitolo delle cosiddette privatizzazioni, così come quello della cessione di aziende

pubbliche (vedi il caso scandaloso di Telecom), ha potuto svolgersi in certo senso alle spalle del Paese,

godendo di una vasta omertà, talora più che sospetta, da parte di chi avrebbe potuto e forse dovuto

(compresa la stampa) mettere in guardia contro certe modalità e certe conseguenze di tali operazioni. Sta di

10/01/2014 1Pag. Corriere della Sera - Ed. nazionale(diffusione:619980, tiratura:779916)

La proprietà intellettuale è riconducibile alla fonte specificata in testa alla pagina. Il ritaglio stampa è da intendersi per uso privato

SCENARIO ECONOMIA - Rassegna Stampa 10/01/2014 8

fatto che oggi l'opinione pubblica continua perlopiù a credere che, svolgendo Poste e Ferrovie ancora un

servizio pubblico, ed essendo la loro proprietà pure pubblica, anche la pessima qualità del loro servizio in

alcuni ambiti che riguardano da vicino l'utenza, sia da addebitare al solito Stato italiano, incapace,

disorganizzato, menefreghista, e naturalmente alla solita abietta casta dei politici che lo governano.

Invece, come ho cercato di dire, non è proprio così. Poste e Ferrovie sono divenute normali società per azioni

(sia pure di esclusiva proprietà dell'azionista Stato) le quali ormai da tempo ispirano le proprie scelte

strategiche non certo alle comuni esigenze del pubblico. Per contratto con il suddetto Stato entrambe sono sì

obbligate ad assicurare un minimo di servizio davvero pubblico (cioè a prescindere dall'economicità del

medesimo), ma, come è logico, tendono a ridurre tale servizio al minimo. Il loro maggior scopo, infatti, è

ormai quello di produrre risorse: anche se naturalmente non per intascarle e farci i propri comodi bensì per

fare cose di certo utili al Paese. Avviene così, però, che ogni giorno milioni di cittadini comuni si trovino a che

fare con due istituzioni che non sono ciò che essi credono, né hanno l'obiettivo precipuo che essi pensano

che abbiano.

Il guaio è che non si tratta di due istituzioni qualsiasi. Si tratta, come dicevo all'inizio, di due istituzioni

simbolo, la cui immagine si riflette pesantemente sull'immagine dello Stato. E si badi: non servono rotture

clamorose, non servono fatti eccezionali per avviare un Paese a perdersi, a smarrire il senso di sé, del

proprio essere una collettività legata da una sorte comune e governato nell'interesse generale. La

delegittimazione di una classe dirigente può percorrere gli itinerari più diversi: anche a partire dall'attesa in un

ufficio postale o da un viaggio in treno. Basta l'erosione quotidiana della stima per le istituzioni, il loro apparire

inadeguate, la perdita di fiducia in qualunque cosa, in qualunque servizio, sia riconducibile alla sfera pubblica.

Il cittadino che è rimasto in piedi per ore in un ufficio postale, o che ha viaggiato in una delle carrozze dalle

condizioni vergognose che circolano nel Mezzogiorno e non solo, alla fine è preso da un senso di rancore e

di disprezzo, pronto alla prima occasione a trasformarsi in rivolta. Ma brandendo i «forconi» più o meno

metaforici di turno egli non se la prenderà mai con i dirigenti delle Poste o delle Ferrovie, che in genere non

sa neppure chi siano. Se la prenderà - e se la prende - invece con lo Stato italiano, che ai suoi occhi ancora

rappresenta la dimensione istituzionale della collettività organizzata, chiamato a soddisfare le esigenze

elementari di tutti. E naturalmente con i politici, che invece conosce benissimo.

© RIPRODUZIONE RISERVATA

Foto: CHIARA DATTOLA

10/01/2014 1Pag. Corriere della Sera - Ed. nazionale(diffusione:619980, tiratura:779916)

La proprietà intellettuale è riconducibile alla fonte specificata in testa alla pagina. Il ritaglio stampa è da intendersi per uso privato

SCENARIO ECONOMIA - Rassegna Stampa 10/01/2014 9

Draghi: la crisi non è ancora finita «Bce pronta contro il rischiodeflazione» Il rapporto deficit-pil italiano risale al 3,7% nei primi nove mesi dell'anno Spettro giapponese «Non c'è un calodei prezzi come nel Giappone degli anni 90» Marika de Feo FRANCOFORTE - La Banca centrale europea ha lasciato invariato il costo del denaro a quota 0,25%, il

minimo storico dell'eurozona. Ma ha rafforzato l'orientamento espansivo della sua politica, dicendosi pronta a

reagire «in modo deciso» a un ulteriore calo dell'inflazione nel medio termine o al rialzo dei tassi di interesse

del mercato monetario. Di fatto, il presidente della Bce Mario Draghi, nel rafforzare ieri a Francoforte il

«fermo» impegno per la forward guidance , l'orientamento di politica monetaria volto a mantenere i tassi di

interesse costanti o al ribasso «fino a che sarà necessario», ha lasciato aperta la porta a un taglio del costo

del denaro. O ad agire con «tutti gli strumenti» che rientrano nel mandato assegnato dal Trattato per

contrastare un peggioramento della situazione.

Tuttavia per ora la Bce vede l'inflazione rimanere a questi livelli (anche il peggioramento del dato di dicembre,

allo 0,8% è dovuto a un effetto di statistico dell'inflazione tedesca) «per un periodo prolungato di tempo»,

prima di tornare sotto al 2%. Ma ha spiegato che «non c'è deflazione» analoga a quella giapponese degli

anni 90. Ma un calo prolungato dell'inflazione potrebbe mettere a rischio la ripresa.

D'altra parte, la crescita, prevista all'1,1% dallo staff della Bce, è in leggero miglioramento, ma continua a

essere «debole e fragile». Pertanto, pur ammettendo che la fiducia sta gradualmente tornando, Draghi è

rimasto «molto, molto cauto», dicendo che è «prematuro cantare vittoria» e sostenere (come fa invece

Bruxelles), che il peggio è passato.

Inoltre, nel giorno in cui l'Istat ha diramato i nuovi dati di un rapporto tra il deficit e il pil (prodotto interno lordo)

risultato pari al 3,7% nei primi nove mesi dell'anno (con un incremento di 0,3 punti percentuali rispetto ai primi

9 mesi del 2013) il presidente Draghi ha esortato i governi - e in modo appena velato, anche l'Italia, pur senza

nominarla - a «non abbandonare gli sforzi compiuti in passato» sulla via del consolidamento. Il quale deve

rimanere «favorevole alla crescita», migliorando anche «la qualità ed efficienza dei servizi pubblici, e

riducendo al minimo gli effetti distorsivi della tassazione». Perché se accompagnati a riforme strutturali, questi

provvedimenti sosterrebbero la ripresa.

Le parole di Draghi hanno contribuito a frenare l'euro a quota 1,3585, ma hanno perso quota anche le borse

valori europee, e solo Milano, in controtendenza, ha guadagnato lo 0,34%, mentre lo spread fra Bund e Btp,

dopo aver toccato un minimo di 193 punti base, è risalito a quota 200 punti base.

In vista dell'analisi approfondita dei bilanci (Aqr), in partenza a Francoforte, Draghi ha ribadito che i titoli

statali delle banche saranno calcolati «a rischio zero», e che un eventuale cambiamento delle regole deve

avvenire «a livello globale», attraverso il Comitato di Basilea. Tuttavia, non ha accennato all'eventuale stress,

temuto dalle banche, cui i bond andranno incontro durante gli stress test, e ha rimandato per ulteriori dettagli

alla fine di gennaio. Importante, fra l'altro, anche l'ammissione che l'analisi dei bilanci può ridurre la

concessione dei crediti, ma aumenterà la fiducia e robustezza delle banche. Nel frattempo la Bce ha

nominato i quattro direttori generali della nuova vigilanza: Stefan Walter (Ernst & Young), Ramon Quintana

(Banco de Espana), Jukka Vesala (autorità di vigilanza finlandese), Korbinian Ibel (Cobank).

© RIPRODUZIONE RISERVATA

Foto: Alla Bce Il presidente della Banca centrale europea, Mario Draghi, ieri in conferenza stampa

10/01/2014 6Pag. Corriere della Sera - Ed. nazionale(diffusione:619980, tiratura:779916)

La proprietà intellettuale è riconducibile alla fonte specificata in testa alla pagina. Il ritaglio stampa è da intendersi per uso privato

SCENARIO ECONOMIA - Rassegna Stampa 10/01/2014 10

Le regole L'assemblea potrà elevare al 200% la soglia dei premi. La consultazione con gli istituti Tetto Bankitalia ai bonus dei banchieri Le parti fissa e variabile dovranno essere uguali. I poteri dei soci Sergio Bocconi Devono pervenire praticamente entro oggi (il termine ultimo è domenica 12 gennaio) le osservazioni delle

banche sul documento inviato per la consultazione da Via Nazionale sulle «disposizioni in materia di politiche

e prassi di remunerazione e incentivazione» negli istituti.

Un paper di 22 pagine che, rispetto alle disposizioni del marzo 2011, contiene due fondamentali novità,

introdotte a livello comunitario dalla direttiva approvata il 26 giugno 2013 e da recepire entro il 31 dicembre

dell'anno appena concluso: per gli istituti di credito viene indicato un limite massimo di 1 a 1 al rapporto fra le

componente variabile e fissa della remunerazione; è attribuito all'assemblea dei soci il potere di approvare un

limite più elevato, comunque non superiore al 200%.

L'introduzione di un limite al rapporto fra le due componenti la retribuzione rappresenta un cambiamento

molto significativo rispetto alle precedenti regole comunitarie, che indicavano soltanto un principio generale di

corretto bilanciamento. Principio applicato in modo diverso nei singoli Stati, come rende chiaro un rapporto

dell'Eba (l'autorità bancaria europea) sulle remunerazioni superiori a un milione: se in Italia il rapporto tra

bonus e fisso è pari in media al 90%, in Francia è al 370%, in Gran Bretagna al 346% e in Germania al 260%.

L'equilibrio fra le due parti del compenso, indicazione che come si vede nel nostro Paese è stata in pratica

più rispettata che altrove, ha l'obiettivo di contenere l'incentivo a un'assunzione eccessiva di rischi, presente

quando la parte variabile è troppo alta.

Nel documento per la consultazione si tiene conto dell'impostazione seguita dalla Vigilanza (che risale ai

primi pacchetti di norme sul tema del 2008) sull'applicazione di un'ampia parte di regole a tutto il personale: il

limite è dunque riferito a tutti i dipendenti. E la modifica è accompagnata a un richiamo esplicito alle banche di

non aggirare la norma sul limite attraverso aumenti «impropri» della parte fissa della retribuzione.

La soglia della parità non è lasciata alla discrezionalità dei singoli Stati, che devono recepirla

obbligatoriamente nei propri ordinamenti. Però la regola è derogabile: la parte variabile può salire fino a

toccare il doppio ma la direttiva europea sottolinea che a deciderlo può essere solo l'assemblea dei soci con

una maggioranza qualificata e sulla base di informazioni dettagliate fornite dal board sui motivi che

giustificano l'aumento, e sui soggetti che ne sono interessati. Fra l'altro, in questo modo, viene ulteriormente

valorizzato il ruolo degli azionisti su questo tema, particolarmente delicato considerati i livelli di compensi

raggiunti pre-crisi e soprattutto la relazione diretta fra incentivi e assunzione di rischi.

Un capitolo a parte del documento è poi dedicato ai cosiddetti «golden parachutes», cioè i «paracadute

d'oro», i compensi pattuiti in caso di risoluzione anticipata del rapporto di lavoro e che in passato soprattutto a

livello internazionale hanno raggiunto livelli record. Le disposizioni confermano che tali «pacchetti» devono

essere collegati alla performance realizzata e che le banche devono stabilire tetti in termini di numero di

annualità della remunerazione fissa. tetti che vanno approvati dall'assemblea per evitare che le decisioni

assunte dal board vengano rese note ad azionisti e mercato solo a erogazione avvenuta. Viene infine chiarito

che i paracadute sono una componente variabile della remunerazione ma non vanno considerati nel calcolo

del limiti al rapporto fra bonus e fisso.

© RIPRODUZIONE RISERVATA

Foto: Governatore Ignazio Visco, 64 anni

10/01/2014 33Pag. Corriere della Sera - Ed. nazionale(diffusione:619980, tiratura:779916)

La proprietà intellettuale è riconducibile alla fonte specificata in testa alla pagina. Il ritaglio stampa è da intendersi per uso privato

SCENARIO ECONOMIA - Rassegna Stampa 10/01/2014 11

RIORDINO ENTRO MARZO Inps, saranno dimezzati i dirigenti generali Davide Colombo u pagina 8 Davide Colombo

ROMA

Il cantiere del nuovo Inps, frutto delle incorporazioni di Inpdap ed Enpals lanciate con il "Salva Italia" ormai

due anni fa, s'avvicina alla presentazione del Piano industriale 2014-2016. Entro marzo, stando alla tabella di

marcia stilata dopo il varo degli ultimi decreti ministeriali di attuazione, il documento dovrebbe essere

presentato al ministro del Lavoro per poi entrare in fase applicativa. Gli obiettivi, formalizzati in una lettera che

il presidente Antonio Mastrapasqua ha inviato al direttore generale, Mauro Nori, sono interessanti. Una

struttura di vertice più compatta, con 31 dirigenti generali (più 17 con incarichi di studio e ricerca riassorbibili

con i pensionamenti dei responsabili operativi) contro i 56 di partenza; le direzioni centrali che vengono quasi

dimezzate a 15, la prospettiva di estendere la funzionalità della centrale unica acquisti all'intero ente con il

varo dei nuovi regolamenti di contabilità e un complessivo ridisegno della rete delle sedi territoriali.

Il cronoprogramma sconta un ritardo di un anno e mezzo ma Antonio Mastrapasqua, alla guida dell'istituto

dal 2008, guarda avanti: «Non parlerei di ritardo. I tempi sono stati dettati dall'emanazione dei decreti

ministeriali, che invece dei sessanta giorni richiesti dalla legge sono giunti dopo un anno e mezzo. Ma non si

tratta di un tempo passato a vuoto. La materia è complessa. L'occasione unica. Ora siamo finalmente entrati

nella fase più importante: la definizione degli obiettivi di riorganizzazione accompagnata da una pianificazione

economico-finanziaria che avrà una programmazione sul prossimo triennio».

Rispetto al nuovo piano di spending review cui sta lavorando il commissario Carlo Cottarelli questo progetto

proseguirà su un percorso autonomo e parallelo. «Da quest'anno - assicura Mastrapasqua - riusciremo a

garantire i 515 milioni di minore spesa di funzionamento che erano stati previsti, un taglio che supera il 12%

dell'insieme dei costi di gestione. Per portata credo si tratti di un'operazione senza precedenti nella Pa

italiana e spero diventi un buon esempio di come anche nel pubblico c'è una grande capacità di gestione di

grandi processi di trasformazione e razionalizzazione».

Intanto nella legge di stabilità è passata la norma che di fatto azzera gli effetti negativi sul bilancio Inps

derivanti dalle anticipazioni alla Ctps (la gestione dei trattamenti pensionistici dei dipendenti statali)

dell'Inpdap. Una mossa sollecitata da Mastrapasqua a novembre: «Con 25,2 miliardi di trasferimenti su cui

ora non viene più chiesta una restituzione dal parte dell'Economia credo che nel prossimo bilancio riusciremo

a recuperare la perdite patrimoniali che avevamo stimato».

Il personale in servizio sfiora le 33mila unità, il 90% impiegato nelle sedi territoriali. Nella stesura del piano si

prevede un'analisi specifica sull'evoluzione quantitativa e qualitativa dei dipendenti, un'analisi propedeutica

alla gestione delle future politiche di mobilità e formazione, ma anche il ridisegno della presenza dell'Inps sul

territorio: «La nuova mappa delle sedi dovrà essere georeferenziata rispetto alle esigenze economiche e

territoriali. Anche in questo senso vogliamo adottare soluzioni che poi possono combinarsi funzionalmente

con le articolazioni di altri enti come l'Agenzia delle entrate, Equitalia, l'Inail. Soprattutto questo piano

industriale dovrà contenere un'attenta analisi dell'impatto sociale, per le "rilevanti e delicate ricadute sul

sistema complessivo del Welfare, conseguenti a tale operazione di riassetto, con particolare riferimento alla

qualità dei servizi da erogare all'utenza", uso le opportune parole del ministro Giovannini per segnalare

l'importanza dell'occasione».

Secondo il ministro il confronto sulla governance del nuovo Inps non si aprirà a breve, anche se la politica

preme. Mastrapasqua è cauto: «Il mio mandato termina quest'anno e il ministro ha accennato all'apertura di

una riflessione sulla governance dopo l'estate. Su questo tema la parola spetta a governo, parlamento e parti

sociali». Una scelta invece da fare riguarda le quote di Bankitalia in mano all'Inps. Con la valorizzazione del

capitale di via Nazionale a 7,5 miliardi la partecipazione del 5% sale a 375 milioni. Che cosa ne farete,

10/01/2014 1Pag. Il Sole 24 Ore(diffusione:334076, tiratura:405061)

La proprietà intellettuale è riconducibile alla fonte specificata in testa alla pagina. Il ritaglio stampa è da intendersi per uso privato

SCENARIO ECONOMIA - Rassegna Stampa 10/01/2014 12

chiediamo al presidente? «Il Senato ha ridotto il tetto massimo al 3% e ha allungato a 36 mesi il periodo

transitorio per la vendita delle quote eccedenti. Il decreto è ancora all'esame del parlamento e quindi non è

possibile fare ora una valutazione».

© RIPRODUZIONE RISERVATAI NUMERI DEL PIANO 25,2 miliardi

Trasferimenti ex Inpdap

Con la legge di stabilità è passata la norma che di fatto azzera gli effetti negativi sul bilancio Inps derivanti

dalle anticipazioni alla Ctps dell'Inpdap. Sui 25,2 miliardi di trasferimenti cumulati e che avevano generato la

passività patrimoniale dell'ex Inpdap ora non viene più chiesta una restituzione dal parte del ministero

dell'Economia.

-12%

Costi di gestione

Da quest'anno, in virtù della vecchia spending review e dei tagli successivi, l'Inps dovrà garantire una minore

spesa di funzionamento per 515 milioni l'anno. I dipendenti in forza sono circa 33mila, di cui il 90% impiegato

nelle sedi territoriali

31

I dirigenti generali

La struttura di vertice del nuovo Inps dovrebbe essere più compatta, con 31 dirigenti generali (più 17 con

incarichi di studio e ricerca riassorbibili con i pensionamenti dei responsabili operativi) contro i 56 di partenza,

mentre le direzioni centrali vengono quasi dimezzate a 15

5%

La quota Bankitalia

Con la valorizzazione a 7,5 miliardi del capitale di Bankitalia la quota controllata dall'Inps vale ora 375 milioni.

Se il dl Imu-Bankitalia non cambia alla Camera entro 36 mesi dalla sua approvazione l'Istituto dovrà scendere

al nuovo tetto massimo del 3% e vendere l'eccedenza

10/01/2014 1Pag. Il Sole 24 Ore(diffusione:334076, tiratura:405061)

La proprietà intellettuale è riconducibile alla fonte specificata in testa alla pagina. Il ritaglio stampa è da intendersi per uso privato

SCENARIO ECONOMIA - Rassegna Stampa 10/01/2014 13

LE ANALISI Draghi, la sfida della normalità Di Donato Masciandaro

Draghi mantiene dritta la barra della sua politica monetaria accomodante, nonostante le pressioni

contrapposte a cambiarla: in senso ultra espansivo - come vorrebbero le colombe, che soffiano sui rischi da

deflazione - ovvero in senso restrittivo, come auspicherebbero invece i falchi, che paventano rischi sul

risparmio.

Draghi ha dalla sua i risultati: in un Unione di Paesi politicamente separati, l'unico contributo che la banca

centrale può dare alla crescita economica - contrastare i rischi da disordine e da instabilità monetaria - è stato

finora pienamente ottenuto. La Banca centrale europea ha confermato l'orientamento accomodante della sua

politica monetaria: se non interverranno novità, la politica monetaria rimarrà espansiva. La decisione della

Bce non deve sorprendere: è coerente con la strategia di politica monetaria con cui Draghi sta adempiendo al

meglio il mandato istituzionale che il Trattato assegna alla banca centrale: mantenere stabile il valore

dell'euro.

Si sa che è un mandato che non piace a tutti; peccato che gli scontenti non sappiano o fingano di non sapere

che sia l'unica missione che possa ragionevolmente caratterizzare una Unione economica di Paesi

politicamente separati. Infatti una Unione economica è tanto più efficiente se la moneta è unica; si abbattono i

costi di transazione e l'incertezza, entrambe una tossina per una crescita della produzione e degli scambi. Ma

per avere una moneta unica occorre che il suo valore sia stabile. L'euro è una moneta stabile; ad ennesima

riprova, ieri Draghi ha salutato l'ingresso di un diciottesimo Paese - la Lettonia - nell'area euro.

La stabilità dell'euro va difesa contro i rischi da inflazione - oggi assenti - ma anche contro eventuali rischi di

deflazione: una caduta dei prezzi può avere effetti sulla crescita altrettanto dannosi, come da ultimo ha

mostrato l'esperienza giapponese. Sui rischi da deflazione, la Bce è stata molto chiara: oggi non c'è alcuna

traccia, nella dinamica dei prezzi come - soprattutto - in quella delle aspettative.

L'escludere rischi da deflazione da parte della Bce sicuramente scontenterà tutti coloro che, sentendosi

colombe, vorrebbero utilizzare il tema deflazione come un comodo cavallo di Troia per giustificare una politica

monetaria ultra-espansiva, sulla falsariga di quella adottata dalla banca centrale americana, e più

recentemente anche dalla Banca d'Inghilterra. Ma alle colombe verrebbe naturale porgere due domande: in

primo luogo se una politica monetaria ultraespansiva serva a qualcosa, e in secondo luogo se possa essere

adottata da una Unione tra Paesi che mantengono la piena sovranità politica.

Il primo quesito riguarda l'analisi dei costi e dei benefici di una politica ultraespansiva: si fa crescere la

moneta allo scopo di aumentare la crescita, essendo disposti a pagare un costo di maggiori rischi di bolle,

monetarie e finanziarie. È la scommessa che hanno fatto sia la Fed che la Boe prima della crisi: una politica

di abbondante liquidità e tassi di interesse bassi e costanti. La crescita - peraltro non eccezionale, e non certo

sicuramente attribuibile all'eccesso di moneta - c'è stata, ma la bolla finanziaria è stata enorme, e il costo non

è stato pagato solo dagli Stati Uniti e dal Regno Unito. Ne valeva la pena?

C'è di più: per gestire la crisi, poi, la scommessa è continuata: l'eccesso di liquidità è stato istituzionalizzato,

estendendo il prestito pubblico anche a soggetti diversi dalle tradizionali banche commerciale. La politica

monetaria è divenuta sempre di più politica finanziaria, diventando le due banche centrali anglosassoni dei

prestatori pubblici di prima istanza non solo sempre più ingombranti, ma anche più invasivi, accogliendo nei

propri bilanci attività sempre più rischiose.

E qui veniamo al secondo quesito. Infatti, se la gestione della moneta ha implicazioni finanziarie sempre più

forti, aumentano anche le conseguenze distributive sul reddito e sulla ricchezza: salvare o non salvare una

banca o un certo tipo di intermediari, gonfiare o sgonfiare questo o quel mercato di titoli a rischio alto o

variabile crea nella popolazione dei vincenti e dei perdenti. Di riflesso, quanto più una qualunque azione ha

10/01/2014 1Pag. Il Sole 24 Ore(diffusione:334076, tiratura:405061)

La proprietà intellettuale è riconducibile alla fonte specificata in testa alla pagina. Il ritaglio stampa è da intendersi per uso privato

SCENARIO ECONOMIA - Rassegna Stampa 10/01/2014 14

effetti distributivi aumentano le sue implicazioni politiche; nel caso della politica monetaria, essa diventa con

più facilità strumento di consenso e dissenso, ovvero fonte d'instabilità e diseguaglianze. Dunque, una

politica monetaria distributiva è più facilmente adottabile e legittimabile in uno Stato unico - come gli Stati

Uniti o il Regno Unito - ma non certo in una Unione in cui ancora ciascuna componente politica nazionale

può, vuole e deve dire la sua ogni qualvolta ci sono effetti redistributivi.

La politica monetaria di una banca centrale senza Stato deve poter difendere il valore della moneta; non di

meno, ma neanche di più. Il che significa respingere al mittente - come ieri la Bce ha fatto - non solo le paure

da deflazione delle colombe, ma anche le ansie di altri scontenti, vale a dire dei falchi da "tassi troppo bassi e

troppo a lungo". Sul tema, ai falchi ansiosi verrebbe da chiedere se conoscono quello che Draghi ha

puntualmente ricordato: i tassi che contano per tutelare il risparmio - non solo tedesco - sono quelli a medio e

lungo termine, la cui dinamica può avere uno sviluppo sano e regolare solo se la crescita strutturale - quindi

le relative riforme - riprenderà il suo cammino. Che certo non dipende dalle scelte della banca centrale. Con

buona pace di colombe e falchi.

© RIPRODUZIONE RISERVATA

10/01/2014 1Pag. Il Sole 24 Ore(diffusione:334076, tiratura:405061)

La proprietà intellettuale è riconducibile alla fonte specificata in testa alla pagina. Il ritaglio stampa è da intendersi per uso privato

SCENARIO ECONOMIA - Rassegna Stampa 10/01/2014 15

Se la liquidità premia i Pigs Di Morya Longo

L'Irlanda paga sui suoi titoli di Stato decennali gli stessi tassi d'interesse del 2006: il 3,3%. Peccato che nel

2006 il Pil irlandese crescesse del 5,5% e la disoccupazione fosse al 4,5%: condizioni economiche ben

lontane da quelle attuali. Nel 2013 il Pil del Paese è infatti sceso dello 0,5% e la disoccupazione resta ancora

al 12,3%.

I titoli di durata quinquennale emessi da Dublino hanno addirittura lo stesso rendimento di quelli inglesi,

Paese molto più solido dell'Irlanda. Ieri mattina, per un momento, anche i tassi d'interesse dei titoli decennali

della Spagna hanno toccato il livello minimo dal lontano 2006, a quota 3,67%. Eppure le condizioni

economiche della Spagna oggi sono ben diverse da quelle del 2006, quando il Paese cresceva al ritmo del

4,1% e la disoccupazione stava all'8,5% contro il 26,7% attuale. Il Portogallo ha invece rendimenti ai minimi

dal 2010, prima della crisi del Paese, e anche in Italia - seppur in maniera minore - i tassi d'interesse

continuano a scendere. Segno che sui bond degli Stati periferici, tranne una pausa ieri pomeriggio, c'è una

forte domanda. Fortissima.

È vero che i mercati stanno premiando i grandi miglioramenti fatti da questi Paesi (in misura minore l'Italia)

sia sul fronte delle finanze pubbliche, sia su quello delle riforme strutturali. È vero che tanti economisti a inizio

anno si aspettavano una forte discesa dei rendimenti di questi titoli di Stato. E tanti si aspettano ulteriori

ribassi. È anche vero che paragonare i tassi d'interesse di oggi con quelli del 2006 è fuorviante, dato che i

tassi della Bce sono ora decisamente più bassi, l'inflazione è molto più contenuta (si teme anzi la deflazione)

e anche i tassi dei titoli a rischio-zero (cioè i Bund tedeschi) sono ben più ridotti: questo ha il naturale effetto

di riparametrare tutti i rendimenti obbligazionari verso il basso. Ma, pur con tutte le cautele del caso, è

comunque evidente che sull'Europa, e in particolare sui Paesi più in crisi, si sta riversando in maniera

fragorosa l'abbondante liquidità in cerca di fortuna. Gli investitori, pieni di soldi stampati dalle banche centrali,

non sanno più dove metterli per guadagnare qualcosa: comprano dunque tutto ciò offra, ancora, rendimenti

minimamente appetibili.

Se un calo dei rendimenti e degli spread era atteso da tutti gli economisti, perché la struttura economica di

questi Paesi sta lentamente migliorando rispetto alle fasi più acute della crisi, nessuno poteva aspettarsi un

ribasso così veloce in così pochi giorni. Rispetto al 27 dicembre i rendimenti decennali portoghesi sono scesi

di 0,74 punti percentuali (al 5,41%), quelli spagnoli di 0,40 punti (al 3,83%), quelli italiani di 0,29 (al 3,93%) e

quelli irlandesi di 0,15 (al 3,30%): movimento molto forte, che ha accompagnato il rally (che si è fermato solo

ieri) delle Borse. Probabilmente questa forza è dettata da motivi contingenti. Da un lato a gennaio gli

investitori tendono sempre ad essere più euforici, perché hanno chiuso il bilancio e possono ripartire di

slancio. Dall'altro è possibile che molte banche del Sud Europa abbiano venduto un po' di titoli di Stato a fine

2013 per "abbellire" i bilanci su cui la Bce effettuerà gli stress test, per tornare a comprare nel 2014. Dall'altro

l'euforia sui mercati è globale, non solo europea.

Ma i rischi ci sono. Con un tasso di disoccupazione medio al 12,1% in Europa, con punte del 26 e 27% per

Spagna e Grecia, le tensioni sociali potrebbero crescere. E potrebbero farsi sentire alle elezioni europee di

maggio. Potrebbero aumentare le proteste anti-euro. Anche la prosecuzione delle riforme strutturali resta

un'incognita: gli Stati periferici ora sono avvantaggiati da condizioni sui mercati finanziari decisamente

favorevoli (che riducono la spesa per interessi), ma proprio questo clima euforico potrebbe allentare le

pressioni sui Governi e dunque rallentare le stesse riforme. Per questo Irlanda, Italia, Spagna e Portogallo

non devono perdere tempo: la luna di miele dei mercati offre infatti un'occasione ottimale per fare le riforme di

cui questi Paesi hanno ancore bisogno. Temporeggiare oggi, significa sprecare quel credito che - a torto o

ragione - i mercati ci stanno dando.

10/01/2014 1Pag. Il Sole 24 Ore(diffusione:334076, tiratura:405061)

La proprietà intellettuale è riconducibile alla fonte specificata in testa alla pagina. Il ritaglio stampa è da intendersi per uso privato

SCENARIO ECONOMIA - Rassegna Stampa 10/01/2014 16

© RIPRODUZIONE RISERVATA LAPAROLA CHIAVE L'acronimo «Pigs» è utilizzato per indicare quattro

Paesi europei, ovvero Portogallo, Irlanda, Grecia e Spagna, particolarmente colpiti dalla crisi finanziaria

globale. Talvolta il termine è utilizzato con due «i», «Piigs»), per racchiudere anche l'Italia nell'elenco delle

nazioni maggiormente esposte alla crisi del debito pubblico. Pigs

10/01/2014 1Pag. Il Sole 24 Ore(diffusione:334076, tiratura:405061)

La proprietà intellettuale è riconducibile alla fonte specificata in testa alla pagina. Il ritaglio stampa è da intendersi per uso privato

SCENARIO ECONOMIA - Rassegna Stampa 10/01/2014 17

LOTTA ALL'EVASIONE Italia e Usa firmano l'accordo per lo scambio automatico dei dati fiscali Marco Bellinazzo Davide Rotondo Servizi u pagina 22

Oggi a Roma il ministro dell'Economia, Fabrizio Saccomanni, e l'ambasciatore degli Stati Uniti in Italia, John

R. Phillips, firmeranno l'accordo intergovernativo per l'attuazione del Fatca (Foreign Account Tax Compliance

Act), che consentirà lo scambio automatico di informazioni di natura finanziaria tra le autorità fiscali dei due

Paesi. Un passaggio atteso e importante perchè l'adesione all'accordo bilaterale prevede l'applicazione del

regime semplificato per gli intermediari finanziari in alternativa alla normativa emanata dagli Stati Uniti il 17

gennaio 2013 (Final Regulations).

La normativa Fatca è stata varata dagli Usa per contrastare l'evasione fiscale da parte dei propri contribuenti

che utilizzano veicoli esteri per gli investimenti delle somme distratte al fisco locale, prevede che gli

intermediari finanziari stranieri (banche, assicurazioni vita, società di gestione del risparmio, sim e broker)

identifichino e segnalino all'autorità fiscale i propri clienti aventi residenza fiscale statunitense a partire dal 1°

luglio 2014.

Ma quali adempimenti scatteranno dal luglio 2014 in Italia? Gli intermediari dovranno essere in grado di

garantire la compliance alle regole Fatca con un adeguato e strutturato presidio di governance. Dovranno

essere in grado, in particolare, di identificare tutti i clienti con un rapporto in essere o in fase di sottoscrizione

classificando gli eventuali soggetti fiscali Usa per i quali nasce l'obbligo di segnalazione. Dovranno anche

intercettare tutti i cosiddetti "cambi di circostanza" della clientela già identificata che possano modificare la

classificazione e trasformare un cliente "extra-Usa" in un soggetto fiscale statunitense. Infine, dovranno

applicare ai soggetti finanziari non partecipanti a Fatca la ritenuta del 30% sulle transazioni aventi redditi certi

di fonte Usa denominate Fdap (Fixed or determinable annual or periodical). Le aziende italiane potranno

contare ora su alcune semplificazioni operative. In materia di identificazione della clientela, ad esempio, si

potrà fare maggiore affidamento sulle prescrizioni della normativa anti-riciclaggio.

La piattaforma normativa e tecnologica Fatca strutturata sullo scambio reciproco e automatico delle

informazioni tra amministrazioni finanziarie dei Paesi aderenti, peraltro, nei prossimi mesi è destinata a

fungere da architrave alle nuove regole per lo scambio multilaterale dei dati volute dall'Ocse e a quelle

promosse in sede Ue che estenderanno di fatto, a partire dal luglio 2015, l'obbligo di identificazione e

segnalazione di tutta la clientela con residenza fiscale estera alle rispettive autorità di competenza. In pratica,

banche, società di gestione del risparmio e di intermediazione, assicurazioni vita, che sottoscriveranno un

prodotto finanziario o apriranno un semplice conto corrente dovranno richiedere tramite autocertificazione la

residenza fiscale dei clienti e, nel caso in cui accertino che è uno straniero, dovranno "denunciarlo" al Paese

di provenienza. A seguito della firma dell'accordo bilaterale in Italia, risulta urgente a questo punto per gli

operatori finanziari che devono ancora completare le attività di adeguamento alla normativa, la ratifica

dell'accordo, l'emanazione del decreto attuativo e la pubblicazione delle circolari esplicative degli organi

competenti.

© RIPRODUZIONE RISERVATA

Cosa cambia01 | LA FIRMA

Oggi a Roma il ministro dell'Economia, Fabrizio Saccomanni, e l'ambasciatore degli Stati Uniti in Italia, John

R. Phillips, firmeranno l'accordo intergovernativo per l'attuazione del Fatca (Foreign Account Tax Compliance

Act), che consentirà lo scambio automatico di informazioni di natura finanziaria tra le autorità fiscali dei due

Paesi

02 | IL FATCA

10/01/2014 1Pag. Il Sole 24 Ore(diffusione:334076, tiratura:405061)

La proprietà intellettuale è riconducibile alla fonte specificata in testa alla pagina. Il ritaglio stampa è da intendersi per uso privato

SCENARIO ECONOMIA - Rassegna Stampa 10/01/2014 18

La normativa Fatca è stata varata dagli Usa nel 2011 per contrastare l'evasione fiscale da parte dei propri

contribuenti che utilizzano veicoli esteri per gli investimenti delle somme distratte al fisco locale e prevede che

gli intermediari finanziari stranieri identifichino e segnalino i propri clienti aventi residenza fiscale Usa a partire

dal 1° luglio 2014

03 | GLI OBBLIGHI

Gli intermediari che sottoscriveranno un prodotto finanziario o apriranno un semplice conto corrente

dovranno richiedere tramite autocertificazione la residenza fiscale dei clienti e, nel caso in cui accertino che è

uno straniero, dovranno "denunciarlo" al Paese di provenienza attraverso l'agenzia delle Entrate

Foto: La data in cui scatta l'obbligo di fornire informazioni da parte degli intermediari finanziari

10/01/2014 1Pag. Il Sole 24 Ore(diffusione:334076, tiratura:405061)

La proprietà intellettuale è riconducibile alla fonte specificata in testa alla pagina. Il ritaglio stampa è da intendersi per uso privato

SCENARIO ECONOMIA - Rassegna Stampa 10/01/2014 19

Intervista all'ad del Lingotto dopo l'acquisizione di Chrysler: "Puntiamo sulla fascia medio-alta, le accuse diMoody's sul debito non mi preoccupano" Marchionne: ecco il futuro della Fiat "L'America ci dà valore. Ora rilanciamo l'Alfa, tutti gli operai rientreranno" In capannoni fantasma mimetizzatiin giro per l'Italia le nostre squadre stanno costruendo i nuovi modelli che ci riporteranno all'eccellenza EZIO MAURO TORINO DOTTOR Marchionne, la settimana scorsa la Fiat si è comprata tutta la Chrysler, ha cambiato

dimensione e identità e lei non ha ancora detto una parola. Cosa succede? «Quel che dovevo dire l'ho scritto

il giorno dopo la firma ai 300 mila dipendenti del gruppo, insieme con John Elkann. Adesso dobbiamo

soltanto lavorare perché questo sogno che abbiamo realizzato, e che io inseguivo dal 2009, si metta a

camminare, anzi a correre, e produca i suoi effetti».

Si ricorda come è incominciato tutto? «Sì. Avevamo un accordo tecnologico con Chrysler, un'intesa di

minima,e mi sono accorto che non serviva a niente, perché non produceva risultati di qualche rilievo né per

Fiat né per gli americani».

SEGUE ALLE PAGINE 2 E 3 TORINO «È STATO allora che l'idea ha cominciato a ronzarmi per la testa.

Un'idea, non un progetto. Diceva così: o tutto o niente. O posso entrare nella gestione e prendermi la

responsabilità delle due aziende, oppure perdiamo tempo». E poi? «Poi è arrivato il piano. La chiami fortuna,

istinto, visione, quel che vuole. Resta il fatto che in quel momento di crisi spaventosa abbiamo visto nei

rottami dell'industria automobilistica americana la possibilità di far rinascere una grande azienda in forma

completamente diversa. E l'America ha creduto nelle nostre idee e ci ha aperto le porte».

Vuol dire che soltanto in America sarebbe stata possibile un'operazione di questo tipo? «Dico che per tante

ragioni storiche e culturali noi europei siamo condizionati dal passato, l'idea di chiuderlo per far nascere una

cosa nuova ci spaventa. Da loro no: c'è una disponibilità quasi naturale verso il cambiamento, la voglia di

ripartire».

Meno vincoli e meno dubbi? «Se porti un'idea nuova, in Italia trovi subito dieci obiezioni. In America nello

stesso tempo trovi dieci soluzioni a possibili problemi. E poi è arrivato Obama».

Che ha creduto subito al suo progetto? «Aveva l'obiettivo di salvare quelle aziende. La nostra fortuna è stata

di poter trattare direttamente con il Tesoro, con la task force del Presidente, non con i creditori di Chrysler,

come voleva la vecchia logica. Se no, oggi non saremmo qui».

L'amministrazione vi ha sempre sostenuti? «Abbiamo scoperto che il nostro piano era più prudente del loro.

Ma la seconda fortuna è stata che il mercato è ripartito prima del previsto, gli Usa oggi sono tornati a produrre

15 milioni di veicoli, la cura che abbiamo fattoa Chrysler funziona, noi ci siamo, tanto che la Jeep non ha mai

venduto tante macchine come nel 2013, cioè 730 mila».

Questo basta per mettere Chrysler al riparo? «Guardi che in America il mercato c'è ma è difficile, la

competizione è durissima. Ma nelle vendite retail lo scorso anno Chrysler è cresciuta negli Usa più degli altri

due big, Forde Gm. Siamo il quarto produttore americano, perché in mezzo si è infilata Toyota. Quindi c'è

molta strada ancora da fare, ma siamo in cammino. E meno male che l'istinto aveva visto giusto nel 2009,

perché un'occasione così si presenta una volta sola nella vita: non accadrà mai più». Un piccolo non potrà

mai più comprare un grande grazie alla crisi? «Abbiamo sfruttato condizioni irripetibili. È vero che

normalmente il sistema americano è capace a digerire la bancarotta e a assicurarti le condizioni finanziarie

per ripartire, perché il Chapter 11 negli Usa ti lava la macchia del fallimento. Ma quando siamo arrivati noi il

sistema digestivo delle banche si era bloccato, ed ecco che abbiamo potuto negoziare direttamente con il

governo, cosa mai accaduta prima». Un negoziatore più facile perché politicamente interessato al

risanamento aziendale? «Mica tanto facile. Continuavano a dirmi che la Fiat doveva metterci la pelle, cioè i

soldi. Ho avuto la faccia tosta all'inizio di dire no. Avevamo studiato bene le ceneri dell'automobile americana,

sapevamo che il rischio era altissimo. Se vuoi, rispondevo, metto in gioco la mia pelle, vale a dire reputazione

10/01/2014 1Pag. La Repubblica - Ed. nazionale(diffusione:556325, tiratura:710716)

La proprietà intellettuale è riconducibile alla fonte specificata in testa alla pagina. Il ritaglio stampa è da intendersi per uso privato

SCENARIO ECONOMIA - Rassegna Stampa 10/01/2014 20

e carriera, ma la Fiat no. Nemmeno un euro». Perché hanno accettato? «Tenga conto che stiamo parlando

della tragedia del 2009, quando i manager uscivano per strada con gli scatoloni perché le aziende

chiudevano, quando la quota di mercato di Chrysler era precipitata al 6 per cento, non so se mi spiego. Certo,

ogni tanto mi arrivava un messaggio dal mio partner al Tesoro: secondo te, questa rotta si sta invertendo?

Bene, si è invertita. Abbiamo restituito al governo Usa tutti i soldi che aveva messo in Chrysler, 7 miliardi e

mezzo di dollari, abbiamo ripagato tutti e dopo l'accordo con Veba non dobbiamo più niente a nessuno. A

questo punto, ci siamo comprati il resto dell'azienda. Chrysler ha trovato un partner».

Direi un padrone, no? «Direbbe male. La nostra non è una conquista, è la costruzione di un insieme. Ho

scritto una lettera riservata al Gec, il Group Executive Council, cioè gli uomini che gestiscono il Gruppo,e ho

detto che quello di Fiat-Chryslerè per me un sogno di cooperazione industriale a livello mondiale, ma

soprattutto un sogno di integrazione culturale tra due mondi».

Non vi sentite padroni di Chrysler, dunque? «Qualcosa di più, di meglio. Abbiamo creato una cosa nuova. E

da oggi il ragazzo americano che lavora in Chrysler quando vede una Ferrari per strada può dire: è nostra.

Poi, certo, se quando sono arrivato qui mi avessero detto che saremmo diventati il settimo costruttore del

mondo, mi sarei messo a ridere. Capisco anche che in questi anni qualcuno ci abbia preso per pazzi. Per

fortuna gli azionisti hanno creduto nel progetto e lo hanno appoggiato. John è venuto subito a Detroit, ha

capito il potenziale dell'operazione e l'ha sostenuta fino in fondo».

Lei sa che su questo successo americano c'è il sospetto che sia stato costruito a danno dell'Italia, delle sue

fabbriche e dei suoi operai. Cosa risponde? «Che è vero il contrario. Questa operazione ha riparato Fiat e i

suoi lavoratori dalla tempesta della crisi italiana ed europea, che non è affatto finita. Non solo: ha dato la

possibilità di sopravvivere all'industria automobilistica italiana in un mercato dimezzato. Altrimenti non ce

l'avremmo più. E invece potrà ripartire con basi, dimensioni e reti più forti». Lei dopo la firma è ottimista, ma

proprio oggi il Financial Times le fa notare che 4,4 milioni di vetture prodotte da Fiat- Chrysler sono appena la

metà di Toyota, e l'accusa di essere un abile negoziatore ma non un costruttore, un uomo d'automobili. Come

si difende? «Se adesso che ho Chrysler valgo mezza Toyota, quale sarebbe il mio valore senza l'America?

Quanto alle automobili, al salone di Detroit 2011 abbiamo presentato 16 nuovi modelli tutti insieme. E

aspettiamo il nuovo piano Alfa Romeo, per favore, prima di parlare».

Però Moody's non ha aspettato, e ha già minacciato il downgrade Fiat per i troppi debiti e la poca liquidità

dopo l'acquisto di Chrysler. Chi ha ragione? «Capisco il loro ragionamento, ma ricordo che nel 2007

arrivammo a zero debiti, prima che scoppiasse quel bordello nei mercati. Bisognerà vedere con il piano di

aprile dei nuovi modelli dove si posizionerà il debito. Io non sono preoccupato, proprio no».

Ma la strada maestra nelle vostre condizioni non sarebbe un aumento di capitale? «Sarebbe una distruzione

di valore. Ci sono metodi, modelli diversi e innovativi per finanziare gli investimenti».

Come il convertendo da un miliardo e mezzo di cui si parla? «Lasci stare le cifre. Ma il convertendo potrebbe

essere una misura adatta».

In un passato recente con il convertendo i banchieri italiani si sentivano già padroni della Fiat, non ricorda?

«Ricordo, anche perché quando venivano al Lingotto mancava solo che prendessero la misura delle sedie.

Invece la verità è che siamo qui, pronti a ripartire, ma abbiamo bisogno di soldi per finanziare la ripartenza.

Le sembra un discorso troppo esplicito, troppo poco italiano?» No, se lei però mi dice dove quoterete la

nuova società.

«Fiatè quotataa Milano. Poi, andremo dove ci sonoi soldi. Mi spiego: dove c'è un accesso più facile ai

capitali. Non c'è dubbio che il mercato più fluido è quello americano, quello di New York, ma deciderà il

Consiglio di amministrazione. Io sono pronto anche ad andare a Honk Kong per finanziare lo sforzo di Fiat-

Chrysler».

Come si chiamerà la nuova società? «Avrà un nome nuovo».

Quando avverrà la fusione? «Spero subito, con l'approvazione del Consiglio al dividendo Chrysler di 1,9

miliardi. A quel punto il processo è chiuso, si può partire».

10/01/2014 1Pag. La Repubblica - Ed. nazionale(diffusione:556325, tiratura:710716)

La proprietà intellettuale è riconducibile alla fonte specificata in testa alla pagina. Il ritaglio stampa è da intendersi per uso privato

SCENARIO ECONOMIA - Rassegna Stampa 10/01/2014 21

E dove sarà la sede della nuova società? «Lo decideremo, anche in base alla scelta di Borsa, ma mi lasci

dire che è una questione che ha un valore puramente simbolico, emotivo. La sede di Cnh Industrial si è

spostata in Olanda, ma la produzione che era qui è rimasta qui». Lei dovrebbe capire dove nascono certe

preoccupazioni. Quando è arrivato in Fiat si producevano un milione di auto in Italia, due milioni dieci anni

prima, oggi appena 370 mila su un totale di 1,5 milioni di auto vostre. Come si può aver fiducia nel futuro

dell'auto italiana in queste condizioni? «Se ritorniamo al punto in cui Fiat doveva investire in controtendenza

in questi anni di mercato calante, io non ci sto, perché se posso scegliere preferisco evitare la bancarotta.

Peugeot ha investito, e oggi si vede che i soldi sono usciti, ma il mercato non c'è. In più bisogna tener conto

che le auto invecchiano, e un modello lanciato (e non comprato) durante la crisi sarà vecchio a crisi finita,

quando i consumi possono ripartire. No, la strada è un'altra».

Quale, dopo le promesse mancate di Fabbrica Italia? «Ecco un'altra differenza tra Italia e America. Là

quando cambiano le carte si cambia gioco, tutti d'accordo, qui avrei dovuto mantenere gli investimenti anche

quando il mercato è sparito. No, la nostra strategia è uscire dal mass market, dove i clienti sono pochi, i

concorrenti sono tanti, i margini sono bassi e il futuro è complicato».

Uscire dal mercato tradizionale Fiat per andare dove? «Nella fascia Premium, prodotti di alta qualità, con

concorrenza ridotta, clienti più attenti, margini più larghi. In fondo abbiamo marchi fantastici e per definizione

Premium, come l'Alfa Romeo e la Maserati. Perché non reinventarli?». E perché non lo avete fatto? «E lei, mi

scusi, che ne sa? Sa della Maserati a Grugliasco, dove lavora gente in guanti bianchi a scegliere le rifiniture

in pelle per andare sui mercati del mondo. Ma non sa che in capannoni-fantasma, mimetizzati in giro per

l'Italia, squadre di uomini nostri stanno preparando i nuovi modelli Alfa Romeo che annunceremo ad aprile e

cambieranno l'immagine del marchio, riportandolo all'eccellenza assoluta». Allora perché non lo avete fatto

prima? «Mi servivano due cose: la capacità finanziaria, e oggi finalmente Chrysler come utili e come cassa mi

copre le spalle, e un accesso al mercato mondiale. Oggi se mi presento con l'Alfa negli Usa ho una rete mia

di 2.300 concessionari capaci di portare quelle auto dovunque in America, rispettandone il dna italiano».

Dunque mi pare di capire che non venderà l'Alfa Romeo ai tedeschi, è così? «Se la possono sognare. E

credo che la sognino, infatti.

L'Alfa è centrale nella nostra nuova strategia. Ma come la Jeep è venduta in tutto il mondo ma è americana

fino al midollo, così il dna dell'Alfa dev'essere autenticamente tutto italiano, sempre, non potrà mai diventare

americano. Basta anche coi motori Fiat nell'Alfa Romeo. Così come sarebbe stato un errore produrre il suv

Maserati a Detroit: e infatti resterà a casa».

E cosa sarà degli altri marchi? «Fiat andrà nella parte alta del mass market, con le famiglie Panda e

Cinquecento, e uscirà dal segmento basso e intermedio. Lancia diventerà un marchio soltanto per il mercato

italiano, nella linea Y. Come vede la vera scommessa è utilizzare tutta la rete industriale per produrre il nuovo

sviluppo dell'Alfa, rilanciandola come eccellenza italiana». Lei parla di modelli, parliamo di lavoro. Questa

strategia come si calerà negli impianti che oggi sono fermi, o girano con la cassa integrazione, aumentando

l'incertezza italiana nel futuro? «Senza una rete di vendita nei mercati che tirano, far la Maserati ad esempio

non servirebbe a nulla. Adesso Chrysler ci ha completato gran parte del puzzle, soprattutto nell'area cruciale

Usa-Canada-Messico, dove oggi possiamo entrare con gli stivali mentre ieri dovevamo presentarci con le

scarpe da ballerina».

Non è che nell'acquisto Chrysler c'è per caso una clausola di protezione dell'occupazione e della produzione

americana? «Neanche per sogno, sarebbe una cosa tipicamente italiana, che là non è venuta in mente a

nessuno».

Parliamo allora delle fabbriche italiane. Quando e come ripartiranno? «Ecco il quadro. Nel polo Mirafiori-

Grugliasco si faranno le Maserati, compreso un nuovo suv e qualcos'altro che non le dico. A Melfi la 500 X e

la piccola Jeep, a Pomigliano la Panda e forse una seconda vettura. Rimane Cassino, che strutturalmente e

per capacità produttiva è lo stabilimento più adatto al rilancio Alfa Romeo. Mi impegno: quando il piano sarà a

regime la rete industriale italiana sarà piena, naturalmente mercato permettendo».

10/01/2014 1Pag. La Repubblica - Ed. nazionale(diffusione:556325, tiratura:710716)

La proprietà intellettuale è riconducibile alla fonte specificata in testa alla pagina. Il ritaglio stampa è da intendersi per uso privato

SCENARIO ECONOMIA - Rassegna Stampa 10/01/2014 22

Sta dicendo che finirà la cassa integrazione eterna per i lavoratori Fiat? «Sì, dico che col tempo - se non

crolla un'altra volta il mercato - rientreranno tutti».

Scommettendo sull'Alfa e sulle auto Premium lei scommette sul dna italiano dell'auto: ma ha ancora corso

nel mondo, con la crisi del nostro Paese? «La capacità italiana di produrre sostanza e qualità, di inventare, di

costruire è enormemente più apprezzata all'estero che da noi. Il carattere dell'automobile italiana esiste,

eccome. Tutto ciò è una ricchezza da cui ripartire. Noi siamo pronti. Ma se continuiamo a martellarci i piedi,

invece di puntare al meglio, finirà anche questa storia».

Ma cos'è il meglio, in un Paese che perdendo il lavoro sta perdendo anche la coscienza delle sue

potenzialità, dei doveri e dei diritti? «È aprirsi al mondo, trovarsi spazio nel mondo, non chiudersi in casa,

soprattutto quando intorno c'è tempesta. Fiat ci prova. Ho scritto ai miei che possiamo concorrere a dare

forma e significato alla società del futuro. Anche per me arriverà il giorno di lasciare. Ma intanto, dieci anni

dopo, è una bella partita».Porte aperte in Usa L'America ha creduto nelle nostre idee e ci ha aperto le porte.

Lì, a differenza che da noi, il cambiamento piace. La cura ha funzionato e il mercato è ripartito prima del

previstoNeppure un euro Ho avuto fin dall'inizio la faccia tosta di dire che Fiat non ci avrebbe messo neppure

un euro.

Abbiamo restituito al governo americano tutti i soldi che aveva messo in ChryslerNon è una conquista Nonè una conquista, abbiamo creato una cosa nuova. Da oggi il ragazzo che lavora in Chrysler, quandovede una Ferrari per strada, può dire: è nostraL'incontro

Continua il muro contro muro con la Fiom "Posizioni inconciliabili, no al tavolo unico" TORINO - Non

c'è pace fra Fiat e Fiom: l'azienda apre al dialogo con i metalmeccanici della Cgil, ma denuncia «posizioni

inconciliabili» e si rifiuta di farli sedere al tavolo contrattuale con gli altri sindacati firmatari dell'accordo. Il

prossimo lunedì e martedì Fiat incontrerà Cisl, Uil, Ugl e Quadri, poi fisserà un vertice con la Fiom. «Per noi

l'obiettivo resta un tavolo unico perché il tavolo doppio non porta a nulla ed è un modo per non applicare la

sentenza della Corte Costituzionale», denuncia il leader Fiom Maurizio Landini.Altro che danno Un danno per

l'Italia? Tutt'altro: questa operazione ha permesso la sopravvivenza dell'industria italiana in un mercato

dimezzato.

Ora possiamo ripartire con reti e basi più fortiAvrà un nome nuovo La società avrà un nome nuovo. Ci

quoteremo dove c'è un accesso più facile ai capitali. La sede verrà decisa anche in base alla scelta di Borsa,

ma avrà un valore solo simbolicoVia dal mass market Usciremo dal "mass market" - pochi clienti e tanti

concorrenti - per andare nella fascia Premium con Alfa e Maserati. Squadre di nostri uomini stanno

preparando i modelliGli impianti italiani A Mirafiori-Grugliasco si faranno le Maserati. A Melfi le 500 X e

piccole Jeep. A Pomigliano le Panda. A Cassino il rilancio dell'Alfa. Mi impegno: saranno riattivati in pieno tutti

gli impianti italianiPER SAPERNE DI PIÙ www.fiat.it www.chrysler.com

Foto: Sergio Marchionne

Foto: L'AD L'amministratore delegato di Fiat e di Chrysler, Sergio Marchionne. In alto a sinistra, con John

Elkann e Luca Cordero di Montezemolo

10/01/2014 1Pag. La Repubblica - Ed. nazionale(diffusione:556325, tiratura:710716)

La proprietà intellettuale è riconducibile alla fonte specificata in testa alla pagina. Il ritaglio stampa è da intendersi per uso privato

SCENARIO ECONOMIA - Rassegna Stampa 10/01/2014 23

L'analisi Come creare posti di lavoro TITO BOERI COME ci ha spiegato Dale Mortensen, Nobel per l'economia scomparso ieri dopo una malattia che ce lo ha

portato via in pochi mesi, i posti di lavoro, i jobs, vengono creati dalle imprese ma non vengono riempiti

immediatamente. Ci vuole del tempo per l'incontro f ra domanda e offerta e più segmentato è il mercato, più

lungo il tempo che passerà prima che il posto di lavoro vacante si traduca in impiego effettivo, dando un

lavoro a chi lo cerca. Questo aumenta la disoccupazionee ne allunga la durata. L'incontro fra lavoratoree

impresa può migliorare nei benefici che arreca ad entrambi, ma può anche peggiorare nel corso del tempo,

spingendo l'uno o l'altra a porre fine al rapporto di lavoro. Quando questa separazione avviene, ci sono costi

sociali che vanno al di là di quelli sostenuti dal datore di lavoro e dal lavoratore. Bisogna pagare un sussidio

di disoccupazione a chi è stato licenziato e questa persona si troverà a competere con altri disoccupati nella

ricerca di un impiego. Meglio perciò non porre limiti a priori alla durata di un rapporto di lavoro, meglio non

avere troppi contratti temporanei. Creano congestione in entrata e impediscono di investire nel migliorare la

produttività del lavoro. Il Jobs Act di Matteo Renzi è, per il momento, solo un elenco di titoli. Sono quelli giusti.

Il piano mette al centro la domanda di lavoro e oggi è proprio da quel lato del mercato che risiede il problema:

troppe persone in cerca di lavoro, pochi posti vacanti. Coerentemente con questa impostazione che vuole

incoraggiare le imprese a creare opportunità di impiego, si propone di concentrare le risorse disponibili in un

taglio non simbolico delle tasse sul lavoro e di ridurre i costi di creazione di nuove imprese, ad esempio

abolendo l'obbligo (e ancor più gli oneri) di iscrizione alle Camere di Commercio. Si vuole ridurre la

segmentazione del mercato del lavoro, riducendo il numero e la complessità delle tipologie contrattuali, un

approccio diametralmente opposto a quello seguito negli ultimi 20 anni da Treu, Maroni e Sacconi, che

avevano moltiplicato le figure contrattuali, dando poi, dulcis in fundo, facoltà alle Regioni di intervenire con

normative differenziate. Era un modo di creare impiego solo per i consulenti del lavoro. Ora si sceglie la

strada della semplificazione. Si intende anche creare un canale di ingresso nel mercato del lavoro che

permetta di sperimentare la qualità dell'incontro fra impresa e lavoratore senza imporre a priori limiti di durata

a questo rapporto di lavoro. Ci si propone di rendere questa l'entrata principale, quando oggi solo il 20 per

cento delle assunzioni (il 10 per cento tra i più giovani) avvengono con contratti a tempo indeterminato. La

segmentazione viene combattuta anche tra chi perde il lavoro, istituendo un sussidio di disoccupazione

accessibile da parte di tutti i lavoratori, indipendentemente dalla dimensione dell'impresa, dal settore o dal

contratto.

Le premesse sono dunque quelle giuste. Perché se ne possa discutere in modo serio bisognerà al più presto

affinarle, a partire dal chiarire quali coperture verranno trovate per le misure che in questo pacchetto non

sono a costo zero. Bisognerà, in questo perfezionamento, avere cura dei dettagli senza perdere la visione

d'insieme e senza venire distratti da improbabili piani industriali sui settori che dovrebbero creare lavoro.

Dopotutto, come scritto nella bozza, «non sono i provvedimenti di legge che creano lavoro, ma gli

imprenditori». Occorrerà fare in fretta per evitare che le premesse diventino promesse. Di queste ultime non

si sente certo il bisogno. Gli annunci cui non seguono fatti concreti sono molto pericolosi nel mercato del

lavoro. Le imprese, ad esempio, possono sospendere le assunzioni, aspettando che entrino in vigore le

nuove regole, deprimendo ulteriormente un mercato del lavoro già in ginocchio. Le promesse creano, inoltre,

aspettative soprattutto fra i giovani che continuano ad essere presi di mira in Italia, come ci dimostra anche il

fatto che si intervenga per contenere i costi del pubblico impiego solo bloccando gli scatti, le carriere. Le loro

speranze non devono venire disattese: di slogan e di contratti con gli italiani mai rispettati sono lastricate le

vie di quella politica italiana che si vorrebbe cambiare.

Il difficile viene adesso. Ma comunque è già un sollievo che il confronto pubblico non sia solo su Ici, Imu,

Tari, Tasi, Tares, Taser, Trise, Tuc e Iuc. È il momento di occuparsi del problema numero uno, quello del

10/01/2014 1Pag. La Repubblica - Ed. nazionale(diffusione:556325, tiratura:710716)

La proprietà intellettuale è riconducibile alla fonte specificata in testa alla pagina. Il ritaglio stampa è da intendersi per uso privato

SCENARIO ECONOMIA - Rassegna Stampa 10/01/2014 24

lavoro.

© RIPRODUZIONE RISERVATA

10/01/2014 1Pag. La Repubblica - Ed. nazionale(diffusione:556325, tiratura:710716)

La proprietà intellettuale è riconducibile alla fonte specificata in testa alla pagina. Il ritaglio stampa è da intendersi per uso privato

SCENARIO ECONOMIA - Rassegna Stampa 10/01/2014 25

L'intervista L'Italia vista da Sir Martin Sorrell, il "guru" della pubblicità mondiale a capo del gruppo Wpp "Il vostro Paese può rimettersi in moto ma deve puntare sulle economieemergenti" Renzi come Blair? Se farà come lui spostando al centro il Pd, perché è lì che si vincono le elezioni C'è unproblema di leadership. Serve coraggio per prendere decisioni impopolari nel breve periodo ROBERTO MANIA ROMA - Sorride, Sir Martin Sorrell, quando gli si chiede se Matteo Renzi possa essere il "Blair italiano". «So

di lui, ma non lo conosco.

Certo, potrebbe esserlo. Dipenderà dalle decisioni che prenderà.

Blair spostò al centro un partito che era percepito di sinistra e legato ai sindacati. Se Renzi farà lo stesso,

perché è al centro che si vincono le elezioni, la risposta potrà essere sì». Martin Sorrell è uno dei manager

più ricchi del mondo. È il ceo di Wpp, il gigante della pubblicità che ha fondato nel 1985 e che ora ha 170 mila

dipendenti, è presente in 110 Paesi con oltre 10 miliardi di sterline di ricavato. Un colosso che ha curato le

campagne elettorali di Barack Obama e David Cameron e che ha fatto capolino anche in Italia suggerendo

all'ex premier Mario Monti quel "salgo in politica" che fu lo slogan della lista del Professore. Oggi Sorrell

presiederà l'Ibac Italy, una riunione con i rappresentanti delle più grandi multinazionali con l'obiettivo di

attrarre gli investimenti esteri nel nostro Paese. Si terrà alla Farnesina e ci saranno anche il presidente del

Consiglio, Enrico Letta, e il ministro degli Esteri, Emma Bonino. Sir Sorrell, il suo è un punto di osservazione

del tutto privilegiato: ci sono segnali di ripresa in Italia? Stiamo uscendo dalla crisi? «Penso che l'Italia abbia

toccato il fondo. Ma la crescita sarà tiepida. Vorrei comunque ricordare che le aziende del nord Italia stanno

andando bene e che esportano come quelle tedesche».

Lei, dunque, ritiene che sia un buon momento per investire in Italia? «Sì. Ma il problema è quel che pensa la

gente dell'Italia».

Cosa intende dire? «Che l'immagine dell'Italia non ha perso terreno nei Paesi delle economie sviluppate. In

questi Paesi, dagli Stati Uniti al Canada, alla Germania, il brand Italia è rimasto stabile. Il punto è che si deve

puntare sulle economie in rapida crescita. È qui l'Italiaè carente, mentre dovrebbe aggredire i mercati asiatici

e quelli medio orientali come sta facendo la Germania». Nei prossimi dieci anni ci sarà più di un miliardo di

nuovi consumatori. Sostanzialmente il ceto medio dei Paesi emergenti.

Pensa che possa essere un'opportunità per le industrie del "made in Italy"? «Assolutamente sì. È in quei

Paesi che deve crescere l'immagine italiana. Il progetto "Destinazione Italia" si muove nella giusta direzione.

L'Italia ha una forte base manifatturiera, ha una storia culturale, un ampio patrimonio artistico, ha una forte

tradizione nella ricerca scientifica, ha dei settori in cui eccelle come la moda, il cibo, l'automotive con la Fiat».

Ma allora qual è il problema italiano? La politica? «Il problema è la leadership. Ci vuole coraggio nel

prendere decisioni impopolari nel breve periodo che però portano a risultati positivi nel medio e lungo

periodo.

Oggi David Cameron perderebbe le elezioni per colpa delle politiche di austerity, ma nel 2015, quando ci

sarà il voto, l'economia britannica risentirà in modo positivo di quelle sceltee allora sarà diverso. Ecco,

all'Italia serve stabilità e leadership politica».

A proposito di leadership: lei cosa pensa di Sergio Marchionne, il ceo di Fiat Chrysler? «Penso che sia

straordinario».

In Italia non tutti la pensano come lei.

«Certo Marchionne non vincerebbe un concorso di popolarità.

Esattamente per le ragioni che ho detto poco faa proposito delle leadership. Marchionne ha fatto scelte

impopolari ma i risultati sono stati eccezionali».

Foto: IL CEO Sir Martin Sorrell ha fondato e guida il colosso della pubblicità mondiale Wpp

10/01/2014 24Pag. La Repubblica - Ed. nazionale(diffusione:556325, tiratura:710716)

La proprietà intellettuale è riconducibile alla fonte specificata in testa alla pagina. Il ritaglio stampa è da intendersi per uso privato

SCENARIO ECONOMIA - Rassegna Stampa 10/01/2014 26

E SUL LAVORO PROGRAMMA AMBIZIOSO ELISABETTA GUALMINI Con il tempismo che lo caratterizza, Matteo Renzi ha anticipato i contenuti del suo Piano sul lavoro nello

stesso giorno in cui l'Istat ha diramato l'ennesimo bollettino di guerra sulla disoccupazione in Italia. E, come

d'abitudine, si è tenuto le mani libere presentando il documento come una bozza aperta che verrà meglio

definita dopo la direzione nazionale del Pd in programma per giovedì prossimo. PAGINA Fino a qui tutto

bene. E' comprensibile che il neo -segretario voglia dare il segno di una svolta su temi caldi e sentiti

dall'elettorato. E che non si voglia impiccare ai tecnicismi sui sistemi elettorali, di cui i cittadini hanno le tasche

piene. S e non fosse che il Jobs Actè un programma di legislatura , molto ambizioso. Che non si incrocia mai,

nemmeno per sbaglio, con il cammino avviato dal governo L etta. Mentre incrocia almeno sei settori di politic

a pubblica: la politica industriale, quella fiscale, la riforma amministrativa, la rappresentanza sindacale, la

sicurezza sociale, la politica del lavoro. Che, con il suo respiro enciclopedico, possa entrare nell'agenda

scricchiolante dell'attuale governo, pare difficile. Come il passaggio del cammello evangelico nella cruna di un

ago. I suoi contenuti sono certamente apprezzabili, alcuni già noti, altri piuttosto grezzi. Il contratto unico a

tutele progressive è quello ispirato da Boeri e Garibaldi e proposto nei Ddl Madia del 2009 (n. 2639 alla

Camera) e Nerozzi del 2010 (n. 2000 al S enato). L'articolo 18 verrebbe sospeso nei primi tre anni di

inserimento nella realtà lavorativa, dunque il tabù viene infranto e dire che non ci sarà dibattito è ottimistico.

Ci si propone di ridurre le 40 modalità di contratto di impiego presenti in Italia (in realtà sono molte meno)