SPRINT Rapporto 23 01 2007 - confindustria.vicenza.it · in Provincia di Vicenza ... imprese...

33

progetto S.P.R.I.N.T. Studio per la Riqualificazione Industriale e Territoriale in Provincia di Vicenza INDAGINE SUI FABBISOGNI INSEDIATIVI DELLE IMPRESE VICENTINE CONFINDUSTRIA VICENZA CONFINDUSTRIA VICENZA CONFINDUSTRIA VICENZA CONFINDUSTRIA VICENZA Associazione Industriali della Provincia di Vicenza Associazione Industriali della Provincia di Vicenza Associazione Industriali della Provincia di Vicenza Associazione Industriali della Provincia di Vicenza Sezione Costruttori Edili VICENZA ANCE

Transcript of SPRINT Rapporto 23 01 2007 - confindustria.vicenza.it · in Provincia di Vicenza ... imprese...

progetto S.P.R.I.N.T.

Studio per la Riqualificazione Industriale e Territoriale in Provincia di Vicenza

INDAGINE SUI FABBISOGNI INSEDIATIVI DELLE IMPRESE VICENTINE

CONFINDUSTRIA VICENZACONFINDUSTRIA VICENZACONFINDUSTRIA VICENZACONFINDUSTRIA VICENZA Associazione Industriali della Provincia di VicenzaAssociazione Industriali della Provincia di VicenzaAssociazione Industriali della Provincia di VicenzaAssociazione Industriali della Provincia di Vicenza

Sezione Costruttori Edili

VICENZA ANCE

progetto SPRINTprogetto SPRINTprogetto SPRINTprogetto SPRINT Studio per la riqualificazione industriale e territoriale in Provincia di Vicenza promosso da: Associazione degli Industriali della Provincia di Vicenza e dalla Sezione dei costruttori edili con il contributo di: Camera di Commercio di Vicenza

INTRODUZIONE

PREMESSA Il Documento preliminare del PTCP di Vicenza enuncia tra le proprie tesi quella di puntare ad una razionalizzazione dell’attuale disegno organizzativo delle aree produttive. Dietro a tale necessità non vi è solo la diffusa insoddisfazione per un modello insediativo non proprio sostenibile, ma la volontà di spingersi oltre quello che la provincia di Vicenza ha definito il “livello di spontaneo, localistico e degradato uso del territorio”. Nell’aprile del 2004 l’Associazione Industriali di Vicenza e la Provincia hanno stipulato un Protocollo d’intesa con l’obiettivo di profilare uno scenario condiviso di riordino delle aree produttive. Nel corso del 2006 Assindustria Vicenza, grazie anche al contributo della Camera di Commercio, ha avviato il progetto SPRINT (Studio per la riqualificazione industriale e territoriale) per rilevare il fabbisogno territoriale delle imprese vicentine in termini di infrastrutture, servizi, previsioni urbanistiche e reti. Un lavoro importante per completare il quadro conoscitivo necessario a Comuni e Provincia impegnati dalla redazione dei nuovi strumenti urbanistici (P.A.T., P.A.T.I., P.T.C.P). La riqualificazione del tessuto produttivo attraversa problemi - quali il traffico, l’inquinamento, il degrado urbano, il deficit di servizi - che richiedono, per essere risolti, accurati progetti di riordino urbano. La sfida infatti per molte amministrazioni locali sarà quella di recuperare, integrare, mischiare porzioni significative del proprio suolo (oltre 85 milioni di metri quadri nella Provincia di Vicenza) al resto del territorio. Per fare ciò occorre rovesciare l’ottica che spinge a leggere la dispersione insediativa industriale come una pioggia fastidiosa di capannoni o come un male da estirpare. Occorre ridare vitalità a questi luoghi, seminando al loro interno elementi progettuali che possano fungere da segnali, da reagenti di trasformazione. Ancora prima occorre prepare il terreno affinchè tali interventi puntuali di riqualificazione possano germogliare. Per questo servono innanzitutto opportuni e condivisi programmi di trasformazione urbana. Servono nuove regole e disegni di assetto del territorio che definiscano le condizioni per ospitare realizzazioni che accrescano la qualità funzionale ed estetica dei luoghi dove, ancora oggi, si sviluppano importanti attività economiche. Con altre parole le aree produttive diventano un laboratorio di politiche urbane, di ricerca e sperimentazione di forme responsabili e sostenibili di sviluppo. Non solo, in questa nuova prospettiva devono trovare spazio, attraverso l’architettura, oggetti capaci di interpretare il progetto generale del luogo; siano essi spazi pubblici (verde, parcheggi), spazi per servizi (centri congressuali e direzionali, asili nido, strutture ricettive o di ristorazione, residenze per lavoratori temporanei, centri sportivi) oppure spazi per la mobilità e le reti (infrastrutture, trasporti pubblici). In questo senso la legge regionale urbanistica 3 aprile 2004, n. 11, che ha innovato le procedure e gli strumenti della pianificazione territoriale, rappresenta un’opportunità sia per i Comuni - che attraverso gli strumenti del PAT e del PATI possono delineare contenuti e

percorsi progettuali coerenti con le necessità e le aspettative delle comunità e degli operatori locali – e sia per le associazioni di rappresentanza che possono concorrere alla definizione delle opere ritenute strategiche per il futuro sviluppo produttivo della Provincia di Vicenza.

OBIETTIVI E CAMPIONE D’INDAGINE Con il progetto denominato SPRINT Assindustria di Vicenza ha voluto estendere a tutta la Provincia l’indagine sul fabbisogno territoriale del sistema produttivo già indirizzata alle imprese insediate nei comuni coinvolti dalla stesura dei nuovi piani di assetto del territorio (PAT/PATI). L’intera indagine ha coinvolto circa 500 aziende500 aziende500 aziende500 aziende iscritte ad Assindustria Vicenza. Il 70% di queste aziende sono manifatturiere ma vi è anche una significativa presenza di servizi e commercio.

settore attività

70%

19%

11%

Produzione

Servizi

Commercio

La maggiorparte delle risposte interessano aziende di piccola o media dimensione ma sono ben rappresentate anche le grandi aziende, quelle oltre i 250 addetti.

classe addetti

0,5

0,12

0,15

0,21

0,47

0-25

25-50

50-100

100-250

oltre 250

Le grandi realtà industriali sono quelle che esprimono il fabbisogno più articolato di infrastrutture, spazi insediativi e servizi anche innovativi. Esse rappresentano non sono solo dei propulsori dell’economia locale ma dei generatori di flussi di persone, beni e servizi che producono, consumano e domandano di più al territorio.

Conoscere i contenuti della domanda “territoriale” delle imprese è necessario per orientare in modo efficace la programmazione del territorio e, più in particolare, per indirizzare l’offerta di aree produttive.

PARTE I

LE PREVISIONI URBANISTICHE

EDIFICI AD USO PRODUTTIVO A prevalere nel paesaggio industriale è naturalmente il “capannone”A prevalere nel paesaggio industriale è naturalmente il “capannone”A prevalere nel paesaggio industriale è naturalmente il “capannone”A prevalere nel paesaggio industriale è naturalmente il “capannone”.... Circa il 60% delle imprese occupa questa tipologia di edifici. Si tratta spesso di strutture grigie, pesanti e prive di relazioni spaziali con il contesto. L’architettura spesso è assente o poco riconoscibile, come dimostra la scarsa capacità di mediare attraverso l’involucro una qualsiasi forma di messaggio aziendale.

tipologie edilizie

60%

8%

18%

3%

11%

Laboratorio/capannonedestinato all’azienda

Laboratorio in complessodestinato a più aziende

Edificio multipiani interamentedestinato all’azienda

Piano terra in edificio di civileabitazione ai piani superiori

Uno o più piani in edificio adestinazione mista

Sebbene il capannone rappresenti l’icona del paesaggio industriale i dati sulle tipologie edilizie mostrano che al suo fianco hanno preso corpo altre forme architettoniche, più legate alle esigenze di sviluppo del terziario e del commercio. Il capannone non esaurisce quindi l’intera domanda delle imprese e, soprattutto lungo le strade “mercato”, ha lasciato spazio, in un alternanza di scala quasi irrazionale, al paesaggio estraneo dei big box commerciali. Questo nuovo paesaggio – diffuso ad esempio lungo il corridoio da Vicenza a Montecchio Maggiore – ha una fisionomia distinta dal paesaggio disperso dei capannoni ma in comune presenta la totale assenza di segno architettonico e di significato. In prospettiva le nuove tipologie “multipiano” si aggiungeranno a quelle tradizionaliIn prospettiva le nuove tipologie “multipiano” si aggiungeranno a quelle tradizionaliIn prospettiva le nuove tipologie “multipiano” si aggiungeranno a quelle tradizionaliIn prospettiva le nuove tipologie “multipiano” si aggiungeranno a quelle tradizionali prefabbricate per assecondare la crescita delle attività di servizio così come la stessa domanda delle imprese manifatturiere di nuovi spazi per uffici, sale riunioni, outlet ed esposizioni. Ciò lascia intravedere una maggiore diversità nelle tipologie edilizie ad uso produttivo e soprattutto una maggiore crescita in altezza delle costruzioni che oggi resta piuttosto contenuta.

1 piano2 piani

3 piani 4 piani e

oltre

S1

0,51

0,35

0,11

0,020,00

0,10

0,20

0,30

0,40

0,50

0,60

altezza edifici

1 piano

2 piani

3 piani

4 piani e oltre

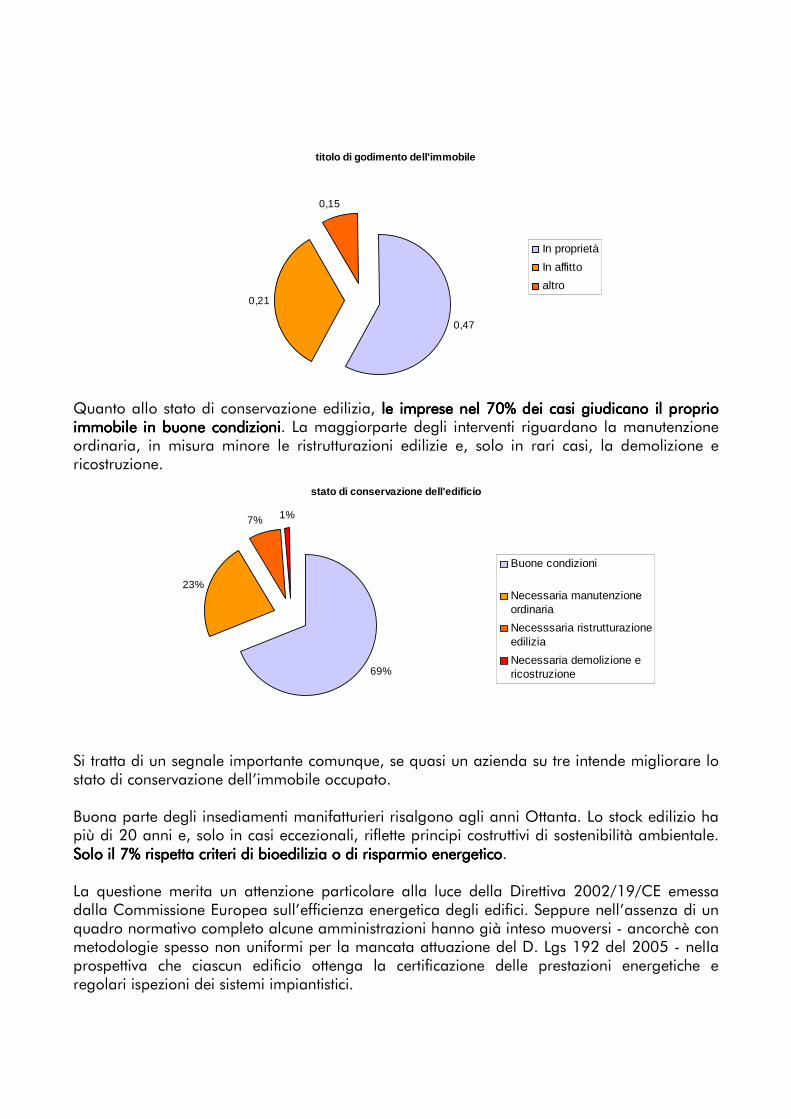

Anche nel rispetto delle aspirazioni della legge urbanistica regionale n. 11 del 2004, che invita a utilizzare nuove risorse territoriali solo in alternativa alla riqualificazione dell’esistente, l’urbanistica nei prossimi anni spingerà ad un aumento di densità delle lottizzazioni industriali attraverso l’accorpamento in orizzontale e lo sviluppo in verticale dei fabbricati. Questi processi sono peraltro già visibili dove le pressioni della terziarizzazione hanno determinato una maggiore concorrenza negli usi del suolo e, di conseguenza, la comparsa tra le fabbriche tradizionali di manufatti con destinazioni, forme e dimensioni ben distinte da quelle tradizionali, come nella Zona industriale di Vicenza Ovest. È evidente come, in questi casi, un’attenta politica di gestione degli usi del suolo sia necessaria tanto per assecondare le nuove esigenze di crescita quanto per evitare processi incontrollati di sviluppo edilizio che rischiano di generare paesaggi urbani estramente inconsistenti. Un altro aspetto merita particolare attenzione: il titolo di godimento dell’immobile. Sebbene il 60% delle imprese dichiara di essere in proprietà, una fetuna fetuna fetuna fetta sempre più crescente di ta sempre più crescente di ta sempre più crescente di ta sempre più crescente di imprenditori opta per l’affitto o ilimprenditori opta per l’affitto o ilimprenditori opta per l’affitto o ilimprenditori opta per l’affitto o il leasing leasing leasing leasing. Questo dato incide non poco sulle politiche di riqualificazione del tessuto insediativo esistente considerato che, almeno in teoria, chi è in affitto potrebbe non avere lo stesso incentivo ad investire nella ristrutturazione di un edificio di chi ne detiene la proprietà. In questi anni infatti non sono stati numerosi gli interventi volti ad elevare la qualità architettonica dei capannoni. Ciò trova una spiegazione nel fatto che molto spesso la qualità estetica e funzionale dell’immobile produttivo non è percepita come decisiva per l’azienda. In prospettiva comunque la maggiore attenzione agli aspetti gestionali degli edifici, indotta dalle crescenti spese ambientali ed energetiche, potrebbe determinare una maggiore rivalità nell’offerta del mercato immobiliare e accrescere, di conseguenza, la qualità complessiva dello stock edilizio.

titolo di godimento dell'immobile

0,15

0,21

0,47

In proprietà

In affitto

altro

Quanto allo stato di conservazione edilizia, le imprese nel 70% dei casi giudicano il proprio le imprese nel 70% dei casi giudicano il proprio le imprese nel 70% dei casi giudicano il proprio le imprese nel 70% dei casi giudicano il proprio immoimmoimmoimmobile in buone condizionibile in buone condizionibile in buone condizionibile in buone condizioni. La maggiorparte degli interventi riguardano la manutenzione ordinaria, in misura minore le ristrutturazioni edilizie e, solo in rari casi, la demolizione e ricostruzione.

stato di conservazione dell'edificio

69%

23%

7% 1%

Buone condizioni

Necessaria manutenzioneordinaria

Necesssaria ristrutturazioneedilizia

Necessaria demolizione ericostruzione

Si tratta di un segnale importante comunque, se quasi un azienda su tre intende migliorare lo stato di conservazione dell’immobile occupato. Buona parte degli insediamenti manifatturieri risalgono agli anni Ottanta. Lo stock edilizio ha più di 20 anni e, solo in casi eccezionali, riflette principi costruttivi di sostenibilità ambientale. Solo il 7% rispetta criteri di bioedilizia o di risparmio energeticoSolo il 7% rispetta criteri di bioedilizia o di risparmio energeticoSolo il 7% rispetta criteri di bioedilizia o di risparmio energeticoSolo il 7% rispetta criteri di bioedilizia o di risparmio energetico. La questione merita un attenzione particolare alla luce della Direttiva 2002/19/CE emessa dalla Commissione Europea sull’efficienza energetica degli edifici. Seppure nell’assenza di un quadro normativo completo alcune amministrazioni hanno già inteso muoversi - ancorchè con metodologie spesso non uniformi per la mancata attuazione del D. Lgs 192 del 2005 - nelIa prospettiva che ciascun edificio ottenga la certificazione delle prestazioni energetiche e regolari ispezioni dei sistemi impiantistici.

Su questo aspetto, come su altri interventi legislativi legati alla necessità di introdurre una più attenta disciplina degli aspetti ambientali dello sviluppo, è auspicabile un maggiore coordinamento tra gli enti locali affinchè le imprese possano confrontarsi con regole chiare e univoche. Sono molte le imprese intervistate che segnalano critico il rapporto tra lo svolgimento della propria attività e il soddisfacimento delle norme esistenti. Le norme ambientali risultano problematiche per 19% e le norme edilizie ed urbanistiche per il 39%. Tra le questioni ricorrenti, oltre al risparmio energetico, emerge anche la zonizzazione acustica.

LA DOMANDA DI AREE PRODUTTIVE Uno degli aspetti più importanti per descrivere il fabbisogno insediativo delle imprese è conoscere la domanda di superfici ad uso produttivo. Circa 80% delle aziende segnala, nei prossimi 10 anni, di voler intervenire sull’attuale insediamento produttivo.

previsioni urbanistiche

0,36

0,23

0,21

0,20

ampliamento

trasferimento

ristrutturazione

nessuna

Il 21% prevede di ristrutturare l’immobile senza l’aumento di volumi e superfici, mentre il 36% il 36% il 36% il 36% delle imprese dichiara la necessità di ampliamentidelle imprese dichiara la necessità di ampliamentidelle imprese dichiara la necessità di ampliamentidelle imprese dichiara la necessità di ampliamenti dei propri insediamenti produttivi. Le imprese che hanno fornito una stima delle superfici per ampliamenti, da sole ammontano ad un fabbisogno decennale di circa 1.000.000 mq. Si stima che le aziende iscritte ad le aziende iscritte ad le aziende iscritte ad le aziende iscritte ad Assindustria Vicenza potrebbero raggiungere una domanda di ampliamenti di oltre 2.000.000 Assindustria Vicenza potrebbero raggiungere una domanda di ampliamenti di oltre 2.000.000 Assindustria Vicenza potrebbero raggiungere una domanda di ampliamenti di oltre 2.000.000 Assindustria Vicenza potrebbero raggiungere una domanda di ampliamenti di oltre 2.000.000 di mqdi mqdi mqdi mq. Occorre riconoscere che a non tutti gli ambiti insediativi corrispondono in modo indistinto le stesse previsioni urbanistiche. Ad esempio, considerando il campione di imprese intervistate è evidente come alcuni territori determinano una pressione insediativa maggiore di altri. Ambito insediativo Domanda ampliamenti

mq Val d'Agno 0 Area di Montagna 21.500 Corridoio 50.280 Risorgive 56.200 Val Chiampo 60.400 Area urbana centrale 119.433 Area Berica 238.050 Alto Vicentino 249.751 Bassanese 264.816

totale 1.060.430

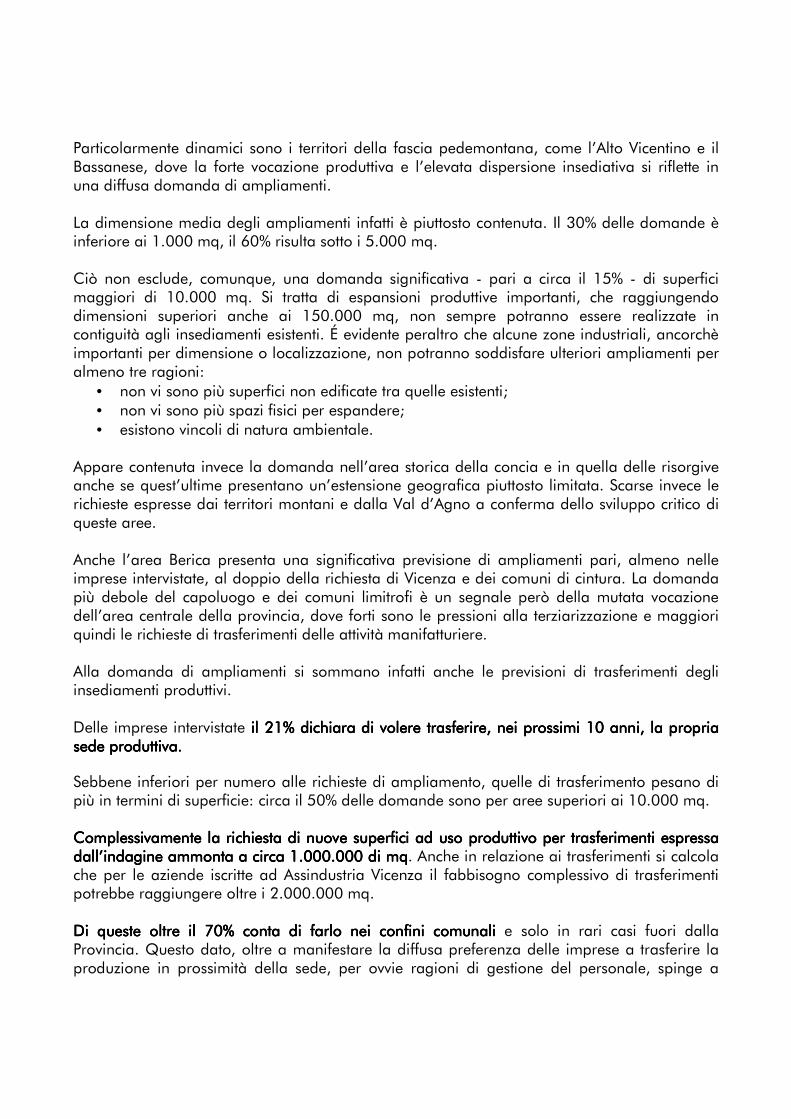

Particolarmente dinamici sono i territori della fascia pedemontana, come l’Alto Vicentino e il Bassanese, dove la forte vocazione produttiva e l’elevata dispersione insediativa si riflette in una diffusa domanda di ampliamenti. La dimensione media degli ampliamenti infatti è piuttosto contenuta. Il 30% delle domande è inferiore ai 1.000 mq, il 60% risulta sotto i 5.000 mq. Ciò non esclude, comunque, una domanda significativa - pari a circa il 15% - di superfici maggiori di 10.000 mq. Si tratta di espansioni produttive importanti, che raggiungendo dimensioni superiori anche ai 150.000 mq, non sempre potranno essere realizzate in contiguità agli insediamenti esistenti. É evidente peraltro che alcune zone industriali, ancorchè importanti per dimensione o localizzazione, non potranno soddisfare ulteriori ampliamenti per almeno tre ragioni:

• non vi sono più superfici non edificate tra quelle esistenti; • non vi sono più spazi fisici per espandere; • esistono vincoli di natura ambientale.

Appare contenuta invece la domanda nell’area storica della concia e in quella delle risorgive anche se quest’ultime presentano un’estensione geografica piuttosto limitata. Scarse invece le richieste espresse dai territori montani e dalla Val d’Agno a conferma dello sviluppo critico di queste aree. Anche l’area Berica presenta una significativa previsione di ampliamenti pari, almeno nelle imprese intervistate, al doppio della richiesta di Vicenza e dei comuni di cintura. La domanda più debole del capoluogo e dei comuni limitrofi è un segnale però della mutata vocazione dell’area centrale della provincia, dove forti sono le pressioni alla terziarizzazione e maggiori quindi le richieste di trasferimenti delle attività manifatturiere. Alla domanda di ampliamenti si sommano infatti anche le previsioni di trasferimenti degli insediamenti produttivi. Delle imprese intervistate il 21% dichiara di volere trasferire, nei prossimi 10 anni, la propria il 21% dichiara di volere trasferire, nei prossimi 10 anni, la propria il 21% dichiara di volere trasferire, nei prossimi 10 anni, la propria il 21% dichiara di volere trasferire, nei prossimi 10 anni, la propria sede produttivasede produttivasede produttivasede produttiva. . . . Sebbene inferiori per numero alle richieste di ampliamento, quelle di trasferimento pesano di più in termini di superficie: circa il 50% delle domande sono per aree superiori ai 10.000 mq. Complessivamente la richiesta di nuove superfici ad uso produttivo per trasferimenti espressa Complessivamente la richiesta di nuove superfici ad uso produttivo per trasferimenti espressa Complessivamente la richiesta di nuove superfici ad uso produttivo per trasferimenti espressa Complessivamente la richiesta di nuove superfici ad uso produttivo per trasferimenti espressa dall’indagine ammonta a circa 1.000.000 di mqdall’indagine ammonta a circa 1.000.000 di mqdall’indagine ammonta a circa 1.000.000 di mqdall’indagine ammonta a circa 1.000.000 di mq. Anche in relazione ai trasferimenti si calcola che per le aziende iscritte ad Assindustria Vicenza il fabbisogno complessivo di trasferimenti potrebbe raggiungere oltre i 2.000.000 mq. Di queste oltre il 70% conta di farlo nei confini comunaliDi queste oltre il 70% conta di farlo nei confini comunaliDi queste oltre il 70% conta di farlo nei confini comunaliDi queste oltre il 70% conta di farlo nei confini comunali e solo in rari casi fuori dalla Provincia. Questo dato, oltre a manifestare la diffusa preferenza delle imprese a trasferire la produzione in prossimità della sede, per ovvie ragioni di gestione del personale, spinge a

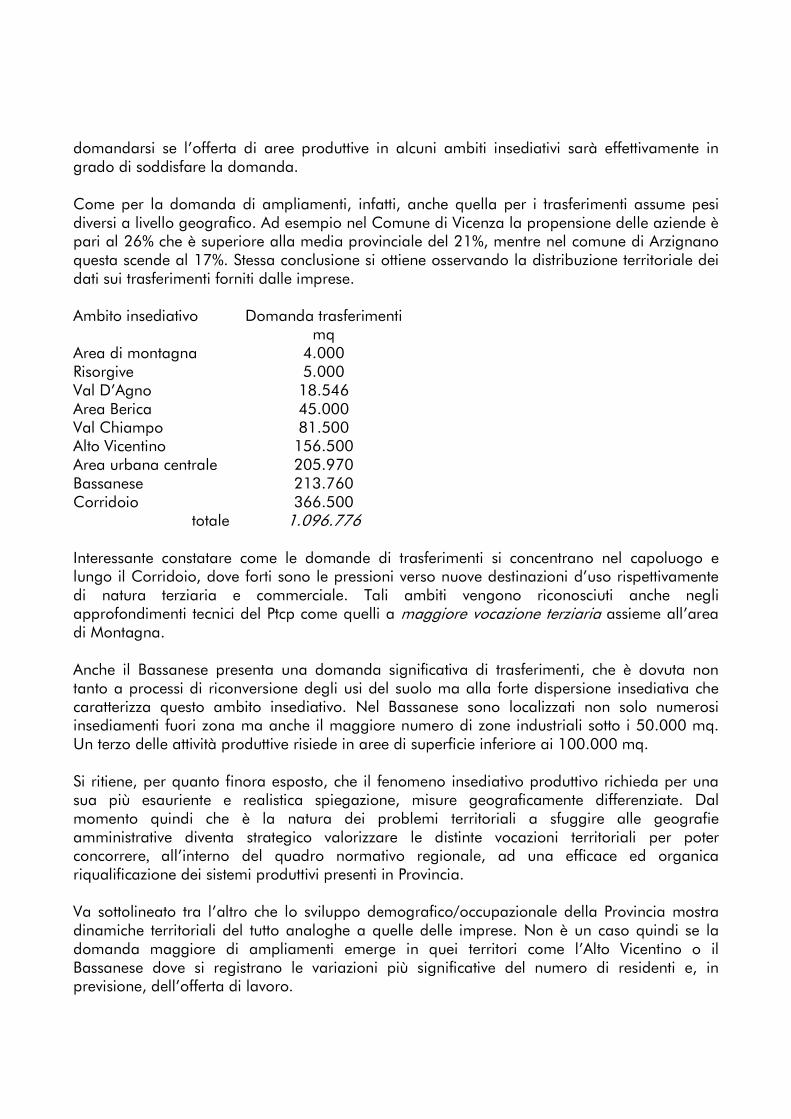

domandarsi se l’offerta di aree produttive in alcuni ambiti insediativi sarà effettivamente in grado di soddisfare la domanda. Come per la domanda di ampliamenti, infatti, anche quella per i trasferimenti assume pesi diversi a livello geografico. Ad esempio nel Comune di Vicenza la propensione delle aziende è pari al 26% che è superiore alla media provinciale del 21%, mentre nel comune di Arzignano questa scende al 17%. Stessa conclusione si ottiene osservando la distribuzione territoriale dei dati sui trasferimenti forniti dalle imprese. Ambito insediativo Domanda trasferimenti

mq Area di montagna 4.000 Risorgive 5.000 Val D’Agno 18.546 Area Berica 45.000 Val Chiampo 81.500 Alto Vicentino 156.500 Area urbana centrale 205.970 Bassanese 213.760 Corridoio 366.500

totale 1.096.776 Interessante constatare come le domande di trasferimenti si concentrano nel capoluogo e lungo il Corridoio, dove forti sono le pressioni verso nuove destinazioni d’uso rispettivamente di natura terziaria e commerciale. Tali ambiti vengono riconosciuti anche negli approfondimenti tecnici del Ptcp come quelli a maggiore vocazione terziaria assieme all’area di Montagna. Anche il Bassanese presenta una domanda significativa di trasferimenti, che è dovuta non tanto a processi di riconversione degli usi del suolo ma alla forte dispersione insediativa che caratterizza questo ambito insediativo. Nel Bassanese sono localizzati non solo numerosi insediamenti fuori zona ma anche il maggiore numero di zone industriali sotto i 50.000 mq. Un terzo delle attività produttive risiede in aree di superficie inferiore ai 100.000 mq. Si ritiene, per quanto finora esposto, che il fenomeno insediativo produttivo richieda per una sua più esauriente e realistica spiegazione, misure geograficamente differenziate. Dal momento quindi che è la natura dei problemi territoriali a sfuggire alle geografie amministrative diventa strategico valorizzare le distinte vocazioni territoriali per poter concorrere, all’interno del quadro normativo regionale, ad una efficace ed organica riqualificazione dei sistemi produttivi presenti in Provincia. Va sottolineato tra l’altro che lo sviluppo demografico/occupazionale della Provincia mostra dinamiche territoriali del tutto analoghe a quelle delle imprese. Non è un caso quindi se la domanda maggiore di ampliamenti emerge in quei territori come l’Alto Vicentino o il Bassanese dove si registrano le variazioni più significative del numero di residenti e, in previsione, dell’offerta di lavoro.

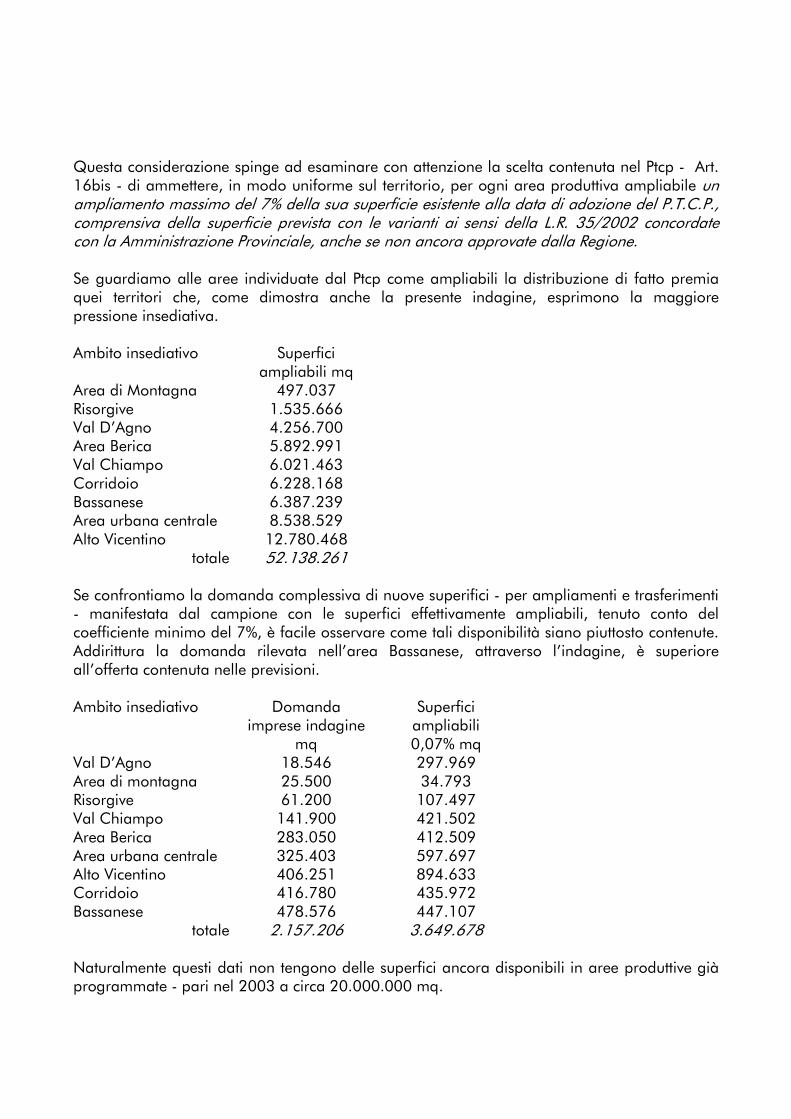

Questa considerazione spinge ad esaminare con attenzione la scelta contenuta nel Ptcp - Art. 16bis - di ammettere, in modo uniforme sul territorio, per ogni area produttiva ampliabile un ampliamento massimo del 7% della sua superficie esistente alla data di adozione del P.T.C.P., comprensiva della superficie prevista con le varianti ai sensi della L.R. 35/2002 concordate con la Amministrazione Provinciale, anche se non ancora approvate dalla Regione. Se guardiamo alle aree individuate dal Ptcp come ampliabili la distribuzione di fatto premia quei territori che, come dimostra anche la presente indagine, esprimono la maggiore pressione insediativa. Ambito insediativo Superfici

ampliabili mq Area di Montagna 497.037 Risorgive 1.535.666 Val D’Agno 4.256.700 Area Berica 5.892.991 Val Chiampo 6.021.463 Corridoio 6.228.168 Bassanese 6.387.239 Area urbana centrale 8.538.529 Alto Vicentino 12.780.468

totale 52.138.261 Se confrontiamo la domanda complessiva di nuove superifici - per ampliamenti e trasferimenti - manifestata dal campione con le superfici effettivamente ampliabili, tenuto conto del coefficiente minimo del 7%, è facile osservare come tali disponibilità siano piuttosto contenute. Addirittura la domanda rilevata nell’area Bassanese, attraverso l’indagine, è superiore all’offerta contenuta nelle previsioni. Ambito insediativo Domanda

imprese indagine mq

Superfici ampliabili 0,07% mq

Val D’Agno 18.546 297.969 Area di montagna 25.500 34.793 Risorgive 61.200 107.497 Val Chiampo 141.900 421.502 Area Berica 283.050 412.509 Area urbana centrale 325.403 597.697 Alto Vicentino 406.251 894.633 Corridoio 416.780 435.972 Bassanese 478.576 447.107

totale 2.157.206 3.649.678 Naturalmente questi dati non tengono delle superfici ancora disponibili in aree produttive già programmate - pari nel 2003 a circa 20.000.000 mq.

OFFERTA DI AREE PRODUTTIVE Il fabbisogno insediativo delle imprese, ed in particolare, la domanda di superfici per ampliamenti e trasferimenti vanno valutati anche rispetto all’effettiva offerta nel mercato di spazi e immobili ad uso produttivo. L’analisi della distribuzione di nuove costruzioni nel settore produttivo, da parte dell’Agenzia del Territorio, conferma la decisa tendenza a edificare nel Nord Italia - pari al 45% del totale - con una forte concentrazione nelle provincie del Nordest. Vicenza peraltro ha rappresentato nel 2005, per numero di nuovi capannoni, la prima provincia del Nord Italia e la terza in tutta Italia. I nuovi fabbricati industriali si concentrano soprattutto nella provincia mentre il capoluogo attrae nuove costruzioni di uffici per il settore terziario. La forte dinamicità della Provincia nelle costruzioni di manufatti produttivi è confermata dall’indagine effettuata sulle imprese. Il 62% giudica questi immobili sufficienti contro 11% che li ritiene ancora scarsi. Ciò che colpisce in realtà è che la metà delle aziende ritiene gli edifici produttivi costosi e quasi la metà delle aziende ritiene gli edifici produttivi costosi e quasi la metà delle aziende ritiene gli edifici produttivi costosi e quasi la metà delle aziende ritiene gli edifici produttivi costosi e quasi il 20% li considera inadeguati rispetto alle proprie esigenzeil 20% li considera inadeguati rispetto alle proprie esigenzeil 20% li considera inadeguati rispetto alle proprie esigenzeil 20% li considera inadeguati rispetto alle proprie esigenze, quasi fossero stati fabbricati a prescindere dalle effettive necessità dell’attività produttiva.

0,11

0,06

0,620,19

0,52

pochi

sufficienti

distanti costosi

inadeguati

immobili produttivi

In questo senso per il futuro è auspicabile che il rilascio di titoli abilitativi all’esecuzione di per il futuro è auspicabile che il rilascio di titoli abilitativi all’esecuzione di per il futuro è auspicabile che il rilascio di titoli abilitativi all’esecuzione di per il futuro è auspicabile che il rilascio di titoli abilitativi all’esecuzione di opere edilizie sia finalizzato a dimostrate esigenze di attivazione o di consolidamento delle opere edilizie sia finalizzato a dimostrate esigenze di attivazione o di consolidamento delle opere edilizie sia finalizzato a dimostrate esigenze di attivazione o di consolidamento delle opere edilizie sia finalizzato a dimostrate esigenze di attivazione o di consolidamento delle aziende produttiveaziende produttiveaziende produttiveaziende produttive. Allo stesso modo è opportuno risolvere le rigidità dettate da normative tecniche che vincolano le esigenze produttive a regole costruttive standard. Nell’approvazione di specifici progetti presentati dalle aziende va favorito l’uso più efficiente degli spazi, tenendo conto anche del tipo di attività che andrà ad insediarsi. Non solo, l’approccio del progetto “cucito su misura” può tradursi in un’occasione per negoziare misure compensative degli impatti paesaggistico/ambientali o per l’introduzione di elementi di pregio architettonico.

Criterio per altro ripreso all’Art. 10 comma 1 lett. b) del Ptcp recentemente adottato, ove si legge che per la realizzazione degli interventi di nuova edificazione e di trasformazione urbanistica, dovranno essere previste regole che contemplino la promozione di tipi insediativi ed edilizi coerenti con i caratteri del paesaggio storico, la morfologia del territorio e l'assetto degli insediamenti. Anche per quanto attiene la disponibilità di nuove aree produttive occorre tenere conto degli indirizzi contenuti nelle norme del Piano Territoriale di Coordinamento Provinciale. In coerenza con i principi e le finalità enunciate dall’art. 2 della L.R.11/04, il Ptcp sostiene che i PAT/PATI dovranno incentrare la pianificazione sulla tutela e limitazione del consumo del territorio. Ciò si traduce in relazione alle aree produttive:

• nella previsione di nuove zone di espansione produttiva solo in aree contigue al tessuto insediativo esistente;

• nell’incentivo del recupero del patrimonio esistente; • nella saturazione delle zone di completamento attraverso la densificazione insediativa; • nella previsione di nuove superfici produttive solamente in ampliamento ad aree

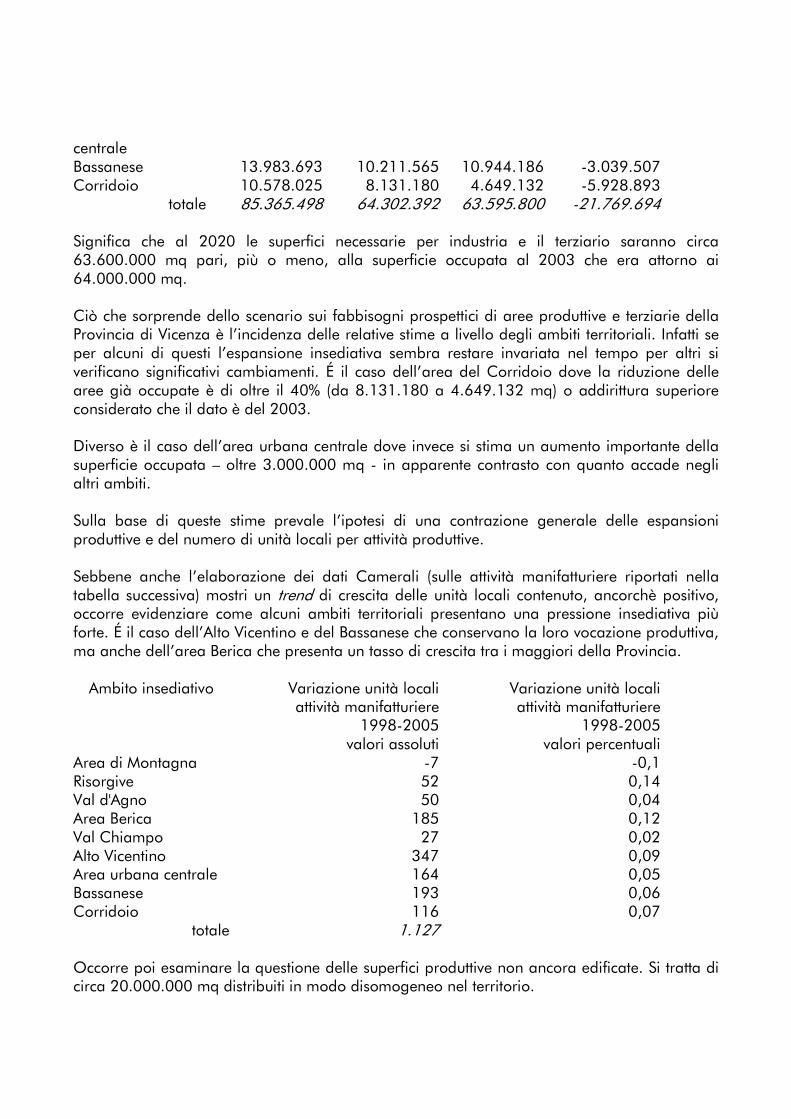

esistenti e realizzate in continuità e aderenza alle stesse. Quest’ultimo aspetto richiama una delle scelte più importanti contenuta nel Ptcp ovvero l’individuazione degli ambiti per la pianificazione dei nuovi insediamenti industriali e la distinzione, in particolare tra le zone industriali/artigianali esistenti, tra quelle che saranno soggette ad ampliamenti e quelle non. Per svolgere questo compito la Provincia di Vicenza, analogamente ad altre province del Veneto, ha aggiornato la mosaicatura dei P.R.G. comunali, anche in riferimento al sistema dei siti produttivi e dei servizi presenti nelle zone D dei piani. Ciò ha permesso di rilevare, dal lato dell’offerta di spazi produttivi, la presenza di oltre 1.350 siti produttive per una superficie complessiva di circa 85.500.000 metri quadrati di cui il 20% - circa 20.000.000 mq- risultano in base ai rilevamenti del 2003 ancora disponibili. Contestualmente la Provincia ha poi verificato, attraverso indagini demografiche e statistiche, l’effettivo fabbisogno territoriale di aree per la produzione. I risultati, mostrati nella tabella successiva, prevedono che al 2020 vi sarà una riduzione di 21.769.700 mq. Ambito insediativo Sup. totale

2003 (mq)

Sup. occupata 2003 (mq)

Sup. occupata

stima 2020 (mq)

Variazione Sup. Tot.

2003/2020 (mq)

Area di Montagna 4.778.587 2.923.607 1.212.114 -3.566.473 Risorgive 2.130.553 1.755.124 1.597.922 -532.631 Val d'Agno 5.794.000 3.710.095 3.805.348 -1.988.652 Area Berica 10.776.143 7.484.087 6.218.007 -4.558.136 Val Chiampo 6.599.071 5.719.747 6.210.456 -388.615 Alto Vicentino 18.990.350 15.110.066 16.590.927 -2.399.423 Area urbana 11.735.072 9.256.921 12.367.708 632.636

centrale Bassanese 13.983.693 10.211.565 10.944.186 -3.039.507 Corridoio 10.578.025 8.131.180 4.649.132 -5.928.893

totale 85.365.498 64.302.392 63.595.800 -21.769.694 Significa che al 2020 le superfici necessarie per industria e il terziario saranno circa 63.600.000 mq pari, più o meno, alla superficie occupata al 2003 che era attorno ai 64.000.000 mq. Ciò che sorprende dello scenario sui fabbisogni prospettici di aree produttive e terziarie della Provincia di Vicenza è l’incidenza delle relative stime a livello degli ambiti territoriali. Infatti se per alcuni di questi l’espansione insediativa sembra restare invariata nel tempo per altri si verificano significativi cambiamenti. É il caso dell’area del Corridoio dove la riduzione delle aree già occupate è di oltre il 40% (da 8.131.180 a 4.649.132 mq) o addirittura superiore considerato che il dato è del 2003. Diverso è il caso dell’area urbana centrale dove invece si stima un aumento importante della superficie occupata – oltre 3.000.000 mq - in apparente contrasto con quanto accade negli altri ambiti. Sulla base di queste stime prevale l’ipotesi di una contrazione generale delle espansioni produttive e del numero di unità locali per attività produttive. Sebbene anche l’elaborazione dei dati Camerali (sulle attività manifatturiere riportati nella tabella successiva) mostri un trend di crescita delle unità locali contenuto, ancorchè positivo, occorre evidenziare come alcuni ambiti territoriali presentano una pressione insediativa più forte. É il caso dell’Alto Vicentino e del Bassanese che conservano la loro vocazione produttiva, ma anche dell’area Berica che presenta un tasso di crescita tra i maggiori della Provincia. Ambito insediativo Variazione unità locali

attività manifatturiere 1998-2005

valori assoluti

Variazione unità locali attività manifatturiere

1998-2005 valori percentuali

Area di Montagna -7 -0,1 Risorgive 52 0,14 Val d'Agno 50 0,04 Area Berica 185 0,12 Val Chiampo 27 0,02 Alto Vicentino 347 0,09 Area urbana centrale 164 0,05 Bassanese 193 0,06 Corridoio 116 0,07

totale 1.127 Occorre poi esaminare la questione delle superfici produttive non ancora edificate. Si tratta di circa 20.000.000 mq distribuiti in modo disomogeneo nel territorio.

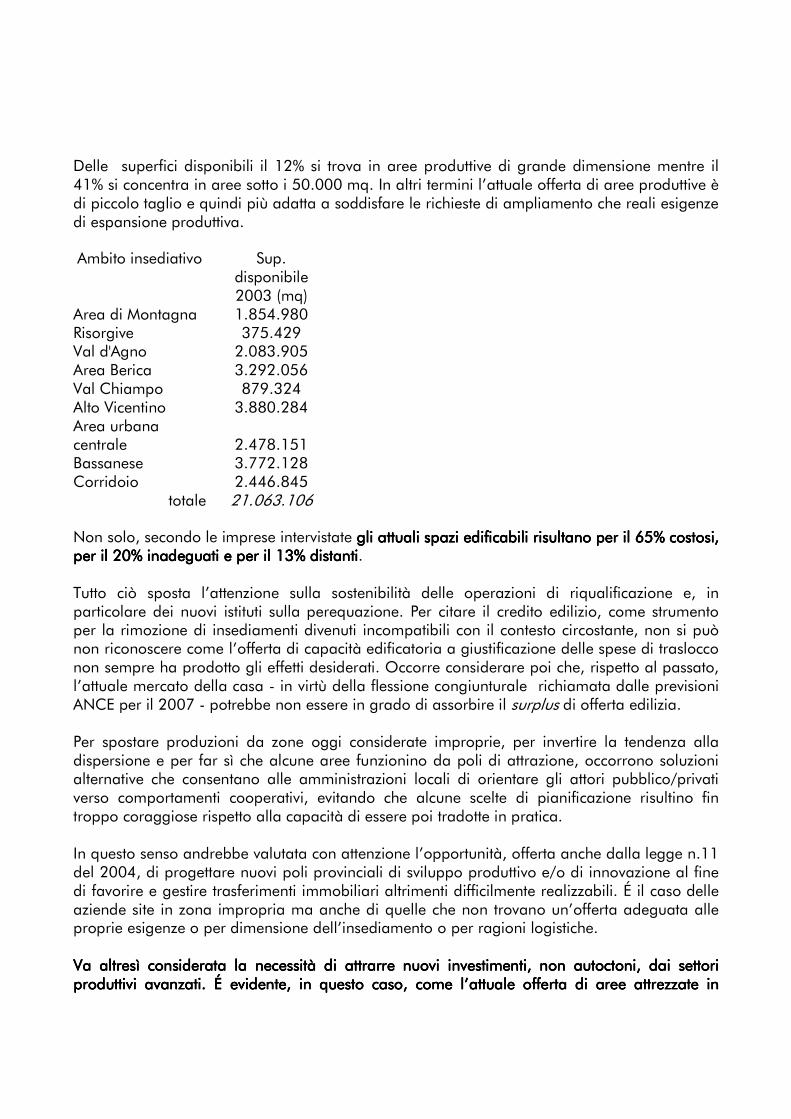

Delle superfici disponibili il 12% si trova in aree produttive di grande dimensione mentre il 41% si concentra in aree sotto i 50.000 mq. In altri termini l’attuale offerta di aree produttive è di piccolo taglio e quindi più adatta a soddisfare le richieste di ampliamento che reali esigenze di espansione produttiva. Ambito insediativo Sup.

disponibile 2003 (mq)

Area di Montagna 1.854.980 Risorgive 375.429 Val d'Agno 2.083.905 Area Berica 3.292.056 Val Chiampo 879.324 Alto Vicentino 3.880.284 Area urbana centrale 2.478.151 Bassanese 3.772.128 Corridoio 2.446.845

totale 21.063.106 Non solo, secondo le imprese intervistate gli attuali spazi edificabili risultano per il 65% costosi, gli attuali spazi edificabili risultano per il 65% costosi, gli attuali spazi edificabili risultano per il 65% costosi, gli attuali spazi edificabili risultano per il 65% costosi, per il 20% inadeguati e per il 13% distantiper il 20% inadeguati e per il 13% distantiper il 20% inadeguati e per il 13% distantiper il 20% inadeguati e per il 13% distanti. Tutto ciò sposta l’attenzione sulla sostenibilità delle operazioni di riqualificazione e, in particolare dei nuovi istituti sulla perequazione. Per citare il credito edilizio, come strumento per la rimozione di insediamenti divenuti incompatibili con il contesto circostante, non si può non riconoscere come l’offerta di capacità edificatoria a giustificazione delle spese di traslocco non sempre ha prodotto gli effetti desiderati. Occorre considerare poi che, rispetto al passato, l’attuale mercato della casa - in virtù della flessione congiunturale richiamata dalle previsioni ANCE per il 2007 - potrebbe non essere in grado di assorbire il surplus di offerta edilizia. Per spostare produzioni da zone oggi considerate improprie, per invertire la tendenza alla dispersione e per far sì che alcune aree funzionino da poli di attrazione, occorrono soluzioni alternative che consentano alle amministrazioni locali di orientare gli attori pubblico/privati verso comportamenti cooperativi, evitando che alcune scelte di pianificazione risultino fin troppo coraggiose rispetto alla capacità di essere poi tradotte in pratica. In questo senso andrebbe valutata con attenzione l’opportunità, offerta anche dalla legge n.11 del 2004, di progettare nuovi poli provinciali di sviluppo produttivo e/o di innovazione al fine di favorire e gestire trasferimenti immobiliari altrimenti difficilmente realizzabili. É il caso delle aziende site in zona impropria ma anche di quelle che non trovano un’offerta adeguata alle proprie esigenze o per dimensione dell’insediamento o per ragioni logistiche. Va altresì considerata la necessità di attrarre nuovi investimenti, non autoctoni, dai settori Va altresì considerata la necessità di attrarre nuovi investimenti, non autoctoni, dai settori Va altresì considerata la necessità di attrarre nuovi investimenti, non autoctoni, dai settori Va altresì considerata la necessità di attrarre nuovi investimenti, non autoctoni, dai settori produttivi avanzati. É evidente, in questo caso, come l’attuale offerta di aree attrezzate in produttivi avanzati. É evidente, in questo caso, come l’attuale offerta di aree attrezzate in produttivi avanzati. É evidente, in questo caso, come l’attuale offerta di aree attrezzate in produttivi avanzati. É evidente, in questo caso, come l’attuale offerta di aree attrezzate in

ProvinProvinProvinProvincia di Vicenza sia ben lontana dalle più recenti realizzazioni di parchi industriali o di cia di Vicenza sia ben lontana dalle più recenti realizzazioni di parchi industriali o di cia di Vicenza sia ben lontana dalle più recenti realizzazioni di parchi industriali o di cia di Vicenza sia ben lontana dalle più recenti realizzazioni di parchi industriali o di campuscampuscampuscampus d’affari europei d’affari europei d’affari europei d’affari europei. In questo senso la Superstrada Pedemontana Veneta e soprattutto il prolungamento a Sud della Valdastico introducono sul territorio importanti opportunità localizzative che devono essere gestite come un’occasione per una forte azione pubblica di riordino delle aree produttive. La questione della riqualificazione del territorio infatti non può essere affrontata solo da un punto di vista urbanistico, ma deve essere calata all’interno di una strategia alta di sviluppo che:

• trovi coerenza a cascata nei piani e nei progetti; • indichi come rafforzare gli aspetti culturali dello sviluppo; • definisca le condizioni per promuovere la qualità diffusa; • spieghi il senso territoriale delle infrastrutture, come ad esempio la Valdastico Sud; • interpreti la riarticolazione di un terziario legato all’innovazione.

La scelta di consentire ad ogni Comune una soglia minima di ampliamento e sperare poi che la perequazione territoriale dia i frutti auspicati non sembra sufficiente ad offrire adeguate garanzie per la riorganizzazione dell’attuale modello insediativo. Infatti, se le operazioni di riordino territoriale si finanziano attraverso il gettito derivante dalle attività produttive così come dagli oneri delle nuove localizzazioni, cosa hanno da scambiarsi i Comuni meno industrializzati in una logica di perequazione territoriale, seppur all’interno di un P.A.T.I. che funzioni? È logico che la scelta sulle aree produttive da potenziare ricada, per ovvie ragioni di scala, su quelle sovracomunali e su quelle più grandi, ma c’è da chiedersi se sia coerente aspettarsi che i maggiori benefici dei nuovi ampliamenti, che si realizzeranno in questi Comuni o in questi ambiti “più fortunati”, saranno davvero capaci di generare sufficienti ricadute positive sull’intero territorio provinciale. In questo senso la scelta, delineata nel Ptcp, di non realizzare nuove aree produttive, ma solo ampliamenti di quelle esistenti riduce il margine d’azione per gestire operazioni di riordino su scala vasta del tessuto produttivo.

PARTE II

I FABBISOGNI INSEDIATIVI EMERGENTI

TRASPORTI E MOBILITÀ La domanda insediativa ad uso produttivo delle imprese non si esaurisce con il bisogno di nuove espansioni industriali ma molto spesso richiama esigenze legate alla mobilità e alle infrastrutture. L’aspetto più critico della mobilità è il traffico nelle ore di puntaL’aspetto più critico della mobilità è il traffico nelle ore di puntaL’aspetto più critico della mobilità è il traffico nelle ore di puntaL’aspetto più critico della mobilità è il traffico nelle ore di punta. Non vi è dubbio che per il futuro questo aspetto andrà gestito attraverso l’adozione strumenti anche innovativi (mobility management) e il potenziamento, se possibile, del trasporto collettivo anche questo ritenuto poco adeguato da molte aziende.

0,06

0,06

0,20

0,20

0,25

0,28

0,30

0,54

0,00 0,10 0,20 0,30 0,40 0,50 0,60

Segnaletica orizzontale/verticale

Prossimità a strade commerciali

Prossimità a centri urbani

Viabilità interna

Diff icoltà circolazione/parcheggio mezzi pesanti

Assenza mezzi pubblici

Viabilità di collegamento a rete esterna

Mobilità nelle ore di punta

aspetti critici della mobilità

Si conferma ancoraancoraancoraancora prioritario il problema del collegamento alla viabilità esternaprioritario il problema del collegamento alla viabilità esternaprioritario il problema del collegamento alla viabilità esternaprioritario il problema del collegamento alla viabilità esterna. Sarà importante per il futuro delle imprese completare la realizzazione di quelle opere viarie in grado di migliorare l’accessibilità delle zone industriali e di attenuare i problemi di prossimità ai centri urbani (quest’ultimo aspetto è considerato critico dal 20% delle imprese). Si richiamano di seguito alcune delle soluzioni infrastrutturali ritenute importanti dalle imprese:

• completamento del sistema complanare per la città di Vicenza; • collegamento tra l’area produttiva di Castelgomberto e la SS 11 attraverso il

potenziamento della SP 35 “Peschiera dei Muzzi”; • adeguamento e riqualificazione della SS 11; • adeguamento e potenziamento della SS 73 “Campesana”; • completamento della rete di collegamento tra le maggiori aree produttive (Schio,

Santorso, Thiene, Zanè, Malo, Isola Vicentina) e raccordo con il casello autostradale su A31;

• completamento della circonvallazione di Thiene; • soluzioni alternative alla percorrenza della SP 31/43 “Valdichiampo”, favorendo il

raccordo tra le zone industriali di Chiampo e la principale zona industriale di Arzignano

ed il raccordo tra la variante alla ex SS 246 e la futura Superstrada Pedemontana Veneta);

• miglioramenti dei collegamenti tra gli insediamenti produttivi e terziari posti lungo la ex SS 246;

• riqualificazione e potenziamento del tratto nord della ex SS 246; • interventi di urgenza sulla ex SS 247 relativi al ponte in località Debba-Longare ed

eliminazione dell’incrocio semaforizzato di Longare. Il miglioramento dell’accessibilità del territorio è una delle priorità fondamentali per lo sviluppo e il benessere locale. La provincia di Vicenza, come buona parte del Veneto centrale, è caratterizzata da una dispersione insediativa che di fatto preclude l’uso di mezzi alternativi all’auto per la maggior parte degli spostamenti. Tale situazione ha generato un flusso caotico e crescente di persone e merci che incide negativamente tanto sull’ambiente quanto sulla competitività delle imprese. A ciò si aggiunge, altrettanto criticamente, il fatto che proprio lungo la rete infrastrutturale ha preso corpo un’urbanizzazione spontanea ed irrazionale che ne ha ridotto l’efficienza, la sicurezza e la possibilità di potenziamento. La posizione assunta dall’Associazione Industriali di Vicenza, già in sede di Osservazione al Documento Preliminare del Ptcp, è tesa a riconoscere l’urgenza della questione infrastrutturale: Il potenziamento e la riqualificazione delle infrastrutture stradali e ferroviarie, dell’intermodalità e dei servizi di trasporto delle persone e delle merci rappresentano una componente essenziale per sostenere il livello dello sviluppo del nostro territorio e della nostra economia, assicurandone la coerenza con le aspettative di efficienza e qualità. Non solo, la necessità di un maggior riequilibrio fra infrastrutture e territorio deve esprimersi attraverso un migliore raccordo tra gli insediamenti e i nodi della rete di trasporto. Rispetto ad un passato, in cui il territorio si è organizzato a prescindere da logiche di efficienza localizzativa, occorre rafforzare l’interazione con gli snodi infrastrutturali – tanto i caselli autostradali quanto le fermate del SFMR – e riservare gli spazi adiacenti a questi per gli insediamenti e le attività che generano maggiori flussi di traffico. Va ricordato peraltro che per per per per il 30% deil 30% deil 30% deil 30% delle imprese l’accessibiltà all’autotrada resta tuttora criticalle imprese l’accessibiltà all’autotrada resta tuttora criticalle imprese l’accessibiltà all’autotrada resta tuttora criticalle imprese l’accessibiltà all’autotrada resta tuttora critica. Un problema emergente nella mobilità, non solo vicentina, riguarda la circolazione, il parcheggio e la sosta dei mezzi pesanti. Molte imprese hanno segnalato la difficoltà di movimentazione del trasporto merci dovuta sia alla viabilità interna a volte inadeguata e sia alla viabilità di accesso ai siti industriali. Recentemente, poi, alcune amministrazioni hanno introdotto nel vicentino delle limitazioni al traffico dei mezzi pesanti che, nei fatti, non risolvono i problemi ma tendono semplicemente a “scaricarli” su altre realtà territoriali, anche limitrofe. Osservando le modalità di trasporto del personale, si rileva che l’auto resta il mezzo di l’auto resta il mezzo di l’auto resta il mezzo di l’auto resta il mezzo di trasporto più utilizzatotrasporto più utilizzatotrasporto più utilizzatotrasporto più utilizzato in assoluto assieme al ciclomotore. Scarso l’impiego della bicicletta e praticamente inesistente l’impiego dei mezzi pubblici ovvero dell’autobus e del treno.

0% 20% 40% 60% 80% 100%

auto

ciclomotore

autobus

treno

bicicletta

trasporto del personale

basso

medio

alto

Servono in questo senso nuove soluzioni per risolvere i problemi del trasporto personale che, oltre ai noti problemi del traffico, sono anche causa di infortuni sul lavoro e fonte significativa di inquinamento.

0% 20% 40% 60% 80% 100%

Trasporto aereo

Trasporto navale

Trasporto ferrovario

Autotrasporto

trasporto merci

basso

medio

alto

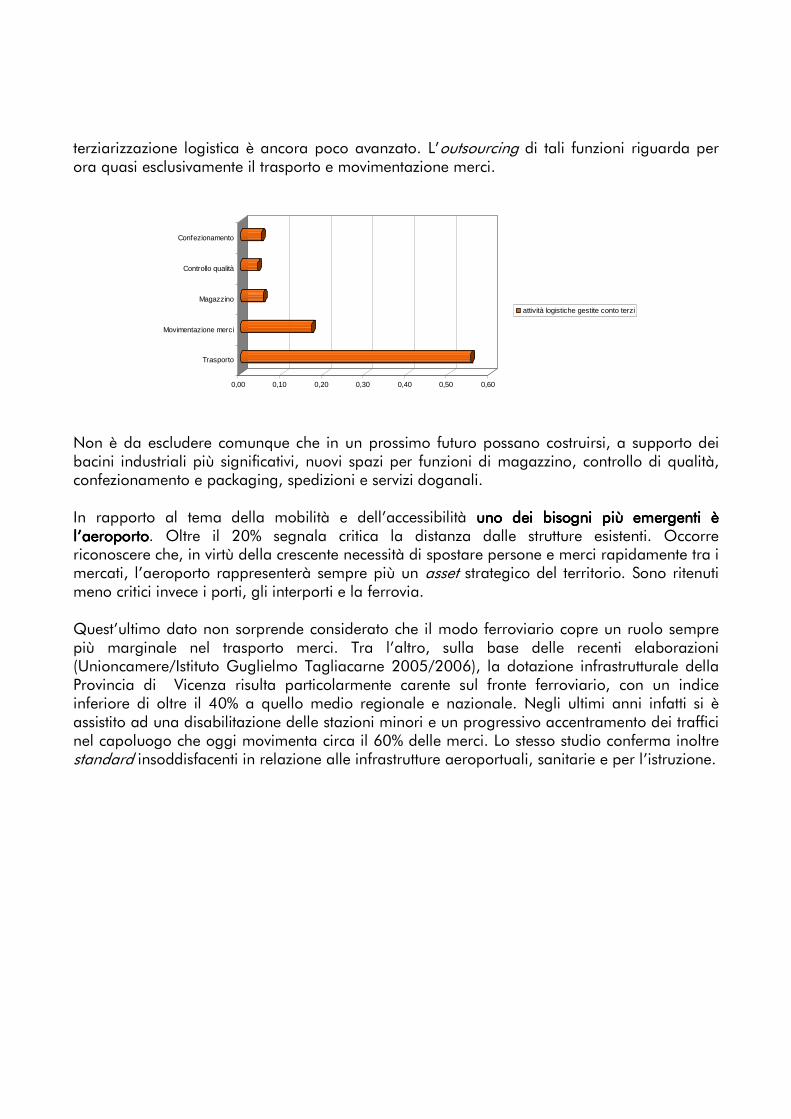

Dal lato del trasporto merci la situazione non è migliore. I prodotti e i semilavorati si spostano I prodotti e i semilavorati si spostano I prodotti e i semilavorati si spostano I prodotti e i semilavorati si spostano prevalentemente via gommaprevalentemente via gommaprevalentemente via gommaprevalentemente via gomma e difficilmente verranno movimentati diversamente in futuro. Da una parte infatti molti trasporti specie tra contoterzisti sono di corto raggio e, dall’altra parte, le zone industriali sono localizzate in modo disperso sul territorio e risultano spesso scollegate dalla rete ferroviaria. Alla dispersione degli insediamenti produttivi si potrebbe porre rimedio attraverso dei nodi logistici intermedi che però non hanno mai preso forma per le difficoltà che si incontrano nell’aggregare la domanda di trasporto. É riconosciuto, dalle stesse imprese, che il livello di

terziarizzazione logistica è ancora poco avanzato. L’outsourcing di tali funzioni riguarda per ora quasi esclusivamente il trasporto e movimentazione merci.

0,00 0,10 0,20 0,30 0,40 0,50 0,60

Trasporto

Movimentazione merci

Magazzino

Controllo qualità

Confezionamento

attività logistiche gestite conto terzi

Non è da escludere comunque che in un prossimo futuro possano costruirsi, a supporto dei bacini industriali più significativi, nuovi spazi per funzioni di magazzino, controllo di qualità, confezionamento e packaging, spedizioni e servizi doganali. In rapporto al tema della mobilità e dell’accessibilità unounounouno dei bisogni più emergenti è dei bisogni più emergenti è dei bisogni più emergenti è dei bisogni più emergenti è l’aeroportol’aeroportol’aeroportol’aeroporto. Oltre il 20% segnala critica la distanza dalle strutture esistenti. Occorre riconoscere che, in virtù della crescente necessità di spostare persone e merci rapidamente tra i mercati, l’aeroporto rappresenterà sempre più un asset strategico del territorio. Sono ritenuti meno critici invece i porti, gli interporti e la ferrovia. Quest’ultimo dato non sorprende considerato che il modo ferroviario copre un ruolo sempre più marginale nel trasporto merci. Tra l’altro, sulla base delle recenti elaborazioni (Unioncamere/Istituto Guglielmo Tagliacarne 2005/2006), la dotazione infrastrutturale della Provincia di Vicenza risulta particolarmente carente sul fronte ferroviario, con un indice inferiore di oltre il 40% a quello medio regionale e nazionale. Negli ultimi anni infatti si è assistito ad una disabilitazione delle stazioni minori e un progressivo accentramento dei traffici nel capoluogo che oggi movimenta circa il 60% delle merci. Lo stesso studio conferma inoltre standard insoddisfacenti in relazione alle infrastrutture aeroportuali, sanitarie e per l’istruzione.

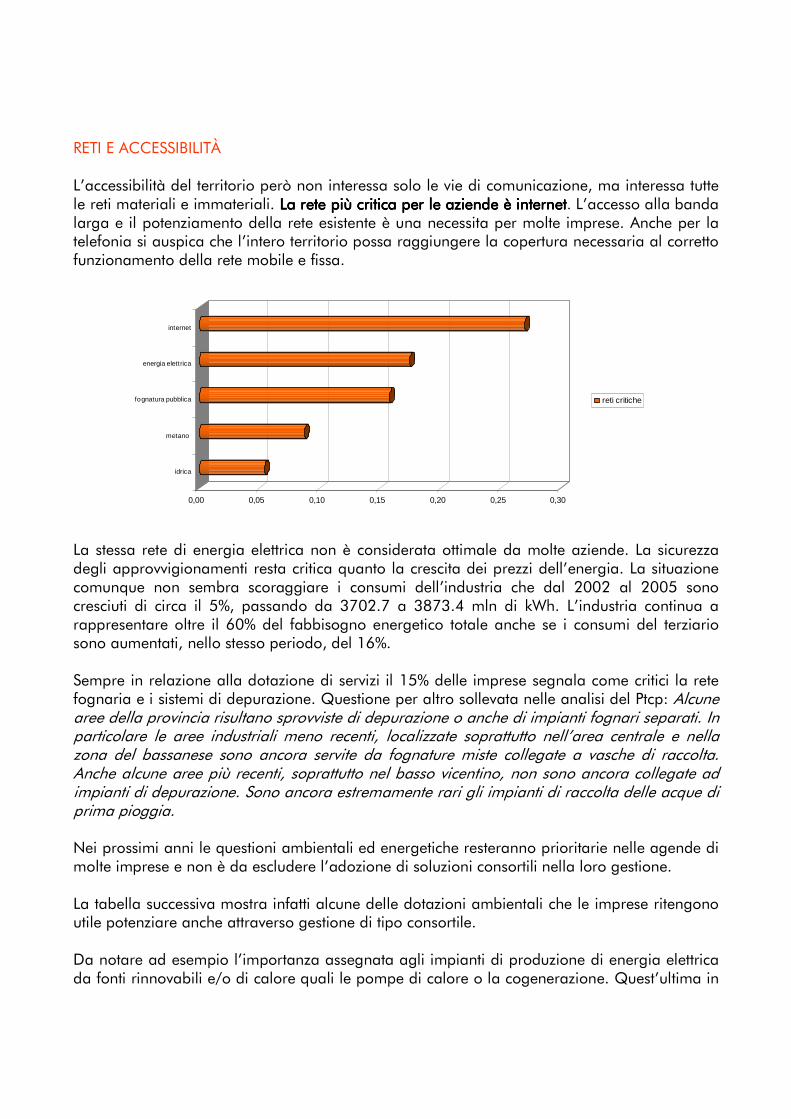

RETI E ACCESSIBILITÀ L’accessibilità del territorio però non interessa solo le vie di comunicazione, ma interessa tutte le reti materiali e immateriali. La rete più critica per le aziende è internetLa rete più critica per le aziende è internetLa rete più critica per le aziende è internetLa rete più critica per le aziende è internet. L’accesso alla banda larga e il potenziamento della rete esistente è una necessita per molte imprese. Anche per la telefonia si auspica che l’intero territorio possa raggiungere la copertura necessaria al corretto funzionamento della rete mobile e fissa.

0,00 0,05 0,10 0,15 0,20 0,25 0,30

idrica

metano

fognatura pubblica

energia elettrica

internet

reti critiche

La stessa rete di energia elettrica non è considerata ottimale da molte aziende. La sicurezza degli approvvigionamenti resta critica quanto la crescita dei prezzi dell’energia. La situazione comunque non sembra scoraggiare i consumi dell’industria che dal 2002 al 2005 sono cresciuti di circa il 5%, passando da 3702.7 a 3873.4 mln di kWh. L’industria continua a rappresentare oltre il 60% del fabbisogno energetico totale anche se i consumi del terziario sono aumentati, nello stesso periodo, del 16%. Sempre in relazione alla dotazione di servizi il 15% delle imprese segnala come critici la rete fognaria e i sistemi di depurazione. Questione per altro sollevata nelle analisi del Ptcp: Alcune aree della provincia risultano sprovviste di depurazione o anche di impianti fognari separati. In particolare le aree industriali meno recenti, localizzate soprattutto nell’area centrale e nella zona del bassanese sono ancora servite da fognature miste collegate a vasche di raccolta. Anche alcune aree più recenti, soprattutto nel basso vicentino, non sono ancora collegate ad impianti di depurazione. Sono ancora estremamente rari gli impianti di raccolta delle acque di prima pioggia. Nei prossimi anni le questioni ambientali ed energetiche resteranno prioritarie nelle agende di molte imprese e non è da escludere l’adozione di soluzioni consortili nella loro gestione. La tabella successiva mostra infatti alcune delle dotazioni ambientali che le imprese ritengono utile potenziare anche attraverso gestione di tipo consortile. Da notare ad esempio l’importanza assegnata agli impianti di produzione di energia elettrica da fonti rinnovabili e/o di calore quali le pompe di calore o la cogenerazione. Quest’ultima in

particolare è un sistema molto efficace per utilizzare il calore di scarto prodotto durante la generazione di energia elettrica.

0,00 0,10 0,20 0,30 0,40

mobility management

depuratorecentralizzato

gestione del verde(emissioni e rumore)

impianti trattamentorifiuti

produzione di energiaelettrica e/o calore

dotazioni ambientali dapotenziare attraversogestione consortile

Altra questione ambientale da risolvere per le imprese è quella degli impianti di trattamento dei rifiuti speciali. Oltre il 30% ritiene nil 30% ritiene nil 30% ritiene nil 30% ritiene necessarie dotazioni infrastrutturali più adeguate per ecessarie dotazioni infrastrutturali più adeguate per ecessarie dotazioni infrastrutturali più adeguate per ecessarie dotazioni infrastrutturali più adeguate per risolvere il problema dello smaltimento dei rifiuti di origine industrialerisolvere il problema dello smaltimento dei rifiuti di origine industrialerisolvere il problema dello smaltimento dei rifiuti di origine industrialerisolvere il problema dello smaltimento dei rifiuti di origine industriale. Il fabbisogno territoriale delle imprese si caratterizza, oltre che per la rinnovata attenzione agli aspetti ambientali, per una crescente domanda di servizi a sostegno della produzione e del personale. Di seguito sono riportati le priorità espresse dalle imprese in materia di servizi.

0,00 0,10 0,20 0,30 0,40 0,50 0,60

spazi congressuali atttrezzati

residenze temporanee

strutture ricettive

centri direzionali/formazione

laborato ri e ricerca

risto razione

vigilanza

servizi postali

servizi bancari

servizi all'impresa

Per ciò che concerne i servizi all’impresa quelli ritenuti più utili sono i servizi bancari servizi all’impresa quelli ritenuti più utili sono i servizi bancari servizi all’impresa quelli ritenuti più utili sono i servizi bancari servizi all’impresa quelli ritenuti più utili sono i servizi bancariiii (circa il 60%) seguiti da quelli postali. Oltre il 30% delle imprese ritiene la vigilanza un aspetto critico il 30% delle imprese ritiene la vigilanza un aspetto critico il 30% delle imprese ritiene la vigilanza un aspetto critico il 30% delle imprese ritiene la vigilanza un aspetto critico da migliorare. Sebbene molte aziende sono già organizzate con un servizio di vigilanza notturna non sempre questo è sufficiente a garantirle dai frequenti furti specie di materie prime. Per questo alcune amministrazioni locali, d’intesa con associazioni di categoria e imprese, hanno attivato

opportune forme di convenzionamento agevolato per aumentare la durata della vigilanza e scoraggiare i furti.

0,00 0,10 0,20 0,30 0,40 0,50 0,60

alloggi per lavoratori non residenti

negozi di prima necessità

mensa

attrezzature sportive

farmacia/medici

asili interaziendali

trasporto pubblico

servizi alla persona

Anche la ristorazione così come le strutture ricettive e le mense sono percepite distanti dalle imprese o insufficienti. Cresce l’importanza dei centri formativi e degli spazi direzionali/congressuali attrezzati. Asili nido interaziendali, strutture mediche, attrezzature sportive; per il futuro c’è bisogno che queste facilities collettive di supporto alle attività produttive trovino adeguati spazi di aggregazione in prossimità delle aree produttive, almeno di quelle più importanti. Per questa ragione occorre pensare alle zone industriali come ad un sistema di relazioni, spazi, funzioni e destinazioni d’uso più complesso del passato e che va pertanto ri-costruito. Molte aziende considerano il trasporto pubblico un servizio alla persona da potenziaMolte aziende considerano il trasporto pubblico un servizio alla persona da potenziaMolte aziende considerano il trasporto pubblico un servizio alla persona da potenziaMolte aziende considerano il trasporto pubblico un servizio alla persona da potenziarererere. Il dato va letto in relazione ai noti problemi di traffico nelle ore di punta e alle conseguenti necessità di valutare formule alternative di trasporto collettivo del personale, non necessariamente di tipo pubblico. Non è da sottovalutare infine la richiesta di spazi abitativi per lavoratori non residenti. In media le imprese dichiarano che 8% del personale è formato da impiegati extra-comunitari anche se in alcuni territori tale presenza assume un peso dominante. É il caso del Comune di Arzignano dove il personale straniero raggiunge quasi il 40% del totale e la necessità di alloggi per lavoratori non residenti è percepita critica da quasi il 50% delle aziende intervistate contro il 12% delle imprese ubicate nel Comune di Vicenza. A tale proposito l’ultimo rapporto congiunturale dell’ANCE Veneto segnala che nonostante l’aumento di compravendite realizzate da parte di cittadini extracomunitari, la casa per molti di loro rappresenta un costo insostenibile e spesso proprio le difficoltà nel reperire un’abitazione in affitto spingono gli immigrati all’acquisto di un’abitazione. In Provincia di Vicenza la percentuale di acquisti di case da parte degli immigrati, sul totale delle compravendite, ha raggiunto il 19,8% contro il 16,2% della media nazionale. Per questo è auspicabile un maggiore impegno per garantire l’accesso alla casa e superare situazioni di disagio ed esclusione abitativa.

Per coniugare esigenze crescita e benessere sociale è auspicabile per il futuro una maggiore integrazione tra politiche della casa e politiche urbane. Posizione ripresa anche dall’ANCE: occorre mettere in atto una strategia che promuova le condizioni per una cultura urbana della creatività, pensare a politiche di housing sociale con la costruzione di nuovi alloggi, di campus, con interventi che vedano integrazione tra soggetti pubblici e privati.

AMBIENTE E INNOVAZIONE Le questioni ambientali ed energetiche nei prossimi anni determineranno sempre più le scelte di pianificazione territoriale. La Provincia stessa, con il nuovo Ptcp, tra i criteri necessari per l’ampliamento e la realizzazione di nuove superfici produttive prescrive:

- che le attività già presenti nell’area siano provviste di acquedotto, fognatura separata bianca e nera e di connessione con un impianto di depurazione. In ogni caso è escluso il prelievo idrico diretto in falda sia per l’area esistente che per l’ampliamento.

- l’attuazione di contenuti minimi per la gestione sostenibile dell’area. Quest’ultimi, oltre agli aspetti ambientali più tradizionali (i rifiuti, le fognature, il fabbisogno idrico, le emissioni, la depurazione delle acque, l’inquinamento luminoso, il rumore e l’inquinamento elettromagnetico) richiamano anche aspetti più innovativi: dall’accessibilità territoriale alla sicurezza stradale, dai sistemi di telecomunicazione al paesaggio e le reti ecologiche fino ai servizi all’impresa e alla persona. Ciò dimostra che la sostenibilità non è solo un concetto sempre più ampio ma un obiettivo che, per essere raggiunto, richiede più investimenti in conoscenza e formazione. In altri termini la sostenibilità per essere “costruita” domanda tecnologie e professionalità. La sostenibilità costa. Per questo la realizzazione di adeguate soluzioni di mitigazione ambientale hanno senso se progettate e gestite ad un livello consortile. E’ il caso ad esempio dei sistemi integrati di depurazione, dei sistemi antincendio, delle gestione del verde (per il rumore o per gli spazi ricreazionali), della gestione della mobilità del personale. Come per le aree anche per gli edifici produttivi il traguardo della sostenibilità potrà tradursi in standard di qualità più elevati oltre che in una riduzione importante dei consumi ambientali. Per ottenere ciò serve prima di tutto un recupero della ricerca progettuale - su aspetti quali il clima, la collocazione, i materiali, le facciate, le strutture, le forme, l’orientamento e gli involucri - e quindi del rapporto tra intervento architettonico e ambiente che si è perso man mano che agli impianti tecnologici è stato demandato il soddisfacimento dei requisiti interni degli edifici. Non solo: agli edifici sarà sempre più richiesto di rispettare requisiti energetici ed ambientali agli edifici sarà sempre più richiesto di rispettare requisiti energetici ed ambientali agli edifici sarà sempre più richiesto di rispettare requisiti energetici ed ambientali agli edifici sarà sempre più richiesto di rispettare requisiti energetici ed ambientali tanto nella fase di costruzione che nel suo eserciziotanto nella fase di costruzione che nel suo eserciziotanto nella fase di costruzione che nel suo eserciziotanto nella fase di costruzione che nel suo esercizio. Aspetti come il controllo delle condizioni interne (temperatura, umidità) ed esterne (ventilazione, rumore) saranno sempre più importanti per migliorare l’impatto sulla salute e il comfort delle persone. La crescente incidenza dei costi energetici ed ambientali sulle imprese sposterà l’attenzione di progettisti e costruttori sugli aspetti gestionali dell’edificio e quindi sul bilancio ambientale del manufatto e delle sue componenti. Sempre maggiore sarà l’adozione di soluzioni per il risparmio energetico e la produzione di energia elettrica da fonti alternative come l’uso del fotovoltaico. In questo contesto l’involucro ovvero la pelle dell’edificio si farà più “intelligente” integrando sistemi impiantistici legati al

controllo termodinamico o alla produzione di energia. La progettazione degli edifici si farà inoltre sempre più attenta all’uso dei materiali. Un incentivo allo sviluppo di queste tecnologie verrà anche dalla diffusione degli strumenti di certificazione delle prestazioni degli edifici che porterà peraltro all’adozione di approcci di analisi del ciclo di vita (LCA) per misurare i flussi di materia ed energia da/verso l’ambiente. Nelle aree produttive la progettazione ecologica dagli edifici si estenderà agli spazi adiacenti ai fabbricati ed in particolare ai parcheggi e alle aree verdi. A tale proposito la maggioranzala maggioranzala maggioranzala maggioranza delle imprese sostiene che la dotazione di parcheggi esistenti delle imprese sostiene che la dotazione di parcheggi esistenti delle imprese sostiene che la dotazione di parcheggi esistenti delle imprese sostiene che la dotazione di parcheggi esistenti necessita di miglioramentinecessita di miglioramentinecessita di miglioramentinecessita di miglioramenti. Quella dei parcheggi, anche pubblici, va pensata come un’occasione per sperimentare forme sostenibili di progettazione (parcheggi sotterranei, tettoie fotovoltaiche, pavimentazioni permeabili e piantumazioni verdi per ridurre il calore estivo e il carico di inquinanti). Infine un aspetto significativo riguarda gli spazi verdi e ricreazionali. Secondo la metà delle imprese questi spazi non sono sufficienti e oltre il 15% ritiene che tali spazi potrebbero essere migliorati attraverso una gestione consortile. Molto spesso queste aree standard sono state pensate per riempire degli spazi vuoti più che progettate per servire i luoghi di lavoro. Queste aree appaiono spesso incolte, isolate e prive di significato. Per il futuro, è auspicabile che il verde diventi un sistema che attraversa le aree produttive funzionando da spazio ricreativo aperto, da polmone di ossigeno e da alternativa per l’attraversamento pedonale o in bicicletta. In questo senso è apprezzabile la scelta adottata dalla Provincia nel Ptcp di sostenere attraverso i PAT/PATI l'accorpamento delle aree a standard (verde e parcheggi) necessarie ad ogni singolo intervento (trasformazione urbanistica e nei progetti unitari), in spazi adeguatamente ampi e fruibili e progettati in modo da costituire spazi riconoscibili per forma e dimensione. La localizzazione di suddette aree dovrà essere individuata in modo da ottenere un ordinato disegno urbano. Non solo, per promuovere una maggiore sostenibilità dei siti industriali, è anche introdotta la costituzione e gestione di un fondo di compensazione finanziato con le risorse derivanti ai Comuni dagli oneri di urbanizzazione e dall’ICI dei nuovi insediamenti produttivi, secondari e terziari, nonché con eventuali risorse della Provincia stessa ed eventuali risorse ulteriori. Tale ipotesi, specie ove si intendono realizzare nuove dotazioni infrastrutturali ambientali, risulta più fattibile su aree di dimensioni significative che per riqualificare piccole aree distanti dai nodi principali. Quella della riqualificazione territoriale si profila comunque non tanto come una possibilità Quella della riqualificazione territoriale si profila comunque non tanto come una possibilità Quella della riqualificazione territoriale si profila comunque non tanto come una possibilità Quella della riqualificazione territoriale si profila comunque non tanto come una possibilità bensì come il filo conduttore dell’urbanistica prossima. bensì come il filo conduttore dell’urbanistica prossima. bensì come il filo conduttore dell’urbanistica prossima. bensì come il filo conduttore dell’urbanistica prossima.

In questo senso sono già molti gli esempi di interventi architettonici di riconversione di edifici o aree produttive che possono aiutare ad interpretare l’onda di trasformazione che interesserà il Veneto e, in modo particolare, la Provincia di Vicenza nei decenni a venire. Magazzini, depositi, centrali elettriche, fabbriche, fonderie, laboratori tessili, mulini industriali, che hanno dato spazio a nuove attività quali produzioni audiovisive, centri di formazione, biblioteche, musei, studi di design, auditorium, hotel, gallerie d’arte, showroom, laboratori creativi, uffici, centri artistici, case editrici e teatri. Queste azioni di riqualificazione degli spazi industriali sono di varia natura: dal ri-utilizzo di edifici per un uso specifico e delimitato alla trasformazione di spazi esistenti in strutture polifunzionali. Quest’ultimo traguardo riflette peraltro la necessità di ottimizzare gli spazi e creare nuovi centri di aggregazione in aree scarsamente appetibili. Le opportunità sono davvero molteplici compresa quella di affittare i capannoni per usi estranei a quelli tradizionali. É il caso dell’Istituto d’Arte Contemporanea di Portland che in autunno organizza ogni anno un importante evento internazionale (TBA Festival) prendendo a prestito un capannone industriale e realizzando al suo interno un teatro per 200 persone, un cabaret e un caffè. Oppure a Los Angeles dove in un ex deposito industriale di oltre 4.000 mq un’agenzia che opera nell’organizzazione di eventi, con un budget minimo, ha sistemato gli uffici e le sale riunioni attraverso tenso strutture e containers. I progetti possono anche riguardare operazioni su ampia scala. È evidente che per affrontare la riqualificazione di vecchie lottizzazioni industriali occorre un disegno in grado di ridare un senso e un’immagine all’intera area. Ciò che conta in questi casi, anche laddove prevale la trasformazione di tipo residenziale, è il significato del cambiamento che deve trovare un segno e una forma architettonica socialmente riconoscibile. É il caso della trasformazione di un deposito dismesso di autobus a Leicester (Inghilterra) in un centro per studi e aziende impegnate nell’arte (cineaisti, designer, creativi) che riflette la scelta del piano urbano di trasformare una zona degradata in un quartiere culturale. Oppure la realizzazione del L.A. Design Center in California attraverso cui si segna la riconversione di un ex area di capannoni precedentemente adibiti a mobilifici. Per valorizzare l’identità del luogo e attrarre nuove attività commerciali sono stati progettati 2.000 mq di showroom e 6.000 mq per studi di design e uffici. Ancora, il recupero della fabbrica Trzciny a Varsavia (Polonia) come occasione per costruire uno spazio multiculturale che contiene teatro, sala proiezioni, galleria d’arte, bar e sala concerti. Interessante anche il caso di Duisburg (Germania) in cui un complesso industriale è riutilizzato in modo creativo per ospitare un parco pubblico dove la vegetazione e i servizi giocano con il contrasto tra naturale e artificiale.

Ciò ci introduce ad un altro tema quello del verde circostante le costruzioni. Questo spazio diventerà sempre più integrante dell’esperienza lavorativa e ispirazione per una produzione sempre più creativa. Lo dimostrano le numerose riorganizzazioni degli uffici in cui la vegetazione diventa lo sfondo naturale degli ambienti di lavoro. Tra queste appare interessante l’interpretazione che Renzo Piano già a metà degli anni Ottanta dà agli uffici della Lowara di Montecchio Maggiore. Vale la pena richiamare il nuovo campus d’affari di Praga, denominato “The Park”, in cui gli edifici oltre ad elevati standard tecnologici - nel complesso sono insediate aziende come Sony, Dell Computers e IBM - offre fontane, giardini, laghetti, spazi ricreativi, facciate continue attrezzate a verde rampicante e ampie vetrate per l’utilizzo della luce naturale. Sono molte le realizzazioni che spingono ad interrogarsi anche sul ruolo che un contenitore di uffici contemporaneo deve avere. Uno di questi è la flessibilità organizzativa che può esprimersi tanto nel disegno degli involucri interni quanto nella mobilità delle facciate esterne. Come nel progetto di Herzog & De Meuron per l’assicurazione Helvetia Patria in Svizzera in cui ogni postazione di lavoro gode di una diversa sistemazione spaziale derivante dall’inclinazione delle vetrate. Anche gli ampliamenti rappresentano un’occasione importante per rimediare alla pioggia gli ampliamenti rappresentano un’occasione importante per rimediare alla pioggia gli ampliamenti rappresentano un’occasione importante per rimediare alla pioggia gli ampliamenti rappresentano un’occasione importante per rimediare alla pioggia anonima di capannonianonima di capannonianonima di capannonianonima di capannoni che segna il territorio vicentino. Sono diversi gli esempi di imprese italiane che hanno nutrito l’esigenza di veicolare l’immagine aziendale attraverso un segno architettonico forte. Significativa appare in questo senso la costruzione di Gianni Arnaudo dei nuovi uffici dello stabilimento industriale Drofin a Cuneo. Un edificio che comunica sapientemente la rinnovata attenzione aziendale all’innovazione e creatività. Altrettanto efficace l’intervento di Sandro Sartini per la nuova fabbrica di yacht di lusso a Mondolfo. L’intero complesso esprime attraverso i suoi particolari forti affinità nautiche quasi l’intera architettura fosse stata intesa come una prosecuzione del marketing con mezzi diversi. Interessante, in questo senso, il richiamo all’archeologia industriale operato nella fabbrica Replay di Asolo. La ristrutturazione di immobili esistenti tanto dal punto di vista estetico che funzionale può altresì costituire un’opportunità per rompere la monotonia del paesaggio industriale. Premonitore è l’intervento di Piano sullo stabilimento industriale dell’azienda elettromeccanica Schlumberger a Parigi agli inizi degli anni Ottanta. In questo caso pur conservando la trama strutturale originaria vengono apportate importanti modifiche agli edifici per renderli idonei alle mutate esigenze produttive che vogliono ambienti più puliti, protetti e adeguati a soddisfare le crescenti esigenze di ricerca e sviluppo. Al posto delle vecchie officine viene poi progettato un parco verde che copre un parcheggio di mille vetture così da riequilibrare il rapporto tra fabbrica e tessuto urbano.