Spendo dunque sono: patrimoni e consumi dei giovani a Roma · patrimoni e consumi dei giovani a...

28

______________________________________________________________________________________________ 00141 Roma – Via Col di Nava, 3 – Tel.06 87194865 – Fax 06 87197392 – c.f. 96375000583 P.Iva 05586721002 E-mail: [email protected] Internet: www.eures.it Spendo dunque sono: patrimoni e consumi dei giovani a Roma Indagine Istituzionale Gennaio 2004

-

Upload

trinhquynh -

Category

Documents

-

view

214 -

download

0

Transcript of Spendo dunque sono: patrimoni e consumi dei giovani a Roma · patrimoni e consumi dei giovani a...

______________________________________________________________________________________________

00141 Roma – Via Col di Nava, 3 – Tel.06 87194865 – Fax 06 87197392 – c.f. 96375000583 P.Iva 05586721002 E-mail: [email protected] Internet: www.eures.it

Spendo dunque sono: patrimoni e consumi dei giovani a Roma

Indagine Istituzionale

Gennaio 2004

2

Indice

Introduzione p. 4

Nota metodologica p. 6

Redditi e risparmi dei giovani p. 8

La propensione al consumo p. 16

Sì logo: la sicurezza nella marca p. 24

L’oggetto più importante p. 26

3

Direzione del rapporto: Fabio Piacenti Hanno collaborato: Elena de Baggis Raffaella Corda Daniela De Francesco Giovanni Mazzi Mariangela Piersanti Luca Rondini Silvia Sbardella Celeste Soranna Matteo Valido Viviana Vassura

4

Introduzione

Gli indicatori economici nazionali e internazionali, relativi agli ultimi anni,

evidenziano un quadro congiunturale negativo, caratterizzato da tassi di crescita ridotti, da una mancanza di fiducia degli investitori e dei consumatori, da un rallentamento della produzione industriale, degli ordinativi e dei consumi finali.

In Italia il quadro risulta ulteriormente aggravato da un fenomeno inflativo (reale e percepito) superiore a quello medio dei Paesi dell’Unione Europea e dagli altri tradizionali fattori di rallentamento e di ritardo legati al nostro sistema (rapporto debito pubblico/PIL, problemi di accesso al credito anche in presenza di un tasso di sconto sceso ormai al 2%, problemi legati alle riforme strutturali, difficoltà del sistema politico a definire univoche linee di sviluppo e di risposta alla situazione di crisi), acutizzando le preoccupazioni e le insicurezze per le famiglie e gli operatori economici del Paese.

I dati sui consumi delle famiglie indicano una generale contrazione, che ha interessato soprattutto i beni “non necessari” ed i beni durevoli, come tradizionalmente avviene in presenza di scarsità di risorse e di fiducia dei consumatori.

Accanto al dato strutturale ed a quello congiunturale, i comportamenti di consumo sono tuttavia dettati anche da orientamenti di tipo psicologico (livello di fiducia, livello di aspettative) ed in misura progressivamente crescente dalle nuove dinamiche di ruolo interne alla struttura familiare. I teen-ager, i ventenni, i sedicenni o, ancora, i tredicenni (il nuovo target oggetto di osservazione in termini sociologici, comportamentali e valoriali), cioè le diverse generazioni dei più giovani, occupano in misura crescente l’attenzione degli operatori del marketing e della comunicazione, in quanto sempre più spesso assumono il ruolo di “decisori di acquisto” e, al tempo stesso, evidenziano la maggiore anelasticità dei propri consumi rispetto alle disponibilità di reddito interne alla famiglia.

Proprio gli ultimi anni, caratterizzati da una generalizzata diminuzione della ricchezza reale delle famiglie, hanno infatti ancora una volta posto in evidenza una centralità dei minori e dei giovani come destinatari dei consumi, a fronte di una tendenza a tagliare o a procrastinare le spese destinate agli adulti.

L’indagine realizzata dall’EURES all’interno della propria attività di ricerca istituzionale, intende appunto analizzare i comportamenti economici dei giovani romani, osservando sia la formazione e l’entità del reddito, sia il rapporto con il risparmio sia, ancora, le occasioni e le dimensioni del consumo; sono infatti principalmente queste ultime variabili ad apparire, più delle altre, idonee a spiegare il posizionamento economico dei giovani, soprattutto in relazione a quello dei loro coetanei.

L’indagine analizza inoltre i “patrimoni” degli intervistati, cioè l’insieme dei loro beni durevoli ma anche le loro proprietà in termini di libri, dischi, video e dvd, che oggi

5

la maggior parte dei giovani “accumula” in dimensioni significative, sottoponendo le famiglie ad impegni di spesa consistenti, al di là di ciò che già la scuola e la crescita richiedono in misura crescente. Vengono inoltre presi in considerazione alcuni comportamenti di consumo legati a “oggetti simbolo” della cultura, della comunicazione e della espressione giovanile, quali il telefonino, il computer, il lettore cd, gli occhiali da sole o il motociclo, accanto alle esperienze di viaggio che ciascun giovane ha realizzato negli ultimi tre anni.

All’interno dei comportamenti di consumo costituisce inoltre oggetto di approfondimento il rapporto tra i giovani e la marca: un aspetto, questo, che offre spunti di riflessione in merito al dibattito sul “logo/no-logo”, che vede differenze significative tra il campione intervistato e le nuove tendenze culturali segnalate tra i giovani degli altri Paesi Occidentali, ed in particolari statunitensi.

L’ultimo tema affrontato dall’indagine riguarda infine la costruzione di una gerarchia in termini affettivo-simbolici tra gli oggetti di proprietà dei giovani, indipendentemente dal loro valore materiale. Attraverso l’individuazione degli oggetti ai quali i giovani si dicono legati in massimo grado è infatti possibile analizzare la coerenza tra comportamenti di consumo e bisogni di identità e comunicazione. Se infatti, per la maggior parte dei giovani gli oggetti che rivestono maggiore significato corrispondono a quelli che più consentono la relazione, il contatto, l’integrazione e la comunicazione, per altri i bisogni di identità non trovano risposta nella comunicazione e nell’immagine esterna veicolata dai propri comportamenti di consumo: i bisogni rimangono quindi insoddisfatti ricercando conferme, anche regressive, negli oggetti e nei ricordi della prima infanzia e della preadolescenza, percepite come fasi più rassicuranti e meno conflittuali di quella attuale.

6

Nota metodologica

L’indagine è stata condotta attraverso la somministrazione diretta di un questionario semistrutturato ad un campione rappresentativo di 1000 studenti delle scuole secondarie superiori di Roma e Provincia, realizzato con criteri di proporzionalità rispetto all’universo considerato.

Su questa base il campione è risultato composto da 768 giovani del comune di Roma e 232 degli altri comuni della provincia. In base al genere sono stati somministrati 513 questionari a giovani di sesso maschile e 487 a loro coetanee.

Tabella 1 – Struttura del campione per sesso e territorio

Roma Resto della provincia Totale V.A. % V.A. % V.A. %

Maschio 395 51,4 118 50,9 513 51,3 Femmina 373 48,6 114 49,1 487 48,7 Totale 768 100,0 232 100,0 1.000 100,0

Fonte: Eu.r.e.s. Ricerche Economiche e Sociali 2003 Sotto il profilo anagrafico il campione ha inoltre tenuto in considerazione la

distribuzione per età, con 512 giovani della fascia 15-17 anni e 488 in quella successiva. Per la prima fascia è risultato più elevato il numero delle ragazze (53,1% contro il 46,9% dei ragazzi), mentre in quella 18-20 si è registrata una prevalenza di maschi (55,9% contro il 44,1%).

Tabella 2 – Struttura del campione per età e sesso

15-17 anni 18-20 anni Totale V.A. % V.A. % V.A. %

Maschio 240 46,9 273 55,9 513 51,3 Femmina 272 53,1 215 44,1 487 48,7 Totale 512 100,0 488 100,0 1.000 100,0

Fonte: Eu.r.e.s. Ricerche Economiche e Sociali 2003

Sempre in relazione all’età, tra i giovani intervistati residenti nel comune di Roma ha prevalso la presenza di quelli di età compresa tra i 18 e i 20 anni (53% contro il 47% della fascia 15-17), mentre per gli altri comuni della provincia risulta decisamente più elevato il numero degli under 18 (65,1% contro il 34,9% della fascia 18-20).

Tabella 3 – Struttura del campione per età e territorio

Roma Resto della provincia Totale V.A. % V.A. % V.A. %

15-17 anni 361 47,0 151 65,1 512 51,2 18-20 anni 407 53,0 81 34,9 488 48,8 Totale 768 100,0 232 100,0 1.000 100,0

Fonte: Eu.r.e.s. Ricerche Economiche e Sociali 2003

7

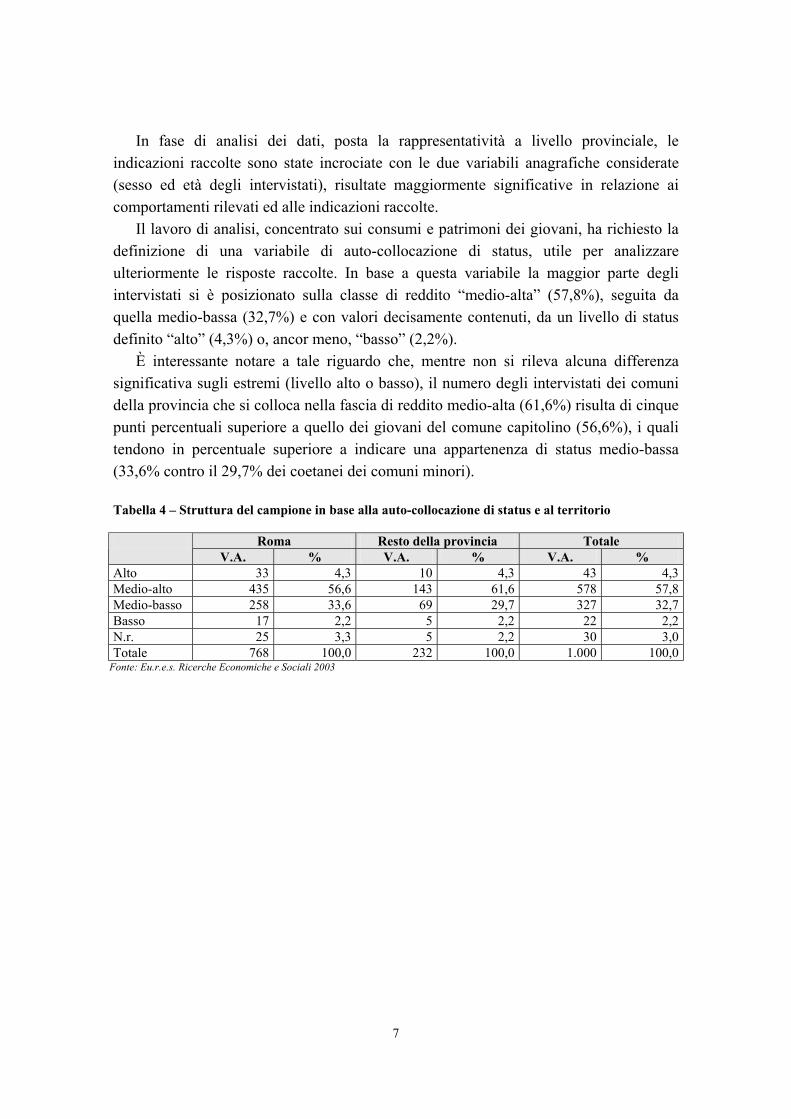

In fase di analisi dei dati, posta la rappresentatività a livello provinciale, le indicazioni raccolte sono state incrociate con le due variabili anagrafiche considerate (sesso ed età degli intervistati), risultate maggiormente significative in relazione ai comportamenti rilevati ed alle indicazioni raccolte.

Il lavoro di analisi, concentrato sui consumi e patrimoni dei giovani, ha richiesto la definizione di una variabile di auto-collocazione di status, utile per analizzare ulteriormente le risposte raccolte. In base a questa variabile la maggior parte degli intervistati si è posizionato sulla classe di reddito “medio-alta” (57,8%), seguita da quella medio-bassa (32,7%) e con valori decisamente contenuti, da un livello di status definito “alto” (4,3%) o, ancor meno, “basso” (2,2%).

È interessante notare a tale riguardo che, mentre non si rileva alcuna differenza significativa sugli estremi (livello alto o basso), il numero degli intervistati dei comuni della provincia che si colloca nella fascia di reddito medio-alta (61,6%) risulta di cinque punti percentuali superiore a quello dei giovani del comune capitolino (56,6%), i quali tendono in percentuale superiore a indicare una appartenenza di status medio-bassa (33,6% contro il 29,7% dei coetanei dei comuni minori). Tabella 4 – Struttura del campione in base alla auto-collocazione di status e al territorio

Roma Resto della provincia Totale V.A. % V.A. % V.A. %

Alto 33 4,3 10 4,3 43 4,3 Medio-alto 435 56,6 143 61,6 578 57,8 Medio-basso 258 33,6 69 29,7 327 32,7 Basso 17 2,2 5 2,2 22 2,2 N.r. 25 3,3 5 2,2 30 3,0 Totale 768 100,0 232 100,0 1.000 100,0

Fonte: Eu.r.e.s. Ricerche Economiche e Sociali 2003

8

Redditi e risparmi dei giovani

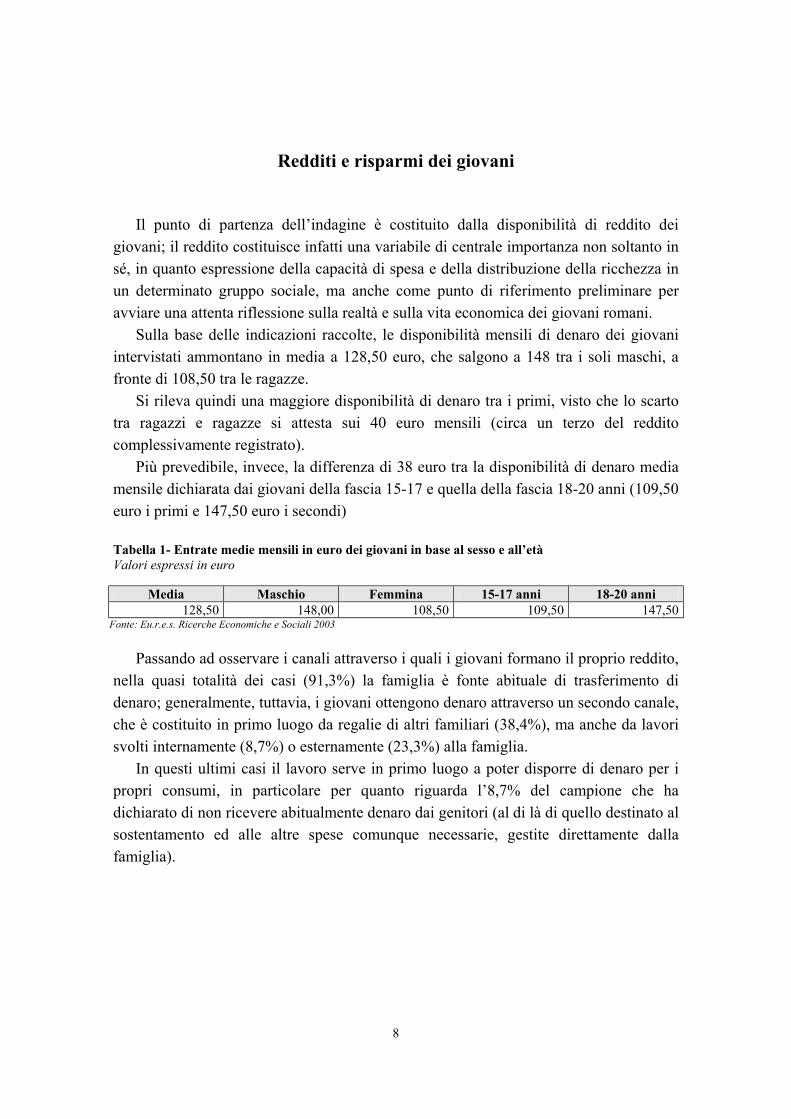

Il punto di partenza dell’indagine è costituito dalla disponibilità di reddito dei

giovani; il reddito costituisce infatti una variabile di centrale importanza non soltanto in sé, in quanto espressione della capacità di spesa e della distribuzione della ricchezza in un determinato gruppo sociale, ma anche come punto di riferimento preliminare per avviare una attenta riflessione sulla realtà e sulla vita economica dei giovani romani.

Sulla base delle indicazioni raccolte, le disponibilità mensili di denaro dei giovani intervistati ammontano in media a 128,50 euro, che salgono a 148 tra i soli maschi, a fronte di 108,50 tra le ragazze.

Si rileva quindi una maggiore disponibilità di denaro tra i primi, visto che lo scarto tra ragazzi e ragazze si attesta sui 40 euro mensili (circa un terzo del reddito complessivamente registrato).

Più prevedibile, invece, la differenza di 38 euro tra la disponibilità di denaro media mensile dichiarata dai giovani della fascia 15-17 e quella della fascia 18-20 anni (109,50 euro i primi e 147,50 euro i secondi) Tabella 1- Entrate medie mensili in euro dei giovani in base al sesso e all’età Valori espressi in euro

Media Maschio Femmina 15-17 anni 18-20 anni 128,50 148,00 108,50 109,50 147,50

Fonte: Eu.r.e.s. Ricerche Economiche e Sociali 2003

Passando ad osservare i canali attraverso i quali i giovani formano il proprio reddito, nella quasi totalità dei casi (91,3%) la famiglia è fonte abituale di trasferimento di denaro; generalmente, tuttavia, i giovani ottengono denaro attraverso un secondo canale, che è costituito in primo luogo da regalie di altri familiari (38,4%), ma anche da lavori svolti internamente (8,7%) o esternamente (23,3%) alla famiglia.

In questi ultimi casi il lavoro serve in primo luogo a poter disporre di denaro per i propri consumi, in particolare per quanto riguarda l’8,7% del campione che ha dichiarato di non ricevere abitualmente denaro dai genitori (al di là di quello destinato al sostentamento ed alle altre spese comunque necessarie, gestite direttamente dalla famiglia).

9

1,20,81,02,50,81,6

7,69,8

8,729,9

17,023,3

31,644,9

38,489,892,891,3

0 10 20 30 40 50 60 70 80 90 100 110

Dai genitori

Da altri familiari

Da lavori esterni

Da lavori in casa

Altro

Non indica

Fonti abituali di reddito per i giovani in base all'età Valori percentuali

18-20 anni 15-17 anni Totale

La presenza dei genitori come fonte abituale di denaro per i giovani costituisce una

costante di tutto il campione (92,8% tra i giovani della fascia 15-17 anni e 88,9% in quella 18-20 anni), mentre risulta decisamente più marcata la presenza di altri familiari per gli under 18 (44,9% contro il 31,6%); anche per i piccoli lavori svolti in casa è sempre tra i più giovani che si registrano le percentuali più elevate (9,8% contro il 7,6% per la fascia 18-20).

Tra i giovani maggiorenni risulta invece più elevato il numero di quanti indicano il lavoro esterno alla famiglia come fonte abituale di reddito, con il 29,9% delle citazioni contro il 17% registrato nella fascia 15-17 anni. Tabella 2 - Fonti abituali di provenienza del denaro per i giovani in base all’età

15-17 anni 18-20 anni Totale V.A. % V.A. % V.A. %

Dai genitori 475 92,8 438 89,8 913 91,3 Da altri familiari 230 44,9 154 31,6 384 38,4 Da lavori esterni 87 17,0 146 29,9 233 23,3 Da lavori in casa/per familiari 50 9,8 37 7,6 87 8,7 Altro 4 0,8 12 2,5 16 1,6 Non indica 4 0,8 6 1,2 10 1,0

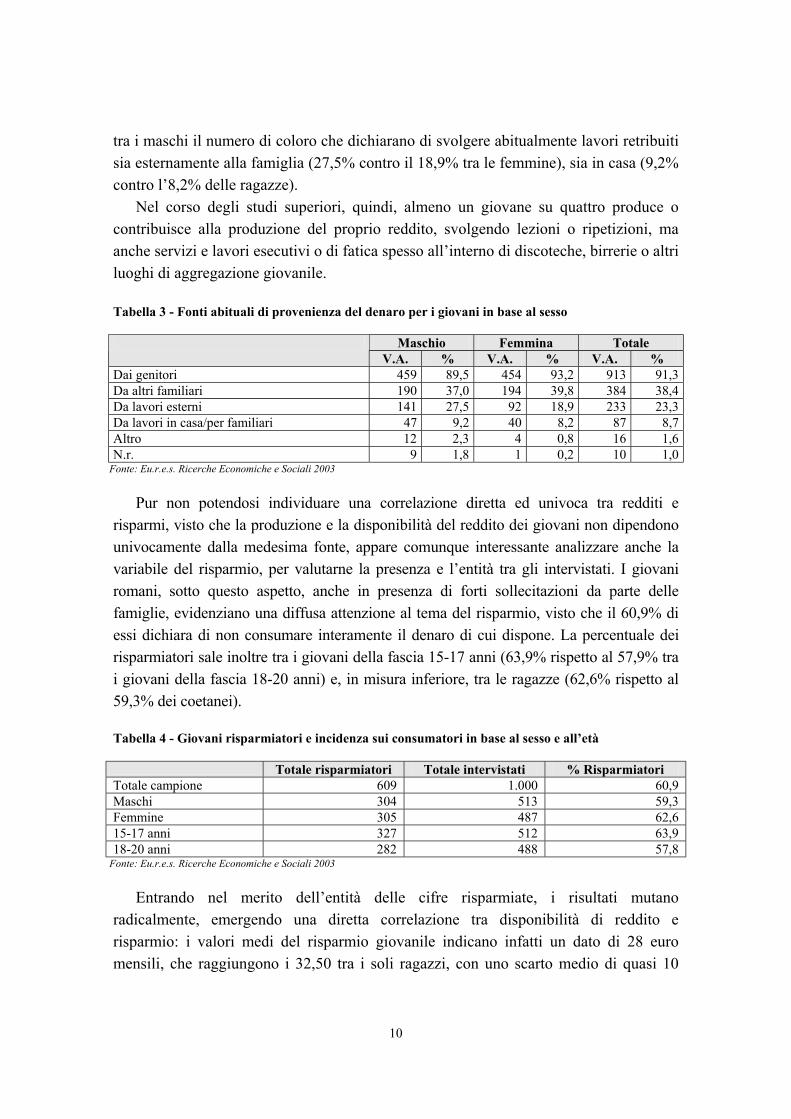

Fonte: Eu.r.e.s. Ricerche Economiche e Sociali 2003 Analizzando l’informazione relativa alle fonti di reddito in base al sesso dei giovani,

si rileva inoltre una prevalenza di quelle familiari per le femmine (93,2% dai i genitori e 39,8% dagli altri familiari rispetto all’89,5% e al 37% tra i maschi), mentre è più elevato

10

tra i maschi il numero di coloro che dichiarano di svolgere abitualmente lavori retribuiti sia esternamente alla famiglia (27,5% contro il 18,9% tra le femmine), sia in casa (9,2% contro l’8,2% delle ragazze).

Nel corso degli studi superiori, quindi, almeno un giovane su quattro produce o contribuisce alla produzione del proprio reddito, svolgendo lezioni o ripetizioni, ma anche servizi e lavori esecutivi o di fatica spesso all’interno di discoteche, birrerie o altri luoghi di aggregazione giovanile. Tabella 3 - Fonti abituali di provenienza del denaro per i giovani in base al sesso

Maschio Femmina Totale V.A. % V.A. % V.A. %

Dai genitori 459 89,5 454 93,2 913 91,3 Da altri familiari 190 37,0 194 39,8 384 38,4 Da lavori esterni 141 27,5 92 18,9 233 23,3 Da lavori in casa/per familiari 47 9,2 40 8,2 87 8,7 Altro 12 2,3 4 0,8 16 1,6 N.r. 9 1,8 1 0,2 10 1,0

Fonte: Eu.r.e.s. Ricerche Economiche e Sociali 2003

Pur non potendosi individuare una correlazione diretta ed univoca tra redditi e risparmi, visto che la produzione e la disponibilità del reddito dei giovani non dipendono univocamente dalla medesima fonte, appare comunque interessante analizzare anche la variabile del risparmio, per valutarne la presenza e l’entità tra gli intervistati. I giovani romani, sotto questo aspetto, anche in presenza di forti sollecitazioni da parte delle famiglie, evidenziano una diffusa attenzione al tema del risparmio, visto che il 60,9% di essi dichiara di non consumare interamente il denaro di cui dispone. La percentuale dei risparmiatori sale inoltre tra i giovani della fascia 15-17 anni (63,9% rispetto al 57,9% tra i giovani della fascia 18-20 anni) e, in misura inferiore, tra le ragazze (62,6% rispetto al 59,3% dei coetanei). Tabella 4 - Giovani risparmiatori e incidenza sui consumatori in base al sesso e all’età Totale risparmiatori Totale intervistati % Risparmiatori Totale campione 609 1.000 60,9 Maschi 304 513 59,3 Femmine 305 487 62,6 15-17 anni 327 512 63,9 18-20 anni 282 488 57,8

Fonte: Eu.r.e.s. Ricerche Economiche e Sociali 2003

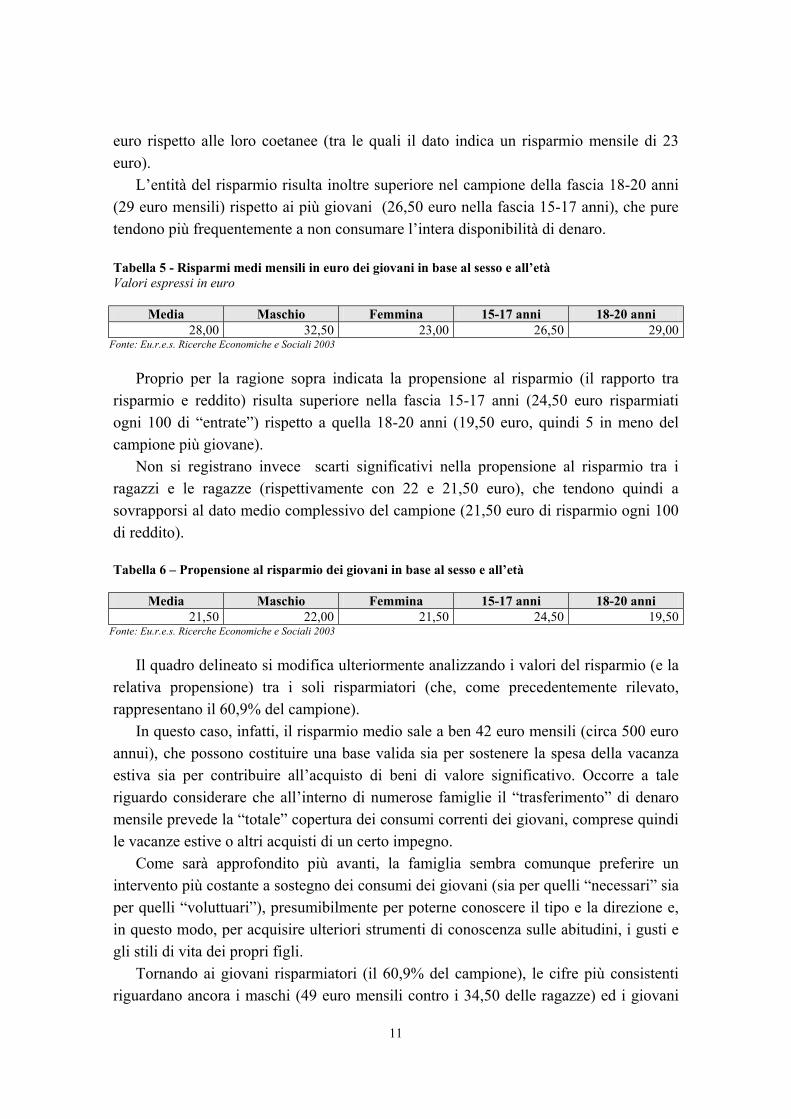

Entrando nel merito dell’entità delle cifre risparmiate, i risultati mutano radicalmente, emergendo una diretta correlazione tra disponibilità di reddito e risparmio: i valori medi del risparmio giovanile indicano infatti un dato di 28 euro mensili, che raggiungono i 32,50 tra i soli ragazzi, con uno scarto medio di quasi 10

11

euro rispetto alle loro coetanee (tra le quali il dato indica un risparmio mensile di 23 euro).

L’entità del risparmio risulta inoltre superiore nel campione della fascia 18-20 anni (29 euro mensili) rispetto ai più giovani (26,50 euro nella fascia 15-17 anni), che pure tendono più frequentemente a non consumare l’intera disponibilità di denaro. Tabella 5 - Risparmi medi mensili in euro dei giovani in base al sesso e all’età Valori espressi in euro

Media Maschio Femmina 15-17 anni 18-20 anni 28,00 32,50 23,00 26,50 29,00

Fonte: Eu.r.e.s. Ricerche Economiche e Sociali 2003 Proprio per la ragione sopra indicata la propensione al risparmio (il rapporto tra

risparmio e reddito) risulta superiore nella fascia 15-17 anni (24,50 euro risparmiati ogni 100 di “entrate”) rispetto a quella 18-20 anni (19,50 euro, quindi 5 in meno del campione più giovane).

Non si registrano invece scarti significativi nella propensione al risparmio tra i ragazzi e le ragazze (rispettivamente con 22 e 21,50 euro), che tendono quindi a sovrapporsi al dato medio complessivo del campione (21,50 euro di risparmio ogni 100 di reddito). Tabella 6 – Propensione al risparmio dei giovani in base al sesso e all’età

Media Maschio Femmina 15-17 anni 18-20 anni 21,50 22,00 21,50 24,50 19,50

Fonte: Eu.r.e.s. Ricerche Economiche e Sociali 2003

Il quadro delineato si modifica ulteriormente analizzando i valori del risparmio (e la relativa propensione) tra i soli risparmiatori (che, come precedentemente rilevato, rappresentano il 60,9% del campione).

In questo caso, infatti, il risparmio medio sale a ben 42 euro mensili (circa 500 euro annui), che possono costituire una base valida sia per sostenere la spesa della vacanza estiva sia per contribuire all’acquisto di beni di valore significativo. Occorre a tale riguardo considerare che all’interno di numerose famiglie il “trasferimento” di denaro mensile prevede la “totale” copertura dei consumi correnti dei giovani, comprese quindi le vacanze estive o altri acquisti di un certo impegno.

Come sarà approfondito più avanti, la famiglia sembra comunque preferire un intervento più costante a sostegno dei consumi dei giovani (sia per quelli “necessari” sia per quelli “voluttuari”), presumibilmente per poterne conoscere il tipo e la direzione e, in questo modo, per acquisire ulteriori strumenti di conoscenza sulle abitudini, i gusti e gli stili di vita dei propri figli.

Tornando ai giovani risparmiatori (il 60,9% del campione), le cifre più consistenti riguardano ancora i maschi (49 euro mensili contro i 34,50 delle ragazze) ed i giovani

12

della fascia 18-20 anni (46 euro contro i 38 del campione under 18), confermando la presenza di una diretta correlazione tra disponibilità di reddito e risparmio; anche tra i soli risparmiatori, la propensione al risparmio (cioè l’indice relativo del rapporto tra risparmio e reddito) risulta infatti sovrapponibile in base al genere (33 euro tra i ragazzi e 32 tra le ragazze) e addirittura superiore tra i giovani della fascia 15-17 anni rispetto a quelli della fascia 18-20 (35 euro contro 31). Tabella 7 - Risparmi medi mensili in euro dei giovani risparmiatori in base al sesso e all’età Valori espressi in euro (base: 609 intervistati)

Media Maschio Femmina 15-17 anni 18-20 anni 42,00 49,00 34,50 38,00 46,00

Fonte: Eu.r.e.s. Ricerche Economiche e Sociali 2003 Tabella 8 – Propensione al risparmio dei giovani risparmiatori in base al sesso e all’età Valori espressi in euro (base: 609 intervistati)

Media Maschio Femmina 15-17 anni 18-20 anni 32,50 33,00 32,00 35,00 31,00

Fonte: Eu.r.e.s. Ricerche Economiche e Sociali 2003 Osservando inoltre i canali di gestione del risparmio o, comunque, i luoghi in cui

questo viene conservato, emerge ancora una distanza significativa tra molti giovani e il sistema del credito, evidenziandosi una capacità ancora parziale di quest’ultimo di attrarre i loro risparmi.

Soltanto 4 giovani su 10 (il 39,6%, che scende al 27,2% se calcolato su tutti gli intervistati, compresi i non risparmiatori), hanno avviato un rapporto con un istituto bancario attraverso un libretto di risparmio (20,8%), un conto corrente (18,2%) o, più raramente, realizzando investimenti (1,6%); per la fascia giovanile della popolazione, capace di quote di risparmio comunque limitate, l’offerta bancaria risulta poco o per nulla interessante: ciò appare legato agli elevati costi che i servizi bancari hanno raggiunto negli ultimi anni, a fronte di tassi di interesse ormai prossimi allo zero, che per i piccoli risparmiatori non consentono neanche di coprire le spese per la tenuta del conto. In tale contesto la maggior parte dei giovani intervistati (complessivamente il 54,4%) dichiara di non depositare i propri risparmi in banca ma, più semplicemente, di tenerli in casa (24,7%), di affidarli ad un familiare (14,6%) o di portarli costantemente con sé (9,2%), aumentando in tal modo notevolmente il rischio di smarrimento o di furto.

Cassetti e armadi, vasi e barattoli, ma anche il tradizionale materasso, divengono dunque i principali luoghi in cui i giovani conservano il denaro risparmiato: luoghi che i giovani reputano sicuri, che appartengono al proprio ambiente di vita e che consentono una immediata disponibilità, ma che non incoraggiano il giovane a costruire una più

13

matura capacità di gestione del denaro né, tanto meno, la formazione di una cultura del risparmio.

I nuovi prodotti destinati ai giovani, proposti da alcuni Istituti negli ultimi mesi, che tendono a contenere i costi di gestione del conto prescindendo dall’entità del risparmio affidato, sembrano voler rispondere alla mancanza, ancora maggioritaria, di strumenti che consentano un positivo incontro tra la domanda e l’offerta. Le Istituzioni, in questa direzione, potrebbero giocare un ruolo importante, favorendo il matching attraverso un’azione di sostegno e di sensibilizzazione destinata ai diversi soggetti coinvolti.

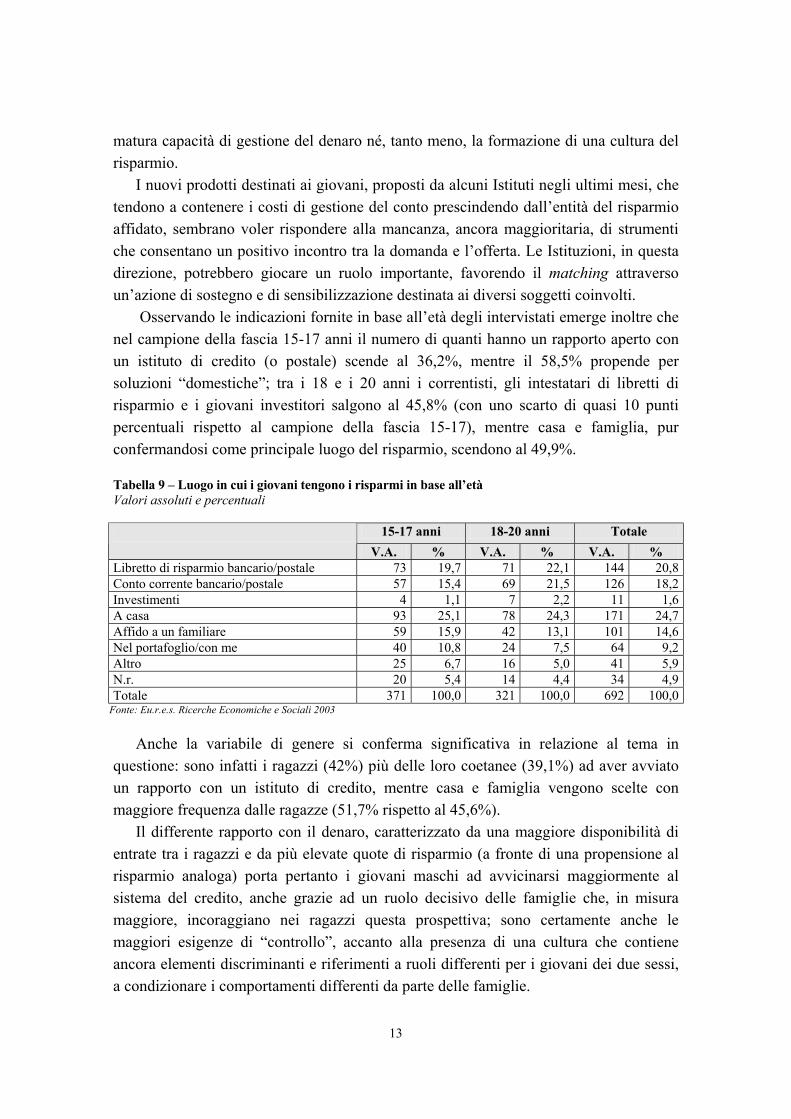

Osservando le indicazioni fornite in base all’età degli intervistati emerge inoltre che nel campione della fascia 15-17 anni il numero di quanti hanno un rapporto aperto con un istituto di credito (o postale) scende al 36,2%, mentre il 58,5% propende per soluzioni “domestiche”; tra i 18 e i 20 anni i correntisti, gli intestatari di libretti di risparmio e i giovani investitori salgono al 45,8% (con uno scarto di quasi 10 punti percentuali rispetto al campione della fascia 15-17), mentre casa e famiglia, pur confermandosi come principale luogo del risparmio, scendono al 49,9%. Tabella 9 – Luogo in cui i giovani tengono i risparmi in base all’età Valori assoluti e percentuali

15-17 anni 18-20 anni Totale V.A. % V.A. % V.A. %

Libretto di risparmio bancario/postale 73 19,7 71 22,1 144 20,8 Conto corrente bancario/postale 57 15,4 69 21,5 126 18,2 Investimenti 4 1,1 7 2,2 11 1,6 A casa 93 25,1 78 24,3 171 24,7 Affido a un familiare 59 15,9 42 13,1 101 14,6 Nel portafoglio/con me 40 10,8 24 7,5 64 9,2 Altro 25 6,7 16 5,0 41 5,9 N.r. 20 5,4 14 4,4 34 4,9 Totale 371 100,0 321 100,0 692 100,0

Fonte: Eu.r.e.s. Ricerche Economiche e Sociali 2003

Anche la variabile di genere si conferma significativa in relazione al tema in questione: sono infatti i ragazzi (42%) più delle loro coetanee (39,1%) ad aver avviato un rapporto con un istituto di credito, mentre casa e famiglia vengono scelte con maggiore frequenza dalle ragazze (51,7% rispetto al 45,6%).

Il differente rapporto con il denaro, caratterizzato da una maggiore disponibilità di entrate tra i ragazzi e da più elevate quote di risparmio (a fronte di una propensione al risparmio analoga) porta pertanto i giovani maschi ad avvicinarsi maggiormente al sistema del credito, anche grazie ad un ruolo decisivo delle famiglie che, in misura maggiore, incoraggiano nei ragazzi questa prospettiva; sono certamente anche le maggiori esigenze di “controllo”, accanto alla presenza di una cultura che contiene ancora elementi discriminanti e riferimenti a ruoli differenti per i giovani dei due sessi, a condizionare i comportamenti differenti da parte delle famiglie.

14

Sono le famiglie, infatti, in molti casi, ad avvicinare e/o accompagnare i figli ad un Istituto di credito: la decisione può trovare spunto da convenzioni legate all’attività lavorativa dei genitori, ma anche dalla offerta di prodotti destinati ai giovani, da particolari scadenze (il sedicesimo o il diciottesimo compleanno, l’esame di maturità), oppure da importanti scelte di acquisto, come ad esempio quella di un bene durevole che richiede rate e/o spese di manutenzione finanziariamente impegnative (auto o motoveicolo, immobili). Tabella 10 – Luogo in cui i giovani tengono i risparmi in base al sesso Valori assoluti e percentuali

Maschi Femmine Totale V.A. % V.A. % V.A. %

Libretto di risparmio bancario/postale 73 20,4 71 21,2 144 20,8 Conto corrente bancario/postale 71 19,9 55 16,4 126 18,2 Investimenti 6 1,7 5 1,5 11 1,6 A casa 80 22,4 91 27,2 171 24,7 Affido a un familiare 50 14,0 51 15,2 101 14,6 Nel portafoglio/con me 33 9,2 31 9,3 64 9,2 Altro 19 5,3 22 6,6 41 5,9 N.r. 25 7,0 9 2,7 34 4,9 Totale 357 100,0 335 100,0 692 100,0

Fonte: Eu.r.e.s. Ricerche Economiche e Sociali 2003

Il rapporto soltanto parziale con il sistema del credito da parte dei giovani trova un immediato ed esplicito riscontro nello scarso utilizzo della moneta elettronica e delle altre forme di pagamento accanto ai contanti: l’81,8% del campione dichiara infatti di utilizzare esclusivamente i contanti, mentre un esiguo 11,2% dei giovani utilizza il bancomat, e soltanto un residuale 2,6% la carta di credito; ancora inferiore, con un valore pari all’1,6% l’utilizzo degli assegni bancari.

Questi dati sembrano confermare il ritardo della diffusione della moneta elettronica in Italia e, al tempo stesso, sottolineano come proprio le nuove generazioni non risultino incluse in un più moderno accesso ai nuovi strumenti di pagamento, che consentirebbe loro non soltanto un maggiore controllo delle spese effettuate ma anche una maggiore sicurezza complessiva.

Colpisce, a tale riguardo, il ritardo di genere, che vede le ragazze ancora meno propense a ricorrere a strumenti di pagamento diversi dal denaro contante: questo risulta infatti come strumento esclusivo per l’86,7% delle ragazze (contro il 77,2% dei loro coetanei, quindi con 10 punti percentuali di scarto) le quali, di conseguenza, indicano un minore utilizzo del bancomat (8,2% contro il 14% dei ragazzi) e delle carte di credito (2,1% contro il 3,1% dei ragazzi).

Ancora una volta si riscontrano quindi differenze tra i giovani dei due sessi nei modelli e nei ruoli sociali, con livelli di inclusione superiori tra i ragazzi rispetto alle

15

ragazze, anche in presenza di famiglie prevalentemente orientate a diversificare per genere il rapporto tra i giovani e la gestione del denaro. Tabella 11 - Strumenti di pagamento utilizzati oltre ai contanti per sesso

Maschi Femmine Totale V.A. % V.A. % V.A. %

Nessuno 396 77,2 422 86,7 818 81,8 Bancomat 72 14,0 40 8,2 112 11,2 Carte di credito 16 3,1 10 2,1 26 2,6 Assegni 8 1,6 8 1,6 16 1,6 Altro 2 0,4 1 0,2 3 0,3 Non risponde 19 3,7 6 1,2 25 2,5 Totale 513 100,0 487 100,0 1000 100,0

Fonte: Eu.r.e.s. Ricerche Economiche e Sociali 2003

Più prevedibile, invece, appare lo scarto registrato in relazione all’età degli intervistati, in presenza di un vero e proprio “salto” tra i giovani della fascia 15-17 anni e quella successiva, pur risultando ancora molto ridotto, anche nel campione dei maggiorenni, il ricorso a strumenti di pagamento alternativi al denaro contante (il 75,4% usa soltanto liquidi, a fronte dell’87,9% nella fascia 15-17 anni).

Tra i maggiorenni l’uso del bancomat sale al 17% rispetto al 5,7% indicato dal campione della fascia 15-17 anni, interessando soltanto un giovane ogni sei; anche nell’utilizzo degli assegni, quantunque complessivamente molto ridotto, la variabile anagrafica sembra incidere significativamente, con un valore pari al 2,3% tra gli intervistati della fascia 18-20 anni, a fronte dell’1% tra i più giovani; irrilevante, invece, lo scarto registrato in relazione all’utilizzo delle carte di credito, con un esiguo 2,7% tra i giovani della fascia 18-20 anni rispetto al 2,5% della fascia 15-17.

Tabella 12 - Strumenti di pagamento utilizzati oltre ai contanti per età

15-17 anni 18-20 anni Totale V.A. % V.A. % V.A. %

Nessuno 450 87,9 368 75,4 818 81,8 Bancomat 29 5,7 83 17,0 112 11,2 Carte di credito 13 2,5 13 2,7 26 2,6 Assegni 5 1,0 11 2,3 16 1,6 Altro 2 0,4 1 0,2 3 0,3 Non risponde 13 2,5 12 2,5 25 2,5 Totale 512 100,0 488 100,0 1.000 100,0

Fonte: Eu.r.e.s. Ricerche Economiche e Sociali 2003

16

La propensione al consumo Una delle caratteristiche ricorrenti nel “conto economico” dei giovani è lo squilibrio

tra entrate ed uscite, nel senso che i consumi risultano molto superiori ai redditi e, in larga misura, indipendenti da questi; per i consumi giovanili si registra pertanto una eccezione alla tradizionale affermazione del consumo funzione del reddito, confermandosi invece la forte presenza di consumi in presenza di “redditi negativi” (si consumano redditi di cui non si dispone direttamente).

A fronte dei 130 euro mensili di reddito dichiarati in media dai giovani intervistati, i consumi che ciascuno di essi sostiene ammontano infatti ad una cifra quasi doppia, pari cioè a 225,50 euro.

È evidente che si tratta di uscite sostenute in larga misura dalle famiglie, che cercano in tal modo di poter conoscere e controllare la direzione dell’utilizzo del denaro da parte dei figli, accompagnandoli all’interno di un mercato che sempre più vede nei giovani i principali consumatori e decisori d’acquisto (buyers).

Nel descrivere le spese mensili destinate in media ai propri consumi, i giovani intervistati indicano al primo posto le spese per abbigliamento e accessori (57,50 euro mensili), che superano notevolmente tutte le altre voci. La letteratura sul tema e le osservazioni degli esperti sul ruolo dell’abbigliamento (del look) tra i giovani, pongono sempre in evidenza come oggi i giovani tendano ad adottare uno stile sempre più personalizzato e meno incanalato all’interno di modelli, stili o subculture “uniformanti”.

Il passaggio sembra essere quello all’abbigliamento come strumento attraverso il quale i giovani non vogliono più prevalentemente identificarsi o rendersi riconoscibili in quanto appartenenti ad un gruppo, ma cercano soprattutto di comunicare se stessi, con soluzioni e scelte che tengono simultaneamente in considerazione individualità e appartenenza.

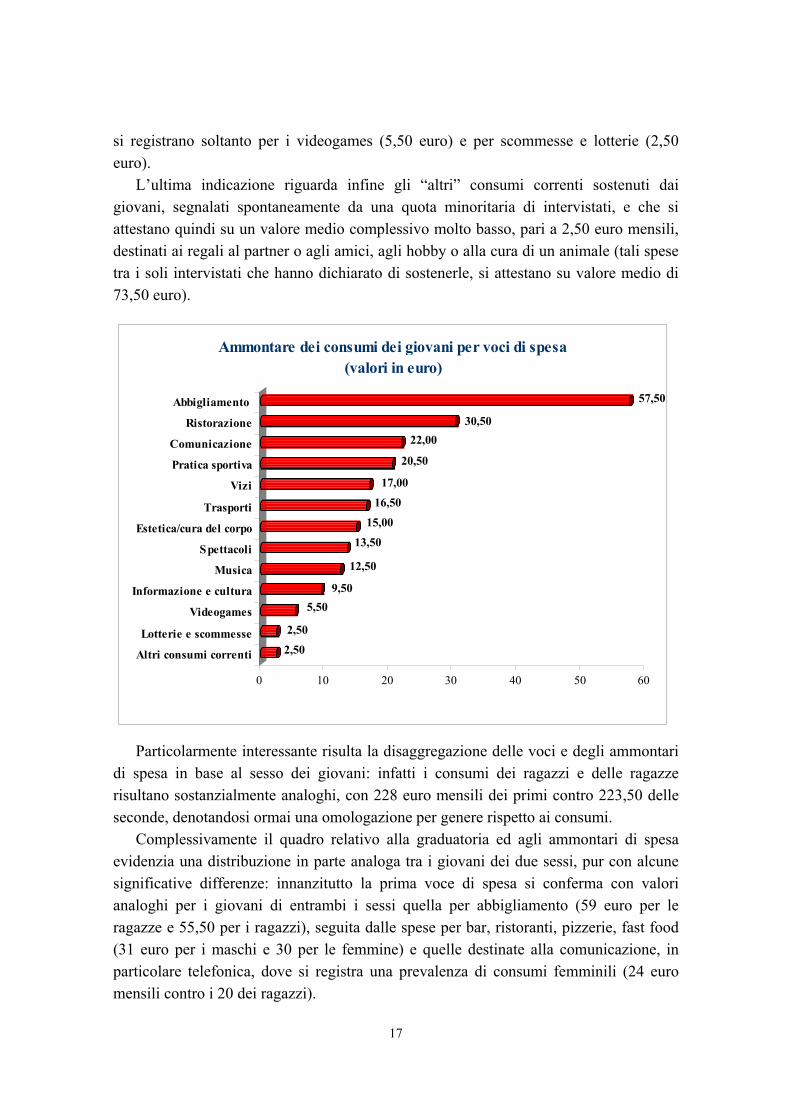

Tornando alla graduatoria delle spese medie mensili dei giovani, al secondo posto si trova la spesa per ristorazione (bar, pizzeria, fast food, ristoranti), con un importo (30,50 euro) pari a quasi la metà di quello per l’abbigliamento; segue la spesa destinata alla comunicazione (22 euro mensili), in particolare per le schede e gli abbonamenti del telefono cellulare.

Proseguendo l’andamento della graduatoria, si trovano le spese destinate alla pratica sportiva (20,50 euro) e, a breve distanza (17 euro mensili), quelle destinate ai cosiddetti “vizi” (tabacco, sostanze proibite), che si attestano quindi come quinta area di consumo. Una cifra analoga (16,50 euro) è inoltre spesa dai giovani per trasporti, cui seguono le spese per le cure del corpo/estetica (15 euro).

In coda alla graduatoria si trovano tutte le voci di spesa destinate a informazione, cultura e spettacolo; per gli spettacoli i giovani spendono infatti in media 13,50 euro mensili, per la musica 12,50 e per informazione e cultura appena 9,50. Valori più bassi

17

si registrano soltanto per i videogames (5,50 euro) e per scommesse e lotterie (2,50 euro).

L’ultima indicazione riguarda infine gli “altri” consumi correnti sostenuti dai giovani, segnalati spontaneamente da una quota minoritaria di intervistati, e che si attestano quindi su un valore medio complessivo molto basso, pari a 2,50 euro mensili, destinati ai regali al partner o agli amici, agli hobby o alla cura di un animale (tali spese tra i soli intervistati che hanno dichiarato di sostenerle, si attestano su valore medio di 73,50 euro).

2,50

2,50

5,509,50

12,50

13,50

15,00

16,50

17,00

20,50

22,0030,50

57,50

0 10 20 30 40 50 60

Abbigliamento

Ristorazione

Comunicazione

Pratica sportiva

Vizi

Trasporti

Estetica/cura del corpo

Spettacoli

Musica

Informazione e cultura

Videogames

Lotterie e scommesse

Altri consumi correnti

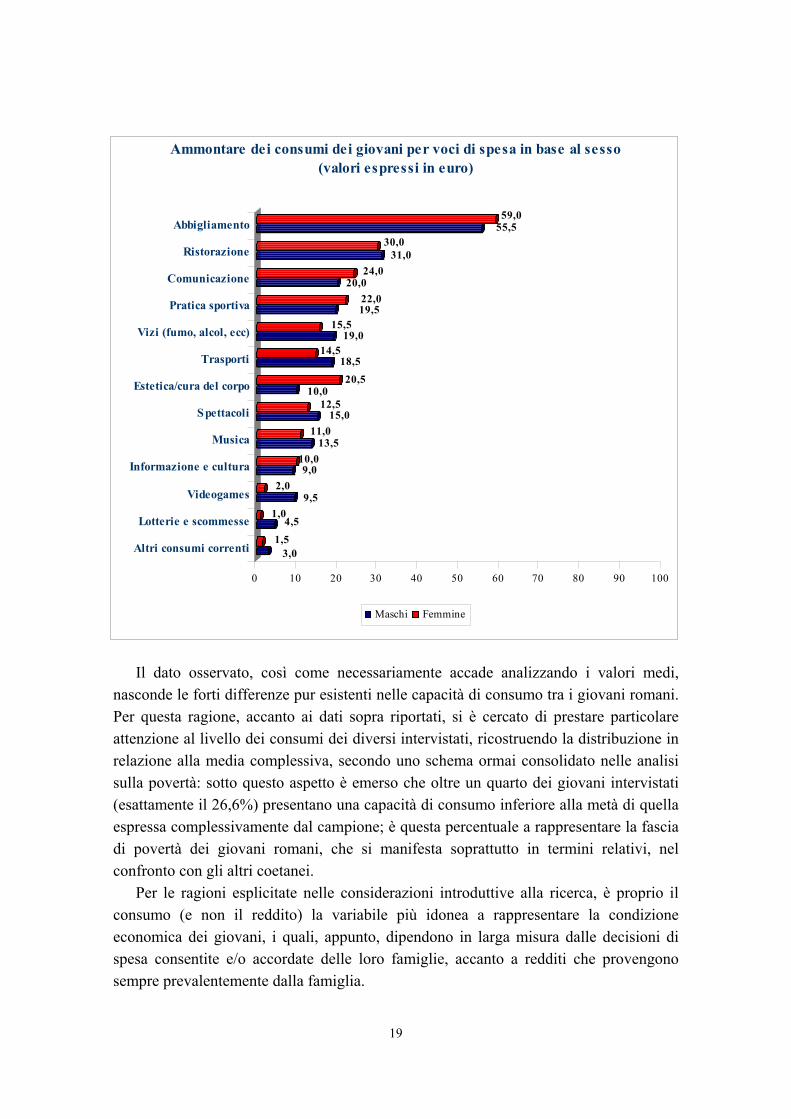

Ammontare dei consumi dei giovani per voci di spesa (valori in euro)

Particolarmente interessante risulta la disaggregazione delle voci e degli ammontari

di spesa in base al sesso dei giovani: infatti i consumi dei ragazzi e delle ragazze risultano sostanzialmente analoghi, con 228 euro mensili dei primi contro 223,50 delle seconde, denotandosi ormai una omologazione per genere rispetto ai consumi.

Complessivamente il quadro relativo alla graduatoria ed agli ammontari di spesa evidenzia una distribuzione in parte analoga tra i giovani dei due sessi, pur con alcune significative differenze: innanzitutto la prima voce di spesa si conferma con valori analoghi per i giovani di entrambi i sessi quella per abbigliamento (59 euro per le ragazze e 55,50 per i ragazzi), seguita dalle spese per bar, ristoranti, pizzerie, fast food (31 euro per i maschi e 30 per le femmine) e quelle destinate alla comunicazione, in particolare telefonica, dove si registra una prevalenza di consumi femminili (24 euro mensili contro i 20 dei ragazzi).

18

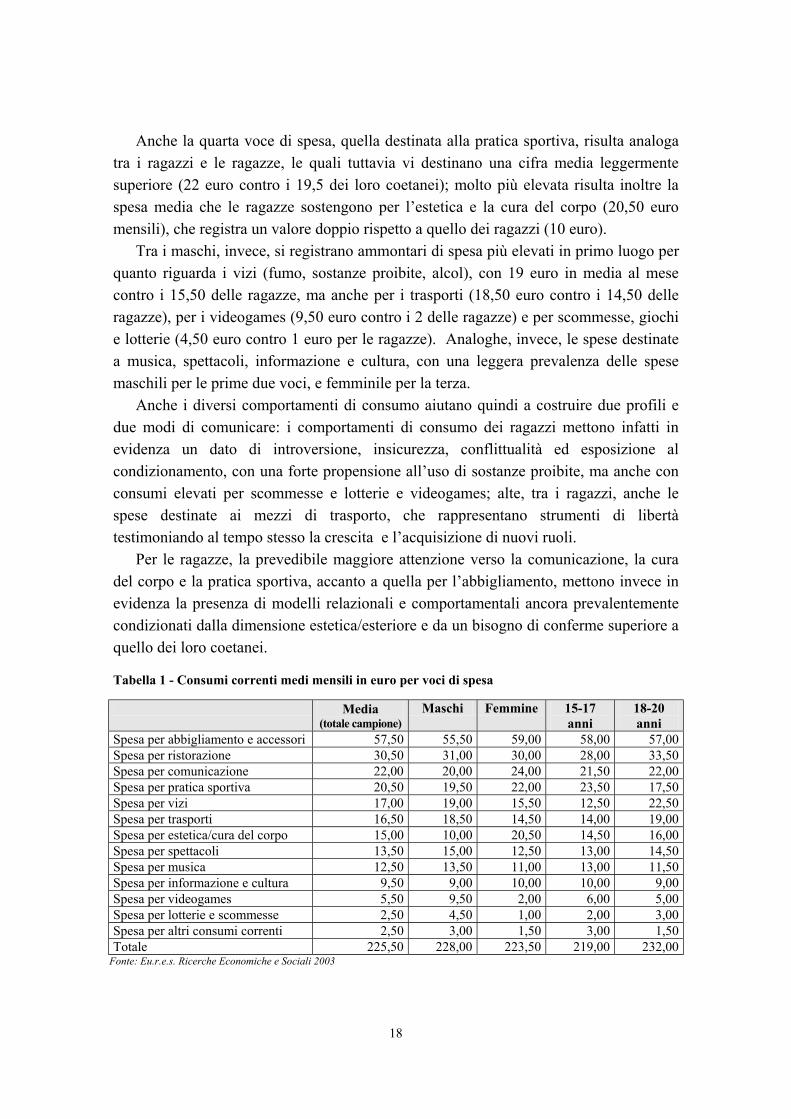

Anche la quarta voce di spesa, quella destinata alla pratica sportiva, risulta analoga tra i ragazzi e le ragazze, le quali tuttavia vi destinano una cifra media leggermente superiore (22 euro contro i 19,5 dei loro coetanei); molto più elevata risulta inoltre la spesa media che le ragazze sostengono per l’estetica e la cura del corpo (20,50 euro mensili), che registra un valore doppio rispetto a quello dei ragazzi (10 euro).

Tra i maschi, invece, si registrano ammontari di spesa più elevati in primo luogo per quanto riguarda i vizi (fumo, sostanze proibite, alcol), con 19 euro in media al mese contro i 15,50 delle ragazze, ma anche per i trasporti (18,50 euro contro i 14,50 delle ragazze), per i videogames (9,50 euro contro i 2 delle ragazze) e per scommesse, giochi e lotterie (4,50 euro contro 1 euro per le ragazze). Analoghe, invece, le spese destinate a musica, spettacoli, informazione e cultura, con una leggera prevalenza delle spese maschili per le prime due voci, e femminile per la terza.

Anche i diversi comportamenti di consumo aiutano quindi a costruire due profili e due modi di comunicare: i comportamenti di consumo dei ragazzi mettono infatti in evidenza un dato di introversione, insicurezza, conflittualità ed esposizione al condizionamento, con una forte propensione all’uso di sostanze proibite, ma anche con consumi elevati per scommesse e lotterie e videogames; alte, tra i ragazzi, anche le spese destinate ai mezzi di trasporto, che rappresentano strumenti di libertà testimoniando al tempo stesso la crescita e l’acquisizione di nuovi ruoli.

Per le ragazze, la prevedibile maggiore attenzione verso la comunicazione, la cura del corpo e la pratica sportiva, accanto a quella per l’abbigliamento, mettono invece in evidenza la presenza di modelli relazionali e comportamentali ancora prevalentemente condizionati dalla dimensione estetica/esteriore e da un bisogno di conferme superiore a quello dei loro coetanei.

Tabella 1 - Consumi correnti medi mensili in euro per voci di spesa Media

(totale campione) Maschi Femmine 15-17

anni 18-20 anni

Spesa per abbigliamento e accessori 57,50 55,50 59,00 58,00 57,00 Spesa per ristorazione 30,50 31,00 30,00 28,00 33,50 Spesa per comunicazione 22,00 20,00 24,00 21,50 22,00 Spesa per pratica sportiva 20,50 19,50 22,00 23,50 17,50 Spesa per vizi 17,00 19,00 15,50 12,50 22,50 Spesa per trasporti 16,50 18,50 14,50 14,00 19,00 Spesa per estetica/cura del corpo 15,00 10,00 20,50 14,50 16,00 Spesa per spettacoli 13,50 15,00 12,50 13,00 14,50 Spesa per musica 12,50 13,50 11,00 13,00 11,50 Spesa per informazione e cultura 9,50 9,00 10,00 10,00 9,00 Spesa per videogames 5,50 9,50 2,00 6,00 5,00 Spesa per lotterie e scommesse 2,50 4,50 1,00 2,00 3,00 Spesa per altri consumi correnti 2,50 3,00 1,50 3,00 1,50 Totale 225,50 228,00 223,50 219,00 232,00

Fonte: Eu.r.e.s. Ricerche Economiche e Sociali 2003

19

3,01,5

4,51,0

9,52,0

9,010,0

13,511,0

15,012,5

10,020,5

18,514,5

19,015,5

19,522,0

20,024,0

31,030,0

55,559,0

0 10 20 30 40 50 60 70 80 90 100

Abbigliamento

Ristorazione

Comunicazione

Pratica sportiva

Vizi (fumo, alcol, ecc)

Trasporti

Estetica/cura del corpo

Spettacoli

Musica

Informazione e cultura

Videogames

Lotterie e scommesse

Altri consumi correnti

Ammontare dei consumi dei giovani per voci di spesa in base al sesso (valori espressi in euro)

Maschi Femmine

Il dato osservato, così come necessariamente accade analizzando i valori medi,

nasconde le forti differenze pur esistenti nelle capacità di consumo tra i giovani romani. Per questa ragione, accanto ai dati sopra riportati, si è cercato di prestare particolare attenzione al livello dei consumi dei diversi intervistati, ricostruendo la distribuzione in relazione alla media complessiva, secondo uno schema ormai consolidato nelle analisi sulla povertà: sotto questo aspetto è emerso che oltre un quarto dei giovani intervistati (esattamente il 26,6%) presentano una capacità di consumo inferiore alla metà di quella espressa complessivamente dal campione; è questa percentuale a rappresentare la fascia di povertà dei giovani romani, che si manifesta soprattutto in termini relativi, nel confronto con gli altri coetanei.

Per le ragioni esplicitate nelle considerazioni introduttive alla ricerca, è proprio il consumo (e non il reddito) la variabile più idonea a rappresentare la condizione economica dei giovani, i quali, appunto, dipendono in larga misura dalle decisioni di spesa consentite e/o accordate delle loro famiglie, accanto a redditi che provengono sempre prevalentemente dalla famiglia.

20

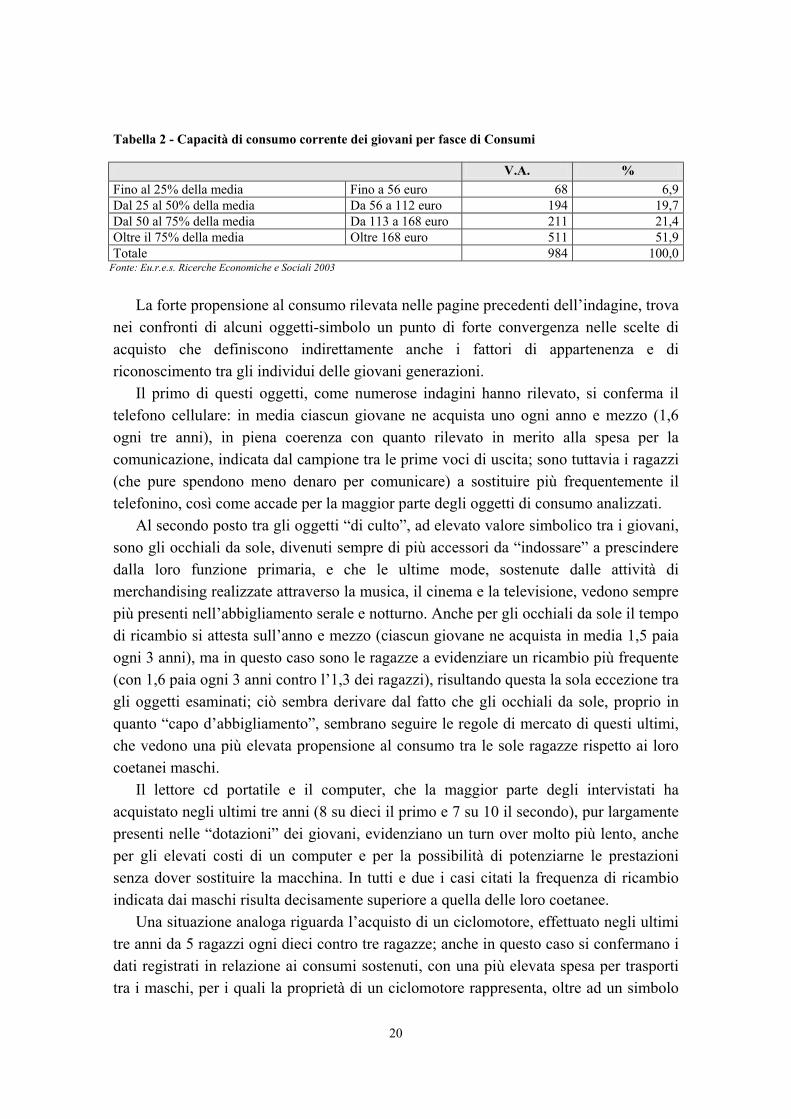

Tabella 2 - Capacità di consumo corrente dei giovani per fasce di Consumi

V.A. % Fino al 25% della media Fino a 56 euro 68 6,9 Dal 25 al 50% della media Da 56 a 112 euro 194 19,7 Dal 50 al 75% della media Da 113 a 168 euro 211 21,4 Oltre il 75% della media Oltre 168 euro 511 51,9 Totale 984 100,0

Fonte: Eu.r.e.s. Ricerche Economiche e Sociali 2003 La forte propensione al consumo rilevata nelle pagine precedenti dell’indagine, trova

nei confronti di alcuni oggetti-simbolo un punto di forte convergenza nelle scelte di acquisto che definiscono indirettamente anche i fattori di appartenenza e di riconoscimento tra gli individui delle giovani generazioni.

Il primo di questi oggetti, come numerose indagini hanno rilevato, si conferma il telefono cellulare: in media ciascun giovane ne acquista uno ogni anno e mezzo (1,6 ogni tre anni), in piena coerenza con quanto rilevato in merito alla spesa per la comunicazione, indicata dal campione tra le prime voci di uscita; sono tuttavia i ragazzi (che pure spendono meno denaro per comunicare) a sostituire più frequentemente il telefonino, così come accade per la maggior parte degli oggetti di consumo analizzati.

Al secondo posto tra gli oggetti “di culto”, ad elevato valore simbolico tra i giovani, sono gli occhiali da sole, divenuti sempre di più accessori da “indossare” a prescindere dalla loro funzione primaria, e che le ultime mode, sostenute dalle attività di merchandising realizzate attraverso la musica, il cinema e la televisione, vedono sempre più presenti nell’abbigliamento serale e notturno. Anche per gli occhiali da sole il tempo di ricambio si attesta sull’anno e mezzo (ciascun giovane ne acquista in media 1,5 paia ogni 3 anni), ma in questo caso sono le ragazze a evidenziare un ricambio più frequente (con 1,6 paia ogni 3 anni contro l’1,3 dei ragazzi), risultando questa la sola eccezione tra gli oggetti esaminati; ciò sembra derivare dal fatto che gli occhiali da sole, proprio in quanto “capo d’abbigliamento”, sembrano seguire le regole di mercato di questi ultimi, che vedono una più elevata propensione al consumo tra le sole ragazze rispetto ai loro coetanei maschi.

Il lettore cd portatile e il computer, che la maggior parte degli intervistati ha acquistato negli ultimi tre anni (8 su dieci il primo e 7 su 10 il secondo), pur largamente presenti nelle “dotazioni” dei giovani, evidenziano un turn over molto più lento, anche per gli elevati costi di un computer e per la possibilità di potenziarne le prestazioni senza dover sostituire la macchina. In tutti e due i casi citati la frequenza di ricambio indicata dai maschi risulta decisamente superiore a quella delle loro coetanee.

Una situazione analoga riguarda l’acquisto di un ciclomotore, effettuato negli ultimi tre anni da 5 ragazzi ogni dieci contro tre ragazze; anche in questo caso si confermano i dati registrati in relazione ai consumi sostenuti, con una più elevata spesa per trasporti tra i maschi, per i quali la proprietà di un ciclomotore rappresenta, oltre ad un simbolo

21

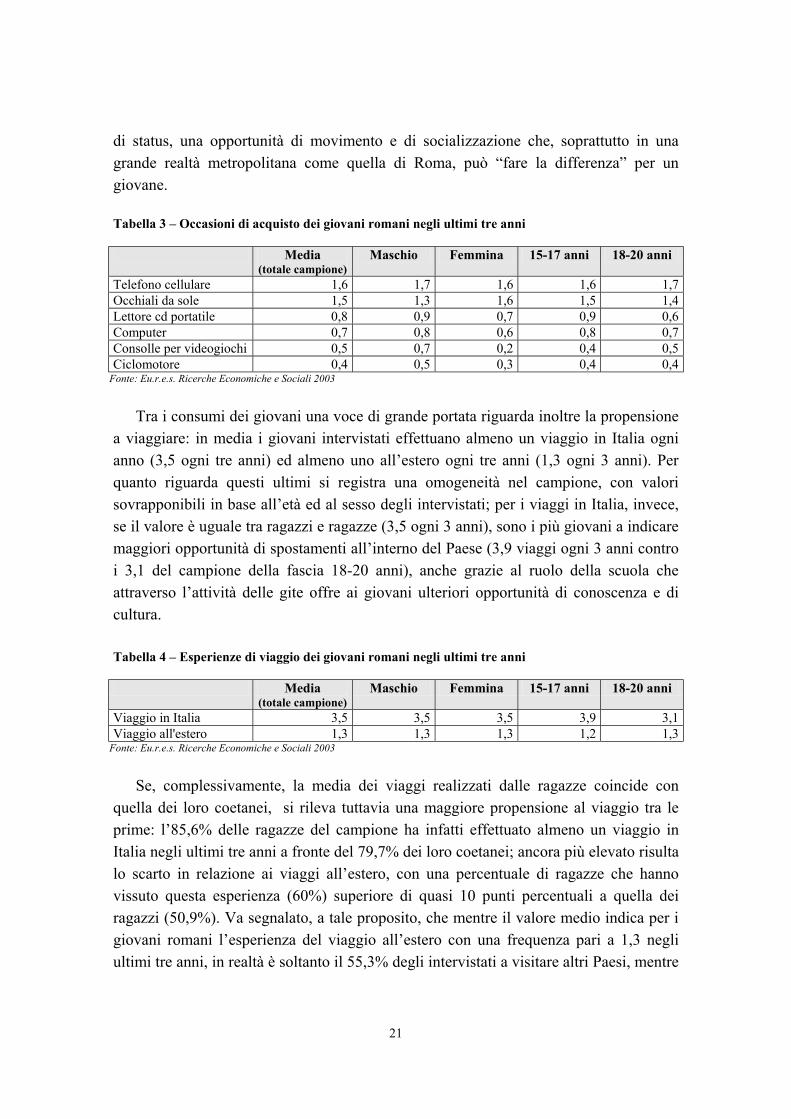

di status, una opportunità di movimento e di socializzazione che, soprattutto in una grande realtà metropolitana come quella di Roma, può “fare la differenza” per un giovane. Tabella 3 – Occasioni di acquisto dei giovani romani negli ultimi tre anni Media

(totale campione) Maschio Femmina 15-17 anni 18-20 anni

Telefono cellulare 1,6 1,7 1,6 1,6 1,7 Occhiali da sole 1,5 1,3 1,6 1,5 1,4 Lettore cd portatile 0,8 0,9 0,7 0,9 0,6 Computer 0,7 0,8 0,6 0,8 0,7 Consolle per videogiochi 0,5 0,7 0,2 0,4 0,5 Ciclomotore 0,4 0,5 0,3 0,4 0,4

Fonte: Eu.r.e.s. Ricerche Economiche e Sociali 2003 Tra i consumi dei giovani una voce di grande portata riguarda inoltre la propensione

a viaggiare: in media i giovani intervistati effettuano almeno un viaggio in Italia ogni anno (3,5 ogni tre anni) ed almeno uno all’estero ogni tre anni (1,3 ogni 3 anni). Per quanto riguarda questi ultimi si registra una omogeneità nel campione, con valori sovrapponibili in base all’età ed al sesso degli intervistati; per i viaggi in Italia, invece, se il valore è uguale tra ragazzi e ragazze (3,5 ogni 3 anni), sono i più giovani a indicare maggiori opportunità di spostamenti all’interno del Paese (3,9 viaggi ogni 3 anni contro i 3,1 del campione della fascia 18-20 anni), anche grazie al ruolo della scuola che attraverso l’attività delle gite offre ai giovani ulteriori opportunità di conoscenza e di cultura.

Tabella 4 – Esperienze di viaggio dei giovani romani negli ultimi tre anni Media

(totale campione) Maschio Femmina 15-17 anni 18-20 anni

Viaggio in Italia 3,5 3,5 3,5 3,9 3,1 Viaggio all'estero 1,3 1,3 1,3 1,2 1,3

Fonte: Eu.r.e.s. Ricerche Economiche e Sociali 2003 Se, complessivamente, la media dei viaggi realizzati dalle ragazze coincide con

quella dei loro coetanei, si rileva tuttavia una maggiore propensione al viaggio tra le prime: l’85,6% delle ragazze del campione ha infatti effettuato almeno un viaggio in Italia negli ultimi tre anni a fronte del 79,7% dei loro coetanei; ancora più elevato risulta lo scarto in relazione ai viaggi all’estero, con una percentuale di ragazze che hanno vissuto questa esperienza (60%) superiore di quasi 10 punti percentuali a quella dei ragazzi (50,9%). Va segnalato, a tale proposito, che mentre il valore medio indica per i giovani romani l’esperienza del viaggio all’estero con una frequenza pari a 1,3 negli ultimi tre anni, in realtà è soltanto il 55,3% degli intervistati a visitare altri Paesi, mentre

22

quasi la metà dei giovani romani (il 44,7%) nell’ultimo triennio, e probabilmente da molto più tempo, non ha varcato i confini nazionali.

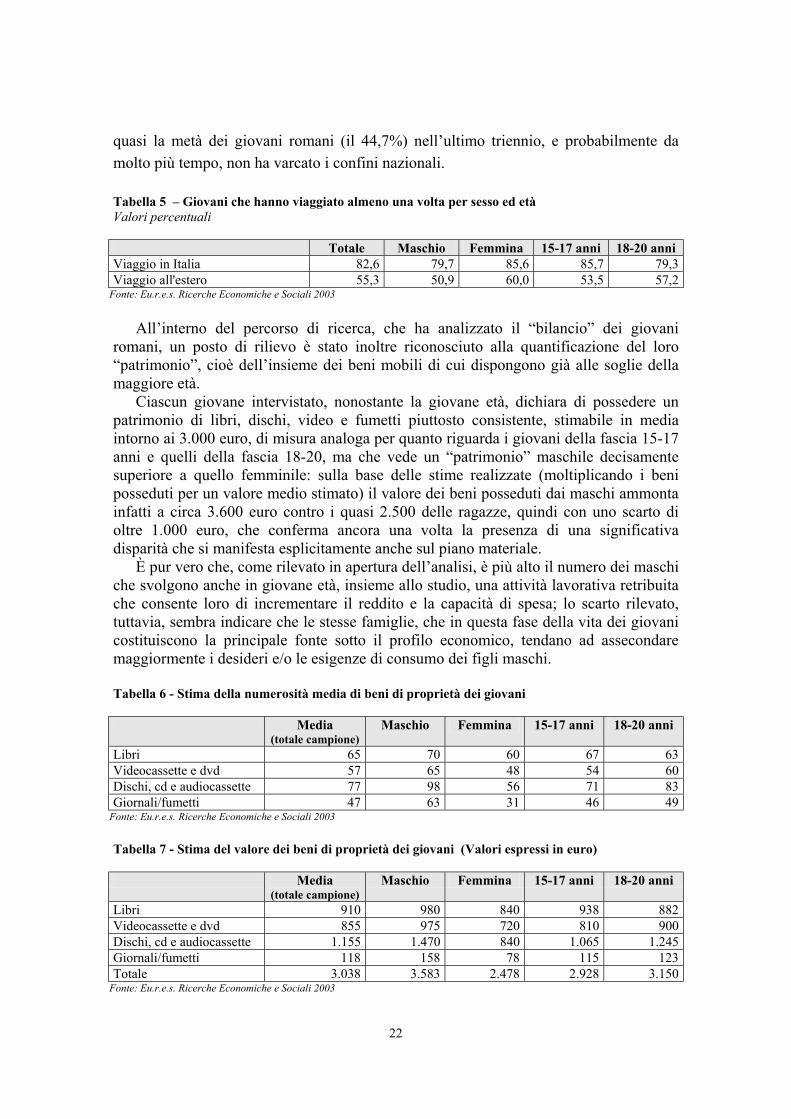

Tabella 5 – Giovani che hanno viaggiato almeno una volta per sesso ed età Valori percentuali Totale Maschio Femmina 15-17 anni 18-20 anni Viaggio in Italia 82,6 79,7 85,6 85,7 79,3 Viaggio all'estero 55,3 50,9 60,0 53,5 57,2

Fonte: Eu.r.e.s. Ricerche Economiche e Sociali 2003 All’interno del percorso di ricerca, che ha analizzato il “bilancio” dei giovani

romani, un posto di rilievo è stato inoltre riconosciuto alla quantificazione del loro “patrimonio”, cioè dell’insieme dei beni mobili di cui dispongono già alle soglie della maggiore età.

Ciascun giovane intervistato, nonostante la giovane età, dichiara di possedere un patrimonio di libri, dischi, video e fumetti piuttosto consistente, stimabile in media intorno ai 3.000 euro, di misura analoga per quanto riguarda i giovani della fascia 15-17 anni e quelli della fascia 18-20, ma che vede un “patrimonio” maschile decisamente superiore a quello femminile: sulla base delle stime realizzate (moltiplicando i beni posseduti per un valore medio stimato) il valore dei beni posseduti dai maschi ammonta infatti a circa 3.600 euro contro i quasi 2.500 delle ragazze, quindi con uno scarto di oltre 1.000 euro, che conferma ancora una volta la presenza di una significativa disparità che si manifesta esplicitamente anche sul piano materiale.

È pur vero che, come rilevato in apertura dell’analisi, è più alto il numero dei maschi che svolgono anche in giovane età, insieme allo studio, una attività lavorativa retribuita che consente loro di incrementare il reddito e la capacità di spesa; lo scarto rilevato, tuttavia, sembra indicare che le stesse famiglie, che in questa fase della vita dei giovani costituiscono la principale fonte sotto il profilo economico, tendano ad assecondare maggiormente i desideri e/o le esigenze di consumo dei figli maschi.

Tabella 6 - Stima della numerosità media di beni di proprietà dei giovani Media

(totale campione) Maschio Femmina 15-17 anni 18-20 anni

Libri 65 70 60 67 63 Videocassette e dvd 57 65 48 54 60 Dischi, cd e audiocassette 77 98 56 71 83 Giornali/fumetti 47 63 31 46 49

Fonte: Eu.r.e.s. Ricerche Economiche e Sociali 2003 Tabella 7 - Stima del valore dei beni di proprietà dei giovani (Valori espressi in euro) Media

(totale campione) Maschio Femmina 15-17 anni 18-20 anni

Libri 910 980 840 938 882 Videocassette e dvd 855 975 720 810 900 Dischi, cd e audiocassette 1.155 1.470 840 1.065 1.245 Giornali/fumetti 118 158 78 115 123 Totale 3.038 3.583 2.478 2.928 3.150

Fonte: Eu.r.e.s. Ricerche Economiche e Sociali 2003

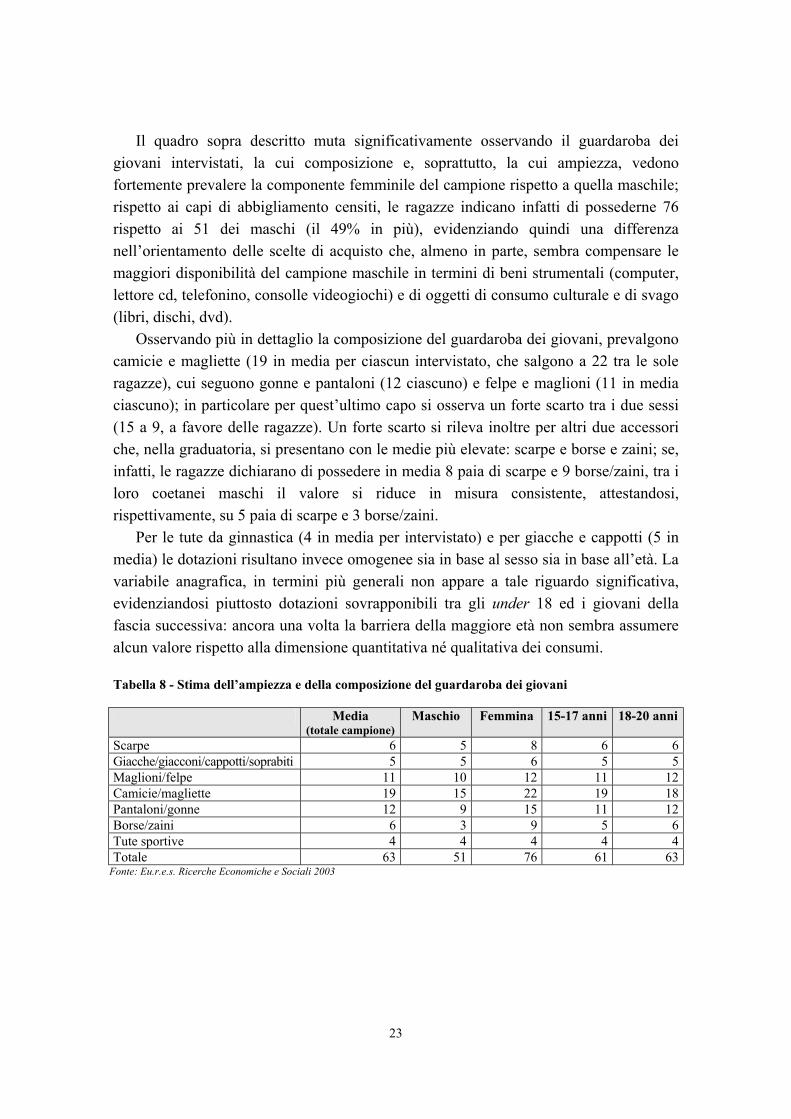

23

Il quadro sopra descritto muta significativamente osservando il guardaroba dei giovani intervistati, la cui composizione e, soprattutto, la cui ampiezza, vedono fortemente prevalere la componente femminile del campione rispetto a quella maschile; rispetto ai capi di abbigliamento censiti, le ragazze indicano infatti di possederne 76 rispetto ai 51 dei maschi (il 49% in più), evidenziando quindi una differenza nell’orientamento delle scelte di acquisto che, almeno in parte, sembra compensare le maggiori disponibilità del campione maschile in termini di beni strumentali (computer, lettore cd, telefonino, consolle videogiochi) e di oggetti di consumo culturale e di svago (libri, dischi, dvd).

Osservando più in dettaglio la composizione del guardaroba dei giovani, prevalgono camicie e magliette (19 in media per ciascun intervistato, che salgono a 22 tra le sole ragazze), cui seguono gonne e pantaloni (12 ciascuno) e felpe e maglioni (11 in media ciascuno); in particolare per quest’ultimo capo si osserva un forte scarto tra i due sessi (15 a 9, a favore delle ragazze). Un forte scarto si rileva inoltre per altri due accessori che, nella graduatoria, si presentano con le medie più elevate: scarpe e borse e zaini; se, infatti, le ragazze dichiarano di possedere in media 8 paia di scarpe e 9 borse/zaini, tra i loro coetanei maschi il valore si riduce in misura consistente, attestandosi, rispettivamente, su 5 paia di scarpe e 3 borse/zaini.

Per le tute da ginnastica (4 in media per intervistato) e per giacche e cappotti (5 in media) le dotazioni risultano invece omogenee sia in base al sesso sia in base all’età. La variabile anagrafica, in termini più generali non appare a tale riguardo significativa, evidenziandosi piuttosto dotazioni sovrapponibili tra gli under 18 ed i giovani della fascia successiva: ancora una volta la barriera della maggiore età non sembra assumere alcun valore rispetto alla dimensione quantitativa né qualitativa dei consumi. Tabella 8 - Stima dell’ampiezza e della composizione del guardaroba dei giovani Media

(totale campione) Maschio Femmina 15-17 anni 18-20 anni

Scarpe 6 5 8 6 6 Giacche/giacconi/cappotti/soprabiti 5 5 6 5 5 Maglioni/felpe 11 10 12 11 12 Camicie/magliette 19 15 22 19 18 Pantaloni/gonne 12 9 15 11 12 Borse/zaini 6 3 9 5 6 Tute sportive 4 4 4 4 4 Totale 63 51 76 61 63

Fonte: Eu.r.e.s. Ricerche Economiche e Sociali 2003

24

Sì logo: la sicurezza nella marca Per quanto riguarda la dimensione qualitativa delle scelte di acquisto in relazione

all’abbigliamento, le risposte fornite dagli intervistati evidenziano inoltre un atteggiamento di forte propensione ad acquistare “capi firmati” (condiviso da 6 intervistati su 10) che sembra in aperta contraddizione con la tendenza al “no-logo” che ha animato larga parte della cultura no-global e new-global: sotto questo aspetto è infatti soltanto il 3% degli intervistati ad affermare di acquistare esclusivamente capi non firmati/griffati, a fronte di un ben più cospicuo 13% che indica un comportamento esattamente contrario.

Accanto a queste posizioni più estreme, colpisce il dato prevalente, condiviso dal 48,9% del campione, che indica tra i giovani una tendenza ad acquistare prevalentemente capi firmati, che coinvolge in misura analoga i giovani della fascia 15-17 anni (49,8%) e quelli della fascia 18-20 anni (48%), e che predomina nettamente sulla tendenza ad acquistare prevalentemente capi non firmati/griffati (indicata dal 23,2% del campione).

I giovani romani non sembrano pertanto aderire al rifiuto ideologico/culturale verso le griffe e gli abiti firmati, che invece sembrano esercitare una funzione rassicurante e seduttiva, portatrice di elementi di identità e di posizionamento sociale.

A fronte di una generale insicurezza che caratterizza l’esperienza giovanile (a livello familiare, valoriale, prospettico), la marca diviene dunque elemento di protezione e di certezza offrendo ai giovani un “punto di riferimento sensibile” almeno in termini di immagine esterna. La nascita, negli ultimi anni, di un numero consistente di griffe esclusivamente destinate ai giovani sembra propriamente intercettare questa tendenza, trovando un vasto terreno e grandi opportunità di mercato. Tabella 1 - Tendenza all’acquisto di capi firmati per età

15-17 anni 18-20 anni Totale V.A. % V.A. % V.A. %

Esclusivamente capi firmati/griffati 62 12,1 68 13,9 130 13,0 Prevalentemente capi firmati/griffati 255 49,8 234 48,0 489 48,9 Prevalentemente capi non firmati/griffati 112 21,9 120 24,6 232 23,2 Esclusivamente capi non firmati/griffati 12 2,3 18 3,7 30 3,0 Entrambi in eguale misura 66 12,9 35 7,2 101 10,1 N.r. 5 1,0 13 2,6 18 1,8 Totale 512 100,0 488 100,0 1.000 100,0

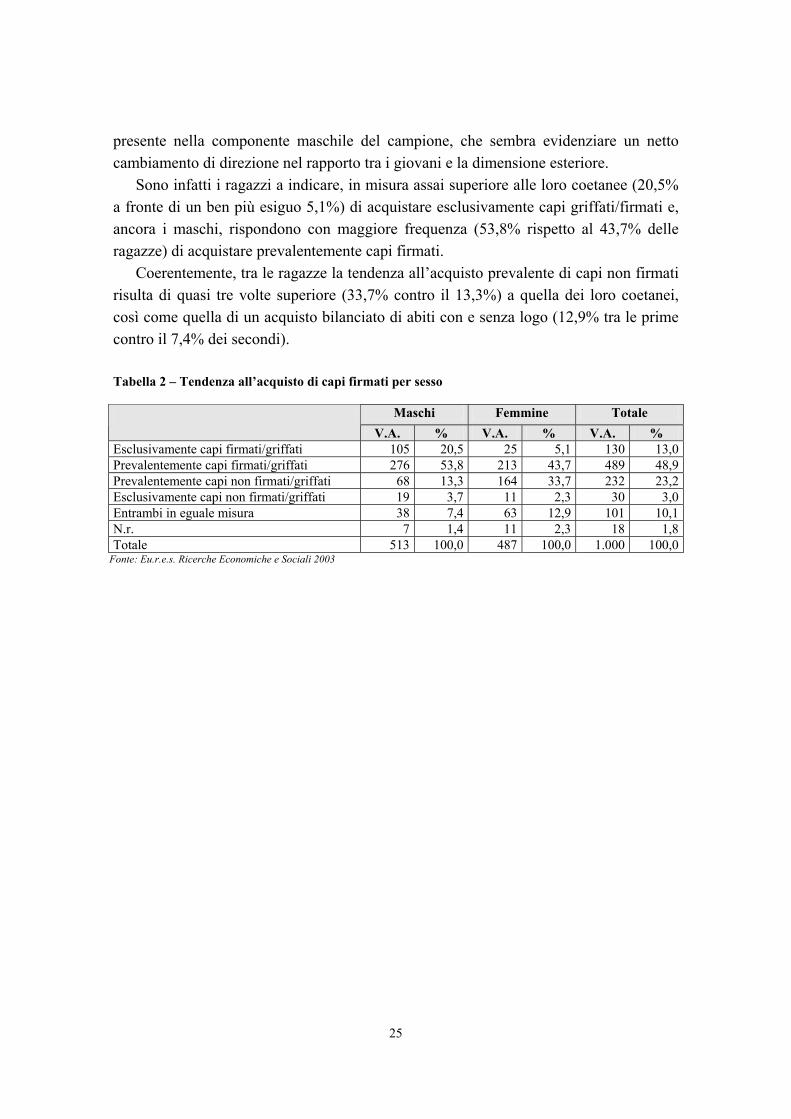

Fonte: Eu.r.e.s. Ricerche Economiche e Sociali 2003 Il dato forse più sorprendente, pur all’interno di un contesto certamente non

facilmente prevedibile, riguarda la più forte propensione ad acquistare “capi firmati”

25

presente nella componente maschile del campione, che sembra evidenziare un netto cambiamento di direzione nel rapporto tra i giovani e la dimensione esteriore.

Sono infatti i ragazzi a indicare, in misura assai superiore alle loro coetanee (20,5% a fronte di un ben più esiguo 5,1%) di acquistare esclusivamente capi griffati/firmati e, ancora i maschi, rispondono con maggiore frequenza (53,8% rispetto al 43,7% delle ragazze) di acquistare prevalentemente capi firmati.

Coerentemente, tra le ragazze la tendenza all’acquisto prevalente di capi non firmati risulta di quasi tre volte superiore (33,7% contro il 13,3%) a quella dei loro coetanei, così come quella di un acquisto bilanciato di abiti con e senza logo (12,9% tra le prime contro il 7,4% dei secondi).

Tabella 2 – Tendenza all’acquisto di capi firmati per sesso

Maschi Femmine Totale V.A. % V.A. % V.A. %

Esclusivamente capi firmati/griffati 105 20,5 25 5,1 130 13,0 Prevalentemente capi firmati/griffati 276 53,8 213 43,7 489 48,9 Prevalentemente capi non firmati/griffati 68 13,3 164 33,7 232 23,2 Esclusivamente capi non firmati/griffati 19 3,7 11 2,3 30 3,0 Entrambi in eguale misura 38 7,4 63 12,9 101 10,1 N.r. 7 1,4 11 2,3 18 1,8 Totale 513 100,0 487 100,0 1.000 100,0

Fonte: Eu.r.e.s. Ricerche Economiche e Sociali 2003

26

L’oggetto più importante

A conclusione dell’indagine è stato chiesto ai giovani di indicare l’oggetto o il bene di proprietà considerato più importante, cioè quello nei confronti del quale si sentono maggiormente legati, per verificare il livello di coerenza e/o di relazione esistente tra dimensione sociale/dell’integrazione e dimensione identitaria/affettiva.

Sotto questo aspetto emerge una piena coerenza tra i due piani, nel senso che sono proprio le nuove tecnologie della comunicazione (29,1% delle indicazioni complessivamente, ed in particolare il telefonino e il computer), accanto agli strumenti della mobilità, e quindi della libertà e della relazione (15,6%) a ricoprire i primi posti nella particolare graduatoria “di attaccamento” stilata dai giovani.

I ricordi e gli oggetti di valore affettivo, quali i regali ricevuti da genitori, familiari o dal partner sono al terzo posto (con il 14,2% delle indicazioni, quindi con 1,4 punti percentuali di scarto dalla indicazione precedente), una importanza significativa è inoltre attribuita agli oggetti utilizzati nel tempo libero, nelle attività espressive e nello sport (in quarta posizione con il 12,3%).

Soltanto il 6,3% dei giovani intervistati pone al primo posto il legame con un accessorio o capo di abbigliamento, evidenziandosi quindi una scarsa componente affettiva che conferma una funzione soprattutto esteriore, comunicativa e strumentale dell’abbigliamento, che si configura come voce prioritaria e consistente di spesa, ma legata e dipendente dalle mode del momento.

Del tutto residuali (1,9%), infine, le indicazioni che pongono in cima alla graduatoria di importanza gli oggetti di arredamento o beni legati all’abitazione (una stanza, un mobile, il letto), così come i giovani che dichiarano di non riconoscere ad alcun oggetto un valore particolare (1%). Tabella 1 – Oggetto/bene di proprietà considerato più importante

Totale V.A. %

Tecnologia/hi-fi/multimedia 291 29,1 Auto/moto/bici 156 15,6 Ricordi/Oggetti di valore affettivo 142 14,2 Tempo libero e sport 123 12,3 Abbigliamento/calzature/accessori 63 6,3 Abitazione/Arredamento 19 1,9 Nessuno 10 1,0 Altro 25 2,5 Non risponde 171 17,1 Totale 1.000 100,0

Fonte: Eu.r.e.s. Ricerche Economiche e Sociali 2003

27

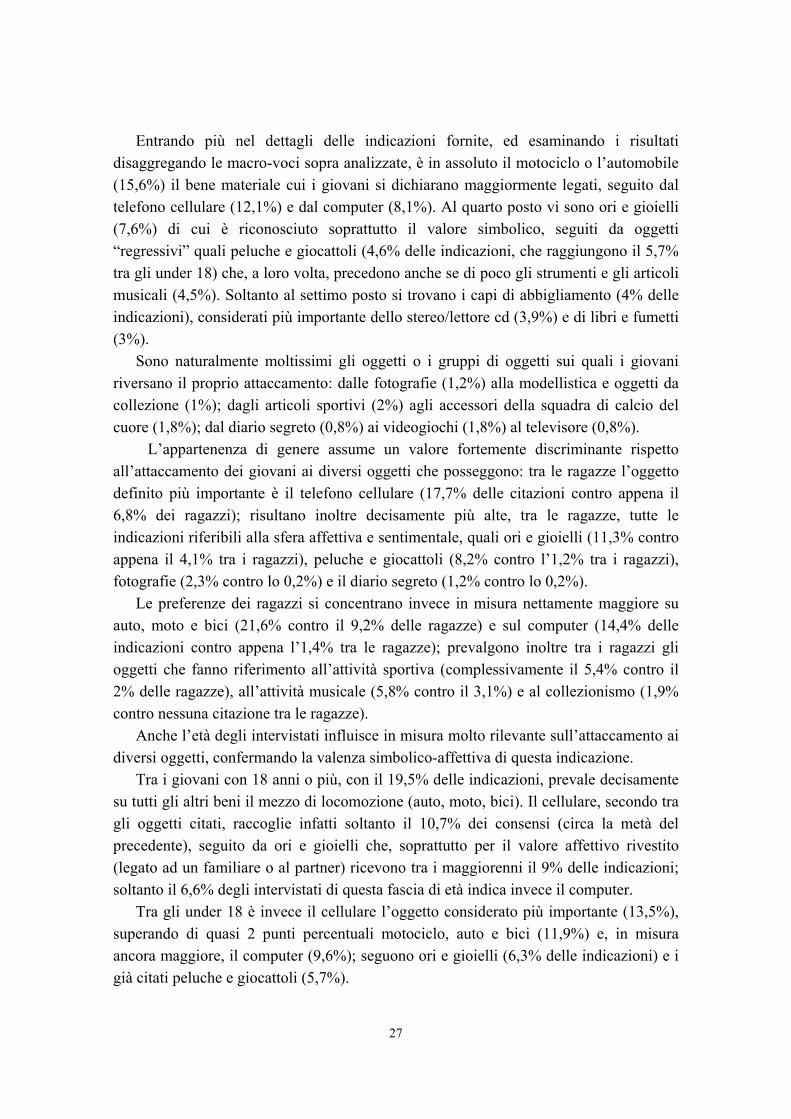

Entrando più nel dettagli delle indicazioni fornite, ed esaminando i risultati disaggregando le macro-voci sopra analizzate, è in assoluto il motociclo o l’automobile (15,6%) il bene materiale cui i giovani si dichiarano maggiormente legati, seguito dal telefono cellulare (12,1%) e dal computer (8,1%). Al quarto posto vi sono ori e gioielli (7,6%) di cui è riconosciuto soprattutto il valore simbolico, seguiti da oggetti “regressivi” quali peluche e giocattoli (4,6% delle indicazioni, che raggiungono il 5,7% tra gli under 18) che, a loro volta, precedono anche se di poco gli strumenti e gli articoli musicali (4,5%). Soltanto al settimo posto si trovano i capi di abbigliamento (4% delle indicazioni), considerati più importante dello stereo/lettore cd (3,9%) e di libri e fumetti (3%).

Sono naturalmente moltissimi gli oggetti o i gruppi di oggetti sui quali i giovani riversano il proprio attaccamento: dalle fotografie (1,2%) alla modellistica e oggetti da collezione (1%); dagli articoli sportivi (2%) agli accessori della squadra di calcio del cuore (1,8%); dal diario segreto (0,8%) ai videogiochi (1,8%) al televisore (0,8%).

L’appartenenza di genere assume un valore fortemente discriminante rispetto all’attaccamento dei giovani ai diversi oggetti che posseggono: tra le ragazze l’oggetto definito più importante è il telefono cellulare (17,7% delle citazioni contro appena il 6,8% dei ragazzi); risultano inoltre decisamente più alte, tra le ragazze, tutte le indicazioni riferibili alla sfera affettiva e sentimentale, quali ori e gioielli (11,3% contro appena il 4,1% tra i ragazzi), peluche e giocattoli (8,2% contro l’1,2% tra i ragazzi), fotografie (2,3% contro lo 0,2%) e il diario segreto (1,2% contro lo 0,2%).

Le preferenze dei ragazzi si concentrano invece in misura nettamente maggiore su auto, moto e bici (21,6% contro il 9,2% delle ragazze) e sul computer (14,4% delle indicazioni contro appena l’1,4% tra le ragazze); prevalgono inoltre tra i ragazzi gli oggetti che fanno riferimento all’attività sportiva (complessivamente il 5,4% contro il 2% delle ragazze), all’attività musicale (5,8% contro il 3,1%) e al collezionismo (1,9% contro nessuna citazione tra le ragazze).

Anche l’età degli intervistati influisce in misura molto rilevante sull’attaccamento ai diversi oggetti, confermando la valenza simbolico-affettiva di questa indicazione.

Tra i giovani con 18 anni o più, con il 19,5% delle indicazioni, prevale decisamente su tutti gli altri beni il mezzo di locomozione (auto, moto, bici). Il cellulare, secondo tra gli oggetti citati, raccoglie infatti soltanto il 10,7% dei consensi (circa la metà del precedente), seguito da ori e gioielli che, soprattutto per il valore affettivo rivestito (legato ad un familiare o al partner) ricevono tra i maggiorenni il 9% delle indicazioni; soltanto il 6,6% degli intervistati di questa fascia di età indica invece il computer.

Tra gli under 18 è invece il cellulare l’oggetto considerato più importante (13,5%), superando di quasi 2 punti percentuali motociclo, auto e bici (11,9%) e, in misura ancora maggiore, il computer (9,6%); seguono ori e gioielli (6,3% delle indicazioni) e i già citati peluche e giocattoli (5,7%).

28

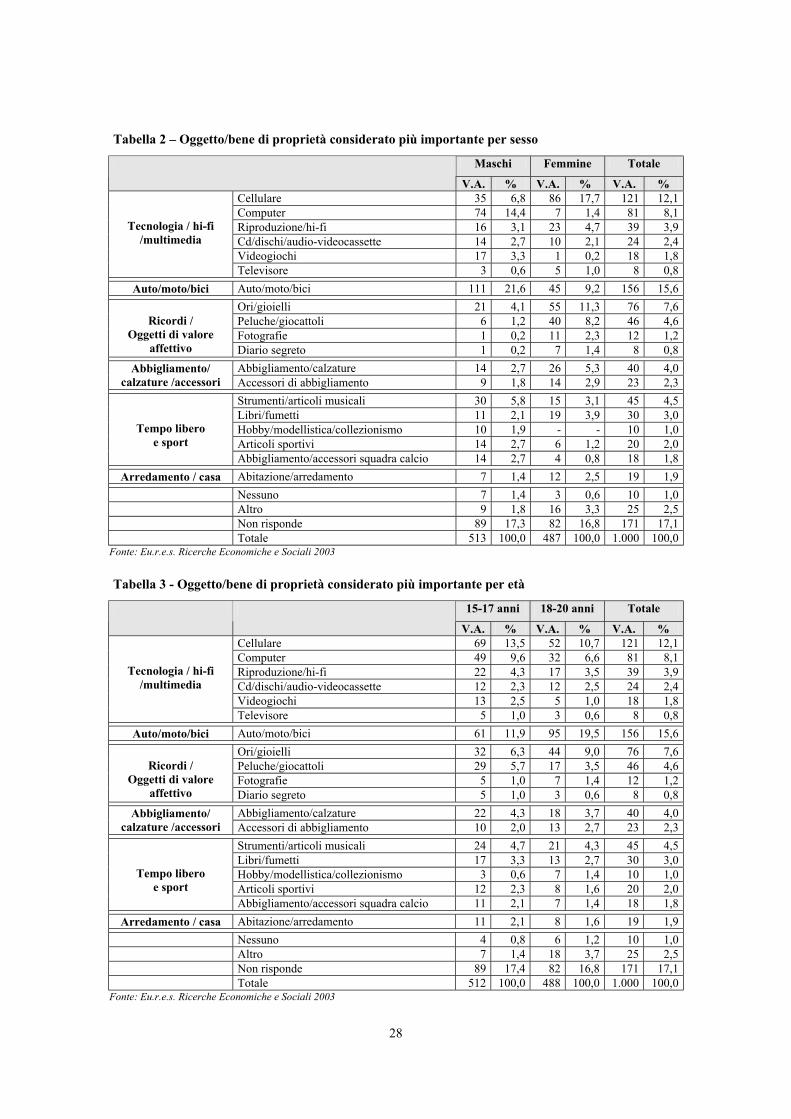

Tabella 2 – Oggetto/bene di proprietà considerato più importante per sesso

Maschi Femmine Totale

V.A. % V.A. % V.A. % Cellulare 35 6,8 86 17,7 121 12,1 Computer 74 14,4 7 1,4 81 8,1 Riproduzione/hi-fi 16 3,1 23 4,7 39 3,9 Cd/dischi/audio-videocassette 14 2,7 10 2,1 24 2,4 Videogiochi 17 3,3 1 0,2 18 1,8

Tecnologia / hi-fi /multimedia

Televisore 3 0,6 5 1,0 8 0,8

Auto/moto/bici Auto/moto/bici 111 21,6 45 9,2 156 15,6

Ori/gioielli 21 4,1 55 11,3 76 7,6 Peluche/giocattoli 6 1,2 40 8,2 46 4,6 Fotografie 1 0,2 11 2,3 12 1,2

Ricordi /

Oggetti di valore affettivo Diario segreto 1 0,2 7 1,4 8 0,8

Abbigliamento/calzature 14 2,7 26 5,3 40 4,0 Abbigliamento/ calzature /accessori Accessori di abbigliamento 9 1,8 14 2,9 23 2,3

Strumenti/articoli musicali 30 5,8 15 3,1 45 4,5 Libri/fumetti 11 2,1 19 3,9 30 3,0 Hobby/modellistica/collezionismo 10 1,9 - - 10 1,0 Articoli sportivi 14 2,7 6 1,2 20 2,0

Tempo libero e sport

Abbigliamento/accessori squadra calcio 14 2,7 4 0,8 18 1,8

Arredamento / casa Abitazione/arredamento 7 1,4 12 2,5 19 1,9

Nessuno 7 1,4 3 0,6 10 1,0 Altro 9 1,8 16 3,3 25 2,5 Non risponde 89 17,3 82 16,8 171 17,1 Totale 513 100,0 487 100,0 1.000 100,0

Fonte: Eu.r.e.s. Ricerche Economiche e Sociali 2003 Tabella 3 - Oggetto/bene di proprietà considerato più importante per età

15-17 anni 18-20 anni Totale

V.A. % V.A. % V.A. % Cellulare 69 13,5 52 10,7 121 12,1 Computer 49 9,6 32 6,6 81 8,1 Riproduzione/hi-fi 22 4,3 17 3,5 39 3,9 Cd/dischi/audio-videocassette 12 2,3 12 2,5 24 2,4 Videogiochi 13 2,5 5 1,0 18 1,8

Tecnologia / hi-fi /multimedia

Televisore 5 1,0 3 0,6 8 0,8

Auto/moto/bici Auto/moto/bici 61 11,9 95 19,5 156 15,6

Ori/gioielli 32 6,3 44 9,0 76 7,6 Peluche/giocattoli 29 5,7 17 3,5 46 4,6 Fotografie 5 1,0 7 1,4 12 1,2

Ricordi /

Oggetti di valore affettivo Diario segreto 5 1,0 3 0,6 8 0,8

Abbigliamento/calzature 22 4,3 18 3,7 40 4,0 Abbigliamento/ calzature /accessori Accessori di abbigliamento 10 2,0 13 2,7 23 2,3

Strumenti/articoli musicali 24 4,7 21 4,3 45 4,5 Libri/fumetti 17 3,3 13 2,7 30 3,0 Hobby/modellistica/collezionismo 3 0,6 7 1,4 10 1,0 Articoli sportivi 12 2,3 8 1,6 20 2,0

Tempo libero e sport

Abbigliamento/accessori squadra calcio 11 2,1 7 1,4 18 1,8

Arredamento / casa Abitazione/arredamento 11 2,1 8 1,6 19 1,9

Nessuno 4 0,8 6 1,2 10 1,0 Altro 7 1,4 18 3,7 25 2,5 Non risponde 89 17,4 82 16,8 171 17,1 Totale 512 100,0 488 100,0 1.000 100,0

Fonte: Eu.r.e.s. Ricerche Economiche e Sociali 2003