Speciale Banche territoriali31/12/2005 30/06/2012 Tasso di ingresso in sofferenza dei prestiti alle...

15

Banche territoriali novembre 2015 in collaborazione con Speciale © patpitchaya - Fotolia.com Scenario Le banche del territorio e il peso della crisi AIFIn Innovare il modello di business della banca del territorio BPM Banca del territorio: una questione di DNA iShares Innovare la consulenza finanziaria nelle banche locali Pitagora La cessione del quinto per le banche del territorio Partnership La ricerca dei migliori partner per le banche locali Banca e territorio I vincitori della IX edizione del Premio AIFIn

Transcript of Speciale Banche territoriali31/12/2005 30/06/2012 Tasso di ingresso in sofferenza dei prestiti alle...

Banche territoriali

novembre 2015

in collaborazione con

Speciale

© p

atp

itch

aya

- Fo

tolia

.co

m

ScenarioLe banche del territorio e il peso della crisi

AIFInInnovare il modello di business della banca del territorio

BPMBanca del territorio: una questione di DNA

iSharesInnovare la consulenza finanziarianelle banche locali

PitagoraLa cessione del quinto per le banche del territorio

PartnershipLa ricerca dei migliori partner per le banche locali

Banca e territorioI vincitori della IX edizione del Premio AIFIn

Convegno Banche TerritorialiStrategie competitive, innovazioni, responsabilità sociale d’impresa

Milano - 6 ottobre 2015Hotel Grand Visconti Palace (Viale Isonzo n.14)

ExhibitorMain Sponsor

Segreteria organizzativa MarketLab

Brand Sponsor Lunch SponsorPatrocinato da

Promosso da

I PRIMI CLASSIFICATI IN OGNI CATEGORIA

Banca Popolare di Milano “Volontariato d’impresa – Io ci sto”

Banca Tercas Spa – Gruppo Banca Popolare di Bari“Racconta il tuo territorio. Luoghi ed emozioni in primo piano”

Veneto Banca “Mani Piedi Cuori”

Banca Popolare di Bari “Carta Bio la carta di credito green di BPBari”

Banca Popolare di Milano “Report di Sostenibilità 2014”

BNL Gruppo BNP Paribas“EduCare Scuola”

Iniziative a sostegno dello sviluppo locale

Iniziative a tutela e protezione dell’ambiente

Iniziative a sostegno dell’educazione e formazione

Iniziative di carattere sociale

Iniziative a sostegno dell’arte e della cultura

Iniziative di comunicazione RSI e bilancio sociale

Premio Speciale Banca Territoriale dell’Anno

Banca Popolare di Milano

Promosso daIl premio AIFIn “Banca e Territorio” è un osservatorio e un riconoscimento annuale che ha lo scopo di promuovere il tema della Responsabilità Sociale d’Impresa nel settore bancario dando notorietà alle iniziative realizzate dalle banche e dalle fondazioni bancarie in ambito sociale, economico, culturale, ecc. e finalizzate a creare valore per gli stakeholder e per il territorio di riferimento.

Speciale

novembre 2015 4

FinancialInnovation.it

Banche territoriali

Le banche del territorio hanno avuto un ruolo importante durante la crisi, riducendo in parte il signi�cativo rallentamento del credito al settore produttivo. È questa la sensazione che si ricava dalla lettura dell’ occasional paper di Bankitalia dal titolo “Localismo bancario e crisi �nanziaria”. Un report che mette in �la una serie di dati e li analizza per capire se e in quale misura il legame con il territorio, più volte sottolineato come caratteristica peculiare da alcuni istituti di credito, abbia impattato nella lunga stagione della crisi. L’ analisi, tra l’ altro, introduce un nuovo modo di classi�care la banca locale che prescinde dalla forma giuridica e dimensione della stessa ma basandola invece sulla rilevanza banca/mercato che deve essere reciproca.L’ autrice Cristina Demma rileva che prima dell’ avvento della recessione le banche locali si sono comportate in maniera analoga alle altre nelle politiche di concessione dei crediti. Mentre, dal 2009 in avanti è aumentata la rilevanza del funding gap: le banche caratterizzate da una minore incidenza della raccolta all’ ingrosso hanno registrato tassi di variazione del credito più elevati rispetto alle altre. L’ impatto è stato più intenso in connessione con la crisi dei debiti sovrani, quando si sono intensi�cati i rischi di liquidità degli intermediari. Rispetto ai primi cinque gruppi italiani, nel corso della crisi le banche di minore dimensione hanno registrato un tasso di ingresso in so�erenza dei prestiti al settore produttivo più elevato: tra questi intermediari, le banche locali sono state comunque caratterizzate da una migliore qualità del credito, presumibilmente grazie ai vantaggi informativi sulla clientela che esse

detengono. Dunque, la banca locale ha confermato durante la crisi il proprio ruolo di sostegno all’ economia reale. Tuttavia l’ immagine e la buona reputazione della banca del territorio è stata colpita in questi anni da una serie di di�coltà e commissariamenti. Proprio il credito “facile” e la mancanza di adeguate policy e sistemi di controllo interni ne sono state le principali cause. Su questi aspetti si è anche so�ermato di recente Carmelo Barbagallo, capo del dipartimento di Vigilanza Bancaria e Finanziaria della Banca d’ Italia, con la relazione intitolata “Le banche locali e di credito cooperativo in prospettiva: vigilanza europea ed evoluzione normativa”. Il dirigente di Banca d’ Italia ha evidenziato come “l’ aspetto di maggiore vulnerabilità delle banche locali è rappresentato dal marcato deterioramento della qualità dei prestiti, per e�etto, innanzitutto, di due pesanti recessioni dell’ economia, ma anche di scelte gestionali e allocative rappresentative di un rapporto a

volte non equilibrato con il territorio di insediamento. Il legame con il territorio, che teoricamente dovrebbe generare vantaggi informativi in grado di migliorare la selezione del merito di credito, può viceversa comportare condizionamenti tali da compromettere l’ oggettività e l’ imparzialità delle decisioni di �nanziamento”.In questo scenario, e sotto la spinta dell’ evoluzione della normativa europea che prevede l’ adozione di un Meccanismo Unico di Vigilanza e di un unico Meccanismo di risoluzione delle crisi bancarie, si inquadra il dibattito in corso da mesi sulla riforma delle banche popolari e delle BCC. Infatti il decreto Renzi-Padoan, che impone alle undici realtà di maggiori dimensioni l’ obbligo di trasformazione in Spa (con abbandono del voto capitario) e la pressione del Governo all’ autoriforma delle BCC hanno da più parti sollevato critiche e sottolineato il rischio di perdere il legame con i rispettivi territori anche se le riforme proposte permetteranno di ra�orzare la solidità patrimoniale delle banche territoriali. Una condizione essenziale per resistere

Le banche del territorio e il peso della crisi

Il localismo bancario e le sfide del prossimo futuro

Prestiti alle imprese: quote di mercatoValori percentuali

0

10

20

30

40

50

60

70

80

90

100

Filiali e filiazioni di banche estere

Banche non locali

Banche despecializzate

Banche locali

Primi 5 gruppi

52,7

14,0

27,2

4,7

57,2

12,7

24,2

4,3

51,8

12,2

29,5

5,2

51,0

12,6

29,8

1,41,5 1,2 1,4

5,2

31/12/2005 31/12/2008 31/12/2010 30/06/2012

Fonte: elaborazione su Segnalazioni di vigilanzaPrestiti al lordo delle sofferenze e corretti per cartolarizzazioni. I dati sono al netto delle segnalazioni della Cassa Depositi e Prestiti

Speciale

novembre 2015 5

FinancialInnovation.it

Banche territoriali

oltre che a eventuali nuove crisi di mercato, anche a una stagione di ripresa che si annuncia molto lenta in Europa. È evidente dunque che cambierà in modo signi�cativo la struttura del sistema bancario italiano attraverso nuove operazioni di fusione tra le popolari e la creazione di uno o più gruppi di BCC.In questo contesto di profondi cambiamenti si è svolta la IX Edizione del Convegno AIFIn “Banche territoriali: strategie, innovazioni e responsabilità sociale d’ impresa” che è diventato negli anni un appuntamento di riferimento nel settore per discutere anche il futuro del localismo bancario.Tra i relatori è intervenuto Gianfranco Mondino - Direttore Generale della Cassa di Risparmio di Fossano che evidenzia, in relazione al possibile consolidamento del mercato, come “ci sia bisogno sia di banche di grandi dimensioni che di banche di territorio. Le di�erenze tra diverse tipologie di banche (dimensioni e categoria) sono la forza e la ricchezza del sistema bancario che può o�rire modalità di servizio che, per intuibili ragioni, non sono uguali da banca di grandi dimensioni a banca di territorio o fra le diverse categorie di aziende di credito. Da più parti viene costantemente posta la necessità di maggiore concorrenza e competizione in ogni settore dell’ economia, al �ne di garantire al consumatore qualità

al minor prezzo. Vale anche per le banche: maggiore concorrenza deriva dalla presenza sul mercato di numerosi e diversi attori. Gli anni di crisi hanno posto di�coltà anche inedite al sistema bancario provocando la necessità di salvataggi con fusioni, accorpamenti volontari o imposti. Le crisi hanno interessato istituti di ogni categoria o dimensione a ulteriore comprova che non sono queste le cause, che vanno ricercate invece in errori strategici e/o gestionali riscontrati sia in banche di grandi dimensioni che di territorio. Il consolidamento del mercato può avvenire su base volontaria consentendo alle banche sane di ogni dimensione o categoria di continuare a svolgere bene il servizio a vantaggio dei territori in cui operano da tempo”. Sul tema del ruolo dell’ innovazione per le banche piccole e minori il Direttore Generale della Cassa di Risparmio di Fossano sottolinea come “per restare autonomi sono necessari: governo del territorio, contenimento dei costi ed allineamento dei servizi o�erti dalla banca con le migliori tecnologie del mercato e servizi personalizzati alle esigenze del cliente. Occorre avere personale professionalmente preparato nell’ u�cio organizzazione ed avvalersi di un buon centro consortile di elaborazione dati. Le strutture aziendali di qualunque impresa tendono a deteriorarsi, possono

divenire obsolete anche in tempi brevi, le persone tendono a segnalare maggiori impegni, ma sono restie a comunicare la riduzione delle attività loro assegnate. L’ azienda, qualunque, anche bancaria, deve pertanto essere costantemente monitorata evitando i fenomeni sopradescritti. La costante maggior automazione del lavoro bancario, soprattutto di sportello, ma anche interno crea spazi per il miglior utilizzo del personale. L’ attento esame delle voci di spesa consente risparmi nei costi; ad ogni investimento deve sempre corrispondere un reale e non solo teorico risparmio di costi diretti e indiretti. Il panorama dei bilanci delle banche italiane fa emergere che un basso cost/income non è in diretta correlazione con le dimensioni aziendali; quindi tutti possono competere in e�cienza e produttività. L’ innovazione svolge un ruolo decisivo, ma deve essere attuata con il pieno appoggio del personale ed i nuovi strumenti operativi o prodotti devono essere ben illustrati alla clientela che ne deve comprendere i vantaggi; in caso contrario l’ ottima innovazione imposta, ma non condivisa o non compresa, costituisce solo un aumento dei costi e può comportare un modesto incremento dei ricavi”.

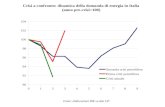

0,0

0,5

1,0

1,5

2,0

2,5

3,0

Totale

Banche despecializzate

Banche non locali

Banche locali

Filiali e filiazioni di banche estere

Primi 5 gruppi

31/12/2005 30/06/2012

Tasso di ingresso in sofferenza dei prestiti alle imprese

Fonte: elaborazioni su dati Centrale dei rischi e Segnalazioni di vigilanza. Rapporto tra il flusso annuale di nuove sofferenze rettificate e i prestiti in bonis all’inizio del periodo.

Gianfranco Mondino, Direttore Generale,Cassa di Risparmio di Fossano

Speciale

novembre 2015 6

FinancialInnovation.it

Banche territoriali

Durante l’ ultimo convegno AIFIn “Banche del territorio: strategie, innovazioni e responsabilità sociale d’ impresa” si è discusso del futuro delle banche territoriali in un mercato sempre più complesso e competitivo, soprattutto per le banche minori e locali. Abbiamo chiesto a Sergio Spaccavento, Presidente di AIFIn e Managing Partner di MarketLab, la sua opinione in merito.

In relazione all'evoluzione del settore bancario ha oggi ancora senso parlare di banca del territorio? Il concetto di banca territoriale e più precisamente di banca locale è stato spesso associato, in letteratura, ad un intermediario di ridotte dimensioni e a determinate forme giuridiche, quali ad esempio il credito cooperativo e le popolari. Un’ altra caratteristica che ha contraddistinto questa tipologia di banche è il modello di business focalizzato sul relationship lending e su un processo di �nanziamento alle piccole imprese e famiglie in cui le so� information hanno avuto un valore preminente nelle logiche di a�damento, proprio in relazione alla vicinanza e alla conoscenza del tessuto imprenditoriale e sociale del territorio da parte della banca. Anche il concetto stesso di “territorio” è frequentemente associato, nel sistema bancario, ad un “presidio” dello stesso basato principalmente sul numero e posizionamento delle �liali, che per le banche locali evidentemente dovrebbe avere una dimensione circoscritta. Molte di queste caratteristiche distintive oggi sono messe in discussione dalla normativa, che sta intervenendo sulle forme giuridiche e sulla governance, dall’ evoluzione del mercato e dalla

pressione competitiva che richiede lo sviluppo di nuovi modelli di business, dalla necessità di gestire in modo più professionale, quindi selettivo, l’ erogazione del credito, da un modello distributivo e relazionale sempre più multicanale, da una nuova fase di aggregazioni alla ricerca di economie di scala e di una maggiore patrimonializzazione. È chiaro quindi che è necessario per il top management bancario ripensare strategicamente ad un diverso modello di fare banca “commerciale” e di essere banca locale e del territorio in particolare.

Diverse banche del territorio sono state commissariate. Il modello di business delle banche locali è in crisi ed è ancora sostenibile?La ri�essione sulla sostenibilità del modello di business delle banche commerciali non riguarda solo quelle locali. Le criticità relative alla redditività, al livello del patrimonio, alla qualità del credito e alla governance sono in alcuni casi comuni anche a operatori più grandi. Nelle banche minori queste criticità tuttavia possono assumere livelli maggiori e caratteristiche peculiari. La territorialità può portare dei vantaggi informativi e relazionali e quindi essere volàno per sviluppare il business bancario che ricordo, tuttavia, ha natura �duciaria. Dall’ altro lato la stessa territorialità può comportare dei rischi se le relazioni allontanano la

banca da una sana e prudente gestione e dall’ etica negli a�ari. Come ho più volte detto nei miei interventi sul tema, in un settore non immune da episodi di mala gestione, nonostante l’ iper-regolamentazione, la tutela del capitale �duciario richiederà una maggiore attenzione nella gestione dei rischi reputazionali e nella riduzione dei con�itti di interessi. Non è solo un problema di controlli, che comunque sono necessari e devono essere e�caci, ma di orientamento “strategico” che deve sempre più caratterizzare il modello di business dell’ intermediario bancario verso una maggiore indipendenza soprattutto nell’ attività di consulenza. Non ci potrà essere sostenibilità in questo business se non si riparte dai fondamentali e cioè dalla professionalità e soprattutto dalla reputazione, il vero patrimonio delle banche ancorché intangibile. È necessario imparare dagli errori del passato e soprattutto evitare di ripeterli.

La riforma delle popolari e la prossima sul credito cooperativo porteranno ad una nuova fase di aggregazione del settore. È un fatto positivo per la banca del territorio o c'è il rischio di perderne l'identità?La probabile nuova fase di aggregazione nel settore sembra ancora una volta guidata dall'evoluzione normativa e dal nuovo modello di supervisione bancaria europea, che ha confermato la

Innovare il modello di business della banca del territorio

La banca locale ha ancora un valore importante nel nostro sistema bancario ma deve necessariamente evolversi in un contesto di grandi cambiamenti

Sergio Spaccavento, Presidente AIFIn e Managing Partner, MarketLab

Speciale

novembre 2015 7

FinancialInnovation.it

Banche territorialicentralità del patrimonio come presidio di base di una sana e prudente gestione. E ancora una volta sembrerebbe che la crescita dimensionale sia vista nel settore come la principale soluzione alla sostenibilità del modello di business e alla creazione di valore. Tuttavia non sempre in passato le operazioni di M&A hanno generato il valore atteso e spesso sono state guidate da logiche difensive, mettendo insieme più debolezze che punti di forza. In altri casi, invece, la crescita dimensionale è stata un elemento positivo non solo per ragioni di ra�orzamento patrimoniale, ma soprattutto per essere stata da stimolo ad un forte processo di cambiamento e innovazione. La solidità degli intermediari, con livelli di patrimonializzazione sempre più alti richiesti dalla normativa e raggiunta oggi grazie a ripetuti aumenti di capitale e con la cessione di asset non più strategici, dovrà in futuro essere principalmente garantita dalla capacità di generare, in modo continuo, redditività senza la quale non ci potrà essere stabilità nel lungo periodo. Vorrei evidenziare che ci sono banche locali che hanno un ottimo posizionamento nel nostro sistema bancario sia in termini di solidità che di redditività. Bisognerebbe domandarsi, inoltre, se nel prossimo futuro per fare banca, e soprattutto banca locale, sia necessaria una “dimensione minima” e su quali basi questa debba essere determinata. Sicuramente dovrebbe essere garantita nel settore, nel rispetto di quanto detto precedentemente sulla sostenibilità dei modelli di business, la pluralità di soggetti sia in termini di forme giuridiche che dimensionali e soprattutto andrebbe tutelato il ruolo della banca locale non solo per la sua fondamentale funzione di intermediario del credito, ma anche perché spesso rappresenta un elemento fondamentale per l’ economia del territorio oltre che “istituzione” e punto di riferimento per lo stesso. Relativamente al mondo delle BCC gli organi di vigilanza hanno ben evidenziato negli ultimi

mesi le principali criticità e i possibili modelli evolutivi. Andranno valutati chiaramente i vantaggi e gli svantaggi delle possibili soluzioni non solo sotto un pro�lo di adeguamento ai requisiti normativi e di vigilanza ma anche strategico e di mercato, al �ne di garantire la necessaria “vicinanza” strategica di queste banche al territorio e non trasformarle in un mero “ultimo miglio” distributivo. Sicuramente il processo in corso di aggregazione tra le BCC è un primo e�etto positivo e un segnale del superamento di alcune logiche campanilistiche.

Parliamo ora di innovazione. Qual è il ruolo dell'innovazione per le banche locali e di piccola dimensione? Le banche territoriali, soprattutto quelle minori e indipendenti, non possono in ogni caso sottrarsi ai cambiamenti in corso. Lo slogan spesso utilizzato dai presidenti e dal top management di queste banche “tradizione e innovazione” è stato perseguito solo nella prima parte in questi anni. Le banche di più piccole dimensioni dovranno sopperire alla capacità di generare economie di scala e alla minor capacità di investimento con strategie di outsourcing, collaborative e di coopetition. C’ è anche un gap di managerialità e di competenze, strategiche e operative, che deve essere colmato al più presto. La conoscenza del territorio e delle sue dinamiche, la capacità di sviluppare strategie relazionali privilegiate con gli stakeholder, la �essibilità e velocità nel processo decisionale rappresentano invece i punti di forza di queste banche che dovranno essere valorizzati. Relativamente all’ innovazione, le ridotte dimensioni possono essere sia una barriera che un’ opportunità per questa tipologia di banche. L’ innovazione dovrebbe essere ricercata in primis ripensando il modello di business, traslando il concetto di banca del territorio, oggi legato strettamente alla dimensione “�sica” dello stesso, ad uno più “evoluto” di Community

Bank legato invece ad una dimensione più relazionale con gli stakeholder. La focalizzazione sull’ ascolto dei bisogni e delle aspettative della clientela e degli stakeholder e un’ analisi e segmentazione evoluta degli stessi potrà portare allo sviluppo di nuove aree e fonti di ricavi. L’ adozione di un modello di “open innovation” permetterà a queste banche di selezionare e valorizzare al meglio le migliori innovazioni che il mercato o�re all’ esterno, trasferendole, rielaborandole, adattandole e sviluppandole all’ interno del proprio modello di business.

L'attenzione delle banche locali al territorio si manifesta spesso attraverso iniziative di responsabilità sociale d'impresa. Cosa emerge dall'osservatorio AIFIn su questo tema?Le banche territoriali hanno sempre mostrato un’ attenzione particolare all'ascolto e al coinvolgimento dei vari portatori di interesse (clienti, dipendenti, fornitori, istituzioni pubbliche, ecc.). Il premio AIFIn “Banca e Territorio” è un osservatorio annuale, giunto alla sua IX edizione, sul tema della responsabilità sociale d'impresa che evidenzia le best practice nel settore bancario italiano. Lo stakeholder engagement integrato nella piani�cazione strategica delle banche diventerà un elemento sempre più importante, che richiederà lo sviluppo di una piattaforma di ascolto ed un processo strutturato. Dall’ altro lato le iniziative di RSI sempre più spesso non si limitano ad essere semplici “donazioni” o sponsorizzazioni in risposta alle richieste degli stakeholder, ma diventano dei progetti “strategici” in cui banca e portatori di interesse co-creano e co-partecipano allo sviluppo e alla realizzazione. Questo nuovo approccio rappresenta un'innovazione importante che permetterà soprattutto alle banche minori di ra�orzare il legame strategico con il territorio e con i propri stakeholder.

Speciale

novembre 2015 8

FinancialInnovation.it

Banche territoriali

La Banca Popolare di Milano festeggia i suoi 150 anni di storia. Un appuntamento importante per fare il punto sullo scenario di mercato e sulle strategie della banca con Mario Anolli - Presidente del Consiglio di Gestione.

Qual è la sua visione sul ruolo della banca del territorio anche alla luce di una crisi che sembra non finire?L’ Italia, così come tutta l’ Europa, ha vissuto un periodo di crisi prolungato i cui strascichi sono ancora visibili. In questi anni le banche hanno dovuto compiere enormi sforzi per riuscire a essere vicine ai propri stakeholder e continuare a impiegare le loro risorse nei territori di riferimento. I primi lievi segnali di miglioramento iniziano a intravvedersi e fanno sperare che il peggio sia passato. Nel 2015 anche le banche hanno registrato dei risultati certamente più positivi rispetto agli anni precedenti e la loro attività ha potuto dare un maggiore impulso al Paese, anche se non è ancora possibile parlare di una vera e propria ripresa.In questo scenario una banca del territorio può diventare protagonista del sostegno e dello sviluppo, quasi un “trampolino di lancio” per favorire la crescita e per essere al �anco di famiglie, imprese, istituzioni e tutti i suoi stakeholder.

Parliamo ora della trasformazione in SPA delle popolari e delle possibili aggregazioni... Cosa resta del modello popolari e della territorialità in questo scenario?In e�etti, ogni volta che si parla del nuovo scenario che si delineerà nei prossimi mesi viene quasi spontaneo domandarsi se le banche popolari continueranno a essere banche di territorio anche una volta trasformate in società per azioni o qualora si

avviassero eventuali aggregazioni.Onestamente ritengo che la propensione di una banca a essere “territoriale” non dipenda tanto dalla forma societaria o dal modello di governance, ma dalla cultura interna, dalla storia, dalla vocazione. Molte banche popolari hanno alle loro spalle una lunga tradizione di collaborazione con i loro territori di riferimento. Possiamo dire che hanno un certo tipo di DNA. Mi risulta di�cile pensare che, trasformate in SPA, le medesime realtà possano interrompere all’ improvviso i legami costruiti nel corso degli anni.

150 anni di storia. Come BPM pensa di mantenere e sviluppare il suo ruolo di banca del territorio?Banca Popolare di Milano nasce nel 1865 come banca di territorio in risposta a un’ esigenza di quei tempi nell’ ambito del solidarismo cattolico e della dottrina sociale della Chiesa: quella del credito come soluzione ai problemi sociali. Fin da allora la dimensione economica e sociale sono state strettamente correlate, quasi imprescindibili l’ una dall’ altra. La stessa mission di BPM di “essere la banca di riferimento sul territorio per lo sviluppo di famiglie e imprese” riassume adeguatamente il rapporto che instaura con le comunità in cui è radicata. Oltre a un’ o�erta commerciale completa e mirata a rispondere alle diverse necessità della clientela, l’ attenzione della Banca nei confronti delle comunità di appartenenza trova conferma in una norma statutaria che prevede la possibilità di destinare annualmente al fondo di bene�cenza e

di pubblica utilità �no al 2% dell’ utile netto dell’ esercizio precedente. In di�erenti ambiti di attività, inoltre, la Banca instaura relazioni e promuove collaborazioni con realtà del territorio con le quali condivide �nalità e valori. Ad esempio, BPM a�anca di�erenti manifestazioni sportive locali e nazionali come momenti di coesione e di condivisione per la comunità, occasioni importanti di crescita e di sana competitività per le nuove generazioni e veicoli di valori positivi quali dedizione, passione, senso di squadra, perseguimento di obiettivi comuni.

BPM ha vinto il premio AIFIn di Banca Territoriale dell’ anno per i progetti di responsabilità sociale d’ impresa presentati. Cosa significa oggi essere una banca attenta alle aspettative di tutti gli stakeholder?Certamente signi�ca mantenere un atteggiamento di ascolto e di collaborazione attiva nei confronti dei di�erenti interlocutori, stare al passo coi tempi e a�rontare con coraggio le nuove s�de che giorno dopo giorno si presentano. La stessa BPM, nei suoi 150 anni di storia, ha contribuito allo sviluppo dei territori in cui è radicata e ha saputo cambiare e rinnovarsi per fornire risposte adeguate alle necessità dei suoi interlocutori, ambizione che desidera mantenere anche nel nuovo contesto che sta emergendo.

Banca del territorio: una questione di DNA

Mario Anolli, Presidente del consiglio di gestione, Banca Popolare di Milano

BPM vuole continuare ad essere la banca di riferimento nel proprio territorio

Speciale

novembre 2015 9

FinancialInnovation.it

Banche territoriali

Emanuele Bellingeri, Responsabile di iShares per l’Italia, iShares

iShares ha costruito insieme a Invest Banca un servizio di gestione patrimoniale digitale pensato in particolare per banche medio-piccole

Innovare la consulenza finanziaria nelle banche localiiShares ha sviluppato, in questi anni, nell’ ambito dei servizi di investimento signi�cative innovazioni e importanti partnership con banche del nostro paese. Abbiamo chiesto ad Emanuele Bellingeri - Responsabile iShares per l’ Italia la sua visione di mercato.

Come si sta evolvendo il mercato nei servizi di investimento anche alla luce delle novità che saranno introdotte dalla Mifid II?Il mondo della distribuzione di prodotti e servizi di investimento si evolve sulla base dei cambiamenti generati da fattori regolamentari e dalle mutevoli condizioni dei mercati �nanziari. Crediamo che lo scenario futuro degli investimenti si caratterizzerà per una polarizzazione tra alpha e beta: da un lato gli operatori valuteranno i migliori gestori attivi sul mercato secondo un attento processo di due diligence e selezione; dall’ altro, ci sarà più spazio per strumenti passivi come gli ETF per prendere esposizione diretta al beta. Con l’ introduzione della direttiva Mi�d II le imprese di investimento dovranno comunicare alla loro clientela se la consulenza svolta è indipendente o non. Nel primo caso sarà vietato per gli intermediari percepire commissioni o incentivi, monetari o non, dalle case prodotto. Questa maggiore trasparenza sulla remunerazione produrrà due e�etti: da un lato aiuterà il cliente a confrontare le diverse o�erte sul mercato, stimolando la competizione fra gli intermediari; dall’ altro, in�uenzerà i modelli di business degli stessi operatori �nanziari. I due modelli di consulenza, indipendente o ristretta, potranno tuttavia convivere all’ interno di uno stesso intermediario, aiutandolo a segmentare in modo più e�cace i bisogni della propria clientela. La transizione della consulenza

da servizio accessorio ad attività strategica, elemento fondante della value proposition verso il cliente e fattore di di�erenziazione sul mercato, sarà sempre più evidente. Nel nuovo contesto sarà cruciale la capacità del consulente di combinare al meglio prodotti attivi e passivi o l’ abilità di strutturare soluzioni a gestione attiva implementate attraverso strumenti passivi sottostanti.Gli ETF sono strumenti ideali per il consulente in quanto caratterizzati da: commissioni di gestione molto moderate che contengono il costo medio del portafoglio; �essibilità che rappresenta un vantaggio nella costruzione del portafoglio, con �nalità tattiche e strategiche; elevato livello di trasparenza che facilita l’ analisi in tempo reale della composizione del l’ invest imento, supportando l’ attività di monitoraggio e gestione del rischio, due elementi chiave della consulenza evoluta.

Perchè le banche locali dovrebbero adottare un servizio di consulenza evoluta e innovativo?Riteniamo che un servizio di consulenza evoluta sia spesso complesso da implementare, specialmente su un target di clientela retail; risulta, invece, più e�ciente dare vita a soluzioni di investimento che consentano al cliente �nale di delegare l’ asset allocation e di rendere l’ esecuzione degli ordini meno

onerosa sotto il pro�lo operativo. Tali soluzioni rendono più e�cace per le banche sia l’ attività di gestione di portafoglio in monte che il controllo del rischio associato a ciascun investitore. In quest’ ottica abbiamo recentemente costruito insieme a Invest Banca un servizio di gestione patrimoniale digitale, pensato in particolare per banche medio-piccole e funzionale a gestire la possibile transizione verso servizi di consulenza evoluta. È il primo servizio di Robo for Advisors in Italia, che associa all’ e�cienza di una gestione patrimoniale in ETF i vantaggi di un servizio di asset allocation automatizzato e a supporto dei gestori di �liale delle banche aderenti.

Quali altre innovazioni iShares ha realizzato e propone per i partner distributivi?Da qualche anno iShares ha a�ancato al suo brand il nuovo logo “Built with iShares®” con l’ obiettivo di dare risalto alla presenza degli ETF all’ interno di prodotti di investimento più tradizionali come fondi, polizze assicurative e gestioni patrimoniali. La denominazione “Built with” valorizza il ruolo degli ETF come strumenti e mattoncini e�cienti con i quali costruire soluzioni di asset allocation e più in generale prodotti di investimento. Numerosi i prodotti lanciati negli ultimi anni in questa logica, coinvolgendo primari istituti bancari italiani.

Speciale

novembre 2015 10

FinancialInnovation.it

Banche territoriali

Pitagora è tra le aziende leader nel credito al consumo e specializzata nel prodotto - cessione del quinto. Abbiamo chiesto a Massimo Sanson, Amministratore delegato, di darci la sua visione di mercato.

La crisi ha colpito i consumi delle famiglie e quindi anche il mercato del credito al consumo. Anche la cessione del quinto dello stipendio/pensione ha risentito della crisi?Il mercato del credito alle famiglie ha risentito degli e�etti della crisi e della perdita di �ducia dei consumatori registrando, negli ultimi 7 anni, una progressiva e consistente �essione degli asset e dei volumi di tutti i prodotti �nanziari. Dopo qualche timido segnale di recupero nel 2014, a partire dall’ inizio del 2015 abbiamo ravvisato un trend di allentamento degli e�etti recessivi, rilevando, nei primi 8 mesi dell’ anno, un aumento complessivo dell’ erogato del 13,2% rispetto all’ anno precedente ed un aumento del 7,0% del comparto “Cessione del quinto” (dati Asso�n). La cessione del quinto dello stipendio/pensione, dal canto suo, oltre ad aver risentito negli ultimi anni delle di�coltà contingenti dei mercati �nanziari, ha subito una profonda e complessivamente positiva trasformazione. A partire dal 2009, a seguito degli incisivi interventi di Banca d’ Italia sul settore, precedentemente caratterizzato da comportamenti non sempre trasparenti da parte degli operatori e degli intermediari, sono state identi�cate e sanzionate tutte le condotte illecite con conseguente riduzione drastica dei player, della catena distributiva e delle forme di credito particolarmente rischiose quali le cessioni accordate ai dipendenti delle piccole aziende

(small business). Le attività di regolamentazione degli organismi di controllo, abbinate alla valutazione dell’ azienda datrice di lavoro (ATC) e all’ introduzione del criterio di merito creditizio volto ad evitare da una parte il sovraindebitamento dei soggetti e dall’ altra a contenere i costi del �nanziamento a chi fornisce maggiori garanzie di a�damento, hanno portato a un graduale contenimento dei tassi e�ettivi globali medi, che sono ormai prossimi a quelli applicati ad altre forme di credito al consumo come, ad esempio, i prestiti personali.

Perché le banche locali dovrebbero proporre alla clientela il prodotto cessione del quinto?Parliamo di un prodotto che si è evoluto, in linea con le esigenze del mercato e le indicazioni normative, e che è diventato assolutamente appetibile per completare il paniere di o�erta del canale retail delle banche del territorio. La cessione del quinto, un tempo percepita come un prodotto �nanziario “di ripiego” per coloro che non avevano accesso alle altre comuni tipologie di prestito, viene oggi scelta liberamente dal cliente, proprio per le sue caratteristiche vantaggiose quali la non �nalizzazione, la �rma unica senza coinvolgimento di un garante, la trattenuta diretta in busta paga, la durata �no a 120 mesi e l’ importo della rata non superiore a un quinto della retribuzione. Dal momento però che la cessione del quinto richiede un iter complesso di instaurazione e amministrazione delle diverse fasi di erogazione, sostenibile solo da

una struttura quali�cata e a fronte di volumi signi�cativi che ammortizzino i costi di gestione, l’ o�erta autonoma del prodotto da parte della banca risulterebbe eccessivamente onerosa.

Quali innovazioni Pitagora ha realizzato per i propri partner distributivi?Per questo Pitagora ha creato un modello di service, denominato BusinessToPartner, appositamente pensato per le banche ed i partner distributivi. Grazie a precisi accordi e alla presenza territoriale di account dedicati e di una rete specializzata di agenti monomandatari distribuiti su oltre 70 �liali, Pitagora rende disponibile la cessione del quinto alla clientela del partner che mantiene il controllo della relazione e il presidio di tutte le attività di marketing. Ogni fase del �nanziamento viene seguita e monitorata dal partner attraverso una piattaforma web. Il modello assicura quindi un’ alta redditività priva di impatti economici e/o informatici e senza rischio credito, che rimane in capo a Pitagora. Ad oggi 54 banche (per un totale di 3.840 sportelli attivi) e 23 altri operatori tra società di credito al consumo, comparatori web e canali a�ni, hanno scelto di o�rire ai loro clienti il prodotto Pitagora. È recente l’ ampliamento dell’ accordo di distribuzione attivo con Monte dei Paschi di Siena.

La cessione del quinto per le banche del territorio

Pitagora ha creato un nuovo modello di service appositamente pensato per i partner distributivi

Massimo Sanson, Amministratore Delegato,Pitagora

Speciale

novembre 2015 11

FinancialInnovation.it

Banche territoriali

L’ innovazione supplier driven è sempre stata strategica per le banche più piccole e locali consentendo loro di ampliare e migliorare l’ o�erta di prodotti, di introdurre nuove tecnologie e processi. Attraverso partner di varia tipologia (intermediari, società di servizi, società tecnologiche e di outsourcing, ecc.), infatti, le banche locali riescono a focalizzarsi sulle attività considerate strategiche sia in termini di business che di relazione con il cliente. Anzi in un mercato dove aumenta l’ incertezza, la complessità e la dinamicità e che richiede strategie competitive proattive la capacità di individuare e selezionare i migliori partner diventa sempre più un vantaggio competitivo. Spesso inoltre tali accordi non sono più semplicemente distributivi o di fornitura ma sempre più prevedono co-attività di marketing se non addirittura di co-progettazione e sviluppo.Abbiamo chiesto, sul tema, a due importanti società di raccontarci alcune innovazioni realizzate per i loro partner bancari.

Per Valerio Chiaronzi, Chief Commercial O�cer di Europ Assistance “da oltre quindici anni siamo partner degli Istituti di Credito con un’ o�erta modulare di assistenza, assicurazione e servizi per la salute, la casa, i viaggi e la mobilità. Sempre attenta al tema dell’ innovazione e all’ evoluzione dei bisogni dei consumatori, Europ Assistance è in grado di plasmare la propria o�erta fornendo risposte concrete. Flexi, ad esempio, è una nuova risposta ad un mercato in continuo cambiamento. Il consumatore oggi è più informato e al contempo esigente e richiede alle aziende nuove soluzioni che si adeguino rapidamente alle tendenze.

La necessità di essere assistiti nei piccoli inconvenienti della vita quotidiana è sempre più avvertita ma è fondamentale poter contare su un partner che fornisca soluzioni immediate, e�caci, al giusto prezzo e realmente utili alle proprie necessità. La nostra attenzione all’ innovazione, inoltre, non si esaurisce nelle formule di assistenza ma continua nella ricerca e nello sviluppo di nuovi prodotti e modalità di o�erta. Seguiamo con grande interesse il tema delle smartcities e di come la tecnologia stia cambiando il modo di progettare e vivere le città e stiamo sviluppando un’ o�erta che integra la domotica con le soluzioni assicurative e i servizi di assistenza della nostra Centrale Operativa”.

Per Stefano Siclari - Amministratore Unico di Italy Recover “abbiamo sviluppato, nell’ ambito dei servizi di Credit Management e di Business process outsourcing, sistemi assolutamente innovativi, con strumenti di phone e home collection nonché pre-legali e giudiziali evoluti, per ridurre sensibilmente i tempi di incasso, non solo nelle fasi in cui i crediti possono essere de�niti “freschi” ossia con un ageing entro i 30gg, ma anche nelle fasi più complesse degli incagli. Il sistema che abbiamo messo a punto può consentire infatti interventi anche di natura Giudiziale su crediti inferiori ai 25.000 euro, standard sotto

il quale, tendenzialmente, gli istituti di credito preferiscono procedere con una cessione. Inoltre, la nostra gestione “Giudiziale” non solo consente incassi rapidi e risoluzione del problema, ma garantisce un fortissimo contenimento dei costi per e�etto dei compensi riconosciuti ai nostri professionisti, legati al risultato, senza pertanto anticipazioni, onorari, ecc… solo una commissione sul credito e�ettivamente recuperato. Le indagini investigative condotte dal nostro dipartimento Vision, consentono inoltre di adire le vie Legali solo laddove si con�guri la reale capacità di rimborso da parte del debitore de�nito “Capiente”, evitando così anche i costi legati a tasse e bolli destinati al tribunale. Primari Istituti di Credito ci danno �ducia a�dandoci processi di gestione studiati ad hoc per le diverse esigenze”.

La ricerca dei migliori partner per le banche locali

Le partnership strategiche diventeranno sempre più importanti per le banche piccole e minori per fare innovazione

Valerio Chiaronzi, Chief Commercial Officer,Europ Assistance

Stefano Siclari, Amministratore Unico, Italy Recover

Speciale

novembre 2015 12

FinancialInnovation.it

Banche territoriali

La IX edizione del premio “Banca e Territorio” ha ribadito ancora una volta il legame delle banche del territorio con le comunità locali favorendo lo sviluppo economico, sociale e civile delle zone in cui operano. Il premio, promosso da AIFIn - Associazione Italiana Financial Innovation - fornisce un’ indicazione qualitativa di come le singole banche interpretano il concetto di Responsabilità Sociale d’ Impresa.Il Comitato Scienti�co di valutazione dei progetti ha visto coinvolti oltre ai rappresentanti degli enti organizzatori, esperti quali il consigliere di ANDAF (Associazione Nazionale Direttori Amministrativi e Finanziari) - Alberto Tron; la Vice Presidente Nazionale ANP (Associazione Nazionale Dirigenti e Alte Professionalità della Scuola) - Licia Cianfriglia; il Presidente Nazionale di Fare Ambiente - Vincenzo Pepe; Pasquale De Muro - Professore Associato presso il Dipartimento di Economia dell’ Università degli studi di Roma Tre; Everardo Minardi - Professore Ordinario di Sociologia Generale presso l’ Università di Teramo; Carla Riccardi - Professore Ordinario, Direttore del Dipartimento di Scienza della Letteratura e dell’ Arte medievale e moderna l’ Università degli Studi di Pavia.La cerimonia di premiazione si è svolta il 6 ottobre a Milano, al termine del Convegno AIFIn dal titolo “Banche Territoriali: strategie competitive, innovazione, responsabilità sociale d’ impresa” organizzato in collaborazione con iShares, Pitagora, Europ Assistance, Axa Assistance, Italy Recover e D.A.S. Difesa Legale.L’ evento ha ricevuto il patrocinio di ANCI, del Ministero dello Sviluppo Economico e del Ministero dell’ ambiente e della tutela del territorio e del mare.

“Ancora una volta il Premio Banca e Territorio” dichiara Sergio Spaccavento - Presidente di AIFIn, “ha dimostrato il valore che alcune banche hanno per i relativi territori di riferimento, non solo per il sostegno all’ economia nella loro importante funzione creditizia, ma anche in termini più ampi di valore economico generato e distribuito verso tutti gli stakeholder del territorio”.L’ edizione di quest’ anno ha visto coinvolti 17 banche con 42 progetti.

Categoria: Iniziative di carattere socialeBanca Popolare di Milano – “Volontariato d’ impresa – Io ci sto”In occasione del suo 150° anniversario, per la prima volta, BPM ha deciso di organizzare la partecipazione attiva dei dipendenti a sostegno di organizzazioni non pro�t mettendo a disposizione 150 giornate di lavoro alla solidarietà e o�rendo la possibilità a 150 colleghe e colleghi di essere volontari per un giorno, durante l’ orario di lavoro. I dipendenti hanno partecipato alle attività di diversi progetti: una mensa per i poveri, un centro diurno per anziani e un centro per la raccolta e smistamento di giocattoli usati. I vantaggi di questa iniziativa sono subito apparsi evidenti e si possono sintetizzare con: sviluppo e �delizzazione del personale, minor con�ittualità e migliori relazioni industriali, consenso e visibilità presso la comunità locale, sviluppo di reti di sostenibilità sul territorio, miglioramento delle relazioni

con gli stakeholder. Anche le organizzazioni non pro�t coinvolte hanno testimoniato la buona riuscita del volontariato d’ impresa BPM enfatizzando una convergenza totale rispetto agli obiettivi pre�ssati.

Categoria: Iniziative a sostegno dello sviluppo locale Veneto Banca – “Mani Piedi Cuori”«Mani, Piedi, Cuori» è un percorso formativo ideato e promosso dalla Scuola d’ Arte e Mestieri di Vicenza (Dipartimento della Fondazione Centro Produttività Veneto) in collaborazione con l’ Istituto Superiore di Scienze Religiose Santa Maria di Monte Berico. Il progetto è �nalizzato a preparare pro�li professionali che operino nell’ ambito religioso con attività artistiche, artigianali o con servizi turistici. Gli obiettivi generali del percorso formativo sono: o�rire nuove prospettive occupazionali ai giovani e a coloro che intendono riquali�care le proprie competenze professionali e fornire una preparazione culturale in ambito religioso, necessaria per consentire alle diverse �gure professionali in formazione di avere un linguaggio comune e condiviso, conoscere l’ iconogra�a religiosa, saper progettare nel rispetto della simbologia sacra e religiosa. Il progetto si inserisce nelle strategie di conservazione e promozione del patrimonio culturale immateriale previste dalla Convenzione Internazionale UNESCO. Il progetto ha anche avuto i primi e�etti in termini

Le migliori esperienze di responsabilità sociale d’impresa nel settore bancario.

I vincitori della IX edizione del Premio AIFIn “Banca e Territorio”

Speciale

novembre 2015 13

FinancialInnovation.it

Banche territorialidi impatto occupazionale.

Categoria: Iniziative a sostegno dell’ educazione e formazioneBNL Gruppo BNP Paribas – “EduCare Scuola”BNL Gruppo BNP Paribas e Giunti Editore, nell’ anno scolastico 2014-2015 hanno dato vita ad “EduCare Scuola”, un nuovo progetto per avvicinare e sensibilizzare gli alunni delle scuole elementari alla conoscenza ed all’ utilizzo consapevole del denaro, permettendo di familiarizzare con argomenti come risparmio ed investimenti. La campagna ha coinvolto più di 5.000 classi in 24 province e circa 125.000 alunni. Alle classi aderenti sono stati distribuiti gratuitamente i KIT didattici “L’ economia della Famiglia Millesogni”. La campagna ha previsto inoltre un concorso di scrittura con premi per le prime 10 classi classi�cate. A completamento del percorso didattico è stata o�erta la disponibilità di un esperto BNL per svolgere, presso la scuola, una lezione di approfondimento sui temi dell’ economia, del lavoro e del risparmio: più di 260 colleghi BNL impegnati su base volontaria nelle lezioni in classe. Durante l’ incontro con i ragazzi, sono stati utilizzati strumenti didattici multimediali, realizzati in modo da rendere piacevole e coinvolgente l’ apprendimento dei

meccanismi di base del funzionamento dell’ economia.

Categoria: Iniziative a sostegno dell’ arte e della culturaBanca Tercas Spa – Gruppo Banca Popolare di Bari – “Racconta il tuo territorio. Luoghi ed emozioni in primo piano”Banca Tercas con l’ iniziativa “Racconta il tuo Territorio, luoghi ed emozioni in primo piano” ha scelto di a�dare le immagini del suo calendario “all’ occhio emotivo” e all’ estro creativo dei clienti, dando loro l’ occasione di esprimere il proprio talento, “raccontando” i territori in cui la banca opera e a cui è legata. Un percorso di 12 luoghi, tanti quante sono le pagine del calendario, descritti attraverso la forza comunicativa delle immagini.Il concorso si è svolto on line, al termine una giuria composta da 5 membri quali�cati ha selezionato le 12 immagini ritenute più signi�cative da pubblicare sul calendario, che è stato stampato in 50mila copie e distribuito nelle �liali, su tutto il territorio nazionale.

Categoria: Iniziative a tutela e protezione dell’ ambienteBanca Popolare Di Bari Soc. Coop. per Azioni – “Carta Bio la carta di credito green di BPBari”La sensibilità verso le tematiche

“green” è ormai in continua crescita ed è per questo che Banca Popolare di Bari ha ideato una carta di credito che fosse in grado di soddisfare le esigenze e aspettative della clientela o�rendo soluzioni innovative.Carta Bio è l’ unica carta di credito in Italia realizzata in acido polilattico, materiale risultante dalla fermentazione degli zuccheri del mais, secondo un procedimento privo di emissioni di sostanze tossiche. Il materiale è completamente riciclabile all’ in�nito e proviene da fonti rinnovabili massimo in un anno.Sottoscrivendo la Carta Bio, il Cliente partecipa ad una serie di iniziative appositamente studiate e �nalizzate al miglioramento dell’ ambiente. Banca Popolare di Bari, quindi, si impegna a destinare parte dei propri compensi derivanti dallo speso delle Carte Bio alla realizzazione di aree verdi. Altro bene�cio derivante dal possedere la Carta Bio è la possibilità di usufruire di un network debitamente costruito dalla Banca, che permette l’ incontro di domanda e o�erta dei prodotti bio e “green”, agevolandone lo sviluppo e la conoscenza.

Categoria: Iniziative di comunicazione RSI e bilancio socialeBanca Popolare di Milano – “Report di Sostenibilità 2014 - Sintesi”La versione 2014 del bilancio social si distingue per: una impostazione innovativa in quanto a�ronta da un’ unica prospettiva temi di carattere economico, ambientale e sociale; l’ analisi di materialità, realizzata grazie al coinvolgimento di interlocutori interni ed esterni, che evidenzia i temi rilevanti per gli stakeholder; la relazione fra i temi materiali e le azioni del Piano Industriale “Una Crescita solida e sostenibile”; una organizzazione dei contenuti pensata in base alle esigenze degli interlocutori. Con l’ edizione 2014, la Banca ha deciso di non stampare alcuna copia cartacea del documento in linea con le politiche di attenzione all’ ambiente.

Adesione AIFIn 2016

Scadenza 16 gennaio 2016

Per aderire alle attività promosse da AIFIn:

Email: [email protected]

Tel. 0382 523317

Cell. 348 0483549

Programma Workshop Banche (o Webinar):

Strategie e innovazioni nei canali distributivi e nel customer serviceStrategie e innovazioni nel segmento impreseStrategie e innovazioni nella consulenza finanziariaStrategie e innovazioni nella bancassuranceStrategie e innovazioni nel credito alle famiglieStrategie e innovazioni nei servizi e nei sistemi di pagamentoStrategie e innovazioni nel retail banking

Altre Attività AIFIn:

Executive Master in Marketing strategico e innovazione finanziariaOsservatori Ricerche di Mercato MulticlientConvegni e Premi AIFIn Rivista Marketing e FinanzaExecutive meeting annuale con Top management e/o CDA

L’adesione base per le Banche Piccole e Minori comprendela partecipazione all’Osservatorio banche locali

Banche Minori

Adesione AIFIn 2016

Scadenza 16 gennaio 2016

Per aderire alle attività promosse da AIFIn:

Email: [email protected]

Tel. 0382 523317

Cell. 348 0483549

Programma Workshop Banche (o Webinar):

Strategie e innovazioni nei canali distributivi e nel customer serviceStrategie e innovazioni nel segmento impreseStrategie e innovazioni nella consulenza finanziariaStrategie e innovazioni nella bancassuranceStrategie e innovazioni nel credito alle famiglieStrategie e innovazioni nei servizi e nei sistemi di pagamentoStrategie e innovazioni nel retail banking

Altre Attività AIFIn:

Executive Master in Marketing strategico e innovazione finanziariaOsservatori Ricerche di Mercato MulticlientConvegni e Premi AIFIn Rivista Marketing e FinanzaExecutive meeting annuale con Top management e/o CDA

L’adesione base per le Banche Piccole e Minori comprendela partecipazione all’Osservatorio banche locali

Banche Minori

Corso di formazione manageriale inMarketing Strategico e Innovazione Finanziaria

Promosso da Progettazione a cura di

L’Executive Master Bancario e Assicurativo in Marketing Strategico e Innovazione Finanziaria, promosso da AIFIn in collaborazione con MarketLab, è indirizzato a quadri e professionisti ad alto potenziale che hanno già maturato alcuni anni di esperienza nel settore bancario, assicurativo e finanziario.Il programma del Master fornisce ai partecipanti gli strumenti e le competenze necessarie per ambire a sviluppare una carriera di successo all’interno delle Direzioni Mercato, Commerciali e Marketing presso Intermediari bancari, assicurativi e finanziari.Il Master, inoltre, si caratterizza per un percorso formativo innovativo che unisce alla tradizionale formazione in aula, un programma di seminari basati sulla presentazione e discussione di strategie e casi aziendali e la partecipazione ad un convegno specificatamente dedicato all’innovazione nel settore bancario, assicurativo e finanziario.

Convegno FinancialInnovation Day

1 giornata

WorkshopBanche

7 giornate

Lezioniin aula

3 giornate

WorkshopAssicurazioni7 giornate

Executive MasterBancario e Assicurativo

2016

Scadenza 29 gennaio 2016Modalità di partecipazione e modulo adesione su: www.aifin.org