PRESTITI TRA PRIVATI Coupon - Altroconsumo · 2013-02-27 · districarvi tra avvisi di accertamento...

48

X CASE DI RIPOSO Ê Lunghe liste d’attesa, rette salate e servizio inadeguato: la nostra inchiesta. Ê Come detrarre i costi X IL NUOVO CONDOMINIO Tutte le regole dettate dalla riforma che sarà in vigore da giugno. Più trasparenza sulla gestione. X SE IL FISCO VI CHIEDE CONTO Equitalia vi scrive? Tutto quello che dovete sapere per districarvi tra avvisi di accertamento e cartelle di pagamento. X PRESTITI TRA PRIVATI Sotto la lente i siti che mettono in contatto chi investe e chi cerca denaro. Poche tutele e scarsa convenienza economica. Numero 129 | Marzo 2013 Supplemento di Altroconsumo n.268 www.altroconsumo.it Coupon cosa c’è sotto Groupon & Co: tanti sconti, pochi diritti

Transcript of PRESTITI TRA PRIVATI Coupon - Altroconsumo · 2013-02-27 · districarvi tra avvisi di accertamento...

XX CASE DI RIPOSOXÊ Lunghe liste

d’attesa, rette salate e servizio inadeguato: la nostra inchiesta.XÊ Come detrarre i costi

XX IL NUOVO CONDOMINIOTutte le regole dettate dalla riforma che sarà in vigore da giugno. Più trasparenza sulla gestione.

XX SE IL FISCO VI CHIEDE CONTOEquitalia vi scrive? Tutto quello che dovete sapere per districarvi tra avvisi di accertamento e cartelle di pagamento.

XX PRESTITI TRA PRIVATI

Sotto la lente i siti che mettono in contatto chi investe e chi cerca denaro. Poche tutele e scarsa convenienza economica.

Numero 129 | Marzo 2013

Supplemento di Altroconsumo n.268 www.altroconsumo.it

Coupon cosa c’è sottoGroupon & Co: tanti sconti, pochi diritti

2 Soldi&Diri� i 129 Marzo 2013

www.altroconsumo.it

DOSSIERCoupon: sconti senza tutele Groupon & Co. off rono sconti su tu� o, ma chi ne approfi � a è scarsamente tutelato in caso di problemi. Il nuovo codice di autoregolamentazione dell’ecommerce.

10 11 12Come farsi rimborsare

Se cambio idea?

Il codice di categoria

I nostri valoriIndipendenti L’associazione Altroconsumo si finanzia con le quote associative e l’abbonamento alle proprie riviste, che non contengono pubblicità, né informazioni pagate da produttori o da gruppi di interesse politico e finanziario. L’indipendenza è totale: finanziaria, politica e ideologica, a garanzia della obiettività dei giudizi, dei consigli, delle prese di posizione.

Efficaci Il nostro metodo di lavoro si basa su criteri di rigore scientifico, efficienza e competenza. Ai test e alle inchieste lavorano tecnici qualificati e specialisti di settore (ingegneri, alimentaristi, medici, farmacisti, giuristi, analisti finanziari e di mercato, giornalisti...) che mettono la loro professionalità al servizio dell’informazione, della consulenza, della risolu-zione dei problemi.

Dalla tua parte La nostra missione è esclusivamente orien-tata a soddisfare le necessità dei consumatori e a tutelare i loro diritti. Per questo offriamo servizi di consulenza indivi-duale ai nostri associati e, in forma diretta, concreta e ade-guata, portiamo la voce e le istanze dei consumatori presso tutti gli interlocutori istituzionali e sociali.

Altroconsumo è un’associazione senza fini di lucro fonda-ta a Milano nel 1973. Altroconsumo, in piena autonomia e indipendenza, si pone come scopo l’informazione, la difesa e la rappresentanza dei consumatori. È membro della CI (Consumers’ International), di ICRT (International Consumers’ Research and Testing) e del BEUC (Ufficio eu-ropeo delle associazioni di consumatori). Altroconsumo si finanzia esclusivamente attraverso le quote associative.

GIURIDICA02 69.61.550 dal lunedì al venerdì h. 9/13 -14/18

FISCALE02 69.61.570 dal lunedì al venerdìh.14/17

Direttore responsabile Rosanna MassarentiRedazione Natalia Milazzo, Alessandro Sessa (caporedattori), Marzio Tosi (vicecaporedattore), Luca Cartapatti, Manuela Cervil-li, Matteo Metta, Beba Minna, Simona Ovadia, Adelia Piva, Sonia Sartori, Roberto Usai.

ALTROCONSUMO EDIZIONI srl Sede legale, direzione, redazione e amministrazione:via Valassina 22, 20159 Milano tel. 02/66.89.01 - fax. 02/66.89.02.88Reg. Trib. Milano n. 116 del 8/3/1985 © Altroconsumo n. 291252 del 30/6/1987Stampa: Amilcare Pizzi via Pizzi, 14 - C. Balsamo MI

Le nostre consulenze

Per accedere a questi servizi devi comunicare il NUMERO DI SOCIO che trovi sulla tua tessera

Rubriche04 Primo PianoNotizie, analisi e commenti dal mondo economico e fi nanziario

40 Parla con noi Le� ere ed email per comunicarci dubbi, segnalazioni e denunce

42 SentenzeLa voce della legge a� raverso le interpretazioni dei tribunali

44 EconomixIl calendario fi scale e le nostre dri� e

47 Scelte sicure - Indice

30La riforma del condominio. Che cosa cambia con le nuove regole.

34Ferma la carta Avete perso la carta di credito? Tu� i i numeri da chiamare.

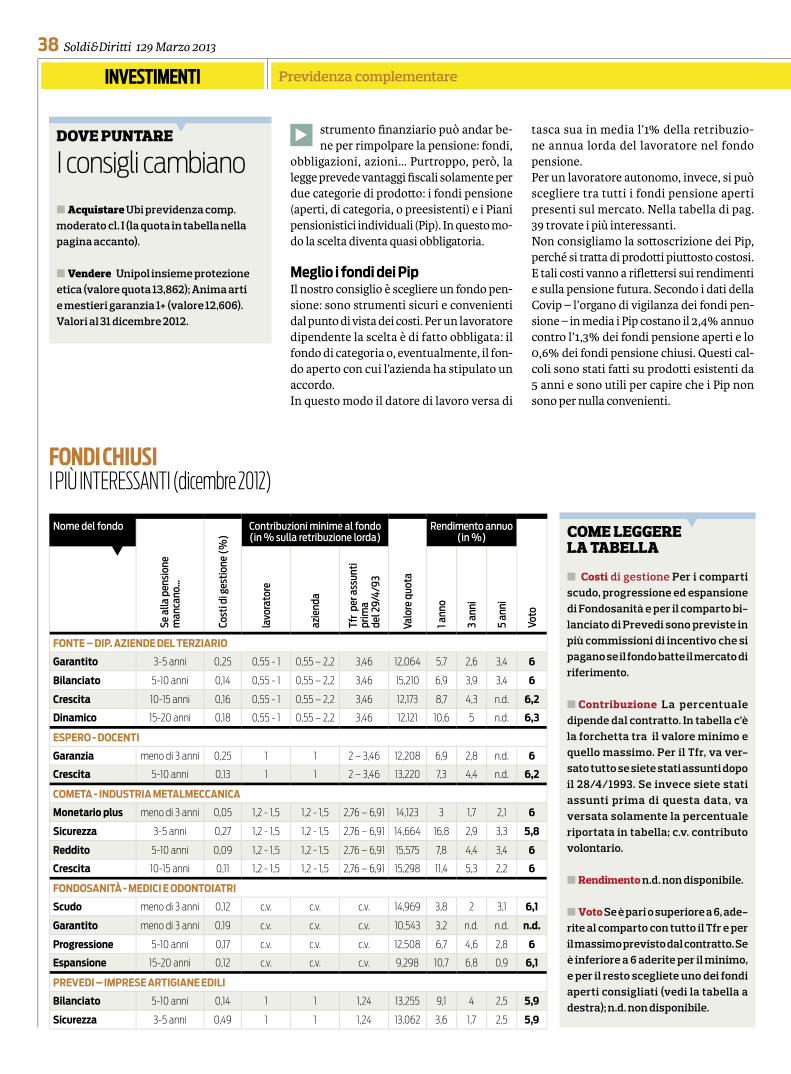

38Pensioni integrative Una panoramica sui fondi chiusi e aperti.

Articoli

13Le polizze tutta salute Coprire le spese per mala� ie e infortuni.

16Prestiti tra privati Incontri online tra chi investe e chi cerca denaro.

18Case di riposo Gli italiani raccontano le loro esperienze.

22Un conto online per i soci Tu� i i vantaggi di BccFor Web.

24Il Fisco chiama Avvisi e cartelle: le comunicazioni ai contribuenti.

28Reversibilità Chi ha diri� o alla pensione ai superstiti.

Soldi&Diri� i 129 Marzo 2013 3

Come contattarci

> ABBONAMENTItelefono 02 69.61.520fax 02 66.89.02.88

> www.altroconsumo.it/contattaci> posta Altroconsumo

via Valassina 22 - 20159 Milano

ECONOMICA02 69.61.580 dal martedì al giovedìh. 9/12

TARIFFE TELEFONICHE02 69.61.590 dal lunedì al venerdìh. 9/13 -14/18

TARIFFE RC AUTO E MOTO02 69.61.566 dal lunedì al venerdìh. 9/13 - 14/18

Fisco: aspettando la nuova era

La campagna ele� orale appena conclusa si è comba� uta a colpi di promesse sulla riduzione di imposte e tasse. Ora non ci resta

che stare a vedere come andranno le cose, passando dalle parole ai fa� i. La disastrosa condizione dei nostri conti pubblici ha portato a un incremento della pressione fi scale nel breve periodo (si spera), che però ha colpito più duramente le famiglie già in diffi coltà.La distribuzione dell’elevatissimo carico fi scale – tra i più alti in Europa - rimane poco equa e non sono mai state a� uate per mancanza di lungimiranza e di coraggio le riforme stru� urali che abbiamo sempre chiesto, anche prima della crisi. Con il risultato che lasciare meno soldi in tasca alle famiglie signifi ca favorire ulteriori

eff e� i recessivi, come dimostra il continuo calo dei consumi o, peggio, l’aumento della povertà. Il riordino del sistema fi scale è di primaria importanza per lo sviluppo e la crescita economica del Paese. Ora più che mai è dunque necessario formulare proposte convincenti che vadano al di là dello spremere dipendenti e pensionati, che sono i sogge� i passivi d’imposta più facili da tassare. E che faccia pagare le tasse a chi non le paga. Per il momento, anche quando sembra aiutare le famiglie con una mano, con l’altra il fi sco continua a togliere: dal 2013 sono aumentate le detrazioni per i fi gli a carico, ma Regioni e Comuni in default hanno aumentato le addizionali locali, vanifi candone l’eff e� o e abbassando stipendi e pensioni di chi fi gli a carico

non ne ha. La tassa sui rifi uti – Tia o Tarsu - sarà sostituita dalla Tares, che è mediamente più costosa per il ci� adino, perché copre il 100% dei costi di raccolta e smaltimento dei rifi uti oltre a i cosidde� i costi “indivisibili” del Comune (come la pulizia strade). Non aiuterà i bilanci familiari neppure l’aumento dell’Iva al 22%, a partire dal prossimo luglio, se non sarà rimodulato, con una revisione delle aliquote applicate ai prodo� i e servizi, in modo da non gravare indistintamente su tu� i i ci� adini. E poi c’è l’Imu, l’imposta sugli immobili, la pietra dello scandalo dello scorso anno, introdo� a nel segno della totale incertezza del diri� o e senza nessuna a� enzione alle categorie più deboli. Le iniquità derivate dall’applicazione dell’Imu hanno reso ancora più odioso il suo pagamento e la paura di incappare in errori di calcolo ne ha aggravato il costo, costringendo i contribuenti a rivolgersi a esperti fi scali. Che almeno si salvino le prime case, so� o un certo valore o reddito complessivo. L’incertezza del diri� o è comunque una costante dell’a� uale sistema fi scale italiano. Negli ultimi anni troppi provvedimenti hanno creato confusione e inasprimento della tassazione, senza che un criterio di equità e di rispe� o dell’articolo 53 della Costituzione - “tu� i sono tenuti a concorrere alle spese pubbliche in ragione della loro capacità contributiva” - sia stato seguito. E troppo poco è stato fa� o per stanare chi le tasse non le paga. Il redditometro inizia a funzionare, ma al momento gli esperti muovono più critiche che apprezzamenti per questa misura come lo� a all’evasione.

editoriale

PRIMOPIANO4 Soldi&Diritt i 129 Marzo 2013

Tempo di rimborsi Polizze mutui

Imu: che fare se hai pagato di più

L’ imposta più odiata dagli ita-liani è stata anche la più osti-ca da pagare, sia per il peso

economico sia per la complessità della normativa. Fino all’ultimo lo Stato ha taciuto sulle informazioni necessarie al contribuente per fare il conguaglio di dicembre. ll caso più diff uso è stato quello di chi risiede nei Comuni che hanno equiparato all’abitazione princi-pale la casa di proprietà di anziani o disabili ricoverati permanen-temente in casa di riposo. Infat-ti, queste persone che a giugno hanno dovuto pagare l’Imu come seconda casa, a dicembre non sa-pevano come recuperare quanto avevano versato allo Stato come acconto. Lo Stato ha chiarito solo il 14 di-cembre come comportarsi proprio a ridosso della scadenza dell’ul-tima rata dell’Imu, il successivo lunedì 17 dicembre. E ha deciso di passare la palla ai Comune. Per cui è il Comune in cui si trova l’immo-

Dal primo gennaio, l’Isvap (l’Istitu-to di vigilanza sulle assicurazioni private e di interesse collett ivo) è stato sostituito dall’Ivass (Istituto per la vigilanza sulle assicurazioni) ed è passato sott o il controllo della Banca d’Italia. L’Ivass è presieduto dal dirett ore generale della Banca d’Italia, incarico attualmente ri-coperto da Fabrizio Saccomanni,

e opera per garantire la stabilità e il buon funzionamento del si-stema assicurativo e la tutela dei consumatori. In caso di reclamo o richiesta di delucidazioni, cambia solo il no-me (Ivass) mentre l’indirizzo del nuovo Istituto di vigilanza (via del Quirinale 21, 00187 Roma) resta in-variato, così come il numero verde

del contact center consumatori (800.486.661, att ivo dal lunedì al venerdì dalle 9 alle 13.30). Cambia il sito, che diventa www.ivass.it.Cambia la procedura da seguire in caso di incidenti d’auto all’estero: per conoscere il nome del rappre-sentante in Italia nominato dalla compagnia del responsabile del sinistro bisognerà rivolgersi alla

L’Isvap lascia il posto all’organo controllato da Bankitalia

Vigilanza sulle assicurazioni: parte l’Ivass

Il parere dell’AbiLe banche non possono essere al tempo stesso erogatrici di mutui e be-neficiarie di polizze. Lo stabilisce la legge, ma Giovanni Sabatini, diret-tore generale dell’Abi, l’associazione delle ban-che italiane, non è d’ac-cordo. Nega l’esistenza di un confl itt o di interessi e dichiara che: “gli interessi della banca e del cliente convergono: la banca dà un credito più sicuro e il cliente è anch’esso più sicuro nel pagare le rate in caso di eventi fortui-ti”. Peccato, però, che la banca venda al cliente un prodotto che serve a tutelare se stessa e su cui ottiene provvigioni. Le politiche retributive degli istituti, inoltre, portano gli operatori a vendere un prodott o spe-cifico, indipendente-mente dall’interesse del cliente. Quest’ultimo, invece, deve avere la pos-sibilità di fare una scelta consapevole, confrontan-do le off erte sul mercato. La nostra ultima inchie-sta ha dimostrato come le agenzie vendano ai clienti polizze di cui loro stesse sono beneficiarie a costi superiori rispett o a quelli del mercato: il 23% delle agenzie vende al cliente una polizza vita, il 59% una polizza casa.

IMU

FOCUSSoldi&Diritt i 129 Marzo 2013 5

Pensioni: cara ricongiunzione Chi, nel corso degli anni, ha cambiato lavoro ed ente pensionistico (ad esempio, ha versato i con-tributi prima all’Inpdap e poi all’Inps), att raverso la ricongiunzione può trasferire a un’unica cassa previdenziale tutt i i contributi versati e ricevere così una sola pensione. I costi di questa operazione, però, sono elevati (vedi anche SD 128, gennaio 2013). Infatti, dal primo luglio 2010 tutt e le ricongiunzioni sono diventate onerose. Le conseguenze di questo cambiamento, per chi non aveva inoltrato entro il 30 giugno del 2010 la richiesta di ricongiunzio-ne oppure di costituzione di posizione assicu-rativa, sono state pesanti: per mett ere insieme i vari spezzoni di contribuzione bisogna ripagare all’Inps, con gli interessi, i contributi che erano già stati pagati all’Inpdap, la cassa di previdenza dei dipendenti pubblici. Una ciambella di salvataggio ai “naufraghi della ricongiunzione” è arrivata con la legge di Stabilità per il 2013, che introduce importanti novità per i dipendenti pubblici iscritt i alle ex Casse Cpdel (Enti locali, Asl, Municipalizzate...), alla Cps (Cas-sa pensione sanitari), alla Cpi (insegnanti d’asilo e scuole private parifi cate) e alla Cpug (Cassa di previdenza aiutanti e uffi ciali giudiziari). Questi lavoratori, se hanno cessato il servizio entro il 30 luglio 2010 senza maturare i requisiti per la pensione, possono trasferire gratuitamen-te la posizione assicurativa al regime generale Inps, anche se non avevano presentato entro il 30 luglio 2010 la specifi ca domanda.

Totalizzazione: alternativa obbligataChi non può permettersi la ricongiunzione, può ricorrere alla totalizzazione, sommando i diversi spezzoni contributivi per raggiunge-re i requisiti che danno diritto alla pensione. Quest’ultima sarà spezzata tra i diversi enti, in proporzione a quanto versato dal lavoratore. La totalizzazione è gratuita ma, a differenza della ricongiunzione, la pensione viene calco-lata con il metodo contributivo (cioè in base ai contributi versati in tutt i gli anni lavorativi): sarà, quindi, più bassa. In alcuni casi, però, c’è la possibilità di sommare i diversi spezzoni di contribuzione, conservando il diritt o al calcolo della pensione retributiva. È possibile solo per ott enere la pensione di vecchiaia e i tratt amenti di inabilità e ai superstiti, mentre sono escluse le contribuzioni alle casse dei liberi professionisti.

www.altroconsumo.it/pensioni

bile a dover scomputare dal saldo di dicembre tutt o quello che è stato versato con la prima rata di giugno sia al Comune sia allo Stato. È evidente che moltissimi contri-buenti non hanno avuto l’infor-mazione per tempo e, quindi, alla fine hanno pagato più di quanto avrebbero dovuto. Gli errori possi-bili sono tanti: dai calcoli sbagliati, all’indicazione di un codice cata-stale non corretto, per cui il ver-samento è stato fatto al Comune sbagliato. Nulla è perduto: basta rivolgersi al Comune, presentando richiesta di rimborso con raccomandata a/r o consegnandola all’uffi cio tributi. Alcuni Comuni hanno predisposto moduli ad hoc sul loro sito. Avete 5 anni di tempo per chiedere il rimborso. Anche sul nostro sito trovate il modello di lettera per chiedere il rimborso.

Consap (Concessionaria servizi as-sicurativi pubblici). Se l’incidente è avvenuto in uno dei Paesi aderenti al Sistema della Carta Verde, pro-vocato da un veicolo immatrico-lato e assicurato in un Paese dello Spazio economico europeo (See), il danneggiato, di ritorno dal viaggio, potrà rivolgersi nel proprio Paese e nella propria lingua al mandatario

della compagnia straniera che as-sicura il veicolo danneggiante, in quanto il mandatario è il rappre-sentante incaricato di istruire e di liquidare il sinistro. Le compagnie che vendono l’Rc auto hanno l’ob-bligo di nominare un mandatario in ogni stato See. Per conoscere nome e indirizzo del mandatario, consulta il sito www.consap.it.

www.altroconsumo.it/imposte - tasse

PRIMO PIANO6 Soldi&Diritti 129 Marzo 2013

L’INFLAZIONE SALE Fare la spesa costa sempre di più. Lo vediamo nel nostro bilancio familiare e ce lo conferma l’Istat, che ha rilevato che il tasso medio dell’inflazione nel 2012 è stato pari al 3%, il dato più elevato dal 2008. L’anno prima era stato del 2,8%. Il rincaro del carrello della spesa è stato del 4,3%, soprattutto sui prodotti acquistati con maggiore frequenza (da cibo a carburanti).

RATE PER PAGARELE BOLLETTE Sono in aumento le richieste di rateizzazione delle bollette di luce e gas. Nel 2012 l’Eni ha registrato un aumento del 48% rispetto alle richieste del 2011 e l’Enel del 30%. Aumentano anche i distacchi per mancato pagamento: nei primi sei mesi del 2012 sono stati 700 mila. Un altro segno della crisi.

RC AUTO: NUOVI SCONTI PER I SOCIFino al 30 aprile 2013, Zurich Connect riserva uno sconto del 10% sull’ Rc auto (bloccato per 12 mesi) ai soci che sottoscrivono una nuova polizza annuale. L’offerta è rivolta a chi non ha l’auto assicurata con Zurich Connect al momento del preventivo. Sconto del 30% per la copertura furto e incendio. Vai su: www.altroconsumo.it/vantaggi.

Fate ripartire il fondo di solidarietà

Sempre più famiglie non riesco-no a fa fronte alle rate del mu-tuo per l’acquisto della prima

casa a causa della perdita del lavoro. Per aiutarle a superare il difficile momento esiste un Fondo statale, che non funziona più da luglio 2012 a causa di un decreto di attuazione che tarda ad arrivare. Nel momento in cui scriviamo im-perversa la campagna elettorale per l’elezione del nuovo Parlamento: non sappiamo quindi come sarà il nuovo governo, ma qualunque sia, l’attivazione di questo Fondo dovrebbe essere ai primi posti della sua agenda, visto che è uno dei pochi

salvagenti disponibili per chi è in dif-ficoltà con il pagamento del mutuo.

Come funzionaAl momento, sul sito della Consap, che gestisce il Fondo, si legge che il nuovo Regolamento attuativo è in via di emanazione: solo a quel punto sarà possibile fare nuove richieste. Il beneficio offerto dal Fondo consiste nella sospensione del pagamento delle rate fino a un massimo complessivo di 18 mesi nel corso dell’esecuzione del con-tratto. A fronte della sospensione del pagamento delle rate di mutuo, il Fondo rimborsa:

> i costi sostenuti dal beneficiario per eventuali onorari notarili anti-cipati dalla banca;

> gli oneri finanziari pari alla quo-ta interessi delle rate per le quali ha effetto la sospensione del paga-mento da parte del mutuatario, ma soltanto per la quota corrispon-dente al parametro di riferimento (cioè all’Euribor o all’Irs).Resta, invece, a carico del mutuata-rio dopo la fine della sospensione, oltre che la quota capitale, anche la quota interessi delle rate per la parte determinata dallo spread, il guadagno della banca.Inoltre la legge prevede anche che la sospensione:

> non comporti l’applicazione di alcuna commissione o spesa di istruttoria e avvenga senza richie-sta di garanzie aggiuntive;

> sia concedibile anche per i mutui che hanno già usufruito di altre mi-sure di sospensione se il beneficio è durato fino a un massimo di 18 mesi. Dunque possono accedere anche i mutuatari che, ad esem-pio, hanno già beneficiato di un periodo di sospensione grazie a iniziative autonome della banca. Le caratteristiche per accedervi so-no sul sito Consap: www.consap.it

PILLOLEDal primo gennaio scorso chi possiede un libretto postale potrà prelevare in contanti in qualsiasi ufficio postale solo importi fino a 1.000 euro. Per prelevare una som-ma maggiore dovrà andare all’uf-ficio postale in cui è stato aperto il libretto o presentare la Carta

libretto postale, rilasciata gratu-itamente dalle Poste su richiesta del titolare, che opera sul circuito Postamat. Ricordiamo che i pre-lievi superiori ai 1.000 euro sono possibili solo per i possessori di libretti nominativi e non per quelli al portatore, che non possono,

secondo la normativa, avere co-munque un saldo superiore o pari ai 1.000 euro. Peccato che queste novità siano entrate in vigore senza che le Po-ste ne abbiano dato comunicazio-ne personale ai titolari dei libretti postali, come previsto dalla legge.

Poca trasparenza nella comunicazione ai clienti

Libretti postali: nuove regole per i prelievi

Mutui: appello al nuovo governo

www.altroconsumo.it/mutui

PRIMO PIANOSoldi&Diritt i 129 Marzo 2013 7

Nell’ultimo numero di Soldi & Di-ritt i abbiamo pubblicato in coper-tina l’immagine di un frullatore KitchenAid. Il marchio del frulla-tore è rimasto visibile per errore. Infatti, l’immagine è stata scelta come esemplifi cativa dei prodott i di quella categoria e non c’era al-cun riferimento all’affi dabilità dei prodott i del marchio KitchenAid. Ce ne scusiamo con l’azienda.

Errata corrige

KitchenAid

Il prestito personale riservato ai titolari di carta Postepay o di My Postepay è erogato da Com-pass, la fi nanziaria con cui Poste Italiane ha si-

glato un accordo. Abbiamo analizzato costi e condizioni di questo fi nanziamento e possiamo dire che è molto caro e non è competitivo rispett o agli altri prestiti sul mercato. Vediamo perché. Per accedere a questo prestito non serve avere un conto corrente e c’è un limite d’età, al massimo 70 anni. Il capitale che si può ott enere in prestito è di 750 euro, da restituire in 15 rate, oppure di 1.000 euro in 20 rate o di 1.500 euro in 24 rate. Capitolo costi: per erogare il prestito è prevista una commissione pari allo 0,6% del capitale da pagare per ogni singola rata. Per esempio, per un prestito di 750 euro da pagare in 15 mesi la com-missione (totale) di erogazione sarà di 4,50 euro per ogni rata e dunque in totale di ben 67,50 euro. Poi si paga anche l’imposta di bollo (14,62 euro). Il Taeg, il tasso che indica il costo complessivo del prestito comprensivo delle spese, va dal 15,45% al 17,84%. Ad esempio, il Taeg per un prestito di 750 euro in 15 rate, compresi i bolli, è del 17,84%. Se si paga il prestito con bollett ini postali tramite Postepay si pagherà ogni mese una spesa aggiuntiva di 1 euro e questo fa salire il Taeg al 21,20%. Per un prestito di 1.000 euro in 20 rate, il Taeg è del 16,29% e se si ripaga tramite bollett ini postali sale al 18,77%. Sono fi nanziamenti molto costo-si se consideriamo i tassi medi rilevati da Banca d’Italia per i prestiti personali: 12,29% ( fi no al 31 marzo 2013); teniamo anche conto che il tasso massimo ai fi ni dell’usura che è il 19,36%. Insomma, sul mercato si trovano off erte di fi nan-ziamento molto meno costose di quella proposta da Postepay.

Un fi nanziamento da evitare

Postepay: il prestito è caro La buona notizia sul fronte caldo

del Fisco è che, grazie alla legge di Stabilità, sono aumentate dal primo gennaio le detrazioni per i figli a carico: per ogni bambino sono 950 euro, che salgono a 1.220 euro per i bambini con meno di 3 anni. Per i portatori di handicap, questi importi vanno aumentati di 400 euro ciascuno. Sono cifre pu-ramente indicative, le detrazioni, variano a seconda del reddito del dichiarante: più è alto, più le detra-zioni diminuiscono. La notizia meno buona è che nelle Regioni in defi cit sanitario i

benefi ci delle maggiori detrazioni saranno annullati dall’aumento di altre imposte. Infatt i, per le famiglie con fi gli re-sidenti nelle ott o Regioni in defi cit sanitario (Abruzzo, Calabria, Cam-pania, Lazio, Molise, Piemonte, Puglia e Sicilia), le cose cambiano un po’. In questi territori le addizionali regionali, proprio a causa del defi -cit, possono arrivare fi no al 2,33%, annullando così buona parte degli effetti positivi delle detrazioni fiscali per figli a carico. A quelle regionali vanno aggiunte le addi-zionali comunali, che riguardano tutt a l’Italia e che possono arrivare fi no all’1,1%. Facendo la somma, i contribuenti delle ott o regioni con i conti della sanità in rosso potrebbero ritro-varsi a pagare quasi il 3,5% del pro-prio reddito agli enti territoriali. È vero anche che le percentuali ap-plicabili sono decise dalle ammi-nistrazioni locali, quindi saranno diverse a seconda del Comune e della Regione. Inoltre, gli aumenti delle addizio-nali riguardano tutt i i contribuen-ti, anche quelli senza fi gli a cui non spett ano le detrazioni.

Fisco più magnanimo con chi ha fi gli a carico

Aumentano le detrazioni

XX pensioniXÊ La stangata per chi ha fatto versamenti in più casse previdenziali. XÊ I meccanismi

di ricongiunzione e totalizzazione.

XX fornItura gasfatture sbagliate, letture presunte esagerate: come difendervi dai disservizi.

XX rc autoattenti alle clausole del contratto che limitano le coperture in caso di incidente.

XX InchIesta neLLe fILIaLInonostante il divieto di legge, da nord a sud per avere il mutuo le banche chiedono di aprire il conto corrente e stipulare la loro polizza.

Numero 128 | Gennaio 2013

Supplemento di Altroconsumo n.266

www.altroconsumo.it

anno XXI - altroconsumo via Valassina 22, 20159 MilanoPoste Italiane s.p.a.- spedizione in a.p.- D.L. 353/2003 (conv. in L. 27/02/2004 n° 46) art. 1, comma 1, DcB - MI

In caso di mancato recapito, restituire al cmp di Milano roserio per la restituzione al Mittente previo pagamento resi

chI PagaI DannI?

Prodotti difettosi

Groupon & Co. fanno piovere sconti su tutto,ma quando c’è un problema non aprono l’ombrello

Inumeri sono impressionanti e ci fanno capire come sia il business del momento: 250 milioni di euro il giro d’affari, 9 milioni gli iscritti su 12 mi-lioni di di acquirenti online. Groupon, Groupalia, Letsbonus & co. sono i maggiori siti di social shopping: ven-

dono coupon che danno diritto a offerte superscontate per prodotti, ristoranti, trat-tamenti estetici, viaggi, corsi e persino esami clinici. Ci si iscrive al sito, si lascia la mail e ogni giorno arrivano le offerte della nostra città o di tutto il Paese. Ristoranti, centri estetici, esercizi commerciali di tutti i tipi offrono per un tempo limitato i loro prodotti e i loro servizi a prezzi scontati. Se la proposta ci interessa possiamo com-prarla sul sito con carta di credito: in cambio ci arriva un coupon, da stampare e conse-gnare al negoziante al momento di saldare il conto. Un nuovo modello di business, che ha messo insieme l’aspettativa del cittadino di avere molti sconti e il bisogno delle piccole attività commerciali a livello locale di avere un nuovo canale di vendita che permette allo stesso tempo di farsi pubblicità e di di-gitalizzarsi, mettendo sul web la loro offerta. Un ristorante che offre una cena a prezzo scontato raggiunge più obiettivi: si fa cono-scere, vende posti che non avrebbe venduto e promuove il prodotto a potenziali clienti sul territorio, aumentando la propria clientela. Perché funzioni, però, il

SOCIAL SHOPPING 110

Coupon: sconti

8 Soldi&Diritti 129 Marzo 2013

DOSSIER Problemi con il coupon? La responsabilità è del sito. Abbiamo segnalato Groupon all’Antitrust.10

LO SCONTRINO? NESSUNO LO FA E IL FISCO TACE

■■ La nostra inchiesta su dieci siti di social shopping di un anno fa (AC 256) aveva rivelato che in quasi tutti i casi la ricevuta fiscale non veniva rilasciata da chi forniva il servizio. Il coupon che viene mandato via mail non ha il valore di una ricevuta fiscale e quando lo usiamo per godere del servizio acquistato (per esempio, una cena al ristorante) il partner (in questo caso il ristoratore) non rilascia quasi mai una ricevuta del valore del buono. Il coupon diventa così l’ennesimo sistema per evadere il Fisco. La confusione regna sovrana. I principali siti di social shopping nei loro contratti non dedicano neanche una riga alla questione scontrino e chi presta il servizio scarica la responsabilità su chi ha venduto il coupon.

■■ Abbiamo cercato di fare luce su questa questione con un interpello all’Agenzia delle entrate per sollecitare un intervento che spazzasse via scuse e incertezze. È passato un anno e non abbiamo avuto notizie. Come mai? Eppure il giro d’affari da 250 milioni di euro, in questi tempi di crisi, dovrebbe interrompere questo silenzio assordante. Possiamo dire che chi ha comprato il coupon ha diritto di ricevere lo scontrino da chi gli fornisce il bene o il servizio (per esempio il ristorante, se il coupon vale una cena).

11

senza diritti Problemi con i siti (2012)563 segnalazioni dei soci su Groupon

149 segnalazioni dei soci su Groupalia

67% delle segnalazioni su tempi di consegna e prestazione dei servizi di Groupon. Lo stesso per Groupalia (61%)

Soldi&Diritti 129 Marzo 2013 9

Se comprate online, non sempre potete cambiare idea. Tempi e modi per recedere.11 Il codice Netcomm per evitare sconti

gonfiati. Ce ne parla il presidente. 12

10 Soldi&Diritti 129 Marzo 2013

DOSSIER

ristorante deve gestire questo nuovo canale senza abbandonare la qualità

che garantisce ai vecchi clienti. Spesso non è così. Purtroppo, negli ultimi anni questo set-tore ha conosciuto una fase di “far west” in cui sia i siti di social shopping sia gli esercenti commerciali hanno puntato poco sulla qua-lità e tanto sulla quantità, accumulando cou-pon e clienti. Da qui le tante ombre che sono scese su questo nuovo modello di ecom-merce e di cui hanno fatto le spese i clienti. Lo vediamo ogni giorno con le lamentele che ci arrivano dai soci nei confronti di Groupon e Groupalia, i due principali attori del setto-re. Sette su dieci riguardano i tempi di conse-gna dei prodotti, troppo lunghi, e disservizi relativi alle prestazioni acquistate con il cou-pon, tra questi i più segnalati riguardano il fatto che la prestazione ottenuta non corri-sponde a quella pubblicizzata (per esempio, un volo in parapendio diventa una lezione di parapendio, vedi riquadro nella pagina accanto) o che non si è potuto usufruire del coupon per overbooking (sono stati venduti più coupon rispetto a quelli effettivamen-te disponibili). Attenzione: è il gestore del sito a doversi assicurare che il servizio che pubblicizza e vende corrisponda al vero,

In caso di problemi, i siti di social shopping cercano di scaricare il ba-rile sul partner (l’estetista, il ristoratore ...) che a sua volta rimanda la palla al sito. Ma per legge è il sito che deve rimborsare.

COME FARSI RIMBORSARE DAL SITO

Quando il coupon è un flop

CLIENTE DI SERIE BPaola ha comprato un coupon per una cena di tre portate. Il ristoratore la tratta come cliente di serie B rifilandole porzioni risicate e riduce il menu a due portate. Una prestazione inadeguata rispetto a quella pubblicizzata.

■■ A fine cena, poi, Paola consegna il coupon al ristoratore e chiede lo scontrino, ma questi non lo fa sostenendo che deve rivolgersi al sito che le ha venduto il coupon. Così Paola esce senza scontrino con il rischio di essere fermata dalla guardia di finanza e multata.

■■ Paola ritiene di aver ricevuto una prestazione non corrispondente a quella venduta sul sito e vuole essere rimborsata. Ma il sito sostiene di non essere responsabile della conformità di quanto descritto nell’offerta. Non è così.

MANCATA PRESTAZIONE■■ Giuliaha diritto al

rimborso del coupon dall’intermediario, cioè la parte contrattuale con cui haconcluso il contratto. Quindi sarà il sito a doverle riaccreditare i soldi spesi.

NIENTE MASSAGGIO Giulia ha comprato un cou-pon per un massaggio, ma non è mai riuscita a fissare un appuntamento con il centro massaggi, perché sempre occupato, finché dopo mesi di tentativi ci ha rinunciato.

■■ A chi deve chiedere il rimborso del coupon? Al centro massaggi o al sito che ha venduto il coupon? Nelle condizioni contrattuali, il sito di social shopping si definisce mero intermediario tra il consumatore e il partner (in questo caso, il centro massaggi) e chiarisce che al partner spetta la titolarità del contratto e quindi scarica la responsabilità sul centro massaggi. Che dal canto suo non ha nessuna intenzione di rimborsare il coupon e rinvia Giulia al sito. A ragione. Infatti sarà il sito a doverla rimborsare.

PRESTAZIONE INADEGUATA■■ È il sito a doversi assicurare

che il servizio pubblicizzato corrisponda al vero: Paola può pretendere il rimborso del coupon facendosi riaccreditare quanto speso sulla carta di credito.

DIFFIDATE DELLE CAMPAGNE CON UN NUMERO DI COUPON TROPPO ALTO IN VENDITA RISCHIATE L’OVERBOOKING

SOCIAL SHOPPING Come difendersi se va in scena lo scaricabarile

Soldi&Diritt i 129 Marzo 2013 11

perché il ruolo di intermediario è proprio quello di valutare la qualità e l’affi dabilità di un’azienda partner (per un centro medico o estetico, per esempio, controllerà l’iscrizio-ne all’ordine professionale, il curriculum e le specializzazioni, come vengono fatt i i vari tratt amenti e il modello di macchinari). Se qualcosa non va dobbiamo pretendere dal sito la restituzione delle somme versate e farcele riaccreditare sulla carta con la qua-le abbiamo fatt o il pagamento. Spesso i siti rimborsano con un credito da usare per l’ac-quisto di altri coupon: potete rifi utare questo tipo di rimborso e chiedere indietro i soldi. Groupon diffi dato e segnalato all’AntitrustPurtroppo, quando ci sono problemi con il coupon, il cliente assiste sempre allo stesso spettacolo: chiede conto del disservizio al sito dove ha comprato il coupon e questi lo rimanda all’azienda partner (per esempio, il ristorante) che, a sua volta, lo rimpalla scari-cando la responsabilità sul sito. Va in scena lo scaricabarile e il cliente resta senza rimborso. Questo comportamento scorrett o fa sì che

spesso, magari per l’esiguità della cifra spe-sa, lo stesso cliente sfi nito non porti avanti la questione per non perdere tempo ed energie. Invece, bisogna insistere. L’unico modo per farsi valere è conoscere i propri diritt i. Il che significa che nelle condizioni con-tratt uali del sito dobbiamo leggere a chiare lett ere che, in caso di mancato utilizzo del coupon per colpa dell’azienda partner o in caso di prestazione non corrispondente a quella off erta sul sito, è tenuto al rimborso chi lo ha venduto, cioè il sito stesso. Groupa-lia ha introdott o questa indicazione nelle sue condizioni contratt uali grazie all’intervento dell’Antitrust che, nel dicembre scorso, l’a-veva ammonita a mett ere fi ne alle pratiche scorrett e denunciate dai consumatori pro-prio su questi aspett i. Ora prevede il diritt o al rimborso, purché si comunichi il disservizio subito entro 5 giorni lavorativi dal verifi carsi dello stesso. Non ha fatt o lo stesso Groupon, che ha man-tenuto nelle sue condizioni contratt uali la discrezionalità necessaria per stabilire caso per caso il diritt o al rimborso in caso di prestazione diff orme rispett o a quella

Ho comprato su Groupon un volo in parapendio con incluso servizio fotografico” racconta

R.U. di Milano. “Il lancio però non era prenotabile da subito, ma solo dopo un mese. Aspetto il tempo indicato e vado a prenotare sul sito, ma trovo una brutta sorpresa: il volo è diventato un corso teorico di parapendio con ‘brevi stacchi dal suolo’. Per fortuna al momento dell’acquisto del coupon avevo stampato tutto e, quindi, potevo dimostrare il cambiamento delle condizioni. Ho comprato il coupon per fare un volo, non una lezione. Conoscevo i

miei diritti: Groupon è responsabile della conformità di quanto descritto nell’offerta sul suo sito e il servizio realmente fornito dall’azienda partner. Mando via mail il modulo di reclamo, previsto da Groupon, chiedendo il rimborso. Passa un mese senza ricevere risposta. Mi rivolgo ad Altroconsumo: il giorno dopo Groupon mi informa che sarò rimborsato”.

Compri un volo, ma resti a terra

R.U. di Milano

NON SEMPRE SI PUÒ

Cambiare ideaHotel, voli, ristoranti, dvd, software: con il coupon non puoi cambiare idea

■■ Nel caso dei ristoranti, dei servizi turistici (hotel, voli...) e di quelli relativi al tempo libero (corsi di scacchi, vela...) quando al momento della conclusione del contratto il professionista si impegna a fornire le prestazioni a una certa data o in un periodo prestabilito, la legge non prevede il diritto di recesso. Per questi servizi, i siti non sono tenuti a farvi cancellare il coupon né a concedervi di cambiare idea. Lo stesso vale se comprate dvd, software informatici sigillati o abbonamenti a giornali o riviste.

Negli altri casi potete recedere

■■ Se cambiate idea dopo aver acquistato un coupon potete recedere, come per tutti i contratti a distanza (art. 64 del Codice del consumo) senza spese e senza bisogno di specificarne il motivo, entro 10 giorni lavorativi con l’invio di una raccomandata con avviso di ricevimento.

■■ Potete cancellare il coupon entro 10 giorni lavorativi a partire dal giorno successivo a quello in cui l’avete ricevuto nelle modalità previste dal sito di social shopping. Senza tutti i fastidi e le procedure per restituire il bene. Ma si può cambiare idea e recedere anche quando si riceve il bene acquistato, sempre entro 10 giorni dalla data di ricevimento dello stesso (se si tratta di un servizio dal giorno della conclusione del contratto).

■■ Il rimborso del coupon avviene con riaccredito sulla carta con la quale abbiamo effettuato il pagamento. Spesso il sito di social shopping non rimborsa tramite coupon, ma si riserva la facoltà di accreditare la somma in buoni regalo da spendere sul sito stesso. Potete rifiutare e chiedere il riaccredito della somma sulla carta di credito.

Come difendersi se va in scena lo scaricabarile

12 Soldi&Diritti 129 Marzo 2013

DOSSIER

I siti di ecommerce si impegnano a un comportamento etico sui prezzi aderendo al codice del consorzio dell’ecommerce italiano. Ce ne parla Roberto Liscia.

Sconti gonfiati? Netcomm vigila

definizione, il codice è in vigore dall’inizio di quest’anno, ndr). Quindi, quando si usa la parola “sconto” questo deve fare riferimento al prezzo di mercato reale. Il codice è nato per mettere al bando qualsiasi comportamento ingannevole sui prezzi. Ma è solo un tassello di un progetto più ampio, dedicato al commercio elettronico: sono previsti altri codici dedicati a comportamenti, processi, customer

Il codice di Netcomm impone la trasparenza sui prezzi. Significa che gli sconti non saranno più gonfiati? Il codice di autoregolamentazione ha lo scopo di responsabilizzare gli operatori ad avere un comportamento etico e non ingannevole sui prezzi. Le società che hanno sottoscritto il codice saranno riconoscibili con un bollino che sarà in evidenza sul loro sito (in via di

service. Siamo nella seconda fase di questo modello di business, quella dell’etica, che deve investire tutti gli attori di questo settore.

Chi ha aderito?Ad oggi (gennaio 2013, ndr) hanno aderito: Ibs, Privalia, SaldiPrivati, Vente Privée, Glamoo, Seat, Poinx. Nell’arco dei prossimi mesi dovrebbero aderire Groupalia e Groupon, i colossi del couponing in Italia.

Chi subisce comportamenti scorretti dei siti di ecommerce può segnalarli a Netcomm? Sì, Netcomm (www.consorzionetcomm.it) le porterà all’attenzione dell’organismo di controllo formato da esperti quali Francesco Sacco, Michele Costabile (docenti universitari) e Luca De Biase (giornalista esperto di nuove tecnologie). Sarà questo organo, fatte le dovute verifiche, a“richiamare” il sito al rispetto del codice, chiedendogli di rimediare. Se questo non avviene, il sito può essere estromesso dal codice con un danno reputazionale enorme.

Roberto Liscia, presidente

di Netcomm, il consorzio

del commercio elettronico

italiano

indicata sul sito partner inadempien-te. E infatti, in cima alle segnalazioni

dei nostri soci troviamo proprio il colosso del social shopping, che ha collezionato nell’ultimo anno quasi 600 reclami. Abbiamo segnalato all’Antitrust la scor-rettezza di alcune clausole contrattuali e le pratiche scorrette di Groupon. Allo stesso tempo lo abbiamo diffidato a fare un signi-ficativo sforzo di trasparenza, indicando nelle condizioni contrattuali la propria re-sponsabilità in caso di disservizio, altrimen-ti lo porteremo davanti al giudice. Sarebbe anche auspicabile che fosse reso disponibile sul sito il contratto stipulato da Groupon con l’azienda partner. Ma non basta.

I lunghissimi tempi di consegna del prodot-to acquistato sono tra le segnalazioni più frequenti dei nostri soci. Sul sito, Groupon indica che la spedizione avviene a partire da venti giorni lavorativi successivi all’ordine. Peccato che la legge preveda che la consegna debba avvenire entro 30 giorni a partire dal giorno successivo all’ordine, un termine che quindi Groupon non può rispettare. Un altro punto su cui abbiamo chiesto l’intervento dell’Antitrust. Speriamo che un richiamo dell’Authority e il rischio di doversi confrontare con le no-stre più che legittime pretese davanti a un giudice inducano Groupon ad assumersi le sue responsabilità. Vi terremo aggiornati.

02 6961550 lunedì - venerdì 9-13 14-18

Se avete avuto problemi con un sito di social shopping (Groupon, Groupalia, Letsbonus...) e non sapete come far valere i vostri diritti, non arrendetevi, ma contate su di noi, per esempio per ottenere il rimborso del coupon.

A vostra disposizione un team di 80 avvocati che non solo vi spiegheranno come muovervi ma, se necessario, interverranno a vostra difesa.

Al vostro fianco

SOCIAL SHOPPING Parte il codice per la trasparenza sui prezzi

Soldi&Diritt i 129 Marzo 2013 13

ASSICURAZIONI Coperture sanitarie

Polizze malattiaSono migliorate rispetto agli ultimi anni, ma ancora troppe spese non sono coperte.

Il Servizio sanitario nazionale non sem-pre si distingue per velocità ed effi cien-za, ma rivolgersi a stru� ure private può essere un salasso per il portafoglio. Una terza via è rappresentata dalle polizze

sanitarie: questo prodo� o fi no a oggi non è mai stato troppo popolare, perché costoso e perché viene visto come un puro e semplice “doppione” della sanità pubblica. E qualche dife� o ce l’ha ancora: non copre le spese che il pubblico non riesce a garantire (per esem-pio il dentista) e in molti casi non risarcisce gli esami diagnostici preventivi. Vediamo che cosa ci off rono 24 compagnie assicurative operanti in Italia.In generale, le polizze si distinguono tra

GLOSSARIO

Aggravamento del rischio Peggioramento dello stato di salute, di cui l’assicurato deve informare la compagnia, che entro un mese può decidere di recedere.

Carenza Periodo successivo alla stipula della polizza durante il quale non si è coperti.

Diaria Importo versato per ogni giorno di ricovero in una struttura del Servizio sanitario pubblico.

Esclusioni Situazioni in cui l’assicurato non è coperto dalla polizza.

Franchigia Parte di spesa che resta a carico dell’assicurato. Eliminarla fa aumentare il premio da pagare.

quelle “complete” (coprono le spese medi-che legate a mala� ia, infortuni o interventi chirurgici, compresi parto e aborto terapeu-tico) e quelle “parziali”, che intervengono solo in caso di malattie e interventi gravi (indicati nelle condizioni di polizza).

Clausole antipaticheIn tutti i casi, è necessario valutare i con-tra� i anzitu� o per la presenza di eventuali clausole non favorevoli per l’assicurato. Tra quelle che o� engono il punteggio più basso, ci sono le polizze che prevedono ancora, per alcune situazioni particolari, la possibilità di recedere, in caso di sinistro, anche da parte della compagnia: Fondiaria-Sai,

14 Soldi&Diritti 129 Marzo 2013

ASSICURAZIONI Coperture sanitarie

POLIZZE MALATTIACLASSIFICA PER QUALITÀ

COME LEGGERE

LA TABELLA■■ Carenza Per le malattie è general-

mente di 30 giorni.

■■ Diagnostica Normalmente sono coperte le spese per esami e accer-tamenti fatti fuori dal ricovero, ma sempre collegati a una malattia o a un infortunio coperto.

■■ Servizio sanitario nazionale Indica la qualità della garanzia offerta da chi si avvale delle strutture pubbliche.

Agenzie visitate 61 63 64Condizioni di polizza consegnate 85% 67% 69%Preventivi consegnati 84% 73% 67%

Maggio Dicembre Dicembre 2009 2010 2012

LA NOSTRA VISITA ALLE AGENZIETRASPARENZA SEMPRE PIÙ OPACANegli ultimi quattro anni siamo andati tre volte in una sessantina di agenzie di tre grandi città italiane a cercare informazioni sulle polizze sanitarie. I risultati? Li potete vedere qui sotto. Le condizioni di polizza e i preventivi continuano a essere un mistero in troppi casi.

Compagnia Prodotto

Info

rmaz

ioni

ge

nera

li

Care

nza

Cope

rtur

a pr

ima

del r

icov

ero

Cope

rtur

a du

rant

e il

ricov

ero

Cope

rtur

a do

po il

rico

vero

Dia

gnos

tica

Serv

izio

sani

tario

na

zion

ale

QU

ALI

TÀ G

LOB

ALE

(s

u 10

0)

Reale Mutua Per Te Salute Reale A C B B B B B 68

Italiana Antivirus A C B B B B B 67

Hdi Globale salute A C B C B B B 66

Groupama Quisicura - Forma Elite A C B C B B B 65

Filo Diretto Valeas B C B C B B A 65

Zurich MediCare B C B B B C B 64

Ina Assitalia Tisana - Salute Sicura B C B C C B B 63

Axa Axa Protezione salute B C B C B C B 62

Toro Doctor Più Evolution A C C C C B B 62

Intesa San Paolo Assicura Proteggi Salute B C B C B B B 62

Allianz Universo salute B C B B B B B 61

Vittoria Rimborso spese sanitarie Elité B C B B B C C 60

Cattolica Più Salute D A B C B C B 58

PosteAssicura PostaProtezione SiCura C D B C C B B 57

Sara Saramedical A C C C C D B 57

Generali Sei in salute - Alta protezione Top D C B C B C B 55

Alleanza Medical A C D D D D A 53

Fondiaria-Sai Sanicard D C B C B B B 50

Milano Sanicard D C B C B B B 50

Unipol Assicurazioni YouSalute Spese mediche D C B B B B B 49

Unisalute Piano Completo D C B C B C B 47

Ubi Assicurazioni Salute D C B B B C C 47

Mediolanum Assicurazioni Nautilus Medical E B B B C C B 42

Europ Assistance Eura salute - Ogni giorno D C D D D D C 31

Soldi&Diritt i i 129 Marzo 2013 15

Città Premio in euro senza franchigia

Premio in euro con franchigia di 1.500 euro

Milano 4.542 3.776

Roma 4.542 3.776

Napoli 3.967 3.153

LA NOSTRA SCELTA

■■ Uomo di 48 anni con moglie di 46 anni, un fi glio di 15 anni e una fi glia di 8 anni.

Reale Mutua Per Te Salute Realetelefono 011/43.11.111www.realemutua.it

POLIZZA COMPRENSIVA DELLA COPERTURA DIAGNOSTICA

68

LA SPESA SANITARIA PRIVATA NEL 2011 HA TOCCATO QUOTA 80 MILIARDI DI EURO

Milano, Generali (entro il primo anno) e Mediolanum (entro i primi 2 anni se

il contra� o è a vita intera). Unipol, Unisalu-te e Europ Assistance contengono invece la clausola di aggravamento del rischio: l’as-sicurato deve dare immediatamente infor-mazione alla compagnia di assicurazione di tu� e quelle condizioni che comportano un rischio più grave di quello stabilito alla fi rma del contra� o e la società può recedere entro un mese dalla comunicazione. Altri esempi: Generali prevede questa clausola, ma solo se collegata alla mancata indicazione dell’es-sere fumatori al momento della stipula, Allianz al cambio di professione e Zurich a quello di residenza.

Che cosa mancaIn linea di massima queste polizze escludo-no garanzie per la chirurgia estetica, per i danni alla salute causati da abuso di alcolici e/o droghe (compresi gli psicofarmaci), le cu-re legate alle diete, gli interventi di correzio-ne della vista, la manutenzione e riparazione di protesi. Sono esclusi anche gli interventi dentistici, a meno che non siano conseguen-za indire� a di un incidente o di un tumore maligno. Le uniche eccezioni sono Grou-pama (per la forma Elite) e Generali (con il

“Programma di prevenzione sanitaria”, ag-giuntivo alla forma di copertura mala� ie da noi analizzata), limitatamente all’ablazione del tartaro e alla visita di controllo (quest’ul-tima generalmente già di per sé gratuita) presso studi convenzionati. Unipol com-prende invece la visita odontoiatrica e l’abla-zione del tartato fi no a 60 euro e interventi di implantologia dentale fi no al massimo di 1.500 euro per anno assicurativo. Un discorso a parte meritano gli esami dia-gnostici: quasi tu� i i contra� i esaminati non prevedono rimborsi per i check up periodici, non legati alla presenza di una mala� ia.

Rimborsi o indennizzi forfettariIl vantaggio di queste polizze è il fa� o che l’assicurato può farsi ricoverare in cliniche convenzionate (cosa assolutamente consi-gliata), dove non paga nulla. Nel caso in cui, invece, si vada in stru� ure non convenzio-nate, la compagnia procederà al rimborso, applicando però uno scoperto variabile tra il 20 e il 30%.Un po’ diverse dalle altre polizze, sono quel-le di Alleanza, Sara ed Europ Assistance. La prima prevede un indennizzo predefinito (al quale è abbinabile una diaria) in caso di intervento chirurgico dovuto a infortunio o mala� ia. Sara fi ssa anch’essa un indennizzo (più eventuale diaria), che varia a seconda del tipo di intervento. Europ Assistance prevede un indennizzo in caso di ricovero per intervento chirurgico, per infortunio e in caso di ricovero per mala� ia o infortunio

che non abbiano comportato un’operazio-ne. Queste somme saranno versate anche se l’assicurato è stato operato nell’ambito del Servizio sanitario nazionale e quindi non ha pagato nulla o al massimo il ticket.

Spese coperteIn caso di ricovero sono rimborsate le re� e di degenza, l’assistenza medica, le spese di fi sioterapia e rieducazione, le cure e i medi-cinali. In caso di intervento, anche i costi ad esso legati.Le compagnie normalmente coprono an-che le spese di vitto e pernottamento di un accompagnatore (da 30 a 100 giorni ed entro limiti di spesa) e i costi di trasporto in autoambulanza. Sono coperte poi le spese, sostenute prima del ricovero o dell’intervento, per gli accer-tamenti diagnostici, compresi gli onorari dei medici: però devono essere dire� amen-te inerenti alla mala� ia o all’infortunio che hanno provocato l’intervento o il ricovero (in genere quelle sostenute nei 90 giorni prima).Infi ne, sono coperte le spese sostenute dopo il ricovero o l’intervento per accertamenti diagnostici, medicinali, prestazioni medi-che, infermieristiche, fi sioterapia e cure ter-mali, sempre se si riferiscono alla mala� ia o all’infortunio che ha provocato il ricovero o l’intervento. Anche qui valgono i limiti di tempo: generalmente 90 giorni dopo la fi ne dell’intervento o del ricovero, ma possono salire fi no a 240 in caso di cure oncologiche (Zurich).

16 Soldi&Diritti 129 Marzo 2013

CREDITO Piattaforme online

CHI CHIEDE IL PRESTITO■■ Affidabilità. Chi ha bisogno di un

prestito viene indirizzato su uno di questi tre diversi mercati: mercato standard (utenti più affidabili), nuovo mercato (mediamente affidabili) e terzo mercato (meno affidabili).

■■ Importi e durata. Il prestito ottenibile va dai mille ai 25 mila euro, con durata a 12, 24, 36, 48 mesi.

■■ Spese. Una tantum di 50 euro per l’iscrizione, 1,2% di commissione sull’importo finanziato, 1,20 euro di spese di incasso per rata, 14,62 euro di bollo sul finanziamento per durate fino a 18 mesi (per durate superiori lo 0,25% del capitale finanziato).

Due siti internet sono autorizzati a mettere in contatto chi investe e chi cerca denaro.

Nell’attuale situazione economica, le banche fanno sempre più difficoltà a concedere prestiti e, quando succede,

lo fanno a tassi non certo allettanti. Per chi ha bisogno di denaro fino a un massimo di 25 mila euro è nata una strada che si propone co-me alternativa a quella della banca: si chiama “social lending”, espressione che possiamo tradurre in “prestiti tra privati”. L’operazione si svolge su piattaforme online, controllate dalla Banca d’Italia, che mettono in contatto persone che chiedono un prestito, da restitu-ire a rate, con persone disposte a prestare il proprio denaro. L’affare va a buon fine quan-do le parti chiedono e offrono denaro a tassi di interesse simili. In Italia, sono autorizzate solo due piattaforme: Prestiamoci (www.pre-stiamoci.it) e Smartika (www.smartika.it).

Come funzionanoPer poter chiedere od offrire un prestito biso-gna registrarsi al sito e poi rimandare al gesto-re il contratto firmato. Chi chiede un prestito deve anche indicare alcuni dati personali (se l’abitazione è di proprietà, quale lavoro svol-ge, il reddito mensile…), che servono ai siti per verificare l’affidabilità finanziaria del richie-dente, insieme ai dati raccolti nelle cosiddette “centrali rischi private”, banche dati in cui so-no elencati i nomi dei debitori inadempienti o in ritardo nel pagamento delle rate. L’affida-bilità viene espressa tramite un giudizio (“ra-ting”): più l’affidabilità è alta, migliori saranno le condizioni applicate ai richiedenti.

Scarsa convenienzaLa convenienza di un prestito si valuta in ba-se al Taeg, cioè al tasso annuo effettivo glo-bale, che oltre al tasso di interesse considera anche le spese da sostenere. Tramite i due si-ti, abbiamo chiesto un prestito di 5.000 euro per 4 anni e uno di 2.000 euro per 2 anni, re-gistrandoci più volte, in ciascuna delle quali

Prestiti privati

abbiamo presentato caratteristiche di affida-bilità differenti (alta, media, sufficiente). In base alle risposte avute, abbiamo calcolato il Taeg dei prestiti che avremmo ottenuto (vedi tabella a destra). Se li confrontate con i prestiti migliori che si trovano sul mercato (vedi a pag. 45 nella rubrica Economix), ve-drete che i Taeg dei social lending sono più elevati: crescono a mano a mano che si ridu-ce l’affidabilità del richiedente. L’eventuale ricorso a questi prestiti tra privati potrebbe quindi essere una strada da seguire solo per chi ha un grado di affidabilità non elevato.

PIATTAFORME AUTORIZZATE : CONDIZIONI A CONFRONTO

CHI FINANZIA IL PRESTITO■■ Investimento. Si può investire da

mille a 25 mila euro. La cifra investita viene ripartita su più prestiti, per diminuire il rischio di insolvenza.

■■ Rendita. Il tasso d’interesse lordo è lo stesso applicato a chi chiede il prestito.

■■ Obblighi e costi. Bisogna aprire un conto di deposito presso Banca Sella, dove verranno accreditate le rate con interesse dell’1,5% annuo. Non c’è alcun costo legato direttamente al finanziamento. Gli interessi guadagnati vanno indicati nella dichiarazione dei redditi.

Soldi&Diritti 129 Marzo 2013 17

Piattaforme online

Poca sicurezzaOltre alla scarsa convenienza economica, ci sono anche meno tutele: dato che non rien-tra nella normativa sul credito al consumo, a chi richiede il prestito non ne deve essere ne-cessariamente indicato il Taeg né consegnato il foglio informativo europeo (il cosiddetto Ebic), fondamentale per fare il confronto tra varie offerte. Chi presta denaro non ha alcuna certezza di recuperare i propri soldi: fa un prestito a per-sone che non conosce, fidandosi solo della valutazione delle piattaforme online rispetto alla loro affidabilità finanziaria. Meglio quin-di scegliere i conti di deposito, a basso rischio e con tassi di rendimento interessanti.

Sito e categoria 2.000 euro in 2 anni 5.000 euro in 4 anni

Taeg %Rata mensile

per ogni 1.000 euro

Taeg %Rata mensile

per ogni 1.000 euro

PRESTIAMOCI

Mercato standard 11,08 91,2 9,37 122,09

Nuovo mercato 13,88 93,49 12,26 128,01

Terzo mercato 16,72 95,81 non previsto non previsto

SMARTIKA

Rating A+ 7,11 89,22 7,28 119,54

Rating A 8,87 90,78 8,84 123,03

Rating B 10,35 92,09 10,53 126,81

Rating C 11,34 92,96 12,41 131,05

I TASSI EFFETTIVI (ELABORAZIONE ALTROCONSUMO GENNAIO 2013)

PIATTAFORME AUTORIZZATE : CONDIZIONI A CONFRONTO

CHI CHIEDE IL PRESTITO■■ Affidabilità. Chi ha bisogno di un

prestito viene catalogato a seconda del giudizio di affidabilità (rating): quest’ultimo va da A+ (utenti più affidabili) a C (meno affidabili).

■■ Importi e durata. Il prestito ottenibile va da 1.500 a 15 mila euro, con durata 24, 36, 48 mesi.

■■ Spese. Variano a seconda del grado di affidabilità: i clienti con rating A+ pagano lo 0,5% dell’importo richiesto, quelli con rating A l’1,25%, quelli con rating B il 2%, quelli con rating C il 2,5%; ci sono inoltre 2 euro di spese di incasso per ciascuna rata.

CHI FINANZIA IL PRESTITO■■ Investimento. Si può investire da

100 a 50 mila euro. La cifra investita viene ripartita su più prestiti, per diminuire il rischio di insolvenza.

■■ Rendita. Il tasso d’interesse lordo è lo stesso applicato a chi chiede il prestito.

■■ Obblighi e costi. Bisogna aprire un conto di pagamento Smartika. Si paga una commissione dell’1% sul capitale prestato e non ancora restituito, calcolata su base giornaliera. Gli interessi guadagnati vanno indicati nella dichiarazione dei redditi.

Verifica il Taeg del prestito con il nostro servizio online: dalla sezione “Soldi” clicca su “Calcola e risparmia”.

Calcola il Taeg

www.altroconsumo.it/soldi

18 Soldi&Diritti 129 Marzo 2013

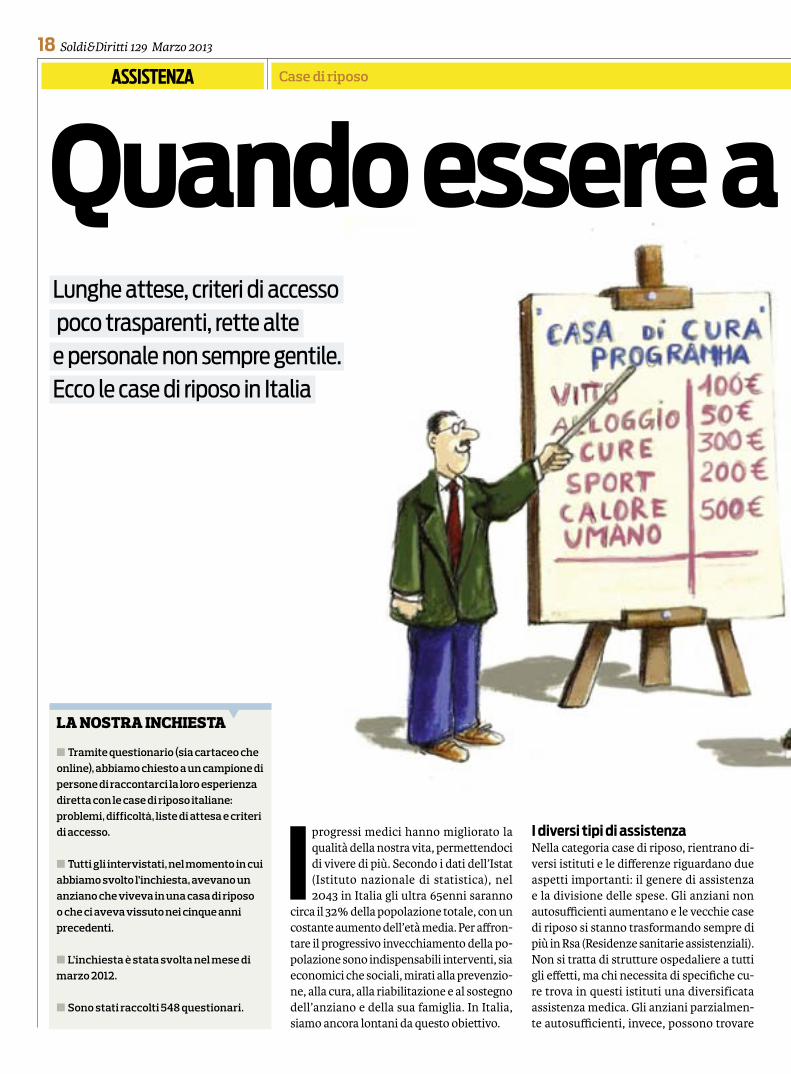

ASSISTENZA Case di riposo

Lunghe attese, criteri di accesso poco trasparenti, rette altee personale non sempre gentile. Ecco le case di riposo in Italia

LA NOSTRA INCHIESTA

■■ Tramite questionario (sia cartaceo che online), abbiamo chiesto a un campione di persone di raccontarci la loro esperienza diretta con le case di riposo italiane: problemi, difficoltà, liste di attesa e criteri di accesso.

■■ Tutti gli intervistati, nel momento in cui abbiamo svolto l’inchiesta, avevano un anziano che viveva in una casa di riposo o che ci aveva vissuto nei cinque anni precedenti.

■■ L’inchiesta è stata svolta nel mese di marzo 2012.

■■ Sono stati raccolti 548 questionari.

Iprogressi medici hanno migliorato la qualità della nostra vita, permettendoci di vivere di più. Secondo i dati dell’Istat (Istituto nazionale di statistica), nel 2043 in Italia gli ultra 65enni saranno

circa il 32% della popolazione totale, con un costante aumento dell’età media. Per affron-tare il progressivo invecchiamento della po-polazione sono indispensabili interventi, sia economici che sociali, mirati alla prevenzio-ne, alla cura, alla riabilitazione e al sostegno dell’anziano e della sua famiglia. In Italia, siamo ancora lontani da questo obiettivo.

I diversi tipi di assistenzaNella categoria case di riposo, rientrano di-versi istituti e le differenze riguardano due aspetti importanti: il genere di assistenza e la divisione delle spese. Gli anziani non autosufficienti aumentano e le vecchie case di riposo si stanno trasformando sempre di più in Rsa (Residenze sanitarie assistenziali). Non si tratta di strutture ospedaliere a tutti gli effetti, ma chi necessita di specifiche cu-re trova in questi istituti una diversificata assistenza medica. Gli anziani parzialmen-te autosufficienti, invece, possono trovare

Quando essere a nziani è un lusso

Soldi&Diritti 129 Marzo 2013 19

Case di riposo

assistenza anche in una classica casa di ri-poso. Queste strutture possono essere pub-bliche, private o convenzionate. Negli istituti pubblici e in quelli convenzionati le spese sono in parte a carico del Servizio sanitario nazionale e in parte a carico dell’utente o del Comune. In quelle private non convenziona-te è il paziente a farsi carico dell’intera retta.

I criteri di accessoIl primo passo è quello della scelta. Dall’in-chiesta emerge che il 73% degli intervista-ti ha raccolto informazioni sugli istituti

presenti nella propria zona visitandoli di-rettamente e parlando con il personale. Per entrare, però, scegliere non basta. Il 63% de-gli intervistati ha dovuto inserire il proprio familiare in una lista d’attesa e, fra questi, il 33% ha aspettato più di quattro mesi. Men-tre l’anziano è in lista, le famiglie (41% dei casi) ricorrono a una badante. Un esempio positivo è quello della Regione Lombardia: su www.famiglia.regione.lombardia.it, in-serendo nel campo di ricerca la parola Rsa è possibile consultare l’elenco delle strutture di ogni Provincia e vedere quante persone

sono in attesa. I criteri in base ai quali si deci-de l’accesso agli istituti sono principalmente due: l’ordine di presentazione della richiesta (51%) e le condizioni di salute del paziente (39%). La parte amministrativa è gestita per-sonalmente dallo staff della casa di riposo e nel 60% dei casi al momento dell’ingresso viene richiesta la compilazione da parte di un medico di una scheda sulle condizioni di salute dell’anziano. Il 35% delle persone che abbiamo intervistato giudica insufficiente la trasparenza nei criteri d’accesso alla casa di riposo.

86% Ha dovuto iscrivere il proprio parente in una lista d’attesa (strutture pubbliche)

35% Giudica insufficiente la trasparenza dell’applicazione dei criteri di accesso

16% Non ha il bagno in camera

25% Invece della fattura o delle ricevuta, riceve solo una nota per i costi non inclusi nella retta base

69% I costi della casa di riposo sono superiori alle entrate dell’anziano

46% Ha avuto almeno un problema rilevante collegato alla casa di riposo

IDENTIKIT DEGLI INTERPELLATILE ESPERIENZE DEGLI ITALIANI

Quando essere a nziani è un lusso

20 Soldi&Diritti 129 Marzo 2013

ASSISTENZA Case di riposo

PER COSA SI DISCUTE TRA FAMILIARI E PERSONALEECCO I PRINCIPALI MOTIVI DI SCONTRO

ÊAbbiamo chiesto agli intervistati se e quali problemi avessero avuto con l’istituto in cui era ricoverato il loro familiare. Nel grafico sono riportati i principali motivi di conflitto. Nel 41% dei casi il problema non è stato risolto.

26%Promesse non rispettate sulle attivitàper i residenti (ad esempio ginnastica)

Insufficiente assistenza sanitaria quotidiana da parte del personale

Comportamento verbale duro o brusco del personale

Furto di oggetti personali

Insufficienti cure quotidiane, come lavarsi o scendere dal letto

Incidente all’interno della casa di riposo dovuto a carenza di assistenza

26%

26%

25%

23%

20%

SOLO IL 16% DEI PAZIENTI RICEVE AIUTO ECONOMICO DALLE ISTITUZIONI

dei casi. Bisogna verificare, poi, che siano indicati chiaramente tutti i servizi offerti, se sono inclusi nella tariffa base o se devono essere pagati a parte. In caso di pagamento di una cauzione (che viene richiesta al mo-mento del ricovero), bisogna farsi rilasciare regolare ricevuta e ricordarsi di farsi resti-tuire la somma al momento dell’uscita del paziente dall’istituto. Dalla nostra inchiesta emerge che la restituzione non avviene nel 9% dei casi.

Chi paga?I criteri per la determinazione della retta sono principalmente due: è uguale per tutti nel 48% dei casi; nel 36%, invece, la diffe-renza è determinata dall’autosufficienza o meno dell’ospite. Il 30% degli intervistati giudica insufficiente la trasparenza nel cal-colo della retta da parte della casa di riposo. Il costo medio della retta base mensile (che, nella maggior parte dei casi, include cibo, consumo di elettricità e consulti del medico generico) è di 1.620 euro. Si alza per gli an-ziani bisognosi di più assistenza. I costi non inclusi vengono addebitati ogni mese.In Italia solo il 16% dei pazienti riceve un aiuto finanziario da parte delle istituzioni per il pagamento della retta: in media è di 465 euro al mese. Nel 69% dei casi le spese per l’istituto superano le entrate dell’anzia-no. Nel 37% dei casi questa differenza è di oltre 500 euro e viene pagata (dalla metà de-gli intervistati) attraverso i risparmi dell’an-ziano stesso.

Il contratto deve essere chiaroAbbiamo chiesto agli intervistati di da-

re un giudizio su alcuni aspetti del contratto: completezza, comprensibilità, bilanciamen-to tra diritti del paziente e obblighi della cli-nica. Nel 30% dei casi il giudizio non è stato positivo. Al momento dell’ingresso in una casa di riposo, quindi, è bene prendere visio-ne del contratto e del regolamento interno, richiedendone una copia. Questa, secondo i nostri dati, non viene rilasciata nel 10%

POCA TRASPARENZA

Il contratto non va■■ Abbiamo inviato una lettera di diffida

alla casa di riposo Fondazione Opera Immacolata Concezione di Padova onlus. A nostro parere, il contratto contiene clausole (cosiddette “vessatorie”) sfavorevoli per il consumatore.

■■ Il contratto dà alla Fondazione la possibilità di modificare da sola le caratteristiche del servizio; di aumentare la retta senza possibilità di recesso; di cambiare le condizioni contrattuali anche senza un motivo valido; di non adeguare all’inflazione l’importo della cauzione per tutto il periodo di permanenza nella casa.

■■ La casa di riposo non si è adeguata alla nostra richiesta. Per questo l’abbiamo portata in Tribunale. Il processo è in corso, vi terremo aggiornati.

Soldi&Diritti 129 Marzo 2013 21

Quando hai pagato l’Imu per la casa del tuo familiare ricoverato in istituto, ti è stata applicata ingiustamente l’imposta relativa alla seconda abitazione?

Se hai pagato di più del dovuto, scarica il modulo per chiedere il rimborso sul nostro sito, all’indirizzo che trovi sotto, e poi vai nella sezione “Imposte e tasse”.

Per la tua Imu

www.altroconsumo.it/soldi

PAGAMENTI

Detrazioni■■ Non è possibile detrarre l’intero

importo. Sono rimborsate (anche se l’anziano non è a vostro carico) solo le spese mediche e paramediche che riguardano cure specifiche. Queste vanno necessariamente indicate nella documentazione rilasciata dall’istituto.

■■ Grazie ad apposite decisioni dei Comuni, le case non affittate degli anziani ricoverati, ai fini dell’Imu, possono essere considerate come prime abitazioni. Se il Comune non provvede saranno tassate come seconde case (vedi box sotto).

■■ Si può richiedere l’annullamento del canone Rai, inviando una lettera raccomandata a: Agenzia delle Entrate Direzione Provinciale I di Torino - Ufficio territoriale di Torino 1. Sportello S.A.T. casella postale 22 - 10121 Torino (To). Bisogna indicare i dati della casa di riposo e la data di inizio della degenza.

La spesa? Si scarica sulle famigliePer le persone con handicap permanente grave o ultra 65enni non autosufficienti, la legge prevede che le spese siano divise a me-tà tra Servizio sanitario nazionale e Comune. Quest’ultimo può comunque chiedere all’as-sistito un contributo calcolato secondo l’Isee, cioè sulla base della situazione economica per-sonale dell’anziano. La legge (d.lgs. n. 130/00), infatti, prevede che il calcolo deve essere fatto

prendendo in considerazione solo il reddito dell’anziano. Invece, troppo spesso, Comuni, Asl e Rsa calcolano il contributo (che quindi sarà maggiore) prendendo in considerazione anche il reddito dei parenti dell’assistito. Di fatto, quindi, numerose famiglie che devono far soggiornare un proprio parente in una casa di riposo o in una Rsa sono costrette a pagare l’intera spesa richiesta. Nella maggior parte dei casi, poi, viene negato anche il rimborso

di quanto indebitamente pagato. L’illegitti-mità della richiesta da parte dei Comuni e del Servizio sanitario nazionale del contributo ai parenti dell’assistito è stata confermata anche in una sentenza della Corte di cassazione. È importante che il legislatore affronti questo problema emanando una legge che, senza lasciare dubbi, non consenta agli enti territo-riali di scaricare sulle famiglie degli anziani una parte onerosa dei costi di assistenza.

"I familiari fanno la differenza" - l’esperienza diretta di Ilaria Dordi

"Alla retta ci penso io"

In base a cosa hai scelto l’istituto?È stato facile far entrare tuo padre? Mio padre ha bisogno di un’assistenza medica specifica e costante. Per questo ho scelto una Rsa con un buon reparto di riabilitazione e fisioterapia e con la possibilità di fare esami e terapie in sede. Inoltre è comoda: posso raggiungerla facilmente sia da casa che dal lavoro. Ho aspettato due mesi, un tempo relativamente breve. Ma questo è dipeso soprattutto dalle condizioni di salute di mio padre: più il paziente è grave, infatti, più l’ingresso è veloce.

Quali sono le maggiori difficoltà che affronti quotidianamente? A causa dei numerosi tagli alla sanità,

il personale è numericamente carente rispetto ai pazienti. Il supporto dei parenti, quando possibile, diventa quindi fondamentale per una maggiore assistenza alla persona. Sulla carta, io non dovrei fare altro che pagare la retta e andare a trovare mio padre. Invece molto spesso mi ritrovo a dover aiutare il personale nei compiti quotidiani, come lavarlo o dargli da mangiare. Non si tratta di mancanza di volontà o di carenze di attenzione: è proprio un problema di numeri.

Ricevi aiuto dalle istituzioni peril pagamento della retta? Non ricevo alcun tipo di aiuto. Una parte della retta viene pagata con la pensione e l’assegno di accompagnamento di mio padre. Al resto contribuisco io con buona parte del mio stipendio. Questo incide pesantemente sul mio bilancio familiare.

Ti sei mai trovata in disaccordocon i responsabili o con il personale della struttura? Non ho mai avuto grossi problemi. Ogni mia richiesta è stata sempre soddisfatta. Penso che questo sia dovuto soprattutto alla mia presenza costante. Inoltre, vengo sempre coinvolta e informata su tutte le decisioni che riguardano mio padre.

22 Soldi&Diri� i 129 Marzo 2013

CONTO CORRENTE Un’opportunità riservata ai soci

Un conto che rende BccForWeb della Banca di credito cooperativo di Fornacette riserva ai nostri soci un tasso di interesse del 3% lordo, senza spese né vincoli.

L’occasione è da non perdere: un conto corrente online che rende il 3% lor-do, pari al 2,4% ne� o, senza spese e

senza bolli. È il Conto Completo BccForWeb, della Banca di credito cooperativo di For-nace� e, riservato ai soci di Altroconsumo. A differenza della maggior parte dei conti online, che hanno interessi sulle giacenze pari a zero (vedi riquadro nella pagina accan-to), riconosce sui soldi in giacenza un tasso

d’interesse da conto deposito senza i vincoli che da questo derivano. Per aprire questo conto bisogna fare un bonifi co da un altro conto già aperto.Non è prevista la possibilità di andare in rosso, non è possibile chiedere il libretto degli assegni né aprire un deposito titoli. Se vi interessano questi servizi, il nostro consiglio è di tenere aperto il vostro a� uale conto, visto che BccForWeb non costa nulla,

ma approfi � are del tasso d’interesse van-taggioso che off re. L’apertura del conto vi dà diri� o ad avere la carta bancomat gratuita, i prelievi da qualsiasi sportello automatico di qualsiasi banca sia in Italia sia in Europa so-no gratuiti così come i bonifi ci online, la do-miciliazione delle utenze, i rid, i pagamenti di Mav e F24 (tasse e imposte) e le ricariche telefoniche. Le operazioni allo sportello del-la banca sono a pagamento: ad esempio il bonifi co allo sportello costa 2,50 euro. Insie-me al conto è possibile fare richiesta anche dalla carta prepagata Cabelpay Web (vedi riquadro nella pagina seguente).

Una banca a� dabile Di questi tempi la domanda è più che legit-tima: la Bcc di Fornace� e (provincia di Pisa) è affi dabile? Si tra� a di una banca di credito cooperativo nata nel 1962 che, come la mag-gior parte delle banche di questo tipo, è molto orientata al territorio e ha una composizione della raccolta e degli impieghi molto tradi-zionale. Finanzia le attività sul territorio e non è certo una banca d’aff ari. Per questo la consideriamo una banca affi dabile. In questo momento ci garantisce un prodo� o che può essere considerato il Miglior Acquisto per chi fa un utilizzo semplifi cato online del conto corrente e non ha bisogno di assegni e depo-sito titoli o di andare in rosso. Sappiate, comunque, che in caso di diffi coltà fi nanziarie di una banca, di amministrazione straordinaria o liquidazione coatta, i conti correnti sono garantiti per ogni depositante fi no a un massimo di 100.000 euro dal Fon-do di garanzia a tutela dei depositanti delle Banche di credito cooperativo. La copertura è identica a quella del Fondo interbancario di tutela dei depositi, che copre i conti correnti delle altre banche italiane. Il fondo conta 458 banche consorziate.

Soldi&Diri� i 129 Marzo 2013 23

Un’opportunità riservata ai soci

CONTO BCCFORWEB RISERVATO AI SOCI

Guadagni il doppio rispetto agli altri contiSe fate tutte le operazioni online e non avete bisogno di assegni, deposito titoli o di andare in rosso, BccForWeb è il conto migliore sul mercato perché vi offre un interesse del 3% lordo (2,4% netto). Lo abbiamo messo a confronto con gli altri.

ALFREDO, 40 ANNI

■ È socio di Altroconsumo, accredita sul conto il suo stipendio e quello di sua moglie, paga la rata del mutuo e domicilia le bollette. Lascia una giacenza media sul conto di 1.500 euro e opera solo online. Abbiamo calcolato quanto gli renderebbero i conti più diffusi al netto dell’imposta di bollo e altre spese (gennaio 2013).

■ Il Migliore Acquisto è Conto Completo BccForWeb che non ha spese (anche il bollo lo tiene a carico la banca) e gli fa guadagnare 36 euro all’anno (il 3% lordo sulle giacenze, 2,4% netto).

■ Gli altri conti che danno un interesse sulle giacenze: - Contomax di Banca Ifis: 18 ₤- Conto Invito del Gruppo Credito Valtellinese: 15 ₤- You Banking, Banco Popolare: 0,12 ₤

■ I conti correnti che non danno interessi e non costano nulla: Libero Doppiozero di Veneto Banca; Conto Corrente Arancio di Ing Direct; Zero 24 di Banca Popolare di Bari; Zero Spese Reale di Banca Reale; Libero Easy di Veneto Banca; Base Zero di Banca delle Marche.

■ È socia di Altroconsumo, accredita sul conto il suo stipendio e quello di suo marito, paga la rata del mutuo e domicilia le bollette. Lascia una giacenza media sul conto di 6.000 euro e opera solo online. Abbiamo calcolato quanto gli renderebbero i conti più diffusi al netto dell’imposta di bollo e altre spese (gennaio 2013).

■ Il Migliore Acquisto è Conto Completo BccForWeb che le fa guadagnare 144 euro all’anno (il 3% lordo sulle giacenze, 2,4% netto).

■ Gli altri conti correnti che danno un interesse sulle giacenze: - Contomax di Banca Ifis: 72 ₤- Conto Invito del Gruppo Credito Valtellinese: 52,80 ₤- Bancoposta Click: 13,80 ₤- Fico di Banca Etruria: 13,14 ₤- You Banking del Banco Popolare: 0,48 ₤ - Conto corrente Arancio di Ing Direct: 0 ₤

■ I conti che non danno interessi e hanno un costo: - Conto Nonsolotre di Credem: 2,90 ₤;- Bancoposta di Banco Posta: 13,19 ₤;- Db Componi Online di Deutsche Bank: 15 ₤

LUISA, 45 ANNI

PREPAGATA

C’è anche Cabelpay ■ Con il conto BccForWeb potete

chiedere anche la carta Cabelpay Web (circuito Mastercard), una prepagata ricaricabile che permette di fare e ricevere bonifici nazionali e in area Sepa. Non ha costi, a parte quelli di prelievo su sportelli automatici diversi da quelli del gruppo Cabel (2 euro in area euro e 4 fuori). Va bene per i minori o per chi non ha una carta di credito ed è il Miglior Acquisto se si fanno massimo sei prelievi Atm in area euro o 3 fuori.

Per aprire il conto corrente BccForWeb potete andare sul sito della Banca di credito cooperativo di Fornacette www.bccforweb.it/altroconsumo. Dovete inserire il codice socio e compilare il modulo di richiesta. Riceverete a casa il contratto (potete anche scaricarlo dall’area riservata del sito BccForWeb).

Quando vi arriva a casa una copia del contratto dovete firmarlo e spedirlo a Banco di credito cooperativo di Forna-cette, insieme a copia del documento d’identità, del codice fiscale e del codice socio (tessera o lettera di conferma dell’abbonamento). Per attivare il conto dovete fare un bonifico, quindi potete aprirlo solo se siete già intestatario di un altro conto. Che potreste anche tenere, visto che BccForWeb è gratuito se lo usate solo online con l’home banking e vi dà un buon tasso di interesse. Il conto può essere anche cointestato.

Aprire BccForWeb

www.altroconsumo.it/vantaggi

24 Soldi&Diritti 129 Marzo 2013

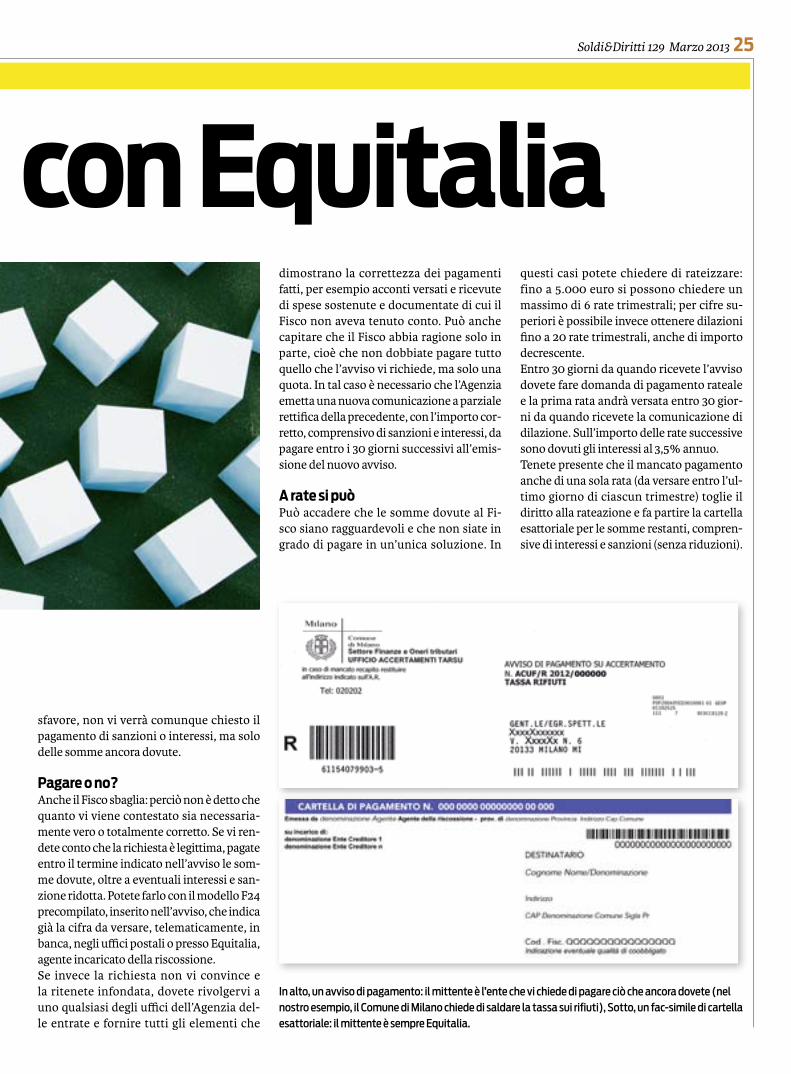

FISCO Richieste di pagamento

Avvisi di accertamento

V i sono tre tipi di attività di controllo che l’Agenzia delle entrate svolge sulle dichiarazioni dei contribuenti.

> Il controllo automatico ne evidenzia la correttezza o ne rileva gli errori. In caso emergessero irregolarità, la comunicazione vi arriva tramite raccomandata a/r al vostro indirizzo di residenza ed eventualmente ne riceve copia anche l’intermediario che si è occupato di presentare la dichiarazione per vostro conto (per esempio, il Caf).

> Il controllo formale verifica la confor-mità dei dati della dichiarazione con la

Ecco le comunicazioni che vi possono arrivare prima e dopo la cartella esattoriale vera e propria.

Quando è il momento di fare la dichiarazione dei redditi, siete i primi in coda al Caf o dal com-mercialista? Purtroppo questo non vuol dire che non avrete gra-

ne, perché molti degli errori che si commet-tono nel dare al Fisco e agli altri enti quanto dovuto si fanno in buona fede. L’Agenzia delle entrate si riserva il diritto di verificare che quanto da voi dichiarato corrisponda al vero, che i documenti presentati giustifichi-no le somme pagate. Che, insomma i conti tornino. In caso contrario: che succede? Quando risulta che il contribuente ha ver-sato meno del dovuto, inizia una procedura che si sviluppa in diverse fasi. Il primo passo è l’invio di un avviso di accertamento. Serve a informare la persona dell’incongruenza emersa dai controlli e a dargli l’opportunità di mettersi subito in regola, pagando una sanzione ridotta. Se questo non avviene, parte la cartella esattoriale vera e propria. Se neanche questa viene pagata, si può arrivare alla riscossione coattiva, con ipoteche e pi-gnoramento dei beni del debitore.

documentazione giustificativa (spese me-diche, documenti di enti previdenziali, banche, assicurazioni...). In pratica, vi arriva una richiesta di trasmettere all’Agenzia del-le entrate la documentazione che comprovi la correttezza dei dati dichiarati e di fornire eventuali chiarimenti se emergono incon-gruenze. In caso di errori, gli esiti di questo controllo formale vi sono comunicati per lettera, insieme alla richiesta di pagamento delle somme dovute.

> Il terzo tipo di controllo, da cui può scatu-rire un avviso di accertamento, è quello che riguarda la liquidazione della tassazione separata. L’Agenzia delle entrate determina l’imposta dovuta sui redditi per i quali sono già stati versati acconti, come nel caso del trattamento di fine rapporto o degli arretrati di stipendio o di pensione. Se la differenza tra quanto pagato e quanto dovuto è a vostro

Regolare i conti

VENGONO RICHIESTE LE SOMME DOVUTE, SENZA SANZIONI O INTERESSI