SOSTENIBILITA’ DEL PROCESSO … · IL CONTENUTO DEL BUSINESS PLAN 1. Executive summary 2....

28

SOSTENIBILITA’ DEL PROCESSO D’INTERNAZIONALIZZAZIONE : DEFINIZIONE DEL BUSINESS PLAN Relatrice Silvia Pizzolato Londra, 3 ottobre 2014

Transcript of SOSTENIBILITA’ DEL PROCESSO … · IL CONTENUTO DEL BUSINESS PLAN 1. Executive summary 2....

SOSTENIBILITA’ DEL PROCESSO D’INTERNAZIONALIZZAZIONE:

DEFINIZIONE DEL BUSINESS PLAN

Relatrice Silvia Pizzolato

Londra, 3 ottobre 2014

AGENDA

• Contenuto del business plan

• Ruolo del professionista

• Criticità del business plan internazionale

• Strumenti di finanziamento

• Esempi

CONTENUTO DEL BUSINESS PLAN

IL CONTENUTO DEL BUSINESS PLAN

1. Executive summary

2. Business idea

3. Analisi di mercato

4. Analisi dell’ambiente competitivo

5. Strategia di marketing

6. Assetto organizzativo

7. Partnership

8. Timing

9. Financial planning (CE, SP, Rendiconto finanziario)

EXECUTIVE SUMMARY E BUSINESS IDEA

Executive summary

L’executive summary definisce sinteticamente l’idea

imprenditoriale che si vuole realizzare. E’ importante perché è il

primo documento ad essere letto dai potenziali finanziatori.

Business idea

Vision: idea di fondo (per Ford era: “Put a car in every garage”)

Mission: breve frase che sintetizza l’idea e rappresenta il pensiero

strategico.

ANALISI DI MERCATO E DELL’AMBIENTE COMPETITIVO

Analisi di mercato (enfasi su fonti e rappresentatività)

•caratteristiche del mercato

•dimensioni e trend

•analisi della domanda

Analisi dell’ambiente competitivo

Analisi della concorrenza e matrice posizionamento

Leadership di

costo

Leadership di

differenziazione

Focalizzazione

Settore

Segmento

Costo Differenziazione

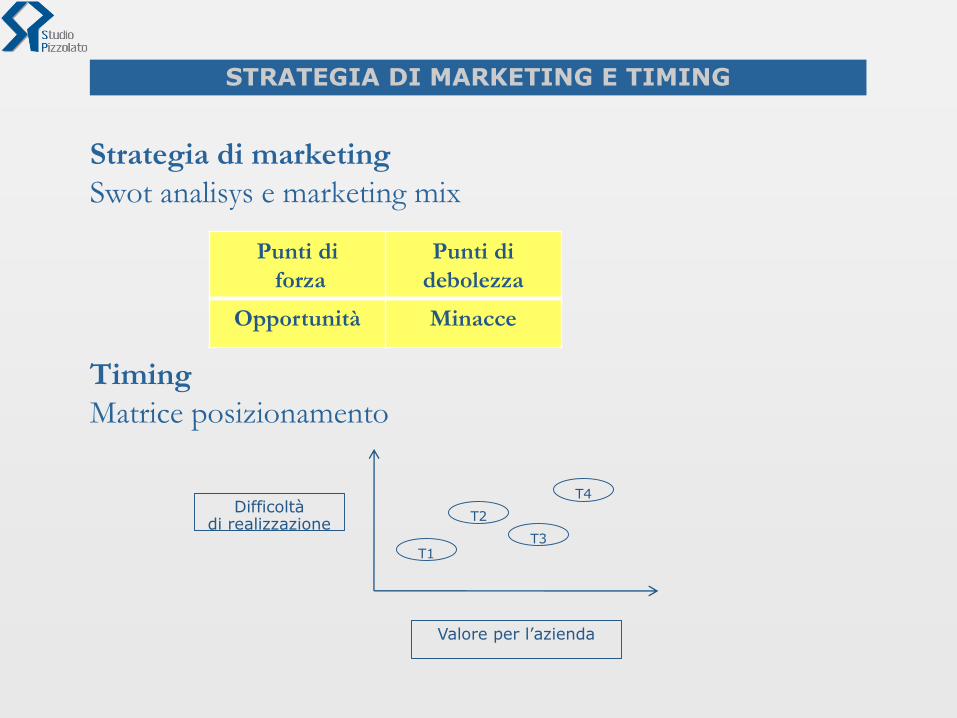

STRATEGIA DI MARKETING E TIMING

Strategia di marketing

Swot analisys e marketing mix

Timing

Matrice posizionamento

Punti di

forza

Punti di

debolezza

Opportunità Minacce

Valore per l’azienda

Difficoltàdi realizzazione

T1

T2

T3

T4

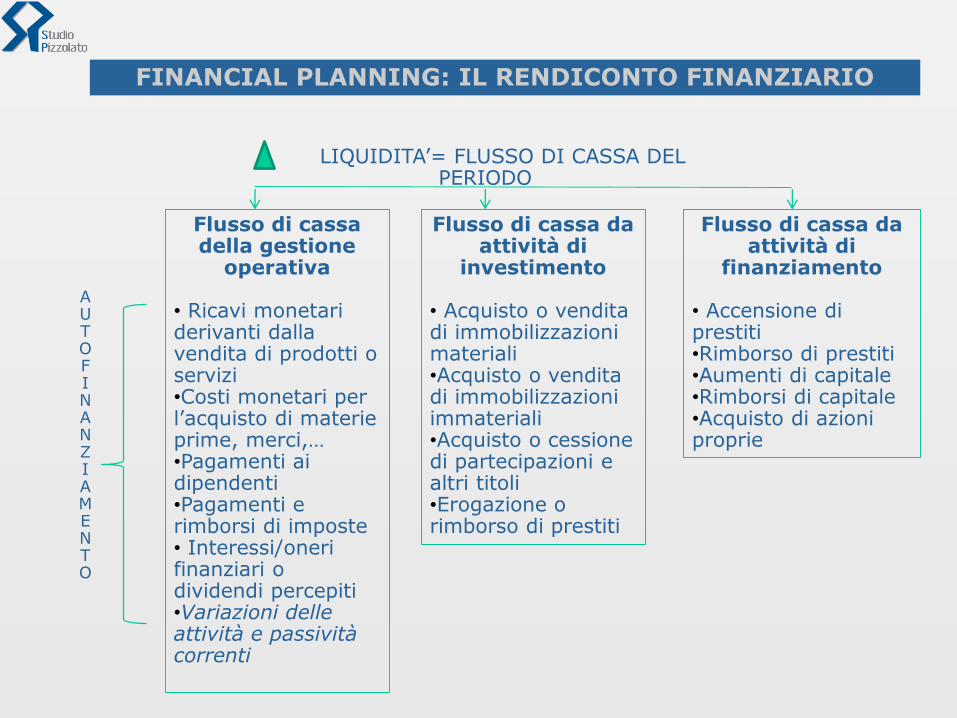

LIQUIDITA’= FLUSSO DI CASSA DEL PERIODO

Flusso di cassa della gestione

operativa

• Ricavi monetari derivanti dalla vendita di prodotti o servizi•Costi monetari per l’acquisto di materie prime, merci,…•Pagamenti ai dipendenti•Pagamenti e rimborsi di imposte• Interessi/oneri finanziari o dividendi percepiti•Variazioni delle attività e passività correnti

Flusso di cassa da attività di

investimento

• Acquisto o vendita di immobilizzazioni materiali•Acquisto o vendita di immobilizzazioni immateriali •Acquisto o cessione di partecipazioni e altri titoli•Erogazione o rimborso di prestiti

Flusso di cassa da attività di

finanziamento

• Accensione di prestiti•Rimborso di prestiti•Aumenti di capitale•Rimborsi di capitale•Acquisto di azioni proprie

AUTOFINANZIAMENTO

FINANCIAL PLANNING: IL RENDICONTO FINANZIARIO

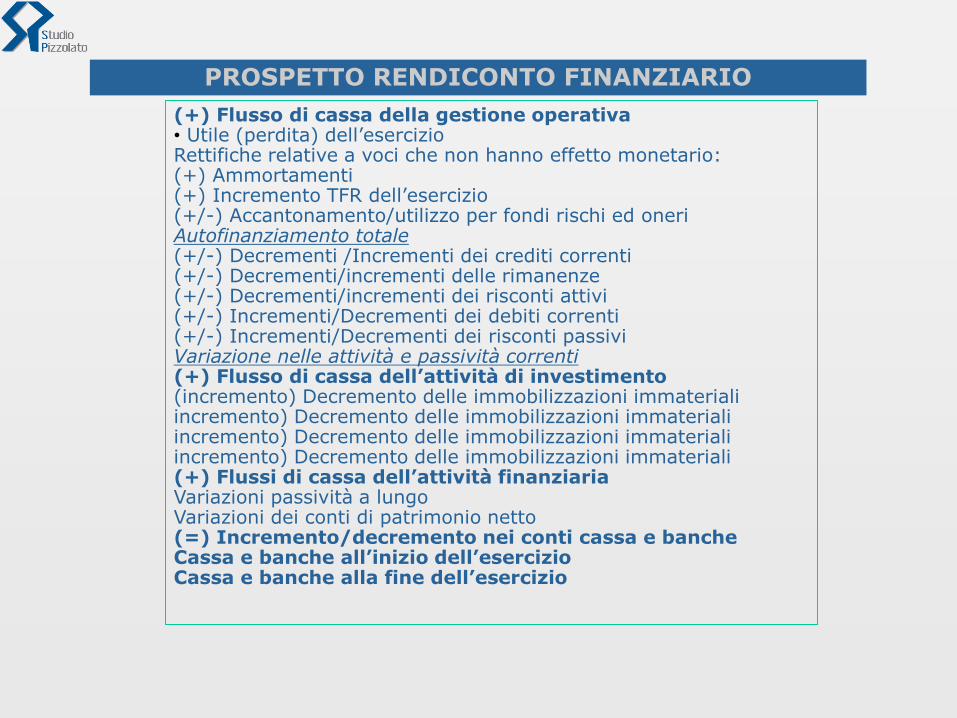

(+) Flusso di cassa della gestione operativa• Utile (perdita) dell’esercizioRettifiche relative a voci che non hanno effetto monetario:(+) Ammortamenti(+) Incremento TFR dell’esercizio(+/-) Accantonamento/utilizzo per fondi rischi ed oneriAutofinanziamento totale(+/-) Decrementi /Incrementi dei crediti correnti(+/-) Decrementi/incrementi delle rimanenze(+/-) Decrementi/incrementi dei risconti attivi(+/-) Incrementi/Decrementi dei debiti correnti(+/-) Incrementi/Decrementi dei risconti passiviVariazione nelle attività e passività correnti(+) Flusso di cassa dell’attività di investimento(incremento) Decremento delle immobilizzazioni immaterialiincremento) Decremento delle immobilizzazioni immaterialiincremento) Decremento delle immobilizzazioni immaterialiincremento) Decremento delle immobilizzazioni immateriali(+) Flussi di cassa dell’attività finanziariaVariazioni passività a lungoVariazioni dei conti di patrimonio netto(=) Incremento/decremento nei conti cassa e bancheCassa e banche all’inizio dell’esercizioCassa e banche alla fine dell’esercizio

PROSPETTO RENDICONTO FINANZIARIO

RUOLO DEL PROFESSIONISTA

IL RUOLO DEL PROFESSIONISTA

Identificare le scelte imprenditoriali e valutarne gli effettisull’equilibrio complessivo dell’impresa.

Identificare le scelte imprenditoriali non significa entrare nelmerito di tali scelte ma avere:

- padronanza del modello di governo delle scelteimprenditoriali;

- capacità di cogliere o ricercare informazioni utili percapire e valutare obiettivi e rischi

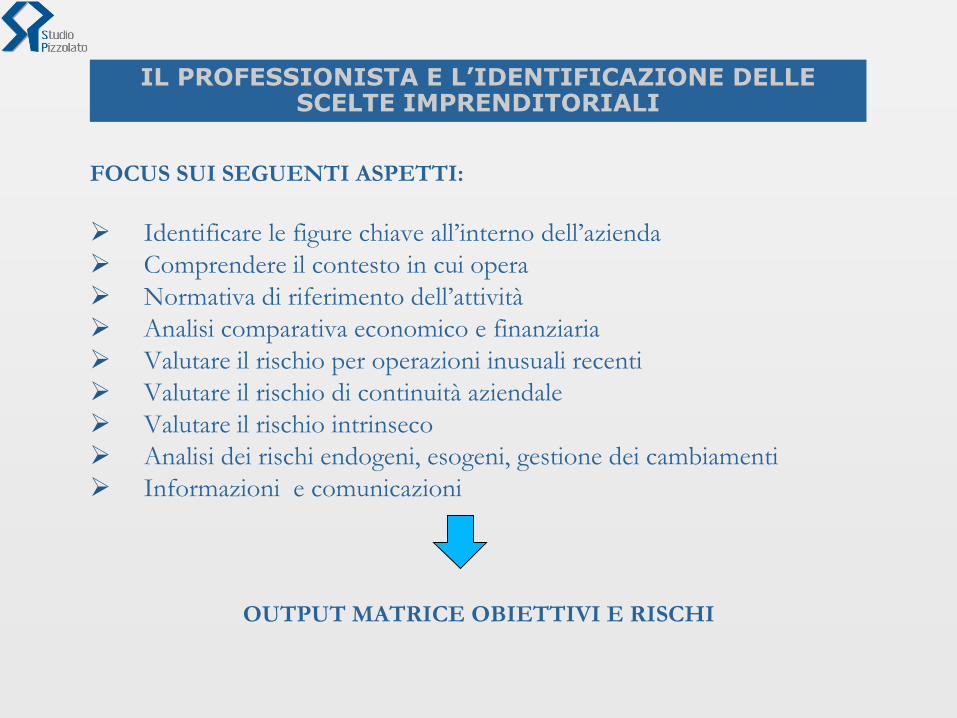

IL PROFESSIONISTA E L’IDENTIFICAZIONE DELLE SCELTE IMPRENDITORIALI

FOCUS SUI SEGUENTI ASPETTI:

Identificare le figure chiave all’interno dell’azienda

Comprendere il contesto in cui opera

Normativa di riferimento dell’attività

Analisi comparativa economico e finanziaria

Valutare il rischio per operazioni inusuali recenti

Valutare il rischio di continuità aziendale

Valutare il rischio intrinseco

Analisi dei rischi endogeni, esogeni, gestione dei cambiamenti

Informazioni e comunicazioni

OUTPUT MATRICE OBIETTIVI E RISCHI

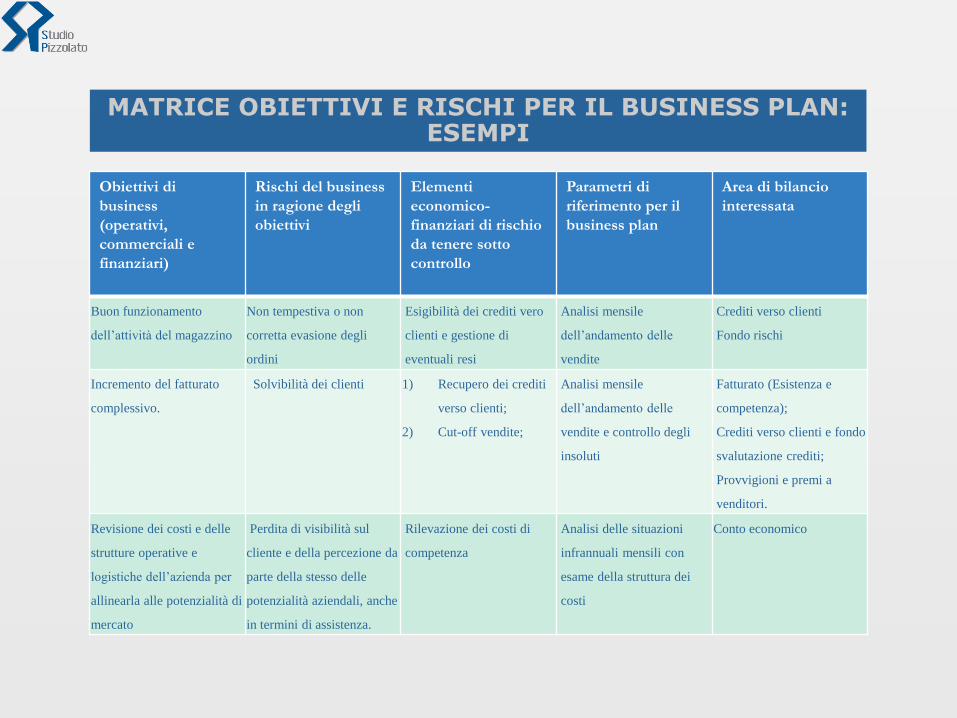

MATRICE OBIETTIVI E RISCHI PER IL BUSINESS PLAN:ESEMPI

Obiettivi di

business

(operativi,

commerciali e

finanziari)

Rischi del business

in ragione degli

obiettivi

Elementi

economico-

finanziari di rischio

da tenere sotto

controllo

Parametri di

riferimento per il

business plan

Area di bilancio

interessata

Buon funzionamento

dell’attività del magazzino

Non tempestiva o non

corretta evasione degli

ordini

Esigibilità dei crediti vero

clienti e gestione di

eventuali resi

Analisi mensile

dell’andamento delle

vendite

Crediti verso clienti

Fondo rischi

Incremento del fatturato

complessivo.

Solvibilità dei clienti 1) Recupero dei crediti

verso clienti;

2) Cut-off vendite;

Analisi mensile

dell’andamento delle

vendite e controllo degli

insoluti

Fatturato (Esistenza e

competenza);

Crediti verso clienti e fondo

svalutazione crediti;

Provvigioni e premi a

venditori.

Revisione dei costi e delle

strutture operative e

logistiche dell’azienda per

allinearla alle potenzialità di

mercato

Perdita di visibilità sul

cliente e della percezione da

parte della stesso delle

potenzialità aziendali, anche

in termini di assistenza.

Rilevazione dei costi di

competenza

Analisi delle situazioni

infrannuali mensili con

esame della struttura dei

costi

Conto economico

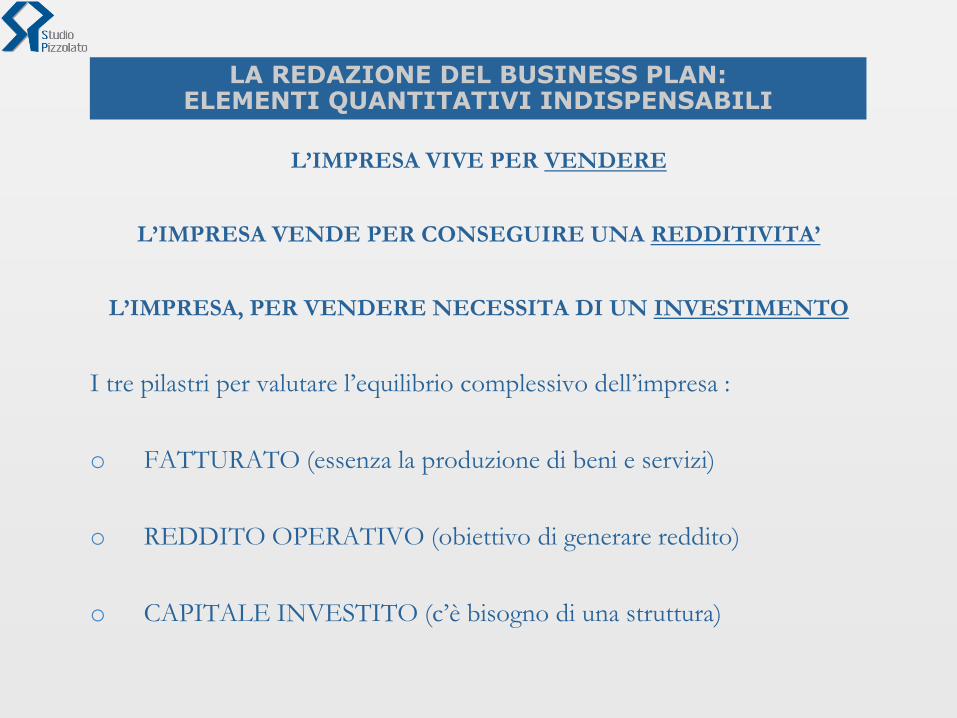

LA REDAZIONE DEL BUSINESS PLAN:ELEMENTI QUANTITATIVI INDISPENSABILI

L’IMPRESA VIVE PER VENDERE

L’IMPRESA VENDE PER CONSEGUIRE UNA REDDITIVITA’

L’IMPRESA, PER VENDERE NECESSITA DI UN INVESTIMENTO

I tre pilastri per valutare l’equilibrio complessivo dell’impresa :

o FATTURATO (essenza la produzione di beni e servizi)

o REDDITO OPERATIVO (obiettivo di generare reddito)

o CAPITALE INVESTITO (c’è bisogno di una struttura)

LA VALUTAZIONE DELLA SOSTENITBILITA’ DEL BUSINESS PLAN DA PARTE DEGLI INVESTITORI

EQUILIBRIOSTRUTTURALE

Oggetto di analisisono le scelte chedeterminano ilconsumo di capitaleinvestito

Attenzione al rapportofatturato e capitaleinvestito

EQUILIBRIOFINANZIARIO

Oggetto di analisisono le scelte sullemodalità di coprire ilfabbisogno finanziariogenerato dal capitaleinvestito necessario

Attenzione al rapportotra capitale investito eredditività

EQUILIBRIOECONOMICO

Oggetto di analisisono le scelte chehanno effetti suimargini di redditodell’impresa

Attenzione al rapportotra fatturato eredditività

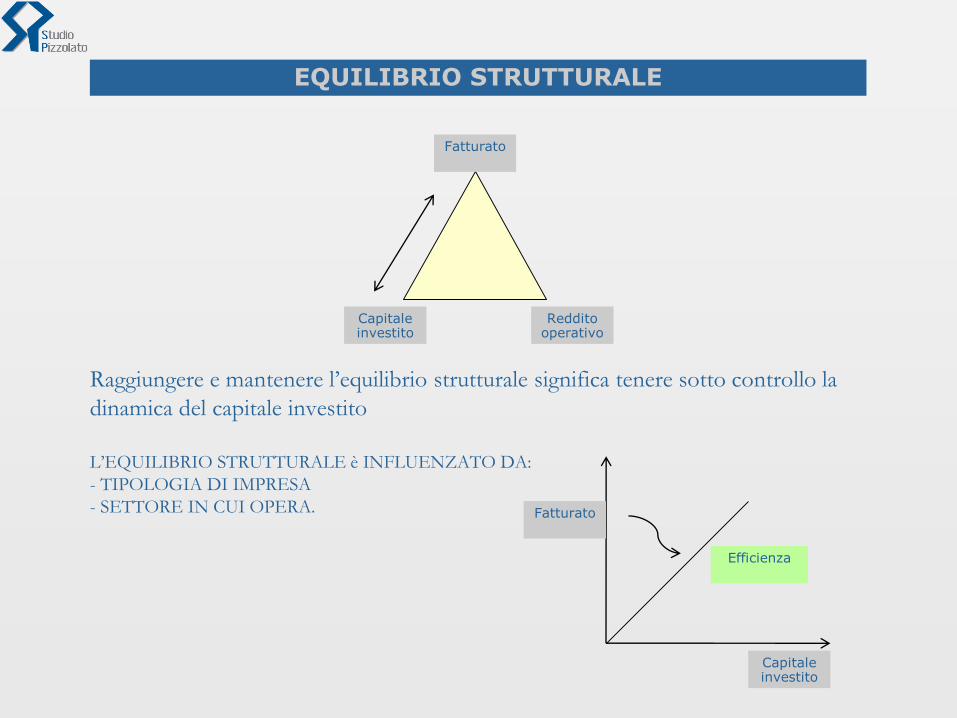

EQUILIBRIO STRUTTURALE

Raggiungere e mantenere l’equilibrio strutturale significa tenere sotto controllo la

dinamica del capitale investito

L’EQUILIBRIO STRUTTURALE è INFLUENZATO DA:

- TIPOLOGIA DI IMPRESA

- SETTORE IN CUI OPERA.

Fatturato

Capitale investito

Redditooperativo

Fatturato

Capitale investito

Efficienza

EQUILIBRIO STRUTTURALE

Efficienza strutturale significa puntare ad investimenti:

. se durevoli (necessari a più cicli produttivi) utili ad

incrementare le produzione o comprimere i costi operativi,

resistenti all’obsolescenza (IMPRESA PRODUTTIVA)

. se circolanti (cioè destinati al singolo ciclo produttivo es.

crediti, scorte) con un ciclo monetario contenuto (tempo

intercorrente tra pagamenti dei fattori produttivi e incassi)

(IMPRESA DISTRIBUTIVA).

Capitale investito

Fisso Circolante

EQUILIBRIO FINANZIARIO

Fatturato

Capitale investito

Redditooperativo

Capitale DI TERZI

Capitale PROPRIO

DEBITI A LUNGO

DEBITI A BREVE

DEBITI GESTIONALI

DEBITI FINANZIARI

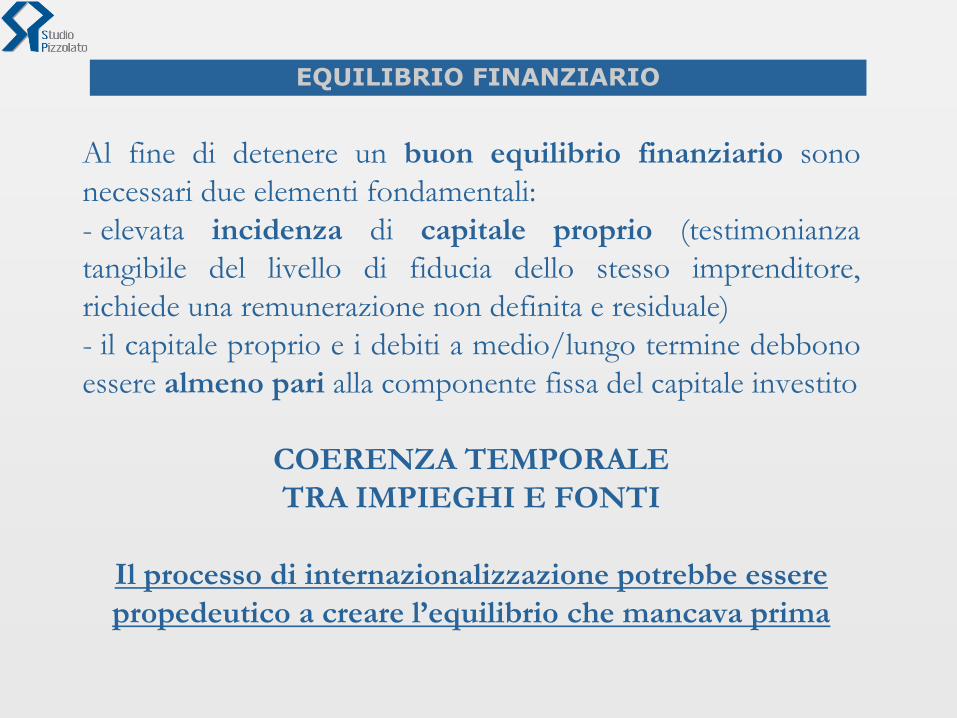

EQUILIBRIO FINANZIARIO

Al fine di detenere un buon equilibrio finanziario sono

necessari due elementi fondamentali:

- elevata incidenza di capitale proprio (testimonianza

tangibile del livello di fiducia dello stesso imprenditore,

richiede una remunerazione non definita e residuale)

- il capitale proprio e i debiti a medio/lungo termine debbono

essere almeno pari alla componente fissa del capitale investito

COERENZA TEMPORALE

TRA IMPIEGHI E FONTI

Il processo di internazionalizzazione potrebbe essere

propedeutico a creare l’equilibrio che mancava prima

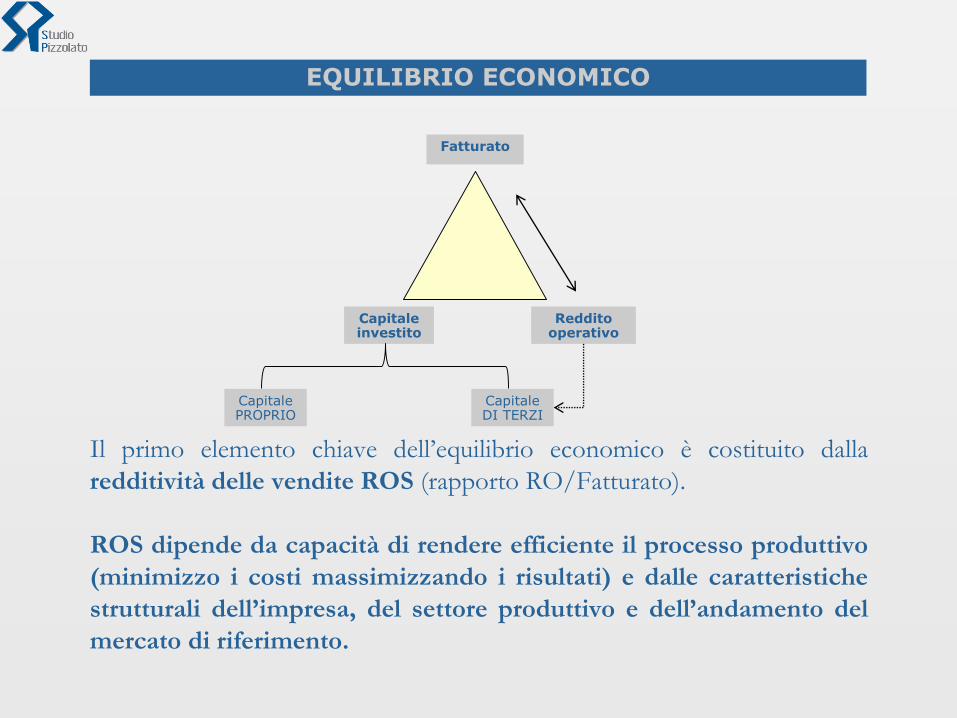

EQUILIBRIO ECONOMICO

Fatturato

Capitale investito

Redditooperativo

Capitale DI TERZI

Capitale PROPRIO

Il primo elemento chiave dell’equilibrio economico è costituito dalla

redditività delle vendite ROS (rapporto RO/Fatturato).

ROS dipende da capacità di rendere efficiente il processo produttivo

(minimizzo i costi massimizzando i risultati) e dalle caratteristiche

strutturali dell’impresa, del settore produttivo e dell’andamento del

mercato di riferimento.

EQUILIBRIO ECONOMICO

L’equilibrio economico di un’impresa comprende un ulteriore elemento

chiave: il rendimento del capitale investito, ROI (RO/CI).

In tale concetto confluiscono:

. efficienza economica dell’impresa;

. efficienza strutturale dell’impresa.

Un’impresa equilibrata strutturalmente (fatturato elevato con basso

capitale investito) ed economicamente (alto reddito operativo),

ottiene alti livelli di ROI.

Il rendimento dell’investimento in un’impresa sarà tanto maggiore quanto

maggior sarà la sua redditività sulle vendite e quanto minore il suo

consumo di capitale.

EQUILIBRIO ECONOMICO: REDDITIVITA’ PER AZIENDE PRODUTTIVE E DISTRIBUTIVE

NELL’OTTICA DELL’INVESTITORE

.

AZIENDE

PRODUTTIVEEBIT/ASSETS

AZIENDE

DISTRIBUTIVE

EBIT/FATTURATO

EBIT/COSTI

IMPORTANZA DEI BENCHMARK DI RIFERIMENTO

CRITICITA’DEL BUSINESS PLAN INTERNAZIONALE

CRITICITA’ DEI BUSINESS PLAN INTERNAZIONALE

Nella stesura di un modello internazionale bisogna considerare leseguenti variabili:

• regole da applicare al modello (quali sono le regole contabili? necessitàdi un bilancio consolidato?);• valuta / cambio da applicare;• tasso di crescita nel mercato, stime e previsioni anni futuri;•soggetti che sono preposti a ricevere il documento (finalità);•differenti condizione di reperimento delle risorse (finanziarie, forzalavoro).

STRUMENTI DI FINANZIAMENTO

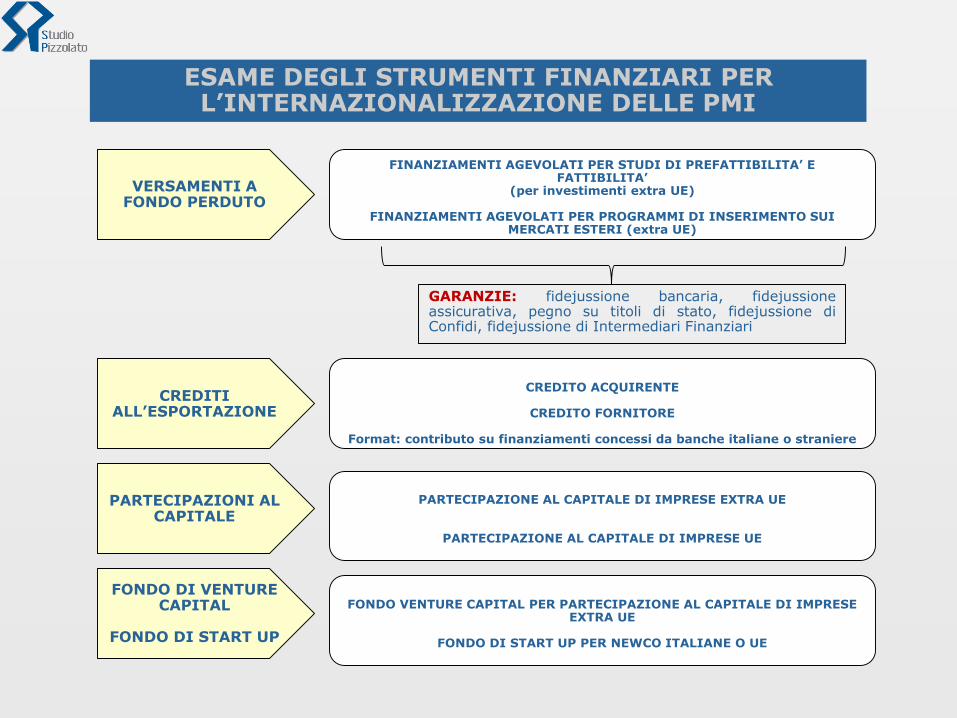

ESAME DEGLI STRUMENTI FINANZIARI PER L’INTERNAZIONALIZZAZIONE DELLE PMI

VERSAMENTI A FONDO PERDUTO

FINANZIAMENTI AGEVOLATI PER STUDI DI PREFATTIBILITA’ E FATTIBILITA’

(per investimenti extra UE)

FINANZIAMENTI AGEVOLATI PER PROGRAMMI DI INSERIMENTO SUI MERCATI ESTERI (extra UE)

CREDITI ALL’ESPORTAZIONE

CREDITO ACQUIRENTE

CREDITO FORNITORE

Format: contributo su finanziamenti concessi da banche italiane o straniere

PARTECIPAZIONI AL CAPITALE

PARTECIPAZIONE AL CAPITALE DI IMPRESE EXTRA UE

PARTECIPAZIONE AL CAPITALE DI IMPRESE UE

FONDO DI VENTURE CAPITAL

FONDO DI START UP

FONDO VENTURE CAPITAL PER PARTECIPAZIONE AL CAPITALE DI IMPRESE EXTRA UE

FONDO DI START UP PER NEWCO ITALIANE O UE

GARANZIE: fidejussione bancaria, fidejussioneassicurativa, pegno su titoli di stato, fidejussione diConfidi, fidejussione di Intermediari Finanziari

DUE ESEMPI DI INTERNAZIONALIZZAZINE

OBIETTIVO:Esigenza di macchinario per nuove commesse

Analisitecnica

CASO 1: Processo di internazionalizzazione mediante acquisto di ramo d’azienda:

Lettera di intenti

DDContabile

legale

Newco con acquisto

ramo

BP DDfiscale

CASO 2: Processo di internazionalizzazione mediante acquisto quote:

OBIETTIVO:Rilevare partecipazione in attività che genera

Cash flow

AnalisiCash flow

storici

Analisi posizioni

finanziarie

Acquisto quote

BPmagazzino

Trasferimenticash

GRAZIE PER L’ATTENZIONE

dott.ssa Silvia Pizzolato

AUDIT , ADVISORY, COMPLIANCE

UDINE - Via L’Aquila 1/B – 33010 Tavagnacco

Tel. 347 4846691

www.studiopizzolato.it

mail: [email protected]