sostenibile dell’agroalimentare italiano, · * con partita IVA Imprese alimentari e delle bevande...

27

Il ruolo della finanza per la crescita sostenibile dell’agroalimentare italiano, tra nuove sfide e competitività di mercato DENIS PANTINI Direttore Area Agroalimentare Nomisma spa Milano, 7 maggio 2018

Transcript of sostenibile dell’agroalimentare italiano, · * con partita IVA Imprese alimentari e delle bevande...

Il ruolo della finanza per la crescita

sostenibile dell’agroalimentare italiano,

tra nuove sfide e competitività di

mercato

DENIS PANTINI

Direttore Area Agroalimentare Nomisma spa

Milano, 7 maggio 2018

Denis Pantini

TOPICS

Competitività e performances dell’agroalimentare italiano: il

ruolo delle medie imprese

Strumenti per una crescita sostenibile dell’agroalimentare italiano:

il ruolo della finanza

Le nuove sfide per l’agroalimentare italiano e gli impatti sul

sistema produttivo

Redditività e sostenibilità economica delle imprese

agroalimentari: un confronto per comparto e dimensione

aziendale

Denis Pantini

NUOVE SFIDE ED IMPATTI SULL’AGRIFOOD

Incremento

popolazione

mondiale Climate

change

Scarsità e

preservazione

risorse

naturaliRivoluzione

4.0

Cambiamenti

socio-

demografici

Volatilità dei prezzi

Cambiamenti quantitativi e

qualitativi nella domanda

alimentare

Vincoli/opportunità legati

alla preservazione delle

risorse naturali

PAC

post 2020

Nuovi modelli produttivi

e sviluppo di ulteriori

funzioni extra agricole

Razionalizzazione e

consolidamento del tessuto

produttivo

Denis Pantini

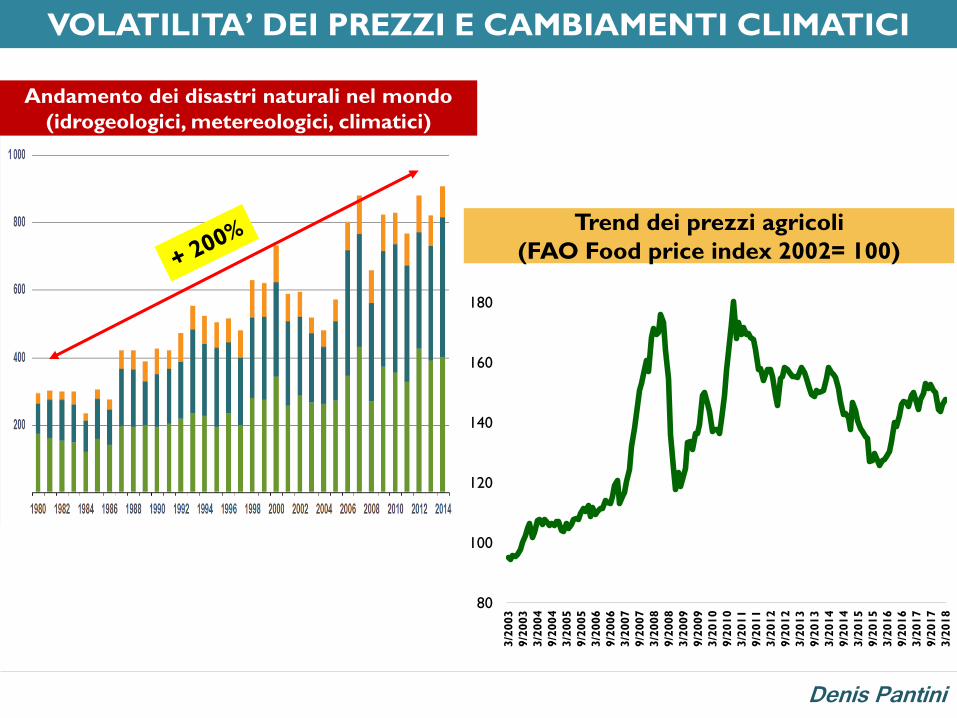

VOLATILITA’ DEI PREZZI E CAMBIAMENTI CLIMATICI

80

100

120

140

160

180

200

3/2

00

3

9/2

00

3

3/2

00

4

9/2

00

4

3/2

00

5

9/2

00

5

3/2

00

6

9/2

00

6

3/2

00

7

9/2

00

7

3/2

00

8

9/2

00

8

3/2

00

9

9/2

00

9

3/2

01

0

9/2

01

0

3/2

01

1

9/2

01

1

3/2

01

2

9/2

01

2

3/2

01

3

9/2

01

3

3/2

01

4

9/2

01

4

3/2

01

5

9/2

01

5

3/2

01

6

9/2

01

6

3/2

01

7

9/2

01

7

3/2

01

8

Trend dei prezzi agricoli

(FAO Food price index 2002= 100)

Andamento dei disastri naturali nel mondo

(idrogeologici, metereologici, climatici)

Denis Pantini

I CAMBIAMENTI «QUALITATIVI» NELLA DOMANDA

ALIMENTARE: IL CASO DEL BIOLOGICO

Benefici per la salute

Eco-friendly

Semplicità

58%

39%

31%

Valori ritenuti importanti dai

consumatori italiani nell’acquisto

di prodotti alimentari2012

53%

2017

78%

Tasso di penetrazione food bio

Fonte: Nomisma per OSSERVATORIO SANA 2017

Vendite di prodotti alimentari BIO nella

GDO italiana (MRD €)

2012

0,6

2017

1,2

Denis Pantini

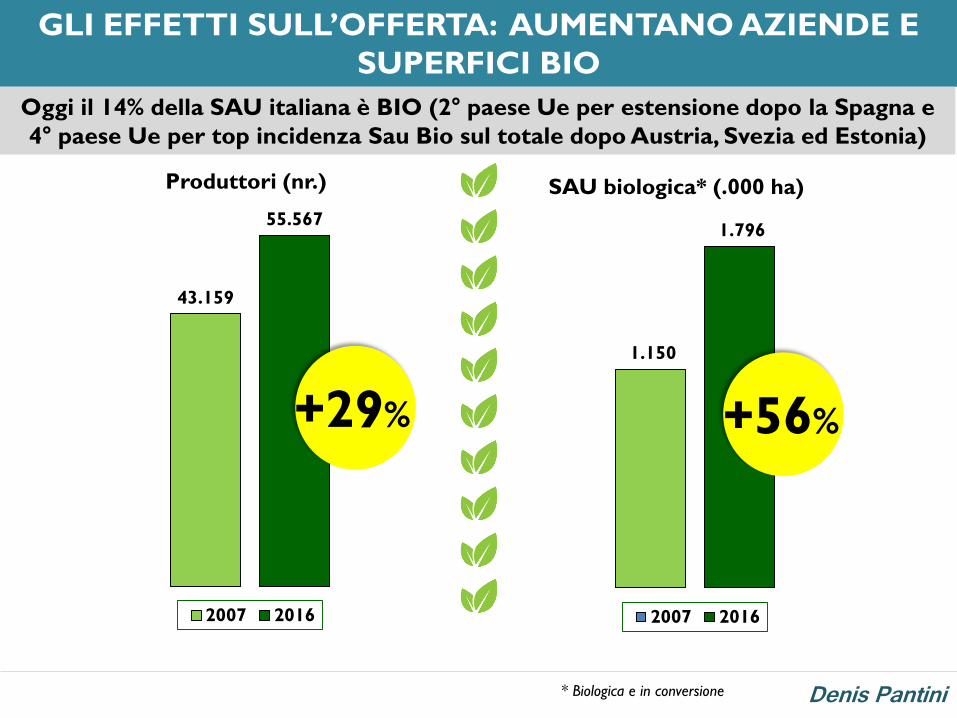

GLI EFFETTI SULL’OFFERTA: AUMENTANO AZIENDE E

SUPERFICI BIO

43.159

55.567

Produttori (nr.)

2007 2016

1.150

1.796

SAU biologica* (.000 ha)

2007 2016

* Biologica e in conversione

+29% +56%

Oggi il 14% della SAU italiana è BIO (2° paese Ue per estensione dopo la Spagna e

4° paese Ue per top incidenza Sau Bio sul totale dopo Austria, Svezia ed Estonia)

Denis Pantini

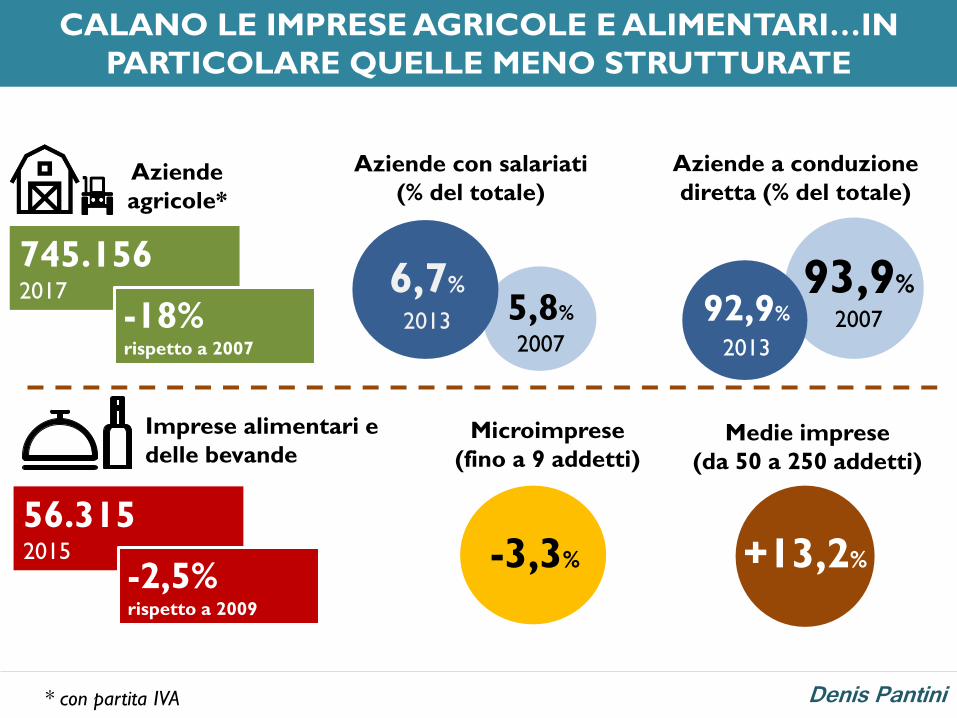

CALANO LE IMPRESE AGRICOLE E ALIMENTARI…IN

PARTICOLARE QUELLE MENO STRUTTURATE

Aziende

agricole*

Aziende con salariati

(% del totale)

Aziende a conduzione

diretta (% del totale)

5,8%

2007

6,7%

2013

93,9%

200792,9%

2013

745.1562017

-18% rispetto a 2007

* con partita IVA

Imprese alimentari e

delle bevande

56.3152015

-2,5% rispetto a 2009

Microimprese

(fino a 9 addetti)Medie imprese

(da 50 a 250 addetti)

-3,3% +13,2%

Denis Pantini

A FRONTE DI AUMENTI NEL COSTO DEI MEZZI TECNICI PIU’ ALTI

CHE NEL VALORE DELLA PRODUZIONE, GLI AGRICOLTORI

DIVERSIFICANO IL PROPRIO BUSINESS…

70

80

90

100

110

120

130

140

150

160

170

180

190

200

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Valore della produzione agricola Consumi intermedi Attività secondarie e di supporto

Valori 2000 = 100

Denis Pantini

CRESCE IL VALORE DELLE ATTIVITA’ SECONDARIE E DI SUPPORTO

IN AGRICOLTURA TRAINATE DA CONTOTERZISMO, ENERGIE

RINNOVABILI ED AGRITURISMO5.0

09 6

.735

1.2

69

4.2

53

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Attività di supporto Attività secondarie

Contoterzismo

45%

Prime

lavorazioni

prodotti

agricoli

34%

Altre attività di

supporto

21%

Produzione

di energie

rinnovabili

32%

Agriturismo

29%

Sistemazion

e parchi e

giardini

8%

Altre

attività

secondarie

31%

ATTIVITA’ DI SUPPORTO 2016 ATTIVITA’ SECONDARIE 2016

+235%

+34%

Denis Pantini

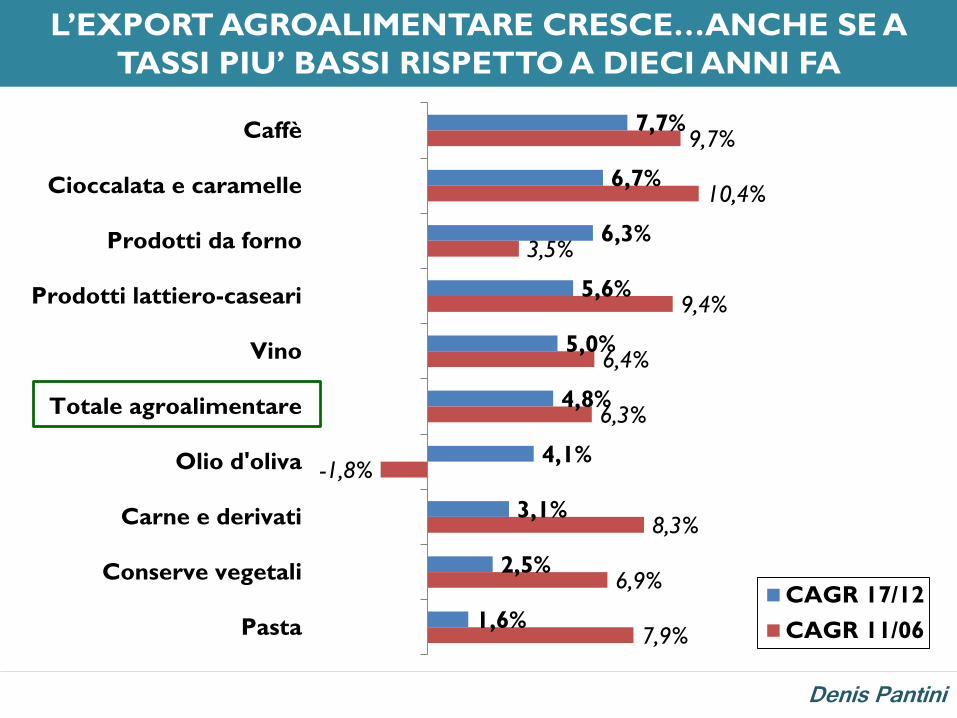

L’EXPORT AGROALIMENTARE CRESCE…ANCHE SE A

TASSI PIU’ BASSI RISPETTO A DIECI ANNI FA

7,7%

6,7%

6,3%

5,6%

5,0%

4,8%

4,1%

3,1%

2,5%

1,6%

9,7%

10,4%

3,5%

9,4%

6,4%

6,3%

-1,8%

8,3%

6,9%

7,9%

Caffè

Cioccalata e caramelle

Prodotti da forno

Prodotti lattiero-caseari

Vino

Totale agroalimentare

Olio d'oliva

Carne e derivati

Conserve vegetali

Pasta

CAGR 17/12

CAGR 11/06

Denis Pantini

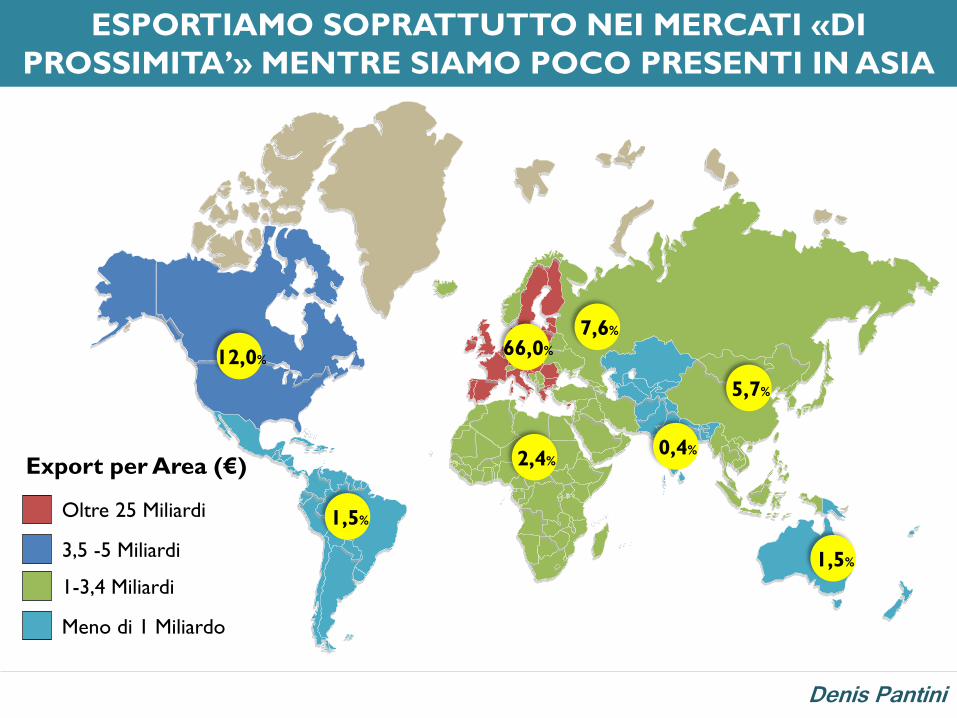

ESPORTIAMO SOPRATTUTTO NEI MERCATI «DI

PROSSIMITA’» MENTRE SIAMO POCO PRESENTI IN ASIA

Oltre 25 Miliardi

3,5 -5 Miliardi

1-3,4 Miliardi

Meno di 1 Miliardo

Export per Area (€)

66,0%12,0%

1,5%

2,4%

7,6%

1,5%

5,7%

0,4%

Denis Pantini

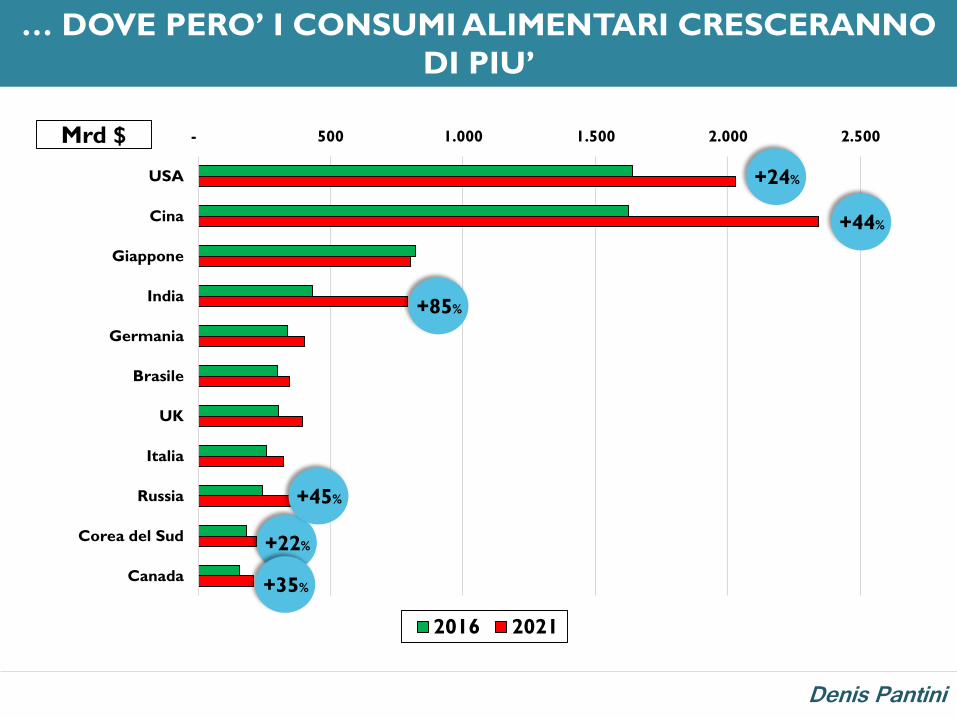

… DOVE PERO’ I CONSUMI ALIMENTARI CRESCERANNO

DI PIU’

- 500 1.000 1.500 2.000 2.500

USA

Cina

Giappone

India

Germania

Brasile

UK

Italia

Russia

Corea del Sud

Canada

2016 2021

+24%

+44%

+85%

+22%

+35%

+45%

Mrd $

Denis Pantini

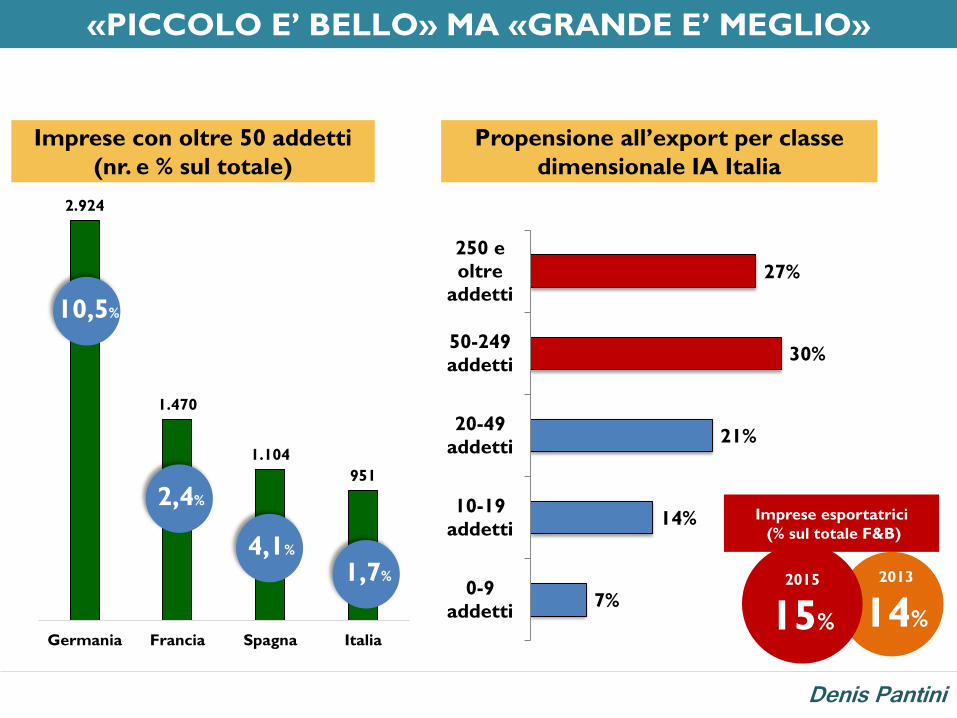

«PICCOLO E’ BELLO» MA «GRANDE E’ MEGLIO»

2.924

1.470

1.104

951

Germania Francia Spagna Italia

10,5%

2,4%

4,1%

1,7%

Imprese con oltre 50 addetti

(nr. e % sul totale)

Propensione all’export per classe

dimensionale IA Italia

7%

14%

21%

30%

27%

0-9

addetti

10-19

addetti

20-49

addetti

50-249

addetti

250 e

oltre

addetti

2015

15%

Imprese esportatrici

(% sul totale F&B)

2013

14%

Denis Pantini

MA IL VERO PUNTO DI FORZA PER L’ITALIA SONO LE

MEDIE IMPRESE/18,4

%

3,4

%

1,9

%

1,5

%

30,8

%

29,6

%

23,5

%

30,7

%

28,9

%

28,3

%

20,9

%

27,1

%

Germania Spagna Francia Italia

% imprese % fatturato % VA

Il peso delle medie imprese* sulle

performances del F&B

* imprese con addetti compresi tra 50 e 249

48,6

64,7

71,5

90,9

24,6

34,9

37,8

48,3

4,8

5,9

6,7

7,8

Germania

Spagna

Francia

Italia

VA per azienda (Mln €)

fatturato per azienda (Mln €)

VA per addetto (000 €)

Produttività e performances delle

medie imprese

Denis Pantini

MA IL VERO PUNTO DI FORZA PER L’ITALIA SONO LE

MEDIE IMPRESE/2

12,4% 11,0%

11,5% 11,2%

16,1% 16,7%

28,4% 30,7%

31,6% 30,4%

2010 2015

< 9 addetti 10-19 20-49 50-249 250+

% sul fatturato F&B Italia per classe

dimensionale di impresa

22,3%

11,1%

9,0%

7,4%

Italia

Spagna

Germania

Francia

Var % fatturato medie imprese F&B

(2015 vs 2011)

Denis Pantini

2011-2016: TENUTA DELL’AGROALIMENTARE SUL

FRONTE MARGINI, OGGI POSIZIONAMENTO «TOP»

FRA ECCELLENZE MANIFATTURIERE MADE IN ITALY

*Include autoveicoli e altri veicoli, gomma e plastica, macchinari

LE «QUATTRO A» DEL MADE IN ITALY:

AGROALIMENTARE

ABBIGLIAMENTO-TESSILE

ARREDO-LEGNO

AUTOMAZIONE*

8,4%

8,7%

7,8%

8,6%

6,2%

8,2%

5,6%

7,5%

6,5%

7,9%

2011 2012 2013 2014 2015 2016

Abbigliamento-tessileAgroalimentareArredo-legnoAutomazioneTOT. "4A" MADE IN ITALY

EBITDA/FATT 2011-2016 %

7,8% 7,6% 7,5%8,1% 8,4% 8,6%

7,2% 6,8% 7,1% 7,4% 7,9%

2011 2012 2013 2014 2015 2016

TOT. AGROALIMENTARE TOT. MANIFATTURIERO

=

EBITDA/FATTURATO

2011-2016

%

EBITDA

%

2011

7,8%

EBITDA

%

2016

8,6%

Denis Pantini

VINO «LEADER» PER CRESCITA E MARGINALITA’, BENE

ORTOFRUTTA (CRESCITA) E DOLCIARIO (MARGINI)

Trend Fatturato

2011-2016

(Numeri indici 2011=100)

EBITDA/FATTURATO

2011-2016

%

110

103101

123

125

112111

95

100

105

110

115

120

125

130

2011 2012 2013 2014 2015 2016

Carni Dolciario

Lattiero-caseario Ortofrutticolo

Vitivinicolo Altro Agroalimentare

TOT. AGROALIMENTARE

4,6%4,1%

10,3%

7,3%7,5%7,5%

9,0%10,0%

11,7%

8,8%

10,2%

7,8%8,6%

2011 2012 2013 2014 2015 2016

Carni Dolciario

Lattiero-caseario Ortofrutticolo

Vitivinicolo Altro Agroalimentare

TOT. AGROALIMENTARE

Nota: Il trend del fatturato 2011-2016 tiene è stato valutato includendo anche il segmento cooperativo

RICAVI

VINO

2011-2016

+25%

EBITDA %

VINO

2016

11,7%

Denis Pantini

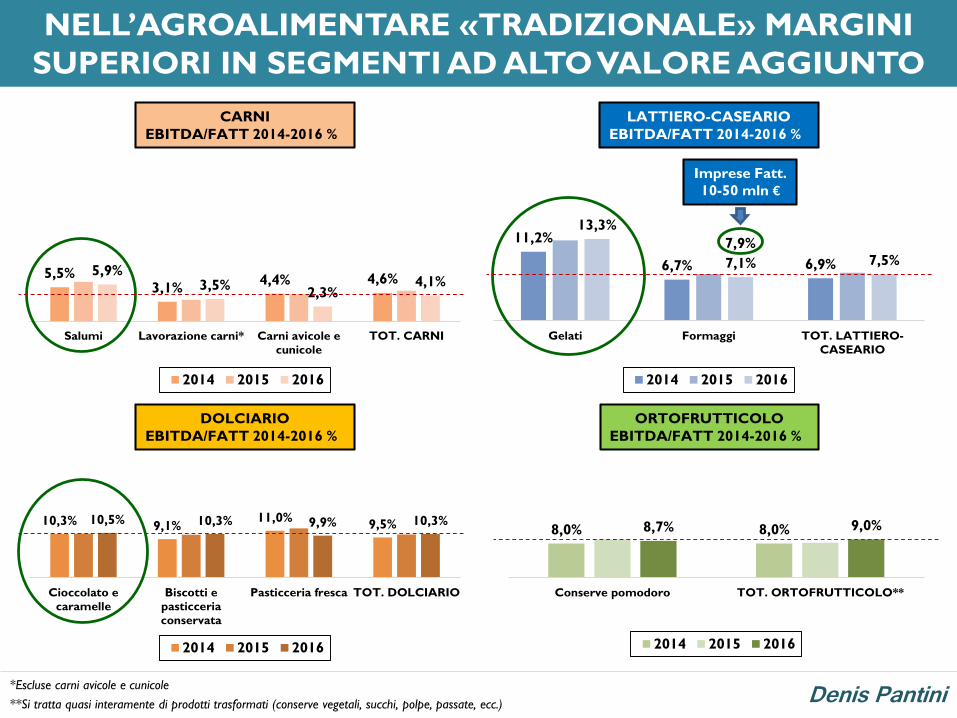

NELL’AGROALIMENTARE «TRADIZIONALE» MARGINI

SUPERIORI IN SEGMENTI AD ALTO VALORE AGGIUNTO

CARNI

EBITDA/FATT 2014-2016 %

LATTIERO-CASEARIO

EBITDA/FATT 2014-2016 %

DOLCIARIO

EBITDA/FATT 2014-2016 %

ORTOFRUTTICOLO

EBITDA/FATT 2014-2016 %

5,5%3,1%

4,4% 4,6%5,9%

3,5%2,3%

4,1%

Salumi Lavorazione carni* Carni avicole e

cunicole

TOT. CARNI

2014 2015 2016

*Escluse carni avicole e cunicole

11,2%

6,7% 6,9%

13,3%

7,1% 7,5%

Gelati Formaggi TOT. LATTIERO-

CASEARIO

2014 2015 2016

10,3% 9,1%11,0%

9,5%10,5% 10,3% 9,9% 10,3%

Cioccolato e

caramelle

Biscotti e

pasticceria

conservata

Pasticceria fresca TOT. DOLCIARIO

2014 2015 2016

8,0% 8,0%8,7% 9,0%

Conserve pomodoro TOT. ORTOFRUTTICOLO**

2014 2015 2016

**Si tratta quasi interamente di prodotti trasformati (conserve vegetali, succhi, polpe, passate, ecc.)

7,9%

Imprese Fatt.

10-50 mln €

Denis Pantini

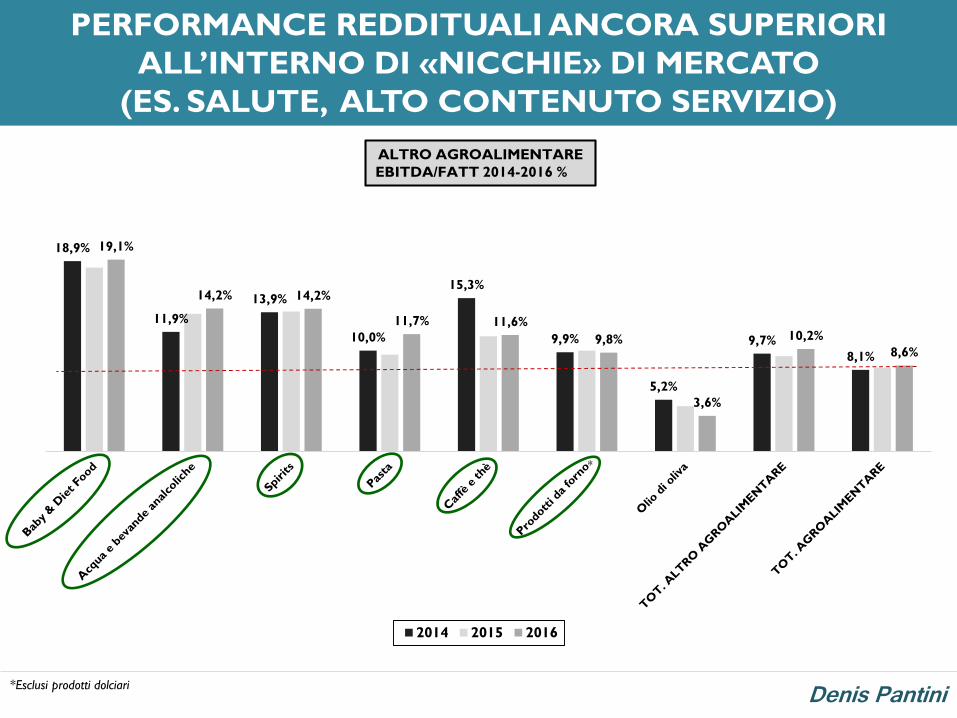

PERFORMANCE REDDITUALI ANCORA SUPERIORI

ALL’INTERNO DI «NICCHIE» DI MERCATO

(ES. SALUTE, ALTO CONTENUTO SERVIZIO)

18,9%

11,9%

13,9%

10,0%

15,3%

9,9%

5,2%

9,7%

8,1%

19,1%

14,2% 14,2%

11,7% 11,6%

9,8%

3,6%

10,2%

8,6%

2014 2015 2016

ALTRO AGROALIMENTARE

EBITDA/FATT 2014-2016 %

*

*Esclusi prodotti dolciari

Denis Pantini

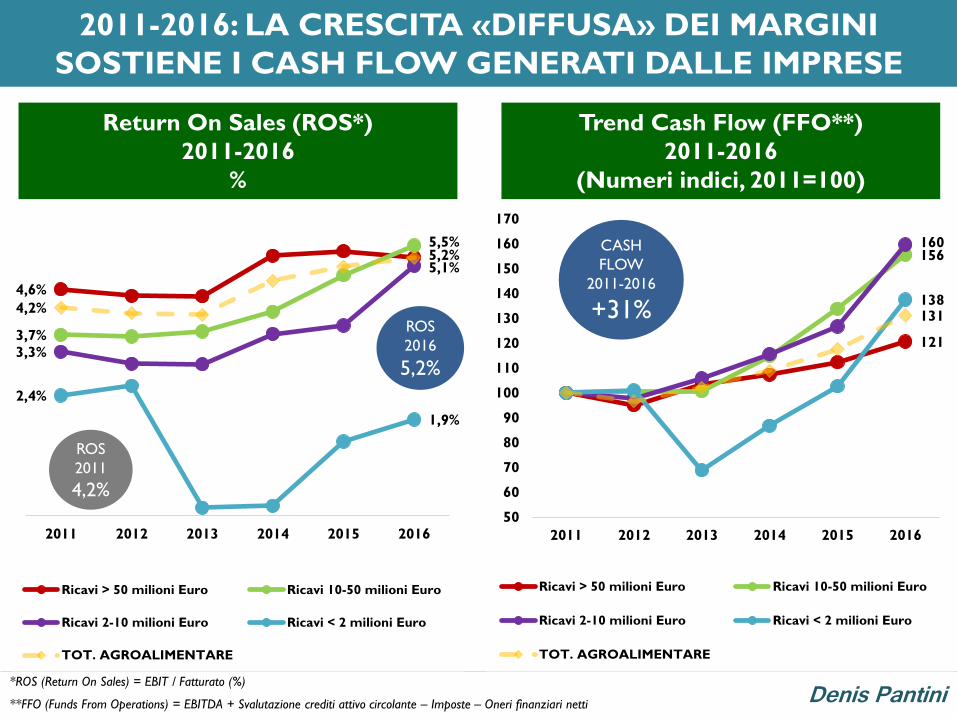

2011-2016: LA CRESCITA «DIFFUSA» DEI MARGINI

SOSTIENE I CASH FLOW GENERATI DALLE IMPRESE

Return On Sales (ROS*)

2011-2016

%

Trend Cash Flow (FFO**)

2011-2016

(Numeri indici, 2011=100)

+58% +88%

4,6%

5,2%

3,7%

5,5%

3,3%

5,1%

2,4%

1,9%

4,2%

2011 2012 2013 2014 2015 2016

Ricavi > 50 milioni Euro Ricavi 10-50 milioni Euro

Ricavi 2-10 milioni Euro Ricavi < 2 milioni Euro

TOT. AGROALIMENTARE

121

156160

138131

50

60

70

80

90

100

110

120

130

140

150

160

170

2011 2012 2013 2014 2015 2016

Ricavi > 50 milioni Euro Ricavi 10-50 milioni Euro

Ricavi 2-10 milioni Euro Ricavi < 2 milioni Euro

TOT. AGROALIMENTARE

**FFO (Funds From Operations) = EBITDA + Svalutazione crediti attivo circolante – Imposte – Oneri finanziari netti

CASH

FLOW

2011-2016

+31%ROS

2016

5,2%

ROS

2011

4,2%

*ROS (Return On Sales) = EBIT / Fatturato (%)

Denis Pantini

2011-2016: PRUDENZA SU INVESTIMENTI, CASH FLOW AL

SERVIZIO DI DELEVERAGING E SOLIDITA’ FINANZIARIA

Flussi di cassa (FFO) /

Stock investimenti**

2011-2016

Debiti finanziari / EBITDA

2011-2016

+58% +88%

0,12

0,100,10

0,13

0,06

0,09

0,020,03

2011 2012 2013 2014 2015 2016

Ricavi > 50 milioni Euro

Ricavi 10-50 milioni Euro

Ricavi 2-10 milioni Euro

Ricavi < 2 milioni Euro

TOT. AGROALIMENTARE

*Come proxy degli investimenti è stato preso come riferimento il valore totale delle immobilizzazioni

3,56 3,60

3,44

3,19 3,23 3,21

2011 2012 2013 2014 2015 2016

TOT. AGROALIMENTARE

Debiti finanziari / Patrimonio Netto

2011-2016

0,680,65

0,600,58 0,57 0,57

2011 2012 2013 2014 2015 2016

TOT. AGROALIMENTARE

Denis Pantini

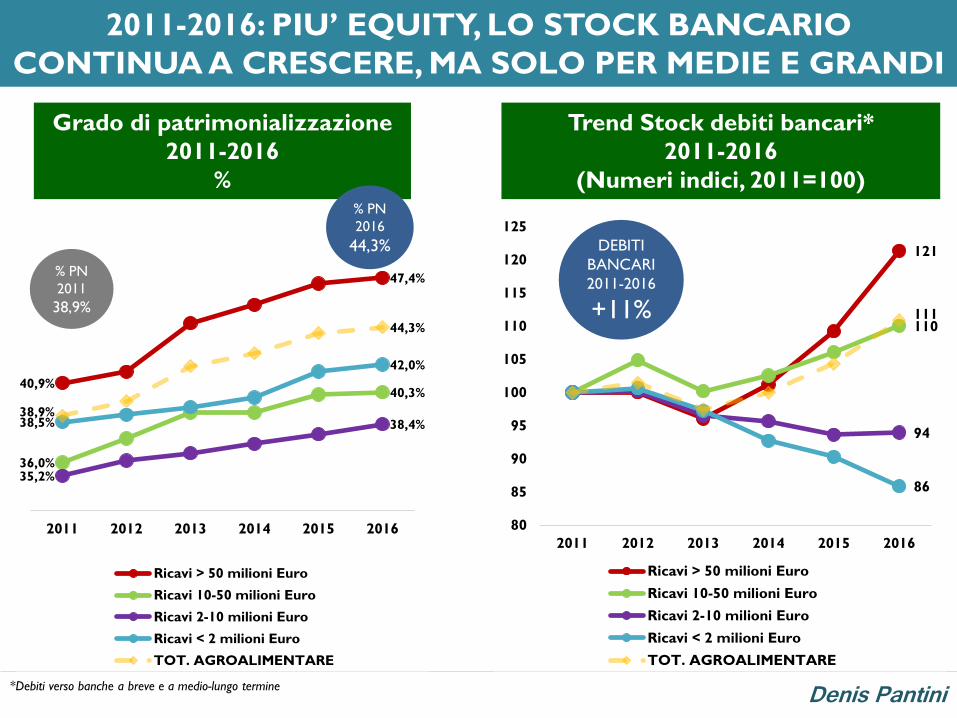

2011-2016: PIU’ EQUITY, LO STOCK BANCARIO

CONTINUA A CRESCERE, MA SOLO PER MEDIE E GRANDI

Grado di patrimonializzazione

2011-2016

%

Trend Stock debiti bancari*

2011-2016

(Numeri indici, 2011=100)

+58% +88%

*Debiti verso banche a breve e a medio-lungo termine

40,9%

47,4%

36,0%

40,3%

35,2%

38,4%38,5%

42,0%

38,9%

44,3%

2011 2012 2013 2014 2015 2016

Ricavi > 50 milioni Euro

Ricavi 10-50 milioni Euro

Ricavi 2-10 milioni Euro

Ricavi < 2 milioni Euro

TOT. AGROALIMENTARE

% PN

2011

38,9%

% PN

2016

44,3% 121

110

94

86

111

80

85

90

95

100

105

110

115

120

125

2011 2012 2013 2014 2015 2016

Ricavi > 50 milioni Euro

Ricavi 10-50 milioni Euro

Ricavi 2-10 milioni Euro

Ricavi < 2 milioni Euro

TOT. AGROALIMENTARE

DEBITI

BANCARI

2011-2016

+11%

Denis Pantini

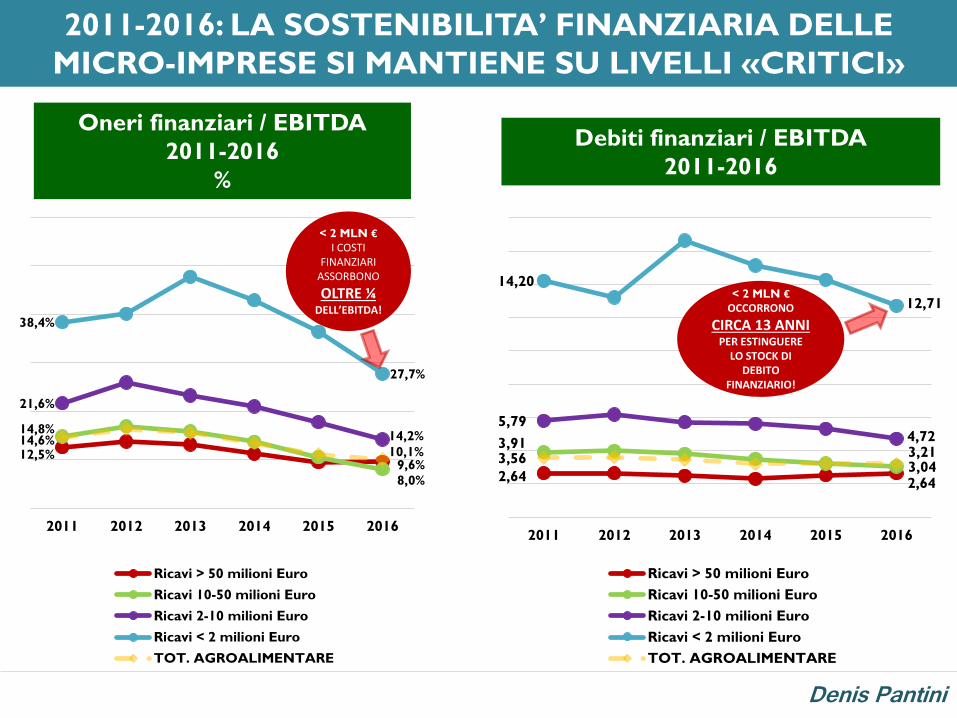

2011-2016: LA SOSTENIBILITA’ FINANZIARIA DELLE

MICRO-IMPRESE SI MANTIENE SU LIVELLI «CRITICI»

Oneri finanziari / EBITDA

2011-2016

%

Debiti finanziari / EBITDA

2011-2016

+58% +88%

12,5%9,6%

14,8%

8,0%

21,6%

14,2%

38,4%

27,7%

14,6%10,1%

2011 2012 2013 2014 2015 2016

Ricavi > 50 milioni Euro

Ricavi 10-50 milioni Euro

Ricavi 2-10 milioni Euro

Ricavi < 2 milioni Euro

TOT. AGROALIMENTARE

< 2 MLN €I COSTI

FINANZIARI ASSORBONO

OLTRE ¼DELL’EBITDA!

2,642,64

3,91

3,04

5,794,72

14,20

12,71

3,56 3,21

2011 2012 2013 2014 2015 2016

Ricavi > 50 milioni Euro

Ricavi 10-50 milioni Euro

Ricavi 2-10 milioni Euro

Ricavi < 2 milioni Euro

TOT. AGROALIMENTARE

< 2 MLN €OCCORRONO

CIRCA 13 ANNIPER ESTINGUERE

LO STOCK DI DEBITO

FINANZIARIO!

Denis Pantini

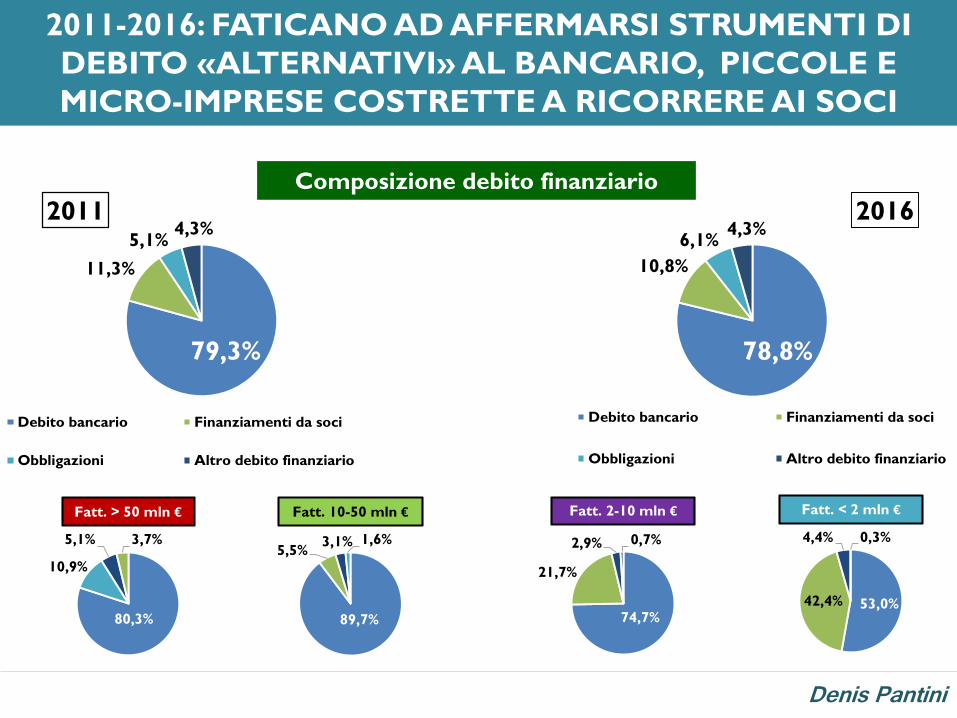

2011-2016: FATICANO AD AFFERMARSI STRUMENTI DI

DEBITO «ALTERNATIVI» AL BANCARIO, PICCOLE E

MICRO-IMPRESE COSTRETTE A RICORRERE AI SOCI

+58% +88%79,3%

11,3%

5,1%4,3%

2011

Debito bancario Finanziamenti da soci

Obbligazioni Altro debito finanziario

78,8%

10,8%

6,1%4,3%

2016

Debito bancario Finanziamenti da soci

Obbligazioni Altro debito finanziario

Composizione debito finanziario

80,3%

10,9%

5,1% 3,7%

Fatt. > 50 mln € Fatt. 10-50 mln €

89,7%

5,5%3,1% 1,6%

Fatt. 2-10 mln € Fatt. < 2 mln €

74,7%

21,7%

2,9% 0,7%

53,0%42,4%

4,4% 0,3%

Denis Pantini

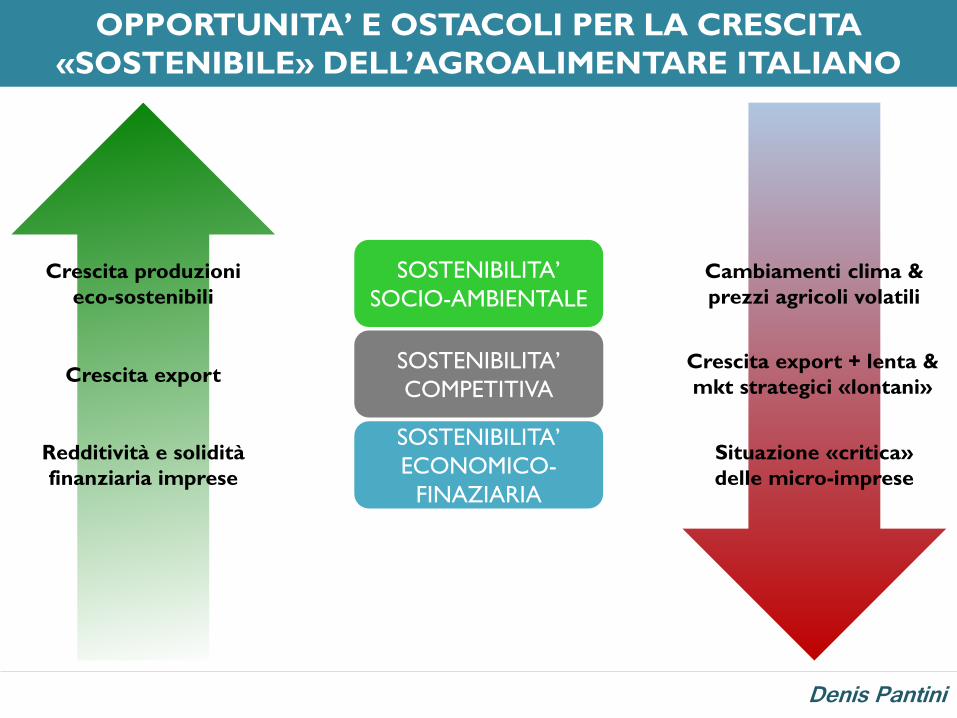

OPPORTUNITA’ E OSTACOLI PER LA CRESCITA

«SOSTENIBILE» DELL’AGROALIMENTARE ITALIANO

SOSTENIBILITA’

SOCIO-AMBIENTALE

Crescita produzioni

eco-sostenibili

Cambiamenti clima &

prezzi agricoli volatili

SOSTENIBILITA’

COMPETITIVACrescita export

Crescita export + lenta &

mkt strategici «lontani»

SOSTENIBILITA’

ECONOMICO-

FINAZIARIA

Situazione «critica»

delle micro-imprese

Redditività e solidità

finanziaria imprese

Denis Pantini

Innovazione

di prodotto

CREDITO

BANCARIO …

QUALE STRUMENTO FINANZIARIO A SOSTEGNO DI UNA

CRESCITA AGROALIMENTARE SOSTENIBILE?

M&A

BOND &

MINIBOND

CREDITO

ALL’EXPORT

IPO

OCM/

PSR

SMOBILIZZO

MAGAZZINO

PIR

SPAC

…

…diversi, tuttavia lo scenario economico-globale recente dimostra

come capitali e risorse finanziarie debbano essere destinati verso

imprese e percorsi di sviluppo orientati a:

ExportProduzioni

sostenibiliCrescita

dimensionale

in un logica di investimento di «lungo periodo» ma stabile nel tempo

Denis Pantini

GRAZIE PER L’ATTENZIONE!

DENIS PANTINIDirettore

Area Agroalimentare

Nomisma [email protected]

051 6483188

www.agrifoodmonitor.it