sistema - Osservatorio ICT Piemonte...paradigmi di Internet2 B6) Comunicazione più efficace tra PA,...

84

sistemapiemonte Le Province piemontesi nella Società dell'Informazione Rapporto 2008 sistemapiemonte . it

Transcript of sistema - Osservatorio ICT Piemonte...paradigmi di Internet2 B6) Comunicazione più efficace tra PA,...

sistemapiemonteLe Province piemontesinella Società dell'InformazioneRapporto 2008

sistemapiemonte.it

LE PROVINCE PIEMONTESI NELLA SOCIETA’

DELL’INFORMAZIONE

Profilo socio-economico e diffusione della banda larga al 2007

Agnieszka Gehringer, Sylvie Occelli,

Dicembre, 2008

2

Indice

Executive summary 3 1. Introduzione 5 1.1 Lo studio dei profili provinciali 5 1.2 Le finestre di osservazione e gli indicatori utilizzati 7 2. Finestra di osservazione relativa alle innovazioni 10 2.1 Un richiamo alla nozione di innovazione ed alla sua evoluzione nella letteratura 11 2.2 Modificazioni del tessuto produttivo 14 2.2.1 Variazione delle Unità Locali ad elevata intensità tecnologica 14 2.2.2 Le imprese ICT 16 2.2.3 Import ed export ICT 17 2.3 Modernizzazione e brevettualità 19 2.3.1 La diffusione del sito web 19 2.3.2 Capacità brevettuale 21 3. La finestra relativa alla diffusione sistemica della banda larga nei sistemi locali 25 3.1 La copertura territoriale della banda larga 25 3.2 Le dinamiche di adozione della banda larga 29 3.2.1 Le variazioni tra il 2006 ed il 2007 29 3.2.2 Il potenziale digitale delle Province: un confronto al 2006 ed al 2007 34 3.3 Internet Users 38 3.3.1 Una stima degli utenti Internet al 2012 38 3.3.2 L’adozione di Internet da parte della popolazione del Piemonte: un’analisi dei fattori abilitanti

40

3.4 Livelli di utilizzi di Internet nelle aree sub-regionali 45 3.4.1 Uso di Internet nelle imprese 45 3.4.2 Uso di Internet da parte dei cittadini 47 4. La finestra relativa alle performance dei sistemi locali in seguito all’uso delle ICT 50 4.1 Incidenza dell’uso delle ICT sulla performance dei cittadini – indici di digitalicy 51 4.2 Performance delle imprese e percezione degli effetti dell’uso delle ICT 54 4.3 Performance nella PA: la fornitura dei servizi online ai cittadini ed alle imprese 57 5. Osservazioni conclusive 59 5.1 La situazione dei profili provinciali al 2007 e dinamiche di evoluzione 59 5.2 Considerazioni generali ed indicazioni di approfondimento futuro 67 Bibliografia 71 Appendice A 73 Appendice B 79 Appendice C 81

3

Executive summary

Da tempo, le innovazioni e le loro relazioni con i processi di crescita socio-economica sono

un tema importante di riflessione negli studi economici e territoriali. Come le innovazioni

legate alle ICT e, in particolare, alla banda larga possano, esse stesse, alimentare processi più

ampi di innovazione sistemica, è però una tematica che presenta aspetti inediti, ad oggi, solo

parzialmente affrontati. Questo studio si propone di offrire un contributo a tale riflessione.

Esso adotta un approccio di tipo pragmatico, nel quale un’analisi concettuale delle relazioni

tra ICT (banda larga) e sviluppo socio-economico viene affiancata da un’analisi empirica dei

della diffusione delle ICT e delle sue potenziali ricadute innovative nei sistemi locali sub-

regionali, rappresentati dalle Province, basata sulle informazioni, raccolte dall’Osservatorio

ICT del Piemonte.

La scelta delle Province non è casuale. In quanto sistemi locali, nel cui territorio interagiscono

una certa molteplicità di attori diversi, anche le Province sono attori da non trascurare.

Ancorché distinti dai precedenti, i sistemi locali provinciali sono, infatti, Attori collettivi, e -

al pari dell’Attore Regione - hanno ruoli, competenze e responsabilità specifici nel realizzare

il profilo di Società dell’Informazione che meglio risponde alle caratteristiche evolutive del

proprio sistema locale.

In questa direzione, sulla base del quadro di analisi già utilizzato nel rapporto del 2006, il

presente studio cerca di verificare il progresso fatto dalle singole Province nel corso del 2007.

Tale quadro di analisi si articola secondo tre (quattro) finestre di osservazione delle relazioni

tra banda larga (ICT) e sviluppo socio-economico. In particolare:

• la prima finestra si propone di verificare se una presenza più massiccia delle ICT (e in

particolare della banda larga) possa avere un’influenza positiva, e possibilmente duratura,

sulla capacità innovativa dei sistemi locali. Proxy di misura utilizzate per rilevare tale

influenza sono: l’andamento degli scambi commerciali in materia ICT, la nascita di

imprese ad alta intensità tecnologica, la capacità brevettuale e la dotazione da parte delle

imprese di siti web;

• la seconda finestra prende in esame il percorso di diffusione delle ICT (della banda larga)

nei sistemi locali cercando di metterne in luce il grado di appropriazione da parte dei

diversi attori. Gli indicatori utilizzati sono, in sostanza, quelli oramai consolidati nel

dibattito sulla Società dell’Informazione relativi alla dotazione, all’adozione ed all’uso

delle ICT. Un approfondimento specifico è stato poi condotto volto a cogliere la capacità

complessiva di ciascun sistema locale di appropriarsi delle ICT;

4

• infine, la terza finestra cerca di mettere in luce i cambiamenti migliorativi che possono

essere realizzati nelle diverse sfere della società locale, grazie ad un impiego più incisivo

delle ICT. Gli indicatori utilizzati con riferimento a questa finestra, pertanto, misurano in

sostanza il grado di utilizzo di certi mix di servizi online da parte dei cittadini, delle

imprese e delle Pubbliche Amministrazioni locali.

Nel complesso, come più ampiamente illustrato in altri lavori dell’Osservatorio le dinamiche

di cambiamento del sistema regionale possono essere ritenute positive.

La Provincia metropolitana mantiene la leadership per la maggior parte delle componenti

analizzate. Va fatto osservare, peraltro, che soprattutto in termini di intensità delle dinamiche

osservate, il territorio non metropolitano manifesta una considerevole vivacità ciò che,

ragionevolmente, può essere messo in relazione ai miglioramenti realizzati nella copertura

della banda larga nelle aree sub-regionali.

Un confronto, dell’ordinamento delle situazioni provinciali al 2006 ed al 2007(2008) mostra

come il percorso di costruzione della Società dell’Informazione presenti specificità proprie in

ciascuna Provincia. In particolare:

• con riferimento alla finestra relativa all’innovazione, le posizioni delle province si

mantengono pressoché invariate, con la Provincia metropolitana in testa, seguita da Asti e

da Alessandria. Quest’ultima, insieme alla Provincia cuneese, peraltro, presentano la

variazione di capacità innovativa apprezzabilmente più significativa. Un certo ritardo

contraddistingue, invece, la Provincia di Biella;

• la finestra relativa alla diffusione sistemica delle innovazioni, è quella con riferimento

alla quale un processo di convergenza rispetto alla traiettoria regionale è più evidente. Le

variazioni positive più significative, infatti, si registrano per quelle Province (in

particolare, per quelle di Vercelli e di Biella), con riferimento alle quali la situazione al

2006 era relativamente meno favorevole. Variazioni più contenute si manifestano, invece,

per le aree, dove al 2006 la diffusione delle ICT era più avanzata, le Province di Torino,

di Novara e del VCO;

• infine, con riferimento alle performance locali, le distanze tra le situazioni provinciali

rimangono ancora elevate. A fronte di una dinamica di cambiamento più elevata rispetto a

quella osservata nelle precedenti finestre, una differenza considerevole distingue il livello

raggiunto dal gruppo di testa, costituito dalle Province di Novara, del VCO e di Torino

rispetto alla performance delle altre aree. Anche con riferimento a questa finestra, peraltro,

i miglioramenti più significativi si verificano soprattutto per le Province che al 2006 erano

più svantaggiate, e cioè quelle di Asti, di Vercelli ed in misura minore di Cuneo.

5

1. Introduzione

1.1 Lo studio dei profili provinciali

Ormai da alcuni anni, il ruolo e l’importanza delle tecnologie di informazione e di

comunicazione nello sviluppo economico in generale, e in quello territoriale in particolare,

sono oggetto di riflessione non solo negli studi teorici (Jorgenson, 2001, Oliner e Sichel,

2000), ma anche nella formulazione di policy a livello europeo, nazionale e regionale.

Tra le ICT, la banda larga svolge un ruolo inedito nel determinare la direzione e l’intensità di

sviluppo delle tecnologie stesse e, di conseguenza, l’impatto degli effetti che ne derivano. Dal

punto di vista economico, infatti, un vantaggio associato alla banda larga deriva dal fatto che

l’evoluzione continua delle tecnologie legate al suo sviluppo mette in moto meccanismi

competitivi grazie ai quali i fornitori sono continuamente sollecitati a adeguare le proprie

strategie di offerta in termini di prodotti e di servizi, beneficiando al tempo stesso gli

utilizzatori finali.

Nel valutare i molteplici effetti positivi derivanti dalla diffusione e dall’uso della banda larga,

inoltre, occorre andare oltre la considerazione degli effetti positivi che il processo esercita in

termini di innalzamento del livello qualitativo dei servizi offerti da parte sia delle imprese sia

della Pubblica Amministrazione. L’importanza di questi effetti, peraltro, ampiamente

documentata nei lavori dell’Osservatorio ICT, è argomentata anche in questo lavoro.

Il punto chiave che va ribadito con forza, riguarda il fatto che i miglioramenti veicolati dalla

banda larga non si esauriscono nel miglioramento delle organizzazioni e delle condizioni

sociali degli individui, ma formano la base per successive innovazioni e miglioramenti

sistemici in generale. In altre parole, il potenziale innovativo insito nelle tecnologie e nei

modi di utilizzo della banda larga, costituiscono condizioni generative per un ulteriore

sviluppo (si veda il Rapporto di Baseline del 2005), alimentando, nel tempo, la formazione di

altri processi e prodotti anch’essi innovativi.

Infine, occorre ricordare che analogamente a tutti i processi innovativi, anche quelli relativi

alla banda larga, sono caratterizzati da un grado di indeterminatezza, potenzialmente elevato,

che ne impedisce di prevedere con certezza i percorsi di sviluppo. Peraltro, come da tempo

messo in luce da studiosi dei processi innovativi (David, 2000 e 2007) è anche vero che la

realizzazione di uno stadio successivo di sviluppo è condizionato dalle decisioni e dai percorsi

6

intrapresi nel passato; in questo senso, un processo innovativo sarebbe caratterizzato dalla

cosiddetta path dependenceTPF

1FPT.

In che modo le condizioni generative, precedentemente menzionate, si coniugano con le

condizioni di path dependence rappresenta uno degli interrogativi più rilevanti nello studio

dell’introduzione della banda larga.

Tali osservazioni hanno delle implicazioni non trascurabili dal punto di vista territoriale. Sulla

base anche delle indicazioni suggerite dagli studi dell’Osservatorio ICT, si può avanzare

l’ipotesi che le performance migliori osservabili in alcune regioni in termini di livello di

diffusione della banda larga, di capacità innovativa e/o di maggior apertura commerciale,

siano da attribuire ad una consapevolezza relativamente più elevata da parte dei diversi

soggetti che in quel territorio risiedono, circa le opportunità di azione create grazie all’uso

delle nuove tecnologie. Tale consapevolezza, a sua volta, dipende da molti fattori di natura

strutturale (disponibilità di infrastrutture, età della popolazione), culturali (livello di

educazione, capacità di apprendimento), istituzionali (esistenza di un quadro normativo e

regolamentare attento alle innovazioni) e comportamentali (capacità di adattamento).

Nel seguito si richiama il percorso di analisi seguito nello studio dei profili provinciali, il

quale, seguendo l’impostazione adottata nel rapporto dello scorso annoTPF

2FPT, fa riferimento alle

finestre di osservazione, mostrate in Fig. 1.1.

B1) Creazioni di nuovi spazi per applicazioni innovative e per lo sviluppo di servizi di

nuova generazione

FO sulle innovazioni

FO sulla diffusione sistemica delle innovazioni

FO sulle performance del sistema

FO sulle conoscenze sistemiche legate alle ICT

Dimensione sostantiva

Dimensione riflessiva

B2) Rafforzamento della posizione internazionale in

ambito ICT del Piemonte

B3) Aumento della competitività del sistema produttivo

B5) Riduzione del divario digitale

B4) Miglioramento dell'azione della PA

B7) Adeguamento ai paradigmi di Internet2

B6) Comunicazione più efficace tra PA, cittadini e

mondo della ricerca

B8) Aumento del livello di conoscenza delle ICT

Finestra di osservazione

Benefici di Wi-Pie Figura 1.1 - Le Finestre di Osservazione ed i benefici di Wi-Pie.

TP

1PT Si riconosce che il concetto in campo economico e’ dovuto a Paul A. David (1985) e si riferisce ad una

sequenza dei cambiamenti economici “in cui importanti influenze sull’eventuale risultato possono essere esercitate da eventi temporaneamente remoti, inclusi gli accadimenti dominati da elementi casuali, piuttosto che dalle forze sistematiche” (David, 1985). TP

2PT Bargero C., Donato L., Occelli S. (2007) Le relazioni tra banda larga e sviluppo della Società

dell’Informazione nelle Province piemontesi, Ires, Torino.

7

In particolare, l’approccio proposto delinea un quadro delle relazioni tra ICT e sviluppo socio-

economico nel quale le potenzialità delle ICT di far da leva e di abilitare lo sviluppo di

un’area locale, sono viste come un processo la cui portata innovativa dipende non solo

dall’esistenza di tali potenzialità, ma, anche, dalla capacità del sistema di realizzarle e di

rigenerarle, in modo evolutivo. Dimensione sostantiva e dimensione riflessiva sono pertanto

assi di riferimento principali nella strutturazione stessa delle relazioni tra ICT e sviluppo

socio-economico.

In questa direzione, la prima finestra di osservazione si sofferma sull’analisi delle capacità

innovative del sistema locale che derivano o, quanto meno, che sono alimentate, dalle ICT.

Successivamente, la seconda finestra prende in esame le condizioni e le dinamiche che

caratterizzano i processi di diffusione delle ICT. La terza finestra infine, rivolge l’attenzione

alle conseguenze che tali processi possono (potrebbero) determinare in termini di

miglioramenti delle funzionalità dei sistemi locali.

1. 2 Le finestre di osservazione e gli indicatori utilizzati

Una descrizione delle finestre di osservazione e dei relativi indicatori considerati è contenuta

in Tab.1.1. A proposito di questi ultimi va fatto notare che nell’analisi di quest’anno alcuni

indicatori sono stati modificati, altri sono stati sostituiti o aggiunti. Le modifiche introdotte

derivano dal fatto che, in alcuni casi, l’informazione al 2007 è diversa da quella disponibile al

2006, in altri, l’uso di informazioni aggiuntive ha permesso di approfondire i contenuti trattati

in alcune finestre di osservazione.

Tabella 1.1. Finestre di osservazione ed indicatori di misura

Ambiti di osservazione Principali indicatori

CAPACITÀ INNOVATIVA

capacità del sistema locale di promuovere le innovazioni basate sulle ICT

dinamica delle imprese secondo il livello di intensità tecnologica; imprese ICT; scambi commerciali ICT; dotazione sito web aziendale; capacità brevettuale

DIFFUSIONE DELLE INNOVAZIONI

processi di appropriazione delle ICT da parte dei diversi attori del sistema locale

copertura territoriale delle banda larga; tassi di adozione della banda larga da parte di cittadini e imprese; PA comunali con sito web

PERFORMANCE DEL SISTEMA LOCALE

fruizione ed intensità di utilizzo dei servizi online da parte dei diversi attori del sistema locale

digitalicy nella vita quotidiana (elementare) e digitalicy evoluta; internal ed external business; percezione dell'impatto degli investimenti ICT nell'azienda; servizi di e-gov per livello di interattività

CONOSCENZA SISTEMICA

effetti dell'uso delle ICT su comportamenti e pratiche delle organizzazioni

nd

8

La prima finestra di osservazione pone al centro di attenzione le innovazioni quali elementi

cruciali per lo sviluppo del sistema locale, la realizzazione di cambiamenti migliorativi e per

adeguare, nel tempo, le condizioni stesse di generazione delle innovazioni. Più

specificatamente, il punto di vista privilegiato argomenta come la capacità innovativa di un

sistema locale dipenda, in primo luogo, da quella che, proprio attraverso le ICT, il suo tessuto

produttivo è in grado di realizzare.

Due gruppi di misure sono state predisposte. Il primo cerca di cogliere se, ed in che misura, il

tessuto produttivo regionale stia rafforzando la propria componente tecnologica. A questo

riguardo si prendono in esame le caratteristiche del profilo tecnologico delle imprese di nuova

formazione, la natalità delle imprese ICT e l’andamento degli scambi commerciali esteri in

materia di ICTTPF

3FPT. Il secondo gruppo prende in esame due aspetti non trascurabili nel descrivere

il grado di modernizzazione innovativa del tessuto produttivo di un sistema locale, la

dotazione di sito web e la brevettualità, caratteristica quest’ultima convenzionalmente ritenuta

una manifestazione diretta della potenzialità innovativa di un paese o di una regioneTPF

4FPT.

Numerosi fattori concorrono a determinare velocità e direzione della diffusione delle

innovazioni in un sistema locale: le caratteristiche del suo apparato produttivo, la presenza di

adeguate infrastrutture di trasporto e telematiche, il livello di eduzione e l’età giovanile della

popolazione e, non ultima, l’esistenza di istituzioni (l’insieme di norme, leggi, procedure

amministrative) capaci di favorirne i percorsi di sviluppo.

Le attività della Pubblica Amministrazione, in particolare, hanno un ruolo non trascurabile nel

sostenere e rafforzare i processi di innovazione locale.

La loro responsabilità è duplice. In primo luogo, hanno il compito di garantire un

funzionamento efficace dei servizi pubblici offerti alle famiglie e alle imprese. Questo,

TP

3PT In particolare, l’esame della dinamica delle imprese secondo intensità tecnologica consente di cogliere il grado

di avanzamento del percorso di modernizzazione tecnologica del tessuto economico delle aree locali. In direzione analoga si colloca l’esame della nascita di imprese ICT, il cui settore, in Piemonte, ha fatto registrare una vivacità relativamente più elevata di quella dell’intero sistema produttivo. Anche gli scambi commerciali, associati alle importazioni e alle esportazioni ICT possono essere una fonte di innovazione o fungere da stimolo alla produzione di prodotti innovativi. Potenzialmente, sia le importazioni sia le esportazioni hanno un’influenza positiva sulle capacità innovative del sistema locale: mentre le prime lo beneficiano con nuovi prodotti e processi provenienti dall’esterno, i quali possono essere immediatamente utilizzati nel consumo finale o altrimenti impiegati nella produzione interna, le esportazioni dovrebbero provvedere una costante, o ancora meglio, crescente motivazione per mantenere i canali di sbocco già esistenti e crearne dei nuovi – tutto attraverso un livello competitivo e un alto contenuto innovativo dei prodotti offerti.

TP

4PT Diversi contributi hanno discusso i vantaggi e gli svantaggi dell’utilizzo delle statistiche sui brevetti nel

misurare la capacità innovativa e del cambiamento tecnologico a livello nazionale, regionale, industriale o aziendale. Per una sintesi della letteratura si veda ad esempio Griliches (1991).

9

peraltro, rappresenta una delle condizioni necessarie affinché il sistema locale possa adeguarsi

tempestivamente alle dinamiche di cambiamento interno ed alle richieste del mercato globale.

In secondo luogo, la fornitura di servizi di livello qualitativamente elevato, costituisce un

fattore importante per rafforzare, da parte della cittadinanza locale, l’apprezzamento del

valore di bene pubblico messo a disposizione di una comunità locale.

La finestra di diffusione sistemica cerca di cogliere alcuni degli aspetti appena citati.

Dapprima, si illustra lo stato della copertura provinciale della banda larga tenendo conto,

anche, delle diverse modalità di offerta disponibili a metà del 2008. Poi, si prendono in esame

i livelli di adozione da parte dei principali attori (i cittadini, le imprese e la PA). In particolare,

si evidenziano i cambiamenti intervenuti tra il 2006 ed il 2007 e si illustrano i risultati di una

stima a livello comunale della quota di adozione della banda larga da parte della popolazione.

Nella direzione di sviluppare un indicatore sintetico di penetrazione della banda larga nelle

Province, si presenta un approfondimento analitico delle situazioni provinciali e della loro

evoluzione tra il 2005 ed il 2007, basato su un concetto da tempo utilizzato negli studi

territoriali di potenziale di interazione.

Allo scopo di cogliere meglio il percorso di penetrazione di Internet nelle aree sub-regionali,

ci si sofferma poi sulle conseguenze, sui tassi di adozione a livello provinciale, del processo di

invecchiamento della popolazione. Infine, l’attenzione si rivolge ad investigare in termini

analitici l’influenza che alcuni fattori socioeconomici e di dotazione tecnologica possono

avere nel concorrere all’adozione di Internet in Piemonte, ed a studiarne l’evoluzione nel

periodo 2005-2007.

Composizione e intensità di utilizzo dei servizi messi a disposizione tramite Internet sono i

principali aspetti considerati nella (terza) finestra di osservazione relativa alle performance dei

sistemi locali. L’ipotesi di fondo è che il rafforzamento nell’uso di servizi online da parte dei

cittadini, delle imprese e della PA, costituisca una componente necessaria non solo per il

miglioramento dell’operare dei diversi attori, ma, anche, per il rafforzamento delle

performance socio-economiche dei diversi sistemi locali nei quali tali attori si trovano ad

agire.

Come nel rapporto dello scorso anno, intensità e paniere di utilizzo dei servizi fruibili tramite

Internet sono considerati come proxy di misura delle performance dei sistemi locali associate

all’uso delle ICT. Gli indicatori utilizzati nella presente analisi sono ottenuti dalla

combinazione di alcune misure elementari relative all’utilizzo (fornitura) di servizi online da

parte dei diversi attori.

10

In particolare, per i cittadini sono stati costruiti due indici. Quello cosiddetto di digitalicy

elementare, che fa riferimento ad una qualche misura della penetrazione di Internet nella vita

quotidiana delle persone. L’indice di digitalicy di secondo livello (o avanzato), fa riferimento

a quegli usi di Internet che, mettendo a disposizione nuove modalità di comunicazione (chat,

video-conferenze, VoIP), possono influire sulle relazioni personali e sociali e favorire la

costruzione di forme (nuove) di organizzazione sociale.

Per le imprese gli indici predisposti fanno riferimento all’utilizzo delle ICT rispettivamente

nella gestione interna ed esterna dell’azienda (indici di internal ed external business) ed ai

giudizi espressi dalle imprese circa i benefici percepiti dalle imprese come conseguenza degli

investimenti nelle ICT e degli usi che ne derivano.

Con riferimento alla PA, infine, gli indicatori utilizzati esprimono l’aliquota di Comuni che

forniscono online un certo mix di servizi ai cittadini ed alle imprese per i diversi livelli di

interattività.

I capitoli successivi si soffermano sui risultati emersi dall’applicazione di ciascuna finestra ad

esclusione di quella relativa alla conoscenza sistemica con riferimento alla quale il lavoro di

analisi richiede un approfondimento specifico che non ha potuto essere realizzato con le

informazioni ad oggi disponibili.

Infine, l’ultimo capitolo richiama i risultati più significativi delle analisi condotte, cercando di

sintetizzare l’avanzamento nei percorsi fatti dalle singole Province.

2. Finestra di osservazione relativa alle innovazioni

Numerosi studi, soprattutto di natura economica, argomentano come un’organizzazione

(un’impresa, una regione o un paese) che innova possieda un potenziale forte (ad esempio, in

termini di produttività) e duraturo che ne sostiene la crescita nel tempo. Considerazioni

analoghe sono anche alla base delle raccomandazioni avanzate dalla stessa Unione Europea

per stimolare meccanismi di crescita tramite le innovazioni nei paesi membri.

Le ICT sono un presupposto fondamentale dei cambiamenti di un’organizzazione, i quali

possono essere più o meno tangibili a seconda che avvengano nei prodotti, nei processi

produttivi, in quelli organizzativi e nelle relazioni che intercorrono tra l’organizzazione e

l’ambiente esterno. I cambiamenti (auspicabilmente migliorativi) che ne deriverebbero, poi,

influenzerebbero il contesto stesso di appartenenza dell’organizzazione, determinando

11

modificazioni, le cui forme - possibilmente innovative- potrebbero risultare ancora più

radicali e permanenti.

Misurare l’impatto delle ICT (della banda larga) nel sostenere l’innovazione dell’apparato

produttivo del Piemonte e, più in generale, del sistema socio-economico che lo ospita è uno

degli argomenti di ricerca sul quale anche le future attività dell’Osservatorio ICT si dovranno

impegnare.

In questa direzione, nel seguente paragrafo si fa un sintetico richiamo all’evoluzione del

concetto di innovazione quale si è progressivamente affermato negli studi, di natura

prevalentemente economica. Tale richiamo, si noti, non risponde tanto ad esigenze, legittime,

di collocare le osservazioni proposte nel quadro delle riflessioni teoriche dalla letteratura

economica. Piuttosto, esso nasce da esigenze, più sostanziali, di ricercare presupposti

concettuali utili allo sviluppo di un approccio di analisi delle ricadute innovative dell’impatto

della banda larga (delle ICT), con riferimento alle quali, ad oggi, le interpretazioni proposte

sono ancora ad uno stadio inizialeTPF

5FPT(sulla necessità di elaborare un tale approccio si veda ad

esempio Lane, 2005)

Anche l’esame degli indicatori empirici illustrati nei paragrafi successivi si propone di fornire

materiali empirici per lo sviluppo dell’approccio suddetto.

Due gruppi di misure sono state predisposte. Il primo cerca di cogliere se ed in che misura il

tessuto produttivo regionale stia rafforzando la propria componente tecnologica. A questo

riguardo si prendono in esame le caratteristiche del profilo tecnologico delle imprese di nuova

formazione, la natalità delle imprese ICT e l’andamento degli scambi commerciali esteri in

materia di ICT.

Il secondo gruppo prende in esame due aspetti non trascurabili nel descrivere il grado di

modernizzazione innovativa del tessuto produttivo di un sistema locale, la dotazione di sito

web e la brevettualità.

2.1 Un richiamo alla nozione di innovazione ed alla sua evoluzione nella letteratura

La nascita di innovazioni è legata a numerosi fattori che, ancor oggi, sono oggetto di

investigazione, nonostante da tempo essa sia oggetto di riflessione teorica e di analisi

empirica. Peraltro, la rapidità del progresso tecnico ed i conseguenti mutamenti intervenuti

nelle organizzazioni produttive, ha fatto sì che anche lo studio dei fenomeni innovativi sia

TP

5PT Peraltro, va ricordato, che Internet (e la banda larga) configurano un paradigma socio-tecnico in forte

evoluzione e ancora largamente inesplorato. Le (quattro) finestre di osservazione proposte per analizzare le relazioni tra banda larga e sviluppo regionale, sono state suggerite proprio con lo scopo di fornire un quadro concettuale cui riferire tali interpretazioni.

12

stato segnato da cambiamenti considerevoli negli approcci proposti per interpretarne le

dinamiche evolutive.

Nella direzione di cogliere le tappe che hanno segnato l’evoluzione degli studi

sull’innovazione, la Fig. 2.1 ne richiama, senza pretesa alcuna di esaustività, diversi aspetti,

cercando di mettere in luce l’evoluzione nella concezione stessa di innovazione, con

riferimento sia alle caratteristiche del fenomeno, sia alle condizioni (i luoghi ed i fattori) che

ne alimentano l’apparizione o ne favoriscono la realizzazione.

innovazione è alimentata da un'unica fonte, responsabile della

sua generazione

caratteristiche del processo innovativo

luoghi e/o fattori che contribuiscono alla generazione dell’innovazione

innovazione deriva dalla presenza (dall’operare) di un sistema

produttivo, costituito dall’impresa, da attori esterni (istituzioni) e dalle loro

relazioni (sistema innovativo localizzato)

innovazioni nascono nella mente individuale dell’inventore / imprenditore

le innovazioni si generano all’interno dell’industria attraverso le relazioni tra

imprese

innovazioni nascono dalle interazioni tra gli attoriinnovatori (interazioni dirette) con l’ambiente

esterno e con le istituzioni (interazioni indirette)

l'ambiente esterno (le istituzioni, gli stakeholders) influenza la capacità di un

sistema produttivo di generare innovazione

innovazione deriva dalle capacità di un sistema di movimentare (creare, allineare, aggiornare, filtrare, ecc.) le proprie conoscenze, sia attraverso i

singoli attori sia delle collettività

il territorio (regione o paese) nel quale il sistema innovativo è

localizzato ha un ruolo decisivo nel favorire la nascita delle innovazioni

le innovazioni nascono in un ambiente caratterizzato da fattori idiosincratici e da incertezze, in cui interagiscono individui

eterogenei, portatori di conoscenza

l'impresa è il luogo innovativo, grazie ad un team di specialisti in R&S

Figura 2.1 - Schema di lettura dell’evoluzione del concetto di innovazione

I primi approcci volti allo studio dell’innovazione la considerano come un fenomeno ben

circoscrivibile, con riferimento al quale il soggetto responsabile è chiaramente individuabile,

anche se l’attore principale, responsabile del cambiamento innovativo, si è progressivamente

modificato nel corso del tempo (Cusinato e Gibin, 2008).

Fondamentale in proposito è stato il contributo di Schumpeter che ha allargato la prospettiva

di analisi dalla figura dell’imprenditore individuale, in grado di affrontare le pressioni

concorrenziali attraverso un’efficace attività innovativa, all’impresa (ed in particolare ai

13

laboratori di ricerca e sviluppo) che produce idee sempre nuove e le implementa nel processo

di produzione ottenendo i risultati sempre migliori; e infine all’intera industria, dove le

interazioni tra le imprese contribuiscono alla nascita dei prodotti e dei processi nuovi, i quali

beneficiano sia l’industria nel suo insieme sia le singole imprese che la compongono.

Ai cambiamenti del soggetto responsabile dell’innovazione si accompagna anche un

mutamento dei fattori e dei luoghi che ad essa concorrono. Mentre per l’imprenditore la mente

era il principale luogo dell’innovazione, per l’impresa e per l’industria, il luogo

dell’innovazione include anche la rete di interazioni tra i diversi attori coinvolti nel processo

innovativo (ad esempio quelle che si instaurano tra un team di specialisti o tra imprese

appartenenti ad un’industria).

Il riconoscimento che tale rete, unitamente alle relazioni che esistono tra questa rete e gli altri

attori non direttamente coinvolti nei processi innovativi, hanno un ruolo importante nel

determinare la performance dell’intero sistema, oltre che gli esiti finali delle innovazioni, ha

portato alla formulazione del concetto di sistema innovativo, introdotto da Lundvall negli anni

’80 (Lundvall, 1985)PF

6FP. Lo stesso Lundvall definisce il sistema innovativo come un insieme di

“elementi e relazioni che interagiscono nella produzione, diffusione e nell’uso della nuova, ed

economicamente-utile, conoscenza” (Lundvall, 1992, p. 2). L’adozione dell’impostazione

sistemica permette inoltre di individuare le relazioni di feedback che governano il

funzionamento dell’intero sistema: l’esistenza di fonti innovative, nella veste di imprenditori,

di imprese o di industrie, ha ragion d’essere se il sistema complessivo in cui operano i diversi

attori abilita loro delle condizioni favorevoli per diventare innovatori. Allo stesso modo, le

ricadute innovative nei modi di produrre, di scambiare e di comunicare, saranno tanto più

efficaci quanto più aperto all’innovazione risulta il tessuto socio-economico (popolazione ed

imprese) del sistema. Il successo di un processo innovativo, infatti, dipende non solo dalle

potenzialità interne degli innovatori e dei centri di sviluppo, ma, anche, dalle condizioni

esterne che potrebbero beneficiare o perfino contrastare gli esiti finali delle innovazioni, ed il

percorso di introduzione nel resto del contesto socio-economico.

TP

6PT L’autore stesso precisa, peraltro, che l’idea risale addirittura al 1841, quando venne pubblicato il volume di

Friedrich List del 1841 “National System of Political Economy”. Altri contributi di rilievo allo sviluppo del concetto di sistema innovativo si trovano ad esempio in Nelson (ed.) (1993), dove l’autore definisce i sistemi innovativi come un set delle istituzioni, le quali attraverso interazioni influenzano la performance delle imprese nazionali; in Patel e Pavitt (1994) dove viene sottolineata l’importanza degli incentivi e delle competenze possedute dalle istituzioni, le quali hanno una rilevanza non di poco conto nell’indirizzare il percorso dello sviluppo tecnologico e nel determinarli la velocità di crescita.

14

A partire dagli anni ’90 il dibattito sui sistemi innovativi si arricchisce dei contributi offerti

dagli approcci sulla complessità. L’applicazione di tali approcci allo studio dell’innovazione

consente innanzitutto di:

• cogliere meglio la dinamica e la natura endogena dei processi di cambiamento

tecnologico, analizzando più accuratamente il tipo delle interdipendenze tra attori

individuali che contribuiscono a questi cambiamenti (Blume e Durlauf, 2005);

• tener conto della diversità degli agenti e, in particolare, del fatto che questi non hanno

un’informazione perfetta, sono soggetti ad errori, ma, al tempo stesso, sono capaci di

apprendere in maniera additiva e di aggiustare il proprio comportamento individuale ai

cambiamenti di sistema (Beinhocker, 2006, p. 97)

• tenere conto del fatto che le interazioni, pur avendo un contenuto economico, hanno un

forte carattere sociale che non consente agli agenti di decidere e di agire

indipendentemente gli uni dagli altri, ma valorizzando il contenuto collettivo delle

interazioni, porta gli individui coinvolti a formare delle reti in cui le azioni di ognuno sono

il risultato delle stesse interazioni (Nohria e Eccles, 1992). Queste interazioni, peraltro,

possono spiegare come i valori e le informazioni degli agenti, tipicamente trattati come

fattori esogeni negli approcci convenzionali, possano modificarsi e influenzare in modo

significativo le performance dell’intero sistema (Arthur, Durlauf e Lane, 1997).

2.2 Modificazioni del tessuto produttivo

2.2.1 Variazione delle Unità Locali ad elevata intensità tecnologica

Non v’è dubbio che in un sistema regionale, la presenza di imprese ad alta intensità di

tecnologia sia una condizione necessaria per garantire continuità ed espansione dei processi

innovativi, nell’ambito del suo apparato produttivo.

A questo riguardo, l’analisi condotta nel rapporto dello scorso anno sulla distribuzione degli

addetti nelle tre macro categorie definite ad elevata, media e bassa intensità tecnologicaTPF

7FPT,

mostrava come, al 2001, meno del 30% degli addetti apparteneva a unità locali, definite ad

elevata intensità di tecnologia.

TP

7PT Gli addetti rilevati nel Censimento dell’Industria al 2001 erano stati ri-classificati nelle tre categorie definite ad

elevata, media e bassa intensità tecnologica Tale classificazione fa riferimento all’articolazione proposta dall’OCSE la quale per ciascun settore definisce un indice, teorico, di presenza di addetti con competenze ICT. A seconda del valore di tale indice un settore viene definito ad elevata, media e bassa intensità tecnologica.

15

Al fine di investigare alcuni aspetti dei cambiamenti intervenuti dopo tale epoca, un approccio

di analisi analogo è stato applicato allo stock di unità locali esistenti in Piemonte al 2004 ed

alle unità locali nate e cessate dopo tale epocaTPF

8FPT.

Come mostrato nella Fig. 2.2, nel 2004 il 32% delle UL piemontesi appartenevano a settori ad

elevata intensità tecnologica ed il 13% a quelle a bassa intensità. La Provincia metropolitana e

quella del VCO sono le aree dove si concentravano le aliquote più elevate di UL,

rispettivamente, nel settore ad elevata e bassa intensità tecnologica.

0%

5%

10%

15%

20%

25%

30%

35%

40%

Alta intensità 35% 33% 30% 30% 29% 27% 26% 23% 32%

Bassa Intensità 13% 13% 15% 13% 15% 14% 16% 20% 14%

Torino Biella Novara Alessandria Cuneo Asti Vercelli VCO Piemonte

Fonte: elaborazione CSI su dati Regione Piemonte, AAEP (Anagrafe Attività Economico e Produttive)

Figura 2.2 – Aliquota di Unità Locali ad alta e bassa intensità tecnologica nelle Province e in Piemonte al 2004(*) (*) Province ordinate per valori decrescenti delle UL ad alta intensità tecnologica.

Tra il 2005 ed il 2007 la base produttiva piemontese ha subito un lieve restringimento (le UL

cancellate sono state più numerose di quelle iscritte). Se, poi, si esamina il valore del rapporto

tra UL nate e cancellate per macro settore, si rileva che il restringimento suddetto è stato

determinato soprattutto, da una riduzione delle UL nei settori a bassa tecnologia, anche se a

livello regionale, la base produttiva nei settori ad elevata intensità tecnologica si è

ridimensionata di poco e quella a media intensità non si è ampliata.

La Fig.2.3 illustra l’andamento provinciale nei tre macro settori, rapportandolo a quello medio

osservato in ciascuna area. Essa segnala, in particolare, una variazione positiva nel settore ad

alta intensità tecnologica nelle Province di Novara e del VCO. Un andamento relativamente

meno favorevole si registra, invece, nelle Province di Biella e di Cuneo.

TP

8PT L’analisi è stata condotta con riferimento alle informazioni sulle imprese iscritte e cancellate contenute nel

registro delle imprese e raccolte nella banca dati regionale AAEP.

16

0.860.880.900.920.940.960.981.001.021.041.061.081.101.121.14

Torino

Biella

Novara

Alessa

ndria

Cuneo

Asti

Vercell

iVCO

Piemon

te

0.860.880.900.920.940.960.981.001.021.041.061.081.101.121.14

icAIicBIicMI

Fonte: elaborazione CSI su dati Regione Piemonte, AAEP (Anagrafe Attività Economico e Produttive)

Figura 2.3 – Rapporto tra UL iscritte e cancellate nel periodo 2005-2007 nei settori ad Alta Intensità tecnologica (icAI), Bassa Intensità (icBI) e Media Intensità (icMI) nelle Province e in Piemonte (*) (*) Province ordinate per valori decrescenti delle UL ad alta intensità tecnologica nel 2004. Valori espressi con riferimento alla variazione media per area.

2.2.2 Le imprese ICT

Nello sviluppo socio-economico delle Province del Piemonte un ruolo non irrilevante gioca

ormai da tempo la presenza e lo sviluppo di imprese ICT. Mentre tra il 2005 ed il 2006 il

numero di nuove unità locali nel settore ICTTPF

9FPT è rimasto pressoché invariato (circa 1100 unità),

nel 2007 esso fa registrare un aumento apprezzabile: le nuove unità locali nel settore, infatti,

sarebbero circa 1500.

La Fig. 2.4 evidenzia l’aliquota delle unità ICT rispetto al totale delle unità locali nate nelle

Province nel 2006 e nel 2007. Anche nel 2007, la Provincia metropolitana è quella

maggiormente interessata dalla nascita di nuove unità locali ICT.

Da segnalare, peraltro, come una dinamica relativamente più vivace si sia registrata

soprattutto nelle Province di Biella, di Novara, di Alessandria e del VCO.

TP

9PT Il settore ICT al quale si fa qui riferimento è quello definito dall’Osservatorio ICT del Piemonte, con

riferimento ai quattro layer: Distribuzione e Commercio, Industria dei Contenuti, Manifatturiero e Servizi Intangibili, individuati dall’OCSE.

17

0.0%0.5%1.0%1.5%2.0%2.5%3.0%3.5%4.0%4.5%

Torino

Novara

Biella Asti

Cuneo

Alessa

ndria

VCO

Vercell

i

Piemon

te

1.01.11.21.31.41.51.61.7

20062007var

varUL ICT

Fonte: elaborazione CSI su dati Regione Piemonte, AAEP (Anagrafe Attività Economico e Produttive)

Figura 2.4 – Percentuale delle nuove Unità Locali ICT rispetto al totale delle Unità Locali nate nelle Province e in Piemonte nel 2006 e nel 2007 e indice di variazione (var)(*) (*) Province ordinate per valori decrescenti della percentuale nel 2007. Valori espressi con riferimento alla variazione media per area.

2.2.3. Import ed export ICT

L’andamento degli scambi commerciali ICTPF

10FP del Piemonte ha mostrato una tendenza

crescente dal 2004 per le importazioni e dal 2005 per le esportazioni, Fig. 2.3. Ancorché

negativo, al 2007 il saldo degli scambi del commercio estero delle ICT del Piemonte si è quasi

azzerato.

Tra il 2006 e il 2007, l’incidenza degli scambi commerciali ICT sul totale degli scambi

regionali mostra una lieve diminuzione per quanto riguarda le importazioni (da 8.3% al 2006

a 7.8% al 2007), mentre rimane sostanzialmente stazionaria quella delle esportazioni, Tab.

2.3.

Migliora anche, lievemente, la performance del Piemonte rispetto all’Italia. A fronte di un

aumento di incidenza sia delle importazioni sia delle esportazioni ICT, diminuisce l’incidenza

TP

10PT I settori economici considerati ai fini dell’analisi del commercio estero ICT sono i seguenti:

DE221-Libri, giornali ed altri stampati; supporti sonori registrati DE222-Altri articoli di stampa DL300-Macchine per ufficio, elaboratori ed apparecchiature per sistemi informatici DL311-Motori, generatori e trasformatori elettrici DL312-Apparecchiature per la distribuzione e il controllo dell'elettricità DL313-Fili e cavi isolati DL32-Apparecchi radiotelevisivi e apparecchiature per le comunicazioni DL332-Strumenti ed apparecchi di misurazione, di controllo, di prova, di navigazione e simili (escluse le apparecchiature di controllo dei processi industriali) KK72-Prodotti informatici OO921-Prodotti cinematografici e di video

18

del deficit piemontese negli scambi commerciali ICT sul valore corrispondente dell’intero

territorio italiano.

Fonte: elaborazione Ires su dati Istat

Figura 2.5 - Esportazioni, importazioni e saldo negli scambi commerciali ICT in Piemonte, 2001-2007

Tabella 2.1 Importazioni, esportazioni e il saldo degli scambi commerciali ICT nelle Province e in Piemonte nel 2006 e 2007, valori in milioni di euro

Import Export Saldo

2006 2007 2006 2007 2006 2007

Torino 1795,3 1787,3 1510,6 1498,0 -284,6 -289,4

Vercelli 19,1 36,1 24,2 33,3 5,1 -2,8

Novara 66,5 73,1 127,7 118,4 61,1 45,3

Cuneo 131,8 136,5 160,1 188,3 28,3 51,8

Asti 96,4 110,7 103,6 97,5 7,2 -13,2

Alessandria 61,4 82,7 184,6 289,2 123,2 206,5

Biella 35,7 17,2 21,9 10,4 -13,9 -6,9

VCO 7,1 5,6 7,2 8,4 0,1 2,9

Piemonte 2213,3 2249,2 2139,8 2243,5 -73,4 -5,7

Incidenza ICT

Piemonte su ICT

Italia, valori %

6.6 7.0 9.4 9.7 0.7 0.1

Incidenza ICT su

tot Piemonte,

valori %

8.3 7.8 6.1 6.1 0.9* 0.1*

* il valore percentuale esprime l’incidenza del deficit negli scambi ICT sul surplus negli scambi totali

Fonte: Elaborazioni Ires su dati Istat.

19

A livello sub regionale, nel 2007, il saldo degli scambi ICT fa registrare un segno negativo in

diverse Province: in particolare, in quelle di Torino, Vercelli, Asti e Biella. Un andamento

apprezzabilmente positivo si osserva nelle Province di Alessandria e di Cuneo, dove il saldo

quasi raddoppia rispetto al 2006.

Da segnalare, peraltro, come in quasi tutte le Province (ad eccezione delle aree Asti e di

Novara) l’incidenza delle esportazioni ICT sul totale provinciale cresca rispetto al 2006; Fig.

2.6.

-14%-12%-10%-8%-6%-4%-2%0%2%4%6%8%

10%12%14%

Asti

Torino

Alessa

ndria

Cuneo

Vercell

i

Novara

Biella

VCO

Piemon

te

Import 2007 Import 2006

Export 2007 Export 2006

Fonte: Elaborazione Ires su dati Istat

Figura 2.6 - Incidenza delle importazioni e delle esportazioni ICT, sul totale delle importazioni e delle esportazioni nelle Province e in Piemonte al 2006 e al 2007

2.3. Modernizzazione e brevettualità

2.3.1 La diffusione del sito web

Un semplice, ma significativo indicatore del grado di modernizzazopne del tessuto produttivo

è rappresentato dalla quota delle imprese dotate di un sito web (Fig. 2.7). Attraverso le varie

funzioni che esso può svolgere, infatti, il sito web costituisce un’interfaccia efficace non solo

per rafforzare la presenza dell’impresa nel mercato, ma, anche, per veicolarne i cambiamenti.

A livello regionale, tra il 2006 e il 2007, la dotazione di sito web nelle imprese piemontesi

rimane sostanzialmente invariata (intorno all’80%). Le imprese della Provincia di Torino

rafforzano di poco il loro vantaggio relativo rispetto al Resto della Regione, anche se le

differenze sono modeste, Fig.2.7. Da segnalare, con riferimento alle imprese manifatturiere, le

variazioni positive prodottesi nelle Province di Asti, Vercelli e di Cuneo, Fig.2.8.

Anche dal punto di vista delle funzioni svolte dal sito, in tutte le Province non si riscontrano

significativi miglioramenti ad eccezione che nella Provincia di Vercelli, dove, per le imprese

20

manifatturiere, la percentuale dei siti con cui i clienti possono interagire è cresciuta di oltre 10

punti percentuali. A fronte di ciò, è interessante far rilevare che, nel 2007, le imprese che

risiedono in aree esterne a quella metropolitana dispongono di siti che offrono ai clienti una

gamma più ampia di servizi a loro rivolti, di quelli messi a disposizione dalle imprese

localizzate nella Provincia metropolitana, Fig. 2.9.

Fonte: Osservatorio ICT, Piemonte

Figura 2.7 - Dotazione di sito web aziendale da parte delle imprese nella Provincia di Torino, nel Resto della Regione e in Piemonte, al 2006 e 2007

45%

50%

55%

60%

65%

70%

75%

80%

Cuneo

Torino Asti

Alessa

ndria VCO

Novara

Vercell

iBiel

la

Piemon

te

2006

2007 2006 2007 2006 2007 2006 2007

Alessandria 7,2% 7,5% 4,9% 1,3% 1,2% n.d.

Asti 6,4% 8,1% 1,5% n.d. 0,0% n.d.

Biella 7,5% 9,7% 1,9% 1,4% 0,0% 2,7%

Cuneo 9,9% 5,3% 2,5% 3,8% 0,0% 0,8%

Novara 9,6% 10,3% 1,8% 1,0% 1,0% 2,9%

Torino 12,7% 9,8% 4,3% 4,8% 2,7% 0,9%

VCO 7,7% 6,6% 1,2% 4,7% 1,6% n.d.

Vercelli 5,0% 15,6% 4,9% 5,2% 0,0% 0,7%

Piemonte 10,3% 9,0% 3,5% 3,5% 1,6% 1,1%

Siti dove i clienti possono interagire e-commerce*

e-commerce e gestione azienda*

a) Presenza di siti web b) Funzioni dei siti web

Fonte: Infocamere

Figura 2.8 - Presenza e funzioni del sito web nelle Province e in Piemonte, confronto 2006 – 2007 (*) (*) I siti con e-commerce offrono la possibilità di effettuare le operazioni commerciali; siti con e-commerce e gestione azienda rendono possibili transazioni commerciali integrate con il software per la gestione aziendale

21

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

Con

sulta

reca

talo

go e

/o s

tato

cons

egne

Ser

vizi

pos

tve

ndita

/ re

clam

i

New

slet

ter/

feed

RS

S

Acc

ount

per

serv

izi

pers

onal

izza

ti

Tran

sazi

oni

com

mer

cial

i

Per

sona

lizza

zion

epr

odot

ti/se

rviz

i

Foru

m d

idi

scus

sion

e

PiemonteProvincia di TorinoResto regione

Fonte: Osservatorio ICT del Piemonte

Figura 2.9 – Attività che i clienti possono svolgere sul sito delle imprese, in Piemonte, nella Provincia di Torino e nel Resto della Regione al 2007

2.3.2 Capacità brevettuale

Convenzionalmente, la capacità brevettuale è ritenuta una manifestazione diretta e facilmente

osservabile (in quanto statisticamente misurabile) della potenzialità innovativa di un paese o

di una regione. Concettualmente, inoltre, essa rappresenta un veicolo che favorisce la

creazione di altre innovazioni e l’implementazione di nuovi prodotti tecnologici.

L’esame dell’andamento della capacità brevettuale a livello nazionale mostra il profondo

divario tra il nord e il sud del paese, Fig. 2.10.

0%5%

10%15%20%25%30%35%40%45%50%

2000 2001 2002 2003 2004 2005 2006 2007

Nord Centro Sud Isole

0.00.20.40.60.81.01.21.41.61.82.0

2000 2001 2002 2003 2004 2005 2006 2007

Nord Centro Sud Isole

a) Valori percentuali b) Numero brevetti per 1000 abitanti

Fonte: Elaborazione Ires su dati dell’Ufficio Italiano Brevetti e Marchi

Figura 2.10 - Capacità brevettuale in alcune Regioni del Nord, Centro, Sud e dell’Italia insulare 2000 – 2007 (*) (*)Le Regioni considerate nell’analisi sono state classificate nel modo seguente: Nord - Piemonte, Lombardia, Liguria; Centro - Lazio, Emilia-Romagna; Sud - Campania, Puglia, Calabria; Isole - Sicilia, Sardegna.

22

Ancorchè indiscuttibile, tale divario nel periodo 2000-2007 tende ad attenuarsi. Cresce, in

particolare, la capacità brevettuale di alcune Regioni del sud che nel periodo considerato quasi

raddoppiano il numero di brevetti prodotti, Tab.2.2.

Tabella 2.2 Numero di brevetti in alcune Regioni del Nord, Centro, Sud e nell’Italia insulare, 2000 – 2007(*) a) Valori assoluti (migliaia)

2000 2001 2002 2003 2004 2005 2006 2007

Nord 29.2 27.5 26.6 25.8 26.1 26.6 26.3 27.2

Centro 16.5 15.4 15.3 15.1 15.8 15.8 17.2 17.6

Sud 3.0 3.0 3.4 3.6 3.8 4.1 5.0 5.2

Isole 1.4 1.5 1.6 1.6 1.7 1.7 1.9 2.2

Italia 63.3 60.3 60.2 59.2 61.6 62.9 66.7 69.2

a) Valori percentuali

2000 2001 2002 2003 2004 2005 2006 2007

Nord 46.1 45.6 44.1 43.7 42.3 42.3 39.4 40.1

Centro 26.1 25.5 25.4 25.5 25.7 25.0 25.8 25.5

Sud 4.8 5.0 5.7 6.1 6.2 6.5 7.5 7.4

Isole 2.2 2.5 2.6 2.7 2.8 2.7 2.9 3.2

Italia 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0

Fonte: Elaborazione Ires su dati dell’Ufficio Italiano Brevetti e Marchi

(*) Le Regioni considerate nell’analisi sono state classificate nel modo seguente: Nord - Piemonte, Lombardia, Liguria; Centro - Lazio, Emilia-Romagna; Sud - Campania, Puglia, Calabria; Isole - Sicilia, Sardegna

Confrontando la capacità brevettuale nel Piemonte rispetto a quella delle altre Regioni

italiane, si rileva che la performance relativa del Piemonte nel 2007 (156 brevetti per 100 mila

abitanti) rimane sostanzialmente invariata rispetto al 2000 (158 brevetti per 100 mila abitanti,

Fig. 2.11), anche se ha avuto un andamente altalenante nel periodo: calo negli anni 2001-

2003, stabilità dal 2003 fino al 2006, ed aumento nel 2007.

Tra le altre Regioni del nord, la Liguria ha registrato risultati simili a quelli del Piemonte, ma

con un leggero calo nell’ultimo anno considerato, mentre la Lombardia non è ancora riuscita a

recuperare il livello del 2000. Una performance positiva è registrata dall’Emilia-Romagna con

una crescita considerevole dell’indice a partire dal 2005. Anche le Regioni del sud (con una

sola eccezione della Calabria nel 2007) e quelle insulari, nonostante il divario con le altre

Regioni rimanga considerevole, hanno riportato un andamento costantemente crescente in

tutto il periodo considerato.

23

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

1.6

1.8

2.0

2.2

2.4

2000 2001 2002 2003 2004 2005 2006 2007

Lombardia

Emilia-RomagnaLazio

Piemonte

Liguria

Puglia

Campania

Sicilia

Sardegna

Calabria

Fonte: Elaborazione Ires su dati dell’Ufficio Italiano Brevetti e Marchi

Figura 2.11 - Capacità brevettuale (numero brevetti per mille abitanti) per alcune Regioni nel periodo 2000 – 2007

Concentrando ora l’attenzione sulla capacità innovativa nella Regione piemontese, tra il 2006

ed il 2007, il numero di brevetti passa da circa 5800 a 6800 (Tab. 2.3). Tale aumento è

determinato dalla crescita dei brevetti per marchi, mentre è leggermente scesa la percentuale

delle innovazioni da invenzioni, da modelli ornamentali e da modelli di utilità.

Tabella 2.3 Brevetti nelle Province ed in Piemonte, 2006 e 2007

a) Numero di brevetti al 2006

Invenzioni Marchi Modelli ornamentali

Modelli utilità totale Totale va % su

Piemonte

Torino 19.6 74.7 1.7 3.9 100.0 4770 81.9 Vercelli 5.6 87.0 0.0 7.4 100.0 54 0.9 Biella 14.7 65.5 4.3 15.5 100.0 116 2.0 VCO 15.8 59.2 3.9 21.1 100.0 76 1.3

Novara 8.2 74.7 8.9 8.2 100.0 158 2.7 Cuneo 10.4 83.9 1.0 4.7 100.0 192 3.3

Asti 11.7 80.5 3.9 3.9 100.0 154 2.6

Alessandria 9.6 77.4 5.0 8.0 100.0 301 5.2

Totale va 1049 4368 128 276 5821 5821 100.0 % su

Piemonte 18.0 75.0 2.2 4.7 100.0

24

b)Numero brevetti al 2007

Invenzioni Marchi Modelli ornamentali

Modelli utilità Totale % su

Piemonte

Torino 17.7 77.9 1.4 3.0 100.0 5414 79.8 Vercelli 4.4 88.9 0.0 6.7 100.0 45 0.7 Biella 17.8 75.6 1.1 5.6 100.0 90 1.3 VCO 1.3 76.0 2.7 20.0 100.0 75 1.1

Novara 6.8 83.1 5.6 4.5 100.0 177 2.6 Cuneo 3.8 91.6 2.5 2.2 100.0 367 5.4

Asti 7.7 87.6 2.1 2.6 100.0 194 2.9

Alessandria 5.2 88.7 3.1 3.1 100.0 426 6.3

Totale 1038 5413 115 222 6788 6788 100.0 % su

Piemonte 15.3 79.7 1.7 3.3 100.0

Fonte: Elaborazione Ires su dati dell’Ufficio Italiano Brevetti e Marchi

La principale fonte di brevettualità in Piemonte deriva dai marchi. Seguono le invenzioni

brevettate, particolarmente rilevanti nelle Province di Torino (17,7%) e di Biella (17,8%), i

modelli di utilità, con una percentuale che raggiunge il 20% nel VCO; ed infine, i modelli

ornamentali – i quali, ad eccezione della Provincia di Cuneo, hanno ulteriormente perso la

loro importanza relativa tra il 2006 e il 2007.

Al livello provinciale, la Provincia di Torino distanzia in misura significativa il resto del

territorio regionale, nonostante un leggero calo registrato nel 2007, Fig.2.12. Tra le Province

non metropolitane le più innovative sono Province di Alessandria e di Cuneo, le quali nel

2007 registrano un miglioramento in termini assoluti e relativi rispetto al 2006. Da segnalare

il calo considerevole della capacità brevettuale della Provincia biellese.

0%

1%

2%

3%

4%

5%

6%

7%

Alessa

ndria

Cuneo

Asti

Novara

Biella

VCO

Vercell

i0.6

0.8

1.0

1.2

1.4

1.6

1.8

20072006var

var

Fonte: Elaborazione Ires su dati dell’Ufficio Italiano Brevetti e Marchi

Figura 2.12 -Brevetti nelle Province in percentuale sul totale regionale, 2006 e 2007(*) (*) La Provincia metropolitana non è mostrata per ragioni di leggibilità.

25

3. La finestra relativa alla diffusione sistemica della banda larga nei sistemi locali

Questo capitolo si sofferma sullo stato di avanzamento del percorso di diffusione delle ICT

(della banda larga) nelle aree locali. Attenzione particolare è rivolta alla formulazione di

considerazioni utili alla valutazione delle diverse situazioni provinciali.

Il capitolo è articolato in quattro parti. La prima illustra lo stato della copertura provinciale

della banda larga, tenendo conto anche delle diverse modalità di offerta disponibili a metà del

2008.

La seconda parte prende in esame i livelli di adozione da parte dei principali attori (i cittadini,

le imprese e la PA). In particolare, si evidenziano i cambiamenti intervenuti nell’ultimo anno

e si illustrano i risultati di una stima a livello comunale della quota di adozione della banda

larga da parte della popolazione. Infine, nella direzione di sviluppare un indicatore sintetico di

penetrazione della banda larga nelle Province, si presenta un approfondimento analitico delle

situazioni provinciali e della loro evoluzione tra il 2005 ed il 2007, basato su un concetto da

tempo utilizzato negli studi territoriali di potenziale di interazione.

La terza parte è dedicata ad un’analisi della penetrazione di Internet e del suo percorso di

avanzamento nelle aree sub-regionali. In particolare, l’attenzione è rivolta ad investigare due

tematiche relative alla diffusione della rete fra i cittadini. La prima riguarda le conseguenze,

sui tassi di adozione a livello regionale e provinciale, del processo di invecchiamento degli

utenti di Internet. La seconda si propone di investigare in termini analitici l’influenza che

alcuni fattori socioeconomici e di dotazione tecnologica possono avere nel concorrere

all’adozione di Internet in Piemonte, ed a studiarne l’evoluzione nel periodo 2005-2007.

L’ultima parte del capitolo, infine, mette in luce i cambiamenti provinciali intervenuti tra il

2006 ed il 2007 nel livello di utilizzo di Internet relativamente alla fruizione (fornitura) di

alcuni servizi.

3.1. La copertura territoriale della banda larga

Come ampiamente discusso in altri rapporti dell’Osservatorio, nel corso del 2007, si assiste ad

un miglioramento significativo nella diffusione della banda larga nel territorio regionale. La

percentuale di Comuni piemontesi il cui territorio è totalmente o parzialmente coperto dalla

banda larga (xDSL), passa dal 60% (marzo 2007) al 77% (marzo 2008). A tale epoca, metà

delle Province piemontesi raggiungono o superano l’80% di Comuni copertiTPF

11FPT. La Provincia

TP

11PT Data la natura del fenomeno, è ragionevole attendersi che al momento della pubblicazione del presente

rapporto, le percentuali di copertura saranno più elevate dei valori riportati nel testo.

26

relativamente più svantaggiata, quella di Cuneo, ha una percentuale di copertura del 66%. Le

crescite più significative si sono realizzate nelle Province di Biella e di Cuneo, Fig. 3.1.

30%40%50%60%70%80%90%

100%

Torino

Alesssandria

Novara Asti

VCOBiella

Vercelli

Cuneo

Piemonte

1.01.11.21.31.41.51.6

2007 2008 var0807

copertura variazione

Fonte: Osservatorio ICT del Piemonte

Figura 3.1 - Comuni con ADSL nelle Province e nella Regione al 2007 ed al 2008TPF

12FPT

Tenendo conto della copertura fornita dagli operatori Wi-FiTPF

13FPT e degli interventi relativi alle

MAN provinciali in fibra ottica, previsti dalla realizzazione della linea strategica 3 di Wi-

Pie TPF

14FPT, la situazione della copertura del territorio regionale è, in realtà, più articolata.

Come evidenziato nella Fig. 3.2, infatti, esiste oggi in Piemonte una certa varietà nelle

modalità di accesso alla banda larga, ciò che in futuro potrà influire sia sulle decisioni di

adozione da parte di coloro che ancora non ne dispongono, sia sull’intensità e le modalità di

fruizione dei servizi veicolabili attraverso la rete. Analizzando i mix di offerta, si rileva che:

• i Comuni ancora privi di accesso a servizi di banda larga (fibra ottica, xDSL o wireless)

sono il 9%; ma essi rappresentano solo l’1,3% della popolazione (delle famiglie). Tali

Comuni, peraltro, avranno a breve una copertura satellitare;

• la presenza di una sola soluzione a banda larga (xDSL o wireless) interessa il 44% dei

Comuni dove risiede il 18% dei cittadini piemontesi;

TP

12PT I dati di copertura si riferiscono al mese di marzo. In alcune rappresentazioni relative all’adozione della banda

larga, riportate nel seguito questo stesso dato viene attribuito all’anno precedente. TP

13PT Dal 2007, l’Osservatorio ICT del Piemonte ha iniziato la rilevazione dell’offerta di banda larga anche da parte

di operatori diversi da quelli di telefonia fissa. Il rilevamento del 2007 ha interessato in particolare gli operatori Wi-Fi. TP

14PT L’analisi degli esiti dei bandi di gara del programma Wi-Pie per la posa della fibra ottica http://www.

csipiemonte.it/ gare/corso_ aggiudicazione/02_07/index.htm, consente di distinguere tra una serie di comuni in cui la fibra ottica è già stata posata (34 comuni) ed altri 131 comuni in cui la fibra ottica non è ancora stata posata, ma che si prevede di coprire a breve.

27

• una quota analoga di Comuni vede affiancare alla presenza della xDSL l’offerta di uno o

più operatori wireless, in questo caso però la quota di popolazione interessata cresce

considerevolmente rispetto al caso precedente (40% dei cittadini).

• infine, il 3% dei Comuni dispone di un’offerta più variegata, ma in essi risiede ben il 40%

della popolazione.

0%5%

10%15%20%25%30%35%40%45%

nessuna solowireless

solo dsl dsl + 1wireless

dsl e piudi 1

wireless

dsl - wifi -FO

ComuniPopolazioneFamiglie

Fonte: Osservatorio ICT del Piemonte

Figura 3.2 - Aliquota di Comuni, di popolazione e di famiglie per tipo di accesso alla banda larga in Piemonte, 2008

Esaminando più in dettaglio la presenza di tale tipologia di accesso a livello provinciale si

rileva che, Fig. 3.3a e 3.3.b:

• oltre quasi il 60% delle famiglie che risiedono nella Provincia metropolitana può accedere

ad un mix relativamente ampio di servizi di banda larga (fibra ottica, xDSL, Wi-Fi);

• nella Provincia di Alessandria il 65% delle famiglie (circa il 70% dei Comuni) dispone del

solo accesso alle xDSL;

• quasi il 50 % delle famiglie di Vercelli e di Novara, può scegliere tra un accesso tramite

xDSL o tramite servizi di un solo operatore Wi-Fi;

• Cuneo e Biella sono le Province nelle quali l’aliquota di famiglie (oltre il 30%) che può

disporre di un connessione xDSL o scegliere tra i servizi di più di un operatore Wi-Fi è

più elevata.

28

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Torino

Vercell

i

Novara

Cuneo

Asti

Alessa

ndria

Biella

VCO

Piemon

te

dsl - wifi - FOdsl e piu di 1 wirelessdsl + 1 wirelesssolo dslsolo wirelessnessuna

Comuni

Fonte: Osservatorio ICT del Piemonte

Figura 3.3a - Aliquota di Comuni per tipo di accesso alla banda larga nelle Province, 2008

0%10%20%30%40%50%60%70%80%90%

100%

Torino

Vercell

i

Novara

Cuneo

Asti

Alessa

ndria

Biella

VCO

Piemon

te

dsl - wifi - FOdsl e piu di 1 wirelessdsl + 1 wirelesssolo dslsolo wirelessnessuna

Famiglie

Fonte: Osservatorio ICT del Piemonte

Figura 3.3b - Percentuale di famiglie per tipo di accesso alla banda larga nelle Province, 2008

29

3.2 Le dinamiche di adozione della banda larga

3.2.1 Le variazioni tra il 2006 ed il 2007

I progressi raggiunti nella copertura territoriale della banda larga e la dinamica positiva dei

processi di adozione da parte di tutti gli attori piemontesi, si riflettono in un’ulteriore

riduzione del divario digitale (di prima generazione), tra le Province.

Dal punto di vista della copertura territoriale della banda larga, i miglioramenti più

significativi si registrano per Cuneo e per Biella, Province nelle quali, all’inizio del 2007 il

livello di accesso si attestava su valori modesti, Fig.3.1.

TO06

VC06

NO06

CN06AT06

AL06

BI06

VCO06

PIE06

TO07

VC07

NO07

CN07

AT07

AL07

BI07VCO07

PIE07

15%

20%

25%

30%

35%

40%

45%

45% 50% 55% 60% 65% 70% 75% 80% 85% 90%comuni coperti

BL popolazione

2007

2006

Fonte: Osservatorio ICT del Piemonte

Figura 3.4 – Posizione al 2006 e al 2007 delle Province e del Piemonte relativamente ai Comuni coperti ed all’adozione di banda larga da parte della popolazione (*)

(*) Per la popolazione la dimensione delle bolle è proporzionale alla popolazione con più di 15 anni.

La Provincia metropolitana consolida la sua posizione di leadership in termini di adozione

della banda larga da parte dei cittadini, Fig.3.4. La Provincia novarese che nel 2006

condivideva con Torino la posizione di testa, nel 2007 mostra elementi di inerzia. Da

segnalare, la dinamica apprezzabilmente vivace registrata dalla Provincia del VCO, i cui

cittadini, al 2007, raggiungono una percentuale di adozione di banda larga pari a quella

regionale.

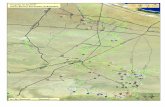

La Fig.3.5 presenta una mappa del valore di adozione comunale, stimato da una procedura

descritta nell’Appendice A.

30

Figura 3.5 – Percentuale di adozione di banda larga della popolazione. Stima al 2007.

Con riferimento alle imprese è da segnalare come, nel corso dell’anno appena trascorso, la

dinamica di adozione della banda larga, sia stata più vivace nelle Province non metropolitane,

Fig.3.6. In particolare, in tali aree, la quota di imprese che hanno acquisito connessioni con

velocità superiore a 2 Mb/s cresce di quasi 20 punti percentuali, dal 49% nel 2006 al 68% nel

2007. I valori regionali valgono, rispettivamente, il 52% e il 70%.

Da notare, inoltre, che proprio nelle aree non metropolitane si manifesta un interesse

relativamente più marcato nei confronti di connessioni con velocità superiore a 10 Mb/s,

Fig.3.7a.

31

40%45%50%55%60%65%70%75%80%85%90%

Piemonte RestoRegione

ProvinciaTorino

Piemonte RestoRegione

ProvinciaTorino

0.951.001.051.101.151.201.251.301.351.401.45

var% adozioni xdsl > 2 Mbs

2006 2007 var

Fonte: Osservatorio ICT del Piemonte

Figura 3.6 Imprese che dispongono di connessioni xDSL o di connessioni con velocità superiori a 2 Mb/s, in Piemonte, nella Provincia di Torino e nel resto della Regione, 2006-2007

12.0%

12.5%

13.0%

13.5%

14.0%

14.5%

15.0%

Piemonte Provinciadi Torino

RestoRegione

31%32%33%34%35%36%37%38%39%

> 10 Mbps

Interesse inconnessione>10 Mbps

Interesse> 10 Mbps

0%5%

10%15%20%25%30%35%40%45%

Costotroppoelevato

Nondisponibilenell'area

Nonnecessario

Adozionepianificata

entroprossimo

anno

PiemonteProvincia di TorinoResto Regione

a) Interesse per velocità > 10 Mbps b) Motivi di non adozione della banda larga

Fonte: Osservatorio ICT del Piemonte

Figura 3.7 - Imprese che manifestano un interesse in connessioni con velocità superiori a 10 Mb/s, e motivi della non adozione della banda larga in Piemonte, nella Provincia di Torino e nel resto della Regione, 2007

A fronte dei miglioramenti nella diffusione territoriale della banda larga conseguiti tra il 2005

ed il 2007, la non disponibilità del servizio è ancora il principale motivo che ne impedisce

l’adozione, Fig. 3.7b. Tale mancanza è lamentata soprattutto nella Provincia di Torino.

Al 2007, le imprese manifatturiere della Provincia di Cuneo, di Biella e di Novara, sono

all’avanguardia per livello di adozione di banda largaTPF

15FPT. Le variazioni più apprezzabili tra il

2006 ed il 2007 si sono verificate nelle Province di Vercelli e di Cuneo, Fig.3.8.

TP

15PT Il rilevamento dell’Osservatorio ICT del Piemonte sulla diffusione delle ICT nelle imprese non consente di

effettuare un confronto significativo a livello provinciale. Pertanto nel seguito si fa riferimento al rilevamento

32

CN06

BI06

VCO07TO06

VC06

NO06

AT06

AL06

VCO06

PIE06

TO07

VC07

NO07CN07

AT07

BI07

PIE07AL07

30%

35%

40%

45%

50%

55%

60%

65%

70%

75%

80%

85%

45% 50% 55% 60% 65% 70% 75% 80% 85% 90%comuni coperti

BL imprese manifatturiere

2007

2006

Fonte: Osservatorio ICT del Piemonte e Infocamere

Figura 3.8 – Posizione al 2006 e al 2007 delle Province e del Piemonte relativamente ai Comuni coperti ed all’adozione di banda larga da parte delle imprese manifatturiere (*)

(*) Per le imprese la dimensione delle bolle è proporzionale al numero di unità locali con più di 10 addetti.

La Provincia metropolitana è la meno dinamica anche se, nell’ultimo anno, oltre il 35% delle

sue imprese - valore questo il più elevato fra le Province - dispone di connessioni con velocità

superiore a 2 Mb/s, Fig. 3.9. Da segnalare come la crescita di quest’ultime sia stata

considerevole soprattutto nella Provincia biellese, dove l’aliquota di imprese con questo tipo

di connessioni raddoppia, passando da 13.6% nel 2006 a 28.6% nel 2007.

0%10%20%30%40%50%60%70%80%

Torino

Novara VCO

Alessa

ndria

Cuneo

Biella Asti

Vercell

i

Piemon

teTori

no

Alessa

ndria

Biella

Novar

aAsti

VCOCun

eo

Vercell

i

Piemon

te

> 2Mbps < 2Mbps2006 2007

Fonte: Infocamere

Figura 3.9 – Aliquota di imprese manifatturiere che hanno banda larga per velocità di connessione nelle Province e in Piemonte al 2006 e al 2007 (*) (*) Province ordinate per lavori decrescenti della disponibilità di connessioni con velocità superiore a 2Mb/s.

effettuato dalle Camere di Commercio, per le industrie manifatturiere, la cui consistenza numerica consente un approfondimento a livello sub-regionale.

33

Al 2007, la dotazione di sito web da parte delle amministrazioni comunali ha raggiunto un

livello discreto, Fig. 3.10a. In ben cinque Province, l’80% dei Comuni dispone di un sito web.

Nel corso dell’ultimo anno la diffusione dei siti è stata più vivace nelle Province di Vercelli e

di Alessandria, per quanto, al 2007, la loro dotazione rimanga ancora al di sotto della media

regionale.

VC07

BI07

TO06

VC06

NO06

CN06

AT06

AL06

BI06

VCO06PIE06

TO07

NO07

CN07

AL07

VCO07

PIE07

15%

25%

35%

45%

55%

65%

75%

85%

95%

45% 50% 55% 60% 65% 70% 75% 80% 85% 90%

AT07

comuni coperti

siti-web

2007

2006

Fonte: Osservatorio ICT del Piemonte

Figura 3.10a – Posizione al 2006 ed al 2007 delle Province e del Piemonte relativamente ai Comuni coperti ed ai Comuni con sito-web ufficiale(*)

(*) La dimensione delle bolle è proporzionale al numero di Comuni delle Province.

A fronte di un consolidamento della presenza dei siti web, l’offerta di servizi online risulta

ancora limitata. Al 2008, solo nelle Province di Novara, del VCO e di Torino la quasi totalità

dei siti disponibili è in grado di offrire almeno 1 servizio online, Fig. 3.10b.

0%10%20%30%40%50%60%70%80%90%

Novara

VCOTori

noBiel

la

Piemon

te Asti

Cuneo

Alessa

ndria

Vercell

i0%10%20%30%40%50%60%70%80%90%

sito 2006sito 20081 servizio O-L 20061 servizio O-L 2008

Fonte: Osservatorio ICT del Piemonte

Figura 3.10b – Comuni con sito sito-web ufficiale e con 1 servizio online nelle Province e in Piemonte, 2006-2008 (*) (*) Rilevamento web-survey. Province ordinate per lavori decrescenti della disponibilità di servizio online al 2008.

34

3.2.2 Il potenziale digitale delle Province: un confronto al 2006 ed al 2007

Un aspetto che può essere interessante investigare con riferimento alla diffusione della banda

larga nei territori provinciali è il seguente: dati certi livelli di adozione di banda larga da parte

dei diversi attori che risiedono in un’area, qual è il Potenziale di Interazione Digitale (PID)

dell’area?

Un concetto utile cui fare riferimento per rispondere a questo interrogativo è quello di

potenziale geografico, quale elaborato negli anni ’60 nell’analisi dello sviluppo insediativo

(Hansen, 1959). Data una distribuzione di risorse nelle zone di un territorio, ZBj B ed una misura

delle distanze fra le zone, dBijB, il potenziale di risorse di zona j, relativamente a quelle risorse, è

espresso da:

AZBj B= ΣBi BZBj B/ dBij B. (1)

Ovvero il potenziale di risorse disponibile in una zona dipende dal livello di risorse esistenti

nelle altre zone del sistema, scontato dalla distanza che intercorre tra quella zona e tutte le

altre.

Prendendo in esame solo il Piemonte ed immaginando che la Regione sia isolata dal resto del

mondo, il Potenziale di Interazione Digitale di una provincia i, può essere definito come

(Occelli, 2008):

PIDBi B= PPBi B + ΣBi B PRBijB ,B B(2)

dove :

PPBi B rappresenta la componente di interazione prodotta dall’area stessa (componente Propria);

ΣBi BPRBij Brende conto degli effetti di rete (componente di Rete) prodotti sulla provincia dai

potenziali di interazione delle altre province (influenza ricevuta).

Per ciascuna provincia, la componente Propria di interazione potenziale, PP è definita come:

PPBi B= PBi B*exp(-(1-a1))+FBi B*exp(-(1-a2)) + MBi B*exp(-(1-a3))B B(3)

dove :

PBi B è la popolazione (con più di 15 anni);

FBi B è il numero di imprese nel settore manifatturiero (con più di 10 addetti);

M Bi B è il numero di amministrazioni comunali.

a1 e a2 è la percentuale di adozione della banda larga, rispettivamente per la popolazione e

per le imprese. Per i comuni, a3, rappresenta la percentuale di comuni con sito web.

Nella definizione della componente primaria, pertanto, la distanza è espressa in termini di

quota di coloro che non hanno accesso alla banda larga o che non hanno un sito web. Tanto

35

più elevata è la quota di non adottatori, tanto più basso sarà il contributo dei singoli fattori alla

componente (propria) di interazione potenziale di ciascuna provincia.

L’effetto esercitato dalla componente di rete, PRBij, B può essere espresso come:

PRBij B= PPBi B* PPBj B * DBij B*(I Bi B /Ij) B B(4),

dove DBijB rappresenta una misura della distanza tra le province ed è definita come:

DBij = B exp(- |covBi B- cov Bj B|* (L/covBi B))B B(5)

covBi Bè la quota di comuni che dispone di banda larga nella provincia i;

L è il livello di saturazione della copertura;

I Bi B è la percentuale di utilizzatori di Internet nella provincia i;

La distanza tra le Province, pertanto, sarà tanto più elevata quanto più grande è la differenza

tra le quote di copertura (modulate rispetto al loro livello di saturazione). Una distanza

elevata, quindi, riduce l’influenza che una provincia i può avere sulla provincia j.

Si suppone, infine, che tale effetto sia influenzato anche dai livelli di utilizzo di InternetTPF

16FPT.

La Fig. 3.11a presenta il valore del Potenziale di Interazione Digitale (eq. 2) nelle Province e

in Piemonte al 2006 e al 2007 TPF

17FPT.

0.000.050.100.150.200.250.300.350.40

Torino

Vercell

i

Novara

Cuneo

Asti

Alessa

ndria

Biella

VCO

Media

regiona

le

1.00

1.10

1.20

1.30

1.40

PID 2006PID 2007var07-06

varPID

Fonte: Osservatorio ICT del Piemonte

Figura 3.11a – Valore del Potenziale Digitale, nelle Province e in Piemonte al 2007 e variazione rispetto al 2006