Sistema di regolamento lordo BI-REL/TARGET Guida per gli...

55

Sistema di regolamento lordo BI-REL/TARGET Guida per gli aderenti Sezione I Caratteristiche del sistema BI-REL 3° aggiornamento - ristampa integrale Roma - Novembre 2000

Transcript of Sistema di regolamento lordo BI-REL/TARGET Guida per gli...

Sistema di regolamento lordo BI-REL/TARGETGuida per gli aderenti

Sezione ICaratteristiche del sistema BI-REL

3° aggiornamento - ristampa integrale

Roma - Novembre 2000

2

3

Premessa..........................................................................................................................................5

1. Il sistema di regolamento lordo BI-REL ...................................................................................8

2. Convertitore ................................................................................................................................9

3. Depositi e anticipazioni............................................................................................................10

4. Architettura dei conti ...............................................................................................................11

4.1. Conto di gestione ...................................................................................................................124.1.1. Conto di riserva.....................................................................................................................................................................134.1.2. Conto di anticipazione infragiornaliera in conto corrente ..............................................................................................14

4.2. “Altri conti” ............................................................................................................................14

5. Procedure di scambio all’ingrosso...........................................................................................15

6. Partecipazione al sistema di regolamento lordo BI-REL.......................................................16

7. Adempimenti preordinati al perfezionamento dei rapporti con la Banca d’Italia...............19

7.1. Soggetti con sede legale all’estero ........................................................................................20

7.2. Accesso remoto al sistema BI-REL ......................................................................................21

8. Definizione dei rapporti contrattuali relativi al conto di gestione.......................................22

8.1. Deposito in conto corrente a gestione accentrata (conto di riserva) ....................................22

8.2. Anticipazione infragiornaliera in conto corrente....................................................................238.2. 1. Costituzione delle garanzie per operazioni di anticipazione infragiornaliera ..............................................................248.2.2. Mancato rientro dall’utilizzo dell’anticipazione infragiornaliera in conto corrente ....................................................27

8.3. Trasferimento del conto di gestione ......................................................................................27

9. Sospensione, esclusione, recesso, risoluzione del rapporto....................................................28

10. Deposito in conto corrente libero a gestione locale..............................................................29

11. Modalità di adesione alle procedure di scambio all’ingrosso ..............................................30

12. Altre operazioni ......................................................................................................................31

13. Abilitazione all’utilizzo dei canali telematici di BI-REL ....................................................31

14. Comovimentazione..................................................................................................................32

15. Giornata operativa..................................................................................................................34

16. Liste di attesa ..........................................................................................................................36

17. Movimentazione dei conti.......................................................................................................39

17.1. Elaborazioni automatiche ......................................................................................................40

17.2. Canali telematici...................................................................................................................40

17.3. Filiali della Banca d’Italia .....................................................................................................40

18. Causali e date valuta..............................................................................................................47

4

19. Prenotazione del contante......................................................................................................47

20. Interessi ...................................................................................................................................48

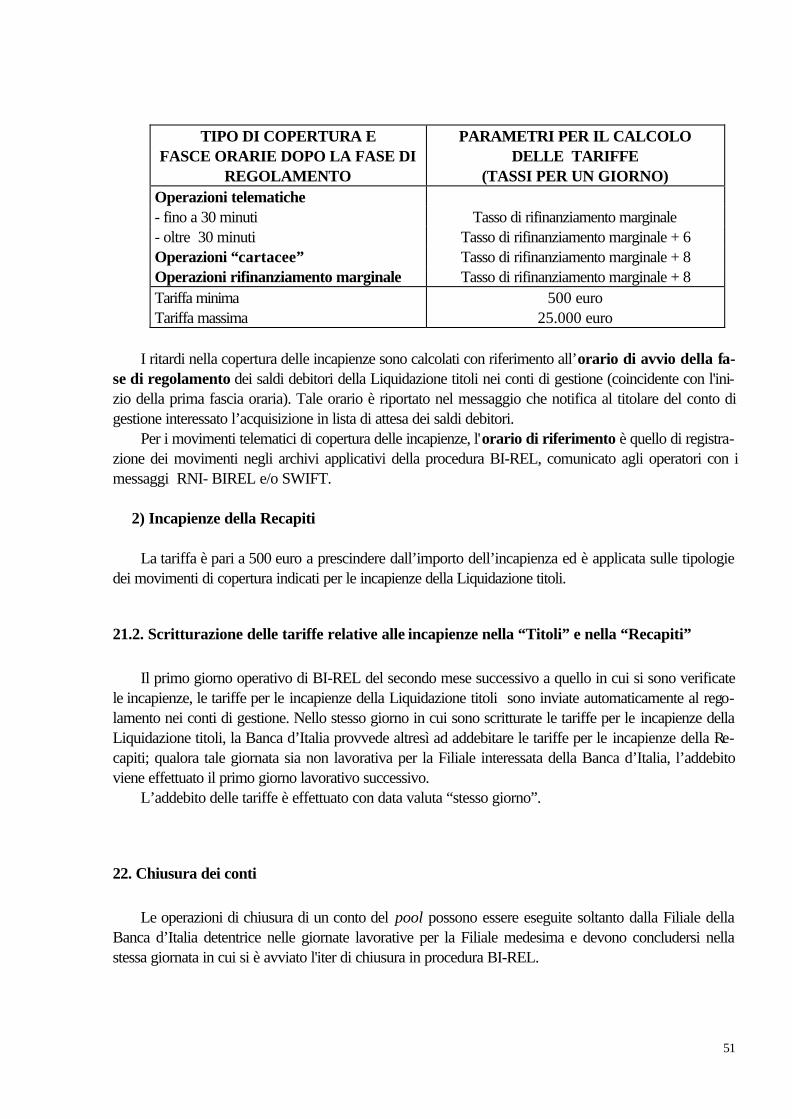

21. Tariffe......................................................................................................................................48

21.2. Scritturazione delle tariffe relative alle incapienze nella “Titoli” e nella “Recapiti” .........51

22. Chiusura dei conti ..................................................................................................................51

23. Informativa..............................................................................................................................53

23.1 Filiali della Banca d’Italia ......................................................................................................53

5

Premessa

Il sistema di Regolamento lordo BI-REL costituisce parte integrante di TARGET (Trans-europeanAutomated Real-time Gross settlement Express Transfer system),il sistema europeo di regolamentolordo in tempo reale a supporto della politica monetaria e dell’integrazione dei mercati monetari del Si-stema Europeo delle Banche Centrali (SEBC).TARGET è un sistema decentrato costituito dai sistemi diregolamento lordo nazionali, dall’ECB Payment Mechanism (EPM)1 della BCE e da un insieme di in-frastrutture tecniche e procedure comuni (Interlinking) atte a fornire un unico “sistema” perl’esecuzione dei pagamenti. In tale ambito, le BCN svolgono oltre alla tradizionale funzione di Agente diregolamento anche quella di Agente dei pagamenti (Per l’operatività cross-border nel sistema TARGETcfr. la II Sezione della presente Guida).

Nel corso dei due anni trascorsi dall’avvio della Terza fase dell’Unione economica e monetaria(U.E.M.) la Banca centrale europea (BCE) e le banche centrali nazionali (BCN) che hanno adottatol’euro come valuta nazionale (Eurosistema) hanno introdotto alcuni emendamenti alle regole di funzio-namento del sistema TARGET. Essi sono stati recepiti in un nuovo testo della TARGET Guideline chedisciplina il funzionamento del sistema TARGET e alla quale si devono conformare le regole di funzio-namento dei sistemi RTGS nazionali. La disciplina relativa al sistema di regolamento lordo italiano BI-REL è stata conseguentemente aggiornata. In particolare:

- è stato introdotto uno schema di rimborso al quale i partecipanti potranno ricorrere in caso di man-cato buon fine di ordini di pagamento (domestici e cross-border) dovuto a malfunzionamenti del si-stema. Il rimborso potrà essere chiesto a condizione che per effetto di tali malfunzionamenti i parte-cipanti abbiano fatto ricorso alle standing facilities dell’Eurosistema (ove controparti per le opera-zioni di politica monetaria);

- al fine di ridurre il rischio legale derivante dalla partecipazione a BI-REL di soggetti con sede legaleall’estero è stato introdotto, come ulteriore criterio di accesso al sistema, il rilascio di due pareri le-gali – il Capacity opinion e il Country opinion – relativi, rispettivamente, alla capacità del parte-cipante di assumere e adempiere le obbligazioni sorte in base alle regole di funzionamento di BI-REL e agli aspetti della legislazione del paese di origine del partecipante rilevanti per il sistema;

- è stato ridefinito il calendario TARGET e, di conseguenza, il calendario operativo di BI-REL, al fi-ne di ricomprendere tra i giorni di chiusura giornate che costituiscono festività nazionali per la mag-gior parte dei paesi membri.

A seguito delle recenti modifiche al regime europeo della riserva obbligatoria, le quali non consen-tono alle banche di effettuare segnalazioni di rettifica dell’aggregato soggetto dopo la c.d. data di“congelamento”(cfr. “Strumenti di politica monetaria dell’eurosistema- Guida per gli operatori”), a par-tire dal 27 dicembre p.v. le rettifiche di scritturazioni errate nei conti aperti in BI-REL, non saranno più

1 Trattasi della procedura per l’elaborazione dei pagamenti della Banca Centrale Europea.

6

effettuate dalle Filiali con la valuta del giorno in cui si è verificata la scritturazione errata (valuta anterga-ta), ma con la valuta del giorno di regolamento (valuta stesso giorno).

Nell’ottica di accrescere l’efficienza del sistema è stata introdotta la possibilità di eseguirenell’ambito del sistema BI-REL operazioni telematiche attraverso la messaggistica S.W.I.F.T. che si af-fianca a quella R.N.I. - BI-REL senza sostituirla. L’affiancamento al canale telematico domestico (RNI-BI-REL) di un ulteriore canale telematico in uso a livello internazionale (S.W.I.F.T.) ha l’obiettivo di fa-vorire la partecipazione in via remota a BIREL da parte di soggetti insediati nello Spazio EconomicoEuropeo; al fine di garantire lo scambio di messaggi tra soggetti che aderiscono a canali telematici diver-si, la procedura BI-REL prevede un servizio di conversione tra i rispettivi protocolli.

In considerazione dell’evoluzione in atto nell’operatività delle banche, proiettate nell’offerta diservizi alla clientela pur in assenza di proprie dipendenze sul territorio, è stato eliminato il vincolo checircoscriveva la possibilità di prelevare all’ambito territoriale della Filiale della Banca d’Italia.

I soggetti con sede legale nello Spazio Economico Europeo potranno disporre di più conti in BI-REL intestati, rispettivamente a una succursale/struttura operativa insediata in Italia e/o direttamente alladirezione generale/amministrazione centrale che opera per via remota, in regime di libera prestazione diservizi, in ragione della specificità della rispettiva operatività. Il conto aperto all’aderente remoto, peral-tro, deve essere esclusivamente finalizzato ad attività afferenti al sistema dei pagamenti, mentre quelloaperto alla succursale può essere utilizzato anche ai fini del rispetto dell’obbligo di riserva.

L’attivazione del nuovo sistema di regolamento telematico D.V.P.- EXPRESS gestito dalla MonteTitoli S.p.A., che consente di regolare operazioni aventi a oggetto strumenti finanziari in tempo reale, hareso necessari alcuni interventi alla procedura che gestisce il sistema BI-REL, nell’ottica di assicurareadeguati livelli operativi e informativi agli operatori che se ne avvarranno. Sono stati conseguentementedelineati i criteri (causali, priorità e tariffe) con i quali è gestito il regolamento telematico del contante re-lativo alle operazioni della specie.

Nell’ottica di razionalizzare il quadro normativo di BI-REL, nella presente “Guida” sono state ri-portate anche le disposizioni relative alle procedure di scambio all’ingrosso, nell’ambito delle quali ven-gono trattate le operazioni interbancarie (domestiche e cross-border) disposte dalla clientela per importirilevanti.

La Guida viene integralmente rivista alla luce del nuovo contesto. Essa è ora articolata in tre sezioni:la prima è finalizzata a fornire le caratteristiche del sistema di regolamento lordo BI-REL e le modalitàper aderirvi; in essa sono tra l’altro contenuti i nuovi schemi contrattuali che gli operatori devono sotto-scrivere per la partecipazione a BI-REL. La seconda sezione delinea le caratteristiche del sistemaTARGET e le informazioni necessarie per avvalersene in maniera efficiente, fornendo una visione chiara

7

degli aspetti comuni e di quelli specifici di ciascun paese. La terza, infine, dedicata all’utilizzo dei canalitelematici di BI-REL contiene, per ciascuno di essi, la descrizione delle rispettive funzionalità e il trac-ciato dei singoli messaggi.

8

1. Il sistema di regolamento lordo BI-REL

Il sistema di regolamento lordo BI-REL consente agli operatori di regolare i singoli pagamenti di-rettamente nei conti di gestione in euro detenuti dai medesimi presso la Banca d’Italia, assicurandonel’immediata disponibilità.

La procedura BI-REL gestisce il regolamento nei conti di gestione:a) delle operazioni domestiche disposte direttamente dagli operatori in via telematica tramite la

Rete Nazionale Interbancaria (di seguito R.N.I.) e/o la Rete S.W.I.F.T.;b) delle operazioni rivenienti dalle “Elaborazioni automatiche” della Banca d’Italia e dal Sistema

informativo estero (S.I.E.);c) delle operazioni originate dalle Filiali dell’Istituto;

d) dei saldi multilaterali della compensazione nazionale dei recapiti (di seguito Recapiti);e) dei saldi multilaterali del servizio di compensazione e liquidazione delle operazioni su strumenti

finanziari (di seguito Liquidazione titoli);f) del contante delle operazioni su strumenti finanziari regolate su base lorda attraverso il sistema

D.V.P. – EXPRESS (di seguito servizio EXPRESS), gestito dalla Monte Titoli S.p.A.;g) delle operazioni perfezionate sul mercato telematico dei depositi interbancari (M.I.D.);h) delle operazioni rivenienti dalle procedure di scambio “Girofondi in lire/euro di conto estero e

controvalore in lire/euro delle operazioni in cambi (G.E.C.)”, “Bonifici di importo rilevante(B.I.R.) “ e ” Bonifici di conto estero (BO.E)”;

i) delle operazioni transfrontaliere ( c.d. cross-border) eseguite nel sistema TARGET via R.N.I.e/o S.W.I.F.T..

Il regolare funzionamento del sistema è agevolato dall’offerta di liquidità infragiornaliera da partedella Banca d’Italia, nella forma dell’anticipazione infragiornaliera garantita da attività idonee. I parteci-panti al sistema possono altresì mobilizzare l’intera riserva obbligatoria su base giornaliera.

Per aumentare la flessibilità del sistema nel regolamento delle singole operazioni, ciascun conto digestione dispone di un meccanismo di riproposizione automatica delle operazioni temporaneamente pri-ve di copertura (c.d. liste di attesa).

Lo smaltimento delle liste di attesa avviene in base alla priorità assegnata a ciascuna operazionein relazione alla sua tipologia. Nell’ambito della stessa priorità, lo smaltimento segue l’ordine cronolo-gico di immissione delle operazioni in lista di attesa (c.d. sistema F.I.F.O. first in first out). Allo scopodi favorire il regolare funzionamento del sistema, la Banca d’Italia può attivare - di norma in momentidefiniti della giornata operativa - un processo di ottimizzazione che agevoli il regolamento del maggiornumero possibile di operazioni in lista di attesa (F.A.F.O. first available first out).

La struttura informativa di BI-REL consente ai partecipanti - se abilitati ad utilizzare i canali te-lematici di BI-REL - di conoscere in tempo reale, mediante un sistema di notifiche, la situazione deipropri conti (R.N.I. e/o S.W.I.F.T.) e delle relative liste di attesa ( solo R.N.I. ) (cfr. Sezione III).

La giornata operativa si articola in fasi successive, ognuna delle quali ha termine in “momenti in-termedi di chiusura” (c.d. cut-off time). In corrispondenza dei primi due cut-off sono inviati al regola-

9

mento i saldi multilaterali della “Recapiti” e quelli della “Liquidazione titoli”. I cut-off time successivi -comuni a tutti i sistemi di regolamento lordo componenti o collegati al TARGET- individuano il termineultimo per l’esecuzione delle operazioni per conto della clientela e di quelle interbancarie, nonché perrichiedere operazioni di rifinanziamento marginale e costituire depositi overnight.

Il sistema di regolamento lordo si completa con una serie di funzionalità volte ad attribuire maggiorecorrentezza all’operatività dei partecipanti. Con la comovimentazione , il titolare di un conto di gestionepuò estendere la facoltà di movimentare il medesimo ad un altro intestatario di conto di gestione, purchéabilitato ad utilizzare la messaggistica R.N.I.-BI-REL e/o la messaggistica S.W.I.F.T., ferma restandola responsabilità del comovimentato per le obbligazioni connesse con la titolarità del conto. La prenota-zione del contante consente al titolare di un conto di gestione di vincolare le disponibilità sullo stessoper soddisfare le proprie esigenze di cassa.

La partecipazione al sistema di regolamento lordo BI-REL è consentita esclusivamente alle ban-che, agli enti creditizi non bancari, alle imprese di investimento, agli enti del settore pubblico e ai soggettiche offrono servizi di compensazione o di regolamento ed è subordinata:a) al possesso di specifici requisiti (cfr. il paragrafo 6);b) alla titolarità di un conto di riserva, quale componente essenziale del conto di gestione che funge

da conto di regolamento nel sistema BI-REL.

La Banca d’Italia può sospendere la partecipazione al sistema di regolamento lordo di un titolaredi conto di gestione o escludere il medesimo dal sistema in parola qualora la partecipazione possaostacolare ovvero abbia ostacolato il regolare funzionamento del sistema.

2. Convertitore

La procedura BI-REL opera esclusivamente in euro. Nel periodo di transizione alla moneta unica(c.d. changeover), la procedura BI-REL offre un meccanismo di conversione automatica (c.d. conver-titore) che consente di immettere nel sistema di regolamento lordo operazioni denominate in euro o inlire, provvedendo in quest’ultimo caso a convertire automaticamente in euro gli importi originari. Benefi-cia del convertitore anche la prenotazione del contante, se eseguita via R.N.I.(1).

La conversione in euro delle operazioni espresse in lire avviene con i seguenti criteri:a) la conversione è eseguita al tasso irrevocabilmente fissato dal Consiglio dell’Unione europea con ap-

posito regolamento; il tasso di conversione si compone di sei cifre significative ed è definito nel for-mato “incerto per certo” per esprimere il prezzo in lire di 1 euro;

b) il tasso di conversione non viene arrotondato o troncato all’atto della conversione;c) non viene utilizzato un tasso inverso derivato dal tasso di conversione;

1 Il convertitore non provvede a effettuare la conversione della prenotazione disposta in lire tramite le Filiali della

Banca d’Italia. In questo caso, la conversione viene effettuata dalla Filiale interessata.

10

d) gli importi ottenuti dopo la conversione dalle lire all’euro sono arrotondati per eccesso o per difettoal centesimo più vicino; se l’applicazione del tasso di conversione dà un risultato che si pone a metà,la somma viene arrotondata per eccesso.

L’informativa concernente i movimenti prodotta per gli operatori (estratti-conto, notifiche via R.N.I.- BI-REL ovvero via S.W.I.F.T., partitario giornaliero, ecc.) espone i relativi importi in euro e, qualorail movimento immesso in BI-REL sia denominato in lire, lo espone anche in tale valuta.

3. Depositi e anticipazioni

Le operazioni di deposito e di anticipazione presso la Banca d’Italia sono disciplinate:- dallo Statuto del S.E.B.C.;- dal decreto legislativo 10 marzo 1998, n. 43;- dal codice civile;- dallo Statuto della Banca d’Italia, approvato con regio decreto 11 giugno 1936, n. 1067 e successi-

ve modificazioni e integrazioni (di seguito Statuto);- dalla normativa della Banca d’Italia.

Le operazioni di deposito e di anticipazione perfezionate con la Banca d’Italia possono perseguireobiettivi di politica monetaria, essere volte ad agevolare il regolare funzionamento del sistema dei paga-menti ovvero rispondere ad altre finalità istituzionali.

a) Operazioni di politica monetaria

Per il perseguimento degli obiettivi e per lo svolgimento dei compiti propri del S.E.B.C. la Bancad’Italia può compiere tutti gli atti e le operazioni consentiti dallo Statuto dello stesso. Quest’ultimo con-sente di:

- aprire conti intestati a enti creditizi, organismi pubblici e altri operatori del mercato e accettarecome garanzia attività idonee, ivi compresi i titoli scritturali;

- effettuare operazioni di credito con istituzioni creditizie ed altri operatori di mercato, erogando iprestiti sulla base di adeguate garanzie.

Le operazioni di deposito e di anticipazione perfezionate con la Banca d’Italia nell’ambito della po-litica monetaria unica del S.E.B.C. o ad essa connesse includono:

- le operazioni su iniziativa delle controparti (c.d. standing facilities): deposito overnight e rifinan-ziamento marginale;

- i depositi a tempo determinato;- i conti correnti per la gestione dei margini di variazione concernenti le operazioni di mercato

aperto. Le operazioni in questione sono disciplinate dalla specifica normativa emanata in materia dalla Ban-

ca d’Italia (cfr. “Strumenti di politica monetaria nell’eurosistema - Guida per gli operatori”).

11

b) Operazioni volte ad agevolare il regolare funzionamento del sistema dei pagamenti

Le B.C.N. possono accordare facilitazioni al fine di assicurare sistemi di compensazione e di pa-gamento efficienti e affidabili all’interno della Comunità europea e nei rapporti con i paesi terzi. Allostesso fine la B.C.E. può stabilire regolamenti e la Banca d’Italia emanare disposizioni.

In applicazione della normativa sopra richiamata le banche, gli enti creditizi non bancari, le impresedi investimento, gli enti del settore pubblico e i soggetti che offrono servizi di compensazione o di rego-lamento possono perfezionare con la Banca d’Italia operazioni di:

- deposito in conto corrente libero a gestione accentrata (conto di riserva);- anticipazione infragiornaliera in conto corrente.

c) Altre operazioni

Le B.C.N. possono svolgere funzioni diverse da quelle specificate nello Statuto del S.E.B.C., ameno che il Consiglio direttivo della B.C.E. decida che esse interferiscono con gli obiettivi e i compitidel S.E.B.C. medesimo. La Banca d’Italia assolve compiti e funzioni ad essa attribuiti dalla legge e puòcompiere tutti gli atti e le operazioni che le consentono di provvedere al pieno svolgimento dei compitiad essa attribuiti in aggiunta a quelli propri del S.E.B.C. In particolare, la Banca d’Italia può riceveresomme in conto corrente, con o senza interesse, rimborsabili a vista o a termine.

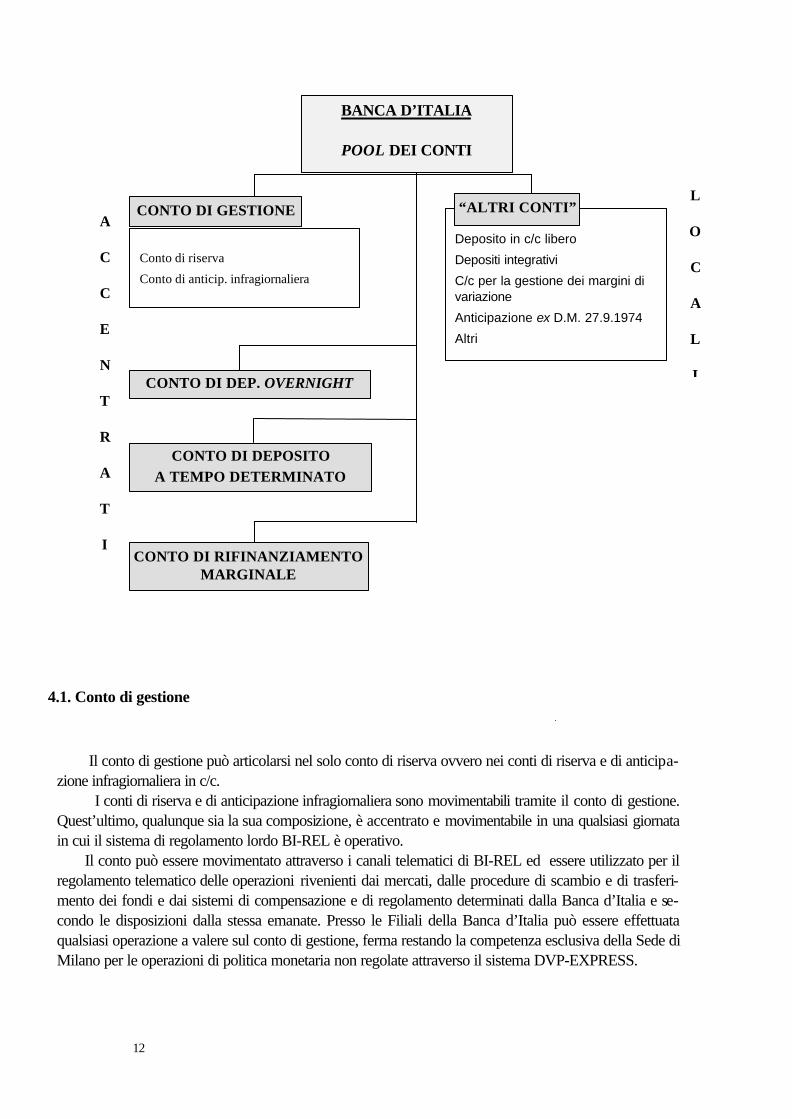

4. Architettura dei conti

L’operatività strettamente legata al sistema di regolamento lordo in tempo reale si incentra sul con-to di gestione che funge da conto di regolamento e comprende i due conti indicati in figura. I soggettiche aderiscono a BI-REL dispongono altresì di un pool di conti denominati in euro, gestiti dalla stessaprocedura.

Al conto di gestione si aggiungono, nel pool,il conto di deposito overnight, il conto di depositoa tempo determinato, il conto di rifinanziamento marginale e gli “altri conti”.

L'architettura del pool è rappresentata graficamente come segue.

12

4.1. Conto di gestione

Il conto di gestione può articolarsi nel solo conto di riserva ovvero nei conti di riserva e di anticipa-zione infragiornaliera in c/c.

I conti di riserva e di anticipazione infragiornaliera sono movimentabili tramite il conto di gestione.Quest’ultimo, qualunque sia la sua composizione, è accentrato e movimentabile in una qualsiasi giornatain cui il sistema di regolamento lordo BI-REL è operativo.

Il conto può essere movimentato attraverso i canali telematici di BI-REL ed essere utilizzato per ilregolamento telematico delle operazioni rivenienti dai mercati, dalle procedure di scambio e di trasferi-mento dei fondi e dai sistemi di compensazione e di regolamento determinati dalla Banca d’Italia e se-condo le disposizioni dalla stessa emanate. Presso le Filiali della Banca d’Italia può essere effettuataqualsiasi operazione a valere sul conto di gestione, ferma restando la competenza esclusiva della Sede diMilano per le operazioni di politica monetaria non regolate attraverso il sistema DVP-EXPRESS.

Conto di riserva

Conto di anticip. infragiornaliera

Deposito in c/c libero

Depositi integrativi

C/c per la gestione dei margini divariazione

Anticipazione ex D.M. 27.9.1974

Altri

BANCA D’ITALIA

POOL DEI CONTI

A

C

C

E

N

T

R

A

T

I

L

O

C

A

L

I

“ALTRI CONTI”CONTO DI GESTIONE

CONTO DI DEP. OVERNIGHT

CONTO DI RIFINANZIAMENTOMARGINALE

CONTO DI DEPOSITOA TEMPO DETERMINATO

13

Qualora il conto di gestione si articoli nei conti di riserva e di anticipazione infragiornaliera in c/c, imovimenti sul medesimo vengono scritturati nei conti che lo compongono secondo una regola di impu-tazione automatica.

In particolare, la procedura BI-REL contabilizza gli addebitamenti attingendo alle disponibilità in-fragiornaliere del conto di gestione solo dopo l’esaurimento di quelle giornaliere. L’ordine di contabiliz-zazione è il seguente:1) conto di riserva, fino ad esaurimento delle disponibilità libere e di quelle corrispondenti alla mobiliz-

zazione della riserva obbligatoria, se esistente;2) conto di anticipazione infragiornaliera in c/c, se esistente.

Gli accreditamenti seguono l’ordine inverso.La procedura consente di eseguire discrezionalmente giroconti nell'ambito del conto di gestione,

dal conto di riserva al conto di anticipazione infragiornaliera in c/c e viceversa.Il conto di gestione usufruisce del meccanismo di riproposizione automatica delle operazioni tem-

poraneamente prive di copertura (cfr. par. 16).

4.1.1. Conto di riserva

Il conto di riserva è un deposito in conto corrente a gestione accentrata. Possono essere titolari diun conto di riserva:1) le banche e gli enti creditizi non bancari;2) le imprese di investimento, gli enti del settore pubblico e i soggetti che offrono servizi di compensa-

zione o di regolamento;

qualora in possesso dei requisiti indicati nel paragrafo 6.

L’apertura di un conto di riserva è chiesta per:a) costituire un deposito in conto corrente in base monetaria allo scopo di partecipare al sistema di re-

golamento lordo BI-REL e quindi al sistema TARGET;b) assolvere agli obblighi di riserva, limitatamente agli operatori che vi siano tenuti.

Ciascun soggetto può essere titolare presso la Banca d’Italia di un solo deposito in conto correntea gestione accentrata (c.d. conto di riserva), ad eccezione dei soggetti insediati nello Spazio Economi-co Europeo che operano in Italia in regime di libera prestazione di servizi (c.d. “accesso remoto” ) eattraverso una succursale, i quali possono essere titolari di più depositi in conto corrente a gestione ac-centrata.

Al fine di distinguere in procedura BI-REL i conti di riserva intestati a soggetti aventi diversa naturagiuridica, i conti medesimi sono denominati nel seguente modo:- conto di riserva obbligatoria per le banche e gli enti creditizi non bancari;- conto di riserva libera per gli enti del settore pubblico;- conto di riserva infruttifero per le imprese di investimento e i soggetti che offrono servizi di com-

pensazione/regolamento.Le disponibilità presenti sui conti, ivi comprese la riserva dovuta nonché l’eventuale riserva detenuta

per conto di altri soggetti (c.d. riserva indiretta), possono essere utilizzati sia dal titolare del conto di ri-serva sia dal suo eventuale comovimentatore/procuratore

14

Le riserve libere depositate nel conto corrente sono remunerate al tasso di interesse stabilito dalGovernatore con proprio provvedimento; esso è attualmente pari a zero. La riserva obbligatoria è re-munerata al tasso di interesse stabilito dal Consiglio direttivo della B.C.E. con proprio regolamento.

4.1.2. Conto di anticipazione infragiornaliera in conto corrente

Il conto corrente di anticipazione infragiornaliera é aperto alle banche, agli enti creditizi non bancari,alle imprese di investimento, agli enti del settore pubblico e ai soggetti che offrono servizi di compensa-zione o di regolamento che ne facciano richiesta. I beneficiari dell’anticipazione infragiornaliera devonoessere insediati sul territorio nazionale; per i soggetti che offrono servizi di compensazione o di regola-mento la concessione è subordinata alla preventiva approvazione della B.C.E..

La linea di credito – generalmente illimitata a fronte di attività idonee sottostanti - è volta ad agevo-lare l’esecuzione dei pagamenti interbancari nel sistema di regolamento lordo BI-REL.

Ciascun operatore può essere titolare di un solo conto della specie. Sulle operazioni di anticipazio-ne infragiornaliera non è prevista la corresponsione di interessi.

Per le controparti abilitate al rifinanziamento marginale il mancato rimborso dell’operazione entrola fine della giornata viene considerato automaticamente come una richiesta di rifinanziamento marginale.

Per le SIM e per le imprese di investimento richiesta la stipula di un accordo con una controparteammessa al rifinanziamento marginale che obbliga inderogabilmente quest’ultima a rimborsare a finegiornata l’eventuale saldo a debito del conto di anticipazione infragiornaliera dei soggetti stessi. La Ban-ca d’Italia può concedere il credito infragiornaliero alle SIM e alle imprese di investimento titolari di unconto di riserva, che non abbiano stipulato tale accordo, a condizione che abbiano un conto presso undepositario centralizzato; la Banca d’Italia fissa limiti operativi all’utilizzo del finanziamento infragiorna-liero da parte di questi soggetti, nella forma di un massimale sull’importo concesso o di un termine orarioanticipato rispetto a quello ordinario. In ogni caso, per tutti i soggetti detentori di un conto di anticipa-zione infragiornaliera non abilitati al rifinanziamento marginale il mancato rimborso comportal’applicazione di una penale (cfr. il paragrafo 8.2.2).

L’utilizzo della linea di credito può essere sospeso dalla Banca d’Italia fino a nuovo avviso per ilsingolo operatore o per l’intero sistema.

4.2. “Altri conti”

Gli operatori dispongono, nell'ambito del pool dei conti, di "altri conti" di natura locale, movimen-tabili dalla sola Filiale della Banca d’Italia che ne ha curato l’apertura. La movimentazione tramite Filialedei conti della specie è pertanto possibile solo nelle giornate operative di BI-REL lavorative per le sin-gole Filiali detentrici dei conti medesimi e nei limiti degli orari operativi di queste ultime (cfr. il paragrafo17.3 ).

I conti della specie non usufruiscono del meccanismo di riproposizione automatica delle operazionitemporaneamente prive di copertura (liste di attesa).

15

Gli "altri conti" comprendono il conto per le anticipazioni ex D.M. 27 settembre 1974, il contocorrente per la gestione dei margini di variazione, nonché un insieme di conti di deposito. Questi ultimipossono essere intestati a operatori istituzionali e a privati e annoverano:a) i depositi in conto corrente liberi a gestione locale; tali depositi sono remunerati al tasso di interesse

stabilito dal Governatore (1);b) i depositi connessi con l’esercizio della politica monetaria: conto corrente per la gestione dei margini

di variazione(2) e deposito in conto corrente di riserva obbligatoria a gestione locale aperto in caso disospensione/esclusione dal sistema di regolamento lordo BI-REL;

c) i depositi accesi d'ufficio (es.: conti disponibili e indisponibili; tra questi ultimi i depositi integratividella riserva obbligatoria da costituire nel caso di mancato rispetto dell’obbligo medio di riserva e diapplicazione della relativa sanzione), per disposizioni di legge (es.: depositi ex art. 48 Legge Cam-biaria) o per disposizioni interne (es.: depositi per assegnazioni presso le Stanze).

5. Procedure di scambio all’ingrosso

Le procedure di scambio all’ingrosso trattano le operazioni interbancarie disposte dalla clientela perimporti rilevanti, nonché il trasferimento di fondi tra operatori. Il regolamento dei relativi flussi avvienedirettamente in BI-REL. Le procedure in parola sono costituite da:• B.I.R. (Bonifici di Importo Rilevante);• BO.E. (Bonifici Esteri);• G.E.C. (Giri in lire di Conto Estero e Operazioni in Cambi).

In particolare in:1. B.I.R. - possono essere trattati i trasferimenti domestici di fondi in lire o in euro, effettuati fra i par-

tecipanti per ordine e/o a favore di clientela residente (privati e imprese) di importo pari o superiorea lire 500 milioni o all’equivalente in euro, nonché quelli di importo inferiore, purché da regolarenella medesima giornata (c.d. urgenti);

2. BO.E. - possono essere trattati i trasferimenti domestici di fondi in lire o in euro senza limite di im-porto, effettuati fra partecipanti per ordine e/o a favore di clientela, per i quali l’ordinante e/o il be-neficiario siano soggetti non residenti. La medesima procedura viene utilizzata in ambito TARGETper l’esecuzione di pagamenti cross-border in euro effettuati fra partecipanti per ordine e/o a fa-vore di clientela (privati e imprese);

3. G.E.C. - possono essere trattati trasferimenti domestici di fondi in lire o in euro di conto estero econtrovalore in lire o in euro delle operazioni in cambi effettuati fra partecipanti. La medesima pro-cedura viene utilizzata in ambito TARGET per l’esecuzione di trasferimenti cross-border di fondi ineuro fra partecipanti senza limite di importo, non effettuati per ordine e/o a favore di clientela (privatie imprese).

Le procedure BO.E-TARGET e G.E.C.-TARGET sono utilizzate anche per veicolare i pagamentitra soggetti insediati e soggetti che accedono al sistema di regolamento lordo BI-REL in via remota

1 Cfr. il provvedimento del Governatore della Banca d’Italia del 3 dicembre 1998.2 Cfr. la normativa in materia della Banca d’Italia.

16

qualora essi utilizzino esclusivamente il canale telematico S.W.I.F.T.; in questo caso, BI-REL fornisceun servizio di conversione R.N.I.-S.W.I.F.T.

6. Partecipazione al sistema di regolamento lordo BI-REL

Possono partecipare a BI-REL le banche, gli enti creditizi non bancari, le imprese di investimento,gli enti del settore pubblico e i soggetti che offrono servizi di compensazione o di regolamento. A talescopo i soggetti di cui sopra possono essere titolari presso la Banca d’Italia di un solo deposito inconto corrente a gestione accentrata (c.d. conto di riserva)ad eccezione dei soggetti insediati all’esteroche operano in Italia sia in regime di libera prestazione di servizi (c.d. “accesso remoto”) sia attraversouna succursale, i quali possono essere titolari di più depositi in conto corrente a gestione accentrata. Ilconto aperto all’aderente remoto è esclusivamente finalizzato ad attività afferenti al sistema dei paga-menti, mentre quello aperto alla succursale può essere utilizzato anche a fini dell’assolvimentodell’obbligo di riserva.

La Banca si riserva di verificare il ricorrere di tali circostanzeIl perfezionamento del relativo rapporto contrattuale è subordinato al possesso dei requisiti di se-

guito indicati per tipologia di soggetti.

a) Banche

Le banche iscritte all’albo di cui all’art. 13 del Testo Unico bancario o comunque operanti in Italiaai sensi dell’art. 16 dello stesso Testo Unico (c.d. libera prestazione di servizi) possono perfezionare idepositi della specie qualora le banche medesime siano:

- sottoposte alla vigilanza di cui al titolo III, capo I, del Testo Unico bancario e, nel caso in cui ab-biano la sede legale in uno Stato diverso dall’Italia, siano assoggettate - da parte delle autoritàcompetenti di tale Stato - ad almeno una delle forme di controllo previste dalla normativa di vigi-lanza armonizzata nell’ambito dell’Unione europea/Spazio economico europeo(1) ovvero a formedi vigilanza a questa equivalenti;

- insediate con la propria direzione generale/amministrazione centrale ovvero con almeno una suc-cursale(2) - debitamente autorizzata ove richiesto - nel territorio di uno Stato appartenente alloSpazio economico europeo, nel caso in cui tali banche abbiano la sede legale in uno Stato diversodall’Italia e operino in Italia in regime di libera prestazione di servizi (c.d. accesso remoto a BI-REL).

1 Vigilanza armonizzata in base alla direttiva del Consiglio della Comunità europea del 20 marzo 2000 - direttiva

2000/12/CE in Gazzetta Ufficiale della Comunità europea del 26 maggio 2000 . Lo Spazio economico europeo com-prende gli Stati membri dell’Unione europea (Regno del Belgio, Regno di Danimarca, Repubblica federale di Ge r-mania, Repubblica ellenica, Regno di Spagna, Repubblica francese, Irlanda, Repubblica italiana, Granducato delLussemburgo, Regno dei Paesi Bassi, Repubblica portoghese, Regno Unito di Gran Bretagna e Irlanda del Nord,Repubblica d’Austria, Repubblica di Finlandia, Regno di Svezia), nonché la Repubblica d’Islanda, il Principato delLiechtenstein e il Regno di Norvegia.

2 Per succursale deve intendersi una sede che costituisce parte - sprovvista di personalità giuridica - della banca eche effettua direttamente, in tutto o in parte, l’attività della banca medesima. La direzione generale/amministrazionecentrale non rientra nella definizione di succursale.

17

b) Enti creditizi non bancari

Possono partecipare a BI-REL i soggetti inclusi nell’elenco di cui all’art. 2, paragrafo 3, della diret-tiva del Consiglio della Comunità europea del 20 marzo 2000 (direttiva 2000/12 CEE in Gazzetta Uffi-ciale della Comunità europea del 26 maggio 2000) e successive modifiche , qualora siano:- assoggettati - da parte delle autorità competenti dello Stato in cui hanno la sede legale - ad alme-

no una delle forme di controllo previste dalla normativa di vigilanza armonizzata nell’ambitodell’Unione europea/Spazio economico europeo ovvero a forme di vigilanza a questa equivalenti;

- insediati con la propria direzione generale/amministrazione centrale ovvero con almeno una suc-cursale - debitamente autorizzata ove richiesto - nel territorio di uno Stato appartenente allo Spa-zio economico europeo, nel caso in cui tali enti abbiano la sede legale in uno Stato diversodall’Italia e svolgano la propria attività in Italia senza avervi stabilito succursali (c.d. accesso re-moto a BI-REL).

c) Imprese di investimento

Il perfezionamento dei depositi della specie è consentito:1) alle società di intermediazione mobiliare iscritte all’albo di cui all’art. 20 del decreto legislativo 24

febbraio 1998, n. 58 (di seguito Testo Unico sulla finanza), autorizzate a prestare i servizi di investi-mento di cui all’art. 1, comma 5, lettere a), b) o c) del medesimo Testo Unico;

2) alle imprese di investimento comunitarie ed extracomunitarie iscritte all’albo di cui all’art. 20 del Te-sto Unico sulla finanza ovvero nell’elenco allegato al medesimo qualora tali soggetti:

- operino in Italia ai sensi degli artt. 27 e 28 del Testo Unico sulla finanza nel caso - rispettiva-mente - di imprese di investimento comunitarie ed extracomunitarie;

- siano autorizzati a esercitare almeno uno dei servizi di investimento di cui ai punti 2, 3 e 5 dellaSezione A dell’Allegato del Testo Unico sulla finanza (esecuzione per conto terzi di ordini inrelazione a uno o più strumenti indicati nella Sezione B dello stesso Allegato, negoziazione perconto proprio di tutti gli strumenti indicati nella sezione B, assunzione a fermo per tutte o peralcune emissioni degli strumenti indicati nella Sezione B e collocamento di tali emissioni);

- siano assoggettati - da parte delle autorità competenti dello Stato in cui hanno la sede legale -alle forme di controllo previste dalla normativa di vigilanza armonizzata in base alla direttiva delConsiglio delle Comunità europee del 10 maggio 1993(1) ovvero a forme di vigilanza a questaequivalenti;

- siano insediati con la propria direzione generale/amministrazione centrale ovvero con almenouna succursale(2) - debitamente autorizzata ove richiesto - nel territorio di uno Stato apparte-nente allo Spazio economico europeo, nel caso in cui tali soggetti svolgano la propria attività inItalia senza stabilimento di succursali (c.d. accesso remoto a BI-REL).

1 Direttiva 93/22/CEE in Gazzetta Ufficiale delle Comunità europee dell’11 giugno 1993, n. L 141.2 Per succursale deve intendersi una sede di attività che costituisce una parte - priva di personalità giuridica -

dell’impresa di investimento e che fornisce servizi di investimento per i quali l’impresa di investimento medesima èstata autorizzata. La direzione generale e l’amministrazione centrale non rientrano nella definizione di succursale.

18

d) Enti del settore pubblico

Il perfezionamento dei depositi della specie è consentito:1. ai Ministeri del Tesoro o organi equivalenti dei governi centrali o regionali degli Stati membri

dell’Unione europea, se attivi nei mercati monetari;2. agli enti del settore pubblico di seguito indicati(1), se autorizzati a detenere conti per la cliente-

la:-istituzioni e organi della Comunità europea;-amministrazioni statali, enti regionali e locali, altri enti pubblici, altri organismi di diritto pubbli-co e imprese pubbliche, purché appartenenti ai settori pubblici degli Stati membri dell’Unioneeuropea.Per impresa pubblica deve intendersi(2) qualsiasi impresa sulla quale lo Stato o altri enti terri-toriali possano esercitare direttamente o indirettamente un’influenza dominante per la strutturaproprietaria, per la partecipazione o per la normativa che la disciplina. L’influenza dominante èpresunta qualora lo Stato o gli altri enti territoriali, direttamente o indirettamente, nei riguardidell’impresa:- detengano la maggioranza del capitale sottoscritto dell’impresa, oppure- dispongano della maggioranza dei voti attribuiti alle partecipazioni emesse dall’impresa, op-

pure- possano designare più della metà dei membri dell’organo di amministrazione, di direzione o

di vigilanza dell’impresa.

I soggetti in parola possono perfezionare un rapporto di partecipazione al sistema BI-REL a pre-scindere dalla presenza o meno (c.d. accesso remoto a BI-REL) di una loro struttura operativa nel ter-ritorio della Repubblica italiana.

e) Soggetti che offrono servizi di compensazione/regolamento

I soggetti che offrono servizi di compensazione o di regolamento possono perfezionare i depositidella specie solo nel caso in cui:

- siano insediati con la propria direzione generale/amministrazione centrale ovvero con almeno unastruttura operativa - debitamente autorizzata ove richiesto - nel territorio di uno Stato apparte-nente allo Spazio economico europeo;

- offrano i servizi sopra indicati per il tramite di detta direzione generale/amministrazione centraleovvero di detta struttura operativa;

- siano sottoposti alla vigilanza sui sistemi di compensazione, di liquidazione e di garanzia di cuiall’art. 77 del Testo Unico sulla finanza e/o alla sorveglianza sui sistemi di pagamento di cui all’art.146 del Testo Unico bancario e, nel caso in cui abbiano la propria sede legale in uno Stato diver-

1 Cfr. art. 3 del regolamento del Consiglio della Comunità europea del 13 dicembre 1993, n. 3603/93 in Gazzetta Uffi-

ciale delle Comunità europee del 31 dicembre 1993, n. L 332.2 Cfr. art. 8 del regolamento richiamato nella nota precedente.

19

so dall’Italia, siano sottoposti - da parte delle autorità competenti di tale Stato - a forme di super-visione equivalenti.

I soggetti della specie possono pertanto accedere anche per via remota a BI-REL.

7. Adempimenti preordinati al perfezionamento dei rapporti con la Banca d’Italia

Il perfezionamento dei singoli rapporti con la Banca d’Italia richiede la stipula di appositi contratti,diversi in funzione della tipologia di conto richiesta.

In generale, il singolo rapporto si perfeziona con lo scambio di lettere-contratto tra la Bancad’Italia e il richiedente. Quest’ultimo deve consegnare direttamente a mano, tramite corriere ovvero in-viare per posta alla competente Filiale della Banca d’Italia la lettera-contratto con la quale chiede ilperfezionamento dell’operazione prescelta, elegge un domicilio speciale(1) e rende noti l’indirizzo telex -qualora esistente - e quello fax(2) ai quali ricevere le comunicazioni della Banca d’Italia concernenti ilrapporto. Alla richiesta è allegata la convenzione che disciplina lo specifico rapporto e che costituisceparte integrante della lettera-contratto stessa.

Il richiedente non può farsi rappresentare da terzi nella sottoscrizione del documento, il quale deveessere firmato dal legale rappresentante del richiedente stesso; la sottoscrizione deve essere apposta siasulla richiesta sia sulla convenzione ad essa allegata ed essere ripetuta a margine di ciascun foglio.

La Banca d’Italia, ricevuta la lettera-contratto, comunica all’interessato l’esito della richiesta; in ca-so di esito positivo consegna direttamente a mano, tramite corriere ovvero invia per posta al domiciliospeciale eletto dal richiedente la propria accettazione. Per il rapporto di partecipazione al sistema BI-REL l’accettazione riporta l’indirizzo, la sigla telex - qualora esistente - e i numeri di fax della Filialedella Banca d’Italia ai quali il richiedente può inviare le comunicazioni relative allo specifico rapporto.

Gli adempimenti amministrativi sopra descritti si applicano anche all’abilitazione all’utilizzo dellamessaggistica R.N.I. - BI-REL e/o S.W.I.F.T.(cfr. Sezione III ), nonché all’iter per il perfezionamentodei rapporti di comovimentazione.

Qualora intervengano variazioni del domicilio speciale, dell’indirizzo telex e dei numeri difax specificati dalla Banca d’Italia ovvero dalla controparte, quest’ultima deve comunicare tempesti-vamente per iscritto:

- le variazioni del domicilio speciale eletto, dell’indirizzo telex e del numero di fax indicati in sede didefinizione del rapporto di partecipazione al sistema BI-REL, alla Filiale della Banca d’Italia deten-trice del proprio conto di gestione;

- le variazioni del domicilio speciale eletto per le operazioni a gestione locale alla Filiale della Bancad’Italia detentrice del relativo conto;

1 I soggetti non insediati in Italia con la direzione generale/amministrazione centrale o con almeno una succursale

(es. titolari di un conto di gestione che accedono per via remota a BI-REL) possono eleggere il domicilio specialeanche nello Stato in cui hanno la propria direzione generale/amministrazione centrale. In ogni caso non è ammessaelezione di domicilio presso la Banca d’Italia.

2 La comunicazione dell’indirizzo telex e del numero di fax è richiesta solo per i rapporti di deposito e di anticipazio-ne a gestione accentrata, nonché per le Condizioni generali di contratto per le operazioni di politica monetaria eper i rapporti di comovimentazione.

20

le comunicazioni devono essere consegnate direttamente a mano, tramite corriere ovvero inviate per po-sta ed essere sottoscritte dal legale rappresentante.

Le Filiali della Banca d’Italia comunicano al domicilio speciale eletto dai titolari dei conti di ge-stione in essere presso le stesse le variazioni ad esse relative; nei confronti di titolari di conti locali la co-municazione in questione verrà effettuata al variare del solo indirizzo della Filiale.

Le comunicazioni tra le Filiali della Banca d’Italia e le controparti concernenti l’estinzione dei rap-porti contrattuali (recesso, risoluzione, sospensione, ecc.) devono essere trasmesse attraverso gli stessicanali. Inoltre:- le comunicazioni della Banca d’Italia sono trasmesse al domicilio speciale eletto dalla controparte per

il rapporto che si estingue;- le comunicazioni della controparte devono essere sottoscritte dal legale rappresentante e trasmesse

all’indirizzo della competente Filiale della Banca d’Italia.Gli adempimenti amministrativi sopra descritti si applicano anche alla rinuncia e sospensione al-

la/dell’utilizzo dei canali telematici di BI-REL, nonché all’estinzione dei rapporti di comovimentazione.

Nei paragrafi che seguono si forniscono ulteriori indicazioni per il perfezionamento e l’estinzionepeculiari ai singoli rapporti e se ne illustrano gli aspetti contrattuali e amministrativi di maggiore rilevanza,nonché le modalità di apertura dei conti sottostanti, fermo restando che quest’ultima può avvenire nellesole giornate lavorative per le Filiali della Banca d’Italia direttamente interessate.

7.1. Soggetti con sede legale all’estero

Per i soggetti appartenenti alle categorie di cui alle precedenti lettere da a) a e) del paragrafo 6che abbiano la propria sede legale in un paese diverso dall’Italia, sia all’interno sia all’esterno dello spa-zio economico europeo, agli adempimenti di cui sopra si aggiunge la necessità di sottoporre alla Bancad’Italia i pareri di cui agli Allegati 3/A e 3/B dell’Allegato 3 redatti in lingua italiana. I documenti in pa-rola devono essere prodotti all’atto della richiesta di partecipazione al sistema BI-REL non solo nel ca-so in cui il soggetto operi in via remota, ma anche qualora si avvalga di strutture insediate in Italia. Nelprimo caso essi devono essere trasmessi alla Sede di Milano, nel secondo alla Filiale territorialmentecompetente. La Filiale provvede tempestivamente a trasmettere i pareri al Servizio S.D.P. che ne verifi-ca la correttezza. La produzione dei cennati documenti deve comunque aggiungersi alla documentazioneprevista per gli aderenti remoti (cfr. par. 2.3 e 2.4) qualora i soggetti interessati intendano operare contale modalità.

Il parere di cui all’Allegato 3/B deve essere redatto da un consulente legale esterno al soggetto ri-chiedente e la sua presentazione non è necessaria qualora in precedenza un partecipante provenientedallo stesso paese abbia provveduto a presentarlo. Il ricorrere di tale ipotesi viene comunicato dalla Fi-liale della Banca d’Italia all’atto della richiesta di partecipazione. Il parere deve essere aggiornato, a ca-rico di tutti i partecipanti provenienti dallo stesso paese, ogni due anni. A tal fine la Banca d’Italia. ren-

21

derà nota con congruo anticipo, per il tramite delle Filiali, la scadenza del termine entro il quale deve es-sere effettuato l’aggiornamento in questione affinché i partecipanti interessati vi provvedano.

Il parere di cui all’Allegato A deve essere rilasciato in ogni caso e può essere redatto anche da unconsulente legale interno al soggetto richiedente.

7.2. Accesso remoto al sistema BI-REL

Accedono in via remota a BI-REL i soggetti insediati nello Spazio Economico Europeo che svol-gono attività sul territorio della Repubblica italiana in regime di libera prestazione di servizi, a prescin-dere dal loro insediamento in Italia con una succursale.

Il soggetto che intende operare in regime di libera prestazione di servizi deve:a) darne comunicazione alla Banca d’Italia qualora il richiedente sia un soggetto comunitario;b) ottenere l’autorizzazione della Banca d’Italia qualora il richiedente sia un soggetto extra-comunitario.

Il soggetto con sede legale all’estero che accede in via remota a BI-REL deve consegnare alla Se-de di Milano la lettera-contratto (cfr. All.1) sottoscritta dal legale rappresentante. A tal fine, il richie-dente che appartiene a uno Stato comunitario deve fornire alla Sede in questione copia conformedell’atto da cui risulta, ai sensi degli artt. 2 comma 1 lettera d) e 3 della Direttiva 68/151/CEE del 9marzo 1968, quali persone hanno il potere di obbligare il richiedente di fronte ai terzi. La copia con ladichiarazione di conformità all’originale deve essere accompagnata da una traduzione giurata in linguaitaliana rilasciata dalla competente autorità o da un traduttore ufficiale. Il richiedente appartenente aduno Stato comunitario può comunque proporre, in base al proprio diritto interno, una procedura diversada quella sopra illustrata per attestare i poteri di firma del legale rappresentante.

Il richiedente che intende accedere in via remota a BI- REL deve inoltre depositare presso la Sededi Milano della Banca d’Italia la firma del legale rappresentante; il deposito materiale della firma può es-sere sostituito con l’invio alla Sede di un atto pubblico contenente lo specimen di firma del legale rap-presentante dal quale risulti - conformemente alla legislazione dello Stato di provenienza -l’appartenenza dello specimen al legale rappresentante.

Nessuna forma di legalizzazione dell’atto pubblico redatto all’estero è necessaria nel caso in cui es-so sia stato formato in Belgio, Danimarca o Francia in virtù dell’art. 6 paragrafo 3 della Convenzione diBruxelles del 25 maggio 1987, resa esecutiva in Italia con legge 24 aprile 1990 n. 106. Nel caso in cuitale Convenzione sia invocata in relazione ad atti pubblici redatti nel territorio di altri Stati membridell’Unione Europea, la Banca d’Italia valuterà di volta in volta i casi specifici. Nel caso in cui non possaessere invocata la Convenzione di Bruxelles e l’atto pubblico sia stato formato in uno degli Stati aderentialla Convenzione dell’Aja del 5 ottobre 1961, resa esecutiva in Italia con legge 20 dicembre 1966 n.1253, in calce all’atto pubblico in questione deve essere apposta la postilla prevista dalla medesimaConvenzione, recante l’attestazione (in lingua francese) “Apostille (Convention de La Haye du 5 octo-bre 1961)”. La postilla, che attesta l’autenticità della firma e la qualifica del pubblico ufficiale che ha re-datto l’atto pubblico, deve essere rilasciata dall’autorità competente dello Stato di provenienza del do-cumento. L’elenco dei paesi aderenti alla Convenzione dell’Aja è contenuto nell’Allegato 2 della Circ.N. 179 del 19 febbraio 1993 del Servizio S.D.P.. Qualora l’atto non sia redatto in uno dei paesi ade-renti alla Convenzione dell’Aja, la firma dell’autorità estera deve essere legalizzata ai sensi dell’art.17della legge 4 gennaio 1968 n. 15, dalla rappresentanza diplomatica o consolare italiana. Ove infine ri-corrano accordi bilaterali in materia di legalizzazione tra l’Italia e lo stato di appartenenza dell’aderente

22

remoto (ad esempio per la Germania, la Convenzione di Roma del 7 giugno 1969), trova applicazionel’accordo specifico.

8. Definizione dei rapporti contrattuali relativi al conto di gestione

8.1. Deposito in conto corrente a gestione accentrata (conto di riserva)

Per la formalizzazione del rapporto il richiedente deve trasmettere alla Filiale della Banca d’Italiaterritorialmente competente la lettera-contratto “Partecipazione al sistema BI-REL” (cfr. All. 1) sotto-scritta dal legale rappresentante, comprensiva della convenzione (All. 3) che ne costituisce parte inte-grante.

In particolare dovrà essere utilizzata la richiesta di cui:a) all’allegato 1 da parte delle banche e degli enti creditizi non bancari;a) all’allegato 2 da parte delle imprese di investimento, enti del settore pubblico e soggetti che offrono

servizi di compensazione/regolamento.

La sottoscrizione della lettera-contratto abilita il richiedente anche all’esecuzione di operazionicross-border, qualora sia stata barrata la relativa opzione nel contratto stesso.La domanda deve essere trasmessa:- alla Filiale della Banca d’Italia coesistente con la propria direzione generale/amministrazione centrale

(corrispondente per le banche alla Filiale competente per territorio ai sensi delle Istruzioni di Vigilan-za) o, in assenza di questa, con la sede legale;

- alla Filiale della Banca d’Italia coesistente con la succursale ovvero con la succursale principale, per isoggetti non aventi la sede legale e la direzione generale/amministrazione centrale in Italia, ma inse-diati nel territorio della Repubblica rispettivamente con una o più succursali; in particolare, per suc-cursale principale deve intendersi quella designata dal soggetto interessato:i. come responsabile del rispetto della riserva obbligatoria aggregata di tutte le succursali insediate

in Italia, per i soggetti sottoposti all’obbligo di riserva (cfr. “Strumenti di politica monetarianell’eurosistema- Guida per gli operatori”);

ii. a perfezionare con la Banca d’Italia il rapporto di partecipazione al sistema BI-REL, per i restantisoggetti;

- alla Sede di Milano della Banca d’Italia, nel caso di soggetti che accedono per via remota a BI-REL. La Banca d’Italia, accertato che il richiedente possieda i requisiti per partecipare al sistema BI-

REL e verificata la regolarità della documentazione prodotta, provvede all’apertura di un conto di riser-va, a comunicare al richiedente la propria accettazione e ad addebitare nel conto medesimo il canone dipartecipazione al sistema di regolamento lordo(1). La Sede di Milano della Banca d’Italia rende altresìnoti al titolare il proprio indirizzo, la sigla telex e i propri numeri di fax (2).

L’apertura del conto di riserva attiva automaticamente il conto di gestione .

1 Cfr. il paragrafo “Tariffe”. 2 Tale comunicazione non viene effettuata nel caso in cui sia già avvenuta per le Condizioni generali di contratto

per le operazioni di politica monetaria.

23

8.2. Anticipazione infragiornaliera in conto corrente

Per la richiesta dell’anticipazione infragiornaliera in conto corrente, gli operatori abilitati devonopresentare alla Banca d’Italia la relativa lettera-contratto (cfr. allegato 4), nonché le norme per l'imputa-zione delle operazioni tra conto di riserva e conto di anticipazione infragiornaliera alla stessa allegate.

Verificato il possesso dei requisiti previsti per l’accesso all’operazione in questione, la Bancad’Italia provvede all’apertura del relativo conto nonchè del conto in titoli a garanzia dell’operazione,dandone conferma al richiedente.

Per poter utilizzare il credito infragiornaliero, l’operatore è tenuto a depositare in garanzia attivitàidonee (cfr. “Strumenti di politica monetaria nell’eurosistema. Guida per gli operatori”).

Nell’ipotesi in cui entro il V cut off time non siano stati restituiti i fondi utilizzati, se il beneficiario è:- controparte di politica monetaria abilitata al rifinanziamento marginale, esso accede al rifinanziamento

marginale automatico, tramite la procedura che estingue l’anticipazione infragiornaliera trasforman-dola in credito overnight;

- operatore non ammesso al rifinanziamento marginale che abbia stipulato il previsto accordo con unacontroparte ammessa al rifinanziamento marginale, esso rimborsa tramite quest’ultima il saldo a de-bito del conto di anticipazione infragiornaliera.

In relazione ad esigenze di controllo della liquidità del sistema dei pagamenti, la Banca d'Italia può,d’iniziativa, nel corso della giornata operativa di BI-REL e previa comunicazione al sistema o ai singolioperatori interessati - azzerare l'ammontare del credito aperto nei confronti di tutti i beneficiaridell’anticipazione infragiornaliera o di singoli operatori.

La Banca d’Italia sospende, può sospendere o interdire ovvero interdice l’accesso della con-troparte alle operazioni di anticipazione infragiornaliera al ricorrere delle ipotesi di cui all’art. 21, rispetti-vamente commi 1, 2 e 3 del contratto-quadro (cfr. allegato 4).

In tutte le ipotesi di interdizione sopra richiamate la Banca d’Italia può recedere dal rapporto dianticipazione infragiornaliera con effetto immediato.

Il titolare può recedere dal rapporto di anticipazione infragiornaliera con un preavviso non inferiorea dieci giorni di calendario. La Banca d’Italia può consentire il recesso anche se comunicato con preav-visi inferiori.

Il titolare che intende esercitare il recesso deve darne comunicazione scritta alla Filiale della Bancad’Italia detentrice del relativo conto, specificando la data in cui intende procedere all'estinzione e allaconseguente chiusura del conto di deposito delle attività a garanzia.

Il rapporto di anticipazione infragiornaliera si risolve al ricorrere delle ipotesi di cui al comma 3dell’art. 22 del contratto-quadro (cfr. allegato 3).

24

8.2. 1. Costituzione delle garanzie per operazioni di anticipazione infragiornaliera

Ai sensi dell’art. 18.1 del S.E.B.C. tutte le operazioni di rifinanziamento debbono essere effettuatea fronte di adeguate garanzie fornite dalle controparti sotto forma di trasferimenti di proprietà ovverosotto forma di pegno.

Il pegno sulle attività depositate a fronte delle operazioni di anticipazione infragiornaliera e di rifi-nanziamento marginale è iscritto con annotazione sul "Registro dei vincoli", producendo gli effettipropri della costituzione del vincolo.

L'annotazione sul registro della costituzione o dell'estinzione del pegno avviene automaticamente aseguito delle scritturazioni contabili di carico e scarico delle attività sui depositi a garanzia delle opera-zioni di rifinanziamento marginale e di anticipazione infragiornaliera, derivanti sia dalla movimentazionediretta via R.N.I. dei titoli da parte dei soggetti abilitati, sia dalla movimentazione tramite le Filiali dellaBanca d’Italia.

Le attività da depositare a garanzia possono essere movimentate:- direttamente tramite la R.N.I. Tale possibilità, che riguarda le attività depositate presso la Monte

Titoli favorisce un maggior grado di flessibilità operativa nella costituzione delle garanzie;- tramite la Filiale della Banca d’Italia detentrice del conto di gestione ovvero tramite la Sede di Mila-

no della Banca d’Italia, in caso di malfunzionamento della RNI. Le controparti beneficiarie di un finanziamento infragiornaliero possono direttamente tramite

R.N.I., integrare il pegno, ove necessario, o sostituire le attività depositate a garanzia. In caso di mal-funzionamento della RNI, le Filiali della Banca d’Italia detentrici dei conti e la Sede di Milano dellaBanca d’Italia hanno facoltà di consentire direttamente le integrazioni del pegno e le sostituzioni delleattività depositate a garanzia.

La gestione del deposito a garanzia è affidata alla Filiale della Banca d’Italia detentrice del conto dideposito.

Le attività a garanzia vengono valutate al loro valore di mercato (corso secco più eventuali inte-ressi maturati) stabilito in base al prezzo ufficiale rilevato sul mercato di riferimento stabilito dalS.E.B.C.(1).

Giornalmente la Banca d’Italia effettua una rivalutazione delle attività depositate a garanzia del cre-dito infragiornaliero.Eventuali variazioni in aumento o in diminuzione del valore delle attività date in ga-ranzia determinano, con effetto immediato, variazioni in aumento o in diminuzione del credito aperto uti-lizzabile.

Lo svincolo delle attività depositate a garanzia è effettuato tramite R.N.I. In caso di malfunziona-mento della R.N.I. le suddette attività possono essere svincolate tramite la Filiale della Banca d’Italiadetentrice del conto di gestione.

Le controparti del S.E.B.C. possono utilizzare attività idonee tra paesi della Unione europea.. Inparticolare le controparti insediate in Italia possono rivolgersi alla Banca d’Italia per ottenere credito a 1 I mercati di riferimento per le attività emesse in Italia sono il MOT e l’MTS.

25

fronte di attività detenute presso un altro Stato membro. A tal fine è stato predisposto il Modello diBanche Centrali Corrispondenti (c.d. CCBM), nel quale ciascuna banca centrale svolge il ruolo di de-positario (“corrispondente”) nei confronti delle altre banche centrali per le attività localizzate nel proprioStato. Ciò consente che tutte le attività di primo e di secondo livello possano essere utilizzate in tutti ipaesi dell’area dell’euro (utilizzo cross-border delle attività) a garanzia di operazioni di rifinanziamentomarginale e di credito infragiornaliero (Per le operazioni di politica monetaria cfr. “Strumenti di politicamonetaria nell’eurosistema. Guida per gli operatori”).

La controparte che intende offrire attività estere a garanzia di un finanziamento infragiornaliero co-munica la lista di dette attività alla Banca d’Italia - Servizio S.D.P.. tramite l’applicazione “Messaggi li-beri di sistema” della R.N.I. (msg. A97). Nel messaggio inviato deve essere specificato:− l’operazione per cui vengono offerte le attività estere;− il codice ISIN, l’ammontare espresso in valore nominale e la valuta per ciascuna attività offerta;− il BIC code dell’operatore estero incaricato di effettuare il trasferimento (propria filiale estera o cor-

rispondente estero);− il depositario centralizzato presso cui l’attività è depositata(1);− se le attività sono offerte in predeposito.

In caso di malfunzionamento della R.N.I. o di non adesione alla stessa, la controparte invia un fax oun telex alla Banca d’Italia - Servizio S.D.P. con le medesime informazioni previste per il messaggio diR.N.I.(2).

La richiesta della controparte alla Banca d’Italia può essere effettuata, in circostanze normali, tra leore 9:00 e le ore 16:00 di ogni giorno lavorativo. In circostanze eccezionali la Banca d’Italia può auto-rizzare le richieste pervenute fino alle ore 18:30. In questi casi, la Banca d’Italia comunica - non oltre leore 16:30 - la variazione di orario alle controparti e alle altre banche centrali nazionali. Ricevuta la ri-chiesta, la Banca d’Italia comunica alla banca centrale corrispondente l’elenco delle attività che la con-troparte intende offrire in garanzia. A seguito della conferma da parte della banca centrale corrispon-dente dell’avvenuto trasferimento della garanzia sul conto di custodia aperto a nome della Banca d’Italiapresso la banca centrale medesima, la Banca d’Italia effettua l’operazione di carico delle attività sulconto di deposito a garanzia interessato(3).

Particolari disposizioni, allegate al contratto-quadro per le operazioni di anticipazione infragiorna-liera, trovano applicazione per attività emesse in alcuni paesi del SEBC.

La restituzione delle attività estere alla controparte avviene a seguito dell’invio da parte dellastessa di un messaggio - tramite l’applicazione “Messaggi liberi di sistema” della R.N.I. (msg. A97) -alla Banca d’Italia - Servizio S.D.P. Analogamente a quanto avviene per la costituzione in garanzia diattività estere, nel messaggio inviato deve essere specificato, per ciascuna attività offerta, il codice ISIN,

1 Per le attività non negoziabili, che non sono depositate presso un depositario centralizzato, deve essere indicata

la banca centrale presso cui dette attività sono state o saranno trasferite.2 L’invio del fax deve avvenire al numero comunicato dalla Banca d’Italia.3 Per le cambiali disciplinate dall’allegato II ai contratti-quadro per le operazioni di politica monetaria (cfr. allegato E)

e di finanziamento infragiornaliero (cfr. allegato K), il valore nominale deve essere posto pari a 1; per gli impieghibancari disciplinati dall’allegato II del contratto-quadro per le operazioni di politica monetaria e di finanziamentoinfragiornaliero, il valore nominale deve essere pari al valore del credito offerto in garanzia.

26

l’ammontare espresso in valore nominale, il BIC code dell’operatore estero a cui trasferire l’attività e ildepositario centralizzato presso cui l’attività è depositata(1).

La Banca d’Italia esegue lo scarico delle attività dal conto di deposito a garanzia a nome della con-troparte.

In caso di malfunzionamento della R.N.I. o di non adesione alla stessa, la controparte presenta amano, via fax o via telex alla Sede di Milano della Banca d’Italia, l’elenco delle attività estere da svin-colare con le medesime modalità previste per la richiesta di svincolo dai conti a garanzia dei titoli italiani(cfr. allegato J). La Sede di Milano esegue lo scarico delle attività dal conto di deposito a garanzia inte-ressato. Conclusa l’operazione, la banca centrale corrispondente effettua il rilascio delle garanzie a fa-vore della controparte.

La controparte, rimborsato il finanziamento, invia alla Banca d’Italia - Servizio S.D.P. un messaggio- tramite l’applicazione “Messaggi liberi di sistema” della R.N.I. (msg. A97) - di richiesta di restituzio-ne delle garanzie. Le informazioni contenute nel messaggio sono le medesime sopra specificate.

Nel caso di credito infragiornaliero alla data di restituzione delle attività depositate a garanzia indi-cate dalla controparte al momento della richiesta di finanziamento, nel caso di credito infragiornaliero, laBanca d’Italia effettua le relative contabilizzazioni.

La restituzione delle attività non negoziabili di secondo livello, disciplinate dall’allegato II delcontratto-quadro per le operazioni di finanziamento infragiornaliero (cfr. allegato K), avviene alla data apartire dalla quale tali attività cessano di essere idonee (book-out date), secondo quanto preventiva-mente comunicato alla Banca d’Italia dalle banche centrali che hanno inserito nella propria lista di se-condo livello tali attività.

La Banca d’Italia - due giorni antecedenti il book-out date - avvisa tramite fax le controparti, affin-ché rimborsino i finanziamenti concessi in contropartita delle attività non negoziabili di secondo livellosopra indicate. Il rimborso deve avvenire al più tardi nel book-out date.

A rimborso avvenuto, la controparte invia un messaggio - tramite l’applicazione “Messaggi liberi disistema” della R.N.I. - alla Banca d’Italia - Servizio S.D.P., richiedendo la restituzione delle attività perla quale si rinvia a quanto sopra specificato.

Per quanto riguarda il rimborso di titoli o altre attività, la sera prima del giorno di scadenza la pro-cedura CAT azzera i saldi presenti sui conti. Il giorno di scadenza o di stacco cedole la banca centralecorrispondente riconosce il controvalore alla Banca d’Italia tramite TARGET; la Banca d’Italia accre-dita gli importi sul conto di gestione delle controparti, ripartendoli in base ai saldi per titolo (espressi invalore nominale) presenti sui conti a garanzia di operazioni di rifinanziamento infragiornaliero.

Per quanto riguarda lo stacco delle cedole, le controparti sono tenute a ritirare i titoli il giornoprecedente la data di pagamento, eventualmente sostituendoli con altre attività. Qualora i titoli non sianoritirati, la Banca d’Italia riconosce gli importi alle controparti, ripartendoli in base ai criteri sopra esposti,non prima delle ore 18:00 del giorno lavorativo successivo alla data di stacco.

1 Per le attività non-marketable, che non sono depositate presso un depositario centralizzato, deve essere indicata

la banca centrale presso cui dette attività sono state o saranno trasferite.

27

8.2.2. Mancato rientro dall’utilizzo dell’anticipazione infragiornaliera in conto corrente

Nell’ipotesi in cui al V cut off venga rilevato il mancato rimborso di anticipazioni infragiornaliere:

a) la controparte inadempiente è soggetta ad una penale, calcolata in base al tasso fissato dal S.E.B.C.Il mancato rientro è dato dal saldo contabile del conto di anticipazione infragiornaliera quale risulta altermine delle procedure di controllo di fine giornata avviate in corrispondenza del V cut-off time. Ilcalcolo della penale avviene nel seguente modo:

penale = importo mancato rientro x (tasso/36000)

Il tasso è pari a quello applicato alle operazioni di rifinanziamento marginale, aumentato di 5 puntipercentuali, qualora il mancato rimborso si verifichi per la prima volta nei dodici mesi terminanti alladata del mancato rimborso. Esso viene ulteriormente maggiorato di 2,5 punti percentuali, per ognimancato rimborso successivo al primo, verificatosi nei dodici mesi terminanti alla data di mancatorimborso.L’operatore che non ripiani la liquidità infragiornaliera è penalizzato anche con riferimento alle even-tuali giornate non operative di BI-REL successive a quella in cui si è verificato il mancato rientro(1).La penale è addebitata automaticamente il primo giorno operativo di BI-REL successivo a quello delmancato rientro con data valuta “stesso giorno”.

b) La Banca d’Italia, sentita la B.C.E., può sospendere l’utilizzo del credito aperto amministrativo inanticipazione infragiornaliera. La sospensione può essere anche a tempo indeterminato ed è dispostadalla Banca d’Italia con provvedimento motivato, comunicato al soggetto interessato.

La sospensione ha effetto dal giorno indicato nel provvedimento medesimo.

8.3. Trasferimento del conto di gestione

Il titolare di un conto di gestione è tenuto a chiederne il trasferimento quando:a) stabilisce la sede della direzione generale/amministrazione centrale(2) in una località ricompresa

nell’ambito di competenza territoriale di una Filiale della Banca d’Italia diversa da quella detentricedel conto medesimo;

b) non avendo la sede legale e succursali in Italia (accesso remoto a BI-REL) si insedia con una succur-sale in una località che non rientra nell’ambito di competenza territoriale della Sede di Milano dellaBanca d’Italia;

1 Per esempio l’operatore inadempiente il venerdì è penalizzato per lo stesso mancato rientro anche il sabato e la

domenica.2 In assenza della direzione generale/amministrazione centrale si fa riferimento alla sede legale; per il titolare che non

ha la sede legale in Italia, ma è insediato nel territorio della Repubblica con una o più succursali, si ha riguardo ri-spettivamente alla succursale ovvero alla succursale principale.

28

c) non avendo la sede legale in Italia, è insediato con un’unica succursale/la succursale principale nelterritorio di competenza di una Filiale diversa dalla Sede di Milano della Banca d’Italia e decide diaccedere per via remota al sistema BI-REL.

Al ricorrere delle circostanze di cui sopra, il titolare deve tempestivamente chiedere alla Filiale dellaBanca d’Italia detentrice del conto di gestione e a quella di “destinazione” il trasferimento del proprioconto; la richiesta può essere consegnata a mano, tramite corriere ovvero essere inviata per posta edeve indicare la data in cui il trasferimento avrà luogo. Il trasferimento non richiede la sottoscrizione dinuovi contratti; il titolare deve peraltro comunicare alla Filiale di “destinazione” il mantenimento ovverola variazione del domicilio speciale, dell’indirizzo telex e del numero di fax indicati nella lettera-contrattoconcernente la partecipazione al sistema BI-REL, seguendo le modalità indicate nel paragrafo…...

Il trasferimento è eseguito dalla Banca d’Italia. Il trasferimento del conto di gestione avviene con iltrasferimento dei singoli conti che lo compongono; esso comporta anche il trasferimento del conto dideposito a garanzia dell’anticipazione infragiornaliera.

In corrispondenza dell’ultima giornata operativa di BI-REL precedente la data del trasferimento, iltitolare deve provvedere a estinguere l’eventuale debito in anticipazione infragiornaliera e a svincolare leattività infungibili ovvero a gestione “manuale” eventualmente costituite a garanzia dell’anticipazione in-fragiornaliera in c/c.

Eseguito il trasferimento del conto di gestione la Filiale di “destinazione” ne dà conferma al titolarecomunicando altresì il proprio indirizzo, sigla telex - qualora esistente - e i numeri di fax(1).

9. Sospensione, esclusione, recesso, risoluzione del rapporto

La Banca d’Italia può sospendere anche a tempo indeterminato la partecipazione al sistema di re-golamento lordo BI-REL o escludere il partecipante da detto sistema, con provvedimento motivato edeventualmente con effetto immediato.

La sospensione/esclusione dal sistema comporta l’estinzione del rapporto di deposito in contocorrente a gestione accentrata. Pertanto, la Banca d’Italia provvede alla chiusura del conto di riserva delsoggetto interessato e, con esso, del conto di gestione.

A partire dalla data di decorrenza della sospensione/esclusione e per l’intera durata della medesi-ma, il soggetto interessato:

1. Non può regolare direttamente – per conto proprio o per conto di terzi – le operazioni rivenientida mercati e/o procedure di scambio;

2. qualora tenuto a versare la riserva obbligatoria, deve adempiere all’obbligo in parola costituendoun deposito in conto corrente di riserva obbligatoria a gestione locale (cfr. “Strumenti di politicamonetaria nell’eurosistema..Guida per gli operatori”);

3. non può perfezionare con la Banca d’Italia nuove operazioni di anticipazione infragiornaliera inc/c, deposito overnight, deposito a tempo determinato e rifinanziamento marginale.

La sospensione/esclusione avviene - di norma - con il seguente iter: la Banca d’Italia rende noto,con apposita comunicazione, il provvedimento di sospensione/esclusione al soggetto interessato e prov-

1 Tale comunicazione è trasmessa secondo le consuete modalità.

29

vede alla chiusura del conto di riserva in corrispondenza della data di decorrenza della sospensio-ne/esclusione.

Il partecipante può recedere dal contratto di partecipazione al sistema BI-REL con un preavvisonon inferiore a dieci giorni di calendario. La Banca d’Italia può consentire il recesso anche se comuni-cato con preavvisi inferiori. In ogni caso, i partecipanti non possono recedere durante i periodi di man-tenimento nel corso dei quali sono tenuti a eseguire i versamenti di riserva obbligatoria e/o a effettuarequelli concernenti la riserva obbligatoria eventualmente detenuta per conto di terzi (c.d. riserva indiretta).Analoga facoltà compete alla Banca d’Italia.

Il partecipante che intende esercitare il recesso deve darne comunicazione scritta alla Filiale dellaBanca d’Italia detentrice del conto.

Il recesso della Banca d’Italia segue - di norma - l’iter sopra illustrato per la sospensione/esclusionedal sistema di regolamento lordo BI-REL.

Il rapporto di partecipazione al sistema BI-REL si risolve nel caso in cui la competente autorità -giudiziaria o di altra natura - adotti un provvedimento che dispone la liquidazione coatta del titolare, ov-vero una analoga procedura .

Al ricorrere di tali circostanze, la Banca d’Italia provvede - di norma - alla chiusura del conto di ri-serva in corrispondenza della data di decorrenza del provvedimento sopra richiamato, dandone comuni-cazione al soggetto interessato (liquidatore ovvero organo analogo).

10. Deposito in conto corrente libero a gestione locale

Il perfezionamento di un rapporto di deposito in conto corrente libero a gestione locale è consenti-to:1) ai soggetti che non possiedono i requisiti necessari per partecipare al sistema di regolamento lordo

BI-REL;2) eccezionalmente per i soggetti che possiedono i requisiti in parola.