SILVANA LOCCISANO COMMERCIALISTA REVISORE CONTABILE · IL NUOVO REGIME FORFETTARIO 2016 Il regime...

31

REGIME FORFETTARIO E NOVITA’ PER I MINIMI SILVANA LOCCISANO COMMERCIALISTA – REVISORE CONTABILE 12/03/2016 1 dottoressa Loccisano Silvana

Transcript of SILVANA LOCCISANO COMMERCIALISTA REVISORE CONTABILE · IL NUOVO REGIME FORFETTARIO 2016 Il regime...

REGIME FORFETTARIO E NOVITA’ PER I MINIMI

SILVANA LOCCISANO

COMMERCIALISTA – REVISORE CONTABILE

12/03/2016 1 dottoressa Loccisano Silvana

IL NUOVO REGIME FORFETTARIO 2016

Il regime forfettario è stato introdotto dalla Legge di Stabilità 2015 (Legge 190 del 23/12/2014, art. 1, commi da 54 a 89) e si rivolge ai contribuenti persone fisiche che esercitano attività d’impresa o di lavoro autonomo e che rispettano determinati requisiti.

La Legge di Stabilità 2016 (Legge 208 del 28/12/2015, art. 1, commi da 111 a 113) interviene modificando alcuni punti della normativa sui forfettari introdotta l’anno scorso.

Inoltre viene stabilito che a decorrere dal 1/1/2016, per chi dovrà aprire la P.IVA, l’ attuale regime dei minimi è soppresso e pertanto il contribuente potrà scegliere tra il regime ordinario (in contabilità ordinaria o semplificata) ed il nuovo regime forfettario, riveduto e corretto dalla Legge di Stabilità 2016.

12/03/2016 2 dottoressa Loccisano Silvana

Il regime dei minimi resta comunque in vigore per coloro che lo avevano scelto entro la fine del 2015, fino alla relativa scadenza naturale, ossia fino al termine del quinquennio

dall’inizio attività o al compimento del 35° anno di età.

Ricordo infine che erano già stati abrogati dal 01/01/2015 i residui regimi:

1) Regime delle nuove iniziative produttive (art. 13 Legge 388/2000)

2) Regime contabile agevolato (art. 27 c.3 D.L. 98/2011) c.d. regime super semplificato (ex-minimi)

3) Il regime dei minimi , di fatto oggetto di proroga dal Decreto Milleproroghe per il 2015.

Il regime forfetario è un regime naturale, applicabile anche ai soggetti già in attività in possesso dei requisiti strutturali di accesso. E’ comunque consentita l’opzione per

l’applicazione del regime ordinario, con vincolo triennale.

Tuttavia per il solo 2016, l’Agenzia delle Entrate nel corso di Telefisco ha chiarito che “alla luce delle modifiche introdotte al regime forfetario dalla Legge di Stabilità 2016, ai contribuenti che nel 2015 hanno applicato il regime ordinario, pur avendo i requisiti per adottare il regime forfetario non si applica il vincolo di rimanere nel regime ordinario per 3 anni ( fino al 2017), previsto dall’art. 1, comma 70, Finanziaria 2015.

12/03/2016 3 dottoressa Loccisano Silvana

MODIFICHE RIPETTO ALLA NORMATIVA PREVIGENTE

• Aumento della soglia dei ricavi e compensi; • Cumulabilità piena con reddito di lavoro dipendente,purchè inferiore a

30.000 nell’anno precedente di accesso al regime; • Piena cumulabilità con redditi di pensione senza limiti per l’accesso; • Riduzione di un terzo dell’aliquota per le sturt-up, in luogo della riduzione

di un terzo dell’imponibile; • Estensione da 3 a 5 anni del regime agevolato (tassazione 5%) per le nuove

attività; • Reintroduzione del minimale per artigiani e commercianti ma possibilità di

riduzione di un terzo sulla contribuzione ( opzione in caso di inizio attività ed entro il 28 febbraio di ciascun anno per le attività esistenti).

MODIFICHE RISPETTO ALLA NORMA PREVIGENTE

12/03/2016 4 dottoressa Loccisano Silvana

REQUISITI D’ACCESSO AL NUOVO REGIME FORFETTARIO 2016

1) Ai sensi del «nuovo» comma 54 dell’art. 1 (della Legge di Stabilità 2015 n. 190/2014, così modificato dalla Legge di Stabilità 2016 n. 208/2015) possono accedere al regime forfettario

le persone fisiche esercenti l’attività d’impresa o di lavoro autonomo, che nell’anno precedente presentano ricavi ragguagliati ad anno, fino ad un massimo di € 50.000 a

seconda della tipologia di attività.

A differenza del contributo della cassa di previdenza addebitato dai professionisti, la rivalsa inps, se addebitata in fattura costituisce compenso a tutti gli effetti.

Non concorre al superamento del limite l’eventuale adeguamento agli studi di settore.

In presenza di più attività cui risultano applicabili soglie di ricavi/compensi diversi, va fatto riferimento alla soglia più elevata. La verifica di questo requisito va effettuata avendo riguardo all’anno precedente a quello di riferimento. Per cui , ad esempio, chi dovesse esercitare contemporaneamente attività di commercio e consulenza tecnica, potrebbe considerare come tetto complessivo dei ricavi quello relativo al commercio, ossia 50.000, dovendo comunque sommare tutti i ricavi conseguiti sotto un’unica voce.

12/03/2016 5 dottoressa Loccisano Silvana

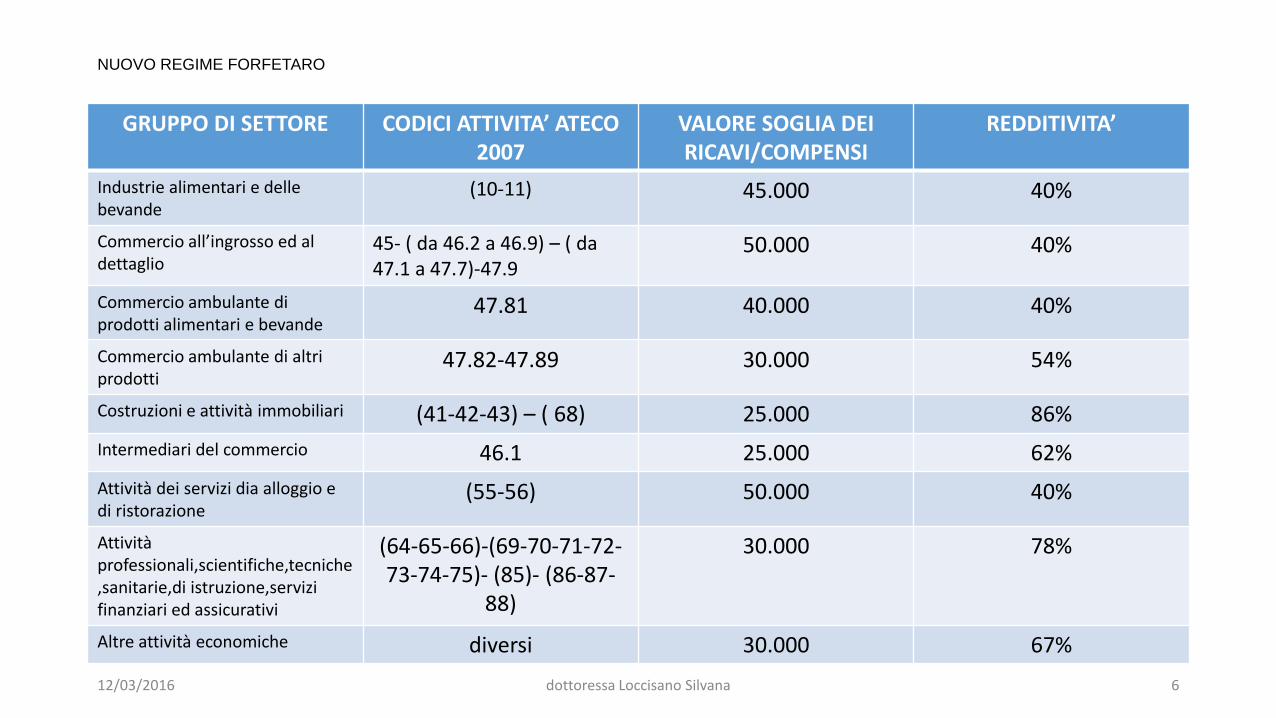

NUOVO REGIME FORFETARO

GRUPPO DI SETTORE CODICI ATTIVITA’ ATECO 2007

VALORE SOGLIA DEI RICAVI/COMPENSI

REDDITIVITA’

Industrie alimentari e delle bevande

(10-11) 45.000 40%

Commercio all’ingrosso ed al dettaglio

45- ( da 46.2 a 46.9) – ( da 47.1 a 47.7)-47.9

50.000 40%

Commercio ambulante di prodotti alimentari e bevande

47.81 40.000 40%

Commercio ambulante di altri prodotti

47.82-47.89 30.000 54%

Costruzioni e attività immobiliari (41-42-43) – ( 68) 25.000 86%

Intermediari del commercio 46.1 25.000 62%

Attività dei servizi dia alloggio e di ristorazione

(55-56) 50.000 40%

Attività professionali,scientifiche,tecniche,sanitarie,di istruzione,servizi finanziari ed assicurativi

(64-65-66)-(69-70-71-72-73-74-75)- (85)- (86-87-

88)

30.000 78%

Altre attività economiche diversi 30.000 67%

12/03/2016 6 dottoressa Loccisano Silvana

2) Spese sostenute per l‘impiego di lavoratori dipendenti non superiori a € 5.000,00 lorde all’anno. Vanno compresi in questa voce anche i Co.co.co., e lavoro accessorio (c.d. voucher).

In presenza di dipendenti non si riveste la qualifica di sostituti d’imposta e di conseguenza non viene versata l’irpef per i collaboratori. Inoltre i costi per il personale non possono essere dedotti dal reddito in maniera analitica.

3) Beni strumentali non superiori a € 20.000,00 al 31/12/2015 al lordo degli ammortamenti e al netto di eventuali dismissioni;

i beni utilizzati promiscuamente si computano al 50% del loro valore;

non devono essere conteggiati i beni con valore inferiore a € 516,46.

I beni immobili non hanno comunque rilevanza qualsiasi sia il titolo di possesso.

Nel valore dei beni si comprende anche quello dei beni in locazione (leasing o comodato, a condizione che siano detenuti al 31/12).

Per i beni in leasing bisogna tener conto del costo sostenuto dal concedente; quelli in locazione, noleggio e comodato vanno conteggiati per il loro valore normale determinato ai sensi dell’art. 9 del Tuir.

Non rilevano gli affitti dello studio.

12/03/2016 7 dottoressa Loccisano Silvana

Come chiarito dall’Agenzia delle Entrate con la circolare 7/2008 al fine di verificare i requisiti per l’accesso ed il mantenimento del regime, i costi di acquisto dei beni strumentali vanno considerati al netto dell’imposta sul valore aggiunto.

Non rilevano i costi riferibili ad attività immateriali come l’avviamento o altri beni immateriali.

4) Redditi di lavoro dipendente, nell’anno precedente < 30.000,00.

Sono esclusi i rapporti di lavoro cessati.

Il regime è utilizzabile anche da chi effettua esportazioni.

12/03/2016 8 dottoressa Loccisano Silvana

In caso di inizio attività si ritiene possibile utilizzare il nuovo regime forfettario a prescindere dai compensi percepiti nell’anno di inizio. Ai fini dell’adozione del nuovo regime è irrilevante l’età del contribuente con la conseguenza che lo stesso può essere applicato finchè permangono i requisiti richiesti non essendo previsto alcun limite di durata.

Se si possiedono questi requisiti si è naturalmente nel nuovo regime forfettario 2016 pertanto tale regime potrà essere evitato solo manifestando un’opzione per il regime ordinario che però vincola per 3 anni, estendendosi successivamente di anno in anno, fino a revoca.

Il nuovo regime forfettario 2016 può essere evitato anche tramite i c.d. «comportamenti concludenti» cioè continuando a fatturare con IVA e facendo poi opzione nella Dichiarazione Annuale IVA.

INIZIO ATTIVITA’

12/03/2016 9 dottoressa Loccisano Silvana

ACCESSO AL REGIME

I soggetti che iniziano un’attività ex novo e ritengono di rispettare tutti i requisiti previsti dalla normativa devono darne comunicazione nella Dichiarazione di Inizio Attività (Mod. AA9/12) indicando nel quadro B il codice 2, che individua appunto il regime forfettario.

Considerato che il mancato rispetto dei requisiti comporta la fuoriuscita dall’anno successivo, significa che nel primo anno di applicazione il solo fatto di aver scelto tale regime determina il poter beneficiare del regime forfettario incassando compensi senza IVA e tassazione favorevole ben oltre la soglia dei 30.000 euro, non essendo prevista, come invece era nel regime dei minimi, la fuoriuscita immediata nel trimestre di sforamento. Pertanto è possibile, per evitare abusi, attendersi in futuro qualche interpretazione restrittiva da parte dell’Agenzia delle Entrate su questo punto.

12/03/2016 10 dottoressa Loccisano Silvana

ESCLUSIONI DAL NUOVO REGIME FORFETTARIO 2016

Il regime in esame non può essere adottato dai soggetti che:

1. si avvalgono di regimi speciali ai fini IVA

• agricoltura e attività connesse e pesca (artt. 34 e 34-bis del d.P.R. n. 633/1972);

• vendita sali e tabacchi (art. 74, comma 1, del d.P.R. n. 633/1972);

• commercio dei fiammiferi (art. 74, comma 1, del d.P.R. n. 633/1972);

• editoria (art. 74, comma 1, del d.P.R. n. 633/1972);

• gestione di servizi di telefonia pubblica (art. 74, comma 1, del d.P.R. n. 633/1972);

• rivendita di documenti di trasporto pubblico e di sosta (art. 74, comma 1, del d.P.R. n. 633/1972);

• intrattenimenti, giochi e altre attività di cui alla tariffa allegata al d.P.R. n. 640/1972 (art. 74, comma

• 6, del d.P.R. n. 633/1972);

• agenzie di viaggi e turismo (art. 74-ter del d.P.R. n. 633/1972);

• agriturismo (art. 5, comma 2, della legge n. 413/1991);

• vendite a domicilio (art. 25-bis, comma 6, del d.P.R. n. 600/1973);

• rivendita di beni usati, di oggetti d’arte, d’antiquariato o da collezione (art. 36 del d.l. n. 41/1995);

• agenzie di vendite all’asta di oggetti d’arte, antiquariato o da collezione (art. 40-bis del d.l. n. 41/1995).

• Questi di vieti sono tassativi

12/03/2016 11 dottoressa Loccisano Silvana

2. non sono residenti in Italia

3. in via esclusiva o prevalente effettuano cessioni di fabbricati, di terreni edificabili ovvero di mezzi di trasporto nuovi nei confronti di soggetti UE

4. contemporaneamente all’esercizio dell’attività, partecipano a società di persone, associazioni professionali o S.r.l. trasparenti.

E’ quindi possibile accedere al regime forfetario nel caso in cui la partecipazione venga ceduta prima dell’inizio dell’attività.

12/03/2016 12 dottoressa Loccisano Silvana

5. nell’anno precedente hanno percepito redditi di lavoro dipendente/assimilato ex artt. 49 e 50 del TUIR, compreso redditi di pensione, eccedenti € 30.000,00. Il rispetto di tale limite non rileva se il rapporto di lavoro dipendente risulta cessato.

Va evidenziato che:

a) è stata eliminata la precedente previsione in base alla quale il reddito di lavoro autonomo doveva risultare prevalente rispetto a quello di lavoro dipendente/pensione e assimilati (abrogata la lettera d) del comma 54 Legge 190/2014).

b) è confermata la regola in base alla quale la condizione in esame non va verificata nel caso in cui il rapporto di lavoro è cessato. Ad esempio un soggetto che ha cessato il rapporto di lavoro dipendente nel 2015, se nel 2016 intende adottare il regime forfettario, non deve verificare la condizione in esame. Diversamente se il rapporto di lavoro è cessato nel 2016 sembrerebbe che, dal tenore letterale della norma, la condizione debba essere verificata. Sul punto è auspicabile un chiarimento dell’Agenzia delle Entrate. Sarebbe il caso, ad esempio, di un dipendente che nel 2015 ha avuto un reddito superiore a € 30.000,00 ed il rapporto è poi cessato a gennaio 2016, prima di intraprendere una nuova attività con P.IVA.

Applicando la norma, oggi gli sarebbe inibita la possibilità di accedere al forfettario.

12/03/2016 13 dottoressa Loccisano Silvana

SEMPLIFICAZIONI

Il regime prevede le seguenti semplificazioni:

a) esonero dalla tenuta delle scritture contabili, sia ai fini IVA che reddituali;

b) non assoggettamento ad IVA delle operazioni attive ed indetraibilità dell’IVA sugli acquisti con conseguente esonero dalle liquidazioni trimestrali periodiche dell’IVA;

c) non assoggettamento a Ritenuta d’Acconto sulle parcelle emesse e non assunzione della qualifica di Sostituto d’Imposta (per le parcelle ricevute quindi il soggetto forfettario non opera ritenute.

Il professionista a tale fine deve rilasciare al proprio sostituto/committente e fornitore una apposita dichiarazione dalla quale risulti l’adesione al regime forfettario e che pertanto il

reddito è soggetto ad imposta sostitutiva.

e inoltre, se effettua prestazioni rientranti nelle agevolazioni per ristrutturazione edilizie, deve rilasciare alla propria banca un’altra «Dichiarazione di esonero dall’applicazione

della ritenuta d’acconto» nella quale viene richiesto alla Banca di non applicare la ritenuta d’acconto prevista dall’art. 25 D.L. 78/2010 sulle somme percepite mediante bonifici

disposti dai contribuenti per interventi di recupero del patrimonio edilizio e/o di risparmio energetico, dato che tali somme sono assoggettate ad imposta sostitutiva.

12/03/2016 14 dottoressa Loccisano Silvana

d) reddito determinato forfettariamente attraverso l’applicazione di un coefficiente di redditività.

e) applicazione al reddito così determinato di un’imposta sostitutiva del 15% (5% in presenza di ulteriori requisiti che verranno analizzati in seguito)

f) esonero dalla Dichiarazione IRAP, dagli Studi di Settore (non dal Redditometro), dalla Comunicazione Annuale Dati IVA, dalla Dichiarazione IVA Annuale, dallo Spesometro, dalle Dichiarazioni d’Intento ricevute, dalla Comunicazione telematica delle operazioni effettuate nei confronti di Operatori Economici in paesi Black List. Permangono invece gli obblighi di numerazione e conservazione delle fatture di acquisto e delle parcelle emesse. La fattura, senza IVA né ritenuta d’acconto, in caso di professionisti, dovrà recare la seguente dicitura “ Prestazione esclusa da IVA ex art. 1 commi 58 e 59 della L. 190/14, così come modificato dalla L. n.208/2015” ed andrà applicata una marca da bollo da € 2,00 con data non successiva alla data della parcella, sugli importi superiori ad € 77,47.

12/03/2016 15 dottoressa Loccisano Silvana

• Numerazione e conservazione delle fatture d’acquisto e delle bollette doganali;

• Certificazione dei corrispettivi;

• Conservazione dei documenti emessi e ricevuti;

• Integrazione delle fatture d’acquisto intracomunitario o in regime di reverse charge;

• Presentazione dell’elenco riepilogativo degli acquisti intracomunitari. Per gli acquisti all’estero resta l’obbligo di iscrizione al VIES, che può essere direttamente effettuata in sede di inizio attività o successivamente. Le operazioni non possono essere effettuate prima che siano decorsi 30 giorni dall’iscrizione

ADEMPIMENTI

12/03/2016 16 dottoressa Loccisano Silvana

PER CHI INIZIA L’ATTIVITA’ NEL 2016 O L’HA INIZIATA NEL 2015 – START UP

Secondo quanto previsto dalla Legge di Stabilità 2015 (L. 190/2014 del 23/12/2014) per i contribuenti che rispettano i requisiti per il regime forfettario di cui all’art. 1, comma 54 (requisiti di accesso) e al comma 57 (fattispecie di esclusione) e che intraprendono un’attività «nuova», il reddito determinato con le regole previste dal regime forfettario era ridotto di 1/3 per l’anno di inizio attività e per i 2 successivi.

Ora, nel nuovo regime forfettario, per tali nuove attività (start-up), con la Legge di Stabilità 2016 è stata rivista questa agevolazione disponendo un’aliquota del 5% per il primo anno di attività e per i 4 successivi. E’ stato inoltre espressamente stabilito che i contribuenti che hanno intrapreso una nuova attività nel 2015, avvalendosi del regime forfetario e della conseguente riduzione di 1/3 del reddito, possono applicare la nuova aliquota del 5% nei successivi 4 anni, cioè dal 2016 al 2019 (c. 113 L. 208/2015).

Al contrario il contribuente che nel 2015 ha operato in regime ordinario, qualora transiti nel 2016 al regime forfettario, dovrà applicare l’aliquota piena del 15% (in quanto l’attività non è considerata nuova).

12/03/2016 17 dottoressa Loccisano Silvana

Vediamo allora quando l’attività è considerata «nuova» (start-up) e quali condizioni deve rispettare:

nei 3 anni precedenti l’inizio dell’attività, il contribuente non deve aver esercitato attività artistica o professionale o d’impresa, anche in forma associata o familiare(anche in qualità di socio di società di persone ovvero di collaboratore di impresa familiare).

A tal proposito l’Agenzia delle Entrate con la circolare 17/E precisa che:

Per la verifica del requisito temporale si deve far riferimento all’anno solare

e non al periodo d’imposta.

Cosi chi avesse cessato la precedente attività il 31 gennaio 2013, potrebbe intraprendere una nuova attività utilizzando il regime di vantaggio , senza dover attendere che siano trascorsi almeno tre periodi d’imposta completi.

Per quel che riguarda la partecipazione a società di persone, poiché, il presupposto per l’esclusione dal regime è lo svolgimento effettivo di un’attività, nel caso di partecipazione a società inattiva, il limite temporale non trova applicazione, proprio per la mancanza dell’attività stessa.

Se la società è attiva, un socio accomandante che decida, successivamente , di intraprendere un’attività, non potrà aderire al regime di vantaggio se nei 3 anni precedenti ha svolto un’attività di gestione all’interno della società, mentre potrà farlo nel caso in cui si sia limitato a conferire il solo capitale.

Allo stesso modo non è escluso dal regime l’associato in partecipazione di solo lavoro, in quanto il suo reddito non è qualificabile come reddito derivante dallo svolgimento di un’attività artistica o professionale come definita dall’art. 53, comma 1, del Tuir.

12/03/2016 18 dottoressa Loccisano Silvana

la nuova attività non deve costituire la mera prosecuzione di quella svolta in precedenza quale lavoratore dipendente o autonomo, escluso il caso in cui tale attività costituisca il periodo di pratica obbligatoria ai fini dell’esercizio della professione.

In tale ottica si ritiene ci sia mera prosecuzione quando la nuova attività viene esercitata negli stessi locali, con le stesse attrezzature, o servendo la medesima clientela del precedente datore di lavoro.

Non è considerata mera prosecuzione la circostanza di aver svolto nell’anno precedente prestazioni occasionali perché le stesse costituendo redditi diversi ai sensi dell’art. 67 del TUIR non sono produttive di reddito di lavoro autonomo. Inoltre non precludono l’applicazione del regime forme di lavoro precario come ad esempio i contratti di collaborazione coordinata e continuativa o quelli di lavoro a tempo determinato che si caratterizzano per la loro marginalità economica e sociale.

12/03/2016 19 dottoressa Loccisano Silvana

Per esigenze di certezza e di semplificazione si ritiene che tale condizione di marginalità sussista tutte le volte che l’attività di lavoro a tempo determinato o l’attività di collaborazione coordinata e continuativa sia stata svolta per un periodo di tempo non superiore alla metà del triennio antecedente l’inizio dell’attività, ossia 18 mesi (Circolare 17/E/2012) .

Qualora venga rilevata un’attività già esistente nel periodo precedente il 2016, il cedente deve aver conseguito ricavi non superiori ai limiti soglia del regime forfettario.

12/03/2016 20 dottoressa Loccisano Silvana

PASSAGGIO CHIARITO PER I MINIMI 2015

Per i contribuenti che hanno scelto il regime dei minimi nel 2014, o in anni precedenti, non sorgono particolari problemi: questo regime con le regole che lo contraddistinguono sarà applicato fino alla sua naturale scadenza (5 anni o fino al compimento del 35° anno di età).

Qualche dubbio era invece sorto per coloro che hanno scelto il regime dei minimi iniziando l’attività nel 2015.

Tuttavia nel corso di TELEFISCO 2016, l’ Agenzia delle Entrate ha chiarito che “tale facoltà è riconoscituta anche a coloro che si sono avvalsi delle proroga del regime di vantaggio disposta dal comma 12 dell’art. 10 della L. 11/2015 di conversione del DL 192 del 31/12/2014”.

Al riguardo l’agenzia delle Entrate ha chiarito che i soggetti in questione possono fruire del regime “dei minimi” fino alla sua naturale scadenza e cioè fino al 5° anno o eventualmente fino al 35° anno di età.

Qualora lo trovassero conveniente tali soggetti potranno in alternativa anche “transitare”al regime forfetario dal 01.01.2016 applicando l’imposta sostitutiva del 5% per gli anni rimanenti a completare il quinquennio

12/03/2016 21 dottoressa Loccisano Silvana

CONFRONTO TRA MINIMI E FORFETARI STURT –UP

MINIMI FORFETTARI STURT-UP

Esonero adempimenti contabili SI SI

Esclusione studi di settore SI SI

Esclusione IRAP SI SI

Imposta sostitutiva SI 5% SI 5%

Determinazione del reddito Analitica Forfettaria

Agevolazione contributiva NO Riduzione 35% artigiani e commercianti

Non assoggettamento IVA SI SI

Durata agevolazione fiscale tassazione

5%

I primi 5 anni , e fino a 35 anni se non compiuto

allo scadere

Chi ha scelto il regme entro il 31/12/2015 puo’

proseguire fino a scadenza

primi 5 anni

12/03/2016 22 dottoressa Loccisano Silvana

MINIMI FORFETTARI

Limite temporale Si applica fino al 31/12/2015 Si applica a partire dal 01 gennaio 2015

Requisiti oggettivi Non aver esercitato attività nei 3 anni precedenti nessuno

Limiti e compensi I ricavi non devono superare 30.000

(ragguagliati ad anno)

Nell’anno precedente i ricavi devono essere

compresi nei limiti( tabella codici ateco)

Ragguagliati ad anno

Costo del lavoro Non devono essere sostenute spese per

lavoro dipendente

Ammesse fino a 5.000

Beni strumentali Investimenti del triennio solare precedente

non maggiori di € 15.000

Non superiore a 20.000, con esclusione degli

immobili e dei beni di costo unitario <516,46

Ritenuta d’acconto NO NO

Non assoggettamento IVA SI SI

Durata I primi 5 anni , e fino a 35 anni.

In vigore fino al 31/12/2015.

Prosegue fino a naturale scadenza se scelto

entro il 2015.

Non esiste scadenza fino a quando

permangono i requisiti.

Trattasi di regime naturale

CONFRONTO TRA MINIMI E FORFETARI

12/03/2016 23 dottoressa Loccisano Silvana

MINIMI FORFETTARI

Sostituto d’imposta SI NO

Fuoriuscita Dall’anno successivo in caso di superamento dei 30.000.

Nell’anno in corso se lo sforamento eccede il 50 % ( 45.000) Dall’anno successivo al superamento della

soglia

Esclusione IRAP – STUDI SETTORE SI SI

Imposta sostitutiva SI 5% SI 15%

Determinazione del reddito Analitica

Differenza tra ricavi e costi , secondo il

principio di cassa

Forfettaria

Ai compensi percepiti secondo il principio di

cassa, viene applicato un coefficiente di

redditività

Agevolazione contributiva NO Riduzione 35% artigiani e commercianti

CONFRONTO TRA MINIMI E FORFETARI

12/03/2016 24 dottoressa Loccisano Silvana

PASSAGGIO DAL REGIME ORDINARIO AL FORFAIT

Il passaggio dal regime ordinario al forfettario comporta l’obbligo di restituire l’IVA precedentemente detratta sui beni strumentali (Art. 19 – bis 2 D.P.R. 633/72); tale operazione non deve essere effettuata per i beni ammortizzabili di costo unitario inferiore ad € 516,46 e per i beni il cui coefficiente di ammortamento è superiore al 25%.

Per i beni ammortizzabili la rettifica va eseguita soltanto se non siano ancora trascorsi 4 anni dalla loro entrata in funzione.

L’ammontare dell’IVA da restituire sarà pari a tanti quinti dell’imposta detratta quanti sono gli anni mancanti al compimento del quinquennio (c.d. periodo di tutela fiscale).

Nel caso dei contratti di leasing, la rettifica dell’IVA, originariamente assolta con il maxi canone iniziale, va effettuata proporzionalmente al tempo che residua alla conclusione del contratto.

12/03/2016 25 dottoressa Loccisano Silvana

I commi 61,62,63 disciplinano il versamento dell’iva nel passaggio dal regime ordinario al forfetario.

L’IVA relativa ai beni e servizi non ancora ceduti deve essere rettificata in un’unica soluzione.

L’imposta dovuta può essere versata in un’unica soluzione o in nove rate mensili, e non costituisce

versamento autonomo, ma diventa parte integrante della dichiarazione Iva e del relativo versamento.

Ai fini della rettifica andrà predisposta un’apposita documentazione contenente,suddivisi per

categorie omogenee,le merci in giacenza , le quantità ed i valori dei beni strumentali nonché i beni ed

i servizi non ancora utilizzati, come previsto dalla Circolare n. 328/E del 24.12.1997

Esempio: Un professionista che era in regime ordinario, ha acquistato nel 2013

attrezzature per lo Studio pari ad € 10.000,00 + IVA 22% = € 2.200 di IVA Dal 1°

gennaio 2016 intende, avendone i requisiti, aderire al nuovo regime forfettario; pertanto

dovrà operare la seguente rettifica IVA: 2.200 x 2/5 = 880 (i 2/5 rappresentano appunto

i 2 anni, 2016 e 2017, mancanti al compimento del quinquennio). Il versamento IVA di €

880,00 dovrà essere eseguito entro il 16 marzo 2016, riportato nella Dichiarazione

Annuale IVA 2016 per l’anno 2015, e infine si dovrà predisporre un’apposita

documentazione attestante la modalità di calcolo (circolare 328/E del 24/12/1997).

12/03/2016 26 dottoressa Loccisano Silvana

Per i passaggi di regime dal 2016

• Rimanenze e servizi non ancora utilizzati: va rettificata tutta l’IVA a credito detratta al

momento dell’acquisto del bene;

• Beni strumentali ( esclusi gli immobili): la rettifica deve essere effettuata facendo riferimento ai quindi dell’imposta ed a quanti sono gli anni mancanti al compimento del quinquennio

• Beni immobili: la rettifica IVA va fatta in decimi considerando quanti anni mancano al decennio di tutela fiscale;

• Canoni leasing anticipati o maxicanoni iniziali: va detratta l’IVA sull’importo detratto a suo tempo corrispondente al periodo di residua durata del contratto o della rata.

ACQUISTO BENI AMMORTIZZABILI

fino al 2011 Non si rettifica l’IVA

Dal 2012,2013,2014,2015 Si rettifica l’IVA

12/03/2016 27 dottoressa Loccisano Silvana

DICHIARAZIONE IVA 2016

• VA14 va indicato che si tratta dell’ultima dichiarazione prima dell’accesso al regime

• VF56 va indicato l’importo della rettifica con segno negativo

Il versamento viene effettuato entro il 16 Marzo 2016, in un’unica soluzione o 9 rate mensili, con codice tributo 6099.

12/03/2016 28 dottoressa Loccisano Silvana

CONTROLLI A FINE ANNO

Alla fine di ogni anno è necessario controllare che non si siano verificate le situazioni che determinano l’uscita dal regime.

Il regime forfettario cessa di avere effetto dall’anno successivo se in corso d’anno:

A. VIENE MENO UNA DELLE CONDIZIONI PER ESSERE CONSIDERATI SOGGETTI FORFETTARI - Superamento limite 30 mila euro compensi annui - Sostenimento costi lavoro dipendente superiore a 5mila euro lordi annui, Co.co.pro. o lavoro accessorio - Superamento 20mila euro beni strumentali

B. SI VERIFICA UNA DELLE CAUSE DI ESCLUSIONE DAL REGIME - Mutamento attività che rientra in regime speciale IVA (agricoltori, tabaccai, sale giochi) - Effettuazione in via prevalente di cessioni fabbricati, terreni edificabili e mezzi di trasporto nuovi - Trasferimento residenza all’estero - Acquisizione di partecipazioni in società di persone, S.r.l. trasparenti o associazioni professionali.

12/03/2016 29 dottoressa Loccisano Silvana

REGIME PREVIDENZIALE

Per artigiani e commercianti con il 2016 viene ripristinato l’obbligo del

minimale , ma è prevista la possibilità, su opzione da esercitarsi all’inizio

dell’attività o entro il 28 febbraio di ciascun anno , per le attività esistenti,

di ridurre del 35% l’importo dei contributi previdenziali.

12/03/2016 30 dottoressa Loccisano Silvana

OBBLIGHI AMMINISTRATIVI

Per i soggetti con personale dipendente è obbligatorio indicare nella dichiarazione dei redditi il codice fiscale dei percettori dei redditi e l’ammontare dei redditi stessi.

La fattura dovrà riportare la dicitura:”Operazione effettuata ai sensi dell’art. 1, comma da 54 a 89, della Legge n. 190/2014 così come modificato dalla Legge n. 208/2015”.

Nel caso in cui la fattura sia emessa nei confronti di un sostituto d’imposta dovrà essere anche riportato il riferimento al fatto che la fattura è esente anche dell’applicazione della ritenuta d’acconto, per cui la dicitura dovrà essere integrata:“prestazione esente iva e non soggetta a ritenuta d’acconto ai sensi dell’art. 1, comma da 54 a 89 della Legge n. 190/2014.

Trattandosi di operazioni esenti, sulle fatture di importo superiore ad € 77,47 deve essere apposto il bollo di € 2,00

Nel caso in cui si riceve la fattura da un professionista, occorre rilasciare dichiarazione di appartenenza al regime e di non applicazione della ritenuta alla fonte, in quanto il regime prevede la non assunzione della qualifica di sostituto.

12/03/2016 31 dottoressa Loccisano Silvana