ShaRevolution - Io condivido ! E voi ?

17

L’indagine “Io condivido ! E voi ?” è stata lanciata da la Fing e OuiShare nel quadro di ShaREvolution, con lo scopo di comprendere motivazioni, abitudini e percorsi dei consumatori collaborativi. L’indagine è rimasta aperta online per quasi tre mesi e ha permesso di raccogliere 2150 risposte da parte degli utenti del consumo collaborativo. Questa indagine non è stata condotta su un campione rappresentativo della popolazione francese. Una spedizione di la Fing e OuiShare L’INDAGINE « IO CONDIVIDO ! E VOI ? » Design by Collectif Bam Con il sostegno dei principali partner di La Fing

-

Upload

ouishare -

Category

Economy & Finance

-

view

357 -

download

0

Transcript of ShaRevolution - Io condivido ! E voi ?

L’indagine “Io condivido ! E voi ?” è stata lanciata da la Fing e OuiShare nel quadro di ShaREvolution, con lo scopo di comprendere motivazioni, abitudini e percorsi dei consumatori collaborativi. L’indagine è rimasta aperta online per quasi tre mesi e ha permesso di raccogliere 2150 risposte da parte degli utenti del consumo collaborativo.

Questa indagine non è stata condotta su un campione rappresentativo della popolazione francese.

Una spedizione di la Fing e OuiShare

L’indagine « iO cOndividO ! e vOi ? »

Design by Collectif Bam

Con il sostegno dei principali partner di La Fing

Design by Collectif Bam

I RISpOndEntILe principali caratteristiche dei rispondenti dell’indagine

« Io condivido ! E voi ? »

AbItAzIOnE vs SItuAzIOnE FAmILIARE uSO dEI SOCIAL nEtwORk

per contro, solo il 15,2% posta contenuti con frequenza giornaliera, il 20,4% regolarmente e il35,1% occasionalìmente. Il 29,3% non posta mai.

REddItO

pROFESSIOnE

Età

RESIdEnzA

54,7%

36,8%

8,5%

50%

25 35 50 65 +

16,8%

15,9%

47,8%

19,5%

16,6 %

19,5 %

40%

dichiara di essere bendisposta

donne Uomini

Regolarmente

giornalmente

Occasionalmente

persona

50,6% sono proprietari

36,5% sono affittuari

7,4% alloggiano gratis 3 o +

da 1 a 2

non hanno figli

vivono in coppia o in famiglia

coabitano

soli

Sono quadri superiori

18 anni

in città di 20 000 abitanti

< 20 000 abitanti

Territorio rurale

in città di oltre 100 000 abitanti

in ile-de-France di cui metà a Parigi

Mai

oltre 5000 €

da 2500 a 5000 €

da 1800 a 2500 €

da 1200 a 1800 €

da 2500 € a 5000 €

7% professioni intermedie

5,8% liberi professionisti

9,5% altro (pensionati...)

10% studenti

16,6% impiegati

7,2% non sono preoccupati.12,8% lo sono a fine mese18% sono sempre sotto pressione25,3% a seconda del momento

36,6% non si sentono sotto pressione ma fanno attenzione

Le persone sono molto attente al loro budget

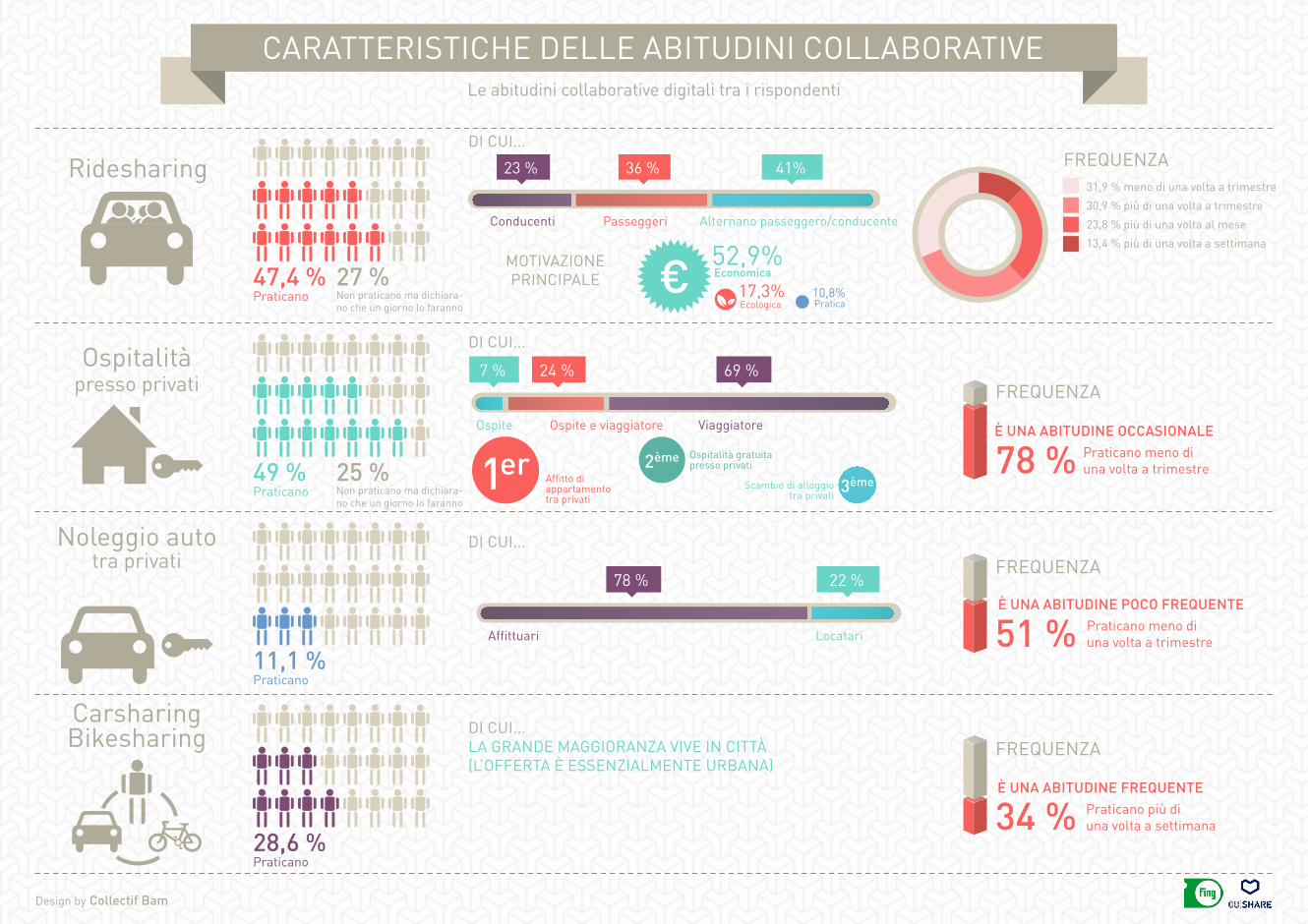

CARACtéRIStIQuES dES pRAtIQuES COLLAbORAtIvES

Design by Collectif Bam

Le abitudini collaborative digitali tra i rispondenti

Ridesharing

Ospitalità presso privati

noleggio autotra privati

Carsharing bikesharing

47,4 %

49 %

11,1 %

28,6 %

27 %

25 %

praticano

praticano

praticano

praticano

non praticano ma dichiara-no che un giorno lo faranno

non praticano ma dichiara-no che un giorno lo faranno

mOtIvAzIOnEpRInCIpALE

FREQuEnzA

FREQuEnzA

FREQuEnzA

FREQuEnzA

dI CuI...

dI CuI...

dI CuI...

dI CuI...LA gRAndE mAggIORAnzA vIvE In CIttà (L’OFFERtA è ESSEnzIALmEntE uRbAnA)

CARAttERIStICHE dELLE AbItudInI COLLAbORAtIvE

31,9 % meno di una volta a trimestre30,9 % più di una volta a trimestre23,8 % più di una volta al mese13,4 % più di una volta a settimana

è Una abiTUdine OccaSiOnaLepraticano meno di una volta a trimestre

è Una abiTUdine POcO FReqUenTepraticano meno di una volta a trimestre

è Una abiTUdine FReqUenTepraticano più di una volta a settimana

economica

Ecologica pratica

passeggeriConducenti Alternano passeggero/conducente

Ospite e viaggiatore viaggiatoreOspite

Scambio di alloggio tra privati

Ospitalità gratuita presso privati

Affitto di appartamento tra privati

Affittuari Locatari

CARACtéRIStIQuES dES pRAtIQuES COLLAbORAtIvES

Design by Collectif Bam

altre abitudini di consumo collaborativo tra i rispondenti

vendita di oggettitra privati

Scambio / dono/ noleggio

Filiere corte collaborative*

Scambio di servizi

tra privati

92 %

83 % 17 % 11 % 7 %

33 %

20 %

praticano

Hanno già donato un bene che non utilizzavano

Hanno già prestato a qualcuno che non conoscevano

Hanno già preso in prestito da qualcuno che non conoscevano

Hanno già preso a noleggio da un privato

praticano

praticano

dI CuI ...

dI CuI...

dI CuI...

*Filiere corte tramite Amap o piattaforme. La vendita diretta presso fattorie non è stata considerata.

CARAttERIStICHE dELLE AbItudInI COLLAbORAtIvE

Acquisto/vendita essenzialmente su piattaforma digitale

Acquisto/vendita in tempo reale (mercatini, garage sale...)e tramite piattaforma digitale

Acquisto/vendita pressoché in tempo reale

tramite Amap tramite piattaforma

Fornitori e beneficiari Fornitoribeneficiari

CARACtéRIStIQuES dES pRAtIQuES COLLAbORAtIvES

Design by Collectif Bam

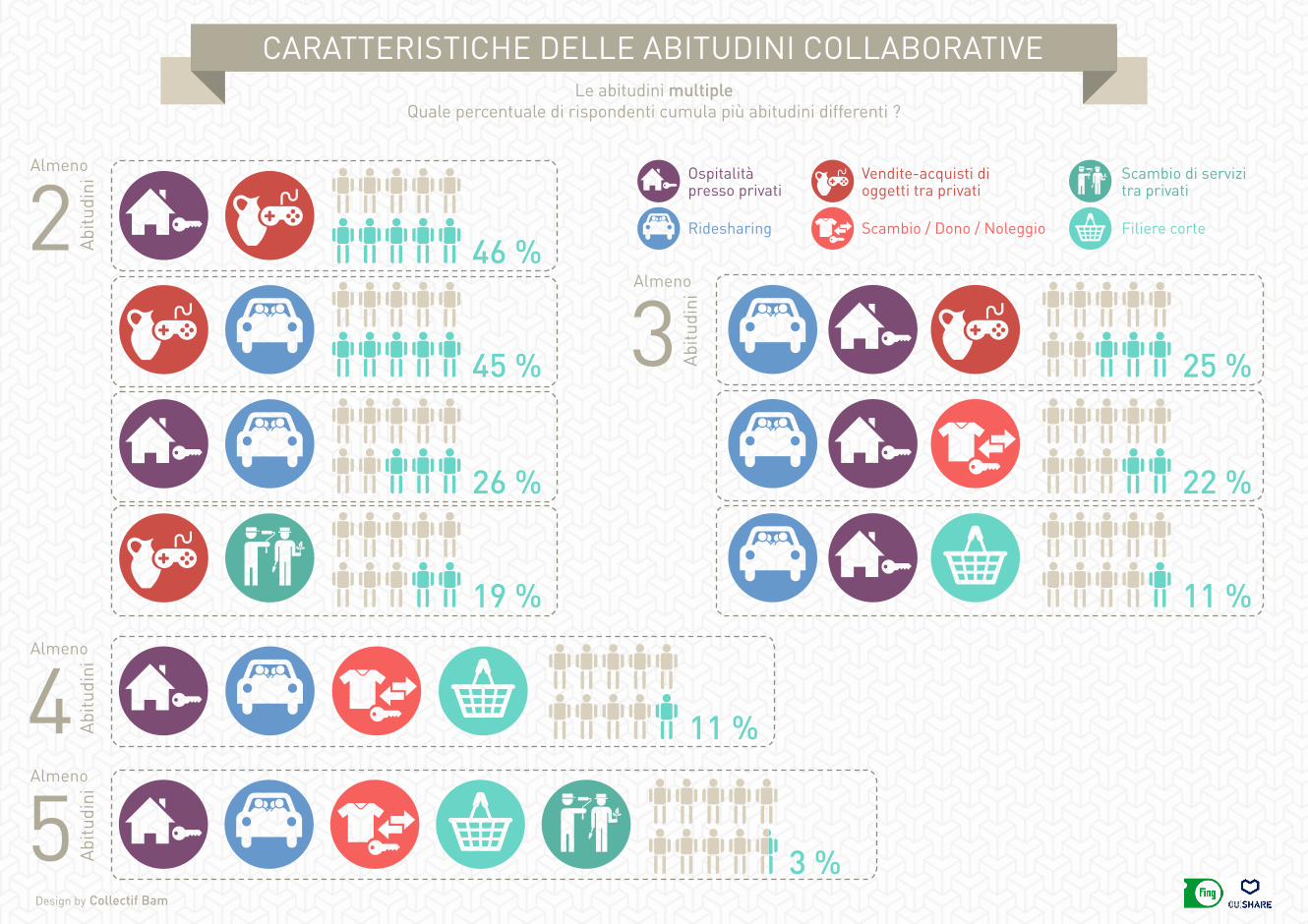

Le abitudini multipleQuale percentuale di rispondenti cumula più abitudini differenti ?

23

45

Abitu

dini

Abitu

dini

Abitu

dini

Abitu

dini

46 %

25 %

22 %

11 %

11 %

3 %

45 %

26 %

19 %

Almeno

Almeno

Almeno

Almeno

CARAttERIStICHE dELLE AbItudInI COLLAbORAtIvE

vendite-acquisti di oggetti tra privati

Scambio / dono / noleggioRidesharing

Ospitalità presso privati

Scambio di servizi tra privati

Filiere corte

CARACtéRIStIQuES dES pRAtIQuES COLLAbORAtIvES

Design by Collectif Bam

motivazioni, ostacoli e visione del consumo collaborativo

mOtIvAzIOnI

guAdAgnO AttESO pER un SERvIzIO A pRIvAtO

ImpAttO SuL budgEt pARtE dEL REddItO dERIvAtO dA COnSumO COLLAbORAtIvO

REddItO mEnSILE

pRInCIpALI OStACOLI RuOLO FutuRO dEL COnSumO COLLAbORAtIvO

La tua motivazione principale è...La ricerca di senso per il 40% dei rispondenti, mentre la motivazione economica prevale per il 36% dei rispondenti

I rispondenti non si aspettano guadagni significativi dal consumo collaborativo

Secondo i rispondenti, il consumo collaborativo è costituito principalmente da economie marginali... ... e guadagni marginali

La maggioranza dei rispondenti dichiara di non ricavare alcun guadagno significativo dalle proprie abitudini collaborative

non si pronuncia

CARAttERIStICHE dELLE AbItudInI COLLAbORAtIvE

citano le motivazioni economiche

citano la ricerca di senso

citano ragioni pratiche

citano la curiosità

Si aspettano da 15 a 100 €

da 1 a 15 €

gratuito

Più di 100 €

nessun risparmio

guadagno marginale

Utilizzo di una piattaforma Si svilupperà, ma

resterà marginale

Meno di 30 €

Risparmi che aumentano il potere di acquisto

aiuta ad arrivare a fine mese

da 30 a 100 €

non possedere ciò che si usa

Supererà l’economia tradizionale

Reddito principale

da 100 a oltre 1000 €

valutazione tra pari

Sparirà

Risparmi marginali

nessun reddito nessun reddito

Importante tanto quanto l’economia

tradizionale

non sa

tempo necessario per la ricerca & transazione

Design by Collectif Bam

In dEttAgLIO10 miti sul consumo collaborativo

1

2

“il carpooling è roba da giovani”

“il consumo collaborativo è un fenomeno urbano”

Abbastanza veroIn proporzione e a confronto, i giovani praticano il ridesharing più spes-so rispetto agli adulti , sia quelli tra 18 e 24 anni (soprattutto come passeggeri), sia quelli tra 25 e 34 anni (la maggior parte sia come pas-seggero che come conducente).

Chi risiede in città (con più di 100 000 abitanti) pratica molto più spesso il consumo collaborativo rispetto a chi abita nei piccoli centri. Su alcune comportamenti, lo scarto è effettivamente importante :• Il carsharing e il bikesharing (soprattutto a Parigi e nei grandi agglo-merati, in ragione dell’esistenza di una offerta)• L’acquisto da filiera corta collaborativa tramite amap• Il ridesharing • Il noleggio di un’auto a privato, in veste di noleggiatore (soprattutto a parigi) tramite piattaforme digitali.

tuttavia, si osserva una ripresa della pratica del ridesharing dopo l’età della pensione : le persone oltre i 65 anni in maggioranza praticano il ridesharing, sia in veste di conducente che di passeggero, mentre i più giovani lo fanno soprattutto come passeggero.

Al contrario, non è corretto affermare che chi abita in aree rurali e nei piccoli centri non adotta comportamenti collaborativi. Questi sono spesso al di sotto della media nazionale, ma presentano comunque ci-fre elevate per quanto concerne il ridesharing (soprattutto in veste di conducente) o per le filiere corte non collaborative.

Abitudini collaborative

Abbastanza vero

Design by Collectif Bam

In dEttAgLIO10 miti sul consumo collaborativo

3

4

“Le abitudini di consumo collaborativo sono esplose con l’arrivo delle piattaforme digitali”

“Le persone con abitudini digitali più sviluppate sono le più collaborative”

vero

vero

Il 70% dei rispondenti ha visto aumentare le proprie abitudini collabo-rative negli ultimi anni. più di metà dei rispondenti (53%) afferma che le sue abitudini collaborative sono aumentate abbastanza negli ultimi anni, mentre il 21% che sono aumentate molto; solo l’1% afferma che sono diminuite.

ma bisogna operare delle distinzioni tra abitudini : la pratica del ride-sharing e dell’ospitalità tra privati, o l’acquisto o la rivendita di beni di seconda mano, aumenta con il livello di connessione, ed è tra le perso-ne meno connesse che si trovano i più reticenti a farsi coinvolgere. d’al-tra parte le persone più connesse avranno una maggiore tendenza a impegnarsi in comportamenti multipli (al tempo stesso come offerente e come ricevente) o almeno come ricevente (passeggero, ospite, ecc.).Concentrandoci sugli acquisti da filiera corta, non sorprende che le forme collaborative digitali siano più sviluppate tra le persone mag-giormente connesse (come per l’acquisto o la vendita di beni di secon-

Si vede, d’altra parte, che le abitudini di consumo collaborativo sono aumentate molto di più tra coloro che usano le piattaforme digitali che tra coloro che non le usano ! Il 93,5% dei rispondenti che usano piat-taforme da almeno 1 anno e fino a 4, affermano che le loro abitudini collaborative sono aumentate, e per il 33% dei rispondenti sono addi-rittura “molto aumentate”.

da mano). La differenza è meno tangibile per le abitudini collaborative non digitali (amap, ecc.). Allo stesso modo, vi è una differenza tra chi è maggiormente connesso e chi meno, ma è meno marcata per quanto riguarda lo scambio di oggetti o di servizi, che è una pratica più margi-nale.Questa correlazione tra comportamenti collaborativi e abitudini digitali è veramente legata alle abitudini stesse, o solo al fatto che i giovani tendono ad essere maggiormente connessi ? nei fatti, queste tendenze si osservano in tutte le fasce di età considerate (24- 35 anni, 50-64 anni, ad es. per il ridesharing), ma è proprio tra i giovani e i più connessi (es.: l’ospitalità) che le abitudini di consumo collaborativo tendono a concentrarsi.

Comportamenti digitali

Design by Collectif Bam

In dEttAgLIO10 miti sul consumo collaborativo

6 “il consumo collaborativo fa risparmiare”

veroLa maggioranza dei rispondenti (65 %) affermano che le loro pratiche collaborative permettono loro risparmi marginali. 17 % dichiarano di fare risparmi che accrescono in misura sostanziale il loro potere d’ac-quisto. Ciononostante i loro redditi non permettono di arrivare a fine mese, o quanto meno ciò non viene percepito. molti (42,5%) dichiarano che il consumo collaborativo frutta loro un guadagno marginale, ma solo il 6% dichiara che è determinante per arrivare a fine mese. Si trat-ta di un’affermazione soggettiva, che dipende certo dagli stili di vita (e

dal tenore di vita) dei rispondenti. per le persone con un budget ristret-to, i risparmi sono quindi più sostanziali che non per coloro che non hanno problemi di soldi.

Osservando i redditi mensili, il 24% dei rispondenti dichiara di gua-dagnare da 0 e 30€ grazie alle abitudini collaborative, l’11% tra 30 e 100€… solo il 2% dichiara di guadagnare più di 300 € al mese. non tutte le pratiche si situano allo stesso livello. Chi pratica il ridesharing, chi ricorre al noleggio di un’automobile da privati o all’ospitalità presso privati, afferma per lo più di ottenere dei risparmi marginali o sostan-ziali. Questo è meno vero per quanto riguarda coloro che ricorrono alle filiere corte o praticano lo scambio di servizi.

Impatto delle abitudini collaborative sul budget

5 “gli early adopters, rispetto agli utilizzatori recenti, non hanno le medesime attese rispetto al consumo collaborativo”

piuttosto falsoLe motivazioni che spingono ad adottare alcuni comportamenti, in par-ticolare il ridesharing (motivazione anzitutto economica) sono marca-tamente simili, a prescindere dalla loro anzianità di adozione ; nel com-plesso, le motivazioni economiche e la “ricerca di senso” vengono al primo posto, seguite dall’aspetto pratico e dalla curiosità.Invece, i comportamenti differiscono in base a questi profili : la prati-ca collaborativa è spesso più frequente (senz’altro più consolidata) e

più multiforme tra i pionieri del consumo collaborativo; che si tratti di carpooling o di ospitalità, i pionieri sono allo stesso tempo offerenti e beneficiari, molto più rispetto agli utenti più recenti (questi ultimi han-no un atteggiamento più da consumatori ? ), i quali sono o conducenti o passeggeri/ospiti. d’altra parte, i pionieri ricavano guadagni maggiori dalle loro abitudini rispetto ai consumatori recenti... per contro, per altre pratiche collaborative (acquisto o vendita di beni di seconda mano, acquisti da filiera corta, scambio di servizi...), il caratte-re recente non sembra incidere.

Anzianità di adozione delle piattaforme digitali del consumo collaborativo

Design by Collectif Bam

In dEttAgLIO10 miti sul consumo collaborativo

7

8

“Le persone non si impegnano nel consumo collaborativo perché preferiscono possedere piuttosto che noleggiare o prendere in prestito”

“Le esperienze negative portano ad abbandonare le pratiche collaborative”

Il fatto di utilizzare qualcosa che non si possiede, in realtà non è per-cepito come un grosso inconveniente... Il primo ostacolo è il tempo da impiegare nella ricerca e nella transazione (per il 67% circa dei rispon-denti) ; solo dopo viene il fatto di dover passare attraverso piattaforme

Se un terzo degli intervistati dicono di aver avuto un’esperienza nega-tiva, solo il 10% ha rinunciato di conseguenza a quella specifica pratica collaborativa o alle abitudini collaborative in generale. La maggioranza ha continuato come prima, mentre un quarto ha ridotto o cambiato le proprie abitudini.

digitali, e in misura minore; solo il 10% dei rispondenti dichiara che questo è il principale ostacolo al loro coinvolgimento nel consumo col-laborativo.

chi sono i “fuoriusciti” del consumo collaborativo ? Sono più che altro persone per cui le abitudini collaborative non por-tavano alcun vantaggio economico ; tra loro sono sovra-rappresentati i proprietari di una certa età, spesso residenti in città di piccole dimen-sioni. ugualmente troviamo - e ciò non sorprende - un certo numero di persone che non hanno (o non hanno più?) fiducia negli altri ; questi profili sono anche relativamente poco ”digitalizzati”.

gli ostacoli

Esperienze negative con il consumo collaborativo

Falso

Falso

Design by Collectif Bam

In dEttAgLIO10 miti sul consumo collaborativo

9

10

“Le persone che condividono un’abitazione in affitto o vivono in comu-nità praticano più delle altre il consumo collaborativo”

“Le persone già impegnate in forme di condivisione (volontariato) saran-no più propense a coinvolgersi nel consumo collaborativo”

guardando alla varietà delle abitudini legate al consumo collaborativo, le persone che vivono in coabitazione on in comunità sono le più nume-rose a farvi ricorso. Lo scarto più significativo è sull’auto in condivisione, sia tra i proprietari che tra i noleggiatori “individuali”. Riguardo al subaffitto presso un pri-vato, lo scarto è sempre importante anche se in questo caso occorre in teoria l’assenso del proprietario per poter affittare il bene. per altre abitudini invece (scambio di servizi e beni tra privati), le diffe-renze sono poche.

Le pratiche di ridesharing, scambio di servizi, acquisto di prodotti fre-schi in filiera corta (in particolare tramite Amap) da parte di persone impegnate in forme di volontariato sono più significative rispetto alle persone che non fanno volontariato.

In realtà, queste differenze tra coloro che abitano in comunità e coloro che abitano da soli si spiegano anche attraverso il profilo dei coaffit-tuari / proprietari. I primi sono soprattutto giovani, non sposati e con redditi modesti, mentre i proprietari sono soprattutto adulti, sposati con figli, in genere con redditi abbastanza elevati. è importante notare, inoltre, come coloro che condividono un affitto, oltre a praticare spesso il consumo collaborativo, si collochino sia nel ruolo di offerenti, che come utenti.

Ciò avviene, in misura minore, anche per l’ospitalità presso un privato. I “volontari” inoltre tenderanno ad impegnarsi in queste forme collabo-rative allo stesso tempo come offerenti e come utenti: ospite e ospitan-te, passeggero e conducente, ecc.

vero

vero

volontariato e consumo collaborativo

Design by Collectif Bam

In dEttAgLIOpratiche tipizzate

Alcune abitudini collaborative sono maggiormente tipizzate di altre.zoom sulle abitudini più tipizzate

Il ridesharingpasseggero

Ospitalità presso privati

vs

vs

praticanti

praticanti

non praticanti

non praticanti

Famigliecon figli

Redditi altioltre 5000 €

Quadri e liberi professionisti di fascia elevata

(più per convinzione che per motivi economici)

giovani tra

18-24 anni25-34 anni 35-64 anni

Abitanti di grandi cittào parigini

In misura minore, vi troviamo persone oltre i 65 anni sia come conducenti che come passeggeri

persone connesse, che utilizzano regolarmente i social network

persone molto poco connesse, che non

utilizzano social network

Redditi bassi (meno di 1200€)

I proprietari

Quanto ai conducenti, è da notare che non si ritrovano necessariamente questi profili e la pratica è molto meno tipizzata.

L’ospitalità collaborativa è una abitudine relativamente poco tipizzatatuttavia, in quanto pratica duplice (ospite/ospitante), è maggiormente praticata da :• Giovani tra 25 e 34 anni• Persone senza figli• Liberi professionisti / dirigenti• Persone connesse (utilizzo quotidiano dei social network)• Gli affittuari

in qualità di ospite da :• I Parigini• Persone che vivono in affitto

In questa forma è molto meno praticata da :• I proprietari• Persone nella fascia 35-49 anni• Abitanti di piccole città

Design by Collectif Bam

In dEttAgLIO

Il noleggio autotra privati

Le filiere corte collaborative (tramite piatteforme digitali)

I noleggiatoriI parigini

giovani tra 25 e 34 anniI pariginipersone connesse che utilizzano i social network e vi pubblicano regolarmente dei contenuni.

persone non connesse Fasce di età intermedie(35-49 anni e 50-64 anni)I proprietari

Soprattutto giovani(25-34 anni)persone senza figli

Fasce di età intermedie(34-64 anni)gli abitanti di piccole città (da 2000 a 20 000 abitanti) e di aree ruraliI proprietari

L’acquisto diretto da filiera corta, via amap e/o cooperative alimentari, è meno tipizzato. tuttavia, è molto più praticato tra le persone che vivono in grandi agglomerati (eccetto parigi), peraltro impegnate nel volontariato

e molto attente alle questioni ambientali

pratiche tipizzateAlcune abitudini collaborative sono maggiormente tipizzate di altre.

zoom sulle abitudini più tipizzate

vs

praticanti non praticanti

vs

praticanti non praticanti

Design by Collectif Bam

Lo scambio di servizi p2p In qualità di fornitore

Lo scambio di servizi p2pdal lato dei beneficiari o clienti

vs

vs

praticanti

praticanti

non praticanti

non praticanti

In dEttAgLIO

giovani (18-24 anni) e gli studenti, probabilmente anche come lavoro affiancato allo studiopersone senza figlipersone connesseRedditi medio-bassi

Abitanti di piccole città (da 2000 a 20000 abitanti)Famiglie, con uno o due figlipersone con relativo benessere economico (oltre 5000€)

Fasce di età intermedie (35-49 anni)Quadri e liberi professionisti di fascia elevata

giovani (25-34 anni)Abitanti di grandi città (eccetto i parigini)

dal lato delle persone che scambiano dei servizi (a volte come fornitori, a volte come beneficiari), il profilo socio-professio-nale è meno discriminante. tuttavia, è molto più praticato da persone già impegnate in forme di volontariato, con una forte

attenzione alle questioni ambientali (citata in particolare per le scelte realtive ai trasporti quotidiani, ecc.).

pratiche tipizzateAlcune abitudini collaborative sono maggiormente tipizzate di altre.

zoom sulle abitudini più tipizzate

Design by Collectif Bam

In dEttAgLIOI profili dei consumatori collaborativi

FOCuS SuI pROFILI “muLtIpRAtICAntI“

Le fasce 35-49 e 50-64 anni sono molto meno rappresentate tra i multipraticanti, tranne quando si tratta di pratiche collaborative nelle quali mantengono forme di proprietà : ad es. conducente di ridesharing + padrone di casa nell’ospitalità p2p.

La discriminante principale tra i consumatori collaborativi “mono-pratica” e quelli multipratica sembra essere l’età.

La fascia 25-34 anni è molto più rappresentata tra i multipraticanti rispetto alla media dei rispondenti :

Soprattutto se ci si concentra sull’accesso anziché sul possesso: passeggero di ridesharing + ospite presso un privato, o le pratiche doppie (a volte passeggero, a volte conducente).

Rappresentano circa la metà dei rispondenti con almeno 3 (42-43%) o 4 pratiche (46-47% ) collaborative.

gli urbani, abitani di grandi città (con + di 100 000 abitanti) in provincia o a parigi, sono sovrarappresentati tra i multipraticanti (specialmente quelli che praticano allo stesso tempo ridesharing, ospitalità p2p, scambio p2p di oggetti e filiere corte collaborative)

Il “multipraticante” tipo ha tra 25 e 34 anni, vive di preferenza in città, svolge una professione con qualifica intermedia o superiore (quadri, liberi professionisti, ecc.), ma non ha redditi particolar-mente elevati (le persone che guadagnano meno di 2500 € al mese sono sovra-rappresentate). Ha una certa fiducia riguardo al posto che il consumo collaborativo è destinato ad occupare.

Anche il luogo in cui si vive sembra giocare un ruolo :

Design by Collectif Bam

In dEttAgLIOmotivazioni e opinioni: dei profili specifici

Cercano in primo luogo il carattere pratico del

consumo collaborativo

Cercano in primo luogo di ritrovare un senso attra-

verso queste abitudini

vi fanno ricorso soprattutto per ragioni economiche

Hanno provato il consumo collaborativo per curiosità

praticano un po’ meno il ridesharing ma lo usano spesso per spostarsi (18% più di una volta a settimana), per ragioni econo-miche, ma anche perché nel loro caso è il mezzo più pratico per spostarsi (molto più che per gli altri rispondenti). per le al-tre abitudini anche loro si collocano nella media dei rispondenti.per loro queste abitudini non sono esplo-se negli ultimi anni, avevano già abitudini collaborative prima del boom delle piat-taforme.La maggioranza ritiene che il consumo collaborativo crescerà fino al livello del consumo tradizionale, ma sono in molti (39%) a ritenere che resterà un fenomeno marginale.La fascia di età 35-49 e i parigini sono leg-germente sovrarappresentati.

Hanno abitudini multiformi: conducente e passeggero,...Se la maggioranza ricorre a certe abitu-dini di consumo collaborativo, come il ri-desharing, per ragioni economiche, sono molto più numerosi rispetto agli altri ri-spondenti (oltre il 30%) quelli che lo fanno per ragioni ecologiche.praticano molto più degli altri risponden-ti le filiere corte collaborative, soprattutto tramite Amap o cooperative alimentari, ma anche, in minor misura, tramite piat-taforme digitali.Sono ugualmente impegnati in altre for-me di azione collettiva (volontariato, ecc.) e guardano volentieri al consumo col-laborativo come ad una forma di solida-rietà, accettando di offrire servizi a titolo gratuito.

Le loro abitudini non si allontanano trop-po da quelle della media dei rispondenti, ma praticano molto meno quelle che non permettono di ottenere risparmi o di ri-cavare un guadagno, come l’acquisto da filiera corta.Sono dunque meno impegnati in forme di solidarietà (volontariato) e accettano molto meno di offrire i loro servizi gratu-itamente; ne ricavano guadagni maggiori degli altri rispondenti. non a caso, si di-chiarano preoccupati per il loro budget.La fascia di età 18-24 è leggermente so-vra-rappresentata.

Sono più numerosi rispetto agli altri pro-fili (39%) coloro che hanno avuto un’e-sperienza negativa con il consumo colla-borativo… e hanno abbandonato queste abitudini. Sulla base delle loro esperienze collaborative, dichiarano di avere meno fiducia negli altri rispetto agli altri profili.Si dicono curiosi… ma, nonostante tutto, sono più reticenti degli altri ad essere coinvolti in abitudini collaborative. Hanno difficoltà a prendere una posizione nei confronti del consumo collaborativo, e credono abbastanza poco al suo sviluppo. Sovra-rappresentati i giovani (18-24) e gli anziani (50-64 ans), senza figli.Quest’ultimo profilo è comunque scarsa-mente rappresentato (5 % dei risponden-ti).

I

PRAGMATICIgli

impegnatigli gli

SCETTICI

CREdItS

Pittogramminoun project

thomas Le bas - Iain Hector - Jon trillana - John Caserta Jane pellicciotto - dan Hetteix - george Agpoon - Edward boatman - Chris kerr

kaio Fialho - natalia bourges - Edward boatman - michael Stüker - Aneeque Ahmed

Progettazione grafica

coordinamento scientificonathan Stern

Strumenti di elaborazione datinathan Stern / Shoppermind / datapublica

indagine realizzata da

Con il sostegno dei principali partner di La Fing

Il team ShaREvolution ringrazia i suoi partner (La poste, AdE-mE, nord pas de Calais, Orange, bouygues Immobilier, bouy-gues Construction, Renault et EdF) e le piattaforme di consu-mo collaborativo (blablaCar, drivy, Airbnb et zenweshare) che hanno inoltrato l’indagine ai propri networks, consentendoci di raggiungere un numero significativo di rispondenti.

In una prospettiva di open knowledge, i dati dell’indagine sono stati analizzati in un primo momento in maniera aperta e collettiva presso il numA a parigi. In un secondo momento, i dati connessi all’inchiesta saranno liberamente accessibili sul sito di la FIng.