SEZIONE PIEMONTE e VALLE D’AOSTA 16 MAGGIO 2008 “LA ... · Dott. Flavio DEZZANI Dott. Cesare...

43

SEZIONE PIEMONTE e VALLE D’AOSTA 16 MAGGIO 2008 “LA TRASPARENZA FISCALE” ATTI DEL CONVEGNO TORINO SALA CONVEGNI AUDITORIUM BANCA POPOLARE DI NOVARA PIAZZA SAN CARLO, 196

Transcript of SEZIONE PIEMONTE e VALLE D’AOSTA 16 MAGGIO 2008 “LA ... · Dott. Flavio DEZZANI Dott. Cesare...

SEZIONE PIEMONTE e VALLE D’AOSTA

16 MAGGIO 2008“LA TRASPARENZA FISCALE”

ATTI DEL CONVEGNO

TORINO

SALA CONVEGNI AUDITORIUM

BANCA POPOLARE DI NOVARA

PIAZZA SAN CARLO, 196

Cop convegno maggio 2008 19-05-2008 10:03 Pagina 1

A.N.T.I.ASSOCIAZIONE NAZIONALE TRIBUTARISTI ITALIANI

SEZIONE PIEMONTE e VALLE D’AOSTA

Comitato ScientificoProf. Avv. Ivo CARACCIOLI

Consiglio Direttivo

Presidente:Dott. Ernesto RAMOJNO

Vice Presidenti:Dott. Franco DANTEDott. Piero GOLADott. Claudio SARACCO

Segretario:Dott. Giuseppe ROSSI

Consiglieri:Prof. Mario BOIDIProf. Avv. Ivo CARACCIOLIDott. Romualdo CERATORag. Paolo COLOMBINIDott. Flavio DEZZANIDott. Cesare FERRERODott. Sergio VASCONIDott. Giovanni ZINGARINI

Revisori:Presidente - Dott. Luca TARDITIeffettivo - Rag. Romano BOeffettivo - Dott. Secondo CERATIsupplente - Dott. Ferruccio ARALDIsupplente - Dott. Vladimiro VALAS

RELATORI

Prof. Avv. Gianfranco GAFFURI“Trasparenza fiscale

e soggettività tributaria: principi generali e profili costituzionali”

Prof. Avv. Livia SALVINI“Le varie ipotesi di trasparenza fiscale previste dall’ordinamento tributario”

Prof. Avv. Pasquale RUSSO“Profili procedimentali e processuali

della trasparenza fiscale”

Prof. Marco Versiglioni“Accertamento con adesione

e trasparenza fiscale”

Prof. Avv. Ivo CARACCIOLI“Trasparenza fiscale e reati tributari”

Prof. Avv. Gianfranco GAFFURI

“Trasparenza fiscale e soggettività tributaria: principi generali e profili costituzionali”

1

CONVEGNO DI TORINO DEL GIORNO 16.5.2008

Trasparenza fiscale e soggettività tributaria: principi generali e profili costituzionali

Traccia di una conversazione

A

L’incremento delle ipotesi in cui il prelievo avviene per trasparenza – con la previsione di casi opzionali – mette in crisi il modello civilistico di prelievo tributario. L’ordinamento fiscale sembra vieppiù orientato a costruire configurazioni proprie che derogano alla fattispecie di riferimento, secondo i tratti desumibili dal sistema normativo originario.

Si può affermare, anzi, che l’evoluzione della disciplina fiscale – alludo naturalmente al rapporto tra società e soci – anticipa i mutamenti che si avvertono negli stessi schemi tradizionali del diritto privato, del quale è in atto un processo evolutivo.

Basti considerare, come esempio significativo, la maggiore attenzione alla sostanza degli eventi rispetto alla forma, imposta soprattutto dalla graduale applicazione dei principi contabili internazionali.

B

2

Anche il concetto di soggettività tributaria subisce adattamenti.

Ordinariamente vi è coincidenza tra la produzione della ricchezza imponibile o il suo possesso e l’obbligo di corrispondere il tributo relativo. Ma nel diritto positivo si avvertono mutamenti.

Con particolare riferimento al rapporto società – soci, e quindi alle ipotesi obbligatorie o discrezionali di trasparenza, si osserva uno scostamento della soggettività passiva rispetto al centro della produttività reddituale.

Si è sostenuto in proposito che, da un canto, nelle società di persone la personalità si attenua fino a ridursi ad una mera autonomia patrimoniale, e quindi già esisterebbe, nella stessa definizione codicistica, una sorta di compenetrazione tra ente collettivo e soggetto partecipante. La tesi non mi pare sostenibile: nell’ordinamento di origine, l’autonomia implica comunque la capacità di divenire titolare di rapporti giuridici ed è comunque nettamente distinto il patrimonio sociale da quello individuale. Tanto basta per predicare fondatamente che vi è soggettività giuridica.

Neppure l’ingerenza diretta (ovvero proprio in virtù della qualità di socio) nella gestione sociale o il controllo sull’attività possono giustificare, nonostante gli assunti dottrinali, il superamento della soggettività tributaria; se non altro perché quell’ingerenza e quel controllo non sono esercitabili da tutti i soci.

Infine anche l’asserita impossibilità della società di persone di trattenere il reddito (al netto delle riserve) non è ragione sufficiente per escludere l’autonomia soggettiva.

Si tratta quindi di una scelta di opportunità pratica o (forse) di semplificazione.

Identiche considerazioni possono essere espresse nel caso della società a responsabilità limitata a ristretta base patrimoniale la quale, tra l’altro,

3

possiede sicuramente la personalità giuridica, che potrebbero, in ipotesi, non possedere, secondo le formule consuete dell’esegesi, le società di persone.

Addirittura, in questa ipotesi, muta il tipo d’imposta.

D’altra parte non dipende da motivi giuridici cogenti la scelta legislativa del regime obbligatorio o, viceversa, discrezionale della trasparenza.

C

La trasparenza della società di capitale partecipata da altre società del genere muove, invece, non dal un proposito di snellimento, ma da tutt’altra esigenza: quella di consentire lo sfruttamento delle perdite conseguite dalla partecipata che, secondo gli ultimi approdi dell’ordinamento positivo, non assumono significato fiscale per la partecipante.1

La trasparenza, limitatamente a tale effetto, conferisce rilevanza ad un contesto intersocietario nel quale è configurabile, di fatto, l’esercizio di un controllo.

D

Lo sforzo di avvicinare il prelievo tributario alla realtà fattuale – anche per rintuzzare tentativi di evasione – indipendentemente dal rivestimento

1 La perdita non è tecnicamente distribuibile; può essere invece imputata, come da sempre stabilisce la disciplina delle società personali. La perdita non imputata quindi incide o dovrebbe incidere indirettamente sul valore della partecipazione.

4

formale della fattispecie, è diffusamente riscontrabile nell’ordinamento fiscale.

Si pensi alla interposizione (non solo fittizia), cui attiene l’art.37 del d.p.r. n.600/1973: addirittura si da per scontato che il soggetto, al quale sono imputati redditi apparentemente altrui, è “il contribuente”, ovverosia colui del quale è propria la forza economica tassabile.

Si pensi, anche, sulla stessa linea, alle alchimie esegetiche ed applicative mediante le quali si tenta di riferire ad un soggetto accadimenti redditualmente significativi relativi ad altro soggetto: per esempio, nelle vicende societarie, le movimentazioni di conti correnti intestati ai soci che si presumono relativi alla gestione sociale; ancora – e con ripetute pronunce giurisprudenziali – la distribuzione occulta del maggior reddito accertato nei riguardi di una società a ristretta base patrimoniale.

E

Lo scenario descritto – con particolare attenzione alle ipotesi di trasparenza – ha suscitato interrogativi sulla compatibilità con il principio costituzionale di capacità contributiva.

Non scorgo alcun contrasto.

Inteso nella sua essenza garantista, quel principio (che vincola le scelte legislative) esige che si istituisca una relazione certa, nell’ambito dell’astrattezza normativa, tra prelievo tributario e manifestazione di ricchezza effettiva o di forza economica reale , e che l’obbligo di corrispondere l’imposta gravi tendenzialmente sul protagonista di quella vicenda.

5

Tuttavia – ferma rimanendo la necessità di un nesso tra ricchezza e prelievo fiscale – l’assoggettamento al tributo di un individuo diverso da quello cui (secondo gli schemi dell’ordinamento originario) sarebbe riferibile naturalmente l’evento imponibile, è una legittima facoltà di scelta del legislatore, purchè esistano connessioni che consentano lo spostamento e questo non sia arbitrario.

La funzione protettiva del principio costituzionale è, invero, comunque rispettata, giacchè ciò che conta sostanzialmente è la relazione oggettiva tra accadimento prescelto e imposizione.

Volendo ampliare, inserendole in un quadro sistematico, queste considerazioni, la facoltà, costituzionalmente compatibile, di spostare l’obbligo tributario in un contesto diverso da quello in cui si è generato il reddito, rende non più giustificabile, a stretto rigore, e arcaico l’obbligo della rivalsa nella ritenuta fiscale.

F

Alcune questioni peraltro si pongono, almeno in astratto.

1) La trasparenza tra società di capitali, disciplinata dall’art.115 del testo unico è, in via di principio, contraddittoria con le linee direttrici della direttiva comunitaria 23.7.1990, n.90/435/ CEE, detta “madri e figlie”.

Tuttavia, proprio a ridosso dell’entrata in vigore del testo unico, è stato incluso il comma 1 bis nell’art.4, a mente del quale è ammessa la tassazione per trasparenza (che si risolve in regime opposto a quello fissato dalla direttiva).

6

Occorre considerare che il comma 1 bis ammette la deroga, in funzione delle “caratteristiche giuridiche” delle società: non appare dunque perfettamente concorde con l’indicazione comunitaria il riferimento della tassazione per trasparenza a qualunque tipo di società, quand’anche si fissino limitazioni in ragione della consistenza partecipativa.

2) Se la trasparenza delle società a ristretta base patrimoniale è esplicitamente contemplata e disciplinata, resta obiettivamente dubbio se sia ancora ammissibile l’imputazione ai soci, per presunzione, del maggior reddito accertato nei confronti della società, in ipotesi diverse da quella esplicitamente regolate (anche se la presunzione, su cui regge l’assunto della distribuzione, sia diversa strutturalmente dalla trasparenza).

3) Qualora gli obblighi formali (e, specificamente, dichiarativi) spettino a soggetto diverso dal debitore del tributo, ciascuno risponde della violazione riconducibile al suo comportamento, in relazione ai doveri specifici e rispettivi.

4) Se il reddito è imputato per trasparenza dovrebbe mantenere la stessa natura in capo al soggetto cui è attribuito, giacchè l’organismo che lo produce è (e tale deve essere inteso) uno strumento operativo. Oggi è considerato “reddito di partecipazione”, categoria evanescente.

5) Il regime eventualmente agevolato di cui gode la partecipata resiste all’imputazione per trasparenza, quand’anche il soggetto cui il reddito è imputato non versi in identiche condizioni.

6) E’ avvertibile un’ingiustificata disparità di trattamento tra le società di capitali ed altri enti associativi di natura imprenditoriale (per esempio i consorzi): verosimile violazione del principio di uguaglianza.

7

7) Il regime di trasparenza riguarda anche i redditi societari da fonte illecita ? La Corte Costituzionale ha ritenuto che l’imputazione in questo caso sia conforme ai principi costituzionali.

8) La distribuzione dell’utile è irrilevante; la percezione non è dunque una condizione necessaria per la tassazione: si consideri, per apprezzare il carattere derogatorio della trasparenza, che il reddito di partecipazione è tassato per cassa anche nei riguardi dell’imprenditore.

9) La scelta della trasparenza deve essere ponderata: basti pensare che la capitalizzazione della società partecipata non evita la tassazione dell’utile capitalizzato.

10) La prevalenza della maggioranza, nella scelta della trasparenza, muta il regime fiscale anche per la minoranza (di ciascuna società partecipante): non è conseguenza di poco momento e certamente esulante dai limiti della gestione ordinaria.

11) I possessori di titoli partecipativi diversi dalle azioni e privi del diritto di voto non sono destinatari dell’imputazione, e continua quindi per essi il regime ordinario: una diversificazione che non appare razionale.

12) Non si possono escludere condotte elusive: si pensi al trasferimento strumentale della partecipazione, immediatamente prima che si concluda il periodo d’imposta, e alla retrocessione subito dopo.

Gianfranco Gaffuri

Prof. Avv. Livia SALVINI

“Le varie ipotesi di trasparenza fiscale previste dall’ordinamento tributario”

CONVEGNO ANTI - TORINO 16 MAGGIO 2008

Le varie ipotesi di trasparenza fiscale

previste dall’ordinamento italiano

di Livia Salvini

Traccia di relazione

Le ipotesi di tassazione per trasparenza del reddito di impresa 1 previste dal TUIR e

dalle norme ad esso collegate sono varie e multiformi e neanche dal punto di vista

funzionale sembrano poter essere ricondotte ad unità.

L’ultima ipotesi introdotta nel nostro ordinamento, quella del trust (art. 73 TUIR), si

distingue dalle altre per il fatto di essere l’unica di carattere non opzionale riguardante

un soggetto passivo IRES. Si tratta inoltre dell’unico caso in cui un soggetto passivo

può essere in parte trasparente, ed in parte no (come accade ad es. nel caso in cui vi sia

un beneficiario individuato del reddito e beneficiari non individuati del trust fund).

Secondo una parte della dottrina non si tratterebbe neanche di una vera e propria

forma di trasparenza fiscale, bensì di un caso di imputazione dei redditi ad un soggetto

non titolare della relativa fonte. Si tratta in ogni caso di un istituto dai contorni non

chiari, ideato probabilmente per i casi di trust “nudi”, che l’Agenzia delle Entrate ha

cercato di conciliare con il principio di capacità contributiva affermando che la

1 L’oggetto della mia relazione sarà costituito, in ragione della maggiore rilevanza pratica e teorica dell’argomento, dalla tassazione per trasparenza del reddito di impresa. Non considererò quindi la fattispecie delle associazioni professionali, alle quali peraltro possono essere applicate molte delle considerazioni che verrò svolgendo. Per quanto riguarda i trust, essi verranno considerati unitariamente, indipendentemente dal fatto se svolgano o meno attività commerciali, posto che la disciplina della trasparenza è comune.

2

trasparenza si manifesta nel momento in cui sorge il diritto del beneficiario di percepire

i redditi del trust.

Anche quella del GEIE è un’ipotesi assolutamente peculiare di trasparenza. Il GEIE è,

nel nostro ordinamento (a differenza di quanto accade in altri Paesi UE), privo di

personalità giuridica, e questa scelta sembra essere stata dettata proprio dal fatto che

esso, secondo il Reg. n. 2137/1985, deve essere trasparente sotto il profilo fiscale. Il

GEIE è soggetto passivo solo in senso formale, come le società di persone, e dunque il

reddito, che concorre a formare la base imponibile dei membri, deve essere calcolato

unitariamente e dichiarato dal GEIE. Tuttavia il GEIE, a differenza delle società di

persone, non assume una soggettività sostanziale ai fini IRAP, né la assume mai ai fini

IRES (e dunque anche se non è residente). Questa peculiarità è dovuta al fatto che,

secondo quanto previsto dal Reg. cit., sono i membri del GEIE i diretti titolari dei

profitti delle attività del Gruppo.

Se dunque, esclusi questi soggetti trasparenti “atipici”, esaminiamo i restanti casi di

trasparenza, riguardanti i soggetti societari, è possibile formulare alcune considerazioni

di insieme.

Il nostro ordinamento si connota per la tendenziale indipendenza dei modelli di

imputazione del reddito dai criteri di imputazione civilistici. Ciò, naturalmente, ove

siano soddisfatte ben precise condizioni, dirette a salvaguardare il principio di capacità

contributiva e, in particolare, ad assicurare che il soggetto passivo in senso sostanziale

possieda 2 il reddito tassato. Questa condizione si considera comunque soddisfatta nel

caso delle società di persone, in ragione del fatto che esse non possiedono la

2 Naturalmente, le condizioni che è astrattamente necessario prevedere mutano a seconda se si ritiene che il possesso debba essere giuridico oppure possa essere anche solo economico.

3

personalità giuridica idonea a fondare la piena separazione tra patrimonio della società

e patrimonio del socio. Essa invece richiede – laddove si tratti di una società di capitali

– un concorso volontaristico dei soci, che nel sistema attuale è costituito dalla opzione

per il regime di trasparenza. Tale ultima regola non conosce attualmente eccezioni

neanche laddove la particolare struttura della base sociale della società di capitali – s.r.l.

unipersonali, società a ristretta base azionaria – avrebbe probabilmente consentito di

adottare un regime obbligatorio di trasparenza.

Esigenze di carattere economico e concorrenziale richiederebbero che il reddito di

impresa sia tassato in modo uniforme, indipendentemente dalla forma societaria

ovvero individuale in cui l’impresa viene esercitata, nonché dal tipo societario

utilizzato. Naturalmente, fermo restando che – perlomeno nel sistema attuale – il

reddito delle persone fisiche è tassato in modo progressivo, le differenze di regime

(tanto più rilevanti sotto il profilo economico quanto più si divaricano le aliquote

progressive medie da quella proporzionale) si riflettono essenzialmente nella tassazione

degli utili accantonati, che subiscono un’imposizione proporzionale per le società di

capitali e un’imposizione progressiva per i soci di società di persone e per le imprese

individuali. Tali differenze sfavoriscono quindi l’autofinanziamento di questi ultimi

soggetti e dovrebbero essere superate (cfr. Racc. n. 94/390/CE).

Mentre attraverso le disposizioni degli artt. 115 TUIR e soprattutto – per quanto qui

interessa – 116 TUIR 3 si è reso possibile adottare il regime di trasparenza per le società

di capitali, il dogma della tassazione per trasparenza delle società di persone non era

stato mai finora superato, se si prescinde da un tentativo (l. n. 133/1999), mai entrato

3 Le finalità delle due ipotesi di trasparenza delle società di capitali sono tra loro differenti, poiché la c.d. “grande trasparenza” di cui all’art. 115 è soprattutto finalizzata alla “circolazione delle perdite” e in questi termini è succedanea rispetto al consolidato.

4

in vigore, di attribuire alle società di persone ed alle imprese individuali l’opzione per la

tassazione proporzionale propria dei soggetti IRPEG, con riconoscimento del credito

di imposta sugli utili distribuiti. Anche la delega per l’istituzione dell’IRE (l. n.

80/2003) prevedeva il mantenimento del regime di trasparenza obbligatoria delle

società di persone.

Accogliendo alcuni suggerimenti della Commissione Biasco, la Finanziaria 2008 (art.1,

commi 40 ss., l. n. 244/2007) ha per la prima volta introdotto una deroga al regime di

trasparenza obbligatorio per le società di persone, prevedendo a determinate

condizioni l’opzione per la tassazione proporzionale con l’aliquota IRES degli utili non

distribuiti. La stessa cosa è stata prevista per le imprese individuali, nell’evidente

intento di omogeneizzare i modelli impositivi.

Questa evoluzione rende sempre più pressante l’esigenza di un ripensamento

complessivo del sistema di tassazione sul reddito che non escluda quelli da lavoro

autonomo professionale.

Prof. Avv. Pasquale RUSSO

“Profili procedimentali e processualidella trasparenza fiscale”

PROFILI PROCEDIMENTALI E PROCESSUALI DELLA TRASPARENZA FISCALE (Sintesi)

1. Com’è noto, il legislatore delegato del 1973 si è ispirato, con riferimento ai redditi

delle società di persone, al principio della “trasparenza”, in forza del quale tali redditi, ai fini dell’imposizione personale, sono imputati direttamente ai (singoli) soci e tassati a carico di questi ultimi; e ciò sebbene la procedura di accertamento si svolga nei confronti delle predette società.

Più precisamente, si è stabilito che: a) i redditi delle società semplici, in nome collettivo e in accomandita semplice, che hanno nel territorio dello Stato la sede legale o amministrativa o l’oggetto principale dell’attività, sono imputati a ciascun socio, indipendentemente dall’effettiva percezione e proporzionalmente alla sua quota di partecipazione agli utili (art. 5, primo comma del D.P.R. n. 597); b) dette società devono presentare la dichiarazione agli effetti dell’imposta locale sui redditi da esse dovuta e agli effetti dell’imposta sul reddito delle persone fisiche e dell’imposta sul reddito delle persone giuridiche dovute dai soci (art. 6, primo comma del D.P.R. n. 600); c) alla rettifica delle dichiarazioni presentate dalle società medesime si procede con unico atto ai fini dell’imposta locale sui redditi da esse dovuta e ai fini dell’imposta sul reddito delle persone fisiche o delle persone giuridiche dovute dai singoli soci (art. 40, secondo comma, del D.P.R. n. 600).

Ove si abbia presente il disegno originario delineato con riferimento alle imposte dirette in sede di delega per la riforma tributaria e poi attuato dai decreti legislativi del 1973, non sembra potersi dubitare che l’adozione del sistema di cui sopra è avvenuta al chiaro scopo di favorire le società di persone, evitando di colpire i redditi due volte ai fini dell’imposizione personale, come sarebbe invece accaduto se, sotto il profilo in questione, si fossero configurate anche queste società quali autonomi soggetti (passivi) d’imposta, con la conseguenza che i loro redditi avrebbero prima scontato l’IRPEG (che è il tributo a carattere personale applicabile ai soggetti diversi dalle persone fisiche), a carico delle stesse, e poi l’IRPEF o l’IRPEG, a carico dei soci ed in sede di distribuzione degli utili societari. Peraltro, la situazione è oggi cambiata a seguito della detassazione di tali utili introdotta dalla legge Pandolfi del 1977.

Fermo ciò, ed in attesa delle auspicate modifiche, c’è da dire che il sistema tuttora vigente non merita critiche per il fatto che obbligazione d’imposta e procedura di accertamento del tributo facciano capo a soggetti diversi. Invero, non altri che la società, dalla quale promana l’attività produttiva del reddito, può essere chiamata ad assolvere gli obblighi di tenuta delle scritture contabili; onde è inevitabile che alla medesima faccia pure carico l’obbligo della (presentazione della) dichiarazione e che ad essa siano indirizzati gli eventuali atti di accertamento (in rettifica o di ufficio) posti in essere dalla Finanza.

E’ altresì vero, però, che un fenomeno del genere, tanto necessario nel caso quanto del tutto peculiare e senza termini di raffronto, comporta alcuni problemi assai delicati, in ordine ai quali può essere utile soffermare brevemente l’attenzione.

2. Un primo problema concerne l’efficacia nei confronti dei soci dell’accertamento effettuato nei confronti della società unitariamente tanto ai fini dell’imposta (un tempo l’ILOR, oggi l’IRAP) dovuta alla stessa quanto ai fini dell’IRPEF o dell’IRPEG (oggi IRES) dovuta invece da ciascuno dei soci sulla quota del reddito societario di sua spettanza.

Al riguardo, si è osservato da un lato che, ai fini dell’imposta personale, la funzione dell’accertamento “unitario” non può comunque determinarsi altrimenti che nel senso dell’attitudine, propria dell’atto che lo contiene, a condizionare in una qualche maniera l’accertamento “singolare”, eventualmente necessitato per l’imposizione dei redditi dei

singoli soci (ovviamente, per i soli redditi di partecipazione), perché altrimenti sarebbe da sancire la perfetta inutilità della norma contenuta nell’art. 40, secondo comma, del D.P.R. n. 600; e, dall’altro, che alla previsione di un simile atto non si accompagna tuttavia una prescrizione normativa ad hoc che vincoli ad assumere come base assolutamente impegnativa, in sede di determinazione del diritto di partecipazione dei soci, ciò che risulta dall’accertamento unitario. Muovendo da tali premesse, si è precisato che l’incidenza di quest’ultimo accertamento su quelli singolari non è immediata e diretta ma si attualizza piuttosto mediante un nesso di derivazione-pregiudizialità; e si è infine sostenuto che l’illegittimità sostanziale del primo accertamento (quello unitario compiuto nei confronti della società) può essere fatta risultare indipendentemente dall’annullamento sostanziale dell’atto, per il tramite della sua disapplicazione in sede di impugnazione dell’accertamento singolare ad opera del socio interessato.

A tale tesi si è obbiettato che il nesso di pregiudizialità-dipendenza può istituirsi tra due effetti giuridici che siano entrambi “finali”, mentre non lo si può applicare al rapporto che corre tra l’effetto di un atto intermedio del procedimento e l’atto finale.

La critica coglie nel segno. Per parte nostra, ci limitiamo a ricordare che la pregiudizialità in senso stretto (alla quale mostra di riferirsi l’autore della tesi in esame) è un modulo di collegamento tra fattispecie di diritto sostanziale: essa ricorre infatti quando l’effetto giuridico di una determinata fattispecie (qualificabile, appunto, come pregiudiziale) assurge ad elemento costitutivo di un’altra fattispecie (qualificabile come pregiudicata o dipendente). Orbene, appare all’evidenza la diversità della situazione che ricorre nel nostro caso: qui non c’è alcun nesso (quoad effectum) tra una pluralità di fattispecie impositive, ma c’è soltanto un’entità (il reddito prodotto dalla società) che rileva sia ai fini (della fattispecie) dell’imposta reale dalla medesima dovuta che ai fini (della fattispecie) delle imposte personali dovute dai singoli soci; e si tratta di stabilire se ed in qual misura l’accertamento del reddito in questione, operato nei confronti della società, sia o meno vincolante con riguardo ai soci, per i tributi di loro rispettiva competenza.

Non solo ma, sempre alla tesi in esame, si può opporre che: a) se nel caso fosse effettivamente configurabile una pregiudizialità-dipendenza

di natura sostanziale, bisognerebbe allora, e quanto meno, escludere che la possibilità dei soci di contestare la fondatezza dell’accertamento “unitario” e di sottrarsi alla sua efficacia per il tramite della disapplicazione sussista sempre ed illimitatamente: invero, la sussunzione nell’ambito della fattispecie dipendente dall’effetto proprio della fattispecie pregiudiziale comporta necessariamente che di tale effetto non possa più discutersi con riguardo alla prima (fattispecie) quando il medesimo risulti definito ed incontrovertibile con riguardo alla seconda; ciò che, per quanto riguarda, si verificherebbe sia che l’accertamento posto in essere nei confronti della società fosse divenuto definitivo per difetto di impugnazione, sia che fosse intervenuta in tema di determinazione del reddito imponibile una pronuncia giurisdizionale coperta dal giudicato;

b) comunque non si può, senza incorrere in contraddizione, riconoscere che l’accertamento “unitario” abbia l’attitudine a condizionare l’accertamento “singolare” e poi ammettere che i soci possano, per giunta senza limite alcuno (ad eccezione forse del giudicato, se non abbiamo mal compreso il pensiero dell’autore del quale ci stiamo occupando), contestare ugualmente la determinazione del reddito imponibile, ancorché passando – ma il dato sotto l’aspetto considerato è irrilevante – attraverso la disapplicazione del suddetto accertamento “unitario”.

3. Sempre in dottrina si è sostenuto che l’accertamento unitario per un verso non vincola il socio, al quale non è diretto e non è notificato; e, dall’altro, non può essere impugnato dalla società (che dell’accertamento medesimo è invece la destinataria) per difetto di legittimazione. Si è soggiunto che il solo effetto collegabile al predetto accertamento unitario consiste in un vincolo procedimentale per la Finanza, in virtù del quale l’accertamento singolare a carico del socio non può divergere da quello unitario; e che il depotenziamento dell’efficacia e del valore di quest’ultimo costituisce l’unico modo, allo stato attuale della nostra legislazione, per evitare problemi e complicazioni di carattere costituzionale, soprattutto per quanto concerne i diritti di difesa, costituzionalmente garantiti, del contribuente-socio di società di persone.

Neppure questa tesi si appalesa convincente. Non vi è dubbio che le norme costituzionali rappresentano per l’interprete un punto di riferimento essenziale ed imprescindibile; ma ciò semplicemente nel senso che, quando una disposizione legislativa si presta a due interpretazioni di cui una soltanto conforme ai precetti della Costituzione, è a questa che occorre senz’altro dare la preferenza. Vuol dire, per converso, che tali precetti non possono essere invece invocati per attribuire alla disposizione legislativa un significato che essa in alcun modo consente.

Ed è proprio questo che si può imputare alla tesi in esame. In armonia con i criteri direttivi fissati nella delega, il legislatore delegato ha stabilito – vale la pena di ribadirlo – che i redditi delle società personali siano imputati pro-quota ai singoli soci indipendentemente dall’effettiva percezione e, inoltre, che il loro accertamento, ai fini delle imposte dovute dai soci medesimi, debba essere operato in maniera unitaria nei confronti della società. Orbene, non sembra potersi negare che il sistema così delineato viene ad essere completamente stravolto, ove si ritenga che l’accertamento unitario non sia suscettibile di contestazioni da parte della società (se non con riguardo al tributo ad essa facente parte) e, alla fine, si riduca ad un atto inutile, non bastando a giustificare l’esistenza la produzione del cosiddetto vincolo procedimentale, oltretutto incombente su di una sola parte del rapporto impositivo (la Finanza) e comunque già desumibile in base ai principi; e si riconosca, al contrario, rilevanza esclusiva e determinante agli accertamenti singolari, come tali impugnabili per quanto di sua spettanza da ciascun socio senza alcuna preclusione derivante dall’accertamento unitario, e quindi con la possibilità che insorgano, in tema di determinazione del reddito imponibile prodotto dalla società, una pluralità di controversie e di giudizi, i cui rispettivi esiti ben possono essere divergenti.

Sarebbe, insomma, come se il legislatore avesse statuito, ne più ne meno, che l’accertamento dei redditi delle società di persone vada effettuato non già unitariamente nei confronti di esse, bensì direttamente ed esclusivamente nei confronti dei singoli soci: che è, appunto, l’opposto di quel che si legge nelle norme vigenti.

4. I rilievi fin qui svolti servono per sgombrare il terreno da soluzioni interpretative che si appalesano, a nostro avviso ed a tacer dall’altro, in netto contrasto con le risultanze del diritto positivo. Occorre adesso prefiggersi un obbiettivo ulteriore, muovendo dalla premessa ormai acquisita che l’accertamento unitario, compiuto dall’Amministrazione finanziaria nei confronti delle società di persone, ha efficacia nei confronti dei soci: obbiettivo consistente nel precisare prima in che modo operi questa efficacia, e nel verificare poi se la stessa, per le conseguenze che ne scaturiscono, sia tale da comportare l’illegittimità costituzionale della normativa che la sancisce.

Con espressione mutuata dalla legislazione precedente si è parlato “di automatica efficacia”; ma ci sembra che una simile terminologia sia nel nostro caso impropriamente adoperata e, ad ogni buon conto, possa provocare una pericolosa ed inaccettabile confusione tra fenomeni qualitativamente diversi.

Invero, se si ha riguardo al testo unico del 1958 in materia di imposte dirette, si constata che l’espressione di cui sopra si rinveniva nell’art. 141, primo comma, e nell’art. 150, secondo comma: dove, con formule pressoché identiche, si prevedeva che l’accertamento dei redditi del contribuente soggetto alla imposta sui redditi di ricchezza mobile o all’imposta sui redditi dei fabbricati spiegava, a tutti gli effetti, automatica efficacia rispettivamente ai fini dell’imposta complementare ed ai fini dell’imposta sulle società.

Come è agevole rendersi conto, in entrambe le ipotesi le situazioni ricorrenti si caratterizzavano per il fatto che vi era uno stesso reddito soggetto, a carico di un unico contribuente, a due imposte (una di natura reale e l’altra di natura personale); e l’automatica efficacia statuita dalle norme appena ricordate serviva ad evitare che, in ordine al reddito suddetto, il competente ufficio finanziario dovesse compiere due accertamenti, uno per ogni imposta. Viceversa, in virtù della regola in questione, si consentiva che fosse fatto un solo accertamento, rispetto all’imposta reale (di ricchezza mobile e/o sui fabbricati) ma con valore anche rispetto all’imposta personale (complementare o sulle società).

Nulla di tutto questo si riscontra nel nostro caso: dove, infatti, vengono in considerazione due soggetti (la società, da un lato, e ciascun socio, dall’altro) ed una sola imposta (quella personale dovuta dal socio); e, d'altronde, l’accertamento unitario compiuto nei confronti della società non elimina la necessità dell’accertamento individuale nei confronti del socio, anche se ne determina il contenuto in modo vincolante per quest’ultimo.

Si aggiunga che nella specie non si configura neppure il fenomeno – al quale potrebbe forse attagliarsi ugualmente il concetto di automatica efficacia, sebbene in un’eccezione diversa da quella considerata nella disciplina del testo unico del 1958 – per cui l’accertamento effettuato ai fini di una determinata imposta influenza l’accertamento effettuato ai fini di un’altra imposta, ancorché i soggetti passivi dei due tributi non coincidano, come sarebbe stato se il legislatore delegato avesse stabilito che i risultati dell’accertamento relativi all’imposta dovuta dalle società di persone dovessero essere recepiti tout court dall’accertamento concernente le imposte dovute dal singolo socio, senza possibilità di contestazioni in questa sede da parte degli interessati.

Sennonché, l’art. 40 del D.P.R. n. 600 del 1973 prevede che l’accertamento indirizzato alla società abbia ad oggetto non soltanto il tributo di cui essa è debitrice, ma anche l’imposta sul reddito delle persone fisiche o delle persone giuridiche che fa carico ai singoli soci; e, quando ci si sia liberati dal peso di false suggestioni, non si stenta a cogliere la reale portata di detta norma. La portata è, precisamente, questa: che la procedura di accertamento relativa all’imposta dovuta dai soci – si intende limitatamente all’imponibile costituito dal reddito di partecipazione – è gestita dalla società con efficacia nei confronti dei soci; e, si badi bene, la gestione coinvolge l’intera procedura e non soltanto la fase dell’atto di accertamento emanato dalla Finanza, in quanto abbraccia anche la presentazione della dichiarazione.

Di qui a ritenere che la società agisca al riguardo in veste di rappresentante ex lege dei soci il passo è assai breve. Né appare centrata la critica di coloro i quali hanno in contrario sostenuto che la norma fiscale non può creare un rapporto di rappresentanza che nella realtà non esiste in mancanza di un fondamento sostanziale extra fiscale: così dimenticando che la disciplina di diritto tributario può divergere da quella che si rinviene in ordine alla medesima situazione in altri settori dell’ordinamento giuridico (per quanto ci riguarda, nell’ambito del diritto civile); e, di nuovo, facendosi fuorviare dalle preoccupazioni di ordine costituzionale, che però non possono indurre a negare quel che emerge all’evidenza dalla non preconcetta lettura delle disposizioni in esame.

A tale ultimo riguardo, va a parer nostro accolta la tesi per cui, al fine di evitare che il sistema dell’accertamento unitario si traduca in una violazione dei diritti del contribuente costituzionalmente tutelati, occorre attenuare la rigida e rigorosa attuazione del primo, adattandone e differenziandone le conseguenze che ne discendono in funzione delle concrete modalità di svolgimento della fase amministrativa e della fase processuale relative al suddetto accertamento.

Più precisamente, è dato ritenere che: 1) L’organo impositore, che è quello competente in relazione al domicilio fiscale della società, deve notificare l’avviso di accertamento emanato nei confronti di quest’ultimo, anche ai soci se vuole evitare che costoro, in sede di impugnativa degli accertamenti individuali, non siano vincolati dalle risultanze dell’accertamento unitario divenuto definitivo nei confronti della società. Va da sé che, in questa ottica, si deve escludere che quest’ultimo sia da ritenere illegittimo per ciò che esso non sia stato notificato anche ai soci. 2) In via del tutto speculare, l’eventuale giudizio che segua in ordine all’accertamento unitario posto in essere nei confronti della società deve svolgersi nei confronti sia di questa che dei soci; pena, in caso contrario, l’inopponibilità ai soci del giudicato formatosi nei confronti della società. 3) In ultima analisi, gli esiti ai quali è preordinato l’accertamento unitario vengono a dipendere dal comportamento in concreto tenuto dall’ente impositore, a favore del quale il sistema in cui si sostanzia detto accertamento è predisposto. 4) La soluzione prospettata, che si appalesa l’unica in grado di contemperare le esigenze della finanza sottese al sistema dell’accertamento unitario ed il diritto di difesa del contribuente munito di garanzia costituzionale è stato nella sostanza recepito dal legislatore successivo in sede di disciplina con accertamento con adesione (art. 4, comma 2°, del D. Lgs. n. 218 del 1997).

Prof. Marco Versiglioni

“Accertamento con adesione e trasparenza fiscale”

1

Accertamento con adesione, autotutela e trasparenza fiscale Sommario. 1. Accertamento con adesione, autotutela e trasparenza fiscale: interroga-

tivi teorici e pratici. 2. Le tesi prevalenti, ispirate dall’art. 53 (e dall’art. 3) Cost., volte all’efficacia ultra soggettiva dell’adesione e del-l’autotutela. 3. L’ipotesi, incentrata sull’art. 24 (e sull’art. 97) Cost., orientata all’inefficacia ultra soggetti-va dell’adesione (e alla efficacia ultra soggettiva dell’autotutela). 4. Argomenti a supporto dell’ipotesi: a) inconferenza logica e giuridica dell’art. 53 (e dell’art. 3) Cost. e conferenza logica e giuridica dell’art. 24 (e dell’art. 97) Cost.; b) ‘effetti-vità’ (= verità = giustizia) ‘etica’ o ‘scientifica’ del tributo; c) natura ‘etica’ (compositiva) dell’adesione e natura ‘scientifica’ (accertativa) dell’autotutela. 5. La preferibilità dei temi ‘scientifici’ (“cassa”) rispetto a quelli ‘etici’ (“competen-za”) quale motivo di rimeditazione della trasparenza fiscale, nella prospettiva di un tributo futuribile incentrato sui flussi finanziari del soggetto collettivo e del singolo partecipante.

1. Accertamento con adesione, autotutela e trasparenza fiscale: inter-rogativi teorici e pratici.

L’art. 4, comma 2, D. Lgs. n. 218/97 prevede che l’ufficio com-petente all’accertamento nei confronti della società trasparente defini-sca l’accertamento anche nei confronti dei soci con unico atto e in loro contraddittorio. Tuttavia, la stessa disposizione ammette espressamente che l’accertamento con adesione possa essere concluso anche quando alcuni soggetti (soci o società) non abbiano aderito o quando taluni soggetti, seppure ritualmente convocati, non abbiano poi partecipato al contraddittorio. Nei confronti di questi soggetti rimasti estranei all’adesione l’ufficio procederà all’accertamento sulla base della defi-nizione conclusa con altri, fermo restando che in questo caso non si produrrà alcun effetto premiale. Inoltre, la norma odierna (che capovol-ge quella precedente, volta al cd. litisconsorzio necessario) non prevede che la mancata convocazione di tutti i soggetti (soci e società) costitui-sca motivo di invalidità dell’adesione raggiunta con uno o più dei sog-getti convocati.

2 M. VERSIGLIONI - ACCERTAMENTO CON ADESIONE, AUTOTUTELA E TRASPARENZA FISCALE

Perciò, questa disciplina ‘sollecita ed auspica, ma non impone’ un atto unitario alla cui formazione debbano intervenire la società e tut-ti i soci. E proprio da tale referente la dottrina (Fransoni, Carinci, Bel-lè) ha tratto uno dei più importanti argomenti a sostegno della tesi che (da tempo) nega l’esistenza di un litisconsorzio necessario tra soci e so-cietà trasparente (Tesauro, Basilavecchia).

Ma l’apparente chiarezza del testo normativo non ha evitato che studiosi e operatori del diritto venissero a trovarsi di fronte a numerose questioni, teoriche e pratiche.

Così, gli studiosi, replicando discorsi elaborati per l’obbliga-zione solidale, s’interrogano sulla coerenza costituzionale del citato art. 4, comma 2, laddove questa norma sembrerebbe legittimare (ingiusta-mente) che il soggetto non convocato possa subire la perdita della chance di conseguire l’effetto premiale dell’adesione. Tanto che, da ul-timo, parte della dottrina, sensibilizzata dal recente orientamento deli-neato dalla Suprema Corte, è giunta a considerare la disposizione in e-same non idonea ad ostacolare la tesi del litisconsorzio necessario (Fi-cari).

D’altro canto, gli operatori del diritto (contribuenti, fisco e giu-dici) si pongono numerosi interrogativi pratici; ne esemplifico alcuni.

1. Quali effetti produce, nei confronti dei soci che non hanno aderito, l’accertamento con adesione perfezionato con la (sola) società trasparente o con altri soci? In altre parole, è legittima l’adesione perfe-zionata, ex art. 4, comma 2, su basi diverse da quelle di una precedente adesione conclusa da un solo soggetto (socio o società)? (1)

2. E’ legittima la conciliazione giudiziale fondata su basi nuove rispetto a quelle su cui era fondata, in precedenza, l’adesione conclusa con alcuni soltanto dei soggetti interessati? In altre parole, è ammissibi-le un accordo conciliativo fatto prescindendo dalla circostanza che

(1) Questa circostanza può verificarsi sia quando l’adesione prescinde da un prece-

dente atto di accertamento (adesione = atto di 1° grado), sia quando l’adesione segue un precedente atto di accertamento (adesione = atto di 2° grado). Nel primo caso, l’ipotesi può prefigurarsi sia rispetto alla procedura attivata dall’ufficio, quando non tutti i soggetti interessati sono stati ritualmente convocati, sia rispetto alla procedura iniziata dal contri-buente, quando uno dei soci ha definito il proprio reddito complessivo (ivi compreso quel-lo da partecipazione). Anche nel secondo caso l’ipotesi può prefigurarsi sia rispetto alla procedura avviata dall’ufficio, quando questo l’attiva nei confronti del soggetto (socio o società) diverso da quello con il quale aveva raggiunto l’adesione sul precedente atto di accertamento emesso nei confronti del contribuente che possiede anche redditi di parteci-pazione, sia rispetto alla procedura avviata dal soggetto (socio o società).

M. VERSIGLIONI - ACCERTAMENTO CON ADESIONE, AUTOTUTELA E TRASPARENZA FISCALE

3

l’atto di accertemento impugnato sia stato emesso (ex art. 4, comma 2) sulla base di una precedente adesione?

3. In questi ultimi due casi, laddove le risposte dovessero essere positive, a quali regole di condotta dovrebbe attenersi il funzionario dell’amministrazione finanziaria (per non incorrere in responsabilità da comportamento illecito)?

4. Quali effetti producono nei confronti di coloro (soci o socie-tà) che non hanno aderito le dichiarazioni rese durante le “trattative” pre-adesione non sfociate nell’accordo?

Se, poi, con finalità sistematiche, ci si ponesse questi stessi in-terrogativi pensando ad un istituto distinto ma concettualmente vicino all’adesione, come l’autotutela, a quali conclusioni dovrebbe giungersi?

2. Le tesi prevalenti, ispirate dall’art. 53 (e dall’art. 3) Cost., volte all’efficacia ultra soggettiva dell’adesione e dell’autotutela.

Rispetto a queste problematiche, le rare (seppur autorevoli)

tracce dogmatiche e giurisprudenziali indicano soluzioni particolarmen-te sensibili alla tradizionale dogmatica costituzionale sviluppata sull’art. 53 (e sull’art. 3) della Costituzione, ancorché presentino talune differenze contenutistiche.

Le ipotesi formulate appaiono tutte riconducibili ad un medesi-mo indirizzo di fondo: quello che qualifica l’adesione come “fatto di accertamento”, ritenendo tale qualificazione indispensabile per realiz-zare, anche nel concreto, i principi costituzionali della parità di tratta-mento e della capacità contributiva.

Muovendo da tale premessa le impostazioni più decise (Randaz-zo) deducono sia un vincolo (interno) a carico dell’amministrazione, la quale, rivolgendosi ad altri soci, non potrebbe più prescindere da una precedente adesione raggiunta con la (sola) società, sia un vincolo (e-sterno) a carico del giudice, il quale dovrebbe giudicare sulla base della prova che sarebbe costituita dalla precedente adesione. D’altro canto, si osserva (Carinci) che esisterebbero vincoli (interni) a carico dell’ammi-nistrazione (la quale sarebbe tenuta al rispetto di criteri di razionalità e non contraddizione), mentre sarebbe più sfumato l’effetto nei confronti del giudice, il quale, tuttavia, non potrebbe prescindere dai contenuti dell’accordo, ai fini del proprio convincimento, in punto di razionalità e consequenzialità logica. Altri (Basilavecchia) negano che la definzione del reddito per adesione possa avere valore logico-probatorio, ma ne ammettono il valore logico del precedente.

4 M. VERSIGLIONI - ACCERTAMENTO CON ADESIONE, AUTOTUTELA E TRASPARENZA FISCALE

Nondimeno, rispetto alle questioni concernenti le dichiarazioni rese dal contribuente nel contradditorio che precede l’adesione, i più, attribuendo ad esse efficacia “confessoria”, tendono a considerare pro-batoriamente vincolanti rispetto all’accertamento del reddito dei singoli soci le dichiarazioni rese da chi rappresenta la società, anche nell’eventualità che l’accordo non si sia poi concluso.

Nello stesso alveo ricostruttivo, si ritiene illegittimo (perché ir-razionale e contraddittorio) un accertamento con adesione concluso su basi qualitative e/o quantitative differenti rispetto a quelle caratterizzan-ti un precedente accertamento con adesione concluso con altro soggetto interessato alla medesima fattispecie sostanziale. Con l’unica eccezione espressa da chi ha ritenuto ammissibile un seconda adesione non vinco-lata ad una precedente laddove siano sopravvenuti nuovi elementi di conoscenza (Miccinesi).

D’altro canto, questa corrente di pensiero - pur assolutamente prevalente - non sembra aver colto nel rapporto adesione/trasparenza caratteri tipizzanti idonei a identificare tale rapporto e a differenziarlo da altri rapporti (autotutela/trasparenza e interpello/trasparenza) ad esso concettualmente vicini. Infatti, considerando l’accertamento con ade-sione un’espressione del potere unilaterale (di autotutela), le tesi preva-lenti non diversificano nettamente le soluzioni indicate per l’adesione conclusa in fattispecie di trasparenza da quelle proposte per l’autotutela disposta in fattispecie di trasparenza.

3. L’ipotesi, incentrata sull’art. 24 (e sull’art. 97) Cost., orientata all’inefficacia ultra soggettiva dell’adesione e all’efficacia ultra sogget-tiva dell’autotutela.

La struttura di un intervento come questo impone un metodo e-

spositivo retorico che focalizzi immediatamente le ipotesi personali e lasci il limitato tempo residuo alle giustificazioni logiche e giuridiche. Ciò a prescindere dal fatto che le ipotesi che mi accingo a formulare non condividono né l’alveo concettuale tradizionale, né il merito delle singole soluzioni.

1. In primo luogo, a me sembra che l’accertamento con adesione fisco - società non esplichi efficacia nei confronti dei soci non aderenti, né in punto di prova del fatto, né in punto di inversione del relativo o-nere, né quale precedente logico (almeno se inteso, come fa la dottrina, quale congettura o quale pregiudizialità giuridica). Allo stesso modo,

M. VERSIGLIONI - ACCERTAMENTO CON ADESIONE, AUTOTUTELA E TRASPARENZA FISCALE

5

l’adesione conclusa da uno o da alcuni soci appare inefficace rispetto agli altri soggetti (soci e/o alla società) che non abbiano aderito.

Insomma, sembra che un accertamento con adesione concluso, rebus sic stantibus, su basi quali-quantitative diverse da quelle di altro (precedente) accertamento con adesione concluso con altri soci, non debba sol per questo considerarsi illegittimo (ingiusto). Tale fattispecie, diversamente da quella in cui fossero sopravvenuti nuovi elementi di conoscenza idonei a condurre l’accertamento oltre la cd. “zona franca” 2, potrebbe rilevare sul piano dell’illiceità del comportamento (vale a dire della responsabilità) del funzionario dell’amministrazione finanzia-ria, e giammai su quello dell’invalidità.

Per converso, l’autotutela non contestata sembra avere efficacia ultra soggettiva in punto di prova del fatto (e, ovviamente, in punto di inversione del relativo onere), in specie se essa accoglie una specifica proposta (istanza) della società.

Quindi, nel caso dell’atto di riesame emesso in autotutela, diver-samente dal caso dell’adesione, alla responsabilità da comportamento inefficiente si aggiungerebbe l’invalidità dell’atto di riesame, natural-mente se ed in quanto tale atto non fosse sorretto da sopravvenuti nuovi elementi di conoscenza (non esistendo, in questo caso, limiti quantitati-vi predeterminati di intangibilità - la c.d. zona franca -).

2. In secondo luogo, a me sembra che una “innovativa” conci-liazione della lite (che è cosa ben diversa da una conciliazione novati-va) sorta sull’atto di accertamento basato sulle adesioni concluse con altri soggetti (soci o società), non possa trarre da ciò alcun motivo di invalidità.

Invece, anche in questo caso, una soluzione opposta appare pre-feribile pensando all’autotutela disposta nel corso dell’iter processuale, visto che l’atto di riesame (idoneo ad imporsi sino al giudicato sostan-ziale) dovrebbe, a pena di invalidità e connessa responsabilità dell’agente, tener seguito al contenuto di precedenti atti di riesame di-sposti a favore di altri soggetti (soci o società).

3. In entrambi i casi appena descritti a proposito dell’adesione, a me pare che il funzionario dell’amministrazione finanziaria non sia vincolato da definizioni precedentemente raggiunte dal fisco con altri soggetti (soci o società). Infatti, il funzionario, nel definire mediante adesione o conciliazione il reddito del soggetto che non abbia parteci- 2 Di illegittimità potrebbe parlarsi soltanto ove fossero sopravvenuti nuovi elementi di conoscenza, legittimanti il superamento della cd. “zona franca”, insuscettibile di mo-difiche o integrazioni postume, e l’ufficio non ne avesse tenuto conto.

6 M. VERSIGLIONI - ACCERTAMENTO CON ADESIONE, AUTOTUTELA E TRASPARENZA FISCALE

pato al procedimento propedeutico all’adesione o che, pur avendovi partecipato, non abbia prestato adesione, è tenuto solamente ad adottare il corretto metodo di ragionamento giuridico.

Ma una volta che abbia adottato, sul piano del metodo, la forma (‘etica’) di ragionamento giuridico imposta dalla natura (‘etica’) del tema e del veicolo, il funzionario, tenuto ex lege a cercare dialettica-mente la composizione (‘eticamente intervallare’ e perciò ‘tributaria-mente discrezionale’), non potrà pregiudicare la scelta vincolandosi (puntualmente) alla definzione già posta in essere con altro soggetto (socio o società). Un simile atteggiamento - di indole burocratica - sve-lerebbe un difetto del metodo, quindi una patologia da comportamento inefficiente, a prescindere dal fatto che poi l’accordo si sia concluso o no.

Diversa è l’ipotesi prefigurabile per l’autotutela, poiché qui la natura (scientifica) del tema e del veicolo impone al funzionario di cer-care (unilateralmente, se non dialetticamente) l’accertamento (puntuale) e non la composizione (intervallare). Insomma il funzionario, sollecita-to da uno dei soggetti (soci o società) ad emettere un secondo atto di riesame, sarebbe vincolato a replicare (burocraticamente) il ragiona-mento scientifico veicolato dall’atto di riesame già disposto in favore di altro socio o della società, non potendo egli lecitamente intraprendere, visti il tema ed il veicolo, un ragionamento etico. Se così non fosse, se cioè, sul piano del metodo, fosse adottata una non pertinente forma (eti-ca) di ragionamento, il funzionario incorrerebbe, sol per questo, nella responsabilità da comportamento (illecito in quanto) inefficiente, anche nell’ipotesi in cui, nel merito, adottasse un provvedimento identico al precedente (ma con un inutile oneroso aggravamento delle procedure).

Nondimeno, se l’invocato atto di riesame non fosse neppure di-sposto, il comportamento del funzionario sarebbe illecito (in quanto i-nefficiente) per avere egli omesso di adottare qualunque ragionamento, ovvero per non aver egli adottato la corretta forma (scientifica) di ra-gionamento, ovvero ancora, per aver egli ritratto dal pur pertinente ra-gionamento scientifico un risultato non corrispondente al precedente (e quindi falsificante l’equazione di cui i singoli atti di autotuela devono costituire soluzione - “verità=corrispondenza” -) (3).

Se, infine, l’atto di riesame fosse per di più disposto su basi di-verse da quelle del precedente, allora la descritta responsabilità (da comportamento illecito) sarebbe connessa, oltre che all’avere errato nel

(3) E’ questa un’ipotesi tipica di ‘indisponibilità tributaria’ (non rovesciata!).

M. VERSIGLIONI - ACCERTAMENTO CON ADESIONE, AUTOTUTELA E TRASPARENZA FISCALE

7

metodo adottato, anche all’avere emesso un atto invalido (di per sé sin-dacabile dal giudice tributario).

4. Da ultimo, non sembra che le dichiarazioni rese nel contrad-ditorio pre-adesione possano esplicare alcuna efficacia probante rispet-to ai soggetti (soci o società) che non abbiano partecipato al contraddit-torio. Anche in questo caso appare ipotizzabile una soluzione diversa per l’autotutela, dovendosi preferire, vista la sua natura giuridica, l’idea che le dichiarazioni rese dalla società (recte: dal rappresentante della società) nel corso di eventuali incontri propedeutici all’emanazione di un atto di riesame possano avere efficacia probatoria nei confronti dei soci. 4. Argomenti a supporto dell’ipotesi: a) inconferenza logica e giuridica dell’art. 53 (e dell’art. 3) Cost. e conferenza logica e giuridica dell’art. 24 (e dell’art. 97) Cost.;

La particolarità di questa ipotesi risiede innanzitutto nelle fonti, visto che essa si alimenta con i principi tratti dagli artt. 24 e 97 Cost. (e non con quelli desumibili dagli artt. 53 e 3 Cost., cui si riferiscono le tesi prevalenti).

Infatti, ammesso che l’‘uomo-legislatore’ abbia scelto un tema giusto, ammesso cioè che, in astratto, rispetto agli artt. 53 e 3 Cost., la trasparenza fiscale (tema) renda vera l’equazione ‘presupposto del tri-buto proprio = manifestazione di capacità contributiva propria’, spetta poi allo stesso ‘uomo-legislatore’ selezionare gli strumenti necessari ad applicare la trasparenza fiscale nel concreto.

Anche tali strumenti (necessari all’‘uomo-operatore del diritto’) debbono risolvere un’equazione costituzionale, questa volta fissata da-gli artt. 24 e 97 Cost. Infatti, perché sia garantito il diritto di difesa, oc-corre uno strumento che renda vera l’equazione ‘presupposto del tribu-to proprio = manifestazione di capacità contributiva propria’ = prova (massima di comune esperienza / convenzione) = interpretazione (sus-sunzione / riconduzione)’.

Di questi strumenti, costituenti ‘veicoli’ del ragionamento giuri-dico, fanno parte (oltre alla sentenza, all’atto di accertamento, alla di-chiarazione…) l’adesione, la conciliazione e l’autotutela. “Le verità a priori” da cui muovere per svolgere un discorso sulla giustizia di questi ‘veicoli’, anche nella prospettiva della trasparenza fiscale, sono quindi quelle perseguite e tutelate dagli articoli 24, 111 e 97 della Costituzio-ne.

8 M. VERSIGLIONI - ACCERTAMENTO CON ADESIONE, AUTOTUTELA E TRASPARENZA FISCALE

In definitiva, qualunque discorso concernente l’adesione, la conciliazione e l’autotutela, trova le sue premesse dogmatico-costituzionali (e sovranazionali) nelle verità (nelle equazioni) fissate dalle norme sul diritto di difesa, sul giusto processo e sul giusto proce-dimento. Rispetto a questo discorso appare invece inconferente la nor-ma (= equazione) che, come si è visto, impone al legislatore di correla-re il tributo di “ognuno” alla capacità contributiva “propria”.

b) ‘effettività’ (= verità = giustizia) ‘etica’ o ‘scientifica’ del

tributo; In secondo luogo, l’ipotesi qui sviluppata si basa su ulteriori i-

potesi elaborate rispetto ai concetti tributari di verità e di effettività. Peraltro, l’esame di questi concetti presuppone l’approfondimen-

to della nozione di giudizio (di diritto e di fatto), e quindi delle forme di ragionamento dell’‘uomo giuridico tributario’ posto dinanzi alle diver-se forme di verità di volta in volta perseguite dal legislatore nel fissare la fattispecie astratta - ‘temi’ - e nel predisporre gli strumenti - ‘veicoli’ - per l’esercizio della funzione.

Iniziando a svolgere il discorso sul “giudizio” dalla prospettiva offerta dai ‘temi’ del ragionamento giuridico, sembra possibile distin-guere due differenti tipologie: le ‘verità scientifiche’ e le ‘verità etiche’.

‘Verità scientifiche’ possono considerarsi quelle perseguite da leggi che selezionano ‘temi’ (= equazioni) che ammettono “una sola” soluzione o ‘in pratica una sola soluzione’ - in questo secondo caso giacchè l’approssimazione è giuridicamente irrilevante - (ad es.: i ca-valli fiscali di un’autovettura, la superficie di un terreno edificabile, come fatti; la parentela, come diritto). Trattasi, quindi, di ‘verità pun-tuali’ o ‘in pratica puntuali’ costituenti ‘codici genetici’ di leggi quali-ficate dalle logiche della “verità = corrispondenza” o della “verità = i-dentità”.

‘Verità etiche’ possono considerarsi quelle perseguite da leggi che selezionano ‘temi’ (= equazioni) che ammettono “più di una” o “in-finte” soluzioni, oppure quella individuata nell’alternativo dominio del consenso, non esistendo una soluzione predeterminata perseguibile uni-lateralmente (ad es.: il concetto di suw, il valore venale del terreno edi-ficabile, come fatti; la grave incongruenza, come diritto). Trattasi, quindi, di ‘verità intervallari’ costituenti ‘codici genetici’ di leggi quali-ficate dalle logiche della “verità = coerenza”, della “verità = correttezza procedurale” o della “verità = consenso”.

M. VERSIGLIONI - ACCERTAMENTO CON ADESIONE, AUTOTUTELA E TRASPARENZA FISCALE

9

Quanto, poi, al concetto di ‘effettività’, ragionando nel ristretto quadro dell’accertamento con adesione e dell’autotutela, esso sembra consistere nell’attitudine di una soluzione concreta (in fatto o in diritto) a rendere vere le equazioni poste dalla legge (rispettivamente, ‘presup-posto del tributo = prova del presupposto del tributo = massima di co-mune esperienza’ e ‘fattispecie tributaria astratta = fattispecie tributa-ria concreta’), in termini ‘puntuali’ o ‘in pratica puntuali’ o ‘intervalla-ri’, in funzione dello specifico fine di verità (‘codice genetico’) che di volta in volta la legge persegue.

Più in generale, in quanto concetto misurabile (‘puntuale’ o ‘ in pratica puntuale’ o ‘intervallare’), l’‘effettività’ può contribuire ad e-sprimere la distanza (se c’è) tra i “diritti soggettivi” e gli “interessi le-gittimi”, tra l’“efficacia dichiarativa” e l’“efficacia costitutiva”, tra la “vincolatezza” e la “discrezionalità”, tra la “legalità astratta” e la “lega-lità concreta”, etc.

c) natura ‘etica’ (compositiva) dell’adesione e natura ‘scientifi-

ca’ (accertativa) dell’autotutela.

Infine, l’ipotesi qui sviluppata si basa su altre ipotesi fissate ri-spetto ai concetti di prova (“=fatto di accertamento”) e di non prova (‘=fatto di composizione’ o ‘=fatto di mera conoscenza’), poi applicati ai veicoli dell’autotutela (“=fatto di accertamento”) e dell’ade-sione (‘=fatto di composizione’).

Gli istituti attuativi di norme, in quanto ‘veicoli’ delle ‘logiche’ del ragionamento giuridico, presentano una natura mutevole, dipenden-te dalla loro cangiante attitudine genetica a trasportare l’una o l’altra ovvero entrambe le ‘logiche’ (‘etica’ o ‘scientifica’) connesse ai ‘temi’ del ragionamento (quaestio facti e/o quaestio iuris).

Riferendoci alle sole ipotesi di attuazione bilaterale (consensuale) della norma, ove la natura dei ‘veicoli’ implica ontologicamente il con-vincimento della controparte, sembrano presenti ‘veicoli bilaterali mo-novalenti’, vale a dire predestinati, in via esclusiva, o all’accertamento ‘puntuale’ o ‘in pratica puntuale’, oppure a quello ‘intervallare’, ovve-ro alla composizione; talvolta, per contro, i veicoli attuativi sono ‘biva-lenti’, in quanto atti a perseguire, a seconda dei casi, due differenti fina-lità (recte: a trasportare due differenti logiche).

A. ‘Veicoli bilaterali monovalenti di tipo accertativo’ possono considerarsi l’autotutela (da istanza) e l’acquiescenza; qui, il giudizio che, rispettivamente, oggettiva l’antigiuridicità ovvero la giuridicità dell’atto emanato dagli uffici tributari, riguarda necessariamente ‘temi

10 M. VERSIGLIONI - ACCERTAMENTO CON ADESIONE, AUTOTUTELA E TRASPARENZA FISCALE

scientificamente determinabili’, da accertare, perciò, con una ‘logica scientifica’, cioè finalizzata ad una soluzione ‘puntuale’ o in ‘pratica puntuale’.

B. ‘Veicolo bilaterale bivalente’ sembra essere, invece, l’interpello, dato che questo (prescindendo dai casi della c.d. disappli-cazione e da quelli - solo latamente - compositivi), pur presentando una funzione monotona di accertamento, mostra un’indole cangiante, po-tendo l’accordo consistere in un accertamento consensuale circa la qua-lificazione di fatti in situazioni di incertezza, o in un accertamento con-venzionale volto ad eliminare ogni eventuale problema probatorio futu-ro, o, infine, in un mezzo per fissare concordemente elementi fattuali della fattispecie imponibile. Sicché, tale ‘veicolo’ si presta, in realtà, a trasportare tanto una ‘logica scientifica’, quando proteso ad una solu-zione ‘puntuale’ o ‘in pratica puntuale’, quanto una ‘logica etica’, quando finalizzato ad una soluzione ‘intervallare’.

C. ‘Veicoli bilaterali monovalenti di tipo compositivo’ possono qualificarsi l’accertamento con adesione e la conciliazione giudiziale, concernenti esclusivamente ‘temi eticamente determinabili’; questi mezzi, in quanto finalizzati alla composizione, possono ontologicamen-te ospitare soltanto la ‘logica etica’, poiché il loro fine precipuo è quel-lo di conseguire il convincimento (recte: il consenso) della controparte per trovare dialetticamente una soluzione non perseguibile (cioè impos-sibile) mediante l’accertamento.

In estrema sintesi, l’accertamento con adesione, essendo caratte-rizzato dal fine della “verità = consenso”, imposto dall’unica logica possibile (« il dovere di scelta del male minore »), presenta una natura ‘etica’ (compositiva) disancorata da una massima di comune esperienza (‘= non prova’).

L’autotutela, invece, essendo caratterizzata dal fine della “verità = corrispondenza”, imposto dalla scientificità dei ‘temi’ che ne formano oggetto, presenta una natura scientifica (accertativa), in quanto tale an-corata ad una massima di comune esperienza (‘= prova’).

5. La preferibilità dei temi ‘scientifici’ (“cassa”) rispetto a

quelli ‘etici’ (“competenza”) quale motivo di rimeditazione della tra-sparenza fiscale, nella prospettiva di un tributo futuribile incentrato sui flussi finanziari del soggetto collettivo e del singolo partecipante.

In una realtà complessa come quella odierna, anche la traspa-

renza fiscale è segno, seppur indiretto, dell’atavica tendenza del mo-

M. VERSIGLIONI - ACCERTAMENTO CON ADESIONE, AUTOTUTELA E TRASPARENZA FISCALE

11

derno legislatore tributario a preferire soluzioni basate su ‘temi’ inde-terminati, o meglio ‘eticamente determinabili’, più sfuggenti e più ido-nei a conseguire il consenso necessario alla genesi della norma tributa-ria, rispetto a soluzioni basate su ‘temi’ determinati, o meglio ‘scientifi-camente determinabili’, più spigolosi e responsabilizzanti verso i con-sociati.

Infatti, rispetto all’area del reddito di impresa, la trasparenza amplia la portata del principio di competenza, traslandone le conse-guenze anche su “persone” che, in quanto soci, dovrebbero altrimenti essere tassate seguendo la logica insita nel sistema delle imposte sui redditi, cioè secondo il principio di cassa. In altri termini, la trasparen-za, al di là delle sue (solo) apparenti potenzialità semplificative, costi-tuisce un meccanismo che permette a ‘temi eticamente determinabili’, come la “competenza”, di occupare spazi logicamente indebiti a disca-pito di ‘temi scientificamente determinabili’, come la “cassa”.

Ma la progressiva estensione dei temi eticamente determinabili, specie se unita, come nel caso della trasparenza, ad irrisolte proble-maticità applicative che costituiscono ostacolo all’esercizio del diritto di difesa della persona, produce un inopportuno incremento delle ‘at-tuazioni incerte’ della norma tributaria.

Perciò, pensando ad un diritto ideale e non potendosi incidere su temi la cui ‘eticità’ è data a priori (capacità contributiva, solidarietà, parità di trattamento…), sembra invece opportuno immaginare un’opera di precisazione delle fattispecie astratte che sostituisca con formule più circoscritte le odierne equazioni sottese a ‘temi indetermi-nati’, ovvero che riduca la loro indeterminatezza, scomponendo analiti-camente le espressioni che le costituiscono.

Insomma, sarebbe preferibile espungere progressivamente dalle norme sostanziali i ‘temi eticamente determinabili’ e sostituirli con (o scomporli in) ‘temi scientificamente determinabili’. Questi ultimi, in virtù della loro bassa “controvertibilità” e della loro spiccata vocazione alla “scambiabilità” (eguaglianza sostanziale) e alla “rilevanza” (causa-le o casuale), godono, infatti, dell’obiettiva attitudine a rendere effi-cienti, mediante l’adempimento spontaneo o acquiescente, le procedure che attuano il tributo. D’altro canto, anche nelle eventuali ipotesi liti-giose o potenzialmente litigiose essi conservano effettività, poiché la loro predeterminabilità in termini ‘puntuali’ o ‘in pratica puntuali’ assi-cura l’uso efficiente di mezzi attuativi scientifici (come l’autotutela) e consente la pronta eliminazione dell’incertezza soggettiva connessa alla fallibilità umana.

12 M. VERSIGLIONI - ACCERTAMENTO CON ADESIONE, AUTOTUTELA E TRASPARENZA FISCALE

In questo senso, idealizzando un diritto futuribile che faciliti l’individuazione della soluzione del caso singolo e quindi la costruzio-ne del passaggio efficiente dall’effettività del tributo al tributo effettivo del caso singolo, potrebbe immaginarsi una situazione inversa rispetto a quella che oggi la trasparenza fiscale realizza.

Infatti, anche rispetto al reddito di impresa potrebbe ipotizzarsi una forte implementazione dell’area soggettiva di operatività del prin-cipio di “cassa” (in un’inedita configurazione incentrata sui flussi fi-nanziari e i loro saldi) e una corrispondente riduzione di quella occupa-ta dall’odierno principio di competenza (del quale andrebbero preserva-ti i soli ‘temi scientifici’ in cui talvolta può essere scomposto).

Tale modificazione potrebbe presentare almeno due vantaggi. Da un punto di vista sostanziale essa, tornando a focalizzare le effettive situazioni “soggettive”, consentirebbe di evitare l’‘ingiustizia’ insita nelle “oggettive” logiche della trasparenza fiscale (reddito realizzato per competenza dalla società = reddito percepito dai soci, anche se da questi non incassato). Sul piano dell’accertamento, concentrando l’attenzione sui flussi finanziari si potrebbe accrescere sia l’efficacia di attuali veicoli parametrici da riconfigurare opportunamente, quali il redditometro e gli studi di settore, sia il grado di ‘effettività’ del diritto di difesa del contribuente.

Proprio in vista di quest’ultimo obiettivo potrebbe porsi come ideale un modello di trasparenza la cui efficacia (recte: in cui l’efficacia della logica oggettivizzante) si limiti al diritto senza estendersi ai fatti (‘scientifici’) dai quali dipende l’an ed il quantum delle obbligazioni.

Quindi, pensando ad un tributo ‘futuribile’ applicato alla perso-na su un presupposto così ridefinito, ritengo che solo preferendo la ‘scientificità’ del principio di “cassa” all’‘eticità’ del principio di “competenza”, il legislatore potrebbe forse conseguire appieno quella ‘giusta’ semplificazione cui continua ad essere genericamente e preten-siosamente deputata - incontrando però il limite che qui ho tentato di evidenziare - l’ ‘attuale’ trasparenza fiscale.

MARCO VERSIGLIONI

Prof. Avv. Ivo CARACCIOLI

“Trasparenza fiscale e reati tributari”

1

Prof. avv. IVO CARACCIOLI

Ordinario di diritto penale nell’Università di Torino

Socio sezione ANTI Piemonte-Valle d’Aosta

TRASPARENZA FISCALE E REATI TRIBUTARI

Intervento

In questo breve intervento desidero verificare se il regime della trasparenza fiscale sia compatibile

con la struttura delle soglie di punibilità dei delitti in dichiarazione (artt. 3 e 4 D.Lgs. 74/2000), e

più precisamente con quella relativa all’“imposta evasa” (“evasa”, ma da chi?), non sussistendo

difficoltà interpretative in ordine alla soglia riferita all’imponibile evaso.

Le soluzioni finora prospettate in dottrina sono sostanzialmente due:

- la dichiarazione dei redditi della società non può mai costituire l’oggetto materiale dei delitti

in dichiarazione, poiché il particolare meccanismo di liquidazione dell’imposta rende

impossibile il calcolo dell’imposta evasa;

- la dichiarazione presentata dalla società può essere penalmente rilevante qualora le imposte

evase dai soci (relative alla parziale indicazione dell’effettivo reddito trasparente) siano

superiori alla soglia di punibilità.

Il problema non è del tutto nuovo, essendosi già presentato prima dell’introduzione dei nuovi artt.

115 e 116 TUIR con riferimento alle società di persone (ed in dottrina taluno – ad es., A. Rossi,

Magistrato in Pordenone - aveva sostenuto la tesi dell’inapplicabilità dei nuovi reati tributari nel

caso delle società di persone, facendo riferimento ad una “svista” del Legislatore).

Esistono argomenti interpretativi e sistematici a favore di entrambe le soluzione prospettate in

alternativa, anche se il problema è stato assai poco trattato in dottrina dopo la modifica del TUIR.

Un egregio autore (Mastrogiacomo, D.R.E. del Piemonte), tra i pochissimi ad essersene occupati, ha

peraltro sostenuto la seconda tesi, essenzialmente sotto il seguente profilo: poiché il principio di

trasparenza prevede che il reddito della società venga tassato “pro quota” nella dichiarazione dei

soci,analogamente in campo penale l’“imposta evasa” dovrebbe essere pari alla sommatoria delle

imposte evase dai soci sulla parte del reddito non dichiarato.

A mio avviso, tra le due tesi drasticamente contrapposte, appare preferibile invece la seguente

soluzione intermedia.

2

Occorre tener presente che le fattispecie criminose richiamate (qui viene specificamente in

considerazione la “dichiarazione infedele” di cui all’art. 4 cit.) esigono il dolo (generalmente

ritenuto “specifico”, ma in realtà “generico”, nel senso che, per aversi la punibilità, il contribuente

deve conoscere che con la sua dichiarazione sta superando la soglia) del “fine di evasione”.

Pertanto, il socio contribuente, per poter essere ritenuto in dolo, deve avere la consapevolezza che la

sua dichiarazione, da sola, supera l’“imposta evasa”. Non gli si può far carico strutturalmente della

conoscenza dell’evasione posta in essere dagli altri soci, che sfugge alle sue potenzialità di

rappresentazione psicologica.

Quindi, in conclusione, allorché l’art. 4 cit. parla di “imposta evasa”, non si riferisce al complesso

di evasione attribuibile a tutti i soci, bensì solo alla parte di reddito (evaso) direttamente riferibile al

singolo contribuente. Si pensi al caso di una società con migliaia di soci ed all’impossibilità di

conoscere quanto hanno evaso gli altri soci.

Non è, cioè, che non si possa strutturalmente ravvisare il reato tributario nei casi di trasparenza

fiscale (di cui agli artt. 115-116 TUIR), così come nelle ipotesi delle società di persone; ma in tanto

il reato esiste in quanto viene superata la soglia quantitativa di punibilità in relazione all’“imposta

evasa” dal singolo socio. Ogni diversa soluzione mi sembra inaccettabile sotto un profilo

strettamente penalistico.

La diversa soluzione porrebbe, inoltre, delle gravi difficoltà con riferimento all’applicazione della

diminuente di cui all’art. 13 D.Lgs. 74 cit. (pagamento del debito tributario), nel senso che la

diminuente stessa potrebbe essere applicata al singolo socio (che ha risarcito personalmente) solo se

assurdamente fosse estinto da tutti l’intero debito tributario.

ALLEGATI

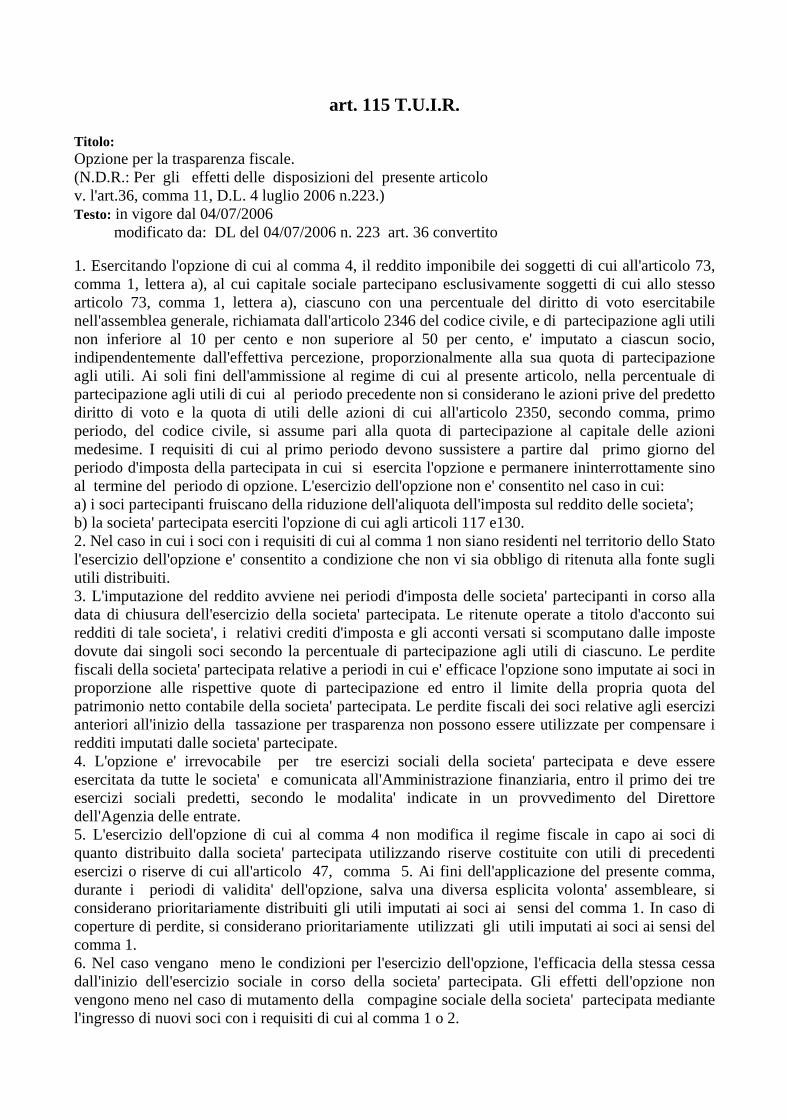

art. 115 T.U.I.R. Titolo: Opzione per la trasparenza fiscale. (N.D.R.: Per gli effetti delle disposizioni del presente articolo v. l'art.36, comma 11, D.L. 4 luglio 2006 n.223.) Testo: in vigore dal 04/07/2006 modificato da: DL del 04/07/2006 n. 223 art. 36 convertito 1. Esercitando l'opzione di cui al comma 4, il reddito imponibile dei soggetti di cui all'articolo 73, comma 1, lettera a), al cui capitale sociale partecipano esclusivamente soggetti di cui allo stesso articolo 73, comma 1, lettera a), ciascuno con una percentuale del diritto di voto esercitabile nell'assemblea generale, richiamata dall'articolo 2346 del codice civile, e di partecipazione agli utili non inferiore al 10 per cento e non superiore al 50 per cento, e' imputato a ciascun socio, indipendentemente dall'effettiva percezione, proporzionalmente alla sua quota di partecipazione agli utili. Ai soli fini dell'ammissione al regime di cui al presente articolo, nella percentuale di partecipazione agli utili di cui al periodo precedente non si considerano le azioni prive del predetto diritto di voto e la quota di utili delle azioni di cui all'articolo 2350, secondo comma, primo periodo, del codice civile, si assume pari alla quota di partecipazione al capitale delle azioni medesime. I requisiti di cui al primo periodo devono sussistere a partire dal primo giorno del periodo d'imposta della partecipata in cui si esercita l'opzione e permanere ininterrottamente sino al termine del periodo di opzione. L'esercizio dell'opzione non e' consentito nel caso in cui: a) i soci partecipanti fruiscano della riduzione dell'aliquota dell'imposta sul reddito delle societa'; b) la societa' partecipata eserciti l'opzione di cui agli articoli 117 e130. 2. Nel caso in cui i soci con i requisiti di cui al comma 1 non siano residenti nel territorio dello Stato l'esercizio dell'opzione e' consentito a condizione che non vi sia obbligo di ritenuta alla fonte sugli utili distribuiti. 3. L'imputazione del reddito avviene nei periodi d'imposta delle societa' partecipanti in corso alla data di chiusura dell'esercizio della societa' partecipata. Le ritenute operate a titolo d'acconto sui redditi di tale societa', i relativi crediti d'imposta e gli acconti versati si scomputano dalle imposte dovute dai singoli soci secondo la percentuale di partecipazione agli utili di ciascuno. Le perdite fiscali della societa' partecipata relative a periodi in cui e' efficace l'opzione sono imputate ai soci in proporzione alle rispettive quote di partecipazione ed entro il limite della propria quota del patrimonio netto contabile della societa' partecipata. Le perdite fiscali dei soci relative agli esercizi anteriori all'inizio della tassazione per trasparenza non possono essere utilizzate per compensare i redditi imputati dalle societa' partecipate. 4. L'opzione e' irrevocabile per tre esercizi sociali della societa' partecipata e deve essere esercitata da tutte le societa' e comunicata all'Amministrazione finanziaria, entro il primo dei tre esercizi sociali predetti, secondo le modalita' indicate in un provvedimento del Direttore dell'Agenzia delle entrate. 5. L'esercizio dell'opzione di cui al comma 4 non modifica il regime fiscale in capo ai soci di quanto distribuito dalla societa' partecipata utilizzando riserve costituite con utili di precedenti esercizi o riserve di cui all'articolo 47, comma 5. Ai fini dell'applicazione del presente comma, durante i periodi di validita' dell'opzione, salva una diversa esplicita volonta' assembleare, si considerano prioritariamente distribuiti gli utili imputati ai soci ai sensi del comma 1. In caso di coperture di perdite, si considerano prioritariamente utilizzati gli utili imputati ai soci ai sensi del comma 1. 6. Nel caso vengano meno le condizioni per l'esercizio dell'opzione, l'efficacia della stessa cessa dall'inizio dell'esercizio sociale in corso della societa' partecipata. Gli effetti dell'opzione non vengono meno nel caso di mutamento della compagine sociale della societa' partecipata mediante l'ingresso di nuovi soci con i requisiti di cui al comma 1 o 2.