Servizi di Issuing e Acquiring: sempre più alleati nella ... · 2 Quercia Software: Company...

24

Servizi di Issuing e Acquiring: sempre più alleati nella War on Cash Fausto Bolognini – CEO

Transcript of Servizi di Issuing e Acquiring: sempre più alleati nella ... · 2 Quercia Software: Company...

Servizi di Issuing e Acquiring: sempre più alleati nella War on Cash

Fausto Bolognini – CEO

2

Quercia Software: Company Profile

Quercia Software nasce nel 1987 con la mission di sviluppare soluzioni e servizi per le banche nel mondo dei pagamenti elettronici.

Nel 2009 Quercia risulta una realtà consolidata e leader di mercato per le soluzioni e i servizi di:

Corporate BankingGestione Terminali POSMonitoraggio ATMCard Risk Management

Gestore TerminaliPOS

150.000 Terminali POS (service) 119.000.000 transazioni gestite

Monitoraggio ATM

9.500 ATM gestiti

Card Risk Management

Debito: ca. 6 mln carte Credito: ca. 1 mln entro 12/2009

Corporate Banking

Circa 100 banche, per un totaledi 130.000 aziende

3

Coinvolgimento interessato di tutti gli attori (Banche, Imprese, PA, Commercianti e Consumatori)

Adozione di nuove tecnologie e innovazione del modello di servizio per la realizzazione di nuovi prodotti di moneta elettronica

Prevenzione frodi: sistemi evoluti per la riduzione e la prevenzione di frodi su carte, terminali POS e ATM

Approccio proattivo verso SEPA

Fissati i punti chiave della “War on cash”:

4

Oggi il Pagamento Elettronico ha assunto un significato diversoin virtù della maggiore diffusione e nell’aumento dell’utilizzo.

IERI OGGI

Per i settori in cui la moneta elettronica è fortemente utilizzata è diventato un reale strumento di Business.

Oltre il 50% del totale dei pagamenti avviene tramite moneta elettronica

Analisi della penetrazione delle soluzioni esistenti: la percezione OGGI

Tale sensazione ha fatto nascere soluzioni e servizi

con lo scopo di trarre forti vantaggi economici e

competitivi.

Il costo della gestione del denaro contante

è più alto rispetto alla gestione dei flussi di

pagamento elettronico.

5

FATTORI DI INIBIZIONEFATTORI DI INIBIZIONE

Radicamento culturale all’ USO del CASH (in ITALIA ancora molto presente) specialmente nei micro-pagamentie mancanza di cultura dei vantaggi della moneta elettronica

Mancanza di soluzioni di pagamento sufficientemente diffuse di EASY-PAY e studiate per ogni settore merceologico:

I costi di servizio non sono competitiviTecnologie che non rispondono a specifiche esigenzeLe attuali proposte non possono essere utilizzate da ogni tipo di esercente.

Sensazione di una elevato della RISCHIO FRODE amplificata:

Aumento del numero carteAumento dei Card HoldersAumento dei punti di accettazioneVelocità dell’informazione soprattutto se negativaAumento rischio dovuto alla Globalizzazione

Analisi della penetrazione delle soluzioni esistenti: la percezione OGGI

6

Comprendere le NECESSITA’

ESERCENTEESERCENTE

CARD HOLDERCARD HOLDER

EfficienzaRelazioneEliminazione contantiRiduzione commissioniFacilitare la spesa (revolving e/o credito al consumo)

SicurezzaEliminazione contanteAumento valore tramite sconti, promozioni (carte cobranded)

7

ISSUINGLa carta dal punto di vista del

Titolare carta

ISSUINGLa carta dal punto di vista del

Titolare carta

Carte di debitoCarte di credito

Prelievi ATMPagamenti POSTransazioni internet

ACQUIRINGL’acquisto / prelievo con la

carta

ACQUIRINGL’acquisto / prelievo con la

carta

Esempi di criticitàEsempi di criticità Furto/SmarrimentoClonazione/Contraffazione

Le due facce della stessa medaglia: la monetica

8

PRODUTTORI, PROCESSOR e ISTITUTI BANCARI

MAGGIORE PENETRAZIONE dei pagamenti elettronici SVILUPPO DI PRODOTTI E SERVIZI CUSTOMER ORIENTED rispondenti

alle esigenze di commercianti e consumatori MAGGIORE SICUREZZA nell’utilizzo di tali strumenti.

devono proporre:

Soluzioni e Servizi innovativiche creino vantaggi organizzativi in funzione delle reali necessitàdel cliente in modo da fornire una soluzione a valore aggiunto e fissare i giusti costi rispetto alle esigenze

per garantire

Ampliamento dei servizi nel mondo ACQUIRING

9

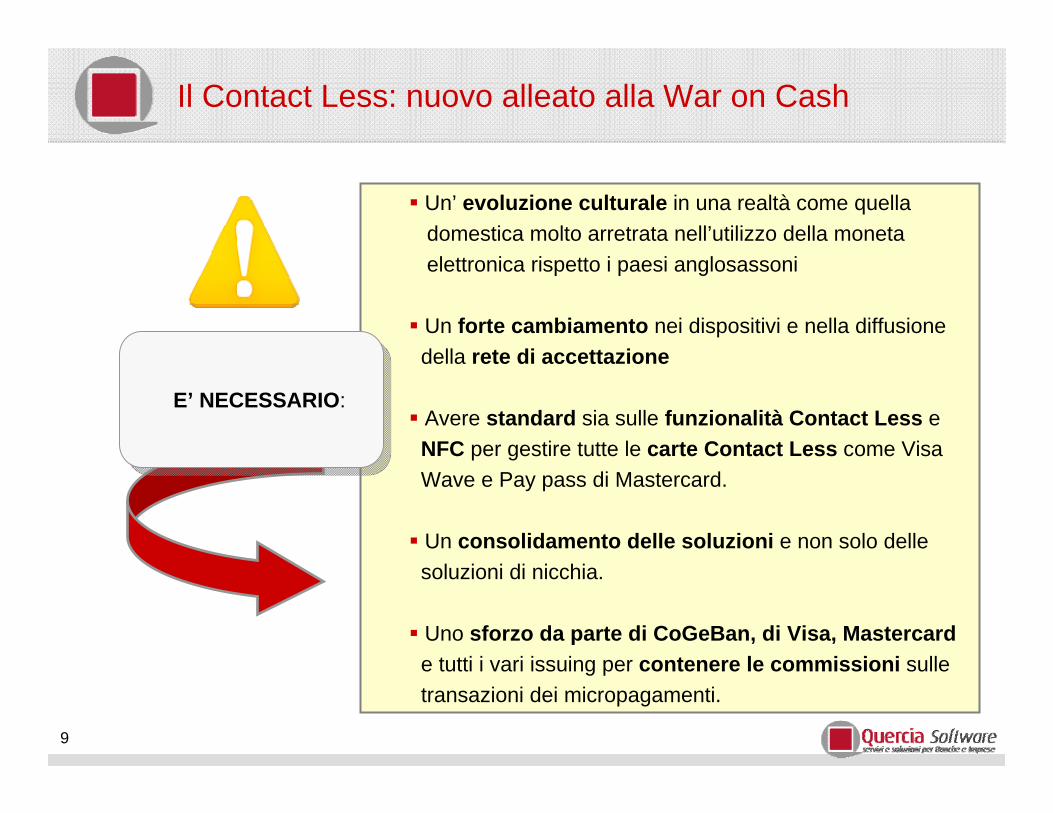

Un’ evoluzione culturale in una realtà come quella domestica molto arretrata nell’utilizzo della moneta elettronica rispetto i paesi anglosassoni

Un forte cambiamento nei dispositivi e nella diffusionedella rete di accettazione

Avere standard sia sulle funzionalità Contact Less e NFC per gestire tutte le carte Contact Less come VisaWave e Pay pass di Mastercard.

Un consolidamento delle soluzioni e non solo dellesoluzioni di nicchia.

Uno sforzo da parte di CoGeBan, di Visa, Mastercarde tutti i vari issuing per contenere le commissioni sulletransazioni dei micropagamenti.

E’ NECESSARIO:E’ NECESSARIO:

Il Contact Less: nuovo alleato alla War on Cash

10

CARTA classica a saldoCARTA revolvingCARTA optional revolvingCARTA co-brendedCARTA prepagata ricaricabileCARTA prepagata- usa e getta

CARTA classica a saldoCARTA revolvingCARTA optional revolvingCARTA co-brendedCARTA prepagata ricaricabileCARTA prepagata- usa e getta

Giovani

Etiche

Vip / Top / Gold

Business / Travel

si differenziano per:

Massimali di spesaCommissioniServizi compresiCosti annualiAssicurazioni incluse

Ampliamento dei servizi nel mondo ISSIUNG

11

Necessità del Card Holder

Servizio di Assistenza per verifica flussi, blocco carta, attivazione carta, etc

Servizio di Assistenza per verifica flussi, blocco carta, attivazione carta, etc

Servizi per di contatto in caso di Frodi con servizio di Monitoraggio

Servizi per di contatto in caso di Frodi con servizio di Monitoraggio

Portali dove visualizzare, saldi, informazioni, promozioni, etc.

Portali dove visualizzare, saldi, informazioni, promozioni, etc.

12

La risposta di Quercia: integrazione a 360°

EpasORG

Sicurezza

Sinergie Issuing &Acquiring

Prodotti e Servizi

13

Il Modello di Servizio come punto di partenza

Il mondo della monetica è in continua evoluzione non solo tecnologica, con terminali piùperformanti, ma con nuove esigenze dei clienti.Non basta solo l’evoluzione della tecnologia per soddisfare il cliente ma anche l’evoluzione del modello di servizio. Per questo Quercia ha cambiato il proprio modello di servizio,specializzandolo in 5 team che collaborano fra loro per analizzare le esigenze dei clienti e trovare le soluzioni più idonee.

Il mondo della monetica è in continua evoluzione non solo tecnologica, con terminali piùperformanti, ma con nuove esigenze dei clienti.Non basta solo l’evoluzione della tecnologia per soddisfare il cliente ma anche l’evoluzione del modello di servizio. Per questo Quercia ha cambiato il proprio modello di servizio,specializzandolo in 5 team che collaborano fra loro per analizzare le esigenze dei clienti e trovare le soluzioni più idonee.

14

Servizi e Soluzioni innovativi di pagamento elettronico

rivolti agli istituti di Credito per la gestione dei sistemi di

Pagamento.

Quercia Software segue il Cliente in tutte le fasi del processo: dalla fornitura,

installazione e manutenzione dei terminali POS alla

gestione del ciclo autorizzativo dei pagamenti, al supporto Help-Desk verso

l’Istituto di Credito e l’Esercente.

E-Payments Solutions

15

Soluzioni MONETICA INTEGRATALa soluzione di monetica peri pagamenti elettronici integrati con i front end di cassa

Soluzioni MULTI LANE

POS WI-FISi collegano a Quercia tramite connettività commutata, Gprs o Adsl (mpls o pubblica)

POS GPRS

POS IP

POS SSL3

Portali Statistici

Offerta soluzioni per le reali esigenze degli esercenti

16

Il CONTACT LESS e i MOBILE PAYMENTS,

in generale, saranno una RIVOLUZIONE per il mondo dei pagamenti elettronici. Le carte di credito e i cellulari con tecnologia NFC permetteranno pagamenti più:

FlessibiliSicuri Veloci

Il CONTACT LESS e i MOBILE PAYMENTS,

in generale, saranno una RIVOLUZIONE per il mondo dei pagamenti elettronici. Le carte di credito e i cellulari con tecnologia NFC permetteranno pagamenti più:

FlessibiliSicuri Veloci

La tecnologia permetterà di implementare soluzioni innovative in tutti i settori:Self Checkout nella GDOTrasportiParcheggiMicro pagamenti (Bar, edicole etc.)Pagamenti self in generale

Il Contact Less: nuovo alleato alla War on Cash

17

La rendicontazione a fine giornata in maniera facile e veloce Velocità nella chiusura del ciclo di pagamentoGestione centralizzata di punti vendita tramite portali messi a disposizione dalle banche e/o dai fornitori di soluz. integrateUtilizzare soluzioni di self check outFidelizzazione dei clienti tramite l’utilizzo di carte cobrended, loyalty etc.Creare servizi per i clienti quali ticketing, ricariche e altro che il cliente può utilizzare e servirsi in totale autonomia

Vantaggi utilizzo moneta elettronica

L’utilizzo della monetaelettronica permette Infatti:

L’utilizzo della monetaelettronica permette Infatti:

18

Sono considerati fenomeni fraudolenti:

Il perimetro di erogazione del servizio concerne sia l’emissione delle carte come sistema di pagamento (issuing), sia l’accettazione delle stesse da parte di esercenti convenzionati (acquiring). Il servizio viene erogato limitatamente alle carte emesse dalla Committente su licenze Visa (incluse carte Visa Electron ),

Mastercard (incluso circuito Maestro) e le carte di debito domestico e ad esercenti convenzionati a valere sulle medesime licenze.

Il perimetro di erogazione del servizio concerne sia l’emissione delle carte come sistema di pagamento (issuing), sia l’accettazione delle stesse da parte di esercenti convenzionati (acquiring). Il servizio viene erogato limitatamente alle carte emesse dalla Committente su licenze Visa (incluse carte Visa Electron ),

Mastercard (incluso circuito Maestro) e le carte di debito domestico e ad esercenti convenzionati a valere sulle medesime licenze.

Il servizio consiste nella gestione integrata di un sistema atto a prevenire e controllare i fenomeni fraudolenti potenzialmente connessi all’utilizzo di carte di credito e di debito solo internazionale e a limitarne le conseguenze.

Il servizio consiste nella gestione integrata di un sistema atto a prevenire e controllare i fenomeni fraudolenti potenzialmente connessi all’utilizzo di carte di credito e di debito solo internazionale e a limitarne le conseguenze.

Il Fraud Management di Quercia Software

Utilizzi con carte rubate o smarriteUtilizzi con carte sottratte durante la spedizione

Utilizzi derivanti da una carta contraffatta fisicamente (clonazione fisica)Utilizzi fraudolenti con il codice carta(ambiente card not present)

19

ISSUING carte di debito internazionale e domestico

ISSUING carte di credito

ACQUIRING credito e debito POS

ACQUIRING credito e debito ATM

ISSUING carte di debito internazionale e domestico

ISSUING carte di credito

ACQUIRING credito e debito POS

ACQUIRING credito e debito ATM

Il nuovo servizio Quercia Sw per la Prevenzione e il Monitoraggio Frodi

PERIMETRO D’AZIONE

20

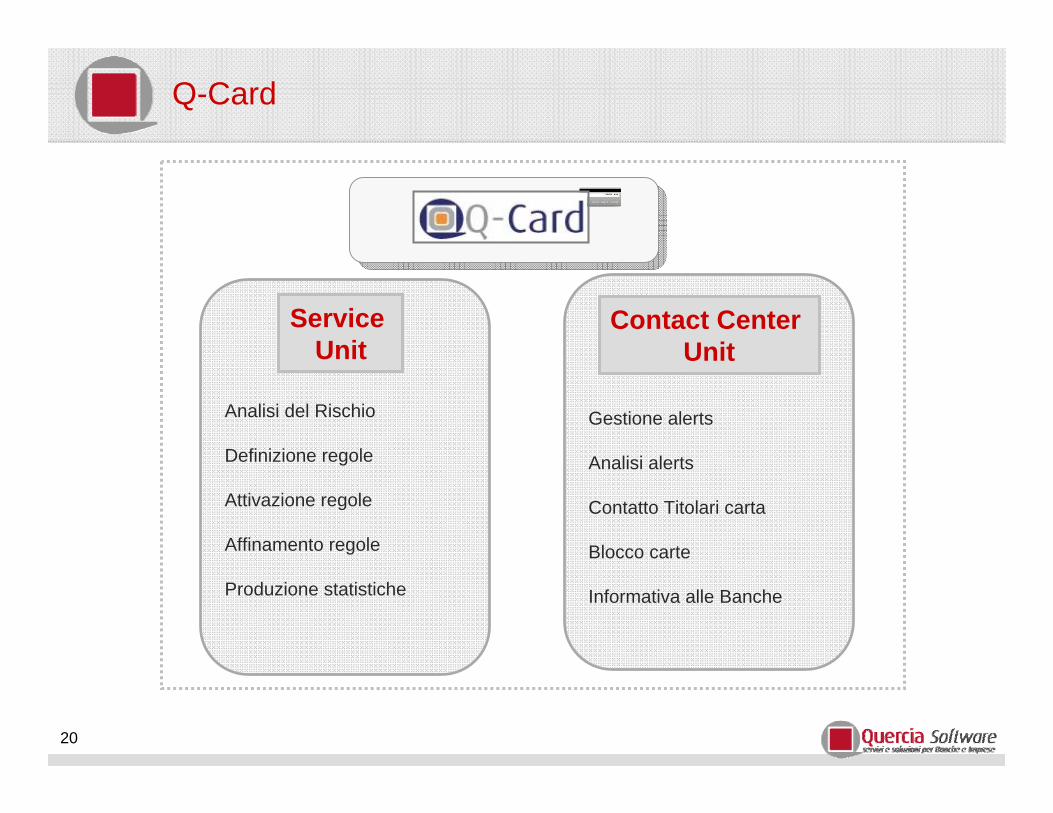

Analisi del Rischio

Definizione regole

Attivazione regole

Affinamento regole

Produzione statistiche

Gestione alerts

Analisi alerts

Contatto Titolari carta

Blocco carte

Informativa alle Banche

Q-Card

Service Unit

Contact Center Unit

21

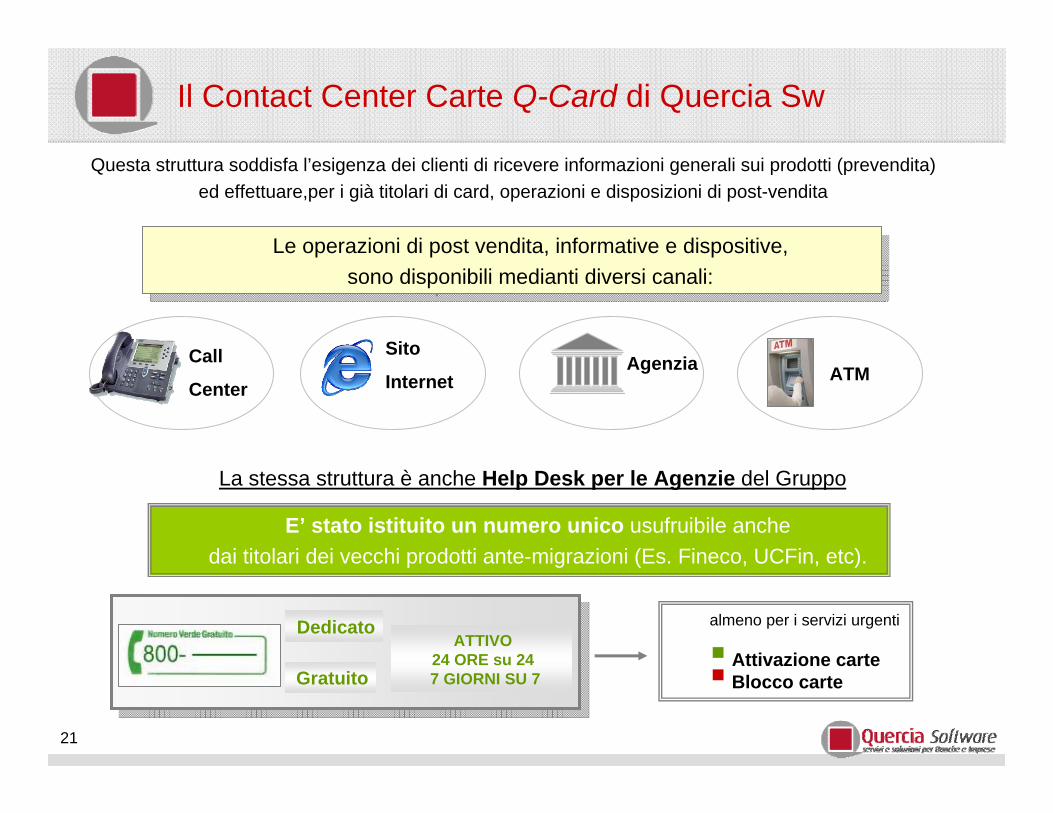

Il Contact Center Carte Q-Card di Quercia Sw

Le operazioni di post vendita, informative e dispositive, sono disponibili medianti diversi canali:

Le operazioni di post vendita, informative e dispositive, sono disponibili medianti diversi canali:

La stessa struttura è anche Help Desk per le Agenzie del Gruppo

E’ stato istituito un numero unico usufruibile anche dai titolari dei vecchi prodotti ante-migrazioni (Es. Fineco, UCFin, etc).

Dedicato

Gratuito

ATTIVO 24 ORE su 24 7 GIORNI SU 7

almeno per i servizi urgenti

Attivazione carte Blocco carte

Call

Center

Sito

Internet ATMAgenzia

Questa struttura soddisfa l’esigenza dei clienti di ricevere informazioni generali sui prodotti (prevendita) ed effettuare,per i già titolari di card, operazioni e disposizioni di post-vendita

22

Il Vantaggio del modello di servizio Quercia

Modello di Servizio

Contatto Direttocon i Focal Point

designatidalle diverse

BANCHE

Contatto Direttocon i Focal Point

designatidalle diverse

BANCHE

Contact Center: è attivo su orario esteso 24 h,

365 giorni l’anno; è pianificato nelle attività e nei turni attraverso sistema di

Work Force Management;è multiskill e multilingua; esegue anche servizi per il monitoraggio delle apparecchiature

POS e ATM; permette la tempestività del contatto con

il cliente, anche in orari“non lavorativi”

Contact Center: è attivo su orario esteso 24 h,

365 giorni l’anno; è pianificato nelle attività e nei turni attraverso sistema di

Work Force Management;è multiskill e multilingua; esegue anche servizi per il monitoraggio delle apparecchiature

POS e ATM; permette la tempestività del contatto con

il cliente, anche in orari“non lavorativi”

Quercia gestisce il contatto diretto

con tutti gli esercenti

e i Card Holder

Quercia gestisce il contatto diretto

con tutti gli esercenti

e i Card Holder

servizio basatosu

piattaformainternazionale

per Gestione FrodiPRM

servizio basatosu

piattaformainternazionale

per Gestione FrodiPRM

Quercia gestisceil contatto diretto

con la struttura dei gestori della rete

delle banche

Quercia gestisceil contatto diretto

con la struttura dei gestori della rete

delle banche

23

Quercia in Europa

Quercia è inoltre Principal Member di EPASOrg, consorzio per lo sviluppo di soluzioni standard per i pagamenti

in area SEPA

SCOPO:Unico standard Europeo

di colloquio a livello di AcquiringIl G.T. può gestire il POS in grado di

transare cross country (multinazionali italiane o banche in circuito pagamenti

CEE)

QUERCIA SOFTWARE

vuole avere anche in questo progetto un ruolo leader recependole specifiche e l’implementazione pilota.

Servizi di Issuing e Acquiring: sempre più alleati nella War on Cash

Fausto Bolognini – CEO

Fine presentazione

![La Madonna della Quercia e il SS.mo Rosario GianfrancoCiprini · 2015-09-30 · Chiesa[della Madonna della Quercia di Viterbo] ... alla quale ogni sabbato offeriva una Corona con](https://static.fdocumenti.com/doc/165x107/5c67c64e09d3f226188c3ab4/la-madonna-della-quercia-e-il-ssmo-rosario-2015-09-30-chiesadella-madonna.jpg)