Seminario di approfondimento fiscale “Guida ed ... · Il codice Ateco delle guide: ... di agenzie...

66

Seminario di approfondimento fiscale “Guida ed Accompagnatore Turistico” Como, 27 Maggio 2015 1

Transcript of Seminario di approfondimento fiscale “Guida ed ... · Il codice Ateco delle guide: ... di agenzie...

Seminario di approfondimento fiscale

“Guida ed Accompagnatore Turistico”

Como, 27 Maggio 2015

1

Introduzione al sistema contabile

2

Prestazione occasionale

3

Cos’è la “Prestazione occasionale”? Sono collaborazioni lavorative autonome che non possono superare, nello stesso anno, la durata di 30 giorni ed i 5.000,00 euro di compensi lordi percepiti per la totalità dei committenti.

4

Quando le condizioni indicate vengono superate si deve procedere all’apertura della Partita I.V.A. ed all’iscrizione all’I.N.P.S. ai fini contributivi.

5

ATTENZIONE!!

Le guide non devono iscriversi alla Camera di Commercio.

6

La guida non è una “ditta individuale”, ma svolge attività culturale inquadrabile come “lavoro autonomo”.

7

Esenzione I.V.A.

8

L’attività delle guide è esente I.V.A.

9

Cosa indicare in fattura?

“Esente I.V.A. ART.10, COMMA 22, DPR 633/1972 e successive modifiche”

10

Precisiamo che….

…il comma 22 considera esenti I.V.A.: “le prestazioni…inerenti alla visita di musei, gallerie, pinacoteche, monumenti, ville, palazzi, parchi, giardini botanici …..…..”

11

Invece l’accompagnatore turistico….

12

Non è esente I.V.A.!

13

Applica sulle fatture l’aliquota ordinaria del 22%

14

Regimi particolari

15

Regime dei minimi

16

In sede di conversione del decreto “Milleproroghe” è prevista la possibilità di adottare il regime dei minimi per i soggetti in possesso dei requisiti per tutto il 2015.

17

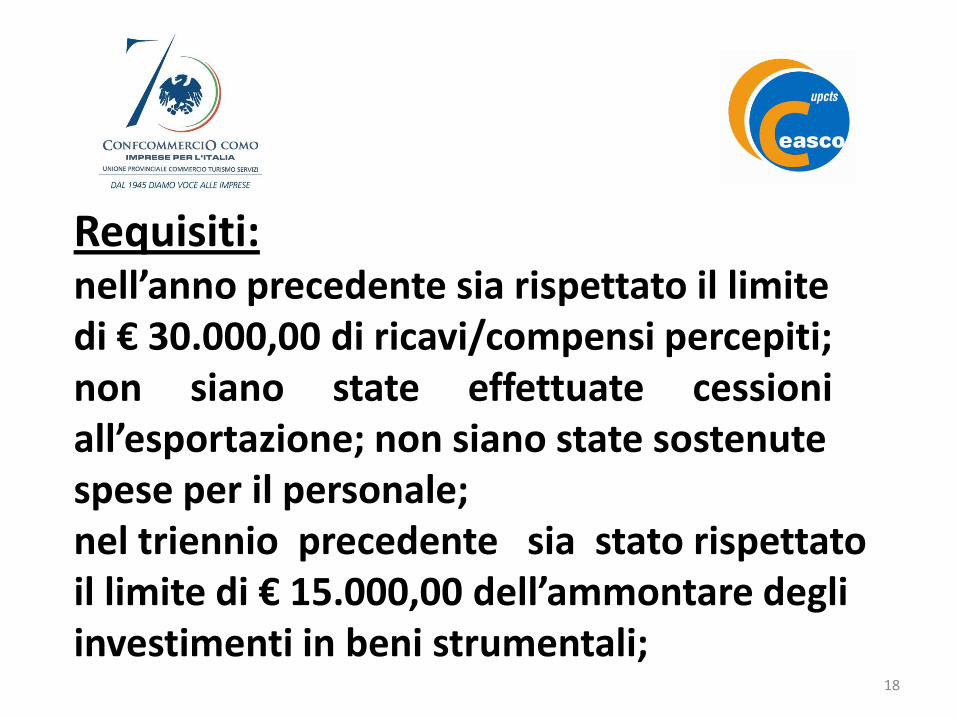

Requisiti: nell’anno precedente sia rispettato il limite di € 30.000,00 di ricavi/compensi percepiti; non siano state effettuate cessioni all’esportazione; non siano state sostenute spese per il personale; nel triennio precedente sia stato rispettato il limite di € 15.000,00 dell’ammontare degli investimenti in beni strumentali;

18

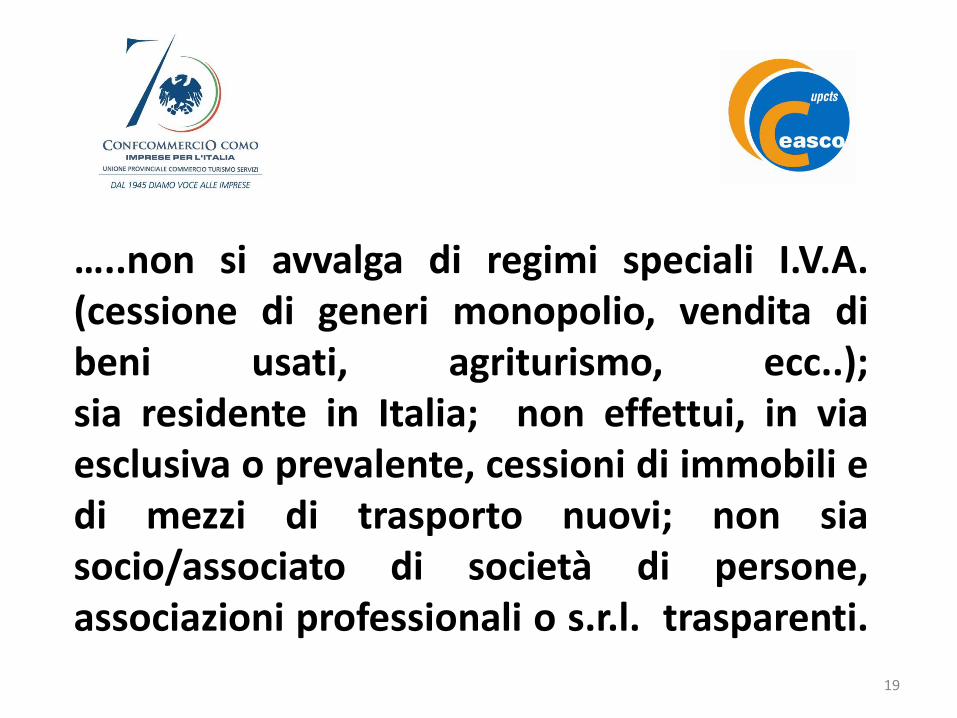

…..non si avvalga di regimi speciali I.V.A. (cessione di generi monopolio, vendita di beni usati, agriturismo, ecc..); sia residente in Italia; non effettui, in via esclusiva o prevalente, cessioni di immobili e di mezzi di trasporto nuovi; non sia socio/associato di società di persone, associazioni professionali o s.r.l. trasparenti.

19

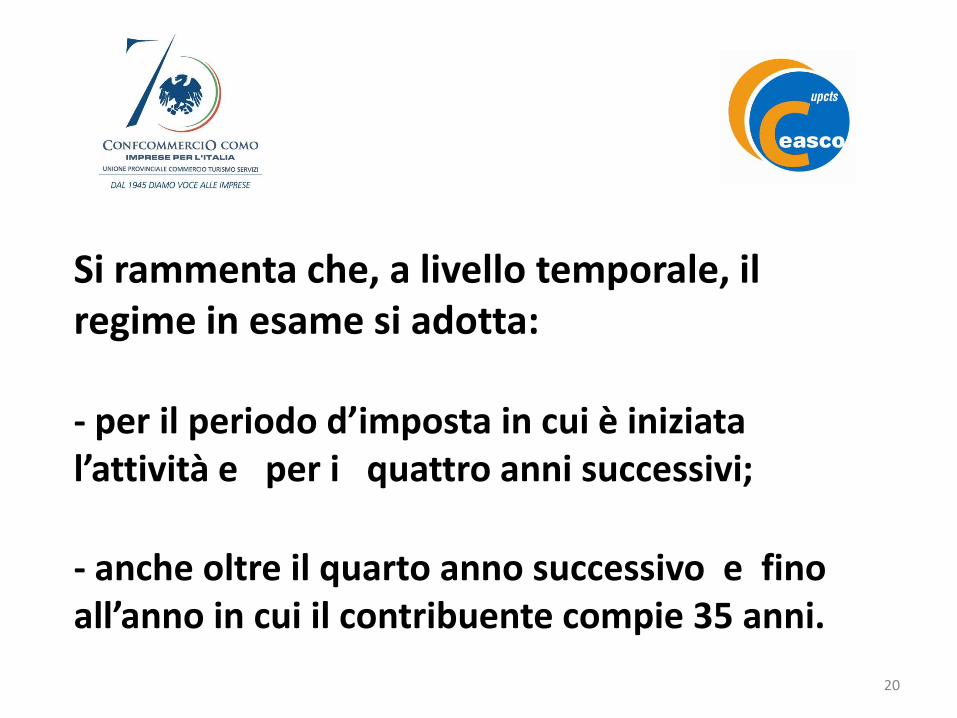

Si rammenta che, a livello temporale, il regime in esame si adotta: - per il periodo d’imposta in cui è iniziata l’attività e per i quattro anni successivi;

- anche oltre il quarto anno successivo e fino all’anno in cui il contribuente compie 35 anni.

20

Le semplificazioni: l’esclusione dalla tenuta delle scritture contabili (I.V.A. e imposte dirette), dalla liquidazione e versamento dell’I.V.A., dalla Comunicazione dati I.V.A., dichiarazione annuale I.V.A., l’esclusione dall’I.V.A. delle operazioni effettuate; ciò comporta tuttavia l’indetraibilità dell’I.V.A. assolta sugli acquisti; esonero dall’invio dello “Spesometro” e dalla comunicazione delle operazioni “Black list”.

21

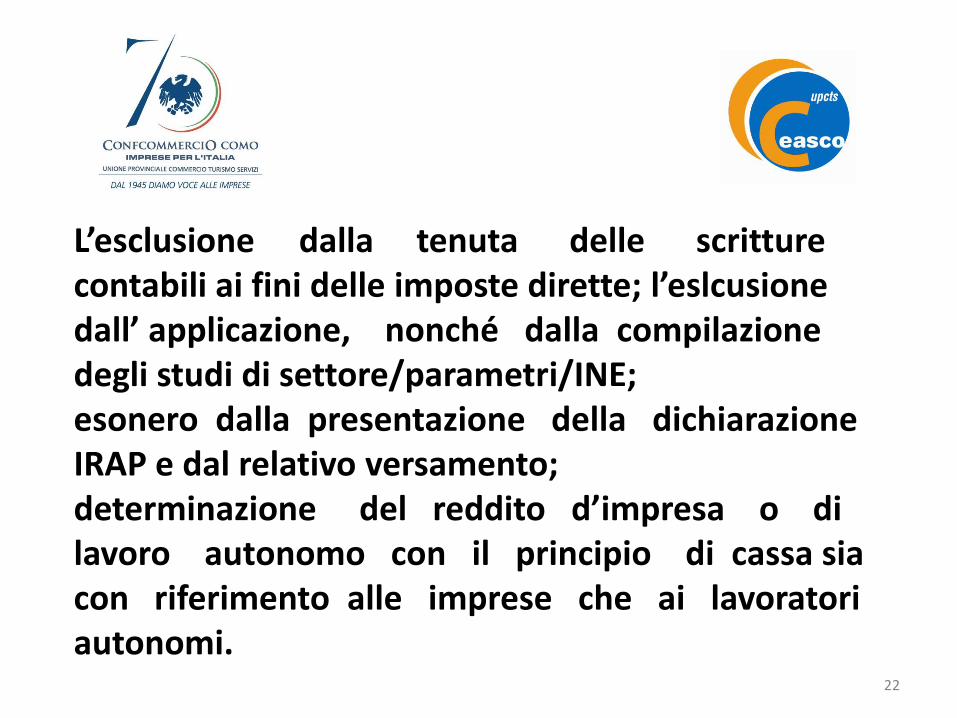

L’esclusione dalla tenuta delle scritture contabili ai fini delle imposte dirette; l’eslcusione dall’ applicazione, nonché dalla compilazione degli studi di settore/parametri/INE; esonero dalla presentazione della dichiarazione IRAP e dal relativo versamento; determinazione del reddito d’impresa o di lavoro autonomo con il principio di cassa sia con riferimento alle imprese che ai lavoratori autonomi.

22

E’ previsto il versamento di un’imposta sostitutiva dell’IRPEF e delle addizionali all’IRPEF in misura pari al 5% sul reddito d’impresa/lavoro autonomo.

23

Quale articolo di legge indicare in fattura?

24

“Operazione effettuata ai sensi dell’art. 1, comma 100, Legge 244/2007. Regime fiscale di vantaggio per l’imprenditoria giovanile e per i lavoratori in mobilità ex art. 27, commi 1 e 2 DL n. 98/2011”.

25

Il nuovo regime forfettario

26

Il nuovo regime è applicabile: • a coloro che rispettano determinati requisiti; • è un regime naturale, applicabile anche ai soggetti già in attività (non è quindi riservato soltanto ai soggetti che intraprendono una nuova attività), ma è comunque consentita l’opzione per l’applicazione del regime ordinario, con vincolo minimo triennale.

27

Possono accedere al regime forfettario, ai sensi del comma 54, le persone fisiche esercenti attività d’impresa o lavoro autonomo che nell’anno precedente:

28

hanno conseguito ricavi / percepito compensi, ragguagliati ad anno, non superiori a quelli individuati nell’apposita Tabella, in relazione all’attività esercitata in base al codice attività ATECO 2007 (limite compreso tra € 15.000,00 ed € 40.000,00).

29

hanno sostenuto spese per l’impiego di lavoratori non superiori a € 5.000,00 lordi annui a titolo di lavoro dipendente, co.co.pro., lavoro accessorio, associazione in partecipazione, lavoro prestato dai familiari dell’imprenditore.

30

il costo complessivo dei beni strumentali al 31.12, al lordo dell’ammortamento, non è superiore a € 20.000,00.

31

Il reddito d’impresa/lavoro autonomo deve risultare prevalente rispetto a quello di lavoro dipendente/assimilato.

32

Le semplificazioni: l’esclusione dalla tenuta delle scritture contabili (I.V.A. e imposte dirette), dalla liquidazione e versamento dell’ I.V.A., dalla comunicazione dati I.V.A., dalla dichiarazione annuale I.V.A. Detti soggetti sono però tenuti alla numerazione e conservazione delle fatture d’acquisto / bollette doganali, all’ obbligo di certificazione dei corrispettivi e conservazione dei relativi documenti.

33

Cosa indicare in fattura? “Operazione senza applicazione dell’I.V.A. ai sensi dell’art. 1, co. 58 Legge n. 190/2014. Regime forfettario ex art. 1, co. 54-89 L. 190/2014”

34

Il codice Ateco delle guide: 79.90.2 Attività delle guide e degli accompagnatori turistici.

35

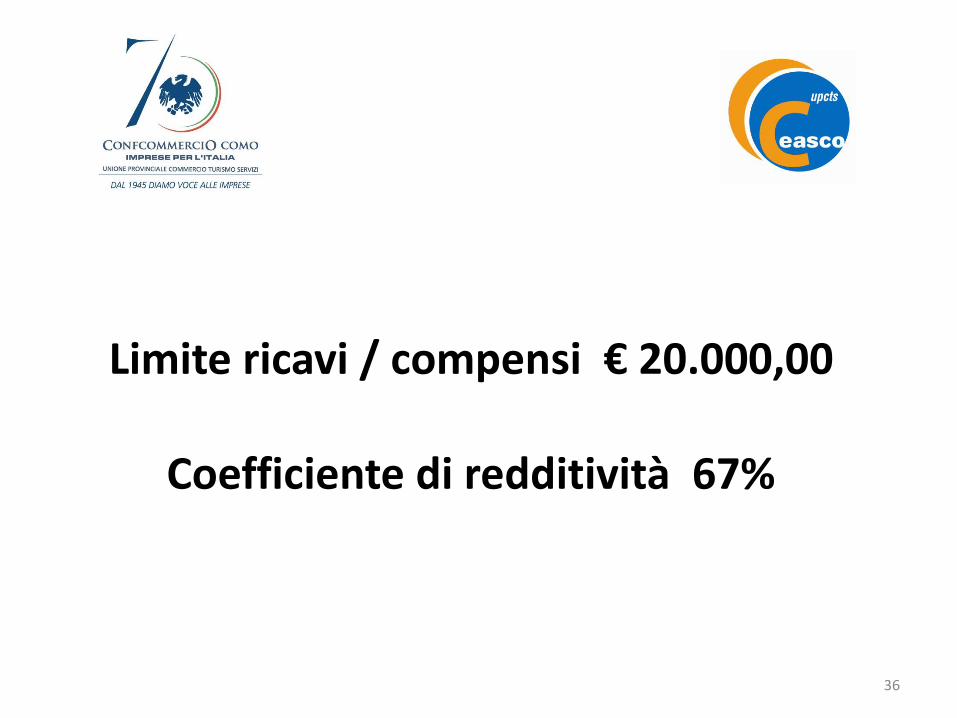

Limite ricavi / compensi € 20.000,00

Coefficiente di redditività 67%

36

I R A P

37

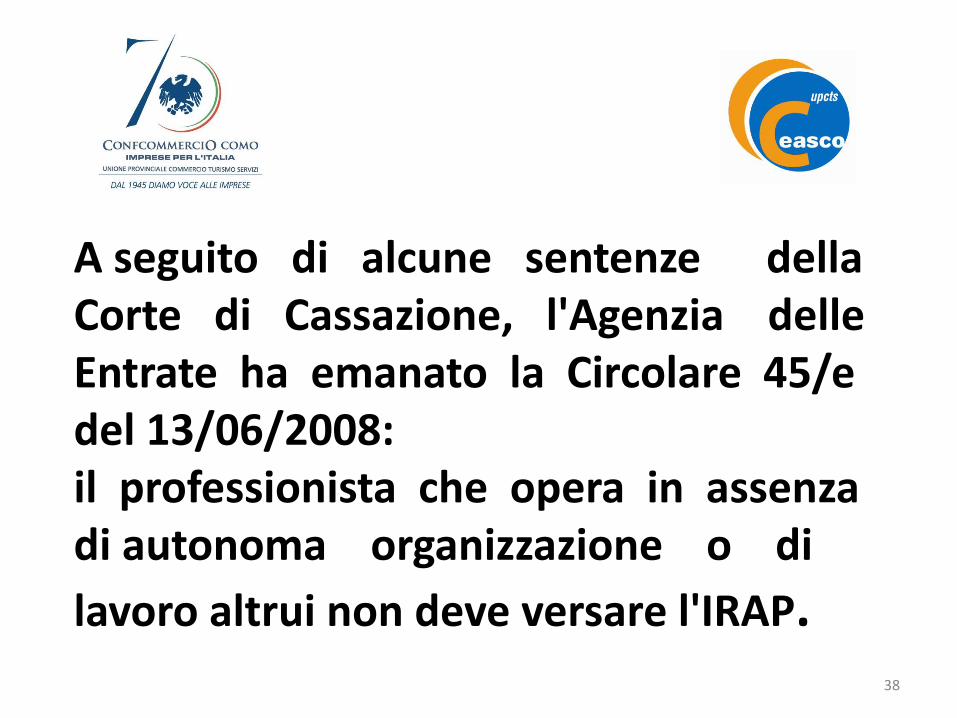

A seguito di alcune sentenze della Corte di Cassazione, l'Agenzia delle Entrate ha emanato la Circolare 45/e del 13/06/2008: il professionista che opera in assenza di autonoma organizzazione o di

lavoro altrui non deve versare l'IRAP.

38

Versa l’IRAP chi ha un’organizzazione strutturata di beni e capitali e che si avvale di personale dipendente.

39

Per non versare l’IRAP i beni strumentali impegnati devono essere quelli minimi indispensabili per svolgere la propria attività.

40

ATTENZIONE!!

Non ci devono essere investimenti e nemmeno dipendenti.

41

Guide e accompagnatori se non fanno parte di un’organizzazione sono fuori dal campo di applicazione dell’IRAP.

42

L’IRAP non si applica per il regime dei minimi e per il regime forfettario.

43

GLI STUDI DI SETTORE

44

Negli studi di settore viene eseguita un’analisi per inquadrare il contribuente e stimare il suo ricavo annuo.

45

Il contribuente viene confrontato con soggetti molto simili a lui per tipo di attività, reddito, costi per la produzione del reddito, dimensione ed appartenenza geografica.

46

Viene stimato l'intervallo tra il ricavo considerato “congruo” ed il ricavo minimo ammissibile. In tale stima si tiene conto del reddito medio dichiarato dal settore e dall'incrocio di alcuni elementi contabili inseriti dal contribuente.

47

Al fine della stima del ricavo, lo Studio di Settore si basa inoltre sul valore dei costi inseriti dal contribuente, che vengono attentamente valutati, dando vita ad una proporzionale stima del ricavo. Nel caso non vi fosse coerenza tra i costi indicati durante la compilazione del Modello ed i ricavi dichiarati, lo Studio risulterà "non congruo" .

48

Si potrebbe essere convocati dall'Agenzia delle Entrate, per giustificare le problematiche che hanno fatto emergere la differenza.

49

Gli Studi di Settore tengono conto da alcuni anni degli effetti della crisi economica e dei mercati. Sono stati inseriti i c.d. "correttivi congiunturali" che abbassano le stime per i vari settori, in considerazione della situazione economica attuale.

50

Regime dei minimi e regime forfettario sono esclusi dalla presentazione degli Studi di Settore.

51

Paradisi fiscali – Black List

52

Sono soggetti a tali obblighi le guide che hanno una partita I.V.A.

53

I soggetti titolari di partita IVA che hanno effettuato una fattura nei confronti di un' Agenzia avente sede in uno dei Paesi inseriti nella "Black List" devono inviarne comunicazione all' Agenzia delle Entrate.

54

Sono escluse le operazioni effettuate nei confronti di privati. Rientrano in tali Stati, a titolo esemplificativo : Hong Kong, Liechtenstein, Malesia, Singapore, Svizzera.

55

La comunicazione deve essere presentata annualmente con modello Polivalente solo nel caso in cui venga superato il limite di € 10.000,00 come valore delle prestazioni svolte nei confronti di questi soggetti.

56

INTRA-STAT : obbligo di comunicare all'Agenzia delle Entrate le fatture emesse nei confronti di agenzie europee: le guide turistiche ne sono esonerate.

57

Nella Circolare dell'Agenzia delle Entrate n. 36 / E (21-6-2010), è scritto: Quesito 14: Vorrei sapere se un contribuente che esercita l'attività di Guida Turistica e che ha come clienti agenzie di viaggio tedesche deve presentare i modelli Intrastat, anche se i compensi percepiti sono esenti da IVA, in virtu' dell'articolo 10, prima comma, n.22, del DPR 633 del 1972.?

58

Risposta: Sono escluse dagli elenchi riepilogativi le prestazioni di servizi rientranti nell'articolo 7-quinquies del DPR 633 del 1972, tra cui vi sono le prestazioni relative ad attività culturali. Tenuto conto che nell'attività di guida turistica il requisito culturale è preminente, si ritiene che il contribuente sia esonerato dalla presentazione degli elenchi INTRA-STAT.

59

Fatturazione elettronica alla Pubblica Amministrazione

60

31 Marzo 2015: scatta l’obbligo di fatturazione elettronica verso tutta la Pubblica Amministrazione.

61

Passi preliminari: - munirsi di firma digitale - abilitare un nuovo sezionale fatture emesse

62

Generazione del file.xml con specifiche del Ministero < invio al Sistema di Interscambio < Accettazione da parte della Pubblica Amministrazione < Pagamento del corrispettivo

63

Split Payment

64

A decorrere dal 01.01.2015 la Pubblica Amministrazione si fa carico di versare l'I.V.A. a debito del contribuente. L'imposta dovrà essere regolarmente indicata sulla fattura con l'indicazione: “Scissione dei pagamenti ai sensi dell’art. 17- ter del D.P.R. n. 633/1972”.

65

Ceasco S.r.l. offre il servizio al costo di:

€ 50,00 + I.V.A. Una tantum di attivazione

€ 50,00 + I.V.A. Pacchetto annuo per l’emissione di n. 25 fatture

66