Segreteria Regionale del Veneto - Uil Fpl Sanità Padova · Fondi pensione negoziali prevedono il...

18

UIL FPL VENETO Segreteria Regionale del Veneto LA PREVIDENZA COMPLEMENTARE NEL PUBBLICO IMPIEGO Corso del Popolo, 231 - 30172 Mestre (Ve) @mail : [email protected] tel. : 041. 8221202 / fax : 041. 5311212

Transcript of Segreteria Regionale del Veneto - Uil Fpl Sanità Padova · Fondi pensione negoziali prevedono il...

UIL FPL V

ENETO

Segreteria Regionale del Veneto

LA PREVIDENZA COMPLEMENTARE

NEL PUBBLICO IMPIEGO

Corso del Popolo, 231 - 30172 Mestre (Ve) @mail : [email protected] tel. : 041. 8221202 / fax : 041. 5311212

UIL FPL V

ENETO

UIL FPL - SEGRETERIA REGONALE DEL VENETO 2011

1

Note: Guida alla lettura Per facilitare la lettura del testo, le parti scritte con carattere normale riportano sia le regole comuni, che non sono state cambiate, sia quelle che, pur essendo state modificate, continuano ad applicarsi al solo pubblico impiego. Le parti scritte in verde e con carattere corsivo riportano, invece, le nuove regole che riguardano i lavoratori del settore privato e che non si applicano, per ora, ai dipendenti pubblici.

PARTE PRIMA

LA PREVIDENZA COMPLEMENTARE : PERCHE’!

Fino alla prima parte degli anni '90 dello scorso secolo, il sistema previdenziale pubblico assicurava ai lavoratori dipendenti con un carriera lavorativa piena (40 anni) una pensione pari all'80% della retribuzione media percepita negli ultimi 5 anni e, per i lavoratori pubblici, pari o superiore all'80% dell'ultimo stipendio. L'allungamento della vita, la riduzione del numero dei nuovi nati e della popolazione in età da lavoro hanno determinato profondi squilibri nella spesa previdenziale perché il peso complessivo delle pensioni cresce più dei contributi. Per riportare sotto controllo la spesa pensionistica, a partire dal 1992 sono state effettuate riforme che hanno modificato alcune regole del sistema e, in particolare, quelle riguardanti l'età di pensionamento, che è stata innalzata, e quelle sul calcolo della pensione finale che è diventato meno favorevole. I lavoratori che hanno cominciato a lavorare negli anni '90, ma anche negli anni '80, riceveranno pensioni inferiori a quelle di chi è oggi in pensione o ci andrà nei prossimi anni. A seguito delle leggi di riforma delle pensioni, intervenute a partire dal 1992 , un lavoratore assunto dopo il 1995 dopo 40 anni di lavoro avrà una prestazione pensionistica che si aggirerà intorno al 60%, e anche meno, dell'ultima retribuzione. Le stesse riforme degli anni '90, proprio per attenuare gli effetti della riduzione della pensione pubblica, hanno previsto la possibilità di affiancare alla prestazione pensionistica obbligatoria una pensione complementare: i l cosiddetto "secondo pilastro" del sistema previdenziale. Questa seconda pensione, quindi, servirà a compensare le riduzioni della pensione del "primo pilastro", cioè del sistema pubblico. La pensione complementare può essere costruita mediante i Fondi pensione costituiti dalla contrattazione collettiva o attraverso forme pensionistiche individuali. Molti lavoratori del settore privato hanno già da tempo attivato forme pensionistiche complementari. Analogamente, negli ultimi tempi, si sono costituiti fondi pensione anche per i lavoratori pubblici. Una parte delle regole di seguito descritte vale, al momento, solo per i dipendenti pubblici. Per i lavoratori degli altri settori sono state introdotte alcune regole nuove a partire dal 1 ° gennaio 2007 e si è in attesa che queste stesse regole vengano estese o adattate ai lavoratori del settore pubblico.

UIL FPL V

ENETO

UIL FPL - SEGRETERIA REGONALE DEL VENETO 2011

2

Previdenza complementare : per chi?

Si rivolge a tutti i lavoratori, dipendenti (pubblici e privati), autonomi, soci di cooperative, a chi è titolare di redditi diversi da quelli da lavoro, a chi svolge lavoro di cura e responsabilità familiare (persona casalinga) e ai familiari a carico. Tutti questi soggetti possono aderire volontariamente ad una forma pensionistica complementare per costruirsi una rendita pensionistica. In particolare, l'adesione serve in modo particolare ai lavoratori giovani e a quelli che hanno cominciato a lavorare a partire dagli anni 80 e che hanno bisogno di integrare la futura pensione obbligatoria. Potrebbe, inoltre, convenire anche ai lavoratori con maggiore anzianità di servizio e più vicini al pensionamento perché, nonostante la loro pensione sia più favorevole, con un minimo contributo mensile possono ottenere una pensione complementare.

Fondi pensione e pensioni complementari, come "nascono"! La previdenza complementare si caratterizza per:

• l'adesione su base volontaria, in quanto ciascun lavoratore può liberamente

decidere di iscriversi ad una forma pensionistica complementare; • un sistema di funzionamento definito a «capitalizzazione individuale», nel quale

ogni aderente è titolare di un proprio conto sul quale affluiscono tutti i contributi versati, senza che essi si "disperdano" in una cassa comune, e da cui dipende l'entità della prestazione previdenziale.

L'attuazione della previdenza complementare può avvenire mediante forme pensionistiche complementari di tipo collettivo, o con forme pensionistiche individuali. Per le forme su base collettiva il legislatore ha previsto il "Fondo Pensione" che può essere di due tipi:

1) il fondo ad ambito definito o negoziale o chiuso, istituito dai contratti collettivi di lavoro,

2) i fondi aperti, costituiti da operatori del mercato finanziario, ai quali i lavoratori possono aderire collettivamente sulla base di contratti collettivi. Le forme pensionistiche individuali sono attuate mediante: a) l'adesione ad un fondo aperto, b) contratti di assicurazione sulla vita.

Il fondo negoziale non ha scopo di lucro ed è un soggetto di diritto privato che può assumere la configurazione giuridica dell'associazione o della fondazione. Deve dotarsi di uno statuto e, nel caso in cui si configuri come associazione, di un regolamento per l'elezione dei rappresentanti degli iscritti negli organi di amministrazione e di controllo. I fondi pensione negoziali sono amministrati dai rappresentanti dei lavoratori e dei datori di lavoro.

UIL FPL V

ENETO

UIL FPL - SEGRETERIA REGONALE DEL VENETO 2011

3

Nel settore privato Dal 2007 forme pensionistiche complementari possono essere istituite:

dalle Regioni;

dagli enti di previdenza obbligatoria di diritto privato (vale a dire le casse pensionistiche dei liberi professionisti).

Sempre dallo stesso anno, inoltre, opera presso l'Inps una forma pensionistica complementare a carattere residuale (Fondinps) che raccoglie il trattamento di fine rapporto (il Tfr) dei dipendenti del settore privato che entro 6 mesi dalla loro assunzione non esprimono indicazioni circa la previdenza complementare e la destinazione di questa prestazione e si trovano in settori lavorativi nei quali non operano forme pensionistiche negoziali (il cosiddetto "silenzio assenso").

Fondo pensione negoziale, come funziona! I Fondi pensione negoziali prevedono il versamento di contributi da parte del lavoratore e da parte del datore di lavoro. Viene, inoltre, destinata al Fondo una quota del (o, secondo i casi, tutto il) trattamento di fine rapporto (Tfr). In più, per i dipendenti delle amministrazioni statali iscritti ai Fondi negoziali di categoria, sono previsti, nei primi due anni di vita del Fondo, alcuni "bonus" per incentivare l'adesione. Questi bonus sono ad esclusivo carico dell'Amministrazione datrice di lavoro. Per esempio, nel caso del Fondo Espero istituito per i lavoratori della scuola, coloro che hanno aderito entro il 31 dicembre 2005, primo anno di vita del fondo, hanno ricevuto un contr ibuto aggiunt ivo dell'1%; i lavoratori con adesione sottoscritta entro il 31 dicembre 2006, secondo anno di vita del Fondo, hanno ricevuto un contributo aggiuntivo dello 0,5%. Il bonus, in entrambe le ipotesi, è riconosciuto per 12 mesi. Il Fondo pensione affida la gestione dei contributi raccolti ad operatori specializzati (banche, società di gestione del risparmio - Sgr, società di intermediaz i o n e m o b i l i a r e -S im , compagnie di assicurazione) perché li investano nei mercati finanziari, secondo alcune indicazioni generali ricevute dal Fondo stesso. L'affidamento di quest'incarico di gestione finanziaria avviene attraverso apposite gare e convenzioni, controllate dalla Commissione di vigilanza sui fondi pensione (Covip), autorità che vigila sulla previdenza complementare. Il "montante" che viene trasformato nella prestazione pensionistica complementare alla fine della carriera lavorativa è così formato da:

1) l'insieme dei contributi,

2) le quote di Tfr e dei rendimenti finanziari ottenuti con l'investimento.

UIL FPL V

ENETO

UIL FPL - SEGRETERIA REGONALE DEL VENETO 2011

4

Fondo negoziale, i controlli! I contributi vengono versati in una banca depositarla e investiti da gestori specializzati, secondo le linee indicate dal fondo e in osservanza della normativa di settore, secondo logiche diverse da quelle di tipo speculativo. Al momento della cessazione dal servizio la pensione complementare può essere erogata: a) direttamente dal fondo; b) in alternativa da un'impresa di assicurazioni o da un ente previdenziale, convenzionati con il fondo stesso. La banca depositarla esercita controlli nei confronti dei gestori finanziari al fine di verificare che tutte le operazioni di investimento siano eseguite nel rispetto di leggi e regolamenti e delle indicazioni contenute nei mandati di gestione da parte del fondo. Un importante ruolo di verifica e controllo contabile viene svolto dal Collegio dei revisori del fondo, che è tenuto a segnalare alla Covip quelle vicende e le irregolarità in grado di incidere sull'equilibrio del fondo. Sia i gestori finanziari sia la banca depositarla sono soggetti al controllo delle autorità di vigilanza (Banca d'Italia, Consob, Isvap) dei propri settori di appartenenza. L'attività ed i bilanci del Fondo pensione sono inoltre controllati dalla Commissione di vigilanza sui fondi pensione (Covip), il soggetto istituzionale di vigilanza del settore. A questo controllo istituzionale si aggiunge quello diretto dei singoli associati che ricevono periodicamente informazioni sull'andamento della loro posizione individuale e sulle attività generali del fondo pensione. Quest'articolato sistema di controlli e l'assoluta separazione del patrimonio del Fondo rispetto al patrimonio delle aziende datrici di lavoro e dei gestori, garantiscono la posizione individuale dell'associato in ogni fase del suo rapporto con il fondo pensione.

Fondo pensione, come si aderisce! Per iscriversi ad un fondo pensione è sufficiente compilare e sottoscrivere l'apposito modulo di adesione, con il quale si autorizza, tra l'altro, il proprio datore di lavoro a trattenere dalle future buste-paga i contributi di pertinenza del lavoratore. All'aderente devono essere preventivamente consegnate:

1) la nota informativa; 2) la scheda sintetica sulle attività del fondo (approvate dalla Covip); 3) la copia dello statuto.

Il datore di lavoro, che riceve la domanda di adesione sottoscritta dal lavoratore, deve a sua volta sottoscriverla e inoltrarla al Fondo. I moduli di adesione sono reperibili presso i luoghi di lavoro, presso le sedi delle organizzazioni sindacali, direttamente presso la sede del Fondo pensione.

UIL FPL V

ENETO

UIL FPL - SEGRETERIA REGONALE DEL VENETO 2011

5

Quanto si paga!

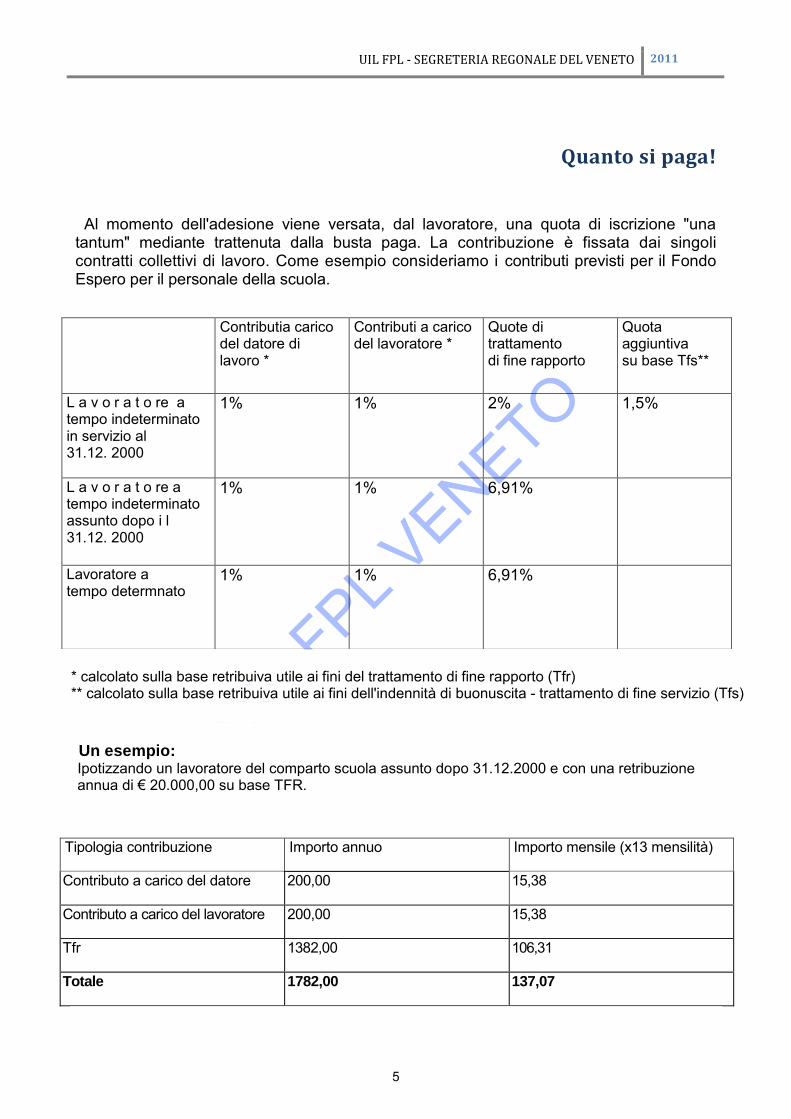

Al momento dell'adesione viene versata, dal lavoratore, una quota di iscrizione "una tantum" mediante trattenuta dalla busta paga. La contribuzione è fissata dai singoli contratti collettivi di lavoro. Come esempio consideriamo i contributi previsti per il Fondo Espero per il personale della scuola.

* calcolato sulla base retribuiva utile ai fini del trattamento di fine rapporto (Tfr) ** calcolato sulla base retribuiva utile ai fini dell'indennità di buonuscita - trattamento di fine servizio (Tfs)

Un esempio: Ipotizzando un lavoratore del comparto scuola assunto dopo 31.12.2000 e con una retribuzione annua di € 20.000,00 su base TFR.

Tipologia contribuzione Importo annuo Importo mensile (x13 mensilità)

Contributo a carico del datore 200,00 15,38

Contributo a carico del lavoratore 200,00 15,38

Tfr 1382,00 106,31

Totale 1782,00 137,07

Contributia carico del datore di lavoro *

Contributi a carico del lavoratore *

Quote di trattamento di fine rapporto

Quota aggiuntiva su base Tfs**

L a v o r a t o re a tempo indeterminato in servizio al 31.12. 2000

1% 1% 2% 1,5%

L a v o r a t o re a tempo indeterminato assunto dopo i l 31.12. 2000

1% 1% 6,91%

Lavoratore a tempo determnato

1% 1% 6,91%

UIL FPL V

ENETO

UIL FPL - SEGRETERIA REGONALE DEL VENETO 2011

6

Pensioni di vecchiaia ed anzianità!

Al momento della cessazione dal servizio si ottiene la pensione complementare sotto forma di rendita mensile. In alternativa, se lo statuto lo prevede, l'aderente può richiedere al Fondo di riscuotere le somme spettanti: a) una tantum, fino al 50% sotto forma di capitale, b) il resto in rendita mensile. In alcuni casi ( se previsto dallo statuto del Fondo), quando, cioè, la rendita derivante dal montante maturato non raggiunge l'importo dell'assegno sociale dell'lnps (poco più di 400 euro al mese), l'aderente può chiedere che la prestazione sia liquidata sotto forma di capitale. I fondi pensione erogano le seguenti prestazioni:

La pensione di vecchiaia, conseguibile al raggiungimento dell'età pensionabile del regime obbligatorio, con un minimo di 5 anni di partecipazione al fondo.

La pensione di anzianità, conseguibile solo in caso di cessazione dall'attività lavorativa, con almeno 15 anni di partecipazione al fondo e con un'età di non più di 10 anni inferiore a quella pensionabile nel regime previdenziale obbligatorio (per esempio: non prima dei 55 anni se l'età della pensione di vecchiaia è 65 anni). Per i primi 15 anni di vita gli statuti dei fondi possono stabilire di ridurre a cinque anni il periodo di partecipazione al Fondo. Al pagamento della rendita possono provvedere: 1) le compagnie Assicurative, con le quali i fondi possono stipulare apposite

convenzioni; 2) gli enti di previdenza obbligatoria, opportunamente autorizzati dall'Antitrust; 3) direttamente dal fondo, previa autorizzazione della Covip.

La pensione di reversibilità, alcuni fondi pensione hanno già previsto, nei propri statuti e nelle convenzioni con le assicurazioni, la possibilità di rendere reversibile la rendita a favore di un beneficiario preventivamente indicato dall'associato.

Nel settore privato

Dal 1° gennaio 2007, per i soggetti diversi dai pubblici dipendenti le pensioni di vecchiaia e di anzianità sono unificate in una sola prestazione pensionistica che si consegue:

- alla maturazione degli stessi requisiti di accesso alle prestazioni pensionistiche obbligatorie dei regimi previdenziali di appartenenza; - con almeno 5 anni di partecipazione alle forme pensionistiche complementari. Sempre dal 1 ° gennaio 2007, inoltre, la liquidazione in capitale dell'intera prestazione può avvenire, se lo statuto lo preveda e, se la rendita derivante dalla conversione del 70% del montante finale sia inferiore al 50% dell'assegno sociale Inps.

UIL FPL V

ENETO

UIL FPL - SEGRETERIA REGONALE DEL VENETO 2011

7

In rapporto all'ultimo stipendio Ma a quanto corrisponde una pensione complementare in rapporto all'ultimo stipendio? Sulla base di previsioni costruite tenendo conto dei parametri forniti dalla Covip si può stimare che dopo 35 anni di contributi l'importo della prestazione erogata a 65 anni possa essere pari al 18% dell'ultimo stipendio, nel presupposto di un versamento annuo pari al 9% della retribuzione, composto dalla quota di Tfr e da una contribuzione del lavoratore e del datore di lavoro complessivamente pari al 2,01 %. In tale ipotesi, l'importo della pensione complementare dovrebbe essere in grado di compensare la riduzione della pensione obbligatoria pubblica. Prima della pensione A) Anticipazione: l 'iscritto al fondo pensione ha la possibilità di ottenere un'anticipazione del montante maturato. Per ottenere l'anticipazione sono necessari almeno 8 anni di iscrizione a forme pensionistiche complementari ed una delle seguenti motivazioni: -acquisto della prima casa diabitazione per sé o per i propri figli; -spese per ristrutturazione della prima casa; -spese sanitarie per interventi e terapie straordinari riconosciuti dalle competenti strutture pubbliche . Sono possibili anticipazioni anche in relazione a periodi di congedi formativi e parentali. Attenzione: l'anticipazione può essere richiesta solo per la contribuzione effettivamente versata al fondo ed i rendimenti da essa ottenuti. Sono, quindi, escluse anticipazioni sugli accantonamenti figurativi contabilizzati per i dipendenti pubblici presso l'Inpdap.

B) Riscatto: quando il lavoratore smette di lavorare senza aver raggiunto i requisiti previsti per la pensione, può chiedere il riscatto della posizione maturata, riscuotendo le somme accumulate nel conto individuale.

C) Trasferimento: nel caso in cui l'aderente perda il diritto alla partecipazione al fondo pensione negoziale (per esempio: quando cambia attività lavorativa rioccupandosi in settori per i quali non opera il fondo di provenienza oppure quando perde il lavoro) può decidere di :

-trasferire la posizione maturata ad un altro fondo negoziale cui aderisce in relazione alla nuova attività lavorativa o a una forma pensionistica individuale (fondo aperto, contratti di assicurazione sulla vita);

-riscattare la propria posizione, se non ha i requisiti per ottenere la prestazione pensionistica complementare.

Gli statuti dei fondi possono prevedere la possibilità che in questi casi il lavoratore mantenga la posizione individuale presso il fondo pensione originario. Nel caso in cui, invece, pur conservando i requisiti per la partecipazione al fondo pensione di categoria (perché non perde o non cambia lavoro), l'aderente intenda comunque trasferire l'intera posizione presso un una forma pensionistica individuale, dovrà attendere almeno tre anni dall’adesione. Questo periodo minimo di permanenza è elevato a cinque anni durante i primi cinque anni di vita del fondo negoziale.

UIL FPL V

ENETO

UIL FPL - SEGRETERIA REGONALE DEL VENETO 2011

8

Nel settore privato Dal 1° gennaio 2007 per i soggetti diversi dai lavoratori dipendenti si è differenziata la misura dell'anticipazione sulla base della motivazione della richiesta. Infatti l'anticipazione può essere richiesta: a) in qualsiasi momento, per un importo non superiore al 75% del montante maturato, per spese sanitarie connesse ad interventi e terapie conseguenti a gravi situazioni relative agli aderenti stessi, al coniuge ed ai figli; b) ovvero dopo otto anni dall'iscrizione, per un importo non superiore al 75%, per l'acquisto della prima casa di abitazione per gli aderenti stessi o per i figli o per la realizzazione di interventi di ristrutturazione edilizia sempre con riferimento alla casa di abitazione; c) oppure per un importo non superiore al 30% per ulteriori esigenze dell'aderente, sempre dopo otto anni dall'iscrizione.

Dal 1 ° gennaio 2007 e con riferimento ai soggetti diversi dai lavoratori pubblici il Riscatto può essere parziale, in misura non superiore al 50% del montante maturato, nei casi di cessazione dell'attività lavorativa a cui sia seguito un periodo di disoccupazione non inferiore a 12 mesi e non superiore a 48, ovvero in caso di ricorso, da parte del datore di la voro, a procedure di mobilità o di cassa integrazione. Il riscatto può essere richiesto in misura totale, invece, nei casi di invalidità permanente che comporti la riduzione della capacità di lavoro a meno di un terzo e nei casi di cessazione dell'attività lavorativa a cui sia seguito un periodo di disoccupazione superiore a 48 mesi. Nei casi in cui non vengano perduti i requisiti per essere iscritto ad un fondo, il trasferimento ad un'altra forma pensionistica complementare è possibile dopo due anni dall'adesione alla forma pensionistica di appartenenza.

UIL FPL V

ENETO

UIL FPL - SEGRETERIA REGONALE DEL VENETO 2011

9

PARTE SECONDA

IL SECONDO PILASTRO DEL PUBBLICO IMPIEGO

Dal Tfs al Tfr

Quando nel 1993 fu approvata la prima disciplina legislativa dei fondi pensione, i dipendenti pubblici non disponevano del trattamento di fine rapporto, che è la principale fonte di finanziamento della previdenza complementare.

A - Per questo sono stati necessari interventi normativi e contrattuali per consentire l'estensione del trattamento di fine rapporto (Tfr) ai lavoratori pubblici, in analogia a quanto previsto per quelli privati, con la conseguente trasformazione dei preesistenti trattamenti di fine servizio (i cosiddetti Tfs vale a dire: 1) l'indennità di buonuscita per gli statali, 2) l'indennità premio di servizio per i dipendenti degli enti locali e della sanità, 3) l'indennità di anzianità per i dipendenti degli enti parastatali come gli enti previdenziali). Nel settore privato è il datore di lavoro che al momento della cessazione del rapporto di lavoro liquida il Tfr al proprio dipendente. Per la maggior parte dei lavoratori del pubblico impiego, invece, è l'Inpdap a corrispondere la prestazione. Il Tfr, pertanto, viene erogato nell'ambito delle gestioni Inpdap dei trattamenti di fine servizio. Il contributo di finanziamento e le modalità di funzionamento di queste gestioni sono rimasti invariati. L'estensione del Tfr ha riguardato i lavoratori pubblici assunti a decorrere dal 1° gennaio 2001.

B - Coloro che, invece, erano già in servizio a tempo indeterminato nella pubblica amministrazione al 31 dicembre 2000, restano nel regime dei trattamenti di fine servizio (Tfs), salvo che non optino per il Tfr, aderendo volontariamente a un Fondo pensione. Per questi ultimi lavoratori, definiti "optanti", la normativa prevede: - un termine di scadenza per esercitare l'opzione, attualmente fissato al 31 dicembre 2015 e che può essere prorogato dalla contrattazione collettiva; - la trasformazione del trattamento di fine servizio, maturato alla data di opzione, che viene determinato e computato come primo accantonamento del Tfr. La scelta di trasformare il Tfs in Tfr avviene solo con l'adesione ai fondi pensione. In altre parole non è possibile optare per il passaggio dal Tfs al Tfr se non si aderisce ai fondi pensione così come non è possibile aderire al fondo se non si trasforma il Tfs in Tfr. C - I lavoratori con contratto a tempo determinato in corso al 30 maggio 2000 o sorto successivamente sono in regime di Tfr.

UIL FPL V

ENETO

UIL FPL - SEGRETERIA REGONALE DEL VENETO 2011

10

Le quote di Tfr per la pensione integrativa

La più rilevante particolarità della previdenza complementare dei dipendenti pubblici è legata proprio alle modalità di versamento del Tfr al fondo pensione. Diversamente da quanto avviene per i lavoratori del settore privato, il Tfr dei dipendenti pubblici che aderiscono ad un fondo pensione non affluisce con la stessa periodicità degli altri contributi al fondo ma solo alla cessazione del rapporto di lavoro. Il conferimento al fondo, peraltro, avviene solo se il rapporto di lavoro cessato non sia immediatamente seguito da altro rapporto di lavoro presso una pubblica amministrazione iscritta all'Inpdap ai fini Tfr -Tfs. In altri termini, perché ci possa essere il conferimento al fondo in caso di successivo rapporto di lavoro con enti pubblici, tra i due periodi lavorativi deve essere trascorso almeno un giorno non coperto da contratto. Fino alla cessazione del rapporto di lavoro le quote di Tfr destinate a previdenza complementare sono accantonate figurativamente:

a) dall'lnpdap per la quasi totalità dei dipendenti pubblici;

b) dagli enti datori di lavoro nel caso di amministrazioni non iscritte all'Istituto per le indennità di fine servizio.

Gli accantonamenti sono contabilizzati e rivalutati dall'lnpdap con un indice pari a quello dei fondi pensione (in via provvisoria sulla base della media dei rendimenti ottenuti da un paniere di fondi individuato con decreto del Ministro dell'Economia e delle Finanze). Nonostante queste particolarità, per i lavoratori il risultato finale della prestazione sostanzialmente non cambia. Le ragioni di questo differimento nel tempo del trasferimento del Tfr sono legate alle difficoltà della finanza pubblica che, in questa fase, non potrebbe accollarsi gli oneri di un passaggio integrale dal Tfs al Tfr. L'accantonamento Vediamo, ora, come avviene l'accantonamento, la rivalutazione ed il conferimento delle quote di Tfr per i dipendenti pubblici aderenti ai fondi pensione del pubblico impiego.

1 - Per i dipendenti pubblici assunti dall'anno 2001 l'intero accantonamento annuo del Tfr (6,91% della retribuzione utile) è destinato allaprevidenza complementare, di norma, a decorrere dalla data di adesione al fondo. 2 - Per i dipendenti pubblici assunti con contratti a tempo indeterminato entro l'anno 2000 e che hanno optato per la trasformazione del Tfs in Tfr, è prevista la destinazione a previdenza complementare:

- di una quota massima del 2% della base retributiva utile per il TFR, salvo incrementi decisi da successivi accordi contrattuali; - di un ulteriore accantonamento, pari all'1,5% della base contributiva di riferimento del Tfs, a favore dei lavoratori precedentemente assoggettati al contributo previdenziale ai fini della buonuscita o dell'indennità premio di servizio (dipendenti statali, degli enti locali e della sanità).

UIL FPL V

ENETO

UIL FPL - SEGRETERIA REGONALE DEL VENETO 2011

11

Operazione figurativa

L'accantonamento avviene figurativamente a cura dell'lnpdap per la quasi totalità dei lavoratori pubblici, ad esclusione di quelli che dipendono da quelle amministrazioni non iscritte all'Istituto e che provvedono direttamente all'erogazione delle indennità di fine servizio e dei Tfr. L'Inpdap provvede a contabilizzare e rivalutare questi accantonamenti (sia quelli del Tfr sia l'1,5% aggiuntivo su base Tfs) applicando, in una prima fase, un tasso pari alla media dei rendimenti di un paniere costituito dai principali fondi pensione del settore privato, individuato con decreto del Ministro dell'Economia e delle Finanze del 23 dicembre 2005. Dopo il consolidamento della struttura finanziaria dei fondi pensione dei dipendenti pubblici, gli accantonamenti figurativi possono essere rivalutati con l'indice di rendimento conseguito dai fondi stessi. Alla cessazione del rapporto di lavoro, l'Inpdap provvede a trasferire al fondo di appartenenza del lavoratore il montante derivante dalla somma degli accantonamenti destinati alla previdenza complementare, debitamente rivalutati.Le quote di Tfr non destinate alla previdenza complementare (per esempio la differenza tra l'intero accantonamento del 6,91% della retribuzione utile ai fini Tfr rispetto al 2% destinato al Fondo dagli "optanti", nonché tutti gli accantonamenti antecedenti all'adesione al fondo) vengono liquidate dall'lnpdap al lavoratore, al momento della cessazione del servizio.

Due pensioni meglio di una

Sulle ragioni che rendono opportuna la previdenza complementare, si è già detto nella parte iniziale di questo lavoro. L'Inpdap ha predisposto un programma di simulazione di convenienza che può fornire elementi informativi utili al lavoratore pubblico che deve fare l'opzione per il Tfr e per la previdenza complementare. Gli interessati possono rivolgersi agli operatori degli Uffici relazioni con il pubblico (Urp) delle sedi Inpdap per ottenere previsioni sulle prestazioni attese, in relazione alla propria situazione retributiva e di carriera.

Mercati finanziari

È bene sottolineare, tuttavia, che nessuno può conoscere in anticipo l'andamento dei mercati finanziari e dei tassi di interesse. Per questo non si possono fare previsioni certe ma solo ipotesi sull'ammontare finale della pensione complementare e se convenga o meno lasciare i vecchi trattamenti di fine servizio, tenuto conto, peraltro, che queste prestazioni sono molto sensibili agli andamenti della carriera. In altre parole se la carriera è brillante, con promozioni soprattutto nella fase finale prima del pensionamento, bisogna valutare con attenzione se e quando aderire. Esiste una ragione di carattere generale che riguarda soprattutto i più giovani e che può essere, come abbiamo detto, così sintetizzata: due pensioni sono meglio di una. Soprattutto se la pensione pubblica obbligatoria è destinata a ridursi per effetto degli interventi di riforma susseguitisi negli ultimi anni.

UIL FPL V

ENETO

UIL FPL - SEGRETERIA REGONALE DEL VENETO 2011

12

Elementi a favore.

Ci sono, poi, altri elementi a favore di questa scelta che ogni lavoratore dovrebbe cons ide ra re perché concorrono a migliorare il rendimento finanziario effettivo dell'investimento. Tra questi elementi ricordiamo i seguenti.Tra questi elementi ricordiamo i seguenti:

1- II versamento di un contributo del proprio datore di lavoro. Questa somma è

messa a disposizione solo degli aderenti ai fondi e non spetta, pertanto, ai lavoratori che non si iscrivono.

2- Le agevolazioni fiscali. I contributi versati sono deducibili dal reddito soggetto ad Irpef consentendo un risparmio fiscale che, di fatto, riduce il costo dei contributi stessi. Ad esempio, un lavoratore che versi un contributo pari a € annui 200 , risparmierà, a seconda dei redditi posseduti, circa € 60 (con aliquota marginale 29% + 0,9% di addizionale regionale). L'effettivo costo sarà, pertanto, di € annui 140.

3- Se, al momento della prestazione, si richiede solo la rendita, ovvero una quota di capitale non superiore ad 1/3 del montante, la tassazione è più favorevole.

4- Un più vantaggioso utilizzo del Tfr. La gestione finanziaria di un fondo pensione dovrebbe ottenere rendimenti presumibilmente superiori rispetto a quelli derivanti dalla rivalutazione dall'accantonamento Tfr (che è pari al 75% dell'inflazione + 1,5% fisso).

Il confronto va fatto, tuttavia, tra le medie dei rendimenti riferiti ad un arco di tempo lungo pari almeno a buona parte di una carriera lavorativa media. Inoltre, per i lavoratori cosiddetti optanti, si deve considerare anche l'ulteriore 1,5% su base di riferimento del Tfs, che è una somma considerata neutra (ossia non grava né sul dipendente né sul datore di lavoro).

UIL FPL V

ENETO

UIL FPL - SEGRETERIA REGONALE DEL VENETO 2011

13

PARTE TERZA

PER I DIPENDENDENTI DELLA SANITA’ E DEGLI ENTI LOCALI : IL FONDO “PERSEO”

In data 14 maggio 2007 è stato siglato tra l’Aran e le Organizzazioni Sindacali l’accordo per l’istituzione del Fondo Nazionale di Pensione Complementare per i lavoratori dei comparti delle Regioni e delle Autonomie Locali e del Servizio Sanitario Nazionale, a contribuzione definita ed a capitalizzazione individuale (PERSEO).In data 21 dicembre 2010 è stato sottoscritto l’atto costitutivo del fondo e quindi si presume che a breve, partirà la campagna informativa tra i lavoratori per raccogliere le relative adesioni. I moduli di adesione, saranno reperibili presso le Amministrazioni e presso le Organizzazioni Sindacali.Il bacino dei potenziali aderenti, è costituito da oltre 1.200.000 lavoratori, infatti, circa 550.000 sono i dipendenti delle Regioni e delle Autonomie Locali (tra le quali si ricordano le province, i comuni, le comunità montane e le camere di commercio) e 687.000 i dipendenti del servizio sanitario nazionale.

Sono destinatari delle prestazioni del fondo i lavoratori dipendenti ai quali si applicano i CCNL del comparto delle Regioni e delle Autonomie Locali, del Servizio Sanitario Nazionale e delle relative aree dirigenziali, assunti con una delle seguenti tipologie di contratti:

- contratto a tempo indeterminato anche part-time;

- contratto a tempo determinato, anche part-time e ogni altra tipologia di lavoro flessibile, secondo la disciplina legislativa e contrattuale vigente nel tempo, di durata pari o superiore a tre mesi consecutivi.

Possono, altresì, essere destinatari delle prestazioni del fondo i lavoratori appartenenti ai seguenti settori affini: personale di Enti ed organizzazioni regionali ed interregionali, personale dipendente delle case di cura private e personale dipendente delle strutture ospedaliere gestite da enti religiosi, personale dei servizi esternalizzati secondo l’ordinamento vigente, personale dipendente di imprese del privato e privato sociale eroganti servizi socio-sanitari assistenziali ed educativi, a condizione che vengano stipulati dalle competenti organizzazioni sindacali appositi accordi nei rispettivi ambiti contrattuali per disciplinare l’adesione da parte dei lavoratori interessati.

I lavoratori dipendenti delle Organizzazioni sindacali firmatarie del presente accordo ovvero dei contratti collettivi nazionali di lavoro dei comparti interessati, compresi i dipendenti in aspettativa sindacale ai sensi dell’art. 31 della legge 20 maggio 1970, n. 300, operanti presso le predette organizzazioni firmatarie, alle

UIL FPL V

ENETO

UIL FPL - SEGRETERIA REGONALE DEL VENETO 2011

14

quali competeranno i correlativi oneri contrattuali, sulla base delle specifiche disposizioni che disciplinano il rapporto di lavoro con le suddette organizzazioni. Con dichiarazione congiunta tra le parti, si prevede, inoltre, che possano essere destinatari di questo accordo anche: i segretari comunali e provinciali e i dirigenti dei ruoli sanitario, professionale, tecnico ed amministrativo del Servizio Sanitario Nazionale.

Sono organi del fondo:

- l’assemblea dei delegati ( composta da 60 membri nel rispetto del criterio di partecipazione paritetica 30 in rappresentanza dei lavoratori associati e 30 in rappresentanza delle amministrazioni ); - il Consiglio di Amministrazione composto da 18 membri in possesso dei requisiti di onorabilità e professionalità previsti dalle vigenti disposizioni (9 per conto dei lavoratori e 9 in rappresentanza delle amministrazioni); - Il Presidente ed il Vice Presidente eletti dal Consiglio di Amministrazione rispettivamente ed alternativamente tra i membri del Consiglio rappresentanti le Amministrazioni e tra i membri del Consiglio rappresentanti i lavoratori associati al Fondo. - Il collegio dei Revisori Contabili.

L’obbligo contributivo in capo ai lavoratori ed in capo alle rispettive amministrazioni sorge in conseguenza dell’adesione al Fondo da parte del lavoratore su base “volontaria”, non è, pertanto, dovuto ai lavoratori alcun trattamento retributivo sostitutivo o alternativo, anche di diversa natura, sia collettivo che individuale, in assenza di adesione al Fondo o in caso di perdita della qualifica di associato. La contribuzione dovuta al Fondo da parte delle Amministrazioni è pari all’1% degli elementi retributivi considerati utili ai fini del trattamento di fine rapporto fissati dai rispettivi CCNL dei comparti interessati; eventuali voci retributive ulteriori, utili ai fini del trattamento di fine rapporto possono essere definite tra le parti in sede di rinnovi contrattuali, di comparto o area dirigenziale.

La contribuzione dovuta al Fondo dai lavoratori è pari all’1% degli elementi retribuitivi indicati sopra.

Sono altresì contabilizzati dall’Inpdap:

- la quota del 2% della retribuzione utile al calcolo del Tfr per i dipendenti già occupati al 31/12/1995 e per quelli assunti nel periodo 1/1/1996 al 31/12/2000; - l’1,5% della base contributiva di riferimento del trattamento di fine servizio secondo le modalità previste dall’art. 2, commi 4 e 5 del D.P.C.M. 20/12/1999; - per i lavoratori assunti dall’1/1/2001 il 100% dell’accantonamento del Tfr maturato nell’anno.

E’ prevista, inoltre, la facoltà del lavoratore associato al Fondo di effettuare versamenti aggiuntivi, rispetto a quelli sopra previsti, alle condizioni stabilite dallo statuto del Fondo e dal Consiglio di Amministrazione. Le quote contabilizzate dall’Inpdap, saranno erogate esclusivamente nei casi in cui ricorrano le condizioni di legge previste per la liquidazione del trattamento di fine rapporto. I lavoratori

UIL FPL V

ENETO

UIL FPL - SEGRETERIA REGONALE DEL VENETO 2011

15

aderiscono al Fondo per libera scelta individuale con le modalità previste dallo statuto. L’obbligo di contribuzione al Fondo a carico dell’amministrazione e del lavoratore associato cessa a seguito di risoluzione del rapporto di lavoro, fatta salva la contribuzione volontaria del lavoratore, se consentita, secondo le modalità stabilite dal Consiglio di Amministrazione.

In costanza dei requisiti di partecipazione al Fondo, il lavoratore iscritto può esercitare la facoltà di chiedere il trasferimento dell’intera posizione individuale presso altro fondo pensione complementare non istituito tramite contrattazione non prima di avere maturato almeno 5 anni di associazione al Fondo, limitatamente ai primi cinque anni di vita del Fondo stesso, e successivamente a tale termine, non prima di tre anni. Tale fattispecie determina la cessazione dell’obbligo contributivo a carico del datore di lavoro e del versamento della quota del Tfr.

Le richieste di trasferimento possono effettuarsi entro il mese di marzo ovvero entro il mese di settembre di ciascun anno e la relativa contribuzione cessa a decorrere rispettivamente dal 1° luglio del medesimo anno e dal 1° gennaio dell’anno successivo. Gli adempimenti relativi a carico del Fondo sono espletati entro il termine di sei mesi. Il Fondo eroga, quando ne ricorrano i presupposti, prestazioni pensionistiche complementari di vecchiaia e di anzianità.

Il diritto alla prestazione pensionistica per vecchiaia si consegue al compimento dell’età pensionabile stabilita nel regime pensionistico obbligatorio ed avendo maturato almeno cinque anni di contribuzione al fondo.

Il diritto alla prestazione pensionistica per anzianità si consegue al compimento di un’età inferiore di non più di dieci anni a quella stabilita per la pensione di vecchiaia nel regime pensionistico obbligatorio ed avendo maturato almeno 15 anni di contribuzione al Fondo. In via transitoria, entro i primi 15 anni dalla autorizzazione all’esercizio dell’attività, i termini sono ridotti a 5 anni.

Il Fondo provvede all’erogazione delle prestazioni pensionistiche complementari per vecchiaia o per anzianità mediante apposite convenzioni con imprese di assicurazione e/o enti abilitati dalla legge.

In caso di morte del lavoratore associato prima del pensionamento per vecchiaia, la posizione individuale viene riscattata dagli aventi diritto indicati dalle disposizioni di legge vigenti.

Trascorsi otto anni di adesione al Fondo, l’iscritto può conseguire un’anticipazione dei contributi accumulati per l’acquisto della prima abitazione per sé o per i figli, documentato con atto notarile, o per la realizzazione di interventi di recupero del patrimonio edilizio, ovvero per eventuali spese sanitarie, per terapie e interventi straordinari riconosciuti dalle competenti strutture pubbliche, con facoltà di reintegrare la propria posizione del Fondo, secondo le modalità stabilite dal Consiglio di Amministrazione.

Il Fondo non può concedere o assumere prestiti; può però stipulare convenzioni con una o più compagnie di assicurazione per erogare prestazioni per invalidità permanente o premorienza.Il Fondo comunica ai lavoratori, almeno una volta all’anno, i versamenti effettuati in loro favore dalle Amministrazioni, distinguendo le diverse quote contributive, reali e virtuali. All’atto dell’adesione al Fondo, il lavoratore associato è tenuto al versamento di una quota di iscrizione una tantum nella misura stabilita dal Consiglio di Amministrazione.

UIL FPL V

ENETO

UIL FPL - SEGRETERIA REGONALE DEL VENETO 2011

16

Per fronteggiare i costi di avvio del Fondo, l’Inpdap, in fase di prima attuazione, verserà all’atto della costituzione del fondo stesso la quota di iscrizione di euro 2,75 “pro capite” riferita al numero di dipendenti del comparto.

Le elezioni per l’insediamento della prima Assemblea saranno indette al raggiungimento della soglia di n. 30.000 adesioni al fondo.

Con dichiarazione congiunta tra le parti nell’ottica di perseguire la parità di trattamento tra i lavoratori della pubblica amministrazione, si concorda sulla opportunità che per sostenere le adesioni al Fondo nei primi anni di gestione venga riconosciuta, anche ai dipendenti dei comparti e delle aree dirigenziali destinatarie del presente accordo, la quota aggiuntiva di incentivazione dell’1% per il primo anno e dello 0,50% per il secondo anno.

-----------------------------------------------------------------------------------------------------

Pubblicazione a cura della redazione del Centro Studi e Ricerche UIL FPL

della Segreteria Regionale del Veneto

Testi a cura di Romano Aio Segretario Provinciale UIL FPL di Rovigo e

Referente UIL FPL del Veneto per la Previdenza

UIL FPL V

ENETO

UIL F.P.L. Veneto

Segretario Responsabile EMANUELE SCARPARO Corso del Popolo, 241 30172 MESTRE (VE)

Tel. 041-8221202 Fax. 041-5311312 mailto:[email protected] wwww.uilfplveneto.it

UIL F.P.L. Belluno - Veneto Segretario Responsabile GINO COMACCHIO

Via Loreto, 26 32100 - BELLUNO Tel. 0437.941120 Fax 0437.940240

mailto:[email protected]

UIL F.P.L. Padova - Veneto Segretario Responsabile STEFANO TOGNAZZO

Via Giustiniani, 2 35128 - PADOVA Tel. 049.8213981 Fax 049.8213994

mailto:[email protected]

UIL F.P.L. Rovigo - Veneto Segretario Responsabile ROMANO AIO

Via Mazzini, 46 45100 ROVIGO Tel. 3485542667 - 3355805427 - 0425. 21148

mailto:[email protected]

UIL F.P.L. Treviso - Veneto Segretario Responsabile UMBERTO PINTON

Via Saccardo, 27 31100 TREVISO Tel. 0422.409928/29 Fax 0422.409930

mailto: [email protected]

UIL F.P.L. Vicenza - Veneto

segretario Responsabile CLAUDIO SCAMBI Via S. Quasimodo, 47 36100 VICENZA Tel. 0444.569973 Fax 0444.962819

mailto:[email protected]

UIL F.P.L. Venezia - Veneto Segretario Responsabile MARIO RAGNO

Corso del Popolo, 241 30172 MESTRE (VE) Tel. 041-8221202/03 Fax. 041-5316407

mailto: [email protected] www.uilfplvenezia.it

UIL F.P.L. Verona - Veneto Segretario Responsabile MARIA TERESA FILIPPOZZI

Via Giolfino, 10 37133 VERONA

Tel. 045.8873135 Fax 045.8873140 mailto: [email protected]