Secondo osservatorio Risk Management Pmi

59

Osservatorio Politecnico di Milano-Cineas sul Risk Management nelle PMI italiane In collaborazione con CONFAPI INDUSTRIA realizzato da RiskGovernance II Edizione www.osservatoriormpmi.it

-

Upload

simone-luca-giargia -

Category

Business

-

view

26 -

download

0

Transcript of Secondo osservatorio Risk Management Pmi

Osservatorio Politecnico di Milano-Cineassul Risk Management nelle PMI italiane

In collaborazione con CONFAPI INDUSTRIArealizzato da RiskGovernance

II Edizione

www.osservatoriormpmi.it

AGENDA

1. Osservatorio2. Metodologia3. Risultati

a. Anagrafica, contesto e cultura aziendaleb. Processo di risk managementc. Valutazione, gestione, monitoraggio dei rischi e reportistica

4. Conclusioni

1. OSSERVATORIO

4L’OSSERVATORIO

OSSERVATORIO POLITECNICO DI MILANO-CINEAS SUL RISK MANAGEMENT NELLE PMI ITALIANE, IN COLLABORAZIONE CON CONFAPI INDUSTRIA E REALIZZATO DA RISKGOVERNANCE

� È un’iniziativa volta a dare informazioni su come le Piccole e Medie Imprese italiane vivono iltema del rischio al loro interno

� Si prefigge di contribuire a creare consapevolezza sui temi del rischio e a sviluppare la culturadel rischio nelle PMI

� L’Osservatorio ha natura permanente ed esercita, pertanto, un monitoraggio attivo esistematico nel tempo dell’evoluzione del risk management nelle PMI italiane

� Sono analizzati l’organizzazione e le tecniche più utilizzate per l’analisi e la gestione del rischio,ma anche la cultura del rischio, le principali categorie di esposizione e l’outlook

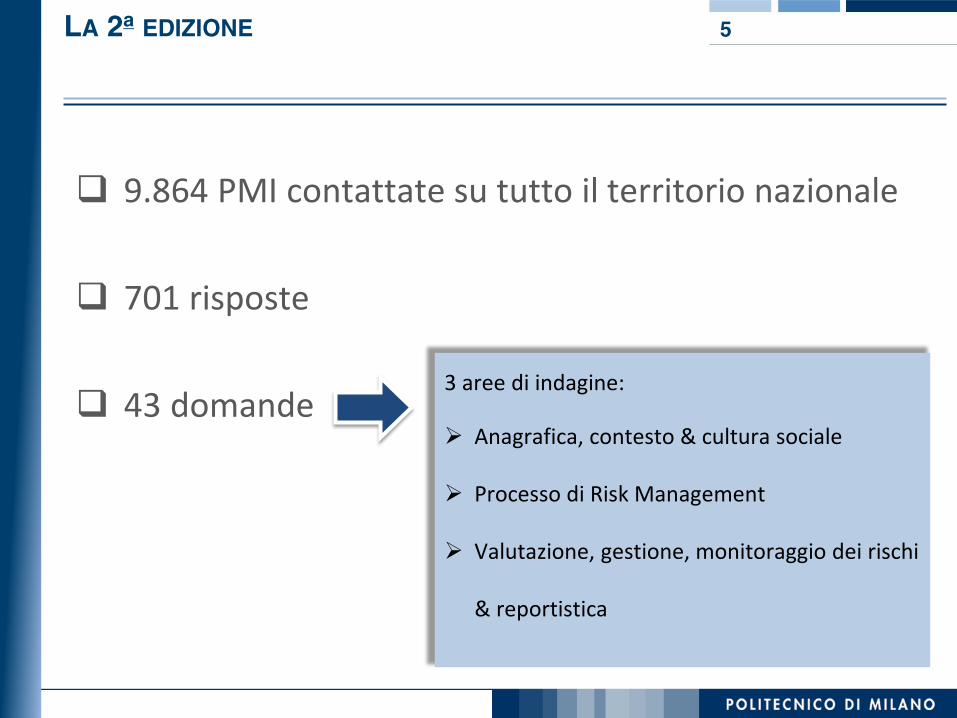

5LA 2a EDIZIONE

� 9.864 PMI contattate su tutto il territorio nazionale

� 701 risposte

� 43 domande3 aree di indagine:

¾ Anagrafica, contesto & cultura sociale

¾ Processo di Risk Management

¾ Valutazione, gestione, monitoraggio dei rischi

& reportistica

2. DESCRIZIONE DEL CAMPIONE

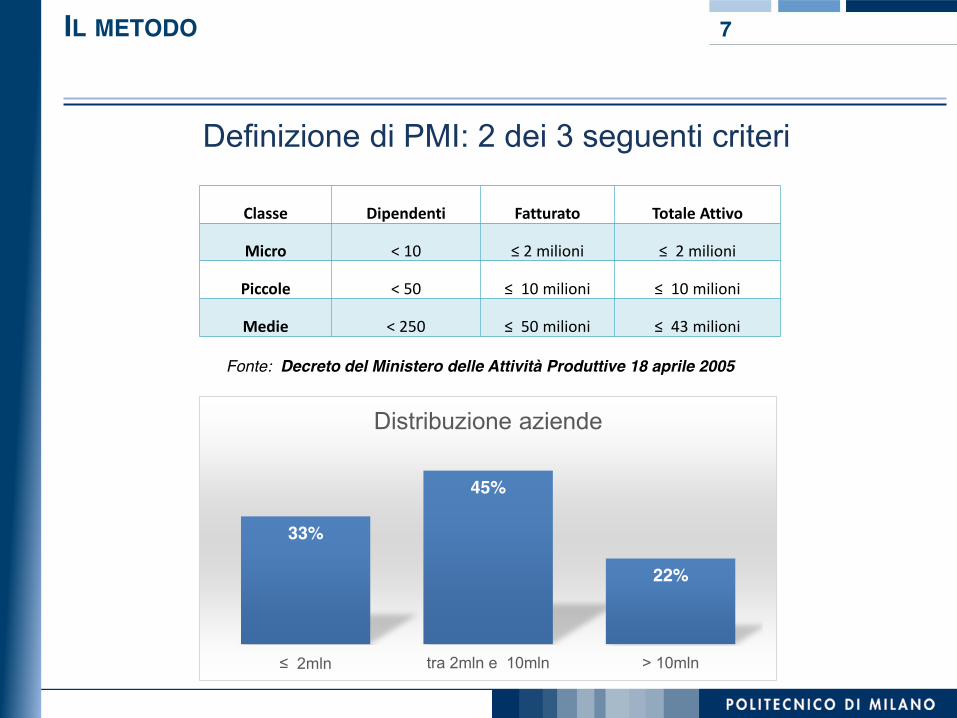

7IL METODO

Classe Dipendenti Fatturato Totale Attivo

Micro < 10 ≤ 2 milioni ≤ 2 milioni

Piccole < 50 ≤ 10 milioni ≤ 10 milioni

Medie < 250 ≤ 50 milioni ≤ 43 milioni

Definizione di PMI: 2 dei 3 seguenti criteri

33%

45%

22%

≤ 2mln tra 2mln e 10mln > 10mln

Distribuzione aziende

Fonte: Decreto del Ministero delle Attività Produttive 18 aprile 2005

SETTORE 8

11%

16%

7%66%

2012

Servizi Commercio Costruzione Manifattura

36%

14%9%

41%

2013

Servizi Commercio Costruzione Manifattura

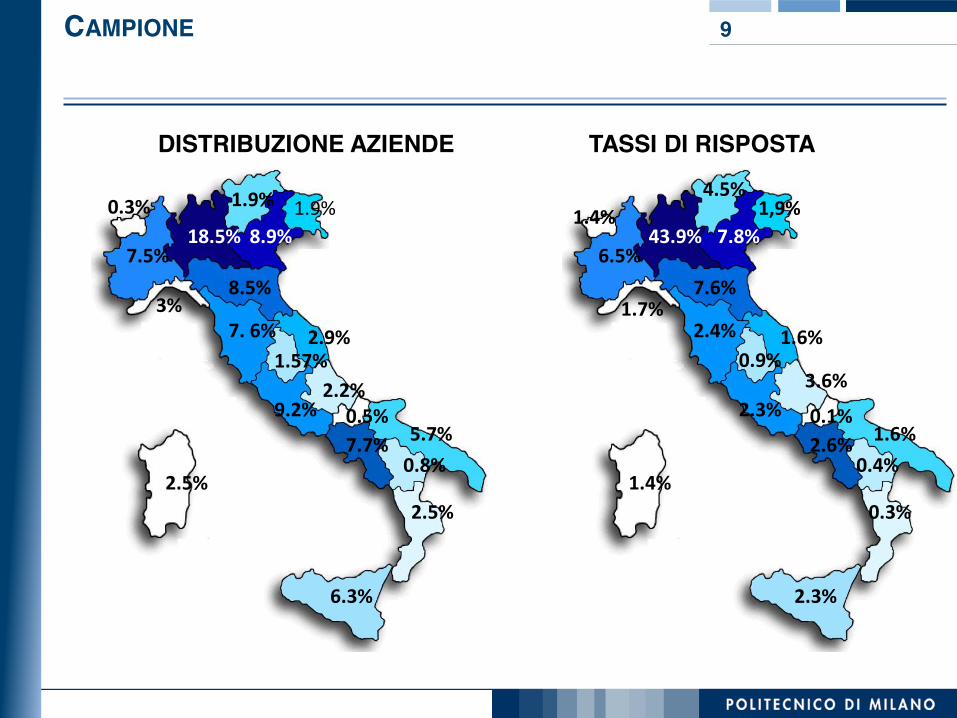

9CAMPIONE

3.6%

0.4%

0.3%

2.6%

7.6%

1,9%43.9%

2.3%

1.7%

1.4%

6.5%

1.6%

2.3%

2.4%0.9%

7.8%

4.5%

0.1%

1.4%

1.6%

TASSI DI RISPOSTA

2.2%

0.8%

2.5%

7.7%

8.5%

1.9%18.5%

9.2%

3%

0.3%

7.5%

5.7%

6.3%

7. 6%1.57%

8.9%

1.9%

0.5%

2.5%

2.9%

DISTRIBUZIONE AZIENDE

3. RISULTATIa) Anagrafica, contesto e cultura aziendale

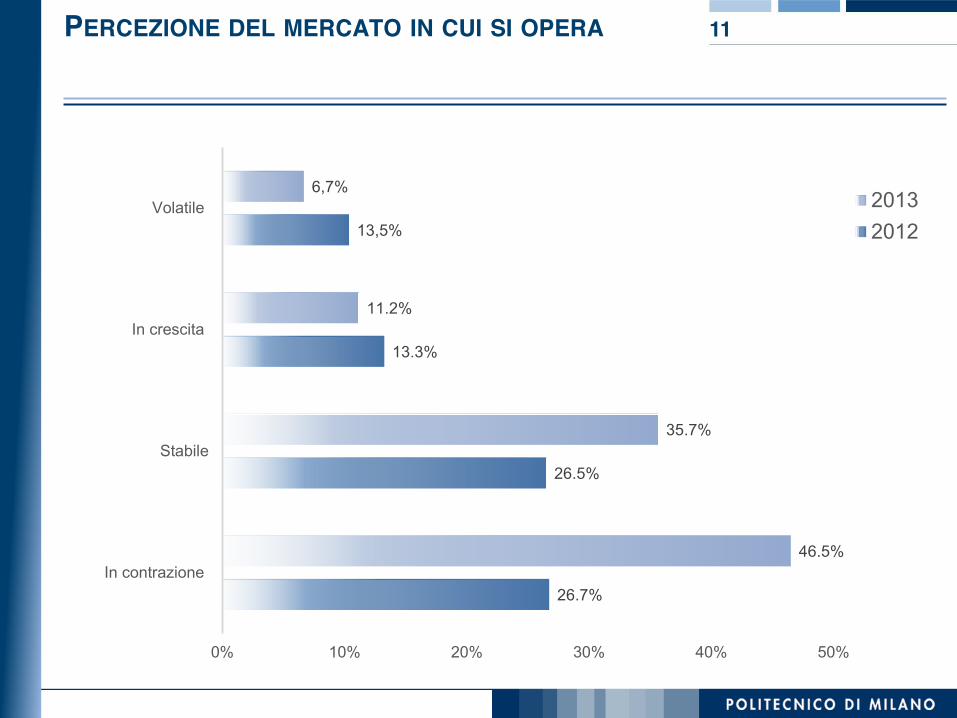

PERCEZIONE DEL MERCATO IN CUI SI OPERA 11

26.7%

26.5%

13.3%

13,5%

46.5%

35.7%

11.2%

6,7%

0% 10% 20% 30% 40% 50%

In contrazione

Stabile

In crescita

Volatile 20132012

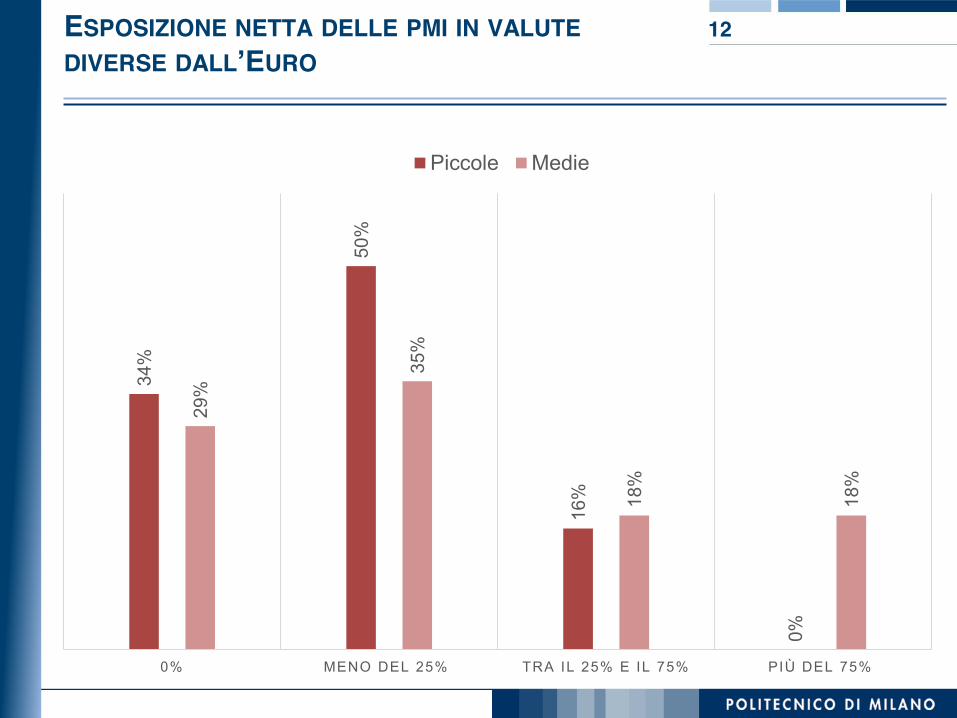

34%

50%

16%

0%

29%

35%

18%

18%

0% MENO DEL 25% TRA IL 25% E IL 75% PIÙ DEL 75%

Piccole Medie

ESPOSIZIONE NETTA DELLE PMI IN VALUTEDIVERSE DALL’EURO

12

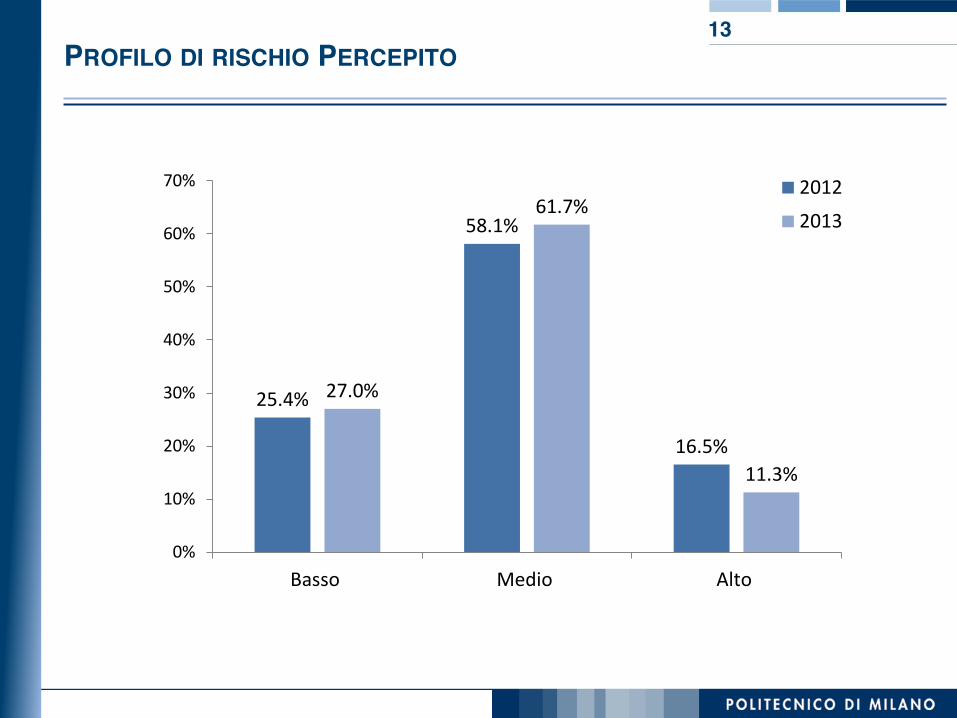

PROFILO DI RISCHIO PERCEPITO13

25.4%

58.1%

16.5%

27.0%

61.7%

11.3%

0%

10%

20%

30%

40%

50%

60%

70%

Basso Medio Alto

20122013

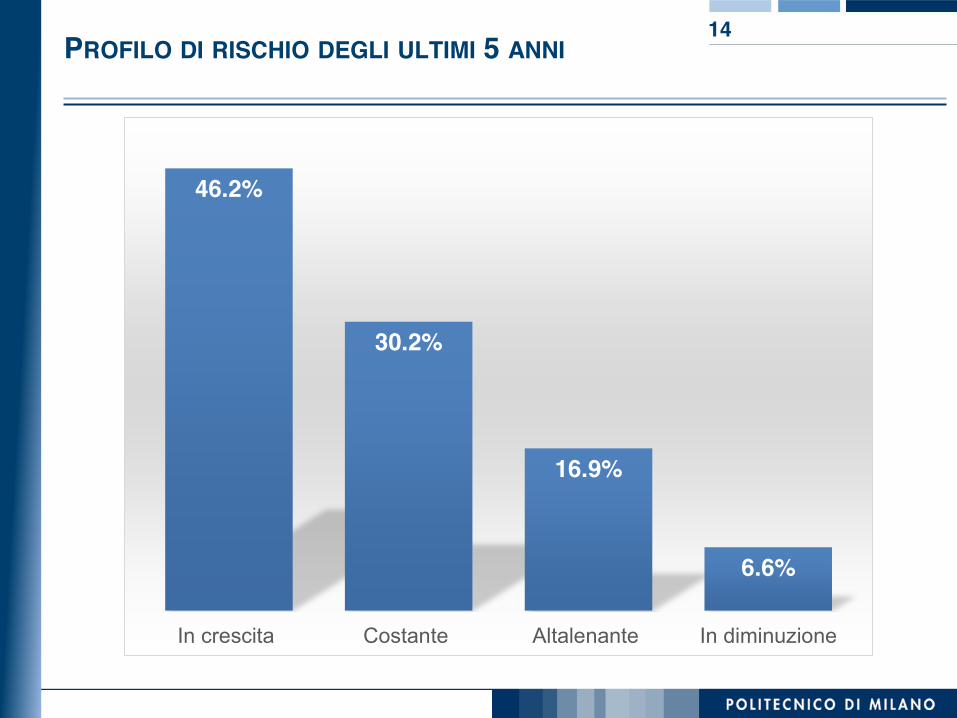

46.2%

30.2%

16.9%

6.6%

In crescita Costante Altalenante In diminuzione

PROFILO DI RISCHIO DEGLI ULTIMI 5 ANNI14

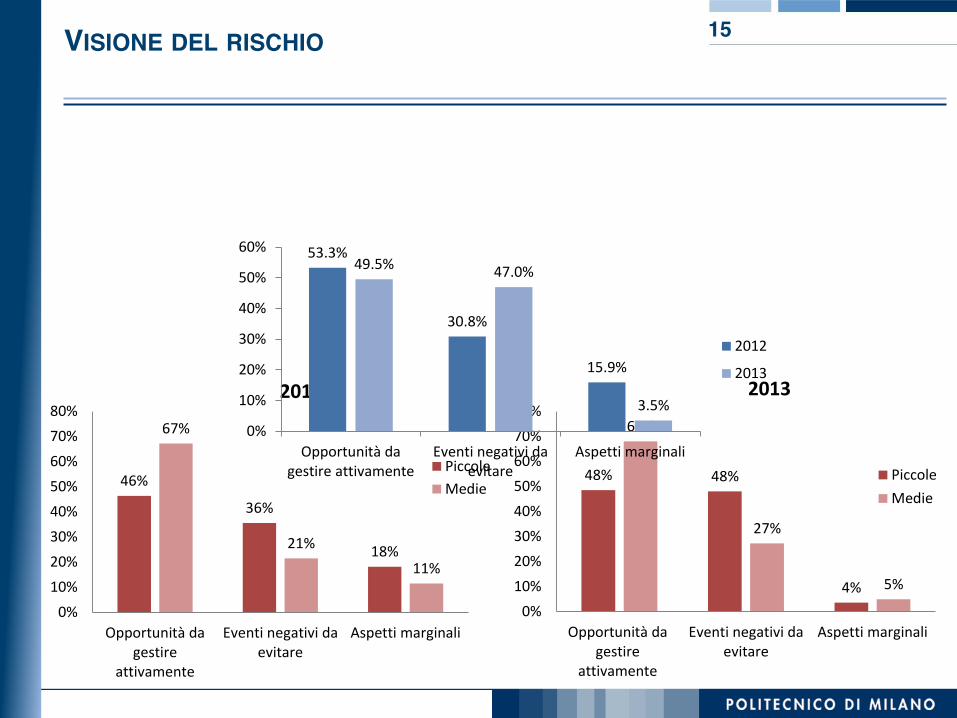

VISIONE DEL RISCHIO 15

48% 48%

4%

68%

27%

5%

0%10%20%30%40%50%60%70%80%

Opportunità dagestire

attivamente

Eventi negativi daevitare

Aspetti marginali

2013

PiccoleMedie

46%

36%

18%

67%

21%11%

0%10%20%30%40%50%60%70%80%

Opportunità dagestire

attivamente

Eventi negativi daevitare

Aspetti marginali

2012

PiccoleMedie

53.3%

30.8%

15.9%

49.5% 47.0%

3.5%0%

10%

20%

30%

40%

50%

60%

Opportunità dagestire attivamente

Eventi negativi daevitare

Aspetti marginali

2012

2013

OPERAZIONI SOCIETARIE NEGLI ULTIMI 5 ANNI 17

0.0%

6.1%

2.6%

4.2%

4.7%

18.5%

13.3%

9.8%

7.3%

6.1%

18.3%

39.3%

52.9%

57.4%

1.1%

4.0%

4.6%

4.9%

5.1%

6.2%

8.6%

9.7%

9.7%

10.8%

12.6%

31.6%

37.9%

53.0%

0% 10% 20% 30% 40% 50% 60% 70%

Procedura concorsuale

Cessioni

Riduzione del portafoglio prodotti

Fusioni

Uscita da mercati

Altro

Acquisizioni

Cambiamento del top mamagement

Progetti con pubblica amministrazione

Nessuna operazione

Passaggio generazionale

Apertura di nuovi canali di vendita

Ampliamento del portafoglio prodotti

Entrata in nuovi mercati

20132012

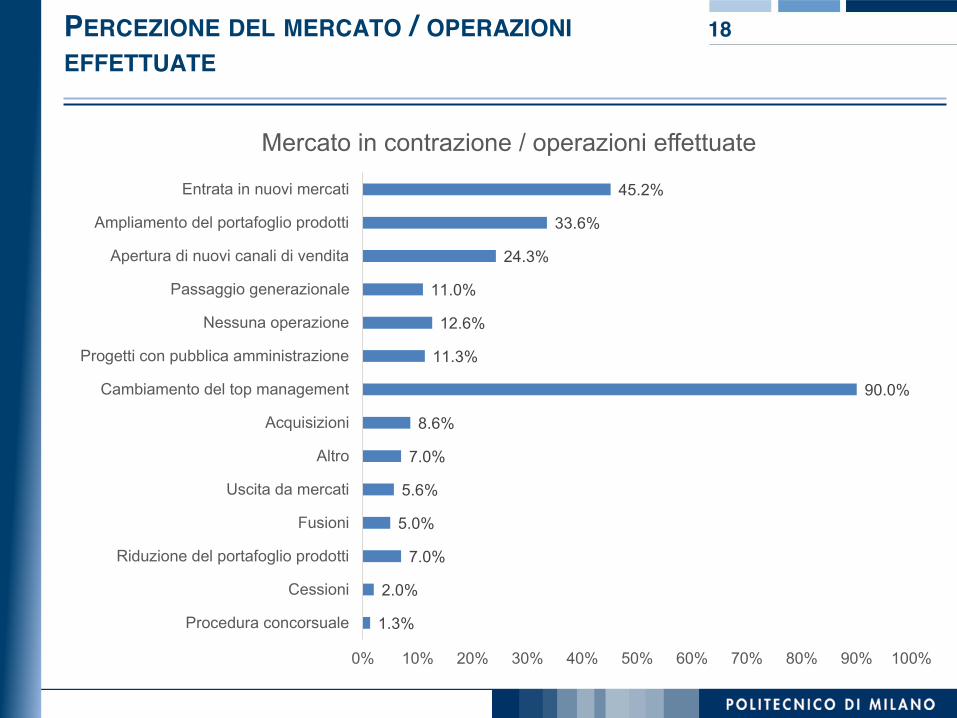

PERCEZIONE DEL MERCATO / OPERAZIONIEFFETTUATE

18

1.3%

2.0%

7.0%

5.0%

5.6%

7.0%

8.6%

90.0%

11.3%

12.6%

11.0%

24.3%

33.6%

45.2%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Procedura concorsuale

Cessioni

Riduzione del portafoglio prodotti

Fusioni

Uscita da mercati

Altro

Acquisizioni

Cambiamento del top management

Progetti con pubblica amministrazione

Nessuna operazione

Passaggio generazionale

Apertura di nuovi canali di vendita

Ampliamento del portafoglio prodotti

Entrata in nuovi mercati

Mercato in contrazione / operazioni effettuate

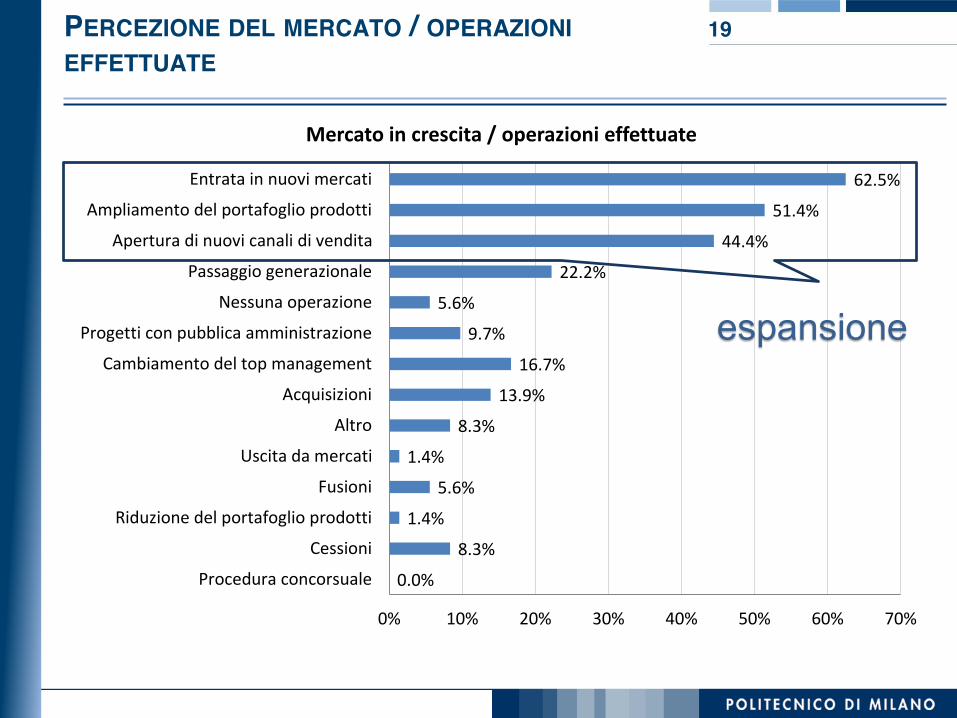

PERCEZIONE DEL MERCATO / OPERAZIONIEFFETTUATE

19

0.0%8.3%

1.4%5.6%

1.4%8.3%

13.9%16.7%

9.7%5.6%

22.2%44.4%

51.4%62.5%

0% 10% 20% 30% 40% 50% 60% 70%

Procedura concorsualeCessioni

Riduzione del portafoglio prodottiFusioni

Uscita da mercatiAltro

AcquisizioniCambiamento del top management

Progetti con pubblica amministrazioneNessuna operazione

Passaggio generazionaleApertura di nuovi canali di vendita

Ampliamento del portafoglio prodottiEntrata in nuovi mercati

Mercato in crescita / operazioni effettuate

espansione

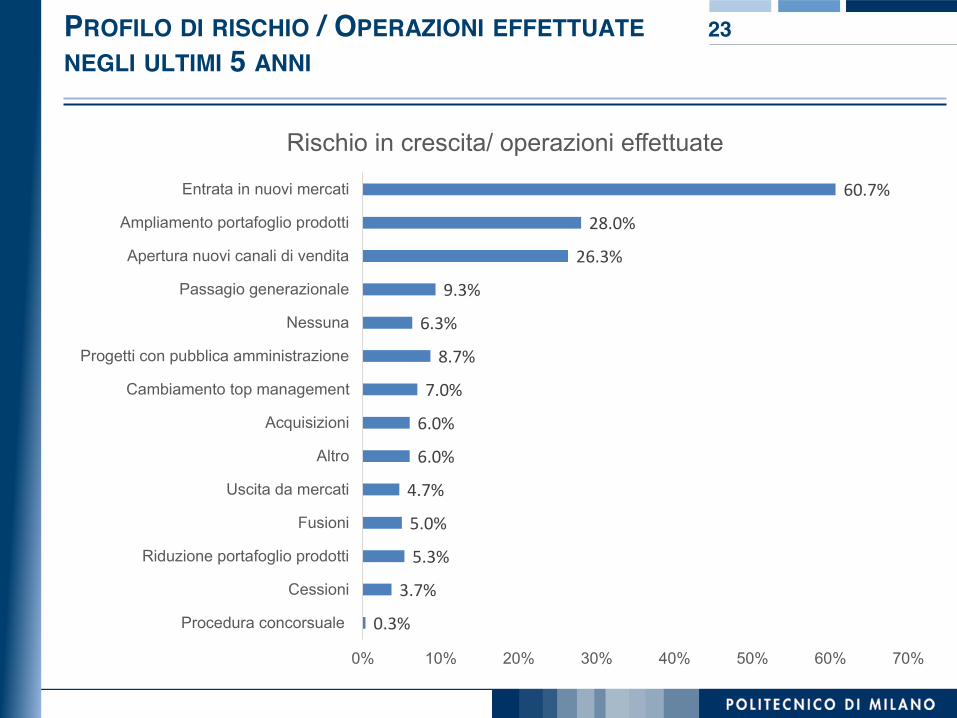

PROFILO DI RISCHIO / OPERAZIONI EFFETTUATENEGLI ULTIMI 5 ANNI

23

0.3%

3.7%

5.3%

5.0%

4.7%

6.0%

6.0%

7.0%

8.7%

6.3%

9.3%

26.3%

28.0%

60.7%

0% 10% 20% 30% 40% 50% 60% 70%

Procedura concorsuale

Cessioni

Riduzione portafoglio prodotti

Fusioni

Uscita da mercati

Altro

Acquisizioni

Cambiamento top management

Progetti con pubblica amministrazione

Nessuna

Passagio generazionale

Apertura nuovi canali di vendita

Ampliamento portafoglio prodotti

Entrata in nuovi mercati

Rischio in crescita/ operazioni effettuate

PROFILO DI RISCHIO / OPERAZIONI EFFETTUATENEGLI ULTIMI 5 ANNI

24

2.3%

11.6%

4.7%

4.7%

9.3%

7.0%

14.0%

18.6%

18.6%

11.6%

16.3%

48.8%

44.2%

37.2%

0% 10% 20% 30% 40% 50% 60%

Procedura concorsuale

Cessioni

Riduzione portafoglio prodotti

Fusioni

Uscita da mercati

Altro

Acquisizioni

Cambiamento top management

Progetti con pubblica amministrazione

Nessuna

Passagio generazionale

Apertura nuovi canali di vendita

Ampliamento portafoglio prodotti

Entrata in nuovi mercati

Rischio in diminuzione/ operazioni effettuate

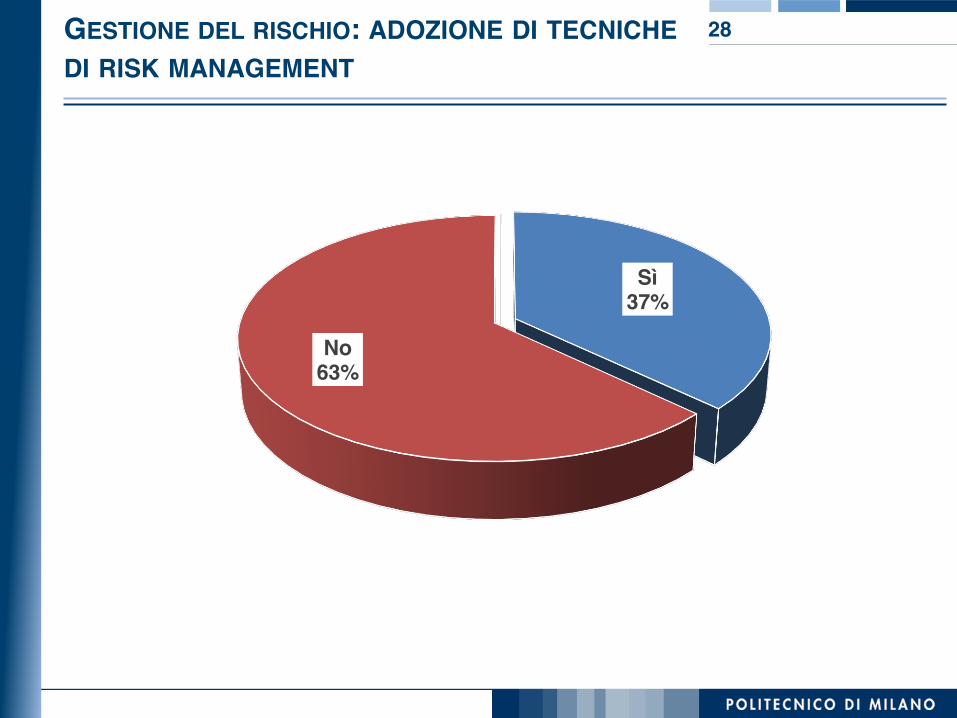

GESTIONE DEL RISCHIO: ADOZIONE DI TECNICHEDI RISK MANAGEMENT

28

Sì 37%

No 63%

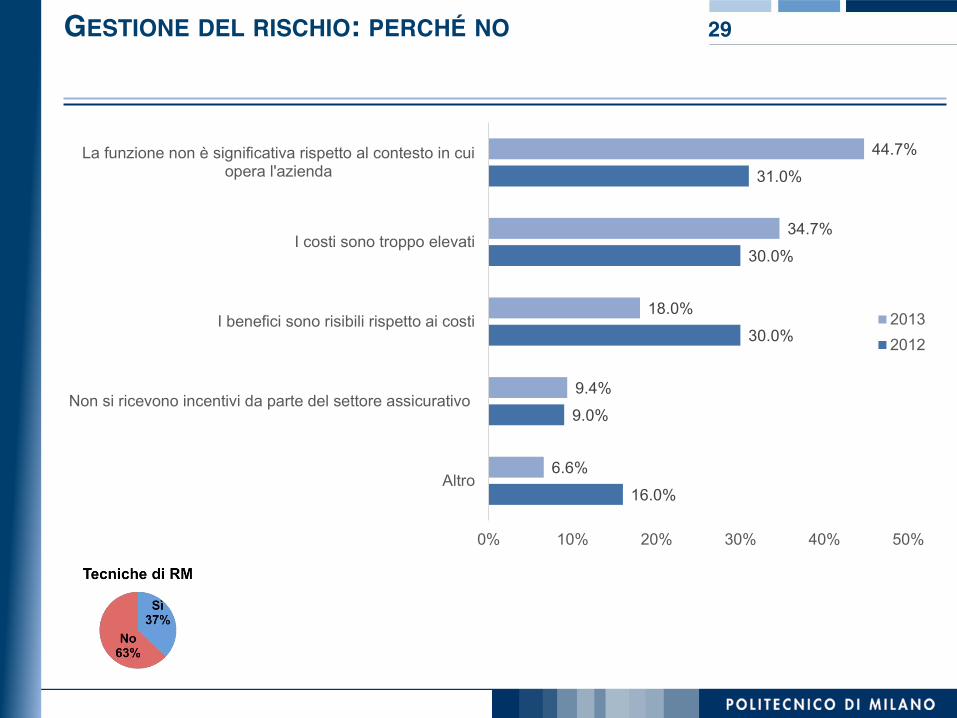

GESTIONE DEL RISCHIO: PERCHÉ NO 29

16.0%

9.0%

30.0%

30.0%

31.0%

6.6%

9.4%

18.0%

34.7%

44.7%

0% 10% 20% 30% 40% 50%

Altro

Non si ricevono incentivi da parte del settore assicurativo

I benefici sono risibili rispetto ai costi

I costi sono troppo elevati

La funzione non è significativa rispetto al contesto in cuiopera l'azienda

20132012

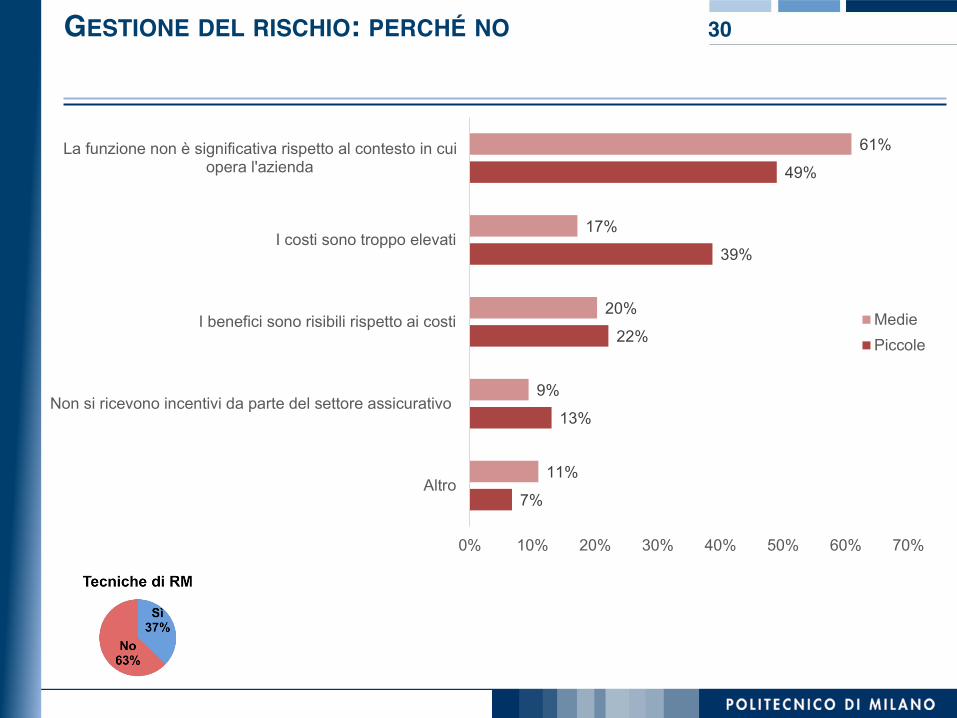

30

7%

13%

22%

39%

49%

11%

9%

20%

17%

61%

0% 10% 20% 30% 40% 50% 60% 70%

Altro

Non si ricevono incentivi da parte del settore assicurativo

I benefici sono risibili rispetto ai costi

I costi sono troppo elevati

La funzione non è significativa rispetto al contesto in cuiopera l'azienda

MediePiccole

GESTIONE DEL RISCHIO: PERCHÉ NO

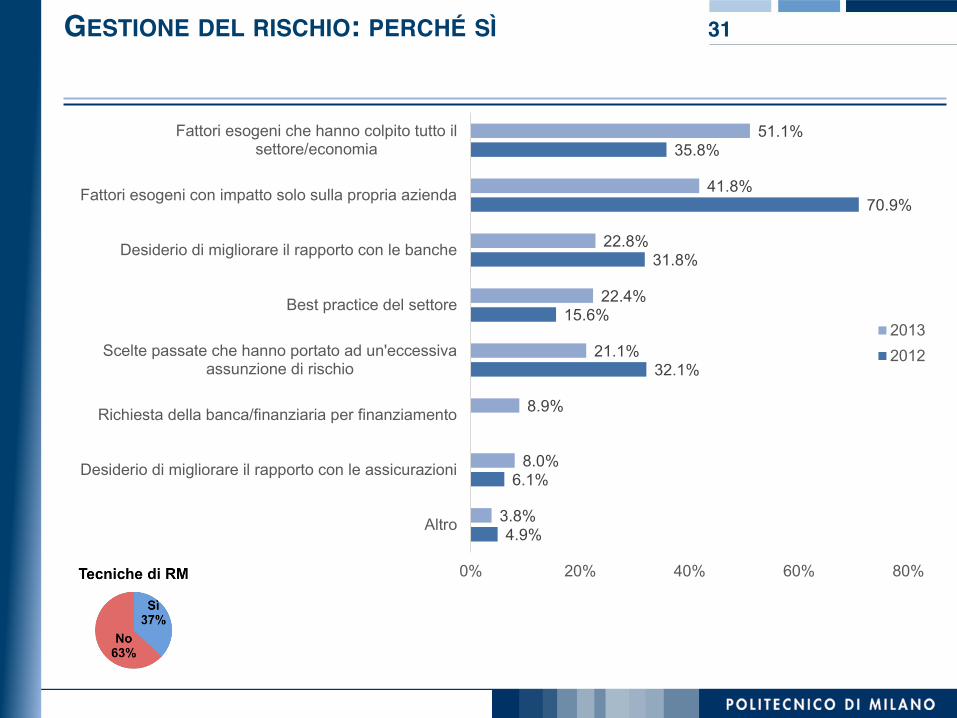

GESTIONE DEL RISCHIO: PERCHÉ SÌ 31

4.9%

6.1%

32.1%

15.6%

31.8%

70.9%

35.8%

3.8%

8.0%

8.9%

21.1%

22.4%

22.8%

41.8%

51.1%

0% 20% 40% 60% 80%

Altro

Desiderio di migliorare il rapporto con le assicurazioni

Richiesta della banca/finanziaria per finanziamento

Scelte passate che hanno portato ad un'eccessivaassunzione di rischio

Best practice del settore

Desiderio di migliorare il rapporto con le banche

Fattori esogeni con impatto solo sulla propria azienda

Fattori esogeni che hanno colpito tutto ilsettore/economia

20132012

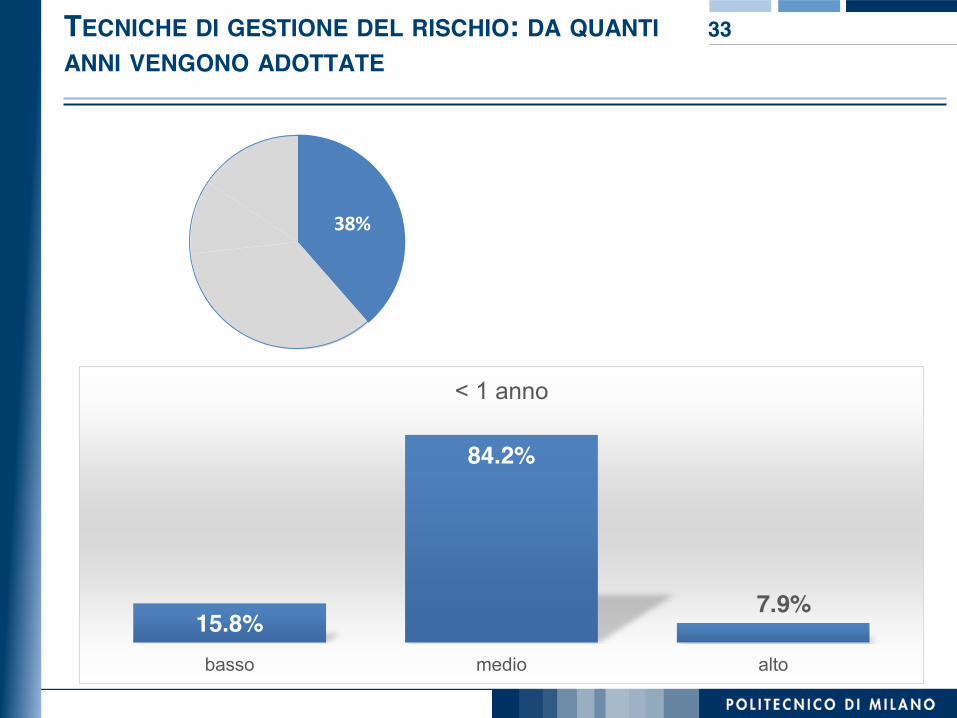

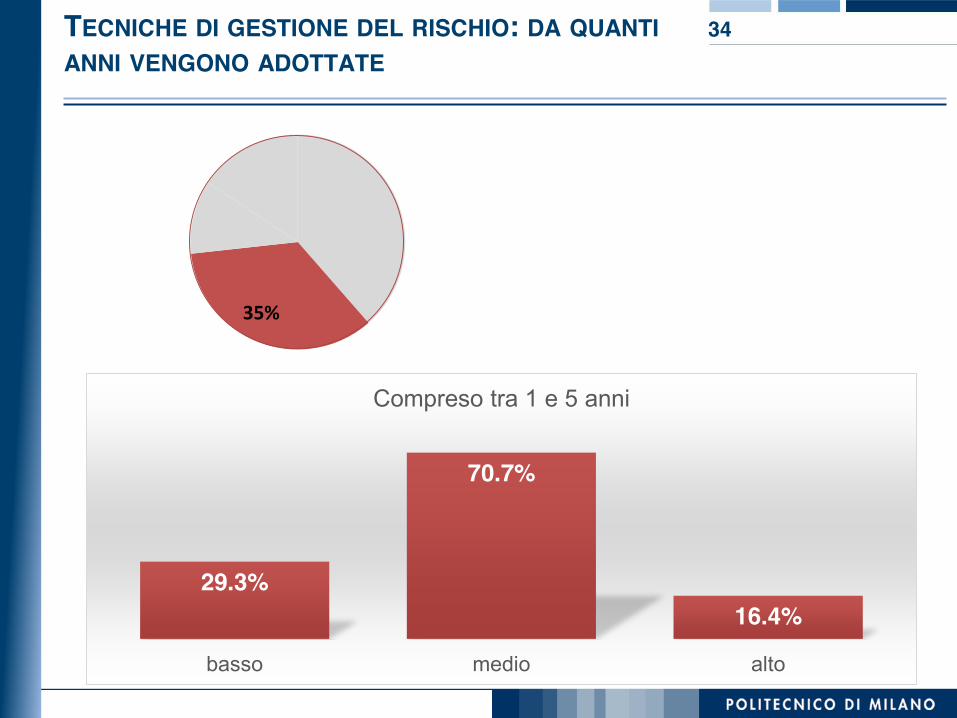

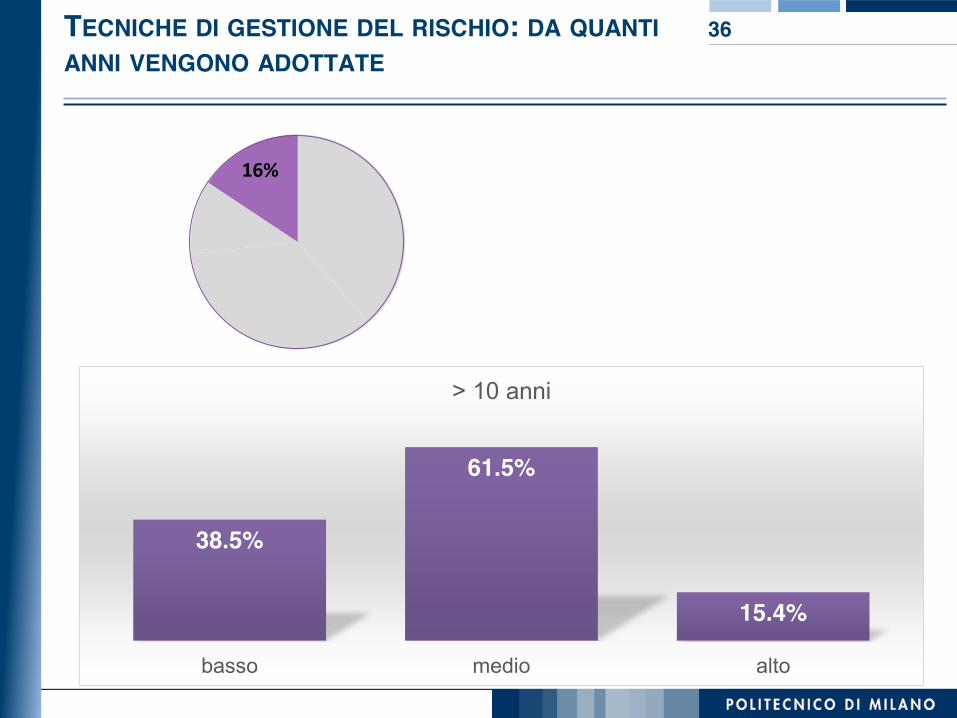

TECNICHE DI GESTIONE DEL RISCHIO: DA QUANTIANNI VENGONO ADOTTATE

32

38%

35%

11%

16%

Meno di 1 anno Tra 1 e 5 anni Tra 5 e 10 anni Più di 10 anni

TECNICHE DI GESTIONE DEL RISCHIO: DA QUANTIANNI VENGONO ADOTTATE

33

38%

15.8%

84.2%

7.9%

basso medio alto

< 1 anno

29.3%

70.7%

16.4%

basso medio alto

Compreso tra 1 e 5 anni

TECNICHE DI GESTIONE DEL RISCHIO: DA QUANTIANNI VENGONO ADOTTATE

34

35%

TECNICHE DI GESTIONE DEL RISCHIO: DA QUANTIANNI VENGONO ADOTTATE

35

55.3%44.7%

13.2%

basso medio alto

Compreso tra 5 e 10 anni

11%

TECNICHE DI GESTIONE DEL RISCHIO: DA QUANTIANNI VENGONO ADOTTATE

36

38.5%

61.5%

15.4%

basso medio alto

> 10 anni

16%

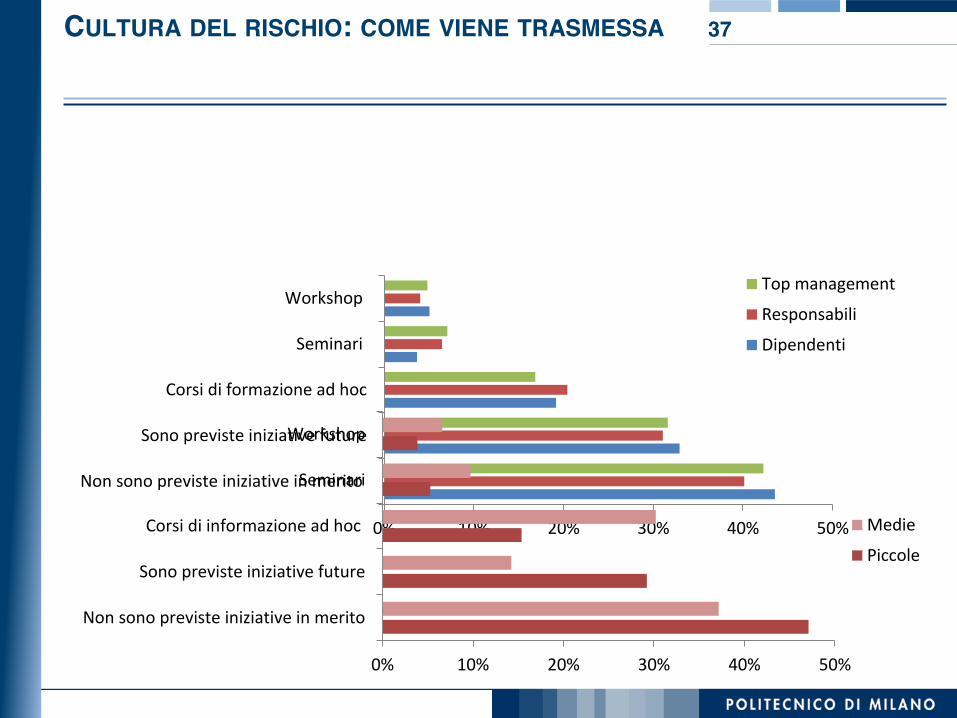

CULTURA DEL RISCHIO: COME VIENE TRASMESSA 37

0% 10% 20% 30% 40% 50%

Non sono previste iniziative in merito

Sono previste iniziative future

Corsi di formazione ad hoc

Seminari

WorkshopTop managementResponsabiliDipendenti

0% 10% 20% 30% 40% 50%

Non sono previste iniziative in merito

Sono previste iniziative future

Corsi di informazione ad hoc

Seminari

Workshop

MediePiccole

3. RISULTATIb) Categorie di rischio e risk owners

38

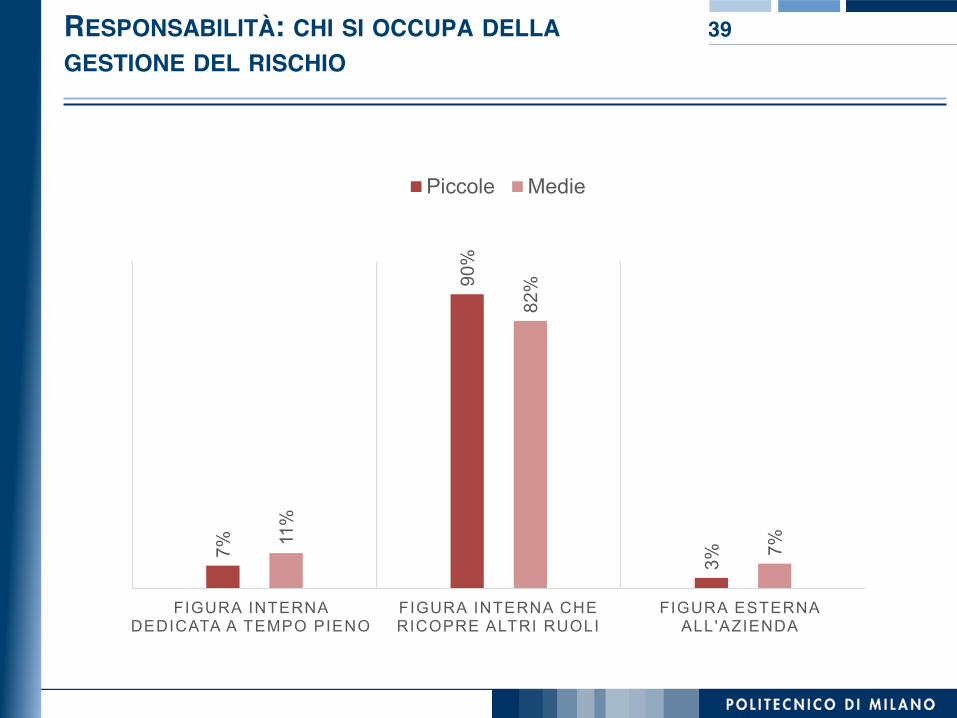

RESPONSABILITÀ: CHI SI OCCUPA DELLAGESTIONE DEL RISCHIO

39

7%

90%

3%

11%

82%

7%

F IGURA INTERNA DEDICATA A TEMPO PIENO

FIGURA INTERNA CHE RICOPRE ALTRI RUOLI

FIGURA ESTERNA ALL'AZIENDA

Piccole Medie

RESPONSABILITÀ: ALTRI RUOLI DEL GESTORE DELRISCHIO

40

57.9%

25.9%

3.6%12.6%

72.3%

12.8% 6.4% 8.5%

0%

20%

40%

60%

80%

Amministratore DirettoreFinanziario/ CFO

DirettoreOperations/Produzione

Altro

2012

2013

76.1%

8.9% 7.2% 7.9%

50.0%

35.5%

5.3% 9.2%

0%

20%

40%

60%

80%

Amministratore DirettoreFinanziario/ CFO

DirettoreOperations/Produzione

Altro

Piccole

Medie

10.1%

22.7%

34.2%

34.2%

40.5%

10.1%

24.3%

30.2%

35.9%

51.5%

0% 10% 20% 30% 40% 50% 60%

REPORTISTICA DEI RISCHI

MONITORAGGIO DEI RISCHI

IDENTIFICAZIONE DEI RISCHI

GESTIONE DEI RISCHI

VALUTAZIONE DEI RISCHI

20132012

PROCEDURE FORMALI: PER QUALI ASPETTI SONOPRESENTI

41

Maggiore attenzione alla valutazione dei

rischi

Maggiore consapevolezza

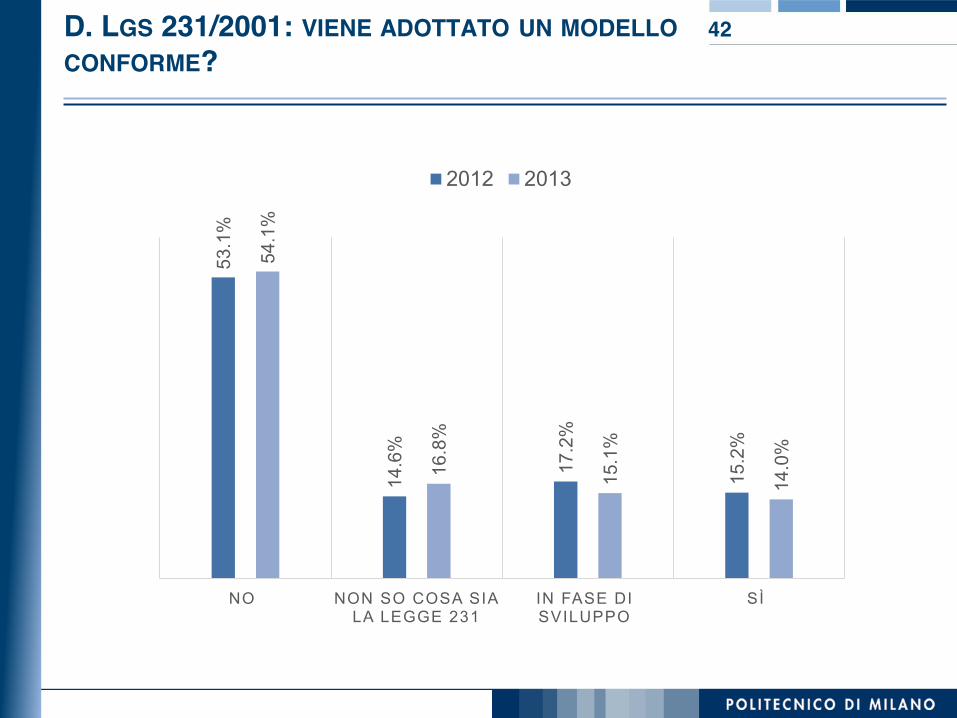

D. LGS 231/2001: VIENE ADOTTATO UN MODELLOCONFORME?

42

53.1

%

14.6

%

17.2

%

15.2

%

54.1

%

16.8

%

15.1

%

14.0

%

NO NON SO COSA SIA LA LEGGE 231

IN FASE DI SVILUPPO

SÌ

2012 2013

48.3%

35.3%

10.4%6.1%

57.8%

18.8%15.2%

8.2%

0%

10%

20%

30%

40%

50%

60%

70%

Finanziario Operativo Strategico Normativo

20122013

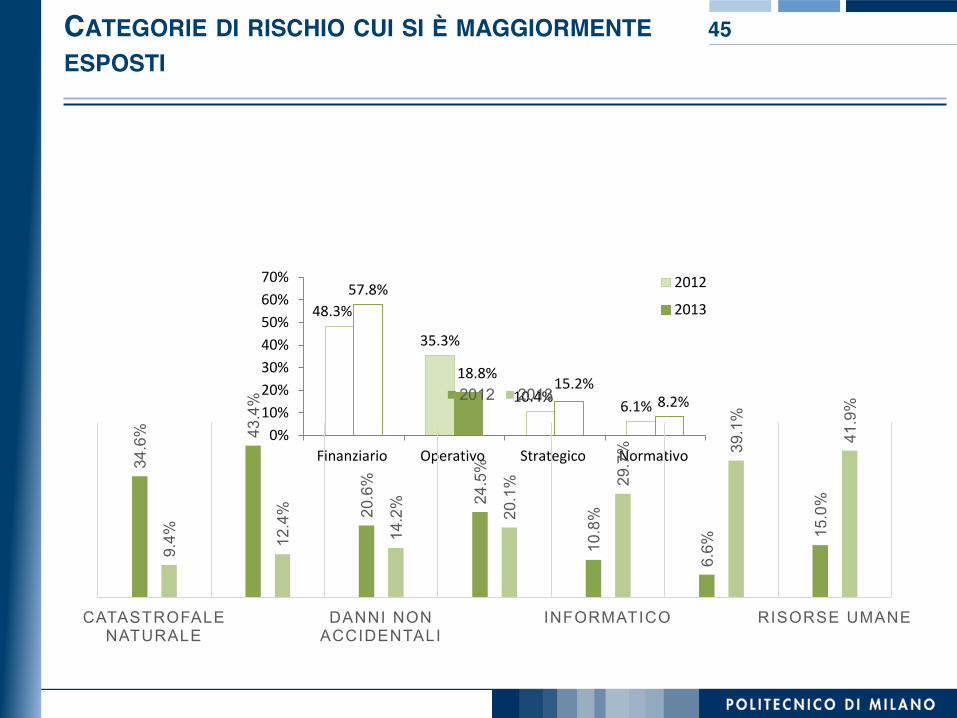

CATEGORIE DI RISCHIO CUI SI È MAGGIORMENTEESPOSTI

43

CATEGORIE DI RISCHIO CUI SI È MAGGIORMENTEESPOSTI

44

48.3%

35.3%

10.4% 6.1%

57.8%

18.8%15.2%

8.2%

0%10%20%30%40%50%60%70%

Finanziario Operativo Strategico Normativo

2012

2013

29.7

%

14.8

%

6.8% 14

.1%

31.9

%

52.7

%

0.0%

77.8

%

42.3

%

12.8

%

11.0

%

8.0%

2.1% 4.8%

R ISCHIO DI CREDITO RISCHIO DI CAMBIO RISCHIO DI FLUTTUAZIONE

NESSUNO

2012 2013

CATEGORIE DI RISCHIO CUI SI È MAGGIORMENTEESPOSTI

45

48.3%

35.3%

10.4% 6.1%

57.8%

18.8% 15.2%8.2%

0%10%20%30%40%50%60%70%

Finanziario Operativo Strategico Normativo

2012

2013

34.6

% 43.4

%

20.6

%

24.5

%

10.8

%

6.6%

15.0

%

9.4% 12

.4%

14.2

% 20.1

% 29.7

% 39.1

%

41.9

%

CATASTROFALE NATURALE

DANNI NON ACCIDENTALI

INFORMATICO RISORSE UMANE

2012 2013

CATEGORIE DI RISCHIO CUI SI È MAGGIORMENTEESPOSTI

46

48.3%

35.3%

10.4% 6.1%

57.8%

18.8% 15.2%8.2%

0%10%20%30%40%50%60%70%

Finanziario Operativo Strategico Normativo

2012

2013

0.0%

48.7

%

11.2

% 18.0

%

0.0%

49.2

%

46.0

%

30.4

%

8.3%

6.2%

R ISCHIO DI CONCENTRAZIONE

RISCHIO DI CONTROPARTE

RISCHIO NORMATIVO

RISCHIO DI INSTABILITÀ

POLITICA

NESSUNO

2012 2013

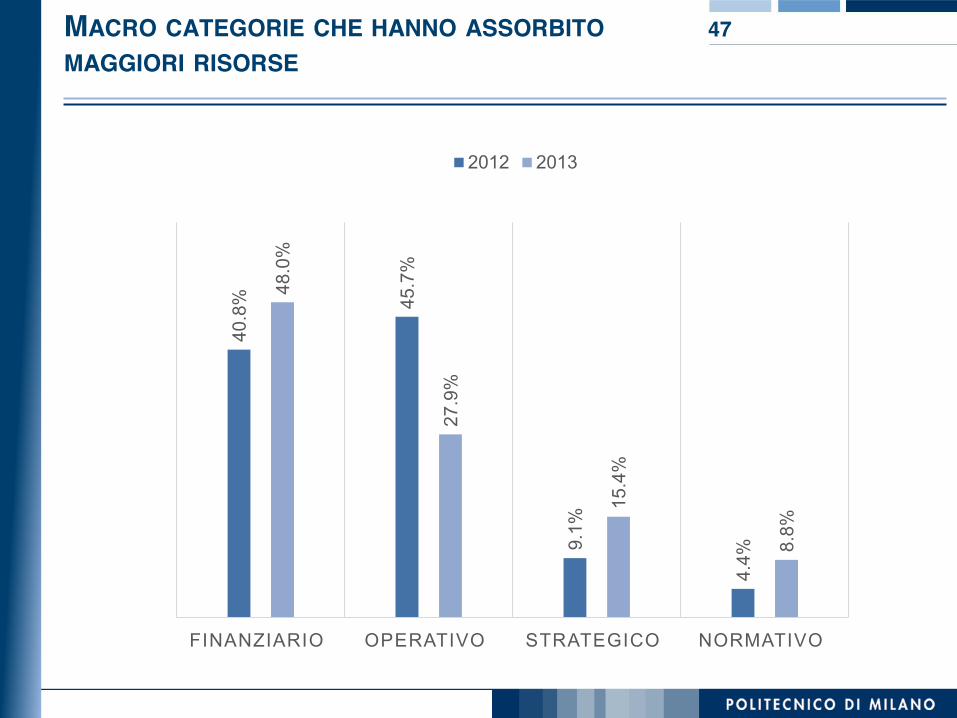

40.8

% 45.7

%

9.1%

4.4%

48.0

%

27.9

%

15.4

%

8.8%

FINANZIARIO OPERATIVO STRATEGICO NORMATIVO

2012 2013

MACRO CATEGORIE CHE HANNO ASSORBITOMAGGIORI RISORSE

47

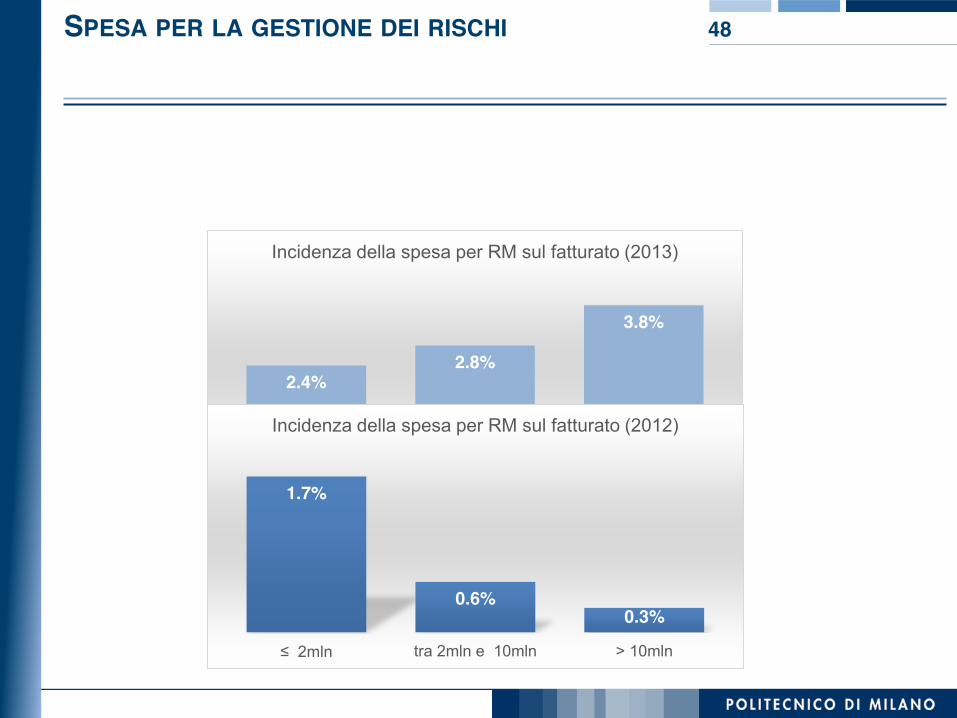

SPESA PER LA GESTIONE DEI RISCHI 48

2.4%2.8%

3.8%

≤ 2mln tra 2mln e 10mln > 10mln

Incidenza della spesa per RM sul fatturato (2013)

1.7%

0.6%0.3%

≤ 2mln tra 2mln e 10mln > 10mln

Incidenza della spesa per RM sul fatturato (2012)

3. RISULTATIc) Processo di risk management

49

STRUMENTI DI IDENTIFICAZIONE 50

0.7%

2.3%

5.4%

5.6%

3.0%

8.7%

24.1%

22.2%

47.8%

48.7%

2.5%

3.6%

4.1%

5.0%

6.2%

11.0%

17.8%

25.2%

38.4%

72.6%

0% 10% 20% 30% 40% 50% 60% 70% 80%

Altro

Interviste o focus group

Analisi SWOT

Modelli specifici

Studi o questionari ai dipendenti

Brainstorming

Check list

Ispezioni

Analisi dei processi

Esperienze passate

2013 2012

63%

37%

15%

69%

49%

20%

IMPATTI ECONOMICO-FINANZIARI

PROBABILITÀ IMPATTI REPUTAZIONALI

2012 2013

VALUTAZIONE DEI RISCHI 51

6.0%

40.1

%

35.6

%

18.3

%

8.3%

22.1

%

47.0

%

22.5

%

VALUTAZIONE QUALITATIVA

VALUTAZIONE QUANTITATIVA

ENTRAMBE NON SI STIMANO

2012 2013

PROBABILITÀ DI ACCADIMENTO E IMPATTO DEGLIEVENTI DANNOSI

52

RISCHI FINANZIARI: STRATEGIE DI GESTIONE 54

8.0%

3.3%

6.1%

15.5%

29.3%

20.6%

7.1%

8.8%

16.1%

24.9%

35.9%

41.3%

0% 10% 20% 30% 40% 50%

Condivisione

Accettazione

Non assunzione

Mitigazione

Riduzione

Trasferimento a terzi

20132012

Nel 2013 c’è stata una spiccata tendenza a

trasferire e ridurre i rischi

Forte influenza del rischio di concentrazione da cui ci si vuole salvaguardare

RISCHI OPERATIVI: STRATEGIE DI GESTIONE 55

7.3%

8.9%

9.1%

17.3%

25.9%

31.6%

8.1%

8.7%

8.7%

21.2%

31.0%

22.3%

0% 5% 10% 15% 20% 25% 30% 35%

Accettazione

Condivisione

Non assunzione

Mitigazione

Riduzione

Trasferimento a terzi

20122013

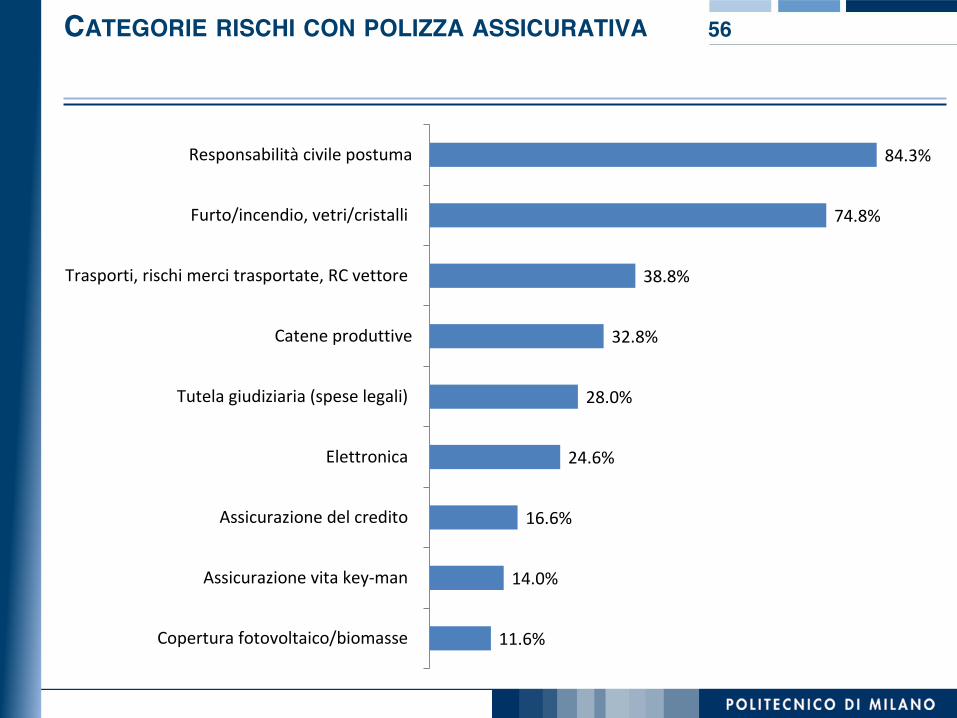

CATEGORIE RISCHI CON POLIZZA ASSICURATIVA 56

11.6%

14.0%

16.6%

24.6%

28.0%

32.8%

38.8%

74.8%

84.3%

Copertura fotovoltaico/biomasse

Assicurazione vita key-man

Assicurazione del credito

Elettronica

Tutela giudiziaria (spese legali)

Catene produttive

Trasporti, rischi merci trasportate, RC vettore

Furto/incendio, vetri/cristalli

Responsabilità civile postuma

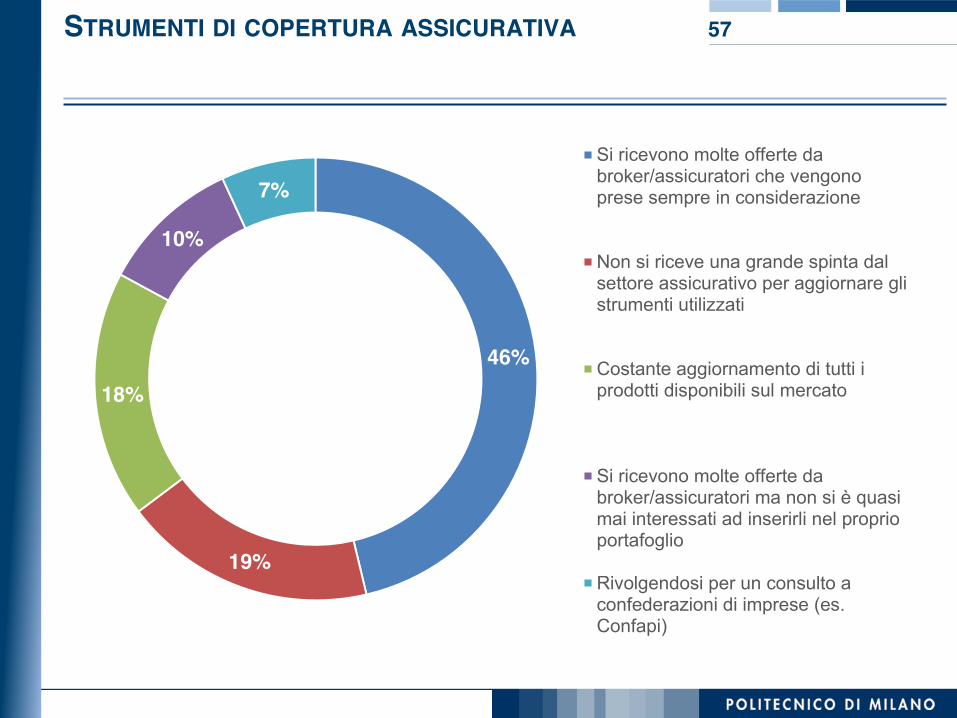

STRUMENTI DI COPERTURA ASSICURATIVA 57

46%

19%

18%

10%

7%Si ricevono molte offerte dabroker/assicuratori che vengonoprese sempre in considerazione

Non si riceve una grande spinta dalsettore assicurativo per aggiornare glistrumenti utilizzati

Costante aggiornamento di tutti iprodotti disponibili sul mercato

Si ricevono molte offerte dabroker/assicuratori ma non si è quasimai interessati ad inserirli nel proprioportafoglio

Rivolgendosi per un consulto aconfederazioni di imprese (es.Confapi)

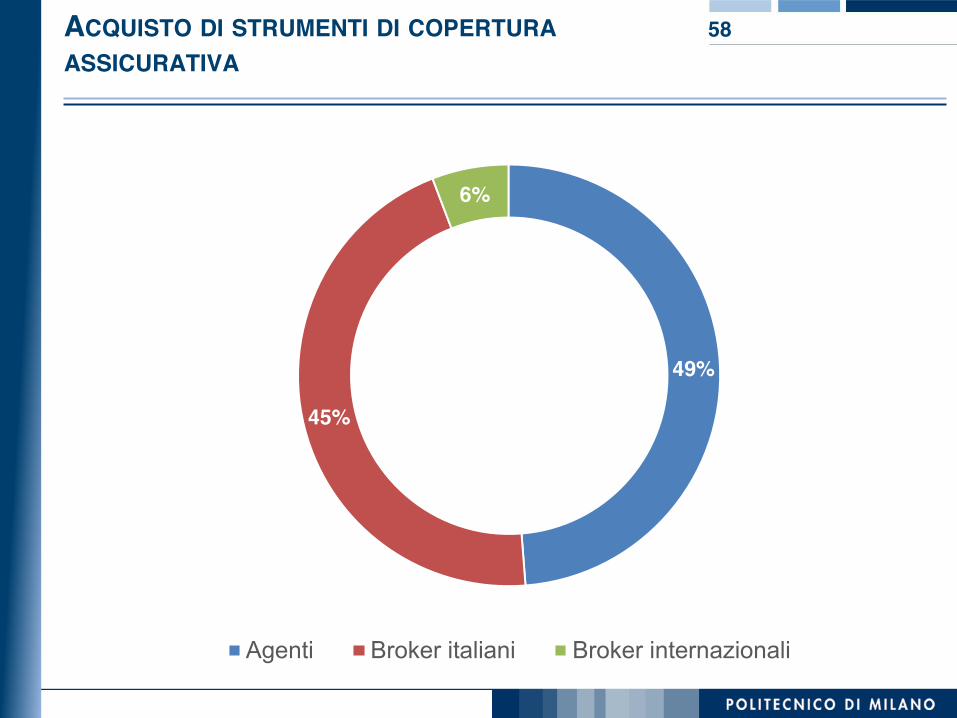

ACQUISTO DI STRUMENTI DI COPERTURAASSICURATIVA

58

49%

45%

6%

Agenti Broker italiani Broker internazionali

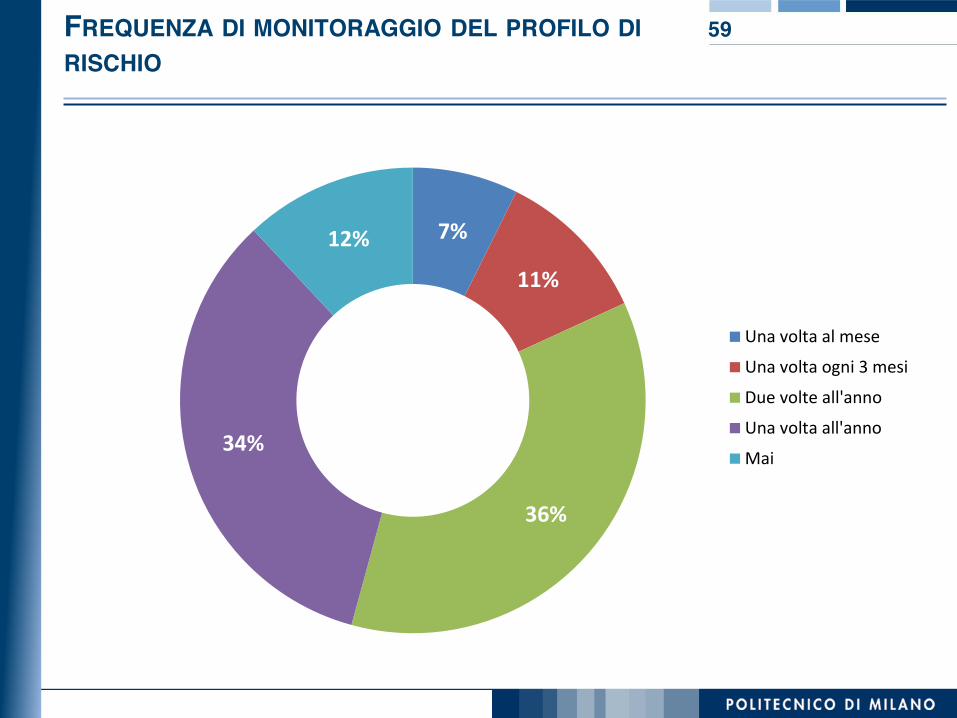

FREQUENZA DI MONITORAGGIO DEL PROFILO DIRISCHIO

59

7%

11%

36%

34%

12%

Una volta al meseUna volta ogni 3 mesiDue volte all'annoUna volta all'annoMai

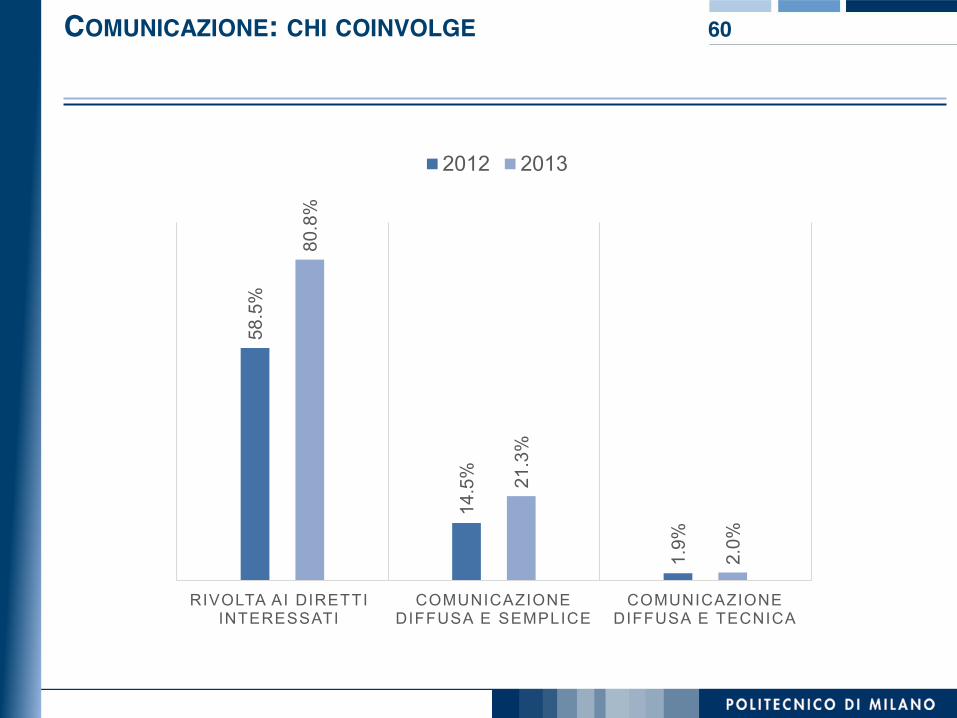

58.5

%

14.5

%

1.9%

80.8

%

21.3

%

2.0%

R IVOLTA AI DIRETTI INTERESSATI

COMUNICAZIONE DIFFUSA E SEMPLICE

COMUNICAZIONE DIFFUSA E TECNICA

2012 2013

COMUNICAZIONE: CHI COINVOLGE 60

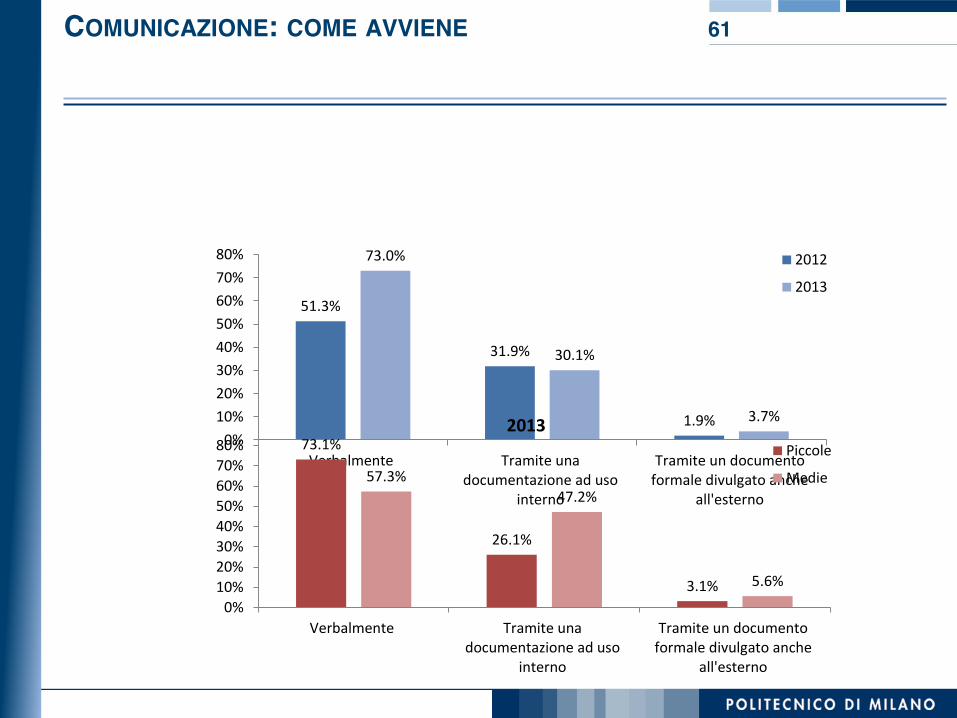

COMUNICAZIONE: COME AVVIENE 61

51.3%

31.9%

1.9%

73.0%

30.1%

3.7%0%

10%20%30%40%50%60%70%80%

Verbalmente Tramite unadocumentazione ad uso

interno

Tramite un documentoformale divulgato anche

all'esterno

2012

2013

73.1%

26.1%

3.1%

57.3%47.2%

5.6%0%

10%20%30%40%50%60%70%80%

Verbalmente Tramite unadocumentazione ad uso

interno

Tramite un documentoformale divulgato anche

all'esterno

2013 Piccole

Medie

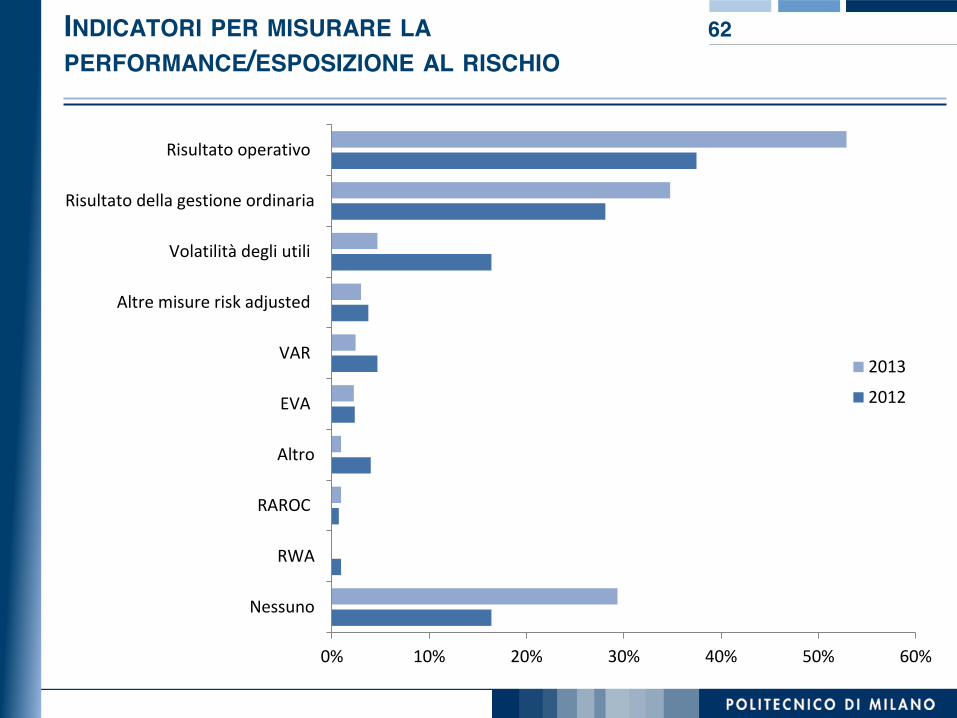

INDICATORI PER MISURARE LAPERFORMANCE/ESPOSIZIONE AL RISCHIO

62

0% 10% 20% 30% 40% 50% 60%

Nessuno

RWA

RAROC

Altro

EVA

VAR

Altre misure risk adjusted

Volatilità degli utili

Risultato della gestione ordinaria

Risultato operativo

20132012

4. CONCLUSIONI

� È in crescita rispetto al 2012 il numero di aziende che vede il mercato in contrazione

� Ciò nonostante il numero di aziende che percepisce il proprio rischio come elevato èdiminuito dal 2012, pur se negli ultimi cinque anni invece tale rischio ècomplessivamente cresciuto

� Le piccole aziende percepiscono per lo più il rischio come evento negativo da evitare;non è così per le medie imprese che ritengono invece sia un'opportunità da gestire

� Negli ultimi 5 anni le aziende hanno risposto alla crisi con molte operazioni, anchestraordinarie. L'aumento del profilo di rischio è stato accompagnato all'ingresso innuovi mercati; la diminuzione, invece, all'attivazione di più levecontemporaneamente (es. mercati, prodotti, canali)

CONCLUSIONI (1/4)

� Il 37% delle PMI adotta tecniche di RM. Tra i fattori abilitanti, la percezione che cisiano fattori esogeni e macro con cui confrontarsi e la richiesta di alcuni soggettiesterni (es. banche). Tra i fattori ostativi, lo squilibrio tra costi e benefici

� Il 62% delle aziende adotta tecniche di RM da più di un anno, il 27% da più di 5. Lamaturità aiuta: il profilo di rischio percepito è molto più basso all'aumentaredell'esperienza

� I rischi nelle PMI hanno una collocazione organizzativa ancora poco inquadrata. Solonelle medie aziende la figura parzialmente dedicata è ricorrente

� I rischi più rilevanti per le PMI sono quelli finanziari (ca. il 60%). Tra questi peralmeno l'80% dei casi quelli di credito, significativi anche quelli di liquidità

CONCLUSIONI (2/4)

� I rischi più rilevanti per le PMI sono quelli finanziari (ca. il 60%). Tra questi peralmeno l'80% dei casi quelli di credito, significativi anche quelli di liquidità

� In crescita sono i rischi operativi, particolarmente quelli informatici, associati aiprocessi fisici e al comportamento delle risorse umane

� In forte crescita sono i rischi normativi e regolamentari

� La spesa in RM aumenta all'aumento della dimensione, non solo in valore assolutoma anche in percentuale (3,8% per aziende con più di 10 milioni di fatturato)

� Sono ancora molto destrutturate la valutazioni dei rischi, con una significativacomponente di analisi ancora su base qualitativa

CONCLUSIONI (3/4)

� Tra le strategie di gestione più usate, rilevanti quelle di trasferimento a terzi, sia perrischi operativi che per rischi finanziari, e quelle di razionalizzazione e interventosulle attività e sulle posizioni per ridurre/mitigare

� Spazi di miglioramento emergono nel rapporto con il mondo assicurativo

� La comunicazione interna sui rischi e' ancora informale e destrutturata, così come gliindicatori per misurare le performance e le esposizioni sono ancora elementari

� Quasi il 90% delle aziende monitora il rischio almeno una volta all'anno (o più)

CONCLUSIONI (4/4)