Seconda Università degli Studi di Napolidigilander.libero.it/eyamac/PDF/Tesi_completa.pdf · TESI...

229

1 Seconda Università degli Studi di Napoli Facoltà di Economia Corso di Laurea in Economia Aziendale TESI DI LAUREA IN ORGANIZZAZIONE AZIENDALE INFORMATION AND TELECOMMUNICATION TECHNOLOGY E GESTIONE DELLE GIACENZE: La gestione integrata della catena logistica RELATORE Ch.mo Prof. MARCELLO CANDIDATO Matr. 063/2533 ANDREA MACCARONE

Transcript of Seconda Università degli Studi di Napolidigilander.libero.it/eyamac/PDF/Tesi_completa.pdf · TESI...

1

Seconda Università degli Studi di Napoli

Facoltà di Economia Corso di Laurea in Economia Aziendale

TESI DI LAUREA IN

ORGANIZZAZIONE AZIENDALE

INFORMATION AND TELECOMMUNICATION TECHNOLOGY

E GESTIONE DELLE GIACENZE:

La gestione integrata della catena logistica RELATORE

Ch.mo Prof.

MARCELLO

CANDIDATO

Matr. 063/2533

ANDREA MACCARONE

2

MARTINEZ

ANNO ACCADEMICO 2000 / 2001

3

Indice

Introduzione V

Capitolo 1 - Il Contesto Competitivo

1.1 Introduzione 1

1.2 Il contesto competitivo 2

1.2.1 Evoluzione dei bisogni e delle richieste dei

consumatori

5

1.2.2 Sviluppo di una concorrenza basata sulla qualità e sulla

personalizzazione 12

1.2.3 Esplosione e diffusione delle tecnologie dell’informazione

e della comunicazione 16

1.2.4 Diffusione della globalizzazione e delle alleanze

strategiche 23

1.2.5 Cambiamento del ruolo e degli obbiettivi della funzione

logistica 30

Capitolo 2 - Un’Alternativa Strategica: la Supply

Chain Management

4

2.1 Introduzione 41

2.2 La Supply Chain Management 44

2.3 Supply chain management e logistica 64

2.4 SCM ed ICT 79

Capitolo 3 - La Gestione delle Giacenze

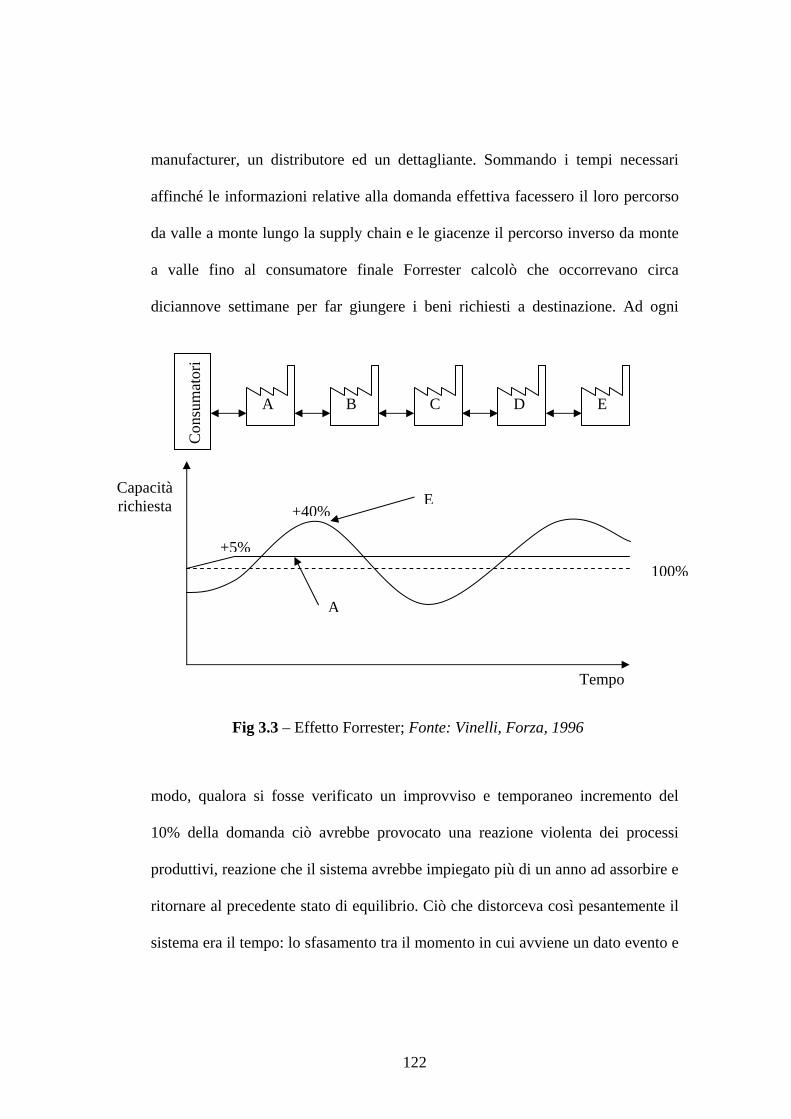

3.1 Introduzione 89

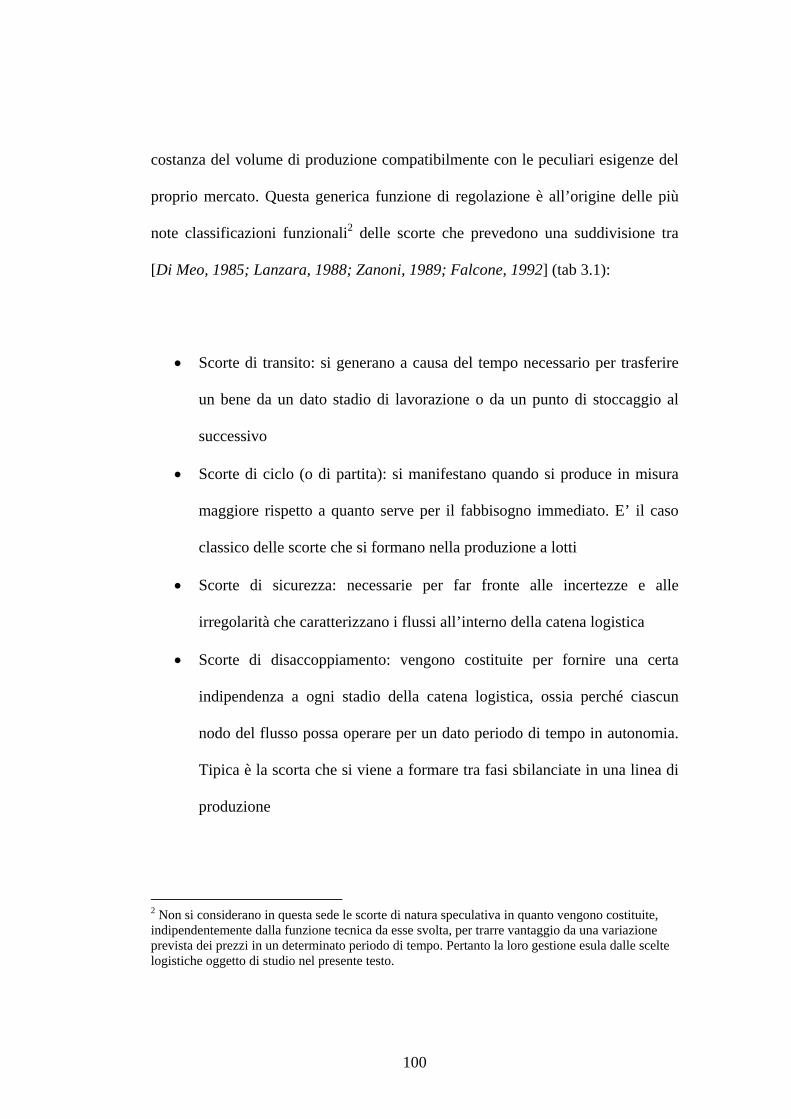

3.2 La gestione e il controllo delle scorte: un’introduzione 90

3.3 La gestione e il controllo delle scorte: Approfondimenti teorici 98

3.3.1 L’inventario come fonte di valore del servizio erogato al

cliente 104

3.3.2 Un unico inventario per l’intera catena logistica 109

3.3.3 Competizione basata sul tempo 114

3.3.4 Sostituire l’inventario con le informazioni 119

Capitolo 4 - La Pianificazione delle Risorse della

Supply Chain

4.1 Introduzione 127

4.2 L’evoluzione delle applicazioni informatiche 135

4.2.1 L’integrazione di attività specifiche 137

4.2.2 L’integrazione intra-sfera 138

5

4.2.3 L’integrazione inter-sfera 141

4.2.4 Oltre il modello di Kaplinsky: la quarta tappa 148

4.3 La raccolta delle informazioni dal cliente 150

4.4 Pianificazione dei materiali e della capacità produttiva 160

4.5 Il controllo della produzione 170

4.6 La Gestione dei magazzini 176

4.7 Chiusura della supply chain: l’integrazione manufacturer

fornitore

183

Capitolo 5 - Il Caso “FERRI”

5.1 Introduzione 185

5.2 Contestualizzazione: il settore commerciale e della distribuzione.

Stato dell’arte ed evoluzione prevedibile 187

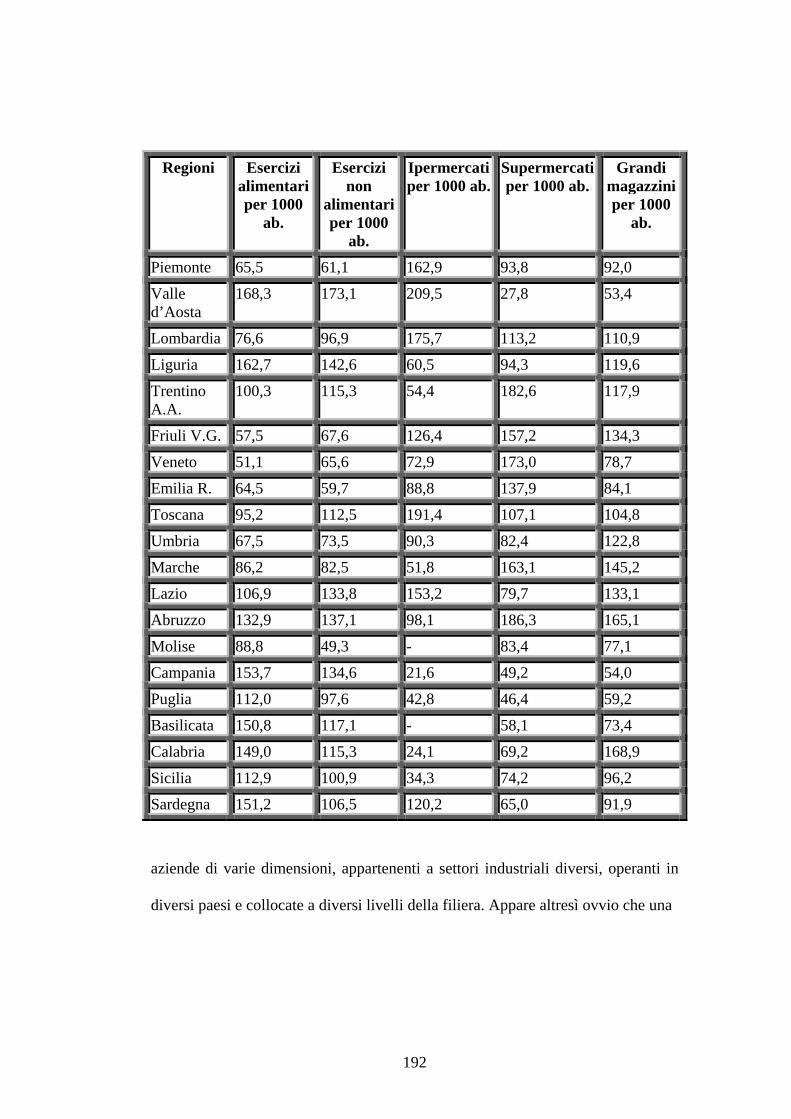

5.3 Il gruppo “FERRI”: presentazione 192

5.4 “Logistica e tecnologia: il motore che fa girare il mondo FERRI” 196

5.5 Conclusioni 203

Appendice al capitolo 5

I Fattori Propulsivi dell’Evoluzione del Commercio al Dettaglio 207

Conclusioni 211

Indice delle Tabelle 215

6

Indice dei Grafici e delle Figure 217

Bibliografia 219

Introduzione

7

Il mondo delle imprese, al pari della società nel suo complesso, è stato

scosso, negli ultimi anni, da una serie di novità tecnologiche che ne hanno

sovvertito le fondamenta. Ci si è iniziati a chiedere se i recenti sviluppi nel

campo, in particolar modo, dell’Information technology non potessero avere

conseguenze sul modo di competere. Si sono così iniziate a profilare teorie

gestionali che su tali innovazioni si fondano e progressivamente si sono iniziati a

vedere i primi cambiamenti nelle strategie e nel modo di operare delle aziende più

lungimiranti e innovative.

Proprio da tali considerazioni trae spunto questo lavoro rivolto

essenzialmente ad evidenziare il contributo che le nuove tecnologie informatiche

possono apportare nella gestione della logistica aziendale.

Il testo è composto da 5 Capitoli

Nel primo si delineano i connotati dei principali fattori di cambiamento

dell’attuale contesto competitivo. In particolare si affrontano i temi della

globalizzazione, dell’innovazione tecnologica e dell’evolversi dei bisogni dei

consumatori, mostrando, per ciascun elemento, le conseguenze dei cambiamenti

in atto sul tradizionale modo di lavorare e compete nonché le future

minacce/opportunità in essi insite.

Il Capitolo Secondo presenta, nei suoi aspetti teorici più rilevanti, la

principale risposta strategica ai cambiamenti in atto, la Supply Chain Management

cioè la gestione integrata della catena logistica, un modello teorico che propugna

8

la natura sistemica della filiera e la gestione unitaria e coordinata della stessa. In

oltre se ne approfondiranno i legami con la “funzione” logistica e con

l’Information and Telecommunication Technology.

Nel Terzo Capitolo l’accento si sposta su di un aspetto particolare della

SCM, la gestione delle giacenze. Di esse si fornirà una definizione e se ne

illustreranno i principali metodi di gestione soffermandosi, in modo particolare,

sul metodo flow control, il più coerente ai principi della SCM.

Il Quarto Capitolo affronta, invece, nel dettaglio i componenti

dell’infrastruttura informatica di supporto alla realizzazione dell’integrazione

intra-aziendale, se ne descriveranno i diversi moduli software ed hardware, se ne

approfondirà il ruolo nel coordinamento e il controllo dei flussi fisici in

entrata/uscita, e se ne evidenzieranno i riflessi sui modelli organizzati aziendali e

sulle tecniche di gestione.

Infine, il Quinto Capitolo è dedicato alla verifica empirica di quanto

precedentemente illustrato, attraverso lo studio e l’analisi di un Caso Aziendale

Originale: il caso FERRI.

Chiudono le conclusioni alle quali lo studio condotto ha permesso di

giungere.

Capitolo 1

9

IL CONTESTO COMPETITIVO

1.1 Introduzione

La Supply Chain Management (SCM) è una risposta alla notevole velocità con

la quale si susseguono gli eventi che stanno ridisegnando l’attuale contesto

competitivo. La numerosità dei cambiamenti e la velocità con la quale essi

accadono e si susseguono è diventata l’elemento caratterizzante gli ultimi anni

novanta, tanto da divenire il tema preferito dalla letteratura economica

contemporanea. La Supply Chain Management è una filosofia di gestione del

cambiamento, come sarà visto meglio nel secondo capitolo, e dell’impatto del

cambiamento sulla cultura e sulla struttura del business, a livello di singola

impresa e di filiera, e si evolve, a sua volta, sulla scia delle continue redifinizioni

dei confini del territorio competitivo indotti in modo particolare dallo sviluppo

dell’Information and Communication Technology.

Le imprese di oggi si trovano a dover gestire una complessa serie di relazioni

e flussi in entrata/uscita con i soggetti facente parte della medesima catena

logistica (supply chain). L’abilità delle imprese di gestire tanto le competenze

interne quanto quelle dislocate lungo la filiera, l’esplosione dei prodotti/servizi ad

alto valore aggiunto e fortemente personalizzati, e la crescente velocità

caratterizzante le consegne ai clienti hanno elevato proprio la gestione della filiera

allo status di funzione di business fondamentale per il conseguimento del

vantaggio competitivo con conseguente arricchimento del ruolo prettamente

10

operativo che tale gestione aveva avuto in passato. In un ambiente sempre più

competitivo e dove è sempre più difficile prevedere le forze che domineranno il

futuro scenario competitivo, la gestione della supply chain sembra quasi imporsi,

anche alla luce delle esperienze di molte aziende leader, come una scelta obbligata

per il conseguimento di posizioni di leadership, se non addirittura per la

sopravvivenza.

Forse il modo migliore per capire il concetto e l’impatto della SCM è quello di

partire, però, da una analisi dei principali fattori di cambiamento caratterizzanti

l’odierno contesto economico e sociale.

Pertanto, prima di addentrarci nello studio della SCM, ci soffermeremo, nel

proseguio del capitolo, sulla descrizione di tali cambiamenti che fanno da sfondo

e da presupposto alla nascita e alla diffusione di tale nuova filosofia di gestione,

alla discussione della quale sarà invece dedicato il capitolo seguente.

1.2 Il contesto competitivo

La comprensione dei principali vettori di cambiamento con i quali devono

confrontarsi le imprese, e senza l’azione dei quali la SCM non sarebbe necessaria,

è il passo preliminare per una proficua comprensione della SCM e di tutte le sue

sfaccettature. Tali vettori, secondo quanto esposto da Ross nel testo Competing

through supply chain management, sono riconducibili a cinque dinamiche critiche

dell’odierno ambiente competitivo. Esse possono essere così schematizzate [Ross,

1998]:

11

1 Evoluzione dei bisogni e delle richieste dei consumatori. Tale dinamica fa

riferimento ai cambiamenti avvenuti negli ultimi anni nelle richieste che i

consumatori pongono alle imprese. In particolare, risulta sempre più

fondamentale la comprensione dell’intima natura di ciò che i consumatori

percepiscono come “valore”, in quanto è sulla massimizzazione dello stesso

che devono concentrarsi gli sforzi dell’impresa e, come sarà più chiaro in

seguito, dell’intera supply chain.

2 Sviluppo di una concorrenza basata sulla qualità e sulla

personalizzazione. Profondamente collegata alla precedente, tale dinamica

discende dalla presa di coscienza da parte delle aziende che il mercato non può

essere segmentato sulla base di pochi consumatori tipo, ma che, in realtà, ogni

singolo consumatore ha una propria concezione del “valore” alla quale le

imprese devono cercare, quanto più possibile, di dare risposte personalizzate.

3 Evoluzione e diffusione dell’Information and Communication Technology

(ICT). Gli ultimi anni hanno visto lo sviluppo impetuoso delle tecnologie

informatiche e, in modo particolare, di quelle della comunicazione e

dell’informazione. Come sarà visto nel seguito, tali tecnologie, legate in

particolar modo alla raccolta, trasmissione ed elaborazione di grandi quantità

di dati grezzi ed informazioni, stanno avendo un impatto rivoluzionario sia su

consuetudini sociali sia sul mondo economico al punto da far ipotizzare

l’avvento di un’era per molti aspetti diversa da quella attuale e nella quale le

informazioni sostituiranno, in molti casi, oggetti aventi consistenza fisica.

12

4 Diffusione della globalizzazione e delle alleanze strategiche. In qualche

modo discendente dalla dinamica precedente, il cui contributo alla riduzione

delle distanze fisiche è facilmente immaginabile, tale dinamica riguarda la

tendenza delle imprese a cercare nuovi mercati anche al di fuori dei

tradizionali confini nazionali e a ricorrere ad alleanze con soggetti terzi,

stranieri e non, in possesso di competenze chiave per il successo nella

complessa e differenziata arena globale.

5 Cambiamento del ruolo degli obbiettivi della funzione Logistica.

Conseguenza diretta delle dinamiche precedenti, quella in questione riguarda

l’inevitabile arricchimento pratico e concettuale di cui la funzione logistica è

stata fatto oggetto negli ultimi anni a seguito dell’emergere di forti spinte

all’integrazione inter e intra aziendale e della centralità assunta dal fattore

tempo nella lotta per le posizioni di leadership nel mercato Vista sotto una

diversa luce la logistica offre alle imprese nuove strade per il conseguimento

di vantaggio competitivo, attraverso la continua ed innovativa offerta di

servizi per il cliente, la riduzione dei tempi di ciclo, l’incremento della qualità

e dell’affidabilità dei servizi logistici, e la riduzione dei costi complessivi della

filiera.

Queste cinque dinamiche portano con sé svariate minacce e/o opportunità che

le imprese devono saper individuare.

Nel seguito si analizzeranno separatamente tali dinamiche, al fine di

comprenderne gli aspetti rivoluzionari e le insite minacce/opportunità.

13

1.2.1 Evoluzione dei bisogni e delle richieste dei consumatori

Iniziamo la nostra analisi delle principali dinamiche che stanno

ridisegnando l’attuale contesto sociale ed economico a partire dal modo in cui si

sono o si stanno evolvendo, per varie ragioni, i rapporti tra le aziende e i

consumatori.

Oggi non sembrano più esserci dubbi sul fatto che la chiave per soddisfare

compiutamente il cliente consista nel comprendere e continuamente alimentare ciò

che egli percepisce come “valore”, in modo da fornirgli il giusto mix di

prodotti/servizi che soddisfino i suoi bisogni o lo mettano nella condizione di

cogliere nuove opportunità.

Questo aspetto è ben descritto dalle parole di Treacy e Wiersema:

I consumatori di oggi vogliono quantità maggiori di ciò che essi

considerano di valore. Se essi attribuiscono valore al prezzo contenuto, ecco che

lo vogliono ancora più contenuto. Se attribuiscono valore alla comodità e alla

velocità dell’atto di acquisto, ecco che lo vogliono ancora più semplice e rapido.

Se attribuiscono valore all’ultimo ritrovato della tecnologia, ecco che vogliono

che la tecnologia si spinga ancora oltre. Se desiderano l’attenzione dell’azienda,

ecco che vogliono più attenzione, più tempo e più capacità dell’azienda di farli

sentire come fossero l’unico cliente della stessa.

[Treacy e Wiersema, 1995]

14

Le parole dei due autori nord americani possono sembrare banali ma non

lo sono. Nascoste fra le righe vi sono, infatti, due importanti implicazioni, la cui

diffusa accettazione è, in verità, una conquista recente. La prima riguarda il ruolo

del cliente nella formulazione delle strategie aziendali. La tradizionale

impostazione di marketing vuole che sia l’azienda a “spingere” (push) i propri

prodotti sul mercato convincendo i consumatori che tali prodotti hanno proprio le

caratteristiche adatte a soddisfare le loro esigenze. In un tale contesto è come se

l’azienda modellasse il concetto di valore del cliente: il sistema di offerta è un

elemento dato, il contenuto del concetto di valore di ogni singolo cliente deve in

qualche modo adattarsi agli attributi del sistema di offerta stesso. Il ruolo del

cliente, nella formulazione delle strategie aziendali, è quindi un ruolo passivo ma

le parole di Treacy e Wiersema ribaltano questa impostazione. Il cliente ha una

propria accezione di valore, accezione che spetta all’azienda identificare quanto

più precisamente è possibile al fine di rispondere con un sistema di offerta

calibrato su misura per essa. Detto diversamente questo significa che le strategie

aziendali devono essere completamente customer driven, cioè guidate dal cliente

che in questo contesto “tira” (pull) i prodotti sul mercato e viene, quindi, posto al

centro del processo di formulazione delle strategie acquistando un ruolo attivo.

La seconda implicazione è, in realtà, una presa di coscienza sulla

multidimensionalità e sulla soggettività del concetto di valore, il quale non è

identificabile con questo o quell’attributo né definibile inequivocabilmente per

tutti i consumatori, ma è in realtà il frutto di una matrice di dimensioni che

15

variano, per natura ed importanza relativa, nel tempo, nello spazio nonché, come

già detto, da soggetto a soggetto. Ciò nonostante, e con riferimento al già citato

lavoro di Ross, è possibile individuarne alcune:

1. Qualità. In passato, i consumatori e i clienti industriali prendevano il

prezzo come principale elemento motivazionale a guida delle proprie

decisioni di acquisto. Aggiungendo qualità sia nella forma di accessori

addizionali, materiali pregiati, o servizi di vario tipo, si aggiungono costi.

Ma oggi la qualità sta diventando qualcosa di ordinario. Sia che essa

riguardi la performance, l’affidabilità, o l’estetica, i consumatori vogliono

sempre più prodotti di alta qualità a prezzi sempre più bassi e a

prescindere dal bene o servizio in questione, automobile o tostapane che

sia.

2. Prezzo. Il costo di un prodotto o servizio è sempre stato un elemento

fondamentale nel determinare il valore che il consumatore vi attribuisce.

A mano a mano che i fornitori hanno cercato di proteggere i margini come

risposta al crescere dei costi di produzione, i consumatori hanno dovuto

accettare prezzi più alti. Ma ora essi vogliono che i prezzi diminuiscano

indipendentemente dal crescere dei costi di produzione. Nel mercato

attuale, sia che si tratti di beni di largo consumo, sia che si tratti di beni di

lusso ed altamente personalizzabili, le imprese si trovano quindi a dover

fronteggiare la necessità di contenere i costi complessivi di un prodotto al

fine di proteggere i margini, piuttosto che aumentarne il prezzo. Prezzi più

16

alti daranno al cliente tutte le ragioni per tradire reputazione e “brand” e

acquistare dalla concorrenza.

3. Consegna. Nella maggior parte dei business, l’affidabilità e la

tempestività delle consegne sono diventati elementi qualificanti per il

conseguimento del successo. Condizionati dalla cultura del “fast food” e

dalla crescente disponibilità di informazioni in tempo reale, i consumatori

di oggi hanno sviluppato elevate aspettative circa i tempi di consegna, e

questo è diventato un elemento chiave del concetto di valore. Inoltre,

inconvenienti e ritardi causati da consegne incomplete o non

corrispondenti agli ordinativi emessi sono diventate intollerabili. Si può

dire semplicemente che adesso i clienti considerano il tempo di consegna,

e l’impegno del fornitore a cercare nuove strade per ridurlo ulteriormente,

come un elemento intrinseco della stessa transazione. Rigidità nella

disponibilità dei prodotti, nell’offerta di servizi, e nell’intero sistema di

offerta, spingono i clienti a cercare altrove soluzioni alle loro richieste di

prodotti e servizi.

4. Prodotto. I clienti non sono più soddisfatti da prodotti generici,

standardizzati, e spinti sul mercato da politiche di marketing

indifferenziato. Essi vogliono prodotti di qualità superiore, perfettamente

progettati, a basso costo, e offerti in un’ampia gamma dalla quale

scegliere la soluzione più appropriata alle proprie personali esigenze.

Inoltre, i prodotti attuali devono essere facilmente personalizzabili per

17

rispondere ad esigenze specifiche e sufficientemente flessibili da poter

essere aggiornati ed ampliati a seconda delle mutevoli esigenze del cliente

stesso.

5. Servizio. L’elemento “servizio” è la più recente dimensione del concetto

di valore e, forse, la più apprezzata dal consumatore odierno. Ai fini del

conseguimento del successo, i fornitori devono avere una visione allargata

del concetto di servizio, una visione che guardi alla leadership di servizio

come ad un impegno continuo che deve permeare tutti i piani e le azioni

dell’impresa. I clienti vogliono fare affari con fornitori che cerchino senza

sosta di soddisfare le loro aspettative, in qualsiasi momento, e che puntino

con decisione all’obbiettivo degli “zero difetti” come paradigma centrale

della propria attività operativa.

Ciò detto, e prima di passare all’analisi degli altri fattori contingenti di

cambiamento, si rende opportuno evidenziare ulteriormente la difficoltà pratica di

identificare il contenuto del concetto di valore per il cliente, identificazione alla

quale, per i motivi già detti e per altri che si esporranno nel seguito, l’azienda non

può comunque sottrarsi.

Se, infatti, da un punto di vista contabile, il valore è facilmente calcolabile,

almeno in teoria, come la differenza tra i benefici acquisiti e i costi sostenuti, al di

fuori di una prospettiva contabile il valore per il cliente può essere definito, come

fin qui ripetuto più volte, in vari modi. A complicare le cose si aggiunga che

anche la natura e lo scopo per cui i prodotti/servizi stessi sono acquistati può

18

giocare un ruolo determinante. Solo tenendo in considerazione questi ultimi due

elementi, ciò che è visto come valore può, infatti, assumere varie forme e spaziare

dal semplice possesso alla possibilità di arricchire la propria organizzazione molto

di più di quanto sia stato speso per il prodotto o servizio in questione, si pensi ad

esempio ai prodotti/servizi che offrono soluzioni per il business. Il valore per il

cliente, quindi, può essere concepito come un’insieme di elementi il cui valore

economico non è necessariamente determinato dal costo di

produzione/erogazione. Questo aspetto rappresenta certamente un elemento di

discontinuità rispetto al concetto di valore dell’era della produzione di massa. In

passato, quando ci si riferiva ad un prodotto/servizio definendolo a “valore

aggiunto” si intendeva dire che esso era stato realizzato attraverso il ricorso a

materiali costosi, o a macchinari particolari, o a personale altamente specializzato,

o, ancora, a processi in grado di assicurare una elevata qualità. In questa accezione

basata sui costi, il valore è principalmente visto come la somma del costo dei

materiali e del lavoro consumati nella produzione/erogazione di un determinato

prodotto/servizio, indipendentemente dai bisogni del consumatore o del valore che

a sua volta tale prodotto/servizio può generare quando utilizzato come input di

un’altro processo di business.

Nell’attuale contesto competitivo, tale concezione del valore appare sempre

più obsoleta e non coerente con la realtà del mercato. Infatti oggi, ciò che

determina il valore di un dato prodotto/servizio non è tanto, o non solo, il suo

costo di produzione/erogazione, ma quanto questo prodotto/servizio possa

19

assistere il cliente nella soddisfazione dei propri bisogni o nel conseguimento dei

propri obbiettivi strategici.

In particolare, e ricollegandoci a quanto prima affermato circa il rapporto tra

la natura del prodotto/servizio e le caratteristiche del valore ad esso associato,

possiamo dire che, per quei prodotti/servizi considerati commodity, è facile

pervenire ad una definizione del valore il cui contenuto è principalmente

collegabile ad elementi come la proprietà, la disponibilità, il prezzo contenuto, ed

un soddisfacente livello qualitativo. Invece, per quei prodotti/servizi non

commodity per natura, il contenuto del valore è sicuramente più ampio e

difficilmente definibile a priori. Sebbene gli elementi visti precedentemente vi

rientrino senza dubbio, esso ne comprende anche altri appartenenti ad un vasto

spettro e riconducibili prevalentemente alle possibilità di personalizzazione dello

specifico prodotto/servizio [Zuckermann, 1995].

In fine, il caso più complesso è sicuramente quello riconducibile ai

prodotti/servizi che rappresentano soluzioni strategiche di business per il cliente.

Infatti, quando oggetto della transazione è il prodotto/servizio in quanto tale, il

valore per il cliente non è generalmente di molto superiore al suo costo. Tali tipi

di prodotti/servizi sono di solito consumati rapidamente ed un loro eventuale

utilizzo nell’impresa del cliente ha spesso un impatto limitato ed indiretto. Per tali

tipi di prodotti/servizi il prezzo è generalmente calcolato partendo dal costo delle

risorse consumate aggiungendovi poi il margine di profitto. Al contrario, i

prodotti/servizi che rappresentano soluzioni strategiche hanno un impatto di lungo

20

termine sull’impresa del cliente e sono finalizzati direttamente all’ottenimento di

processi in grado di avere conseguenze sulla posizione competitiva dell’impresa

stessa. Tali soluzioni sono fortemente personalizzate ed il loro prezzo è

determinato tramite una trattativa tra le parti, sulla base dei benefici attesi

[Goldman, 1995].

1.2.2 Sviluppo di una concorrenza basata sulla qualità e sulla personalizzazione

Come già detto precedentemente, nel passato le imprese solevano

competere attraverso la vendita di linee di prodotti/servizi standardizzati e

realizzati in lotti di grandi dimensioni. Il principale obbiettivo, per il

conseguimento del successo, era produrre e distribuire al minor costo unitario.

L’efficienza era perseguita tramite la minimizzazione dei costi diretti di

produzione e distribuzione, associati principalmente al consumo di materiali e

lavoro. Gli obbiettivi di marketing si concentravano prevalentemente nel

persuadere i consumatori ad acquistare prodotti/servizi standard il cui prezzo era

fissato a priori con riferimento ai costi sostenuti. Il ruolo delle vendite era

unidimensionale: la transazione d’acquisto era considerata come il culmine del

processo d’acquisto, dopo di che, generalmente, ne il venditore ne l’acquirente si

aspettavano ulteriori opportunità per incrementare il valore aggiunto dei

prodotti/servizi oggetto della transazione stessa.

21

Nell’attuale contesto competitivo, invece, le vecchie regole della

produzione e della distribuzione hanno lasciato campo aperto a nuove regole per

lo sviluppo di relazioni radicate e mutuamente convenienti tra produttori,

distributori, e clienti. Come illustrato nella figura 1.1, le aspettative del cliente,

con riguardo alle tradizionali strategie di marketing, sono cambiate

considerevolmente. Nell’illustrazione, alle tradizionali utilità di marketing di

forma, tempo e luogo, ne sono state aggiunte altre, e più precisamente quelle di

qualità, prezzo e servizio. In oltre, è anche possibile confrontare il modo in cui

Forma

Tempo

Luogo

Qualità

Prezzo

Servizio

Predefinita

Quando disponibile

Dove disponibile

Accettabile

Basso

Minimo

Personalizzata

Quando desiderato

Dove desiderato

Superiore alle stesse aspettative

Configurabile

Complesso

Prodotti standardizzati

Prodotti personalizzati

Aspettative passate Aspettative attuali

Fig. 1.1 – Evoluzione delle aspettative del cliente rispetto alle strategie di marketing; Fonte: Ross, 1998

22

queste utilità di marketing sono viste dai consumatori attuali rispetto al passato. Il

tema centrale della figura è illustrare proprio il radicale cambiamento avvenuto

nel mercato dalla standardizzazione alla personalizzazione di massa (mass

customization), la quale cerca di rispondere alle uniche ed individualizzate

esigenze di ciascun consumatore. Le implicazioni della figura sono critiche. In

passato le imprese hanno cercato il successo offrendo prodotti a basso costo che

possedevano standard qualitativi appena superiori a quelli della concorrenza ma la

realtà dell’odierno scenario competitivo è che esso è sempre più caratterizzato

dalla differenziazione e non dall’omogeneizzazione. Oggi, per conquistare il

successo nel mercato, le imprese devono continuamente offrire prodotti e servizi

di qualità superiore che possano essere configurati, anche nel prezzo, per

incontrare richieste individualizzate, e devono cercare, inoltre, di aggiungere

continuamente valore ai propri sistemi di offerta attraverso l’instaurazione di

relazioni mutuamente utili con fornitori ed acquirenti.

Al crescere della segmentazione dei mercati tradizionali, produttori e

distributori non possono semplicemente limitarsi a trovare spazio in uno di questi

già angusti segmenti. Essi, invece, devono essere capaci di anticipare, se non

guidare, l’emersione di aspettative completamente nuove da parte dei

consumatori, se vogliono mantenere la fedeltà dei clienti e la leadership di

mercato.

Come realizzare tutto ciò? La risposta a questa domanda è molto

complessa e non è sicuramente univoca. Tuttavia nel proseguio del presente testo

23

si tenterà di individuare alcune linee di azione che possono portare a questi

risultati. Per adesso, a conclusione del presente paragrafo e continuando il

discorso di Ross, già introdotto in precedenza, si elencano alcune attività, miranti

ad una profonda revisione dei processi aziendali in essere, suggerite dallo stesso

Ross e propedeutiche al conseguimento degli obbiettivi su indicati [Ross, 1998]:

• Sviluppo continuo dei processi di progettazione, produzione, e

distribuzione al fine di conseguire flessibilità e configurabilità necessarie

per soddisfare le mutevoli richieste dei clienti e, contemporaneamente,

perseguire obbiettivi di ottimizzazione nell’utilizzo delle risorse utilizzate.

• Creazione e sviluppo di sistemi dedicati all’assistenza clienti in grado di

guidarli nell’identificazione della soluzione specifica ed accelerare, così,

transazione e consegna.

• Incoraggiamento alla formazione di alleanze mutuamente convenienti per i

partner della filiera, al fine di incrementare il valore competitivo del

sistema di offerta della singola azienda e della supply chain nel suo

complesso.

• Implementazione di strutture organizzative e sistemi operativi in grado di

supportare il cambiamento, l’imprenditorialità e il pensiero creativo.

• Rifiuto assoluto degli sprechi, dello stile di gestione “Comanda e

Controlla” e degli indici di performance non in grado di fotografare la

situazione competitiva del sistema filiera, sistema di cui ogni singola

impresa fa inevitabilmente parte.

24

1.2.3 Esplosione e diffusione delle tecnologie dell’informazione e della

comunicazione

Si sente dire, sempre più insistentemente e da più parti, che stiamo

abbandonando l’era industriale per entrare in una nuova era: l’era

dell’informazione. Affermazioni simili sono dettate dalla crescente

consapevolezza che le basi fondamentali del valore economico e del benessere

sociale stanno inesorabilmente cambiando. A tal proposito risultano illuminanti le

parole di Negroponte, direttore del Media Lab del MIT di Boston, il quale afferma

che “stiamo per entrare nella società dei bit, una società in cui le principali

risorse scambiate avranno forma digitale (saranno cioè rappresentate da bit), a

differenza della società preesistente in cui le risorse avevano una consistenza

fisica, per cui si poteva parlare di società degli atomi. Mentre l’economia della

società degli atomi – continua Negroponte – è basata essenzialmente sulla

produzione di beni fisici, quella della società dei bit è fondata sulla produzione di

informazioni e di conoscenze, ovvero di prodotti e di servizi derivanti da

informazioni... La circolazione delle informazioni sostituirà in parte la

circolazione delle merci... La produzione e il consumo di informazioni e di

conoscenze rappresenteranno l’attività economica prevalente della società del

futuro” [Negroponte, 1995]. Ovviamente Negroponte non sostiene che la

produzione di beni fisici cesserà di esistere ma semplicemente che essa diventerà

un’attività scontata. Ciò che determinerà il successo di un’azienda sarà invece

25

dovuto alle attività di progettazione, commercializzazione e distribuzione, attività

che saranno rese incomparabilmente più efficienti dalla circolazione dei bit resa

possibile dalla nuova società digitale. L’influenza delle nuove tecnologie nello

sviluppo economico è d’altra parte testimoniato da più parti. “...gli Stati Uniti

hanno sperimentato in questi ultimi anni una crescita elevata della produttività

(output per ora di lavoro). L’eccezionale incremento nella potenza dei computer e

nella velocità delle trasmissioni sembra sia stato l’elemento determinante di tale

crescita” [Alan Greenspan, Monetary policy testimony and report to the

Congress, 1998], ma al di là dell’esperienza americana sembra esserci una

correlazione positiva tra tassi di crescita del PIL e gli investimenti in informatica,

come testimoniato da diversi studi (si veda fig.

1.2).

Fig. 1.2 – Correlazione tra gli investimenti in ICT e PIL pro capite; Fonte: Camussone (2000)

26

Guidate dagli enormi sviluppi delle tecnologie informatiche avvenuti negli

ultimi dieci anni, le aziende hanno lentamente iniziato a rendersi conto che le

radici della prosperità economica non affondano più solamente nel lavoro e nei

processi produttivi ma anche nelle possibilità di accesso ad informazioni accurate,

nella velocità con la quale le stesse possono essere trasferite, e nella profondità

della conoscenza che queste riescono a mettere a disposizione come input dei

processi decisionali. I sistemi ICT quindi, grazie alla loro naturale capacità di

gestire e manipolare dati ed informazioni, sono uno strumento fondamentale cui

le imprese possono ricorrere per generare sempre nuove conoscenze, nuovi

modelli organizzativi, nuove culture aziendali, e nuove idee su come utilizzare al

meglio le risorse dei partner della catena logistica, nella ricerca di nuove fonti di

vantaggio competitivo.

Storicamente, la capacità delle imprese di controllare gli eventi fisici e di

gestire i legami, interni ed esterni, fra le varie attività e processi da esse posti in

essere, è stata determinata dalle tecnologie per il processamento delle

informazioni esistenti in un dato momento. In passato, limiti tecnologici e

l’assenza di standard condivisi hanno notevolmente inibito la raccolta, lo scambio,

e la condivisione delle informazioni. In particolare, la condivisione era del tutto

impossibile e la trasmissione limitata dal fatto di dover essere attuata

manualmente. Queste limitazioni, assieme ovviamente ad altri fattori, possono

essere giustamente collocate alla base della nascita e proliferazione del modello

organizzativo funzionale gerarchico che ha per lungo tempo dominato i modelli

27

organizzativi aziendali. Aziende nelle quali proliferavano i livelli gerarchici

tentavano di estrarre un significato dal fiume di informazioni che da ogni lato

impattavano l’organizzazione stessa dividendola in svariate unità funzionali ed

assegnando a ciascuna di esse una parte di quel flusso che presentasse una certa

omogeneità e che, quindi, si prestasse ad una più semplice gestione ed

interpretazione. I dati, dopo una prima sintesi, venivano successivamente passati

ai livelli immediatamente superiori della gerarchia fino ad arrivare, attraverso

successive aggregazioni e manipolazioni, al top management e alle strutture di

pianificazione dai quali, a loro volta, partivano le direttive strategiche ed operative

che ripercorrevano, questa volta in senso inverso, la struttura gerarchica passando

da disaggregazione in disaggregazione. La lunghezza del tempo necessario a tali

passaggi implicava, ovviamente, lunghi tempi di reazione agli stimoli provenienti

dal mercato. La lentezza del processo di raccolta e manipolazione delle

informazioni, pianificazione, attuazione, analisi delle varianze, ripianificazione, e

implementazione delle azioni correttive portò, così, all’allungamento dei lead time

e all’accumularsi di scorte di sicurezza lungo l’intera supply chain.

Con l’avvento dei computer, capaci di gestire e trasmettere dati a velocità

e in volumi prima ritenuti impossibili, i limiti del passato iniziarono lentamente ad

essere rimossi rivelando nuovi orizzonti per l’applicazione delle informazioni e

rendendo obsoleti molti metodi tradizionali di gestione e paradigmi organizzativi

sviluppatisi con riferimento alla situazione precedente. Al posto delle rigide

strutture dominate dal principio del “comanda e controlla”, l’abilità delle imprese

28

di integrare le funzioni interne e creare reti con i partner della supply chain ha

portato lentamente ad una nuova era caratterizzata dall’arricchimento del lavoro

individuale e dal ricorso a team multiaziendali per la gestione di attività e processi

complessi.

Quanto esposto precedentemente è, d’altra parte, suffragato dalle prime

esperienze di alcune aziende leader operanti in vari settori le quali hanno iniziato a

riconoscere che l’ICT fornisce loro enormi potenzialità per fondere ed

armonizzare le diversità disperse lungo la filiera in un sistema unificato

focalizzato sulla creazione di valore per il cliente attraverso la tempestiva

comunicazione delle informazioni provenienti dal mercato. Per esempio, il

sistema privato di comunicazione satellitare della Wal-Mart consente all’impresa

di inviare quotidianamente ai sui quattromila fornitori le informazioni provenienti

dai punti vendita, fornendo in tal modo ai fornitori stessi una vista in tempo reale

sulla situazione inventariale di ciascun punto vendita. Procedure simili sono state

adottate anche da altre aziende, fra le quali si possono ricordare J.C.Penny e

Hallmark.

Le tecnologie dell’informazione e della comunicazione possono assumere

svariate forme a seconda degli obbiettivi di business della specifica azienda

implementante. Applicazioni computerizzate, come i sistemi per l’interscambio

elettronico dei dati (EDI), i sistemi di identificazione automatica, i sistemi per

l’ottimizzazione dei trasporti e delle rotte, e le applicazioni per l’automazione

delle attività d’ufficio, sono tecnologie finalizzate ad aumentare la produttività

29

attraverso l’automazione delle attività e dei processi ripetitivi. D’altra parte, i

sistemi informativi aziendali, come i sistemi ERP (Enterprise resource Planning) e

i sistemi per la distribuzione integrata (CID), forniscono architetture per i sistemi

di business che rendono possibile la convergenza di team virtuali, sia all’interno

dei confini organizzativi sia al di fuori degli stessi lungo la catena logistica,

focalizzati sull’eccellenza operativa e sul servizio al cliente. Un aspetto critico di

tale processo di allineamento è costituito dalla presenza, o meno, di sistemi basati

su architetture e standard aperti, in grado di interfacciarsi con altri sistemi di

aziende diverse e in uso presso aziende diverse, in grado di unificare le attività di

marketing, produttive, e distributive dell’intera filiera. La figura 1.3 illustra

l’architettura di un sistema informativo così come fin qui descritta.

Clienti Canali

distributivi

Servizi di trasporto

Fornitori Altri partner di

business

Banche dati e servizi informativi

Engineering

Pianificazione e

programmai

Logistics Automati

Automazione d’ufficio

Sutomazione shop floor

Autostrada informativa / connettività

fisica

Fig. 1.3 – Architettura di un sistema informatico aperto e integrato; Fonte: Ross, 1998

30

Concludendo il discorso sull’evoluzione dei sistemi informatici aziendali,

discorso che sarà ripreso ed approfondito successivamente, non può mancare una

breve classificazione riassuntiva dei principali sistemi ICT sviluppati per precipui

fini aziendali:

• Soluzioni per la gestione del business. In quest’area si possono ritrovare

le applicazioni a supporto dell’integrazione funzionale, come le

applicazioni ERP (Enterprise Resource Planning), e intra aziendale, come

le applicazioni PDM (Product Data Management), nonché tutte le

applicazioni a supporto di singoli processi o attività, come le applicazioni

per la gestione dei trasporti o dei magazzini e le applicazioni per la

raccolta dei dati nei punti vendita.

• Tecnologie per la comunicazione. In quest’area confluiscono le

tecnologie per la comunicazione dei dati, fra le quali possono essere

ricordate il telefono, il fax, i sistemi satellitari e i sistemi EDI.

• Attrezzature per la movimentazione dei materiali. In quest’area

possono essere ritrovati veicoli a movimentazione automatica, i lettori dei

codici a barre, e in generale tutti quegli strumenti e macchinari che

utilizzano l’informatica per supportare le attività di magazzino.

• Internet. Sebbene Internet faccia sicuramente parte delle tecnologie della

comunicazione, esso rappresenta in qualche modo un fenomeno a se

stante. Grazie ad esso le possibilità di integrazione e networking delle

precedenti tecnologie EDI si sono ampliate notevolmente e la sua

31

diffusione lo candida a diventare la principale piattaforma di runtime

anche per le classiche applicazioni aziendali (ad esempio i sistemi ERP).

Sebbene ciascuna delle tecnologie illustrate precedentemente possa anche

considerata isolatamente assistere la singola impresa e la filiera nel suo insieme

nel conseguire la leadership di mercato, l’ICT può dispiegare tutto il suo

potenziale innovativo solo quando queste tecnologie sono combinate assieme a

formare un unico sistema integrato. Molte imprese, d’altra parte, hanno già

iniziato ad integrare i propri sistemi EDI, i codici a barre, i sistemi per

l’ottimizzazione dei trasporti e delle rotte, e i sistemi POS (Point of Sale), per

disporre di informazioni sempre più tempestive, complete ed accurate. Le varie

applicazioni informatiche presenti in azienda, siano esse relative alla gestione

degli ordini o del servizio al cliente, della produzione o della distribuzione, della

contabilità o degli aspetti finanziari, devono essere, in sostanza, collegate

reciprocamente al fine di permettere ai partner della supply chain, ma

quest’aspetto sarà reso più chiaro nel proseguio del testo, non solo di integrare,

ma addirittura di fondere, i rispettivi processi operativi e strategici dando, per

questa via, vita ad una singola organizzazione “virtuale”.

1.2.4 Diffusione della globalizzazione e delle alleanze strategiche

La fine della guerra fredda, la crescita di nuovi mercati nell’est europeo e

in Asia, lo sviluppo delle tecnologie della comunicazione e dell’informazione, la

velocizzazione dei trasporti, e l’integrazione delle attività economiche su scala

32

mondiale hanno spinto molte aziende, grandi e piccole, a cercare nuove

opportunità di crescita al di fuori dei tradizionali ambiti territoriali. L’esplosione

del commercio globale è il risultato dell’azione di diversi fattori. Il primo di tali

fattori è sicuramente la maturazione delle economie dei paesi maggiormente

industrializzati, la quale ha obbligato molte imprese a guardare ai mercati stranieri

non solo come a possibili fonti di materie prime, lavoro a basso costo e tecnologia

a buon mercato, ma anche come a possibili territori per espandere l’arena

competitiva. Il serrarsi della competizione globale è, a sua volta, alla base del

secondo fattore: l’emergere di potenti blocchi commerciali nel Nord America

(NAFTA, 365 milioni di persone, 5.900 miliardi di dollari), in Europa (UE, 350

milioni di persone, 5.000 miliardi di dollari) e in Asia (Cina, 1,2 miliardi di

persone, 393 miliardi di dollari). La crescita del reddito in tutto il mondo, lo

sviluppo di infrastrutture distributive e la velocizzazione delle comunicazioni

rappresentano altrettanti fattori di sviluppo dell’economia globale, incrementando

la domanda globale per beni e servizi e dischiudendo nuove opportunità di

mercato. Infine, l’emergere a livello globale di strategie focalizzate sulla gestione

delle risorse e competenze distintive ha portato all’esplosione di alleanze e joint

venture tra partner spesso internazionali, nella ricerca di nuove strade per

migliorare processi e prodotti e cogliere nuove opportunità altrimenti inaccessibili

se perseguite isolatamente.

Come tutti i fenomeni osservati in precedenza, lo sviluppo dell’economia

globale porta con se, oltre ad una serie di opportunità, anche una serie di minacce

33

o quantomeno di problematiche nuove con le quali le imprese devono confrontarsi

o alle quali devono in qualche modo adattarsi.

Oltre ai notevoli cambiamenti politici e allo sviluppo dell’ICT, che hanno

ridotto le distanze fra i paesi, le imprese, infatti, devono fare i conti anche le

diversità istituzionali e giuridiche esistenti fra i vari stati mondiali, nonché con

l’emergere di una sensibilità ambientalista gravida, a sua volta, di nuove minacce

ed opportunità. L’influenza dei governi può essere osservata guardando, per

esempio, alla formazione dei blocchi commerciali, all’interno dei quali vengono

perseguite politiche protezionistiche, oppure alle differenze legislative in campo

economico, fiscale, ambientale, etc., che differenziano i vari paesi e che

certamente pongono difficili problematiche alle imprese che ad esse devono

adeguarsi. Egualmente importante è, come già detto, l’emergere di una sensibilità

globale sui temi correlati alla salvaguardia ambientale. L’attenzione politica ed

istituzionale rivolta ai problemi suscitati dall’inquinamento o relativi alla

sicurezza dei trasporti di sostanze tossiche o inquinanti, alla congestione dei centri

urbani, allo smaltimento e al riciclaggio dei rifiuti, o, in generale, alla salute

pubblica, pone vincoli specifici e nuove sfide al mondo economico ed industriale.

Oltre a tutto ciò, hanno dato il loro congruo aiuto alla spinta verso la

globalizzazione tutta una serie di fattori più prettamente aziendali e perciò relativi

a problematiche riguardanti costi, produttività, competitività. Tra essi meritano

senz’altro menzione i seguenti [Ross, 1998]:

34

• Attenzione ai cost-driver. L’obbiettivo di un’azienda che si muove verso la

globalizzazione è chiaro: aumentare la propria quota di mercato proponendo i

propri prodotti/servizi a nuovi mercati e, contemporaneamente, ottenere

risparmi di costo grazie alle economie di scala nella produzione e

nell’approvvigionamento. Il vantaggio economico può derivare, inoltre, dalla

prossimità ai mercati finali o di approvvigionamento, dagli incentivi dei

governi stranieri, dai bassi costi della manodopera, e dalla

gestione/acquisizione di imprese locali.

• Maggiore facilità nel ricorso alle alleanze fra partner internazionali.

L’alleviarsi delle tensioni internazionali, lo sviluppo dell’ICT, e la

strutturazione di sistemi di trasporto planetari hanno favorito la nascita di

nuovi mercati, virtualmente in ogni angolo della terra. Inoltre, sta diventando

sempre più facile per le aziende coordinare i propri processi ingegneristici,

produttivi, distributivi, e di marketing con gli omologhi processi di partner

internazionali a formare, così, imprese virtuali in grado di rispondere

prontamente alle richieste dei clienti. Tutto ciò fa si che, ne le distanze fisiche,

ne le eventuali deficienze nei processi e/o nei prodotti/servizi, costituiscano un

ostacolo insormontabile per l’ingresso nel mercato globale.

• Accresciute possibilità di personalizzazione dei prodotti/servizi. Sviluppi

innovativi nei processi di progettazione e produzione hanno permesso alle

aziende di configurare, in modo tempestivo ed efficiente, i propri

prodotti/servizi, al fine di soddisfare le richieste individuali dei clienti.

35

Processi a valore aggiunto, come il riconfezionamento e la rietichettatura, e

caratteristiche produttive, come la facilità di assemblaggio e riassemblaggio

della componentistica, facilitano la personalizzazione del sistema di offerta

sulla base delle diversità esistenti nei vari mercati nazionali.

• Implementazione di sistemi Quick Response. I cambiamenti radicali occorsi

nei sistemi di comunicazione e di trasporto hanno notevolmente ridotto i rischi

tradizionalmente associati al commercio internazionale. La crescita delle

infrastrutture logistiche internazionali e delle tecnologie della comunicazione

hanno, infatti, reso più accessibile per le imprese, ovunque esse siano ubicate,

l’implementazione di sistemi Quick Response, i quali facilitano enormemente

la gestione di prodotti dal ciclo di vita sempre più breve e la loro

personalizzazione in base alle richieste del cliente, nel tentativo di rispondere

velocemente ed efficacemente alla volubilità della domanda globale.

Tra i punti elencati precedentemente merita senz’altro un ulteriore

approfondimento il tema dello sviluppo delle alleanze strategiche, a prescindere

dalla nazionalità dei partner coinvolti. Se, infatti, l’obbiettivo dei competitori

globali è l’ampliamento delle quote di mercato relative e lo sfruttamento delle

conseguenti economie di scala, lo sviluppo di catene logistiche integrate

finalizzate all’ottenimento dell’eccellenza mediante la condivisione e la fusione

delle risorse di ciascun anello della catena stessa appare sempre più un passo

indispensabile nel cammino verso quella meta ambiziosa. In netto contrasto alle

relazioni avversarie fra venditori ed acquirenti caratteristiche del passato anche

36

recente, il management contemporaneo sta, infatti, ponendo particolare attenzione

allo sviluppo di relazioni che mirino ad instaurare rapporti cooperativi fra i

membri della supply chain. Alcune delle ragioni alla base di questo nuovo modo

di gestire le relazioni inter-impresa discendono direttamente dall'emergere della

globalizzazione. Anche se è senz’altro vero che oggi un sistema filiera risulta

esposto agli attacchi di competitori sparsi in tutto il globo, la capacità di gestire

risorse intellettuali e materiali di partner internazionali sta rendendo notevolmente

più agevole, per quelle stesse filiere, entrare nella nuova arena competitiva.

L’abilità delle imprese di esplorare le potenzialità di reti paritetiche di progettisti,

produttori, distributori, e venditori, rese possibili dall’attuale ICT, sarà un

elemento determinante per la creazione di nuove forme di cooperazione tra

imprese multi-business dinamiche e globali. La crescita delle alleanze strategiche

e delle varie forme di partnership può, inoltre, essere imputata anche alla crescita

di infrastrutture informatiche le quali rendono senz’altro più agevole la

cooperazione tanto all’interno dei mercati nazionali quanto nel mercato globale.

Tendenze come l’esplosione dell’ICT, la scarsità di personale altamente

specializzato, l’enfasi sulla personalizzazione dei prodotti/servizi, la

ristrutturazione e il ridimensionamento di molte grandi imprese, e la crescente

attenzione riservata al fattore “tempo” hanno incoraggiato la formazione di

alleanze strategiche finalizzate al conseguimento di vantaggi competitivi

altrimenti irrealizzabili. Inoltre, attraverso l’integrazione dei business, le alleanze

strategiche risultano essere anche un potente strumento per la riduzione dei rischi

37

associati alle attività di sviluppo, produzione, e distribuzione di nuovi prodotti

attraverso la condivisione tanto dei profitti quanto delle perdite. Un quadro

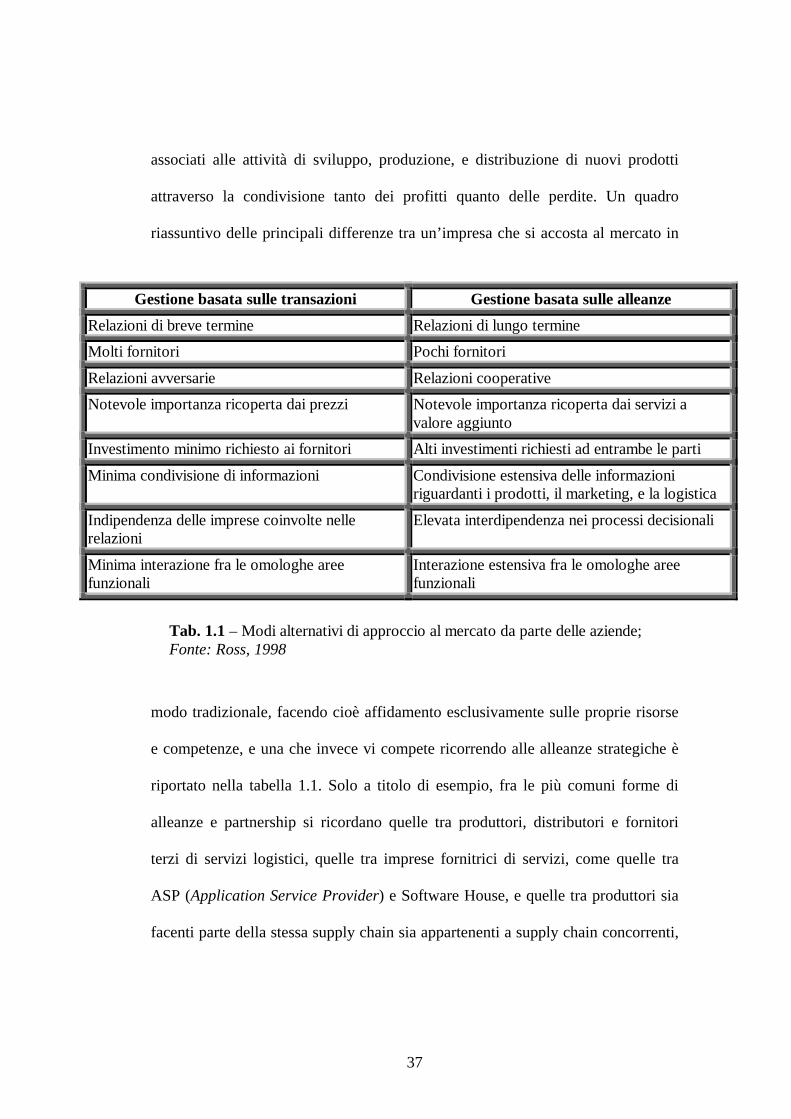

riassuntivo delle principali differenze tra un’impresa che si accosta al mercato in

modo tradizionale, facendo cioè affidamento esclusivamente sulle proprie risorse

e competenze, e una che invece vi compete ricorrendo alle alleanze strategiche è

riportato nella tabella 1.1. Solo a titolo di esempio, fra le più comuni forme di

alleanze e partnership si ricordano quelle tra produttori, distributori e fornitori

terzi di servizi logistici, quelle tra imprese fornitrici di servizi, come quelle tra

ASP (Application Service Provider) e Software House, e quelle tra produttori sia

facenti parte della stessa supply chain sia appartenenti a supply chain concorrenti,

Gestione basata sulle transazioni Gestione basata sulle alleanze

Relazioni di breve termine Relazioni di lungo termine Molti fornitori Pochi fornitori

Relazioni avversarie Relazioni cooperative Notevole importanza ricoperta dai prezzi Notevole importanza ricoperta dai servizi a

valore aggiunto Investimento minimo richiesto ai fornitori Alti investimenti richiesti ad entrambe le parti

Minima condivisione di informazioni Condivisione estensiva delle informazioni riguardanti i prodotti, il marketing, e la logistica

Indipendenza delle imprese coinvolte nelle relazioni

Elevata interdipendenza nei processi decisionali

Minima interazione fra le omologhe aree funzionali

Interazione estensiva fra le omologhe aree funzionali

Tab. 1.1 – Modi alternativi di approccio al mercato da parte delle aziende; Fonte: Ross, 1998

38

come nel caso dell’alleanza tra FIAT e General Motors [Gopal & Cypress, 1993;

Bouersox, Daugherty, Droge, Germain & Rogers, 1992]. Oltre a differenziarsi per

la natura dei soggetti coinvolti, alleanze e partnership si differenziano anche per

gli obbiettivi per le quali vengono costituite. Alcune di queste alleanze mirano, ad

esempio, all’ottenimento di economie di scala attraverso l’utilizzo congiunto della

capacità produttiva dei partner. Altre cercano, invece, di fondere le competenze

specialistiche dei partner nella progettazione e nella produzione al fine di ridurre il

time to market. Altre ancora, mirano alla costituzione di alleanze temporanee tra

competitor per conseguire vantaggi contingenti, come nel caso, già ricordato,

dell’accordo tra Apple, Motorola e IBM per lo sviluppo del Power PC. Infine,

altre puntano all’integrazione delle competenze specifiche di ciascun partner al

fine di incrementare le risorse collettive e conseguire economie di scopo. In ogni

caso, qualunque ne sia la finalità, le alleanze strategiche di filiera hanno tutte un

fine comune: rendere possibile un rapido e proficuo assemblaggio di differenti

competenze e risorse specialistiche, nonché di tecnologie specifiche, da utilizzare

nei processi di progettazione, produzione, e distribuzione al fine di conseguire

vantaggi competitivi sostenibili e difficilmente imitabili [Goldman, 1995].

1.2.5 Cambiamento del ruolo e degli obbiettivi della funzione logistica

Profondamente influenzata dall’emergere delle dinamiche viste in

precedenza è, senz’altro, la dinamica relativa al cambiamento del ruolo e degli

obbiettivi della funzione logistica.

39

Infatti, i cambiamenti avvenuti negli ultimi anni e relativi alla tecnologia,

alle esigenze dei consumatori, ai prodotti/servizi, all’emergere della

globalizzazione, e al concetto di filiera stanno significativamente alterando le

strutture e gli obbiettivi di tale funzione. In passato, la logistica è stata vista

principalmente come un insieme di attività operative – gestione dei trasporti, dei

magazzini, delle giacenze di prodotti finiti, e simili. Al contrario oggi, le imprese

più avanzate e lungimiranti stanno iniziando a concepire la logistica come una

funzione strategica inter-funzionale, la cui missione è non solo pianificare e

coordinare tutte le attività necessarie a ridurre i costi delle giacenze senza però

introdurre discontinuità nel processo produttivo e distributivo, ma anche

permettere alle imprese di cogliere nuove opportunità competitive legate proprio

alla gestione del flusso fisico lungo l’intera supply chain, gestione dalla quale può

derivare un notevole miglioramento del servizio offerto al cliente finale..

L’espletamento di tale ruolo fa della logistica la funzione inter-funzionale per

eccellenza dovendo essa avere uno sguardo a trecentosessanta gradi sulle attività

aziendali, a partire dalla produzione, all’approvvigionamento, fino alla consegna

al cliente finale.

Ma quali obbiettivi deve in concreto perseguire la moderna logistica? Se in

un tentativo di estrema semplificazione si potrebbe rispondere che esso consiste, e

non potrebbe essere diversamente, nel rafforzare la posizione competitiva

dell’impresa o meglio dell’intera supply chain, come sarà più chiaro nel

proseguio, tuttavia è possibile identificare degli obbiettivi a questo senz’altro

40

strumentali e che presentano l’indubbio vantaggio di rendere tale obbiettivo

supremo un po’ meno generale ed astratto. Ancora una volta è Ross a venirci in

aiuto suggerendone alcuni che, confrontati con i tradizionali obbiettivi

prettamente operativi da sempre attribuiti alla funzione logistica, aiutano anche a

delineare il profilo del processo di arricchimento del quale la logistica stessa è

stata oggetto negli ultimi anni, processo per altro ancora non giunto a conclusione

[Ross, 1998]:

• Erogazione di servizio al cliente. Uno degli obbiettivi della logistica è

rendere attuali le utilità di spazio e luogo necessarie all’effettiva erogazione

del servizio al cliente. Inoltre, oggigiorno, alla funzione logistica sono ormai

demandate le responsabilità inerenti la trasparenza dello status degli ordini, la

trasmissione degli stessi all’interno dell’azienda e fra i partner di canale, e la

tempestività, efficacia, ed efficienza dei servizi post-vendita. Alcune aziende,

infine, hanno attribuito alla logistica anche responsabilità relative alla

pianificazione della produzione di modo che, l’intero processo di evasione

degli ordini, dall’approvvigionamento dei materiali alla consegna del prodotto

finito al cliente, viene ad essere posto sotto la responsabilità di un unico

soggetto. Proprio tale ampliamento dei compiti tradizionalmente attribuiti alla

funzione logistica, ampliamento che può portare la stessa a gestire

completamente il ciclo di evasione dell’ordine, è diventato assolutamente

critico per la sopravvivenza di molte aziende. Ad esempio, per la Orval Kent

Food Co. I.N.C., il più grande produttore statunitense di insalate fredde, una

41

siffatta gestione del processo logistico è essenziale data l’estrema deperibilità

del prodotto e l’incessante richiesta di eccellenza da parte dei clienti. Orval

Kent assicura di essere in grado di realizzare un qualsiasi prodotto su

ordinazione con un preavviso minimo di quarantotto ore e di consegnarlo

entro quattro giorni dal momento del ricevimento dell’ordine stesso. Una

simile promessa può essere mantenuta solo se le funzioni di gestione degli

ordini, produzione e distribuzione sono accuratamente integrate. Inoltre, via

via che i tentativi di ridurre drasticamente l’entità delle giacenze all’interno

della filiera alimentare si sono moltiplicati, Orval Kent è stata obbligata, al

fine di rimanere competitiva, a progettare ed implementare sistemi produttivi e

distributivi flessibili, in grado, cioè, di produrre e distribuire a costi

economicamente sostenibili lotti di piccole dimensioni su richiesta del cliente.

Per far fronte a queste richieste particolari, per altro sempre più frequenti,

l’azienda ha creato appositi team inter-funzionali focalizzati sul servizio a

specifici clienti. Questi team includono rappresentanti del servizio al cliente,

della logistica, delle vendite e di altri dipartimenti, tutti dedicati a soddisfare

le richieste del cliente e a risolvere ogni possibile problema che eventualmente

potrebbe manifestarsi. In altre parole, la Orval Kent ha riconosciuto il ruolo

chiave giocato dalla logistica come crocevia ineludibile fra l’operatività

interna e la crescente richiesta di servizio da parte della clientela [Gooley,

1996].

42

• Riduzione dei tempi di ciclo. In un contesto competitivo nel quale il ciclo di

vita dei prodotti/servizi diventa sempre più breve, il tempo di consegna è in

continua diminuzione, e le consegne stesse diventano sempre più frequenti e

di modeste entità, la logistica deve essere capace di implementare tecniche che

riducano costantemente i tempi di svolgimento delle attività di magazzino, di

processamento degli ordini, di fatturazione, di approvvigionamento, di

consegna, e simili. L’obbiettivo sotteso è semplice. Quanto più le imprese

riescono ad accelerare il movimento del flusso di materiali e prodotti finiti

attraverso l’intera supply chain, tanti più prodotti dovrebbero riuscire a

vendere e tanto più dovrebbero incrementare la propria redditività e la propria

posizione competitiva. La chiave per ridurre i tempi di ciclo risiede

nell’integrazione dei membri della catena logistica. Connettere i fornitori di

materie prime, componenti e servizi, i produttori, i distributori, i dettaglianti, e

i clienti finali, è fondamentale per l’eliminazione delle ridondanze, degli

sprechi, e delle inefficienze ovunque disperse nella supply chain, nonché per

la riduzione dei costi complessivi di filiera e per il miglioramento del servizio

erogato al cliente finale. La logistica fornisce le strutture operative per la

concreta realizzazione dell’integrazione della filiera. Attraverso la

reingegnerizzazione continua delle attività e delle procedure transattive, di

stoccaggio, trasporto, comunicazione e simili, sia internamente ai confini

della singola organizzazione, sia esternamente nella filiera, la logistica può

accelerare e rendere più fluido il flusso di prodotti/servizi ed informazioni

43

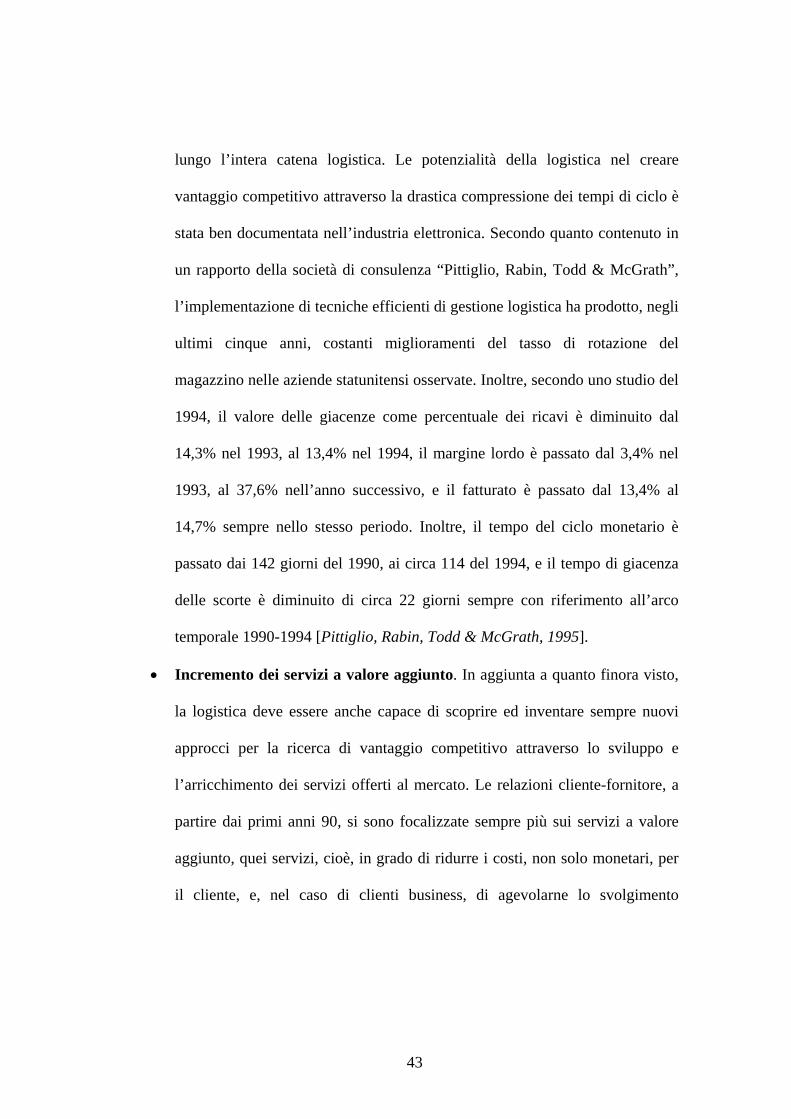

lungo l’intera catena logistica. Le potenzialità della logistica nel creare

vantaggio competitivo attraverso la drastica compressione dei tempi di ciclo è

stata ben documentata nell’industria elettronica. Secondo quanto contenuto in

un rapporto della società di consulenza “Pittiglio, Rabin, Todd & McGrath”,

l’implementazione di tecniche efficienti di gestione logistica ha prodotto, negli

ultimi cinque anni, costanti miglioramenti del tasso di rotazione del

magazzino nelle aziende statunitensi osservate. Inoltre, secondo uno studio del

1994, il valore delle giacenze come percentuale dei ricavi è diminuito dal

14,3% nel 1993, al 13,4% nel 1994, il margine lordo è passato dal 3,4% nel

1993, al 37,6% nell’anno successivo, e il fatturato è passato dal 13,4% al

14,7% sempre nello stesso periodo. Inoltre, il tempo del ciclo monetario è

passato dai 142 giorni del 1990, ai circa 114 del 1994, e il tempo di giacenza

delle scorte è diminuito di circa 22 giorni sempre con riferimento all’arco

temporale 1990-1994 [Pittiglio, Rabin, Todd & McGrath, 1995].

• Incremento dei servizi a valore aggiunto. In aggiunta a quanto finora visto,

la logistica deve essere anche capace di scoprire ed inventare sempre nuovi

approcci per la ricerca di vantaggio competitivo attraverso lo sviluppo e

l’arricchimento dei servizi offerti al mercato. Le relazioni cliente-fornitore, a

partire dai primi anni 90, si sono focalizzate sempre più sui servizi a valore

aggiunto, quei servizi, cioè, in grado di ridurre i costi, non solo monetari, per

il cliente, e, nel caso di clienti business, di agevolarne lo svolgimento

44

dell’attività operativa e di incrementarne la produttività. A tal fine possono

essere identificate tre linee d’azione critiche [Ross, 1998]:

Implementazione di tecniche di gestione e tecnologie che accelerino il

flusso fisico dei beni dalla sorgente al luogo di consumo.

Eliminazione delle ridondanze nella trasmissione delle informazioni

critiche lungo l’intera supply chain.

Disponibilità di servizi a valore aggiunto che incrementino la produttività

ed eliminino costi, come ad esempio il riassortimento automatico, il

tracking dello status degli ordini, l’utilizzo dei codici a barre, e il

postponimento del confezionamento e dell’etichettatura.

Un esempio delle possibilità di servizi a valore aggiunto che la logistica è in

grado di erogare è ben illustrato dalle attività poste in essere dalla Flexible

Packaging, una divisione della Union Camp, per risolvere i problemi del

proprio mercato

• Incremento della qualità dei servizi logistici. Erogare servizi a valore

aggiunto non basta. Essi devono anche possedere elevati standard qualitativi.

È ormai chiaro che il mercato attuale chiede prodotti e servizi di elevata

qualità e che tale domanda è destinata ad aumentare in futuro. Le

problematiche relative alla qualità ed alla produttività sono ormai diventate

predominanti tanto nelle aziende manifatturiere, quanto in quelle distributive.

Secondo uno studio condotto nel 1992 dalla Arthur Andersen, risultò che

l’affidabilità era il principale fattore utilizzato per misurare la performance dei

45

fornitori, seguito dalla tempestività, e, al terzo posto, dall’accuratezza,

quest’ultima accreditata del secondo posto per il 2000. Le aziende campione

affermarono che l’accuratezza, sia essa riferita alla merce consegnata, alla

fatturazione, o ai prezzi applicati, poteva fornire un grande vantaggio ai

clienti, in quanto permetteva di ridurre i costi e individuare, rispetto alla

massa, le aziende leader, quelle, cioè, che facevano bene le cose al primo

colpo [Andersen, 1992]. La logistica, quindi, si trova oggi ad essere duramente

impegnata nel tentativo di arrivare all’obbiettivo degli “zero difetti” nelle

consegne, di sviluppare continui miglioramenti nel servizio erogato, e di

implementare parametri di performance focalizzati sull’accuratezza delle

transazioni e sul valore aggiunto per il cliente. Quest’ultimo aspetto riveste, in

particolare, una notevole importanza poiché i classici parametri reddituali si

sono dimostrati spesso inefficaci nel cogliere l’intima matura dei fenomeni

oggetto di rilevazione. Affianco ad essi si stanno, pertanto, diffondendo altri

indici volti a misurare i livelli di soddisfazione del cliente, di utilizzo delle

attività fisse, dei costi operativi, della qualità, dei tempi di ciclo, della

produttività, e simili, i quali forniscono al management una visione più

dettagliata e veritiera del rapporto esistente tra opportunità di mercato,

obbiettivi strategici, e risultati conseguiti. Al fine di migliorare costantemente

la qualità dei servizi erogati molto utile si presenta anche la tecnica del

benchmarking competitivo, il quale consente di [Ross, 1998]:

Identificare ed implementare le best practice

46

Fornire stimoli e motivazioni al personale

Rompere le resistenze individuali e dell’organizzazione al cambiamento

Fornire un supporto ed un parametro di confronto agli specialisti incaricati

di implementare nuovi processi e tecnologie

• Riduzione dei costi complessivi del processo logistico. Al crescere dei costi

operativi, della domanda di prezzi competitivi da parte dei clienti, e al

diminuire dei margini, la logistica può rispondere efficacemente aggiungendo

valore tramite uno stretto controllo dei costi operativi e di processo.

L’effettiva gestione dei costi aziendali non può prescindere, infatti,

dall’efficace organizzazione e gestione del processo logistico, e

dall’individuazione del più opportuno equilibrio tra costi e livello del servizio

erogato al cliente. Identificare e quantificare l’impatto delle decisioni

logistiche cui costi complessivi della supply chain è, tuttavia, un compito

difficile. Il processo logistico, infatti, per sua natura si snoda e prende corpo

tagliando trasversalmente strutture organizzative e processi aziendali, e di

filiera, e questo rende difficoltoso determinare con esattezza gli effetti

complessivi delle politiche adottate. Ad esempio, una decisione di ridurre il

livello delle giacenze se da un lato consente di ridurre l’entità del capitale

immobilizzato, dall’altro può portare ad una degenerazione del livello del

servizio e ad un aumento delle spese di trasporto.

• Reattività organizzativa. Fondamentale per una gestione competitiva del

processo logistico è la sua continua riprogettazione, al fine di essere sempre in

47

grado di rispondere prontamente alle richieste del mercato e cogliere le

potenzialità dischiuse dal progresso tecnologico. L’evolversi tumultuoso delle

une e delle altre obbliga la logistica ad adottare modelli organizzativi e

processi operativi flessibili ed adattabili a diverse situazioni. Più precisamente

si assiste al progressivo abbandono del modello organizzativo

funzionale,verticalizzato, gerarchico e fondato sul principio, ormai obsoleto,

del “Comanda & Controlla”, col modello basato sui processi1, piatto,

orizzontale e basato sulla soddisfazione del cliente

In conclusione si può dire che i continui cambiamenti ambientali determinati

dall’avvento del mercato globale, dai nuovi prodotti/servizi, e dall’esplosione

dell’ICT hanno radicalmente cambiato il tradizionale ambiente operativo della

funzione logistica. Il crescere delle aspettative sul servizio, il ridimensionamento

di alcune grandi imprese, l’automazione, l’outsourcing, etc., hanno alterato le

caratteristiche del terreno di gioco e il modo in cui la logistica può contribuire a

creare vantaggio competitivo.

1 Un’impresa che si struttura per processi sceglie di accorpare le proprie attività sulla base della

48

Capitolo 2

UN’ALTERNATIVA STRATEGICA: LA SUPPLY CHAIN

MANAGEMENT

2.1 Introduzione

Uno dei temi più importanti e ricorrenti nello studio della gestione delle

moderne imprese manifatturiere e della distribuzione è la Supply Chain

Management (SCM). Negli ultimi dieci anni, la letteratura economica, ma anche

la stampa popolare, ha riempito pagine e pagine con articoli e saggi tesi a

descrivere ed analizzare i drammatici cambiamenti avvenuti nei processi

produttivi e nelle strutture organizzative a seguito delle radicali innovazioni

avvenute nelle metodologie di gestione aziendale, dell’implementazione di

tecniche di Business Process Reengineering (BPR), della globalizzazione del

mercato, e dell’esplosione dell’ICT. Oggi, studiosi, consulenti, e manager stanno

cercando di scoprire come poter mettere insieme questi eventi, a volte divergenti,

al fine di pervenire a nuove strategie in grado di aprire all’impresa nuove

opportunità di mercato e nuovi spazi competitivi.

Sempre più al centro di questo dibattito emergente si può rinvenire il

concetto di Supply Chain Management. La SCM è diventata un argomento di

loro comune finalizzazione alla realizzazione di un prodotto/servizio compiuto, destinato ad un

49

discussione talmente “caldo” che è difficile aprire una rivista dedicata ai problemi

della produzione, della distribuzione, della gestione clienti, dei trasporti, o simili,

senza trovare almeno un articolo dedicato ad essa o a temi in qualche modo ad

essa collegati.

Questa attenzione nei confronti della SCM non è però esclusiva del mondo

accademico ed intellettuale. Un numero sempre crescente di imprese appartenenti

al gruppo delle Fortune 500 ha manager con la locuzione “supply chain” nel titolo

e, recentemente, diverse tra queste hanno anche creato team specifici per la

gestione delle attività logistiche, interne ed esterne. Per esempio, la Becton

Dickinson and Company, produttore e distributore a livello mondiale di

apparecchiature e strumenti medici, ha creato al proprio interno, fin dal 1995,

un’apposita divisione, la BD Supply Chain Services, investita di tutte le

responsabilità relative ai servizi logistici per l’intera filiera, servizi che

ricomprendono tra gli altri, la gestione dei trasporti, dei magazzini, della

fatturazione, e del credito [Novack, Langley & Reinhart, 1995]. A dispetto, però,

dello spazio conquistato sulla stampa, nelle aule universitarie, e nei consigli di

amministrazione, attorno al concetto di Supply Chain Management c’è ancora non

poca confusione. Qual’è il suo esatto contenuto, come può essere praticamente

applicato, e quali benefici ci si può attendere a seguito di una sua corretta

implementazione? Poiché la maggior parte della letteratura sull’argomento si è

concentrata su singoli aspetti particolari, operativi o strategici, della SCM, come

cliente interno o esterno all’organizzazione. [Davenport, Sommadossi, Oriani]

50

ad esempio la gestione dei trasporti, delle relazioni con i partner, o del servizio al

cliente, quasi nessuno si è cimentato nel compito di formulare una definizione

esaustiva, definizione, cioè, in grado di illustrarne i principi fondamentali e

fissarne una volta per tutte i confini teorici ed applicativi. Parte del problema

risiede, in realtà, nel fatto che la SCM, come altre filosofie e tecniche di gestione

quali il Just in Time (JIT) o il Total Quality Management (TQM), può essere

definita in molti modi e possiede una matrice di possibili applicazioni. Ad ogni

modo, la confusione deriva principalmente dall’errore comune di identificare la

SCM con l’insieme delle attività operative costituenti la logistica moderna. Come

si tenterà di chiarire nel seguito, la SCM è molto di più di un set di tecniche

finalizzate a consegnare i prodotti ai clienti più rapidamente riducendo

contemporaneamente i costi della filiera. Piuttosto, essa può essere considerata

come un approccio di gestione totale, dinamico, orientato alla crescita, al

cambiamento e alla ricerca costante di vantaggio competitivo fondato sulla

soddisfazione del cliente finale, nel tentativo di prosperare in un ambiente

dominato da estrema incertezza e relazioni globali.

Nel capitolo precedente si sono descritte le principali dinamiche che

stanno ridisegnando l’attuale contesto competitivo. Ciò non è stato fatto per

diletto intellettuale ma perché prima dell’emergere di quelle dinamiche la SCM

non era necessaria e, aggiungiamo, senza le attuali tecnologie dell’informazione e

della comunicazione, virtualmente irrealizzabile [Ross, 1998]. All’emergere di

ciascuna delle cinque dinamiche precedentemente illustrate, dinamiche che, lo si

51

noti bene, sono strettamente correlate ed interdipendenti, i tradizionali paradigmi

gestionali associati al marketing indifferenziato, ad una struttura informatica

centralizzata, e ad una logistica il cui sguardo non va oltre i confini aziendali, si

sono rivelati sempre più incapaci a reperire ed armonizzare le risorse e le

competenze necessarie per sfruttare adeguatamente quelle stesse dinamiche

emergenti e conseguire lo sperato vantaggio competitivo. D’altra parte, fornendo

una filosofia di gestione a 360 gradi, capace di unificare le risorse chiave disperse

fra i vari partner della catena logistica, la SCM sembra fornire le basi concettuali e

gli strumenti operativi per la creazione di organizzazioni virtuali, capaci di

realizzare approcci innovativi per la continua soddisfazione del cliente.

Il resto del capitolo sarà, pertanto, incentrato sull’analisi di questa nuova

ed emergente filosofia di gestione. Se ne darà una definizione chiara, se ne

illustreranno i principi cardine e, fondamentale per lo scopo del presente testo, si

chiarirà il perché quando si parla di SCM non si può fare a meno di parlare anche

di logistica e di ICT.

2.2 La Supply Chain Management

Mai nel passato la gestione del sistema filiera è stata così importante come

lo è oggi nel contesto competitivo descritto nel capitolo precedente.

In passato, la produzione e la distribuzione dei prodotti/servizi, e la

gestione delle informazioni ad essi correlate è stata ovunque considerata di

52

secondaria importanza se paragonata a quella attribuita alle strategie di marketing

e finanziarie.

Oggi, invece, al crescere delle sfide poste da una crescente richiesta per

prodotti/servizi di alta qualità e configurabili secondo le esigenze del cliente, per

consegne sempre più tempestive ed affidabili, per processi flessibili in grado, cioè,

di rispondere prontamente ai repentini cambiamenti delle richieste del mercato,

per riduzioni dei costi dei prodotti e di processo, e per addestramento del proprio

personale a rispondere alle sfide che quotidianamente si presentano, le aziende

stanno sempre più rivolgendo la propria attenzione alle potenzialità disperse nei

partner di filiera, al fine di arricchire le proprie capacità competitive. Così,

parallelamente ad una crescita dell’attenzione rivolta a potenziare le proprie