Vendite un mestiere meraviglioso - SDA Bocconi School of ...

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 1

SDA/AssofinElementi di diritto

Avv. Diego Corrado

Copyright SDA Bocconi

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 2

Introduzione

Disciplina del diritto pubblico dell'economia:

• principi

• soggetti

• emittenti

• prodotti

• mercati

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 3

Le fonti nazionali

� La costituzione

� Il codice civile

� Le “leggi speciali” (leggi ordinarie e leggi delegate, i “testi unici”)

� TUB (d.lgs. 385/1993)

� TUF (d.lgs. 58/1998)

� I regolamenti delle authorities di settore (Banca d’Italia, Consob, Isvap)

� Le circolari interpretative (Organismo degli Agenti e Mediatori, OAM)

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 4

Le fonti dell’UE

• i Trattati (istitutivi e di modifica)

• Regolamenti

• Direttive: portata ed efficacia (direttive ordinarie e direttive “self-executing”, del Consiglio e del Parlamento)

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 5

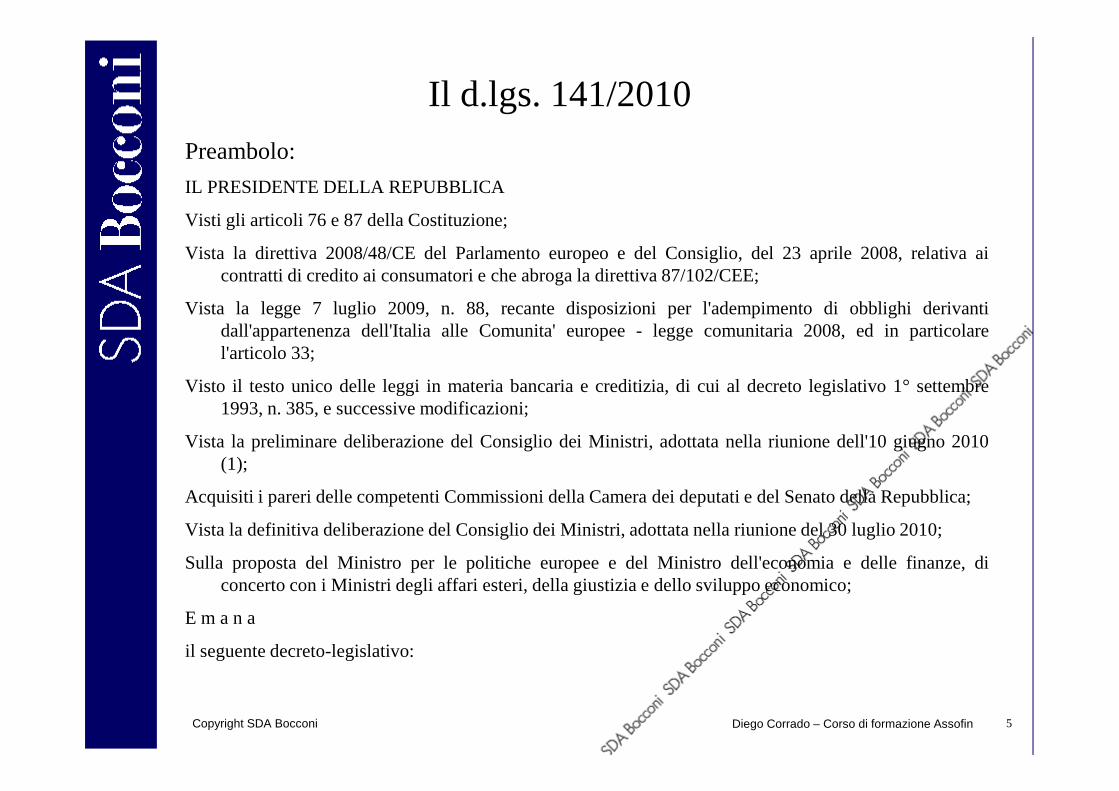

Il d.lgs. 141/2010

Preambolo:

IL PRESIDENTE DELLA REPUBBLICA

Visti gli articoli 76 e 87 della Costituzione;

Vista la direttiva 2008/48/CE del Parlamento europeo e del Consiglio, del 23 aprile 2008, relativa aicontratti di credito ai consumatori e che abroga la direttiva 87/102/CEE;

Vista la legge 7 luglio 2009, n. 88, recante disposizioni perl'adempimento di obblighi derivantidall'appartenenza dell'Italia alle Comunita' europee - legge comunitaria 2008, ed in particolarel'articolo 33;

Visto il testo unico delle leggi in materia bancaria e creditizia, di cui al decreto legislativo 1° settembre1993, n. 385, e successive modificazioni;

Vista la preliminare deliberazione del Consiglio dei Ministri, adottata nella riunione dell'10 giugno 2010(1);

Acquisiti i pareri delle competenti Commissioni della Camera dei deputati e del Senato della Repubblica;

Vista la definitiva deliberazione del Consiglio dei Ministri, adottata nella riunione del 30 luglio 2010;

Sulla proposta del Ministro per le politiche europee e del Ministro dell'economia e delle finanze, diconcerto con i Ministri degli affari esteri, della giustizia e dello sviluppo economico;

E m a n a

il seguente decreto-legislativo:

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 6

Il Titolo VI del TUB:

TRASPARENZA DELLE CONDIZIONI CONTRATTUALI (contiene norme suArbitro Bancario e Finanziario)

Il Titolo VI-bis del TUB:

AGENTI IN ATTIVITÁ FINANZIARIA E MEDIATORI CREDITIZI

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 7

L'ordinamentodella Professione

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 8

L’Organismo per la Gestione degli Elenchi degli Agenti in attività finanziaria e dei Mediatori creditizi

L’OAM, istituito con il decreto legislativo 13 agosto 2010, n. 141, nel rispetto di quanto previsto dall'art. 128-undecies TUB,

- è un’associazione di natura privata con personalità giuridica, senza finalità di lucro, ed é dotato di autonomia finanziaria, organizzativa e statutaria.

- è competente in via esclusiva ed autonoma alla gestione degli elenchi degli agenti in attività finanziaria e dei mediatori creditizi previsti dagli articoli 128 quater e 128 sexies del TUB e provvede ad esercitare le altre funzioni attribuitegli dalla legge.

- determina e riscuote i contributi e le somme dovute dagli iscritti negli elenchi degli agenti in attività finanziaria e mediatori creditizi, nella misura, modalità e termini dallo stesso determinati al fine di garantire lo svolgimento delle proprie attività.

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 9

L’OAM controllore … e controllato

L’OAM è dotato dei poteri sanzionatori necessari per losvolgimento dei suoi compiti ed è a sua voltasottoposto alla vigilanza della Banca d’Italia, ai sensidell'art. 128-ter decies TUB, alla quale trasmette entroil 31 gennaio di ogni anno una relazione dettagliatasull’attività svolta l’anno precedente e sul piano delleattività predisposto per l'anno in corso.

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 10

Attività dell’OAM

L’OAM provvede all’iscrizione degli agenti in attività finanziaria e deimediatori creditizi nei rispettivi nuovi elenchi, costituiti in seguitoalla riforma introdotta dal D.Lgs. 13 agosto 2010 n. 141, previaverifica dei requisiti previsti dalla legge e svolge ogni altra attivitàstrumentale o connessa che risulti necessaria o utile per la gestionedei nuovi elenchi

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 11

Gli Elenchi Agenti e Mediatori

Dal 1° luglio 2011, come previsto dalla riforma del settore introdotta dalD.Lgs. 141/2010 e successive modifiche, sono cessate le iscrizioni neglialbi degli agenti in attività finanziaria e dei mediatori creditizi tenutidalla Banca d’Italia.

Le iscrizioni riprenderanno all’avvio dell’operatività dell’Organismo alquale il decreto stesso ha attribuito il compito di tenuta dei nuovi elenchi.

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 12

Elenco dei Mediatori creditizi

Nell'elenco dei mediatori creditizi sono indicati per ciascun iscritto:

• denominazione sociale;

• data di costituzione;

• sede legale e, se diversa dalla sede legale, la sede della direzionegenerale;

• data di iscrizione nell'elenco;

• eventuali provvedimenti di sospensione cautelare ai sensidell'articolo 128-terdecies del decreto legislativo 1° settembre 1993,n. 385, in essere nei confronti della società, nonché ogni altroprovvedimento incidente sull'esercizio dell'attività sociale;

• i nominativi dei dipendenti e dei collaboratori di cui il mediatorecreditizio si avvale per lo svolgimento della propria attività ai sensidell'articolo 128-septies, comma 2, e dell'articolo 128-novies.

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 13

Elenco degli Agenti per servizi di pagamento

E’ prevista una Sezione speciale dell'elenco degli Agenti in attivitàfinanziaria per l’iscrizione degli Agenti che prestanoesclusivamente i Servizi di Pagamento (consistente neltrasferimento di fondi attraverso la raccolta e la consegna delledisponibilità da trasferire), qualora ricorrano le condizioni e irequisiti, che tengono conto dell’attività svolta, stabiliti conregolamento adottato dal Ministro dell'economia e delle finanze,sentita la Banca d'Italia.

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 14

L'Agente in attività finanziaria

E' Agente in attività finanziaria il soggetto che promuove econclude contratti relativi alla concessione difinanziamenti sotto qualsiasi forma o alla prestazionedi servizi di pagamento, su mandato diretto diintermediari finanziari, istituti di pagamento o istituti dimoneta elettronica. Gli Agenti in attività finanziariapossono svolgere esclusivamente le attività appenaindicate, nonché attività connesse o strumentali.

Fermo restando la riserva di attività fuori sede (previstadall'articolo 30 del decreto legislativo 24 febbraio1998, n. 58), e in deroga a quanto sopra indicato, gliAgenti in attività finanziaria possono svolgere attivitàdi promozione e collocamento di contratti relativi aprodotti bancari su mandato diretto di banche ed aprodotti di Bancoposta su mandato diretto di PosteItaliane S.p.A.

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 15

Il Mediatore creditizio

E' il soggetto (nella forma di società per azioni, società in accomandita perazioni, società a responsabilità limitata o di società cooperativa) che mettein relazione, anche attraverso attività di consulenza, banche o intermediarifinanziari con la potenziale clientela per la concessione di finanziamentisotto qualsiasi forma.

Può svolgere esclusivamente l'attività suindicata nonché attività connesse ostrumentali.

Non può concludere contratti, nonché effettuare, per conto di banche o di intermediari finanziari, l'erogazione di finanziamenti e ogni forma di pagamento o di incasso di denaro contante, di altri mezzi di pagamento o di titoli di credito. I Mediatori creditizi possono raccogliere le richieste di finanziamento sottoscritte dai clienti, svolgere una prima istruttoria per conto dell'intermediario erogante e inoltrare tali richieste a quest'ultimo

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 16

indipendenza del mediatore creditizio

Il Mediatore creditizio svolge la propria attività senza essere legato adalcune delle parti da rapporti che ne possano comprometterel'indipendenza.

L'esercizio professionale nei confronti del pubblico dell'attività diMediatore creditizio e' riservato ai soggetti iscritti nell’appositoelenco tenuto dall'OAM.

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 17

Dipendenti e collaboratori dei Mediatori creditizi

I Mediatori creditizi trasmettono all'OAM l'elenco dei propridipendenti e collaboratori di cui si avvalgono per il contatto con ilpubblico.

I Mediatori creditizi assicurano e verificano, anche attraversol'adozione di adeguate procedure interne, che i propri dipendenti ecollaboratori di cui si avvalgono per il contatto con il pubblico,rispettino le norme loro applicabili, curino l'aggiornamentoprofessionale e possiedano i seguenti requisiti di onorabilità eprofessionalità:

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 18

Requisiti di onorabilitànon possono operare per conto dei mediatori creditizi coloro che:

a) si trovano in una delle condizioni di ineleggibilità o decadenza previste dall'articolo 2382 del codice civile;

b) sono stati sottoposti a misure di prevenzione disposte dall'autorità giudiziaria ai sensi della legge 27dicembre 1956, n. 1423, o della legge 31 maggio 1965, n. 575, salvi gli effetti della riabilitazione;

c) sono stati condannati con sentenza irrevocabile, salvi glieffetti della riabilitazione:

1) a pena detentiva per uno dei reati previsti dalle norme chedisciplinano l'attività bancaria, finanziaria,mobiliare, assicurativa e dalle norme in materia di mercatie valori mobiliari, di strumenti dipagamento;

2) a pena detentiva per uno dei reati previsti nel titolo XI del libro V del codice civile e nel regio decretodel 16 marzo 1942, n. 267;

3) a pena detentiva per un tempo non inferiore a un anno per un reato contro la pubblica amministrazione,contro la fede pubblica, contro il patrimonio, contro l'ordine pubblico, contro l'economia pubblicaovvero per delitto in materia tributaria;

4) alla reclusione per un tempo non inferiore a due anni per unqualunque delitto non colposo.

Non possono inoltre operare per conto dei mediatori creditizi i soggetti nei confronti dei quali sia stataapplicata su richiesta delle parti una delle pene previste dalla suindicata alla lett.c). Nel caso in cuisiano state applicate su richiesta delle parti, le pene previste dalla letterac), numeri 1) e 2), nonrilevano se inferiori a un anno.

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 19

Requisiti di professionalità

a) titolo di studio non inferiore al diploma di istruzione secondaria superiore, rilasciato a seguito di corso di durata quinquennale ovvero quadriennale, integrato dal corso annuale previsto per legge, o un titolo di studio estero ritenuto equipollente a tutti gli effetti di legge;

b) frequenza ad un corso di formazione professionale nelle materie rilevanti nell'esercizio dell'agenzia in attività finanziaria.

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 20

dipendenti,collaboratori, responsabilità professionale

I dipendenti e collaboratori delle società di mediazione non devonosuperare l’esame richiesto per svolgere la funzione di amministratore odirettore della società: sono comunque tenuti a superare una provavalutativa i cui contenuti sono stabiliti dall'OAM.

I Mediatori creditizi rispondono in solido dei danni causatinell'esercizio dell'attività dai dipendenti e collaboratori di cui si essisiavvalgono, anche in relazione a condotte penalmente sanzionate

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 21

Requisiti per l'iscrizione dei Mediatori creditizi

L’iscrizione nell’elenco dei mediatoricreditizi, è subordinata i requisiti previsti dalD.lgs 141/2010.

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 22

Requisiti soggettivi per l’iscrizione nell’elenco dei mediatori creditizi:

a) forma di societàper azioni, di società in accomandita per azioni, di società a responsabilità limitata o di società cooperativa;

b) sede legale e amministrativao, per i soggetti comunitari, stabile organizzazionenel territorio della Repubblica;

c) oggetto socialeconforme con quanto previsto dall'articolo 128-sexies, comma 3,e rispetto dei requisiti di organizzazione;

d) possesso da parte di coloro che detengono il controllo e dei soggetti chesvolgono funzioni di amministrazione, direzione e controllo deirequisiti dionorabilità ;

e) possesso da parte dei soggetti che svolgono funzioni di amministrazione,direzione e controllo, direquisiti di professionalità, compreso il superamentodi un apposito esame;

f) stipula di unapolizza di assicurazionedella responsabilità civile, per i danniarrecati nell'esercizio dell'attività derivanti da condotte proprie o di terzi del cuioperato essi rispondono a norma di legge.

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 23

Requisiti di Professionalità

L'iscrizione dellepersone giuridichenell'elenco deimediatori creditizi e' subordinata al possesso dei seguenti requisiti di professionalità:

a) i soggetti con funzioni di amministrazione, direzione e controllo devono essere sceltisecondo criteri di professionalità e competenza fra persone che abbiano maturato unaesperienza complessiva di almeno un triennio attraverso l'esercizio di adeguata attivitàprofessionale;

b) il presidente del consiglio di amministrazione deve esserescelto secondo criteri diprofessionalità e competenza fra persone che abbiano maturato una esperienzacomplessiva di almeno un quinquennio attraverso l'esercizio dell'attività o delle funzioniindicate alla letteraa).

c) l'amministratore unico, l'unico socio della società a responsabilità limitata, l'amministratoredelegato e il direttore generale devono essere in possesso di una specifica competenza inmateria creditizia, finanziaria, mobiliare maturata attraverso esperienze di lavoro inposizione di adeguata responsabilità per un periodo non inferiore a un quinquennio.Analoghi requisiti sono richiesti per le cariche che comportano l'esercizio di funzioniequivalenti a quella di direttore generale.

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 24

Iscrizione delle persone giuridiche

L'iscrizione delle persone giuridiche nell'elenco dei mediatoricreditizi e' altresì subordinata al possesso dei suddetti requisiti diprofessionalità per le persone fisiche per coloro che svolgonofunzioni di amministrazione e direzione.

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 25

Requisiti delle persone giuridiche

- Onorabilità

- Requisiti patrimoniali

- Requisiti tecnico - informatici

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 26

divieto di doppia iscrizione

E' vietata la contestuale iscrizione nell'elenco degli agenti in attivitàfinanziaria e dei mediatori creditizi.

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 27

La disciplina della "Trasparenza"

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 28

Perché una disciplina di "Trasparenza"?

Quando si parla di "trasparenza delle operazioni e dei servizi bancari efinanziari" si intende un insieme di regole volte ad assicurare ai clientiun'informazione corretta, chiara ed esauriente, che agevoli lacomprensione delle caratteristiche, dei rischi e dei costi dei prodottifinanziari offerti e ne consenta la facile confrontabilità con altre offerte.

Può accadere infatti che la documentazione elaborata dagli intermediari,sebbene completa nei contenuti, risulti difficile da leggere e capire,soprattutto se si è poco esperti di credito o finanza, per la quantità diinformazioni fornite, per la loro complessità e tecnicità o per l'uso di unlinguaggio non sempre facilmente comprensibile.

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 29

segue

La Banca d'Italia, ha emanato disposizioni su "Trasparenza delle operazionie dei servizi bancari e finanziari. Correttezza delle relazioni traintermediari e clienti" anche con il contributo delle segnalazioniricevute dall'utenza bancaria e finanziaria" (Provvedimento del9.2.2011 che integra il Provvedimento del 29.7.2009).

Le previsioni definiscono standard minimi e generali di redazione deidocumenti informativi predisposti per la clientela (struttura deidocumenti, informazioni essenziali da fornire, scelte lessicali,standardizzazione di alcune tipologie di contratti più diffusi) eintroducono per gli intermediari bancari e finanziari, anche per lacommercializzazione dei servizi bancari tradizionali, obblighi di naturaorganizzativa ovvero di controllo per il rispetto della disciplina ditrasparenza e la correttezza nei rapporti con l'utenza.

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 30

segue

Le disposizioni di trasparenza si applicano all'acquisto diprodottibancari e finanziari tradizionali (ad es. conti correnti e altre formedi deposito, finanziamenti, strumenti di pagamento) ein ogni fasedel rapporto tra intermediario e cliente: la fase precontrattuale,quella cioè che precede la sottoscrizione del contratto (documentosui diritti del cliente e foglio informativo, diffusione di indicatorisintetici di costo, prevenzione del contenzioso attraverso presidiorganizzativi), la fase di stipula del contratto (documento di sintesi,forma dei contratti) e quella post-contrattuale, ossia la relazione traintermediari e clienti (documentazione periodica, gestione delcontenzioso).

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 31

segue

Le regole si affiancano a quelle previste da altri compartidell'ordinamento in materia di trasparenza e correttezza deicomportamenti nei confronti della clientela, quali, ad esempio, quellerelative all'offerta di servizi di investimento, disciplinata dal TestoUnico della Finanza (TUF), o di prodotti assicurativi o alle previsionicontenute nel Codice del Consumo.

Il rispetto di queste previsioni, oggetto di particolare attenzionenell'ambito dei controlli di vigilanza, apporta benefici al singolo clientee al sistema bancario e finanziario nel suo complesso; informazionichiare e comprensibili accompagnate da una adeguata diffusione dellacultura finanziaria, consentono di effettuare scelte più ponderate ecoerenti con le esigenze finanziarie, famigliari e professionali.

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 32

I PRINCIPI GUIDA IN MATERIA DI TRASPARENZA

I PRINCIPI GENERALI

Le nuove regole sono finalizzate al rafforzamento della tutela dellaclientela e al miglioramento della correttezza dei rapporti traintermediari e clienti,e si ispirano a principi di:

- semplificazione della documentazione messa a disposizione dellaclientela

- correttezza, completezza e comprensibilità delle informazioni darendere

- comparabilità delle offerte

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 33

A QUALI OPERAZIONI E SERVIZI SI APPLICA?

Le regole di trasparenza siapplicano, come previsto dalTesto Unico Bancario (TUB), a tutte le operazioni eai servizi di natura bancaria e finanziaria, incluso ilcredito ai consumatori e i servizi Bancoposta, offertidalle banche (italiane e comunitarie) e dagliintermediari finanziari,

Non si applicano ai servizi e alle attività diinvestimento e al collocamento di prodotti finanziariaventifinalità di investimento

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 34

A QUALI INTERMEDIARI BANCARI E FINANZIARI SI APPLICA?

I destinatari della disciplina sono:

- le banche autorizzate in Italia e le banche comunitarie

- gli intermediari finanziari iscritti nell'elenco generale previsto dall'articolo106TUB e gli intermediari finanziari iscritti nell'elenco previsto dall'articolo 107del TUB

- i confidi iscritti nell'elenco previsto dall'articolo 107 del TUB o nell'appositasezione dell'elenco previsto dall'articolo 106 del TUB

- gli Istituti emittenti moneta elettronica (Imel) autorizzati in Italia e comunitari

- Poste Italiane S.p.A., per le attività di Bancoposta

- i mediatori creditizi e i cambiavalute (ai quali si applica parte delle disposizioni).

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 35

A TUTELA DI CHI?

La disciplina sulla trasparenza tutela tutti i clienti. Alcune previsionituttavia sono pensate esclusivamente per i rapporti con iconsumatori ocon iclienti al dettaglio.

Consumatore è la persona fisica che agisce per scopi estranei all'attivitàimprenditoriale, commerciale, artigianale o professionale eventualmentesvolta;

la clientela (o clienti) al dettaglio è rappresentata da: i consumatori,lepersone fisiche che svolgono attività professionale o artigianale; gli entisenza finalità di lucro; le imprese che occupano meno di 10 addetti erealizzano un fatturato annuo o un totale di bilancio annuo non superioria 2 milioni di euro.

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 36

I PRINCIPALI DOCUMENTI DI TRASPARENZA

LA PUBBLICITÀ E L’INFORMATIVA PRECONTRATTUALE.

1. il documento sui “Principali diritti del cliente ”:

2. il foglio informativo :

3. copia completa del contratto;

4. il “documento di sintesi” delle principali condizioni:

5. la “Guida” pratica .

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 37

LA CONCLUSIONE DEL CONTRATTO. FORMA E CONTENUTO

I contratti sono redatti in forma scritta. Nel caso di inosservanzadella forma prescritta, salvo i casi in cui la normativa non la ritieneobbligatoria (ad es. per i prodotti di moneta elettronica nonricaricabili), il contratto è nullo; la nullità può essere fatta valeresolo dal cliente.

Un esemplare del contratto, comprensivo delle condizioni generali,è consegnato al cliente. La consegna è attestata mediante appositasottoscrizione del cliente, ulteriore rispetto alla firma del contratto,apposta sull'esemplare del contratto conservato dall’intermediario.

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 38

segue

Per quanto riguarda i contenuti è essenziale che il contratto indichi espressamente:

- il tasso d'interesse e ogni altro prezzo e condizione praticati, inclusi, per i contratti dicredito, gli eventuali oneri di mora (sono nulle le clausoleche rinviano agli usi);

- le voci di spesa a carico del cliente, ivi comprese le spese relative alle comunicazioni allaclientela e le commissioni spettanti all’intermediario;

- la possibilità divariare in senso sfavorevoleal cliente il tasso d'interesse e ogni altroprezzo e condizione (clausola vessatoria) con clausola approvata specificamente dalcliente (art. 117, comma 5, del TUB);

- ove convenuta, nei contratti di durata, (sempre con clausola espressamente approvata periscritto) la facoltà di modificare unilateralmente i tassi, i prezzi e le altre condizioniqualora sussista un giustificato motivo;

- la periodicità di capitalizzazione, e cioè la possibilitàche gli interessi producano a loro voltainteressi. Nelle operazioni in conto corrente deve essere assicurata nei confronti dellaclientela la stessa periodicità nel conteggio degli interessi sia debitori sia creditori. Leclausole relative alla capitalizzazione degli interessi non hanno effetto se non sonospecificamente approvate per iscritto.

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 39

norme ad hoc- LE COMUNICAZIONI ALLA CLIENTELA DURANTE IL RAPPORTO

- L’OFFERTA DI PRODOTTI E SERVIZI BANCARI “FUORI SEDE” OMEDIANTE TECNICHE DI COMUNICAZIONE A DISTANZA

- via Internet

- attraversoaltre tecniche (via mail, posta ecc.)

- mediantetelefonia vocale

Quando si adoperano tecniche di comunicazione a distanza, il testo contrattualedeve essere fornito al cliente in forma cartacea o su altro supporto durevole.

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 40

LA RISOLUZIONE DELLE CONTROVERSIE CON GLI INTERMEDIARI

È bene infine ricordare che le questioni relative all'interpretazione e allavalidità dei contratti o di singole clausole sono rimesse ai rapporti trabanca e cliente e, in ultima analisi, alle valutazioni dell'autoritàgiudiziaria.

I clienti però per evitare lunghe e costose procedure giudiziarie possonoanche rivolgersi a organismi conciliativi o arbitrali che aiutano arisolvere le controversie su questioni relative al rapporto conl'intermediario bancario o finanziario in tempi molto più contenuti.

In questo caso si parla di risoluzione stragiudiziale delle controversie.

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 41

Di cosa si tratta?

Per "risoluzione extragiudiziale" si intende una procedura che, a prescindere dalle specifiche modalità,porta alla conclusione delle liti fra consumatori e intermediari bancari e finanziari, tramite l'interventoattivo di un organo di risoluzione di controversie che propone (conciliazione) o impone (arbitrato) unasoluzione, diversa dai processi che si svolgono di fronte all'autorità giudiziaria.

La conciliazioneè uno strumento di risoluzione delle controversie attraverso il quale due o più soggetti inlite volontariamente si rivolgono ad un terzo imparziale - il conciliatore - che ha il compito di assisterele parti nella negoziazione, facilitando il raggiungimento di un'intesa.Con la clausola diarbitrato le parti di un contratto si impegnano a deferire a uno o più arbitri lasoluzione di determinate controversie per renderla più spedita e sollecita.

In via generale, questi organismi possono essere istituitiper legge o sulla base di accordi tra intermediari eassociazioni di categoria (degli stessi intermediari o deiconsumatori), con iniziative di autodisciplina.L'adesione da parte degli intermediari a questi sistemi alternativi può essere obbligatoria (ad es.prevista dalla stessa legge istitutiva), o volontaria (ad es. nel caso di iniziative di autodisciplina).

Rivolgersi a tali organismi non preclude comunque la possibilità, in un secondo momento, di percorrere levie ordinarie legali mentre non è più possibile ricorrere a questi sistemi alternativi una volta scelta lavia giudiziaria ordinaria.

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 42

la legge sul risparmio (L.262/2005)

la legge sul risparmio (L.262/2005), ha istituito due nuovisistemi prevedendo:

procedure di conciliazione e arbitrato dinanzi allaConsob relative a controversieinsorte tra i risparmiatori o gli investitori (esclusi quelli professionali) e gli intermediaricirca l'adempimento degli obblighi di correttezza e trasparenza stabiliti dal Testo unicodella finanza (TUF); riferimenti sul funzionamento di questo sistema sono disponibilisul sito della Consob ();

che gli intermediari bancari e finanziari sono obbligati adaderire a sistemi dirisoluzione stragiudiziale per la soluzione di controversie con i clienti relative aoperazioni e servizi bancari e finanziari. La disciplina deve assicurare l'imparzialitàdell'organo decidente e la rappresentatività dei soggettiinteressati; le procedure devonogarantire la rapidità, l'economicità della soluzione delle controversie e l'effettività dellatutela, senza pregiudicare per il cliente il ricorso, in qualunque momento, a ogni altromezzo di tutela previsto dall'ordinamento.

Per dare attuazione alla previsione del punto 2 recentemente è stato disciplinato unnuovo sistema di risoluzione stragiudiziale delle controversie relative a operazioni eservizi bancari e finanziari ("Arbitro Bancario Finanziario").

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 43

L’Arbitro Bancario e Finanziario

Previsto dall’art. 128-bis TUB, introdotto dalla legge 262/2005.

L'Arbitro Bancario Finanziario è un sistema di risoluzione dellecontroversie tra i clienti e le banche e gli altri intermediari finanziariche si articola sul territorio nei collegi di Roma, Milano e Napoli. Sitratta di un organismo indipendente e imparziale, chegarantiscetempi rapidi ecosti minimi.

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 44

segue

L'ABF è istituito ai sensi dell'articolo 128-bis del Testo Unico Bancario (TUB),introdotto dalla legge 262/2005 (legge sul risparmio). Secondo questa norma, lebanche e gli altri intermediari finanziari sono obbligati ad aderire a sistemi dirisoluzione stragiudiziale delle controversie con la clientela.

Il Comitato Interministeriale per il Credito e il Risparmio (CICR) con Deliberadel 29 luglio 2008 ha stabilito i criteri per svolgere le procedure di risoluzionedelle controversie e ha affidato alla Banca d'Italia l'organizzazione eilfunzionamento dei sistemi.

La Banca d'Italia ha adottato le disposizioni di attuazione della DeliberadelCICR.

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 45

segue

In base alla normativa sull'ABF, se ritiene che l'intermediario abbiaavuto un comportamento scorretto o poco trasparente, il cliente deverivolgersi in prima battuta all'Ufficio Reclami istituito pressol'intermediario stesso, che è tenuto a rispondere entro 30 giorni.

Se la risposta dell'intermediario non lo ha soddisfatto, il clientepuòpresentare ricorso all'Arbitro Bancario Finanziario, che deciderà sullaquestione in pochi mesi.

L'Arbitro Bancario Finanziario decide per lecontroversie cheriguardano operazioni e servizi bancari e finanziari di valore nonsuperiore a 100 mila euro. Le sue decisioni non sono vincolanti comequelle del giudice, ma gli intermediari di solito le rispettano, ancheperché la loro inadempienza è resa pubblica.

Ai sensi della legge che ha introdotto la mediazione obbligatoria, nellamateria bancaria e finanziaria il ricorso all'ABF assolve la condizionediprocedibilità per poter poi eventualmente rivolgersi al giudice.

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 46

segue

In particolare, il decreto legislativo sulla mediazione finalizzata allaconciliazione delle controversie civili e commerciali (d.lgs. n.28/2010), in vigore dal 21 marzo 2011, stabilisce che per instaurareun procedimento civile in materia di contratti bancari e finanziari ènecessario ricorrere preventivamente alla procedura diconciliazione/mediazione disciplinata dal medesimo decreto o allaprocedura davanti all'ABF.

Va tuttavia tenuto presente che l'ABF ha regole di competenza e difunzionamento specifiche.

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 47

segue

Il procedimento davanti all'ABF può essere attivato esclusivamentedal cliente, mentre il procedimento disciplinato dal decretolegislativo n. 28/2010 - quale quello, ad esempio, davanti alConciliatore Bancario Finanziario - può essere attivato sia dal clientesia dall'intermediario. Per quanto riguarda gli esiti, il procedimentodavanti all'ABF si conclude con la pronuncia di un organo cui èaffidato il compito di decidere "chi ha torto e chi ha ragione", mentrele procedure di mediazione/conciliazione si concludono - in caso disuccesso - con un verbale di conciliazione della controversia, nelquale le parti danno atto di aver raggiunto un accordo grazie all'operadel mediatore. Mentre la pronuncia dell'ABF è priva di esecutività, ilverbale di conciliazione può essere omologato dal giudice eacquistare valore di titolo esecutivo.

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 48

segue

Il ricorso all'ABF si presenta attraverso un modulo, disponibile sul sitoweb dell' e presso tutte le Filiali della Banca d'Italia aperte al pubblico.

L'Arbitro Bancario Finanziario è composto da un Organo decidente e dauna Segreteria tecnica.

L'Organo decidente è articolato sul territorio nazionale in tre Collegi:uno a Milano, uno a Roma e uno a Napoli.

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 49

Soggetti obbligati all'adesione

Sono obbligati ad aderire all'Arbitro Bancario Finanziario:

� le banche;

� gli intermediari finanziari iscritti negli elenchi previsti dagli artt. 106 e 107 del Testo unico bancario (TUB), ivi inclusi i confidi (articolo 155, comma 4 del TUB) e i cambiavalute (articolo 155, comma 5 del TUB);

� le banche e gli intermediari esteri che svolgono in Italia le operazioni e i servizi disciplinati dal Titolo VI del TUB;

� gli Istituti di Moneta Elettronica (IMEL);

� Poste Italiane per le attività di Bancoposta.

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 50

LA DISCIPLINA ANTIRICICLAGGIO

Copyright SDA Bocconi

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 51

NORMATIVA PRECEDENTE

NOVITÀ DELLA III DIRETTIVA

NORMATIVA IN VIGORE

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 52

NORMATIVA PRECEDENTEOBBLIGHI ANTI-RICICLAGGIO dal 22/04/2006

In seguito al D.Lgs 56/2004, le agenzie di affari in mediazioni immobiliari ed i mediatori creditizi sono obbligati a:

1) Comunicare al MEF le violazioni all’uso di contante e titoli al portatore superiori ad € 12.500

2) Collaborare con UIC per fornire i dati da esso richiesti

3) Prevenire operazioni di riciclaggio tramite la formazione dei dipendenti collaboratori

In seguito al D.M 143/2006 e Provvedimento UIC del 24/2/2006 le

agenzie di affari in mediazioni immobiliari ed i mediatori creditizi sono obbligati a:

1) Identificare la clientela

2) Registrare e conservare i dati raccolti nell’archivio unico

3) Segnalare all’UIC le operazioni sospette

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 53

GLI OBBLIGHI:IDENTIFICAZIONE DELLA CLIENTELA

I mediatori creditizi devono identificare le parti che intervengono alla stipula di contratti:

VERIFICANDO l’identità del cliente, della sua controparteed eventualmente delsoggetto per conto del quale stanno operando

ACQUISENDO materialmente i dati identificativi da registrare e conservarenell’archivio unico

L’identificazione si effettua in relazione alle operazioniche comportino la trasmissione o la movimentazione dimezzi di pagamento di importo superiore a 12.500,00euro (anche se in operazioni frazionate) (non si devetener conto a tal fine del compenso all’intermediario)

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 54

GLI OBBLIGHI: REGISTRAZIONE NELL’ARCHIVIO UNICO

Vanno registrati nell’archivio unico:

-- le complete generalità dei clienti (e di eventuali rappresentanti di essi)

- la data dell’avvenuta identificazione

- la data di conclusione del contratto preliminare o definitivo

- il prezzo convenuto dell’immobile oggetto della mediazione

- la descrizione sintetica della tipologia dell’operazione

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 55

TENUTA DELL’ARCHIVIO UNICO

- A mezzo di STRUMENTI INFORMATICI (affidati anche a terzi)

- In forma CARTACEA (un registro numerato e siglato in ogni pagina tenuto in maniera ordinata senza spazi bianchi ed abrasioni; non sono ammessi registri a fogli mobili o quaderni ad anelli)

Le registrazioni devono seguire il corretto ordine cronologico

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 56

SEGNALAZIONI DELLE OPERAZIONI SOSPETTE

� L’agente immobiliare e il mediatore creditizio devono valutare le operazioni poste in essere dal cliente nel suo complesso e segnalare alla Banca d’Italia quelle che possono nascondere un tentativo di riciclaggio di proventi da attività illecite.

� La segnalazione è coperta dalla massima riservatezza.

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 57

RISPETTO DELLA NOMATIVA IN MATERIA DI PRIVACY

L’operatore è tenuto a:

• Predisporre le misure e la documentazione prevista dal codice della privacy per garantire la protezione dei dati acquisiti e gestiti.

• Assicurare la migliore protezione possibile dei dati

• Assicurare le misure minime di sicurezza in base a quanto enunciato dal DPS

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 58

NOVITÀ DELLA III DIRETTIVA

ANTIRICICLAGGIO

D.LGS 231 DEL 26/11/2007

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 59

SOGGETTI DESTINATARI DELLA III DIRETTIVA ANTIRICICLAGGIO:

Art 11 lett C -- mediatori creditizi

Art 14 lett F - agenzia di affari in mediazione immobiliare

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 60

DISPOSIZIONI GENERALI E ADEMPIMENTI OBBLIGATORI

Alla già consolidata IDENTIFICAZIONE DELLA CLIENTELA

Si affiancano le novità:

ADEGUATA VERIFICA DELLA CLIENTELA (art 18 e 19)

APPROCCIO IN FUNZIONE DEL RISCHIO (art 20)

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 61

ADEGUATA VERIFICA DELLA CLIENTELA

Tale obbligo vale anche se partecipino facendo da tramite nell’operazione banche o poste per importi superiori o uguali a 15.000 euro (novità rispetto al passato)

Consiste in una doppia verifica:

- dell’identità del cliente o dell’eventuale titolare effettivo

- Dell’analisi dello scopo e natura del rapporto (attraverso l’analisi delle transazioni durante tutta la durata del rapporto)

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 62

L’APPROCCIO IN FUNZIONE DEL RISCHIO

L’obbligo di verifica dei clienti deve essere commisurato al grado di rischio di riciclaggio o di finanziamento del terrorismo

-che caratterizza il cliente (natura giuridica, attività svolta)

- che caratterizza la tipologia di rapporto prestazione (ammontare, frequenza e ragionevolezza dell’operazione)

Tale obbligo vale sia per i nuovi clienti che per quelli già acquisiti.

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 63

RAFFORZAMENTO DELLA VERIFICA DELLA CLIENTELA (art. 28)

Sono individuate alcune situazioni considerate ad alto rischio per cui ci vuole un controllo maggiore:

- cliente fisicamente non presente (accertarne l’identità tramite documenti, dati o informazioni supplementari; verificare che ilpagamento sia effettuato da un conto intestato al cliente)

- cliente politicamente esposto residente in un altro stato UE o extra UE (stabilire se la persona sia politicamente esposta; adottare le misure necessarie per stabilire l’origine dei fondi impiegati)

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 64

La verifica della clientela in assenza del cliente è sempre correttamente compiuta se:

- Il cliente era già stato identificato in precedenza ed i dati sono aggiornati;

- I dati del cliente risultano da atti pubblici, scritture private autenticate, ecc

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 65

ASTENSIONE DALLA PRESTAZIONE

Allorché sia richiesta la identificazione del cliente/prestazione senza esserein grado di poter effettuare un’adeguata verifica, il soggetto operante nonpotrà procedere all’esecuzione dell’operazione, ovvero all’instaurazione delrapporto.

Tale situazione può portare alla valutazione della possibile effettuazione diuna segnalazione

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 66

REGISTRAZIONE DEI DATI

Per operazioni di importi non inferiori a € 15.000 o non determinabili e per rapporti continuativi è obbligatoria la registrazione delle seguenti informazioni:

-data instaurazione rapporto o effettuazione operazione/prestazione;

-Dati identificativi cliente ed eventuali delegati o rappresentanti;

-Codice del rapporto o tipologia dell’operazione;

-Importo, mezzo di pagamento utilizzato per operazioni non inferiori a € 15.000

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 67

LA NOVITA’ DEL FASCICOLO DEL CLIENTE

L’art 36 introduce alcune novità in tema di adempimento dell’obbligo di conservazione dei dati, in particolare l’obbligo di conservare tutti i documenti relativi agli adempimenti svolti

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 68

CONSERVAZIONE DEI DATI

- conservazione per 10 anni dalla fine del rapportocontinuativo o dalla prestazione della copia degliestremi dei documenti richiesti per la verifica delcliente

- conservazione per 10 anni dall’esecuzione dellaprestazione o dalla cessazione del rapporto, dellescritture o delle registrazioni relative i rapportiintercorsi, sia in originale che in copia con analogaefficacia probatoria nei procedimenti giudiziari

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 69

NORMATIVA IN VIGORE,

NORME ABROGATE

E

DISPOSIZIONI TRANSITORIE

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 70

ADEGUATA VERIFICA DELLA CLIENTELA

Nel caso di rapporto continuativo o è conferito dal cliente l’incarico a svolgere una prestazione professionale:

a) Per operazioni occasionali con trasmissione o la movimentazione di mezzi di pagamento maggiori o uguali a 15.000 euro

b) Operazioni di importo indeterminato o indeterminabile

c) Se si sospetta finanziamento al terrorismo o attività di riciclaggio, indipendentemente da qualsiasi limite

d) Se vi sono dubbi sulla veridicità o sull’adeguatezza dei dati

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 71

APPLICAZIONE DELLE NUOVE NORMESULL’ANTIRICICLAGGIO III DIRETTIVA

- Gli obblighi di adeguata verifica della clientela e dei titolari effettivi sono immediatamente applicabili dal 29/12/2007

-Sono vigenti dal 29/12/2007, l’approccio basato sul rischio e la valutazione dello stesso.

- Per l’individuazione delle operazioni sospette, in attesa dei nuovi, va fatto riferimento agli indicatori di anomalia forniti dall’UIC

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 72

Limite dell’obbligo di identificazione passa da € 12.500 a € 15.000 è già in vigore dal 29/12/2007

Gli adempimenti sono previsti non solo per le compravendite ma anche per le locazioni e cessioni / affitti d’azienda

L’omessa istituzione dell’Archivio Unico è punita con sanzione amministrativa pecuniaria da 50.000 a 500.000 euro dal 29/12/2007

I dati e le informazioni registrate nell’AU potranno essere utilizzate anche ai fini fiscali.

Dall’29/12/2007 l’UIC viene soppresso e sostituito dall’Unità di Informazione Finanziaria (UIF)

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 73

ANTIRICICLAGGIO E TUTELA DELLA PRIVACY:

Il soggetto obbligato agli adempimenti antiriciclaggio assume la qualifica di titolare del trattamento in materia di privacy

Di norma per il trattamento dei dati personali occorre raccogliere l’adesione del soggetto interessato, ma in questo caso ricorre un’eccezione: il cliente è obbligato a farsi identificare perché ciò rientra in un adempimento di legge.

L’eventuale difficoltà o rifiuto del cliente può essere indicativa ai fini della valutazione di anomalia dell’operazione

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 74

LA DISCIPLINA ANTIUSURA

Copyright SDA Bocconi

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 75

LA NORMATIVA

L'attuale legge "anti-usura" : n° 108 del 7 marzo 1996 (in vigore a tutti gli effetti

il 3/4/1997) sostituisce definitivamente gli artt.644 e 644 bis del cod. pen.

(riguardanti rispettivamente l'usura vera e propria e quella impropria: la prima

quando l'usurato versa in stato di bisogno e l'altra quando l'usurato svolge

attività imprenditoriale o professionale e si trova in condizioni di difficoltà

economiche – finanziarie.

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 76

NORMATIVA

L'art.1 della predetta legge è il seguente:

Chiunque si fa dare o promettere, sotto qualsiasi forma, persé o per altri, incorrispettivo di una prestazione di denaro o di altra utilità, interessi o altri vantaggiusurari, è punito con la reclusione da uno a sei anni e con la multa da lire sei milioni alire trenta milioni.

Alla stessa pena soggiace chi, fuori del caso di concorso neldelitto previsto dal primocomma, procura a taluno una somma di denaro o altra utilità facendo dare o promettere,a sé o ad altri, per la mediazione, un compenso usurario.

La legge stabilisce il limite oltre il quale gli interessi sono sempre usurari. Sono altresìusurari gli interessi, anche se inferiori a tale limite, e gli altri vantaggi o compensi che,avuto riguardo alle concrete modalità del fatto e al tasso medio praticato per operazionisimilari, risultano comunque sproporzionati rispetto alla prestazione di denaro o di altrautilità, ovvero all'opera di mediazione, quando chi li ha dati o promessi si trova incondizioni di difficoltà economica e finanziaria.

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 77

NORMATIVA (segue)

Per la determinazione del tasso di interesse usurario si tiene conto delle commissioni,remunerazioni a qualsiasi titolo e delle spese, escluse quelle per imposte e tasse,collegate alla erogazione del credito.

Le pene per i fatti di cui al primo e secondo comma sono aumentate da un terzo allametà: (1) se il colpevole ha agito nell'esercizio di un'attività professionale, bancaria o diintermediazione finanziaria mobiliare, (2) se il colpevole ha richiesto in garanziapartecipazioni in quote societarie o aziendali o proprietàimmobiliari; (3) se il reato ècommesso in danno di chi si trova in stato di bisogno; (4) se ilreato è commesso indanno di chi svolge attività imprenditoriale, professionale o artigianale; (5) se il reato ècommesso da persona sottoposta con provvedimento definitivo alla misura diprevenzione della sorveglianza speciale durante il periodo previsto di applicazione efino a tre anni dal momento in cui è cessata l'esecuzione.

Nel caso di condanna o di applicazione di pena ai sensi dell'art.444 CPP, per uno deidelitti di cui al presente articolo, è sempre ordinata la confisca dei beni checostituiscono prezzo o profitto del reato ovvero di somme didenaro, beni e utilità di cuiil reo ha la disponibilità anche per interposta persona per un importo pari al valore degliinteressi o degli altri vantaggi o compensi usurari, salvi idiritti della persona offesa dalreato alle restituzioni e al risarcimento dei danni.

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 78

Elementi essenzialiLe novità sostanziali introdotte dalla predetta legge consistono:

1) Nel considerare lo stato di bisogno o di difficoltà economico-finanziaria non piùnecessarie per la configurazione del reato di usura, bensì quali aggravanti del reatostesso. (art.1).

2) Nel determinare (art.2) un limite di tasso oltre il quale gli interessi sono sempre usurari:"tasso medio risultante dall'ultima rilevazione pubblicata nella G.U., relativamente allacategoria di operazioni in cui il credito è compreso, aumentato della metà".

� La predetta rilevazione, effettuata trimestralmente dal Ministero del tesoro, sentitila Banca d'Italia e l'Ufficio Italiano dei Cambi (UIC),

� individua il tasso effettivo globale medio annuo (comprensivo di commissioni,remunerazioni a qualsiasi titolo e spese, escluse solo quelle per imposte e tasse)applicato da banche e società finanziarie nel trimestre precedente;

� tiene conto della variazione del tasso ufficiale di sconto (T.U.S.) correggendo ipredetti valori;

� comporta la classificazione per categorie di operazioni omogenee in base allanatura, oggetto, importo, durata, rischi e garanzie delle operazioni;

� prevede la pubblicazione sulla G.U. dei tassi medi rilevati.

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 79

Elementi essenziali (segue)3) Nell'inasprimento delle sanzioni (reclusione da uno a sei anni e multa da 6 a trenta milioni di

lire.

4) Nella previsione di nuove ipotesi di aggravanti ( che fanno aumentare la pena da un terzo alla metà ) riguardanti l'attività bancaria in genere e l'attività di credito mobiliare alle imprese.

5) Nella determinazione della prescrizione (art.11) del reato di usura, decorrente dall'ultima riscossione sia degli interessi che del capitale.

6) Nell'introduzione di novità sanzionatorie:

� confisca dei beni di cui l'imputato non può giustificare la provenienza (art.6);

� incapacità di contrattare con la pubblica amministrazione (art.7).

7) Nell'introduzione di novità procedurali:

� facoltà di procedere as intercettazioni telefoniche (art.8);

� applicazione di alcune norme già vigenti per la prevenzionedella delinquenza di tipomafioso (art.9);

� possibilità per le associazioni e fondazioni riconosciuteper la prevenzione del fenomenodell'usura di costituirsi parte civile nei giudizi penali contro l'usura stessa (art.10).

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 80

Elementi essenziali (segue)8) Nella variazione degli effetti, in campo civilistico, di ipotesi di usura con l'abrogazione del

comma 2, art.1815 cod.civ. che sanciva la nullità integrale del patto (usurario) rende ora inesistente ogni previsione contrattuale di interessi in misura usuraria, per cui il debitore può restituire il solo capitale.

9) Nella istituzione di due FONDI:

Fondo di solidarietà per le vittime dell'usura (art.14): si applica ai soli fatti verificatisi a partire dall'01/01/1996 ed è destinato all'erogazione di mutui a soggetti esercenti attività imprenditoriale o di lavoro autonomo che siano parti offese in procedimenti penali per il reato di usura;

Fondo per la prevenzione del fenomeno dell'usura (art.15): destinato all'erogazione di contributi a Consorzi o Cooperative di garanzia collettiva fidi ("CONFIDI") oppure a Fondazioni e Associazioni riconosciute (in quanto aventi le caratteristiche determinate dal M.ro del Tesoro) per la prevenzione del fenomeno dell'usura. Tutti i predetti Enti possono infatti contribuire alla prevenzione del fenomeno dell'usura garantendo le banche per finanziamenti a medio termine o linee di credito a breve termine a favore di piccole e medie imprese che già si sono viste rifiutare da una banca una domanda di intervento.

10) Nella penalizzazione (art.16) con l'arresto fino a due anni ovvero con l'ammenda da 4 a 20 milioni della canalizzazione di clientela verso finanziatori privati legati con la criminalità organizzata.

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 81

Elementi essenziali (segue)11) Nella introduzione (art.16) di una nuova attività: quella di mediazione o di consulenza nella

concessione di finanziamenti da parte delle banche o di intermediari finanziari.

Ogni mediatore o consulente dovrà iscriversi in un apposito ALBO istituito presso il Ministero del Tesoro cui spetta la relativa autorizzazione preventiva nonché controllo l'assistenza dell'U.I.C. In conseguenza di quanto precede chi esercita la predetta attività senza essere iscritto regolarmente nell'ALBO è punito con la reclusione da 6 mesi a quattro anni e con la multa da 4 a 20 milioni di lire.

12) Nella istituzione della cosiddetta RIABILITAZIONE del debitore protestato: ossia un provvedimento accordato dal Presidente del Tribunale competente purché:

� sia stata adempiuta l'obbligazione per la quale è stato elevato il protesto;� sia decorso almeno un anno dal protesto stesso senza che il debitore sia stato nuovamente

protestato.� Il relativo decreto di riabilitazione ha l'effetto di far considerare il protesto come mai

avvenuto viene pubblicato nel Bollettino dei Protesti.

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 82

Soggetti Coinvolti

La Legge 7 marzo 1996 n.108 sull'usura non esclude alcun soggetto, neppure le bancheche peraltro sono già soggette ad un regime di controllo amministrativo tramite l'Istitutodi Vigilanza che è la Banca d'Italia. Quest'ultima, sin dal 1994 e quindi precedentementeall'emanazione della legge in questione aveva invitato le banche a:

� sensibilizzare la propria clientela sui rischi insiti nel richiedere prestiti a soggettinon legittimati a svolgere attività di finanziamento;

� Attivare meccanismi e procedure di controllo interno al fine di verificare che nonsia svolta da parte di dipendenti alcuna attività di sostegno a fatti d'usura;

� evitare la concessione di crediti non direttamente giustificati dall'attivitàeconomica del cliente laddove, in relazione ai flussi finanziari dello stesso e allemodalità concrete dell'operazione possa presumersi un utilizzo di attivitàfinanziarie illegali.

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 83

Soggetti Coinvolti

La nuova legge inoltre prevede proprio per le banche, qualora nella loro molteplice attività

possa configurarsi il reato di usura, un aggravamento dellapena stessa: ossia la reclusione fino

a un massimo di 9 anni e la multa fino a un massimo di 45 milioni.

Nessuna sanzione, invece, è prevista per l'usurato (ossia chi ricorre al credito ad usura: cosa

che non può non nuocere alla collettività:

�sia favorendo in primo luogo il riciclaggio del denaro sporco e quindi collaborando, anche se

indirettamente con la malavita;

�sia provocando situazioni di insolvenza che danneggiano lerelazioni d'affari con chi si è

indebitato ad usura.

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 84

Gli Aspetti Civilistici

L'articolo 4 della Legge 7 marzo 1996 n. 108 prevede che

la clausola, in base alla quale sono previsti interessi, è nulla se gli stessi risultano usurari.

Pertanto, poiché solo tale clausola è nulla ma non l'intero contratto di mutuo, ne deriva

che il debitore può impugnare il contratto stesso, dal momento che questo rimane in

essere, se gli interessi risultano usurari. In caso contrario risulterebbe particolarmente

danneggiato dovendo subito restituire il capitale, da lui detenuto senza alcun titolo

essendo nullo il contratto di mutuo.

Inoltre la nullità della clausola degli interessi comportache il debitore, oltre a non doverli

corrispondere (fermi restando, comunque, i termini di rimborso del capitale) non deve

nulla né per commissioni, né per spese in quanto tali voci concorrono alla composizione

del tasso usurario.

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 85

Gli Aspetti Civilistici (segue)

Tale procedura, con l'abbandono del sistema della "reductio ad aequitatem" che lasciava a

carico del mutuatario gli interessi al tasso legale, viene apunire anche in campo

civilistico, l'usuraio mentre favorisce sempre i debitoriche non sempre risultano

meritevoli di tutela.

Il debitore, inoltre, quale persona offesa del reato, ha diritto sia alla restituzione degli interessi

(tutti gli interessi ed accessori pagati, non soltanto la parte esorbitante la soglia del tasso

consentito) sia al risarcimento dei danni: non solo morali ma anche patrimoniali (art.14,

comma 4 della citata legge) per aver dovuto subire perdite e mancati guadagni a causa

dell'usura.

Copyright SDA Bocconi Diego Corrado – Corso di formazione Assofin 86

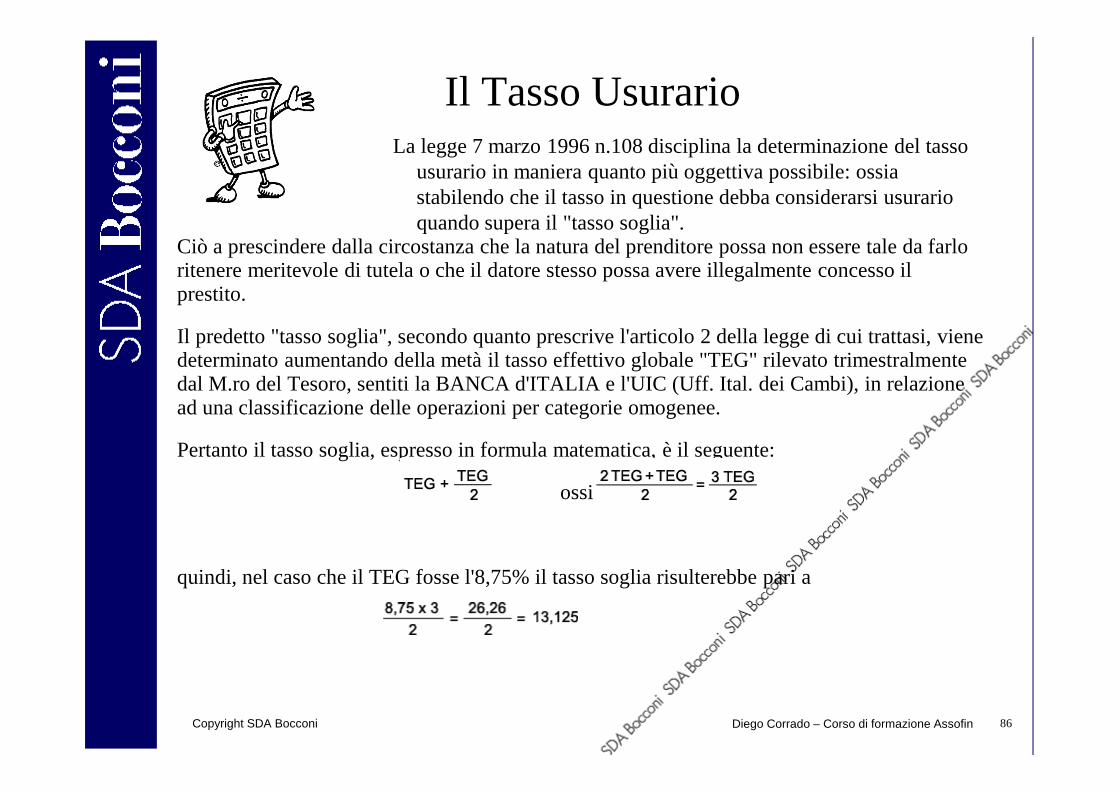

Il Tasso UsurarioLa legge 7 marzo 1996 n.108 disciplina la determinazione del tasso

usurario in maniera quanto più oggettiva possibile: ossia stabilendo che il tasso in questione debba considerarsi usurario quando supera il "tasso soglia".

Ciò a prescindere dalla circostanza che la natura del prenditore possa non essere tale da farlo ritenere meritevole di tutela o che il datore stesso possa avere illegalmente concesso il prestito.

Il predetto "tasso soglia", secondo quanto prescrive l'articolo 2 della legge di cui trattasi, viene determinato aumentando della metà il tasso effettivo globale "TEG" rilevato trimestralmente dal M.ro del Tesoro, sentiti la BANCA d'ITALIA e l'UIC (Uff. Ital. dei Cambi), in relazione ad una classificazione delle operazioni per categorie omogenee.

Pertanto il tasso soglia, espresso in formula matematica, è il seguente:

ossia

quindi, nel caso che il TEG fosse l'8,75% il tasso soglia risulterebbe pari a