Scope · 2018-01-19 · tradizionalisti per vedere le cose in modo differente e fare un passo...

36

Scope CREDIT SUISSE (ITALY) SPA 3/2017 Gli immobili nel settore sanitario In ripresa lo sviluppo demografico in Europa 26 Ricerche e trend La salute nell’era digitale La digitalizzazione può attenuare i costi del sistema sanitario 22 Investimenti tematici Strategie collegate al ramo assicurativo Rischi assicurativi come opportunità di investimento 13 Soluzioni d’investimento Salute e benessere Vivere in eterno? Nuove esigenze e tecnologie ampliano gli orizzonti

Transcript of Scope · 2018-01-19 · tradizionalisti per vedere le cose in modo differente e fare un passo...

ScopeCREDIT SUISSE (ITALY) SPA3/2017

Gli immobili nel settore sanitario

In ripresa lo sviluppo demografico in Europa

26 Ricerche e trend

La salute nell’era digitale

La digitalizzazione può attenuarei costi del sistema sanitario

22 Investimenti tematici

Strategie collegate al ramo assicurativo

Rischi assicurativi come opportunità di investimento

13 Soluzioni d’investimento

Salute e benessere

Vivere in eterno? Nuove esigenze e tecnologie ampliano gli orizzonti

Let’s build tomorrow’s workforce.With labor market solutions that are powered by cognitive computing.

More than 130,000 occupations and 185,000 skills in up to 40 languages are stored in the world’s largest knowledge database for the labor market. They form a vast and searchable semantic network:

a constantly learning repository of knowledge that supports labor market solutions and data analytics. We help organizations like the Norwegian Labor and Welfare Administration, the MTESS/Inter American Development Bank and global leaders in HR software and services capitalize on the extensive intelligence

of our unique database, creating entirely new possibilities.Discover more at janzz.technology

Scope | 3/2017 3

Editoriale

Chi ha preso parte al movimento culturale degli anni Sessanta voleva soprattutto una cosa: essere diverso o “alternativo”. Il panorama di oggi non è molto distante da allora, gli “alternativi” moderni hanno ancora gli stessi obiettivi. Nell’approccio alla vita si discostano da un percorso convenzionale e contestualmente possono essere di stimolo per i più tradizionalisti per vedere le cose in modo differente e fare un passo avanti. Penso che la differenza tra l’essere tradizionalisti o alternativi veda un chiaro parallelismo anche nel mondo degli investimenti.

Gli investimenti in prodotti alternativi offrono una strategia adatta ad ottimizzare la performance totale del portafoglio, allineandola meglio alle esigenze di investimento dei clienti. Ciò richiede molta esperienza, una gestione sistematica dei rischi e meccanismi di controllo efficaci. Nell’in-tervista a pagina 10, Bill Johnson, Global Deputy and Americas Head di Asset Management illustra in modo chiaro di cosa si tratta.

Le strategie collegate al ramo assicurativo (Insurance Linked Strategies), gli immobili del settore sanitario e le soluzioni di gestione valutaria rappre-sentano interessanti esempi di investimenti alternativi che vanno oltre le tradizionali categorie di azioni e obbligazioni. Abbiamo dedicato articoli a tutti questi argomenti. I testi pubblicati illustrano come, partendo dalle opportunità legate al mutamento delle circostanze e ai meccanismi di mer-cato, siamo in grado di sviluppare e implementare soluzioni d’investimento alternative, consentendo agli investitori un accesso diretto ai mercati che richiedono conoscenze specifiche e professionali.

Salute e benessere, l’argomento centrale di questo numero, è uno dei più attuali del momento. Di fatto può essere considerato un megatrend. Il mutamento demografico, la salute nell’era digitale e le sfide causate dall’invecchiamento della popolazione sono temi che pongono questioni complesse. Le risposte non sono sempre semplici. Per questa ragione è necessaria un’analisi approfondita. Il nostro messaggio è il seguente: ci sono sempre alternative. Dobbiamo solo indentificarle e premurarci di adottarle in tempo.

A questo punto io non ho altra alternativa, se non quella di augurarvi un’interessante lettura.

Eric Varvel

Alternativi

Eric Varvel Global Head of Asset Management

4 Scope | 3/2017

Indice

Indice

Editoriale

03 Alternativi Gli investimenti alternativi sono una buona opportunità per molti portafogli ma richiedono esperienza, competenza e profondi meccanismi di controllo

06 Medico Chirurgo Daniel Herren Vivere in eterno?

10 “Il nostro lavoro è di vitale importanza” Intervista con Bill Johnson

13 Rischi assicurativi come opportunità di investimento Le strategie collegate al ramo assicurativo (ILS) meritano più attenzione

18 Silver Economy Nel 2050 gli anziani saranno 2 miliardi. Gli investitori possono cercare già ora un posizionamento

22 La salute nell’era digitale La digitalizzazione può attenuare il problema dei costi del sistema sanitario

26 Ripresa demografica Il real estate legato al sistema sanitario è un segmento d’investimento che promette in misura sempre maggiore rendimenti sopra la media

30 Un’efficiente gestione valutaria Le modifiche strutturali che attraversano i mercati valutari rendono la copertura valutaria importante

Articoli tematici

Investimenti tematici

La salute nell’era digitaleLa digitalizzazione del sistema sanitario è destinata ad attenuare il problema dei costi e offre pro-spettive interessanti per investitori con un orizzonte di lungo termine.

Scope | 3/2017 5

Indice

Non solo gli investimenti alternativi continuano a non essere sufficientemente considerati, ma di frequente sono sottope-sati nell’asset allocation. Nella sua inter-vista a Scope, Bill Johnson rivela perché questa è una scelta poco lungimirante.

Varie

34 Contatti Stampa Fonti

L’intervista di ScopeBill Johnson Deputy Global and Americas Head di Asset Management

Soluzioni d’investimento Rischi assicurativi come opportunità di investimento Strategie collegate al ramo assicurativoDal momento che i rendimenti realizzati grazie alle strategie collegate al ramo assi-curativo si basano su eventi assicurativi, non dipendono dai mercati finanziari. I ri-schi del ramo vita in particolare meritano di essere esaminati con attenzione.

Ricerche e trendRipresa demograficaGli immobili del settoresanitario in Europa

Si prevede che entro il 2030 in Europa 40 milioni di persone avranno superato i 65 anni di età. Questa tendenza avrà un impatto notevole sul settore immobiliare. In particolare è in aumento la domanda di proprietà immobiliari del settore sanitario.

35 Disclaimer

Avvertenze legali Abbonatevi a “Scope” Leggete “Scope” in formato

elettronico per tablet o in forma di rivista

credit-suisse.com/scope

Il disclaimer alla fine di questo documento si applica ad ogni pagina.

6 Scope | 3/2017

Esistono calcolatori online come “ubble” (ubble.co.uk) che sono in grado di pre-vedere il rischio di ciascun individuo di morire entro i prossimi cinque anni. Io ho ottenuto un punteggio di 1,7%, ele-mento che mi ha indotto a proseguire l’analisi in modo più dettagliato. La fase successiva permette di generare un pro- filo personale basato su test genetici che sono acquistabili da tutti. Con l’identi-ficazione dei rischi di contrarre malattie specifiche questo progetto vuole essere da stimolo per reagire cercando di influen-zare positivamente il proprio destino e le proprie aspettative di vita.

I miei risultati sono stati abbastanza con-fusi. Il mio rischio di contrarre una malat-tia cardiovascolare è del 18%, ho una probabilità del 32% di soffrire di patolo-gie muscoloscheletriche e del 12% di ammalarmi di un tumore maligno.

I numeri non sonoaccompagnate da

didascalie informative,quindi non riesco a

comprenderne intera-mente il senso. Al

tempo stesso cerco diimmaginare come

sia possibile modificareil mio comportamento

da qui in avanti.

E ora? Le figure non sono accompagna-te da didascalie informative, quindi non riesco a comprenderne interamente il senso. Al tempo stesso cerco di imma-ginare come sia possibile modificare il mio comportamento da qui in avanti.La prima risorsa a cui ricorrere in questo caso è Google, ma anche un medico

esperto come me deve prendere atto del fatto che le informazioni disponibili online non sono di grande aiuto. E quindi? Non solo mancano le spiegazioni, ma il contenuto è troppo generico per avere una reale utilità e la maggior parte delle informazioni non ha un fondamento scien-tifico. Come tutti sappiamo, quanto viene diffuso in Internet tende a essere preva-lentemente negativo anziché positivo.

Un quadro dello stato di salute o un questionario di scarsa attendibilità?Ulteriori ricerche e una conversazione approfondita con i colleghi non mi aiutano ad ampliare il mio orizzonte. Sono in pre-da alla confusione e impaurito. In realtà in me si cela un ipocondriaco. Di notte mi sveglio di soprassalto con l’incubo di dover soccombere al rischio del 18% e di contrarre una malattia cardiovascolare. Devo cercare di prevenire assumendo farmaci contro il colesterolo, anche se gli effetti collaterali potrebbero essere notevoli? L’aspirina è davvero il farmaco miracoloso che potrebbe aggiungere

Medico Chirurgo Daniel Herren Primario del reparto di chirurgia della mano e

Dirigente medico presso la Clinica Schulthess, Zurigo

Vivere in eterno?

L’umanità insegue da tempo immemore il sogno dell’immortalità. Direttamente o indirettamente un intero settore investe in questo sogno. Grazie a Internet, non

è più necessario avere una laurea in medicina per reperire informazioni sul nostro stato di salute e sulla possibilità

di contrarre una malattia. Tuttavia le fonti mediche dispo-nibili online e veramente attendibili sono scarse e non

contribuiscono a migliorare la qualità della vita.

In primo piano

Scope | 3/2017 7

In primo piano

Bellezza eterna Nefertiti, la prima moglie del faraone

Akhenaton, vissuta nel 14esimo secolo prima di Cristo, rimane a tutt’oggi un’icona di

bellezza eterna. Il busto che la ritrae risale a oltre 3000 anni fa ed è esposto alla

sezione egizia del Neues Museum di Berlino.

8 Scope | 3/2017

In primo piano

qualche anno alla mia vita? Oppure è troppo tardi e non c’è più nulla che io possa fare? Si accumulano le domande alle quali non esistono risposte certe.

Robin Haring nel suo libro pubblicato nel 2014 “Der überforderte Patient: Gesundbleiben im Zeitalter der Hightech Medizin” (Il paziente sopraffatto: rima-nere in buona salute nell’era della medi-cina high-tech) ci pone di fronte a un interrogativo provocatorio: questa nuova medicina super tecnologica ci rende più sani o più malati? Gli stessi risultati di la-boratorio che in passato erano conside-rati “entro la norma”, oggi indicano una malattia. Per i rischi residui, una volta individuati, veniamo sottoposti a tratta-menti eccessivi e troppo di frequente si ricorre al medico. Tutti vogliamo vivere più a lungo, ma nessuno vuole invecchiare.

Una nuova visione della medicina personalizzata Inevitabilmente, ci siamo resi conto del fatto che il reale progresso non deriva solo dalle ampliate competenze nel pro-durre diagnosi, ma soprattutto dalla più profonda capacità di interpretare i risul-tati di laboratorio. Il futuro risiede pro-babilmente in una migliore elaborazione e interpretazione delle informazioni. La nuova visione della medicina personaliz-zata può essere attuata solo se le infor-mazioni raccolte vengono contestualizzate correttamente. Ciò presuppone una meti-colosa analisi e interpretazione dei dati. Viene sollecitata a questo proposito la gestione dei big data, responsabile dell’interpretazione significativa dei ri-sultati e di un’implementazione fruibile nella nostra vita quotidiana. La vera ric-chezza nel mondo della salute risiede nei suoi dati e nella loro analisi. Proprio in questo ambito esiste un enorme po-tenziale di miglioramento e progresso. È necessario che venga instaurato un dialogo non solo tra gli scienziati e i me-dici ma anche con gli studiosi di etica, al fine di valutare e contestualizzare tutti i risultati ottenuti.

Valutazione della tecnologia in ambito medicoL’economizzazione radicale del mercato della salute è stata per lungo tempo una

realtà. Nell’attività quotidiana noi medici siamo impegnati a vagliare e a stabilire le priorità per i nuovi ritrovati e i metodi con i quali l’industria farmaceutica ci bombarda settimanalmente. In una sorta di limbo tra apparenza e realtà, dedichia-mo i nostri sforzi a filtrare gli approcci che meritano di essere seguiti e le “nuove” idee che invece non sono altro che una ripetizione dei medesimi concetti. Le procedure standardizzate, le cosiddette health technology assessments, aiutano a separare il grano dall’olio. Paesi come il Regno Unito e la Germania hanno i loro istituti per eseguire queste valutazioni e di conseguenza esercitano la loro in-fluenza sulle approvazioni e i pagamenti. Tali processi sono ineluttabili al fine di non perdere il controllo sul divario in con-tinua crescita tra ciò che è tecnicamente realizzabile e quanto è invece economi-camente sostenibile. Le analisi costi/benefici intendono determinare a quale prezzo e a quale valore di scambio le risorse debbano essere investite nell’as-sistenza medica.

Non vogliamo viverein eterno. Vogliamo

godere di una buonaqualità di vita il piùa lungo possibile.

Le discussioni relative all’immortalità riguardano un ambito filosofico e religio-so più che scientifico. Per quanto ri-guarda la tecnologia medica l’obiettivo principale è quello di trovare i metodi per promettere un’esistenza che abbia una durata ottimale, non massima. Non vogliamo vivere in eterno. Vogliamo go-dere di una buona qualità di vita il più a lungo possibile.

Tenendo presenti queste considerazioni, una reinterpretazione della mia analisi genetica basata su fonti più autorevoli (bfs.admin.ch) restituisce un quadro più confortante. I rischi identificati riflettono il rischio medio per un uomo svizzero della mia età di ammalarsi in base alle diagnosi menzionate. Da allora i miei sonni sono molto più tranquilli.

Medico Chirurgo Daniel HerrenIl Dr. Daniel Herren è Primario del reparto di chirurgia della mano presso la Clinica Schulthess dal 2009, è Dirigente medico e rappresentante dei medici al Consiglio di Amministrazione dal 2017. Oltre alla specia-lizzazione in ortopedia e chirurgia della mano, ha conseguito un master in Ammini-strazione ospedaliera e ha completato un corso post laurea in fisica medica alla ETH di Zurigo. Oltre che alla gestione della qualità dei servizi medici, dal punto di vista scientifico il Dr. Herren dedica particolare attenzione agli impianti protesici della mano. In aggiunta, è membro di diversi consigli di amministrazione in ambito sanitario, dove si occupa di specifici problemi qualitativi e di ricerche sui servizi sanitari.

Clinica SchulthessLa Clinica Schulthess è uno dei centri or-topedici principali in Europa nel trattamento delle malattie muscoloscheletriche. La missione della Clinica Schulthess è di assicu-rare il successo di un trattamento sostenibi- le mediante la combinazione di cure mediche altamente specializzate, innovazione ed expertise. La clinica lavora a stretto contratto con partner selezionati dedicandosi all’in-segnamento, alla ricerca e allo sviluppo con l’obiettivo di migliorare il trattamento dei dolori dovuti alle patologie dell’apparato mu-scolo-scheletrico.

The demand for therapeutics against neurodegenerative diseases is rapidly increasing in today’s aging society. Now, new technologies and assays based on human cells are needed to obtain more elaborate test results – faster and more efficiently.

Be part of our mission to Maximize the Well-being of all. Join us today!www.mxwbio.com

Accelerate drug discovery.Every cell counts.

Pubblicità

10 Scope | 3/2017

L’intervista di Scope

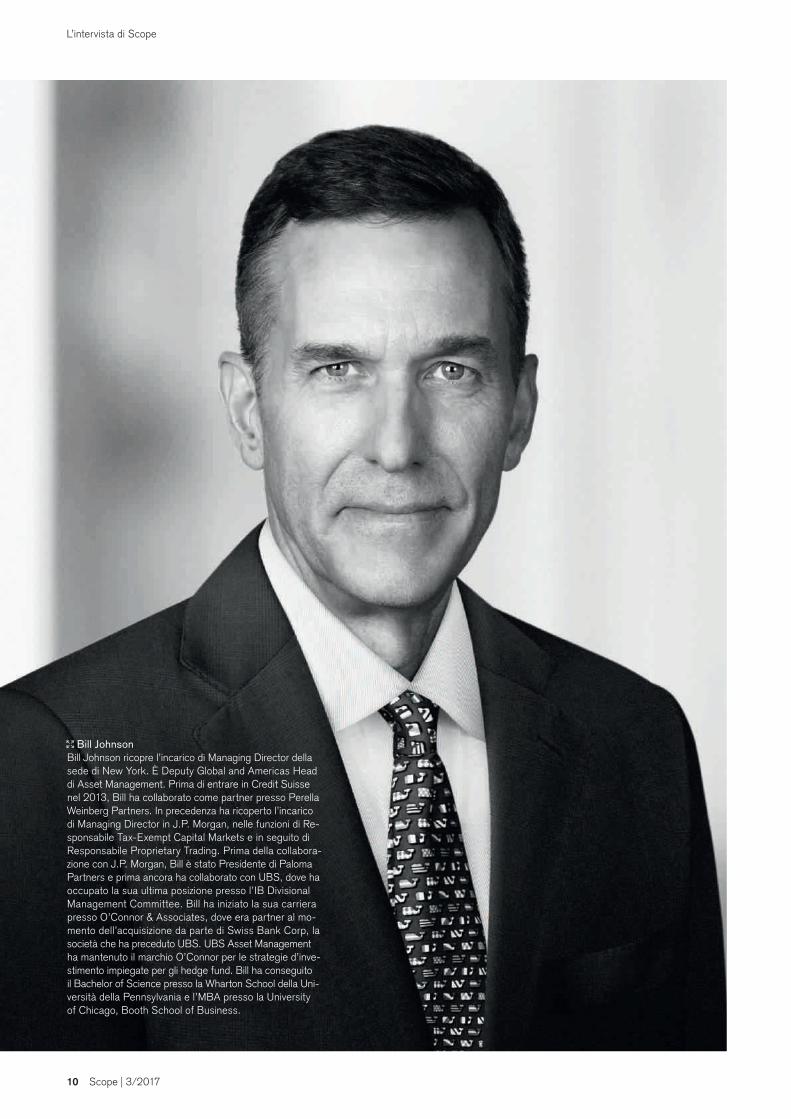

Bill JohnsonBill Johnson ricopre l’incarico di Managing Director della sede di New York. È Deputy Global and Americas Head di Asset Management. Prima di entrare in Credit Suisse nel 2013, Bill ha collaborato come partner presso Perella Weinberg Partners. In precedenza ha ricoperto l’incarico di Managing Director in J.P. Morgan, nelle funzioni di Re-sponsabile Tax-Exempt Capital Markets e in seguito di Responsabile Proprietary Trading. Prima della collabora-zione con J.P. Morgan, Bill è stato Presidente di Paloma Partners e prima ancora ha collaborato con UBS, dove ha occupato la sua ultima posizione presso l’IB Divisional Management Committee. Bill ha iniziato la sua carriera presso O’Connor & Associates, dove era partner al mo-mento dell’acquisizione da parte di Swiss Bank Corp, la società che ha preceduto UBS. UBS Asset Management ha mantenuto il marchio O’Connor per le strategie d’inve-stimento impiegate per gli hedge fund. Bill ha conseguito il Bachelor of Science presso la Wharton School della Uni-versità della Pennsylvania e l’MBA presso la University of Chicago, Booth School of Business.

Scope | 3/2017 11

Dott. Johnson, lei lavora in Credit Suisse Asset Management a New York dal 2013. Com’è cambiato il contesto economico in questo periodo?Bill Johnson: Indubbiamente negli ultimi anni il contesto economico è diventato più sfidante per il nostro settore e i bassi rendimenti portano gli investitori ad es-sere più selettivi e più attenti al servizio che il loro asset manager è in grado di fornire.

In passato gli investitori hanno rivolto l’attenzione in primo luogo all’Investment Due Diligence (IDD), e ciò significa ana- lisi approfondita di quelle che io definisco le “quattro P”: Process, Philosophy, Per-formance, People (Processo, Filosofia, Performance, Persone). L’ultima “P” in-clude i risultati ottenuti, la coerenza della strategia e l’esperienza. L’Investment Due Diligence rimane il fondamento su cui si basa ogni decisione di un investi-tore ed è focalizzata sul team di gestione del portafoglio.

Negli ultimi anni, invece, l’Operational Due Diligence (ODD) ha assunto un ruolo significativamente più importante per gli investitori e richiede una piatta-forma di business “istituzionalizzata”. Per essere credibili su questo fronte sono

necessarie competenze come il risk management. Il controllo del rischio è al centro della filosofia e della cultura d’inve-stimento di Credit Suisse: lo dimostriamo agli investitori mediante le ampie risorse che impieghiamo in questo ambito. Altre importanti aree per l’ODD sono gli affari legali, i controlli interni, la conformità, la supervisione dei fornitori di servizi e la sicurezza delle informazioni.

Il bello degli investi-menti alternativi è chepossono offrire una

serie di caratteristichein grado di migliorarela performance gene-rale di un portafoglio o

di allinearlo ancorameglio alle esigenze

dei clienti.

Come è riuscita Credit Suisse Asset Management ad adattarsi a queste esigenze?Noi di Asset Management siamo fortunati ad avere team eccellenti in aree dedicate al supporto, come la gestione del rischio,

compliance, legal, IT e altri che ci aiutano a soddisfare le esigenze degli investitori. E queste sono capacità che, in qualità di asset manager di una banca, possiamo evidenziare come punti di eccellenza e di differenziazione rispetto alle boutique finanziarie e agli operatori indipendenti.

Come possono gli investimenti alternativi supportare i clienti ad ottenere un buon rendimento senza assumersi rischi inadeguati? La definizione “investimenti alternativi” è un termine che si riferisce a tutto ciò che non rappresenta investimenti tradi-zionali in azioni o a reddito fisso e/o a strumenti di investimento long only. Na-turalmente gli investimenti tradizionali racchiudono gran parte dell’offerta, ma non penso che gli investimenti alternativi siano strumenti isolati. Possono essere utilizzati come soluzione per rispondere alle esigenze di diversificazione del por-tafoglio dei clienti. Il bello degli investi-menti alternativi è che possono offrire una serie di caratteristiche in grado di migliorare la performance di un portafo-glio o allinearlo ancora meglio alle esi-genze dei clienti. Non dimentichiamoci che il nostro primario obiettivo è di aiu-tare i clienti a soddisfare le loro esigenze di investimento.

Intervista con Bill Johnson Deputy Global and Americas Head di

Asset Management

“Il nostro lavoro è di vitale importanza”

L’intervista di Scope

12 Scope | 3/2017

L’intervista di Scope

Può fornirci qualche esempio in questo contesto?Sì, certamente. Per esempio, conside-rando i dati storici, i nostri prodotti legati al ramo assicurativo consentono di realiz-zare interessanti risultati con un adeguato profilo rischio/rendimento e una bassa correlazione ad altre classi. Il nostro team Credit Investment Group è specializzato in strategie che generano rendimenti a tasso variabile, riducendo così l’esposi-zione al rischio di tasso d’interesse. I pro-dotti multi-alternative di Quantitative Investment Strategies realizzano soluzio-ne con un profilo rischio/rendimento in linea con quello di un universo diversifica-to di hedge fund, ma con commissioni minori rispetto ai tradizionali hedge fund.

È importante ricordare che gli strumenti finanziari alternativi sono conformi agli standard di due diligence menzionati in precedenza (IDD e ODD). Ciò consente a Credit Suisse di offrire opportunità di-versificate, elemento che ci permette di raggiungere un posizionamento di rilievo in un contesto molto competitivo.

Quale ruolo occupa Credit Suisse Asset Management all’interno della divisione International Wealth Management e nel Gruppo?Credit Suisse Asset Management sta contribuendo in modo sempre più sostan-ziale ai risultati complessivi del Gruppo, delineandosi come un attore di primo pia-no specialmente in International Wealth Management (IWM). Al termine del 2016 abbiamo contribuito per il 26% all’utile complessivo, al lordo delle imposte di IWM. Parte di questo successo è dovu-to alla collaborazione con IWM e con più divisioni di Credit Suisse che ci con-sente di offrire prodotti di qualità isti- tuzionale ad alcuni degli investitori più sofisticati al mondo.

I nostri sforzi sono sostenuti da una piattaforma globale utilizzata da tutta la banca e caratterizzata da robusti stru-menti di coordinamento e da un’efficiente struttura di controllo. Esistono ovviamen-te canali strategici. Ad esempio, Asset Management agisce come partner per la Private Bank e clienti definiti come Ultra High Net Worth e High Net Worth Indi-vidual e gli investitori istituzionali. Colla-boriamo anche con le divisioni Global Markets e Investment Banking and Capi-tal Markets per fornire soluzioni agli inve-stitori, principalmente di tipo istituzionale.

Grazie al nostro ampio raggio d’azione che abbraccia tutte le divisioni della banca, siamo in grado di offrire ai clienti soluzioni innovative e differenziate.

Può indicare un esempio di una recente collaborazione della quale è particolarmente orgoglioso?Per rispondere all’esigenza specifica di un cliente di avere un prodotto a basso rischio e con rendimenti a tasso variabile, il team Credit Investments Group ha collaborato con la divisione di Asset Ma-nagement e la Private Bank nell’area Asia Pacifico (APAC) lanciando a gen-naio 2017 un nuovo prodotto creditizio costruito su misura. La combinazione e le sinergie tra le nostre principali competen-ze di investimento hanno reso possibile la creazione di una soluzione d’investimen-to proprietaria studiata su misura per il nostro cliente. In sole cinque settimane i team hanno raccolto USD 1,4 mrd.

Quali sono le priorità strategiche per Credit Suisse Asset Management?Il nostro obiettivo è quello di confermarci come gestore patrimoniale a livello globa-le facendo leva unicamente sulle sinergie di Gruppo. Concentriamo i nostri sforzi sui mercati dove abbiamo un vantaggio significativo e possiamo diventare un partner strategico per i nostri clienti.

Sostenuta da un modello di business implementato a livello locale, la nostra strategia si sta confermando corretta e in grado di ottenere risultati. Questi pro-gressi, uniti ad una notevole crescita del patrimonio gestito, sono principalmente riconducibili alla nostra capacità di forni-re prodotti unici e distintivi e a un modello di distribuzione mirato.

Come me altri colleghi beneficiano di questa piattaforma globale. Mike Levin in APAC, Michel Degen in Svizzera ed EMEA, e io stesso per le Americhe, sia-mo responsabili di iniziative strategiche, con obiettivi misurati a livello regionale, oltre che dello sviluppo di soluzioni di investimento su misura e distribuzione degli stessi.

Può darci un’idea della dimensione di alcuni dei vostri business?Siamo leader negli investimenti alternativi: il team Credit Investments Group (CIG) gestisce un patrimonio di USD 44 mrd., USD 44 mrd. sono in gestione al team Global Real Estate (GRE) e USD 8 mrd. nel settore delle commodity. Le nostre soluzioni di private equity e hedge fund, come le strategie collegate al ramo as-sicurativo, continuano a essere molto competitive.

Continuiamo ad ampliare le nostre com-petenze mediante lo sviluppo di prodotti distintivi ed unici in linea con la domanda degli investitori. Un esempio di un recente successo è il lancio di un’offerta sul mer-cato immobiliare messicano che alla chiu-sura del periodo di adesione ha raccolto USD 320 mln di USD. Questo caso non è altro che la reale rappresentazione del-la nostra capacità di valorizzare le nostre competenze globali per fornire soluzioni sui mercati locali.

Ottobre 2017

“Il controllo del rischio è al centro della filosofia e della culturad’investimento di Credit Suisse e noi lo dimostriamo con le ingenti risorse

che dedichiamo alla funzione ‘gestione dei rischi’.”

Scope | 3/2017 13

Soluzioni d’investimento

Il problema è ormai noto: ai bassi tassi d’interesse e rendimenti si accompagna una correlazione accentuata tra le classi d’investimento tradizionali e anche a volte con quelle alternative. Le strategie collegate al ramo assicurativo offrono una possibile via d’uscita. I ren- dimenti realizzati si basano su eventi assicurativi e non dipendono quindi dai mercati finanziari. I rischi del ramo vita in particolare meritano di essere esaminati con più attenzione.

Strategie collegate al ramo assicurativo Rischi assicurativi come opportunità d’investimento

Rischi calcolatiDisastri naturali che causano numerose vittime come gli uragani sono rischi ai quali sono sottoposte le compagnie assicurative che operano nel ramo vita.

14 Scope | 3/2017

Soluzioni d’investimento

Rendimenti con bassa volatilitàCredit Suisse è un gestore riconosciuto per la sua com-petenza nell’individuare gli investimenti ILS più interessanti tenendo conto di tutti gli strumenti, i Paesi e le contro-parti disponibili sul mercato. Un buon esempio è rappre-sentato dai fondi correlati ai rischi del ramo vita che si delineano con il profilo di un investimento alternativo e mirano a ottenere rendimenti allettanti con una bassa volatilità. Le esperienze compiute nel passato mostrano che questi fondi strutturati hanno una bassa correlazione agli investimenti tradizionali e alternativi oltre ad altre stra-tegie ILS correlate a rischi causati da catastrofi naturali.

Questo tipo di fondo investe in un portafoglio diversifi-cato di transazioni correlate alle assicurazioni del ramo vita coprendo i rischi di longevità e di mortalità in ec-cesso (ad es. in seguito a una pandemia). Il fondo mira a massimizzare il rendimento assoluto diversificando gli investimenti attraverso classi, aree geografiche, scadenze e strutture sottostanti. Il fondo beneficia della copertura naturale tra eccesso di mortalità e rischio di longevità (vedere la tabella “Copertura naturale”). La copertura naturale limita il rischio di perdita senza compromettere le potenzialità di rendimento.

Tra gli assicuratori e le compagnie di riassicurazione è stata rilevata la tendenza a trasferire i rischi come un eccessivo tasso di mortalità e la longevità ai mercati dei capitali. I rischi correlati alle assicurazioni sulla vita si in-seriscono nella più ampia categoria denominata “insurance linked strategies” (ILS). Gli investimenti ILS comportano un’inversione dei ruoli tra investitori e assicuratori.

Gli investitori ILS svolgono la funzione di assicuratori, co-prendo i rischi in cambio di premi interessanti sotto forma di interessi e/o di rimborsi di capitale. L’importo versato dipenderà dal verificarsi o dall’entità del corrispondente evento assicurato. Grazie alla classe d’investimento ILS, le compagnie assicurative possono trasferire i rischi a terzi (investitori), versando loro un premio in cambio.

I prodotti correlati ai rischi assicurativi del ramo vita si sono affermati come investimento sul mercato dei capitali insieme ai cat bond, le “obbligazioni catastrofe”. Il mer-cato che include i derivati OTC e i rischi di longevità rag-giunge attualmente un volume complessivo che supera i 200 miliardi di USD, con un tasso di partecipazione di investitori ILS relativamente basso se messo a confronto con il mercato per i rischi del ramo non vita. Inoltre, il mer-cato ILS è caratterizzato da un numero relativamente esiguo di transazioni di volume elevato.

Copertura naturaleLa copertura naturale tra mortalità estrema e longevità

Fonte: Le strategie correlate ad assicurazioni di Credit Suisse, marzo 2017

Rischio di alta mortalitàRischio collegato a un evento che riduce

in modo significativo l’aspettativa media di vita di una popolazione

Rischio d’evento (improbabile ma con gravi conseguenze, ad es. fenomeno

delle heavy tails)

Rischio di longevitàRischio che l’aspettativa di vita di una popolazione superi le stime attuariali

Rischio di tendenza (che si evolve per lunghi periodi di tempo)

Evento che causa alta mortalità (ad es. pandemia, attacco terroristico,

siccità)

Longevitàin crescita oltre le stime attuariali (ad es. grazie alle cure prestate ai

malati di cancro)

Impatto su un investimento nella mortalità estrema

Impatto su uninvestimento nella longevità

Impatto

Rischio

Correlazionenegativa

Scope | 3/2017 15

Soluzioni d’investimento

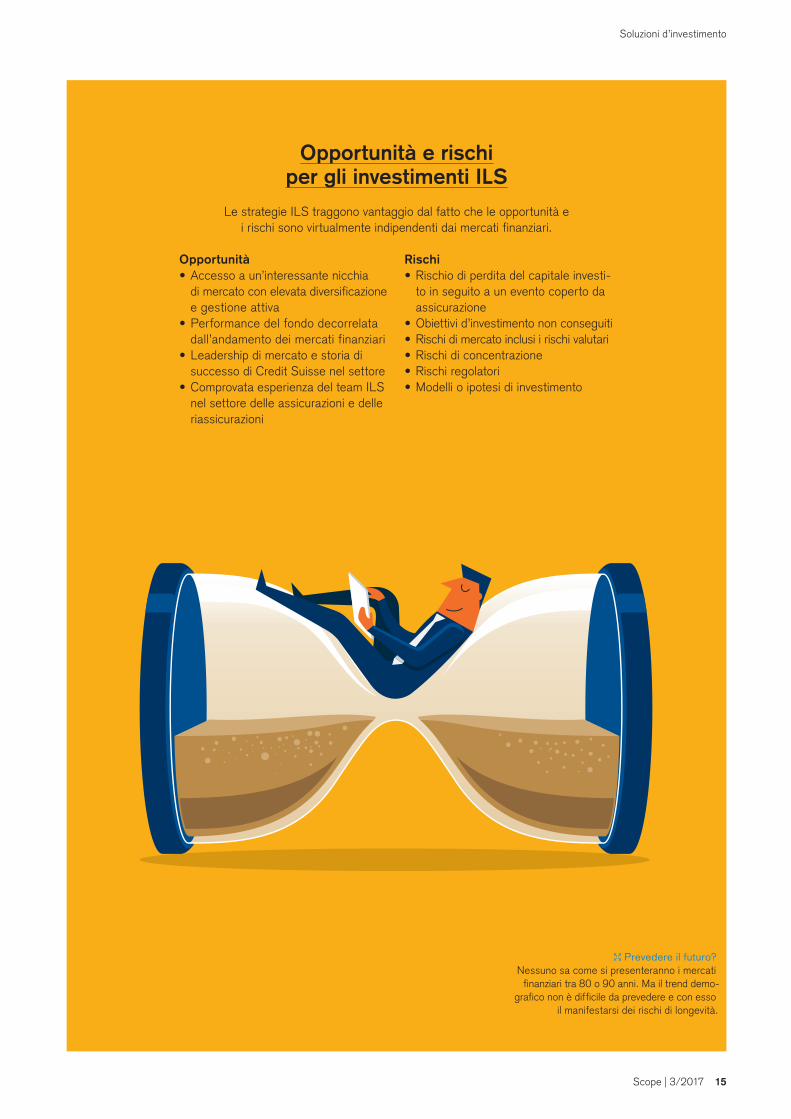

Opportunità e rischiper gli investimenti ILS

Le strategie ILS traggono vantaggio dal fatto che le opportunità e i rischi sono virtualmente indipendenti dai mercati finanziari.

Opportunità• Accesso a un’interessante nicchia

di mercato con elevata diversificazione e gestione attiva

• Performance del fondo decorrelata dall’andamento dei mercati finanziari

• Leadership di mercato e storia di successo di Credit Suisse nel settore

• Comprovata esperienza del team ILS nel settore delle assicurazioni e delle riassicurazioni

Rischi• Rischio di perdita del capitale investi-

to in seguito a un evento coperto da assicurazione

• Obiettivi d’investimento non conseguiti• Rischi di mercato inclusi i rischi valutari• Rischi di concentrazione • Rischi regolatori• Modelli o ipotesi di investimento

Prevedere il futuro?Nessuno sa come si presenteranno i mercati

finanziari tra 80 o 90 anni. Ma il trend demo-grafico non è difficile da prevedere e con esso

il manifestarsi dei rischi di longevità.

16 Scope | 3/2017

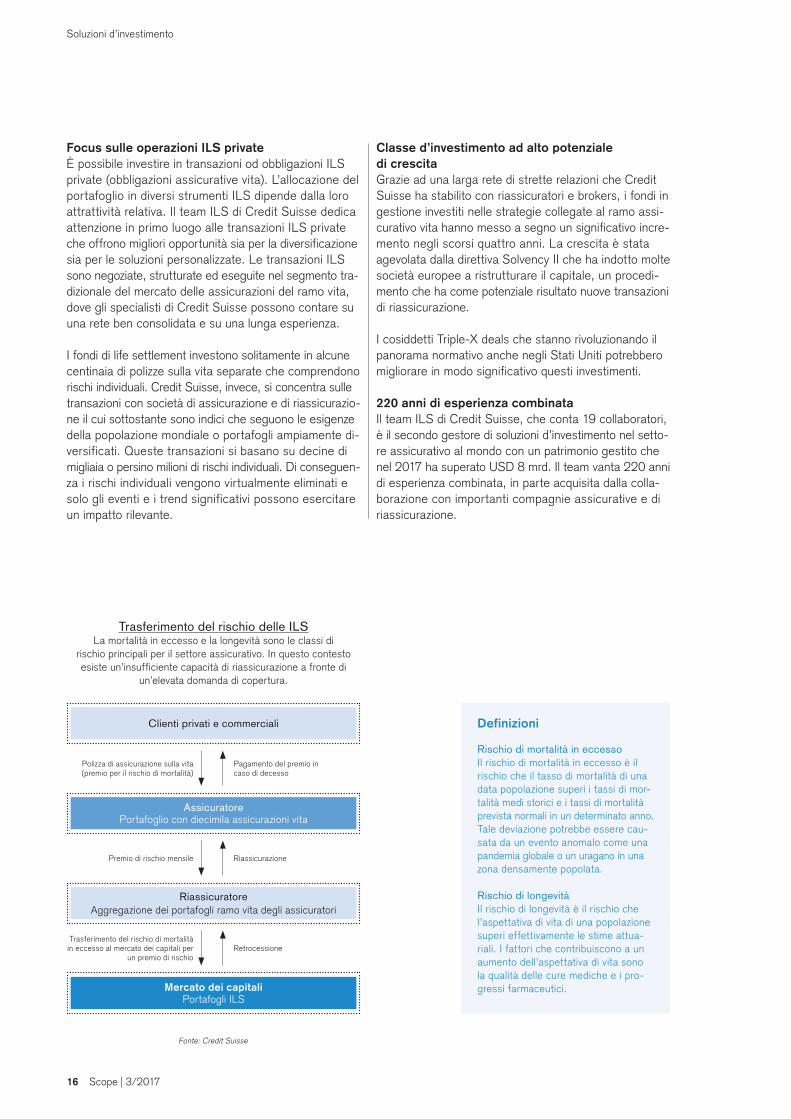

Focus sulle operazioni ILS privateÈ possibile investire in transazioni od obbligazioni ILS private (obbligazioni assicurative vita). L’allocazione del portafoglio in diversi strumenti ILS dipende dalla loro attrattività relativa. Il team ILS di Credit Suisse dedica attenzione in primo luogo alle transazioni ILS private che offrono migliori opportunità sia per la diversificazione sia per le soluzioni personalizzate. Le transazioni ILS sono negoziate, strutturate ed eseguite nel segmento tra-dizionale del mercato delle assicurazioni del ramo vita, dove gli specialisti di Credit Suisse possono contare su una rete ben consolidata e su una lunga esperienza.

I fondi di life settlement investono solitamente in alcune centinaia di polizze sulla vita separate che comprendono rischi individuali. Credit Suisse, invece, si concentra sulle transazioni con società di assicurazione e di riassicurazio-ne il cui sottostante sono indici che seguono le esigenze della popolazione mondiale o portafogli ampiamente di-versificati. Queste transazioni si basano su decine di migliaia o persino milioni di rischi individuali. Di conseguen-za i rischi individuali vengono virtualmente eliminati e solo gli eventi e i trend significativi possono esercitare un impatto rilevante.

Classe d’investimento ad alto potenziale di crescitaGrazie ad una larga rete di strette relazioni che Credit Suisse ha stabilito con riassicuratori e brokers, i fondi in gestione investiti nelle strategie collegate al ramo assi-curativo vita hanno messo a segno un significativo incre-mento negli scorsi quattro anni. La crescita è stata agevolata dalla direttiva Solvency II che ha indotto molte società europee a ristrutturare il capitale, un procedi-mento che ha come potenziale risultato nuove transazioni di riassicurazione.

I cosiddetti Triple-X deals che stanno rivoluzionando il panorama normativo anche negli Stati Uniti potrebbero migliorare in modo significativo questi investimenti.

220 anni di esperienza combinataIl team ILS di Credit Suisse, che conta 19 collaboratori, è il secondo gestore di soluzioni d’investimento nel setto-re assicurativo al mondo con un patrimonio gestito che nel 2017 ha superato USD 8 mrd. Il team vanta 220 anni di esperienza combinata, in parte acquisita dalla colla-borazione con importanti compagnie assicurative e di riassicurazione.

Soluzioni d’investimento

Trasferimento del rischio delle ILSLa mortalità in eccesso e la longevità sono le classi di

rischio principali per il settore assicurativo. In questo contesto esiste un’insufficiente capacità di riassicurazione a fronte di

un’elevata domanda di copertura.

Fonte: Credit Suisse

Polizza di assicurazione sulla vita (premio per il rischio di mortalità)

Pagamento del premio in caso di decesso

Premio di rischio mensile Riassicurazione

Trasferimento del rischio di mortalità in eccesso al mercato dei capitali per

un premio di rischioRetrocessione

Definizioni

Rischio di mortalità in eccessoIl rischio di mortalità in eccesso è il rischio che il tasso di mortalità di una data popolazione superi i tassi di mor-talità medi storici e i tassi di mortalità prevista normali in un determinato anno. Tale deviazione potrebbe essere cau-sata da un evento anomalo come una pandemia globale o un uragano in una zona densamente popolata.

Rischio di longevitàIl rischio di longevità è il rischio che l’aspettativa di vita di una popolazione superi effettivamente le stime attua-riali. I fattori che contribuiscono a un aumento dell’aspettativa di vita sono la qualità delle cure mediche e i pro-gressi farmaceutici.

Clienti privati e commerciali

RiassicuratoreAggregazione dei portafogli ramo vita degli assicuratori

Mercato dei capitali Portafogli ILS

AssicuratorePortafoglio con diecimila assicurazioni vita

Scope | 3/2017 17

Assicurazioni sulla vita –Un mercato che vale più di

USD 2600 mrd.

Nella maggior parte dei mercati svilup-pati, le assicurazioni sulla vita, sia con polizze temporanee sia come soluzioni pensionistiche, costituiscono il segmento più importante del settore. Nel 2016 il ramo vita ha generato premi per USD 2617 mrd. in tutto il mondo. Secondo la ricerca Sigma n. 03/2017 dell’Istituto svizzero Swiss Re Institute, i mercati sviluppati hanno contribuito per circa USD 2110 mrd.

La crescita più robusta si è osservata per i mercati emergenti, com’è avvenuto negli anni scorsi. Nelle nazioni indu-strializzate il mercato beneficia dell’in-vecchiamento della popolazione, delle agevolazioni fiscali e della contrazione delle prestazioni previdenziali. Le solu-zioni pensionistiche registrano infatti le percentuali di crescita più elevate. Al tempo stesso sono enormi le potenzialità di recupero dei Paesi emergenti.

Soluzioni d’investimento

18 Scope | 3/2017

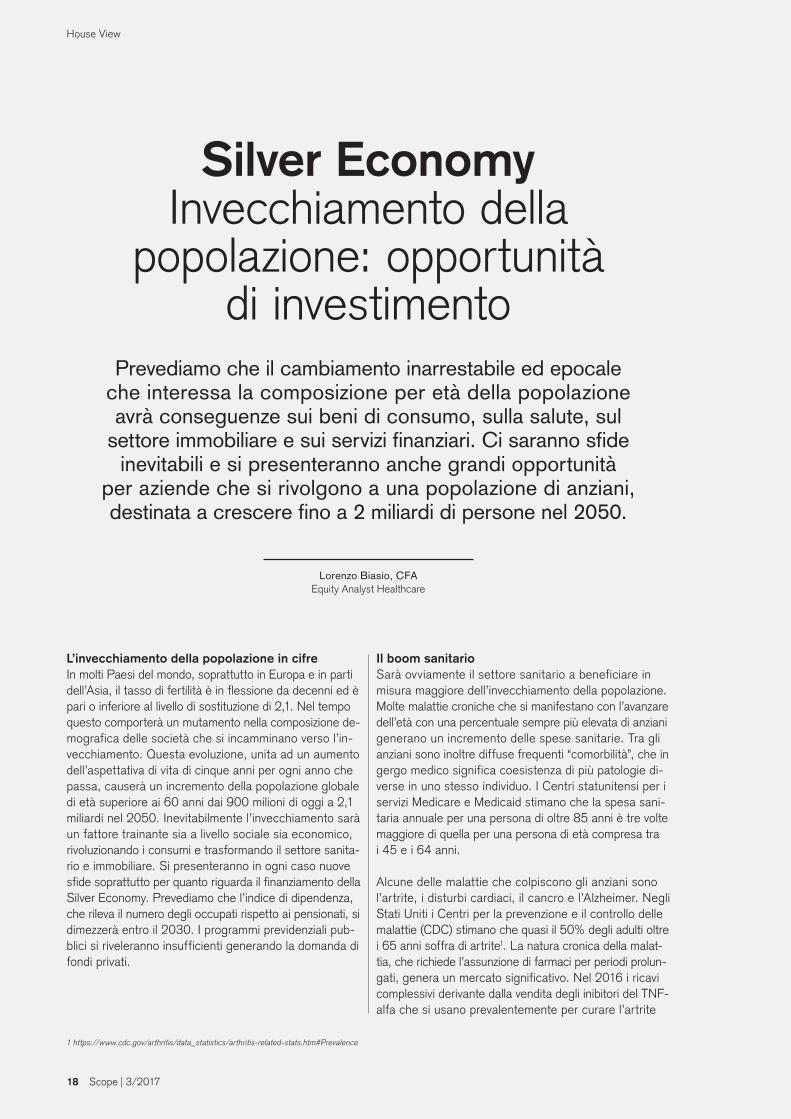

House View

L’invecchiamento della popolazione in cifreIn molti Paesi del mondo, soprattutto in Europa e in parti dell’Asia, il tasso di fertilità è in flessione da decenni ed è pari o inferiore al livello di sostituzione di 2,1. Nel tempo questo comporterà un mutamento nella composizione de-mografica delle società che si incamminano verso l’in-vecchiamento. Questa evoluzione, unita ad un aumento dell’aspettativa di vita di cinque anni per ogni anno che passa, causerà un incremento della popolazione globale di età superiore ai 60 anni dai 900 milioni di oggi a 2,1 miliardi nel 2050. Inevitabilmente l’invecchiamento sarà un fattore trainante sia a livello sociale sia economico, rivoluzionando i consumi e trasformando il settore sanita-rio e immobiliare. Si presenteranno in ogni caso nuove sfide soprattutto per quanto riguarda il finanziamento della Silver Economy. Prevediamo che l’indice di dipendenza, che rileva il numero degli occupati rispetto ai pensionati, si dimezzerà entro il 2030. I programmi previdenziali pub-blici si riveleranno insufficienti generando la domanda di fondi privati.

Il boom sanitarioSarà ovviamente il settore sanitario a beneficiare in misura maggiore dell’invecchiamento della popolazione. Molte malattie croniche che si manifestano con l’avanzare dell’età con una percentuale sempre più elevata di anziani generano un incremento delle spese sanitarie. Tra gli anziani sono inoltre diffuse frequenti “comorbilità”, che in gergo medico significa coesistenza di più patologie di-verse in uno stesso individuo. I Centri statunitensi per i servizi Medicare e Medicaid stimano che la spesa sani-taria annuale per una persona di oltre 85 anni è tre volte maggiore di quella per una persona di età compresa tra i 45 e i 64 anni.

Alcune delle malattie che colpiscono gli anziani sono l’artrite, i disturbi cardiaci, il cancro e l’Alzheimer. Negli Stati Uniti i Centri per la prevenzione e il controllo delle malattie (CDC) stimano che quasi il 50% degli adulti oltre i 65 anni soffra di artrite1. La natura cronica della malat-tia, che richiede l’assunzione di farmaci per periodi prolun-gati, genera un mercato significativo. Nel 2016 i ricavi complessivi derivante dalla vendita degli inibitori del TNF- alfa che si usano prevalentemente per curare l’artrite

Lorenzo Biasio, CFA Equity Analyst Healthcare

Prevediamo che il cambiamento inarrestabile ed epocale che interessa la composizione per età della popolazione avrà conseguenze sui beni di consumo, sulla salute, sul

settore immobiliare e sui servizi finanziari. Ci saranno sfide inevitabili e si presenteranno anche grandi opportunità

per aziende che si rivolgono a una popolazione di anziani, destinata a crescere fino a 2 miliardi di persone nel 2050.

Silver EconomyInvecchiamento della

popolazione: opportunità di investimento

1 https://www.cdc.gov/arthritis/data_statistics/arthritis-related-stats.htm#Prevalence

Scope | 3/2017 19

House View

la presenza relativamente elevata del morbo di Alzheimer, la mancanza di trattamenti efficaci e il crescente sviluppo della biotecnologia, crediamo che questo sia un settore interessante da seguire nel lungo termine.

Lo stile di vita degli anziani e i consumiGli anziani sono il gruppo di consumatori a più rapida crescita nel mondo. Dispongono di una quota di reddito più elevata se confrontato con altri gruppi e un potere d’acquisto in crescita, soprattutto nei Paesi sviluppati. Attualmente le persone nate durante il baby boom (più di 50 anni fa) rappresentano circa il 50%–60% dei con-sumatori presenti sul mercato dei Paesi sviluppati.

Nel corso degli anni si osserva una riduzione delle spese nell’abbigliamento e nei ristoranti, mentre in età avanzata viene investito più denaro nel tempo libero e nel turismo. In particolare, le compagnie di crociera beneficiano della domanda che proviene per 2/3 dalle persone anziane. Negli Stati Uniti, anche le società che gestiscono i giochi d’azzardo e i casinò realizzano circa il 65% del loro red-dito da clienti che superano i 55 anni. Inoltre, dall’enfasi crescente dedicata a uno stile di vita sano deriva l’aumen-

sono stati di USD 42 mrd. Tuttavia, nel momento in cui per tre inibitori del TNF-alfa è ormai prossima la scadenza del brevetto e si presenta la necessità urgente di indivi-duare trattamenti interessanti in altre categorie di farmaci, una decisione d’investimento non è del tutto semplice.

Meno prevalenti sono i disturbi cardiaci e il cancro, che sono considerati come la causa principale di morte negli anziani. Numerose patologie cardiovascolari possono es-sere trattate adeguatamente attraverso una terapia far-macologica, ad esempio somministrando statine che ri-ducono il livello dei lipidi, o sostituendo la valvola aortica. Tuttavia, nel caso del cancro i risultati sono di frequente deludenti, nonostante i recenti progressi scientifici. Con-siderando le esigenze relative alle cure oncologiche ancora in attesa di soluzione, l’attenzione dell’industria farma-ceutica è soprattutto rivolta alla ricerca e allo sviluppo di farmaci biologici. Grazie alla nuova generazione di studi genomici e ai dati clinici, a nostro avviso l’oncologia si ap-presta a divenire uno dei settori più innovativi. Al tempo stesso esistono esigenze che richiedono attenzione anche per quanto riguarda la cura del morbo di Alzheimer per il quale la storia delle ricerche cliniche è deludente. Data

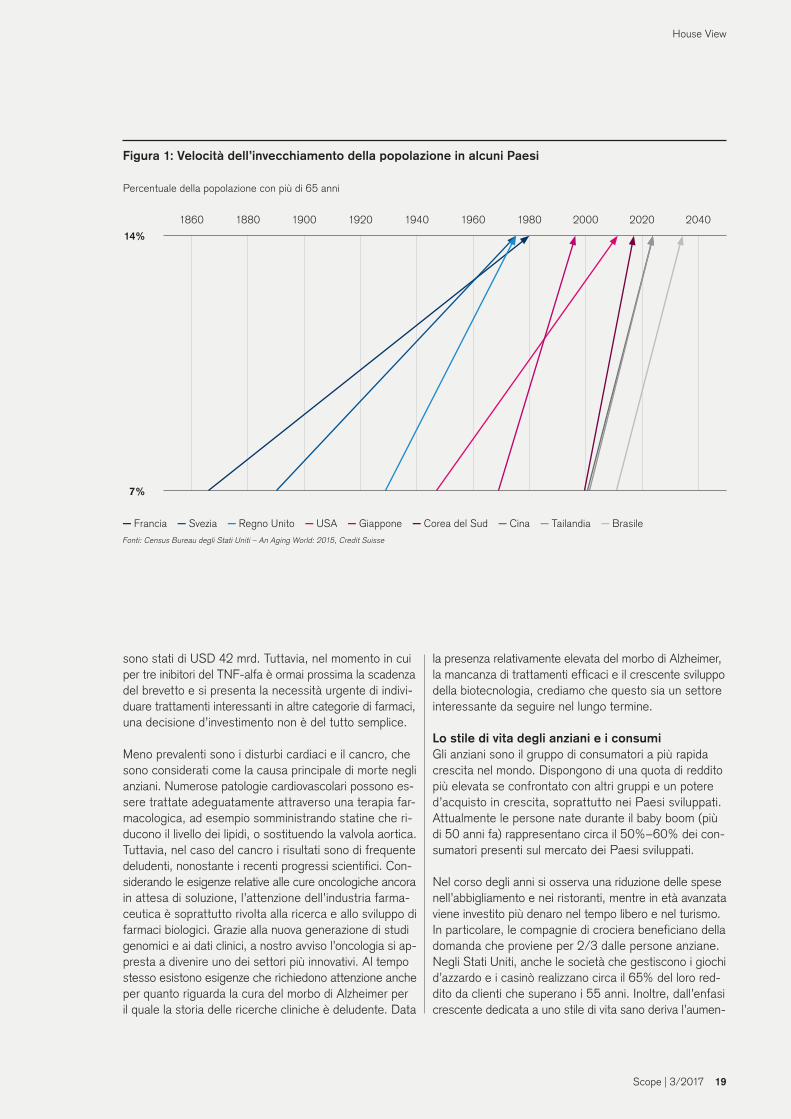

Figura 1: Velocità dell’invecchiamento della popolazione in alcuni Paesi

Fonti: Census Bureau degli Stati Uniti – An Aging World: 2015, Credit Suisse

Francia Svezia Regno Unito USA Giappone Corea del Sud Cina Tailandia Brasile

14%

7%

1860 1880 1900 1920 1940 1960 1980 2000 2020 2040

Percentuale della popolazione con più di 65 anni

20 Scope | 3/2017

House View

to della vendita di vitamine e di integratori dietetici, men-tre le esigenze estetiche spingono verso l’alto le spese per la cura personale e i prodotti di bellezza (soprattutto antinvecchiamento). Infine, in seguito all’invecchiamento della popolazione si moltiplicano le opportunità per le aziende produttrici di occhiali da vista e lenti a contatto.

Le residenze per anzianiAttualmente gli anziani rimangono indipendenti e in buona salute più a lungo che in passato, un fattore che ritarda il ricorso a una casa di riposo. Tuttavia sul mer-cato si osservano più soluzioni residenziali per anziani che in passato.

Le residenze per anziani sono caratterizzate dall’assenza di barriere, sono ben accessibili dai mezzi di trasporto pubblico e sono vicine agli studi medici, ai ristoranti, ai negozi e alle strutture tempo libero, un fatto che favorisce i contatti sociali. Le residenze assistite (ad es. cure am-bulatoriali, assistenza a domicilio, servizi di emergenza) sono strutture più moderne e avanzate che favoriscono l’indipendenza e ritardano il trasferimento in residenze sanitarie assistenziali. L’ubicazione delle residenze assi-stite in prossimità di strutture sanitarie assistenziali, ospe-dali o centri medici può generare sinergie considerevoli. Inoltre, gli operatori attivi su questo mercato realizzano un numero sempre crescente di strutture dotate di mol-teplici unità che consentono ai residenti di “invecchiare in loco”.

In un contesto in cui le autorità governative intendono cogliere la sfida rappresentata dalle innovazioni richieste dalle strutture residenziali per gli anziani, ciò potrebbe rappresentare un’opportunità interessante per gli investi-tori. Il settore privato svolgerà un ruolo essenziale dal momento che le tendenze attuali, in rapida crescita, inci-deranno negativamente sulle finanze pubbliche in molti Paesi. Le economie di scala e l’ottimizzazione dei proces-si nella cura, nell’assistenza infermieristica e le residenze assistenziali nel settore delle demenze sono destinate a offrire promettenti opportunità d’investimento. Un altro settore che offre interessanti potenzialità è quello della fornitura di servizi alle residenze assistite. Alcune società beneficiano del desiderio di un numero sempre crescente di persone di continuare a essere indipendenti il più a lungo possibile oltre che dell’aumento dei costi delle cure mediche che richiedono sistemi più efficienti. In futuro si osserverà con ogni probabilità un notevole incremento nella domanda di alcuni servizi, come le cure ambulato-riali, i trattamenti fisioterapici, l’assistenza e la cura a domicilio e i dispositivi automatici di sicurezza.

Il finanziamento della Silver EconomyLa crescente longevità e l’invecchiamento della popola-zione determineranno un incremento nella domanda di prodotti assicurativi del ramo vita, soprattutto nel settore delle rendite vitalizie che sono l’unica forma di prestazione previdenziale consentita in alcune aree geografiche.

Figura 2: Spesa sanitaria pro capite e per fascia d’età

Fonti: Centers for Medicare and Medicaid Services, Credit Suisse

Spesa sanitaria pro capite in USD (2012)

35 000

30 000

25 000

20 000

15 000

10 000

5000

0

0–18 45–64 65–84 85+19–44

Scope | 3/2017 21

House View

molto efficace negli Stati Uniti e nel Regno Unito, e pre-vediamo un mercato in crescita con ingenti volumi di transazioni con le quali compagnie assicurative assumono la gestione dei piani pensionistici aziendali.

In questa fase di riorganizzazione che riguarda i piani pensionistici statali e aziendali, prevediamo che le famiglie tendano a preferire il risparmio privato ai fini pensionistici: una parte delle future pensioni deriverà da beni e risparmi accumulati individualmente. Con la transizione verso piani pensionistici basati su una contribuzione definita, si pre-senteranno opportunità per l’offerta di servizi di consu-lenza supplementari che riguardano la definizione dei piani/prodotti pensionistici e la gestione del patrimonio.

ConclusioneAnche se in generale tutti sono concordi sulla tendenza generale all’invecchiamento, non abbiamo tutti gli stru-menti per comprenderne la portata in termini di mutamento nella composizione della società (vedere la prima tabella nell’introduzione). Prevediamo che la presenza di oltre un miliardo di anziani entro il 2050, insieme a un calo dell’in-dice di dipendenza, ci porranno di fronte a enormi sfide, ma presenteranno anche interessanti opportunità. A nostro avviso gli investitori che rivolgono l’attenzione alle esigenze degli anziani, ai beni di consumo, ai servizi sani-tari e residenziali, di gestione del patrimonio e alle soluzio-ni pensionistiche per la terza età, hanno l’opportunità di realizzare interessanti rendimenti.

Nei Paesi nei quali le prestazioni previdenziali pubbliche non sono sufficientemente generose, l’aumento della durata della vita potrebbe far crescere la domanda di fondi previdenziali privati e di liquidità per coprire le piccole spese nella terza età. Di conseguenza prevediamo che gli assicuratori tenderanno ad ampliare la gamma delle polizze Unit Linked, per quanto riguarda il risparmio, e a dedicare maggiore attenzione ai prodotti di copertura in ambito sanitario.

Nella maggior parte dei Paesi sviluppati, al raggiungimen-to dell’età stabilita vengono erogati diversi tipi di presta-zioni pensionistiche secondo modelli gestiti dal governo, il quale si fa carico dei costi e dei rischi associati. L’invec-chiamento della popolazione è destinato ad accrescere le spese che gli Stati dovranno affrontare per le pensioni di anzianità e questo metterà sempre più sotto pressione i bilanci pubblici. Per sostenere il sistema pensionistico pubblico, è possibile aumentare l’età pensionabile, un fatto che si tradurrebbe in un incremento dei risparmi e della domanda di prodotti finanziari (a capitale garantito).

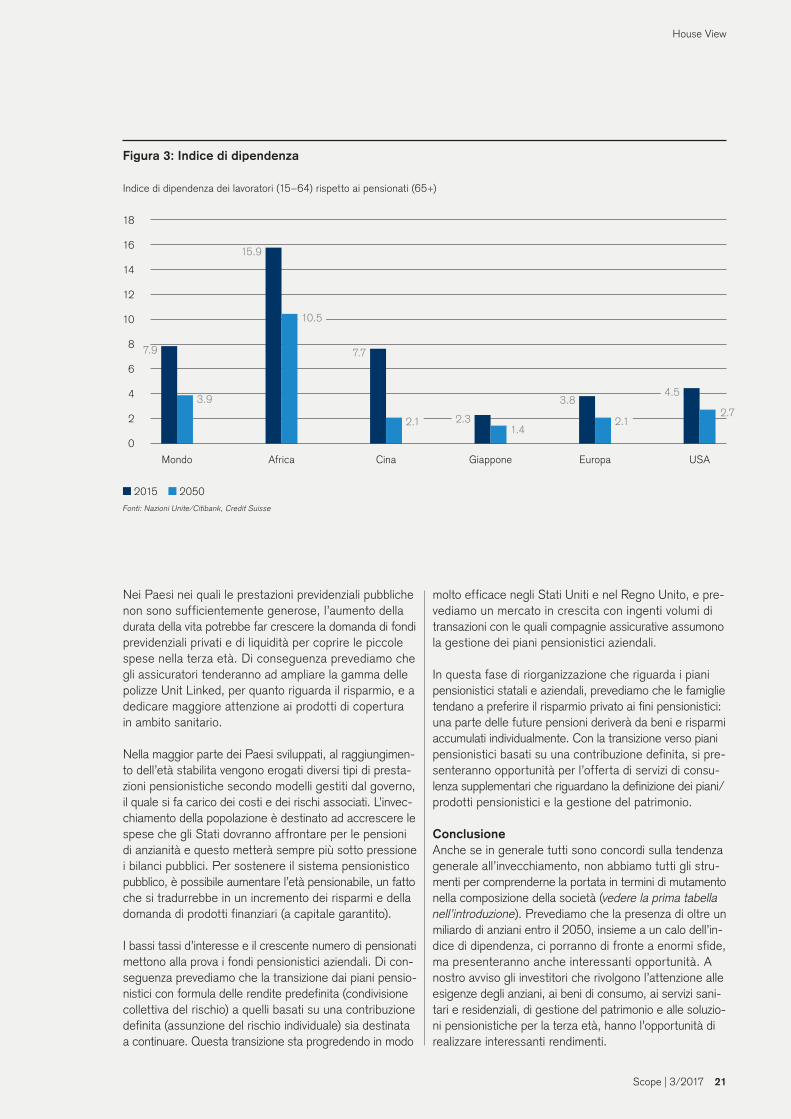

I bassi tassi d’interesse e il crescente numero di pensionati mettono alla prova i fondi pensionistici aziendali. Di con-seguenza prevediamo che la transizione dai piani pensio-nistici con formula delle rendite predefinita (condivisione collettiva del rischio) a quelli basati su una contribuzione definita (assunzione del rischio individuale) sia destinata a continuare. Questa transizione sta progredendo in modo

Figura 3: Indice di dipendenza

Fonti: Nazioni Unite/Citibank, Credit Suisse

2015 2050

Indice di dipendenza dei lavoratori (15–64) rispetto ai pensionati (65+)

18

16

14

12

10

8

6

4

2

0

Mondo Cina Giappone USAAfrica Europa

7.9

3.9

15.9

10.5

7.7

2.1 2.31.4

3.84.5

2.72.1

22 Scope | 3/2017

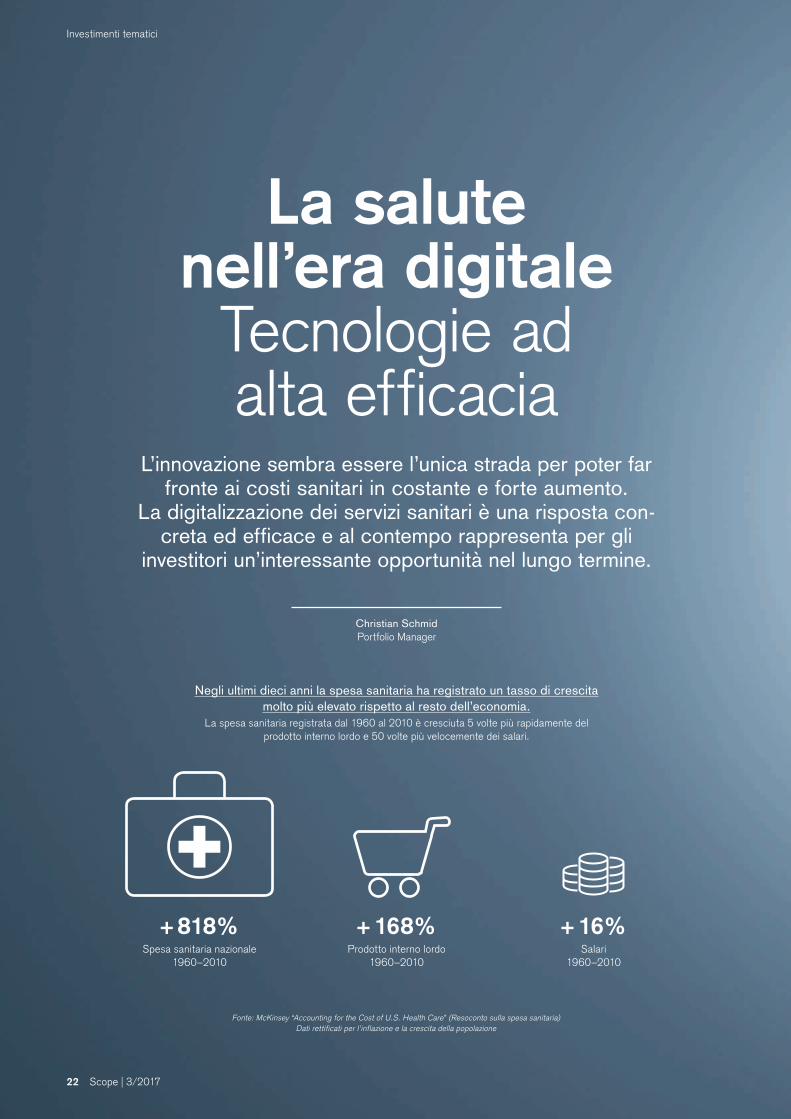

Negli ultimi dieci anni la spesa sanitaria ha registrato un tasso di crescitamolto più elevato rispetto al resto dell’economia.

La spesa sanitaria registrata dal 1960 al 2010 è cresciuta 5 volte più rapidamente del prodotto interno lordo e 50 volte più velocemente dei salari.

Investimenti tematici

L’innovazione sembra essere l’unica strada per poter far fronte ai costi sanitari in costante e forte aumento.

La digitalizzazione dei servizi sanitari è una risposta con-creta ed efficace e al contempo rappresenta per gli

investitori un’interessante opportunità nel lungo termine.

La salute nell’era digitale

Tecnologie ad alta efficacia

+ 818%Spesa sanitaria nazionale

1960–2010

+ 168%Prodotto interno lordo

1960–2010

+ 16%Salari

1960–2010

Fonte: McKinsey “Accounting for the Cost of U.S. Health Care” (Resoconto sulla spesa sanitaria)Dati rettificati per l’inflazione e la crescita della popolazione

Christian Schmid Portfolio Manager

Scope | 3/2017 23

Investimenti tematici

Nuove prospettiveLa digitalizzazione avrà

un forte impatto su ricerca e sviluppo, sui trattamenti

medici e sull’efficienza in tutto il settore.

24 Scope | 3/2017

Investimenti tematici

Grazie ai profondi progressi in campo medico e sanitario e al crescente livello di benessere negli ultimi 30 anni, abbiamo osservato un aumento significativo dell'età della popolazione. Questa tendenza non solo è destinata a continuare in futuro, ma ci attendiamo un’ulteriore acce-lerazione.

Come illustrato nella tabella sotto riportata che prende in esame un campione di popolazione negli Stati Uniti, l’invecchiamento della popolazione causa un’ascesa dei costi. Secondo Alliance for Regenerative Medicine (ARM), le spese sanitarie annuali per persone di età compresa tra 44 e 54 anni aumentano a circa USD 5000, ma salgono a circa USD 17 000 pro capite per anziani di età compresa tra i 74 e gli 84 anni. Per individui di età superiore agli 84 anni le spese annuali raggiungono USD 25 000 l’anno, ossia un livello di cinque volte superiore rispetto al primo gruppo. Nel 2016 le spese sanitarie negli Stati Uniti han-no contribuito per il 18% al prodotto interno lordo (PIL) e un trend simile si evince in molti altri Paesi. In Svizzera negli ultimi anni questa tendenza ha comportato un au-mento annuale dei premi assicurativi sanitari del 4%.

Questa tendenza è confermata anche da uno studio rea-lizzato dalla società di consulenza McKinsey che indica che le spese sanitarie negli Stati Uniti sono salite dell’818% dal 1960, mentre il PIL ha registrato un aumento di ap-pena il 168% e i salari del 16%. Se dovesse proseguire,

questo trend risulterebbe evidentemente insostenibile. È quindi quanto mai necessario prevedere una soluzione alternativa. La digitalizzazione dei servizi sanitari appare attualmente una delle soluzioni più convincenti. In passato solo i costi di ricerca e sviluppo sono aumentati drasti-camente, mentre i servizi sono rimasti immutati. La digita-lizzazione potrebbe portare ad un’inversione di tendenza. Negli ultimi 20 anni sono molti i settori che ne hanno beneficiato, riducendo fortemente i costi di produzione, migliorando e ampliando l’offerta di prodotti e servizi.

Il settore sanitario è in ritardo nel processo di digitalizzazioneIl settore sanitario è in ritardo di almeno un decennio nel processo di digitalizzazione. Secondo un articolo de “The Economist”, circa un quinto delle spese mediche attual-mente sostenute non è necessario. L’assicurazione sani-taria svizzera Santésuisse ha individuato nei “trattamenti errati o non necessari” uno dei principali elementi respon-sabili del continuo incremento delle spese sanitarie.

Esistono diversi fattori che ostacolano la rivoluzione dei servizi sanitari con le nuove tecnologie digitali. Uno di questi è l’incertezza in merito alla raccolta e all’utilizzo dei dati relativi alla salute dei pazienti in un mondo digitaliz-zato. Tuttavia ci sono segnali che indicano che il quadro normativo in merito al trattamento dei dati diventerà ben definito e rigoroso nei prossimi anni.

Numero di persone di 65 anni e oltre in milioni

Fonte: U.S. Census Bureau, compiled by the U.S. Administration on Aging, 2008

Età 65–74 Età 75–84 Età 85+

100

90

80

70

60

50

40

30

20

10

0

1900 1910 1920 1930 1940 1950 1960 1970 1980 1990 2000 2010 2020 2030 2040 2050

Scope | 3/2017 25

Investimenti tematici

chiariti i dubbi in merito agli aspetti legali della raccolta e dell’utilizzo dei dati, sarà possibile registrare un notevole risparmio sui costi anche in questo ambito.

Ovviamente la sicurezza IT ricopre un ruolo di primaria importanza in tutte e tre le aree in quanto enormi volumi di dati, talvolta estremamente personali, devono essere protetti in ogni momento dall’attacco degli hacker.

Ampio raggio di azioneLa digitalizzazione del settore sanitario avrà un impatto di ampia portata principalmente su tre aree: ricerca e svilup-po, prestazioni mediche ed efficienza.

L’area della ricerca e sviluppo comprende tra le altre cose gli strumenti e i servizi nell’ambito delle scienze della vita, la diagnostica basata sulla biologia molecolare e sull’intel-ligenza artificiale (IA) e il sequenziamento genetico ad alta precisione. Un esempio di quest’ultimo è il progetto “genoma umano”, costituito nel 1990, con l’obiettivo di decifrare la sequenza completa del DNA umano. Secondo il National Human Genome Research Institute, negli ul- timi anni i progressi nelle capacità computazionali hanno consentito di ridurre notevolmente i costi di sequenzia-mento di un genoma umano, passando da USD 100 mio., inizialmente stimati a circa USD 1000. Ciò apre la strada ad una migliore comprensione delle malattie e allo sviluppo di nuovi trattamenti in futuro.

Proprio nell’ambito delle cure mediche le conseguenze della digitalizzazione si avvertiranno in misura più ampia, con effetti che spaziano dalla biotecnologia, alla tecno-logia medica e ai robot chirurgici fino alle cure mediche personalizzate e ad impianti innovativi. La possibilità di modifiche genetiche consente di mettere a punto terapie personalizzate contro il cancro. Secondo le stime attuali, è ora possibile accrescere la percentuale di successo delle cure di alcune forme di cancro dal 7% a circa il 70%. Si riducono così enormemente anche i costi del follow-up.

Un altro esempio molto conosciuto è la chirurgia robotica. Il robot da Vinci, ad esempio, permette ai chirurghi di minimizzare la perdita di sangue e il rischio di infezioni grazie a sistemi di illuminazione ad alta intensità e a un monitoraggio più accurato. Elementi come la possibilità di effettuare incisioni sempre più piccole e di conseguenza tempi di guarigione più rapidi e una permanenza ridotta in ospedale, favoriscono la riduzione delle spese sanitarie.

La terza area include quei settori nei quali è possibile mi-gliorare l’efficienza tramite innovazioni tecnologiche. Ciò si applica ad esempio alle tecnologie legate ai processi am-ministrativi e operativi negli ospedali, ai dispositivi innovativi che monitorano lo stato di salute (ad es. i fitness tracker) e all’analisi di big data rilevanti per il settore sanitario.

La digitalizzazione facilita un’implementazione più efficien-te e affidabile del cosiddetto “care continuum”, un sistema nel quale sono coinvolti tutti gli attori in campo nel tratta-mento. Il sistema mette a disposizione delle parti coinvolte tutti i dati e le informazioni registrati, in modo tale da evitare la duplicazione di esami. Attualmente i pazienti ven-gono esaminati da vari specialisti. Gli esami di routine vengono talvolta eseguiti una seconda volta, sia perché non si ha la certezza che siano stati già eseguiti sia per-ché gli esami precedenti non sono disponibili. Una volta

Opportunità e rischi

La rivoluzione tecnologica nel settore sani- tario può essere un’interessante opportunità per gli investitori. È necessario tenere a mente le seguenti considerazioni:

Siamo solo nelle prime fasi di uno sviluppo che è destinato a evolversi per un lungo periodo di tempo. Ciò significa che gli investitori potranno beneficiare di buone opportunità per diversi anni, anche se chi investe in queste fasi iniziali potrà trarre vantaggio con un valore aggiunto solo con un orizzonte d’investimento più lungo.

È prevedibile che la digitalizzazione contribuirà in ogni caso ad un risparmio sui costi, considerando l’enorme spesa sa-nitaria attuale e le inefficienze che oggi caratterizzano l’intero sistema. Si prevede che il rapporto tra costi e performance sia ottimale nella maggior parte dei casi, fornendo una solida base per realizzare rendimenti allettanti nel lungo termine. Al tempo stesso l’intera pubblica amministrazione non può che trarre vantaggio da una riduzione delle spese sanitarie e da un miglioramento dei servizi e dei prodotti.

Le aziende che operano nel settore delle tecnologie medico- sanitarie mostrano un potenziale di crescita superiore alla media. Tendono ad essere relativamente piccole e sono ge-stite con una strategia molto imprenditoriale che agevola strutture più snelle e processi decisionali più rapidi. Ciò fa-cilita la vicinanza ai pazienti riducendo il tempo di sviluppo per altre innovazioni.

Rischi• Nel caso di investimenti azionari gli investitori potrebbero

perdere il capitale investito interamente o parzialmente.• Gli eventi politici potrebbero avere effetti imprevisti ma

significativi sul settore della salute digitale.• Dal momento che il settore è caratterizzato da società

altamente innovative e in rapida crescita, si prevede un’elevata volatilità.

26 Scope | 3/2017

Si prevede che entro il 2030 in Europa 40 milioni di persone avranno superato i 65 di età. Questa tendenza

avrà un impatto notevole sul settore immobiliare.In particolare è in aumento la domanda di proprietà

immobiliari del settore sanitario.

Ripresa demograficaGli immobili del settore

sanitario in Europa

“Mi chiamo Zora …… Sono qui per accompagnarti, assisterti e farti compagnia ogni volta che lo desideri.” Questo piccolo e intelligente robot di nome Zora è stato creato da Zora Robotics NV di Ostenda, Belgio. Tiene fede alle sue promesse, assistendo i residenti di una struttura residen-ziale vicino a Bordeaux, facendosi molto apprez-zare anche dal personale. Pepper, il fratello di Zora, funziona e si comporta come un uma-noide, fornendo assistenza inviduale e, grazie al riconoscimento facciale, saluta i clienti e i pazienti per nome.

Zoltan Szelyes Responsabile Global Real Estate Research

Ricerche e trend

Scope | 3/2017 27

Ricerche e trend

gli anziani che siano in grado al tempo stesso di rispondere a requisiti specifici e individuali, sia sotto forma di servizi assistenziali sia di cure mediche.”

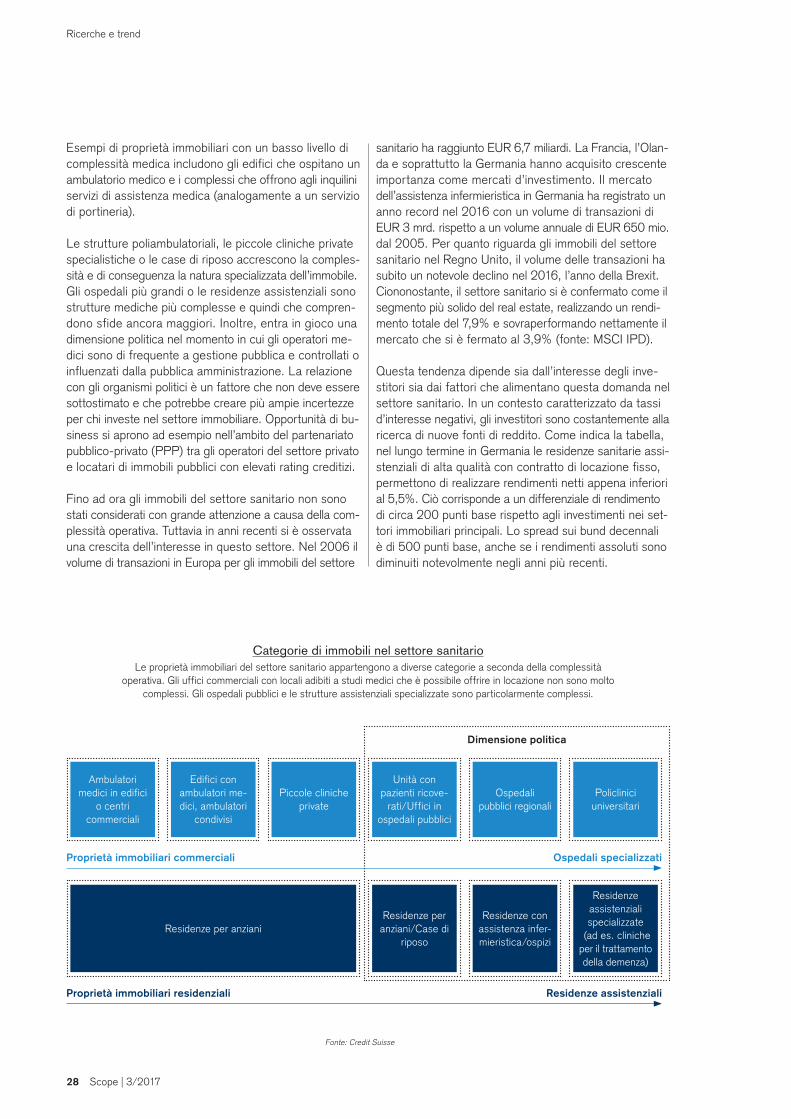

Le caratteristiche degli immobili nel settore sanitario Gli immobili del settore sanitario si differenziano sotto molti punti di vista dagli immobili residenziali, dagli uffici e dai locali commerciali.

In primo luogo prevedono la presenza di un operatore come fornitore dei servizi. Di norma l’investitore sottoscrive un contratto di locazione con un fornitore specializzato nella prestazione di servizi medici nell’edificio. Dal punto di vista dell’investitore la natura a lungo termine dei con-tratti è importante ai fini dell’ammortamento degli investi-menti nel più lungo periodo di tempo possibile. Di con-seguenza il rendimento nel settore immobiliare dipende in misura significativa anche dalla crescita nel medio e lungo termine del business dell’operatore. L’attività di lo-cazione contribuirà ai rendimenti complessivi. Chi investe in questo settore deve essere in grado non solo di eseguire un’analisi sulla proprietà immobiliare, sulla sua ubicazione, sui costi e sulle sue prospettive di mercato, ma anche di analizzare le opportunità di successo del modello di business dell’operatore. Sono richieste a questo scopo competenze ed esperienze specializzate.

In secondo luogo, gli immobili del settore sanitario pos-sono differenziarsi gli uni dagli altri, rientrando in linea di massima in due gruppi: ospedali e residenze assistenziali/ case di riposo. Un esempio più dettagliato delle proprietà immobiliari suddiviso per complessità operativa è indicato nella tabella sotto riportata “Categorie immobiliari del settore sanitario”.

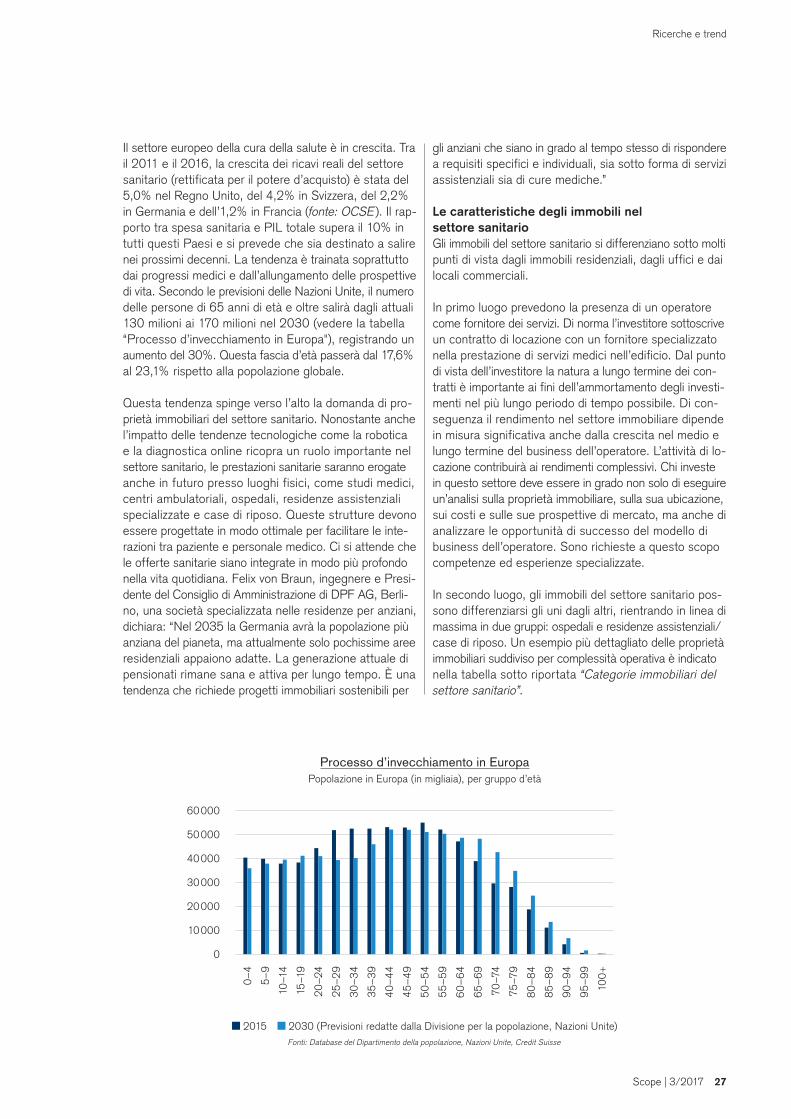

Il settore europeo della cura della salute è in crescita. Tra il 2011 e il 2016, la crescita dei ricavi reali del settore sanitario (rettificata per il potere d’acquisto) è stata del 5,0% nel Regno Unito, del 4,2% in Svizzera, del 2,2% in Germania e dell’1,2% in Francia (fonte: OCSE). Il rap-porto tra spesa sanitaria e PIL totale supera il 10% in tutti questi Paesi e si prevede che sia destinato a salire nei prossimi decenni. La tendenza è trainata soprattutto dai progressi medici e dall’allungamento delle prospettive di vita. Secondo le previsioni delle Nazioni Unite, il numero delle persone di 65 anni di età e oltre salirà dagli attuali 130 milioni ai 170 milioni nel 2030 (vedere la tabella “Processo d’invecchiamento in Europa"), registrando un aumento del 30%. Questa fascia d’età passerà dal 17,6% al 23,1% rispetto alla popolazione globale.

Questa tendenza spinge verso l’alto la domanda di pro-prietà immobiliari del settore sanitario. Nonostante anche l’impatto delle tendenze tecnologiche come la robotica e la diagnostica online ricopra un ruolo importante nel settore sanitario, le prestazioni sanitarie saranno erogate anche in futuro presso luoghi fisici, come studi medici, centri ambulatoriali, ospedali, residenze assistenziali specializzate e case di riposo. Queste strutture devono essere progettate in modo ottimale per facilitare le inte-razioni tra paziente e personale medico. Ci si attende che le offerte sanitarie siano integrate in modo più profondo nella vita quotidiana. Felix von Braun, ingegnere e Presi-dente del Consiglio di Amministrazione di DPF AG, Berli-no, una società specializzata nelle residenze per anziani, dichiara: “Nel 2035 la Germania avrà la popolazione più anziana del pianeta, ma attualmente solo pochissime aree residenziali appaiono adatte. La generazione attuale di pensionati rimane sana e attiva per lungo tempo. È una tendenza che richiede progetti immobiliari sostenibili per

Processo d’invecchiamento in EuropaPopolazione in Europa (in migliaia), per gruppo d’età

Fonti: Database del Dipartimento della popolazione, Nazioni Unite, Credit Suisse

2015 2030 (Previsioni redatte dalla Divisione per la popolazione, Nazioni Unite)

60 000

50 000

40 000

30 000

20 000

10 000

0

0–4

5–9

10–1

4

15–1

9

20–2

4

25–2

9

30

–34

35–3

9

40–4

4

45–4

9

50–5

4

55–5

9

60

–64

65–6

9

70–7

4

75–7

9

80

–84

85

–89

90

–94

95–9

9

100+

28 Scope | 3/2017

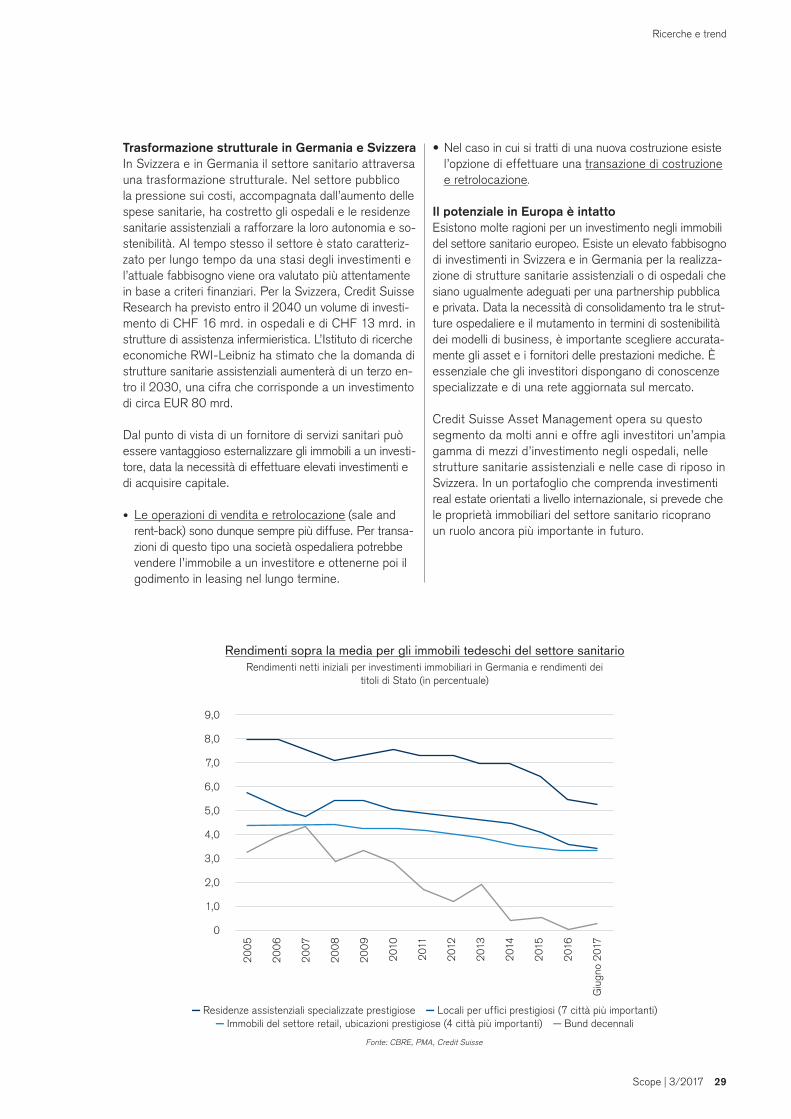

Ricerche e trend

sanitario ha raggiunto EUR 6,7 miliardi. La Francia, l’Olan-da e soprattutto la Germania hanno acquisito crescente importanza come mercati d’investimento. Il mercato dell’assistenza infermieristica in Germania ha registrato un anno record nel 2016 con un volume di transazioni di EUR 3 mrd. rispetto a un volume annuale di EUR 650 mio. dal 2005. Per quanto riguarda gli immobili del settore sanitario nel Regno Unito, il volume delle transazioni ha subito un notevole declino nel 2016, l’anno della Brexit. Ciononostante, il settore sanitario si è confermato come il segmento più solido del real estate, realizzando un rendi-mento totale del 7,9% e sovraperformando nettamente il mercato che si è fermato al 3,9% (fonte: MSCI IPD).

Questa tendenza dipende sia dall’interesse degli inve-stitori sia dai fattori che alimentano questa domanda nel settore sanitario. In un contesto caratterizzato da tassi d’interesse negativi, gli investitori sono costantemente alla ricerca di nuove fonti di reddito. Come indica la tabella, nel lungo termine in Germania le residenze sanitarie assi-stenziali di alta qualità con contratto di locazione fisso, permettono di realizzare rendimenti netti appena inferiori al 5,5%. Ciò corrisponde a un differenziale di rendimento di circa 200 punti base rispetto agli investimenti nei set-tori immobiliari principali. Lo spread sui bund decennali è di 500 punti base, anche se i rendimenti assoluti sono diminuiti notevolmente negli anni più recenti.

Esempi di proprietà immobiliari con un basso livello di complessità medica includono gli edifici che ospitano un ambulatorio medico e i complessi che offrono agli inquilini servizi di assistenza medica (analogamente a un servizio di portineria).

Le strutture poliambulatoriali, le piccole cliniche private specialistiche o le case di riposo accrescono la comples-sità e di conseguenza la natura specializzata dell’immobile. Gli ospedali più grandi o le residenze assistenziali sono strutture mediche più complesse e quindi che compren-dono sfide ancora maggiori. Inoltre, entra in gioco una dimensione politica nel momento in cui gli operatori me-dici sono di frequente a gestione pubblica e controllati o influenzati dalla pubblica amministrazione. La relazione con gli organismi politici è un fattore che non deve essere sottostimato e che potrebbe creare più ampie incertezze per chi investe nel settore immobiliare. Opportunità di bu-siness si aprono ad esempio nell’ambito del partenariato pubblico-privato (PPP) tra gli operatori del settore privato e locatari di immobili pubblici con elevati rating creditizi.

Fino ad ora gli immobili del settore sanitario non sono stati considerati con grande attenzione a causa della com-plessità operativa. Tuttavia in anni recenti si è osservata una crescita dell’interesse in questo settore. Nel 2006 il volume di transazioni in Europa per gli immobili del settore

Categorie di immobili nel settore sanitarioLe proprietà immobiliari del settore sanitario appartengono a diverse categorie a seconda della complessità

operativa. Gli uffici commerciali con locali adibiti a studi medici che è possibile offrire in locazione non sono molto complessi. Gli ospedali pubblici e le strutture assistenziali specializzate sono particolarmente complessi.

Dimensione politica

Proprietà immobiliari commerciali Ospedali specializzati

Proprietà immobiliari residenziali Residenze assistenziali

Fonte: Credit Suisse

Residenze per anzianiResidenze per

anziani/Case di riposo

Residenze con assistenza infer-mieristica/ospizi

Residenze assistenziali specializzate

(ad es. cliniche per il trattamento della demenza)

Ambulatori medici in edifici

o centri commerciali

Edifici con ambulatori me-dici, ambulatori

condivisi

Piccole cliniche private

Unità con pazienti ricove-

rati/Uffici in ospedali pubblici

Ospedali pubblici regionali

Policlinici universitari

Scope | 3/2017 29

Ricerche e trend

• Nel caso in cui si tratti di una nuova costruzione esiste l’opzione di effettuare una transazione di costruzione e retrolocazione.

Il potenziale in Europa è intattoEsistono molte ragioni per un investimento negli immobili del settore sanitario europeo. Esiste un elevato fabbisogno di investimenti in Svizzera e in Germania per la realizza-zione di strutture sanitarie assistenziali o di ospedali che siano ugualmente adeguati per una partnership pubblica e privata. Data la necessità di consolidamento tra le strut-ture ospedaliere e il mutamento in termini di sostenibilità dei modelli di business, è importante scegliere accurata-mente gli asset e i fornitori delle prestazioni mediche. È essenziale che gli investitori dispongano di conoscenze specializzate e di una rete aggiornata sul mercato.

Credit Suisse Asset Management opera su questo segmento da molti anni e offre agli investitori un’ampia gamma di mezzi d’investimento negli ospedali, nelle strutture sanitarie assistenziali e nelle case di riposo in Svizzera. In un portafoglio che comprenda investimenti real estate orientati a livello internazionale, si prevede che le proprietà immobiliari del settore sanitario ricoprano un ruolo ancora più importante in futuro.

Trasformazione strutturale in Germania e SvizzeraIn Svizzera e in Germania il settore sanitario attraversa una trasformazione strutturale. Nel settore pubblico la pressione sui costi, accompagnata dall’aumento delle spese sanitarie, ha costretto gli ospedali e le residenze sanitarie assistenziali a rafforzare la loro autonomia e so-stenibilità. Al tempo stesso il settore è stato caratteriz-zato per lungo tempo da una stasi degli investimenti e l’attuale fabbisogno viene ora valutato più attentamente in base a criteri finanziari. Per la Svizzera, Credit Suisse Research ha previsto entro il 2040 un volume di investi-mento di CHF 16 mrd. in ospedali e di CHF 13 mrd. in strutture di assistenza infermieristica. L’Istituto di ricerche economiche RWI-Leibniz ha stimato che la domanda di strutture sanitarie assistenziali aumenterà di un terzo en-tro il 2030, una cifra che corrisponde a un investimento di circa EUR 80 mrd.

Dal punto di vista di un fornitore di servizi sanitari può essere vantaggioso esternalizzare gli immobili a un investi-tore, data la necessità di effettuare elevati investimenti e di acquisire capitale.

• Le operazioni di vendita e retrolocazione (sale and rent-back) sono dunque sempre più diffuse. Per transa-zioni di questo tipo una società ospedaliera potrebbe vendere l’immobile a un investitore e ottenerne poi il godimento in leasing nel lungo termine.

Rendimenti sopra la media per gli immobili tedeschi del settore sanitarioRendimenti netti iniziali per investimenti immobiliari in Germania e rendimenti dei

titoli di Stato (in percentuale)

Fonte: CBRE, PMA, Credit Suisse

Residenze assistenziali specializzate prestigiose Locali per uffici prestigiosi (7 città più importanti) Immobili del settore retail, ubicazioni prestigiose (4 città più importanti) Bund decennali

9,0

8,0

7,0

6,0

5,0

4,0

3,0

2,0

1,0

0

2005

200

6

2007

200

8

200

9

2010

2011

2012

2013

2014

2015

2016

Giu

gno

2017

30 Scope | 3/2017

Un’efficiente gestione valutaria

Più importante che mai

Best Practice

Livellare le oscillazioni Quando le valute sono sotto pressione, il

loro valore inizia ad oscillare. Tali movimenti possono essere ampiamente neutralizzati

con l’aiuto di una copertura valutaria gestita da professionisti, come quella offerta da

Credit Suisse Asset Management.

Markus Kramer Dirigente, Specialista in valute

Henrik Pedersen

Dirigente, Specialista in valute

Scope | 3/2017 31

Best Practice

Soluzioni digestione valutaria

La negoziazione in valute e le esigenze in termini di copertura valutaria attraver-sano da anni una fase di mutamento strutturale. Sono necessarie soluzioni efficienti, affidabili e flessibili dal punto di vista normativo.

È in costante aumento la domanda di copertura valutaria, in seguito alla cre-scente globalizzazione dei portafogli di investimento e della fluttuazione valuta-ria dovuta alle politiche monetarie non allineate delle diverse banche centrali. Al tempo stesso il numero di banche attive nella negoziazione valutaria è diminuito; tale evoluzione è stata accelerata tra l’altro da standard normativi più rigorosi, in Europa in particolare dalla direttiva MiFID II, con i requisiti e i rischi correlati.

In tale contesto è particolarmente impor-tante per gli investitori fare affidamento sugli specialisti dei mercati valutari di cui dispone un operatore globale nel settore dei servizi finanziari come Credit Suisse Asset Management.

Analisi delleesigenze dei clienti

La progettazione e la realizzazione di un’efficace soluzione di management ini-ziano da un’analisi accurata delle esigen-ze del cliente. È necessario considerare interrogativi di questo genere:

• Quali portafogli e posizioni deve coprire il mandato?

• Quali sono le caratteristiche di tali posizioni (valutazioni, allocazione valu-taria, liquidità)?

• Quali posizioni valutarie devono essere coperte direttamente o indirettamente?

• Quali sono il profilo di rischio del cliente e le necessità di copertura?

• Quale strategia di copertura è più adatta per venire incontro alle esigenze dei clienti?

Le risposte ai quesiti di cui sopra forma-no la base per decidere se attuare una strategia di copertura valutaria attiva o passiva. La variante passiva comprende la copertura valutaria mantenendo le spe-cifiche del cliente e l’esposizione valutaria degli strumenti finanziari sottostanti. I criteri della direttiva MiFID II sui controlli di conformità e sul reporting assicurano un’esecuzione competitiva su misura ri-spetto alle esigenze dei clienti.

Una strategia di copertura attiva che minimizza i rischi o genera rendimenti può essere correlata a vari parametri. Nella copertura basata sulle regole, i tassi di cambio sono influenzati da fattori come la valutazione e i costi di strategia nel passato. Dal 2000 Credit Suisse Asset Management si occupa di mandati di gestione valutaria attiva sulla base di una strategia discrezionale che comprende quattro punteggi: il fair value di tutte le maggiori valute (come ancoraggio), l’an-damento dei tassi di cambio attraverso il ciclo economico, i modelli di flusso e del sentiment oltre all’analisi tramite metodi grafici.

MiFID II crea nuovecondizioni quadro

L’introduzione nei mercati UE della Di-rettiva relativa ai mercati degli strumenti finanziari (MiFID II) in vigore da gennaio 2018 avrà ripercussioni sulla gestione delle valute. Per esempio, l’adempimento dell’obbligo di esecuzione alle condizioni migliori dovrà essere verificato alla luce di un’analisi dei costi di transazione pre- e post-negoziazione.

Si prevede che i requisiti più rigorosi in merito alla trasparenza e alla documenta-zione giochino a vantaggio dei sistemi di negoziazione elettronici. Ciò potrebbe condurre a una riduzione dello spread bid/ask o a un ridotto assorbimento della capacità di rischio nelle fasi di ribasso dei mercati.

I meccanismi e le consuetudini tradi-zionali in vigore sul mercato valutario si riveleranno presto obsoleti. Le conse-guenze prevedibili di questo mutamento saranno la possibilità di monitorare un mercato valutario con un volume giorna-liero di più di 5 trilioni di USD e l’accesso efficiente a questo mercato sarà ancora più importante.

Il team Currency Management Solutions di Asset Management è posizionato otti-mamente per rispondere ai cambiamenti che si profilano all’orizzonte, offrendo ai clienti la massima qualità nei servizi di consulenza e implementazione.

32 Scope | 3/2017

Focalizzazione sistematica sul cliente

• Progettazione e realizzazione di soluzioni e modelli di implementazione su misura per le esigenze dei clienti

• Rischio valutario altamente automatiz-zato e calcolato con estrema precisione e gestione delle transazioni con rischio minimo di esecuzione

• Strutture commissionali interessanti e basso investimento minimo

• Vicinanza al cliente grazie alla presenza locale

Esecuzioneprofessionale

• Esecuzione nel rispetto delle specifi-che linee guida individuali del cliente (inclusa la scelta del broker)

• Documentazione conforme in tutto e per tutto alle specifiche linee guida del cliente

• Analisi dei costi indipendente per assicurare un miglioramento continuo

• Risparmio sui costi grazie allo sgan-ciamento della copertura valutaria dai mandati sottostanti

• Riduzione dei costi grazie a compe-tenze specifiche in merito alle strategie di ribilanciamento, alla gestione della durata e del cash flow

Serviziintegrati

• Soluzioni combinate che integrano la gestione valutaria con altri servizi di gestione degli asset come soluzioni di custodia, amministrazione e finanzia-mento

• Panoramica costantemente aggiornata e ben gestibile di tutte le posizioni a cui si riferisce il mandato di copertura

Soluzioni di gestione valutaria di Credit Suisse

Asset Management

Best Practice

Fonte: Currency Management Solutions, Credit Suisse Asset Management (Svizzera) Ltd., 2017

Currency Management Solutions in cifre

USD27 mrd.

L’anno del nostro primo mandato overlay

In esposizioni valutarie in gestione

Esperienza media (in anni) del nostro team Currency Management

Numero totale degli specialisti dei mercati valutari

17 72002

Fonte: Credit Suisse, dati al 30.06.2017

Scope | 3/2017 33

Best Practice

Volatilità dei mercati valutari dal 1971Volatilità annualizzata (in percentuale)

Volatilità media trimestrale delle valute G7 rispetto alla media a lungo termine

25

20

15

10

5

0

71 74 78 81 85 88 92 95 99 02 06 09 13 16

Shock di Nixon

Fine di Bretton Woods

Oil Glut Brexit

Crisi della

tequila

Crescita del volume di negoziazione sul mercato valutario per strumentoVolume FX giornaliero (in miliardi di dollari)

FX swaps Outright forwards Spot Options etc.

6000

5000

4000

3000

2000

1000

01989 1992 1995 1998 2001 2004 2007 2010 2013 2016

Crescita del volume di negoziazione sul mercato valutario per partecipante al mercato

Fonte: Currency Management Solutions, Overlay White Paper, Credit Suisse Asset Management (Switzerland) Ltd., 2017

Investitori istituzionali

31,4%

Banche non reporting

43,1%

Hedge funds e società di proprietary trading

15,7%Settore pubblico