Scienza delle Finanze I Universit`a Ca’ Foscari di Venezia · Evoluzione Storica e Comparata Il...

44

Evoluzione Storica e Comparata Il Bilancio dello Stato e la Legge Finanziaria Scienza delle Finanze I Universit` a Ca’ Foscari di Venezia L’Evoluzione della Finanza Pubblica in Italia Marcella Lucchetta [email protected] A.A. 2006/2007 Marcella Lucchetta Scienza delle Finanze I

Transcript of Scienza delle Finanze I Universit`a Ca’ Foscari di Venezia · Evoluzione Storica e Comparata Il...

Evoluzione Storica e ComparataIl Bilancio dello Stato e la Legge Finanziaria

Scienza delle Finanze I

Universita Ca’ Foscari di Venezia

L’Evoluzione della Finanza Pubblica in Italia

Marcella [email protected]

A.A. 2006/2007

Marcella Lucchetta Scienza delle Finanze I

Evoluzione Storica e ComparataIl Bilancio dello Stato e la Legge Finanziaria

Evoluzione Storica e Comparata

Preliminarmente definiamo l’aggregato istituzionale a cui fareriferimentoNei documenti ufficiali di politica economica

◮ la Relazione della situazione economica del Paese

◮ il Documento di programmazione economico-finanziaria

◮ il Bollettino economico

◮ la Relazione della Banca d’Italia

◮ ...

si utilizzano diverse definizioni di settore pubblicoLa definizione piu rilevante e quella di amministrazioni

pubbliche (AP)

Marcella Lucchetta Scienza delle Finanze I

Evoluzione Storica e ComparataIl Bilancio dello Stato e la Legge Finanziaria

Marcella Lucchetta Scienza delle Finanze I

Evoluzione Storica e ComparataIl Bilancio dello Stato e la Legge Finanziaria

Le amministrazioni pubbliche (AP) sono un aggregato di entipubblici:

◮ Il Settore Statale (Stato, Organi Costituzionali e Ministeri)◮ Altri Enti dell’Amministrazione Centrale (CNR, ENEA, ISTAT,

Coni...)

◮ Gli Enti di Previdenza (INPS, INAIL...)

◮ Le Amministrazioni Locali (Regioni, Provincie, Comuni,Universita, ASL, IACP, Camere di Commercio)

◮ Le Ex Foreste Demaniali

Marcella Lucchetta Scienza delle Finanze I

Evoluzione Storica e ComparataIl Bilancio dello Stato e la Legge Finanziaria

La rilevazione delle entrate e delle spese delle AP e fattadall’ISTAT e l’EUROSTAT (rispettivamente l’ufficio centrale distatistica nazionale e dell’Unione Europea)

seguendo criteri omogenei

Marcella Lucchetta Scienza delle Finanze I

Evoluzione Storica e ComparataIl Bilancio dello Stato e la Legge Finanziaria

Vi sono differenti accezioni di settore pubblicoGli enti che lo compongono posso essere aggregati in vari modi inbase ai problemi che si vogliono considerareI conti che si riferiscono ad un insieme di enti si chiamano conti

consolidati: conti che elidono tutte le transazioni fra entiappartenenti allo stesso insieme

Marcella Lucchetta Scienza delle Finanze I

Evoluzione Storica e ComparataIl Bilancio dello Stato e la Legge Finanziaria

Le aggregazioni degli enti pubblici rispondono a due criteri

◮ Criterio Istituzionale: vengono considerati parte del settorepubblico tutti gli enti che rientrano nell’ambito della proprietapubblica

◮ Criterio Funzionale: appartengono al settore pubblico tutti isoggetti la cui funzione principale consiste nella produzione dibeni e servizi non destinabili alla vendita o nell’operareredistribuzioni del reddito e della ricchezza

Marcella Lucchetta Scienza delle Finanze I

Evoluzione Storica e ComparataIl Bilancio dello Stato e la Legge Finanziaria

Secondo il Criterio Istituzionale le aggregazioni sono

◮ Settore Statale: lo Stato (Bilancio e Tesoreria), le Aziendeautonome statali e gli enti assimilati (non vi fanno piu parteFerrovie, Poste Italiane, Ente tabacchi italiani, Anas).Importante il controllo dei flussi di cassa, il Ministerodell’economia svolge le funzioni di cassiere

◮ nelle uscite dal Bilancio dello Stato (gestione di bilancio)◮ nei rapporti finanziari fra Stato e gli altri enti del Settore

Pubblico (gestione di tesoreria). Infatti lo Stato mette adisposizione di Regioni, Provincie, Comuni, Universita, ASLecc.. dei fondi a cui questi possono attingere. Dal 1996 a causadelle spese in eccesso sono stati posti dei vincoli al prelievo

◮ Settore Pubblico: e l’accezione piu ampia

Marcella Lucchetta Scienza delle Finanze I

Evoluzione Storica e ComparataIl Bilancio dello Stato e la Legge Finanziaria

I conti relativi a questi due aggregati sono elaborati

◮ per il Settore Statale dal Ministero dell’Economia:◮ Relazioni trimestrali sulla stima del fabbisogno di cassa del

settore pubblico◮ Relazione generale sulla situazione economica del paese (a

marzo)◮ Documento di programmazione economico-finanziaria (a

giugno)◮ Relazione previsionale e programmatica (a settembre)

◮ per il Settore Pubblico dal Tesoro e dalla Banca d’Italia◮ Relazione annuale della Banca d’Italia (31 maggio)

Marcella Lucchetta Scienza delle Finanze I

Evoluzione Storica e ComparataIl Bilancio dello Stato e la Legge Finanziaria

Secondo il Criterio Funzionale l’aggregato di riferimento enominato Amministrazioni Pubbliche ed e composto da

◮ Amministrazione Centrale: Stato ed enti come Enea, CNR,ISTAT...

◮ Enti di Previdenza: INPS, INAIL, INPDAP (Istituto nazionaledi previdenza per i dipendenti dell’amministrazione pubblica)...

◮ Amministrazione Locale: Regioni, Comuni, Provincie, ASL,Camere di commercio, Universita, IACP...

Marcella Lucchetta Scienza delle Finanze I

Evoluzione Storica e ComparataIl Bilancio dello Stato e la Legge Finanziaria

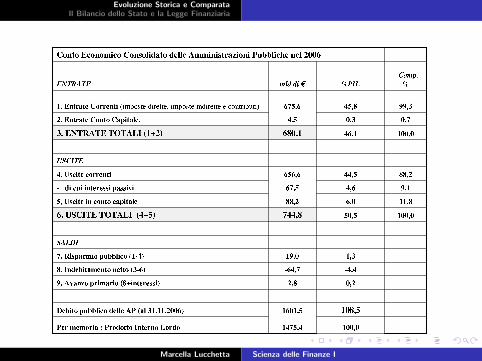

Il Conto Economico Consolidato delle AP

Il Conto Economico Consolidato delle AP racchiude le principalivoci di entrata e di spesa, organizzate secondo il criterio dellanatura economica delle operazioni effettuate (classificazioneeconomica)Si distinguono entrate e uscite

◮ correnti: necessarie per il normale funzionamento delle AP

◮ in conto capitale: straordinarie o spese di investimento peraumentare la capacita produttiva

Marcella Lucchetta Scienza delle Finanze I

Evoluzione Storica e ComparataIl Bilancio dello Stato e la Legge Finanziaria

Marcella Lucchetta Scienza delle Finanze I

Evoluzione Storica e ComparataIl Bilancio dello Stato e la Legge Finanziaria

Come gia detto:

◮ Pressione Tributaria = (imposte dirette e indirette)/PIL

◮ Pressione Fiscale = (imposte dirette e indirette +contributi)/PIL

Marcella Lucchetta Scienza delle Finanze I

Evoluzione Storica e ComparataIl Bilancio dello Stato e la Legge Finanziaria

Nel caso Italiano assume particolare importanza la spesa perinteressi: la remunerazione che lo Stato corrisponde ai titolari deldebito pubblicoLa differenza fra entrate totali ed uscite totali si chiamaindebitamento

Attenzione che l’indebitamento e un flusso e quindi NON vaconfuso con l’ammontare del DEBITO PUBBLICO che e uno stock

Marcella Lucchetta Scienza delle Finanze I

Evoluzione Storica e ComparataIl Bilancio dello Stato e la Legge Finanziaria

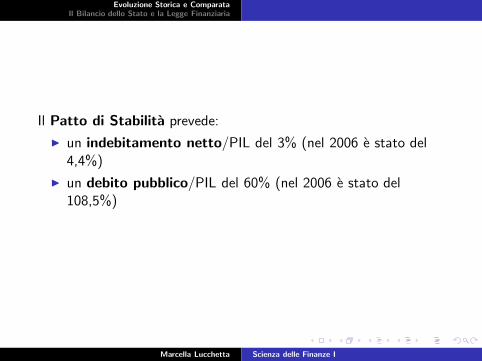

Il Patto di Stabilita prevede:

◮ un indebitamento netto/PIL del 3% (nel 2006 e stato del4,4%)

◮ un debito pubblico/PIL del 60% (nel 2006 e stato del108,5%)

Marcella Lucchetta Scienza delle Finanze I

Evoluzione Storica e ComparataIl Bilancio dello Stato e la Legge Finanziaria

Marcella Lucchetta Scienza delle Finanze I

Evoluzione Storica e ComparataIl Bilancio dello Stato e la Legge Finanziaria

Marcella Lucchetta Scienza delle Finanze I

Evoluzione Storica e ComparataIl Bilancio dello Stato e la Legge Finanziaria

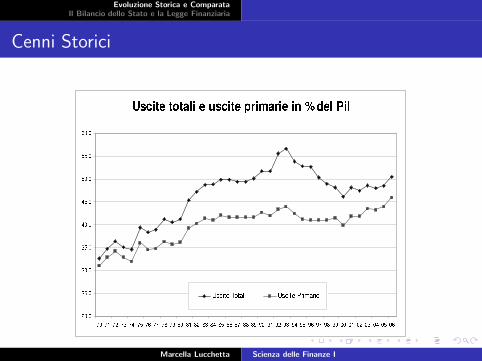

Cenni Storici

Marcella Lucchetta Scienza delle Finanze I

Evoluzione Storica e ComparataIl Bilancio dello Stato e la Legge Finanziaria

◮ fino al 1970 le uscite del settore pubblico sul PIL non eranoparticolarmente elevate

◮ dalla meta degli anni ’70 iniziano a crescere: la prima crisipetrolifera, tensioni sociali, inflazione e pronunciate fasicicliche. Le spese vengono utilizzate con finalita anticicliche eper gestire il consenso sociale. Aumenta cosı anche lo stock didebito pubblico

◮ all’inizio degli anni ’80 con i governi democristiani e socialistiaumenta ulteriormente

◮ nel 1992 dopo la sottoscrizione del Trattto di Maastricht conAmato inizia una fase di risanamento finanziario, inizia anchela fase delle privatizzazioni

◮ nel 1995 inizia la riforma Dini delle pensioni

◮ nel 1998 vengono varate le leggi Bassanini per ildecentramento amministrativo e poi fiscale

Marcella Lucchetta Scienza delle Finanze I

Evoluzione Storica e ComparataIl Bilancio dello Stato e la Legge Finanziaria

Marcella Lucchetta Scienza delle Finanze I

Evoluzione Storica e ComparataIl Bilancio dello Stato e la Legge Finanziaria

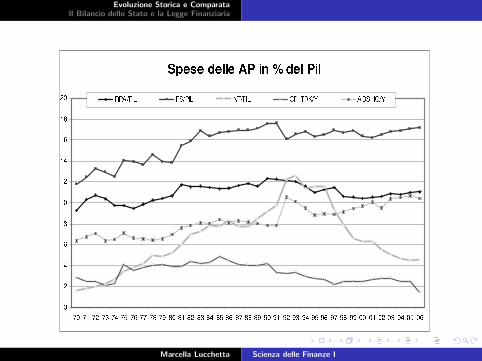

dove

◮ RAP/PIL sono le retribuzioni del personale delle AP sul PIL

◮ PS/PIL sono le prestazioni sociali sul PIL: esse sono la

maggior spesa

◮ INT/PIL sono gli interessi sul PIL: dal 1996 iniziano adiminuire

◮ CP+TRK/Y sono trasferimenti alle imprese

◮ ABS+IG/Y sono gli acquisti di beni e servizi + investimenti

Marcella Lucchetta Scienza delle Finanze I

Evoluzione Storica e ComparataIl Bilancio dello Stato e la Legge Finanziaria

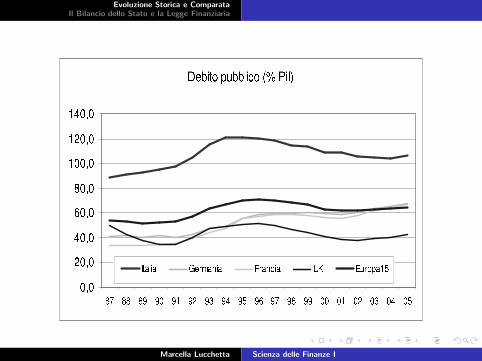

Il Debito Pubblico

Se il Bilancio delle AP mostra un disavanzo (e cio si e semreverificato nell’arco di tempo preso in considerazione) lo stock del

debito pubblico aumenta dato che per finanziare il disavanzo enecessario emettere nuovi titoli pubbliciIn particolare col tempo assume importanza la componenteinteressi (negli anni ’80 i tassi di interesse erano elevatissimi ehanno contribuito ad aggravare l’indebitamento)

Marcella Lucchetta Scienza delle Finanze I

Evoluzione Storica e ComparataIl Bilancio dello Stato e la Legge Finanziaria

La Struttura Formale del BDSIl Processo di Bilancio

Il Bilancio dello Stato

Con il BDS il Parlamento autorizza il Governo a erogare le spesee a incassare le entrate e dunque a mettere in atto l’interventodello Stato nell’economia

Marcella Lucchetta Scienza delle Finanze I

Evoluzione Storica e ComparataIl Bilancio dello Stato e la Legge Finanziaria

La Struttura Formale del BDSIl Processo di Bilancio

La Struttura Formale del BDS

Il bilancio annuale di previsione dello Stato riporta le entrate e lespese che si prevede di realizzare nel corso dell’esercizio e negliesercizi immediatamente futuri

Marcella Lucchetta Scienza delle Finanze I

Evoluzione Storica e ComparataIl Bilancio dello Stato e la Legge Finanziaria

La Struttura Formale del BDSIl Processo di Bilancio

Marcella Lucchetta Scienza delle Finanze I

Evoluzione Storica e ComparataIl Bilancio dello Stato e la Legge Finanziaria

La Struttura Formale del BDSIl Processo di Bilancio

Il Bilancio di previsione viene autorizzato dalla legge di bilancio epubblicato nella Gazzetta UfficialeIl Bilancio di previsione e composto da una serie di tabelle o statidi previsione: una tabella generale per le entrate e tante tabellequanti sono i ministeri con portafoglio per le usciteCiascuna tabella o stato di previsione e articolata in unitaprevisionali di base che descrivono l’oggetto delle singole poste dibilancio: sono l’articolazione minima per l’approvazione (unitaminima di voto)Ovvero: si richiede un certo dettaglio

Marcella Lucchetta Scienza delle Finanze I

Evoluzione Storica e ComparataIl Bilancio dello Stato e la Legge Finanziaria

La Struttura Formale del BDSIl Processo di Bilancio

Marcella Lucchetta Scienza delle Finanze I

Evoluzione Storica e ComparataIl Bilancio dello Stato e la Legge Finanziaria

La Struttura Formale del BDSIl Processo di Bilancio

Una struttura analoga al bilancio di previsione ha il bilancio (orendiconto) consuntivo che descrive le operazioni gia avvenute eriporta i risultati di una gestione che si e conclusa

Marcella Lucchetta Scienza delle Finanze I

Evoluzione Storica e ComparataIl Bilancio dello Stato e la Legge Finanziaria

La Struttura Formale del BDSIl Processo di Bilancio

Nell’ambito del processo di costruzione del bilancio preventivo sidistinguono

◮ il bilancio di previsione a legislazione vigente: mostral’evoluzione delle entrate e spese cosı come risulta dallaproiezione della normativa in vigore

◮ il bilancio di previsione programmatico: recepisce gli interventidesiderati per correggere le tendenze in atto e quindi mostral’evoluzione desiderata delle entrate e delle spese

Marcella Lucchetta Scienza delle Finanze I

Evoluzione Storica e ComparataIl Bilancio dello Stato e la Legge Finanziaria

La Struttura Formale del BDSIl Processo di Bilancio

Con riferimento alle modalita con cui sono determinati i valori delleposte di bilancio sono prodotti due tipi di bilancio di previsione

◮ di competenza: si riferisce alle entrate da versare e alle speseda pagare nel corso dell’esercizio a prescindere dal momentoin cui avvengono l’accertamento e l’impegno

◮ di cassa: fa riferimento alle entrate che si prevede di accertaree alle spese che si prevede di impegnare nel corso dell’esercizioa prescindere dal momento dell’effettivo pagamento dellespese e dell’effettivo incasso delle entrate

Marcella Lucchetta Scienza delle Finanze I

Evoluzione Storica e ComparataIl Bilancio dello Stato e la Legge Finanziaria

La Struttura Formale del BDSIl Processo di Bilancio

Il bilancio di previsione dello Stato e dunque un bilancio duplice(misto) sia di competenza che di cassa

Marcella Lucchetta Scienza delle Finanze I

Evoluzione Storica e ComparataIl Bilancio dello Stato e la Legge Finanziaria

La Struttura Formale del BDSIl Processo di Bilancio

La Classificazione del Bilancio

Le voci di bilancio sono accompagnate da un sistema di cosici chene consente la classificazione secondo criteri che agevolano lalettura e l’inserimento nella contabilita nazionaleTali criteri, oggi regolati dal sistema SEC95, riguardano laclassificazione sia economica che funzionale delle poste dibilancio

Marcella Lucchetta Scienza delle Finanze I

Evoluzione Storica e ComparataIl Bilancio dello Stato e la Legge Finanziaria

La Struttura Formale del BDSIl Processo di Bilancio

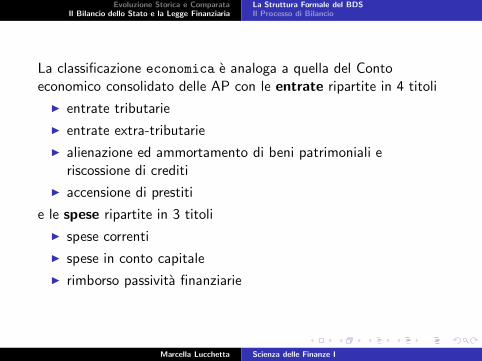

La classificazione economica e analoga a quella del Contoeconomico consolidato delle AP con le entrate ripartite in 4 titoli

◮ entrate tributarie

◮ entrate extra-tributarie

◮ alienazione ed ammortamento di beni patrimoniali eriscossione di crediti

◮ accensione di prestiti

e le spese ripartite in 3 titoli

◮ spese correnti

◮ spese in conto capitale

◮ rimborso passivita finanziarie

Marcella Lucchetta Scienza delle Finanze I

Evoluzione Storica e ComparataIl Bilancio dello Stato e la Legge Finanziaria

La Struttura Formale del BDSIl Processo di Bilancio

La classificazione funzionale ha lo scopo di mettere in evidenzagli obiettivi dell’attivita pubblica: sono macro funzioni obiettivocome difesa, ordine pubblico, protezione dell’ambiente ...

Marcella Lucchetta Scienza delle Finanze I

Evoluzione Storica e ComparataIl Bilancio dello Stato e la Legge Finanziaria

La Struttura Formale del BDSIl Processo di Bilancio

Il Processo di Bilancio

Solitamente l’opinione pubblica e attenta a quel periodo dell’annoin cui il progetto di bilancio e il disegno di Legge Finanziaria (LF)vengono presentati e discussi alle CamereIn realta il ciclo di bilancio e un processo che investe un arcotemporale molto lungo

Marcella Lucchetta Scienza delle Finanze I

Evoluzione Storica e ComparataIl Bilancio dello Stato e la Legge Finanziaria

La Struttura Formale del BDSIl Processo di Bilancio

Marcella Lucchetta Scienza delle Finanze I

Evoluzione Storica e ComparataIl Bilancio dello Stato e la Legge Finanziaria

La Struttura Formale del BDSIl Processo di Bilancio

In estrema sintesi le fasi del processo di bilancio sono

1. la preparazione del bilancio previsionale dello Stato cheriguarda la formulazione dei progetti di bilancio e LF da partedel governo e la loro discussione e approvazione da parte dellecamereInzia con l’invio ai vari ministeri di una circolare da parte delTesoro per la formulazione delle bozze

2. la gestione del bilancio nel corso dell’esercizio

3. la rendicontazione del bilancio

Marcella Lucchetta Scienza delle Finanze I

Evoluzione Storica e ComparataIl Bilancio dello Stato e la Legge Finanziaria

La Struttura Formale del BDSIl Processo di Bilancio

Le Regole

Le fonti normative sono

◮ Articolo 81 della Costituzione

◮ Legge n. 468/1978 (prima riforma)

◮ Legge n. 362/1988 (seconda riforma)

◮ Legge n. 94/1997 (terza riforma)

◮ Legge n. 208/1999 (quarta riforma)

◮ Regolamenti contabili

◮ Regolamenti parlamentari

Marcella Lucchetta Scienza delle Finanze I

Evoluzione Storica e ComparataIl Bilancio dello Stato e la Legge Finanziaria

La Struttura Formale del BDSIl Processo di Bilancio

La fonte normativa piu importante e l’articolo 81 dellaCostituzione:

◮ comma 1: Le camere approvano ogni anno i bilanci e ilrendiconto consuntivo presentati dal governo

◮ comma 2: L’esercizio provvisorio del bilancio non puo essereconcesso se non per legge e per periodi non superioricomplessivamente a quattro mesi

◮ comma 3: Con la legge di approvazione del bilancio non sipossono stabilire nuovi tributi e nuove spese

◮ comma 4: Ogni altra legge che importi nuove e maggiorispese deve indicare i mezzi per farvi fronte

Marcella Lucchetta Scienza delle Finanze I

Evoluzione Storica e ComparataIl Bilancio dello Stato e la Legge Finanziaria

La Struttura Formale del BDSIl Processo di Bilancio

La Trama del Processo di Bilancio

Il processo che porta alla formazione del bilancio di previsione siispira al modello di programmazione inaugurato con la legge n.468/1978:

1. dato il bilancio a legislazione vigente

2. e dati gli obiettivi generali

3. si mette in atto una manovra di correzione del bilancio alegislazione vigente di cui la Legge Finanziaria (LF) e lostrumento: la LF e quindi la ”cerniera” fra il bilancio alegislazione vigente e gli obiettivi ed ha la funzione dimodificare gli andamenti inerziali delle spese e delle entrateper renderli conformi agli obiettivi generali

4. il risultato della manovra porta alla definizione delle previsioniiniziali del BDS ovvero all’approvazione della Legge di bilanciopubblicata sulla Gazzetta Ufficiale

Marcella Lucchetta Scienza delle Finanze I

Evoluzione Storica e ComparataIl Bilancio dello Stato e la Legge Finanziaria

La Struttura Formale del BDSIl Processo di Bilancio

Marcella Lucchetta Scienza delle Finanze I

Evoluzione Storica e ComparataIl Bilancio dello Stato e la Legge Finanziaria

La Struttura Formale del BDSIl Processo di Bilancio

La Legge Finanziaria

La Legge Finanziaria (LF) e stata introdotta nel nostroordinamento appunto dalla legge n. 468/1978, essa ha una vitastrettamente legata alla legge di bilancio, ha due finalitaindividuate dal

◮ contenuto proprio: cio che essa deve obbligatoriamente fareper realizzare la manovra

◮ contenuto eventuale: cio che puo fare (ma non eobbligatorio) per rendere ancora piu efficace la manovra

Marcella Lucchetta Scienza delle Finanze I

Evoluzione Storica e ComparataIl Bilancio dello Stato e la Legge Finanziaria

La Struttura Formale del BDSIl Processo di Bilancio

La LF tecnicamente e composta di due parti

◮ le tabelle: l’espressione numerica e quantitativa delle varie voci

◮ l’articolato: il testo in forma di articoli di legge

Marcella Lucchetta Scienza delle Finanze I

Evoluzione Storica e ComparataIl Bilancio dello Stato e la Legge Finanziaria

La Struttura Formale del BDSIl Processo di Bilancio

Le Aree Critiche della Manovra

◮ Il contenuto ”tipico” della LF: si rischia l’utilizzo per lanormativa ordinaria (rischio di sovraccarico)

◮ La definizione degli obiettivi: molto importante e ladistinzione fra obiettivi (stabiliti in estate) e strumenti(stabiliti in autunno)Nella fase di ricerca degli strumenti gli obiettivi possono”saltare” sotto pressione di gruppi di interesse particolare

◮ Il potere di auto-copertura della LF: Fino al 1988 la LF potevacoprire con indebitamento le maggiori spese introdotte con laLF stessa: il problema e stato risolto con la riforma dell’88

Marcella Lucchetta Scienza delle Finanze I