SCHEDA TEMATICA PER IL SEMESTRE EUROPEO · Ai fini del corretto funzionamento dell’economia è...

14

Pagina 1 | 1. INTRODUZIONE La sostenibilità delle finanze pubbliche, denominata anche sostenibilità di bilancio, indica la capacità di un governo di mantenere, a lungo termine, le attuali politiche in materia di spese, quelle fiscali e di altro genere senza compromettere la propria solvibilità o diventare inadempiente in relazione ad alcuni impegni o spese previste. La crisi recente ha dimostrato tutta l’importanza della sostenibilità di bilancio. Nondimeno, la sostenibilità delle finanze pubbliche non è un problema collegato a circostanze specifiche, bensì una questione che incide sull’equità intergenerazionale incarnando altresì principi applicabili in qualsiasi momento e a tutti i governi, a prescindere dal loro indebitamento attuale. Ai fini del corretto funzionamento dell’economia è essenziale tenere sotto controllo il debito pubblico e conservare la capacità di emettere titoli di debito, qualora necessario. È necessario che gli Stati membri siano in grado di adeguarsi a circostanze impreviste che esulano dal controllo del governo, come le forti oscillazioni del ciclo economico o le crisi economiche. Vi sono poi ulteriori motivi che invitano alla cautela 1 , quali una 1 Obstfeld, M. (2013), “On Keeping Your Powder Dry: Fiscal Foundations of Financial and Price Stability”, IMES institute for monetary and economic studies, Bank of Japan, Discussion Paper n. 2013-E-8; Fournier J. M., e Fall, F. (2015), “Government limitata capacità di ottenere entrate fiscali dall’economia, aspetti di economia politica che ostacolano il consolidamento, nonché il fatto che le riforme strutturali riscuotono maggiore successo nei paesi caratterizzati da solide posizioni di bilancio iniziali. In tale contesto, il deterioramento delle posizioni di bilancio e gli incrementi del debito pubblico registrati nell’UE a partire dal 2008, unitamente alle pressioni sul bilancio dovute all’invecchiamento demografico, si aggravano a vicenda e rendono la sostenibilità di bilancio una sfida strategica urgente. Al livello aggregato dell’UE, i rapporti debito pubblico/PIL stanno diminuendo sin dal 2014; per contro, in diversi paesi dell’UE, gli oneri relativi al debito pubblico restano elevati a causa degli effetti della crisi. Pertanto, affinché i paesi della zona euro e l’UE nel suo complesso possano formulare, laddove necessario, risposte strategiche adeguate e intese al rafforzamento della solvibilità di bilancio, è essenziale analizzare i potenziali sviluppi del debito pubblico e i rischi per la sostenibilità di bilancio. I recenti avvenimenti, in particolare la crisi del debito sovrano, che ha ostacolato l’accesso al mercato da parte di alcuni paesi dell’UE, hanno confermato che le Debt and Fiscal Frameworks”, OECD Working Paper, ECO/CPE/WP1(2015)7/ANN2; Eyraud, L., e Wu, T. (2015), “Playing by the Rules: Reforming Fiscal Governance in Europe”, IMF Working Paper WP/15/67. SCHEDA TEMATICA PER IL SEMESTRE EUROPEO SOSTENIBILITÀ DELLE FINANZE PUBBLICHE

Transcript of SCHEDA TEMATICA PER IL SEMESTRE EUROPEO · Ai fini del corretto funzionamento dell’economia è...

Pagina 1 |

1. INTRODUZIONE

La sostenibilità delle finanze pubbliche, denominata anche

sostenibilità di bilancio, indica la

capacità di un governo di mantenere, a lungo termine, le attuali politiche in

materia di spese, quelle fiscali e di altro genere senza compromettere la

propria solvibilità o diventare inadempiente in relazione ad alcuni

impegni o spese previste.

La crisi recente ha dimostrato tutta

l’importanza della sostenibilità di bilancio. Nondimeno, la sostenibilità delle

finanze pubbliche non è un problema collegato a circostanze specifiche, bensì

una questione che incide sull’equità intergenerazionale incarnando altresì

principi applicabili in qualsiasi momento

e a tutti i governi, a prescindere dal loro indebitamento attuale. Ai fini del corretto

funzionamento dell’economia è essenziale tenere sotto controllo il debito

pubblico e conservare la capacità di emettere titoli di debito, qualora

necessario. È necessario che gli Stati membri siano in grado di adeguarsi a

circostanze impreviste che esulano dal

controllo del governo, come le forti oscillazioni del ciclo economico o le crisi

economiche. Vi sono poi ulteriori motivi che invitano alla cautela1, quali una

1 Obstfeld, M. (2013), “On Keeping Your

Powder Dry: Fiscal Foundations of Financial and Price Stability”, IMES institute for monetary and economic studies, Bank of

Japan, Discussion Paper n. 2013-E-8; Fournier J. M., e Fall, F. (2015), “Government

limitata capacità di ottenere entrate fiscali dall’economia, aspetti di economia

politica che ostacolano il consolidamento, nonché il fatto che le riforme strutturali

riscuotono maggiore successo nei paesi caratterizzati da solide posizioni di

bilancio iniziali.

In tale contesto, il deterioramento delle

posizioni di bilancio e gli incrementi del debito pubblico registrati nell’UE a

partire dal 2008, unitamente alle pressioni sul bilancio dovute

all’invecchiamento demografico, si

aggravano a vicenda e rendono la sostenibilità di bilancio una sfida

strategica urgente. Al livello aggregato dell’UE, i rapporti debito pubblico/PIL

stanno diminuendo sin dal 2014; per contro, in diversi paesi dell’UE, gli oneri

relativi al debito pubblico restano elevati a causa degli effetti della crisi.

Pertanto, affinché i paesi della zona euro e l’UE nel suo complesso possano

formulare, laddove necessario, risposte strategiche adeguate e intese al

rafforzamento della solvibilità di bilancio, è essenziale analizzare i potenziali

sviluppi del debito pubblico e i rischi per

la sostenibilità di bilancio. I recenti avvenimenti, in particolare la crisi del

debito sovrano, che ha ostacolato l’accesso al mercato da parte di alcuni

paesi dell’UE, hanno confermato che le

Debt and Fiscal Frameworks”, OECD Working Paper, ECO/CPE/WP1(2015)7/ANN2; Eyraud, L., e Wu, T. (2015), “Playing by the Rules:

Reforming Fiscal Governance in Europe”, IMF Working Paper WP/15/67.

SCHEDA TEMATICA PER IL SEMESTRE EUROPEO

SOSTENIBILITÀ DELLE FINANZE

PUBBLICHE

Pagina 2 |

sfide connesse alla sostenibilità di bilancio non sono soltanto di lungo

periodo. È fondamentale ricostituire con

tempestività le riserve di bilancio, anche tramite un prevedibile aumento dei tassi

d’interesse, allo scopo di assorbire i nuovi shock all’atto della loro insorgenza.

Nella zona euro e nell’UE le previsioni di

bilancio complessive continuano a migliorare2: si prevede che nel 2017 il

rapporto disavanzo/PIL3 scenda all’1,1%

nella zona euro e all’1,2% nell’UE e che tale tendenza prosegua fino al 2019,

quando detto rapporto dovrebbe attestarsi allo 0,8% nella zona euro e

allo 0,9% nell’UE4. Grazie alla riduzione dei disavanzi e ad “effetti valanga”

favorevoli, il rapporto debito/PIL nella zona euro e nell’UE sta diminuendo fin

dal 2014. Si prevede che nel 2017

scenda all’89,3% nella zona euro e all’83,5% nell’UE e che continui a

diminuire raggiungendo nel 2019, rispettivamente, l’85,2% e il 79,8%.

Queste migliori prospettive per la riduzione della leva finanziaria nel

settore pubblico sono sostenute dalla crescita nominale del PIL e da tassi

d’interesse ai minimi storici. Tuttavia, le

situazioni economiche e di bilancio attuali e future dei paesi dell’UE variano

notevolmente le une dalle altre. Pertanto, l’adeguata combinazione di

politiche, necessaria per garantire la sostenibilità di bilancio, mostra anche

caratteri di specificità, a seconda delle sfide che ciascun paese si trova ad

affrontare5.

2 Commissione europea (2017), “Autumn

2017 European Economic Forecast”. 3 Rappresenta il saldo di bilancio nominale. 4 Per maggiori informazioni sulla posizione

di bilancio della zona euro e dell’UE cfr. Commissione europea (2016), “Analisi annuale della crescita 2017”. 5 La presente scheda non comprende la Grecia, che sta attuando un programma di aggiustamento. Le prospettive

macroeconomiche e di bilancio dei paesi

interessati da programmi di tal sorta sono valutate con maggiore frequenza rispetto agli altri Stati membri. Anche il lasso temporale

preso in esame nelle previsioni per questi paesi differisce da quello considerato per gli

Infine, la sostenibilità delle finanze pubbliche nell’UE è strettamente

connessa ai principi sanciti dai trattati, al

patto di stabilità e crescita (PSC) e al processo di sorveglianza multilaterale

attuato tramite il semestre europeo nell’ambito di un quadro di cooperazione

tra la Commissione e gli Stati membri.

La parte restante della presente scheda è strutturata come segue: la sezione 2

delinea le sfide connesse alla

sostenibilità delle finanze pubbliche, la sezione 3 analizza le leve strategiche e la

sezione 4 esamina lo stato delle politiche.

2. SFIDE

Nel valutare la sostenibilità di bilancio occorre prestare la dovuta attenzione al

livello attuale e futuro del debito pubblico in essere. I paesi con un debito

pubblico elevato sono più vulnerabili alle fasi di congiuntura negativa e agli shock

dei tassi d’interesse. In mancanza di

un’eccedenza primaria sufficientemente elevata - situazione che potrebbe

rivelarsi difficile da mantenere nel corso del tempo - il debito pubblico potrebbe

essere insostenibile anche in assenza di un invecchiamento della popolazione.

Pertanto, un elevato debito pubblico in essere può mettere a rischio la

sostenibilità di bilancio

indipendentemente dalle spese a lungo termine dovute al suddetto

invecchiamento.

Nel 2017, oltre la metà dei paesi dell’UE mostra un rapporto debito pubblico/PIL

superiore alla soglia stabilita dal trattato

(60% del PIL). Tuttavia, in linea di massima, il pieno rispetto delle norme di

bilancio previste dal patto di stabilità e crescita (ossia lo scenario del PSC)

consentirebbe a tutti i paesi di registrare nel 2028 un rapporto debito/PIL inferiore

rispetto a uno scenario di politiche di bilancio invariate (figura 1). Inoltre, in

caso di detto pieno rispetto, il rapporto

debito/PIL non aumenterebbe in nessuno Stato membro all’orizzonte 2028.

altri Stati membri e presuppone la piena attuazione del programma di aggiustamento.

Pagina 3 |

Figura 1 – Proiezioni del debito pubblico lordo nello scenario del PSC rispetto allo scenario di base di politiche di bilancio invariate (% del PIL)

Scenario del PSC

Scenario di base di politiche di bilancio invariate

Fonte: servizi della Commissione.

Note: sulla base dei dati previsionali della Commissione dell’autunno 2017; proiezioni del debito lordo in scenari

differenti sono disponibili nella valutazione della Commissione del programma di stabilità di ciascun paese

all’indirizzo:

http://ec.europa.eu/economy_finance/economic_governance/sgp/convergence/index_en.htm.

Pagina 4 |

L’approccio multidimensionale adottato dalla Commissione nella valutazione

della sostenibilità di bilancio integra

l’esame a più lungo termine con una valutazione delle sfide e dei rischi più

immediati; sia l’analisi di lungo termine sia quella di breve termine sono

sostenute da indicatori adeguati, in grado di segnalare le dimensioni e la

portata delle sfide per la sostenibilità, come riportato di seguito6:

le sfide di bilancio a breve termine sono analizzate per mezzo

dell’indicatore S0: tramite una serie ponderata di indicatori finanziari, di

bilancio e di macrocompetitività, l’indicatore S0 sfrutta il potere di

segnalazione delle proprie componenti7 per individuare stress di

6 Per una descrizione tecnicamente più dettagliata degli indicatori illustrati si rimanda alla versione più recente del monitoraggio

della sostenibilità del debito e alla relazione sulla sostenibilità di bilancio della Commissione europea: cfr. Commissione

europea (2017), “Debt Sustainability Monitor

2016”, direzione generale degli Affari economici e finanziari (DG ECFIN), European

Economy, Institutional Paper 063| 2017, all’indirizzo https://ec.europa.eu/info/publications/economy-finance/debt-sustainability-monitor-

2016_en, e Commissione europea (2016), “Fiscal Sustainability Report 2015”, DG ECFIN, European Economy Institutional

Paper 018/2016, all’indirizzo http://ec.europa.eu/economy_finance/publications/eeip/pdf/ip018_en.pdf. 7 Nell’indicatore composito S0 è ponderata un’intera serie di variabili economiche; le variabili utilizzate sono, dal lato del bilancio: saldo di bilancio, saldo di bilancio primario,

saldo di bilancio corretto per il ciclo, saldo di bilancio primario di stabilizzazione, debito pubblico lordo (livello e variazione), debito

pubblico a breve termine, debito pubblico netto, fabbisogno finanziario lordo, variazione della spesa pubblica, variazione della spesa

per consumi finali delle amministrazioni pubbliche (tutti in percentuale del PIL), più il differenziale tra il tasso d’interesse e il tasso

di crescita e, dal lato finanziario e della

macrocompetitività: posizione patrimoniale netta sull’estero, risparmi netti delle famiglie, debito del settore privato, flussi creditizi del

settore privato, debito a breve termine delle società non finanziarie, debito a breve

bilancio ed emettere per tempo segnalazioni di rischi entro un arco

temporale di un anno;

le sfide di bilancio a medio

termine sono misurate per mezzo dell’indicatore S18: l’indicatore del

divario di sostenibilità a medio termine S1 esprime lo sforzo

preventivo di bilancio necessario per portare il rapporto debito/PIL al 60%

entro il 2032, comprese eventuali

spese supplementari come il costo dell’invecchiamento9 10;

le sfide di bilancio a lungo

termine sono valutate per mezzo dell’indicatore S2: questo indicatore

del divario di sostenibilità a lungo

termine esprime l’aggiustamento di bilancio preventivo e permanente

necessario per stabilizzare il rapporto

termine delle famiglie, media mobile delle

partite correnti nei tre anni precedenti (tutti

in percentuale del PIL), costruzioni (in percentuale del valore aggiunto), tasso di

cambio effettivo reale verso 35 partner commerciali e sulla base del deflatore delle esportazioni (variazione percentuale in un periodo di tre anni), costo unitario nominale

del lavoro (variazione percentuale in un periodo di tre anni), curva dei rendimenti, crescita reale del PIL e PIL pro capite in PPA

(in percentuale del livello degli USA). 8 La valutazione delle sfide di bilancio a medio termine si fonda anche sull’analisi della

sostenibilità del debito condotta dalla Commissione europea (cfr. la relazione sulla sostenibilità di bilancio 2015 citata nella nota 6). 9 Lo sforzo di bilancio è misurato in termini di miglioramento del saldo primario strutturale (SPS) cumulato nei cinque anni

successivi alla previsione e poi mantenuto per dieci anni. Il SPS è il saldo di bilancio di un paese al lordo dei pagamenti di interessi e

corretto per dinamiche circostanziali, come i fattori relativi alle misure connesse al ciclo economico, una tantum o temporanee. 10 Sulle più recenti stime dei costi di bilancio

dell’invecchiamento cfr. Commissione europea (2015), “The 2015 Ageing Report. Economic and budgetary projections for the

EU 28 Member States (2013-2060)”, DG ECFIN, European Economy 3/2015.

Pagina 5 |

debito/PIL in un periodo infinito, inclusi i costi dell’invecchiamento11.

Questa serie di indicatori è utilizzata nell’ambito della valutazione della

Commissione dei piani di bilancio dei paesi dell’UE nel quadro del patto di

stabilità e crescita12. Essi permettono di valutare in che misura occorre applicare

grandi aggiustamenti strategici nell’immediato o in futuro, nonché il tipo

di aggiustamento strategico richiesto (di

bilancio, strutturale o una combinazione dei due). È necessario analizzare come

affrontare la sfida della sostenibilità nel medio - lungo periodo, con uno studio

che prevede due fasi:

individuare in che misura sussiste

una grave sfida per la sostenibilità di bilancio;

stabilire la natura della sfida allo scopo di elaborare strategie adeguate

per porre rimedio alla situazione. A tal fine si analizzano i livelli di

disavanzo e debito relativi, attuali e futuri, nonché le pressioni future

sulla spesa dovuta all’invecchiamento

all’interno dell’UE, in particolare per quanto riguarda le pensioni, la sanità

e l’assistenza a lungo termine13.

La sostenibilità di bilancio è valutata separatamente e non in modo meccanico

per ciascun intervallo di tempo tenendo

conto di fattori e qualificatori supplementari, compresi quelli specifici

per paese.

11 L’aggiustamento previsto dall’indicatore S2 potrebbe portare a una stabilizzazione del

debito a livelli relativamente elevati; pertanto, in considerazione dei requisiti del PSC, deve essere utilizzato con una certa

cautela in paesi con debito pubblico elevato. 12 Cfr. la valutazione della Commissione europea dei programmi di stabilità o

convergenza nel documento di lavoro dei servizi della DG ECFIN all’indirizzo http://ec.europa.eu/economy_finance/economic

_governance/sgp/convergence/index_en.htm. 13 Cfr. Commissione europea (2014), “Identifying fiscal sustainability challenges in the areas of pension, healthcare and long-

term care policies”, European Economy, Occasional Papers n. 201|2014.

2.1. Sfide di bilancio a breve termine (indicatore S0)

I valori dell’indicatore S0 superiori alla soglia segnalano potenziali rischi a breve

termine per il bilancio. L’analisi delle variabili individuali e dei loro valori in

relazione alle rispettive soglie consente di individuare con maggiore precisione i

rischi a breve termine per il bilancio specifici per paese. I paesi che nel 2017

registrano un valore dell’indicatore

generale superiore alla soglia (0,46) rischiano di subire uno stress di bilancio

nell’anno successivo (figura 2).

2.2. Sfide di bilancio a medio termine (indicatore S1)

Per quanto concerne le sfide a medio termine, si quantifica l’aggiustamento di

bilancio costante necessario nei cinque anni successivi al periodo oggetto della

previsione (2019) per raggiungere la soglia del 60% prevista dal trattato per il

debito pubblico nei quindici anni seguenti

(all’orizzonte 2032)14. Le soglie dell’indicatore S1 sono 0 e 2,5; se il

valore di S1 è compreso tra queste due soglie il rischio è medio, mentre se è

inferiore a 0 o superiore a 2,5 il rischio è, rispettivamente, basso o elevato. La

figura 3 mostra l’indicatore S1 nello scenario di politiche invariate,

considerando come punto di partenza la

posizione di bilancio nel 2019 (l’ultimo anno della previsione della Commissione

dell’autunno 2017).

2.3. Sfide di bilancio a lungo termine (indicatore S2)

L’indicatore di sostenibilità S2 quantifica l’entità degli squilibri di bilancio attuali e

futuri e, pertanto, la pressione esercitata sulle finanze pubbliche. Maggiori sono i

valori dell’indicatore di sostenibilità S2, maggiore è il rischio per la sostenibilità

di bilancio e, quindi, l’aggiustamento di

bilancio necessario. Se il valore di S2 è superiore a 6, il rischio da esso indicato

14 Il divario di bilancio è espresso

dall’indicatore S1 (%60

20321S), con il punto finale

fissato al 60% del PIL a distanza di quindici anni (all’orizzonte 2032).

Pagina 6 |

è elevato; se è inferiore a 2 il rischio è basso. In passato vi sono stati diversi

periodi segnati da un miglioramento

duraturo della posizione di bilancio (saldo primario) fino a 2 punti

percentuali del PIL. Tuttavia, il numero di periodi contraddistinti da miglioramenti

duraturi di 6 punti percentuali o più è stato estremamente ridotto. Nei casi in

cui costi dell’invecchiamento elevati determinano un ampio divario di

sostenibilità, le riforme strutturali volte a contenere le tendenze della spesa per

l’invecchiamento a lungo termine

costituiscono elementi essenziali dell’aggiustamento strategico.

I risultati dell’indicatore di sostenibilità

S2 o del divario di sostenibilità possono essere suddivisi in due parti:

la posizione di bilancio iniziale (livello del debito e saldo primario strutturale

iniziale): attualmente, alcuni paesi

dell’UE presentano un disavanzo eccessivo, dato il loro livello di

indebitamento e il potenziale di

crescita a lungo termine; tale situazione potrebbe determinare

l’esplosione del debito anche senza tenere conto dell’impatto

dell’invecchiamento; il “costo dell’invecchiamento”, ossia

la variazione attualizzata della spesa a lungo termine dovuta

all’invecchiamento. Anche a questo proposito emergono notevoli

differenze tra i paesi dell’UE: in alcuni

di essi l’aumento della spesa è molto maggiore rispetto ad altri,

soprattutto a causa dell’andamento demografico e delle caratteristiche

dei rispettivi sistemi pensionistici, ma anche per effetto di altre categorie di

spesa, come la sanità e l’assistenza a lungo termine.

Figura 2 – L’indicatore S0 suddiviso nei suoi due sottoindici: l’indice di bilancio e l’indice finanziario-di competitività

Fonte: servizi della Commissione.

Nota: sulla base dei dati previsionali della Commissione dell’autunno 2017.

Pagina 7 |

Figura 3 – L’indicatore S1 e le sue componenti (punti percentuali del PIL)

Fonte: servizi della Commissione.

Nota: sulla base dei dati previsionali della Commissione dell’autunno 2017; RD = requisito del debito; CdI =

costi dell’invecchiamento, suddivisi in assistenza a lungo termine e sanità, pensioni e altro; PBI = posizione di

bilancio iniziale.

La figura 4 mostra la posizione di bilancio iniziale (PBI) sull’asse

orizzontale e la componente dell’assistenza a lungo termine sull’asse

verticale (o i costi dell’invecchiamento). I paesi collocati a sinistra rivelano una PBI

favorevole; se il valore è inferiore a zero, la posizione di bilancio favorisce la

sostenibilità di bilancio. I paesi posti

nella parte inferiore dell’asse presentano bassi costi a lungo termine

dell’invecchiamento.

I paesi collocati nella parte alta possono migliorare la propria posizione di

sostenibilità di bilancio contenendo il

previsto aumento della spesa dovuta all’invecchiamento, ad esempio

attraverso l’attuazione di riforme dei sistemi pensionistici. I paesi collocati a

destra possono migliorare la propria posizione di sostenibilità di bilancio

consolidando le finanze pubbliche. Più un paese è prossimo all’angolo in alto a

destra, maggiore è il suo divario di sostenibilità. Le linee diagonali indicano

l’entità del divario di sostenibilità. A titolo esemplificativo, il divario di

sostenibilità dell’UE nel suo complesso è pari a 1,5 punti percentuali del PIL.

La figura 5 mostra più in dettaglio le componenti del costo

dell’invecchiamento. Per quanto riguarda l’UE nel suo insieme, la componente

della spesa per la sanità e l’assistenza a lungo termine è altamente rilevante,

mentre appare trascurabile quella relativa alla spesa pensionistica.

Tuttavia, sussistono ampie differenze tra

i paesi: in alcuni la sfida della sostenibilità di bilancio è essenzialmente

influenzata dalle tendenze della spesa pensionistica, mentre in altri è colpita

soprattutto dalle tendenze della spesa per la sanità e l’assistenza a lungo

termine.

Pagina 8 |

Figura 4 – Suddivisione del divario di sostenibilità S2

Fonte: servizi della Commissione.

Nota: sulla base dei dati previsionali della Commissione dell’autunno 2017.

Figura 5 – L’indicatore S2 e le sue componenti: posizione di bilancio iniziale (PBI) e costo

dell’invecchiamento (CdI) (punti percentuali del PIL)

Fonte: servizi della Commissione.

Nota: sulla base dei dati previsionali della Commissione dell’autunno 2017.

Pagina 9 |

3. LEVE STRATEGICHE

Le possibili risposte strategiche sono

numerose e comprendono, ad esempio, il consolidamento di bilancio e/o riforme

strutturali, in particolare quelle volte a contenere i costi di bilancio a lungo

termine.

3.1. Il punto di partenza: la

posizione di bilancio pubblico

La posizione di bilancio pubblico costituisce il primo elemento

fondamentale degli indicatori di sostenibilità. La sua valutazione non

dovrebbe essere influenzata da fattori

temporanei; pertanto è necessario correggere l’impatto del ciclo economico

sul saldo delle amministrazioni pubbliche e l’effetto di eventuali misure una

tantum.

Il risultato di questa correzione si traduce nei saldi primari strutturali. La

figura 6 mostra i saldi primari strutturali

dei paesi dell’UE sia come medie nazionali dal 2008 al 2012 sia come

previsioni della Commissione per il 2019.

Il primo passo che qualsiasi paese deve compiere per affrontare le sfide relative

alla sostenibilità di bilancio consiste nel rispettare pienamente le norme di

bilancio dell’UE, ossia il patto di stabilità

e crescita15. Anche le misure volte ad ampliare la base imponibile

contribuiscono a garantire la solidità delle posizioni di bilancio16.

15 I quadri e la politica di bilancio sono

trattati in una scheda distinta, che esamina sia le sfide affrontate nel semestre europeo sia le possibili risposte strategiche ad esse. 16 In proposito cfr. la scheda sul lavoro non dichiarato.

Pagina 10 |

Figura 6 – Saldo primario strutturale (% del PIL, 2019 rispetto alla media del periodo 2008-2012)

Fonte: servizi della Commissione.

Nota: sulla base dei dati previsionali della Commissione dell’autunno 2017.

3.2. Un elemento determinante di

lungo termine concernente la sostenibilità di bilancio: il costo

dell’invecchiamento e le sue componenti

Un fattore fondamentale della sostenibilità di bilancio a lungo termine è

dato dal costo dell’invecchiamento. Nell’ambito della valutazione della

sostenibilità, tale costo è considerato in un periodo di tempo più lungo, che

giunge fino al 206017.

La spesa più consistente è quella

pensionistica pubblica, pari a circa l’11% del PIL nell’UE nel suo insieme. Sia per

quanto riguarda i livelli della spesa corrente sia sotto il profilo delle

modifiche previste della spesa pensionistica, i vari paesi presentano

differenze sostanziali dovute alla

diversità dei sistemi

17 Le spese dovute all’invecchiamento comprendono la spesa pensionistica pubblica, la sanità, l’assistenza a lungo termine,

l’istruzione e le indennità di disoccupazione (“2015 Ageing Report”).

pensionistici e alla fase del processo di

riforma pensionistica che li interessa (figura 7).

La seconda spesa pubblica più

consistente è quella per la sanità, pari a

circa il 7% del PIL per l’UE nel suo complesso. Oltre ad essa è opportuno

prendere in considerazione anche quella per l’assistenza a lungo termine. Queste

due voci di spesa rappresentano congiuntamente quasi il 9% del PIL

dell’UE.

Come per la spesa pensionistica,

anche in questo caso emergono ragguardevoli differenze tra i vari

paesi a causa dei differenti sistemi sanitari e di assistenza a lungo

termine, nonché degli accordi in atto (figura 8).

Pagina 11 |

Figura 7 – Spesa pensionistica pubblica (% del PIL, 2019 rispetto al 2060)

Figura 8 – Spesa pubblica per la sanità e l’assistenza a lungo termine (% del PIL, 2018 rispetto al 2060)

Fonte: servizi della Commissione.

Nota: sulla base dei dati previsionali della Commissione dell’autunno 2017.

Alcune delle riforme che affrontano le

cause di lungo termine dei rischi per la sostenibilità di bilancio sono finalizzate al

contenimento dei costi

dell’invecchiamento e delle relative componenti.

La riforma pensionistica comprende

l’adeguamento dell’età pensionabile e

dell’importo della prestazione

pensionistica18.

La prima categoria di riforme determina

un impatto decrescente sul tasso di

copertura dei sistemi pensionistici.

18 La politica in materia di pensioni è trattata in una scheda distinta, che esamina sia le

sfide affrontate nel semestre europeo sia le possibili risposte strategiche ad esse.

Pagina 12 |

Solitamente tali riforme comportano l’abolizione o la restrizione dei regimi di

prepensionamento e di altri percorsi di

uscita anticipata, l’aumento delle età pensionabili obbligatorie (anche tramite

l’introduzione di collegamenti automatici con le variazioni della speranza di vita a

medio e lungo termine) o l’armonizzazione delle età pensionabili

tra uomini e donne.

La seconda categoria di riforme propone

un’alternativa alle limitazioni della copertura fornita da un sistema

pensionistico, attraverso una riduzione

del coefficiente di prestazione pensionistica (definito come la pensione

media in termini di quota della retribuzione media per tutti i settori

dell’economia). In presenza di coefficienti di prestazione molto elevati

sia rispetto alla retribuzione di riferimento sia in confronto ad altri paesi

dell’UE, si potrebbe concludere che si

tratta di un sistema pensionistico eccessivamente generoso. Pertanto, una

minore generosità nella concessione dei trattamenti pensionistici può ridurre

notevolmente - o quanto meno stabilizzare - la spesa pensionistica

pubblica.

Le sfide relative alla sanità e

all’assistenza a lungo termine sono connesse più specificamente alle

situazioni nazionali; ciò significa che il rapporto costo/efficacia e la governance

sono generalmente migliorati caso per caso19.

4. STATO DELLE POLITICHE

Finora i grafici contenuti nella presente scheda hanno permesso di esaminare in

una prospettiva transfrontaliera sia le

sfide sia le leve strategiche.

L’invecchiamento demografico esercita una pressione al rialzo sulla spesa

pubblica evidenziando considerevoli differenze tra i paesi dell’Unione i quali,

sempre più consapevoli di questi rischi,

hanno adottato misure strategiche e compiuto notevoli progressi per quanto

19 La politica sanitaria è discussa in una scheda distinta.

riguarda il previsto aumento della spesa dovuta all’invecchiamento, in particolare

quella pensionistica. Come dimostrano

due relazioni successive sull’invecchiamento pubblicate nel 2012

e nel 2015, la spesa complessiva dovuta all’invecchiamento è diminuita tra una

proiezione e quella seguente, a riprova della reale efficacia delle riforme attuate

in questi ambiti.

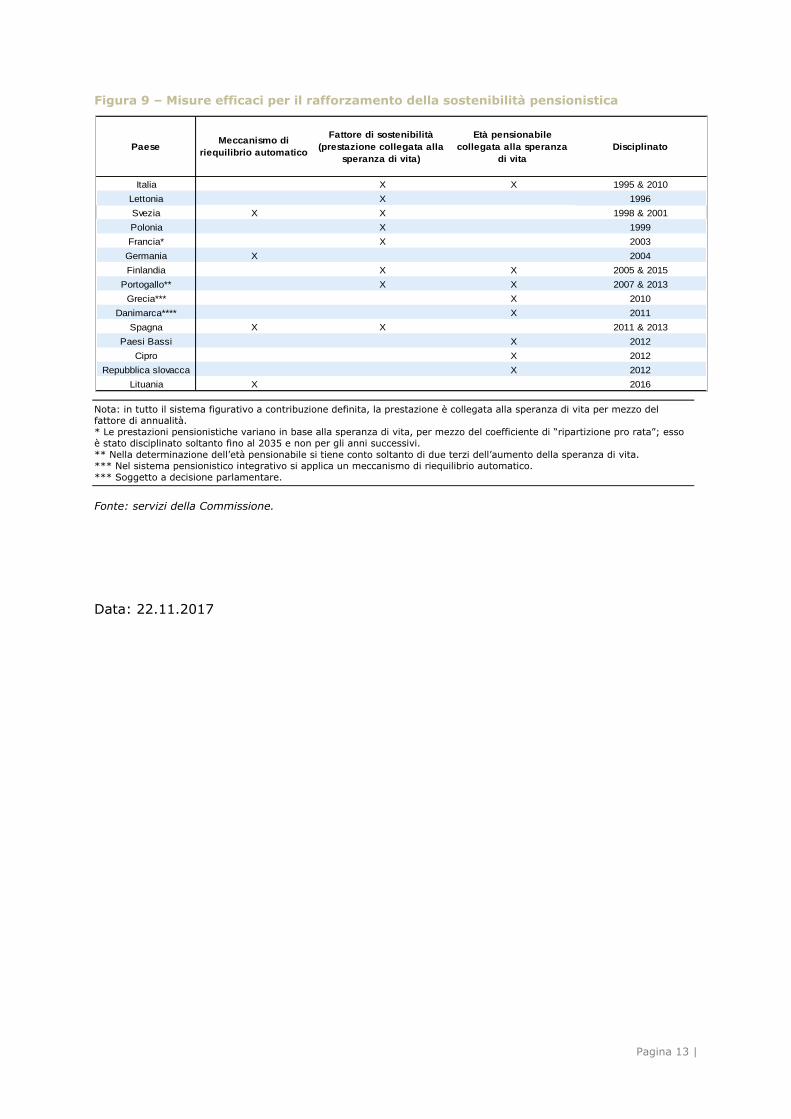

Tra le misure più efficaci volte a ridurre il

costo dell’invecchiamento figurano i meccanismi che collegano

automaticamente l’età pensionabile e/o le prestazioni pensionistiche con la

speranza di vita, come raccomandato dalla Commissione in numerose analisi

annuali della crescita20. Attualmente quasi la metà dei paesi dell’UE applica

tali meccanismi (figura 9); l’Eurogruppo

ha sostenuto questo principio e ha convenuto di procedere a un’analisi

comparativa della sostenibilità pensionistica nel corso del 201821.

Ciò riflette il doppio vantaggio offerto dai

citati meccanismi: da un lato, i

collegamenti automatici rafforzano la sostenibilità del sistema pensionistico,

dall’altro ne migliorano l’adeguatezza. Il versamento di maggiori contributi

pensionistici durante un periodo di vita lavorativa prolungato garantisce alle

persone prestazioni pensionistiche più elevate.

20 Cfr. Commissione europea (2016), “Analisi annuale della crescita 2017”. 21 Eurogruppo (2017), “Structural reform agenda -thematic discussions on growth and jobs: benchmarking pension sustainability”,

144/17, 20.3.2017, ed Eurogruppo (2016),

“Common principles for strengthening pension sustainability”, 16.6.2016, http://www.consilium.europa.eu/en/press/pr

ess-releases/2016/06/16-eurogroup-pension-sustainability/

Pagina 13 |

Figura 9 – Misure efficaci per il rafforzamento della sostenibilità pensionistica

Nota: in tutto il sistema figurativo a contribuzione definita, la prestazione è collegata alla speranza di vita per mezzo del fattore di annualità. * Le prestazioni pensionistiche variano in base alla speranza di vita, per mezzo del coefficiente di “ripartizione pro rata”; esso è stato disciplinato soltanto fino al 2035 e non per gli anni successivi. ** Nella determinazione dell’età pensionabile si tiene conto soltanto di due terzi dell’aumento della speranza di vita. *** Nel sistema pensionistico integrativo si applica un meccanismo di riequilibrio automatico. *** Soggetto a decisione parlamentare.

Fonte: servizi della Commissione.

Data: 22.11.2017

PaeseMeccanismo di

riequilibrio automatico

Fattore di sostenibilità

(prestazione collegata alla

speranza di vita)

Età pensionabile

collegata alla speranza

di vita

Disciplinato

Italia X X 1995 & 2010

Lettonia X 1996

Svezia X X 1998 & 2001

Polonia X 1999

Francia* X 2003

Germania X 2004

Finlandia X X 2005 & 2015

Portogallo** X X 2007 & 2013

Grecia*** X 2010

Danimarca**** X 2011

Spagna X X 2011 & 2013

Paesi Bassi X 2012

Cipro X 2012

Repubblica slovacca X 2012

Lituania X 2016

Pagina 14 |

5. RIFERIMENTI

Eyraud, L., e Wu, T., (2015), “Playing by the rules: Reforming fiscal governance in

Europe”, IMF Working Paper n. 15/67

Eurogruppo (2017), “Structural reform agenda -thematic discussions on growth and

jobs: benchmarking pension sustainability”, 144/17, 20.3.2017, http://www.consilium.europa.eu/sk/press/press-releases/2017/03/20/eurogroup-

statement-structural-reform-agenda/

Eurogruppo (2016), “Common principles for strengthening pension sustainability“,

dichiarazione del 16 giugno 2016, http://www.consilium.europa.eu/en/press/press-releases/2016/06/16-eurogroup-

pension-sustainability/

Commissione europea (2017), “Autumn 2017 European Economic Forecast”, direzione generale degli Affari economici e finanziari, European Economy,

Institutional Paper 047/2017

Commissione europea (2017), “Debt Sustainability Monitor 2016”, direzione generale

degli Affari economici e finanziari, European Economy, Institutional Paper 063/2017, https://ec.europa.eu/info/publications/economy-finance/debt-sustainability-monitor-

2016_en

Commissione europea (2016), “Analisi annuale della crescita 2017”, comunicazione

della Commissione al Parlamento europeo, al Consiglio, alla Banca centrale europea,

al Comitato economico e sociale europeo, al Comitato delle regioni e alla Banca europea per gli investimenti, Bruxelles, 16.11.2015, COM(2016) 725,

http://www.eesc.europa.eu/en/our-work/opinions-information-reports/opinions/annual-growth-survey-2017

Commissione europea (2016), “Fiscal Sustainability Report 2015”, direzione generale degli Affari economici e finanziari, European Economy, Institutional Paper 018/2016

Commissione europea (2015), “The 2015 Ageing Report: Economic and budgetary projections for the EU 28 Member States (2013-2060)”, direzione generale degli

Affari economici e finanziari, European Economy 3/2015

Commissione europea (2014), “Identifying fiscal sustainability challenges in the areas of pension, healthcare and long-term care policies”, direzione generale degli

Affari economici e finanziari, European Economy, Occasional Papers n. 201/2014

Commissione europea (2012), “The 2012 Ageing Report: Economic and budgetary

projections for the EU 28 Member States (2013-2060)”, direzione generale degli Affari economici e finanziari, European Economy 2/2012,

http://ec.europa.eu/economy_finance/publications/european_economy/2012/pdf/ee-2012-2_en.pdf

Fournier, J. M., e Fall, F. (2015), “Government debt and fiscal frameworks, Annex 2

The government debt limit”, OECD Working Paper, ECO/CPE/WP1(2015)7/ANN2

Obstfeld, M. (2013), “On keeping your powder dry: Fiscal foundations of financial

and price stability”, IMES institute for monetary and economic studies, Bank of Japan Discussion Paper n. 2013-E-8