SC IETA’ AGRIC A F DI RUSTICI TEFSC I S R · frutti pendenti valutati al momento dell’atto di...

39

SOCIETA’ AGRICOLA FONDI SOCIETA’ AGRICOLA FONDI SOCIETA’ AGRICOLA FONDI SOCIETA’ AGRICOLA FONDI RUSTICI MONTEFOSCOLI S.R.L. RUSTICI MONTEFOSCOLI S.R.L. RUSTICI MONTEFOSCOLI S.R.L. RUSTICI MONTEFOSCOLI S.R.L. Con sede in Pisa (PI) -- Via Pietro Nenni n. 24 C.F. e P.I. 01510720996 ۞۞۞۞۞ RELAZIONE DI VALUTAZIONE RELAZIONE DI VALUTAZIONE RELAZIONE DI VALUTAZIONE RELAZIONE DI VALUTAZIONE RELAZIONE DI VALUTAZIONE RELAZIONE DI VALUTAZIONE RELAZIONE DI VALUTAZIONE RELAZIONE DI VALUTAZIONE DI AZIENDA DI AZIENDA DI AZIENDA DI AZIENDA DI AZIENDA DI AZIENDA DI AZIENDA DI AZIENDA DOTT. FRANCO DELL'INNOCENTI VIA BONANNO PISANO, 85 – 56126 PISA – TEL. 050 830312 – FAX 050 8310758 [email protected] – www.dellinnocenti.com

Transcript of SC IETA’ AGRIC A F DI RUSTICI TEFSC I S R · frutti pendenti valutati al momento dell’atto di...

SOCIETA’ AGRICOLA FONDISOCIETA’ AGRICOLA FONDISOCIETA’ AGRICOLA FONDISOCIETA’ AGRICOLA FONDI

RUSTICI MONTEFOSCOLI S.R.L.RUSTICI MONTEFOSCOLI S.R.L.RUSTICI MONTEFOSCOLI S.R.L.RUSTICI MONTEFOSCOLI S.R.L.

Con sede in Pisa (PI) -- Via Pietro Nenni n. 24

C.F. e P.I. 01510720996

۞ ۞۞۞۞

RELAZIONE DI VALUTAZIONE RELAZIONE DI VALUTAZIONE RELAZIONE DI VALUTAZIONE RELAZIONE DI VALUTAZIONE RELAZIONE DI VALUTAZIONE RELAZIONE DI VALUTAZIONE RELAZIONE DI VALUTAZIONE RELAZIONE DI VALUTAZIONE

DI AZIENDADI AZIENDADI AZIENDADI AZIENDADI AZIENDADI AZIENDADI AZIENDADI AZIENDA

DOTT. FRANCO DELL'INNOCENTIV IA BONANNO PISANO, 85 – 56126 PISA – TEL. 050 830312 – FAX 050 8310758

[email protected] – www.dellinnocenti.com

Società Agricola Fondi Rustici Montefoscoli S.r.l. – Relazione di valutazione di azienda 1

1) OGGETTO DELL’INCARICO

Il sottoscritto Dott. Franco Dell’Innocenti nato a San Giuliano Terme (PI) il

11/01/1946, con studio in Pisa Via Bonanno Pisano n. 85, iscritto all’Albo dei

Dottori Commercialisti e degli Esperti Contabili della Provincia di Pisa al n.

97 Sezione A – P.I. 00419530506 e C.F. DLL FNC 46A11 A562M - ha

ricevuto dal legale rappresentante della Società Agricola Fondi Rustici

Montefoscoli S.r.l. l’incarico di redigere una relazione di stima al fine di

accertare il valore dell’azienda con lo scopo di procedere alla sua cessione.

2) RISULTANZE DOCUMENTALI

Dalla documentazione consegnata e dai libri sociali e contabili esaminati

presso gli uffici di Montefoscoli, si evince quanto segue:

2.a) Dati societari e descrizione dell’attività

Costituzione

La Società Agricola Fondi Rustici Montefoscoli S.r.l fu costituita in data 28

Ottobre 2004 con atto Notaio Piero Biglia di Genova registrato a Genova il

09/11/2004.

Il Capitale Sociale di € 14.171.000,00, interamente sottoscritto dal socio unico

“Fondazione Gerolamo Gaslini” di Genova, venne liberato mediante

conferimento dei beni dell’azienda agricola denominata “Tenuta di

Società Agricola Fondi Rustici Montefoscoli S.r.l. – Relazione di valutazione di azienda 2

Montefoscoli” proprietaria di vari poderi agricoli, di cascinali, case coloniche,

fabbricati e terreni agricoli.

In adempimento di quanto previsto dall’art. 2343 – 2465 Codice Civile, il

Tribunale di Genova dette incarico al Prof. Luca Bubbi di redigere una perizia

dei beni conferiti.

La costituzione di questa nuova società aveva lo scopo di dar seguito ad un

protocollo d’intesa sottoscritto il 2 Aprile 2004 tra la Provincia di Pisa e la

Fondazione Gerolamo Gaslini.

In base a tali accordi la Provincia di Pisa si rendeva disponibile ad acquisire le

quote della Fondi Rustici Montefoscoli S.r.l., e di conseguenza il compendio

immobiliare della Tenuta di Montefoscoli, per un corrispettivo di €

14.400.000,00 da conguagliare sulla base delle anticipazioni colturali e dei

frutti pendenti valutati al momento dell’atto di cessione delle quote sociali.

Si evidenzia che la Provincia di Pisa nel Novembre 2003 aveva dato incarico

al Dott. Piero Zalum – ingegnere – e alla Dott.ssa Elisabetta Norci – agronomo

– di predisporre una relazione per la determinazione del valore della Tenuta

Agricola di Motefoscoli.

I due professionisti individuarono in € 16.000.000,00 “il più probabile valore

di mercato”.

Nel protocollo d’intesa, all’art. 4 lettera c), era stato stabilito che la Provincia

di Pisa si sarebbe fatta carico della redazione di una “due diligence” al fine di

verificare l’effettiva consistenza della Società Agricola Fondi Rustici

Montefoscoli S.r.l. e la corrispondenza tra l’oggetto del conferimento e quanto

effettivamente conferito nella suddetta società.

Società Agricola Fondi Rustici Montefoscoli S.r.l. – Relazione di valutazione di azienda 3

L’ incarico di redazione della “due diligence” fu affidato al Dott. Maurizio

Cini che, per la verifica dei beni immobili, dei macchinari, delle attrezzature e

delle rimanenze di prodotti agricoli (olio, frutti pendenti, anticipazioni

colturali) si avvalse della relazione redatta dal Dott. Marco Marchetti e dal

Dott. Alessandro Pucci.

A conclusione di tale “percorso” la Provincia di Pisa in data 21/12/2004, con

scrittura privata autenticata ai rogiti Notaio Enrico Barone di Pisa, ha acquisito

l’intero capitale sociale della Società Agricola Fondi Rustici Montefoscoli

S.r.l..

La società ha pertanto assunto l’attuale configurazione:

- sede legale in Pisa – Via Pietro Nenni n. 24

- oggetto: esercizio delle attività agricole previste all’art. 2135 del

codice civile

- amministrazione: amministratore unico Dott. Alberto Mariannelli

- sede operativa in Palaia (PI) – frazione Montefoscoli – Via del

Giardino n. 2

- Collegio Sindacale: Martini Antonio, Presidente; Bertini Massimo e

Mazzei Paolo, Sindaci Effettivi

- P.I. e C.F. 01510720990

- Iscritta dal 05/01/2005 nella sezione ordinaria del Registro delle

imprese di Pisa e nel Registro Economico Amministrativo al n. 149962

Al fine di rendere più trasparente il quadro evolutivo della società si evidenzia

che:

Società Agricola Fondi Rustici Montefoscoli S.r.l. – Relazione di valutazione di azienda 4

- in data 20/02/2007 la Provincia di Pisa ha ceduto al Comune di Palaia

la 0,3356% del Capitale Sociale;

- la consistenza del patrimonio immobiliare iniziale si è leggermente

ridotta a seguito di alcune alienazioni di fabbricati (podere San

Giuseppe e podere La Rimessa) e di terreni (circa ha 10);

- il Consiglio Provinciale nella seduta del 26/04/2007 con deliberazione

n. 40 ha approvato la cessione del 40% delle quote sociali, quindi nel

corso del medesimo anno 2007 è stata esperita la relativa gara che è

andata deserta;

- successivamente il Consiglio Provinciale, con propria deliberazione n.

31 del 16/05/2008, ha approvato una nuova articolazione del percorso

di dismissione delle quote sociali prevedendo, attraverso varie fasi, la

dismissione della totalità della partecipazione entro il 30/06/2009.

Nell’anno 2008 è stata espletata una nuova procedura di gara che non

ha portato ad alcun risultato per inadempienza contrattuale del soggetto

aggiudicatario;

- nell’ambito dell’incarico di consulenza alla procedura di gara,

specificatamente per le valutazioni di carattere economico, sono state

redatte dal Rag. Franco Martinelli le perizie di stima del compendio

aziendale per la determinazione del valore delle partecipazioni oggetto

di cessione relativamente alle procedure 2007 e 2008;

- con l’ultima deliberazione n. 5 del 04/02/2010 il Consiglio Provinciale

ha definitivamente approvato la dismissione del 100% della propria

quota sociale nella Società Agricola Fondi Rustici Montefoscoli S.r.l.,

Società Agricola Fondi Rustici Montefoscoli S.r.l. – Relazione di valutazione di azienda 5

in attuazione della quale si intende attivare una nuova procedura di

gara ad evidenza pubblica.

3) MODALITA’ DI SVOLGIMENTO DELL’INCARICO

3.a) Descrizione della documentazione esaminata e delle verifiche

compiute

Il sottoscritto perito nello svolgimento del proprio incarico, ha effettuato le

seguenti indagini:

- verifica della documentazione contabile e sociale;

- attività svolta dalla società;

- eventi storici dell’azienda;

- attuale struttura societaria;

- individuazione degli elementi attivi e passivi dell’azienda;

- bilanci di esercizio degli anni 2004/2009 con le relazioni di

accompagnamento;

- verifica storica presso il Registro delle Imprese;

- verifica debiti potenziali per cause in corso e pendenze fiscali;

- informazioni assunte dai responsabili aziendali;

- ogni altra documentazione ed informazione utile o necessaria alla

valutazione di stima.

Società Agricola Fondi Rustici Montefoscoli S.r.l. – Relazione di valutazione di azienda 6

Sulla base delle indagini effettuate si è avuto modo di riscontrare l’affidabilità

del sistema contabile dell’azienda. Tale affermazione emerge anche dal

riscontro dei verbali di verifica periodica del Collegio Sindacale.

Si è quindi proceduto ad una disanima campionaria dei dati contabili espressi

nella situazione patrimoniale al 31 Maggio 2010, al fine di riscontrare che alla

data di riferimento della valutazione:

� le attività e le passività indicate nella situazione patrimoniale fossero

state correttamente contabilizzate;

� le poste attive fossero fondate su validi documenti inventariali;

� i crediti tenessero conto dell’effettiva possibilità di incasso;

� gli accantonamenti al passivo corrispondessero a quanto effettivamente

maturato;

� le poste attive e passive, calcolate in proporzione al tempo (ratei e

risconti) fossero correttamente determinati.

La verifica campionaria delle poste contabili rappresentate nella situazione

patrimoniale fornita dall’organo amministrativo ha consentito di accertare che

detta situazione fornisce una rappresentazione veritiera e corretta della

situazione dell’azienda in esame alla data di riferimento.

Per la valutazione dei beni costituenti la parte preponderante delle

immobilizzazioni materiali (fabbricati, terreni, vigneti, attrezzature e più in

generale tutto quanto ha a che fare con l’attività agricola-venatoria) la

Provincia di Pisa si è avvalsa di propri tecnici qualificati che hanno effettuato

una adeguata valutazione economico-patrimoniale.

Società Agricola Fondi Rustici Montefoscoli S.r.l. – Relazione di valutazione di azienda 7

Alle risultanze delle stime dell’Arch. Luca Paglianti e del Dott. Marco

Marchetti si fa pertanto riferimento nella redazione della presente perizia di

stima.

3.b) Metodo di valutazione adottato

La società Agricola Fondi Rustici Montefoscoli S.r.l. ha al proprio interno due

diverse “anime”: una prettamente agricola tendente alla valorizzazione delle

colture e dei prodotti tipici della zona, l’altra più immobiliare con destinazione

residenziale e potenzialità turistico-ricettiva.

Per tali caratteristiche, tra i vari metodi di valutazione proposti dalla dottrina e

dalla prassi professionale (patrimoniale, reddituale, finanziario, misto), si è

ritenuto che quello più idoneo a rappresentare il valore economico del

patrimonio netto della società fosse il

metodo misto patrimoniale/reddituale

Caratteristica essenziale di tale metodo è la ricerca di un risultato finale che

consideri l’aspetto patrimoniale senza peraltro trascurare le attese reddituali.

La prima è costituita dal “patrimonio netto rettificato”, ossia dal valore

scaturente dall’analisi effettuata sulle voci attive e passive afferenti il

patrimonio dell’azienda, opportunamente rettificate secondo i valori corretti.

La seconda componente è rappresentata dalla stima di un valore di

“avviamento” scaturente dalla futura capacità reddituale propria dell’azienda.

Punto di partenza è la situazione patrimoniale aziendale espressa a valori di

funzionamento.

Società Agricola Fondi Rustici Montefoscoli S.r.l. – Relazione di valutazione di azienda 8

Il patrimonio netto contabile risultante dal bilancio o dalle scritture contabili

viene rettificato, adeguando le singole poste con autonome stime, ai valori

correnti di mercato.

Le attività vengono valutate al presunto valore di realizzo o al costo attuale di

riacquisto; le passività secondo il presunto valore di estinzione.

La rielaborazione dello stato patrimoniale dell’azienda consente di rilevare un

“patrimonio netto rettificato” del complesso aziendale considerato nel suo

insieme, ma valutato nelle sue singole parti.

In una seconda fase si determina il valore dell’avviamento da sommare al

patrimonio netto rettificato per arrivare alla quantificazione del valore

complessivo della società Agricola Fondi Rustici Montefoscoli S.r.l..

3.c) Data di riferimento

La perizia di stima è stata effettuata con riferimento alla situazione aziendale

alla data del

31 Maggio 2010

Non sono a conoscenza del perito eventi verificatisi successivamente alla data

di riferimento, tali da incidere in maniera significativa sul risultato della

valutazione.

Società Agricola Fondi Rustici Montefoscoli S.r.l. – Relazione di valutazione di azienda 9

4) CRITERI DI VALUTAZIONE DEI SINGOLI

ELEMENTI DELL’ATTIVO E DEL PASSIVO

Prima di esporre i risultati della stima dei singoli beni, di seguito si espongono

i criteri utilizzati nella valutazione:

• per le immobilizzazioni materiali ed immateriali si è fatto riferimento

alla valutazione economico-patrimoniale redatta dall’Arch. Luca

Paglianti e dal Dott. Marco Marchetti;

• i criteri adottati per la valorizzazione delle le rimanenze sono gli stessi

che sono stati usati per il calcolo delle rimanenze al 31 Dicembre 2009:

- merci, materie prime, materiale di consumo: al costo medio di

acquisto

- semilavorati e prodotti finiti: ai costi di realizzazione o di produzione

- vino ed olio sfuso: al costo di produzione

- olio confezionato: al valore medio di mercato

• i crediti sono stati valutati al valore di presunto realizzo;

• il valore attribuito alle partecipazioni si è basato sul patrimonio netto

della società partecipata;

• i ratei sono stati valutati sulla base del principio della competenza

temporale;

• la quantificazione dei debiti è stata effettuata sulla base del loro valore

nominale;

• il fondo trattamento di fine rapporto è stato valutato sulla base della

normativa vigente.

Società Agricola Fondi Rustici Montefoscoli S.r.l. – Relazione di valutazione di azienda 10

ELEMENTI DELL’ATTIVO PATRIMONIALE

1) IMMOBILIZZAZIONI IMMATERIALI

Si tratta di una posta contabile rappresentata dai seguenti sottoconti:

• CONCESSIONI, LICENZE e MARCHI

Il valore contabile è dato dalla quota parte delle spese sostenute per la

registrazione ed il deposito dei marchi dei prodotti vino: “Asopardo” e “Muro

dell’aquila”.

Il valore assunto per la presente relazione di stima è quello di € 32.900,00

evidenziato dai due periti Paglianti e Marchetti nella loro “valutazione

economico-patrimoniale”.

• SOFTWARE

Il costo sostenuto per l’acquisto delle licenze d’uso dei programmi contabili di

€ 7.060,00 è stato “ammortizzato in conto” ed il suo valore residuo è di €

3.482,00.

• ALTRE IMMOBIIZZAZIONI IMMATERIALI

Figurano nella situazione patrimoniale per € 1.500,00 e sono dati dal residuo

contabile delle spese per la realizzazione del sito web.

A queste due ultime voci, data la loro non rilevanza commerciale, si ritiene di

attribuirgli un valore pari a zero.

In definitiva, il totale delle immobilizzazioni immateriali viene così

valorizzato:

Società Agricola Fondi Rustici Montefoscoli S.r.l. – Relazione di valutazione di azienda 11

VALORE CONTABILE € 5.225,93

RETTIFCHE € +27.674,07

VALORE DI STIMA € 32.900,00

IMMOBILIZZAZIONI MATERIALI

L’azienda ha preliminarmente proceduto all’inventario fisico delle

immobilizzazioni materiali confrontandolo con i cespiti iscritti nella situazione

patrimoniale alla data di riferimento del 31/05/2010.

Dalle schede contabili e dal “libro dei cespiti ammortizzabili” si è potuto

accertare: la categoria di appartenenza, il costo storico, il fondo

ammortamento, il valore residuo contabile.

Di seguito si riporta l’analisi e la valutazione attribuita nel dettaglio ai singoli

beni raggruppati per categorie omogenee.

2) TERRENI E FABBRICATI

Come già riferito nella parte introduttiva della presente perizia, per individuare

il valore corrente dei terreni, dei fabbricati e delle attrezzature è stato dato

incarico all’Arch. Luca Paglianti ed al Dott. Marco Marchetti di predisporre

una loro relazione di stima.

Si evidenzia che il Dott. Marco Marchetti, assieme al Dott. Alessandro Pucci,

era già stato estensore di una analoga perizia effettuata nel Dicembre 2004 a

Società Agricola Fondi Rustici Montefoscoli S.r.l. – Relazione di valutazione di azienda 12

supporto delle valutazioni per l’acquisto, da parte della Provincia, delle quote

della Società Agricola Fondi Rustici Montefoscoli S.r.l..

I parametri di stima adottati e le assicurazioni degli estensori della perizia circa

i criteri prudenziali ed oggettivi utilizzati, inducono il presente relatore ad

acquisirne le conclusioni quantitative.

Si ritiene comunque opportuno riassumere brevemente le considerazioni

formulate dai due tecnici per le singole poste oggetto della loro perizia.

Terreni

Il valore dei terreni, al netto delle modeste cessioni effettuate, non si discosta

molto da quello attribuito al momento della loro acquisizione che si basava

sulla perizia di stima dell’Ing. Andrea Colombo ripresa dal Prof. Luca Bubbi

nella propria relazione giurata redatta ai sensi dell’art. 2343 del Codice Civile.

Il loro valore è stimato in € 5.853.600,00.

Impianti vigneti

La società, nel corso di questi ultimi anni, ha effettuato importanti investimenti

nel settore viti-vinicolo aumentando notevolmente la superficie dedicata.

Il valore degli impianti a vigneto specializzato, calcolati sulla base del costo

per ettaro (€ 30.000,00) sostenuto per la loro realizzazione, viene quantificato

in € 1.080.000,00.

Fabbricati

L’Arch. Paglianti ed il Dott. Marchetti nella loro relazione, hanno giustamente

fatto una distinzione tra i fabbricati ritenuti indispensabili alla attività agricola

e quelli che potenzialmente possono avere una destinazione residenziale o

turistico-ricettiva.

Società Agricola Fondi Rustici Montefoscoli S.r.l. – Relazione di valutazione di azienda 13

I due diversi criteri di valutazione adottati hanno portato ad attribuire ai

fabbricati ancora di proprietà della società un valore complessivo di €

8.306.951,00.

Aree fabbricabili

Alcuni terreni di proprietà della Società sono stati classificati con il nuovo

strumento urbanistico con “aree edificabili”.

Il valore attribuito dai due tecnici, sulla base di una valutazione di € 80,00 il

mq è di € 896.960,00.

Azienda agrituristico-venatoria

Nel complesso di beni, che più genericamente viene ricompreso nel conto

“terreni e fabbricati”, si inserisce l’azienda agrituristica e venatoria alla quale i

periti attribuiscono lo stesso valore di acquisto di € 200.000,00.

Quindi complessivamente il valore della posta contabile “terreni e fabbricati” e

di € 16.337.511,00.

VALORE CONTABILE € 14.075.156,37

RETTIFCHE € + 2.262.354,63

VALORE DI STIMA € 16.337.511,00

3) IMPIANTI, MACCHINARI E ATTREZZATURA VARIA

Da dettaglio del libro beni ammortizzabili il loro valore di acquisto è di €

452.175,92.

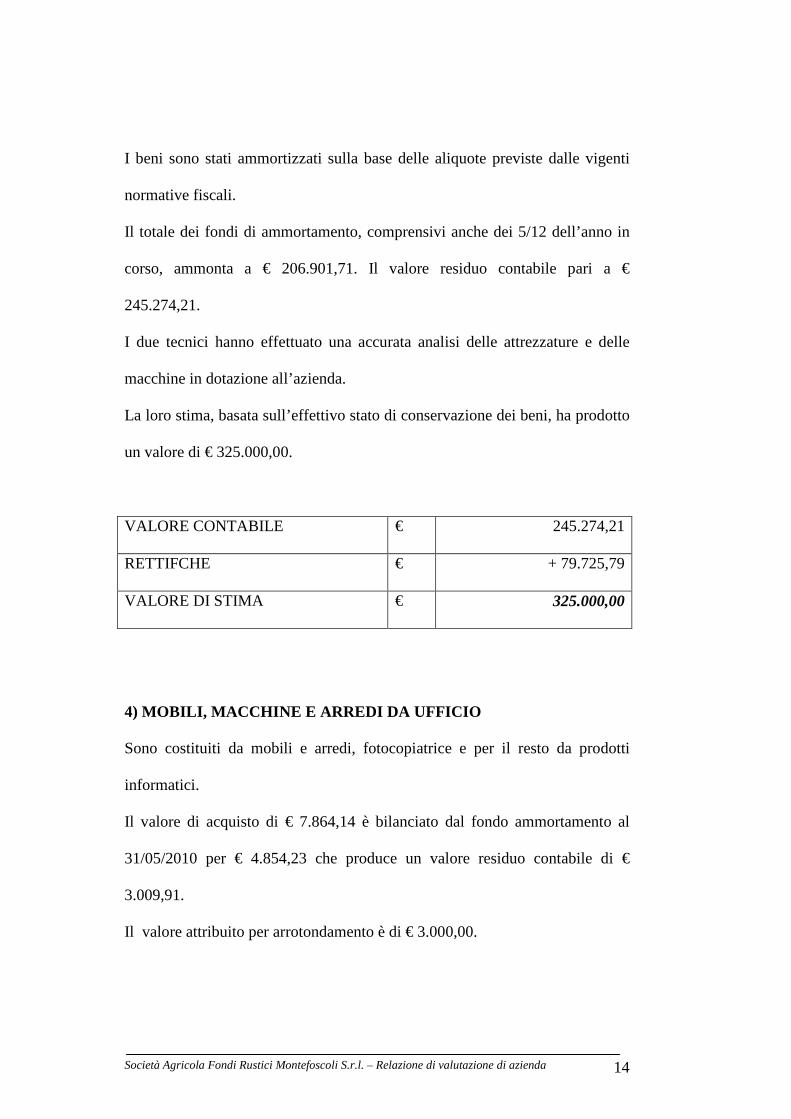

Società Agricola Fondi Rustici Montefoscoli S.r.l. – Relazione di valutazione di azienda 14

I beni sono stati ammortizzati sulla base delle aliquote previste dalle vigenti

normative fiscali.

Il totale dei fondi di ammortamento, comprensivi anche dei 5/12 dell’anno in

corso, ammonta a € 206.901,71. Il valore residuo contabile pari a €

245.274,21.

I due tecnici hanno effettuato una accurata analisi delle attrezzature e delle

macchine in dotazione all’azienda.

La loro stima, basata sull’effettivo stato di conservazione dei beni, ha prodotto

un valore di € 325.000,00.

VALORE CONTABILE € 245.274,21

RETTIFCHE € + 79.725,79

VALORE DI STIMA € 325.000,00

4) MOBILI, MACCHINE E ARREDI DA UFFICIO

Sono costituiti da mobili e arredi, fotocopiatrice e per il resto da prodotti

informatici.

Il valore di acquisto di € 7.864,14 è bilanciato dal fondo ammortamento al

31/05/2010 per € 4.854,23 che produce un valore residuo contabile di €

3.009,91.

Il valore attribuito per arrotondamento è di € 3.000,00.

Società Agricola Fondi Rustici Montefoscoli S.r.l. – Relazione di valutazione di azienda 15

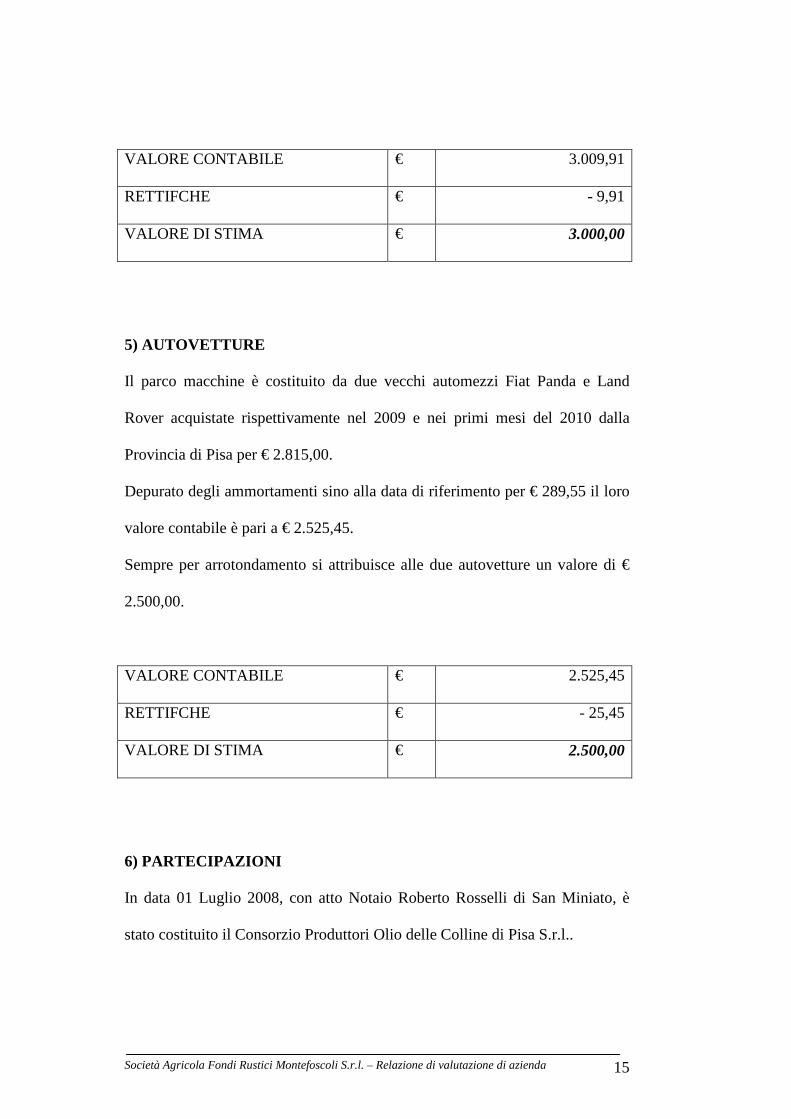

VALORE CONTABILE € 3.009,91

RETTIFCHE € - 9,91

VALORE DI STIMA € 3.000,00

5) AUTOVETTURE

Il parco macchine è costituito da due vecchi automezzi Fiat Panda e Land

Rover acquistate rispettivamente nel 2009 e nei primi mesi del 2010 dalla

Provincia di Pisa per € 2.815,00.

Depurato degli ammortamenti sino alla data di riferimento per € 289,55 il loro

valore contabile è pari a € 2.525,45.

Sempre per arrotondamento si attribuisce alle due autovetture un valore di €

2.500,00.

VALORE CONTABILE € 2.525,45

RETTIFCHE € - 25,45

VALORE DI STIMA € 2.500,00

6) PARTECIPAZIONI

In data 01 Luglio 2008, con atto Notaio Roberto Rosselli di San Miniato, è

stato costituito il Consorzio Produttori Olio delle Colline di Pisa S.r.l..

Società Agricola Fondi Rustici Montefoscoli S.r.l. – Relazione di valutazione di azienda 16

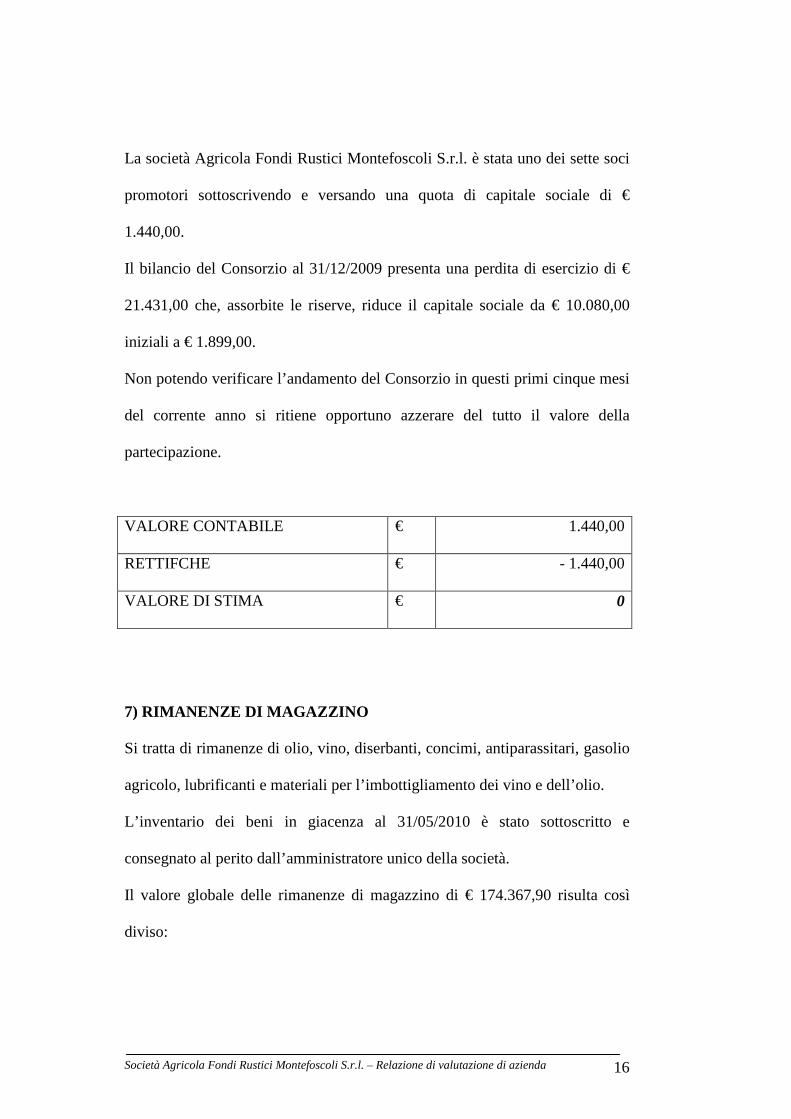

La società Agricola Fondi Rustici Montefoscoli S.r.l. è stata uno dei sette soci

promotori sottoscrivendo e versando una quota di capitale sociale di €

1.440,00.

Il bilancio del Consorzio al 31/12/2009 presenta una perdita di esercizio di €

21.431,00 che, assorbite le riserve, riduce il capitale sociale da € 10.080,00

iniziali a € 1.899,00.

Non potendo verificare l’andamento del Consorzio in questi primi cinque mesi

del corrente anno si ritiene opportuno azzerare del tutto il valore della

partecipazione.

VALORE CONTABILE € 1.440,00

RETTIFCHE € - 1.440,00

VALORE DI STIMA € 0

7) RIMANENZE DI MAGAZZINO

Si tratta di rimanenze di olio, vino, diserbanti, concimi, antiparassitari, gasolio

agricolo, lubrificanti e materiali per l’imbottigliamento dei vino e dell’olio.

L’inventario dei beni in giacenza al 31/05/2010 è stato sottoscritto e

consegnato al perito dall’amministratore unico della società.

Il valore globale delle rimanenze di magazzino di € 174.367,90 risulta così

diviso:

Società Agricola Fondi Rustici Montefoscoli S.r.l. – Relazione di valutazione di azienda 17

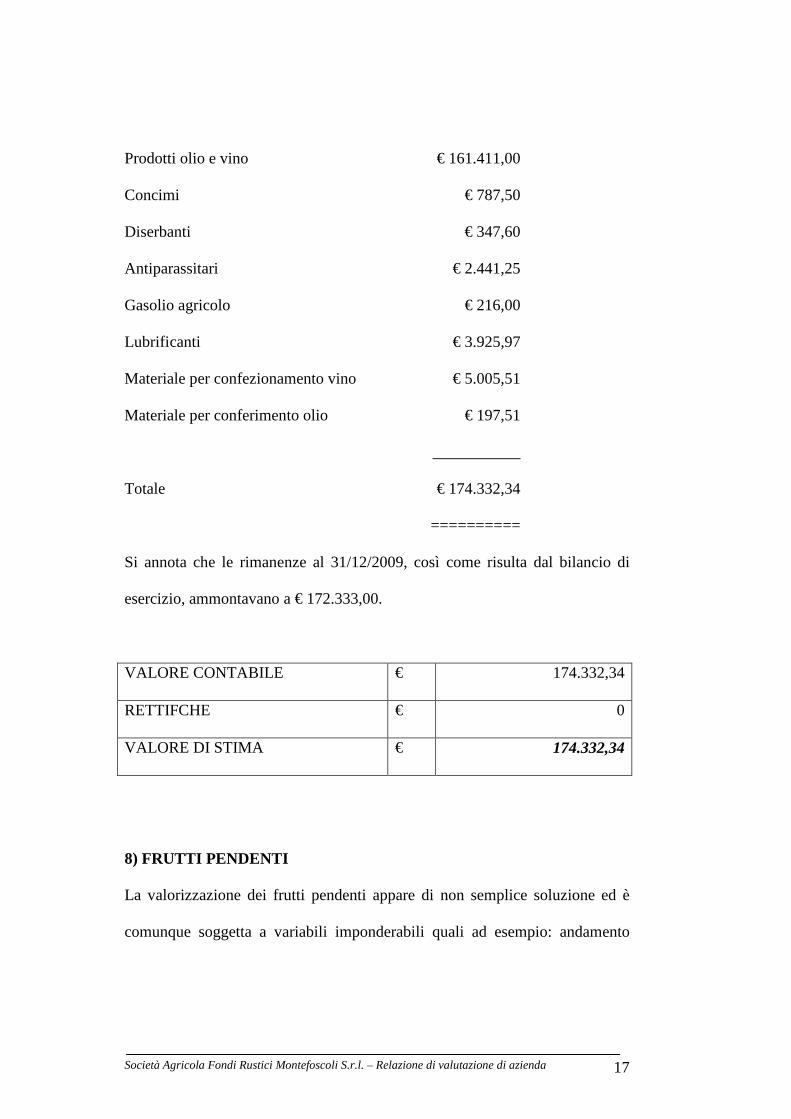

Prodotti olio e vino € 161.411,00

Concimi € 787,50

Diserbanti € 347,60

Antiparassitari € 2.441,25

Gasolio agricolo € 216,00

Lubrificanti € 3.925,97

Materiale per confezionamento vino € 5.005,51

Materiale per conferimento olio € 197,51

___________

Totale € 174.332,34

==========

Si annota che le rimanenze al 31/12/2009, così come risulta dal bilancio di

esercizio, ammontavano a € 172.333,00.

VALORE CONTABILE € 174.332,34

RETTIFCHE € 0

VALORE DI STIMA € 174.332,34

8) FRUTTI PENDENTI

La valorizzazione dei frutti pendenti appare di non semplice soluzione ed è

comunque soggetta a variabili imponderabili quali ad esempio: andamento

Società Agricola Fondi Rustici Montefoscoli S.r.l. – Relazione di valutazione di azienda 18

della stagione, qualità dei prodotti ottenuti, quantità di prodotto esistente sul

mercato al momento del raccolto, ecc… .

Per alcuni prodotti (cereali e colture foraggere) al momento della estensione

della perizia si è già a conoscenza del valore del raccolto: fattura n. 35 del

26/09/2010 di imponibili € 55.334,70 e fattura da emettere per l’erba medica

di € 8.664,00.

Per altri prodotti (olio e vino) ci si basa su semplici presunzioni confortate dai

risultati ottenuti negli ultimi tre anni.

Da questi si può presumere che per il vino e per l’olio si possa parlare di un

valore di prodotto raccolto di circa € 100.000,00.

Considerando che la perizia si riferisce alla data del 31 Maggio, si può

attribuire ai frutti pendenti – olio e vino – un valore di circa € 30.000,00.

I frutti pendenti, con il criterio prudenziale che deve contraddistinguere un

perito, si quantificano in € 80.000,00.

VALORE CONTABILE € 0

RETTIFCHE € + 80.000,00

VALORE DI STIMA € 80.000,00

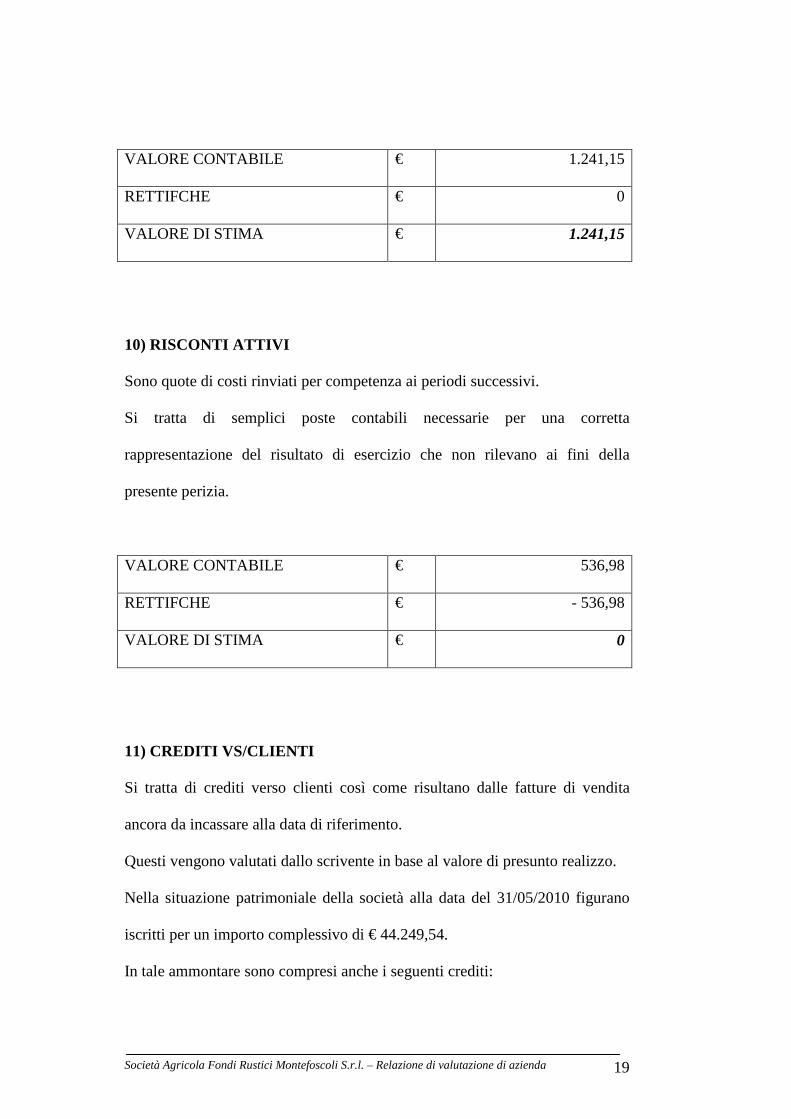

9) RATEI ATTIVI

L’importo di € 1.241,15 rappresentato nella situazione patrimoniale è generato

per € 255,00 da un canone di affitto che il Comune di Palaia non ha ancora

versato e per € 986,15 dal residuo del contributo PAC anno 2009.

Società Agricola Fondi Rustici Montefoscoli S.r.l. – Relazione di valutazione di azienda 19

VALORE CONTABILE € 1.241,15

RETTIFCHE € 0

VALORE DI STIMA € 1.241,15

10) RISCONTI ATTIVI

Sono quote di costi rinviati per competenza ai periodi successivi.

Si tratta di semplici poste contabili necessarie per una corretta

rappresentazione del risultato di esercizio che non rilevano ai fini della

presente perizia.

VALORE CONTABILE € 536,98

RETTIFCHE € - 536,98

VALORE DI STIMA € 0

11) CREDITI VS/CLIENTI

Si tratta di crediti verso clienti così come risultano dalle fatture di vendita

ancora da incassare alla data di riferimento.

Questi vengono valutati dallo scrivente in base al valore di presunto realizzo.

Nella situazione patrimoniale della società alla data del 31/05/2010 figurano

iscritti per un importo complessivo di € 44.249,54.

In tale ammontare sono compresi anche i seguenti crediti:

Società Agricola Fondi Rustici Montefoscoli S.r.l. – Relazione di valutazione di azienda 20

• Azienda Agricola Esposito Nicola per € 4.158,21

Le difficoltà incontrate nell’incasso di tale credito sono comprovate dal ricorso

per decreto ingiuntivo presentato dal legale della società con il quale si chiude

che il Tribunale voglia emettere ingiunzione di pagamento a carico

dell’Azienda Agricola Esposito Nicola. Il recupero del credito rimane ad oggi

ancora incerto.

• Zannino Michele per € 2.627,37

Facendo seguito a ripetuti solleciti verbali, nel dicembre 2009 la società ha

inviato, all’indirizzo del debitore, una raccomandata di ulteriore invito al

pagamento.

La raccomandata è ritornata al mittente con la dicitura “sconosciuto”. Ad oggi

il debitore risulta irreperibile.

• Frantoio Sociale Colline di Massa Marittima S.C. a r.l. per € 8.704,07

La cooperativa è stata posta in liquidazione coatta amministrativa.

Alla luce di quanto sopra esposto il sottoscritto perito ritiene, anche a titolo

prudenziale, di svalutare i crediti dei seguenti importi:

- Frantoio Sociale Colline di Massa Marittima S.C. a r.l. € 8.704,07

- Zannino Michele € 2.627,37

- Azienda Agricola Esposito Nicola (50%) € 2.079,10

- Laiatici Simila (abbuono) € 3,62

- Mazzoni Graziella (abbuono) € 1,13

- F.lli Lepri S.r.l. (abbuono) € 3,62

- Lepri S.r.l. (abbuono) € 5,43

- Biondi Marco (abbuono) € 1,81

Totale € 13.426,15 =========

Società Agricola Fondi Rustici Montefoscoli S.r.l. – Relazione di valutazione di azienda 21

VALORE CONTABILE € 44.249,54

RETTIFCHE € - 13.426,15

VALORE DI STIMA € 30.823,39

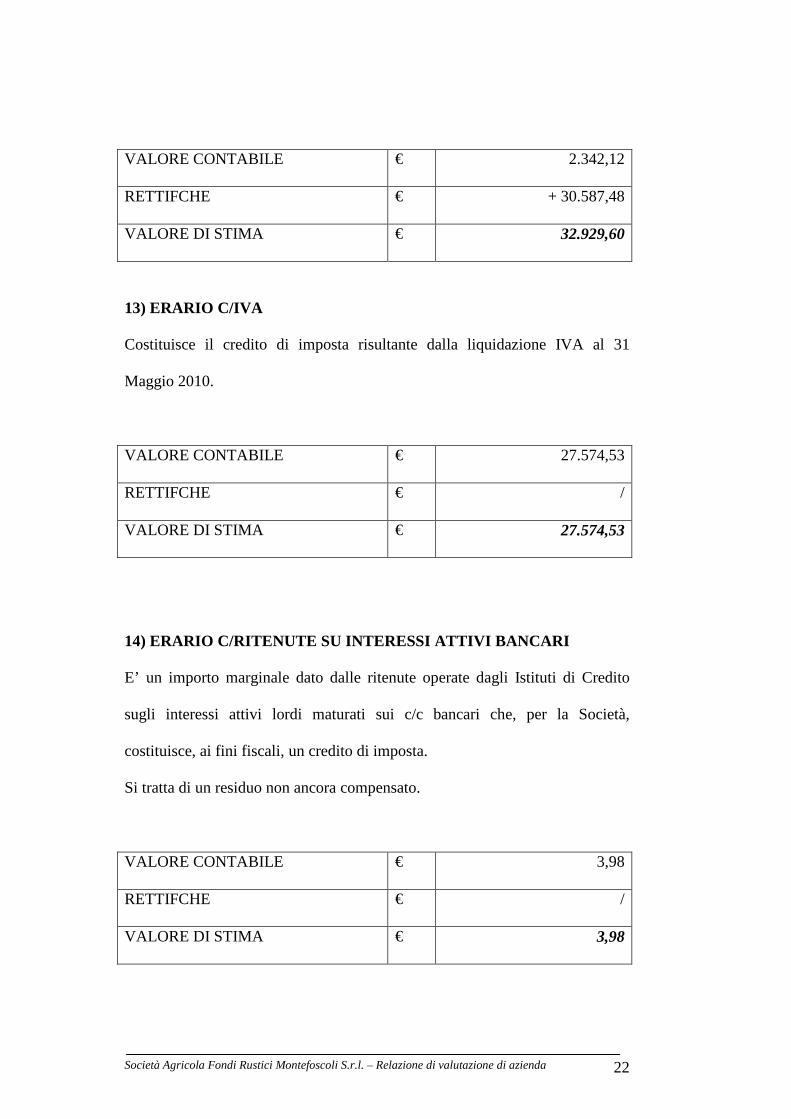

12) CREDITI VARI

Nella voce crediti vari sono ricompresi dei “sottoconti” costituiti da:

- Depositi cauzionali per utenze: l’importo di € 156,12 è costituito da

cauzioni versate per le utenze di acqua (€ 60,00) ed energia elettrica (€

96,12);

- Altri crediti: si tratta di una vendita effettuata per corrispettivi, ad oggi

ancora da incassare per € 186,00;

- Crediti con Consorzio Produttore Olio delle Colline di Pisa S.r.l.: il

credito è generato da un finanziamento infruttifero con obbligo di

restituzione di € 2.000,00 fatto per necessità di cassa al suddetto

consorzio.

A quelli sopra elencati va aggiunto il credito verso Enel Distribuzione S.p.a.

per € 111,48. Nella situazione patrimoniale è rappresentato tra i fornitori con il

segno negativo.

La società riceve per l’attività agricola i “contributi PAC”.

Tali contributi figurano nel bilancio 2008 per € 82.000,00 ed in quello relativo

all’anno 2009 per € 73.144,00.

Facendo riferimento a questo ultimo contributo ricevuto si può quantificare la

quota maturata nei primi cinque mesi dell’anno 2010 in € 30.476,00.

Società Agricola Fondi Rustici Montefoscoli S.r.l. – Relazione di valutazione di azienda 22

VALORE CONTABILE € 2.342,12

RETTIFCHE € + 30.587,48

VALORE DI STIMA € 32.929,60

13) ERARIO C/IVA

Costituisce il credito di imposta risultante dalla liquidazione IVA al 31

Maggio 2010.

VALORE CONTABILE € 27.574,53

RETTIFCHE € /

VALORE DI STIMA € 27.574,53

14) ERARIO C/RITENUTE SU INTERESSI ATTIVI BANCARI

E’ un importo marginale dato dalle ritenute operate dagli Istituti di Credito

sugli interessi attivi lordi maturati sui c/c bancari che, per la Società,

costituisce, ai fini fiscali, un credito di imposta.

Si tratta di un residuo non ancora compensato.

VALORE CONTABILE € 3,98

RETTIFCHE € /

VALORE DI STIMA € 3,98

Società Agricola Fondi Rustici Montefoscoli S.r.l. – Relazione di valutazione di azienda 23

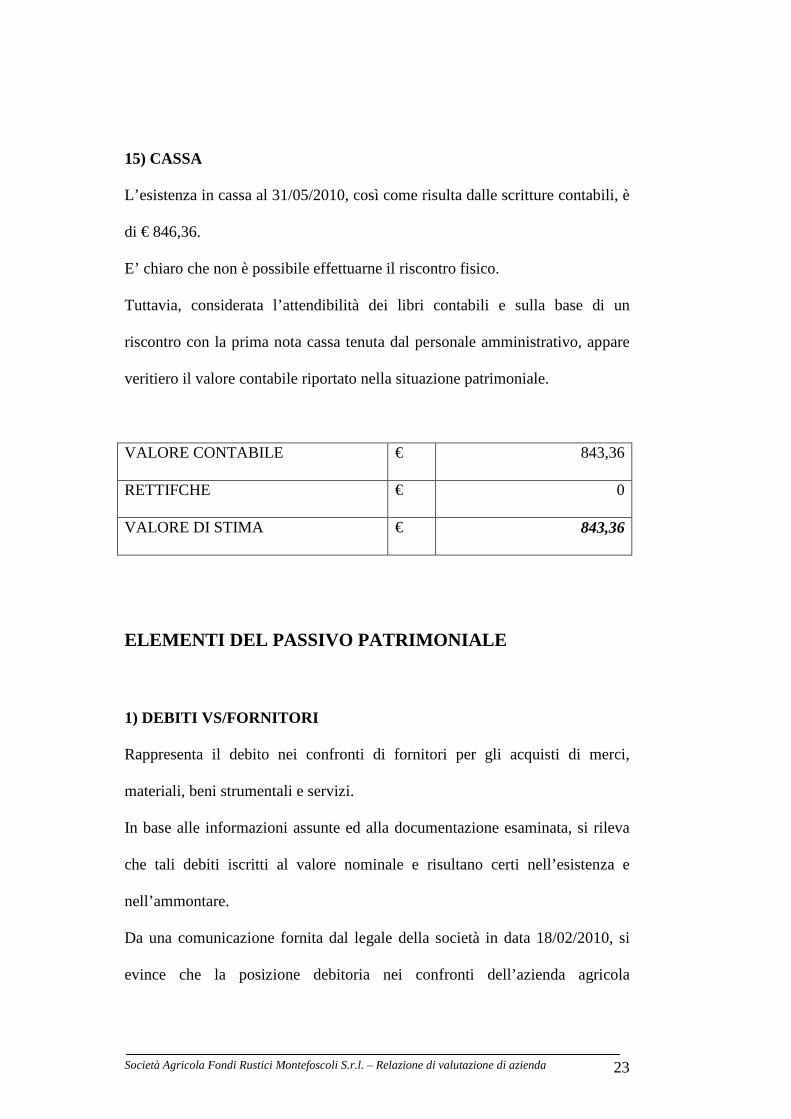

15) CASSA

L’esistenza in cassa al 31/05/2010, così come risulta dalle scritture contabili, è

di € 846,36.

E’ chiaro che non è possibile effettuarne il riscontro fisico.

Tuttavia, considerata l’attendibilità dei libri contabili e sulla base di un

riscontro con la prima nota cassa tenuta dal personale amministrativo, appare

veritiero il valore contabile riportato nella situazione patrimoniale.

VALORE CONTABILE € 843,36

RETTIFCHE € 0

VALORE DI STIMA € 843,36

ELEMENTI DEL PASSIVO PATRIMONIALE

1) DEBITI VS/FORNITORI

Rappresenta il debito nei confronti di fornitori per gli acquisti di merci,

materiali, beni strumentali e servizi.

In base alle informazioni assunte ed alla documentazione esaminata, si rileva

che tali debiti iscritti al valore nominale e risultano certi nell’esistenza e

nell’ammontare.

Da una comunicazione fornita dal legale della società in data 18/02/2010, si

evince che la posizione debitoria nei confronti dell’azienda agricola

Società Agricola Fondi Rustici Montefoscoli S.r.l. – Relazione di valutazione di azienda 24

Baldereschi Antonio di originari € 2.000,00 è stata definita con un pagamento

transitorio a saldo di € 1.100,00.

Pertanto il residuo debito di € 900,00 ancora presente nella contabilità della

società deve ritenersi inesistente.

Inoltre il “c/Enel Distribuzione S.p.a.”, presente nell’elenco dei fornitori per €

111,48 con segno meno, deve intendersi quale credito verso la società

fornitrice di energia ed è stato pertanto inserito tra i “crediti vari”.

VALORE CONTABILE € 91.020,80

RETTIFCHE € - 900,00

VALORE DI STIMA € 90.120,80

2) DEBITI CAMBIARI

La società, per finanziare le attività agricole, si avvale dello “sconto di

cambiali agrarie” che costituiscono il finanziamento tipico e tradizionale del

settore.

Alla data di riferimento sono in essere i seguenti prestiti:

1) finanziamento di € 300.000,00 concesso dalla Cassa di Risparmio di

LUPILI il 05/08/2009 della durata di 12 mesi;

2) finanziamento di € 300.000,00 concesso dalla BCC di Cascina il

06/10/2009 con scadenza il 31/10/2010.

Trattandosi di sconti di sconto di cambiali, il debito per la società è costituito

dal valore di rimborso:

Società Agricola Fondi Rustici Montefoscoli S.r.l. – Relazione di valutazione di azienda 25

VALORE CONTABILE € 600.000,00

RETTIFCHE € /

VALORE DI STIMA € 600.000,00

3) DEBITI VS ENTI PREVIDENZIALI

Sono rappresentati da posizioni di debito verso i vari enti previdenziali che

hanno competenza nel settore di operatività della società.

Il debito INPS è stato suddiviso tra operai € 18.878,70 e impiegati € 641,35.

Per quest’ultimo si rileva il reale debito è di € 872,00 regolarmente versati nel

mese di giugno.

Il debito maturato verso E.N.P.A.I.A. per € 551,87 è stato pagato con

bollettino postale in data 21/06/2010.

I contributi per Agrifondo di € 450,83 sono stati corrisposti con bonifico

bancario del 21/06/2010.

Sotto la voce generica “Enti previdenziali vari” sono ricompresi i contributi

degli operai dovuti al fondo FIMIAV ed al fondo CAC per € 1.113,84.

VALORE CONTABILE € 21.636,59

RETTIFCHE € + 230,65

VALORE DI STIMA € 21.867,24

Società Agricola Fondi Rustici Montefoscoli S.r.l. – Relazione di valutazione di azienda 26

4) DEBITI VS/DIPENDENTI

La società al 31/05/2010 aveva alle dipendenze n. 14 soggetti così divisi:

- n. 2 impiegati a tempo indeterminato a tempo pieno

- n. 2 operai a tempo indeterminato

- n. 10 operai determinato

L’importo risultante nella situazione patrimoniale rappresenta l’ammontare dei

salari e degli stipendi del mese di Maggio 2010.

Trattasi di debiti certi nell’esistenza e nel loro ammontare:

VALORE CONTABILE € 13.392,00

RETTIFCHE € /

VALORE DI STIMA € 13.392,00

5) DEBITI VARI

E’ una voce plurima che accoglie i seguenti sottoconti:

- Anticipi da clienti

La società ha sottoscritto due diversi contratti di “vendita di bosco in pianta”,

per i quali, all’atto della firma, è stato richiesto il versamento di una caparra da

restituire al pagamento del saldo prezzo.

I due contraenti Salii Satmir e Zannino Michele hanno versato rispettivamente

€ 2.000,00 e € 300,00.

Quest’ultimo nominativo (Zannino Michele) risulta anche tra i crediti per €

2.627,37.

Società Agricola Fondi Rustici Montefoscoli S.r.l. – Relazione di valutazione di azienda 27

A causa della “irreperibilità” del debitore il suddetto credito è stato stornato.

Parallelamente si ritiene che debba essere azzerato anche il debito di € 300,00

che risulta tutt’ora aperto nella contabilità della società.

- Debiti vari

E’ un debito ancora da saldare per € 64,00 nei confronti del Consorzio

Produttori Olio delle Colline di Pisa S.r.l.

- Depositi cauzionali ricevuti

Si tratta di cauzioni ricevute sui contratti attivi di affitto così dettagliati:

Fatticcioni Roberto € 400,00

Laiatici Simila € 900,00

Guiggi Raffaello € 464,81

Totale € 1.764,81

========

- Sindacati c/ritenute

Sono dati dalle ritenute sindacali operate sui salari e sugli stipendi dei

dipendenti per € 247,03 e successivamente versate alle organizzazioni di

competenza.

VALORE CONTABILE € 4.375,84

RETTIFCHE € - 300,00

VALORE DI STIMA € 4.075,84

Società Agricola Fondi Rustici Montefoscoli S.r.l. – Relazione di valutazione di azienda 28

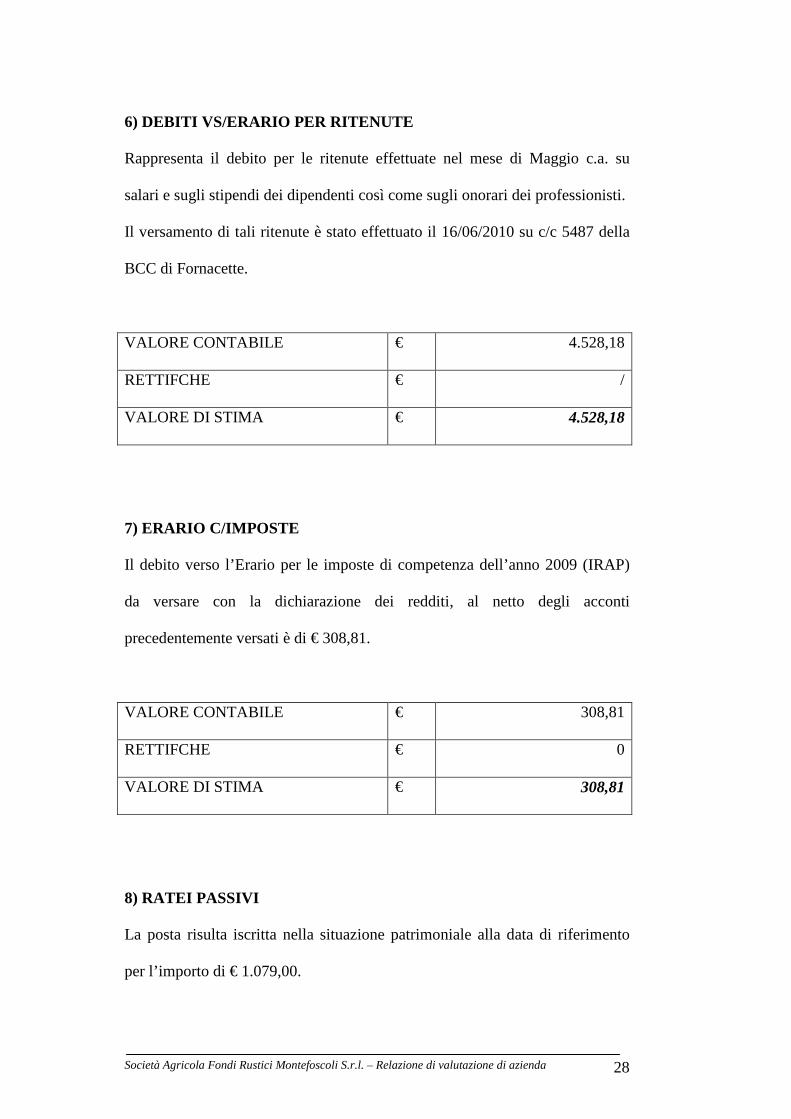

6) DEBITI VS/ERARIO PER RITENUTE

Rappresenta il debito per le ritenute effettuate nel mese di Maggio c.a. su

salari e sugli stipendi dei dipendenti così come sugli onorari dei professionisti.

Il versamento di tali ritenute è stato effettuato il 16/06/2010 su c/c 5487 della

BCC di Fornacette.

VALORE CONTABILE € 4.528,18

RETTIFCHE € /

VALORE DI STIMA € 4.528,18

7) ERARIO C/IMPOSTE

Il debito verso l’Erario per le imposte di competenza dell’anno 2009 (IRAP)

da versare con la dichiarazione dei redditi, al netto degli acconti

precedentemente versati è di € 308,81.

VALORE CONTABILE € 308,81

RETTIFCHE € 0

VALORE DI STIMA € 308,81

8) RATEI PASSIVI

La posta risulta iscritta nella situazione patrimoniale alla data di riferimento

per l’importo di € 1.079,00.

Società Agricola Fondi Rustici Montefoscoli S.r.l. – Relazione di valutazione di azienda 29

Tale rateo è generato dal residuo del canone di competenza del 2009 per i

terreni concessi in locazione dall’Istituto Diocesano.

VALORE CONTABILE € 1.079,00

RETTIFCHE € 0

VALORE DI STIMA € 1.079,00

9) FONDO TRATTAMENTO FINE RAPPPORTO

Il valore del fondo, riportato nella situazione patrimoniale per € 10.843,87,

accoglie gli accantonamenti effettuati sino alla data del 31/12/2010 per

indennità di fine rapporto spettante al personale dipendente.

A questo vanno aggiunti gli accantonamenti maturati nei primi cinque mesi del

corrente anno per € 2.766,38 e l’importo della rivalutazione (€ 112,21) del

TFR accantonato prima della decisione dei dipendenti di richiederne il

versamento al fondo “Agrifondo”.

VALORE CONTABILE € 10.843,87

RETTIFCHE € + 2.878,59

VALORE DI STIMA € 13.722,96

Società Agricola Fondi Rustici Montefoscoli S.r.l. – Relazione di valutazione di azienda 30

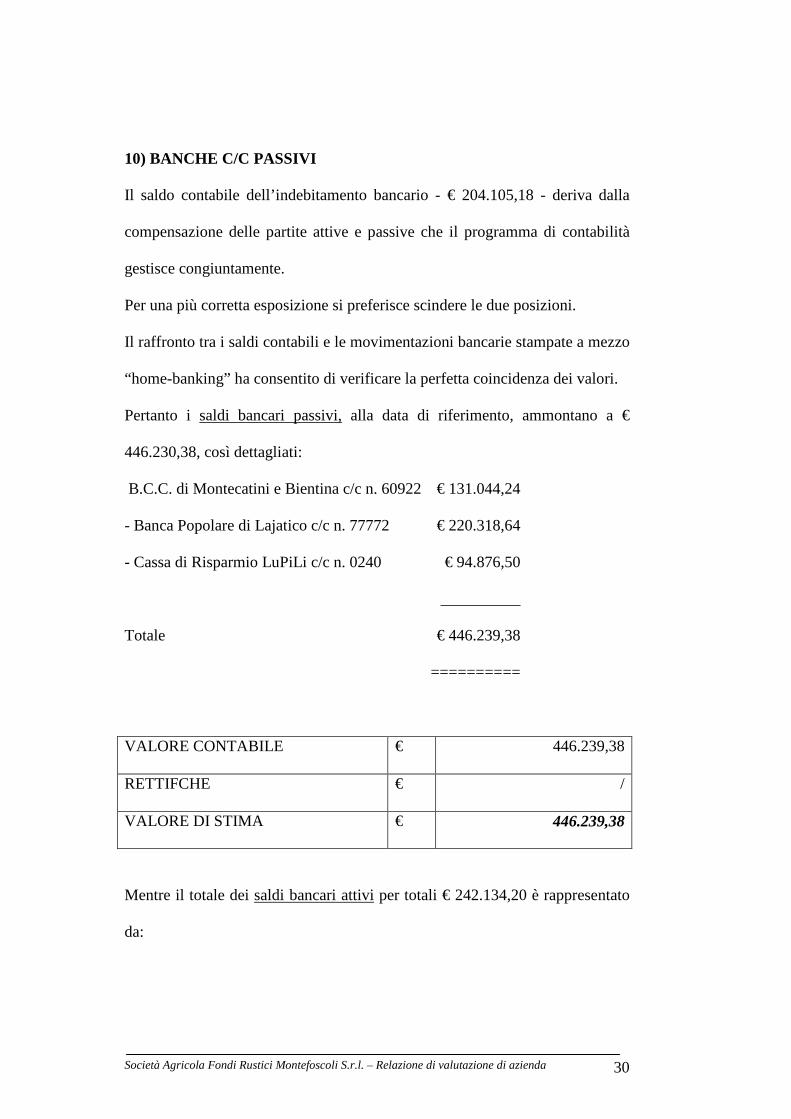

10) BANCHE C/C PASSIVI

Il saldo contabile dell’indebitamento bancario - € 204.105,18 - deriva dalla

compensazione delle partite attive e passive che il programma di contabilità

gestisce congiuntamente.

Per una più corretta esposizione si preferisce scindere le due posizioni.

Il raffronto tra i saldi contabili e le movimentazioni bancarie stampate a mezzo

“home-banking” ha consentito di verificare la perfetta coincidenza dei valori.

Pertanto i saldi bancari passivi, alla data di riferimento, ammontano a €

446.230,38, così dettagliati:

B.C.C. di Montecatini e Bientina c/c n. 60922 € 131.044,24

- Banca Popolare di Lajatico c/c n. 77772 € 220.318,64

- Cassa di Risparmio LuPiLi c/c n. 0240 € 94.876,50

__________

Totale € 446.239,38

==========

VALORE CONTABILE € 446.239,38

RETTIFCHE € /

VALORE DI STIMA € 446.239,38

Mentre il totale dei saldi bancari attivi per totali € 242.134,20 è rappresentato

da:

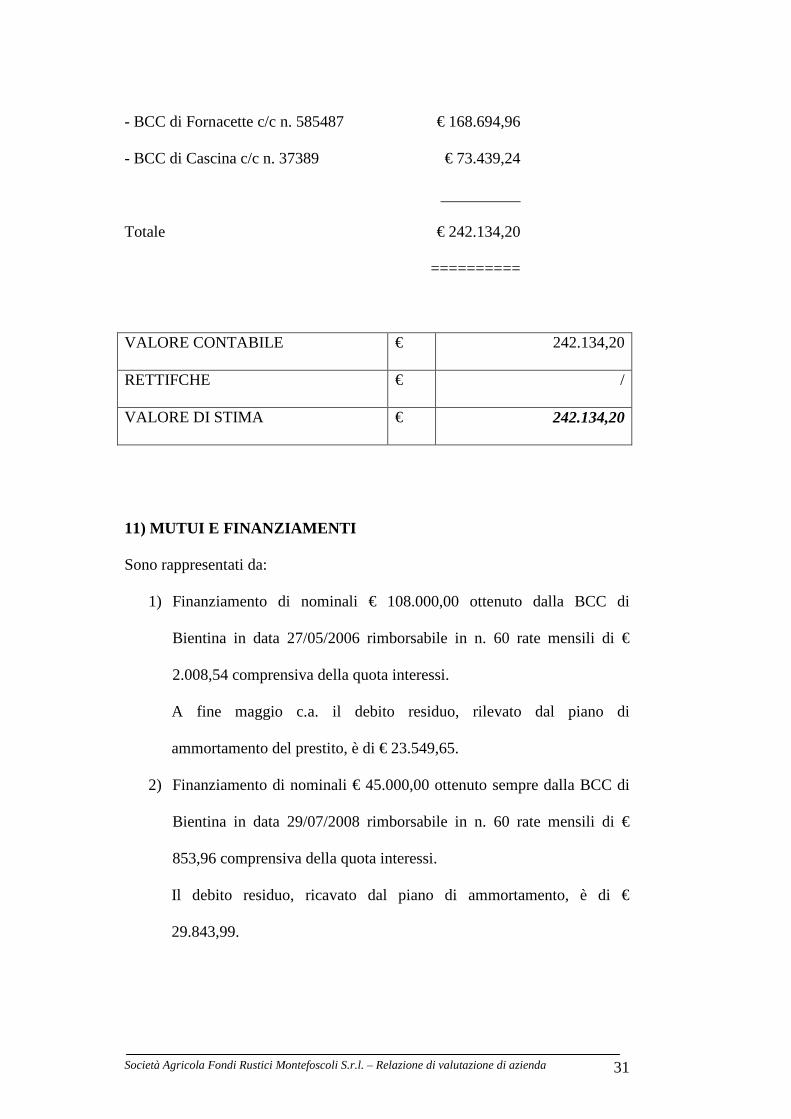

Società Agricola Fondi Rustici Montefoscoli S.r.l. – Relazione di valutazione di azienda 31

- BCC di Fornacette c/c n. 585487 € 168.694,96

- BCC di Cascina c/c n. 37389 € 73.439,24

__________

Totale € 242.134,20

==========

VALORE CONTABILE € 242.134,20

RETTIFCHE € /

VALORE DI STIMA € 242.134,20

11) MUTUI E FINANZIAMENTI

Sono rappresentati da:

1) Finanziamento di nominali € 108.000,00 ottenuto dalla BCC di

Bientina in data 27/05/2006 rimborsabile in n. 60 rate mensili di €

2.008,54 comprensiva della quota interessi.

A fine maggio c.a. il debito residuo, rilevato dal piano di

ammortamento del prestito, è di € 23.549,65.

2) Finanziamento di nominali € 45.000,00 ottenuto sempre dalla BCC di

Bientina in data 29/07/2008 rimborsabile in n. 60 rate mensili di €

853,96 comprensiva della quota interessi.

Il debito residuo, ricavato dal piano di ammortamento, è di €

29.843,99.

Società Agricola Fondi Rustici Montefoscoli S.r.l. – Relazione di valutazione di azienda 32

3) La Provincia di Pisa, come per gli anni precedenti, anche per il 2010 ha

concesso alla Società Agricola Fondi Rustici Montefoscoli S.r.l. un

prestito di € 500.000,00 sotto forma di finanziamento soci,

rimborsabile entro il 31 Dicembre dell’anno di erogazione e fruttifero

di interessi.

La concessione del prestito e la sua erogazione è avvenuta in due

distinte fasi per i vincoli imposti all’Ente dall’ ”esercizio provvisorio”:

- determinazione n. 246 del 22/01/2010 per la concessione dei primi €

83.000,00

- determinazione n. 1099 del 15/03/2010 per i residui € 417.000,00

Al valore nominale del debito debbono essere sommati gli interessi

convenuti al tasso del 1,50% che, per il periodo di effettiva durata del

prestito, ammontano a € 1.703,71.

VALORE CONTABILE € 553.393,64

RETTIFCHE € + 1.703,71

VALORE DI STIMA € 555.097,35

12) FONDO IMPOSTE E TASSE

Tale posta è stata istituita al fine di quantificare il debito per imposte (IRAP)

maturato nei primi cinque mesi dell’anno 2010.

Il calcolo per la determinazione dell’importo da accantonare al fondo può

essere effettuato prendendo a base le imposte dovute per l’anno 2009.

Società Agricola Fondi Rustici Montefoscoli S.r.l. – Relazione di valutazione di azienda 33

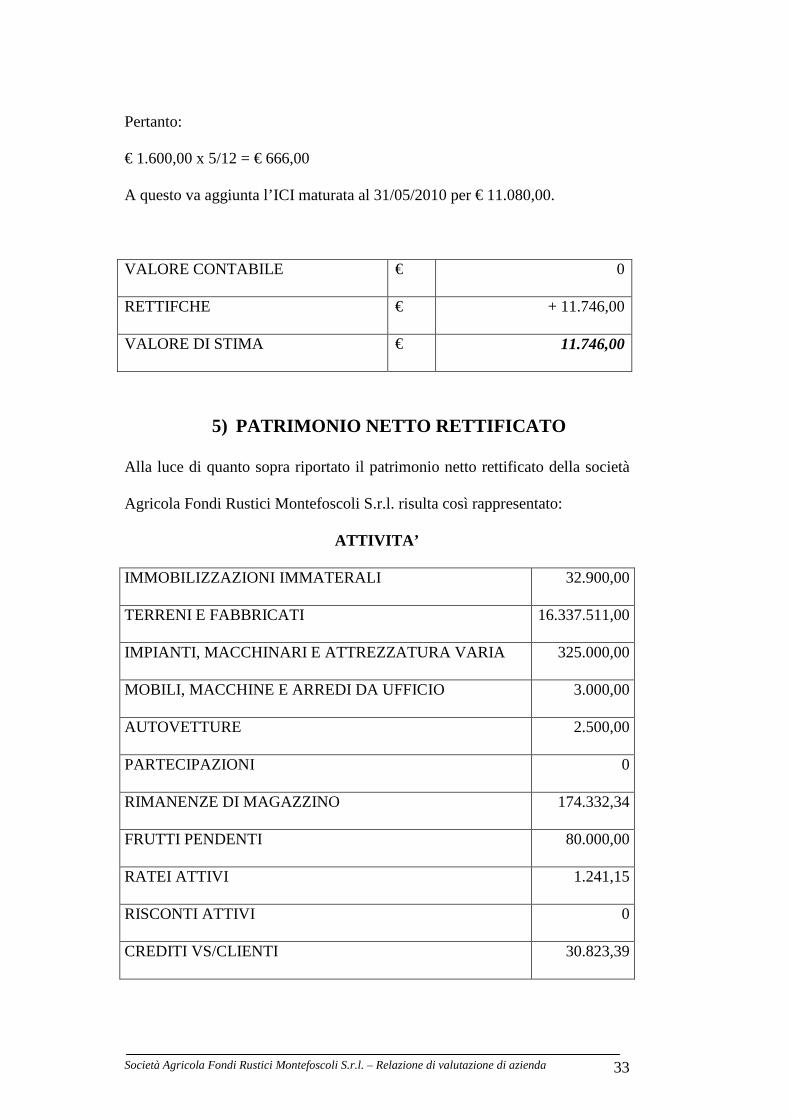

Pertanto:

€ 1.600,00 x 5/12 = € 666,00

A questo va aggiunta l’ICI maturata al 31/05/2010 per € 11.080,00.

VALORE CONTABILE € 0

RETTIFCHE € + 11.746,00

VALORE DI STIMA € 11.746,00

5) PATRIMONIO NETTO RETTIFICATO

Alla luce di quanto sopra riportato il patrimonio netto rettificato della società

Agricola Fondi Rustici Montefoscoli S.r.l. risulta così rappresentato:

ATTIVITA’

IMMOBILIZZAZIONI IMMATERALI 32.900,00

TERRENI E FABBRICATI 16.337.511,00

IMPIANTI, MACCHINARI E ATTREZZATURA VARIA 325.000,00

MOBILI, MACCHINE E ARREDI DA UFFICIO 3.000,00

AUTOVETTURE 2.500,00

PARTECIPAZIONI 0

RIMANENZE DI MAGAZZINO 174.332,34

FRUTTI PENDENTI 80.000,00

RATEI ATTIVI 1.241,15

RISCONTI ATTIVI 0

CREDITI VS/CLIENTI 30.823,39

Società Agricola Fondi Rustici Montefoscoli S.r.l. – Relazione di valutazione di azienda 34

CREDITI VARI 32.929,60

ERARIO C/IVA 27.574,53

ERARIO C/RITENUTE SU INTERESSI ATTIVI BANCARI 3,98

CASSA 843,36

BANCHE C/C ATTIVI 242.134,20

TOTALE ATTIVITA’ 17.290.793,55

PASSIVITA’

DEBITI VS/FORNITORI 90.120,80

DEBITI CAMBIARI 600.000,00

DEBITI VS/ENTI PREVIDENZIALI 21.867,24

DEBITI VS/DIPENDENTI 13.392,00

DEBITI VARI 4.075,84

DEBITI VS/ERARIO PER RITENUTE 4.528,18

ERARIO C/IMPOSTE 308,81

RATEI PASSIVI 1.079,00

FONDO TFR 13.722,96

BANCHE C/C PASSIVI 446.239,38

MUTUI E FINANZIAMENTI 555.097,35

FONDO IMPOSTE E TASSE 11.746,00

TOTALE PASSIVITA’ 1.762.177,56

PATRIMONIO NETTO RETTIFICATO 15.528.615,99

TOTALE A PAREGGIO 17.290.793,55

Società Agricola Fondi Rustici Montefoscoli S.r.l. – Relazione di valutazione di azienda 35

Il PATRIMONIO NETTO RETTIFICATO è stato determinato, per

arrotondamento, in € 15.528.615,00

6) STIMA DELL’AVVIAMENTO

L’avviamento viene definito come la capacità dell’azienda di conseguire

redditi negli anni futuri.

La differenza tra un’azienda di nuova costituzione ed un’azienda avviata è

data dalla capacità dell’azienda avviata di produrre risultati economici in

conseguenza dell’organizzazione dei fattori produttivi che si è venuta a creare.

Di conseguenza, chi acquista un’azienda funzionante deve riconoscere al

cedente un “valore” di avviamento per aver adeguatamente assemblato beni

aziendali materiali, immateriali e risorse umane.

Nel caso della società in esame è innegabile che vi sia un’organizzazione

funzionale degli elementi patrimoniali.

Anche il Rag. Franco Martinelli, nella propria relazione di stima più volte

richiamata, aveva ritenuto che la parte dei fabbricati e dei terreni a

destinazione residenziale e turistico-ricettiva potessero beneficiare di un valore

di avviamento di € 2.040.000,00.

I beni immobili (terreni e fabbricati) che costituiscono l’asse portante del

patrimonio aziendale sono collocati nella medesima zona e sono tra loro

contigui.

Società Agricola Fondi Rustici Montefoscoli S.r.l. – Relazione di valutazione di azienda 36

Ciò dà la possibilità, all’eventuale acquirente, di ampliare la gamma delle

possibili scelte aziendali che vorrà e potrà intraprendere in futuro.

Successivamente all’acquisizione del capitale sociale della Società Agricola

Fondi Rustici Montefoscoli S.r.l., la nuova proprietà ha fatto notevoli

investimenti nell’impianto di nuovi vigneti specializzati, ad oggi arrivati “a

maturazione”, che consentiranno nei prossimi anni una piena produzione.

A tutto ciò si aggiunge la variante al piano strutturale che il Consiglio

Comunale di Palaia ha adottato nella seduta del 03/06/2010.

Obiettivo di tale variante, tra l’altro, è quello di facilitare ed incentivare la

valorizzazione turistico-ricettiva e di consentire l’installazione di impianti

fotovoltaici nelle aree del Comune.

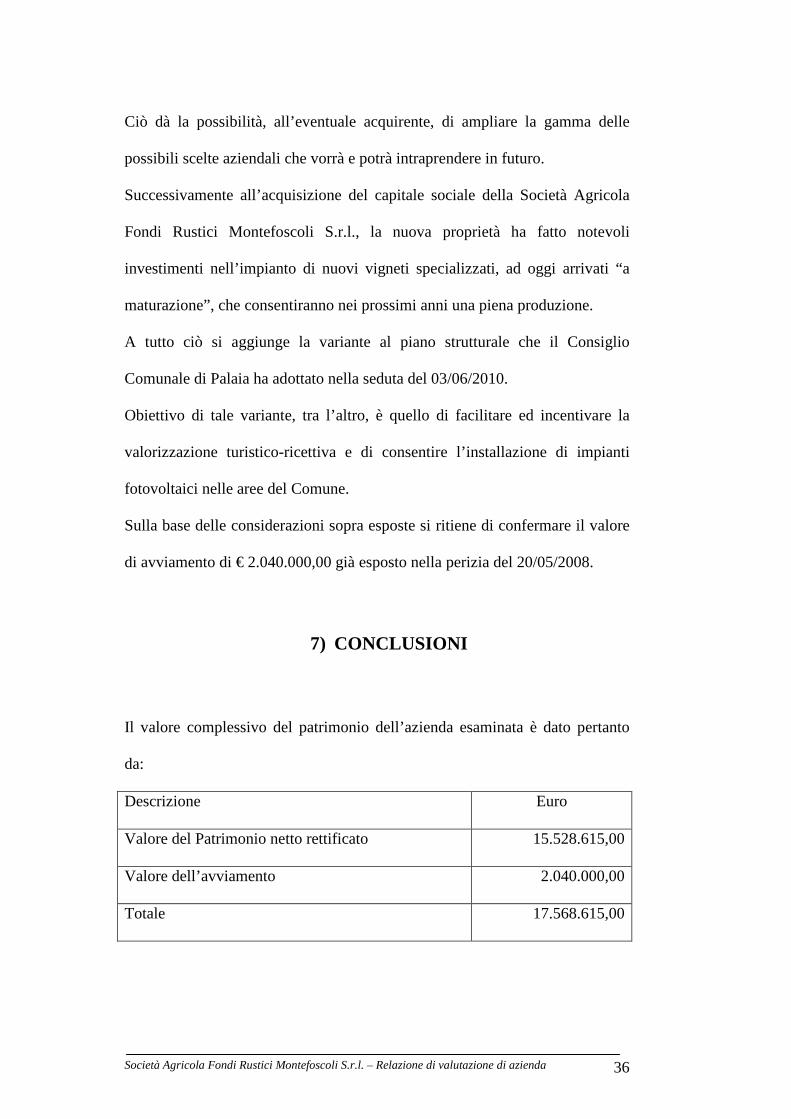

Sulla base delle considerazioni sopra esposte si ritiene di confermare il valore

di avviamento di € 2.040.000,00 già esposto nella perizia del 20/05/2008.

7) CONCLUSIONI

Il valore complessivo del patrimonio dell’azienda esaminata è dato pertanto

da:

Descrizione Euro

Valore del Patrimonio netto rettificato 15.528.615,00

Valore dell’avviamento 2.040.000,00

Totale 17.568.615,00

Società Agricola Fondi Rustici Montefoscoli S.r.l. – Relazione di valutazione di azienda 37

Sulla base delle verifiche e delle valutazioni eseguite sulla scorta della

documentazione esibita dalla società, il sottoscritto, a conclusione della

relazione e dopo aver obiettivamente valutato i beni ed i valori oggetto di

stima, ritiene che:

• con riferimento alla data del 31/05/2010 la Società Agricola

Fondi Rustici Montefoscoli S.r.l. abbia un patrimonio

netto valutabile in

€ 17.550.000,00

Pisa, 14/07/2010

IL PERITO

DOTT. FRANCO DELL’INNOCENTI

Società Agricola Fondi Rustici Montefoscoli S.r.l. – Relazione di valutazione di azienda 38

Alla presente relazione di stima vengono allegati, per farne parte integrante e

sostanziale, i seguenti documenti:

1) Visura storica

2) Bilancio al 31/12/2009

3) Situazione patrimoniale al 31/05/2010

4) Perizia di stima del Rag. Franco Martinelli

5) Inventario delle rimanenze di magazzino al 31/05/2010

6) Valutazione del patrimonio immobiliare dell’Arch. Paglianti e del

Dott. Marchetti

7) Delibera di variante al piano strutturale del Comune di Palaia

![Orlich Rel Disabilita.ppt [modalit compatibilit ])friuli.fondazioneosf.it/writable/news/attachments/NA_149.pdf · PER LE PERSONE CON DISABILITA’ FATTORIE SOCIALI ED AGRIC U LTURA](https://static.fdocumenti.com/doc/165x107/5c6e2fad09d3f20e3e8c58dc/orlich-rel-modalit-compatibilit-friulifondazioneosfitwritablenewsattachmentsna149pdf.jpg)