Sanità integrativa e approccio...

65

Sanità integrativa e approccio mutualistico L’esperienza e l’evoluzione dell’ integrazione al SSN del sistema delle Mutue ( Società di Mutuo Soccorso) Massimo Piermattei Direttore CAMPA Mutua Sanitaria Integrativa Workshop Welfare Italia Reggio Emilia 3 settembre 2014

Transcript of Sanità integrativa e approccio...

Sanità integrativa e approccio mutualistico L’esperienza e l’evoluzione dell’ integrazione al SSN

del sistema delle Mutue ( Società di Mutuo Soccorso)

Massimo Piermattei

Direttore CAMPA Mutua Sanitaria Integrativa

Workshop Welfare Italia

Reggio Emilia 3 settembre 2014

Mutualità: aiutarsi reciprocamente

Mutualità: non essere soli,

non lasciare soli, nei momenti difficili

Mutualità: aiutarsi reciprocamente

Mutualismo: in biologia tipo di simbiosi tra individui che traggono reciprocamente vantaggio dalla convivenza, dallo stare assieme. Definizione di mutualità: tendenza associazionistica promossa dalla necessità di una reciproca garanzia di tutela ed assistenza.

Le Origini del Mutuo Soccorso: fine ‘800

Nella 2° metà dell’ 800 si diffondono nel nord Italia le prime

Società di Mutuo Soccorso L. 3818/1886

Finalità: Assicurare ai soci un sussidio in caso di malattia,

impotenza al lavoro o vecchiaia.

Venire in aiuto alle famiglie dei soci defunti

Senza dubbio lo svilupparsi della mutualità

ha contribuito fattivamente sul piano sociale

e istituzionale al formarsi di una cultura della convivenza civile e

della responsabilità, e alla costruzione di un sistema pubblico di

tutele sociali, previdenziali e sanitarie.

• Dallo spontaneismo, ispirato da valori di fratellanza e di tutela dei lavoratori e della loro dignità… •…Istituzione INAIL, INPS,

• e nel dopo guerra INAM, ENPDEDP e altre Mutue Pubbliche rivolte a tutti i lavoratori dipendenti.

• Nascono negli anni ‘50 e ‘60 numerose Mutue sanitarie private (sul modello delle Società di Mutuo Soccorso) per garantire assistenza alle categorie di lavoratori privati (liberi professionisti, artigiani, imprenditori) che non potevano usufruire dell’assistenza da parte delle Mutue statali.

L’evoluzione normativa

L’obiettivo era offrire prestazioni sanitarie per

• maggior comfort in caso di degenza per ricovero (ospedali, istituti sanitarie e case di cura)

• interventi chirurgici,

• prestazioni specialistiche ( visite, accertamenti diagnostici, cure fisiche),

• prestazione odontoiatriche.

•(dal 1° Prospetto prestazioni garantite da CAMPA nel 1958).

Prestazioni di ieri molto simili a quelli di oggi

•La legge 833 del 1978 istituisce il Servizio sanitario nazionale.

•Il sistema delle Mutue pubbliche di categoria (in grave crisi finanziaria e di credibilità in quanto spesso

fonte di sprechi ed abusi) viene smantellato

e fatto confluire in un unico sistema nazionale finanziato dalla fiscalità generale.

Sistema Sanitario nazionale universalistico

SSN E SPESA SANITARIA

• Il SSN in Italia fondato su criteri imprescindibili di universalità e di uniformità dei trattamenti e dei servizi entra presto in crisi.

• Gli accresciuti bisogni (invecchiamento, innovazione scientifica e tecnologica, diagnostica precoce…), per i necessari vincoli imposti dalla finanza pubblica, tuttavia non riescono a trovare copertura esclusivamente tramite il SSN.

SPESA SANITARIA PRIVATA

• La spesa sanitaria privata in Italia malgrado il SSN è rilevante: circa 30 miliardi di euro con % oscillanti dal 20-25% sul totale.

• L’87% della spesa sanitaria privata è pagata direttamente dai cittadini out of pocket.

• Se nel 2007 solo il 6% delle famiglie ha una copertura sanitaria intermediata da un terzo pagante(1), con l’accelerazione dei fondi negoziali nel 2010 la stima sale a 12 milioni di cittadini ma è destinata ad aumentare

1 Dati OCSE 2007

SINTESI

è necessaria una sua “riqualificazione”, sotto il profilo sociale, incentivando il passaggio alla dimensione collettiva che può avvalersi degli strumenti della mutualità e della solidarietà.

Difficilmente la quota di spesa privata potrà diminuire: per mantenere l’universalità sostanziale del sistema

SANITÀ INTEGRATIVA LEGISLAZIONE FONDI SANITARI

• Le politiche sanitarie nazionali indicano nei fondi sanitari integrativi (non sostitutivi) del SSN gli strumenti che assicurino ed estendano l’effettiva opportunità di accesso ai servizi e la conseguente copertura dei bisogni nel mantenimento della universalità del sistema pubblico.

• Il D. Lgs. 502/92 e in particolare il D. Lgs. 229/99 art. 9, prevedono la costituzione di Fondi sanitari integrativi del SSN e ne definiscono gli ambiti di intervento.

• Le Società di Mutuo Soccorso dopo anni di oblio sono di nuovo considerate tra le fonti normative/istitutive.

• Altre fonti: 1) contratti e accordi collettivi o aziendali, 2) accordi tra lavoratori autonomi o liberi professionisti, 3) regolamenti enti locali, 4) organizzaz. non lucrative, 5) altri soggetti pubblici o privati ma con obbligo di non selezione rischi o discriminazioni di particolari soggetti.

Fondi sanitari del SSN

Duplicativi Supple-

mentari

Sostitutivi

Comple-

mentari

Integrativi

Prestazioni erogabili dai FSI del SSN DD.LGSS. 502/92 e 229/99 art 9 (R.Bindi)

• Attività libero professionale intramoenia

• Ticket e compartecipazioni

• Prestazioni escluse dai LEA:

• Cure non convenzionali, (agopuntura, omeopatia, medicina alternativa) cure termali, terapie fisiche

• Prestazioni Socio Sanitarie

• Assistenza Odontoiatrica

LEGISLAZIONE FONDI SANITARI

• Legge finanziaria 2008: introduce la deducibilità fiscale dei contributi versati ai fondi sanitari integrativi del SSN (i cosiddetti fondi aperti) fino a 3.615, 20 euro (equiparazione ai fondi negoziali chiusi) annullando la riduzione progressiva prevista.

• 31 marzo 2008: il Ministero della Salute Turco approva il decreto che estende e perfeziona gli ambiti di intervento delle prestazioni sanitarie e sociosanitarie erogate dai Fondi sanitari integrativi del SSN (ticket, intra moenia, cure termali, odontoiatria, prestazioni socio-sanitarie).

Decreto Sacconi 27 ottobre 2009. Tutto cambia affinché tutto resti uguale!!

Correzione del precedente Decreto per evitare confusione tra Fondi aperti integrativi al SSN e Fondi Sanitari integrativi di origine negoziale.

• Deducibilità ai Fondi integrativi al SSN aperti (adesione volontaria) solo se 100% prestazioni davvero integrative ai sensi art 9 D.LGS 502/92 e succ.

• Deducibilità per enti, casse e società mutuo scorso aventi fine esclusivamente assistenziale, quando istituiscono o gestiscono Fondi negoziali (lav. dipendenti art 51 TUIR) con rispetto 20% prestazioni vincolate:

• prestazioni socio-assistenziali

• prestazioni odontoiatriche

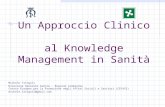

Deducibilità fiscale dei contributi assistenza sanitaria

Fondo aperto adesione volontaria

Prestazioni integrative

100%

Fondo chiuso negoziale

adesione collettiva

Prestazioni integrative

20%

Istituzione Anagrafe Fondi Sanitari presso Ministero Salute

• Sezione a) Fondi integrativi del SSN art. 9 502/92

• Sezione b) Fondi sanitari aziendali istituti o gestiti da enti, casse e società mutuo scorso aventi fine esclusivamente assistenziale ai sensi art 51 TUIR

• non c’è la possibilità di iscriversi ad entrambe le sezioni.

Resta pertanto la differenza di prestazioni e di trattamento fiscale tra

Fondi Sanitari rivolti a lavoratori dipendenti e Fondi aperti a tutte le categorie.

Obiettivo del Legislatore Evitare duplicazioni di spesa. Privilegiare le prestazioni non coperte dal SSN:

• Area Socio Sanitaria

• Assistenza Odontoiatrica

E’ scomparsa la definizione doc/ non doc ma di fatto l’elenco delle prestazioni per i Fondi aperti è il medesimo.

LEGISLAZIONE FONDI SANITARI

25 luglio 2008: il Ministro del welfare Sacconi diffonde

il “Libro Verde sul futuro del modello sociale:

la vita buona nella società attiva”,

un documento che ribadisce e rafforza

il valore dei fondi sanitari integrativi del servizio pubblico all’interno di un sistema di

“welfare comunitario e relazionale”.

Il nuovo welfare: una sfida da raccogliere?

Si intende lasciare notevole spazio alla libera iniziativa di cittadini e delle famiglie che si auto-organizzano in previsione della copertura dei bisogni.

La ridefinizione del modello di welfare per il Ministro non nasconde ulteriori tagli e riduzione della tutela pubblica.

Si intende rilanciare il secondo pilastro della Sanità, incentivare la sanità

integrativa attraverso fondi, mutue e casse, creando una rete di protezione.

Come in medicina vale il motto prevenire è meglio che curare, così incentivare anche attraverso i contratti collettivi, quelli integrativi aziendali o usando la leva fiscale una copertura sanitaria integrativa, garantisce ai cittadini le prestazioni che oggi pagano individualmente.

Le Mutue sono capaci di sviluppare ed esercitare la partecipazione

necessaria ad organizzare e condividere progetti utili e migliorativi dei livelli di welfare.

Sussidiarietà, significa in primo luogo stimolo allo spirito di iniziativa che è alla base di qualunque sviluppo socio-economico e di allargamento delle prestazioni di welfare.

«I cittadini devono e possono essere aiutati a maturare questa consapevolezza e le organizzazioni sociali volontarie sono i primi attori di questo processo».

21

Fondi Sanitari Integrativi

Le società di mutuo soccorso sono fondi sanitari integrativi

DECRETO 27 ottobre 2009 rinnova il precedente art 9 502/92; 517/93; 229/99

Le Società di Mutuo Soccorso possono essere fonte istitutiva (diventare o istituire)

o essere gestori dei Fondi integrativi del SSN

e sono pertanto non solo pienamente legittimati, ma anche quelli

più qualificati per le loro caratteristiche mutualistiche (assenza di

scopo lucrativo e finalità esclusivamente assistenziali) per

fornire un contributo rilevante alle esigenze di integrazione

sanitaria dei cittadini.

Il ruolo dei Fondi sanitari integrativi

Integrare il SSN, facilitare accesso alle

cure

Sviluppare servizi sanitari

di qualità a prezzi

calmierati

Intermediare la spesa privata,

mutualizzare i rischi,

favorire la previdenza sanitaria

23

La nuova definizione di Mutua

In Italia, una Società di Mutuo Soccorso (più

sinteticamente Mutua) è un soggetto non lucrativo con personalità giuridica ai sensi della Legge istitutiva n.

3818/1886 (recentemente aggiornata dal decreto “crescita bis” n.

179/2012, art. 23 convertito in L 221/12)

che persegue finalità di interesse generale, sulla base

del principio costituzionale della sussidiarietà.

Essa svolge la propria attività in favore dei soci e dei

loro familiari conviventi, ai quali garantisce,

a fronte di un conferimento contributivo annuo,

la copertura di prestazioni sanitarie e sociali

o direttamente tramite la rete di strutture convenzionate

o attraverso rimborsi o sussidi economici.

Perché è indispensabile una integrazione sanitaria rispetto a quella universalista garantita dal SSN ? Dal razionamento implicito a quello esplicito del sistema sanitario pubblico.

Bisogni scoperti

- Lunghe liste di attesa per effettuare un comune accertamento diagnostico o una visita specialistica

- notevoli costi se si accede alle prestazioni a pagamento sia presso le strutture private che in libera professione presso gli ospedali,

- la libertà di scegliere il proprio medico nell’ambito di un rapporto di fiducia,

- la maggiore attenzione posta nella prevenzione diagnostica eseguita periodicamente e tempestivamente,

- Prestazioni di assistenza socio sanitaria

- Prestazioni Odontoiatriche

rendono la scelta di avvalersi di una valida copertura sanitaria integrativa un aspetto irrinunciabile per strati sempre più ampi di popolazione.

• Rispetto alle diverse possibilità di tutela e previdenza in ambito sanitario e sociale le Mutue hanno degli indiscutibili punti di forza in più.

• Proprio grazie ai valori che le ispirano riescono ad offrire dei vantaggi davvero competitivi.

• Le Mutue concretizzano il principio che l’unione fa la forza e realizzano al massimo grado il meccanismo della RECIPROCITÀ: “oggi io aiuto te perché so che domani tu aiuterai me”. CONSENSO

• Tante persone unite insieme dalla volontà dell’aiuto reciproco sono più forti rispetto alle avversità della vita. La Forza della SOLIDARIETA’

• La finalità delle Mutue è di natura solidaristica e non speculativa di tipo commerciale e

pertanto non hanno come obiettivo il profitto, ma la protezione e l’assistenza sanitaria dei

propri soci e la tutela economica dalle spese sanitarie.

• Partecipazione democratica Elettività delle cariche e trasparente Assemblea annuale

approva i bilanci e si confronta sulle prestazioni socio sanitarie da privilegiare.

Perché la Mutua

Le gestioni delle coperture sanitarie integrative affidate alle

società di mutuo soccorso garantiscono la piena

applicazione dei principi mutualistici:

• assenza di fini lucrativi;

• principio della porta aperta;

• nessuna discriminazione delle persone assistite

e garanzia di assistenza per tutta la vita (le società di mutuo

soccorso non esercitano mai il diritto di recesso);

• partecipazione democratica delle persone assistite che

diventano soci della società di mutuo soccorso, anche in forma

mediata attraverso il Fondo istituito dalla Mutua.

Facilitare il mantenimento della copertura anche dopo la

cessazione del rapporto di lavoro. 27

Principi Mutualistici

28

Differenze tra Mutue e Assicurazioni

Assicurazione - Trasferimento del rischio -

Finalità imprenditoriale commerciale che a fronte dell’assunzione del rischio punta ad un lucro

Mutua - Suddivisione del rischio - i Soci partecipano equamente a costituire un fondo che servirà per offrire un aiuto o una tutela a chi si troverà nella necessità di affrontare delle spese mediche, e pertanto accettano di suddividere il rischio di sostenere spese sanitarie con quello di tutti gli altri Soci. Il Fondo mutualistico non ha scopo lucrativo, pertanto i contributi che i Soci versano sono solo quelli necessari a garantire le prestazioni di cui i Soci avranno bisogno,

Mutualità volontaria e aziendale

Tutte le forme volontarie o contrattuali che prevedono una destinazione di risorse economiche a vantaggio della previdenza sanitaria delle persone, all’estensione delle tutele e della facilitazioni di accesso alle cure e alla prevenzione, con qualità e tempestività, devono essere valutate positivamente a prescindere da chi ne sono i destinatari.

Welfare State

SSN universale

Mutue Volontarie Integrative

Welfare Aziendale

“Welfare mix”

Welfare di comunità

30

Fondi Sanitari Integrativi

A fronte di circa 30 miliardi di spesa privata “out of pocket”, sono

attualmente circa 2miliardi le risorse gestite dai fondi, dalle casse

sanitarie e dalla mutualità, che oltre ad erogare rimborsi e sussidi

riescono ad ottenere prezzi accessibili dalle strutture accreditate

private, o pubbliche o di privato sociale esistenti sul territorio.

Funzione calmieratrice: domanda aggregata

Sono comunque risorse che non gravano sulla spesa pubblica e

che derivano o da una scelta volontaria o dalla libera contrattazione

tra le parti: quote di reddito aggiuntivo sono destinate alla

protezione della salute e altre prestazioni di welfare, derivanti dalla

contrattazione tra sindacati e impresa.

Welfare aziendale

Deducibilità fiscale dei contributi

• La copertura sanitaria integrativa gode di un regime fiscale agevolato in base

all' art. 51 co.2 lett. a) del T.U.I.R. le somme versate sia dal lavoratore che dal

datore di lavoro a titolo di contributo ad enti o casse aventi esclusivamente

fine assistenziale, non concorrono a formare il reddito di lavoro dipendente

(attualmente fino a € 3615,20).

• Le somme corrisposte quali contributi alla Cassa Sanitaria o al fondo sanitario

aziendale sono infatti sgravate da oneri sociali, non concorrendo agli oneri

previdenziali, al TFR e al contributo S.S.N., ad eccezione di un contributo di

solidarietà pari al 10%, da versare alla gestione pensionistica, solo sulla parte

versata dal datore di lavoro.

L’offerta delle Mutue sanitarie Tre modalità di copertura Vantaggio fiscale

Fondi sanitari integrativi del SSN “aperti”: art 9 Dlgs 502/92

Prestazioni erogabili solo INTEGRATIVE al SSN:

ALP intramoenia, ticket, cure termali, cure non convenzionali,

assistenza socio sanitaria, assistenza odontoiatrica.

I Contributi hanno la deducibilità dal reddito

solo se erogano al 100% prestazioni

integrative.

Riferimento Art 10 lett e-ter TUIR

Fondi negoziali ( art 51 TUIR) solo per lavoratori dipendenti

Prestazioni erogabili: tutte le tipologie

ma devono dedicare almeno il 20% delle prestazioni erogate

alle due aree da privilegiare (Odontoiatria e Sociosanitario).

I Contributi hanno la deducibilità dal reddito

se raggiunta la soglia del 20% di prestazioni

vincolate.

Riferimento Art 51 co 2 lett a TUIR

Coperture ad adesione volontaria Società Mutuo Soccorso L.

3818/1886 «porta aperta» offrono una molteplicità di

prestazioni integrative: complementari, supplementari e

duplicative consentendo all’associato una piena libertà di

scelta, no diritto di recesso x la Mutua e Garanzia assistenza a

vita intera.

I Contributi sono detraibili dalle imposte 19%

fino a 1291,14

Riferimento Art 15 co 1 lett i bis TUIR

33

Una Risposta alla crisi del Welfare

Nella costruzione di un sistema di welfare basato sulla partecipazione,

sulle relazioni di fiducia, sulla collaborazione e il coinvolgimento diretto dei

beneficiari, le Mutue Sanitarie Integrative possono rivestire un ruolo

importante per rendere maggiormente compatibili gli obiettivi di

universalità dello Stato sociale con la sostenibilità economica

del sistema.

Alle Mutue è assegnato il compito di mettere in atto strategie di

coinvolgimento della comunità, che consentano di allargare la base

associativa e di conseguire un rapporto contributi/erogazioni sostenibile

per affrontare le nuove sfide della copertura della spesa sanitaria

crescente.

Una delle strategie perseguibili per rendere sostenibile l’universalismo

sanitario, è quella di responsabilizzare maggiormente gli stessi

cittadini, attraverso realtà come le Mutue in grado di aggregare una

domanda consapevole ed informata rispetto alle problematiche in ambito

sanitario e socio-sanitario.

Costruire un ponte

• I Fondi sanitari integrativi del SSN, così come previsti dalla normativa richiamata, non sono decollati perché non sono appetibili per la gran parte dei cittadini, in quanto limitati a prestazioni integrative esclusivamente «complementari o supplementari» e non anche in qualche modo duplicative.

• E’ interessante il tentativo realizzato dalle Mutue di gettare un ponte tra Fondi chiusi negoziali e Fondi aperti alla generalità dei cittadini per realizzare un processo di integrazione sanitaria che tuteli sufficientemente da un punto di vista sociale, favorendo la partecipazione responsabile, la non esclusione quando cessa il rapporto di lavoro, l’assenza di lucro, e promuovere una solidarietà intercategoriale e intergenerazionale fra gli aderenti alla Mutua.

Gestione del Fondo sanitario da parte di una Mutua: E’ stato necessario un adeguamento delle prestazioni

• Assistenza Odontoiatrica tramite rete Convenzioni: privilegiando la prevenzione e gli impianti osteointegrati

• sul fronte Socio Sanitario: patologie invalidanti e le inabilità temporanee.

• riabilitazioni post intervento e post ricovero anche in case di cura o di riposo

• trattamenti fisioterapici e riabilitativi anche post infortunio

• prestazioni di assistenza domiciliare e infermieristica (rimborsi di spese e sussidi o servizi)

• Presidi ortopedici

Rapporti con erogatori delle prestazioni sanitarie

• Le Convenzioni dirette e indirette

• Ampiezza della rete

• Prestigio delle strutture sanitarie

• Rapporto Qualità/prezzo

• Potere contrattuale dei Fondi o dei Gestori dei Fondi nei confronti della

offerta

• Calmierare il mercato delle tariffe

• Favorire la diversificazione dell’offerta delle prestazioni con professionisti

diversi e graduazione delle tariffe a seconda dei diversi assistiti.

Rapporti con erogatori delle prestazioni sanitarie I Rischi e Limiti

• Mettere in concorrenza l’ offerta rischia di penalizzare la qualità.

• L’odontoiatria low cost favorisce fasce di popolazione costretta altrimenti a

rinunciare alle cure, ma limita il rapporto di fiduciario medico/paziente.

• Appropriatezza delle prestazioni (il filtro del MMG).

• ALPI: una opportunità ma per chi ? Le strutture pubbliche non sono

concorrenziali con il privato

• Perdita della funzione moderatrice del ticket

• Moral Hazard: aumento prestazioni con il terzo pagante

• Soddisfare i bisogni in modo appropriato evitando il rischio del consumismo

38

Welfare di territorio

Il ruolo delle mutue sanitarie integrative, intese come

collettori di domanda, è un ruolo che rientra in un progetto di

responsabilità sociale verso il territorio capace di attivare

meccanismi volti alla diffusione di solidarietà intergenerazionale

ed equità;

attraverso il loro operato si vogliono, in particolare, instaurare e

consolidare relazioni con gli altri soggetti dell’economia civile

(cooperative sociali, cooperazione di medici, cooperazione di

consumo, organizzazioni del terzo settore, di volontariato, ecc.),

al fine di produrre processi di filiera dei servizi sanitari e sociali in

grado di garantire una prossimità funzionale ai bisogni delle

persone.

39

VALORE

fa riferimento ad un insieme di caratteristiche e di qualità positive, appartenenti ad una determinata organizzazione o ad un prodotto/servizio da questa venduto/erogato, in grado di dar luogo ad una ben determinata identità.

VALORE AGGIUNTO

Evidenzia la capacità di una particolare caratteristica/qualità positiva di essere in grado di distinguere l’operato dell’organizzazione da quello di altre organizzazioni similari (ad esempio, operanti nello stesso settore di attività, ma aventi diversa forma giuridica). Può essere:

ECONOMICO ISTITUZIONALE CULTURALE SOCIALE

Il valore aggiunto della Mutualità Sanitaria Integrativa (1)

40

Mission

Principi mutualistici

Ruolo dei Soci

Assenza fini lucrativi

Non selezione dei rischi

Ripartizione del rischio Quote e

contributi associativi

Collettore di domanda

Rapporto con gli stakeholder esterni

Rapporto con i soci

Rapporto con il personale

Rapporto con la comunità

Il valore aggiunto della Mutualità Sanitaria Integrativa (2)

MUTUALITÀ IN EUROPA/1

In Europa, la mutualità è molto diffusa e consistente. I dati più recenti attualmente disponibili evidenziano come le Mutual Benefit Societies offrano servizi e coperture sociali e sanitarie a oltre 230 milioni di cittadini europei (comprese le mutue assicuratrici), dietro il pagamento di contributi associativi che raggiungono i 180 miliardi di euro, con cui soddisfano bisogni di cura dei propri soci e delle loro famiglie, assorbendo circa 350 mila occupati. La forma mutualistica è riconosciuta nella maggior parte degli Stati membri anche se le legislazioni nazionali che orientano l’operato delle mutue sanitarie presentano numerose differenziazioni. In alcuni paesi, svolge un fondamentale ruolo di partenariato al servizio pubblico; in altri, come da noi in Italia, svolge un ruolo integrativo al sistema universalistico nazionale.

MUTUALITÀ IN EUROPA/2

In Europa le società di mutuo soccorso (mutual benefit societies = vantaggio reciproco) forniscono coperture di welfare complementari o integrative al sistema di protezione sociale vigente nei diversi paesi. Gestiscono in alcuni casi proprie strutture (ospedali, farmacie, case di cura per anziani non autosufficienti) con pacchetti di prestazioni di aiuto domestico, assistenza domiciliare infermieristica o riabilitativa, molto flessibili e attenti all’esigenza del singolo o della famiglia anche per periodi brevi (a settimana, mese o annuali).

MUTUALITÀ IN EUROPA/3

In Europa i sistemi a maggiore copertura complemen- tare hanno retto e reggono meglio la crisi. Oltre al pubblico vi è la rete della mutualità che consente di ammortizzare fra molti i costi della crisi, ed essendo senza fini di lucro e con efficienti gestioni, reinveste le quote associative in maggiori benefit e maggiori coperture dei costi comunque sostenuti dai cittadini che utilizzano il sistema pubblico.

Studio sulle Mutue a cura Parlamento Europeo

Si è evidenziato che la dimensione generalmente

più piccola delle società di mutuo soccorso, fa sì

che oltre ai valori distintivi che le governano, esse tendono avere

un rapporto più amichevole, ad essere più vicine e più

attente ai bisogni dei propri associati rispetto alle SpA e

dimostrano un maggior rispetto dei valori democratici.

Con i loro valori fondamentali di solidarietà, di governance

democratica e assenza di azionisti (interessati più ai dividendi

che alla qualità dei servizi a favore degli assistiti) le Mutue

operano per il bene dei loro soci e, per loro stessa natura,

in maniera socialmente responsabile.

Rete strutture Convenzionate

Rete strutture Convenzionate • La rete attuale di strutture convenzionate • è composta da • 150 tra Ospedali e Case di Cura, • 600 Poliambulatori Specialistici Diagnostici, • 250 Studi medici specialisti,

• 170 Centri Fisioterapici • 600 Sudi Odontoiatrici • 150 Assistenza socio sanitaria e domiciliare .

• • Le strutture in prevalenza private ma anche Aziende Ospedaliere • pubbliche sono scelte sulla base di parametri di valutazione ottimali • tra qualità delle prestazioni e relativi costi.

• Le tariffe sono calmierate tali da consentire l’accesso in forma diretta • senza anticipo della spesa o solo con una franchigia. • Gli studi odontoiatrici adottano il sistema di convenzionamento e il • tariffario del Consorzio MuSa.

Rete strutture Convenzionate

• Senza avere pregiudizi o seguire scelte obbligate selezioniamo gli erogatori in base a

parametri oggettivi adattando la rete alle diverse tipologie di copertura

• L’obiettivo è di coinvolgere maggiormente anche la rete delle Cooperative di Medici e Cooperative a specializzazioni sanitaria che garantiscono tariffe preferenziali e servizi di urgenza.(Es: Guardia medica notturna e festivi; Codici Bianchi. Cure Primarie)

• L’altro ambito di collaborazione è con la Cooperazione Sociale, per le prestazioni di assistenza infermieristica e alla persona e con cui in un prossimo futuro dovremmo confrontarci per programmare in maniera organica il tema dell’assistenza di Long Term Care.

Sinergia tra Cooperazione e Mutualità

• Nell’ambito dei Fondi sanitari integrativi e in attesa della costituzione del Fondo Nazionale per i Lavoratori delle Coop Sociali sono stati già avviati dei progetti per la copertura sanitaria integrativa di tali lavoratori. (clausola di salvaguardia)

• In questo modo oltre a garantire la copertura sanitaria integrativa si sono attivati dei rapporti di collaborazione con le Cooperative Sociali che possono divenire esse stesse fornitrici dei servizi che offrono sia ai propri dipendenti, sia a quelli delle cooperative di altri settori, sia agli associati tradizionali delle Mutue che storicamente sono più anziani e portatori di bisogni socioassistenziali.

•

Progetto mutualistico Confcooperative

• 20.000 assistiti da parte di CAMPA lavoratori coop Emilia Romagna + altri 20.000 da parte di Cooperazione Salute a livello nazionale

• Pluralità di coperture per i vari settori cooperativi ( Terziario, servizi, logistica, sociali, pulizie, distribuzione, ecc)

• Nel 2003 sono state erogate da parte della CAMPA oltre 10.000 prestazioni

con prevalenza per prestazioni ambulatoriali e Odontoiatriche

PRESTAZIONI AMBULATORIALI 8654 67,2% 35,53

ANALISI DI LABORATORIO 18 100,0% 80,60

ESAMI ALTAMENTE SPECIALISTICI 160 82,5% 147,70

ESAMI DIAGNOSTICI STRUMENTALI 754 59,7% 36,79

MATERNITA/GRAVIDANZA 80 52,1% 74,56

TERAPIA FISICA 141 56,3% 81,23

TICKET 6.249 76,3% 26,95

VISITE SPECIALISTICHE 1.252 53,5% 55,02

ODONTOIATRIA 1458 53,1% 55,92

AVULSIONE DENTARIA 263 50,9% 53,92

IMPIANTO OSTEO INTEGRATO 67 52,2% 495,52

PULIZIA / DETARTRASI / VISITA ODONTO 1.086 54,4% 30,00

RADIOLOGIA 14 64,4% 59,86

TICKET PRESTAZIONI ODONTOIATRICHE 28 74,7% 26,39

Numero Prestazio

ni LiquidatoSuR

ichiesto

Valore medio

rimborso

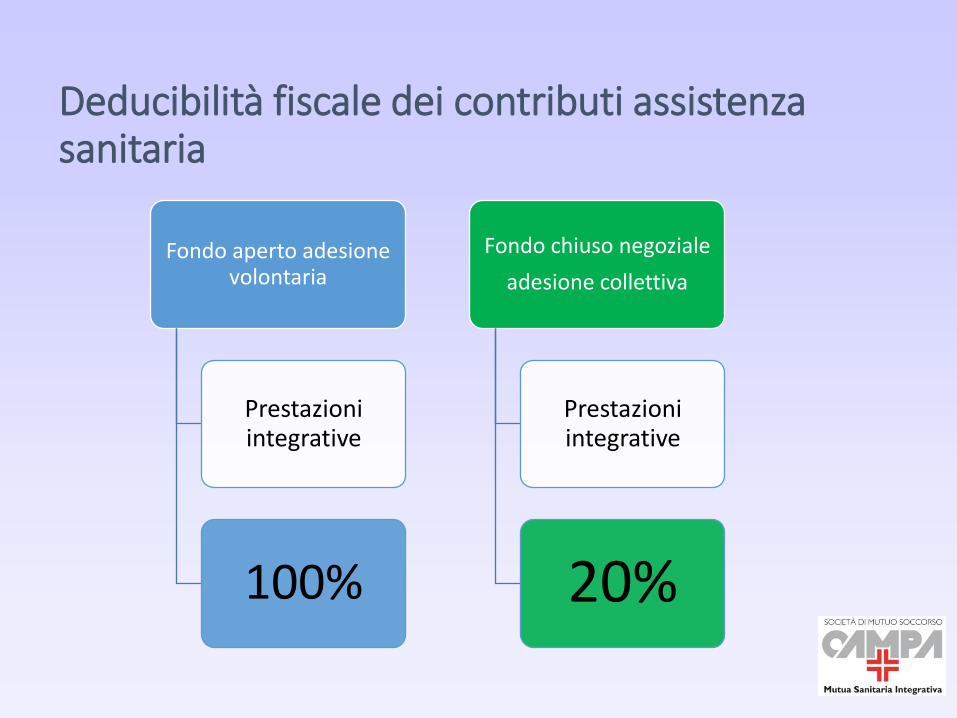

Evoluzione erogazioni sanitarie

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

1967 1977 1987 1997 2007

Suddivisione % Ricoveri - Prestazioni

Specialistiche

ricoveri prestaz. specialistiche

Dati gestionali CAMPA

Prestazioni erogate dalle Mutue

Categorie Prestazioni Valori Complessivi

1. Ticket e Differenza Retta - Prestazioni sanitarie effettuate presso il SSN o strutture private accreditate

10%

2. Attività libero professionale presso il SSN (intramoenia) Ricoveri per Interventi, Visite e Prestazioni Diagnostiche

28%

3. Prestazioni sanitarie private a pagamento rientranti nei Livelli Essenziali di Assistenza,

45%

4. Prestazioni sanitarie e socio-sanitarie non erogate dal SSN ed extra LEA effettuate a pagamento ( rientranti nella soglia del 20% delle prestazioni vincolate per i FSI negoziali art 51 TUIR ) 10%

5 Altre prestazioni non erogate dal SSN e non rientranti nei LEA Cure alternative, termali, agopuntura, lenti, trasporto sanitario 2%

6. Altre Prestazioni Diarie da ricovero, Fecondazione Assistita

5%

10%

28%

45%

10%

2%

5%

Erogazioni Mutue Consorzio MUSA

1. Ticket e Differenza Retta - Prestazioni sanitarie effettuate presso il SSN o strutture private accreditate

2. Attività libero professionale presso il SSN (intramoenia) Ricoveri per Interventi, Visite e Prestazioni

Diagnostiche

3. Prestazioni sanitarie private a pagamento rientranti nei Livelli Essenziali di Assistenza,

4. Prestazioni sanitarie e socio-sanitarie non erogate dal SSN ed extra LEA effettuate a pagamento (

rientranti nella soglia del 20% delle prestazioni vincolate per i FSI negoziali art 51 TUIR )

5 Altre prestazioni non erogate dal SSN e non rientarnti nei LEA Cure alternative, termali, agopuntura,

lenti, trasporto sanitario

6. Altre Prestazioni Diarie da ricovero, Fecondazione Assistita

Prestazioni erogate dalle Mutue Fondi sanitari integrativi negoziali

Categorie Prestazioni

Fondi Sanitari integrativi

negoziali

1. Ticket e Differenza Retta - Prestazioni sanitarie effettuate presso il SSN o strutture private accreditate

20%

2. Attività libero professionale presso il SSN (intramoenia) Ricoveri per Interventi, Visite e Prestazioni Diagnostiche

23%

3. Prestazioni sanitarie private a pagamento rientranti nei Livelli Essenziali di Assistenza,

26%

4. Prestazioni sanitarie e socio-sanitarie non erogate dal SSN ed extra LEA effettuate a pagamento ( rientranti nella soglia del 20% delle prestazioni vincolate per i FSI negoziali art 51 TUIR ) 24%

5 Altre prestazioni non erogate dal SSN e non rientranti nei LEA Cure alternative, termali, agopuntura, lenti, trasporto sanitario 4%

6. Altre Prestazioni Diarie da ricovero, Fecondazione Assistita

3%

20%

23%

26%

24%

4% 3%

Erogazioni Fondi Sanitari negoziali Mutue Consorzio MUSA

1. Ticket e Differenza Retta - Prestazioni sanitarie effettuate presso il SSN o strutture private accreditate

2. Attività libero professionale presso il SSN (intramoenia) Ricoveri per Interventi, Visite e Prestazioni Diagnostiche

3. Prestazioni sanitarie private a pagamento rientranti nei Livelli Essenziali di Assistenza,

4. Prestazioni sanitarie e socio-sanitarie non erogate dal SSN ed extra LEA effettuate a pagamento ( rientranti

nella soglia del 20% delle prestazioni vincolate per i FSI negoziali art 51 TUIR )

5 Altre prestazioni non erogate dal SSN e non rientarnti nei LEA Cure alternative, termali, agopuntura, lenti,

trasporto sanitario

6. Altre Prestazioni Diarie da ricovero, Fecondazione Assistita

Prestazioni vincolate Fondi Sanitari negoziali

4. Prestazioni sanitarie non erogate dal SSN e non rientranti nei Livelli Essenziali di Assistenza effettuate in strutture sanitarie private a pagamento ( rientranti nella soglia del 20% delle prestazioni vincolate per i Fondi sanitari integrativi di origine negoziale art 51 TUIR )

4.1 Ricoveri per riabilitazione ( post intervento chirurgico o convalescenze in strutture residenziali)

0%

4.2 Assistenza infermieristica ospedaliera e domiciliare 0%

4.3 Trattamenti fisioterapici e riabilitativi per il recupero della temporanea inabilità

12,5%

4.4 Ausili e protesi ortopediche 0,5%

4.5 Prevenzione, Cure e protesi odontoiatriche 75%

4.6 Altre prestazioni ( ad es. indennità per malattie con decorso domiciliare, sussidio invalidità e decesso)

12%

0%

0

0%

12,5% 0,5%

75%

12%

Prestazioni Socio Sanitarie e Odontoiatriche Fondi

Sanitari negoziali Mutue Consorzio MUSA

4.1 Ricoveri per riabilitazione ( post intervento chirurgico o convalescenze in strutture residenziali)

4.2 Assistenza infermieristica ospedaliera e domiciliare

4.3 Trattamenti fisioterapici e riabilitativi per il recupero della temporanea inabilità

4.4 Ausili e protesi ortopediche

4.5 Prevenzione, Cure e protesi odontoiatriche

4.6 Altre prestazioni ( ad es. indennità per malattie con decorso domiciliare, sussidio invalidità e decesso)

Prestazioni vincolate complesso assistiti Mutue

4. Prestazioni sanitarie non erogate dal SSN e non rientranti nei Livelli Essenziali di Assistenza effettuate in strutture sanitarie private a pagamento ( rientranti nella soglia del 20% delle prestazioni vincolate per i Fondi sanitari integrativi di origine negoziale art 51 TUIR )

4.1 Ricoveri per riabilitazione ( post intervento chirurgico o convalescenze in strutture residenziali)

11%

4.2 Assistenza infermieristica ospedaliera e domiciliare 3%

4.3 Trattamenti fisioterapici e riabilitativi per il recupero della temporanea inabilità

14%

4.4 Ausili e protesi ortopediche 4%

4.5 Prevenzione, Cure e protesi odontoiatriche 58%

4.6 Altre prestazioni ( ad es. indennità per malattie con decorso domiciliare, sussidio invalidità e decesso)

10%

11% 0 3%

14%

4%

58%

10%

Prestazioni Socio Sanitarie e Odontoiatriche Complesso Assistiti

4.1 Ricoveri per riabilitazione ( post intervento chirurgico o convalescenze in strutture residenziali) 4.2 Assistenza infermieristica ospedaliera e domiciliare

4.3 Trattamenti fisioterapici e riabilitativi per il recupero della temporanea inabilità

4.4 Ausili e protesi ortopediche

4.5 Prevenzione, Cure e protesi odontoiatriche

4.6 Altre prestazioni ( ad es. indennità per malattie con decorso domiciliare, sussidio invalidità e decesso)

59

Cooperative Sociali, Sanitarie e di Medici

Trasformare il bisogno socio sanitario in opportunità di

sviluppo Possiamo insieme offrire servizi in un progetto di sussidiarietà che

unisce la responsabilità alla imprenditorialità

• Assistenza di base sul territorio • Diagnostica leggera e visite specialistiche h24

decongestionando l’accesso agli ospedali e al Pronto Soccorso

• Odontoiatria • Servizi di assistenza e riabilitazione per temporanea

inabilità • Servizi di assistenza continuativa per la non autosufficienza

passando dalla erogazione monetaria alla prestazione diretta di servizi alla persona.

60

Conclusione

La Mutua mette al centro i bisogni

della persona (Socio/assistito)

Con l’aiuto anche della Cooperazione

può offrire risposte adeguate che

garantiscano:

• Qualità

• Sostenibilità

• Miglioramento delle condizioni di

vita e relazione dei cittadini e dei

lavoratori

In altre parole creare un circuito di

bisogni e risposte virtuoso.

Bisogno Persona

Mutua

Servizio

Prestazione

Benessere

Quale è il Fondo Sanitario migliore (?)

• Garantisce di più le prestazioni integrative

• Soddisfa le esigenze dei propri aderenti

• Restituisce la maggior parte dei contributi sotto forma di prestazioni

• Interviene per le spese sanitarie più gravose

• Contribuisce alla compartecipazione alle prestazioni del SSN

• Offre la possibilità di prestazioni di LTC per la vecchiaia.

Le variabili risorse e gestore

• La risposta dipende oltre che dall’atteggiamento del singolo e dal suo status socio economico ( una persona giovane con retribuzioni minori tende a massimizzare i vantaggi di minima e di breve termine rimborso ticket rispetto ad una indennità mensile in caso di vecchiaia non autosufficiente),

• dalle risorse disponibili (i Fondi per dipendenti banche ed assicurazioni prevedono una quota di risorse destinata alla capitalizzazione).

• dal gestore ( Quello non profit del Fondo, a differenza di quello profit Compagnia assicurativa, tende a massimizzare il vantaggio a favore dell’aderente).

I VALORI della mission mutualistica si traducono in VANTAGGIO SOCIALE

• LE MUTUE ESPRIMONO UN VALORE AGGIUNTO SIOCIALE

• NON HANNO OBIETTIVI IMPRENDITORIALI COMMERCIALI

• SI PROPONGONO COME CORPI SOCIALI INTERMEDI AUTORGANIZZATI DAL BASSO DALLA SOCIETA’ CIVILE PER:

• OFFRIRE SERVIZI INTEGRATIVI IN AMBITO SOCIO SANITARIO

• ATTENUARE LE RIDUZIONI DEL RAZIONAMENTO DELLA TUTELA SANITARIA PUBBLICA

• FAVORIRE E PROMUOVERE LA PREVIDENZA SANITARIA COLLETTIVA

• MIGLIORARE IN VIA SUSSIDARIA IL SISTEMA DI WELFARE

Le sfide della CAMPA Sms Mutua Sanitaria Integrativa

• 1958 Cassa Mutua di categoria

• 1978 Mutua integrativa del SSN

• 2010 Fondo sanitario integrativo pluriaziendale

Favorire la solidarietà e la mutualità tra i Soci ad adesione volontaria e i lavoratori iscritti al proprio Fondo sanitario pluriaziendale attraverso Convenzioni aziendali.

Immettere i valori della solidarietà e dall’aiuto reciproco all’interno della gestione delle coperture collettive.

Grazie per l’attenzione.