Rischio e valore nelle banche - Università di Roma LUMSA 23.pdf · sulla vulnerabilità della...

67

Slides tratte da: Andrea Resti Andrea Sironi Rischio e valore nelle banche Misura, regolamentazione, gestione Egea, 2008 La gestione del capitale

Transcript of Rischio e valore nelle banche - Università di Roma LUMSA 23.pdf · sulla vulnerabilità della...

Slides tratte da:

Andrea Resti

Andrea Sironi

Rischio e valore nelle banche

Misura, regolamentazione, gestione

Egea, 2008

La gestione del capitale

Rischio e valore nelle banche La gestione del capitale

2

AGENDA

• Definire e misurare il capitale • L’ottimizzazione del patrimonio regolamentare • Altri strumenti non direttamente computabili nel capitale regolamentare •Esercizi

© Resti e Sironi, 2008

Rischio e valore nelle banche

3

• Due funzioni della gestione del capitale:

• L’attività di capital management si occupa della gestione “fisica” della base

patrimoniale della banca

• La capital allocation (cap. 24) riguarda la gestione “ideale” del capitale, cioè la sua attribuzione figurativa alle unità operative

La gestione del capitale

© Resti e Sironi, 2008

La gestione del capitale

1. Garantire la coerenza tra base patrimoniale e grado

di rischio assunto

2. Ottimizzare la composizione del patrimonio minimizzando

il costo del capitale

Funzioni svolte dalla direzione finanziaria o dalla tesoreria della banca.

È necessaria familiarità con il mercato dei capitali

Rischio e valore nelle banche

4

• Esistono numerose definizioni, tra cui:

Le diverse definizioni di capitale

© Resti e Sironi, 2008

La gestione del capitale

Capitale regolamentare (regulatory capital, RC): il complesso degli strumenti patrimoniali computabili ai fini di vigilanza. È composto dal patrimonio di base, detto anche tier 1 o core capital, dal patrimonio supplementare, detto anche tier 2 capital e dal tier 3 capital, conteggiabile solo ai fini del requisito patrimoniale sui rischi di mercato.

Capitale contabile (book-value capital, BVC): capitale misurato sulla base dei principi contabili validi per la redazione del bilancio (differenza tra le attività e le passività di terzi), è simile al tier 1 capital.

Capitale a valore corrente (fair value capital, FVC): differenza tra il valore corrente delle attività della banca e il valore corrente delle sue passività verso terzi. Il valore corrente di attività e passività è calcolato come valore attuale dei flussi di cassa che esse genereranno in futuro.

Rischio e valore nelle banche

5

Le diverse definizioni di capitale

© Resti e Sironi, 2008

La gestione del capitale

Capitalizzazione di mercato (market capitalization, MC): valore di mercato di un’azione moltiplicato per il numero di azioni emesse . Corrisponde al valore attuale dei flussi di cassa che gli azionisti riceveranno in futuro scontato con un tasso corretto per il rischio. Se il mercato è efficiente, l’informazione è completa e gli investitori sono razionali, coincide con il capitale a valore corrente

Capitale economico (economic capital, EC): quantità di capitale necessaria per fronteggiare “ragionevolmente” i rischi in essere presso la banca. È detto anche capitale a rischio (CaR) cioè la massima perdita possibile, all’interno di un intervallo di confidenza sufficientemente elevato, entro un dato arco temporale.

Rischio e valore nelle banche

6

• Le differenti definizioni rispondono a finalità diverse:

Le diverse definizioni di capitale

© Resti e Sironi, 2008

La gestione del capitale

tutelare i creditori della banca e garantire la stabilità del sistema finanziario rappresentare il valore

economico di una banca in modo corretto,

prudente e oggettivo misurare il valore corrente dell'investimento effettuato dagli azionisti calcolare il valore che

il mercato attribuisce alla banca in base alle

proprie stime degli utili futuri valutare il rischio

complessivamente assunto dalla banca

Regulatory capital

Book Value Capital

Fair Value Capital

Market Capitalization

Economic Capital

• Vi sono delle relazioni tra le varie definizioni di capitale da rispettare:

il patrimonio regolamentare deve essere superiore ai limiti minimi imposti:

il capitale economico (EC) dovrebbe essere interamente coperto dal capitale

disponibile in banca (AC):

*RC RC1 1*T T

Rischio e valore nelle banche

7

Le diverse definizioni di capitale

© Resti e Sironi, 2008

La gestione del capitale

vincoli minimi imposti dalle autorità di vigilanza

AC ECAC T1*

VaR

FVC

EC

BVC

RC*

MC

RCT1yx

yxx uguale

circa a y

x non minore

di y

LEGENDA

Rischio e valore nelle banche

8

Qual è la misura di capitale disponibile più corretta : RC, BVC, MC o FVC?

Le diverse definizioni di capitale

© Resti e Sironi, 2008

La gestione del capitale

Il capitale regolamentare (RC) non è adeguato: include al suo interno anche alcuni titoli di debito

Il capitale contabile a valore di libro (BVC) è chiaramente inadeguato a rappresentare il valore netto dell'investimento degli azionisti

La capitalizzazione di mercato (MC) soffre di diversi difetti: è utilizzabile solo nel caso di un'istituzione quotata può risentire di distorsioni legate a particolari fasi di

ribasso o rialzo

Si tratta però di un valore oggettivo che riassume le opinioni di una pluralità di investitori

Rischio e valore nelle banche

9

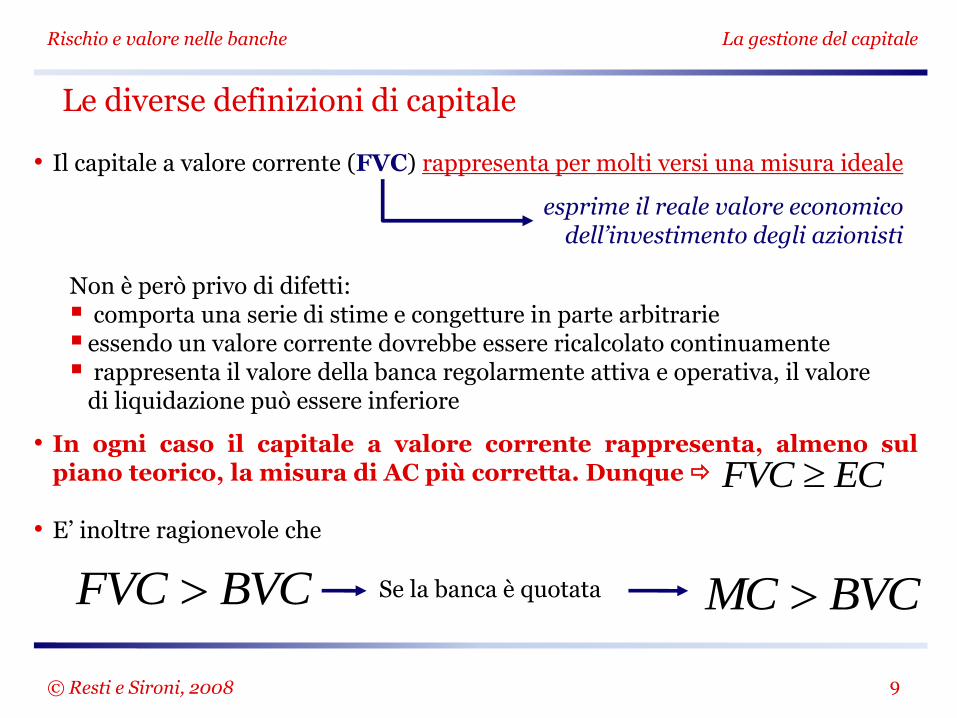

• Il capitale a valore corrente (FVC) rappresenta per molti versi una misura ideale

• In ogni caso il capitale a valore corrente rappresenta, almeno sul piano teorico, la misura di AC più corretta. Dunque

• E’ inoltre ragionevole che

Le diverse definizioni di capitale

© Resti e Sironi, 2008

La gestione del capitale

esprime il reale valore economico dell’investimento degli azionisti

Non è però privo di difetti: comporta una serie di stime e congetture in parte arbitrarie essendo un valore corrente dovrebbe essere ricalcolato continuamente rappresenta il valore della banca regolarmente attiva e operativa, il valore

di liquidazione può essere inferiore

FVC EC

FVC BVC Se la banca è quotata MC BVC

Rischio e valore nelle banche

10

• Qual è la relazione tra MC e FVC?

Le diverse definizioni di capitale

© Resti e Sironi, 2008

La gestione del capitale

Nelle fasi di bull market

è possibile che

MC>FVC

Gli investitori assegnano alla banca un valore superiore a quello intrinseco

Il contrario può accadere nelle fasi di calo o di panico del mercato

Rischio e valore nelle banche

11

• 3 diverse situazioni:

La relazione tra capitale economico e patrimonio disponibile

© Resti e Sironi, 2008

La gestione del capitale

Relazione fra capacità di assumere rischio (AC) ed effettiva assunzione di rischio (EC)

AC > EC: il capitale disponibile non è interamente utilizzato. È possibile assumere ulteriori rischi o restituire il capitale in eccesso

AC < EC: la banca è in una condizione di disequilibrio, si deve procedere alla raccolta di nuovo capitale e/o diminuire i rischi in essere

AC = EC: è la situazione apparentemente ideale, la capacità di assumere rischio dell’istituzione finanziaria è interamente utilizzata. È però meglio mantenere stabilmente un‘eccedenza di capitale per rendere più fluida l’operatività della banca.

Rischio e valore nelle banche

12

• La logica della slide precedente presenta alcuni limiti:

La relazione tra capitale economico e patrimonio disponibile

© Resti e Sironi, 2008

La gestione del capitale

1. la stima del capitale economico prodotta dalla banca potrebbe essere errata ( i modelli VaR hanno dei limiti di attendibilità)

V. slide 13 e successive

2. presenza di vincoli esogeni (patrimonio obbligatorio) cui è sottoposta la banca: non è possibile ignorarli concentrandosi sul CaR misurato dai modelli interni

V. slide 19 e successive

Rischio e valore nelle banche

13

• Il capitale economico della banca viene misurato attraverso delle misure di rischio parziali per ogni fattore di rischio

• Tali misure devono essere:

La determinazione del capitale economico della banca

© Resti e Sironi, 2008

La gestione del capitale

Completate: tutte le principali unità operative e tutti i principali fattori di rischio devono essere inclusi

Uniformate: i VaR parziali devono essere omogenei tra loro, in particolare per livello di confidenza e orizzonte temporale

Aggregate: si deve tenere conto dei possibili benefici da diversificazione

Alcuni fattori di rischio (come il rischio operativo) sono stati trascurati. Può essere necessario ricorrere a “misure di buon senso”, poco

oggettive e troppo semplificate

Rischio e valore nelle banche

14

• Uniformare l’orizzonte temporale e l’intervallo di confidenza è abbastanza agevole solo in caso di approccio parametrico

• Esempio con approccio parametrico: integrare VaR sui rischi di mercato, orizzonte di 10 giorni lavorativi e livello di confidenza 99% con VaR sui rischi di credito, orizzonte annuale e livello di confidenza del 99,9%.

Livello di confidenza: si moltiplica il VaR al 99% per il rapporto z99,9%/z99%;

z99%2,33 e z99,9%3,09: il VaR al 99,9% sarà 1,3 volte quello al 99%;

Orizzonte temporale: si moltiplica il VaR per la radice quadrata dell’orizzonte temporale (è corretto solo se le variazioni dei fattori di rischio sono serialmente indipendenti). Nel nostro caso si moltiplicherebbe per 5 il VaR sui rischi di mercato.

La determinazione del capitale economico della banca Uniformare orizzonte di rischio e intervallo di confidenza

© Resti e Sironi, 2008

La gestione del capitale

Livello di

confidenza c zc

Orizzonte temporale

10 giorni 250 giorni

99% 2,33 100,0 500,0

99,9% 3,09 132,8 664,2

Se invece il VaR non è non parametrico, si deve modificare

il modello di calcolo adottato

Rischio e valore nelle banche

15

• Ogni unità operativa fronteggia diversi fattori di rischio

• Aggregare dapprima tra unità operative e quindi tra rischi o viceversa?

• Aggregare prima per rischi è più trasparente, perché consente di avere un quadro sulla vulnerabilità della banca al singolo fattore di rischio

La determinazione del capitale economico della banca Aggregazione tra unità operative e misure di rischio diverse

© Resti e Sironi, 2008

La gestione del capitale

È necessario un database comune per ogni tipologia di rischio, anche per paesi diversi

Servizio Crediti

Banking Book

…

Risparmio Gestito

Desk Derivati

Ris

chio

di

tass

o

Ris

chio

di

merc

ato

Ris

chio

di

cre

dit

o

…

Ris

chio

opera

tivo

Relazione tra aree di affari/soggetti societari

e tipologie di rischio

Rischio e valore nelle banche

16

• Per aggregare tra tipologie di rischio è necessario conoscere la struttura delle correlazioni

• Se le correlazioni sono molto elevate: capitale economico = somma dei capitali economici legati ai singoli rischi

• È possibile che esista un effetto diversificazione, anche se difficile da quantificare

• Molte banche ipotizzano che i capitali economici a fronte dei diversi rischi siano proporzionali alle deviazioni standard

© Resti e Sironi, 2008

La gestione del capitale

1 1

n n

ij i j

i j

EC EC EC

capitale economico

relativo ad una certa tipologia di rischio

“standard statistical approach”

La determinazione del capitale economico della banca Aggregazione tra unità operative e misure di rischio diverse

correlazione tra i-esimo e j-esimo rischio

numero delle tipologie di rischio considerate

Rischio e valore nelle banche

17

• I risultati dello “standard statistical approach” dipendono dalla stima dei

• La tabella della slide successiva mostra le correlazioni utilizzate da un campione di grandi banche mondiali

• La dispersione dipende dal mix di attività diverso per ogni banca e dell’assenza di metodologie consolidate e comuni

© Resti e Sironi, 2008

La gestione del capitale

Ci si può basare sui dati storici relativi alle diverse tipologie di perdita

È possibile associare ogni tipologia di rischio ad una variabile-proxy (ad esempio, indice di borsa) e utilizzare le correlazioni tra variabili proxy

Oppure le correlazioni possono essere fissate sulla base dell’esperienza del top management e del servizio risk management.

La determinazione del capitale economico della banca Aggregazione tra unità operative e misure di rischio diverse

Rischio e valore nelle banche

18 © Resti e Sironi, 2008

La gestione del capitale

Rischio di mercato Rischio operativo Rischio di business

Rischio di

credito

66% 10%-100%

10%-40%

30% 10%-100%

10%-40%

67% 40%-100%

40%-80%

Rischio di

mercato

30% 10-100%

10-40%

58% 0%-100%

20%-80%

Rischio

operativo

60% 0%-100%

20%-60%

La prima riga di ogni cella riporta il valore medio, la seconda il range tra valore

massimo e minimo, la terza il range tra valore massimo e minimo dopo aver escluso i

valori pari a 0% o 100%

Correlazioni tra rischi presso un campione di 17 grandi banche Fonte: The Institute of the Chief Risk Officers - Chief Risk Officer Forum 2007

La determinazione del capitale economico della banca Aggregazione tra unità operative e misure di rischio diverse

Rischio e valore nelle banche

19

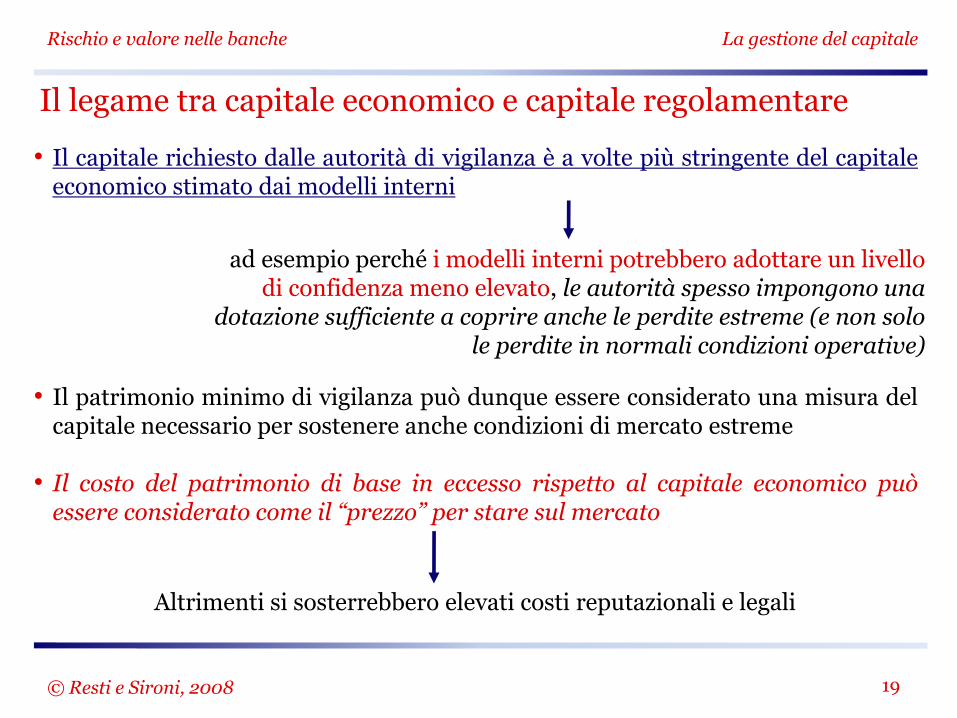

• Il capitale richiesto dalle autorità di vigilanza è a volte più stringente del capitale economico stimato dai modelli interni

• Il patrimonio minimo di vigilanza può dunque essere considerato una misura del

capitale necessario per sostenere anche condizioni di mercato estreme

• Il costo del patrimonio di base in eccesso rispetto al capitale economico può essere considerato come il “prezzo” per stare sul mercato

Il legame tra capitale economico e capitale regolamentare

© Resti e Sironi, 2008

La gestione del capitale

ad esempio perché i modelli interni potrebbero adottare un livello di confidenza meno elevato, le autorità spesso impongono una

dotazione sufficiente a coprire anche le perdite estreme (e non solo le perdite in normali condizioni operative)

Altrimenti si sosterrebbero elevati costi reputazionali e legali

Rischio e valore nelle banche

20

• Il capitale regolamentare è un floor minimo al di sotto del quale non è possibile scendere

• 3 diversi aggregati da considerare:

• Per minimizzare il rischio di trovarsi ad operare con una dotazione patrimoniale

inferiore al minimo obbligatorio:

Il legame tra capitale economico e capitale regolamentare

© Resti e Sironi, 2008

La gestione del capitale

il patrimonio tier 1 della banca (T1) il requisito minimo (T1*)

il capitale economico (EC), cioè l’effettivo rischio assunto dalla banca

T1 = T1* + EC

Tale dotazione in eccesso potrebbe risultare subottimale per gli azionisti della banca

Rischio e valore nelle banche

21

• E’ possibile che una banca decida di detenere capitale di base per un ammontare pari al requisito minimo più una quota q del capitale economico:

• Se q è sufficientemente basso e se EC è maggiore di T1*, allora la dotazione effettiva di T1 potrebbe essere inferiore al capitale a rischio

Il legame tra capitale economico e capitale regolamentare

© Resti e Sironi, 2008

La gestione del capitale

T1 = T1* + qEC

dipende dall’atteggiamento (più o meno rigido) delle autorità di vigilanza e dalle preferenze degli azionisti - sono disposti ad affidare alla banca una dotazione di capitale più elevata?

In realtà AC è stimabile come valore corrente del capitale, che è di solito molto superiore a T1:

T1 < EC è accettabile se . FVC EC

Rischio e valore nelle banche

22

Il legame tra capitale economico e capitale regolamentare

© Resti e Sironi, 2008

La gestione del capitale

Patrimonializzazione di un campione di grandi banche europee (tier 1 su attivo ponderato per il rischio)

Dati tier 1 ratio medio n di banche

Austria 9,07 3

Belgio 8,70 3

Germania 8,09 12

Spagna 7,57 6

Irlanda 8,20 1

Francia 8,23 4

Italia 6,60 5

Olanda 11,88 5

Svezia 7,17 3

Regno Unito 7,90 10

Totale 8,27 52

Minimo assoluto 6,20

Massimo assoluto 24,00 Fonte: elaborazione degli autori su dati Bankscope al 15 giugno

2007 (ultimi bilanci consolidati disponibili)

Nei maggiori Paesi il livello di capitalizzazione delle principali banche è superiore al requisito minimo previsto dall’Accordo di Basilea del 1988 e si colloca sopra il 6%

Rischio e valore nelle banche

23

• Pricing dei prestiti per una banca price-maker:

• Raroc = re* su un prestito erogato al tasso fisso da una banca price-taker:

Il vincolo del capitale regolamentare: implicazioni per il pricing e la misura delle performance

© Resti e Sironi, 2008

La gestione del capitale

1

e

EL UL

i ELR VaR r ri d d

ELR

PD x LGD, re = costo del capitale “concordato” tra il management e gli azionisti.

*1

e

r ELR i ELRr Raroc i

VaR

tasso risk free

spread per la perdita attesa

spread per la perdita inattesa

tasso sul prestito

Rischio e valore nelle banche

24

• Come si manifesta il vincolo esercitato dal capitale regolamentare sulla banca?

Il vincolo del capitale regolamentare: implicazioni per il pricing e la misura delle performance

© Resti e Sironi, 2008

La gestione del capitale

La quantità di capitale tier 1 che la banca deve raccogliere dagli azionisti è funzione sia del capitale economico che del patrimonio regolamentare minimo (formule di slide 20 e 21)

Parte del requisito totale (fino ad un massimo del 50%) può essere coperta con capitale supplementare (Tier 2 e Tier 3, solo per i rischi di mercato) Nel caso di un prestito:

T2 = RC* - T1

T2 = RC* - T1* - qEC

Il costo del debito junior (Tier 2 - rj) è superiore al costo dei normali finanziamenti raccolti dalla banca (rs )

Rischio e valore nelle banche

25

• Il pricing dei prestiti per una banca price-maker (slide 23) può essere riscritto come:

• Rispetto alla prima formula di slide 23:

Il vincolo del capitale regolamentare: implicazioni per il pricing e la misura delle performance

© Resti e Sironi, 2008

La gestione del capitale

* 1* 1*

1

s j s e s

EL UL

r r r RC T qEC ELR T qEC r ri d d

ELR

requisito patrimoniale di base sul prestito

il capitale tier 1 a fronte del prestito non è il VaR ma requisito minimo T1* più una quota q del capitale economico

a secondo membro il tasso risk free è sostituito dai costi effettivi di

funding della banca (tasso senior + premio sulla quota coperta da

prestiti subordinati + premio sulla quota coperta con capitali)

porzione di capitale economico della

banca allocata

requisito patrimoniale totale sul prestito

Rischio e valore nelle banche

26

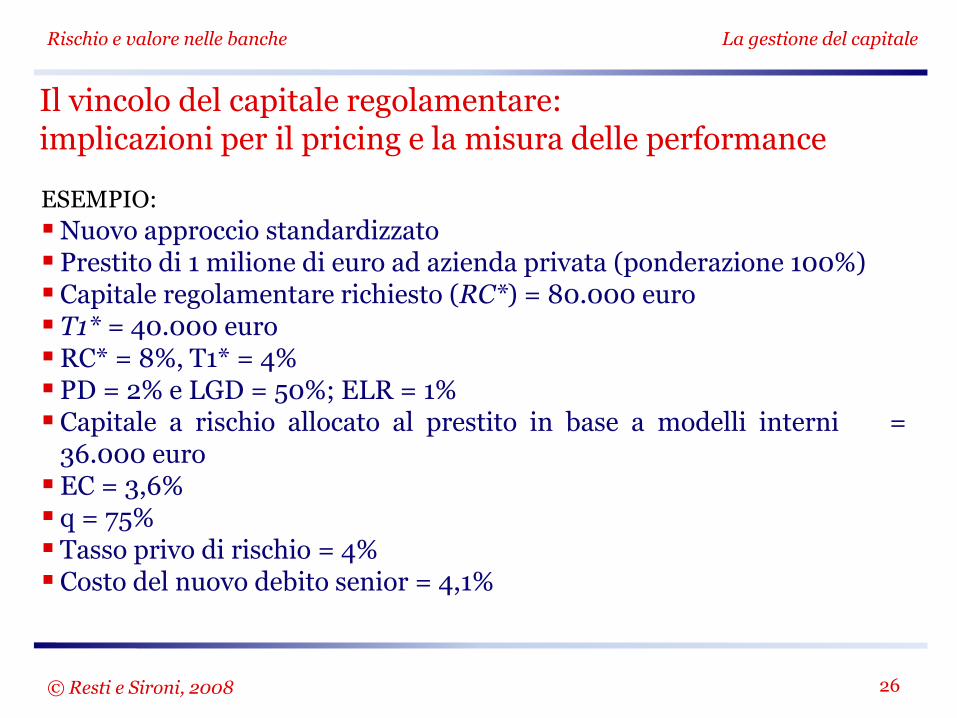

ESEMPIO: Nuovo approccio standardizzato Prestito di 1 milione di euro ad azienda privata (ponderazione 100%) Capitale regolamentare richiesto (RC*) = 80.000 euro T1* = 40.000 euro RC* = 8%, T1* = 4% PD = 2% e LGD = 50%; ELR = 1% Capitale a rischio allocato al prestito in base a modelli interni =

36.000 euro EC = 3,6% q = 75% Tasso privo di rischio = 4% Costo del nuovo debito senior = 4,1%

Il vincolo del capitale regolamentare: implicazioni per il pricing e la misura delle performance

© Resti e Sironi, 2008

La gestione del capitale

Rischio e valore nelle banche

27

Costo dei prestiti subordinati = 4,8%. Costo del capitale = 8,8% Applicando la formula di slide 25:

Tasso attivo = 5,48% Con la formula di slide 23 il tasso attivo sarebbe stato del

5,23%

Con q = 25% il prestito potrebbe essere erogato al 5,41%;

la conseguente diminuzione del Tier 1 (aumento del rischio) potrebbe però far innalzare rs e rj

Il vincolo del capitale regolamentare: implicazioni per il pricing e la misura delle performance

© Resti e Sironi, 2008

La gestione del capitale

La banca avrebbe “dimenticato” di fatturare il costo della propria licenza bancaria, il prezzo sarebbe inadeguato a coprire tutti i costi di produzione

Rischio e valore nelle banche

28

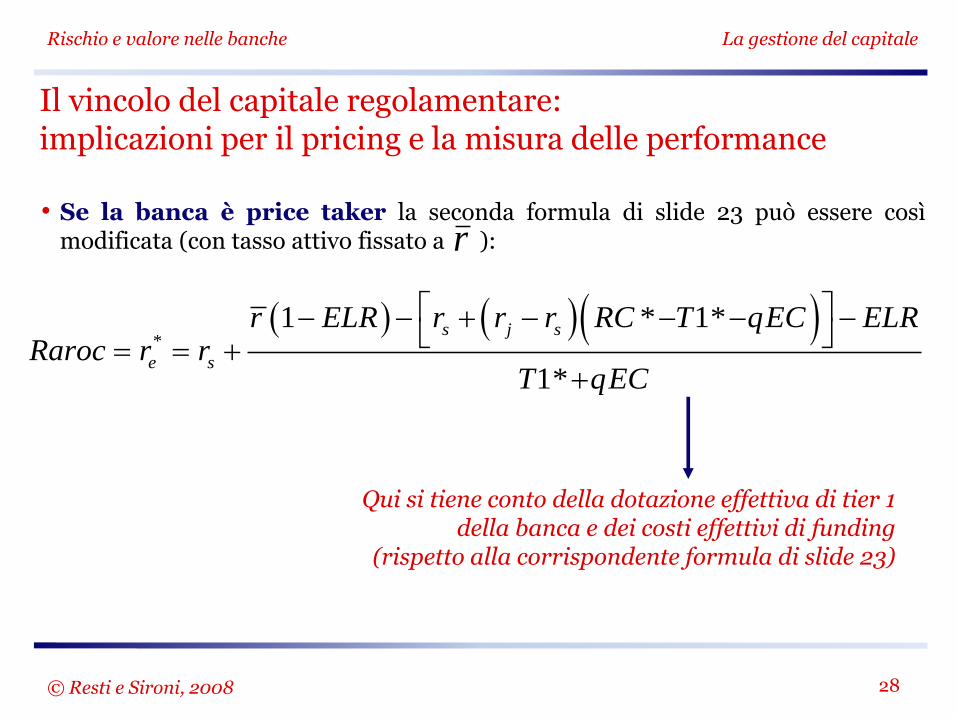

• Se la banca è price taker la seconda formula di slide 23 può essere così modificata (con tasso attivo fissato a ):

Il vincolo del capitale regolamentare: implicazioni per il pricing e la misura delle performance

© Resti e Sironi, 2008

La gestione del capitale

r

*

1 * 1*

1*

s j s

e s

r ELR r r r RC T qEC ELRRaroc r r

T qEC

Qui si tiene conto della dotazione effettiva di tier 1 della banca e dei costi effettivi di funding

(rispetto alla corrispondente formula di slide 23)

Rischio e valore nelle banche

29

• Riprendiamo l’esempio di slide 26: = 5,3%, la banca è price-taker

con la formula della slide precedente Raroc = 6,16%

il Raroc è inferiore al costo del capitale e l’operazione distrugge valore

la formula di slide 23 avrebbe indicato un Raroc del 10,86%, superiore

al 8,8%, dando l’impressione che il tasso del 5,3% fosse sufficiente a remunerare adeguatamente gli azionisti

Il vincolo del capitale regolamentare: implicazioni per il pricing e la misura delle performance

© Resti e Sironi, 2008

La gestione del capitale

r

Rischio e valore nelle banche

30

• La formula di slide 21 non è l’unica che può far convivere capitale economico e regolamentare

• Per (Smithson 2003) ci sono altre due soluzioni:

Il vincolo del capitale regolamentare: implicazioni per il pricing e la misura delle performance

© Resti e Sironi, 2008

La gestione del capitale

1. Includere nel nominatore del Raroc:

max(0, RC*-EC) * risk premium richiesto dagli azionisti

Si considerano cioè anche i costi di compliance (il costo del capitale richiesto dalle autorità),

Rischio sottostima dei costi legati al capitale regolamentare perché EC può essere coperto anche da capitale non

computabile in RC*

nulli se EC>RC*

Rischio e valore nelle banche

31

Il vincolo del capitale regolamentare: implicazioni per il pricing e la misura delle performance

© Resti e Sironi, 2008

La gestione del capitale

2. Includere nel denominatore del Raroc:

max(RC*, EC)

Se EC < RC* la banca non può comunque derogare ai requisiti minimi imposti dalla normativa

Si trascura però che il capitale regolamentare può includere strumenti meno costosi rispetto al capitale ordinario

Rischio e valore nelle banche

32

• Il patrimonio non è solo un cuscinetto per l’assorbimento dei rischi e la copertura delle perdite, ma ha anche altre finalità:

Le altre determinanti del grado di patrimonializzazione

© Resti e Sironi, 2008

La gestione del capitale

1. il capitale è una forma di finanziamento particolarmente adatta per quelle attività la a redditività graduale e differita: immobilizzazioni tecniche, partecipazioni, goodwill . Consente di operare con adeguati margini di free capital

2. il capitale è un’opzione sulle ristrutturazioni future: permette di elaborare le necessarie strategie di rilancio aziendale e di non dover raccogliere fondi sul mercato nelle fasi economiche negative

3. il capitale concorre alla formazione della reputation grazie alla quale la banca estende il reticolo delle relazioni di clientela, di fornitura, di investimenti in capitale umano

Rischio e valore nelle banche

33

• Fattori che influenzano la determinazione del capitale ottimale di una banca, in sintesi:

1. i requisiti patrimoniali imposti dall’organo di vigilanza: diverse autorità di

vigilanza europee “suggeriscono” informalmente un tier 1 ratio pari al 6%

2. i piani di sviluppo aziendali e il relativo grado di rischio: incidono sull’EC presente e futuro

3. le possibilità di integrazione con altre banche e di acquisizione di banche minori, che possono rendere consigliabile un più consistente “free capital”

4. le condizioni del mercato dei capitali, che possono rendere più o meno agevole la raccolta di nuovi mezzi patrimoniali

5. il rating desiderato dalla banca, che può essere visto come un vincolo esogeno

Le altre determinanti del grado di patrimonializzazione

© Resti e Sironi, 2008

La gestione del capitale

Rischio e valore nelle banche

34

Le altre determinanti del grado di patrimonializzazione

© Resti e Sironi, 2008

La gestione del capitale

Capitale

ottimale

Alta Direzione

(piani strategici della banca)

Altre

banche

(opportunità di

aggregazione)

Autorità di

Vigilanza

(vincoli espliciti

e non dichiarati)

Agenzie

di rating

(in base al

rating voluto)

Mercato

dei capitali

(disponibilità e costo

del nuovo capitale)

Le determinanti del grado di patrimonializzazione

Rischio e valore nelle banche

35

• L’equazione di slide 21 ha stabilito una relazione tra patrimonio di base disponibile e patrimonio di base minimo obbligatorio

• La quota di patrimonio regolamentare non coperta con Tier 1 deve essere coperta con patrimonio tier 2 ed eventualmente tier 3

• Un minor valore di q produce, a parità di altre condizioni, una ricomposizione del patrimonio di vigilanza da tier 1 al tier 2

• La scelta della composizione ottimale del capitale regolamentare passa anche per un utilizzo razionale dei diversi strumenti finanziari computabili come tier 1, tier 2 e tier 3

L’ottimizzazione del patrimonio regolamentare

© Resti e Sironi, 2008

La gestione del capitale

2 3 * 1*T T RC T q EC

Rischio e valore nelle banche

36

• Ci concentriamo sugli strumenti finanziari che la banca può emettere sul mercato dei capitali

Le caratteristiche tecniche degli strumenti computabili nel patrimonio regolamentare

© Resti e Sironi, 2008

La gestione del capitale

Componente Condizioni per l’inclusione Limiti

upper tier 1

Azioni

ordinarie

Nessuna Almeno il 4%

degli attivi

ponderati per il

rischio

lower tier 1

Strumenti di

capitale

innovativi

Titoli di capitale, titoli privilegiati, preference

shares, strumenti che includano una clausola

tale da poterne determinare il rimborso.

Non oltre il 15%

del tier 1

Rischio e valore nelle banche

37

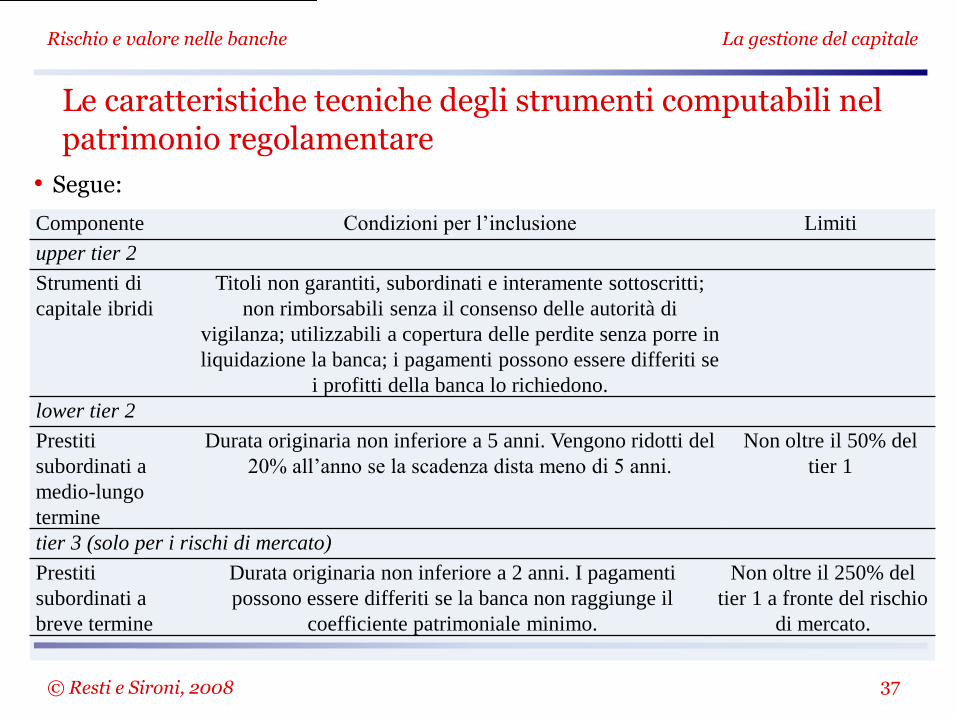

• Segue:

Le caratteristiche tecniche degli strumenti computabili nel patrimonio regolamentare

© Resti e Sironi, 2008

La gestione del capitale

Componente Condizioni per l’inclusione Limiti

upper tier 2

Strumenti di

capitale ibridi

Titoli non garantiti, subordinati e interamente sottoscritti;

non rimborsabili senza il consenso delle autorità di

vigilanza; utilizzabili a copertura delle perdite senza porre in

liquidazione la banca; i pagamenti possono essere differiti se

i profitti della banca lo richiedono.

lower tier 2

Prestiti

subordinati a

medio-lungo

termine

Durata originaria non inferiore a 5 anni. Vengono ridotti del

20% all’anno se la scadenza dista meno di 5 anni.

Non oltre il 50% del

tier 1

tier 3 (solo per i rischi di mercato)

Prestiti

subordinati a

breve termine

Durata originaria non inferiore a 2 anni. I pagamenti

possono essere differiti se la banca non raggiunge il

coefficiente patrimoniale minimo.

Non oltre il 250% del

tier 1 a fronte del rischio

di mercato.

Rischio e valore nelle banche

38

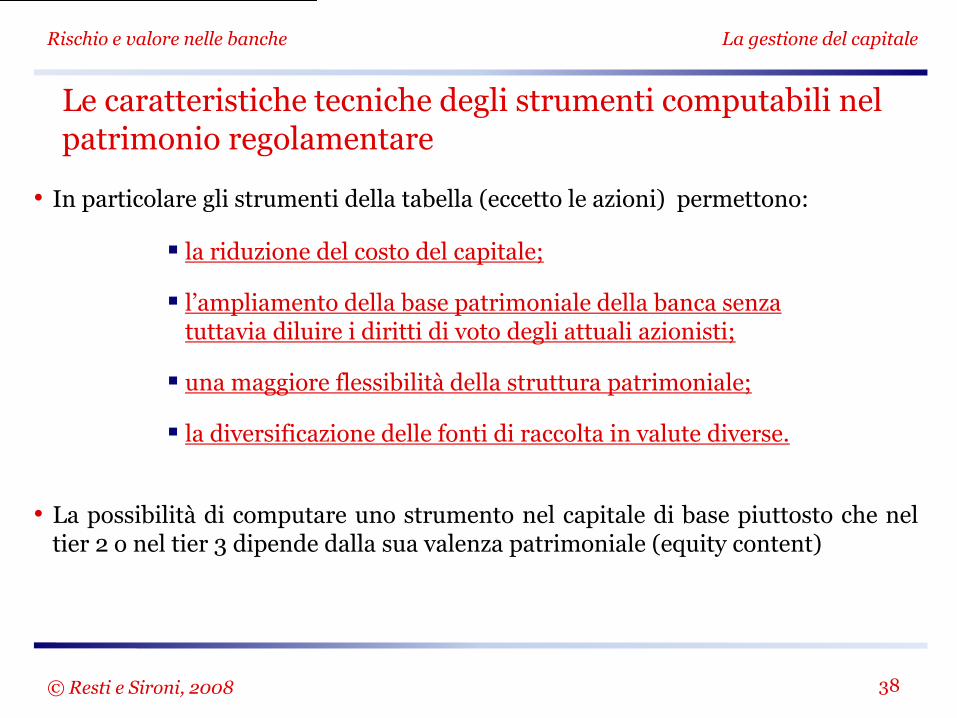

• In particolare gli strumenti della tabella (eccetto le azioni) permettono:

• La possibilità di computare uno strumento nel capitale di base piuttosto che nel tier 2 o nel tier 3 dipende dalla sua valenza patrimoniale (equity content)

Le caratteristiche tecniche degli strumenti computabili nel patrimonio regolamentare

© Resti e Sironi, 2008

La gestione del capitale

la riduzione del costo del capitale;

l’ampliamento della base patrimoniale della banca senza tuttavia diluire i diritti di voto degli attuali azionisti;

una maggiore flessibilità della struttura patrimoniale;

la diversificazione delle fonti di raccolta in valute diverse.

Rischio e valore nelle banche

39

• Per valutare l’equity content è necessario guardare 4 elementi:

Le caratteristiche tecniche degli strumenti computabili nel patrimonio regolamentare

© Resti e Sironi, 2008

La gestione del capitale

la durata: uno strumento a lunga scadenza fornisce un apporto di risorse finanziarie più stabile (controllare anche le opzioni di rimborso anticipato);

la capacità di assorbire le perdite: l’utilizzo a copertura delle perdite può richiedere la liquidazione della banca (i titoli di debito) o una semplice decisione degli amministratori o dei soci (capitale sociale);

il grado di subordinazione in caso di crisi: uno strumento il cui rimborso è subordinato agli altri è un“cuscinetto” più idoneo ad assorbire le perdite;

la remunerazione e la sua cumulabilità: per alcuni strumenti la remunerazione dipende dall'utile realizzato dalla banca (azioni), altri ricevono una cedola predeterminata (obbligazioni). Per altri ancora, la remunerazione può essere differita o cancellata.

Rischio e valore nelle banche

40

Le caratteristiche tecniche degli strumenti computabili nel patrimonio regolamentare

© Resti e Sironi, 2008

La gestione del capitale

Caratteristiche Capitale innovativo

(lower tier 1)

Capitale ibrido

(upper tier 2)

Prestiti subordinati

“ordinari” (lower

tier 2)

Prestiti subordinati a

copertura dei rischi di

mercato (tier 3)

Durata Irredimibili. Non possono

essere rimborsati su

iniziativa del

sottoscrittore, né senza

l’autorizzazione

dell’autorità di vigilanza,

né prima che siano

trascorsi 5 anni

dall’emissione (10 anni in

Italia).

Irredimibili o con

durata superiore ai 10

anni. Non possono

essere rimborsati su

iniziativa del

sottoscrittore né senza

l’autorizzazione

dell’autorità di

vigilanza.

Pari o superiore a 5

anni. Se perpetui,

rimborsabili con

preavviso di cinque

anni. Rimborsabili

dall’emittente con

l’assenso

dell’autorità di

vigilanza.

Pari o superiore a 2 anni.

Tuttavia, una clausola di

lock in deve imporre che, se

il patrimonio della banca

scende sotto i requisiti

minimi normativi,

remunerazione e rimborso

sono sospesi

Assorbimento

delle perdite

Devono essere in grado di

assorbire le perdite della

banca “on a going concern

basis”, permettendo quindi

la continuazione della

normale operatività

Devono essere in

grado di assorbire le

perdite della banca “on

a going concern

basis”, permettendo

quindi la

continuazione della

normale operatività

Non possono essere utilizzati per la copertura

delle perdite correnti della banca se non a seguito

di una formale liquidazione

Un confronto tra i principali strumenti computabili ai fini dei requisiti patrimoniali

Rischio e valore nelle banche

41

Le caratteristiche tecniche degli strumenti computabili nel patrimonio regolamentare

© Resti e Sironi, 2008

La gestione del capitale

Caratteristiche Capitale innovativo

(lower tier 1)

Capitale ibrido

(upper tier 2)

Prestiti

subordinati

“ordinari” (lower

tier 2)

Prestiti subordinati a

copertura dei rischi di

mercato (tier 3)

Grado di

subordinazione

Massimo:

subordinati, in caso

di liquidazione della

banca, a tutti i

creditori subordinati,

ordinari e privilegiati

Subordinati, in caso di liquidazione della banca, ai creditori

ordinari e privilegiati

Tipo di

remunerazione

Variabile (legata agli

utili), oppure fissa,

come per i titoli di

debito, con limiti alle

clausole di step-up

Predeterminata, analoga ai titoli di debito

Cumulabilità

della

remunerazione

Non possibile Possibile Non è richiesta la possibilità

di sospendere il pagamento

degli interessi

Possibile, a fronte

della già citata

clausola di lock in.

Un confronto (segue)

Rischio e valore nelle banche

42

• La misura dell’equity content è un problema che riguarda anche le agenzie di rating:

• La gestione efficiente del capitale comporta un dialogo continuo e attento con

investitori e agenzie di rating

Le caratteristiche tecniche degli strumenti computabili nel patrimonio regolamentare

© Resti e Sironi, 2008

La gestione del capitale

nel tempo sono state create griglie di criteri dettagliate e di norma pubbliche per valutare l’assimilabilità a capitale

Queste regole sono particolarmente stringenti per le banche più vulnerabili agli effetti reputazionali

di un mancato o ritardato pagamento

Le banche potrebbero non voler approfittare, nella pratica, delle clausole di differimento o cancellazione dei pagamenti

Rischio e valore nelle banche

43

• Negli ultimi 10-15 anni le banche hanno diversificato la composizione del capitale

L’utilizzo concreto dei diversi strumenti computabili nel capitale regolamentare

© Resti e Sironi, 2008

La gestione del capitale

1,5

2

2,5

3

3,5

4

4,5

5

5,5

1994 1995 1996 1997 1998 1999 2000 2001

Regno Unito

Belgio

Francia

Germania

Canada

Italia

1,5

2

2,5

3

3,5

4

4,5

5

5,5

1994 1995 1996 1997 1998 1999 2000 2001

Svizzera

Giappone

Svezia

Olanda

Usa

Media

G-10

Incidenza % del patrimonio supplementare sull’attivo ponderato delle maggiori banche del G10 - Fonte: (Ferrari 2002)

Le banche svizzere e

italiane hanno utilizzato in

misura crescente il

capitale Tier 2 (soprattutto

prestiti subordinati e

capitale ibrido)

Rischio e valore nelle banche

44

L’utilizzo concreto dei diversi strumenti computabili nel capitale regolamentare

© Resti e Sironi, 2008

La gestione del capitale

I 50 maggiori emittenti di SND tra le banche europee

Rango Emittente N. di

emissioni

Ammontare (US$ m) Banca emittente (US$ m)

Totale Media Attivo totale SD totale SD/TA 1 ABN AMRO Bank NV 38 11.567 304 504.122 11.039 2,19%

2 National Westminster Bank 26 11.067 426 285.979 12.153 4,25%

3 Lloyds TSB Group 30 10.540 351 240.957 5.156 2,14%

4 Banco Santander C.H.A. 39 10.145 260 255.549 8.117 3,18%

5 Credit Suisse Group (*) 62 9.517 153 475.018 12.031 2,53%

6 Union Bank of Switzerland 45 9.455 210 610.365 8.982 1,47%

7 HSBC Holdings Plc 29 9.202 317 599.777 12.188 2,03%

8 Banca Intesa (**) 50 8.585 172 312.170 8.832 2,83%

9 Abbey National plc 22 8.082 367 263.183 5.294 2,01%

10 Societe Generale 52 7.514 145 407.478 6.479 1,59%

11 Bayerische HypoVereinsbank 49 7.134 146 483.981 9.401 1,94%

12 Royal Bank of Scotland Group 25 7.130 285 143.898 3.311 2,30%

13 Dresdner Bank AG 35 6.271 179 397.026 8.049 2,03%

14 Barclays Bank plc 22 6.141 279 397.660 4.590 1,15%

15 Banco Bilbao Vizcaya Arg. (**) 23 5.839 254 236.256 3.312 1,40%

16 Commerzbank AG 51 5.176 101 370.279 5.871 1,59%

17 Halifax plc 17 5.134 302 222.148 3.876 1,74%

18 Deutsche Bank AG 22 4.686 213 807.339 11.053 1,37%

19 ING Groep 21 4.611 220 495.092 7.974 1,61%

20 BNP Paribas (**) 41 4.299 105 701.787 10.005 1,43%

21 MeritaNordbanken Group 40 3.901 98 104.457 3.064 2,93%

22 Almanij Kredietbank Group (*) 46 3.827 83 198.213 5.327 2,69%

23 Bank of Scotland 15 3.772 251 143.898 3.248 2,26%

24 Fortis Banque S.A.(*) 49 3.359 69 323.538 7.142 1,43%

25 Credit Agricole (*) 49 3.236 66 440.506 4.626 1,05%

I prestiti subordinati

Rischio e valore nelle banche

45

L’utilizzo concreto dei diversi strumenti computabili nel capitale regolamentare

© Resti e Sironi, 2008

La gestione del capitale

26 Bayerische Landesbank GZ 21 3.049 145 263.290 3.965 1,51%

27 Westdeutsche Landesb.GZ (*) 16 2.898 181 403.890 4.371 1,08%

28 Groupe Banques Pop. (*) 36 2.858 79 92.189 3.084 3,35%

29 San Paolo IMI (*) 22 2.812 128 140.467 1.512 1,08%

30 Skandinaviska Enskilda Bank 23 2.278 99 86.301 914 1,06%

31 Credit Lyonnais SA 26 2.201 85 173.342 4.005 2,31%

32 Den Danske Bank A/S 10 2.104 210 98.958 3.021 3,05%

33 Bankgesellschaft Berlin AG (*) 14 2.048 146 217.785 2.477 1,14%

34 Swedbank 22 2.043 93 101.285 3.080 3,04%

35 Dexia Group 41 2.014 49 245.082 3.121 1,27%

36 Bank of Ireland 6 1.888 315 54.507 874 1,60%

37 Bank Austria 21 1.812 86 140.267 3.632 2,59%

38 Allied Irish Banks plc 8 1.660 208 65.396 1.989 3,04%

39 Woolwich Plc 9 1.598 178 53.332 1.361 2,55%

40 Landesbank Baden-Wurt. (*) 6 1.427 238 250.317 3.794 1,52%

41 Norddeutsche Landesb. GZ (*) 21 1.275 61 169.109 1.829 1,08%

42 Credit Mut. Centre Est Eur. (*) 23 1.199 52 168.059 2.636 1,57%

43 Banque Generale du Lux. (*) 21 1.019 49 35.685 630 1,77%

44 Credit National (***) 8 978 122 55.080 1.435 2,60%

45 Unicredito Italiano 6 874 146 169.708 1.412 0,83%

46 Landesbank Hessen-Thur. GZ 7 847 121 113.678 897 0,79%

47 DG Bank Deutsche Genos. (*) 11 782 71 256.926 2.531 0,99%

48 IKB Deutsche Industriebank(*) 10 743 74 29.667 507 1,71%

49 Credit Commercial de France 16 646 40 69.452 697 1,00%

50 Landesb. Schleswig-Hol.GZ(*) 13 616 47 113.919 1.317 2,15%

Totale 1315 211.860 161 12.988.369 236.213 1,82%

(*) Ultimo anno: 1998, (**) Bilanci pro-forma post-fusione. Fonte: (Sironi 2005)

Numerose banche hanno realizzato, nel solo triennio 1998-2000, svariate decine di emissioni

Rischio e valore nelle banche

46

• Il debito subordinato ha un costo generalmente superiore di 40-100 punti base rispetto ai titoli di Stato

• Ipotizzando un rendimento del 3% dei titoli di stato, il costo del debito subordinato si colloca tra il 3,4% e il 4%.

• Questo tasso va confrontato con il costo del capitale tier 1 delle banche, mediamente fra il 6% e il 9%

• Un maggior ricorso al patrimonio supplementare può ridurre il costo medio del capitale regolamentare di una banca

• Il capitale lower tier 2 non può comunque eccedere il 50% del tier 1 e non rappresenta capitale vero e proprio (remunerazione periodica e restituzione a scadenza )

L’utilizzo concreto dei diversi strumenti computabili nel capitale regolamentare

© Resti e Sironi, 2008

La gestione del capitale

I prestiti subordinati

Rischio di “ingessare” la gestione finanziaria della banca

Rischio e valore nelle banche

47

L’utilizzo concreto dei diversi strumenti computabili nel capitale regolamentare

© Resti e Sironi, 2008

La gestione del capitale

I prestiti subordinati

Banche USA Banche UE

Rating Numero di emissioni Spread medio (basis points) Numero di emissioni Spread medio (basis points)

AAA/Aaa 0 - 17 43,6

AA+/Aa1 0 - 40 43,7

AA/Aa2 5 12,4 45 63,8

AA-/Aa3 12 73,4 73 82,0

A+/A1 52 80,5 43 82,6

A/A2 146 81,9 34 94,9

A-/A3 104 90,5 34 96,0

BBB+/Baa1 35 102,6 4 76,3

BBB/Baa2 27 124,1 0 -

BBB-/Baa3 18 123,3 0 -

BB+/Ba1 0 - 0 -

BB/Ba2 3 177,2 0 -

Totale 402 90 290 74,8

Fonte: (Sironi 2002)

Spread relativi a emissioni di debito subordinato

Rischio e valore nelle banche

48

• Sono particolarmente diffuse tra il capitale ibrido le preferred shares

L’utilizzo concreto dei diversi strumenti computabili nel capitale regolamentare

© Resti e Sironi, 2008

La gestione del capitale

Il Capitale Ibrido

Tipo d’azioni solitamente senza diritto di voto che paga un dividendo fisso (sospendibile) e garantisce un diritto privilegiato

alla restituzione del capitale in caso di liquidazione

Ammontare in

milioni di $

% Numero di

emissioni

Valore medio

in milioni di $

1995 25.566 11,8 201 127, 2

1996 25.936 12,0 158 164,1

1997 34.941 16,2 201 173,8

1998 20.805 9,6 120 173,4

1999 50.894 23,6 239 212,9

2000 57.643 26,7 254 226,9

Totale 215.785 100,0 1173 184,0

Fonte: (Sironi 2005)

Emissione di strumenti ibridi da parte delle grandi banche dei paesi del G10

0

5

10

15

20

25

30

Belgio Germania Spagna Francia Irlanda Italia Olanda Regno

Unito

Totale

Strumenti ibridi sul patrimonio di vigilanza

(ante deduzioni)

Strumenti ibridi sul tier 1

(dopo le deduzioni)

Rischio e valore nelle banche

49

• Un’indagine condotta dal Committee of European Banking Supervisors su otto grandi Paesi europei ha evidenziato che a fine 2006:

gli strumenti ibridi di patrimonializzazione rappresentavano circa il 12% del capitale regolamentare delle banche esaminate

l’incidenza sul tier 1 è prossima al 18%

L’utilizzo concreto dei diversi strumenti computabili nel capitale regolamentare

© Resti e Sironi, 2008

La gestione del capitale

Il Capitale Ibrido

Incidenza percentuale degli strumenti ibridi sul capitale regolamentare Fonte: (Committee of European Banking Supervisors 2007)

Rischio e valore nelle banche

50

• La banca deve assicurare ad analisti, finanziatori e azionisti la congruità tra i rischi in essere e le risorse patrimoniali disponibili (AC), approssimabili con il capitale a valore di mercato (FVC)

• È utile analizzare anche gli strumenti non ammessi a capitale regolamentare come alcune forme di capitale assicurativo e di capitale contingente

• Questi contratti non entreranno a breve a far parte delle forme di capitale ammesse dalle autorità di vigilanza per vari motivi, tra cui:

Altri strumenti non direttamente computabili nel capitale regolamentare

© Resti e Sironi, 2008

La gestione del capitale

Atipicità dei contratti

Numerosi elementi di discrezionalità

Mancanza di prassi e giurisprudenza

Rischio di credito

Rischio e valore nelle banche

51

• La capacità di assorbimento delle perdite è selettiva, cioè limitata alle perdite originate dagli specifici eventi indicati nella polizza

• Vantaggi dall’esternalizzazione di tali rischi:

Altri strumenti non direttamente computabili nel capitale regolamentare: il capitale assicurativo

© Resti e Sironi, 2008

La gestione del capitale

Ad esempio: coperture di furti e rapine; polizze-danni sulle immobilizzazioni fisiche (incendi,

terremoti, inondazioni); assicurazioni sulle perdite derivanti da disonestà/incapacità del personale

Risk-pooling Diversificazione dei rischi

Cash flow smoothing Stabilizzazione dei flussi di cassa

Gli oneri assunti dall’assicuratore sono inferiori a quelli

fronteggiati dai singoli assicurati

Riduce la volatilità dei profitti e migliora la “qualità degli utili”

Rischio e valore nelle banche

52

• Limiti dall’esternalizzazione di tali rischi :

• Negli ultimi anni sono andati diffondendosi contratti di assicurazione

integrata dei rischi:

Altri strumenti non direttamente computabili nel capitale regolamentare: il capitale assicurativo

© Resti e Sironi, 2008

La gestione del capitale

il “capitale assicurativo” rappresenta solo

un impegno a pagare Adverse selection e moral hazard

Difficoltà di definire in modo sufficientemente oggettivo e

misurabile il tipo di perdite coperte dalla polizza assicurativa (rischio di base – imperfetta copertura)

contratti che fanno riferimento ad un paniere di rischi valutati e coperti in modo congiunto

Rischio che le banche, per limitare il costo della copertura, non informino adeguatamente l’assicuratore circa

la loro reale rischiosità e gestiscano con minore attenzioni i rischi

Rischio e valore nelle banche

53

• Vi sono varie tipologie di assicurazione integrata, a seconda di come vengono composti i rischi e di quali rischi vengono aggregati:

Altri strumenti non direttamente computabili nel capitale regolamentare: il capitale assicurativo

© Resti e Sironi, 2008

La gestione del capitale

Modalità di aggregazione dei rischi

Prodotti blended o basket (detti anche multi-line/multi-year products) : coprono più linee di rischi, il premio è minore rispetto all’assicurazione sui rischi singoli. Il contratto sfrutta la non perfetta correlazione tra rischi diversi e l’indipendenza seriale degli eventi di perdita

Prodotti double-trigger: la copertura assicurativa scatta solo se due diverse tipologie di evento si verificano congiuntamente (uno di solito di carattere “macro” e l’altro di carattere “micro”, inerente all’azienda)

Rischio e valore nelle banche

54

Altri strumenti non direttamente computabili nel capitale regolamentare: il capitale assicurativo

© Resti e Sironi, 2008

La gestione del capitale

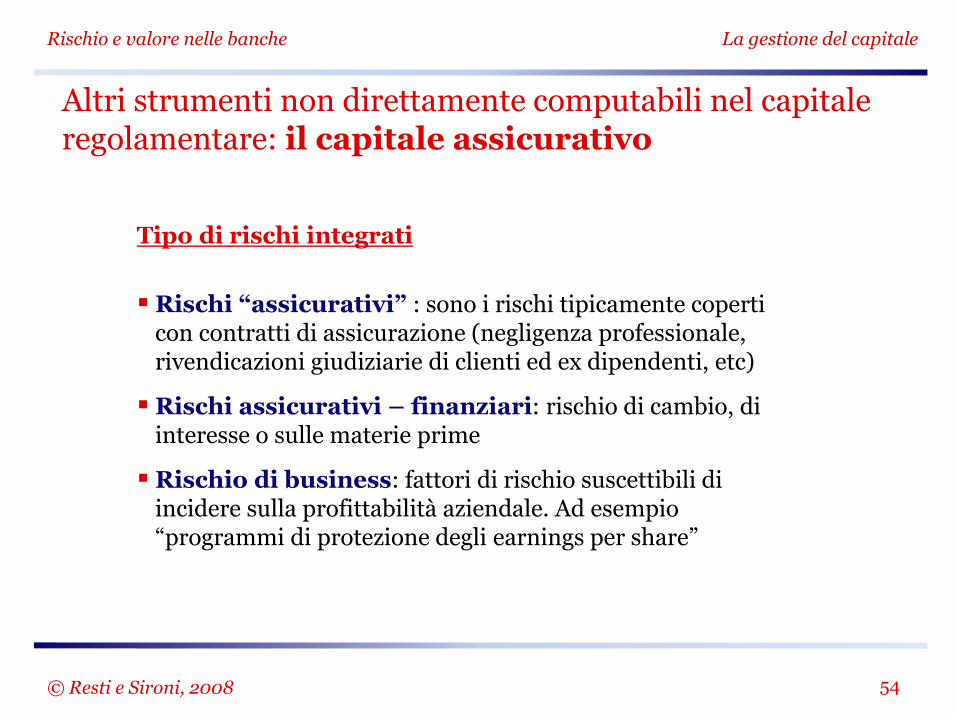

Tipo di rischi integrati

Rischi “assicurativi” : sono i rischi tipicamente coperti con contratti di assicurazione (negligenza professionale, rivendicazioni giudiziarie di clienti ed ex dipendenti, etc)

Rischi assicurativi – finanziari: rischio di cambio, di interesse o sulle materie prime

Rischio di business: fattori di rischio suscettibili di incidere sulla profittabilità aziendale. Ad esempio “programmi di protezione degli earnings per share”

Rischio e valore nelle banche

55

• Un contratto di raccolta condizionata di capitale prevede che un investitore professionale si impegni ad acquistare azioni di nuova emissione di un’azienda al ricorrere di determinate circostanze (“contingency”)

Altri strumenti non direttamente computabili nel capitale regolamentare: il capitale contingente

© Resti e Sironi, 2008

La gestione del capitale

Azienda,

ad es. banca(compratore

di protezione)

Investitore

istituzionale(venditore

di protezione)opzione put

prezzo dell’opzione (premio)

1) Alla nascita del contratto

Azienda,

ad es. banca(compratore

di protezione)

Investitore

istituzionale(venditore

di protezione)contante

preferred shares

2) All’esercizio dell’opzione

Flussi tipici di un contratto di capitale contingente (equity put)

Rischio e valore nelle banche

56

• Caratteristiche:

l’impegno assunto è asimmetrico, cioè riguarda soltanto l’investitore l’azienda emittente non ha l’obbligo di procedere ad un aumento di capitale;

i termini di acquisto della nuova equity sono prestabiliti nel contratto, che assicura che le condizioni non siano eccessivamente penalizzanti per i “vecchi” azionisti;

non può essere ceduto dal protection seller a terzi;

il valore del contratto dipende dalla capacità (rating) e dalla volontà del protection seller di onorare l’impegno (reputazione);

l’esercizio della put è subordinato a una condizione esterna (trigger event come calamità naturali, crollo del pil etc.).

• L’investitore di norma si impegna a sottoscrivere forme ibride di capitale

riconosciute dalle autorità di vigilanza

Altri strumenti non direttamente computabili nel capitale regolamentare: il capitale contingente

© Resti e Sironi, 2008

La gestione del capitale

Rischio e valore nelle banche

57

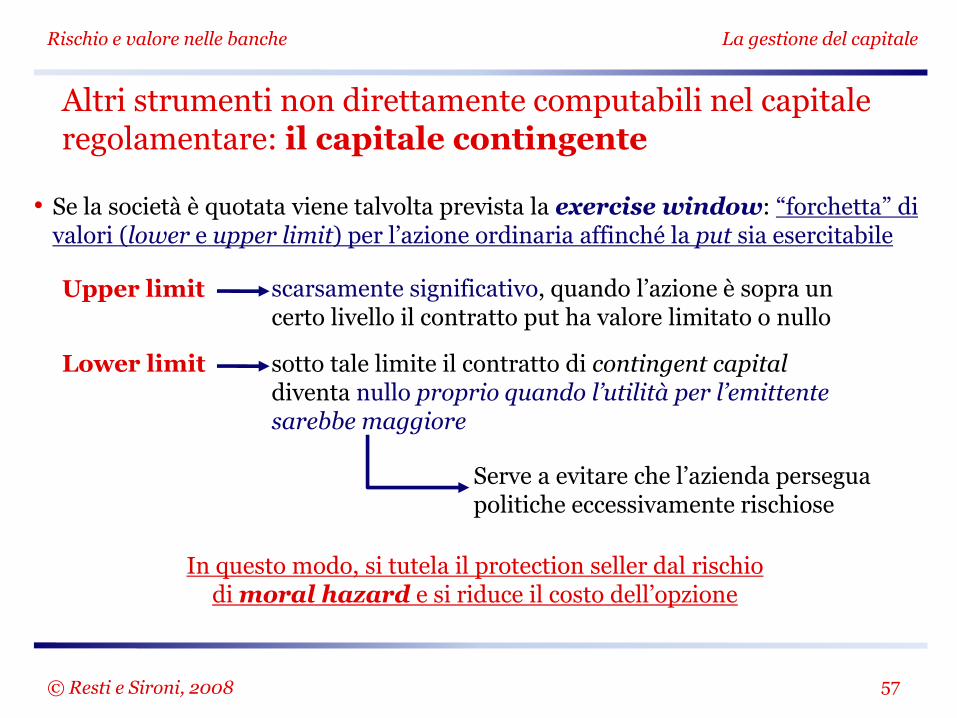

• Se la società è quotata viene talvolta prevista la exercise window: “forchetta” di valori (lower e upper limit) per l’azione ordinaria affinché la put sia esercitabile

Altri strumenti non direttamente computabili nel capitale regolamentare: il capitale contingente

© Resti e Sironi, 2008

La gestione del capitale

Upper limit scarsamente significativo, quando l’azione è sopra un certo livello il contratto put ha valore limitato o nullo

sotto tale limite il contratto di contingent capital diventa nullo proprio quando l’utilità per l’emittente sarebbe maggiore

Lower limit

Serve a evitare che l’azienda persegua politiche eccessivamente rischiose

In questo modo, si tutela il protection seller dal rischio di moral hazard e si riduce il costo dell’opzione

Rischio e valore nelle banche

58

Altri strumenti non direttamente computabili nel capitale regolamentare: il capitale contingente

© Resti e Sironi, 2008

La gestione del capitale

PayoffPayoff

UL

b) con

exercise

window

LL

a) senza

exercise

window

Prezzo di mercato delle azioni dell’emittentePrezzo di mercato delle azioni dell’emittente

effetti di lower limit (LL) e upper limit (UL) sul payoff di un’equity put Fonte: nostre rielaborazioni da (Doherty 1997)

Rischio e valore nelle banche

59

Altri strumenti non direttamente computabili nel capitale regolamentare: il capitale contingente

© Resti e Sironi, 2008

La gestione del capitale

Reverse convertible debts Tipo di contratti di contingent capital che consentono all’emittente, al ricorrere del trigger event, di convertire obbligazioni in azioni.

Il protection seller acquista il capitale con una “moneta” già svalutata e risulta cosi meno oneroso (in presenza di eventi pregiudizievoli per l’emittente il valore dei bond si riduce).

Il rischio di credito viene inoltre eliminato.

Un reverse convertible potrebbe prevedere, ad esempio, la conversione di prestito subordinato in preferred shares, “trasformarmando” Tier 2 in Tier 1 in caso di grave perdita

Rischio e valore nelle banche

60

1. consente il pooling in un unico portafoglio (quello del

protection seller che scrive una pluralità di equity put a favore di società differenti) di rischi diversi e solo parzialmente correlati

2. non richiede al venditore di protezione di accollarsi una perdita a fondo perduto, bensì di diventare azionista dell’azienda emittente

3. rappresenta un interessante strumento di ottimizzazione della leva finanziaria, la sostituzione di mezzi propri con un mix di debito e put sul nuovo capitale può avere effetti particolarmente positivi in termini di creazione di valore;

Altri strumenti non direttamente computabili nel capitale regolamentare: il capitale contingente

© Resti e Sironi, 2008

La gestione del capitale

VANTAGGI

Rischio e valore nelle banche

61

4. consente soprattutto una migliore gestione della fase di

rilancio aziendale successiva ad una forte perdita (pronto ripristino del requisito patrimoniale minimo.

5. stempera gli elementi di prociclicità insiti nei requisiti patrimoniali obbligatori

6. indica la capacità di mantenere sotto controllo il leverage anche in situazioni di stress, producendo un miglioramento del rating assegnato

Altri strumenti non direttamente computabili nel capitale regolamentare: il capitale contingente

© Resti e Sironi, 2008

La gestione del capitale

Rischio e valore nelle banche

62

1. la natura fortemente fiduciaria di tali contratti che fanno

perno su un impegno a lungo termine. Il rilevante rischio di controparte rende virtualmente impossibile creare un mercato secondario delle equity put

2. la difficoltà di specificare con esattezza il trigger event, può provocare l’insorgere di rischi legali dovuti all’imperfetta esecutività del contratto

3. rischio di moral hazard da parte del protection buyer, in particolare quando il trigger event è influenzabile dal comportamento dell’azienda emittente

Altri strumenti non direttamente computabili nel capitale regolamentare: il capitale contingente

© Resti e Sironi, 2008

La gestione del capitale

Da questi limiti deriva la cautela mostrata da parte delle autorità di vigilanza nei confronti del capitale contingente

LIMITI

Rischio e valore nelle banche

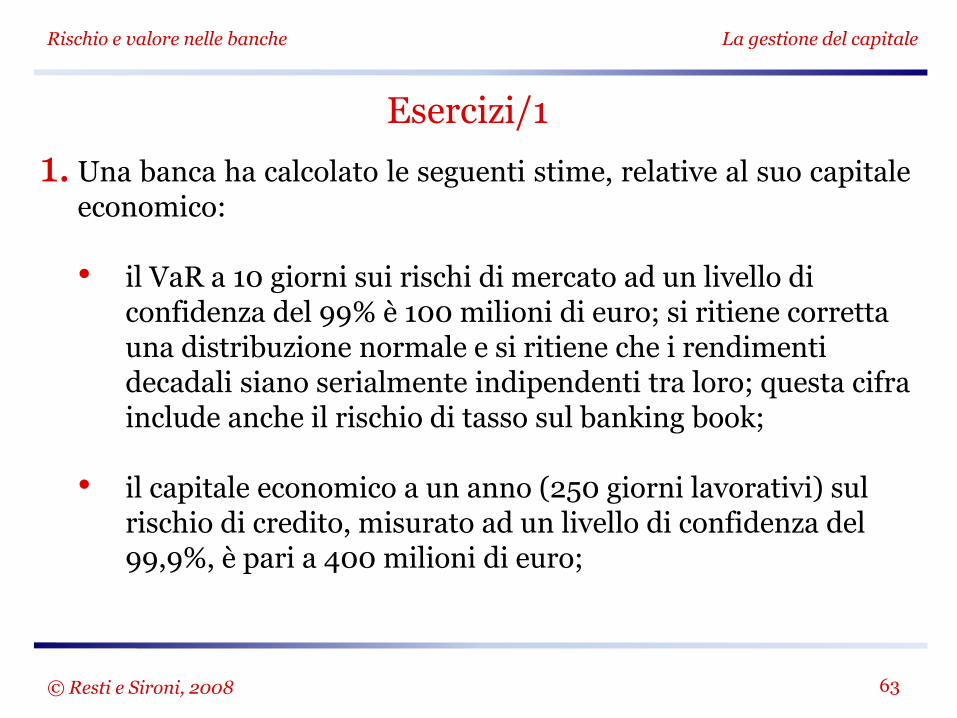

63 © Resti e Sironi, 2008

Esercizi/1 1. Una banca ha calcolato le seguenti stime, relative al suo capitale

economico: • il VaR a 10 giorni sui rischi di mercato ad un livello di

confidenza del 99% è 100 milioni di euro; si ritiene corretta una distribuzione normale e si ritiene che i rendimenti decadali siano serialmente indipendenti tra loro; questa cifra include anche il rischio di tasso sul banking book;

• il capitale economico a un anno (250 giorni lavorativi) sul rischio di credito, misurato ad un livello di confidenza del 99,9%, è pari a 400 milioni di euro;

La gestione del capitale

Rischio e valore nelle banche

64 © Resti e Sironi, 2008

Esercizi/1 • il capitale economico a un anno (250 giorni lavorativi) sul rischio

operativo, misurato ad un livello di confidenza del 99,9%, è pari a 50 milioni di euro.

Usando l’equazione , calcolate il

capitale economico complessivo della banca su un orizzonte di

rischio annuale, con un livello di confidenza del 99,9%. Ipotizzate che i rischi di mercato, di credito e operativo siano indipendenti. Verificare poi di quanto cambierebbe il risultato se vi fosse una correlazione del 20% tra rischio di mercato e rischio di credito.

1 1

n n

ij i j

i j

EC EC EC

La gestione del capitale

65 © Resti e Sironi, 2008

Esercizi/2 2.Considerate una banca che emette un prestito da un milione di

dollari a una società privata, con un requisito di capital regolamentare pari al 4% (di cui, come al solito, il 50% deve essere capitale Tier 1). Il debitore ha una PD del 1% e una LGD del 70%; il capitale economico diversificato allocato al prestito è pari a 4,5 centesimi per ogni euro prestato.

La banca vuole che il suo capitale Tier 1 copra sia il requisito minimo regolamentare che il 50% del capitale economico. Il tasso privo di rischio è il 5%, il costo del nuovo debito senior raccolto sul mercato interbancario è il 5,05% e il costo dei nuovi prestiti subordinati è il 5,80%. Gli azionisti della banca si attendono di ricevere un premio del 5% rispetto al tasso privo di rischio.

Rischio e valore nelle banche La gestione del capitale

66 © Resti e Sironi, 2008

Esercizi/2

Usando l’equazione

e ignorando per semplicità i costi operativi, calcolate il tasso

attivo minimo sul prestito compatibile con il rendimento-obiettivo degli azionisti.

Rischio e valore nelle banche

* 1* 1*

1

s j s e s

EL UL

r r r RC T qEC ELR T qEC r ri d d

ELR

La gestione del capitale

Rischio e valore nelle banche

67 © Resti e Sironi, 2008

Esercizi/3

3. Il capitale contingente si basa su contratti derivati che consentono alla banca di:

a. raccogliere nuovo capitale in futuro, da un investitore a ciò impegnato dal contratto, a prezzi di mercato;

b. raccogliere nuovo capitale in futuro, da un investitore a ciò impegnato dal contratto, ad un prezzo da definirsi;

c. raccogliere capitale, a proprio insindacabile giudizio, da un investitore a ciò impegnato dal contratto, a prezzi predeterminati;

d. emettere nuove azioni, in futuro, ad un investiture predeterminato e ad un prezzo predeterminato, qualora si verifichino uno o più eventi che esulano dal controllo della banca.

La gestione del capitale