RISCHIO E RENDIMENTO DELLE ATTIVITA’ FINANZIARIE · •La prossima slide mostra come sia ......

37

Mercati Obbligazionari

-

Upload

nguyendien -

Category

Documents

-

view

213 -

download

0

Transcript of RISCHIO E RENDIMENTO DELLE ATTIVITA’ FINANZIARIE · •La prossima slide mostra come sia ......

Mercati Obbligazionari

Il mercato dei capitali

Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia Cantabene

• Nel mercato dei capitali vengono negoziati titoli con scadenza superiore a 1anno, e dunque essi servono per soddisfare esigenze di finanziamento oinvestimento a lungo termine.

• I titoli più noti del mercato dei capitali sono le azioni e le obbligazioni.

• L’investimenti in titoli con scadenza a lungo termine riduce il rischio che i tassiaumentino prima che società/individui abbiano estinto il debito, tuttavia questititoli devono offrire un rendimento maggiore di quelli a breve (teoria del premioper la liquidità).

• Le obbligazioni sono titoli di debito a lungo termine. Questi titoli, per moltiaspetti simili agli strumenti del mercato monetario, hanno tuttavia una scadenzasuperiore a 1 anno.

Partecipanti e scambi

Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia Cantabene

• Gli emittenti primari dei titoli del mercato dei capitali sono:o gli Stati sovrani e gli enti pubblici territoriali (che emettono titoli di debito)

o le società (che emettono sia obbligazioni sia azioni)

• I maggiori acquirenti di titoli sul mercato dei capitali sono lefamiglie.

• Mercato primario, in cui si collocano le nuove emissioni diobbligazioni e azioni (IPO).

• Mercati secondario regolamentati (per esempio, NYSE e Borsa Italiana)

o over-the-counter

Obbligazioni

Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia Cantabene

• Le obbligazioni sono titoli che rappresentano un debitodell’emittente nei confronti dell’investitore: impegnanol’emittente a corrispondere un importo specificato a unadeterminata data, generalmente con pagamenti di interessiperiodici.

• Le obbligazioni a lungo termine trattate nel mercato dei capitaliincludono i titoli di Stato, le obbligazioni degli enti pubbliciterritoriali e le obbligazioni societarie (corporate bond).

Titoli di Stato

Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia Cantabene

• Per finanziare il debito pubblico italiano, il Dipartimento del Tesoro delMinistero dell’Economia emette diversi tipi di obbligazioni.

• La differenza principale fra le diverse categorie risiede da un lato nellascadenza e dall’altro nella struttura cedolare, sia in termini di presenzadelle cedole sia per forma di indicizzazione.

• La prossima slide mostra come sia cambiata, dal 1993 al 2009, lastruttura del debito pubblico italiano in termini di composizione dititoli a tasso fisso, a tasso variabile e indicizzati all’inflazione.

Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia Cantabene

Caratteristiche dei titoli di Stato

Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia Cantabene

• Le obbligazioni di Stato sono generalmente esenti da rischio di insolvenza, perchéall’occorrenza il governo può sempre coniare banconote per pagare i debiti.

• I titoli di Stato hanno tassi di interesse relativamente bassi proprio in quantopresentano un rischio di insolvenza relativamente contenuto (pur esistendocomunque un rischio di inflazione).

• In Italia il mercato secondario dei titoli di Stato opera in regime didematerializzazione. Una volta che i titoli sono stati emessi sul mercato primario,vengono negoziati su due mercati secondari: il MOT per gli scambi al dettaglio el’MTS (Mercato Telematico dei titoli di Stato) per gli scambi all’ingrosso. Il MOT siarticola in due segmenti: DomesticMOT ed EuroMOT.

• La negoziazione prevede un sistema preliminare di aste seguito dallanegoziazione continua che accoppia gli ordini sulla base del prezzo e del tempo.

Tipologie di titoli di Stato

Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia Cantabene

Le principali categorie di titoli di Stato con scadenza superiore a 1 anno sono leseguenti:

oCTZ (Certificati del Tesoro Zero-coupon), durata 24 mesi, a sconto, emessi tramite astamarginale, negoziati nel mercato secondario al prezzo tel queloCCT (Certificati di Credito del Tesoro), durata 7 anni, a tasso variabile indicizzati ai BOT,emessi sotto o alla pari, rimborsati alla pari, quotati al corso seccooBTP (Buoni del Tesoro Poliennali), durata 3, 5, 10, 15, 30 anni, cedola semestrale, tassofisso, emessi sopra, sotto o alla pari, negoziati al corso seccooBTP€i, cedole e capitale a scadenza corretti per tener conto dell’inflazione europeaoBTP Italia, indicizzati all’inflazione italiana, collocati all’emissione a prezzo fisso sul MOT

Sui titoli di Stato viene praticata la ritenuta alla fonte con aliquota del 12,5%, se acquistatida persona fisica, contribuiscono alla determinazione della base imponibile se acquistati daimpresa.

Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia Cantabene

Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia Cantabene

Titoli di Stato: innovazioni

Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia Cantabene

• Nel 1997, il Tesoro statunitense cominciò a emettere un titolo innovativo (TIPS,Treasury Inflation Protected Security) destinato a neutralizzare il rischio diinflazione derivante dall’investimento nei titoli del Tesoro stessi (aumentando ilcapitale a scadenza sulla base dell’inflazione).

• Anche in Italia il Dipartimento del Tesoro offre, dal 2003, un’analoga obbligazioneinnovativa (BTP€i). Per il BTP€i sia il capitale che le cedole vengono rivalutati sullabase dell’inflazione.

• Il coupon stripping è un’altra innovazione che consiste nel dividere le componenticedolari dal valore di rimborso di un titolo con cedole: la componente di rimborsoa scadenza (senza cedole) si chiama mantello, mentre ogni singola cedola cheforma un titolo a sconto a sé stante viene detta STRIPS (Separate Trading ofRegistered Interest and Principal Security).

Coupon stripping

Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia Cantabene

• Le operazioni di stripping possono riguardare solo titoli di Stato a tasso fisso nonrimborsabili anticipatamente.

• Gli Strips sono titoli senza cedola, che vengono negoziati separatamente.

• I vantaggi dello stripping sono:• Rendimenti certi (se mantenuti fino a scadenza)

• Flessibilità (miglioramento delle scadenze)

• Semplicità (no flussi intermedi)

• Gli svantaggi dello stripping sono:• Aumento del rischio (DUR pari a vita residua, quindi più esposto a variazione dei tassi)

• Liquidità minore (del mercato)

• Esempi di investitori: compagnie di assicurazione vita o fondi pensione (negli USAlotterie di Stato) preferiscono il mantello; banche commerciali preferiscono gliStrips.

Meccanismi di collocamento dei titoli di Stato italiani e delle obbligazioni

Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia Cantabene

• Le modalità di collocamento sono in generale tre:o collocamento a fermo, tipicamente per obbligazioni societarie e bancarie; l’emittente

comunica al mercato le condizioni in termini sia di volume sia di prezzo dei titoli; lerichieste vengono presentate in un lasso temporale breve (una settimana). Rischio dierrata valutazione della domanda (se più alta prezzo inferiore a quello possibile, se piùbassa titoli invenduti);

o collocamento a rubinetto, utilizzato per i buoni postali e i certificati di deposito bancari;l’emittente fissa il prezzo dei titoli ma non la quantità; ampio periodo per presentare lerichieste. Non c’è incertezza sul costo del finanziamento, solo sulla quantità di risorseraccolte;

o collocamento attraverso asta (nella forma di asta marginale oppure competitiva),utilizzato per i titoli di Stato; vengono fissati i volumi dell’emissione ma non il prezzo, ilquale scaturisce dall’interazione fra l’offerta e le proposte in termini di volume e prezzofatte nella fase di richiesta dagli intermediari che partecipano all’asta.

Asta marginale e asta competitiva

Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia Cantabene

• Il sistema di asta marginale prevede che i partecipanti facciano pervenire le loroproposte (prezzo e quantità) durante la fase di richiesta. Le proposte sonoordinate in modo da privilegiare quelle con i prezzi più alti. Il prezzo unico diaggiudicazione è quello dell’ultima richiesta soddisfatta.

• Anche nell’asta competitiva i partecipanti fanno le loro proposte (prezzo equantità) durante la fase di richiesta e le proposte sono ordinate in modo daprivilegiare quelle con i prezzi più alti. In questo tipo di asta, però, ogni investitoreassegnatario di una quota di titoli pagherà il prezzo offerto. Non esiste, quindi, unprezzo unico di emissione. Al termine dell’asta si calcola il prezzo medioponderato che gli intermediari dovranno applicare ai clienti.

Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia Cantabene

Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia Cantabene

Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia Cantabene

Obbligazioni degli enti pubblici territoriali

Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia Cantabene

• Le obbligazioni degli enti pubblici territoriali sono titoli obbligazionari dimedio-lungo termine emessi da enti locali: BOC (Buoni Ordinari Comunali), BOP(Buoni Ordinari Provinciali) e BOR (Buoni Ordinari Regionali).

• Le caratteristiche dei titoli sono definite per legge in modo dettagliato: devonoessere al portatore; devono avere una durata non inferiore a 5 anni; devonoessere collocati alla pari; possono fruttare interessi in regime di tasso fisso ovariabile. Il rendimento effettivo lordo non può essere superiore a quello suititoli di Stato emessi nel mese precedente, più 1%.

• Non godono di garanzia dello Stato, però il governo centrale può intervenire aripianare i debiti pregressi dell’ente; inoltre, la loro remunerazione non ècollegata al risultato degli investimenti che finanziano.

Obbligazioni degli enti pubblici territoriali

Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia Cantabene

• Negli Stati Uniti il ricorso ai municipal bond come modalità difinanziamento della spesa in conto capitale dei governi statali e deglialtri enti pubblici territoriali è una pratica ormai consolidata. Il loromercato ha ampio spessore, probabilmente anche grazie al regime diesenzione fiscale di cui godono.

• In Italia e in Europa, invece, il ricorso diretto al mercato dei capitaliquale modalità di approvvigionamento finanziario da parte delleamministrazioni locali e regionali è ancora quantitativamente limitato,sia in rapporto al fabbisogno degli enti emittenti sia in termini assolutidi dimensione dei mercati alimentati dai titoli emessi.

Obbligazioni societarie

Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia Cantabene

• Le obbligazioni societarie sono titoli di debito emessi da imprese private epubbliche operanti nei vari settori di appartenenza: industriale, dei servizi efinanziario.

• Negli Stati Uniti, la maggior parte delle obbligazioni societarie ha valorenominale di 1.000 dollari e paga interessi semestrali (in alcuni casi possonoessere callable).

• In Italia, per potere emettere un prestito obbligazionario le imprese devonoessere costituite nella forma di SpA o di Srl (con vincoli molto stringenti, es.possono essere sottoscritti soltanto da investitori professionali e in caso disuccessiva circolazione dei titoli, chi li trasferisce risponde della solvenza dellasocietà nei confronti degli acquirenti).

Obbligazioni societarie

Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia Cantabene

• Il livello di rischio varia notevolmente da un’emissione all’altra, perché il rischio diinsolvenza dipende dalle condizioni economiche e patrimoniali dell’azienda, chesono influenzate, a loro volta, da un certo numero di variabili.

• Ne consegue che il tasso di interesse sulle obbligazioni societarie muta con illivello di rischio a esse associato.

• La prossima slide mostra i tassi di interesse sulle obbligazioni societarie negli StatiUniti dal 1973 al 2009.

• Nella figura è illustrato come lo spread fra le obbligazioni con diversi rating(ovvero diversi livelli di rischio) subisca variazioni nel corso del tempo.

Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia Cantabene

3.38%

Caratteristiche delle obbligazioni societarie

Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia Cantabene

• A tutela degli obbligazionisti gli emittenti devono rispettare obblighiinformativi e limiti dimensionali, diversi a seconda del tipo di società.

• In Italia, per le banche e le società con azioni quotate e le cuiobbligazioni saranno a loro volta quotate non è previsto alcun limitedimensionale, mentre per le altre società il valore delle obbligazioni incircolazione non può superare il doppio dei mezzi propri.

• Le società emittenti sono tenute alla pubblicazione del prospettoinformativo, realizzato sulla base di requisiti standard imposti dallaCONSOB, in cui indicare le informazioni relative all’emittente e alprestito stesso.

Clausole restrittive

Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia Cantabene

• Clausole restrittive e garanzie accessorie rappresentano un patto accessorio adun contratto di finanziamento con cui il debitore si impegna a tenerecomportamenti correlati alla garanzia della restituzione della somma erogata.Esse:o riducono i conflitti potenziali fra gli interessi degli azionisti e quelli dei possessori delle

obbligazioni (vincolano il debitore a tenere determinati quozienti di bilancio o altriparametri qualitativi e a fornire informazioni ai finanziatori)

o possono vincolare la politica dei dividendi, l’emissione di nuovo debito, i quozienti dibilancio ecc. (es. divieto di disinvestire in un determinato settore, in modo damantenere una diversificazione delle attività)

o solitamente includono una clausola di cross-default

• Le clausole più diffuse riguardano tempi di pagamento di cedole e quote capitale.

Rimborso anticipato

Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia Cantabene

• Diritto di rimborso anticipatoo autorizza l’emittente a costringere il possessore dell’obbligazione callable ad accettare il

rimborso, ponendo un limite all’importo che può guadagnare dall’apprezzamento del titolo

o prevede un intervallo di tempo fra l’emissione e il momento in cui l’obbligazione può essererichiamata

o il prezzo di chiamata sarà il valore di rimborso (o leggermente maggiore)

o se i tassi di interesse scendono a sufficienza il prezzo supererà quello di chiamata e la societàrichiamerà l’obbligazione

o permette di tutelare meglio gli interessi degli azionisti (se nel contratto obbligazionario sonopreviste clausole restrittive che impedissero di esercitare un’attività)

o consente all’emittente di modificare la struttura del proprio capitale (es. in caso di eccedenzadi flussi di cassa e scarse possibilità di investimento)

o offrono un rendimento maggiore rispetto a titoli simili non rimborsabili

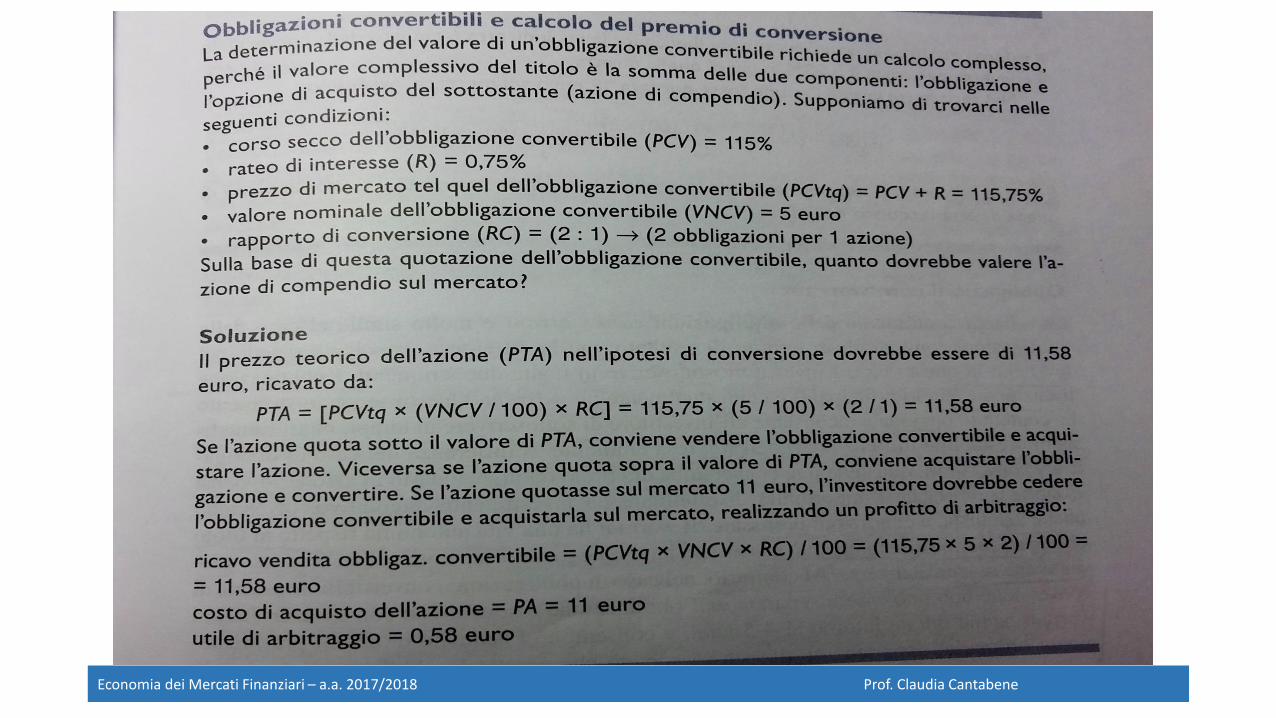

Obbligazioni convertibili

Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia Cantabene

• Conversioneo alcune obbligazioni possono essere convertite in azioni ordinarie

o la conversione può essere diretta (con l’emittente) o indiretta (società terza)

o il rendimento è inferiore rispetto a titoli simili

o l’emissione di obbligazioni convertibili è interpretato dal mercato come segnale positivo: solo quando il prezzo delle azioni è sufficientemente alto è conveniente convertire le obbligazioni

• Vantaggi: priorità di rimborso, rischio inferiore rispetto all’azione di compendio, incaso di rialzo del prezzo delle azioni si può esercitare il diritto di conversione ovendere il titolo.

• Svantaggi: se i mercati azionario e obbligazionario scendonocontemporaneamente il possessore ha un diritto che non può esercitare e untitolo con rendimento inferiore rispetto ad obbligazioni simili.

Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia Cantabene

Obbligazioni con warrant

Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia Cantabene

• Cum warranto l’investitore sottoscrive di fatto due strumenti, l’obbligazione tradizionale (titolo

principale) e il warrant;

o il warrant consente all’investitore di sottoscrivere in tempi, modi e condizioniprestabilite titoli azionari dell’impresa emittente; conferisce, quindi, la possibilità dieffettuare un investimento aggiuntivo;

o a differenza delle obbligazioni convertibili, il warrant ha una vita autonoma rispetto altitolo principale, può essere alienato e negoziato separatamente, e spesso presentauna scadenza diversa;

o in Italia hanno durata di 4-5 anni e consentono l’acquisto di azioni ordinarie dellostesso emittente. Sul warrant sono specificati prezzo e rapporto di esercizio.

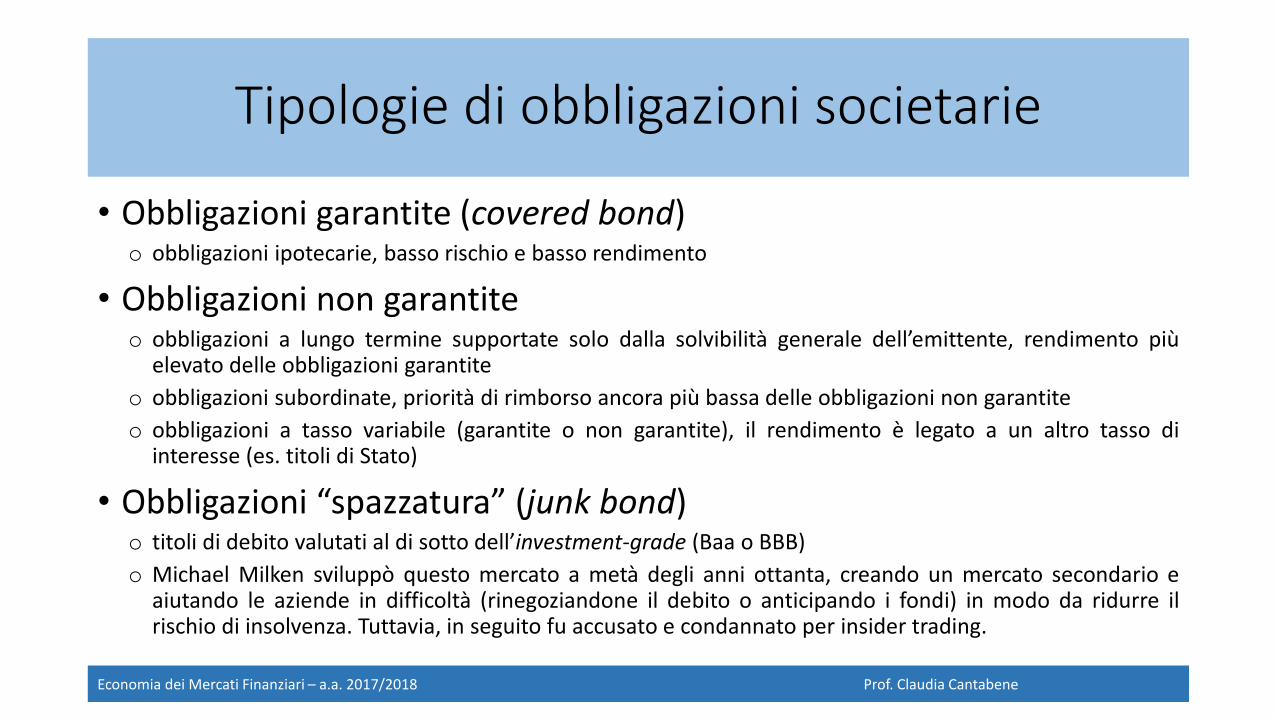

Tipologie di obbligazioni societarie

Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia Cantabene

• Obbligazioni garantite (covered bond)o obbligazioni ipotecarie, basso rischio e basso rendimento

• Obbligazioni non garantiteo obbligazioni a lungo termine supportate solo dalla solvibilità generale dell’emittente, rendimento più

elevato delle obbligazioni garantite

o obbligazioni subordinate, priorità di rimborso ancora più bassa delle obbligazioni non garantite

o obbligazioni a tasso variabile (garantite o non garantite), il rendimento è legato a un altro tasso diinteresse (es. titoli di Stato)

• Obbligazioni “spazzatura” (junk bond)o titoli di debito valutati al di sotto dell’investment-grade (Baa o BBB)

o Michael Milken sviluppò questo mercato a metà degli anni ottanta, creando un mercato secondario eaiutando le aziende in difficoltà (rinegoziandone il debito o anticipando i fondi) in modo da ridurre ilrischio di insolvenza. Tuttavia, in seguito fu accusato e condannato per insider trading.

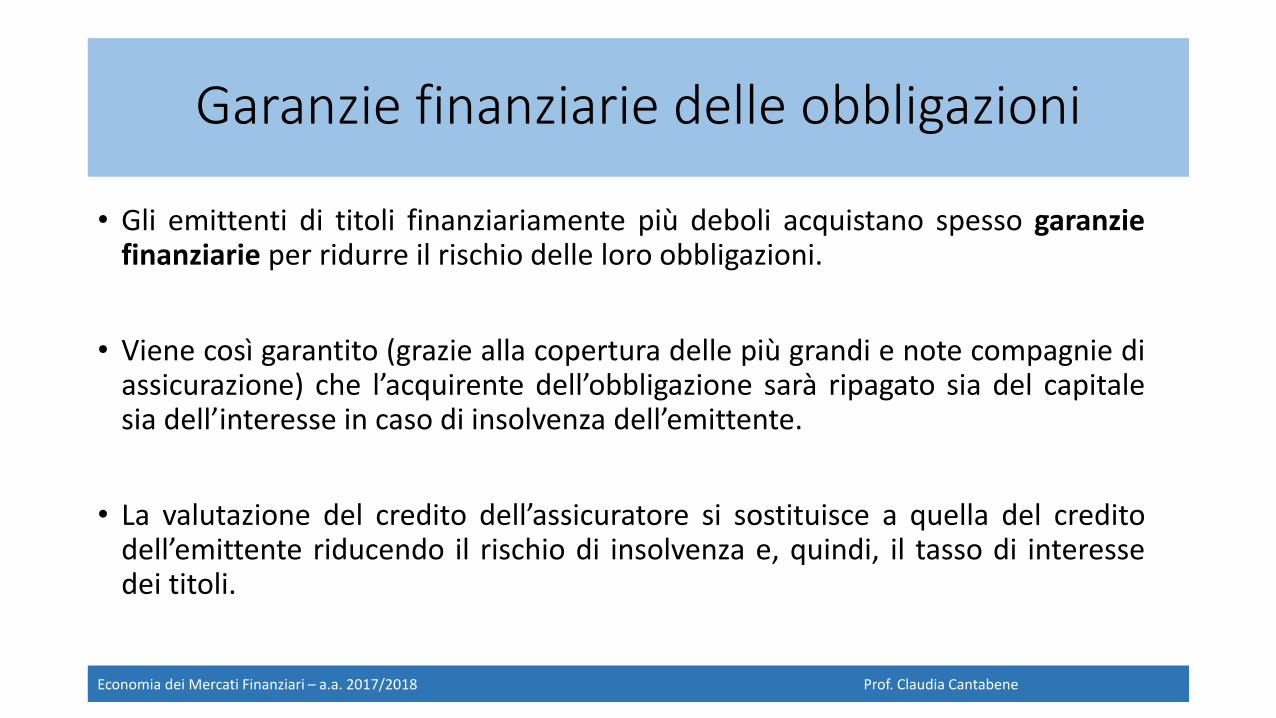

Garanzie finanziarie delle obbligazioni

Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia Cantabene

• Gli emittenti di titoli finanziariamente più deboli acquistano spesso garanziefinanziarie per ridurre il rischio delle loro obbligazioni.

• Viene così garantito (grazie alla copertura delle più grandi e note compagnie diassicurazione) che l’acquirente dell’obbligazione sarà ripagato sia del capitalesia dell’interesse in caso di insolvenza dell’emittente.

• La valutazione del credito dell’assicuratore si sostituisce a quella del creditodell’emittente riducendo il rischio di insolvenza e, quindi, il tasso di interessedei titoli.

Il rendimento delle obbligazioni

Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia Cantabene

• Per valutare il rendimento ottenibile dall’investimento in un titolo areddito fisso con cedole, si possono considerare tre diversi tipi diindicatori:

o il TREN (Tasso di Rendimento Nominale)

o il TRI (Tasso di Rendimento Immediato)

o il TRES (Tasso di Rendimento Effettivo a Scadenza)

Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia Cantabene

• Il TREN di un titolo a reddito fisso con cedole è calcolato rapportando il valoredella cedola a quello nominale del titolo. Si ha dunque:

• Il TRI, espresso come tasso annuo equivalente, è ottenuto nel modo seguente:

• Il TRI e il TREN approssimano meglio il rendimento a scadenza quando il prezzodell’obbligazione è vicino al valore di parità e la scadenza dell’obbligazione è piùlunga. Diventano invece meno precisi quando il prezzo è superiore o inferiore alvalore di parità dell’obbligazione e la sua scadenza è ravvicinata.

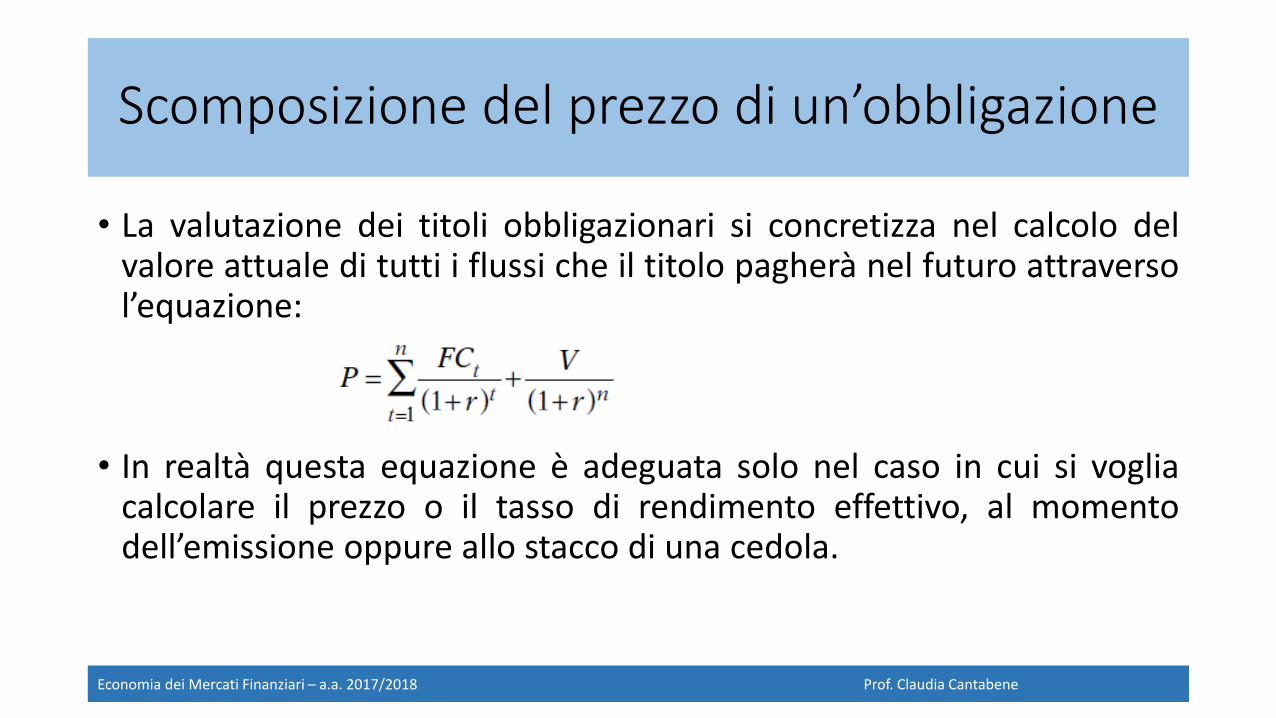

Scomposizione del prezzo di un’obbligazione

Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia Cantabene

• La valutazione dei titoli obbligazionari si concretizza nel calcolo delvalore attuale di tutti i flussi che il titolo pagherà nel futuro attraversol’equazione:

• In realtà questa equazione è adeguata solo nel caso in cui si vogliacalcolare il prezzo o il tasso di rendimento effettivo, al momentodell’emissione oppure allo stacco di una cedola.

Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia Cantabene

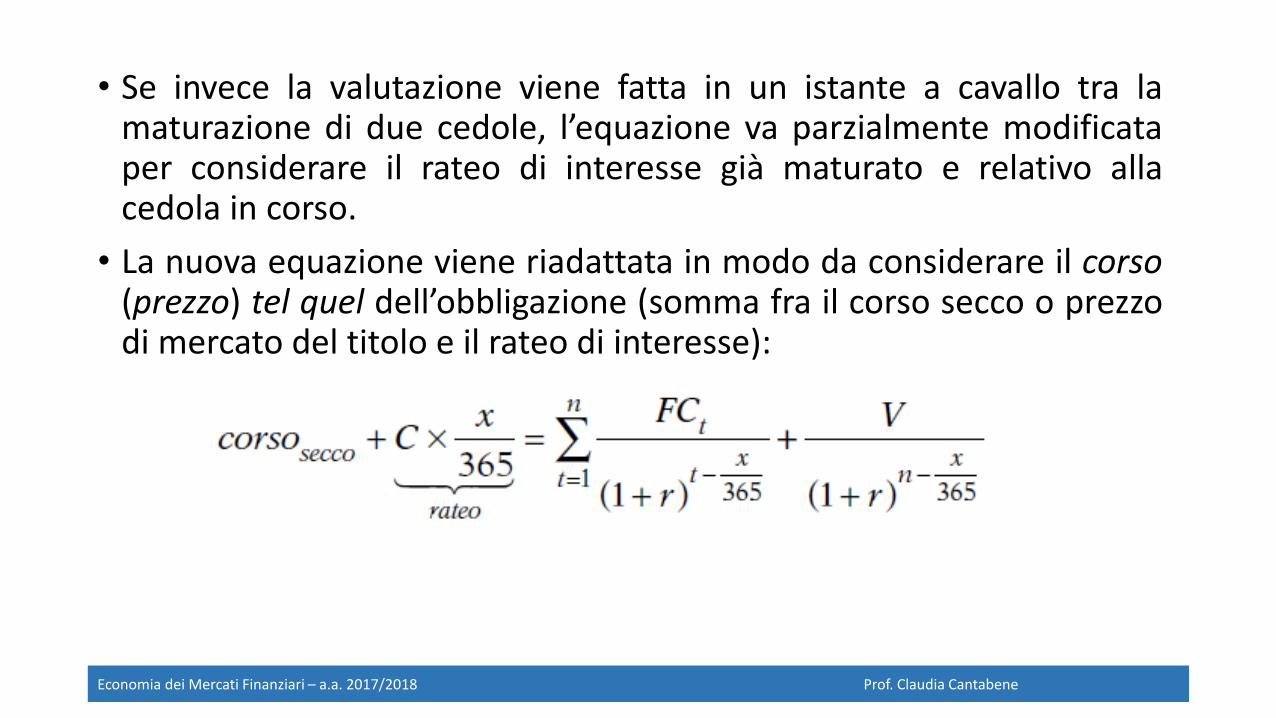

• Se invece la valutazione viene fatta in un istante a cavallo tra lamaturazione di due cedole, l’equazione va parzialmente modificataper considerare il rateo di interesse già maturato e relativo allacedola in corso.

• La nuova equazione viene riadattata in modo da considerare il corso(prezzo) tel quel dell’obbligazione (somma fra il corso secco o prezzodi mercato del titolo e il rateo di interesse):

Come investire in obbligazioni

Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia Cantabene

• Le obbligazioni rappresentano una delle più popolari alternative a lungo termineall’investimento in azioni perché forniscono flussi periodici costanti e una relativasicurezza.

• Anche se le obbligazioni emesse da una società sono meno rischiose delle azionidi quella stessa società, gli investitori sostengono comunque il rischio che ilprezzo vari a seguito dei movimenti del tasso di interesse: più lungo è il tempo ascadenza maggiore sarà la variazione di prezzo.

• La prossima slide mostra l’ammontare di obbligazioni e azioni emesse negli StatiUniti dal 1983 al 2009.

• Notate come il mercato delle nuove emissioni dei titoli di debito sia molto piùvasto di quello delle nuove emissioni di titoli azionari. Anche durante il periododel massimo boom dei mercati azionari (fine anni novanta) il rapporto fraobbligazioni emesse e azioni emesse era di 5:1.

Economia dei Mercati Finanziari – a.a. 2017/2018 Prof. Claudia Cantabene