RIDURRE IL RAPPORTO SPESA PUBBLICA/PIL...

66

www.fare2013.it RIDURRE IL RAPPORTO SPESA PUBBLICA/PIL DI 6 PUNTI Un sentiero per il risanamento Gennaio 2013 In questo lavoro sviluppiamo il secondo punto del programma di ‘Fare per Fermare il declino’, spiegando quali strategie seguire per arrivare a una riduzione del rapporto spesa pubblica/PIL di 6 punti nell’arco della prossima legislatura.

Transcript of RIDURRE IL RAPPORTO SPESA PUBBLICA/PIL...

www.fare2013.it

RIDURRE IL RAPPORTO SPESA PUBBLICA/PIL DI 6 PUNTI

Un sentiero per il risanamento

Gennaio 2013

In questo lavoro sviluppiamo il secondo punto del programma di ‘Fare per Fermare il declino’, spiegando quali strategie seguire per arrivare a una riduzione del rapporto spesa pubblica/PIL di 6 punti nell’arco della prossima legislatura.

www.fare2013.it 1

Indice Introduzione e considerazioni metodologiche ....................................................................................................... 3

La spesa pubblica in Italia: un rapido quadro .................................................................................................... 4

L’andamento temporale della spesa pubblica in Italia ............................................................................... 4

Alcune comparazioni internazionali ................................................................................................................ 7

Problemi metodologici legati alla riduzione della spesa ................................................................................. 9

Conclusioni e piano del rapporto ........................................................................................................................11

Ripartizione per grandi voci di spesa e quadro previsivo corrente .................................................................... 13

L’andamento temporale delle voci di spesa ..................................................................................................... 13

I redditi da lavoro dipendente ........................................................................................................................ 15

Le altre uscite correnti .................................................................................................................................... 21

Le spese in conto capitale ...............................................................................................................................23

Il quadro previsivo corrente ............................................................................................................................... 24

La proposta di Fare per Fermare il Declino per grandi voci di spesa ................................................................. 27

La proposta di Fare per Fermare il Declino: un sentiero appianato ............................................................. 28

Conclusioni ............................................................................................................................................................33

La proposta di Fare per Fermare il Declino per classi funzionali di spesa ....................................................... 34

La proposta di Fare per Fermare il Declino .......................................................................................................35

Classe 0.1: Servizi pubblici generali .............................................................................................................. 38

Classe 0.2: Difesa............................................................................................................................................. 40

Classe 0.3: Sicurezza e ordine pubblico ........................................................................................................ 41

Classe 0.4: Affari economici .......................................................................................................................... 43

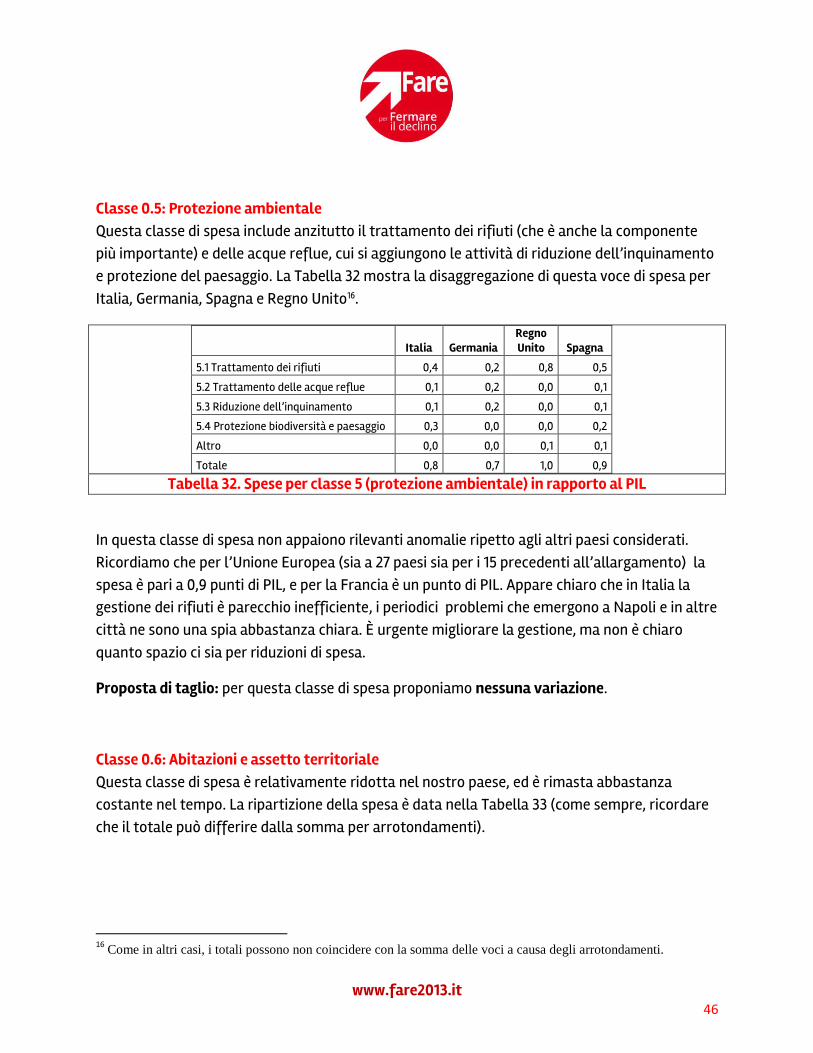

Classe 0.5: Protezione ambientale ............................................................................................................... 46

Classe 0.6: Abitazioni e assetto territoriale ................................................................................................ 46

Classe 0.7: Sanità ............................................................................................................................................. 47

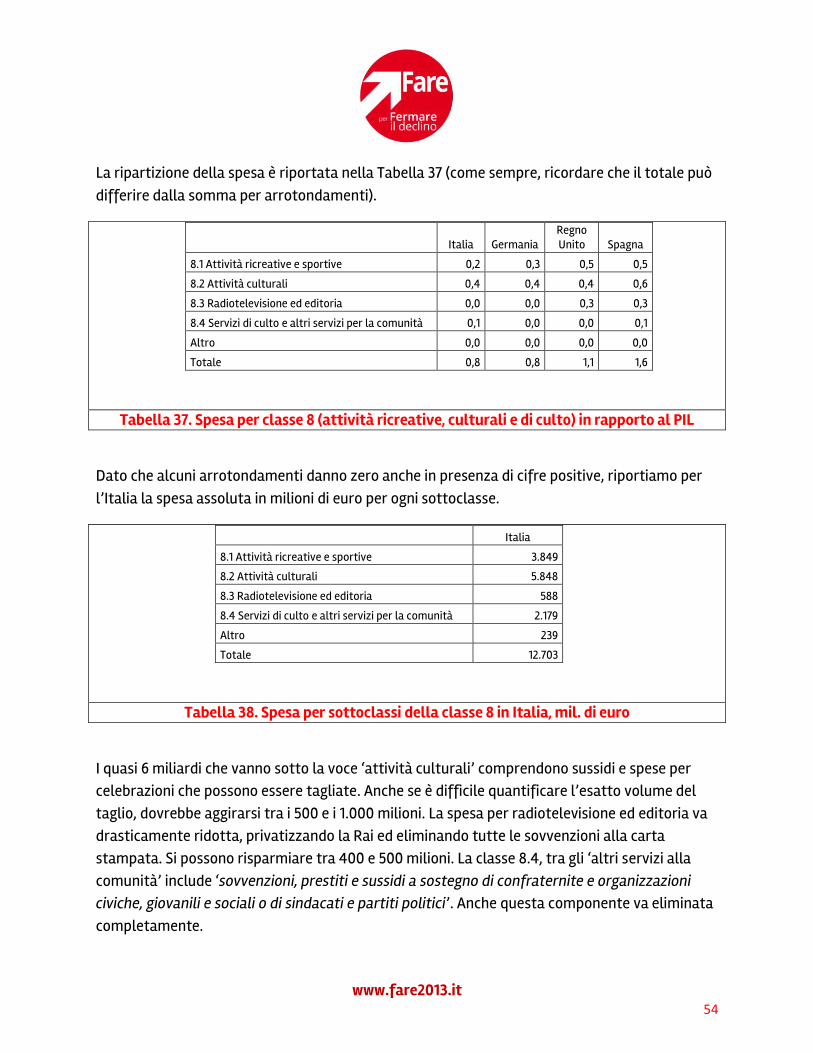

Classe 0.8: Attività ricreative, culturali e di culto .......................................................................................53

www.fare2013.it 2

Classe 0.9: Istruzione .......................................................................................................................................55

Classe 10: Protezione sociale ........................................................................................................................ 56

Conclusioni ................................................................................................................................................................ 63

Bibliografia ............................................................................................................................................................... 64

www.fare2013.it 3

INTRODUZIONE E CONSIDERAZIONI METODOLOGICHE

L’avanzo primario dovrà restare elevato per tutta la prossima legislatura al fine di mantenere il sentiero di risanamento recentemente intrapreso e garantire il recupero di credibilità del paese. Questo significa che qualunque riduzione della pressione fiscale deve andare di pari passo con una riduzione del rapporto spesa pubblica/PIL.

Come spiegato nella discussione del primo punto del programma, la riduzione della spesa può derivare in parte dalla riduzione della spesa per interessi, ottenuta riducendo il debito a seguito di dismissioni e privatizzazioni, ma per restare prudenti è bene non attendersi da tale manovra una riduzione di più di un punto di PIL. È opportuno quindi porsi un obiettivo separato sulla spesa primaria (data dalla spesa totale meno la spesa per interessi), da raggiungere indipendentemente dalla riduzione della spesa per interessi. In effetti occorre assolutamente evitare che la riduzione della spesa per interessi, qualora dovesse verificarsi in misura superiore al previsto, venga usata come scusa per evitare le comunque necessarie riduzioni della spesa primaria, come è avvenuto costantemente nell’ultima decade. Ci poniamo quindi l’obiettivo di ridurre di 5 punti il rapporto spesa primaria/PIL durante la prossima legislatura.

Per analizzare i settori in cui è più opportuno intervenire per raggiungere l’obiettivo guarderemo sia all’andamento della spesa pubblica italiana nel tempo sia alla composizione della spesa pubblica in altri paesi, per cercare di individuare i settori in cui è presumibile che una riduzione possa avere maggiore successo senza creare eccessive tensioni sociali. Ovviamente il volume della spesa e il perimetro dell’intervento pubblico variano molto per differenti Stati e per i vari settori. Tutti gli Stati spendono per la loro organizzazione, per la difesa, l’amministrazione della giustizia e per garantire l’ordine pubblico, attività difficilmente delegabili ai privati. Gli Stati moderni si occupano spesso anche di sostegno ai cittadini in difficoltà economiche, della loro istruzione, della loro salute e forniscono forme di assicurazione sociale. Il nostro obiettivo è quello di preservare la fornitura di questi servizi ma razionalizzare la spesa in questi settori, rendendola più efficace e meno costosa.

Nella nota informativa sulla spending review (Giarda, 8 maggio 2012), il ministro Piero Giarda ha osservato:

La spesa pubblica italiana è nel complesso molto elevata per gli standard internazionali e la sua struttura presenta profonde anomalie rispetto a quella rilevata in altri paesi. La spesa per la

www.fare2013.it 4

fornitura di servizi pubblici e per il sostegno di individui e imprese in difficoltà economica è inferiore alla media dei paesi OCSE, ma la spesa per interessi passivi e per pensioni è molto superiore.

Per riportare la spesa pubblica sotto controllo è necessario intervenire su tutti i settori, ma l’osservazione di Giarda implica che occorre perlomeno evitare aumenti, e se possibili attuare riduzioni, della quota di spesa che va alle pensioni e agli interessi sul debito.

In questa prima sezione introduttiva discutiamo l’andamento temporale della spesa pubblica in Italia e alcune problematiche metodologiche legate alla riduzione della spesa che tendono a essere sottovalutate nel dibattito corrente. Nel prossimo capitolo analizzeremo l’attuale quadro previsivo sull’evoluzione della spesa publica. Passeremo poi a esporre la nostra proposta, sia guardando alla ripartizione classica per grandi voci di spesa sia guardando alla ripartizione della spesa per classi funzionali.

La spesa pubblica in Italia: un rapido quadro La spesa pubblica in Italia è cresciuta negli ultimi 50 anni sia in valore assoluto sia in rapporto al PIL. Il fenomeno della crescita della spesa pubblica non ha caratterizzato unicamente l’economia italiana e si è manifestato in misura maggiore o minore anche nelle altre sviluppate1. Tuttavia la crescita della spesa pubblica in Italia ha presentato alcune peculiarità sia per il profilo temporale sia per le categorie di spesa che hanno subito gli incrementi più marcati (segnalate dalla precedente citazione di Giarda).

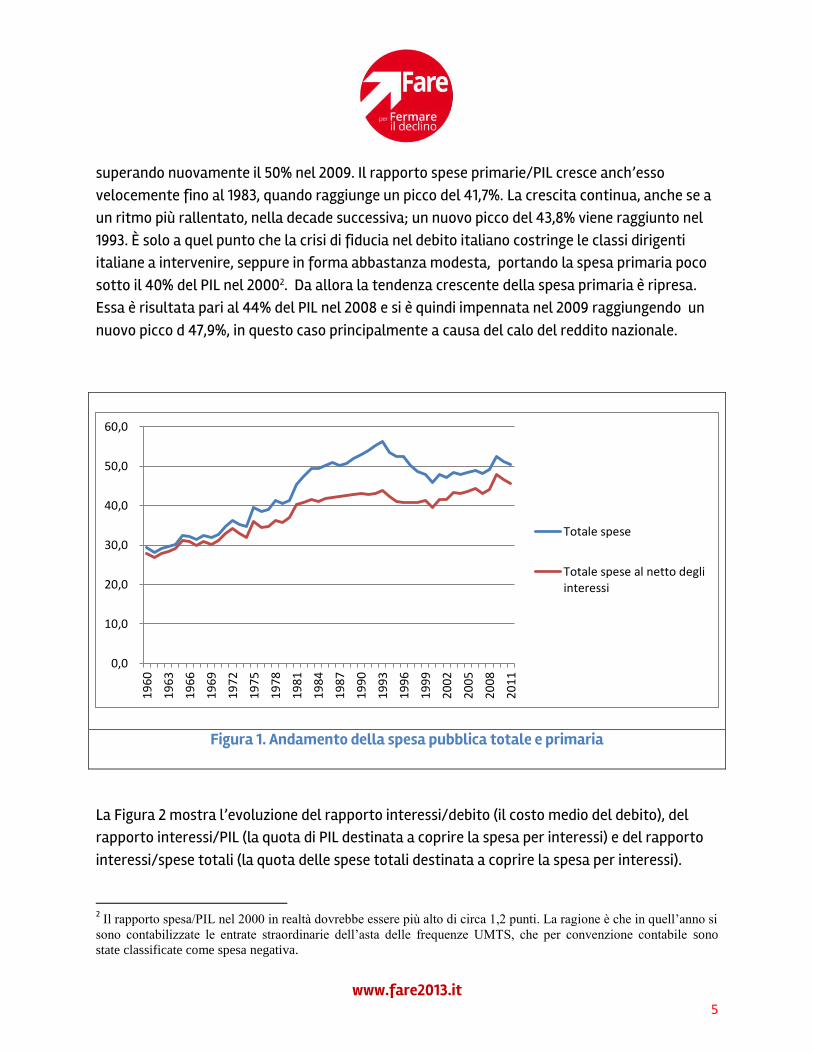

L’andamento temporale della spesa pubblica in Italia La Figura 1 confronta l’evoluzione della spesa pubblica totale e della spesa primaria in rapporto al PIL (tutti i dati relativi a questa sezione sono di fonte Istat; si veda (Istat, 2012)). Partendo da un livello inferiore al 30% nel 1960, il rapporto spese totali/PIL fluttua intorno a un trend rapidamente crescente fino al 1993, quando raggiunge il picco del 56,4%. La crescita del rapporto è particolarmente intensa tra il 1979 e il 1986, con un aumento di circa 10 punti percentuali (dal 40,6% del 1979 al 50,8% del 1986). Il rapporto spese totali/PIL diminuisce stabilmente dal 1993 al 2000, scendendo sotto il 50% nel 1998, per tornare poi a crescere

1 La Ragioneria Generale dello Stato ha pubblicato una analisi di più lungo periodo della spesa statale in Italia, a

partire dall’Unità d’Italia (Ragioneria Generale dello Stato, 2011).

www.fare2013.it 5

superando nuovamente il 50% nel 2009. Il rapporto spese primarie/PIL cresce anch’esso velocemente fino al 1983, quando raggiunge un picco del 41,7%. La crescita continua, anche se a un ritmo più rallentato, nella decade successiva; un nuovo picco del 43,8% viene raggiunto nel 1993. È solo a quel punto che la crisi di fiducia nel debito italiano costringe le classi dirigenti italiane a intervenire, seppure in forma abbastanza modesta, portando la spesa primaria poco sotto il 40% del PIL nel 20002. Da allora la tendenza crescente della spesa primaria è ripresa. Essa è risultata pari al 44% del PIL nel 2008 e si è quindi impennata nel 2009 raggiungendo un nuovo picco d 47,9%, in questo caso principalmente a causa del calo del reddito nazionale.

Figura 1. Andamento della spesa pubblica totale e primaria

La Figura 2 mostra l’evoluzione del rapporto interessi/debito (il costo medio del debito), del rapporto interessi/PIL (la quota di PIL destinata a coprire la spesa per interessi) e del rapporto interessi/spese totali (la quota delle spese totali destinata a coprire la spesa per interessi).

2 Il rapporto spesa/PIL nel 2000 in realtà dovrebbe essere più alto di circa 1,2 punti. La ragione è che in quell’anno si

sono contabilizzate le entrate straordinarie dell’asta delle frequenze UMTS, che per convenzione contabile sono

state classificate come spesa negativa.

0,0

10,0

20,0

30,0

40,0

50,0

60,0

19

60

19

63

19

66

19

69

19

72

19

75

19

78

19

81

19

84

19

87

19

90

19

93

19

96

19

99

20

02

20

05

20

08

20

11

Totale spese

Totale spese al netto degliinteressi

www.fare2013.it 6

Figura 2. Evoluzione della spesa per interessi

Il costo medio del debito riflette in larga misura il profilo del tasso di inflazione, con picchi del 10,3% nel 1978, del 14,2% nel 1982 e del 13% nel 1992 e 1993.

L’evoluzione della quota della spesa per interessi sul PIL mostra invece l’enorme vantaggio per il bilancio pubblico italiano dell’adesione all’euro. La spesa per interessi è cresciuta da poco più del 2,5% del PIL nel 1974 al 5% nel 1978 al 10% nel 1990, raggiungendo un massimo del 12,6% nel 1993. A quel punto l’instaurazione di un avanzo primario e la vendita di consistenti quote di imprese pubbliche hanno iniziato ad avere effetto. La spesa per interessi è scesa sotto il 10% nel PIL nel 1997 e poi, grazie soprattutto al calo dei tassi di interesse che si è accompagnato all’entrata nell’euro, sotto il 5% nel 2004. Un profilo analogo, ma spostato verso l’alto, ha la quota degli interessi sulle spese totali. Essa cresce costantemente dal 5% fino a un massimo del 22,4% nel 1993, per poi declinare scendendo sotto il 20% del PIL nel 1997 e sotto il 10% nel 2004.

Purtroppo questo risparmio è stato solo in parte utilizzato per ridurre il rapporto debito/PIL. Esso è infatti servito principalmente per finanziare un’ulteriore espansione della spesa primaria. Nella Figura 3 mostriamo l’andamento delle prestazioni sociali in denaro (la cui

0,00

5,00

10,00

15,00

20,00

25,001

96

0

19

64

19

68

19

72

19

76

19

80

19

84

19

88

19

92

19

96

20

00

20

04

20

08

Interessi/PIL

Interessi/debito

Interessi/spesa

www.fare2013.it 7

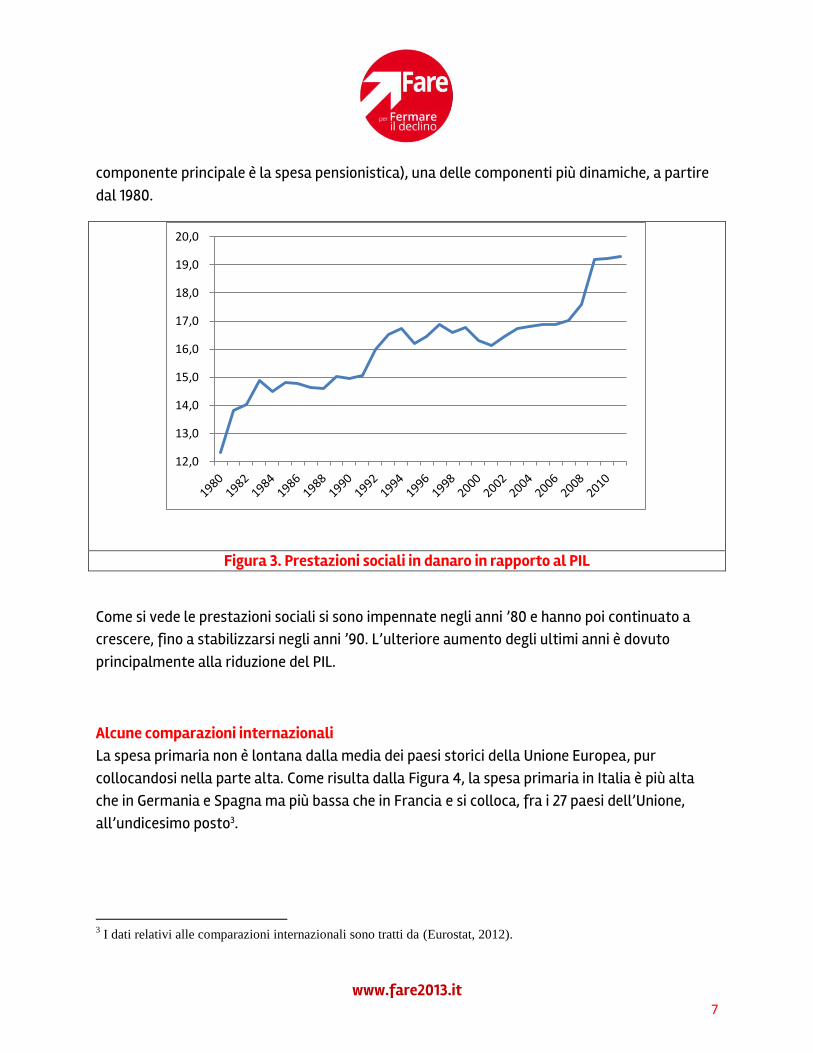

componente principale è la spesa pensionistica), una delle componenti più dinamiche, a partire dal 1980.

Figura 3. Prestazioni sociali in danaro in rapporto al PIL

Come si vede le prestazioni sociali si sono impennate negli anni ’80 e hanno poi continuato a crescere, fino a stabilizzarsi negli anni ’90. L’ulteriore aumento degli ultimi anni è dovuto principalmente alla riduzione del PIL.

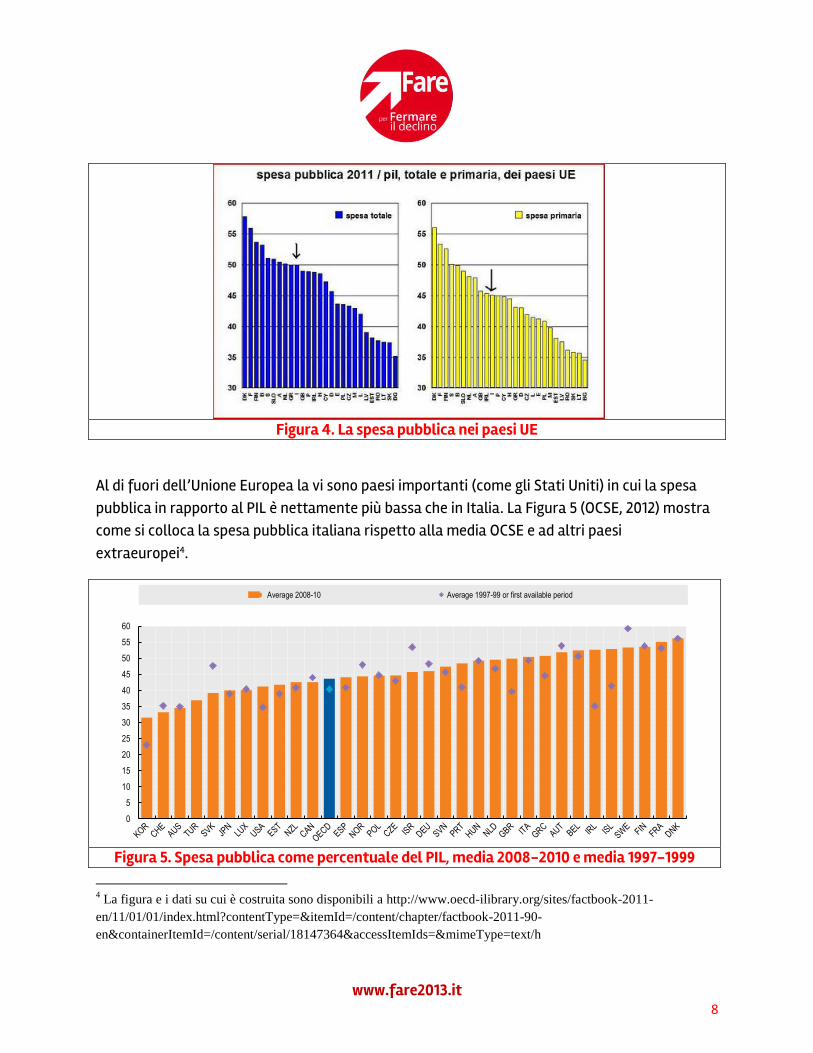

Alcune comparazioni internazionali La spesa primaria non è lontana dalla media dei paesi storici della Unione Europea, pur collocandosi nella parte alta. Come risulta dalla Figura 4, la spesa primaria in Italia è più alta che in Germania e Spagna ma più bassa che in Francia e si colloca, fra i 27 paesi dell’Unione, all’undicesimo posto3.

3 I dati relativi alle comparazioni internazionali sono tratti da (Eurostat, 2012).

12,0

13,0

14,0

15,0

16,0

17,0

18,0

19,0

20,0

www.fare2013.it 8

Figura 4. La spesa pubblica nei paesi UE

Al di fuori dell’Unione Europea la vi sono paesi importanti (come gli Stati Uniti) in cui la spesa pubblica in rapporto al PIL è nettamente più bassa che in Italia. La Figura 5 (OCSE, 2012) mostra come si colloca la spesa pubblica italiana rispetto alla media OCSE e ad altri paesi extraeuropei4.

Figura 5. Spesa pubblica come percentuale del PIL, media 2008-2010 e media 1997-1999

4 La figura e i dati su cui è costruita sono disponibili a http://www.oecd-ilibrary.org/sites/factbook-2011-

en/11/01/01/index.html?contentType=&itemId=/content/chapter/factbook-2011-90-

en&containerItemId=/content/serial/18147364&accessItemIds=&mimeType=text/h

0

5

10

15

20

25

30

35

40

45

50

55

60

Average 2008-10 Average 1997-99 or first available period

www.fare2013.it 9

L’Italia appare nel gruppo di testa insieme ad altre nazioni europee, senza notevoli cambiamenti tra la media 1997-1999 e la media 2008-2010. Come sappiamo questa è principalmente la conseguenza di un calo della spesa per interessi controbilanciato da un aumento della spesa primaria.

Problemi metodologici legati alla riduzione della spesa Il taglio della spesa pubblica non può ovviamente essere analizzato isolatamente. In questo lavoro non forniremo valutazioni sull’impatto macroeconomico immediato della manovra da noi proposta (che è essenzialmente una manovra di bilancio in pareggio, con un calo delle imposte approssimativamente pari al calo della spesa), facendo l’ipotesi implicita che l’impatto di breve periodo della manovra sia comunque limitato. Ci sono però alcuni aspetti di natura più strettamente contabile che vanno tenuti in conto quando si formula un piano di riduzione della spesa e della pressione fiscale che intenda essere coerente.

Caratteristica della spesa spesa pubblica è che mentre gli effetti delle decisioni di aumento possono essere quasi sempre immediati, quelli conseguenti alle decisioni di diminuzione spesso si realizzano dopo un tempo a volte molto lungo. Tradurre le idee in norme di legge è un lavoro complicato e anche dopo l’entrata in vigore delle leggi il risparmio non è quasi mai immediato (questo, si noti, dovrebbe suggerire estrema cautela ogni volta che si prendono decisioni che aumentano la spesa). Un caso forse estremo è quello delle riforme pensionistiche. La riforma approvata a fine 2011, per esempio, inizierà a produrre i suoi effetti principali solo dopo il 2015. Analogamente, le riforme che incidono sul pubblico impiego, puntando a una razionalizzazione delle mansioni e dell’allocazione del personale, possono produrre i loro effetti solo nel tempo, stante la necessità di rispettare i contratti e le norme vigenti. Per esempio, eliminando enti inutili o accorpando enti che svolgono funzioni simili non si ottengono immediate riduzioni della spesa per il personale. I risparmi tendono a essere più rapidamente realizzabili nel caso dei consumi intermedi (ossia la spesa per acquisto di beni e servizi ) delle pubbliche amministrazioni. In seguito cercheremo di tener conto di tali ritardi nel valutare il realismo dei piani di riduzione della spesa.

Altro aspetto che viene spesso trascurato è che in molti casi i tagli alla spesa pubblica inducono automaticamente tagli alle entrate fiscali e, viceversa, tagli delle imposte provocano automaticamente riduzioni della spesa. Questo vale in particolare per spese quali stipendi e

www.fare2013.it 10

pensioni: una riduzione, o mancato aumento, provoca automaticamente una perdita (o mancato introito) di Irpef e contributi sociali.

La componente fiscale dei tagli è neutra rispetto alla crescita sia come taglio che come riduzione della pressione fiscale, trattandosi di una partita di giro sulle pubbliche amministrazioni. Essa è rilevante poiché costituisce una riduzione della pressione fiscale obbligata, sottratta alla potestà del legislatore. Se, per esempio, si opera un taglio di spesa tagliando le pensioni sopra i 75.000 euro occorre automaticamente prevedere una riduzione del gettito Irpef proveniente da tali pensioni (anche se magari la riduzione dell’Irpef per chi guadagna più di 75.000 euro non è tra le priorità del legislatore). In sostanza, nel momento in cui si iniziano a fare progetti su come tagliare le tasse dopo il taglio della spesa occorre tener conto che non tutta la riduzione della spesa è disponibile per la riduzione delle tasse; in parte essa è già automaticamente determinata dalla natura dei tagli.

Inoltre alcuni tagli possono generare nuove spese. L’esempio più classico è quello del taglio di spesa ottenuto con la riduzione dell’organico del settore pubblico attraverso prepensionamenti o licenziamenti. Nel caso di prepensionamento si cessa di corrispondere lo stipendio ma si inizia a corrispondere la pensione. Il costo netto (scontando il ritorno fiscale dal costo lordo) per lo stato fra uno stipendio e una pensione rischia di non essere molto differente5. Considerazioni simili valgono per i licenziamenti, se lo Stato versa un sussidio di disoccupazione e una buonuscita (la legge in questo caso prevede il pagamento entro due anni e un giorno dal licenziamento)

Se si vogliono evitare extra costi provvisori nel breve periodo, le riduzioni di spesa mediante interventi sul personale devono essere fatte con un obiettivo a medio-lungo termine agendo sul turnover. Per ottenere risparmi nel breve periodo occorre intervenire per moderare la dinamica delle retribuzioni, specialmente quelle più alte, tenendo a mente le conseguenze fiscali precedentemente discusse.

Va ricordato inoltre che a ogni spesa corrisponde un soggetto che incassa. Pertanto un taglio avrà effetti più o meno recessivi di breve periodo a seconda che colpisca (direttamente o indirettamente attraverso il taglio di servizi irrinunciabili) più o meno soggetti che tendono, per esempio a causa dell’esiguità del reddito, a spendere o investire le loro disponibilità marginali in

5 I prepensionamenti restano ovviamente un buon affare per le aziende private, dato che in tal caso alla cessazione

del costo salariale non corrisponde un aumento della spesa per pensioni (che sono pagate dallo Stato). Inoltre il tfr è

già accantonato. Si tratta di un classico caso in cui i costi si scaricano sulla collettività.

www.fare2013.it 11

beni e servizi prodotti in Italia. L’effetto ovviamente può essere compensato dalle riduzioni di imposta che i tagli alla spesa rendono possibile.

Conclusioni e piano del rapporto Nel resto di questo rapporto discuteremo in dettaglio come si può ottenere, nell’arco della prossima legislatura, un rapporto spesa primaria/PIL più basso del 5% rispetto all’attuale. Raggiungere tale obiettivo è perfettamente possibile. In effetti tale manovra non farebbe altro che riportare il rapporto spesa primaria/PIL vicino a dove era nel 2000, prima che una classe politica incapace buttasse a mare la straordinaria opportunità offerta dalla drastica diminuzione della spesa per interessi seguita all’ingresso del paese nell’area Euro.

La spesa pubblica si può scomporre in vari modi. Ci focalizzeremo in particolare su due schemi di ripartizione: quella classica per grandi voci di spesa6 e quella per funzione svolta (secondo una classificazione uniforme internazionale, detta COFOG7). Per ciascuna di queste due possibili ripartizioni dettaglieremo come ridurre la spesa per ciascuna componente al fine di raggiungere l’obiettivo di una riduzione di spesa del 5%. Una tale opera è importante perché non vi è nulla di più errato di procedere a tagli lineari alla spesa, ignorando le conseguenze dei tagli sul potenziale produttivo dell’economia.

Per quanto riguarda l’analisi basata sulla ripartizione classica, useremo il quadro previsivo contenuto nell’aggiornamento al DEF pubblicato a settembre dal governo (Ministero dell'Economia e delle Finanze, settembre 2012). Tale quadro arriva fino al 2015, e quindi elaboreremo in dettaglio la nostra proposta fino a quell’anno.

Per quanto riguarda invece la spesa classificata per funzione, l’ultimo anno in cui Eurostat fornisce dati dettagliati è il 2010 (Eurostat, 2012). Ci baseremo quindi sulla ripartizione della spesa per quell’anno per individuare tagli relativi alle singole funzioni di spesa che, nell’arco della legislatura, possono portare a una riduzione del rapporto spesa primaria/PIL di 5 punti.

6 Le voci considerate in tale ripartizione sono: redditi da lavoro dipendente, consumi intermedi, prestazioni sociali,

altre uscite correnti, interessi passivi e spese in conto capitale. 7 La classificazione COFOG divide la spesa pubblica in 10 classi: spese generali delle pubbliche amministrazioni

(che include il pagamento degli interessi sul debito), difesa, sicurezza e ordine pubblico, affari economici,

protezione dell’ambiente, abitazioni e assetto territoriale, sanità, attività ricreative culturali e di culto, istruzione e

sicurezza sociale. Una descrizione dettagliata di ciascuna classe di spesa è data sul sito delle Nazioni Unite a

http://unstats.un.org/unsd/cr/registry/regcst.asp?Cl=4 oppure in (Istat, 2009).

www.fare2013.it 12

Non discuteremo invece in questa sede la ripartizione della spesa tra amministrazioni centrali e amministrazioni locali, che verrà invece trattata più approfonditamente nella discussione del punto 10 del programma, relativo al federalismo.

www.fare2013.it 13

RIPARTIZIONE PER GRANDI VOCI DI SPESA E QUADRO PREVISIVO CORRENTE

In questa sezione forniremo dapprima un’analisi dell’andamento temporale della spesa pubblica per grandi voci di spesa e successivamente analizzeremo il quadro previsivo contenuto nell’aggiornamento al Documento di Economia e Finanza (Ministero dell'Economia e delle Finanze, settembre 2012).

L’andamento temporale delle voci di spesa Iniziamo la discussione con una comparazione dell’andamento temporale del peso delle differenti classi di spesa in rapporto al PIL. La Tabella 1, costruita a partire dai dati di contabilità nazionale Istat (Istat, 2012), fornisce il quadro generale.

1991 2001 2011

Redditi da lavoro dipendente 12,09 10,48 10,76 Consumi intermedi 7,55 7,54 8,61 Altre uscite correnti 3,16 3,28 3,88 Interessi 12,17 6,24 4,94 Pensioni e altre prestazioni sociali 16,00 16,12 19,31 Spese in conto capitale 4,39 4,16 3,03 Totale uscite 55,36 47,83 50,54 Totale netto interessi 43,18 41,59 45,60

Tabella 1. Andamento temporale delle grandi voci di spesa in rapporto al PIL

Come si può vedere durante il ventennio la voce che più è cresciuta, nonostante le varie riforme pensionistiche, è quella per pensioni e altre prestazioni sociali. In parte questa è l’inevitabile conseguenza dell’invecchiamento della popolazione, ma non vi è dubbio che l’eccessiva timidezza delle riforme e la volontà di preservare tutti i diritti acquisiti a scapito delle giovani generazioni hanno giocato un ruolo importante. Anche se la riforma di fine 2011 ha posto le basi per una riduzione futura della spesa, alcuni interventi aggiuntivi saranno necessari per ottenere

www.fare2013.it 14

maggiori risparmi nei prossimi due-tre anni. La spesa per consumi intermedi è anch’essa cresciuta in modo notevole. È questa un’area in cui sono possibili interventi significativi per la riduzione degli sprechi e delle inefficienze.

Un’altra maniera di considerare l’evoluzione della spesa è quella di guardare alle percentuali di incremento della spesa nominale e compararle all’aumento del PIL nominale. I dati rilevanti sono contenuti nella Tabella 2. Tra il 1990 e il 2010 il PIL nominale italiano è cresciuto di circa il 121%. La spesa pubblica è cresciuta invece del 113%, ragione per cui il rapporto spesa pubblica/PIL è sceso dal 53% nel 1990 al 51,2% nel 2010.

Tuttavia, le cifre aggregate sono ingannevoli. Il ridotto aumento rispetto al PIL è dovuto interamente ed esclusivamente alla riduzione della spesa per interessi. Tale spesa era a livelli spaventosi nel 1990 dopo una decade di deficit dissennati: solo di interessi si pagava allora più del 10% del PIL. Tale percentuale è calata grazie da un lato al processo di riduzione del rapporto debito/PIL avviato negli anni ’90 mediante privatizzazioni e avanzi primari e dall’altro alla riduzione dei tassi di interesse, risultata particolarmente accentuata nel nostro paese grazie all’entrata nell’area euro. Oggi la spesa per interessi è pari in termini nominali a quella di inizio anni ’90, e in rapporto al PIL è metà di quanto era allora.

Se si esclude la spesa per interessi e si guarda quindi alla spesa primaria il quadro risulta invece assai più fosco. Nel periodo 1990-2010 la spesa primaria è aumentata del 152%, quindi circa il 30% in più del PIL nominale. Il grosso dell’aumento si è verificato nel decennio 2010/2000, dato che nel decennio precedente l’aumento della spesa è stato invece leggermente inferiore all’aumento del PIL nominale.

www.fare2013.it 15

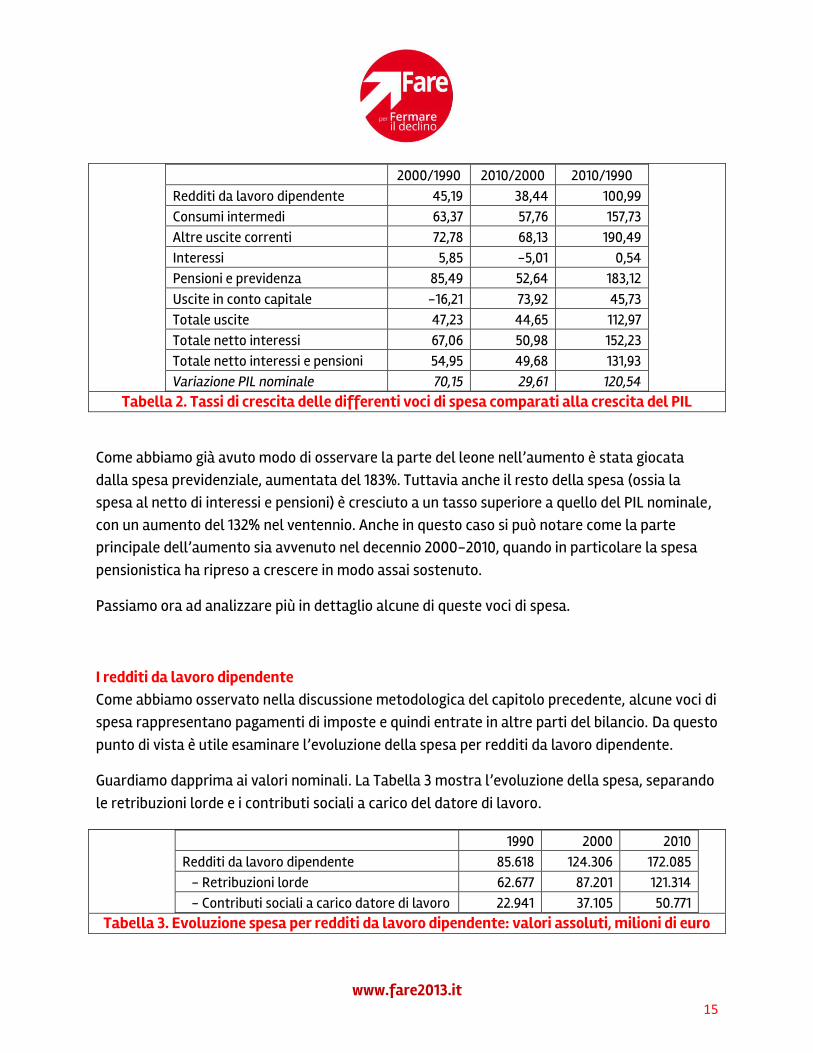

2000/1990 2010/2000 2010/1990

Redditi da lavoro dipendente 45,19 38,44 100,99 Consumi intermedi 63,37 57,76 157,73 Altre uscite correnti 72,78 68,13 190,49 Interessi 5,85 -5,01 0,54 Pensioni e previdenza 85,49 52,64 183,12 Uscite in conto capitale -16,21 73,92 45,73 Totale uscite 47,23 44,65 112,97 Totale netto interessi 67,06 50,98 152,23 Totale netto interessi e pensioni 54,95 49,68 131,93 Variazione PIL nominale 70,15 29,61 120,54

Tabella 2. Tassi di crescita delle differenti voci di spesa comparati alla crescita del PIL

Come abbiamo già avuto modo di osservare la parte del leone nell’aumento è stata giocata dalla spesa previdenziale, aumentata del 183%. Tuttavia anche il resto della spesa (ossia la spesa al netto di interessi e pensioni) è cresciuto a un tasso superiore a quello del PIL nominale, con un aumento del 132% nel ventennio. Anche in questo caso si può notare come la parte principale dell’aumento sia avvenuto nel decennio 2000-2010, quando in particolare la spesa pensionistica ha ripreso a crescere in modo assai sostenuto.

Passiamo ora ad analizzare più in dettaglio alcune di queste voci di spesa.

I redditi da lavoro dipendente Come abbiamo osservato nella discussione metodologica del capitolo precedente, alcune voci di spesa rappresentano pagamenti di imposte e quindi entrate in altre parti del bilancio. Da questo punto di vista è utile esaminare l’evoluzione della spesa per redditi da lavoro dipendente.

Guardiamo dapprima ai valori nominali. La Tabella 3 mostra l’evoluzione della spesa, separando le retribuzioni lorde e i contributi sociali a carico del datore di lavoro.

1990 2000 2010

Redditi da lavoro dipendente 85.618 124.306 172.085 - Retribuzioni lorde 62.677 87.201 121.314 - Contributi sociali a carico datore di lavoro 22.941 37.105 50.771

Tabella 3. Evoluzione spesa per redditi da lavoro dipendente: valori assoluti, milioni di euro

www.fare2013.it 16

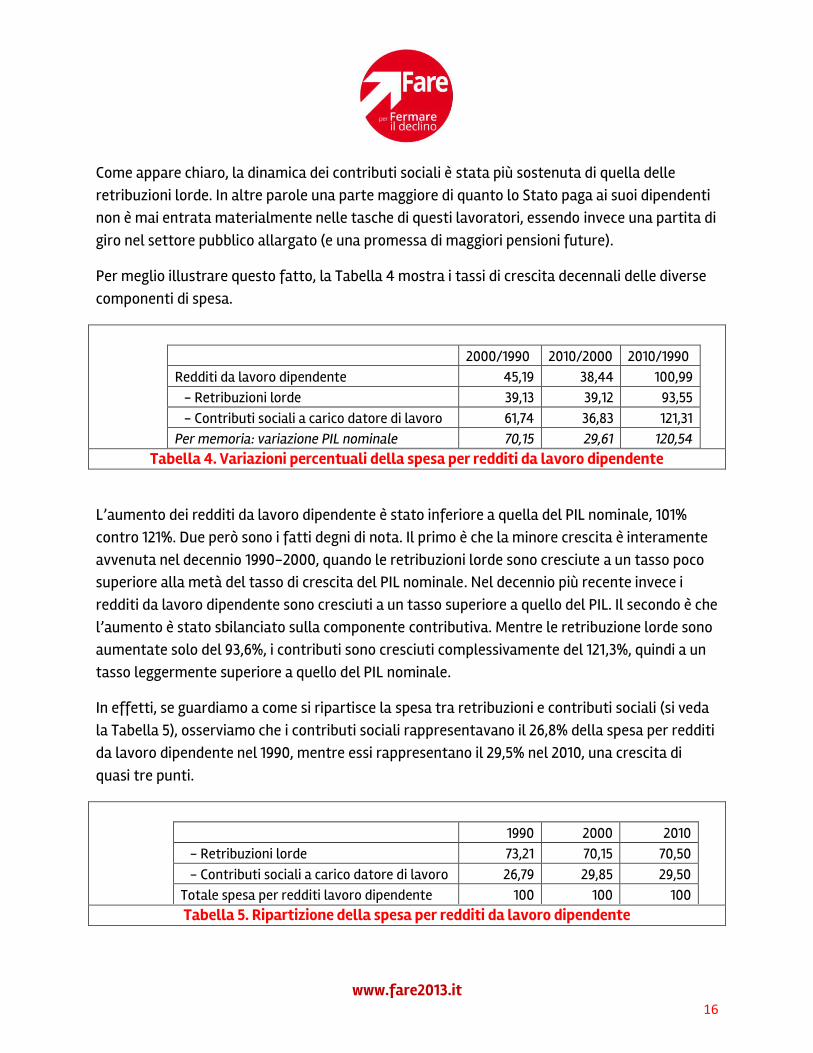

Come appare chiaro, la dinamica dei contributi sociali è stata più sostenuta di quella delle retribuzioni lorde. In altre parole una parte maggiore di quanto lo Stato paga ai suoi dipendenti non è mai entrata materialmente nelle tasche di questi lavoratori, essendo invece una partita di giro nel settore pubblico allargato (e una promessa di maggiori pensioni future).

Per meglio illustrare questo fatto, la Tabella 4 mostra i tassi di crescita decennali delle diverse componenti di spesa.

2000/1990 2010/2000 2010/1990

Redditi da lavoro dipendente 45,19 38,44 100,99 - Retribuzioni lorde 39,13 39,12 93,55 - Contributi sociali a carico datore di lavoro 61,74 36,83 121,31 Per memoria: variazione PIL nominale 70,15 29,61 120,54

Tabella 4. Variazioni percentuali della spesa per redditi da lavoro dipendente

L’aumento dei redditi da lavoro dipendente è stato inferiore a quella del PIL nominale, 101% contro 121%. Due però sono i fatti degni di nota. Il primo è che la minore crescita è interamente avvenuta nel decennio 1990-2000, quando le retribuzioni lorde sono cresciute a un tasso poco superiore alla metà del tasso di crescita del PIL nominale. Nel decennio più recente invece i redditi da lavoro dipendente sono cresciuti a un tasso superiore a quello del PIL. Il secondo è che l’aumento è stato sbilanciato sulla componente contributiva. Mentre le retribuzione lorde sono aumentate solo del 93,6%, i contributi sono cresciuti complessivamente del 121,3%, quindi a un tasso leggermente superiore a quello del PIL nominale.

In effetti, se guardiamo a come si ripartisce la spesa tra retribuzioni e contributi sociali (si veda la Tabella 5), osserviamo che i contributi sociali rappresentavano il 26,8% della spesa per redditi da lavoro dipendente nel 1990, mentre essi rappresentano il 29,5% nel 2010, una crescita di quasi tre punti.

1990 2000 2010

- Retribuzioni lorde 73,21 70,15 70,50 - Contributi sociali a carico datore di lavoro 26,79 29,85 29,50 Totale spesa per redditi lavoro dipendente 100 100 100

Tabella 5. Ripartizione della spesa per redditi da lavoro dipendente

www.fare2013.it 17

L’aumento del peso dei contributi è avvenuto interamente nella decade 1990-2000, mentre nel decennio più recente la quota dei contributi sul totale si è stabilizzata. Una minore tassazione del lavoro che si riflettesse in minori contributi sociali produrrebbe quindi come effetto collaterale una riduzione della spesa per redditi da lavoro dipendente (oltre, naturalmente, a una riduzione delle entrate).

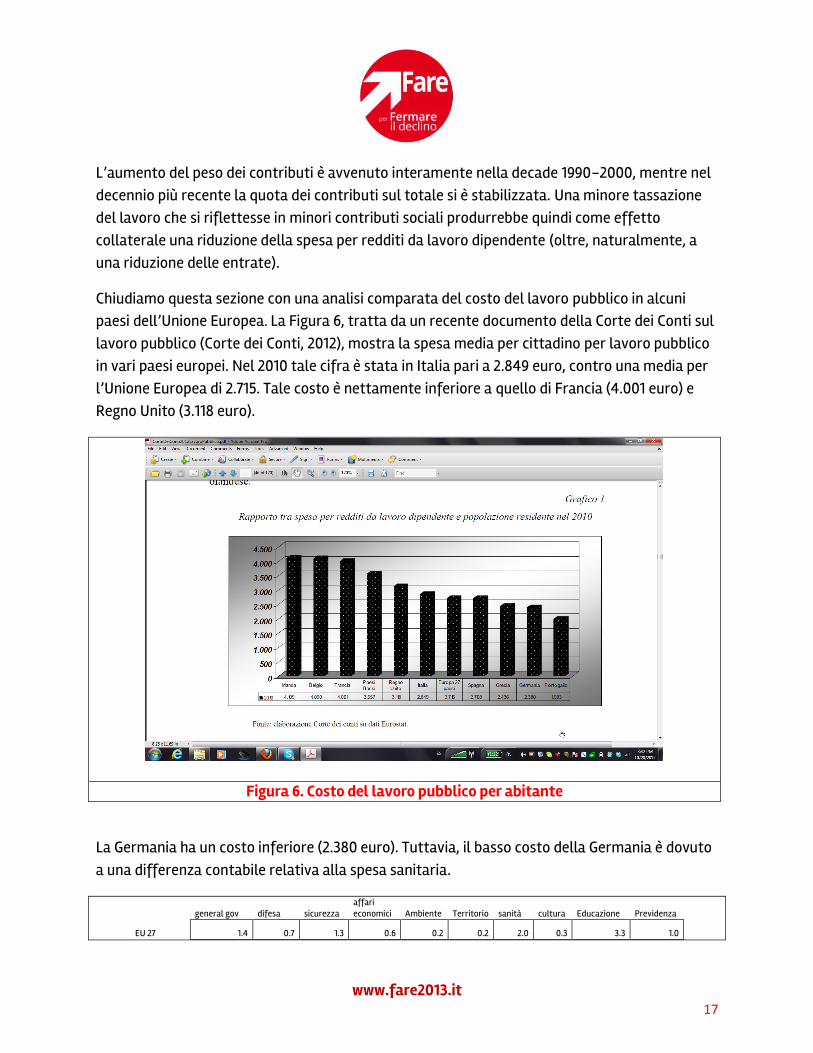

Chiudiamo questa sezione con una analisi comparata del costo del lavoro pubblico in alcuni paesi dell’Unione Europea. La Figura 6, tratta da un recente documento della Corte dei Conti sul lavoro pubblico (Corte dei Conti, 2012), mostra la spesa media per cittadino per lavoro pubblico in vari paesi europei. Nel 2010 tale cifra è stata in Italia pari a 2.849 euro, contro una media per l’Unione Europea di 2.715. Tale costo è nettamente inferiore a quello di Francia (4.001 euro) e Regno Unito (3.118 euro).

Figura 6. Costo del lavoro pubblico per abitante

La Germania ha un costo inferiore (2.380 euro). Tuttavia, il basso costo della Germania è dovuto a una differenza contabile relativa alla spesa sanitaria.

general gov difesa sicurezza

affari economici Ambiente Territorio sanità cultura Educazione Previdenza

EU 27 1.4 0.7 1.3 0.6 0.2 0.2 2.0 0.3 3.3 1.0

www.fare2013.it 18

EU 15 1.4 0.8 1.3 0.6 0.2 0.2 2.1 0.3 3.3 1.0

Euroarea 1.5 0.7 1.3 0.6 0.2 0.2 1.7 0.3 3.4 0.9

Germania 1.4 0.5 1.1 0.6 0.1 0.1 0.4 0.3 2.5 0.9

Spagna 1.2 0.6 1.6 0.7 0.1 0.2 2.9 0.4 3.4 0.7

Francia 1.8 0.9 1.3 0.5 0.2 0.4 2.3 0.5 4.1 1.3

Italia 1.5 0.9 1.5 0.4 0.1 0.2 2.6 0.2 3.5 0.4

Regno Unito 0.8 0.9 1.4 0.3 0.2 0.1 3.7 0.3 2.8 0.9

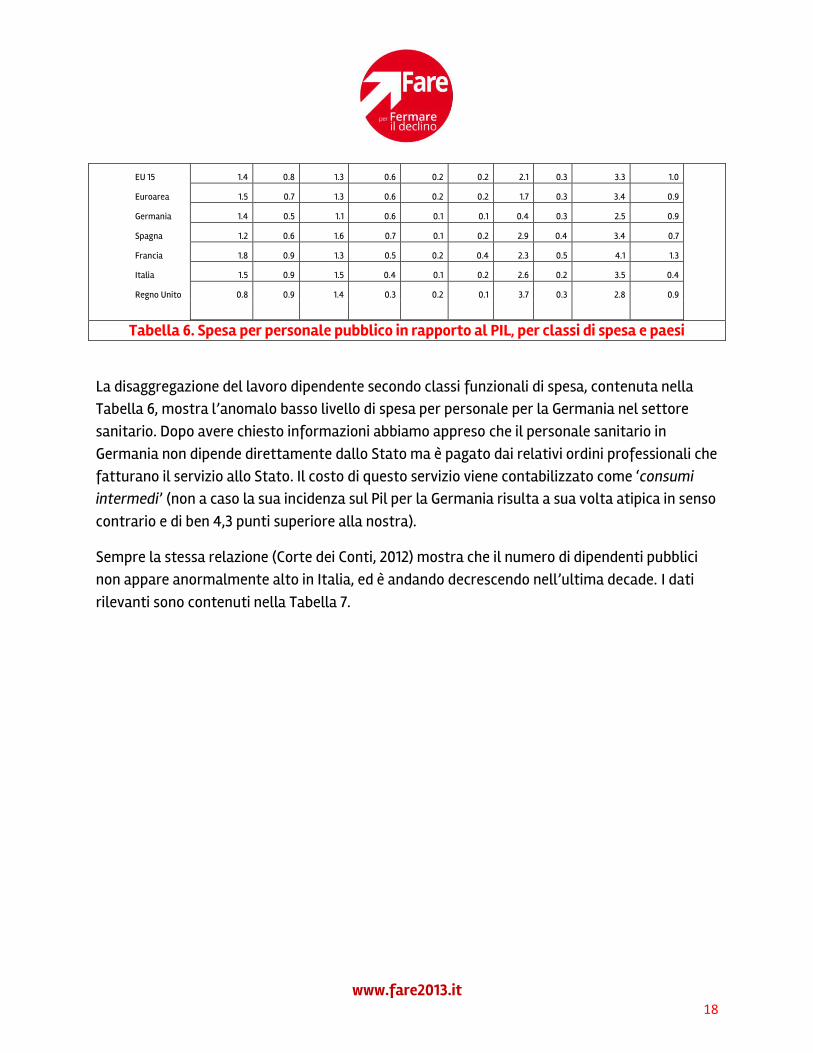

Tabella 6. Spesa per personale pubblico in rapporto al PIL, per classi di spesa e paesi

La disaggregazione del lavoro dipendente secondo classi funzionali di spesa, contenuta nella Tabella 6, mostra l’anomalo basso livello di spesa per personale per la Germania nel settore sanitario. Dopo avere chiesto informazioni abbiamo appreso che il personale sanitario in Germania non dipende direttamente dallo Stato ma è pagato dai relativi ordini professionali che fatturano il servizio allo Stato. Il costo di questo servizio viene contabilizzato come ‘consumi intermedi’ (non a caso la sua incidenza sul Pil per la Germania risulta a sua volta atipica in senso contrario e di ben 4,3 punti superiore alla nostra).

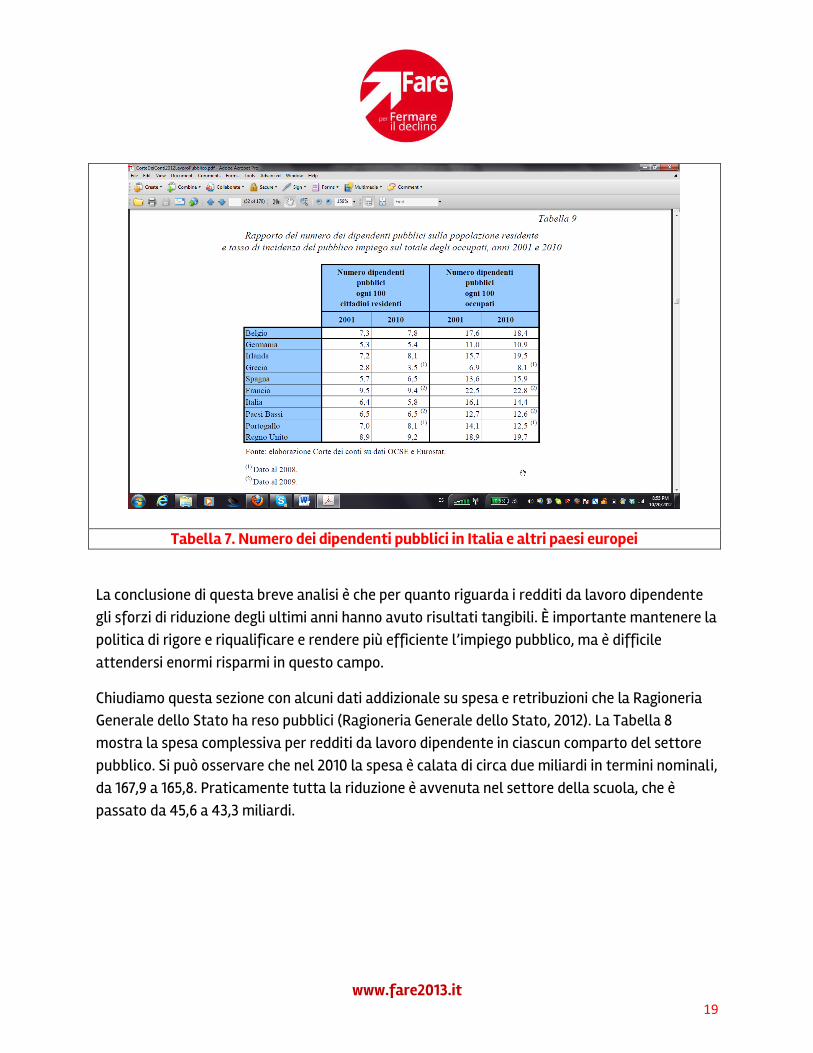

Sempre la stessa relazione (Corte dei Conti, 2012) mostra che il numero di dipendenti pubblici non appare anormalmente alto in Italia, ed è andando decrescendo nell’ultima decade. I dati rilevanti sono contenuti nella Tabella 7.

www.fare2013.it 19

Tabella 7. Numero dei dipendenti pubblici in Italia e altri paesi europei

La conclusione di questa breve analisi è che per quanto riguarda i redditi da lavoro dipendente gli sforzi di riduzione degli ultimi anni hanno avuto risultati tangibili. È importante mantenere la politica di rigore e riqualificare e rendere più efficiente l’impiego pubblico, ma è difficile attendersi enormi risparmi in questo campo.

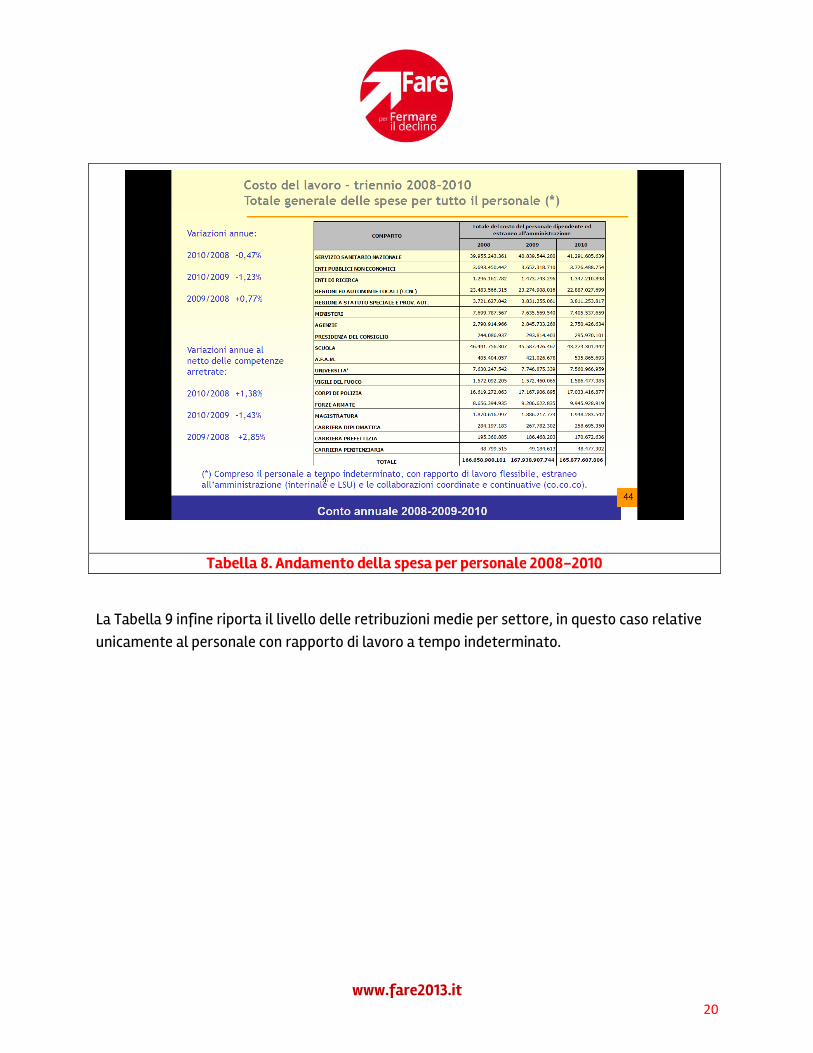

Chiudiamo questa sezione con alcuni dati addizionale su spesa e retribuzioni che la Ragioneria Generale dello Stato ha reso pubblici (Ragioneria Generale dello Stato, 2012). La Tabella 8 mostra la spesa complessiva per redditi da lavoro dipendente in ciascun comparto del settore pubblico. Si può osservare che nel 2010 la spesa è calata di circa due miliardi in termini nominali, da 167,9 a 165,8. Praticamente tutta la riduzione è avvenuta nel settore della scuola, che è passato da 45,6 a 43,3 miliardi.

www.fare2013.it 20

Tabella 8. Andamento della spesa per personale 2008-2010

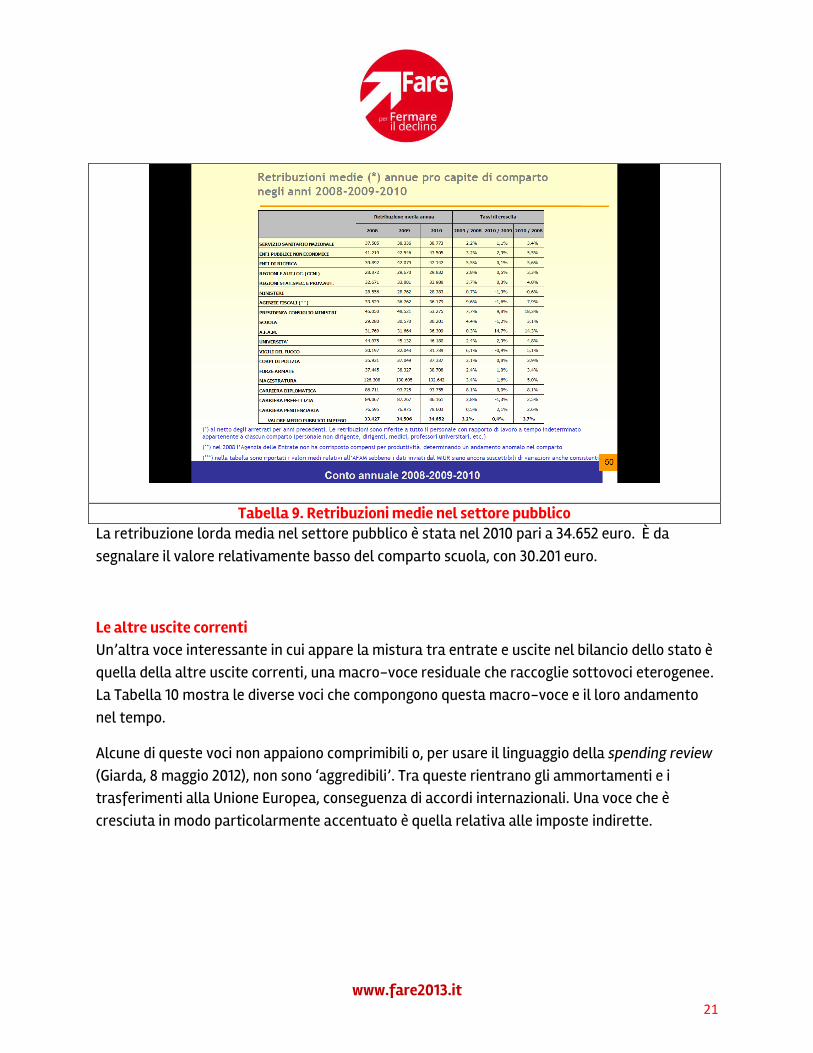

La Tabella 9 infine riporta il livello delle retribuzioni medie per settore, in questo caso relative unicamente al personale con rapporto di lavoro a tempo indeterminato.

www.fare2013.it 21

Tabella 9. Retribuzioni medie nel settore pubblico La retribuzione lorda media nel settore pubblico è stata nel 2010 pari a 34.652 euro. È da segnalare il valore relativamente basso del comparto scuola, con 30.201 euro.

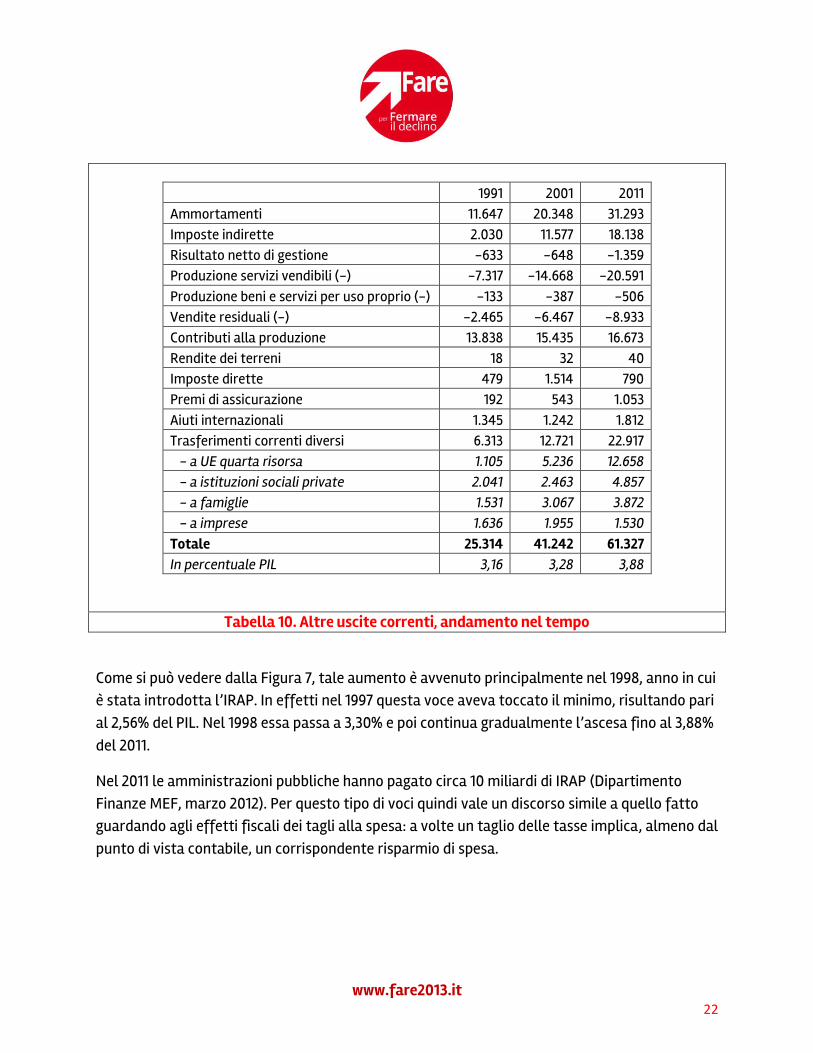

Le altre uscite correnti Un’altra voce interessante in cui appare la mistura tra entrate e uscite nel bilancio dello stato è quella della altre uscite correnti, una macro-voce residuale che raccoglie sottovoci eterogenee. La Tabella 10 mostra le diverse voci che compongono questa macro-voce e il loro andamento nel tempo.

Alcune di queste voci non appaiono comprimibili o, per usare il linguaggio della spending review (Giarda, 8 maggio 2012), non sono ‘aggredibili’. Tra queste rientrano gli ammortamenti e i trasferimenti alla Unione Europea, conseguenza di accordi internazionali. Una voce che è cresciuta in modo particolarmente accentuato è quella relativa alle imposte indirette.

www.fare2013.it 22

1991 2001 2011

Ammortamenti 11.647 20.348 31.293 Imposte indirette 2.030 11.577 18.138 Risultato netto di gestione -633 -648 -1.359 Produzione servizi vendibili (-) -7.317 -14.668 -20.591 Produzione beni e servizi per uso proprio (-) -133 -387 -506 Vendite residuali (-) -2.465 -6.467 -8.933 Contributi alla produzione 13.838 15.435 16.673 Rendite dei terreni 18 32 40 Imposte dirette 479 1.514 790 Premi di assicurazione 192 543 1.053 Aiuti internazionali 1.345 1.242 1.812 Trasferimenti correnti diversi 6.313 12.721 22.917 - a UE quarta risorsa 1.105 5.236 12.658 - a istituzioni sociali private 2.041 2.463 4.857 - a famiglie 1.531 3.067 3.872 - a imprese 1.636 1.955 1.530 Totale 25.314 41.242 61.327 In percentuale PIL 3,16 3,28 3,88

Tabella 10. Altre uscite correnti, andamento nel tempo

Come si può vedere dalla Figura 7, tale aumento è avvenuto principalmente nel 1998, anno in cui è stata introdotta l’IRAP. In effetti nel 1997 questa voce aveva toccato il minimo, risultando pari al 2,56% del PIL. Nel 1998 essa passa a 3,30% e poi continua gradualmente l’ascesa fino al 3,88% del 2011.

Nel 2011 le amministrazioni pubbliche hanno pagato circa 10 miliardi di IRAP (Dipartimento Finanze MEF, marzo 2012). Per questo tipo di voci quindi vale un discorso simile a quello fatto guardando agli effetti fiscali dei tagli alla spesa: a volte un taglio delle tasse implica, almeno dal punto di vista contabile, un corrispondente risparmio di spesa.

www.fare2013.it 23

Figura 7. Imposte indirette pagate dalla pubblica amministrazione

Questo vale nel caso si decidesse di abolire l’IRAP, così come vale anche nel caso in cui si decidesse di ridurre i contributi sociali dei lavoratori dipendenti. Ovviamente questa non è la fine della storia. Anche se il pagamento delle imposte da parte di amministrazioni pubbliche si risolve in una partita di giro all’interno del settore pubblico, l’eliminazione delle imposte colpisce in modo differente diverse amministrazioni: nel caso dell’IRAP la sua eliminazione si rifletterebbe in una perdita di gettito per le regioni, nel caso dei contributi sociali la perdita di gettito sarebbe per gli enti previdenziali. Occorre quindi valutare attentamente le ramificazioni delle decisioni di riduzioni delle tasse per i diversi enti pubblici, evitando squilibri. Queste considerazioni torneranno utili nella nostra proposta di un piano organico di riduzione della spesa.

Le spese in conto capitale Anche le spese in conto capitale contengono una serie di voci eterogenee che mostrano un andamento difforme nel tempo. Dato che alcune voci contengono forti componenti ‘una tantum’ ci limitiamo qui a guardare il dettaglio di questa voce per gli ultimi tre anni. La Tabella 11 contiene i dati.

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

20.000

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

www.fare2013.it 24

2009 2010 2011

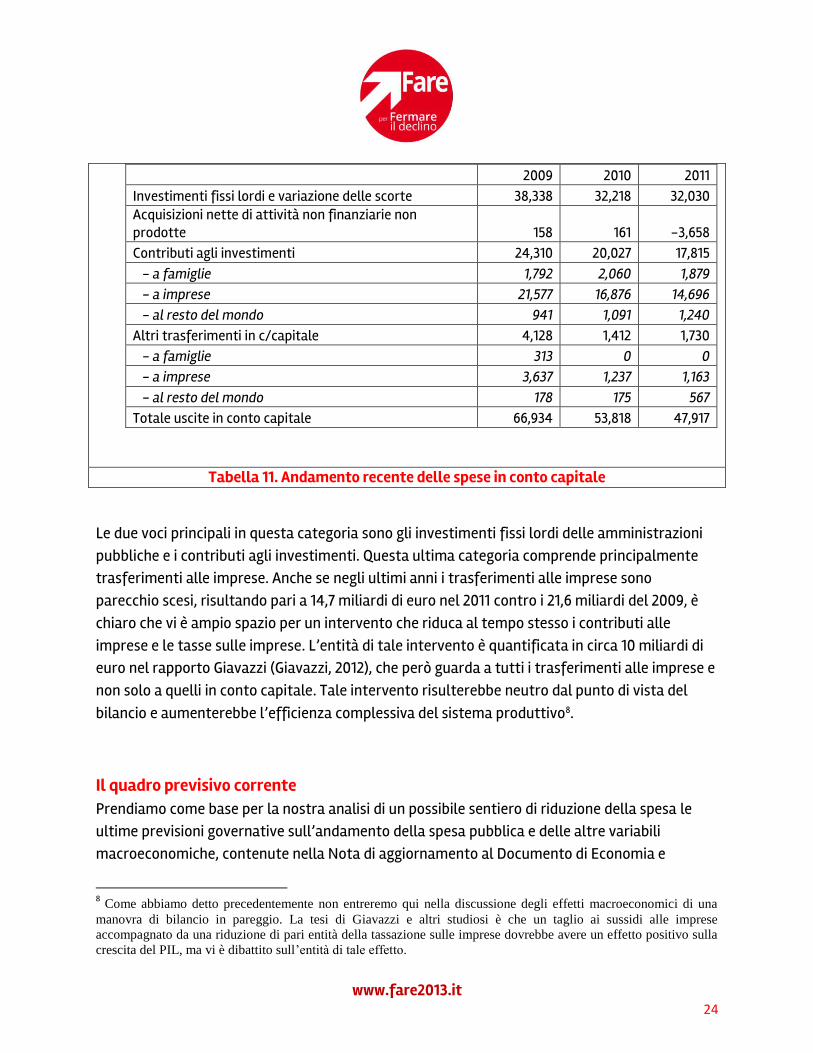

Investimenti fissi lordi e variazione delle scorte 38,338 32,218 32,030 Acquisizioni nette di attività non finanziarie non prodotte 158 161 -3,658 Contributi agli investimenti 24,310 20,027 17,815 - a famiglie 1,792 2,060 1,879 - a imprese 21,577 16,876 14,696 - al resto del mondo 941 1,091 1,240 Altri trasferimenti in c/capitale 4,128 1,412 1,730 - a famiglie 313 0 0 - a imprese 3,637 1,237 1,163 - al resto del mondo 178 175 567 Totale uscite in conto capitale 66,934 53,818 47,917

Tabella 11. Andamento recente delle spese in conto capitale

Le due voci principali in questa categoria sono gli investimenti fissi lordi delle amministrazioni pubbliche e i contributi agli investimenti. Questa ultima categoria comprende principalmente trasferimenti alle imprese. Anche se negli ultimi anni i trasferimenti alle imprese sono parecchio scesi, risultando pari a 14,7 miliardi di euro nel 2011 contro i 21,6 miliardi del 2009, è chiaro che vi è ampio spazio per un intervento che riduca al tempo stesso i contributi alle imprese e le tasse sulle imprese. L’entità di tale intervento è quantificata in circa 10 miliardi di euro nel rapporto Giavazzi (Giavazzi, 2012), che però guarda a tutti i trasferimenti alle imprese e non solo a quelli in conto capitale. Tale intervento risulterebbe neutro dal punto di vista del bilancio e aumenterebbe l’efficienza complessiva del sistema produttivo8.

Il quadro previsivo corrente Prendiamo come base per la nostra analisi di un possibile sentiero di riduzione della spesa le ultime previsioni governative sull’andamento della spesa pubblica e delle altre variabili macroeconomiche, contenute nella Nota di aggiornamento al Documento di Economia e

8 Come abbiamo detto precedentemente non entreremo qui nella discussione degli effetti macroeconomici di una

manovra di bilancio in pareggio. La tesi di Giavazzi e altri studiosi è che un taglio ai sussidi alle imprese

accompagnato da una riduzione di pari entità della tassazione sulle imprese dovrebbe avere un effetto positivo sulla

crescita del PIL, ma vi è dibattito sull’entità di tale effetto.

www.fare2013.it 25

Finanza (Ministero dell'Economia e delle Finanze, settembre 2012), resa disponibile lo scorso 20 settembre. Le previsioni riguardano le grandi voci di spesa fino al 2015.

Le seguenti tabelle riproducono le previsioni governative. La Tabella 12 riporta i valori assoluti della spesa prevista in termini nominali, in milioni di euro.

2011 2012 2013 2014 2015

Redditi lavoro dipendente 170.052 167.080 166.490 165.485 166.148 Consumi intermedi 136.126 134.740 129.597 129.294 131.235 Pensioni 244.243 249.430 255.070 262.536 269.605 Altre prestazioni sociali 60.879 61.790 64.594 67.275 69.080 Altre correnti 61.327 59.225 58.574 57.560 58.198 Spesa corrente primaria 672.627 672.265 674.325 682.150 694.266 Interessi 78.021 86.119 89.243 96.971 105.394 Totale spesa corrente 750.648 758.384 763.568 779.121 799.660 Spese in conto capitale 47.917 46.827 45.975 45.600 45.736 Spesa totale 798.565 805.211 809.543 824.721 845.396 Totale netto interessi 720.544 719.092 720.300 727.750 740.002

Tabella 12. Previsioni di spesa nota DEF sett. 2012, valori in milioni di euro

La Tabella 13 mostra invece le variazioni percentuali annuali della spesa nominale, rispetto all’anno precedente, delle singole voci.

2011 2012 2013 2014 2015

Redditi lavoro dipendente -1,20 -1,78 -0,35 -0,61 0,40 Consumi intermedi 0,02 -1,03 -3,97 -0,23 1,48 Pensioni 2,82 2,08 2,21 2,84 2,62 Altre prestazioni sociali -0,32 1,47 4,34 3,99 2,61 Altre correnti -4,00 -3,55 -1,11 -1,76 1,10 Spesa corrente primaria 0,33 -0,05 0,31 1,15 1,75 Interessi 8,86 9,40 3,50 7,97 7,99 Totale spesa corrente 1,22 1,02 0,68 2,00 2,57 Spese in conto capital -12,32 -2,33 -1,85 -0,82 0,30 Spesa totale 0,41 0,83 0,54 1,84 2,45 Totale netto interessi -0,51 -0,20 0,17 1,02 1,66

Tabella 13. Previsioni spesa nota DEF sett. 2012, variazioni % su anno precedente

www.fare2013.it 26

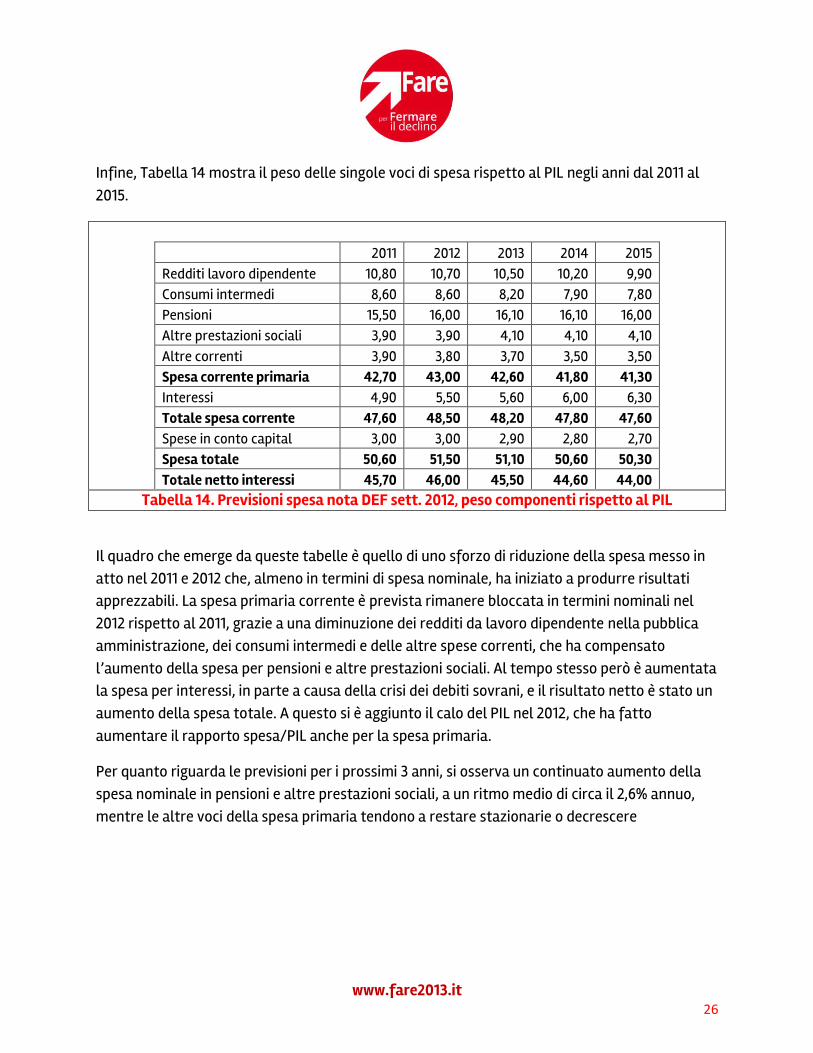

Infine, Tabella 14 mostra il peso delle singole voci di spesa rispetto al PIL negli anni dal 2011 al 2015.

2011 2012 2013 2014 2015

Redditi lavoro dipendente 10,80 10,70 10,50 10,20 9,90 Consumi intermedi 8,60 8,60 8,20 7,90 7,80 Pensioni 15,50 16,00 16,10 16,10 16,00 Altre prestazioni sociali 3,90 3,90 4,10 4,10 4,10 Altre correnti 3,90 3,80 3,70 3,50 3,50 Spesa corrente primaria 42,70 43,00 42,60 41,80 41,30 Interessi 4,90 5,50 5,60 6,00 6,30 Totale spesa corrente 47,60 48,50 48,20 47,80 47,60 Spese in conto capital 3,00 3,00 2,90 2,80 2,70 Spesa totale 50,60 51,50 51,10 50,60 50,30 Totale netto interessi 45,70 46,00 45,50 44,60 44,00

Tabella 14. Previsioni spesa nota DEF sett. 2012, peso componenti rispetto al PIL

Il quadro che emerge da queste tabelle è quello di uno sforzo di riduzione della spesa messo in atto nel 2011 e 2012 che, almeno in termini di spesa nominale, ha iniziato a produrre risultati apprezzabili. La spesa primaria corrente è prevista rimanere bloccata in termini nominali nel 2012 rispetto al 2011, grazie a una diminuzione dei redditi da lavoro dipendente nella pubblica amministrazione, dei consumi intermedi e delle altre spese correnti, che ha compensato l’aumento della spesa per pensioni e altre prestazioni sociali. Al tempo stesso però è aumentata la spesa per interessi, in parte a causa della crisi dei debiti sovrani, e il risultato netto è stato un aumento della spesa totale. A questo si è aggiunto il calo del PIL nel 2012, che ha fatto aumentare il rapporto spesa/PIL anche per la spesa primaria.

Per quanto riguarda le previsioni per i prossimi 3 anni, si osserva un continuato aumento della spesa nominale in pensioni e altre prestazioni sociali, a un ritmo medio di circa il 2,6% annuo, mentre le altre voci della spesa primaria tendono a restare stazionarie o decrescere

www.fare2013.it 27

LA PROPOSTA DI FARE PER FERMARE IL DECLINO PER GRANDI VOCI DI SPESA

Il quadro delineato dalla Nota di aggiornamento DEF è a nostro avviso insoddisfacente. Occorre da un lato attuare provvedimenti di liberalizzazione e sburocratizzazione (tema di cui ci occupiamo in altri punti del programma) che aiutino la crescita e dall’altro ridurre in misura consistente sia il rapporto spesa/PIL sia la pressione fiscale.

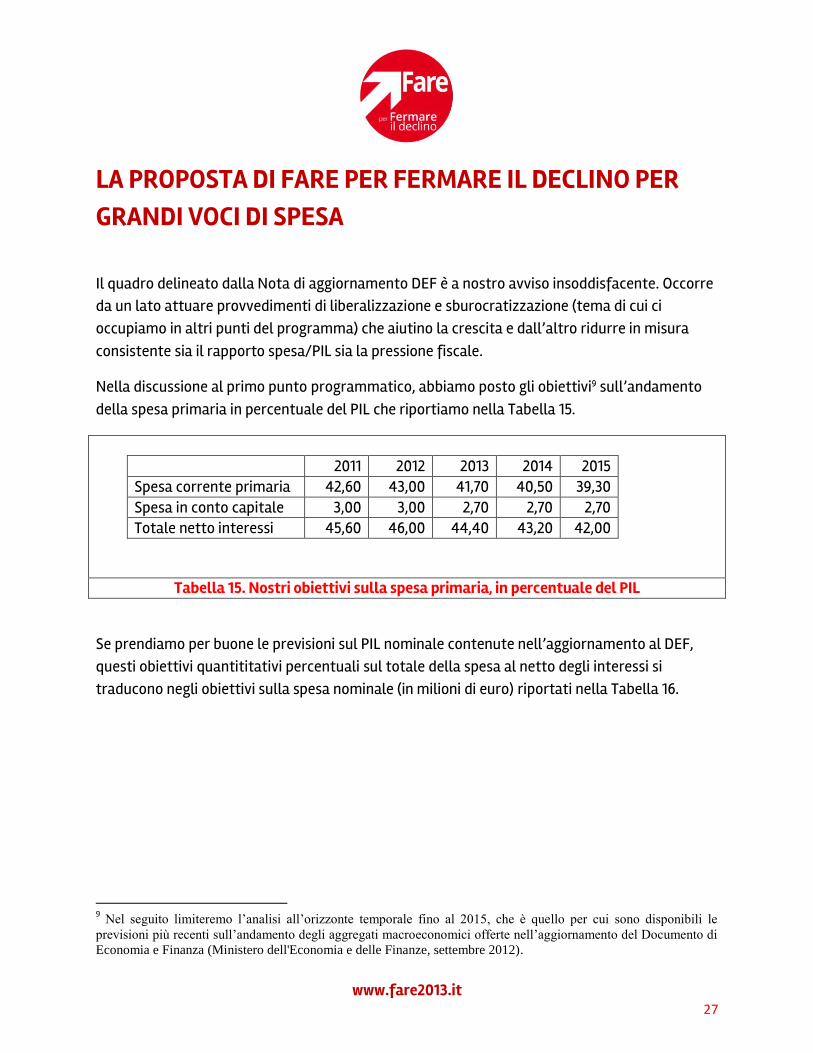

Nella discussione al primo punto programmatico, abbiamo posto gli obiettivi9 sull’andamento della spesa primaria in percentuale del PIL che riportiamo nella Tabella 15.

2011 2012 2013 2014 2015

Spesa corrente primaria 42,60 43,00 41,70 40,50 39,30 Spesa in conto capitale 3,00 3,00 2,70 2,70 2,70 Totale netto interessi 45,60 46,00 44,40 43,20 42,00

Tabella 15. Nostri obiettivi sulla spesa primaria, in percentuale del PIL

Se prendiamo per buone le previsioni sul PIL nominale contenute nell’aggiornamento al DEF, questi obiettivi quantititativi percentuali sul totale della spesa al netto degli interessi si traducono negli obiettivi sulla spesa nominale (in milioni di euro) riportati nella Tabella 16.

9 Nel seguito limiteremo l’analisi all’orizzonte temporale fino al 2015, che è quello per cui sono disponibili le

previsioni più recenti sull’andamento degli aggregati macroeconomici offerte nell’aggiornamento del Documento di

Economia e Finanza (Ministero dell'Economia e delle Finanze, settembre 2012).

www.fare2013.it 28

2011 2012 2013 2014 2015

Obiettivo (% PIL) 45,60 46,00 44,40 43,20 42,00 Obiettivo (milioni euro) 720.544 719.092 702.575 703.752 705.785 Risparmi necessari (%PIL) 0 0 1,12 1,47 2,04 Risparmi necessari (mil. euro) 0 0 17.726 23.998 34.217 Per memoria: Pil nominale 1.580.220 1.564.378 1.582.375 1.629.056 1.680.441

Tabella 16. Nostri obiettivi sulla spesa primaria, in valori assoluti

I risparmi necessari rispetto alle previsioni governative sono quindi pari a circa 18 miliardi nel 2013, circa 24 miliardi nel 2014 e circa 34 miliardi nel 2014. Come si può vedere dal la Tabella 16, l’obiettivo è particolarmente sbilanciato sul 2013, anno in cui si richiede una pesante riduzione della spesa nominale. Una volta raggiunto l’obiettivo del 2013 la spesa in termini nominali può iniziare a crescere leggermente.

Dato che il 2012 sarà un anno di pesante recessione e dato che nel 2013 (anno in cui si prevede una debole ripresa dell’economia) si prevede comunque una leggera riduzione del PIL in termini reali, non è opportuno far pesare eccessivamente la manovra di riduzione della spesa solo su tale anno. Inoltre, sarà opportuno accompagnare la riduzione della spesa con riduzioni delle imposte almeno di pari ammontare.

La proposta di Fare per Fermare il Declino: un sentiero appianato Il peggioramento della situazione congiunturale nel 2012 consiglia una modificazione del sentiero temporale di riduzione della spesa che alleggerisca il peso posto sul 2013 spostandolo sul 2014 e 2015. La nostra proposta di intervento, per quanto riguarda le macro-voci, è la seguente:

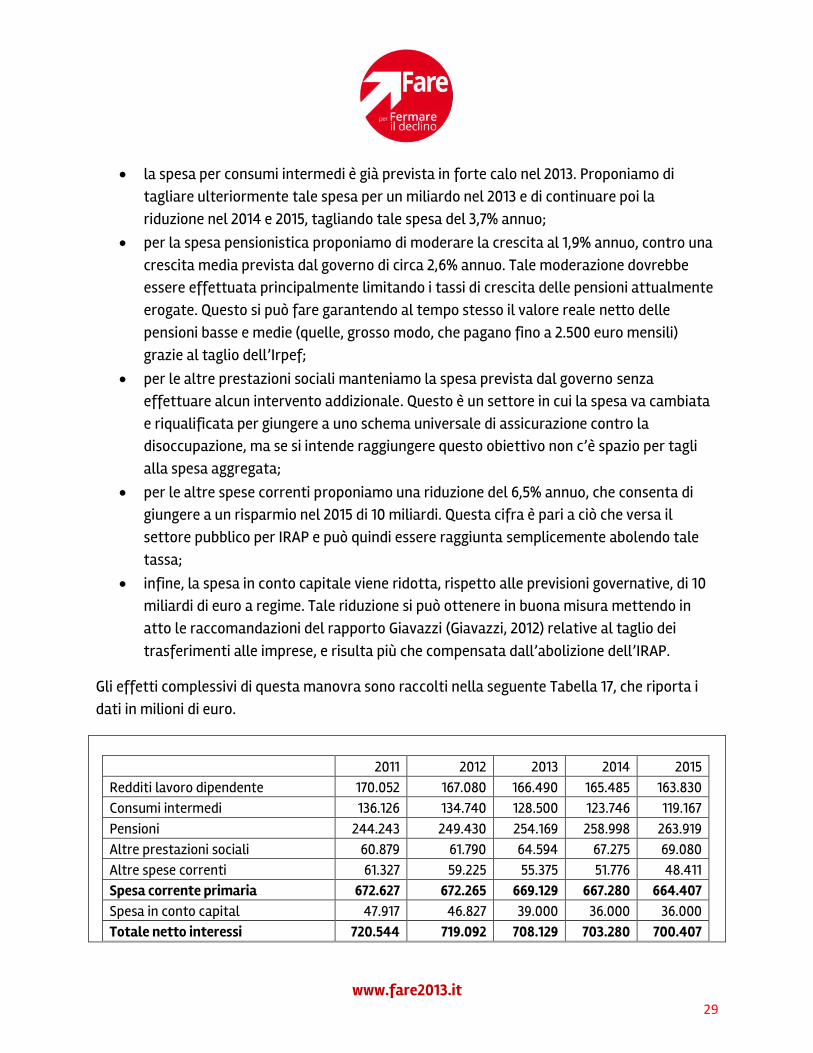

le spese per redditi da lavoro dipendente rimangono invariate rispetto alle previsioni governative nel 2013 e nel 2014. Nel 2015 vengono ridotte dell’1% rispetto al 2014, principalmente mediante un taglio dei contributi sociali (un taglio delle aliquote di 1,5 punti entro il 2015, da inquadrare in una manovra generale di riduzione del cuneo fiscale, dovrebbe essere sufficiente a raggiungere lo scopo);

www.fare2013.it 29

la spesa per consumi intermedi è già prevista in forte calo nel 2013. Proponiamo di tagliare ulteriormente tale spesa per un miliardo nel 2013 e di continuare poi la riduzione nel 2014 e 2015, tagliando tale spesa del 3,7% annuo;

per la spesa pensionistica proponiamo di moderare la crescita al 1,9% annuo, contro una crescita media prevista dal governo di circa 2,6% annuo. Tale moderazione dovrebbe essere effettuata principalmente limitando i tassi di crescita delle pensioni attualmente erogate. Questo si può fare garantendo al tempo stesso il valore reale netto delle pensioni basse e medie (quelle, grosso modo, che pagano fino a 2.500 euro mensili) grazie al taglio dell’Irpef;

per le altre prestazioni sociali manteniamo la spesa prevista dal governo senza effettuare alcun intervento addizionale. Questo è un settore in cui la spesa va cambiata e riqualificata per giungere a uno schema universale di assicurazione contro la disoccupazione, ma se si intende raggiungere questo obiettivo non c’è spazio per tagli alla spesa aggregata;

per le altre spese correnti proponiamo una riduzione del 6,5% annuo, che consenta di giungere a un risparmio nel 2015 di 10 miliardi. Questa cifra è pari a ciò che versa il settore pubblico per IRAP e può quindi essere raggiunta semplicemente abolendo tale tassa;

infine, la spesa in conto capitale viene ridotta, rispetto alle previsioni governative, di 10 miliardi di euro a regime. Tale riduzione si può ottenere in buona misura mettendo in atto le raccomandazioni del rapporto Giavazzi (Giavazzi, 2012) relative al taglio dei trasferimenti alle imprese, e risulta più che compensata dall’abolizione dell’IRAP.

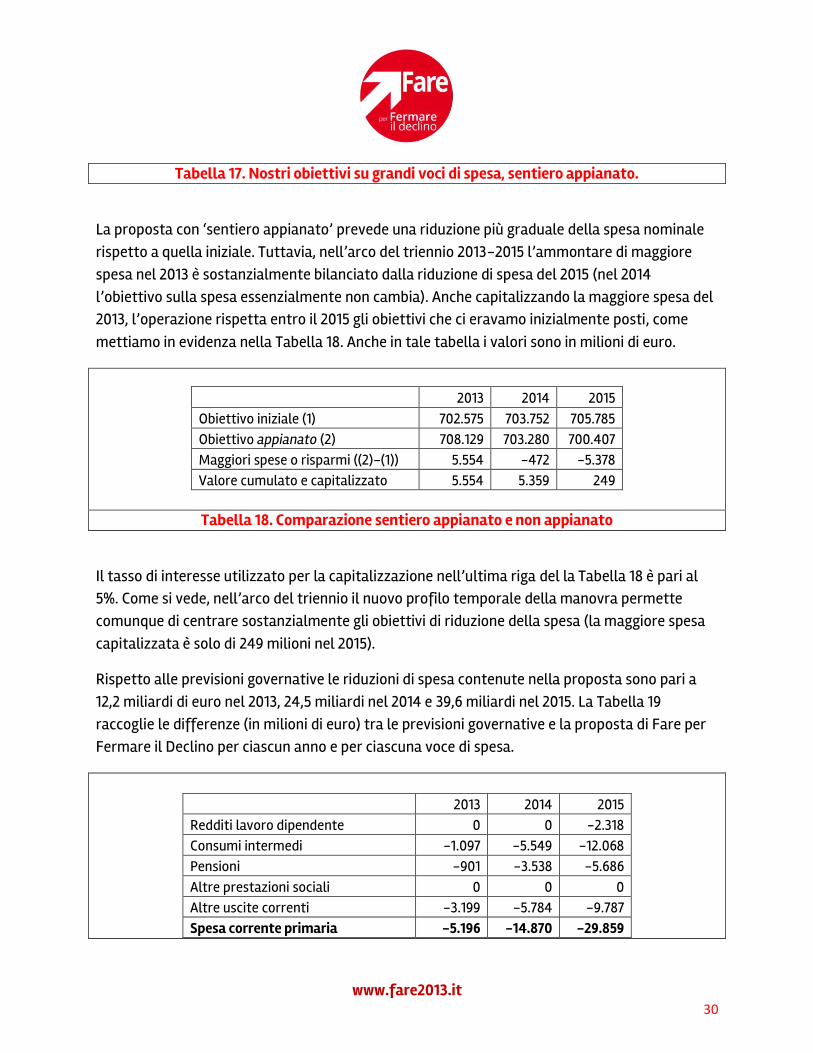

Gli effetti complessivi di questa manovra sono raccolti nella seguente Tabella 17, che riporta i dati in milioni di euro.

2011 2012 2013 2014 2015

Redditi lavoro dipendente 170.052 167.080 166.490 165.485 163.830 Consumi intermedi 136.126 134.740 128.500 123.746 119.167 Pensioni 244.243 249.430 254.169 258.998 263.919 Altre prestazioni sociali 60.879 61.790 64.594 67.275 69.080 Altre spese correnti 61.327 59.225 55.375 51.776 48.411 Spesa corrente primaria 672.627 672.265 669.129 667.280 664.407 Spesa in conto capital 47.917 46.827 39.000 36.000 36.000 Totale netto interessi 720.544 719.092 708.129 703.280 700.407

www.fare2013.it 30

Tabella 17. Nostri obiettivi su grandi voci di spesa, sentiero appianato.

La proposta con ‘sentiero appianato’ prevede una riduzione più graduale della spesa nominale rispetto a quella iniziale. Tuttavia, nell’arco del triennio 2013-2015 l’ammontare di maggiore spesa nel 2013 è sostanzialmente bilanciato dalla riduzione di spesa del 2015 (nel 2014 l’obiettivo sulla spesa essenzialmente non cambia). Anche capitalizzando la maggiore spesa del 2013, l’operazione rispetta entro il 2015 gli obiettivi che ci eravamo inizialmente posti, come mettiamo in evidenza nella Tabella 18. Anche in tale tabella i valori sono in milioni di euro.

2013 2014 2015

Obiettivo iniziale (1) 702.575 703.752 705.785 Obiettivo appianato (2) 708.129 703.280 700.407 Maggiori spese o risparmi ((2)-(1)) 5.554 -472 -5.378 Valore cumulato e capitalizzato 5.554 5.359 249

Tabella 18. Comparazione sentiero appianato e non appianato

Il tasso di interesse utilizzato per la capitalizzazione nell’ultima riga del la Tabella 18 è pari al 5%. Come si vede, nell’arco del triennio il nuovo profilo temporale della manovra permette comunque di centrare sostanzialmente gli obiettivi di riduzione della spesa (la maggiore spesa capitalizzata è solo di 249 milioni nel 2015).

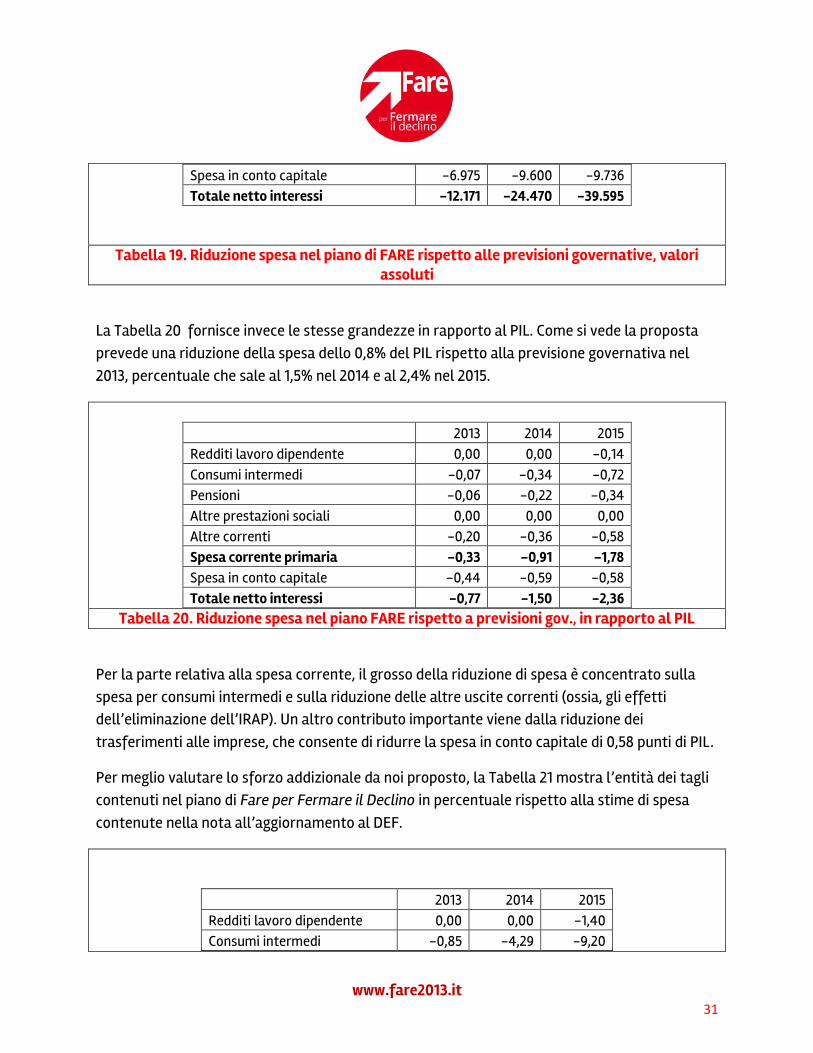

Rispetto alle previsioni governative le riduzioni di spesa contenute nella proposta sono pari a 12,2 miliardi di euro nel 2013, 24,5 miliardi nel 2014 e 39,6 miliardi nel 2015. La Tabella 19 raccoglie le differenze (in milioni di euro) tra le previsioni governative e la proposta di Fare per Fermare il Declino per ciascun anno e per ciascuna voce di spesa.

2013 2014 2015

Redditi lavoro dipendente 0 0 -2.318 Consumi intermedi -1.097 -5.549 -12.068 Pensioni -901 -3.538 -5.686 Altre prestazioni sociali 0 0 0 Altre uscite correnti -3.199 -5.784 -9.787 Spesa corrente primaria -5.196 -14.870 -29.859

www.fare2013.it 31

Spesa in conto capitale -6.975 -9.600 -9.736 Totale netto interessi -12.171 -24.470 -39.595

Tabella 19. Riduzione spesa nel piano di FARE rispetto alle previsioni governative, valori assoluti

La Tabella 20 fornisce invece le stesse grandezze in rapporto al PIL. Come si vede la proposta prevede una riduzione della spesa dello 0,8% del PIL rispetto alla previsione governativa nel 2013, percentuale che sale al 1,5% nel 2014 e al 2,4% nel 2015.

2013 2014 2015

Redditi lavoro dipendente 0,00 0,00 -0,14 Consumi intermedi -0,07 -0,34 -0,72 Pensioni -0,06 -0,22 -0,34 Altre prestazioni sociali 0,00 0,00 0,00 Altre correnti -0,20 -0,36 -0,58 Spesa corrente primaria -0,33 -0,91 -1,78 Spesa in conto capitale -0,44 -0,59 -0,58 Totale netto interessi -0,77 -1,50 -2,36

Tabella 20. Riduzione spesa nel piano FARE rispetto a previsioni gov., in rapporto al PIL

Per la parte relativa alla spesa corrente, il grosso della riduzione di spesa è concentrato sulla spesa per consumi intermedi e sulla riduzione delle altre uscite correnti (ossia, gli effetti dell’eliminazione dell’IRAP). Un altro contributo importante viene dalla riduzione dei trasferimenti alle imprese, che consente di ridurre la spesa in conto capitale di 0,58 punti di PIL.

Per meglio valutare lo sforzo addizionale da noi proposto, la Tabella 21 mostra l’entità dei tagli contenuti nel piano di Fare per Fermare il Declino in percentuale rispetto alla stime di spesa contenute nella nota all’aggiornamento al DEF.

2013 2014 2015

Redditi lavoro dipendente 0,00 0,00 -1,40 Consumi intermedi -0,85 -4,29 -9,20

www.fare2013.it 32

Pensioni -0,35 -1,35 -2,11 Altre prestazioni sociali 0,00 0,00 0,00 Altre uscite correnti -5,46 -10,05 -16,82 Spesa corrente primaria -0,77 -2,18 -4,30 Spesa in conto capital -7,82 -9,90 -9,24 Totale netto interessi -1,59 -3,14 -4,95

Tabella 21. Riduzione spesa piano FARE rispetto a previsioni gov. Dati in rapporto alla previsione di spesa governativa

Infine, la Tabella 22 raccoglie il rapporto rispetto al PIL di ciascuna voce di spesa nel caso in cui si attuino le proposte di Fare per Fermare il Declino.

2013 2014 2015

Redditi lavoro dipendente 10,52 10,16 9,75 Consumi intermedi 8,12 7,60 7,09 Pensioni 16,06 15,90 15,71 Altre prestazioni sociali 4,08 4,13 4,11 Altre correnti 3,50 3,18 2,88 Spesa corrente primaria 42,29 40,96 39,54 Spesa in conto capitale 2,46 2,21 2,14 Totale netto interessi 44,75 43,17 41,68

Tabella 22. Rapporto al PIL delle grandi voci di spesa nel piano FARE

Ricordiamo che tra il 1995 e il 2000 la spesa per consumi intermedi è stata in media pari al 6,8% del PIL. Tale rapporto ha raggiunto il 7,2% nel 2000 ed è poi esploso fino all’8,6% nel 2011.

La nostra proposta tende quindi semplicemente a eliminare gli incrementi di spesa in questo settore che si sono verificati nell’ultimo decennio. Le altre uscite correnti erano pari al 2,6% nel 1997, anno antecedente l’introduzione dell’IRAP. L’obiettivo di ridurre tali spese al 2,9% del PIL appare quindi perfettamente raggiungibile e forse migliorabile.

www.fare2013.it 33

Conclusioni In questo capitolo abbiamo esposto in dettaglio un programma di riduzione della spesa per l’orizzonte dato nella nota di aggiornamento al DEF pubblicato in settembre. Il grosso delle riduzioni di spesa riguarda consumi intermedi e altri trasferimenti. Un intervento per limitare la crescita della spesa pensionistica è necessario, ma se accompagnato da una contemporanea riduzione dell’Irpef l’intervento può essere attuato senza intaccare il valore reale delle pensioni nette medie e basse.

Passiamo ora ad analizzare la composizione della spesa per classi funzionali, con un’ottica di più lungo periodo. L’obiettivo infatti è da un lato ridurre di 5 punti di PIL la spesa primaria nell’arco della prossima legislatura e dall’altro avviare una ricomposizione della spesa che la rende più produttiva.

www.fare2013.it 34

LA PROPOSTA DI FARE PER FERMARE IL DECLINO PER CLASSI FUNZIONALI DI SPESA

La ripartizione della spesa per classi funzionali10 è economicamente più significativa, dato che mette meglio in luce in quali settori si indirizza l’intervento statale. Per esempio, nella ripartizione per grandi voci di spesa precedentemente analizzata viene fornita l’informazione relativa alla spesa complessiva per lavoro dipendente, ma non viene chiarito in quali settori sono i dipendenti. È ovvio che fa una certa differenza per le prospettive di crescita del paese se la spesa per dipendenti serve a pagare insegnanti qualificati che aiutano ad aumentare il capitale umano di cui il paese dispone piuttosto che impiegati di enti inutili.

Descrivere esattamente e in modo minuzioso i tagli che è possibile fare in ciascun settore è cosa che al momento non risulta possibile per mancanza dell’informazione necessaria. Quello che possiamo fare è individuare le aree che con elevata probabilità potranno essere oggetto di tagli, in base al confronto con gli altri paesi e a tutte le informazioni disponibili.

Iniziamo dunque dalla Tabella 23, che mostra la spesa pubblica primaria in vari paesi europei disaggregata per aree di intervento. La prima classe di spesa (servizi pubblici generali) comprende la spesa per interessi sul debito, ma dato che stiamo guardando alla spesa primaria riportiamo anche il valore al netto di tale componente (il valore del totale può differire leggermente dalla somma delle componenti a causa degli arrotondamenti).

Si noti che le spese per le aree non corrispondono necessariamente alle spese del Ministero eventualmente con esse configurabili (per esempio, l’area ‘difesa’ non coincide necessariamente con le spese del Ministero della Difesa) ma comprendono tutte le spese, qualunque sia il Ministero che le ha sostenute, dedicate alle attività dell’area stessa. I dati sulla classificazione delle spese per funzione sono forniti dall’Eurostat e arrivano al 2010 (Eurostat, 2012).

10

Come precedentemente osservato, le classi funzionali di spesa sono 10. Il contenuto dettagliato di ciascuna classe

di spesa è descritto nella pubblicazione apposita pubblicazione Istat (Istat, 2009). Tutti i dati utilizzati in questo

capitolo sono disponibili a

http://epp.eurostat.ec.europa.eu/portal/page/portal/government_finance_statistics/data/database

www.fare2013.it 35

EU27 EU15 Euro 15 Germania Spagna Francia Italia UK

Servizi generali (al lordo interessi) 6,5 6,6 6,7 6,1 5,2 6,9 8,3 5,3

Interessi n.a n.a n.a 2,6 1,9 n.a 4,4 2,9

Servizi generali (netto interessi) n.a. n.a. n.a. 3,5 3,3 n.a. 3,9 2,4

Difesa 1,6 1,6 1,4 1,1 1,1 2,1 1,4 2,7

Sicurezza e ordine pubblico 1,9 1,9 1,8 1,6 2,1 1,7 1,9 2,6

Affari economici 4,7 4,6 4,9 4,8 5,2 3,4 3,8 3,1

Protezione ambientale 0,9 0,9 0,9 0,7 0,9 1,0 0,8 1,0

Edilizia e servizi al territorio 1,0 1,0 1,0 0,7 1,2 1,9 0,7 1,3

Sanità 7,5 7,6 7,5 7,2 6,5 8,0 7,6 8,2

Ricreazione, cultura, religione 1,2 1,2 1,2 0,8 1,6 1,5 0,8 1,1

Educazione 5,5 5,5 5,1 4,3 4,9 6,0 4,5 7,0

Sicurezza sociale 19,9 20,3 20,5 20,6 16,9 24,2 20,4 17,9

TOTALE 50,6 51,1 50,9 47,9 45,6 56,6 50,4 50,3

Tabella 23. Spesa per classi COFOG in Europa

Come abbiamo già osservato, la spesa primaria italiana non è particolarmente più alta della media. Purtroppo, il debito accumulato a causa dei deficit passati implica una spesa per interessi più elevata, e significa che mantenere la spesa primaria a livelli medi non basta: occorre, almeno finché il debito non scende in modo sensibile, tenere la spesa primaria un po’ più bassa. Il fatto che, guardando alle singole classi di spesa, ci siano paesi più virtuosi ci rassicura che migliorare si può.

Analizzeremo quindi una a una tutte le dieci classi di spesa per i sei paesi presi in considerazione, e in ogni classe individueremo le componenti più promettenti in funzione di una loro possibile riduzione.

La proposta di Fare per Fermare il Declino Prima di passare alla disamina delle 10 classi di spesa, forniremo un quadro riassuntivo della proposta di intervento. Tale proposta è parallela e compatibile con la proposta di riduzione della spesa per macro voci precedentemente sviluppata.

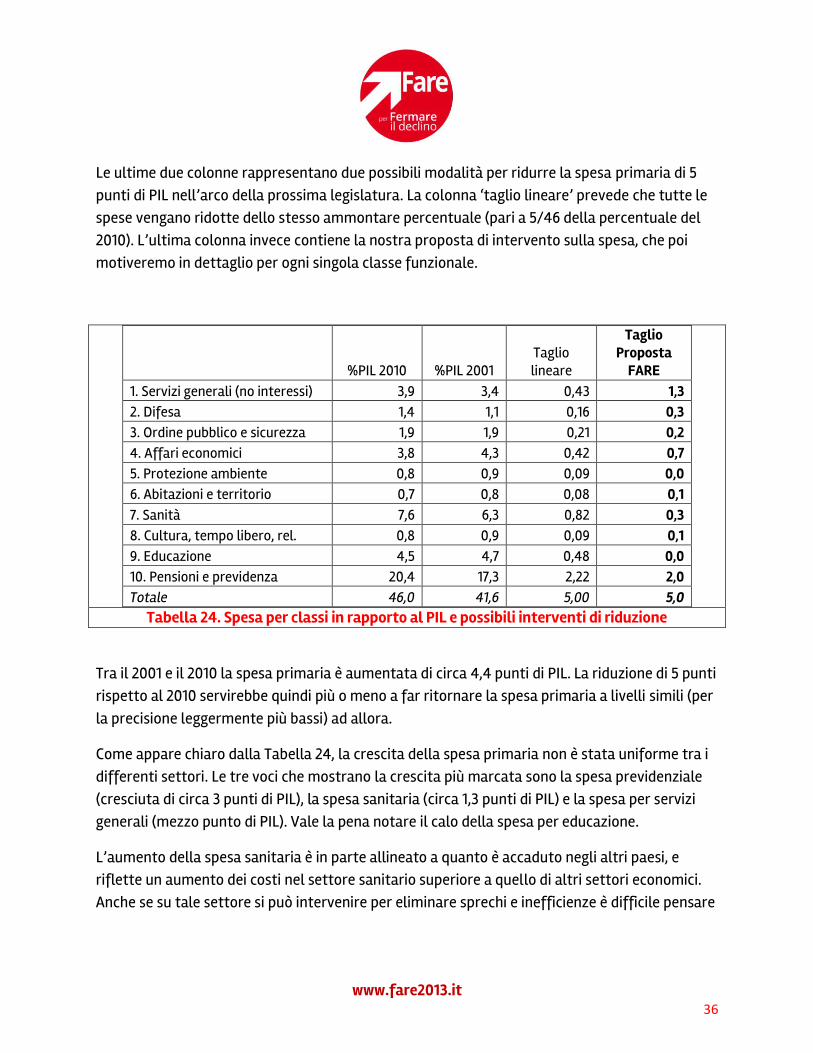

Secondo i dati Eurostat (Eurostat, 2012), nel 2010 la spesa primaria risultò in Italia pari al 46% del PIL. La seguente tabella raccoglie da un lato la struttura della spesa per classi funzionali nel 2010 e dall’altro la stessa struttura nel 2001, al fine di avere una idea di quali classi di spesa sono aumentate di più nell’ultimo decennio.

www.fare2013.it 36

Le ultime due colonne rappresentano due possibili modalità per ridurre la spesa primaria di 5 punti di PIL nell’arco della prossima legislatura. La colonna ‘taglio lineare’ prevede che tutte le spese vengano ridotte dello stesso ammontare percentuale (pari a 5/46 della percentuale del 2010). L’ultima colonna invece contiene la nostra proposta di intervento sulla spesa, che poi motiveremo in dettaglio per ogni singola classe funzionale.

%PIL 2010 %PIL 2001

Taglio lineare

Taglio Proposta

FARE 1. Servizi generali (no interessi) 3,9 3,4 0,43 1,3 2. Difesa 1,4 1,1 0,16 0,3 3. Ordine pubblico e sicurezza 1,9 1,9 0,21 0,2 4. Affari economici 3,8 4,3 0,42 0,7 5. Protezione ambiente 0,8 0,9 0,09 0,0 6. Abitazioni e territorio 0,7 0,8 0,08 0,1 7. Sanità 7,6 6,3 0,82 0,3 8. Cultura, tempo libero, rel. 0,8 0,9 0,09 0,1 9. Educazione 4,5 4,7 0,48 0,0 10. Pensioni e previdenza 20,4 17,3 2,22 2,0 Totale 46,0 41,6 5,00 5,0

Tabella 24. Spesa per classi in rapporto al PIL e possibili interventi di riduzione

Tra il 2001 e il 2010 la spesa primaria è aumentata di circa 4,4 punti di PIL. La riduzione di 5 punti rispetto al 2010 servirebbe quindi più o meno a far ritornare la spesa primaria a livelli simili (per la precisione leggermente più bassi) ad allora.

Come appare chiaro dalla Tabella 24, la crescita della spesa primaria non è stata uniforme tra i differenti settori. Le tre voci che mostrano la crescita più marcata sono la spesa previdenziale (cresciuta di circa 3 punti di PIL), la spesa sanitaria (circa 1,3 punti di PIL) e la spesa per servizi generali (mezzo punto di PIL). Vale la pena notare il calo della spesa per educazione.

L’aumento della spesa sanitaria è in parte allineato a quanto è accaduto negli altri paesi, e riflette un aumento dei costi nel settore sanitario superiore a quello di altri settori economici. Anche se su tale settore si può intervenire per eliminare sprechi e inefficienze è difficile pensare

www.fare2013.it 37

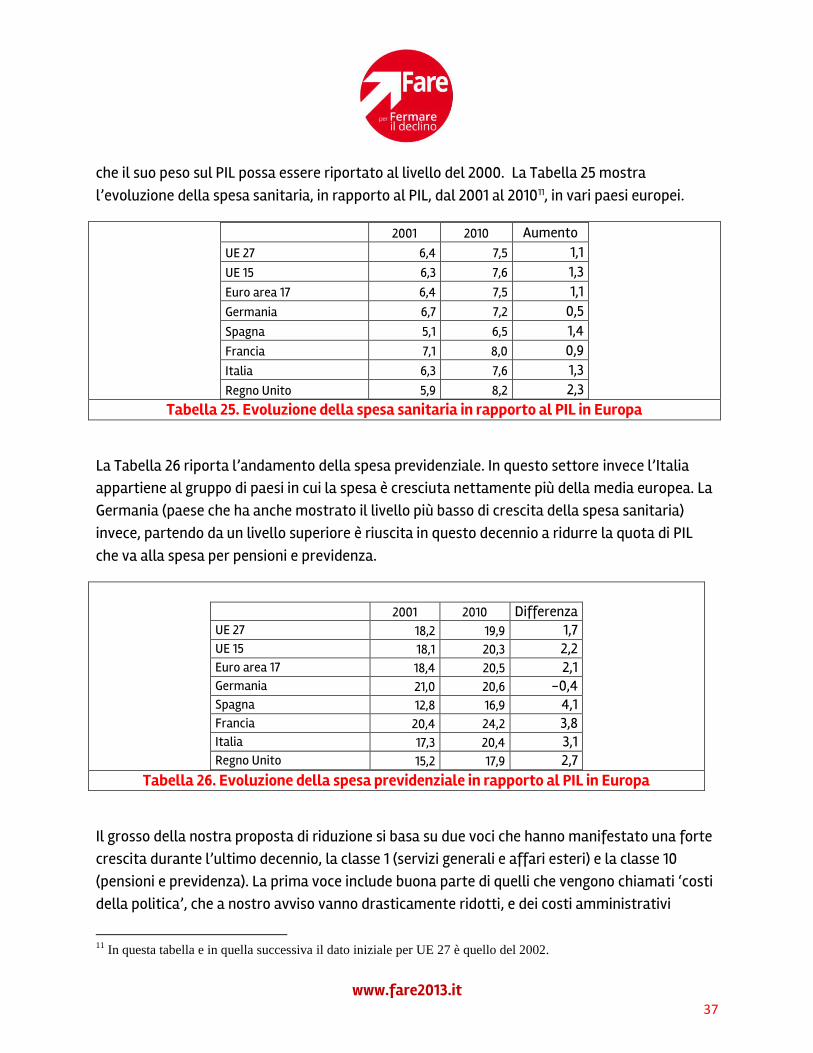

che il suo peso sul PIL possa essere riportato al livello del 2000. La Tabella 25 mostra l’evoluzione della spesa sanitaria, in rapporto al PIL, dal 2001 al 201011, in vari paesi europei.

2001 2010 Aumento

UE 27 6,4 7,5 1,1 UE 15 6,3 7,6 1,3 Euro area 17 6,4 7,5 1,1 Germania 6,7 7,2 0,5 Spagna 5,1 6,5 1,4 Francia 7,1 8,0 0,9 Italia 6,3 7,6 1,3 Regno Unito 5,9 8,2 2,3

Tabella 25. Evoluzione della spesa sanitaria in rapporto al PIL in Europa

La Tabella 26 riporta l’andamento della spesa previdenziale. In questo settore invece l’Italia appartiene al gruppo di paesi in cui la spesa è cresciuta nettamente più della media europea. La Germania (paese che ha anche mostrato il livello più basso di crescita della spesa sanitaria) invece, partendo da un livello superiore è riuscita in questo decennio a ridurre la quota di PIL che va alla spesa per pensioni e previdenza.

2001 2010 Differenza

UE 27 18,2 19,9 1,7 UE 15 18,1 20,3 2,2 Euro area 17 18,4 20,5 2,1 Germania 21,0 20,6 -0,4 Spagna 12,8 16,9 4,1 Francia 20,4 24,2 3,8 Italia 17,3 20,4 3,1 Regno Unito 15,2 17,9 2,7

Tabella 26. Evoluzione della spesa previdenziale in rapporto al PIL in Europa

Il grosso della nostra proposta di riduzione si basa su due voci che hanno manifestato una forte crescita durante l’ultimo decennio, la classe 1 (servizi generali e affari esteri) e la classe 10 (pensioni e previdenza). La prima voce include buona parte di quelli che vengono chiamati ‘costi della politica’, che a nostro avviso vanno drasticamente ridotti, e dei costi amministrativi

11

In questa tabella e in quella successiva il dato iniziale per UE 27 è quello del 2002.

www.fare2013.it 38

generali. Per esempio, i risparmi di spesa che possono risultare da interventi di eliminazione delle province e dall’accorpamento di comuni piccoli e ad alto costo pro capite ricadrebbero in questa area, così come l’abolizione del CNEL e di altri enti.

Per la spesa pensionistica e previdenziale, parte della riduzione durante la prossima legislatura verrà dall’attuazione della riforma messa in atto nel dicembre 2011. È importante assicurarsi prima di tutto che la riforma non venga stravolta, e in secondo luogo sarà necessario intervenire, soprattutto nella prima fase della legislatura, per attuare qualche intervento addizionale per limitare la dinamica di questo tipo di spesa.

La manovra da noi proposta non incide invece per nulla sulla spesa per l’educazione, che a nostro avviso andrebbe invece aumentata dopo una opportuna riqualificazione, e abbastanza poco sulle spese per la sanità. In questo senso riteniamo di poter tranquillamente affermare che la proposta non scalfisce assolutamente le fondamenta dello stato sociale.

Passiamo ora ad analizzare una per una le 10 grandi classi di spesa.

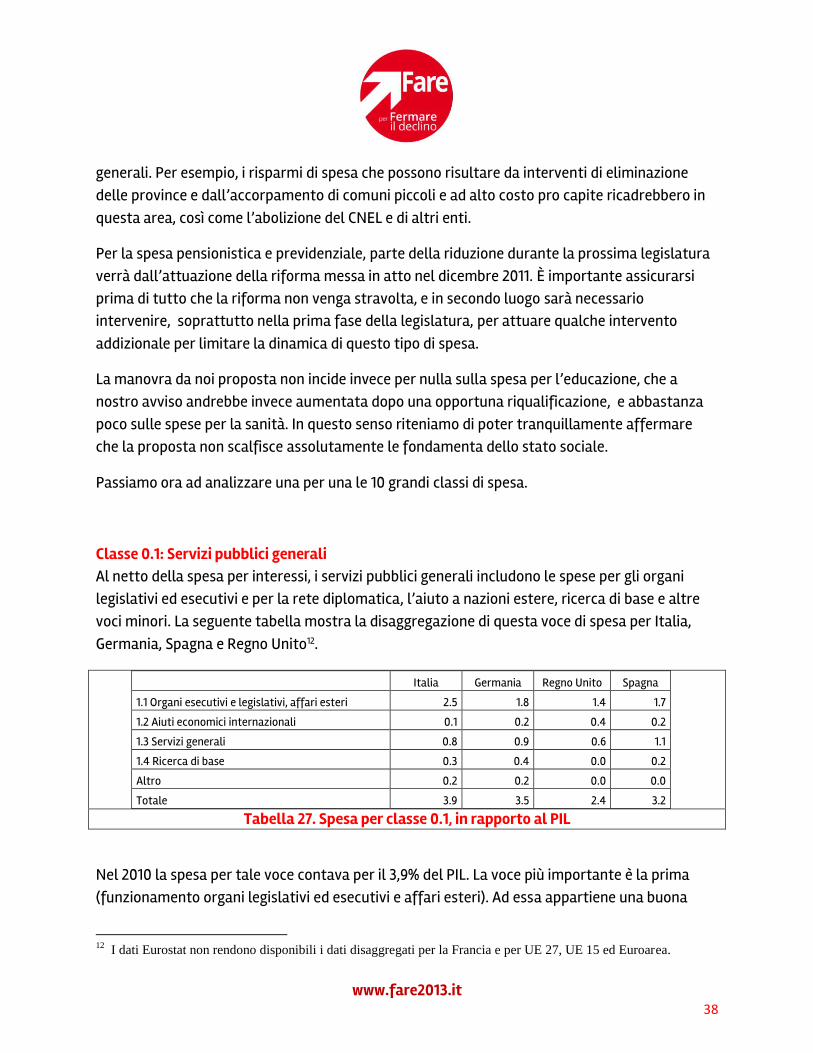

Classe 0.1: Servizi pubblici generali Al netto della spesa per interessi, i servizi pubblici generali includono le spese per gli organi legislativi ed esecutivi e per la rete diplomatica, l’aiuto a nazioni estere, ricerca di base e altre voci minori. La seguente tabella mostra la disaggregazione di questa voce di spesa per Italia, Germania, Spagna e Regno Unito12.

Italia Germania Regno Unito Spagna

1.1 Organi esecutivi e legislativi, affari esteri 2.5 1.8 1.4 1.7

1.2 Aiuti economici internazionali 0.1 0.2 0.4 0.2

1.3 Servizi generali 0.8 0.9 0.6 1.1

1.4 Ricerca di base 0.3 0.4 0.0 0.2

Altro 0.2 0.2 0.0 0.0

Totale 3.9 3.5 2.4 3.2

Tabella 27. Spesa per classe 0.1, in rapporto al PIL

Nel 2010 la spesa per tale voce contava per il 3,9% del PIL. La voce più importante è la prima (funzionamento organi legislativi ed esecutivi e affari esteri). Ad essa appartiene una buona

12

I dati Eurostat non rendono disponibili i dati disaggregati per la Francia e per UE 27, UE 15 ed Euroarea.

www.fare2013.it 39

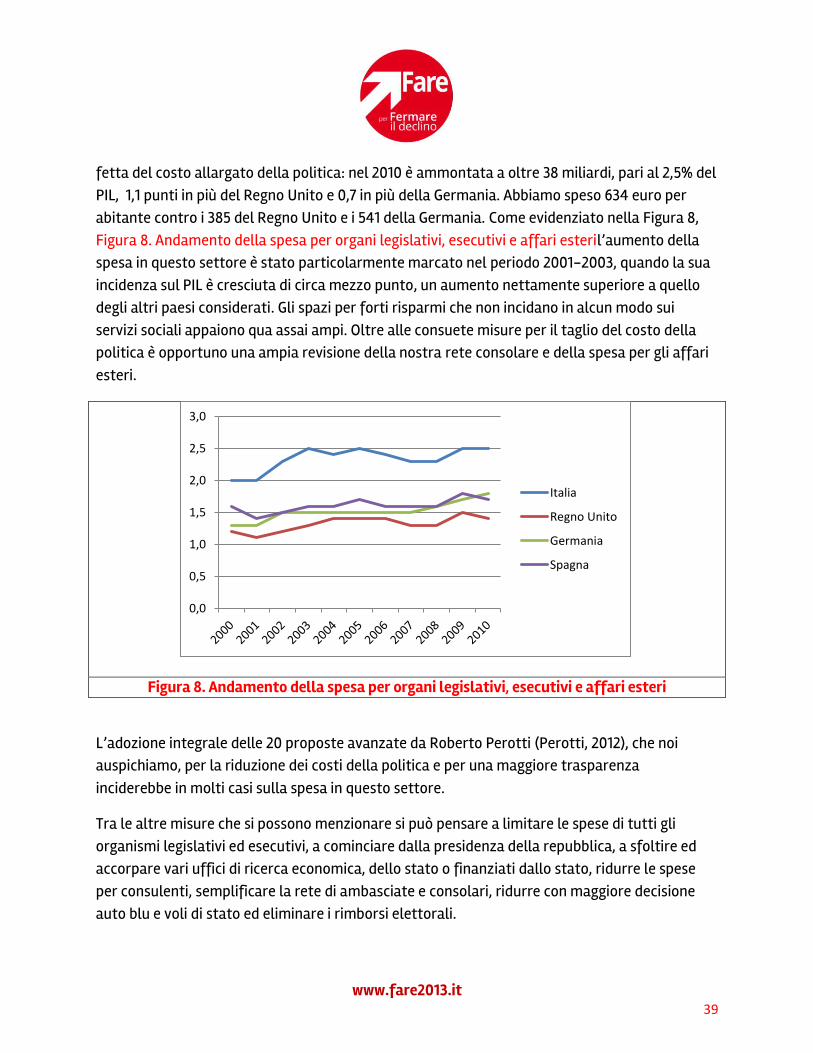

fetta del costo allargato della politica: nel 2010 è ammontata a oltre 38 miliardi, pari al 2,5% del PIL, 1,1 punti in più del Regno Unito e 0,7 in più della Germania. Abbiamo speso 634 euro per abitante contro i 385 del Regno Unito e i 541 della Germania. Come evidenziato nella Figura 8, Figura 8. Andamento della spesa per organi legislativi, esecutivi e affari esteril’aumento della spesa in questo settore è stato particolarmente marcato nel periodo 2001-2003, quando la sua incidenza sul PIL è cresciuta di circa mezzo punto, un aumento nettamente superiore a quello degli altri paesi considerati. Gli spazi per forti risparmi che non incidano in alcun modo sui servizi sociali appaiono qua assai ampi. Oltre alle consuete misure per il taglio del costo della politica è opportuno una ampia revisione della nostra rete consolare e della spesa per gli affari esteri.

Figura 8. Andamento della spesa per organi legislativi, esecutivi e affari esteri

L’adozione integrale delle 20 proposte avanzate da Roberto Perotti (Perotti, 2012), che noi auspichiamo, per la riduzione dei costi della politica e per una maggiore trasparenza inciderebbe in molti casi sulla spesa in questo settore.

Tra le altre misure che si possono menzionare si può pensare a limitare le spese di tutti gli organismi legislativi ed esecutivi, a cominciare dalla presidenza della repubblica, a sfoltire ed accorpare vari uffici di ricerca economica, dello stato o finanziati dallo stato, ridurre le spese per consulenti, semplificare la rete di ambasciate e consolari, ridurre con maggiore decisione auto blu e voli di stato ed eliminare i rimborsi elettorali.

0,0

0,5

1,0

1,5

2,0

2,5

3,0

Italia

Regno Unito

Germania

Spagna

www.fare2013.it 40

Il resto del risparmio si può ottenere intervenendo sull’organizzazione della macchina amministrativa. La disciplina sui pagamenti degli acquisti (che coinciderebbe con lo sforzo per raggiungere gli obiettivi sui consumi intermedi) può giocare un ruolo importante.

Proposta di taglio: almeno 1,3 punti di PIL.

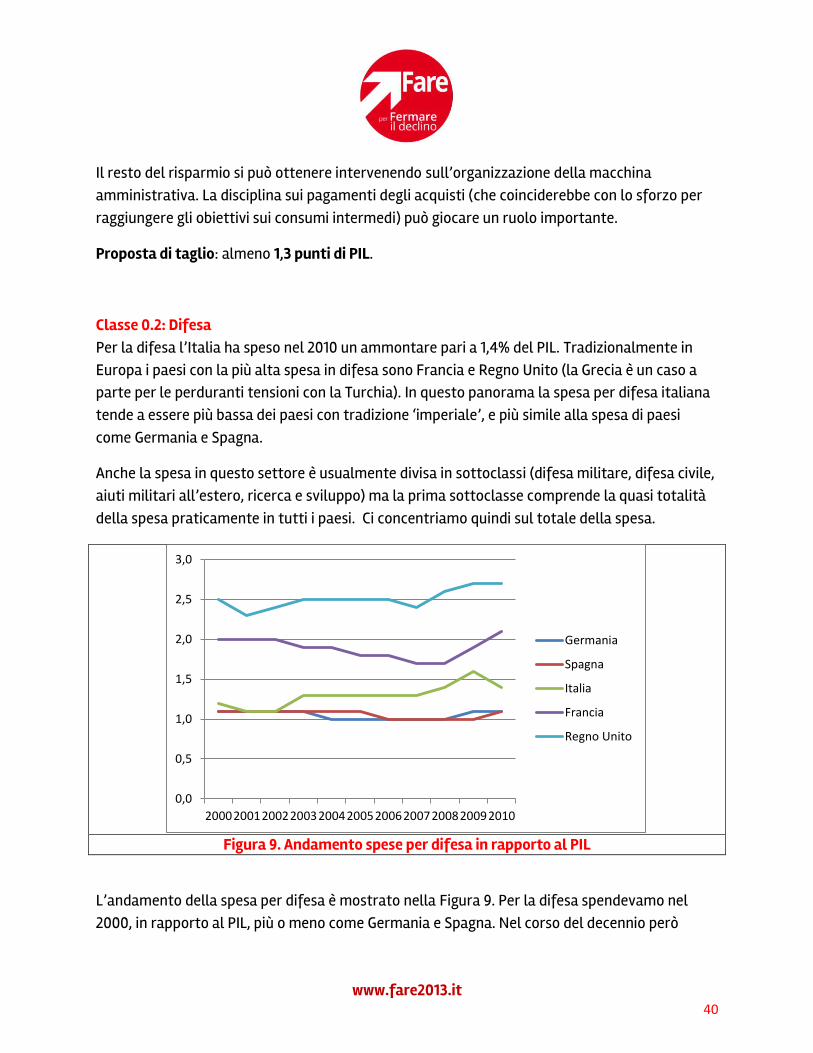

Classe 0.2: Difesa Per la difesa l’Italia ha speso nel 2010 un ammontare pari a 1,4% del PIL. Tradizionalmente in Europa i paesi con la più alta spesa in difesa sono Francia e Regno Unito (la Grecia è un caso a parte per le perduranti tensioni con la Turchia). In questo panorama la spesa per difesa italiana tende a essere più bassa dei paesi con tradizione ‘imperiale’, e più simile alla spesa di paesi come Germania e Spagna.

Anche la spesa in questo settore è usualmente divisa in sottoclassi (difesa militare, difesa civile, aiuti militari all’estero, ricerca e sviluppo) ma la prima sottoclasse comprende la quasi totalità della spesa praticamente in tutti i paesi. Ci concentriamo quindi sul totale della spesa.

Figura 9. Andamento spese per difesa in rapporto al PIL

L’andamento della spesa per difesa è mostrato nella Figura 9. Per la difesa spendevamo nel 2000, in rapporto al PIL, più o meno come Germania e Spagna. Nel corso del decennio però

0,0

0,5

1,0

1,5

2,0

2,5

3,0

20002001200220032004200520062007200820092010

Germania

Spagna

Italia

Francia

Regno Unito

www.fare2013.it 41

questi due paesi hanno mantenuto più o meno costante il rapporto spesa/PIL, mentre per l’Italia l’andamento è stato ascendente.

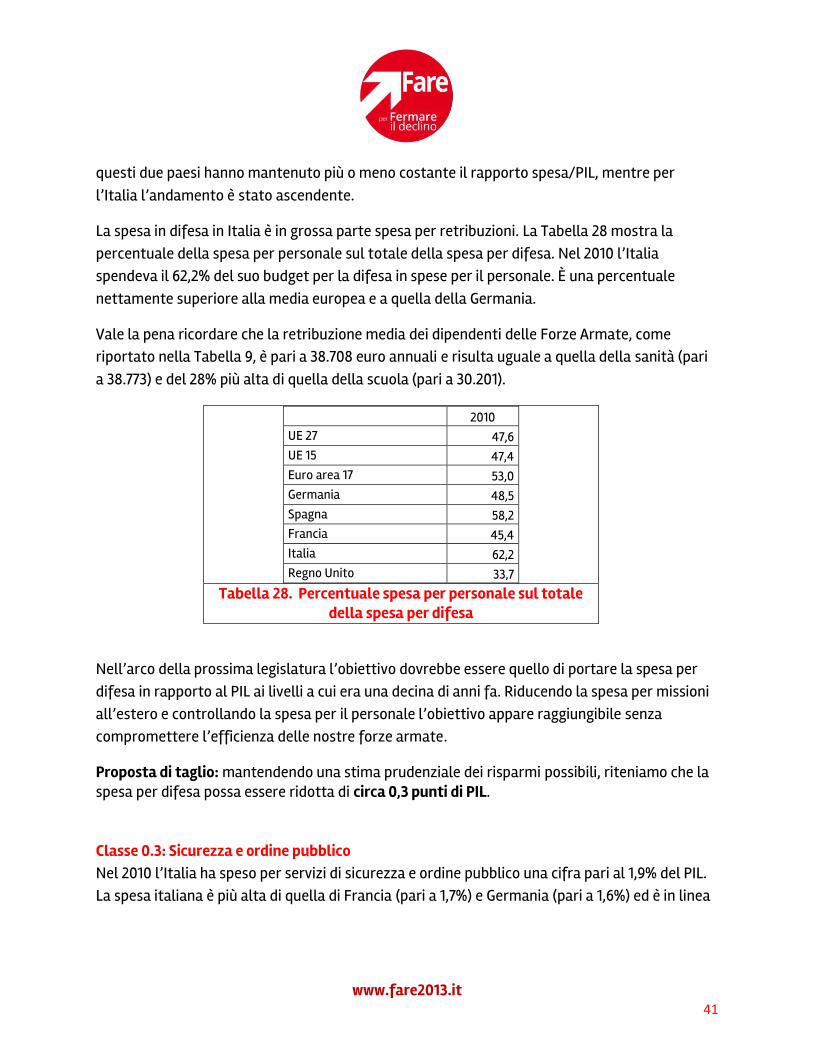

La spesa in difesa in Italia è in grossa parte spesa per retribuzioni. La Tabella 28 mostra la percentuale della spesa per personale sul totale della spesa per difesa. Nel 2010 l’Italia spendeva il 62,2% del suo budget per la difesa in spese per il personale. È una percentuale nettamente superiore alla media europea e a quella della Germania.

Vale la pena ricordare che la retribuzione media dei dipendenti delle Forze Armate, come riportato nella Tabella 9, è pari a 38.708 euro annuali e risulta uguale a quella della sanità (pari a 38.773) e del 28% più alta di quella della scuola (pari a 30.201).

2010

UE 27 47,6 UE 15 47,4 Euro area 17 53,0 Germania 48,5 Spagna 58,2 Francia 45,4 Italia 62,2 Regno Unito 33,7

Tabella 28. Percentuale spesa per personale sul totale della spesa per difesa

Nell’arco della prossima legislatura l’obiettivo dovrebbe essere quello di portare la spesa per difesa in rapporto al PIL ai livelli a cui era una decina di anni fa. Riducendo la spesa per missioni all’estero e controllando la spesa per il personale l’obiettivo appare raggiungibile senza compromettere l’efficienza delle nostre forze armate.

Proposta di taglio: mantendendo una stima prudenziale dei risparmi possibili, riteniamo che la spesa per difesa possa essere ridotta di circa 0,3 punti di PIL.

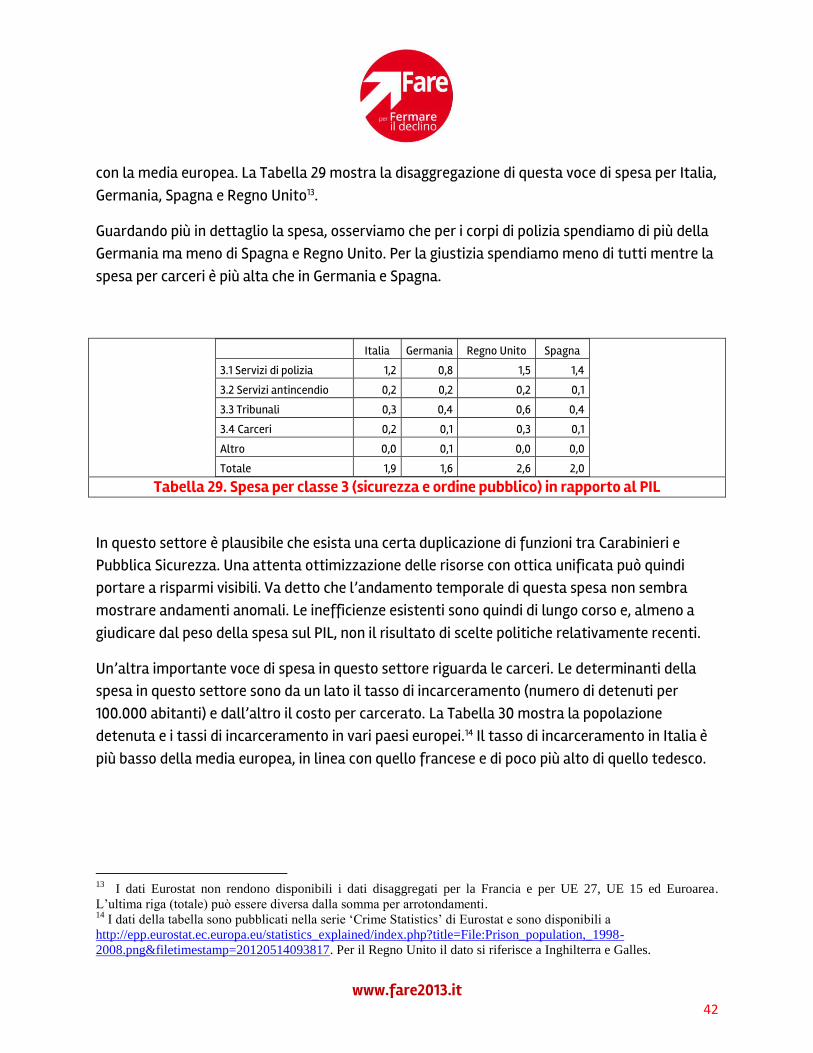

Classe 0.3: Sicurezza e ordine pubblico Nel 2010 l’Italia ha speso per servizi di sicurezza e ordine pubblico una cifra pari al 1,9% del PIL. La spesa italiana è più alta di quella di Francia (pari a 1,7%) e Germania (pari a 1,6%) ed è in linea

www.fare2013.it 42

con la media europea. La Tabella 29 mostra la disaggregazione di questa voce di spesa per Italia, Germania, Spagna e Regno Unito13.

Guardando più in dettaglio la spesa, osserviamo che per i corpi di polizia spendiamo di più della Germania ma meno di Spagna e Regno Unito. Per la giustizia spendiamo meno di tutti mentre la spesa per carceri è più alta che in Germania e Spagna.

Italia Germania Regno Unito Spagna

3.1 Servizi di polizia 1,2 0,8 1,5 1,4

3.2 Servizi antincendio 0,2 0,2 0,2 0,1

3.3 Tribunali 0,3 0,4 0,6 0,4

3.4 Carceri 0,2 0,1 0,3 0,1

Altro 0,0 0,1 0,0 0,0

Totale 1,9 1,6 2,6 2,0

Tabella 29. Spesa per classe 3 (sicurezza e ordine pubblico) in rapporto al PIL

In questo settore è plausibile che esista una certa duplicazione di funzioni tra Carabinieri e Pubblica Sicurezza. Una attenta ottimizzazione delle risorse con ottica unificata può quindi portare a risparmi visibili. Va detto che l’andamento temporale di questa spesa non sembra mostrare andamenti anomali. Le inefficienze esistenti sono quindi di lungo corso e, almeno a giudicare dal peso della spesa sul PIL, non il risultato di scelte politiche relativamente recenti.

Un’altra importante voce di spesa in questo settore riguarda le carceri. Le determinanti della spesa in questo settore sono da un lato il tasso di incarceramento (numero di detenuti per 100.000 abitanti) e dall’altro il costo per carcerato. La Tabella 30 mostra la popolazione detenuta e i tassi di incarceramento in vari paesi europei.14 Il tasso di incarceramento in Italia è più basso della media europea, in linea con quello francese e di poco più alto di quello tedesco.

13

I dati Eurostat non rendono disponibili i dati disaggregati per la Francia e per UE 27, UE 15 ed Euroarea.

L’ultima riga (totale) può essere diversa dalla somma per arrotondamenti. 14

I dati della tabella sono pubblicati nella serie ‘Crime Statistics’ di Eurostat e sono disponibili a

http://epp.eurostat.ec.europa.eu/statistics_explained/index.php?title=File:Prison_population,_1998-

2008.png&filetimestamp=20120514093817. Per il Regno Unito il dato si riferisce a Inghilterra e Galles.

www.fare2013.it 43

Numero detenuti

Carcerati per 100.000 abitanti

UE 27 617.676 124,1 Germania 73.203 89,0 Spagna 73.558 162,4 Francia 64.003 103,0 Italia 58.127 97,5 Regno Unito 83.194 153,3

Tabella 30. Carcerati e tassi di carcerazione nel 2008

La più alta spesa carceraria del Regno Unito rispetto all’Italia è probabilmente dovuto al più alto tasso di carcerazione, ma è chiaro che questo non è il caso per Germania e Spagna. Una riduzione dei costi in questo settore appare quindi possibile. Il documento sulla spending review di Giarda (Giarda, 8 maggio 2012) contiene vari suggerimenti che possono aiutare a ridurre i costi in questo settore; per esempio, i costi di spostamento dei detenuti per udienze possono essere ridotti mediante il più diffuso uso di videoconferenze. Si può aggiungere che la depenalizzazione di alcuni reati minori, legati al consumo e spaccio di droga, può aiutare a ridurre la spesa e a meglio allocare le risorse per la lotta alla criminalità.

Proposta di taglio: le spese per l’amministrazione della giustizia e per la gestione delle carceri non possono essere decise guardando semplicemente alla riduzione della spesa. Un paese civile deve avere una giustiza che funzioni, certezza della pena e deve trattare i prigionieri in modo umano. Tuttavia la comparazione internazionale e l’analisi della spending review mostrano che alcuni risparmi in questo campo sono possibili. Valutiamo che tali risparmi siano intorno a 0,2 punti di PIL.

Classe 0.4: Affari economici La classe 4 comprende anzitutto le spese per ‘affari generali economici, commerciali e del lavoro’, che includono le spese sostenute per il sostegno delle esportazioni, per la regolamentazione dei mercati, per gli uffici di collocamento e la mobilità del lavoro ecc. Oltre alle spese generali questa voce include, in specifiche sottoclassi, il sostegno a particolari settori

www.fare2013.it 44

produttivi (agricoltura, miniere, trasporti ... ). La Tabella 31 mostra la disaggregazione di questa voce di spesa per Italia, Germania, Spagna e Regno Unito15.

L’Italia spende meno della Germania, ma l’intero risparmio è dovuto alla prima classe, che include le attività di collocamento e mobilità del lavoro. Sono invece più alte le classi di spesa che si riferiscono a trasferimenti e aiuti per specifici settori. Questo tipo di trasferimenti ‘mirati’ sono tipicamente più inefficienti ed è più probabile che siano il risultato di attività di pressione politica.

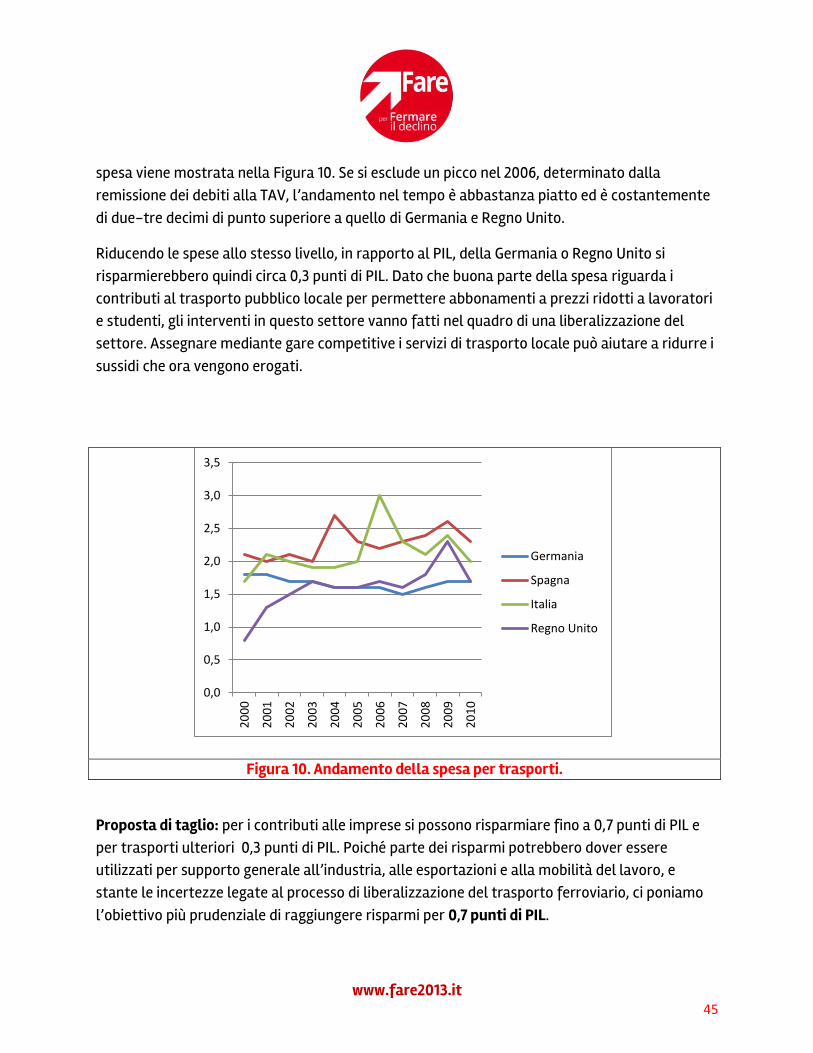

L’intera spesa in questo settore andrebbe quindi rivista e riorientata, ma rimangono comunque margini per una riduzione. Il grosso dei tagli qui riguarda i trasferimenti alle imprese. Escludendo la spesa per trasporti (che è la più grossa e merita un discorso a parte) gli aiuti a settori specifici contano per 1,3 punti di PIL. Si può a nostro avviso arrivare a risparmiare almeno 0,7 punti di PIL, portando la spesa a livelli tedeschi o inglesi, riducendo al tempo stesso la tassazione delle imprese mediante eliminazione dell’IRAP.

Italia Germania

Regno Unito Spagna

4.1 Affari generali economici, commerciali e del lavoro 0,2 2,2 0,7 1,4

4.2 Agricoltura, silvicoltura, pesca e caccia 0,3 0,2 0,2 0,5

4.3 Combustibili ed energia 0,0 0,1 0,1 0,1

4.4 Attività estrattive, manifatturiere ed edilizie 0,7 0,3 0,1 0,2

4.5 Trasporti 2,0 1,7 1,7 2,3