Rendiconto Finanziario: Modelli e - Mauro Paoloni · Dal rendiconto finanziario delle disponi...

39

-

Upload

truongthuan -

Category

Documents

-

view

221 -

download

0

Transcript of Rendiconto Finanziario: Modelli e - Mauro Paoloni · Dal rendiconto finanziario delle disponi...

Rendiconto Finanziario: Modelli e Applicazione ad un caso

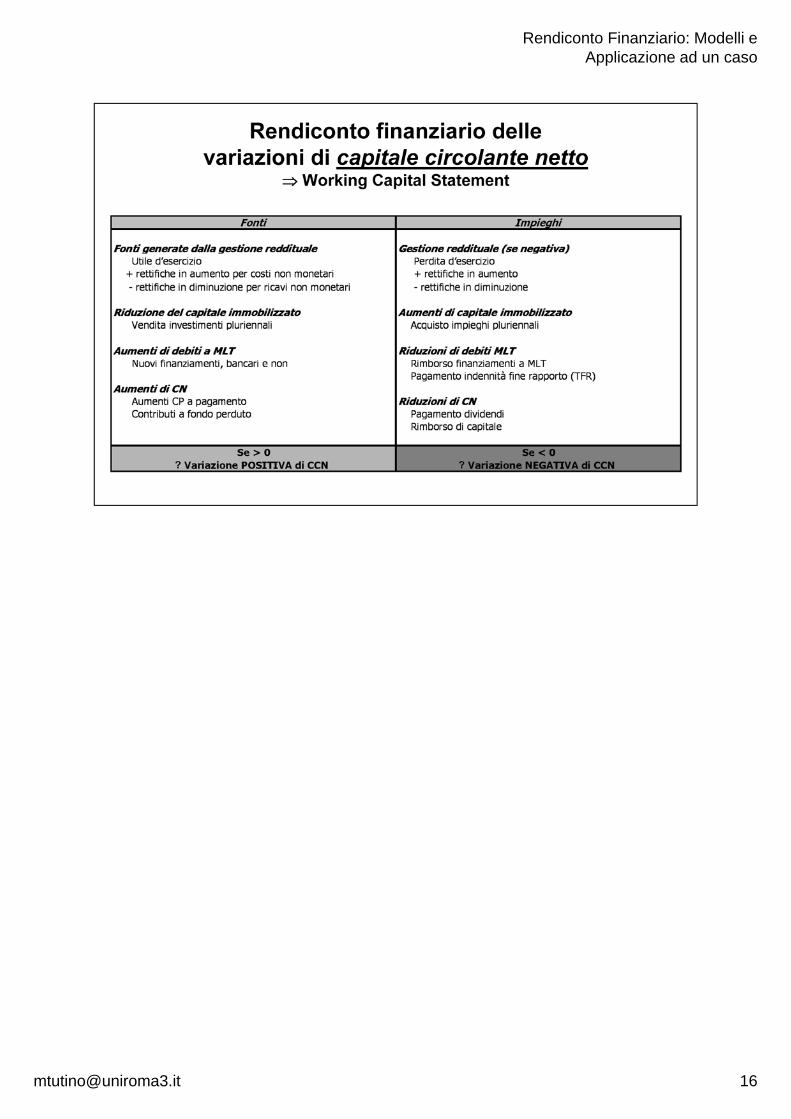

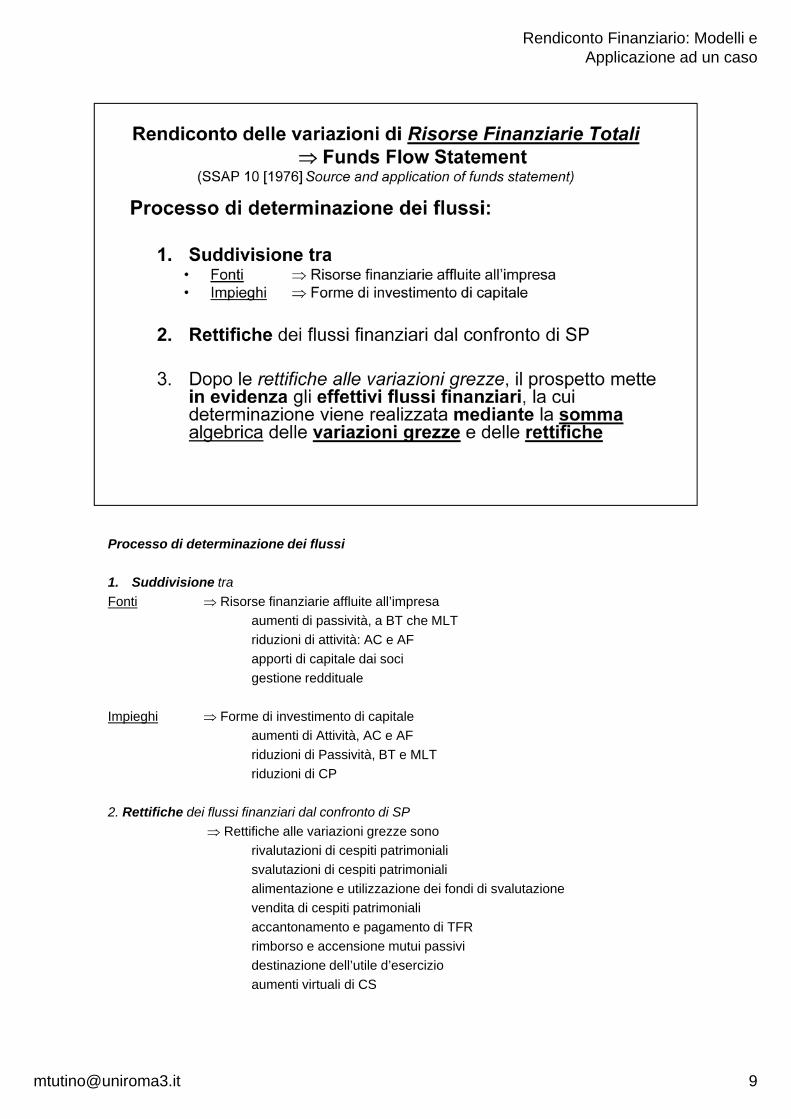

Processo di determinazione dei flussi

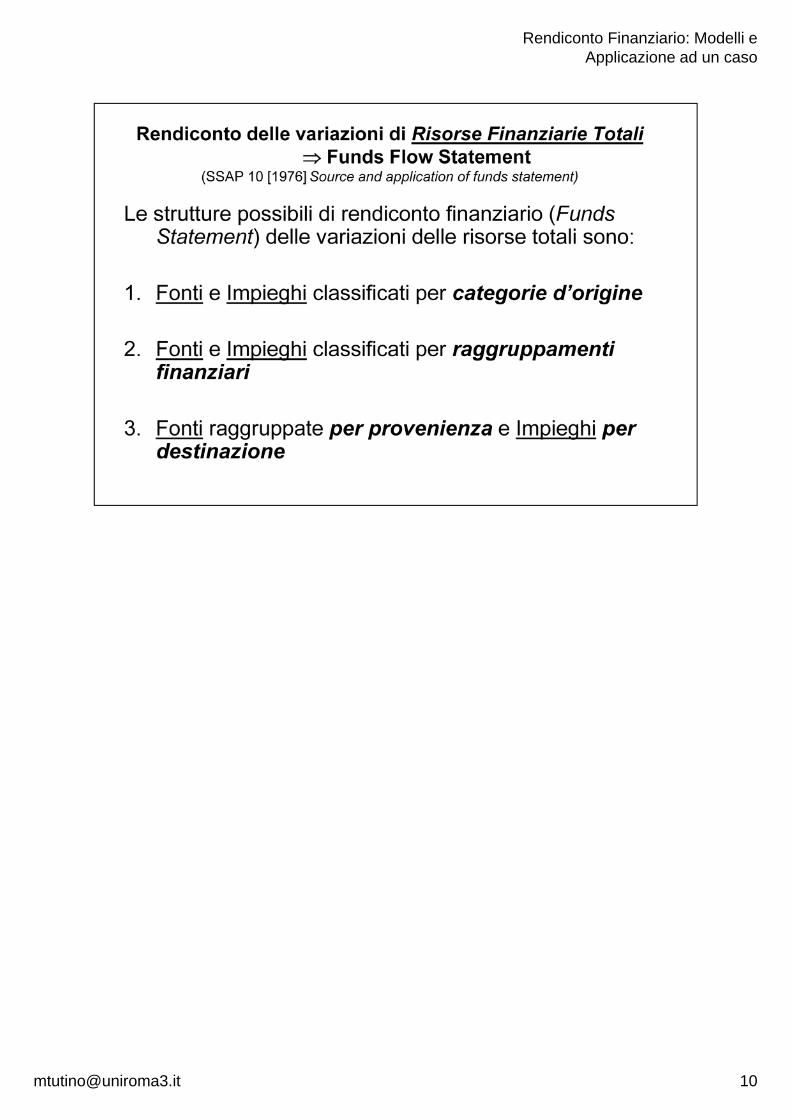

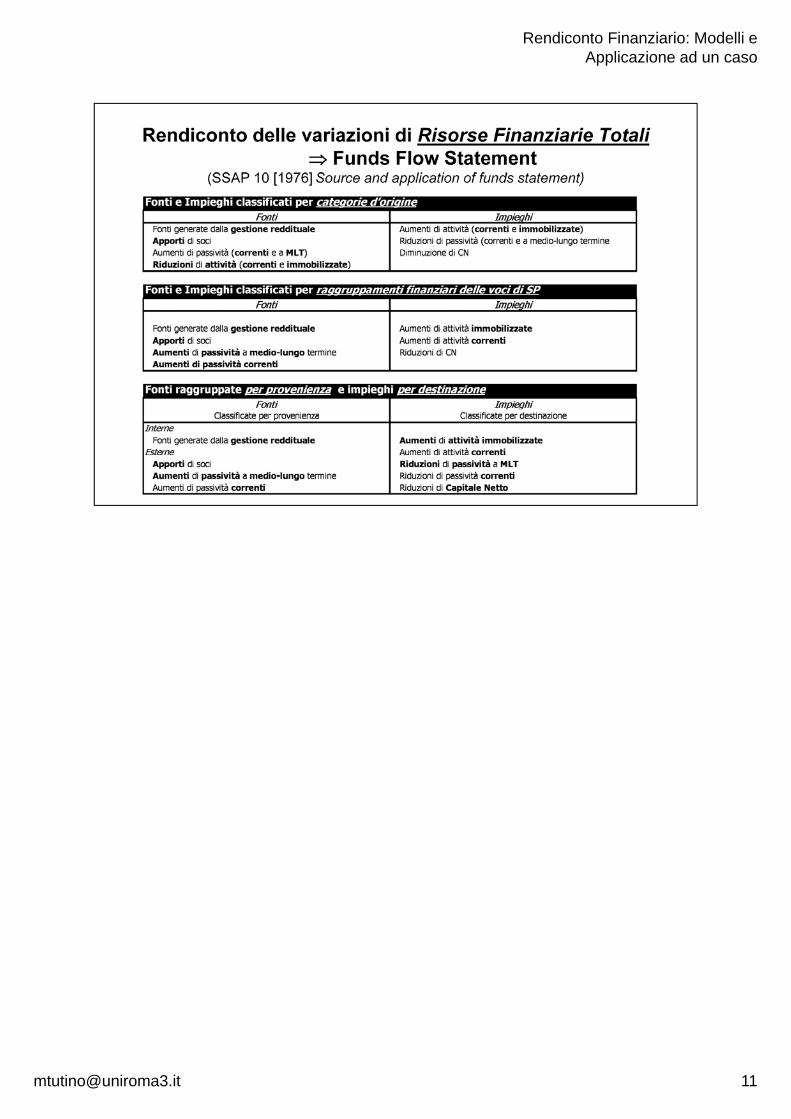

1. Suddivisione traFonti ⇒ Risorse finanziarie affluite all’impresa

aumenti di passività, a BT che MLTriduzioni di attività: AC e AFapporti di capitale dai socigestione reddituale

Impieghi ⇒ Forme di investimento di capitaleaumenti di Attività, AC e AFriduzioni di Passività, BT e MLTriduzioni di CP

2. Rettifiche dei flussi finanziari dal confronto di SPR ttifi h ll i i i⇒ Rettifiche alle variazioni grezze sono

rivalutazioni di cespiti patrimonialisvalutazioni di cespiti patrimoniali alimentazione e utilizzazione dei fondi di svalutazionevendita di cespiti patrimonialiaccantonamento e pagamento di TFRrimborso e accensione mutui passivid i i d ll’ il d’ i i

destinazione dell’utile d’esercizioaumenti virtuali di CS

Rendiconto Finanziario: Modelli e Applicazione ad un caso

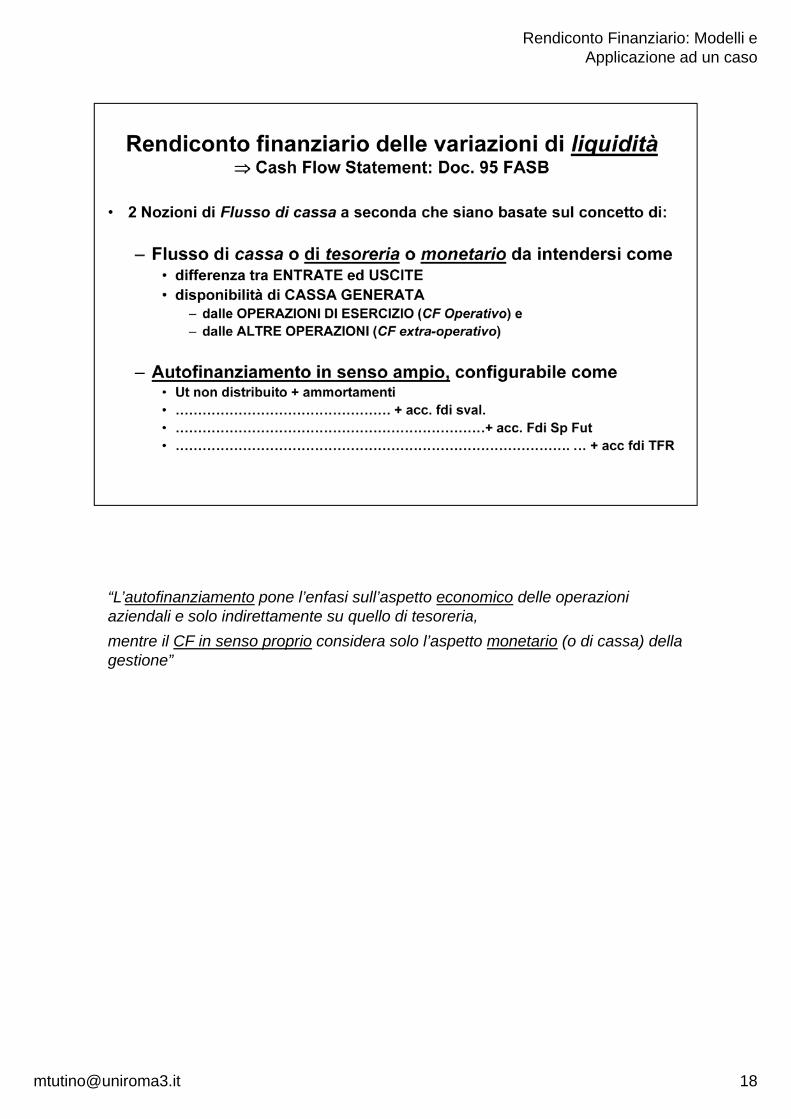

“L’autofinanziamento pone l’enfasi sull’aspetto economico delle operazioni aziendali e solo indirettamente su quello di tesoreria,mentre il CF in senso proprio considera solo l’aspetto monetario (o di cassa) della gestione”

Rendiconto Finanziario: Modelli e Applicazione ad un caso

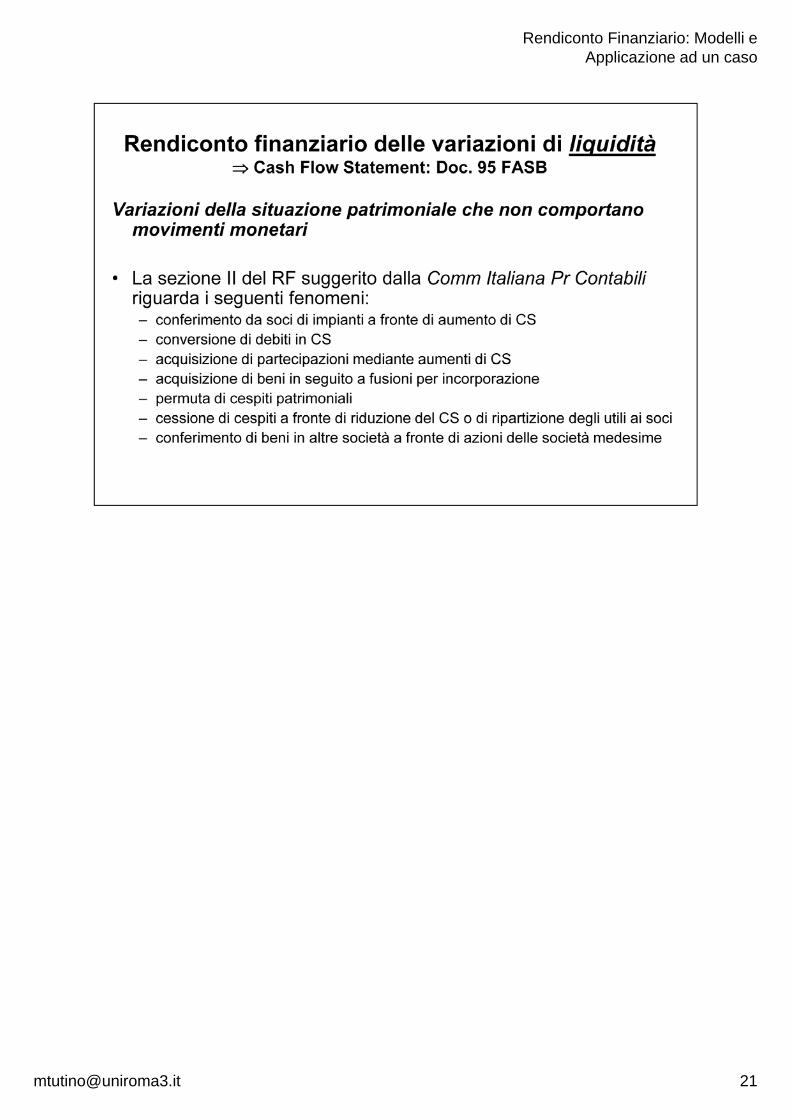

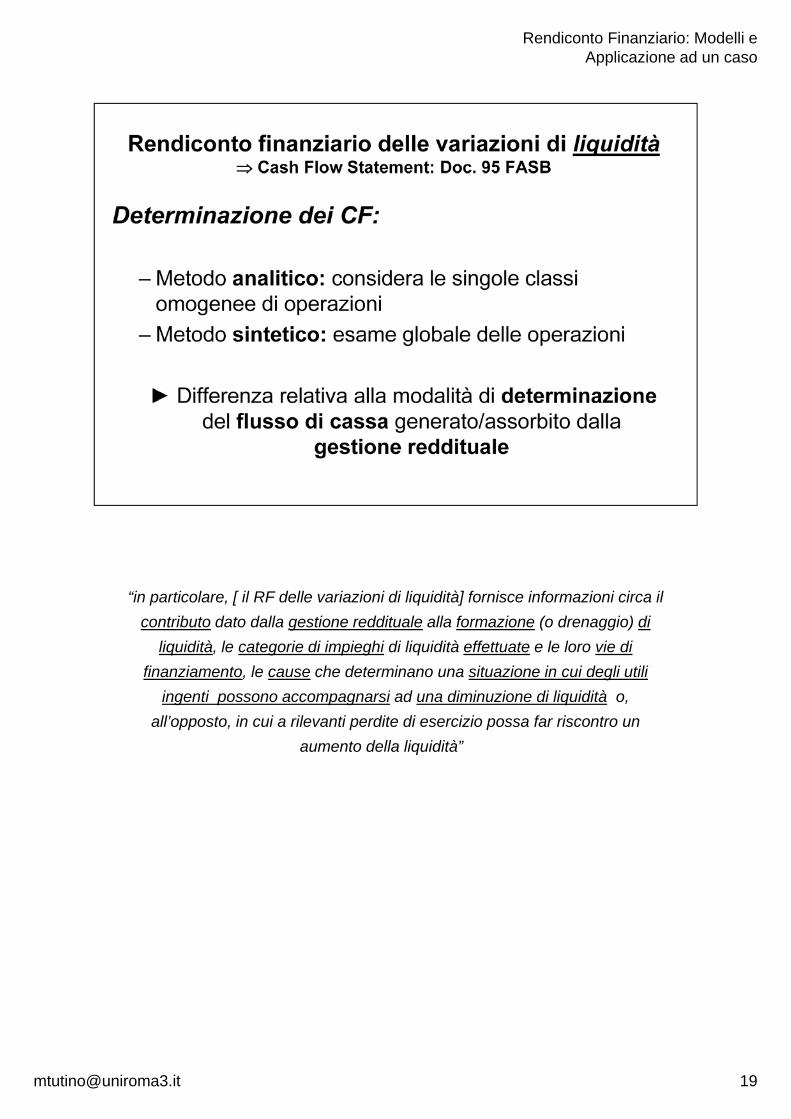

“in particolare, [ il RF delle variazioni di liquidità] fornisce informazioni circa il contributo dato dalla gestione reddituale alla formazione (o drenaggio) di

liquidità, le categorie di impieghi di liquidità effettuate e le loro vie di finanziamento, le cause che determinano una situazione in cui degli utili

i ti i d di i i di li iditàingenti possono accompagnarsi ad una diminuzione di liquidità o, all’opposto, in cui a rilevanti perdite di esercizio possa far riscontro un

aumento della liquidità”

Rendiconto Finanziario: Modelli e Applicazione ad un caso

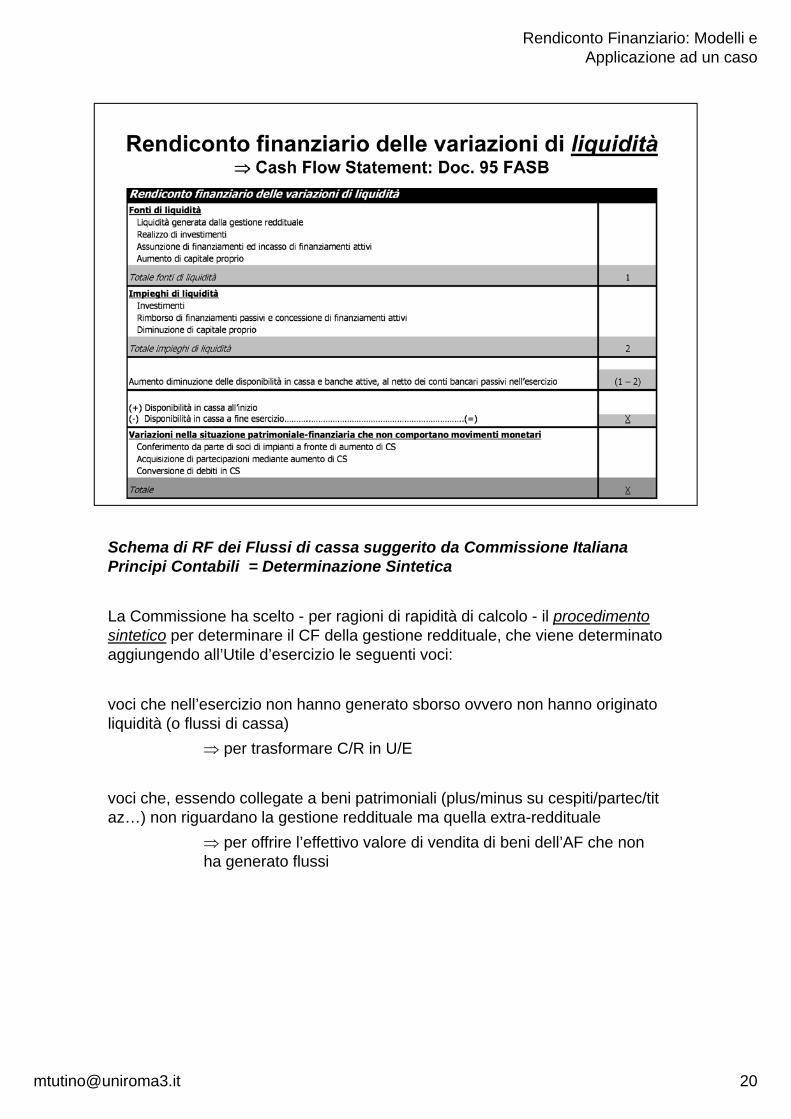

Schema di RF dei Flussi di cassa suggerito da Commissione Italiana Principi Contabili = Determinazione Sintetica

La Commissione ha scelto - per ragioni di rapidità di calcolo - il procedimento sintetico per determinare il CF della gestione reddituale, che viene determinato aggiungendo all’Utile d’esercizio le seguenti voci:

voci che nell’esercizio non hanno generato sborso ovvero non hanno originato liquidità (o flussi di cassa)

⇒ per trasformare C/R in U/E

voci che, essendo collegate a beni patrimoniali (plus/minus su cespiti/partec/tit az…) non riguardano la gestione reddituale ma quella extra-reddituale

⇒ per offrire l’effettivo valore di vendita di beni dell’AF che non ha generato flussi

Rendiconto Finanziario: Modelli e Applicazione ad un caso

Principio Contabile Internazionale n. 7Finalità“…per accertare la capacità dell’impresa a produrre disponibilità liquide ed equivalenti e per determinare la necessità del loro impiego.”

“La finalità di questo principio… è quella di richiedere informazioni sulle variazioni nel tempo delle disponibilità liquide ed equivalenti di un’impresa attraverso un prospetto… che classifichi i flussi di disponibilità liquide derivanti dalla gestione operativa, di investimento e finanziaria durante l’esercizio”

Utilità delle informazioni sui flussi finanziariUt tà de e o a o su uss a a“Il prospetto…. Fornisce informazioni che permettono… di valutare le variazioni nell’attivo netto dell’impresa, la sua struttura finanziaria (compresa la sua liquidità e solvibilità) e la sua capacità di influire sulla dimensione e sui tempi dei flussi finanziari allo scopo di adeguarsi ai cambiamenti e alle opportunità”

Rendiconto Finanziario: Modelli e Applicazione ad un caso

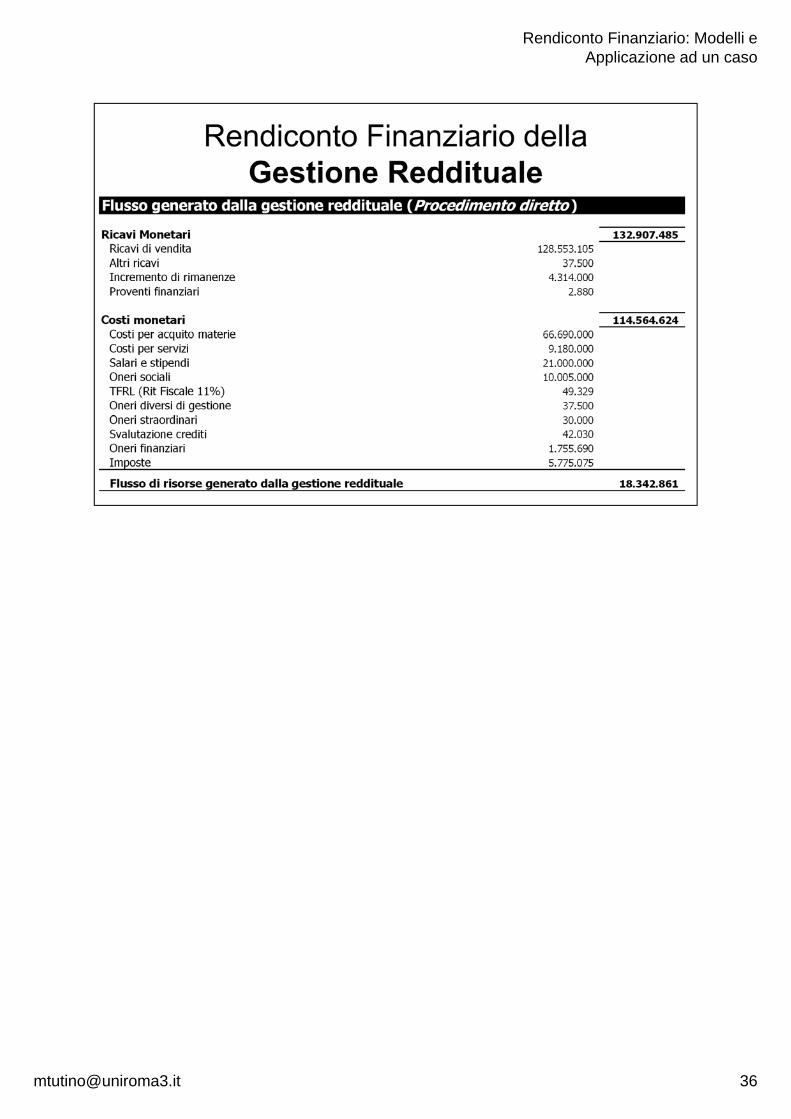

Presentazione dei flussi finanziari della gestione operativa

Un impresa deve presentare i flussi finanziari derivanti dalla gestione operativa utilizzando, alternativamente il metodo diretto [ … ] o il metodo indiretto [ … ] Le imprese sono incoraggiate a presentare i flussi finanziari derivanti dalla gestione operativa utilizzando il metodo diretto….. [poichè]… fornisce informazioni che possono essere utili nella stima dei futuri flussi finanziari che non sono disponibili con il metodo indiretto.Con il metodo diretto possono essere ottenute le informazioni sulle principali categorie di incassi e p p p gpagamenti lordi alternativamente:-dalle registrazioni contabili dell’impresa-rettificando le vendite, il costo del venduto […] e altre voci nel conto economico per

-variazioni delle rimanenze e dei crediti e debiti operativi durante l’esercizio-altri elementi non monetari-altri elementi per i quali gli effetti monetari sono flussi finanziari da attività di investimento o finanziarie

Presentazione dei flussi finanziari della gestione di investimento e finanziaria

Un impresa deve presentare distintamente le principali categorie di incassi e pagamenti lordi derivanti dalla gestione di investimento e finanziaria, a eccezione dei casi in cui i flussi finanziari descritti nei paragrafi da 22 a 24 siano presentati al netto

p g p

Rendiconto Finanziario: Modelli e Applicazione ad un caso

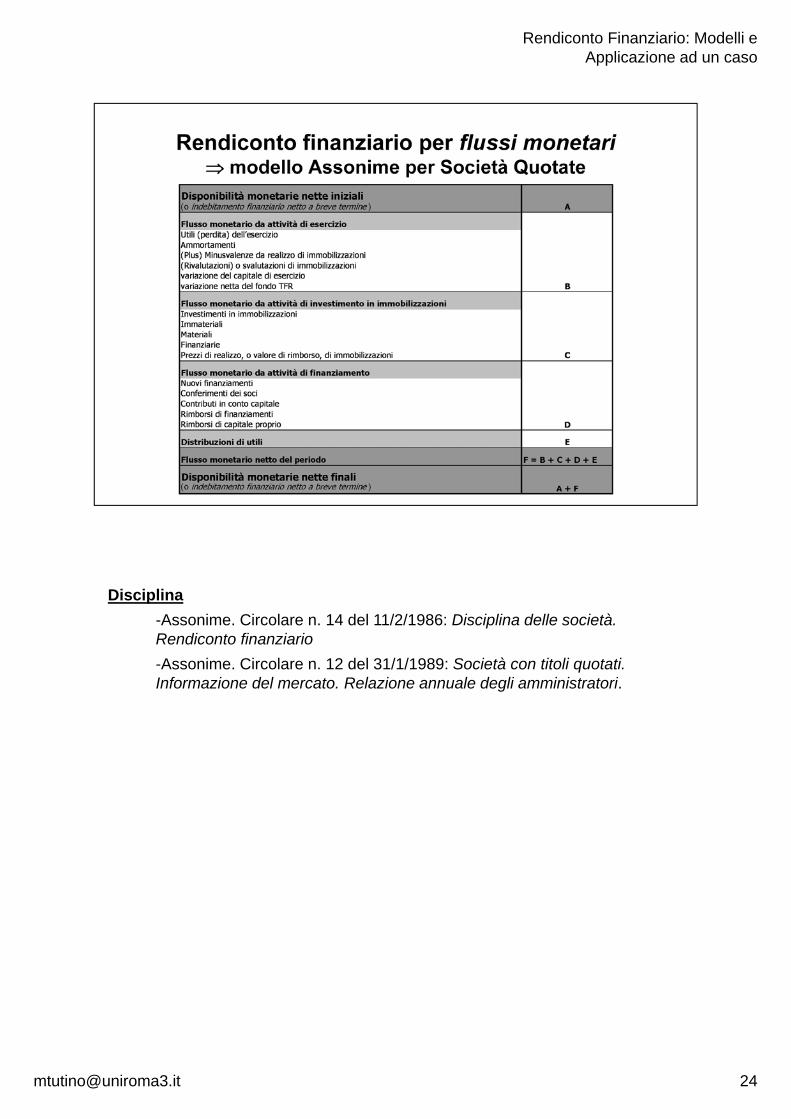

Disciplina-Assonime. Circolare n. 14 del 11/2/1986: Disciplina delle società. Rendiconto finanziario-Assonime. Circolare n. 12 del 31/1/1989: Società con titoli quotati. Informazione del mercato. Relazione annuale degli amministratori.

Rendiconto Finanziario: Modelli e Applicazione ad un caso

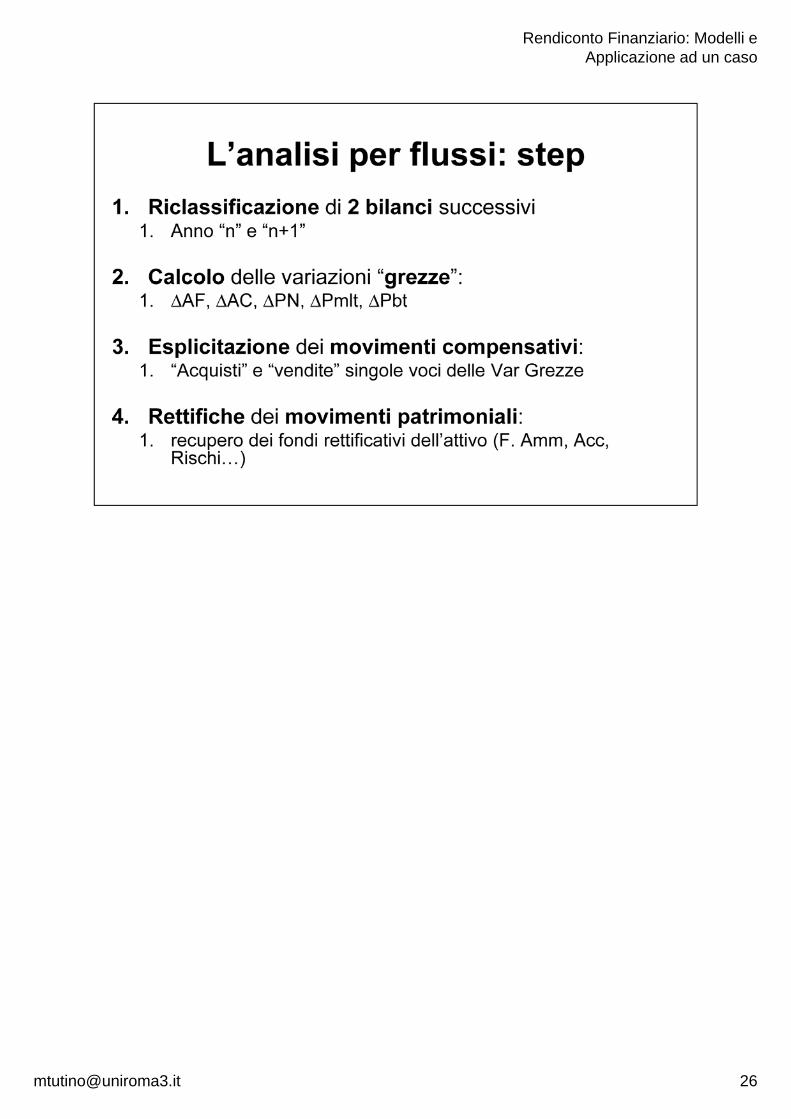

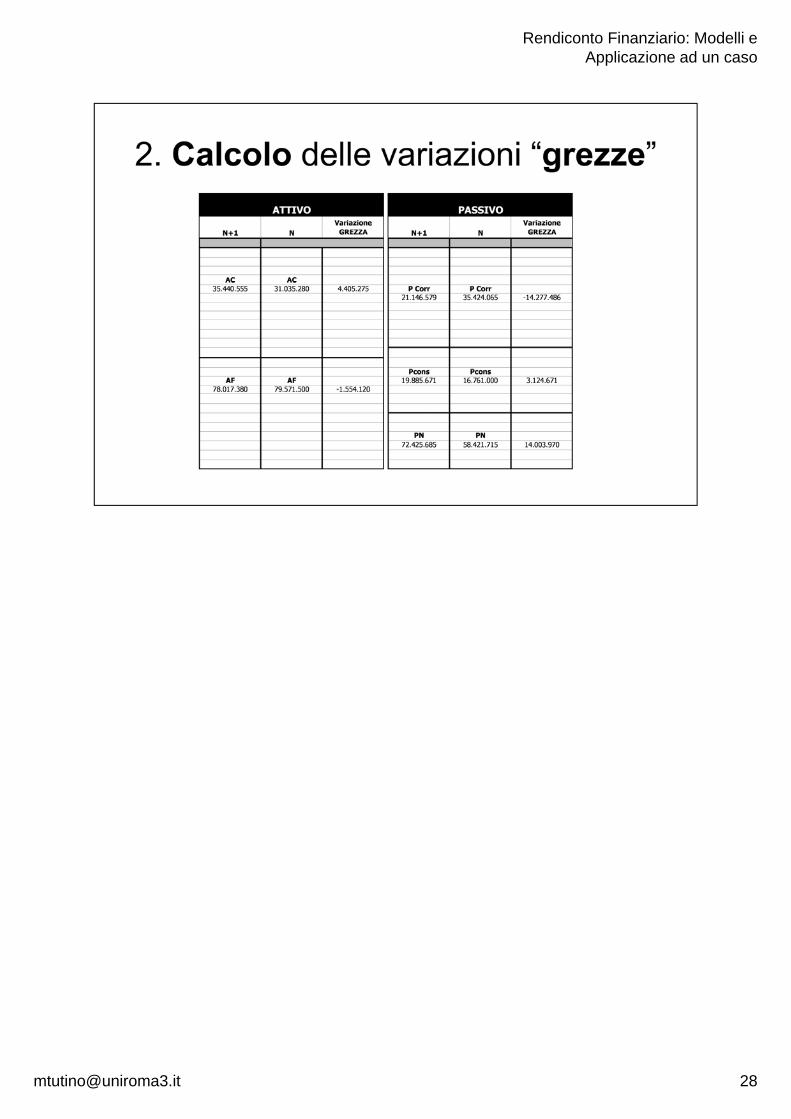

Si considera il caso già affrontato precedentemente.

Di sopra sono riportati i 2 bilanci consecutivi già riclassificati

Pe redigere il Rendiconto Finanziario delle Variazioni di CCN bisogna calcolare le variazioni finanziarie che hanno interessato le attività e le passività correntivariazioni finanziarie che hanno interessato le attività e le passività correnti verificatesi nell’esercizio.

Rendiconto Finanziario: Modelli e Applicazione ad un caso

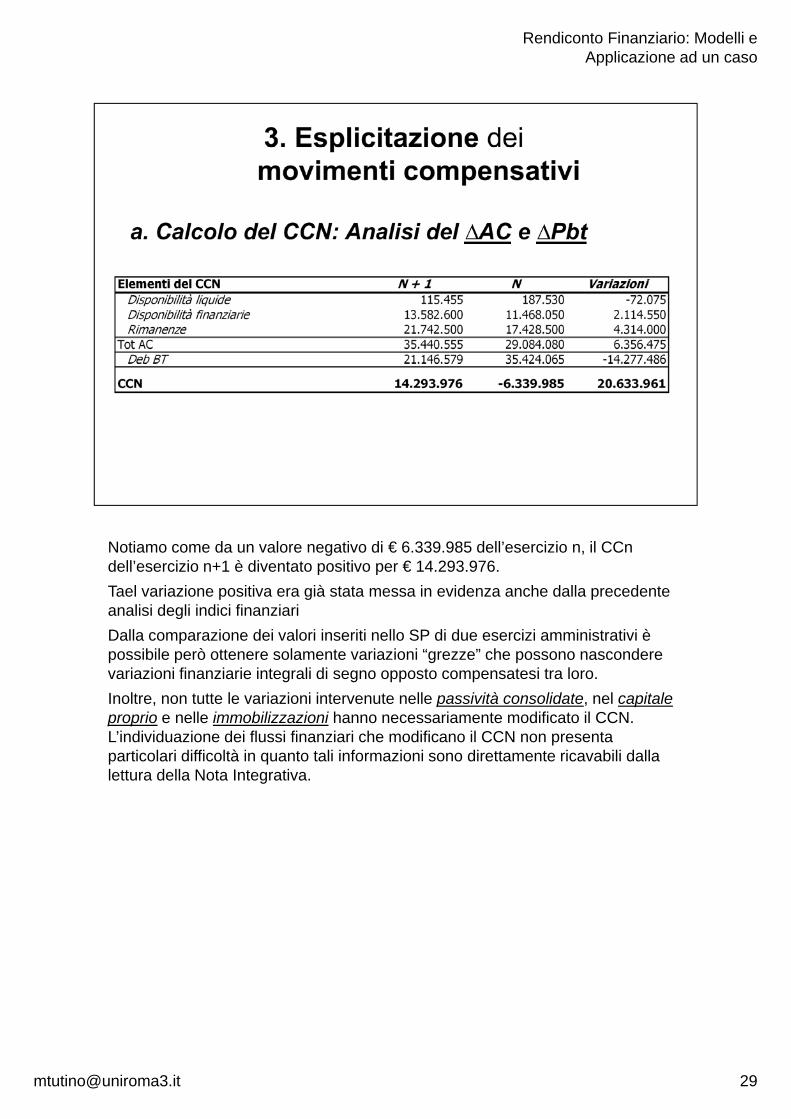

Notiamo come da un valore negativo di € 6.339.985 dell’esercizio n, il CCn dell’esercizio n+1 è diventato positivo per € 14.293.976.Tael variazione positiva era già stata messa in evidenza anche dalla precedente analisi degli indici finanziariDalla comparazione dei valori inseriti nello SP di due esercizi amministrativi è possibile però ottenere solamente variazioni “grezze” che possono nascondere variazioni finanziarie integrali di segno opposto compensatesi tra loro. I l l i i i i ll i ità lid t l it lInoltre, non tutte le variazioni intervenute nelle passività consolidate, nel capitale proprio e nelle immobilizzazioni hanno necessariamente modificato il CCN. L’individuazione dei flussi finanziari che modificano il CCN non presenta particolari difficoltà in quanto tali informazioni sono direttamente ricavabili dalla lettura della Nota Integrativa.

Rendiconto Finanziario: Modelli e Applicazione ad un caso

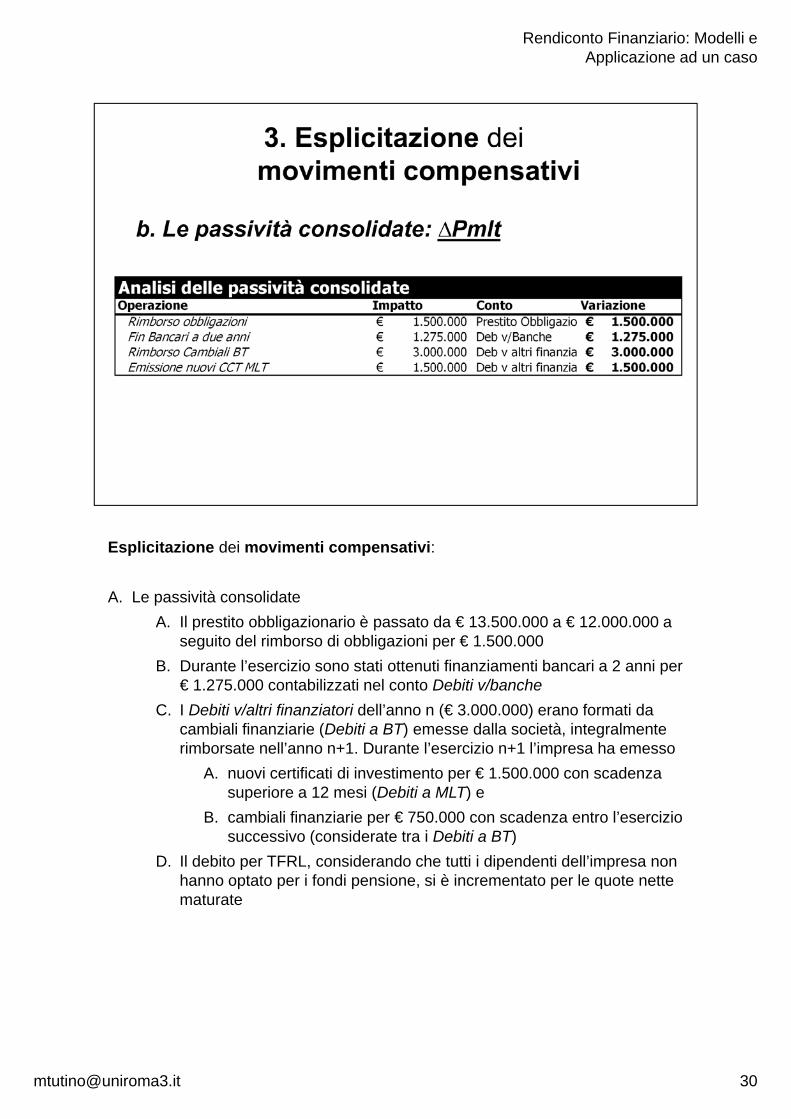

Esplicitazione dei movimenti compensativi:

A. Le passività consolidateA. Il prestito obbligazionario è passato da € 13.500.000 a € 12.000.000 a

seguito del rimborso di obbligazioni per € 1.500.000B. Durante l’esercizio sono stati ottenuti finanziamenti bancari a 2 anni per

€ 1.275.000 contabilizzati nel conto Debiti v/bancheC. I Debiti v/altri finanziatori dell’anno n (€ 3.000.000) erano formati da

cambiali finanziarie (Debiti a BT) emesse dalla società, integralmente rimborsate nell’anno n+1. Durante l’esercizio n+1 l’impresa ha emesso

A. nuovi certificati di investimento per € 1.500.000 con scadenza superiore a 12 mesi (Debiti a MLT) e

B. cambiali finanziarie per € 750.000 con scadenza entro l’esercizio successivo (considerate tra i Debiti a BT)

D. Il debito per TFRL, considerando che tutti i dipendenti dell’impresa non hanno optato per i fondi pensione, si è incrementato per le quote nette maturate

Rendiconto Finanziario: Modelli e Applicazione ad un caso

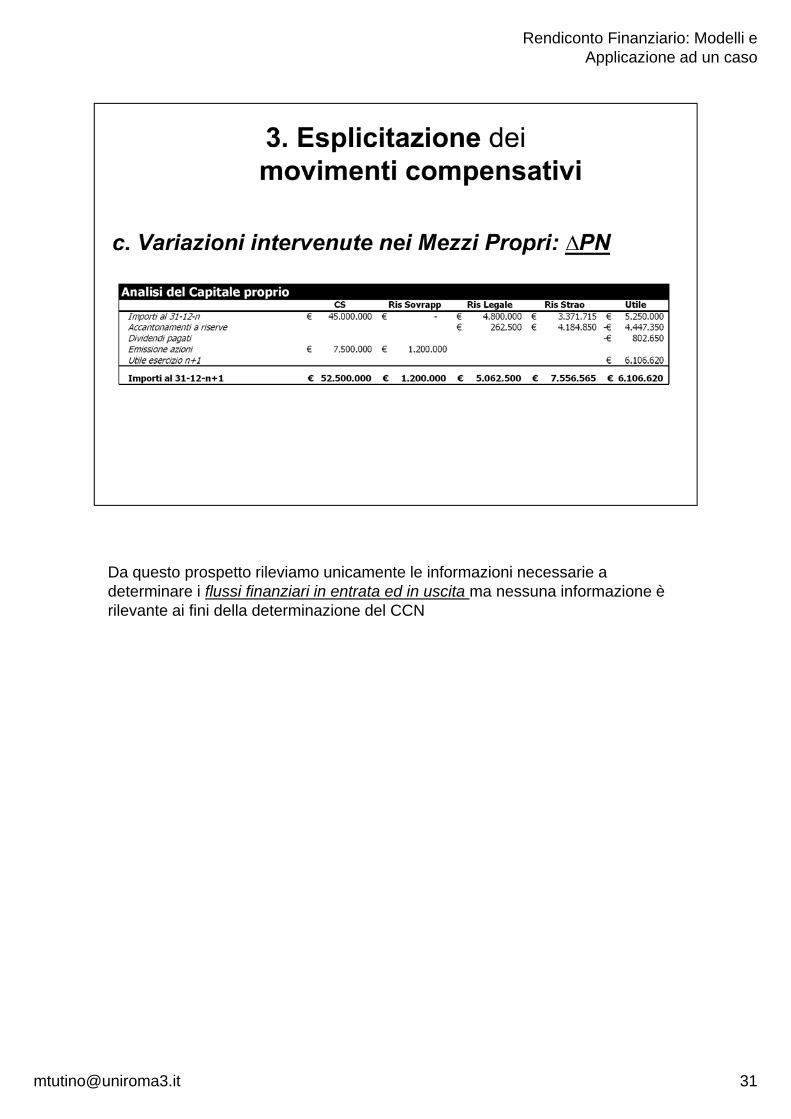

Da questo prospetto rileviamo unicamente le informazioni necessarie a determinare i flussi finanziari in entrata ed in uscita ma nessuna informazione è rilevante ai fini della determinazione del CCN

Rendiconto Finanziario: Modelli e Applicazione ad un caso

Dai prospetti riportati si desumono utili informazioni inmerito alla movimentazione dei fondi di rettifica: questi infatti devono essere recuperati per la determinazione dei flussi finanziari generati/assorbiti dalla gestione reddituale in quanto rappresentano costi che non hanno avuto manifestazione monetaria nel periodo e, dunque, non hanno intaccato le disponibilità monetarie del periodo.

Rendiconto Finanziario: Modelli e Applicazione ad un caso

Oltre a quanto riportato nella slide precedente, il valore evidenziato in questa tabella indica l’unica voce che ha avuto un effetto diretto sui flussi finanziari del periodo: rappresenta infatti il valore di cessione del fabbricato adibito ad uso civile ceduto dall’azienda.

Tale valore verrà recuperato successivamente, in sede di determinazione dei flussi di liquidità/disponibilità monetari assorbiti/generati nel periodo.

Rendiconto Finanziario: Modelli e Applicazione ad un caso

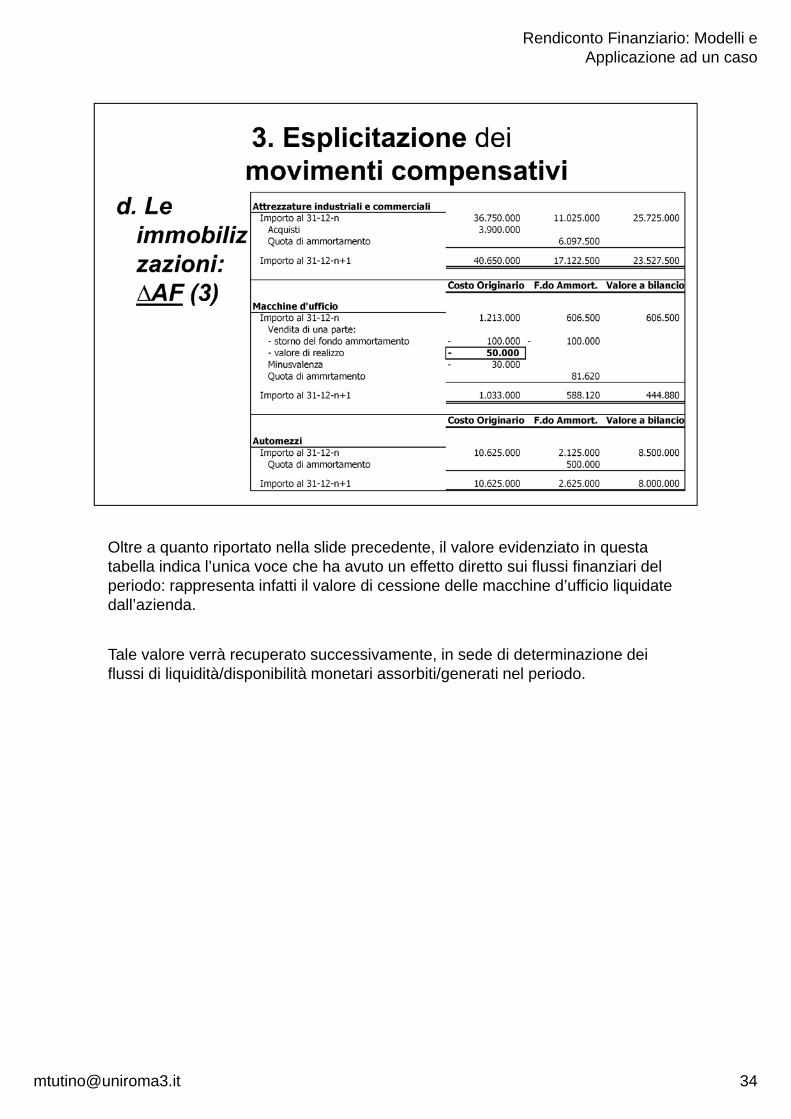

Oltre a quanto riportato nella slide precedente, il valore evidenziato in questa tabella indica l’unica voce che ha avuto un effetto diretto sui flussi finanziari del periodo: rappresenta infatti il valore di cessione delle macchine d’ufficio liquidate dall’azienda.

Tale valore verrà recuperato successivamente, in sede di determinazione dei flussi di liquidità/disponibilità monetari assorbiti/generati nel periodo.

Rendiconto Finanziario: Modelli e Applicazione ad un caso

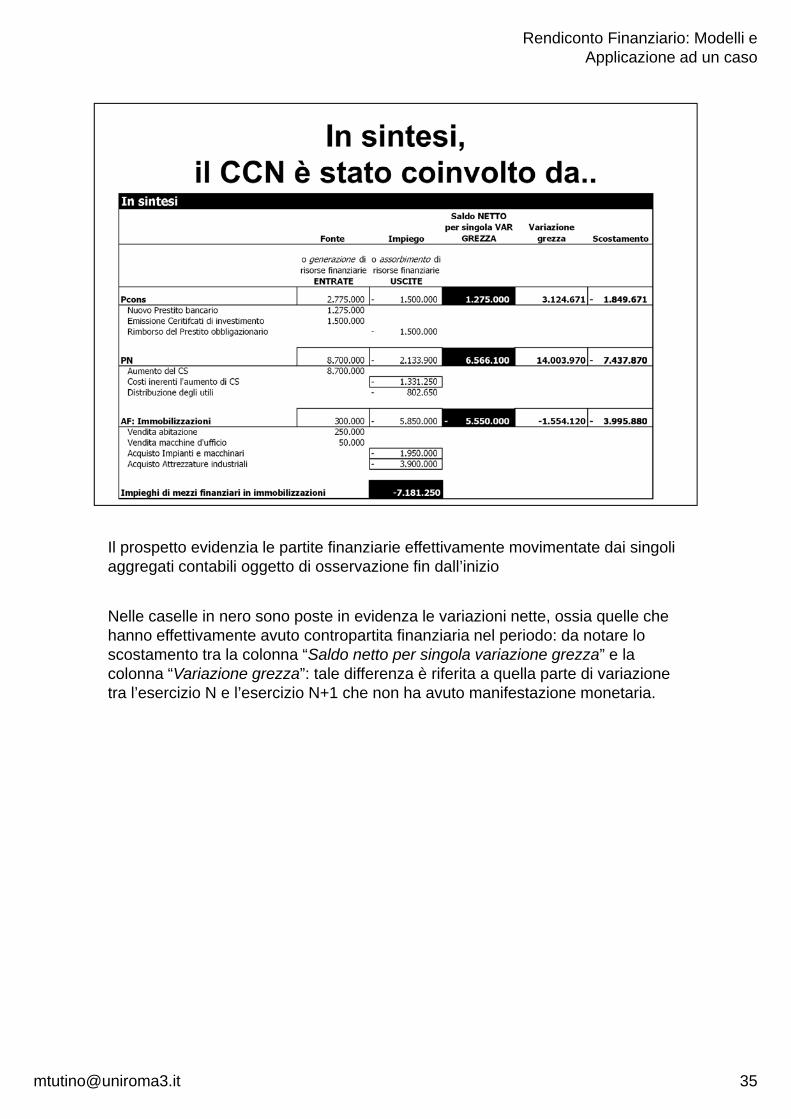

Il prospetto evidenzia le partite finanziarie effettivamente movimentate dai singoli aggregati contabili oggetto di osservazione fin dall’inizio

Nelle caselle in nero sono poste in evidenza le variazioni nette, ossia quelle che hanno effettivamente avuto contropartita finanziaria nel periodo: da notare lo scostamento tra la colonna “Saldo netto per singola variazione grezza” e la colonna “Variazione grezza”: tale differenza è riferita a quella parte di variazione tra l’esercizio N e l’esercizio N+1 che non ha avuto manifestazione monetariatra l esercizio N e l esercizio N+1 che non ha avuto manifestazione monetaria.

Rendiconto Finanziario: Modelli e Applicazione ad un caso

Nel procedimento indiretto vengono recuperati tutti i fondi rettificativi dell’attivo in quanto non hanno influito sulla dinamica né del CCN, né dei flussi finanziari.

Rendiconto Finanziario: Modelli e Applicazione ad un caso

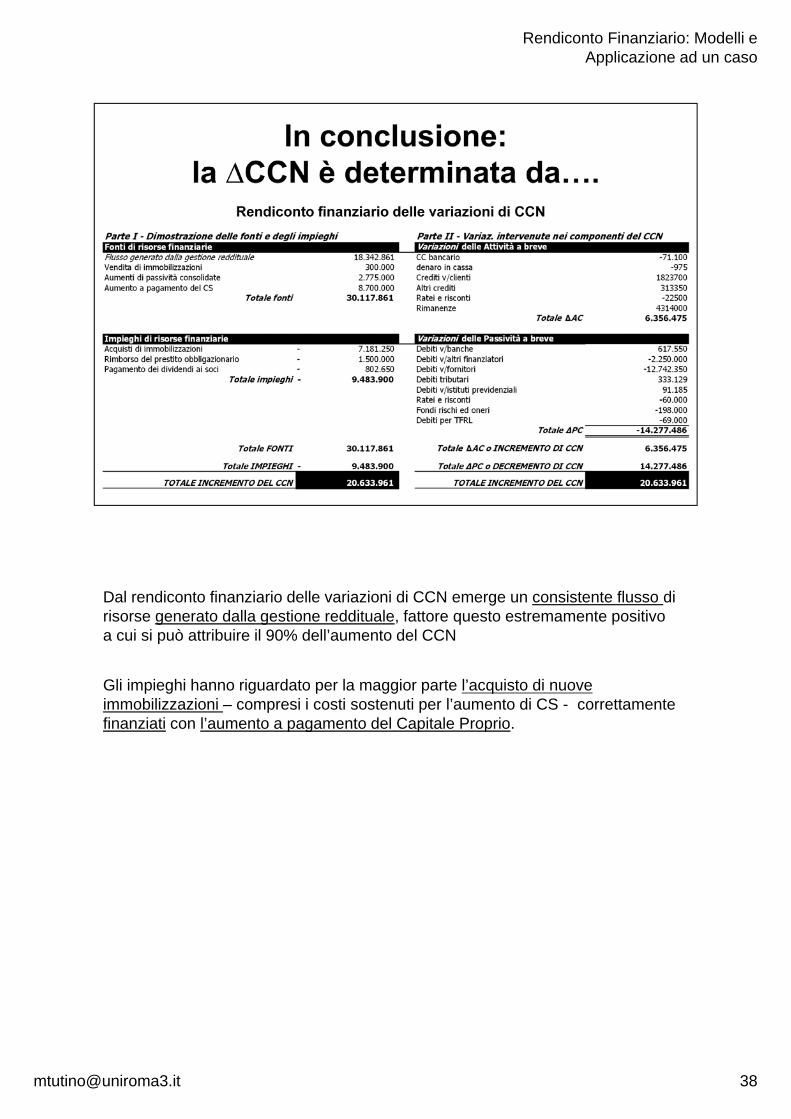

Dal rendiconto finanziario delle variazioni di CCN emerge un consistente flusso di risorse generato dalla gestione reddituale, fattore questo estremamente positivo a cui si può attribuire il 90% dell’aumento del CCN

Gli impieghi hanno riguardato per la maggior parte l’acquisto di nuove p g g p gg p qimmobilizzazioni – compresi i costi sostenuti per l’aumento di CS - correttamente finanziati con l’aumento a pagamento del Capitale Proprio.

Rendiconto Finanziario: Modelli e Applicazione ad un caso

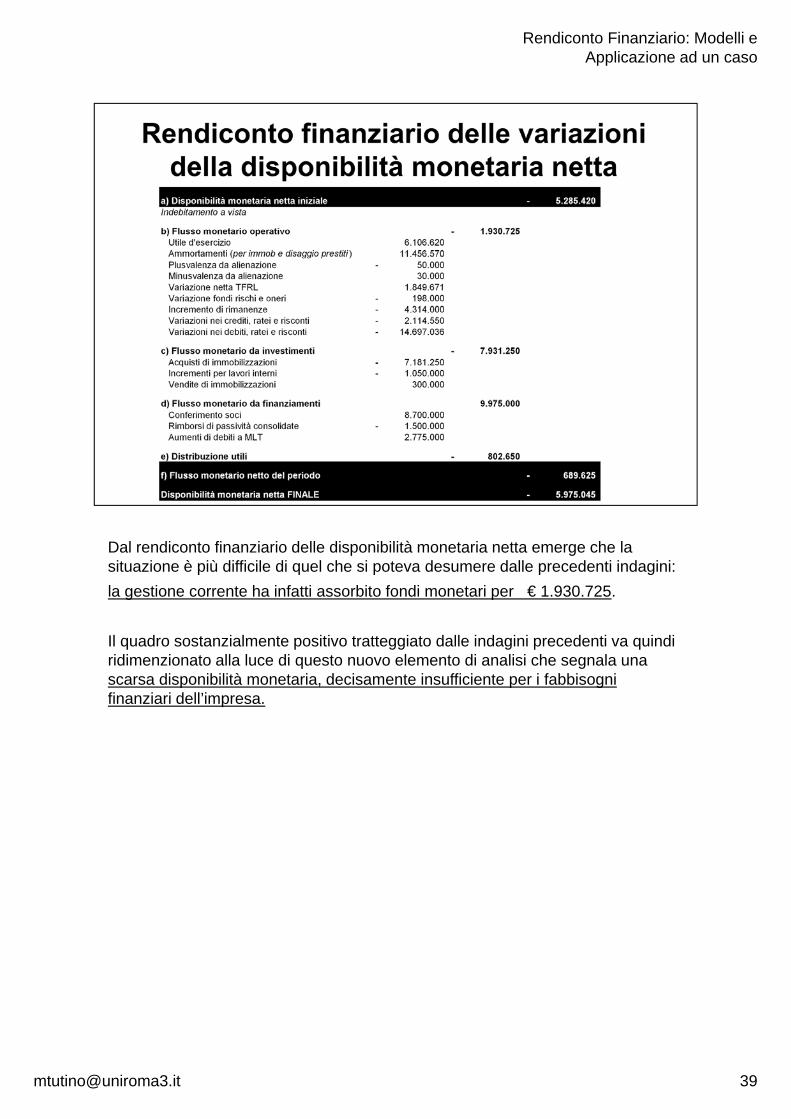

Dal rendiconto finanziario delle disponibilità monetaria netta emerge che la situazione è più difficile di quel che si poteva desumere dalle precedenti indagini: la gestione corrente ha infatti assorbito fondi monetari per € 1.930.725.

Il quadro sostanzialmente positivo tratteggiato dalle indagini precedenti va quindi ridimenzionato alla luce di questo nuovo elemento di analisi che segnala una scarsa disponibilità monetaria, decisamente insufficiente per i fabbisogni fi i i d ll’ifinanziari dell’impresa.