RELAZIONI E BILANCI 2007 - files.investis.comfiles.investis.com/crespi/storage/relazione2007.pdf ·...

130

RELAZIONI E BILANCI 2007 1

Transcript of RELAZIONI E BILANCI 2007 - files.investis.comfiles.investis.com/crespi/storage/relazione2007.pdf ·...

RELAZIONI E BILANCI 2007

1

I N D I C E

3 ORGANI STATUTARI

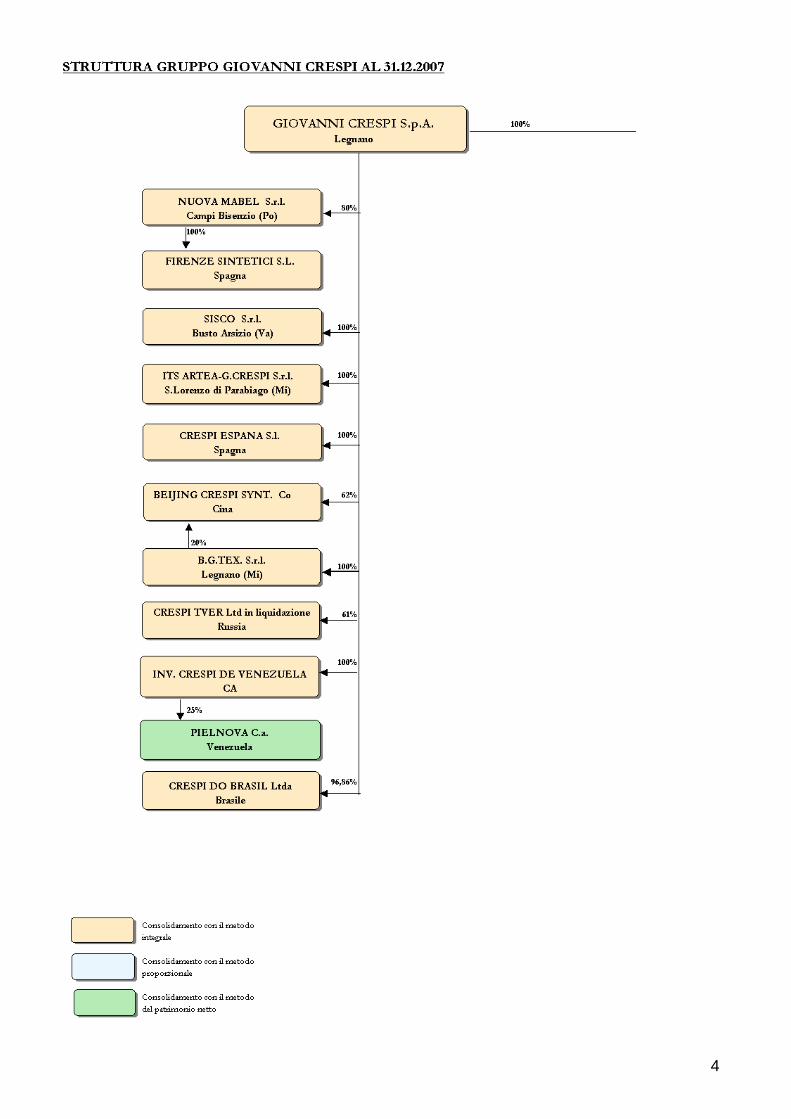

4 STRUTTURA DEL GRUPPO GIOVANNI CRESPI

6 DATI SIGNIFICATIVI

9 RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE SULLA GESTIONE

27 BILANCIO CONSOLIDATO DEL GRUPPO CRESPI

34 NOTE ESPLICATIVE AL BILANCIO CONSOLIDATO

73 BILANCIO D’ESERCIZIO GIOVANNI CRESPI S.p.A.

79 NOTE ESPLICATIVE AL BILANCIO D’ESERCIZIO

2

O R G A N I S T A T U T A R I CONSIGLIO DI AMMINISTRAZIONE Gianfranco Bigatti Presidente e Consigliere delegato

Giuseppe Cozzi Vice Presidente

Alberto Schiavi Consigliere Delegato

Andrea Marciandi Consigliere

Ruggero Castiglioni Consigliere

Giuseppe Comerio Consigliere

Carlo Mereghetti Consigliere

Il Presidente e il Consigliere Delegato hanno per statuto e per deliberazione del Consiglio di Amministrazione, rispettivamente, il potere di compiere tutti gli atti di ordinaria e straordinaria amministrazione con la sola esclusione di: - alienazione, acquisto e permuta di immobili; - intervento alla costituzione di Società, acquisizione e alienazione di partecipazioni, per un valore unitario superiore a

Euro 25.822,84; - prestazioni di fideiussioni, ipoteche e cauzioni a favore di terzi. COLLEGIO SINDACALE Giuseppe Merlini Presidente

Franco Lobaido Sindaco Effettivo

Gualtiero Castiglioni Sindaco Effettivo

Alberto Lazzarini Sindaco Supplente

Enrico Colombo Bolla Sindaco Supplente REVISORI CONTABILI INDIPENDENTI Mazars & Guérard S.p.A.

3

4

5

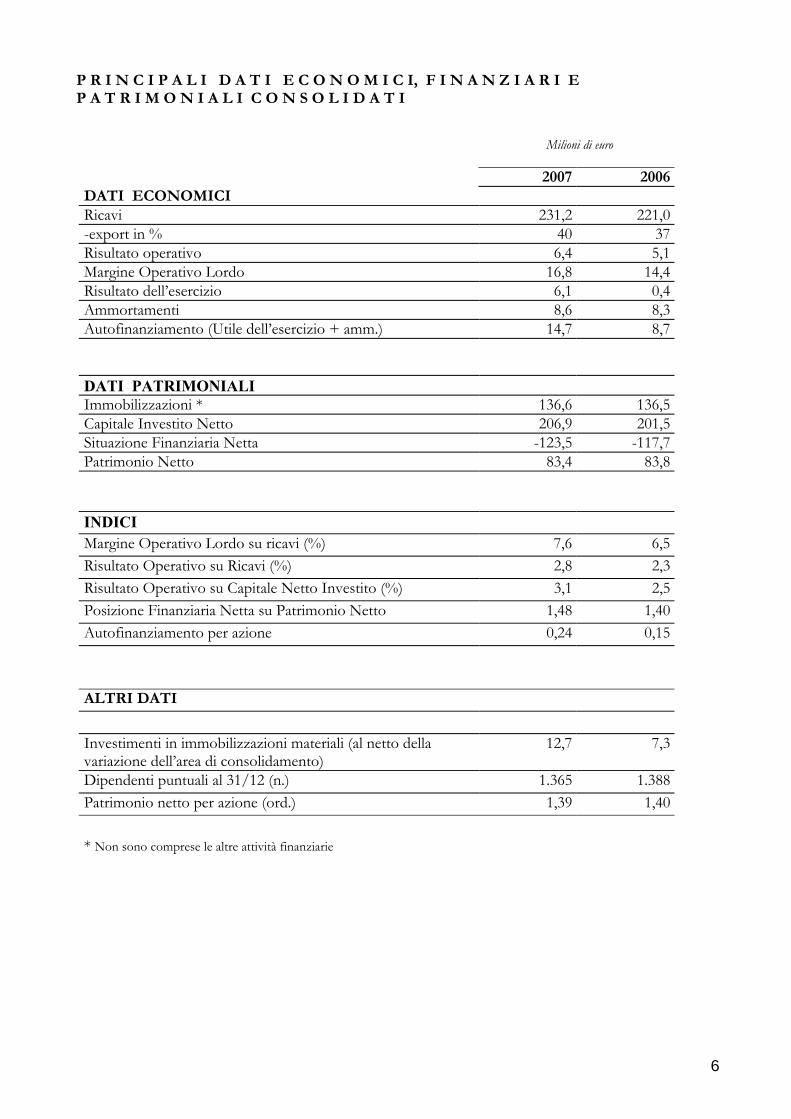

P R I N C I P A L I D A T I E C O N O M I C I, F I N A N Z I A R I E P A T R I M O N I A L I C O N S O L I D A T I

Milioni di euro

2007 2006DATI ECONOMICI Ricavi 231,2 221,0-export in % 40 37Risultato operativo 6,4 5,1Margine Operativo Lordo 16,8 14,4Risultato dell’esercizio 6,1 0,4Ammortamenti 8,6 8,3Autofinanziamento (Utile dell’esercizio + amm.) 14,7 8,7 DATI PATRIMONIALI Immobilizzazioni * 136,6 136,5Capitale Investito Netto 206,9 201,5Situazione Finanziaria Netta -123,5 -117,7Patrimonio Netto 83,4 83,8 INDICI

Margine Operativo Lordo su ricavi (%) 7,6 6,5Risultato Operativo su Ricavi (%) 2,8 2,3Risultato Operativo su Capitale Netto Investito (%) 3,1 2,5Posizione Finanziaria Netta su Patrimonio Netto 1,48 1,40Autofinanziamento per azione 0,24 0,15 ALTRI DATI

Investimenti in immobilizzazioni materiali (al netto della variazione dell’area di consolidamento)

12,7 7,3

Dipendenti puntuali al 31/12 (n.) 1.365 1.388Patrimonio netto per azione (ord.) 1,39 1,40 * Non sono comprese le altre attività finanziarie

6

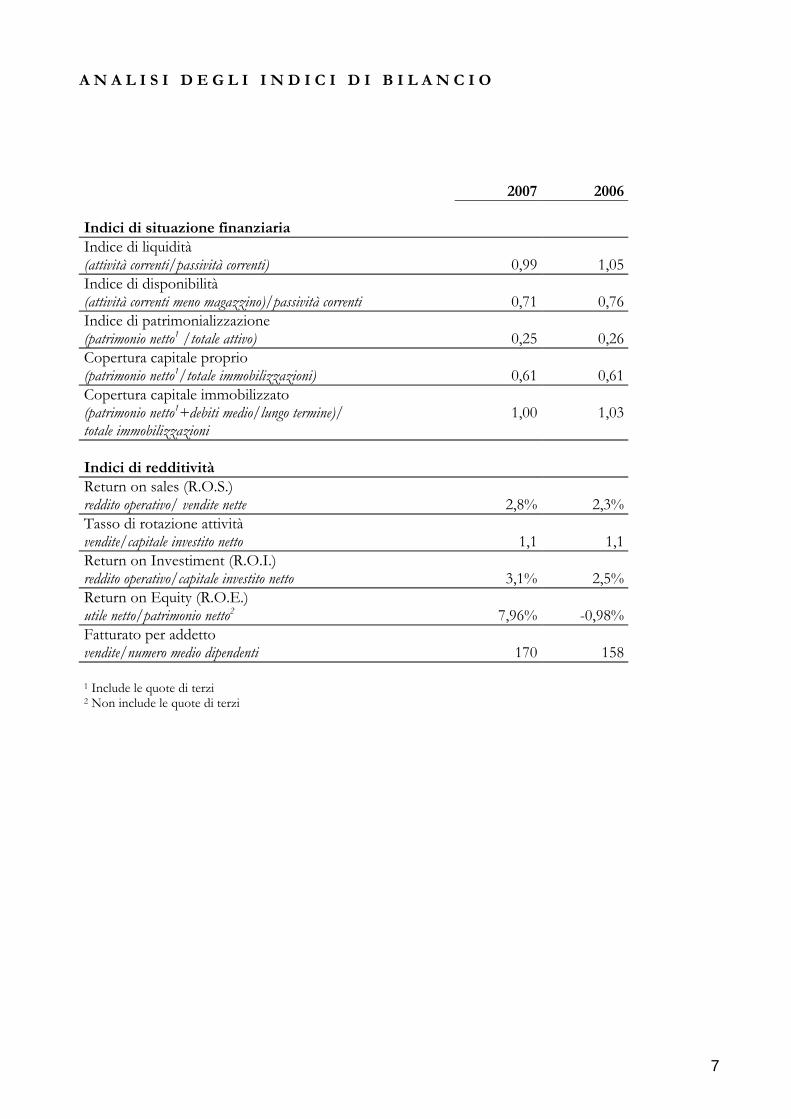

A N A L I S I D E G L I I N D I C I D I B I L A N C I O

2007 2006 Indici di situazione finanziaria Indice di liquidità (attività correnti/passività correnti) 0,99

1,05

Indice di disponibilità (attività correnti meno magazzino)/passività correnti 0,71

0,76

Indice di patrimonializzazione (patrimonio netto1 /totale attivo) 0,25

0,26

Copertura capitale proprio (patrimonio netto1/totale immobilizzazioni) 0,61

0,61

Copertura capitale immobilizzato (patrimonio netto1+debiti medio/lungo termine)/ totale immobilizzazioni

1,00

1,03

Indici di redditività Return on sales (R.O.S.) reddito operativo/ vendite nette 2,8%

2,3%

Tasso di rotazione attività vendite/capitale investito netto 1,1

1,1

Return on Investiment (R.O.I.) reddito operativo/capitale investito netto 3,1%

2,5%

Return on Equity (R.O.E.) utile netto/patrimonio netto2 7,96%

-0,98%

Fatturato per addetto vendite/numero medio dipendenti 170

158

1 Include le quote di terzi 2 Non include le quote di terzi

7

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE SULLA GESTIONE

8

R E L A Z I O N E D E L C O N S I G L I O D I A M M I N I S T R A Z I O N E S U L L A G E S T I O N E1 L’ A T T I V I T A’ Il Gruppo Crespi è una realtà internazionale con presenze produttive in Italia, Polonia, Cina e Brasile. Il Gruppo produce e commercializza poliuretano espanso flessibile, materiali sintetici, tessuto non tessuto e tessuti ad alta tecnologia, destinati sia come semilavorati, per la stragrande maggioranza, sia come prodotti finiti a differenti mercati (arredamento, calzatura, pelletteria, abbigliamento, automotive, medicale e sanitario, cleaning). Le vendite vengono realizzate in più di 70 paesi nel mondo. A N D A M E N T O D E L L’ E S E R C I Z I O I ricavi consolidati delle vendite sono stati pari a 231,2 milioni di euro con un incremento del 4,6 % rispetto al 2006. In particolare la maggior parte dei mercati di destinazione ha avuto una variazione positiva (auto +17,5%, costruzioni +23,8%, casalinghi +14,3%, medico-sanitari +15,9%, vari +19,2%) ad eccezione dell’arredamento –10,2% e del comparto calzatura, pelletteria e abbigliamento –1,4%. La quota di export al 31/12/2007 è pari al 40 % dei ricavi complessivi del Gruppo, con un incremento del 13,4% rispetto al 31/12/2006. Il margine operativo lordo è ammontato a 16,8 milioni di euro ed è cresciuto del 16,6% rispetto al corrispondente periodo dell’anno precedente, con un’incidenza dei ricavi del 7,3% Il reddito operativo netto è ammontato a 6,4 milioni di euro con un incremento del 26,6% rispetto al 31/12/2006 Il risultato ante imposte è stato pari a 4,1 milioni di euro, si è incrementato di 3,4 milioni di euro rispetto al risultato del corrispondente periodo dell’anno precedente; la crescita è superiore a quella del margine operativo lordo per gli effetti positivi delle attività da partecipazione che hanno interamente coperto i maggiori ammortamenti pari a 0,3 milioni di euro, i maggiori stanziamenti ai fondi rischi ed oneri pari a 0,8 milioni di euro ed il più elevato carico di oneri finanziari pari a 2,2 milioni di euro. L’utile netto del gruppo pari a 5,9 milioni di euro, risente dell’effetto positivo delle imposte dell’esercizio in quanto lo stanziamento delle imposte differite attive e l’effetto dello storno da parte di alcune società del gruppo del fondo imposte differite calcolate sulle deduzioni extracontabili iscritte fino al 2007 mediante lo stanziamento di una imposta sostitutiva, così come stabilito dalla legge 244/2007, hanno superato l’effetto negativo della revisione delle aliquote fiscali ires ed irap sulle imposte differite stanziate negli esercizi precedenti e delle imposte del periodo. L’ autofinanziamento del periodo è stato pari a 15,1 milioni di euro contro 8,7 milioni di euro ottenuto nel 2006. La posizione finanziaria si è attestata a 123,5 milioni di euro, con un incremento di 5,8 milioni di euro rispetto al 31 dicembre 2006, in quanto l’autofinanziamento del periodo non ha interamente coperto le variazioni di capitale circolante netto pari a 4,3 milioni di euro, gli investimenti del periodo, al netto dei disinvestimenti, pari a 10 milioni di euro e la variazione del patrimonio netto pari a 6,6 milioni di euro. Nell’esercizio è avvenuto il deconsolidamento del 50% delle società polacche B.Z.W.F. Sp.z.o.o. e Orsa Moto Sp.z.o.o. operative in Polonia e l’ingresso della Rebfoam S.r.l. operativa nel comparto del Poliuretano espanso. Al 31 dicembre 2007 il Gruppo occupava 1.365 dipendenti con una diminuzione di 23 unità rispetto alla fine del periodo precedente.

1Si rende noto che il Consiglio di Amministrazione ha inteso adempiere agli obblighi di informazione richiesti dall’art. 2428 cod. civ., nonché dall’art. 40 del Decreto Legislativo n° 127/91 mediante la stesura di un’unica Relazione sulla Gestione, valida per il Bilancio d’esercizio della Giovanni Crespi S.p.A. e per il Bilancio consolidato del Gruppo Crespi

9

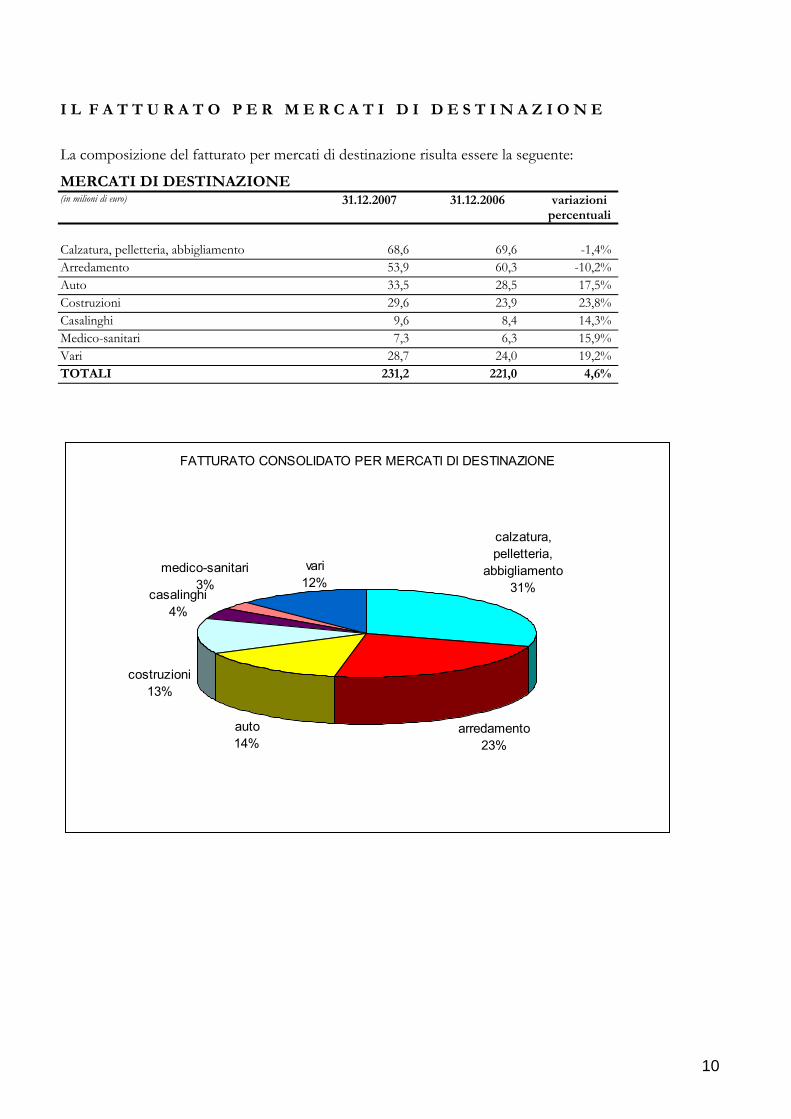

I L F A T T U R A T O P E R M E R C A T I D I D E S T I N A Z I O N E

La composizione del fatturato per mercati di destinazione risulta essere la seguente:

MERCATI DI DESTINAZIONE (in milioni di euro) 31.12.2007 31.12.2006 variazioni

percentuali

Calzatura, pelletteria, abbigliamento 68,6 69,6 -1,4% Arredamento 53,9 60,3 -10,2% Auto 33,5 28,5 17,5% Costruzioni 29,6 23,9 23,8% Casalinghi 9,6 8,4 14,3% Medico-sanitari 7,3 6,3 15,9% Vari 28,7 24,0 19,2% TOTALI 231,2 221,0 4,6%

FATTURATO CONSOLIDATO PER MERCATI DI DESTINAZIONE

arredamento23%

auto14%

costruzioni13%

medico-sanitari3%

vari12%

calzatura, pelletteria,

abbigliamento31%casalinghi

4%

10

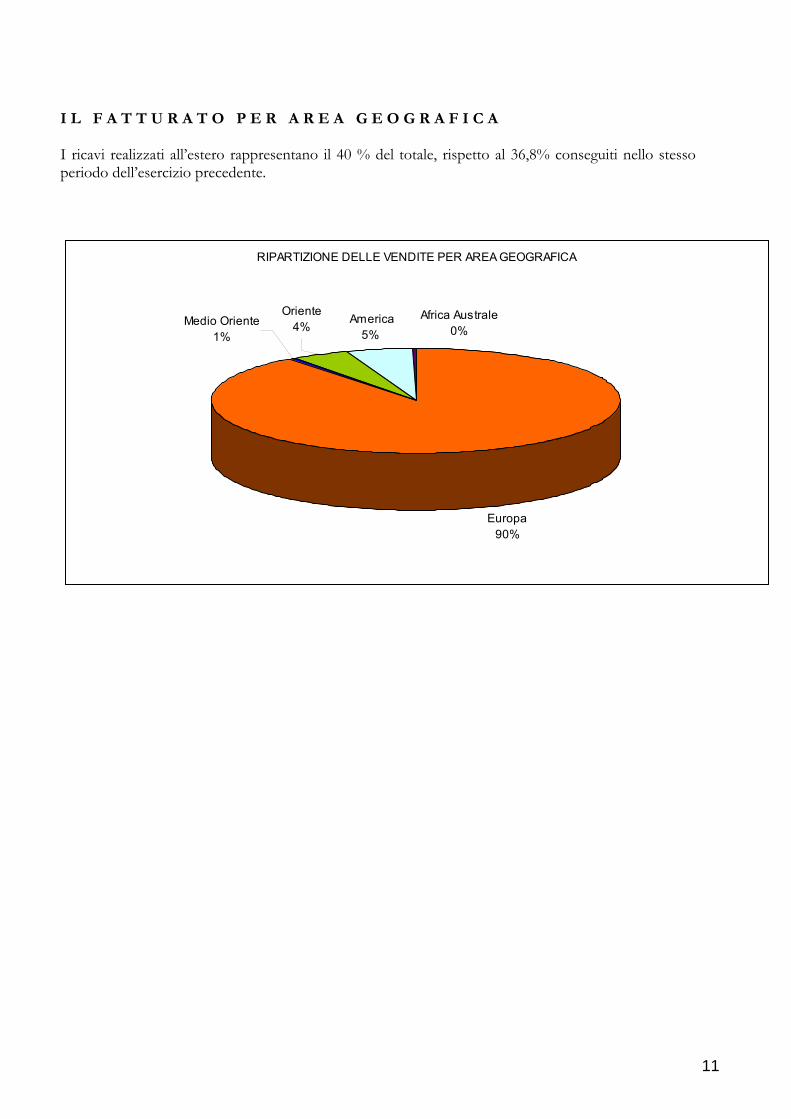

I L F A T T U R A T O P E R A R E A G E O G R A F I C A I ricavi realizzati all’estero rappresentano il 40 % del totale, rispetto al 36,8% conseguiti nello stesso periodo dell’esercizio precedente.

RIPARTIZIONE DELLE VENDITE PER AREA GEOGRAFICA

Europa90%

Africa Australe0%

America5%

Medio Oriente1%

Oriente4%

11

I N V E S T I M E N T I

Gli investimenti complessivi del Gruppo sono ammontati nell’esercizio 2007 a 19,8 milioni di euro, contro i 14,3 milioni di euro dell’anno precedente. I suddetti investimenti sono stati impiegati in:

- ampliamenti della gamma prodotti per 0,2 milioni di euro; - aumento capacità produttiva per 4,8 milioni di euro; - ammodernamento e razionalizzazioni per 10,3 milioni di euro; - ecologia e sicurezza per 1,3 milioni di euro.

La variazione dell’area è stata pari a 3,9 milioni di euro. R I S O R S E U M A N E E R E L A Z I O N I I N D U S T R I A L I

Al 31/12/2007 il Gruppo, nei suoi 23 stabilimenti produttivi, occupava 1.365 unità così suddivise geograficamente:

- Italia 779 unità contro 806 del 2006; - Polonia 372 unità contro 402 del 2006; - Cina 117 unità contro 114 del 2006; - Spagna 6 unità contro 3 nel 2006; - Brasile 91 unità contro 63 del 2006.

A N D A M E N T O D E I S E T T O R I D I P R O D U Z I O N E

(in milioni di Euro) Poliuretano

espanso Materiali sintetici

A.T.T Altre attività

Rettifiche interdivis.

Consolidato

31/12/07 Ricavi delle vendite 93,1 72,9 69,0 2,5 (6,3) 231,2 Margine operativo lordo 7,4 5,8 6,5 (0,4) (2,5) 16,8 31/12/06

Ricavi delle vendite 91,7 70,6 60,8 1,7 (3,8) 221 Margine operativo lordo 10,7 0,7 3,9 0,1 (1) 14,4 (*) Il settore A.T.T. (Advanced Technologic Textile) raggruppa gli ex settori “Automotive” e “Tessuto non Tessuto” L A C A P O G R U P P O

Il bilancio della Giovanni Crespi S.p.A., che sottoponiamo alla Vostra approvazione, chiude con una perdita di 0,7 milioni di euro, contro una perdita di 3,3 milioni di euro dell’esercizio precedente, un patrimonio netto pari a 57,5 milioni di euro ed un indebitamento finanziario netto per 19,9 milioni di euro.

12

A N D A M E N T O D E L T I T O L O C R E S P I

Il valore dell’azione all’inizio dell’esercizio era pari a euro 0,917 mentre al 27/12/2007, ultimo giorno operativo di chiusura era pari a 0,975.

I N F O R M A Z I O N I D I C U I A L C O M M A 2

P U N T I 3 – 4 D E L L’ A R T. 2 4 2 8 C O D I C E C I V I L E

Non esistono azioni di Giovanni Crespi S.p.A. possedute dalla Capogruppo o da società del Gruppo Crespi anche per tramite di società fiduciarie o per interposta persona. Nel corso dell’esercizio non sono state acquistate né alienate azioni di Giovanni Crespi S.p.A. nè dalla Capogruppo né da società appartenenti al Gruppo. La sede legale della società è in Legnano, viale Pasubio numero 38 e sede secondaria (dipendenza di lavorazione) in Buscate via Turati numero 8. C O R P O R A T E G O V E R N A N C E Nel corso dell’esercizio 2007 si sono svolte n. 10 riunioni del Consiglio di Amministrazione. I Sindaci hanno costantemente partecipato alle riunioni del Consiglio di Amministrazione e per la loro attività di verifica hanno dato luogo, nell’arco dell’esercizio 2007, a n.8 riunioni collegiali.

13

F A T T I D I R I L I E V O I N T E R V E N U T I D O P O L A C H I U S U R A D E L L’ E S E R C I Z I O E D E V O L U Z I O N E P R E V E D I B I L E D E L L A G E S T I O N E Non si segnalano particolari fatti di rilievo successivi alla chiusura del presente bilancio d’esercizio. Sta proseguendo nel rispetto dei tempi programmati sia la preparazione del nuovo macchinario sia il trasferimento delle attività produttive dallo stabilimento di Legnano a quello di Buscate, decisi nell’ambito del riposizionamento strategico del business dei Materiali Sintetici. .

14

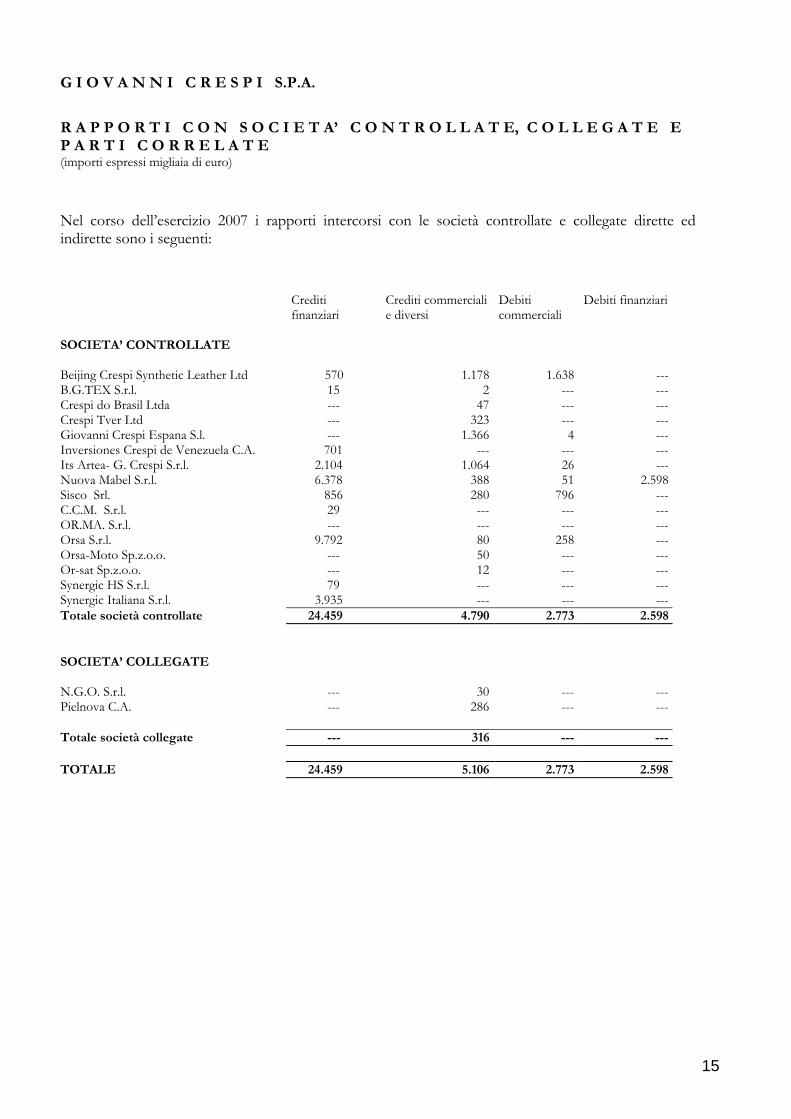

G I O V A N N I C R E S P I S.P.A.

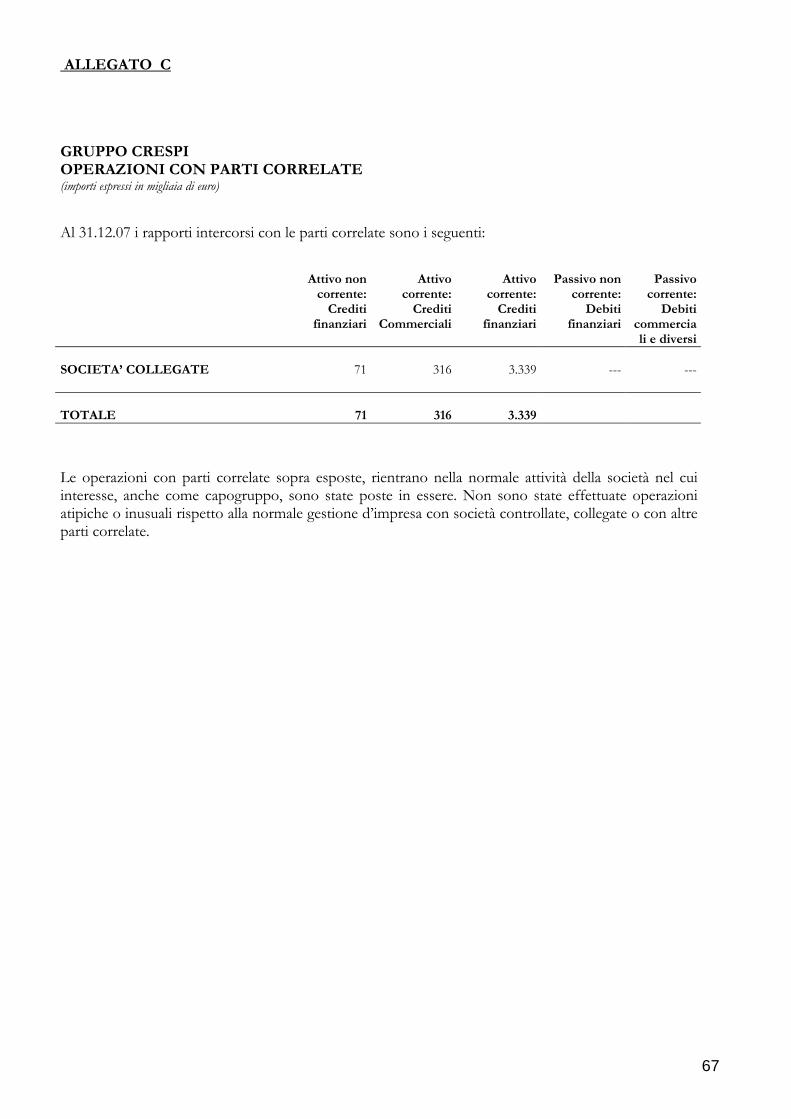

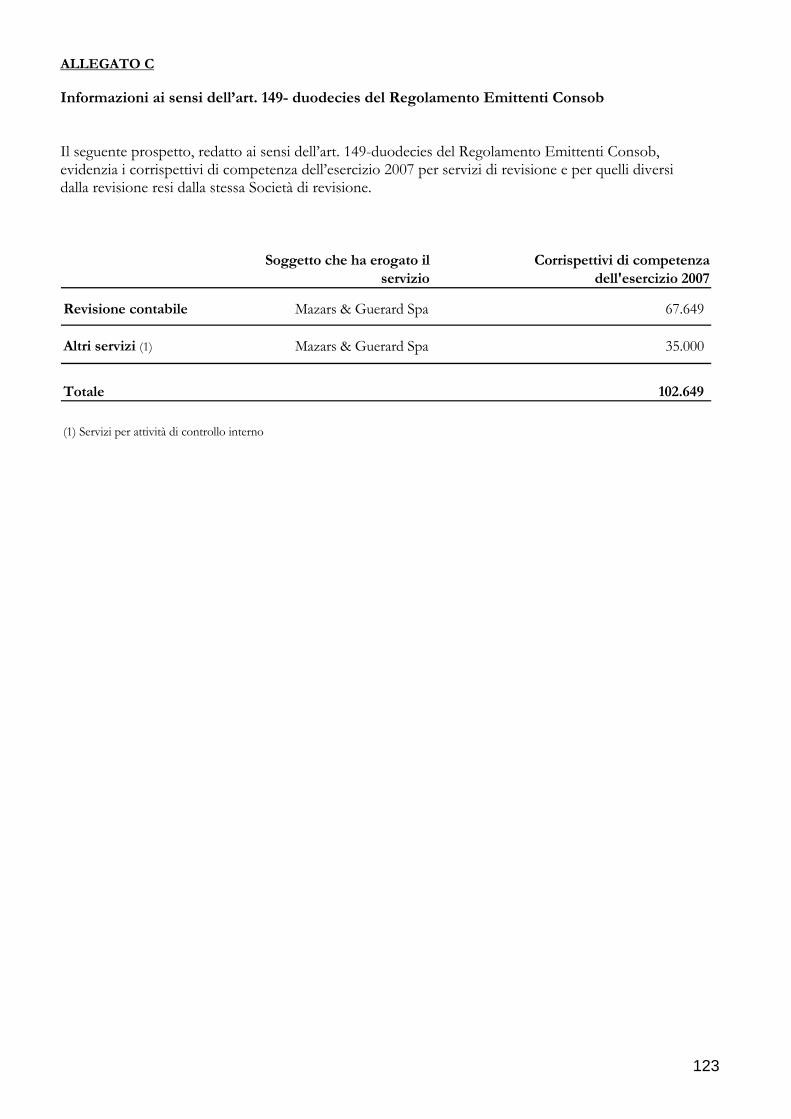

R A P P O R T I C O N S O C I E T A’ C O N T R O L L A T E, C O L L E G A T E E P A R T I C O R R E L A T E (importi espressi migliaia di euro)

Nel corso dell’esercizio 2007 i rapporti intercorsi con le società controllate e collegate dirette ed indirette sono i seguenti: Crediti

finanziari Crediti commerciali e diversi

Debiti commerciali

Debiti finanziari

SOCIETA’ CONTROLLATE Beijing Crespi Synthetic Leather Ltd 570 1.178 1.638 ---B.G.TEX S.r.l. 15 2 --- ---Crespi do Brasil Ltda --- 47 --- ---Crespi Tver Ltd --- 323 --- ---Giovanni Crespi Espana S.l. --- 1.366 4 ---Inversiones Crespi de Venezuela C.A. 701 --- --- ---Its Artea- G. Crespi S.r.l. 2.104 1.064 26 ---Nuova Mabel S.r.l. 6.378 388 51 2.598Sisco Srl. 856 280 796 ---C.C.M. S.r.l. 29 --- --- ---OR.MA. S.r.l. --- --- --- ---Orsa S.r.l. 9.792 80 258 ---Orsa-Moto Sp.z.o.o. --- 50 --- ---Or-sat Sp.z.o.o. --- 12 --- ---Synergic HS S.r.l. 79 --- --- ---Synergic Italiana S.r.l. 3.935 --- --- ---Totale società controllate 24.459 4.790 2.773 2.598 SOCIETA’ COLLEGATE N.G.O. S.r.l. --- 30 --- ---Pielnova C.A. --- 286 --- --- Totale società collegate --- 316 --- --- TOTALE 24.459 5.106 2.773 2.598

15

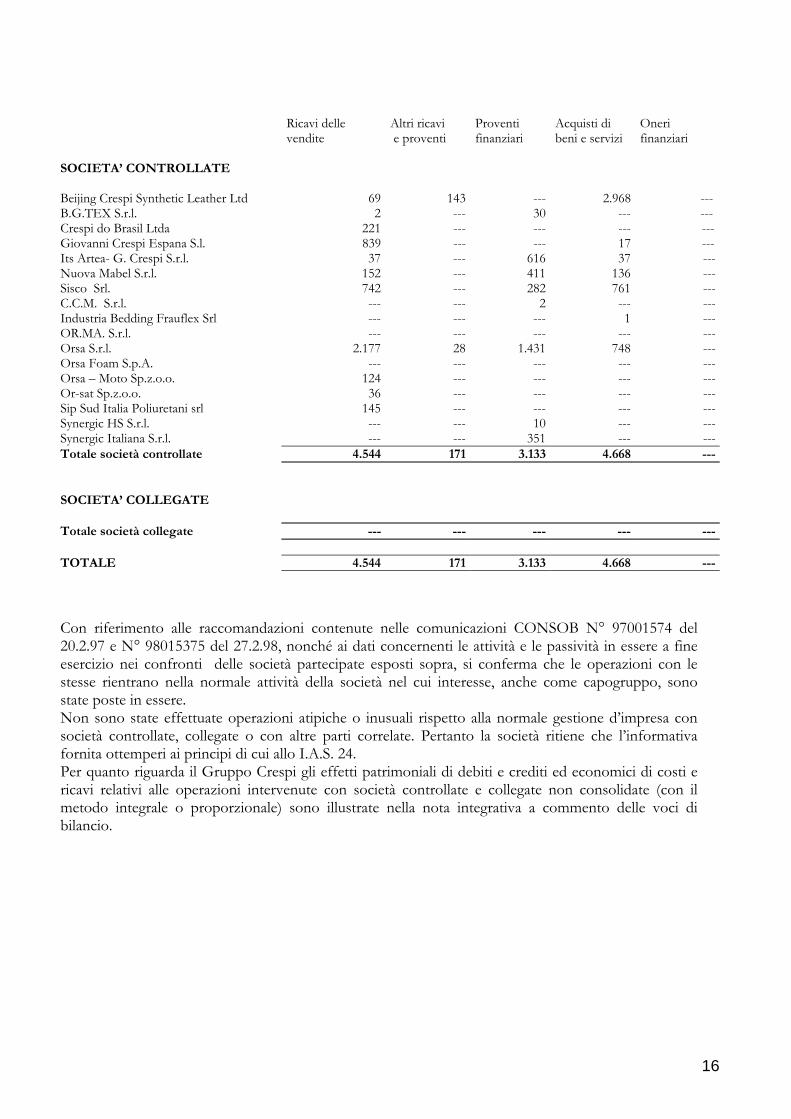

Ricavi delle

vendite Altri ricavi e proventi

Proventi finanziari

Acquisti di beni e servizi

Oneri finanziari

SOCIETA’ CONTROLLATE Beijing Crespi Synthetic Leather Ltd 69 143 --- 2.968 ---B.G.TEX S.r.l. 2 --- 30 --- ---Crespi do Brasil Ltda 221 --- --- --- --- Giovanni Crespi Espana S.l. 839 --- --- 17 ---Its Artea- G. Crespi S.r.l. 37 --- 616 37 ---Nuova Mabel S.r.l. 152 --- 411 136 ---Sisco Srl. 742 --- 282 761 ---C.C.M. S.r.l. --- --- 2 --- ---Industria Bedding Frauflex Srl --- --- --- 1 ---OR.MA. S.r.l. --- --- --- --- ---Orsa S.r.l. 2.177 28 1.431 748 ---Orsa Foam S.p.A. --- --- --- --- ---Orsa – Moto Sp.z.o.o. 124 --- --- --- ---Or-sat Sp.z.o.o. 36 --- --- --- ---Sip Sud Italia Poliuretani srl 145 --- --- --- ---Synergic HS S.r.l. --- --- 10 --- ---Synergic Italiana S.r.l. --- --- 351 --- ---Totale società controllate 4.544 171 3.133 4.668 --- SOCIETA’ COLLEGATE Totale società collegate --- --- --- --- --- TOTALE 4.544 171 3.133 4.668 --- Con riferimento alle raccomandazioni contenute nelle comunicazioni CONSOB N° 97001574 del 20.2.97 e N° 98015375 del 27.2.98, nonché ai dati concernenti le attività e le passività in essere a fine esercizio nei confronti delle società partecipate esposti sopra, si conferma che le operazioni con le stesse rientrano nella normale attività della società nel cui interesse, anche come capogruppo, sono state poste in essere. Non sono state effettuate operazioni atipiche o inusuali rispetto alla normale gestione d’impresa con società controllate, collegate o con altre parti correlate. Pertanto la società ritiene che l’informativa fornita ottemperi ai principi di cui allo I.A.S. 24. Per quanto riguarda il Gruppo Crespi gli effetti patrimoniali di debiti e crediti ed economici di costi e ricavi relativi alle operazioni intervenute con società controllate e collegate non consolidate (con il metodo integrale o proporzionale) sono illustrate nella nota integrativa a commento delle voci di bilancio.

16

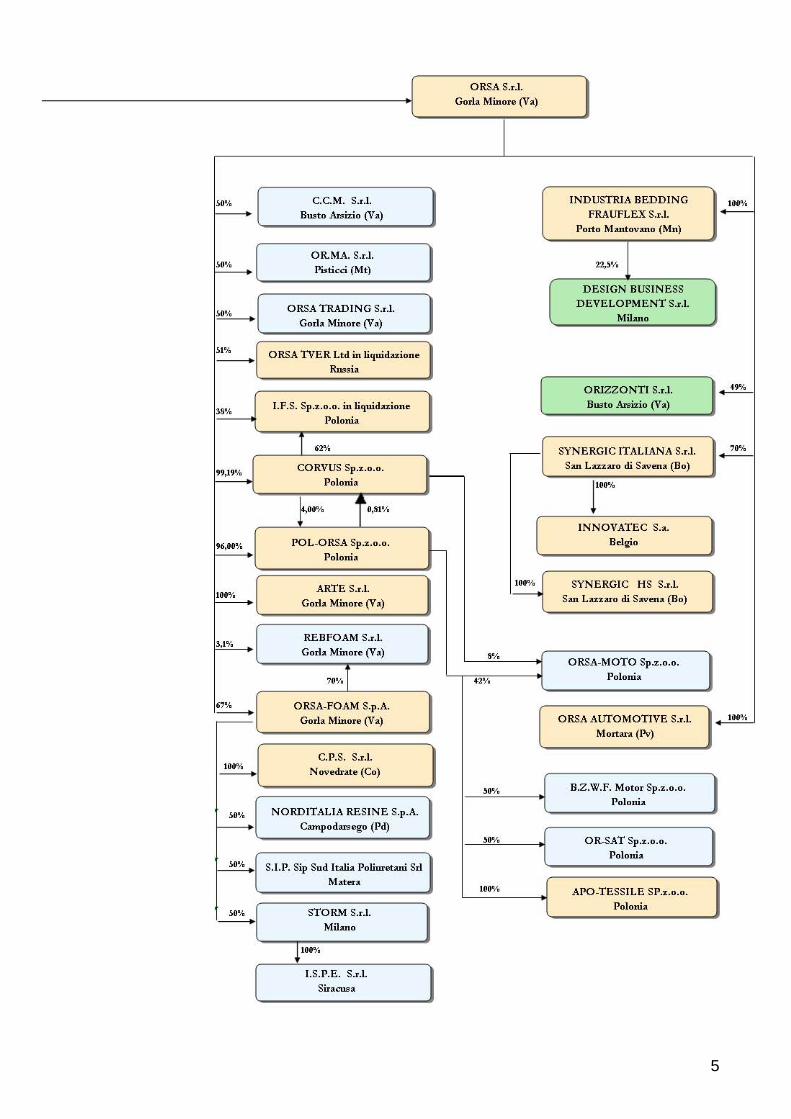

L E S O C I E T A’ D E L G R U P P O

17

ORSA S.R.L. – GORLA MINORE (VA) (100% partecipazione del Gruppo – Divisione A.T.T.) La società, che opera nella produzione di tessuto non tessuto, nell’esercizio 2007 ha realizzato un fatturato di 36.301 migliaia di euro contro 30.127 migliaia di euro nel 2006. L’utile netto dell’esercizio è stato pari a 1.411 migliaia di euro contro 1.240 migliaia di euro nel 2006 dopo aver stanziato ammortamenti per 1.849 migliaia di euro. I dipendenti a fine esercizio erano 156, rispetto ai 157 dell’esercizio precedente. NUOVA MABEL S.R.L. – CAPALLE – CAMPI BISENZIO (PO) (80% partecipazione del Gruppo – Divisione Materiali Sintetici) La società, che produce coagulati e spalmati in poliuretano, ha fatturato nel 2007 12.891 migliaia di euro, a fronte di un fatturato di 12.352 migliaia di euro nell’esercizio precedente. L’esercizio si è chiuso con un utile di 173 migliaia di euro, contro un utile di 424 migliaia di euro del 2006, dopo aver effettuato ammortamenti per 334 migliaia di euro. I dipendenti a fine esercizio erano 56 unità, con una diminuzione di tre unità rispetto all’esercizio precedente. SISCO S.R.L. – GORLA MINORE (VA) (100% partecipazione del Gruppo – Divisione Materiali Sintetici) La società nell’esercizio 2007 ha conseguito un fatturato di 2.500 migliaia di euro a fronte di un fatturato di 1.457 migliaia di euro dell’esercizio precedente, ed ha chiuso con una perdita di 110 migliaia di euro contro una perdita di 777 migliaia di euro del 2006, dopo aver effettuato ammortamenti per 31 migliaia di euro. Il numero dei dipendenti a fine esercizio era di 0 unità, con una diminuizione di 2 unità rispetto all’esercizio precedente. ITS ARTEA-G.CRESPI S.R.L. – SAN LORENZO DI PARABIAGO (MI) (100% partecipazione del Gruppo – Divisione Materiali Sintetici) La società opera nella produzione di tessuti per l’abbigliamento. Il fatturato dell’esercizio è stato di 12.135 migliaia di euro a fronte di 13.635 migliaia di euro dell’esercizio precedente e il risultato d’esercizio è stato un utile di 6.684 migliaia di euro interamente generato dai proventi derivanti dalla cessione del contratto di leasing immobiliare alla Capogruppo. contro un utile di 62 migliaia di euro del 2006, dopo aver effettuato ammortamenti per 506 migliaia di euro. Il numero dei dipendenti a fine esercizio era di 58 unità, con un incremento di un’ unità rispetto all’esercizio 2006. BEIJING CRESPI SYNTHETIC LEATHER LTD – CINA (82% partecipazione del Gruppo – Divisione Materiali Sintetici) La società, che produce coagulati in poliuretano, ha chiuso il proprio bilancio al 31.12.2007 con un fatturato di 87,1 milioni di renminbi (8.339 migliaia di euro) a fronte di un fatturato pari a 90,3 milioni di renminbi (8.989 migliaia di euro) nell’esercizio precedente. La società ha conseguito una perdita di 9,2 milioni di renminbi (884 migliaia di euro) contro una perdita di 5 milioni renminbi (497 migliaia di euro) al 31.12.06, dopo aver effettuato ammortamenti per 4,6 milioni di renminbi (443 migliaia di euro). I dipendenti, al 31.12.2007, erano 117 unità con un incremento di tre unità rispetto all’esercizio precedente. CRESPI DO BRASIL LTDA – BRASILE (96,86% partecipazione del Gruppo – Divisione Materiali Sintetici) La società produce spalmati in poliuretano per il settore della calzatura. La società ha chiuso il bilancio al 31.12.2007 con un fatturato di 18,2 milioni di real (6.863 migliaia di euro) contro 13,2 milioni di real (4.803 migliaia di euro) nell’esercizio 2006, ed un utile di 1,9 milioni di real (731 migliaia di euro) contro 1,1 milioni di real (407 migliaia di euro) nel 2006, dopo aver effettuato ammortamenti per 622 migliaia di real (234 migliaia di euro).

18

Il numero dei dipendenti al 31.12.2007 era di 91 unità, rispetto ai 63 dell’esercizio precedente ORSA FOAM S.P.A. – GORLA MINORE (VA) (67% partecipazione del Gruppo – Divisione Poliuretano Espanso) La società, che produce poliuretano espanso flessibile, chiude il 2007 con un fatturato di 67.865 migliaia di euro contro 65.604 migliaia di euro dell’esercizio precedente. L’utile netto, dopo aver effettuato ammortamenti per 1.141 migliaia di euro, è stato pari a 1.070 migliaia di euro contro 417 migliaia di euro del 2006. L’organico della società era, al 31.12.2007, di 105 dipendenti, con un incremento di due unità rispetto all’esercizio precedente. C.P.S. S.R.L. – NOVEDRATE (CO) (67% partecipazione del Gruppo – Divisione Poliuretano Espanso) La società svolge attività di lavorazione e trasformazione di poliuretano. Il fatturato conseguito nel 2007 è stato pari a 3.983 migliaia di euro, contro 4.144 migliaia di euro dell’anno precedente. L’esercizio 2007 si è chiuso con una perdita di 120 migliaia di euro, contro 66 migliaia di euro nel 2006, al netto degli ammortamenti pari a 99 migliaia di euro. Il numero dei dipendenti al 31.12.2007 era di 29 unità. S.I.P. SUD ITALIA POLIURETANI S.R.L. – MATERA (33,5% partecipazione del Gruppo – Divisione Poliuretano Espanso) La società, che produce poliuretano espanso flessibile, ha realizzato nel 2007 un fatturato di 20.931 migliaia di euro contro 21.120 migliaia di euro dell’esercizio precedente. Il risultato d’esercizio è stato un utile di 492 migliaia di euro (630 migliaia di euro nel 2006) dopo aver effettuato ammortamenti per 878 migliaia di euro. A fine esercizio impiegava 26 dipendenti, con un decremento di due unità rispetto all’esercizio precedente. NORDITALIA RESINE S.P.A. – CAMPODARSEGO (PD) (33,5% partecipazione del Gruppo – Divisione Poliuretano Espanso) La società, che opera nel settore poliuretano, ha chiuso l’esercizio 2007 con un fatturato pari a 19.198 migliaia di euro (16.611 migliaia di euro nel 2006) e un utile di 506 migliaia di euro contro 272 migliaia di euro dell’esercizio precedente, dopo aver effettuato ammortamenti per 267 migliaia di euro. L’organico, a fine esercizio, era di 27 unità. STORM S.R.L. – MILANO (33,5% partecipazione del Gruppo – Divisione Poliuretano Espanso) La società, che opera nel settore poliuretano, ha chiuso l’esercizio con un utile di 324 migliaia di euro contro 279 migliaia di euro dell’esercizio precedente, dopo aver effettuato ammortamenti per 2 migliaia di euro. L’organico a fine esercizio era di 2 unità. I.S.P.E. S.R.L. – SIRACUSA (33,5% partecipazione del Gruppo – Divisione Poliuretano Espanso) Nell’esercizio 2007 il fatturato della società, che opera nel settore poliuretano, è stato di 3.496 migliaia di euro (3.412 migliaia di euro nel 2006); il risultato dell’esercizio, al netto degli ammortamenti pari a 66 migliaia di euro, è stato una perdita di 271 migliaia di euro, contro una perdita di 253 migliaia di euro nell’esercizio 2006. A fine esercizio la società occupava 11 dipendenti. ARTE S.R.L. – GORLA MINORE (VA) (100% partecipazione del Gruppo – Divisione Poliuretano Espanso) Nell’esercizio 2007 il fatturato della società è stato di 2.471 migliaia di euro; il risultato dell’esercizio, al netto degli ammortamenti pari a 2 migliaia di euro, è stato un utile di 98 migliaia di euro, contro un utile di 828 migliaia di euro nell’esercizio 2006.

19

A fine esercizio la società occupava 2 dipendenti. INDUSTRIA BEDDING FRAUFLEX S.R.L. – PORTO MANTOVANO (MN) (100% partecipazione del Gruppo – Divisione Poliuretano Espanso) La società, che opera nel settore del bedding, al 31.12.2007 ha chiuso con un fatturato di 2.204 migliaia di euro contro 2.611 migliaia di euro dell’esercizio precedente e una perdita di 376 migliaia di euro (348 migliaia di euro nel 2006), dopo aver effettuato ammortamenti per 175 migliaia di euro. Alla fine dell’esercizio i dipendenti erano di 15 unità, rispetto ai 16 dell’esercizio precedente. SYNERGIC ITALIANA S.R.L. – SAN LAZZARO DI SAVENA (BO) (70% partecipazione del Gruppo – Divisione Altre Attività) La società, che opera nel comparto del bedding producendo articoli destinati al settore ospedaliero e medicale, ha chiuso il bilancio al 31.12.2007 con un fatturato di 2.398 migliaia di euro, contro 1.668 migliaia di euro nel 2006. Ha conseguito una perdita di 990 migliaia di euro, contro una perdita di 409 migliaia di euro al 31.12.2006, dopo aver effettuato ammortamenti per 92 migliaia di euro. Il numero dei dipendenti al 31.12.2007 era di 5 unità. ORSA AUTOMOTIVE S.R.L. – MORTARA (PV) (100% partecipazione del Gruppo – Divisione A.T.T.) La società, che produce tappeti pre-formati per auto, ha realizzato un fatturato di 4.292 migliaia di euro (4.528 migliaia di euro nel 2006), registrando un utile di 518 migliaia di euro contro una perdita di 335 migliaia di euro nel 2006, dopo aver effettuato ammortamenti per 200 migliaia di euro. Il numero dei dipendenti al 31.12.2007 era di 28 unità, con un decremento di un’unità rispetto all’esercizio precedente. B.Z.W.F.Motor SP.Z.O.O. – POLONIA (50% partecipazione del Gruppo – Divisione A.T.T.) La società, che produce cappelliere, pannelli porta e interni autovettura, ha chiuso il proprio bilancio al 31.12.2007 con un fatturato di 7,4 milioni di zloty pari a 1.977 migliaia di euro (7,1 milioni di zloty pari a 1.815 migliaia di euro al 31.12.2006) e con un utile di 1.086 mila zloty pari a 288 migliaia di euro, contro 1.018 mila zloty pari a 261 migliaia di euro nell’esercizio precedente, dopo aver effettuato ammortamenti per 488 migliaia di zloty (129 migliaia di euro). Alla fine dell’esercizio i dipendenti erano di 26 unità. OR-SAT SP.Z.O.O. – POLONIA (50% partecipazione del Gruppo – Divisione A.T.T.) La società, operante nel comparto dell’auto, ha chiuso il proprio bilancio al 31.12.2007 con un fatturato di 28,5 milioni di zloty ( 7.581 migliaia di euro) contro 27,6 milioni di zloty (7.070 migliaia di euro) al 31.12.2006. E’ stato conseguito un utile di 1.551 mila zloty (411 migliaia di euro) contro 2.030 mila zloty (520 migliaia di euro) nell’esercizio precedente, dopo aver effettuato ammortamenti per 832 migliaia di zloty (221 migliaia di euro). Il personale a fine anno era composto da 212 unità, registrando un incremento di 24 unità rispetto all’esercizio 2006. ORSA MOTO SP.Z.O.O. – POLONIA (50% partecipazione del Gruppo – Divisione A.T.T.) La società si occupa della produzione di feltri e tnt per interni autovettura, nonché rivestimenti per bauli autovetture. Il bilancio al 31.12.2007 si è chiuso con un fatturato di 45,3 milioni di zloty pari a 12.026 migliaia di euro (36,7 milioni di zloty pari a 9.414 migliaia di euro al 31.12.2006) e con un utile di 2.660 migliaia di zloty pari a 705 migliaia di euro (4.747 migliaia di zloty pari a 1.217 migliaia di euro nell’esercizio precedente), dopo aver effettuato ammortamenti per 2.950 migliaia di zloty (782 migliaia di euro). Alla fine dell’esercizio i dipendenti erano di 210 unità, con un incremento di 60 unità rispetto all’esercizio precedente.

20

OR.MA. S.r.l. – PISTICCI (MT) (50% partecipazione del Gruppo – Divisione A.T.T.) La società, che opera nel settore del TNT, al 31.12.2007 ha chiuso con un fatturato di 14.497 migliaia di euro (11.290 migliaia di euro nel 2006) e una perdita di 438 migliaia di euro, contro 492 migliaia di euro al 31.12.2006, dopo aver effettuato ammortamenti per 987 migliaia di euro. Alla fine dell’esercizio i dipendenti erano di 52 unità, rispetto ai 47 dell’esercizio precedente. ORSA TRADING S.r.l. – GORLA MINORE (VA) (50% partecipazione del Gruppo – Divisione A.T.T.) La società, che opera nel settore del TNT, al 31.12.2007 ha chiuso con un fatturato di 347 migliaia di euro (366 migliaia di euro nel 2006) e una perdita di 3 migliaia di euro contro una perdita di 2 migliaia di euro dell’esercizio precedente, dopo aver effettuato ammortamenti per 8 migliaia di euro. Alla fine dell’esercizio i dipendenti erano di 2 unità. APO-TESSILE SP.Z.O.O – POLONIA (99,97% partecipazione del Gruppo – Divisione A.T.T.) La società, che produce tessuti per l’arredamento, ha chiuso il proprio bilancio al 31.12.2007 con un fatturato di 36,3 milioni di zloty (9.649 migliaia di euro) contro i 39,3 milioni di zloty (10.085 migliaia di euro) nel 2006; ha realizzato una perdita di 2.726 migliaia di zloty (723 migliaia di euro) contro una perdita di 501 migliaia di zloty (129 migliaia di euro) nel 2006, dopo aver effettuato ammortamenti per 1.534 migliaia di zloty (407 migliaia di euro). Alla fine del 2007 l’organico era composto da 142 unità, con un incremento di tre unità rispetto all’esercizio 2006. POL-ORSA SP.Z.O.O. – POLONIA (99,97% partecipazione del Gruppo – Divisione A.T.T.) La società, che svolge principalmente servizi per le controllate, ha chiuso il proprio bilancio al 31.12.2007 con un fatturato di 3,3 milioni di zloty (887 migliaia di euro) pari ai 3,3 milioni di zloty (840 migliaia di euro) del 2006 e con un utile di 18,2 milioni di zloty (4.827 migliaia di euro) contro un utile di 839 migliaia di zloty (215 migliaia di euro) al 31.12.2006, dopo aver effettuato ammortamenti per 235 migliaia di zloty (62 migliaia di euro). Il numero dei dipendenti al 31.12.2007 era di 19 unità. CORVUS SP.Z.O.O. – POLONIA (99,97% partecipazione del Gruppo – Divisione A.T.T.) La società, proprietaria di immobili affittati ad altre società del Gruppo, ha chiuso il proprio bilancio al 31.12.2007 con un fatturato di 465 mila zloty pari a 123 migliaia di euro (525 mila zloty pari a 135 migliaia di euro nell’esercizio precedente) e con un utile di 2,1 milioni di zloty pari a 570 migliaia di euro (258 mila zloty pari a 66 migliaia di euro al 31.12.2006), dopo aver effettuato ammortamenti per 80 migliaia di zloty (21 migliaia di euro). REBFOAM S.r.l. – GORLA MINORE (VA) (50% partecipazione del Gruppo – Divisione Poliuretano) La società opera nel comparto del Poliuretano espanso. Nel 2007, primo anno del suo consolidamento, i ricavi delle vendite sono stati pari a 1.525 migliaia di euro e ha totalizzato una perdita di 348 migliaia di euro.

21

ALTRE SOCIETA’ CONSOLIDATE: SYNERGIC HS S.r.l. – SAN LAZZARO DI SAVENA (BO) (70% partecipazione del Gruppo – Divisione Altre attività) C.C.M S.r.l. BUSTO ARSIZIO (VA) (50% partecipazione del Gruppo – Divisione Altre attività) B.G. TEX S.r.l. – BUSTO ARSIZIO (VA) (100% partecipazione del Gruppo – Divisione Materiali Sintetici) CRESPI TVER LTD in liquidazione – TVER – RUSSIA (61% partecipazione del Gruppo – Divisione Materiali Sintetici) G. CRESPI ESPANA – SPAGNA (100% partecipazione del Gruppo – Divisione Materiali Sintetici) I.F.S. SP.Z.O.O. in liquidazione – POLONIA (99,5% partecipazione del Gruppo – Divisione A.T.T.) INNOVATEC S.a. – BELGIO (70% partecipazione del Gruppo – Divisione Altre Attività) INVERSIONES CRESPI DE VENEZUELA C.A. – CARACAS – VENEZUELA (100% partecipazione del Gruppo – Divisione Materiali Sintetici) FIRENZE SINTETICI SA – SPAGNA (80% partecipazione del Gruppo – Divisione Materiali Sintetici) ORSA TVER LTD in liquidazione – RUSSIA (51% partecipazione del Gruppo – Divisione Altre Attività)

22

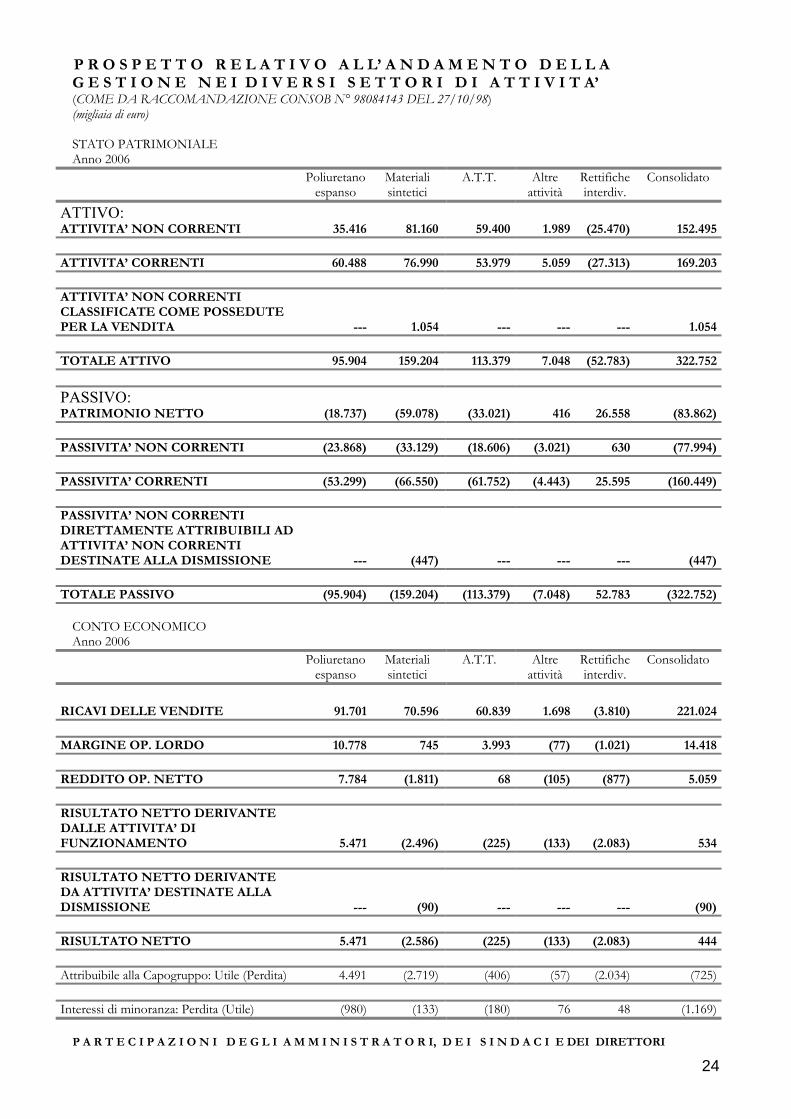

P R O S P E T T O R E L A T I V O A L L’ A N D A M E N T O D E L L A G E S T I O N E N E I D I V E R S I S E T T O R I D I A T T I V I T A’ (COME DA RACCOMANDAZIONE CONSOB N° 98084143 DEL 27/10/98) (migliaia di euro) STATO PATRIMONIALE Anno 2007

Poliuretano espanso

Materiali sintetici

A.T.T. Altre attività

Rettifiche interdiv.

Consolidato

ATTIVO: ATTIVITA’ NON CORRENTI 38.035 83.581 66.832 537 (34.961) 154.024 ATTIVITA’ CORRENTI 61.431 65.438 67.460 2.995 (20.981) 176.343 ATTIVITA’ NON CORRENTI CLASSIFICATE COME POSSEDUTE PER LA VENDITA

-- 939 --

--

-- 939

TOTALE ATTIVO 99.466 149.958 134.292 3.532 (55.942) 331.306

PASSIVO:

PATRIMONIO NETTO (19.796) (57.918) (41.984) 1.828 34.502 (83.368) PASSIVITA’ NON CORRENTI (8.891) (28.748) (32.810) (2.511) 3.839 (69.121) PASSIVITA’ CORRENTI (70.779) (62.971) (59.498) (2.849) 17.601 (178.496) PASSIVITA’ NON CORRENTI DIRETTAMENTE ATTRIBUIBILI AD ATTIVITA’ NON CORRENTI DESTINATE ALLA DISMISSIONE

-- -- (321)

--

-- (321)

TOTALE PASSIVO 99.466 149.958 134.292 3.532 (55.942) 331.306

CONTO ECONOMICO Anno 2007

Poliuretano espanso

Materiali sintetici

A.T.T. Altre attività

Rettifiche interdiv.

Consolidato

RICAVI DELLE VENDITE 93.065 72.946 69.016 2.480 (6.315) 231.192 MARGINE OP. LORDO 7.422 5.828 6.477 (414) (2.497) 16.816 REDDITO OP. NETTO 4.639 2.543 2.471 (816) (2.429) 6.408 RISULTATO NETTO DERIVANTE DALLE ATTIVITA’ DI FUNZIONAMENTO

2.539 646 4.712 (834) (841) 6.222

RISULTATO NETTO DERIVANTE DA ATTIVITA’ DESTINATE ALLA DISMISSIONE

-- (82) -- -- -- (82)

RISULTATO NETTO 2.539 564 4.712 (834) (841) 6.140 Attribuibile alla Capogruppo: Utile (Perdita) 2.059 660 4.712 (541) (974) 5.916 Interessi di minoranza: Perdita (Utile) (480) 96 -- 293 (133) (224)

23

P R O S P E T T O R E L A T I V O A L L’ A N D A M E N T O D E L L A G E S T I O N E N E I D I V E R S I S E T T O R I D I A T T I V I T A’

(COME DA RACCOMANDAZIONE CONSOB N° 98084143 DEL 27/10/98) (migliaia di euro) STATO PATRIMONIALE Anno 2006

Poliuretano espanso

Materiali sintetici

A.T.T. Altre attività

Rettifiche interdiv.

Consolidato

ATTIVO: ATTIVITA’ NON CORRENTI 35.416 81.160 59.400 1.989 (25.470) 152.495 ATTIVITA’ CORRENTI 60.488 76.990 53.979 5.059 (27.313) 169.203 ATTIVITA’ NON CORRENTI CLASSIFICATE COME POSSEDUTE PER LA VENDITA --- 1.054 ---

---

--- 1.054 TOTALE ATTIVO 95.904 159.204 113.379 7.048 (52.783) 322.752 PASSIVO: PATRIMONIO NETTO (18.737) (59.078) (33.021) 416 26.558 (83.862) PASSIVITA’ NON CORRENTI (23.868) (33.129) (18.606) (3.021) 630 (77.994) PASSIVITA’ CORRENTI (53.299) (66.550) (61.752) (4.443) 25.595 (160.449) PASSIVITA’ NON CORRENTI DIRETTAMENTE ATTRIBUIBILI AD ATTIVITA’ NON CORRENTI DESTINATE ALLA DISMISSIONE --- (447) ---

---

--- (447) TOTALE PASSIVO (95.904) (159.204) (113.379) (7.048) 52.783 (322.752)

CONTO ECONOMICO Anno 2006

Poliuretano espanso

Materiali sintetici

A.T.T. Altre attività

Rettifiche interdiv.

Consolidato

RICAVI DELLE VENDITE 91.701 70.596 60.839 1.698 (3.810) 221.024 MARGINE OP. LORDO 10.778 745 3.993 (77) (1.021) 14.418 REDDITO OP. NETTO 7.784 (1.811) 68 (105) (877) 5.059 RISULTATO NETTO DERIVANTE DALLE ATTIVITA’ DI FUNZIONAMENTO 5.471 (2.496) (225)

(133)

(2.083) 534 RISULTATO NETTO DERIVANTE DA ATTIVITA’ DESTINATE ALLA DISMISSIONE --- (90) ---

---

--- (90) RISULTATO NETTO 5.471 (2.586) (225) (133) (2.083) 444 Attribuibile alla Capogruppo: Utile (Perdita) 4.491 (2.719) (406) (57) (2.034) (725) Interessi di minoranza: Perdita (Utile) (980) (133) (180) 76 48 (1.169) P A R T E C I P A Z I O N I D E G L I A M M I N I S T R A T O R I, D E I S I N D A C I E DEI DIRETTORI

24

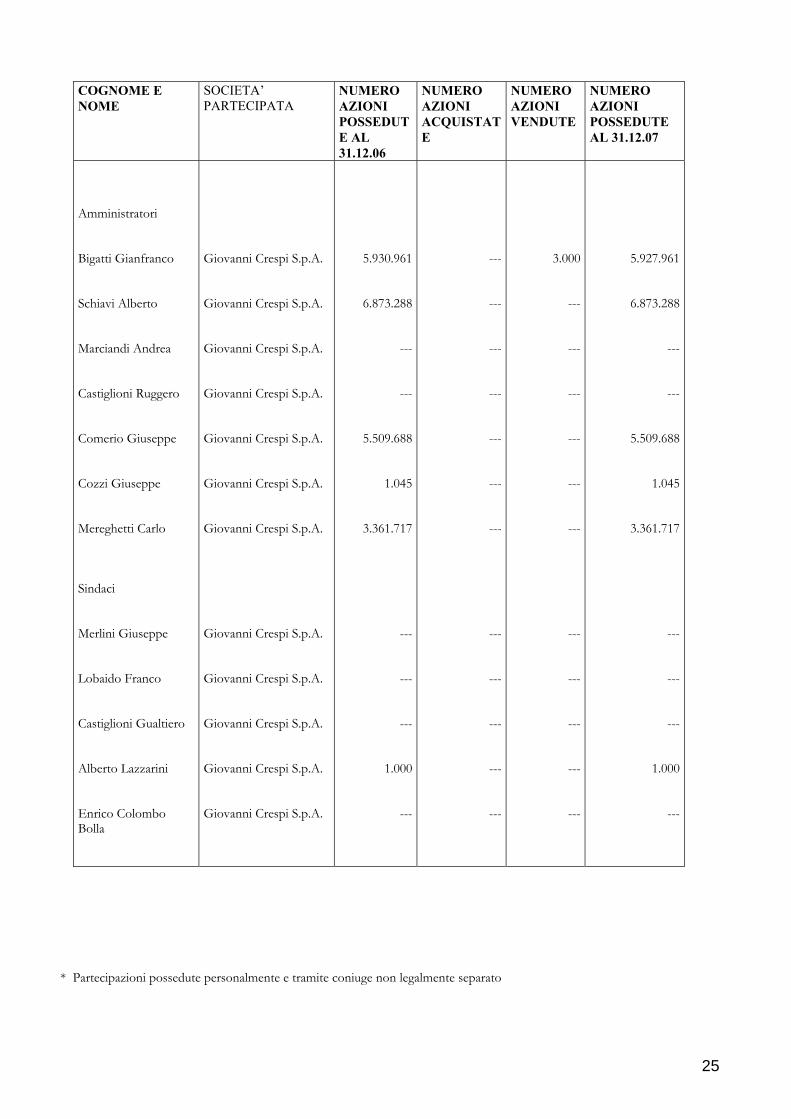

COGNOME E NOME

SOCIETA’ PARTECIPATA

NUMERO AZIONI POSSEDUTE AL 31.12.06

NUMERO AZIONI ACQUISTATE

NUMERO AZIONI VENDUTE

NUMERO AZIONI POSSEDUTE AL 31.12.07

Amministratori Bigatti Gianfranco Schiavi Alberto Marciandi Andrea Castiglioni Ruggero Comerio Giuseppe Cozzi Giuseppe Mereghetti Carlo Sindaci Merlini Giuseppe Lobaido Franco Castiglioni Gualtiero Alberto Lazzarini Enrico Colombo Bolla

Giovanni Crespi S.p.A. Giovanni Crespi S.p.A. Giovanni Crespi S.p.A. Giovanni Crespi S.p.A. Giovanni Crespi S.p.A. Giovanni Crespi S.p.A. Giovanni Crespi S.p.A. Giovanni Crespi S.p.A. Giovanni Crespi S.p.A. Giovanni Crespi S.p.A. Giovanni Crespi S.p.A. Giovanni Crespi S.p.A.

5.930.961

6.873.288

---

---

5.509.688

1.045

3.361.717

---

---

---

1.000

---

---

---

---

---

---

---

---

---

---

---

---

---

3.000

---

---

---

---

---

---

---

---

---

---

---

5.927.961

6.873.288

---

---

5.509.688

1.045

3.361.717

---

---

---

1.000

---

* Partecipazioni possedute personalmente e tramite coniuge non legalmente separato

25

PROPOSTA IN MERITO ALLA DESTINAZIONE DEL RISULTATO DELL’ ESERCIZIO

Signori Azionisti, Vi invitiamo sulla base anche della Relazione sulla Gestione che l’accompagna, ad approvare il bilancio al 31.12.2007 costituito dallo Stato Patrimoniale, dal Conto Economico e dalla Nota Integrativa nel loro complesso e nelle singole appostazioni. Ciò premesso, il bilancio d’esercizio evidenzia una perdita di € 726.710 che Vi proponiamo di riportare a nuovo appostandola in diminuzione della riserva “Utili portati a nuovo”. Legnano, 28 marzo 2008 IL CONSIGLIO DI AMMINISTRAZIONE

26

B I L A N C I O C O N S O L I D A T O D E L G R U P P O G I O V A N N I C R E S P I A L 3 1 . 1 2 . 2 0 0 7_ .

27

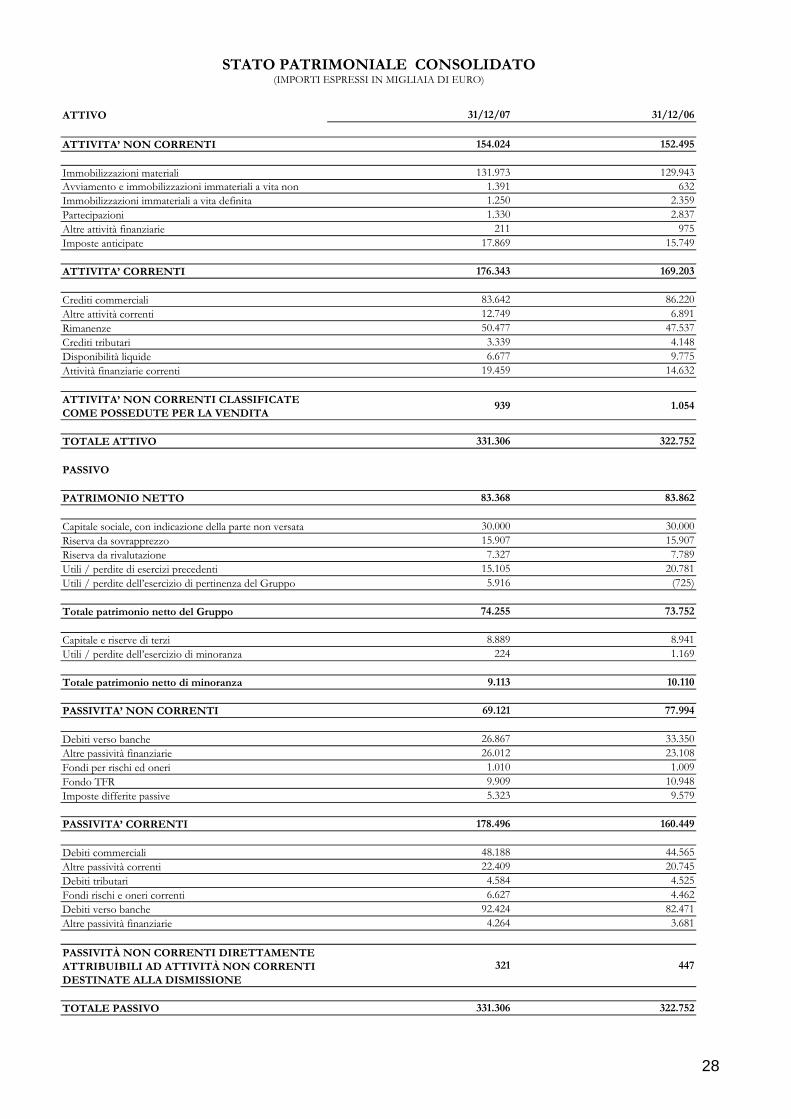

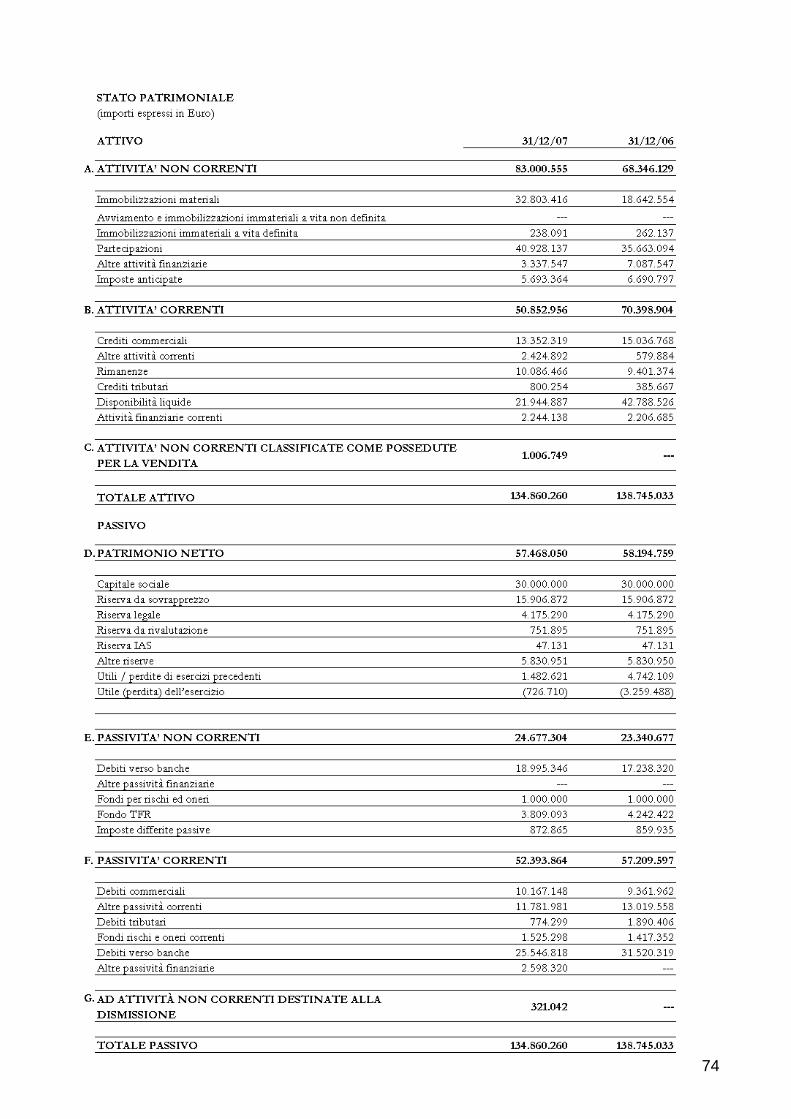

STATO PATRIMONIALE CONSOLIDATO (IMPORTI ESPRESSI IN MIGLIAIA DI EURO)

ATTIVO 31/12/07 31/12/06

ATTIVITA’ NON CORRENTI 154.024 152.495

Immobilizzazioni materiali 131.973 129.943Avviamento e immobilizzazioni immateriali a vita non 1.391 632Immobilizzazioni immateriali a vita definita 1.250 2.359Partecipazioni 1.330 2.837Altre attività finanziarie 211 975Imposte anticipate 17.869 15.749

ATTIVITA’ CORRENTI 176.343 169.203

Crediti commerciali 83.642 86.220Altre attività correnti 12.749 6.891Rimanenze 50.477 47.537Crediti tributari 3.339 4.148Disponibilità liquide 6.677 9.775Attività finanziarie correnti 19.459 14.632

ATTIVITA’ NON CORRENTI CLASSIFICATE COME POSSEDUTE PER LA VENDITA

939 1.054

TOTALE ATTIVO 331.306 322.752

PASSIVO

PATRIMONIO NETTO 83.368 83.862

Capitale sociale, con indicazione della parte non versata 30.000 30.000Riserva da sovrapprezzo 15.907 15.907Riserva da rivalutazione 7.327 7.789Utili / perdite di esercizi precedenti 15.105 20.781Utili / perdite dell’esercizio di pertinenza del Gruppo 5.916 (725)

Totale patrimonio netto del Gruppo 74.255 73.752

Capitale e riserve di terzi 8.889 8.941Utili / perdite dell’esercizio di minoranza 224 1.169

Totale patrimonio netto di minoranza 9.113 10.110

PASSIVITA’ NON CORRENTI 69.121 77.994

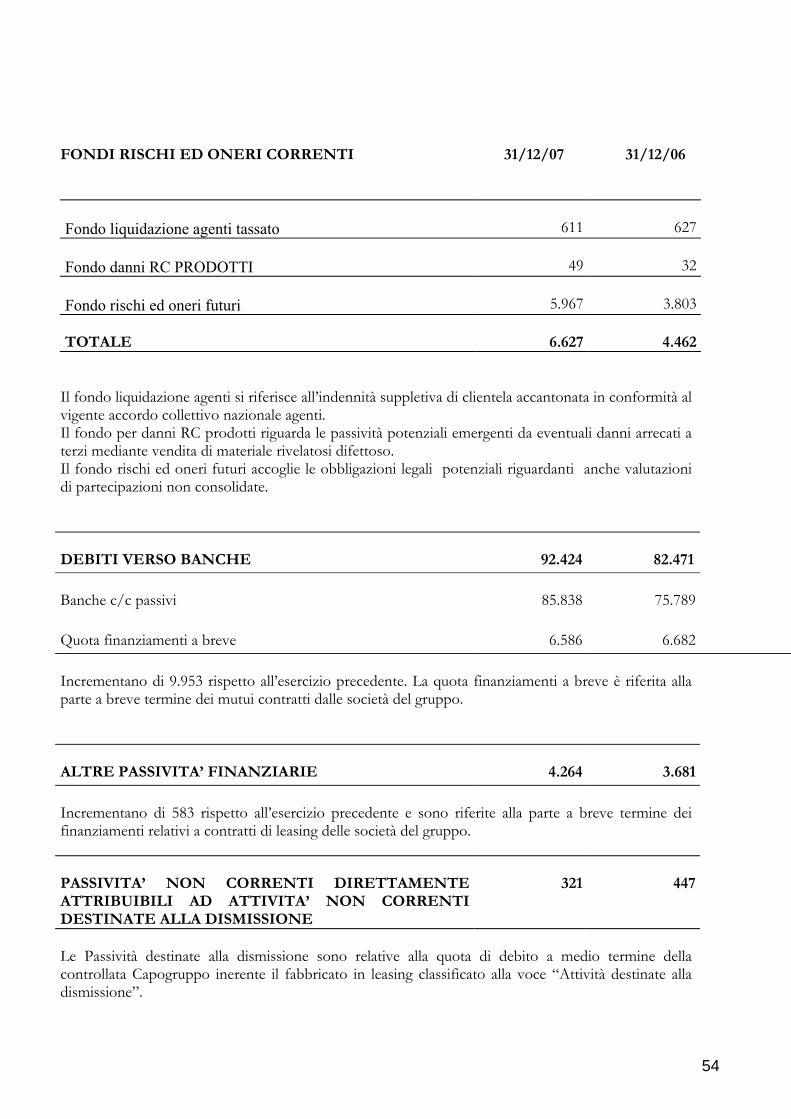

Debiti verso banche 26.867 33.350Altre passività finanziarie 26.012 23.108Fondi per rischi ed oneri 1.010 1.009Fondo TFR 9.909 10.948Imposte differite passive 5.323 9.579

PASSIVITA’ CORRENTI 178.496 160.449

Debiti commerciali 48.188 44.565Altre passività correnti 22.409 20.745Debiti tributari 4.584 4.525Fondi rischi e oneri correnti 6.627 4.462Debiti verso banche 92.424 82.471Altre passività finanziarie 4.264 3.681

PASSIVITÀ NON CORRENTI DIRETTAMENTE ATTRIBUIBILI AD ATTIVITÀ NON CORRENTI DESTINATE ALLA DISMISSIONE

321 447

TOTALE PASSIVO 331.306 322.752

28

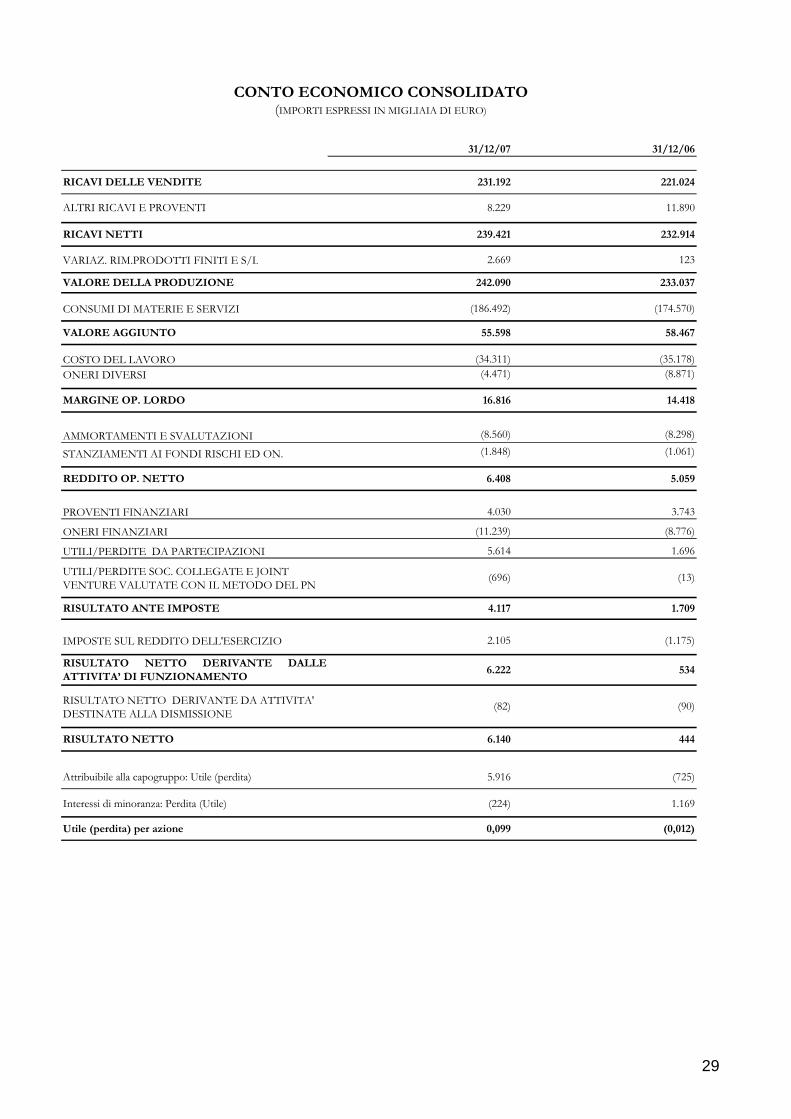

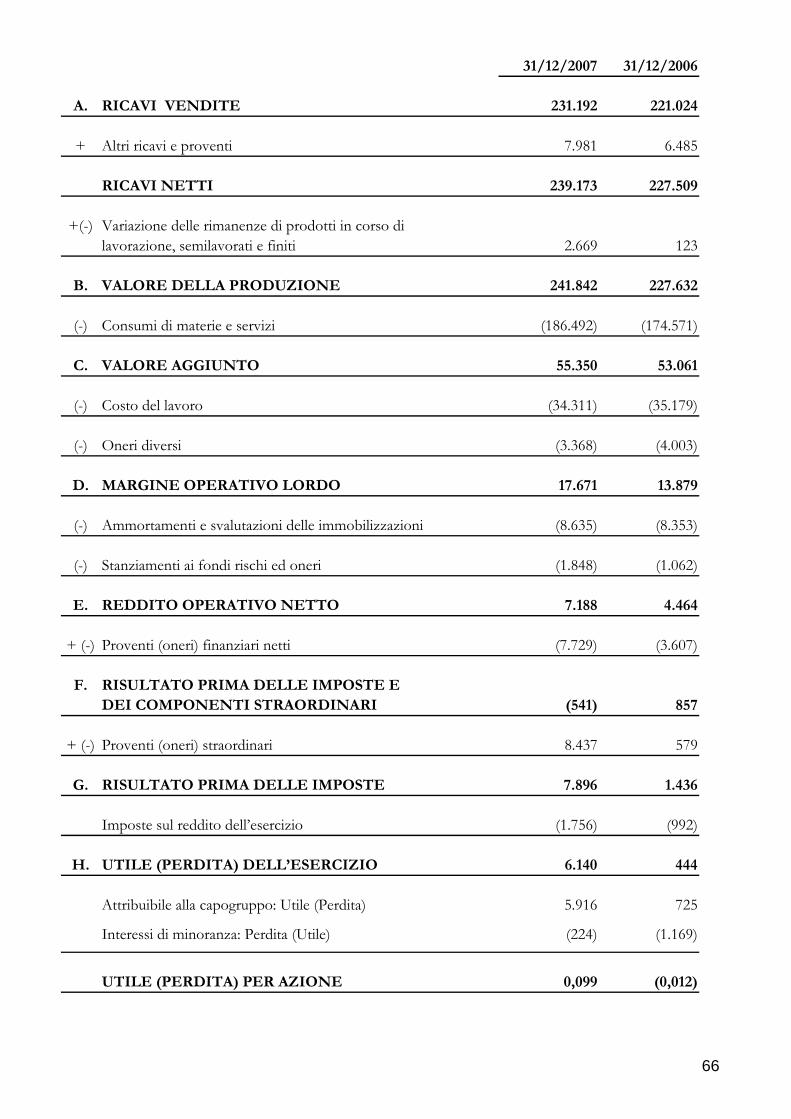

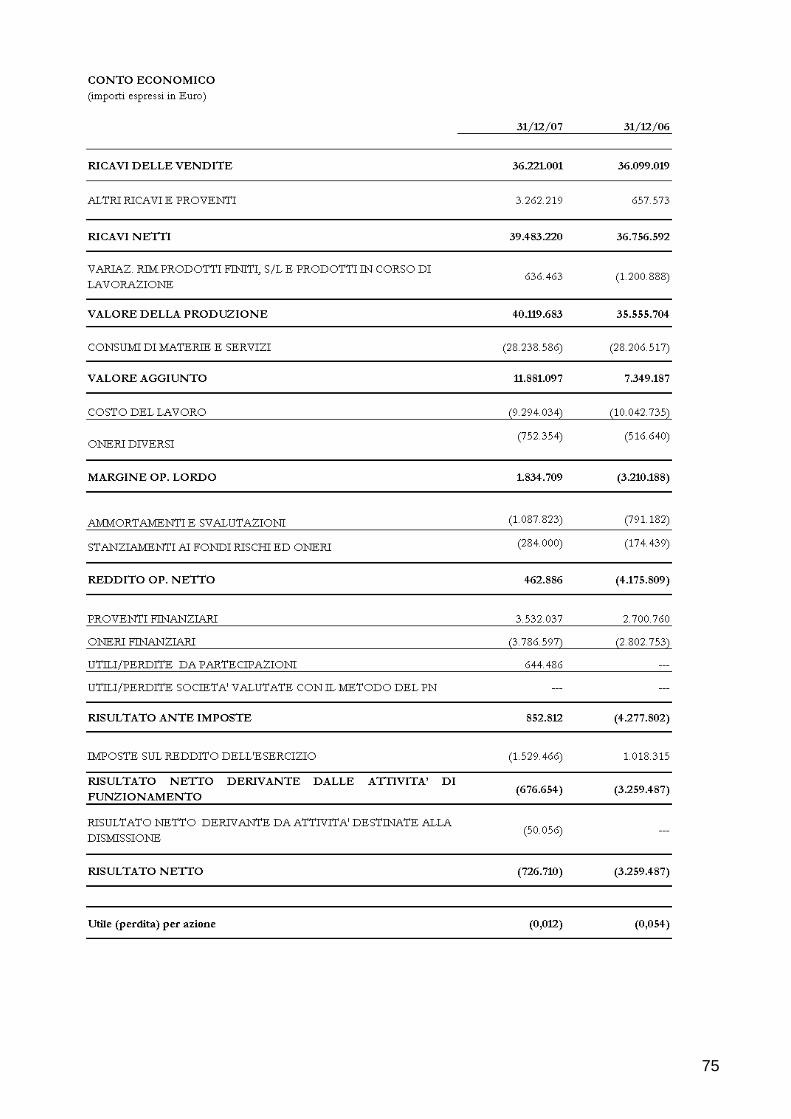

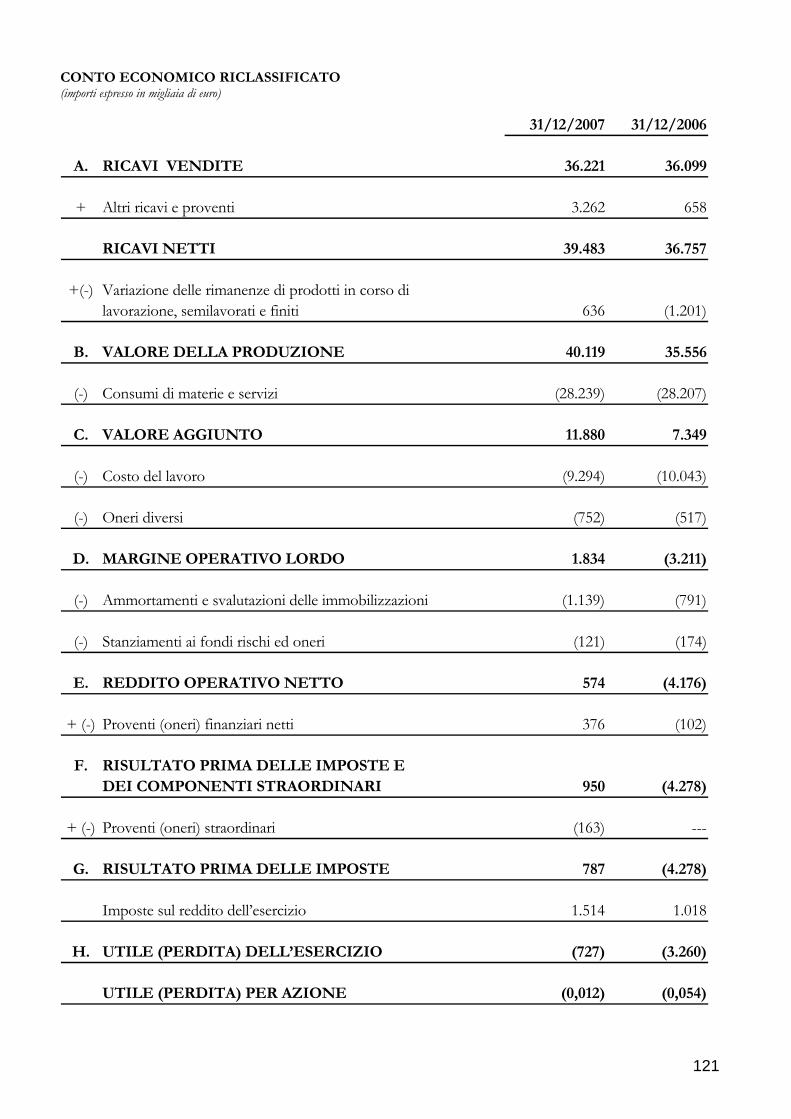

CONTO ECONOMICO CONSOLIDATO (IMPORTI ESPRESSI IN MIGLIAIA DI EURO)

31/12/07 31/12/06

RICAVI DELLE VENDITE 231.192 221.024

ALTRI RICAVI E PROVENTI 8.229 11.890

RICAVI NETTI 239.421 232.914

VARIAZ. RIM.PRODOTTI FINITI E S/L 2.669 123

VALORE DELLA PRODUZIONE 242.090 233.037

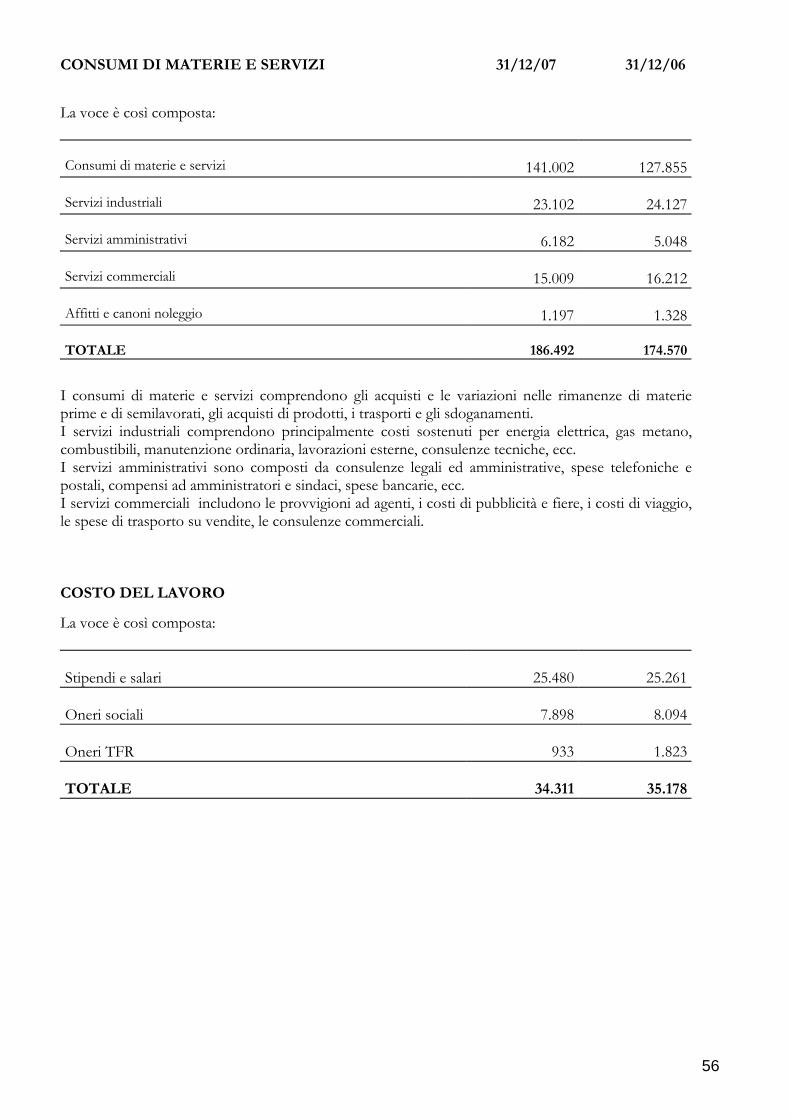

CONSUMI DI MATERIE E SERVIZI (186.492) (174.570)

VALORE AGGIUNTO 55.598 58.467

COSTO DEL LAVORO (34.311) (35.178)ONERI DIVERSI (4.471) (8.871)

MARGINE OP. LORDO 16.816 14.418

AMMORTAMENTI E SVALUTAZIONI (8.560) (8.298)

STANZIAMENTI AI FONDI RISCHI ED ON. (1.848) (1.061)

REDDITO OP. NETTO 6.408 5.059

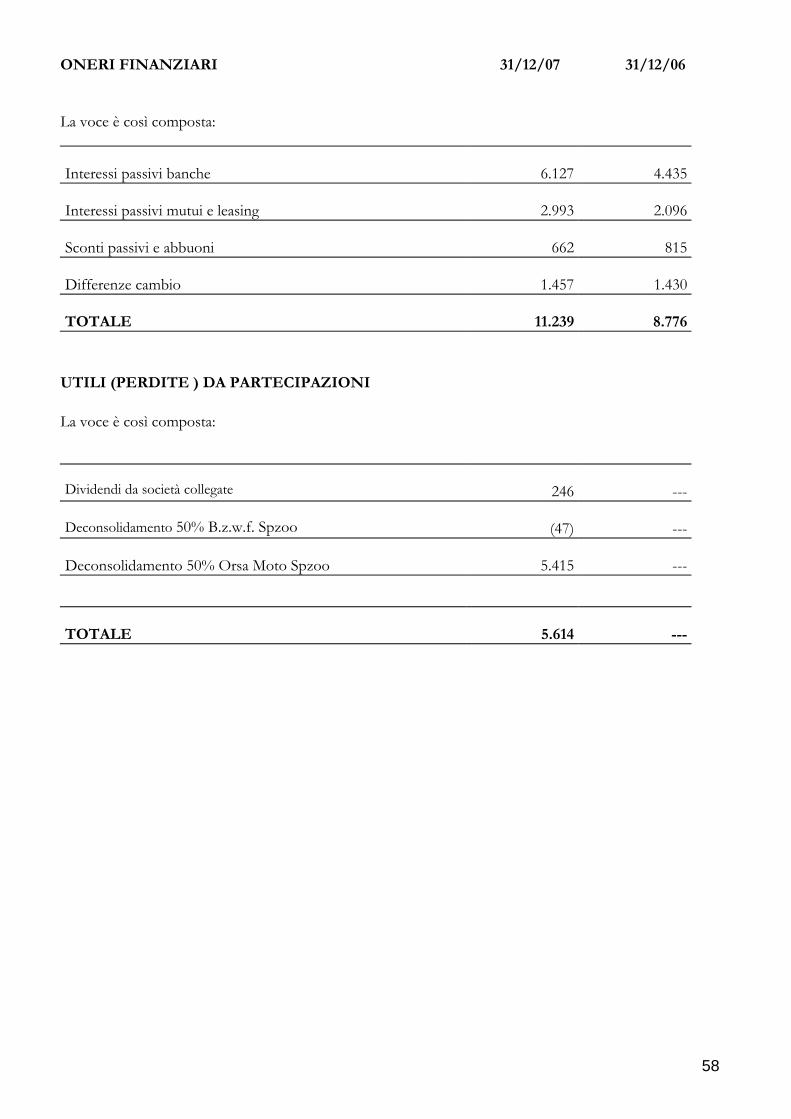

PROVENTI FINANZIARI 4.030 3.743

ONERI FINANZIARI (11.239) (8.776)

UTILI/PERDITE DA PARTECIPAZIONI 5.614 1.696

UTILI/PERDITE SOC. COLLEGATE E JOINT VENTURE VALUTATE CON IL METODO DEL PN

(696) (13)

RISULTATO ANTE IMPOSTE 4.117 1.709

IMPOSTE SUL REDDITO DELL'ESERCIZIO 2.105 (1.175)

RISULTATO NETTO DERIVANTE DALLEATTIVITA’ DI FUNZIONAMENTO

6.222 534

RISULTATO NETTO DERIVANTE DA ATTIVITA' DESTINATE ALLA DISMISSIONE

(82) (90)

RISULTATO NETTO 6.140 444

Attribuibile alla capogruppo: Utile (perdita) 5.916 (725)

Interessi di minoranza: Perdita (Utile) (224) 1.169

Utile (perdita) per azione 0,099 (0,012)

29

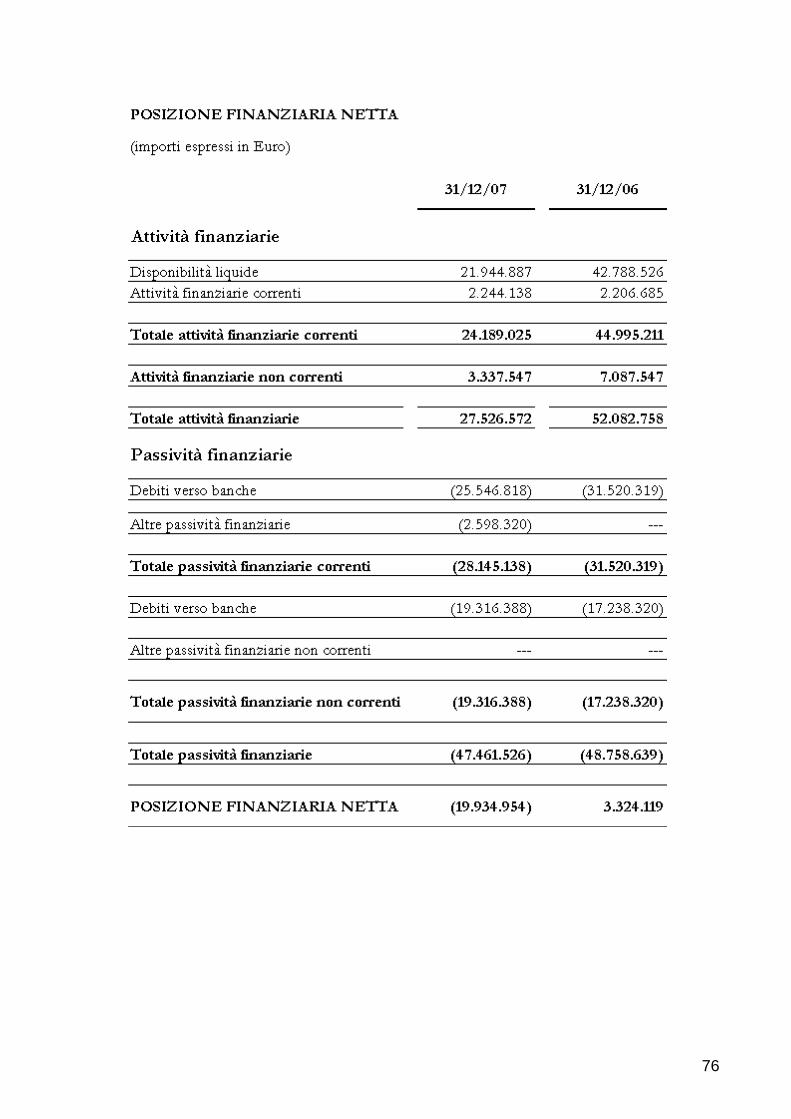

POSIZIONE FINANZIARIA CONSOLIDATA (IMPORTI ESPRESSI IN MIGLIAIA DI EURO)

31/12/07 31/12/06

Attività finanziarie

Disponibilità liquide 6.677 9.775Attività finanziarie correnti 19.459 14.632

Totale attività finanziarie correnti 26.136 24.407

Attività finanziarie non correnti 211 975

Totale attività finanziarie 26.347 25.382

Passività finanziarie

Debiti verso banche (92.424) (82.471)Altre passività finanziarie (4.264) (3.681)

Totale passività finanziarie correnti (96.688) (86.152)

Debiti verso banche (26.867) (33.350)Altre passività finanziarie non correnti (26.333) (23.555)

Totale passività finanziarie non correnti (53.200) (56.905)

Totale passività finanziarie (149.888) (143.057)

POSIZIONE FINANZIARIA NETTA (123.541) (117.675)

30

RENDICONTO FINANZIARIO CONSOLIDATO (IMPORTI ESPRESSI IN MIGLIAIA DI EURO)

31/12/2007 31/12/2006

Risultato dell'esercizio 6.140 444Ammortamenti e svalutazioni delle immobilizzazioni 8.635 8.871Variazione fondo TFR (1.039) (957)Valutazione partecipazioni 696 13Autofinanziamento 14.432 8.371

(Incremento) Decremento Rimanenze (2.940) 1.773(Incremento) Decremento Crediti commerciali 2.577 (4.035)(Incremento) Decremento Attività fiscali correnti edifferite (1.311) (1.898)(Incremento) Decremento altre attività correnti (5.858) (2.331)Incremento (Decremento) Debiti commerciali 3.622 2.443Incremento (Decremento) Fondo rischi ed oneri 1.667 2.078(Incremento) Decremento Passività fiscali correnti edifferite (4.196) 3.145Incremento (Decremento) Debiti diversi 2.166 9.592(Incremento) Decremento Capitale circolantenetto

(4.273) 10.767

Flusso netto di cassa generato (assorbito) dallagestione operativa 10.159 19.138

(Investimenti) Disinvestimenti Tecnici (10.175) (16.113)(Investimenti) Disinvestimenti in Immob. (141) (1.592)rivendita 115(Investimenti) Disinvestimenti in Partecipazioni 811 116Flusso netto di cassa generato (assorbito) dallaattività di investimento (9.390) (17.589)

Variazione dei debiti e delle altre passività finanziarie (3.705) 7.949

Variazione dei crediti e delle altre attività finanziarie 764 1.324Flusso netto di cassa generato (assorbito) dallaattività di finanziamento (2.941) 9.273

Variazione del patrimonio netto (6.634) (2.502)

TOTALE FLUSSO NETTO DI CASSA (8.806) 8.320

Attività (passività) liquide ad inizio periodo (61.746) (70.066)Attività (passività) liquide a fine periodo (70.552) (61.746)TOTALE FLUSSO NETTO DI CASSA (8.806) 8.320

31

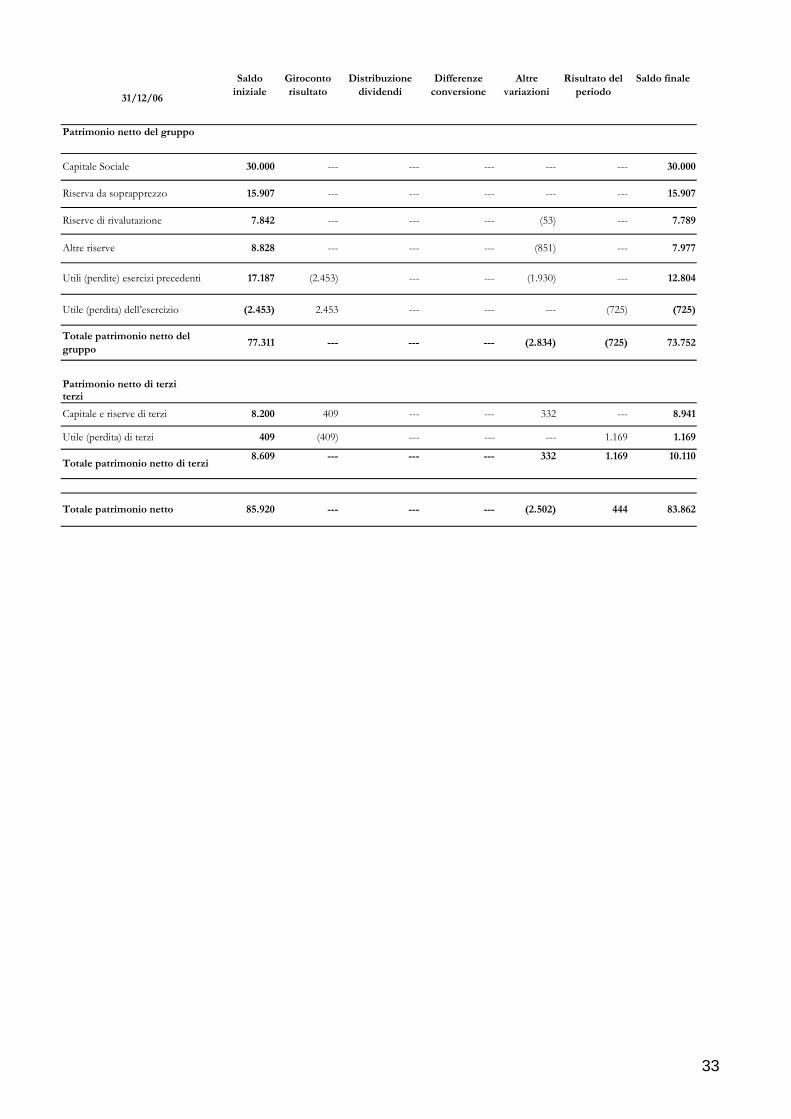

PATRIMONIO NETTO CONSOLIDATO (IMPORTI ESPRESSI IN MIGLIAIA DI EURO)

U

Tot

Pate

C

U

T

Tot

31/12/07

Saldo iniziale

Giroconto risultato

Distribuzione dividendi

Differenze conversione

Altre variazioni

Risultato del periodo

Saldo finale

trimonio netto del gruppo

tile (perdita) dell’esercizio (725) 725 --- --- --- 5.916 5.916

ale patrimonio netto del gruppo

73.752 --- --- 1.658 (7.071) 5.916 74.255

trimonio netto di terzirzi

10.110 --- --- 56 (1.277) 224 9.113

--- 9.635

--- 5.470

--- 8.889

224 224

---

---

------

iserve di rivalutazione

rva da soprapprezzo 15.907 ---

---

---

7.789 ---

1.658---

itale Sociale 30.000 ---

---

--- --- --- 15.907

--- 7.327(462)

---

tili (perdite) esercizi precedenti 12.804 --- (6.609)---(725)

re riserve 7.977 ---

apitale e riserve di terzi 8.941

tile (perdita) di terzi 1.169

56 (1.277)

---

1.169

(1.169)

6.140 83.368

otale patrimonio netto di terzi

ale patrimonio netto 83.862 1.714 (8.348)

30.000------

Pa

Cap

Rise

R

Alt

U

32

31/12/06

Saldo iniziale

Giroconto risultato

Distribuzione dividendi

Differenze conversione

Altre variazioni

Risultato del periodo

Saldo finale

Patrimonio netto del gruppo

Utile (perdita) dell’esercizio (2.453) 2.453 --- --- --- (725) (725)

Totale patrimonio netto del gruppo

77.311 --- --- --- (2.834) (725) 73.752

Patrimonio netto di terziterzi

8.609 --- --- --- 332 1.169 10.110

1.169

85.920 --- --- --- (2.502) 444

8.200 409 --- --- 332 ---

30.000------

83.862

Totale patrimonio netto di terzi

Totale patrimonio netto

409 (409) --- --- ---

Capitale e riserve di terzi

Utile (perdita) di terzi

(851)

Utili (perdite) esercizi precedenti 17.187 --- (1.930)---(2.453)

Altre riserve 8.828 ---

--- --- 15.907

--- 7.789(53)

------

Capitale Sociale 30.000 ---

---

---

------

Riserve di rivalutazione

Riserva da soprapprezzo 15.907 ---

---

---

7.842 ---

--- 7.977

--- 12.804

8.941

1.169

33

NOTE ESPLICATIVE AL BILANCIO CONSOLIDATO 2007

34

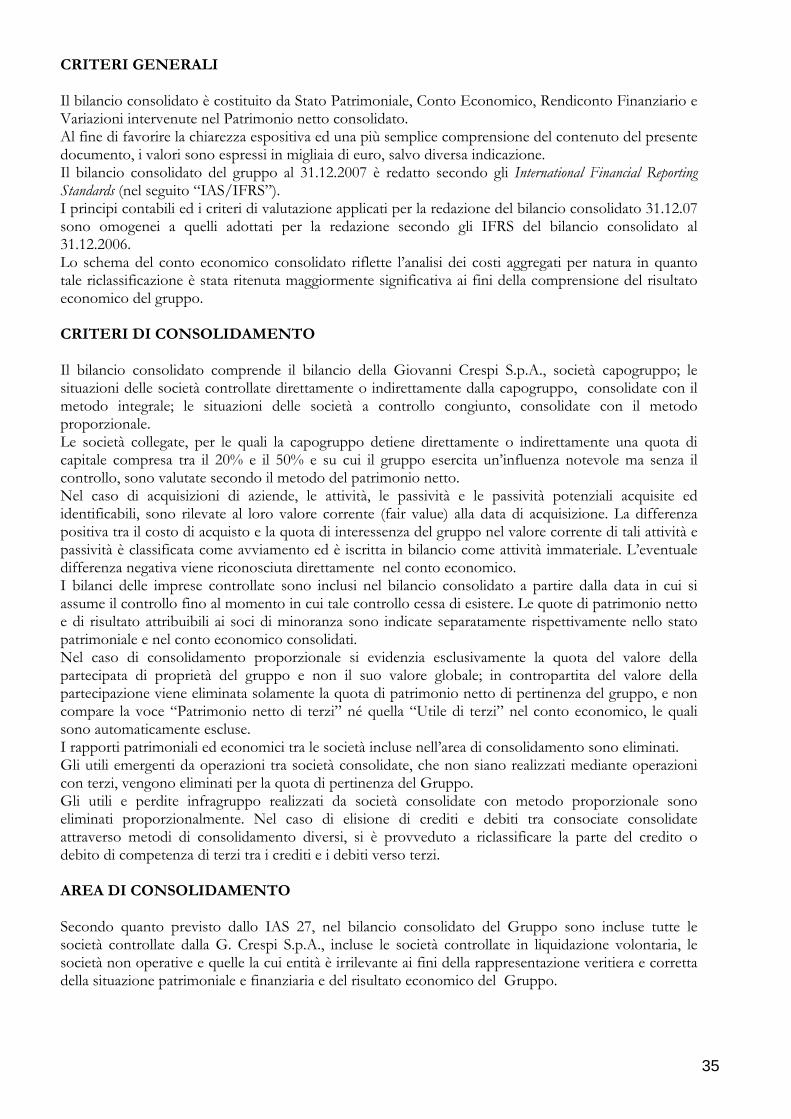

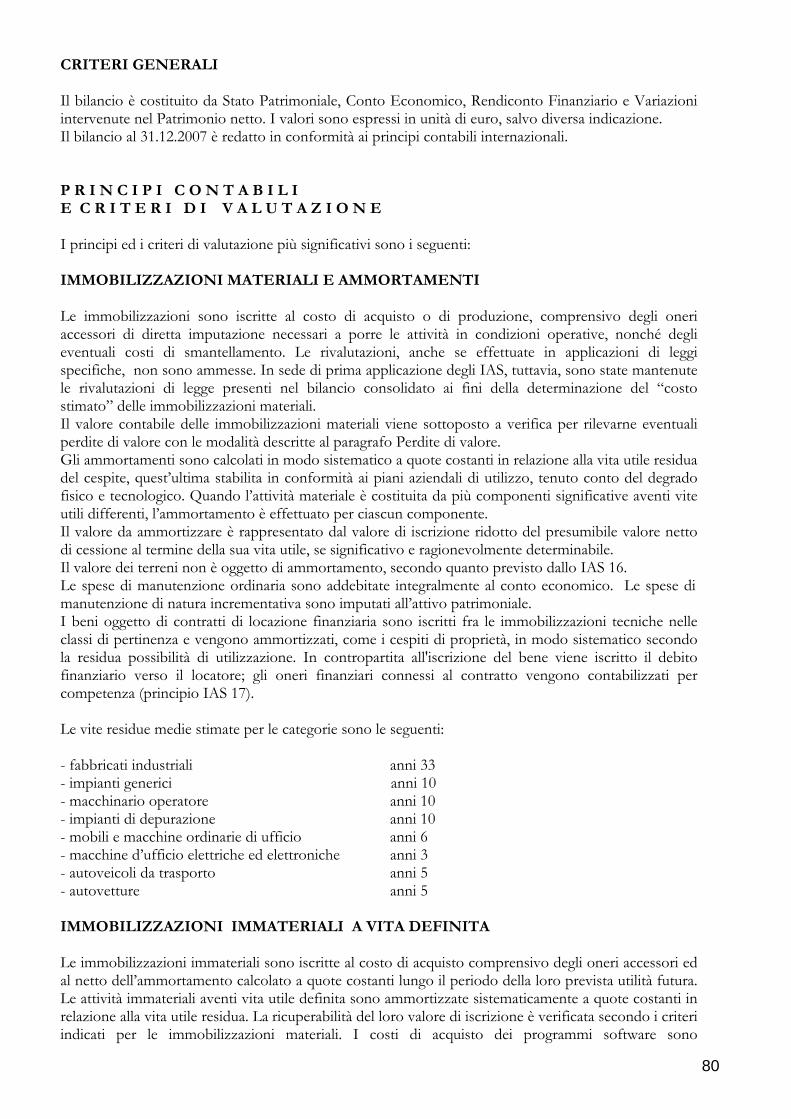

CRITERI GENERALI Il bilancio consolidato è costituito da Stato Patrimoniale, Conto Economico, Rendiconto Finanziario e Variazioni intervenute nel Patrimonio netto consolidato. Al fine di favorire la chiarezza espositiva ed una più semplice comprensione del contenuto del presente documento, i valori sono espressi in migliaia di euro, salvo diversa indicazione. Il bilancio consolidato del gruppo al 31.12.2007 è redatto secondo gli International Financial Reporting Standards (nel seguito “IAS/IFRS”). I principi contabili ed i criteri di valutazione applicati per la redazione del bilancio consolidato 31.12.07 sono omogenei a quelli adottati per la redazione secondo gli IFRS del bilancio consolidato al 31.12.2006. Lo schema del conto economico consolidato riflette l’analisi dei costi aggregati per natura in quanto tale riclassificazione è stata ritenuta maggiormente significativa ai fini della comprensione del risultato economico del gruppo. CRITERI DI CONSOLIDAMENTO Il bilancio consolidato comprende il bilancio della Giovanni Crespi S.p.A., società capogruppo; le situazioni delle società controllate direttamente o indirettamente dalla capogruppo, consolidate con il metodo integrale; le situazioni delle società a controllo congiunto, consolidate con il metodo proporzionale. Le società collegate, per le quali la capogruppo detiene direttamente o indirettamente una quota di capitale compresa tra il 20% e il 50% e su cui il gruppo esercita un’influenza notevole ma senza il controllo, sono valutate secondo il metodo del patrimonio netto. Nel caso di acquisizioni di aziende, le attività, le passività e le passività potenziali acquisite ed identificabili, sono rilevate al loro valore corrente (fair value) alla data di acquisizione. La differenza positiva tra il costo di acquisto e la quota di interessenza del gruppo nel valore corrente di tali attività e passività è classificata come avviamento ed è iscritta in bilancio come attività immateriale. L’eventuale differenza negativa viene riconosciuta direttamente nel conto economico. I bilanci delle imprese controllate sono inclusi nel bilancio consolidato a partire dalla data in cui si assume il controllo fino al momento in cui tale controllo cessa di esistere. Le quote di patrimonio netto e di risultato attribuibili ai soci di minoranza sono indicate separatamente rispettivamente nello stato patrimoniale e nel conto economico consolidati. Nel caso di consolidamento proporzionale si evidenzia esclusivamente la quota del valore della partecipata di proprietà del gruppo e non il suo valore globale; in contropartita del valore della partecipazione viene eliminata solamente la quota di patrimonio netto di pertinenza del gruppo, e non compare la voce “Patrimonio netto di terzi” né quella “Utile di terzi” nel conto economico, le quali sono automaticamente escluse. I rapporti patrimoniali ed economici tra le società incluse nell’area di consolidamento sono eliminati. Gli utili emergenti da operazioni tra società consolidate, che non siano realizzati mediante operazioni con terzi, vengono eliminati per la quota di pertinenza del Gruppo. Gli utili e perdite infragruppo realizzati da società consolidate con metodo proporzionale sono eliminati proporzionalmente. Nel caso di elisione di crediti e debiti tra consociate consolidate attraverso metodi di consolidamento diversi, si è provveduto a riclassificare la parte del credito o debito di competenza di terzi tra i crediti e i debiti verso terzi. AREA DI CONSOLIDAMENTO Secondo quanto previsto dallo IAS 27, nel bilancio consolidato del Gruppo sono incluse tutte le società controllate dalla G. Crespi S.p.A., incluse le società controllate in liquidazione volontaria, le società non operative e quelle la cui entità è irrilevante ai fini della rappresentazione veritiera e corretta della situazione patrimoniale e finanziaria e del risultato economico del Gruppo.

35

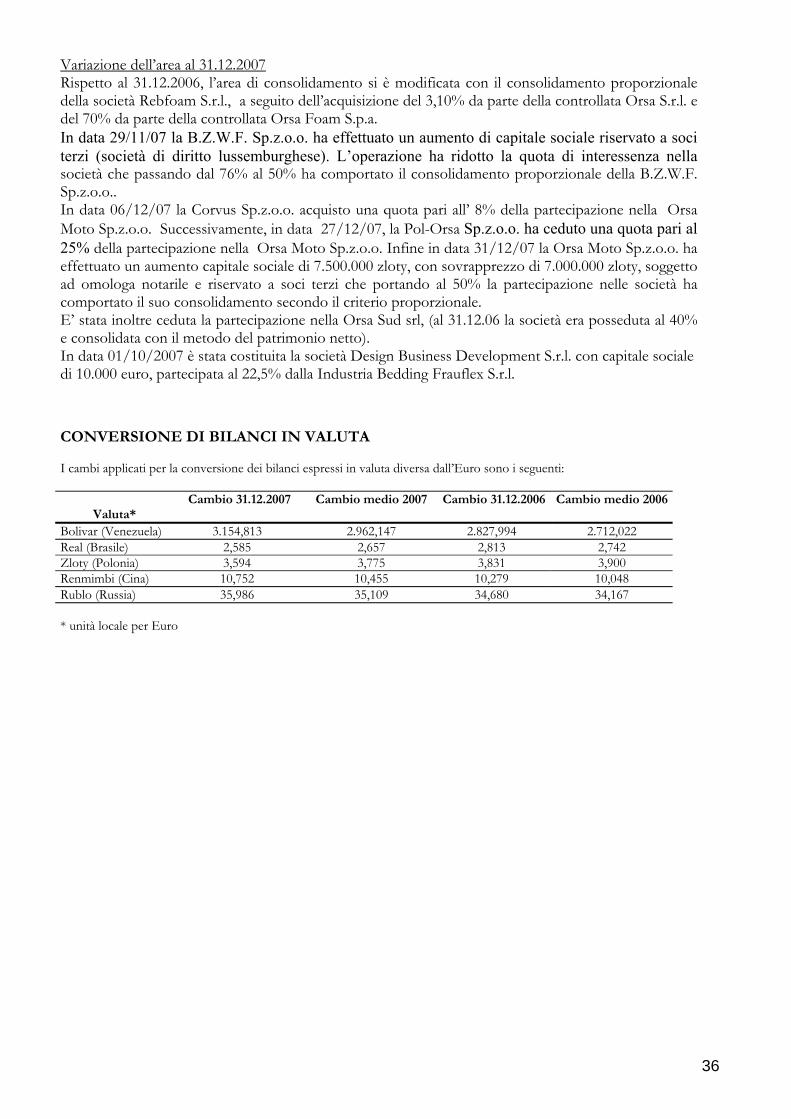

Variazione dell’area al 31.12.2007 Rispetto al 31.12.2006, l’area di consolidamento si è modificata con il consolidamento proporzionale della società Rebfoam S.r.l., a seguito dell’acquisizione del 3,10% da parte della controllata Orsa S.r.l. e del 70% da parte della controllata Orsa Foam S.p.a. In data 29/11/07 la B.Z.W.F. Sp.z.o.o. ha effettuato un aumento di capitale sociale riservato a soci terzi (società di diritto lussemburghese). L’operazione ha ridotto la quota di interessenza nella società che passando dal 76% al 50% ha comportato il consolidamento proporzionale della B.Z.W.F. Sp.z.o.o.. In data 06/12/07 la Corvus Sp.z.o.o. acquisto una quota pari all’ 8% della partecipazione nella Orsa Moto Sp.z.o.o. Successivamente, in data 27/12/07, la Pol-Orsa Sp.z.o.o. ha ceduto una quota pari al 25% della partecipazione nella Orsa Moto Sp.z.o.o. Infine in data 31/12/07 la Orsa Moto Sp.z.o.o. ha effettuato un aumento capitale sociale di 7.500.000 zloty, con sovrapprezzo di 7.000.000 zloty, soggetto ad omologa notarile e riservato a soci terzi che portando al 50% la partecipazione nelle società ha comportato il suo consolidamento secondo il criterio proporzionale. E’ stata inoltre ceduta la partecipazione nella Orsa Sud srl, (al 31.12.06 la società era posseduta al 40% e consolidata con il metodo del patrimonio netto). In data 01/10/2007 è stata costituita la società Design Business Development S.r.l. con capitale sociale di 10.000 euro, partecipata al 22,5% dalla Industria Bedding Frauflex S.r.l.

CONVERSIONE DI BILANCI IN VALUTA I cambi applicati per la conversione dei bilanci espressi in valuta diversa dall’Euro sono i seguenti:

Valuta* Cambio 31.12.2007 Cambio medio 2007

Cambio 31.12.2006

Cambio medio 2006

Bolivar (Venezuela) 3.154,813 2.962,147 2.827,994 2.712,022 Real (Brasile) 2,585 2,657 2,813 2,742 Zloty (Polonia) 3,594 3,775 3,831 3,900 Renmimbi (Cina) 10,752 10,455 10,279 10,048 Rublo (Russia) 35,986 35,109 34,680 34,167 * unità locale per Euro

36

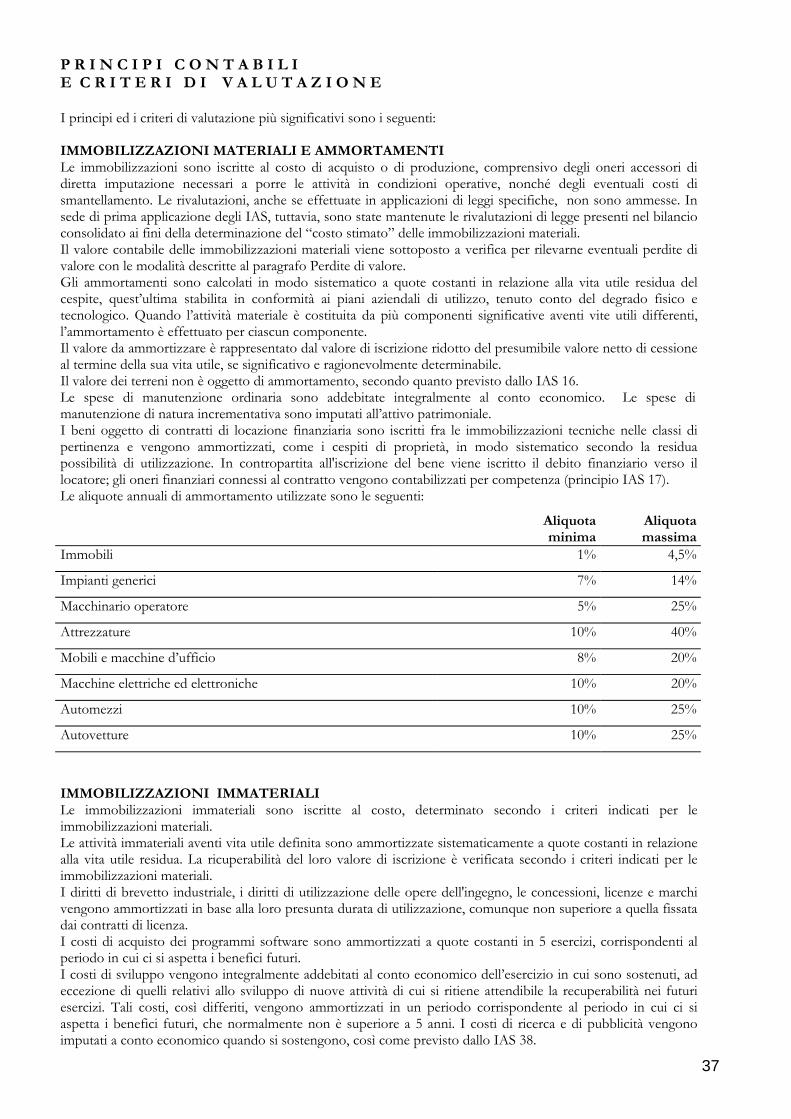

P R I N C I P I C O N T A B I L I E C R I T E R I D I V A L U T A Z I O N E I principi ed i criteri di valutazione più significativi sono i seguenti: IMMOBILIZZAZIONI MATERIALI E AMMORTAMENTI Le immobilizzazioni sono iscritte al costo di acquisto o di produzione, comprensivo degli oneri accessori di diretta imputazione necessari a porre le attività in condizioni operative, nonché degli eventuali costi di smantellamento. Le rivalutazioni, anche se effettuate in applicazioni di leggi specifiche, non sono ammesse. In sede di prima applicazione degli IAS, tuttavia, sono state mantenute le rivalutazioni di legge presenti nel bilancio consolidato ai fini della determinazione del “costo stimato” delle immobilizzazioni materiali. Il valore contabile delle immobilizzazioni materiali viene sottoposto a verifica per rilevarne eventuali perdite di valore con le modalità descritte al paragrafo Perdite di valore. Gli ammortamenti sono calcolati in modo sistematico a quote costanti in relazione alla vita utile residua del cespite, quest’ultima stabilita in conformità ai piani aziendali di utilizzo, tenuto conto del degrado fisico e tecnologico. Quando l’attività materiale è costituita da più componenti significative aventi vite utili differenti, l’ammortamento è effettuato per ciascun componente. Il valore da ammortizzare è rappresentato dal valore di iscrizione ridotto del presumibile valore netto di cessione al termine della sua vita utile, se significativo e ragionevolmente determinabile. Il valore dei terreni non è oggetto di ammortamento, secondo quanto previsto dallo IAS 16. Le spese di manutenzione ordinaria sono addebitate integralmente al conto economico. Le spese di manutenzione di natura incrementativa sono imputati all’attivo patrimoniale. I beni oggetto di contratti di locazione finanziaria sono iscritti fra le immobilizzazioni tecniche nelle classi di pertinenza e vengono ammortizzati, come i cespiti di proprietà, in modo sistematico secondo la residua possibilità di utilizzazione. In contropartita all'iscrizione del bene viene iscritto il debito finanziario verso il locatore; gli oneri finanziari connessi al contratto vengono contabilizzati per competenza (principio IAS 17). Le aliquote annuali di ammortamento utilizzate sono le seguenti:

Aliquota Aliquota minima massimaImmobili 1% 4,5%

Impianti generici 7% 14%

Macchinario operatore 5% 25%

Attrezzature 10% 40%

Mobili e macchine d’ufficio 8% 20%

Macchine elettriche ed elettroniche 10% 20%

Automezzi 10% 25%

Autovetture 10% 25%

IMMOBILIZZAZIONI IMMATERIALI Le immobilizzazioni immateriali sono iscritte al costo, determinato secondo i criteri indicati per le immobilizzazioni materiali. Le attività immateriali aventi vita utile definita sono ammortizzate sistematicamente a quote costanti in relazione alla vita utile residua. La ricuperabilità del loro valore di iscrizione è verificata secondo i criteri indicati per le immobilizzazioni materiali. I diritti di brevetto industriale, i diritti di utilizzazione delle opere dell'ingegno, le concessioni, licenze e marchi vengono ammortizzati in base alla loro presunta durata di utilizzazione, comunque non superiore a quella fissata dai contratti di licenza. I costi di acquisto dei programmi software sono ammortizzati a quote costanti in 5 esercizi, corrispondenti al periodo in cui ci si aspetta i benefici futuri. I costi di sviluppo vengono integralmente addebitati al conto economico dell’esercizio in cui sono sostenuti, ad eccezione di quelli relativi allo sviluppo di nuove attività di cui si ritiene attendibile la recuperabilità nei futuri esercizi. Tali costi, così differiti, vengono ammortizzati in un periodo corrispondente al periodo in cui ci si aspetta i benefici futuri, che normalmente non è superiore a 5 anni. I costi di ricerca e di pubblicità vengono imputati a conto economico quando si sostengono, così come previsto dallo IAS 38.

37

L’avviamento, le differenze di consolidamento e le altre attività immateriali a vita utile indefinita non sono oggetto di ammortamento ma ad impairment test annuale per verificare la ricuperabilità del valore di iscrizione. Le eventuali svalutazioni dell’avviamento non possono essere oggetto di ripristino di valore PERDITE DI VALORE Un’attività materiale od immateriale subisce una riduzione di valore nel caso in cui non si sia in grado di recuperare il valore contabile a cui tale attività è iscritta in bilancio, attraverso l’uso o la cessione. Il gruppo verifica, mediante l’impairment test previsto dallo IAS 36, la ricuperabilità delle attività materiali ed immateriali, al fine di determinare se tali attività non siano iscritte ad un valore superiore al loro valore recuperabile, rappresentato dal maggiore tra il prezzo netto di vendita e il valore d’uso. Il valore d’uso è il valore attuale dei flussi finanziari futuri che si prevede abbiano origine dall’attività o dall’unità generatrice di flussi finanziari cui l’attività appartiene. I flussi finanziari sono attualizzati utilizzando un tasso di sconto ante imposte che riflette la stima corrente del mercato riferito al costo del denaro rapportato al tempo e ai rischi specifici dell’attività. Se il valore contabile eccede il valore di recupero le attività sono svalutate fino a rifletterne il valore di recupero. Tali perdite di valore sono contabilizzate nel conto economico. Il test di impairment viene effettuato quando si verificano condizioni di carattere interno o esterno all’impresa che facciano ritenere che le attività abbiano subito perdite di valore. Nel caso dell’avviamento o di altre immobilizzazioni immateriali a vita utile indefinita, l’impairment test viene effettuato almeno annualmente. Se vengono meno le condizioni che hanno portato alla perdita di valore delle immobilizzazioni materiali, viene operato il ripristino di valore. PARTECIPAZIONI E TITOLI Le partecipazioni in imprese collegate sono valutate secondo il metodo del patrimonio netto e cioè sono iscritte per un importo pari alla corrispondente frazione del patrimonio netto risultante dall’ultimo bilancio disponibile delle imprese stesse, dopo aver operato tutte le rettifiche richieste dai principi di redazione del bilancio consolidato. Per le partecipazioni in imprese controllate destinate ad essere detenute durevolmente si rimanda a quanto esposto nel paragrafo criteri di consolidamento. Le altre partecipazioni e gli altri titoli non destinati ad essere detenuti durevolmente sono iscritti tra le attività correnti al minore tra il costo d'acquisto o sottoscrizione e il fair value, desumibile dall’andamento del mercato. Il minor valore non è mantenuto qualora ne siano venuti meno i motivi. ATTIVITA’ E PASSIVITA’ DESTINATE ALLA DISMISSIONE Vengono classificate in questa categoria le attività (e le passività non correnti direttamente correlate) il cui valore contabile sarà recuperato principalmente attraverso la vendita anziché tramite il suo utilizzo e per cui vi è l’aspettativa di completare la vendita entro l’anno. La valutazione è effettuata al minore tra il valore contabile e il fair value diminuito dei costi prevedibili di dismissione. Eventuali proventi e oneri derivanti dalle attività destinate alla dismissione vengono indicate distintamente nel conto economico. RIMANENZE Le rimanenze sono valutate al minore tra il costo di acquisto o di fabbricazione, comprensivo degli oneri accessori, ed il valore di presunto realizzo desumibile dall’andamento del mercato. Il costo delle materie prime e dei prodotti finiti è generalmente determinato con il metodo FIFO, adottato dalla Capogruppo, o al costo medio; quello dei prodotti in corso di lavorazione con il criterio del costo medio dell’anno, secondo il metodo del “costo pro-quota avanzamento”. CREDITI E DEBITI I crediti sono iscritti inizialmente al fair value secondo il valore presumibile di realizzazione, tenendo conto del grado di solvibilità del debitore, del periodo di scadenza del credito, del contenzioso in essere e delle garanzie esercitabili. I debiti sono inizialmente esposti al costo. Successivamente i crediti e debiti vengono valutati con il metodo del costo ammortizzato. L’importo iscritto inizialmente viene cioè rettificato per tenere conto per tenere conto della maturazione degli interessi, che vengono imputati a conto economico. CRITERI DI CONVERSIONE DELLE PARTITE IN VALUTA ESTERA I crediti ed i debiti espressi in valute estere sono convertiti in euro ai cambi in essere alla data di effettuazione dell’operazione. I crediti e i debiti in valuta in essere alla fine dell’esercizio sono iscritti al cambio a pronti in tale data. I relativi utili e perdite, determinati tenendo conto di eventuali operazioni di copertura, sono imputati a conto economico e l’utile è accantonato in una riserva del patrimonio netto non distribuibile fino al realizzo.

38

Gli utili o le perdite, rispetto al cambio di fine anno, derivanti da contratti a termine in essere a fine esercizio, sono contabilizzati a conto economico. I ricavi relativi a operazioni in moneta diversa da quella funzionale sono iscritti al cambio corrente del giorno in cui l’operazione è compiuta. FONDI PER RISCHI ED ONERI Gli accantonamenti per rischi ed oneri sono destinati a coprire i costi connessi a un’obbligazione legale o di fatto quando è probabile che sia richiesto un pagamento a saldo dell’obbligazione ed è possibile effettuare una stima attendibile dell’importo relativo. Quando l’effetto finanziario del tempo è significativo e le date di pagamento delle obbligazioni sono attendibilmente stimabili, l’accantonamento è soggetto ad attualizzazione. TRATTAMENTO DI FINE RAPPORTO Il fondo esprime il valore attuale del beneficio, erogabile al termine del rapporto di lavoro, che i dipendenti hanno maturato alla data di bilancio, determinato utilizzando il metodo della proiezione unitaria del credito. Gli utili e le perdite derivanti da variazioni delle ipotesi attuariali utilizzate sono rilevati a conto economico, secondo il metodo del corridoio. A partire dal 1 gennaio 2007 la Legge Finanziaria e relativi decreti attuativi hanno introdotto modificazioni rilevanti nella disciplina del TFR, tra cui la scelta del lavoratore in merito alla destinazione del proprio TFR maturato. Alla luce di tali modifiche, e con particolare riferimento alle società con almeno 50 dipendenti, tale istituto è ora da considerarsi un piano a benefici definiti esclusivamente per le quote maturate anteriormente al 1° gennaio 2007 e non ancora liquidate alla data di bilancio. L’effetto di tale cambio della normativa, denominato “effetto curtailment” è stato rilevato nel conto economico. L'eccedenza degli utili/perdite attuariali cumulati risultanti dal bilancio rispetto al 10% del maggiore tra il valore attuale dell'obbligazione e il fair value delle attività a servizio del piano, è rilevata al conto economico suddividendo l'eccedenza rispetto ai predetti limiti per la residua vita lavorativa media dei dipendenti che partecipano al piano. La porzione degli utili/perdite attuariali che non eccede tali limiti rimane sospesa. RICAVI E COSTI I ricavi sono rappresentati al netto di sconti, abbuoni e resi e sono contabilizzati come segue: i ricavi per vendite di prodotti sono riconosciuti nel momento in cui i rischi e benefici significativi connessi alla proprietà sono trasferiti al compratore, che normalmente si identifica con la consegna o la spedizione dei beni; i ricavi elle prestazioni di servizi sono rilevati secondo il metodo della percentuale di completamento; i ricavi di natura finanziaria vengono riconosciuti in base alla competenza temporale.

I dividendi sono rilevati per competenza nel momento in cui sorge il diritto per gli azionisti, a prescindere dalla data del loro incasso. I costi vengono riconosciuti, indipendentemente dalla data del pagamento, nel rispetto del principio della competenza temporale. STRUMENTI DERIVATI Gli strumenti derivati sono attività e passività rilevate al fair value. I derivati sono classificati come strumenti di copertura quando la relazione tra il derivato e l’oggetto della copertura è formalmente documentata e l’efficacia della copertura, verificata periodicamente, è elevata. Quando i derivati di copertura coprono il rischio di variazione del fair value degli strumenti oggetto di copertura (fair value hedge), i derivati sono rilevati al fair value con imputazione degli effetti a conto economico; coerentemente, gli strumenti oggetto di copertura sono adeguati per riflettere le variazioni del fair value associate al rischio coperto. Quando i derivati coprono il rischio di variazione dei flussi di cassa degli strumenti oggetto di copertura (cash flow hedge), le variazioni del fair value dei derivati sono inizialmente rilevate a patrimonio netto e successivamente imputate a conto economico coerentemente agli effetti economici prodotti dall’operazione coperta. Le variazioni del fair value dei derivati che non soddisfano le condizioni per essere qualificati come di copertura sono rilevate a conto economico. IMPOSTE SUL REDDITO Le imposte sul reddito correnti sono calcolate sulla base del reddito imponibile applicando le aliquote e le normative fiscali vigenti o sostanzialmente approvate alla data di chiusura del periodo. Secondo quanto prescritto dallo IAS 34 le imposte sul reddito in ciascun periodo intermedio sono rilevate in base alla miglior stima della media ponderata dell’aliquota fiscale annuale attesa per l’intero esercizio

39

Le imposte sul reddito differite e anticipate sono calcolate sulle differenze temporanee tra i valori delle attività e delle passività iscritte in bilancio e i corrispondenti valori riconosciuti ai fini fiscali. L’iscrizione di attività per imposte anticipate è effettuata quando il loro recupero è probabile. Le attività per imposte anticipate e le passività per imposte differite sono classificate tra le attività e le passività non correnti. UTILE PER AZIONE L'utile per azione è calcolato dividendo l'utile netto attribuibile agli azionisti della Capogruppo per il numero di azioni in circolazione durante l'esercizio. La Capogruppo ha in circolazione esclusivamente azioni ordinarie. USO DI STIME La predisposizione del bilancio consolidato e delle relative note richiede da parte degli amministratori l’effettuazione di stime e assunzioni che hanno effetto sui valori delle attività e delle passività di bilancio e sull’informativa relativa ad attività e passività potenziali alla data del bilancio. L’applicazione di tali stime ed assunzioni influenza gli importi riportati negli schemi di bilancio. I risultati finali delle poste di bilancio per le quali sono state utilizzate le suddette stime ed assunzioni, possono differire da quelli riportati nei bilanci a causa dell’incertezza che caratterizza le assunzioni e le condizioni sulle quali si basano le stime.Le stime ed assunzioni sono riviste periodicamente e gli effetti di ogni variazione sono riflessi immediatamente a conto economico. Le stime sono utilizzate per rilevare gli accantonamenti per rischi su crediti, per obsolescenza di magazzino, svalutazioni di attivo, imposte, accantonamenti per ristrutturazione ed altri accantonamenti. GESTIONE DEI RISCHI FATTORI DI RISCHIO L’attività aziendale è esposta a dei rischi di natura finanziaria, legati all’imprevidibilità dei mercati Finanziari; il Consiglio di Amministrazione della Giovanni Crespi S.p.A. stabilisce le politiche per la gestione di tali rischi, sia a livello generale che di singola area, come per la copertura dei rischi di interesse, di credito e di cambio. a) Rischio dei tassi di interesse Il Gruppo è esposto al rischio di variazione dei tassi di interesse, in quanto ha un indebitamento finanziario costituito prevalentemente da debiti bancari a breve e medio-lungo termine e da debiti finanziari verso società di leasing; i tassi di interesse sono legati all’andamento dell’Euribor, l’indebitamento non è specificatamente oggetto di contratti di copertura, pertanto il rischio è strettamente lagato alla fluttuazione di tale indice. L’esposizione al rischio di fluttuazione è monitorata dal management il quale adotta le misure necessarie al fine di limitare tale rischio, mentre non si ritiene che vi siano rischi legati alla solvibilità dell’azienda; il management ritiene che i fondi attualmente disponibili, le linee di credito e i debiti per leasing consentano al Gruppo di soddisfare i propri bisogni derivanti dall’attività di investimento, di gestione del capitale circolante e di rimborso dei debiti alla loro scadenza. b) Rischio di credito Il possesso di crediti derivanti dall’attività commerciale espone il Gruppo al rischio che la controparte possa non essere in grado di onorare alla scadenza gli impegni contrattuali. Tali rischi sono monitorati dal management attraverso procedure di controllo sulla gestione degli incassi; inoltre, per la natura dell’attività svolta, le controparti commerciali ( per lo più aziende manifatturiere nei diversi mercati di sbocco) sono da considerarsi molto frazionate sia a livello di mercato di sbocco sia come numerosità di clientela quindi, con modesta concentrazione di rischio. c) Rischio di cambio Il Gruppo Crespi fattura prevelantemente in euro. Limitate sono le fatturazioni in dollari o altre valute. In questi casi la maggior parte delle operazioni sono oggetto di copertura attraverso l’utilizzo di anticipi all’esportazione. Le società estere fatturano prevalentemente in valuta locale. Gli acquisti avvengono prevalentemente in euro, ad eccezione degli acquisti dalla Cina che avvengono in dollari. Il differenziale delle valute è comunque monitorato dal management al fine di mantenere una bassa esposizione.

40

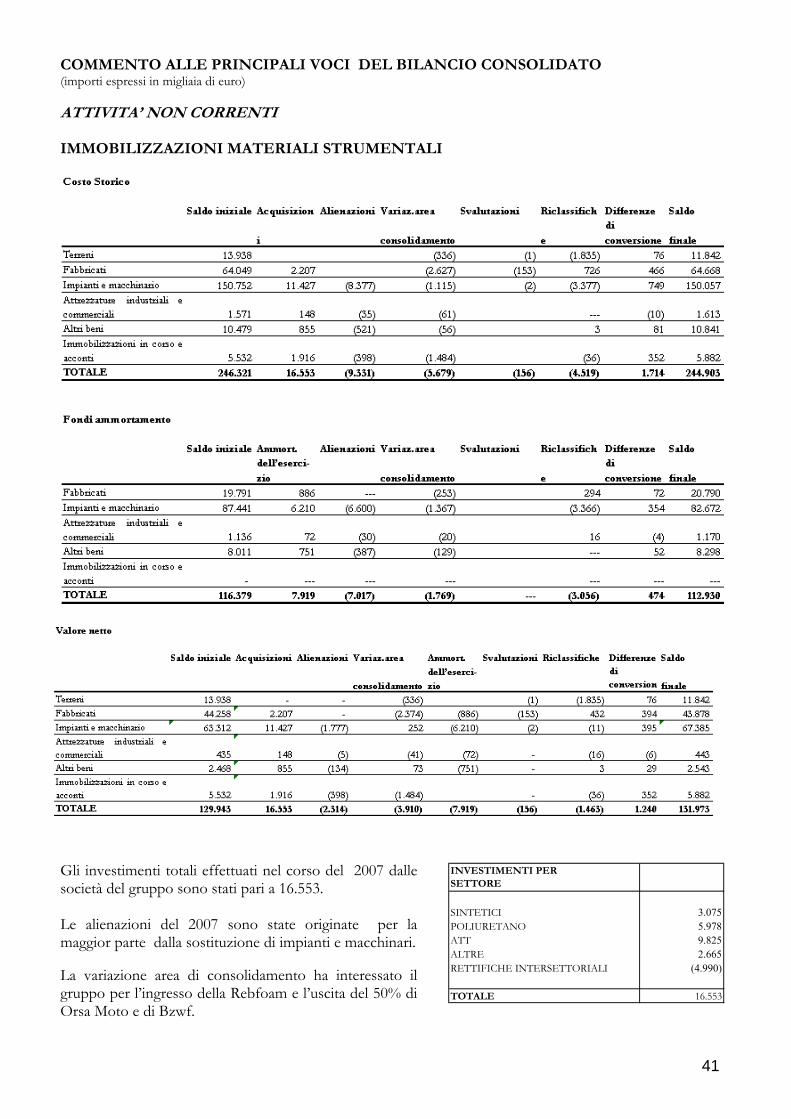

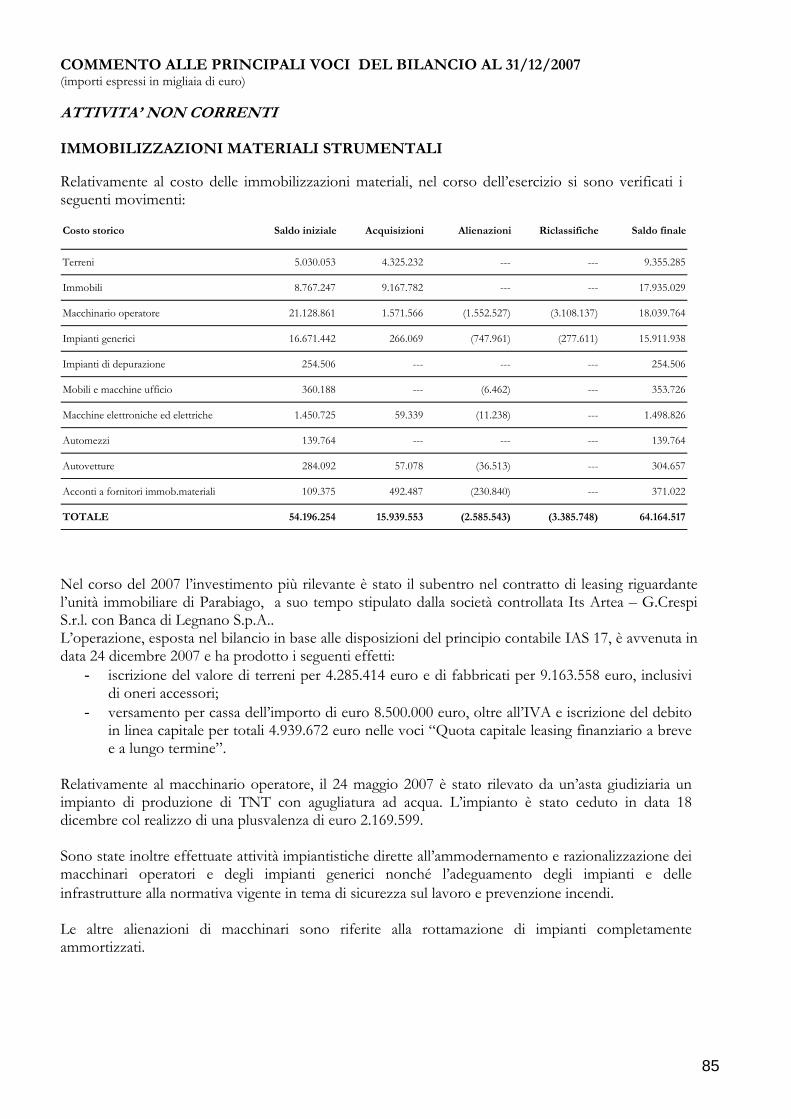

COMMENTO ALLE PRINCIPALI VOCI DEL BILANCIO CONSOLIDATO (importi espressi in migliaia di euro) ATTIVITA’ NON CORRENTI IMMOBILIZZAZIONI MATERIALI STRUMENTALI

INVESTIMENTI PER SETTORE

SINTETICI 3.075POLIURETANO 5.978ATT 9.825ALTRE 2.665RETTIFICHE INTERSETTORIALI (4.990)

TOTALE 16.553

Gli investimenti totali effettuati nel corso del 2007 dalle società del gruppo sono stati pari a 16.553. Le alienazioni del 2007 sono state originate per la maggior parte dalla sostituzione di impianti e macchinari. La variazione area di consolidamento ha interessato il gruppo per l’ingresso della Rebfoam e l’uscita del 50% di Orsa Moto e di Bzwf.

41

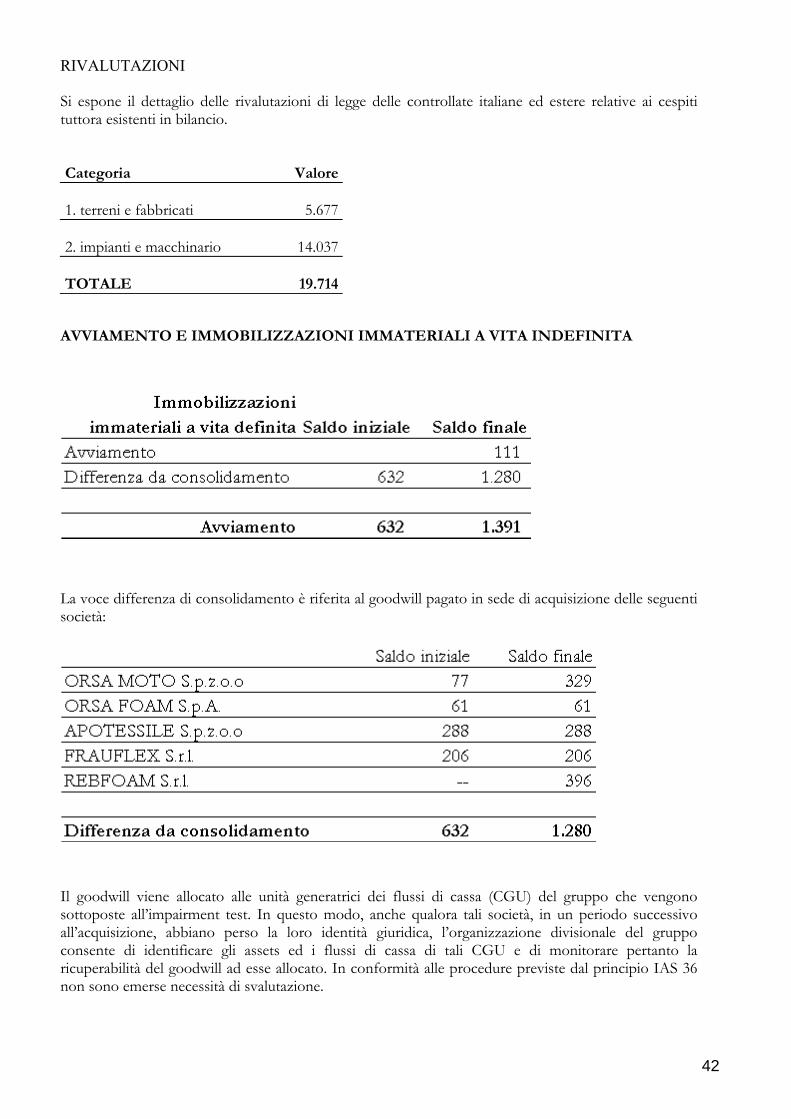

RIVALUTAZIONI Si espone il dettaglio delle rivalutazioni di legge delle controllate italiane ed estere relative ai cespiti tuttora esistenti in bilancio. Categoria Valore 1. terreni e fabbricati 5.677 2. impianti e macchinario 14.037 TOTALE 19.714

AVVIAMENTO E IMMOBILIZZAZIONI IMMATERIALI A VITA INDEFINITA

La voce differenza di consolidamento è riferita al goodwill pagato in sede di acquisizione delle seguenti società:

Il goodwill viene allocato alle unità generatrici dei flussi di cassa (CGU) del gruppo che vengono sottoposte all’impairment test. In questo modo, anche qualora tali società, in un periodo successivo all’acquisizione, abbiano perso la loro identità giuridica, l’organizzazione divisionale del gruppo consente di identificare gli assets ed i flussi di cassa di tali CGU e di monitorare pertanto la ricuperabilità del goodwill ad esse allocato. In conformità alle procedure previste dal principio IAS 36 non sono emerse necessità di svalutazione.

42

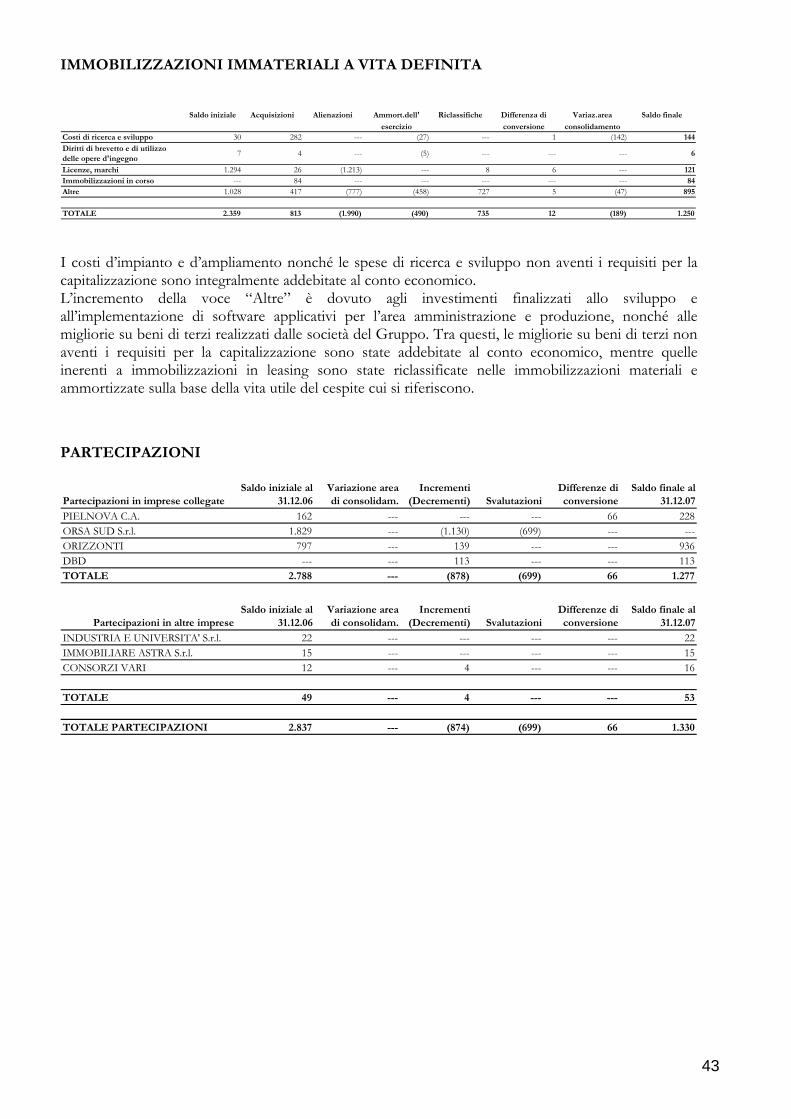

IMMOBILIZZAZIONI IMMATERIALI A VITA DEFINITA Costi

Dirdel

Lic

ImAl

T

Saldo iniziale Acquisizioni Alienazioni Ammort.dell'

esercizio

Riclassifiche Differenza di

conversione

Variaz.area

consolidamento

Saldo finale

di ricerca e sviluppo 30 282 --- (27) --- 1 (142) 144itti di brevetto e di utilizzo le opere d'ingegno

7 4 --- (5) --- --- --- 6

enze, marchi 1.294 26 (1.213) --- 8 6 --- 121mobilizzazioni in corso --- 84 --- --- --- --- --- 84

tre 1.028 417 (777) (458) 727 5 (47) 895

OTALE 2.359 813 (1.990) (490) 735 12 (189) 1.250

I costi d’impianto e d’ampliamento nonché le spese di ricerca e sviluppo non aventi i requisiti per la capitalizzazione sono integralmente addebitate al conto economico. L’incremento della voce “Altre” è dovuto agli investimenti finalizzati allo sviluppo e all’implementazione di software applicativi per l’area amministrazione e produzione, nonché alle migliorie su beni di terzi realizzati dalle società del Gruppo. Tra questi, le migliorie su beni di terzi non aventi i requisiti per la capitalizzazione sono state addebitate al conto economico, mentre quelle inerenti a immobilizzazioni in leasing sono state riclassificate nelle immobilizzazioni materiali e ammortizzate sulla base della vita utile del cespite cui si riferiscono. PARTECIPAZIONI

Partecipazioni in imprese collegateSaldo iniziale al

31.12.06Variazione area di consolidam.

Incrementi (Decrementi) Svalutazioni

Differenze di conversione

Saldo finale al 31.12.07

PIELNOVA C.A. 162 --- --- --- 66 228ORSA SUD S.r.l. 1.829 --- (1.130) (699) --- ---ORIZZONTI 797 --- 139 --- --- 936DBD --- --- 113 --- --- 113TOTALE 2.788 --- (878) (699) 66 1.277

Partecipazioni in altre impreseSaldo iniziale al

31.12.06Variazione area di consolidam.

Incrementi (Decrementi) Svalutazioni

Differenze di conversione

Saldo finale al 31.12.07

INDUSTRIA E UNIVERSITA' S.r.l. 22 --- --- --- --- 22IMMOBILIARE ASTRA S.r.l. 15 --- --- --- --- 15CONSORZI VARI 12 --- 4 --- --- 16

TOTALE 49 --- 4 --- --- 53

TOTALE PARTECIPAZIONI 2.837 --- (874) (699) 66 1.330

43

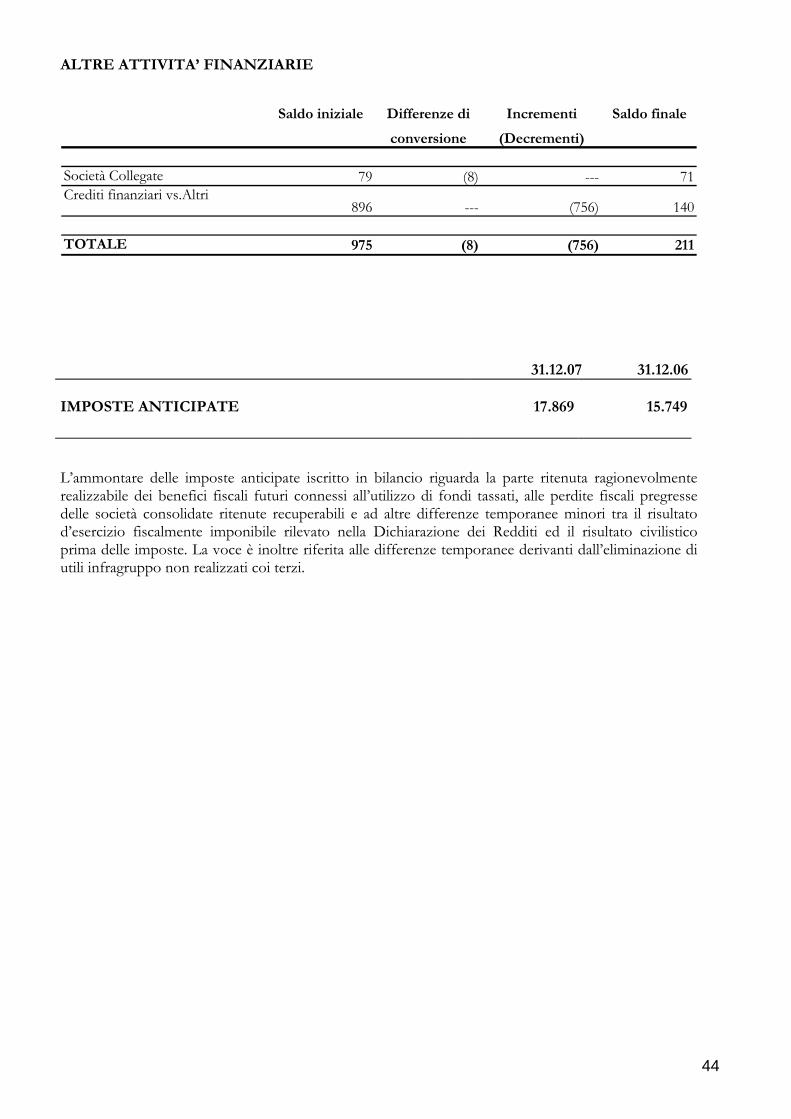

ALTRE ATTIVITA’ FINANZIARIE

Saldo iniziale Differenze di

conversione

Incrementi

(Decrementi)

Saldo finale

Società Collegate 79 (8) --- 71Crediti finanziari vs.Altri

896 --- (756) 140

TOTALE 975 (8) (756) 211 31.12.07 31.12.06 IMPOSTE ANTICIPATE

17.869 15.749

L’ammontare delle imposte anticipate iscritto in bilancio riguarda la parte ritenuta ragionevolmente realizzabile dei benefici fiscali futuri connessi all’utilizzo di fondi tassati, alle perdite fiscali pregresse delle società consolidate ritenute recuperabili e ad altre differenze temporanee minori tra il risultato d’esercizio fiscalmente imponibile rilevato nella Dichiarazione dei Redditi ed il risultato civilistico prima delle imposte. La voce è inoltre riferita alle differenze temporanee derivanti dall’eliminazione di utili infragruppo non realizzati coi terzi.

44

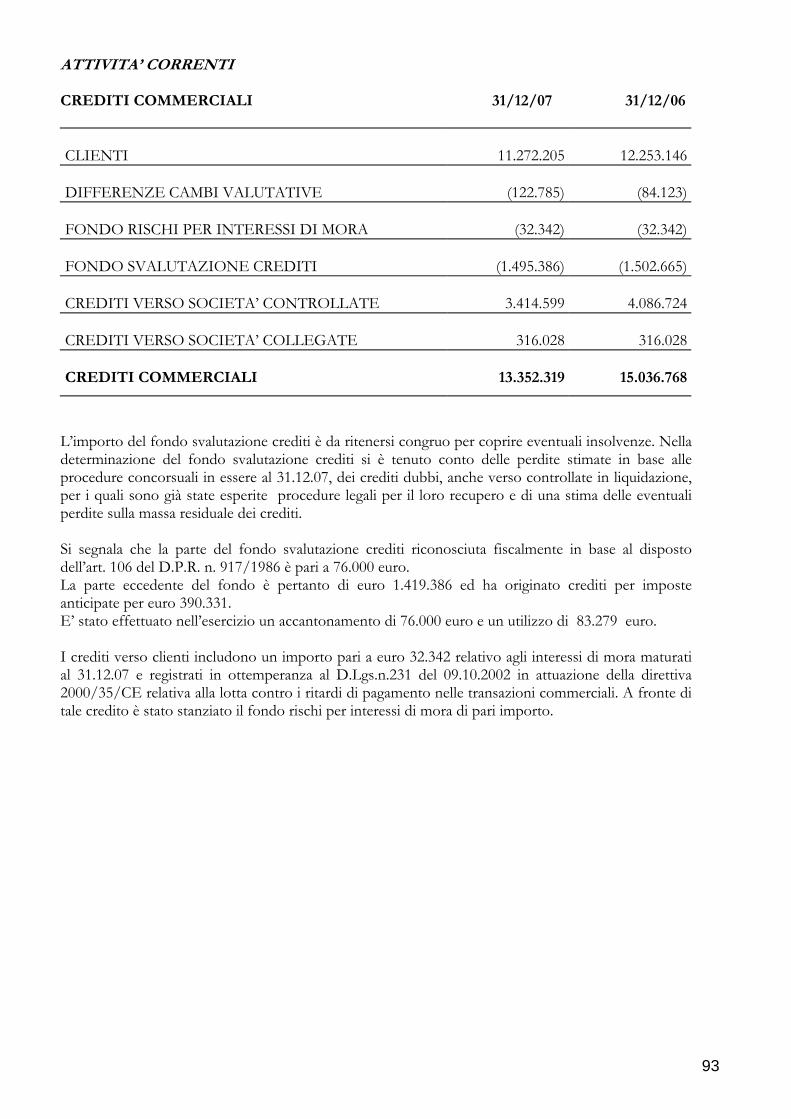

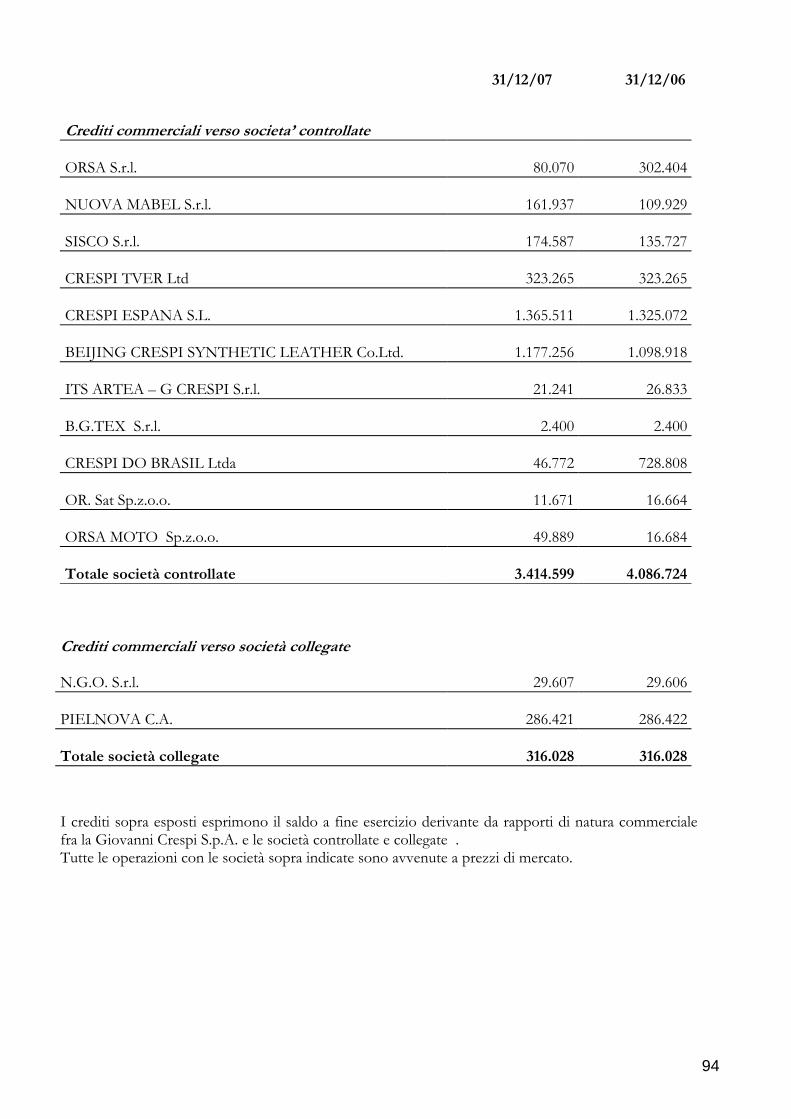

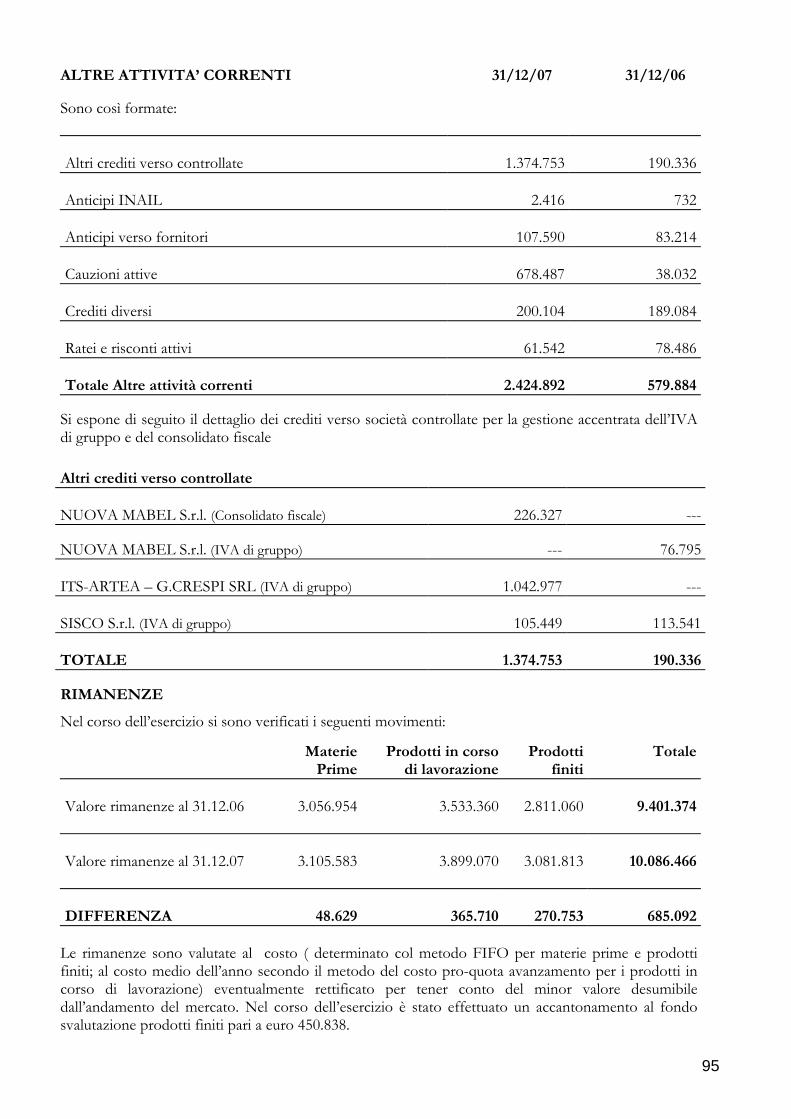

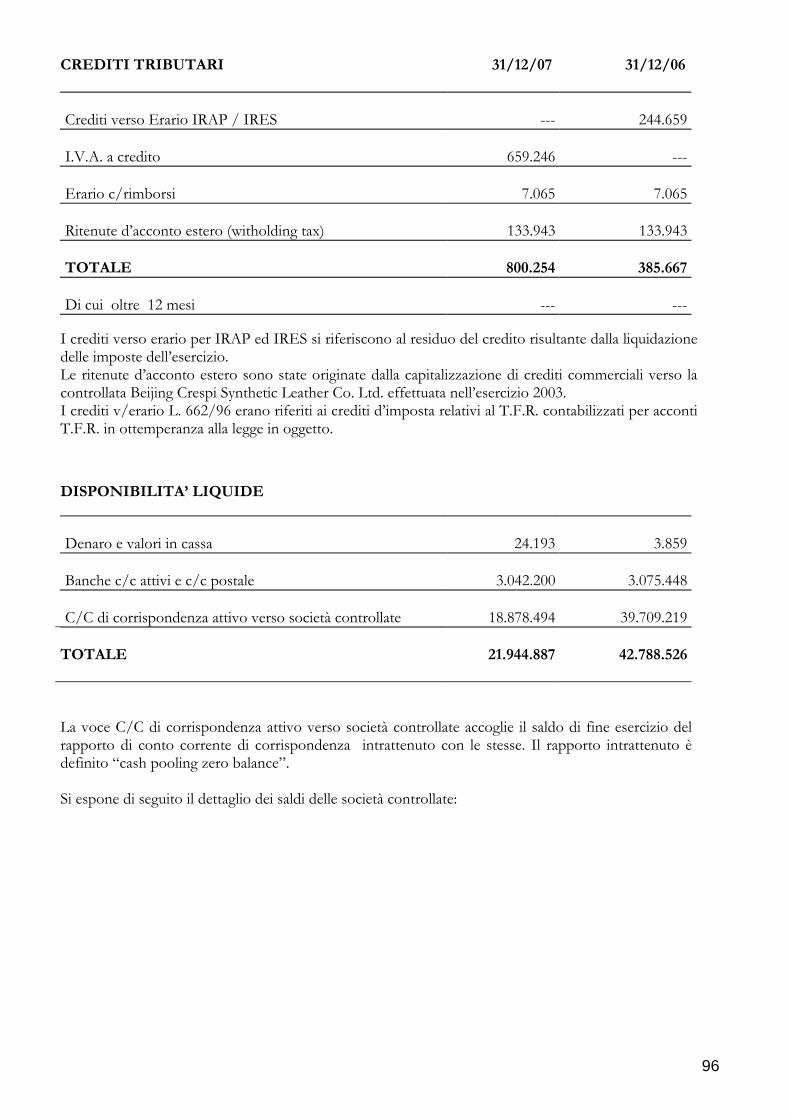

ATTIVITA’ CORRENTI CREDITI COMMERCIALI 31/12/07 31/12/06

CLIENTI

90.880 92.237

FONDO SVALUTAZIONE CREDITI

(7.554) (6.841)

CREDITI VERSO SOCIETA’ COLLEGATE

316 824

CREDITI COMMERCIALI

83.642 86.220

I crediti verso clienti sono diminuiti di 1.357 rispetto all’esercizio precedente. L’importo del fondo svalutazione crediti è da ritenersi congruo per coprire le eventuali insolvenze. Nella determinazione del fondo svalutazione crediti si è tenuto conto delle perdite stimate in base alle procedure concorsuali in essere al 31.12.07, dei crediti dubbi anche verso società collegate per i quali sono già state esperite procedure legali per il loro recupero e di una stima delle eventuali perdite sulla massa residuale dei crediti. E’ stato effettuato nell’esercizio un accantonamento di 1.386 e un utilizzo di 659.

Di cui crediti verso societa’ collegate

31/12/07 31/12/06

Pielnova C.A.

286 286

N.G.O. S.r.l.

30 30

Orsa Sud S.r.l.

--- 84

Orizzonti S.r.l.

--- 424

Totale societa’ collegate

316 824

I crediti su esposti esprimono il saldo a fine esercizio derivante da rapporti di natura commerciale e finanziaria fra le società del Gruppo e quelle collegate. Tutte le operazioni con le società sopra indicate sono avvenute a prezzi di mercato.

45

ALTRE ATTIVITA’ CORRENTI 31/12/07 31/12/06 Sono così formate:

Anticipi verso fornitori 400 97

Cauzioni varie 867 224

Crediti per rimborsi assicurativi 2.682 2.668

Crediti diversi 7.819 2.658

Ratei e risconti attivi 981 1.244

Totale Altre attività correnti 12.749 6.891

RIMANENZE

Nel corso dell’esercizio si sono verificati i seguenti movimenti: Materie

PrimeProdotti in

corso di lavorazione

Prodotti finiti

Totale

Valore rimanenze al 31.12.06 22.593 8.556

16.388 47.537

Valore rimanenze al 31.12.07 24.351 9.608

16.518 50.477

DIFFERENZA 1.758 1.052

130 2.940

Il costo delle materie prime e dei prodotti finiti è determinato con il metodo FIFO, adottato dalla Capogruppo, o metodologia sostanzialmente equivalente. Il costo dei prodotti in corso di lavorazione è determinato con il criterio del costo medio dell’anno secondo il metodo del “costo pro-quota avanzamento”.

46

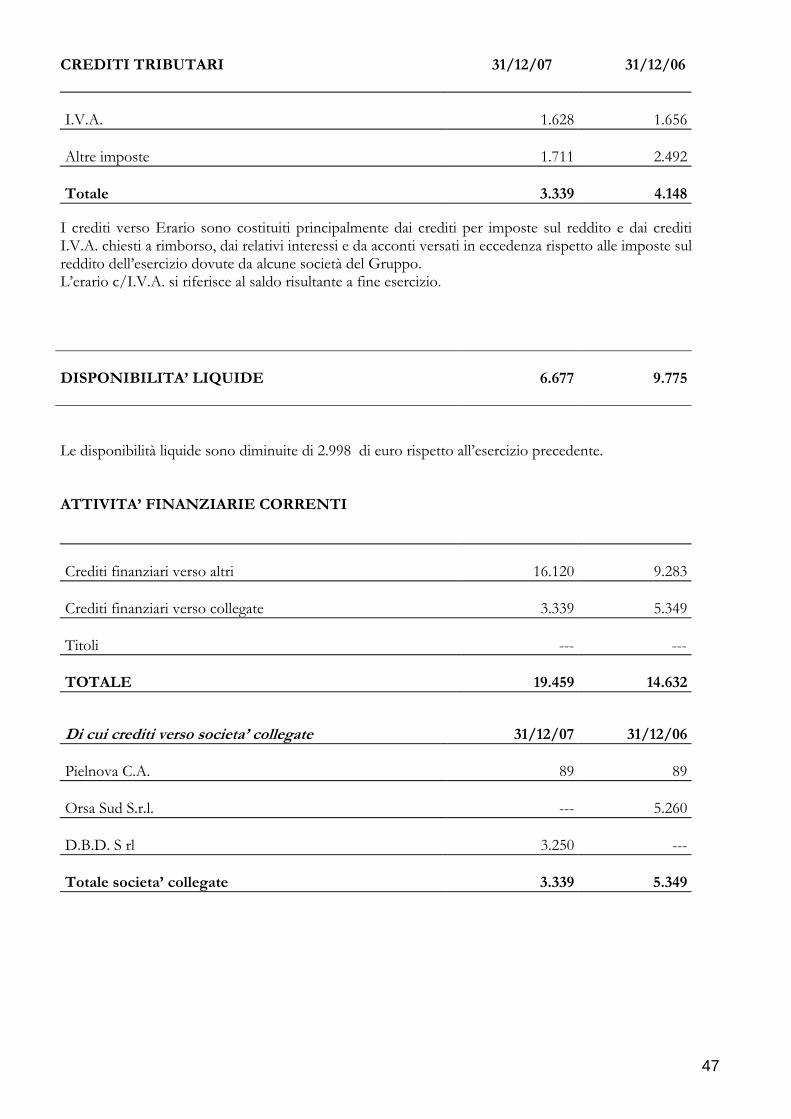

CREDITI TRIBUTARI 31/12/07 31/12/06

I.V.A.

1.628 1.656

Altre imposte

1.711 2.492

Totale

3.339 4.148

I crediti verso Erario sono costituiti principalmente dai crediti per imposte sul reddito e dai crediti I.V.A. chiesti a rimborso, dai relativi interessi e da acconti versati in eccedenza rispetto alle imposte sul reddito dell’esercizio dovute da alcune società del Gruppo. L’erario c/I.V.A. si riferisce al saldo risultante a fine esercizio. DISPONIBILITA’ LIQUIDE

6.677

9.775

Le disponibilità liquide sono diminuite di 2.998 di euro rispetto all’esercizio precedente. ATTIVITA’ FINANZIARIE CORRENTI

Crediti finanziari verso altri

16.120 9.283

Crediti finanziari verso collegate

3.339 5.349

Titoli

--- ---

TOTALE

19.459 14.632

Di cui crediti verso societa’ collegate

31/12/07 31/12/06

Pielnova C.A.

89 89

Orsa Sud S.r.l.

--- 5.260

D.B.D. S rl

3.250 ---

Totale societa’ collegate

3.339 5.349

47

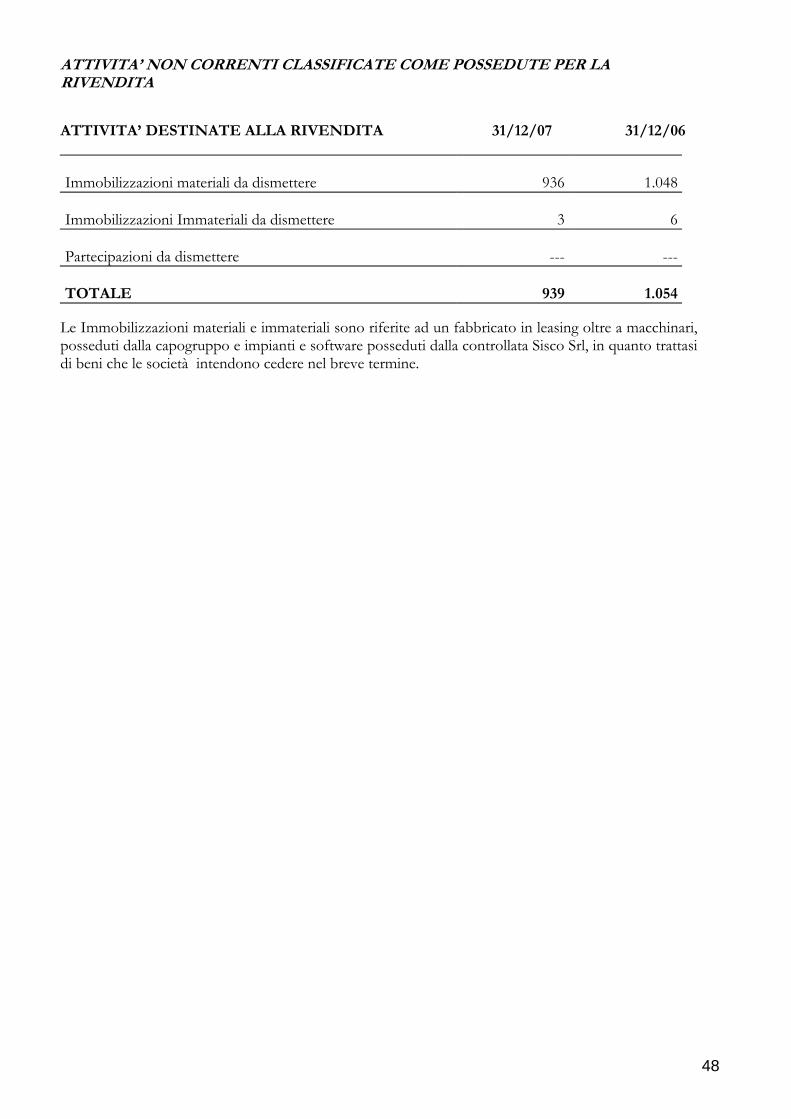

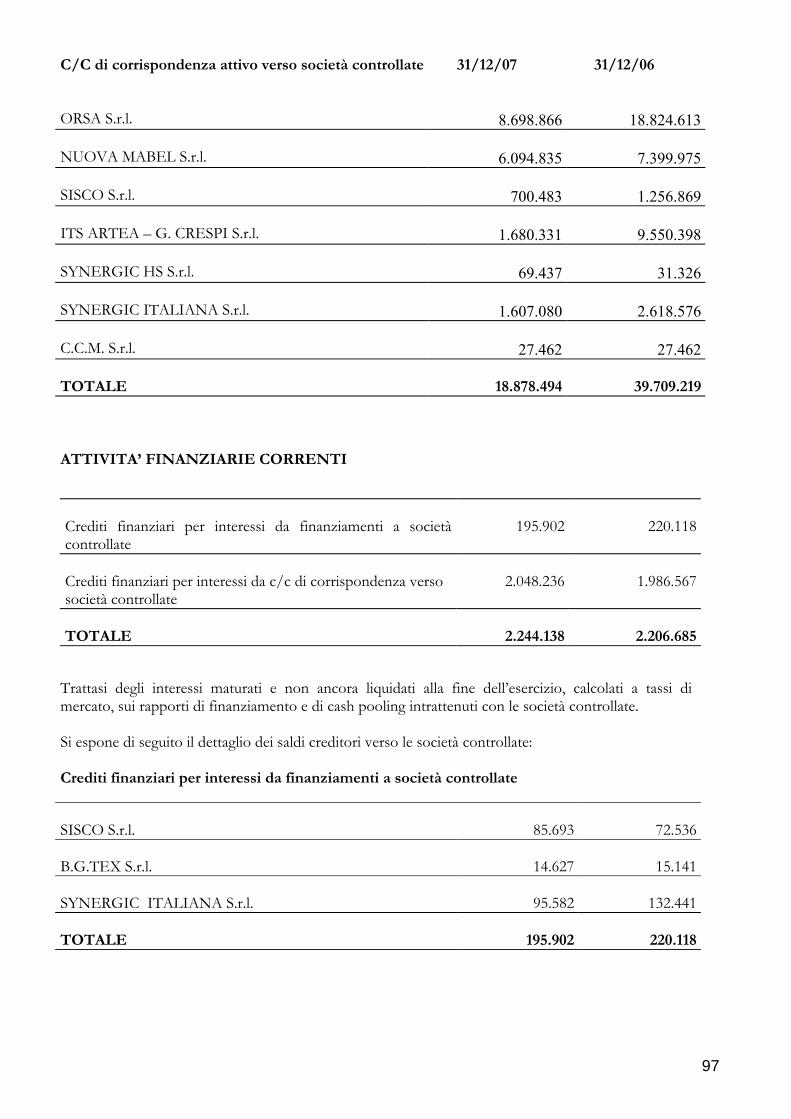

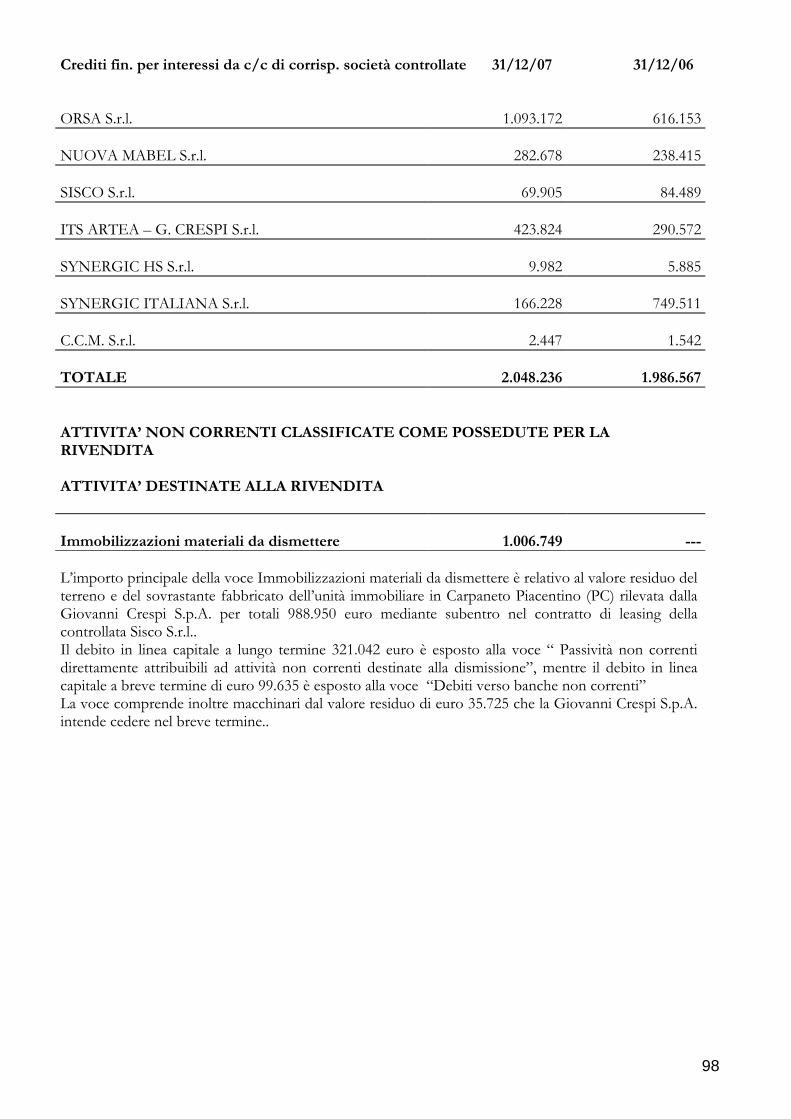

ATTIVITA’ NON CORRENTI CLASSIFICATE COME POSSEDUTE PER LA RIVENDITA ATTIVITA’ DESTINATE ALLA RIVENDITA 31/12/07 31/12/06

Immobilizzazioni materiali da dismettere

936 1.048

Immobilizzazioni Immateriali da dismettere

3 6

Partecipazioni da dismettere

--- ---

TOTALE

939 1.054

Le Immobilizzazioni materiali e immateriali sono riferite ad un fabbricato in leasing oltre a macchinari, posseduti dalla capogruppo e impianti e software posseduti dalla controllata Sisco Srl, in quanto trattasi di beni che le società intendono cedere nel breve termine.

48

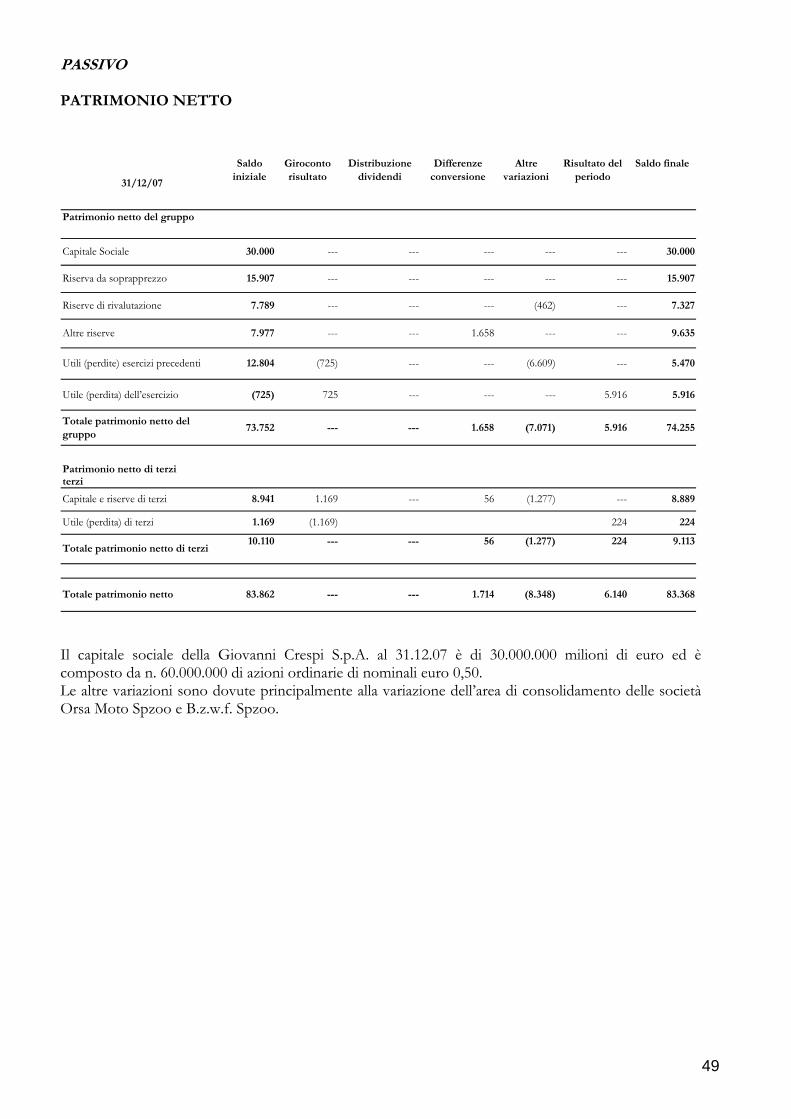

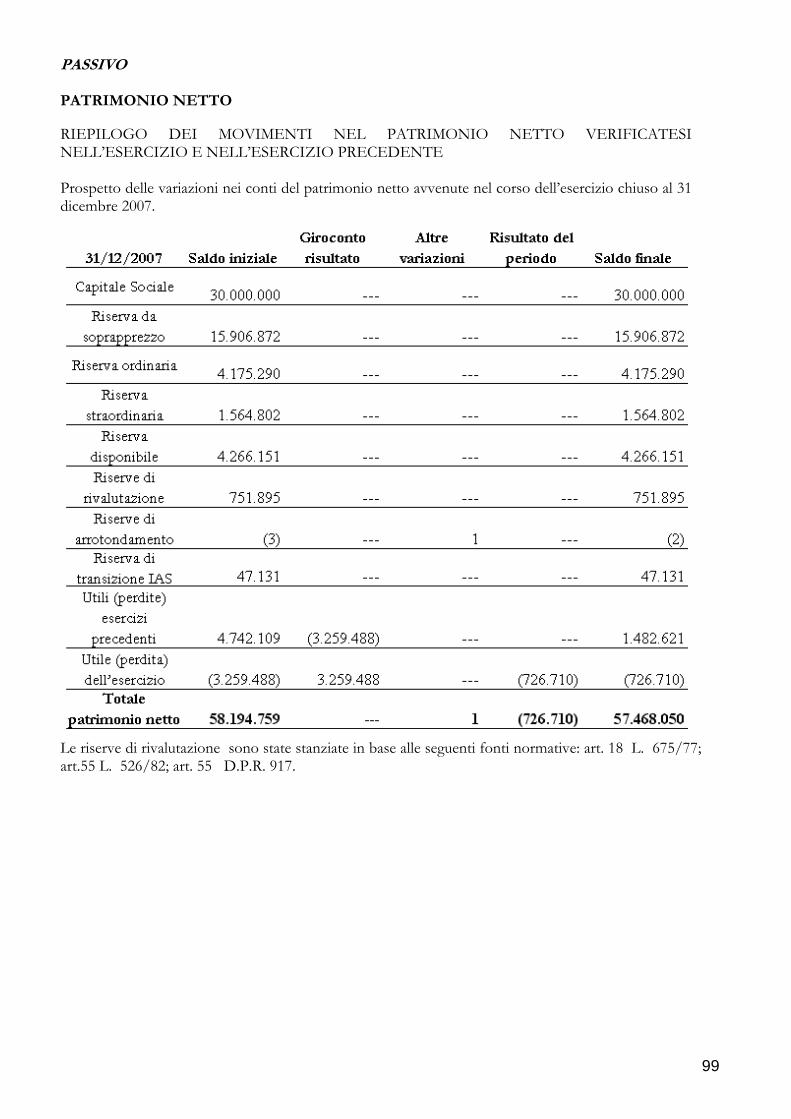

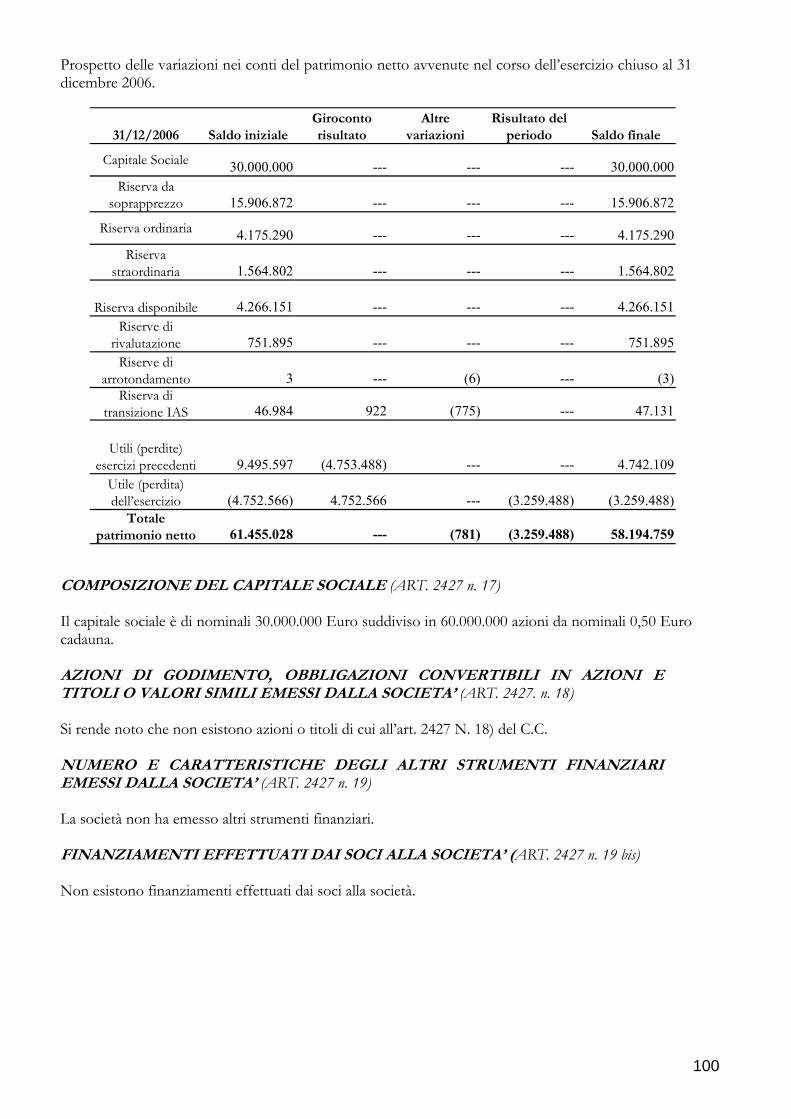

PASSIVO PATRIMONIO NETTO

31/12/07

Saldo iniziale

Giroconto risultato

Distribuzione dividendi

Differenze conversione

Altre variazioni

Risultato del periodo

Saldo finale

Patrimonio netto del gruppo

Utile (perdita) dell’esercizio (725) 725 --- --- --- 5.916 5.916

Totale patrimonio netto del gruppo

73.752 --- --- 1.658 (7.071) 5.916 74.255

Patrimonio netto di terziterzi

10.110 --- --- 56 (1.277) 224 9.113

--- 9.635

--- 5.470

--- 8.889

224 224

---

---

------

Riserve di rivalutazione

Riserva da soprapprezzo 15.907 ---

---

---

7.789 ---

1.658---

Capitale Sociale 30.000 ---

---

--- --- --- 15.907

--- 7.327(462)

---

Utili (perdite) esercizi precedenti 12.804 --- (6.609)---(725)

Altre riserve 7.977 ---

Capitale e riserve di terzi 8.941

Utile (perdita) di terzi 1.169

56 (1.277)

---

1.169

(1.169)

6.140 83.368

Totale patrimonio netto di terzi

Totale patrimonio netto 83.862 1.714 (8.348)

30.000------

Il capitale sociale della Giovanni Crespi S.p.A. al 31.12.07 è di 30.000.000 milioni di euro ed è composto da n. 60.000.000 di azioni ordinarie di nominali euro 0,50. Le altre variazioni sono dovute principalmente alla variazione dell’area di consolidamento delle società Orsa Moto Spzoo e B.z.w.f. Spzoo.

49

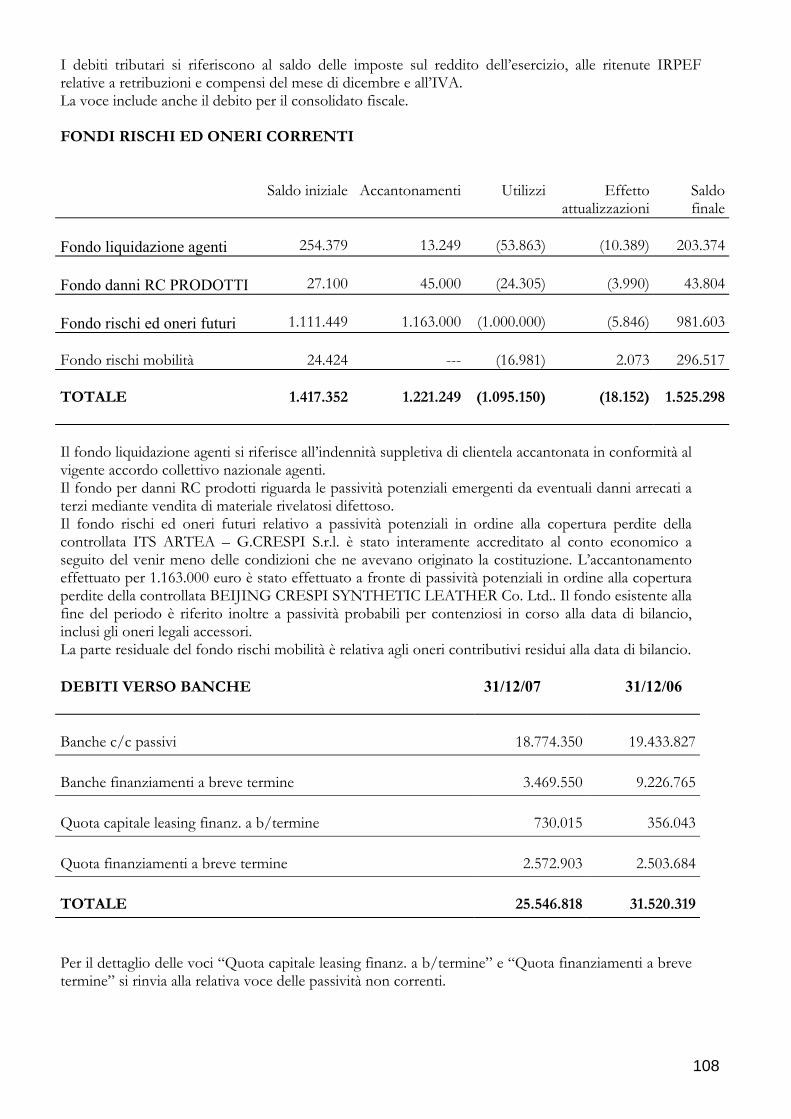

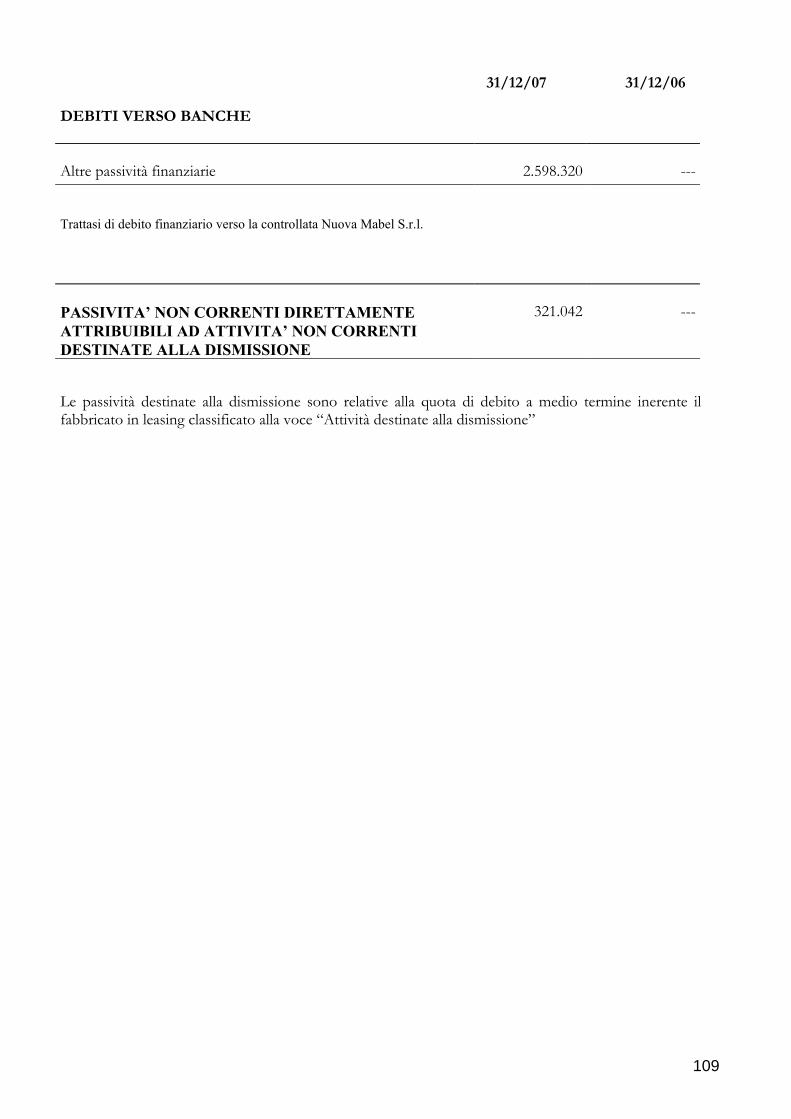

PASSIVITA’ NON CORRENTI 31/12/07 31/12/06 DEBITI VERSO BANCHE

26.867 33.350

Sono diminuiti di 6.483 migliaia di euro rispetto all’esercizio precedente e sono riferiti alla parte a lungo termine dei finanziamenti a lungo termine contratti dalle società del gruppo. ALTRE PASSIVITA’ FINANZIARIE

26.012 23.108

Sono aumentate di 2.904 migliaia di euro rispetto all’esercizio precedente e sono riferite alla parte a lungo termine dei finanziamenti a lungo termine relativi a contratti di leasing delle società del gruppo. FONDI PER RISCHI ED ONERI

Fondi rischi futuri

10 9

Fondo rischi Venezuela

1.000 1.000

TOTALE

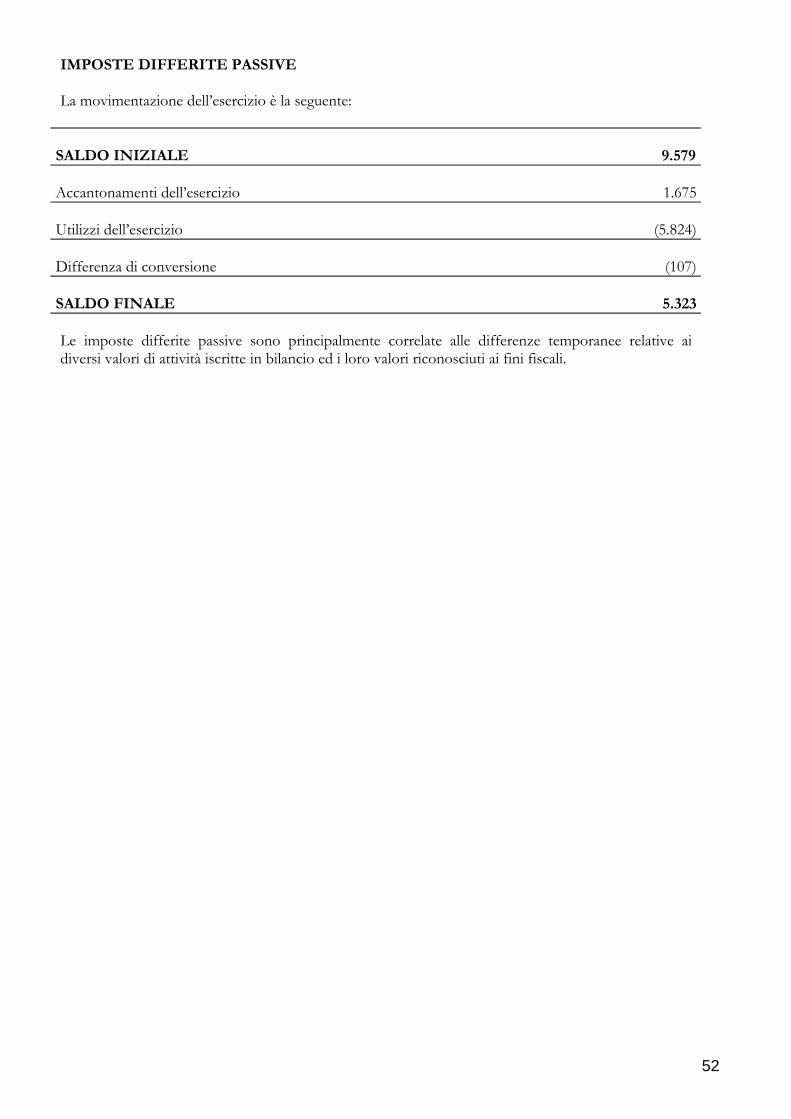

1.010 1.009