IVASS - Documento di consultazione relativo alla valutazione del rischio e della solvibilità

BancAssurance Popolari S.p.A. – Relazione sulla solvibilità e sulla condizione finanziaria al 31.12.2017

1

Relazione sulla solvibilità e sulla condizione finanziaria

al 31.12.2017

di

BancAssurance Popolari S.p.A.

Data approvazione: 7 maggio 2018

Organo Deliberante: Consiglio di Amministrazione

BancAssurance Popolari S.p.A. – Relazione sulla solvibilità e sulla condizione finanziaria al 31.12.2017

2

INDICE

Premessa ............................................................................................................................................................ 4

Sintesi ................................................................................................................................................................. 5

Attività e Risultati ..................................................................................................................................... 9

Attività ....................................................................................................................................... 9

Risultati di sottoscrizione ........................................................................................................ 12

Risultati di investimento .......................................................................................................... 13

Risultati di altre attività .......................................................................................................... 14

Altre informazioni ................................................................................................................... 15

Sistema di governance ............................................................................................................................. 16

Informazioni generali sul sistema di governance ................................................................... 16

Requisiti di competenza e onorabilità ..................................................................................... 23

Sistema di gestione dei rischi, compresa la valutazione interna del rischio e della

solvibilità ........................................................................................................................................ 25

Sistema di controllo interno .................................................................................................... 32

Funzione di audit interno ........................................................................................................ 36

Funzione attuariale ................................................................................................................. 37

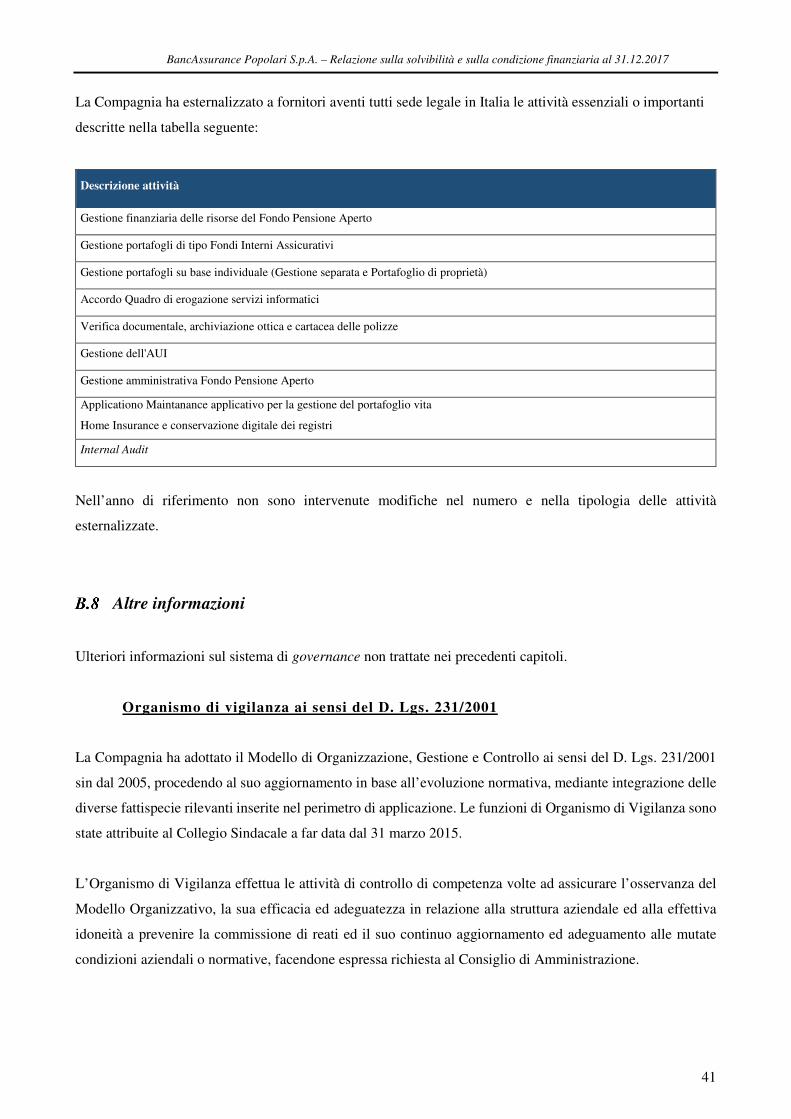

Esternalizzazione .................................................................................................................... 40

Altre informazioni ................................................................................................................... 41

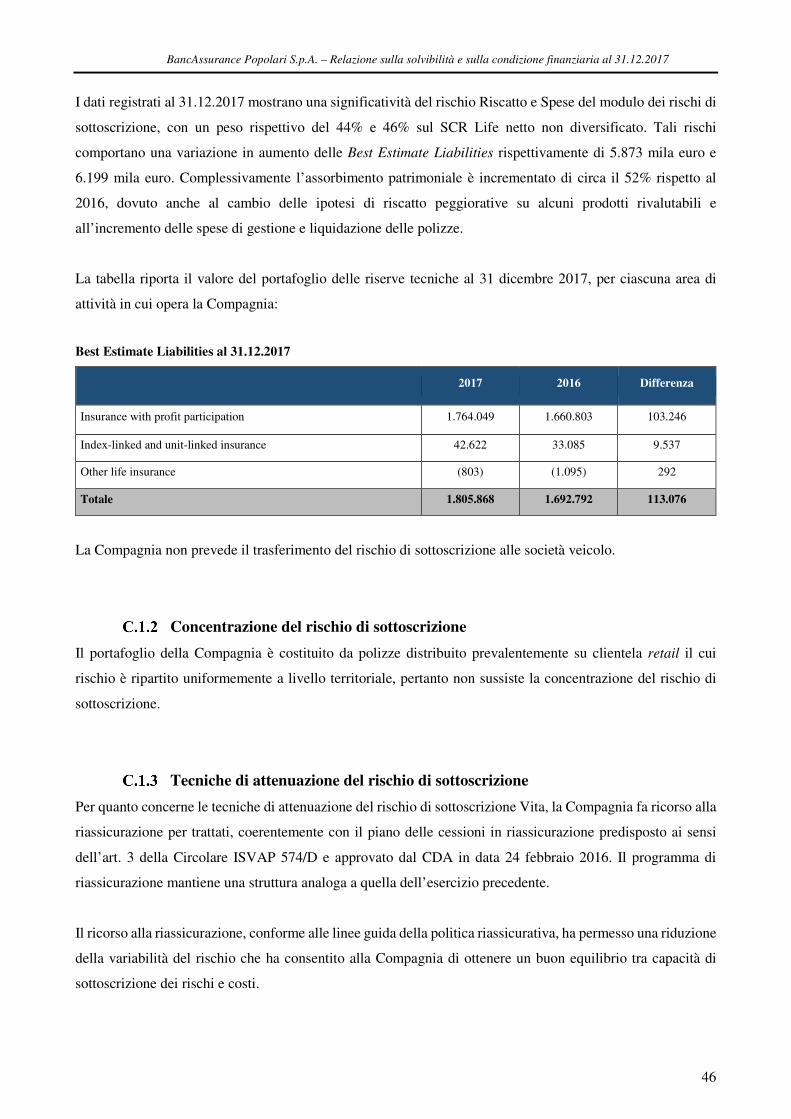

Profilo di Rischio ..................................................................................................................................... 44

Rischio di sottoscrizione (rischi tecnici vita) .......................................................................... 44

Esposizione al rischio di sottoscrizione ................................................................................... 44

Concentrazione del rischio di sottoscrizione ........................................................................... 46

Tecniche di attenuazione del rischio di sottoscrizione ............................................................ 46

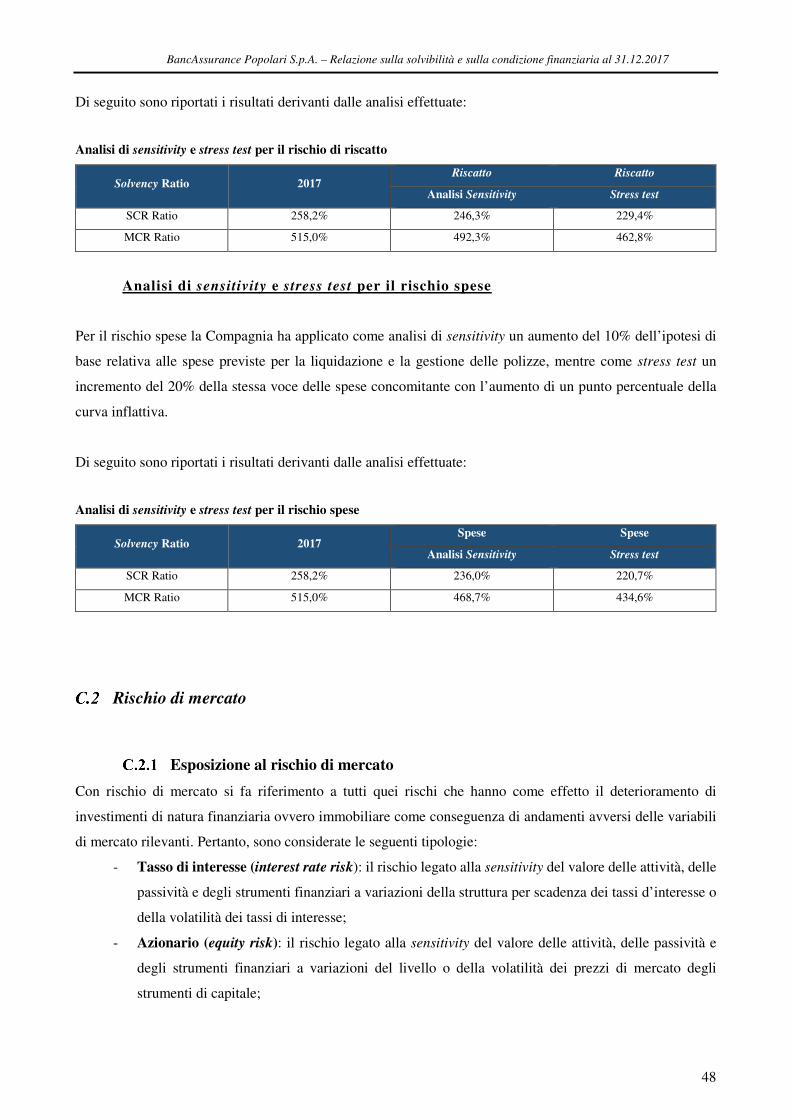

Sensitivity e stress test del rischio di sottoscrizione ................................................................ 47

Rischio di mercato .................................................................................................................. 48

Esposizione al rischio di mercato ............................................................................................ 48

BancAssurance Popolari S.p.A. – Relazione sulla solvibilità e sulla condizione finanziaria al 31.12.2017

3

Concentrazione del rischio di mercato .................................................................................... 51

Tecniche di attenuazione del rischio di mercato ...................................................................... 52

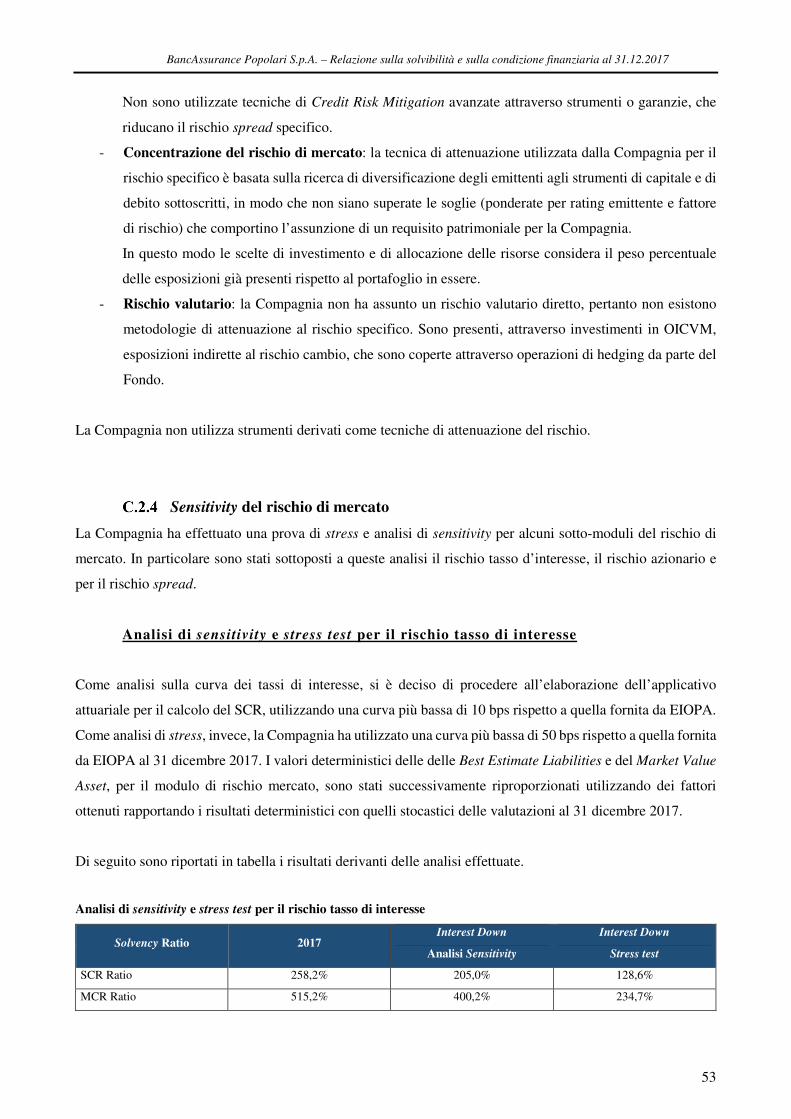

Sensitivity del rischio di mercato ............................................................................................. 53

Rischio di credito .................................................................................................................... 55

Esposizione al rischio di credito .............................................................................................. 55

Concentrazione del rischio di credito ...................................................................................... 55

Tecniche di attenuazione del rischio di credito ....................................................................... 55

Rischio di liquidità .................................................................................................................. 56

Esposizione al rischio di liquidità ............................................................................................ 56

Rischio operativo .................................................................................................................... 57

Altri rischi sostanziali ............................................................................................................. 58

Altre informazioni ................................................................................................................... 59

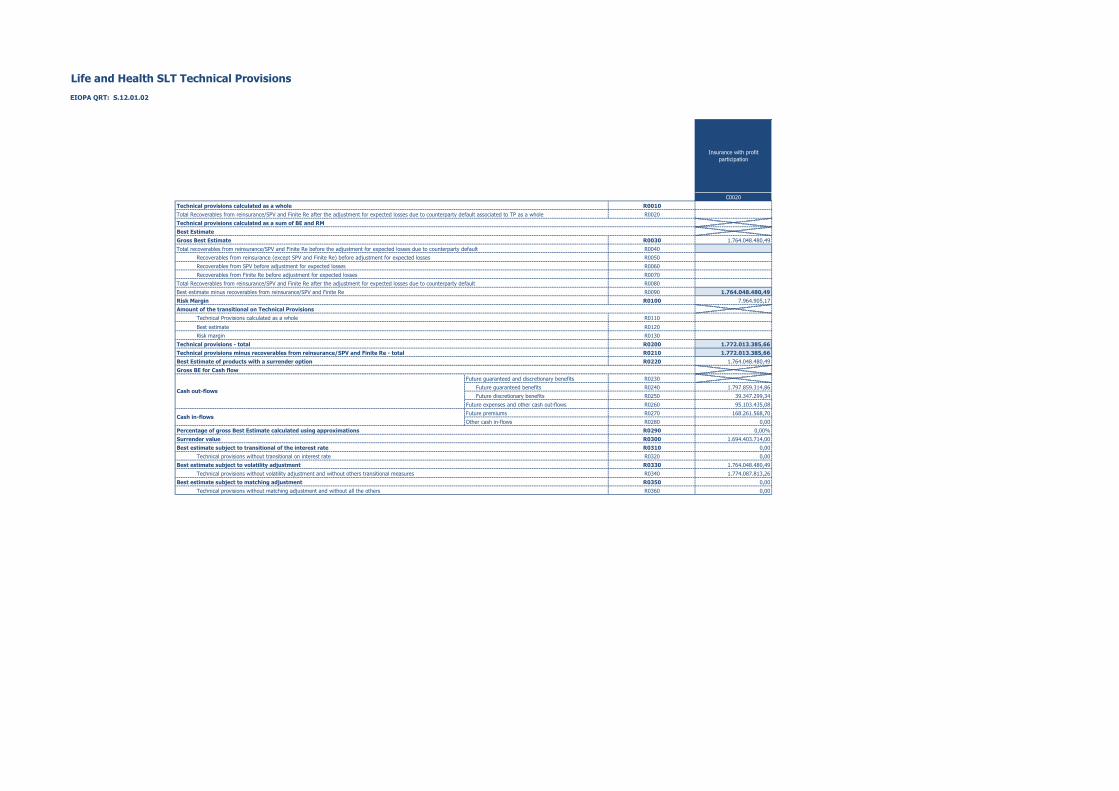

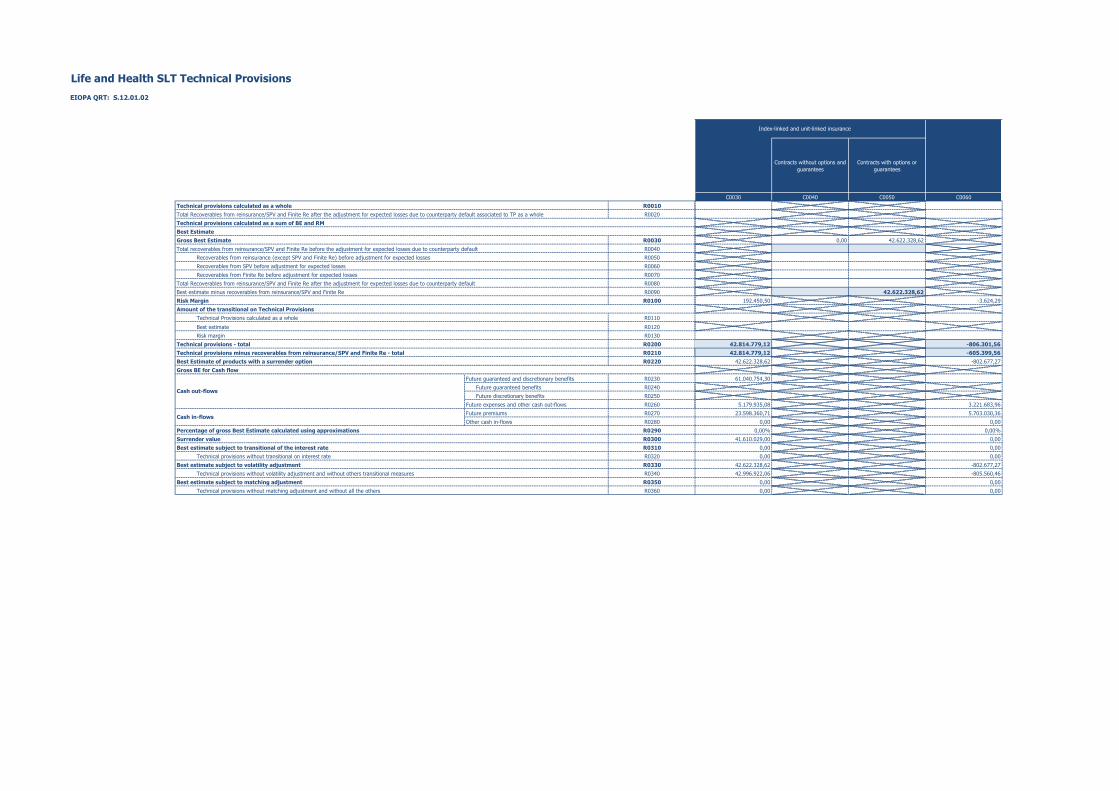

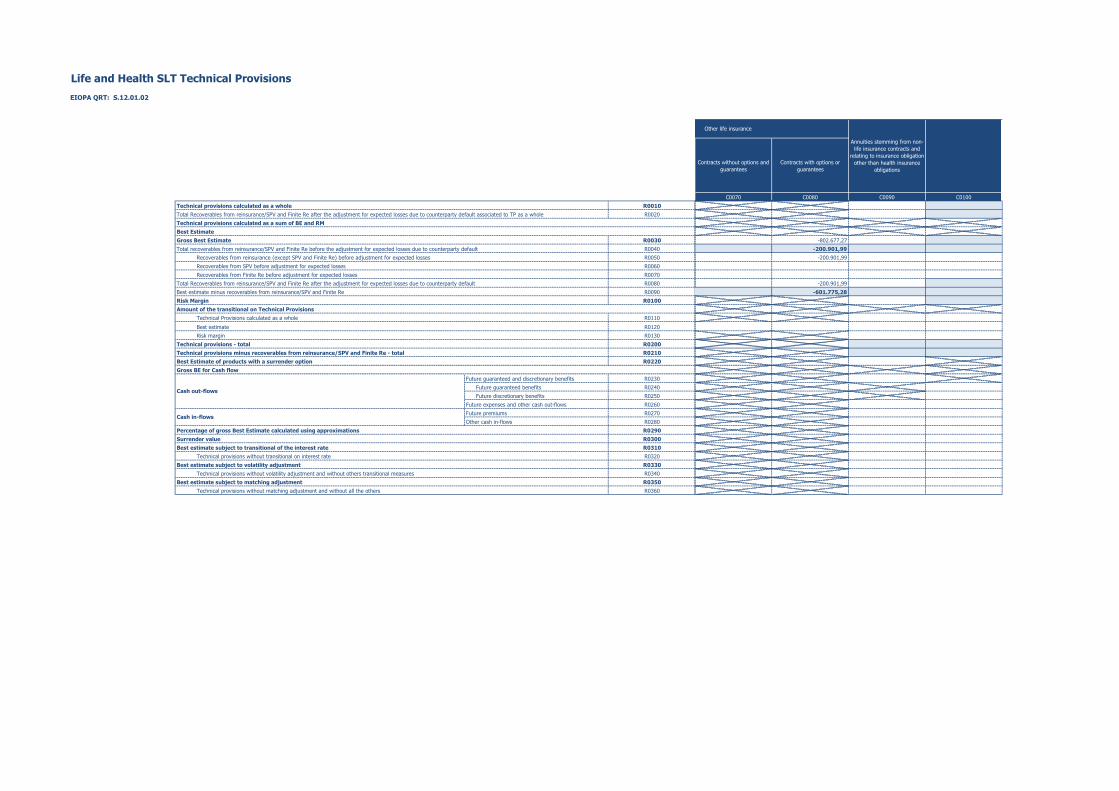

Valutazione ai fini della solvibilità ........................................................................................................ 60

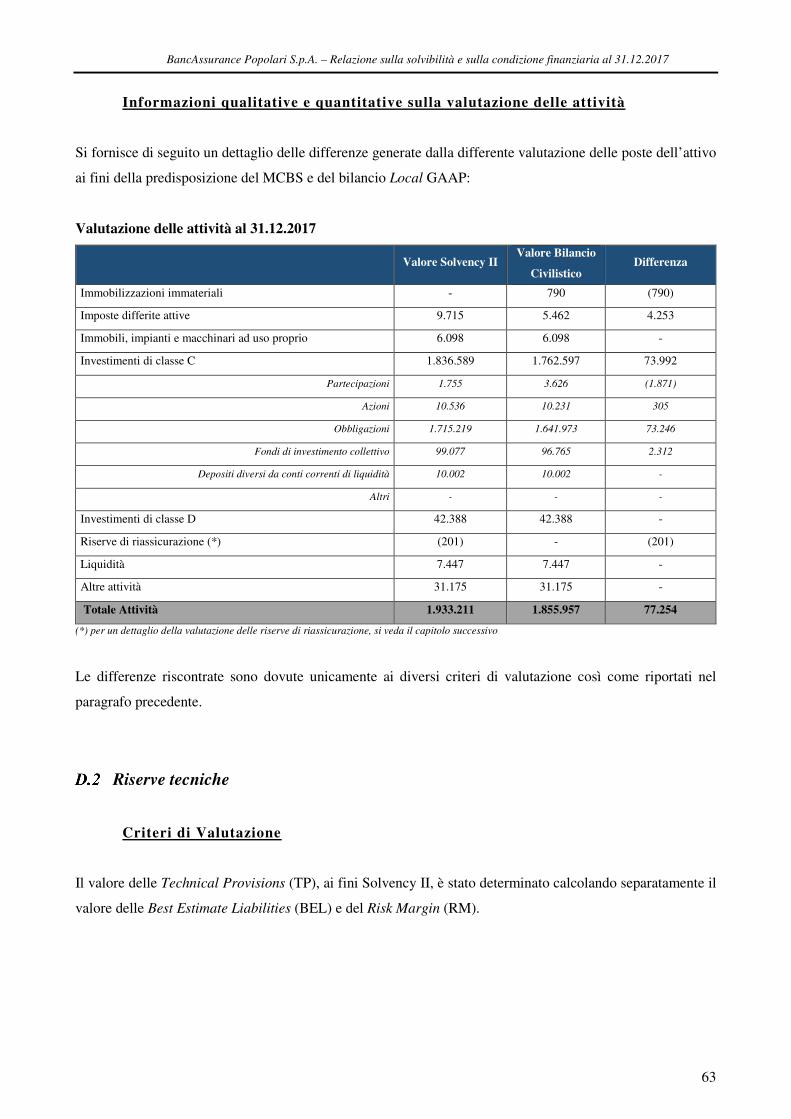

Attività ..................................................................................................................................... 61

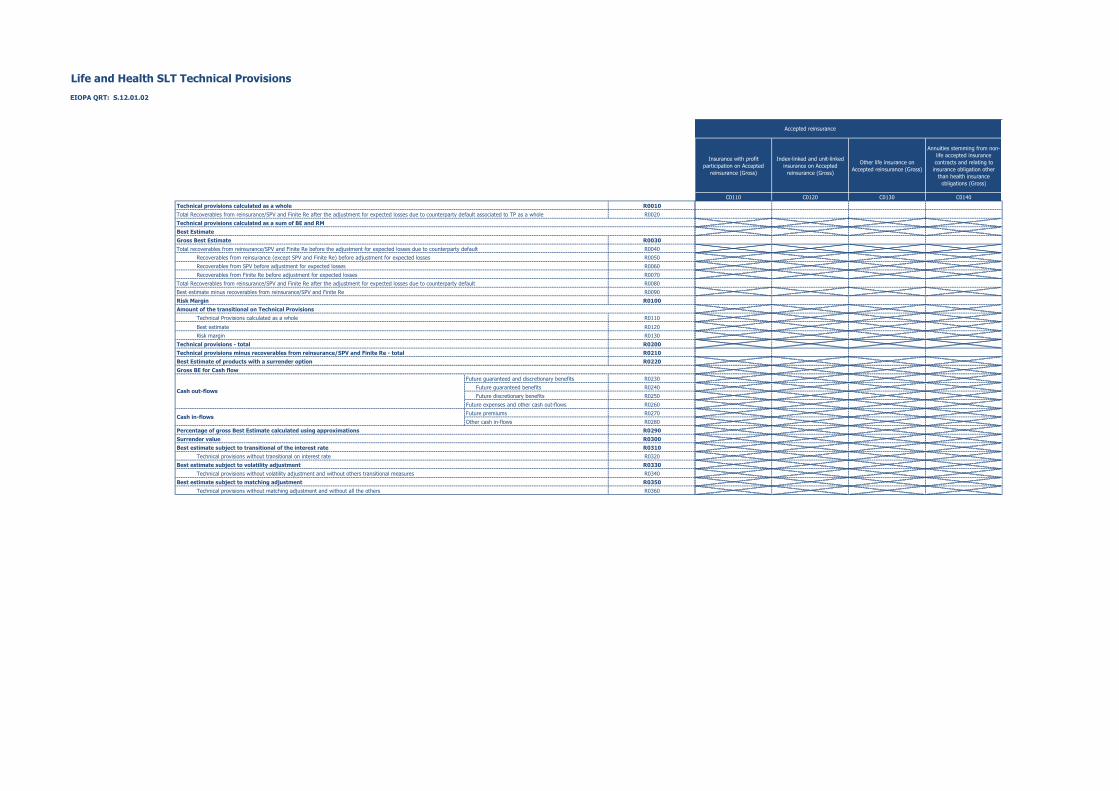

Riserve tecniche ...................................................................................................................... 63

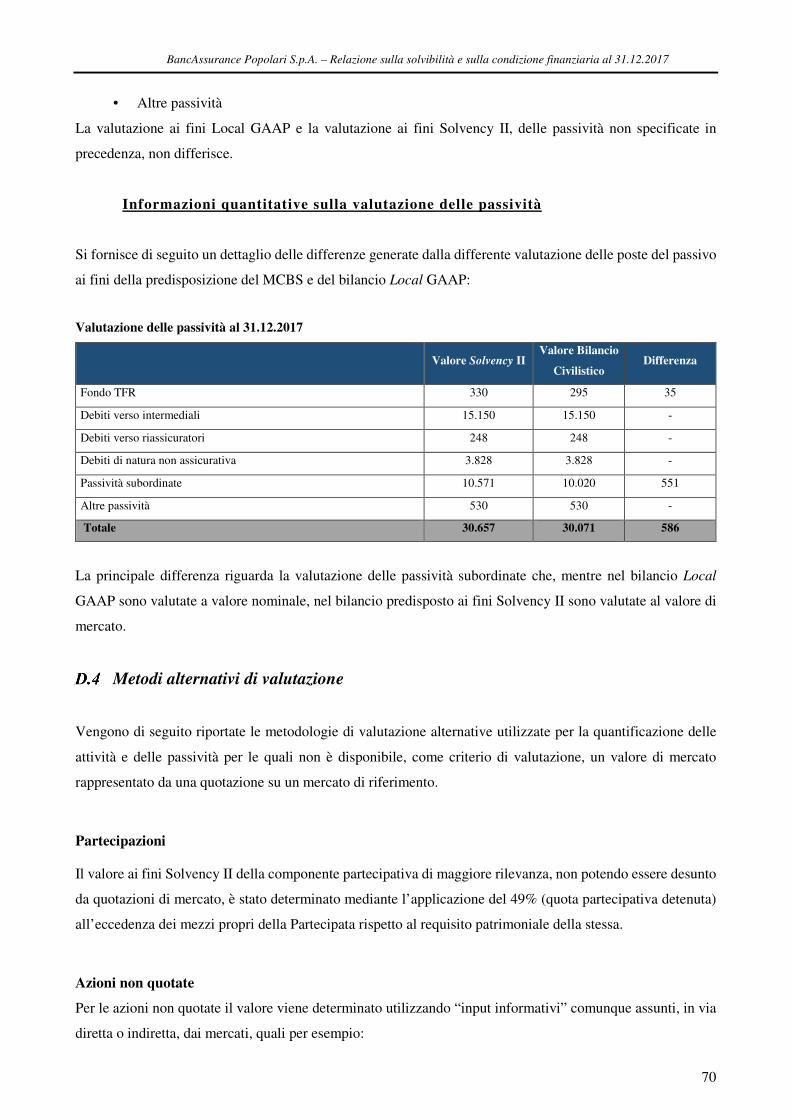

Altre passività ......................................................................................................................... 69

Metodi alternativi di valutazione ............................................................................................ 70

Altre informazioni ................................................................................................................... 71

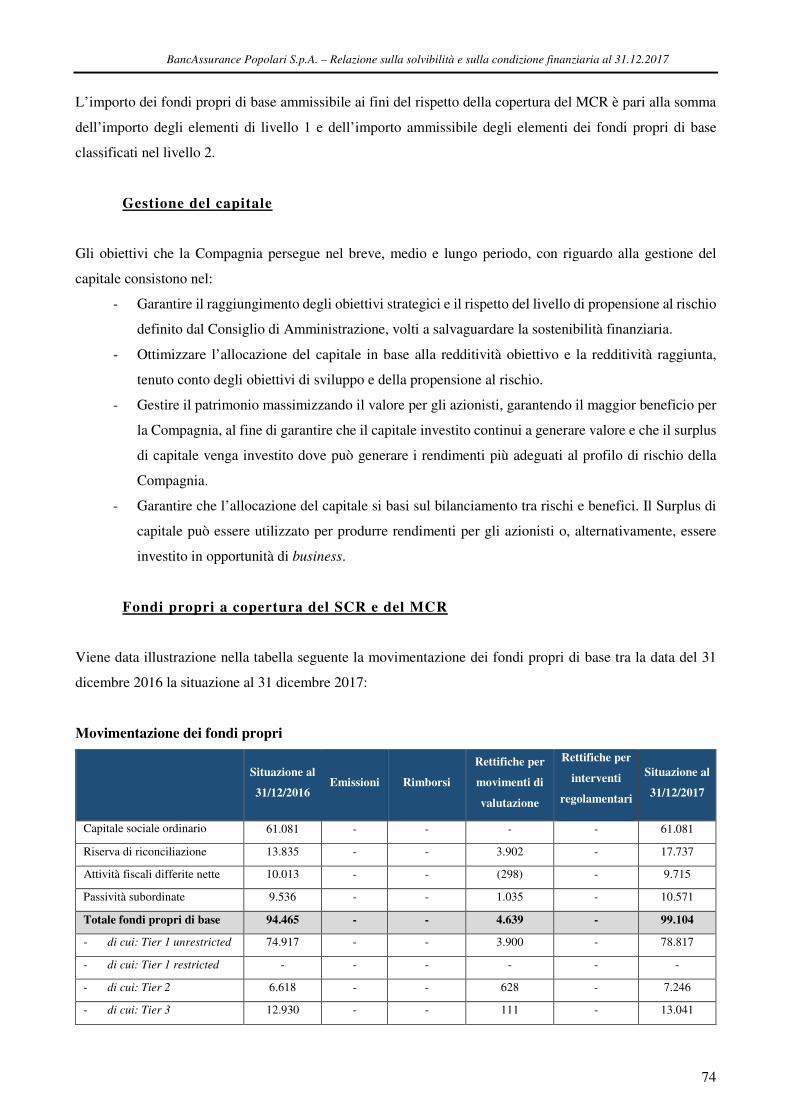

Gestione del capitale ............................................................................................................................... 72

I Fondi Propri ......................................................................................................................... 72

Requisito patrimoniale di solvibilità e requisito patrimoniale minimo .................................. 77

Utilizzo del sottomodulo del rischio azionario basato sulla durata nel calcolo del requisito

patrimoniale di solvibilità .............................................................................................................. 79

Differenza tra la formula standard e il modello interno ......................................................... 79

Inosservanza del requisito patrimoniale minimo e inosservanza del requisito patrimoniale di

solvibilità ........................................................................................................................................ 80

Altre informazioni ................................................................................................................... 80

BancAssurance Popolari S.p.A. – Relazione sulla solvibilità e sulla condizione finanziaria al 31.12.2017

4

Premessa

BancAssurance Popolari S.p.A. nel corso del primo semestre 2018 ha predisposto la Relazione sulla solvibilità

e sulla condizione finanziaria, in applicazione a quanto richiesto dalla normativa di riferimento:

- dal Regolamento Delegato nr. 35/2015 (“Regolamento”) che integra la direttiva 2009/138/CE del

Parlamento europeo e del Consiglio in materia di accesso ed esercizio delle attività di assicurazione

e di riassicurazione (Solvibilità II) - capo XII articoli 290 a 303;

- dal Regolamento IVASS n. 33 del 6 dicembre 2016 - concernente l'informativa al pubblico

dell’IVASS che contiene disposizioni integrative in materia di contenuti della relazione sulla

solvibilità e condizione finanziaria (di seguito SFCR) e della relazione periodica all’IVASS (di

seguito RSR);

- dal Regolamento IVASS n. 30 del 26 ottobre 2016 concernente disposizioni in materia di vigilanza

sulle operazioni infragruppo e sulle concentrazioni di rischi;

- dal Regolamento IVASS n. 35 del 7 febbraio 2017 concernente l'aggiustamento per la capacità di

assorbimento delle perdite delle riserve tecniche e delle imposte differite (c.d. ALAC TP e DT).

I dati sono espressi in migliaia di euro.

BancAssurance Popolari S.p.A. – Relazione sulla solvibilità e sulla condizione finanziaria al 31.12.2017

5

Sintesi

Di seguito sono sinteticamente riportate le informazioni, più ampiamente trattate in ogni capitolo successivo

del presente documento, inerenti la situazione sulla solvibilità e la condizione finanziaria della Compagnia con

riferimento ai seguenti aspetti:

- Attività e risultati

- Sistema di governance

- Profilo di rischio

- Valutazione ai fini della solvibilità

- Gestione del capitale.

Attività e risultati

In un esercizio caratterizzato dall’ingresso della Compagnia nel gruppo societario di UBI Banca S.p.A. la

gestione assicurativa ha registrato dinamiche positive ed in miglioramento rispetto all’esercizio precedente

(raccolta netta pari a 101,6 milioni di euro a fronte di 89,4 milioni di euro del 2016) ed un ulteriore incremento

delle riserve tecniche (+7,7%).

Il risultato di esercizio si è attestato a 6,3 milioni di euro, in crescita rispetto a quello registrato nel 2016 e pari

a 3,5 milioni di euro.

Sistema di governance

La Compagnia ha adottato un sistema di governance di tipo tradizionale, ai sensi dell’art. 2380 del codice

civile. L’amministrazione e il controllo della Compagnia sono demandati, rispettivamente, al Consiglio di

Amministrazione ed al Collegio Sindacale, entrambi espressi dall’Assemblea. Quest’ultima provvede anche

alla nomina della società di revisione, cui è affidato il controllo contabile.

A supporto dell’attività di governo e coordinamento del Consiglio di Amministrazione e dell’Amministratore

Delegato, cui è affidata la direzione generale della Compagnia, sono costituiti i Comitati aventi funzioni

consultive e decisionali: il Comitato Rischi, il Comitato Investimenti e il Comitato Prodotti.

La Struttura Organizzativa soddisfa l’esigenza di garantire un adeguato livello di specializzazione nei diversi

settori di attività, mediante definizione di specifici compiti e ruoli organizzativi, con la finalità di ottenere la

massima efficienza operativa, rapidità ed economicità nel loro svolgimento, tenuto conto delle caratteristiche

in cui l’azienda opera, e garantendo al contempo il dovuto coordinamento tra le diverse unità organizzative.

BancAssurance Popolari S.p.A. – Relazione sulla solvibilità e sulla condizione finanziaria al 31.12.2017

6

La Compagnia ha implementato un sistema di gestione dei rischi e dei controlli interni, nel rispetto del

principio di proporzionalità, coerente con la propria dimensione e con le proprie caratteristiche operative e

finalizzato alla identificazione, valutazione e controllo dei rischi maggiormente significativi cui la stessa è

esposta.

Il sistema di governance assume un ruolo centrale nella definizione delle strategie aziendali e delle politiche

di gestione e controllo dei rischi tipici dell’attività assicurativa ed è pertanto sottoposto ad una revisione almeno

annuale da parte del Consiglio di Amministrazione al fine di garantire il mantenimento di condizioni di sana e

prudente gestione in ottica di medio e lungo periodo.

Profilo di rischio

Il profilo di rischio della Compagnia è valutato mediante analisi di tipo quantitativo e qualitativo.

Il processo di valutazione e di gestione dei rischi identifica e valuta sia i rischi inclusi nel calcolo del requisito

patrimoniale di solvibilità mediante l’applicazione della Standard Formula (definita da EIOPA), sia i rischi

non inclusi ma che fanno comunque parte del profilo di rischio della Compagnia.

I primi definiti sono rappresentati dalle seguenti tipologie di rischio:

- Rischio di sottoscrizione (rischi tecnici vita)

- Rischio di mercato

- Rischio di credito

- Rischio operativo.

Mentre i rischi non inclusi nel calcolo della Standard Formula ma che fanno comunque parte del profilo di

rischio della Compagnia, sono rappresentati dalle seguenti categorie:

Rischio di liquidità

- Rischio strategico

- Rischio reputazionale

- Rischio di contagio

- Rischio di non conformità alle norme

- Rischio di spread dei titoli governativi

- Rischi ALM

- Rischi emergenti, intesi come i rischi non ancora conosciuti al momento dell’assessment.

BancAssurance Popolari S.p.A. – Relazione sulla solvibilità e sulla condizione finanziaria al 31.12.2017

7

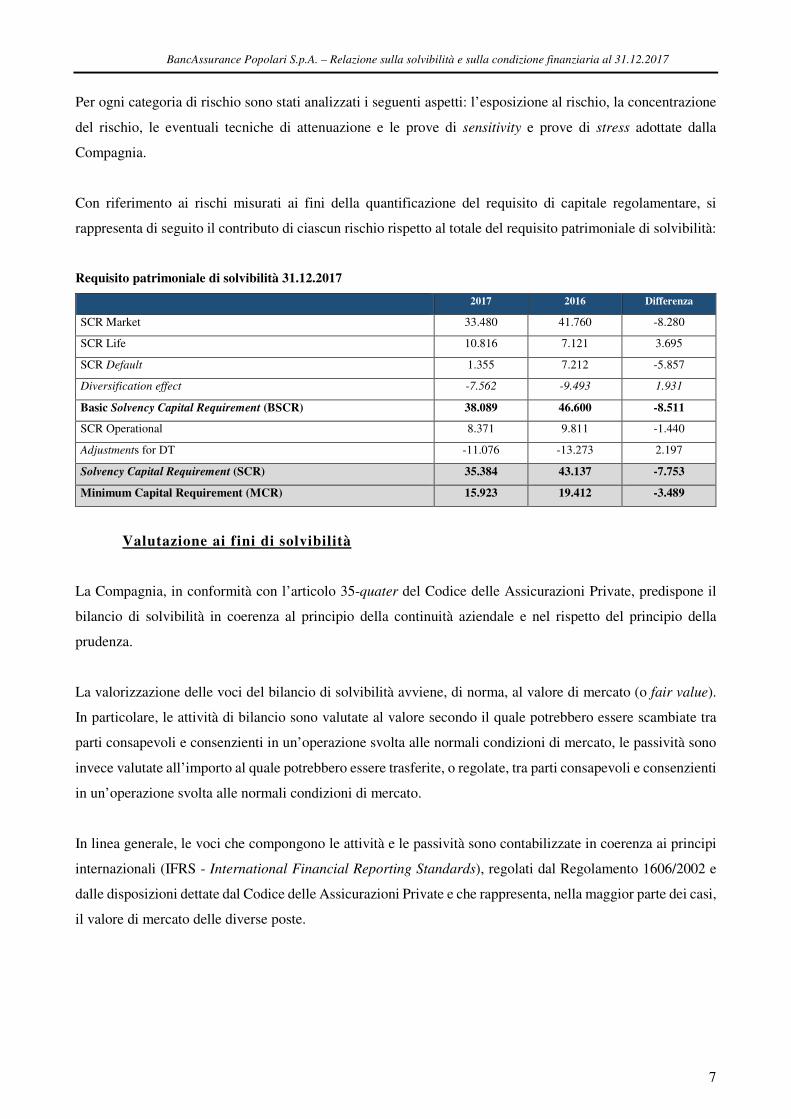

Per ogni categoria di rischio sono stati analizzati i seguenti aspetti: l’esposizione al rischio, la concentrazione

del rischio, le eventuali tecniche di attenuazione e le prove di sensitivity e prove di stress adottate dalla

Compagnia.

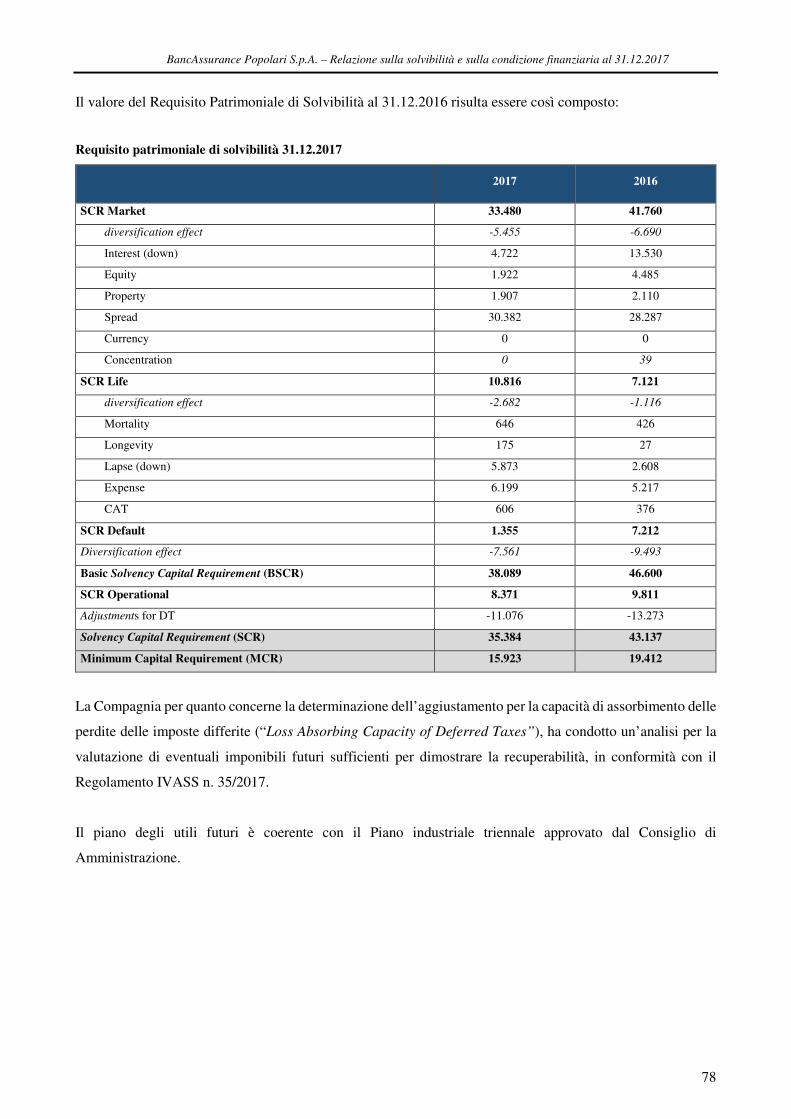

Con riferimento ai rischi misurati ai fini della quantificazione del requisito di capitale regolamentare, si

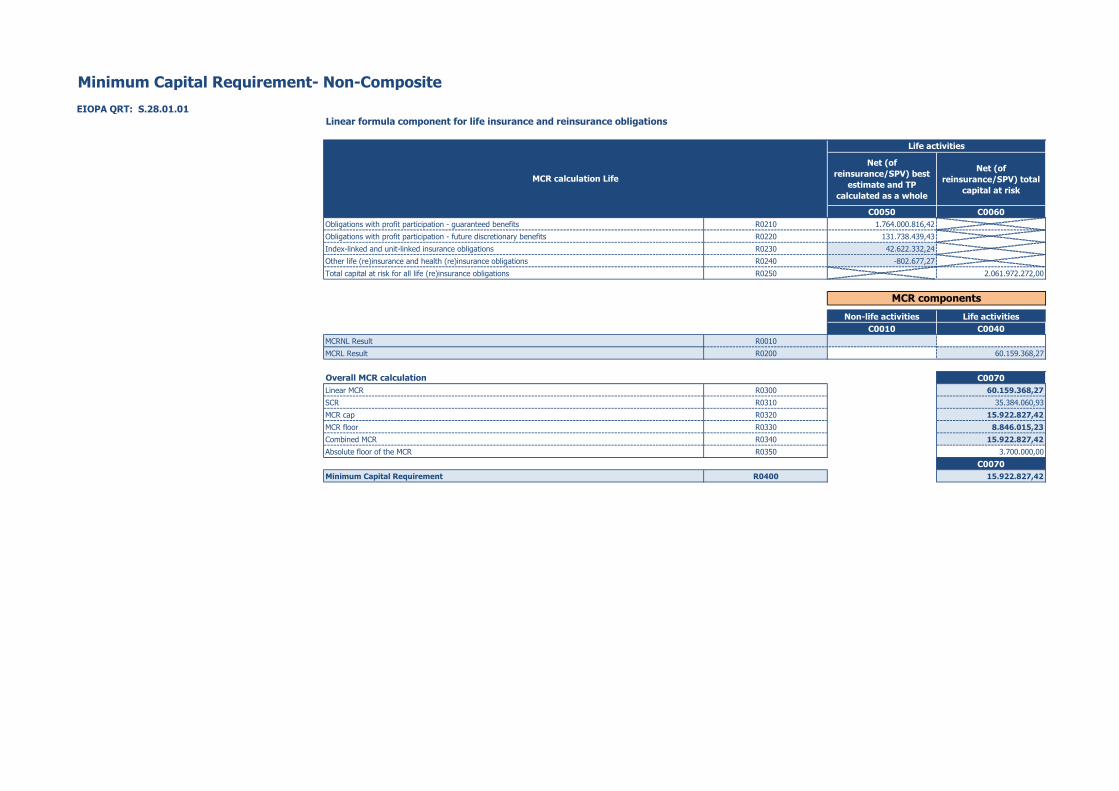

rappresenta di seguito il contributo di ciascun rischio rispetto al totale del requisito patrimoniale di solvibilità:

Requisito patrimoniale di solvibilità 31.12.2017

2017 2016 Differenza

SCR Market 33.480 41.760 -8.280

SCR Life 10.816 7.121 3.695

SCR Default 1.355 7.212 -5.857

Diversification effect -7.562 -9.493 1.931

Basic Solvency Capital Requirement (BSCR) 38.089 46.600 -8.511

SCR Operational 8.371 9.811 -1.440

Adjustments for DT -11.076 -13.273 2.197

Solvency Capital Requirement (SCR) 35.384 43.137 -7.753

Minimum Capital Requirement (MCR) 15.923 19.412 -3.489

Valutazione ai fini di solvibilità

La Compagnia, in conformità con l’articolo 35-quater del Codice delle Assicurazioni Private, predispone il

bilancio di solvibilità in coerenza al principio della continuità aziendale e nel rispetto del principio della

prudenza.

La valorizzazione delle voci del bilancio di solvibilità avviene, di norma, al valore di mercato (o fair value).

In particolare, le attività di bilancio sono valutate al valore secondo il quale potrebbero essere scambiate tra

parti consapevoli e consenzienti in un’operazione svolta alle normali condizioni di mercato, le passività sono

invece valutate all’importo al quale potrebbero essere trasferite, o regolate, tra parti consapevoli e consenzienti

in un’operazione svolta alle normali condizioni di mercato.

In linea generale, le voci che compongono le attività e le passività sono contabilizzate in coerenza ai principi

internazionali (IFRS - International Financial Reporting Standards), regolati dal Regolamento 1606/2002 e

dalle disposizioni dettate dal Codice delle Assicurazioni Private e che rappresenta, nella maggior parte dei casi,

il valore di mercato delle diverse poste.

BancAssurance Popolari S.p.A. – Relazione sulla solvibilità e sulla condizione finanziaria al 31.12.2017

8

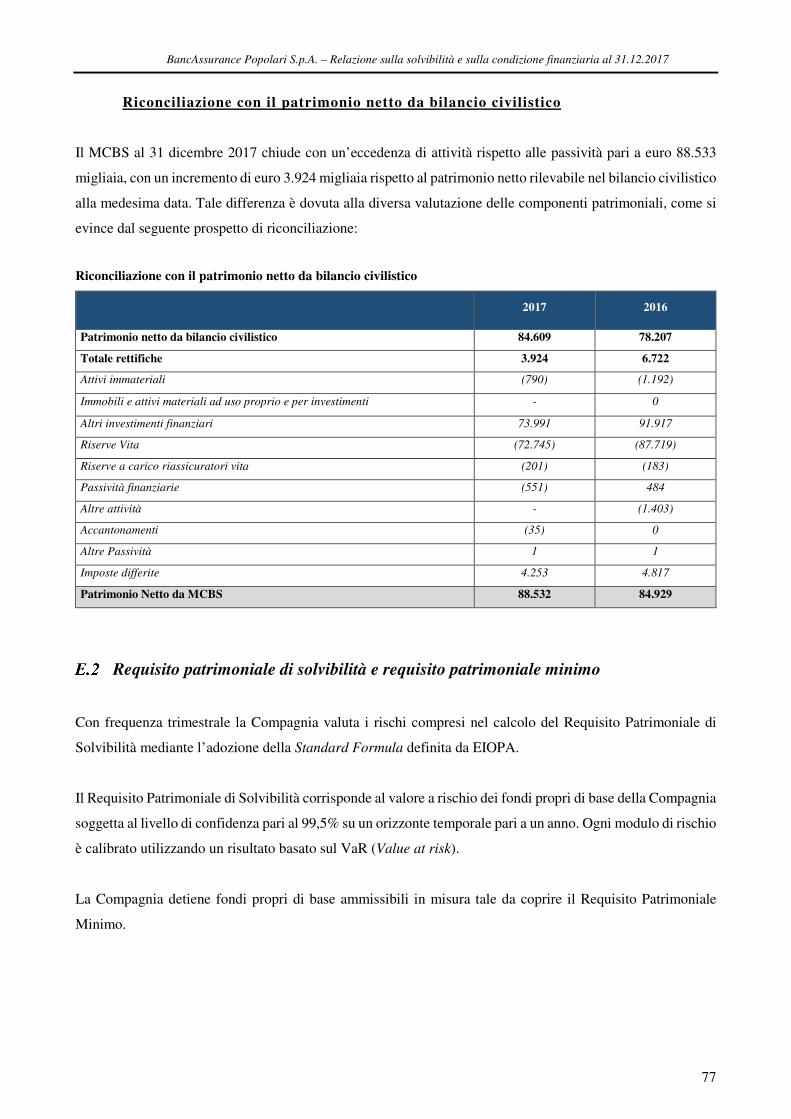

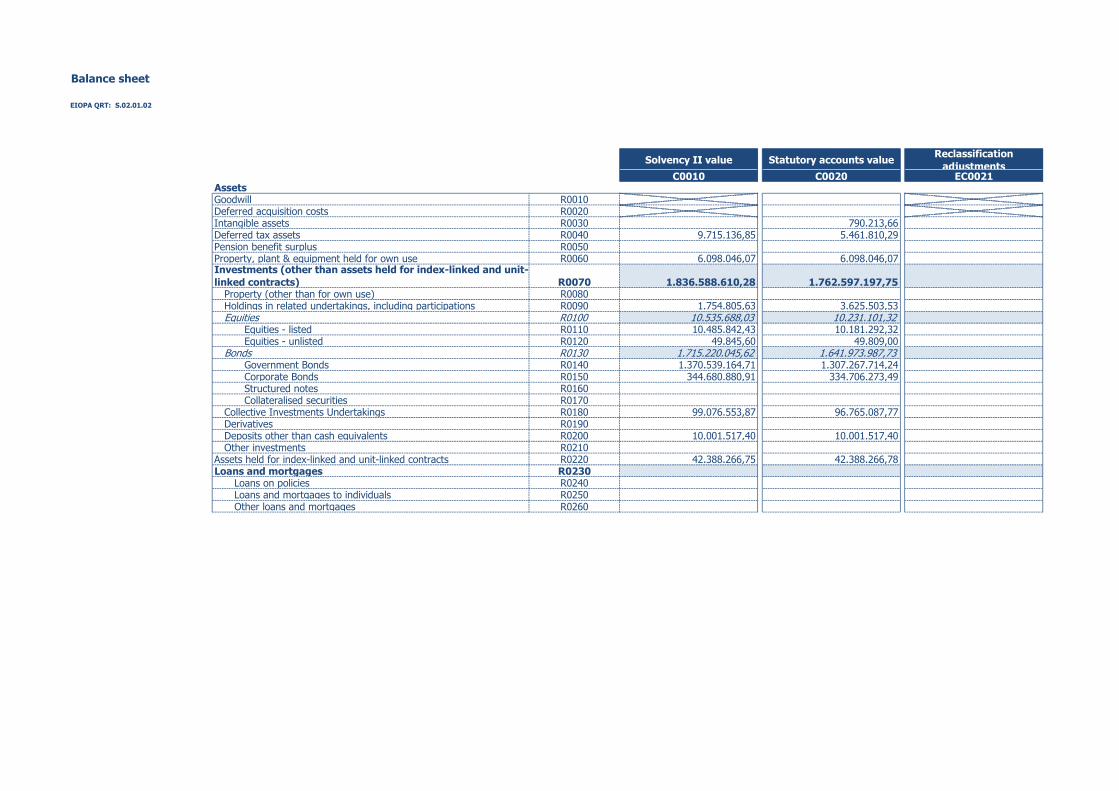

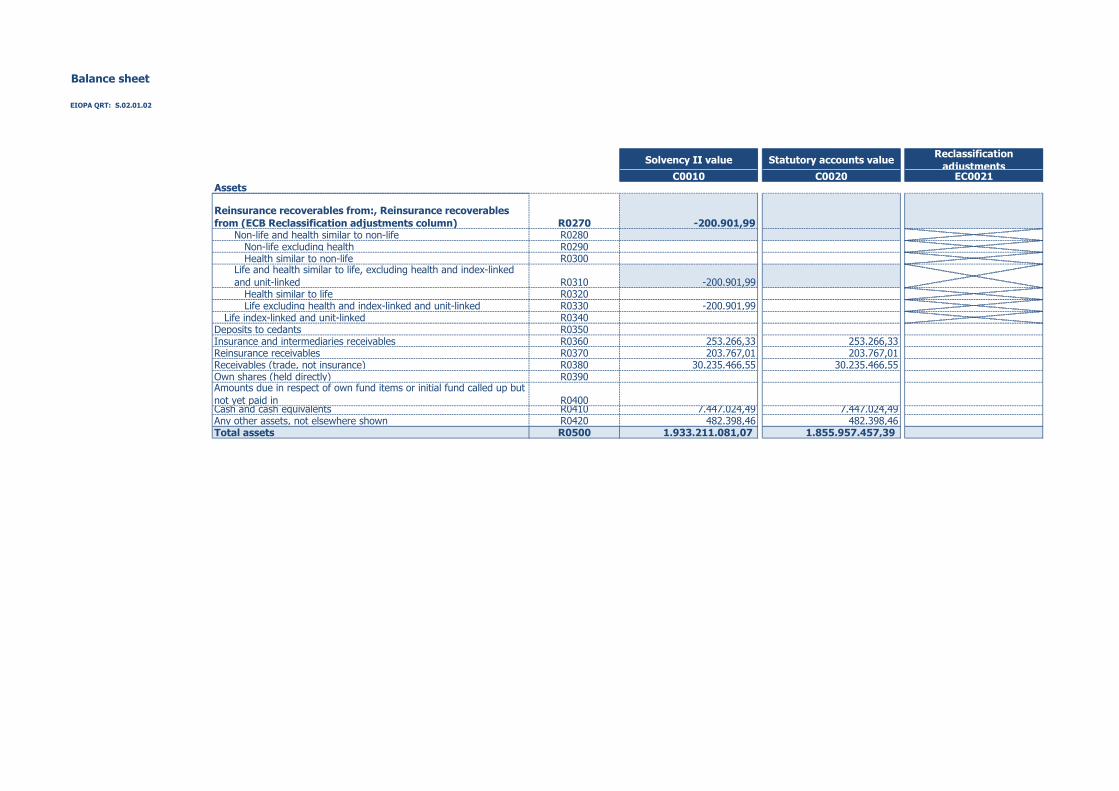

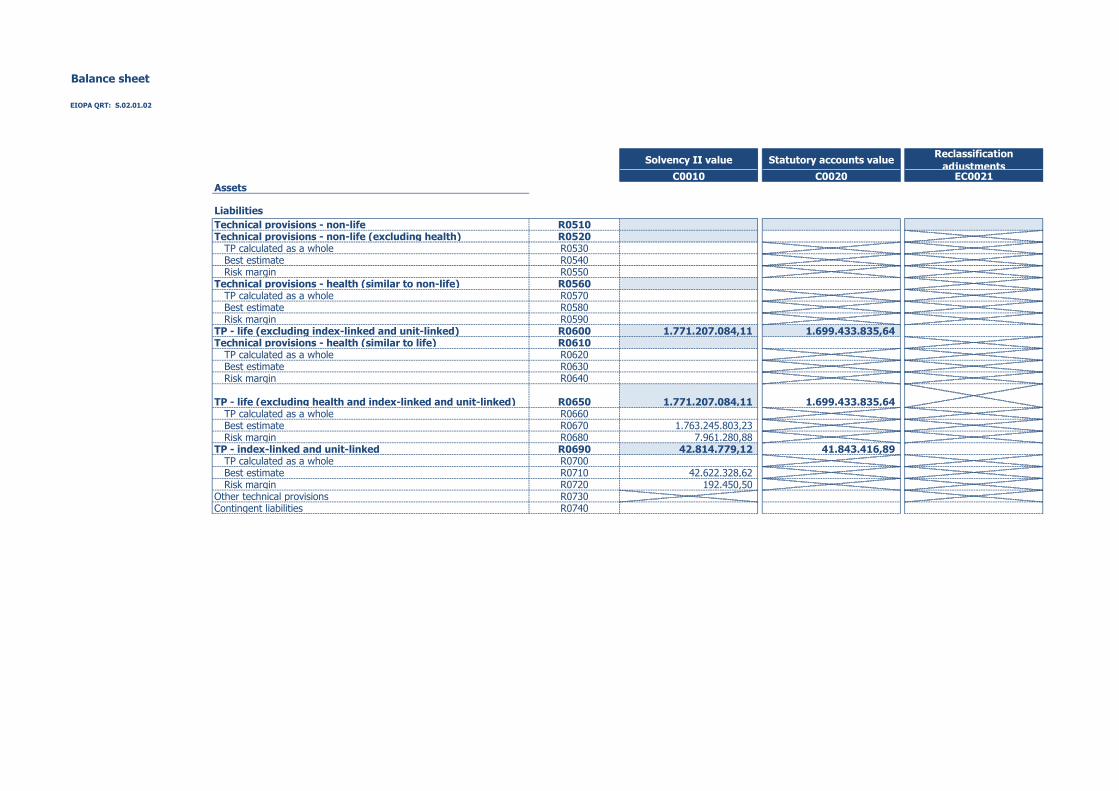

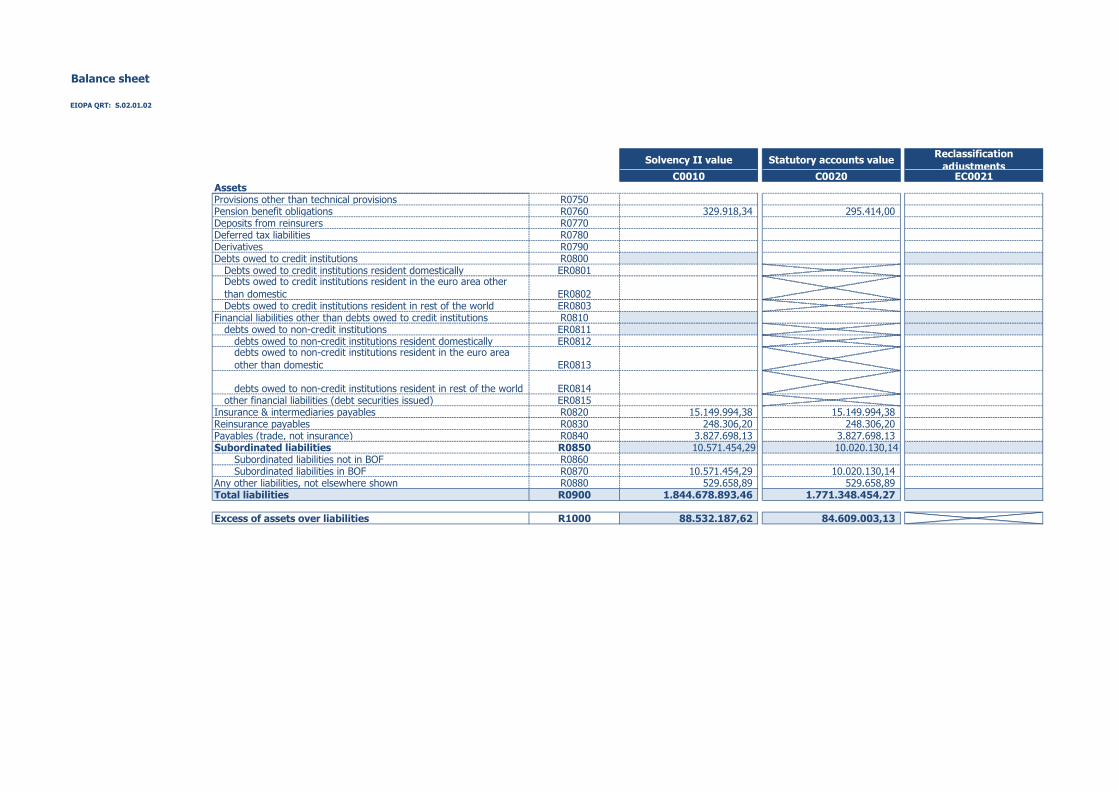

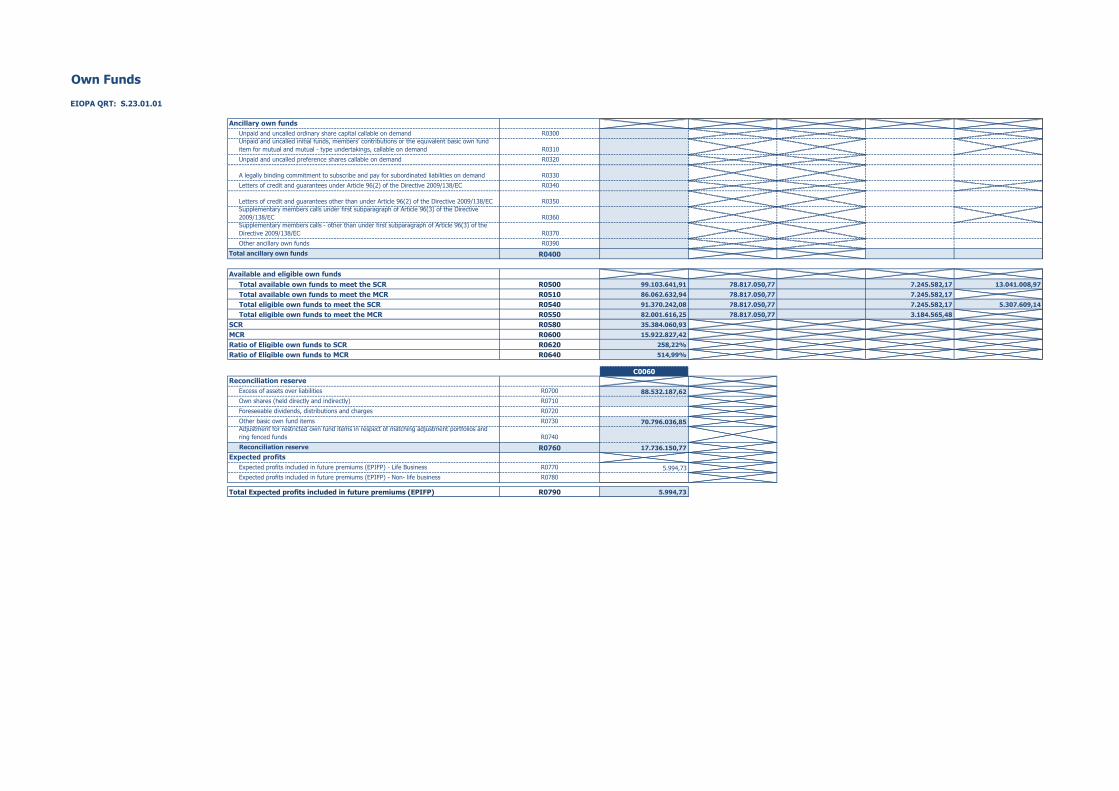

Si riporta di seguito la rappresentazione dei fondi propri della Compagnia rispetto al patrimonio netto del

bilancio civilistico al 31 dicembre 2017:

Riconciliazione Patrimonio Netto Civilistico – Own Funds

2017 2016 Differenza

Patrimonio Netto Bilancio Civilistico 84.609 78.207 6.402

Totale rettifiche 3.923 6.722 (2.799)

Attivi immateriali (790) (1.192) 402

Altri investimenti finanziari 73.991 91.917 (17.926)

Riserve (72.946) (87.902) 14.956

Altre Attività / Passività (585) (918) 333

Imposte differite 4.253 4.817 (564)

Patrimonio Netto Solvency II 88.532 84.929 3.603

Passività subordinate 10.572 9.536 1.036

Totale Own Funds 99.104 94.465 4.639

Gestione del capitale

Nello schema di seguito riportato viene rappresentata l’importo dei Fondi Propri a copertura del Requisito

Patrimoniale di Solvibilità (SCR) per l’esercizio 2017:

Fondi propri e copertura del SCR e MCR

Basic Own Funds Rettifiche Eligible Own Funds

Tier 1 unrestricted 78.817 80% - 78.817 86%

Tier 1 restricted - 0% - - 0%

Tier 2 7.246 7% - 7.246 8%

Tier 3 13.041 13% (7.733) 5.308 6%

Totale 99.104 100% (7.733) 91.370 100%

Requisito patrimoniale 35.384

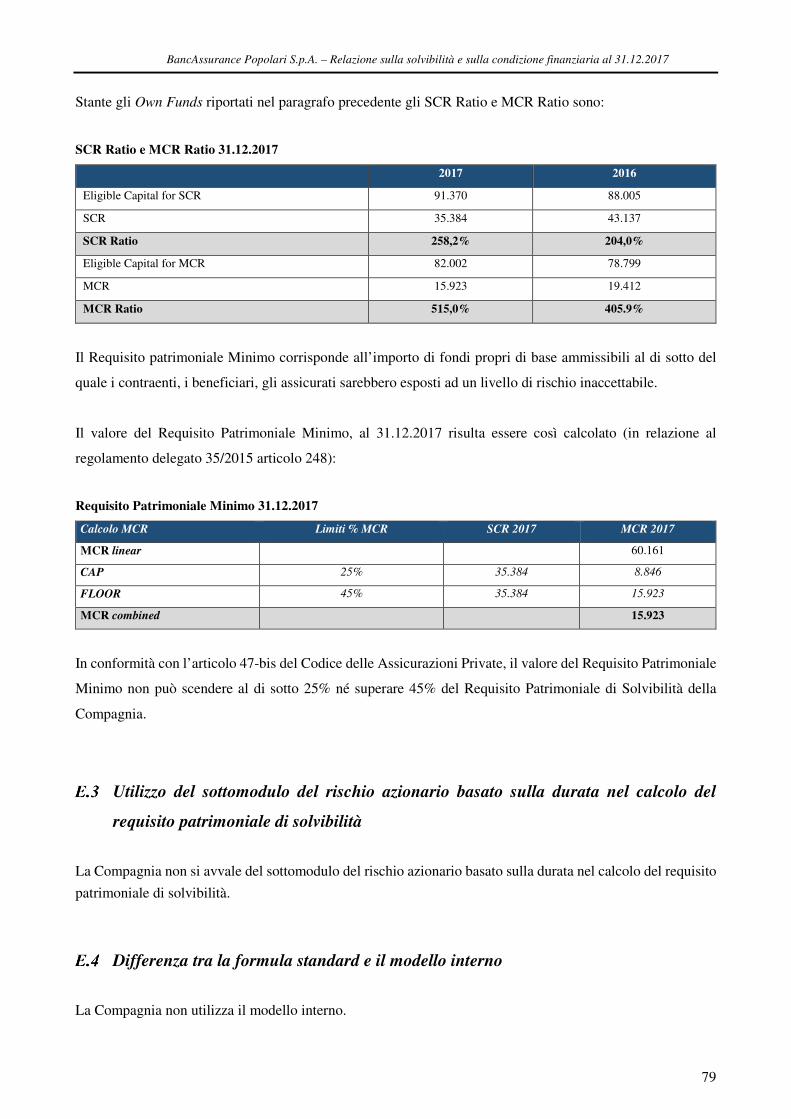

SCR Ratio 31.12.2017

2017 2016

Eligible Capital for SCR 91.370 88.005

SCR 35.384 43.137

SCR Ratio 258,2% 204,0%

Nel corso dell’esercizio non sono stati rilevati periodi in cui la Compagnia non abbia coperto il proprio

requisito patrimoniale di solvibilità (SCR) o il proprio requisito patrimoniale minimo (MCR).

BancAssurance Popolari S.p.A. – Relazione sulla solvibilità e sulla condizione finanziaria al 31.12.2017

9

Attività e Risultati

Attività

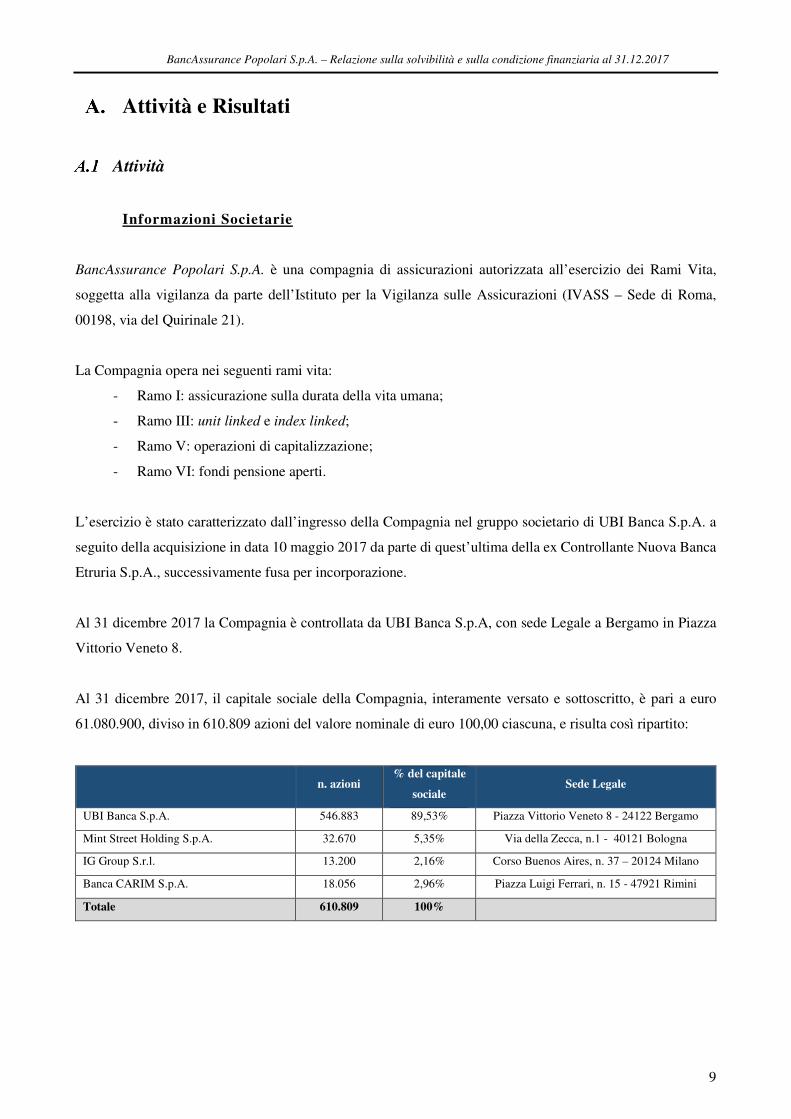

Informazioni Societarie

BancAssurance Popolari S.p.A. è una compagnia di assicurazioni autorizzata all’esercizio dei Rami Vita,

soggetta alla vigilanza da parte dell’Istituto per la Vigilanza sulle Assicurazioni (IVASS – Sede di Roma,

00198, via del Quirinale 21).

La Compagnia opera nei seguenti rami vita:

- Ramo I: assicurazione sulla durata della vita umana;

- Ramo III: unit linked e index linked;

- Ramo V: operazioni di capitalizzazione;

- Ramo VI: fondi pensione aperti.

L’esercizio è stato caratterizzato dall’ingresso della Compagnia nel gruppo societario di UBI Banca S.p.A. a

seguito della acquisizione in data 10 maggio 2017 da parte di quest’ultima della ex Controllante Nuova Banca

Etruria S.p.A., successivamente fusa per incorporazione.

Al 31 dicembre 2017 la Compagnia è controllata da UBI Banca S.p.A, con sede Legale a Bergamo in Piazza

Vittorio Veneto 8.

Al 31 dicembre 2017, il capitale sociale della Compagnia, interamente versato e sottoscritto, è pari a euro

61.080.900, diviso in 610.809 azioni del valore nominale di euro 100,00 ciascuna, e risulta così ripartito:

n. azioni % del capitale

sociale Sede Legale

UBI Banca S.p.A. 546.883 89,53% Piazza Vittorio Veneto 8 - 24122 Bergamo

Mint Street Holding S.p.A. 32.670 5,35% Via della Zecca, n.1 - 40121 Bologna

IG Group S.r.l. 13.200 2,16% Corso Buenos Aires, n. 37 – 20124 Milano

Banca CARIM S.p.A. 18.056 2,96% Piazza Luigi Ferrari, n. 15 - 47921 Rimini

Totale 610.809 100%

BancAssurance Popolari S.p.A. – Relazione sulla solvibilità e sulla condizione finanziaria al 31.12.2017

10

La Compagnia detiene le seguenti partecipazioni:

- BancAssurance Popolari Danni S.p.A.: il 49% del capitale sociale;

- Assieme S.r.l.: l’89,9% del capitale sociale;

- UBI Sistemi e Servizi S.c.p.a.: lo 0,07% del capitale sociale

- Palazzo della Fonte Società Consortile per Azioni: lo 0,2% del capitale sociale.

Di seguito si riporta la struttura societaria del Gruppo societario di appartenenza al 31.12.2017 con evidenza

delle posizione occupata dalla Compagnia all’interno del gruppo stesso:

Struttura societaria

Nel corso dell’esercizio 2017, l’Assemblea dei Soci ha nominato Deloitte & Touche S.p.A. (sede legale a

Milano in via Tortona 25) come revisore esterno della Compagnia.

BancAssurance Popolari S.p.A. – Relazione sulla solvibilità e sulla condizione finanziaria al 31.12.2017

11

Aree di attività

La Compagnia svolge la propria attività sui rami Vita: I, III, V, VI.

Si fornisce nella tabella seguente un raccordo tra i rami ministeriali esercitati e le Aree di Attività (LoB - Lines

of Business) riportate nella presente relazione:

Ramo ministeriale Area di attività - Lob

Ramo I – Assicurazioni sulla durata della vita umana 1 - Assicurazione con partecipazione agli utili (Componente rivalutabile)

3 - Altre assicurazioni vita (Componente TCM)

Ramo III - Prodotti collegati a Unit linked e Index linked 2 - Assicurazione collegata a indici e a quote

Ramo V - Operazioni di capitalizzazione 1 - Assicurazione con partecipazione agli utili

Ramo VI – Fondi pensione 2 - Assicurazione collegata a indici e a quote

Il collocamento dei prodotti avviene quasi esclusivamente attraverso il canale bancario e la raccolta premi è

effettuata all’interno del territorio nazionale.

Fatti significativi avvenuti nel corso dell’esercizio 2017

A seguito dell’ingresso di BancAssurance Popolari S.p.A. nel Gruppo UBI Banca i rispettivi competenti organi

della Compagnia e della Controllante hanno approvato il piano industriale 2017 – 2020 che prevede la

valorizzazione della Compagnia attraverso le seguenti linee strategiche:

- progressiva integrazione nel modello di Gruppo;

- allargamento del perimetro distributivo;

- aumento del volume premi e riserve tecniche;

- graduale aumento del peso complessivo del Ramo III sul portafoglio complessivo attraverso una

maggiore focalizzazione su prodotti unit linked e multiramo.

Eventi successivi alla chiusura dell’esercizio 2017

Non si rilevano fatti di rilievo avvenuti dopo la chiusura dell’esercizio 2017.

BancAssurance Popolari S.p.A. – Relazione sulla solvibilità e sulla condizione finanziaria al 31.12.2017

12

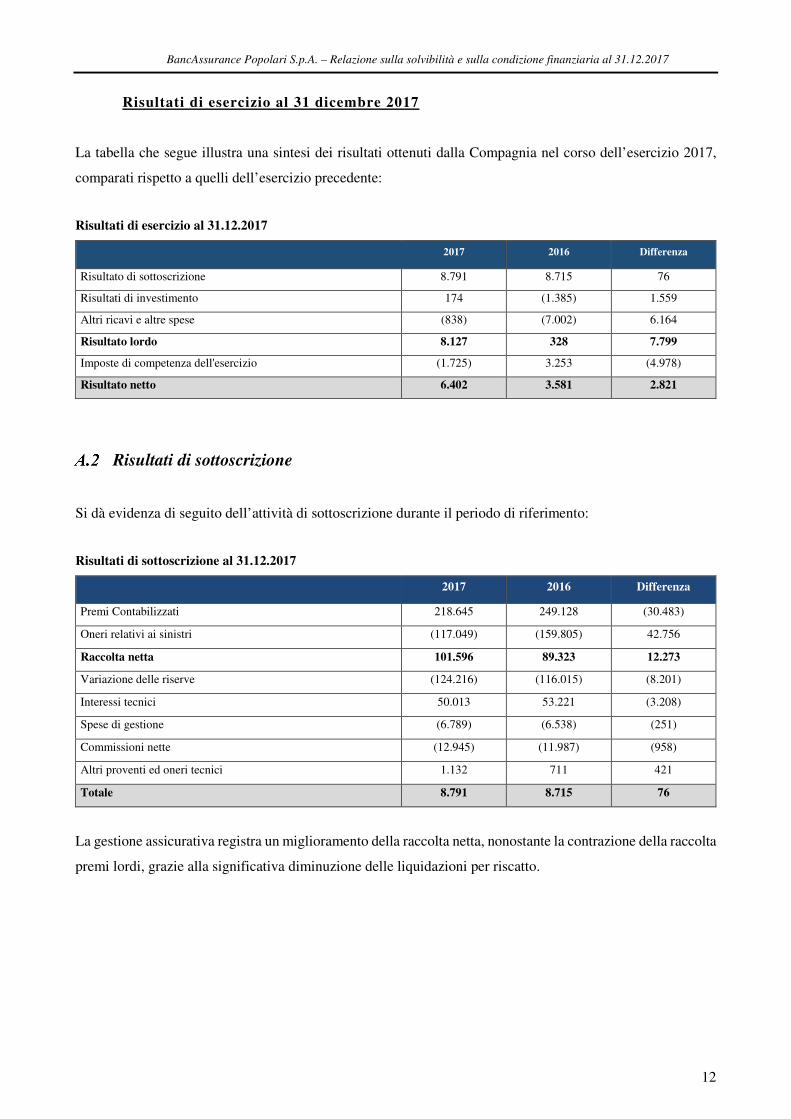

Risultati di esercizio al 31 dicembre 2017

La tabella che segue illustra una sintesi dei risultati ottenuti dalla Compagnia nel corso dell’esercizio 2017,

comparati rispetto a quelli dell’esercizio precedente:

Risultati di esercizio al 31.12.2017

Risultati di sottoscrizione

Si dà evidenza di seguito dell’attività di sottoscrizione durante il periodo di riferimento:

Risultati di sottoscrizione al 31.12.2017

2017 2016 Differenza

Premi Contabilizzati 218.645 249.128 (30.483)

Oneri relativi ai sinistri (117.049) (159.805) 42.756

Raccolta netta 101.596 89.323 12.273

Variazione delle riserve (124.216) (116.015) (8.201)

Interessi tecnici 50.013 53.221 (3.208)

Spese di gestione (6.789) (6.538) (251)

Commissioni nette (12.945) (11.987) (958)

Altri proventi ed oneri tecnici 1.132 711 421

Totale 8.791 8.715 76

La gestione assicurativa registra un miglioramento della raccolta netta, nonostante la contrazione della raccolta

premi lordi, grazie alla significativa diminuzione delle liquidazioni per riscatto.

2017 2016 Differenza

Risultato di sottoscrizione 8.791 8.715 76

Risultati di investimento 174 (1.385) 1.559

Altri ricavi e altre spese (838) (7.002) 6.164

Risultato lordo 8.127 328 7.799

Imposte di competenza dell'esercizio (1.725) 3.253 (4.978)

Risultato netto 6.402 3.581 2.821

BancAssurance Popolari S.p.A. – Relazione sulla solvibilità e sulla condizione finanziaria al 31.12.2017

13

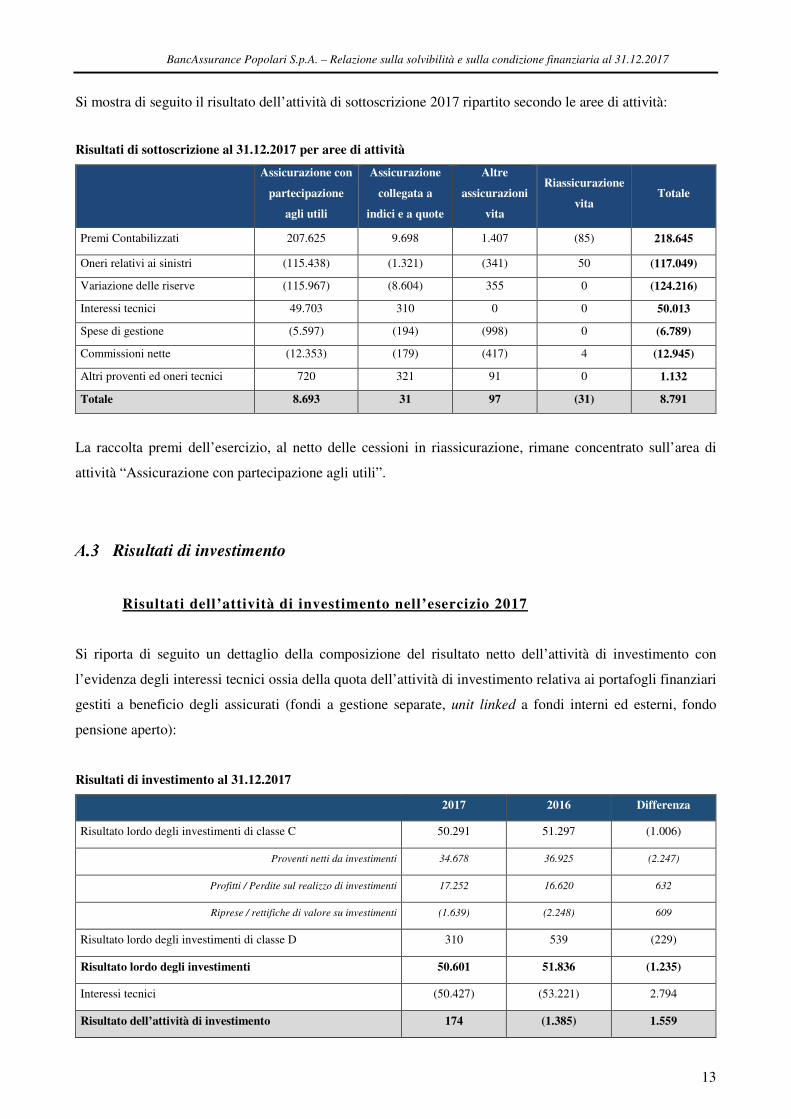

Si mostra di seguito il risultato dell’attività di sottoscrizione 2017 ripartito secondo le aree di attività:

Risultati di sottoscrizione al 31.12.2017 per aree di attività

Assicurazione con

partecipazione

agli utili

Assicurazione

collegata a

indici e a quote

Altre

assicurazioni

vita

Riassicurazione

vita Totale

Premi Contabilizzati 207.625 9.698 1.407 (85) 218.645

Oneri relativi ai sinistri (115.438) (1.321) (341) 50 (117.049)

Variazione delle riserve (115.967) (8.604) 355 0 (124.216)

Interessi tecnici 49.703 310 0 0 50.013

Spese di gestione (5.597) (194) (998) 0 (6.789)

Commissioni nette (12.353) (179) (417) 4 (12.945)

Altri proventi ed oneri tecnici 720 321 91 0 1.132

Totale 8.693 31 97 (31) 8.791

La raccolta premi dell’esercizio, al netto delle cessioni in riassicurazione, rimane concentrato sull’area di

attività “Assicurazione con partecipazione agli utili”.

Risultati di investimento

Risultati dell’attività di investimento nell’esercizio 2017

Si riporta di seguito un dettaglio della composizione del risultato netto dell’attività di investimento con

l’evidenza degli interessi tecnici ossia della quota dell’attività di investimento relativa ai portafogli finanziari

gestiti a beneficio degli assicurati (fondi a gestione separate, unit linked a fondi interni ed esterni, fondo

pensione aperto):

Risultati di investimento al 31.12.2017

2017 2016 Differenza

Risultato lordo degli investimenti di classe C 50.291 51.297 (1.006)

Proventi netti da investimenti 34.678 36.925 (2.247)

Profitti / Perdite sul realizzo di investimenti 17.252 16.620 632

Riprese / rettifiche di valore su investimenti (1.639) (2.248) 609

Risultato lordo degli investimenti di classe D 310 539 (229)

Risultato lordo degli investimenti 50.601 51.836 (1.235)

Interessi tecnici (50.427) (53.221) 2.794

Risultato dell’attività di investimento 174 (1.385) 1.559

BancAssurance Popolari S.p.A. – Relazione sulla solvibilità e sulla condizione finanziaria al 31.12.2017

14

L’attività della gestione degli investimenti registra un risultato complessivo in miglioramento rispetto

all’esercizio precedente per effetto delle minori rettifiche di valore registrate.

A fronte di proventi da investimenti in leggera diminuzione in linea con la riduzione dei tassi di interesse di

mercato, il risultato delle gestione degli investimenti è sostenuto da plusvalenze nette realizzate sul portafoglio

di classe C.

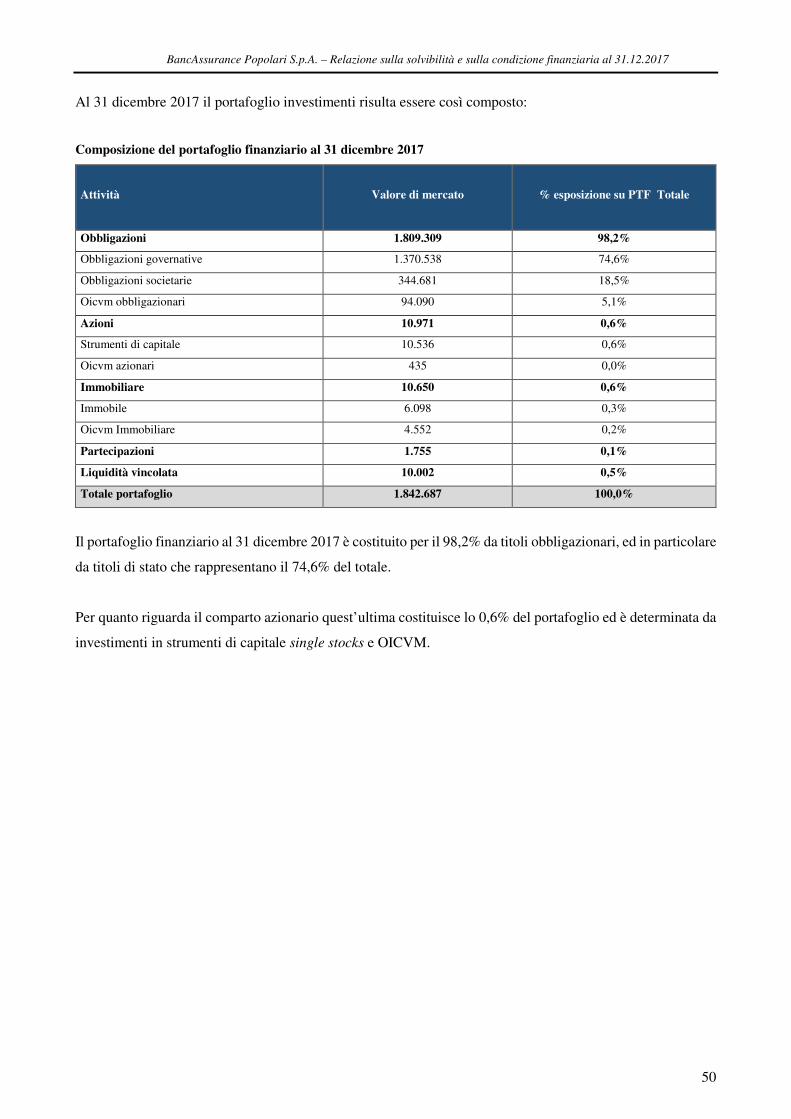

Il portafoglio investimenti ha una composizione in linea con quanto osservato nel corso del precedente

esercizio, prevalentemente concentrata sui titoli obbligazionari, mentre rimane residuale l’esposizione su titoli

di capitale.

I rendimenti dei fondi a gestione separata si attestano al 3,03% per il fondo “Bap Gestione” e 3,52% per il

fondo “Bap Gestione Previdenza”.

Risultati di altre attività

Si riportano di seguito i dettagli di altri ricavi e altre spese, che non siano già stati inseriti nei precedenti

paragrafi A.2 e A.3, che la Compagnia ha sostenuto nel periodo di riferimento:

Risultati di altri ricavi e altre spese al 31.12.2017

2017 2016 Differenza

Altri proventi e sopravvenienze attive 409 481 (72)

Altri oneri e sopravvenienze passive (1.247) (7.483) 6.236

Totale altri ricavi e spese (838) (7.002) 6.164

La voce “Altri oneri e sopravvenienze passive” comprende gli interessi passivi sui prestiti subordinati emessi

dalla Compagnia, che ammontano a 643 migliaia di euro annui.

La medesima voce comprendeva per l’esercizio 2016 anche la svalutazione dell’immobile di proprietà (pari a

6.278 migliaia di euro), effettuata al fine di allinearne il valore contabile a quello di mercato.

BancAssurance Popolari S.p.A. – Relazione sulla solvibilità e sulla condizione finanziaria al 31.12.2017

15

Altre informazioni

Di seguito si illustra l’impatto fiscale sul risultato di esercizio 2017 e raffrontato con quello dell’esercizio

precedente:

Dettaglio imposte al 31.12.2017

2017 2016 Differenza

Imposte correnti 1.991 1.872 119

Variazione delle imposte differite (266) (5.125) 4.859

Totale imposte 1.725 (3.253) 4.978

La diminuzione della variazione delle imposte differite è da ricondurre agli elementi straordinari che

hanno caratterizzato il precedente esercizio ed in particolare all’attivazione delle imposte differite

pregresse relative alla variazione delle riserve matematiche e di quelle relative alle svalutazioni

dell’immobile della Compagnia.

BancAssurance Popolari S.p.A. – Relazione sulla solvibilità e sulla condizione finanziaria al 31.12.2017

16

Sistema di governance

Informazioni generali sul sistema di governance

La Compagnia ha adottato un sistema di governance di tipo tradizionale. Ai sensi dell’art. 2380 C.C. ed in

coerenza con quanto previsto dallo Statuto, l’amministrazione della Compagnia e il controllo sulla medesima

sono demandati, rispettivamente, al Consiglio di Amministrazione ed al Collegio Sindacale, entrambi espressi

dall’Assemblea. Quest’ultima provvede anche alla nomina della società di revisione, cui è affidato il controllo

contabile.

Nel periodo di riferimento non sono intervenute variazioni al sistema di governance.

Struttura di governance

La struttura di governance è definita dal Consiglio di Amministrazione tenuto conto della normativa primaria

e di settore vigente, della specifica operatività della Compagnia e degli indirizzi forniti dalla Controllante

nell’ambito delle attività di direzione e coordinamento esercitate ai sensi dell’art. 2497 c.c.

L’Organo Amministrativo ha definito la struttura di governance in modo da garantire un efficace sistema di

governo societario che consente una gestione sana e prudente dell’attività ed è proporzionato alla natura, alla

portata e alla complessità delle attività della Compagnia.

Non sono stati istituiti comitati endoconsiliari, ancorché l’art. 27 dello statuto Sociale preveda la possibilità di

nominare un Comitato Esecutivo.

Alla struttura di governance della Compagnia, partecipano gli organi, i comitati e le Funzioni Fondamentali

articolate nel modo di seguito rappresentato:

Organigramma di governance

Consiglio di

Amministrazione

Comitato Rischi

Comitato Prodotti

Comitato Investimenti

*Servizio Internal Audit

*Servizio Risk

Management e Funzione

Attuariale Amministratore

Delegato [Area Legale e Societaria] - Resp. Antiriciclaggio

- * Servizio Compliance

Collegio Sindacale

Organismo di Vigilanza

231/

*Servizi con riporto funzionale diretto al Consiglio di Amministrazione

BancAssurance Popolari S.p.A. – Relazione sulla solvibilità e sulla condizione finanziaria al 31.12.2017

17

Nel corso dell’esercizio non sono intervenute variazioni nella descritta struttura di governance.

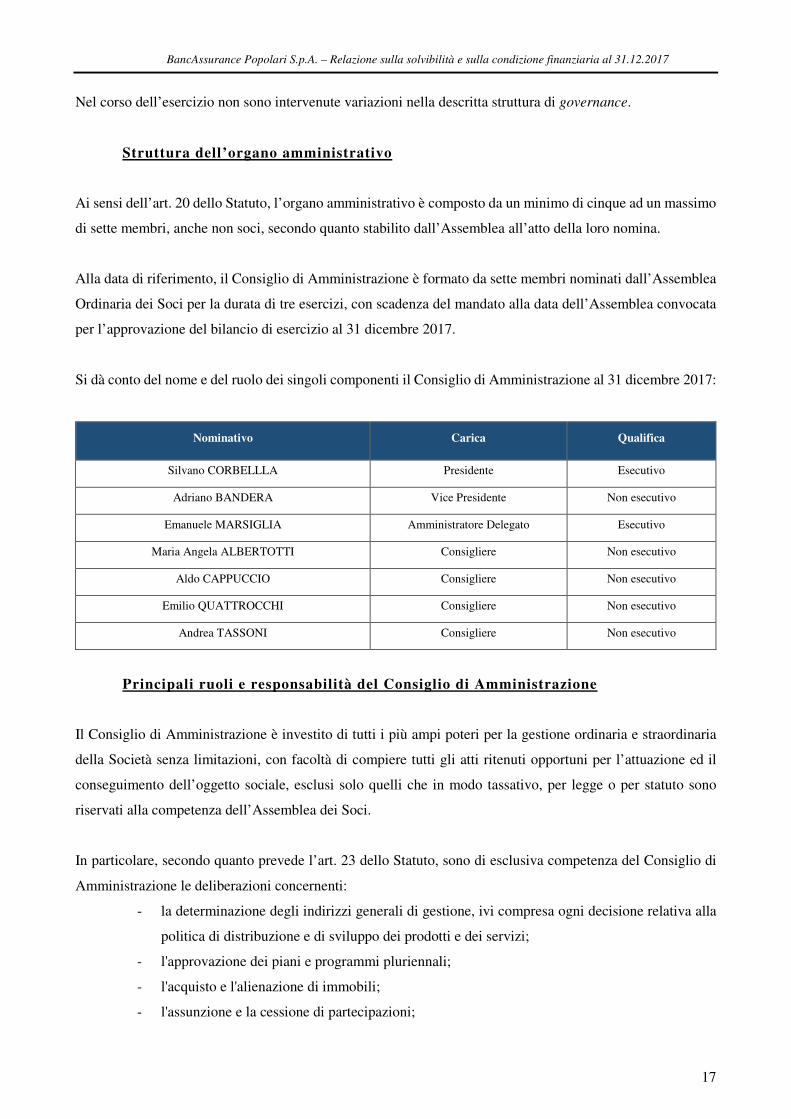

Struttura dell’organo amministrativo

Ai sensi dell’art. 20 dello Statuto, l’organo amministrativo è composto da un minimo di cinque ad un massimo

di sette membri, anche non soci, secondo quanto stabilito dall’Assemblea all’atto della loro nomina.

Alla data di riferimento, il Consiglio di Amministrazione è formato da sette membri nominati dall’Assemblea

Ordinaria dei Soci per la durata di tre esercizi, con scadenza del mandato alla data dell’Assemblea convocata

per l’approvazione del bilancio di esercizio al 31 dicembre 2017.

Si dà conto del nome e del ruolo dei singoli componenti il Consiglio di Amministrazione al 31 dicembre 2017:

Nominativo Carica Qualifica

Silvano CORBELLLA Presidente Esecutivo

Adriano BANDERA Vice Presidente Non esecutivo

Emanuele MARSIGLIA Amministratore Delegato Esecutivo

Maria Angela ALBERTOTTI Consigliere Non esecutivo

Aldo CAPPUCCIO Consigliere Non esecutivo

Emilio QUATTROCCHI Consigliere Non esecutivo

Andrea TASSONI Consigliere Non esecutivo

Principali ruoli e responsabilità del Consiglio di Amministrazione

Il Consiglio di Amministrazione è investito di tutti i più ampi poteri per la gestione ordinaria e straordinaria

della Società senza limitazioni, con facoltà di compiere tutti gli atti ritenuti opportuni per l’attuazione ed il

conseguimento dell’oggetto sociale, esclusi solo quelli che in modo tassativo, per legge o per statuto sono

riservati alla competenza dell’Assemblea dei Soci.

In particolare, secondo quanto prevede l’art. 23 dello Statuto, sono di esclusiva competenza del Consiglio di

Amministrazione le deliberazioni concernenti:

- la determinazione degli indirizzi generali di gestione, ivi compresa ogni decisione relativa alla

politica di distribuzione e di sviluppo dei prodotti e dei servizi;

- l'approvazione dei piani e programmi pluriennali;

- l'acquisto e l'alienazione di immobili;

- l'assunzione e la cessione di partecipazioni;

BancAssurance Popolari S.p.A. – Relazione sulla solvibilità e sulla condizione finanziaria al 31.12.2017

18

- la cessione e/o lo scorporo dell'azienda sociale o di un ramo di essa;

- la nomina dell’Amministratore Delegato, del Direttore Generale e del Vice Direttore Generale;

- la delega di poteri al Comitato esecutivo e all’Amministratore Delegato, ove nominato;

- la concessione e il diniego del gradimento di atti di trasferimento di azioni a soggetti non soci.

Il Consiglio di Amministrazione della Compagnia ha la responsabilità ultima del sistema dei controlli interni

e ne assicura la costante completezza, funzionalità ed efficacia. Esso garantisce inoltre che il sistema di

gestione dei rischi consenta la identificazione, la valutazione ed il controllo dei rischi maggiormente

significativi, ivi compresi i rischi derivanti dalla non conformità alle norme. A tal fine nell’ambito dei propri

compiti di indirizzo strategico ed organizzativo, il Consiglio di Amministrazione svolge tutte le attività previste

dalla normativa primaria e regolamentare vigente.

Il Consiglio di Amministrazione rivede con periodicità almeno annuale le politiche e la normativa interna

riferite al sistema di gestione dei rischi ed al sistema di controllo interno, ivi comprese quelle in materia di

Compliance, revisione interna ed esternalizzazione, nonché le politiche volte a garantire l’adeguatezza nel

continuo delle informazioni fornite all’Autorità di Vigilanza ed al pubblico.

A supporto dell’attività di governo e coordinamento del Consiglio di Amministrazione e dell’Amministratore

Delegato sono costituiti i seguenti Comitati aventi funzioni consultive e decisionali:

• Comitato Rischi

Il “Comitato Rischi” è un organismo collegiale tecnico mediante il quale il Consiglio di Amministrazione dà

attuazione alle politiche e alle strategie di gestione dei rischi da esso fissate, definendo e coordinando tutte le

attività necessarie per il loro pieno rispetto, garantendo l’integrazione e la sostenibilità del sistema di gestione

dei rischi.

• Comitato Investimenti

Il “Comitato Investimenti” è un organismo collegiale la cui mission è quella di definire le scelte di investimento

dei portafogli finanziari della Compagnia, coerentemente con il quadro normativo di riferimento e le linee

strategiche deliberate dal Consiglio di Amministrazione.

• Comitato Prodotti

Il “Comitato Prodotti” è un organismo collegiale la cui mission è quella di definire le scelte in relazione

all’offerta commerciale della Compagnia, garantendone un costante aggiornamento in linea con il mercato e

coerentemente con il quadro normativo di riferimento e le linee strategiche deliberate dal Consiglio di

Amministrazione.

BancAssurance Popolari S.p.A. – Relazione sulla solvibilità e sulla condizione finanziaria al 31.12.2017

19

Struttura organizzativa

Il modello organizzativo della Compagnia, definito ed approvato dal Consiglio di Amministrazione, è

composto dalla struttura di governance come sopra descritta, dall’Area Legale e Societaria in staff

all’Amministratore Delegato e dalla cd “business line” ossia dalle Aree (“Amministrazione, Finanza e

Controllo”, “Organizzazione e Sistemi Informativi”, “Tecnica” e “Mercato”) e dai Servizi operativi con la

seguente configurazione:

La struttura organizzativa della Compagnia si articola nelle seguenti competenze funzionali, caratterizzate

dalle relative principali responsabilità:

• Amministratore Delegato (con funzioni di Direttore Generale)

L’Amministratore Delegato costituisce il vertice della struttura interna della Compagnia a cui ne è affidata la

direzione e la sovrintendenza gestionale nel rispetto delle disposizioni della normativa regolamentare ed in

attuazione degli indirizzi deliberati dal Consiglio di Amministrazione nell’esercizio della propria funzione di

supervisione strategica.

L’Amministratore Delegato esercita le proprie attribuzioni nell’ambito di quanto stabilito dallo Statuto ed in

base agli indirizzi ed alle deleghe del Consiglio di Amministrazione.

• Vice Direttore Generale

Il Vice Direttore Generale coadiuva l’Amministratore Delegato per tutto quanto concerne gli aspetti riguardanti

la conduzione e il coordinamento delle attività della Compagnia, nella definizione ed attuazione delle strategie

aziendali, nella cura dell’ordinaria gestione, nel coordinamento delle attività delle varie Unità organizzative,

garantendo una gestione efficace ed efficiente ed in linea con le direttive emanate dall’Organo Amministrativo.

BancAssurance Popolari S.p.A. – Relazione sulla solvibilità e sulla condizione finanziaria al 31.12.2017

20

Al Vice Direttore Generale possono esse demandati dall’Amministratore Delegato particolari compiti ed

assegnati specifici obiettivi.

• Responsabile d’Area

Al Responsabile d’Area spetta la responsabilità del coordinamento e controllo delle Unità Organizzative che

dirige e del loro efficace funzionamento affinché raggiungano gli obiettivi assegnati ed espletino i propri

compiti con le modalità e nei tempi definiti.

• Responsabile di Servizio

Il Responsabile di Servizio coordina l’esecuzione delle attività svolte nell’ambito del Servizio cui è preposto,

monitorando il raggiungimento degli obiettivi assegnati e verifica che tutte le attività del Servizio siano svolte

secondo i criteri di economicità, di efficienza gestionale e redditività.

Le Funzioni Fondamentali e relative responsabilità:

La funzione di Internal Audit (controlli di terzo livello) e le funzioni di Risk Management e Funzione Attuariale

e Compliance (controlli di secondo livello) – complessivamente anche “le Funzioni Fondamentali” - sono tra

loro separate ed organizzate in maniera coerente con le loro dimensioni e con la loro articolazione. I rispettivi

ruoli e le responsabilità sono formalizzati dal Consiglio di Amministrazione che ne nomina i responsabili,

avuto riguardo alle caratteristiche di professionalità, autonomia ed indipendenza richiesti dalla normativa.

Agli incaricati delle funzioni, è consentita la libertà di accesso a tutte le attività, le informazioni e la

documentazione rilevanti per lo svolgimento dei compiti di propria competenza.

• Servizio Internal Audit – In staff al Consiglio di Amministrazione

La funzione Internal Audit è incaricata di monitorare e valutare l’efficacia e l’efficienza del sistema di controllo

interno inteso come l’insieme delle regole, delle procedure e delle strutture organizzative finalizzate ad

assicurare il rispetto delle strategie e degli obiettivi aziendali e la sua eventuale necessità di adeguamento. La

struttura di Audit è autonoma ed indipendente, anche gerarchicamente, rispetto a quelle operative e risponde

direttamente al Consiglio di Amministrazione. Nell’esercizio di riferimento, il Servizio Internal Audit è stato

svolto in outsourcing dalla Società Ernst & Young.

• Servizio Risk Management e Funzione attuariale - In staff all’Amministratore Delegato con riporto

funzionale diretto al Consiglio di Amministrazione

La funzione Risk Management e Funzione Attuariale ha il compito di assicurare una valutazione integrata dei

rischi, supporta il Consiglio di Amministrazione e l’Alta Direzione nella definizione della strategia dei rischi

e dei limiti operativi ed è responsabile del monitoraggio dei rischi nel continuo. Partecipa all’intero processo

di gestione dei rischi ed alle relative fasi anche mediante lo svolgimento delle attività di supporto e/o di

BancAssurance Popolari S.p.A. – Relazione sulla solvibilità e sulla condizione finanziaria al 31.12.2017

21

reporting per il Comitato Rischi. Concorre al processo gestionale attraverso il quale la Compagnia identifica,

analizza, quantifica, comunica, gestisce e monitora i rischi associati a qualsiasi attività o processo operativo,

in modo da rendere l’organizzazione capace di minimizzare le perdite e massimizzare l’efficacia e l’efficienza

dei propri obiettivi strategici. Svolge inoltre il ruolo di presidio interno con compiti di coordinamento gestione

e controllo in materia di riserve tecniche.

• Servizio Compliance – unità organizzativa appartenente all’Area Legale e Societaria con riporto

funzionale diretto al Consiglio di Amministrazione

La funzione Compliance costituisce lo specifico presidio, deputato alla valutazione della coerenza

dell’organismo-azienda con l’apparato normativo regolante il settore economico ove questa opera, in modo da

prevenire il rischio di incorrere in sanzioni giudiziarie o amministrative, perdite patrimoniali o danni di

reputazione, in conseguenza di norme o di atti di autoregolamentazione. Si precisa che con delibera del 27

luglio 2017 il Consiglio di Amministrazione ha nominato quale Responsabile della funzione di Compliance

un Amministratore non esecutivo.

Modalità di coordinamento tra organi di amministrazione e controllo e Funzioni

Fondamentali

La Compagnia assume la disciplina dei flussi informativi quale fattore fondamentale affinché possano essere

realizzati gli obiettivi di efficienza della gestione e di efficacia dei controlli, nonché per la valorizzazione dei

diversi libelli di responsabilità all’interno dell’organizzazione aziendale.

A tale fine, anche in considerazione della complessità della normativa esterna ed interna, nella “Policy in

materia di Struttura dei controlli interni”, soggetta ad aggiornamento annuale, sono compendiati in maniera

unitaria i diversi flussi informativi su base periodica e regolare versi gli Organi Sociali previsti nelle diverse

fonti normative interne (Statuto, policy, Regolamenti, Linee guida, ecc,).

Per ciascuna funzione aziendale di controllo, la normativa aziendale interna indica i compiti, le modalità

operative, i flussi informativi verso il Consiglio di Amministrazione, il Collegio Sindacale e l’Organismo di

Vigilanza e quelli intercorrenti tra gli organismi e le funzioni di controllo stesse al fine di assicurare i necessari

collegamenti, finalizzati alla costante collaborazione mediante lo scambio di ogni informazione utile per

l’espletamento dei rispettivi compiti.

BancAssurance Popolari S.p.A. – Relazione sulla solvibilità e sulla condizione finanziaria al 31.12.2017

22

Modalità di informazione e supporto all’Organo Amministrativo

Le Funzioni Fondamentali informano il Consiglio di Amministrazione secondo le modalità e tempistiche

definite nella specifica normativa interna. Viene in ogni caso assicurata la tempestiva informazione in caso di

eventi particolarmente critici al fine di consentire al board con prontezza gli interventi da intraprendere.

Il supporto all’Organo Amministrativo è fornito attraverso la partecipazione delle Funzioni Fondamentali alle

riunioni consiliari, nel caso in cui ne venga fatta richiesta in considerazione degli specifici temi trattati. Essa è

inoltre prestata mediante attività di consulenza su singole problematiche riguardanti il sistema dei controlli

interni.

Modifiche introdotte nel periodo di riferimento alla struttura organizzativa

Nel periodo di riferimento, non è intervenuta alcuna modifica alla struttura organizzativa.

Politiche di remunerazione

Nella definizione delle politiche di remunerazione per l’esercizio 2017 il Consiglio di Amministrazione, in

osservanza dell’art. 4 del Regolamento IVASS n. 39/2011, ha adottato criteri idonei a garantire il rispetto dei

principi della sana e prudente gestione del rischio ed in linea con gli obbiettivi strategici, la redditività e

l’equilibrio dell’impresa nel lungo termine. La Compagnia non ha istituito un Comitato Remunerazioni e non

si è avvalsa di consulenti esterni per la determinazione delle politiche di remunerazione.

Non sono state previste a nessun livello aziendale, ivi comprese le Funzioni Fondamentali, forme di

retribuzione variabile, basate su sistemi incentivanti ad obiettivi predeterminati. Tutti i dipendenti possono

accedere alle Forme Pensionistiche della Compagnia nelle quali confluiscono la quota di TFR ed un contributo

del datore di lavoro, a fronte di un contributo volontario versato dal lavoratore. Non sono previsti trattamenti

particolari per le Funzioni Fondamentali.

In particolare la remunerazione dei componenti del Consiglio di Amministrazione, del Collegio Sindacale non

prevede modalità di remunerazione variabile e/o piani di incentivazione basati su strumenti finanziari come

pure compensi in caso di risoluzione anticipata del rapporto. Non sono previsti regimi pensionistici integrativi

o di prepensionamento per i membri degli organi sociali

La remunerazione dei dipendenti si fonda sul contesto normativo e contrattuale di primo livello per il settore

assicurativo (CCNL ANIA), eventualmente integrata da componenti fisse (ad personam) stabilite tenendo

BancAssurance Popolari S.p.A. – Relazione sulla solvibilità e sulla condizione finanziaria al 31.12.2017

23

conto degli aspetti legati al grado di specializzazione professionale, alla responsabilità, al ruolo ed alla

competenza.

Nel quadro del contesto delineato, l’obiettivo della politica di remunerazione del personale è improntata alla

valorizzazione della professionalità, del grado di specializzazione raggiunto e del commitment delle risorse in

relazione alle finalità di sviluppo dell’impresa, nell’ottica di garantire i principi di integrità, fiducia e lealtà nei

confronti della Compagnia e della sua compagine sociale.

Operazioni significative effettuate nel periodo di riferimento

La Compagnia non ha posto in essere alcuna operazione significativa nei confronti:

- degli azionisti;

- dei componenti dell’Organo Amministrativo, Direttivo e di Controllo.

Non vi sono persone che esercitano un’influenza notevole sulla Compagnia.

Requisiti di competenza e onorabilità

Descrizione dei requisiti

Il Consiglio di Amministrazione approva annualmente la “Fit and Proper Policy”, nella quale vengono definite

le linee guida per la determinazione e valutazione dei requisiti di idoneità degli esponenti aziendali e dei

Responsabili delle Funzioni Fondamentali, oltre che del Responsabile della funzione Antiriciclaggio, del

Responsabile delle Segnalazioni Operazioni Sospette e dei Responsabili delle attività di controllo sulle attività

esternalizzate.

Con particolare riferimento ai requisiti di professionalità dei componenti dell’Organo Amministrativo, del

Collegio Sindacale e dell’Alta Direzione la citata Policy prescrive il possesso di requisiti specifici in materia

di qualifiche, conoscenze e competenze consistenti nella maturazione di un’esperienza complessiva di almeno

un triennio nell’esercizio di:

- attività di amministrazione o di controllo ovvero compiti direttivi presso società del settore

assicurativo, creditizio o finanziario;

- attività professionali in materie attinenti al settore assicurativo, creditizio o finanziario;

- attività d’insegnamento universitario in materie giuridiche, economiche o attuariali aventi rilievo

per il settore assicurativo;

BancAssurance Popolari S.p.A. – Relazione sulla solvibilità e sulla condizione finanziaria al 31.12.2017

24

- funzioni amministrative o dirigenziali presso enti pubblici o pubbliche amministrazioni aventi

attinenza con il settore creditizio, finanziario o assicurativo ovvero presso enti pubblici o pubbliche

amministrazioni che non hanno attinenza con i predetti settori purché le funzioni comportino la

gestione di risorse economico-finanziarie.

Il Presidente del Consiglio di Amministrazione e l’Amministratore Delegato devono avere maturato le

esperienze sopra indicate per almeno un quinquennio.

Inoltre, l’Organo Amministrativo nel suo complesso, deve esprimere professionalità dotate di adeguate

competenze tecniche almeno in materia di mercati assicurativi e finanziari, sistemi di governance, analisi

finanziaria ed attuariale, quadro regolamentare, strategie commerciali e modelli d’impresa.

Per quanto concerne il Collegio Sindacale, almeno un terzo dei sindaci effettivi e di quelli supplenti devono

essere scelti tra persone che abbiano maturato un esperienza complessiva di almeno un quinquennio. I

componenti del Collegio Sindacale devono inoltre essere iscritti nel “Registro dei revisori contabili”.

Per quanto riguarda i responsabili delle Funzioni Fondamentali e delle altre funzioni di controllo, sono richieste

qualifiche ed esperienze nello specifico ambito delle funzioni esercitate e/o comprovate esperienze aziendali

in campo assicurativo o finanziario nei settori di competenza, o in settori parificabili o equipollenti per almeno

tre anni.

Tali requisiti devono essere osservati anche nel caso di esternalizzazione delle citate funzioni, in coerenza

anche con la vigente “Policy in materia di esternalizzazione” adottata dal Consiglio di Amministrazione.

La medesima “Fit and Proper Policy” individua i requisiti di onorabilità degli stessi esponenti aziendali

confermandoli in quelli previsti dalla normativa di riferimento ed in particolare, con quelli indicati dall’art. 5

del D.M. 220/2011.

In linea con la Direttiva Solvency II e con i relativi orientamenti espressi dall’EIOPA, sono inoltre ritenuti

requisiti di idoneità qualificanti l’onestà, la solidità finanziaria, il comportamento personale e la condotta

professionale.

Modalità di valutazione dei requisiti di competenza e onorabilità

I requisiti di professionalità e onorabilità, così come stabiliti nella “Fit and Proper Policy” delle persone che

dirigono l’impresa o rivestono altre Funzioni Fondamentali sono valutati sia in sede di nomina che durante lo

svolgimento del mandato ed a tale fine la Compagnia ha attuato processi volti alla verifica della loro presenza,

mediante acquisizione di apposita documentazione.

BancAssurance Popolari S.p.A. – Relazione sulla solvibilità e sulla condizione finanziaria al 31.12.2017

25

Relativamente all’esercizio di riferimento, la verifica annuale dei citati requisiti dell’Organo Amministrativo,

del Collegio Sindacale e dell’Alta Direzione è stata effettuata in data 22 marzo 2017. Tale verifica è stata

replicata in data 23 marzo 2018 per l’esercizio in corso. Nelle medesime sedi, sono stati individuati, anche per

i componenti del Collegio Sindacale, i principali elementi qualificanti dei requisiti di professionalità necessari

allo svolgimento della carica. Le verifiche hanno avuto esito positivo. Inoltre il Consiglio di Amministrazione

ha proceduto a verificare i requisiti dei Consiglieri di nuova nomina.

Per quanto concerne il Vice Direttore Generale, i responsabili delle Funzioni Fondamentali, della Funzione

Antiriciclaggio, delle Segnalazioni Operazioni Sospette, delle attività di controllo sulle attività esternalizzate

e dei componenti dell’Organismo di Vigilanza 231/2001, le verifiche annuali della sussistenza dei requisiti di

professionalità e onorabilità sono state effettuate, con esito positivo, nella seduta consiliare del 23 febbraio

2017 per l’esercizio di riferimento e il 28 marzo 2018 per l’esercizio in corso.

Sistema di gestione dei rischi, compresa la valutazione interna del rischio e della

solvibilità

La Compagnia è dotata di un sistema di gestione dei rischi che comprende le strategie, i processi decisionali,

le procedure di segnalazione necessarie per individuare, misurare, monitorare, gestire e segnalare i rischi. Il

sistema di gestione dei rischi è proporzionato alle dimensioni ed alle caratteristiche operative della Compagnia.

L’obiettivo ultimo che il sistema di controllo interno e di gestione dei rischi della Società si propone di

raggiungere consiste nel mantenere entro un livello accettabile i rischi identificati, nell’ottica di garantire, da

un lato, l’ottimizzazione delle disponibilità patrimoniali necessarie a fronteggiare i rischi stessi e, dall’altro, il

miglioramento della redditività in relazione ai rischi cui è esposta la Compagnia.

La Compagnia ha definito, mediante aggiornamento della policy in materia dei rischi e della solvibilità, le linee

guida generali del processo ORSA:

- garantire che il processo per la valutazione dei rischi e della solvibilità sia conforme alle disposizioni

normative di riferimento;

- descrivere i processi e le procedure adottate per lo svolgimento della valutazione e gestione dei

rischi della Compagnia;

- illustrare la connessione tra il profilo di rischio dell’impresa, i livelli di tolleranza al rischio

approvati e l’obiettivo di salvaguardia del patrimonio anche in un’ottica di medio lungo periodo;

- definire i criteri per individuare i rischi maggiormente significativi;

- descrivere gli standard di qualità dei dati utilizzati per le elaborazioni;

BancAssurance Popolari S.p.A. – Relazione sulla solvibilità e sulla condizione finanziaria al 31.12.2017

26

- definire il modello organizzativo e di governo, nonché i ruoli e le responsabilità delle strutture

aziendali coinvolte nella valutazione attuale e prospettica dei rischi;

- descrivere le modalità della valutazione del fabbisogno complessivo di solvibilità;

- definire la frequenza per l’esecuzione dell’ORSA ed indicare le circostanze che comportano la

necessità di una nuova valutazione dei rischi;

- descrivere le procedure di reporting.

La Compagnia, nel corso dell’esercizio, ha aggiornato il modello di gestione dei rischi mediante

l’approvazione del “Risk Appetite Framework”, che definisce le linee guida di gestione dei rischi insiti nelle

attività di business della Compagnia delineando, inoltre, le strategie e gli obiettivi da perseguire, le modalità

di analisi e controllo, ed infine i ruoli e le responsabilità delle funzioni aziendali coinvolte, con particolare

attenzione alla funzione di Risk Management.

Nell’ambito del rafforzamento degli aspetti di governance, è stato confermato nel corso dell’esercizio il ruolo

centrale del Comitato Rischi, quale organismo garante di un processo di gestione dei rischi della Compagnia

efficace, integrato, coerente e sostenibile. Tale Comitato, oltre ad essere funzionale rispetto al sistema di Risk

Management definito, che prevede tra l’altro l’attribuzione delle responsabilità delle attività di gestione dei

rischi a tutte le unità organizzative coinvolte, costituisce un elemento di aggregazione di competenze trasversali

specialistiche, incrementa il livello di cultura del rischio all’interno della Compagnia, aumenta il presidio sui

processi di gestione dei rischi e garantisce una più ampia formalizzazione delle scelte adottate. Nello specifico,

il Comitato definisce le metodologie e le ipotesi utilizzate nell’ambito dei processi di valutazione e

monitoraggio dei rischi aziendali.

Nell’ambito del modello di governance rientra il ruolo della Funzione Attuariale, quale funzione di controllo

a partire dal 1° gennaio 2016. I compiti previsti dalla normativa di settore per la suddetta funzione, sono stati

attribuiti alla funzione di Risk Management (Servizio Risk Management e Funzione Attuariale).

Tutte le politiche in materia di gestione del rischio contengono le strategie, le eventuali modalità di analisi e

controllo e i relativi processi attuativi con la definizione dei ruoli e delle responsabilità delle funzioni coinvolte.

In particolare nel “Risk Appetite Framework”è definita la propensione al rischio della Compagnia e le soglie

di tolleranza in termini di solvency ratio, nonché limiti e soglie espresse in termini di assorbimento di capitale

distinti per macro tipologie di rischio ed infine i processi di gestione del rischio. Il documento disciplina nello

specifico le linee guida relative a tutte le fasi del processo di gestione dei rischi, ovvero:

- l’individuazione dei rischi rilevanti;

- la strategia di rischio, ovvero la definizione della propensione al rischio (risk appetite),

dell’avversione al rischio (risk tolerance) e il massimo livello di rischio sopportabile dalla

BancAssurance Popolari S.p.A. – Relazione sulla solvibilità e sulla condizione finanziaria al 31.12.2017

27

Compagnia (risk capacity), nonché la definizione di limiti gestionali (early warning) che segnalano

l’avvicinamento alla soglia di risk tolerance;

- la definizione del framework per la verifica della rischiosità prospettica quale elemento integrante

del processo di pianificazione strategica e del processo ORSA:

o la valutazione dei rischi;

o il monitoraggio dei rischi;

o il processo di escalation;

o il reporting in materia di rischio.

Il sistema di gestione del rischio è dunque integrato nei processi decisionali dell’impresa attraverso la

previsione nei vari processi aziendali di opportune valutazioni in termini di rischio (qualitative e quantitative)

delle scelte adottate sia nell’ambito della gestione ordinaria che straordinaria. I processi maggiormente

coinvolti sono i seguenti:

- definizione del risk appetite framework;

- definizione della pianificazione di breve (budgeting) e medio-lungo periodo (business planning);

- concezione dei nuovi prodotti;

- definizione dei limiti sugli investimenti;

- definizione dei limiti sull’attività assuntiva;

- definizione dei limiti sull’attività riassicurativa;

- definizione degli standard di data quality;

- definizione del processo ORSA.

Il Servizio Risk Management e Funzione Attuariale è presente quale componente dei Comitati di governance

della Compagnia (Comitato Investimenti, Comitato Prodotti oltre al Comitato Rischi), ai fini del maggior

presidio sui processi decisionali strategici.

Il sistema di gestione dei rischi si compone di processi strutturati, precedentemente presentati, volti a

massimizzare il rendimento da conseguire sulla base del vincolo di propensione al rischio definito dal

Consiglio di Amministrazione.

Di seguito vengono analizzati gli obiettivi e le specificità delle fasi.

L’identificazione dei rischi è l’attività di ricognizione dei rischi attraverso cui si ottiene una mappatura di tutti

i rischi potenziali a cui è esposta la Compagnia che vengono successivamente valutati e classificati al fine di

individuare quelli più significativi in grado di minare la solvibilità della Compagnia o costituire un serio

ostacolo alla realizzazione degli obiettivi aziendali.

BancAssurance Popolari S.p.A. – Relazione sulla solvibilità e sulla condizione finanziaria al 31.12.2017

28

La strategia di rischio consiste nell’individuazione dei rischi ritenuti accettabili per la Compagnia. In tale

ambito viene definita:

- la risk capacity, ovvero il livello massimo di rischio che una compagnia è tecnicamente in grado di

assumere senza violare i requisiti regolamentari;

- la propensione al rischio (risk appetite), ovvero il livello di rischio (complessivo e per tipologia) che

la compagnia intende assumere per il perseguimento dei suoi obiettivi strategici;

- l’avversione al rischio (risk tolerance), ovvero la devianza massima dal risk appetite consentita; la

soglia di tolleranza è fissata in modo da assicurare in ogni caso alla compagnia margini sufficienti

per operare, anche in condizioni di stress, entro il massimo rischio assumibile. Nel caso in cui sia

consentita l’assunzione di rischio oltre l’obiettivo di rischio fissato, fermo restando il rispetto della

soglia di tolleranza, sono individuate le azioni gestionali necessarie per ricondurre il rischio assunto

entro l’obiettivo prestabilito.

Le soglie di risk tolerance e risk capacity assumono rilevanza anche ai fini del monitoraggio del rischio di

non viability, il quale è definito come il rischio che la Compagnia, a seguito di un significativo deterioramento

della propria situazione economico/finanziaria, non sia in grado di ripristinare adeguati livelli di rischio e venga

di conseguenza attivato, da parte delle autorità competenti, un piano per la risoluzione della crisi, a

salvaguardia del pubblico interesse, che di fatto va ad incidere sulla autonomia ed indipendenza della

Compagnia.

A corredo delle soglie di risk tolerance e di risk capacity la Compagnia definisce livelli di Early Warning,

ovvero limiti gestionali per il monitoraggio del rischio di non viability che segnalano l’avvicinamento alla

soglia di risk tolerance.

Il Consiglio di Amministrazione oltre ad approvare la strategia di rischio, fissa i limiti operativi di natura

assicurativa e finanziaria finalizzati al contenimento dei singoli rischi.

Il processo di identificazione dei rischi consiste nella raccolta delle informazioni necessarie per identificare e

classificare i rischi rilevanti per la Compagnia.

In questa fase vengono dettagliatamente analizzati i fattori interni ed esterni che possono impattare

negativamente sulla capacità della Compagnia di raggiungere gli obiettivi prefissati, al fine di produrre una

rappresentazione sintetica dell’insieme dei rischi a cui risulta esposta, individuando tra essi quelli rilevanti.

L’individuazione dei rischi rilevanti prevede l’effettuazione di una mappatura, su base almeno annuale, di tutti

i rischi potenziali, in un’ottica attuale e prospettica, a cui è esposta la Compagnia e, successivamente, attraverso

la loro classificazione, allo scopo di determinare quelli che possono minare la solvibilità dell’impresa o

costituire un serio ostacolo alla realizzazione degli obiettivi aziendali. Il processo di individuazione dei rischi,

BancAssurance Popolari S.p.A. – Relazione sulla solvibilità e sulla condizione finanziaria al 31.12.2017

29

coordinato dal Servizio Risk Management e Funzione Attuariale, ne consente il monitoraggio nel continuo e

costituisce quindi un valido strumento per il loro controllo e contenimento, favorendo anche la creazione di

valore.

La classificazione dei rischi mira a suddividere i rischi tra "rilevanti", ulteriormente distinti in "maggiormente

significativi" (o “Alti”) e "da monitorare" (o “Medi”), e "non rilevanti" (o “Bassi”), ovvero:

- rischi rilevanti, a loro volta, possono essere suddivisi in:

• rischi maggiormente significativi:

o rischi di Primo Pilastro: il cui assorbimento di capitale assume valori superiori alla soglia

di significatività, pari al 5% del SCR non diversificato;

o altri rischi: la cui valutazione quali-quantitativa assume valori pari a “Alti”;

• rischi da monitorare:

o rischi di Primo Pilastro: il cui assorbimento di capitale assume valori superiori alla soglia

di rilevanza, pari al 1% del SCR non diversificato, ma comunque al di sotto della soglia

di significatività del 5%;

o altri rischi: la cui valutazione quali-quantitativa assume valori pari a “Medi”;

- rischi non rilevanti, il cui assorbimento di capitale assume valori non superiori alla soglia di rilevanza.

L’attività di valutazione dei rischi consiste nella misurazione dell’impatto che questi possono causare sulla

solvibilità della Compagnia e quindi presuppongono la quantificazione della perdita potenziale secondo un

intervallo di confidenza predefinito, per mezzo dell’utilizzo della formula standard previsto dalla normativa

di riferimento.

La Compagnia definisce uno strutturato processo di valutazione dei rischi, coordinato dal Servizio Risk

Management e Funzione Attuariale, sia in ottica attuale che prospettica. L’elemento distintivo del processo è

quello di determinare un requisito patrimoniale per ciascuno dei principali rischi (di primo pilastro) assunti e

di assemblare l’assorbimento di capitale connesso a ciascun rischio in un requisito patrimoniale complessivo

della Compagnia, considerando anche ipotesi di correlazione tra i diversi rischi. In tal modo è possibile fornire

un’evidenza puntuale del grado di patrimonializzazione della Compagnia rispetto ai rischi sopportati. La fase

di monitoraggio dei rischi si declina nel controllo periodico del rispetto dei limiti operativi e degli indicatori

al rischio, al fine di garantire il rispetto del profilo di rischio prefissato e il perseguimento degli obiettivi

aziendali. Inoltre, vengono quantificati gli impatti sulla situazione economica e patrimoniale derivanti

dall’andamento avverso di determinanti fattori di rischio esogeni e non controllabili dalla Compagnia.

In questa fase viene, infine, verificato che le unità organizzative coinvolte nel processo di gestione dei rischi

eseguano i controlli di linea, ovvero controllino che le attività volte alla gestione e monitoraggio dei rischi

siano state effettivamente poste in essere.

BancAssurance Popolari S.p.A. – Relazione sulla solvibilità e sulla condizione finanziaria al 31.12.2017

30

Analizzando nel dettaglio l’attività di monitoraggio dei rischi rilevanti, si distinguono le seguenti tipologie di

verifiche:

- monitoraggio dei fattori di rischio;

- verifica del rispetto dei limiti operativi al rischio.

Dal monitoraggio dei rischi, effettuato dal Servizio Risk Management e Funzione Attuariale, possono emergere

(processo di escalation) due tipologie di superamento limite:

- superamento delle soglie di Risk Appetite;

- superamento dei limiti strategici al rischio;

Con riferimento al superamento delle soglie di risk appetite, vengono definiti i processi che disciplinano le

azioni e i flussi informativi necessari per garantire il monitoraggio del rischio di non viability e, a fronte di un

significativo deterioramento della situazione finanziaria della Compagnia, la tempestiva gestione delle

violazioni riscontrate, con lo scopo di ripristinare le condizioni di normale operatività, e la comunicazione agli

Organi aziendali.

Qualora lo scostamento sia superiore al livello di tolleranza definito, il Servizio Risk Management e Funzione

Attuariale convoca un’adunanza straordinaria del Comitato Rischi, anche per valutare le azioni di contingency

che sono successivamente proposte dall’Alta Direzione al Consiglio di Amministrazione per un’approvazione

e la successiva valutazione da parte dei competenti Organi della Capogruppo per una definitiva approvazione.

In tale caso, la Compagnia rende automaticamente operativo il divieto di assumere ulteriori posizioni di rischio

o incrementare quelle esistenti, al fine di evitare un ulteriore avvicinamento al point of non viability.

Nel processo di definizione della risk appetite, i rischi attuali e prospettici sono quantificati mediante l’utilizzo

della Formula Standard e sono riconducibili alle seguenti fattispecie, che saranno analizzati nel dettaglio nel

capitolo C (Profilo di Rischio):

- Rischi di sottoscrizione (rischi tecnici vita);

- Rischi di mercato;

- Rischi di credito

- Rischi operativi

- Altri rischi sostanziali.

Nella categoria “Altri rischi sostanziali” sono incluse le tipologie di rischio non rientranti nella classificazione

dei rischi di primo pilastro illustrata sopra:

- Rischio di liquidità;

- Rischio spread dei titoli governativi;

- Rischio legato all’appartenenza al gruppo o di contagio;

BancAssurance Popolari S.p.A. – Relazione sulla solvibilità e sulla condizione finanziaria al 31.12.2017

31

- Rischio di non conformità alle norme;

- Rischio reputazionale;

- Rischio strategico;

- Rischio di ALM;

- Rischi emergenti.

Il processo ORSA della Compagnia si ispira ai seguenti principi:

- la valutazione interna del rischio e della solvibilità è parte integrante del sistema di gestione dei

rischi e della strategia operativa della Compagnia, di tale valutazione si tiene conto in modo

sistematico per le decisioni strategiche;

- la valutazione attuale e prospettica dei rischi è parte integrante del sistema di gestione dei rischi e

del processo di pianificazione strategica, in particolare le evidenze emerse dal processo ORSA

costituiscono un input imprescindibile per le seguenti attività:

o definizione del Risk Appetite Framework;

o definizione della strategia aziendale e del relativo piano strategico;

- l’ORSA comprende tutti i rischi rilevanti, ovvero quei rischi le cui conseguenze possono

compromettere la solvibilità o la reputazione della Compagnia o costituire un serio ostacolo alla

realizzazione degli obiettivi strategici. Pertanto, devono essere considerati anche i rischi

difficilmente quantificabili (es. rischio reputazionale, rischio strategico, di contagio).

Il processo di determinazione delle esigenze complessive di capitale prospettico si compone di tre macro-

processi di stima tra loro connessi:

- proiezione dello Stato Patrimoniale secondo i criteri di valutazione Solvency II, per la

quantificazione dei Fondi Propri futuri;

- proiezione del requisito di capitale;

- proiezione del livello di solvibilità.

Il processo interno di valutazione dell’adeguatezza patrimoniale definito dalla Compagnia prevede le fasi di

seguito riportate:

- Richiesta base dati: dei dati necessari per l’esecuzione del processo stesso, comunicando inoltre le

indicazioni delle specifiche tecniche dei dati da ricevere e delle relative scadenze, tali da garantire

il rispetto delle tempistiche definite nell’ambito del processo ORSA in coerenza con gli

adempimenti normativi vigenti.

- Definizione delle assumptions: consiste nel determinare il requisito di capitale attuale e prospettico,

definendo le ipotesi per la valutazione prospettica dei rischi e per l’esecuzione degli stress test.

BancAssurance Popolari S.p.A. – Relazione sulla solvibilità e sulla condizione finanziaria al 31.12.2017

32

- Elaborazione analisi di solvibilità attuale e prospettica: quantificazione del requisito di capitale

attuale e prospettico per tutti i moduli di rischio a cui risulta esposta la Compagnia, in base alle

ipotesi precedentemente condivise.

- Update management actions: prevede, nel caso in cui ne emerga la necessità, la possibilità di porre

in essere eventuali azioni di miglioramento del profilo di rischio-rendimento mediante

l’ottimizzazione del capitale disponibile a copertura dei rischi o la riduzione dell’Overall Solvency

Need. Al termine della fase, se poste in essere eventuali azioni di miglioramento, ne viene data

evidenza all’interno del report ORSA portato all’attenzione del Consiglio di Amministrazione.

- Reporting formalizzazione del report ORSA, che viene trasmesso al Consiglio di Amministrazione

per l’approvazione, e preventivamente condiviso in sede di Comitato Rischi.

Il Servizio Risk Management e Funzione Attuariale, al fine di giustificare e documentare le valutazioni

effettuate nell’ambito del processo ORSA, provvede alla raccolta di tutte le evidenze emerse da ciascuna

valutazione condotta.

L’Alta Direzione è responsabile dell’inoltro del report ORSA e di tutta l’eventuale documentazione allegata

all’Autorità di Vigilanza entro la data stabilita dalla normativa.

Ogni qualvolta si presentino circostanze in grado di modificare in modo significativo il profilo di rischio, la

Compagnia provvede alla produzione di una valutazione ORSA al di fuori della pianificazione standard, come

nei casi di seguito elencati:

- un’acquisizione o un disinvestimento che modifica sensibilmente il business, il profilo di rischio o

di solvibilità;

- una variazione significativa nei mercati finanziari che determina un notevole impatto sul portafoglio

attivi della Compagnia;

- una variazione significativa nelle passività della Compagnia;

- una improvvisa e sensibile riduzione dei Solvency Ratio;

- una riduzione dei livelli di solvibilità al di sotto di valori critici;

- un cambiamento significativo del quadro regolamentare.

Sistema di controllo interno

In linea con le vigenti disposizioni normative la Compagnia si è dotata di un sistema dei controlli interni –

inteso come l’insieme delle strutture organizzative, delle procedure e delle regole che complessivamente

presiedono al corretto funzionamento e al buon andamento dell’impresa nel contesto economico e normativo

BancAssurance Popolari S.p.A. – Relazione sulla solvibilità e sulla condizione finanziaria al 31.12.2017

33

di riferimento – adeguato e proporzionato alle proprie dimensioni ed alla natura, alla portata ed alla complessità

dei rischi relativi alla specifica attività svolta.

Segnatamente, le finalità del complessivo sistema dei controlli interni adottato dalla Compagnia, sono

individuate nei principi di:

- efficienza ed efficacia dei processi aziendali, ossia capacità di raggiugere gli obiettivi prestabiliti

anche attraverso l’attuazione di controlli volti a verificare la coerenza tra le attività operative e le

strategie e le politiche definite dai vertici;

- adeguata valutazione, monitoraggio e gestione dei rischi attuali e prospettici;

- scambio tempestivo ed accurato delle informazioni a tutti i livelli aziendali;

- attendibilità delle informazioni contabili e gestionali;

- salvaguardia del patrimonio aziendale in un’ottica di medio lungo periodo;

- conformità dei processi e delle procedure aziendali rispetto alle leggi ed alla normativa secondaria

vigente ed applicabile.

Nel delineato contesto, il sistema dei controlli interi si configura pertanto come il complesso delle attività

integrate a tutti i livelli e svolte dagli organi e dai soggetti che operano nella Compagnia secondo il modello

organizzativo da questa adottato.

BancAssurance Popolari S.p.A. – Relazione sulla solvibilità e sulla condizione finanziaria al 31.12.2017

34

Descrizione del sistema di controllo interno

Partecipano al sistema dei controlli interni, complessivamente inteso, gli organi sociali (Organo

Amministrativo e Organo di Controllo), l’Alta Direzione, le funzioni fondamentali (Internal Audit, Risk

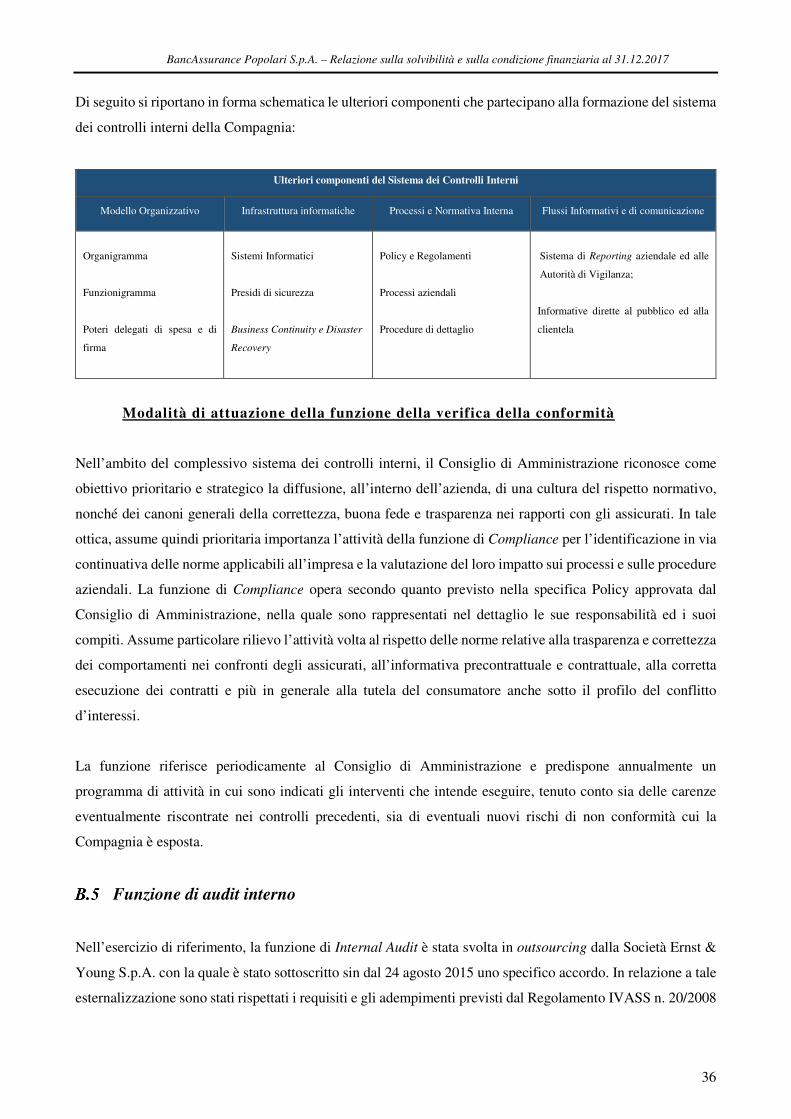

Management, Funzione Attuariale e Compliance) e le altre funzioni di controllo, nonché le strutture operative

e di business.

Il sistema dei controlli interni della Compagnia è articolato su tre livelli:

- controlli “di primo livello” o “controlli di linea”: verifiche svolte dalle stesse funzioni operative e

di business, volte ad assicurare il corretto svolgimento delle operazioni ed effettuati. Tali controlli

sono prevalentemente incorporati nelle procedure aziendali e rilevati in fase di mappatura dei

processi.

- controlli “di secondo livello”: specifiche attività di controllo affidate a strutture diverse da quelle

operative e comprendenti in particolare le attività dalle funzioni di Risk Management e Funzione

Attuariale, Compliance e Antiriciclaggio; tali funzioni sono dotate di adeguati livelli di

professionalità, autonomia ed indipendenza.

- controlli “di terzo livello”, demandati alla funzione di Internal Audit chiamata a verificare la

completezza, l’adeguatezza, l’efficacia e l’efficienza di tutto il sistema dei controlli interni, inclusi

i controlli di primo e di secondo livello; anche tale funzione è dotata di adeguati livelli di

professionalità, autonomia ed indipendenza.

I controlli “di primo livello” sono pertanto “controlli diretti”, effettuati contestualmente all’attività svolta dai

soggetti che vi sono preposti; mentre i livelli di controllo successivi sono “controlli indiretti”, basati sui flussi

informativi generati all’esito degli accertamenti diretti.

La collocazione delle funzioni di controllo nella struttura aziendale è funzionale a garantirne l’immunità da

influenze che potrebbero compromettere la relativa capacità di svolgere i compiti assegnati in modo obiettivo,

corretto e indipendente. Per questa ragione, ogni funzione opera sotto la responsabilità dell’Organo

Amministrativo, al quale riferisce in via diretta, e coopera con le altre funzioni nello svolgimento dei rispettivi

ruoli.

Il Consiglio di Amministrazione ha la responsabilità ultima del sistema dei controlli interni di cui è l’organo

di vertice, onerato anzitutto della gestione dei rischi insiti nell’operatività aziendale e dell’approntamento degli

strumenti organizzativi e procedurali necessari per il relativo monitoraggio e contenimento.

BancAssurance Popolari S.p.A. – Relazione sulla solvibilità e sulla condizione finanziaria al 31.12.2017

35