Relazione finanziaria al 31 marzo 2015

50

Relazione Trimestrale Consolidata al 31 marzo 2015

-

Upload

hera-group -

Category

Investor Relations

-

view

64 -

download

0

Transcript of Relazione finanziaria al 31 marzo 2015

Relazione TrimestraleConsolidataal 31 marzo 2015

Gruppo Hera – Relazione Trimestrale Consolidata al 31 marzo 2015

Approvata nel CdA di Hera Spa del 13 maggio 2015 1

INDICE

Introduzione

Organi di amministrazione e controllo 002

Mission 003

Relazione sulla Gestione

1.01 Sintesi gestione e andamento economico e finanziario 004

1.01.01 Risultati economico-finanziari 004

1.01.02 Analisi della struttura patrimoniale e investimenti 008

1.01.03 Analisi della struttura finanziaria 011

1.02 Analisi per aree strategiche d’affari 012

1.02.01 Gas 013

1.02.02 Energia elettrica 016

1.02.03 Ciclo idrico integrato 019

1.02.04 Ambiente 023

1.02.05 Altri servizi 027

1.03 Titolo in Borsa e relazioni con l’azionariato 030

1.04 Scenario di riferimento e approccio strategico del Gruppo 032

1.05 Organizzazione del personale 034

Bilancio Consolidato Gruppo Hera

2.01 Schemi di bilancio 035

2.01.01 Conto economico 035

2.01.02 Conto economico complessivo 036

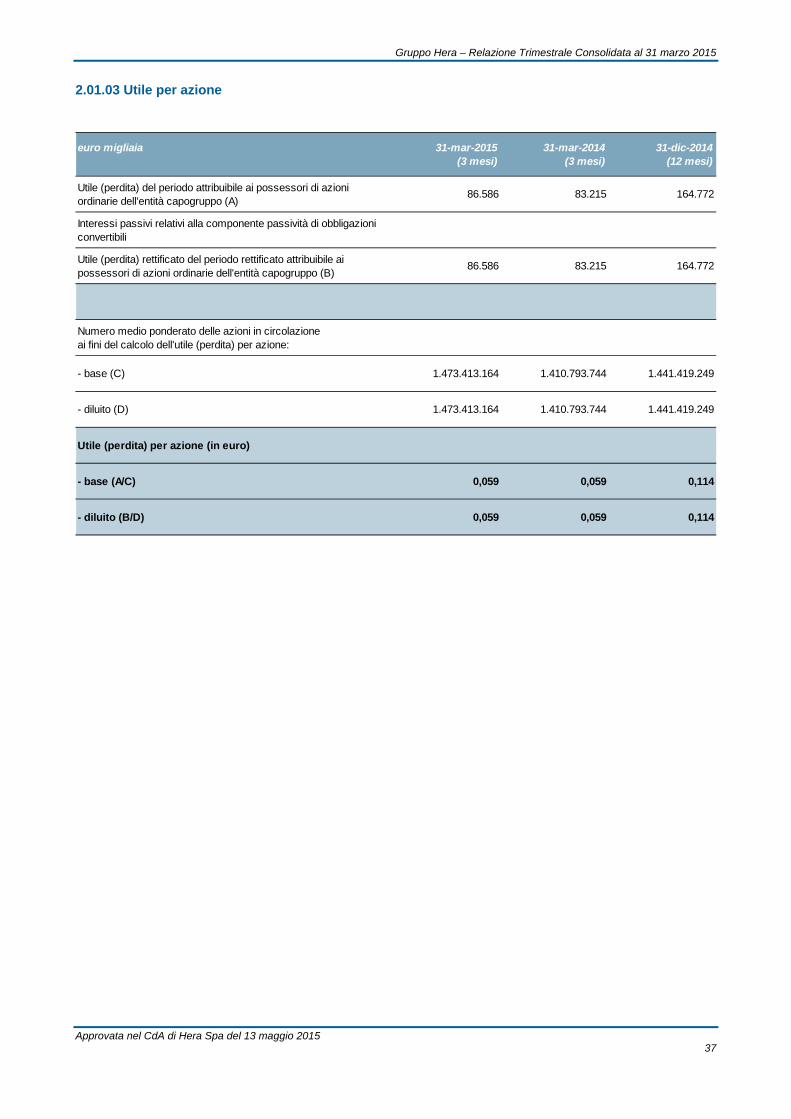

2.01.03 Utile per azione 037

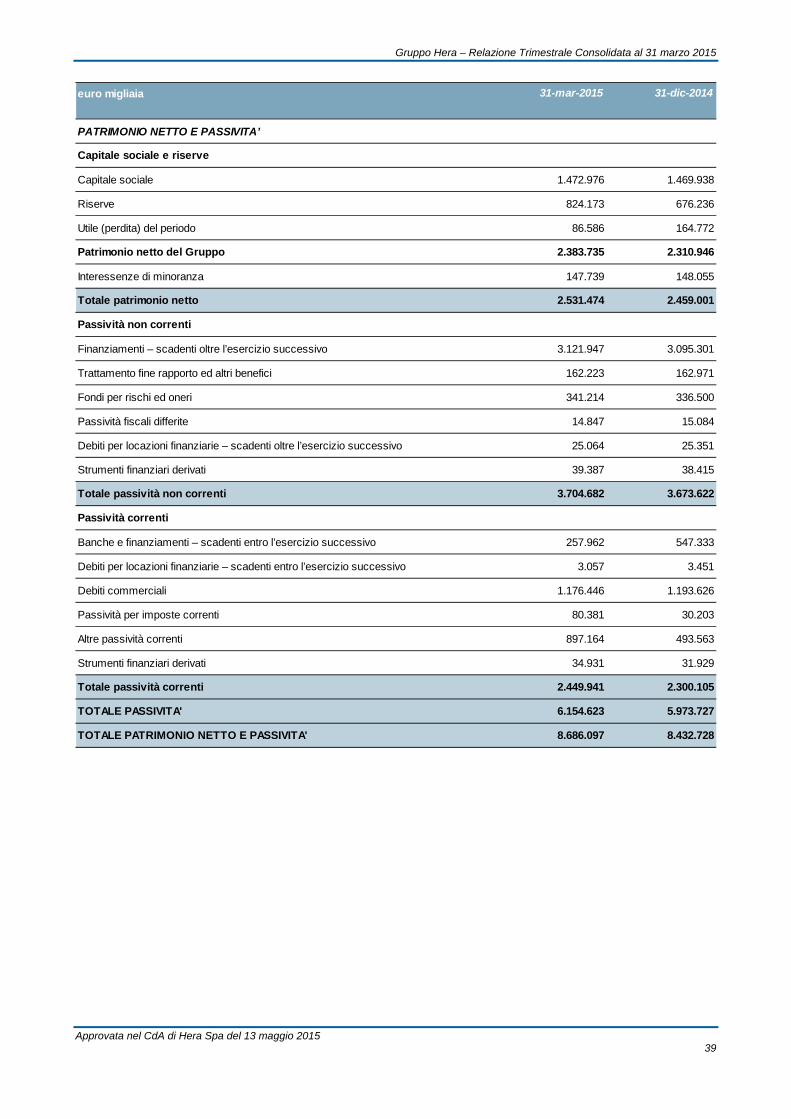

2.01.04 Situazione patrimoniale-finanziaria 038

2.01.05 Rendiconto finanziario 040

2.01.06 Prospetto delle variazioni del patrimonio netto 041

2.02 Note esplicative consolidate 042

2.03 Indebitamento finanziario netto 044

2.04 Partecipazioni 045

Relazio

ne sulla gestio

ne

5 GRUPPO HERA IL BILANCIO CONSOLIDATO E D’ESERCIZIO

Introd

uzione

INTRODUZIONE

Gruppo Hera – Relazione Trimestrale Consolidata al 31 marzo 2015

Approvata nel CdA di Hera Spa del 13 maggio 2015 2

ORGANI DI AMMINISTRAZIONE E CONTROLLO

Consiglio di Amministrazione

Presidente Tomaso Tommasi di Vignano

Amministratore Delegato Stefano Venier

Vice Presidente Giovanni Basile

Consigliere Mara Bernardini

Consigliere Forte Clò

Consigliere Giorgia Gagliardi

Consigliere Massimo Giusti

Consigliere Riccardo Illy

Consigliere Stefano Manara

Consigliere Luca Mandrioli

Consigliere Danilo Manfredi

Consigliere Cesare Pillon

Consigliere Tiziana Primori

Consigliere Bruno Tani

Collegio Sindacale

Presidente Sergio Santi

Sindaco Effettivo Antonio Gaiani

Sindaco Effettivo Marianna Girolomini

Comitato Controllo e Rischi

Presidente Giovanni Basile

Componente Massimo Giusti

Componente Stefano Manara

Componente Danilo Manfredi

Comitato per la Remunerazione

Presidente Giovanni Basile

Componente Mara Bernardini

Componente Luca Mandrioli

Componente Cesare Pillon

Comitato Esecutivo

Presidente Tomaso Tommasi di Vignano

Vice Presidente Giovanni Basile

Componente Stefano Venier

Componente Riccardo Illy

Comitato Etico

Presidente Massimo Giusti

Componente Mario Viviani

Componente Filippo Maria Bocchi

Società di Revisione

PricewaterhouseCoopers Spa

Gruppo Hera – Relazione Trimestrale Consolidata al 31 marzo 2015

Approvata nel CdA di Hera Spa del 13 maggio 2015 3

MISSION

Hera vuole essere la migliore multiutility italiana per i suoi clienti, i lavoratori e gli azionisti,

attraverso l'ulteriore sviluppo di un originale modello di impresa capace di innovazione e

di forte radicamento territoriale, nel rispetto dell'ambiente".

“Per Hera essere la migliore vuol dire rappresentare un motivo di orgoglio e di

fiducia per: i clienti, perché ricevano, attraverso un ascolto costante, servizi di qualità

all'altezza delle loro attese; le donne e gli uomini che lavorano nell'impresa, perché

siano protagonisti dei risultati con la loro competenza, il loro coinvolgimento e la loro

passione; gli azionisti, perché siano certi che il valore economico dell'impresa continui

ad essere creato, nel rispetto dei principi di responsabilità sociale; il territorio di

riferimento, perché sia la ricchezza economica, sociale e ambientale da promuovere per

un futuro sostenibile; i fornitori, perché siano attori della filiera del valore e partner della

crescita".

9 Gruppo Hera il Bilancio consolidato e d’esercizio

Introduzione

Relazio

ne sulla gestio

ne

RELAZIONE SULLA GESTIONE

cApITOLO 1

Gruppo Hera – Relazione Trimestrale Consolidata al 31 marzo 2015

Approvata nel CdA di Hera Spa del 13 maggio 2015 4

1.01 SINTESI GESTIONE E ANDAMENTO ECONOMICO E FINANZIARIO

1.01.01 RISULTATI ECONOMICO-FINANZIARI

La strategia multi-business del Gruppo caratterizza i risultati dei primi tre mesi

dell’esercizio 2015 garantendo un equilibrio di crescita sia economica che finanziaria:

l’utile netto di periodo cresce del 3,8% con il contributo sia della marginalità lorda che

della gestione finanziaria e fiscale.

Le principali operazioni societarie e di business che hanno generato variazioni di

perimetro sul primo trimestre 2015, rispetto allo stesso periodo del 2014, sono le

seguenti:

Dal 1° luglio 2014, è operativa la fusione per incorporazione di Amga Spa,

società che operava nella provincia di Udine, in Hera Spa. Contestualmente le

sue attività di distribuzione gas e illuminazione pubblica sono state trasferite in

AcegasAps Spa, che ha assunto la nuova denominazione di AcegasApsAmga

Spa.

A seguito di questa operazione sono state acquisite le partecipazioni di Amga

Energia e Servizi, società che opera nel mercato della vendita di gas ed energia

elettrica e di Amga Calore e impianti.

Sempre a seguito di questa operazione sono state acquisite le partecipazioni in

Black Sea Technology Company e Black Sea Gas Company Ltd, società che

operano nel mercato della vendita e della distribuzione di gas in Bulgaria, ora

sotto il controllo di AcegasApsAmga Spa.

Hera Comm si è aggiudicata la fornitura del servizio di Default gas per il periodo

1° ottobre 2014 – 30 settembre 2016 nelle regioni Emilia Romagna, Friuli

Venezia-Giulia, Toscana, Umbria e Marche. Questa operazione avrà effetto

principalmente dall’esercizio 2015.

Lo schema di conto economico consolidato recepisce l’applicazione del principio

contabile IFRIC12 ‘Accordi per servizi in concessione’. L’effetto dell’applicazione di

questo principio, invariante sui risultati, è la rappresentazione nel conto economico dei

lavori d‘investimento eseguiti sui beni in concessione, limitatamente ai servizi a rete. Si

evidenziano, quindi, maggiori altri ricavi operativi per 43,3 milioni di euro nel primo

trimestre 2015 e per 32,0 milioni di euro nello stesso periodo del 2014, minori costi

capitalizzati per 13,5 milioni di euro nel 2015 e 8,7 milioni di euro nel 2014 e maggiori

costi operativi per servizi, materiali e altre spese operative per 29,9 milioni di euro nel

2015 e per 23,2 milioni di euro nel 2014.

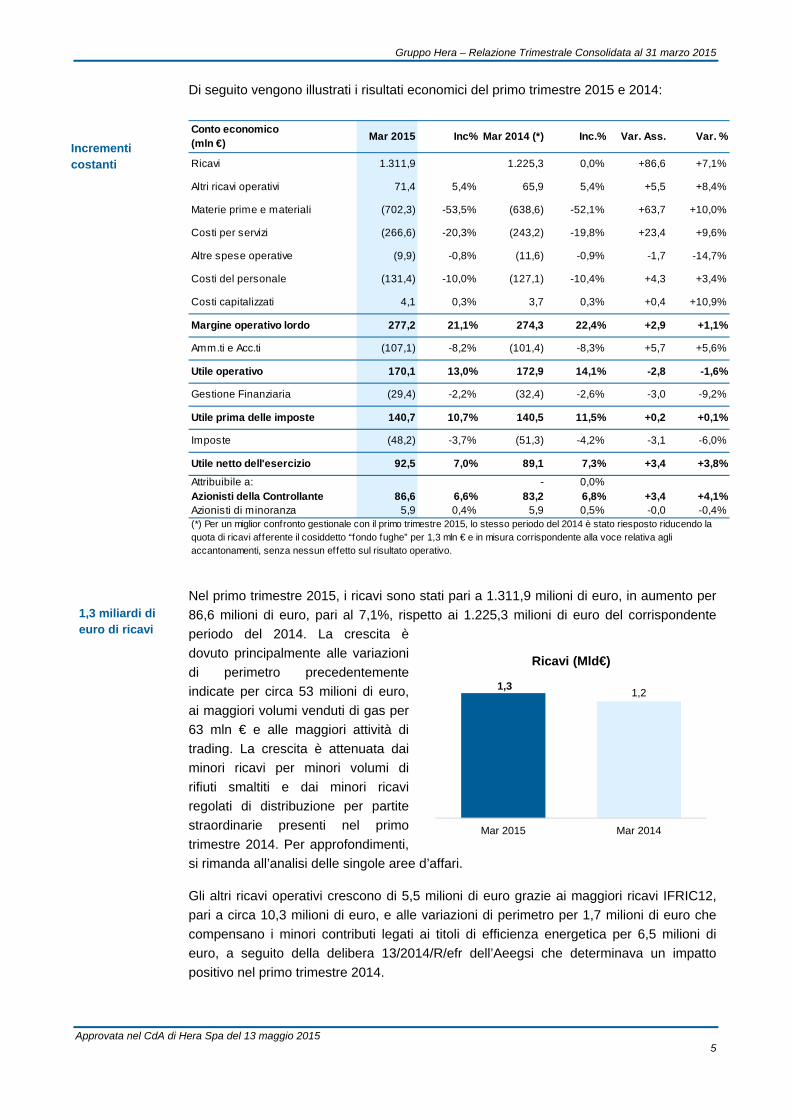

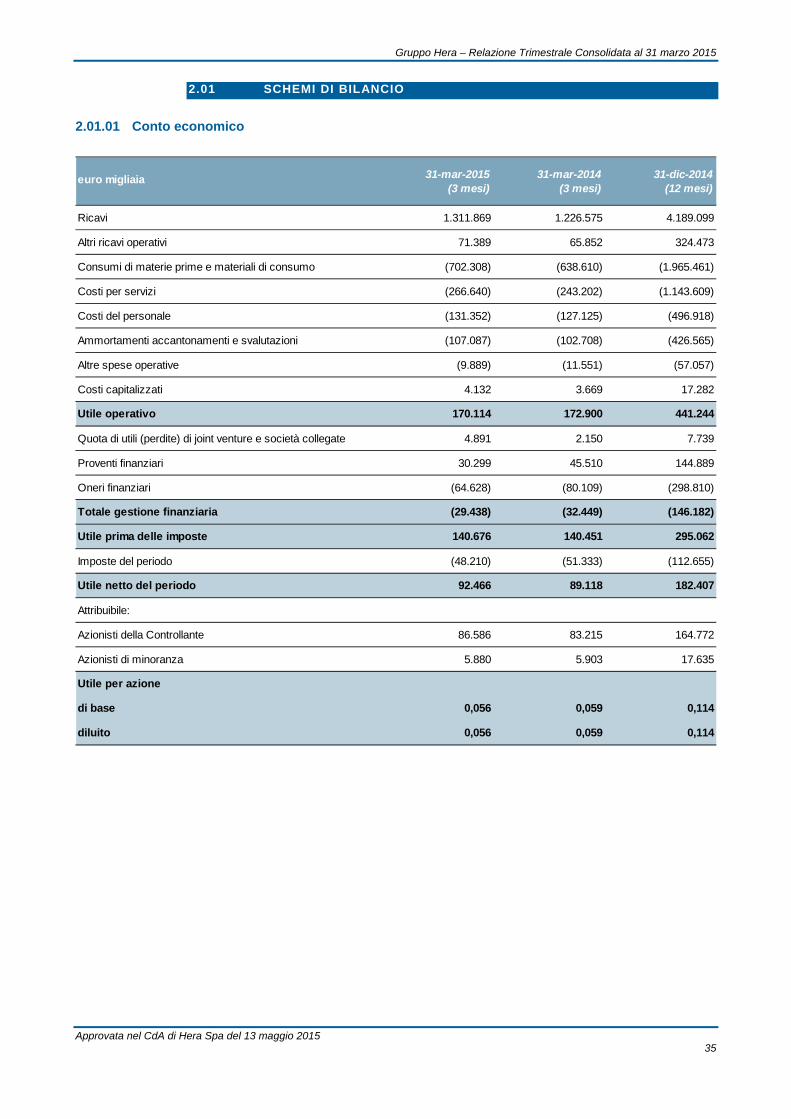

(milioni di €) Mar 2015 Mar 2014 (*) Var. Ass. Variaz.%

Ricavi 1.311,9 1.225,3 +86,6 +7,1%

Margine Operativo Lordo 277,2 21,1% 274,3 22,4% +2,9 +1,1%

Utile Operativo 170,1 13,0% 172,9 14,1% -2,8 -1,6%

Utile Netto 92,5 7,0% 89,1 7,3% +3,4 +3,8%

(*) Per un miglior confronto gestionale con il primo trimestre 2015, lo stesso periodo del 2014 è stato riesposto riducendo la quota di ricavi afferente il cosiddetto “fondo fughe” per 1,3 mln € in misura corrispondente alla voce relativa agli accantonamenti, senza nessun effetto sul risultato operativo.

Crescita equilibrata dei risultati

Gruppo Hera – Relazione Trimestrale Consolidata al 31 marzo 2015

Approvata nel CdA di Hera Spa del 13 maggio 2015 5

Di seguito vengono illustrati i risultati economici del primo trimestre 2015 e 2014:

Nel primo trimestre 2015, i ricavi sono stati pari a 1.311,9 milioni di euro, in aumento per

86,6 milioni di euro, pari al 7,1%, rispetto ai 1.225,3 milioni di euro del corrispondente

periodo del 2014. La crescita è

dovuto principalmente alle variazioni

di perimetro precedentemente

indicate per circa 53 milioni di euro,

ai maggiori volumi venduti di gas per

63 mln € e alle maggiori attività di

trading. La crescita è attenuata dai

minori ricavi per minori volumi di

rifiuti smaltiti e dai minori ricavi

regolati di distribuzione per partite

straordinarie presenti nel primo

trimestre 2014. Per approfondimenti,

si rimanda all’analisi delle singole aree d’affari.

Gli altri ricavi operativi crescono di 5,5 milioni di euro grazie ai maggiori ricavi IFRIC12,

pari a circa 10,3 milioni di euro, e alle variazioni di perimetro per 1,7 milioni di euro che

compensano i minori contributi legati ai titoli di efficienza energetica per 6,5 milioni di

euro, a seguito della delibera 13/2014/R/efr dell’Aeegsi che determinava un impatto

positivo nel primo trimestre 2014.

Conto economico (mln €)

Mar 2015 Inc% Mar 2014 (*) Inc.% Var. Ass. Var. %

Ricavi 1.311,9 1.225,3 0,0% +86,6 +7,1%

Altri ricavi operativi 71,4 5,4% 65,9 5,4% +5,5 +8,4%

Materie prime e materiali (702,3) -53,5% (638,6) -52,1% +63,7 +10,0%

Costi per servizi (266,6) -20,3% (243,2) -19,8% +23,4 +9,6%

Altre spese operative (9,9) -0,8% (11,6) -0,9% -1,7 -14,7%

Costi del personale (131,4) -10,0% (127,1) -10,4% +4,3 +3,4%

Costi capitalizzati 4,1 0,3% 3,7 0,3% +0,4 +10,9%

Margine operativo lordo 277,2 21,1% 274,3 22,4% +2,9 +1,1%

Amm.ti e Acc.ti (107,1) -8,2% (101,4) -8,3% +5,7 +5,6%

Utile operativo 170,1 13,0% 172,9 14,1% -2,8 -1,6%

Gestione Finanziaria (29,4) -2,2% (32,4) -2,6% -3,0 -9,2%

Utile prima delle imposte 140,7 10,7% 140,5 11,5% +0,2 +0,1%

Imposte (48,2) -3,7% (51,3) -4,2% -3,1 -6,0%

Utile netto dell'esercizio 92,5 7,0% 89,1 7,3% +3,4 +3,8%

Attribuibile a: - 0,0%Azionisti della Controllante 86,6 6,6% 83,2 6,8% +3,4 +4,1%Azionisti di minoranza 5,9 0,4% 5,9 0,5% -0,0 -0,4%(*) Per un miglior confronto gestionale con il primo trimestre 2015, lo stesso periodo del 2014 è stato riesposto riducendo la quota di ricavi afferente il cosiddetto “fondo fughe” per 1,3 mln € e in misura corrispondente alla voce relativa agli accantonamenti, senza nessun effetto sul risultato operativo.

Incrementi costanti

1,3 miliardi di euro di ricavi

1,31,2

Mar 2015 Mar 2014

Ricavi (Mld€)

Gruppo Hera – Relazione Trimestrale Consolidata al 31 marzo 2015

Approvata nel CdA di Hera Spa del 13 maggio 2015 6

I costi delle materie prime e materiali aumentano di 63,7 milioni di euro, pari al 10%,

rispetto ai primi tre mesi del 2014 e, come per i ricavi, questa variazione è dovuto ai

maggiori volumi di vendita gas, alle maggiori attività di trading e alle variazioni di

perimetro, pari a 7 milioni di euro.

Gli altri costi operativi (quelli per i servizi aumentano di 23,4 milioni di euro, mentre le

altre spese operative diminuiscono di 1,7 milioni di euro), crescono complessivamente di

21,8 milioni di euro (+8,5%). Questa differenza è causata da diversi fattori: variazioni di

perimetro per circa 6 milioni di euro, maggiori costi IFRIC 12 per 6 milioni di euro, una

riclassificazione contabile dalla materia prima ai servizi, per i costi di trasmissione di

energia elettrica per 4 milioni di euro e maggiori costi di vettoriamento su clienti extra-rete

per circa 7 milioni di euro, compensati dalle minori spese operative.

Il costo del personale cresce di 4,3 milioni di euro, pari al 3,4%, passando dai 127,1

milioni di euro del primo trimestre 2014 ai 131,4 milioni di euro del primo trimestre 2015.

Questo aumento è principalmente legato agli incrementi retributivi previsti dal contratto

collettivo nazionale di lavoro e alla variazione di perimetro conseguente all’incorporazione

di Udine nel Gruppo che ha inciso per 3,7 milioni di euro.

I costi capitalizzati sono in aumento di 0,4 milioni di euro rispetto allo stesso periodo del

2014.

Il margine operativo lordo passa da

274,3 milioni di euro del primo

trimestre 2014 ai 277,2 milioni di

euro dei primi tre mesi del 2015,

registrando una crescita di 2,9

milioni di euro, pari all’1,1%. Questo

risultato è stato ottenuto grazie ai

risultati dell’area gas, che aumenta

di 11,8 milioni di euro, e del Ciclo

Idrico integrato, per 3,2 milioni di

euro, che compensano le

contrazioni delle altre aree d’affari.

Ammortamenti e Accantonamenti risultano complessivamente in aumento di 5,7 milioni di

euro, pari al 5,6%, passando dai 101,4 milioni di euro del primo trimestre 2014, ai 107,1

milioni di euro dell’analogo periodo dell’esercizio 2015. L’incremento è dovuto

principalmente alla variazione del perimetro di consolidamento per 4,3 milioni di euro, ai

maggiori ammortamenti per nuovi investimenti per 1,7 milioni di euro, e ai maggiori

accantonamenti al fondo svalutazione crediti per 1,4 milioni di euro, in particolare nelle

società di vendita. Tale effetto è in parte compensato da una riduzione di ammortamenti

per i minori conferimenti nelle discariche.

Mol a 277,2 milioni di euro (+1,1%) 277,2 274,3

Mar 2015 Mar 2014

MOL (mln€)

Gruppo Hera – Relazione Trimestrale Consolidata al 31 marzo 2015

Approvata nel CdA di Hera Spa del 13 maggio 2015 7

L’utile operativo del primo trimestre

2015 è di 170,1 milioni di euro, in

calo di 2,8 milioni di euro, pari

all’1,6%, rispetto ai 172,9 milioni

dell’analogo periodo del 2014.

Il risultato della gestione finanziaria

al 31 marzo 2015 è di 29,4 milioni

di euro, in calo di 3,0 milioni di euro,

pari al 9,2%, rispetto allo stesso

periodo del 2014. Il decremento è

principalmente dovuto ai maggiori

utili apportati dalle società collegate e in joint venture per 2,8 milioni di euro oltre che al

minor costo dell’indebitamento medio rispetto all’anno precedente come conseguenza

delle operazioni di rifinanziamento realizzate nel corso del 2014 che hanno permesso di

ridurre il costo del debito a medio lungo termine.

Alla luce di questa situazione, l’utile prima delle imposte cresce di 0,2 milioni di euro

passando dai 140,5 milioni di euro del primo trimestre 2014 ai 140,7 milioni di euro

dell’analogo periodo del 2015.

Le imposte di competenza del primo trimestre 2015, pari a 48,2 milioni di euro,

determinano un tax rate del 34,3% in sensibile miglioramento rispetto all’analogo periodo

dell’esercizio precedente (36,5%). Le ragioni di tale miglioramento sono imputabili alla

mancata applicazione della “Robin Hood Tax” (l’addizionale all’Ires del 6,5% applicabile

alle società del gruppo che operano nel settore energetico), così come previsto dalla

recente sentenza della corte Costituzionale n. 10 dell’11 febbraio 2015, oltre che alla

ridotta incidenza dell’Irap in considerazione della deducibilità dalla relativa base

imponibile del costo del lavoro relativo ai dipendenti assunti a tempo indeterminato, (art.

1, commi 20-25, L. 23 dicembre 2014, n. 190).

L’utile netto è dunque in aumento del 3,8%, pari a 3,4 milioni di euro, passando dai 89,1

milioni di euro del primo trimestre 2014 ai 92,5 milioni di euro dell’analogo periodo del

2015.

L’utile di pertinenza del Gruppo è

pari a 86,6 milioni euro milioni di

euro, in aumento di 3,4 milioni di

euro rispetto al 31 marzo 2014.

Utile operativo a 170,1 milioni di euro (-1,6%)

86,6 83,2

Mar 2015 Mar 2014

Utile Netto post min. (mln€)

Utile netto post min. a 86,6 milioni di euro (+4,1%)

170,1 172,9

Mar 2015 Mar 2014

Utile Operativo (mln€)

Gruppo Hera – Relazione Trimestrale Consolidata al 31 marzo 2015

Approvata nel CdA di Hera Spa del 13 maggio 2015 8

1.01.02 ANALISI DELLA STRUTTURA PATRIMONIALE E INVESTIMENTI

Di seguito viene analizzata l'evoluzione dell'andamento del capitale investito netto e delle

fonti di finanziamento del Gruppo per l’esercizio chiuso al 31 marzo 2015:

Al 31 marzo 2015, il capitale

investito netto è rimasto

sostanzialmente invariato rispetto al

31 dicembre 2014. Una contenuta

variazione è determinata nelle

immobilizzazioni materiali come

conseguenza dei piani di

ammortamento di macchinari e

impianti.

Nel primo trimestre 2015, gli investimenti del Gruppo ammontano a 62,2 milioni di euro,

con il beneficio di 1,9 milioni di contributi in conto capitale, di cui 1,8 milioni per il Fondo

nuovi investimenti (FoNI), come previsto dal metodo tariffario per il Servizio idrico

integrato. Al lordo dei contributi in conto capitale, gli investimenti complessivi del Gruppo

sono pari a 64,1 milioni di euro. Gli investimenti netti sono in crescita di 8,7 milioni di

euro, passando dai 53,5 milioni di marzo 2014 ai 62,2 milioni di euro del 2015.

Capitale investito e fonti di finanziamento (mln€)

31-mar-15 Inc. % 31-dic-14 Inc. % Var. Ass. Variaz. %

Immobilizzazioni nette 5.434,7 106,8% 5.445,8 106,8% (11,1) (0,2%)

Capitale circolante netto 156,9 3,1% 153,1 3,0% +3,8 +2,5%

(Fondi) (503,4) -9,9% (499,5) -9,8% (3,9) +0,8%

Capitale investito netto 5.088,2 100,0% 5.099,4 100,0% (11,2) (0,2%)

Patrimonio netto (2.531,5) 49,8% (2.459,0) 48,2% (72,5) +2,9%

Defiti finanziari a lungo (2.967,7) 58,3% (2.969,3) 58,2% +1,6 (0,1%)

Posizione finanziaria netta a breve 411,0 -8,1% 328,9 -6,4% +82,1 +25,0%

Posizione finanziaria netta (2.556,7) 50,2% (2.640,4) 51,8% +83,7 (3,2%)

Totale fonti di finanziamento (5.088,2) -100,0% (5.099,4) 100,0% +11,2 (0,2%)

Aumenta la dimensione del Gruppo

Il capitale investito netto pari a 5,1 miliardi di euro

4,9 4,9

5,1 5,1

Dic 2013 Mar 2014 Dic 2014 Mar 2015

Capitale Investito netto (mld€)

Gli investimenti netti aumentano a 62,2 milioni di euro

Gruppo Hera – Relazione Trimestrale Consolidata al 31 marzo 2015

Approvata nel CdA di Hera Spa del 13 maggio 2015 9

Di seguito sono rappresentati gli investimenti suddivisi per settore di attività con

evidenza dei contributi in conto capitale:

Gli investimenti netti, pari a 62,2 milioni di

euro, risultano in crescita del 16,3% rispetto al

primo trimestre 2014 e sono riferiti a interventi

su impianti, reti ed infrastrutture. Gli

adeguamenti normativi riguardano soprattutto

l’ambito depurativo e fognario. I commenti

sugli investimenti delle singole aree sono

riportati nell’analisi per area d’affari.

Nella struttura centrale, gli investimenti

riguardano gli interventi sugli immobili delle sedi aziendali, i sistemi informativi, il parco

automezzi, oltre a laboratori e strutture di telecontrollo. Complessivamente gli

investimenti di struttura aumentano di 1,7 milioni di euro rispetto lo stesso periodo

all’anno precedente, principalmente per gli interventi sui Sistemi Informativi di Gruppo.

Il capitale circolante netto è sostanzialmente allineato alla situazione di fine 2014 per

effetto, principalmente, dell’incasso di crediti verso clienti non disalimentabili in regime di

salvaguardia. L’incasso, per un valore pari a 78,7 milioni di euro, da parte della Cassa

conguaglio per il settore elettrico (CCSE), (come disposto della delibera 370/12, emanata

dall’Autorità per l’energia elettrica, il gas ed il sistema idrico (AEEGSI)), è pervenuto il 2

febbraio 2015. Senza considerare questo valore, l’incremento del capitale circolante netto

sarebbe stato in linea con il normale andamento stagionale del CCN.

Totale Investimenti (mln €)

Mar 2015 Mar 2014 Var. Ass. Var. %

Area gas 12,7 10,4 +2,3 +22,1%

Area energia elettrica 4,0 4,6 -0,6 -13,0%

Area ciclo idrico integrato 30,2 21,2 +9,0 +42,5%

Area ambiente 5,3 8,5 -3,2 -37,6%

Area altri servizi 2,5 3,7 -1,2 -32,4%

Struttura centrale 9,5 7,8 +1,7 +21,8%

Totale Investimenti Operativi 64,1 56,2 +7,9 +14,1%

Totale investimenti finanziari 0,0 0,0 +0,0 +0,0%

Totale Investimenti Lordi 64,1 56,2 +7,9 +14,1%

Contributi conto Capitale 1,9 2,7 -0,8 -29,6%

di cui per FoNI (Fondo Nuovi Investimenti) 1,8 2,3 -0,5 -21,7%

Totale Investimenti Netti 62,2 53,5 +8,7 +16,3%

Il capitale circolante netto tocca quota 156,9 milioni di euro

Nella struttura centrale investimenti su sedi aziendali, flotte e sistemi informativi

Forte impegno negli investimenti operativi in impianti e infrastrutture

62,253,5

Mar 2015 Mar 2014

Totale investimenti Netti (mln€)

Gruppo Hera – Relazione Trimestrale Consolidata al 31 marzo 2015

Approvata nel CdA di Hera Spa del 13 maggio 2015 10

A marzo 2015, i fondi ammontano a 518,3 milioni di euro, in aumento dello 0,7% rispetto

a dicembre 2014. Questo incremento è dovuto principalmente agli accantonamenti di

periodo che sono risultati superiori alle uscite per utilizzi.

Il patrimonio netto si incrementa passando dai 2.459 milioni di euro del 31 marzo 2014, ai

2.531,5 milioni di euro del 31 marzo 2015 a seguito del contributo dato dal risultato di

periodo, in parte compensato da una diminuzione generata da una variazione

dell’interessenza partecipativa in una società del Gruppo.

I fondi sono pari a 518,3 milioni di euro

2,5 miliardi di euro di patrimonio netto

Gruppo Hera – Relazione Trimestrale Consolidata al 31 marzo 2015

Approvata nel CdA di Hera Spa del 13 maggio 2015 11

1.01.03 ANALISI DELLA STRUTTURA FINANZIARIA

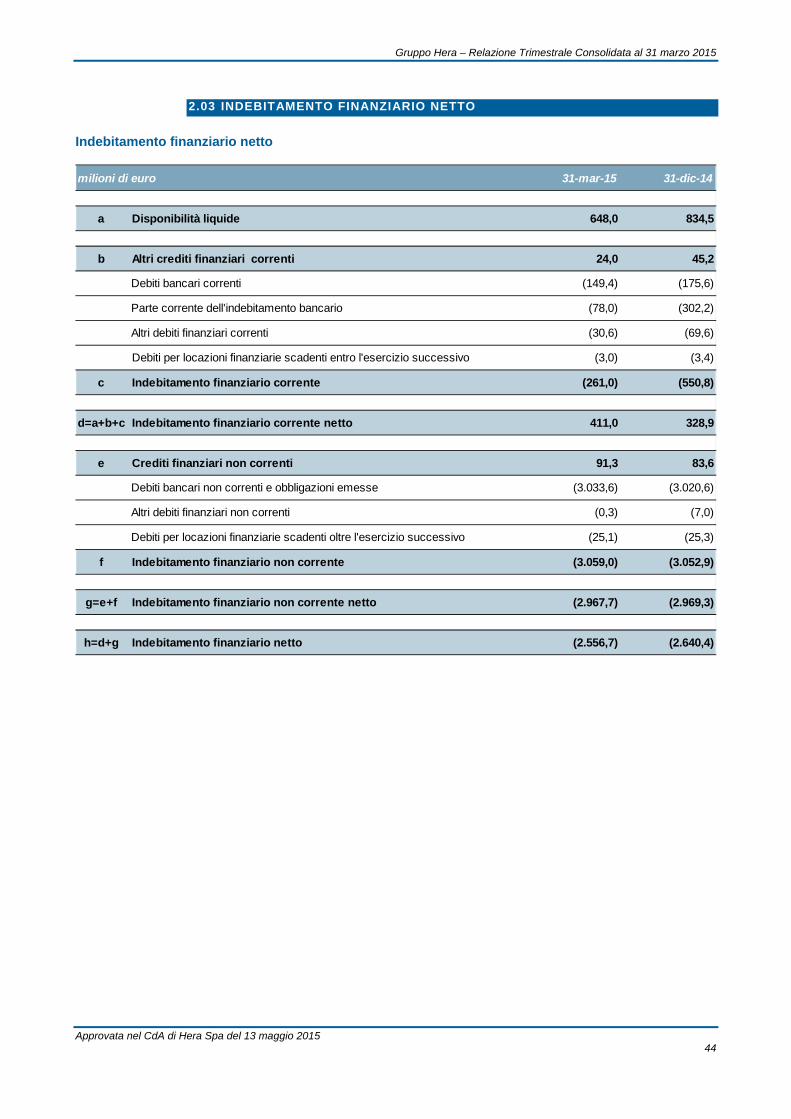

L’ analisi dell'indebitamento finanziario netto:

L’indebitamento corrente è costituito prevalentemente da utilizzi di linee di conto corrente

per circa 150 milioni e da quote di mutui bancari in scadenza per circa 78 milioni, in

diminuzione rispetto al 31 dicembre 2014 come conseguenza del rimborso del

finanziamento da 180 milioni di euro della Banca europea degli investimenti (Bei),

avvenuto a gennaio 2015. L’importo relativo ai debiti bancari non correnti e alle

obbligazioni è prevalentemente costituito da titoli obbligazionari (bond) emessi sul

mercato europeo e quotati alla Borsa del Lussemburgo, (76,5% del totale), con rimborso

alla scadenza.

Il totale indebitamento presenta una durata residua media pari a circa 8,5 anni, con il

66% del debito che ha scadenza oltre i 5 anni.

La posizione finanziaria netta si

riduce dai 2.640,4 del 2014 ai

2.556,7 del 31 marzo 2015. Questo

calo è dovuto principalmente

all’incasso di crediti verso clienti non

disalimentabili in regime di

salvaguardia, per un valore pari a

78,7 milioni di euro, effettuato dalla

Cassa conguaglio per il settore

elettrico (CCSE).

(milioni di €) 31-mar-15 31-dic-14

a Disponibilità liquide 648,0 834,5

b Altri crediti finanziari correnti 24,0 45,2

Debiti f inanziari correnti (149,4) (175,6)

Parte corrente dell'indebitamento bancario (78,0) (302,2)

Altri debiti f inanziari correnti (30,6) (69,6)

Debiti per locazioni f inanziarie scadenti entro l'esercizio successivo (3,1) (3,4)

c Indebitamento finanziario corrente (261,0) (550,8)

d=a+b+c Indebitamento finanziario corrente netto 411,0 328,9

e Crediti finanziari non correnti 91,3 83,6

Debiti bancari non correnti e obbligazioni emesse (3.033,6) (3.020,6)

Altri debiti f inanziari non emessi (0,3) (7,0)

Debiti per locazioni f inanziarie scadenti oltre l'esercizio successivo (25,1) (25,3)

f Indebitamento finanziario non corrente (3.059,0) (3.052,9)

g=e+f Indebitamento finanziario non corrente netto (2.967,7) (2.969,3)

h=d+g Indebitamento finanziario netto (2.556,7) (2.640,4)

Una solida posizione finanziaria

La posizione finanziaria netta sale a 2,56 miliardi di euro

2,57 2,55

2,64

2,56

Dic 2013 Mar 2014 Dic 2014 Mar 2015

Posizione finanziaria netta (mld€)

Gruppo Hera – Relazione Trimestrale Consolidata al 31 marzo 2015

Approvata nel CdA di Hera Spa del 13 maggio 2015 12

1.02 ANALISI PER AREE STRATEGICHE D’AFFARI

Di seguito saranno analizzati i risultati della gestione realizzati nelle aree di business del

Gruppo: settore del gas, che comprende i servizi di distribuzione e vendita di gas metano

e GPL, teleriscaldamento e gestione calore; settore dell’energia elettrica, che comprende

i servizi di produzione, distribuzione e vendita di energia elettrica; settore del ciclo idrico

integrato, che comprende i servizi di acquedotto, depurazione e fognatura; settore

dell’ambiente, che comprende i servizi di raccolta, trattamento, recupero e smaltimento

dei rifiuti; settore degli altri servizi, che comprende i servizi di illuminazione pubblica,

telecomunicazione e altri servizi minori.

I conti economici del Gruppo comprendono i costi di struttura e includono gli scambi

economici tra le aree d’affari valorizzati a prezzi di mercato.

L’analisi per aree d’affari che seguirà, considera la valorizzazione di maggiori ricavi e

costi, senza impatto sul margine operativo lordo, relativi all’applicazione dell’IFRIC12,

come mostrato sul conto economico consolidato del Gruppo. I settori d’affari che

risentono dell’applicazione di questo principio sono il servizio di distribuzione del gas

metano, il servizio di distribuzione dell’energia elettrica, tutti i servizi del ciclo idrico

integrato e il servizio d’illuminazione pubblica.

Il primo trimestre è fortemente influenzato dalla stagione invernale: l’area gas contribuisce per quasi il 50% ai risultati del Gruppo

46,3%

10,6%

18,2%

23,4%

1,5%

Margine Operativo Lordo Marzo 2015

Gas Energia Elettrica CII Ambiente Altri servizi

Approvata nel

Gas: aumentmarginalità

Aumento delcontributo almargine tota+3,8 p.p.

Il Mol dell’ArGas cresce d10,2%

1,3 milioni diclienti gas

CdA di Hera Sp

1.02

Il pr

dell’e

oper

Di se

Il nu

Ener

BST

della

(3,3

netto

perim

infer

rispe

graz

di f

cont

com

(mln

Mar

Marg

ta la

l l

ale

rea del

i

pa del 13 maggi

2.01 GAS

rimo trimest

esercizio pre

rativo lordo d

eguito le vari

umero di clie

rgia e Serviz

C (8,6 mila c

a gestione d

mila clien

o di queste

metro, il num

riore soltant

etto al primo

ie alle azion

fidelizzazione

rastare l

petitiva.

n/€)

rgine operati

gine operativ

MOL

io 2015

tre 2015 mo

ecedente, sia

di Gruppo:

azioni interv

enti gas è au

zi, che contrib

clienti; +0,7%

del Default g

ti; +0,3%).

e variazioni

mero di clien

to dello 0,2

trimestre 20

i commercia

e avviate

a pressio

vo lordo Are

vo lordo Grup

L Area Gas M

Gruppo

ostra l’area

a in termini a

venute a livel

umentato di

buisce con 8

%) e

gas

Al

di

nti è

2%,

014,

ali e

per

one

M

a

ppo

Area+4

Mar 2015

o Hera – Relazio

gas in cre

assoluti che

lo di margine

95,5 mila un

86,1 mila clie

ar 2015

128,4

277,2

a Gas; 6,3%

M

1.315,4

Mar 201

one Trimestrale

escita rispet

percentuali,

e operativo lo

nità, grazie a

enti (+7,1%),

Mar 2014

116,6

274,3

MOL Area Ga

4

5

Clienti ('00

e Consolidata al

tto allo stes

di contributo

ordo:

all’integrazio

della contro

Var. Ass.

+11,8

+2,9

as Mar 2014

1.219,9

Mar 2014

00)

31 marzo 2015

13

sso periodo

o al margine

one di Amga

llata bulgara

Var. %

+10,2%

+1,1%

Area Gas; +42,5%

4

5

3

o

e

a

a

Gruppo Hera – Relazione Trimestrale Consolidata al 31 marzo 2015

Approvata nel CdA di Hera Spa del 13 maggio 2015 14

I volumi di gas venduti aumentano di 260,6 milioni di metri cubi (+23,7%), passando dai

1.101,7 milioni di metri cubi del primo trimestre 2014 ai 1.362,3 dei primi tre mesi del

2015. Le acquisizioni delle società Amga Energia & Servizi e BSTC contribuiscono,

rispettivamente, con 60,7

milioni di metri cubi venduti e

con 16,4 milioni di metri cubi

venduti, il restante aumento,

pari a 138,7 milioni di metri, è

dovuto per la maggior parte al

clima più rigido rispetto al primo

trimestre 2014, il più caldo degli

ultimi 30 anni. I volumi di

trading sono in aumento di 44,8

milioni di metri cubi (+3,3% sul

totale dei volumi).

La sintesi dei risultati economici dell’area:

I Ricavi di Gruppo, che passano da 561,9 milioni del primo trimestre 2014 a 632,1 milioni

di euro, aumentano di 70,2 milioni di euro (+12,5%), principalmente per i maggiori volumi

venduti e intermediati di gas metano, circa 63 milioni di euro, per il clima più rigido

rispetto all’analogo periodo del

2014. Il maggior apporto dato dal

perimetro di Udine e, in misura

minore, dal servizio di Default gas,

è compensato dai minori ricavi per

la diminuzione del prezzo della

materia prima e dai minori ricavi per

i titoli di efficienza energetica, che

nel primo trimestre 2014

beneficiavano della delibera

dell’AEEGSI 13/2014/R/efr.

L’aumento dei ricavi si riflette in maniera proporzionale sull’aumento dei costi operativi

(+ 55,7 milioni di euro).

Conto economico(mln/€)

Mar 2015 Inc% Mar 2014 Inc.% Var. Ass. Var. %

Ricavi 632,1 561,9 +70,2 +12,5%

Costi operativi (467,5) -74,0% (411,8) -73,3% +55,7 +13,5%

Costi del personale (37,5) -5,9% (34,7) -6,2% +2,8 +8,1%

Costi capitalizzati 1,4 0,2% 1,1 0,2% +0,3 +27,5%

Margine operativo lordo 128,4 20,3% 116,6 20,7% +11,8 +10,2%

Crescita volumi venduti: +23,7%

I ricavi gas a quota 632 mln €

Gas: aumenta il margine complessivo

632,1

561,9

Mar 2015 Mar 2014

Ricavi (mln€)

1.005,8790,0

356,5

311,7

Mar 2015 Mar 2014

Volumi venduti (mln mc)

Vendita Trading

1.101,71.362,3

Gruppo Hera – Relazione Trimestrale Consolidata al 31 marzo 2015

Approvata nel CdA di Hera Spa del 13 maggio 2015 15

Il margine operativo lordo aumenta

di 11,8 milioni di euro (+10,2%),

passando da 116,6 milioni di euro

del primo trimestre 2014 ai 128,4

milioni di euro dei primi tre mesi del

2015, grazie ai maggiori volumi

venduti di gas, al consolidamento del

perimetro di Udine e del servizio del

Default gas che compensano le

positive partite straordinarie del

primo trimestre 2014 relativi alla

marginalità dei titoli di efficienza

energetica, pari a 4,5 milioni di euro.

Nel primo trimestre 2015, gli investimenti nell’Area Gas sono pari a 12,7 milioni e

registrano un incremento di 2,3 milioni rispetto allo stesso periodo dell’esercizio 2014.

Nella distribuzione del gas, l’incremento di 1,4 milioni di euro rispetto all’esercizio

precedente deriva principalmente dagli effetti dell’allargamento del perimetro nei territori

del Gruppo AcegasApsAmga per Amga Udine (0,9 milioni) e BSTC (0,2 milioni) e

dall’attività di adeguamento normativo ex Del.631/13 per la sostituzione massiva dei

contatori che interessa anche gli apparati di classe inferiore (G4-G6).

La richiesta di nuovi allacciamenti è stata complessivamente allineata allo stesso periodo

dell’anno precedente, con una lieve

flessione nei territori Hera

compensata dal maggior perimetro

di AcegasApsAmga.

Gli investimenti sono cresciuti per

0,8 milioni di euro anche nel

teleriscaldamento e gestione

calore, incremento dovuto

principalmente agli interventi della

centrale del Campus Universitario

di Forlì, e al revamping della

centrale di cogenerazione di

Bologna. Anche in questo servizio i nuovi allacciamenti restano allineati ai bassi valori

dell’anno precedente, in conseguenza del perdurare della crisi nel settore edilizio.

I dettagli degli investimenti operativi nell’Area Gas:

Gas(mln €)

Mar 2015 Mar 2014 Var. Ass. Var. %

Reti e Impianti 10,6 9,2 +1,4 +15,2%

TLR/Gestione Calore 2,0 1,2 +0,8 +66,7%

Totale Gas Lordi 12,7 10,4 +2,3 +22,1%

Contributi conto Capitale 0,0 0,0 +0,0 +0,0%

Totale Gas Netti 12,7 10,4 +2,3 +22,1%

Mol del gas: 128,4 milioni di euro

Investimenti netti nell’Area Gas: 12,7 milioni di euro

128,4116,6

Mar 2015 Mar 2014

MOL (mln€)

12,7

10,4

Mar 2015 Mar 2014

Investimenti Netti Gas (mln€)

Ecam

C-2

Il Ein

I em

Approvata nel

Energia Elettrialo della

marginalità

Contributo al M2,6 p.p.

MOL dell’AreEnergia Elettrin calo del 19,

clienti energilettrica sono

mila

I volumi vendaumentano d2,7%

CdA di Hera Sp

1.02

Nel

lordo

tre m

Di se

Il nu

un a

dovu

che

(14m

clien

è de

clien

cresc

I volu

da 2

2014

2015

2,7%

cons

Serv

legat

che

gran

finan

(mln

Marg

Marg

ica:

Mol:

ea ica 1%

ia 808

duti del

pa del 13 maggi

2.02 ENERG

primo trimes

o del Gruppo

mesi del 2014

eguito le vari

mero di clie

aumento del

uto sia alla

al contributo

mila clienti). I

nti liberi rispe

el 12%, con

nti del 64%

cita degli ulti

umi venduti

2.315,5 GWh

4 a 2.377,9 G

5, con un au

%. La dimin

solidamento

vizi per 108

ta sia alla ri

all’attenta

di clienti ind

nziari.

n €)

gine operativo

gine operativo

AreaEnergElettric+10,6

MOL Area

io 2015

GIA ELETTR

stre 2015, il

o è in diminu

4:

azioni interv

nti energia e

9,3% (+ 6

crescita nel

o di Amga En

In particolare

etto al primo

un’incidenz

, conferman

mi anni.

di energia e

h dei primi tr

GWh del prim

umento comp

nuzione, al

di Amga

,4 GWh, è

duzione dell

politica di

dustriali con

o lordo Area

lordo Gruppo

a ia

ca; %

Energia Elet

Gruppo

RICA

l contributo

zione, sia in

venute a livel

elettrica regi

8,6 mila un

l mercato lib

nergia & Ser

e, l’aumento

o trimestre 2

a sul totale

ndo il trend

lettrica pass

re mesi del

mo trimestre

plessivo del

netto del

Energia &

del -2,0%,

a domanda

fornitura a

solidi rating

Mar 2

o 2

ttrica Mar 20

o Hera – Relazio

dell’area en

termini asso

lo di margine

stra

ità),

bero

rvizi

dei

014

dei

d di

ano

2015 Ma

29,3

77,2

M

015 MO

one Trimestrale

ergia elettric

oluti che perc

e operativo lo

ar 2014

36,2

274,3

808,2

Mar 2015

160,0

1.707,5

510,4

Mar 2015

Volumi

Tutela L

2.377,9

OL Area Ener

e Consolidata al

ca al margin

rcentuali, risp

ordo:

Var. Ass.

-6,9

+2,9

5

Clienti ('000

M

venduti (Gw

Libero Salv

EE+

rgia Elettrica

31 marzo 2015

16

ne operativo

petto ai primi

Var. %

-19,1%

+1,1%

739,6

Mar 2014

)

168,7

1.603,9

542,8

Mar 2014

w/h)

vaguardia

2.315,5

Area Energia Elettrica; +13,2%

a Mar 2014

5

6

o

i

Gruppo Hera – Relazione Trimestrale Consolidata al 31 marzo 2015

Approvata nel CdA di Hera Spa del 13 maggio 2015 17

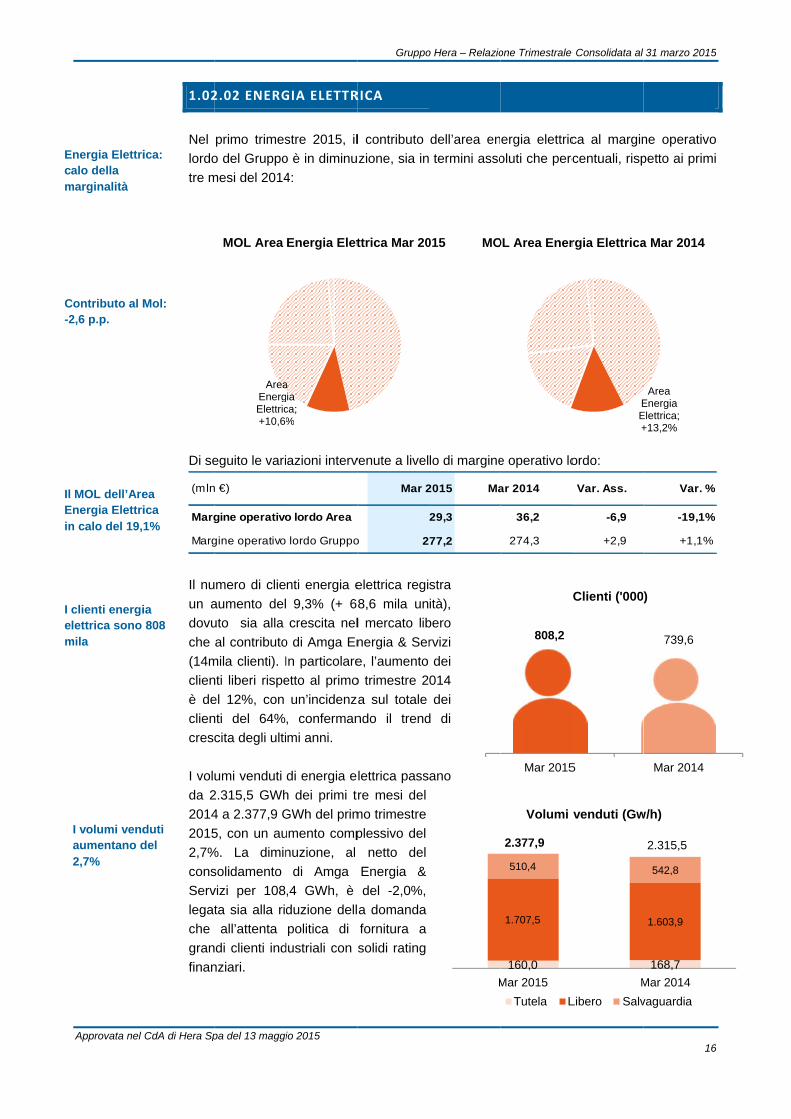

La sintesi dei risultati economici dell’area:

I ricavi di Gruppo aumentano di 19,4 milioni di euro (+5,2%), passando dai 372,0 milioni

di euro del primo trimestre 2014 ai

391,4 milioni di euro dell’analogo

periodo del 2015. Le motivazioni

principali sono la maggior attività di

Trading e la variazione di perimetro

di Amga Energia & Servizi; tale

aumento è contenuto dal minor

prezzo della materia prima di vendita

e dai minori ricavi regolati del

servizio di distribuzione per recuperi

straordinari di competenze

pregresse del primo trimestre 2014, pari a 6,3 milioni di euro.

I costi operativi aumentano di 26,0 milioni di euro (+7,9%) in maniera proporzionale ai

ricavi.

Al termine del primo trimestre 2015, il margine operativo lordo diminuisce di 6,9 milioni di

euro (-19,1%), passando dai 36,2 milioni di euro dei primi tre mesi del 2014 ai 29,3

milioni del 2015, per i minori ricavi

del servizio regolato di distribuzione

citati in precedenza, tra cui le

competenze pregresse della

perequazione specifica aziendale

dell’area di Gorizia. Senza

considerare questi effetti

stroardinari, il risultato dell’area è

sostanzilamente allineato allo stesso

periodo dell’esercizio precedente.

Conto economico(mln €)

Mar 2015 Inc% Mar 2014 Inc.% Var. Ass. Var. %

Ricavi 391,4 372,0 +19,4 +5,2%

Costi operativi (353,6) -90,3% (327,6) -88,1% +26,0 +7,9%

Costi del personale (10,0) -2,6% (9,7) -2,6% +0,3 +3,1%

Costi capitalizzati 1,5 0,4% 1,5 0,4% +0,0 +0,0%

Margine operativo lordo 29,3 7,5% 36,2 9,7% -6,9 -19,1%

Ricavi da energia elettrica per 391,4 mln €

Energia elettrica: diminuzione per partite straordinarie primo trimestre 2014

MOL dell’Energia Elettrica a quota 29,3 milioni di euro

391,4

372,0

Mar 2015 Mar 2014

Ricavi (mln€)

29,336,2

Mar 2015 Mar 2014

MOL (mln€)

Gruppo Hera – Relazione Trimestrale Consolidata al 31 marzo 2015

Approvata nel CdA di Hera Spa del 13 maggio 2015 18

Nell’Area Energia Elettrica gli

investimenti del primo trimestre

2015 ammontano a 4,0 milioni di

euro, con un decremento di 0,6

milioni di euro rispetto ai 4,6 milioni

di euro dell’anno precedente.

Gli interventi realizzati riguardano

prevalentemente la manutenzione

straordinaria di impianti e reti di

distribuzione nei territori di Modena,

Imola, Trieste e Gorizia. Il decremento rispetto l’anno precedente dipende dalla

realizzazione nel primo trimestre del 2014 di un intervento manutentivo per 0,7 mln di

Euro sul Cogen di Imola che non è stato programmato nel primo trimestre 2015.

Gli allacciamenti in quest’area ammontano a 0,4 milioni di euro e sono in lieve flessione

rispetto l’anno precedente.

I dettagli degli investimenti operativi nell’Area Energia Elettrica:

Energia Elettrica(mln €)

Mar 2015 Mar 2014 Var. Ass. Var. %

Reti e Impianti 4,0 4,5 -0,5 -11,1%

Cogenerazione ind.le 0,0 0,1 -0,1 -100,0%

Totale Energia Elettrica Lordi 4,0 4,6 -0,6 -13,0%

Contributi conto Capitale 0,0 0,0 +0,0 +0,0%

Totale Energia Elettrica Netti 4,0 4,6 -0,6 -13,0%

Gli investimenti netti dell’Area Energia Elettrica: +4,0 milioni di euro

4,04,6

Mar 2015 Mar 2014

Investimenti Netti Energia Elettrica (mln€)

CIcs

ICd

I Im

Approvata nel

Ciclo Idrico ntegrato:

crescita sostenuta

l MOL dell’ArCiclo Idrico sdel 6,9%

clienti del Cidrico sono 1

milioni

CdA di Hera Sp

1.02

Nel p

prim

come

tariff

si ric

mes

di ric

agli

prim

ness

Di se

Il nu

quot

migli

di c

riferi

territ

Hera

(mln

Marg

Marg

rea ale

iclo ,4

Area Idri

+18

pa del 13 maggi

2.03 CICLO

primo trimes

i tre mesi de

e valore ass

fario idrico de

corda che pe

i dell’eserciz

cavi afferent

accantonam

i tre mesi d

sun effetto si

eguito le vari

umero di clie

ta 1,4 milio

iaia (+0,1%)

crescita org

mento del G

torio emilian

a Spa.

/€)

gine operativo

gine operativo

Ciclo co; ,2%

MOL Area

io 2015

IDRICO IN

tre 2015, l’a

el 2014, sia

oluto del bus

efinito dall’AE

er un miglio

io 2015, lo s

e il cosiddet

menti per com

del 2014 ris

genera sul r

azioni interv

enti acqua s

ni, aumenta

e conferma

ganica nei

Gruppo, in pa

o-romagnolo

o lordo Area

lordo Gruppo

Ciclo Idrico

Gruppo

TEGRATO

rea ciclo idri

come contri

siness. Il 20

EEGSI per il

or confronto

stesso period

tto “fondo fu

mplessivi 1,3

sulta pertant

risultato oper

venute a live

si attesta a

ando di 2,0

ando il trend

territori di

articolare nel

o gestito da

Mar 2015

50,5

277,2

o Mar 2015

o Hera – Relazio

co integrato

buto al marg

15 è il secon

periodo 201

gestionale c

do del 2014

ghe” in misu

3 milioni di e

o decremen

rativo.

llo di margin

5 Mar 20

47,3

274,3

Area CIdric

+17,

M

one Trimestrale

ha registrato

gine operativ

ndo anno di a

4-2015 (deli

con il conto

è stato riesp

ura corrispon

euro. Il marg

ntato di 1,3

ne operativo

14 Var.

+3

3 +2

Ciclo co; 2%

MOL Area

1.444,3

Mar 2015

Clien

e Consolidata al

o una cresci

vo lordo del

applicazione

ibera numero

economico

posto riducen

ndente alla v

gine operati

milioni di e

lordo:

Ass. V

3,2 +

2,9 +

a Ciclo Idrico

1.4

Mar

nti ('000)

31 marzo 2015

19

ta rispetto ai

Gruppo, sia

e del metodo

o 643/2014):

dei primi tre

ndo la quota

voce relativa

vo lordo dei

euro, mentre

Var. %

+6,9%

+1,1%

o Mar 2014

442,3

2014

5

9

i

a

o

:

e

a

a

i

e

Gruppo Hera – Relazione Trimestrale Consolidata al 31 marzo 2015

Approvata nel CdA di Hera Spa del 13 maggio 2015 20

Di seguito i principali indicatori quantitativi dell’area:

I volumi erogati, tramite acquedotto, sono sostanzialmente allineati ai primi tre mesi del

2014. I volumi somministrati, a seguito della delibera numero 643/2013 dall’AEEGSI,

sono un indicatore di attività dei territori in cui il Gruppo opera e sono oggetto di

perequazione per effetto della normativa che prevede il riconoscimento di un ricavo

regolato indipendente dai volumi distribuiti.

La sintesi dei risultati economici dell’area:

I ricavi aumentano di 13,5 milioni di euro, pari all’8,0%, passando dai 169,1 milioni di euro

del primo trimestre 2014 ai 182,6 milioni di euro del 2015. I motivi sono diversi: maggiori

ricavi da somministrazione per circa

5 milioni di euro come conseguenza

dell’applicazione delle nuove tariffe

del servizio idrico integrato

deliberate dalla competente Autorità

d’Ambito per l’anno 2015; maggiori

ricavi da lavori per l’applicazione del

principio IFRIC12 (valore 9,0 milioni

di euro); maggiori ricavi per

commesse e opere conto terzi.

Questa crescita è stata in parte

attenuata da minori ricavi da

allacciamento.

Conto economico (mln/€) Mar 2015 Inc% Mar 2014 Inc.% Var. Ass. Var. %

Ricavi 182,6 - 169,1 - +13,5 +8,0%

Costi operativi (97,1) -53,2% (89,2) -52,8% +7,9 +8,9%

Costi del personale (35,4) -19,4% (33,0) -19,5% +2,4 +7,3%

Costi capitalizzati 0,5 0,3% 0,3 0,2% +0,2 +60,2%

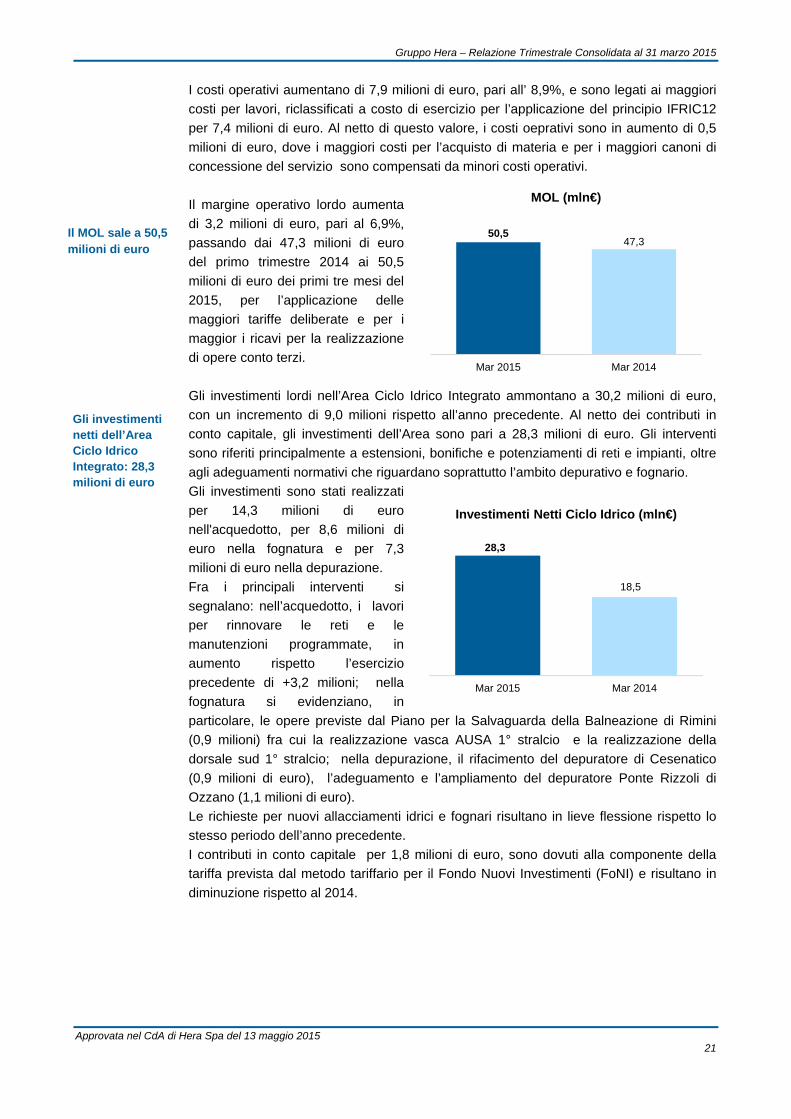

Margine operativo lordo 50,5 27,7% 47,3 27,9% +3,2 +6,9%

Ricavi del Idrico Integrato a quota 183 milioni di euro

Ciclo Idrico Integrato: aumenta il MOL

69,3 milioni di metri cubi: la quantità gestita in acquedotto

182,6169,1

Mar 2015 Mar 2014

Ricavi (mln€)

Acq; 69,5

Fog; 56,5

Dep; 56,1

Quantità gestite Mar 2014 (mln mc)

Acq; 69,3

Fog; 56,9

Dep; 56,4

Quantità gestite Mar 2015 (mln mc)

Gruppo Hera – Relazione Trimestrale Consolidata al 31 marzo 2015

Approvata nel CdA di Hera Spa del 13 maggio 2015 21

I costi operativi aumentano di 7,9 milioni di euro, pari all’ 8,9%, e sono legati ai maggiori

costi per lavori, riclassificati a costo di esercizio per l’applicazione del principio IFRIC12

per 7,4 milioni di euro. Al netto di questo valore, i costi oeprativi sono in aumento di 0,5

milioni di euro, dove i maggiori costi per l’acquisto di materia e per i maggiori canoni di

concessione del servizio sono compensati da minori costi operativi.

Il margine operativo lordo aumenta

di 3,2 milioni di euro, pari al 6,9%,

passando dai 47,3 milioni di euro

del primo trimestre 2014 ai 50,5

milioni di euro dei primi tre mesi del

2015, per l’applicazione delle

maggiori tariffe deliberate e per i

maggior i ricavi per la realizzazione

di opere conto terzi.

Gli investimenti lordi nell’Area Ciclo Idrico Integrato ammontano a 30,2 milioni di euro,

con un incremento di 9,0 milioni rispetto all’anno precedente. Al netto dei contributi in

conto capitale, gli investimenti dell’Area sono pari a 28,3 milioni di euro. Gli interventi

sono riferiti principalmente a estensioni, bonifiche e potenziamenti di reti e impianti, oltre

agli adeguamenti normativi che riguardano soprattutto l’ambito depurativo e fognario.

Gli investimenti sono stati realizzati

per 14,3 milioni di euro

nell'acquedotto, per 8,6 milioni di

euro nella fognatura e per 7,3

milioni di euro nella depurazione.

Fra i principali interventi si

segnalano: nell’acquedotto, i lavori

per rinnovare le reti e le

manutenzioni programmate, in

aumento rispetto l’esercizio

precedente di +3,2 milioni; nella

fognatura si evidenziano, in

particolare, le opere previste dal Piano per la Salvaguarda della Balneazione di Rimini

(0,9 milioni) fra cui la realizzazione vasca AUSA 1° stralcio e la realizzazione della

dorsale sud 1° stralcio; nella depurazione, il rifacimento del depuratore di Cesenatico

(0,9 milioni di euro), l’adeguamento e l’ampliamento del depuratore Ponte Rizzoli di

Ozzano (1,1 milioni di euro).

Le richieste per nuovi allacciamenti idrici e fognari risultano in lieve flessione rispetto lo

stesso periodo dell’anno precedente.

I contributi in conto capitale per 1,8 milioni di euro, sono dovuti alla componente della

tariffa prevista dal metodo tariffario per il Fondo Nuovi Investimenti (FoNI) e risultano in

diminuzione rispetto al 2014.

Il MOL sale a 50,5 milioni di euro

Gli investimenti netti dell’Area Ciclo Idrico Integrato: 28,3 milioni di euro

28,3

18,5

Mar 2015 Mar 2014

Investimenti Netti Ciclo Idrico (mln€)

50,547,3

Mar 2015 Mar 2014

MOL (mln€)

Gruppo Hera – Relazione Trimestrale Consolidata al 31 marzo 2015

Approvata nel CdA di Hera Spa del 13 maggio 2015 22

Il dettaglio degli investimenti operativi nell’area ciclo idrico integrato:

Ciclo Idrico Integrato(mln €)

Mar 2015 Mar 2014 Var. Ass. Var. %

Acquedotto 14,3 11,1 +3,2 +28,8%

Depurazione 7,3 3,8 +3,5 +92,1%

Fognatura 8,6 6,2 +2,4 +38,7%

Totale Ciclo Idrico Integrato Lordi 30,2 21,2 +9,0 +42,5%

Contributi conto Capitale 1,8 2,7 -0,9 -33,3%

di cui per FoNI (Fondo Nuovi Investimenti) 1,8 2,3 -0,5 -21,7%

Totale Ciclo Idrico Integrato Netti 28,3 18,5 +9,8 +53,0%

Aumentano gli investimenti netti: +9,8 milioni di euro

Gruppo Hera – Relazione Trimestrale Consolidata al 31 marzo 2015

Approvata nel CdA di Hera Spa del 13 maggio 2015 23

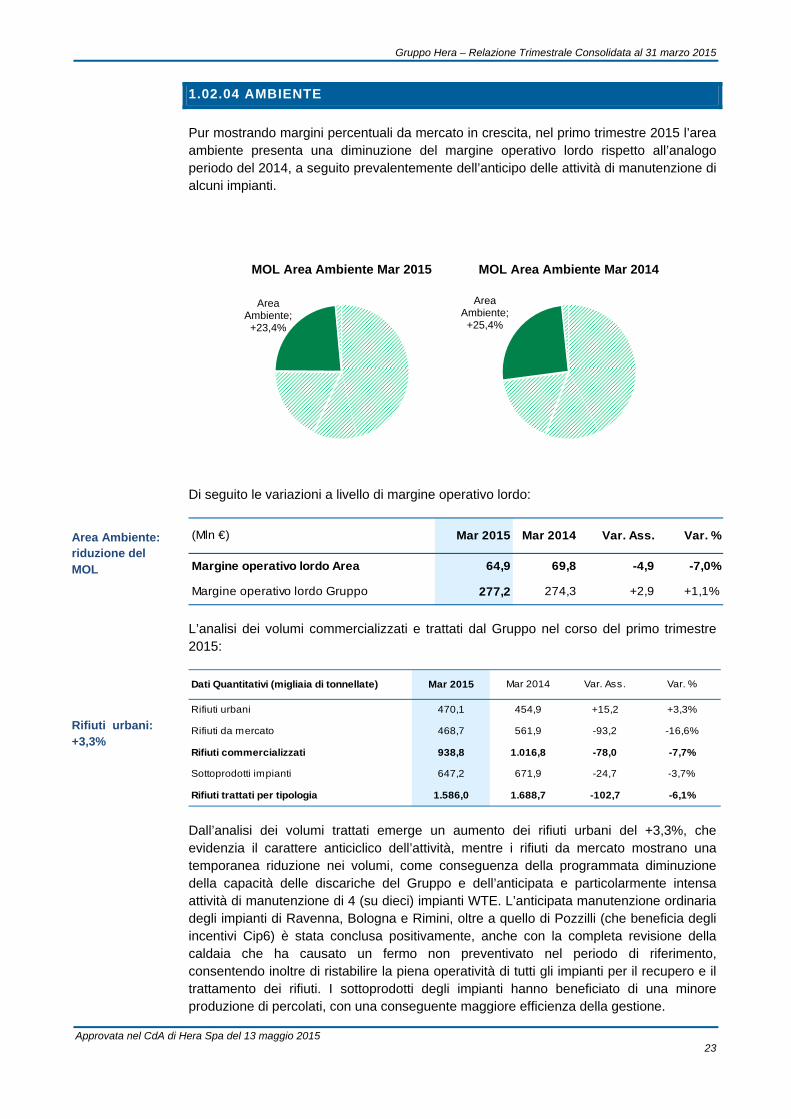

1.02.04 AMBIENTE

Pur mostrando margini percentuali da mercato in crescita, nel primo trimestre 2015 l’area ambiente presenta una diminuzione del margine operativo lordo rispetto all’analogo periodo del 2014, a seguito prevalentemente dell’anticipo delle attività di manutenzione di alcuni impianti.

Di seguito le variazioni a livello di margine operativo lordo:

L’analisi dei volumi commercializzati e trattati dal Gruppo nel corso del primo trimestre 2015:

Dall’analisi dei volumi trattati emerge un aumento dei rifiuti urbani del +3,3%, che evidenzia il carattere anticiclico dell’attività, mentre i rifiuti da mercato mostrano una temporanea riduzione nei volumi, come conseguenza della programmata diminuzione della capacità delle discariche del Gruppo e dell’anticipata e particolarmente intensa attività di manutenzione di 4 (su dieci) impianti WTE. L’anticipata manutenzione ordinaria degli impianti di Ravenna, Bologna e Rimini, oltre a quello di Pozzilli (che beneficia degli incentivi Cip6) è stata conclusa positivamente, anche con la completa revisione della caldaia che ha causato un fermo non preventivato nel periodo di riferimento, consentendo inoltre di ristabilire la piena operatività di tutti gli impianti per il recupero e il trattamento dei rifiuti. I sottoprodotti degli impianti hanno beneficiato di una minore produzione di percolati, con una conseguente maggiore efficienza della gestione.

(Mln €) Mar 2015 Mar 2014 Var. Ass. Var. %

Margine operativo lordo Area 64,9 69,8 -4,9 -7,0%

Margine operativo lordo Gruppo 277,2 274,3 +2,9 +1,1%

Dati Quantitativi (migliaia di tonnellate) Mar 2015 Mar 2014 Var. Ass. Var. %

Rifiuti urbani 470,1 454,9 +15,2 +3,3%

Rifiuti da mercato 468,7 561,9 -93,2 -16,6%

Rifiuti commercializzati 938,8 1.016,8 -78,0 -7,7%

Sottoprodotti impianti 647,2 671,9 -24,7 -3,7%

Rifiuti trattati per tipologia 1.586,0 1.688,7 -102,7 -6,1%

Area Ambiente: riduzione del MOL

Rifiuti urbani: +3,3%

Area Ambiente; +25,4%

MOL Area Ambiente Mar 2014

Area Ambiente; +23,4%

MOL Area Ambiente Mar 2015

+d

Approvata nel

L’utilizzo deldiscariche è forte calo

+3,2% di raccodifferenziata

CdA di Hera Sp

La r52,0percmagambflessimpiaaffrosostevolumè ppienadi seai pravanintegpunt

Il Grsmacom

Dati Q

Disca

Term

Impia

Impia

Imp.

Altri

Rifiut

lle in

olta

pa del 13 maggi

raccolta diffe% al 55,2%entuale dgiori beneientale e

sibilità nellanti di tratta

ontare, in enibile, l’ultmi trattati e sprincipalmena operatività

elezione e rerogetti di effnti nei territograzione dei ti percentuali

ruppo Hera ltimento di ripostaggi/dig

Quantitativi (mi

ariche

movalorizzatori

anti di selezion

anti di compost

di inertizzazion

impianti

ti trattati per im

Inertiz. CHI-FI21,1%

Altri impianti; 30,4%

Rifiuti sm

io 2015

erenziata di %. Tale più i recupero efici di ca un auma capacitàmento, che modo ancoeriore svilusmaltiti. Tale te attribuib

à del nuovo ecupero di Boficientamentoori recentemprocessi ha

(da 39,6% a

opera nel cfiuti urbani eestori e 7 im

gliaia di tonnell

ne e altro

taggio e stabili

ne e chimico-fi

mpianto

e ;

maltiti per tipMar 201

1.586,0mila tonn

Gruppo

rifiuti urbanelevata

porta a carattere

mento di à degli possono ora più ppo dei risultato

bile alla impianto ologna e o portati

mente acquisa permesso a 45,6%).

ciclo complee speciali, trapianti di sele

late) M

zzazione

sici

Discariche; 13,6%

W21

Selezio7,0%

Compost.; 6,5%

polog. impian5

0

o Hera – Relazio

i registra un

siti del Trivedi aumentar

eto dei rifiuta cui i princezione.

Mar 2015

214,9

341,0

110,4

102,4

334,8

482,4

1.586,0

55,

Mar

R

WTE; 1,5%

one; %

nto

I

i

R

one Trimestrale

n ulteriore p

eneto, in cure la raccolta

ti con 78 imipali sono: 1

Mar 2014

310,1

362,3

96,5

121,3

340,7

457,7

1.688,7

,2%

2015

Raccolta Diffe

nertiz. e CHI-FI; 20,2%

Altri mpianti; 27,1%

Rifiuti smaltit

e Consolidata al

progresso, pa

ui una mirata differenzia

mpianti di tr0 Termovalo

Var. Ass.

-95,2

-21,3

+13,9

-18,9

-5,9

+24,7

-102,7

52,0

Mar 2

erenziata (%)

SCompost.; 7,2%

ti per tipologMar 2014

1.688,7 mila tonn

31 marzo 2015

24

assando dal

ta azione diata di oltre 6

attamento eorizzatori, 11

Var. %

-30,7%

-5,9%

+14,4%

-15,6%

-1,7%

+5,4%

-6,1%

0%

014

Discariche; 18,4%

WTE; 21,5%

Selezione; 5,7%

g. impianto

5

4

l

i 6

e

Gruppo Hera – Relazione Trimestrale Consolidata al 31 marzo 2015

Approvata nel CdA di Hera Spa del 13 maggio 2015 25

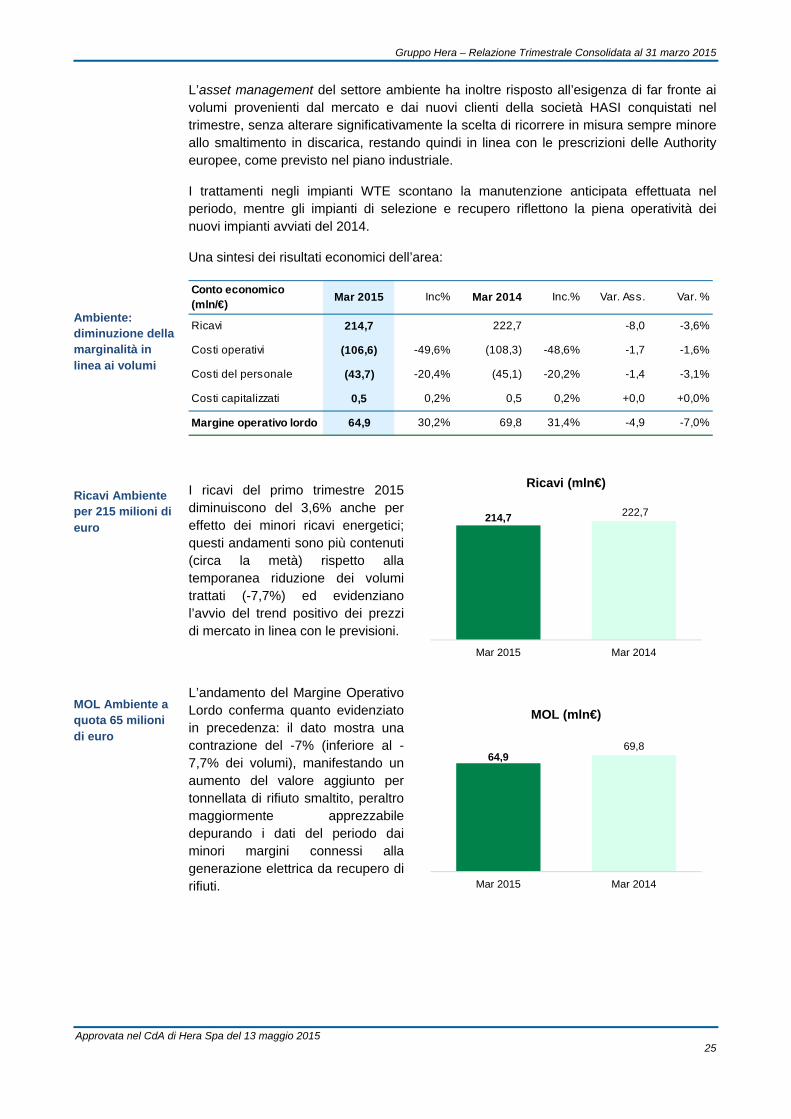

L’asset management del settore ambiente ha inoltre risposto all’esigenza di far fronte ai volumi provenienti dal mercato e dai nuovi clienti della società HASI conquistati nel trimestre, senza alterare significativamente la scelta di ricorrere in misura sempre minore allo smaltimento in discarica, restando quindi in linea con le prescrizioni delle Authority europee, come previsto nel piano industriale.

I trattamenti negli impianti WTE scontano la manutenzione anticipata effettuata nel periodo, mentre gli impianti di selezione e recupero riflettono la piena operatività dei nuovi impianti avviati del 2014.

Una sintesi dei risultati economici dell’area:

I ricavi del primo trimestre 2015 diminuiscono del 3,6% anche per effetto dei minori ricavi energetici; questi andamenti sono più contenuti (circa la metà) rispetto alla temporanea riduzione dei volumi trattati (-7,7%) ed evidenziano l’avvio del trend positivo dei prezzi di mercato in linea con le previsioni.

L’andamento del Margine Operativo Lordo conferma quanto evidenziato in precedenza: il dato mostra una contrazione del -7% (inferiore al -7,7% dei volumi), manifestando un aumento del valore aggiunto per tonnellata di rifiuto smaltito, peraltro maggiormente apprezzabile depurando i dati del periodo dai minori margini connessi alla generazione elettrica da recupero di rifiuti.

Conto economico(mln/€)

Mar 2015 Inc% Mar 2014 Inc.% Var. Ass. Var. %

Ricavi 214,7 222,7 -8,0 -3,6%

Costi operativi (106,6) -49,6% (108,3) -48,6% -1,7 -1,6%

Costi del personale (43,7) -20,4% (45,1) -20,2% -1,4 -3,1%

Costi capitalizzati 0,5 0,2% 0,5 0,2% +0,0 +0,0%

Margine operativo lordo 64,9 30,2% 69,8 31,4% -4,9 -7,0%

Ambiente: diminuzione della marginalità in linea ai volumi

Ricavi Ambiente per 215 milioni di euro

MOL Ambiente a quota 65 milioni di euro

214,7 222,7

Mar 2015 Mar 2014

Ricavi (mln€)

64,969,8

Mar 2015 Mar 2014

MOL (mln€)

Gruppo Hera – Relazione Trimestrale Consolidata al 31 marzo 2015

Approvata nel CdA di Hera Spa del 13 maggio 2015 26

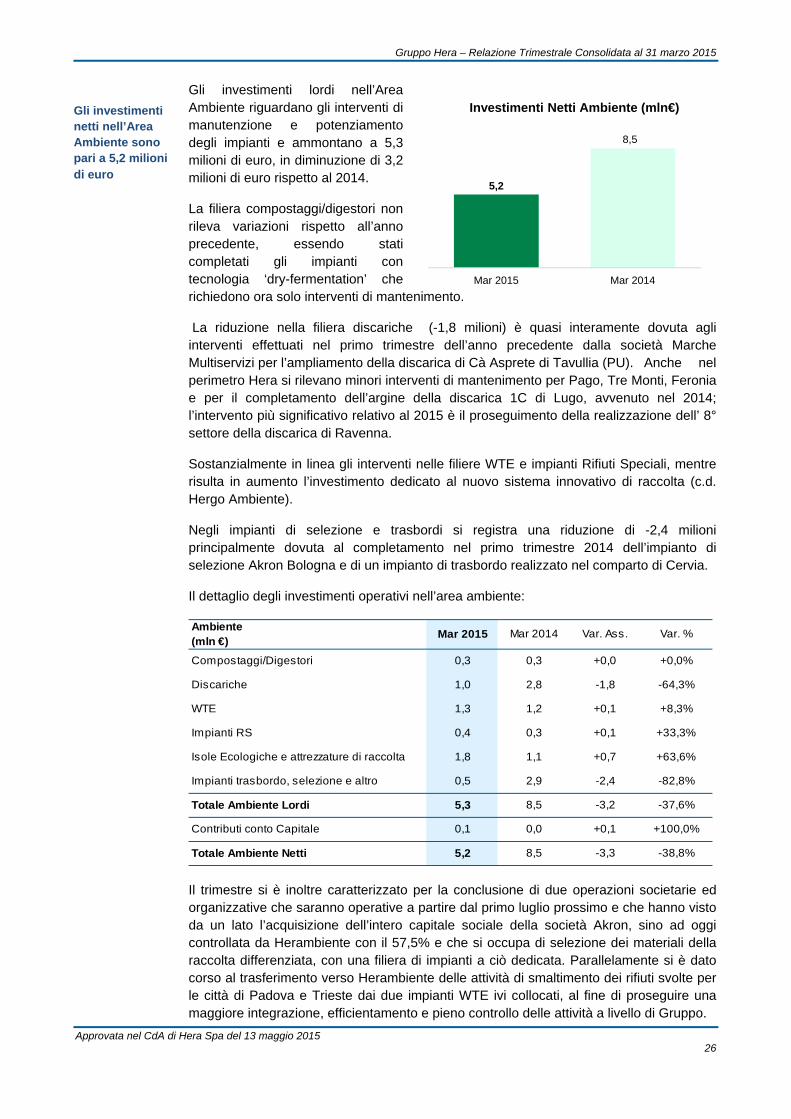

Gli investimenti lordi nell’Area Ambiente riguardano gli interventi di manutenzione e potenziamento degli impianti e ammontano a 5,3 milioni di euro, in diminuzione di 3,2 milioni di euro rispetto al 2014.

La filiera compostaggi/digestori non rileva variazioni rispetto all’anno precedente, essendo stati completati gli impianti con tecnologia ‘dry-fermentation’ che richiedono ora solo interventi di mantenimento.

La riduzione nella filiera discariche (-1,8 milioni) è quasi interamente dovuta agli interventi effettuati nel primo trimestre dell’anno precedente dalla società Marche Multiservizi per l’ampliamento della discarica di Cà Asprete di Tavullia (PU). Anche nel perimetro Hera si rilevano minori interventi di mantenimento per Pago, Tre Monti, Feronia e per il completamento dell’argine della discarica 1C di Lugo, avvenuto nel 2014; l’intervento più significativo relativo al 2015 è il proseguimento della realizzazione dell’ 8° settore della discarica di Ravenna.

Sostanzialmente in linea gli interventi nelle filiere WTE e impianti Rifiuti Speciali, mentre risulta in aumento l’investimento dedicato al nuovo sistema innovativo di raccolta (c.d. Hergo Ambiente).

Negli impianti di selezione e trasbordi si registra una riduzione di -2,4 milioni principalmente dovuta al completamento nel primo trimestre 2014 dell’impianto di selezione Akron Bologna e di un impianto di trasbordo realizzato nel comparto di Cervia.

Il dettaglio degli investimenti operativi nell’area ambiente:

Il trimestre si è inoltre caratterizzato per la conclusione di due operazioni societarie ed organizzative che saranno operative a partire dal primo luglio prossimo e che hanno visto da un lato l’acquisizione dell’intero capitale sociale della società Akron, sino ad oggi controllata da Herambiente con il 57,5% e che si occupa di selezione dei materiali della raccolta differenziata, con una filiera di impianti a ciò dedicata. Parallelamente si è dato corso al trasferimento verso Herambiente delle attività di smaltimento dei rifiuti svolte per le città di Padova e Trieste dai due impianti WTE ivi collocati, al fine di proseguire una maggiore integrazione, efficientamento e pieno controllo delle attività a livello di Gruppo.

Ambiente(mln €)

Mar 2015 Mar 2014 Var. Ass. Var. %

Compostaggi/Digestori 0,3 0,3 +0,0 +0,0%

Discariche 1,0 2,8 -1,8 -64,3%

WTE 1,3 1,2 +0,1 +8,3%

Impianti RS 0,4 0,3 +0,1 +33,3%

Isole Ecologiche e attrezzature di raccolta 1,8 1,1 +0,7 +63,6%

Impianti trasbordo, selezione e altro 0,5 2,9 -2,4 -82,8%

Totale Ambiente Lordi 5,3 8,5 -3,2 -37,6%

Contributi conto Capitale 0,1 0,0 +0,1 +100,0%

Totale Ambiente Netti 5,2 8,5 -3,3 -38,8%

Gli investimenti netti nell’Area Ambiente sono pari a 5,2 milioni di euro

5,2

8,5

Mar 2015 Mar 2014

Investimenti Netti Ambiente (mln€)

Gruppo Hera – Relazione Trimestrale Consolidata al 31 marzo 2015

Approvata nel CdA di Hera Spa del 13 maggio 2015 27

1.02.05 ALTRI SERVIZI

L’area altri servizi raccoglie i servizi minori gestiti dal Gruppo: la pubblica illuminazione,

le telecomunicazione e i servizi cimiteriali.

Nel primo trimestre 2015, il risultato dell’area altri servizi è in calo di 0,4 milioni di euro: il

margine operativo lordo è passato dai 4,5 milioni di euro dei primi tre mesi del 2014 ai 4,1

milioni di euro dell’analogo periodo del 2015:

Di seguito le variazioni del margine operativo lordo sono:

Gli indicatori principali dell’area riferiti all’attività dell’illuminazione pubblica:

Dai dati quantitativi dell’illuminazione pubblica emerge un aumento di 77,2 mila punti luce

e di 37 comuni gestiti. La crescita deriva sia dal consolidamento dell’area di Udine (+23,5

mila punti luce per 15 comuni), che dall’aggiudicazione tramite gara di nuovi contratti.

L’aumento dei punti luce è inferiore alla crescita dei comuni a causa della perdita della

gestione di 29 mila punti luce nel comune di Rimini, sui quali però si è mantenuto il

contratto di manutenzione.

(Mln €) Mar 2015 Mar 2014 Var. Ass. Var. %

Margine operativo lordo Area 4,1 4,5 -0,4 -10,0%

Margine operativo lordo Gruppo 277,2 274,3 +2,9 +1,1%

Dati quantitativi Mar 2015 Mar 2014 Var. Ass. Var. %

Illuminazione pubblica

Punti luce (migliaia) 520,4 443,2 +77,2 +17,4%

Comuni serviti 157,0 120,0 +37,0 +30,8%

Altri Servizi: contrazione della marginalità

contributo al margine totale in lieve calo

MOL Area Altri Servizi in calo di 0,4 milioni di euro

I punti luce sono 520 mila

Area Altri Servizi; +1,5%

MOL Area Altri Servizi Mar 2015Area Altri Servizi; +1,6%

MOL Area Altri Servizi Mar 2014

Gruppo Hera – Relazione Trimestrale Consolidata al 31 marzo 2015

Approvata nel CdA di Hera Spa del 13 maggio 2015 28

I risultati economici dell’area:

I ricavi dell’area aumentano di 5,0

milioni di euro grazie sia all’aumento

del volume di affari della pubblica

illuminazione che da maggiori ricavi

nel business delle

telecomunicazioni.

Il margine operativo lordo

diminuisce di 0,4 milioni di euro in

relazione alla pubblica

illuminazione, che soffre di un calo

di marginalità sia a causa dei

maggiori costi legati ai lavori di

ottimizzazione e messa a norma

degli impianti del Gruppo Sinergie

sia per l’adeguamento dei prezzi

alle gare Consip, definito per legge

a tutela dei comuni. Il business delle

telecomunicazioni è in leggera crescita grazie all’aumento dei ricavi evidenziato in

precedenza.

Conto economico(mln/€)

Mar 2015 Inc% Mar 2014 Inc.% Var. Ass. Var. %

Ricavi 31,2 26,2 +5,0 +19,1%

Costi operativi (22,7) -72,8% (17,2) -65,6% +5,5 +32,0%

Costi del personale (4,7) -15,0% (4,7) -18,1% +0,0 +0,0%

Costi capitalizzati 0,2 0,8% 0,2 0,9% +0,0 +0,0%

Margine operativo lordo 4,1 13,0% 4,5 17,2% -0,4 -10,1%

Altri Servizi: diminuiscono i margini

I ricavi per Altri Servizi a quota 31,2 milioni di euro

Il MOL scende di 0,4 milioni di euro

31,2

26,2

Mar 2015 Mar 2014

Ricavi (mln€)

4,14,5

Mar 2015 Mar 2014

MOL (mln€)

Gruppo Hera – Relazione Trimestrale Consolidata al 31 marzo 2015

Approvata nel CdA di Hera Spa del 13 maggio 2015 29

Gli investimenti nell’Area Altri

Servizi sono pari a 2,5 milioni di

euro, in diminuzione di 1,2 milioni di

euro rispetto al primo trimestre

2014.

Nelle telecomunicazioni sono stati

realizzati 1,8 milioni di euro di

investimenti in rete e in servizi TLC

e IDC (Internet Data Center), in

riduzione rispetto al 2014 di -0,8

milioni.

Nel servizio di illuminazione pubblica, gli investimenti per 0,7 milioni di euro sono relativi

agli interventi di manutenzione, riqualificazione e ammodernamento degli impianti di

illuminazione, con una riduzione di -0,4 milioni di euro che ha riguardato le società

Sinergie e Insigna nel perimetro di AcegasApsAmga.

I dettagli degli investimenti operativi nell’area altri servizi:

Altri Servizi(mln €)

Mar 2015 Mar 2014 Var. Ass. Var. %

TLC 1,8 2,6 -0,8 -30,8%

Illum. Pubblica e Semaforica 0,7 1,1 -0,4 -36,4%

Totale Altri Servizi Lordi 2,5 3,7 -1,2 -32,4%

Contributi conto Capitale 0,0 0,0 +0,0 +0,0%

Totale Altri Servizi Netti 2,5 3,7 -1,2 -32,4%

Investimenti netti per 2,5 milioni di euro 2,5

3,7

Mar 2015 Mar 2014

Investimenti Netti Altri servizi (mln€)

Gruppo Hera – Relazione Trimestrale Consolidata al 31 marzo 2015

Approvata nel CdA di Hera Spa del 13 maggio 2015 30

1.03 TITOLO IN BORSA E RELAZIONI CON L’AZIONARIATO

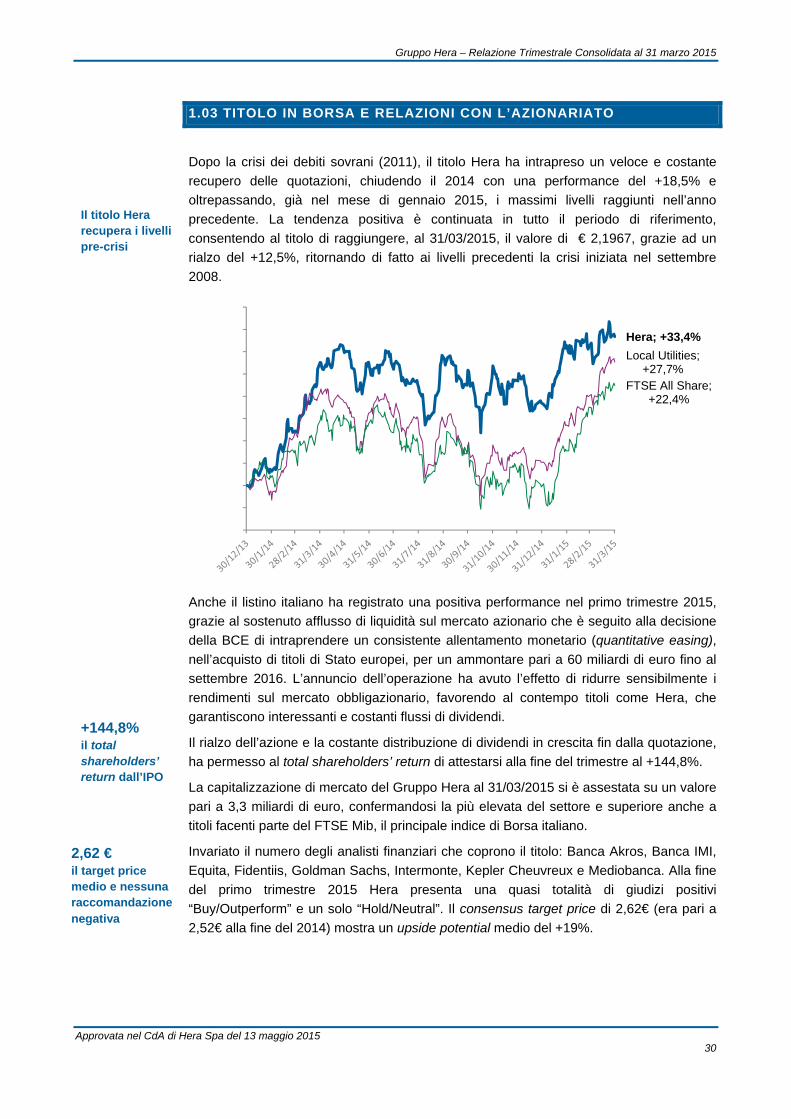

Dopo la crisi dei debiti sovrani (2011), il titolo Hera ha intrapreso un veloce e costante

recupero delle quotazioni, chiudendo il 2014 con una performance del +18,5% e

oltrepassando, già nel mese di gennaio 2015, i massimi livelli raggiunti nell’anno

precedente. La tendenza positiva è continuata in tutto il periodo di riferimento,

consentendo al titolo di raggiungere, al 31/03/2015, il valore di € 2,1967, grazie ad un

rialzo del +12,5%, ritornando di fatto ai livelli precedenti la crisi iniziata nel settembre

2008.

Anche il listino italiano ha registrato una positiva performance nel primo trimestre 2015,

grazie al sostenuto afflusso di liquidità sul mercato azionario che è seguito alla decisione

della BCE di intraprendere un consistente allentamento monetario (quantitative easing),

nell’acquisto di titoli di Stato europei, per un ammontare pari a 60 miliardi di euro fino al

settembre 2016. L’annuncio dell’operazione ha avuto l’effetto di ridurre sensibilmente i

rendimenti sul mercato obbligazionario, favorendo al contempo titoli come Hera, che

garantiscono interessanti e costanti flussi di dividendi.

Il rialzo dell’azione e la costante distribuzione di dividendi in crescita fin dalla quotazione,

ha permesso al total shareholders’ return di attestarsi alla fine del trimestre al +144,8%.

La capitalizzazione di mercato del Gruppo Hera al 31/03/2015 si è assestata su un valore

pari a 3,3 miliardi di euro, confermandosi la più elevata del settore e superiore anche a

titoli facenti parte del FTSE Mib, il principale indice di Borsa italiano.

Invariato il numero degli analisti finanziari che coprono il titolo: Banca Akros, Banca IMI,

Equita, Fidentiis, Goldman Sachs, Intermonte, Kepler Cheuvreux e Mediobanca. Alla fine

del primo trimestre 2015 Hera presenta una quasi totalità di giudizi positivi

“Buy/Outperform” e un solo “Hold/Neutral”. Il consensus target price di 2,62€ (era pari a

2,52€ alla fine del 2014) mostra un upside potential medio del +19%.

Hera; +33,4%

Local Utilities; +27,7%

FTSE All Share; +22,4%

‐10,0%

‐5,0%

+0,0%

+5,0%

+10,0%

+15,0%

+20,0%

+25,0%

+30,0%

+35,0%

+40,0%

+144,8% il total shareholders’ return dall’IPO

2,62 € il target price medio e nessuna raccomandazione negativa

Il titolo Hera recupera i livelli pre-crisi

24glGr

Il cme

inas

Approvata nel

4.000 i azionisti deruppo

contatto con ercato come

ntangible sset

CdA di Hera Sp

La c

delle

rapp

socia

Dal 2

dall’A

un i

finan

even

com

milio

Nel

mon

ed e

L’inte

cont

asse

l

il

pa del 13 maggi

ompagine so

e azioni tra

presentati da

ale.

2006, Hera h

Assemblea d

mporto mas

nziare le opp

ntuali fluttuaz

parabili italia

oni di azioni.

periodo Her

do finanziari

steri.

ensità dell’im

ribuito al raf

et a vantaggio

io 2015

ociale ha evi

un elevato

237 Comun

ha adottato u

degli Azionis

ssimo compl

portunità d’in

zioni anoma

ane. Alla fin

ra ha contin

o, per amplia

mpegno che

fforzamento

o del titolo e

Gruppo

idenziato l’us

numero di

ni dei territori

un piano di

sti del 28 apr

lessivo di 1

tegrazione d

ale delle quo

ne del primo

nuato un’inte

are e diversi

e il Gruppo

della sua re

degli stakeh

o Hera – Relazio

suale equilib

azionisti (c

i di riferimen

riacquisto di

rile 2015 pe

50 milioni d

di società di

otazioni rispe

o trimestre,

ensa attività

ficare la com

o profonde

eputation su

holder di Her

one Trimestrale

brio e si cara

circa 24.000

to e detengo

azioni propr

r un periodo

di Euro. Tal

piccole dime

etto a quelle

Hera deten

di incontro

mpagine socia

nel dialogo

i mercati e c

a.

e Consolidata al

atterizza per

0). I soci pu

ono il 57,3%

rie che è sta

o di ulteriori

le piano è f

ensioni e a n

e delle princ

neva in port

tra Top Ma

ale con inve

o con gli in

costituisce u

31 marzo 2015

31

la diffusione

ubblici sono

del capitale

ato rinnovato

18 mesi con

finalizzato a

normalizzare

cipali società

tafoglio 16,1

nagement e

stitori italiani

nvestitori ha

un intangible

5

1

e

o

e

o

n

a

e

à

e

i

a

e

Gruppo Hera – Relazione Trimestrale Consolidata al 31 marzo 2015

Approvata nel CdA di Hera Spa del 13 maggio 2015 32

1.04 SCENARIO DI RIFERIMENTO E APPROCCIO STRATEGICO DEL

GRUPPO

Il Gruppo Hera ha perseguito, fin dalla costituzione, una strategia coerente e stabile nel

tempo, anche in un contesto di scenario caratterizzato da

1) un continuo cambiamento;

2) un progressivo e costante processo di liberalizzazione dei servizi gestiti;

3) turbolenze nei mercati di riferimento.

Tale coerenza ha consentito di mantenere in modo costante un ruolo di riferimento nella

fornitura di servizi a rilevanza pubblica. La mission del Gruppo ha come obiettivo di

diventare la “prima multi-utility italiana” attraverso un processo di crescita sia organica

che per linee esterne, sostenibile e teso a creare valore a vantaggio dei propri

stakeholder.

Le scelte strategiche hanno supportato la crescita del Gruppo fino a portare la

capitalizzazione al primo posto tra le multi-utility e a realizzare, ancora una volta nel

primo trimestre 2015, risultati positivi che sono maggiormente apprezzabili alla luce del

difficile contesto macro-economico italiano in cui sono stati raggiunti e alla forte termicità

registrata. La formula multi-utility perseguita (Servizio Idrico, Ambiente, Gas ed Elettricità)

fornisce al Gruppo una solida resilienza in termini di risultati. Il Gruppo ha proseguito il

percorso di ricerca del miglioramento continuo e dell’efficienza operativa in ciascuna

attività, per essere sempre più competitivo anche in vista delle prossime gare per il

rinnovo delle concessioni. L’intensa attività di investimento nelle infrastrutture, per

ammodernare la base impiantistica, ha portato ad una importante crescita di efficienza

gestionale, garantendo ritorni e profili di generazione di cassa atti a rafforzare l’equilibrio

finanziario, oltre che a importanti benefici dal punto di vista ambientale.

Al centro dell’impianto strategico è posta la vasta base di clientela servita, uno dei più

importanti intangible asset, sia attraverso i servizi regolamentati sia attraverso il continuo

sviluppo delle attività a libero mercato con attività di cross selling. Tale attività ha

permesso di migliorare la qualità, i costi del servizio di gestione “post vendita” ai clienti e

contestualmente di ridurre i costi di acquisizione di nuovi clienti. La presenza nei servizi a

libero mercato ha significativamente allargato la base clienti (oltre 2 milioni nell’Energy),

facendo leva sui punti di forza del Gruppo. Nella vendita di energia si è mantenuta la

flessibilità nelle fonti di approvvigionamento di commodity energetiche, parallelamente

allo sviluppo delle attività di trading evitando l’esposizione ai rischi operativi della

generazione elettrica (non incluse tra le attività core del Gruppo) e a formule contrattuali

di lungo termine (con clausole “Take or Pay”) nella fornitura di gas. Nelle attività di

recupero e smaltimento dei rifiuti, sono stati sostituiti i vecchi impianti con quelli di nuova

generazione, dotati di tecnologie più efficienti e più performanti in termini di impatti

ambientali e arricchito il parco con nuovi asset, per indirizzare un’efficace valorizzazione

dei materiali di recupero.

Mission coerente alla base della strategia

Formula multi-utility per mitigare i rischi

Investimenti e orientamento all’efficienza

Valorizzazazione dell’intangible asset: i clienti importanti

Politiche “risk adverse” su tutti i mercati liberi

Gruppo Hera – Relazione Trimestrale Consolidata al 31 marzo 2015

Approvata nel CdA di Hera Spa del 13 maggio 2015 33

Allo sviluppo dei mercati in libera competizione è stata affiancata una continua attenzione

alle attività regolamentate, che mirano a mantenere un equilibrato bilanciamento tra

attività regolate e liberalizzate e a perseguire un’attenta calibratura tra i servizi,

diversamente influenzati dalle variabili di scenario. In particolare, il mix dei servizi in

portafoglio ha infatti contribuito negli anni a compensare gli impatti dei rischi caratteristici

di ciascun servizio, preservando i risultati consolidati di Gruppo.

La crescita per linee esterne è stata perseguita riproponendo il “modello Hera” adottato

nella costituzione del Gruppo, in occasione delle acquisizioni e della successiva “piena”

integrazione di società multi-utility. Il modello è stato replicato in molte operazioni di

acquisizione/fusione di società selezionate con una logica di continuità territoriale in aree

limitrofe, con attività compatibili con quelle del Gruppo e con profili economico-finanziari

in grado di preservarne la solidità finanziaria. Tale sviluppo è risultato accrescitivo per gli

azionisti, nonostante le operazioni siano state finanziate per la maggior parte con

l’emissione riservata di nuove azioni. In termini di utili per azione sia nel breve e, in

misura crescente, nel medio/lungo termine si sono ottenuti buoni risultati grazie

all’estrazione di sinergie da fusione. La crescita per linee esterne è stata perseguita

anche in ottica mono-business, prevalentemente nelle attività “liberalizzate”, attraverso

acquisizioni che hanno saputo cogliere le opportunità offerte dal mercato nazionale.

L’implementazione della strategia in Hera è sostenuta dalla condivisione con tutto il

management del Gruppo di un piano industriale quinquennale aggiornato ogni anno, che

allinea le strategie in funzione dell’evoluzione del contesto, declinate in obiettivi operativi

recepiti integramente nel sistema di remunerazione variabile del personale (Balance

Score Card System). L’ultima revisione del Piano (Ottobre 2014) ha confermato tutte le

impostazioni strategiche perseguite fino ad oggi ed ha posto l’obiettivo di continuare lo

sviluppo aziendale per vie interne ed esterne (anche attraverso la conquista di nuove

aree messe a gara nella distribuzione del gas), mirando a migliorare la solidità finanziaria

e a consolidare la creazione di valore per i principali stakeholder. Oltre alla crescita,

all’efficienza ed alla sostenibilità, si sono aggiunti l’”Eccellenza” e “l’Innovazione” tra gli

imperativi strategici per garantire lo sviluppo nel lungo termine, anche oltre l’orizzonte

temporale del Piano quinquennale.

L’ elevata frammentarietà del settore (oltre 1.200 aziende nei servizi utility) con operatori

di piccole e medie dimensioni, non ottimali per un settore capital intensive dove le

economie di scala sono cruciali per garantire competitività, continua a rappresentare un

contesto favorevole per la crescita del Gruppo, che può continuare l’azione di

consolidamento nei nuovi territori (principalmente nelle limitrofe aree di Marche e

Triveneto). Il Governo italiano ha recentemente introdotto leggi che dovrebbero agevolare

il processo di consolidamento del settore, ponendo le premesse per una crescita di

aziende con una adeguata forza finanziaria ed una solida expertise. Lo scenario attuale

si mostra quindi con complessità e sfide di fronte alle quali il Gruppo si pone con vantaggi

competitivi consolidati, per continuare il proprio processo di crescita e di creazione di

valore per tutti i principali stakeholder.

Attività regolamentate e a libero mercato : mix equilibrato

Creare valore con la crescita esterna: Il “modello Hera”

Il piano industriale

Eccellenza e innovazione

Consolidamento del settore

Momentum per trarre vantaggio dai punti di forza

Gruppo Hera – Relazione Trimestrale Consolidata al 31 marzo 2015

Approvata nel CdA di Hera Spa del 13 maggio 2015 34

1.05 ORGANIZZAZIONE DEL PERSONALE

Al 31 marzo 2015 i dipendenti a tempo indeterminato del Gruppo Hera sono 8.418

(aziende consolidate) con la seguente ripartizione per qualifica: