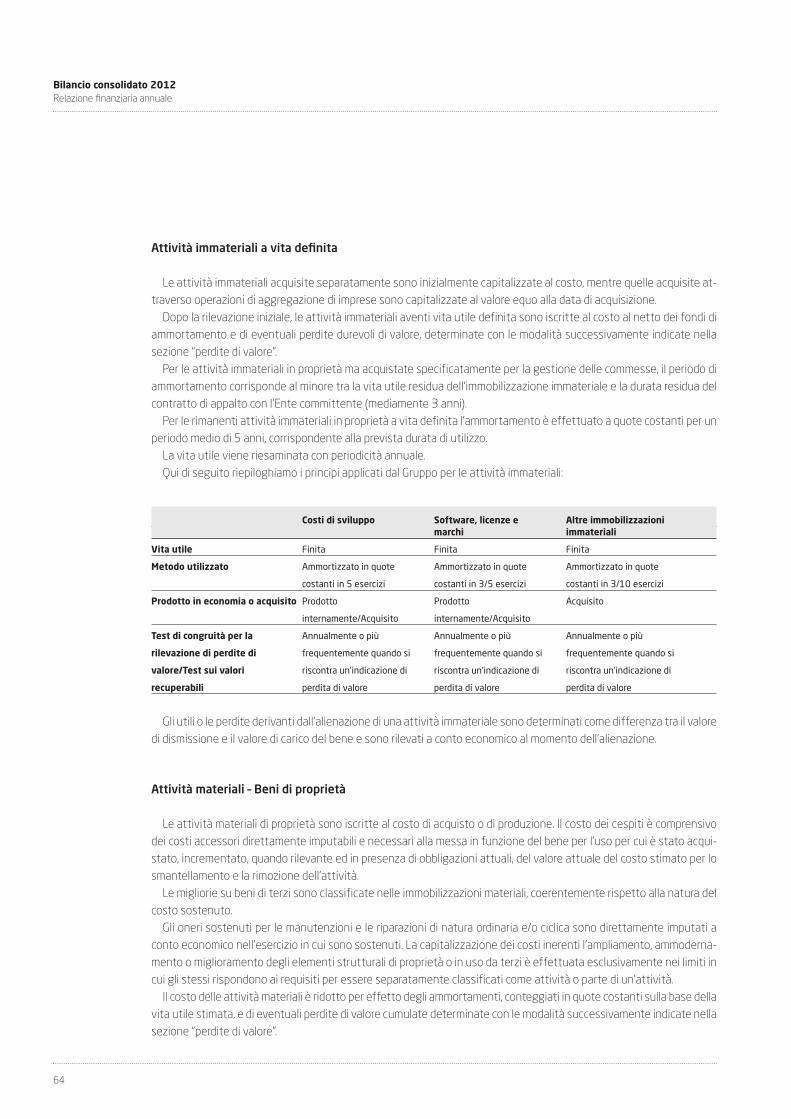

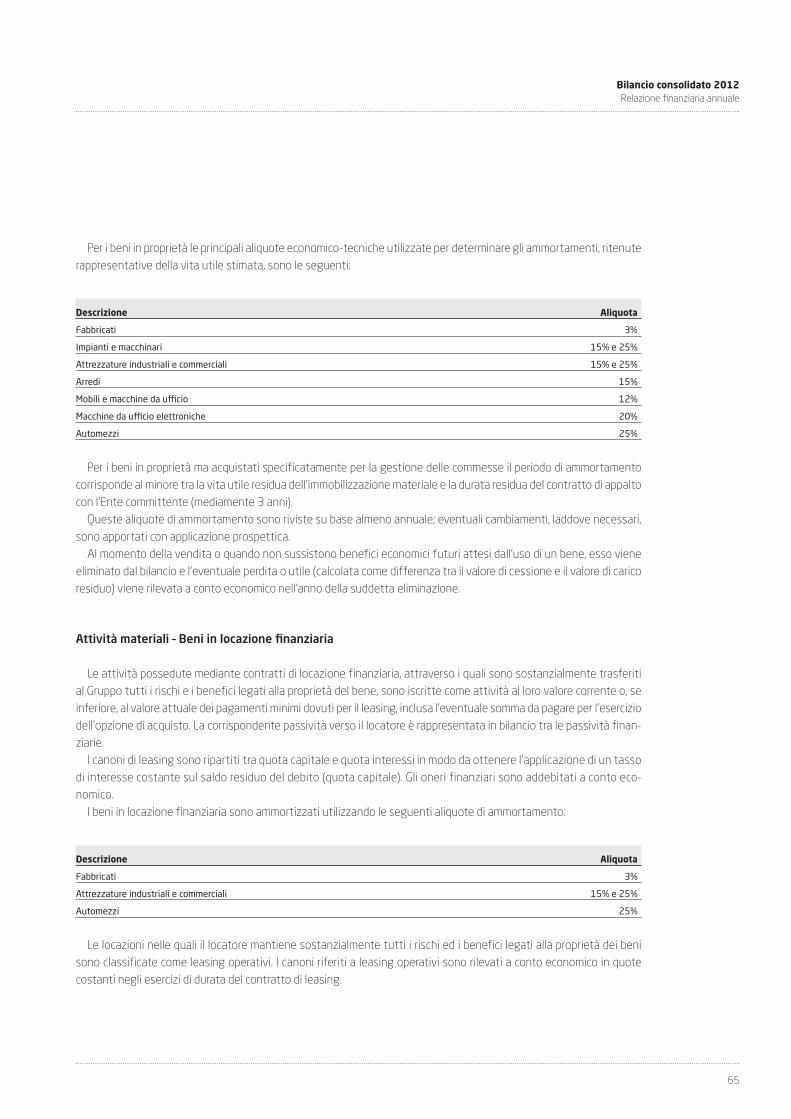

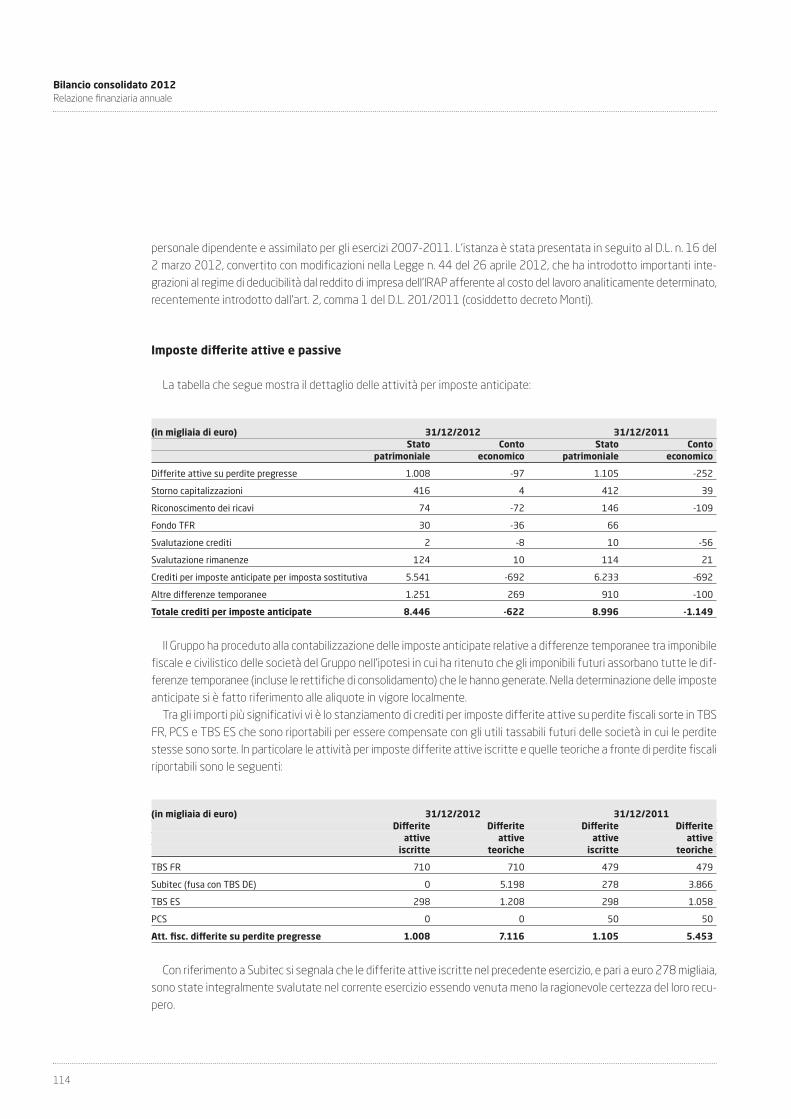

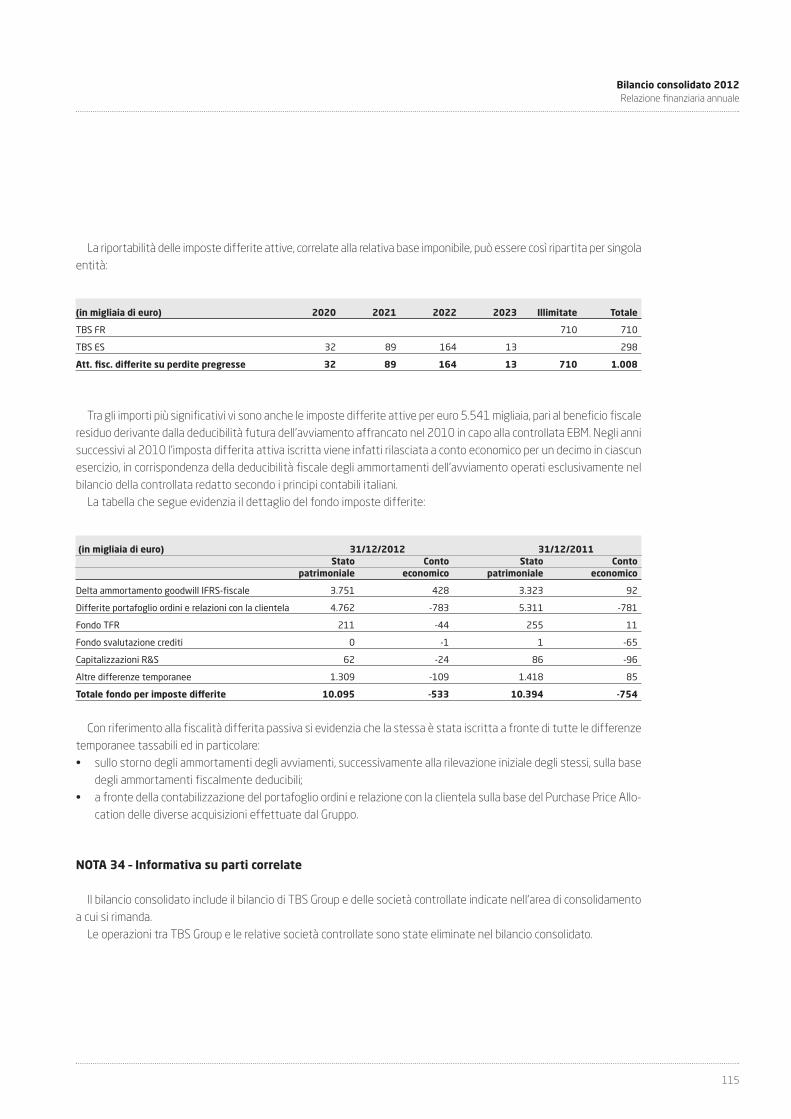

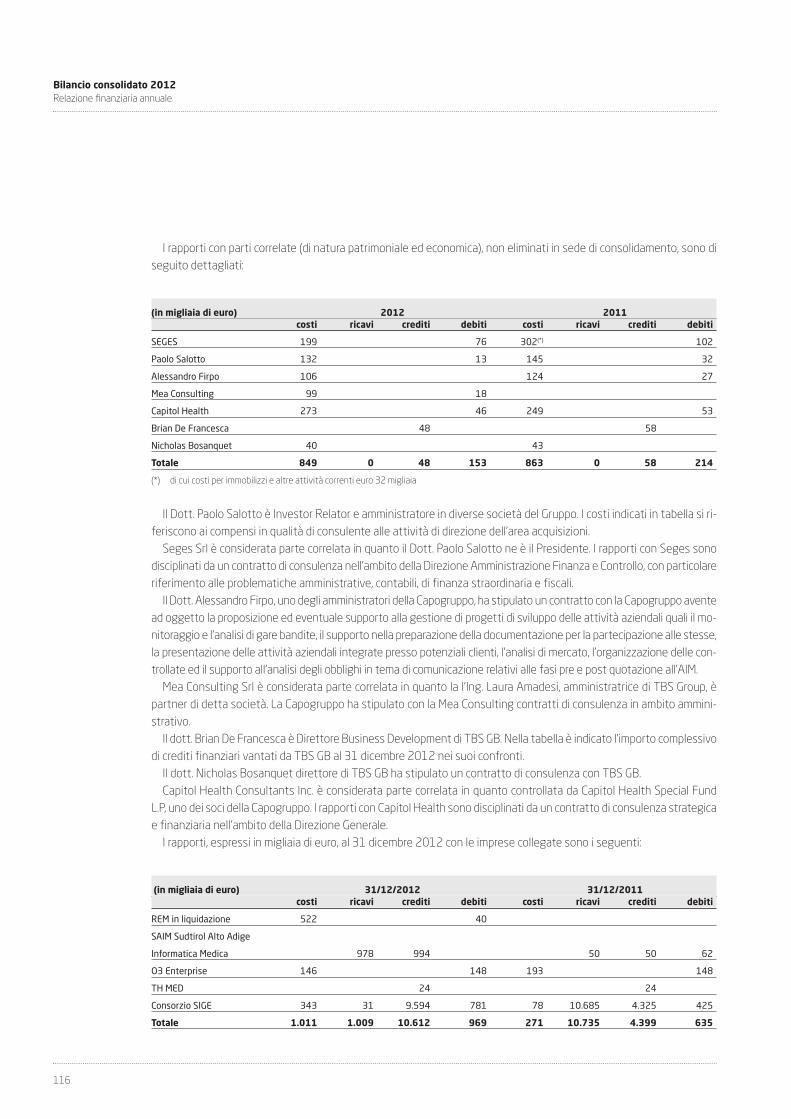

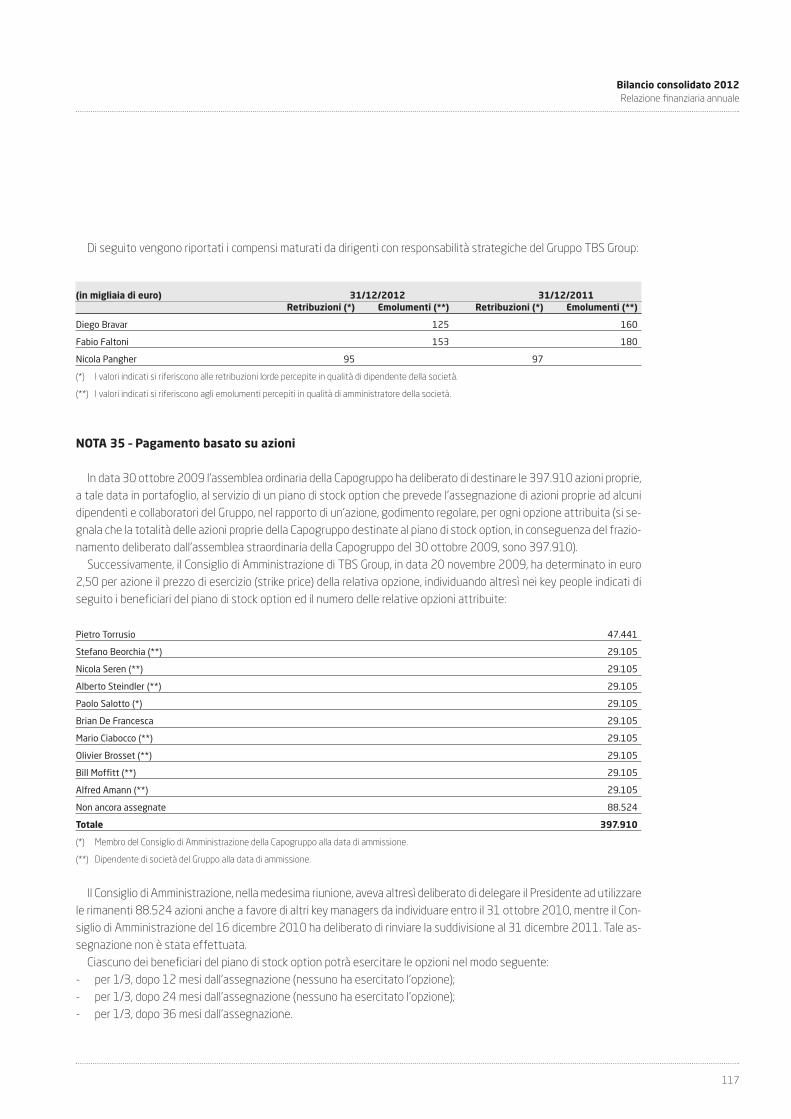

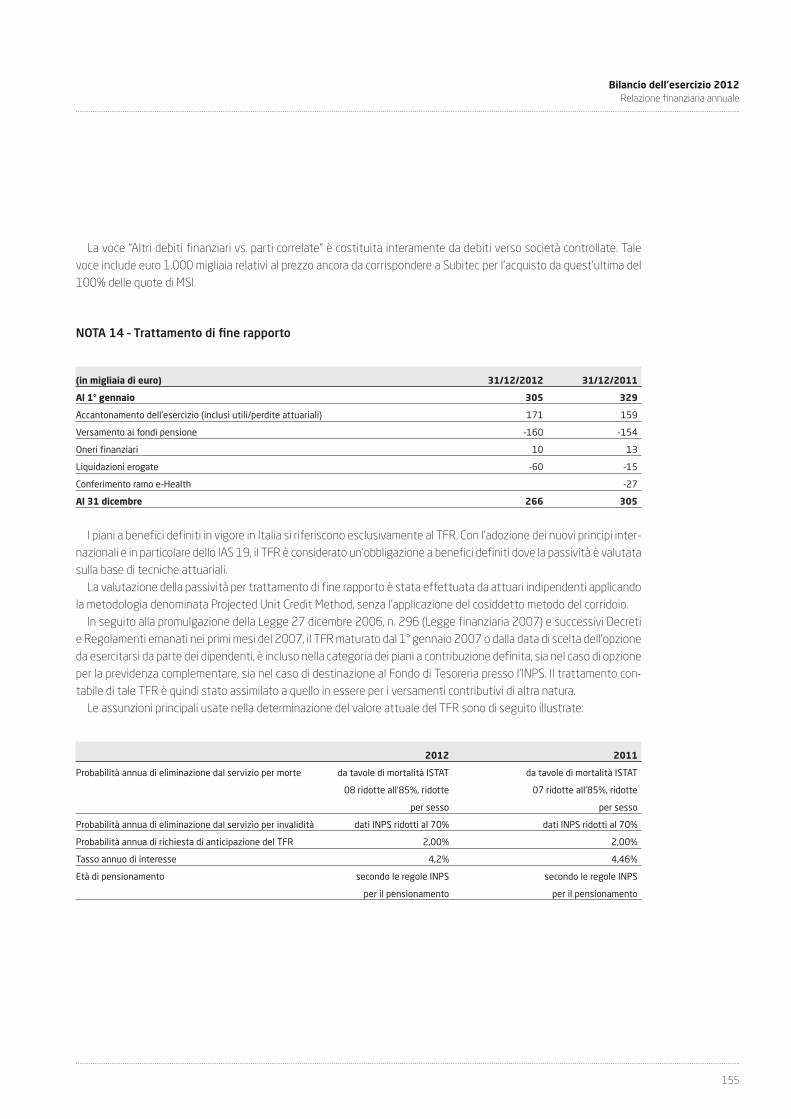

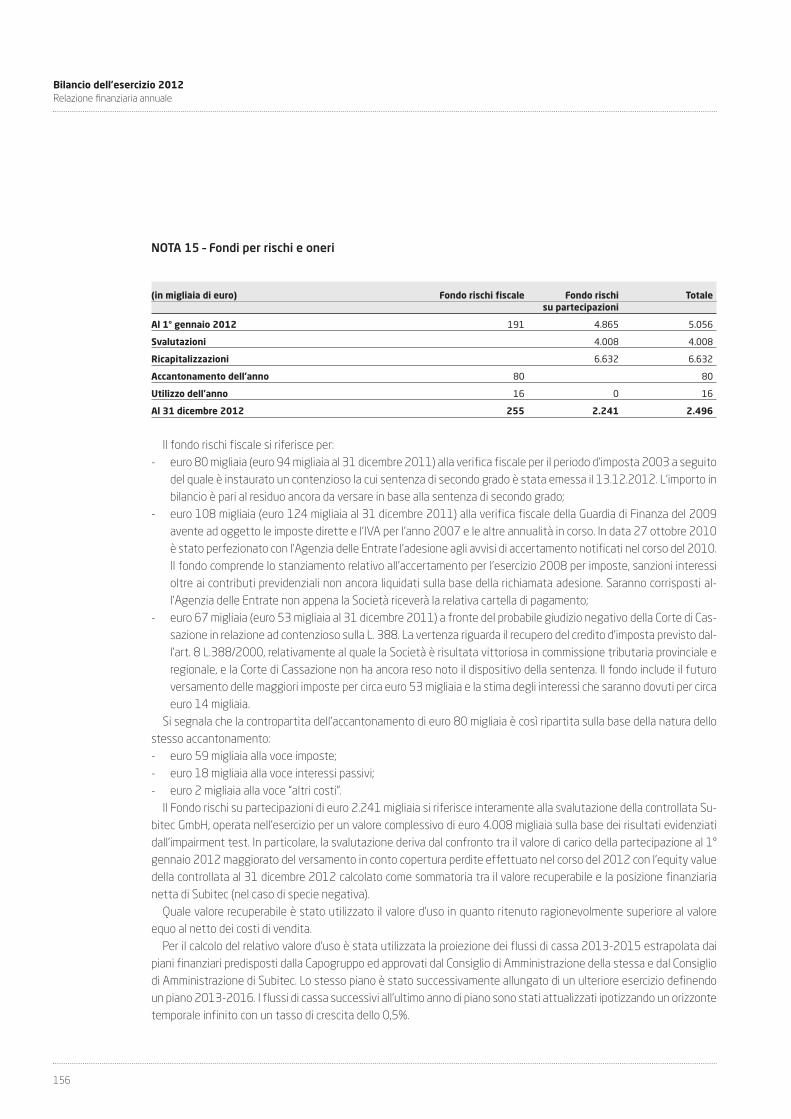

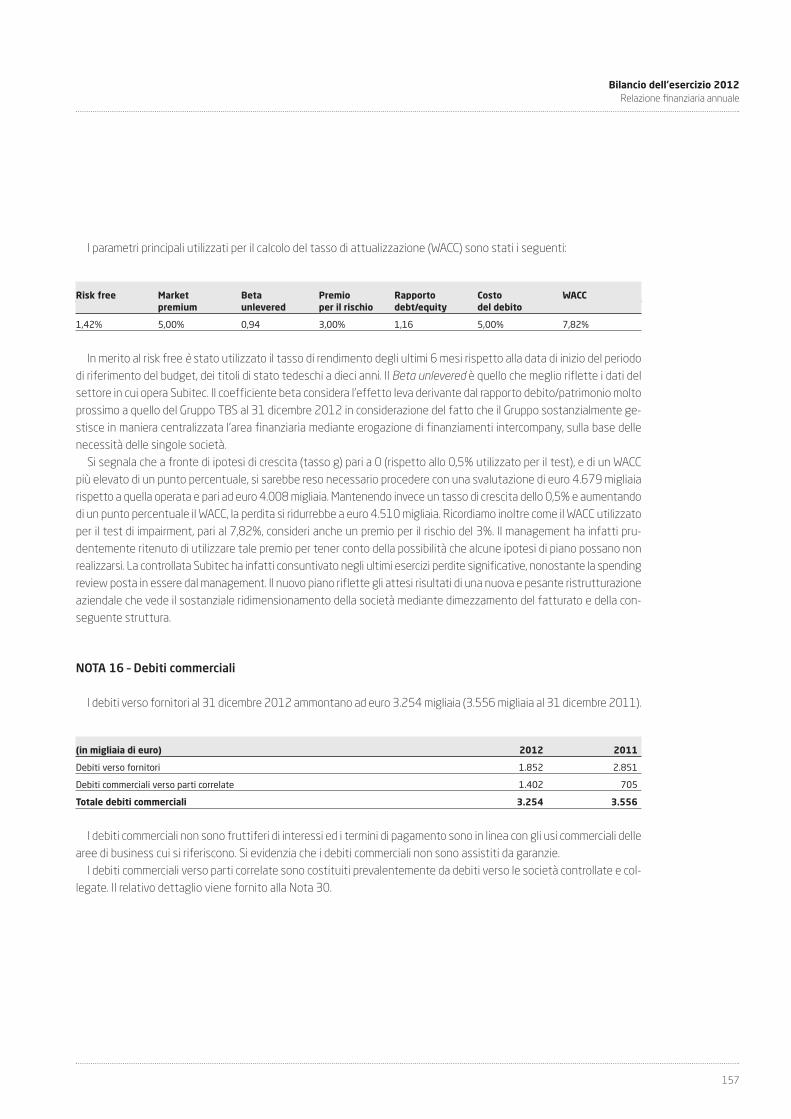

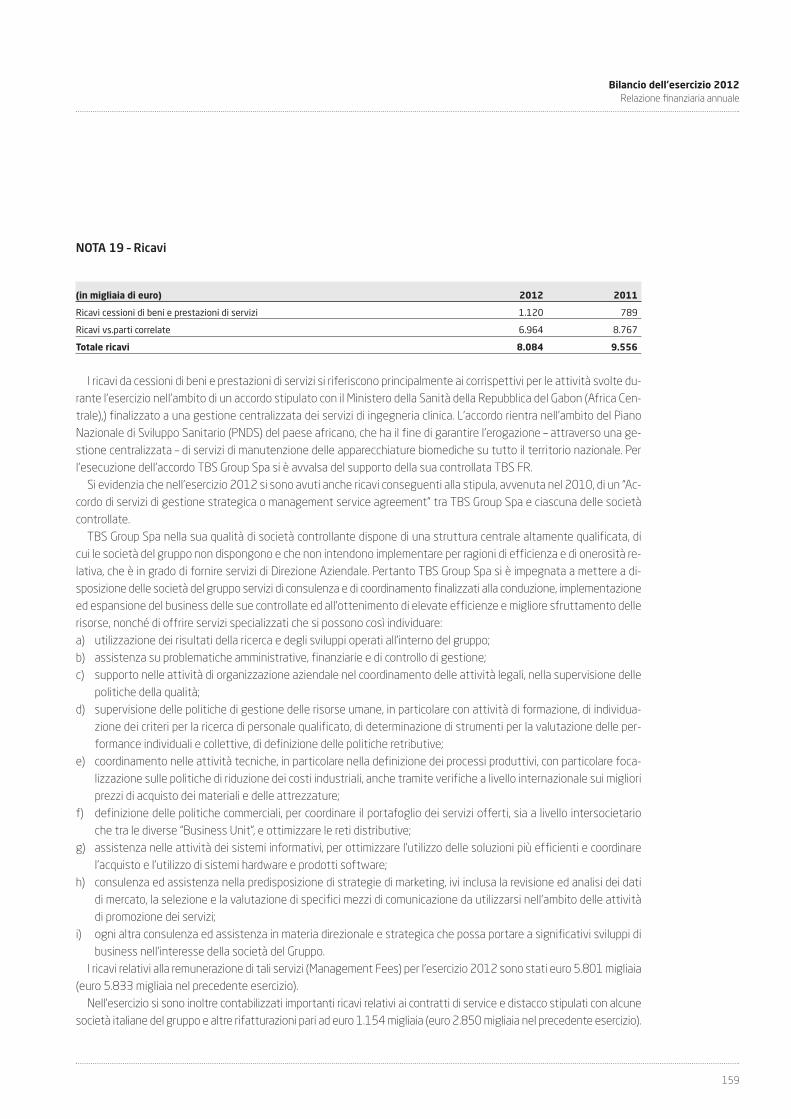

Relazione finanziaria annuale al 31 dicembre...

178

Relazione finanziaria annuale al 31 dicembre 2012 www.tbsgroup.com

Transcript of Relazione finanziaria annuale al 31 dicembre...

Relazione finanziaria annuale al 31 dicembre 2012

Rel

azio

ne fi

nanz

iaria

ann

uale

al 3

1 di

cem

bre

2012

www.tbsgroup.com

TBS Group Spa AREA Science ParkPadriciano 9934149 Trieste - Italytel. +39 040 92291fax +39 040 [email protected]

Relazione finanziaria annualeal 31 dicembre 2012Il bilancio dell’esercizio al 31.12.2012 è stato approvato dall’Assemblea dei Soci il 30 aprile 2013

13024_00_ITBS_1-18_INIZIO_Layout 1 03/05/13 14.35 Pagina 1

Nome SezioneRelazione finanziaria annuale

2

13024_00_ITBS_1-18_INIZIO_Layout 1 03/05/13 14.35 Pagina 2

Indice

7 ORGANI DI AMMINISTRAZIONE E CONTROLLO

11 IL GRUPPO IN SINTESI

13 Dati sintetici

14 Risultati in sintesi

15 Struttura societaria

17 RELAZIONE DEGLI AMMINISTRATORI SULLA GESTIONE

20 Andamento dell’esercizio e fatti salienti

24 Gestione economica e finanziaria del Gruppo

29 Gestione economica e finanziaria della Capogruppo

31 Evoluzione prevedibile della gestione

32 Attività produttive

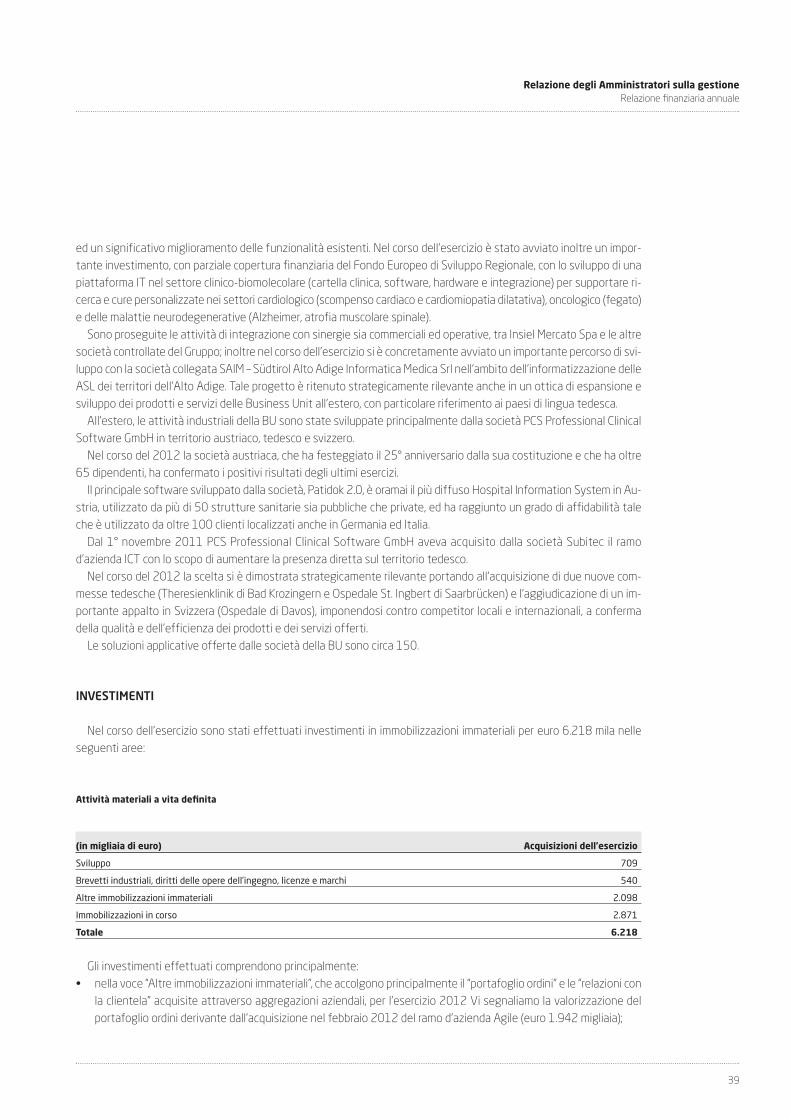

39 Investimenti

40 Attività di ricerca e sviluppo

41 Azioni dell’impresa controllante

41 Strumenti finanziari

45 Informazioni relative al personale e all’ambiente

46 Sicurezza e protezione dei dati personali

46 Rapporti infragruppo e con parti correlate

47 Informazioni relative alla Corporate Governance

50 Eventi successivi

3

IndiceRelazione finanziaria annuale

13024_00_ITBS_1-18_INIZIO_Layout 1 03/05/13 14.35 Pagina 3

51 Prospetti contabili del bilancio consolidato

51 Situazione patrimoniale-finanziaria consolidata

52 Conto economico consolidato

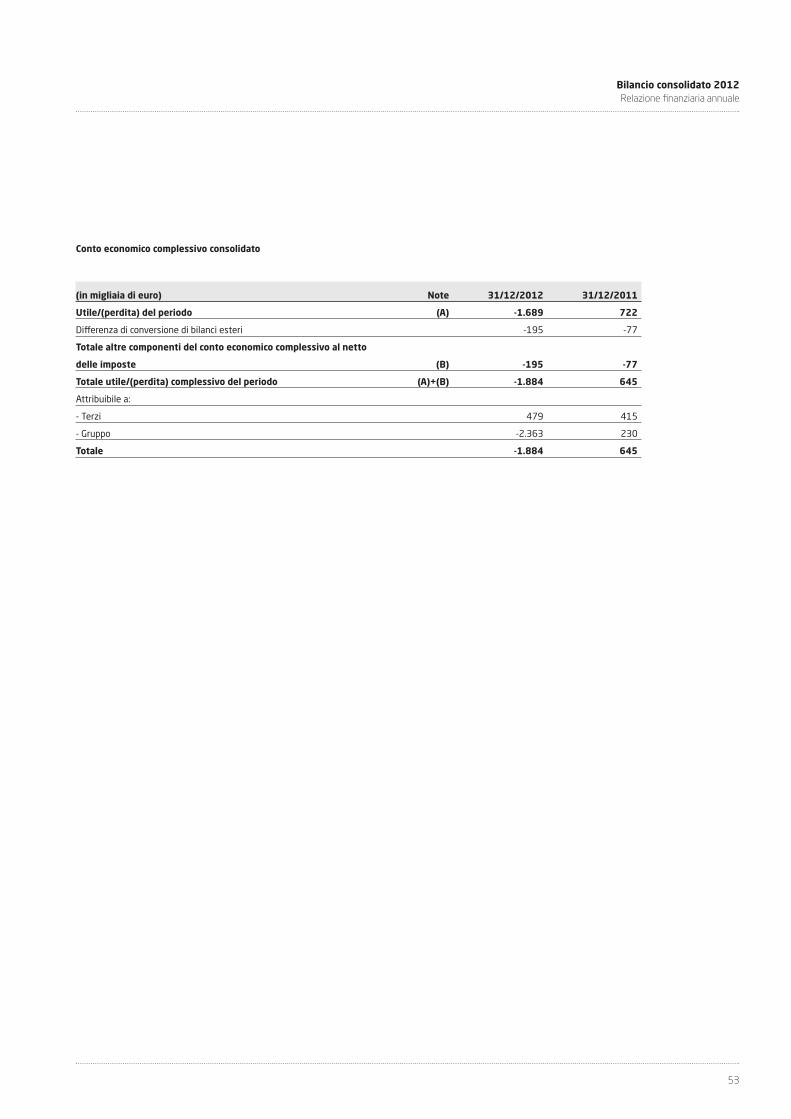

53 Conto economico complessivo consolidato

54 Rendiconto finanziario consolidato

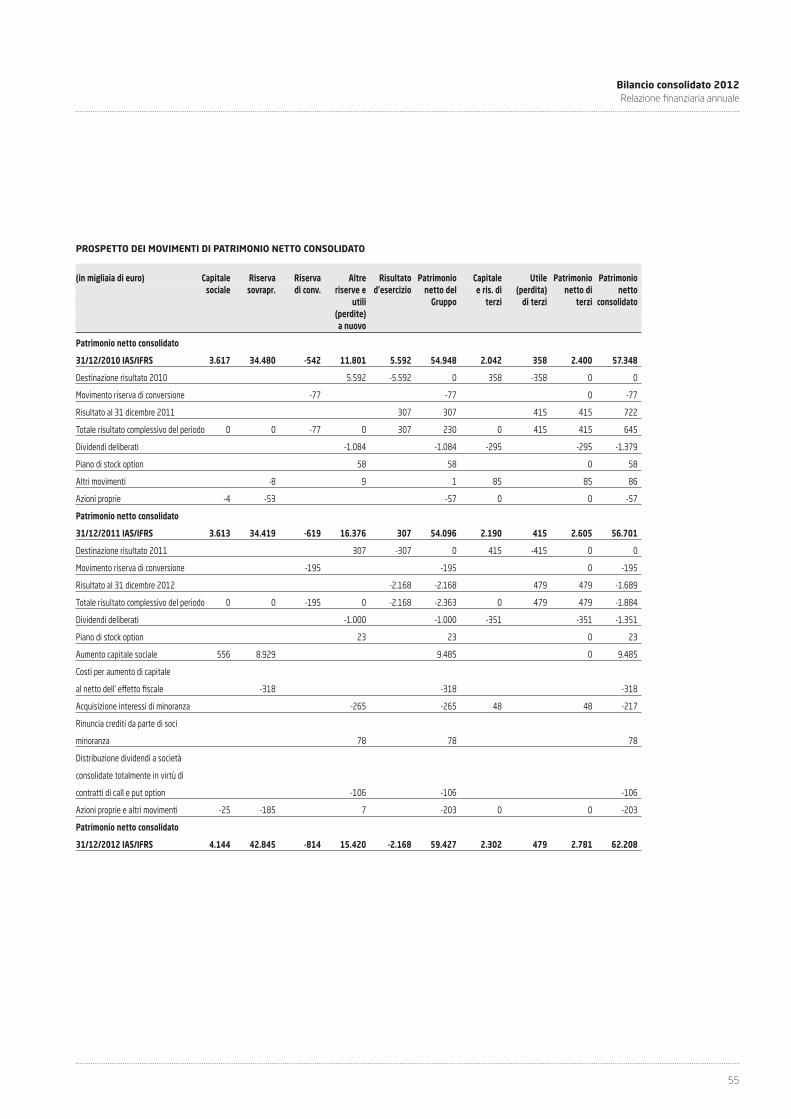

55 Prospetto dei movimenti di patrimonio netto consolidato

56 Note al bilancio consolidato

120 Relazione della Società di Revisione

121 Prospetti contabili del bilancio dell’esercizio

121 Situazione patrimoniale - finanziaria

122 Conto economico

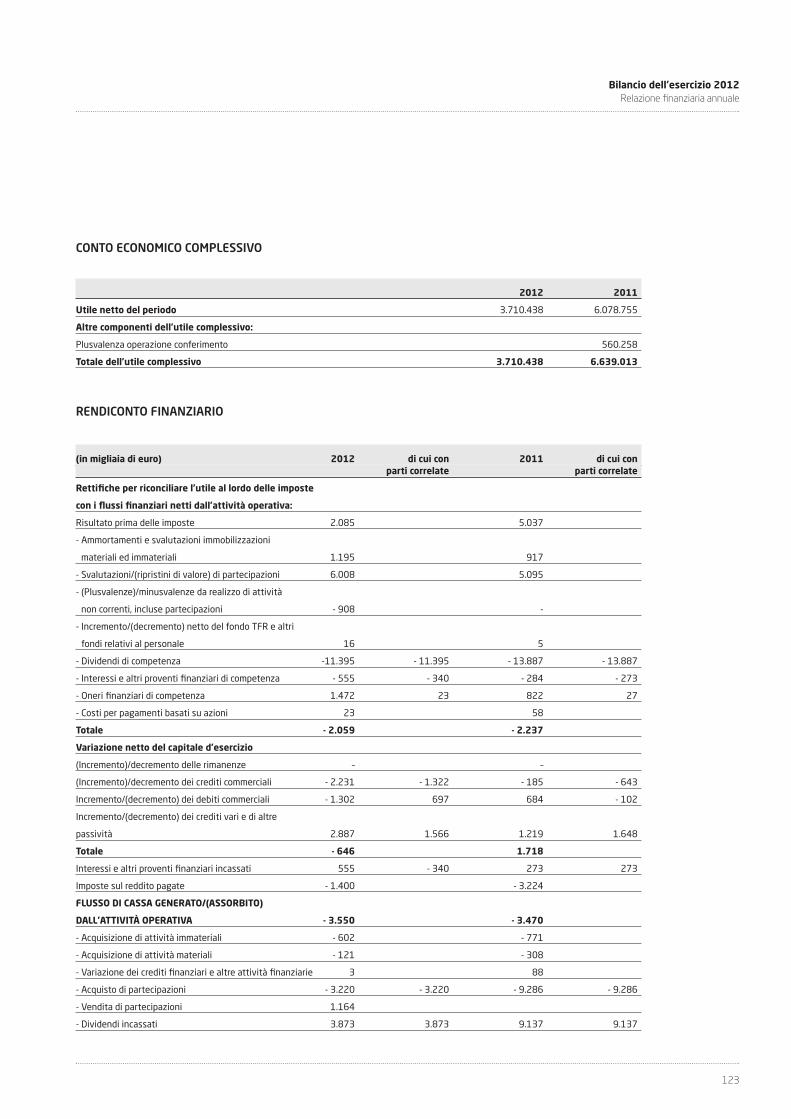

123 Conto economico complessivo

123 Rendiconto finanziario

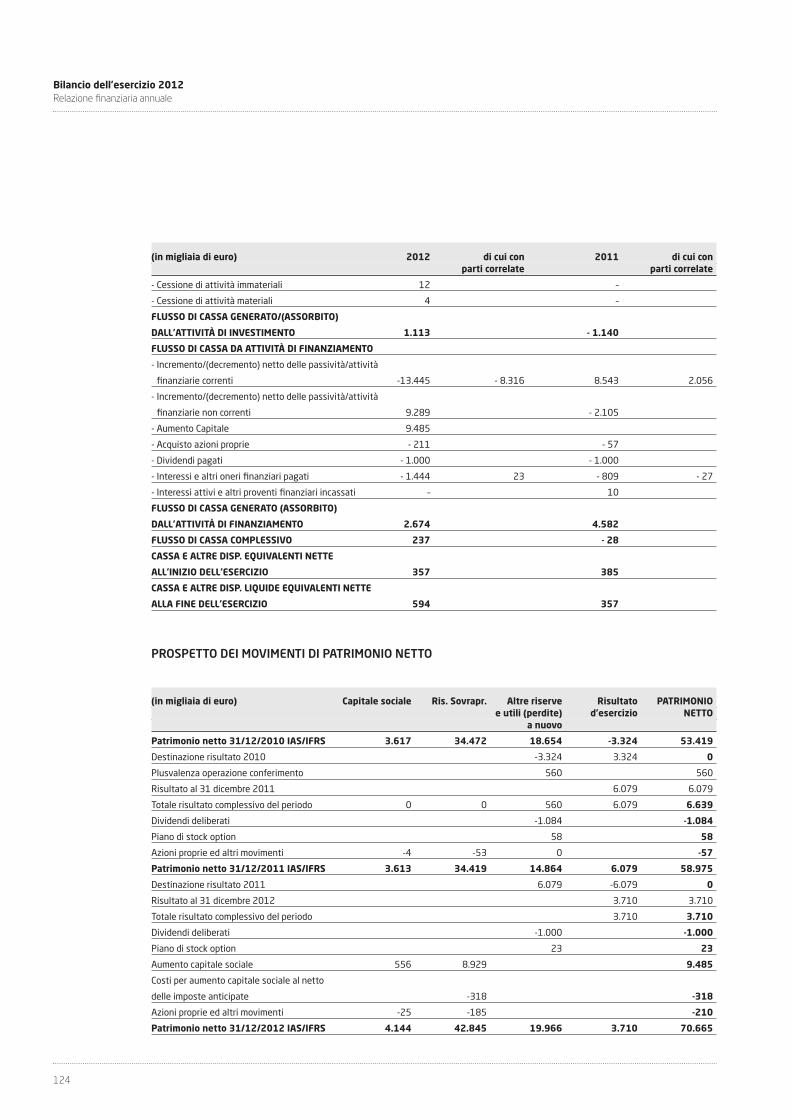

124 Prospetto di movimenti di patrimonio netto

125 Note al bilancio d’esercizio

172 Relazione del Collegio Sindacale

174 Relazione della Società di Revisione

IndiceRelazione finanziaria annuale

4

13024_00_ITBS_1-18_INIZIO_Layout 1 03/05/13 14.35 Pagina 4

5

Relazione finanziaria annuale

13024_00_ITBS_1-18_INIZIO_Layout 1 03/05/13 14.35 Pagina 5

Nome SezioneRelazione finanziaria annuale

6

13024_00_ITBS_1-18_INIZIO_Layout 1 03/05/13 14.35 Pagina 6

7

Nome SezioneRelazione finanziaria annuale

ORGANI DI AMMINISTRAZIONE E CONTROLLO

13024_00_ITBS_1-18_INIZIO_Layout 1 03/05/13 14.35 Pagina 7

Organi di amministrazione e controlloRelazione finanziaria annuale

8

13024_00_ITBS_1-18_INIZIO_Layout 1 03/05/13 14.35 Pagina 8

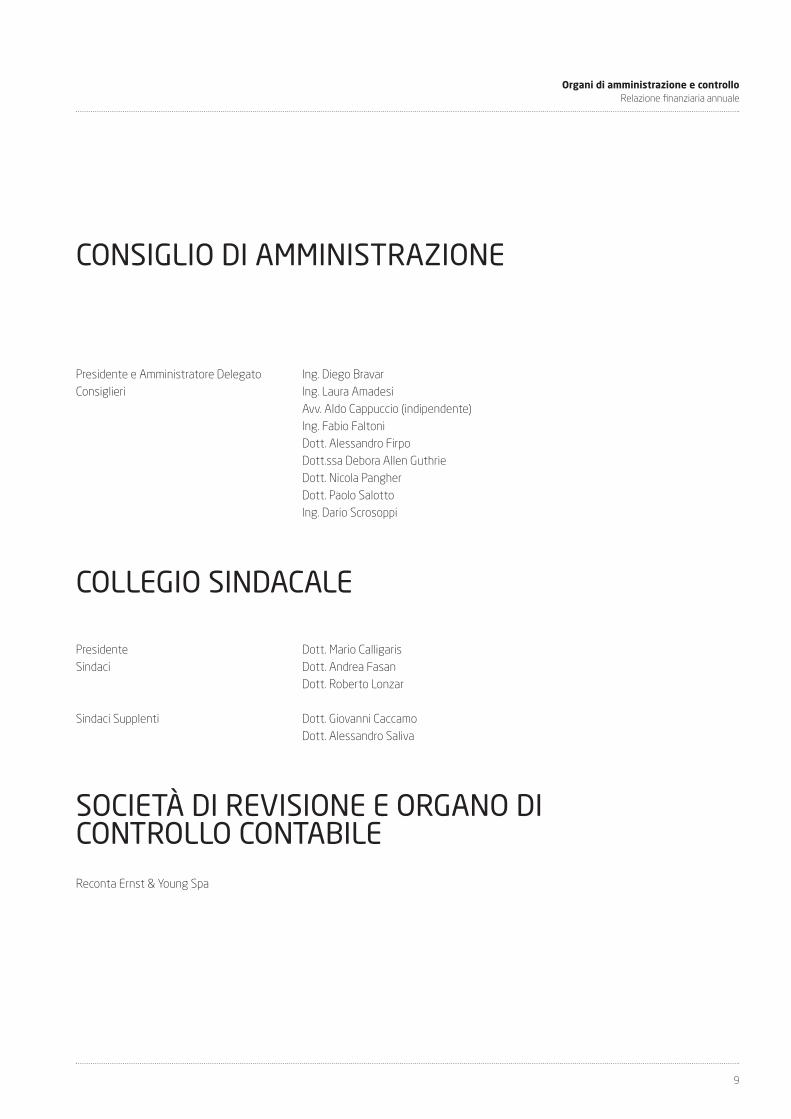

CONSIGLIO DI AMMINISTRAZIONE

Presidente e Amministratore Delegato Ing. Diego BravarConsiglieri Ing. Laura Amadesi

Avv. Aldo Cappuccio (indipendente)Ing. Fabio FaltoniDott. Alessandro FirpoDott.ssa Debora Allen GuthrieDott. Nicola PangherDott. Paolo SalottoIng. Dario Scrosoppi

COLLEGIO SINDACALE

Presidente Dott. Mario CalligarisSindaci Dott. Andrea Fasan

Dott. Roberto Lonzar

Sindaci Supplenti Dott. Giovanni CaccamoDott. Alessandro Saliva

SOCIETÀ DI REVISIONE E ORGANO DICONTROLLO CONTABILE

Reconta Ernst & Young Spa

9

Organi di amministrazione e controlloRelazione finanziaria annuale

13024_00_ITBS_1-18_INIZIO_Layout 1 03/05/13 14.35 Pagina 9

Nome SezioneRelazione finanziaria annuale

10

13024_00_ITBS_1-18_INIZIO_Layout 1 03/05/13 14.35 Pagina 10

11

Nome SezioneRelazione finanziaria annuale

IL GRUPPO IN SINTESI

13024_00_ITBS_1-18_INIZIO_Layout 1 03/05/13 14.35 Pagina 11

TBS Group

TBS Group nasce in ambienti di ricerca alla fine degli anni ottanta come società di servizi nel settore dell’IngegneriaClinica con un alto livello di specializzazione.

In armonia con lo sviluppo tecnologico integrato (sia informatico che telematico), le linee di crescita sono state trac-ciate dall’evoluzione stessa dell’Ingegneria Clinica, non più definibile solo come gestione sicura ed efficiente delle ap-parecchiature biomediche ma, più ampiamente, come la gestione integrata di tutte le tecnologie presenti nelle struttureospedaliere e socio sanitarie.

La spesa sanitaria in tutto il mondo rappresenta la principale voce della spesa pubblica, aumenta più velocementedel PIL e minaccia di diventare insostenibile: il 50% di questa incidenza è da attribuire alle tecnologie.

In questo contesto la visione del Gruppo è di operare per contenere e riqualificare la spesa, in particolare nell’areadella sanità, proprio nel settore delle tecnologie, proponendo una loro gestione integrata finalizzata a migliorare la qua-lità dei servizi socio sanitari erogati ai cittadini e ad incidere positivamente, in particolare sulle aspettative di salute esulla qualità della loro vita.

La missione del Gruppo principalmente è quella di sviluppare servizi integrati di Ingegneria Clinica, e-Health ed e-Go-vernment in outsourcing per rendere sicuro, efficace ed efficiente l’uso delle tecnologie in ambito ospedaliero, sociosanitario e presso altri Enti Locali. A tal fine per tecnologie si intendono le apparecchiature biomediche, altri dispositivimedici, i sistemi e le soluzioni di informatica medica, i sistemi e le soluzioni di teleassistenza e di telemedicina e i sistemie le soluzioni di e-Government.

Dal dicembre 2009 TBS Group è quotato alla Borsa Italiana nel segmento AIM.TBS Group opera con due Business Unit:

• Dispositivi Medici e Sistemi ICTTBS Group fornisce alle strutture sanitarie pubbliche e private servizi di gestione in outsourcing delle tecnologie, in

particolare di tutti i dispositivi medici, dai più semplici ai più complessi, e di tutti i sistemi e le soluzioni ICT, ai più elevatilivelli di sicurezza in una logica multivendor e con una capillare presenza di ingegneri e tecnici, biomedici e informatici,on site e sul territorio. Fornisce inoltre soluzioni di telemedicina e teleassistenza per favorire la continuità diagnosticae terapeutica tra ospedale e territorio e per l’implementazione di servizi telematici di assistenza socio-sanitaria domi-ciliare.

I servizi offerti da TBS Group sono erogabili sia in modo selettivo, che all’interno di un servizio integrato, con un’ampiaflessibilità basata sulle specifiche esigenze di ogni cliente.• Soluzioni integrate di e-Health & e-Government

TBS Group sviluppa soluzioni proprie, eroga i connessi servizi, opera come system integrator e offre specifiche com-petenze e capacità progettuali nei seguenti ambiti:• servizi e prodotti IT con la produzione, l'installazione, il collaudo e la gestione di sistemi e soluzioni di informatica

medica e con la loro integrazione con i sistemi amministrativi, in ambiente ospedaliero e socio-sanitario• prodotti, sistemi e soluzioni IT per la Pubblica Amministratone con la produzione e il management di sistemi integrati

per la gestione informatizzata dei servizi demografici, sociali, tributari, amministrativi e di governo, di gestione dellerisorse umane, di protocollo e gestione documentale per la Pubblica Amministrazione, in particolare per gli Enti Lo-cali.

Il gruppo in sintesiRelazione finanziaria annuale

12

13024_00_ITBS_1-18_INIZIO_Layout 1 03/05/13 14.35 Pagina 12

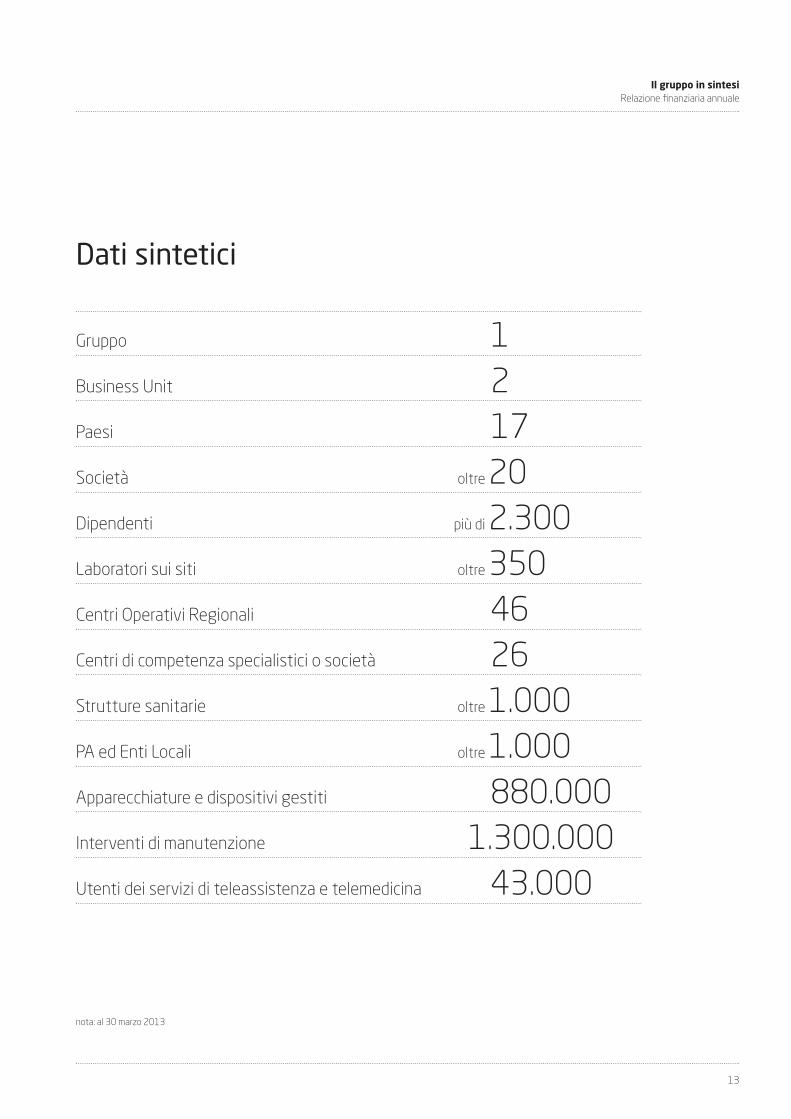

Dati sintetici

Gruppo 1Business Unit 2Paesi 17Società oltre 20Dipendenti più di 2.300Laboratori sui siti oltre 350Centri Operativi Regionali 46Centri di competenza specialistici o società 26Strutture sanitarie oltre 1.000PA ed Enti Locali oltre 1.000Apparecchiature e dispositivi gestiti 880.000Interventi di manutenzione 1.300.000Utenti dei servizi di teleassistenza e telemedicina 43.000

nota: al 30 marzo 2013

13

Il gruppo in sintesiRelazione finanziaria annuale

13024_00_ITBS_1-18_INIZIO_Layout 1 03/05/13 14.35 Pagina 13

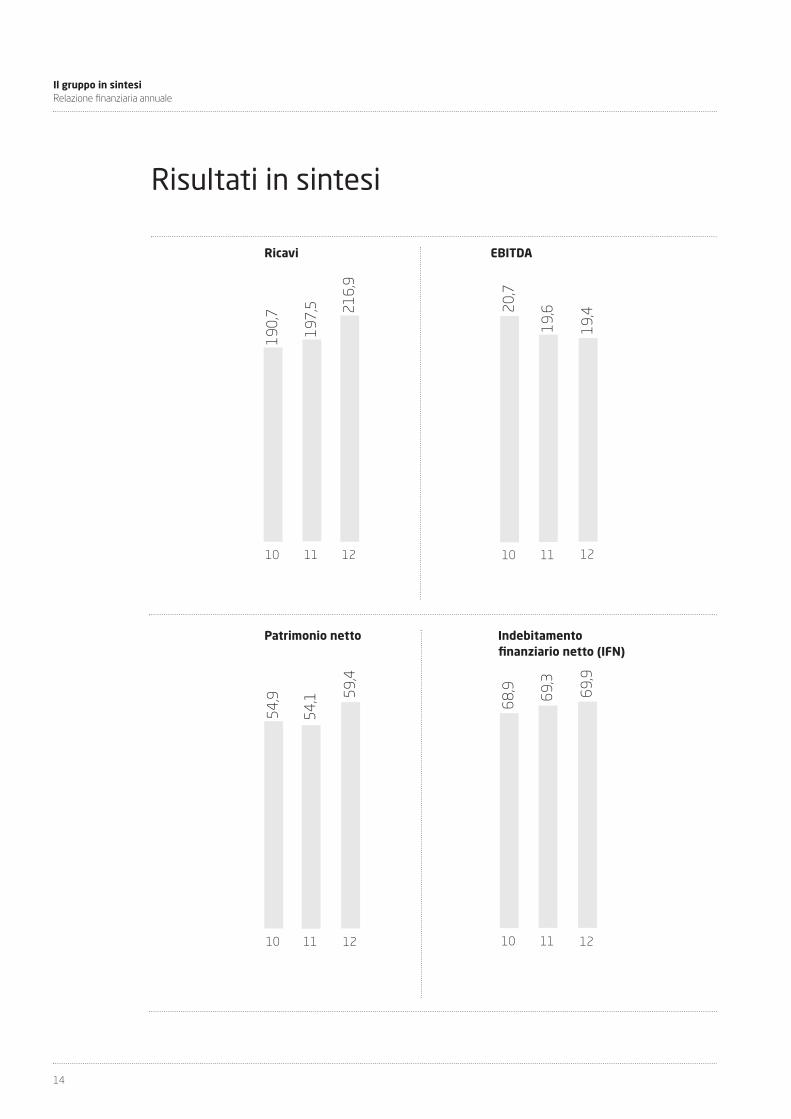

Risultati in sintesi

Ricavi EBITDA

Patrimonio netto Indebitamentofinanziario netto (IFN)

Il gruppo in sintesiRelazione finanziaria annuale

14

216,

9

190,

7

197,

5

1210 11

20,7

19,6

10 11

19,4

12

54,9

10

54,1

11

59,4

12

68,9

10

69,3

11

69,9

12

13024_00_ITBS_1-18_INIZIO_Layout 1 03/05/13 14.35 Pagina 14

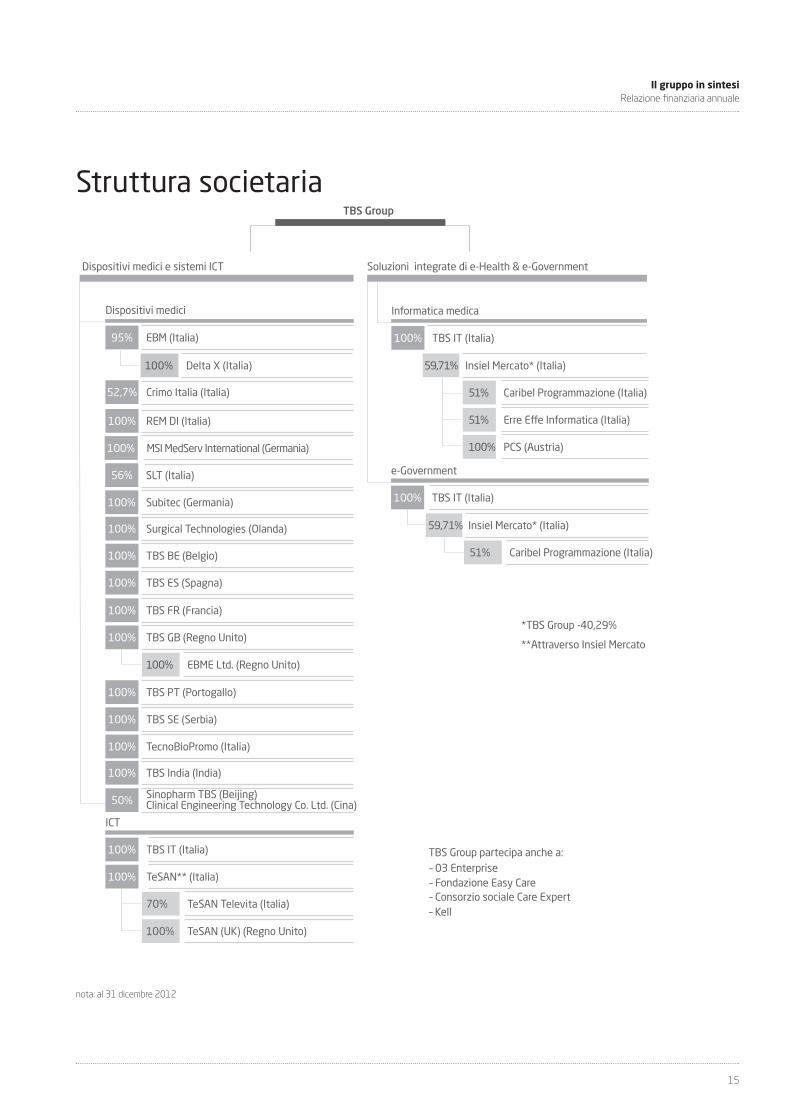

Struttura societaria

nota: al 31 dicembre 2012

15

Il gruppo in sintesiRelazione finanziaria annuale

EBM (Italia)

Informatica medica

95%

Crimo Italia (Italia)

MSI MedServ International (Germania)100%

SLT (Italia) 56%

Subitec (Germania)

Surgical Technologies (Olanda)100%

TBS ES (Spagna)100%

TBS GB (Regno Unito)100%

TBS PT (Portogallo)100%

TBS SE (Serbia)100%

TecnoBioPromo (Italia)100%

Insiel Mercato* (Italia)

Caribel Programmazione (Italia)

Soluzioni integrate di e-Health & e-GovernmentDispositivi medici e sistemi ICT

TBS Group

Erre Effe Informatica (Italia)

PCS (Austria)

100%

52,7%

TBS FR (Francia)100%

TBS BE (Belgio)100%

59,71%

TBS India (India)100%

TBS IT (Italia)100%

51%

51%

100%

EBME Ltd. (Regno Unito)100%

Delta X (Italia)100%

Sinopharm TBS (Beijing)50% Clinical Engineering Technology Co. Ltd. (Cina)

TBS IT (Italia)100%

e-Government

Insiel Mercato* (Italia)

*TBS Group -40,29%

**Attraverso Insiel Mercato

Caribel Programmazione (Italia)51%

59,71%

Dispositivi medici

TBS IT (Italia)100%

ICT

TeSAN** (Italia)

TeSAN Televita (Italia)70%

TeSAN (UK) (Regno Unito)100%

100%

100%

TBS Group partecipa anche a:–�03 Enterprise–�Fondazione Easy Care–�Consorzio sociale Care Expert– Kell

REM DI (Italia)100%

13024_00_ITBS_1-18_INIZIO_Layout 1 03/05/13 14.35 Pagina 15

Nome SezioneRelazione finanziaria annuale

16

13024_00_ITBS_1-18_INIZIO_Layout 1 03/05/13 14.35 Pagina 16

17

Nome SezioneRelazione finanziaria annuale

RELAZIONE DEGLI AMMINISTRATORI SULLAGESTIONE

13024_00_ITBS_1-18_INIZIO_Layout 1 03/05/13 14.35 Pagina 17

Relazione degli Amministratori sulla gestioneRelazione finanziaria annuale

18

13024_00_ITBS_1-18_INIZIO_Layout 1 03/05/13 14.35 Pagina 18

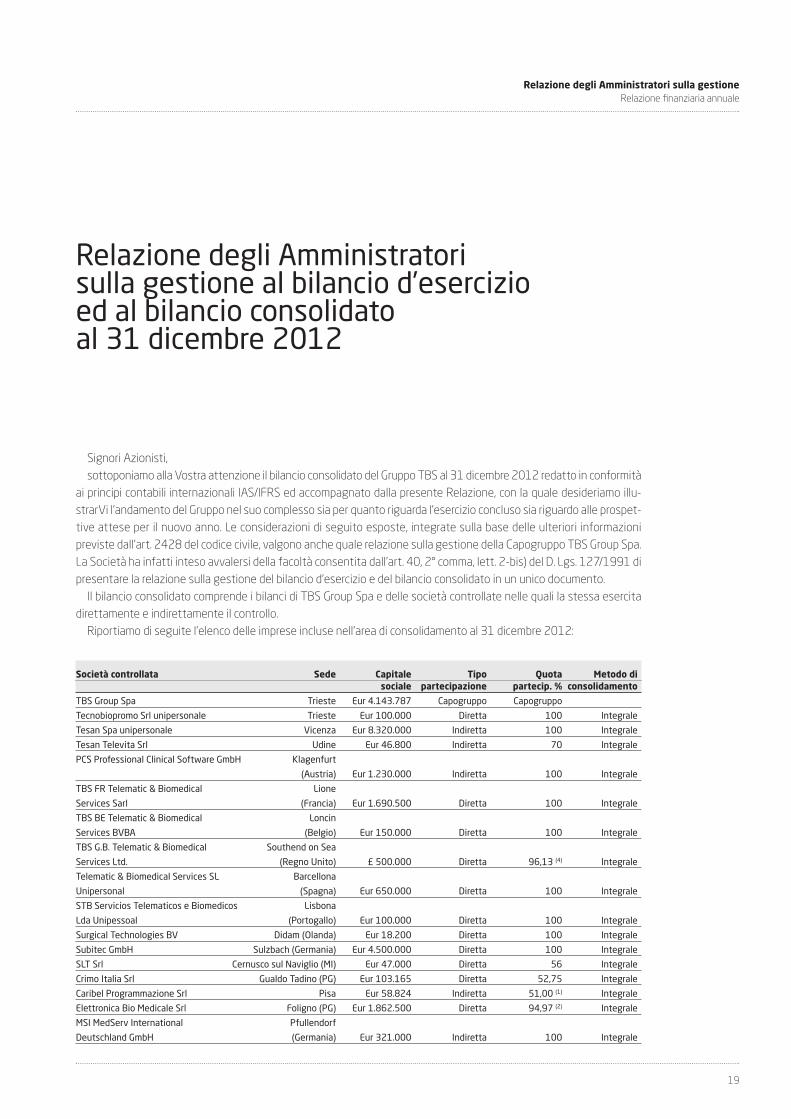

Relazione degli Amministratori sulla gestione al bilancio d’esercizio ed al bilancio consolidato al 31 dicembre 2012

Signori Azionisti,sottoponiamo alla Vostra attenzione il bilancio consolidato del Gruppo TBS al 31 dicembre 2012 redatto in conformità

ai principi contabili internazionali IAS/IFRS ed accompagnato dalla presente Relazione, con la quale desideriamo illu-strarVi l’andamento del Gruppo nel suo complesso sia per quanto riguarda l’esercizio concluso sia riguardo alle prospet-tive attese per il nuovo anno. Le considerazioni di seguito esposte, integrate sulla base delle ulteriori informazionipreviste dall’art. 2428 del codice civile, valgono anche quale relazione sulla gestione della Capogruppo TBS Group Spa.La Società ha infatti inteso avvalersi della facoltà consentita dall’art. 40, 2° comma, lett. 2-bis) del D. Lgs. 127/1991 dipresentare la relazione sulla gestione del bilancio d’esercizio e del bilancio consolidato in un unico documento.

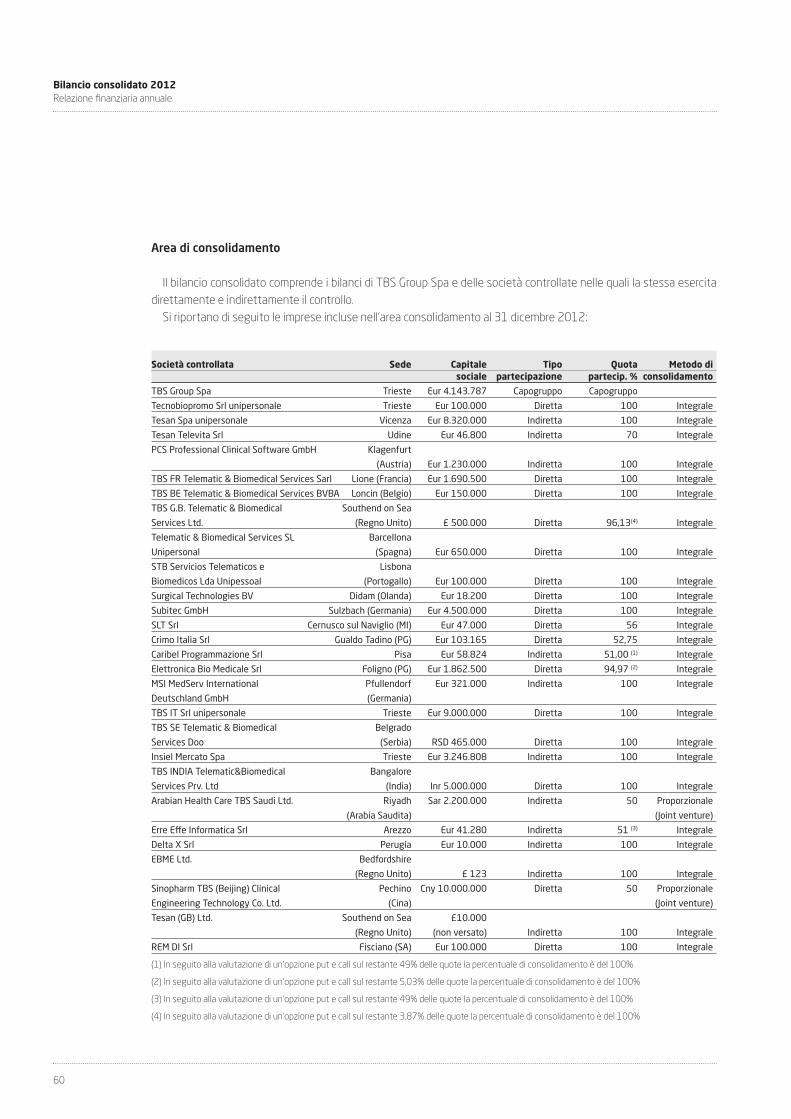

Il bilancio consolidato comprende i bilanci di TBS Group Spa e delle società controllate nelle quali la stessa esercitadirettamente e indirettamente il controllo.

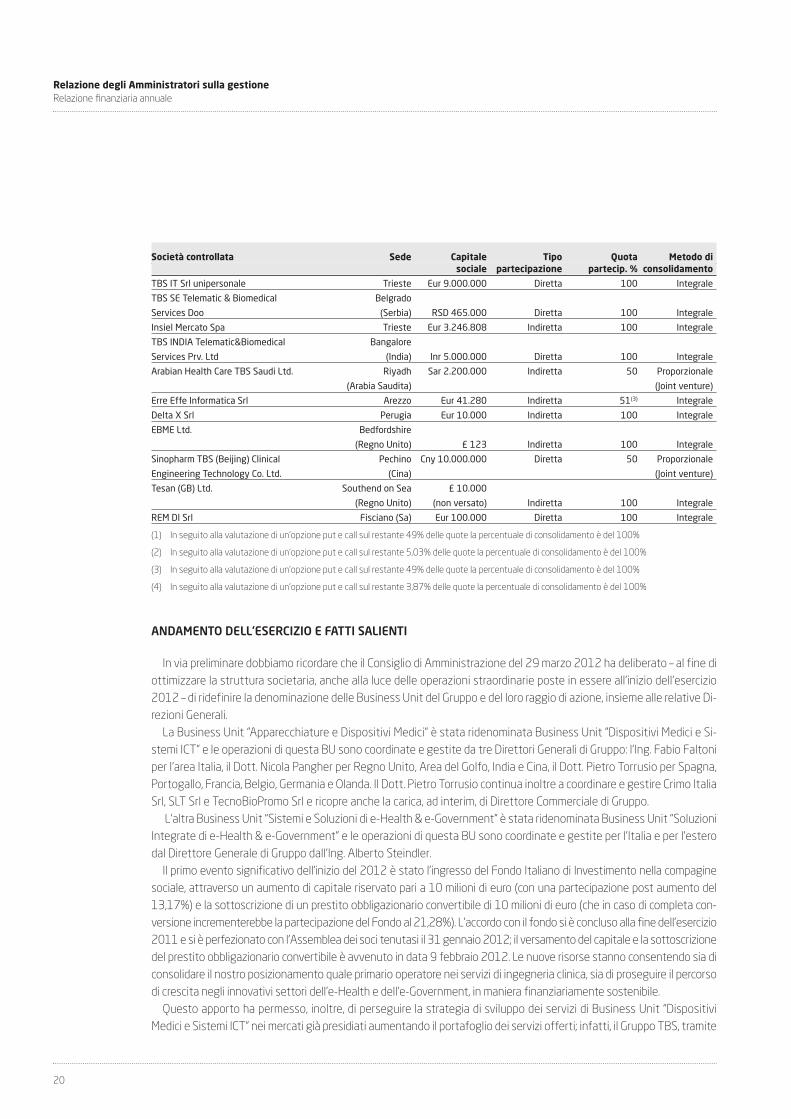

Riportiamo di seguite l’elenco delle imprese incluse nell’area di consolidamento al 31 dicembre 2012:

Società controllata Sede Capitale Tipo Quota Metodo disociale partecipazione partecip. % consolidamento

TBS Group Spa Trieste Eur 4.143.787 Capogruppo Capogruppo

Tecnobiopromo Srl unipersonale Trieste Eur 100.000 Diretta 100 Integrale

Tesan Spa unipersonale Vicenza Eur 8.320.000 Indiretta 100 Integrale

Tesan Televita Srl Udine Eur 46.800 Indiretta 70 Integrale

PCS Professional Clinical Software GmbH Klagenfurt

(Austria) Eur 1.230.000 Indiretta 100 Integrale

TBS FR Telematic & Biomedical Lione

Services Sarl (Francia) Eur 1.690.500 Diretta 100 Integrale

TBS BE Telematic & Biomedical Loncin

Services BVBA (Belgio) Eur 150.000 Diretta 100 Integrale

TBS G.B. Telematic & Biomedical Southend on Sea

Services Ltd. (Regno Unito) £ 500.000 Diretta 96,13 (4) Integrale

Telematic & Biomedical Services SL Barcellona

Unipersonal (Spagna) Eur 650.000 Diretta 100 Integrale

STB Servicios Telematicos e Biomedicos Lisbona

Lda Unipessoal (Portogallo) Eur 100.000 Diretta 100 Integrale

Surgical Technologies BV Didam (Olanda) Eur 18.200 Diretta 100 Integrale

Subitec GmbH Sulzbach (Germania) Eur 4.500.000 Diretta 100 Integrale

SLT Srl Cernusco sul Naviglio (MI) Eur 47.000 Diretta 56 Integrale

Crimo Italia Srl Gualdo Tadino (PG) Eur 103.165 Diretta 52,75 Integrale

Caribel Programmazione Srl Pisa Eur 58.824 Indiretta 51,00 (1) Integrale

Elettronica Bio Medicale Srl Foligno (PG) Eur 1.862.500 Diretta 94,97 (2) Integrale

MSI MedServ International Pfullendorf

Deutschland GmbH (Germania) Eur 321.000 Indiretta 100 Integrale

19

Relazione degli Amministratori sulla gestioneRelazione finanziaria annuale

13024_01_ITBS_19-50_OK_Layout 1 03/05/13 14.36 Pagina 19

Società controllata Sede Capitale Tipo Quota Metodo disociale partecipazione partecip. % consolidamento

TBS IT Srl unipersonale Trieste Eur 9.000.000 Diretta 100 Integrale

TBS SE Telematic & Biomedical Belgrado

Services Doo (Serbia) RSD 465.000 Diretta 100 Integrale

Insiel Mercato Spa Trieste Eur 3.246.808 Indiretta 100 Integrale

TBS INDIA Telematic&Biomedical Bangalore

Services Prv. Ltd (India) Inr 5.000.000 Diretta 100 Integrale

Arabian Health Care TBS Saudi Ltd. Riyadh Sar 2.200.000 Indiretta 50 Proporzionale

(Arabia Saudita) (Joint venture)

Erre Effe Informatica Srl Arezzo Eur 41.280 Indiretta 51(3) Integrale

Delta X Srl Perugia Eur 10.000 Indiretta 100 Integrale

EBME Ltd. Bedfordshire

(Regno Unito) £ 123 Indiretta 100 Integrale

Sinopharm TBS (Beijing) Clinical Pechino Cny 10.000.000 Diretta 50 Proporzionale

Engineering Technology Co. Ltd. (Cina) (Joint venture)

Tesan (GB) Ltd. Southend on Sea £ 10.000

(Regno Unito) (non versato) Indiretta 100 Integrale

REM DI Srl Fisciano (Sa) Eur 100.000 Diretta 100 Integrale

(1) In seguito alla valutazione di un’opzione put e call sul restante 49% delle quote la percentuale di consolidamento è del 100%

(2) In seguito alla valutazione di un’opzione put e call sul restante 5,03% delle quote la percentuale di consolidamento è del 100%

(3) In seguito alla valutazione di un’opzione put e call sul restante 49% delle quote la percentuale di consolidamento è del 100%

(4) In seguito alla valutazione di un’opzione put e call sul restante 3,87% delle quote la percentuale di consolidamento è del 100%

ANDAMENTO DELL’ESERCIZIO E FATTI SALIENTI

In via preliminare dobbiamo ricordare che il Consiglio di Amministrazione del 29 marzo 2012 ha deliberato – al fine diottimizzare la struttura societaria, anche alla luce delle operazioni straordinarie poste in essere all’inizio dell’esercizio2012 – di ridefinire la denominazione delle Business Unit del Gruppo e del loro raggio di azione, insieme alle relative Di-rezioni Generali.

La Business Unit “Apparecchiature e Dispositivi Medici” è stata ridenominata Business Unit “Dispositivi Medici e Si-stemi ICT” e le operazioni di questa BU sono coordinate e gestite da tre Direttori Generali di Gruppo: l’Ing. Fabio Faltoniper l’area Italia, il Dott. Nicola Pangher per Regno Unito, Area del Golfo, India e Cina, il Dott. Pietro Torrusio per Spagna,Portogallo, Francia, Belgio, Germania e Olanda. Il Dott. Pietro Torrusio continua inoltre a coordinare e gestire Crimo ItaliaSrl, SLT Srl e TecnoBioPromo Srl e ricopre anche la carica, ad interim, di Direttore Commerciale di Gruppo.

L’altra Business Unit “Sistemi e Soluzioni di e-Health & e-Government” è stata ridenominata Business Unit “SoluzioniIntegrate di e-Health & e-Government” e le operazioni di questa BU sono coordinate e gestite per l’Italia e per l’esterodal Direttore Generale di Gruppo dall’Ing. Alberto Steindler.

Il primo evento significativo dell’inizio del 2012 è stato l’ingresso del Fondo Italiano di Investimento nella compaginesociale, attraverso un aumento di capitale riservato pari a 10 milioni di euro (con una partecipazione post aumento del13,17%) e la sottoscrizione di un prestito obbligazionario convertibile di 10 milioni di euro (che in caso di completa con-versione incrementerebbe la partecipazione del Fondo al 21,28%). L’accordo con il fondo si è concluso alla fine dell’esercizio2011 e si è perfezionato con l’Assemblea dei soci tenutasi il 31 gennaio 2012; il versamento del capitale e la sottoscrizionedel prestito obbligazionario convertibile è avvenuto in data 9 febbraio 2012. Le nuove risorse stanno consentendo sia diconsolidare il nostro posizionamento quale primario operatore nei servizi di ingegneria clinica, sia di proseguire il percorsodi crescita negli innovativi settori dell’e-Health e dell’e-Government, in maniera finanziariamente sostenibile.

Questo apporto ha permesso, inoltre, di perseguire la strategia di sviluppo dei servizi di Business Unit “DispositiviMedici e Sistemi ICT” nei mercati già presidiati aumentando il portafoglio dei servizi offerti; infatti, il Gruppo TBS, tramite

Relazione degli Amministratori sulla gestioneRelazione finanziaria annuale

20

13024_01_ITBS_19-50_OK_Layout 1 03/05/13 14.36 Pagina 20

la controllata TBS IT, ha perfezionato in data 6 febbraio 2012 l’acquisizione dei rami di azienda IT e Call Center dellasocietà Agile Srl in Amministrazione Straordinaria. In termini economici, il prezzo complessivo offerto da TBS IT per l’ac-quisizione di Agile è pari a 1 milione di euro, di cui 900.000 per il ramo IT e 100.000 per il ramo Call Center, che sonostati versati tramite un aumento di capitale sottoscritto da TBS Group.

L’acquisizione dei due rami di Agile rappresenta una scelta nella direzione di una costante crescita per il Gruppo, of-frendo l’opportunità di acquisire ulteriori specifiche competenze che consentiranno di operare, soprattutto nell’areadella Sanità, in qualità di system integrator portando una significativa innovazione nei servizi offerti. La visione delGruppo è sempre stata quella di essere più efficienti e quindi anche competitivi puntando su una gestione integrata,in outsourcing e multivendor, non solo delle apparecchiature biomediche, ma anche di tutti i sistemi e le soluzioni di In-formation e Communication Technology (ICT) utilizzate dai nostri clienti. E proprio nel Global IT rileviamo interessantiopportunità di sinergie, di integrazione e di estensione del perimetro di offerta del Gruppo sia in Italia sia all’estero.

Sempre nell’ambito della stessa strategia e cioè quella di aumentare i servizi offerti alla attuale clientela del Gruppo,si è deciso di accrescere le attività nelle apparecchiature per la diagnostica per immagini; si ritiene infatti che il mercatodel multivendor service sarà in forte crescita nel prossimo futuro in questo settore, per ottenere le stesse efficienzedei costi di gestione e manutenzione già raggiunte per le altre apparecchiature biomediche. In data 2 marzo 2012 TBSGroup ha sottoscritto un accordo di investimento con REM Spa di Fisciano (SA), specializzata nel settore delle apparec-chiature per la diagnostica per immagini anche attraverso la commercializzazione e l’assistenza tecnica in questo settoredelle apparecchiature biomediche. L’accordo ha portato TBS Group nel capitale sociale di REM attraverso un aumentodi capitale riservato di 2 milioni di euro a titolo di valore nominale e di sovrapprezzo, al termine del quale TBS Group de-tiene una partecipazione del 35% nella citata società.

Nel corso dell’esercizio 2012 l’andamento della società non è stato conforme alle aspettative ed ai piani presentatie in data 19 dicembre 2012, la società REM ha presentato al Tribunale di Salerno l’istanza per l’ammissione alla proce-dura di concordato preventivo, ai sensi dell’art. 160 e seguenti della L.F., come modificati dalla Legge 134/2012 (co-siddetto Decreto Competitività e Sviluppo), rimandando il deposito del piano entro i termini che il tribunale incaricatovorrà assegnare. A fine dicembre inoltre la stessa società è stata trasformata in REM Srl ed è stata posta in liquidazione.La procedura è finalizzata alla soluzione della crisi finanziaria di REM Spa determinatasi nell’ambito della generale si-tuazione di mercato che ha portato ad una conseguente contrazione dei volumi della società e ad una eccessiva inci-denza dei costi fissi, nonché ad un allungamento dei termini medi di pagamento da parte dei debitori della società, conun conseguente appesantimento della struttura anche sotto il profilo finanziario.

In data 6 marzo 2013, la società newco REM DI Srl – costituita il 27 dicembre 2012, controllata al 100% da TBSGroup e con sede a Fisciano (SA) – ha stipulato un contratto di affitto temporaneo del ramo d’azienda di REM Srl in li-quidazione (già REM Spa) con decorrenza dal 14 marzo 2013.

La stipula del contratto temporaneo di affitto è stata autorizzata dallo stesso Tribunale con l’intento di non disperdereil patrimonio aziendale, ritenendo che la newco REM DI disponga di tutti i requisiti idonei a continuare l’esercizio del-l’attività in totale autonomia gestionale. Si potrà, inoltre, continuare il trasferimento di know-how da REM DI a tutte lesocietà del Gruppo per sviluppare servizi in outsourcing di ingegneria clinica che comprendano anche le apparecchiatureper la diagnostica per immagini così come richiesto dal mercato per le note problematiche finanziarie.

Per ulteriori dettagli si rimanda a quanto esposto nella Nota esplicativa ai prospetti contabili n.36, relativa agli eventisuccessivi.

Nell’ambito dello sviluppo della Business Unit “Dispositivi Medici e Sistemi ICT” a livello internazionale si segnala chenel mese di marzo 2012 è stato effettuato l’acquisto, per un prezzo pari a 50 migliaia di euro, del residuo 29,9% dellasocietà MSI da parte della controllante Subitec, che già ne possedeva il 70,1%.

Successivamente nell’ambito del processo di razionalizzazione organizzativa delle attività in Germania è stato decisodi inglobare le attività operative relative all’endoscopia all’interno della società MSI tramite la cessione delle attività gestitein Subitec nel laboratorio situato in prossimità di Amburgo; questa integrazione ha portato ovviamente ad una ridefinizionedelle attività commerciali, logistiche ed amministrative, con connesse riduzioni di costi sia in MSI che in Subitec.

21

Relazione degli Amministratori sulla gestioneRelazione finanziaria annuale

13024_01_ITBS_19-50_OK_Layout 1 03/05/13 14.36 Pagina 21

La riorganizzazione ha riguardato anche la struttura societaria in quanto il 100% della società MSI è stata ceduta daSubitec alla controllante TBS Group Spa in data 31 dicembre 2012 per un importo pari a euro un milione. Il corrispettivoè stato parzialmente pagato nell’anno 2012 per un importo pari a 521 migliaia di euro; il residuo sarà corrisposto entroil primo semestre del 2013.

La Società ha, infine, ritenuto opportuno continuare il processo di riduzione delle attività di Subitec in Germania intutte le commesse ritenute non redditizie. Tale processo si concluderà nel primo semestre del 2013 con una riduzionesignificativa delle attività, dei costi connessi e con un conseguente miglioramento delle marginalità.

Inoltre Vi ricordiamo che in data 22 agosto 2011 la società controllata TBS GB Ltd., che opera nel settore dell’inge-gneria clinica nel Regno Unito, aveva acquisito il 63,25% della società EBME Ltd. per un prezzo pari a 1,25 milioni disterline, maggiorabile con un earn out fino ad un massimo di ulteriori 0,5 milioni di sterline. Tale earn out è stato com-plessivamente definito in data 3 agosto 2012 per un importo pari a 343 mila sterline (pari ad euro 370 mila).

Nel corso dell’esercizio è inoltre stato acquistato il restante 36,75% di EBME mediante assegnazione di azioni di TBSGB. Il numero di azioni dato in concambio (19.350 azioni dal valore di 1 sterlina cadauna, pari al 3,87% del capitalesociale di TBS GB) è stato determinato valorizzando le due Società con un multiplo dell’EBITDA pari a 6, al netto dellaPosizione Finanziaria Netta (per la valorizzazione sono stati utilizzati i valori consuntivi desumibili dai bilanci delle duesocietà chiusi al 31.12.2012 per TBS GB e al 31.03.2013 per EMBE).

Il contratto siglato tra le parti prevede anche una put option in favore del socio di minoranza ed una call option in fa-vore di TBS Group per il riacquisto delle azioni di TBS GB scambiate.

In seguito è proseguita l’attività di razionalizzazione delle due società che ha portato, già nel corso dell’esercizio2012, ad una confluenza di tutte le attività della società EBME all’interno della società TBS GB.

EBME Ltd. era una società inglese che svolgeva servizi di assistenza e manutenzione di apparecchiature mediche,consulenza tecnica e gestionale e, marginalmente, attività di fornitura di pezzi di ricambio e materiali di consumo.

Per ulteriori dettagli sull’operazione si rimanda a quanto riportato alla Nota 4 del bilancio consolidato.La strategia di incrementare la presenza nel settore dell’e-Health & e-Government si è concretizzata con l’acquisizione

per un importo pari a 701 mila euro (ai quali si aggiungono 83 mila euro versati a titolo di conguaglio prezzo), tramitela controllata Insiel Mercato, del ramo d’azienda sanità di HiWeb Srl, società costituita nel dicembre 2006, per gli effettidel c.d. Decreto Bersani, da WebRed Spa – società “in house” della Regione Umbria. Il ramo d’azienda in questione fornisceservizi informatici per la sanità che si basano sull’applicativo “CUP HiWeb”, destinato alla gestione dei Centri Unificatidi Prenotazione delle prestazioni sanitarie specialistiche delle Aziende Sanitarie. La sua complementarietà rispetto al-l’offerta di Insiel Mercato porta notevoli vantaggi sia commerciali che tecnologici: con questa acquisizione Insiel Mercatoincrementa il proprio posizionamento sul mercato dell’e-Health & e-Government, con particolare riferimento ai sistemie soluzioni di accesso e si conferma tra i più importanti player a livello nazionale.

In questa fase di difficoltà e di tensione dei mercati la Società controllante TBS Group Spa, in conformità alla deliberaassunta dall’Assemblea degli Azionisti del 31 gennaio 2012, ha inoltre ritenuto opportuno proseguire il programma diacquisto di azioni proprie. Al 31 dicembre 2012 risultavano acquistate n. 747.715 azioni, pari al 1,77% del capitale so-ciale, di cui già detenute, prima dell’inizio del programma di acquisto n. 501.031.

Le attività sopra riportate hanno permesso di iniziare a sviluppare ed a delineare le Linee Guida Strategiche di crescitaorganica del Gruppo nei prossimi anni nei seguenti settori:– servizi per la gestione e manutenzione multivendor delle apparecchiature mediche per le immagini, integrati con

gli analoghi servizi che il Gruppo già svolge per le altre apparecchiature biomediche degli Ospedali e di altri Entisocio sanitari;

– servizi per la manutenzione dei sistemi IT negli Ospedali e di altri enti pubblici e privati; tali servizi verranno sviluppatiintegrandoli con quelli già svolti per le apparecchiature mediche negli Ospedali e in altri Enti socio sanitari;

– servizi di contact center per la gestione e manutenzione delle tecnologie domiciliari, integrandoli con gli analoghiservizi e sistemi di teleassistenza e di telemedicina che il Gruppo già svolge per la Sanità e per la Pubblica Ammini-strazione;

Relazione degli Amministratori sulla gestioneRelazione finanziaria annuale

22

13024_01_ITBS_19-50_OK_Layout 1 03/05/13 14.36 Pagina 22

– servizi di progettazione, fornitura globale e manutenzione di apparecchiature biomediche per Ospedali di Paesi invia di sviluppo promosse e finanziate da Enti nazionali ed internazionali con gare pubbliche (es: Ministero Italianodegli Affari Esteri, Banca Mondiale, ecc…) e servizi di noleggio operativo.

Per favorire lo sviluppo delle citate Linee Guida Strategiche e la necessaria crescita professionale del personale dellesocietà sono stati definiti nell’ambito dell’Academy Aziendale, sia corsi annuali per tecnici delle apparecchiature medicheper le immagini sia per tecnici di informatica medica. Tali corsi, finanziati anche dalla Regione FVG, si svolgeranno apartire dal 2013 nell’AREA di Ricerca di Trieste con il supporto della Società dell’Istituto Tecnico Industriale A. Volta diTrieste e di altri Enti pubblici e privati.

La Società, così come già avvenuto negli ultimi 20 anni, continuerà inoltre a supportare operativamente con propridocenti anche i corsi di Laurea Specialistica in Ingegneria Clinica dell’Università degli Studi di Trieste e di altre Università.La Società inizierà, inoltre, a supportare nel 2013 anche un Executive Master in Business Administration in Medical &ICT Technology Management che verrà gestito dal MIB di Trieste. Tale corso dovrebbe essere seguito annualmente dauna decina di managers della Società.

La società controllante TBS Group Spa ha continuato nel corso dell’esercizio 2012 il processo di preparazione per ilpassaggio dal mercato AIM ad un mercato regolamentato, con un progressivo adeguamento delle procedure e dellesoluzioni informatiche aziendali ed un’evoluzione dei processi di governance del gruppo.

All’interno di questo percorso una parte molto importante è dedicata alle tematiche connesse alla presentazione didati economici e finanziari in tempi ridotti e con un contenuto informativo qualitativamente adeguato alle esigenze diun mercato regolamentato.

A tale proposito Vi segnaliamo che i lavori connessi alla presentazione della relazione finanziaria annuale 2012, inanalogia con quanto presentato nella chiusura del bilancio 2011, si sono conclusi entro il mese di marzo, mentre la Re-lazione Semestrale 2012 è stata presentata in data 30 agosto 2012.

Nel corso del 2012 il Vostro Gruppo ha affidato ad una società di consulenza un controllo atto a verificare l’adegua-tezza del proprio Sistema di Controllo di Gestione, anche sulla base di quanto indicato da Borsa Italiana nella nuova edi-zione della Guida sul Sistema di Controllo di Gestione, entrata in vigore nel mese di settembre 2011.

Questa analisi ha certificato i significativi progressi compiuti nel corso dell’esercizio ed identificato le attività di mi-glioramento per raggiungere i requisiti previsti in vista di un eventuale passaggio ad un mercato regolamentato.

A questo fine si segnala l’inizio nel corso del 2012 di due progetti dell’Area Amministrazione, Finanza e Controllo fi-nalizzati a raggiungere una gestione ottimale delle attività di Tesoreria e di Pianificazione Finanziaria di Gruppo.

Infine, è stato avviato nel corso del 2012 un processo di analisi per la ridefinizione della Governance e dell’Organiz-zazione della Società per migliorare la gestione delle attività industriali con una significativa razionalizzazione dellestesse, anche attraverso ulteriori accorpamenti societari.

23

Relazione degli Amministratori sulla gestioneRelazione finanziaria annuale

13024_01_ITBS_19-50_OK_Layout 1 03/05/13 14.36 Pagina 23

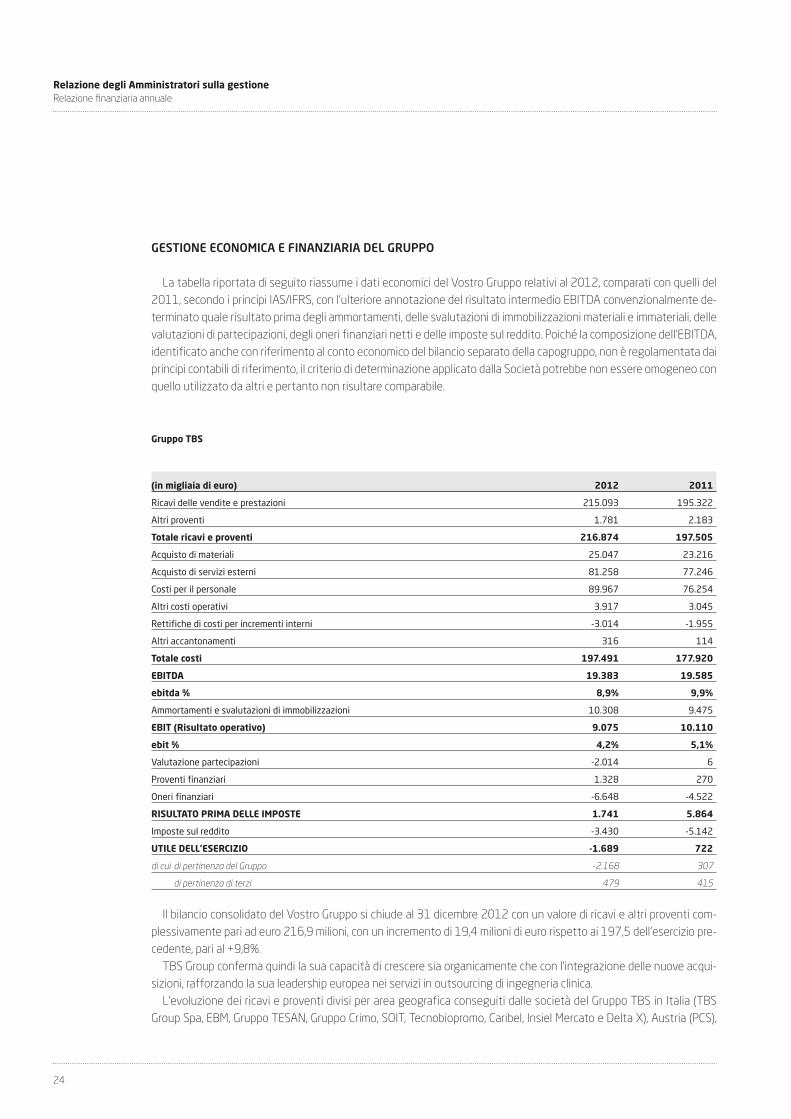

GESTIONE ECONOMICA E FINANZIARIA DEL GRUPPO

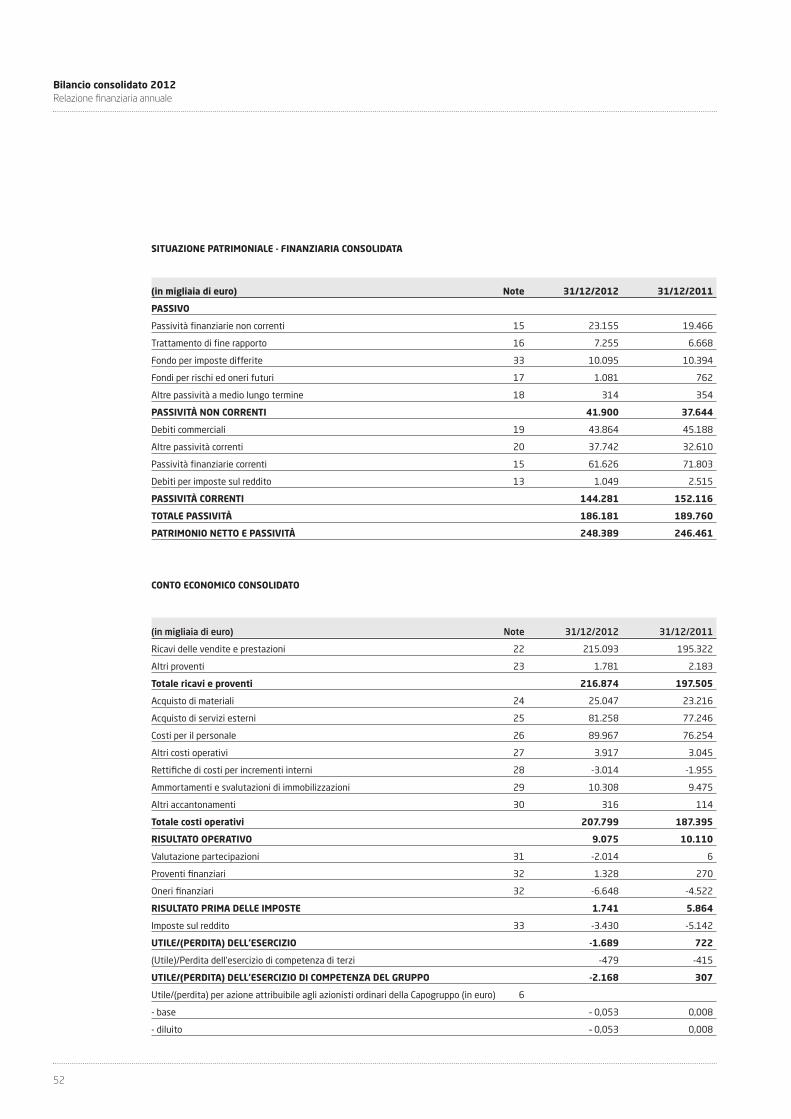

La tabella riportata di seguito riassume i dati economici del Vostro Gruppo relativi al 2012, comparati con quelli del2011, secondo i principi IAS/IFRS, con l’ulteriore annotazione del risultato intermedio EBITDA convenzionalmente de-terminato quale risultato prima degli ammortamenti, delle svalutazioni di immobilizzazioni materiali e immateriali, dellevalutazioni di partecipazioni, degli oneri finanziari netti e delle imposte sul reddito. Poiché la composizione dell’EBITDA,identificato anche con riferimento al conto economico del bilancio separato della capogruppo, non è regolamentata daiprincipi contabili di riferimento, il criterio di determinazione applicato dalla Società potrebbe non essere omogeneo conquello utilizzato da altri e pertanto non risultare comparabile.

Gruppo TBS

(in migliaia di euro) 2012 2011

Ricavi delle vendite e prestazioni 215.093 195.322

Altri proventi 1.781 2.183

Totale ricavi e proventi 216.874 197.505

Acquisto di materiali 25.047 23.216

Acquisto di servizi esterni 81.258 77.246

Costi per il personale 89.967 76.254

Altri costi operativi 3.917 3.045

Rettifiche di costi per incrementi interni -3.014 -1.955

Altri accantonamenti 316 114

Totale costi 197.491 177.920

EBITDA 19.383 19.585

ebitda % 8,9% 9,9%

Ammortamenti e svalutazioni di immobilizzazioni 10.308 9.475

EBIT (Risultato operativo) 9.075 10.110

ebit % 4,2% 5,1%

Valutazione partecipazioni -2.014 6

Proventi finanziari 1.328 270

Oneri finanziari -6.648 -4.522

RISULTATO PRIMA DELLE IMPOSTE 1.741 5.864

Imposte sul reddito -3.430 -5.142

UTILE DELL’ESERCIZIO -1.689 722

di cui di pertinenza del Gruppo -2.168 307

di pertinenza di terzi 479 415

Il bilancio consolidato del Vostro Gruppo si chiude al 31 dicembre 2012 con un valore di ricavi e altri proventi com-plessivamente pari ad euro 216,9 milioni, con un incremento di 19,4 milioni di euro rispetto ai 197,5 dell’esercizio pre-cedente, pari al +9,8%.

TBS Group conferma quindi la sua capacità di crescere sia organicamente che con l’integrazione delle nuove acqui-sizioni, rafforzando la sua leadership europea nei servizi in outsourcing di ingegneria clinica.

L’evoluzione dei ricavi e proventi divisi per area geografica conseguiti dalle società del Gruppo TBS in Italia (TBSGroup Spa, EBM, Gruppo TESAN, Gruppo Crimo, SOIT, Tecnobiopromo, Caribel, Insiel Mercato e Delta X), Austria (PCS),

Relazione degli Amministratori sulla gestioneRelazione finanziaria annuale

24

13024_01_ITBS_19-50_OK_Layout 1 03/05/13 14.36 Pagina 24

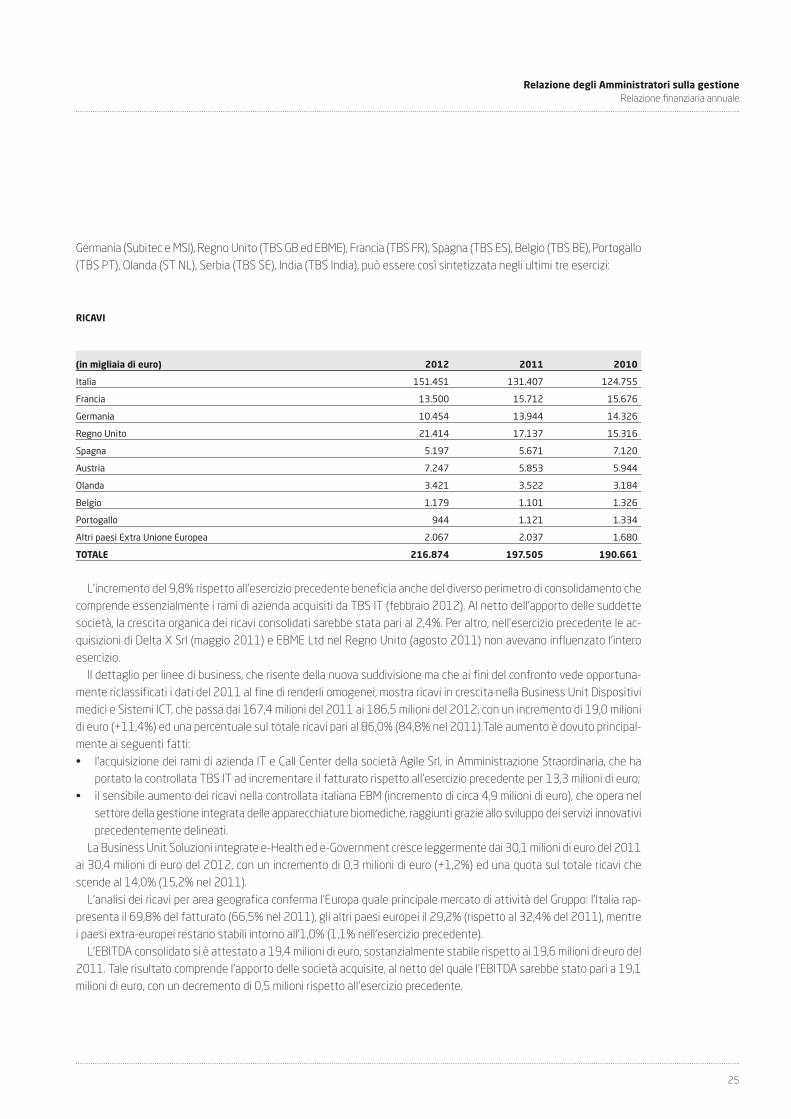

Germania (Subitec e MSI), Regno Unito (TBS GB ed EBME), Francia (TBS FR), Spagna (TBS ES), Belgio (TBS BE), Portogallo(TBS PT), Olanda (ST NL), Serbia (TBS SE), India (TBS India), può essere così sintetizzata negli ultimi tre esercizi:

RICAVI

(in migliaia di euro) 2012 2011 2010

Italia 151.451 131.407 124.755

Francia 13.500 15.712 15.676

Germania 10.454 13.944 14.326

Regno Unito 21.414 17.137 15.316

Spagna 5.197 5.671 7.120

Austria 7.247 5.853 5.944

Olanda 3.421 3.522 3.184

Belgio 1.179 1.101 1.326

Portogallo 944 1.121 1.334

Altri paesi Extra Unione Europea 2.067 2.037 1.680

TOTALE 216.874 197.505 190.661

L’incremento del 9,8% rispetto all’esercizio precedente beneficia anche del diverso perimetro di consolidamento checomprende essenzialmente i rami di azienda acquisiti da TBS IT (febbraio 2012). Al netto dell’apporto delle suddettesocietà, la crescita organica dei ricavi consolidati sarebbe stata pari al 2,4%. Per altro, nell’esercizio precedente le ac-quisizioni di Delta X Srl (maggio 2011) e EBME Ltd nel Regno Unito (agosto 2011) non avevano influenzato l’interoesercizio.

Il dettaglio per linee di business, che risente della nuova suddivisione ma che ai fini del confronto vede opportuna-mente riclassificati i dati del 2011 al fine di renderli omogenei, mostra ricavi in crescita nella Business Unit Dispositivimedici e Sistemi ICT, che passa dai 167,4 milioni del 2011 ai 186,5 milioni del 2012, con un incremento di 19,0 milionidi euro (+11,4%) ed una percentuale sul totale ricavi pari al 86,0% (84,8% nel 2011).Tale aumento è dovuto principal-mente ai seguenti fatti:• l’acquisizione dei rami di azienda IT e Call Center della società Agile Srl, in Amministrazione Straordinaria, che ha

portato la controllata TBS IT ad incrementare il fatturato rispetto all’esercizio precedente per 13,3 milioni di euro;• il sensibile aumento dei ricavi nella controllata italiana EBM (incremento di circa 4,9 milioni di euro), che opera nel

settore della gestione integrata delle apparecchiature biomediche, raggiunti grazie allo sviluppo dei servizi innovativiprecedentemente delineati.

La Business Unit Soluzioni integrate e-Health ed e-Government cresce leggermente dai 30,1 milioni di euro del 2011ai 30,4 milioni di euro del 2012, con un incremento di 0,3 milioni di euro (+1,2%) ed una quota sul totale ricavi chescende al 14,0% (15,2% nel 2011).

L’analisi dei ricavi per area geografica conferma l’Europa quale principale mercato di attività del Gruppo: l’Italia rap-presenta il 69,8% del fatturato (66,5% nel 2011), gli altri paesi europei il 29,2% (rispetto al 32,4% del 2011), mentrei paesi extra-europei restano stabili intorno all’1,0% (1,1% nell’esercizio precedente).

L’EBITDA consolidato si è attestato a 19,4 milioni di euro, sostanzialmente stabile rispetto ai 19,6 milioni di euro del2011. Tale risultato comprende l’apporto delle società acquisite, al netto del quale l’EBITDA sarebbe stato pari a 19,1milioni di euro, con un decremento di 0,5 milioni rispetto all’esercizio precedente.

25

Relazione degli Amministratori sulla gestioneRelazione finanziaria annuale

13024_01_ITBS_19-50_OK_Layout 1 03/05/13 14.36 Pagina 25

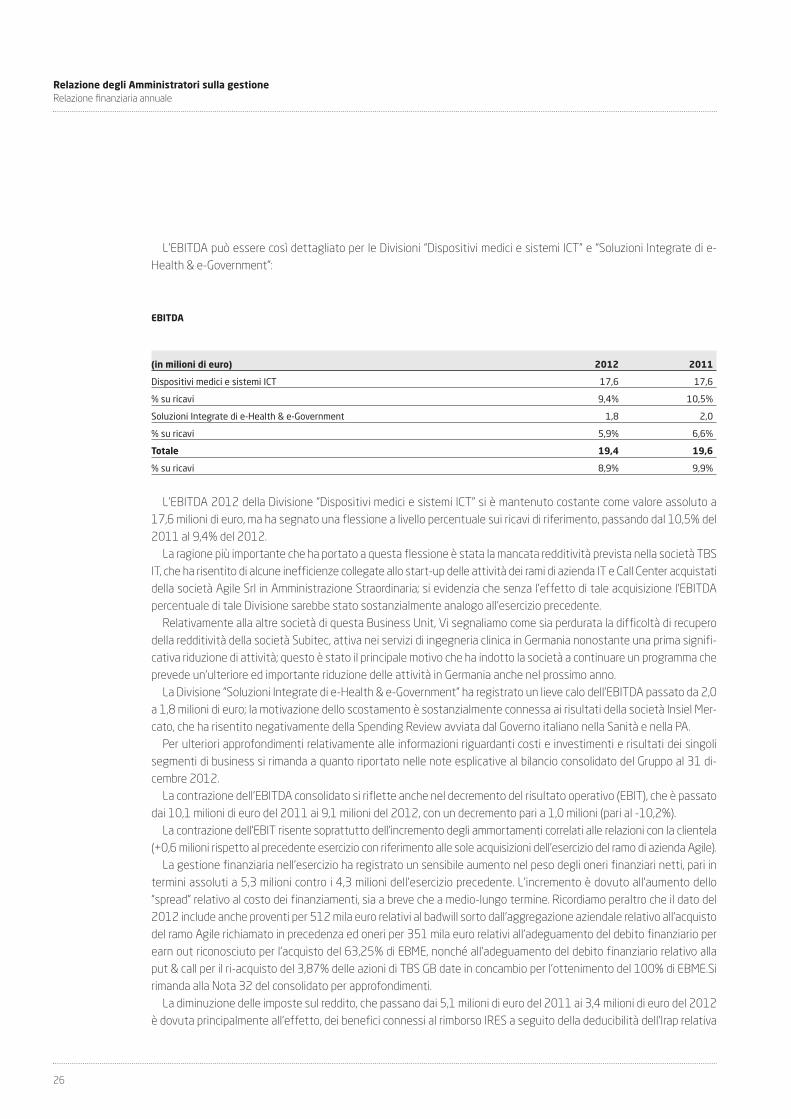

L’EBITDA può essere così dettagliato per le Divisioni “Dispositivi medici e sistemi ICT” e “Soluzioni Integrate di e-Health & e-Government”:

EBITDA

(in milioni di euro) 2012 2011

Dispositivi medici e sistemi ICT 17,6 17,6

% su ricavi 9,4% 10,5%

Soluzioni Integrate di e-Health & e-Government 1,8 2,0

% su ricavi 5,9% 6,6%

Totale 19,4 19,6

% su ricavi 8,9% 9,9%

L’EBITDA 2012 della Divisione “Dispositivi medici e sistemi ICT” si è mantenuto costante come valore assoluto a17,6 milioni di euro, ma ha segnato una flessione a livello percentuale sui ricavi di riferimento, passando dal 10,5% del2011 al 9,4% del 2012.

La ragione più importante che ha portato a questa flessione è stata la mancata redditività prevista nella società TBSIT, che ha risentito di alcune inefficienze collegate allo start-up delle attività dei rami di azienda IT e Call Center acquistatidella società Agile Srl in Amministrazione Straordinaria; si evidenzia che senza l’effetto di tale acquisizione l’EBITDApercentuale di tale Divisione sarebbe stato sostanzialmente analogo all’esercizio precedente.

Relativamente alla altre società di questa Business Unit, Vi segnaliamo come sia perdurata la difficoltà di recuperodella redditività della società Subitec, attiva nei servizi di ingegneria clinica in Germania nonostante una prima signifi-cativa riduzione di attività; questo è stato il principale motivo che ha indotto la società a continuare un programma cheprevede un’ulteriore ed importante riduzione delle attività in Germania anche nel prossimo anno.

La Divisione “Soluzioni Integrate di e-Health & e-Government” ha registrato un lieve calo dell’EBITDA passato da 2,0a 1,8 milioni di euro; la motivazione dello scostamento è sostanzialmente connessa ai risultati della società Insiel Mer-cato, che ha risentito negativamente della Spending Review avviata dal Governo italiano nella Sanità e nella PA.

Per ulteriori approfondimenti relativamente alle informazioni riguardanti costi e investimenti e risultati dei singolisegmenti di business si rimanda a quanto riportato nelle note esplicative al bilancio consolidato del Gruppo al 31 di-cembre 2012.

La contrazione dell’EBITDA consolidato si riflette anche nel decremento del risultato operativo (EBIT), che è passatodai 10,1 milioni di euro del 2011 ai 9,1 milioni del 2012, con un decremento pari a 1,0 milioni (pari al -10,2%).

La contrazione dell’EBIT risente soprattutto dell’incremento degli ammortamenti correlati alle relazioni con la clientela(+0,6 milioni rispetto al precedente esercizio con riferimento alle sole acquisizioni dell’esercizio del ramo di azienda Agile).

La gestione finanziaria nell’esercizio ha registrato un sensibile aumento nel peso degli oneri finanziari netti, pari intermini assoluti a 5,3 milioni contro i 4,3 milioni dell’esercizio precedente. L’incremento è dovuto all’aumento dello“spread” relativo al costo dei finanziamenti, sia a breve che a medio-lungo termine. Ricordiamo peraltro che il dato del2012 include anche proventi per 512 mila euro relativi al badwill sorto dall’aggregazione aziendale relativo all’acquistodel ramo Agile richiamato in precedenza ed oneri per 351 mila euro relativi all’adeguamento del debito finanziario perearn out riconosciuto per l’acquisto del 63,25% di EBME, nonché all’adeguamento del debito finanziario relativo allaput & call per il ri-acquisto del 3,87% delle azioni di TBS GB date in concambio per l’ottenimento del 100% di EBME.Sirimanda alla Nota 32 del consolidato per approfondimenti.

La diminuzione delle imposte sul reddito, che passano dai 5,1 milioni di euro del 2011 ai 3,4 milioni di euro del 2012è dovuta principalmente all’effetto, dei benefici connessi al rimborso IRES a seguito della deducibilità dell’Irap relativa

Relazione degli Amministratori sulla gestioneRelazione finanziaria annuale

26

13024_01_ITBS_19-50_OK_Layout 1 03/05/13 14.36 Pagina 26

alle spese per il personale dipendente e assimilato; infatti le società italiane del Vostro gruppo si sono avvalse dellafacoltà di chiedere il rimborso IRES, per l’IRAP pagata per il 2011 e per i quattro anni precedenti, con un beneficio com-plessivo di 1,4 milioni di euro.

Questo beneficio, per altro non ricorrente, non è stato comunque sufficiente a bilanciare i maggiori oneri relativi agliammortamenti, agli oneri finanziari netti e alla svalutazione, pari a 2 milioni di euro, della partecipazione REM Srl in li-quidazione, conseguentemente il risultato dell’esercizio 2012 è negativo per 1,7 milioni di euro, con un calo di 2,4milioni rispetto all’utile di 0,7 milioni del 2011.

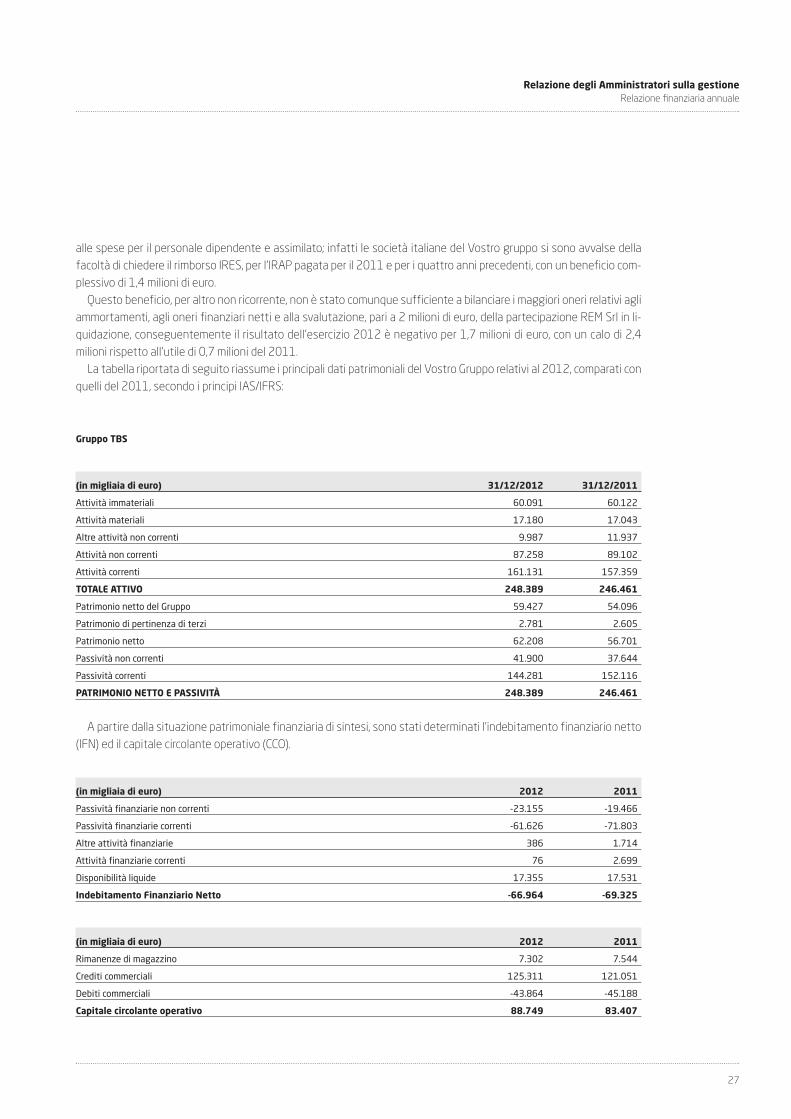

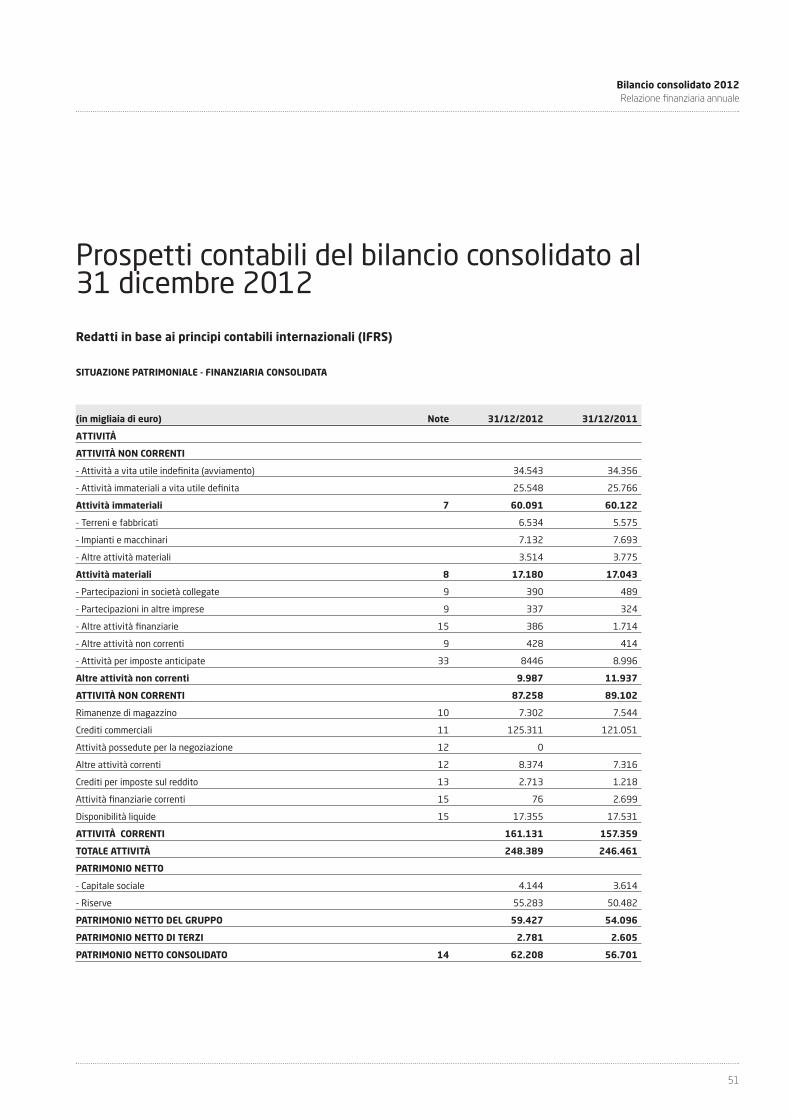

La tabella riportata di seguito riassume i principali dati patrimoniali del Vostro Gruppo relativi al 2012, comparati conquelli del 2011, secondo i principi IAS/IFRS:

Gruppo TBS

(in migliaia di euro) 31/12/2012 31/12/2011

Attività immateriali 60.091 60.122

Attività materiali 17.180 17.043

Altre attività non correnti 9.987 11.937

Attività non correnti 87.258 89.102

Attività correnti 161.131 157.359

TOTALE ATTIVO 248.389 246.461

Patrimonio netto del Gruppo 59.427 54.096

Patrimonio di pertinenza di terzi 2.781 2.605

Patrimonio netto 62.208 56.701

Passività non correnti 41.900 37.644

Passività correnti 144.281 152.116

PATRIMONIO NETTO E PASSIVITÀ 248.389 246.461

A partire dalla situazione patrimoniale finanziaria di sintesi, sono stati determinati l’indebitamento finanziario netto(IFN) ed il capitale circolante operativo (CCO).

(in migliaia di euro) 2012 2011

Passività finanziarie non correnti -23.155 -19.466

Passività finanziarie correnti -61.626 -71.803

Altre attività finanziarie 386 1.714

Attività finanziarie correnti 76 2.699

Disponibilità liquide 17.355 17.531

Indebitamento Finanziario Netto -66.964 -69.325

(in migliaia di euro) 2012 2011

Rimanenze di magazzino 7.302 7.544

Crediti commerciali 125.311 121.051

Debiti commerciali -43.864 -45.188

Capitale circolante operativo 88.749 83.407

27

Relazione degli Amministratori sulla gestioneRelazione finanziaria annuale

13024_01_ITBS_19-50_OK_Layout 1 03/05/13 14.36 Pagina 27

L’indebitamento finanziario netto alla fine dell’esercizio è pari a 67,0 milioni di euro, con un decremento di 2,4 milionidi euro rispetto ai 69,3 milioni di euro del 2011.

L’indebitamento finanziario medio del 2012, ottenuto partendo dal dato di fine esercizio 2011, dal dato della se-mestrale 2012 e considerando il dato di fine anno è pari a 68,7 milioni di euro, contro il 67,4 milioni di euro del 2011;l’incremento del debito medio nel corso dell’esercizio è stato, quindi, di 1,3 milioni, quindi sostanzialmente irrilevante.

Inoltre Vi segnaliamo l’aumento delle passività finanziarie non correnti passate da 19,5 a 23,2 milioni di euro, pereffetto principalmente dell’incremento dovuto alla sottoscrizione del Prestito Obbligazionario Convertibile per 10 milionidi euro riservati al Fondo Italiano di Investimento, cui va sommato il saldo tra i nuovi finanziamenti ricevuti ed i rimborsidei finanziamenti effettuati, oltre all’effetto del trasferimento di una parte dei finanziamenti da non correnti a correnti.

Le passività finanziarie correnti sono diminuite da 71,8 a 61,6 milioni di euro come conseguenza dell’aumento dellaparte non corrente sopra descritta.

Anche nel corso del 2012 il Vostro gruppo per gestire al meglio l’indebitamento finanziario, strettamente correlatoall’andamento del capitale circolante, ha concluso operazioni di cessione del credito, per un totale di 78,7 milioni di eurocontro i 77 milioni dell’esercizio precedente. La conclusione di queste cessioni ha permesso di contenere l’incrementodel capitale circolante operativo dagli 83,4 milioni di euro del 2011 agli 88,7 milioni del 2012; l’aumento di 5,3 milioni,dovuto principalmente alla nuova società TBS IT, cresce meno che in proporzione rispetto all’incidenza sui ricavi, pas-sando dal 42,2% del 2011 al 40,9% del 2012.

La dinamica finanziaria trova la sua compiuta analisi negli elementi di sintesi del rendiconto finanziario, di seguitoriepilogati.

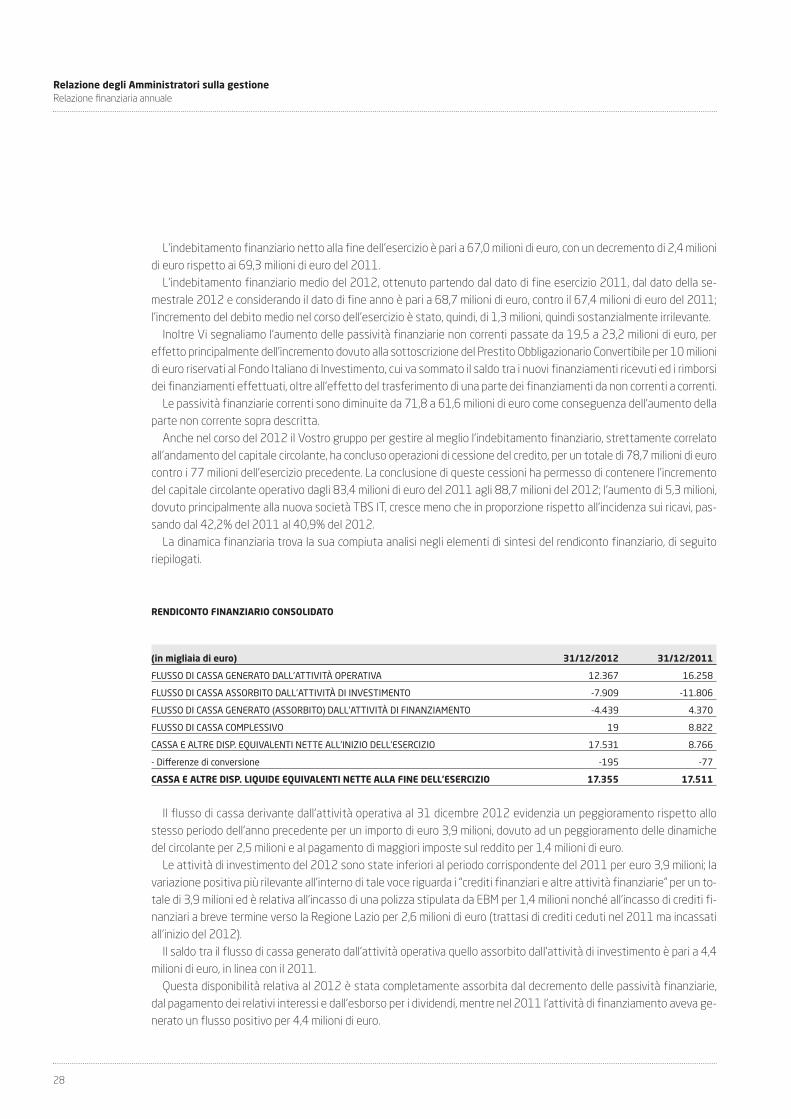

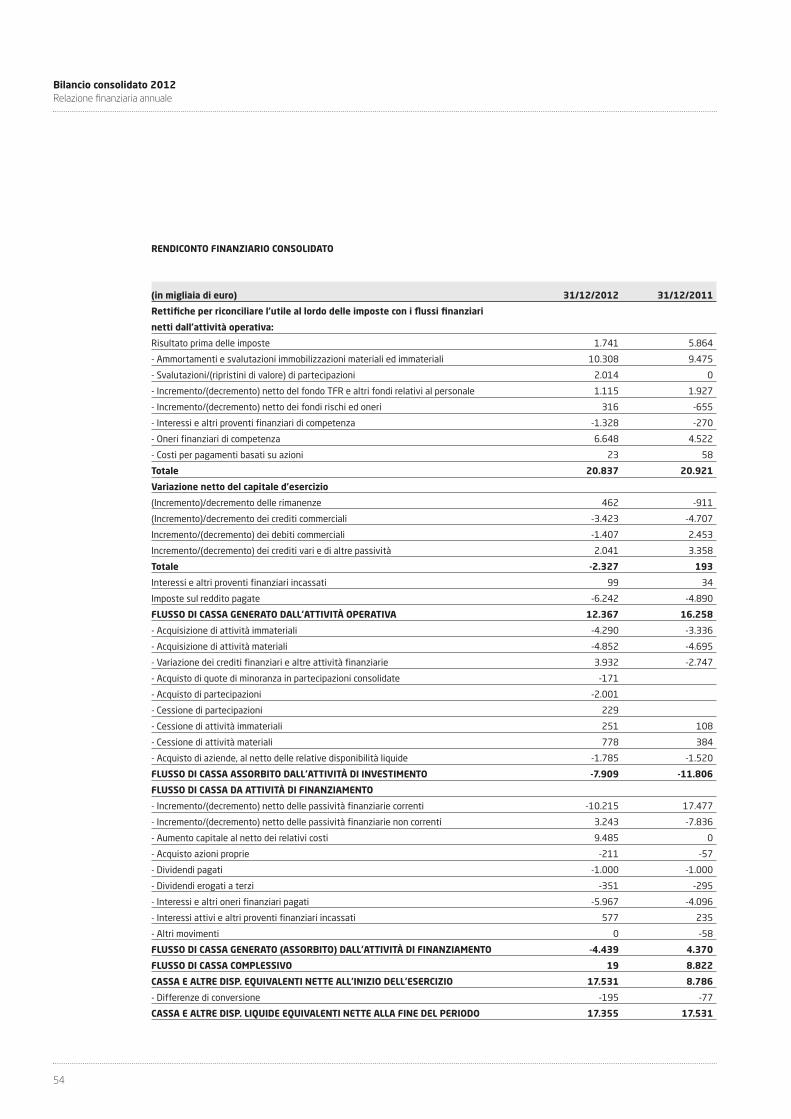

RENDICONTO FINANZIARIO CONSOLIDATO

(in migliaia di euro) 31/12/2012 31/12/2011

FLUSSO DI CASSA GENERATO DALL’ATTIVITÀ OPERATIVA 12.367 16.258

FLUSSO DI CASSA ASSORBITO DALL’ATTIVITÀ DI INVESTIMENTO -7.909 -11.806

FLUSSO DI CASSA GENERATO (ASSORBITO) DALL’ATTIVITÀ DI FINANZIAMENTO -4.439 4.370

FLUSSO DI CASSA COMPLESSIVO 19 8.822

CASSA E ALTRE DISP. EQUIVALENTI NETTE ALL’INIZIO DELL’ESERCIZIO 17.531 8.766

- Differenze di conversione -195 -77

CASSA E ALTRE DISP. LIQUIDE EQUIVALENTI NETTE ALLA FINE DELL’ESERCIZIO 17.355 17.511

Il flusso di cassa derivante dall’attività operativa al 31 dicembre 2012 evidenzia un peggioramento rispetto allostesso periodo dell’anno precedente per un importo di euro 3,9 milioni, dovuto ad un peggioramento delle dinamichedel circolante per 2,5 milioni e al pagamento di maggiori imposte sul reddito per 1,4 milioni di euro.

Le attività di investimento del 2012 sono state inferiori al periodo corrispondente del 2011 per euro 3,9 milioni; lavariazione positiva più rilevante all’interno di tale voce riguarda i “crediti finanziari e altre attività finanziarie” per un to-tale di 3,9 milioni ed è relativa all’incasso di una polizza stipulata da EBM per 1,4 milioni nonché all’incasso di crediti fi-nanziari a breve termine verso la Regione Lazio per 2,6 milioni di euro (trattasi di crediti ceduti nel 2011 ma incassatiall’inizio del 2012).

Il saldo tra il flusso di cassa generato dall’attività operativa quello assorbito dall’attività di investimento è pari a 4,4milioni di euro, in linea con il 2011.

Questa disponibilità relativa al 2012 è stata completamente assorbita dal decremento delle passività finanziarie,dal pagamento dei relativi interessi e dall’esborso per i dividendi, mentre nel 2011 l’attività di finanziamento aveva ge-nerato un flusso positivo per 4,4 milioni di euro.

Relazione degli Amministratori sulla gestioneRelazione finanziaria annuale

28

13024_01_ITBS_19-50_OK_Layout 1 03/05/13 14.36 Pagina 28

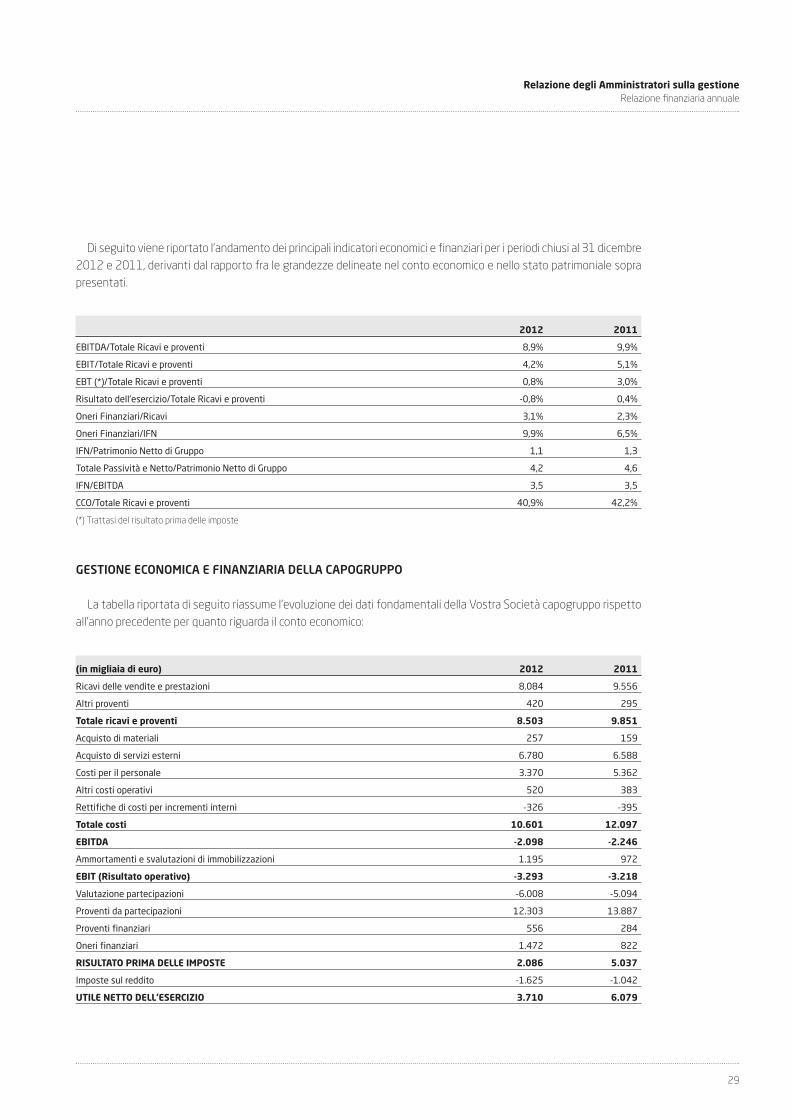

Di seguito viene riportato l’andamento dei principali indicatori economici e finanziari per i periodi chiusi al 31 dicembre2012 e 2011, derivanti dal rapporto fra le grandezze delineate nel conto economico e nello stato patrimoniale soprapresentati.

2012 2011

EBITDA/Totale Ricavi e proventi 8,9% 9,9%

EBIT/Totale Ricavi e proventi 4,2% 5,1%

EBT (*)/Totale Ricavi e proventi 0,8% 3,0%

Risultato dell’esercizio/Totale Ricavi e proventi -0,8% 0,4%

Oneri Finanziari/Ricavi 3,1% 2,3%

Oneri Finanziari/IFN 9,9% 6,5%

IFN/Patrimonio Netto di Gruppo 1,1 1,3

Totale Passività e Netto/Patrimonio Netto di Gruppo 4,2 4,6

IFN/EBITDA 3,5 3,5

CCO/Totale Ricavi e proventi 40,9% 42,2%

(*) Trattasi del risultato prima delle imposte

GESTIONE ECONOMICA E FINANZIARIA DELLA CAPOGRUPPO

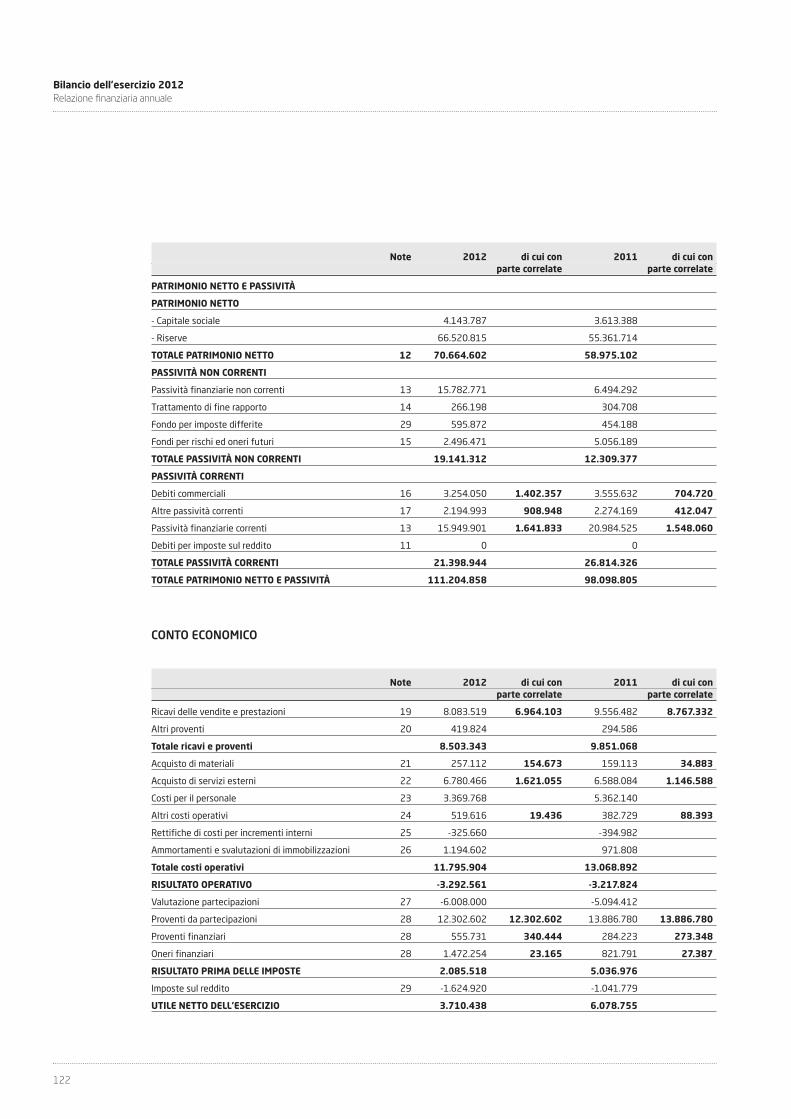

La tabella riportata di seguito riassume l’evoluzione dei dati fondamentali della Vostra Società capogruppo rispettoall’anno precedente per quanto riguarda il conto economico:

(in migliaia di euro) 2012 2011

Ricavi delle vendite e prestazioni 8.084 9.556

Altri proventi 420 295

Totale ricavi e proventi 8.503 9.851

Acquisto di materiali 257 159

Acquisto di servizi esterni 6.780 6.588

Costi per il personale 3.370 5.362

Altri costi operativi 520 383

Rettifiche di costi per incrementi interni -326 -395

Totale costi 10.601 12.097

EBITDA -2.098 -2.246

Ammortamenti e svalutazioni di immobilizzazioni 1.195 972

EBIT (Risultato operativo) -3.293 -3.218

Valutazione partecipazioni -6.008 -5.094

Proventi da partecipazioni 12.303 13.887

Proventi finanziari 556 284

Oneri finanziari 1.472 822

RISULTATO PRIMA DELLE IMPOSTE 2.086 5.037

Imposte sul reddito -1.625 -1.042

UTILE NETTO DELL’ESERCIZIO 3.710 6.079

29

Relazione degli Amministratori sulla gestioneRelazione finanziaria annuale

13024_01_ITBS_19-50_OK_Layout 1 03/05/13 14.36 Pagina 29

I ricavi della capogruppo sono principalmente riconducibili alle “management fees” fatturate alle controllate a frontedei servizi di consulenza e coordinamento prestati ed ai ricavi, sempre realizzati verso società del Gruppo, correlati aicontratti di servizi amministrativi, legali e fiscali.

La diminuzione dei ricavi dai 9,9 milioni di euro del 2011 agli 8,5 milioni del 2012 è dovuta principalmente al trasfe-rimento, avvenuto nel novembre 2011, del ramo di azienda del settore che fa riferimento alla Business Unit Sistemi esoluzioni di e-Health & e-Government alla società controllata Insiel Mercato; infatti questa operazione ha comportatola significativa riduzione del contratto di service tra la stessa Insiel Mercato e la capogruppo per un importo pari a circa1,0 milioni di euro, oltre al fatto che il 2011 ha beneficiato di 10 mesi di fatturato realizzato in tale Business Unit.

La diminuzione dei ricavi è bilanciata da una riduzione di costi del personale, che passano dai 5,4 milioni di euro del2011 ai 3,4 milioni di euro del 2012, per effetto dello stesso conferimento di ramo di azienda, che ha comportato iltrasferimento di 57 persone a Insiel Mercato.

Il margine operativo lordo (EBITDA) risulta essere pari a -2,1 milioni di euro, mentre nello scorso esercizio era statopari a -2,2 milioni di euro, rilevando pertanto un lieve miglioramento pari a 0,1 milioni di euro.

Al netto degli ammortamenti, in leggero aumento rispetto al precedente esercizio (+0,2 milioni di euro), il risultatooperativo (EBIT) si attesta a -3,3 milioni di euro rispetto ai -3,2 milioni di euro dello scorso esercizio.

La voce “Valutazione partecipazioni” si riferisce alla svalutazione della partecipazione nella controllata tedesca Su-bitec, sulla base delle risultanze dell’impairment test effettuato dalla Società e alla svalutazione dell’intero ammontaredella partecipazione in REM Srl in liquidazione (già REM Spa), in considerazione della rilevante perdita realizzata nel2012 che ha comportato l’insorgere di un patrimonio netto negativo.

I dividendi deliberati dalle controllate si decrementano, passando dai 13,9 milioni di euro del 2011 agli 11,4 milionidi euro del 2012; nel 2012 è inoltre stata contabilizzata una plusvalenza di 0,9 milioni di euro a fronte della cessionedel 3,87% delle quote di TBS GB.

Gli oneri finanziari passano da -0,8 milioni di euro a -1,5 milioni di euro solo per effetto degli interessi passivi corri-sposti sul Prestito Obbligazionario Convertibile.

Relativamente all’area imposte, Vi segnaliamo che la Società ha optato per l’adesione al consolidato fiscale per iltriennio 2011-2013 in qualità di consolidante fiscale. Hanno aderito in qualità di consolidate le seguenti società delGruppo: EBM Srl, TBS IT Srl, Delta X Srl, Crimo Italia Srl, Caribel Programmazione Srl, Tesan Spa, Tesan Televita Srl, SLTSrl, SIC Srl, Tecnobiopromo Srl, Erre Effe Informatica Srl ed Insiel Mercato Spa.

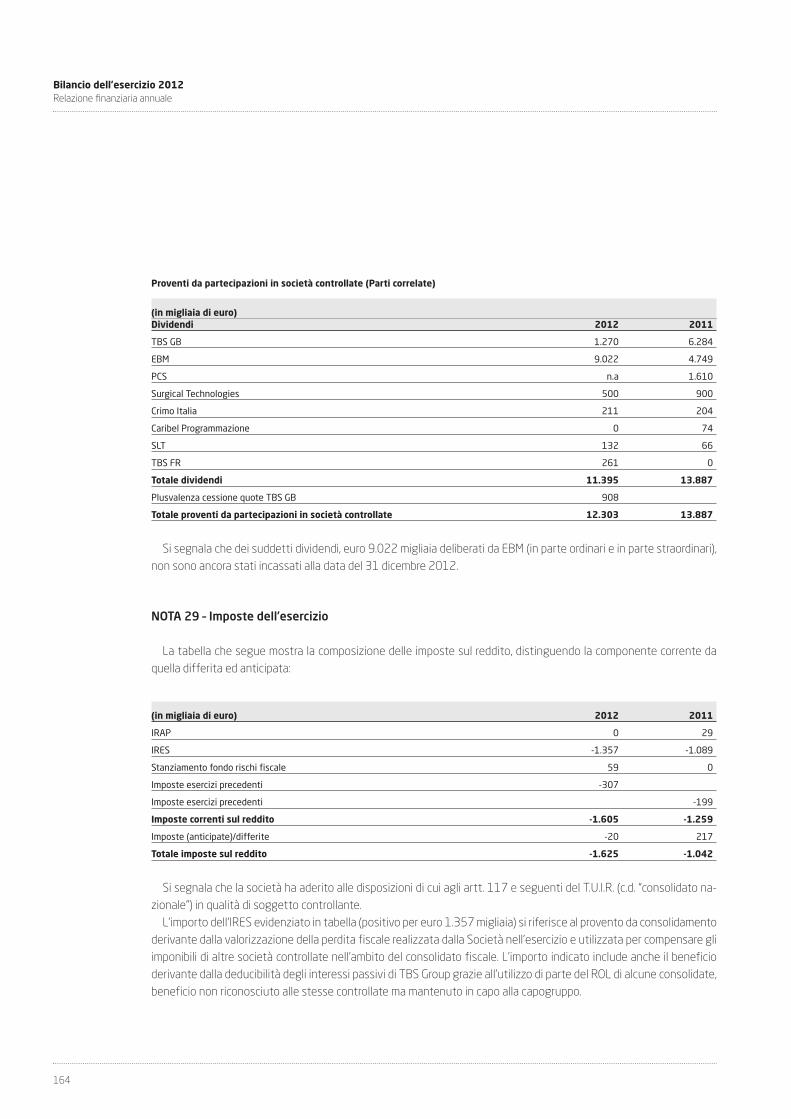

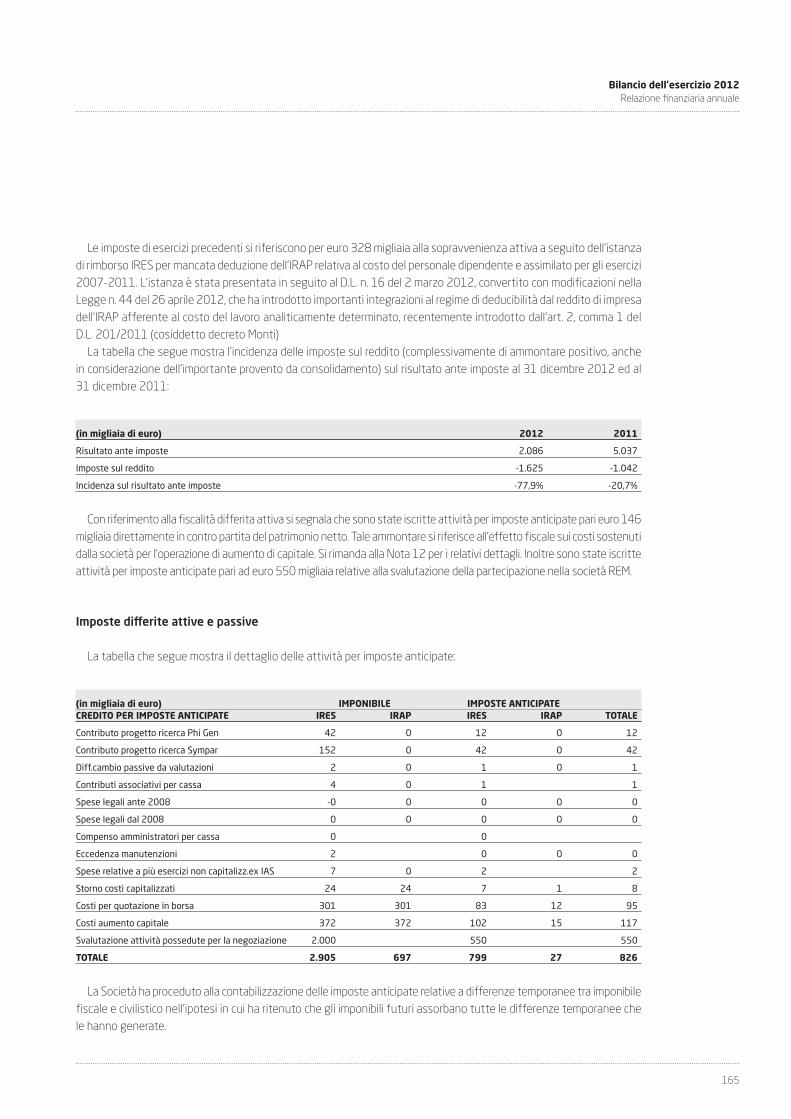

La voce include l’IRES e l’IRAP correnti dell’esercizio (complessivamente negative per 1,4 milioni) oltre che all’impostedi esercizi precedenti (307 mila euro, di cui 328 mila di riferiscono alla sopravvenienza attiva a seguito dell’istanza dirimborso IRES per mancata deduzione dell’Irap relativa al costo del personale dipendente e assimilato per gli esercizi2007-2011) ed alla fiscalità differita.

L‘utile d’esercizio pari a 3,7 milioni di euro è il frutto degli importanti dividendi percepiti nell’esercizio, che hanno con-sentito di coprire i costi di struttura della società non riaddebitati alle società del gruppo.

Relazione degli Amministratori sulla gestioneRelazione finanziaria annuale

30

13024_01_ITBS_19-50_OK_Layout 1 03/05/13 14.36 Pagina 30

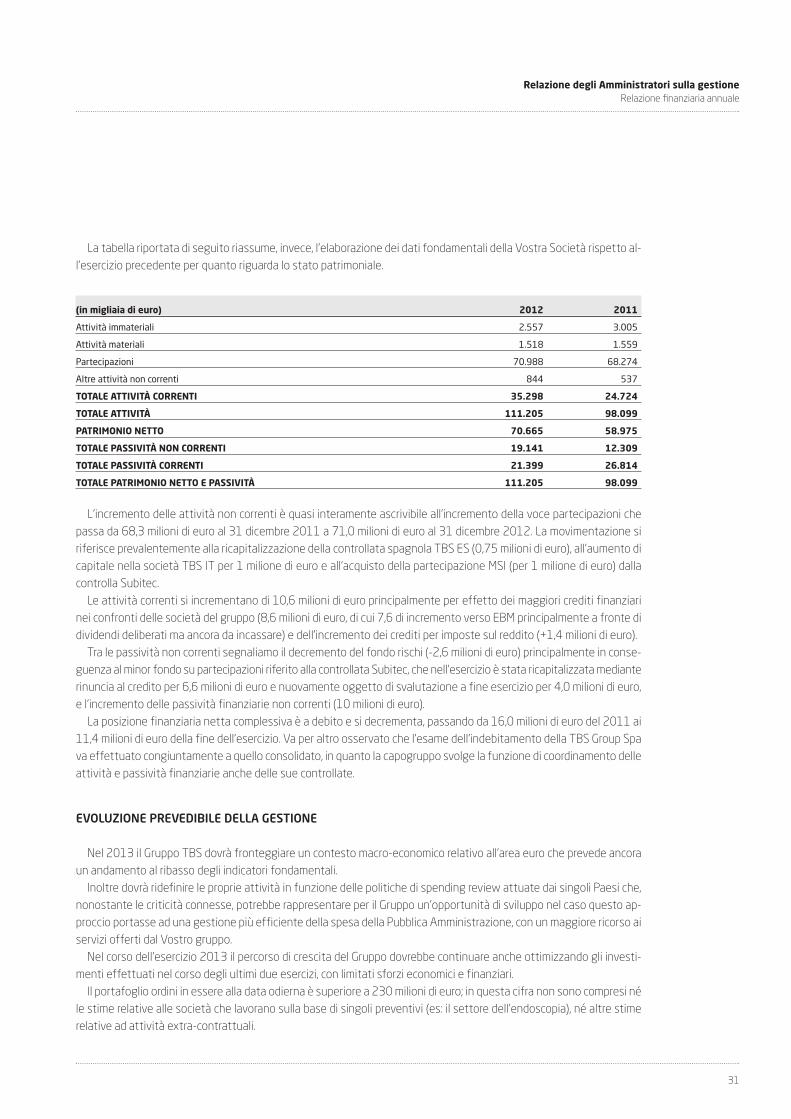

La tabella riportata di seguito riassume, invece, l’elaborazione dei dati fondamentali della Vostra Società rispetto al-l’esercizio precedente per quanto riguarda lo stato patrimoniale.

(in migliaia di euro) 2012 2011

Attività immateriali 2.557 3.005

Attività materiali 1.518 1.559

Partecipazioni 70.988 68.274

Altre attività non correnti 844 537

TOTALE ATTIVITÀ CORRENTI 35.298 24.724

TOTALE ATTIVITÀ 111.205 98.099

PATRIMONIO NETTO 70.665 58.975

TOTALE PASSIVITÀ NON CORRENTI 19.141 12.309

TOTALE PASSIVITÀ CORRENTI 21.399 26.814

TOTALE PATRIMONIO NETTO E PASSIVITÀ 111.205 98.099

L’incremento delle attività non correnti è quasi interamente ascrivibile all’incremento della voce partecipazioni chepassa da 68,3 milioni di euro al 31 dicembre 2011 a 71,0 milioni di euro al 31 dicembre 2012. La movimentazione siriferisce prevalentemente alla ricapitalizzazione della controllata spagnola TBS ES (0,75 milioni di euro), all’aumento dicapitale nella società TBS IT per 1 milione di euro e all’acquisto della partecipazione MSI (per 1 milione di euro) dallacontrolla Subitec.

Le attività correnti si incrementano di 10,6 milioni di euro principalmente per effetto dei maggiori crediti finanziarinei confronti delle società del gruppo (8,6 milioni di euro, di cui 7,6 di incremento verso EBM principalmente a fronte didividendi deliberati ma ancora da incassare) e dell’incremento dei crediti per imposte sul reddito (+1,4 milioni di euro).

Tra le passività non correnti segnaliamo il decremento del fondo rischi (-2,6 milioni di euro) principalmente in conse-guenza al minor fondo su partecipazioni riferito alla controllata Subitec, che nell’esercizio è stata ricapitalizzata medianterinuncia al credito per 6,6 milioni di euro e nuovamente oggetto di svalutazione a fine esercizio per 4,0 milioni di euro,e l’incremento delle passività finanziarie non correnti (10 milioni di euro).

La posizione finanziaria netta complessiva è a debito e si decrementa, passando da 16,0 milioni di euro del 2011 ai11,4 milioni di euro della fine dell’esercizio. Va per altro osservato che l’esame dell’indebitamento della TBS Group Spava effettuato congiuntamente a quello consolidato, in quanto la capogruppo svolge la funzione di coordinamento delleattività e passività finanziarie anche delle sue controllate.

EVOLUZIONE PREVEDIBILE DELLA GESTIONE

Nel 2013 il Gruppo TBS dovrà fronteggiare un contesto macro-economico relativo all’area euro che prevede ancoraun andamento al ribasso degli indicatori fondamentali.

Inoltre dovrà ridefinire le proprie attività in funzione delle politiche di spending review attuate dai singoli Paesi che,nonostante le criticità connesse, potrebbe rappresentare per il Gruppo un’opportunità di sviluppo nel caso questo ap-proccio portasse ad una gestione più efficiente della spesa della Pubblica Amministrazione, con un maggiore ricorso aiservizi offerti dal Vostro gruppo.

Nel corso dell’esercizio 2013 il percorso di crescita del Gruppo dovrebbe continuare anche ottimizzando gli investi-menti effettuati nel corso degli ultimi due esercizi, con limitati sforzi economici e finanziari.

Il portafoglio ordini in essere alla data odierna è superiore a 230 milioni di euro; in questa cifra non sono compresi néle stime relative alle società che lavorano sulla base di singoli preventivi (es: il settore dell’endoscopia), né altre stimerelative ad attività extra-contrattuali.

31

Relazione degli Amministratori sulla gestioneRelazione finanziaria annuale

13024_01_ITBS_19-50_OK_Layout 1 03/05/13 14.36 Pagina 31

Il Gruppo proseguirà infine l’impegno volto a migliorare l’efficienza dell’organizzazione societaria, anche con l’even-tuale accorpamento di legal entities operanti in uno stesso paese e/o soprattutto in Italia, al fine di rendere la strutturapiù snella, ottimizzando i costi delle singole società; inoltre continuerà il processo di razionalizzazione dei costi interni,mirato a massimizzare le sinergie relative alle riduzioni dei costi delle società del gruppo.

ATTIVITÀ PRODUTTIVE

TBS Group offre servizi integrati di ingegneria clinica, di ICT e di e-Health & e-Government alle aziende ospedalieree socio sanitarie, sia pubbliche che private, in Italia ed all’estero ed alla Pubblica Amministrazione in Italia.

La visione del Gruppo è di operare per contenere e riqualificare la spesa sanitaria nel settore delle tecnologie con unaloro gestione integrata, al fine di incrementare l’efficienza e l’efficacia dei servizi sociosanitari e della PA erogati ai cittadini.

La missione di TBS Group è quella di sviluppare servizi integrati di ingegneria clinica e di ICT in outsourcing per renderesicuro, efficace ed efficiente l’uso delle tecnologie in ambito ospedaliero e socio sanitario e della Pubblica Amministra-zione in Italia.

TBS Group opera con una Direzione di Gruppo, concentrata principalmente nella società controllante TBS Group Spae con due Business Unit (Divisione Dispositivi medici e sistemi ICT, Divisione Soluzioni integrate di e-Health & e-Gover-nment) per la gestione e lo sviluppo delle attività produttive delle società del Gruppo.

Direzione di Gruppo

La società controllante TBS Group Spa con il Presidente ed Amministratore Delegato, le dieci Direzioni Centrali e diStaff fornisce alle società del Gruppo servizi di gestione e di assistenza amministrativa, fornitura di servizi in genere eservizi di consulenza e coordinamento delle stesse società, in particolare nell’area finanziaria.

Inoltre svolge attività di controllo nell’interesse della controllante TBS Group Spa e attività di gestione e di sviluppodelle attività produttive del Gruppo con i Direttori Generali di Gruppo che operano nelle due citate Business Unit (BU).

Di seguito vengono illustrate le attività produttive erogate dal Vostro Gruppo suddivise per le due Divisioni “BU Di-spositivi medici e sistemi ICT” e “BU Soluzioni integrate di e-Health & e-Government”.

BU Dispositivi medici e sistemi ICT

In via preliminare si evidenzia che con questa BU la società fornisce alle strutture sanitarie pubbliche e private servizidi gestione e manutenzione in outsourcing delle tecnologie mediche e di Information & Communication Technology(ICT); in particolare tali servizi sono erogati per tutte le apparecchiature mediche, dalle più semplici alle più complesse,e per tutti i sistemi ICT, ai più elevati livelli di sicurezza ed in una logica multivendor attraverso una capillare presenzadi ingegneri e tecnici (biomedici e informatici) on site e sul territorio. Fornisce oltre alla citata rete di tecnici anche unagestione coordinata di contact center integrati con specifici data center.

Il Gruppo è leader nei servizi di ingegneria clinica erogati dalla BU MD & ICT in Italia, Regno Unito e Francia, nonchésecondo per quota di mercato in Spagna. Il Gruppo è uno dei principali operatori del settore anche in Germania, Porto-gallo, Olanda, Belgio ed è leader in Italia nei servizi integrati di teleassistenza e di telemedicina.

I servizi offerti dalla società sono erogabili sia in modo selettivo, che all’interno di un servizio integrato, con un’ampiaflessibilità basata sulle specifiche esigenze di ogni cliente.

Nel corso del 2012 le attività produttive delle aziende del Gruppo afferenti alla BU sono state svolte, nell’ambito dispecifici contratti, in circa 1.000 Aziende Sanitarie e/o Ospedaliere pubbliche e/o private in 15 differenti Nazioni: Austria,

Relazione degli Amministratori sulla gestioneRelazione finanziaria annuale

32

13024_01_ITBS_19-50_OK_Layout 1 03/05/13 14.36 Pagina 32

Belgio, Cile, Cina, Emirati Arabi Uniti, Francia, Germania, India, Italia, Olanda, Perù, Portogallo, Regno Unito, Serbia eSpagna ed in circa 200 altri Enti Pubblici in Italia.

In particolare per lo svolgimento delle attività tecniche e per la gestione integrata delle apparecchiature biomediche,dei sistemi ICT, di Teleassistenza e Telemedicina e delle altre tecnologie domiciliari il Gruppo si è avvalso di:- circa 330 laboratori tecnici di Ingegneria Clinica posti all’interno di strutture sanitarie, che operano con specifici

contact center di primo livello e con data center a livello nazionale e di Gruppo;- 8 laboratori specializzati per la manutenzione delle apparecchiature di endoscopia, con specifici contact center;- 1 laboratorio specializzato per la manutenzione dello strumentario chirurgico, con uno specifico contact center;- 2 laboratori specializzati nella diagnostica per immagini, con uno specifico contact center;- 1 laboratorio specializzato sulle apparecchiature per la brachiterapia e cobaltoterapia, con uno specifico contact center;- 2 laboratori specializzati per la gestione della manutenzione dei sistemi di teleassistenza e telemedicina, con 8

contact center per la gestione degli stessi servizi e con 4 data center.Complessivamente le attività produttive della BU sono state rivolte alla gestione e manutenzione in outsourcing:- di circa 900.000 apparecchiature biomediche, di endoscopia e strumentario chirurgico; su tale parco macchine sono

state effettuate attività di gestione quali la consulenza sugli acquisti, analisi e valutazione dell’inventario con pianidi rinnovo, formazione del personale utilizzatore, valutazione del rischio, collaudi di accettazione ed attività di ma-nutenzione con oltre 1.300.000 interventi, di cui 900.000 manutenzioni programmate e verifiche di sicurezza,400.000 attività di ricerca del guasto seguite dalla riparazione ed, infine, circa 80.000 interventi di riparazione,anche sullo strumentario chirurgico, presso i nostri laboratori;

- di circa 150.000 sistemi ICT sui quali sono stati effettuati 84.000 interventi di manutenzione di cui: circa 30.000da remoto; circa 50.000 di manutenzione correttiva presso i clienti; circa 4.200 interventi IMAC (Install, Move, Add,Change); circa 600 interventi di manutenzione correttiva presso i ns laboratori;

- di circa 40.000 sistemi di teleassistenza e telemedicina installati a domicilio dei pazienti che hanno generato circa20.000 interventi tecnici di manutenzione e/o di installazione degli apparati.

Iniziamo la presentazione delle attività svolte dalle società afferenti alla Direzione Generale di Gruppo dell’ing. FabioFaltoni (EBM, Delta X, TBS IT, Tesan e Tesan Televita).

La società EBM opera nel settore dell’ingegneria clinica e ha mantenuto la propria presenza commerciale su tutto ilterritorio nazionale in maniera diffusa e capillare, consolidando in tal modo un ruolo di leadership primario nel propriosettore di appartenenza.

Le attività produttive svolte da EBM nel corso dell’esercizio 2012 hanno riguardato l’erogazione di servizi di Inge-gneria Clinica in outsourcing per una gestione integrata e globale delle apparecchiature biomediche consistenti in: ge-stione inventariale delle apparecchiature mediche e di altri beni mobili; attività di manutenzione preventiva e correttiva;verifiche della sicurezza elettrica e degli adeguamenti normativi sulle apparecchiature di proprietà di strutture sanitariepubbliche e private; consulenze sugli acquisti; formazione del personale.

Tali servizi sono stati prevalentemente effettuati a seguito di acquisizione di appalti pubblici indetti dalle strutturesanitarie pubbliche per un arco temporale normalmente di durata pluriannuale.

Nel corso dell’anno 2012, in accordo con le linee strategiche del Gruppo, EBM ha anche implementato e sviluppatole linee innovative di servizi relative alla gestione e manutenzione delle apparecchiature di Diagnostic Imaging e diquelle relative alla Domiciliarità, oltre che all’allargamento del perimetro della clientela al settore dei più importantigruppi privati della sanità italiana.

Le nuove gare indette a livello nazionale nel 2012, cui la società ha partecipato, sono 35 per un valore a base d’astapari a 165 milioni di euro, di queste 12 risultano di nuova aggiudicazione o rinnovo (anche in ATI) per un valore acquisitocomplessivo di 24 milioni di euro annui.

Tra le più significative vanno annoverate quelle relative a: ESTAV Nord Ovest (Toscana), Istituto Oncologico Europeo diMilano, Istituto Auxologico di Milano, Istituto Gaslini di Genova, Istituto INRCA di Ancona, ASL 2 di Caltanissetta, AUSL diBologna, A.O. “Papardo/Piemonte” di Messina, Istituti Clinici di Perfezionamento di Milano, AA.SS.LL. Adria e Chioggia.

33

Relazione degli Amministratori sulla gestioneRelazione finanziaria annuale

13024_01_ITBS_19-50_OK_Layout 1 03/05/13 14.36 Pagina 33

Va altresì segnalata l’acquisizione di nuovi contratti nell’ambito dell’assistenza a tecnologie domiciliari nelle regioniVeneto ed Abruzzo.

Nel corso dell’esercizio 2012 sono proseguite efficacemente le attività dell’area procurement mirate specificata-mente a consolidare i rapporti contrattuali con i fornitori al fine di ottenere migliori condizioni d’acquisto ed una maggioreaffidabilità tecnica e qualitativa.

La partnership con i principali produttori del settore ha portato al potenziamento delle attività di Service Arms e digestione condivisa dei contratti manutentivi, consolidando con ciò la presenza commerciale sul territorio e migliorandola formazione professionale del personale tecnico ed ingegneristico.

Gli accordi quadro a livello nazionale stipulati con i grandi produttori sono stati tutti migliorati economicamente; si èinoltre dato corso durante l’esercizio alle implementazione a livello nazionale del modello “Attività Programmata” (Ma-nutenzione Preventiva, Verifiche di Sicurezza, Controlli Funzionali).

Il monitoraggio continuo e puntuale dei sub contratti di fornitura (c.d. Contratti partner) ha permesso a fine eserciziodi poter conseguire significativi accrediti per minori costi.

A partire dal 01/01/2012, il sistema di rilevazione degli oneri economici suddivisi per centro di costo ha subìto unaradicale e sostanziale modifica a seguito della introduzione di un sistema che prevede l’attribuzione dei ricavi e deicosti ad ogni singolo centro specialistico di riferimento per ogni commessa.

Dal punto di vista operativo è proseguita la costituzione di ulteriori centri specialistici, oltre a quelli del LaboratorioEndoscopia e di Diagnostica per Immagini (Delta X), relativi all’assistenza di apparecchiature ed attrezzature domiciliarie ad altre specializzazioni tecniche. Tale aspetto consente di migliorare la gestione e la formazione del personale oltreche a incrementare il controllo dei costi esterni.

Tra gli investimenti vanno segnalati in particolar modo quelli relativi alle attività di sviluppo realizzati con selezionatipartner nazionali e Istituti di Ricerca specializzati, diretti a consentire alla società di poter ottenere: nuovi processi produttivi;nuove strutture organizzative, nuovi servizi per incrementare i ricavi futuri; nuovi prodotti da collocare nel mercato.

La società DELTA X, il cui capitale è posseduto interamente da EBM, ha proseguito nel consolidamento delle attivitàspecifiche all’ambito della Diagnostica per Immagini, potenziando l’organizzazione operativa interna con l’acquisizionedi ulteriore personale specialistico, la formazione ed il coordinamento di tutte le risorse operanti a livello nazionale (tracui tecnici di EBM), la centralizzazione degli acquisti e la costituzione di uno specifico Help Desk a supporto di anchedelle attività specialistiche di EBM. La società ha continuato nel trasferimento di competenze e conoscenze anche allealtre società europee del Gruppo nell’ottica di una più ampia integrazione dei modelli di servizi.

In data 6 febbraio 2012 TBS Group, per tramite della propria controllata TBS IT Srl, ha acquisito i rami IT e Call Centerda parte di Agile Srl in A.S., a valle di una intensa trattativa sindacale ex art.47.

La società TBS IT Srl, risultante da detta operazione è stata attribuita alla Direzione Generale dell’ing. F. Faltoni eopera attualmente, nell’ambito dei rami ex Agile, con attività focalizzate ai servizi IT (assistenza tecnica HW e SW) e disystem integration per clienti PA e Sanità.

L’operazione su Agile è stata guidata da considerazioni strategiche relative alla crescita del Gruppo in Italia e allaevoluzione del suo modello di business secondo una logica di Global Service tesa alla massimizzazione dell’ integrazionefra Ingegneria Clinica e Servizi IT sul cliente Sanità e di diversificazione su altri segmenti di clientela (PA e Privati). Piùspecificatamente l’evoluzione verso un modello di offerta integrata di Global Service nei confronti della Sanità Pubblicae Privata, aggiungendo ai Servizi di Ingegneria Clinica quelli di ICT.

Alla luce di queste considerazioni, la gestione di TBS IT è stata improntata fin dai primi mesi di vita societaria a criteridi forte coordinamento amministrativo e finanziario sia con EBM sia con la Capogruppo, per garantire sul fronte Sanitàallineamento e coordinamento commerciale con le altre società del Gruppo.

La gestione industriale dei nuovi rami acquisiti da TBS IT si è caratterizzata per aspetti di forte turn around ispetto allaprecedente gestione ex Agile, che presentava una gestione economica in forte perdita con la start up di un nuovo modellodi sviluppo in una logica di Global Service. Per effettuare lo start up in piena continuità con la situazione pre-esistente eper garantire il mantenimento del valore aziendale che era in potenziale rapido deperimento, si è reso necessario negoziare

Relazione degli Amministratori sulla gestioneRelazione finanziaria annuale

34

13024_01_ITBS_19-50_OK_Layout 1 03/05/13 14.36 Pagina 34

contratti di service con la Procedura principalmente per il primo mese e mezzo. Tali contratti hanno apportato un aggraviodei costi operativi di circa euro 500 migliaia rispetto alla situazione a regime nei mesi di febbraio e marzo 2012.

Per quanto riguarda la ristrutturazione aziendale e la connessa riduzione dei costi, si sono negoziati e ridotti i costidel personale del 20%. È stata chiusa la sede di Pregnana Milanese ed è stato spostato con successo il Data Center daPregnana a Bari; sono state, invece, aperte nuove sedi ad Assago, Mestre e Firenze. È stata trovata una soluzione al-ternativa per la sede di Ivrea (trasloco previsto entro la fine del I semestre 2013) mentre sono ancora in corso ricercheper trovare una soluzione alternativa per la sede di Roma.

Nel corso dell’anno 2012 si è cercato con successo di preservare il patrimonio costituito dalle relazioni con la clientelain essere e potenziale, assicurando la piena continuità delle attività esistenti, (Ministero Interno, Banca di Italia, BancaIntesa, Getronics,) ed è stato effettuato un rilancio commerciale con un forte impulso all’ufficio gare (pre-sale) e conuna focalizzazione della rete commerciale avendone i primi riscontri positivi (INAIL, Comune di Brescia, CESIA Bologna,Comune di Pisa).

Tra gli investimenti vanno segnalati in particolar modo quelli relativi alle attività di sviluppo realizzati attraverso l’im-piego di risorse interne diretti a consentire alla Società di poter disporre di nuovi prodotti per poter offrire sul mercatosia nazionale che internazionale i propri servizi.

La società TESAN Spa è passata nel corso dell’anno 2012 sotto il coordinamento della Direzione Generale di Gruppo del-l’ing. Fabio Faltoni al fine di integrare i servizi di Ingegneria Clinica con quelli relativi alla gestione delle tecnologie domiciliari.

Nel corso dell’esercizio 2012, i risultati più significativi per lo sviluppo dell’offerta di servizi e posizionamento terri-toriale di Tesan sono stati:- proseguimento del servizio di Telemonitoraggio nell’ambito del servizio di Telesoccorso e Telecontrollo della Regione

del Veneto per il Progetto Europeo RENEWING HEALTH. La proposta progettuale si prefigge lo scopo di ridurre iltasso di ospedalizzazione dei pazienti cronici della Regione Veneto, attraverso il Telemonitoraggio e l’assistenzasul territorio; a fine dicembre 2011 gli utenti attivi ammontavano n. 13 unità, mentre a dicembre 2012 gli utentiattivi ammontavano a n. 739 unità;

- proroga della convezione per la gestione del servizio di telesoccorso con l’Associazione dei Comuni Bresciani.La società Tesan ha partecipato, fra le altre, anche alla gara indetta dalla APSS di Trento per la fornitura delle appa-

recchiature occorrenti al Telemonitoraggio dei pazienti con patologie croniche degenerative e ad alto impatto sociale,presso le loro abitazioni. La partecipazione Tesan è stata in RTI con la società TELECOM (Mandataria), che prevedeanche una fornitura di dispositivi medici.

Nel corso dell’anno 2012, si è inoltre aggiudicata e/o rinnovato ulteriori gare per l’esecuzione dei servizi di telesoc-corso e di teleassistenza, nel Comune di Aosta e Comunità Montane della Valle d’Aosta, nel Comune di Lodi, nel Comunedi Chiavari nell’ASP Giovanni XXIII/comune di Bologna, nell’ASP Ferrara.

La società TESAN Televita, controllata da Tesan, ha fatto registrare un aumento di ricavi, dovuto principalmente al-l’inizio del servizio CUP per la Regione FVG, unitamente al concretizzarsi di qualche ulteriore progetto diTelemedicina/Domotica.

La società ha proseguito nella gestione e fornitura dei servizi per Telesoccorso/Telecontrollo (integrati con serviziodi custodia chiavi e pronto intervento) per la Regione FVG, la ASS1 Triestina ed il Comune di Trieste.

Le attività delle società afferenti alla Direzione Generale di Gruppo del dott. Pietro Torrusio nel 2012 che sono Crimo,SLT, Tecnobiopromo, TBS FR, TBS BE, TBS ES, ST NL, MSI e Subitec vengono di seguito descritte.

Il mercato di riferimento cui si rivolge la società CRIMO Italia è quello nel settore delle specifiche riparazioni di appa-recchiature biomediche ed endoscopiche, ferri chirurgici e nel settore dei servizi di ingegneria clinica soprattutto per gliEnti sanitari e privati. In tale ambito la Società gode di una posizione di leadership grazie alla notevole diversificazionedei suoi prodotti e servizi dei quali la clientela si può avvalere per risolvere le proprie necessità delle citate manutenzioni.

Recentemente, si può notare che la società ha cominciato ad affacciarsi con qualche successo anche sul mercatodell’Italia meridionale, tradizionalmente caratterizzato da resistenza all’arrivo di piccoli operatori, conseguendo buonirisultati in Sicilia ed iniziando ad operare anche in Campania e Puglia.

35

Relazione degli Amministratori sulla gestioneRelazione finanziaria annuale

13024_01_ITBS_19-50_OK_Layout 1 03/05/13 14.36 Pagina 35

Per quanto riguarda l’andamento e il risultato della gestione si deve rilevare che in questo esercizio non sono au-mentati i ricavi mentre l’EBITDA si è mantenuto stabile grazie ad un miglior utilizzo del personale.

In termini di numero di riparazioni tutti i reparti delle società hanno fatto registrare nel 2012 un buon andamentogenerale, mentre in alcuni settori si è notata una diminuzione dei margini.

Sono inoltre terminati i lavori di costruzione del nuovo capannone che amplia considerevolmente gli spazi dedicati aidipendenti.

All’inizio del 2013 si conferma una situazione di un mercato piuttosto debole dovuto alla spending review ed allacrisi in cui versano la maggior parte delle aziende del settore medicale.

La società SLT gestisce in Italia la vendita in esclusiva di strumentazioni di misura di apparecchiature mediche dellasocietà Fluke, nonché le attività di un laboratorio per le tarature e le riparazioni, che ha mostrato una tendenza alla cre-scita anche consistente all’inizio del 2012 grazie ad un aumento sia dei contratti stipulati con i maggiori clienti, sia aduna azione commerciale, in collaborazione con Fluke. Tali azioni commerciali hanno convinto alcuni clienti che si eranorivolti precedentemente ad altri laboratori, che la taratura degli strumenti di misura delle apparecchiature mediche do-vrebbe essere sempre effettuata presso laboratori certificati ed autorizzati quale quello di SLT.

Le vendite di SLT nel 2012 sono in calo soprattutto per le aziende costruttrici che hanno allocato dei budgetmolto ridotti per il rinnovo e il completamento delle citate strumentazioni di misura. Debole anche il mercato dellevendite presso piccoli privati e quelle dell’Intercompany. È stato invece stabile il mercato delle vendite di queste stru-mentazioni per le aziende di Ingegneria Clinica che necessitano di nuovi strumenti di misura per iniziare nuove com-messe.

Molto ridotto è invece il mercato di vendita ai produttori di accessori per la radiologia, a conferma di un decrementodel mercato di vendita delle apparecchiature mediche.

È stato istallato il primo portale di controllo accessi in risonanza magnetica presso un ospedale pubblico fornito daSLT che sarà anche presentato ad un congresso organizzato dalla A.O. di Bolzano per contribuire a diffondere la cono-scenza su questo interessante prodotto.