Relatori: Dott. F. Dell’Agostino Dott. N. Bugini 29 ... conferimento - Aspetti... · denaro, beni...

76

IL CONFERIMENTO Relatori: Dott. F. Dell’Agostino Dott. N. Bugini 29 Novembre 2017 Università degli Studi di Bergamo Corso di Operazioni e bilanci Straordinari

Transcript of Relatori: Dott. F. Dell’Agostino Dott. N. Bugini 29 ... conferimento - Aspetti... · denaro, beni...

IL CONFERIMENTORelatori: Dott. F. Dell’Agostino Dott. N. Bugini

29 Novembre 2017

Università degli Studi di BergamoCorso di Operazioni e bilanci Straordinari

Page 2

Indice

1. I conferimenti in generale;2. I conferimenti di beni e crediti;3. I conferimenti d’azienda;4. I conferimenti in società già esistente e conferimenti in newco;5. La procedura di conferimento;6. La relazione di stima;7. L’atto di conferimento;8. La revisione della stima;9. La successione nei rapporti giuridici;10. Allegato: esercizi svolti

Page 3

I CONFERIMENTI IN GENERALE

Page 4

I CONFERIMENTI IN GENERALE

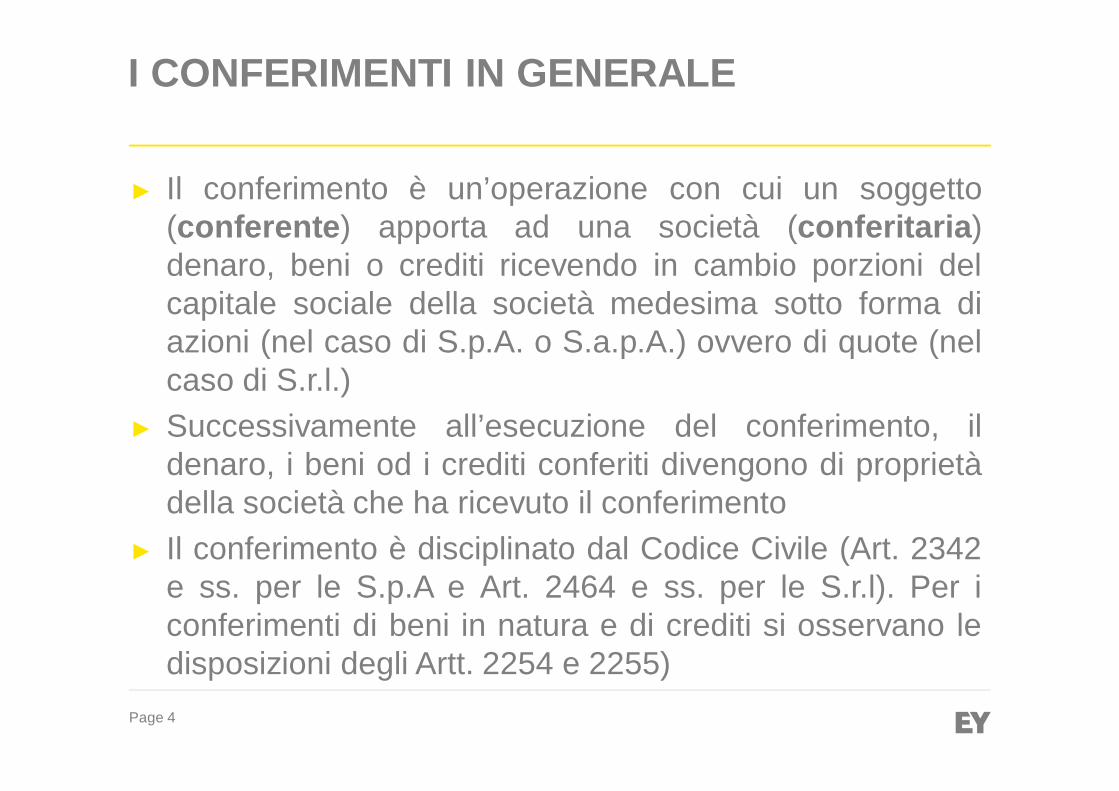

► Il conferimento è un’operazione con cui un soggetto(conferente) apporta ad una società (conferitaria)denaro, beni o crediti ricevendo in cambio porzioni delcapitale sociale della società medesima sotto forma diazioni (nel caso di S.p.A. o S.a.p.A.) ovvero di quote (nelcaso di S.r.l.)

► Successivamente all’esecuzione del conferimento, ildenaro, i beni od i crediti conferiti divengono di proprietàdella società che ha ricevuto il conferimento

► Il conferimento è disciplinato dal Codice Civile (Art. 2342e ss. per le S.p.A e Art. 2464 e ss. per le S.r.l). Per iconferimenti di beni in natura e di crediti si osservano ledisposizioni degli Artt. 2254 e 2255)

Page 5

Conferente

Conferitaria

Denaro, beni, crediti,etc.

Quote o azioni

I CONFERIMENTI IN GENERALE

Page 6

I CONFERIMENTI IN GENERALE

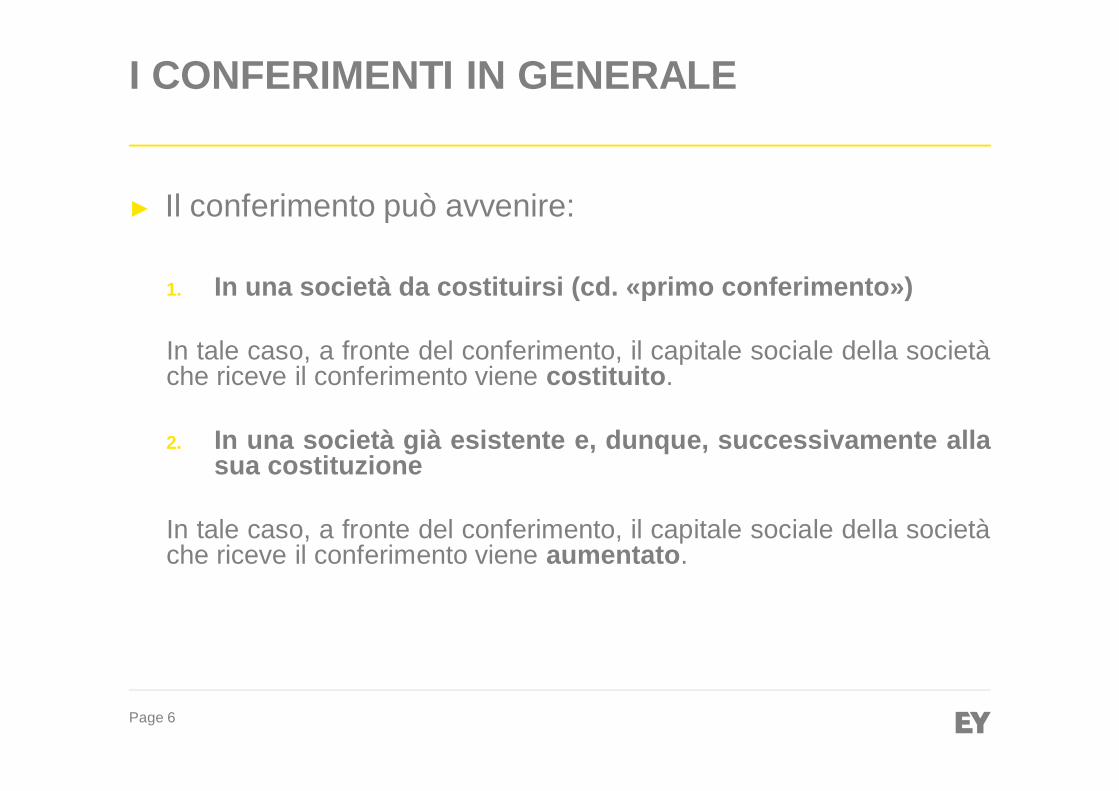

► Il conferimento può avvenire:

1. In una società da costituirsi (cd. «primo conferimento»)

In tale caso, a fronte del conferimento, il capitale sociale della societàche riceve il conferimento viene costituito.

2. In una società già esistente e, dunque, successivamente allasua costituzione

In tale caso, a fronte del conferimento, il capitale sociale della societàche riceve il conferimento viene aumentato.

Page 7

I CONFERIMENTI IN GENERALE

I conferimenti in fase di costituzione delle società.

► Per costituire validamente una società di capitali (S.p.A.,S.r.l. o S.a.p.A.) è necessario che l’intero capitale socialesia stato sottoscritto, mentre è sufficiente che solo il 25%dei conferimenti in denaro sia stato versato

► Tuttavia, se la società è stata costituita per atto unilaterale(unico socio o azionista), dovrà essere versato l’interoconferimento

Page 8

I CONFERIMENTI IN GENERALE

I Conferimenti in società già esistenti.

► Nel caso di conferimento in società già esistente il capitalesociale di tale società deve essere aumentato in modo dariflettere l’avvenuta esecuzione del conferimento ed ilvalore dello stesso

► L’aumento del capitale sociale è deliberatodall’assemblea degli azionisti della società che riceve ilconferimento

Page 9

I CONFERIMENTI IN GENERALE

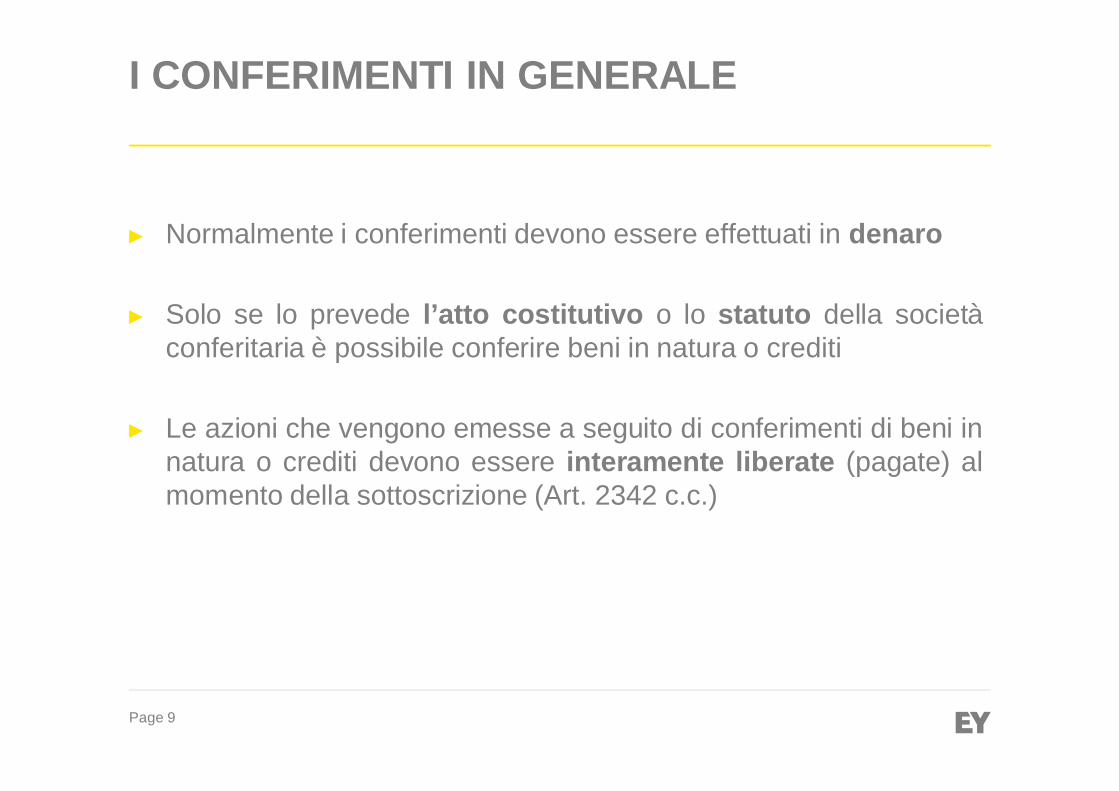

► Normalmente i conferimenti devono essere effettuati in denaro

► Solo se lo prevede l’atto costitutivo o lo statuto della societàconferitaria è possibile conferire beni in natura o crediti

► Le azioni che vengono emesse a seguito di conferimenti di beni innatura o crediti devono essere interamente liberate (pagate) almomento della sottoscrizione (Art. 2342 c.c.)

Page 10

► Nelle S.p.A. e nelle S.a.p.A non possono essere conferiti servizi eprestazioni di opera

► Nelle S.r.l. possono essere conferiti “tutti gli elementisuscettibili di valutazione economica” ivi incluse le prestazionid’opera ed i servizi. In questo ultimo caso l’adempimento del sociodeve essere garantito mediante l’emissione di una polizzaassicurativa o una fideiussione in favore della società

I CONFERIMENTI IN GENERALE

Page 11

I CONFERIMENTI DI BENI E DI CREDITI

Page 12

I CONFERIMENTI DI BENI E DI CREDITI

► Nel caso in cui siano conferiti beni in natura o crediti, il soggettoconferente deve presentare una relazione giurata di un espertonominato dal Tribunale territorialmente competente in ragionedella sede legale della società

► Nel caso di S.r.l. l’esperto non deve più essere nominato dalTribunale; la relazione giurata deve essere predisposta da unrevisore legale o da una società di revisione iscritti nell’appositoregistro (Art. 2465 c.c.)

► Tale relazione deve contenere:1) descrizione dei beni o dei crediti oggetto di conferimento;2) attestazione che il loro valore è almeno pari a quello ad essi attribuito per

la determinazione del capitale sociale e dell’eventuale sovrapprezzo;3) indicazione dei criteri di valutazione utilizzati.

Page 13

Art. 2343 - ter c.c. – Conferimento di beni in natura o crediti senzarelazione di stima

Non è richiesta la relazione giurata di un esperto nominato dal Tribunale di cuiall’Art. 2343 c.c. nei casi in cui:

1. Il conferimento abbia per oggetto valori mobiliari ovvero strumenti del mercatomonetario, qualora il valore ad essi attribuito, ai fini della determinazione del capitalesociale e dell'eventuale sovrapprezzo, sia pari o inferiore al prezzo medioponderato al quale sono stati negoziati su uno o più mercati regolamentati neisei mesi antecedenti il conferimento;

2. Nel caso il valore attribuito ai beni in natura o crediti conferiti, diversi da quelli di cui alpunto 1, corrisponda o sia inferiore al:a) Fair value ricavato da un bilancio approvato da non oltre un anno, purchésottoposto a revisione legale e a condizione che la relazione del revisore nonesprima rilievi in ordine alla valutazione dei beni oggetto di conferimento;b) Fair value risultante dalla valutazione, precedente di non oltre sei mesi ilconferimento e conforme ai principi ed ai criteri generalmente riconosciuti per lavalutazione dei beni oggetto del conferimento, effettuata da un esperto indipendentee dotato di adeguata e comprovata professionalità.

Il conferimenti di azienda – Riforma 2008all’inquadramento civilistico

Page 14

• Art. 2343 - quater c.c. – Fatti eccezionali o rilevanti che incidono sullavalutazione

1. Gli amministratori verificano, nel termine di trenta giorni dall’iscrizione dellasocietà, se, nel periodo successivo a quello di cui all’articolo 2343-ter c.c., comma1, sono intervenuti fatti eccezionali che hanno inciso sul prezzo dei valori mobiliario degli strumenti del mercato monetario conferiti in modo tale da modificaresensibilmente il valore di tali beni alla data effettiva del conferimento […] ovverose si sono verificati fatti nuovi o rilevanti tali da modificare sensibilmente il valoreequo dei beni o dei crediti conferiti. Gli amministratori verificano altresì nelmedesimo termine i requisiti di professionalità ed indipendenza dell’esperto che hareso la valutazione di cui all’articolo 2343-ter c.c.

2. Qualora gli amministratori ritengano che siano intervenuti i fatti di cui al punto 1)oppure ritengano non idonei i requisiti di professionalità e indipendenza dell’espertoche ha reso la valutazione di cui all’articolo 2343-ter c.c procedono ad una nuovavalutazione. Si applica in tal caso l’articolo 2343 c.c.

Il conferimenti di azienda – Riforma 2008all’inquadramento civilistico

Page 15

I CONFERIMENTI DI AZIENDA

Page 16

IL CONFERIMENTI DI AZIENDA

► L’azienda è il complesso di beni organizzati dall’imprenditore perl’esercizio dell’impresa (immobili, mobili, crediti, debiti, contratti,rapporti di lavoro, etc.)

► Al conferimento di azienda si applicano le norme relative aiconferimenti di beni.

Page 17

• Riferendosi ad un complesso di beni organizzati (azienda) per conferimento si intendel’operazione attraverso la quale un’azienda o un ramo aziendale dotato di autonomacapacità di reddito, vengono “apportati” ad un ente giuridicamente diverso dall’impresaconferente. La conferitaria può essere un’azienda preesistente o di nuova costituzione

• Come contropartita, l’impresa conferente riceve, invece che denaro, azioni o quote dellasocietà in cui ha effettuato l’apporto. Pertanto nel bilancio della conferente agli attivi epassivi conferiti si “sostituisce” una partecipazione nella conferitaria

• La società conferente può continuare ad esistere come società industriale qualora il ramoconferito non rappresenti il suo intero business, oppure come società finanziaria, gestendola partecipazione nella società industriale conferitaria, senza quindi cessare la propriaattività

La società B emettenuove azioni a favoredella conferentesocietà A

Società B(Conferitaria)

Il ramo Alfa vieneconferito a B

Ramo Alfa

Società A(Conferente)

Aumento di capitalesociale (con esclusionedel diritto di opzione)

PN

I CONFERIMENTI DI AZIENDA

Page 18

ASPETTI GENERALI E FINALITA’ DELL’OPERAZIONE

Il conferimento è l’operazione con cui un complessoaziendale (corrispondente all’intera azienda o ad un suoramo) viene trasferito ad una società della quale ilsoggetto conferente riceve, a titolo di corrispettivo, quoteod azioni

I CONFERIMENTI DI AZIENDA

Page 19

Con il conferimento si tende ad «estrapolare»(scorporare) da un’impresa detta conferente uncomplesso aziendale che viene «conferito» (apportato) adun’altra azienda, la conferitaria, già costituita o nata aseguito del conferimento

Le ragioni alla base dell’operazione possono essere ditipo aziendale, organizzativo o fiscale

I CONFERIMENTI DI AZIENDA

Page 20

I CONFERIMENTI DI AZIENDA

Conferente

Conferitaria

Azienda o ramo

Quote o azioni

Page 21

La società conferitaria può essere di nuova costituzione, ovveropreesistente all’operazione:

► Il conferimenti in società di nuova costituzione è chiamato anche«conferimento per scorporo»

► Il conferimento in società già esistente è chiamato anche«conferimento per apporto in concentrazione»

I CONFERIMENTI DI AZIENDA

Page 22

IL CONFERIMENTO IN SOCIETA` GIA` ESISTENTEDetto conferimento per apporto o concentrazione

Page 23

IL CONFERIMENTO IN SOCIETA` GIA` ESISTENTEDetto conferimento per apporto o concentrazione

L’aumento di capitale sociale nella società che riceve ilconferimento:

Quando il conferimento dell’azienda viene fatto ad unasocietà già esistente, quest’ultima dovrà aumentare ilproprio capitale sociale dell’importo necessario acompensare il conferimento dell’azienda ricevuto, daassegnare alla società conferente

Un problema da esaminare concerne la possibilità diimputare il valore complessivo del conferimento parte acapitale sociale e parte a sovrapprezzo

Page 24

Il diritto d’opzione (Art. 2441 c.c.)

Normalmente le azioni di nuova emissione devono essereofferte in opzione ai soci in misura proporzionale alnumero delle azioni possedute (ciò per rispettare la quotadi ognuno)

Se avviene un conferimento in natura questo principionon può però essere rispettato in quanto le azioni dinuova emissione sono destinate alla conferente

IL CONFERIMENTO IN SOCIETA` GIA` ESISTENTEDetto conferimento per apporto o concentrazione

Page 25

IL CONFERIMENTO IN SOCIETA` GIA` ESISTENTEDetto conferimento per apporto o concentrazione

L’Art. 2441 c.c. al comma 6 prescrive che gli amministratoriredigano una relazione che illustri le ragioni dell’esclusionedel diritto d’opzione e i criteri adottati nella determinazionedel prezzo di emissione.La suddetta relazione deve essere comunicata dagliamministratori al collegio sindacale (o al consiglio disorveglianza) e al soggetto incaricato della revisione legaledei conti almeno 30 giorni prima dell’assemblea.Entro 15 giorni il Collegio Sindacale deve esprimere il proprioparere sulla congruità del prezzo di emissione delle azioni.

Page 26

Nel conferimento d’azienda spesso i nuovi soci (ovvero lasocietà conferente) si trovano a dover riconoscerel’eventuale plusvalore dell’azienda conferitaria (ovvero ilvalore intrinseco dell’azienda maturato fino a quelmomento e non riflesso nel valore nominale delle quote oazioni)

In questi casi l’aumento di capitale sociale della conferitariaavviene mediante costituzione di una riservasovrapprezzo azioni, riserva non distribuibile fino a che lariserva legale non abbia raggiunto il quinto del capitalesociale (Art. 2431 c.c.)

IL CONFERIMENTO IN SOCIETA` GIA` ESISTENTEDetto conferimento per apporto o concentrazione

Page 27

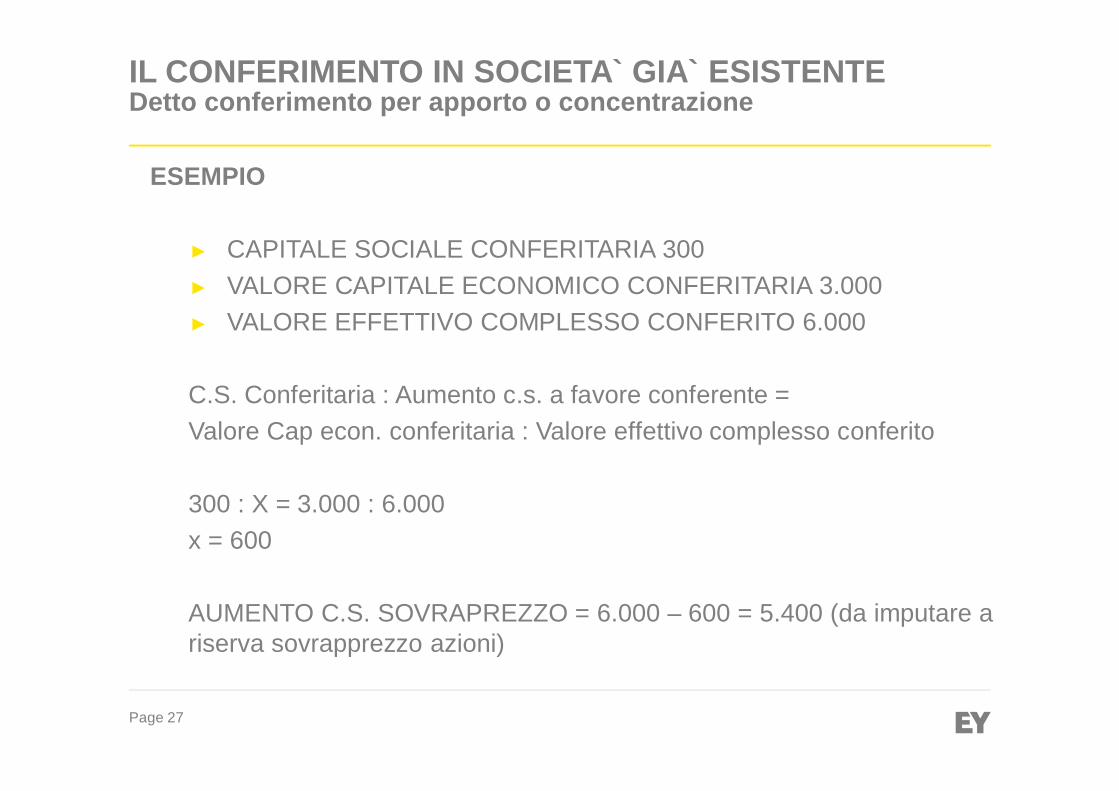

ESEMPIO

► CAPITALE SOCIALE CONFERITARIA 300► VALORE CAPITALE ECONOMICO CONFERITARIA 3.000► VALORE EFFETTIVO COMPLESSO CONFERITO 6.000

Occorre effettuare la seguente proporzione:C.S. Conferitaria : Aumento c.s. a favore conferente =Valore Cap econ. conferitaria : Valore effettivo complesso conferito

300 : X = 3.000 : 6.000x = 600

AUMENTO C.S. SOVRAPREZZO = 6.000 – 600 = 5.400 (da imputare ariserva sovrapprezzo azioni)

IL CONFERIMENTO IN SOCIETA` GIA` ESISTENTEDetto conferimento per apporto o concentrazione

Page 28

Il sovraprezzo azioni è quindi necessario quandosussistono contemporaneamente tre condizioni:

► La società conferitaria è preesistente al conferimento;► I soci della conferitaria sono diversi dai soci della

conferente;► La società conferitaria ha, prima del conferimento, un

valore intrinseco superiore al suo capitale sociale.

La genesi del sovraprezzo risiede quindi nell’avviamentointrinseco presente nella conferitaria prima delconferimento, inteso come differenza tra il valore intrinsecodi mercato dell’intera azienda conferitaria ed il suo capitalecontabile.

IL CONFERIMENTO IN SOCIETA` GIA` ESISTENTEDetto conferimento per apporto o concentrazione

Page 29

LA PROCEDURA DI CONFERIMENTO

Page 30

La procedura si articola in tre fasi:

1. FASE PROPEDEUTICA: Inizia con i primi contatti tra le società(conferente e conferitaria), si sviluppa sino al momento in cui laconferente delibera il conferimento di azienda o del ramo;

2. FASE VALUTATIVA: Inizia con la presentazione dell’istanza alTribunale per la nomina dell’esperto e termina conl’asseverazione della perizia da parte dell’esperto;

3. FASE ATTUATIVA: Inizia con la delibera di aumento del capitalesociale o di costituzione della conferitaria e termina con l’atto diconferimento.

LA PROCEDURA DI CONFERIMENTO

Page 31

CONFERENTE

► Delibera del CdA (indicazione dellamotivazione) se cambia oggettosociale convocazione assembleastraordinaria;

► Delega al presidente o ad uno o piùamministratori per istanza di nominadell’esperto;

► Decreto di nomina dell’esperto da partedel tribunale;

► Relazione di stima dell’esperto ex Art.2343 cc;

CONFERITARIA

► Se già costituita è opportuna deliberadel CdA che esponga preliminari erelazione intercorse con conferente;

LA PROCEDURA DI CONFERIMENTO

Page 32

CONFERENTE CONFERITARIA► ….Continua…

► Se già costituita (30 giorni primadell’assemblea dei soci) delibera delCdA per aumento del capitalesociale;

► Entro 15 giorni il collegio sindacaleesprime il parere sulla congruità delprezzo per emissione azioni;

► Parere del collegio sindacale erelazione di stima dell’espertodevono rimanere depositati presso lasede della società durante i 15 giorniprecedenti all’assemblea dei soci:

► Assemblea straordinaria per deliberaaumento del capitale sociale;

LA PROCEDURA DI CONFERIMENTO

Page 33

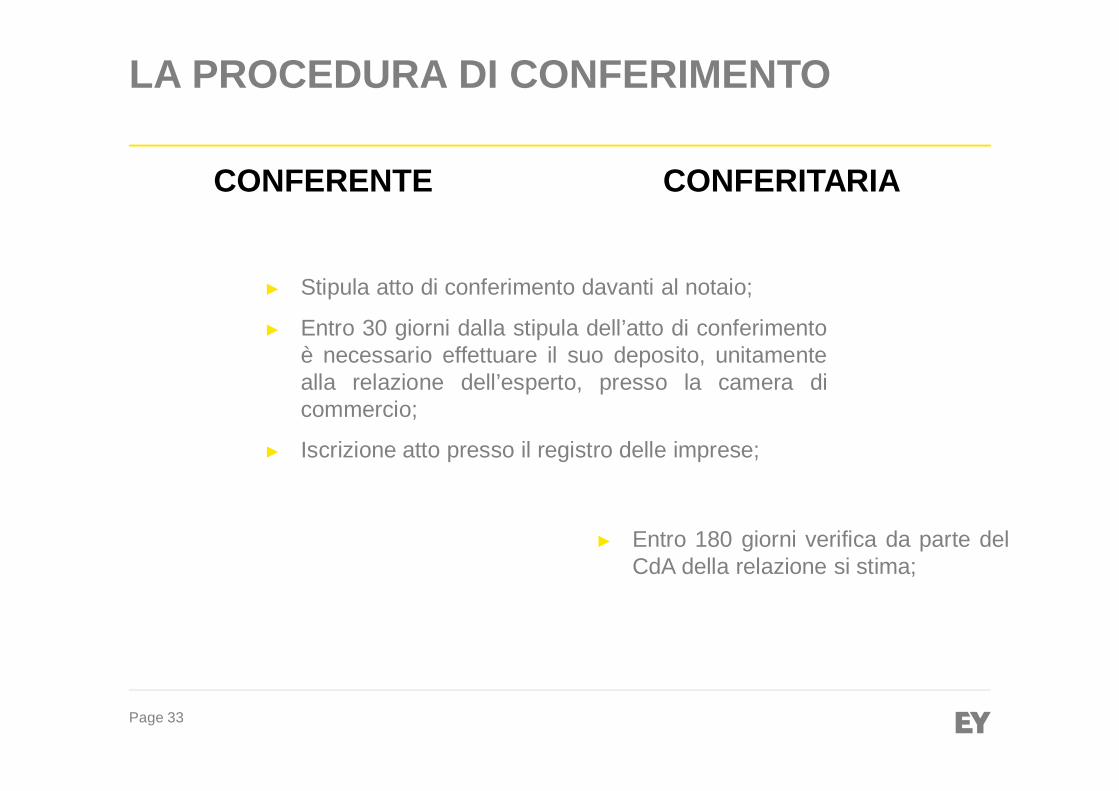

CONFERENTE CONFERITARIA

LA PROCEDURA DI CONFERIMENTO

► Stipula atto di conferimento davanti al notaio;

► Entro 30 giorni dalla stipula dell’atto di conferimentoè necessario effettuare il suo deposito, unitamentealla relazione dell’esperto, presso la camera dicommercio;

► Iscrizione atto presso il registro delle imprese;

► Entro 180 giorni verifica da parte delCdA della relazione si stima;

Page 34

LA RELAZIONE DI STIMA EX ART 2343 cc

Page 35

LA RELAZIONE DI STIMA EX ART 2343 cc

La relazione di Stima► È obbligatoria nel caso di conferimento di azienda o ramo di azienda in

una società di capitali

► La verifica della corrispondenza tra il valore nominale e quello reale delcapitale sociale della conferitaria non assolve solo la funzione di tutela deicreditori, ma è anche volta a proteggere gli interessi dei soci dellaconferente e dei futuri soci che potranno in futuro acquistare partecipazioninella conferitaria

► Deve essere effettuata e asseverata da un esperto nominato dal tribunalenel cui circondariato ha sede la società conferitaria (fatto salvo quanto giàesposto per le s.r.l)

Page 36

L’esperto ha l’obbligo di:

► Descrivere i beni o i crediti conferiti;

► Indicare il valore dei beni e dei crediti conferiti;

► Esporre i criteri di valutazione che vengono utilizzati;

► Attestare che il valore attribuito all’azienda sia uguale o maggioredel valore nominale del capitale sociale e dell’eventualesovrapprezzo.

Il contenuto della relazione sarà analizzato nel corso della lezionesugli aspetti valutativi.

LA RELAZIONE DI STIMA EX ART 2343 cc

Page 37

ATTO DI CONFERIMENTO

Page 38

ATTO DI CONFERIMENTO

Deve essere redatto per atto pubblico (da un notaio) edeve contenere:

1. Identificazione società partecipanti;2. Riferimento alla relazione di stima ex Art. 2343 c.c.;3. Individuazione beni oggetto di conferimento;4. Data di efficacia (la stessa dell’atto o qualche giorno

dopo);5. Valore netto del conferimento;6. Numero, valore nominale e il godimento delle azioni che

saranno emesse a seguito del conferimento.

Page 39

REVISIONE DELLA STIMA

Page 40

LA REVISONE DELLA STIMA

► Nel caso delle S.r.l non è prevista la procedura direvisione della relazione di stima nel caso di conferimentidi beni in natura o crediti

Page 41

Gli adempimenti successivi all’atto di conferimento ovvero larevisione della stima per le S.p.A. e le S.a.p.A.

► Entro 180 gg. dall’iscrizione della società nel Registro delle Imprese(o dalla delibera assembleare di aumento del capitale sociale in casodi conferimento in società già esistente) gli amministratori dellaconferitaria devono:Ø controllare le valutazioni contenute nella relazione di stima;Ø procedere alla revisione della stima contenuta nella relazione

se sussistono fondati motivi che le valutazioni effettuatedall’esperto non fossero corrette;

► Sino a quando la revisione della stima non è stata completata leazioni corrispondenti ai conferimenti non possono essere alienate edevono restare depositate presso la società;

LA REVISIONE DELLA STIMA

Page 42

Ø Se dalla revisione della relazione di stima risulta che il valore totaledei beni o dei crediti conferiti è inferiore di oltre 1/5 a quello per cuiera avvenuto il conferimento, la società conferitaria deve ridurreproporzionalmente il capitale sociale annullando le azioni cherisultano scoperte;

Ø In alternativa il socio conferente può versare la differenza indenaro o recedere dalla società ottenendo in restituzione i beniconferiti.

Nel caso in cui il conferimento coinvolga una società quotata è lasocietà di revisione che deve effettuare il controllo della relazione distima.

LA REVISIONE DELLA STIMA

Page 43

LA SUCCESSIONE NEI RAPPORTI GIURIDICI

Page 44

LA SUCCESSIONE NEI RAPPORTI GIURIDICI

Il conferimento comporta il trasferimento dell’azienda dallaconferente alla conferitaria, che ne assume «ex lege» la titolarità

Con il conferimento si ha quindi la successione nei rapporticontrattuali, il trasferimento dei rapporti obbligatori attivi, l’accollodelle passività, il trasferimento del marchio, delle licenze, etc.,della responsabilità tributaria ed amministrativa

La conferitaria subentra quindi alla conferente in tutti i rapportigiuridici in essere relativi all’azienda ceduta

Page 45

ESERCIZI SVOLTI

Page 46

Page 47

Page 48

Page 49

Page 50

Page 51

Page 52

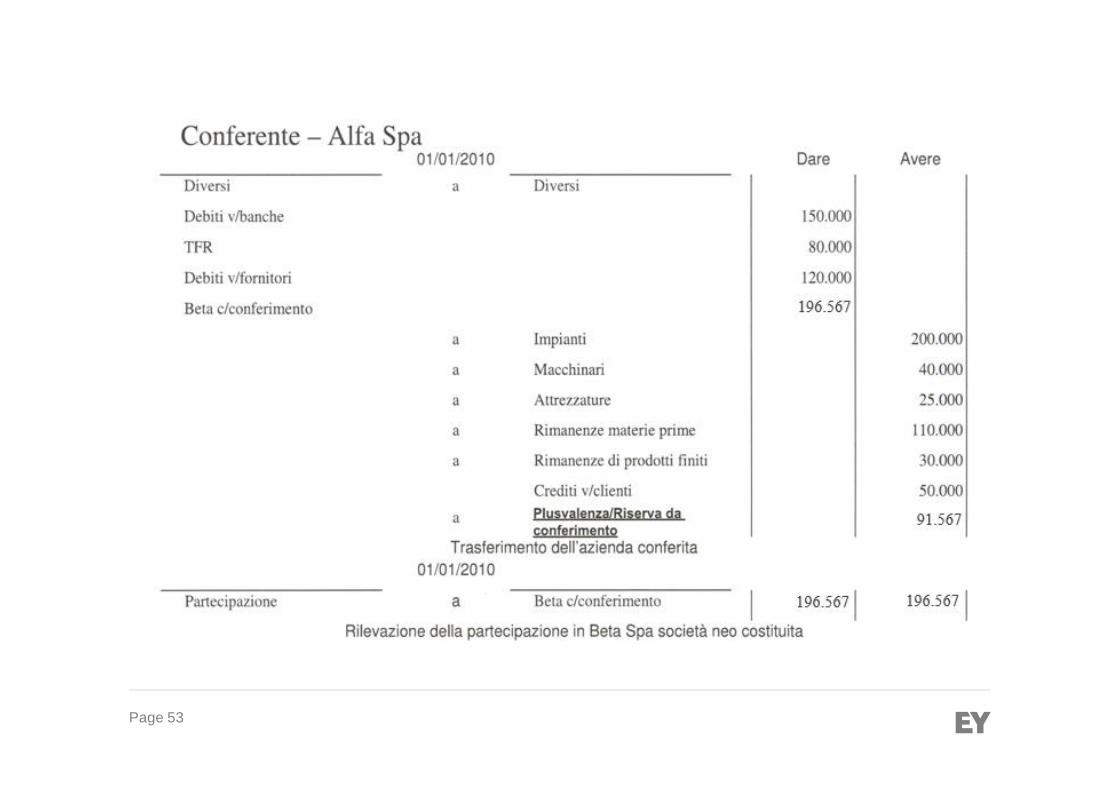

Page 53

Page 54

Page 55

Page 56

Page 57

35.433

385.433

196.567

196.567 / 5 = 39.313

196.567 87.241

87.241 >

*0.279 = 1.674

1.674

351.674

109.326

109.326 =

39.313

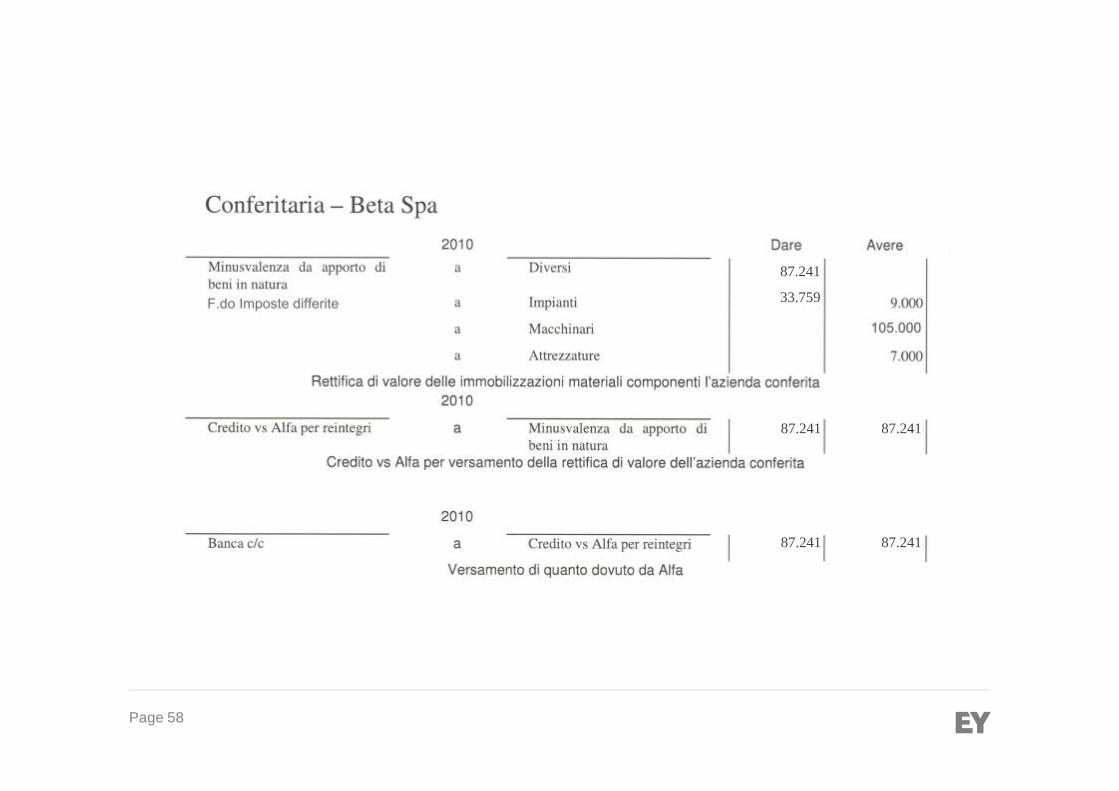

Page 58

33.759

87.241

87.241 87.241

87.241 87.241

Page 59

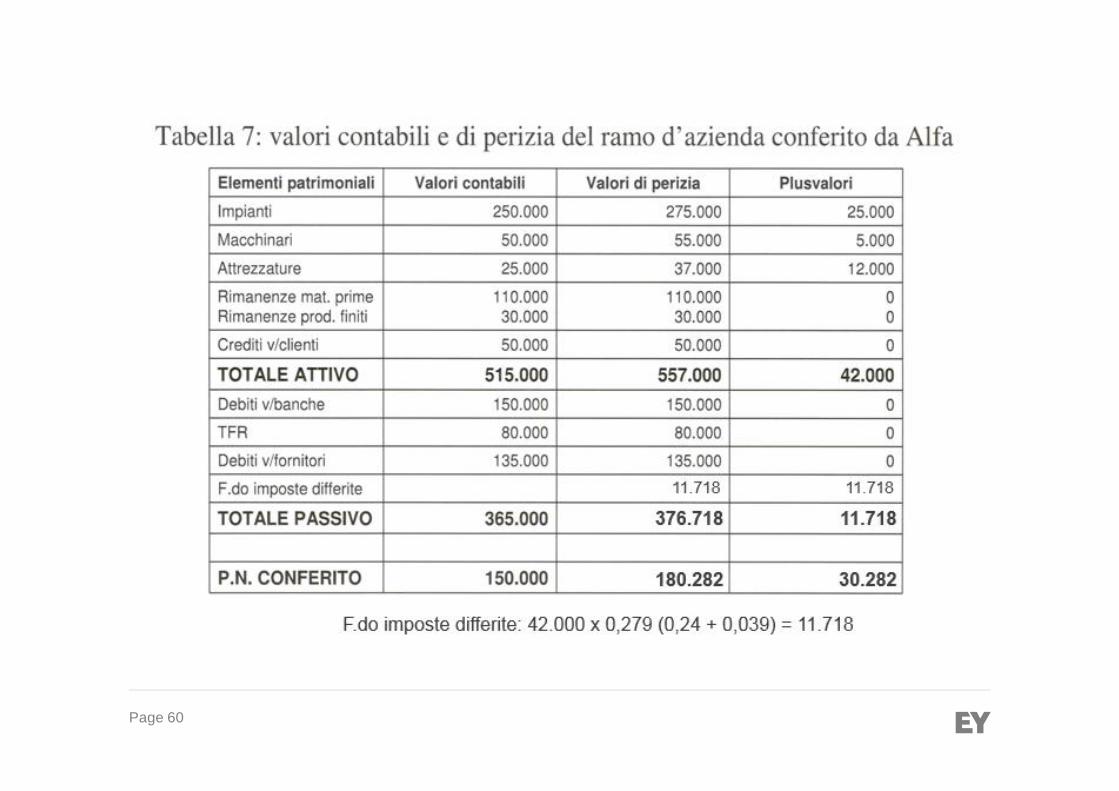

180.282

Page 60

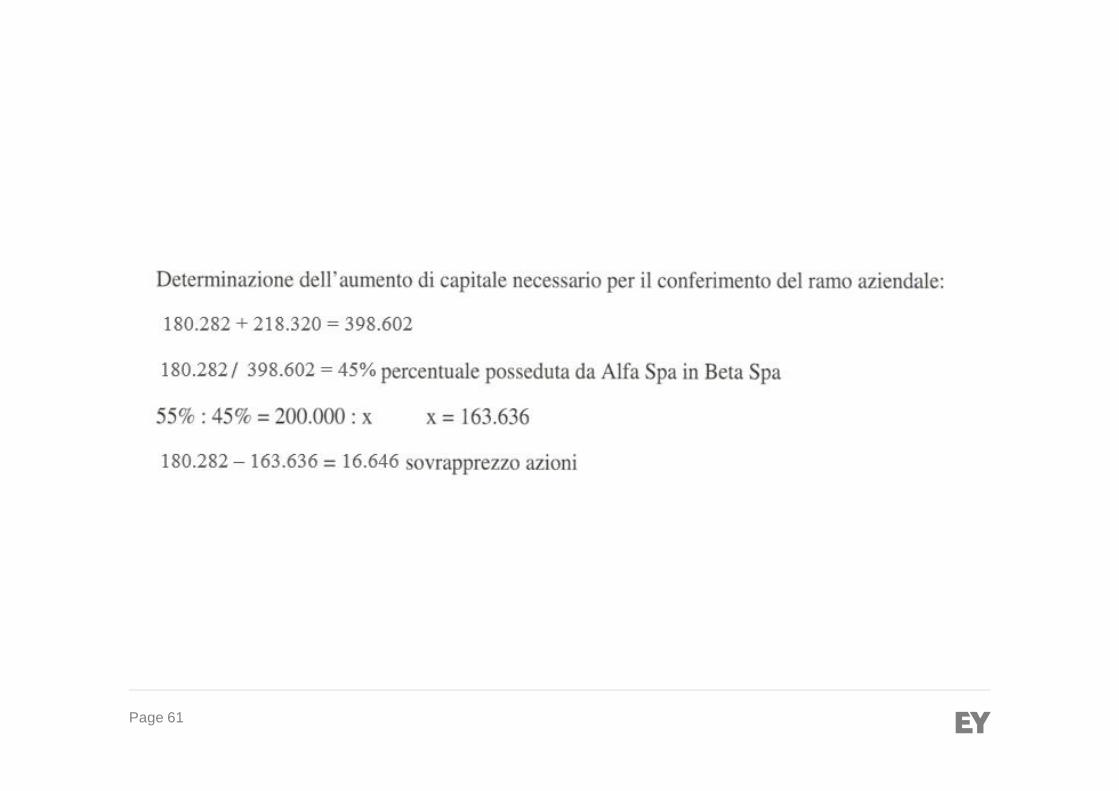

Page 61

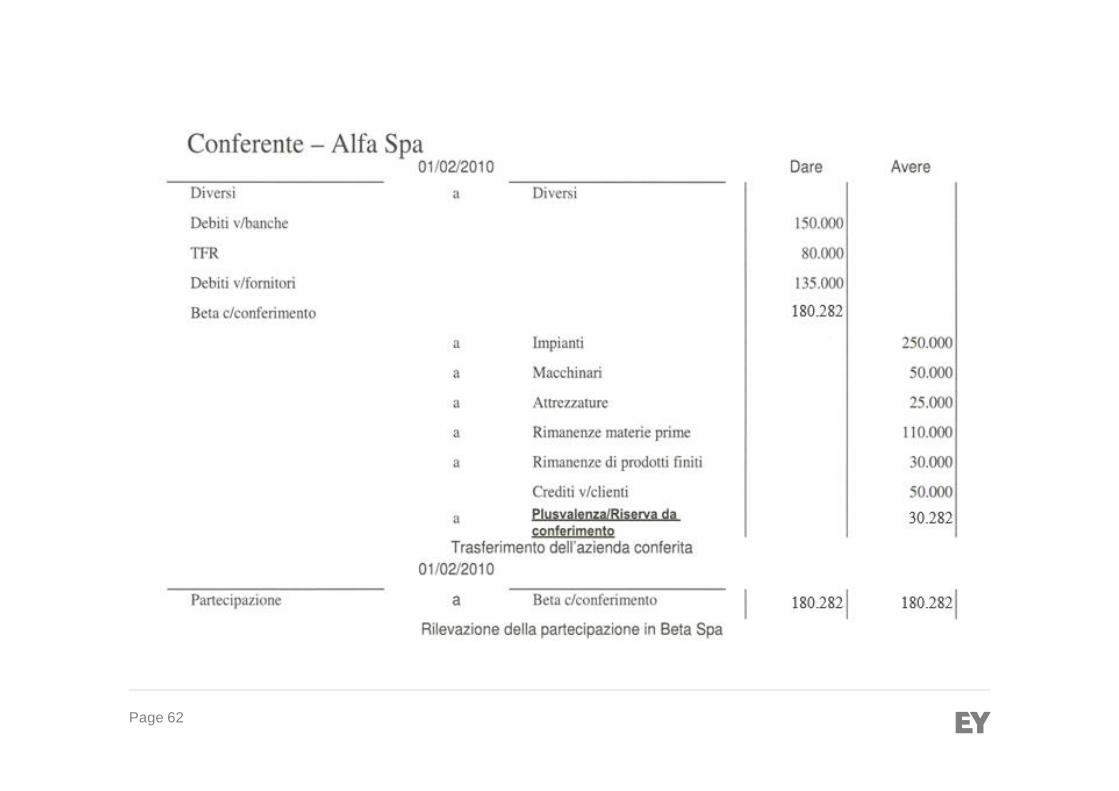

Page 62

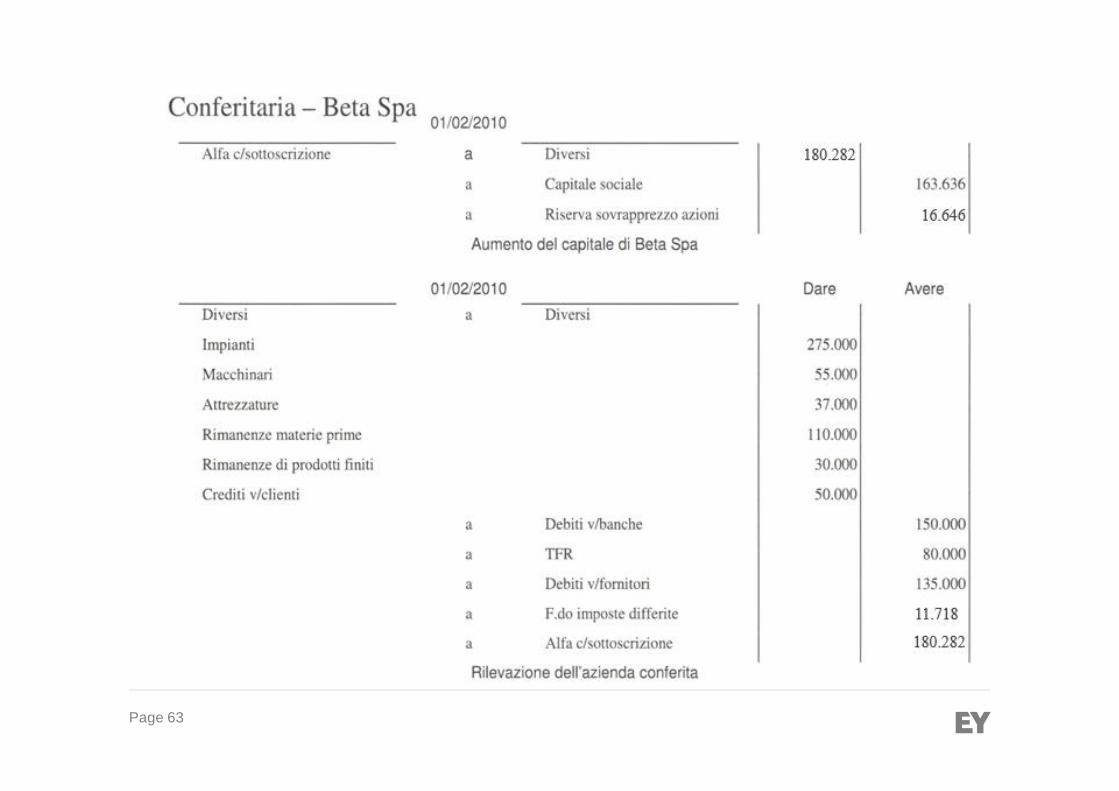

Page 63

Page 64

Page 65

Page 66

Page 67

Page 68

Page 69

Page 70

Page 71

Page 72

Page 73

Page 74

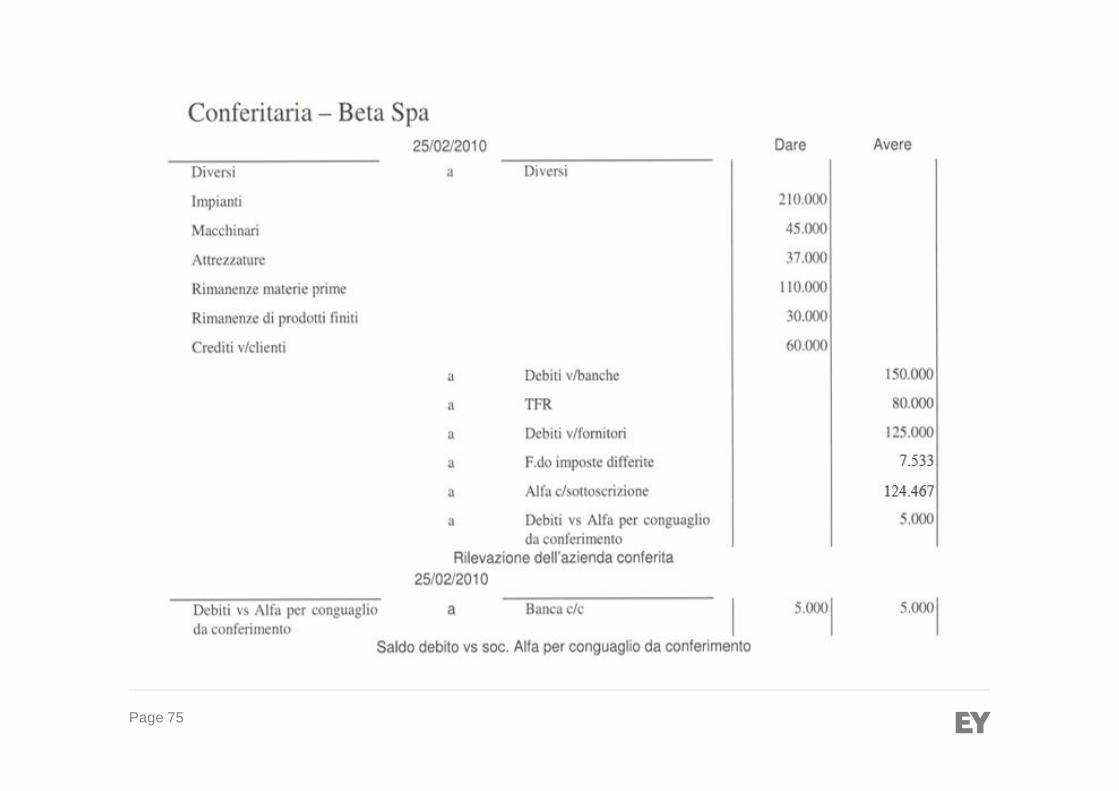

Page 75

Page 76

GRAZIE PER L’ATTEZIONE