REGOLAMENTO PER LA DISCIPLINA DELL’IMPOSTA UNICA … · - CAPITOLO 2 Regolamento ... destinazione...

38

1 COMUNE DI PESCHIERA DEL GARDA Città Turistica e d’Arte REGOLAMENTO PER LA DISCIPLINA DELL’IMPOSTA UNICA COMUNALE - IUC Approvato dalla Commissione Regolamenti nella seduta del 17/4/2014 Approvato con Deliberazione di Consiglio Comunale nr.11 del 22/4/2014

Transcript of REGOLAMENTO PER LA DISCIPLINA DELL’IMPOSTA UNICA … · - CAPITOLO 2 Regolamento ... destinazione...

1

COMUNE DI PESCHIERA DEL GARDA

Città Turistica e d’Arte

REGOLAMENTO PER LA DISCIPLINA DELL’IMPOSTA UNICA COMUNALE - IUC

Approvato dalla Commissione Regolamenti nella seduta del 17/4/2014

Approvato con Deliberazione di Consiglio Comunale nr.11 del 22/4/2014

2

INDICE

- CAPITOLO 1

Disciplina generale “IUC” (Imposta Unica Comunale)

- CAPITOLO 2

Regolamento componente “IMU” (Imposta Municipale Propria)

- CAPITOLO 3

Regolamento componente “TASI” (Tributo sui servizi indivisibili)

- CAPITOLO 4

Regolamento componente “TARI” (Tributo diretto alla copertura dei costi relativi al servizio di gestione dei rifiuti)

3

CAPITOLO 1

Disciplina generale della IUC (Imposta Unica Comunale)

Art. 1 - Composizione dell’Imposta Unica Comunale “IUC” Art. 2 - Termini e modalita’ di determinazione delle tariffe e aliquote della “IUC” Art. 3 - Modelli di pagamento

4

Articolo 1 Composizione dell’Imposta Unica Comunale “IUC”

L’imposta Unica Comunale, di seguito denominata “IUC”, istituita con legge n. 147 del 27.12.2013, si basa su due presupposti impositivi, uno costituito dal possesso di immobili e collegato alla loro natura e valore e l'altro collegato all'erogazione e alla fruizione di servizi comunali. La “IUC”, di seguito regolamentata in un testo unico e coordinato, si compone : - IMU : imposta municipale propria, di natura patrimoniale dovuta dal possessore di

immobili, escluse le abitazioni principali.

- TASI : componente riferita ai servizi indivisibili dei comuni, a carico sia del possessore che dell'utilizzatore dell'immobile.

- TARI : tassa sui rifiuti, destinata a finanziare i costi del servizio di raccolta e smaltimento dei rifiuti, a carico dell'utilizzatore.

Articolo 2 Termini e modalita’ di determinazione delle tariffe e aliquote della “IUC”

Il Consiglio Comunale è tenuto ad approvare, entro il termine fissato da norme statali per l'approvazione del bilancio di previsione : a) le aliquote dell’ IMU: nel rispetto degli equilibri di bilancio; b) le aliquote della TASI: in conformità con i servizi e i costi individuati, e possono

essere differenziate in ragione del settore di attività nonché della tipologia e della destinazione degli immobili.

c) le tariffe della TARI: in conformità al piano finanziario del servizio di gestione dei rifiuti urbani, redatto dal soggetto che svolge il servizio stesso

Articolo 3 Modelli di pagamento

1. Il Comune e il Soggetto che effettua la gestione del servizio rifiuti, provvedono, di norma, all’invio dei modelli di pagamento preventivamente compilati per IMU, TASI e TARI. 2. Con esclusione per la TASI, nella impossibilità per il Comune di adottare tale soluzione di semplificazione a favore del contribuente ovvero nel caso che il contribuente più semplicemente non riceva detto modello di pagamento, il contribuente è comunque tenuto al versamento del tributo entro i termini di scadenza e con le modalità stabiliti dal presente regolamento, applicando aliquote ed eventuali detrazioni stabilite annualmente con Deliberazione Consiliare. 3. Le modalità di versamento di cui al comma 2 non saranno applicabili qualora in contrasto con specifica disposizione normativa.

5

CAPITOLO 2

Regolamento componente “IMU” (Imposta Municipale Propria)

INDICE Art. 01 - Istituzione dell’imposta. Ambito di applicazione Art. 02 - Abitazione principale e sue pertinenze Art. 03 - Definizione di fabbricato Art. 04 - Area fabbricabile Art. 05 - Terreno agricolo Art. 06 - Soggetti passivi Art. 07 - Base imponibile Art. 08 - Aliquote Art. 09 - Detrazioni Art. 10 - Esenzioni ed esclusioni Art. 11 - Dichiarazione Art. 12 - Versamenti Art. 13 - Accertamento Art. 14 - Sanzioni Art. 15 - Definizione agevolata Art. 16 - Interessi Art. 17 - Rimborsi e compensazioni Art. 18 - Ravvedimento operoso Art. 19 - Contenzioso Art. 20 - Compenso incentivante Art. 21 - Funzionario Responsabile Art. 22 - Norme di rinvio Art. 23 - Disposizioni transitorie e finali

6

Articolo 1 Istituzione dell’imposta. Ambito di applicazione

1. Il presente regolamento, adottato nell'ambito della potestà prevista dagli

articoli 52 e 59 dei Decreto Legislativo 15 dicembre 1997 n° 446, disciplina l’Imposta Municipale Propria - I.M.U., istituita con D.Lgs. 14 marzo 2011 n° 23, nonché con D.L. 6 dicembre 2011 n° 201 convertito nella L. 22 dicembre 2011 n° 214 e con D.L. 2 marzo 2012 n°16, convertito con modificazione nella L. 26 aprile 2012 n° 44.

2. I soggetti attivi dell’imposta sono il Comune di Peschiera del Garda in cui insiste, interamente o prevalentemente, la superficie dell’immobile oggetto di imposizione, e lo Stato al quale è riservato il gettito dell’imposta municipale propria di cui all’articolo 13 del citato decreto legge n. 201 del 2011, derivante dagli immobili ad uso produttivo classificati nel gruppo catastale D), ad esclusione della categoria D/10 esente dall’imposta a far data dal 1 gennaio 2014, calcolato ad aliquota standard dello 0,76 percento, prevista dal comma 6, primo periodo, del citato articolo 13; tale riserva non si applica agli immobili ad uso produttivo classificati nel gruppo catastale D) posseduti dai comuni e che insistono sul rispettivo territorio. La prevalenza dell’immobile ricadente nel Comune di Peschiera del Garda viene intesa per una quota parte non inferiore al 50% della superficie dell’immobile. Nel caso di variazione delle circoscrizioni territoriali dei Comuni, limitatamente alla quota comunale dell’imposta, si considera soggetto attivo il Comune nell’ambito del cui territorio risulta ubicato l’immobile al 1° gennaio dell’anno cui l’imposta si riferisce.

3. Per quanto non previsto dal presente regolamento, si applicano le disposizioni di legge vigenti.

4. L'imposta municipale propria ha per presupposto il possesso di immobili; restano ferme le definizioni di cui all’art. 2 del decreto legislativo 30 dicembre 1992 n. 504.

5. Per possesso si intende, a norma dell’articolo 1140 del Codice Civile, il potere esercitato sulla cosa a titolo di proprietà o di altro diritto reale di godimento quale: superficie, servitù, usufrutto, uso , abitazione ed enfiteusi.

Articolo 2 Abitazione principale e sue pertinenze

1. L’imposta municipale propria non si applica al possesso dell’abitazione

principale e delle pertinenze della stessa come definita nel presente articolo, ad eccezione di quelle classificate nelle categorie catastali A/1, A/8 e A/9, per le quali continuano ad applicarsi l’aliquota di cui al comma 7 e la detrazione di cui al comma 10 dell’art. 13 del D.L. 6 dicembre 2011 n. 201, convertito con modificazioni con la legge 22 dicembre 2011 n. 214.

2. Per abitazione principale si intende l’immobile, iscritto o iscrivibile nel Catasto Edilizio Urbano come unica unità immobiliare, nel quale il possessore ed il suo nucleo familiare dimora abitualmente e risiede anagraficamente.

3. Nel caso in cui i componenti del nucleo familiare abbiano stabilito la dimora

abituale e la residenza anagrafica in immobili diversi situati nel territorio comunale, le agevolazioni per l’abitazione e per le relative pertinenze, in relazione al nucleo familiare si applicano per un solo immobile.

4. Ai sensi della Circolare 18 maggio 2012, n° 3/DF, si precisa che: - se si utilizzano come abitazione principale più unità immobiliari distintamente

accatastate, il contribuente dovrà scegliere quella alla quale si applicano le agevolazioni, mentre le altre vanno considerati “altri fabbricati”;

- l’abitazione principale per il nucleo familiare è unica, indipendentemente dalla dimora abituale e dalla residenza anagrafica dei componenti del nucleo familiare;

7

- se il coniuge, non legalmente separato, dimora abitualmente e risiede anagraficamente in un’altra abitazione ubicata nello stesso comune, le agevolazioni spettano soltanto con riferimento ad una abitazione.

5. Per pertinenze della abitazione principale si intendono esclusivamente quelle

classificate nelle categorie C/2, C/6 e C/7, nella misura massima di un’unità pertinenziale per ciascuna delle categorie catastali indicate, anche se iscritte in catasto unitamente all’unità ad uso abitativo.

6. Sono equiparate alla abitazione principale:

- la casa coniugale assegnata al coniuge, a seguito di provvedimento di separazione legale, annullamento, scioglimento o cessazione degli effetti civili del matrimonio, a condizione che il medesimo non sia titolare del diritto di proprietà o di altro diritto reale su un immobile destinato ad abitazione situato nel Comune di Peschiera del Garda;

- l’abitazione posseduta e a titolo di proprietà o di usufrutto da anziani o disabili che acquisiscono la residenza in istituti di ricovero o sanitari a seguito di ricovero permanente, a condizione che la stessa non risulti locata;

- l'abitazione occupata, quale abitazione principale, dai familiari del possessore che risultano dallo stato di famiglia, posseduta, e a condizione che la stessa non risulti locata, dal personale di servizio permanente appartenente alle Forze armate e alle Forze di Polizia ad ordinamento militare e da quello dipendente dalle forze di Polizia ad ordinamento civile, nonché dal personale del Corpo nazionale dei Vigili del Fuoco e, fatto salvo quanto previsto dall’art. 28 comma 1 del D.Lgs. 19.05.2000 n. 139, dal personale appartenente alla carriera prefettizia, per il quale non sono richieste le condizioni della dimora abituale e della residenza anagrafica;

- l'abitazione posseduta dai cittadini italiani non residenti nel territorio dello Stato a titolo di proprietà o di usufrutto in Italia, a condizione che non risulti locata;

- le unità immobiliari appartenenti alle cooperative edilizie a proprietà indivisa, adibite ad abitazione principale e relative pertinenze dei soci assegnatari e loro nuclei familiari;

- i fabbricati di civile abitazione destinati ad alloggi sociali definiti dal decreto del Ministro delle Infrastrutture 22.04.2008, pubblicato nella Gazzetta Ufficiale della Repubblica Italiana n.146 del 24.06.2008.

Le condizioni attestanti il possesso dei requisiti per usufruire delle agevolazioni ed assimilazioni di cui al presente articolo, se non oggettivamente riscontrabili, dovranno essere dichiarate nella dichiarazione IMU (qualora esistente il relativo campo) e/o in apposita autocertificazione; in quest’ultimo caso il diritto all’agevolazione/riduzione partirà dalla data di presentazione della medesima al protocollo del Comune e non avrà in alcun modo effetto retroattivo.

Articolo 3 Definizione di fabbricato

1. Fabbricato è quella unità immobiliare che è iscritta al Catasto Edilizio Urbano

con la attribuzione di autonoma e distinta rendita, ovvero quella unità immobiliare che secondo la normativa catastale deve essere iscritta al catasto per ottenere l’attribuzione della rendita catastale.

2. Si considera parte integrante del fabbricato l’area occupata dalla costruzione e

quella che ne costituisce pertinenza, vale a dire quell’area che non avrebbe ragione di esistere in mancanza del fabbricato. Sono inoltre considerate pertinenze dell’abitazione principale esclusivamente le unità immobili classificate nelle categorie catastali C/2 (Magazzini e locali di deposito), C/6 (Stalle, scuderie, rimesse e autorimesse) e C/7 (Tettoie chiuse o aperte), nella misura massima di un'unità pertinenziale per ciascuna delle categorie catastali indicate, anche se iscritte in catasto unitamente all'unità ad uso abitativo. Alle pertinenze è riservato lo stesso trattamento tributario dell’abitazione

8

principale. In presenza di più di una unità immobiliare classificata nelle categorie C/2-C/6-C/7, qualora la pertinenza non fosse stata dichiarata tale nella dichiarazione ICI/IMU/IUC originaria, il contribuente ha l’obbligo, in sede di prima applicazione e per avere diritto al beneficio, di produrre al Comune, apposita autocertificazione con gli estremi catastali della pertinenza, da presentarsi entro la scadenza del versamento della prima rata, così da permettere al Comune la regolarità degli adempimenti accertativi.

3. Il fabbricato con rendita catastale di cui al comma 1 è soggetto all’imposta a far

tempo dalla data di ultimazione dei lavori, certificata ai sensi di legge, ovvero dal momento in cui si verifica il suo effettivo utilizzo, se antecedente a tale data. La condizione di effettivo utilizzo si rileva dai consumi dei servizi indispensabili che devono risultare superiori a chilowatt 10 mensili per l’energia elettrica ed a metri cubi 5 mensili per l’acqua potabile.

Articolo 4 Area fabbricabile

1. Un’area è da considerarsi fabbricabile se è utilizzata ovvero utilizzabile a scopo

edificatorio ovvero, ancorché non direttamente utilizzabile a tale scopo, a patto che la potenzialità edificatoria espressa sia fruibile in base allo strumento urbanistico generale adottato dal Comune e ciò indipendentemente dalla approvazione della Regione e dalla adozione di strumenti attuativi del medesimo, ovvero ogni area/immobile che esprime comunque un potenziale edificatorio “di fatto”, ancorché residuale. Ai fini di applicazione dell’imposta non rileva pertanto l'effettiva e concreta possibilità di sfruttamento edificatorio del suolo, ma è sufficiente la semplice astratta potenzialità edificatoria

2. Le aree fabbricabili su cui i coltivatori diretti e gli imprenditori agricoli a titolo

principale esercitano l’attività diretta alla coltivazione del fondo, alla silvicoltura, alla funghicoltura ed all’allevamento di animali, possono ottenere, su loro specifica richiesta, l’assimilazione come terreno agricolo, a condizione che sullo stesso permanga l’utilizzazione agro-silvo-pastorale; Si considerano coltivatori diretti o imprenditori agricoli a titolo principale i soggetti richiamati dall'articolo 2, comma 1, lettera b), secondo periodo, del decreto legislativo n. 504 del 1992 individuati nei coltivatori diretti e negli imprenditori agricoli professionali di cui all'articolo 1 del decreto legislativo 29 marzo 2004, n. 99, e successive modificazioni, iscritti nella previdenza agricola”.

3. E’ imprenditore agricolo professionale (IAP) colui il quale, in possesso di

conoscenze e competenze professionali ai sensi dell'articolo 5 del regolamento (CE) n. 1257/1999 del Consiglio, del 17 maggio 1999, dedichi alle attività agricole di cui all'articolo 2135 del codice civile, direttamente o in qualità di socio di società, almeno il cinquanta per cento (50%) del proprio tempo di lavoro complessivo e che ricavi dalle attività medesime almeno il cinquanta per cento del proprio reddito globale da lavoro. Le pensioni di ogni genere, gli assegni ad esse equiparati, le indennità e le somme percepite per l'espletamento di cariche pubbliche, ovvero in società, associazioni ed altri enti operanti nel settore agricolo, sono escluse dal computo del reddito globale da lavoro. Per l'imprenditore che operi nelle zone svantaggiate di cui all'articolo 17 del citato regolamento (CE) n. 1257/1999, i requisiti di cui al presente comma sono ridotti al venticinque per cento (25%).

4. Le società di persone, cooperative e di capitali, anche a scopo consortile, sono

considerate imprenditori agricoli professionali qualora lo statuto preveda quale oggetto sociale l'esercizio esclusivo delle attività agricole di cui all'articolo 2135 del codice civile e siano in possesso dei seguenti requisiti: a) nel caso di società di persone qualora almeno un socio sia in possesso della

qualifica di imprenditore agricolo professionale. Per le società in accomandita la qualifica si riferisce ai soci accomandatari;

b) nel caso di società cooperative, ivi comprese quelle di conduzione di aziende agricole, qualora almeno un quinto dei soci sia in possesso della qualifica di imprenditore agricolo professionale;

9

c) nel caso di società di capitali, quando almeno un amministratore sia in possesso della qualifica di imprenditore agricolo professionale

5. Qualunque riferimento della legislazione vigente all'imprenditore agricolo a

titolo principale si intende riferito alla definizione di cui al presente articolo. 6. L’assimilazione come terreno agricolo é concessa a condizione:

a) che sul terreno non siano state eseguite opere di urbanizzazione o, comunque, lavori di adattamento del terreno necessari per la successiva edificazione;

b) che non sia stata presentata specifica richiesta per ottenere la previsione di l’edificabilità dell’area nello strumento urbanistico.

7. La richiesta, redatta in carta semplice, di assimilazione come terreno agricolo,

deve essere presentata entro il termine di versamento della prima rata, al funzionario responsabile della gestione del tributo ed ha effetto anche per gli anni successivi e fino a quando ne ricorrono le condizioni, e deve contenere i seguenti elementi : a) l'indicazione delle generalità complete del richiedente (persona fisica o

società); b) l'ubicazione del terreno e l’indicazione completa degli estremi catastali

(foglio, particella ecc.); c) l’impegno a fornire eventuali documenti e dati integrativi che dovessero

essere ritenuti necessari all'istruttoria della richiesta;

Articolo 5 Terreno agricolo

1. Terreno agricolo è quel terreno adibito all’esercizio dell’agricoltura attraverso la

coltivazione, l’allevamento di animali, la prima trasformazione e/o manipolazione del prodotto agricolo e su cui, comunque, si esercita una attività agricola ai sensi dell’articolo 2135 del Codice Civile; si intendono comunque connesse le attività, esercitate dal medesimo imprenditore agricolo, dirette alla manipolazione, conservazione, trasformazione, commercializzazione e valorizzazione che abbiano ad oggetto prodotti ottenuti prevalentemente dalla coltivazione del fondo o del bosco o dall’allevamento di animali, nonché le attività dirette alla fornitura di beni o servizi mediante l’utilizzazione prevalente di attrezzature o risorse dell’azienda normalmente impiegate nell’attività agricola esercitata, ivi comprese le attività di valorizzazione del territorio e del patrimonio rurale e forestale ovvero di ricezione ed ospitalità come definite dalla legge.

Articolo 6 Soggetti passivi

1. Sono considerati soggetti passivi d’imposta:

- il proprietario ovvero il titolare del diritto reale di usufrutto, uso, abitazione, enfiteusi e superficie;

- il concessionario di area demaniale; - il locatario per gli immobili, da costruire o in corso di costruzione, concessi in

locazione finanziaria a decorrere dalla data di stipula e per tutta la durata del contratto di locazione;

- in caso di eredità giacente, i chiamati all’eredità che assumeranno, con effetto retroattivo, la proprietà dei beni ereditati; l’eventuale curatore è solo obbligato all’osservanza degli adempimenti tributari;

- in caso di alloggi assegnati dalle cooperative con patto di futura vendita, la cooperativa fino alla stipula del contratto di compravendita;

- in caso di multiproprietà, la società proprietaria degli immobili (se azionaria); tutti i comproprietari in ragione della quota di possesso (se non azionaria);

10

- in caso di espropriazione per pubblica utilità, il proprietario espropriato fino ad emissione del decreto di esproprio;

- in caso di sequestro giudiziario, il proprietario; - in caso di sequestro giudiziario e successiva confisca, il proprietario fino al

provvedimento di confisca che trasferisce la proprietà del bene allo Stato; - Per i fabbricati classificabili nel gruppo catastale D, non iscritti in catasto,

interamente posseduti da imprese e distintamente contabilizzati, il locatario assume la qualità di soggetto passivo a decorrere dal primo gennaio dell’anno successivo a quello nel corso del quale è stato stipulato il contratto di locazione finanziaria. Il locatore o il locatario possono esprimere la procedura di cui al regolamento adottato con il Decreto del Ministro delle Finanze n. 701 del 19 aprile1994, con conseguente determinazione del valore del fabbricato sulla base della rendita proposta, a decorrere dal primo gennaio dell’anno successivo a quello nel corso del quale tale rendita è stata annotata negli atti catastali, ed estensione della procedura prevista nel terzo periodo del comma 1 dell’articolo 11, in mancanza di rendita proposta il valore è determinato sulla base delle scritture contabili del locatore, il quale è obbligato a fornire tempestivamente al locatario tutti i dati necessari per il calcolo.

Articolo 7 Base imponibile

1. La base imponibile dell’Imposta Municipale Propria è costituita dal valore

dell’immobile determinato ai sensi dell’articolo 5, commi 1, 3, 5 e 6 del D.Lgs. 30 dicembre 1992 n° 504 e dai successivi commi.

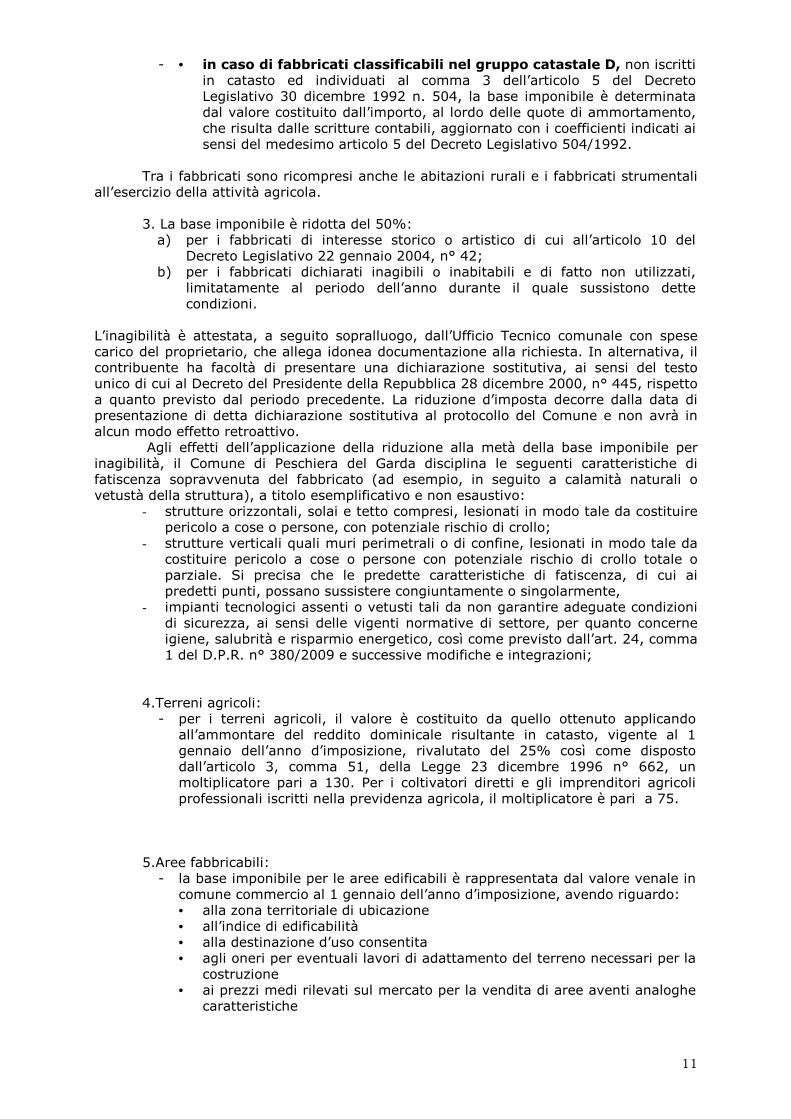

2. Fabbricati: - in caso di fabbricati iscritti in catasto, il valore è costituito da quello

ottenuto applicando all’ammontare delle rendite risultanti in catasto, vigenti al 1 gennaio dell’anno d’imposizione, rivalutate del 5% così come disposto dall’articolo 3, comma 48, della L. 23 dicembre 1996 n° 662, i seguenti moltiplicatori previsti dall’art. 13, comma 4 del D.L. 201 del 06/12/2011, convertito dalla L. 214 del 22/12/2011:

Categorie Coeff.

gruppo catastale A (con esclusione dell’A/10) 160 categoria catastale A/10 80 gruppo catastale B 140 categoria catastale C/1 55 categorie catastali C/2, C/6 e C/7 160 categorie catastali C/3, C/4 e C/5 140 gruppo catastale D (con esclusione della D/5) dal 01/01/2013 65 categoria catastale D/5 80

- in caso di fabbricati rurali iscritti al Catasto Terreni:

• devono essere iscritti nel catasto edilizio urbano; • nelle more dell’accatastamento e, quindi della proposizione ovvero della

attribuzione della rendita, la base imponibile è determinata sulla base della rendita delle unità similari già iscritte in catasto;

• l’imposta è corrisposta a titolo di acconto e salvo conguaglio; quest’ultimo è determinato dal comune a seguito dell’attribuzione della rendita catastale;

• in caso di mancato accatastamento, si applicano i procedimenti disciplinati dall’art. 1, comma 336 della L. 30/12/2004 n° 311.

11

- • in caso di fabbricati classificabili nel gruppo catastale D, non iscritti in catasto ed individuati al comma 3 dell’articolo 5 del Decreto Legislativo 30 dicembre 1992 n. 504, la base imponibile è determinata dal valore costituito dall’importo, al lordo delle quote di ammortamento, che risulta dalle scritture contabili, aggiornato con i coefficienti indicati ai sensi del medesimo articolo 5 del Decreto Legislativo 504/1992.

Tra i fabbricati sono ricompresi anche le abitazioni rurali e i fabbricati strumentali

all’esercizio della attività agricola. 3. La base imponibile è ridotta del 50%:

a) per i fabbricati di interesse storico o artistico di cui all’articolo 10 del Decreto Legislativo 22 gennaio 2004, n° 42;

b) per i fabbricati dichiarati inagibili o inabitabili e di fatto non utilizzati, limitatamente al periodo dell’anno durante il quale sussistono dette condizioni.

L’inagibilità è attestata, a seguito sopralluogo, dall’Ufficio Tecnico comunale con spese carico del proprietario, che allega idonea documentazione alla richiesta. In alternativa, il contribuente ha facoltà di presentare una dichiarazione sostitutiva, ai sensi del testo unico di cui al Decreto del Presidente della Repubblica 28 dicembre 2000, n° 445, rispetto a quanto previsto dal periodo precedente. La riduzione d’imposta decorre dalla data di presentazione di detta dichiarazione sostitutiva al protocollo del Comune e non avrà in alcun modo effetto retroattivo.

Agli effetti dell’applicazione della riduzione alla metà della base imponibile per inagibilità, il Comune di Peschiera del Garda disciplina le seguenti caratteristiche di fatiscenza sopravvenuta del fabbricato (ad esempio, in seguito a calamità naturali o vetustà della struttura), a titolo esemplificativo e non esaustivo:

- strutture orizzontali, solai e tetto compresi, lesionati in modo tale da costituire pericolo a cose o persone, con potenziale rischio di crollo;

- strutture verticali quali muri perimetrali o di confine, lesionati in modo tale da costituire pericolo a cose o persone con potenziale rischio di crollo totale o parziale. Si precisa che le predette caratteristiche di fatiscenza, di cui ai predetti punti, possano sussistere congiuntamente o singolarmente,

- impianti tecnologici assenti o vetusti tali da non garantire adeguate condizioni di sicurezza, ai sensi delle vigenti normative di settore, per quanto concerne igiene, salubrità e risparmio energetico, così come previsto dall’art. 24, comma 1 del D.P.R. n° 380/2009 e successive modifiche e integrazioni;

4.Terreni agricoli:

- per i terreni agricoli, il valore è costituito da quello ottenuto applicando all’ammontare del reddito dominicale risultante in catasto, vigente al 1 gennaio dell’anno d’imposizione, rivalutato del 25% così come disposto dall’articolo 3, comma 51, della Legge 23 dicembre 1996 n° 662, un moltiplicatore pari a 130. Per i coltivatori diretti e gli imprenditori agricoli professionali iscritti nella previdenza agricola, il moltiplicatore è pari a 75.

5.Aree fabbricabili:

- la base imponibile per le aree edificabili è rappresentata dal valore venale in comune commercio al 1 gennaio dell’anno d’imposizione, avendo riguardo: • alla zona territoriale di ubicazione • all’indice di edificabilità • alla destinazione d’uso consentita • agli oneri per eventuali lavori di adattamento del terreno necessari per la

costruzione • ai prezzi medi rilevati sul mercato per la vendita di aree aventi analoghe

caratteristiche

12

- in caso di utilizzazione edificatoria dell’area, di demolizione di fabbricato, di interventi di recupero a norma dell’articolo 31, comma 1, lettera c) – d) ed e), della Legge 5 agosto 1978 n° 457, la base imponibile è costituita dal valore dell’area stessa (la quale è considerata comunque fabbricabile) senza computare il valore del fabbricato in corso d’opera, fino alla data di ultimazione dei lavori di costruzione, ricostruzione o ristrutturazione ovvero, se antecedente, fino alla data in cui il fabbricato è comunque utilizzato;

- le aree che di fatto non sono utilizzabili a causa della metratura irrisoria ovvero della ubicazione ovvero della particolare conformazione sono egualmente soggette ad imposizione, in quanto esprimono di diritto una potenzialità edificatoria (cubatura) da esprimere in aggiunta a quella di un altro terreno;

- Le eventuali limitazioni al valore dell’immobile, con particolare riferimento alla zona territoriale di ubicazione e alla destinazione d’uso consentita, sono considerate per determinare la base imponibile e quindi la concreta misura dell’imposizione, che tiene conto del valore del bene conseguente ai vincoli urbanistici; in particolare, le ridotte dimensioni e le peculiari caratteristiche dell’area compresa in una qualsiasi zona qualificata edificabile dal PRG non escludono la natura edificatoria delle stesse e quindi l’applicazione dell’imposta, perché tali evenienze producono effetti esclusivamente ai fini della determinazione del loro valore venale in comune commercio.

Articolo 8 Aliquote

1. L’aliquota di base dell’imposta, così come stabilito dal D.L. 6 dicembre 2011 n°

201 convertito con L. 22 dicembre 2011 n° 214, viene dal Comune stabilita nella misura pari allo 0,76 per cento.

2. E’ riservata allo Stato la quota d’imposta pari alla metà dell’importo calcolato

applicando alla base imponibile di tutti gli immobili, ad eccezione della abitazione principale e delle relative pertinenze di cui all’articolo 2 del presente Regolamento, nonché dei fabbricati rurali ad uso strumentale di cui all’articolo 9, comma 3bis del D.L. 30 dicembre 1993 n° 557 convertito con modificazioni dalla L. 26 febbraio 1994 n° 133, l’aliquota di base pari allo 0,76 per cento. La quota d’imposta risultante è versata allo stato contestualmente all’Imposta Municipale Propria. Le detrazioni e riduzioni d’aliquota previste dal presente Regolamento non si applicano alla quota d’imposta riservate allo stato precedentemente indicata.

3. Entro il termine fissato dalla legge per l’approvazione del Bilancio di Previsione,

il Consiglio Comunale approva le aliquote e le detrazioni. In caso di mancata approvazione si intendono prorogate le aliquote e le detrazioni deliberate per l’anno precedente.

4. Entro 30 giorni dalla data in cui è divenuta esecutiva e comunque entro 30

giorni dalla data di scadenza del termine previsto per l’approvazione del bilancio di previsione il Comune invia al Ministero dell’Economia e delle Finanze - Dipartimento delle Finanze, la delibera di approvazione delle aliquote e delle detrazioni. Detto procedimento sostituisce la pubblicazione dell’avviso in Gazzetta Ufficiale.

Articolo 9 Detrazioni

1. L’Imposta Municipale Propria (IMU) non si applica al possesso dell’abitazione

principale e delle pertinenze della stessa, ad eccezione di quelle classificate nelle categorie catastali A/1, A/8 e A/9, per le quali dall’imposta dovuta per l’unità immobiliare adibita ad abitazione principale del soggetto passivo e per le relative pertinenze si detrae, fino a concorrenza del suo ammontare, un importo annualmente individuato nella

13

deliberazione di aliquote e detrazioni di cui all’articolo precedente; l’importo della detrazione è rapportato al periodo dell’anno durante il quale si protrae tale destinazione.

2. Se l’unità immobiliare è adibita ad abitazione principale da più soggetti passivi,

la detrazione spetta a ciascuno di essi proporzionalmente alla quota per la quale la destinazione medesima si verifica e ciò indipendentemente dalla percentuale di titolarità sull’immobile.

3. la detrazione si applica anche:

- agli alloggi regolarmente assegnati dagli Istituti autonomi per le case popolari (I.A.C.P., A.T.E.R., etc...) o dagli Enti di edilizia residenziale pubblica, comunque denominati, aventi le stesse finalità degli Istituti innanzi citati, istituiti in attuazione dell’art. 93 del D.P.R. 24.07.1977, n.616.

Articolo 10 Esenzioni ed esclusioni

1. Sono esenti dall’ Imposta Municipale Propria (IMU) le fattispecie disciplinate

dall’art. 9, comma 8, D.Lgs. 23/2011, limitatamente al periodo dell’anno durante il quale sussistono le condizioni prescritte, e precisamente: - gli immobili posseduti dallo Stato, dalla Regione Veneto, dalla Provincia di

Verona, dal Comune di Peschiera del Garda, dalle Comunità Montane Territoriali, dai consorzi tra detti enti pubblici territoriali e dagli Enti del Servizio Sanitario Nazionale se destinati esclusivamente a compiti istituzionali.

- i fabbricati del gruppo catastale E. - i fabbricati con destinazione ad usi culturali di cui all’articolo 5bis del D.P.R.

29 settembre 1973 n° 601 e successive modifiche ed integrazioni. - i fabbricati destinati esclusivamente all’esercizio del culto; rientrano tra

questi gli immobili destinati ad attività di oratorio delle parrocchie e degli enti ecclesiastici della Chiesa Cattolica, nonché di enti delle altre confessioni religiose con le quali lo stato ha stipulato un’intesa, nonché l’abitazione del parroco.

- i fabbricati di proprietà della Santa Sede. - i fabbricati appartenenti agli Stati Esteri ed alle Organizzazioni Internazionali - i terreni agricoli ricadenti in aree montane o di collina riportati in allegato

alla Circolare del Ministero delle Finanze 14 giugno 1993 n° 9. - gli immobili utilizzati dagli enti non commerciali destinati esclusivamente

allo svolgimento di attività assistenziali, previdenziali, sanitarie, didattiche, culturali, ricreative e sportive.

2. A decorrere dall’anno 2014, non è dovuta l’imposta municipale propria di cui

all’articolo 13 del decreto-legge 6 dicembre 2011, n. 201, convertito, con modificazioni, dalla legge 22 dicembre 2011, n. 214, e successive modificazioni, relativa ai fabbricati rurali ad uso strumentale di cui al comma 8 del medesimo articolo 13 del decreto-legge n. 201 del 2011.

3. Sono esclusi dall’ Imposta Municipale Propria:

- tutti gli immobili che non sono fabbricati secondo la normativa catastale; - i terreni, diversi dalle aree edificabili, sui quali non vengono svolte attività

agricole contemplate nell’articolo 2135 del Codice Civile (terreni incolti e terreni utilizzati per depositi di ghiaia o di sabbia).

- i terreni, diversi dalle aree edificabili, sui quali le attività agricole sono esercitate in forma non imprenditoriale (orticelli).

14

Articolo 11 Dichiarazione

1. I soggetti passivi devono presentare la dichiarazione entro il 30 giugno

dell’anno successivo a quello in cui il possesso degli immobili ha avuto inizio o sono intervenute variazioni rilevanti ai fini della determinazione dell'imposta, utilizzando il modello per la cui approvazione si rinvia alle disposizioni legislative vigenti, ad eccezione di quelli esclusi ed esenti ai sensi del presente regolamento. La dichiarazione ha effetto anche per gli anni successivi sempre che non si verifichino modificazioni dei dati ed elementi dichiarati cui consegua un diverso ammontare dell'imposta dovuta.

2. In caso di dichiarazione originaria, sono valide le dichiarazioni presentate ai

fini I.C.I./I.M.U. per quanto compatibili. 3. La dichiarazione non firmata può essere regolarizzata su invito dell’Ufficio, entro

giorni 30 dal ricevimento dello stesso; in caso di inottemperanza, la dichiarazione è considerata come non presentata.

4. Parimenti, si considera non presentata la dichiarazione inviata ad un Comune

diverso anche se intestata a questo Comune. 5. La dichiarazione è dovuta dai soggetti passivi proporzionalmente alla quota e ai

mesi dell’anno nei quali si è avuto il possesso; a tal fine, il mese durante il quale il possesso si è protratto per un periodo uguale o maggiore di giorni 15 è computato per intero.

Articolo 12 Versamenti

1. I soggetti passivi d’imposta effettuano il versamento dovuto al Comune e

riferito all’anno in corso in due soluzioni di pari importo, scadenti la prima il 16 giugno e la seconda il 16 dicembre. E’ data facoltà al contribuente di provvedere al versamento dell’imposta complessivamente dovuta in una unica soluzione annuale, da corrispondere entro il 16 giugno.

2. I suddetti termini di versamento possono essere differiti solo in caso di calamità

naturali di grave entità. 3. I versamenti devono essere eseguiti utilizzando le modalità indicate dalla

vigente normativa. 4. Il versamento deve essere effettuato con arrotondamento all'euro per difetto se

la frazione e' inferiore a 49 centesimi, ovvero per eccesso se superiore a detto importo. 5. Qualora l’imposta complessivamente dovuta per l’anno sia uguale o inferiore a

€ 5,00, la stessa non viene versata. 6. L’imposta deve essere versata individualmente da ogni soggetto passivo. I

versamenti effettuati da terzi, seppur contitolari, si considerano non eseguiti, ad esclusione dei casi espressamente previsti dalla normativa vigente.

7. L’imposta è dovuta dai soggetti passivi proporzionalmente alla quota e ai mesi

dell’anno nei quali si è avuto il possesso; a tal fine, il mese durante il quale il possesso si è protratto per un periodo uguale o maggiore di giorni 15 è computato per intero.

8. Per gli immobili compresi nel fallimento o nella liquidazione coatta

amministrativa, l’imposta è dovuta per ciascun anno di possesso rientrante nel periodo di durata del procedimento ed è prelevata, nel complessivo ammontare, sul prezzo ricavato dalla vendita. Il versamento dell’imposta deve essere effettuato entro il termine di tre mesi dalla data in cui il prezzo è stato incassato.

15

Articolo 13

Accertamento

1. Il preposto Ufficio Comunale procede alla rettifica delle dichiarazioni incomplete, inesatte o infedeli e/o dei parziali o ritardati versamenti, nonché all'accertamento d'ufficio delle omesse dichiarazioni e/o degli omessi versamenti, notificando al contribuente, anche a mezzo posta con raccomandata con avviso di ricevimento, un apposito avviso motivato. Gli avvisi di accertamento in rettifica e d'ufficio devono essere notificati, a pena di decadenza, entro il 31 dicembre del quinto anno successivo a quello in cui la dichiarazione o il versamento sono stati o avrebbero dovuto essere effettuati. Entro gli stessi termini devono essere contestate o irrogate le sanzioni amministrative tributarie, a norma degli articoli 16 e 17 del decreto legislativo 18 dicembre 1997, n. 472, e successive modificazioni.

2. La contestazione della violazione non collegata all’ammontare del tributo viene

notificata entro il 31 dicembre del quinto anno successivo a quello in cui è commessa la violazione.

3. Qualora l’importo accertato al netto delle sanzioni e degli interessi risultasse

minore o uguale ad € 5,00, l’Ufficio non procede all’accertamento. 4. Le attività di accertamento e riscossione dell’Imposta sono svolte dal Comune,

al quale spettano le maggiori somme derivanti dallo svolgimento delle suddette attività a titolo di imposta, interessi e sanzioni.

5. Non si fa luogo ad accertamento del maggiore valore di un’area edificabile nel

caso in cui l’imposta dovuta risulti versata sulla base dei valori venali in comune commercio non inferiori a quelli stabiliti dall’apposita delibera di Giunta Municipale. Qualora il contribuente abbia dichiarato o definito ai fini fiscali il valore dell’area (ad esempio, in caso di compravendita) in misura uguale o superiore al 10 per cento del valore individuato dalla predetta delibera, il comune procederà all’accertamento della maggiore imposta dovuta, per l’intero anno solare ovvero parte del medesimo nel quale si è verificato il maggiore valore.

6. Il contribuente può aderire all’accertamento sulla base di quanto previsto dal

nostro regolamento approvato con deliberazione di Consiglio Comunale n. 51 del 17.07.2000, allegato b), redatto secondo i criteri stabiliti dal D.Lgs. 19 giugno 1997, n. 218.

Articolo 14 Sanzioni

1. Per l’omessa presentazione della dichiarazione, connessa ad omesso

versamento, si applica la sanzione amministrativa pari al 200 per cento dell’imposta dovuta, con un minimo di € 51,00.

2. Per l’omessa presentazione della dichiarazione, connessa a versamento

eseguito, si applica la sanzione amministrativa pari al 100 per cento dell’imposta dovuta, con un minimo di € 51,00.

3. Per l’infedele, inesatta e/o incompleta dichiarazione si applica la sanzione

amministrativa pari al 50 per cento della maggiore imposta dovuta, con un minimo di € 51,00.

4. Per le violazioni concernenti la mancata esibizione di atti o documenti, ovvero

per la mancata compilazione e/o restituzione di questionari nei 60 giorni dalla richiesta si applica la sanzione amministrativa pari ad € 100,00; per la loro incompleta, inesatta o infedele compilazione si applica la sanzione amministrativa pari ad € 50,00;

16

5. Chi non esegue, in tutto o in parte alle prescritte scadenze, i versamenti in

acconto, i versamenti a saldo ovvero il versamento eseguito in unica soluzione e' soggetto a sanzione amministrativa pari al 30 per cento di ogni importo non versato.

Articolo 15 Definizione agevolata

1. Le sanzioni di cui al comma 1, 2 e 3 del precedente articolo sono ridotte ad un

terzo, così come disposto dall’art. 1. comma 20 lett.) B, della Legge 13.12.2010, n. 220, se entro il termine per la proposizione del ricorso il contribuente effettua il pagamento del tributo, della sanzione e dei relativi interessi.

Articolo 16 Interessi

1. Gli interessi sono calcolati con maturazione giorno per giorno con decorrenza

dal giorno in cui sono divenuti esigibili. Il loro ammontare è calcolato sulla base di quanto disposto dalle vigenti disposizioni legislative e normative.

2. In caso di sopravvenuta inedificabilità di un’area, gli interessi decorrono dalla

data dell’approvazione definitiva degli atti amministrativi che la determinano.

Articolo 17

Rimborsi e compensazioni

1. Il contribuente può chiedere al Comune il rimborso delle somme versate e non dovute entro il termine di cinque anni dal giorno del pagamento ovvero da quello in cui è stato definitivamente accertato il diritto alla restituzione. Si intende per tale quello in cui su procedimento contenzioso è intervenuta decisione definitiva.

2. E’ comunque riconosciuto il diritto al rimborso, anche oltre il citato termine

quinquennale e fino a prescrizione decennale, nel caso in cui l’imposta sia erroneamente stata versata a questo comune per immobili ubicati in comune diverso.

3. Qualora l’importo richiesto a rimborso sia uguale o inferiore a € 5,00, non si dà

seguito allo stesso. 4. Non si fa luogo al rimborso del minore valore di un’area edificabile nel caso in

cui l’imposta risulti versata sulla base dei valori venali in comune commercio superiori a quelli stabiliti dall’apposita delibera di Giunta Municipale.

5. Non è ammessa la compensazione di somme a debito con quelle a credito in

materia di Imposta Municipale Propria, né per tributi diversi; parimenti, non è ammessa compensazione tra gli importi a debito con quelli a credito dovuti dai contitolari soggetti passivi d’imposta.

6. Secondo quanto disposto dall’articolo 59, comma 1, lettera f) del D.Lgs. n°

446/1997, è possibile richiedere il rimborso dell’imposta pagata per quelle aree che successivamente ai versamenti effettuati siano divenute inedificabili. La dichiarazione di inedificabilità delle aree deve essere conseguenza di atti amministrativi approvati da questo Comune, quali le variazioni apportate agli strumenti urbanistici generali ed attuativi che abbiano ottenuto l’approvazione definitiva da parte degli organi competenti, nonché da vincoli istituiti ai sensi delle vigenti leggi nazionali e regionali ove impongano l’inedificabilità dei terreni per i quali è stata corrisposta l’imposta. Condizioni indispensabili affinché si abbia diritto al rimborso sono:

17

a) non siano iniziati interventi di qualunque natura sulle aree interessate sulla base di concessioni e/o autorizzazioni edilizie rilasciate da parte degli organi competenti prima della approvazione definitiva del nuovo Piano Regolatore Generale e delle relative varianti;

b) che le varianti agli strumenti urbanistici generali ed attuativi abbiano ottenuto l’approvazione definitiva da parte degli organi competenti e che i vincoli di inedificabilità istituiti sulle aree interessate siano conseguenti a norme di legge approvate definitivamente;

c) che l’avvenuta inedificabilità dell’area non sia “successiva e riferita” alla mancata edificazione dei lotti all'interno dell'ambito di una lottizzazione.

La procedura di rimborso si attiva sulla base di specifica e motivata richiesta presentata dal contribuente interessato entro tre anni dalla data dell’approvazione definitiva degli atti amministrativi innanzi citati; lo stesso deve dichiarare specificatamente la sussistenza delle condizioni che determinano il diritto al rimborso.

Articolo 18 Ravvedimento operoso

Per quanto compatibili con la disciplina dell’Imposta Municipale Propria si

applicano le disposizioni previste dall’articolo 13 del D.Lgs. 18 dicembre 1997 n° 472 e sue successive modifiche ed integrazioni.

Articolo 19 Contenzioso

Contro l’avviso di accertamento, il ruolo, la cartella di pagamento l’ingiunzione

fiscale, l’avviso di mora, il provvedimento di irrogazione di sanzioni, il diniego di rimborsi e contro quant’altro previsto dalla normativa vigente, può essere proposto ricorso alla Commissione Tributaria Provinciale di Verona entro giorni 60 dalla data di notifica dell’atto impugnato, secondo le disposizioni previste dal D.Lgs. 31 dicembre 1992 n° 546 e successive modifiche ed integrazioni, che disciplina il processo tributario.

Articolo 20 Compenso incentivante

In ottemperanza a quanto previsto dall’art.59, lettera p) del Decreto Legislativo 15/12/1997, n.446 ai sensi dell’art.3, comma 57, della Legge 23/12/1996, n.662 e successive modifiche ed integrazioni, viene riconosciuto compenso incentivante al personale addetto al servizio tributi ed altri collaboratori del Comune sul gettito derivante dall’Imposta Municipale Propria. La percentuale sul gettito, i criteri e la modalità della distribuzione sarà stabilita dall’Amministrazione Comunale previa contrattazione decentrata.

Articolo 21 Funzionario Responsabile

Con delibera della Giunta Comunale è designato un Funzionario cui sono conferite le funzioni ed i poteri per l’esercizio di ogni attività organizzativa e gestionale dell’imposta; il predetto Funzionario sottoscrive anche le richieste, gli avvisi ed i provvedimenti, appone il visto di esecutività sui ruoli coattivi, attua le procedure ingiuntive e dispone i rimborsi.

18

Articolo 22 Norme di rinvio

Per quanto non specificamente ed espressamente previsto dal presente Regolamento si rinvia alle norme legislative inerenti l’imposta municipale propria in base agli articoli 8 e 9 del decreto legislativo 14 marzo 2011 n. 23, all’art. 13 del D.L. 6 dicembre 2011 n. 201, convertito con modificazioni con la legge 22 dicembre 2011 n. 214, alla legge 27 dicembre 2013 n.147, alla Legge 27 Luglio 2000, n. 212 “ Statuto dei diritti del contribuente” ed ai regolamenti vigenti, oltre a tutte le altre disposizioni normative comunque applicabili all’imposta e tutte le successive modificazioni ed integrazioni della normativa regolanti la specifica materia.

Articolo 23 Disposizioni transitorie e finali

1. Con l’entrata in vigore del presente Regolamento al 1 gennaio 2014, tutte le

disposizioni regolamentari contrarie o incompatibili vengono abrogate. 2. A decorrere dall’anno d’imposta 2012, tutte le deliberazioni regolamentari e

tariffarie relative alle entrate tributarie degli enti locali devono essere inviate al Ministero dell’economia e delle finanze, Dipartimento delle finanze, entro il termine di cui all’articolo 52, comma 2, del decreto legislativo n. 446 del 1997, e comunque entro trenta giorni dalla data di scadenza del termine previsto per l’approvazione del bilancio di previsione.

3. A decorrere dall’anno di imposta 2013, le deliberazioni di approvazione delle

aliquote e delle detrazioni nonché i regolamenti dell’imposta municipale propria devono essere inviati esclusivamente per via telematica, mediante inserimento del testo degli stessi nell’apposita sezione del Portale del federalismo fiscale, per la pubblicazione nel sito informatico di cui all’articolo 1, comma 3, del decreto legislativo 28 settembre 1998, n. 360, e successive modificazioni. I comuni sono, altresì, tenuti ad inserire nella suddetta sezione gli elementi risultanti dalle delibere, secondo le indicazioni stabilite dal Ministero dell’economia e delle finanze - Dipartimento delle finanze, sentita l’Associazione nazionale dei comuni italiani. L’efficacia delle deliberazioni e dei regolamenti decorre dalla data di pubblicazione degli stessi nel predetto sito informatico. Il comune è tenuto alla pubblicazione degli atti come sopra indicati, nell’apposita sezione del Portale del federalismo fiscale, entro il 28 ottobre di ciascun anno di imposta; a tal fine il comune è tenuto a effettuare l’invio entro il 21 ottobre dello stesso anno. In caso di mancata pubblicazione entro il termine del 28 ottobre, si applicano gli atti adottati per l’anno precedente.

19

CAPITOLO 3

Regolamento componente “TASI” (Tributo sui servizi indivisibili)

INDICE Art. 01 - Presupposto dell’imposta Art. 02 - Esclusioni Art. 03 - Soggetti passivi Art. 04 - Base imponibile Art. 05 - Determinazione delle aliquote Art. 06 - Soggetto attivo Art. 07 - Detrazioni – riduzioni - esenzioni Art. 08 - Indicazione analitica servizi indivisibili Art. 09 - Dichiarazioni Art. 10 - Definizione di fabbricato Art. 11 - Abitazione principale e sue pertinenze Art. 12 - Area fabbricabile Art. 13 - Determinazione del valore delle aree fabbricabili Art. 14 - Modalita’ di versamento Art. 15 - Scadenze di versamento Art. 16 - Modelli di pagamento Art. 17 - Riscossione Art. 18 - Funzionario responsabile del tributo Art. 19 - Accertamento Art. 20 - Sanzioni Art. 21 - Rimborsi Art. 22 - Entrata in vigore

20

Articolo 1 Presupposto dell’imposta

Il presupposto impositivo della TASI e' il possesso o la detenzione, a qualsiasi titolo, di fabbricati, ivi compresa l'abitazione principale, e di aree edificabili, come definiti ai sensi dell'imposta municipale propria.

Articolo 2 Esclusioni

Sono esclusi dalla TASI, in ogni caso, i terreni agricoli.

Articolo 3 Soggetti passivi

1. La TASI è dovuta da chiunque possieda o detenga a qualsiasi titolo i fabbricati, ivi compresa l’abitazione principale, e le aree edificabili di cui all'art. 1 c.1. In caso di pluralità di possessori, essi sono tenuti all’esecuzione degli adempimenti dichiarativi e di versamento sulla base della quota di possesso; i detentori/occupanti con vincolo di solidarietà saranno tenuti all’esecuzione degli ademimenti previsti dal presente regolamento sulla base della quota percentuale di incidenza sulla Tassa rispetto al possessore prevista dal successivo comma 4. 2. In caso di detenzione temporanea di durata non superiore a quattro anni nel corso dello stesso anno solare, la TASI è dovuta soltanto dal possessore dei locali e delle aree a titolo di proprietà, usufrutto, uso, abitazione e superficie. 3. Nel caso di locali in multiproprietà e di centri commerciali integrati il soggetto che gestisce i servizi comuni è responsabile del versamento della TASI dovuta per i locali e le aree scoperte di uso comune e per i locali e le aree scoperte in uso esclusivo ai singoli possessori o detentori, fermi restando nei confronti di questi ultimi, gli altri obblighi o diritti derivanti dal rapporto tributario riguardante i locali e le aree in uso esclusivo. 4. Nel caso in cui l’unità immobiliare è occupata da un soggetto diverso dal titolare del diritto reale sull’unità immobiliare, quest’ultimo e l’occupante sono titolari di un’autonoma obbligazione tributaria. L’occupante versa la TASI nella misura del 30 % per cento dell’ammontare complessivo della TASI, calcolato applicando l’aliquota determinata come da successivo art. 5. La restante parte è corrisposta dal titolare del diritto reale sull’unità immobiliare.

Articolo 4 Base imponibile

1. La base imponibile è quella prevista per l’applicazione dell’imposta municipale propria “IMU” di cui all’articolo 13 del Decreto-Legge n. 201 del 2011, convertito, con modificazioni, dalla Legge 22 dicembre 2011, n. 214 e smi, e di cui al preposto regolamento comunale.

21

Articolo 5 Determinazione delle aliquote

1. L’aliquota di base della TASI è pari all’1 per mille. Il Comune, con deliberazione del Consiglio Comunale, adottata ai sensi dell’articolo 52 del Decreto Legislativo n. 446 del 1997, può ridurre l’aliquota fino all’azzeramento. 2. Il Comune, con deliberazione di Consiglio Comunale, provvede pertanto alla determinazione delle aliquote TASI rispettando comunque il vincolo in base al quale la somma delle aliquote della TASI e dell’ IMU per ciascuna tipologia di immobile non sia superiore all’aliquota massima consentita dalla legge statale per l’ IMU al 31 dicembre 2013, fissata al 10,6 per mille e ad altre minori aliquote, in relazione alle diverse tipologie di immobile. 3. Per il 2014, l’aliquota massima della TASI non può eccedere il 2,5 per mille. 4. Per lo stesso anno 2014, nella determinazione delle aliquote TASI possono essere superati i limiti stabiliti dei precedenti commi 2 e 3, per un ammontare complessivamente non superiore allo 0,8 per mille, e purché siano finanziate, relativamente alle abitazioni principali e alle unità immobiliari ad esse equiparate di cui all’articolo 13, comma 2, del Decreto-Legge 6 dicembre 2011, n. 201, convertito, con modificazioni, dalla Legge 22 dicembre 2011, n. 214, detrazioni d’imposta o altre misure, tali da generare effetti sul carico di imposta TASI equivalenti a quelli determinatisi con riferimento all’ IMU relativamente alla stessa tipologia di immobili. 5. L’aliquota massima della TASI per i fabbricati rurali ad uso strumentale di cui all'articolo 13, comma 8, del decreto-legge 6 dicembre 2011, n. 201, convertito, con modificazioni, dalla legge 22 dicembre 2011, n. 214, non può comunque eccedere il limite dell’1 per mille. 6. Qualora siano stabilite modificazioni normative ai commi 676 – 677 – 678 dell’art.1 della Legge n. 147 del 27.12.2013 (Legge di Stabilità 2014) che contengono le disposizioni di cui ai precedenti commi, oppure altre modificazioni che vadano comunque ad incidere sulla determinazione delle aliquote TASI, il Consiglio Comunale, nella deliberazione di determinazione delle aliquote TASI, terrà conto delle eventuali nuove disposizioni normative di riferimento.

Articolo 6 Soggetto attivo

Soggetto attivo della TASI è il Comune nel cui territorio insiste, interamente o prevalentemente, la superficie degli immobili.

Articolo 7 Detrazioni – riduzioni - esenzioni

1. Con la deliberazione di Consiglio Comunale che determina le aliquote della TASI di cui al precedente art. 5, il Comune può stabilire l’applicazione di detrazioni relativamente alle abitazioni principali e alle unità immobiliari ad esse equiparate di cui all’articolo 13, comma 2, del decreto-legge 6 dicembre 2011, n. 201, convertito, con modificazioni, dalla legge 22 dicembre 2011, n. 214, ai sensi del comma 677 dell’art. 1 della legge n. 147 del 27.12.2013 (Legge di Stabilità 2014), ricorrendo anche, se necessario, per il 2014, alla superamento dei limiti massimi di aliquota come stabiliti dallo stesso comma 677 per un ammontare complessivamente non superiore allo 0,8 per mille. 2. Con la deliberazione di Consiglio Comunale che determina le aliquote della TASI di cui al precedente art. 5, il Comune può stabilire l’applicazione di ulteriori riduzioni

22

ed esenzioni, ai sensi del comma 679 art. 1 della Legge n. 147 del 27.12.2013 (legge di stabilità 2014) smi, nei seguenti casi:

a) abitazioni con unico occupante; b) abitazioni tenute a disposizione per uso stagionale od altro uso limitato e discontinuo; c) locali, diversi dalle abitazioni, ed aree scoperte adibiti ad uso stagionale o ad uso non continuativo, ma ricorrente; d) abitazioni occupate da soggetti che risiedano o abbiano la dimora, per più di sei mesi all’anno, all’estero; e) fabbricati rurali ad uso abitativo;

3. Il Consiglio Comunale stabilisce annualmente l’importo che può essere portato in detrazione dall’imposta, fino alla concorrenza del suo ammontare, da applicare alle fattispecie di cui al comma 1, oppure eventuali ulteriori riduzioni ed esenzioni di cui al comma 2, restando nella facoltà del Consiglio Comunale stesso prevedere detrazioni solo per alcune fattispecie oppure non prevedere detrazioni, riduzioni o esenzioni. 4. Sono esenti dal tributo per i servizi indivisibili (TASI) gli immobili posseduti dallo Stato, nonche' gli immobili posseduti, nel proprio territorio, dalle regioni, dalle province, dai comuni, dalle comunita' montane, dai consorzi fra detti enti, ove non soppressi, dagli enti del servizio sanitario nazionale, destinati esclusivamente ai compiti istituzionali. 5. Si applicano, inoltre, le esenzioni previste dall'articolo 7, comma 1, lettere b), c), d), e), f), ed i) del Decreto Legislativo 30 dicembre 1992, n. 504; ai fini dell'applicazione della lettera i) resta ferma l'applicazione delle disposizioni di cui all'articolo 91-bis del Decreto Legge 24 gennaio 2012, n. 1, convertito, con modificazioni, dalla Legge 24 marzo 2012, n. 27 e successive modificazioni. 6. Qualora siano stabilite modificazioni normative ai commi 677 e 679 dell’art.1 della Legge n.147 del 27.12.2013 (Legge di Stabilità 2014) che contengono le disposizioni di cui ai precedenti commi 1-2, oppure altre modificazioni che vadano comunque ad incidere sulla determinazione delle detrazioni, riduzioni ed esenzioni TASI, il Consiglio Comunale, nella deliberazione di determinazione delle detrazioni, riduzioni ed esenzioni TASI, terrà conto delle eventuali nuove disposizioni normative di riferimento.

Articolo 8 Indicazione analitica servizi indivisibili

Con la deliberazione di Consiglio Comunale che determina le aliquote e detrazioni TASI saranno determinati annualmente, in maniera analitica, i servizi indivisibili comunali, e per ciascuno di tali servizi, saranno indicati i relativi costi alla cui copertura la TASI è diretta.

Articolo 9 Dichiarazioni

Ai fini della dichiarazione relativa alla TASI si applicano le disposizioni concernenti la presentazione della dichiarazione dell’ IMU.

Articolo 10 Definizione di fabbricato

Per la definizione di fabbricato si intendono qui riportate le disposizioni contenute nel regolamento dell’ IMU.

23

Articolo 11 Abitazione principale e sue pertinenze

1. Per abitazione principale si intende l'immobile, iscritto o iscrivibile nel catasto edilizio urbano come unica unità immobiliare, nel quale il possessore e il suo nucleo familiare dimorano abitualmente e risiedono anagraficamente. 2. Nel caso in cui i componenti del nucleo familiare abbiano stabilito la dimora abituale e la residenza anagrafica in immobili diversi situati nel territorio comunale, le agevolazioni per l'abitazione principale e per le relative pertinenze in relazione al nucleo familiare si applicano per un solo immobile.

3. Ai sensi della Circolare 18 maggio 2012, n° 3/DF, si precisa che: - se si utilizzano come abitazione principale più unità immobiliari distintamente

accatastate, il contribuente dovrà scegliere quella alla quale si applicano le agevolazioni, mentre le altre vanno considerati “altri fabbricati”;

- l’abitazione principale per il nucleo familiare è unica, indipendentemente dalla dimora abituale e dalla residenza anagrafica dei componenti del nucleo familiare;

- se il coniuge, non legalmente separato, dimora abitualmente e risiede anagraficamente in un’altra abitazione ubicata nello stesso comune, le agevolazioni spettano soltanto con riferimento ad una abitazione. 4. Per pertinenze dell'abitazione principale si intendono esclusivamente quelle classificate nelle categorie catastali C/2, C/6 e C/7, nella misura massima di un'unità pertinenziale per ciascuna delle categorie catastali indicate, anche se iscritte in catasto unitamente all'unità ad uso abitativo.

5. Sono equiparate alla abitazione principale: - la casa coniugale assegnata al coniuge, a seguito di provvedimento di

separazione legale, annullamento, scioglimento o cessazione degli effetti civili del matrimonio, a condizione che il medesimo non sia titolare del diritto di proprietà o di altro diritto reale su un immobile destinato ad abitazione situato nel Comune di Peschiera del Garda;

- l’abitazione posseduta e a titolo di proprietà o di usufrutto da anziani o disabili che acquisiscono la residenza in istituti di ricovero o sanitari a seguito di ricovero permanente, a condizione che la stessa non risulti locata;

- l'abitazione occupata, quale abitazione principale, dai familiari del possessore che risultano dallo stato di famiglia, posseduta, e a condizione che la stessa non risulti locata, dal personale di servizio permanente appartenente alle Forze armate e alle Forze di Polizia ad ordinamento militare e da quello dipendente dalle forze di Polizia ad ordinamento civile, nonché dal personale del Corpo nazionale dei Vigili del Fuoco e, fatto salvo quanto previsto dall’art. 28 comma 1 del D.Lgs. 19.05.2000 n.139, dal personale appartenente alla carriera prefettizia, per il quale non sono richieste le condizioni della dimora abituale e della residenza anagrafica;

- l'abitazione posseduta dai cittadini italiani non residenti nel territorio dello Stato a titolo di proprietà o di usufrutto in Italia, a condizione che non risulti locata;

- le unità immobiliari appartenenti alle cooperative edilizie a proprietà indivisa, adibite ad abitazione principale e relative pertinenze dei soci assegnatari e loro nuclei familiari;

- i fabbricati di civile abitazione destinati ad alloggi sociali definiti dal decreto del Ministro delle Infrastrutture 22.04.2008, pubblicato nella Gazzetta Ufficiale della Repubblica Italiana n.146 del 24.06.2008.

Le condizioni attestanti il possesso dei requisiti per usufruire delle agevolazioni ed assimilazioni di cui al presente articolo, se non oggettivamente riscontrabili, dovranno essere dichiarate nella dichiarazione IMU (qualora esistente il relativo campo) e/o in apposita autocertificazione; in quest’ultimo caso il diritto all’agevolazione/riduzione partirà dalla data di presentazione della medesima al protocollo del Comune e non avrà in alcun modo effetto retroattivo.

24

Articolo 12 Area fabbricabile

Per la definizione di Area edificabile si intendono qui riportate le disposizioni contenute nel regolamento dell’ IMU.

Articolo 13 Determinazione del valore delle aree fabbricabili

Per la deterinazione del valore delle aree fabbricabili si intendono qui riportate le disposizioni contenute nel regolamento dell’ IMU.

Articolo 14 Modalita’ di versamento

Il versamento è effettuato, in deroga all’articolo 52 del decreto legislativo n. 446 del 1997, secondo le disposizioni di cui all’articolo 17 del decreto legislativo 9 luglio 1997, n. 241, nonché, tramite apposito bollettino di conto corrente postale al quale si applicano le disposizioni di cui al citato articolo 17, in quanto compatibili.

Articolo 15 Scadenze di versamento

Per le scadenze di versamento della TASI si intendono qui riportate le disposizioni contenute nel regolamento dell’ IMU.

Articolo 16 Modelli di pagamento

1. Il Comune provvede, di norma, all’invio dei modelli di pagamento preventivamente compilati per il versamento della TASI. 2. Nella impossibilità per il Comune di adottare tale soluzione di semplificazione a favore del contribuente, dovuta alla non completa conoscenza dei dati e delle informazioni necessarie per il preventivo calcolo dell’imposta, il contribuente è comunque tenuto al versamento del tributo entro i termini di scadenza e con le modalità stabiliti dal presente regolamento, con l’applicazione delle aliquote ed eventuali detrazioni stabilite annualmente con deliberazione consiliare. 3. Le modalità di versamento di cui al comma 2 non saranno applicabili qualora in contrasto con specifica disposizione normativa.

Articolo 17 Riscossione

La TASI è applicata e riscossa dal Comune nel cui territorio insiste, interamente o prevalentemente, la superficie degli immobili.

25

Articolo 18 Funzionario responsabile del tributo

1. Il comune designa il funzionario responsabile a cui sono attribuiti tutti i poteri per l'esercizio di ogni attività organizzativa e gestionale, compreso quello di sottoscrivere i provvedimenti afferenti a tali attività, nonché la rappresentanza in giudizio per le controversie relative al tributo stesso. 2. Ai fini della verifica del corretto assolvimento degli obblighi tributari, il funzionario responsabile può inviare questionari al contribuente, richiedere dati e notizie a uffici pubblici ovvero a enti di gestione di servizi pubblici, in esenzione da spese e diritti, e disporre l'accesso ai locali ed aree assoggettabili a tributo, mediante personale debitamente autorizzato e con preavviso di almeno sette giorni.

Articolo 19 Accertamento

1. Il preposto Ufficio Comunale procede alla rettifica delle dichiarazioni

incomplete, inesatte o infedeli e/o dei parziali o ritardati versamenti, nonché all'accertamento d'ufficio delle omesse dichiarazioni e/o degli omessi versamenti, notificando al contribuente, anche a mezzo posta con raccomandata con avviso di ricevimento, un apposito avviso motivato. Gli avvisi di accertamento in rettifica e d'ufficio devono essere notificati, a pena di decadenza, entro il 31 dicembre del quinto anno successivo a quello in cui la dichiarazione o il versamento sono stati o avrebbero dovuto essere effettuati. Entro gli stessi termini devono essere contestate o irrogate le sanzioni amministrative tributarie, a norma degli articoli 16 e 17 del decreto legislativo 18 dicembre 1997, n. 472, e successive modificazioni.

2. La contestazione della violazione non collegata all’ammontare del tributo viene

notificata entro il 31 dicembre del quinto anno successivo a quello in cui è commessa la violazione.

3. Qualora l’importo accertato al netto delle sanzioni e degli interessi risultasse

minore o uguale ad € 5,00, l’Ufficio non procede all’accertamento. 4. Le attività di accertamento e riscossione dell’Imposta sono svolte dal Comune,

al quale spettano le maggiori somme derivanti dallo svolgimento delle suddette attività a titolo di imposta, interessi e sanzioni.

5. Non si fa luogo ad accertamento del maggiore valore di un’area edificabile nel

caso in cui l’imposta dovuta risulti versata sulla base dei valori venali in comune commercio non inferiori a quelli stabiliti dall’apposita delibera di Giunta Municipale. Qualora il contribuente abbia dichiarato o definito ai fini fiscali il valore dell’area (ad esempio, in caso di compravendita) in misura uguale o superiore al 10 per cento del valore individuato dalla predetta delibera, il comune procederà all’accertamento della maggiore imposta dovuta, per l’intero anno solare ovvero parte del medesimo nel quale si è verificato il maggiore valore.

6. Il contribuente può aderire all’accertamento sulla base di quanto previsto dal

nostro regolamento approvato con deliberazione di Consiglio Comunale n.51 del 17.07.2000, allegato b), redatto secondo i criteri stabiliti dal D.Lgs. 19 giugno 1997, n. 218.

26

Articolo 20 Sanzioni

1. Per l’omessa presentazione della dichiarazione, connessa ad omesso

versamento, si applica la sanzione amministrativa pari al 200 per cento dell’imposta dovuta, con un minimo di € 51,00.

2. Per l’omessa presentazione della dichiarazione, connessa a versamento

eseguito, si applica la sanzione amministrativa pari al 100 per cento dell’imposta dovuta, con un minimo di € 51,00.

3. Per l’infedele, inesatta e/o incompleta dichiarazione si applica la sanzione

amministrativa pari al 50 per cento della maggiore imposta dovuta, con un minimo di € 51,00.

4. Per le violazioni concernenti la mancata esibizione di atti o documenti, ovvero

per la mancata compilazione e/o restituzione di questionari nei 60 giorni dalla richiesta si applica la sanzione amministrativa pari ad € 100,00; per la loro incompleta, inesatta o infedele compilazione si applica la sanzione amministrativa pari ad € 50,00;

5. Chi non esegue, in tutto o in parte alle prescritte scadenze, i versamenti in

acconto, i versamenti a saldo ovvero il versamento eseguito in unica soluzione e' soggetto a sanzione amministrativa pari al 30 per cento di ogni importo non versato.

Articolo 21 Rimborsi

In materia di rimborso della TASI si intendono qui riportate le disposizioni contenute nel regolamento dell’ IMU.

Articolo 22 Entrata in vigore

1. Il presente regolamento ha effetto dal 1° gennaio 2014. 2. A decorrere dall’anno d’imposta 2012, tutte le deliberazioni regolamentari e tariffarie relative alle entrate tributarie degli enti locali devono essere inviate al Ministero dell’economia e delle finanze, Dipartimento delle finanze, entro il termine di cui all’articolo 52, comma 2, del decreto legislativo n. 446 del 1997, e comunque entro trenta giorni dalla data di scadenza del termine previsto per l’approvazione del bilancio di previsione.

27

CAPITOLO 4

Regolamento componente “TARI” (Tributo diretto alla copertura dei costi relativi al servizio di gestione dei rifiuti)

INDICE

Art. 1 - Principi Art. 2 - Istituzione del tributo Art. 3 - Determinazione e articolazione del tributo Art. 4 - Criteri per la determinazione della parte fissa e parte variabile per singolo

utente Art. 5 - Deliberazione del tributo Art. 6 - Piano finanziario Art. 7 - Presupposto del tributo ed esclusioni Art. 8 - Denunce Art. 9 - Applicazione e riscossione del tributo Art. 10 - Rimborsi Art. 11 - Utenze non stabilmente attive Art. 12 - Agevolazioni, riduzioni e esenzioni Art. 13 - Omessa, infedele ed incompleta denuncia – penalità Art. 14 - Tributo giornaliero di smaltimento Art. 15 - Poteri del soggetto gestore del servizio Art. 16 - Norme transitorie e finali

28

Art. 1 – PRINCIPI 1. Il presente Regolamento, adottato nell’ambito della potestà regolamentare

prevista dall’art. 52 del Decreto Legislativo 15 dicembre 1997, n. 446, disciplina la componente “TARI” diretta alla copertura dei costi relativi al servizio di gestione dei rifiuti, dell’Imposta Unica Comunale “IUC” prevista dall’art.1 commi dal 639 al 704 della Legge n. 147 del 27.12.2013 (legge di stabilità 2014) ed in particolare stabilendo condizioni, modalità e obblighi strumentali per la sua applicazione.

2. L’entrata qui disciplinata ha natura tributaria, non intendendosi con il presente

regolamento attivare la tariffa con natura corrispettiva di cui ai commi 667 e 668 dell’art. 1 della citata Legge n. 147 del 27.12.2013 (legge di stabilità 2014) e smi.

3. La tariffa del tributo TARI si conforma alle disposizioni contenute nel Decreto del

Presidente della Repubblica 27 aprile 1999, n. 158. 4. Per quanto non previsto dal presente regolamento si applicano le disposizioni di

legge vigenti.

Art. 2 -ISTITUZIONE DEL TRIBUTO

1. Il Comune di Peschiera del Garda svolge, in regime di privativa, il servizio di

raccolta, trasporto e smaltimento dei rifiuti urbani così come definiti dall’art. 7, comma 2 del decreto le5 febbraio 1997, n. 22 e successive integrazioni, dpr 152/2006 e L. 201/2011 e modifiche, su tutto il territorio. La dizione "rifiuti urbani" sarà di seguito usata come comprensiva dei rifiuti speciali dichiarati assimilati agli urbani secondo l’elenco riportato nel relativo Regolamento Comunale per la gestione del servizio per la raccolta integrata degli R.S.U.

2. Per motivi di opportunità, di riqualificazione del servizio e per il miglioramento dello stesso, il regime di privativa citato nel precedente articolo potrà essere modificato per alcune tipologie di utenze e/o zone del territorio comunale. L’ individuazione delle une e delle altre nonché la motivazione che ha portato ad adottare tale scelta sarà espressamente indicata nella annuale deliberazione della Giunta Comunale di approvazione dei coefficienti di ripartizione dei costi fissi e di quelli variabili per singola categoria di utenza e di sottoutenza. Le categorie di utenze individuate saranno tenute alla raccolta ed allo smaltimento dei loro rifiuti in tutto o in parte a seconda di quanto stabilito espressamente nella predetta Deliberazione di Giunta Comunale.

3. E’ istituito a decorrere dal 01/01/2003 il sistema tariffario per la copertura dei costi relativi ai servizi per la gestione dei rifiuti urbani in conformità a quanto previsto dall'art 49, comma 2 del D. Lgs. 22/97, ai sensi del D.L. 201/2011 e determinata in base alla tariffa di riferimento come da D.P.R. 158/99 e successive integrazioni e modifiche.

4. I coefficienti per la determinazione del tributo sono fissati dalla Giunta Municipale del Comune sulla base del piano finanziario, ai sensi dell'art. 8 del D.P.R. 158/99 ed è applicata e riscossa, secondo quanto previsto dalle norme vigenti.

Art. 3 - DETERMINAZIONE E ARTICOLAZIONE DEL TRIBUTO 1. La tariffa di riferimento, la ripartizione fra costi fissi e variabili, nonché le

formule relative sono adottate sulla base dell'allegato 1 al D.P.R. 158/99.

29

2. Il tributo è composto da una parte fissa, determinata in relazione alle componenti essenziali del costo del servizio, riferite in particolare agli investimenti per le opere ed ai relativi ammortamenti e da una parte variabile, rapportata alle quantità di rifiuti conferiti, al servizio fornito e all’entità dei costi di gestione, così come previsto dal D.P.R. 158/99 e relativi allegati.

3. Il tributo è articolato nelle fasce di utenza domestica e non domestica.

4. Il Comune ripartisce tra le categorie di utenza domestica e non domestica l’insieme dei costi da coprire attraverso il tributo secondo criteri razionali basati sull’effettiva produzione di rifiuti delle due tipologie di utenza. La ripartizione percentuale dei costi viene eseguita secondo le modalità previste dalla circolare del Ministero dell'Ambiente del 7 ottobre 1999 n. GAB/99/17879/108. I calcoli verranno effettuati annualmente in sede di determina del tributo.

Art. 4 - CRITERI PER LA DETERMINAZIONE DELLA PARTE FISSA E PARTE VARIABILE PER SINGOLO UTENTE

1. Per la parte fissa, stabiliti i costi ad essa afferenti e la loro ripartizione fra

utenze domestiche e non domestiche, si procederà alla determinazione per singolo utente come segue: a) Per l’utenza domestica verranno adottati coefficienti “Ka” come al D.P.R.

158/99. Il numero dei componenti del nucleo familiare è rilevato in base alle iscrizioni anagrafiche risultanti al 31 dicembre dell’anno precedente di riferimento della tariffa.

b) Per l'utenza non domestica verranno adottati i coefficienti “Kc” come da delibera della Giunta Municipale come al D.P.R. 158/99

2. Per la parte variabile, stabiliti i costi ad essa afferenti e la loro ripartizione fra

utenze domestiche e non domestiche, si procederà alla determinazione per singolo utente come segue: a) Per l’utenza domestica verranno adottati i coefficienti “Kb” come da delibera

di Giunta Municipale come al D.P.R. 158/99. Il numero dei componenti del nucleo familiare è rilevato in base alle iscrizioni anagrafiche risultanti all’1 gennaio dell’anno di riferimento del tributo.

b) Per l'utenza non domestica verranno adottati i coefficienti “Kd” come da delibera di Giunta Municipale come al D.P.R. 158/99;

3. Annualmente, in sede di determina del tributo, verranno stabiliti i coefficienti

delle tabelle 1, 2, 3 e 4 del D.P.R. 158/99.

4. In fase di determinazione dei coefficienti, viene stabilito anche il tributo forfettario giornaliero di smaltimento (art. 14) e la misura tariffaria per il volantinaggio.

5. Per le aree scoperte operative sono stabilite le seguenti sotto categorie: a) aree scoperte operative ordinarie (abbigliamento, calzature, esposizioni

materiale arredo casa e giardino, casalinghi, parcheggi dati in concessione dal Comune, ecc.).

b) aree scoperte operative ordinarie ad alta produzione di rifiuti (es. ristoranti, bar, ortofrutta, pizzerie, alberghi ecc.);

c) aree scoperte operative ad alta produzioni di rifiuti e occupate con strutture chiuse o richiudibili (es. ristoranti, bar, ortofrutta, pizzerie, alberghi ecc.).

Art. 5 - DELIBERAZIONE DEL TRIBUTO

30

1. Entro il 31 dicembre o in sede di formazione del bilancio di previsione, il Comune delibera la percentuale di copertura dei costi, le voci afferenti ai costi fissi e variabili, la ripartizione dei costi fra utenze domestiche e non domestiche, le riduzioni, agevolazioni, esenzioni, i coefficienti da utilizzare per il calcolo del tributo per ogni tipologia di utenza, da applicare nell'anno successivo. In caso di mancata deliberazione nei termini suddetti si intendono prorogati i coefficienti approvati per l'anno in corso.

2. La deliberazione deve indicare gli elementi di quantificazione delle diverse

tipologie, così come definiti dal D.P.R. 27 aprile 1999, n. 158.

Art. 6 - PIANO FINANZIARIO 1. Ai fini della determinazione del tributo ai sensi dell’art. 8 del D.P.R. 158/99, il

soggetto gestore del ciclo dei rifiuti urbani di cui all’art. 23 del decreto legislativo 5 febbraio 1997, n. 22 e successive modificazioni e integrazioni approva il piano finanziario degli interventi relativi al servizio di gestione dei rifiuti urbani tenuto conto della forma di gestione del servizio tra quelle previste dall’ordinamento.

2. Sulla base del piano finanziario il Comune nel rispetto dei criteri dell’art. 14,

comma 23, del D.L. 201/2011 convertito nella L. 214/211 e dell’art. 12 del DPR 27 aprile 1999, n. 158 determina l’articolazione del tributo.

3. A decorrere dal secondo anno antecedente l'applicazione del metodo

normalizzato l'Ufficio Tributi provvede annualmente, entro il mese di giugno, a trasmettere all’Osservatorio nazionale sui rifiuti copia del piano finanziario.

4. I dati relativi alle componenti di costo del tributo di cui al punto 2 dell’allegato 1

del decreto sono comunicati annualmente ai sensi dell’art. 11, comma 4, del decreto legislativo 5 febbraio 1997, n. 22, secondo le modalità previste dalla legge 25 gennaio 1994, n. 70.

Art. 7 - PRESUPPOSTO DELLA TARIFFA ED ESCLUSIONI

1. La componente Tari è applicata nei confronti di chiunque occupi, detenga, possieda oppure conduca locali o aree scoperte operative, a qualsiasi uso adibiti esistenti nelle zone del territorio comunale. L'obbligazione per il pagamento del tributo sussiste in capo al soggetto dichiarante, con vincolo di solidarietà fra chi

usa in comune i locali e le aree. 2. La superficie di riferimento per il calcolo del tributo è misurata al netto dei muri,

concorrono a formare l'anzidetta superficie tutti i vani che compongono l'immobile. Condizioni d'uso particolari: a) Per i centri commerciali, il proprietario o chi gestisce le parti comuni è

tenuto a presentare la denuncia per i locali e le aree scoperte di uso comune ed a corrispondere la relativa tariffa;

b) Per le parti comuni di condominio, (sale riunioni, locali adibiti a svago, depositi in genere, ecc.), l'obbligazione di denuncia e di pagamento del tributo fa carico a chi detiene i relativi locali. Per tali posizioni è responsabile l’amministratore o in mancanza di questa figura uno dei proprietari.

3. Non sono soggetti all’applicazione del tributo, solo nella parte variabile, le