Redditi di capitale -...

5

Redditi di capitale Capitolo 7 7.1 NOZIONE DI SOCIETÀ 7.2 LA TASSAZIONE DEI RISPARMI DELLE FAMIGLIE 7.3 ALTRI REDDITI DI CAPITALE 7.4 IL POSSESSO DI PARTECIPAZIONI DI SOCIETÀ 7.5 LA TASSAZIONE DEI DIVIDENDI

Transcript of Redditi di capitale -...

Redditi di capitale

Capitolo 7 7.1 NOZIONE DI SOCIETÀ 7.2 LA TASSAZIONE DEI RISPARMI DELLE FAMIGLIE 7.3 ALTRI REDDITI DI CAPITALE 7.4 IL POSSESSO DI PARTECIPAZIONI DI SOCIETÀ 7.5 LA TASSAZIONE DEI DIVIDENDI

REDDITI DI CAPITALE

I redditi di capitale che normalmente si dichiarano nel 730, derivano dalla partecipazione in società di capitali o enti soggetti all'IRES (fino al 2003 IRPEG): di solito società per azioni (quotate o no in Borsa) oppure a responsabilità limitata.

La partecipazione in qualità di socio a società di persone non è fiscalmente considerata reddito di capitale ma d'impresa e il reddito che ne deriva è escluso dal 730. In queste società di piccole dimensioni (SNC, SAS, società di fatto), l'utile dell'esercizio viene calcolato dalla società nella propria dichiarazione (Unico‐Società di persone) e certificato ai soci, che dichiareranno la propria quota di "reddito di partecipazione" tramite il modello Unico. Meccanismi analoghi sono previsti per le imprese familiari e le associazioni tra artisti e professionisti che tuttavia non sono società. 7.1 Nozione di società

La società è un contratto con il quale due o più persone (soci) conferiscono beni e/o servizi per l’esercizio in comune di un attività economica alla scopo di dividerne gli utili. Gli obblighi e i diritti dei soci sono regolati da norme di legge, che configurano uno status di socio complesso, comprensivo di diritti patrimoniali, amministrativi di partecipazione all’attività sociale e diritti di controllo sulla gestione della società. Alle parti del contratto è consentito scegliere tra vari tipi di società, le cui tipologie sono tassativamente previste dal codice civile. In generale distinguiamo tra le società di persone e le società di capitali. Nelle società di persone il fattore personale rileva in modo particolare e non occorrono ingenti risorse finanziare. I soci rispondono verso i terzi anche con il proprio patrimonio personale. Le principali forme di società di persone sono:

Società semplici (SS): possono esercitare solo attività non commerciali, si tratta delle società destinate a svolgere attività di impresa agricola.

Società in nome collettivo (Snc) e Società in accomandita semplice (Sas): possono esercitare attività commerciali

Le società di capitali danno ai soci il beneficio della responsabilità limitata rispondono verso i terzi quindi solo con il capitale conferito. L’utile netto dell’esercizio della società, risultante dal conto economico (ricavi meno costi), che l’assemblea delibera di distribuire ai soci per remunerare il loro investimento, dà luogo ai dividendi che, successivamente distribuiti ai soci, vengono tassati in dipendenza del tipo di partecipazione.

Le principali forme di società di capitali sono: Società per azioni (Spa): Sono le società di capitali di dimensioni maggiori; il capitale sociale è diviso in azioni che sono titoli trasferibili a terzi. Possono essere quotate in Borsa o in altri mercati regolamentati oppure non quotate. Se il contribuente è socio nel momento in cui avviene lo stacco della cedola (= il pagamento del dividendo annuale), è tenuto a pagare l’imposta personale sul reddito delle persone fisiche o un’imposta sostitutiva.

Società in accomandita per azioni (Sapa): è caratterizzata dalla presenza di soci accomandatari personalmente responsabili delle obbligazioni sociali e di soci accomandanti obbligati nei limiti della quota di capitale sottoscritta. Società a responsabilità limitata (Srl): è contraddistinta dalla limitazione della responsabilità a favore di tutti i soci e dall’esclusione della possibilità che le quote di partecipazione dei soci siano rappresentate da azioni.

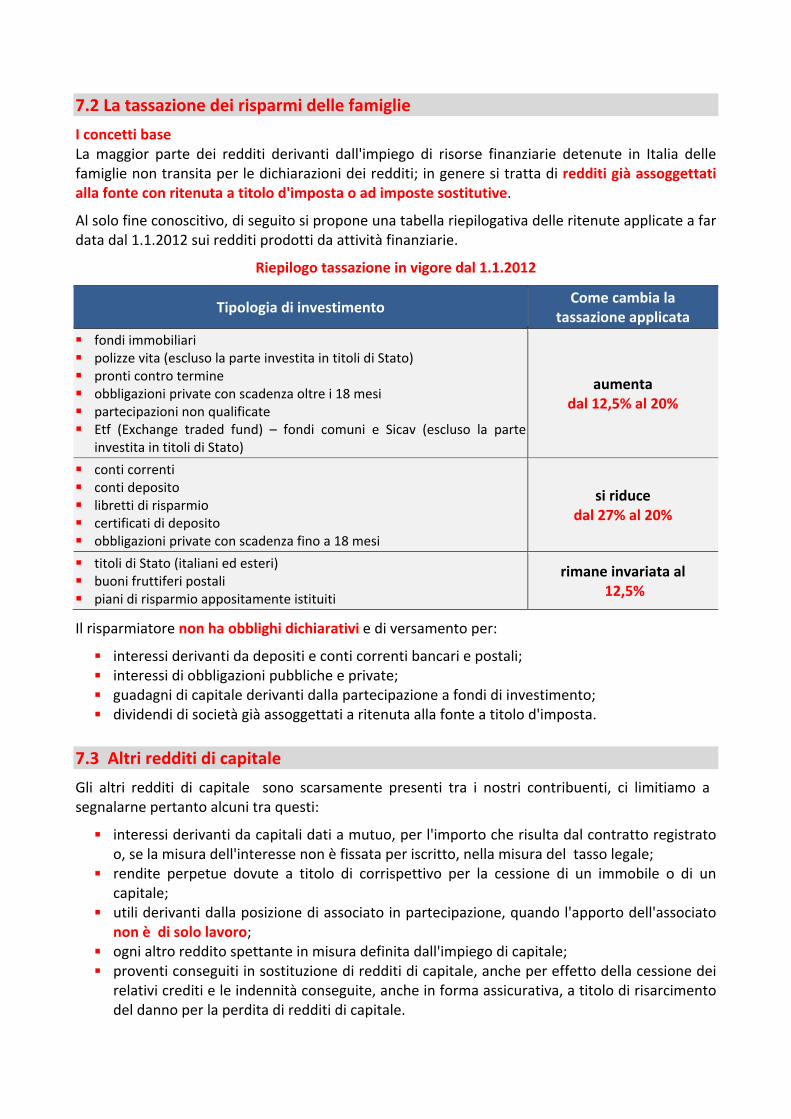

7.2 La tassazione dei risparmi delle famiglie

I concetti base La maggior parte dei redditi derivanti dall'impiego di risorse finanziarie detenute in Italia delle famiglie non transita per le dichiarazioni dei redditi; in genere si tratta di redditi già assoggettati alla fonte con ritenuta a titolo d'imposta o ad imposte sostitutive.

Al solo fine conoscitivo, di seguito si propone una tabella riepilogativa delle ritenute applicate a far data dal 1.1.2012 sui redditi prodotti da attività finanziarie.

Riepilogo tassazione in vigore dal 1.1.2012

Tipologia di investimento Come cambia la tassazione applicata

fondi immobiliari polizze vita (escluso la parte investita in titoli di Stato) pronti contro termine obbligazioni private con scadenza oltre i 18 mesi partecipazioni non qualificate Etf (Exchange traded fund) – fondi comuni e Sicav (escluso la parte investita in titoli di Stato)

aumenta dal 12,5% al 20%

conti correnti conti deposito libretti di risparmio certificati di deposito obbligazioni private con scadenza fino a 18 mesi

si riduce dal 27% al 20%

titoli di Stato (italiani ed esteri) buoni fruttiferi postali piani di risparmio appositamente istituiti

rimane invariata al 12,5%

Il risparmiatore non ha obblighi dichiarativi e di versamento per:

interessi derivanti da depositi e conti correnti bancari e postali; interessi di obbligazioni pubbliche e private; guadagni di capitale derivanti dalla partecipazione a fondi di investimento; dividendi di società già assoggettati a ritenuta alla fonte a titolo d'imposta.

7.3 Altri redditi di capitale

Gli altri redditi di capitale sono scarsamente presenti tra i nostri contribuenti, ci limitiamo a segnalarne pertanto alcuni tra questi:

interessi derivanti da capitali dati a mutuo, per l'importo che risulta dal contratto registrato o, se la misura dell'interesse non è fissata per iscritto, nella misura del tasso legale;

rendite perpetue dovute a titolo di corrispettivo per la cessione di un immobile o di un capitale;

utili derivanti dalla posizione di associato in partecipazione, quando l'apporto dell'associato non è di solo lavoro;

ogni altro reddito spettante in misura definita dall'impiego di capitale; proventi conseguiti in sostituzione di redditi di capitale, anche per effetto della cessione dei relativi crediti e le indennità conseguite, anche in forma assicurativa, a titolo di risarcimento del danno per la perdita di redditi di capitale.

7.4 Il possesso di partecipazioni (azioni o quote) di società

Da un punto di vista strettamente economico, essere soci della Fiat o di una piccola snc che gestisce un’officina meccanica non è molto diverso in quanto se il bilancio annuale si chiude con un utile e la società delibera di distribuirlo ai soci, quel reddito deriva da un’attività d’impresa.

Per il fisco le cose sono invece molto diverse.

I redditi percepiti dai soci di società di persone non hanno scontato alcuna imposta in capo alla società e sono considerati redditi di partecipazione, assimilati ai redditi d’impresa, devono essere dichiarati esclusivamente tramite il modello Unico.

I redditi derivanti dalla partecipazione in società ed enti soggetti ad IRES che hanno scontato imposte in capo alla Società, (società per azioni, società in accomandita per azioni e società a responsabilità limitata) sono considerati redditi di capitale (dividendi) e nei casi di obbligo di dichiarazione possono essere dichiarati anche tramite il modello 730.

7.5 La tassazione dei dividendi

Il regime attuale di tassazione dei dividendi tiene conto della tipologia di partecipazione e distingue tra partecipazioni “qualificate” e “non qualificate”.

Le partecipazioni si considerano qualificate se superano uno dei seguenti limiti di partecipazione:

Dividendi

i dividendi riscossi dalle persone fisiche che detengono partecipazioni NON qualificate sono assoggettati alla ritenuta a titolo d’imposta del 20%. Non vanno dichiarati e non concorrono alla formazione del reddito complessivo;

i dividendi relativi a partecipazioni detenute all’estero devono sempre essere dichiarati in Italia a meno che non sia intervenuto un intermediario Nazionale (banca) applicando, ove previsto, una ritenuta alla fonte (es.: partecipazioni non qualificate in Paesi a fiscalità non privilegiata).

Associazione in partecipazione

Gli utili derivanti dai contratti di associazione in partecipazione con apporto di capitale e lavoro o con apporto di solo capitale, sono considerati redditi di capitale e come tali, soggetti ad imposizione fiscale. A seconda della quota di capitale apportato nella società, la partecipazione può essere qualificata (l’utile percepito deve essere indicato nella dichiarazione dei redditi nella misura del 49,72%), o non qualificata (tassata a titolo d’imposta al 20% e non entra in dichiarazione). I contratti di associazione in partecipazione con apporto di solo lavoro sono considerati redditi di lavoro autonomo.

SPA quotate in borsa o al mercato ristretto

Partecipazioni superiori al: 2% dei voti o al 5% del capitale sociale

SPA non quotate e altri soggetti IRES

Partecipazioni superiori al: 20% dei voti oppure superiori al 25% del capitale sociale

È utile sapere che:

Certificazione del reddito

Tutti i redditi di capitale derivanti da partecipazione, sono documentati da apposito modello ministeriale denominato “certificazione relativa agli utili e agli altri proventi equiparati corrisposti nell’anno …”, che deve essere consegnato al contribuente percettore entro il 28 febbraio dell’anno successivo. Possono essere documentati in carta libera gli utili esteri erogati direttamente al percettore, senza l’intervento di un intermediario residente. I redditi di capitale definiti “altri redditi di capitale” sono documentati da certificazione in carta libera.

Cessione a titolo

oneroso di partecipazioni

Le partecipazioni in società possono dar luogo, oltre che a redditi (dividendi) derivanti dal possesso di partecipazioni, anche a plusvalenze o minusvalenze derivanti dalla cessione a titolo oneroso delle partecipazioni stesse. La differenza tra valore di vendita e costo di acquisto di una partecipazione darà origine: a una plusvalenza se il valore di vendita è maggiore del costo di acquisto; a una minusvalenza se il valore di vendita è minore del costo di acquisto. La tassazione delle plusvalenze mediante applicazione di un’imposta sostitutiva viene normalmente effettuata direttamente dall’intermediario nel caso di partecipazioni non qualificate. Nelle ipotesi di obbligo di dichiarazione per questo reddito è possibile utilizzare solo il modello Unico.

È utile sapere che:

![La tassazione dei redditi di capitale e delle plusvalenze ...token_custom_uid]/Redditi... · Proventi da fondi comuni di investimento Altri proventi da impiego di capitale REDDITI](https://static.fdocumenti.com/doc/165x107/5c65924909d3f28c6e8d00bc/la-tassazione-dei-redditi-di-capitale-e-delle-plusvalenze-tokencustomuidredditi.jpg)