I redditi di capitale: il concetto di reddito di capitale...

22

I redditi di capitale: il concetto di reddito di capitale e le varie tipologie indicate dal legislatore. Regole generali di determinazione dei redditi di capitale (differenze tra residenti e non; il monitoraggio fiscale). Alcuni regimi sostitutivi. Avv. Federico Rasi LUISS Guido Carli

Transcript of I redditi di capitale: il concetto di reddito di capitale...

I redditi di capitale:

il concetto di reddito di capitale e le varie tipologie indicate dal

legislatore. Regole generali di determinazione dei redditi di

capitale (differenze tra residenti e non; il monitoraggio fiscale).

Alcuni regimi sostitutivi.

Avv. Federico Rasi

LUISS Guido Carli

Dal punto di vista fiscale, le rendite finanziarie possono generare le seguenti tipologie di redditi tassabili:

redditi di capitale;

redditi diversi di natura finanziaria. Sono “redditi di capitale” gli interessi, gli utili e i proventi derivanti

dall'impiego di un capitale (tra cui, ad esempio, gli interessi bancari e i dividendi azionari) (capo III del titolo I del t.u.i.r. – artt. 44 – 48).

Sono “redditi diversi di natura finanziaria” le plusvalenze derivanti

da atti di negoziazione di titoli (i cosiddetti “capital gains”) o da rimborso degli stessi e i proventi aleatori lettere da c) a c-quinquies) dell'art. 67 del t.u.i.r..

I redditi di capitale

2

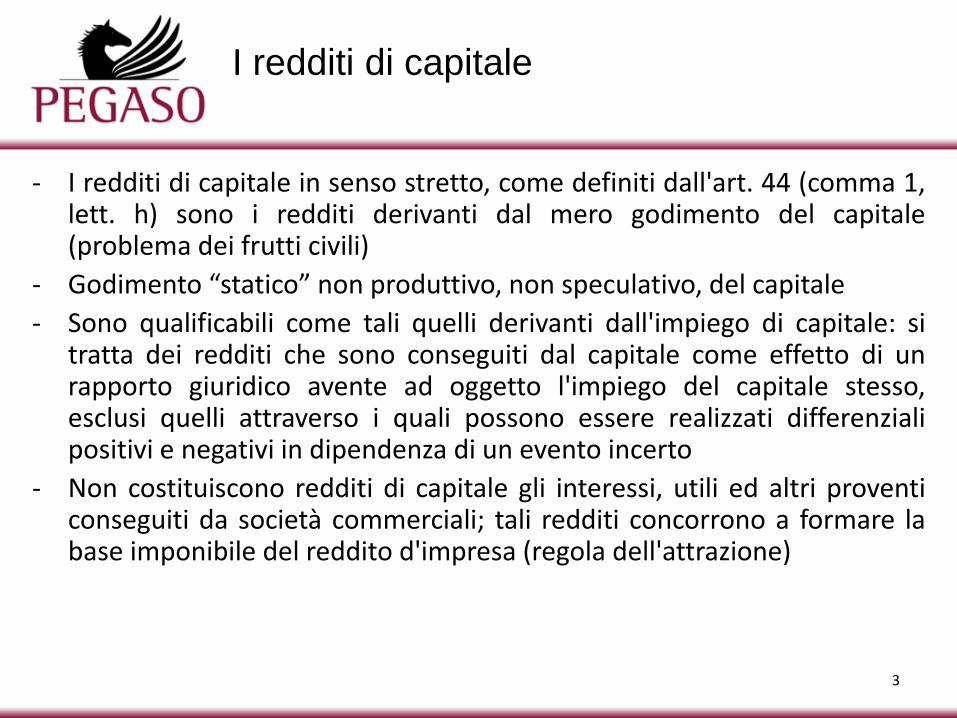

- I redditi di capitale in senso stretto, come definiti dall'art. 44 (comma 1, lett. h) sono i redditi derivanti dal mero godimento del capitale (problema dei frutti civili)

- Godimento “statico” non produttivo, non speculativo, del capitale

- Sono qualificabili come tali quelli derivanti dall'impiego di capitale: si tratta dei redditi che sono conseguiti dal capitale come effetto di un rapporto giuridico avente ad oggetto l'impiego del capitale stesso, esclusi quelli attraverso i quali possono essere realizzati differenziali positivi e negativi in dipendenza di un evento incerto

- Non costituiscono redditi di capitale gli interessi, utili ed altri proventi conseguiti da società commerciali; tali redditi concorrono a formare la base imponibile del reddito d'impresa (regola dell'attrazione)

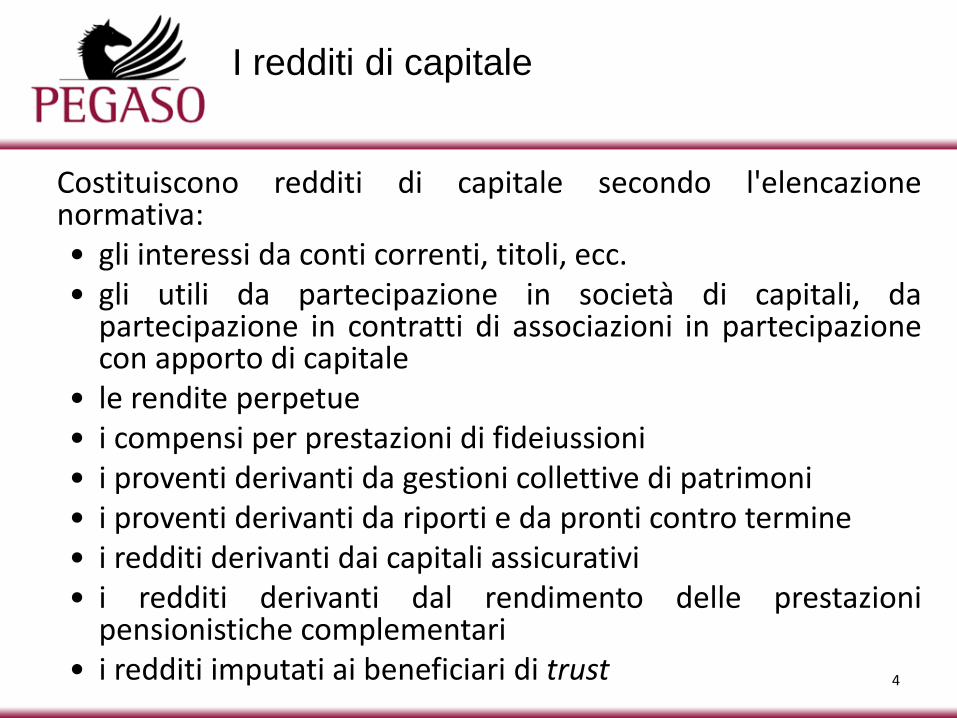

I redditi di capitale

3

Costituiscono redditi di capitale secondo l'elencazione normativa: • gli interessi da conti correnti, titoli, ecc. • gli utili da partecipazione in società di capitali, da

partecipazione in contratti di associazioni in partecipazione con apporto di capitale

• le rendite perpetue • i compensi per prestazioni di fideiussioni • i proventi derivanti da gestioni collettive di patrimoni • i proventi derivanti da riporti e da pronti contro termine • i redditi derivanti dai capitali assicurativi • i redditi derivanti dal rendimento delle prestazioni

pensionistiche complementari • i redditi imputati ai beneficiari di trust

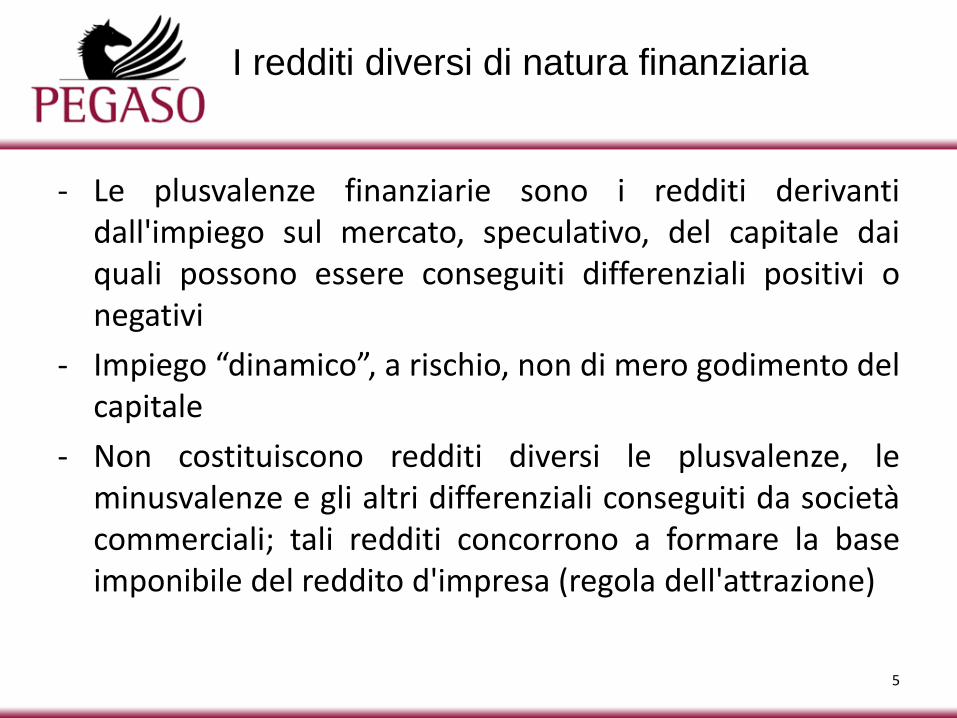

I redditi di capitale

4

- Le plusvalenze finanziarie sono i redditi derivanti dall'impiego sul mercato, speculativo, del capitale dai quali possono essere conseguiti differenziali positivi o negativi

- Impiego “dinamico”, a rischio, non di mero godimento del capitale

- Non costituiscono redditi diversi le plusvalenze, le minusvalenze e gli altri differenziali conseguiti da società commerciali; tali redditi concorrono a formare la base imponibile del reddito d'impresa (regola dell'attrazione)

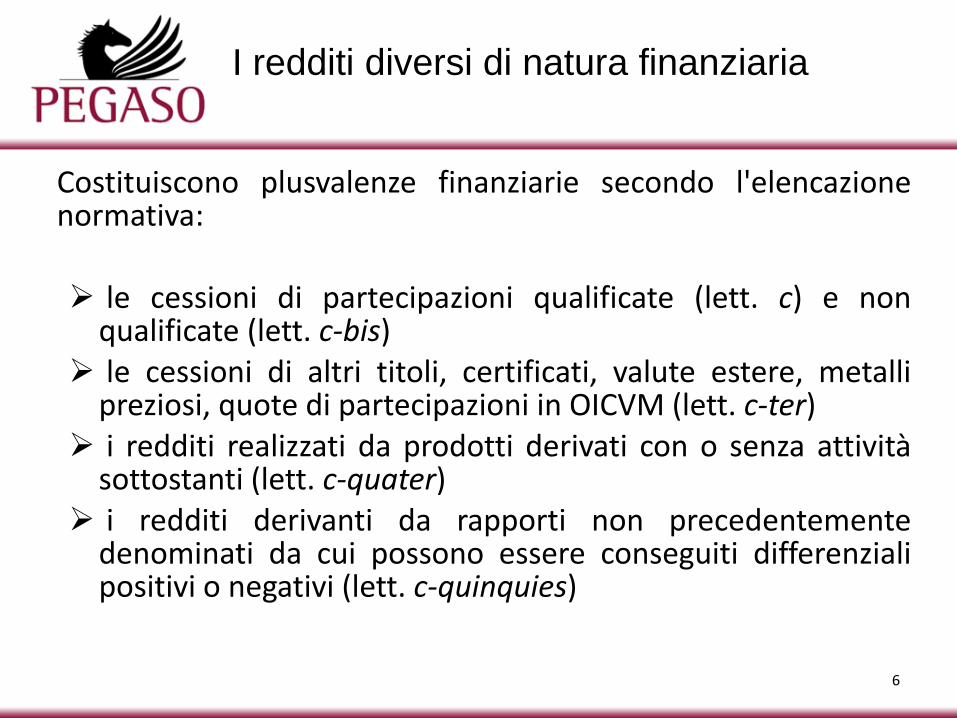

I redditi diversi di natura finanziaria

5

Costituiscono plusvalenze finanziarie secondo l'elencazione normativa:

le cessioni di partecipazioni qualificate (lett. c) e non

qualificate (lett. c-bis) le cessioni di altri titoli, certificati, valute estere, metalli

preziosi, quote di partecipazioni in OICVM (lett. c-ter) i redditi realizzati da prodotti derivati con o senza attività

sottostanti (lett. c-quater) i redditi derivanti da rapporti non precedentemente

denominati da cui possono essere conseguiti differenziali positivi o negativi (lett. c-quinquies)

I redditi diversi di natura finanziaria

6

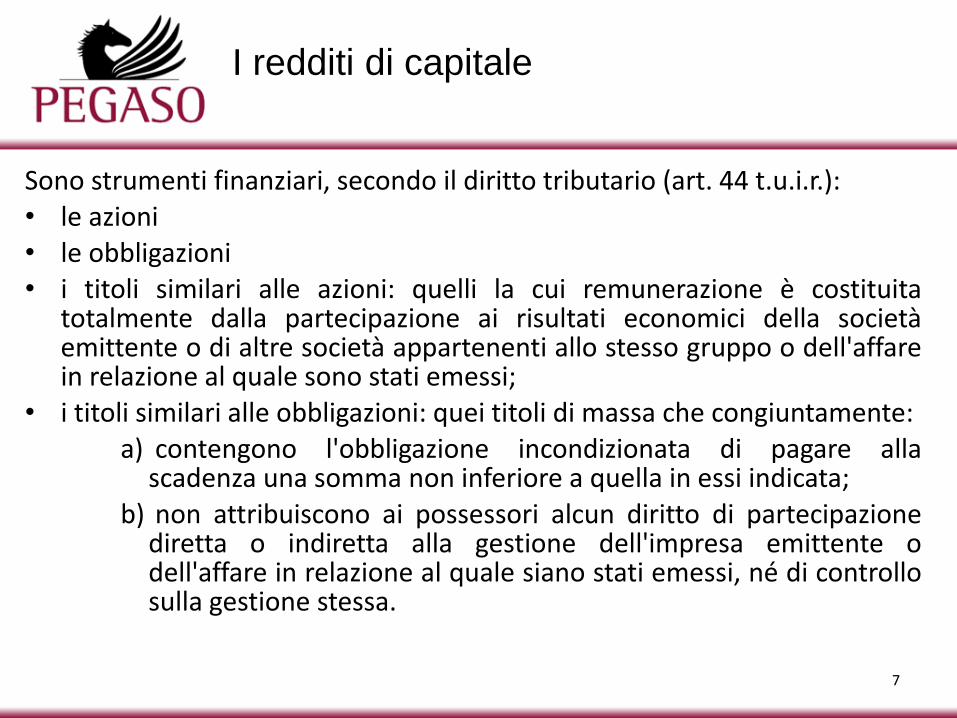

Sono strumenti finanziari, secondo il diritto tributario (art. 44 t.u.i.r.): • le azioni • le obbligazioni • i titoli similari alle azioni: quelli la cui remunerazione è costituita

totalmente dalla partecipazione ai risultati economici della società emittente o di altre società appartenenti allo stesso gruppo o dell'affare in relazione al quale sono stati emessi;

• i titoli similari alle obbligazioni: quei titoli di massa che congiuntamente: a) contengono l'obbligazione incondizionata di pagare alla

scadenza una somma non inferiore a quella in essi indicata; b) non attribuiscono ai possessori alcun diritto di partecipazione

diretta o indiretta alla gestione dell'impresa emittente o dell'affare in relazione al quale siano stati emessi, né di controllo sulla gestione stessa.

I redditi di capitale

7

Al fine di qualificare a fini fiscali gli strumenti finanziari si deve fare ricorso a tre differenti criteri:

• la remunerazione e le sue modalità di parametrazione; • la previsione dell'obbligo di restituzione integrale del capitale; • il (mancato) riconoscimento di diritti partecipativi. Tali criteri non operano tuttavia su un livello paritetico: il

principio della remunerazione risulta sovraordinato, così da permettere una prima distinzione tra titoli similari alle azioni e non. Questa iniziale bipartizione non è però esaustiva, poiché, all'interno della sfera dei titoli non similari alle azioni, l'operare congiunto dei restanti due criteri consente di individuare i confini di una ristretta area che contiene i titoli similari alle obbligazioni. Residua poi un vasto spazio che, per evitare lacune, deve essere coperto dalla categoria dei titoli atipici.

I redditi di capitale

8

Il legislatore fiscale ha adottato una nozione di strumenti finanziari autonoma rispetto a quella di altre branche del diritto ed ha utilizzato un criterio che fa leva sulle caratteristiche della remunerazione considerando, in particolare, assimilati alle partecipazioni gli strumenti finanziari la cui remunerazione risulti “totalmente” commisurata agli utili dell'impresa (o di altra appartenente al gruppo) o dell'affare.

Alla luce del dettato normativo la natura della remunerazione acquista perciò valore dirimente al fine dell'individuazione degli strumenti finanziari assimilabili alle azioni; con la conseguenza che possono rientrare tra gli strumenti finanziari assimilati alle partecipazioni anche quelli caratterizzati da un apporto di opere e servizi purché la loro remunerazione sia totalmente commisurata ai risultati dell'attività d'impresa o dell'affare in relazione al quale gli stessi sono stati emessi.

I redditi di capitale

9

Quanto sopra esposto trova conferma nei chiarimenti forniti dall'Agenzia delle Entrate con circolare del 16 giugno 2004, n. 26/E che ha richiamato l'attenzione sul fatto che la nozione degli strumenti finanziari assimilati alle azioni deve essere ricavata anche alla luce del combinato disposto del citato art. 44, comma 2, lettera a), e dell'art. 109, comma 9, lettera a), t.u.i.r. il quale, con riguardo alla società emittente, stabilisce l'indeducibilità di ogni tipo di remunerazione dovuta “su titoli, strumenti finanziari comunque denominati, di cui all'articolo 44, per la quota di essa che direttamente o indirettamente comporti la partecipazione ai risultati economici della società emittente o di altre società appartenenti allo stesso gruppo o dell'affare in relazione al quale gli strumenti finanziari sono stati emessi”.

Al paragrafo 2.3 della predetta circolare viene precisato che “ogniqualvolta per effetto della disposizione contenuta nell'art. 109, comma 9, lettera a), viene sancita la totale indeducibilità della remunerazione dei titoli o strumenti finanziari, per ragioni di coerenza sistematica, tale remunerazione non può che essere assoggettata al regime fiscale proprio degli utili da partecipazione, sempre che essa sia costituita totalmente dalla partecipazione ai risultati economici della società” (cfr. anche Ris. n. 138/E del 4 ottobre 2005).

I redditi di capitale

10

Nel caso di utili erogati da società estere in relazione a titoli partecipativi, si applica il trattamento previsto per i dividendi ove sussistano entrambe le seguenti condizioni:

1. la remunerazione è costituita esclusivamente da utili, vale a dire che la

stessa rappresenta una partecipazione ai risultati economici della società emittente;

2. tale remunerazione deve essere totalmente indeducibile dal reddito della società emittente secondo le regole proprie vigenti nel Paese di residenza della società.

I redditi di capitale

11

I redditi di capitale sono tassabili: • sulla base del principio di cassa (di competenza se percepiti

nell'ambito del reddito di impresa, ad eccezione dei dividendi); • fanno eccezione i redditi di un trust con beneficiari individuati in

quanto sono tassati per trasparenza secondo il meccanismo dell'imputazione;

• al lordo ovvero senza la possibilità di dedurre gli eventuali costi eventualmente sostenuti per la loro produzione.

Se percepiti da persone fisiche o enti non commerciali sono, di

norma, assoggettati a ritenuta (c.d. soggetti nettisti). La ritenuta, in via generale, si applica nella misura del 20%.

Se percepiti da società commerciali non sono, di norma, assoggettati a ritenuta (c.d. soggetti lordisti).

I redditi di capitale

12

I redditi di capitale percepiti da persone fisiche residenti sono imponibili indipendentemente dal luogo della loro percezione. Pertanto, sono imponibili non solo i redditi in Italia, ma anche quelli di fonte estera, cioè corrisposti da non residenti.

Per effetto del d.lgs. n. 239 del 1996, anche questi

sono soggetti ad imposta sostitutiva delle imposte sui redditi nella misura del 20%.

=> sostanziale indifferenza nell'investimento

in Italia o all'estero

I redditi di capitale

13

L'imposta sostitutiva è applicata dalle banche, dalle società di intermediazione mobiliare, dalle società fiduciarie, dagli agenti di cambio e da altri soggetti residenti in Italia, che comunque intervengono nella riscossione degli interessi, premi ed altri frutti ovvero, anche in qualità di acquirenti, nei trasferimenti dei titoli.

14

I redditi di capitale

Le persone fisiche, gli enti non commerciali e le società semplici ed equiparate residenti che, nel periodo d'imposta, trasferiscono da o verso l'estero, o detengono all'estero capitali (denaro, titoli, certificati di massa) di valore superiore a € 10.000, hanno l'obbligo di compilare un apposito prospetto della dichiarazione dei redditi (modulo RW) in cui vanno indicati l'ammontare e le movimentazioni relative a questi capitali.

L'obbligo di dichiarazione riguarda solo gli investimenti all'estero

o le attività estere di natura finanziaria, attraverso cui possono essere conseguiti redditi di fonte estera imponibili in Italia.

15

I redditi di capitale – monitoraggio fiscale

Per i non residenti, i redditi di capitale sono imponibili solo se conseguiti in Italia.

Si considerano prodotti nel territorio dello Stato i redditi di capitale

corrisposti dallo Stato, da soggetti residenti nel territorio italiano o da stabili organizzazioni nel territorio stesso di soggetti non residenti, purché la corresponsione derivi dall'adempimento di un obbligo contrattuale assunto consistente nella remunerazione delle somme e dei valori ricevuti per l'impiego del capitale.

Non è sufficiente che i redditi siano materialmente pagati dai

suddetti soggetti se svolgono la funzione di meri incaricati al pagamento.

16

I redditi di capitale

Le persone fisiche che realizzano redditi finanziari al di fuori dell'esercizio di un'impresa commerciale possono optare per uno dei seguenti regimi di tassazione:

il regime della dichiarazione

il regime del risparmio amministrato

il regime del risparmio gestito

17

I redditi di capitale – regimi di tassazione

Il regime della dichiarazione

- Separazione fra redditi di capitale e plusvalenze finanziarie

- Tassazione per cassa

- Applicazione ai redditi di capitale del regime ordinario: di regola, ritenute alla fonte od imposte sostitutive nella misura del 20%, con l'eccezione dei dividendi su partecipazioni qualificate

- Applicazione in dichiarazione sulle plusvalenze finanziarie, al netto delle eventuali minusvalenze, dell'imposta sostitutiva del 20%, con l'eccezione delle plusvalenze da partecipazioni qualificate

18

I redditi di capitale – regimi di tassazione

Il regime del risparmio amministrato - Separazione fra redditi di capitale e plusvalenze finanziarie - Tassazione per cassa - Applicazione ai redditi di capitale del regime ordinario: di

regola, ritenute alla fonte od imposte sostitutive nella misura del 20%, con l'eccezione dei dividendi su partecipazioni qualificate

- Applicazione da parte dell'intermediario finanziario presso cui è aperto il conto di amministrazione o deposito titoli sulle plusvalenze finanziarie realizzate, al netto delle eventuali minusvalenze precedentemente realizzate, dell'imposta sostitutiva del 20%, con l'eccezione delle plusvalenze da partecipazioni qualificate

19

I redditi di capitale – regimi di tassazione

Il regime del risparmio gestito

- Trattamento unitario di redditi di capitale e plusvalenze finanziarie che concorrono a formare un unico risultato netto

- Tassazione per maturazione del differenziale positivo (redditi di capitale maturati + plusvalenze maturate – minusvalenze maturate)

- Applicazione da parte dell'intermediario finanziario presso cui è aperto il conto di gestione dell'imposta sostitutiva del 20% al risultato maturato della gestione.

- Il risultato maturato della gestione si determina calcolando la differenza tra il valore del risparmio gestito al termine di ciascuna anno solare (o al termine del contratto) e il valore dello stesso all'inizio dell'anno (o alla data di stipula del contratto)

- Non concorrono a formare il risparmio gestito i dividendi e le plusvalenze relative a partecipazioni qualificate

20

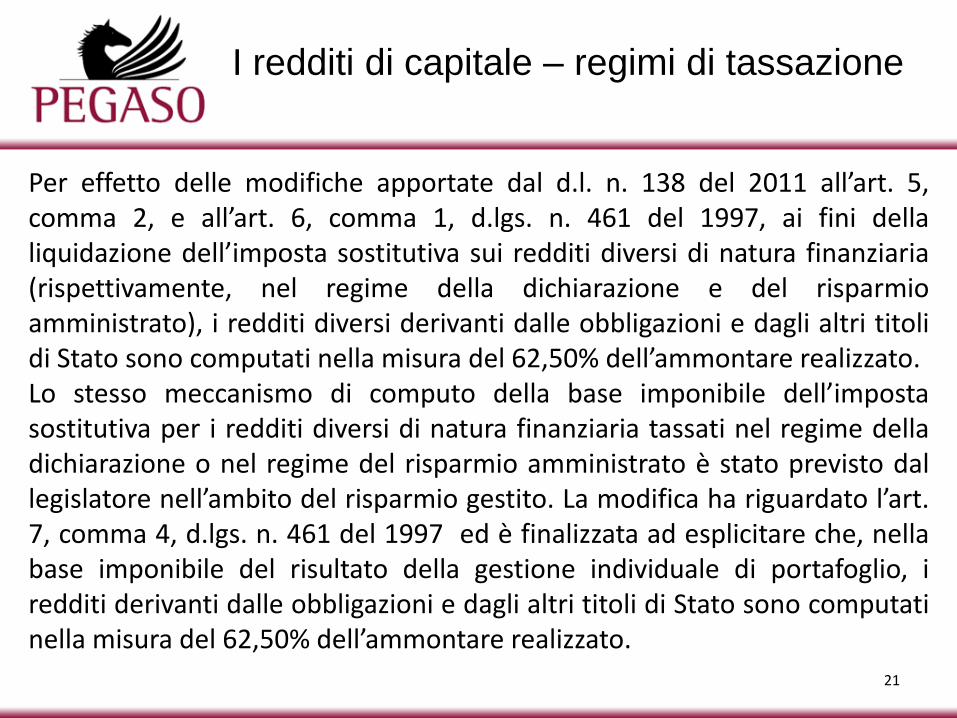

I redditi di capitale – regimi di tassazione

Per effetto delle modifiche apportate dal d.l. n. 138 del 2011 all’art. 5, comma 2, e all’art. 6, comma 1, d.lgs. n. 461 del 1997, ai fini della liquidazione dell’imposta sostitutiva sui redditi diversi di natura finanziaria (rispettivamente, nel regime della dichiarazione e del risparmio amministrato), i redditi diversi derivanti dalle obbligazioni e dagli altri titoli di Stato sono computati nella misura del 62,50% dell’ammontare realizzato. Lo stesso meccanismo di computo della base imponibile dell’imposta sostitutiva per i redditi diversi di natura finanziaria tassati nel regime della dichiarazione o nel regime del risparmio amministrato è stato previsto dal legislatore nell’ambito del risparmio gestito. La modifica ha riguardato l’art. 7, comma 4, d.lgs. n. 461 del 1997 ed è finalizzata ad esplicitare che, nella base imponibile del risultato della gestione individuale di portafoglio, i redditi derivanti dalle obbligazioni e dagli altri titoli di Stato sono computati nella misura del 62,50% dell’ammontare realizzato.

21

I redditi di capitale – regimi di tassazione

Si tratta di un espediente tecnico per far sì che, dato l’aumento dell’aliquota dell’imposta sostitutiva al 20%, la tassazione effettiva potesse continuare ad essere prevista nella misura di 12,50 euro per ogni 100,00 euro di proventi realizzati. Esempio: titolo acquistato al prezzo di 1.500 e rivenduto al prezzo di 1.600: •sino al 31 dicembre 2011, la base imponibile è pari a 100 e, data l’aliquota del 12,50%, l’imposta sostitutiva è pari a 12,50: •dal 1° gennaio 2012: – la base imponibile è pari a al 62,50% di 100,00 = 62,50; – l’imposta sostitutiva è pari al 20% di 62,50 = 12,50. Le modifiche agli artt. 5, 6 e 7 d.lgs. n. 461 del 1997 riguardano solo: • le obbligazioni e gli altri titoli di cui all’art. 31 d.P.R. n. 601 del 1973; • le obbligazioni emesse dagli Stati esteri inclusi nella white list, e non altre tipologie di attività finanziarie per le quali le plusvalenze concorrono in misura integrale e sono, quindi, tassate al 20%.

22

I redditi di capitale – regimi di tassazione