Reati ambientali - Lucca - 17 novembre 2017 - presentazione Faglia

23

RINNOVATA NECESSITA’ DI SPECIFICA TUTELA ASSICURATIVAPER I DANNI CONTRO L’AMBIENTE Giovanni Faglia – HDI GLOBAL SE LA LEGGE SUGLI ECOREATI DUE ANNI DOPO: E’ VERAMENTE CAMBIATA LA GESTIONE DEL RISCHIO AZIENDALE ? Lucca, 17/11/2017

-

Upload

confindustria-toscana-nord -

Category

Presentations & Public Speaking

-

view

43 -

download

1

Transcript of Reati ambientali - Lucca - 17 novembre 2017 - presentazione Faglia

RINNOVATA NECESSITA’ DI SPECIFICA TUTELA

ASSICURATIVAPER I DANNI CONTRO L’AMBIENTE

Giovanni Faglia – HDI GLOBAL SE

LA LEGGE SUGLI ECOREATI DUE ANNI DOPO:

E’ VERAMENTE CAMBIATA LA GESTIONE DEL

RISCHIO AZIENDALE ?

Lucca, 17/11/2017

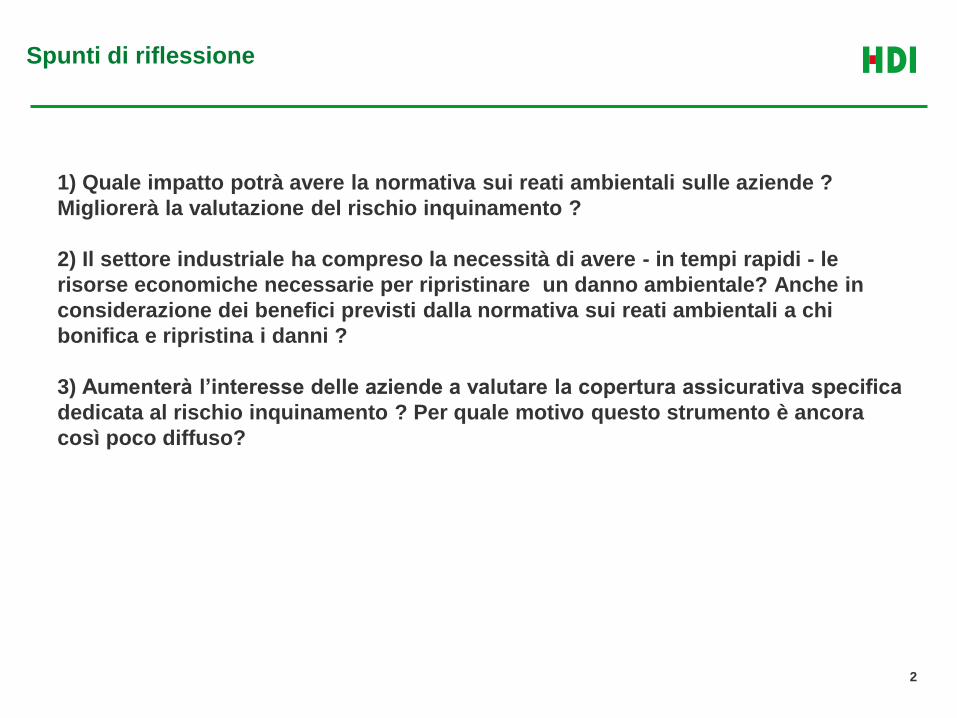

1) Quale impatto potrà avere la normativa sui reati ambientali sulle aziende ?

Migliorerà la valutazione del rischio inquinamento ?

2) Il settore industriale ha compreso la necessità di avere - in tempi rapidi - le

risorse economiche necessarie per ripristinare un danno ambientale? Anche in

considerazione dei benefici previsti dalla normativa sui reati ambientali a chi

bonifica e ripristina i danni ?

3) Aumenterà l’interesse delle aziende a valutare la copertura assicurativa specifica

dedicata al rischio inquinamento ? Per quale motivo questo strumento è ancora

così poco diffuso?

Spunti di riflessione

2

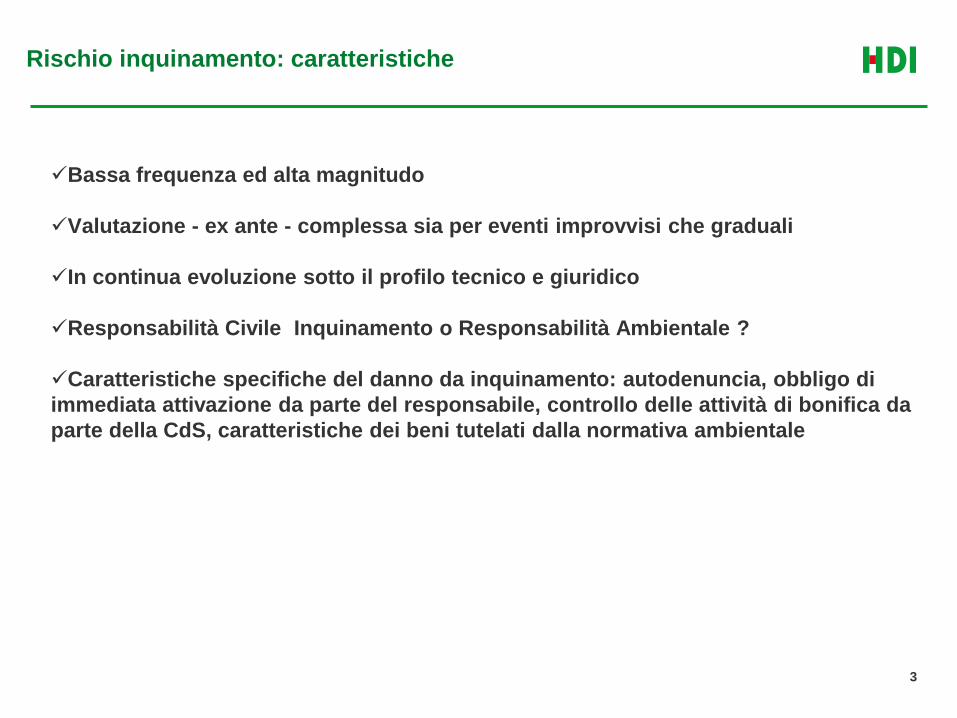

Bassa frequenza ed alta magnitudo

Valutazione - ex ante - complessa sia per eventi improvvisi che graduali

In continua evoluzione sotto il profilo tecnico e giuridico

Responsabilità Civile Inquinamento o Responsabilità Ambientale ?

Caratteristiche specifiche del danno da inquinamento: autodenuncia, obbligo di

immediata attivazione da parte del responsabile, controllo delle attività di bonifica da

parte della CdS, caratteristiche dei beni tutelati dalla normativa ambientale

Rischio inquinamento: caratteristiche

3

Inquinamento improvviso e graduale: differenze

Inquinamento graduale

Contaminazione delle matrici ambientali

causata da

dispersione prolungata di sostanze inquinanti

La datazione è incerta, la causa tecnica non

sempre identificata.

La scoperta della contaminazione avviene mesi

od anni dopo l’inizio dell’inquinamento

Contaminazione delle matrici ambientali

causata da eventi di durata breve con

datazione certa (incendi, esplosioni, errori degli

operatori…)

Inquinamento improvviso

4

Inquinamento improvviso e graduale: l’imprevisto

E se a causa di un evento improvviso viene

rilevata una contaminazione graduale

pregressa delle matrici ambientali nel mio

stabilimento ?

Ragionare esclusivamente per schemi

predefiniti puo’ essere molto rischioso….

5

1) La valutazione dell’inquinamento improvviso e di quello graduale richiedono

competenze e criteri di lavoro molto differenti

2) Prevedere COSA PUO’ ACCADERE, QUANDO E QUANTIFICARE I DANNI ED I

COSTI è sicuramente complesso: la quantificazione preventiva delle spese di

bonifica, del danno ambientale, dei danni a terzi, dei riflessi legali, civili o penali e

dei relativi costi e’ molto complessa;

3) Spesso le passivita’ ambientali emergono in modo imprevisto (durante un M&A,

in fase di rifacimento rete fognaria, dopo un evento improvviso, dopo un evento

naturale …)

4) L’AZIENDA SPESSO DISPONE DI MOLTE INFORMAZIONI TECNICHE (AIA, Analisi

Ambientale effettuata per la ISO 14001, modelli organizzativi 231, altro materiale

tecnico…) che possono supportare la valutazione, MA VANNO ELABORATE CON

COMPETENZE DIVERSE

6

La valutazione del rischio: problemi ed opportunita’

Alimentare

Trasporti

Banche-

Soc.

di

Leasing

Siderurgico

Tessile

Chimico -

farmaceutico

Petrolifero

energia

Rifiuti

Real Estate

Edilizia/

Lavori presso

terzi

Metalmeccanico Agricolo

Plastiche-

gomma

Carta-

legno

Enti

pubblici

Quali attivita’ sono a rischio inquinamento ?

7

Focus Regione Toscana

1) Industria conciaria, pelle, calzature

2) Industria estrattiva/marmo

3) Cartiere

4) Tessile

5) Frantoi

6) Aziende vitivinicole

7) Aziende orafe

8) Legno e mobili

8

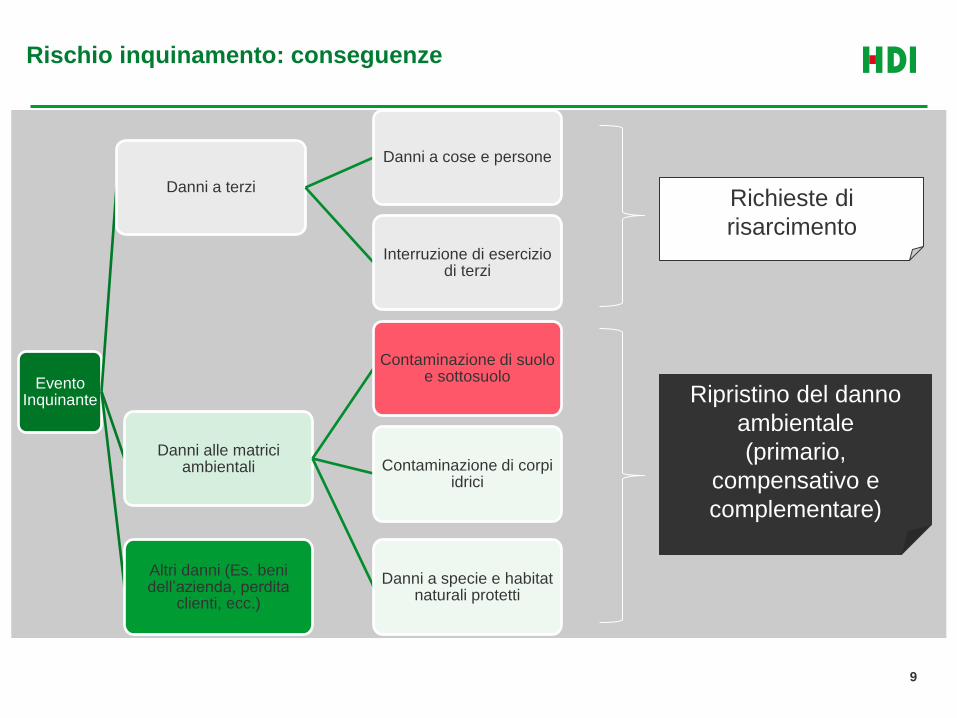

Evento Inquinante

Danni a terzi

Danni a cose e persone

Interruzione di esercizio di terzi

Danni alle matrici ambientali

Contaminazione di suolo e sottosuolo

Contaminazione di corpi idrici

Danni a specie e habitat naturali protetti

Altri danni (Es. beni dell’azienda, perdita

clienti, ecc.)

Richieste di

risarcimento

Ripristino del danno

ambientale

(primario,

compensativo e

complementare)

Rischio inquinamento: conseguenze

9

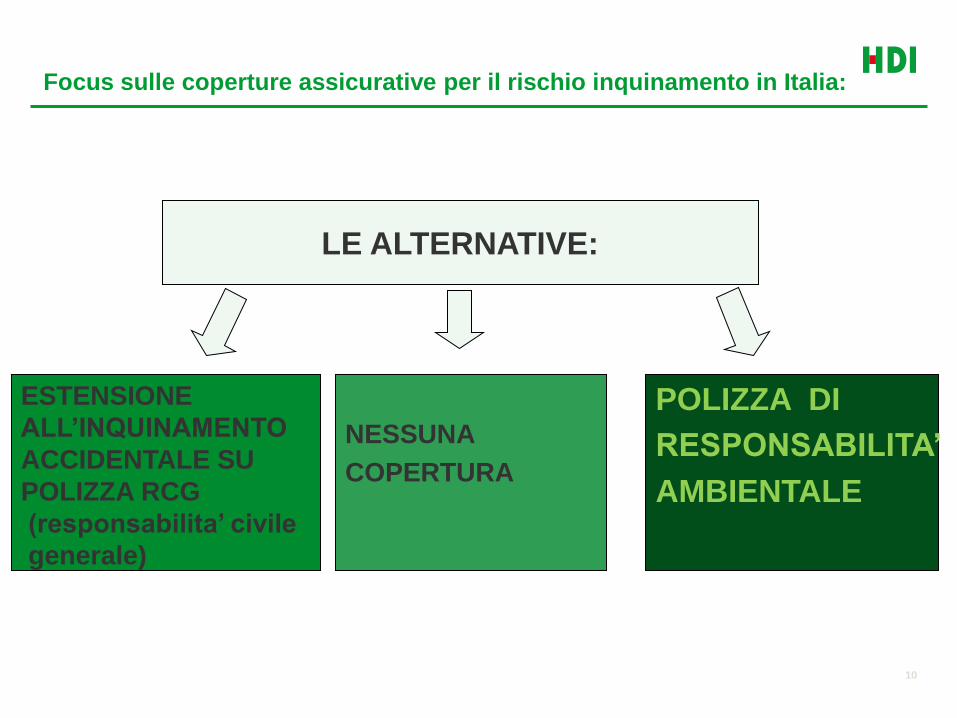

LE ALTERNATIVE:

ESTENSIONE

ALL’INQUINAMENTO

ACCIDENTALE SU

POLIZZA RCG

(responsabilita’ civile

generale)

POLIZZA DI

RESPONSABILITA’

AMBIENTALE

Focus sulle coperture assicurative per il rischio inquinamento in Italia:

10

NESSUNA

COPERTURA

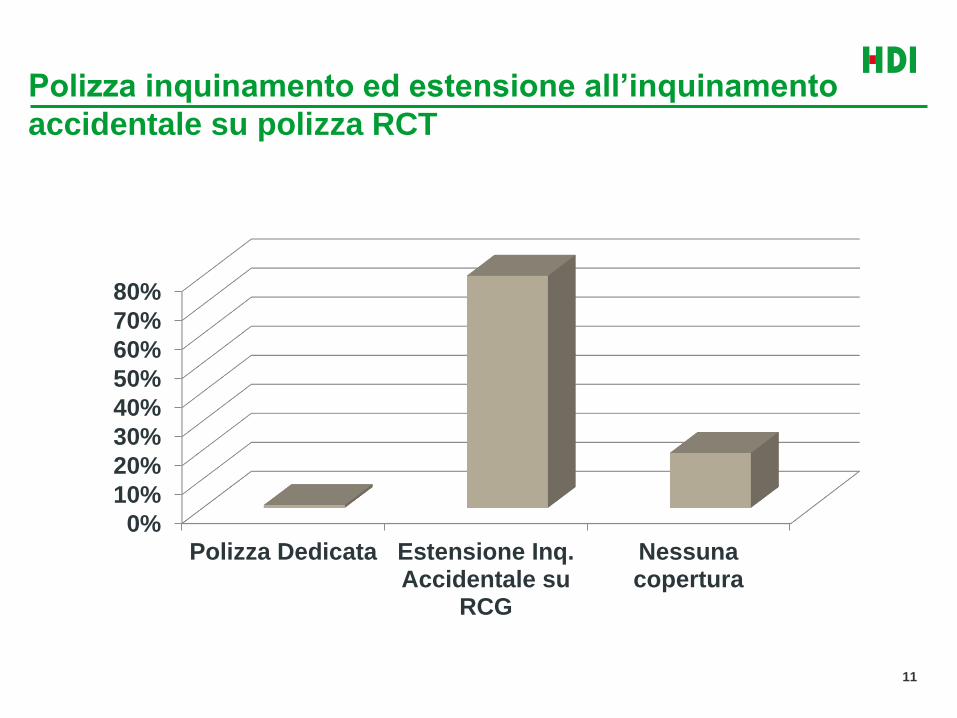

Polizza inquinamento ed estensione all’inquinamento

accidentale su polizza RCT

0%

10%

20%

30%

40%

50%

60%

70%

80%

Polizza Dedicata Estensione Inq.Accidentale su

RCG

Nessunacopertura

11

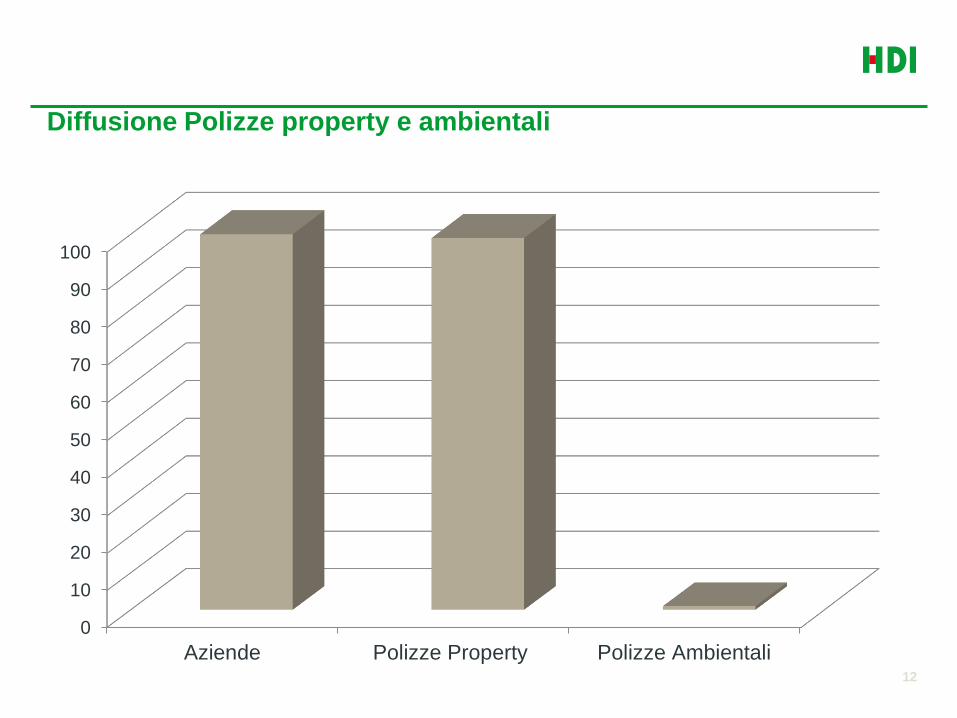

Diffusione Polizze property e ambientali

12

0

10

20

30

40

50

60

70

80

90

100

Aziende Polizze Property Polizze Ambientali

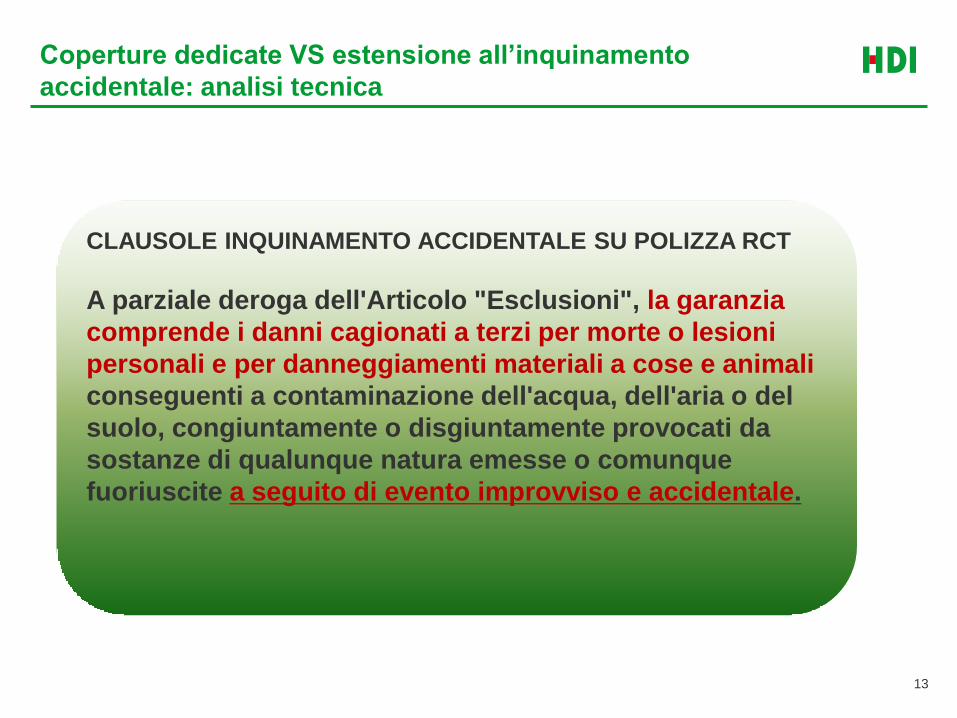

Coperture dedicate VS estensione all’inquinamento

accidentale: analisi tecnica

13

CLAUSOLE INQUINAMENTO ACCIDENTALE SU POLIZZA RCT

A parziale deroga dell'Articolo "Esclusioni", la garanzia

comprende i danni cagionati a terzi per morte o lesioni

personali e per danneggiamenti materiali a cose e animali

conseguenti a contaminazione dell'acqua, dell'aria o del

suolo, congiuntamente o disgiuntamente provocati da

sostanze di qualunque natura emesse o comunque

fuoriuscite a seguito di evento improvviso e accidentale.

Caso reale (1)

14

Azienda lavorazione materie plastiche

Sinistro: Incendio in area deposito rifiuti

Inquinamento del suolo interno all’azienda causato da sostanze pericolose presenti nell’area disperse dalle acque di spegnimento.

Caso reale (2)

15

Durata delle attività: 7 mesi

Attività svolte a seguito del

danno: Messa in sicurezza

d’emergenza , bonifica e

ripristino dell’area

Costi sostenuti: 750.000 euro

Coperture assicurative: polizza

RCG con estensione

all’inquinamento accidentale e

polizza incendio

Chi paga questi costi?

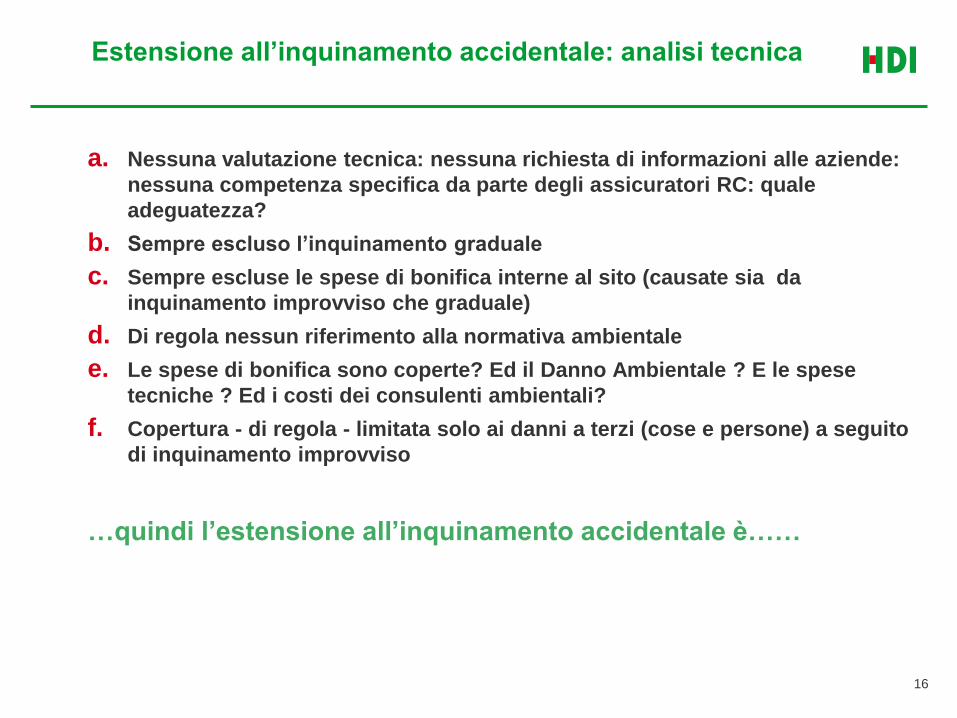

Estensione all’inquinamento accidentale: analisi tecnica

a. Nessuna valutazione tecnica: nessuna richiesta di informazioni alle aziende:

nessuna competenza specifica da parte degli assicuratori RC: quale

adeguatezza?

b. Sempre escluso l’inquinamento graduale

c. Sempre escluse le spese di bonifica interne al sito (causate sia da

inquinamento improvviso che graduale)

d. Di regola nessun riferimento alla normativa ambientale

e. Le spese di bonifica sono coperte? Ed il Danno Ambientale ? E le spese

tecniche ? Ed i costi dei consulenti ambientali?

f. Copertura - di regola - limitata solo ai danni a terzi (cose e persone) a seguito

di inquinamento improvviso

…quindi l’estensione all’inquinamento accidentale è……

16

Estensione all’inquinamento accidentale: analisi tecnica

17

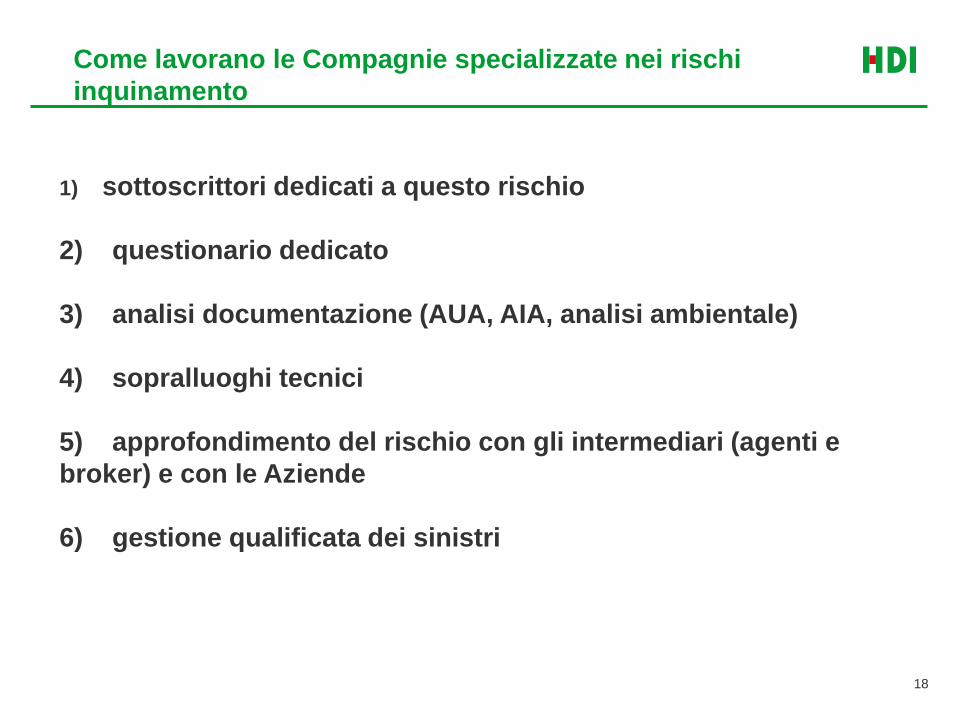

Come lavorano le Compagnie specializzate nei rischi

inquinamento

18

1) sottoscrittori dedicati a questo rischio

2) questionario dedicato

3) analisi documentazione (AUA, AIA, analisi ambientale)

4) sopralluoghi tecnici

5) approfondimento del rischio con gli intermediari (agenti e

broker) e con le Aziende

6) gestione qualificata dei sinistri

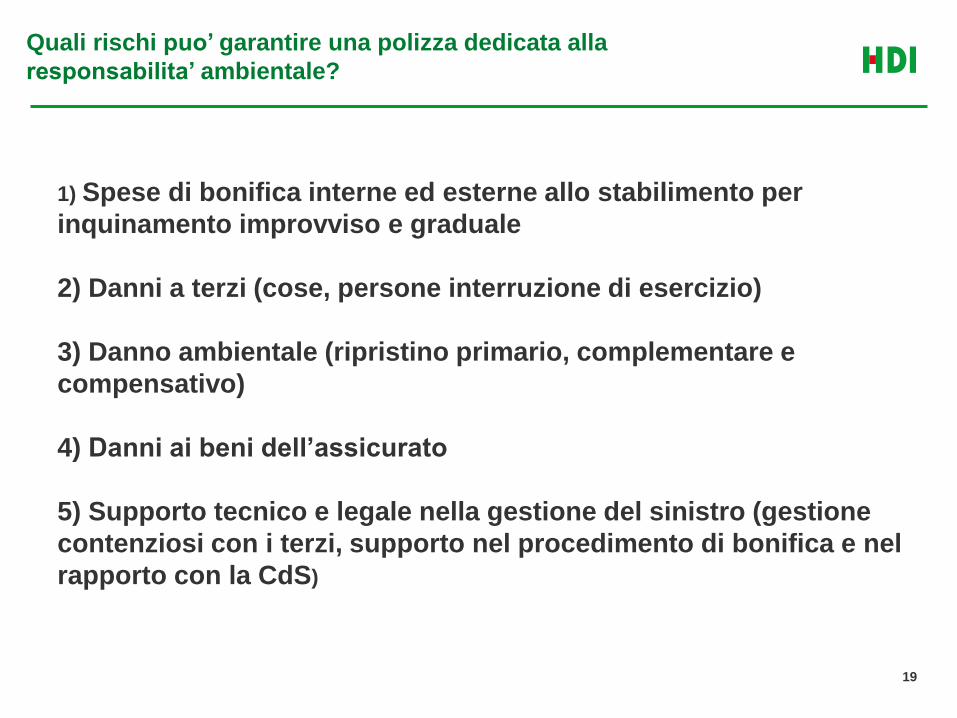

1) Spese di bonifica interne ed esterne allo stabilimento per

inquinamento improvviso e graduale

2) Danni a terzi (cose, persone interruzione di esercizio)

3) Danno ambientale (ripristino primario, complementare e

compensativo)

4) Danni ai beni dell’assicurato

5) Supporto tecnico e legale nella gestione del sinistro (gestione

contenziosi con i terzi, supporto nel procedimento di bonifica e nel

rapporto con la CdS)

1)CGaranziecoecialimianto,beni, et…)

Quali rischi puo’ garantire una polizza dedicata alla

responsabilita’ ambientale?

19

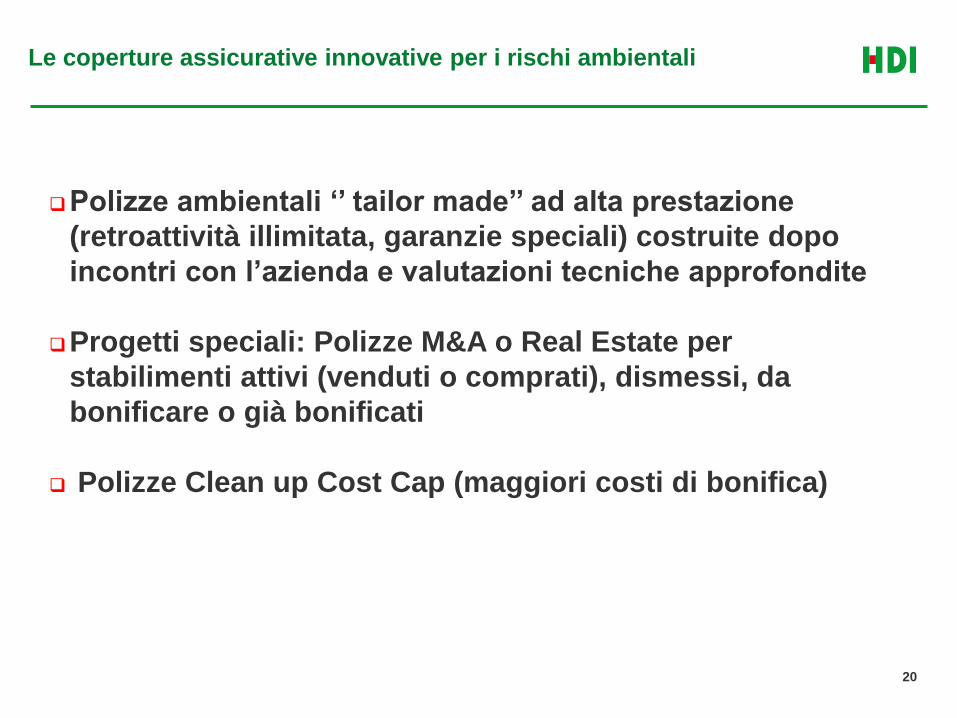

Le coperture assicurative innovative per i rischi ambientali

Polizze ambientali ‘’ tailor made’’ ad alta prestazione

(retroattività illimitata, garanzie speciali) costruite dopo

incontri con l’azienda e valutazioni tecniche approfondite

Progetti speciali: Polizze M&A o Real Estate per

stabilimenti attivi (venduti o comprati), dismessi, da

bonificare o già bonificati

Polizze Clean up Cost Cap (maggiori costi di bonifica))

202020

20

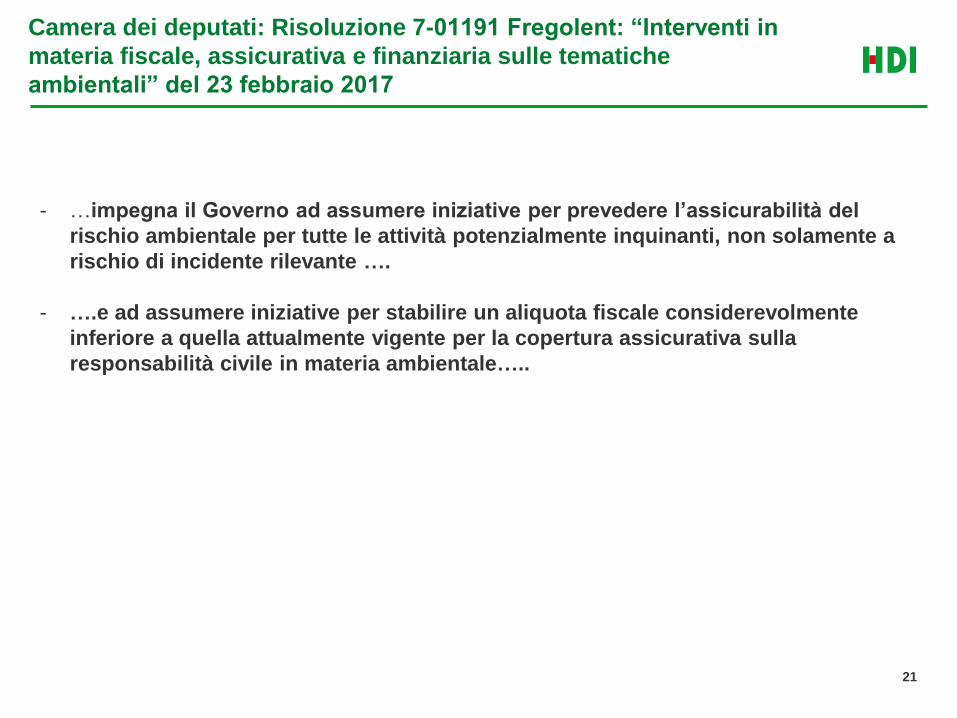

Camera dei deputati: Risoluzione 7-01191 Fregolent: “Interventi in

materia fiscale, assicurativa e finanziaria sulle tematiche

ambientali” del 23 febbraio 2017

- …impegna il Governo ad assumere iniziative per prevedere l’assicurabilità del

rischio ambientale per tutte le attività potenzialmente inquinanti, non solamente a

rischio di incidente rilevante ….

- ….e ad assumere iniziative per stabilire un aliquota fiscale considerevolmente

inferiore a quella attualmente vigente per la copertura assicurativa sulla

responsabilità civile in materia ambientale…..

21

Conclusioni:

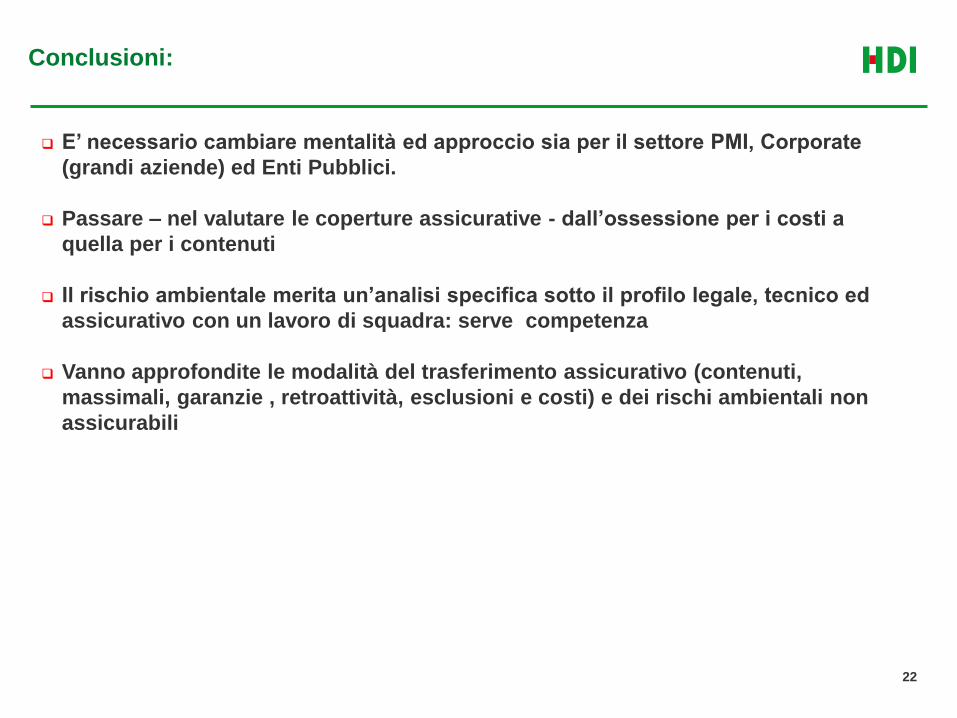

E’ necessario cambiare mentalità ed approccio sia per il settore PMI, Corporate

(grandi aziende) ed Enti Pubblici.

Passare – nel valutare le coperture assicurative - dall’ossessione per i costi a

quella per i contenuti

Il rischio ambientale merita un’analisi specifica sotto il profilo legale, tecnico ed

assicurativo con un lavoro di squadra: serve competenza

Vanno approfondite le modalità del trasferimento assicurativo (contenuti,

massimali, garanzie , retroattività, esclusioni e costi) e dei rischi ambientali non

assicurabili

22

Grazie dell’attenzione !

GIOVANNI FAGLIA

POLLUTION UNDERWRITER MANAGER

HDI GLOBAL SE

Tel: 02 83113-407

Mobile +39 335 7683504