RASSEGNA STAMPA - agentiallianz.it · balbinot vicepresidente di allianz italia parte il rinnovo...

14

RASSEGNA STAMPA 10 Aprile 2015 Sede Milano – Corso Italia 22 Sede Trieste – Via Fabio Filzi 21/1

-

Upload

trinhnguyet -

Category

Documents

-

view

216 -

download

0

Transcript of RASSEGNA STAMPA - agentiallianz.it · balbinot vicepresidente di allianz italia parte il rinnovo...

23 Settembre 2013

23 Settembre 2013

RASSEGNA STAMPA 10 Aprile 2015

Sede Milano – Corso Italia 22

Sede Trieste – Via Fabio Filzi 21/1

INDICE

DAL MERCATO ASSICURATIVO

BALBINOT VICEPRESIDENTE DI ALLIANZ ITALIA

PARTE IL RINNOVO DEGLI ASSICURATIVI

PRECOMPILATA, CACCIA ALLE POLIZZE

L’ASSICURAZIONE DELL’AUTO SPARISCE DAL PARABREZZA

RICERCA TOWERS WATSON: LA GENERAZIONE Y POTREBBE INCRINARE IL MODELLO TRADIZIONALE DI DISTRIBUZIONE ASSICURATIVA

VENDITA POLIZZE "OCCULTE" IN INTERNET, IVASS E ANTITRUST

ALL'ATTACCO. NEL MIRINO ANCHE LE COMPAGNIE ONLINE DEL GRUPPO

UNIPOL E DI ZURICH

BANCA E DINTORNI

BANCHE, I PRESTITI NON RIPARTONO

PREVIDENZA E DINTORNI

PENSIONI, POLETTI ANNUNCIA INTERVENTI IN LEGGE DI STABILITA’

CASSE DI PREVIDENZA IN CHIARO ONERI INFORMATIVI ANCHE PER CHI COLLABORA

RISPARMIO GESTITO RACCOLTA SUPER ANCHE PER AZIMUT E MEDIOLANUM

ECCO DOVE PERDE POSTE ITALIANE

AZIMUT, DA INIZIO ANNO PIÙ RACCOLTA PER 1,3 MILIARDI

BALBINOT VICEPRESIDENTE DI ALLIANZ ITALIA

Sergio Balbinot è arrivato in Allianz il 1° gennaio scorso e, come noto, in quell'occasione gli è già stata affidata la responsabilità del business assicurativo nell'area Western e Southern Europe, ovvero Italia, Francia, Benelux, Grecia e Turchia. Però da marzo scorso l'ex chief insurance officer di Generali (e in precedenza co-amministratore delegato della compagnia assicurativa triestina) ha assunto anche la vicepresidenza di Allianzin Italia, prendendo il posto di Oliver Baete (che da maggio sarà il nuovo ceo del gruppo in sostituzione di Michael Diekmann).

Balbinot, che è anche presidente di Insurance Europe (l'associazione che raccoglie le Ania di tutta Europa), siede pure nel board of management del gruppo tedesco. È il secondo italiano, dopo Enrico Cucchiani (poi divenuto ceo di Intesa Sanpaolo nel 2011) entrato a far parte del board di comando del gruppo Allianz, composto da 11 membri. In conseguenza del mandato ricevuto a gennaio il manager siede anche nei consigli di amministrazione di alcune controllate estere sui cui ha la responsabilità, con l'incarico di group mandate. In particolare, si tratta della partecipate di Allianz in Turchia, Francia e Grecia, mentre in Italia Balbinot ha preso appunto l'incarico di vice presidente. Presidente della società italiana guidata da Klaus-Peter Roehler, è Carlo Salvatori, e nel board siedono Oliver Baete, Matthias Baltin, Claudia Parzani e Gianfelice Rocca.

MF

PARTE IL RINNOVO DEGLI ASSICURATIVI

Parte il negoziato per il rinnovo del contratto delle assicurazioni, scaduto quasi due anni fa, il 30

giugno del 2013. Il direttore delle relazioni industriali dell’Ania, Luigi Caso, ha convocato i sindacati

per lunedì 13 aprile. L’incontro , come spiega la missiva, «avrà ad oggetto l’illustrazione da parte

sindacale della Piattaforma» per il nuovo contratto. Una piattaforma già ideata da Fiba, Fisac, Fna,

Snfia e Uilca molti mesi fa e anticipata da questo giornale in ottobre (si veda il Sole 24 Ore del 29

ottobre 2014), per poi essere sottoposta alle assemblee dei 48mila lavoratori del settore. Le

trattative tra le parti non sono mai iniziate per una serie di eventi contingenti che hanno drenato le

forze negoziali. Nel frattempo c’è stata l’uscita di Unipol da Ania, e poi l’accordo Unipol, non siglato

dagli autonomi della Fna e dello Snfia, e quello Allianz, ma anche tensioni all’interno del sindacato

che si presenta unitario al tavolo, ma senza la coesione della precedente trattativa. Senza

dimenticare il Jobs act che ha costretto i sindacati a una revisione della loro piattaforma.

DAL MERCATO ASSICURATIVO

Ispirandosi al contratto dei bancari, chiuso il 31 marzo, in cui è stata condivisa dalle parti la

continuità contrattuale per coloro che dovessero passare a nuove società in caso di newco o

cessioni di ramo d’azienda, i sindacati delle assicurazioni lanciano la sfida al fronte datoriale proprio

sul Jobs act scrivendo: «Tutti i passaggi di lavoratrici/ori tra imprese che applicano il ccnl del settore

assicurativo avverranno senza alcuna modifica sullo status originario del rapporto di lavoro». Dai

passaggi tra imprese, dunque, per i lavoratori non dovranno esserci passaggi di contratto, chiedono

i sindacati. Se riusciranno ad ottenerlo, e la presenza di una Cgil e degli autonomi forti nel settore lo

fa supporre, quello delle assicurazioni potrebbe essere il secondo contratto che non recepisce

alcune parti del Jobs act per chi è già assunto.

Rimangono confermati alcuni dei capitoli su cui c’è maggiore attenzione e cioè quello dell’orario di

lavoro e quello dell’aumento economico, piuttosto poderoso. Fatta salva la durata dell’orario di

lavoro di 37 ore, a livello aziendale saranno individuate soluzioni che prevedano la distribuzione dal

lunedì al sabato dell’orario di lavoro, anche su 5 giorni. Per questo l’impresa potrà distribuire

l’orario di lavoro dalle 8 alle 20 dal lunedì al venerdìe dalle 8 alle 14 al sabato. Mediante l’accordo in

sede aziendale potrà essere prevista l’estensione dell’orario alla fascia dalle 20 alle 8 dal lunedì al

venerdì, alla fascia dalle 14 alle 24 al sabato, alle domeniche e agli altri giorni festivi. In ogni caso le

prestazioni tra le 8 e le 20 saranno retribuite senza maggiorazione, tra le 20 e le 21 con una

maggiorazione del 9% e nelle restanti fasce, la domenica e negli altri giorni festivi con la

maggiorazione concordata a livello aziendale. Quanto all’aumento economico la richiesta è stata

mantenuta sull’8,30% che per il livello medio di riferimento e cioè il quarto livello, settima classe si

traduce in 181 euro mensili.

IL SOLE 24 ORE

PRECOMPILATA, CACCIA ALLE POLIZZE

Caf e professionisti ancora in cerca di assicurazione per il 730 precompilato. A pochi giorni dal 15

aprile, quando l’agenzia delle Entrate metterà a disposizione per la prima volta il modello già in parte

predisposto, gli intermediari sono ancora alle prese con la ricerca di una copertura per tutelarsi dal

rischio di errori nell’apposizione del visto che li chiamerebbe a rispondere di imposte, sanzioni e

interessi. Da un lato, infatti, il provvedimento dell’Ivass (l’Authority di settore) ha riconosciuto che gli

importi eventualmente dovuti hanno natura risarcitoria e non sanzionaroria, aprendo così la strada

all’assicurabilità (si veda «Il Sole 24 Ore» del 22 marzo scorso); dall’altro, però, c’è una valutazione di

costi/benefici tra la ricerca e la successiva sottoscrizione di una polizza e la reale convenienza a

fornire assistenza sul 730.

Un discorso che riguarda, soprattutto, i professionisti. Su questo fronte, bisogna registrare che

l’operazione «730 precompilato» sembra destinata a partire per il momento senza una convenzione

assicurativa per gli iscritti all’Ordine dei commercialisti. «Entro la metà di maggio contiamo di

pubblicare il nuovo bando di gara europeo per l’assicurazione - spiega il consigliere del Consiglio

nazionale dei commercialisti, Antonio Repaci - ma per adesso non c’è alcuna convenzione attiva».

Significa, in pratica, che ogni professionista deve attrezzarsi in proprio per trovare una compagnia

che lo assicuri. L’assicurazione professionale è obbligatoria: le polizze si aggirano attorno ai 150 euro

all’anno, ma non coprono le responsabilità relative al visto di conformità necessario per chi assiste i

clienti nella compilazione e nell’invio della dichiarazione dei redditi.

«I commercialisti che intendono svolgere questa attività - spiega Repaci - devono chiedere alla

propria compagnia assicurativa una integrazione della polizza, che a questo punto può arrivare a

costare tra i 250 e i 300 euro all’anno». La “convenienza”, quindi, è tutta da valutare: «Abbiamo

stimato - spiega il consigliere del Cndcec - che solo per ripagare la spesa dell’assicurazione servono

30 modelli 730, ossia 30 clienti».

Non è escluso, dunque, che qualche professionista - almeno per quest’anno - scelga di non integrare

la propria polizza assicurativa e di rinunciare al lavoro di assistenza per la trasmissione del 730

precompilato. «Ma ci auguriamo - conclude Repaci - che il bando di gara ci permetta di avere una

convenzione vantaggiosa per i nostri iscritti».

L’obbligo assicurativo non riguarda solo i commercialisti ma anche i centri di assistenza fiscale: alla

Consulta nazionale dei Caf è arrivata nei giorni scorsi una prima proposta da una compagnia

assicurativa estera che ha già sottoscritto un accordo con un Caf. «Stiamo valutando la proposta -

spiega il coordinatore Valeriano Canepari - ma allo stesso tempo aspettiamo di riceverne altre, visto

che altre due compagnie assicurative italiane ci hanno chiesto alcuni dati per poter elaborare

un’offerta da presentarci».

I tempi, però, stringono: da mercoledì sarà attivo sul sito dell’agenzia delle Entrate il link che

permette di scaricare il modello 730 precompilato attraverso l’inserimento dei codici di

autenticazione. Nei primi tre mesi del 2015, secondo i dati diffusi ieri dall’Agenzia e anticipati il 30

marzo dal «Sole 24 Ore», sono stati 500mila i contribuenti che hanno richiesto il Pin di accesso a

Fisconline. Sale così a quota 2,5 milioni il numero di persone abilitate ai servizi telematici delle

Entrate. Oltre ai codici di Fisconline, però, è possibile utilizzare per la precompilata anche il codice Pin

dell’Inps, che al momento è in possesso di 4,5 milioni di cittadini: sono, quindi, 7 milioni gli italiani

potenzialmente pronti per accedere online alla propria dichiarazione precompilata.

IL SOLE 24 ORE.

L’ASSICURAZIONE DELL’AUTO SPARISCE DAL PARABREZZA

Le telecamere leggeranno la targa per scoprire se è stata pagata. Dal 18 ottobre tutti gli “occhi elettronici” dovranno essere omologati

Il Grande Fratello è tra noi che tutti i giorni ci mettiamo al volante per ogni spostamento. Se fino a ieri le telecamere che vigilano sulle strade italiane controllavano la presenza delle autorizzazioni per entrare in una zona a traffico limitato o di non superare i limiti di velocità, da domani potranno fare molto di più: scopriranno, per esempio, se abbiamo pagato l’assicurazione oppure rispettato gli obblighi della revisione. Come? Semplicemente attraverso la targa. Rendendo così inutile, per esempio, l’esibizione del tagliando dell’assicurazione che nei prossimi mesi gradualmente sparirà dai parabrezza delle auto. Lo scopo è chiaro: limitare le frodi, garantendo così la sicurezza collettiva.

Chi non è in regola

L’assicurazione per automobili e ciclomotori dovrebbe essere obbligatoria, è vero. Ma, negli ultimi anni, i numeri di chi evita di stipulare una polizza per le ragioni più diverse è schizzato in alto. Secondo Ania, l’associazione nazionale delle imprese assicuratrici, in Italia si contano almeno 3 milioni e mezzo di veicoli non assicurati. In media l’8 per cento, il 13 nelle regioni del Sud, mentre in Europa la quota non supera il 4. L’ex ministro dei Trasporti Maurizio Lupi aveva parlato addirittura di 4 milioni di mezzi “fuorilegge”. In ogni caso, troppi. Per questo si è reso necessario un giro di vite.

Entro il 18 ottobre, tutti gli occhi elettronici disseminati in città e lungo le autostrade dovranno essere omologati per poter comunicare se un veicolo è assicurato o no. Fino a oggi, il compito più impegnativo è toccato alle compagnie di assicurazioni. Avranno tempo fino al 18 aprile per intervenire sui loro database affinché l’aggiornamento delle informazioni in essi contenute avvenga in tempo reale. Insomma, la firma di una nuova polizza dovrà risultare immediatamente negli archivi digitali per evitare di farci incorrere in sanzioni.

Percorso a tappe

E’ un lungo percorso a tappe, fissato dal ministero dei Trasporti e dello Sviluppo economico, che prende le mosse da una norma contenuta nel decreto Liberalizzazioni del 2012. L’articolo 31 prevede la progressiva dematerializzazione dei documenti amministrativi. Tra questi c’è il tagliando per la responsabilità civile dei mezzi, che da sempre siamo abituati a esibire sul parabrezza dei veicoli. Dal 18 ottobre diventerà completamente virtuale. A verificare se abbiamo pagato o no ci penseranno i nuovi sistemi di controllo della targa, a regime dallo stesso giorno, che potranno svelare anche se il nostro mezzo è in regola con la revisione e il pagamento del bollo. «Sarà una specie di Big Bang», lo definisce Rossella Sebastiani, del servizio normativa auto di Ania, ente che dal 2010 spinge per il passaggio dal contrassegno cartaceo, facile da falsificare, a uno “elettronico”, il cui pagamento è praticamente impossibile da evadere.

Per il momento, in molte città, i corpi di polizia municipale sono già dotati di apparecchiature come il Targa system che associa la targa del mezzo con possibili violazioni, tra cui quelle relative all’assicurazione. Ma tra sei mesi non sarà più necessaria la presenza di un agente o di una pattuglia per effettuare questo tipo di verifiche. Basterà affidarsi al velox, alle telecamere delle Ztl, ai tutor.

Il giro di vite

Il risultato: gli accertamenti saranno molto più massicci e puntuali. Per chi non è assicurato, sfuggire ai nuovi controlli sarà davvero una questione di fortuna. Le sanzioni? Da da 841 a 3.366 euro, oltre al sequestro del veicolo.

Manca, però, ancora una modifica al Codice della strada, come spiega Sebastiani: «In base alla normativa attuale, i sistemi di controllo del traffico dove non c’è presenza umana, come appunto gli autovelox, non possono essere impiegati per sanzionare chi non è assicurato, se contemporaneamente non viene commessa un’altra infrazione, per esempio l’eccesso di velocità. E’ necessario mettere mano al testo, se vogliamo che, a ottobre, i nuovi sistemi possano portare ai risultati che ci aspettiamo».

LA STAMPA

RICERCA TOWERS WATSON: LA GENERAZIONE Y POTREBBE INCRINARE IL MODELLO TRADIZIONALE DI DISTRIBUZIONE ASSICURATIVA

Secondo l’ultima ricerca di Towers Watson, “The shifting balance of power”, la Generazione Y (o Millenials, i giovani nati tra gli anni ottanta e i primi anni duemila), segnata dalla crisi finanziaria, sta provocando cambiamenti fondamentali nelle modalità di acquisto delle soluzioni assicurative. La ricerca, che ha coinvolto oltre 7.100 partecipanti a livello europeo nei sei principali mercati assicurativi (Francia, Germania, Italia, Paesi Bassi, Spagna e Regno Unito) e in quello a più rapida crescita (la Turchia), ha riscontrato che l’avanzare delle nuove tecnologie allontana sempre di più i Millenials dai tradizionali canali distributivi e di consulenza.

“La forza dei marchi e la figura dell’intermediario tradizionale sono in declino tra le nuove generazioni di consumatori, che stanno incrementando i canali diretti di vendita, acquisendo maggiori informazioni dalle piattaforme di comparazione, dalla comunicazione in mobilità e dai social media a discapito delle “classiche” modalità di informazione”, ha commentato Tammy Richardson, responsabile Insurance Management Consultancy per Towers Watson nel Regno Unito.

“The shifting balance of power” ha inoltre rilevato come molti under-25 siano più informati di quanto si possa credere sui rischi e sulla sicurezza in ambito finanziario, sottolineando la necessità per le compagnie assicurative di trovare nuove modalità per agganciare ed interessare questa nuova fascia di acquirenti. Richardson ha osservato che questo spostamento della politica dell’equilibrio nel rapporto cliente / fornitore potrebbe rappresentare un’opportunità per le imprese del settore assicurativo: “Implementando delle corrette tecnologie di distribuzione digitale, le compagnie

saranno in grado di soddisfare le esigenze emergenti dei consumatori, permettendo loro di confrontare e scegliere più facilmente i prodotti finanziari più adeguati alle loro preferenze”.

Una precedente ricerca del colosso della consulenza direzionale e organizzativa (Ready for takeoff: The outlook for insurance M&A in EMEA 2014) evidenziava come le piattaforme tecnologiche siano destinate a ricoprire in futuro un ruolo fondamentale nel settore assicurativo; oltre il 40% dei dirigenti di alto livello dei rami Danni indicava nella distribuzione digitale il canale di acquisizione più promettente dei prossimi tre anni e un quarto delle compagnie operanti nei rami Vita stava dando priorità massima allo sviluppo distributivo dei canali digitali.

“Un’importante implicazione di questa indagine, a nostro avviso, è che le imprese assicurative dovranno sforzarsi ulteriormente per rendere chiari i benefici delle proprie soluzioni ed utilizzare i dati in loro possesso in modo differente, in modo da affinare la comprensione dei comportamenti dei clienti – sottolinea Richardson –. Questi saranno tutti aspetti centrali per la futura redditività e per delineare le linee strategiche nell’acquisizione, gestione e conservazione del proprio portafoglio clienti. Ci si concentra molto sul concetto di Big Data, ma il loro possesso non garantirà un vantaggio strategico alle compagnie. Un ruolo sempre più importante sarà ricoperto dai modelli di Analytics collegati, ed il loro utilizzo diverrà fondamentale”.

La ricerca ha rivelato anche un alto livello di “ignoranza” dei consumatori di tutte le fasce di età (“The shifting balance of power” ha indagato dai 18-24enni agli ultra 65enni) su rischi e benefici dei prodotti assicurativi da loro acquistati. E la scarsa consapevolezza correlata è destinata a peggiorare con l’aumento delle vendite dirette. Il 65% del campione di consumatori europei over-45 (il 50% di tutte le fasce di età) continuerebbe ad acquistare soluzioni assicurative pur non comprendendone al meglio rischi e benefici connessi.

Secondo Towers Watson, questi risultati evidenziano ulteriormente il rischio che le autorità di vigilanza del settore possano intervenire su alcuni prodotti assicurativi ritenendo che siano stati collocati presso la clientela senza una sufficiente comprensione da parte della stessa o siano del tutto inadeguati alle esigenze dei consumatori. “Ulteriori implementazioni ai canali distributivi – ha spiegato Richiardson – non rappresenteranno una deroga alle responsabilità delle compagnie di informare i propri clienti durante il processo di acquisto”.

Alcuni dei principali risultati dell’indagine:

I consumatori delle fasce d’età più giovani sono i più propensi a risparmiare regolarmente. Oltre il 50% dei partecipanti 25-34enni ha affermato di risparmiare su base mensile (così come il 46% dei 18-24enni). Negli ultimi cinque anni, gli under-25 di tutta Europa hanno sviluppato una maggiore avversione al rischio rispetto alle altre fasce d’età. Meno del 10% dei giovani tra i 18 e i 24 anni propenderebbe per acquistare le forme più comuni di assicurazione da un intermediario tradizionale. Le banche restano un importante canale di distribuzione in alcuni paesi, in particolare per le soluzioni dei rami Vita. Nel Regno Unito, il 70% dei 18-34enni di età indica il prezzo come variabile dominante nell’acquisto dell’assicurazione auto. Meno del 10% degli intervistati nel Regno Unito ha citato la reputazione del marchio come fattore di influenza nel processo di acquisto in soluzioni assicurative dei rami Danni (Auto inclusa) e Vita. I consumatori italiani sono particolarmente riluttanti a acquistare coperture assicurative che non comprendono chiaramente. Il 21% del campione del nostro Paese esprime perplessità (e quindi poca propensione all’acquisto) sulle condizioni contrattuali delle polizze abitazione, percentuale che sale al 25% se riferita alle coperture dei rami Salute.

INTERMEDIA CHANNEL

VENDITA POLIZZE "OCCULTE" IN INTERNET, IVASS E ANTITRUST ALL'ATTACCO. NEL MIRINO ANCHE

LE COMPAGNIE ONLINE DEL GRUPPO UNIPOL E DI ZURICH

Ci risiamo. Evidentemente la tentazione di fare numeri attraverso la vendita via internet di polizze

non obbligatorie è ancora molto forte (malgrado i richiami delle Autorità competenti), se è vero che

Ivass e Antitrust sarebbero ora sul piede di guerra ed avrebbero deciso un'azione comune in materia.

Il fenomeno ha assunto proporzioni fin troppo elevate, tanto che negli ultimi mesi risulterebbero a

decine di migliaia le segnalazioni dei consumatori. Secondo una stima dell'Ivass sarebbero 15 milioni

gli italiani sottoscrittori di una cosiddetta "polizza occulta", abbinata a beni e servizi di vario tipo (e, in

molti casi, senza saperlo). Sono state registrate oltre 1.500 formule "a pacchetto", frutto di specifici

accordi commerciali tra Compagnie e aziende fra le quali agenzie di viaggi, concessionari auto, istituti

bancari, fornitori di energia elettrica, gas e acqua, società di trasporto marittimo o aereo, produttori

di beni di largo consumo, aziende delle telecomunicazioni, associazioni sportive.

Sul banco degli imputati c'è soprattutto internet ed in particolare il perverso meccanismo chiamato

di "opt-out", vale a dire la formula attraverso la quale è l’acquirente a dover eliminare dalla polizza le

coperture non richieste, pena vedersele addebitate in toto.

L'Istituto di Vigilanza e l'Antitrust in una nota rilevano come "alcune Imprese di assicurazione che

operano attraverso internet, nel processo di preventivazione on line abbinino alla copertura RcAuto

obbligatoria garanzie accessorie, come furto e incendio del veicolo, infortuni del conducente,

assistenza stradale, tutela legale, attraverso un meccanismo di preselezione automatica. In tal caso e

secondo tale formula, aggiungono le due Authority, "il consumatore, se non è interessato

all'acquisto, ha l’onere di escludere tali garanzie”.

Le Compagnie sotto esame sono numerose. Fra queste, Linear (Gruppo Unipol) e Zuritel (Zurich) che

tuttavia - informa il Garante per la Concorrenza ed il Mercato - si sono impegnate a modificare la

procedura di vendita per utilizzarne una in cui i prodotti saranno venduti solo se il consumatore ha

espresso in modo esplicito la propria volontà di acquistarli selezionando con un click le relative

caselle. Le due Compagnie si sarebbero anche impegnate a rendere più trasparenti i messaggi

pubblicitari e la procedura di acquisto online delle polizze. L’Ivass intanto ha ordinato a tutte le

Imprese di assicurazione di “eliminare entro 90 giorni dai preventivi on line ogni eventuale

abbinamento forzato di garanzie accessorie alla RcAuto, in quanto contrario ai principi di correttezza

e trasparenza”.

SNACHANNEL

BANCHE, I PRESTITI NON RIPARTONO

I finanziamenti ai privati sono scesi del 2%, quelli alle imprese del 3%. Resta il fardello delle sofferenze e il timore di nuove strette patrimoniali. Buone notizie invece sui tassi per i clienti

BANCHE E DINTORNI

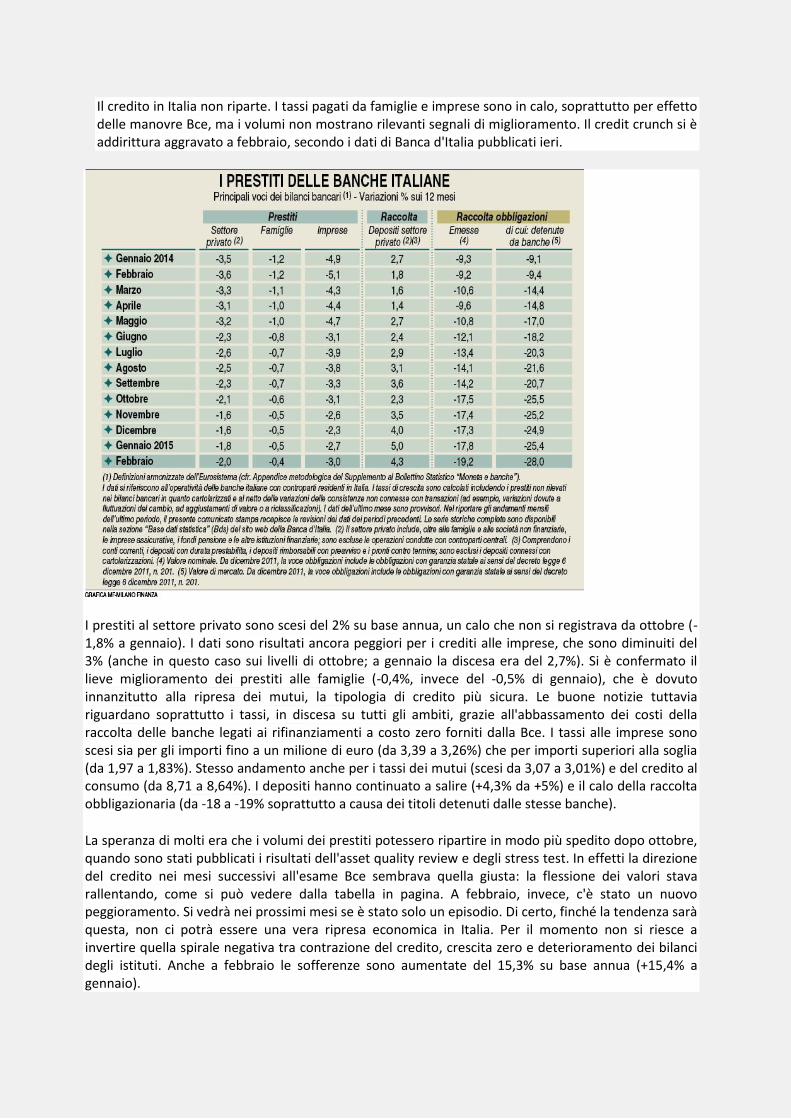

Il credito in Italia non riparte. I tassi pagati da famiglie e imprese sono in calo, soprattutto per effetto delle manovre Bce, ma i volumi non mostrano rilevanti segnali di miglioramento. Il credit crunch si è addirittura aggravato a febbraio, secondo i dati di Banca d'Italia pubblicati ieri.

I prestiti al settore privato sono scesi del 2% su base annua, un calo che non si registrava da ottobre (-1,8% a gennaio). I dati sono risultati ancora peggiori per i crediti alle imprese, che sono diminuiti del 3% (anche in questo caso sui livelli di ottobre; a gennaio la discesa era del 2,7%). Si è confermato il lieve miglioramento dei prestiti alle famiglie (-0,4%, invece del -0,5% di gennaio), che è dovuto innanzitutto alla ripresa dei mutui, la tipologia di credito più sicura. Le buone notizie tuttavia riguardano soprattutto i tassi, in discesa su tutti gli ambiti, grazie all'abbassamento dei costi della raccolta delle banche legati ai rifinanziamenti a costo zero forniti dalla Bce. I tassi alle imprese sono scesi sia per gli importi fino a un milione di euro (da 3,39 a 3,26%) che per importi superiori alla soglia (da 1,97 a 1,83%). Stesso andamento anche per i tassi dei mutui (scesi da 3,07 a 3,01%) e del credito al consumo (da 8,71 a 8,64%). I depositi hanno continuato a salire (+4,3% da +5%) e il calo della raccolta obbligazionaria (da -18 a -19% soprattutto a causa dei titoli detenuti dalle stesse banche).

La speranza di molti era che i volumi dei prestiti potessero ripartire in modo più spedito dopo ottobre, quando sono stati pubblicati i risultati dell'asset quality review e degli stress test. In effetti la direzione del credito nei mesi successivi all'esame Bce sembrava quella giusta: la flessione dei valori stava rallentando, come si può vedere dalla tabella in pagina. A febbraio, invece, c'è stato un nuovo peggioramento. Si vedrà nei prossimi mesi se è stato solo un episodio. Di certo, finché la tendenza sarà questa, non ci potrà essere una vera ripresa economica in Italia. Per il momento non si riesce a invertire quella spirale negativa tra contrazione del credito, crescita zero e deterioramento dei bilanci degli istituti. Anche a febbraio le sofferenze sono aumentate del 15,3% su base annua (+15,4% a gennaio).

Le banche hanno rafforzato gli indicatori patrimoniali in vista dell'asset quality review: per riuscirci, ha calcolato Crif, hanno aumentato il capitale di 15 miliardi e ridotto i prestiti di 41 miliardi (si veda MF-Milano Finanza del 7 aprile). Lo sforzo è servito: a parte i deficit individuati nei casi di Mps e Carige, il sistema si è mostrato solido. Ci sarebbero ora i margini per aumentare il credito, sfruttando anche T-ltro e Qe. Ma gli istituti hanno ancora timore di allargare i cordoni del credito soprattutto per due ragioni: l'elevata rischiosità dei prestiti (mentre gli investimenti in titoli di Stato sono saliti anche a febbraio da 416 a 423 miliardi) e la preoccupazione di nuove strette sui requisiti patrimoniali da parte di Bce, Eba e Comitato di Basilea. Nei bilanci delle banche resta il fardello dei crediti deteriorati: Abi e Cerved prevedono un miglioramento dei flussi di ingresso in sofferenza, ma lo stock rimarrà elevato, anche a causa dei lenti tempi di recupero. Perciò il governo sta lavorando a soluzioni come un veicolo per lo smobilizzo dei prestiti dubbi, come la deducibilità in un anno degli accantonamenti su credito e come la riforma delle regole concorsuali e fallimentari. «Le banche, pur volendo cedere i crediti deteriorati, trovano sul mercato compratori a prezzi particolarmente bassi», ha osservato il governatore Ignazio Visco ad Avvenire. «Un intervento pubblico può servire ad attenuare gli effetti dei tempi lunghi di recupero e a liberare risorse per erogare nuovi prestiti, anche attraverso una partecipazione diretta alla gestione e al recupero dei crediti deteriorati»

MF

PENSIONI, POLETTI ANNUNCIA INTERVENTI IN LEGGE DI STABILITA’

Il Governo interverrà sulle pensioni, modificando la riforma Fornero nella legge di stabilità. Lo ha

annunciato ieri il ministro del Lavoro, Giuliano Poletti, citando tra le «situazioni da affrontare», quella

«dei lavoratori vicini alla pensione ma privi dei requisiti, non coperti da ammortizzatori sociali, che

rischiano di trovarsi in una terra di nessuno», e più in generale il nodo della «flessibilità in uscita».

Poletti ha ricordato che «l’Inps è impegnata in un lavoro di analisi e nella predisposizione delle

opzioni possibili che devono essere efficaci ed economicamente sostenibili».

L’intervento sulle pensioni non sarà per “fare cassa”, ha precisato Yoram Gutgeld - commissario alla

spending review - che ieri ha ribadito: «Le pensioni non verranno toccate, per ottenere un risparmio

significativo avremmo dovuto toccare anche quelle da 2-3mila euro che sono buone pensioni ma non

da ricchi. Perciò abbiamo deciso di non farlo». Il dossier è allo studio del governo con l’obiettivo di

disinnescare possibili “problemi sociali”, lo stesso Poletti ha rilanciato la proposta del “prestito

pensionistico” elaborata dal suo predecessore, Enrico Giovannini: al lavoratore vicino alla pensione

verrebbe data la possibilità di incassare in via temporanea un assegno pensionistico, da restituire in

piccole somme alla maturazione del diritto alla pensione di vecchiaia (si stimano oneri per meno di 1

miliardo tra il 2015 e il 2024). Tra le ipotesi in campo sulla flessibilità in uscita c’è la proposta del

presidente della commissione Lavoro della Camera, Cesare Damiano (Pd), che consente con 62 anni

di età e 35 di contributi di andare in pensione con una penalizzazione dell’8 per cento. Inoltre agli

uomini e alle donne si consente di andare in pensione con 41 anni di contributi, indipendentemente

dall’età anagrafica e senza penalizzazioni. Da Palazzo Chigi le obiezioni riguardano l’entità delle

coperture finanziarie. «La prossima settimana - spiega Damiano - riprenderà il confronto sulle

pensioni in commissione, esamineremo nuovi disegni di legge, per arrivare ad una proposta

unitaria».

Una proposta sarà presentata dall’Inps a giugno, lo ha anticipato il presidente Tito Boeri, che ha

PREVIDENZA E DINTORNI

avviato l’operazione trasparenza per far emergere le situazioni di privilegio, con assegni pensionistici

solo parzialmente coperti dai contributi versati. Il passo successivo potrebbe essere la proposta di un

intervento di riequilibrio contributivo, o di un contributo di solidarietà per le pensioni più alte (non

giustificate dai contributi versati). I proventi potrebbero finanziare il contrasto a situazioni di povertà,

soprattutto nella fascia 55-65 anni, o per appesantire gli assegni più bassi. Per Boeri va aperto un

confronto con la Ue sul calcolo della spesa previdenziale nel bilancio annuale, considerando che ha

una dinamica di lungo periodo e i maggior costi nei primi anni sono compensati da successivi

risparmi. I sindacati hanno chiesto di avviare il confronto sulle pensioni in una lettera inviata a Poletti

a fine febbraio.

IL SOLE 24 ORE

CASSE DI PREVIDENZA IN CHIARO ONERI INFORMATIVI ANCHE PER CHI COLLABORA

Operazione trasparenza a tutto campo per le casse di previdenza. Al rispetto delle norme sulle pubblicazione delle informazioni e sull'etica saranno, infatti, tenuti anche tutti i soggetti che avranno a che fare con gli enti di previdenza. Anche fornitori, collaboratori esterni e consulenti dovranno, quindi, attenersi alle regole contenute nelle linee guida approvate mercoledì scorso dall'assemblea dei presidenti degli enti di previdenza privati. In caso contrario, infatti, il rapporto tra i soggetti decadrà automaticamente. Codici, ancora provvisori, che a seguito del via libera sono stati inviati ai ministeri dell'economia e del lavoro per il placet definitivo. Un lavoro che, come ha sottolineato il presidente dell'Adepp Andrea Camporese (si veda ItaliaOggi di ieri), «arriva prima di quanto previsto dall'Autorità nazionale anticorruzione che aveva sottolineato come le casse di previdenza non fossero tenute a questo tipo di adempimenti, in quanto non pubblica amministrazione, ma che sarebbe stato, comunque, opportuno andare in quella direzione».

Il codice per la trasparenza - In caso di pubblicazione di atti o documenti sarà compito delle Casse quello di garantire la riservatezza dei dati personali dei soggetti coinvolti, nel caso in cui non siano indispensabili rispetto alle specifiche finalità di trasparenza della pubblicazione. Compito di ciascun ente, inoltre, quello di pubblicare e aggiornare annualmente le informazioni e i dati relativi alla propria organizzazione, partendo da curricula, passando per la descrizione degli uffici, fino alle caselle di posta elettronica istituzionali. A essere messa nero su bianco, poi, anche la politica di investimento. Ogni anno, gli enti dovranno provvedere alla pubblicazione di un prospetto con l'esposizione delle attività detenute e le indicazioni sul valore delle passività connesse alle prestazioni.

In ogni documento, poi, dovranno essere individuati i compiti e le responsabilità dei soggetti coinvolti nelle varie fasi del processo di investimento, oltre al sistema di controllo della gestione finanziaria e i parametri di riferimento impiegati per il monitoraggio dell'attività. Ogni anno, inoltre, sul sito dell'ente dovranno essere dettagliati i contributi versati e le prestazioni erogate. Infine, ciascuna cassa dovrà individuare tra i dirigenti un responsabile della trasparenza (che non potrà essere un soggetto terzo rispetto all'ente) al fine di assicurare il rispetto del codice e individuare il percorso di formazione per dipendenti. Onere del responsabile, inoltre, quello di garantire l'anonimato dei soggetti che dovessero effettuare segnalazioni relative a violazioni del codice.

Il codice etico - Legalità, onestà e trasparenza. Ma anche buona gestione e qualità. Questi i criteri a cui tutti i soggetti aderenti o orbitanti nel mondo delle casse di previdenza dovranno attenersi. Una linea di condotta a cui, nei prossimi mesi, si andrà ad aggiungere l'adozione di un apposito Codice per il conflitto di interessi. Prevista, anche in questo caso, non solo la presenza di un organo di garanzia

(imparziale e indipendente) ma anche della possibilità, con anonimato garantito, di effettuare segnalazioni in merito alle violazioni del codice. Circostanze che, nel caso venissero effettivamente verificate, saranno assimilate a un vero e proprio inadempimento relativo al rapporto i lavoro.

ITALIA OGGI

RACCOLTA SUPER ANCHE PER AZIMUT E MEDIOLANUM

Dopo gli eccellenti dati di raccolta comunicati da Banca Generali e Finecobank, ieri è stata la volta

diAzimut e Mediolanum. La prima in marzo ha messo a segno un saldo di 521 milioni portando la

raccolta netta nel primo trimestre dell'anno oltre quota 1,3 miliardi. Il totale delle masse

comprensive del risparmio amministrato ha raggiunto 33,1 miliardi, di cui 29,4 miliardi fanno

riferimento alle masse gestite. «Il dato di raccolta di marzo rafforza il trend positivo di inizio anno e

ci permette di conseguire, escludendo consolidamenti derivanti da operazioni straordinarie, il

secondo miglior trimestre della nostra storia», osserva Pietro Giuliani, presidente e ceo diAzimut.

«Per quanto sia prematuro fare previsioni su come proseguirà l'anno, le premesse per raggiungere

gli obiettivi che ci siamo posti appaiono favorevoli». Per quanto riguarda invece

Banca Mediolanum, la raccolta netta è stata di 375 milioni, portando la raccolta complessiva da

inizio anno a 1,041 miliardi. In particolare, la raccolta netta dei fondi comuni è risultata positiva per

0,513 miliardi, di cui 273 milioni ascrivibili al servizio MyLife. «La raccolta netta di fondi e unit linked

sui livelli record del primo trimestre 2015 (1,192 miliardi), che significa una crescita del 53% su base

annua, è conseguenza», commenta l'ad Massimo Doris, «della nostra capacità di dare soluzioni di

valore a una clientela messa in difficoltà da un mondo di tassi a zero».

MF

ECCO DOVE PERDE POSTE ITALIANE

Il settore immobiliare è stato riportato in equilibrio. E anche la compagnia aerea Mistral Air, da sempre fonte di perdita per le Poste Italiane, è stata in parte raddrizzata, contenendo il rosso. Analizzando nel dettaglio il bilancio 2014 pubblicato dal gruppo guidato da Francesco Caio emergono però nuove aree che richiedono un intervento urgente del management.

E non si tratta della nota questione delle perdite che arrivano dal servizio di recapito. Come già annunciato dal gruppo, il calo dei volumi l'anno scorso ha portato in rosso per 504 milioni il risultato operativo dei servizi postali e commerciali, a dispetto dei 300 milioni di risultato positivo registrati nel 2013. Tanto che, nonostante la crescita dei servizi finanziari (con un risultato operativo di 766 milioni, +15,5%) e l'apporto sempre positivo di quelli assicurativi (415 milioni, +1%) il risultato operativo totale del gruppo nel 2014 si è dimezzato a 690 milioni e l'utile netto (anche a causa di penalizzazioni fiscali) è calato, come noto, a 212 milioni (contro 1 miliardo del 2013).

A sorpresa, una nuova fonte di perdita per il gruppo l'anno scorso è stata Posteshop. La società si occupa della commercializzazione di prodotti di largo consumo attraverso la rete di 220 punti vendita su tutto il territorio nazionale che operano all'interno dei principali uffici postali e che lavorano anche con l'e-commerce. Bene; l'anno scorso Posteshop ha registrato una perdita di 12,5

RISPARMIO GESTITO

milioni dopo il pareggio del 2013. Non solo; proprio Posteshop è tra le società che Caio ha deciso di svalutare in bilancio, con un taglio di 4,9 milioni, che corrisponde all'intero valore della partecipata, detenuta al 100% Stessa sorte è toccata, come noto, alla partecipazione di 75 milioni detenuta da Poste in Alitalia Cai, interamente svalutata. Nuovi interventi sono stati necessari anche per Mistral Air, che nel 2014 ha perso ancora 2,5 milioni, seppur in recupero rispetto al rosso di 7,4 milioni dell'anno precedente. Il valore della compagnia aerea, pari 19,9 milioni, è stato interamente azzerato in bilancio nonostante l'iniezione di capitale per 9,9 milioni, necessari per coprire le perdite registrate da Mistral Air già a giugno scorso.

A richiedere però una manovra urgente sembra essere più di altri il settore del corriere espresso e dei pacchi. Caio in più occasioni ha ricordato che è proprio quello in comparto postale su cui puntare per gli anni a venire. «Ho trovato un'azienda più debole di quello che mi aspettavo sul versante della logistica, segmento in forte crescita», aveva detto l'amministratore delegato presentando il piano 2015-2019 messo a punto in vista dell'ipo, che dovrebbe portare la società a Piazza Affari entro quest'anno. «Con una quota dell'8% nel mercato dei pacchi, che è il settore in maggior crescita, c'è tanto da fare», aveva aggiunto.

In effetti, guardando i numeri del bilancio 2014, la spinta alla crescita impressa da Caio sembra aver iniziato a dare frutti. L'unico comparto che nel settore postale ha registrato uno sviluppo è stato infatti proprio quello del corriere espresso e dei pacchi, che l'anno scorso ha evidenziato ricavi in crescita del 13% da 123 a 140 milioni «grazie all'attenzione dell'azienda allo sviluppo dell'offerta in ambito e-commerce», si legge nel bilancio. Nel frattempo però Sda Express Courier, la società che nel gruppo Poste Italiane si occupa appunto di corriere espresso e consegna dei pacchi, ha visto crescere il rosso dai 20,4 milioni del 2013 ai 21,2 milioni del 2004. E in perdita è finita pure Italia Logistica, la società, controllata da Sda, che dispone della rete logistica e che ha chiuso il 2014 con un risultato in rosso per 5,4 milioni e un patrimonio netto negativo per 4,1 milioni. Caio a fine 2014 aveva deciso anche di sospendere il progetto per il lancio di un operatore virtuale mobile in Brasile e di liquidare la società avviata allo scopo, su cui però sempre l'anno scorso aveva investito ancora quasi 400 mila euro

MF

AZIMUT, DA INIZIO ANNO PIÙ RACCOLTA PER 1,3 MILIARDI

L’inizio d’anno porta bene ad Azimut. Così come era accaduto nel 2014 quando la raccolta aveva

raggiuntola cifra record di 1,5 miliardi di euro anche il bilancio del primo trimestre 2015 per il

gruppo indipendente guidato da Pietro Giuliani si chiude con un altro record nella storia del

Gruppo.

Il trend positivo che sta riguardando il mondo del risparmio gestito in Italia ha trainato per un

altro mese la raccolta di Azimut che nel mese di marzo ha attirato flussi netti positivi per 521

milioni di euro. Così il bilancio, sempre in termini di raccolta netta, del primo trimestre 2015 è di

1,3 miliardi di euro. Il patrimonio totale del gruppo supera i 33miliardi di euro, di cui 29,4 miliardi

messo a segno con prodotti di risparmio gestito.

Rispetto al patrimonio registrato a fine 2014 il balzo è dell’11 per cento.

Il contributo dei fondi è stato nel mese di marzo di 426,1 milioni, quello delle polizze Vita di 234

milioni. Ed è proprio questo il segmento che dalla fine dell’anno ha messo a segno la crescita più

consistente, pari a +17,2%. «Il dato di raccolta di marzo rafforza il trend positivo di inizio anno e ci

permette di conseguire il secondo miglior trimestre della nostra storia (escludendo

consolidamenti derivanti da operazioni straordinarie) - ha precisato lo stesso presidente e ceo del

gruppo Giuliani. In particolare siamo molto soddisfatti dei risultati raggiunti a cui contribuiscono la

qualità della gestione con una performance media ponderata positiva del 6% da inizio anno e la

dinamicità e attivazione dei nostri professionisti in rete, a ulteriore dimostrazione dell'efficienza

del nostro modello che in modo unico supporta i colleghi a sviluppare la loro l'attività e a crescere

professionalmente. Seppur sia prematuro fare previsioni sul proseguo dell'anno, le premesse per

raggiungere gli obiettivi che ci siamo posti appaiono favorevoli.» Azimut è il principale gruppo

indipendente italiano attivo nel settore del risparmio gestito. Quotato dal luglio 2004, fa parte

dell’indice Fste Mib. In settimana il titolo ha fatto il suo massimo storico (+4,17%) e ieri ha chiuso

a 27 ,60 euro.

IL SOLE 24 ORE