Rapporto del Financial Stability Forum Rafforzare la ... · dei mercati finanziari a livello...

88

Rapporto del Financial Stability Forum Rafforzare la Solidità dei Mercati e degli Intermediari 7 Aprile 2008 FINANCIAL STABILITY FORUM

Transcript of Rapporto del Financial Stability Forum Rafforzare la ... · dei mercati finanziari a livello...

Rapporto del Financial Stability Forum

Rafforzare la Solidità dei Mercati e degli Intermediari

7 Aprile 2008

F I N A N C I A L S T A B I L I T Y F O R U M

2

3

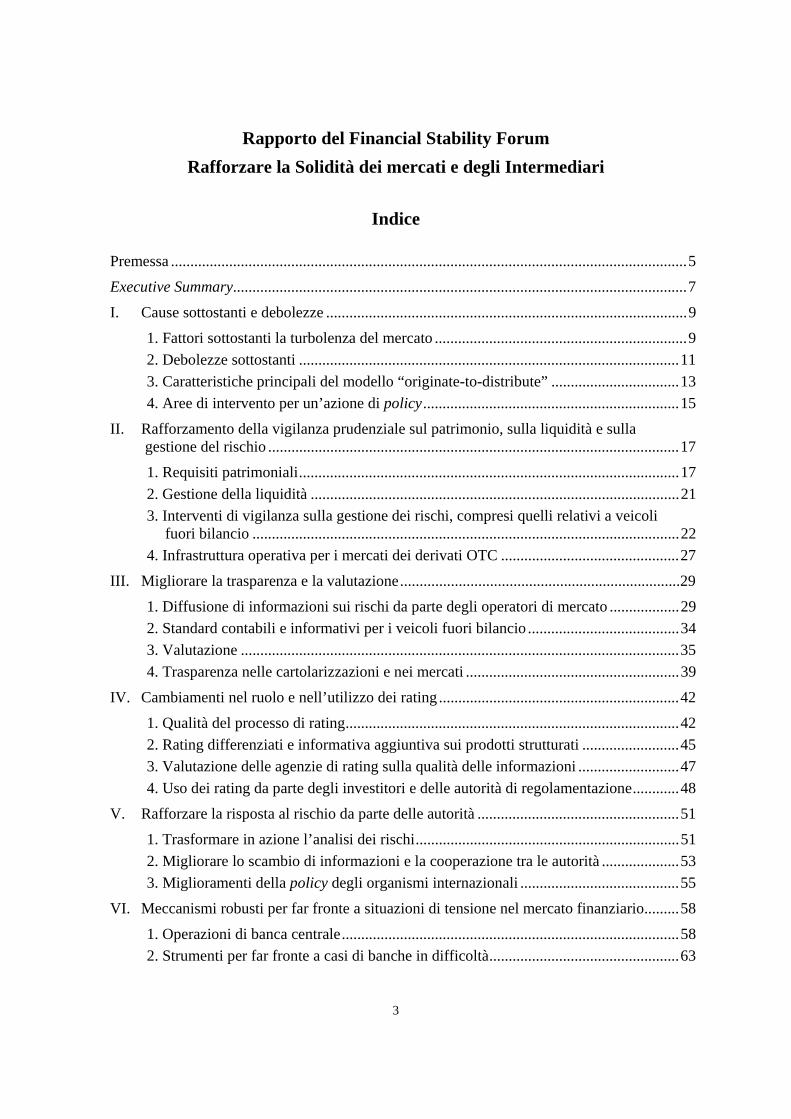

Rapporto del Financial Stability Forum Rafforzare la Solidità dei mercati e degli Intermediari

Indice

Premessa .....................................................................................................................................5

Executive Summary.....................................................................................................................7

I. Cause sottostanti e debolezze .............................................................................................9

1. Fattori sottostanti la turbolenza del mercato .................................................................9 2. Debolezze sottostanti ..................................................................................................11 3. Caratteristiche principali del modello “originate-to-distribute” .................................13 4. Aree di intervento per un’azione di policy..................................................................15

II. Rafforzamento della vigilanza prudenziale sul patrimonio, sulla liquidità e sulla gestione del rischio ..........................................................................................................17

1. Requisiti patrimoniali..................................................................................................17 2. Gestione della liquidità ...............................................................................................21 3. Interventi di vigilanza sulla gestione dei rischi, compresi quelli relativi a veicoli

fuori bilancio ..............................................................................................................22 4. Infrastruttura operativa per i mercati dei derivati OTC ..............................................27

III. Migliorare la trasparenza e la valutazione........................................................................29

1. Diffusione di informazioni sui rischi da parte degli operatori di mercato ..................29 2. Standard contabili e informativi per i veicoli fuori bilancio .......................................34 3. Valutazione .................................................................................................................35 4. Trasparenza nelle cartolarizzazioni e nei mercati .......................................................39

IV. Cambiamenti nel ruolo e nell’utilizzo dei rating ..............................................................42

1. Qualità del processo di rating......................................................................................42 2. Rating differenziati e informativa aggiuntiva sui prodotti strutturati .........................45 3. Valutazione delle agenzie di rating sulla qualità delle informazioni ..........................47 4. Uso dei rating da parte degli investitori e delle autorità di regolamentazione............48

V. Rafforzare la risposta al rischio da parte delle autorità ....................................................51

1. Trasformare in azione l’analisi dei rischi....................................................................51 2. Migliorare lo scambio di informazioni e la cooperazione tra le autorità ....................53 3. Miglioramenti della policy degli organismi internazionali .........................................55

VI. Meccanismi robusti per far fronte a situazioni di tensione nel mercato finanziario.........58

1. Operazioni di banca centrale.......................................................................................58 2. Strumenti per far fronte a casi di banche in difficoltà.................................................63

4

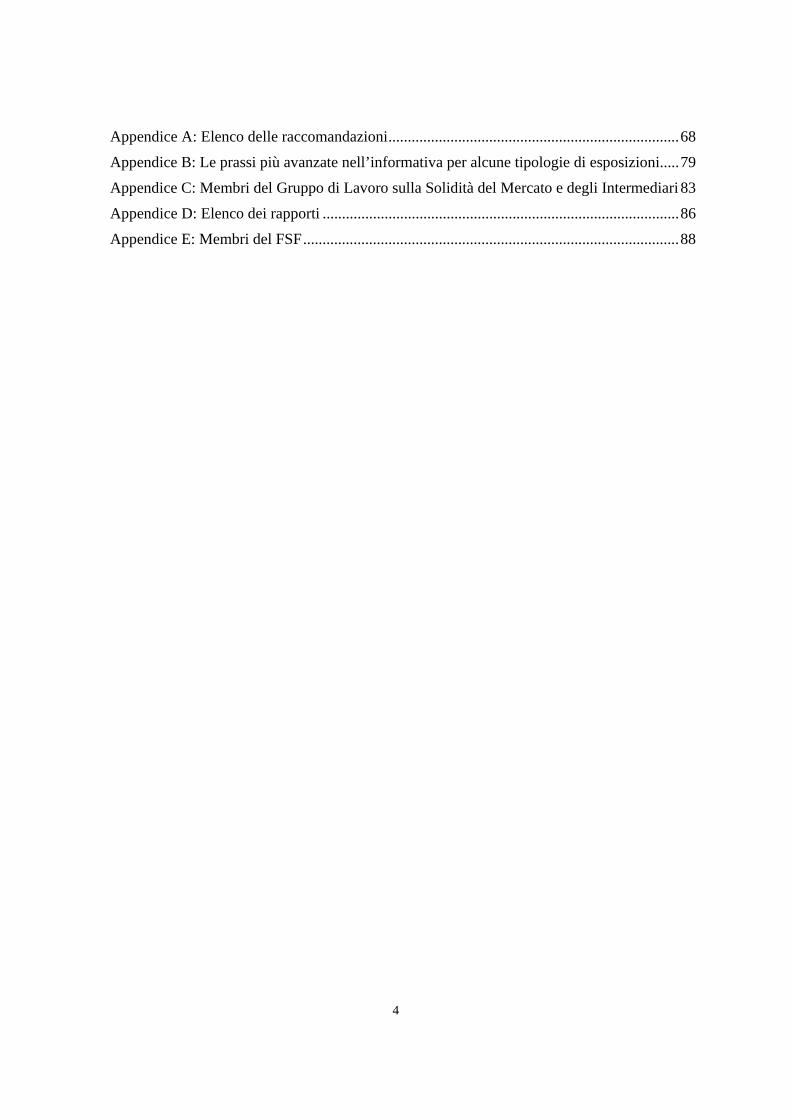

Appendice A: Elenco delle raccomandazioni...........................................................................68

Appendice B: Le prassi più avanzate nell’informativa per alcune tipologie di esposizioni.....79

Appendice C: Membri del Gruppo di Lavoro sulla Solidità del Mercato e degli Intermediari 83

Appendice D: Elenco dei rapporti ............................................................................................86

Appendice E: Membri del FSF.................................................................................................88

5

Premessa Nell’ottobre 2007 i Ministri delle finanze e i Governatori delle banche centrali del G7 hanno chiesto al Financial Stability Forum (FSF) di intraprendere un’analisi delle cause e delle debolezze che hanno portato alle turbolenze sui mercati finanziari e di predisporre raccomandazioni per rafforzare la solidità dei mercati e degli intermediari. È stato chiesto all’FSF di predisporre un rapporto per i Ministri e i Governatori in occasione del loro incontro a Washington nell’aprile 2008.

I risultati e le raccomandazioni in questo rapporto sono il risultato di un’intensa collaborazione, nel Forum, tra gli organismi internazionali di vigilanza e regolamentazione e le autorità nazionali dei principali centri finanziari. I risultati e le raccomandazioni beneficiano di uno stretto coordinamento tra il Basel Commmittee on Banking Supervision (BCBS), l’International Organization of Securities Commissions (IOSCO), l’International Association of Insurance Supervisors (IAIS), il Joint Forum, l’International Accounting Standards Board (IASB), il Committe on Payment and Settlement Systems (CPSS), il Committee on the Global Financial System (CGFS), l’International Monetary Fund (IMF), la Bank for International Settlements (BIS) e le autorità nazionali nei principali centri finanziari. Contributi sono stati forniti anche da operatori di mercato del settore privato.

Le turbolenze registrate nell’estate del 2007 hanno fatto seguito ad una eccezionale crescita del credito e del leverage nel sistema finanziario. Un lungo periodo di condizioni economiche e finanziarie favorevoli ha finito per aumentare il rischio che prenditori e investitori erano disposti a correre. Gli intermediari hanno reagito espandendo il mercato delle cartolarizzazioni del rischio di credito e sviluppando in modo aggressivo il modello originate-to-distribute dell’intermediazione finanziaria. Il sistema è diventato sempre più dipendente dagli standard di sottoscrizione degli originators e dal comportamento delle agenzie di rating.

Dall’estate del 2007, le perdite accumulate relative ai mutui subprime statunitensi hanno innescato una diffusa turbolenza nel sistema finanziario globale. Perdite di elevato ammontare sono state sopportate dagli strumenti complessi di finanza strutturata. Gli intermediari hanno diminuito la leva finanziaria e hanno aumentato la domanda di attività liquide. Molti mercati del credito si sono trovati in condizioni di illiquidità, ostacolando in tal modo l’espansione del credito.

Otto mesi dopo l’inizio delle turbolenze sul mercato, i bilanci degli intermediari finanziari sono ancora appesantiti da attività che hanno registrato notevoli perdite di valore e dalla diminuzione della liquidità del mercato. Gli operatori mostrano riluttanza ad effettuare transazioni in questi strumenti, aumentando in tal modo l’incertezza sul piano finanziario e macroeconomico.

Al fine di ristabilire la fiducia nella solidità del mercato e degli intermediari, le autorità nazionali sono intervenute con misure eccezionali per facilitare l’aggiustamento e attenuare l’impatto sull’economia reale. Tra queste: azioni di stimolo a livello monetario e fiscale, operazioni di liquidità da parte delle banche centrali, misure volte a promuovere la liquidità

6

delle attività e la risoluzione dei problemi presso specifiche istituzioni. Le imprese finanziarie si sono impegnate a ricostituire il patrimonio e le riserve di liquidità.

Ciononostante, il sistema finanziario rimane sotto stress. Mentre le autorità nazionali continuano a valutare azioni di breve termine ove le condizioni lo richiedano, al fine di ristabilire la fiducia nella solidità dei mercati e degli intermediari è ora essenziale impegnarsi nel rafforzamento della solidità del sistema finanziario globale.

A tal fine, il FSF propone azioni concrete nelle seguenti cinque aree:

• Rafforzamento della vigilanza prudenziale sul patrimonio, sulla liquidità e sulla gestione del rischio;

• Potenziamento della trasparenza e delle valutazioni;

• Modifiche nel ruolo e nell’utilizzo dei rating per il rischio di credito;

• Rafforzamento della risposta ai rischi da parte delle autorità;

• Meccanismi robusti per gestire le tensioni nel sistema finanziario.

In molte delle aree sopra indicate si stanno realizzando interventi di policy e sono in atto iniziative da parte del settore privato. Il FSF faciliterà il coordinamento di queste iniziative e vigilerà sulla loro tempestiva realizzazione, preservando così i vantaggi dell’integrazione dei mercati finanziari a livello globale e di condizioni uniformi di concorrenza tra paesi. Il Forum riconosce le forti tensioni in cui opera attualmente il sistema finanziario e si impegnerà affinché la realizzazione degli interventi e delle iniziative eviti di inasprire la situazione di tensione nel breve termine.

Una questione che necessita maggiore approfondimento riguarda le forze che contribuiscono alla prociclicità nel sistema finanziario. Verranno esaminati i fattori trainanti di tale andamento prociclico e le possibili opzioni per affievolirli. Come per le aree oggetto di discussione nel presente Rapporto, l’obiettivo sarà quello di rafforzare l’efficienza e la solidità del sistema, senza ostacolare i processi di disciplina del mercato e di innovazione che sono essenziali per il contributo del sistema finanziario alla crescita economica.

7

Executive Summary

Rafforzamento della vigilanza prudenziale sul patrimonio, sulla liquidità e sulla gestione del rischio

Requisiti patrimoniali

Nel 2008 verranno formulate proposte per:

• Aumentare i requisiti patrimoniali di Basilea II per alcuni strumenti di credito strutturati particolarmente complessi;

• Introdurre requisiti addizionali di capitale per i rischi di default e di event nel portafoglio di negoziazione delle banche e delle imprese di investimento;

• Rafforzare il trattamento prudenziale delle linee di liquidità verso conduit fuori bilancio.

I cambiamenti verranno effettuati gradualmente per evitare di accrescere le tensioni nel breve termine.

Liquidità

Entro luglio 2008 verranno pubblicate linee guida per la supervisione e la gestione del rischio di liquidità.

Vigilanza sulla gestione dei rischi

Verranno sviluppate linee guida nell’ambito di Basilea II che riguarderanno:

• Rafforzamento dell’azione di vigilanza volta a identificare e gestire i rischi complessivi in capo a ciascun intermediario;

• Rafforzamento delle prassi di stress testing adottate dalle banche per la gestione dei rischi e a fini di pianificazione delle esigenze di capitale;

• Richiesta alle banche di una più adeguata gestione e segnalazione delle esposizioni fuori bilancio.

Le autorità di vigilanza utilizzeranno la flessibilità di Basilea II per assicurare che la gestione dei rischi, la determinazione dei buffer patrimoniali e le stime sulle perdite attese siano effettuate con un profilo forward looking.

Derivati over the counter

Le autorità incoraggeranno gli operatori di mercato ad agire prontamente per assicurare che l’infrastruttura per il regolamento e gli assetti legali e operativi che sottendono i mercati dei derivati OTC siano robusti.

8

Miglioramento della trasparenza e della valutazione

Diffusione di un’adeguata informativa sui rischi

• L’FSF incoraggia vivamente gli intermediari a diffondere le informazioni relative ai rischi mediante le prassi più avanzate che sono sintetizzate nella raccomandazione III.1 in questo rapporto a partire dalle prossime relazioni di bilancio semestrali sul 2008.

• Ulteriori linee guida per rafforzare i requisiti di informativa al mercato nell’ambito del terzo pilastro di Basilea II verranno pubblicate entro il 2009.

Standard per i veicoli fuori bilancio e le valutazioni

Gli organismi che fissano gli standard prenderanno misure urgenti per:

• Migliorare gli standard contabili e informativi per i veicoli fuori bilancio e favorirne la convergenza.

• Sviluppare linee guida per la valutazione degli strumenti finanziari quando i mercati non sono più attivi. A tal fine verrà istituito un panel di esperti nel 2008.

Trasparenza dei prodotti strutturati

Le autorità di regolamentazione dei mercati mobiliari e gli operatori di mercato aumenteranno le informazioni fornite sui titoli derivanti da operazioni di cartolarizzazione e sulle attività sottostanti.

Cambiamenti del ruolo e dell’utilizzo dei rating

Le agenzie di rating dovranno:

• Implementare il rivisto codice IOSCO (Code of Conduct Fundamentals for Credit Ratings Agencies) per gestire i conflitti di interesse nell’attività di rating dei prodotti strutturati e migliorare la qualità dei processi di attribuzione dei rating.

• Differenziare chiaramente i rating utilizzati per i prodotti strutturati da quelli delle obbligazioni tradizionali e accrescerne il contenuto informativo.

Le autorità di regolamentazione dovranno valutare il ruolo assegnato ai rating nella regolamentazione e nella supervisione.

Rafforzare la risposta al rischio da parte delle autorità

• Un collegio di supervisori dovrà essere costituito entro la fine del 2008 per ciascuno dei maggiori intermediari a livello globale.

Meccanismi robusti per far fronte a situazioni di tensione nel mercato finanziario

• Le banche centrali dovranno potenziare il quadro operativo e le autorità rafforzeranno la cooperazione per fare fronte a situazioni di tensione nel mercato finanziario.

9

I. Cause sottostanti e debolezze

1. Fattori sottostanti la turbolenza del mercato

La turbolenza nei mercati finanziari più avanzati, iniziata nell’estate del 2007, ha rappresentato il culmine di un’eccezionale espansione della crescita del credito e del ricorso al leverage nel sistema finanziario. Tale espansione è stata alimentata da un lungo periodo di condizioni economiche e finanziarie favorevoli, compresi tassi di interesse reali storicamente bassi e ampia liquidità, che hanno accresciuto la quantità di rischio e di leverage che mutuatari, investitori e intermediari erano disponibili ad assumersi, e da rapido sviluppo dell’innovazione finanziaria, che ha aumentato la capacità del sistema di generare attività di credito e di leverage, ma ha sopravanzato la propria capacità di gestire i rischi associati.

Man mano che si affermava, a partire dal 2003, la tendenza globale a bassi premi di rischio e basse aspettative di volatilità futura, la stessa tecnologia finanziaria che aveva prodotto nel decennio precedente le prime obbligazioni di debito garantito (CDO) si affermava in modo esponenziale. La raccolta in pool e la ripartizione in tranche delle attività creditizie generava complessi prodotti strutturati che sembravano rispondere ai criteri delle agenzie di rating (CRA) per attribuire elevati rating. I miglioramenti del credito da parte dei garanti finanziari rafforzavano ulteriormente la percezione di illimitate occasioni di investimento di alta qualità. La crescita dei credit default swap e degli index market facilitava lo scambio e la copertura del rischio di credito. Ciò aumentò notevolmente la liquidità percepita degli strumenti di credito. La facile disponibilità di credito e i crescenti prezzi delle attività contribuivano ad abbassare i tassi di inadempienza, rafforzando il basso livello dei premi di rischio di credito.

Le banche e gli altri intermediari finanziari hanno dato un notevole impulso a tale processo, istituendo una provvista di fondi e veicoli di investimento fuori bilancio, che, in molti casi, hanno investito in prodotti di credito strutturato con elevato rating, a loro volta spesso ampiamente coperti da titoli assistiti da garanzia ipotecaria (MBS). Tali strumenti, che hanno beneficiato di incentivi regolamentari e contabili, hanno operato senza che venissero costituite riserve di capitale, con significativi sfasamenti di liquidità e di scadenza e con composizioni di attività spesso fraintese dagli investitori. Sia le stesse banche sia coloro che avevano attribuito il rating ai veicoli hanno sottostimato i rischi di liquidità e di concentrazione prodotti da un deterioramento delle condizioni economiche generali. Per di più, le banche hanno mal valutato i rischi associati ai loro impegni espliciti ed impliciti rispetto a tali strumenti, compresi i rischi reputazionali derivanti dalla sponsorizzazione dei veicoli.

La richiesta di attività ad alto rendimento e con bassi tassi di inadempienza ha altresì incoraggiato un allentamento degli standard di credito, in modo più evidente nel mercato statunitense dei mutui subprime ma, più in generale, negli standard e nelle condizioni di crediti a famiglie e a imprese, inclusi i prestiti per operazioni di buy-out da parte di società azionarie private. Anche in questo caso, banche, investitori e agenzie di rating

10

hanno sottovalutato il livello di rischio, in particolare l’esposizione comune di tali strumenti ad ampi fattori quali un indebolimento del mercato immobiliare o una riduzione della liquidità nel mercato del debito societario ad alto rendimento.

Il peggioramento degli standard di sottoscrizione dei mutui subprime e un indebolimento nel mercato statunitense delle abitazioni hanno portato a un costante aumento dei casi di insolvenza e, dall’inizio del 2007, ad un brusco calo dei prezzi degli indici basati sulle attività connesse con i prestiti subprime. Ciò ha prodotto perdite e richieste di copertura per i detentori leveraged di prodotti ad alto rating garantiti da mutui subprime. I problemi nel mercato dei subprime hanno dato l’impulso ad una vasta inversione nell’assunzione del rischio. Mentre le agenzie di rating declassavano significativamente i prodotti strutturati garantiti da subprime, gli investitori perdevano la fiducia nei rating di una più vasta gamma di attività strutturate e, nell’agosto 2007, gli investitori del mercato monetario in titoli commerciali garantiti da attività (ABCP) si rifiutavano di reinvestire in conduit sponsorizzati da banche e strumenti di investimento strutturati (SIV) garantiti da prodotti strutturati.

Le banche sponsorizzatrici, mentre si attivavano per raccogliere fondi per gli impegni di liquidità verso i conduit degli ABCP e SIV, cercavano di accumulare risorse liquide e divenivano indisponibili a fornire liquidità a termine ad altri. Ciò provocava una grave contrazione dell’attività nel mercato interbancario a termine e un consistente aumento dei premi a termine, in particolare negli USA e in Europa, e una disfunzione in una serie di mercati finanziari a breve termine.

Così come bassi premi di rischio, bassi costi di raccolta di fondi e ampio leverage avevano inizialmente alimentato l’incremento di liquidità e di credito, la brusca riduzione della disponibilità di fondi e di leverage accentuava successivamente la contrazione. Timori di svendite rafforzavano pressioni al rialzo sugli spread di credito e generavano minusvalenze in ampie classi di attività, in un ampio spettro qualitativo, in molti paesi. Mentre la liquidità del mercato primario e secondario per i prodotti di credito strutturati si riduceva significativamente, le più importanti banche si dovevano confrontare con accresciute sfide nella valutazione dei propri portafogli, divenendo meno fiduciose nelle proprie valutazioni delle esposizioni del rischio di credito e della solidità patrimoniale delle altre banche. Il dissesto dei funding market durava più a lungo di quanto previsto dai programmi di emergenza di molte banche.

Man mano che la turbolenza si diffondeva, l’accresciuta avversione al rischio, la ridotta liquidità, l’incertezza del mercato sulla solidità dei principali intermediari finanziari, i dubbi sulla qualità dei prodotti strutturati di credito, e l’incertezza circa le previsioni macroeconomiche si alimentavano reciprocamente. Le nuove emissioni nei mercati delle cartolarizzazioni crollavano bruscamente. Mentre le grandi banche erano impegnate a riassorbire le attività e a sostenere ingenti minusvalenze, i loro bilanci si gonfiavano e i loro margini patrimoniali si assottigliavano. Ciò portava le banche a una restrizione delle condizioni di credito. Rallentava il processo di intermediazione del credito da parte sia delle banche che del mercato dei capitali.

11

Attualmente, otto mesi dopo l’inizio della turbolenza, il deleveraging continua a porre sfide significative per gran parte del sistema finanziario in diversi paesi. Sebbene alcuni garanti e intermediari finanziari si siano attivati per ricostituire il capitale, il sistema è appesantito dall’onere delle incertezze del mercato sulla salute degli intermediari finanziarie chiave, sul consistente eccesso di assets detenute da banche, SIV, hedge fund e altri enti leveraged e sulla qualità di tali attività. Le debolezze del sistema finanziario hanno contribuito a prospettive sempre più cupe per l’economia reale, sebbene a livelli diversi da paese a paese.

2. Debolezze sottostanti

In considerazione del compimento del ciclo del credito e dell’indebolimento del mercato statunitense delle abitazioni, un arretramento nell’assunzione del rischio era divenuto inevitabile. Tuttavia, a causa delle carenze accumulate nella gestione del rischio e negli standard di sottoscrizione, e più semplicemente a causa dell’entità dell’aggiustamento richiesto, i tentativi da parte dei singoli intermediari di contenere le proprie esposizioni di rischio si sono tradotti in dinamiche di amplificazione del rischio sistemico.

Carenza negli standard di sottoscrizione

Le condizioni macroeconomiche favorevoli hanno generato un comportamento comune tra molti operatori e portato all’erosione degli standard di prudenza in importanti segmenti del mercato finanziario. In un ventaglio di segmenti del mercato creditizio, il volume degli scambi è cresciuto molto più rapidamente degli investimenti nell’infrastruttura di supporto per il controllo e la documentazione. Incentivi non allineati sono emersi con chiarezza nelle carenti, a volte addirittura fraudolenti, pratiche di sottoscrizione proliferate nel settore dei mutui subprime USA, in particolare a partire dalla fine del 2004. Molti dei crediti subprime sottoscritti in tale periodo hanno rivelato carenze di vario tipo: mutuatari poco meritevoli di ricevere credito, elevati rapporti prestito/collaterale, verifica del reddito scarsa o inesistente. La combinazione di incentivi deboli, un mercato sempre più competitivo, bassi tassi di interesse e prezzi delle abitazioni in rapido aumento hanno portato emittenti e negoziatori dei crediti ipotecari ad abbassare gli standard di sottoscrizione e ad offrire prodotti a mutuatari che spesso non potevano permetterseli o che non potevano sostenerne i rischi associati. Uno scarso controllo di tali enti da parte dei governi ha contribuito all’aumento di procedure di sottoscrizione poco prudenti, in particolare da parte di società ipotecarie non affiliate a banche. Un altro segmento che ha registrato una rapida crescita di volumi, associata a un declino degli standard, è stato il mercato dei prestiti leveraged in cui i prestatori hanno sottoscritto contratti carenti dal punto di vista delle tutele pur di assicurarsi transazioni con i fondi di private equity.

Carenza nelle pratiche di gestione del rischio delle imprese

I metodi convenzionali per la gestione del rischio utilizzati dalle società finanziarie non sono appropriati per la stima delle potenziali perdite nella coda della distribuzione del

12

rischio degli strumenti strutturati di credito. L’assenza di una lunga serie storica dei rendimenti e delle loro correlazioni, e la complessità di molti di questi strumenti, hanno creato grande incertezza sulle stime basate sulla metodologia value-at-risk o su scenari. Gli operatori hanno gravemente sottostimato i rischi di inadempienza, i rischi di concentrazione, i rischi di mercato e i rischi di liquidità, in particolare per le tranche piu` senior degli strumenti strutturati. Svariate banche non avevano adeguati controlli della crescita del proprio bilancio e dei propri rischi fuori bilancio, inoltre non avevano adeguate misure di comunicazione e di aggregazione tra diverse linee e funzioni del proprio business. Alcune imprese detenevano ingenti esposizioni a tranche molto senior di CDO, di gran lunga superiori alla loro capacità di comprensione dei rischi insiti in tali strumenti, senza saper prendere misure adeguate per controllarne o attenuarne i rischi. Al momento dell’insorgere della turbolenza, le imprese e gli investitori hanno sottostimato o non sono stati in grado di valutare rapidamente le proprie esposizioni, in particolare mentre evaporava la liquidità e i mercati divenivano indisponibili.

Carenza nella due diligence degli investitori

Nel contempo, molti investitori, compresi quelli istituzionali con autonome capacità e strumenti di analisi creditizie, non hanno esaminato con sufficiente attenzione le attività sottostanti gli investimenti in strumenti strutturati di credito. Hanno sottovalutato il leverage e i rischi legati all’avverarsi di eventi rari ignorando il fatto che questi erano la causa degli elevati rendimenti promessi su attività apparentemente sicure. Questa carenza di diligenza ha ulteriormente alimentato l’emissione di complessi prodotti strutturati di credito. Molti investitori hanno fatto eccessivo affidamento sui rating dei crediti reperibili sul mercato, senza mettere in discussione le metodologie utilizzate dalle agenzie di rating e senza capire fino in fondo quali informazioni questi rating davvero incorporino o meno sulle caratteristiche di rischio dei prodotti valutati.

Scarsa performance delle agenzie di rating nel valutare gli strumenti strutturati di credito

I motivi di preoccupazione per la performance delle agenzie di rating comprendevano: debolezze nei modelli e nelle metodologie di rating; scarsa diligenza nel valutare la qualità dell’insieme delle garanzie sottostanti i titoli valutati; insufficiente trasparenza su presupposti, criteri e metodologie utilizzati per stabilire il rating degli strumenti strutturati; insufficiente disponibilità di informazioni sul significato e sulle caratteristiche di rischio dei rating strutturati di finanziamento; e insufficiente attenzione ai conflitti d’interesse nel processo di definizione del rating.

Distorsioni degli incentivi

Le carenze nella gestione e nella valutazione del rischio, e negli standard di sottoscrizione, hanno riflesso una varietà di distorsioni degli incentivi:

• Gli emittenti, gli assemblatori, i distributori e i gestori nella catena OTD (originate-to-distribute) hanno avuto insufficienti incentivi a produrre e fornire informazioni iniziali e successive sulla qualità e sul rendimento delle attività sottostanti. L’elevata

13

domanda di prodotti cartolarizzati da parte degli investitori ha indebolito gli incentivi dei sottoscrittori e degli sponsor a mantenere adeguati standard di sottoscrizione.

• La regolamentazione del capitale pre-Basilea II ha incoraggiato le banche a cartolarizzare le attività attraverso strumenti con scarsi requisiti di capitale (quali ad esempio schemi di finanziamento basati su liquidità a 364 giorni).

• Gli schemi di retribuzione degli intermediari finanziari hanno incoraggiato sproporzionate esposizioni ai rischi con insufficiente considerazione dei rischi a più lungo termine. Tale assunzione di rischio non sempre è stata vagliata da un adeguato sistema di controlli nei sistemi di gestione del rischio delle imprese.

Carenze nella divulgazione delle informazioni

Le carenze nella divulgazione al pubblico delle informazioni da parte degli intermediari finanziari hanno intaccato la fiducia del mercato nel corso della turbolenza. La divulgazione di informazioni al pubblico da parte degli intermediari finanziari non ha sempre chiarito la tipologia e l’ampiezza dei rischi associati alle proprie esposizioni in bilancio e fuori bilancio. Si sono altresì rilevate carenze in altre informazioni che le imprese hanno fornito sulle proprie esposizioni al rischio di mercato e di credito, in particolare quando queste erano collegate a prodotti strutturati. Anche quando le informazioni sono state divulgate, spesso ciò non è stato fatto in maniera facilmente accessibile o utilizzabile.

Effetti di feedback tra valutazione e assunzione del rischio

La turbolenza ha rivelato il potenziale di interazioni perverse tra elevato indebitamento, liquidità del mercato, perdite di valore e capitale degli intermediari finanziari. Ad esempio, le svalutazioni di attività, per cui non c’era molto mercato o vi erano pochi acquirenti, hanno sollevato problemi circa l’adeguatezza delle riserve di capitale, provocando vendite di attività, azioni di riduzione dell’indebitamento e quindi ulteriori pressioni sui prezzi delle attività.

Debolezze dei contesti regolamentari e in altre politiche

Le autorità pubbliche, pur avendo riconosciuto alcune delle vulnerabilità sottostanti nel settore finanziario, hanno mancato di prendere misure efficaci di contrasto, in parte perché hanno forse sovrastimato la forza e la solidità del sistema finanziario. Le limitazioni negli assetti regolamentari, quali quelli connessi con il contesto pre-Basilea II, hanno contribuito alla crescita di esposizioni non regolamentate, eccessiva assunzione del rischio e carente gestione del rischio di liquidità.

3. Caratteristiche principali del modello “originate-to-distribute”

Sebbene i mercati delle cartolarizzazioni e il modello di intermediazione OTD abbiano ben funzionato per molti anni, le recenti innovazioni hanno fortemente accresciuto la leva

14

finanziaria e la complessità e, come già menzionato, si sono state accompagnate a una riduzione negli standard del credito per alcune classi di attività.

Ove accompagnato da adeguati sistemi di gestione del rischio e di incentivi, il modello di intermediazione OTD offre una serie di benefici agli erogatori di credito, agli investitori e ai debitori. Chi eroga il credito può beneficiare di un uso più efficiente del proprio capitale, di una maggiore disponibilità di fondi e di una minore volatilità degli utili, in quanto il modello OTD disperde il rischio di credito e di tasso d’interesse presso i mercati dei capitali. Gli investitori possono beneficiare di una più ampia scelta di investimenti, con la possibilità di diversificare e avvicinare il più possibile il loro profilo di investimenti alle rispettive preferenze di rischio. I debitori possono beneficiare dell’allargata disponibilità di credito e di scelta di prodotti, nonché dei minori costi dell’indebitamento.

Tuttavia, tali caratteristiche del modello OTD si sono progressivamente indebolite negli anni che hanno preceduto l’insorgere della turbolenza. A prescindere da un deterioramento degli standard delle emissioni, in alcuni casi, i rischi che ci si aspettava fossero ampiamente dispersi si sono invece concentrati presso intermediari incapaci di sostenerli. Ad esempio:

• Alcune attività sono state investite in conduits e SIV con sostanziale leverage e elevati rischi di trasformazione delle scadenze e di liquidità, rendendoli vulnerabili a una tipologia classica di corsa alla liquidazione.

• Le banche hanno finito per avere una significativa esposizione diretta e indiretta verso molti di questi veicoli presso i quali il rischio era stato apparentemente trasferito, attraverso linee di credito, legami reputazionali, rischi di reddito ed esposizioni al rischio di controparte.

• Gli intermediari finanziari hanno adottato un modello commerciale che prevedeva un sostanziale e continuo accesso a una provvista di fondi liquida e un mercato delle attività fortemente liquido per sostenere il processo di cartolarizzazione.

• Le imprese che hanno adottato una strategia di aggregare e cartolarizzare attivamente i crediti erogati si sono trovate a mantenere in portafoglio volumi sempre più elevati di crediti erogati, senza misurare e gestire adeguatamente i rischi materializzatisi allorquando questi non potevano essere venduti.

Sebbene tutti gli operatori coinvolti nella catena OTD si siano rivelati carenti nella gestione del rischio, e pressoché tutti in definitiva abbiano dovuto svalutare significativamente i propri portafogli di prodotti strutturati, sembra che alcune imprese abbiano gestito tali problematiche meglio di altre. Ciò lascia pensare che non sono il modello OTD o la cartolarizzazione di per sé ad essere problematici; piuttosto tali problemi, e le debolezze sottostanti che li hanno originati, mostrano la necessità di un rafforzamento delle fondamenta del modello OTD.

15

Tra i problemi che necessitano un esame, vi sono:

• Incentivi non allineati lungo la catena della cartolarizzazione. Come descritto in precedenza, essi esistevano presso chi erogava il credito, chi ne organizzava la vendita, dirigenti, distributori e agenzie di rating, mentre la supervisione da parte degli investitori di tali partecipanti era stata indebolita da un atteggiamento superficiale riguardo alla gestione del rischio e dalla complessità degli strumenti.

• Mancanza di trasparenza sui rischi sottostanti i prodotti cartolarizzati, comprese la qualità e le potenziali correlazioni delle attività sottostanti.

• Cattiva gestione dei rischi associati all’attività di cartolarizzazione, quali i rischi di mercato, liquidità, concentrazione e di credito riguardo a quelli non ancora ceduti sul mercato, comprese insufficienti prove di stress di tali rischi.

• Utilità e trasparenza dei rating degli strumenti di credito. Nonostante il loro ruolo centrale nel modello OTD, le agenzie di rating non hanno rivisto adeguatamente gli input di dati sottostanti le transazioni cartolarizzate. Ciò ha impedito agli investitori di applicare la disciplina di mercato nel modello OTD.

4. Aree di intervento per un’azione di policy

Un aspetto sorprendente della turbolenza è stata l’ampiezza delle carenze e dei fallimenti nella gestione del rischio presso imprese regolamentate e sofisticate. Seppure la gestione del rischio è responsabilità dei Consigli di amministrazione delle imprese e dell’alta Direzione, le autorità di vigilanza e di regolamentazione possono fornire incentivi alla Direzione in modo che le strutture del controllo del rischio tengano il passo dell’innovazione e l’evoluzione dei modelli di business. Le autorità di vigilanza devono fissare riserve di capitale e di liquidità a livelli che tengano conto di eventuali fallimenti nella gestione del rischio e che limitino i danni ai mercati e al sistema finanziario, ove questi si verifichino.

Le autorità non dovrebbero anticipare od ostacolare aggiustamenti guidati dal mercato, ma monitorarli, rafforzandone, ove necessario, la disciplina. In molte aree, gli intermediari finanziari, gli investitori e le agenzie di rating sono fortemente motivati ad affrontare le debolezze dei mercati che sono emerse. Il settore finanziario si sta adoperando per migliorare le pratiche di mercato. Tuttavia, le autorità devono decidere in quali aree sono necessari interventi, dati i problemi di azione collettiva e altri fallimenti del mercato. In diverse aree, sono state già intraprese azioni regolamentari correttive: ad esempio, le autorità statunitensi stanno affrontando questioni quali le lacune della regolamentazione nella sorveglianza di società che erogano e finanziano mutui, e problemi di protezione dei consumatori in relazione alla concessione di mutui.

Le autorità devono mostrare spirito di iniziativa per rafforzare il sistema finanziario. Esse devono fare tutto quanto è in loro potere per individuare i problemi emergenti, in modo

16

da poter intraprendere azioni tempestive e adeguate per attenuarli. Data la difficoltà di prevedere e prevenire specifiche minacce al sistema finanziario, un degli obiettivi principali degli sforzi compiuti deve essere di assicurarsi che il nucleo del sistema sia solido ove i mercati si trovino sotto stress.

Nello sviluppare l’analisi delle cause e debolezze di cui sopra, il FSF ha formulato specifiche raccomandazioni per migliorare la solidità degli intermediari e dei mercati. Queste raccomandazioni sono esposte nel prosieguo del presente rapporto e sono numerate, nonché riportate in neretto e in corsivo all’interno di ciascun capitolo. Il FSF verificherà anche la loro attuazione, nel rispetto delle scadenze indicate nell’Appendice A.

17

II. Rafforzamento della vigilanza prudenziale sul patrimonio, sulla liquidità e sulla gestione del rischio

Le turbolenze sui mercati hanno rivelato carenze nella gestione dei rischi da parte delle banche e delle imprese di investimento, al centro del sistema finanziario globale, e nel sistema di incentivi che le autorità di vigilanza e di regolamentazione forniscono attraverso i requisiti patrimoniali e di liquidità, e per il tramite della sorveglianza.

La gestione dei rischi rientra nella responsabilità dei consigli di amministrazione e dell’alta direzione degli intermediari. Essi devono affrontare con urgenza le significative carenze che sono emerse. Basilea II fornisce uno schema adeguato perché le autorità di vigilanza incentivino e monitorino tale processo. Ma, per migliorare la solidità dei mercati e delle istituzioni, sono necessari ulteriori miglioramenti di Basilea II e un rafforzamento delle linee guida di vigilanza in materia di liquidità.

È particolarmente importante rafforzare lo schema di vigilanza prudenziale per la cartolarizzazione e le attività fuori bilancio. Ciò richiede l’intervento degli operatori di mercato, per migliorare la gestione dei rischi, nonché delle autorità di vigilanza e di regolamentazione, per meglio allineare gli incentivi, ridurre l’arbitraggio regolamentare e rafforzare la disciplina di mercato sui prodotti strutturati e sulle attività fuori bilancio degli intermediari finanziari. Inoltre, sono necessarie iniziative per rendere più robusta l’infrastruttura operativa per il mercato dei derivati over the counter (OTC).

Il capitolo contiene raccomandazioni su:

• requisiti patrimoniali;

• gestione della liquidità;

• vigilanza sulla gestione dei rischi, compresi quelli relativi alle entità fuori bilancio;

• infrastruttura operativa per i derivati OTC.

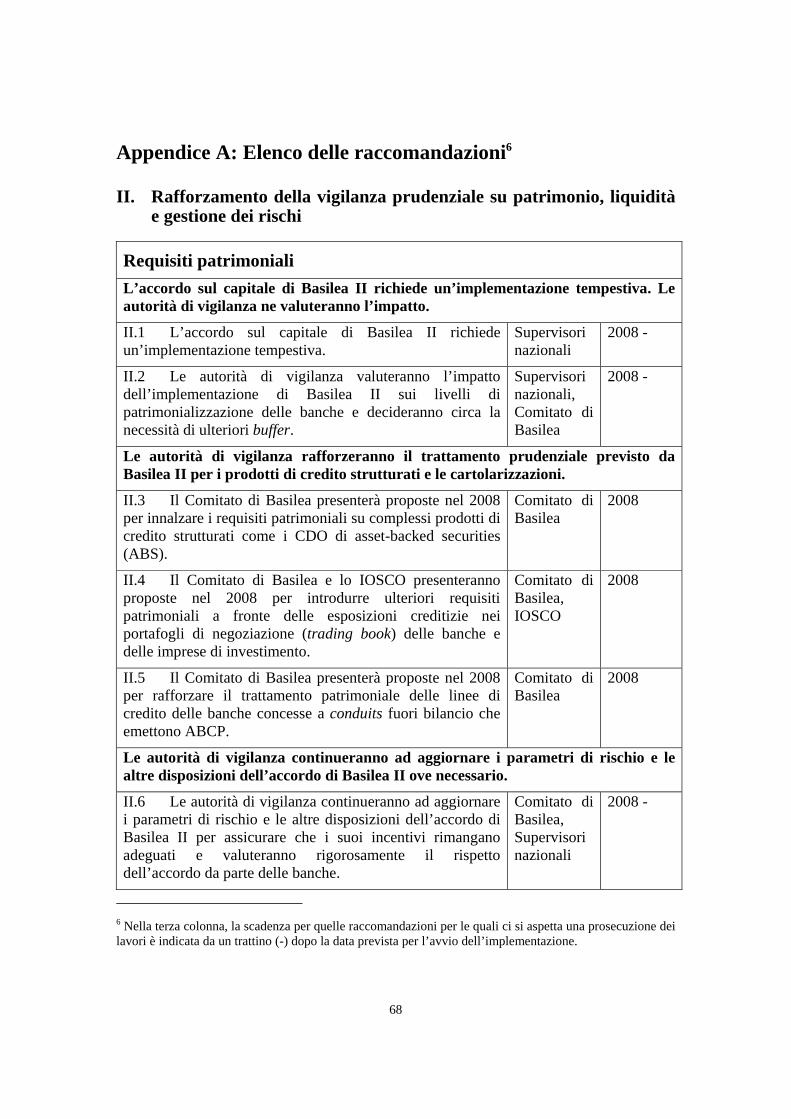

1. Requisiti patrimoniali

L’accordo sul capitale di Basilea II richiede un’implementazione tempestiva. Le autorità di vigilanza ne valuteranno l’impatto.

II.1 L’accordo sul capitale di Basilea II richiede un’implementazione tempestiva.

La necessità di rafforzare alcuni aspetti di Basilea II è divenuta evidente alla luce dei recenti eventi, come di seguito precisato. Ma il punto di partenza per migliorare

18

l’adeguatezza patrimoniale delle principali banche e imprese di investimento è la tempestiva attuazione di Basilea II.

Le turbolenze finanziarie sono aumentate e si sono dispiegate nel contesto di Basilea I e hanno messo in evidenza molte delle sue significative carenze, inclusa la scarsa sensibitività ai rischi e la rigidità rispetto alle rapide innovazioni. Basilea I aveva creato perversi incentivi regolamentari a spostare le esposizioni al di fuori del bilancio e non mostrava in maniera completa importanti elementi delle esposizioni ai rischi delle banche nel calcolo dell’adeguatezza patrimoniale.

Basilea II, al contrario, fornisce un migliore sostegno a prassi prudenti di gestione dei rischi allineando molto più strettamente i requisiti patrimoniali minimi ai rischi che le banche assumono (primo pilastro), rafforzando il processo di revisione prudenziale delle prassi adottate dalle banche (secondo pilastro) e rafforzando gli incentivi per una migliore informativa al mercato (terzo pilastro). Il primo pilastro assoggetta le esposizioni in bilancio e fuori bilancio ai requisiti patrimoniali regolamentari e rafforza le prassi di gestione del rischio di credito aumentando la sensitività ai rischi. Esso è disegnato in modo da garantire la flessibilità necessaria ad affrontare i rischi derivanti dall’innovazione finanziaria. Il trattamento delle cartolarizzazioni mira a eliminare gli incentivi patrimoniali a spostare le esposizioni al di fuori dei bilanci o a distribuirle attraverso il processo di cartolarizzazione. Il secondo pilastro fornisce alle autorità di vigilanza gli strumenti per valutare la gestione dei rischii da parte delle banche e i processi interni di gestione del capitale e, più attivamente, a promuovere la creazione di buffer patrimoniali superiori al minimo regolamentare, ove appropriato. Il terzo pilastro migliora la qualità e la coerenza dell’informativa sulle esposizioni ai rischi delle banche e l’adeguatezza patrimoniale.

II.2 Le autorità di vigilanza valuteranno l’impatto dell’implementazione di Basilea II sui livelli di patrimonializzazione delle banche e decideranno circa la necessità di ulteriori buffer.

È importante che le autorità di vigilanza monitorino attentamente l’applicazione di Basilea II e i suoi effetti sui livelli patrimoniali e, più in generale, sui comportamenti delle banche. Basilea II stabilisce i requisiti patrimoniali minimi su base internazionale, ma le autorità di vigilanza nazionali sono libere di integrare lo schema prevedendo requisiti più elevati nelle rispettive giurisdizioni. Man mano che si renderanno disponibili informazioni sull’attuazione di Basilea II, le autorità di vigilanza dovranno decidere se vi è la necessità di ulteriori buffer di capitale ovvero, secondo i contesti nazionali, di ulteriori misure di rafforzamento patrimoniale a integrazione delle misure di capitale basate sui rischi. Le autorità di vigilanza dovranno condividere le esperienze nella messa a punto e nell’applicazione di tali misure.

Le autorità di vigilanza rafforzeranno il trattamento prudenziale previsto da Basilea II per i prodotti di credito strutturati e le cartolarizzazioni.

19

Le autorità di vigilanza, che operano per il tramite del BCBS, rafforzeranno il trattamento prudenziale dei prodotti di credito strutturati e delle attività fuori bilancio. Le modifiche saranno attuate gradualmente, tenendo presente l’esigenza di consolidare il sistema nel lungo lungo periodo, senza esacerbare le tensioni nel breve termine.

Requisiti patrimoniali minimi (primo pilastro)

II.3 Il Comitato di Basilea presenterà proposte nel 2008 per innalzare i requisiti patrimoniali su complessi prodotti di credito strutturati come i CDO di asset-backed securities (ABS).

Le carenze più gravi nella gestione dei rischi e le perdite più elevate dei principali intermediari finanziari sono state relative alle cartolarizzazioni strutturate. In particolare ciò è avvenuto per le “ricartolarizzazioni”, ossia i CDO di asset-backed securities, che assemblano e poi disaggregano in tranche attivi già cartolarizzati. Tali strutture avevano innalzato l’esposizione al rischio sistematico. Nel perseguire l’obiettivo di accumulare reddito da commissioni derivanti dalla vendita di tranche equity e mezzanine di tali strumenti, gli intermediari specializzati nella strutturazione hanno trattenuto una larga parte delle tranche con rating più elevato. In molti casi, la complessità di tali prodotti ha portato sia gli intermediari che le agenzie di rating a sottostimare i rischi associati, e le banche a detenere buIffer patrimoniali inadeguati. Il BCBS aumenterà, di conseguenza, i requisiti patrimoniali minimi per i CDO di asset-backed securities aventi rating elevato, al fine di tener conto del loro più elevato rischio di default a fronte di variazioni delle condizioni macroeconomiche rispetto a ABS standard con rating elevato.

II.4 Il Comitato di Basilea e lo IOSCO presenteranno proposte nel 2008 per introdurre ulteriori requisiti patrimoniali a fronte delle esposizioni creditizie nei portafogli di negoziazione (trading book) delle banche e delle imprese di investimento.

Gran parte dei prodotti di credito strutturati sono detenuti nei trading book delle banche e delle imprese di investimento, dove i requisiti patrimoniali riflettono i rischi di mercato. Basilea II, come attualmente strutturata, tiene esplicito conto del rischio di default solo nel portafoglio bancario (banking book). Quando i requisiti patrimoniali a fronte dei rischi di mercato non rilevano pienamente il rischio di credito di questi prodotti, vi è un incentivo regolamentare a ridurre i requisiti patrimoniali detenendo tali esposizioni nel trading book. Il BCBS e lo IOSCO, di conseguenza, introdurranno un requisito patrimoniale aggiuntivo che tenga pienamente conto dell’esposizione al rischio di default e all’event risk del trading book. Ciò consentirà di meglio far fronte al rischio di credito nei prodotti strutturati.

II.5 Il Comitato di Basilea presenterà proposte nel 2008 per rafforzare il trattamento patrimoniale delle linee di credito delle banche concesse a conduits fuori bilancio che emettono ABCP.

La banche hanno sostenuto perdite significative a causa di una carente gestione dei veicoli fuori bilancio che hanno sponsorizzato nell’ambito delle cartolarizzazioni

20

strutturate. La creazione di tali veicoli mascherava i rischi che le banche si assumevano. Basilea II, a differenza di Basilea I, richiede alle banche di detenere requisiti patrimoniali a fronte degli impegni di liquidità per tali veicoli, ma tratta questi impegni come esposizioni senior, con requisiti patrimoniali più bassi per le scadenze brevi. Il BCBS rafforzerà di conseguenza il trattamento patrimoniale delle linee di credito delle banche a favore dei conduits fuori bilancio che emettono ABCP per ridurre ulteriormente tali distorsioni regolamentari.

Le autorità di vigilanza continueranno ad aggiornare i parametri di rischio e le altre disposizioni dell’accordo di Basilea II ove necessario.

II.6 Le autorità di vigilanza continueranno ad aggiornare i parametri di rischio e le altre disposizioni dell’accordo di Basilea II per assicurare che i suoi incentivi rimangano adeguati e valuteranno rigorosamente il rispetto dell’accordo da parte delle banche.

Nel prosieguo, le autorità di vigilanza devono continuare a seguire l’attuazione di Basilea II e il BCBS dovrà aggiornare i parametri di rischio e le altre disposizioni dell’accordo di Basilea II, ove necessario, al fine di garantire che i suoi incentivi restino adeguati con l’evolversi dei mercati finanziari e la creazione di nuovi strumenti. Le autorità di vigilanza nazionali valuteranno rigorosamente la compliance delle banche con il quadro regolamentare.

II.7 Le autorità di vigilanza valuteranno la prociclicità dell’accordo di Basilea II e prenderanno ulteriori misure, ove necessario.

Il BCBS ha realizzato uno schema di raccolta dati per monitorare l’impatto di Basilea II sul livello e la prociclicità dei requisiti patrimoniali nel tempo e nei diversi paesi. Il BCBS analizzerà i dati, che saranno disponibili per la prima volta alla fine del 2008, al fine di considerare le implicazioni sui livelli di capitale e in termini di equilibrio tra sensitività ai rischi e prociclicità, e condividerà la sua analisi con il FSF. Sulla base di tale analisi e di altri fattori, il BCBS intraprenderà ulteriori azioni, compreso l’aggiornamento dei parametri di rischio e la complessiva messa a punto del quadro regolamentare che riterrà opportuna.

Le autorità dovranno garantire che i buffer patrimoniali per i monoline insurers e i garanti finanziari siano commisurati al rispettivo ruolo nel sistema finanziario internazionale.

II.8 Le autorità di vigilanza sulle assicurazioni dovranno rafforzare l’assetto patrimoniale e regolamentare dei monoline insurers con riferimento ai prodotti di credito strutturati.

Un significativo ammontare del trasferimento del rischio di credito si è basato su garanzie di tipo AAA fornite da monoline insurers e garanti finanziari. Il deterioramento della

21

qualità degli strumenti di credito che essi avevano garantito ha minacciato la perdita dello status di AAA delle monoline e dei garanti e ha aumentato le turbolenze sui mercati dei capitali.

In considerazione dell’importanza dei monoline insurers e dei garanti finanziari nel sistema, le autorità di vigilanza dovranno rafforzare i requisiti patrimoniali e regolamentari, al fine di assicurare che siano adeguati da un punto di vista prudenziale, non incoraggino l’arbitraggio regolamentare e siano sufficienti a evitare turbolenze sui mercati. Tali modifiche dovranno promuovere una riduzione dei rischi di queste istituzioni a elevata leva finanziaria. Lo IAIS sta elaborando standard generali di merito creditizio relativi alla gestione dei rischi, ai requisiti patrimoniali e ai modelli interni che daranno alla vigilanza la flessibilità necessaria per rispondere efficacemente alle diverse situazioni di mercato. Altre autorità di vigilanza rafforzeranno le linee guide per gli intermediari regolamentati che svolgono attività con monoline e garanti, anche con riferimento alla gestione dei rischi di controparte e di concentrazione.

2. Gestione della liquidità

Entro luglio 2008 le autorità di vigilanza pubblicheranno per la consultazione linee guida per la gestione e supervisione della liquidità.

II.9 Il Comitato di Basilea pubblicherà per la consultazione entro il mese di luglio 2008 linee guida per la gestione e supervisione della liquidità.

Esse riguarderanno le seguenti aree:

• L’identificazione e la misurazione dell’intera gamma di rischi di liquidità, compresi quelli associati ai veicoli fuori bilancio;

• Prove di stress, con enfasi maggiore su quelli di mercato e sul legame tra gli stress tests e i contingency funding plans;

• Il ruolo delle autorità di vigilanza, compresi lo scambio di informazioni e la cooperazione, nel rafforzare le prassi di gestione dei rischi di liquidità;

• La gestione dei rischi di liquidità intragiornaliera risultante dagli obblighi di pagamento e regolamento a livello nazionale e internazionale;

• I flussi internazionali cross-border e la gestione dei rischi di liquidità in valuta estera;

• Il ruolo della trasparenza e della disciplina di mercato nel promuovere una migliore gestione dei rischi di liquidità.

22

II.10 Le autorità di vigilanza nazionali dovranno controllare attentamente – come parte integrante della loro normale attività di vigilanza – l’attuazione, da parte delle banche, degli aggiornamenti alle linee guida. Se l’applicazione delle linee guida da parte delle banche risulterà inadeguata le autorità di vigilanza intraprenderanno azioni più incisive per migliorare le prassi.

II.11 Le autorità di vigilanza e le banche centrali esamineranno la necessità di ulteriori misure per rendere robusta e coerente a livello internazionale la gestione della liquidità delle banche con attività cross-border. Ciò richiederà una maggiore convergenza delle prassi di vigilanza sulla liquidità, nonché delle operazioni di immissione di liquidità da parte delle banche centrali.

Le turbolenze hanno messo in luce il ruolo centrale che un’efficace gestione del rischio di liquidità ed elevati buffer di liquidità hanno nel mantenere la solidità degli intermediari e del sistema nel suo complesso in presenza di tensioni sul mercato. Durante gli episodi di turbolenza è risultato evidente che spesso gli intermediari finanziari non avevano previsto nei programmi di finanziamento l’eventualità di forti tensioni generalizzate sui mercati della raccolta, tanto meno avevano considerato i legami tra l’attività di raccolta, la liquidità del mercato e il rischio di credito.

Da ciò ne è derivato che molte banche ed altri intermediari finanziari sono risultati vulnerabili alla prolungate tensioni nelle condizioni di liquidità dei mercati. Gli intermediari finanziari non avevano previsto la necessità di detenere riserve liquide per far fronte agli impegni contrattuali verso veicoli finanziari fuori bilancio, quali i conduit ABCP e i SIVs. In alcuni casi, le aziende hanno scelto di sostenere i veicoli fuori bilancio e altri veicoli finanziari non perché fossero obbligate contrattualmente a farlo, ma al fine di salvaguardare la propria reputazione e le proprie prospettive strategiche. Le banche hanno avuto bisogno di finanziare le attività originariamente destinate alla vendita per un periodo di tempo significativamente più lungo rispetto a quanto previsto al momento della chiusura dei mercati delle cartolarizzazioni. Esse inoltre avevano dovuto finanziare impegni di prestito a elevato leverage, che non erano state in grado di annullare in quanto non si erano verificate le clausole sfavorevoli rilevanti previste negli accordi di prestito.

La contrazione della liquidità e dei mercati interbancari ha generato gravi difficoltà nella raccolta di fondi da parte di molte banche, tensioni sul mercato monetario e prolungati interventi da parte delle banche centrali.

3. Interventi di vigilanza sulla gestione dei rischi, compresi quelli relativi a veicoli fuori bilancio

Le autorità di vigilanza utilizzeranno i principi del secondo pilastro per rafforzare le prassi di gestione dei rischi da parte delle banche, affinare il loro controllo dei rischi associati a eventi estremi (tail risk) e limitare la formazione di esposizioni eccessive e

23

la concentrazione dei rischi.

L’attuale crisi dei mercati ha evidenziato significative differenze nelle specifiche prassi di gestione dei rischi, anche tra le imprese più grandi e articolate. Tali differenze nelle prassi di gestione del rischio sono state dovute alla diversa capacità degli intermediari di far fronte alle turbolenze1. I consigli di amministrazione e l’alta direzione degli intermediari finanziari devono rafforzare le proprie prassi di gestione dei rischi alla luce delle recenti esperienze.

Le autorità di vigilanza, dal canto loro, agiranno per monitorare i progressi delle banche e delle imprese di investimento nel rafforzamento delle prassi di gestione dei rischi e di pianificazione patrimoniale. Nel breve termine, le medesime autorità stanno impiegando notevoli risorse nel rafforzamento delle prassi di gestione dei rischi per quegli istituti finanziari che hanno evidenziato debolezze più consistenti.

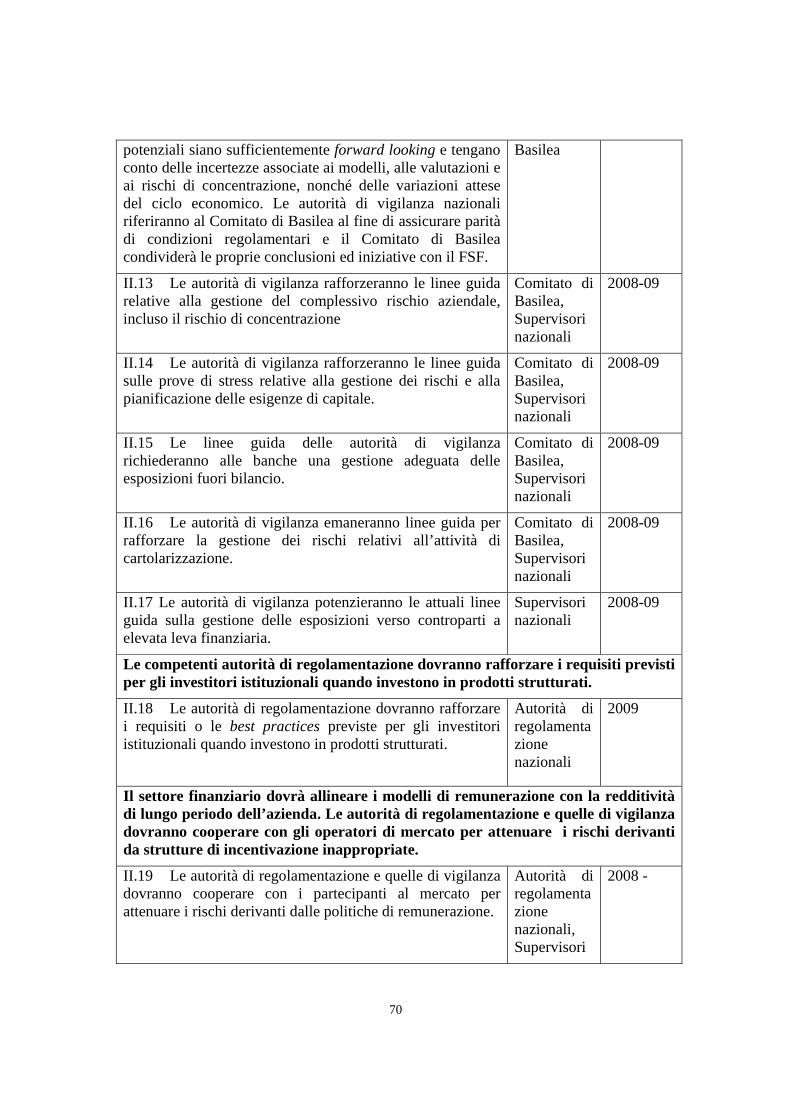

II.12 Le autorità di vigilanza nazionali utilizzeranno la flessibilità insita in Basilea II per assicurare che la gestione dei rischi, i buffer patrimoniali e le stime sulle perdite potenziali siano sufficientemente forward looking e tengano conto delle incertezze associate ai modelli, alle valutazioni e ai rischi di concentrazione, nonchè delle variazioni attese del ciclo economico. Le autorità di vigilanza nazionali riferiranno al Comitato di Basilea al fine di assicurare parità di condizioni regolamentari e il Comitato di Basilea condividerà le proprie conclusioni ed iniziative con il FSF.

La crisi dei mercati ha messo in evidenza la rilevanza del rischio da modello nelle misurazioni dei rischi, enfatizzando l’importanza dell’utilizzo di una pluralità di strumenti di misurazione e prove di stress che combinino il rigore quantitativo con le valutazioni qualitative. L’uso di una vasta gamma di misurazioni dei rischi favorisce l’adeguamento alle nuove condizioni di mercato e la comprensione dei limiti delle singole misurazioni.

Le autorità di vigilanza nazionali rafforzeranno le loro valutazioni della solidità delle prove di stress delle banche e delle riserve di capitale nel corso del ciclo economico. Le autorità di vigilanza dovranno garantire che le imprese valutino correttamente la propria adeguatezza patrimoniale sulla base dei rischi che possono emergere nel corso dell’intero ciclo creditizio, tenendo conto sia delle attuali e future condizioni economiche e creditizie sia del margine di incertezza insito nelle valutazioni.

1 Le autorità di vigilanza dei principali intermediari finanziari in Francia, Germania, Svizzera, Regno Unito e Stati Uniti hanno stabilito in dettaglio quali prassi di gestione dei rischi hanno caratterizzato le aziende che hanno sinora affrontato le difficoltà con più successo rispetto a quelle che ne hanno maggiormente sofferto. Vedi il rapporto “Observations on Risk Management Practices during the Recent Market Turbulence”, Senior Supervisors Group, 6 marzo 2008.

24

Il processo di revisione prudenziale (secondo pilastro)

Nel corso del 2008 e 2009, il BCBS emanerà ulteriori linee guida collegate al secondo pilastro in varie aree, come di seguito descritto. Le singole giurisdizioni emaneranno altresì delle linee guida rafforzate su tali temi e valuteranno se gli intermediari finanziari da loro controllati apportano modifiche alle loro prassi di gestione dei rischi ed integrano la valutazione dei rischi nei complessivi processi decisionali e di controllo.

II.13 Le autorità di vigilanza rafforzeranno le linee guida relative alla gestione del complessivo rischio aziendale, incluso il rischio di concentrazione.

La crisi dei mercati ha messo in evidenza differenze significative tra le imprese relativamente alla loro capacità di identificare in modo efficace, aggregare e analizzare i rischi su base aziendale. In questo senso, di notevole importanza sono i tempi e la qualità dei flussi di informazione sia verso l’alta dirigenza sia verso le diverse unità organizzative dell’azienda. Quelle imprese che hanno condiviso efficacemente le informazioni hanno beneficiato della circostanza di essere state in grado di identificare e ridurre le esposizioni ai rischi già un anno prima del manifestarsi della crisi. Le autorità di vigilanza emaneranno linee guida nell’ambito del secondo pilastro per rafforzare la capacità di gestione del complessivo rischio aziendale.

Uno dei punti deboli evidenziati dalla crisi è stata la sovraesposizione dei partecipanti al mercato verso singoli comparti: l’esempio più eclatante è il mercato statunitense dei mutui subprime. Le autorità di vigilanza dovranno quindi rafforzare le disposizioni per la gestione del rischio di concentrazione a livello aziendale non solo nei confronti dei singoli soggetti, ma anche nei confronti di interi settori economici, aree geografiche, fattori economici di rischio, controparti e garanti finanziari. Tali linee guida dovranno tenere conto sia dell’esposizione diretta che indiretta, nonché di come potenzialmente le esposizioni in settori correlati possono portare ad una maggiore concentrazione del rischio nei momenti di tensione del mercato.

II.14 Le autorità di vigilanza rafforzeranno le linee guida sulle prove di stress relative alla gestione dei rischi e alla pianificazione delle esigenze di capitale.

Le prove di stress di molti istituti finanziari si sono rivelate inadeguate ad anticipare la varietà e la gravità degli effetti del recente andamento dei mercati. Tali prove non hanno ipotizzato scenari sufficientemente severi, o, quando lo hanno fatto, non hanno ricevuto particolare attenzione da parte dell’alta direzione. Tali prove di stress non integrano le esposizioni ai rischi delle diverse aree di business.

Basandosi sulle best practices del settore, il BCBS svilupperà linee guida nell’ambito del secondo pilastro per la valutazione delle prove di stress. Inoltre, il BCBS vigilerà sulle stesse autorità di vigilanza affinché queste, così come sancito da Basilea II, controllino che le banche utilizzino le prove di stress come metodologia per valutare la loro adeguatezza patrimoniale e le riserve di capitale nel corso del ciclo economico. Sulla base di queste analisi il Comitato valuterà la necessità di ulteriori linee guida in questo campo nell’ambito del secondo pilastro.

25

II.15 Le linee guida delle autorità di vigilanza richiederanno alle banche una gestione adeguata delle esposizioni fuori bilancio. In particolare:

• le segnalazioni di vigilanza degli intermediari includano adeguatamente i rischi derivanti dalle esposizioni fuori bilancio;

• il sistema interno di gestione delle informazioni degli intermediari includa le esposizioni fuori bilancio, cosicché queste rientrino nella gestione del capitale interno e della liquidità degli intermediari stessi;

• le prove di stress da parte degli intermediari tengano conto delle esposizioni verso veicoli fuori bilancio e della probabilità che queste debbano essere assorbite nel bilancio dell’azienda sia per ragioni contrattuali che extra-contrattuali (ad esempio, per motivi reputazionali).

Attraverso l’implementazione di Basilea II e incorporando le modifiche sopra descritte, le autorità di vigilanza ridurranno notevolmente gli incentivi che hanno portato le banche a generare e mantenere sostanziali esposizioni fuori bilancio.

Molte banche non hanno adeguatamente misurato o compreso le loro esposizioni fuori bilancio, sia contrattuali che extracontrattuali, verso soggetti quali conduit e SIV. Le autorità di vigilanza dovranno esigere che tali informazioni siano presentate all’alta direzione degli intermediari finanziari in tempi brevi e in modo utile, e che gli stessi intermediari abbiano in essere procedure per gestire queste esposizioni ed ogni relativa concentrazione dei rischi.

In prospettiva, le autorità di vigilanza, attraverso il BCBS, adotteranno le misure necessarie ad attenuare eventuali arbitraggi regolamentari che finiscono per generare incentivi ad eliminare attività e passività dal bilancio, qualora si ritenga che essi derivino da Basilea II o dall’applicazione dei principi contabili.

II.16 Le autorità di vigilanza emaneranno linee guida per rafforzare la gestione dei rischi relativi all’attività di cartolarizzazione.

Le autorità di vigilanza emaneranno linee guida nell’ambito del secondo pilastro sulla gestione dei rischi relativi alla cartolarizzazione e altri aspetti del trasferimento del rischio di credito. Ciò rappresenterà un ulteriore incentivo per gli intermediari a condurre una propria analisi del rischio di credito e degli altri rischi rivenienti dai prodotti strutturati, come pure ad evitare un eccessivo affidamento sui giudizi delle agenzie di rating. Le linee guida riguarderanno anche la gestione del rischio di pipeline e degli altri rischi derivanti dalla strutturazione di CDO, dall’attività di warehousing e trading, nonchè dei rischi relativi alla partecipazione ai consorzi di collocamento di prestiti sindacati a elevata leva finanziaria.

II.17 Le autorità di vigilanza potenzieranno le attuali linee guida sulla gestione delle esposizioni verso controparti a elevata leva finanziaria.

26

I recenti avvenimenti hanno dimostrato l’importanza di una corretta gestione delle esposizioni verso il rischio di controparte. Le attuali disposizioni nazionali di vigilanza sui rischi di controparte nelle esposizioni verso gli hedge fund devono essere estese alle esposizioni verso altre importanti controparti a elevata leva finanziaria, comprese altri intermediari e garanti finanziari. L’esposizione nei confronti di controparti che forniscono copertura o garanzia deve tener conto della potenziale correlazione tra il merito di credito delle controparti stesse e il rischio delle attività coperte, in particolare in condizioni di mercato difficili.

II.18 Le autorità di regolamentazione dovranno rafforzare i requisiti o le best practices previste per gli investitori istituzionali quando investono in prodotti strutturati

Laddove gli investitori istituzionali immettono sul mercato prodotti e servizi destinati a piccoli investitori o a clientela retail, o partecipano con altre modalità ai mercati, le autorità competenti richiedono tipicamente loro di avere un robusto sistema di controlli interni e prassi di gestione dei rischi tali da proteggere sia l’integrità finanziaria delle imprese che i patrimoni della clientela. Tuttavia, molti investitori istituzionali sembrano non aver avuto un’adeguata comprensione dei rischi correlati ai prodotti strutturati nei quali hanno investito. Le autorità di regolamentazione competenti dovranno rafforzare i requisiti o le linee guida in modo da indurre gli investitori istituzionali a svolgere un’adeguata due diligence prima di investire in prodotti strutturati, e gli altri investitori a maturare una propria valutazione dei rischi connessi con gli strumenti che compongono il loro portafoglio.

Il settore finanziario dovrà allineare i modelli di remunerazione con la redditività di lungo periodo dell’azienda. Le autorità di regolamentazione e quelle di vigilanza dovranno cooperare con gli operatori di mercato per attenuare i rischi derivanti da strutture di incentivazione inappropriate.

II.19 Le autorità di regolamentazione e quelle di vigilanza dovranno cooperare con i partecipanti al mercato per attenuare i rischi derivanti dalle politiche di remunerazione

Uno degli aspetti più singolari dei recenti avvenimenti è stato il sistema di incentivi economici elargiti al personale in settori nei quali le imprese hanno successivamente subito ingenti perdite quando i rischi si sono materializzati. Gli accordi di remunerazione hanno spesso incoraggiato l’assunzione di rischi sproporzionati senza un’adeguata considerazione dei rischi a lungo termine. Questo problema può essere attenuato se gli intermediari correlano strettamente nel loro modello di remunerazione gli incentivi alla

Le competenti autorità di regolamentazione dovranno rafforzare i requisiti previsti per gli investitori istituzionali quando investono in prodotti strutturati.

27

redditività di lungo periodo dell’azienda. Inoltre, le autorità di regolamentazione e quelle di vigilanza coopereranno con i partecipanti al mercato per individuare i mezzi con i quali le politiche di gestione del rischio e i controlli possono attenuare i rischi associati a tali incentivi.

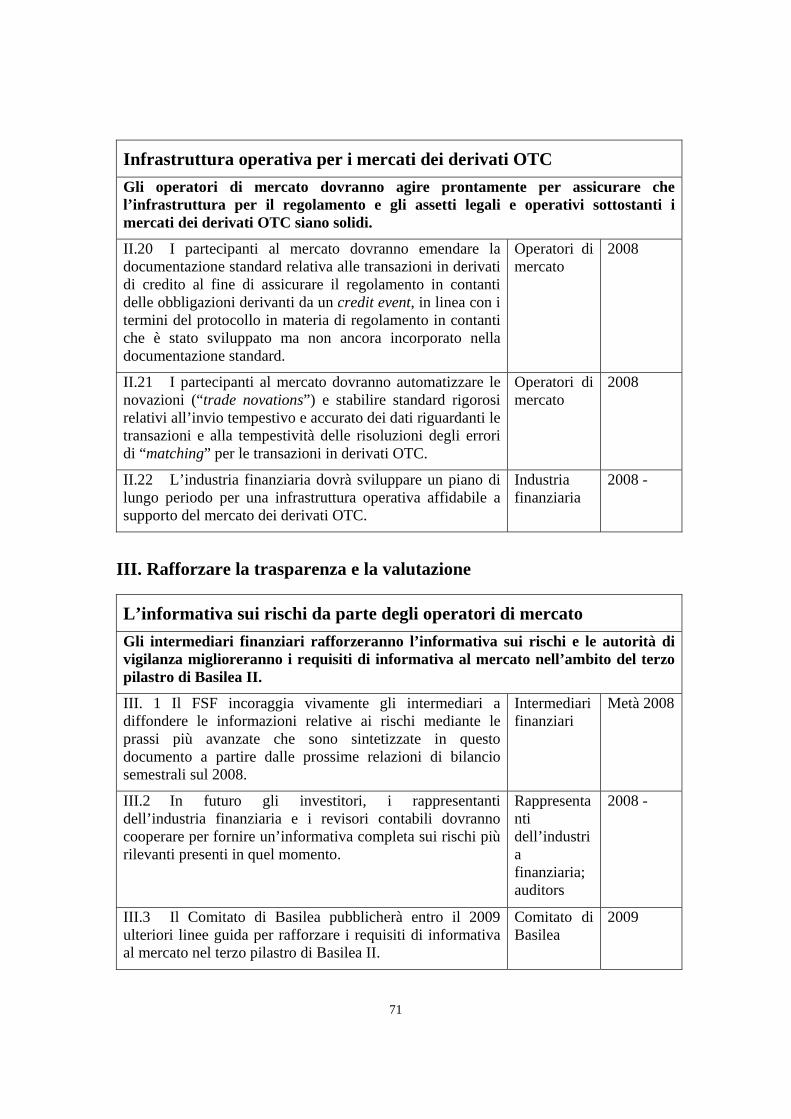

4. Infrastruttura operativa per i mercati dei derivati OTC

Gli operatori di mercato dovranno agire prontamente per assicurare che l’infrastruttura per il regolamento e gli assetti legali e operativi sottostanti i mercati dei derivati OTC siano solidi.

II.20 I partecipanti al mercato dovranno emendare la documentazione standard relativa alle transazioni in derivati di credito al fine di assicurare il regolamento in contanti delle obbligazioni derivanti da un credit event, in linea con i termini del protocollo in materia di regolamento in contanti che è stato sviluppato ma non ancora incorporato nella documentazione standard.

Benché il settore abbia sviluppato un “protocollo per il regolamento in contanti” che può ovviare alla necessità da parte degli acquirenti di protezione del credito di consegnare materialmente le obbligazioni del soggetto di riferimento in seguito ad un fenomeno di default o altro credit event, la documentazione standard di settore prescrive ancora la consegna materiale delle obbligazioni. Fino a quando questo protocollo non sarà incorporato nella documentazione standard di settore, permane il rischio di significative perturbazioni di mercato se uno o più grandi operatori, a fronte di un credit event, decide di non adottare il protocollo. Particolarmente preoccupante è l’impatto che tali scelte potrebbero avere sul mercato se più credit event dovessero verificarsi simultaneamente. È quindi necessario che gli operatori portino a compimento la verifica in breve tempo circa l’applicabilità del protocollo a livello internazionale, e quindi modifichino la documentazione standard.

Più in generale, gli operatori devono anche essere a conoscenza del fatto che i derivati di credito e i prodotti cartolarizzati (come le collateralised loan obligations) sono potenzialmente in grado di influenzare le dinamiche fallimentari, soprattutto nel caso di risoluzioni stragiudiziali.

II.21 I partecipanti al mercato dovranno automatizzare le novazioni (“trade novations”) e stabilire standard rigorosi relativi all’invio tempestivo e accurato dei dati riguardanti le transazioni e alla tempestività delle risoluzioni degli errori di “matching” per le transazioni in derivati OTC.

Durante la crisi, i picchi nello scambio di derivati hanno portato ad un notevole aumento nell’intero settore degli arretrati degli scambi non confermati. Nonostante i significativi progressi fatti dal settore nell’automazione dell’infrastruttura del mercato dei derivati

28

OTC nel corso degli ultimi due anni, non è ancora stato raggiunto una solida configurazione, in cui i picchi nel volume degli scambi non comportino problemi operativi.

II.22 L’industria finanziaria dovrà sviluppare un piano di lungo periodo per una infrastruttura operativa affidabile a supporto del mercato dei derivati OTC.

Sebbene l’infrastruttura del mercato dei derivati OTC si sia rivelata relativamente adeguata anche durante la crisi, un’infrastruttura operativa integrata ne rafforzerebbe l’affidabilità e la robustezza. Una tale infrastruttura dovrà: (a) ricomprendere tutti gli eventi significativi per l’intero ciclo degli scambi; (b) fornire affidabilità operativa; (c) massimizzare l’efficienza ottenibile dall’automazione attraverso la promozione della standardizzazione e interoperabilità delle componenti delle infrastrutture; (d) rafforzare la capacità dei partecipanti di gestire il rischio di controparte attraverso accordi di compensazione e di garanzia, promuovendo la riconciliazione dei portafogli e l’accurata valutazione degli scambi; (e) riguardare tutte le principali classi di attività e tipi di prodotto, e (f), comprendere sia i dealer che gli investitori.

29

III. Migliorare la trasparenza e la valutazione

Questo periodo di turbolenza e di carenza di liquidità ha sottolineato l’importanza, per la fiducia dei mercati, di un’informativa trasparente e di una valutazione attendibile circa i rischi associati ai prodotti di credito strutturato e i veicoli off-balance. I principi contabili definiscono il contesto di riferimento per i documenti contabili, i quali permettono di valutare le condizioni finanziarie e la performance degli intermediari. L’aderenza a questi principi è essenziale per il corretto funzionamento del sistema finanziario. Inoltre, la qualità dei documenti contabili è rafforzata dagli sforzi da parte degli operatori di mercato, dei revisori contabili e delle autorità di vigilanza, volti a migliorare l’attendibilità delle valutazioni e delle informative riguardanti i rischi. È necessario che le informative, le prassi contabili e i modelli valutativi siano efficaci ai fini di raggiungere una maggiore trasparenza, di rinsaldare la fiducia dei mercati e di promuoverne la disciplina.

Questo capitolo presenta le raccomandazioni per migliorare la trasparenza del mercato nelle seguenti aree:

• L’informativa sul rischio da parte degli operatori di mercato;

• Prassi contabili e standard informativi per i veicoli off-balance;

• La valutazione; e

• La trasparenza del processo di cartolarizzazione e dei mercati.

1. Diffusione di informazioni sui rischi da parte degli operatori di mercato

Gli intermediari finanziari rafforzeranno l’informativa sui rischi e le autorità di vigilanza miglioreranno i requisiti di informativa al mercato nell’ambito del terzo pilastro di Basilea II.

Durante le prime fasi della turbolenza, le informative al mercato da parte degli intermediari finanziari non hanno sempre chiarito i rischi associati alle esposizioni riportate in bilancio e fuori bilancio. Le comunicazioni al mercato circa l’esposizione ai rischi non sono state sufficientemente tempestive e utili per molti degli investitori e degli altri operatori. Intermediari finanziari e revisori contabili hanno lavorato congiuntamente per migliorare la trasparenza dei prodotti di credito strutturato e su altre esposizioni, a esempio con riferimento ai documenti di bilancio e alle altre informative relative al secondo semestre del 2007 e all’intero anno. La mancanza di un’adeguata e coerente

30

informativa circa l’esposizione ai rischi e la loro valutazione continua tuttavia a indebolire la fiducia dei mercati.

Breve periodo

III.1 Il FSF incoraggia vivamente gli intermediari a diffondere le informazioni relative ai rischi mediante le prassi più avanzate che sono sintetizzate in questo documento a partire dalle prossime relazioni di bilancio semestrali sul 2008.

Gli intermediari finanziari devono prendere spunto dalle prassi più avanzate di diffusione dell’informativa al mercato (leading practices) affinché vi sia un’efficace comunicazione al mercato circa la loro esposizione ai rischi, i loro sistemi di gestione del rischio e le politiche contabili cruciali alla luce delle attuali condizioni di mercato. Un recente rapporto delle autorità di vigilanza esamina un campione di intermediari bancari e finanziari e riporta le informative quantitative e qualitative al mercato che rappresentano esempi di buone prassi osservate in questi periodi di turbolenza2,3. L’analisi si concentra sulla trasparenza informativa riguardo all’esposizione verso prodotti che il mercato valuta ad alto rischio o comunque giudicati più rischiosi rispetto al passato. Ciascuna delle comunicazioni al mercato emerse dal campione in esame è stata diffusa da almeno un intermediario; tuttavia solo poche istituzioni hanno fornito al mercato un insieme sufficientemente completo di informazioni.

Il processo volto a ristabilire la fiducia sui mercati potrebbe essere rafforzato se gli intermediari finanziari migliorassero, sotto il profilo qualitativo e quantitativo, la comunicazione al mercato di informazioni significative e coerenti, riferite all’esposizione ai rischi, ai criteri di valutazione adottati, ai veicoli fuori bilancio e alle politiche collegate.

2 Il Senior Supervisors Group ha analizzato le informative relative al 2007 fornite al mercato da parte di un campione di grandi intermediari bancari e finanziari di livello internazionale nel suo rapporto “Leading Practice Disclosures for Selected Exposures” dell’aprile 2008. Le informative prese in esame sono quelle disponibili al pubblico alla data del 7 marzo 2008. 3 L’espressione “prassi più avanzate nella diffusione dell’informativa” (leading practices) intende fare riferimento alle prassi che comportano il maggiore contenuto informativo, sotto il profilo quantitativo e qualitativo (a esempio, informazioni che permettono agli agenti sul mercato di comprendere i dati divulgati e valutare correttamente il profilo di rischio-rendimento delle esposizioni in bilancio). Le informative vengono proposte in aggiunta, piuttosto che in sostituzione, alle informative richieste dal terzo pilastro di Basilea II. Con il termine “informativa” si intendono non solo i dati presentati nei prospetti informativi pubblici, ma anche le informazioni diffuse nelle conferenze stampa sui risultati di bilancio e nelle presentazioni di supporto pubblicate nei siti internet degli intermediari finanziari. Infatti, in alcuni casi questa tipologia di materiale supplementare può contenere informazioni più aggiornate e più specifiche sull’esposizione ai rischi.

31

In occasione della redazione dei documenti di bilancio relativi al primo semestre del 2008, l’FSF incoraggia vivamente gli intermediari a divulgare efficaci informative al mercato utilizzando, per tutte le esposizione rilevanti, le prassi più avanzate di diffusione dell’informativa. Alcune tipologie di informative al mercato potrebbero non essere necessarie per le istituzioni che non hanno un’esposizione significativa nelle attività in questione.

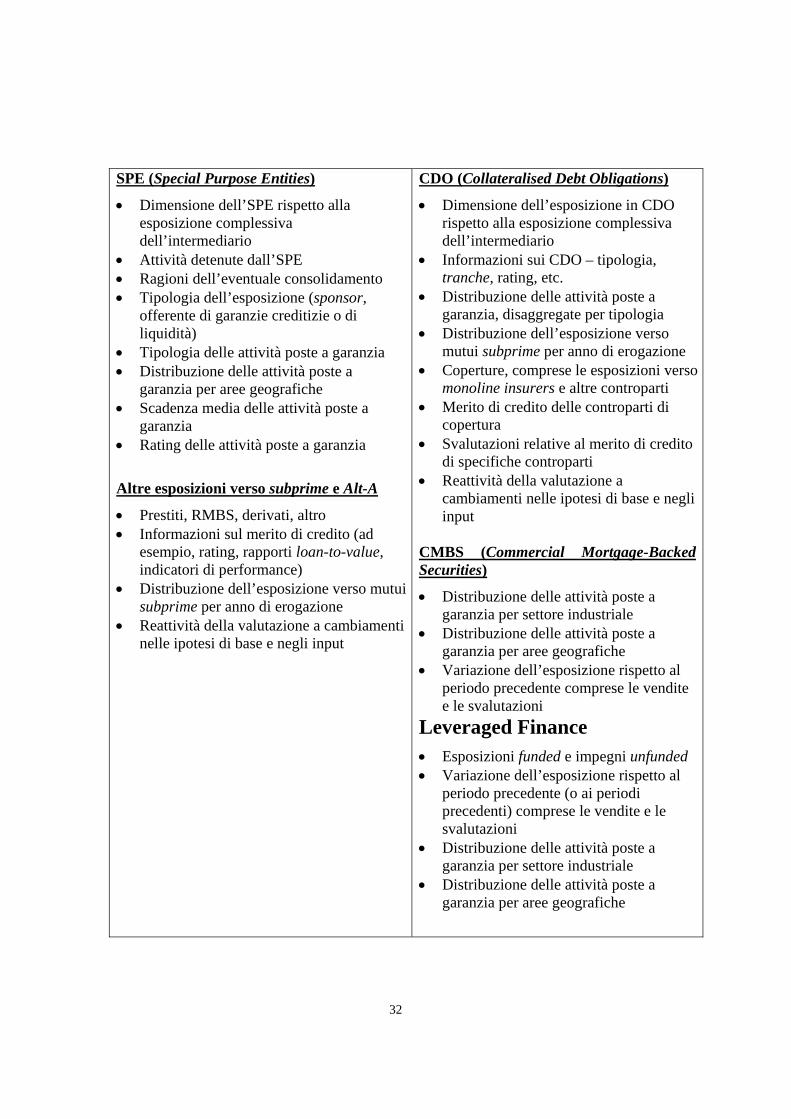

Prassi più avanzate di diffusione dell’informativa per alcune tipologie di esposizioni

La tavola in calce riporta le prassi più avanzate di diffusione dell’informativa descritte e illustrate nel citato rapporto, e ulteriormente elaborate in appendice B. In aggiunta alle informazioni riportate nella tavola, molti intermediari hanno preliminarmente fornito al mercato i seguenti dati per ciascuna delle categorie elencate nella tabella:

• L’esposizione totale, comprensiva delle attività in bilancio e fuori bilancio (incluse le eventuali linee di credito erogate o impegnate)

• L’esposizione al lordo e al netto delle coperture • L’esposizione al lordo e al netto delle svalutazioni.

Ulteriori informazioni specifiche sono state fornite attraverso diverse combinazioni delle informative presentate nella tavola.

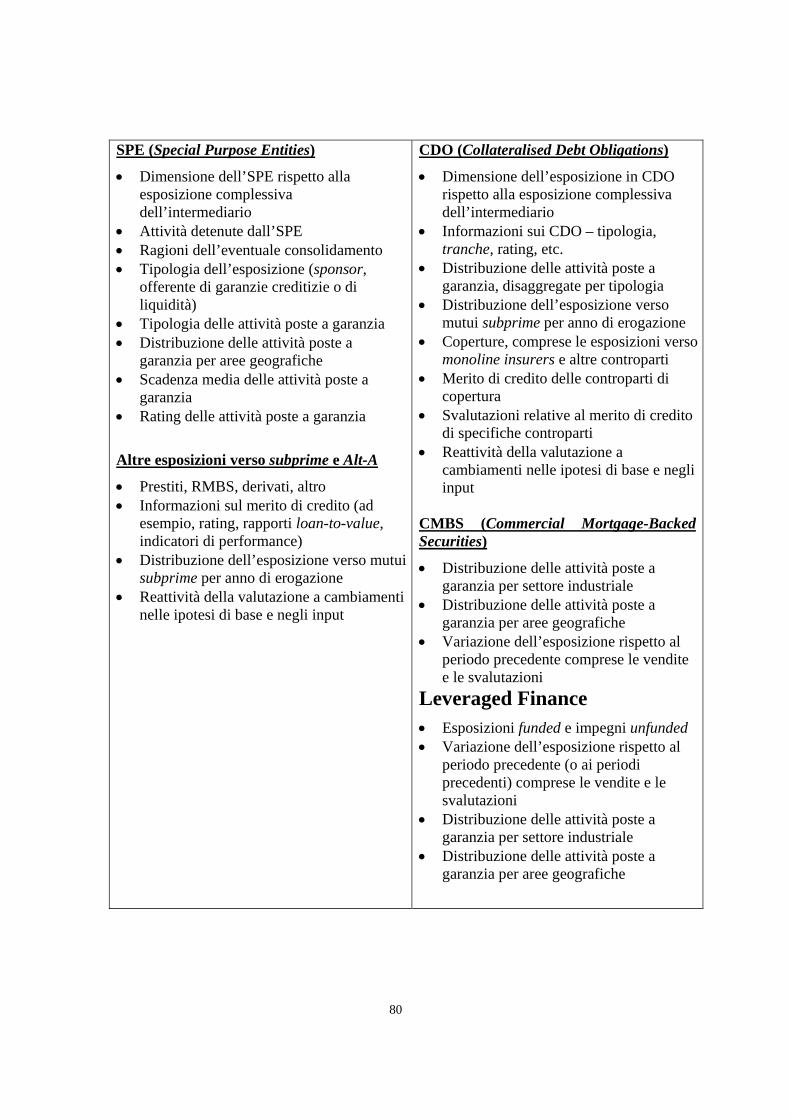

32

SPE (Special Purpose Entities)

• Dimensione dell’SPE rispetto alla esposizione complessiva dell’intermediario

• Attività detenute dall’SPE • Ragioni dell’eventuale consolidamento • Tipologia dell’esposizione (sponsor,

offerente di garanzie creditizie o di liquidità)

• Tipologia delle attività poste a garanzia • Distribuzione delle attività poste a

garanzia per aree geografiche • Scadenza media delle attività poste a

garanzia • Rating delle attività poste a garanzia

Altre esposizioni verso subprime e Alt-A

• Prestiti, RMBS, derivati, altro • Informazioni sul merito di credito (ad

esempio, rating, rapporti loan-to-value, indicatori di performance)

• Distribuzione dell’esposizione verso mutui subprime per anno di erogazione

• Reattività della valutazione a cambiamenti nelle ipotesi di base e negli input

CDO (Collateralised Debt Obligations)

• Dimensione dell’esposizione in CDO rispetto alla esposizione complessiva dell’intermediario

• Informazioni sui CDO – tipologia, tranche, rating, etc.

• Distribuzione delle attività poste a garanzia, disaggregate per tipologia

• Distribuzione dell’esposizione verso mutui subprime per anno di erogazione

• Coperture, comprese le esposizioni verso monoline insurers e altre controparti

• Merito di credito delle controparti di copertura

• Svalutazioni relative al merito di credito di specifiche controparti

• Reattività della valutazione a cambiamenti nelle ipotesi di base e negli input

CMBS (Commercial Mortgage-Backed Securities)

• Distribuzione delle attività poste a garanzia per settore industriale

• Distribuzione delle attività poste a garanzia per aree geografiche

• Variazione dell’esposizione rispetto al periodo precedente comprese le vendite e le svalutazioni

Leveraged Finance • Esposizioni funded e impegni unfunded • Variazione dell’esposizione rispetto al

periodo precedente (o ai periodi precedenti) comprese le vendite e le svalutazioni