Questo rapporto è stato completato con i dati disponibili ... REF... · Barbini e Valentina...

52

Transcript of Questo rapporto è stato completato con i dati disponibili ... REF... · Barbini e Valentina...

Questo rapporto è stato completato con i dati disponibili al 20 aprile 2016. Il gruppo di lavoro REF Ricerche è stato composto da Fedele De Novellis (coordinatore), Marina Barbini e Valentina Ferrari

3

Indice

SINTESI 5

1. LE PMI ITALIANE DOPO UN DECENNIO DI CRISI 8

Ruolo determinante delle PMI nel modello di sviluppo italiano 8

Come cambia il contesto: il peso della congiuntura e la sfida del cambiamento strutturale 9

In un mondo globalizzato non conta essere grandi, ma bisogna essere i più forti 11

I legami con il territorio, punto di riferimento per l’attività delle PMI 14

Il posizionamento delle PMI italiane al termine della “grande crisi” 15

Alcuni elementi di sistema però sono ancora un freno 15

2. SKILLS, DIGITALIZZAZIONE, INTERNAZIONALIZZAZIONE 20

Effetti della crisi sull’occupazione della PMI 20

È cresciuto il peso delle donne e quello dei lavoratori stranieri 21

Soprattutto nelle piccole e medie imprese sono migliorati i livelli di istruzione degli occupati 22

Le PMI alle prese con la sfida della digitalizzazione 25

PMI: integrate grazie alla digitalizzazione 30

Come fanno innovazione le PMI 32

Dimensione d’impresa e internazionalizzazione 39

In conclusione 41

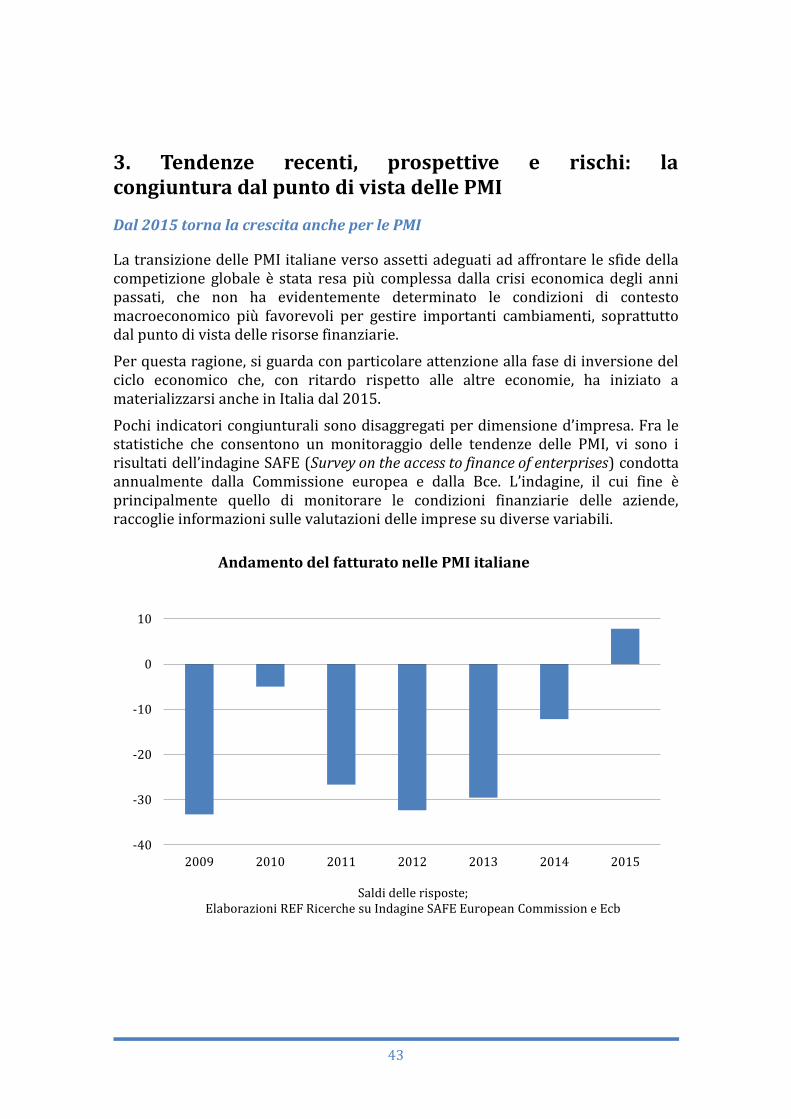

3. TENDENZE RECENTI, PROSPETTIVE E RISCHI: LA CONGIUNTURA DAL PUNTO DI VISTA DELLE PMI 43

Dal 2015 torna la crescita anche per le PMI 43

Export meno promettente, difficoltà per l’industria 44

Segnali migliori per i consumi, effetti positivi diffusi sulle PMI 44

Ancora in difficoltà le filiere dell’edilizia e l’indotto della Pa 45

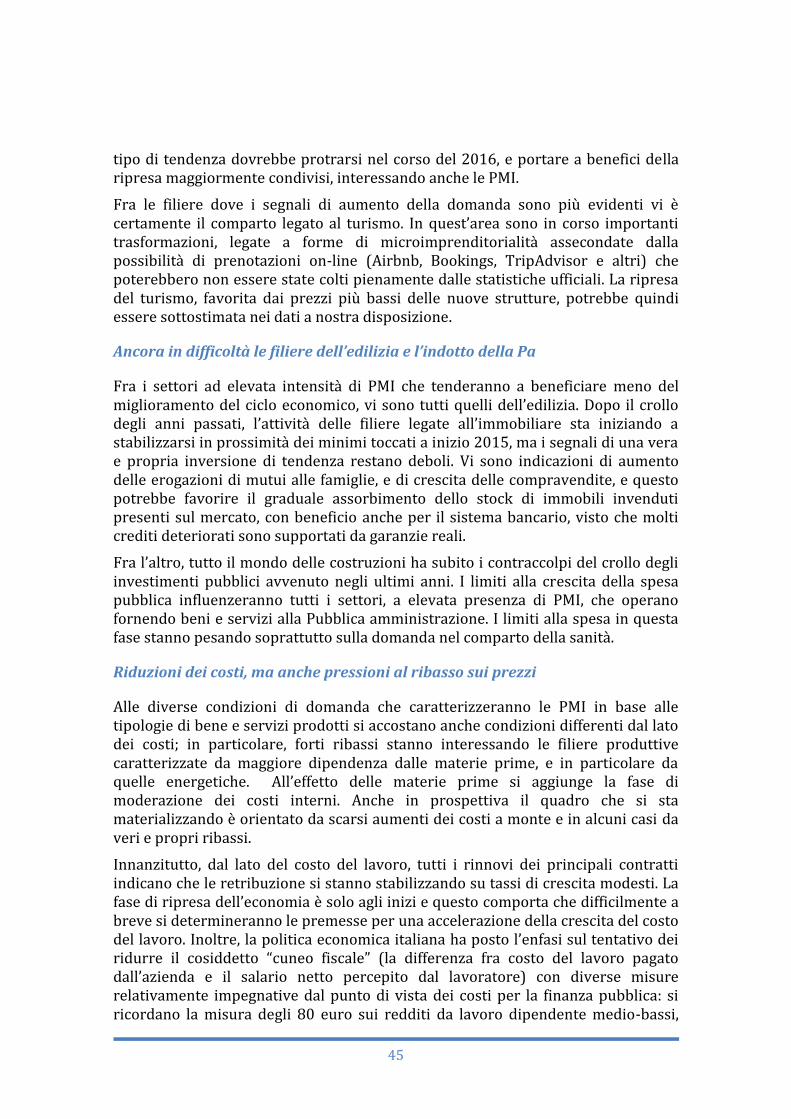

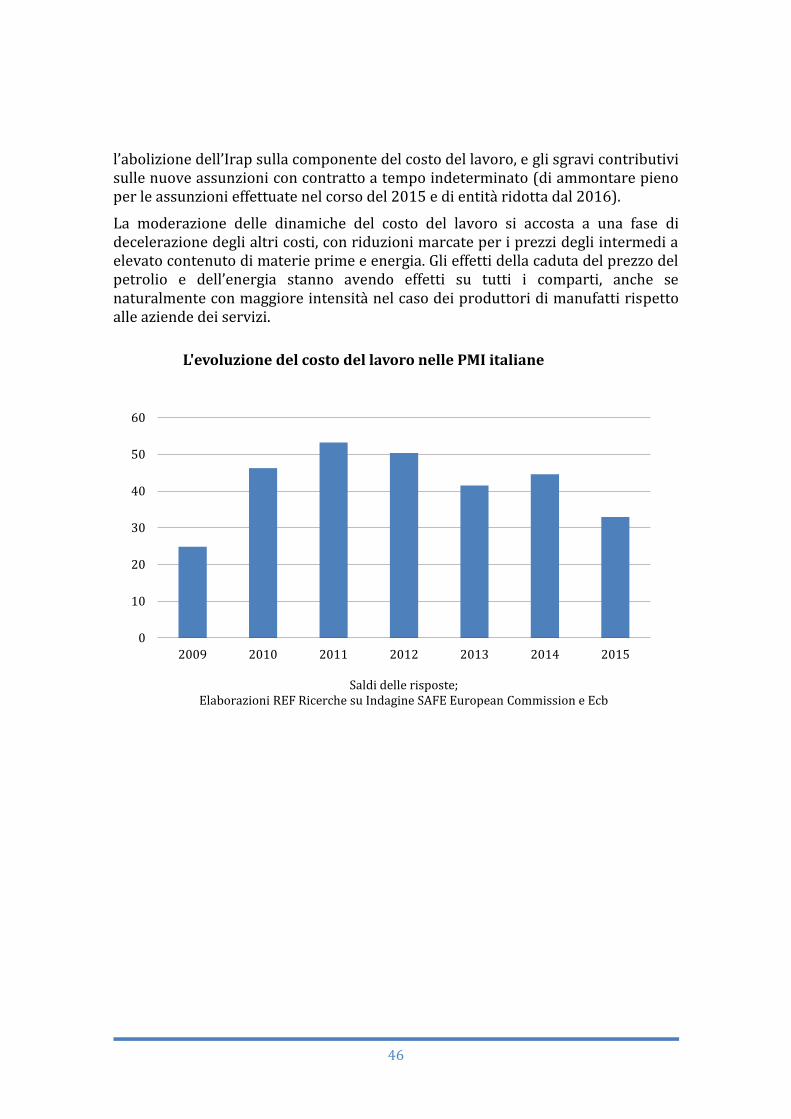

Riduzioni dei costi, ma anche pressioni al ribasso sui prezzi 45

4

Migliorano le condizioni finanziarie delle PMI 47

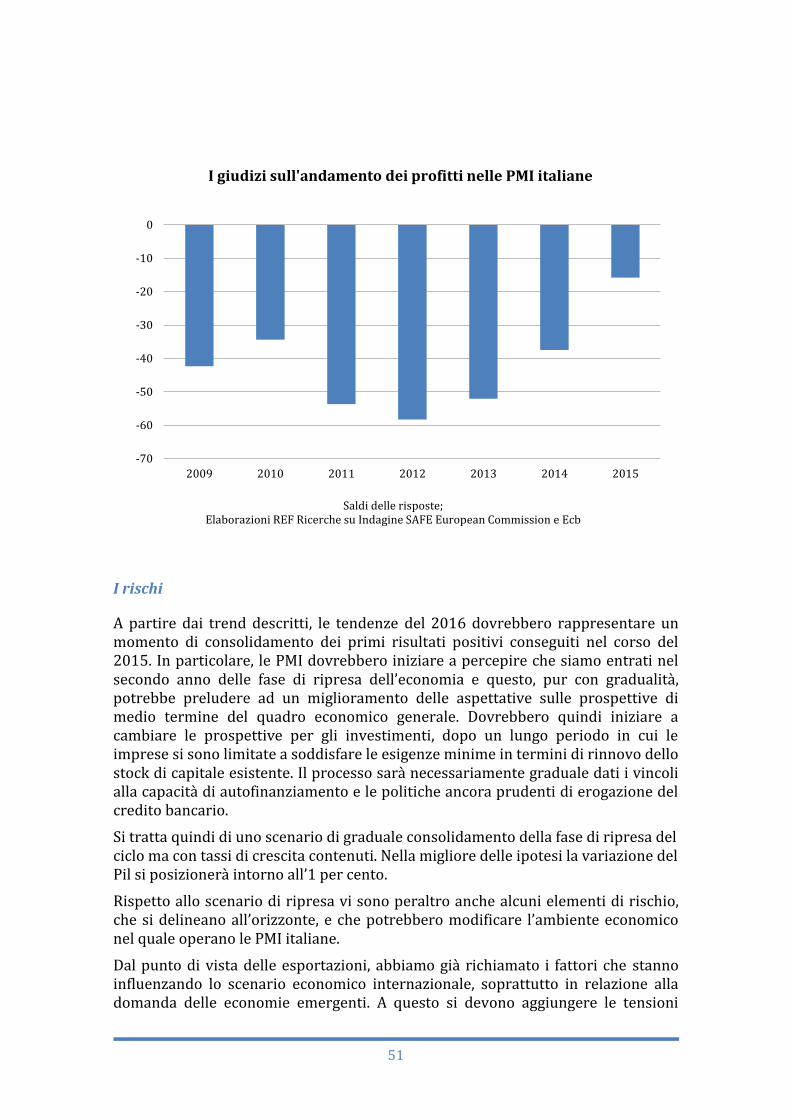

Ancora graduale il miglioramento della redditività 50

I rischi 51

5

Sintesi

Le PMI sono l’asse portante dell’economia italiana: il loro peso sulla struttura produttiva della nostra economia è superiore a quello osservato nelle altre maggiori economie avanzate.

È questa la parte della struttura produttiva italiana che si è dimostrata più flessibile rispetto agli effetti della crisi e dove si sono concentrate le iniziative di microimprenditorialità da parte di molti lavoratori rimasti al di fuori dei circuiti produttivi.

Nel corso della crisi, le micro imprese, quelle con meno di 10 addetti, sono anche riuscite a incrementare l’occupazione: 375mila posti di lavoro in più fra il 2011 e il 2015. Fra le spiegazioni vi è anche il ruolo delle piccolissime imprese nell’assorbire l’occupazione espulsa altrove, rappresentando uno sbocco occupazionale alternativo al lavoro alle dipendenze.

Non sempre però le politiche economiche hanno messo le PMI al centro delle strategie di crescita del paese. La crescita dimensionale ha anzi trovato sovente ostacoli proprio nelle scelte del policy maker. L’eccesso di carico regolatorio e burocratico è fra i fattori che hanno tradizionalmente limitato la crescita delle imprese italiane.

Le PMI italiane stanno affrontando oggi sfide importanti legate al cambiamento strutturale imposto dai mutamenti nella tecnologia e dalla globalizzazione dell’attività economica.

Il radicamento nel territorio e i legami con il tessuto produttivo locale, tradizionale punto di forza di molte imprese, soprattutto quelle appartenenti ai distretti produttivi, non può più bastare.

I fattori chiave della trasformazione che guiderà le tendenze dei prossimi anni sono legati a tre linee principali: l’accumulazione di competenze e capitale umano, l’innovazione e l’internazionalizzazione.

Le nuove tecnologie richiederanno un aumento dell’istruzione e delle competenze della forza lavoro. Già nel corso degli anni passati la quota dei laureati nella struttura occupazionale delle PMI italiane è decisamente aumentata con una crescita del 25 per cento dei laureati per il complesso delle PMI, pari a 530 mila occupati in più rispetto al 2007.

Inoltre, è cresciuto in misura significativa il numero di addetti alle attività di Ricerca e sviluppo nelle PMI, con un incremento del 48 per cento, pari a circa 16mila addetti in più rispetto al 2007.

L’aumento del capitale umano è necessario per affrontare le sfide dell’innovazione e dell’internazionalizzazione. Le nuove tecnologie legate all’Ict sono un fattore di competitività determinante per aumentare l’efficienza dei processi produttivi. Le PMI italiane su questo versante presentano ancora un ritardo rispetto ai partner europei, ma la tendenza in corso mostra una graduale riduzione dei divari.

6

Le PMI italiane sono impegnate principalmente in innovazioni di processo attraverso l’acquisizione di nuovi macchinari, che incorporano nuove tecnologie. Gli obiettivi che ispirano gli innovatori sono soprattutto quelli dell’efficienza e della riduzione dei costi.

Un aspetto importante delle strategie delle PMI italiane è rappresentato dall’espansione sui mercati esteri, via maggiori esportazioni e, per le più dinamiche, attraverso la delocalizzazione di parti del processo produttivo. L’Italia è il paese con la maggiore percentuale di export diretto realizzato da PMI. Molte PMI sono anche esportatrici indirette, legate a aziende grandi da rapporti di subfornitura o dalla produzione di intermedi. La competitività delle PMI più dinamiche sta determinando con frequenza crescente l’acquisizione di aziende italiane da parte di multinazionali estere.

Il contesto economico nel quale le PMI hanno dovuto affrontare il processo di trasformazione è stato però negli ultimi anni molto più sfavorevole rispetto a quanto accaduto nelle altre maggiori economie. La caduta della domanda in Italia, le difficili condizioni di accesso al credito, l’andamento crescente della pressione fiscale, hanno delineato nell’ultimo decennio un ambiente economico che ha mortificato la capacità di investire delle nostre imprese. Basti pensare che se l’economia avesse continuato a espandersi lungo il trend pre-crisi degli anni duemila, il Pil oggi risulterebbe superiore del 15%, ovvero 230 miliardi di euro, rispetto ai livello attuali, con evidenti riflessi sui bilanci delle imprese e sul tenore di vita delle famiglie.

Anzi, proprio le condizioni di contesto hanno determinato un processo di selezione del tessuto produttivo, nel quale sono sopravvissute solo le imprese più forti, che hanno mostrato una elevata capacità di resistenza.

È necessario però investire di più rispetto al recente passato e ciò è possibile solamente a condizione che l’economia italiana sia attraversata da una fase congiunturale meno sfavorevole, tale da determinare un miglioramento della redditività delle aziende e una maggiore disponibilità di credito da parte del sistema bancario.

La ripresa, avviatasi nel 2015, ha coinvolto anche le PMI. Le condizioni dal lato dei costi di produzione sono molto distese, anche se questo non è ancora sufficiente per innescare una ripresa dei profitti.

Occorre che la tendenza al miglioramento del ciclo si protragga ancora nei prossimi anni. Le prospettive restano però incerte: le tensioni prevalenti sui mercati finanziari e il rallentamento in corso del commercio mondiale stanno frenando il consolidamento del ciclo economico dei paesi dell’area euro.

Le prospettive per l’Italia restano condizionate dalle scelte della politica fiscale. Dopo un triennio in cui la politica di bilancio italiana ha acquisito una intonazione sostanzialmente neutrale, vi sono rischi che si possa materializzare una nuova stretta dal 2017, anno in cui gli obiettivi sui saldi di finanza pubblica dettati dalle regole europee sono molto ambiziosi.

7

La revisione in direzione meno ambiziosa degli obiettivi sui saldi, stabilita con l’ultimo DEF è opportuna, al fine di mantenere un sostegno alla crescita della domanda e creare le condizioni per una ripresa degli investimenti.

Occorre anche continuare lungo il percorso, già avviato, di ammodernamento della nostra amministrazione. Le PMI sono in difficoltà nell’affrontate l’eccesso di carico burocratico che caratterizza la nostra economica. Nonostante i miglioramenti degli ultimi anni, le indagini internazionali, come la survey Doing business della Banca mondiale, continuano a testimoniare il ritardo del nostro paese.

I fattori di competitività “di sistema” risultano particolarmente gravosi nelle fasi di avvio di una attività. Negli ultimi anni, anche a seguito della recessione della nostra economica, la mortalità delle imprese è decisamente aumentata. Sono necessarie misure che limitino la probabilità di chiusura delle imprese, soprattutto nei primi anni di vita, attraverso iniziative di credito agevolato o incentivi di natura fiscale. Importanti anche le iniziative volte a limitare i ritardi di pagamento; il tema dei ritardi di pagamento da parte della Pa nello specifico è determinante per alcuni settori.

8

1. Le PMI italiane dopo un decennio di crisi

Ruolo determinante delle PMI nel modello di sviluppo italiano

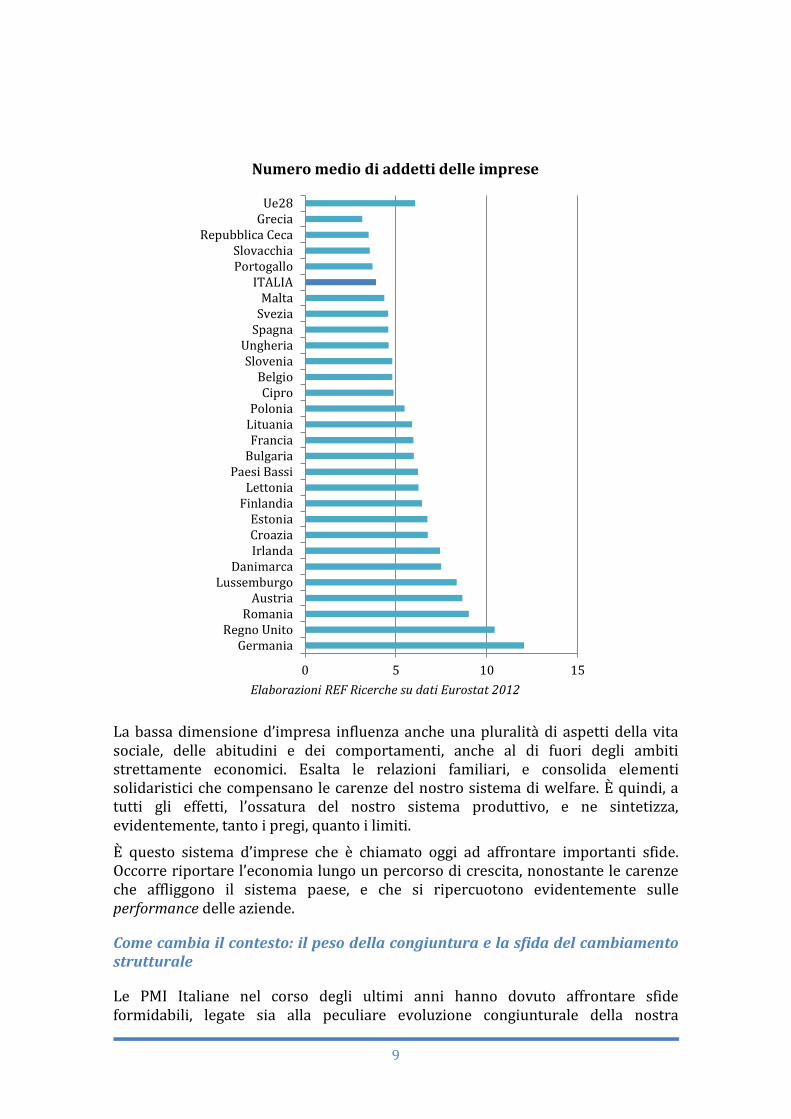

L’economia italiana è stata storicamente strutturata sul modello della piccola impresa. Tuttora la dimensione media delle nostre imprese è decisamente ridotta rispetto alle altre maggiori economie, soprattutto a seguito della scarsa presenza di imprese di ampia dimensione. Per questo motivo, la percentuale degli occupati che in Italia lavora nelle PMI è superiore agli altri paesi.

Lo scarso sviluppo delle imprese di grandi dimensioni rispetto a quanto accaduto in altri contesti è stato compensato storicamente proprio dalla maggiore presenza di imprese piccole, diffuse capillarmente sul territorio e legate a frequenti fenomeni di microimprenditorialità, a volte sollecitati anche dalla ricerca di opportunità lavorative in mancanza di occasioni di impiego in aziende più grandi.

Storicamente in Italia le grandi aziende sono state frequentemente legate a iniziative sostenute da politiche pubbliche non sempre coronate dal successo. Inoltre, l’esperienza della grande impresa è stata per lo più confinata a determinati ambiti settoriali, come le banche, le assicurazioni, le telecomunicazioni, i media, l’energia.

Il peso delle aziende di questi settori ha saputo attrarre l’attenzione del policy maker più di quanto giustificato dal loro rilievo relativo sull’economia. Fra i fattori che hanno storicamente limitato la crescita dimensionale delle PMI si possono quindi annoverare anche i limiti delle politiche, non sempre disegnate per favorire lo sviluppo delle aziende di dimensione inferiore.

Nonostante l’attenzione delle politiche economiche alle esigenze delle PMI non sia stata sempre all’altezza del loro peso sull’economia nazionale, le aziende piccole hanno saputo trovare assetti e modalità organizzative che le hanno messe in grado di competere anche nei settori esportatori, dove più immediata è l’esposizione alle pressioni competitive provenienti dall’estero.

La maggiore presenza delle PMI in Italia è anche alla base del modello organizzativo dei nostri sistemi di imprese, basato con frequenza sull’azienda di tipo familiare, con forti relazioni nel territorio di appartenenza. Questo tessuto di aziende in passato è stato in grado di affrontare le sfide della competizione internazionale utilizzando le relazioni con il contesto di riferimento, compensando i limiti della scala ridotta, ad esempio attraverso economie legate all’appartenenza a distretti specializzati.

Le caratteristiche delle PMI italiane cambiano evidentemente a seconda degli ambiti settoriali di appartenenza e sono peraltro in continuo mutamente nel corso del tempo, anche perché il modello della piccola e media impresa ha dimostrato grande flessibilità e capacità di adattamento, pure rispetto allo scarso sostegno da parte delle istituzioni e agli ostacoli significativi in termini di eccesso di carico regolatorio e amministrativo.

9

La bassa dimensione d’impresa influenza anche una pluralità di aspetti della vita sociale, delle abitudini e dei comportamenti, anche al di fuori degli ambiti strettamente economici. Esalta le relazioni familiari, e consolida elementi solidaristici che compensano le carenze del nostro sistema di welfare. È quindi, a tutti gli effetti, l’ossatura del nostro sistema produttivo, e ne sintetizza, evidentemente, tanto i pregi, quanto i limiti.

È questo sistema d’imprese che è chiamato oggi ad affrontare importanti sfide. Occorre riportare l’economia lungo un percorso di crescita, nonostante le carenze che affliggono il sistema paese, e che si ripercuotono evidentemente sulle performance delle aziende.

Come cambia il contesto: il peso della congiuntura e la sfida del cambiamento strutturale

Le PMI Italiane nel corso degli ultimi anni hanno dovuto affrontare sfide formidabili, legate sia alla peculiare evoluzione congiunturale della nostra

0 5 10 15

GermaniaRegno Unito

RomaniaAustria

LussemburgoDanimarca

IrlandaCroaziaEstonia

FinlandiaLettonia

Paesi BassiBulgariaFrancia

LituaniaPolonia

CiproBelgio

SloveniaUngheria

SpagnaSveziaMalta

ITALIAPortogalloSlovacchia

Repubblica CecaGrecia

Ue28

Elaborazioni REF Ricerche su dati Eurostat 2012

Numero medio di addetti delle imprese

10

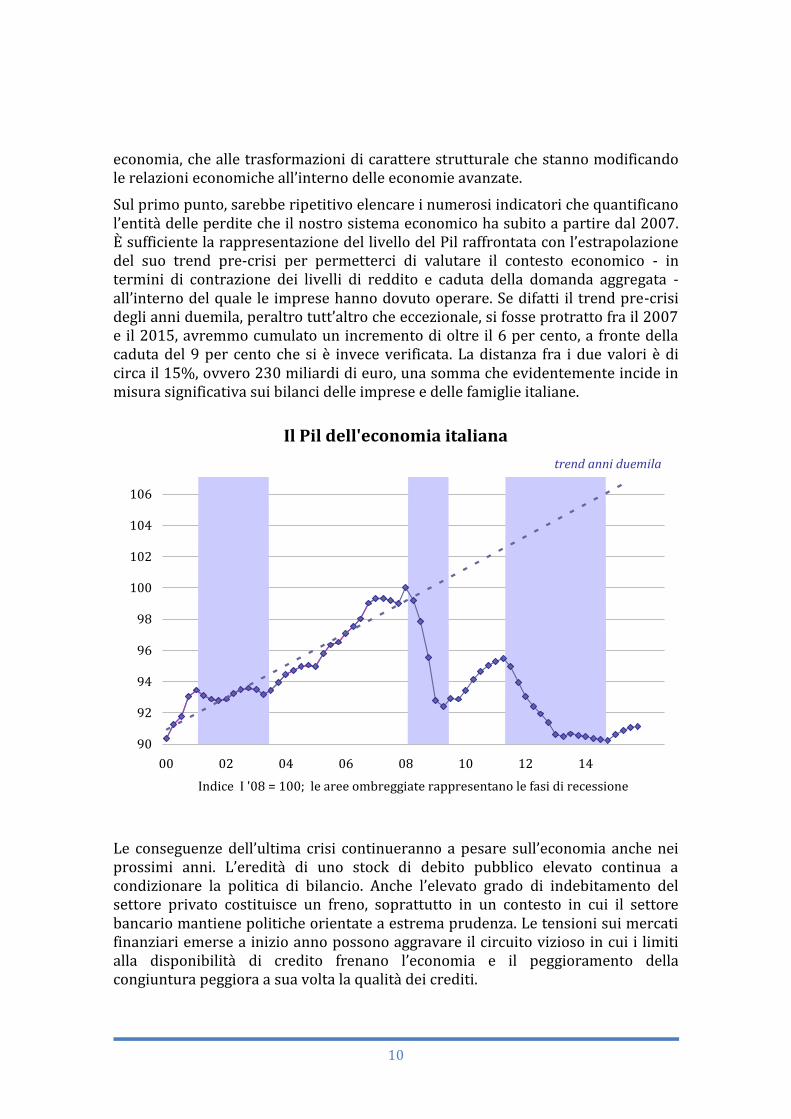

economia, che alle trasformazioni di carattere strutturale che stanno modificando le relazioni economiche all’interno delle economie avanzate.

Sul primo punto, sarebbe ripetitivo elencare i numerosi indicatori che quantificano l’entità delle perdite che il nostro sistema economico ha subito a partire dal 2007. È sufficiente la rappresentazione del livello del Pil raffrontata con l’estrapolazione del suo trend pre-crisi per permetterci di valutare il contesto economico - in termini di contrazione dei livelli di reddito e caduta della domanda aggregata - all’interno del quale le imprese hanno dovuto operare. Se difatti il trend pre-crisi degli anni duemila, peraltro tutt’altro che eccezionale, si fosse protratto fra il 2007 e il 2015, avremmo cumulato un incremento di oltre il 6 per cento, a fronte della caduta del 9 per cento che si è invece verificata. La distanza fra i due valori è di circa il 15%, ovvero 230 miliardi di euro, una somma che evidentemente incide in misura significativa sui bilanci delle imprese e delle famiglie italiane.

Le conseguenze dell’ultima crisi continueranno a pesare sull’economia anche nei prossimi anni. L’eredità di uno stock di debito pubblico elevato continua a condizionare la politica di bilancio. Anche l’elevato grado di indebitamento del settore privato costituisce un freno, soprattutto in un contesto in cui il settore bancario mantiene politiche orientate a estrema prudenza. Le tensioni sui mercati finanziari emerse a inizio anno possono aggravare il circuito vizioso in cui i limiti alla disponibilità di credito frenano l’economia e il peggioramento della congiuntura peggiora a sua volta la qualità dei crediti.

Il Pil dell'economia italiana

90

92

94

96

98

100

102

104

106

00 02 04 06 08 10 12 14

Indice I '08 = 100; le aree ombreggiate rappresentano le fasi di recessione

trend anni duemila

11

Le fluttuazioni del ciclo economico sono state evidentemente il fattore dominante dei cambiamenti del contesto in cui hanno operato le PMI italiane. Il tema centrale è stato, e non avrebbe potuto essere diversamente, quello della mancanza di domanda, che ha portato molte attività a registrare risultati deludenti, sino a spingerle in diversi casi verso l’uscita dal mercato.

La violenza delle oscillazioni ha messo in secondo piano nel dibattito degli ultimi anni i non meno rilevanti fattori di cambiamento strutturale che stanno modificato radicalmente le relazioni economiche. Ma, evidentemente, la trasformazione in corso è radicale, e destinata a guidare le tendenze anche nei prossimi anni a prescindere dall’andamento del ciclo economico.

I driver del cambiamento sono di diversa natura: partono prevalentemente dall’innovazione legata all’ICT (Information and communications technology) e dalla globalizzazione. Le imprese vedono allargarsi la dimensione internazionale dei rapporti economici che le stesse intrattengono, direttamente o indirettamente, fra di loro o con i consumatori finali. Aumenta il contenuto di conoscenza alla base di molte attività e la struttura delle forza lavoro in molti paesi tende a polarizzarsi a discapito delle mansioni di livello medio, sovente spiazzate proprio dalla stessa innovazione tecnologica.

Questi tratti del cambiamento, condivisi a livello internazionale, stanno modificando anche la struttura dell’economia italiana, anche se in maniera peculiare rispetto agli altri contesti. Fra le specificità dell’esperienza italiana, oltre alla menzionata congiuntura particolarmente sfavorevole durante la crisi, vi è proprio il peso maggiore delle PMI nella struttura produttiva, con quello che ciò comporta rispetto ai processi di adattamento al nuovo contesto.

In un mondo globalizzato non conta essere grandi, ma bisogna essere i più forti

I trend affermatisi sin dagli anni duemila mettono in luce come una delle chiavi dei processi di globalizzazione produttiva sia stata rappresentata dalla prevalenza di aziende di dimensione più elevata, in grado di appropriarsi più rapidamente dei vantaggi dell’innovazione legata alle nuove tecnologie, e di operare su scala globale, affermando la propria presenza su più aree di produzione da cui aggredire diversi mercati di sbocco. I processi di internazionalizzazione si sono caratterizzati per la strutturazione delle filiere secondo le cosiddette “catene del valore globali” in cui processi produttivi, un volta molto più integrati, tendono a spezzettarsi secondo i diversi passaggi della catena produttiva. Ecco quindi che, sebbene la dimensione globale dell’attività produttiva tenda a privilegiare le imprese grandi che operano su ampia scala, comandando di fatto l’intera catena del valore, nuovi spazi si aprono per imprese piccole che possono essere in grado di presidiare specifici segmenti delle catene. Per molte piccole imprese, che operano su una fase specifica della filiera di produzione l’integrazione nelle catene globali del valore può costituire una opportunità per provare a agganciare mercati distanti, che una volta erano impenetrabili.

12

I fattori che stanno modificando le catene globali del valore sono peraltro di diversa natura, e hanno coinvolto i diversi settori in maniera differente. Negli anni duemila il trend dominante era quello della globalizzazione produttiva, legata all’aumento del commercio mondiale di manufatti e all’ascesa della Cina quale luogo di assemblaggio di un numero crescente di prodotti finali. Fra le tendenze più significative per le economie avanzate vi era quella alla delocalizzazione verso i paesi emergenti, caratterizzati da costi del lavoro più bassi. Dato che questa fase della globalizzazione ha interessato soprattutto i prodotti manufatti, i settori interessati sono stati quelli dell’industria, anche se naturalmente questo ha poi portato a conseguenze sull’indotto, a monte e a valle, interessando quindi anche i settori dei servizi. Le PMI italiane in alcuni casi hanno partecipato a questi processi di internazionalizzazione e delocalizzazione, ma molto spesso li hanno subiti, soprattutto in quei settori più tradizionali, nei quali la pressione competitiva sui costi si è rivelata insostenibile.

Da alcuni anni la globalizzazione, per come l’abbiamo intesa negli anni duemila, appare in decisa frenata. La crescita del commercio mondiale ha decelerato in misura marcata, e l’economia cinese è entrata in una fase di rallentamento anche a seguito della perdita di competitività verificatasi negli ultimi anni. I processi di delocalizzazione hanno iniziato a fare posto addirittura a flussi di investimento in direzione opposta: è il cosiddetto re-shoring, ovvero il rimpatrio di alcune fasi della produzione che erano state spostate nei paesi emergenti.

L’altro grande trend della trasformazione dei processi di produzione, l’affermarsi delle tecnologie dell’ICT, continua invece a guidare la trasformazione dell’economia mondiale. In questo caso, la dimensione settoriale è meno spiccata, visto che il cambiamento sta interessando anche diverse attività nei servizi, dai settori della finanza, a quelli della distribuzione commerciale.

Vi è una sovrapposizione fra rilievo dimensionale dei distributori globali e innovazione legata a internet, che sta modificando in maniera radicale soprattutto le attività del commercio, e contestualmente sta creando opportunità per le PMI che realizzano i prodotti.

Basti pensare a casi come quello delle multinazionali nella distribuzione dell’abbigliamento (Inditex, H&M) o nell’arredamento (come nel caso di Ikea), sino al fenomeno di Amazon, che tende a concentrare in maniera prepotente la distribuzione dei prodotti.

La forte presenza di global retailers ha storicamente indirizzato anche le caratteristiche della domanda, spingendo verso una crescente uniformità delle preferenze dei consumatori; questo può concorrere ad aumentare il peso delle economie di scala nei settori a monte, e sfavorire quindi i produttori più piccoli.

I fattori “contro” le PMI

Le PMI possono quindi ritrovarsi in una posizione di svantaggio nel fronteggiare i fenomeni di innovazione di processo che conducono necessariamente verso una maggiore concentrazione, con la presenza di rilevanti economie di scala. Allo stesso modo, la stessa internazionalizzazione dell’attività richiede una dimensione

13

minima elevata se si desidera presidiare una pluralità di mercati e di luoghi di produzione.

A questi elementi di cambiamento strutturale si sono poi cumulati fattori di natura congiunturale, che hanno penalizzato le PMI in maniera particolare durante gli anni della crisi.

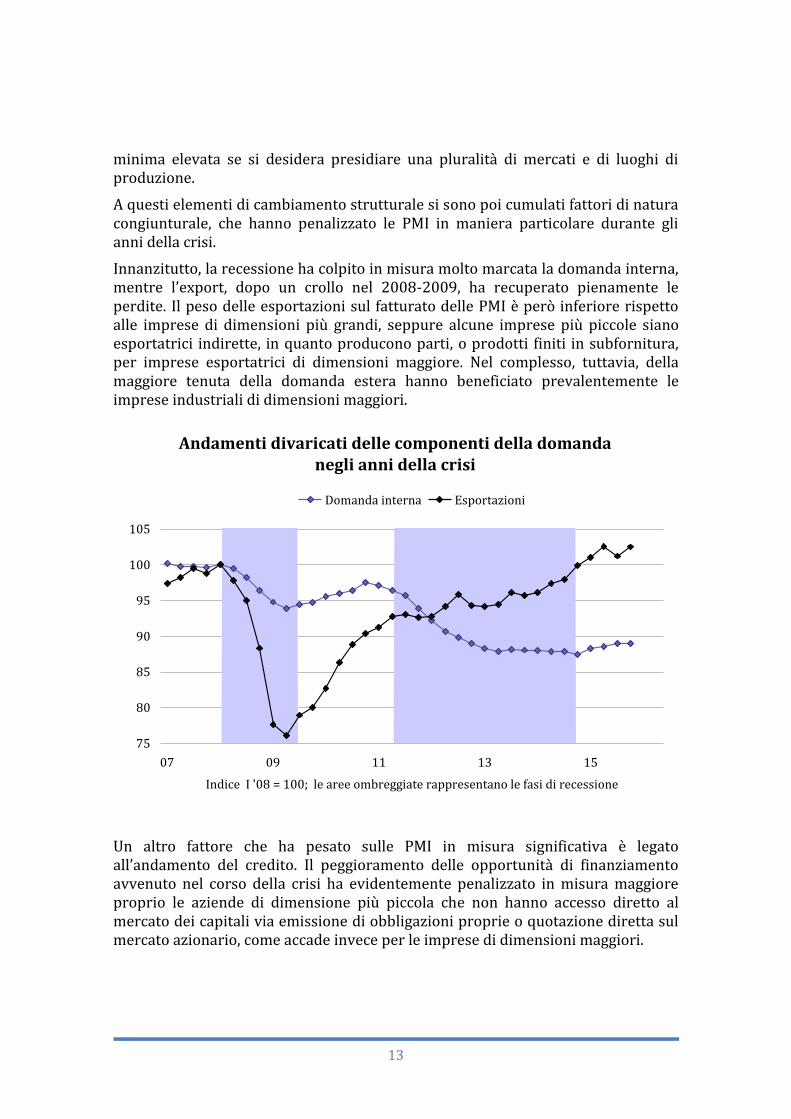

Innanzitutto, la recessione ha colpito in misura molto marcata la domanda interna, mentre l’export, dopo un crollo nel 2008-2009, ha recuperato pienamente le perdite. Il peso delle esportazioni sul fatturato delle PMI è però inferiore rispetto alle imprese di dimensioni più grandi, seppure alcune imprese più piccole siano esportatrici indirette, in quanto producono parti, o prodotti finiti in subfornitura, per imprese esportatrici di dimensioni maggiore. Nel complesso, tuttavia, della maggiore tenuta della domanda estera hanno beneficiato prevalentemente le imprese industriali di dimensioni maggiori.

Un altro fattore che ha pesato sulle PMI in misura significativa è legato all’andamento del credito. Il peggioramento delle opportunità di finanziamento avvenuto nel corso della crisi ha evidentemente penalizzato in misura maggiore proprio le aziende di dimensione più piccola che non hanno accesso diretto al mercato dei capitali via emissione di obbligazioni proprie o quotazione diretta sul mercato azionario, come accade invece per le imprese di dimensioni maggiori.

Andamenti divaricati delle componenti della domanda negli anni della crisi

75

80

85

90

95

100

105

07 09 11 13 15

Indice I '08 = 100; le aree ombreggiate rappresentano le fasi di recessione

Domanda interna Esportazioni

14

I fattori “pro” le PMI

D’altra parte, nel corso delle fasi di crisi, le imprese di dimensioni più piccole possono mostrare maggiore flessibilità e quindi capacità di resistenza. Alcuni settori possono anche comportarsi come degli shock absorber, a causa della nascita di nuove iniziative imprenditoriali da parte di persone che hanno perso il lavoro.

Il fatto poi che vi sia concentrazione in alcuni segmenti delle catene del valore non impedisce la crescita di aziende di dimensione piccola che operano in altri segmenti della stessa catena. Ad esempio, il menzionato fenomeno della concentrazione a valle nei segmenti della distribuzione può in alcuni casi favorire le imprese più piccole che operano a monte dal lato della produzione, che possono ritrovarsi a utilizzare questi canali per penetrare mercati più ampi. È possibile che distributori come Amazon possano in alcuni casi svolgere proprio questo ruolo, favorendo anche il superamento di vincoli legati alla logistica.

Alcuni casi di rilievo nei settori legati al turismo stanno acquisendo un’importanza fondamentale: basti pensare al ruolo di siti (Booking, Airbnb) che consentono ad aziende di dimensione ridottissima di contattare una clientela su scala mondiale superando, grazie ai rating lasciati dalla clientela, le asimmetrie informative che in passato penalizzavano gli esercizi più piccoli. È in sostanza grazie a questi siti che il piccolo produttore riesce a comunicare all’intera clientela globale il livello qualitativo della propria offerta. Accade quindi che all’interno della medesima filiera, quella delle attività legate al turismo, vi siano alcune parti della catena di produzione (si pensi alle agenzie di viaggio) che vengono completamente spiazzate dai grandi player e dalla concentrazione del mercato nelle mani di pochi attori, e altre in cui invece si verifica il fenomeno opposto, vale a dire la nascita di una miriade di microimprese e la riduzione della concentrazione del settore, come nel caso della case-vacanza e delle attività dei bed and breakfast.

In conclusione, le relazione fra imprese grandi e piccole sovente sono ambivalenti. Rifugiarsi dietro paradigmi quali “piccolo è bello” oppure “la grande impresa è il futuro” può impedire di cogliere la complessità delle relazioni che governano la trasformazione dell’economia, mettendo in ombra le grandi opportunità che si stanno aprendo per i prossimi anni. Ciò che invece traspare con nitidezza dai cambiamenti degli anni passati è la velocità della trasformazione, e l’importanza della capacità di adattamento rispetto ai mutamenti del contesto economico.

I legami con il territorio, punto di riferimento per l’attività delle PMI

Di fatto l’allargamento della dimensione dell’attività economica porta da una parte ad accrescere le pressioni della concorrenza, ma aumenta anche le chances di sviluppo. Anche le PMI si ritrovano a operare all’interno di una realtà economica che sempre di più travalica gli ambiti del territorio di appartenenza. Le condizioni dell’economia locale non sono però affatto indifferenti anche per imprese legate in maniera diretta o indiretta a filiere produttive globali. Anzi, una tendenza in corso in diversi paesi è proprio quella della concentrazione territoriale delle attività nei territori più competitivi. L’attrattività di un dato territorio per un’impresa può dipendere dalla presenza di determinati flussi di domanda, dall’esistenza di una

15

particolare dotazione infrastrutturale o dalla disponibilità sul territorio di lavoratori dotati di competenze specifiche. Questo effetto tende a favorire la concentrazione delle attività economiche nei centri urbani.

La concentrazione urbana delle attività economiche è in definitiva legata alla presenza di esternalità positive che determinano quindi dei vantaggi competitivi per i centri al crescere della loro dimensione, le cosiddette “economie di agglomerazione” che portano anche aziende piccole a beneficiare dei vantaggi di un contesto di grande dimensione.

L’importanza del territorio qualifica il ruolo fondamentale che spetta al policy maker per garantire condizioni in grado di assecondare l’attività delle imprese.

Il posizionamento delle PMI italiane al termine della “grande crisi”

Ci si chiede allora se le PMI italiane siano preparate ad affrontare le sfide di una realtà in profonda trasformazione e a cogliere le opportunità che si aprono per i prossimi anni, e se il contesto economico e le politiche siano in grado di fornire loro un sostegno.

A tali interrogativi non è immediato rispondere. In particolare, le PMI italiane, proprio per il difficile quadro congiunturale degli anni passati, hanno registrato performance non sempre positive.

D’altra parte, proprio perché i risultati ottenuti vanno letti alla luce delle condizioni di contesto, caratterizzate da un crollo della domanda che non ha precedenti storici, il tessuto produttivo attuale dell’economia italiana rappresenta l’esito di una fase di selezione molto severa, che ha modificato in maniera significativa le caratteristiche delle nostre imprese.

In altre parole, sono sopravvissute le imprese più forti, che hanno dato prova di resilienza negli anni della grande crisi.

È nella tradizione del modello di sviluppo italiano che gruppi di imprese piccole siano in grado di mantenere una buona capacità di competere, compensando con altre forme organizzative i limiti derivanti dalla scala ridotta. Diverse esperienze di internazionalizzazione sono state anche realizzate da imprese di dimensione non elevata.

In sintesi, le PMI che hanno resistito alla crisi di questi anni sono imprese forti. Nonostante la crisi, il modello italiano basato sulle PMI è stato riconfermato, non vi è stato cioè un sopravvento delle imprese più grandi, nonostante diversi fattori lo lasciassero presumere.

Alcuni elementi di sistema però sono ancora un freno

Sulla performance delle imprese italiane, e in particolare delle PMI, gravano però alcuni elementi di sistema che non solo risultano di scarso sostegno, ma spesso costituiscono veri e propri ostacoli. Il più noto e discusso è il peso della burocrazia. Gli adempimenti burocratici e amministrativi comportano spesso oneri considerevoli, legati al tempo necessario per adempiere alle diverse pratiche

16

(tempo che un dipendente, oppure un consulente esterno, deve impiegare e che ha ovviamente un costo). Il Dipartimento della Funzione Pubblica ha stimato che tra il 2007 e il 2012 i costi amministrativi che hanno gravato sulle imprese sono stati pari a circa 31 miliardi di euro.

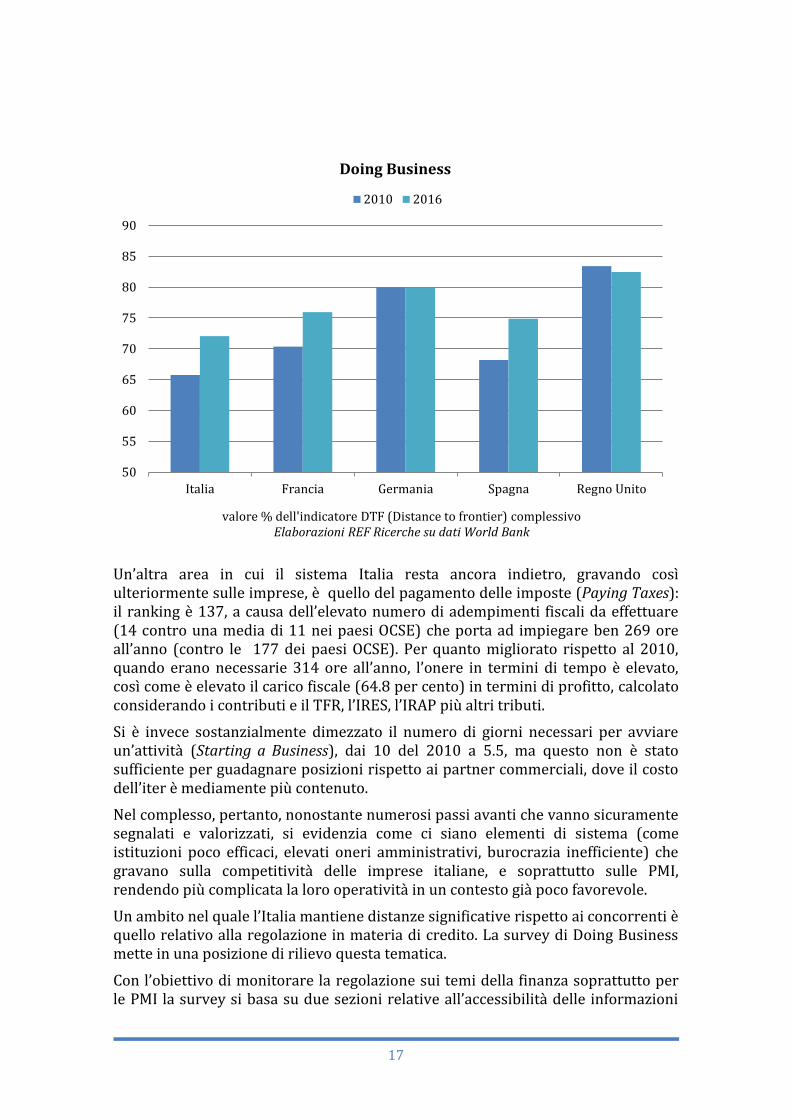

Gli adempimenti amministrativi rappresentano pertanto un costo non trascurabile, e lo sono anche in termini relativi, ovvero rispetto alle imprese degli altri paesi, con le quali ci si trova a dover competere. Il rapporto Doing Business, curato dalla World Bank, confronta da anni i sistemi regolamentari dei diversi paesi per misurarne l’onerosità; gli indicatori costituiscono così un riferimento anche per misurare l’intensità delle riforme, soprattutto di quelle con intento semplificatorio.

Secondo il rapporto del 2016 l’Italia ha migliorato il proprio punteggio (che tiene conto dei risultati ottenuti nelle diverse aree in esame); se negli anni tra il 2010 e il 2013 il punteggio complessivo si aggirava attorno ai 66 punti, nell’ultimo biennio si è attestato attorno ai 72. Ciononostante, rispetto allo scorso anno il ranking è lievemente peggiorato (di una posizione, passando a 45 da 44), posizionando così l’Italia dietro l’Armenia (35), la Romania (37) e il Kazakistan (41), per citare alcune economie non proprio sviluppatissime.

Le aree nelle quali si è osservato il maggior miglioramento in termini di punteggio, rispetto al 2010, sono l’esecutività dei contratti (Enforcing Contracts) e la soluzione delle insolvenze (Resolving Insolvency). L’esecutività dei contratti è un aspetto cruciale per l’operatività delle imprese, e nonostante i miglioramenti, l’Italia è ancora molto indietro rispetto ai partner (in questa area il nostro ranking è 111 su 189 economie); benché ridottosi recentemente, il numero di giorni necessari per arrivare alla conclusione di un contenzioso commerciale è difatti ancora elevatissimo: 1120 giorni, contro i 538 giorni mediamente necessari per i paesi OCSE.

17

Un’altra area in cui il sistema Italia resta ancora indietro, gravando così ulteriormente sulle imprese, è quello del pagamento delle imposte (Paying Taxes): il ranking è 137, a causa dell’elevato numero di adempimenti fiscali da effettuare (14 contro una media di 11 nei paesi OCSE) che porta ad impiegare ben 269 ore all’anno (contro le 177 dei paesi OCSE). Per quanto migliorato rispetto al 2010, quando erano necessarie 314 ore all’anno, l’onere in termini di tempo è elevato, così come è elevato il carico fiscale (64.8 per cento) in termini di profitto, calcolato considerando i contributi e il TFR, l’IRES, l’IRAP più altri tributi.

Si è invece sostanzialmente dimezzato il numero di giorni necessari per avviare un’attività (Starting a Business), dai 10 del 2010 a 5.5, ma questo non è stato sufficiente per guadagnare posizioni rispetto ai partner commerciali, dove il costo dell’iter è mediamente più contenuto.

Nel complesso, pertanto, nonostante numerosi passi avanti che vanno sicuramente segnalati e valorizzati, si evidenzia come ci siano elementi di sistema (come istituzioni poco efficaci, elevati oneri amministrativi, burocrazia inefficiente) che gravano sulla competitività delle imprese italiane, e soprattutto sulle PMI, rendendo più complicata la loro operatività in un contesto già poco favorevole.

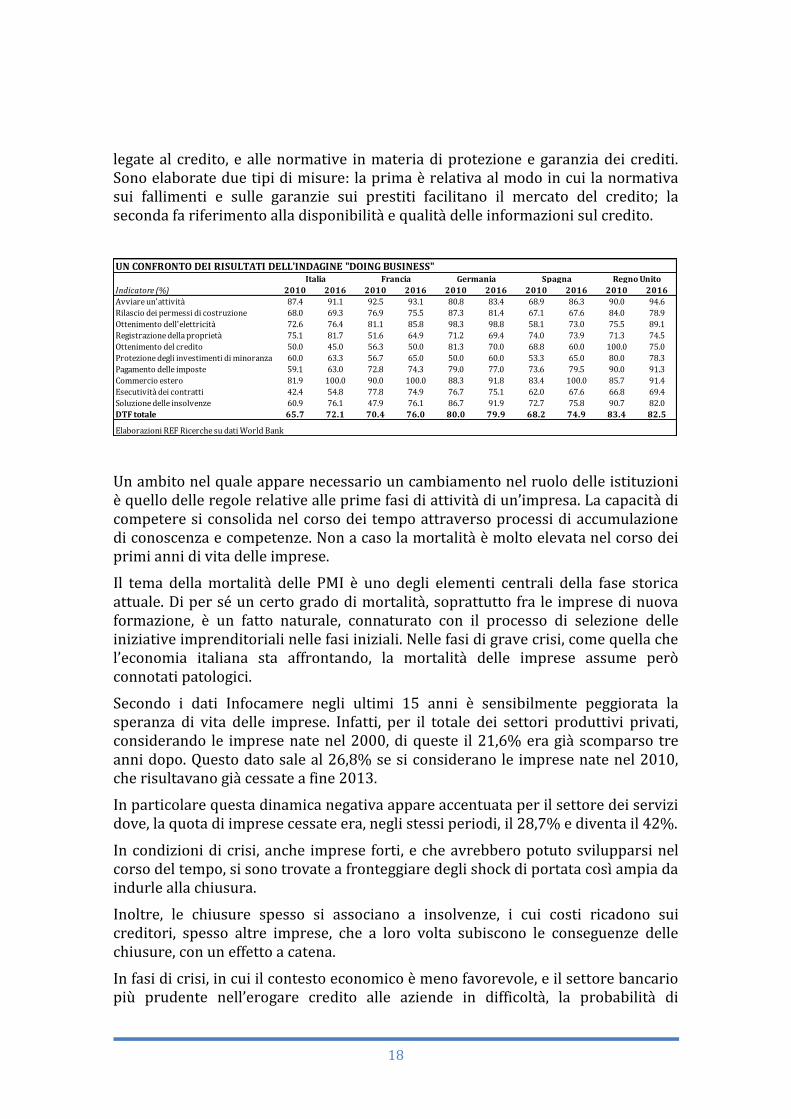

Un ambito nel quale l’Italia mantiene distanze significative rispetto ai concorrenti è quello relativo alla regolazione in materia di credito. La survey di Doing Business mette in una posizione di rilievo questa tematica.

Con l’obiettivo di monitorare la regolazione sui temi della finanza soprattutto per le PMI la survey si basa su due sezioni relative all’accessibilità delle informazioni

50

55

60

65

70

75

80

85

90

Italia Francia Germania Spagna Regno Unito

valore % dell'indicatore DTF (Distance to frontier) complessivoElaborazioni REF Ricerche su dati World Bank

Doing Business

2010 2016

18

legate al credito, e alle normative in materia di protezione e garanzia dei crediti. Sono elaborate due tipi di misure: la prima è relativa al modo in cui la normativa sui fallimenti e sulle garanzie sui prestiti facilitano il mercato del credito; la seconda fa riferimento alla disponibilità e qualità delle informazioni sul credito.

Un ambito nel quale appare necessario un cambiamento nel ruolo delle istituzioni è quello delle regole relative alle prime fasi di attività di un’impresa. La capacità di competere si consolida nel corso dei tempo attraverso processi di accumulazione di conoscenza e competenze. Non a caso la mortalità è molto elevata nel corso dei primi anni di vita delle imprese.

Il tema della mortalità delle PMI è uno degli elementi centrali della fase storica attuale. Di per sé un certo grado di mortalità, soprattutto fra le imprese di nuova formazione, è un fatto naturale, connaturato con il processo di selezione delle iniziative imprenditoriali nelle fasi iniziali. Nelle fasi di grave crisi, come quella che l’economia italiana sta affrontando, la mortalità delle imprese assume però connotati patologici.

Secondo i dati Infocamere negli ultimi 15 anni è sensibilmente peggiorata la speranza di vita delle imprese. Infatti, per il totale dei settori produttivi privati, considerando le imprese nate nel 2000, di queste il 21,6% era già scomparso tre anni dopo. Questo dato sale al 26,8% se si considerano le imprese nate nel 2010, che risultavano già cessate a fine 2013.

In particolare questa dinamica negativa appare accentuata per il settore dei servizi dove, la quota di imprese cessate era, negli stessi periodi, il 28,7% e diventa il 42%.

In condizioni di crisi, anche imprese forti, e che avrebbero potuto svilupparsi nel corso del tempo, si sono trovate a fronteggiare degli shock di portata così ampia da indurle alla chiusura.

Inoltre, le chiusure spesso si associano a insolvenze, i cui costi ricadono sui creditori, spesso altre imprese, che a loro volta subiscono le conseguenze delle chiusure, con un effetto a catena.

In fasi di crisi, in cui il contesto economico è meno favorevole, e il settore bancario più prudente nell’erogare credito alle aziende in difficoltà, la probabilità di

UN CONFRONTO DEI RISULTATI DELL'INDAGINE "DOING BUSINESS"

Indicatore (%) 2010 2016 2010 2016 2010 2016 2010 2016 2010 2016

Avviare un'attività 87.4 91.1 92.5 93.1 80.8 83.4 68.9 86.3 90.0 94.6

Rilascio dei permessi di costruzione 68.0 69.3 76.9 75.5 87.3 81.4 67.1 67.6 84.0 78.9

Ottenimento dell'elettricità 72.6 76.4 81.1 85.8 98.3 98.8 58.1 73.0 75.5 89.1

Registrazione della proprietà 75.1 81.7 51.6 64.9 71.2 69.4 74.0 73.9 71.3 74.5

Ottenimento del credito 50.0 45.0 56.3 50.0 81.3 70.0 68.8 60.0 100.0 75.0

Protezione degli investimenti di minoranza 60.0 63.3 56.7 65.0 50.0 60.0 53.3 65.0 80.0 78.3

Pagamento delle imposte 59.1 63.0 72.8 74.3 79.0 77.0 73.6 79.5 90.0 91.3

Commercio estero 81.9 100.0 90.0 100.0 88.3 91.8 83.4 100.0 85.7 91.4

Esecutività dei contratti 42.4 54.8 77.8 74.9 76.7 75.1 62.0 67.6 66.8 69.4

Soluzione delle insolvenze 60.9 76.1 47.9 76.1 86.7 91.9 72.7 75.8 90.7 82.0

DTF totale 65.7 72.1 70.4 76.0 80.0 79.9 68.2 74.9 83.4 82.5

Elaborazioni REF Ricerche su dati World Bank

Italia Francia Germania Spagna Regno Unito

19

chiusura può aumentare al punto da scoraggiare l’avvio di nuove iniziative imprenditoriali, con l’effetto finale di aggravare ulteriormente la crisi e aumentarne i costi.

E’ per queste motivazioni che si discute della necessità di misure che limitino la probabilità di chiusura delle imprese, soprattutto nei primi anni di vita, ad esempio attraverso iniziative di credito agevolato o incentivi di natura fiscale. Importanti anche le iniziative volte a limitare i ritardi di pagamento; il tema dei ritardi di pagamento da parte della Pa nello specifico è determinante per alcuni settori.

A ciò si deve poi aggiungere che altre misure possono intervenire per favorire l’apertura di nuove attività da parte di imprenditori che hanno già sperimentato una chiusura. Si tratta di evitare che prevalga un effetto di scoraggiamento da parte dell’imprenditori, o di stigma, da parte del contesto esterno, considerato che al fallimento di un’iniziativa imprenditoriale non è detto non possano seguire nuove iniziative da parte dello stesso imprenditore: è il tema cosiddetto della “seconda opportunità”, sul quale da tempo insistono anche le autorità europee.

A questo filone si legano i tempi della giustizia e delle procedure concorsuali: l’esigenza di una pronta ripresa dell’attività da parte di un’azienda deve divenire prioritaria, per evitare che il capitale, fisico e umano, accumulato si disperda definitivamente.

20

2. Skills, digitalizzazione, internazionalizzazione

Al fine di cogliere i tratti principali del percorso che ha caratterizzato le PMI italiane e valutare le traiettorie che caratterizzeranno i prossimi anni, si può proporre una descrizione delle tendenze degli ultimi anni incentrata su alcune chiavi di lettura più significative. L’analisi successiva muove lungo tre dimensioni: l’accumulazione di capitale umano, l’upgrading qualitativo dello stock di capitale fisico, e l’internazionalizzazione.

Effetti della crisi sull’occupazione della PMI

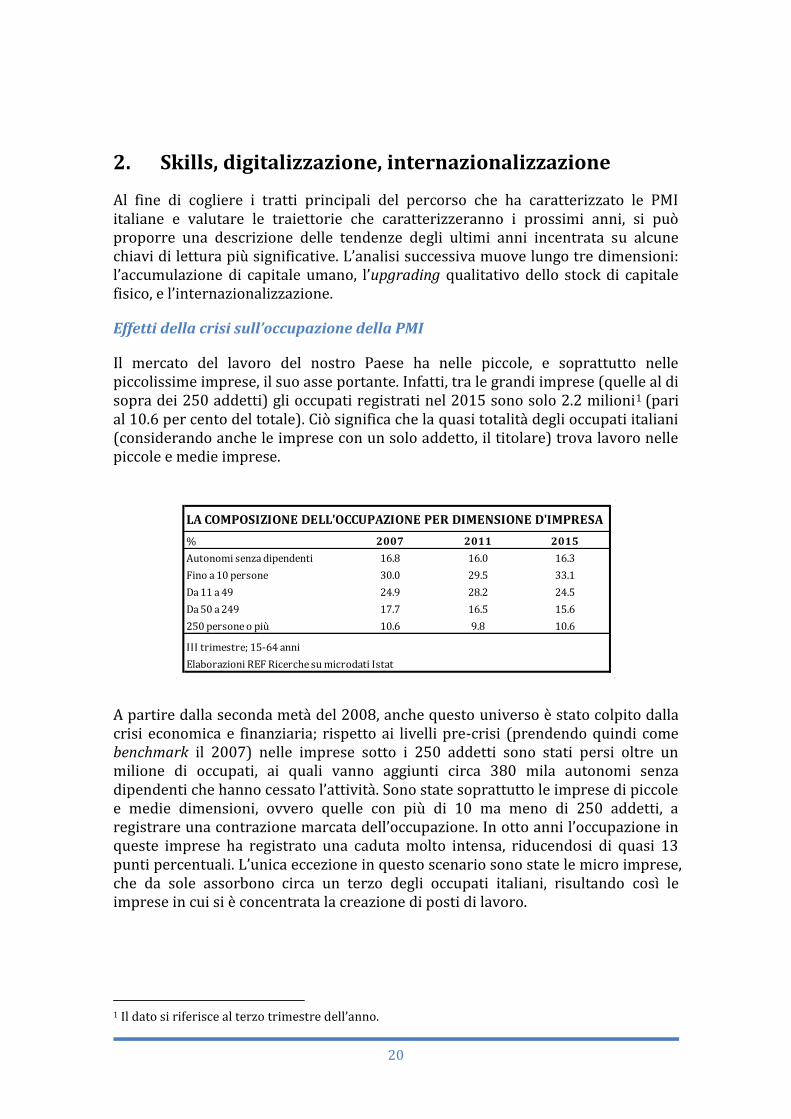

Il mercato del lavoro del nostro Paese ha nelle piccole, e soprattutto nelle piccolissime imprese, il suo asse portante. Infatti, tra le grandi imprese (quelle al di sopra dei 250 addetti) gli occupati registrati nel 2015 sono solo 2.2 milioni1 (pari al 10.6 per cento del totale). Ciò significa che la quasi totalità degli occupati italiani (considerando anche le imprese con un solo addetto, il titolare) trova lavoro nelle piccole e medie imprese.

A partire dalla seconda metà del 2008, anche questo universo è stato colpito dalla crisi economica e finanziaria; rispetto ai livelli pre-crisi (prendendo quindi come benchmark il 2007) nelle imprese sotto i 250 addetti sono stati persi oltre un milione di occupati, ai quali vanno aggiunti circa 380 mila autonomi senza dipendenti che hanno cessato l’attività. Sono state soprattutto le imprese di piccole e medie dimensioni, ovvero quelle con più di 10 ma meno di 250 addetti, a registrare una contrazione marcata dell’occupazione. In otto anni l’occupazione in queste imprese ha registrato una caduta molto intensa, riducendosi di quasi 13 punti percentuali. L’unica eccezione in questo scenario sono state le micro imprese, che da sole assorbono circa un terzo degli occupati italiani, risultando così le imprese in cui si è concentrata la creazione di posti di lavoro.

1 Il dato si riferisce al terzo trimestre dell’anno.

LA COMPOSIZIONE DELL'OCCUPAZIONE PER DIMENSIONE D'IMPRESA

% 2007 2011 2015

Autonomi senza dipendenti 16.8 16.0 16.3

Fino a 10 persone 30.0 29.5 33.1

Da 11 a 49 24.9 28.2 24.5

Da 50 a 249 17.7 16.5 15.6

250 persone o più 10.6 9.8 10.6

III trimestre; 15-64 anni

Elaborazioni REF Ricerche su microdati Istat

21

Nel panorama italiano, le micro imprese quindi non solo hanno dato prova di resistenza alla recessione, ma sono anche riuscite a incrementare l’occupazione.

Fra le possibili spiegazioni vi è anche il ruolo svolto dalle piccolissime imprese nell’assorbire la forza lavoro che non ha trovato collocazione nelle imprese più grandi, raccogliendo quindi diverse iniziative individuali. È questa la parte della struttura produttiva italiana che si è dimostrata più flessibile rispetto agli effetti della crisi e dove si sono concentrate le iniziative di microimprenditorialità da parte dei lavoratori rimasti al di fuori dei circuiti produttivi.

È cresciuto il peso delle donne e quello dei lavoratori stranieri

Se si considerano alcune principali caratteristiche riguardanti la composizione dell’occupazione nelle PMI si osserva che in questi ultimi anni ci sono stati alcuni cambiamenti. Rispetto al 2007 si rileva ad esempio un incremento della componente femminile, che è passata dal 42.7 al 45 per cento. Ciò rispecchia d’altronde quello che è avvenuto nel complesso dell’economia, dal momento che la crisi ha colpito prevalentemente i settori tipicamente maschili come l’industria manifatturiera, e soprattutto le costruzioni. La struttura dell’occupazione nelle PMI italiane appare quindi nel 2015 più equilibrata per quanto riguarda la composizione di genere. La componente femminile è aumentata in particolar modo nelle micro imprese (quelle con meno di dieci addetti): nel terzo trimestre del 2015 in queste imprese il 47.4 per cento degli occupati sono donne, e il loro numero rispetto ai livelli del 2007 è cresciuto dell’8.2 per cento.

Un altro aspetto interessante riguarda l’incremento degli occupati di origine straniera. La presenza degli immigrati nel mercato del lavoro italiano ha conosciuto negli ultimi 10-15 anni una crescita eccezionale. Negli anni della crisi il ritmo di crescita dell’occupazione straniera è decisamente rallentato e il tasso di occupazione si è ridotto più di quello della popolazione italiana. A partire dal 2014, tuttavia, la situazione per gli stranieri è tornata a migliorare e nel 2015 si sono registrati circa 2.3 milioni di occupati (pari al 10.6 per cento dell’occupazione complessiva).

OCCUPAZIONE PER DIMENSIONE D'IMPRESA

2015 15/11 15/07 15/11 15/07

Valori

Autonomi senza dipendenti 3 381 -141 -382 -4.0 -10.2

Fino a 10 persone 6 874 374 154 5.8 2.3

Da 11 a 19 2 492 -553 -231 -18.2 -8.5

Da 20 a 49 2 591 -577 -253 -18.2 -8.9

Da 50 a 249 3 237 -397 -723 -10.9 -18.2

250 persone o più 2 211 53 -165 2.5 -6.9

III trimestre; 15-64 anni

Elaborazioni REF Ricerche su microdati Istat

Var. assolute Var. %

22

Queste dinamiche si ritrovano anche in relazione all’universo delle PMI. In queste imprese gli occupati di origine straniera sono aumentati di quasi 700 mila persone rispetto al periodo pre-crisi, arrivando a rappresentare il 13 per cento degli addetti (una quota che sale a quasi un quinto degli occupati nelle imprese di piccolissima dimensione); di contro il numero di lavoratori italiani ha registrato una flessione piuttosto pronunciata, pari a quasi 12 punti percentuali in otto anni.

Un terzo elemento rilevante che emerge dalla tavola allegata riguarda i divari territoriali. Si osserva infatti che mentre al Nord e al Centro la quota di occupati nelle piccole e medie imprese è rimasta sostanzialmente invariata rispetto al periodo pre-crisi, al Sud si è registrato un calo. D'altronde è nel Mezzogiorno che gli occupati delle PMI hanno subito i ridimensionamenti più pesanti, accusando una perdita di circa mezzo milione di occupati in otto anni. L’occupazione nel Mezzogiorno si è ridotta anche nelle micro imprese.

Soprattutto nelle piccole e medie imprese sono migliorati i livelli di istruzione degli occupati

Il fatto che nelle PMI abbiano potuto trovare valorizzazione le risorse umane che negli ultimi anni non sono state assorbite nelle strutture più grandi non significa che questi lavoratori abbiano necessariamente minori competenze. Anzi, proprio in contesti in cui le relazioni influenzano molto i criteri di selezione è possibile che anche lavoratori in possesso di competenze significative non abbiano possibilità di accesso ai segmenti più protetti e strutturati del mercato del lavoro.

Un elemento di interesse è rappresentato dal fatto che fra i tratti della trasformazione delle caratteristiche delle PMI vi sia anche l’aumento dei livelli medi di istruzione.

Per i lavoratori con al massimo la licenza media la riduzione dell’occupazione è stata del 22.2 per cento tra il 2007 e il 2015, con una perdita di quasi 1.5 milioni di posti di lavoro in otto anni. Il calo è stato invece più contenuto per i diplomati,

LA STRUTTURA DELL'OCCUPAZIONE NELLE PMI ITALIANE (Genere, Cittadinanza, Territorio)

Caratteristiche 2007 2015 2015/07 2007 2015 2015/07 2007 2015 2015/07 2007 2015 2015/07

Var.% Var.% Var.% Var.%

Maschi 57.3 55.0 -10.1 55.2 52.6 -2.6 58.4 57.0 -10.8 59.2 57.1 -21.1

Femmine 42.7 45.0 -1.6 44.8 47.4 8.2 41.6 43.0 -5.7 40.8 42.9 -14.1

Italiani 92.0 86.9 -11.7 89.0 81.1 -6.8 92.6 90.1 -11.1 96.2 94.0 -20.1

Stranieri 8.0 13.1 53.1 11.0 18.9 75.8 7.4 9.9 21.7 3.8 6.0 27.7

Nord 52.2 52.7 -5.7 48.7 48.8 2.6 53.9 54.6 -7.5 55.8 57.7 -15.6

Centro 20.2 21.4 -1.0 21.2 22.6 9.3 19.3 20.5 -3.0 19.8 20.2 -16.8

Sud 27.6 25.9 -12.0 30.1 28.5 -3.2 26.8 24.8 -15.3 24.4 22.2 -25.6

Totale 100.0 100.0 -6.5 100.0 100.0 2.3 100.0 100.0 -8.7 100.0 100.0 -18.2

Valori al III trimestre; Elaborazioni REF Ricerche su microdati Istat

Piccole-Medie Imprese

Comp.%

Micro Imprese

Fino a 10 persone

Piccole imprese

Da 11 a 49 personeMedie Imprese

Da 50 a 249 persone

Comp.% Comp.% Comp.%

23

anche se distinguendo tra piccole, medie, e micro imprese si osservano delle differenze: c’è stata una contrazione più intensa per le imprese dai 50 ai 249 addetti (-19.7 per cento), mentre nelle imprese che impiegano al massimo 10 persone si è registrata una variazione positiva nel periodo considerato. L’elemento comune riguarda invece la performance positiva dei laureati, per i quali i livelli di occupazione hanno registrato tassi di crescita elevati (+25 per cento per il complesso delle PMI, pari a 530 mila occupati in più rispetto al 2007).

Anche nelle PMI l’istruzione ha pertanto assunto un ruolo protettivo rispetto alla crisi. Nelle micro-imprese, in particolare, la crescita di posti di lavoro per laureati e diplomati ha più che compensato la perdita di occupati poco istruiti.

Questi risultati in parte possono essere stati una conseguenza dell’andamento molto differenziato della domanda di lavoro tra i settori durante la recessione. Nell’agricoltura e nell’edilizia la componente principale della manodopera è caratterizzata da bassi livelli di istruzione; nella manifattura si riscontra una situazione più equilibrata tra chi ha un livello di istruzione basso e chi possiede un diploma di scuola superiore. Nei servizi, invece, hanno un peso maggiore gli occupati con istruzione terziaria. Questi sono i settori che hanno retto meglio alle conseguenze negative della crisi, e in cui le PMI rappresentano una grande quota dell’occupazione2. Va da sé che si sia verificato un impatto favorevole per gli occupati con titolo di studio superiore.

I trend relativi ai livelli di istruzione sono stati guidati anche da alcune tendenze strutturali riconducibili soprattutto ai mutamenti nella composizione della forza lavoro in atto ormai da alcuni anni. La crescente e diffusa scolarizzazione comporta infatti che le coorti più giovani siano mediamente più istruite di quelle più anziane, che gradualmente escono dal mercato.

A parte questi possibili effetti, si riscontra comunque nelle PMI anche una maggiore attenzione rispetto al passato verso la valorizzazione del capitale umano e le competenze maggiormente qualificate.

2 Il 68 per cento degli occupati nei servizi lavora in una PMI.

LA STRUTTURA DELL'OCCUPAZIONE NELLE PMI ITALIANE (Livello di istruzione, Settore)

Caratteristiche 2007 2015 2015/07 2007 2015 2015/07 2007 2015 2015/07 2007 2015 2015/07

Var.% Var.% Var.% Var.%

Fino licenza media 41.0 34.1 -22.2 47.6 39.4 -15.5 39.7 32.2 -26.0 31.4 25.8 -33.0

Diploma 46.0 48.5 -1.4 43.6 48.8 14.4 47.5 49.0 -5.7 47.9 47.1 -19.7

Laurea 13.0 17.4 25.1 8.7 11.8 38.8 12.8 18.7 33.9 20.6 27.1 7.6

Agricoltura 3.6 3.9 2.0 5.3 5.6 7.3 3.1 3.5 4.2 1.4 1.0 -39.8

Industria in s.s. 23.0 20.8 -15.3 15.1 12.4 -16.0 26.4 25.0 -13.5 31.4 31.9 -16.8

Costruzioni 8.7 6.4 -31.4 12.4 9.1 -25.1 8.8 5.5 -43.0 2.3 2.1 -26.8

Commercio 14.7 14.3 -9.1 21.4 19.5 -7.1 11.9 12.1 -7.1 7.4 6.9 -23.5

Altri servizi 50.0 54.6 2.1 45.7 53.5 19.6 49.8 53.9 -1.3 57.6 58.1 -17.5

Totale 100.0 100.0 -6.5 100.0 100.0 2.3 100.0 100.0 -8.7 100.0 100.0 -18.2

Valori al III trimestre; Elaborazioni REF Ricerche su microdati Istat

Piccole-Medie Imprese Micro Imprese

Fino a 10 persone

Piccole imprese

Da 11 a 49 personeMedie Imprese

Da 50 a 249 persone

Comp.% Comp.% Comp.% Comp.%

24

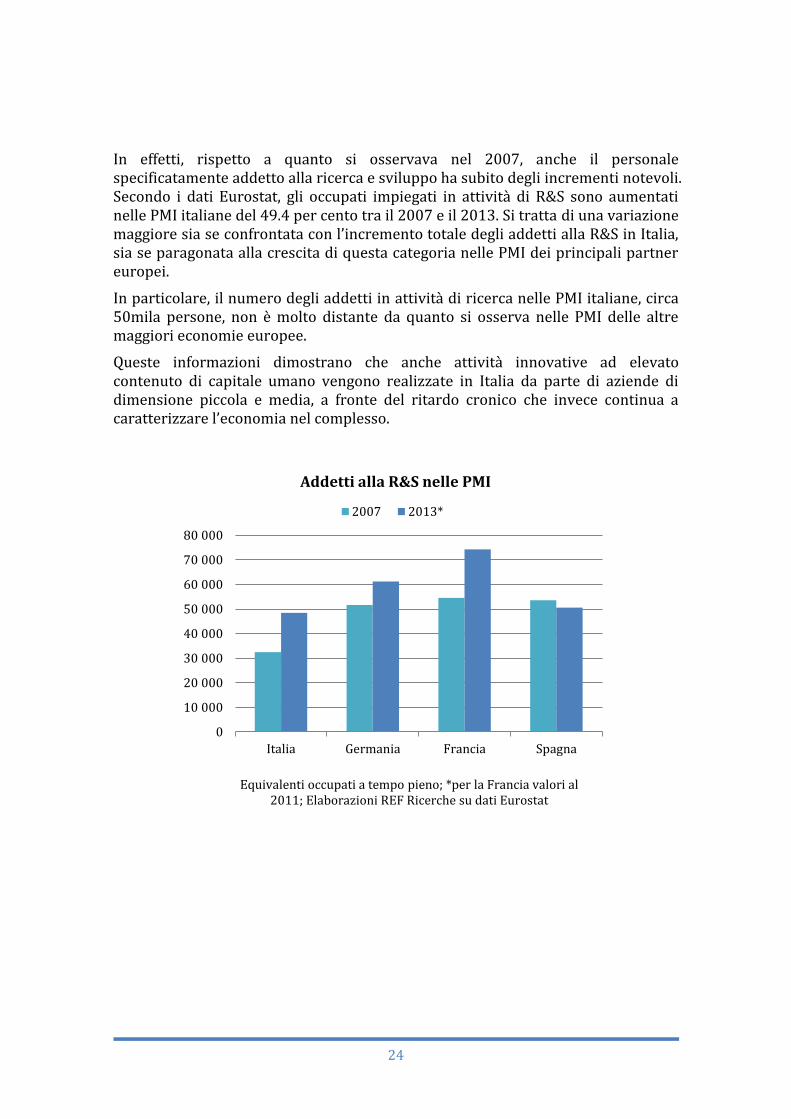

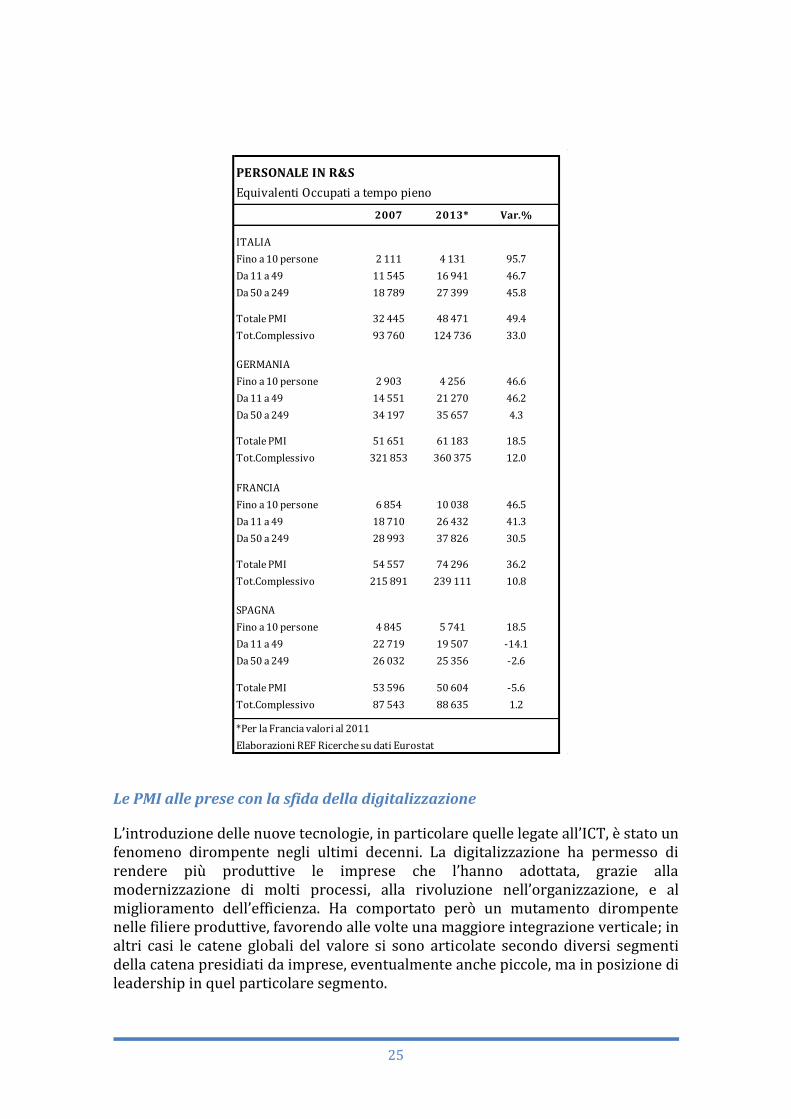

In effetti, rispetto a quanto si osservava nel 2007, anche il personale specificatamente addetto alla ricerca e sviluppo ha subito degli incrementi notevoli. Secondo i dati Eurostat, gli occupati impiegati in attività di R&S sono aumentati nelle PMI italiane del 49.4 per cento tra il 2007 e il 2013. Si tratta di una variazione maggiore sia se confrontata con l’incremento totale degli addetti alla R&S in Italia, sia se paragonata alla crescita di questa categoria nelle PMI dei principali partner europei.

In particolare, il numero degli addetti in attività di ricerca nelle PMI italiane, circa 50mila persone, non è molto distante da quanto si osserva nelle PMI delle altre maggiori economie europee.

Queste informazioni dimostrano che anche attività innovative ad elevato contenuto di capitale umano vengono realizzate in Italia da parte di aziende di dimensione piccola e media, a fronte del ritardo cronico che invece continua a caratterizzare l’economia nel complesso.

0

10 000

20 000

30 000

40 000

50 000

60 000

70 000

80 000

Italia Germania Francia Spagna

Equivalenti occupati a tempo pieno; *per la Francia valori al 2011; Elaborazioni REF Ricerche su dati Eurostat

Addetti alla R&S nelle PMI

2007 2013*

25

Le PMI alle prese con la sfida della digitalizzazione

L’introduzione delle nuove tecnologie, in particolare quelle legate all’ICT, è stato un fenomeno dirompente negli ultimi decenni. La digitalizzazione ha permesso di rendere più produttive le imprese che l’hanno adottata, grazie alla modernizzazione di molti processi, alla rivoluzione nell’organizzazione, e al miglioramento dell’efficienza. Ha comportato però un mutamento dirompente nelle filiere produttive, favorendo alle volte una maggiore integrazione verticale; in altri casi le catene globali del valore si sono articolate secondo diversi segmenti della catena presidiati da imprese, eventualmente anche piccole, ma in posizione di leadership in quel particolare segmento.

PERSONALE IN R&S

Equivalenti Occupati a tempo pieno

2007 2013* Var.%

ITALIA

Fino a 10 persone 2 111 4 131 95.7

Da 11 a 49 11 545 16 941 46.7

Da 50 a 249 18 789 27 399 45.8

Totale PMI 32 445 48 471 49.4

Tot.Complessivo 93 760 124 736 33.0

GERMANIA

Fino a 10 persone 2 903 4 256 46.6

Da 11 a 49 14 551 21 270 46.2

Da 50 a 249 34 197 35 657 4.3

Totale PMI 51 651 61 183 18.5

Tot.Complessivo 321 853 360 375 12.0

FRANCIA

Fino a 10 persone 6 854 10 038 46.5

Da 11 a 49 18 710 26 432 41.3

Da 50 a 249 28 993 37 826 30.5

Totale PMI 54 557 74 296 36.2

Tot.Complessivo 215 891 239 111 10.8

SPAGNA

Fino a 10 persone 4 845 5 741 18.5

Da 11 a 49 22 719 19 507 -14.1

Da 50 a 249 26 032 25 356 -2.6

Totale PMI 53 596 50 604 -5.6

Tot.Complessivo 87 543 88 635 1.2

*Per la Francia valori al 2011

Elaborazioni REF Ricerche su dati Eurostat

26

In questo processo, alcune PMI italiane hanno trovato delle nicchie importanti, cogliendo la digitalizzazione come un’opportunità per integrarsi e arrivare a mercati che prima erano ad esse preclusi. Altre invece sono rimaste escluse, subendo la concorrenza dei colossi che guidano le catene del valore. In molti casi, la specializzazione è stata un’arma di difesa, che consente appunto di ritagliarsi delle nicchie in cui operare, ma non per tutti è stato possibile.

La valutazione dello stato della digitalizzazione può essere effettuata attraverso diversi tipi di indicatori. Un utile strumento in questo senso è rappresentato dall’indagine condotta da Eurostat circa l’adozione dell’ICT da parte delle imprese europee. Le risposte riguardano le piccole imprese con almeno 10 dipendenti (non ci sono dati per quelle più piccole). Inoltre, l’aggiornamento delle serie storiche non è il medesimo per tutti i dati; in alcuni casi le informazioni arrivano al 2015, mentre in altri vi è un ritardo anche significativo. Considerando la velocità della trasformazione in corso, le informazioni meno aggiornate vanno quindi utilizzate con cautela. D’altra parte, la lettura comparata in termini di distanza fra la nostra economia e gli altri paesi è quella che meglio consente di valutare il posizionamento delle PMI italiane.

Alcuni indicatori risultano sfavorevoli, suggerendo un certo ritardo delle piccole imprese italiane, ma in altri casi suggeriscono invece un buon posizionamento rispetto alle omologhe PMI europee. Ad ogni modo, la digitalizzazione delle PMI italiane è mediamente migliorata molto nel corso degli ultimi anni, e questo segnala che il processo di adattamento ai nuovi standard tecnologici è tuttora in corso.

Per fare un esempio, la quota di PMI che ha ricevuto ordini via reti informatiche è ancora modesta se confrontata con la media europea (per non parlare dei paesi più avanzati sotto questo aspetto): solo il 9 per cento contro una quota che a livello di area euro risulta doppia. Però è da segnalare come tra il 2009 e il 2015 tale quota sia pressoché raddoppiata.

27

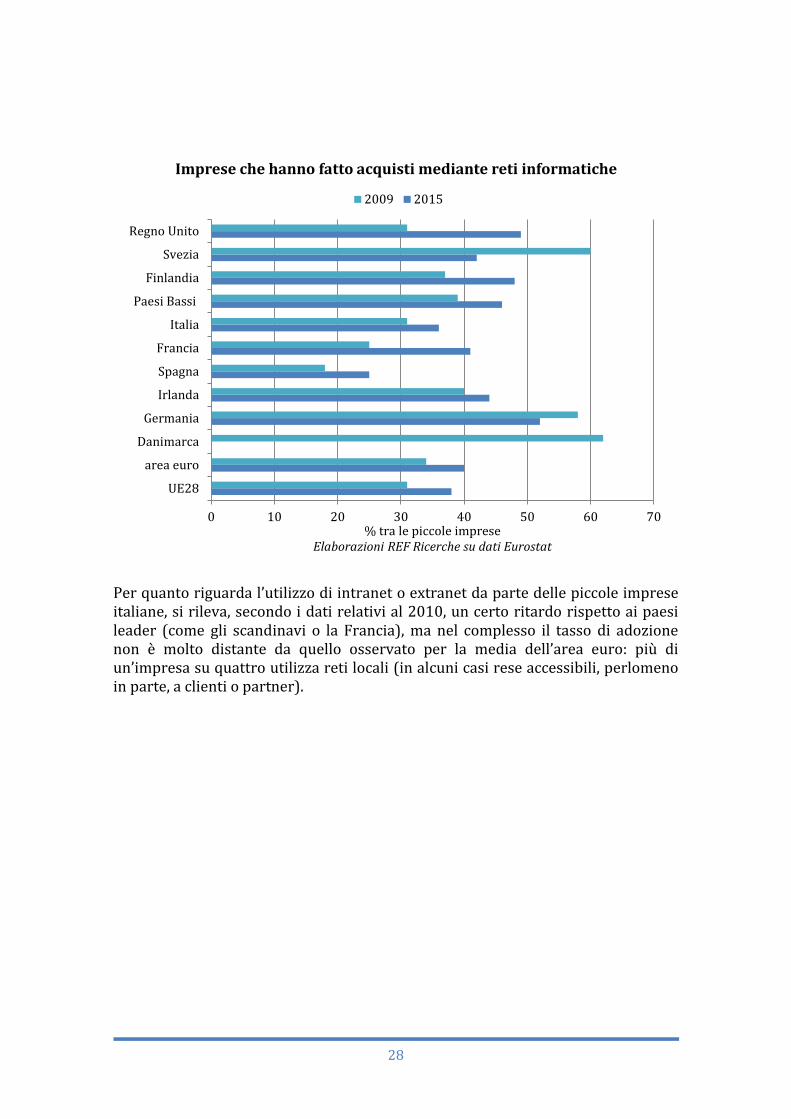

Altri indicatori segnalano, invece, uno sviluppo rilevante della digitalizzazione delle PMI. Quasi il 40 per cento delle piccole imprese italiane ha fatto acquisti via reti informatiche, cogliendo così l’opportunità di comprimere alcuni costi e di sfruttare alcune economie (condizione particolarmente importante considerando che la piccola taglia non consente di approfittare sempre di economie di scala). La diffusione di questa pratica è pressoché paragonabile a quella osservata per la media europea e non troppo distante nemmeno dai paesi leader.

0 5 10 15 20 25 30

UE28

area euro

Danimarca

Germania

Irlanda

Spagna

Francia

Italia

Paesi Bassi

Finlandia

Svezia

Regno Unito

% tra le piccole impreseElaborazioni REF Ricerche su dati Eurostat

Imprese che hanno ricevuto ordini mediante reti informatiche

2009 2015

28

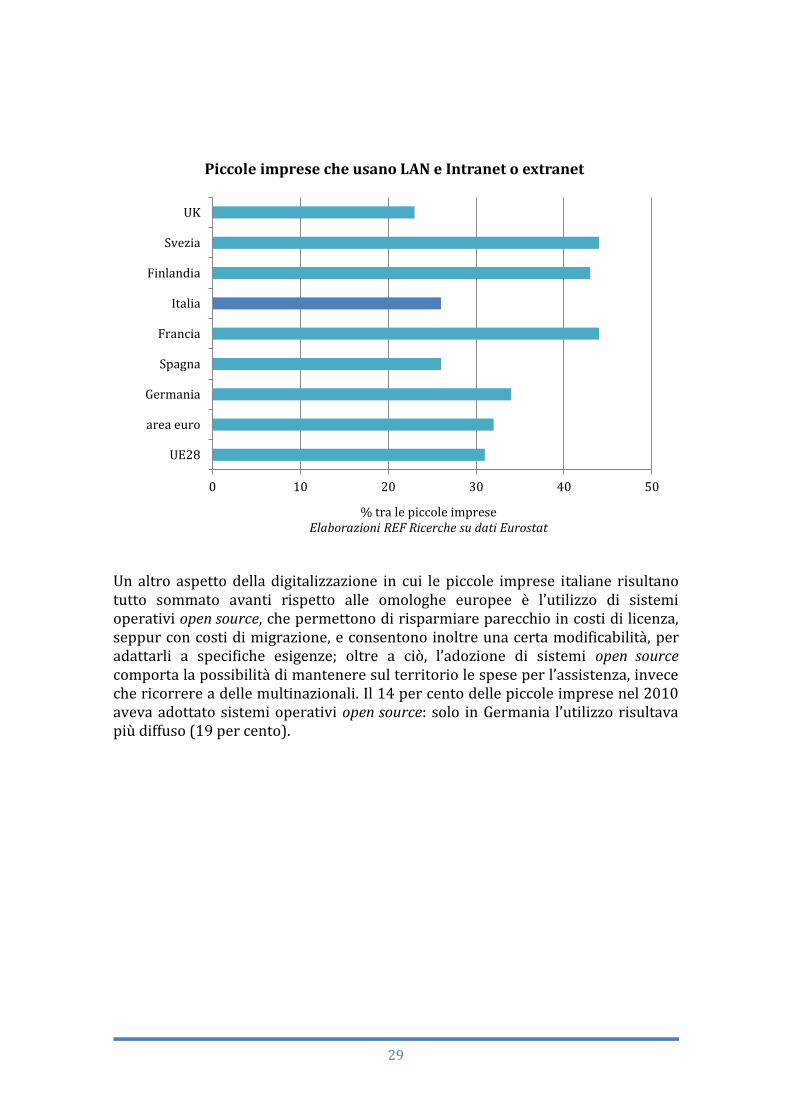

Per quanto riguarda l’utilizzo di intranet o extranet da parte delle piccole imprese italiane, si rileva, secondo i dati relativi al 2010, un certo ritardo rispetto ai paesi leader (come gli scandinavi o la Francia), ma nel complesso il tasso di adozione non è molto distante da quello osservato per la media dell’area euro: più di un’impresa su quattro utilizza reti locali (in alcuni casi rese accessibili, perlomeno in parte, a clienti o partner).

0 10 20 30 40 50 60 70

UE28

area euro

Danimarca

Germania

Irlanda

Spagna

Francia

Italia

Paesi Bassi

Finlandia

Svezia

Regno Unito

% tra le piccole impreseElaborazioni REF Ricerche su dati Eurostat

Imprese che hanno fatto acquisti mediante reti informatiche

2009 2015

29

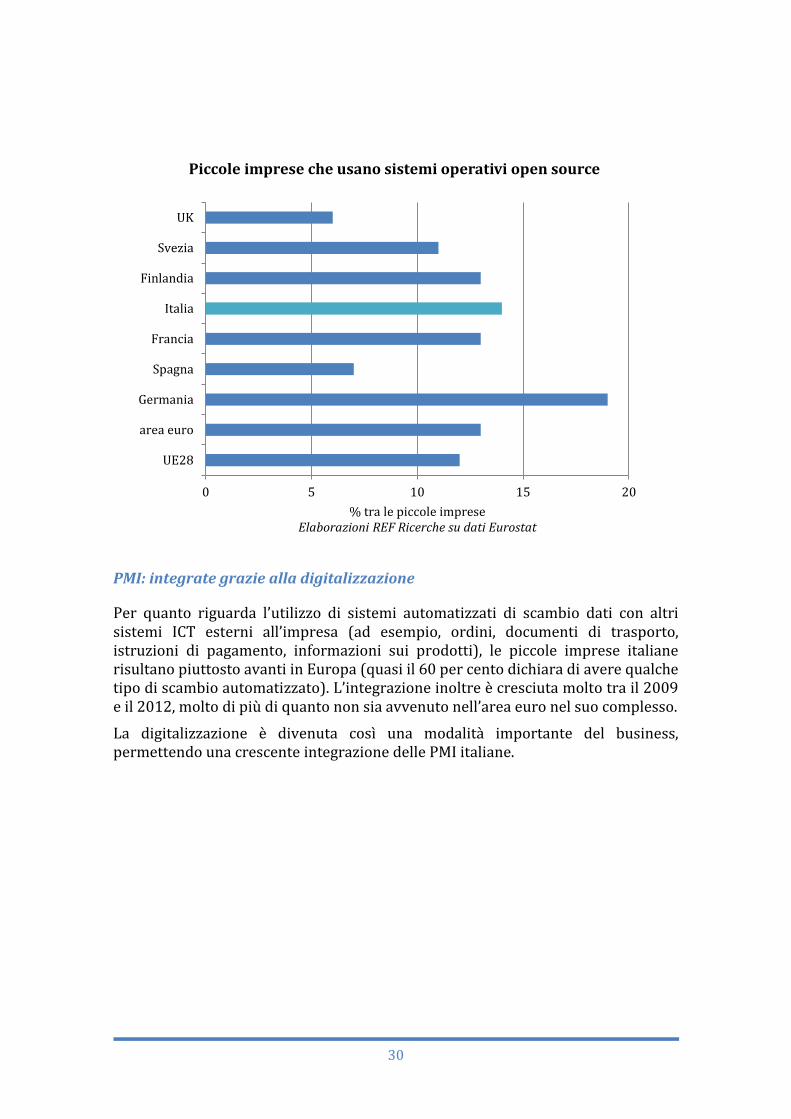

Un altro aspetto della digitalizzazione in cui le piccole imprese italiane risultano tutto sommato avanti rispetto alle omologhe europee è l’utilizzo di sistemi operativi open source, che permettono di risparmiare parecchio in costi di licenza, seppur con costi di migrazione, e consentono inoltre una certa modificabilità, per adattarli a specifiche esigenze; oltre a ciò, l’adozione di sistemi open source comporta la possibilità di mantenere sul territorio le spese per l’assistenza, invece che ricorrere a delle multinazionali. Il 14 per cento delle piccole imprese nel 2010 aveva adottato sistemi operativi open source: solo in Germania l’utilizzo risultava più diffuso (19 per cento).

0 10 20 30 40 50

UE28

area euro

Germania

Spagna

Francia

Italia

Finlandia

Svezia

UK

% tra le piccole impreseElaborazioni REF Ricerche su dati Eurostat

Piccole imprese che usano LAN e Intranet o extranet

30

PMI: integrate grazie alla digitalizzazione

Per quanto riguarda l’utilizzo di sistemi automatizzati di scambio dati con altri sistemi ICT esterni all’impresa (ad esempio, ordini, documenti di trasporto, istruzioni di pagamento, informazioni sui prodotti), le piccole imprese italiane risultano piuttosto avanti in Europa (quasi il 60 per cento dichiara di avere qualche tipo di scambio automatizzato). L’integrazione inoltre è cresciuta molto tra il 2009 e il 2012, molto di più di quanto non sia avvenuto nell’area euro nel suo complesso.

La digitalizzazione è divenuta così una modalità importante del business, permettendo una crescente integrazione delle PMI italiane.

0 5 10 15 20

UE28

area euro

Germania

Spagna

Francia

Italia

Finlandia

Svezia

UK

% tra le piccole impreseElaborazioni REF Ricerche su dati Eurostat

Piccole imprese che usano sistemi operativi open source

31

Nel complesso, gli indicatori evidenziano come le piccole imprese italiane abbiano accettato la sfida della digitalizzazione e negli ultimi anni abbiano compiuto molti passi avanti.

Resta però ancora molto da fare. Le PMI sono ancora piuttosto indietro nell’utilizzo dell’ICT per la commercializzazione dei propri prodotti (il caso particolare dell’e-commerce è eclatante: solo il 6 per cento delle piccole imprese italiane nel 2015 aveva venduto online per almeno l’1 per cento del proprio fatturato, contro il 22 per cento delle piccole imprese tedesche e il 15 per cento delle piccole imprese francesi e spagnole).

Alcuni limiti riflettono i problemi nella gestione della sicurezza delle transazioni (che è un requisito fondamentale per la commercializzazione via reti informatiche dei propri prodotti e servizi). Nel 2010 solo l’1 per cento delle piccole imprese italiane offriva transazioni sicure ricevendo ordini via Internet, un livello molto basso nel panorama europeo. Questo è un elemento di particolare fragilità delle piccole imprese italiane, su cui sarebbe necessario intervenire con la formazione, dato che sono necessarie peculiari competenze per la gestione della sicurezza (solo le imprese medio-grandi si possono permettere figure professionali dedicate a questo aspetto).

0 10 20 30 40 50 60 70

Ue28

area euro

Danimarca

Germania

Irlanda

Spagna

Francia

Italia

Finlandia

Svezia

Regno Unito

% piccole impreseElaborazioni REF Ricerche su dati Eurostat

Imprese che usano sistemi automatizzati di scambio dati con altri sistemi ICT esterni all'impresa

2012 2009

32

Un altro limite importante che le piccole imprese italiane si trovano ad affrontare è quello della dotazione infrastrutturale. Negli ultimi anni la copertura della banda larga è migliorata molto, e nel 2015 il 91 per cento delle piccole imprese italiane accedono ad una connessione fissa a banda larga (contro l’82 per cento del 2009). Però questa è una media nazionale: ci sono aree – tipicamente quelle urbane – dove la copertura è elevata, e altre dove invece l’accesso è molto più limitato. Più del 10 per cento delle piccole imprese del Mezzogiorno ha una velocità massima di download inferiore ai 2 Mb/s, e due imprese su tre sono sotto ai 10 Mb/s.

Come fanno innovazione le PMI

La presenza di imprese di grande dimensione è normalmente considerata un fattore importante per guidare la crescita di attività innovative sul territorio.

L’esperienza italiana però è diversa. Da sempre gli imprenditori, anche piccoli, sono riusciti a compensare le diseconomie da dimensione con altri elementi. Le economie di distretto, ad esempio, sono un punto importante per veicolare l’informazione e favorire processi di imitazione.

L’innovazione è un fattore cruciale per la crescita; introdurre innovazioni permette di mantenersi competitivi in uno scenario in continuo mutamento, grazie a miglioramenti nell’efficienza produttiva (e quindi compressione dei costi) e all’attivazione di nuova domanda, o all’esplorazione di nicchie di mercato poco presidiate dai concorrenti, all’interno delle quali imprese specializzate possono mantenere margini elevati.

0 2 4 6 8 10

UE28

area euro

Germania

Spagna

Francia

Italia

Svezia

UK

% tra le piccole impreseElaborazioni REF Ricerche su dati Eurostat

Piccole imprese che offrono transazioni sicure quando ricevono ordini via Internet

33

Per fare innovazione, però, servono risorse, finanziarie, umane, oltre a una certa propensione al rischio (dato che quando si intraprende un’attività di innovazione non si ha certezza dell’esito, né delle reali potenzialità dell’innovazione), e non sempre le imprese, soprattutto quando di piccola dimensione, ne sono dotate sufficientemente. Non stupisce pertanto che la propensione all’innovazione (intendendo con questo termine non certo l’intenzione di innovare, quanto l’incidenza di effettive introduzioni di innovazioni) sia più contenuta per le imprese più piccole. Un aiuto per valutare il grado di innovatività, oltre alla caratteristiche delle imprese innovative, è fornito dai dati dell’indagine CIS (Community Innovation Survey) coordinata da Eurostat e condotta in Italia da Istat. I dati, con il dettaglio delle classi di addetti sono disponibili per il 2012 (per il 2010, invece, solo per il dettaglio delle classi di fatturato).

I dati per il 2012 evidenziano come il 28 per cento delle piccole imprese (aventi tra i 10 e i 49 addetti) risultasse innovativa, in quanto avevano introdotto nell’ultimo triennio almeno un’innovazione di prodotto, servizio, processo produttivo o nell’organizzazione. La quota appare piccola se confrontata con le grandi imprese (quelle con oltre 250 addetti), dove il tasso di innovazione era quasi al 63 per cento: ma appunto la diversa taglia influisce notevolmente sulle risorse a disposizione.

Le piccole imprese innovative si distinguono dalle piccole imprese non innovative per diversi elementi. Innanzi tutto, tendono ad avere un organico mediamente più istruito: seppure in 2 imprese su 3 (67 per cento) gli addetti con un diploma universitario non superano il 5 per cento del totale, nel 7 per cento delle imprese la quota supera invece il 50 per cento. Le quote, per le imprese non innovative, sono rispettivamente del 76 e del 4 per cento. Si evidenzia quindi come le imprese innovative abbiano una distribuzione molto più spostata a favore di elevate incidenze di occupati laureati rispetto a quelle non istruite. Il maggior livello medio di istruzione è una delle condizioni che facilitano l’introduzione di innovazioni (è quindi un requisito a monte), perché consentono sia di capirle e utilizzarle meglio che, eventualmente, di contribuire alla loro introduzione.

34

La suddivisione tra imprese innovatrici e non innovatrici è stata fatta sulla base della dichiarazione di aver introdotto, nell’arco dei tre anni precedenti l’intervista, almeno un’innovazione (di prodotto, servizio, processo produttivo o organizzativa). Non è detto però che imprese che risultano non innovatrici non abbiano svolto attività di innovazione: la più frequente è l’acquisizione di macchinari, attrezzature o software per l’innovazione, attività che almeno il 7 per cento delle imprese non innovatrici ha comunque effettuato, pur non portando all’introduzione di alcuna innovazione all’interno dell’impresa. Tale tipologia di attività è la più diffusa anche tra le piccole imprese innovatrici, riguardando 3 imprese innovatrici su 4. Si tratta forse di uno dei modi più semplici di introdurre innovazioni. Tra le altre attività di innovazione, risultano piuttosto frequenti lo svolgimento di R&S all’interno (che riguarda il 35 per cento delle piccole imprese innovatrici, nonostante i loro limiti di risorse), la formazione e il marketing, mentre è poco consueta l’acquisizione di R&S dall’esterno (piuttosto, la si preferisce acquisire già “inglobata” in tecnologie o macchinari).

0%

10%

20%

30%

40%

50%

60%

70%

0% 1-4% 5-9% 10-24% 25-49% 50-74% 75% e oltre

Distribuzione delle imprese secondo la percentuale di addetti laureati. Elaborazioni REF Ricerche su dati CIS Istat

Addetti in possesso di un titolo di studio universitario

non innovatrici innovatrici

35

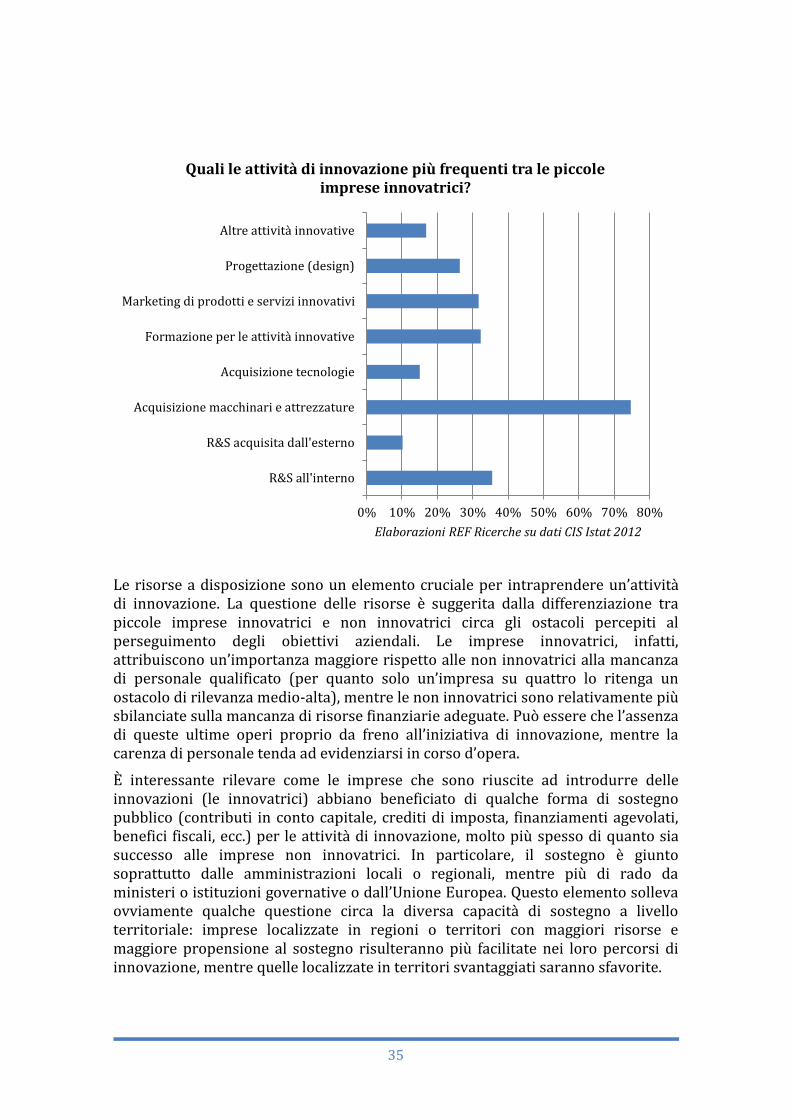

Le risorse a disposizione sono un elemento cruciale per intraprendere un’attività di innovazione. La questione delle risorse è suggerita dalla differenziazione tra piccole imprese innovatrici e non innovatrici circa gli ostacoli percepiti al perseguimento degli obiettivi aziendali. Le imprese innovatrici, infatti, attribuiscono un’importanza maggiore rispetto alle non innovatrici alla mancanza di personale qualificato (per quanto solo un’impresa su quattro lo ritenga un ostacolo di rilevanza medio-alta), mentre le non innovatrici sono relativamente più sbilanciate sulla mancanza di risorse finanziarie adeguate. Può essere che l’assenza di queste ultime operi proprio da freno all’iniziativa di innovazione, mentre la carenza di personale tenda ad evidenziarsi in corso d’opera.

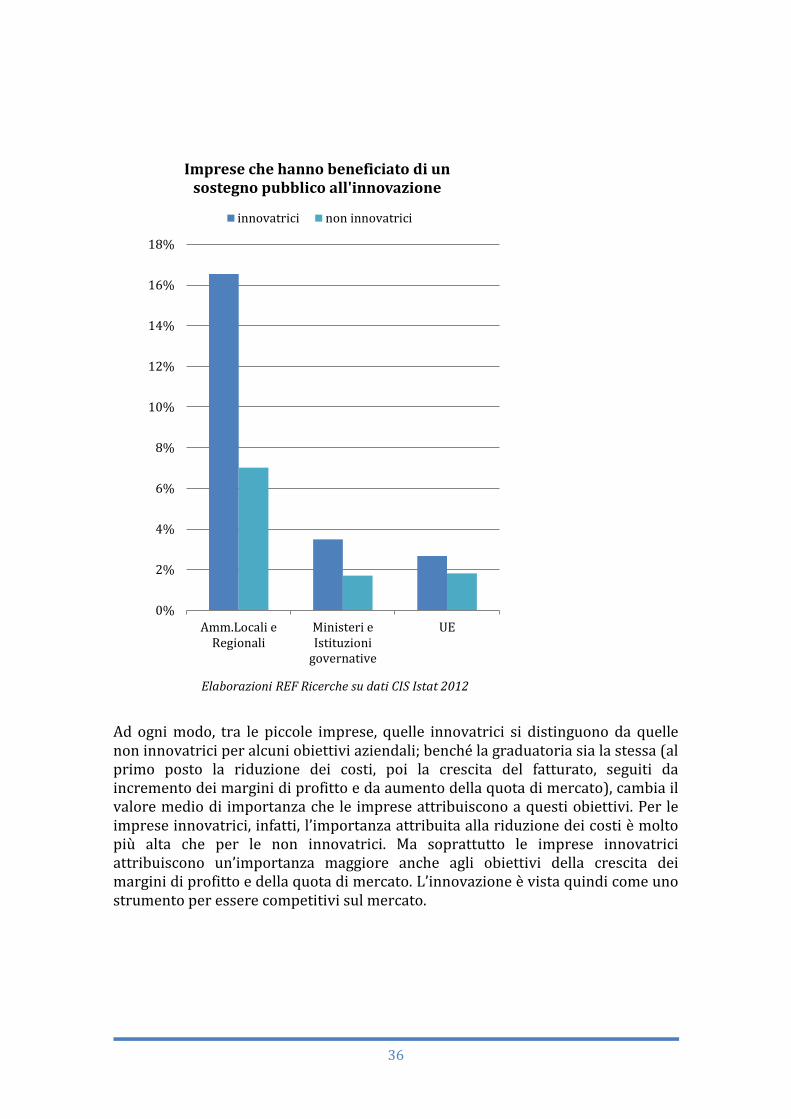

È interessante rilevare come le imprese che sono riuscite ad introdurre delle innovazioni (le innovatrici) abbiano beneficiato di qualche forma di sostegno pubblico (contributi in conto capitale, crediti di imposta, finanziamenti agevolati, benefici fiscali, ecc.) per le attività di innovazione, molto più spesso di quanto sia successo alle imprese non innovatrici. In particolare, il sostegno è giunto soprattutto dalle amministrazioni locali o regionali, mentre più di rado da ministeri o istituzioni governative o dall’Unione Europea. Questo elemento solleva ovviamente qualche questione circa la diversa capacità di sostegno a livello territoriale: imprese localizzate in regioni o territori con maggiori risorse e maggiore propensione al sostegno risulteranno più facilitate nei loro percorsi di innovazione, mentre quelle localizzate in territori svantaggiati saranno sfavorite.

0% 10% 20% 30% 40% 50% 60% 70% 80%

R&S all'interno

R&S acquisita dall'esterno

Acquisizione macchinari e attrezzature

Acquisizione tecnologie

Formazione per le attività innovative

Marketing di prodotti e servizi innovativi

Progettazione (design)

Altre attività innovative

Elaborazioni REF Ricerche su dati CIS Istat 2012

Quali le attività di innovazione più frequenti tra le piccole imprese innovatrici?

36

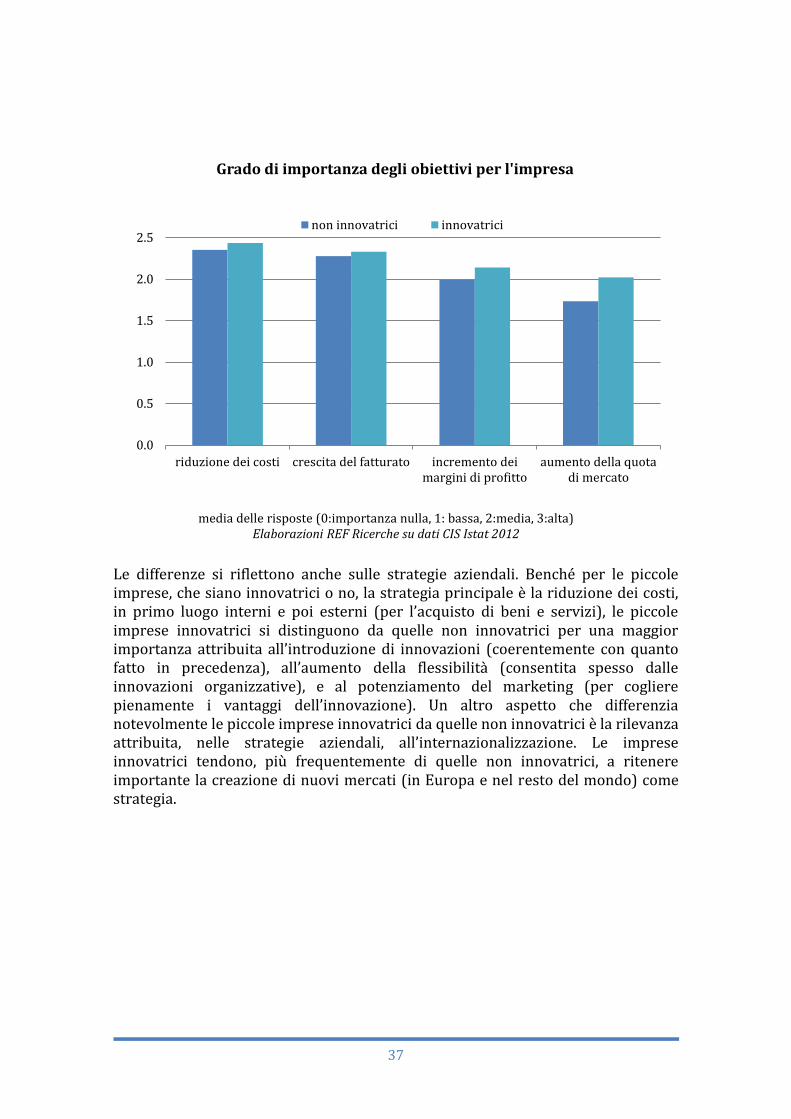

Ad ogni modo, tra le piccole imprese, quelle innovatrici si distinguono da quelle non innovatrici per alcuni obiettivi aziendali; benché la graduatoria sia la stessa (al primo posto la riduzione dei costi, poi la crescita del fatturato, seguiti da incremento dei margini di profitto e da aumento della quota di mercato), cambia il valore medio di importanza che le imprese attribuiscono a questi obiettivi. Per le imprese innovatrici, infatti, l’importanza attribuita alla riduzione dei costi è molto più alta che per le non innovatrici. Ma soprattutto le imprese innovatrici attribuiscono un’importanza maggiore anche agli obiettivi della crescita dei margini di profitto e della quota di mercato. L’innovazione è vista quindi come uno strumento per essere competitivi sul mercato.

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

Amm.Locali eRegionali

Ministeri eIstituzioni

governative

UE

Elaborazioni REF Ricerche su dati CIS Istat 2012

Imprese che hanno beneficiato di un sostegno pubblico all'innovazione

innovatrici non innovatrici

37

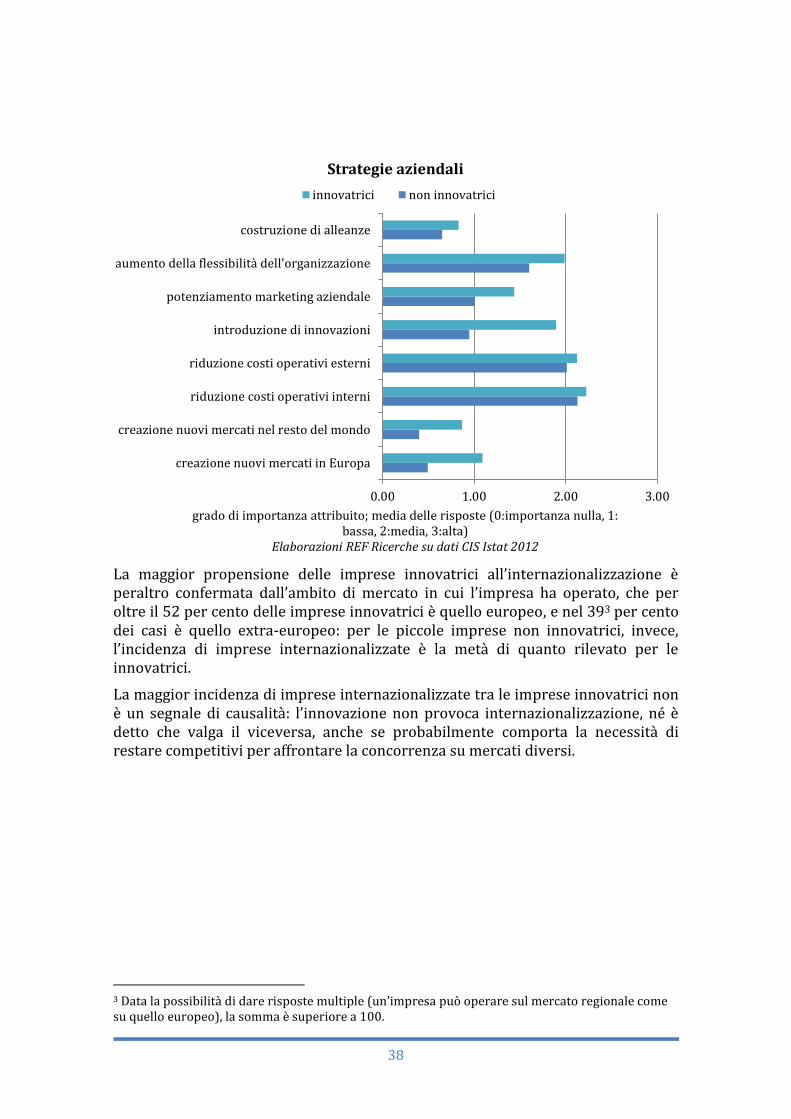

Le differenze si riflettono anche sulle strategie aziendali. Benché per le piccole imprese, che siano innovatrici o no, la strategia principale è la riduzione dei costi, in primo luogo interni e poi esterni (per l’acquisto di beni e servizi), le piccole imprese innovatrici si distinguono da quelle non innovatrici per una maggior importanza attribuita all’introduzione di innovazioni (coerentemente con quanto fatto in precedenza), all’aumento della flessibilità (consentita spesso dalle innovazioni organizzative), e al potenziamento del marketing (per cogliere pienamente i vantaggi dell’innovazione). Un altro aspetto che differenzia notevolmente le piccole imprese innovatrici da quelle non innovatrici è la rilevanza attribuita, nelle strategie aziendali, all’internazionalizzazione. Le imprese innovatrici tendono, più frequentemente di quelle non innovatrici, a ritenere importante la creazione di nuovi mercati (in Europa e nel resto del mondo) come strategia.

0.0

0.5

1.0

1.5

2.0

2.5

riduzione dei costi crescita del fatturato incremento deimargini di profitto

aumento della quotadi mercato

media delle risposte (0:importanza nulla, 1: bassa, 2:media, 3:alta)Elaborazioni REF Ricerche su dati CIS Istat 2012

Grado di importanza degli obiettivi per l'impresa

non innovatrici innovatrici

38

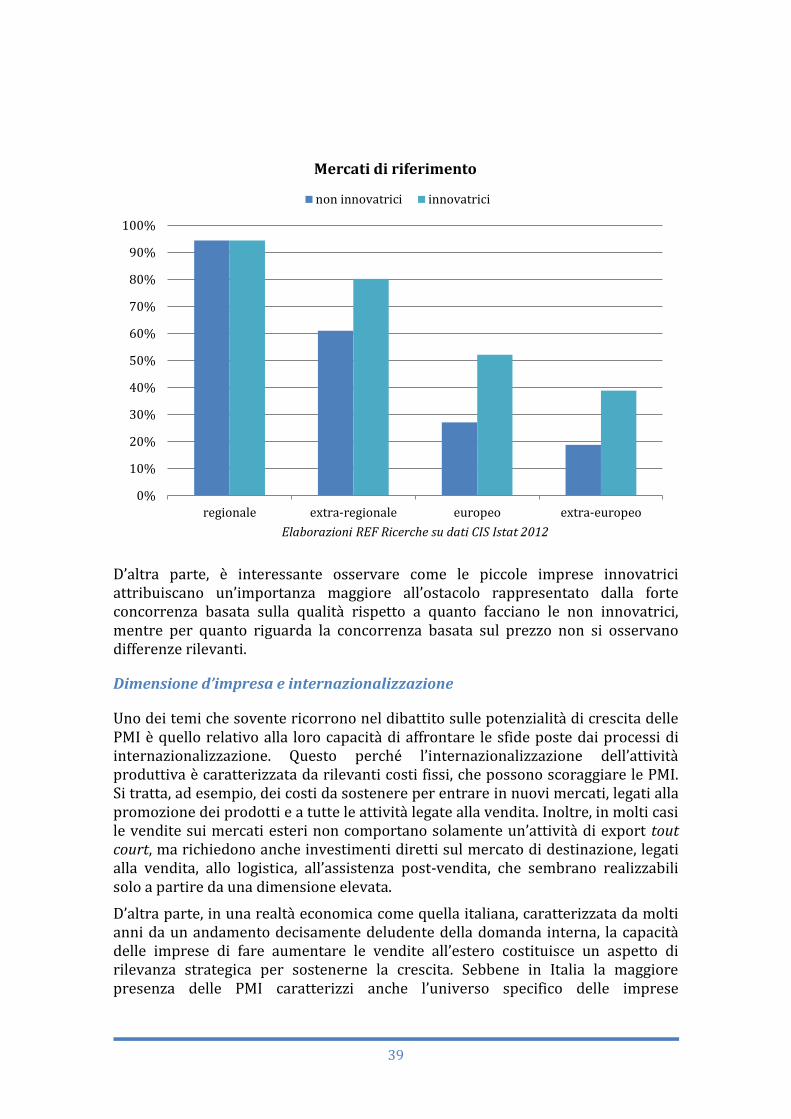

La maggior propensione delle imprese innovatrici all’internazionalizzazione è peraltro confermata dall’ambito di mercato in cui l’impresa ha operato, che per oltre il 52 per cento delle imprese innovatrici è quello europeo, e nel 393 per cento dei casi è quello extra-europeo: per le piccole imprese non innovatrici, invece, l’incidenza di imprese internazionalizzate è la metà di quanto rilevato per le innovatrici.

La maggior incidenza di imprese internazionalizzate tra le imprese innovatrici non è un segnale di causalità: l’innovazione non provoca internazionalizzazione, né è detto che valga il viceversa, anche se probabilmente comporta la necessità di restare competitivi per affrontare la concorrenza su mercati diversi.

3 Data la possibilità di dare risposte multiple (un’impresa può operare sul mercato regionale come su quello europeo), la somma è superiore a 100.

0.00 1.00 2.00 3.00

creazione nuovi mercati in Europa

creazione nuovi mercati nel resto del mondo

riduzione costi operativi interni

riduzione costi operativi esterni

introduzione di innovazioni

potenziamento marketing aziendale

aumento della flessibilità dell'organizzazione

costruzione di alleanze

grado di importanza attribuito; media delle risposte (0:importanza nulla, 1: bassa, 2:media, 3:alta)

Elaborazioni REF Ricerche su dati CIS Istat 2012

Strategie aziendali

innovatrici non innovatrici

39

D’altra parte, è interessante osservare come le piccole imprese innovatrici attribuiscano un’importanza maggiore all’ostacolo rappresentato dalla forte concorrenza basata sulla qualità rispetto a quanto facciano le non innovatrici, mentre per quanto riguarda la concorrenza basata sul prezzo non si osservano differenze rilevanti.

Dimensione d’impresa e internazionalizzazione

Uno dei temi che sovente ricorrono nel dibattito sulle potenzialità di crescita delle PMI è quello relativo alla loro capacità di affrontare le sfide poste dai processi di internazionalizzazione. Questo perché l’internazionalizzazione dell’attività produttiva è caratterizzata da rilevanti costi fissi, che possono scoraggiare le PMI. Si tratta, ad esempio, dei costi da sostenere per entrare in nuovi mercati, legati alla promozione dei prodotti e a tutte le attività legate alla vendita. Inoltre, in molti casi le vendite sui mercati esteri non comportano solamente un’attività di export tout court, ma richiedono anche investimenti diretti sul mercato di destinazione, legati alla vendita, allo logistica, all’assistenza post-vendita, che sembrano realizzabili solo a partire da una dimensione elevata.

D’altra parte, in una realtà economica come quella italiana, caratterizzata da molti anni da un andamento decisamente deludente della domanda interna, la capacità delle imprese di fare aumentare le vendite all’estero costituisce un aspetto di rilevanza strategica per sostenerne la crescita. Sebbene in Italia la maggiore presenza delle PMI caratterizzi anche l’universo specifico delle imprese

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

regionale extra-regionale europeo extra-europeo

Elaborazioni REF Ricerche su dati CIS Istat 2012

Mercati di riferimento

non innovatrici innovatrici

40

esportatrici, vi sono ancora molti spazi di crescita non pienamente sfruttati in questa direzione.

I dati sono eloquenti nel mettere in luce il rilievo delle PMI anche sul nostro export.

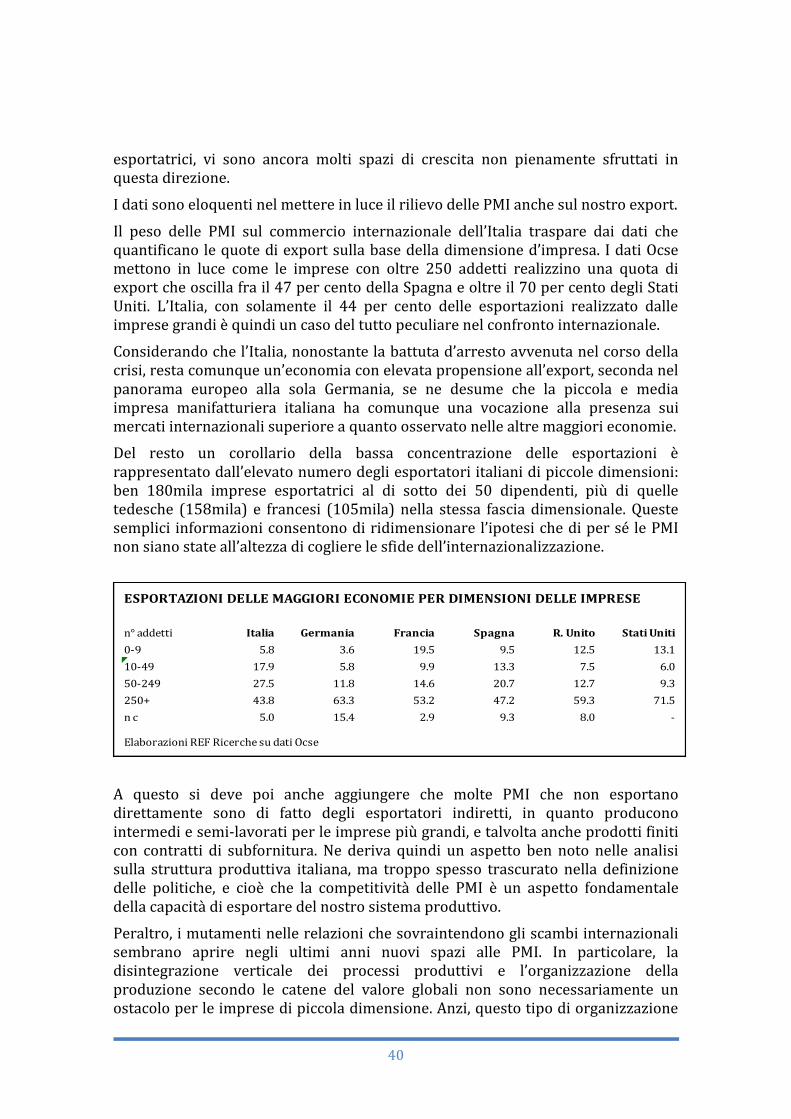

Il peso delle PMI sul commercio internazionale dell’Italia traspare dai dati che quantificano le quote di export sulla base della dimensione d’impresa. I dati Ocse mettono in luce come le imprese con oltre 250 addetti realizzino una quota di export che oscilla fra il 47 per cento della Spagna e oltre il 70 per cento degli Stati Uniti. L’Italia, con solamente il 44 per cento delle esportazioni realizzato dalle imprese grandi è quindi un caso del tutto peculiare nel confronto internazionale.

Considerando che l’Italia, nonostante la battuta d’arresto avvenuta nel corso della crisi, resta comunque un’economia con elevata propensione all’export, seconda nel panorama europeo alla sola Germania, se ne desume che la piccola e media impresa manifatturiera italiana ha comunque una vocazione alla presenza sui mercati internazionali superiore a quanto osservato nelle altre maggiori economie.

Del resto un corollario della bassa concentrazione delle esportazioni è rappresentato dall’elevato numero degli esportatori italiani di piccole dimensioni: ben 180mila imprese esportatrici al di sotto dei 50 dipendenti, più di quelle tedesche (158mila) e francesi (105mila) nella stessa fascia dimensionale. Queste semplici informazioni consentono di ridimensionare l’ipotesi che di per sé le PMI non siano state all’altezza di cogliere le sfide dell’internazionalizzazione.

A questo si deve poi anche aggiungere che molte PMI che non esportano direttamente sono di fatto degli esportatori indiretti, in quanto producono intermedi e semi-lavorati per le imprese più grandi, e talvolta anche prodotti finiti con contratti di subfornitura. Ne deriva quindi un aspetto ben noto nelle analisi sulla struttura produttiva italiana, ma troppo spesso trascurato nella definizione delle politiche, e cioè che la competitività delle PMI è un aspetto fondamentale della capacità di esportare del nostro sistema produttivo.

Peraltro, i mutamenti nelle relazioni che sovraintendono gli scambi internazionali sembrano aprire negli ultimi anni nuovi spazi alle PMI. In particolare, la disintegrazione verticale dei processi produttivi e l’organizzazione della produzione secondo le catene del valore globali non sono necessariamente un ostacolo per le imprese di piccola dimensione. Anzi, questo tipo di organizzazione

ESPORTAZIONI DELLE MAGGIORI ECONOMIE PER DIMENSIONI DELLE IMPRESE

n° addetti Italia Germania Francia Spagna R. Unito Stati Uniti

0-9 5.8 3.6 19.5 9.5 12.5 13.1

10-49 17.9 5.8 9.9 13.3 7.5 6.0

50-249 27.5 11.8 14.6 20.7 12.7 9.3

250+ 43.8 63.3 53.2 47.2 59.3 71.5

n c 5.0 15.4 2.9 9.3 8.0 -

Elaborazioni REF Ricerche su dati Ocse

41

consente alle imprese piccole di specializzarsi in un determinato segmento della catena, con uno sforzo compatibile anche con la dimensione ridotta, mentre una maggiore integrazione verticale della produzione necessita di una dimensione maggiore, data l’esigenza di coprire le diverse fasi del processo produttivo.

Inoltre, non vanno dimenticate le esperienze delle cosiddette micro-multinazionali, che sono riuscite a realizzare esperienze significative di internazionalizzazione seguendo il processo di delocalizzazione effettuata da grandi aziende per le quali operano in una relazione di subfornitura. In tal modo, piccole imprese che hanno seguito l’internazionalizzazione dei loro clienti principali hanno potuto iniziare a presidiare nuovi mercati che hanno successivamente presentato opportunità di ulteriore crescita.

Infine, non vanno dimenticati tutti quei segmenti del made in Italy - si pensi a molte aziende dell’abbigliamento, dell’arredamento e dell’alimentare - nei quali la riconosciuta qualità dei prodotti italiani ha permesso di consolidare la forza del brand, e questo ha consentito anche ad aziende di ridotta dimensione di competere con successo sui mercati globali.

Pertanto, in diversi casi la relazione fra imprese medio-piccole e imprese grandi non è di competizione. Frequente, soprattutto nei casi dei distretti, è l’agglomerazione di diverse PMI intorno a un’imprese più grande, che svolge un ruolo strategico rispetto alle attività dell’intero territorio. Anzi, è la relazione fra impresa più grande e PMI che favorisce frequentemente la diffusione del know how e stimola il cambiamento tecnologico.