quaderni_sl_1_05(1)

45

I Quaderni di Sviluppo Lazio – Anno II – numero 1 “Il mercato energetico italiano” Il mercato energetico italiano Maggio 2005 A cura dell'Ufficio Studi di Sviluppo Lazio

-

Upload

melampo987 -

Category

Documents

-

view

6 -

download

0

description

Regione

Transcript of quaderni_sl_1_05(1)

I Quaderni di Sviluppo Lazio – Anno II – numero 1

“Il mercato energetico italiano”

Il mercato energetico italiano

Maggio 2005

A cura dell'Ufficio Studi di Sviluppo Lazio

I Quaderni di Sviluppo Lazio – Anno II – Numero 1

2

Questo quaderno è opera di Maria Grazia De Angelis, sotto la supervisione del Servizio Studi di Sviluppo

Lazio

I Quaderni di Sviluppo Lazio – Anno II – Numero 1

3

INDICE

Introduzione pag. 4

1. Politica energetica europea pag. 6

2. Politica energetica in Italia pag. 10

2.1 La liberalizzazione del mercato elettrico pag. 10

2.2 Il settore del gas: il decreto 154/2000 pag. 13

3. La filiera elettrica pag. 17

4. Prospettive del sistema elettrico italiano: rischi ed opportunità pag. 19

4.1 Generazione pag. 19

4.2 Trasmissione e dispacciamento pag. 24

4.3 Distribuzione pag. 25

4.4 Importazione ed esportazione pag. 33

5. Il ruolo degli enti locali nel mercato elettrico pag. 34

Bibliografia pag. 41

I Quaderni di Sviluppo Lazio – Anno II – Numero 1

4

Introduzione

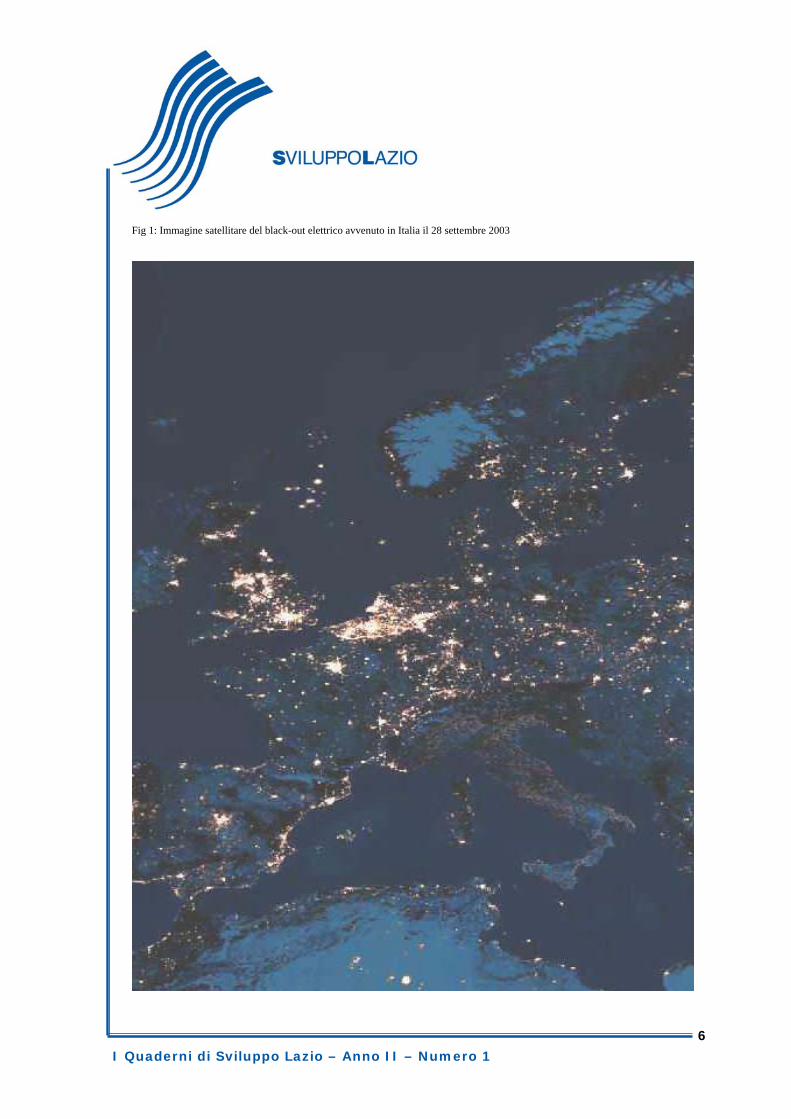

Il black-out del 28 settembre del 2003 ha messo in luce la fragilità del sistema di approvvigionamento e la mancanza di potenza di riserva del sistema elettrico italiano. Le principali cause vanno ricercate nell’obsolescenza degli impianti e delle infrastrutture energetiche e nella dipendenza dalle importazioni del nostro Paese. Quanto al primo aspetto va detto che il sistema energetico italiano potrebbe fare fronte da solo alla domanda interna, grazie ad una potenzialità produttiva di 76.950 MW a fronte di una richiesta di picco massima pari a 53.105 MW; ma l’obsolescenza degli impianti, caratterizzati da bassi rendimenti e forte orientamento verso combustibili di origine petrolifera, riduce la capacità di produzione disponibile ad appena 49.000 MW, rendendo il nostro Paese dipendente dalle importazioni per oltre il 16% del proprio fabbisogno di elettricità: la percentuale più alta di tutta Europa. Il grado di dipendenza energetica, tuttavia, è legato non soltanto alla inadeguatezza del parco di generazione elettrica e della rete di trasporto, ma anche ad due ulteriori ragioni: da un lato, alla scelta di non far ricorso all’energia nucleare adottata nel 1987, dall’altro, alla scarsità delle risorse energetiche interne. Entrambi tali fattori si sono tradotti in un costante aumento delle importazioni di idrocarburi passate da quasi l’81% del 1995, all’83,6% del 2001, fino all’84,6% del 2003 (contro una media europea prossima al 54%) e in un livello dei prezzi energetici di gran lunga superiore alla media europea (per effetto della crescita dell'economia mondiale, soprattutto asiatica, delle pressioni speculative, del peggioramento della situazione politica mediorientale e di altre situazioni contingenti, le quotazioni del petrolio nel 2004 hanno superato i 50 dollari al barile). A tali problematiche, sono sopraggiunti gli impegni assunti con il protocollo di Kyoto (l’Italia ha ratificato il Protocollo di Kyoto nel giugno 2002 e il 19 dicembre 2002 ha pubblicato il primo Piano nazionale di riduzione dei gas serra, la Revisione delle Linee Guida per le Politiche Nazionali di Riduzione delle Emissioni dei Gas Serra) i cui limiti alle immissioni di anidride carbonica in Italia sono fortemente ostacolati da una generazione fondamentalmente termoelettrica che soddisfa oltre il 73% del fabbisogno nazionale.

I Quaderni di Sviluppo Lazio – Anno II – Numero 1

5

Nel recepire le direttive comunitarie 96/92 e 98/30, il Governo italiano ha affrontato tali problematiche avviando, dopo 40 anni di nazionalizzazione, il processo di liberalizzazione del mercato dell’elettricità e del gas. A seguito dell’emanazione del decreto 79/99 (decreto Bersani), eccezion fatta per le attività di trasmissione e dispacciamento riservate allo Stato, la produzione, l’importazione, l’esportazione, l’acquisto e la vendita di energia sono state liberalizzate con l’obiettivo di ammodernare e ampliare le infrastrutture, di ottenere una riduzione e una maggior trasparenza dei prezzi, il miglioramento della sicurezza, della qualità e della continuità energetica. Allo stato attuale fare un bilancio sui benefici apportati dalla concorrenza in questo settore è prematuro: nonostante siano trascorsi sedici anni dall’emanazione del decreto Bersani, l’Enel continua, infatti, a ricoprire quote rilevanti sia nel segmento della produzione che in quello della trasmissione e distribuzione di energia elettrica. L’esperienza condotta da altri Paesi dimostra comunque che, se il libero mercato persegue indubbi vantaggi sul piano della riduzione e trasparenza delle tariffe, esso non soddisfa l’attesa del miglioramento infrastrutturale e tecnologico della rete e degli apparati. Per cogliere i vantaggi e superare gli ostacoli derivanti dalla liberalizzazione, un ruolo chiave viene riconosciuto alla Comunità Europea e ai singoli Paesi membri le cui politiche energetiche si ritiene debbano promuovere nuovi strumenti di finanziamento delle infrastrutture, forme di partenariato fra pubblico e privato, lo scambio di competenze tecniche.

I Quaderni di Sviluppo Lazio – Anno II – Numero 1

6

Fig 1: Immagine satellitare del black-out elettrico avvenuto in Italia il 28 settembre 2003

I Quaderni di Sviluppo Lazio – Anno II – Numero 1

7

1. Politica Energetica Europea

Fino alla crisi petrolifera degli anni ’70, in ambito comunitario la materia dell’energia

è stata disciplinata dai trattati Ceca ed Euratom, nati per regolare lo sfruttamento

delle fonti carbosiderurgiche e nucleari.

Nella convinzione di poter contare su fonti energetiche stabili e sicure, su tale

tematica trascorsero anni di silenzio e di scarso interesse.

L’esigenza di adottare una politica centralizzata si avvertì soltanto a seguito

dell’esplosine dei prezzi del petrolio: risalgono a tale periodo l’adozione delle

disposizioni volte a garantire l’accumulo di scorte petrolifere e la costituzione di un

apposito Comitato dell’energia.

Ulteriori passi in questa direzione furono fatti negli anni ’80, quando, spinta dalle

problematiche ambientali, la Comunità Europea introdusse alcune misure per

l’introduzione della benzina senza piombo, la limitazione delle sostanze tossiche e la

diminuzione del tasso di zolfo nei combustibili per il riscaldamento.

Ma soltanto a partire dagli anni ’90 si assiste ad una rapida evoluzione della politica

energetica comune.

La consapevolezza che l’Europa è il più grande importatore di energia del mondo e il

secondo più grande consumatore, da un lato, le forti oscillazioni del prezzo dei

combustibili, le problematiche ambientali, i fragili equilibri internazionali, dall’altro,

hanno dato impulso nell’ultimo decennio ad un’attività di ricerca, di analisi, di

confronto da parte di istituzioni pubbliche e private culminate con la pubblicazione

del Libro Bianco del ’97, con le Direttive del ’96 e del ’98, con il Libro Verde nel 2000

e con numerosi programmi e comunicazioni.

Il Libro Bianco ha la finalità di dimostrare la necessità di intervenire sui consumi di

energia del settore degli edifici, nella fase di costruzione e soprattutto in quella di

gestione. Esso evidenzia che nell’ambito della costruzione e della ristrutturazione

degli edifici e la loro gestione, il consumo di energia in termini primari, cioè riferito a

I Quaderni di Sviluppo Lazio – Anno II – Numero 1

8

circa 190 Mtep (milioni di tonnellate equivalenti di petrolio) del fabbisogno nazionale,

costituisce circa il 45%.

Da ciò deriva la necessità di un complesso di interventi sistematici, ben promossi,

studiati, progettati, realizzati e verificati, tale da ridurre di una significativa

percentuale il consumo totale primario e le relative emissioni di gas serra. Un

risultato auspicabile potrebbe corrispondere al 20% del consumo e delle emissioni.

Il Libro Verde, nel dettare le norme in materia di sicurezza dell’approvvigionamento

energetico, fissa i seguenti obiettivi:

• monitorare la domanda di energia data la scarsità delle proprie risorse;

• avviare un’analisi sul contributo di lungo periodo dell’energia nucleare;

• sviluppare un nuovo approccio alla gestione delle scorte di petrolio rafforzando la

solidarietà fra gli Stati membri in tempo di crisi e avviando nuove relazioni con i

Paesi produttori di idrocarburi;

• tutelare l’ambiente attraverso la limitazione delle emissioni di idrossido di

carbonio;

• realizzare il Mercato Interno dell’Energia.

Volti a fronteggiare il rischio di un nuovo shock petrolifero, a limitare la soggezione

dell’Europa al ricatto dei paesi produttori di idrocarburi e a ostacolare la sua

vulnerabilità alle loro vicende politiche, i primi tre obiettivi sono perseguiti mediante

la diversificazione delle fonti energetiche, il rafforzamento dei legami con la Russia

(dalla quale s’importa c.a. il 40% del gas e il 20% di petrolio), la produzione di

energia da fonti rinnovabili.

La sfida della tutela ambientale è indubbiamente la più difficile e ambiziosa

soprattutto se si pensa alle esigenze di crescita economica e all’aumento dei

consumi di energia previsti negli anni futuri. L’utilizzo del gas, il miglioramento

I Quaderni di Sviluppo Lazio – Anno II – Numero 1

9

dell’efficienza energetica e il ricorso a fonti rinnovabili allo stato attuale sono le

soluzioni ritenute più plausibili a livello comunitario.

Con l’emanazione delle Direttive 96/92 e 98/30, la Comunità Europea ha, infine,

dettato le regole comuni per la realizzazione il funzionamento del mercato interno dell’elettricità e del gas.

Perseguendo il duplice obiettivo di accrescere la coesione economica e sociale tra i

Paesi membri e realizzare un mercato concorrenziale contraddistinto dal

ridimensionamento dei monopoli pubblici, esse stabiliscono i seguenti principi:

• ingresso di nuovi operatori nel settore della generazione da realizzarsi o

attraverso un regime di autorizzazione a singoli produttori in possesso di

determinati requisiti o un regime di gare d’appalto;

• libertà di scelta dei fornitori di elettricità e gas da parte di tutte le imprese entro il

2004;

• separazione della gestione rete di trasmissione dalle attività di generazione e

distribuzione;

• separazione contabile tra le attività di generazione, trasmissione e distribuzione

per le imprese che operano in tutte e tre le fasi;

• accesso non discriminato per consumatori e produttori alla rete basato

sull’applicazione di tariffe trasparenti;

• garanzia del mantenimento di standard di servizio pubblico in tema di sicurezza,

regolarità dell’approvvigionamento, qualità, prezzo e tutela ambientale.

Sebbene tutti i Paesi membri abbiano recepito in larga misura le norme dettate dalle

due Direttive, la nascita di un mercato interno con accettabili livelli di concorrenza

sembra ancora lontana. Un primo ostacolo che si frappone alla sua realizzazione è

rappresentato dalle differenti velocità con cui i Paesi membri procedono verso i

processi di liberalizzazione: mentre il Regno Unito e i Paesi scandinavi sono andati

I Quaderni di Sviluppo Lazio – Anno II – Numero 1

10

ben oltre il soddisfacimento dei requisiti minimi, altri, come la Francia e la Germania,

stanno provocando un forte rallentamento a tale processo.

Un secondo impedimento è costituito dalle infrastrutture. Affinché la concorrenza

funzioni è, infatti, essenziale sviluppare delle interconnessioni che facilitino gli

scambi di energia e le competenze transfrontaliere; in altre parole, è essenziale che

tutti i clienti abbiano accesso alla rete elettrica in base a prezzi equi, a uguali

condizioni e a un trattamento paritetico. Secondo uno studio recente (condotto da

Observatorie Mediterranéen de l’energie nel 2001) lo sviluppo delle capacità di

trasporto della rete europea, anche in vista dell’incremento delle importazioni (la

dipendenza europea dovrebbe passare dall’attuale 40% al 70% nel prossimo

decennio), richiederà investimenti per 200 miliardi di Euro.

Infine, sussiste il problema della ricerca di un sistema tariffario armonizzato per gli

scambi. Per dare impulso a tale sistema è stato istituito, su iniziativa della

Commissione, il cosiddetto “Processo di Firenze”, un meccanismo, cioè, basato

sulla concertazione tra i soggetti economici del settore e le autorità di controllo che

ha già dato buoni risultati sul piano della metodologia tariffaria transfrontaliera.

In sintesi, nei prossimi anni la vera sfida per l’Europa sarà riuscire a superare tali

ostacoli per dar vita a un mercato interno volto ad accrescere il livello qualitativo del

servizio a prezzi sempre più competitivi.

I Quaderni di Sviluppo Lazio – Anno II – Numero 1

11

2. Politica energetica in Italia

2.1 La liberalizzazione del mercato elettrico

L’Italia nel panorama energetico europeo è il Paese in cui il livello dei prezzi

dell’elettricità supera la media europea del 20% per i consumi domestici e del 25-

50%, per quelli industriali; in cui la dipendenza energetica da altri Paesi è di circa

84% contro una media europea del 54%; in cui, infine, il 34% della produzione di

energia deriva dal petrolio, a fronte di una media europea del 10% (dati “Rapporto

energia” elaborato da Enea). Tali cifre, unite ad un parco di generazione e

distribuzione elettrica assolutamente obsoleto, sono i fattori di maggior

preoccupazione e quelli che più ci allontano dal resto dei Paesi europei.

Le strade intraprese dal governo per farvi fronte sono principalmente due: favorire la

produzione di energia da fonti rinnovabili e liberalizzare il mercato ponendo fine al

monopolio di Stato.

Quanto alla prima strada, le politiche energetiche finora poste in essere hanno

prodotto risultati abbastanza positivi. Tra il 1995 e il 2003 il contributo dato al

bilancio energetico dalle fonti rinnovabili è aumentato del 25%. I dati più

sorprendenti hanno riguardato la produzione eolica che dal 2000 al 2001 ha

raggiunto un incremento del 45% e il solare termico i cui impianti sono aumentati

con una media annua del 15%. Tali trend sono destinati a crescere nei prossimi anni

grazie allo sviluppo di nuove tecnologie e all’introduzione di una serie di strumenti

finanziari e incentivi che vanno dai certificati verdi, ai fondi regionali, ai fondi

strutturali europei, alle tariffe verdi, fino a forme di incentivazione come il project

financing.

L’introduzione di un sistema concorrenziale è avvenuta con l’emanazione dei decreti

79/99 (decreto Bersani) e 154/2000 (decreto Letta) di recepimento delle direttive

comunitarie 96/92 e 98/30.

Il decreto 79/99, in particolare, ha dato luogo alle seguenti novità:

I Quaderni di Sviluppo Lazio – Anno II – Numero 1

12

• Trasformazione dell’Enel in SpA e creazione di una holding con società separate

per le attività di produzione, distribuzione e vendita ai clienti finali. Va detto,

peraltro, che il riassetto societario ha portato l’Enel ad ampliare il proprio

business anche in altre attività e ad attuare strategie di internazionalizzazione

che hanno dato vita ad un tra i maggiori gruppi in Europa;

• Autorizzazione di nuovi soggetti a partecipare alle attività di generazione,

distribuzione e vendita purché nessun soggetto detenga una quota di mercato

superiore al 50%; Fig 2: Filiera Elettrica dopo la liberalizzazione del settore

Fonte: AICARR

• Libertà di scelta da parte dei clienti finali del fornitore direttamente sul mercato

elettrico. La distinzione fra clienti idonei (imprese i cui livelli di consumo elettrico

superando una determinata soglia possono accedere al mercato libero) e clienti

vincolati (soggetti che sono obbligati ad approvvigionarsi presso la società di

distribuzione che esercita l’attività dove è ubicata l’utenza) prevista dal decreto e

I Quaderni di Sviluppo Lazio – Anno II – Numero 1

13

attualmente in vigore è, infatti, destinata a scomparire a partire dal 2007 quando

tutti gli utenti, indipendentemente dai livelli di consumo energetico, potranno

scegliere il fornitore presso il quale acquistare l’energia;

• Costituzione del Gestore della Rete di Trasmissione Nazionale (GRTN). Si tratta

di una SpA controllata interamente dallo Stato i cui compiti consistono nel

connettere alla rete di trasmissione chiunque ne faccia richiesta senza

discriminazioni e senza compromettere la continuità del servizio nel rispetto delle

regole tecniche e delle condizioni tecnico-economiche di accesso e di

interconnessione fissate dall’Autorità per l’energia elettrica e il gas; nel gestire i

flussi di energia, i relativi dispositivi di interconnessione e i servizi ausiliari

necessari; nel gestire la sicurezza, l’affidabilità, l’efficienza e il minor costo del

servizio e degli approvvigionamenti di energia; nel gestire la rete di trasmissione

nazionale; nel deliberare gli interventi di manutenzione e sviluppo della rete di

trasmissione nazionale;

• Costituzione del Gestore del Mercato Elettrico (GME). È una SpA costituita dal

GRTN nel 2000 con lo scopo di gestire gli scambi di energia effettuati nella Borsa

elettrica in modo da garantire un’adeguata disponibilità di energia di riserva;

• Definizione della Borsa dell’energia. Si articola nel mercato elettrico e nel

mercato dei certificati verdi. Il primo, a sua volta, è composto dal mercato del

giorno prima, in cui gli operatori del settore possono acquistare e cedere energia

attraverso offerte di acquisto, di vendita e contratti bilaterali; e dal mercato di

aggiustamento dove, sulla base di offerte di acquisto e di vendita, è possibile

contrattare variazioni di quantità di energia rispetto a quelle negoziate sul

mercato del giorno prima.

• Determinazione dei Certificati Verdi. Sono i titoli emessi dal GRTN che attestano

la produzione di energia da fonti rinnovabili. Nel mercato dei Certificati Verdi la

domanda è costituita dall’obbligo per produttori e importatori di immettere

annualmente una "quota" di energia prodotta da fonti rinnovabili pari al 2% di

I Quaderni di Sviluppo Lazio – Anno II – Numero 1

14

quanto prodotto e/o importato da fonti convenzionali nell'anno precedente;

l'offerta , invece, è rappresentata dai Certificati Verdi emessi dal Gestore della

rete a favore di impianti qualificati che producono energia attraverso l’utilizzo di

fonti rinnovabili (impianti IAFR) o ad alta efficienza energetica (impianti Cip6).

• Definizione dell’Acquirente Unico (AU). Istituito anch’esso sottoforma di SpA dal

GRTN, l’Acquirente Unico svolge la funzione di acquistare energia elettrica sul

mercato libero per conto dei clienti vincolati, sulla base delle previsioni della

domanda da esso stesso elaborate. Pertanto l’Acquirente Unico acquista energia

attraverso il sistema delle offerte (borsa dell’energia) e, solo eccezionalmente e

previa autorizzazione dell’Autorità per l’energia e il gas, attraverso contratti

bilaterali, per rivenderla alle imprese distributrici per la quota destinata alla

fornitura del mercato vincolato.

Nonostante il passaggio dal monopolio al libero mercato sia stato contraddistinto dal

ritardo dell’avvio della borsa elettrica, da una serie di ricorsi ai tribunali amministrativi

per l’assegnazione di capacità di importazione e di produzione di energia, da una

lunga discussione sulla divisione delle competenze e dei ruoli tra il ministero, le

regioni, le istituzioni del mercato, esso ha fatto registrare sia un aumento del parco

produttivo, cresciuto del 14%, sia un incremento della produzione, cresciuta del

15,8%. Benefici si sono avuti anche sul livello delle tariffe: rispetto alla media

europea, queste hanno subito riduzioni apprezzabili, sebbene limitatamente alla

spesa sostenuta dalle famiglie (riguardo alle utenze industriali si osserva il persistere

di livelli tariffari superiori a quelli medi europei).

2.2 Il settore del gas: il decreto 154/2000

Con un consumo di oltre 70 miliardi di mc, l’Italia costituisce il terzo mercato del gas

europeo dopo la Gran Bretagna e la Germania.

I Quaderni di Sviluppo Lazio – Anno II – Numero 1

15

Gli elevati tassi di crescita della domanda, l’aumento dei prezzi degli ultimi anni, la

forte dipendenza da altri Paesi e la contestuale riduzione della produzione interna,

hanno richiesto anche per il gas l’apertura del mercato alla concorrenza.

La normativa vigente può essere sinteticamente riassunta come segue:

• la prospezione, ricerca e coltivazione di idrocarburi sono aperte ai privati: sono

previste procedure concorsuali per il rilascio delle autorizzazioni all’esercizio del

diritto esclusivo di ricerca e coltivazione in una determinata area geografica;

• l’Autorità per l’energia elettrica e il gas è competente in materia di

determinazione di tariffe di stoccaggio, dispacciamento, distribuzione e vendita ai

clienti non idonei; risoluzione di controversie relative all’accesso al sistema del

gas; predisposizione del contratto tipo per la definizione dei rapporti tra gli enti

affidanti e il gestore del servizio di distribuzione; fissazione dei criteri di accesso

alla rete ed obblighi delle imprese di trasporto; criteri per la realizzazione delle

opere di allacciamento;

• l’approvvigionamento (importazione e coltivazione) è soggetto a semplice

comunicazione se il gas proviene da Paesi UE e ad autorizzazione del Ministero

delle attività produttive se proviene da Paesi extracomunitari;

• il trasporto e il dispacciamento sono attività libere ma di interesse pubblico (ne

deriva l’obbligo per le imprese di allacciare alla propria rete gli utenti che lo

richiedono ed il compito del Ministero delle attività produttive di definire la rete dei

gasdotti e le regole del dispacciamento in casi di emergenza);

• l’attività di distribuzione è svolta in regime di servizio pubblico, affidata mediante

gara per non oltre 12 anni;

• l’attività di vendita ai clienti finali è sottoposta ad autorizzazione del Ministero

delle attività produttive rilasciata sulla base delle capacità tecniche e finanziarie;

I Quaderni di Sviluppo Lazio – Anno II – Numero 1

16

• è stabilita una quota massima di vendita ai clienti finali (50% dei consumi

nazionali) e di immissione di gas nella rete nazionale (75% dei consumi

nazionali);

• sono oggetto di separazione societaria l’attività di trasporto e dispacciamento;

l’attività di distribuzione; l’attività di vendita che può essere svolta solo dalle

imprese che non svolgono nel settore altre attività oltre quelle di importazione,

esportazione, coltivazione;

• per l’attività di stoccaggio è prevista la separazione contabile delle attività di

trasporto e dispacciamento e la separazione contabile da tutte le altre attività

della filiera;

• la qualifica di clienti idonei è riconosciuta a tutti gli utenti.

Alla vigilia dell’avvio della liberalizzazione, il settore del gas presentava in Italia una

domanda soddisfatta per il 78% dalle importazioni; una crescita dei consumi annui

dell’8,4%; un unico soggetto in tutte le fasi della filiera: l’Eni controllava l’88% della

produzione, l’85% del trasporto, 99% dello stoccaggio, 89% della distribuzione

primaria.

Dopo cinque anni dall’emanazione del decreto 154/2000 di recepimento della

Direttiva 98/30, tali dati non hanno subito variazioni sostanziali. Un’indagine

conoscitiva dell’Autorità garante della concorrenza e dell’Autorità per l’energia

elettrica e il gas condotta per verificare lo stato del processo di liberalizzazione del

settore nei tre anni successivi all’emanazione del decreto, dimostra che l’Eni

continua ad avere una posizione dominante sia nella fase dell’approvvigionamento

di cui detiene il 68%, sia nel controllo delle infrastrutture di trasporto internazionali. Il

confronto internazionale delle tariffe evidenzia che quelle italiane continuano a

superare la media europea di oltre il 17% risultando inferiori soltanto a quelle

tedesche. Tra i possibili interventi per favorire la concorrenza, le due Autorità

suggeriscono la realizzazione dei progetti di nuove infrastrutture; il potenziamento

dei gasdotti internazionali da parte di Eni al fine di consentire nuove opportunità di

I Quaderni di Sviluppo Lazio – Anno II – Numero 1

17

approvvigionamento da parte degli operatori; lo sviluppo di un mercato centralizzato

(o borsa del gas) e la creazione di un polo mediterraneo del gas in competizione con

quelli nordeuropei; lo smobilizzo del gas stoccato che si rende disponibile; adeguate

misure di sostegno alla ricerca e produzione di gas nel territorio nazionale.

Il decreto Letta, a sua volta, detta a carico delle aziende che svolgono attività di

importazione l’obbligo di effettuare un piano di investimenti che preveda un valore

cumulato del capitale investito al lordo degli ammortamenti pari al 5% dei ricavi

previsti nello stesso anno.

I Quaderni di Sviluppo Lazio – Anno II – Numero 1

18

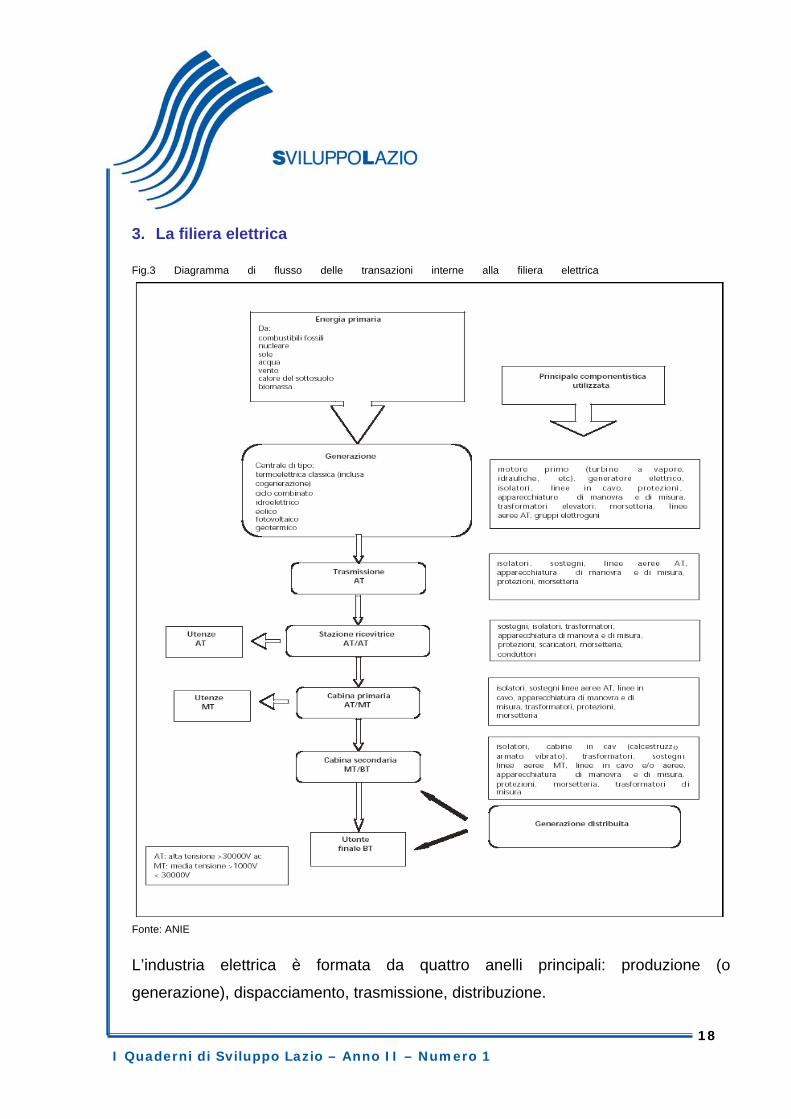

3. La filiera elettrica Fig.3 Diagramma di flusso delle transazioni interne alla filiera elettrica

Fonte: ANIE

L’industria elettrica è formata da quattro anelli principali: produzione (o

generazione), dispacciamento, trasmissione, distribuzione.

I Quaderni di Sviluppo Lazio – Anno II – Numero 1

19

La generazione concerne la produzione d’energia elettrica dalle fonti primarie

(idrocarburi, gas, nucleare, idrico, ecc.). Ogni impresa di produzione dispone di un

parco più o meno esteso di gruppi di produzione situati in luoghi distanti dai centri di

consumo sia per ragioni legate alle disponibilità delle risorse di produzione, sia per

vincoli ambientali, sia per il raggiungimento di economie di scala ottenibili soltanto

con impianti di medio-grandi dimensioni. l’immissione in rete di energia da parte dei

gruppi di produzione risulta condizionata dal Gestore della rete di trasmissione,

operatore che svolge la funzione di dispacciamento: tale funzione consiste nel

programmare e regolare l’immissione in rete dell’energia proveniente dai generatori.

la trasmissione consiste nel convogliare l’energia prodotta dai gruppi di produzione

nella rete di trasmissione per trasportarla ai punti di distribuzione. La distribuzione

consiste, infine, nella consegna dell’energia agli utenti finali.

Sono definite Utility le aziende che operano nei tre precedenti settori in modo

verticalmente integrato. Esse possono essere società dello Stato, oppure

emanazioni di Enti locali o, ancora, società private quotate in borsa.

Il settore elettrico, nei tre segmenti della produzione, trasmissione e distribuzione, è

oggetto di un riassetto le cui determinanti possono essere ricondotte all’azione di tre

forze: la tecnologia, il mercato, la politica.

Tutti i segmenti del settore elettrico sono fortemente condizionati dall’innovazione

tecnologica: nella generazione, i cicli combinati hanno comportato la riduzione della

dimensione ottima degli impianti e del costo di investimento, con conseguente fine

delle economie di scala da sempre assunte come una delle più significative

giustificazioni del regime monopolistico; nel segmento della trasmissione, il

crescente impiego della tecnologia in corrente continua, nonché l’introduzione di

dispositivi per il controllo dei flussi di potenza sulla rete, consentono oggi di

incrementare la capacità di trasmissione nelle sezioni critiche della rete. Il comparto

della distribuzione beneficia, in ultimo, delle tecnologie informatiche e della

comunicazione (es. contatori per la misura oraria dell’energia e la lettura a distanza,

I Quaderni di Sviluppo Lazio – Anno II – Numero 1

20

Internet, trasmissione dati sulla rete elettrica) che rendono più agevole ed articolata

la connessione con l’utente finale e consentono di offrire al medesimo servizi a

valore aggiunto.

Per quanto riguarda il mercato, gli stimoli maggiori al cambiamento del settore

provengono dagli utenti. A partire dalla crisi petrolifera degli anni ’70, infatti, essi

hanno visto aumentare consistentemente i prezzi energetici con gravi ripercussioni

sui redditi dei consumatori residenziali e sulle quote di mercato di quelli industriali.

Entrambi, dunque, “spingono” affinché vi sia un’inversione di tendenza delle tariffe.

A livello politico, molti Paesi, per il perseguimento di quest’obiettivo, hanno avviato

politiche di deregolamentazione del settore elettrico lasciando all’iniziativa privata la

costruzione di nuovi impianti di produzione per incrementare l’offerta (negli Stati

Uniti l’entrata sul mercato di nuovi produttori tra il 1980 e 1992 fa sì che l’incidenza

della produzione non-utilities sul totale dell’energia prodotta sia passata dal 2,9% al

9,9%). La Gran Bretagna è tra i primi Paesi ad avviare la liberalizzazione (1989),

seguita dalla Norvegia, Finlandia, Svezia, Nuova Zelanda, Argentina, Ucraina,

Australia, Spagna e gran parte degli Stati Uniti.

In Italia, come detto, tale processo ha avuto inizio nel ’99 con l’emanazione del

decreto Bersani.

4. Prospettive del sistema elettrico italiano: rischi e opportunità

A seguito della liberalizzazione del settore elettrico, ad eccezione delle attività di

trasmissione e dispacciamento, la produzione, la distribuzione, l’importazione,

l’esportazione e la vendita di energia costituiscono distinti mercati in cui le imprese

possono liberamente accedere seppur con limiti e divieti volti ad assicurare la tutela

dei consumatori e a favorire la concorrenza fra gli operatori.

I Quaderni di Sviluppo Lazio – Anno II – Numero 1

21

4.1 Generazione

La fase della generazione è senza dubbio la più importante in quanto è quella in

cui si concentra di più l’impatto ambientale dell’intera filiera. Lo stadio della

generazione elettrica è, inoltre, quello più interessato dagli effetti delle politiche

energetiche ed ambientali, da un lato, e delle politiche per la concorrenza dall’altro,

con risultati spesso non necessariamente coerenti dato che gli obiettivi ambientali e

di sicurezza della fornitura non sempre sono compatibili con quelli della pura

efficienza economica. Fra le possibili soluzioni a disposizione degli operatori di

questo comparto, il ciclo combinato (si basa sul funzionamento di due cicli

termodinamici a cascata, un ciclo a gas, a monte e uno a valle, a vapore. Il risultato

è una duplice produzione elettrica, con il raggiungimento di rendimenti di

trasformazione particolarmente elevati, fino al 60%, contro un valore massimo del

45% delle tecnologie tradizionali) sembra la soluzione più adeguata a soddisfare

entrambe tali esigenze: consente sensibili miglioramenti sia sul fronte dell’efficienza

economica che su quello della tutela ambientale. Il Gruppo Enel ha predisposto un

piano di trasformazione a ciclo combinato di un insieme di centrali, appartenenti alle

sue quattro società (Eurogen, Elettrogen, Interpower, Enel-Produzione), per un

totale di circa 14.200 Mw da realizzarsi entro il 2008. Sotto il profilo economico, il

ciclo combinato comporta una significativa riduzione del numero di addetti (diretti ed

indiretti) necessari per l'ottimale esercizio e manutenzione dell'impianto: una stima

internazionale ritiene possibile passare dai 3-4 MW per addetto degli impianti

tradizionali ai 9-12 MW per addetto degli impianti a ciclo combinato.

Un ruolo importante nel promuovere un radicale cambiamento nella organizzazione

dell’industria elettrica, con un peso presumibilmente ben maggiore rispetto a quello

assunto recentemente dai cicli combinati, è la generazione distribuita (si tratta di

piccoli impianti a turbogas e a motore alternativo dislocati in prossimità dell’utenza.

Relativamente al turbogas, si stima si possano ottenere rendimenti medi fra il 30 e il

35% con punte massime fino al 40%. Ad essi si affiancano le celle a combustibile in

cui la produzione elettrica non avviane per processo di combustione ma

I Quaderni di Sviluppo Lazio – Anno II – Numero 1

22

direttamente per via elettrochimica. Questa tecnologia, basata sul ciclo all’idrogeno

consentirebbe di ottenere un rendimento pari al 70% con un impatto ambientale

estremamente ridotto). Essa consente di assicurare indubbi vantaggi rispetto alla

produzione centralizzata: primi fra tutti, il risparmio energetico e il venir meno dei

costi di trasporto. Inoltre, darebbe luogo ad una maggiore accettabilità degli impianti

da parte delle popolazioni locali vista la maggiore corrispondenza fra costi e

benefici; ad una riduzione del rischio della volatilità dei prezzi dell’elettricità che

potrebbe determinarsi per effetto delle transazioni organizzative dei mercati; e ad un

minor rischio di interruzione del servizio conseguente ad una eventuale carenza di

capacità degli impianti di trasporto e generazione centralizzata.

Sotto il profilo della tutela ambientale, il minor consumo di combustile di cui

necessita, favorirebbe la riduzione dell'inquinamento chimico e termico dell'aria e

delle acque (a confronto una centrale termoelettrica, perdendo circa il 60% della

potenza termica immessa con il combustibile, trasferisce alla sorgente fredda, acqua

di mare o fiume, ingenti quantità di calore, causa di nocive alterazioni

microclimatiche).

La micro-cogenerazione, ovvero, la produzione combinata di energia elettrica e di

calore, è il modo più efficiente e competitivo di realizzare tale produzione. Gli

sviluppi tecnologici puntano a minicentrali molto efficienti con un minimo impatto di

emissioni e di rumore, completamente automatiche e telegestite. I sistemi

attualmente disponibili utilizzano motori a combustione interna, microturbine, motori

stirling e in futuro fuel cell. Ma la produzione combinata di elettricità e calore può

realizzarsi anche con impianti di taglia superiore a 10 Mw. E’ questo il caso della

media e grande cogenerazione che per le sue caratteristiche (grandi fabbisogni di

calore ad alte temperature), interessa prevalentemente le applicazioni industriali. Tra

i vantaggi che consentono di ottenere gli impianti di maggiori dimensioni, il più

importante è il raggiungimento di elevati rendimenti, tali da eccedere di gran lunga i

fabbisogni dell’utenza anche quando si tratta di stabilimenti industriali di grandi

dimensioni. Per i fruitori, ciò si traduce nella possibilità di vendita di tale eccedenza.

I Quaderni di Sviluppo Lazio – Anno II – Numero 1

23

La quota di cogenerazione rispetto al totale termoelettrico è attualmente in crescita

ed il potenziale di penetrazione nel 2010 si stima superiore al 30%.

Il raggiungimento di questi livelli dipende, però, dal superamento delle barriere di

tipo normativo e autorizzativo, dall’adeguatezza della remunerazione dell’energia

immessa in rete e dal miglioramento delle prestazioni delle tecnologie disponibili.

L’altro grande ambito di interesse nella fase della generazione è l’utilizzo delle fonti

rinnovabili. Per capire la natura delle problematiche legate alla loro diffusione vanno

distinte le fonti rinnovabili “tradizionali” e quelle “nuove”. Le prime comprendono

l’idroelettrico di grandi dimensioni (sopra i 10 Mw di potenza istallata) il cui

potenziale è stato quasi interamente sfruttato nei Paesi industrializzati; le seconde, il

solare fotovoltaico, l’eolico, la biomassa e il mini-idro.

Alle potenzialità di diffusione di queste ultime si è cominciato a guardare con

particolare interesse all’indomani del primo shock petrolifero nel 1973. Tale

interesse è andato crescendo negli anni successivi, a seguito dello sviluppo

tecnologico che ha reso sempre più fattibile il loro sfruttamento, e dell’attività

normativa che ha introdotto una serie di vincoli e sistemi di incentivazione al loro

utilizzo.

Quanto a questi ultimi, il decreto 79/99 prevede l’obbligo per i produttori e importatori

di energia elettrica di immettere nel sistema elettrico nazionale una quota di energia

prodotta da fonti rinnovabili pari al 2% dell'energia elettrica prodotta o importata

nell'anno precedente. Tali soggetti possono adempiere il suddetto obbligo anche

acquistando, in tutto o in parte, l'equivalente quota o i relativi diritti, denominati

certificati verdi, da altri produttori o dal GRTN.

Tale decreto innesca un vero e proprio mercato in cui la domanda deriva dall’obbligo

posto a carico dei produttori e importatori di cui sopra e l’offerta è rappresentata dai

certificati verdi emessi a favore di impianti privati che hanno ottenuto la

qualificazione IAFR dal Gestore della rete, così come dai certificati verdi che il

GRTN stesso emette a proprio favore a fronte dell’energia prodotta dagli impianti

I Quaderni di Sviluppo Lazio – Anno II – Numero 1

24

Cip 6. I certificati verdi sono, di fatto, un titolo al portatore il cui valore finale risulta

determinato dalla contrattazione bilaterale tra soggetti detentori - produttori di

energia da fonte rinnovabile - e soggetti obbligati all'acquisto - produttori o

importatori di energia elettrica prodotta con fonti fossili convenzionali - nei limiti

previsti dalle normative. Essi possono, inoltre, essere acquistati anche da soggetti

terzi (cosiddetti traders) interessati alla loro compravendita a meri fini speculativi.

Il GRTN, società del Ministero del Tesoro, opera come gestore e garante del

corretto funzionamento del mercato.

Un’ulteriore novità nel panorama energetico è rappresentata dai certificati bianchi introdotti con D.M. 20 Luglio 2004 per incentivare il risparmio energetico.

Si tratta di titoli rilasciati dal GME a partire dal 2006 alle aziende distributrici con più

di 100.000 utenti attestanti il rispetto dell’obbligo di risparmio energetico posto a loro

carico, a parità di servizio offerto. Tale provvedimento si fonda sul presupposto che i

distributori possono avere un ruolo chiave nell’efficienza energetica in quanto hanno

un rapporto diretto con gli utenti e possono quindi intervenire sulle loro modalità di

consumo.

I certificati bianchi, di valore pari alla riduzione dei consumi conseguita, possono

essere scambiati tramite contratti bilaterali oppure all'interno di un apposito mercato

(Borsa), regolato dal GME. La possibilità di compravendita dei titoli permette ai

distributori di "acquistarli" da società di servizi energetici indipendenti, le cosiddette

Esco, contenendo i costi complessivi ma garantendo insieme il raggiungimento del

grado di efficienza stabilito. L’obbligo di risparmio energetico, non dovendo incidere

sui ricavi delle imprese distributrici, è coperto, in parte, dalle componenti tariffarie e,

in parte, con contributi delle Regioni. Con i certificati bianchi si intende ottenere un

risparmio energetico pari a 2,9 milioni di tep (tonnellate equivalenti di petrolio) entro

il 2009.

Per quanto riguarda il grado d’apertura del mercato, nel comparto della generazione

operano circa 500 soggetti (compresi gli autoproduttori). Tale numero non è tuttavia

I Quaderni di Sviluppo Lazio – Anno II – Numero 1

25

sintomatico di una situazione di frammentazione del mercato. Al contrario, circa

quattro quinti della produzione nazionale d’energia elettrica provengono da impianti

che fanno capo a sei gruppi industriali. In particolare, nel 2003, l’Enel, attraverso le

due società controllate Enel Produzione ed Enel Green Power, ha contribuito al

49,4% della produzione nazionale netta (46,4% per ENEL Produzione a cui si deve

aggiungere il 2,9% di ENEL Green Power); il secondo produttore è risultato Edison

che, con le sue controllate, ha prodotto il 12,3% dell’energia netta; seguono

Edipower, 7,6%1, Endesa Italia, 6,4%, Tirreno Power, 2,3% ed EniPower, 2%.

L’ingresso di nuovi operatori, è reso difficile dalla scarsissima disponibilità di potenza

a loro disposizione, dall’eccessiva burocratizzazione per l’ottenimento delle

autorizzazioni e successiva realizzazione di nuovi impianti e dalle incertezze sul

ritorno degli investimenti da parte degli operatori e degli enti finanziatori.

Per favorire la concorrenza, secondo l’Autority per l’energia elettrica e il gas, l’Enel

dovrebbe aumentare le linee e le interconnessioni con l’estero e favorire

l’insediamento di nuovi poli di produzione nelle zone deficitarie rispetto alla

domanda. Nei prossimi anni, il completamento dei lavori di conversione a ciclo

combinato degli impianti ceduti dall’Enel e le previste realizzazioni di nuovi impianti

da parte di operatori nazionali ed esteri dovrebbero contribuire ad una decisiva

evoluzione in senso concorrenziale.

4.2 Trasmissione e dispacciamento

Le attività di trasmissione e dispacciamento sono riservate allo Stato e attribuite in

concessione al Gestore della Rete. La necessità di assicurare in ogni istante il

bilanciamento tra domanda e produzione di energia elettrica, nonché il rispetto della

capacità massima di rete (cioè il non superamento del valore massimo di flusso di

potenza consentito dalle linee) impone un’attività di programmazione e un controllo

continuo a garanzia dell’affidabilità, sicurezza e qualità (misurata, quest’ultima in

I Quaderni di Sviluppo Lazio – Anno II – Numero 1

26

termini di continuità del servizio) del sistema elettrico che solo un soggetto a ciò

preposto può garantire.

4.3 Distribuzione

E’ stata invece liberalizzata, pur se parzialmente, l’attività di distribuzione. Il

decreto 79/99 prevede, infatti, che le imprese distributrici già operanti continuino a

svolgere la propria attività sulla base di concessioni rilasciate dal Ministero

dell'Industria e che scadranno il 31 dicembre 2030. A partire da questa data, il

servizio di distribuzione sarà affidato alle imprese sulla base di gare, nel rispetto

della normativa nazionale e comunitaria in materia d’appalti pubblici. Ai fini della

razionalizzazione del sistema, lo stesso decreto dispone che per ogni comune

venga rilasciata una sola concessione (pertanto, nei comuni in cui operano più

soggetti, si devono adottare iniziative per la loro aggregazione); che le società di

distribuzione partecipate dagli enti locali possano chiedere all’Enel la cessione dei

rami d’azienda dedicati al servizio di distribuzione nei comuni in cui tali società

servano almeno il 20% delle utenze; che le imprese distributrici che forniscono più di

300.000 clienti finali provvedano alla separazione societaria relativa alle attività di

distribuzione e vendita dalle altre attività nella filiera elettrica.

La distribuzione è un servizio di rete, mentre la vendita di energia elettrica

rappresenta l’attività commerciale nei confronti dell’utenza. Per quanto riguarda il

nuovo ordinamento tariffario per i clienti domestici, secondo quanto disposto

dall’Autorità, la tariffa elettrica deve essere formulata in modo tale da ricondurre il

prezzo dell’energia al costo riconosciuto alle imprese di distribuzione così da

permettere una certa flessibilità nei rapporti fra le stesse e i clienti. Il prezzo finale

pagato da ciascun cliente domestico deve, quindi, comprendere componenti

tariffarie a copertura di costi di generazione, di costi di trasporto (trasporto

dell'energia dal sito di produzione sino all'abitazione del cliente), di costi commerciali

e di misura (attività commerciali connesse alla vendita quali la fatturazione, la lettura

I Quaderni di Sviluppo Lazio – Anno II – Numero 1

27

del contatore, ecc.), di costi sostenuti per gli interventi effettuati sul sistema elettrico

nel suo complesso per realizzare finalità di interesse dell'intera collettività nazionale,

quali obiettivi di carattere sociale, ambientale e uso efficiente delle risorse (attività di

ricerca e sviluppo, promozione delle energie rinnovabili, ecc.). I distributori possono

offrire una gamma di possibilità tariffarie a fronte dell'erogazione di servizi elettrici

diversi purché tali ulteriori tariffe siano offerte in modo non discriminatorio a tutti i

clienti appartenenti alla tipologia d’utenza (ovvero, utenza residenziale e non, a loro

volta distinte secondo la quantità d’energia consumata), purché rispettino il codice di

condotta commerciale che garantisce trasparenza e correttezza nei confronti dei

clienti vincolati, e, purché, siano presentate annualmente all'Autorità dell’Energia

Elettrica e del Gas per la verifica e l’approvazione.

Poiché gli esercenti dell’attività di distribuzione rappresentano l’unico collettore dei

proventi per la remunerazione del servizio di trasporto su tutte le reti, essi devono

cedere al Gestore della Rete di Trasporto Nazionale e ai gestori delle reti di

distribuzione la quota di competenza dei ricavi derivanti dall’erogazione del servizio

di trasporto sulle loro reti. In particolare, i distributori devono corrispondere una

quota dei proventi al Gestore della Rete a copertura dei costi sostenuti per la

trasmissione e una quota ai titolari d’impianti di generazione connessi in media e

bassa tensione alla rete.

Particolare importanza riveste, poi, la valutazione del livello di qualità del servizio:

periodicamente l’Autorità per l’energia elettrica e il gas effettua un monitoraggio

sull’attività di distribuzione da cui desume gli standard qualitativi del servizio erogato

e stabilisce uno schema di premi e di sanzioni. I premi sono riconosciuti sottoforma

d’adeguamenti tariffari per il recupero dei costi sostenuti per incrementare l’attività

del servizio. Gli standard qualitativi relativi al servizio elettrico riguardano la

continuità della fornitura, i livelli di tensione e frequenza e la qualità commerciale del

servizio. Per quanto riguarda la continuità della fornitura gli indicatori caratteristici di

performance sono la frequenza e la durata delle interruzioni. Relativamente alla

frequenza, il principale intervento per migliorare la performance del sistema risiede

I Quaderni di Sviluppo Lazio – Anno II – Numero 1

28

nell’interramento delle linee, che riduce l’esposizione agli eventi atmosferici,

diminuendo le interruzioni e il deterioramento tecnico delle linee e delle

apparecchiature. E’ presumibile che in futuro saranno effettuati, in quest’ambito,

investimenti significativi e che, quindi, si creino nuove opportunità di business.

Attualmente le imprese che in Italia svolgono l’attività di distribuzione sono meno di

200. Il settore è caratterizzato da una forte concentrazione della quota di mercato

relativa alle prime 10 imprese e dalla presenza di un altissimo numero di piccoli

operatori, oltre 150, che insieme servono meno dello 0,5% del mercato. Enel

Distribuzione, con una quota dell’88%, anche dopo la cessione delle reti alle

municipalizzate, è la principale impresa del settore.

Tale scenario è destinato a mutare nei prossimi anni, come dimostrano le alleanze,

le operazioni di fusione e le costituzioni di consorzi fra le piccole e medie imprese in

atto (ne costituisce un esempio l’accordo di joint venture per la commercializzazione

d’energia elettrica ai clienti finali del mercato retail siglato da Endesa e Merloni).

Anche in questa fase le dinamiche del mercato sono fortemente influenzate dagli

investimenti nelle infrastrutture della rete di cui l’Enel possiede l’80%.

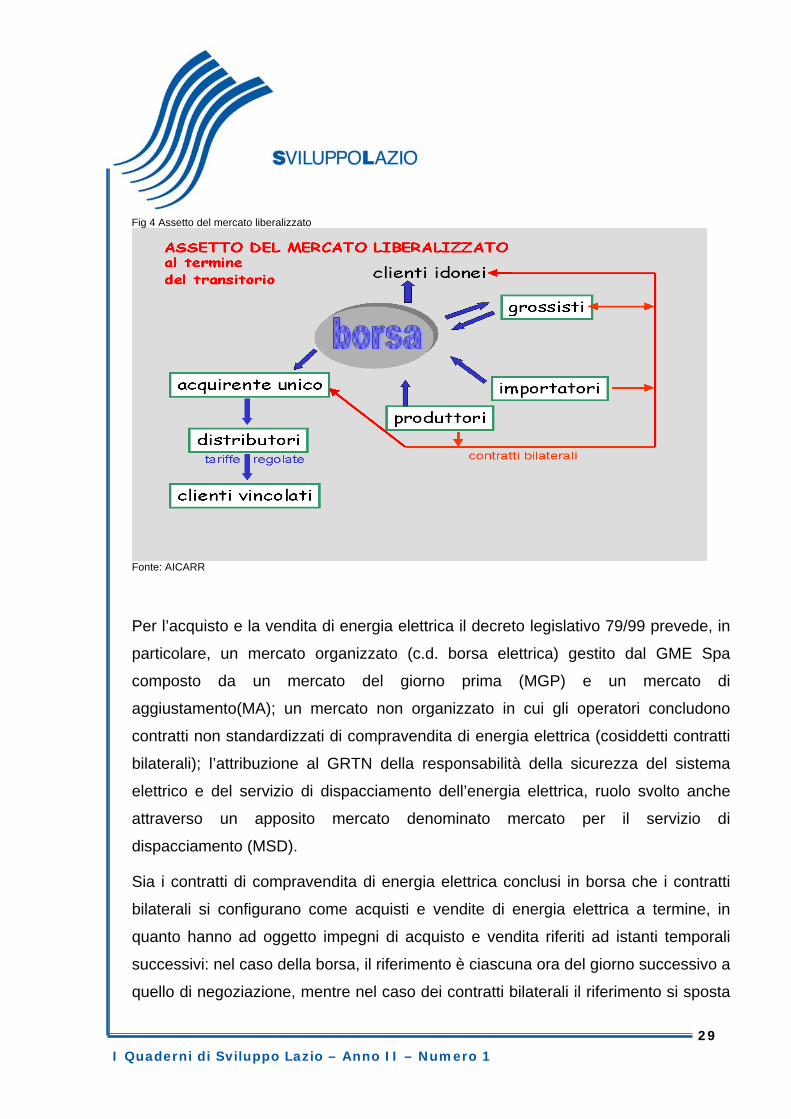

Ad esclusione dei clienti vincolati, ovvero dei soggetti tenuti fino al 2007 ad

approvvigionarsi rivolgendosi ai distributori che operano nell’ambito territoriale di loro

appartenenza sulla base di un trattamento tariffario regolamentato dall’Autorità per

l’energia elettrica e il gas e relativamente ai quali il Decreto 79/99 affida

all’Acquirente Unico la funzione di acquistare energia, tutti gli operatori (ovvero, le

imprese distributrici e i grossisti, limitatamente all’energia consumata da clienti

idonei; i clienti finali il cui consumo supera 1GWh in ciascun punto misura

considerato e 40 GWh come somma dei punti di misura; produttori, importatori,

esportatori) possono effettuare l’acquisto e la vendita di energia elettrica

attraverso la borsa elettrica, ovvero, ricorrendo a contrattazioni bilaterali.

I Quaderni di Sviluppo Lazio – Anno II – Numero 1

29

Fig 4 Assetto del mercato liberalizzato

Fonte: AICARR

Per l’acquisto e la vendita di energia elettrica il decreto legislativo 79/99 prevede, in

particolare, un mercato organizzato (c.d. borsa elettrica) gestito dal GME Spa

composto da un mercato del giorno prima (MGP) e un mercato di

aggiustamento(MA); un mercato non organizzato in cui gli operatori concludono

contratti non standardizzati di compravendita di energia elettrica (cosiddetti contratti

bilaterali); l’attribuzione al GRTN della responsabilità della sicurezza del sistema

elettrico e del servizio di dispacciamento dell’energia elettrica, ruolo svolto anche

attraverso un apposito mercato denominato mercato per il servizio di

dispacciamento (MSD).

Sia i contratti di compravendita di energia elettrica conclusi in borsa che i contratti

bilaterali si configurano come acquisti e vendite di energia elettrica a termine, in

quanto hanno ad oggetto impegni di acquisto e vendita riferiti ad istanti temporali

successivi: nel caso della borsa, il riferimento è ciascuna ora del giorno successivo a

quello di negoziazione, mentre nel caso dei contratti bilaterali il riferimento si sposta

I Quaderni di Sviluppo Lazio – Anno II – Numero 1

30

su un orizzonte temporale più lungo, solitamente l’anno. Dato il differente orizzonte

temporale, anche le modalità di determinazione del prezzo di valorizzazione

dell’energia elettrica sono differenti. In borsa si ha una valorizzazione su base oraria,

mentre nei contratti bilaterali il prezzo è di norma determinato al momento della

conclusione del contratto per tutta la durata del medesimo.

Poiché il bene scambiato nel mercato organizzato e con contratti bilaterali è

omogeneo, i prezzi dei contratti bilaterali e quelli di borsa sono tra loro connessi.

Innanzitutto, poiché i clienti possono acquistare anche nel mercato organizzato, i

prezzi dei contratti bilaterali sono determinati in funzione della curva dei prezzi attesi

di borsa (cosiddetta curva forward dei prezzi); inoltre, poiché il contratto bilaterale

consente al cliente di stabilizzare il prezzo su un orizzonte temporale predefinito, la

valorizzazione dell’energia elettrica nei contratti bilaterali include anche la copertura

dal rischio connesso con la volatilità del prezzo.

Va tuttavia sottolineato che anche coloro che acquistano o vendono energia elettrica

nella borsa elettrica possono stabilizzare il prezzo dell’energia elettrica ricorrendo

alla stipula di appositi contratti di copertura, tipicamente contratti alle differenze

(CFD). Ad esempio, attraverso la conclusione dei contratti alle differenze detti a due

vie i relativi contraenti si coprono dal rischio di volatilità del prezzo dell’energia che si

verrà a determinare sul MGP attraverso la definizione ex ante di un prezzo fisso

valido per entrambi i contraenti ad una data futura. Infatti, lungo l’arco di tempo di

durata del contratto, se il prezzo di mercato effettivamente registrato sul MGP

risulterà superiore al prezzo fissato dal CFD, una parte (il produttore) corrisponderà

all’altra (il consumatore) la differenza tra i due prezzi. Se, invece, il prezzo di

mercato sarà inferiore a quello del CFD, graverà sul consumatore l’onere di

corrispondere la relativa differenza al produttore. Per quanto sopra detto, l’acquisto

di energia elettrica attraverso contratti bilaterali quindi è integralmente replicabile, in

termini di copertura del rischio, attraverso la compravendita di energia elettrica nella

borsa elettrica e la conclusione di contratti alle differenze a due vie.

I Quaderni di Sviluppo Lazio – Anno II – Numero 1

31

Con riferimento alla disciplina di funzionamento sia del mercato elettrico organizzato

che dei contratti bilaterali, le disposizioni attuative del decreto legislativo n. 79/99

hanno previsto che:

• Al fine di gestire e risolvere le congestioni di rete, ovvero delle situazioni per le

quali i vincoli di rete non consentono l’esecuzione dei programmi di immissione di

energia elettrica definiti sulla base di un ordine di merito economico, il mercato

dell’energia elettrica sia diviso in zone di rete corrispondenti ad aree territoriali;

• Le offerte di vendita accettate nel MGP siano valorizzate al prezzo d’equilibrio

della zona in cui avviene la corrispondente immissione dell’energia elettrica in

rete;

• Le offerte d’acquisto accettate nel MGP siano valorizzate, indipendentemente

dalla zona dove tali prelievi avvengono, ad un prezzo unico nazionale

determinato come media dei prezzi zonali, ponderata sulla base dei consumi

(PUN).

La gestione delle congestioni nella rete rilevante, attraverso la suddivisione del

mercato in zone e l’applicazione di prezzi di vendita differenziati geograficamente,

consente l’assegnazione efficiente

del diritto di utilizzo della capacità di trasporto, ovvero permette di selezionare già

nel MGP gli impianti di produzione che soddisfano la domanda al minor costo

variabile, compatibilmente con i vincoli di rete.

In tale contesto, i produttori ricevono anche corretti segnali di prezzo e s’incentiva,

nel lungo periodo, la localizzazione efficiente degli impianti di produzione. La

separazione del mercato in zone ai fini della gestione delle congestioni di rete rende,

inoltre, esplicito il valore economico della capacità di trasporto tra le zone

medesime, pari alla differenza tra i prezzi di equilibrio delle zone considerate, ai fini

di una valutazione quantitativa dei benefici economici legati allo sviluppo della rete di

trasmissione nazionale.

I Quaderni di Sviluppo Lazio – Anno II – Numero 1

32

La separazione del mercato in zone ai fini della risoluzione delle congestioni di rete,

comporta l’applicazione di corrispettivi d’utilizzo della capacità di trasporto alle

immissioni d’energia elettrica in rete. A riguardo, la disciplina per il dispacciamento

adottata da AEEG prevede che, nel caso di separazione del mercato in zone, i

titolari di contratti bilaterali, in qualità d’operatori di mercato che cedono energia

elettrica siano assoggettati ad un corrispettivo per l’utilizzo della capacità di trasporto

pari alla differenza tra il PUN ed il prezzo di vendita dell’energia elettrica nella zona

in cui avviene l’immissione. Tale corrispettivo può assumere valore sia positivo che

negativo. Nel primo caso, il titolare del contratto bilaterale è tenuto al pagamento del

predetto corrispettivo a favore del GRTN. Nel secondo caso, il titolare del contratto

bilaterale è beneficiario del corrispettivo da parte del GRTN.

Il corrispettivo d’utilizzo della capacità di trasporto pone i contratti bilaterali in

condizioni di parità di trattamento rispetto alle vendite ed agli acquisti di energia

elettrica effettuati sulla borsa elettrica. S’instaura, quindi, una “competizione” tra le

due forme di mercato a tutto beneficio dell’efficienza delle negoziazioni e della

riduzione dei costi per la conclusione e la gestione delle transazioni.

Come si è detto, in presenza di congestioni di rete, l’energia elettrica venduta ed

immessa in rete in una determinata zona è valorizzata ad un prezzo zonale diverso

dal PUN, mentre al PUN viene valorizzata l’energia elettrica acquistata (ovvero è

implicito nelle modalità di liquidazione dei prezzi di equilibrio di mercato

l’applicazione del corrispettivo di utilizzo della capacità di trasporto).

Il corrispettivo d’utilizzo della capacità di trasporto può essere scomposto in due

componenti: una componente corrispondente al costo delle congestioni di rete, pari

alla differenza tra la valorizzazione, ai corrispondenti prezzi zonali, dell’energia

elettrica prelevata dalla rete e dell’energia elettrica immessa in rete; una

componente compensativa pari alla differenza tra la valorizzazione, rispettivamente

al PUN ed a prezzi zonali dell’energia elettrica prelevata dalla rete. La somma delle

due componenti risulta pari al corrispettivo di utilizzo della capacità di trasporto. In

I Quaderni di Sviluppo Lazio – Anno II – Numero 1

33

presenza di un prezzo unico nazionale di valorizzazione dell’energia elettrica

acquistata, la componente compensativa risulta necessaria in quanto la differenza

tra prezzo riconosciuto ai produttori e prezzo pagato dagli acquirenti avrebbe

altrimenti consentito arbitraggi da parte degli operatori localizzati nella stessa zona:

a titolo di esempio, in assenza di tale intervento correttivo, un consumatore e un

produttore di una zona a basso costo avrebbero l’incentivo a realizzare la fornitura

attraverso un contratto di compravendita al di fuori del sistema delle offerte ad un

qualsiasi prezzo compreso tra il valore atteso del prezzo zonale e il valore atteso del

prezzo unico nazionale, dividendosi la rendita che deriva dalla predetta differenza di

prezzi. Per effetto di tale arbitraggio, tutti i consumatori delle zone con valore atteso

del prezzo zonale più basso opterebbero per la fornitura attraverso contratti

bilaterali, mentre i soli consumatori delle zone con valore atteso del prezzo zonale

più alto parteciperebbero al mercato elettrico. Di conseguenza, il PUN

convergerebbe alla media dei prezzi delle zone con valore atteso di prezzo zonale

più alto.

Per le predette ragioni il corrispettivo di utilizzo della capacità di trasporto si applica

anche ai contratti bilaterali con punti di immissione e di prelievo nella stessa zona.

La previsione di un prezzo di acquisto unico nazionale, anche in presenza di

congestioni di rete e di prezzi di vendita differenziati geograficamente, e,

conseguentemente, di un corrispettivo a cui sono assoggettati i titolari di contratti

bilaterali implica che sia i partecipanti al MGP sia i titolari di contratti bilaterali siano

esposti al rischio derivante dalla variabilità delle differenze tra il PUN ed i prezzi

zonali di vendita.

Come appena rilevato tale rischio equivale a quello derivante dalla variabilità del

corrispettivo di utilizzo della capacità di trasporto. Al fine di offrire agli operatori di

mercato opportunità di copertura del rischio derivante dalla volatilità del corrispettivo,

l’AEEG ha promosso lo sviluppo di strumenti di copertura di predetto rischio,

denominati CCC.

I Quaderni di Sviluppo Lazio – Anno II – Numero 1

34

I CCC, ceduti dal Grtn attraverso procedure concorsuali, possono qualificarsi come

contratti per l’assegnazione di diritti di utilizzo della capacità di trasporto con

corrispettivo fisso, predeterminato e indipendente dalla valorizzazione spot del

corrispettivo di utilizzo della capacità di trasporto. I CCC non hanno pertanto

propriamente una natura assicurativa o finanziaria bensì sono da intendersi come

integrazione del contratto di dispacciamento. Semplicemente, consentono una

valorizzazione a termine di un bene, il corrispettivo per l’assegnazione dei diritti di

utilizzo della capacità di trasporto. Ovvero l’introduzione dei CCC consente ai

soggetti produttori di stabilire con anticipo il flusso dei ricavi e dei costi conseguenti

alle immissioni di energia elettrica nel sistema elettrico nazionale. I CCC, o strumenti

analoghi, sono stati introdotti in molti Paesi esteri che hanno adottato un disegno di

mercato caratterizzato da un’articolazione locale (zonale o nodale) dei prezzi.

Lo sviluppo degli strumenti quali contratti alle differenze o CCC, così come quello di

eventuali strumenti analoghi, è di rilevante importanza al fine di incentivare

l’ingresso di nuovi operatori e l’incremento degli scambi nel mercato organizzato,

grazie alla possibilità di trovare forme di copertura dai rischi temporali e zonali.

Tuttavia, entrambi i contratti implicano la fissazione di prezzi il cui livello è esposto al

potere negoziale delle parti; tali strumenti, pertanto, coprono i rischio di volatilità dei

prezzi dell’energia, ma non eliminano il problema dell’esercizio di potere di mercato

e di sfruttamento di eventuali posizioni dominanti.

4.4 Importazione ed esportazione

Le attività di importazione ed esportazione sono condizionate dalla capacità di

trasporto delle linee elettriche di interconnessione con i Paesi confinanti.

Tale capacità, con riferimento alle importazioni, ammonta a 40 miliardi di KWh

all'anno (ca.15% del fabbisogno energetico totale) di cui poco più di 20 destinati al

mercato libero. In base alla delibera 219/00, metà della capacità disponibile sulle

frontiere è riservata alle compagnie elettriche estere proprietarie delle reti confinanti

I Quaderni di Sviluppo Lazio – Anno II – Numero 1

35

con il nostro paese, mentre il restante 50% è attribuito dal GRTN agli operatori

nazionali, secondo modalità stabilite dall'Autorità.

La quota di capacità assegnabile annualmente, come determinata dal GRTN, è

attribuita a clienti idonei o finali e a consorzi di clienti finali in grado di assicurare il

completo utilizzo della capacità assegnata per almeno l’80% delle ore annue, pena

la decadenza dell’assegnazione.

Tutte le domande inoltrate dagli operatori al Gestore sono accolte ma, nell’ipotesi in

cui esse superino la effettiva disponibilità, vengono proporzionalmente ridotte fino a

rientrare nei limiti della capacità disponibile. Nessun operatore, in ogni caso potrà

disporre più del 5% della capacità di importazione sul complesso delle frontiere e

del 10% su ciascuna di esse. Inoltre, i clienti idonei finali non possono chiedere

quantitativi superiori alla propria capacità di consumo.

Attualmente l’importazione soddisfa il 14% della domanda interna di energia con

pieno utilizzo delle interconnessioni. A partire dagli anni ’80 il saldo negativo degli

scambi di energia con l’estero è triplicato: gli interconnettori internazionali,

trasportando energia proveniente in prevalenza da impianti elettronucleari, hanno

infatti reso più conveniente le importazione rispetto alla produzione interna.

Inizialmente imputabile all’insufficiente offerta interna, l’incremento degli acquisti

dall’estero oggi è dunque imputabile in prevalenza alla sospensione dei programmi

di sviluppo dell’energia nucleare sul territorio nazionale.

5. Il ruolo degli enti locali nel mercato elettrico

Il rapporto tra i ruoli del Governo e delle Regioni e la continua ricerca di un equilibrio

tra di essi rivestono un ruolo importante nelle diverse scelte energetiche a livello

locale.

Le incertezze sulla divisione delle competenze derivanti dalla riforma del titolo V

della Costituzione, secondo cui allo Stato stabilisce i principi generali mentre alle

I Quaderni di Sviluppo Lazio – Anno II – Numero 1

36

Regioni spetta legiferare sulle norme di dettaglio, ha finora condotto ad affrontare le

problematiche energetiche attraverso soluzioni di emergenza (come ad esempio la

“legge obiettivo” che accelera e semplifica l’iter autorizzativo per la realizzazione

delle infrastrutture di rilevanza nazionale) che il più delle volte hanno rischiato di

incrinare i loro rapporti.

La legge costituzionale n.3 del 2001 ha profondamente innovato il titolo V

introducendo una nuova distribuzione delle competenze tra Stato e Regioni. Il nuovo

disegno costituzionale individua un elenco di ambiti nei quali spetta solo allo Stato

legiferare; un elenco di materie nelle quali le Regioni possono legiferare purché ciò

avvenga nel rispetto dei principi dettati dallo Stato; infine prevede la potestà

legislativa regionale per tutte le materie non riconducibili a questi due elenchi. Le

ragioni della scelta di una politica energetica unitaria e centralizzata, vanno ricercate

nei dati relativi al fabbisogno energetico nazionale e nei modi di soddisfazione del

medesimo. Nel settore dell’energia elettrica, come detto, l’Italia è strutturalmente

dipendente dalle importazioni non essendo in grado di servire l’intera domanda

nazionale in situazioni di fabbisogno di punta con la produzione interna. Inoltre, la

stessa generazione nazionale è legata per il 70% all’uso di petrolio e metano

(quest’ultimo destinato a crescere fino al 90% nel 2010) i cui prezzi sono soggetti a

frequenti oscillazioni.

Tale dipendenza dalle importazioni, alla quale si aggiunge un parco generazione

piuttosto obsoleto, comportano gravi rischi di approvvigionamento e di disponibilità

di energia ad un prezzo congruo. E’ evidente che la pianificazione degli interventi e

l’adozione delle relative soluzioni per affrontare tale situazione non possono che

essere centralizzate. Di certo, le Regioni sono responsabilizzate nel predisporre un

adeguato piano energetico ma nel fare ciò devono inevitabilmente interagire con i

meccanismi relativi alla pianificazione del sistema elettrico complessivo sia per

quanto concerne le infrastrutture, sia per il parco di generazione.

I Quaderni di Sviluppo Lazio – Anno II – Numero 1

37

La legge vigente attribuisce allo Stato la competenza in materia di programmazione,

progettazione, esecuzione e manutenzione di grandi reti infrastrutturali dichiarate di

interesse nazionale con legge statale, come pure la valutazione tecnico-

amministrativa dei relativi progetti. In particolare, la competenza ad assumere le

decisioni in materia di manutenzione, gestione e sviluppo della rete di trasmissione

nazionale spetta al GRTN, nel rispetto degli indirizzi del Ministero delle attività

produttive in materia di sviluppo della rete, fermo restando il coinvolgimento delle

Regioni interessate in ordine agli aspetti di localizzazione, razionalizzazione e

sviluppo delle reti locali.

E’, invece, di esclusiva competenza degli enti locali l’autorizzazione alla costruzione

di elettrodotti con tensione normale sino a 150 kV e relativa valutazione tecnico-

amministrativa e attività consultiva sui progetti.

Analogamente, nel settore del gas competono allo Stato le funzioni amministrative

concernenti le reti di interesse nazionale di oleodotti e gasdotti e, più precisamente,

al Ministero delle Attività produttive la programmazione a lungo termine del sistema

nazionale del gas.

Anche in materia di costruzione di impianti di produzione di energia la disciplina

vigente segue la distinzione tra impianti dimensionalmente o qualitativamente di

rilevanza statale e impianti di rilevanza locale. Competono, cioè, allo Stato le

funzioni amministrative concernenti la costruzione e l’esercizio degli impianti di

produzione di energia elettrica di potenza superiore a 300 MW termici; alle province

l’autorizzazione alla installazione e all’esercizio degli impianti di generazione

elettrica di potenza inferiore ai 300MW, fermo restando il rispetto delle linee di

indirizzo e di coordinamento previste dai piani energetici regionali; alle Regioni le

funzioni amministrative in materia di impianti di potenza superiore a tale soglia che

producono energia da fonti rinnovabili di energia e da rifiuti.

In materia di tutela dell’ambiente e del territorio, particolare importanza rivestono le

leggi sulle competenze relative alla valutazione dell’impatto ambientale (VIA) per le

I Quaderni di Sviluppo Lazio – Anno II – Numero 1

38

ripercussioni che esse hanno sull’installazione e l’esercizio degli impianti di

generazione elettrica. Esse sono ripartite tra diversi livelli. Lo Stato è competente ad

effettuare la VIA in relazione a quei lavori di particolare rilevanza qualitativa e

dimensionale, quali, progetti di ricerca e di coltivazione di idrocarburi e progetti con

impatto ambientale transfrontaliero. Le Regioni e le Province autonome sono

competenti, in linea generale, per la VIA in tutti i casi in cui non sussista competenza

statale e a loro incombe la responsabilità di assicurare che l'attuazione della

procedura di VIA avvenga nel rispetto delle disposizioni della Comunità Europea.

Esse sono inoltre competenti a individuare l'autorità competente in materia di VIA e

l'organo tecnico competente allo svolgimento dell'istruttoria e possono delegare tali

procedimenti alla competenza degli enti locali per particolari tipologie progettuali.

Alle Regioni e alle province autonome di Trento e Bolzano spetta, poi, la definizione

delle materie attinenti alla VIA, nonché delle modalità per l'armonizzazione delle

procedure nei casi in cui la realizzazione del progetto prevede specifici pareri, nulla

osta, autorizzazioni e assensi da amministrazioni non statali.

La procedura di VIA coinvolge numerosi soggetti tanto privati che pubblici, tanto

statali che locali. Ad esempio, la disciplina della VIA regionale coinvolge nel

procedimento tutte le autorità che possono essere interessate al progetto per la loro

specifica responsabilità in materia di ambiente e il pubblico interessato. In altre

parole, chiunque può presentare osservazioni scritte all'autorità competente sui

possibili effetti dell'intervento, in relazione alle caratteristiche del progetto e della sua

localizzazione. Devono, inoltre, essere coinvolti nella procedura Provincia e Comuni

interessati cui deve essere trasmessa la domanda completa di copia del progetto e

dello studio di impatto ambientale, che devono esprimere il proprio parere entro

sessanta giorni dalla data di trasmissione. La VIA, inoltre, prescinde dalla

valutazione dell’utilità dell’impianto in relazione alle esigenze del mercato e mira a

determinare le conseguenze che lo stesso avrebbe sul territorio e sulle popolazioni.

Tali fattori, come noto, danno luogo a frequenti conflitti interistituzionali. Basti

pensare, al riguardo, alle scelte pianificatorie circa la generazione sia in ordine alla

I Quaderni di Sviluppo Lazio – Anno II – Numero 1

39

collocazione dei siti, sia per quanto riguarda la gestione di alcuni impianti: non

appena è presentata la domanda per la costruzione di un impianto, nasce un

comitato locale contro il progetto che rischia di non decollare. Per effetto di questa

situazione, al 31 dicembre 2001 erano state presentate 646 domande di

connessione alla rete di trasmissione, necessarie per la costruzione di nuove

centrali per complessivi 114.600 MW, pari quasi a due volte l’attuale potenza

installata sul territorio nazionale. Si ricorda, al riguardo, la situazione di stallo, ancora

in atto, del progetto “Alto Adriatico” promosso dalle società Eni - Div. Agip, Edison

Gas e British Gas. Le cifre di tale giacimento sono sostanziose: si stima che in loco

siano presenti riserve per circa 28 miliardi di metri cubi di gas naturale, e sia

recuperabile una portata di picco di circa tre miliardi di metri cubi di gas all’anno. Il

progetto prevede lo sviluppo e la messa in coltivazione di circa 15 giacimenti di gas,

mediante la perforazione di circa 83 pozzi e l'installazione di 19 piattaforme fisse per

la produzione, l'iniezione e il monitoraggio della subsidenza. Dichiarato in parte

realizzabile nel ’99 imponendo agli operatori, tra gli altri, molti vincoli ambientali, il

progetto ha preso il via soltanto nel 2000, quando il Ministero dell'Industria ha

accordato all'Eni la concessione di coltivazione di idrocarburi nell'area di 400 Kmq

circa ubicata in Mare Adriatico a sud-est del Delta del fiume Po ad una distanza

media di 20 Km circa dalla costa.

Per superare le descritte situazioni di “paralisi”, è stato emanato il “decreto sblocca

centrali bis” (d.l. 7 febbraio 2002 n.7, convertito in l. 55/2002) che, riportando sotto le

competenze centrali dello Stato e, precisamente del Ministero delle attività

produttive, l’autorizzazione per la costruzione e l’esercizio di impianti con potenza

superiore a 300 MW termici, ha abolito le concessioni e gli tutti gli atti di assenso

degli enti locali previsti dalle precedenti norme.

Inoltre, al fine di coniugare l’esigenza dell’efficienza economica di un sistema

centralizzato con l’obiettivo della devolution e, dunque, con gli obiettivi locali legati al

territorio, all’ambiente, all’equilibrio nello sfruttamento delle risorse, l’opinione

dominante suggerisce di ridimensionare il peso dei “poteri negativi” degli enti locali

I Quaderni di Sviluppo Lazio – Anno II – Numero 1

40

come le potestà autorizzatorie in materia di tutela del territorio, di aumentare quello

dei “poteri positivi” attraverso il loro coinvolgimento nella definizione dei progetti e di

prevedere misure di compensazione a favore delle Regioni e degli enti locali che

ospitano nuove infrastrutture energetiche o infrastrutture oggetto di potenziamento o

trasformazione.

Il ruolo delle Regioni in materia energetica nell’attuale cornice legislativa è destinato

comunque a crescere come dimostra la rilevanza dei Piani Energetici Regionali

(PER).

Il PER costituisce lo strumento di definizione delle linee di politica energetica

regionale e di adozione degli atti di indirizzo e coordinamento per la sua attuazione,

ovviamente nel rispetto degli obiettivi di politica energetica definiti a livello statale.

La competenza del PER comprende il contributo delle Regioni a conseguire gli

obiettivi nazionali di limitazione delle emissioni di gas ad effetto serra posti dal

Protocollo di Kyoto, nonché l’insieme di incentivi volti a favorire l’utilizzo di fonti

rinnovabili e degli impianti idroelettrici.

Il PER è uno strumento flessibile e aggiornabile su base annuale a seconda

dell’evolversi della situazione energetica, sottoposta a costante monitoraggio, e

oggetto di confronto permanente tra gli Enti locali e gli operatori del settore

energetico. Esso si suddivide in tre parti. La prima, denominata “quadro conoscitivo”,

in cui si indicano gli elementi economici, fisici, tecnici che influiscono sulla

formazione del piano, inclusi i c.d. “bilanci energetici” e le indicazioni sulle tendenze

del sistema economico ed energetico regionale. La seconda, definita “piano di

indirizzo”, definisce, sulla base del quadro conoscitivo, le scelte di pianificazione e

programmazione: in essa si individuano gli obiettivi, formulati in base alle priorità di

intervento e le direttive per il loro perseguimento. La terza parte, infine, contiene il

“piano finanziario”, in cui sono dettati criteri per la ripartizione delle risorse, nonché

le modalità per il finanziamento e l’incentivazione delle azioni dei progetti e degli

interventi previsti.

I Quaderni di Sviluppo Lazio – Anno II – Numero 1

41

Lo strumento del PER è destinato a conoscere una duplice espansione: verso l’alto

(o il centro) e verso il basso (o la periferia). Nel primo senso, esso si inserisce nel

processo di aumento del peso delle Regioni nel quadro della politica energetica

nazionale e, per alcuni versi comunitaria, come dimostra il suo utilizzo per la

promozione dell'utilizzo delle fonti rinnovabili, per la diffusione degli impianti di

cogenerazione (specie di quelli alimentati a biomasse), per il contenimento dei

consumi energetici nei settori industriale, artigianale e terziario e la riduzione dei

costi dell’energia attraverso l’installazione di nuovi impianti ad alto rendimento e

l’ammodernamento di quelli esistenti.

Nel secondo senso, il PER è destinato a rappresentare un importante strumento di