Programmazione Economia Politica V I.T.S.E. · 1° MODULO I BISOGNI PUBBLICI La Scienza delle...

23

Programmazione Economia Politica V I.T.S.E. Mod. 1 Il settore pubblico U.D. 1 Il settore pubblico Mod. 2 La spesa pubblica Il bilancio dello Stato U.D. 1 La spesa pubblica Mod. 3 Le entrate pubbliche U.D.1 Le entrate pubbliche Mod. 4 Il bilancio dello Stato UD 1 Il bilancio dello Stato Mod. 5 Il sistema tributario U.D.1 IRE U.D.2 IVA

Transcript of Programmazione Economia Politica V I.T.S.E. · 1° MODULO I BISOGNI PUBBLICI La Scienza delle...

Programmazione Economia Politica V I.T.S.E.

Mod. 1 Il settore pubblico U.D. 1 Il settore pubblico Mod. 2 La spesa pubblica Il bilancio dello Stato U.D. 1 La spesa pubblica Mod. 3 Le entrate pubbliche U.D.1 Le entrate pubbliche Mod. 4 Il bilancio dello Stato UD 1 Il bilancio dello Stato Mod. 5 Il sistema tributario U.D.1 IRE U.D.2 IVA

1° MODULO

I BISOGNI PUBBLICI

La Scienza delle Finanze studia l’attività finanziaria Pubblica dal punto di vista. economico. Si definisce FINANZIARIA PUBBLICA l’attività mediante la quale lo Stato e gli Enti Pubblici si procurano e impiegano i mezzi necessari per realizzare fini di interesse pubblico. Per affrontare lo studio dell’ attività finanziaria pubblica bisogna conoscere il concetto di BISOGNO ECONOMICO- - I BISOGNI ECONOMICI si distinguono in: 1. INDIVIDUALI. Sono quei bisogni che l’uomo avvertirebbe anche se fosse

isolato , es:. il bisogno di alimentarsi, di bere, di dormire- 2. COLLETTIVI: sono quelli che l’uomo avverte perché vive assieme ad altri. E ancora i bisogni possono essere: 1. PUBBLICI, lo Stato si assume il compito di provvedervi.

Ad essi si contrappongono i 2. PRIVATI che sono soddisfatti su iniziativa degli interessati, mediante l’acquisto

di beni e servizi sul mercato. Spetta agli organi politici che governano il paese stabilire gli interessi che dovranno essere qualificati come pubblici o come privati.

Vi sono degli interessi che per loro natura devono essere soddisfatti dallo Stato, es: la difesa dell’ordine pubblico. Non sempre l’attività economica riesce a soddisfare i bisogni pubblici. Infatti nel sistema economico coesistono due settori: 1) SETTORE PUBBLICO costituito dalla Pubblica Amministrazione che produce

beni e servizi non destinati alla vendita e ne pone il costo a carico di tutti i cittadini mediante il prelievo tributario.Nel settore pubblico quindi il costo dei servizi viene sopportato da tutti i cittadini, i quali hanno il dovere di contribuire alla spesa pubblica. Il settore pubblico presuppone

2) SETTORE PRIVATO costituito da imprese che producono beni e servizi e li

offrono sul mercato in cambio di un prezzo. Le imprese coprono i costi di produzione con i ricavi ottenuti dalla vendita dei prodotti.

NON SI PUO’ AVERE UNA SANA FINANZA PUBBLICA SE NON SI HA UNA FIORENTE ECONOMIA PRIVATA POLITICA FINANZIARIA: Originariamente l’attività del settore pubblico aveva l’obiettivo di ottenere le entrate in modo da coprire le spese necessarie, perché lo Stato potesse svolgere le proprie funzioni. Si riteneva, infatti, che la Finanza pubblica dotasse essere neutrale. Successivamente l’attività finanziaria pubblica venne considerata uno strumento di politica economica: un mezzo di cui lo Stato può servirsi allo scopo di promuovere lo sviluppo economico, correggere gli squilibri del mercato, attuare una più equa distribuzione del reddito nazionale. OBIETTIVI DELLA POLITICA FINANZIARIA 1. SODDISFARE I BISOGNI MEDIANTE LA PRODUZIONE DI BENI E SERVIZI PUBBLICI 2. PROMUOVERE LO SVILUPPO ECONOMICO DEL PAESE:

VUOL DIRE CHE L’ATTIVITA’ PRODUTTIVA CRESCE DI PARI PASSO ALL’INCREMENTO DEMOGRAFICO

3. STABILITA’ DEL SISTEMA ECONOMICO:

IL SISTEMA ECONOMICO HA UN ANDAMENTO CICLICO, SI CERCA DI EVITARE NELLE FASI DI ESPANSIONE L’INFLAZIONE, NELLE FASI DI RECESSIONE LA DISOCCUPAZIONE. OGGI SI ASSISTE AD UN DUPLICE FENOMENO:INFLAZIONE E DISOCCUPAZIONE INSIEME: LA STRAGLAFAZIONE

4. EQUA DISTRIBUZIONE DEL REDDITO:

CIOE’ SI VUOLE EVITARE CHE LA RICCHEZZA SI CONCENTRI NELLE MANI DI POCHI. QUESTI OBIETTIVI VENGONO RAGGIUNTI ATTRAVERSO TRE STRUMENTI: • LA SPESA PUBBLICA

• LE ENRATE PUBBLICHE • IL BILANCIO DELLO STATO

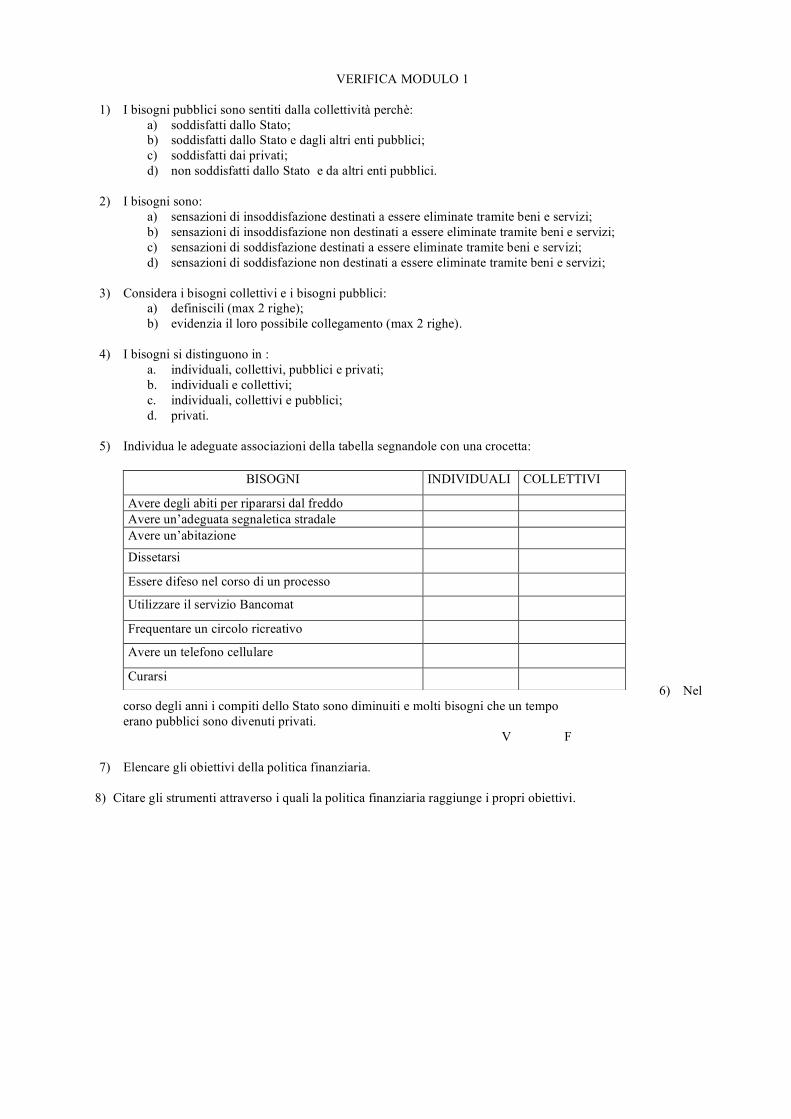

VERIFICA MODULO 1

1) I bisogni pubblici sono sentiti dalla collettività perchè: a) soddisfatti dallo Stato; b) soddisfatti dallo Stato e dagli altri enti pubblici; c) soddisfatti dai privati; d) non soddisfatti dallo Stato e da altri enti pubblici.

2) I bisogni sono:

a) sensazioni di insoddisfazione destinati a essere eliminate tramite beni e servizi; b) sensazioni di insoddisfazione non destinati a essere eliminate tramite beni e servizi; c) sensazioni di soddisfazione destinati a essere eliminate tramite beni e servizi; d) sensazioni di soddisfazione non destinati a essere eliminate tramite beni e servizi;

3) Considera i bisogni collettivi e i bisogni pubblici:

a) definiscili (max 2 righe); b) evidenzia il loro possibile collegamento (max 2 righe).

4) I bisogni si distinguono in : a. individuali, collettivi, pubblici e privati; b. individuali e collettivi; c. individuali, collettivi e pubblici; d. privati.

5) Individua le adeguate associazioni della tabella segnandole con una crocetta:

6) Nel corso degli anni i compiti dello Stato sono diminuiti e molti bisogni che un tempo erano pubblici sono divenuti privati.

V F

7) Elencare gli obiettivi della politica finanziaria. 8) Citare gli strumenti attraverso i quali la politica finanziaria raggiunge i propri obiettivi.

BISOGNI INDIVIDUALI COLLETTIVI

Avere degli abiti per ripararsi dal freddo Avere un’adeguata segnaletica stradale Avere un’abitazione

Dissetarsi

Essere difeso nel corso di un processo

Utilizzare il servizio Bancomat

Frequentare un circolo ricreativo

Avere un telefono cellulare

Curarsi

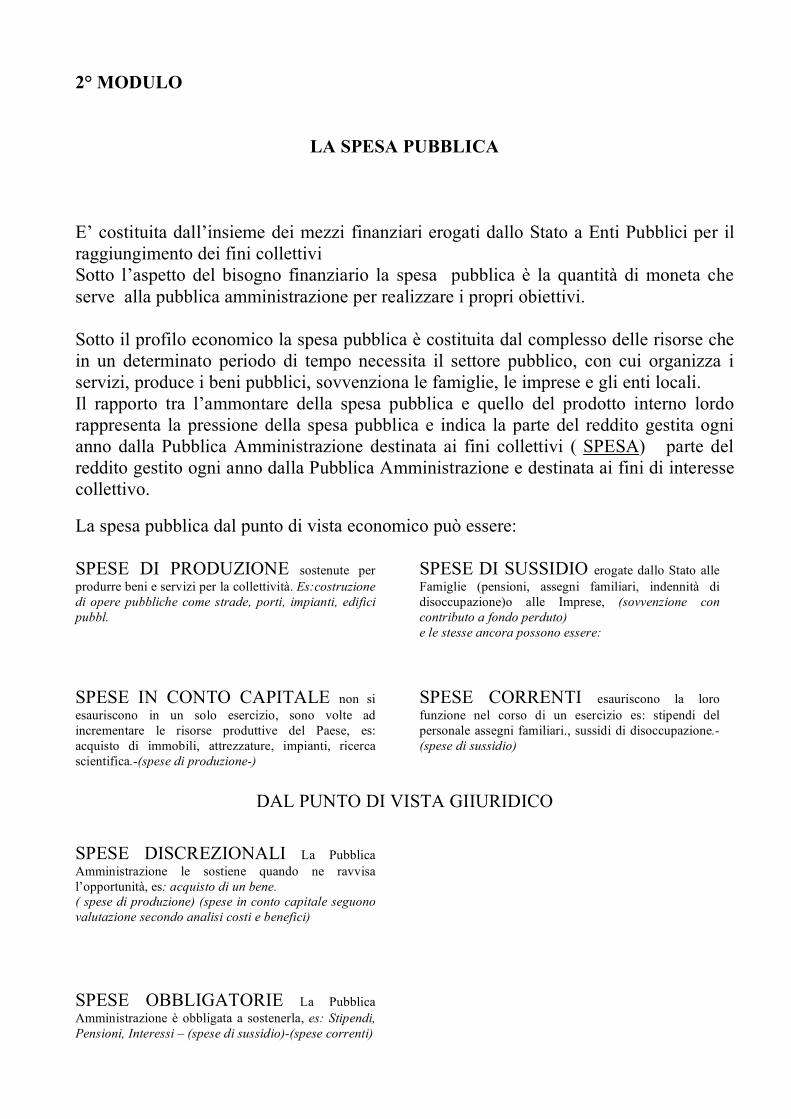

2° MODULO

LA SPESA PUBBLICA E’ costituita dall’insieme dei mezzi finanziari erogati dallo Stato a Enti Pubblici per il raggiungimento dei fini collettivi Sotto l’aspetto del bisogno finanziario la spesa pubblica è la quantità di moneta che serve alla pubblica amministrazione per realizzare i propri obiettivi. Sotto il profilo economico la spesa pubblica è costituita dal complesso delle risorse che in un determinato periodo di tempo necessita il settore pubblico, con cui organizza i servizi, produce i beni pubblici, sovvenziona le famiglie, le imprese e gli enti locali. Il rapporto tra l’ammontare della spesa pubblica e quello del prodotto interno lordo rappresenta la pressione della spesa pubblica e indica la parte del reddito gestita ogni anno dalla Pubblica Amministrazione destinata ai fini collettivi ( SPESA) parte del reddito gestito ogni anno dalla Pubblica Amministrazione e destinata ai fini di interesse collettivo. La spesa pubblica dal punto di vista economico può essere: SPESE DI PRODUZIONE sostenute per produrre beni e servizi per la collettività. Es:costruzione di opere pubbliche come strade, porti, impianti, edifici pubbl.

SPESE DI SUSSIDIO erogate dallo Stato alle Famiglie (pensioni, assegni familiari, indennità di disoccupazione)o alle Imprese, (sovvenzione con contributo a fondo perduto) e le stesse ancora possono essere:

SPESE IN CONTO CAPITALE non si esauriscono in un solo esercizio, sono volte ad incrementare le risorse produttive del Paese, es: acquisto di immobili, attrezzature, impianti, ricerca scientifica.-(spese di produzione-)

SPESE CORRENTI esauriscono la loro funzione nel corso di un esercizio es: stipendi del personale assegni familiari., sussidi di disoccupazione.-(spese di sussidio)

DAL PUNTO DI VISTA GIIURIDICO

SPESE DISCREZIONALI La Pubblica Amministrazione le sostiene quando ne ravvisa l’opportunità, es: acquisto di un bene. ( spese di produzione) (spese in conto capitale seguono valutazione secondo analisi costi e benefici) SPESE OBBLIGATORIE La Pubblica Amministrazione è obbligata a sostenerla, es: Stipendi, Pensioni, Interessi – (spese di sussidio)-(spese correnti)

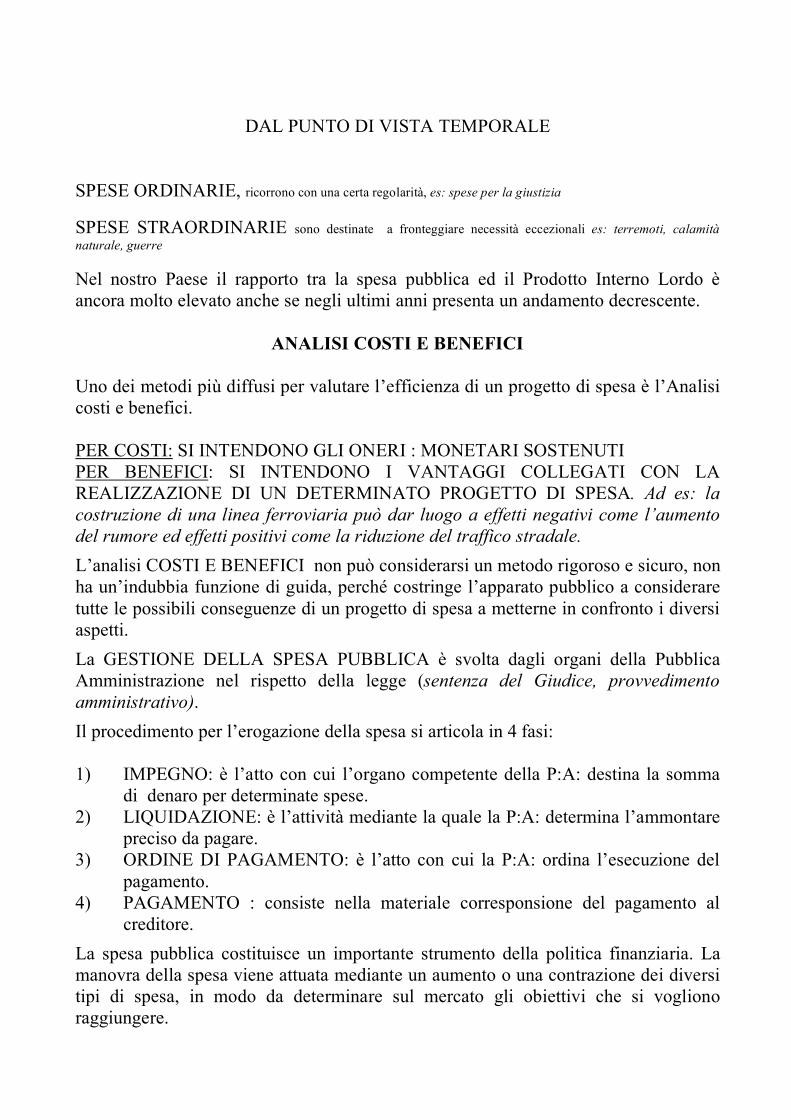

DAL PUNTO DI VISTA TEMPORALE

SPESE ORDINARIE, ricorrono con una certa regolarità, es: spese per la giustizia SPESE STRAORDINARIE sono destinate a fronteggiare necessità eccezionali es: terremoti, calamità naturale, guerre Nel nostro Paese il rapporto tra la spesa pubblica ed il Prodotto Interno Lordo è ancora molto elevato anche se negli ultimi anni presenta un andamento decrescente.

ANALISI COSTI E BENEFICI Uno dei metodi più diffusi per valutare l’efficienza di un progetto di spesa è l’Analisi costi e benefici. PER COSTI: SI INTENDONO GLI ONERI : MONETARI SOSTENUTI PER BENEFICI: SI INTENDONO I VANTAGGI COLLEGATI CON LA REALIZZAZIONE DI UN DETERMINATO PROGETTO DI SPESA. Ad es: la costruzione di una linea ferroviaria può dar luogo a effetti negativi come l’aumento del rumore ed effetti positivi come la riduzione del traffico stradale. L’analisi COSTI E BENEFICI non può considerarsi un metodo rigoroso e sicuro, non ha un’indubbia funzione di guida, perché costringe l’apparato pubblico a considerare tutte le possibili conseguenze di un progetto di spesa a metterne in confronto i diversi aspetti. La GESTIONE DELLA SPESA PUBBLICA è svolta dagli organi della Pubblica Amministrazione nel rispetto della legge (sentenza del Giudice, provvedimento amministrativo). Il procedimento per l’erogazione della spesa si articola in 4 fasi: 1) IMPEGNO: è l’atto con cui l’organo competente della P:A: destina la somma

di denaro per determinate spese. 2) LIQUIDAZIONE: è l’attività mediante la quale la P:A: determina l’ammontare

preciso da pagare. 3) ORDINE DI PAGAMENTO: è l’atto con cui la P:A: ordina l’esecuzione del

pagamento. 4) PAGAMENTO : consiste nella materiale corresponsione del pagamento al

creditore. La spesa pubblica costituisce un importante strumento della politica finanziaria. La manovra della spesa viene attuata mediante un aumento o una contrazione dei diversi tipi di spesa, in modo da determinare sul mercato gli obiettivi che si vogliono raggiungere.

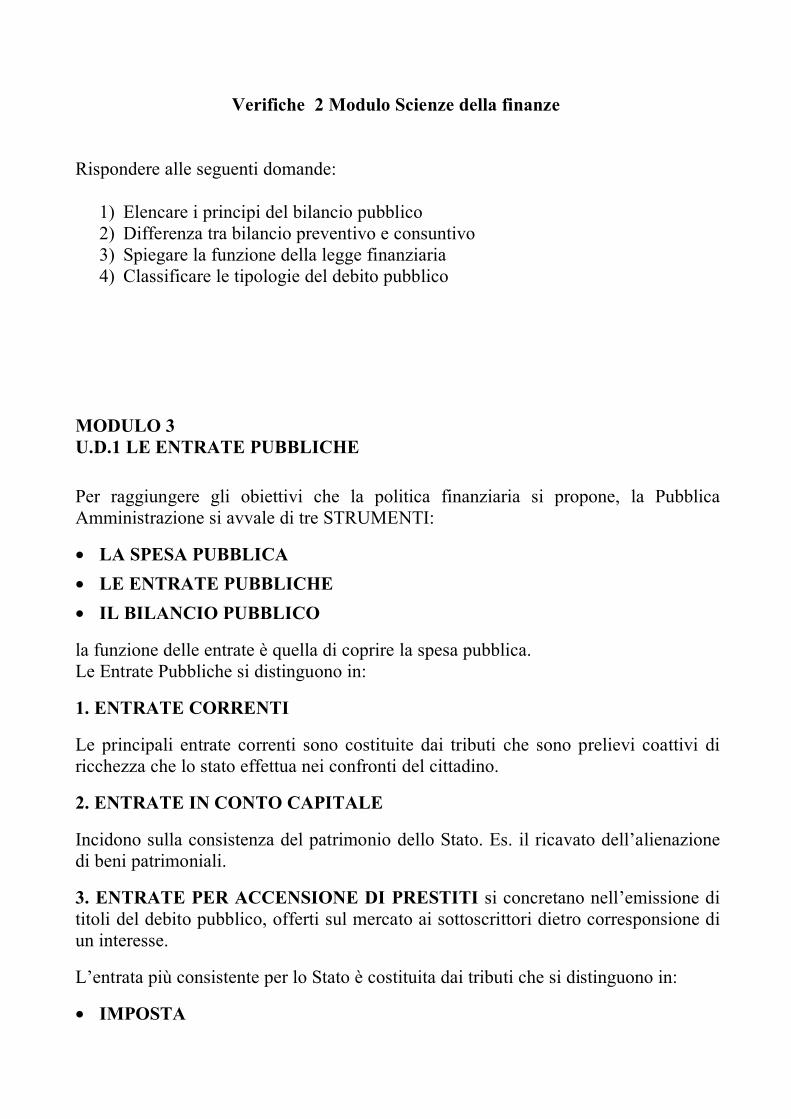

Verifiche 2 Modulo Scienze della finanze Rispondere alle seguenti domande:

1) Elencare i principi del bilancio pubblico 2) Differenza tra bilancio preventivo e consuntivo 3) Spiegare la funzione della legge finanziaria 4) Classificare le tipologie del debito pubblico

MODULO 3 U.D.1 LE ENTRATE PUBBLICHE Per raggiungere gli obiettivi che la politica finanziaria si propone, la Pubblica Amministrazione si avvale di tre STRUMENTI: • LA SPESA PUBBLICA • LE ENTRATE PUBBLICHE • IL BILANCIO PUBBLICO la funzione delle entrate è quella di coprire la spesa pubblica. Le Entrate Pubbliche si distinguono in: 1. ENTRATE CORRENTI Le principali entrate correnti sono costituite dai tributi che sono prelievi coattivi di ricchezza che lo stato effettua nei confronti del cittadino. 2. ENTRATE IN CONTO CAPITALE Incidono sulla consistenza del patrimonio dello Stato. Es. il ricavato dell’alienazione di beni patrimoniali. 3. ENTRATE PER ACCENSIONE DI PRESTITI si concretano nell’emissione di titoli del debito pubblico, offerti sul mercato ai sottoscrittori dietro corresponsione di un interesse. L’entrata più consistente per lo Stato è costituita dai tributi che si distinguono in: • IMPOSTA

• TASSA • CONTRIBUTO L’imposta è un prelievo coattivo di ricchezza destinato a coprire il costo complessivo dei servizi generali. Si distingue in diretta e indiretta. 1. Quelle dirette sono quelle che colpiscono le manifestazioni immediate della

capacità contributiva, cioè il reddito conseguito o il patrimonio posseduto dal contribuente, (es. l’IRPEF che a breve si chiamerà IRE, e l’imposta sul reddito delle società IRES).

2. Quelle indirette sono quelle che colpiscono la ricchezza quando viene consumata

o trasferita (es. l’IVA.) La Tassa: a differenza dell’imposta ha il carattere della volontarietà, cioè viene pagata qualora il cittadino richieda un determinato servizio pubblico (es. tassa universitaria). Il Contributo: è un prelevamento coattivo di ricchezza al quale vengono assoggettate determinate persone che si avvantaggiano in modo particolare di un opera o di un servizio di pubblica utilità (es. costruzione di nuove fognature, il servizio di illuminazione stradale, ecc.) NOTE: Lo Stato, non riuscendo a finanziare tutti i servizi, preleva anche una parte dalle tasse. Il dovere tributario riguarda tutti i cittadini in base alla propria capacità contributiva. Il nostro sistema tributario è informato a criteri di progressività, vuol dire che, non solo chi ha di più, deve pagare di più,m ma che la percentuale del prelievo deve aumentare con l’aumento della ricchezza. La materia tributaria è oggetto di riserva di legge, cioè i tributi possono essere istituiti, modificati o aboliti soltanto dal legislatore.

L’IMPOSTA Gli elementi dell’imposta sono: • IL SOGGETTO ATTIVO, la Pubblica Amministrazione cui per legge compete il

potere di applicare l’imposta; • IL SOGGETTO PASSIVO, è la persona fisica o l’Ente su cui grava l’obbligo di

pagare il tributo (il contribuente). • L’OGGETTO, è la ricchezza su cui si applica il prelievo;

• L’ALIQUOTA, è il rapporto fra l’ammontare dell’imposta e ammontare della

base imponibile e si esprime in percentuale. Si distinguono in : • IMPOSTE DIRETTE – colpiscono il contribuente in base al reddito o al

patrimonio, (es: l’IRPEF/IRE); • IMPOSTE INDIRETTE – colpiscono la manifestazione di ricchezza (es: l’IVA); • IMPOSTE REALI – colpiscono il contribuente senza tenere conto della sua

condizione personale (es: ICI); • IMPOSTE PERSONALI – nel colpire il contribuente tengono conto della loro

situaziome personale es: IRPEF/IRE- paga di meno il contribuente che ha più figli o ha dovuto sostenere spese per cure mediche;

• IMPOSTE PROPORZIONALI – quando il suo ammontare aumenta in proporzione all’aumentare dell’imponibile, e perciò l’aliquota è costante (es: chi ha 1000 paga 100, chi ha 2000 paga 200, chi ha 3000 paga 300. L’aliquota è sempre del 10%);

• IMPOSTA PROGRESSIVA quando il suo ammontare aumenta in misura più che proporzionale rispetto all’aumentare dell’imponibile, perciò l’aliquota è crescente, es: chi ha 1000 paga 100 (aliquota 10%, chi ha 2000 paga 400 (aliquota del 20%);

• IMPOSTA REGRESSIVA quando il suo ammontare aumenta in misura meno che proporzionale rispetto all’ammontare dell’imponibile, e perciò l’aliquota è decrescente (es chi ha 1000 paga 100 (10%) – chi ha 2000 paga 160 (8%).

Si definisce SISTEMA TRIBUTARIO il complesso dei tributi vigenti in uno stato in un determinato momento storico.

GLI EFFETTI ECONOMICI DELL’IMPOSIZIONE

L’imposizione dei tributi crea ripercussioni su tutta l’economia nazionale, incidendo sulla produzione, sul risparmio, sugli investimenti, riducendo la capacità di spesa delle famiglie e delle imprese. Le reazioni che il contribuente può assumere di fronte all’introduzione di un nuovo tributo sono:

1. L’EVASIONE: il contribuente riesce a sottrarsi al pagamento del tributo, occultando in tutto o in parte l’esistenza della materia imponibile. L’evasione danneggia il FISCO sotto due punti di vista: • il gettito tributario diminuisce e si aggrava il disavanzo

pubblico; • la distribuzione del carico tributario diventa iniqua, perché i

contribuenti onesti devono pagare per gli evasori.

2. L’ELUSIONE: si ha l’elusione dell’imposta quando il soggetto pone in essere degli atti di per sé non illeciti, diretti ad aggirare gli obblighi tributari, al fine di ottenere una riduzione del carico tributario con effetti simili a quelli dell’evasione.

3. LA RIMOZIONE: consiste nell’eliminare la materia imponibile, evitando o

contraendo la produzione o il consumo dei beni colpiti. Il suo risultato è negativo, perché al minor consumo o produzione di un bene, solitamente fa riscontro un aumento del consumo o della produzione di beni diversi. Si produce in tal caso una distorsione nell’impiego delle risorse.

4. L’ELISIONE si realizza quando il contribuente per far fronte al pagamento

dell’imposta cerca d’incrementare la propria attività. Spesso accade che di fronte ad un aumento della pressione tributaria il contribuente non è stimolato, bensì demotivato a produrre.

5. LA TRASLAZIONE: quando le imposte hanno per oggetto beni o servizi destinati

allo scambio, si realizza una modificazione dei prezzi. Il principale effetto è la traslazione dell’imposta. La traslazione è quel processo mediante il quale il contribuente riesce a riversare l’onere dell’imposta su un altro soggetto. Es: il produttore che ha pagato l’imposta di fabbricazione la trasferisce sul grossista, che, a sua volta, la ripercuote sul dettagliante e quest’ultimo sul consumatore, il quale, come ultimo acquirente del bene è il soggetto inciso dal tributo.

4° MODULO Il Bilancio: Funzione e strutture. Le teorie sul Bilancio. Gli obiettivi della politica finanziaria si realizzano attraverso: 1. la spesa pubblica; 2. le entrate pubbliche; 3. il Bilancio. Lo strumento che permette di impostare la politica finanziaria è il Bilancio di previsione, ossia il documento giuridico contabile nel quale sono esposte le entrate e le spese che lo Stato intende attuare in un determinato periodo di tempo. Il Bilancio dello Stato è approvato con legge mediante la quale il Parlamento autorizza il Governo a percepire le entrate ed erogare le spese. La prima funzione del Bilancio è quella di limitare l’erogazione del pubblico denaro. Esso pone dei limiti alle spese determinando l’oggetto e l’importo massimo degli stanziamenti e specifica l’oggetto e l’ammontare delle entrate che dovranno finanziare la spesa pubblica. Il Diritto al Bilancio nel nostro Paese è sancito dall’art.81 della Costituzione che riserva al Parlamento l’approvazione dei Bilanci e del rendiconto presentati dal Governo. La funzione del Bilancio si manifesta sotto diversi profili: dal punto di vista politico: il bilancio mette gli elettori in grado di conoscere le

scelte degli organi di governo; dal punto di vista giuridico: il bilancio ha forza di legge e vincola il potere

esecutivo ad osservare i limiti finanziari in esso contenuti; dal punto di vista tecnico-amministrativo: il bilancio dà un quadro della situazione

dello Stato; dal punto di vista economico: il bilancio consente di programmare gli obiettivi e

gli interventi della finanza pubblica. Il bilancio deve corrispondere ad alcuni principi fondamentali. Annualità: il bilancio viene approvato anno per anno e questo garantisce il

controllo del parlamento sul Governo. Universalità: il Bilancio deve comprendere tutte le entrate e tutte le spese

dell’anno cui si riferisce.

Integrità: tutte le entrate e tutte le spese devono risultare in bilancio per l’intero importo, al lordo.

Unità: il bilancio deve costituire un tutto unitario nel senso che le entrate devono affluire a un unico fondo con il quale si provvede a finanziare tutte le spese.

Specificazione: ciascuna voce di entrata e di spesa deve essere specificata con la maggior precisione.

veridicità: sul bilancio deve apparire in modo chiaro la situazione finanziaria in cui lo Stato si trova.

Pubblicità: il bilancio deve essere portato a conoscenza di tutti i cittadini con mezzi idonei. Questo principio si attua mediante la pubblicazione del bilancio sulla Gazzetta Ufficiale.

L’attività finanziaria viene suddivisa in periodi prestabiliti, per anno finanziario intendiamo il periodo di tempo, della durata di 12 mesi, nel nostro paese l’anno finanziario comincia il 1° Gennaio e termina il 31 Dicembre dello stesso anno. L’esercizio finanziario è il complesso delle operazioni di un determinato anno finanziario, può accadere che alla fine dell’anno finanziario, vi siano ancora delle operazioni in sospeso, che prendono il nome di residui: residui attivi, le entrate accertate ma non ancora riscosse; i residui passivi sono le spese impegnate ma non ancora pagate. I residui vengono iscritti nel bilancio di previsione dell’anno successivo. Rispetto all’anno finanziario, il bilancio si distingue in: preventivo, il quale fa riferimento all’anno che sta per iniziare; consuntivo, si riferisce a un anno già compiuto ed espone i risultati finanziari

conseguiti nell’anno stesso ed è uno strumento di verifica che consente di accertare se l’attività finanziaria è stata regolarmente svolta e se gli obiettivi previsti sono stati raggiunti.

Rispetto al contenuto il bilancio può essere di competenza che comprende le entrate accertate e le spese impegnate nell’ambito di un esercizio finanziario, prescindendo dal fatto che le riscossioni e i pagamenti si verifichino effettivamente nello stesso anno finanziario, oppure in esercizi successivi. Il Bilancio di Cassa comprende le entrate e le spese che durante l’anno finanziario entrano, esponendo anche le entrate già accertate e le spese già impegnate in anni precedenti, ma che non si erano ancora realizzate. La legge 468/1978 (art.1) dispone che il bilancio annuale di previsione sia redatto in termini di competenza e di cassa. Con la legge 468/1978 è stato istituito il Bilancio Pluriennale esso copre un periodo di tempo non inferiore a tre anni ed è elaborato soltanto in termini di competenza ed è aggiornabile per scorrimento nel senso che le previsioni in esso contenute vengono adeguate all’evolversi della situazione economica nazionale, di conseguenza anche il bilancio pluriennale, come quello annuale, viene presentato anno per anno

all’approvazione del Parlamento in osservanza del principio costituzionale dell’annualità. Le entrate e le spese del Bilancio statale vengono classificate secondo driteri stabiliti dalla legge.

Le entrate dello Stato si ripartiscono in unità previsionali di Base, titoli, categorie e capitoli. Le unità previsionali di Base sono costituite dall’insieme delle entrate che ciascuno centro di responsabilità ha il compito di accertare, le unità previsionali sono raggruppate in titoli, secondo il tipo di fonte da cui derivano:

Il Bilancio e la sua programmazione economica. L’attività economica del settore pubblico deve svolgersi mediante scelte coordinate programmate, infatti il Bilancio come puro e semplice prospetto contabile e finanziario non è uno strumento sufficiente a razionalizzare le scelte pubbliche, questo risultato si ottiene mediante la programmazione economico-finanziaria (detta anche programmazione di bilancio). La programmazione di bilancio può essere effettuata con vari metodi, il più diffuso è quello introdotto negli Stati Uniti, che si svolge in tre fasi: 1. il piano degli obiettivi da realizzare che deve essere effettuato tenendo conto che in

molti casi le finalità dell’intervento pubblico sono tra loro incompatibili; 2. la scelta degli interventi ha lo scopo di individuare gli strumenti idonei al

conseguimento di un dato obiettivo e scegliere fra essi, quelli che risultano più favorevoli;

3. determinazione del budget: è la fase in cui il programma di intervento economico si traduce in termini finanziari con lo stanziamento delle somme necessarie alla sua realizzazione.

Così il bilancio di previsione pluriennale proietta le previsioni di spesa e di entrata nel futuro, invece il bilancio annuale definisce le somme da gestire anno per anno secondo gli indirizzi programmati e autorizza la pubblica amministrazione a compiere le relative operazioni. Il bilancio dello Stato dà un quadro organico e completo delle entrate e delle spese statali, ma non esaurisce la realtà della finanza pubblica. Infatti alla realizzazione dei fini di interesse pubblico provvedono, oltre allo Stato, numerosi Enti es. Regioni, province, comuni e diversi enti ausiliari, come gli enti previdenziali, le aziende sanitarie locali, le Camere di Commercio, ecc..

Infatti ogni ente pubblico ha un proprio bilancio che non è soggetto all’approvazione del Parlamento, ma è approvato dagli organi deliberativi dell’ente stesso. Lo strumento che fornisce un quadro unitario dell’attività finanziaria pubblica è il bilancio consolidato del settore pubblico, che si forma fondendo i bilanci di tutti gli enti del settore pubblico, compreso quello statale.

Ai fini del consolidamento è necessario che i bilanci dei vari enti corrispondano agli stessi requisiti (unità, universalità, integrità, ecc.). In Italia il bilancio consolidato del settore pubblico è redatto dalla Ragioneria Generale dello Stato. Ai fini di una razionale attività di programmazione deve esserci un coordinamento fra i conti pubblici e i conti dell’economia nazionale. Il più importante è il conto economico delle risorse e degli impieghi. Le risorse costituiscono la parte attiva, cioè il complesso di tutti i beni e servizi prodotti all’interno della Nazione. Gli impieghi costituiscono la parte passiva, cioè i consumi delle famiglie, consumi collettivi, investimenti lordi, esportazioni di beni e servizi. Il Bilancio dello Stato Italiano e gli altri documenti di politica economica finanziaria. L’art. 81 della Costituzione dispone che le Camere approvino ogni anno i bilanci e il rendiconto consuntivo presentati dal Governo, per cui ogni anno il Governo deve presentare al Parlamento: il rendiconto generale dell’esercizio finanziario scaduto il 31 Dicembre

precedente; il bilancio di previsione annuale che contiene le previsioni di entrate e di spese per

l’anno finanziario che inizierà il 1° gennaio successivo; il bilancio di previsione pluriennale che ogni anno viene aggiornato per

scorrimento. Con la legge di approvazione del bilancio non si possono stabilire nuovi tributi e nuove spese (la ragione del divieto è di impedire che si allarghino i campi di intervento della spesa pubblica e le forme del prelievo senza un’adeguata discussione). Per questo motivo è stata istituita la legge finanziaria la quale permette di adeguare il bilancio agli obiettivi programmati e quindi di modificare le entrate e le spese.

Il disegno di legge finanziaria deve essere presentato al Parlamento entro il 30 settembre di ogni anno. Il Parlamento non può procedere all’approvazione del bilancio se non dopo aver approvato la legge finanziaria, qualora il bilancio di previsione non sia approvato dal Parlamento per l’inizio del nuovo anno finanziario, può essere consentito l’esercizio provvisorio per un periodo non superiore a quattro mesi. Approvato il bilancio di previsione, la sua esecuzione è compito del Governo. L’attività amministrativa che si svolge in esecuzione del bilancio è soggetta a controlli interni e a controlli esterni. I controlli interni sono esercitati dagli uffici centrali del bilancio, che esaminano gli atti sotto il profilo della regolarità e legalità; e dal Servizio interno di controllo, che verifica la corretta ed economica gestione delle risorse. Il controllo esterno è esercitato dalla Corte dei Conti che ha lo scopo di verificare se l’attività della Pubblica amministrazione si svolge nel rispetto delle norme di legge. La gestione del bilancio include tutte le operazioni di riscossione e pagamento in esecuzione del bilancio di previsione. Per quanto riguarda l’ordinamento finanziario e contabile degli enti locali, i bilanci sono redatti in termini di competenza e devono corrispondere ai requisiti di unità, annualità, universalità, ecc.. Il bilancio è presentato dall’organo esecutivo dell’ente, cioè la giunta, e presentato all’organo deliberativo cioè il Consiglio che approva entro il 31 Dicembre. Il bilancio approvato è trasmesso entro 5 giorni all’organo regionale di controllo. Se nel termine di 30giorni questo non ha adottato un provvedimento di annullamento per illegittimità, il bilancio diventa esecutivo.

Il Debito Pubblico.

Quando le entrate di bilancio non sono sufficienti a coprire l’intero ammontare della spesa pubblica, il pareggio finanziario viene ottenuto mediante l’accensione di prestiti sul mercato del risparmio. Questo mezzo di finanziamento in passato aveva carattere straordinario, oggi ha carattere permanente in tutti gli Stati. Gli altri strumenti per la copertura del disavanzo sono: l’alienazione dei beni patrimoniali;

l’applicazione di imposte straordinarie sul patrimonio.

Rispetto al modo in cui lo Stato si rivolge ai risparmiatori il prestito può essere: forzoso o volontario.

Il prestito è forzoso quando ogni cittadino è tenuto al pagamento di una data somma in proporzione del suo patrimonio, con la promessa di restituzione entro

un dato tempo e della corresponsione di un interesse. E’ una forma di prestito piuttosto rara, in Italia vi si è fatto ricorso due volte.

Il prestito volontario, viene emesso nell’interesse dei risparmiatori i quali sono liberi di sottoscriverlo o meno, spesso il prestito è caratterizzato da un saggio di interesse non inferiore a quello corrente, proprio per invogliare i sottoscrittori.

Rispetto al mercato il prestito può essere: interno o esteri.

Il prestito è interno quando lo Stato si rivolge soltanto ai risparmiatori nazionali, o comunque residenti nel Paese.

Il prestito estero è richiesto a capitalisti o banchieri stranieri.

Rispetto al sistema di remunerazione il prestito può essere: a interesse, a premio o misto.

Con il prestito a interesse lo Stato assume l’obbligo di corrispondere un determinato interesse a un tasso uguale o superiore a quello corrente.

Il prestito a premio è quello che non frutta alcun interesse ma fa concorrere a un determinato numero di premi annualmente sorteggiati. Non è usualmente praticato.

Il prestito misto oltre a fruttare interessi, dà la possibilità del premio. In passato era gradito al pubblico, attratto dalla prospettiva di una vincita, ma è stato ormai abbandonato.

Rispetto alla durata il prestito può essere: fluttuante, redimibile, irredimibile.

il debito fluttuante comprende quei prestiti che vengono emessi per far fronte a momentanee deficienze di cassa. La forma più notevole è costituita dai Buoni ordinari del tesoro (BOT), che sono titoli di credito recanti la promessa di pagare una certa somma a una scadenza fissa e fruttano interessi che vengono corrisposti anticipatamente scontandone l’importo sul valore capitale. Data la loro funzione, questi buoni sono emessi con scadenze brevi e non superiori ai 12 mesi.

Il debito redimibile comprende tutti quei prestiti che lo stato stipula impegnandosi a rimborsarli. Tipica forma di debito redimibile è costituita dai Buoni del Tesoro Poliennali (BTP), in genere con scadenza fino a nove anni. Sono molto diffusi anche i Certificati di Credito del Tesoro (CCT).

I prestiti redimibili si classificano secondo le forme di rimborso in:

Prestiti rimborsabili a scadenza fissa: hanno questo carattere la maggior parte dei titoli, lo stato si obbliga a rimborsare alla scadenza, l’intero capitale nominale di ogni titolo a ciascun possessore.

Prestiti rimborsabili gradatamente: lo Stato si impegna a pagare per ciascun titolo una annualità fissa, comprensiva dell’interesse e di una quota del capitale per un determinato periodo di anni.

Il debito irredimibile è quello che lo Stato contrae con il solo obbligo del pagamento degli interessi, è una specie di rendita che viene corrisposta al sottoscrittore. Si tratta di una forma di prestito che in passato ha avuto importanza, ma è da tempo completamente abbandonata. Quando il prestito giunge a scadenza lo Stato, per evitarne il rimborso può offrire ai possessori il rinnovo dei titoli. Se i nuovi titoli hanno caratteristiche diverse dai precedenti si ha la figura della conversione. La conversione generalmente è facoltativa, cioè lo Stato pone ai creditori una alternativa: scegliere fra il rimborso del prestito o la conversione alle nuove condizioni. Naturalmente affinché l’operazione riesca è necessario che le nuove condizioni siano favorevoli.

I sistemi per l’emissione dei titoli sono tre:

L’emissione diretta, cioè offrendo titoli in borsa o per pubblica sottoscrizione;

L’emissione indiretta tramite banche;

L’emissione mista che si ha quando lo Stato cede alle banche una parte dei titoli emessi e offre la parte la parte rimanente per pubblica sottoscrizione.

MODULO 5: Il sistema tributario U.D. 1 IRPEF/IRE

L'Irpef è un imposta diretta in quanto colpisce il reddito delle persone fisiche per il fatto stesso che esso esiste, è un imposta personale in quanto tiene conto della situazione personale e familiare del contribuente (es. detrazioni per familiari a carico), è progressiva perché le aliquote crescono al crescere della base imponibile, è generale perché colpisce tutte le fonti di reddito che fanno capo al contribuente. L'Irpef è stata introdotta con la riforma tributaria del 1973 (ha sostituito tante imposte particolari), attualmente è disciplinata dal TUIR n.917/1986. Presupposto: possesso di un reddito in denaro o in natura Soggetti passivi: persone fisiche residenti in Italia; " " non residenti, solo per i redditi prodotti nel nostro territorio;

Società di persone (solo ai fini dell'accertamento); Impresa familiare (si attribuisce al titolare il 51% del reddito d'impresa). Oggetto: reddito complessivo netto annuale, risultante dalla somma di tutti i redditi (i redditi prodotti all'estero entrano nella base imponibile, ma al contribuente è riconosciuto un credito d'imposta in relazione al tributo pagato all'estero). Non entrano nella base imponibile i redditi minimi (sotto i 5.500.000), gli interessi percepiti al di fuori del reddito d'impresa e colpiti da ritenuta alla fonte a titolo d'imposta, i premi e le vincite soggetti a imposta sostitutiva ecc. Come si calcola: Sommiamo le varie fonti di reddito ed otteniamo il reddito complessivo, quindi sottraiamo gli oneri deducibili (ossia quei costi documentati che incidono sulla capacità contributiva, tassativamente indicati Error! Hyperlink reference not valid. Il reddito complessivo al netto degli oneri deducibili costituisce la base imponibile, a questo punto applichiamo le aliquote progressive per scaglioni ed otteniamo l'imposta lorda. All'imposta lorda sottraiamo le detrazioni d'imposta: 1 - detrazioni per oneri (ammesse nella misura del 19% dei limiti stabiliti dalla legge, sono indicate Error! Hyperlink reference not valid. - es. interessi passivi su mutui, spese mediche ecc.) 2 - detrazioni per familiari a carico (nelle misure indicate dall'art.12 TUIR, diminuiscono al crescere del reddito) 3 - detrazioni relative al tipo di reddito posseduto (da lavoro dipendente, autonomo o impresa minore, non sono cumulabili) Sottratte le detrazioni otteniamo l'imposta netta, da questa sottraiamo eventuali crediti d'imposta (es. utili distribuiti da società soggette ad IRPEG) ed eventuali acconti già versati (es. ritenute d'acconto e versamenti in acconto pagati per i redditi non soggetti a ritenuta), in tal otteniamo l'importo da versare. Come abbiamo già rilevato l'IRPEF è un imposta generale, nel cui campo di applicazione rientrano varie categorie di reddito: • Redditi fondiari - rientrano in questa categoria i redditi dominicali (derivanti dal

possesso a titolo di proprietà o altro diritto reale di terreni idonei ad attività agricole), i redditi agrari (costituiti dai profitti degli imprenditori agricoli) e i redditi da fabbricati (relativi a fabbricati di civile abitazione). I redditi fondiari sono di tipo medio ordinario, ovvero si determinano attraverso il sistema delle rendite catastali. Dobbiamo rilevare però che se un fabbricato è ceduto in locazione ai fini fiscali la base imponibile è data dal canone di locazione se questo è superiore alla rendita catastale.

• Redditi da capitale - sono costituiti da utili e proventi derivanti dall'impiego di capitale liquido, a titolo esemplificativo ricordiamo le rendite perpetue, gli interessi derivanti da mutui, obbligazioni ecc. i guadagni differenziali ottenuti da operazioni di borsa, in quanto incerti appartengono alla categoria dei redditi diversi.

• Reddito da lavoro dipendente - deriva da redditi conseguiti all'interno di rapporti di lavoro subordinato, da pensioni o riguarda i redditi conseguiti dai soci delle società cooperative. I redditi da lavoro dipendente sono soggetti a ritenuta alla fonte a titolo di acconto.

• Redditi da lavoro autonomo - derivanti dall'esercizio di arti e professioni o attività svolte con lavoro prevalentemente proprio e senza vincolo di subordinazione. Rientrano in questa categoria i redditi derivanti da collaborazioni coordinate e continuative. I redditi sopra indicati sono determinati attraverso la tenuta di scritture contabili semplificate, per i contribuenti marginali il reddito è determinato in modo forfettario.

• Redditi d'impresa - sono quelli relativi alle imprese commerciali ex art.2195 c.c. il reddito d'impresa è determinato attraverso la contabilità ed è costituito dagli utili netti derivanti dal conto economico. A tal proposito è necessaria una distinzione fra reddito civilistico e reddito fiscale, infatti quest'ultimo è inteso in senso più ampio del primo perché comprende anche attività svolte in assenza del requisito dell'organizzazione o attività organizzate non contemplate dall'art.2195 (es. attività agricole esercitate da società commerciali). Il reddito delle società di persone è sempre reddito d'impresa. Per la determinazione del reddito fiscale si parte dal reddito civilistico e si applicano delle variazioni in aumento o in diminuzione previste negli art.52 e seguenti TUIR. Per i contribuenti marginali il reddito è determinato forfettariamente.

• Redditi diversi - rientrano in questa categoria i redditi non contemplati nelle precedenti categorie, ad esempio le plusvalenze immobiliari o finanziarie, i redditi occasionali ecc.

• Per alcuni redditi è prevista la tassazione separata allo scopo di evitare che tali redditi sommandosi agli altri facciano scattare aliquote troppo alte, è il caso delle retribuzioni arretrate e dei TFR.

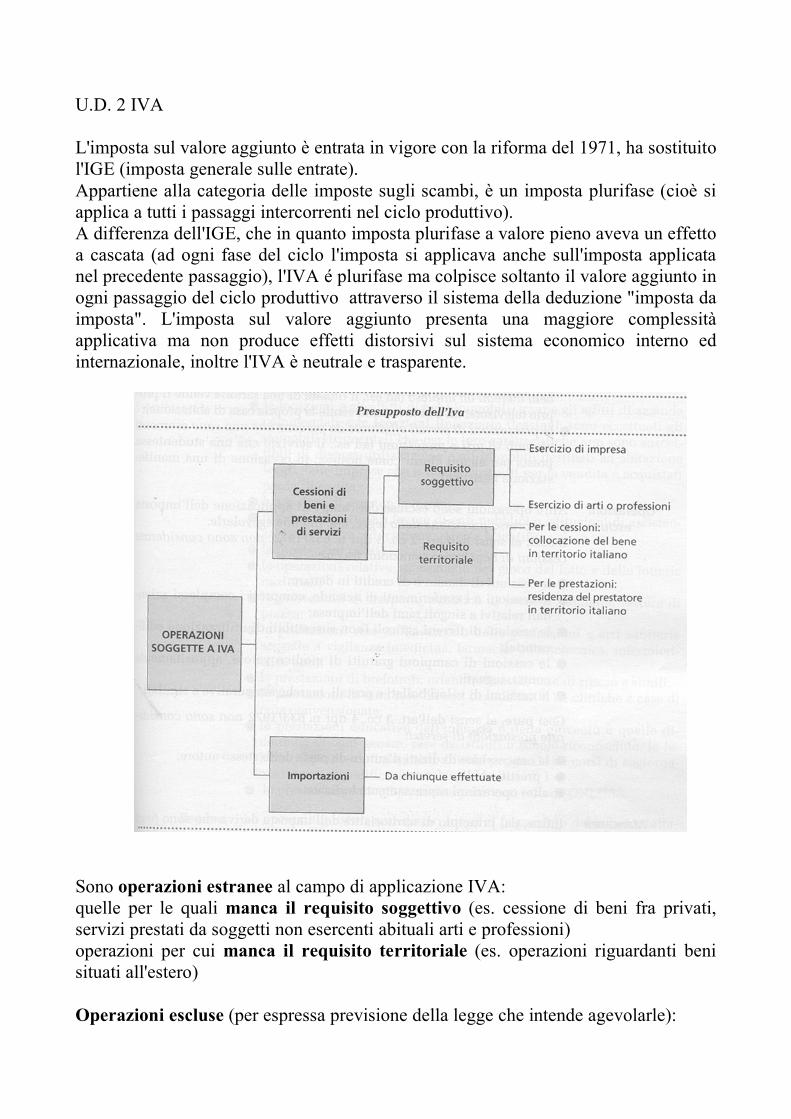

U.D. 2 IVA

L'imposta sul valore aggiunto è entrata in vigore con la riforma del 1971, ha sostituito l'IGE (imposta generale sulle entrate). Appartiene alla categoria delle imposte sugli scambi, è un imposta plurifase (cioè si applica a tutti i passaggi intercorrenti nel ciclo produttivo). A differenza dell'IGE, che in quanto imposta plurifase a valore pieno aveva un effetto a cascata (ad ogni fase del ciclo l'imposta si applicava anche sull'imposta applicata nel precedente passaggio), l'IVA é plurifase ma colpisce soltanto il valore aggiunto in ogni passaggio del ciclo produttivo attraverso il sistema della deduzione "imposta da imposta". L'imposta sul valore aggiunto presenta una maggiore complessità applicativa ma non produce effetti distorsivi sul sistema economico interno ed internazionale, inoltre l'IVA è neutrale e trasparente.

Sono operazioni estranee al campo di applicazione IVA: quelle per le quali manca il requisito soggettivo (es. cessione di beni fra privati, servizi prestati da soggetti non esercenti abituali arti e professioni) operazioni per cui manca il requisito territoriale (es. operazioni riguardanti beni situati all'estero) Operazioni escluse (per espressa previsione della legge che intende agevolarle):

- cessioni di danaro e crediti in danaro - cessioni e conferimenti di aziende - cessioni di terreni agricoli - cessioni di campioni gratuiti Le operazioni escluse non entrano a far parte del volume d'affari e quindi non sono soggette a fatturazione. Operazioni esenti: non sono assoggettate al pagamento del tributo per ragioni di carattere economico e sociale o per adeguamento a normativa comunitarie - operazioni di credito e finanziamento - operazioni di assicurazione - locazioni - servizi postali - operazioni in azioni , obbligazioni - trasporti pubblici ecc. Le operazioni esenti entrano nel volume d'affari e quindi devono essere fatturate e registrate. Operazioni non imponibili: pur avendo il requisito di territorialità si considerano non effettuate nello Stato (esportazioni e operazioni assimilate). Viene così attuato il principio secondo il quale negli scambi internazionali si applica l'imposta del paese di destinazione. Le operazioni non imponibili vanno fatturate, il recupero dell'IVA a credito pagata sugli acquisti avviene tramite rimborso da parte dello Stato. Soggetti passivi: - imprenditori individuali - società - enti pubblici e privati - esercenti arti e professioni - società semplici e associazioni di professionisti o artisti - importatori L'imposta è esigibile nel momento in cui le operazioni sono state effettuate (consegna di un bene, pagamento di un corrispettivo relativo ad un servizio) Base imponibile: ammontare complessivo dei corrispettivi dovuti al cedente o al prestatore di servizi, non entrano nella base imponibile: - interessi di mora - sconti e abbuoni - imballaggi e recipienti rimborsabili ecc. Aliquote: l'IVA è un imposta proporzionale ad aliquote differenziate, l'aliquota ordinaria è del 20%, la legge prevede aliquote ridotte del 10% per vari beni e servizi di largo consumo e del 4% per beni di prima necessità (pane, pasta, medicine ecc.).

Meccanismo di applicazione: Il contribuente determina l'imposta e la addebita all'acquirente a titolo di rivalsa. Successivamente deve versare all'erario la differenza fra IVA a debito e IVA a credito

Adempimenti: Richiesta e assegnazione della "Partita IVA", in caso di cessazione dell'attività il contribuente deve effettuare una dichiarazione con la quale chiede la chiusura della partita IVA. In caso di regime normale gli adempimenti sono i seguenti: - fatturazione - registrazione acquisti e vendite - liquidazioni, versamenti e dichiarazioni mensili - dichiarazione annuale e versamento di conguaglio Il contribuente deve annotare entro 15 giorni le fatture emesse in un apposito registro, egli deve tenere inoltre il registro degli acquisti, oltre alle liquidazioni mensili entro il 27 Dicembre deve entro 15 giorni le fatture emesse in un apposito registro, egli deve tenere inoltre il registro degli acquisti, oltre alle liquidazioni mensili entro il 27 Dicembre deve versare un acconto nella misura dell'88% di quanto versato il Dicembre precedente. Entro il 15 Marzo deve essere presentata la dichiarazione annuale e versata a conguaglio l'eventuale differenza a debito del contribuente, se il conguaglio porta ad un credito, questo potrà essere portato, in detrazione l'anno successivo o se supera i 5.000.000 a rimborso.

Per il commercio al minuto e attività assimilate non vi è obbligo di fattura se non è richiesta dal cliente, il soggetto passivo deve tenere un registro dei corrispettivi in cui registra tutti gli incassi (IVA inclusa). In caso di vendite di beni soggetti ad aliquote diverse possono effettuare la ventilazione dei corrispettivi, cioè la registrazione in unica colonna senza distinzione di aliquota. Chi tiene il registro dei corrispettivi in luogo diverso da quello delle vendite deve tenere il registro di prima nota (tranne se le operazioni sono certificate da scontrino fiscale a ricevuta fiscale. I contribuenti minori con volume d'affari annuo inferiore a 360.000.000 (esercenti arti e professioni o imprese di servizi) o inferiore ad un miliardo (imprese che hanno per oggetto altre attività) hanno un regime semplificato, ovvero possono tenere un bollettario a madre e figlia invece del registro delle fatture ed effettuano liquidazioni e versamenti trimestrali. Per i contribuenti marginali con volume d'affari inferiore a 20.000.000 è previsto un regime forfettario. Per alcune categorie sono previsti regimi speciali (pescatori, produttori agricoli, esportatori abituali). L'accertamento dell'IVA avviene attraverso la verifica delle autodichiarazioni rispetto alle scritture contabili, e possibile verificare anche i movimenti bancari del contribuente, in caso di discrepanze si procede all'accertamento in rettifica effettuato in modo analitico.