Profili fiscali delle nuove norme sul bilancio dan

25

Profili fiscali delle nuove norme sul bilancio Gianluca Dan Studio Boscolo & Partners 25 febbraio 2016 AREA Science Park | Campus di Padriciano | Edificio C1 | Conference Hall 1

-

Upload

area-science-park -

Category

Economy & Finance

-

view

808 -

download

3

Transcript of Profili fiscali delle nuove norme sul bilancio dan

Profili fiscali delle nuove norme sul bilancio

Gianluca Dan

Studio Boscolo & Partners

25 febbraio 2016 AREA Science Park | Campus di Padriciano | Edificio C1 |

Conference Hall

1

Art. 11 D.Lgs. 139/2015 Clausola di invarianza finanziaria

1. Dall'attuazione del presente decreto non devono derivare

nuovi o maggiori oneri a carico della finanza pubblica.

2

Il nuovo art. 2424 C.C. non consente la capitalizzazione dei «costi di ricerca e

pubblicità» anche se hanno un’utilità pluriennale. Possono essere ancora

capitalizzati i costi di «sviluppo». Lo «sviluppo» è l’applicazione dei risultati

della ricerca o di altre conoscenze possedute o acquisite in un piano o in un

progetto per la produzione di materiali, dispositivi, processi, sistemi o servizi,

nuovi o sostanzialmente migliorati, prima dell’inizio della produzione

commerciale o dell’utilizzazione.

Pertanto dal 2016 tali costi devono essere imputati integralmente al conto

economico e sono deducibili integralmente nell’esercizio di competenza.

3

Studi e ricerche

Coordinando l’art. 109, c. 4 con l’art. 108, c. 1 del TUIR ne consegue che:

109/4. Le spese e gli altri componenti negativi non sono ammessi in deduzione se e nella misura in cui non risultano imputati al conto economico relativo all'esercizio di competenza…

108/1. Le spese relative a studi e ricerche sono deducibili nell'esercizio in cui sono state sostenute ovvero in quote costanti nell'esercizio stesso e nei successivi ma non oltre il quarto. Le quote di ammortamento dei beni acquisiti in esito agli studi e alle ricerche sono calcolate sul costo degli stessi diminuito dell'importo già dedotto. Facoltà di scelta del numero di anni da 1 a 5

4

Pubblicità

Coordinando l’art. 109, c. 4 con l’art. 108, c. 2 del TUIR ne consegue che:

109/4. Le spese e gli altri componenti negativi non sono ammessi in deduzione se

e nella misura in cui non risultano imputati al conto economico relativo

all'esercizio di competenza…

108/2. Le spese di pubblicità e di propaganda sono deducibili nell'esercizio in cui

sono state sostenute o in quote costanti nell'esercizio stesso e nei quattro

successivi. Non c’è facoltà di scelta del numero di anni (1 o 5 rate costanti).

5

«Stralcio» dei costi di ricerca e pubblicità residui

Il D.Lgs. 139/2015 non prevede un regime transitorio pertanto i costi di ricerca e

di pubblicità capitalizzati al 31/12/2015 dovrebbero essere stralciati. L’opinione

maggioritaria prevede l’imputazione a PN.

Sempre l’art. 109, c. 4 richiede però:

4. Le spese e gli altri componenti negativi non sono ammessi in deduzione se e nella

misura in cui non risultano imputati al conto economico relativo all'esercizio di

competenza… Si considerano imputati a conto economico i componenti imputati

direttamente a patrimonio per effetto dei principi contabili internazionali.

6

Avviamento

Il D.Lgs. 139/2015 prevede che l’avviamento deve essere ammortizzato in base alla sua vita utile o entro un periodo massimo di 10 anni se non è stimabile attendibilmente la vita utile (contro i 5 anni previsti fino al 31/12/2015 o periodo limitato di durata superiore, purché esso non superi la durata per l’utilizzazione…).

Nessun impatto fiscale diretto ricordando che ai sensi dell’art. 108, c. 3 TUIR le quote di ammortamento del valore di avviamento iscritto nell'attivo del bilancio sono deducibili in misura non superiore a un diciottesimo del valore stesso Da più parti si chiede una riduzione del termine estremamente lungo

7

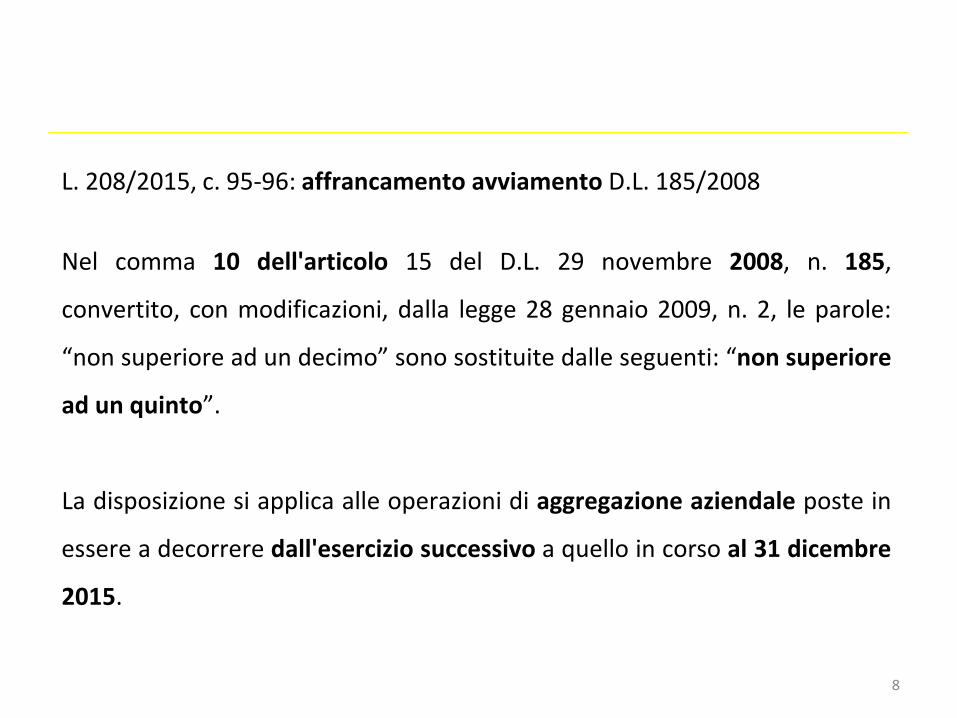

L. 208/2015, c. 95-96: affrancamento avviamento D.L. 185/2008

Nel comma 10 dell'articolo 15 del D.L. 29 novembre 2008, n. 185,

convertito, con modificazioni, dalla legge 28 gennaio 2009, n. 2, le parole:

“non superiore ad un decimo” sono sostituite dalle seguenti: “non superiore

ad un quinto”.

La disposizione si applica alle operazioni di aggregazione aziendale poste in

essere a decorrere dall'esercizio successivo a quello in corso al 31 dicembre

2015.

8

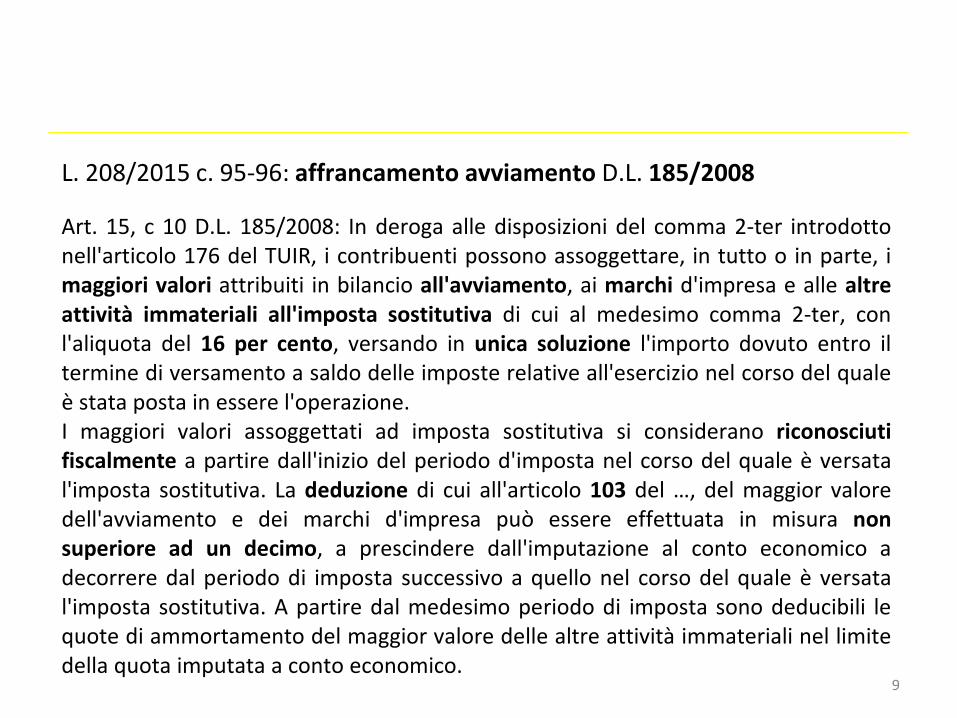

L. 208/2015 c. 95-96: affrancamento avviamento D.L. 185/2008 Art. 15, c 10 D.L. 185/2008: In deroga alle disposizioni del comma 2-ter introdotto nell'articolo 176 del TUIR, i contribuenti possono assoggettare, in tutto o in parte, i maggiori valori attribuiti in bilancio all'avviamento, ai marchi d'impresa e alle altre attività immateriali all'imposta sostitutiva di cui al medesimo comma 2-ter, con l'aliquota del 16 per cento, versando in unica soluzione l'importo dovuto entro il termine di versamento a saldo delle imposte relative all'esercizio nel corso del quale è stata posta in essere l'operazione. I maggiori valori assoggettati ad imposta sostitutiva si considerano riconosciuti fiscalmente a partire dall'inizio del periodo d'imposta nel corso del quale è versata l'imposta sostitutiva. La deduzione di cui all'articolo 103 del …, del maggior valore dell'avviamento e dei marchi d'impresa può essere effettuata in misura non superiore ad un decimo, a prescindere dall'imputazione al conto economico a decorrere dal periodo di imposta successivo a quello nel corso del quale è versata l'imposta sostitutiva. A partire dal medesimo periodo di imposta sono deducibili le quote di ammortamento del maggior valore delle altre attività immateriali nel limite della quota imputata a conto economico.

9

Eliminazione dell’area E del conto economico (art. 2425 C.C.) Da valutare l’impatto della soppressione delle voci E20 (proventi straord.) ed E21

(oneri straord.) del CE tali componenti saranno rilevati nella parte ordinaria con

effetti sia Ires che Irap.

Ires impatto su:

• ROL e conseguente deduzione interessi passivi (art. 96 TUIR)

• Plafond di deducibilità delle spese di rappresentanza (art. 108 TUIR)

• MOL per esonero dalle società di comodo

Irap impatto su: • Principio di correlazione (art. 5, c. 4 D.Lgs. 446/1997) • Tassazione plus/minus cessione di rami o di aziende

10

Criterio del costo ammortizzato La valutazione dei crediti/debiti e dei titoli immobilizzati con il criterio del costo

ammortizzato potrebbe dare origine a delle componenti finanziarie (oneri o

proventi) il cui trattamento fiscale deve essere disciplinato non essendoci una

disposizione come quella dell’art. 110, c. 1-ter del TUIR per i soggetti Ias/Ifrs.

1-ter. Per i soggetti che redigono il bilancio in base ai principi contabili internazionali

di cui … , i componenti positivi e negativi che derivano dalla valutazione, operata in

base alla corretta applicazione di tali principi, delle passività assumono rilievo anche

ai fini fiscali.

11

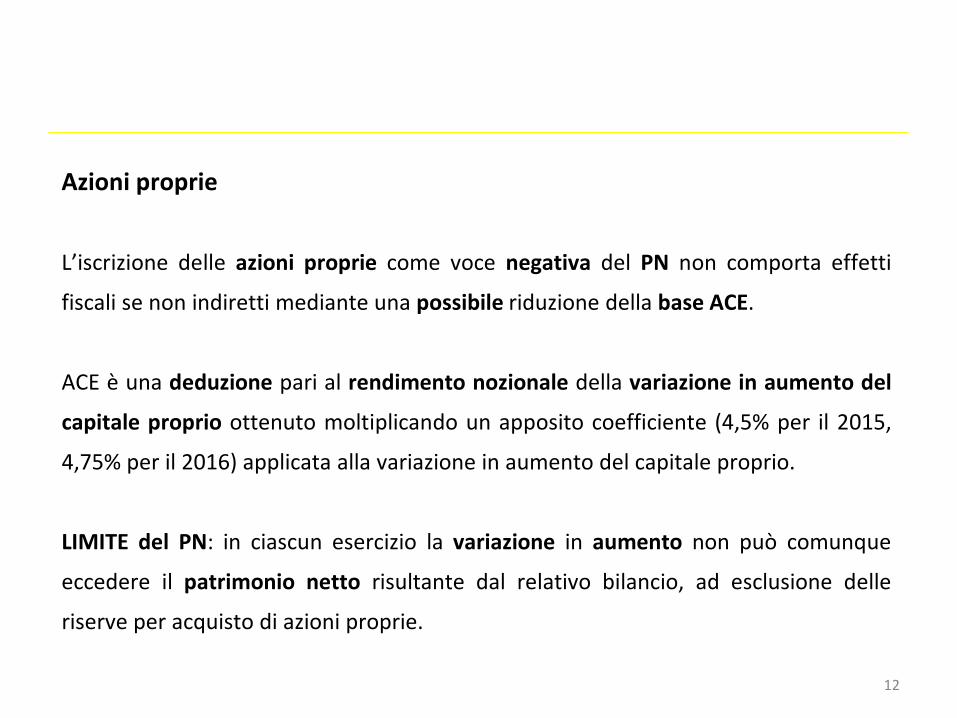

Azioni proprie L’iscrizione delle azioni proprie come voce negativa del PN non comporta effetti

fiscali se non indiretti mediante una possibile riduzione della base ACE.

ACE è una deduzione pari al rendimento nozionale della variazione in aumento del

capitale proprio ottenuto moltiplicando un apposito coefficiente (4,5% per il 2015,

4,75% per il 2016) applicata alla variazione in aumento del capitale proprio.

LIMITE del PN: in ciascun esercizio la variazione in aumento non può comunque

eccedere il patrimonio netto risultante dal relativo bilancio, ad esclusione delle

riserve per acquisto di azioni proprie.

12

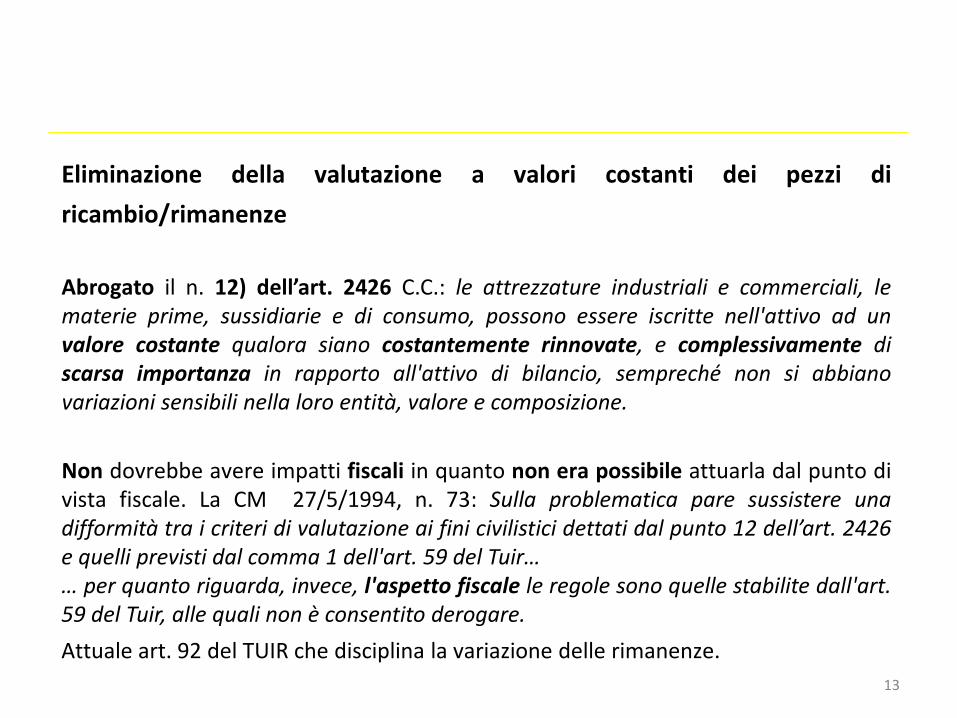

Eliminazione della valutazione a valori costanti dei pezzi di ricambio/rimanenze Abrogato il n. 12) dell’art. 2426 C.C.: le attrezzature industriali e commerciali, le materie prime, sussidiarie e di consumo, possono essere iscritte nell'attivo ad un valore costante qualora siano costantemente rinnovate, e complessivamente di scarsa importanza in rapporto all'attivo di bilancio, sempreché non si abbiano variazioni sensibili nella loro entità, valore e composizione. Non dovrebbe avere impatti fiscali in quanto non era possibile attuarla dal punto di vista fiscale. La CM 27/5/1994, n. 73: Sulla problematica pare sussistere una difformità tra i criteri di valutazione ai fini civilistici dettati dal punto 12 dell’art. 2426 e quelli previsti dal comma 1 dell'art. 59 del Tuir… … per quanto riguarda, invece, l'aspetto fiscale le regole sono quelle stabilite dall'art. 59 del Tuir, alle quali non è consentito derogare. Attuale art. 92 del TUIR che disciplina la variazione delle rimanenze.

13

Principio di prevalenza della sostanza sulla forma Modifica dell’art. 2423, c. 3

Non occorre rispettare gli obblighi in tema di rilevazione, valutazione, presentazione

e informativa quando la loro osservanza abbia effetti irrilevanti al fine di dare una

rappresentazione veritiera e corretta. Rimangono fermi gli obblighi in tema di

regolare tenuta delle scritture contabili. Le società illustrano nella nota integrativa i

criteri con i quali hanno dato attuazione alla presente disposizione

L’applicazione di questo principio potrebbe determinare un doppio binario tra la

rilevazione civilistica e quella fiscale che predilige una rappresentazione dei

fenomeni giuridico-formale.

14

Credito di imposta R&S Da segnalare la recente Circolare di Confindustria (29/01/2016) con la quale è stato

commentato il credito di imposta R&S come modificato dalla L. 190/2014 (stabilità

2015) e dal DM 27/05/2015.

Soggetti beneficiari

Possono beneficiare dell'agevolazione tutte le imprese, indipendentemente dalla

natura giuridica, che effettuano investimenti in attività di «ricerca e sviluppo» a

decorrere dal periodo d'imposta successivo a quello in corso al 31 dicembre 2014 e

fino a quello in corso al 31 dicembre 2019.

15

Credito di imposta R&S Spese agevolabili Spese sostenute per ricerca fondamentale, ricerca industriale, sviluppo sperimentale, produzione e collaudo di prodotti, processi non destinati a finalità industriali o commerciali, indipendentemente dalla loro capitalizzazione in bilancio potendo, quindi, l’impresa decidere di spesare l’intero costo nell’esercizio. Costi Costi ammissibili ai fini della determinazione del credito d'imposta: a) costi relativi al personale altamente qualificato; b) quote di ammortamento delle spese sostenute per acquisizione di attrezzature e

strumenti (di costo non inferiore a 2K/€); c) spese relative a contratti di ricerca stipulati con università e centri di ricerca; d) competenze tecniche e privatistiche industriali.

16

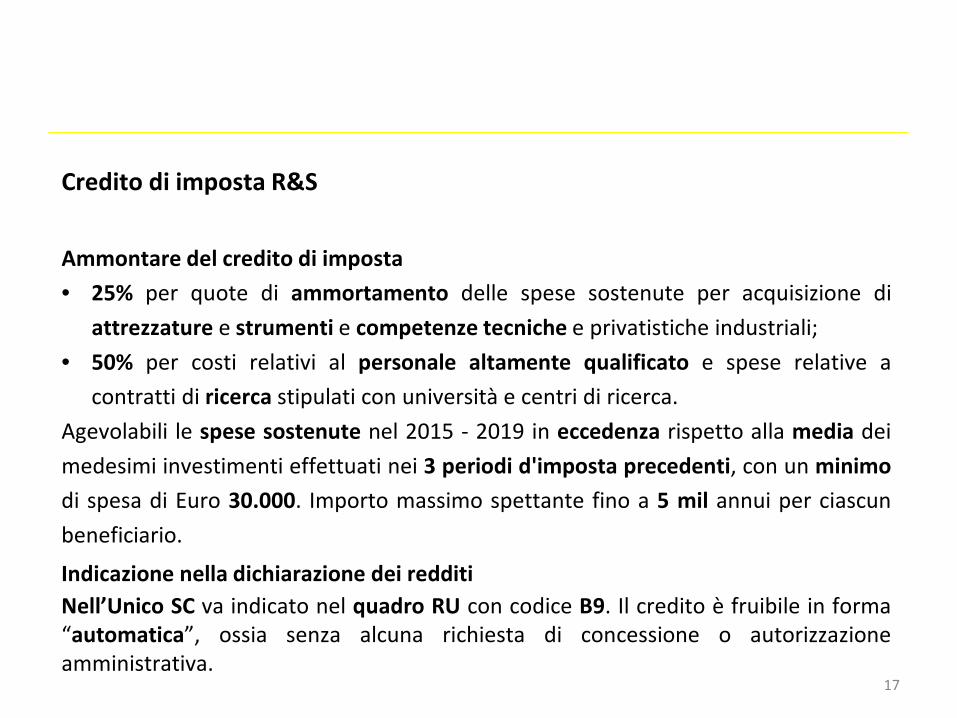

Credito di imposta R&S Ammontare del credito di imposta • 25% per quote di ammortamento delle spese sostenute per acquisizione di

attrezzature e strumenti e competenze tecniche e privatistiche industriali; • 50% per costi relativi al personale altamente qualificato e spese relative a

contratti di ricerca stipulati con università e centri di ricerca. Agevolabili le spese sostenute nel 2015 - 2019 in eccedenza rispetto alla media dei medesimi investimenti effettuati nei 3 periodi d'imposta precedenti, con un minimo di spesa di Euro 30.000. Importo massimo spettante fino a 5 mil annui per ciascun beneficiario.

Indicazione nella dichiarazione dei redditi Nell’Unico SC va indicato nel quadro RU con codice B9. Il credito è fruibile in forma “automatica”, ossia senza alcuna richiesta di concessione o autorizzazione amministrativa.

17

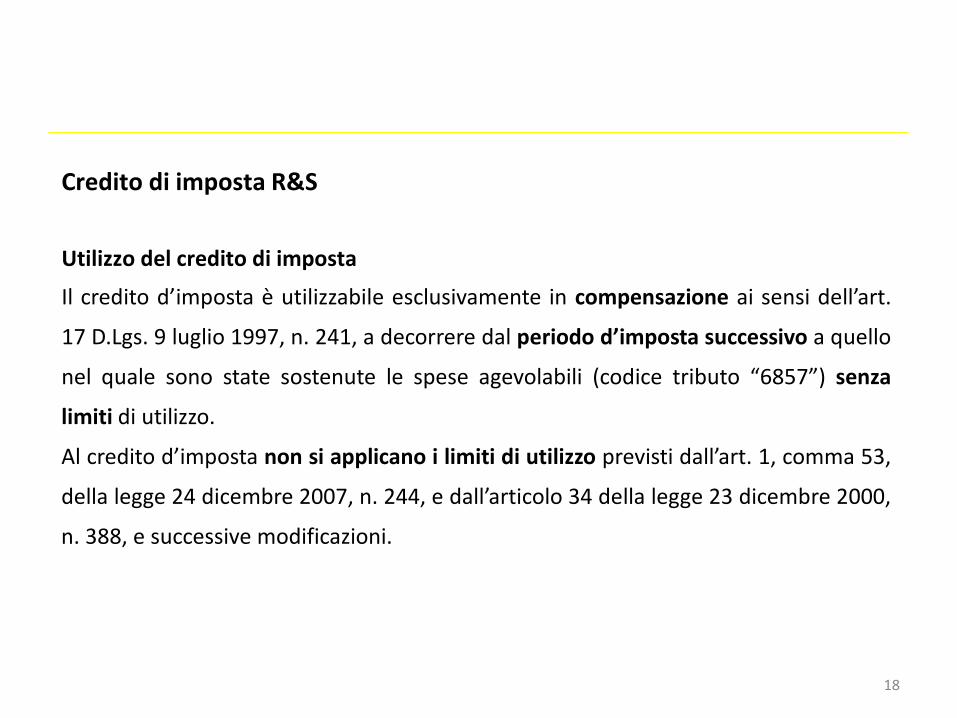

Credito di imposta R&S Utilizzo del credito di imposta

Il credito d’imposta è utilizzabile esclusivamente in compensazione ai sensi dell’art.

17 D.Lgs. 9 luglio 1997, n. 241, a decorrere dal periodo d’imposta successivo a quello

nel quale sono state sostenute le spese agevolabili (codice tributo “6857”) senza

limiti di utilizzo.

Al credito d’imposta non si applicano i limiti di utilizzo previsti dall’art. 1, comma 53,

della legge 24 dicembre 2007, n. 244, e dall’articolo 34 della legge 23 dicembre 2000,

n. 388, e successive modificazioni.

18

Credito di imposta R&S, cumulo con altre agevolazioni Utilizzo del credito di imposta

La norma istitutiva e il decreto attuativo non prevedono divieti al cumulo del credito

in R&S con altre agevolazioni.

Maxi ammortamenti – L. 208/2015, c. 91-94

Patent box – L. 190/2014, c. 37-45

19

L. 208/2015, c. 91-94: maggiorazione ammortamenti (140%) Ai fini delle imposte sui redditi (NO IRAP), per i titolari di reddito d’impresa (e per gli esercenti arti e professioni) che effettuano investimenti in beni materiali strumentali nuovi dal 15 ottobre 2015 al 31 dicembre 2016, con esclusivo riferimento alla determinazione delle quote di ammortamento e dei canoni di leasing, il costo di acquisizione è maggiorato del 40%. Sono maggiorati del 40% anche i limiti rilevanti per la deduzione delle quote di ammortamento e dei canoni di leasing dei beni di cui all’articolo 164, comma 1, lettera b), del TUIR: •da 18.076 € a 25.306 € •da 25.823 € a 36.152 € (per gli agenti)

20

L. 208/2015, c. 91-94: maggiorazione ammortamenti (140%) L’agevolazione non produce effetti sulla determinazione dell’acconto dovuto per il periodo di imposta in corso al 31 dicembre 2015. La determinazione dell’acconto dovuto per il periodo di imposta in corso al 31 dicembre 2016 è effettuata considerando, quale imposta del periodo precedente, quella che si sarebbe determinata in assenza dell’agevolazione. L’agevolazione non si applica agli investimenti in beni materiali strumentali per i quali il D.M. 31/12/1988 stabilisce coefficienti di ammortamento inferiori al 6,5%, agli investimenti in fabbricati e costruzioni, nonché agli investimenti in beni di cui all’allegato n. 3 annesso alla L. 208/2015.

21

22

L. 190/2014, c. 37-45: Patent box I redditi derivanti dall’utilizzo di opere dell'ingegno (sw protetto da copyright), da brevetti industriali, da marchi d'impresa, nonché da processi, formule e informazioni relativi ad esperienze acquisite nel campo industriale, commerciale o scientifico giuridicamente tutelabili, non concorrono a formare il reddito complessivo in quanto esclusi per il 50 per cento del relativo ammontare.

Per il 2015 la percentuale è ridotta al 30% e per il 2016 al 40%. Opzione con durata 5 esercizi ed irrevocabile.

23

L. 190/2014, c. 37-45: Patent box In caso di utilizzo diretto dei beni, il contributo economico di tali beni alla produzione del reddito complessivo beneficia dell'esclusione a condizione che lo stesso sia determinato sulla base di un apposito accordo di ruling stipulato con l’Agenzia delle entrate. Le plusvalenze derivanti dalla cessione dei beni sono non imponibili a condizione che almeno il 90 per cento del corrispettivo derivante dalla cessione dei predetti beni sia reinvestito, prima della chiusura del secondo periodo di imposta successivo a quello nel quale si è verificata la cessione, nella manutenzione o nello sviluppo di altri beni immateriali (serve accordo di ruling).

24

Credito di imposta R&S, cumulo con altre agevolazioni Circolare Confindustria 29/1/2016

Confindustria evidenzia che la norma è in vigore dal 1/1/2015 e che pertanto

l’agevolazione deve ritenersi operante anche prima dell’entrata in vigore del decreto

attuativo (D.M. 27/5/2015 entrato in vigore il 29/7/2015).

Dovrebbero quindi assumere rilievo, ai fini del calcolo del credito di imposta per il

2015, anche i costi sostenuti dal 1/1 al 28/7/2015.

25