Elenco definitivo delle Associazioni sportive dilettantistiche ...

Studio Ferrari

Profili fiscali delle Associazioni Sportive

Dilettantistiche

29 Gennaio 2009

29 gennaio 2009 Studio Ferrari

ARGOMENTIARGOMENTI

Adempimenti Istituzionali ed obblighi Adempimenti Istituzionali ed obblighi contabilicontabili

Il regime dei compensiIl regime dei compensi Il 5 per milleIl 5 per mille

29 gennaio 2009 Studio Ferrari

COSTITUZIONE di SOCIETÀ SPORTIVE COSTITUZIONE di SOCIETÀ SPORTIVE DENOMINAZIONE SOCIALEDENOMINAZIONE SOCIALE

Le Società e Associazioni Sportive Dilettantistiche Le Società e Associazioni Sportive Dilettantistiche possono essere costituite in una delle seguenti possono essere costituite in una delle seguenti

forme: forme: a) associazione sportiva priva di personalità a) associazione sportiva priva di personalità

giuridica, disciplinata dagli artt. 36 e segg. codice giuridica, disciplinata dagli artt. 36 e segg. codice civile; civile;

b) associazione sportiva con personalità giuridica b) associazione sportiva con personalità giuridica di diritto privato, di cui al D.P.R. 361/2000; di diritto privato, di cui al D.P.R. 361/2000;

c) società sportiva di capitali costituita in S.p.a., c) società sportiva di capitali costituita in S.p.a., S.r.l. senza fine di lucro. S.r.l. senza fine di lucro.

29 gennaio 2009 Studio Ferrari

Modalità di costituzioneModalità di costituzione

Atto pubblicoAtto pubblico Scrittura privata con firma autenticataScrittura privata con firma autenticata Scrittura privata registrataScrittura privata registrata

29 gennaio 2009 Studio Ferrari

Atto costitutivoAtto costitutivo

Deve contenere:Deve contenere: la denominazione sociale; la denominazione sociale; la sede legale; la sede legale; i dati dei soci fondatori. i dati dei soci fondatori.

29 gennaio 2009 Studio Ferrari

StatutoStatutoNello statuto devono essere espressamente previsti:Nello statuto devono essere espressamente previsti:

la denominazione; l’oggetto sociale con riferimento all’organizzazione di attività

sportive dilettantistiche, compresa l’attività didattica; l’attribuzione della rappresentanza legale dell’associazione; l’assenza di fine di lucro e la previsione che i proventi non

possono in nessun caso essere divisi tra gli associati anche in forme indirette;

le norme sull’ordinamento interno ispirato a principi di democrazia e di uguaglianza dei diritti di tutti gli associati, con la previsione dell’elettività delle cariche sociali, fatte salve le società di capitali e le cooperative per le quali si applica il codice civile;

29 gennaio 2009 Studio Ferrari

l’obbligo di redazione di rendiconti economico-finanziari, nonché le modalità di approvazione degli stessi da parte degli organi statutari;

le modalità di scioglimento dell’associazione; l’obbligo di devoluzione ai fini sportivi del patrimonio

in caso di scioglimento delle società e delle associazioni. obbligo di conformarsi alle norme o alle direttive obbligo di conformarsi alle norme o alle direttive

del Coni nonché agli statuti e ai regolamenti delle del Coni nonché agli statuti e ai regolamenti delle Federazioni sportive nazionali o dell'ente di Federazioni sportive nazionali o dell'ente di promozione sportiva cui la Società o l‘Associazione promozione sportiva cui la Società o l‘Associazione intende affiliarsi.intende affiliarsi.

29 gennaio 2009 Studio Ferrari

L’ISCRIZIONE AL CONI L’ISCRIZIONE AL CONI

Per ottenere il riconoscimento dello Per ottenere il riconoscimento dello status status di di “associazione o società sportiva” e, soprattutto, “associazione o società sportiva” e, soprattutto, per poter usufruire delle agevolazioni fiscali, è per poter usufruire delle agevolazioni fiscali, è necessaria l’iscrizione nell’apposito Registro necessaria l’iscrizione nell’apposito Registro nazionale tenuto dal CONI. nazionale tenuto dal CONI.

29 gennaio 2009 Studio Ferrari

REGISTRO SOCIETÀ e ASSOCIAZIONI SPORTIVE REGISTRO SOCIETÀ e ASSOCIAZIONI SPORTIVE DILETTANTISTICHEDILETTANTISTICHE

E’ istituito presso il Coni, in forma telematica, il E’ istituito presso il Coni, in forma telematica, il registro delle Società e delle Associazioni Sportive registro delle Società e delle Associazioni Sportive Dilettantistiche distinto nelle seguenti tre sezioni:Dilettantistiche distinto nelle seguenti tre sezioni:

a) associazioni sportive dilettantistiche senza a) associazioni sportive dilettantistiche senza personalità giuridica; personalità giuridica;

b) associazioni sportive dilettantistiche con b) associazioni sportive dilettantistiche con personalità giuridica; personalità giuridica;

c) società sportive dilettantistiche costituite nella c) società sportive dilettantistiche costituite nella forma di società di capitali.forma di società di capitali.

29 gennaio 2009 Studio Ferrari

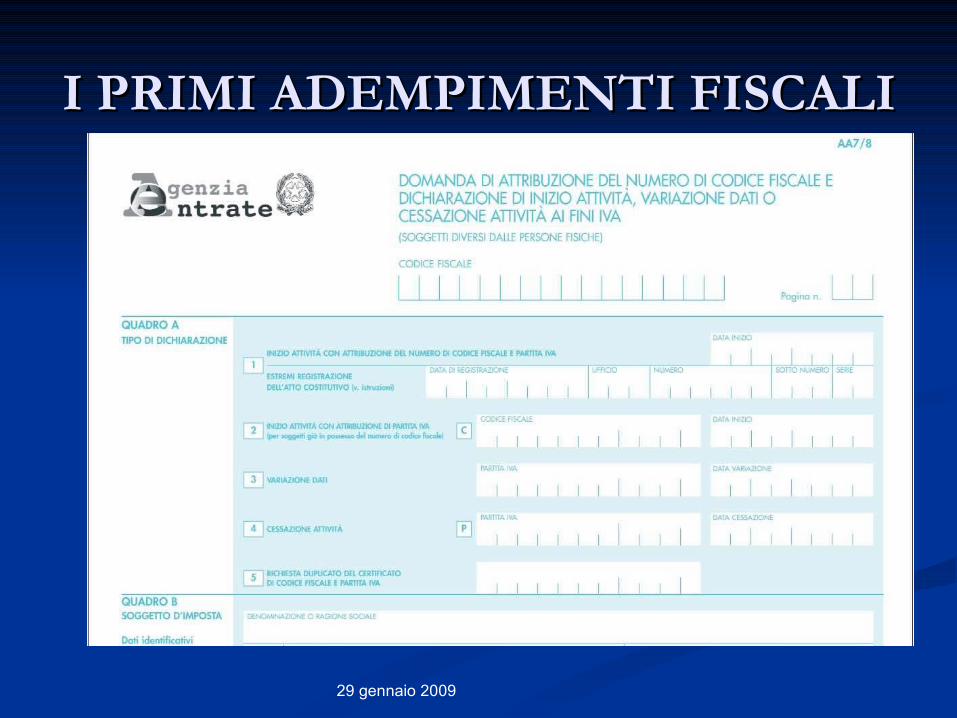

I PRIMI ADEMPIMENTI FISCALI I PRIMI ADEMPIMENTI FISCALI

la registrazione dell’atto costitutivo e dello la registrazione dell’atto costitutivo e dello statuto all’Ufficio locale competente dell’Agenzia statuto all’Ufficio locale competente dell’Agenzia delle Entrate con pagamento dell’imposta di delle Entrate con pagamento dell’imposta di registro in misura fissa (registro in misura fissa (168 euro168 euro). ).

29 gennaio 2009 Studio Ferrari

I PRIMI ADEMPIMENTI FISCALII PRIMI ADEMPIMENTI FISCALI

Entro 30 giorni dalla data di costituzione va poi Entro 30 giorni dalla data di costituzione va poi comunicato l’inizio attività e presentata la comunicato l’inizio attività e presentata la richiesta di attribuzione del numero di Partita richiesta di attribuzione del numero di Partita IVA (o del codice fiscale se la società intende IVA (o del codice fiscale se la società intende svolgere solo attività non commerciali). svolgere solo attività non commerciali).

29 gennaio 2009 Studio Ferrari

I PRIMI ADEMPIMENTI FISCALII PRIMI ADEMPIMENTI FISCALI

29 gennaio 2009 Studio Ferrari

IL REGIME FISCALE IL REGIME FISCALE AGEVOLATO AGEVOLATO

Il regime fiscale “normale” delle associazioni Il regime fiscale “normale” delle associazioni sportive dilettantistiche è quello degli enti non sportive dilettantistiche è quello degli enti non commerciali. commerciali.

Possibilità di avere un regime fiscale “agevolato” Possibilità di avere un regime fiscale “agevolato” sia per quanto riguarda la determinazione sia per quanto riguarda la determinazione dell’Iva che per le imposte dirette. dell’Iva che per le imposte dirette.

29 gennaio 2009 Studio Ferrari

IN COSA CONSISTE IN COSA CONSISTE

Le agevolazioni prevedono :Le agevolazioni prevedono : la determinazione forfetaria del reddito imponibile la determinazione forfetaria del reddito imponibile

(sulla base di un coefficiente di redditività); (sulla base di un coefficiente di redditività); un sistema forfetario di determinazione dell’Iva; un sistema forfetario di determinazione dell’Iva; l’esonero dall’obbligo di tenuta delle scritture contabili l’esonero dall’obbligo di tenuta delle scritture contabili

(libro giornale, libro degli inventari, registri Iva, scritture (libro giornale, libro degli inventari, registri Iva, scritture ausiliarie e di magazzino, registro beni ammortizzabili); ausiliarie e di magazzino, registro beni ammortizzabili);

l’esonero dalla redazione dell’inventario e del bilancio; l’esonero dalla redazione dell’inventario e del bilancio; l’esonero dagli obblighi di fatturazione e registrazione l’esonero dagli obblighi di fatturazione e registrazione

(tranne che per sponsorizzazioni, cessione di diritti (tranne che per sponsorizzazioni, cessione di diritti radio - Tv e pubblicità). radio - Tv e pubblicità).

29 gennaio 2009 Studio Ferrari

I libri sociali:I libri sociali:

libro soci (fondatori, ordinari e quelli che libro soci (fondatori, ordinari e quelli che compongono il Consiglio direttivo);compongono il Consiglio direttivo);

il il libro verbali assembleelibro verbali assemblee

29 gennaio 2009 Studio Ferrari

29 gennaio 2009 Studio Ferrari

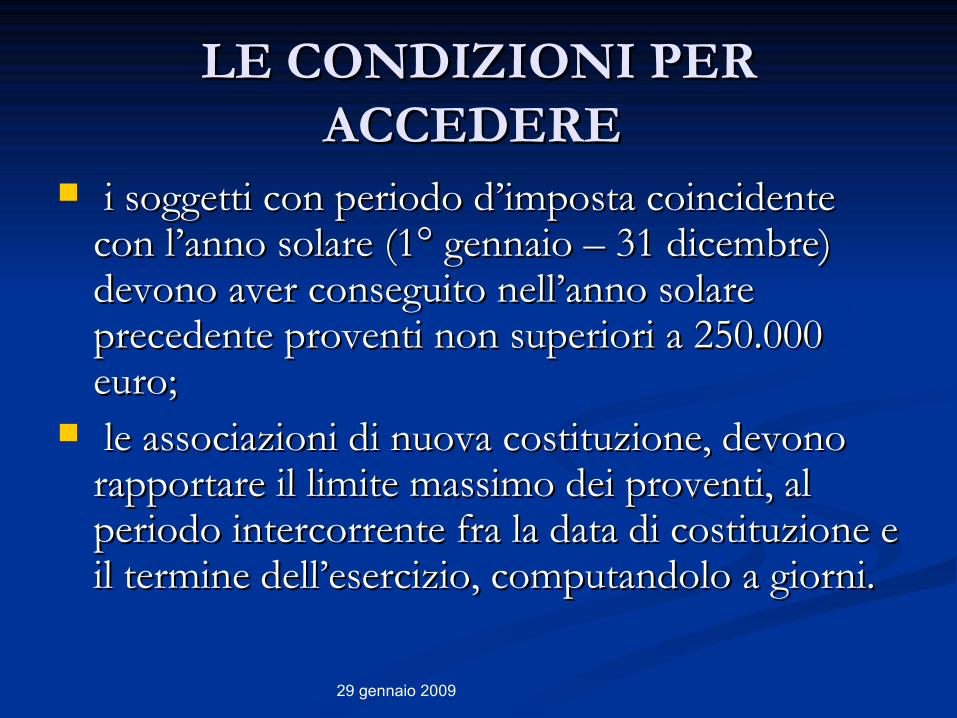

LE CONDIZIONI PER LE CONDIZIONI PER ACCEDERE ACCEDERE

i soggetti con periodo d’imposta coincidente i soggetti con periodo d’imposta coincidente con l’anno solare (1° gennaio – 31 dicembre) con l’anno solare (1° gennaio – 31 dicembre) devono aver conseguito nell’anno solare devono aver conseguito nell’anno solare precedente proventi non superiori a 250.000 precedente proventi non superiori a 250.000 euro; euro;

le associazioni di nuova costituzione, devono le associazioni di nuova costituzione, devono rapportare il limite massimo dei proventi, al rapportare il limite massimo dei proventi, al periodo intercorrente fra la data di costituzione e periodo intercorrente fra la data di costituzione e il termine dell’esercizio, computandolo a giorni. il termine dell’esercizio, computandolo a giorni.

29 gennaio 2009 Studio Ferrari

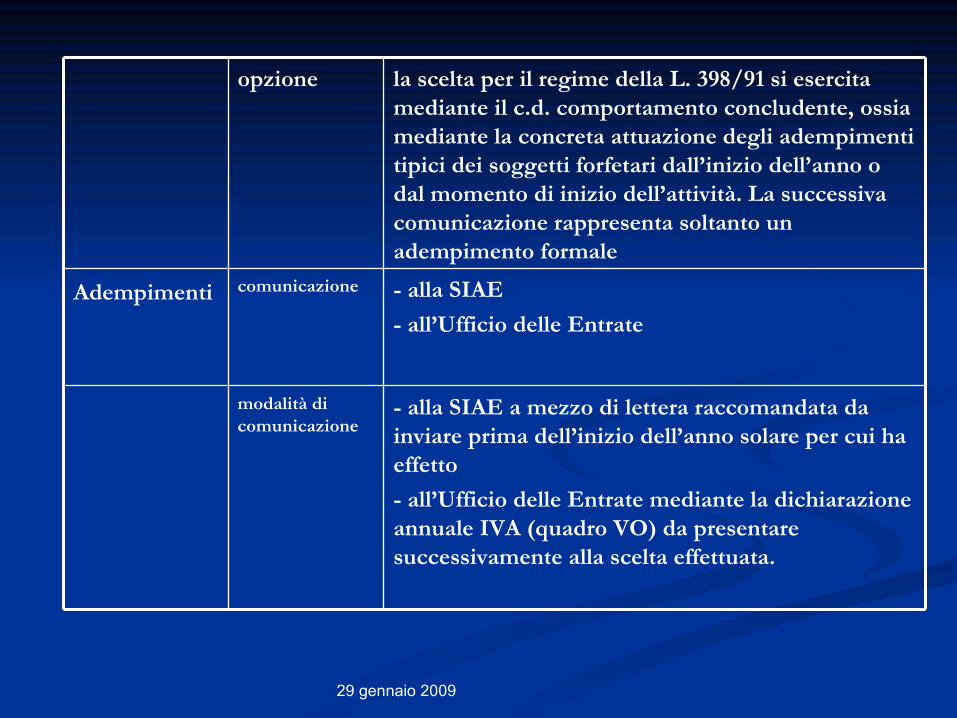

- alla SIAE a mezzo di lettera raccomandata da inviare prima dell’inizio dell’anno solare per cui ha effetto- all’Ufficio delle Entrate mediante la dichiarazione annuale IVA (quadro VO) da presentare successivamente alla scelta effettuata.

modalità di comunicazione

- alla SIAE- all’Ufficio delle Entrate

comunicazione Adempimenti

la scelta per il regime della L. 398/91 si esercita mediante il c.d. comportamento concludente, ossia mediante la concreta attuazione degli adempimenti tipici dei soggetti forfetari dall’inizio dell’anno o dal momento di inizio dell’attività. La successiva comunicazione rappresenta soltanto un adempimento formale

opzione

29 gennaio 2009 Studio Ferrari

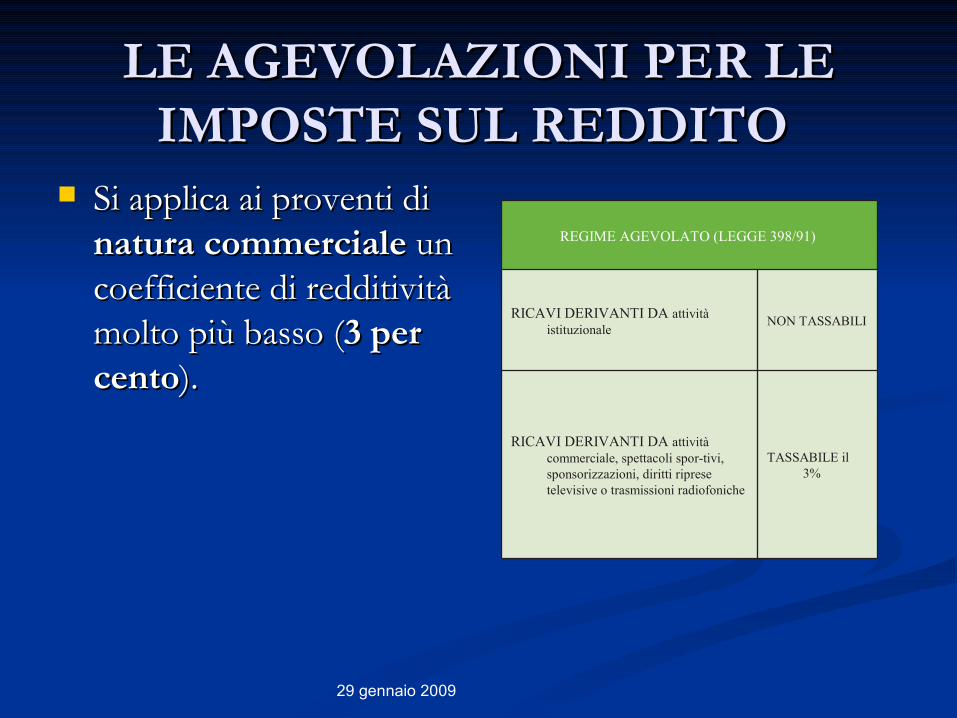

LE AGEVOLAZIONI PER LE LE AGEVOLAZIONI PER LE IMPOSTE SUL REDDITO IMPOSTE SUL REDDITO

Si applica ai proventi di Si applica ai proventi di natura commercialenatura commerciale un un coefficiente di redditività coefficiente di redditività molto più basso (molto più basso (3 per 3 per centocento). ).

TASSABILE il 3%

RICAVI DERIVANTI DA attività commerciale, spettacoli sportivi, sponsorizzazioni, diritti riprese televisive o trasmissioni radiofoniche

NON TASSABILI RICAVI DERIVANTI DA attività istituzionale

REGIME AGEVOLATO (LEGGE 398/91)

29 gennaio 2009 Studio Ferrari

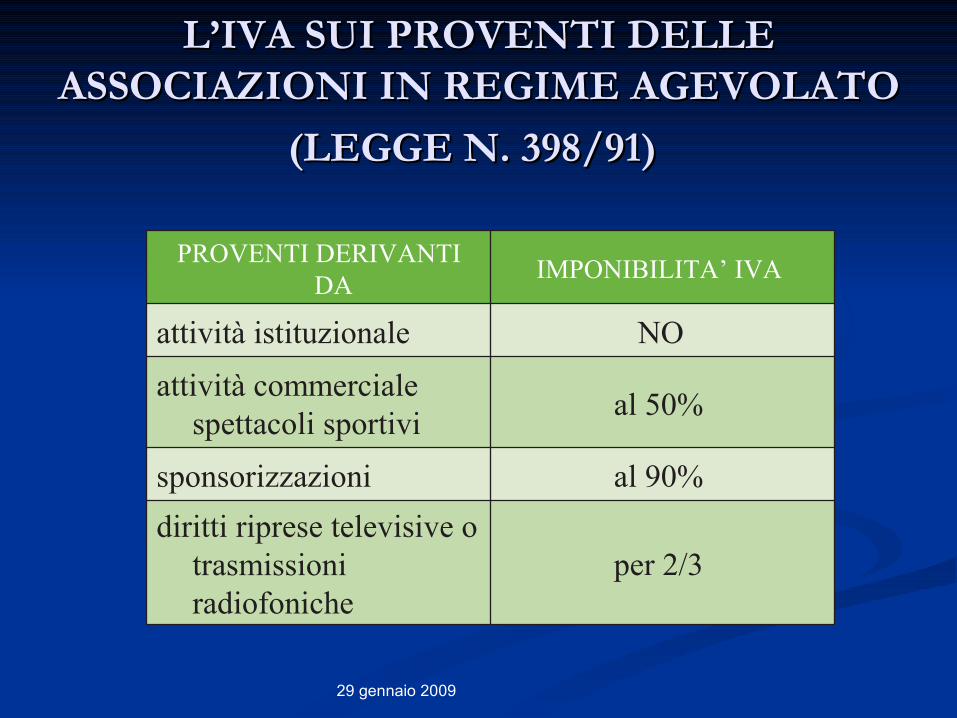

L’IVA SUI PROVENTI DELLE L’IVA SUI PROVENTI DELLE ASSOCIAZIONI IN REGIME AGEVOLATO ASSOCIAZIONI IN REGIME AGEVOLATO

(LEGGE N. 398/91)(LEGGE N. 398/91)

per 2/3 diritti riprese televisive o

trasmissioni radiofoniche

al 90% sponsorizzazioni

al 50% attività commerciale spettacoli sportivi

NO attività istituzionale

IMPONIBILITA’ IVA PROVENTI DERIVANTI DA

29 gennaio 2009 Studio Ferrari

IL DECRETO "ANTI-CRISI" (Decreto IL DECRETO "ANTI-CRISI" (Decreto Legge del 29/11/2008 n. 185) Legge del 29/11/2008 n. 185)

collegato alla legge Finanziaria 2009 collegato alla legge Finanziaria 2009 approvata il 27/01/2009approvata il 27/01/2009

Norma antielusiva (per il controllo sulla struttura e sulle Norma antielusiva (per il controllo sulla struttura e sulle attività degli Enti)attività degli Enti)

Obbligo di trasmissione telematica all'Agenzia delle entrate dei Obbligo di trasmissione telematica all'Agenzia delle entrate dei dati rilevanti a fini fiscali, necessari per usufruire del regime dati rilevanti a fini fiscali, necessari per usufruire del regime fiscale agevolato previsto per gli enti di tipo associativo. fiscale agevolato previsto per gli enti di tipo associativo.

Il modello previsto dovrà essere approvato entro il Il modello previsto dovrà essere approvato entro il 31/01/2009 con provvedimento dell’Agenzia delle Entrate. 31/01/2009 con provvedimento dell’Agenzia delle Entrate.

29 gennaio 2009 Studio Ferrari

Decreto anti-crisi Decreto anti-crisi

Gli enti associativi dilettantistici, iscritti al registro del Coni e Gli enti associativi dilettantistici, iscritti al registro del Coni e che non svolgono attività commerciale, sono esclusi che non svolgono attività commerciale, sono esclusi dall'applicazione dei controlli sugli enti di tipo associativo, dall'applicazione dei controlli sugli enti di tipo associativo,

necessari per usufruire del regime fiscale agevolatonecessari per usufruire del regime fiscale agevolato . .

29 gennaio 2009 Studio Ferrari

I COMPENSI PAGATI DALLE I COMPENSI PAGATI DALLE ASSOCIAZIONI E I ASSOCIAZIONI E I

TRATTAMENTI FISCALITRATTAMENTI FISCALI

29 gennaio 2009 Studio Ferrari

I Compensi per realizzare un eventoI Compensi per realizzare un evento

Le indennità di trasferta, i rimborsi forfetari di Le indennità di trasferta, i rimborsi forfetari di spesa, i premi e i compensi erogati dal CONI, spesa, i premi e i compensi erogati dal CONI, dalle Federazioni sportive nazionali, dalle Federazioni sportive nazionali, dall’U.N.I.R.E. (Unione nazionale per dall’U.N.I.R.E. (Unione nazionale per l’incremento delle razze equine), dagli Enti di l’incremento delle razze equine), dagli Enti di promozione sportiva e dalle associazioni promozione sportiva e dalle associazioni sportive dilettantistiche rientrano tutti nella sportive dilettantistiche rientrano tutti nella categoria dei “categoria dei “redditi diversiredditi diversi”. ”.

29 gennaio 2009 Studio Ferrari

LE IMPOSTE SUI COMPENSI LE IMPOSTE SUI COMPENSI AGLI SPORTIVI AGLI SPORTIVI

I compensi erogati per queste prestazioni non I compensi erogati per queste prestazioni non subiscono alcuna trattenuta Irpef fino subiscono alcuna trattenuta Irpef fino all’importo di all’importo di 7.500 euro7.500 euro. .

Inoltre, fino a questa cifra, non concorrono alla Inoltre, fino a questa cifra, non concorrono alla formazione del reddito imponibile ai fini formazione del reddito imponibile ai fini dell’Irpef di chi li percepisce. dell’Irpef di chi li percepisce.

29 gennaio 2009 Studio Ferrari

Esempio di ricevutaEsempio di ricevuta

L'autocertificazione deve essere rilasciata ai sensi L'autocertificazione deve essere rilasciata ai sensi dell'art. 25 della legge n. 133/99 prima di erogare dell'art. 25 della legge n. 133/99 prima di erogare compensi per l'esercizio diretto di attività compensi per l'esercizio diretto di attività sportive dilettantistiche o per collaborazioni sportive dilettantistiche o per collaborazioni coordinate e continuative amministrativo-coordinate e continuative amministrativo-gestionali non professionali in ambito sportivo.gestionali non professionali in ambito sportivo.

29 gennaio 2009 Studio Ferrari

DICHIARAZIONE SOSTITUTIVA DELL’ATTO DICHIARAZIONE SOSTITUTIVA DELL’ATTO DI NOTORIETA’DI NOTORIETA’

(Art. 47 D.P.R. 445 del 28.12.2000)(Art. 47 D.P.R. 445 del 28.12.2000)Il sottoscritto/aIl sottoscritto/a …………….. ……………..nato/a……. A…….….il……. e residente a…nato/a……. A…….….il……. e residente a…via……...n…..codice fiscale………., via……...n…..codice fiscale……….,

Consapevole che in caso di dichiarazione mendace, di formazione Consapevole che in caso di dichiarazione mendace, di formazione o uso di atti falsi, sarà punito ai sensi del Codice Penale secondo o uso di atti falsi, sarà punito ai sensi del Codice Penale secondo quanto prescritto dall’art. 76 del succitato D.P.R. 445/2000 e quanto prescritto dall’art. 76 del succitato D.P.R. 445/2000 e che, inoltre, qualora dal controllo effettuato emerga la non che, inoltre, qualora dal controllo effettuato emerga la non veridicità del contenuto di taluna delle dichiarazioni rese, decadrà veridicità del contenuto di taluna delle dichiarazioni rese, decadrà dai benefici conseguenti al provvedimento eventualmente emanato dai benefici conseguenti al provvedimento eventualmente emanato sulla base della dichiarazione non veritiera (Art. 75 D.P.R. sulla base della dichiarazione non veritiera (Art. 75 D.P.R. 445/2000).445/2000).

DICHIARADICHIARA

29 gennaio 2009 Studio Ferrari

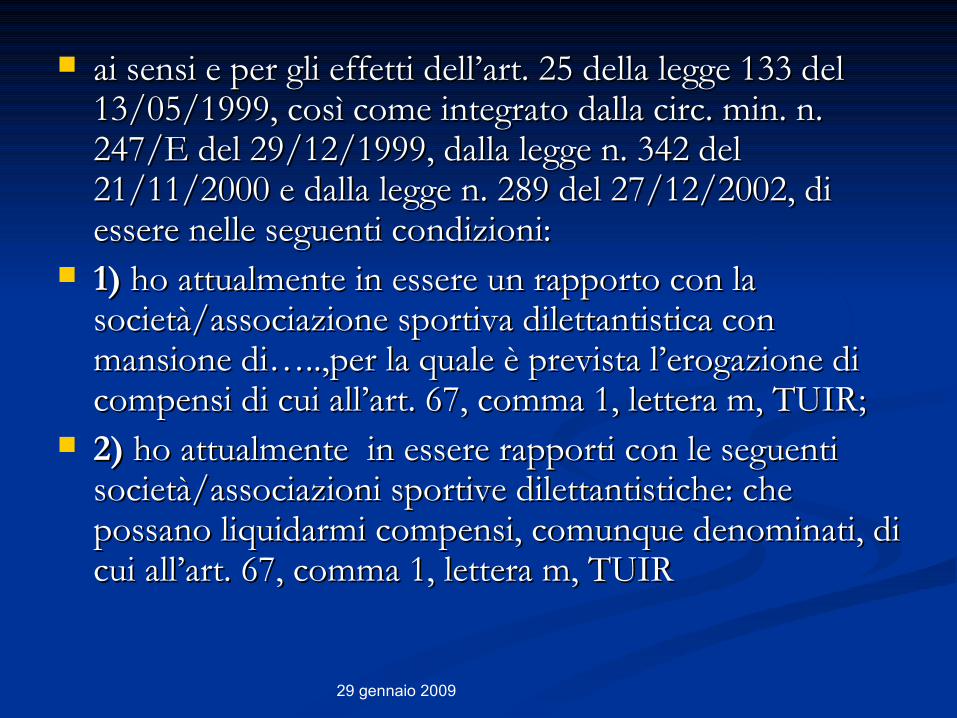

ai sensi e per gli effetti dell’art. 25 della legge 133 del ai sensi e per gli effetti dell’art. 25 della legge 133 del 13/05/1999, così come integrato dalla circ. min. n. 13/05/1999, così come integrato dalla circ. min. n. 247/E del 29/12/1999, dalla legge n. 342 del 247/E del 29/12/1999, dalla legge n. 342 del 21/11/2000 e dalla legge n. 289 del 27/12/2002, di 21/11/2000 e dalla legge n. 289 del 27/12/2002, di essere nelle seguenti condizioni:essere nelle seguenti condizioni:

1)1) ho attualmente in essere un rapporto con la ho attualmente in essere un rapporto con la società/associazione sportiva dilettantistica con società/associazione sportiva dilettantistica con mansione di…..,per la quale è prevista l’erogazione di mansione di…..,per la quale è prevista l’erogazione di compensi di cui all’art. 67, comma 1, lettera m, TUIR;compensi di cui all’art. 67, comma 1, lettera m, TUIR;

2)2) ho attualmente in essere rapporti con le seguenti ho attualmente in essere rapporti con le seguenti società/associazioni sportive dilettantistiche: che società/associazioni sportive dilettantistiche: che possano liquidarmi compensi, comunque denominati, di possano liquidarmi compensi, comunque denominati, di cui all’art. 67, comma 1, lettera m, TUIRcui all’art. 67, comma 1, lettera m, TUIR

29 gennaio 2009 Studio Ferrari

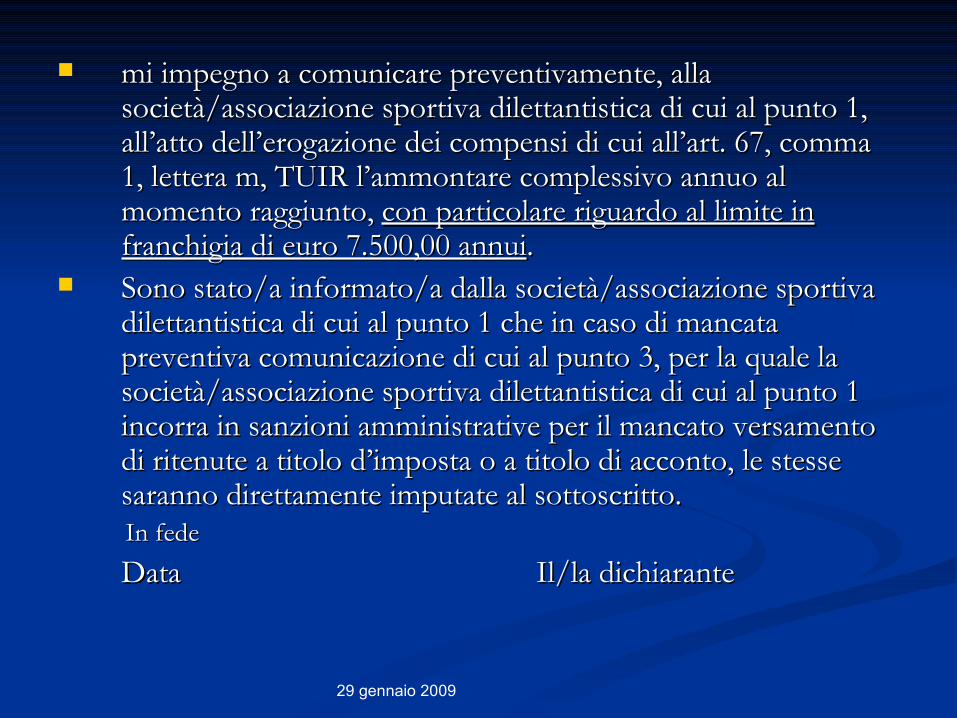

mi impegno a comunicare preventivamente, alla mi impegno a comunicare preventivamente, alla società/associazione sportiva dilettantistica di cui al punto 1, società/associazione sportiva dilettantistica di cui al punto 1, all’atto dell’erogazione dei compensi di cui all’art. 67, comma all’atto dell’erogazione dei compensi di cui all’art. 67, comma 1, lettera m, TUIR l’ammontare complessivo annuo al 1, lettera m, TUIR l’ammontare complessivo annuo al momento raggiunto, momento raggiunto, con particolare riguardo al limite in con particolare riguardo al limite in franchigia di euro 7.500,00 annuifranchigia di euro 7.500,00 annui..

Sono stato/a informato/a dalla società/associazione sportiva Sono stato/a informato/a dalla società/associazione sportiva dilettantistica di cui al punto 1 che in caso di mancata dilettantistica di cui al punto 1 che in caso di mancata preventiva comunicazione di cui al punto 3, per la quale la preventiva comunicazione di cui al punto 3, per la quale la società/associazione sportiva dilettantistica di cui al punto 1 società/associazione sportiva dilettantistica di cui al punto 1 incorra in sanzioni amministrative per il mancato versamento incorra in sanzioni amministrative per il mancato versamento di ritenute a titolo d’imposta o a titolo di acconto, le stesse di ritenute a titolo d’imposta o a titolo di acconto, le stesse saranno direttamente imputate al sottoscritto.saranno direttamente imputate al sottoscritto.

In fedeIn fede

DataData Il/la dichiaranteIl/la dichiarante

29 gennaio 2009 Studio Ferrari

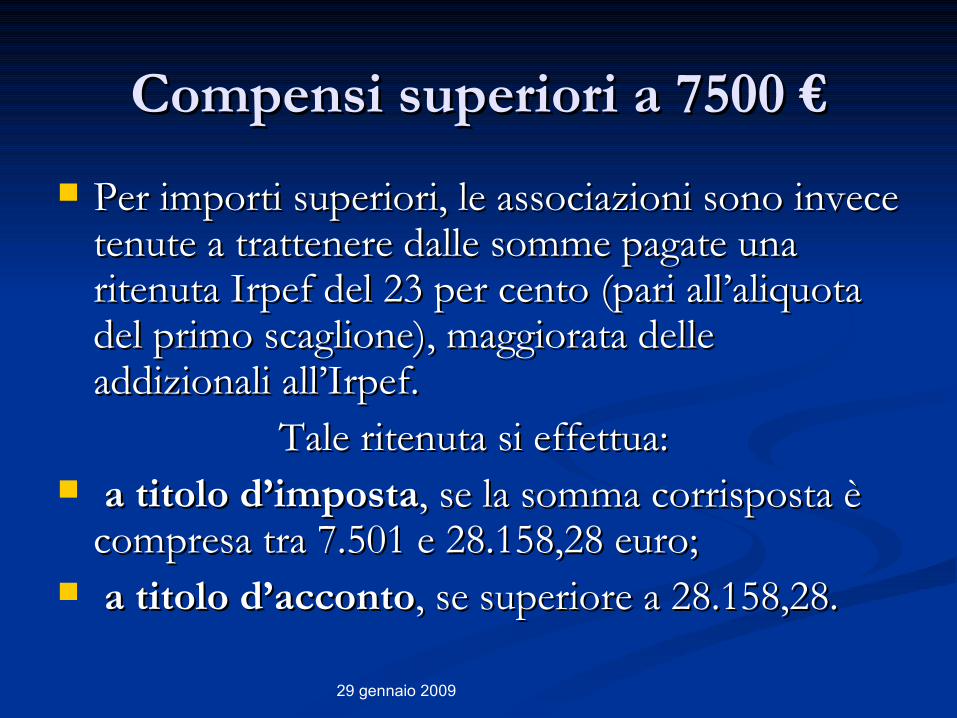

Compensi superiori a 7500 €Compensi superiori a 7500 €

Per importi superiori, le associazioni sono invece Per importi superiori, le associazioni sono invece tenute a trattenere dalle somme pagate una tenute a trattenere dalle somme pagate una ritenuta Irpef del 23 per cento (pari all’aliquota ritenuta Irpef del 23 per cento (pari all’aliquota del primo scaglione), maggiorata delle del primo scaglione), maggiorata delle addizionali all’Irpef. addizionali all’Irpef.

Tale ritenuta si effettua: Tale ritenuta si effettua: a titolo d’impostaa titolo d’imposta, se la somma corrisposta è , se la somma corrisposta è

compresa tra 7.501 e 28.158,28 euro; compresa tra 7.501 e 28.158,28 euro; a titolo d’accontoa titolo d’acconto, se superiore a 28.158,28. , se superiore a 28.158,28.

29 gennaio 2009 Studio Ferrari

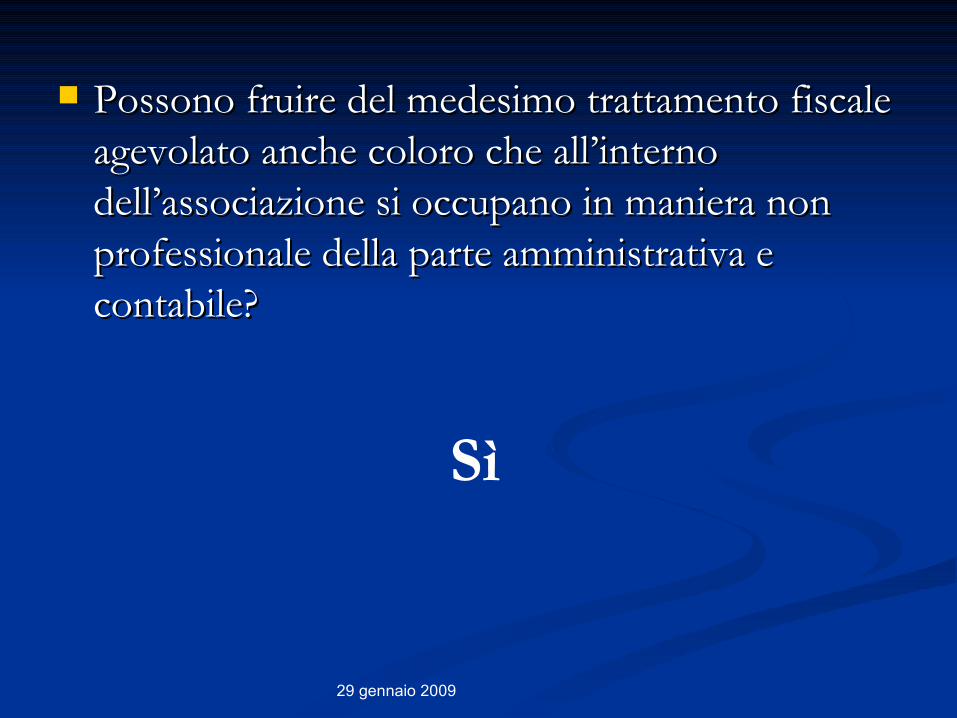

Possono fruire del medesimo trattamento fiscale Possono fruire del medesimo trattamento fiscale agevolato anche coloro che all’interno agevolato anche coloro che all’interno dell’associazione si occupano in maniera non dell’associazione si occupano in maniera non professionale della parte amministrativa e professionale della parte amministrativa e contabile?contabile?

Sì

29 gennaio 2009 Studio Ferrari

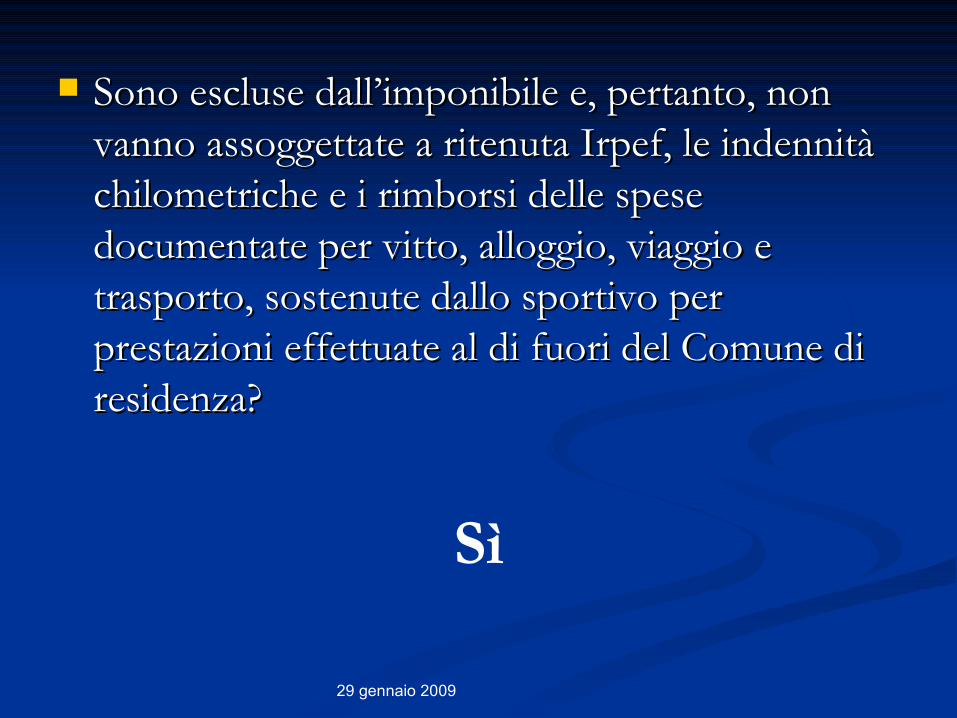

Sono escluse dall’imponibile e, pertanto, non Sono escluse dall’imponibile e, pertanto, non vanno assoggettate a ritenuta Irpef, le indennità vanno assoggettate a ritenuta Irpef, le indennità chilometriche e i rimborsi delle spese chilometriche e i rimborsi delle spese documentate per vitto, alloggio, viaggio e documentate per vitto, alloggio, viaggio e trasporto, sostenute dallo sportivo per trasporto, sostenute dallo sportivo per prestazioni effettuate al di fuori del Comune di prestazioni effettuate al di fuori del Comune di residenza?residenza?

Sì

29 gennaio 2009 Studio Ferrari

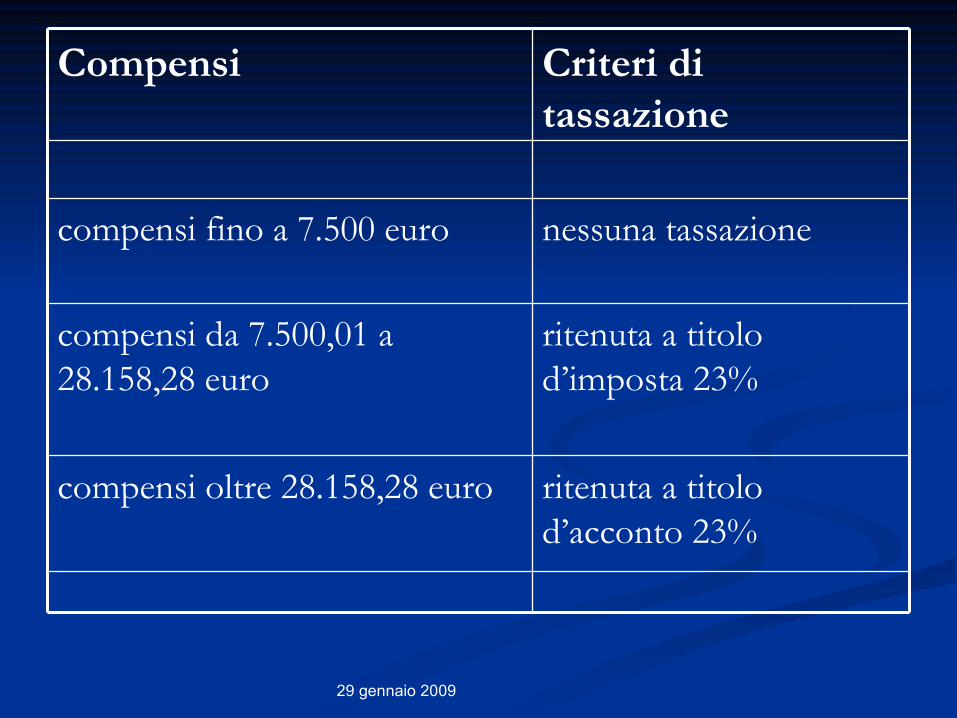

ritenuta a titolo d’acconto 23%

compensi oltre 28.158,28 euro

ritenuta a titolo d’imposta 23%

compensi da 7.500,01 a 28.158,28 euro

nessuna tassazionecompensi fino a 7.500 euro

Criteri di tassazione

Compensi

29 gennaio 2009 Studio Ferrari

LE AGEVOLAZIONI PER CHI LE AGEVOLAZIONI PER CHI SOSTIENE LE ASSOCIAZIONI SOSTIENE LE ASSOCIAZIONI

Detrazione dalle imposte di una parte delle spese Detrazione dalle imposte di una parte delle spese sostenute per l’iscrizione e l’abbonamento dei sostenute per l’iscrizione e l’abbonamento dei ragazzi e dei giovani di età compresa tra i 5 ragazzi e dei giovani di età compresa tra i 5 e i 18 anni e i 18 anni ad associazioni sportive, palestre, ad associazioni sportive, palestre, piscine e altre strutture che promuovono lo piscine e altre strutture che promuovono lo sport dilettantistico sport dilettantistico

La detrazione è pari al 19% delle somme pagate La detrazione è pari al 19% delle somme pagate va calcolata su un importo massimo di 210 euro va calcolata su un importo massimo di 210 euro l’anno. l’anno.

29 gennaio 2009 Studio Ferrari

LE EROGAZIONI LIBERALI LE EROGAZIONI LIBERALI EFFETTUATE DA PERSONE EFFETTUATE DA PERSONE

FISICHE FISICHE Le erogazioni liberali in denaro effettuate da Le erogazioni liberali in denaro effettuate da

persone fisiche in favore delle associazioni persone fisiche in favore delle associazioni sportive dilettantistiche danno diritto ad una sportive dilettantistiche danno diritto ad una detrazione dall’Irpef del 19 per cento. detrazione dall’Irpef del 19 per cento.

Calcolata su un importo complessivo non Calcolata su un importo complessivo non superiore a 1.500 euro superiore a 1.500 euro

29 gennaio 2009 Studio Ferrari

ONLUSONLUS

si possono dedurre le liberalità in denaro o in si possono dedurre le liberalità in denaro o in natura erogate nel limite del 10 per cento del natura erogate nel limite del 10 per cento del reddito dichiarato e comunque nella misura reddito dichiarato e comunque nella misura massima di 70.000 euro annui massima di 70.000 euro annui

è prevista una detrazione dall’Irpef nella misura è prevista una detrazione dall’Irpef nella misura del 19 per cento da calcolare su un importo del 19 per cento da calcolare su un importo massimo di 2.065,83 euro per le erogazioni massimo di 2.065,83 euro per le erogazioni liberali; liberali;

29 gennaio 2009 Studio Ferrari

IL 5 PER MILLEIL 5 PER MILLE

novità introdotte dal comma 5 dell’art. 3 della legge n. 244 del 2007:

“inserimento tra i soggetti beneficiari del cinque per mille delle associazioni sportive dilettantistiche riconosciute ai fini sportivi del CONI.”

29 gennaio 2009 Studio Ferrari

REQUISITI e DOVERIREQUISITI e DOVERI

È sufficiente il riconoscimento rilasciato ai fini sportivi dal CONI in base all’art. 7 del decreto-legge 28 maggio 2004, n. 136, convertito con modificazioni dalla legge 27 luglio 2004, n. 186.

l’onere di redigere, nel termine di un anno a partire dal momento di percezione della quota del cinque per mille ad essi destinata, uno specifico rendiconto.

29 gennaio 2009 Studio Ferrari

Modalità di predisposizione degli Modalità di predisposizione degli elenchi dei soggetti ammessi al elenchi dei soggetti ammessi al

beneficiobeneficio

Per gli enti di cui alle lettere c) (enti della ricerca Per gli enti di cui alle lettere c) (enti della ricerca sanitaria) e c-bis) (associazioni sportive sanitaria) e c-bis) (associazioni sportive riconosciute ai fini sportivi dal CONI), saranno riconosciute ai fini sportivi dal CONI), saranno il Ministero della salute ed il CONI a curare la il Ministero della salute ed il CONI a curare la predisposizione dei rispettivi elenchi e la predisposizione dei rispettivi elenchi e la trasmissione degli stessi in via telematica trasmissione degli stessi in via telematica all’Agenzia. all’Agenzia.

29 gennaio 2009 Studio Ferrari

Scelta del contribuente: cosa fare per Scelta del contribuente: cosa fare per destinare la quota destinare la quota

Il contribuente può destinare la quota del 5 per mille della Il contribuente può destinare la quota del 5 per mille della sua imposta sul reddito delle persone fisiche :sua imposta sul reddito delle persone fisiche :

apponendo la firma in uno dei quattro appositi riquadri apponendo la firma in uno dei quattro appositi riquadri che figurano sui modelli di dichiarazione che figurano sui modelli di dichiarazione

Modello Unico PF, Modello Unico PF, Modello 730,Modello 730, ovvero apposita scheda allegata al CUD per tutti ovvero apposita scheda allegata al CUD per tutti

coloro che sono dispensati dall’obbligo di redigere la coloro che sono dispensati dall’obbligo di redigere la dichiarazione dichiarazione

29 gennaio 2009 Studio Ferrari

Registro Nazionale delle Registro Nazionale delle Associazioni e Società Sportive Associazioni e Società Sportive

dilettantistichedilettantistiche Il Registro è lo strumento che il Consiglio Nazionale del CONI Il Registro è lo strumento che il Consiglio Nazionale del CONI

ha istituito per confermare definitivamente "il riconoscimento ai ha istituito per confermare definitivamente "il riconoscimento ai fini sportivi" alle associazioni/società sportive dilettantistiche, fini sportivi" alle associazioni/società sportive dilettantistiche, già affiliate alle Federazioni Sportive Nazionali, alle Discipline già affiliate alle Federazioni Sportive Nazionali, alle Discipline Sportive Associate ed agli Enti di Promozione Sportiva. Sportive Associate ed agli Enti di Promozione Sportiva.

Le associazioni/società iscritte al Registro saranno inserite Le associazioni/società iscritte al Registro saranno inserite nell'elenco che il CONI, ogni anno, deve trasmettere ai sensi nell'elenco che il CONI, ogni anno, deve trasmettere ai sensi della normativa vigente, al Ministero delle Finanze - Agenzia della normativa vigente, al Ministero delle Finanze - Agenzia delle Entrate.delle Entrate.

29 gennaio 2009 Studio Ferrari

Per informazioni e dubbiPer informazioni e dubbi

STUDIO FERRARI STUDIO FERRARI

Commercialisti & Consulenti del lavoroCommercialisti & Consulenti del lavoroVicolo Romani 4 – 20021 Bollate (Mi)Vicolo Romani 4 – 20021 Bollate (Mi)

Tel 02/359.04.77 Tel 02/359.04.77 E-mail: [email protected]: [email protected]

![CONVEGNO ASSOCIAZIONI SPORTIVE - … · commi 1 e 2 non si applicano […] alle associazioni sportive dilettantistiche.” La circolare del 22/04/2003 n. 21 chiarisce espressamente](https://static.fdocumenti.com/doc/165x107/5c6e587309d3f21b2e8c8a65/convegno-associazioni-sportive-commi-1-e-2-non-si-applicano-alle-associazioni.jpg)