Procuratore regionale Salvatore Pilato · 4.1. I parametri normativi quali limiti al trend di spesa...

117

PROCURA REGIONALE PRESSO LA SEZIONE GIURISDIZIONALE PER LA LOMBARDIA UDIENZA DEL 9 LUGLIO 2018 REQUISITORIA DEL PROCURATORE REGIONALE NEL GIUDIZIO DI PARIFICA DEL RENDICONTO GENERALE DELLA REGIONE LOMBARDIA PER L’ESERCIZIO FINANZIARIO 2017 Procuratore regionale Salvatore Pilato

Transcript of Procuratore regionale Salvatore Pilato · 4.1. I parametri normativi quali limiti al trend di spesa...

PROCURA REGIONALE PRESSOLA SEZIONE GIURISDIZIONALE PER LA LOMBARDIA

UDIENZA DEL 9 LUGLIO 2018

REQUISITORIA

DEL PROCURATORE REGIONALE NEL GIUDIZIO DI PARIFICA

DEL RENDICONTO GENERALE DELLA REGIONE LOMBARDIA

PER L’ESERCIZIO FINANZIARIO 2017

Procuratore regionaleSalvatore Pilato

PROCURA REGIONALE PRESSO LA SEZIONE GIURISDIZIONALE

PER LA REGIONE LOMBARDIA

* * * * *

M E M O R I A

Del Procuratore Regionale nel giudizio di parificazione del

Rendiconto della Regione Lombardia per l’esercizio finanziario

2017

Milano 9 luglio 2018

2

- Parte prima -

Il giudizio di parificazione sui bilanci delle regioni a

statuto ordinario

1. Premesse. Le complessità dell’esperienza

applicativa nel terzo biennio

1.1. Le varie tappe nel percorso di “messa a regime” del nuovo giudizio

1.2. Il consolidamento dei criteri interpretativi e d’adattamento

applicativo

1.3. La cornice dei principi comunitari e costituzionali

1.4. La funzione di ausiliarietà per l’efficienza economico-finanziaria

2. I lineamenti istruttori e processuali del giudizio di

parificazione

2.1. L’equilibrio di bilancio nelle materie di contabilità pubblica

2.2. La formalità della giurisdizione contenziosa

2.3. La funzione costruttiva del controllo ed il ruolo del pubblico

ministero

2.4. La natura del giudizio di parifica

2.5. La funzione di accertamento con gli effetti del giudicato

2.6. Lacune normative e nomofilachia giurisprudenziale

3. La giurisprudenza costituzionale sui controlli di

contabilità pubblica e sull’armonizzazione dei

bilanci

3.1. Il nuovo sistema dei bilanci pubblici

3.2. L’evoluzione dei controlli

3.3. L’effettività dei controlli

3.4. Il coordinamento della finanza pubblica

3.5. La regola aurea dell’equilibrio di bilancio ed i profili del

sindacato di legittimità nel giudizio di parificazione del bilancio

regionale

3.6. La prevenzione dalle pratiche manipolative dei risultati di bilancio

3

- Parte seconda –

Le conclusioni del Pubblico Ministero sul rendiconto generale della Regione Lombardia per l’esercizio finanziario 2017

Hanno curato e collaborato: per la parte finanziaria PM.

Alessandro Napoli, per gli organismi partecipati PM. Antonino Grasso,

per la gestione dei fondi comunitari PM. Barbara Pezzilli, per la spesa sanitaria PM. Fabrizio Cerioni.

1. Premessa

1.1. Il quadro normativo di riferimento e le disposizioni

sull’armonizzazione dei bilanci pubblici

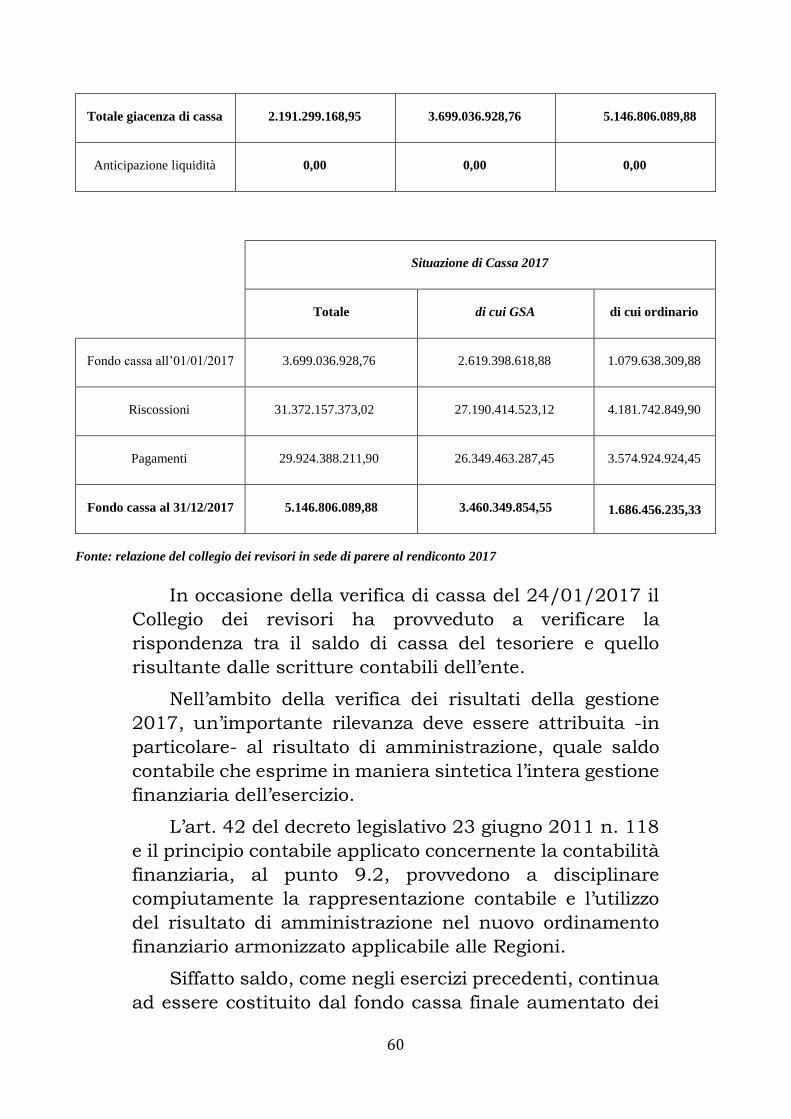

2. Il rendiconto generale della gestione 2017

2.1. Il progetto di legge e le verifiche dell’organo di revisione

2.2. I risultati della gestione 2017

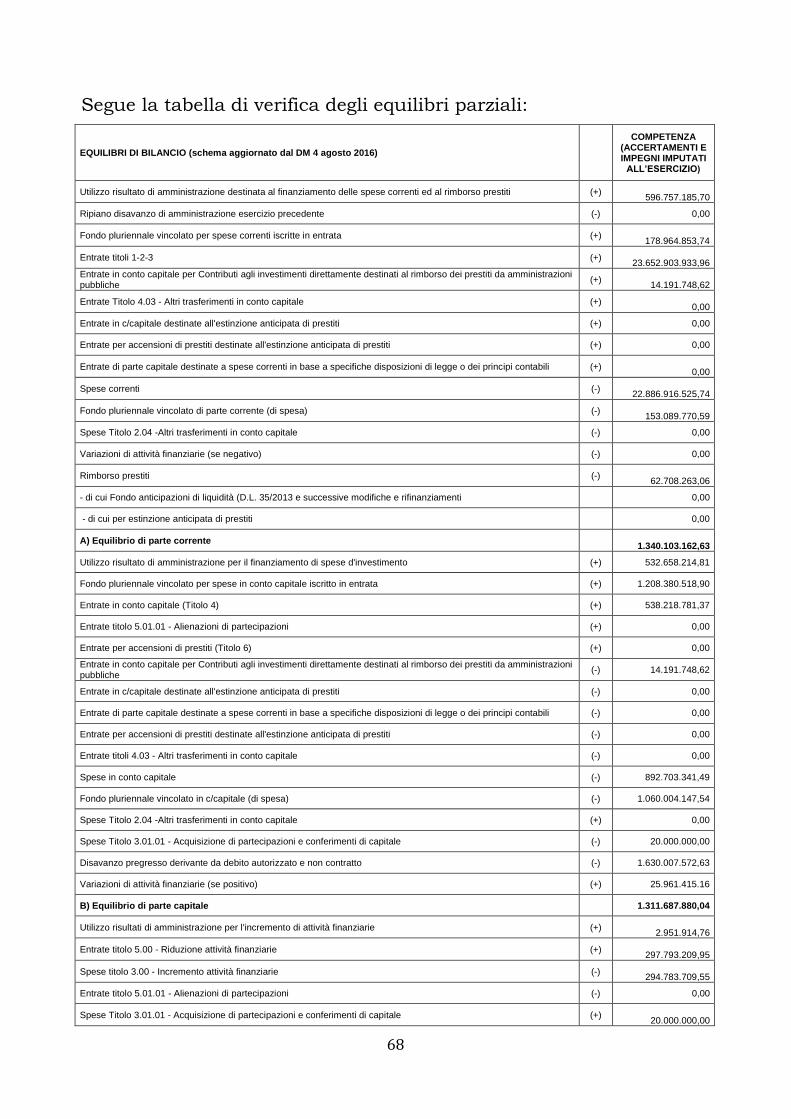

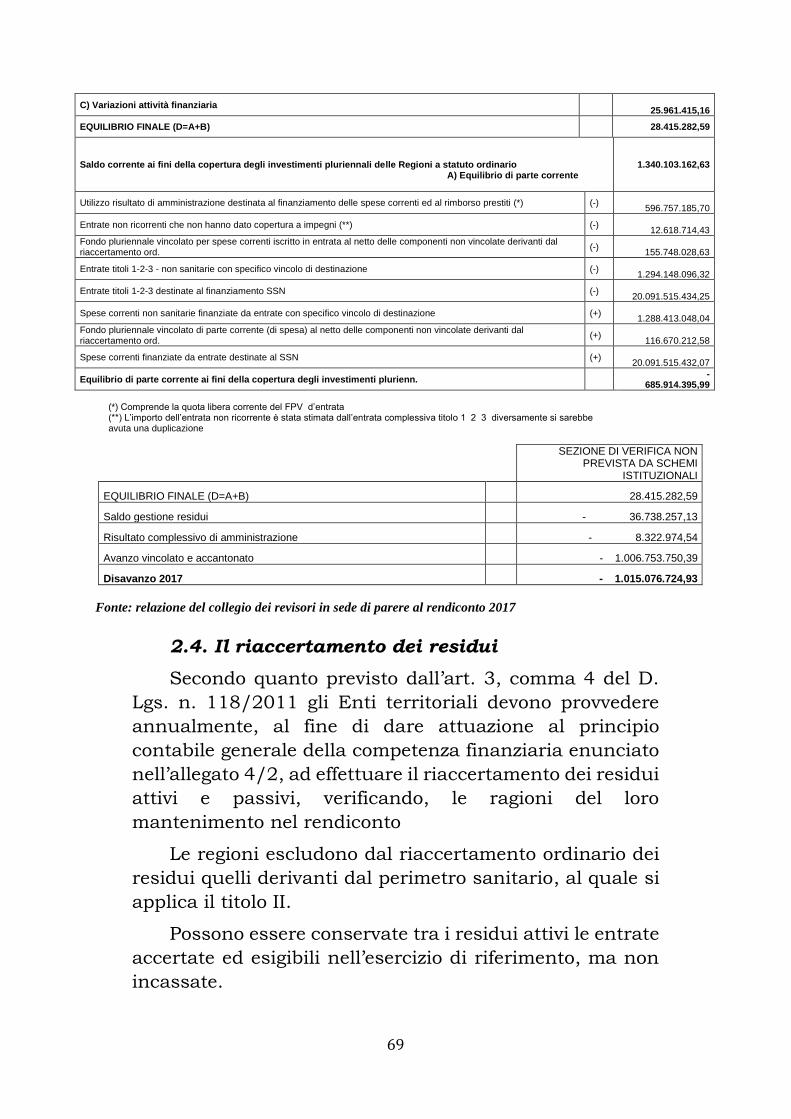

2.3. Gli equilibri di bilancio

2.4. Il riaccertamento dei residui

2.5. Il pareggio di bilancio

3. L’indebitamento

4. La spesa del personale

4.1. I parametri normativi quali limiti al trend di spesa

4.2. I tetti finanziari

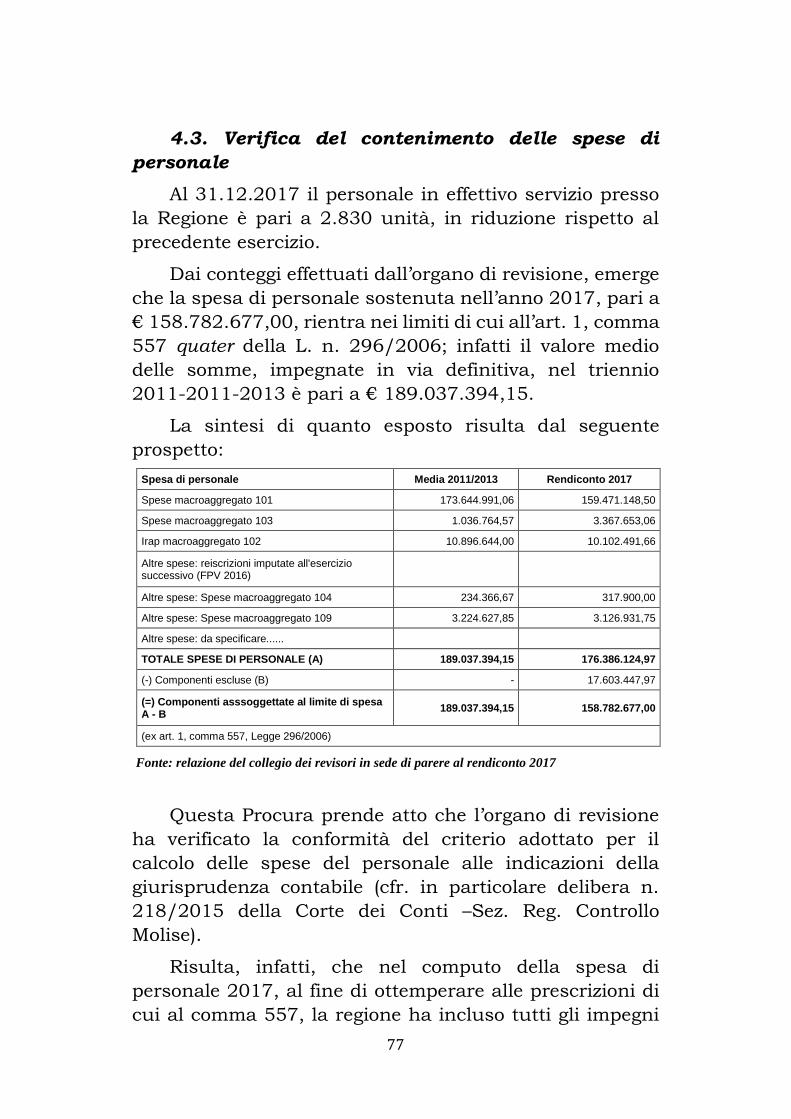

4.3. Verifica del contenimento delle spese di personale

4.4. Verifica dei vincoli in materia di contratti di lavoro flessibile

4.5. Verifica dei vincoli alle assunzioni di personale a tempo

indeterminato

4.6. Contrattazione integrativa

4.7. Le posizioni organizzative

4

5. La struttura e gli enti del SIREG

5.1. Il piano di razionalizzazione delle società partecipate

5.2. Il Fondo perdite società partecipate

5.3. I rapporti di credito/debito Regione Società partecipate.

a) Il Fondo crediti di dubbia esigibilità

b) Verifica dei crediti e debiti reciproci dell’Ente con i propri enti

strumentali e le società controllate

5.4. La gestione delle liquidità attraverso gli enti SIREG

5.5. Le garanzie regionali

5.6. Il valore delle partecipazioni

6. La gestione del fondo sociale europeo

6.1. Premessa

6.2. Il piano finanziario del POR FSE e attività svolte per i singoli assi

al 31.12.2017

6.3. Risorse del POR FSE

6.4. Stato di attuazione annuale del programma operativo

6.5. I controlli sull’attuazione del POR

6.6. Rappresentazione contabile

6.7. L’esito del contraddittorio

7. La gestione della spesa sanitaria nell’esercizio 2017

7.1. Il quadro di riferimento nazionale del servizio sanitario. Il

finanziamento del SSN – anno 2017

7.2. Il quadro di riferimento della normativa contabile per la gestione

sanitaria

7.3. Le risorse vincolate per investimenti della GSA

7.4. La gestione dei residui attivi e passivi della GSA

7.5. La verifica del pareggio del rendiconto-sezionale perimetro sanità

7.6. La spesa farmaceutica

5

Parte prima

Il giudizio di parificazione sui bilanci delle regioni

a statuto ordinario

1. Premesse. Le complessità dell’esperienza

applicativa nel terzo biennio

1.1 Le varie tappe nel percorso di “messa a

regime” del nuovo giudizio

L’entrata in vigore della legge n. 213/2012 di

conversione del decreto-legge n. 174/2012 (Disposizioni

urgenti in materia di finanza e funzionamento degli enti

territoriali, nonché ulteriori disposizioni in favore delle zone

terremotate nel maggio 2012), ha immediatamente aperto

un complesso di questioni interpretative, di natura

sistematica -sostanziale e processuale-, che hanno

richiesto approfondite riflessioni in molteplici aree

tematiche, al fine di specificare i lineamenti peculiari del

nuovo giudizio di parifica del rendiconto delle regioni a

statuto ordinario, e di orientare le esperienze applicative

verso la piena realizzazione delle finalità perseguite dalla

legislazione nazionale.

Infatti, la legge n. 213/2012 cit. ha introdotto il nuovo

istituto con l’obiettivo primario di procedere al

rafforzamento del sistema dei controlli della Corte dei conti

sui bilanci degli enti territoriali a rilevanza costituzionale,

e degli enti del Servizio Sanitario Nazionale- Ssn (art. 1

commi 1-8 d.l. 174 cit.), per l’effettività delle garanzie di

legalità orientate agli equilibri complessivi della finanza

pubblica ed all’efficienza amministrativa.

Pertanto, il primo biennio (2013-2014) dell’esperienza

applicativa è stato contraddistinto dalla fase cd.

sperimentale (start up), nella quale gli indirizzi e gli

orientamenti interpretativi delle Sezioni di controllo, sono

stati occupati in prevalenza dalla messa a regime delle

peculiarità giuridiche del giudizio, con l’adattamento al

bilancio regionale delle forme sostanziali e processuali,

discendenti dal giudizio di parificazione del rendiconto

generale dello Stato (artt. 39 e segg. Testo Unico 12 luglio

6

1934 n.1214), prescelto come prototipo di modello

normativo generale, da estendere con criteri di

adattamento ai singoli ambiti regionali.

Il secondo biennio (2015-2016) è stato -invece-

contraddistinto dallo sviluppo delle finalizzazioni

normative, in un quadro generale assoggettato a profonde

mutazioni della disciplina di finanza e di contabilità

pubblica, profondamente innovata dalle disposizioni del

d.lgs. 23 giugno 2011, n. 118 e s.m.i. recante “Disposizioni

in materia di armonizzazione dei sistemi contabili e degli

schemi di bilancio delle regioni, degli enti locali e dei loro

organismi”.

Infine, il terzo biennio (2017-2018) è contraddistinto

dalla ricerca di -non facili- percorsi di consolidamento dei

principi giurisprudenziali, sui lineamenti più strettamente

processuali che definiscono l’appartenenza del giudizio di

parificazione del bilancio della Regione, al sistema di

garanzie della legalità economico-finanziaria e

dell’efficienza amministrativa, anche se -purtroppo- tali

profili tipicamente processuali sono rimasti, e continuano

a rimanere, estranei alla riforma del processo contabile (v.

Corte dei conti Sez. Riun. s.c. n.44 del 15 dicembre 2017;

infra par. 1.2.)

Nella successione delle diverse esperienze applicative,

distinte in fasi temporali, il progressivo consolidamento

delle interpretazioni, consente di fissare alcune coordinate

normative di riferimento, che rappresentano le linee-guida

di sviluppo delle attività della Corte dei conti nei diversi

contesti territoriali delle amministrazioni regionali.

Infatti, anche e soprattutto per i forti e costanti

impulsi ricostruttivi che provengono dalla giurisprudenza

costituzionale (v. in particolare sentenze nn. 39 e 40/2014,

e più di recente sentenze nn.97/17, 247/17, 274/17,

49/18, 101/18,), è divenuto più chiaro, unanime e

condiviso il quadro sistematico dei principi di

armonizzazione dei sistemi contabili e del sistema di

bilancio (art. 9 D. Lg. 23 giugno 2011 n.118), al quale

7

appartiene il giudizio di parificazione del rendiconto

generale delle Regioni a statuto ordinario.

In primo luogo, l’ambito materiale e la finalità dei

controlli introdotti dal decreto-legge n. 174/2012 cit. è

assorbito nella materia della “armonizzazione dei bilanci

pubblici e coordinamento della finanza pubblica” (art. 117

comma 3 cost.).

Tale materia, prima della modifica costituzionale n.

1/2012, apparteneva alla legislazione concorrente tra lo

Stato e le Regioni, con la conseguente riserva al legislatore

statale di introdurre i principi fondamentali sull’oggetto,

sui parametri, e sui poteri dei controlli esterni nei confronti

delle autonomie regionali e locali.

La legge costituzionale 20 aprile 2012 n. 1 cit.

(Introduzione del principio del pareggio di bilancio nella

Carta costituzionale) ha disposto la separazione fra la

“armonizzazione dei bilanci pubblici” ed il “coordinamento

della finanza pubblica”, con la conseguenza

dell’attribuzione della prima materia alla potestà esclusiva

dello Stato, e della permanenza della seconda materia

nell’area della potestà legislativa concorrente.

In secondo luogo, nella legge n. 213/2012 cit.,

all’ambito materiale poi modificato dalla legge

costituzionale n. 1/2012 cit., corrisponde un assetto

finalistico incentrato sul rafforzamento dei controlli della

Corte dei conti sulla gestione finanziaria delle regioni e

delle province autonome, compresi gli enti del Servizio

Sanitario Nazionale (Ssn).

Dunque, entrambi i cennati profili, distinti per ambito

di materia e per ambito finalistico, dimostrano che i

controlli contemplati dalla legge n. 213 cit., ai quali

appartiene il giudizio di parifica del rendiconto regionale,

sono inseriti in un quadro sistematico di rafforzamento

delle garanzie degli equilibri complessivi di finanza

pubblica, con i connessi vincoli per le regioni e gli enti

locali, tutti discendenti dagli obiettivi comunitari europei,

come fissati nel patto europeo di stabilità e crescita.

8

In tale quadro sistematico, il giudizio di parifica del

rendiconto generale della Regione Lombardia, nei

lineamenti propri di un istituto processuale, qualificato da

evidenti peculiarità normative e da un marcato ibridismo

tra forma e sostanza (v. infra par. 2.2.), manifesta la sua

natura di strumento giuridico fisiologicamente orientato

ad assicurare la pienezza della posizione di “ausiliarietà”

della Corte dei conti nel rapporto con il sistema delle

Autonomie Regionali.

1.2. Il consolidamento dei criteri interpretativi e

d’adattamento applicativo

L’introduzione -nell’impianto della riforma dei controlli

sugli enti ad autonomia territoriale- del giudizio di

parificazione sul bilancio delle Regioni a statuto ordinario,

costituisce uno degli aspetti più significativi dei percorsi

normativi di ampliamento e di consolidamento delle

garanzie di legalità finanziaria poste a presidio degli

equilibri di bilancio e della sostenibilità del debito

pubblico.

La legittimità costituzionale dell’impianto normativo è

stata già ampiamente scrutinata ed avallata dal Giudice

delle leggi (v. C. Cost. sent. n. 39/14), il quale ha fondato

la propria motivazione sui punti di complessità

interpretativa, palesemente generati dalla stringata

essenzialità della tecnica di redazione della disposizione

normativa, con la quale l’art. 1 comma 5 legge n.

213/2012, ha disposto il rinvio dinamico e recettizio delle

disposizioni vigenti sul giudizio di parificazione del

rendiconto generale dello Stato.

Infatti, la natura laconica e lacunosa del rinvio

normativo in combinato disposto, contenuto nel D.L. n.

174/12 cit., ha indotto al convincimento dell’assenza di

una normativa propria e specifica al giudizio di parifica dei

rendiconti delle Regioni ad autonomia ordinaria, poiché

l’unica disciplina applicabile risulta collegata alla

estensione interpretativa delle disposizioni sul giudizio di

parificazione del rendiconto generale dello Stato.

9

In particolare, tale primo convincimento è stato

indotto dalle delibere d’orientamento, con le quali le

Sezioni Riunite in sede di controllo, e la Sezione delle

Autonomie, hanno reso l’ausilio interpretativo per la

ricostruzione complessiva del quadro giuridico.

Infatti, l’esercizio delle funzioni di nomofilachia

normativa è stato palesemente ispirato dall’immediata

necessità di rinvenire i criteri di adattamento del giudizio

di parificazione, dal rendiconto generale dello Stato (artt.

39 e segg. Testo Unico 12 luglio 1934 n.1214) al rendiconto

delle regioni ad autonomia ordinaria (art. 1 comma 5 legge

n. 213/2012).

Ciò perché è stata ritenuta prioritaria, la necessità di

conciliare la complessità dell’istituto giuridico già

consolidato nella sua applicazione per la finanza e la

contabilità statale, alla particolarità dell’ordinamento

regionale, ed alla specificità degli statuti autonomi.

In tale contesto argomentativo, sono state sviluppate,

e sono state oramai definite le riflessioni sulla natura del

procedimento, sull’esercizio della funzione di controllo

nella forma contenziosa, e sulla produzione degli effetti

dichiarativi e costitutivi del controllo sul rendiconto della

gestione, ai fini dell’approvazione definitiva da parte delle

Assemblee Legislative regionali.

Dunque, l’iniziale sviluppo ed il successivo

approfondimento del percorso di riflessioni critiche,

possono ritenersi entrambi conclusi, con l’emersione di un

quadro di principi di formazione giurisprudenziale,

epurato da contraddizioni, lacune e vizi logici, e sempre

emendabile con il recepimento delle utilità conseguite con

le migliori consuetudini, e le più efficaci prassi applicative.

Il quadro interpretativo in continua evoluzione, si è

quindi consolidato, sia nell’impianto sistematico dei

principi generali, sia nella logica applicativa delle regole

specifiche, anche se permangono alcune aree di

importante oscillazione interpretativa.

10

Ad avviso della procura regionale -sia pure con la

permanenza di alcuni dubbi sistematici originati dalle

esperienze più recenti- è possibile delineare un completo

quadro di sintesi dei principi interpretativi di riferimento,

al quale appartengono molteplici punti fermi, sui quali la

continuità delle interpretazioni di perfezionamento dei

profili applicativi dell’istituto, dipende dalla matrice

processuale propria del giudizio di parifica del bilancio

regionale, il quale -ciò nonostante, come già rilevato- è

rimasto escluso dall’opera di razionalizzazione e di riordino

dei giudizi dinanzi la Corte dei conti.

Infatti, come già immediatamente osservato dai primi

commenti, il nuovo codice della giustizia contabile, entrato

in vigore con il decreto legislativo 26 agosto 2016 n. 174,

si è limitato a prevedere la competenza delle sezioni riunite

in speciale composizione, per l’esercizio della giurisdizione

esclusiva in unico grado, nelle materie di contabilità

pubblica, su tutte le impugnazioni conseguenti alle

deliberazioni delle sezioni regionali di controllo (art. 11

CGC), senza alcuna previsione additiva e/o innovativa,

sull’istruttoria propedeutica alla disamina delle

informazioni e delle risultanze economico-finanziarie, e sul

contraddittorio preliminare, nel giudizio di parifica del

bilancio dinanzi la Sezione regionale di controllo (v. Corte

dei conti Sez. Riun. s.c. n.44 del 15 dicembre 2017).

E non può negarsi che la permanenza di tali lacune

normative di tipo strutturale, costituisca la causa

principale dell’oscillazione nelle interpretazioni

giurisprudenziali e del rischio di disomogeneità nelle

esperienze applicative.

1.3. La cornice dei principi comunitari e

costituzionali

La definizione del quadro di sintesi, rinviene la

fondamentale premessa sistematica nel carattere

palesemente innovativo delle disposizioni normative, che

hanno rafforzato il sistema dei controlli sulle regioni e sugli

enti locali, estendendo nei confronti delle Regioni a statuto

11

ordinario, il giudizio di parificazione del rendiconto

generale, considerato quale istituto omologo già vigente per

lo Stato e per gli enti ad autonomia differenziata.

La coerenza con l’ordinamento finanziario dell’Unione

Europea, incentrato sull’equilibrio dei bilanci e sulla

sostenibilità del debito pubblico, ha indotto

all’introduzione del principio del pareggio di bilancio con

disposizioni di rango costituzionale (v. legge costituzionale

20 aprile 2012 n.1), le quali vincolano il complesso delle

pubbliche amministrazioni alle regole del buon

andamento, in conformità alla nuova formulazione dell’art.

97 Cost.

Infatti, secondo le dinamiche normative già descritte

(v. retro sub. 1), la riforma dei controlli sugli enti territoriali

di rilevanza costituzionale appartiene al duplice ambito

materiale dell’armonizzazione dei bilanci pubblici, e del

coordinamento della finanza pubblica (art.117 Cost.,

rispettivamente, comma 2 lett. e), e comma 3), ad ognuno

dei quali la giurisprudenza costituzionale ha dedicato

particolare attenzione ed approfondimento (v. infra 3).

In tali ambiti di materia, ma soprattutto al fine del

coordinamento della finanza pubblica, la disciplina statale

ha optato verso il rafforzamento dei controlli sugli enti

territoriali, per l’attuazione dei vincoli derivanti

dall’appartenenza all’Unione europea, e dell’obbligo degli

Stati membri di rispettare l’equilibrio complessivo del

bilancio nazionale.

Nella nuova prospettiva costituzionale, il

coordinamento della finanza pubblica, e l’armonizzazione

del sistema dei conti pubblici, si avvalgono dei controlli di

regolarità e di legittimità affidati alla Corte dei conti, al fine

di prevenire le situazioni di squilibrio di bilancio, e le

pratiche contrarie alla copertura preventiva della spesa,

entrambe lesive della sana gestione finanziaria, e dell’unità

economica della Repubblica (ex multis in C. Cost. nn. 266

e 60/2013, 39/2014).

12

La tutela della legalità finanziaria, e dell’unità

economica della Repubblica, presuppone la rigorosa

salvaguardia dell’equilibrio di bilancio, riferito al

complesso delle amministrazioni pubbliche, in conformità

ai nuovi parametri normativi (artt. 81, 119 e 120 Cost.), ed

ai vincoli di appartenenza all’Unione europea (artt. 11 e

117 Cost.).

La peculiarità dei principi di legalità finanziaria, dotati

di tutela costituzionale rafforzata, richiede la effettività

degli strumenti di controllo sulla finanza delle regioni e

degli enti locali.

Pertanto, il sistema dei controlli delineato dalla legge

n. 213/12 cit., contiene le indefettibili misure di garanzia

obiettiva, poste a presidio degli equilibri di bilancio, della

trasparenza delle gestioni pubbliche, della sana gestione

finanziaria e del buon andamento amministrativo, secondo

i principi della nuova Costituzione economica, integrata

dalla legalità euro-comunitaria.

Dunque, l’ancoraggio europeo e la finalizzazione

comunitaria delle interpretazioni date agli istituti ed agli

strumenti introdotti dalla legge n. 213/2012 cit. di

conversione del decreto legge n. 174 cit., se -da un lato-

marcano l’esigenza che tutti gli enti del settore pubblico

partecipino agli obiettivi di equilibrio dei bilanci che

compongono il “conto consolidato delle amministrazioni

pubbliche”,-dall’altro lato- presuppongono un permanente

sistema di controllo-monitoraggio sui comportamenti di

bilancio degli enti territoriali e locali, al fine di garantire

l’effettiva congruenza rispetto agli obiettivi euro-nazionali,

e l’osservanza di tutte le prescrizioni necessarie per

prevenire e/o rimediare ai disavanzi eccessivi ed alle

situazioni devianti dalla buona amministrazione.

Il quadro dei principi generali che compone il sistema

dei controlli pubblici, ed in particolare il sistema di

controllo delle autonomie territoriali, è completato da un

assetto di misure e di strumenti orientati a coniugare gli

equilibri di bilancio con l’efficienza amministrativa, in un

13

contesto complessivo qualificato dalle finalità normative di

prevenzione finanziaria dalle situazioni di squilibrio, e di

devianza dalle logiche e dalle dinamiche della sana e

buona amministrazione (v. in C. cost. sentenze nn. 39 e 40

del 2014 cit. il riferimento al controllo “preventivo” con

significati diversi dal “controllo preventivo di legittimità”).

I temi dell’efficienza nell’organizzazione e nell’esercizio

dei pubblici poteri, uniti ai temi dell’economicità nella

gestione delle risorse e dell’effettività degli strumenti di

controllo per la tutela dell’integrità della finanza pubblica

allargata, assumono una rilevanza -progressivamente

sempre più- strategica nelle risposte che il diritto

amministrativo e le discipline di contabilità pubblica

possono dare ai vecchi ed ai nuovi bisogni di buona

amministrazione.

1.4. La funzione di ausiliarietà per l’efficienza

economico-finanziaria

Procedendo -dunque- alla definizione del quadro dei

principi interpretativi, da ricondurre alle esperienze

applicative dei giudizi di parifica regionale, è alquanto

evidente come la nuova Costituzione economica, ed il

rafforzamento dei contenuti della legalità finanziaria,

abbiano contribuito ad innovare profondamente, la

fisionomia del rapporto di ausiliarietà della Corte dei conti

nei confronti delle autonomie territoriali.

Il modello collaborativo, compendiato nel sistema delle

leggi, rispettivamente n. 131/2003 (Disposizioni per

l'adeguamento dell'ordinamento della Repubblica alla legge

costituzionale 18 ottobre 2001, n. 3, Legge cd. La Loggia), e

n. 266/2005 (Disposizioni per la formazione del bilancio

annuale e pluriennale dello Stato – Legge finanziaria 2006),

è stato completato, emendato ed integrato, dalla legge n.

213/12 con l’attribuzione alla Corte dei conti di nuove

competenze.

Infatti, il sistema dei controlli sulla finanza pubblica è

adesso orientato al conseguimento di utilità multi-

funzionali, e di utilità aggiuntive, poiché il modello

14

incentrato sulle -sole ed esclusive- misure correttive e

collaborative, è stato ampliato per recepire anche effetti

interdittivi e sanzionatori (v. infra 3).

In tale contesto -pertanto- il giudizio di parificazione

del bilancio regionale, conferma il proprio ruolo

fondamentale, perché -a chiusura del ciclo annuale dei

controlli- costituisce la sede naturale, per il raccordo degli

esiti di tutte le attività di controllo -a rilevanza interna ed

esterna- e per la verifica dei risultati di amministrazione,

fondata sulla concordanza dei dati risultanti dal

rendiconto, sia per l’entrata, che per la spesa.

Nei lineamenti del quadro di sintesi dei principi

generali, confluiscono anche i significati ermeneutici del

richiamo, operato dall’art. 1, comma 5, secondo periodo,

decreto legge n. 174/2012, alla finalità “di assicurare

l’equilibrio del bilancio e di migliorare l’efficacia e

l’efficienza della spesa”.

Infatti, tale richiamo consente di individuare le due

fasi fondamentali del giudizio di parifica:

I) la fase dell’analisi contabile del rendiconto, al fine

dell’accertamento degli equilibri di bilancio, e del rispetto

dei vincoli e dei limiti di spesa;

II) la fase contestuale e collaterale della valutazione

economica dell’entrata e della spesa, al fine della

specificazione dei profili propositivi per accrescere

l’efficacia e l’efficienza delle attività di gestione delle

politiche pubbliche.

Nonostante la carenza di una specifica normativa

propria della parifica regionale, dalla contestualità dello

svolgimento di entrambe le fasi, si evince la forza

innovativa dell’istituto.

Dalla combinazione e dall’integrazione delle due fasi

emerge anche con piena chiarezza il modus operandi del

giudizio di parifica, orientato -da un lato- a conferire

pienezza ed effettività al sistema dei controlli, e -dall’altro

lato- a produrre nuove forme di dialogo amministrativo,

15

compatibili con tutti i profili discendenti dalla peculiare

autonomia costituzionale degli enti regionali.

La verifica degli equilibri di bilancio (fase

d’accertamento), e la specifica individuazione delle aree

d’intervento per l’ottimizzazione dell’efficacia e

dell’efficienza della spesa pubblica (fase valutativa e

propositiva), costituiscono -dunque- le funzioni peculiari

del giudizio di parifica.

Tali funzioni, compendiate all’interno dello stesso

giudizio, sono esercitate nel quadro dei principi normativi

fissati dalla legislazione dello Stato, nella materia a

competenza esclusiva dell’armonizzazione dei bilanci

pubblici e dei sistemi contabili (art. 117 comma 2 lett. e

Cost.), e nella materia a competenza concorrente del

coordinamento della finanza pubblica (art. 117 Cost.

comma 3).

Entrambe le funzioni confluiscono nel medesimo

giudizio, e sono reciprocamente integrate tra loro, poiché

la verifica degli equilibri di bilancio non è in sé sufficiente

ad avallare l’efficienza della gestione della spesa pubblica,

poiché l’equilibrio costituisce solo uno (sia pure

fondamentale) dei molteplici principi, e delle tante regole,

che compongono la sana gestione finanziaria ed il buon

andamento amministrativo.

Infatti, il completamento dei percorsi di riflessione

sulla riforma dell’assetto dei controlli introdotta con il

decreto legge n. 174/2012 cit., consente di individuare il

processo di trasformazione normativa e giurisprudenziale

dei controlli sulle autonomie territoriali, dal sistema dei

controlli di regolarità e legittimità contabile (legge n.

266/2005), ai controlli sugli equilibri di bilancio (decreto

legge n. 174/2012), i quali assumono carattere

“preventivo” in senso lato, e si ricongiungono naturalmente

ai criteri di efficienza e di economicità, che costituiscono i

parametri costanti di riferimento, per l’effettività delle

garanzie di legalità finanziaria e di buon andamento

amministrativo.

16

Nella prospettiva d’insieme, l’evoluzione normativa e

giurisprudenziale dimostra che il controllo preventivo ed il

controllo di legittimità amministrativa e finanziaria e di

regolarità contabile, confluiscono nel sistema delle

garanzie di legalità, e costituiscono entrambi Istituti di

Garanzia, che assumono nuovi lineamenti, nuovi

significati e nuove utilità, le quali superano e procedono

oltre i paradigmi tradizionali del controllo preventivo di

legittimità e del controllo successivo sulla gestione (v. C.

Cost. sentenze nn. 60/2013, 219/2013; nn. 39 e 40/2014

cit.).

I princìpi interpretativi preposti all’assetto del sistema

dei controlli, dimostrano che la tutela dell’efficienza

amministrativa richiede un modello di collegamento

sempre più improntato a sinergie organiche tra gli

strumenti di garanzia della legalità.

E’ necessario e fondamentale, la realizzazione di un

ordinamento unitario delle garanzie di legalità finanziarie

ed economiche, predisposte per l’integrità e per l’efficienza

nella gestione delle pubbliche risorse.

2. I lineamenti istruttori e processuali del giudizio

di parificazione

2.1. L’equilibrio di bilancio nelle materie di

contabilità pubblica

Il quadro di sintesi delle esperienze maturate,

consente di svolgere fondamentali considerazioni sui

profili procedimentali, processuali e contenutistici, del

giudizio di parifica dei rendiconti regionali.

Anche tali profili sono da collocare in una prospettiva

di perfezionamento delle funzioni di verifica e di

valutazione propositiva, entrambe intestate alla Corte dei

conti.

I principi di matrice giurisprudenziale in progressiva

formazione, sui temi dell’effettività dei sistemi di controllo

posti a garanzia dell’equilibrio di bilancio, e della sana

17

gestione finanziaria, tendono a porre sempre più in

evidenza il ruolo affidato alla Corte dei conti, quale

“massimo organo di rilevanza costituzionale garante degli

equilibri di finanza pubblica”, al quale si connette l’esigenza

dell’unitarietà applicativa degli istituti che congiungono il

controllo alla giurisdizione.

Pertanto, la sfera delle competenze intestate alle

Sezioni regionali di controllo si estende alla “valutazione

complessiva di tutti gli atti e le gestioni posti in essere dai

diversi enti in cui si articola la Repubblica che abbiano

riflessi finanziari”, ed in particolare “la valutazione del

rispetto del principio costituzionale del pareggio di bilancio”

(v. Relazione al decreto legge n.174/2012 cit.).

E tale fenomeno estensivo si riflette sulla lettura

evolutiva dell’art.103, 2° comma, Cost. , dal quale deriva che

“le materie di contabilità pubblica possono oggi correttamente

e positivamente individuarsi in un organico corpo normativo,

inteso alla tutela della integrità dei bilanci pubblici, dotato di

copertura costituzionale e presidiato da un giudice naturale,

che è la Corte dei conti nelle sue varie attribuzioni

costituzionali”.

In tal modo, l’art. 103, secondo comma Cost. costituisce

"norma di chiusura e di garanzia di valori ordinamentali,

quali quelli della tutela degli equilibri finanziari” (Corte dei

conti, Sez. riunite, n. 2 del 2013).

Pertanto, il quadro di sintesi dei principi

procedimentali, processuali e contenutistici del giudizio di

parifica, deve essere ricostruito in coerenza con il ruolo

svolto dalla Corte dei conti, quale Magistratura posta al

servizio dello Stato-comunità, e di organo-garante, in

posizione di terzietà ed imparzialità, dell'equilibrio

economico-finanziario del settore pubblico, e della corretta

gestione delle risorse collettive, sotto il profilo dell'efficacia,

dell'efficienza e dell'economicità.

Peraltro, tale ruolo si è progressivamente consolidato

nel tempo, per effetto del fondamentale contributo

proveniente dalla giurisprudenza della Corte

18

costituzionale, la quale ha -con pronunzie sia remote che

più recenti- sempre sottolineato la rilevanza delle funzioni

ausiliari intestate alla Corte dei conti, ai fini della tutela

dell’unità economica della Repubblica e del coordinamento

della finanza pubblica, per corrispondere ai vincoli di

derivazione europea (cfr. Corte Cost. nn. 29/1995,

470/1997, 267/2006, 179/2007, 198/2012, 60/2013, 39

e 40/2014).

Infatti, l’ampliamento del sindacato di legalità

finanziaria intestato alla Corte nelle sue diverse articolazioni,

centrali e periferiche, a garanzia degli equilibri di bilancio e

del coordinamento della finanza pubblica, ha indotto la

giurisprudenza a riconoscere la linea di continuità che lega la

funzione di controllo sulla legittimità-regolarità dei conti

pubblici, alle diverse tipologie di attribuzioni che nel tempo

sono state affidate, alla Corte dei conti, “come massima

istituzione nazionale posta a presidio degli equilibri di bilancio

pubblici” (Corte dei conti Sez. riunite s.c. n. 6/2014).

I menzionati orientamenti interpretativi coinvolgono e si

riflettono sul giudizio di parificazione, perché contribuiscono

a chiarire il quadro di sintesi dei principi contenutistici,

procedimentali, e processuali.

2.2. La formalità della giurisdizione contenziosa

Dalle deliberazioni d’indirizzo e di coordinamento

approvate dalla Sezione delle Autonomie1, e dalle Sezioni

Riunite in sede di controllo2, emergono con chiarezza e

puntualità tutte le aree tematiche, procedimentali e

1 La Sezione delle Autonomie nell’anno 2013 ha approvato le

linee guida relative alla relazione annuale dei Presidenti delle Regioni (delibera n. 5), ed alle relazioni del Collegio dei revisori (delibera n.

6), ed ha anche adottato le deliberazioni di orientamento in tema di copertura delle leggi di spesa (delibera n. 10), di giudizio di parificazione (delibera n. 9), e di controllo sul rendiconto dei gruppi

consiliari (delibere nn. 12 e 15). Nell’anno 2014 è stata adottata la deliberazione n.14 (v. in par. 1.3).

2 Le Sezioni Riunite nel 2013 sono intervenute sulla definizione

dei profili applicativi del giudizio di parificazione del rendiconto delle regioni a statuto ordinario (deliberazione n. 7).

19

processuali, sulle quali è necessario concentrare le

iniziative per agevolare il percorso di piena attuazione delle

nuove competenze normative.

L’esperienza applicativa del giudizio di parificazione al

rendiconto delle regioni ordinarie, pone in evidenza

molteplici ordini di priorità, contrassegnati dalla necessità

di perfezionare il modello processuale, assicurando il

costante contraddittorio con la pubblica amministrazione,

e valorizzando l’intervento del pubblico ministero, con

soluzioni interpretative di diritto sostanziale, a

riempimento della natura -in apparenza- meramente

formale del rito contenzioso.

Infatti, superata l’esperienza del primo avviamento

(start up) permane -nella giurisprudenza delle Sezioni

regionali di controllo- l’esigenza della transizione

progressiva verso un modello ancora da perfezionare, nella

scansione di puntuali momenti istruttori a rilevanza

informativa e preparatoria, con una sempre più puntuale

programmazione per aree tematiche, per settori di

gestione, e per tempi d’accertamento, che coinvolga le parti

in conformità ai principi del contraddittorio, di recente

evocati nella giurisprudenza costituzionale al fine di una

ricostruzione complessiva dei lineamenti del giudizio di

parifica del bilancio regionale (v. infra par.3).

Proprio su tale esigenza, la Sezione delle Autonomie

nel richiamare i contenuti del giudizio di parificazione,

sotto il duplice profilo del raffronto del rendiconto con la

documentazione di bilancio e con le scritture contabili

dell’ente (tenute o controllate dalla Corte), e della

contestualizzazione dell’attività di parifica con la relazione

sul rendiconto (artt. 39-41, r.d. 12 luglio 1934, n. 1214),

ha proposto una lettura coordinata tra le finalità del

giudizio e la struttura della giurisdizione contenziosa (v.

Sez. Aut. deliberazione n. 19/SEZAUT/2014/INPR del 15

maggio 2014).

In tal modo, è stato conferito particolare significato al

richiamo, operato dall’art. 1, comma 5, secondo periodo,

20

d.l. n. 174/2012, alla finalità “di assicurare l’equilibrio del

bilancio e di migliorare l’efficacia e l’efficienza della spesa”,

la quale consente di reinterpretare l’istituto in chiave

innovativa, come parte integrante del sistema dei controlli

affidati alle Sezioni regionali.

L’effettiva realizzazione della menzionata finalità

include la verifica -da svolgere nell’esercizio successivo a

quello oggetto della decisione di parifica- del sèguito che

l’amministrazione ha conferito alle osservazioni della

Corte, anche sotto il profilo dell’affidabilità dei conti (cd.

follow up).

La valorizzazione della finalità del giudizio di

parificazione si ricongiunge alle questioni legate alla

“formalità della giurisdizione contenziosa” che si applica al

giudizio di parificazione, a norma dell’art. 40, r.d. n.

1214/1934, per gli aspetti relativi alle modalità del

contraddittorio con gli enti controllati, e al ruolo di

garanzia riconosciuto dalla legge all’ufficio del pubblico

ministero.

Le stesse formalità sono poste a fondamento del potere

riconosciuto alla Corte dei conti di sollevare questioni di

costituzionalità, nelle forme del giudizio principale e

diretto, per le ipotesi di leggi di spesa, ritenute lesive

dell’equilibrio di bilancio e della copertura finanziaria, in

violazione dell’art. 81 Cost. (v. infra par. 3.5).

La ricostruzione del quadro normativo, da colmare

nella formale lacunosità della tecnica del rinvio, ha indotto

la Sezione delle Autonomie a chiarire che le verifiche

espletate nel giudizio di parificazione, presuppongono il

contraddittorio con gli enti controllati su tutti i temi

istruttori, oggetto d’indagine.

In tale contesto argomentativo, il ruolo di garanzia del

rappresentante dell’Ufficio del Pubblico ministero,

partecipa al costruttivo raccordo tra le Sezioni di controllo e

le Procure regionali, durante l’intero iter procedurale

propedeutico all’udienza di parificazione, nel quale

l’organo inquirente è -tuttavia- privo di poteri autonomi

21

d’accertamento, al fine di prevenire le duplicazioni

dell’attività istruttoria e l’inutile sovraccarico di

adempimenti per le strutture regionali, gravate dell’onere

di ricerca e di trasmissione delle informazioni documentali

e finanziarie richieste (v. deliberazione n.

7/SSRRCO/2013/QMIG del 14 giugno 2013, richiamata

in deliberazione Sez. Aut. 14/2014 cit.) .

2.3. La funzione costruttiva del controllo ed il

ruolo del pubblico ministero

Le decisioni delle Sezioni regionali hanno

costantemente interpretato l’udienza del giudizio di

parificazione, come il momento processuale fissato a

conclusione dell’esito di un procedimento che appartiene

alla funzione di controllo.

Su tale presupposto interpretativo, nell’ambito della

ratio legis di garantire il coordinamento della finanza

pubblica ed il rispetto dei vincoli finanziari di derivazione

europea, si innestano molteplici argomentazioni orientate

ad evitare soluzioni asimmetriche tra le regole già applicate

al giudizio di parificazione del rendiconto generale dello

Stato, e le regole riferibili alle Regioni a statuto speciale,

alle Province autonome, ed alle Regioni a statuto ordinario,

salva la sussistenza di discipline differenziate, tuttora

vigenti nei rispettivi ordinamenti regionali.

Tra le regole interpretative, che agevolano la

simmetria, l’omogeneità, e la similarità dei giudizi, si

annoverano le verifiche di effettività dell’attività di

controllo, per il monitoraggio del grado e del livello di

riscontro fornito alle osservazioni formulate dalla Corte,

nell’ambito della parifica del rendiconto per l’esercizio

finanziario anteriore (principio del “follow up” evidenziato

in deliberazione n. 9/SEZ/AUT/2013/INPR)3.

Nella medesima prospettiva, si sviluppa il

procedimento di stima dell’attendibilità e dell’affidabilità

3 v. il nuovo regime di pubblicità e di trasparenza delle

informazioni accessibili che comprende “i rilievi ancorché non recepiti della Corte dei conti” (art 27 e 41 d.lgs. 97.2016 cit.).

22

degli aggregati contabili mediante campionamento

statistico, basato su modelli consolidati in ambito europeo,

poiché l’approccio campionario ed i cc.dd. “test di

convalida” appartengono oramai agli strumenti di verifica

postuma della legittimità e della regolarità delle operazioni

sottostanti ai conti del bilancio (Déclaration d’Assurance –

DAS).

Sull’identica falsariga, si consolida il rapporto tra le

Sezioni di controllo e le Procure regionali, poiché la

costruttiva e reciproca collaborazione tra i due uffici, da

realizzare in coerenza con la rispettiva autonomia di

competenza, di valutazione e di decisione, realizza lo scopo

di rendere funzionale ed aderente all’oggetto della parifica

specificato nell’art. 39 R.D. n.1214/1934, l’intervento del

Procuratore regionale, come evidenziato nella

giurisprudenza costituzionale (cfr. C.Cost. n. 72/2012).

Peraltro, la sinergia tra la Sezione di controllo e l’ufficio

del pubblico ministero, è ricostruita ed evidenziata, in

sintonia con i più recenti provvedimenti normativi che

hanno incrementato le fattispecie di collegamento “fondate

sull’intervento combinato delle funzioni di controllo e delle

funzioni giurisdizionali, a tutela della finanza pubblica”

(delib. Sez. Aut. N. 14/2014 cit.), le quali sono state -di

recente- completate con la disposizione sull’onere di

segnalazione (art.52 co. 4 CGC), -posta in ausilio ed in

supplenza dell’obbligo di denunzia gravante sulla p.a. (art.

52 co. 1 cit.) -, la quale deve essere interpretata

organicamente secondo i consolidati principi relativi alla

distinzione dei ruoli e delle funzioni.

In tal modo l’ufficio del Pubblico Ministero, nella

qualità di “osservatore della legalità finanziaria”, adempie

ai doveri propri della parte pubblica, e contribuisce alla

realizzazione della finalità precipua del giudizio di

parificazione, indicata dal legislatore nella “formulazione

delle osservazioni in merito alla legittimità ed alla regolarità

della gestione” ed alla proposizione delle “misure di

correzione” e degli “interventi di riforma” necessari per

“assicurare l’equilibrio del bilancio” e migliorare “l’efficacia

23

e l’efficienza della spesa” (art. 1 comma 5 legge 213/12

cit.).

La partecipazione del pubblico ministero alla duplice

funzione, di analisi/verifica e di valutazione/proposizione

di misure d’efficienza, costituisce un profilo fondamentale

del giudizio di parifica, nelle complesse finalità di ausilio,

assunte dalla Corte dei conti nei confronti dell’Assemblea

regionale.

I principi di comportamento prudenziale e di

opportunità, depongono per la prevenzione da qualsiasi

profilo che possa generare confusione con l’intervento del

pubblico ministero su specifiche patologie, foriere di

possibili ed eventuali responsabilità amministrative.

Infatti, le valutazioni alle quali partecipa il pubblico

ministero, afferiscono, non a fatti amministrativi specifici,

ma -viceversa- a fenomeni gestionali, considerati

nell’andamento generale, e nella loro oggettiva

riconducibilità all’amministrazione regionale, considerata

come apparato unico, anche laddove i singoli fenomeni

gestionali siano riferibili alle diverse articolazioni di

competenza.

Appartiene -indubbiamente- a tale contesto di ruoli e

di funzioni, il dovere di segnalare -sul fondamento della

istruttoria e della relazione della Sezione Regionale di

Controllo sul rendiconto regionale-, non solo i fenomeni di

scostamento delle gestioni pubbliche dai parametri di

legittimità e di regolarità, ma anche i punti di criticità e la

diffusione di eventuali patologie economiche ed

amministrative.

Infatti, la pronunzia della Corte, che ha natura

definitiva e costitutiva, assolve la fondamentale funzione

di attestare la conformità della gestione amministrativa e

contabile, non solo ai documenti di bilancio preventivi e

programmatici, ma anche alle regole europee e nazionali

in tema di equilibri di bilancio, e di sana gestione

economico-finanziaria.

24

2.4. La natura del giudizio di parifica

La giurisprudenza delle Sezioni regionali di controllo,

conferma che il raffronto dei risultati del rendiconto

generale, è fondato sul riferimento all’intero ciclo della

programmazione finanziaria annuale, e dunque sul

riferimento, non solo alla legge di bilancio, ma anche

all’eventuale legge di autorizzazione all’esercizio

provvisorio, alla legge di assestamento, ed alle leggi e ai

provvedimenti di variazione (v. delibera Sezione Autonomie

n. 9/SEZAUTO/2013/INPR confermata sul punto dalle

successive) .

L’ampiezza dei riferimenti di raffronto, rinviene

giustificazione nel fine primario “di consentire ai Consigli

regionali l’esercizio del controllo sulla gestione delle

pubbliche risorse da parte dell’organo esecutivo”, nella

piena realizzazione del rapporto di ausiliarietà dell’attività

di parificazione nei confronti delle Assemblee legislative.

Il collegamento teleologico fra le attività di parifica, e

la legge regionale di approvazione del rendiconto, è

espressamente indicato dalle disposizioni di legge, nella

parte in cui precisano che “la decisione di parifica e la

relazione sono trasmesse al Presidente della Giunta

regionale ed al Consiglio regionale” (art. 1, comma 5, terzo

periodo, d.l. n. 174/2012).

Pertanto, con il giudizio di parifica, il sistema dei

controlli della Corte dei conti, operando in posizione di

indipendenza rispetto all’Organo legislativo, s’inserisce

obbligatoriamente e con legittimazione piena, nel rapporto

fra l’organo di governo regionale e l’assemblea legislativa,

conferendo certezza documentale e probatoria al

rendiconto predisposto dall’amministrazione.

Alla decisione della Corte dei conti fa seguìto

l’approvazione del rendiconto annuale da parte dell’organo

legislativo, senza che possa essere evocata alcuna forma

d’indebita e/o reciproca “ingerenza nell’opera di riscontro

giuridico espletata dalla Corte dei conti”, costituendo

25

esercizio di “autonoma funzione politica” (v. ab imis Corte

Cost. n. 121/1966).

Infatti, è pacifico nella giurisprudenza costituzionale,

che nella decisione sul rendiconto, le sfere di competenza

della Regione e della Corte dei conti, si presentano distinte

e non confliggenti (v. in C. Cost. n. 72/2012).

L’esercizio dell’attività di un organo a rilevanza

costituzionale dotato d’indipendenza, non è suscettibile di

invadere la sfera di attività della Regione, se si esprime in

«osservazioni intorno al modo con cui l’amministrazione

interessata si è conformata alle leggi e suggerisce le

variazioni o le riforme che ritenga opportuno».

In tal senso si è evidenziato come “la previsione del

giudizio di parificazione, nel contesto del rafforzamento

delle verifiche sulle amministrazioni regionali e sugli

organismi partecipati, rende l’istituto complementare alle

altre funzioni assegnate alle Sezioni di controllo, le cui

competenze risultano razionalizzate” (Sezione autonomie,

n. 14/SEZAUTO/2014/INPR).

Dunque, acquisisce particolare rilievo, e diviene

momento indefettibile, ai fini della realizzazione delle

finalità del giudizio di parifica, la formulazione, non solo di

osservazioni in merito alla legittimità e alla regolarità della

gestione, ma anche di proposte di misure di correzione e

interventi di riforma, ritenuti necessari al fine, in

particolare, “di assicurare l'equilibrio del bilancio e di

migliorare l'efficacia e l'efficienza della spesa”.

Le operazioni di verifica proprie del giudizio di parifica,

svolte in conformità al quadro normativo, sostanziano

quindi l’esercizio della funzione ausiliaria rispetto

all’Organo assembleare che costituisce la “ratio primigenia”

dell’istituto, nella logica del rafforzamento degli strumenti

di tutela degli equilibri di bilancio e dell’integrità della

finanza pubblica.

In sintonia con il fondamentale principio democratico

del controllo-informazione, che misura anche la

trasparenza dei conti pubblici, il giudizio di parificazione è

26

un fondamentale istituto di garanzia poiché, per il suo

tramite le Assemblee rappresentative, e quindi

indirettamente i cittadini, prendono conoscenza

dell’operato degli organi esecutivi, titolari della gestione

delle risorse finanziarie, e sono posti -pertanto- nella

migliore condizione per verificare la rispondenza delle

azioni di governo agli obiettivi definiti nella legislazione

sostanziale di spesa.

2.5. La funzione di accertamento con gli effetti del

giudicato

I tratti di specificità tuttora presenti nei rapporti con

gli ordinamenti regionali, caratterizzati da una

differenziata pluralità di sistemi contabili, hanno richiesto

l’accelerazione del processo normativo di armonizzazione

delle regole e degli schemi di bilancio, anche al fine di

rendere omogenee le metodologie di verifica e di riscontro

documentale dei dati di bilancio (v. decreto legislativo 23

giugno 2011 n.118 “Disposizioni in materia di

armonizzazione dei sistemi contabili e degli schemi di

bilancio delle regioni, degli enti locali e dei loro organismi”).

Per effetto delle novità introdotte dal decreto legislativo

n.126/2014 (“Disposizioni integrative e correttive del

decreto legislativo 23 giugno 2011 n.118”), il processo

normativo di armonizzazione dei sistemi contabili, già

dall’anno 2015 ha prodotto gli effetti propri della fase di

prima implementazione, contraddistinta dall’introduzione

di diversi principi contabili generali, tra i quali il principio

della competenza finanziaria “potenziata”, e dell’impegno

contabile conforme al momento di esigibilità della spesa,

che costituiscono alcuni tra gli elementi più innovativi

della riforma contabile degli enti territoriali.

Sul fondamento dei nuovi principi contabili, le

Autonomie regionali e locali sono vincolate annualmente

al ri-accertamento dei residui attivi e passivi, secondo una

procedura analitica e di dettaglio, che consente di

avvicinare la competenza finanziaria alla competenza

economica, ed il principio di competenza al principio di

27

cassa (v. art. 3 commi da 4 a 16 decreto legislativo 23

giugno 2011 n.118, modificati dal decreto legislativo

n.126/2004).

In tale nuovo contesto normativo, le funzioni di

controllo sulle autonomie territoriali sono esercitate

secondo principi di coordinamento e di coerenza, al fine di

assicurare la convergenza tra le diverse finalità delle nuove

competenze, per l’effettivo rafforzamento del dialogo con le

regioni e con gli enti locali.

La non confliggenza tra le eterogenee finalità dei nuovi

istituti, richiede soluzioni interpretative idonee a

ricondurre ad unità le singole utilità funzionali, affidate al

ruolo assunto dalla Corte dei conti nella nuova

Costituzione economica.

La riconduzione ad unità, e la non confliggenza tra i

fini, giustificano il riconoscimento della natura peculiare

del giudizio di parificazione, “nel quale la funzione certativa

appartiene alla struttura della Corte dedicata al controllo,

mentre il segmento finale di tale attività si svolge in un

contesto di natura giurisdizionale, tanto che da esso

scaturiscono gli effetti del giudicato”.

Pertanto, il giudizio di parificazione è solo

formalmente contenzioso (l’art. 40, r.d. n. 1214/1934 fa

specifico riferimento ad una «delibera» della Corte sul

rendiconto resa «con le formalità della sua giurisdizione

contenziosa»), ma produce -comunque- effetti preclusivi

nell’ordinamento, in considerazione dell’immodificabilità

delle risultanze del rendiconto parificate dalla Corte (Corte

dei conti, SSRR in sede di controllo, deliberazione n.

7/2013).

Dunque, dall’attività di “accertamento in senso

proprio”, avente ad oggetto la corrispondenza tra le

risultanze del rendiconto e i dati delle scritture contabili,

scaturiscono effetti di “certezza” giuridica, dotati di

carattere vincolante, e -pertanto- il giudizio di parificazione

costituisce “un istituto che presenta una autonoma

connotazione nel panorama delle verifiche intestate alla

28

Corte, modellato anche attraverso esperienze sedimentate

nel tempo” (Corte dei conti, SS.RR in sede di controllo n.

7/2013).

Il collegamento teleologico con la legge di approvazione

del bilancio regionale, conferisce alla Corte la

fondamentale funzione ausiliaria nei confronti

dell’Assemblea legislativa, ed assegna al giudizio di

parificazione il ruolo centrale nel sistema coordinato degli

strumenti di controllo della finanza pubblica ridisegnato

dal d.l. n. 174/2012.

Infatti, la cadenza temporale della verifica, e il suo

inserimento nel processo legislativo regionale, si prestano

anche all’analisi, anno per anno, delle misure e delle

iniziative adottate dalle Regioni in merito ai rilievi

formulati dalla Corte nell’esercizio precedente.

Il raccordo tra la decisione di parifica e la relazione del

Collegio dei revisori -da un lato-, e la rilevanza delle

valutazioni espresse nelle relazioni semestrali sulla

legislazione di spesa -dall’altro lato- (v. art. 1, commi 2, 3

e 4, d.l. n. 174/2012), agevolano la realizzazione nel

giudizio di parifica della finalità di “garanzia degli equilibri

di finanza pubblica” (deliberazione Sez. Aut. n. 14/2014).

Il difetto di una “controversia” in senso tecnico, alla

quale siano riferibili le regole fissate dall’art. 111 Cost.

(parità delle parti dinanzi a un giudice terzo e imparziale),

non impedisce l’attuazione del principio del

contraddittorio, mediante la formalizzazione -nel corso

dell’istruttoria- di un confronto pieno con

l’amministrazione, esteso al concorso fattivo del pubblico

ministero, a conferma della necessità di conciliare la

sostanziale natura di controllo delle attività di verifica, con

l’efficacia del giudicato, che rende intangibili, le risultanze

del rendiconto generale, sottoposte all’approvazione del

Consiglio regionale (v. infra C. Cost. n. 97/17).

29

2.6. Lacune normative e nomofilachia

giurisprudenziale

Tuttavia, la natura alquanto scarna ed essenziale della

disposizione normativa che ha esteso il giudizio di

parificazione al rendiconto delle Regioni a statuto

ordinario, costituisce una fonte permanente

nell’insorgenza di incertezze interpretative sugli aspetti

processuali dell’istituto, che continua ad essere collocato

al confine tra la funzione di controllo e la funzione

giurisdizionale, con una configurazione ibrida degli effetti

della pronunzia, la quale -da un lato- tende ad assumere i

caratteri della definitività e della irretrattabilità propri

della decisione giurisdizionale, ma -dall’altro lato- assume

le caratteristiche dell’atto di controllo che esprime un

giudizio valutativo (accertamento) ed una misura

(parifica/non parifica).

Sotto tale ultimo profilo, secondo alcune opinioni il

controllo delle Sezioni regionali sui rendiconti assume la

natura del controllo preventivo su atti, che si conclude con

la decisione di parificazione.

Peraltro, nelle sistemazioni risalenti, la parificazione

rappresenta il momento finale e conclusivo del ciclo

annuale di esercizio della funzione di controllo della Corte

dei conti, e -dunque- alla relativa deliberazione è attribuita

la sostanza dell’atto giurisdizionale a contenuto

amministrativo, da intendersi in senso lato ed improprio,

dovendosi distinguere il controllo terzo, neutrale ed

indipendente (e quindi para-giurisdizionale) dall’attività di

amministrazione pura ed in senso stretto.

Il connubio tra “forma” e “sostanza” di eterogenea

natura, e la diffusa esigenza di prevenire commistioni e

confusioni interpretative tra la funzione di controllo,

assoggettata ad un puntuale regime di giustiziabilità degli

atti, e la funzione giurisdizionale disciplinata da un

completo regime processuale, hanno indotto le Sezioni

riunite della Corte dei Conti, in speciale composizione, ad

intervenire con una pronunzia orientata a fare chiarezza

30

sui “principi di sistema”, nella piena consapevolezza della

permanente sussistenza di evidenti lacune normative non

agevolmente superabili e/o risolvibili con l’ermeneutica

giuridica.

Infatti, con la sentenza n. 44/2017 del 15 dicembre

2017, le SS.RR. in s.c. hanno -innanzitutto- riconosciuto

che “il codice di giustizia contabile non ha innovato, il

quadro normativo in materia, non avendo previsto alcuno

specifico richiamo al giudizio di parifica. Sicché il

fondamento della giustiziabilità delle delibere di parifica

regionale può essere rinvenuto nella lettera e) del comma

6 dell’art. 11 del Codice di giustizia contabile, da intendersi

quale norma a carattere ricognitivo, positivizzante della

pregressa elaborazione giurisprudenziale”.

Procedendo alla disamina delle caratteristiche

dell’istituto che si svolge nelle forme del rito contenzioso

proprio della giurisdizione, le medesime SS.RR. con

l’evidente finalità di nomofilachia indiretta, hanno definito

le particolarità del giudizio di parifica “nel contesto di

oggettiva lacunosità del sistema normativo di riferimento”,

ed hanno -pertanto- ritenuto di puntualizzare i seguenti

profili sistematici:

a) il giudizio di parifica rientra nell’ambito delle

funzioni di controllo intestate alla Corte dei conti. La

natura sostanziale di controllo non viene meno per effetto

della celebrazione della fase conclusiva con le forme

contenziose;

b) secondo l’insegnamento della Corte

costituzionale, tali forme contenziose implicano

l’attivazione del pieno contraddittorio fra le parti. Tale

contraddittorio non può essere solo quello informale,

endo-procedimentale al controllo, ma anche quello più

propriamente riferito all’art. 111 della Costituzione;

c) allo stato attuale, è possibile individuare come

“parti” del giudizio sia l’Ente sia il Pubblico Ministero.

Tuttavia, il concetto di parte non è sorretto da alcuna

norma procedimentale e può essere desunto solo in

31

applicazione dei principi generali e sulla base della

titolarità dei diritti tutelati;

d) il giudizio di parifica è giustiziabile mediante

l’archetipo dei giudizi in unico grado dinanzi alle Sezioni

riunite in sede giurisdizionale;

e) il Pubblico Ministero, nella specificità del giudizio

di parifica, assume un ruolo sostanziale, che va oltre

quello regolamentare attribuitogli di “interveniente

necessario” in giudizi promossi da altri.

Nell’ampio contesto interpretativo contraddistinto da

tali principi di sistema, non può sussistere dubbio sulla

circostanza che la forza evolutiva e l’effettività nelle

esperienze applicative dell’istituto sia fortemente rimessa

al ruolo da assegnare al contraddittorio, il quale -secondo

l’orientamento delle SS.RR. cit.- pur nella lacunosità delle

disposizioni normative, dovrebbe tendere ad assumere i

tratti discendenti dall’art. 111 Cost., diminuendo la

dipendenza dalla natura informale del contraddittorio

endo-procedimentale.

3. La giurisprudenza costituzionale sui controlli di

contabilità pubblica e sull’armonizzazione dei bilanci

3.1. Il nuovo sistema dei bilanci pubblici

Dal contesto comunitario, emerge il nuovo sistema dei

bilanci pubblici, imperniato sui fondamentali profili

dell’equilibrio complessivo nel rispetto dei vincoli europei,

dell’armonizzazione dei bilanci pubblici, della sostenibilità

dell’indebitamento, della sana gestione finanziaria, e del

coordinamento della finanza pubblica (C. Cost. 39 e

40/2014).

I nuovi controlli esterni sulla gestione finanziaria delle

Regioni, introdotti dalla legge n. 213/12, collocati

nell’ambito della «armonizzazione dei bilanci pubblici e del

coordinamento della finanza pubblica», sono estesi nei

confronti degli enti territoriali di rilevanza costituzionale, i

32

quali costituiscono parte integrante della finanza pubblica

allargata (C. Cost. sentenze nn. 60/2013 e 219/2013).

Il nuovo quadro del sistema di controllo sulle

autonomie territoriali, rinviene puntuali e diffusi

addentellati normativi in molteplici disposizioni

costituzionali, e trova fondamento specifico e particolare,

oltre che nell’art. 100, secondo comma, Cost. (il cui

riferimento al controllo della Corte dei conti «sulla gestione

del bilancio dello Stato» deve oggi intendersi esteso al

controllo sui bilanci di tutti gli enti che costituiscono, nel loro

insieme, la finanza pubblica allargata), nei principi del

buon andamento dell’amministrazione (art. 97 primo

comma, Cost.), della responsabilità dei funzionari pubblici

(art. 28 Cost.), del tendenziale equilibrio di bilancio (art. 81

Cost.) e del coordinamento della finanza delle Regioni con

quella dello Stato, delle Province e dei Comuni (art. 119

Cost.).

I richiamati principi sono riferiti dalle stesse

disposizioni costituzionali a tutti gli enti che fanno parte

della finanza pubblica allargata.

Nella formazione progressiva del nuovo sistema di

controllo sui bilanci pubblici, la legislazione statale,

nell’esercizio della competenza sui principi fondamentali

nella materia «dell’armonizzazione dei bilanci pubblici» e

«del coordinamento della finanza pubblica», può prevedere

forme di controllo della Corte dei conti, ulteriori rispetto a

quelle eventualmente disciplinate dagli statuti regionali.

La concorrenza dei controlli, rispettivamente previsti

dalla disciplina statale e dalle leggi regionali, presuppone

la diversità degli scopi.

La differenza tra i “controlli di regolarità e legittimità

contabile”, attribuiti alla Corte dei conti al fine di prevenire

gli squilibri di bilancio, ed i “controlli istituiti dalle

autonomie regionali”, è fondata sul rapporto di

strumentalità della prima categoria al rispetto degli

obblighi nazionali assunti nei confronti dell’Unione

europea in ordine alle politiche di bilancio.

33

Questa prospettiva, funzionale al coordinamento ed

all’armonizzazione dei conti pubblici, giustifica la

sussistenza nel sistema dei controlli intestati alla Corte dei

conti, di misure idonee a prevenire pratiche contrarie ai

principi della previa copertura della spesa e dell’equilibrio

di bilancio (C. Cost. nn. 60 e 266/13).

Tali controlli possono risolversi “in un esito alternativo,

nel senso che devono decidere se i bilanci preventivi e

successivi degli enti territoriali siano o meno rispettosi del

patto di stabilità e del principio di equilibrio” (C. Cost.

n.179/2007 e 60/13 cit.), e contribuiscono al

completamento del sistema delle garanzie del buon

andamento e della sana gestione finanziaria.

Invero, la legge n. 212/13 ha istituito ulteriori

tipologie di controllo, estese alla generalità degli enti locali

e degli enti del Servizio sanitario nazionale, “ascrivibili

piuttosto alla categoria dei controlli di natura preventiva,

finalizzati ad evitare danni irreparabili all’equilibrio di

bilancio, che si collocano pertanto su un piano distinto

rispetto al controllo sulla gestione amministrativa, in quanto

rivolti alla tutela della legalità costituzionale-finanziaria, e

dell’unità economica della Repubblica” (C. Cost. nn.

60/2013 e 39/2014).

3.2. L’evoluzione dei controlli

Il nuovo quadro dei sistemi di controllo sulle

autonomie regionali e locali, si è -pertanto- evoluto oltre il

modello meramente collaborativo, fondato -per

consuetudini interpretative- sulla sola ed esclusiva

attivazione di processi di auto-correzione, indotti dall’esito

delle attività di verifica e di referto.

Appartiene all’ambito dei controlli di natura

collaborativa, e dei controlli comunque funzionali a

prevenire gli squilibri di bilancio, la relazione semestrale ai

Consigli regionali sulla tipologia delle coperture finanziarie

adottate nell’approvazione delle leggi, e sulle tecniche di

quantificazione degli oneri, la quale è comunicata dalla

Corte dei conti nella prospettiva dell’attivazione dei

34

processi di “autocorrezione” nell’esercizio delle funzioni

legislative e amministrative4.

Ma la riforma del sistema dei controlli introdotta con

la legge n. 212/13, procede oltre i tradizionali controlli di

natura collaborativa, poiché prevede anche strumenti

d’intervento preventivo, e misure inibitorie, poste a

garanzia della legalità finanziaria della gestione di bilancio.

Infatti, nelle ipotesi di grave deviazione dal buon

andamento nella gestione di bilancio (v. art. 1 co. 7 legge

n. 212/13 : squilibri economico-finanziari, mancata

copertura di spese, violazione di norme finalizzate a

garantire la regolarità della gestione finanziaria o il

mancato rispetto degli obiettivi posti con il patto di stabilità

interno), dalla pronuncia di accertamento della Sezione

regionale discende l’«obbligo», per le amministrazioni

interessate, di adottare, entro sessanta giorni dalla

comunicazione, «i provvedimenti idonei a rimuovere le

irregolarità e a ripristinare gli equilibri di bilancio».

E qualora le amministrazioni interessate, tra le quali

anche gli enti del Servizio sanitario regionale, non

provvedano alla trasmissione dei provvedimenti

ripristinatori, oppure qualora la verifica degli stessi

produca un esito negativo, «è preclusa l’attuazione dei

programmi di spesa per i quali è stata accertata la mancata

copertura o l’insussistenza della relativa sostenibilità

finanziaria».

I controlli inibitori, ad effetto preclusivo

dell’attuazione dei programmi di spesa, non possono però

produrre alcun impedimento, o vincolo di qualsiasi natura,

sull’efficacia della legge regionale “in base alla quale

dovevano essere realizzati i programmi di spesa la cui

attuazione è interdetta”, poiché altrimenti la funzione di

controllo riservata alla Corte dei conti, invaderebbe la

4 V. Sezione Regionale di Controllo per l’Emilia-Romagna,

Deliberazione n.61/2016/RQ, relazione sulla tipologia delle coperture finanziarie adottate nell’approvazione delle leggi, e sulle tecniche di quantificazione degli oneri relativi alle leggi regionali pubblicate nell’anno 2015.

35

funzione legislativa, travalicando i limiti segnati dalle

disposizioni costituzionali, le quali non consentono di

vincolare il contenuto degli atti normativi, e neppure di

privarli dei loro effetti.

Dunque, in conformità alla pronunzia dichiarativa

dell’illegittimità costituzionale, le pronunzie di

accertamento e di verifica delle sezioni regionali di

controllo della Corte dei conti non possono produrre

“l’effetto, da un canto, di vincolare il contenuto della

produzione legislativa delle Regioni, obbligate a modificare

le proprie leggi di bilancio, dall’altro, di inibire l’efficacia di

tali leggi in caso di inosservanza del suddetto obbligo (per

la mancata trasmissione dei provvedimenti modificativi o

per la inadeguatezza degli stessi)” (C.Cost. n. 39/14 cit.).

L’accertato profilo d’illegittimità costituzionale, non

mette -tuttavia- in discussione il nuovo quadro del sistema

di controllo sulle autonomie territoriali, poiché nei

confronti di tutti gli altri enti che compongono

l’amministrazione degli interessi pubblici regionali,

valgono gli esiti di coercizione inibitoria e le conseguenze

sanzionatorio-repressive previste dalla legge n. 213/12.

Infatti, il nuovo controllo finanziario attribuito alla

Corte dei conti, ed in particolare, quello che si svolge sui

bilanci preventivi e sui rendiconti consuntivi degli enti

locali e degli enti del Servizio sanitario nazionale, è

ascrivibile alla categoria del sindacato di legalità e di

regolarità (inteso come verifica della conformità

complessiva delle gestioni alle regole contabili e finanziarie),

ed in una prospettiva non più statica (propria del

tradizionale controllo di legalità-regolarità), ma dinamica, è

finalizzato all’adozione di effettive misure correttive,

funzionali a garantire l’equilibrio del bilancio e il rispetto

delle regole contabili e finanziarie (C. Cost. nn. 60/13,

198/12 e 179/07).

Dunque, gli effetti cogenti delle pronunce di

accertamento della Corte dei conti, e gli effetti

parzialmente inibitori pro quota dell’efficacia dei bilanci

36

approvati dagli enti locali e degli enti del Servizio sanitario

nazionale, sono mirati ad evitare danni irreparabili agli

equilibri di bilancio, e sono giustificati dall’interesse alla

legalità costituzionale-finanziaria ed alla tutela dell’unità

economica della Repubblica, che rende ragionevole la

compressione della discrezionalità amministrativa, anche

in considerazione delle esigenze di rispetto dei vincoli posti

dal diritto dell’Unione europea.

3.3. L’effettività dei controlli

Gli effetti inibitori, impeditivi e sanzionatori devono -

però- obbedire ai principi di proporzionalità e di

adeguatezza, e sono pertanto viziate da illegittimità

costituzionale le disposizioni che introducono misure

repressive comminate per automatismo ex lege, senza

consentire, né la graduazione della sanzione, in relazione

al vizio di gestione riscontrato nel rendiconto, né l’adozione

delle misure correttive adottate dagli organi controllati (C.

Cost. n. 39/14).

L’ampliamento degli strumenti e degli effetti dei

controlli affidati alla Corte dei conti sulle autonomie

territoriali, è stato giustificato dalla giurisprudenza

costituzionale anche con il riferimento alle esigenze di

armonizzazione nella redazione dei documenti contabili, al

fine di consentire la corretta raffrontabilità dei conti e la

«codificazione di parametri standardizzati» funzionali a

consolidare, sotto il profilo contabile, «le risultanze di tutti

i conti regionali in modo uniforme e trasparente così da

assicurare non solo dati finanziari complessivi e

comparativi attendibili, bensì anche strumenti conoscitivi

per un efficace coordinamento della finanza pubblica» (ex

plurimis sentenza n. 138/2013).

L’ampliamento degli strumenti di controllo, e

l’armonizzazione dei documenti contabili assoggettabili a

verifica, possono ricongiungersi -nella legislazione statale-

ad obblighi di comunicazione dei dati finanziari e delle

informazioni utili al coordinamento della finanza pubblica,

purché gli obblighi di trasmissione delle notizie ritenute

37

sensibili, gravanti sugli uffici regionali, non implichino

l’attribuzione del potere generale di verifica sull’intero

spettro delle attività amministrative e finanziarie degli enti

locali, ad organi diversi dalla Corte dei conti, organo di

magistratura terzo ed imparziale nei confronti del Governo

statale (C. Cost. nn. 219/13 e 39/14).

Il consolidamento del sistema informativo, fondato

sulla trasmissione dei dati finanziari ed economici,

legittima il rafforzamento del fondamentale raccordo tra i

controlli esterni ed i controlli interni, al fine di garantire il

rispetto delle regole contabili, degli obiettivi di finanza

pubblica e dell’equilibrio di bilancio di ciascun ente locale,

in conformità ai vincoli posti dal diritto dell’Unione

europea, estensibili anche alle autonomie speciali (C. Cost.

nn. 60/13 e 179/07).

L’effettività del sistema dei controlli coinvolge le

verifiche sui rendiconti degli enti locali, che sono estese

alle partecipazioni azionarie in società controllate, alle

quali è affidata la gestione di servizi pubblici per la

collettività locale, e di servizi strumentali all’ente, poiché

“tale estensione è funzionale, da un lato, a garantire

l’armonizzazione dei bilanci pubblici e, dall’altro, a

prevenire squilibri di bilancio”.

Dunque, in un quadro evolutivo di sintesi, i controlli

delle sezioni regionali della Corte dei conti hanno assunto

progressivamente caratteri cogenti nei confronti delle

amministrazioni destinatarie, al fine di prevenire e di

contrastare le gestioni contabili non corrette, suscettibili

di alterare l’equilibrio del bilancio (art. 81 Cost.), e di

riversare tali disfunzioni nel conto consolidato delle

pubbliche amministrazioni, vanificando di conseguenza la

funzione di coordinamento della finanza pubblica,

orientata al rispetto degli obblighi comunitari (C. Cost. nn.

60/13 e 39/14).

3.4. Il coordinamento della finanza pubblica

La giurisprudenza costituzionale ha rafforzato la

rilevanza contenutistica del principio dell’equilibrio di

38

bilancio, e la rilevanza finalistica della funzione statale di

coordinamento della finanza pubblica (art. 117 comma 3

Cost.).

La complessità del contesto economico-finanziario,

euro-comunitario, richiede il puntuale adempimento

dell’obbligo di tutte le pubbliche amministrazioni, in esse

comprese le Regioni e le autonomie locali, di assicurare

l’equilibrio dei propri bilanci.

Infatti, il carattere cogente e vincolante dei principi,

che ruotano intorno all’equilibrio della finanza pubblica,

esige che nel bilancio di competenza di un ente pubblico, i

profili della spesa ed i profili dell'entrata, non possano

rimanere indipendenti e non coordinati, poiché devono

essere -viceversa- regolati, nel loro àmbito, da un

ragionevole e dimostrato equilibrio (C. Cost. n. 26/13).

Il principio dell'equilibrio tendenziale dei bilanci

pubblici è un precetto dinamico della gestione finanziaria,

in quanto costituisce il momento della "ricerca di un

armonico e simmetrico bilanciamento tra risorse disponibili

e spese necessarie per il perseguimento delle finalità

pubbliche" (C. Cost. 250/13) .

Pertanto, il principio dell'equilibrio del bilancio è un

principio di natura sostanziale, poichè “non può essere

limitato al pareggio formale della spesa e dell’entrata”, ma

“attraverso l’ordinata programmazione delle transazioni

finanziarie” si estende alla prevenzione dei rischi di

squilibrio, che derivano “dal progressivo sviluppo di

situazioni debitorie generate dall'inerzia o dai ritardi

dell’amministrazione” (in C. Cost. n. 250/13 cit).

Alla maggiore rilevanza contenutistica dell’obbligo

del pareggio di bilancio, operante sin dalla fase delle scelte

programmatiche di natura previsionale, la giurisprudenza

costituzionale ha accostato importanti principi, a sostegno

della effettività dei vincoli, derivanti dal coordinamento

della finanza pubblica.