PROCESSO TRIBUTARIO TELEMATICO · cartacea “di ortesia”, richiesta da un protocollo di intesa...

107

PROCESSO TRIBUTARIO TELEMATICO Convegno 15 novembre 2018 Avv. Luca Bellini Massimo Procida

Transcript of PROCESSO TRIBUTARIO TELEMATICO · cartacea “di ortesia”, richiesta da un protocollo di intesa...

PROCESSO TRIBUTARIO

TELEMATICO

Convegno 15 novembre 2018

Avv. Luca Bellini Massimo Procida

Tribunale di Busto Arsizio Ordinanza 8 aprile 2016

“Un giudice, per decidere, usa sottolineare ed utilizzare brani rilevanti dei documenti, nonché - questo giudice - piegare le pagine dei documenti così da averne pronta disponibilità quando riflette sulla decisione”. E ancora, “non può un giudice sottolineare lo schermo del computer, ovvero porre orecchiette allo schermo del computer per segnalare le pagine rilevanti dei documenti”

Sezione fallimentare del Tribunale di Milano

Con questa sentenza condannava a 5mila euro di danni, per “responsabilità aggravata”, una delle parti che aveva correttamente depositato la memoria attraverso il sistema informatico, omettendo di consegnare anche una copia cartacea “di cortesia”, richiesta da un protocollo di intesa interno e quindi non obbligatorio

FACOLTATIVITA’ “…In base a tale principio ciascuna delle parti può scegliere di notificare e depositare gli atti processuali con le modalità tradizionali, ovvero con quelle telematiche presso le Commissioni Tributarie ove risultino attivate tali modalità. In sostanza, la parte resistente, indipendentemente dalla scelta operata dal ricorrente, ai sensi dell’art. 16-bis del D.Lgs n. 546/1992, ha la facoltà di avvalersi delle modalità telematiche di deposito delle controdeduzioni e relativi documenti allegati.

Ne deriva che anche in presenza di ricorsi/appelli notificati e depositati con modalità tradizionali (ufficiale giudiziario, a mezzo posta ovvero a sportello) la parte resistente potrà scegliere di avvalersi del deposito telematico degli atti processuali, senza precludere la validità del deposito” (Circ. 1.1 – principio confermato dal d.l. 119 del 23 ottobre 2018)

LE FONTI NORMATIVE

Le fonti normative

Protocollo d’intesa del 23-12-2009

tra Agenzia delle Entrate, Ordine Commercialisti e Ministero Finanze, Consiglio di Presidenza della Giustizia Tributaria e il Consiglio Nazionale Forense.

D. Lgs. N. 82 del 7-3-2005

(codice dell’amministrazione digitale): prevede linee guida e concetti base per l’informatizzazione della pubblica amministrazione.

Il decreto legislativo 217/2017, ha attuato – con entrata in vigore 27.1.2018 - il decreto legislativo 179 del 2016, il quale consentiva correzioni da effettuare entro un anno su delega della c.d . “riforma Madia” della Pa (legge 124 del 2015).

Il Decreto, con efficacia si ritiene ex nunc, prevede piena validità agli atti di liquidazione, rettifica, accertamento e di irrogazione delle sanzioni di natura tributaria, firmati digitalmente dall’Agenzia delle Entrate e notificati al domicilio digitale del contribuente (Sole 14.1.2018).

Precedentemente il Cad non si applica(va) «all’esercizio delle attività e funzioni ispettive e di controllo fiscale» (articolo 2, comma 6 del Dlgs 82/2005):

Articolo 39 comma 8 d.l. n. 98/2011 convertito

in legge n. 111 del 15 luglio 2011, disciplina

l’attuazione dei principi previsti dal codice

dell’amm.me digitale nella materia della giustizia

tributaria anche al fine di assicurare l’efficienza e

la celerità del processo utilizzando modalità

telematiche.

Le lettere a,b,c del comma 8 hanno

modificato le modalità delle comunicazioni delle

Commissioni Tributarie alle parti processuali

contenute nell’articolo 16 del d.lgs. n. 546/92

introducendo l’uso della pec. La lettera d) ha

previsto l’emanazione di un regolamento per il

generale adeguamento del processo alle

tecnologie dell’informazione e della

comunicazione in attuazione dei principi dal

decreto legislativo 7 marzo 2005 n. 82.

Decreto Ministero dell’Economia e Finanze 23 dicembre 2013 n. 163 (Regolamento recante la disciplina dell’uso di strumenti informatici e telematici nel processo tributario in attuazione delle disposizioni contenute nell’articolo 39 comma 8 del d.l. 6 luglio 2011 n. 98 conv. in legge n. 111 del 15 luglio 2011): disciplina l’uso di strumenti informatici e telematici nel processo tributario.

Decreto Direttoriale del 4 agosto 2015 (allegato tecnico): fornisce le definizioni ed il contenuto tecnico di vari concetti base quali le varie forme di PDF, ricevuta di accettazione, sistema informativo della giustizia tributaria, etc.; disciplina le voci contenute nel Decreto n. 163 (dalla registrazione al PTT, per la quale viene previsto l’obbligo di dotazione di firma digitale e pec, etc) , oltre al pagamento del contributo unificato, ed il portale della giustizia tributaria.

D.lgs. n. 156/2015. Con l’articolo 9 introduce

l’articolo 16 bis al d.lgs. n. 546/1992 che

disciplina le comunicazioni, i depositi e le

notificazioni per via telematica. L’indicazione

dell’indirizzo pec deve obbligatoriamente essere

effettuato nel primo atto difensivo.

Decreto direttoriale del 30 giugno 2016: estende ad altre 6 Regioni tra cui Emilia Romagna il regime di facoltatività. In Emilia Romagna dal 15 dicembre 2016 è possibile il deposito on line di ricorsi ed appelli.

Circolare n. 2DF del 11.5.2016: contiene le linee guida del PTT.

Le regioni abilitate

•Umbria e Toscana: 1-12-2015

•Abruzzo e Molise: 15-10-2016

•Piemonte e Liguria: 15-11-2016

•Veneto e Emilia Romagna:15-12-2016

•Puglia, Basilicata e Campania:15-02-2017

•Friuli V.G. , Lazio e Lombardia:15-04-2017

•Calabria, Sardegna e Sicilia:15-06-2017

•Marche,Valle d’Aosta, p.a.di Trento e Bolzano:

15-07-2017

LA PEC

@

La PEC

Artt.5 e 7 d.m. 163/13

per i professionisti iscritti all’albo, l’indirizzo di PEC è quello censito nel REGINDE e pubblicato nell’INI-PEC

Per le società e le imprese individuali l’indirizzo PEC è quello censito nel Registro delle Imprese e pubblicato nell’INI-PEC

Per gli enti impositori l’indirizzo PEC è quello pubblicato nell’IPA

Per i soggetti di cui all’art. 12 d. lgs.546/92 l’indirizzo è quello rilasciato da un gestore di PEC ai sensi del dpr 68/05.

Comunicazioni di segreteria

Tali indirizzi dovranno coincidere con quelli indicati nel primo atto difensivo e riportato nella nota di iscrizione al ruolo.

In caso di mancata indicazione ovvero di mancata consegna per causa imputabile al destinatario, le comunicazioni sono eseguite mediante deposito nella segreteria della commissione tributaria.

Art. 5 comma 2 d.m.163/2015

La comunicazione inviata a mezzo PEC, per il destinatario, si perfeziona nel momento in cui viene generata da parte del gestore PEC del destinatario la ricevuta di avvenuta consegna.

ATTENZIONE

Provvedere sempre al salvataggio delle pec di invio e accettazione e consegna nei formati originali msg o eml

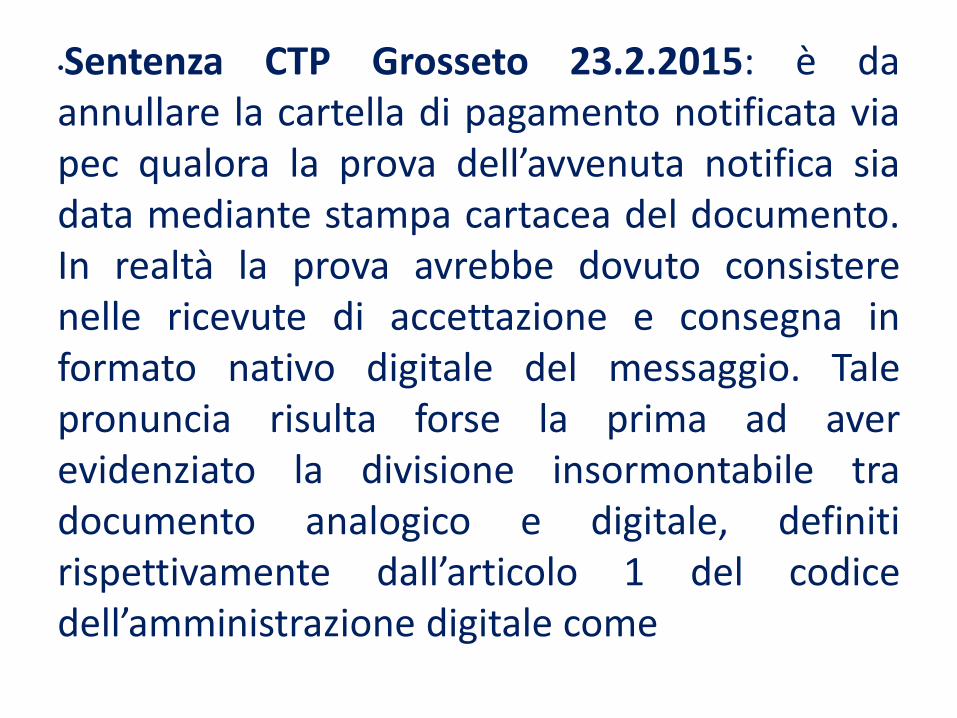

•Sentenza CTP Grosseto 23.2.2015: è da annullare la cartella di pagamento notificata via pec qualora la prova dell’avvenuta notifica sia data mediante stampa cartacea del documento. In realtà la prova avrebbe dovuto consistere nelle ricevute di accettazione e consegna in formato nativo digitale del messaggio. Tale pronuncia risulta forse la prima ad aver evidenziato la divisione insormontabile tra documento analogico e digitale, definiti rispettivamente dall’articolo 1 del codice dell’amministrazione digitale come

“la rappresentazione non informatica di atti, fatti o dati giuridicamente rilevanti” e “la rappresentazione informatica di atti, fatti o dati giuridicamente rilevanti”

LA FIRMA DIGITALE

La firma digitale

E’ opportuno disporre di piu’ di un certificato di firma digitale in modo da evitare che eventuali mal funzionamenti/scadenze impediscano di sottoscrivere l’atto.

L’utilizzo di dispositivo di firma elettronica qualificata o digitale si presume riconducibile al titolare salvo che questi dia prova contraria.

Occorre verificare sempre la validità del certificato di firma.

Ai sensi dell’art. 24, comma 3 CAD, la generazione della firma non deve avvenire tramite certificato che risulti scaduto, sospeso o revocato. Qualora ciò avvenisse la firma sarebbe come non apposta.

I formati di firma digitali

CADES (.p7m) SI’

PADES (pdf signed) NO

Differenza tra CAdES e PAdES

La firma CAdES è una firma digitale che può essere apposta su qualsiasi tipo di file e si caratterizza per il suffisso p7m che si aggiunge all’estensione del file (es. ricorso .pdf.p7m). La verifica e la lettura dei documenti firmati in CAdES richiede un software specifico (Dike,FirmaCerta, Arubasigne etc.. ).

La PAdES, invece, è una firma che può essere apposta solo su un file pdf. In tal caso l’apposizione di una firma PAdES lascia immutata l’estensione del documento.

CTP Milano n. 1023/1/2017: i giudici milanesi cassano la notifica della cartella effettuata da Equitalia al contribuente allegando un semplice pdf e non p7m. In difetto si avrà vera e propria inesistenza della notifica.

CARATTERISTICHE TECNICHE DELL’ATTO PRINCIPALE E DEGLI

ALLEGATI .

IL FORMATO DI ATTI E DOCUMENTI

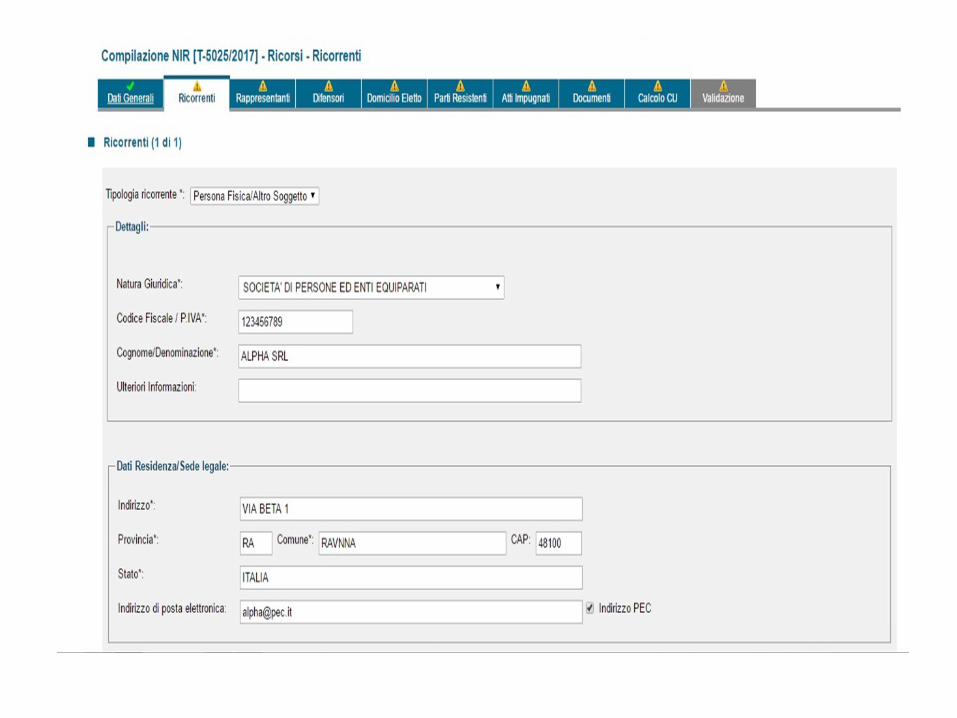

Il ricorso/appello e ogni altro atto processuale deve essere:

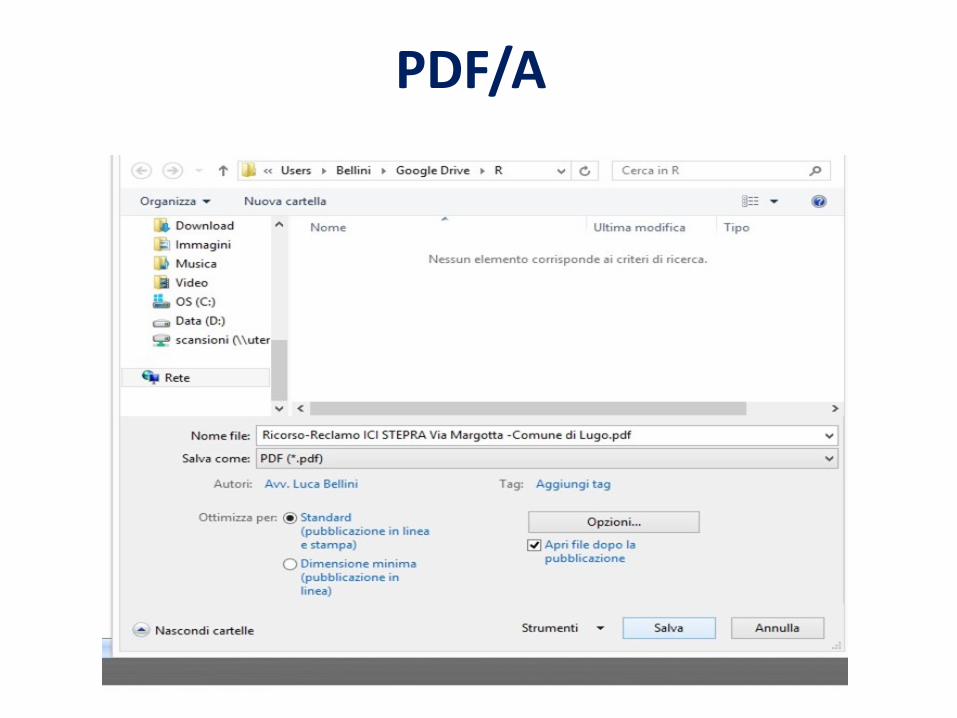

In formato pdf/A-1a o pdf/A-1b;

Privi di elementi attivi, tra cui macro e campi variabili;

Sottoscritti con firma elettronica qualificata o digitale ;

Di dimensione massima, per ogni singolo documento informatico, pari a 10MB;

Correttamente classificati secondo la tipologia resa disponibile dal sistema, avendo cura di tenere distinti l’atto principale dagli allegati.

•Per i documenti è ammesso il deposito della copia per immagine di documenti analogici.

•L’atto principale non può essere formato tramite scansione ma deve essere in pdf nativo

•.

PDF/A

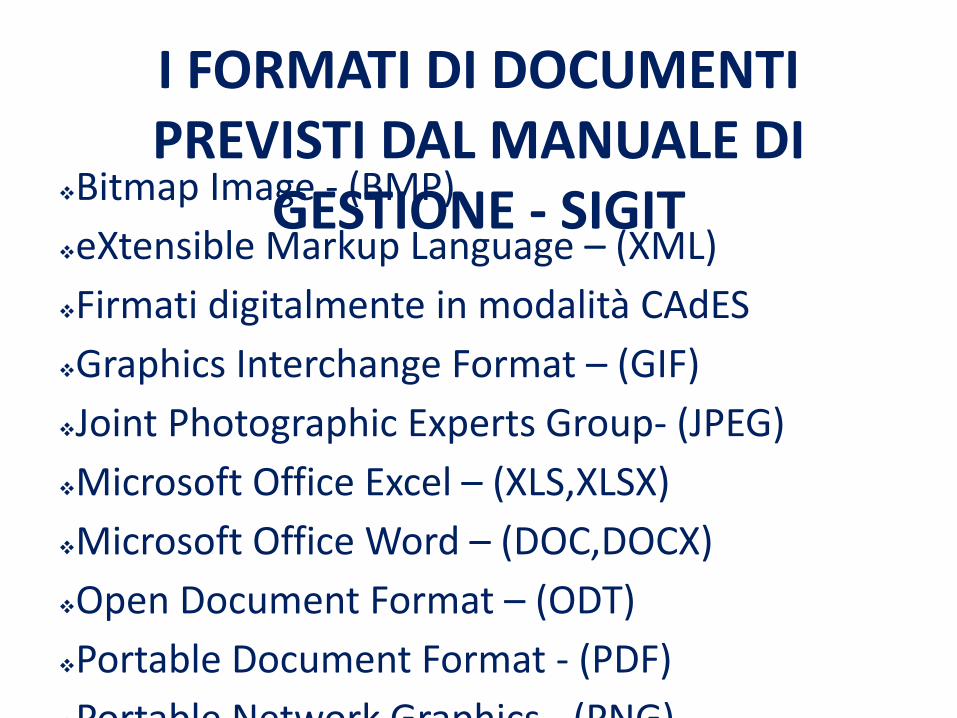

I FORMATI DI DOCUMENTI PREVISTI DAL MANUALE DI

GESTIONE - SIGIT Bitmap Image - (BMP)

eXtensible Markup Language – (XML)

Firmati digitalmente in modalità CAdES

Graphics Interchange Format – (GIF)

Joint Photographic Experts Group- (JPEG)

Microsoft Office Excel – (XLS,XLSX)

Microsoft Office Word – (DOC,DOCX)

Open Document Format – (ODT)

Portable Document Format - (PDF)

Portable Network Graphics - (PNG)

Tegged Image File Format – (TIFF)

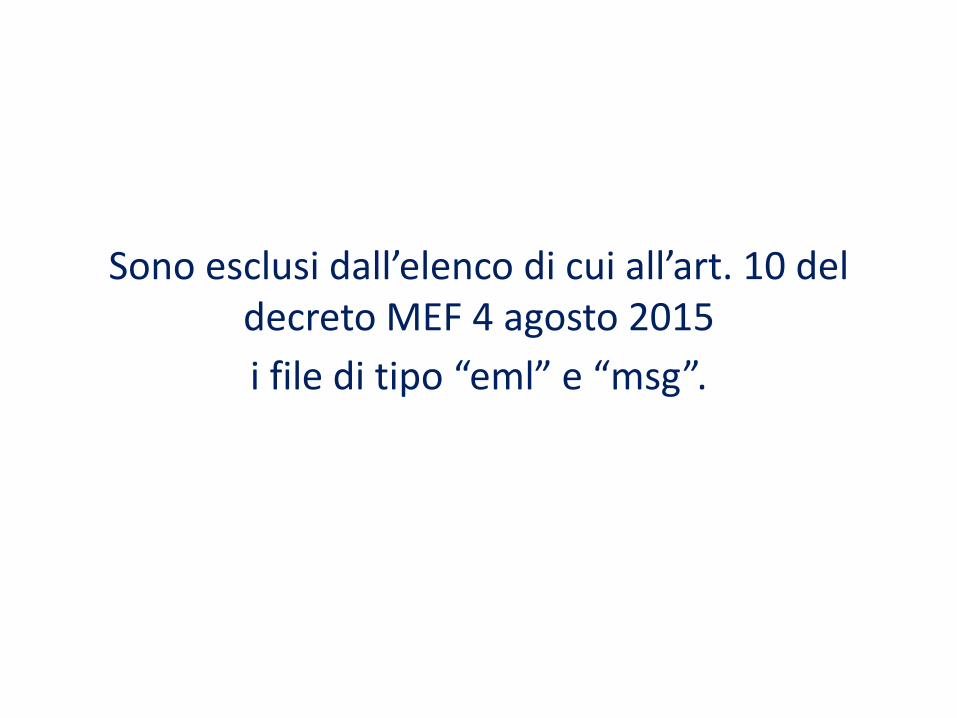

Sono esclusi dall’elenco di cui all’art. 10 del decreto MEF 4 agosto 2015

i file di tipo “eml” e “msg”.

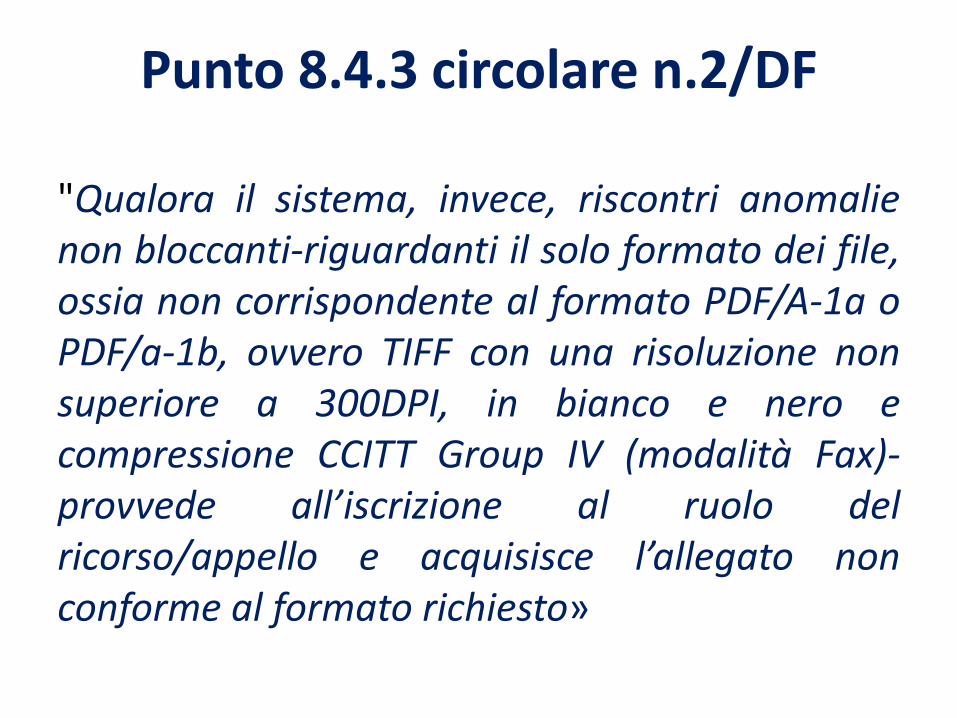

Punto 8.4.3 circolare n.2/DF

"Qualora il sistema, invece, riscontri anomalie non bloccanti-riguardanti il solo formato dei file, ossia non corrispondente al formato PDF/A-1a o PDF/a-1b, ovvero TIFF con una risoluzione non superiore a 300DPI, in bianco e nero e compressione CCITT Group IV (modalità Fax)-provvede all’iscrizione al ruolo del ricorso/appello e acquisisce l’allegato non conforme al formato richiesto»

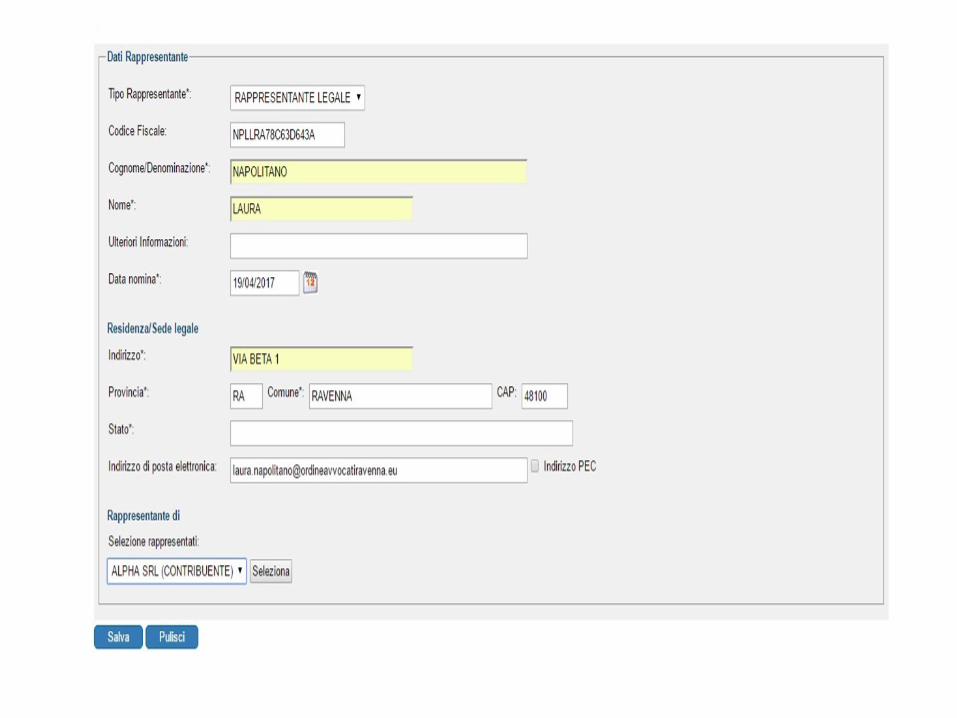

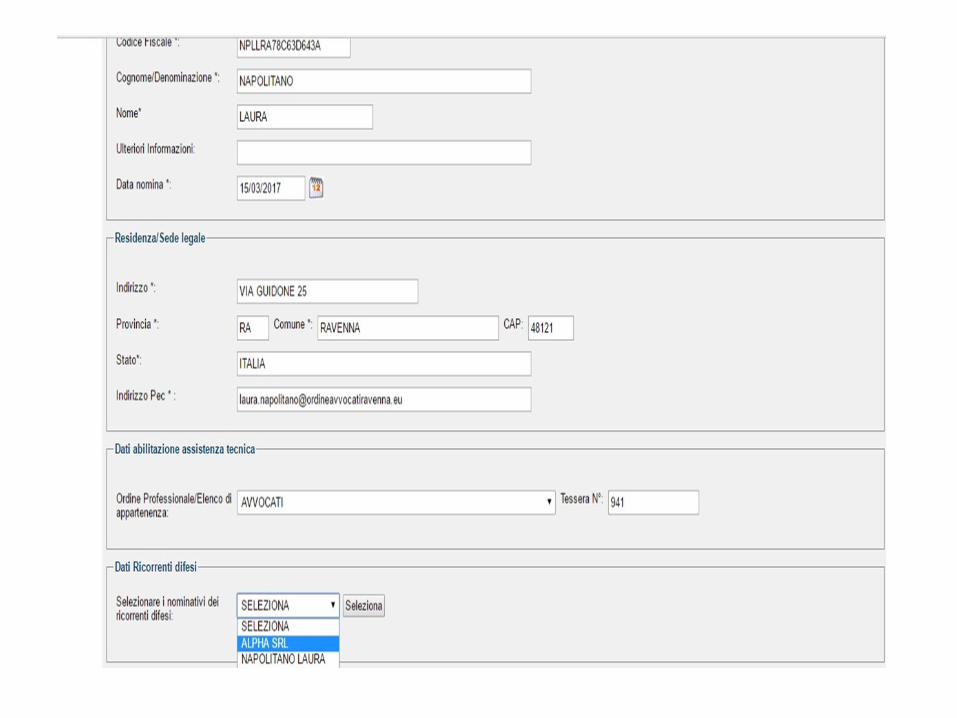

LA PROCURA ALLE LITI

.

LA PROCURA ALLE LITI

1.Su supporto informatico. Se il cliente è in possesso di firma digitale è sua facoltà firmare digitalmente la procura predisposta da difensore e firmata da entrambi

2.Su supporto analogico. Se il cliente non possiede la firma digitale è ammessa la scansione per immagine della procura firmata dal cliente, autenticata dal difensore e firmata digitalmente dal difensore (p7m).

Art. 4 D.M. 163/2013

«se la procura alle liti o l’incarico di assistenza e difesa sono conferiti su supporto cartaceo, le parti, i procuratori e i difensori di cui all’art. 3, comma 2, del presente regolamento, trasmettono congiuntamente all’atto cui si riferiscono, la copia per immagine su supporto informatico della procura o dell’incarico, attestata come conforme all’originale ai sensi dell’art. 22 del decreto legislativo 7 marzo 2005 n. 82 mediante sottoscrizione con firma elettronica qualificata o firma digitale del difensore» .

Cosa si intende per trasmissione congiunta di atto e procura?

LA NOTIFICA TELEMATICA

•.

Notifica di atti tra le parti

Tale facoltà è operativa per le notifiche effettuate nell’ambito del PTT sulla base degli artt. 5-9 del regolamento cui fa riferimento anche l’art. 16 bis comma 3 dlgs 546/92.

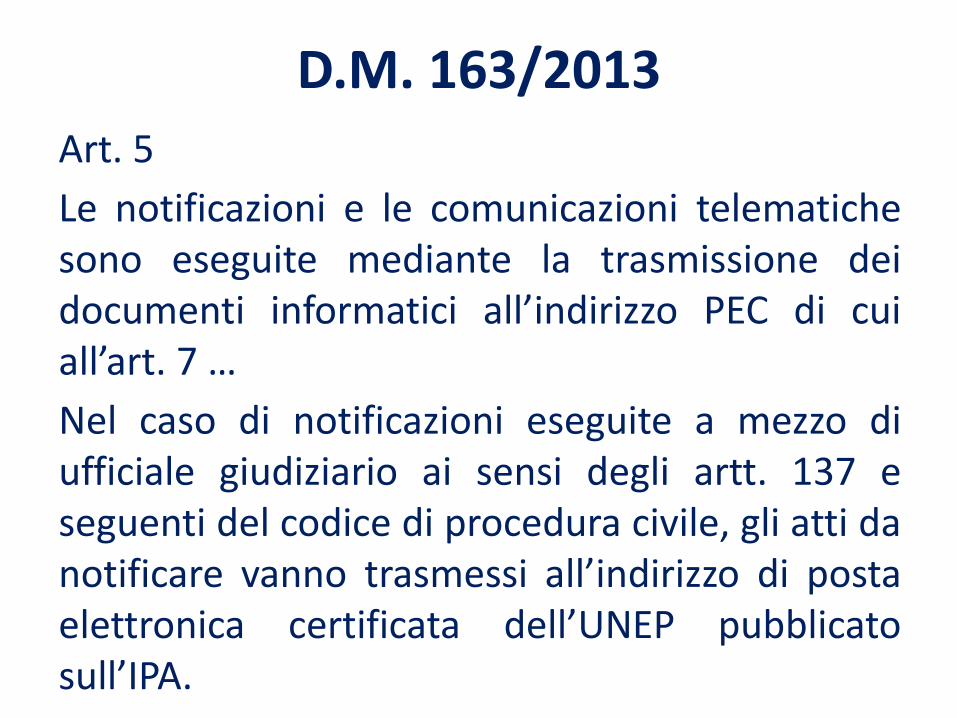

D.M. 163/2013

Art. 5

Le notificazioni e le comunicazioni telematiche sono eseguite mediante la trasmissione dei documenti informatici all’indirizzo PEC di cui all’art. 7 …

Nel caso di notificazioni eseguite a mezzo di ufficiale giudiziario ai sensi degli artt. 137 e seguenti del codice di procedura civile, gli atti da notificare vanno trasmessi all’indirizzo di posta elettronica certificata dell’UNEP pubblicato sull’IPA.

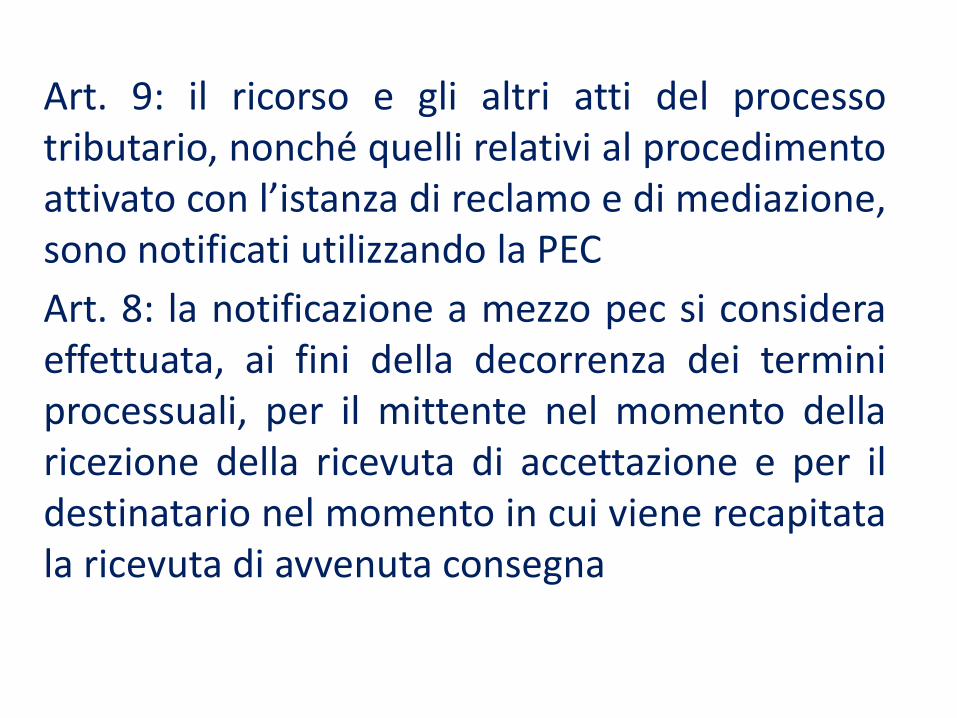

Art. 9: il ricorso e gli altri atti del processo tributario, nonché quelli relativi al procedimento attivato con l’istanza di reclamo e di mediazione, sono notificati utilizzando la PEC

Art. 8: la notificazione a mezzo pec si considera effettuata, ai fini della decorrenza dei termini processuali, per il mittente nel momento della ricezione della ricevuta di accettazione e per il destinatario nel momento in cui viene recapitata la ricevuta di avvenuta consegna

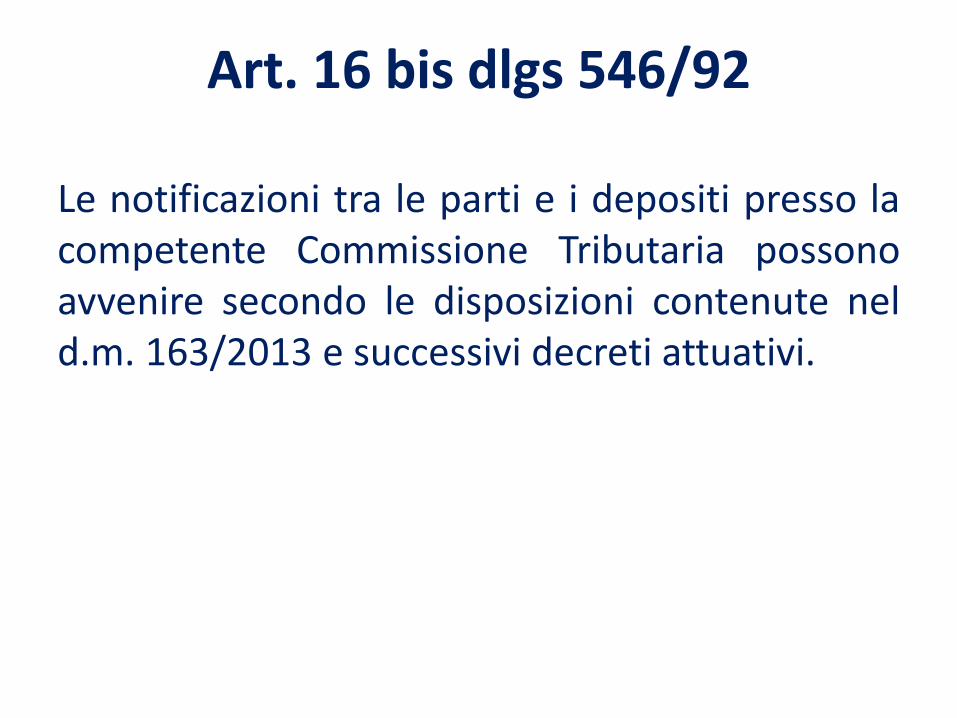

Art. 16 bis dlgs 546/92

Le notificazioni tra le parti e i depositi presso la competente Commissione Tributaria possono avvenire secondo le disposizioni contenute nel d.m. 163/2013 e successivi decreti attuativi.

D.M. 4 agosto 2015

Art. 6: tutti gli atti e i documenti informatici notificati tramite PEC devono rispettare i requisiti previsti nell’art. 10

La notifica consiste nella semplice allegazione al messaggio pec del ricorso in formato PDF/A e della procura in formato PDF/A, entrambe firmate digitalmente.

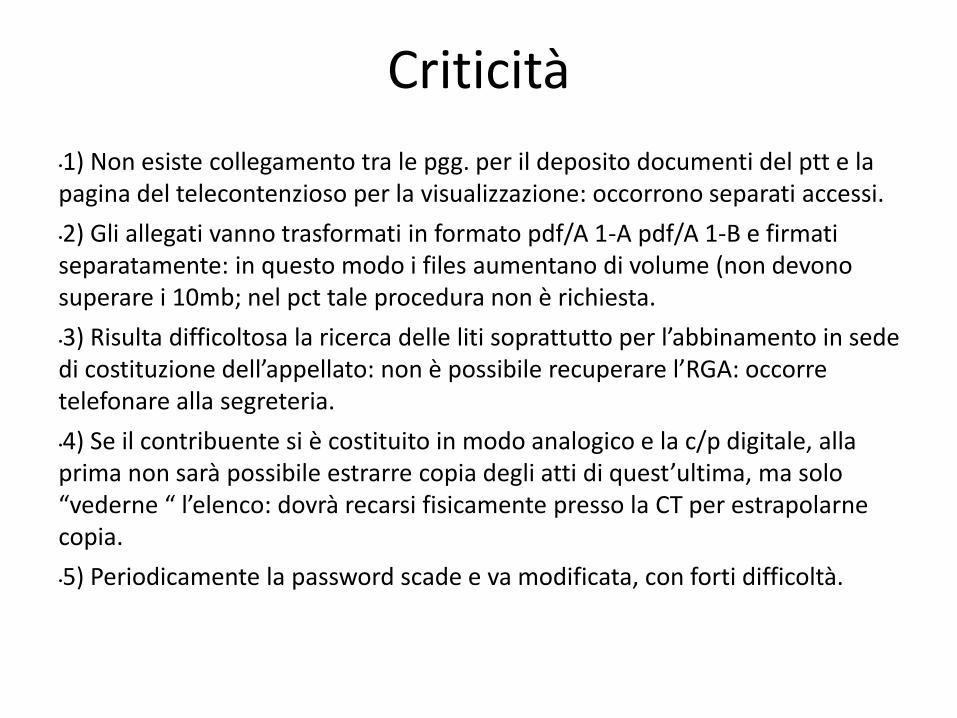

Criticità

•1) Non esiste collegamento tra le pgg. per il deposito documenti del ptt e la pagina del telecontenzioso per la visualizzazione: occorrono separati accessi.

•2) Gli allegati vanno trasformati in formato pdf/A 1-A pdf/A 1-B e firmati separatamente: in questo modo i files aumentano di volume (non devono superare i 10mb; nel pct tale procedura non è richiesta.

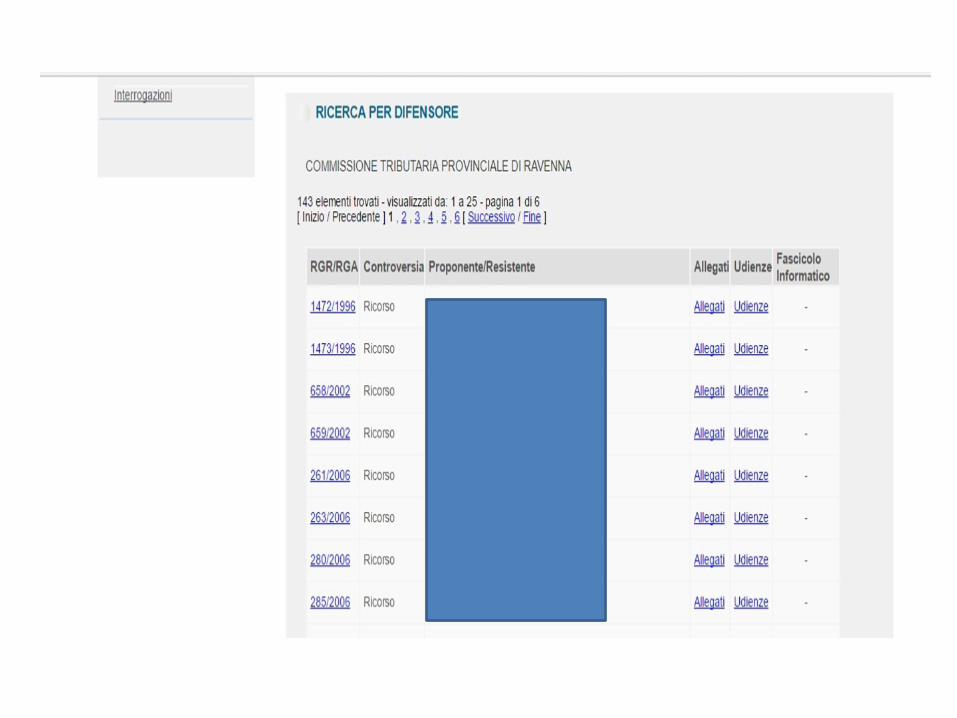

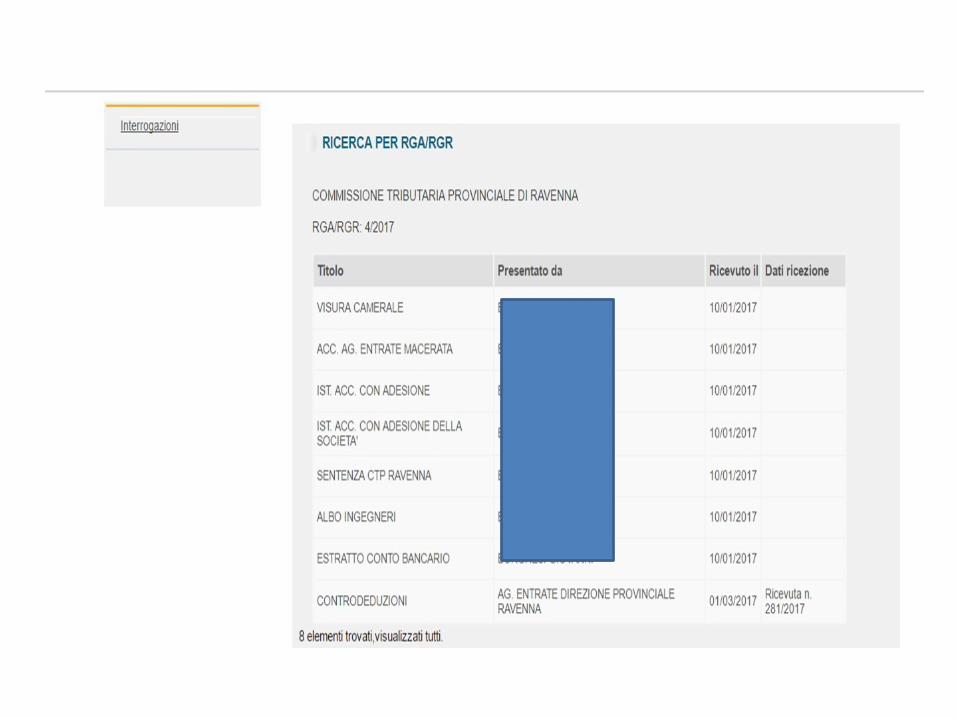

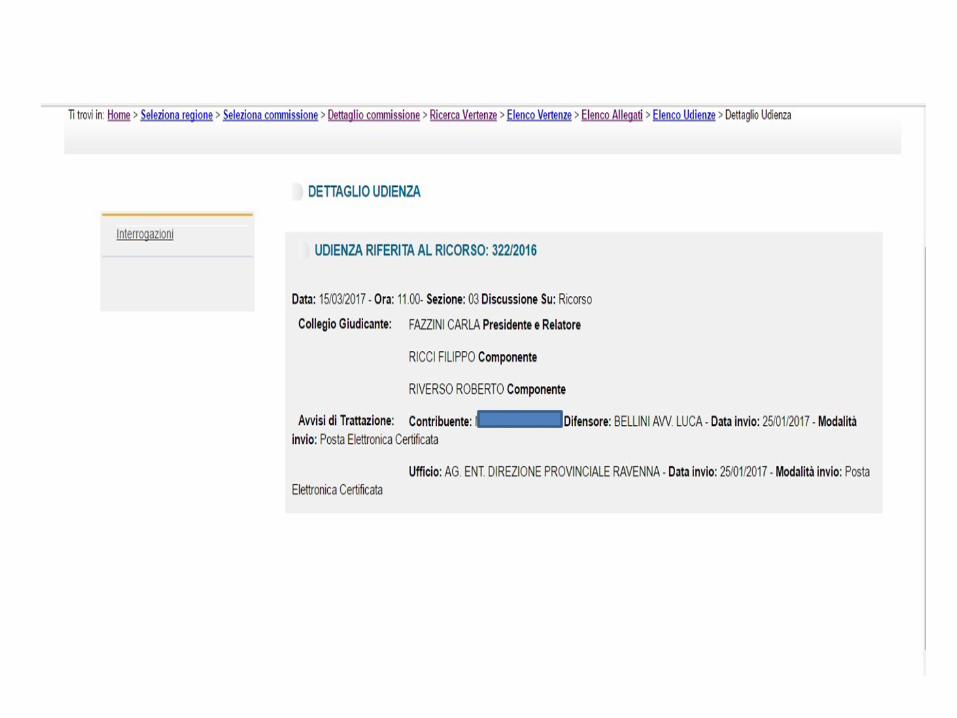

•3) Risulta difficoltosa la ricerca delle liti soprattutto per l’abbinamento in sede di costituzione dell’appellato: non è possibile recuperare l’RGA: occorre telefonare alla segreteria.

•4) Se il contribuente si è costituito in modo analogico e la c/p digitale, alla prima non sarà possibile estrarre copia degli atti di quest’ultima, ma solo “vederne “ l’elenco: dovrà recarsi fisicamente presso la CT per estrapolarne copia.

•5) Periodicamente la password scade e va modificata, con forti difficoltà.

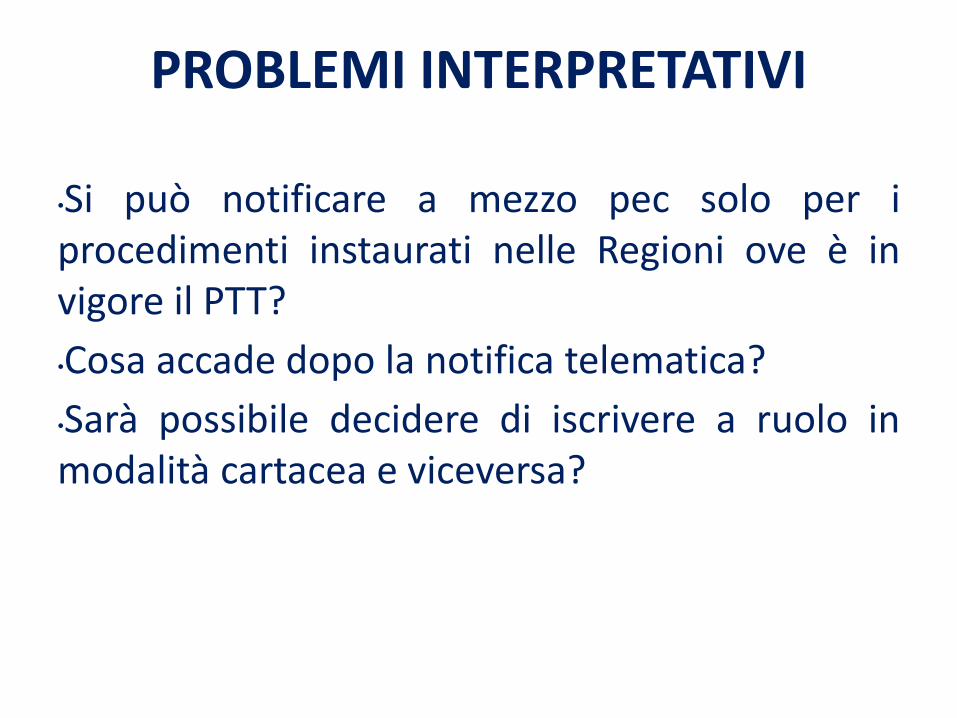

PROBLEMI INTERPRETATIVI

•Si può notificare a mezzo pec solo per i procedimenti instaurati nelle Regioni ove è in vigore il PTT?

•Cosa accade dopo la notifica telematica?

•Sarà possibile decidere di iscrivere a ruolo in modalità cartacea e viceversa?

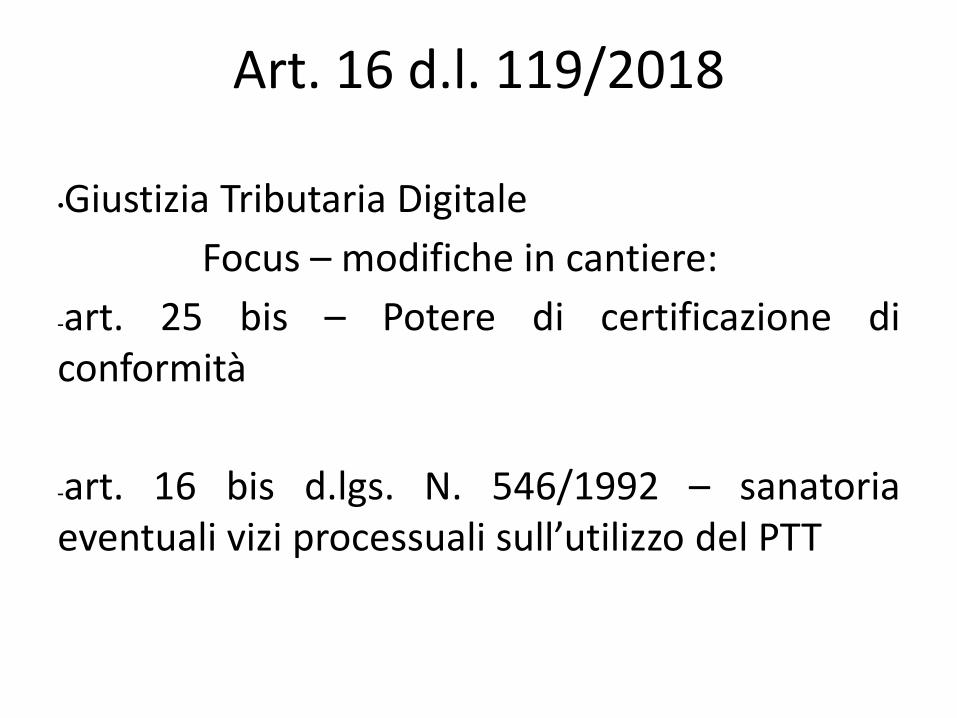

Art. 16 d.l. 119/2018

•Giustizia Tributaria Digitale

Focus – modifiche in cantiere:

-art. 25 bis – Potere di certificazione di conformità

-art. 16 bis d.lgs. N. 546/1992 – sanatoria eventuali vizi processuali sull’utilizzo del PTT

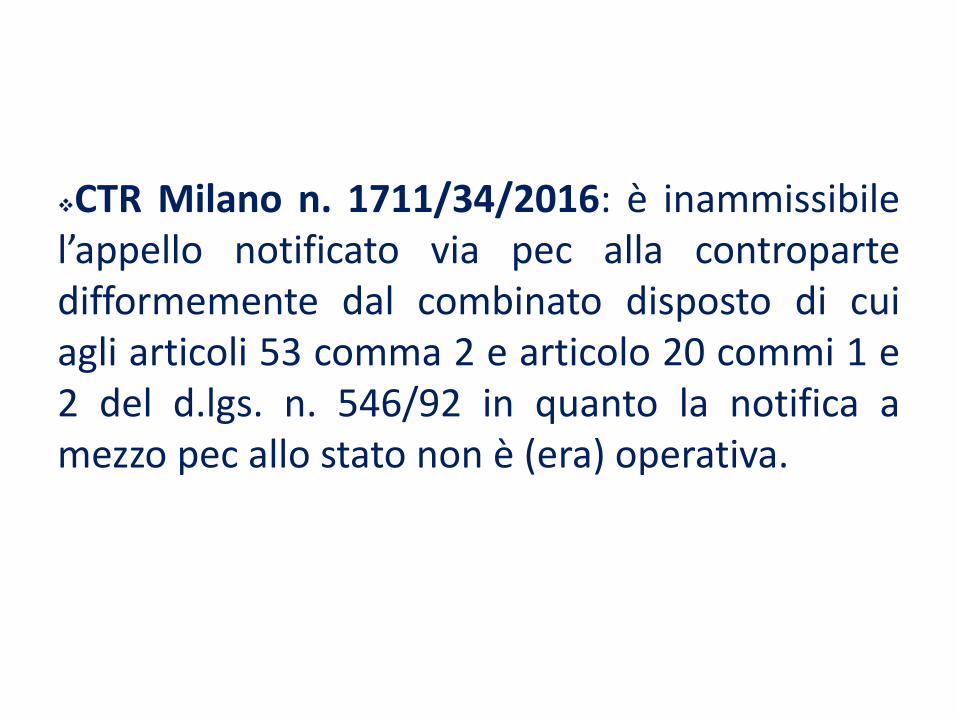

CTR Milano n. 1711/34/2016: è inammissibile l’appello notificato via pec alla controparte difformemente dal combinato disposto di cui agli articoli 53 comma 2 e articolo 20 commi 1 e 2 del d.lgs. n. 546/92 in quanto la notifica a mezzo pec allo stato non è (era) operativa.

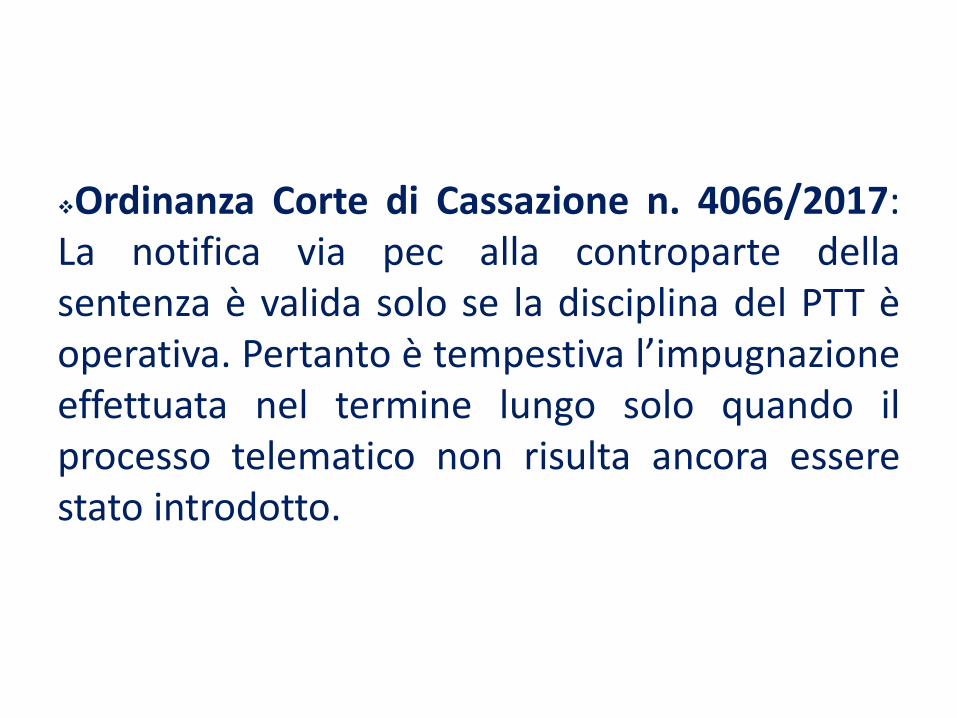

Ordinanza Corte di Cassazione n. 4066/2017: La notifica via pec alla controparte della sentenza è valida solo se la disciplina del PTT è operativa. Pertanto è tempestiva l’impugnazione effettuata nel termine lungo solo quando il processo telematico non risulta ancora essere stato introdotto.

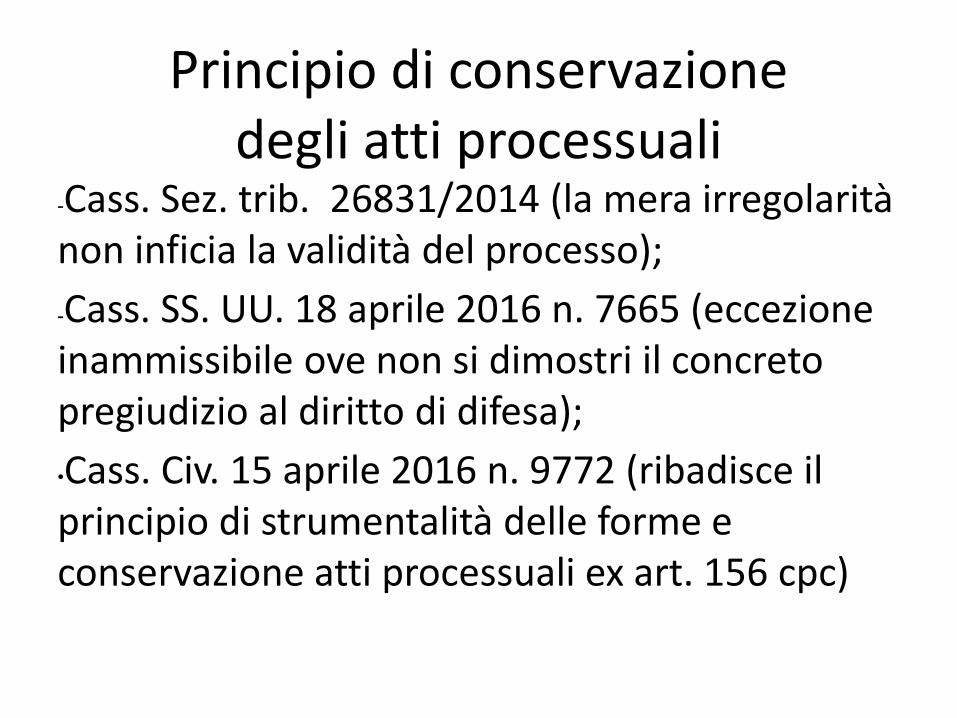

Principio di conservazione degli atti processuali

-Cass. Sez. trib. 26831/2014 (la mera irregolarità non inficia la validità del processo);

-Cass. SS. UU. 18 aprile 2016 n. 7665 (eccezione inammissibile ove non si dimostri il concreto pregiudizio al diritto di difesa);

•Cass. Civ. 15 aprile 2016 n. 9772 (ribadisce il principio di strumentalità delle forme e conservazione atti processuali ex art. 156 cpc)

segue

Il deposito in cancelleria di copia analogica nel ricorso per cassazione telematico notificato via pec senza attestazione di conformità o con attestazione priva di sottoscrizione non ne comporta l’inammissibilità (principio di proporzionalità e ragionevolezza degli ostacoli alla tutela giurisdizionale – Cass. SS. UU. 22438/2018)

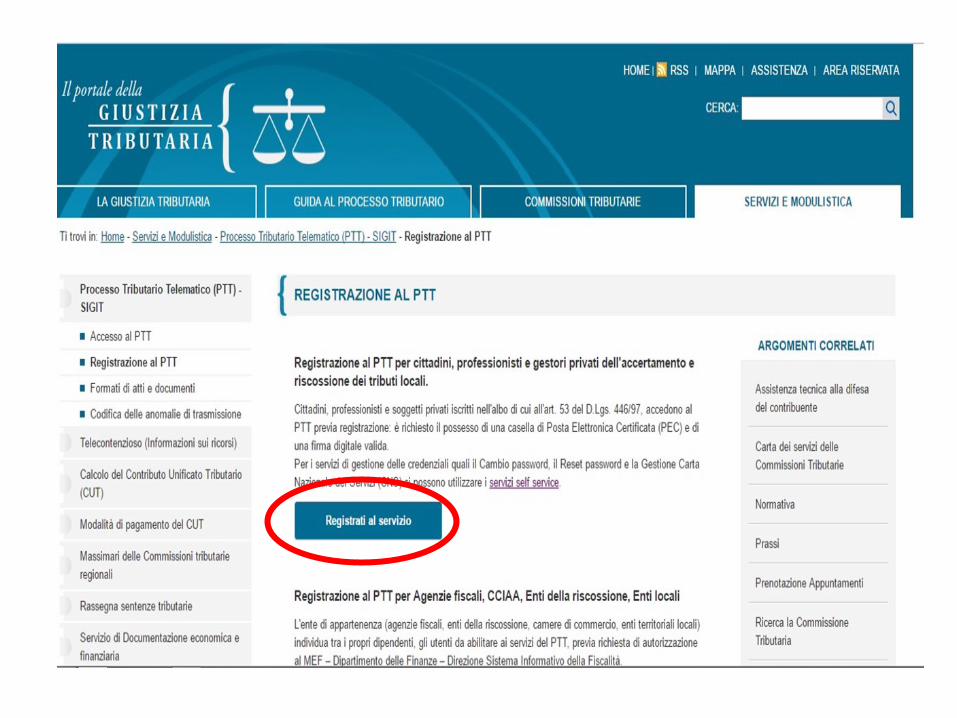

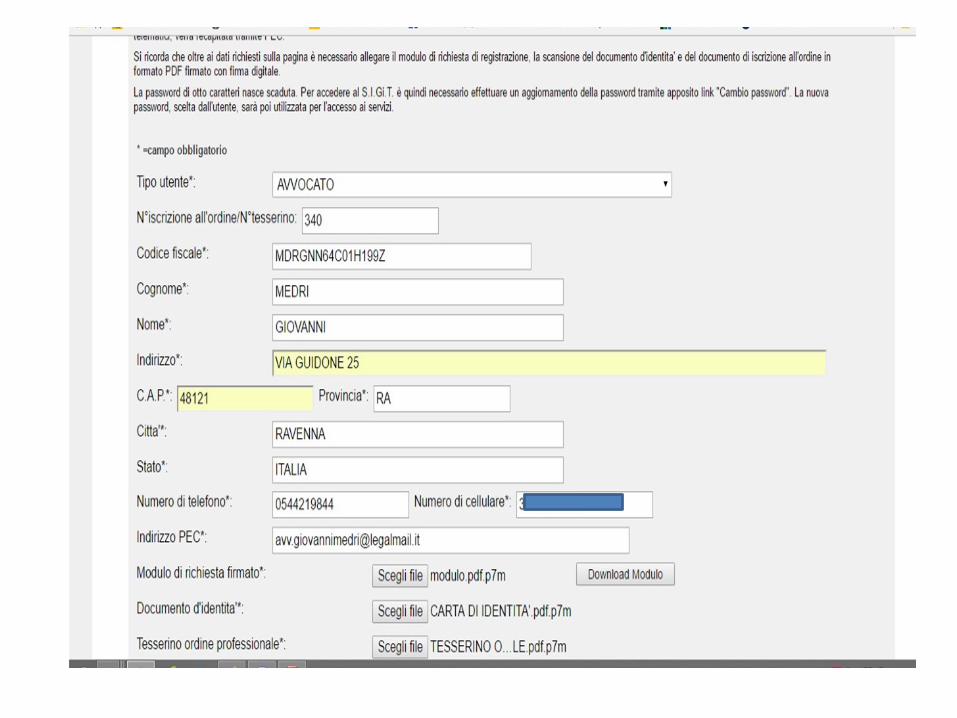

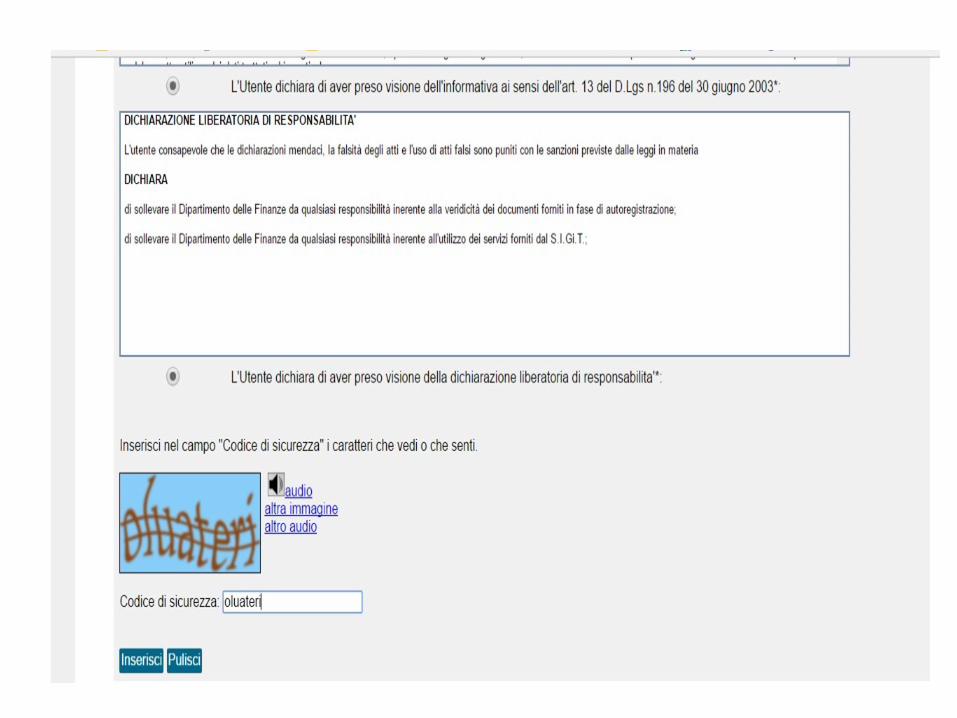

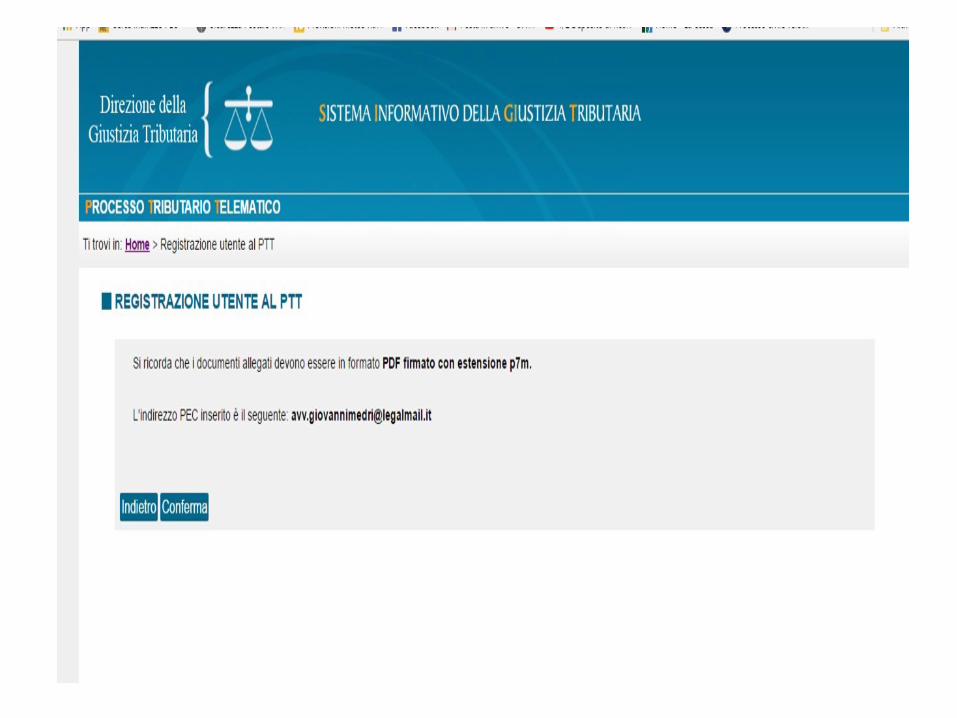

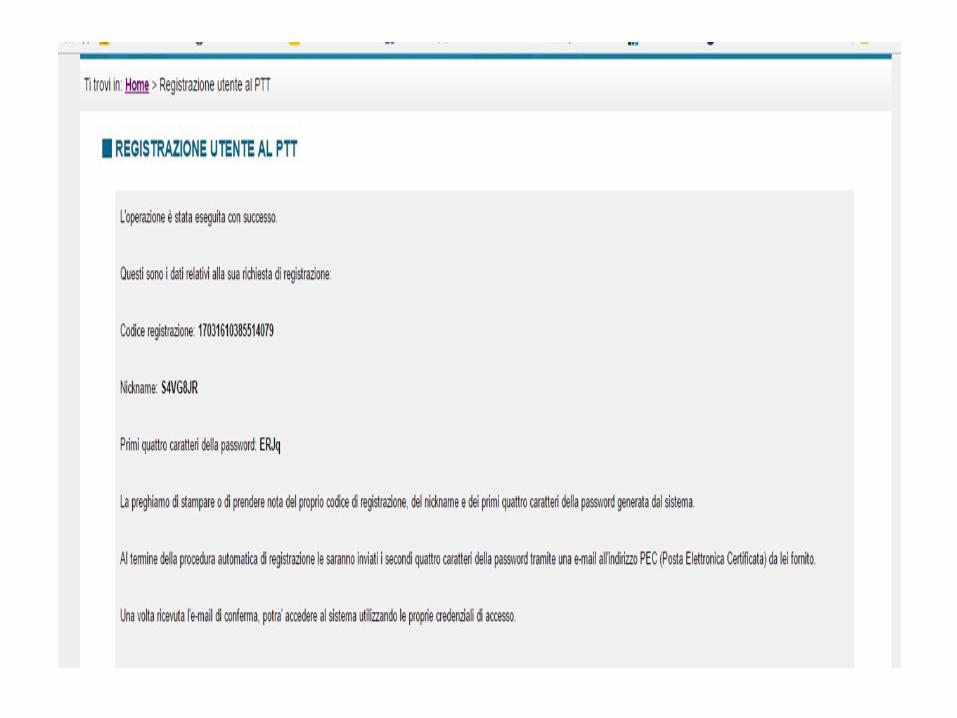

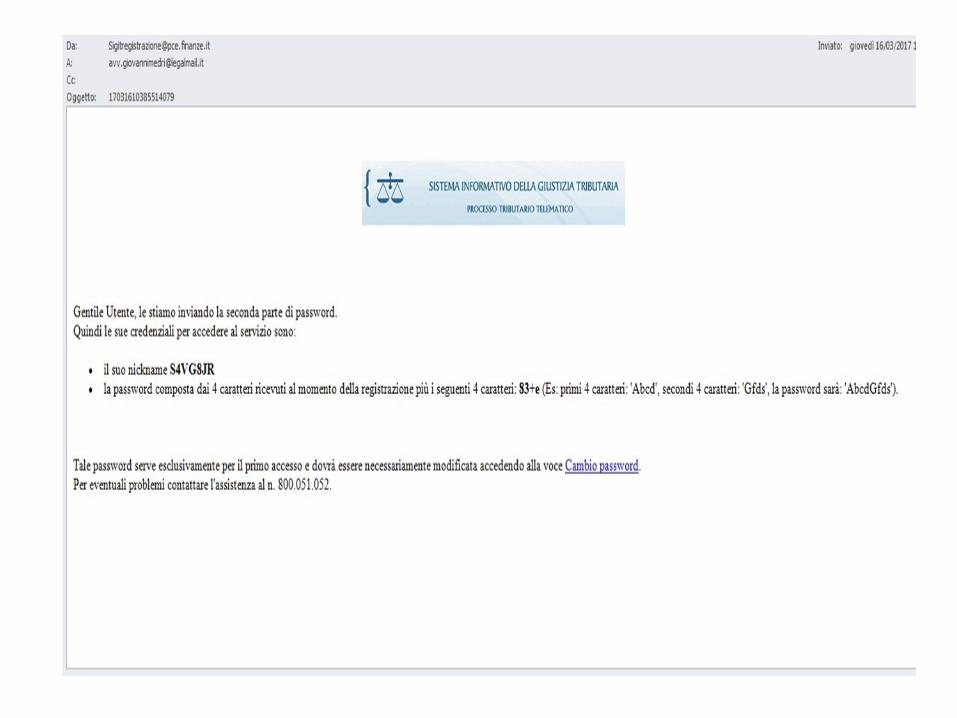

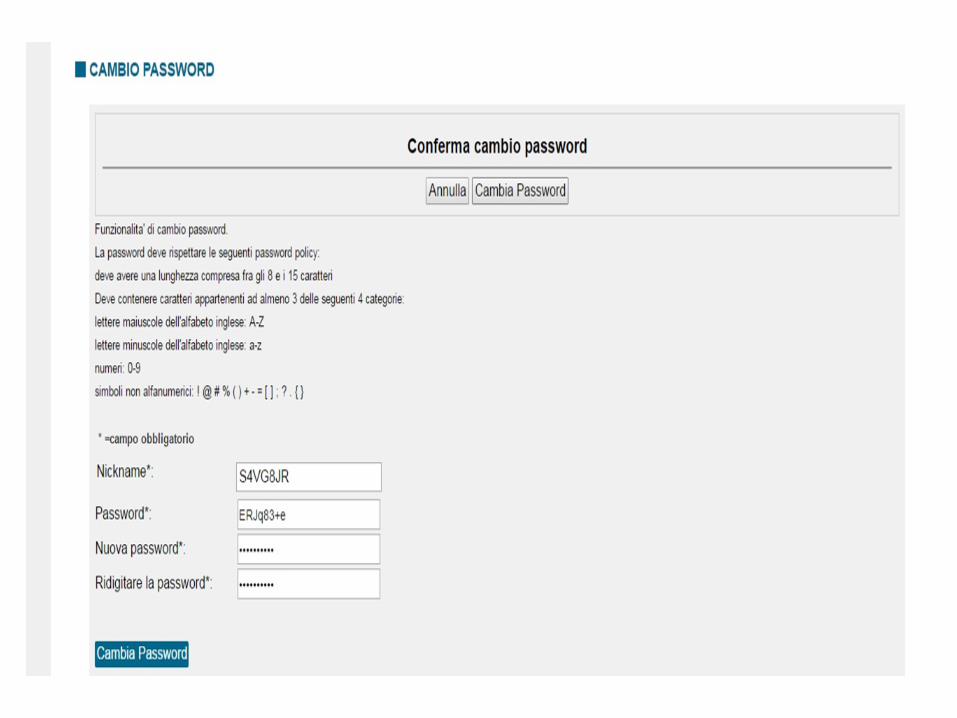

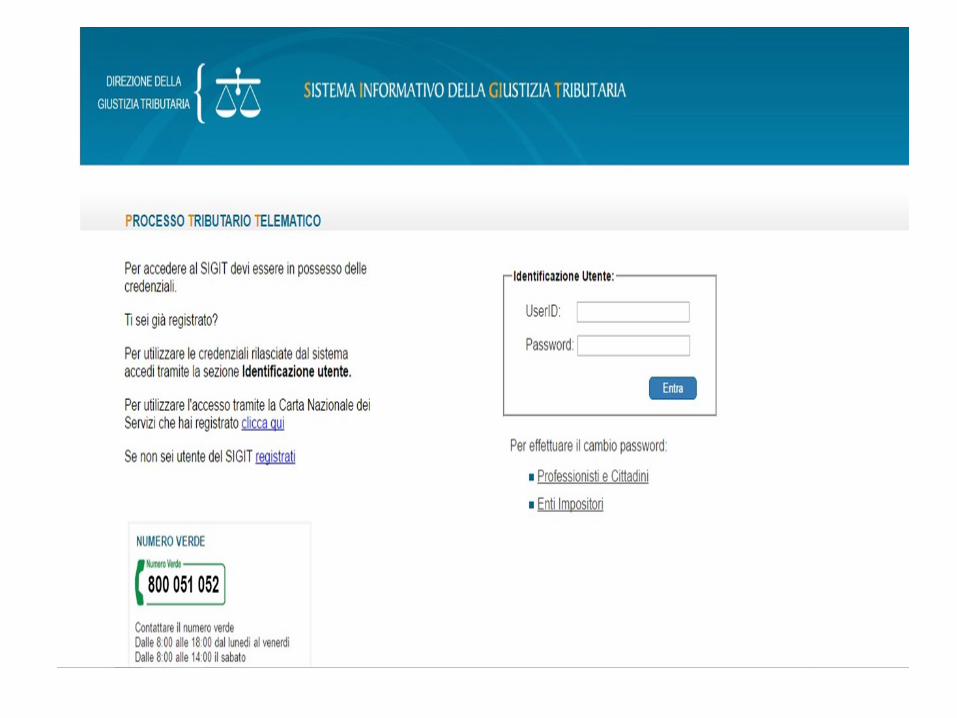

LA REGISTRAZIONE

•.

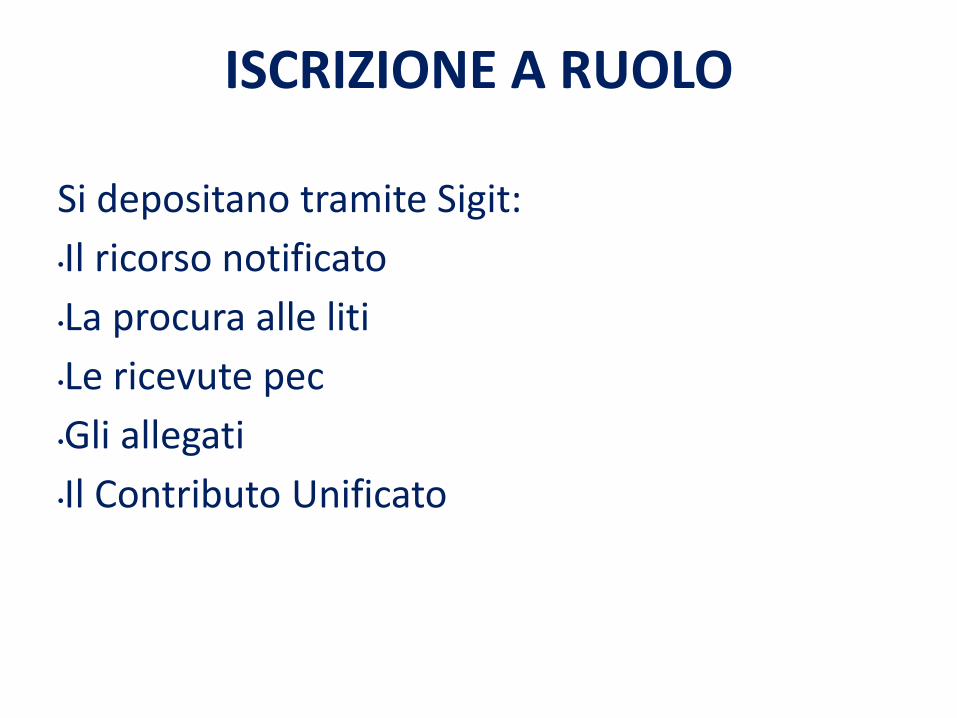

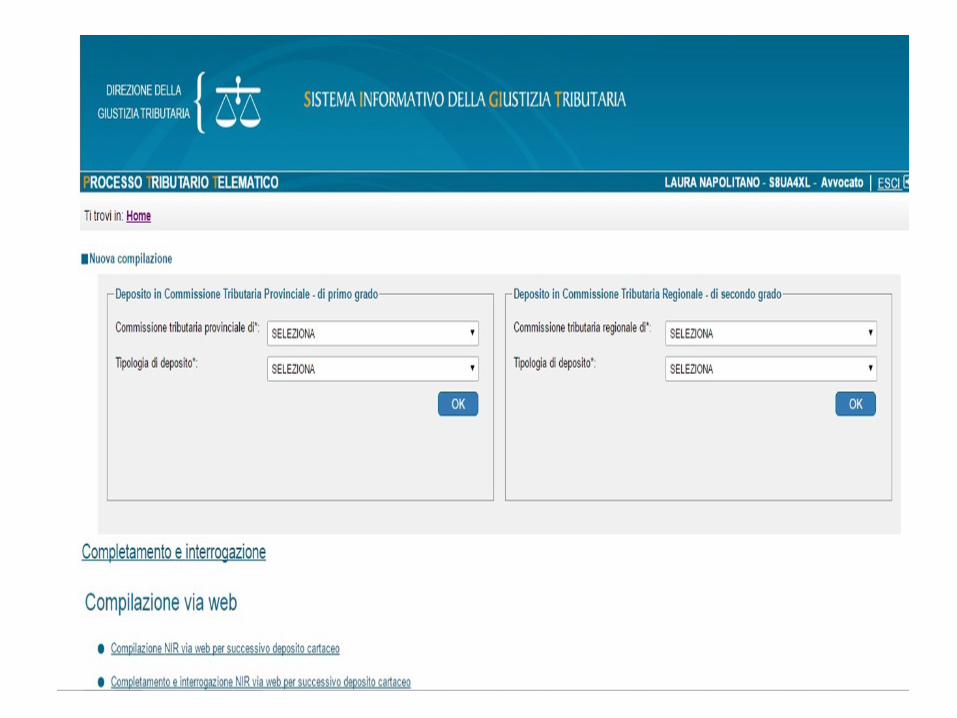

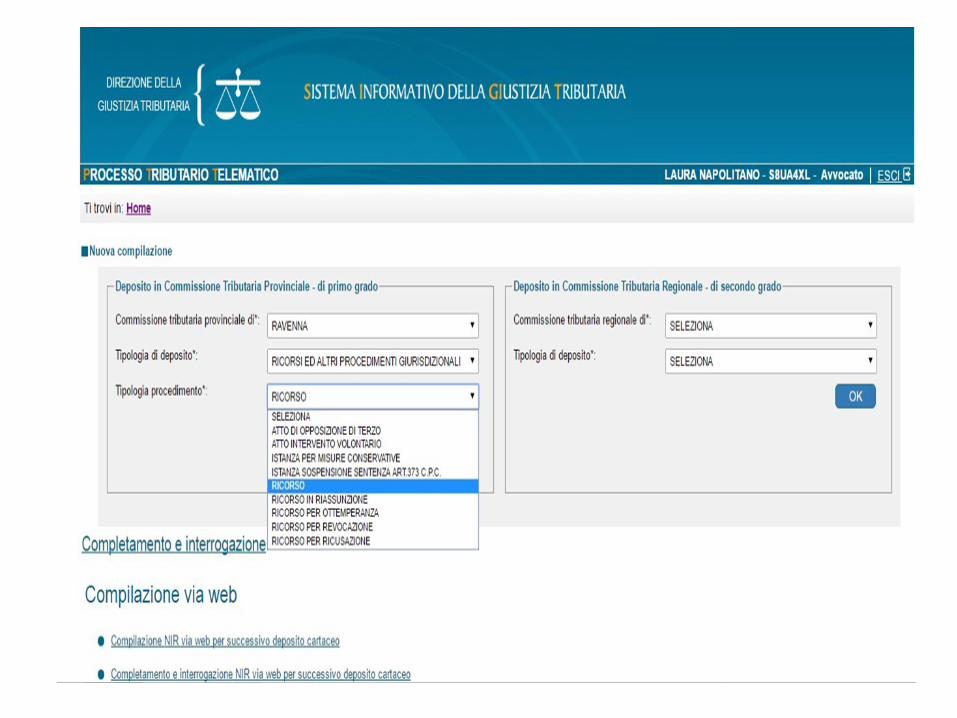

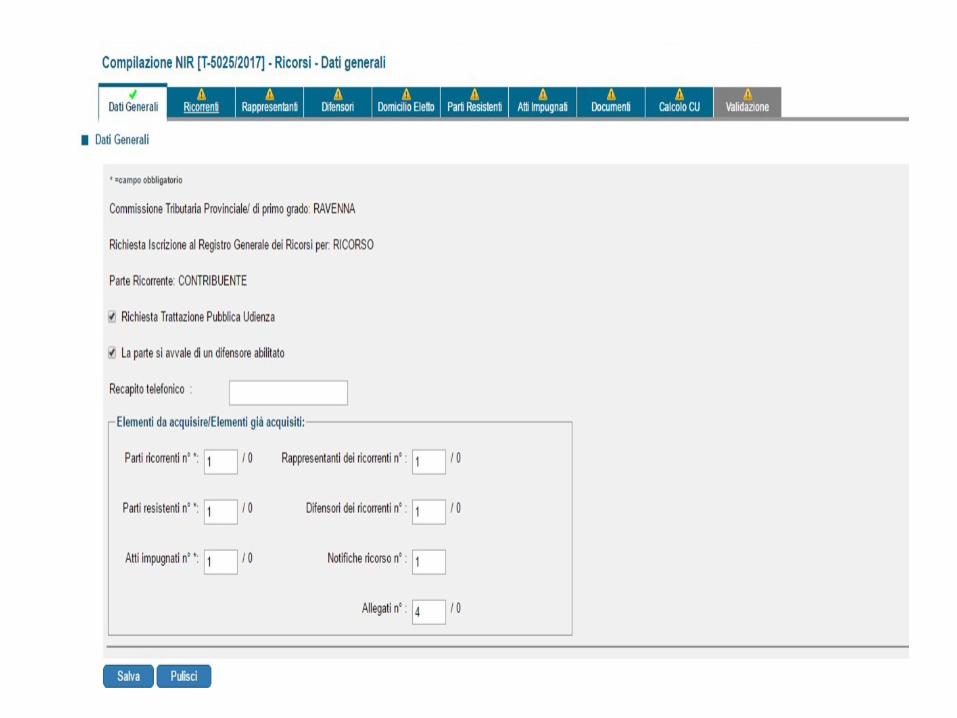

ISCRIZIONE A RUOLO

Si depositano tramite Sigit:

•Il ricorso notificato

•La procura alle liti

•Le ricevute pec

•Gli allegati

•Il Contributo Unificato

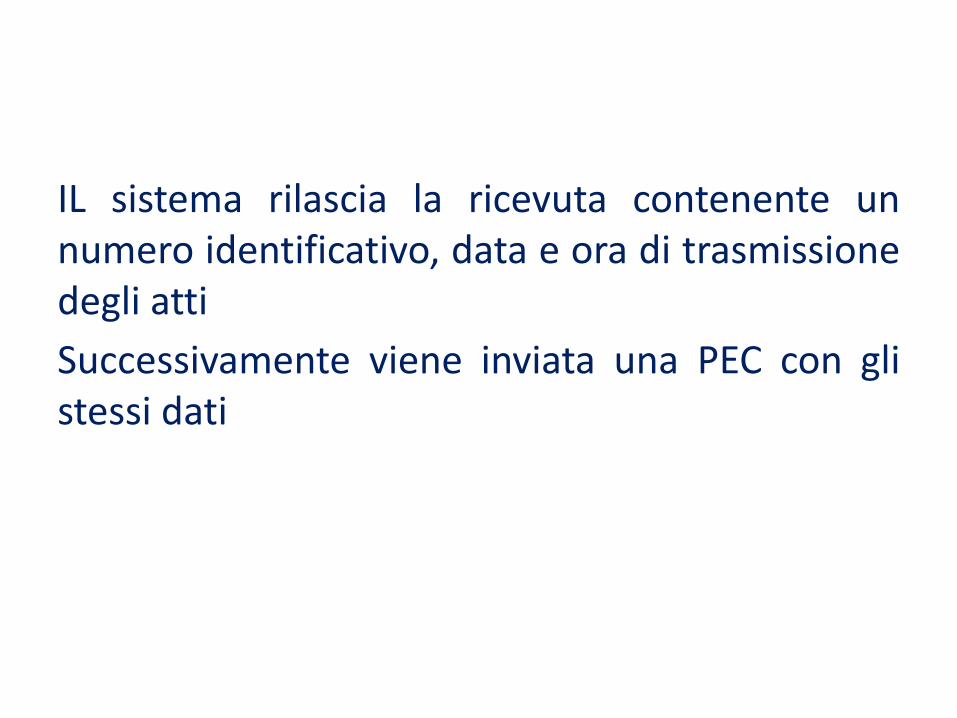

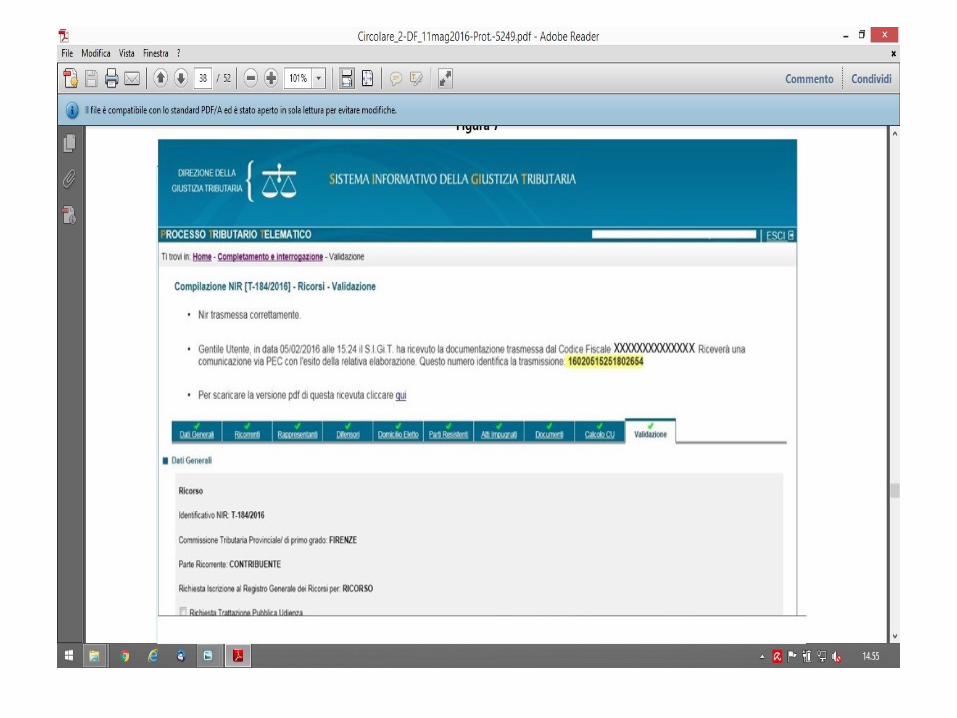

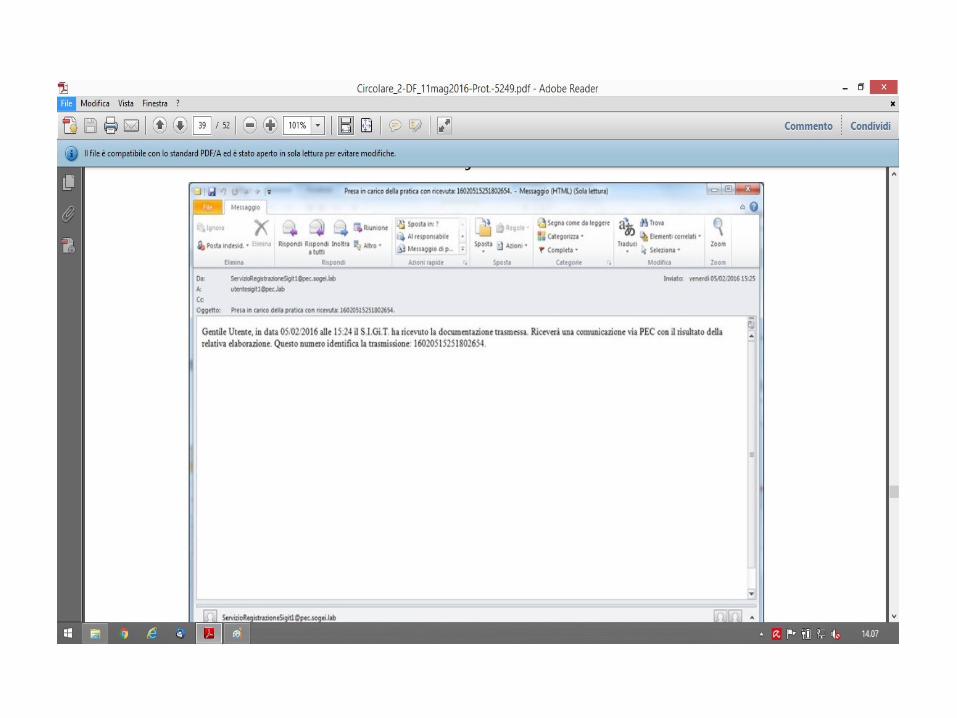

IL sistema rilascia la ricevuta contenente un numero identificativo, data e ora di trasmissione degli atti

Successivamente viene inviata una PEC con gli stessi dati

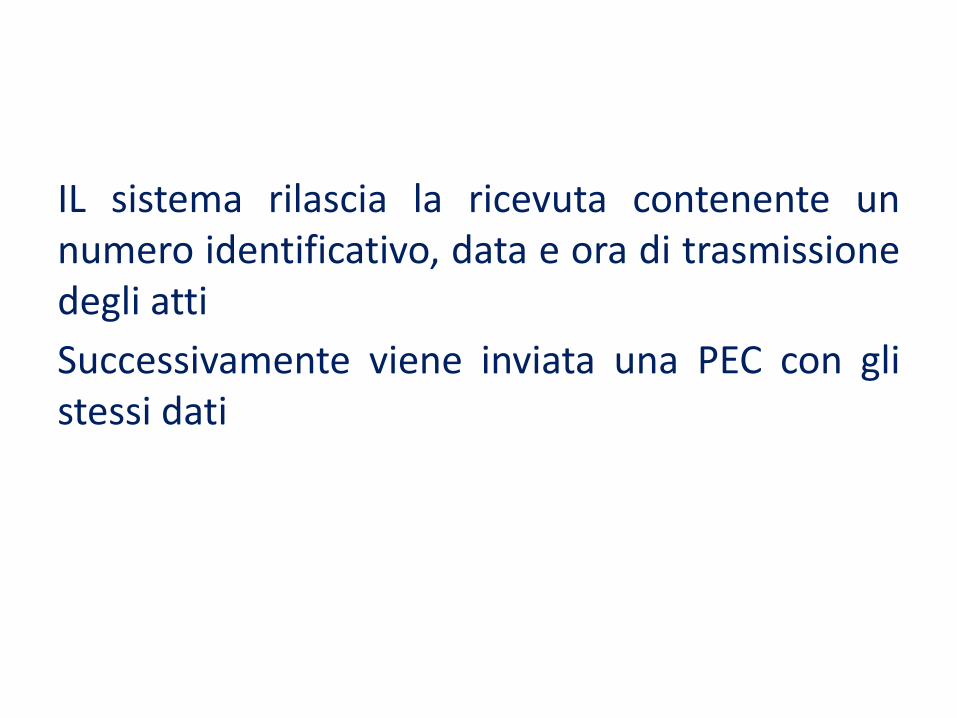

IL sistema rilascia la ricevuta contenente un numero identificativo, data e ora di trasmissione degli atti

Successivamente viene inviata una PEC con gli stessi dati

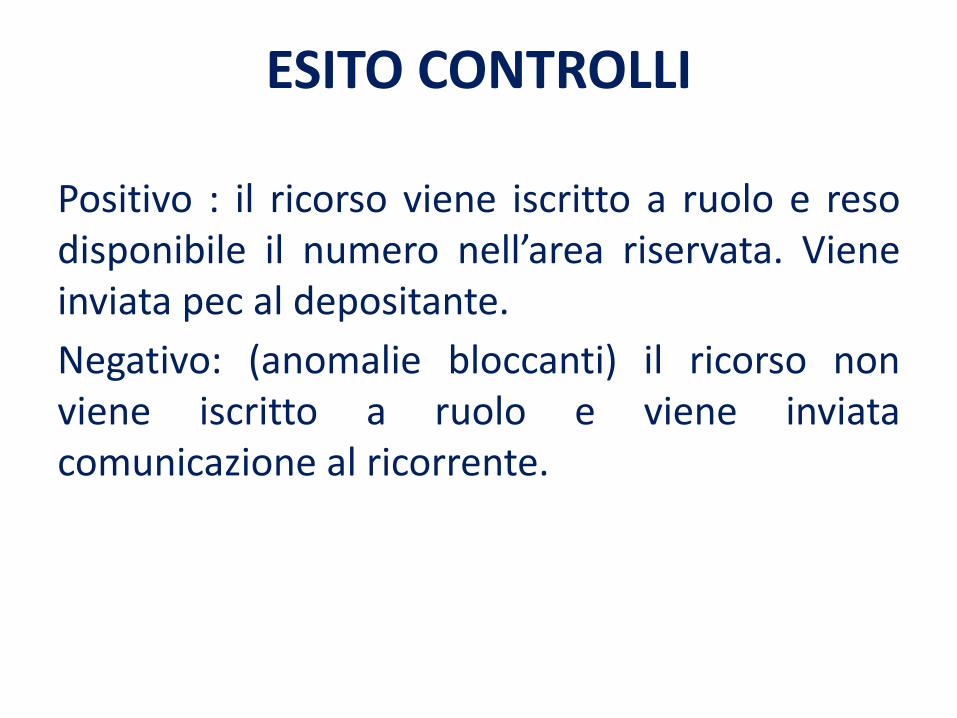

ESITO CONTROLLI

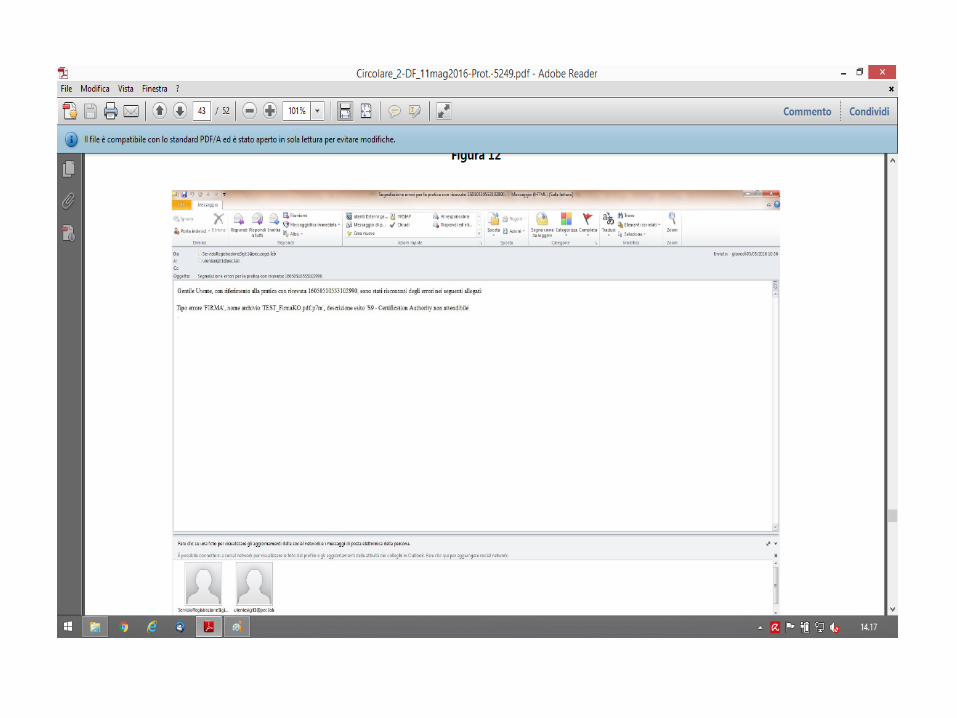

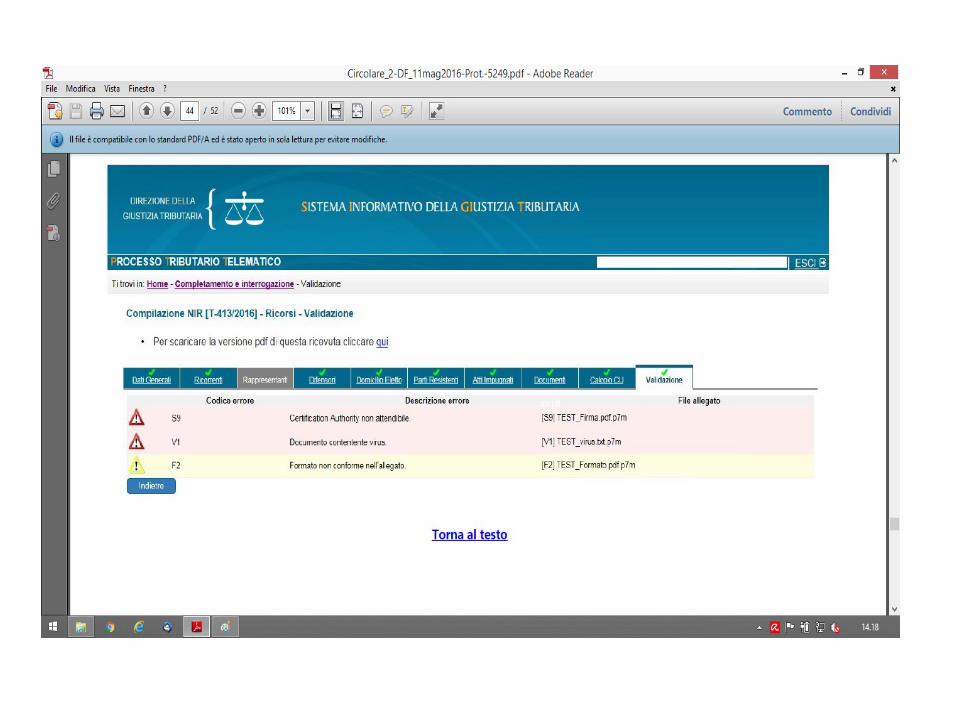

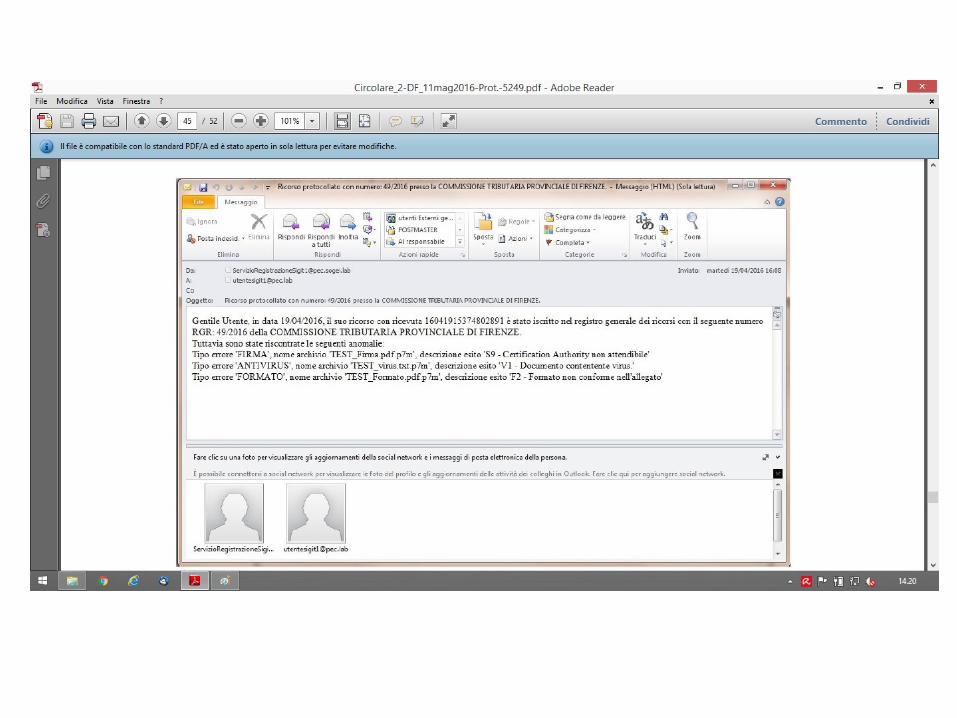

Positivo : il ricorso viene iscritto a ruolo e reso disponibile il numero nell’area riservata. Viene inviata pec al depositante.

Negativo: (anomalie bloccanti) il ricorso non viene iscritto a ruolo e viene inviata comunicazione al ricorrente.

ANOMALIE BLOCCANTI

•Controllo antivirus

•Dimensione file trasmessi

•Validità firma digitale

•Integrità dei file trasmessi

QUANDO IL RICORSO NON VIENE ISCRITTO A RUOLO

Anomalie bloccanti atto principale: il ricorso non verrà iscritto a ruolo.

Anomalie bloccanti allegato: Il ricorso verrà ugualmente iscritto a ruolo ma non vengono acquisiti gli allegati che presentano le anomalie

Cosa succede in caso di invio di doc. non rientranti nel file di cui all’art. 10 d.m. 4/8/2015? A.Se si tratta di formati documentali previsti dal manuale di gestione del protocollo, vengono registrati B.Se si tratta di formati NON previsti dal manuale di gestione non sarà garantita la reperibilità e integrità dei documenti Il dubbio maggiore permane per i file eml e msg, NON previsti dal manuale di gestione

Perfezionamento del deposito

La data del deposito degli atti coincide con quello della ricevuta sincrona di accettazione (17 caratteri numerici) , qualora i controlli siano andati a buon fine.

Qualora quindi il messaggio di acquisizione arrivasse dopo la mezzanotte, il deposito risulterebbe comunque effettuato il giorno precedente, sempre ove non venga scartato

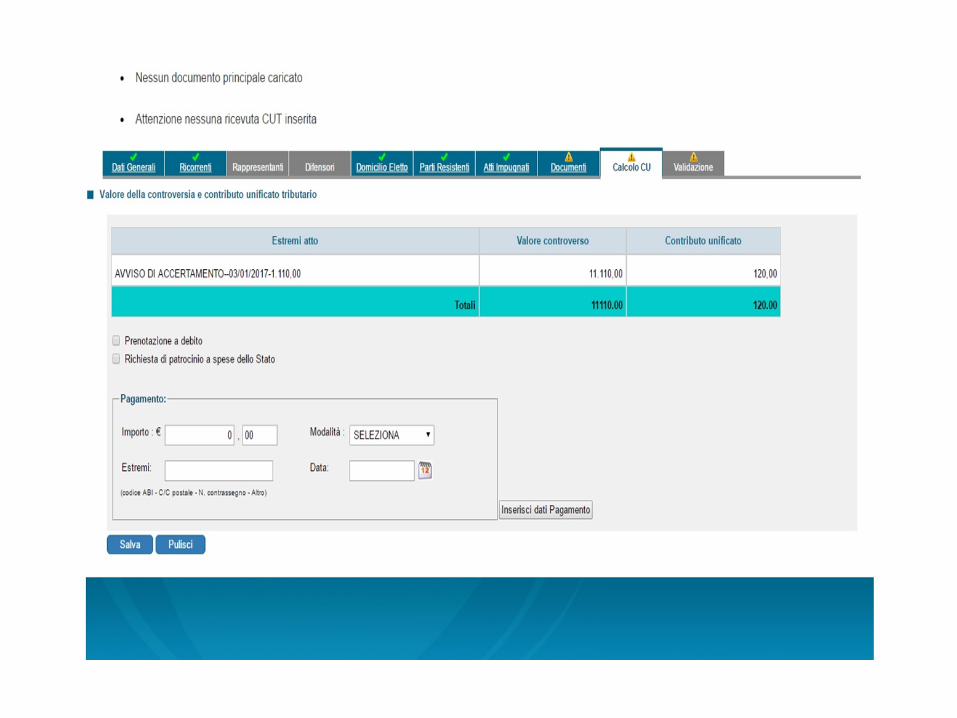

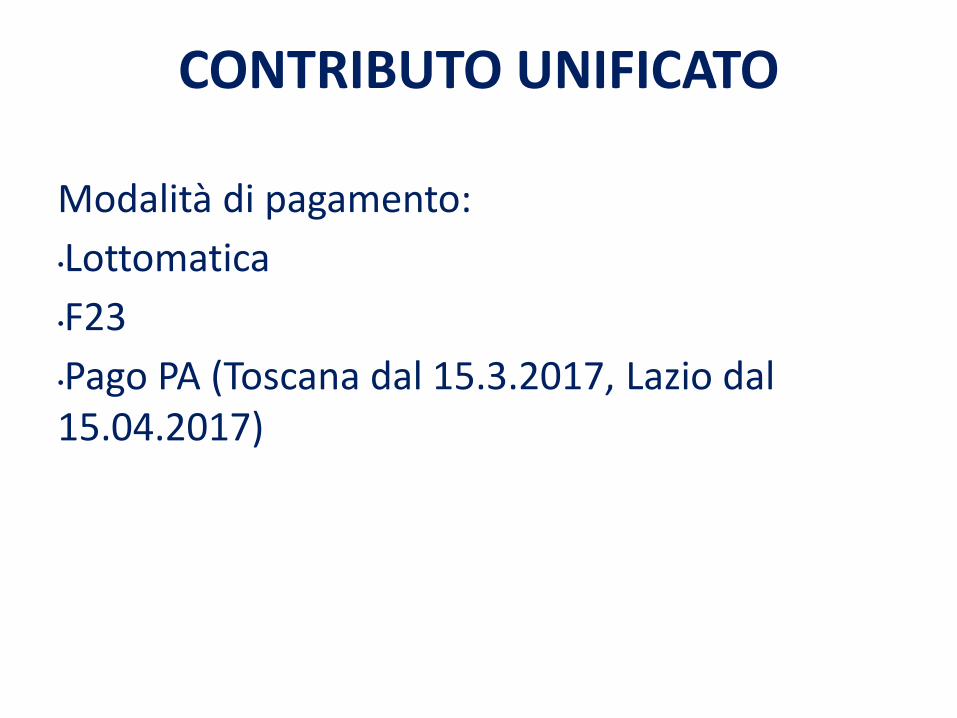

CONTRIBUTO UNIFICATO

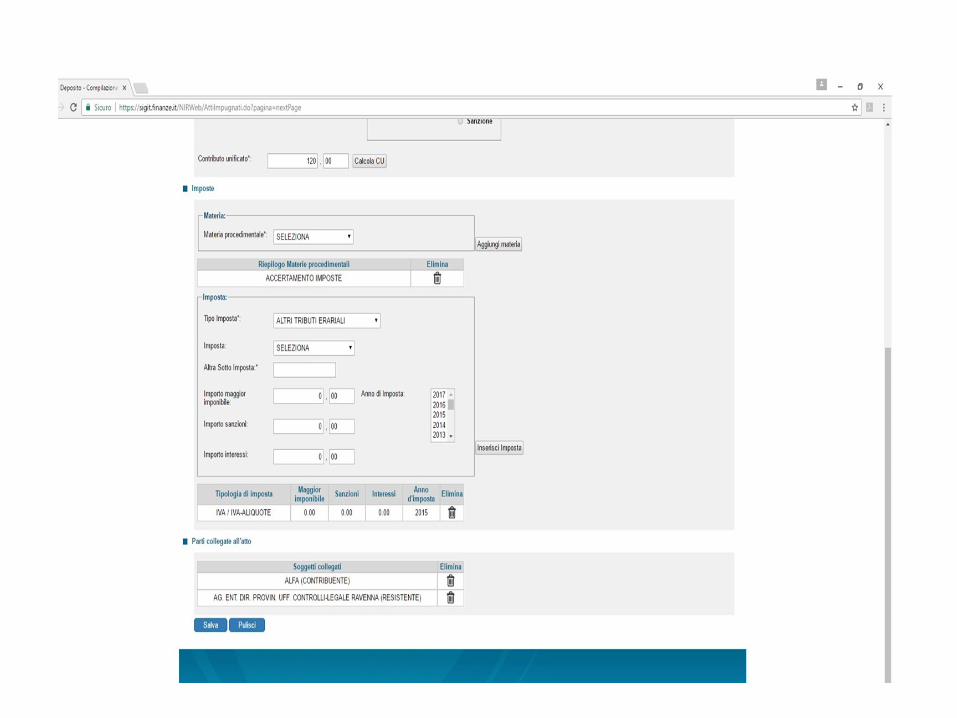

Modalità di pagamento:

•Lottomatica

•F23

•Pago PA (Toscana dal 15.3.2017, Lazio dal 15.04.2017)

•.

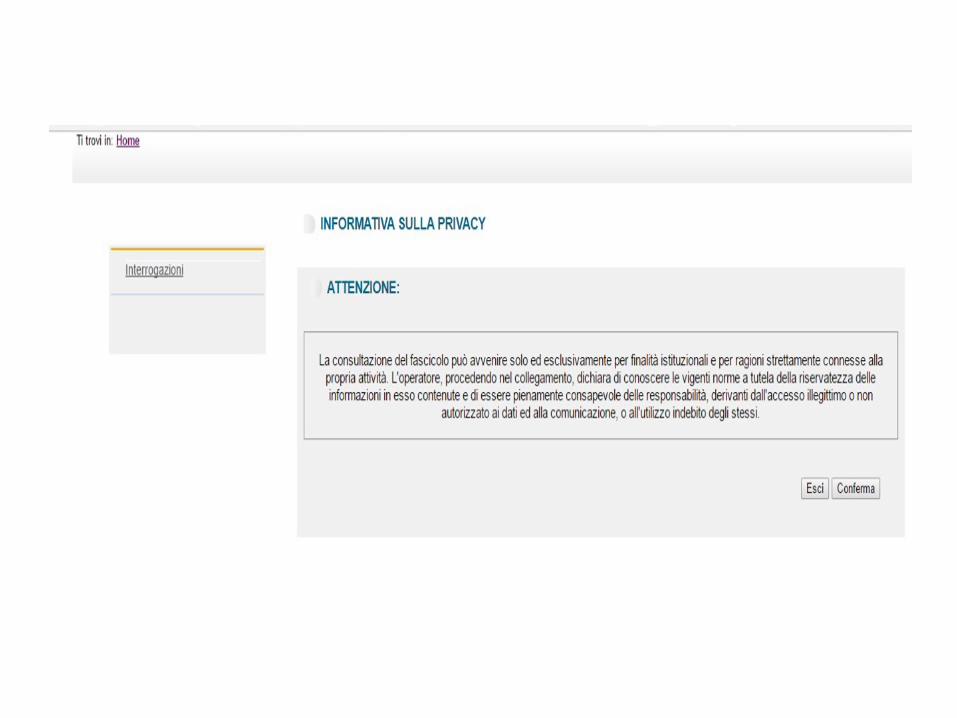

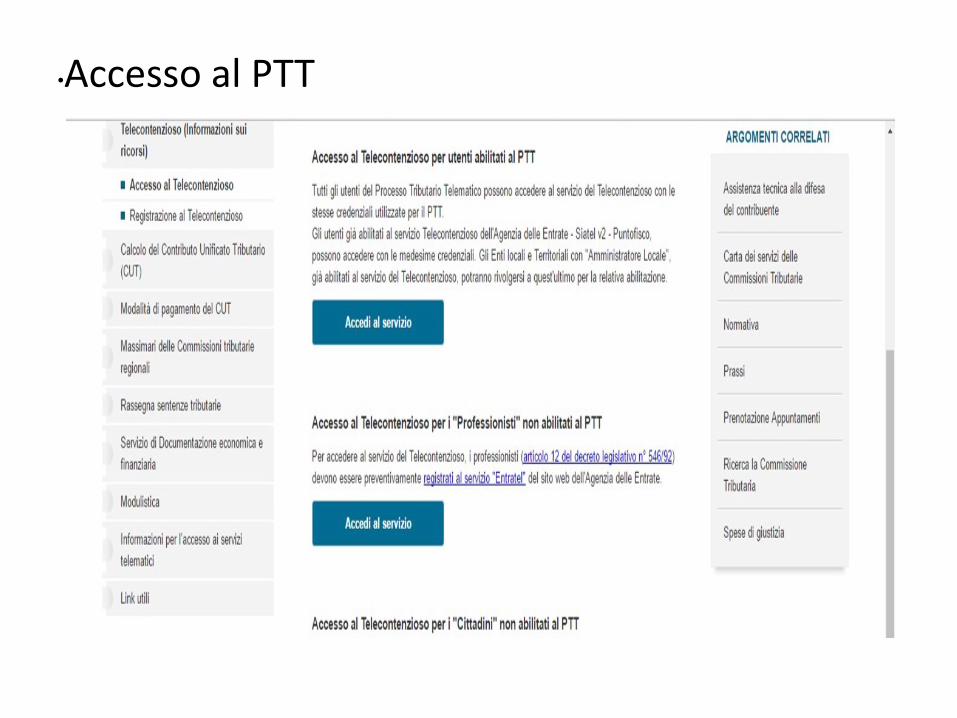

LA CONSULTAZIONE DEL FASCICOLO

Portale Telecontenzioso

Si utilizzano le medesime credenziali di accesso al SIGIT o, in alternativa, quelle utilizzate in passato per chi era già registrato

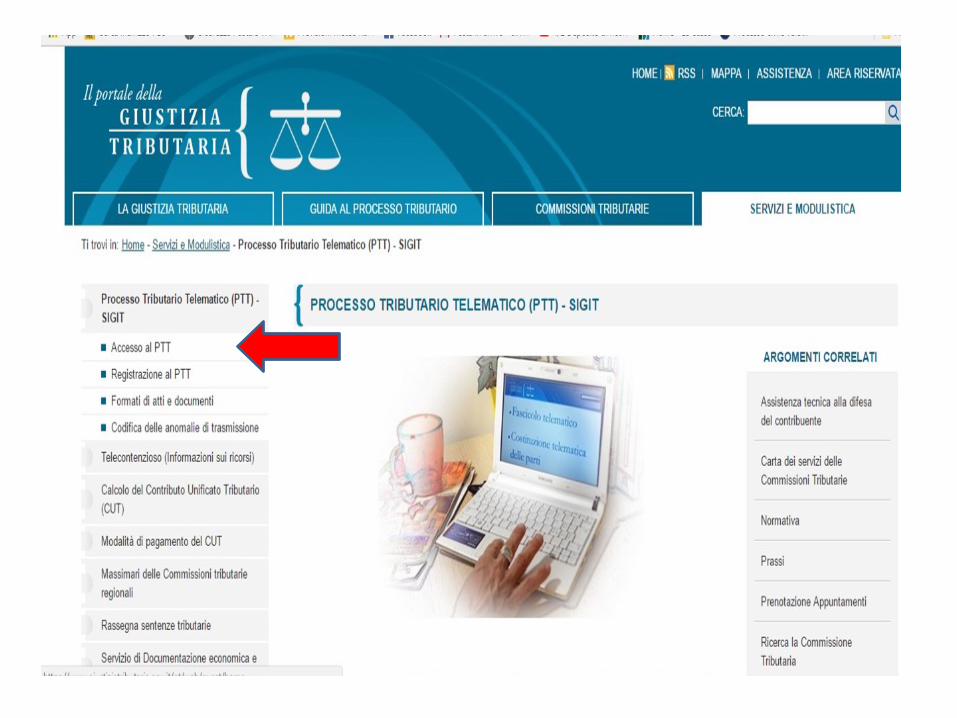

•Accesso al PTT