3 Le caratteristiche dell’incarico di revisione del bilancio · 3 Le caratteristiche...

23

3 Le caratteristiche dell’incarico di revisione del bilancio Lo scopo di questo capitolo è di concentrare l’attenzione sulle caratteristiche del- l’incarico affidato dall’assemblea ordinaria dei soci (o da organo equivalente) al revisore legale che si occuperà della verifica del bilancio d’esercizio e, ove redat- to, del bilancio consolidato. Nel primo capitolo si è visto come avviene la nomina del revisore legale nelle diverse tipologie societarie, ora, indipendentemente da esse, vediamo l’iter relativo al conferimento dell’incarico. In effetti l’assegnazione formale è solo la conclusione di un lungo processo di selezione del soggetto a cui affidare il controllo contabile e del suo modo di svol- gere i controlli. In base alle norme previste dal d.lgs. n. 39/2010 si inizia con una richiesta di una proposta di servizi professionali richiesti dal comitato per il controllo inter- no e la revisione contabile 1 in caso di EIP (enti di interesse pubblico) o del collegio sindacale negli altri casi ai fornitori di servizi di revisione. Si prosegue con l’esame delle proposte ricevute e con la redazione scritta o verbale di un parere motivato del comitato stesso o del collegio sindacale all’assemblea e infine con la approvazione dell’assemblea che dà valenza al contratto stipulato tra le parti confermando l’accettazione della proposta di servizi professionali precedentemente inviata. Dopo la nomina del revisore il collegio sindacale deve comunque avere uno con- tinuo scambio di informazioni con la società di revisione o con il revisore conta- bile (art. 2409-septies c.c.). Come sarà illustrato nel capitolo successivo, per garantire l’indipendenza del re- visore le norme vigenti hanno posto molti vincoli allo sviluppo di servizi profes- sionali ulteriori che la società di revisione possa fornire alla società revisionata e 1. Art. 19, comma 2, precisa che “Il comitato per il controllo interno e la revisione contabile si identifica con il collegio sindacale; il consiglio di sorveglianza negli enti che adottano il sistema di amministrazione e controllo dualistico, a condizione che ad esso non siano attribuite le funzioni di cui all’art. 2409-terdecies, primo comma, lettera f-bis), c.c., ovvero un comitato costituito al suo interno; il comitato per il controllo sulla gestione negli enti che adottano il sistema di amministra- zione e controllo monistico”.

Transcript of 3 Le caratteristiche dell’incarico di revisione del bilancio · 3 Le caratteristiche...

3 Le caratteristiche dell’incarico di revisione del bilancio

Lo scopo di questo capitolo è di concentrare l’attenzione sulle caratteristiche del-l’incarico affidato dall’assemblea ordinaria dei soci (o da organo equivalente) alrevisore legale che si occuperà della verifica del bilancio d’esercizio e, ove redat-to, del bilancio consolidato. Nel primo capitolo si è visto come avviene la nominadel revisore legale nelle diverse tipologie societarie, ora, indipendentemente daesse, vediamo l’iter relativo al conferimento dell’incarico.In effetti l’assegnazione formale è solo la conclusione di un lungo processo diselezione del soggetto a cui affidare il controllo contabile e del suo modo di svol-gere i controlli.In base alle norme previste dal d.lgs. n. 39/2010 si inizia con una richiesta diuna proposta di servizi professionali richiesti dal comitato per il controllo inter-no e la revisione contabile 1 in caso di EIP (enti di interesse pubblico) o delcollegio sindacale negli altri casi ai fornitori di servizi di revisione. Si proseguecon l’esame delle proposte ricevute e con la redazione scritta o verbale di unparere motivato del comitato stesso o del collegio sindacale all’assemblea einfine con la approvazione dell’assemblea che dà valenza al contratto stipulatotra le parti confermando l’accettazione della proposta di servizi professionaliprecedentemente inviata.

Dopo la nomina del revisore il collegio sindacale deve comunque avere uno con-tinuo scambio di informazioni con la società di revisione o con il revisore conta-bile (art. 2409-septies c.c.).

Come sarà illustrato nel capitolo successivo, per garantire l’indipendenza del re-visore le norme vigenti hanno posto molti vincoli allo sviluppo di servizi profes-sionali ulteriori che la società di revisione possa fornire alla società revisionata e

1. Art. 19, comma 2, precisa che “Il comitato per il controllo interno e la revisione contabile siidentifica con il collegio sindacale; il consiglio di sorveglianza negli enti che adottano il sistema diamministrazione e controllo dualistico, a condizione che ad esso non siano attribuite le funzioni dicui all’art. 2409-terdecies, primo comma, lettera f-bis), c.c., ovvero un comitato costituito al suointerno; il comitato per il controllo sulla gestione negli enti che adottano il sistema di amministra-zione e controllo monistico”.

3 LE CARATTERISTICHE DELL’INCARICO DI REVISIONE DEL BILANCIO66

ha posto il delicato problema dell’indipendenza del revisore legale che affronte-remo successivamente.

3.1 Il conferimento e la revoca dell’incarico

Salvo il caso in cui il controllo contabile venga svolto dal collegio sindacale,come nelle Srl e solo in certi casi, il codice civile affida tale compito a un soggettoiscritto al registro dei revisori contabili o ad una società di revisione 2.

Nel caso l’incarico di revisione non sia stato conferito al collegio sindacale, ilrevisore legale, prima di esprimere la propria possibile candidatura per l’accetta-zione alla nomina, dovrà aver svolto le azioni previste dai principi di comporta-mento della professione e dai principi di revisione 3 ed aver accertato l’inesisten-za di ogni causa di ineleggibilità e/o di decadenza con la società che potrebbeassegnare l’incarico 4.

Il contratto di revisione non è tra quelli contemplati dall’ordinamento legislativonazionale con specifiche norme e quindi rientra nei cosiddetti “contratti atipici”.

Dal punto di vista internazionale se ne tratta solo nel Principio di revisione inter-nazionale n. 210 – Terms of audit engagement, non ancora approvato in sedenazionale.

2. Le società che svolgono particolari tipi di attività (ad esempio bancaria, finanziaria e assicurativa)sono soggette anche a controlli ulteriori da parte di organismi istituzionali quali la CONSOB o laBanca d’Italia.3. V. Principi di revisione internazionali ISA 100 – Assurance engagement, ed ISA 210 – Terms ofaudit engagements.4. V. capitolo 4 e Principio di revisione n. 100 – Indipendenza del revisore.

3 LE CARATTERISTICHE DELL’INCARICO DI REVISIONE DEL BILANCIO 67

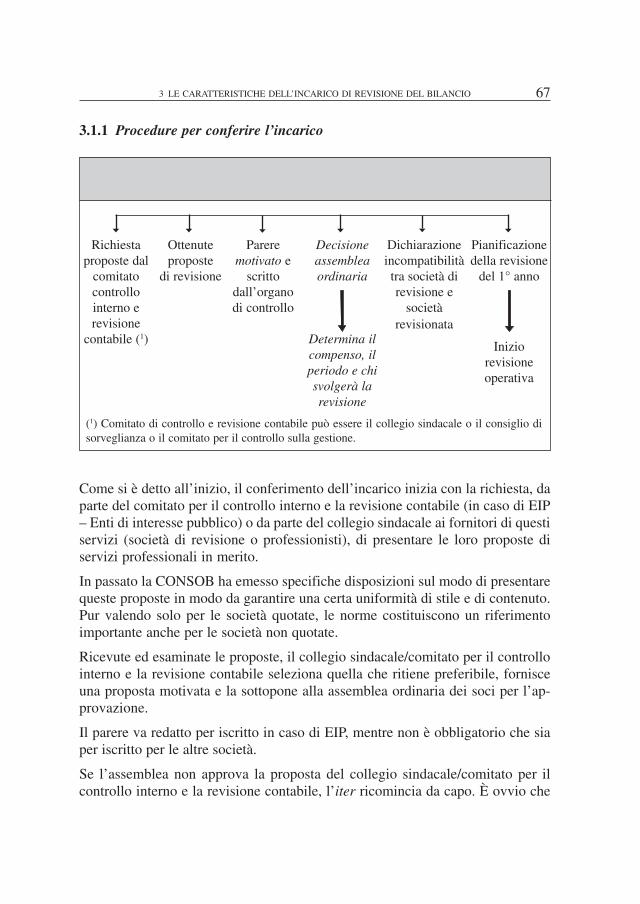

3.1.1 Procedure per conferire l’incarico

CONFERIMENTO DELL’INCARICODI UNA SOCIETÀ (ART. 13 O 17, COMMA 1, D.LGS. N. 39/2010)

Come si è detto all’inizio, il conferimento dell’incarico inizia con la richiesta, daparte del comitato per il controllo interno e la revisione contabile (in caso di EIP– Enti di interesse pubblico) o da parte del collegio sindacale ai fornitori di questiservizi (società di revisione o professionisti), di presentare le loro proposte diservizi professionali in merito.

In passato la CONSOB ha emesso specifiche disposizioni sul modo di presentarequeste proposte in modo da garantire una certa uniformità di stile e di contenuto.Pur valendo solo per le società quotate, le norme costituiscono un riferimentoimportante anche per le società non quotate.

Ricevute ed esaminate le proposte, il collegio sindacale/comitato per il controllointerno e la revisione contabile seleziona quella che ritiene preferibile, fornisceuna proposta motivata e la sottopone alla assemblea ordinaria dei soci per l’ap-provazione.

Il parere va redatto per iscritto in caso di EIP, mentre non è obbligatorio che siaper iscritto per le altre società.

Se l’assemblea non approva la proposta del collegio sindacale/comitato per ilcontrollo interno e la revisione contabile, l’iter ricomincia da capo. È ovvio che

Richiestaproposte dal

comitatocontrollointerno erevisione

contabile (1)

Ottenuteproposte

di revisione

Pareremotivato e

scrittodall’organodi controllo

Decisioneassembleaordinaria

Determina ilcompenso, ilperiodo e chisvolgerà larevisione

Dichiarazioneincompatibilitàtra società direvisione e

societàrevisionata

Pianificazionedella revisione

del 1° anno

Iniziorevisioneoperativa

(1) Comitato di controllo e revisione contabile può essere il collegio sindacale o il consiglio disorveglianza o il comitato per il controllo sulla gestione.

� � � � � �

3 LE CARATTERISTICHE DELL’INCARICO DI REVISIONE DEL BILANCIO68

per evitare inutili “bocciature” della proposta sarebbe opportuno che l’organo divigilanza, se possibile, sondasse preventivamente le posizioni dei soci rilevanti odi eventuali aderenti a patti parasociali in merito.

L’iter si conclude con il conferimento dell’incarico da parte dell’assemblea ordi-naria degli azionisti della società – unico organo deliberativo – che ha richiesto iservizi e con lo scambio delle reciproche dichiarazioni di inesistenza di clausoledi incompatibilità tra società di revisione/revisore legale e la società revisionata.

3.1.2 Principali novità del d.lgs. n. 39/2010Il d.lgs. n. 39/2010 ha innovato anche il conferimento dell’incarico, la revoca e ledimissioni dall’incarico. Le principali novità riguardano la possibilità di dimis-sioni dall’incarico (aspetto che precedentemente non era nemmeno preso in con-siderazione), di modifiche nella struttura del parere del collegio sindacale in fasedi conferimento dell’incarico che diventa obbligatorio da fornire all’assembleaoltre all’importante modifica di competenze e ruoli nella scelta del soggetto a cuiaffidare la revisione legale.

• Conferimento dell’incarico

Con la riforma l’incarico viene sempre conferito, come prima, dall’assemblea, chedeve determinare il compenso per tutto il periodo di durata dell’incarico ed i criteriper l’adeguamento dei corrispettivi durante il periodo relativo. Normalmente gliadeguamenti riguardano la parametrazione dei compensi con l’inflazione e il fattoche siano intervenuti fatti eccezionali successivamente all’affidamento dell’incari-co tali da rendere il compenso inattuale (ad es. fusioni, scissioni, ecc.)

DELIBERA DELL’ASSEMBLEA ORDINARIA

La delibera deve contenere:• oggetto della revisione contabile• riferimento agli esercizi interessati• clausole di variabilità del compenso per indicizzazione e fatti eccezionali o im-

prevedibili• durata dell’incarico

La delibera dell’assemblea ordinaria deve contenere quanto espresso sopra. Incaso vi fossero delle carenze e la società fosse un EIP (Ente di interesse pubblico)la delibera è nulla e va riconvocata l’assemblea ed approvata la delibera correttacon tutti gli elementi richiesti.

3 LE CARATTERISTICHE DELL’INCARICO DI REVISIONE DEL BILANCIO 69

La novità più importante è che ora l’assemblea richiede una proposta motivatadell’organo di controllo, il quale ha, pertanto, potere di iniziativa in meritoalla scelta del revisore. Si passa quindi dalla scelta effettuata dagli amministrato-ri a quella effettuata dall’organo di controllo, sia esso il collegio sindacale, ilconsiglio di sorveglianza o il comitato per il controllo sulla gestione.

La scelta fatta dal legislatore è fortemente innovativa e toglie agli amministratoriil potere di scelta del revisore.

I motivi di questa decisione possono essere diversi, ma quello che mi sembrapiù interessante è il desiderio del legislatore di cercare di mantenere un certolivello qualitativo della revisione che negli ultimi tempi è stato compromessoda una costante discesa degli onorari con riflessi negativi sul livello qualitativodel servizio reso.

Dato che in revisione il livello di onorari è basato sulla stima delle ore impiegabilinello svolgimento dell’incarico e sulla esperienza e capacità del gruppo di reviso-ri chiamati ad operare, una discesa degli onorari può essere indice di una progres-siva caduta del livello qualitativo dell’incarico svolto con evidenti riflessi sullasua efficacia ed utilità.

La scelta effettuata in passato da parte degli amministratori sui soggetti a cuiaffidare l’incarico è stata spesso inficiata del valore dell’onorario e non tantodalla qualità del lavoro da svolgere, che magari gli amministratori non sono ingrado di valutare o anche per interessi conflittuali in materia (minor onorario,minor revisione).

L’idea di affidare all’organo di controllo (collegio sindacale o come richiesto dal-l’art. 19 negli EIP – Enti di interesse pubblico) ) è quella di cercare di garantire uncerto livello di competenza tale da non scegliere il revisore solo in base all’onora-rio proposto, ma al tipo di revisione che si intende svolgere.

Come detto, l’art. 19 ridisegna gli organi di controllo negli enti d’interesse pub-blico 5.

5. L’art. 16 del d.lgs. n. 39/2010 definisce come enti di interesse pubblico:a) le società italiane emittenti valori mobiliari ammessi alla negoziazione su mercati regolamentatiitaliani e dell’Unione europea e quelle che hanno richiesto tale ammissione alla negoziazione;b) le banche;c) le imprese di assicurazione;d) le imprese di riassicurazione con sede legale in Italia, e le sedi secondarie in Italia delle impresedi riassicurazione extracomunitarie;

3 LE CARATTERISTICHE DELL’INCARICO DI REVISIONE DEL BILANCIO70

Inoltre, istituisce il “comitato per il controllo interno e la revisione contabile” 6 acui sono affidati compiti di vigilanza su:

a) il processo di informativa finanziaria;b) l’efficacia dei sistemi di controllo interno, di revisione interna, se applicabile,

e di gestione del rischio;c) la revisione legale dei conti annuali e dei conti consolidati;d) l’indipendenza del revisore legale o della società di revisione legale, in parti-

colare per prestazioni di servizi non di revisione all’ente sottoposto alla revi-sione legale dei conti.

Negli EIP che adottano il sistema di amministrazione e controllo dualistico, lefunzioni di comitato per il controllo interno sono esercitate da un comitato costi-tuito all’interno del consiglio di sorveglianza. In tal caso, almeno uno dei compo-nenti del comitato deve essere scelto tra gli iscritti nel registro.

• Revoca dell’incarico

La revoca dell’incarico, ai sensi del comma 3 dell’art. 13 del d.lgs. n. 39/2010,può avvenire da parte dell’assemblea se ricorre una giusta causa.

È previsto espressamente che la divergenza di opinioni sul trattamento contabileo procedure di revisioni non possa mai costituire una giusta causa di revoca del-l’incarico.

• Dimissioni del revisore

Con il comma 4 dell’art. 13 si prevede ora anche la possibilità di dimissioni delrevisore. Esse possono avvenire nei modi che saranno stabiliti da uno specifico

e) le società emittenti strumenti finanziari, che, ancorché non quotati su mercati regolamentati, sonodiffusi tra il pubblico in maniera rilevante;f) le società di gestione dei mercati regolamentati;g) le società che gestiscono i sistemi di compensazione e di garanzia;h) le società di gestione accentrata di strumenti finanziari;i) le società di intermediazione mobiliare;l) le società di gestione del risparmio;m) le società di investimento a capitale variabile;n) gli istituti di pagamento di cui alla direttiva 2009/64/Ce;o) gli istituti di moneta elettronica;p) gli intermediari finanziari di cui all’art. 107 del TUB.6. Attualmente, come noto, tale organismo non è previsto nelle leggi speciali (TUIF). È previsto –paragrafo 8 – nelle società emittenti (quotate) che scelgono di adottare, su base volontaria, il codicedi autodisciplina di Borsa Italiana, comitato per la corporate governance, peraltro con compiti disupporto al consiglio di amministrazione in parte diversi da quelli previsti nello schema.

3 LE CARATTERISTICHE DELL’INCARICO DI REVISIONE DEL BILANCIO 71

regolamento del Ministro dell’Economia e delle Finanze, sentita la CONSOB. Ilmedesimo regolamento disciplinerà le ipotesi di risoluzione consensuale o pergiusta causa del rapporto contrattuale con il revisore.

In questo caso il revisore è comunque soggetto al risarcimento del danno e deveessere assegnato alla società un tempo adeguato per organizzarsi per la scelta delnuovo revisore, salvo il caso di inadempimento grave del revisore (ad esempioper grave malattia, invalidità o morte).

Nei casi di revoca, dimissioni, o risoluzione consensuale, il comma 5 dell’art. 13richiede comunque che la nomina di un nuovo revisore o società di revisione siatempestiva e comunque la revisione continui ad essere svolta, per un periodonon superiore ai 6 mesi, dal medesimo soggetto precedente sino a quando nonsia stato nominato il nuovo revisore legale o società di revisione legale.

In questi casi (di per sé poco frequenti) sia la società sia il revisore sono tenuti adinformare tempestivamente l’autorità di vigilanza e, per le revisioni negli EIP, laCONSOB, in ordine a dimissioni, revoca e risoluzione, fornendo adeguate spie-gazioni sulle ragioni che le hanno determinate.

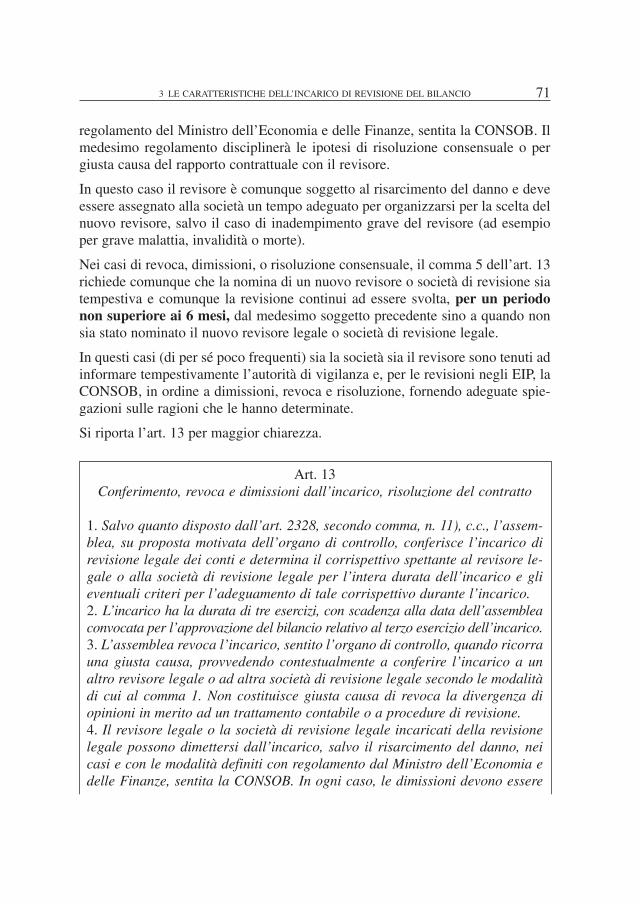

Si riporta l’art. 13 per maggior chiarezza.

Art. 13Conferimento, revoca e dimissioni dall’incarico, risoluzione del contratto

1. Salvo quanto disposto dall’art. 2328, secondo comma, n. 11), c.c., l’assem-blea, su proposta motivata dell’organo di controllo, conferisce l’incarico direvisione legale dei conti e determina il corrispettivo spettante al revisore le-gale o alla società di revisione legale per l’intera durata dell’incarico e glieventuali criteri per l’adeguamento di tale corrispettivo durante l’incarico.2. L’incarico ha la durata di tre esercizi, con scadenza alla data dell’assembleaconvocata per l’approvazione del bilancio relativo al terzo esercizio dell’incarico.3. L’assemblea revoca l’incarico, sentito l’organo di controllo, quando ricorrauna giusta causa, provvedendo contestualmente a conferire l’incarico a unaltro revisore legale o ad altra società di revisione legale secondo le modalitàdi cui al comma 1. Non costituisce giusta causa di revoca la divergenza diopinioni in merito ad un trattamento contabile o a procedure di revisione.4. Il revisore legale o la società di revisione legale incaricati della revisionelegale possono dimettersi dall’incarico, salvo il risarcimento del danno, neicasi e con le modalità definiti con regolamento dal Ministro dell’Economia edelle Finanze, sentita la CONSOB. In ogni caso, le dimissioni devono essere

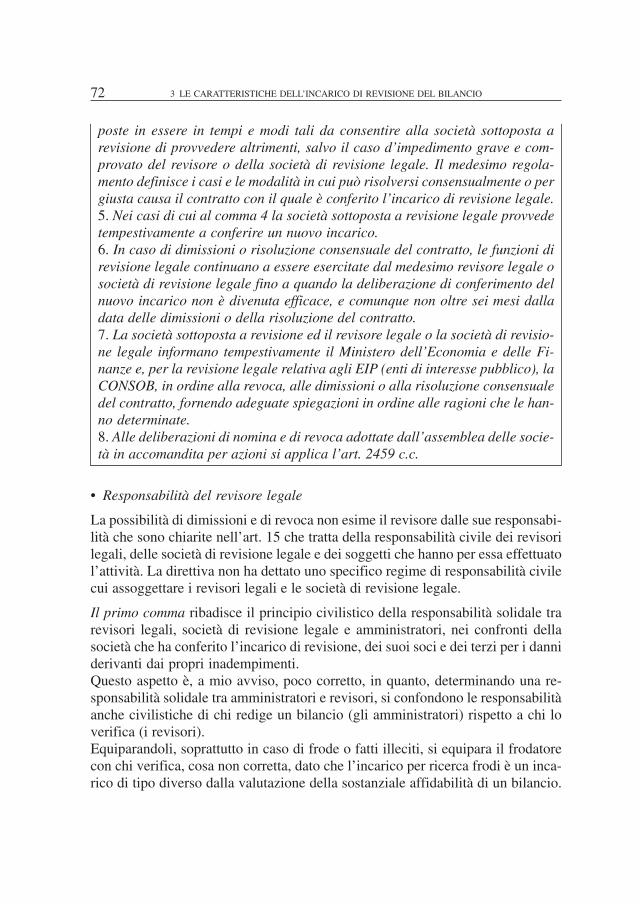

3 LE CARATTERISTICHE DELL’INCARICO DI REVISIONE DEL BILANCIO72

poste in essere in tempi e modi tali da consentire alla società sottoposta arevisione di provvedere altrimenti, salvo il caso d’impedimento grave e com-provato del revisore o della società di revisione legale. Il medesimo regola-mento definisce i casi e le modalità in cui può risolversi consensualmente o pergiusta causa il contratto con il quale è conferito l’incarico di revisione legale.5. Nei casi di cui al comma 4 la società sottoposta a revisione legale provvedetempestivamente a conferire un nuovo incarico.6. In caso di dimissioni o risoluzione consensuale del contratto, le funzioni direvisione legale continuano a essere esercitate dal medesimo revisore legale osocietà di revisione legale fino a quando la deliberazione di conferimento delnuovo incarico non è divenuta efficace, e comunque non oltre sei mesi dalladata delle dimissioni o della risoluzione del contratto.7. La società sottoposta a revisione ed il revisore legale o la società di revisio-ne legale informano tempestivamente il Ministero dell’Economia e delle Fi-nanze e, per la revisione legale relativa agli EIP (enti di interesse pubblico), laCONSOB, in ordine alla revoca, alle dimissioni o alla risoluzione consensualedel contratto, fornendo adeguate spiegazioni in ordine alle ragioni che le han-no determinate.8. Alle deliberazioni di nomina e di revoca adottate dall’assemblea delle socie-tà in accomandita per azioni si applica l’art. 2459 c.c.

• Responsabilità del revisore legale

La possibilità di dimissioni e di revoca non esime il revisore dalle sue responsabi-lità che sono chiarite nell’art. 15 che tratta della responsabilità civile dei revisorilegali, delle società di revisione legale e dei soggetti che hanno per essa effettuatol’attività. La direttiva non ha dettato uno specifico regime di responsabilità civilecui assoggettare i revisori legali e le società di revisione legale.

Il primo comma ribadisce il principio civilistico della responsabilità solidale trarevisori legali, società di revisione legale e amministratori, nei confronti dellasocietà che ha conferito l’incarico di revisione, dei suoi soci e dei terzi per i danniderivanti dai propri inadempimenti.Questo aspetto è, a mio avviso, poco corretto, in quanto, determinando una re-sponsabilità solidale tra amministratori e revisori, si confondono le responsabilitàanche civilistiche di chi redige un bilancio (gli amministratori) rispetto a chi loverifica (i revisori).Equiparandoli, soprattutto in caso di frode o fatti illeciti, si equipara il frodatorecon chi verifica, cosa non corretta, dato che l’incarico per ricerca frodi è un inca-rico di tipo diverso dalla valutazione della sostanziale affidabilità di un bilancio.

3 LE CARATTERISTICHE DELL’INCARICO DI REVISIONE DEL BILANCIO 73

La norma viene parzialmente attutita con la seconda frase in cui i revisori sonoresponsabili “del contributo effettivo al danno cagionato”, aspetto di non faciledeterminazione, ma in ogni caso resta un fraintendimento di fondo molto perico-loso.

Il secondo comma estende la responsabilità di cui prima anche al responsabiledella revisione ed ai dipendenti che hanno collaborato all’attività di revisione,prevedendo un regime di solidarietà con la società di revisione legale per la qualeoperano. Coloro che sono chiamati a rispondere solidalmente del danno arrecatosono tra loro responsabili nei limiti del proprio contributo effettivo al danno ca-gionato.

Il terzo comma fissa in 5 anni, a partire dalla data di cessazione dell’incarico, iltermine entro il quale l’azione di risarcimento nei confronti del responsabile siprescrive.

Art. 15Responsabilità

1. I revisori legali e le società di revisione legale rispondono in solido tra loroe con gli amministratori nei confronti della società che ha conferito l’incaricodi revisione legale, dei suoi soci e dei terzi per i danni derivanti dall’inadempi-mento ai loro doveri. Nei rapporti interni tra i debitori solidali, essi sono re-sponsabili nei limiti del contributo effettivo al danno cagionato.2. Il responsabile della revisione ed i dipendenti che hanno collaborato all’at-tività di revisione contabile sono responsabili, in solido tra loro, e con la socie-tà di revisione legale, per i danni conseguenti da propri inadempimenti o dafatti illeciti nei confronti della società che ha conferito l’incarico e nei con-fronti dei terzi danneggiati. Essi sono responsabili entro i limiti del propriocontributo effettivo al danno cagionato.3. L’azione di risarcimento nei confronti dei responsabili ai sensi del presentearticolo si prescrive nel termine di 5 anni dalla data della relazione di revisio-ne sul bilancio d’esercizio o consolidato emessa al termine dell’attività di revi-sione cui si riferisce l’azione di risarcimento.

• Durata dell’incarico

La riforma diversifica la durata dell’incarico a seconda che la società sia di inte-resse pubblico o meno.

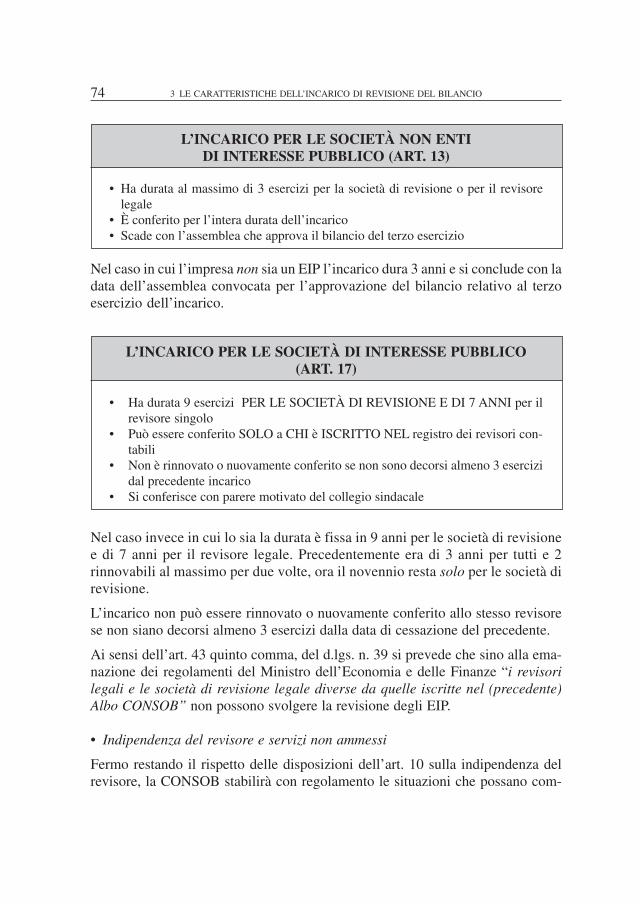

3 LE CARATTERISTICHE DELL’INCARICO DI REVISIONE DEL BILANCIO74

L’INCARICO PER LE SOCIETÀ NON ENTIDI INTERESSE PUBBLICO (ART. 13)

• Ha durata al massimo di 3 esercizi per la società di revisione o per il revisorelegale

• È conferito per l’intera durata dell’incarico• Scade con l’assemblea che approva il bilancio del terzo esercizio

Nel caso in cui l’impresa non sia un EIP l’incarico dura 3 anni e si conclude con ladata dell’assemblea convocata per l’approvazione del bilancio relativo al terzoesercizio dell’incarico.

L’INCARICO PER LE SOCIETÀ DI INTERESSE PUBBLICO(ART. 17)

• Ha durata 9 esercizi PER LE SOCIETÀ DI REVISIONE E DI 7 ANNI per ilrevisore singolo

• Può essere conferito SOLO a CHI è ISCRITTO NEL registro dei revisori con-tabili

• Non è rinnovato o nuovamente conferito se non sono decorsi almeno 3 esercizidal precedente incarico

• Si conferisce con parere motivato del collegio sindacale

Nel caso invece in cui lo sia la durata è fissa in 9 anni per le società di revisionee di 7 anni per il revisore legale. Precedentemente era di 3 anni per tutti e 2rinnovabili al massimo per due volte, ora il novennio resta solo per le società direvisione.

L’incarico non può essere rinnovato o nuovamente conferito allo stesso revisorese non siano decorsi almeno 3 esercizi dalla data di cessazione del precedente.

Ai sensi dell’art. 43 quinto comma, del d.lgs. n. 39 si prevede che sino alla ema-nazione dei regolamenti del Ministro dell’Economia e delle Finanze “i revisorilegali e le società di revisione legale diverse da quelle iscritte nel (precedente)Albo CONSOB” non possono svolgere la revisione degli EIP.

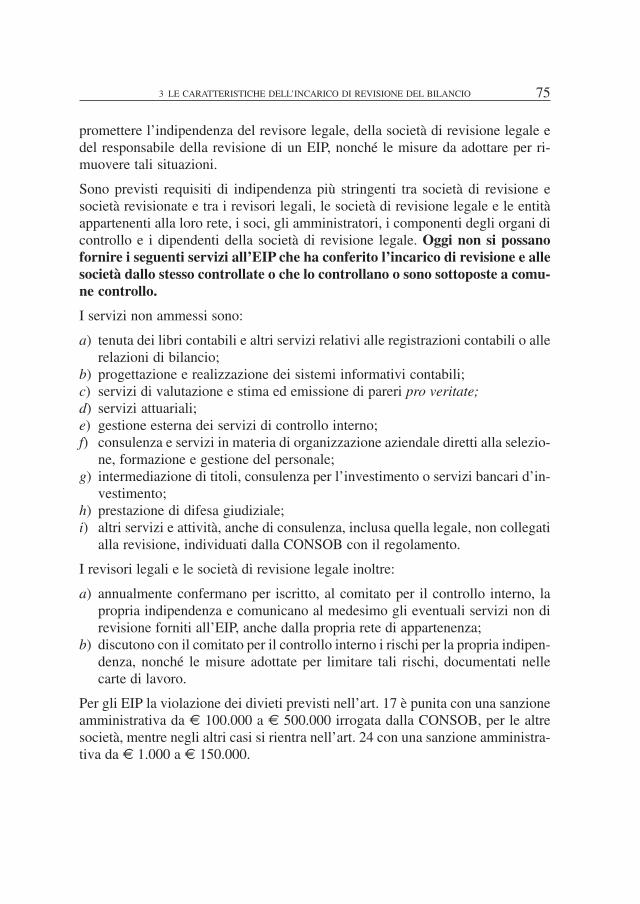

• Indipendenza del revisore e servizi non ammessi

Fermo restando il rispetto delle disposizioni dell’art. 10 sulla indipendenza delrevisore, la CONSOB stabilirà con regolamento le situazioni che possano com-

3 LE CARATTERISTICHE DELL’INCARICO DI REVISIONE DEL BILANCIO 75

promettere l’indipendenza del revisore legale, della società di revisione legale edel responsabile della revisione di un EIP, nonché le misure da adottare per ri-muovere tali situazioni.

Sono previsti requisiti di indipendenza più stringenti tra società di revisione esocietà revisionate e tra i revisori legali, le società di revisione legale e le entitàappartenenti alla loro rete, i soci, gli amministratori, i componenti degli organi dicontrollo e i dipendenti della società di revisione legale. Oggi non si possanofornire i seguenti servizi all’EIP che ha conferito l’incarico di revisione e allesocietà dallo stesso controllate o che lo controllano o sono sottoposte a comu-ne controllo.

I servizi non ammessi sono:

a) tenuta dei libri contabili e altri servizi relativi alle registrazioni contabili o allerelazioni di bilancio;

b) progettazione e realizzazione dei sistemi informativi contabili;c) servizi di valutazione e stima ed emissione di pareri pro veritate;d) servizi attuariali;e) gestione esterna dei servizi di controllo interno;f) consulenza e servizi in materia di organizzazione aziendale diretti alla selezio-

ne, formazione e gestione del personale;g) intermediazione di titoli, consulenza per l’investimento o servizi bancari d’in-

vestimento;h) prestazione di difesa giudiziale;i) altri servizi e attività, anche di consulenza, inclusa quella legale, non collegati

alla revisione, individuati dalla CONSOB con il regolamento.

I revisori legali e le società di revisione legale inoltre:

a) annualmente confermano per iscritto, al comitato per il controllo interno, lapropria indipendenza e comunicano al medesimo gli eventuali servizi non direvisione forniti all’EIP, anche dalla propria rete di appartenenza;

b) discutono con il comitato per il controllo interno i rischi per la propria indipen-denza, nonché le misure adottate per limitare tali rischi, documentati nellecarte di lavoro.

Per gli EIP la violazione dei divieti previsti nell’art. 17 è punita con una sanzioneamministrativa da • 100.000 a • 500.000 irrogata dalla CONSOB, per le altresocietà, mentre negli altri casi si rientra nell’art. 24 con una sanzione amministra-tiva da • 1.000 a • 150.000.

3 LE CARATTERISTICHE DELL’INCARICO DI REVISIONE DEL BILANCIO76

3.2 La proposta di incarico di servizi professionali ed il suo contenuto

Torniamo ora alla proposta di incarico di servizi di revisione che viene redattaall’inizio dell’iter e sulla quale il collegio sindacale/comitato per il controllo in-terno e la revisione contabile negli EIP è titolato ad esprimere un parere motivatosull’incarico.

Per chi deve redigere e presentare una proposta di servizi professionali è utileriferirsi al contenuto del Principio di revisione internazionale n. 210 – I terminidell’incarico e alla comunicazione CONSOB n. 96003556 dell’8 aprile 1996 chesottolinea i criteri generali di riferimento dei possibili contenuti, da adattare allepeculiarità di ogni incarico.

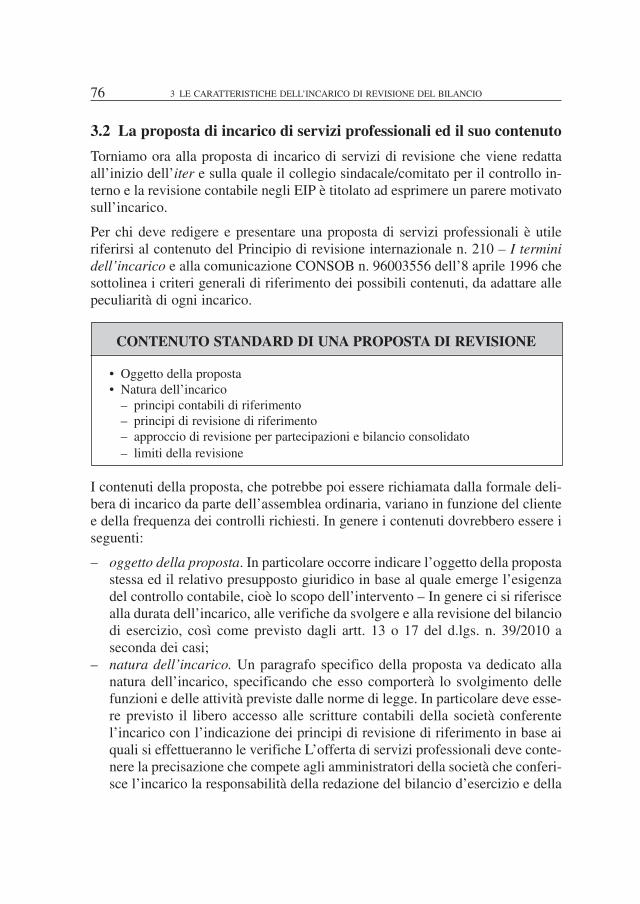

CONTENUTO STANDARD DI UNA PROPOSTA DI REVISIONE

• Oggetto della proposta• Natura dell’incarico

– principi contabili di riferimento– principi di revisione di riferimento– approccio di revisione per partecipazioni e bilancio consolidato– limiti della revisione

I contenuti della proposta, che potrebbe poi essere richiamata dalla formale deli-bera di incarico da parte dell’assemblea ordinaria, variano in funzione del clientee della frequenza dei controlli richiesti. In genere i contenuti dovrebbero essere iseguenti:

– oggetto della proposta. In particolare occorre indicare l’oggetto della propostastessa ed il relativo presupposto giuridico in base al quale emerge l’esigenzadel controllo contabile, cioè lo scopo dell’intervento – In genere ci si riferiscealla durata dell’incarico, alle verifiche da svolgere e alla revisione del bilanciodi esercizio, così come previsto dagli artt. 13 o 17 del d.lgs. n. 39/2010 aseconda dei casi;

– natura dell’incarico. Un paragrafo specifico della proposta va dedicato allanatura dell’incarico, specificando che esso comporterà lo svolgimento dellefunzioni e delle attività previste dalle norme di legge. In particolare deve esse-re previsto il libero accesso alle scritture contabili della società conferentel’incarico con l’indicazione dei principi di revisione di riferimento in base aiquali si effettueranno le verifiche L’offerta di servizi professionali deve conte-nere la precisazione che compete agli amministratori della società che conferi-sce l’incarico la responsabilità della redazione del bilancio d’esercizio e della

3 LE CARATTERISTICHE DELL’INCARICO DI REVISIONE DEL BILANCIO 77

correttezza delle informazioni in esso contenute, nonché la regolare tenutadella contabilità, l’adeguatezza del sistema di controllo interno e dell’integritàdel patrimonio sociale. Bisogna inoltre precisare che la pianificazione e losvolgimento della revisione è finalizzata ad ottenere una “ragionevole” sicu-rezza, non una “assoluta” sicurezza che il bilancio non sia viziato da errorisignificativi e che la revisione presuppone l’esame e l’ottenimento di elementiprobativi adeguati e sufficienti sui dati e le informazioni di bilancio, nonchésulla valutazione dei principi contabili e le stime utilizzate dagli amministrato-ri per la redazione del bilancio stesso. È prassi indicare che, a causa dellanatura selettiva e degli altri limiti previsti nelle procedure di revisione ed inogni sistema di controllo interno, rimane un inevitabile rischio che eventualiirregolarità, anche significative, possano non essere individuate. Questi aspet-ti sono importanti per ridurre eventuali “expectation gap” tra chi immaginache la revisione includa aspetti che in effetti non comprende. Ad esempio tra iluoghi comuni si potrebbe credere che il revisore rediga il bilancio, che larevisione si occupi soprattutto di scoprire frodi e fatti illeciti, ecc.;

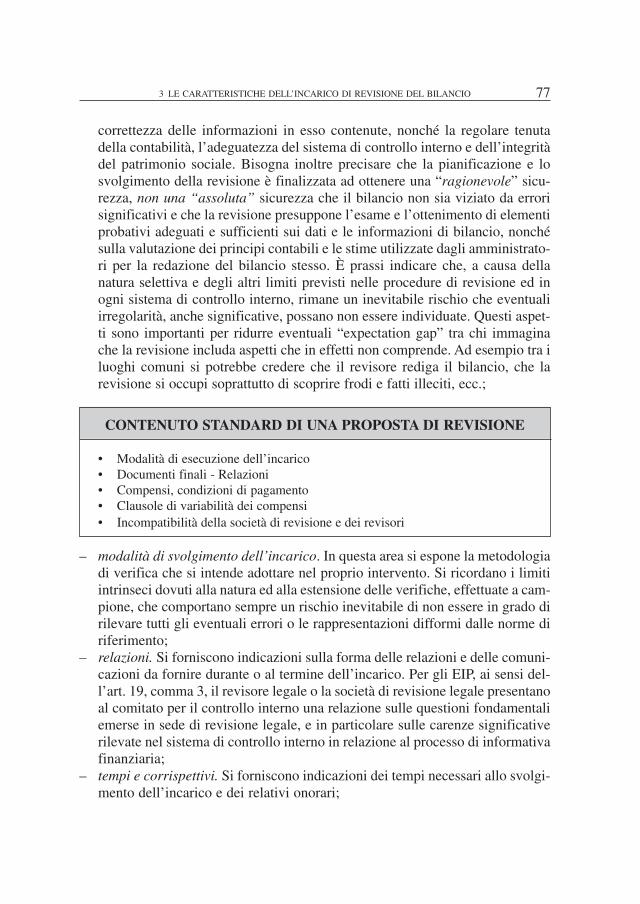

CONTENUTO STANDARD DI UNA PROPOSTA DI REVISIONE

• Modalità di esecuzione dell’incarico• Documenti finali - Relazioni• Compensi, condizioni di pagamento• Clausole di variabilità dei compensi• Incompatibilità della società di revisione e dei revisori

– modalità di svolgimento dell’incarico. In questa area si espone la metodologiadi verifica che si intende adottare nel proprio intervento. Si ricordano i limitiintrinseci dovuti alla natura ed alla estensione delle verifiche, effettuate a cam-pione, che comportano sempre un rischio inevitabile di non essere in grado dirilevare tutti gli eventuali errori o le rappresentazioni difformi dalle norme diriferimento;

– relazioni. Si forniscono indicazioni sulla forma delle relazioni e delle comuni-cazioni da fornire durante o al termine dell’incarico. Per gli EIP, ai sensi del-l’art. 19, comma 3, il revisore legale o la società di revisione legale presentanoal comitato per il controllo interno una relazione sulle questioni fondamentaliemerse in sede di revisione legale, e in particolare sulle carenze significativerilevate nel sistema di controllo interno in relazione al processo di informativafinanziaria;

– tempi e corrispettivi. Si forniscono indicazioni dei tempi necessari allo svolgi-mento dell’incarico e dei relativi onorari;

3 LE CARATTERISTICHE DELL’INCARICO DI REVISIONE DEL BILANCIO78

– clausole di incompatibilità. Si tratta di indicare i nominativi dei soci, in caso diincarico alla società di revisione e delle persone incaricate della revisione, perpermettere alla società di valutare eventuali incompatibilità presenti e future.

Premesso che è nell’interesse di tutti che esista una proposta scritta di serviziprofessionali per definire bene ruoli e compiti, la proposta e il successivo incaricodocumentano e confermano l’accettazione della nomina da parte del revisore, gliobiettivi e l’ampiezza della revisione, il limite delle sue responsabilità nei confrontidel cliente e la forma di qualsiasi relazione. Il Principio di revisione internazionalen. 210 ne delinea alcuni aspetti fondamentali che esaminiamo qui di seguito:

Contenuti fondamentali

Tenendo presente che la sua struttura e il suo contenuto possono essere diversi perogni cliente, in linea generale una proposta dovrebbe contenere almeno i seguentielementi:

• obiettivo della revisione di bilancio;• responsabilità della direzione nei confronti della redazione del bilancio;• i riferimenti legislativi, i regolamenti, nonché i principi di revisione emanati

dagli organismi professionali a cui il revisore legale si deve attenere;• il tipo di relazione finale o altra forma di comunicazione dei risultati dell’incarico;• il rischio, inevitabile, che alcuni errori anche significativi possano non essere

rilevati a causa delle limitazioni intrinseche nelle procedure di revisione, oltreagli altri limiti tipici di ogni sistema di controllo interno;

• la possibilità di accedere alle scritture contabili, a qualsiasi documento o adaltra informazione necessari alla revisione;

• l’impegno ad evitare di porre in essere comportamenti tali da compromettere ilrequisito dell’indipendenza nel corso dello svolgimento dell’incarico.

Il revisore può inoltre decidere di specificare:

• le disposizioni relative alla pianificazione della revisione;• l’intenzione di ottenere una lettera di attestazione al termine della revisione

come richiesto dai principi di revisione;• la descrizione di qualsiasi altra lettera o relazione che il revisore ritenga di

inviare al cliente 7;

7. Per gli EIP, ai sensi dell’art. 19, comma 3, il revisore legale o la società di revisione legalepresentano al comitato per il controllo interno una relazione sulle questioni fondamentali emerse insede di revisione legale, e in particolare sulle carenze significative rilevate nel sistema di controllointerno in relazione al processo di informativa finanziaria.

3 LE CARATTERISTICHE DELL’INCARICO DI REVISIONE DEL BILANCIO 79

• la base di determinazione del compenso e le sue modalità di fatturazione.

Se i seguenti aspetti sono importanti, è bene siano specificati includendo aspettidi coordinamento:

• in caso di coinvolgimento di altri revisori 8 ed esperti 9 in alcuni aspetti dellarevisione;

• in caso di coinvolgimento di revisori interni 10 o altro personale del cliente;• in caso di rapporti con il revisore precedente nell’ipotesi di una prima revisio-

ne del nuovo incaricato;• di qualsiasi limitazione alla responsabilità del revisore se applicabile;• di qualsiasi ulteriore accordo tra il revisore e il cliente.

Le revisioni delle società controllate

Se il revisore legale del controllo della società controllante è anche il revisoredella società controllata, delle filiali e delle divisioni dotate di autonomia, i fattoriche influenzano la decisione di stipulare una lettera di incarico separata per ogniunità operativa riguardano:

• l’organo societario che nominerà il revisore;• l’obbligo o meno di emettere una relazione di revisione specifica;• le norme di legge nazionali;• l’ampiezza di qualsiasi lavoro svolto da altri revisori;• la percentuale di proprietà da parte della società controllante;• il maggior o minor grado d’indipendenza della direzione dell’unità rispetto

alla società controllante.

Il revisore può decidere di non redigere, per ogni esercizio, una lettera di incari-co 11, tuttavia le seguenti circostanze possono renderne opportuna la stesura:

• quando risulta che il cliente non abbia interpretato correttamente l’obiettivo el’ampiezza della revisione;

8. Vedi Principio di revisione n. 600 – Utilizzo del lavoro di altri revisori approvato con deliberaCONSOB n. 14186 – luglio 2003.9. Vedi Principio di revisione n. 620 – Utilizzo del lavoro dell’esperto approvato con delibera CON-SOB n. 13809 dell’ottobre 2002.10. Vedi Principio di revisione n. 610 – Utilizzo del lavoro di revisione interna approvato con deli-bera CONSOB n. 13809 dell’ottobre 2002.11. Ai sensi degli artt. 13 e 17 non è richiesta una lettera di incarico annuale, ma ciò comunque nontoglie la necessità di riesaminare almeno annualmente ogni modifica nei livelli di rischio connessiall’incarico con il cliente.

3 LE CARATTERISTICHE DELL’INCARICO DI REVISIONE DEL BILANCIO80

• l’aggiunta o il riesame di qualsiasi aspetto dell’incarico;• una recente modifica ai vertici della direzione, del consiglio di amministrazio-

ne o della proprietà;• un mutamento significativo nella natura o nelle dimensioni dell’attività del

cliente;• specifici requisiti.

3.3 Il parere motivato del collegio sindacale nel conferimento dell’incarico

Il collegio sindacale o organo equipollente assume oggi un ruolo molto importan-te nella nomina e revoca del revisori legali o della società di revisione e sollecitaed è sollecitato a un reciproco scambio di dati e informazioni (art. 2409-septiesc.c.).

Per esprimere il suo parere motivato il collegio sindacale dovrà assumere infor-mazioni sufficienti per esprimersi sugli aspetti inerenti l’indipendenza della so-cietà di revisione o del revisore legale, nonché la sua idoneità tecnica, con riguar-do all’organizzazione, in relazione all’ampiezza e complessità dell’incarico e deveinoltre valutare l’adeguatezza e la completezza del piano di revisione, nonchél’adeguatezza del compenso richiesto.

PARERE MOTIVATO DEL COLLEGIO SINDACALE

Il parere riguarda:• Idoneità tecnica della società di revisione o del soggetto incaricato• Adeguatezza e completezza del piano di revisione proposto• Organizzazione della società in relazione all’ampiezza e complessità dell’inca-

rico da svolgere (ad es. quale è la sua esperienza precedente nel settore dell’im-presa)

• Con una sua proposta motivata il collegio sindacale passa alla assemblea ladecisione

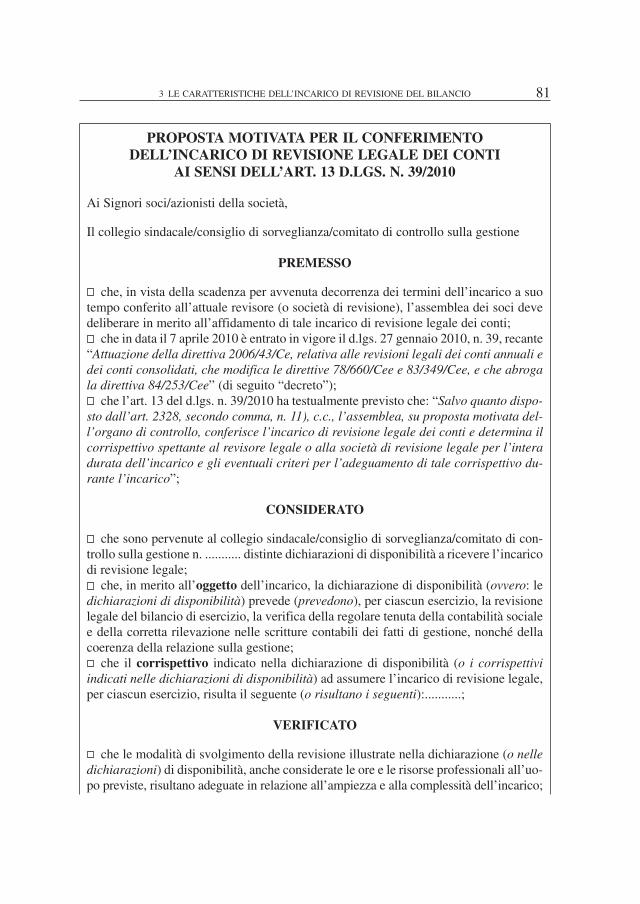

Il CNDCEC nel maggio 2010 ha illustrato in una nota informativa un esempio diparere da adattare alle circostanze che si ripropone e che potrebbe essere il se-guente:

3 LE CARATTERISTICHE DELL’INCARICO DI REVISIONE DEL BILANCIO 81

PROPOSTA MOTIVATA PER IL CONFERIMENTODELL’INCARICO DI REVISIONE LEGALE DEI CONTI

AI SENSI DELL’ART. 13 D.LGS. N. 39/2010

Ai Signori soci/azionisti della società,

Il collegio sindacale/consiglio di sorveglianza/comitato di controllo sulla gestione

PREMESSO

che, in vista della scadenza per avvenuta decorrenza dei termini dell’incarico a suotempo conferito all’attuale revisore (o società di revisione), l’assemblea dei soci devedeliberare in merito all’affidamento di tale incarico di revisione legale dei conti;

che in data il 7 aprile 2010 è entrato in vigore il d.lgs. 27 gennaio 2010, n. 39, recante“Attuazione della direttiva 2006/43/Ce, relativa alle revisioni legali dei conti annuali edei conti consolidati, che modifica le direttive 78/660/Cee e 83/349/Cee, e che abrogala direttiva 84/253/Cee” (di seguito “decreto”);

che l’art. 13 del d.lgs. n. 39/2010 ha testualmente previsto che: “Salvo quanto dispo-sto dall’art. 2328, secondo comma, n. 11), c.c., l’assemblea, su proposta motivata del-l’organo di controllo, conferisce l’incarico di revisione legale dei conti e determina ilcorrispettivo spettante al revisore legale o alla società di revisione legale per l’interadurata dell’incarico e gli eventuali criteri per l’adeguamento di tale corrispettivo du-rante l’incarico”;

CONSIDERATO

che sono pervenute al collegio sindacale/consiglio di sorveglianza/comitato di con-trollo sulla gestione n. ........... distinte dichiarazioni di disponibilità a ricevere l’incaricodi revisione legale;

che, in merito all’oggetto dell’incarico, la dichiarazione di disponibilità (ovvero: ledichiarazioni di disponibilità) prevede (prevedono), per ciascun esercizio, la revisionelegale del bilancio di esercizio, la verifica della regolare tenuta della contabilità socialee della corretta rilevazione nelle scritture contabili dei fatti di gestione, nonché dellacoerenza della relazione sulla gestione;

che il corrispettivo indicato nella dichiarazione di disponibilità (o i corrispettiviindicati nelle dichiarazioni di disponibilità) ad assumere l’incarico di revisione legale,per ciascun esercizio, risulta il seguente (o risultano i seguenti):...........;

VERIFICATO

che le modalità di svolgimento della revisione illustrate nella dichiarazione (o nelledichiarazioni) di disponibilità, anche considerate le ore e le risorse professionali all’uo-po previste, risultano adeguate in relazione all’ampiezza e alla complessità dell’incarico;

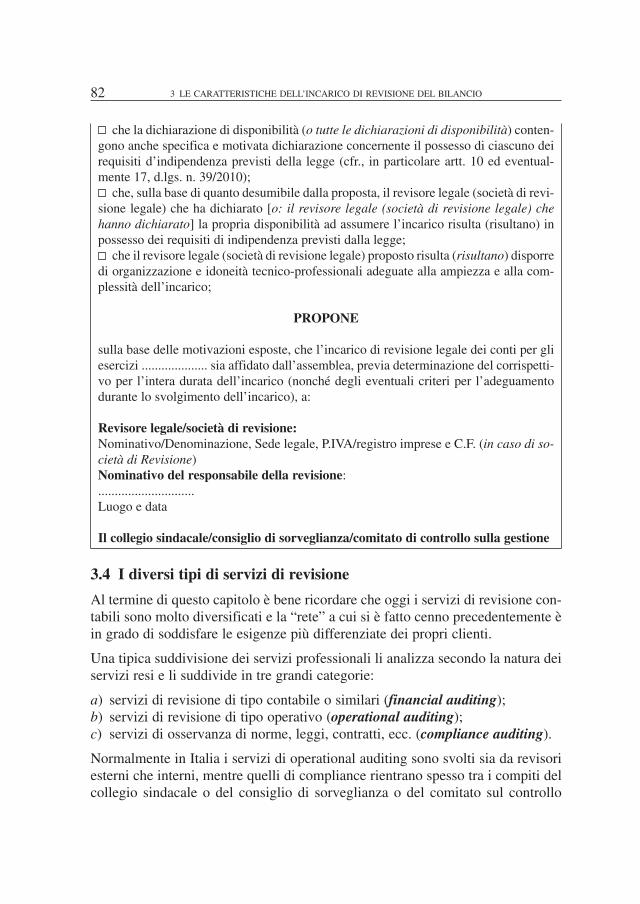

3 LE CARATTERISTICHE DELL’INCARICO DI REVISIONE DEL BILANCIO82

che la dichiarazione di disponibilità (o tutte le dichiarazioni di disponibilità) conten-gono anche specifica e motivata dichiarazione concernente il possesso di ciascuno deirequisiti d’indipendenza previsti della legge (cfr., in particolare artt. 10 ed eventual-mente 17, d.lgs. n. 39/2010);

che, sulla base di quanto desumibile dalla proposta, il revisore legale (società di revi-sione legale) che ha dichiarato [o: il revisore legale (società di revisione legale) chehanno dichiarato] la propria disponibilità ad assumere l’incarico risulta (risultano) inpossesso dei requisiti di indipendenza previsti dalla legge;

che il revisore legale (società di revisione legale) proposto risulta (risultano) disporredi organizzazione e idoneità tecnico-professionali adeguate alla ampiezza e alla com-plessità dell’incarico;

PROPONE

sulla base delle motivazioni esposte, che l’incarico di revisione legale dei conti per gliesercizi .................... sia affidato dall’assemblea, previa determinazione del corrispetti-vo per l’intera durata dell’incarico (nonché degli eventuali criteri per l’adeguamentodurante lo svolgimento dell’incarico), a:

Revisore legale/società di revisione:Nominativo/Denominazione, Sede legale, P.IVA/registro imprese e C.F. (in caso di so-cietà di Revisione)Nominativo del responsabile della revisione:.............................Luogo e data

Il collegio sindacale/consiglio di sorveglianza/comitato di controllo sulla gestione

3.4 I diversi tipi di servizi di revisione

Al termine di questo capitolo è bene ricordare che oggi i servizi di revisione con-tabili sono molto diversificati e la “rete” a cui si è fatto cenno precedentemente èin grado di soddisfare le esigenze più differenziate dei propri clienti.

Una tipica suddivisione dei servizi professionali li analizza secondo la natura deiservizi resi e li suddivide in tre grandi categorie:

a) servizi di revisione di tipo contabile o similari (financial auditing);b) servizi di revisione di tipo operativo (operational auditing);c) servizi di osservanza di norme, leggi, contratti, ecc. (compliance auditing).

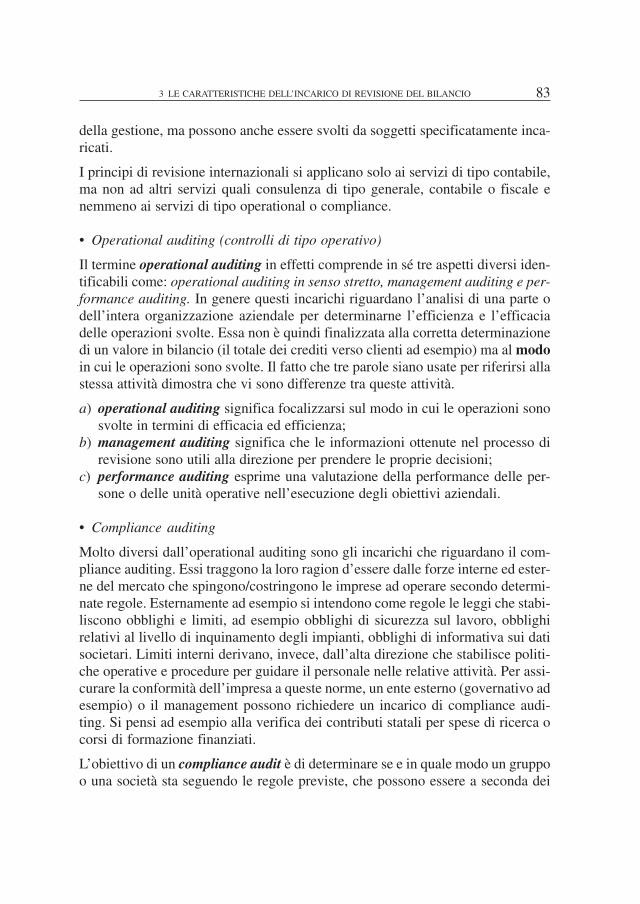

Normalmente in Italia i servizi di operational auditing sono svolti sia da revisoriesterni che interni, mentre quelli di compliance rientrano spesso tra i compiti delcollegio sindacale o del consiglio di sorveglianza o del comitato sul controllo

3 LE CARATTERISTICHE DELL’INCARICO DI REVISIONE DEL BILANCIO 83

della gestione, ma possono anche essere svolti da soggetti specificatamente inca-ricati.

I principi di revisione internazionali si applicano solo ai servizi di tipo contabile,ma non ad altri servizi quali consulenza di tipo generale, contabile o fiscale enemmeno ai servizi di tipo operational o compliance.

• Operational auditing (controlli di tipo operativo)

Il termine operational auditing in effetti comprende in sé tre aspetti diversi iden-tificabili come: operational auditing in senso stretto, management auditing e per-formance auditing. In genere questi incarichi riguardano l’analisi di una parte odell’intera organizzazione aziendale per determinarne l’efficienza e l’efficaciadelle operazioni svolte. Essa non è quindi finalizzata alla corretta determinazionedi un valore in bilancio (il totale dei crediti verso clienti ad esempio) ma al modoin cui le operazioni sono svolte. Il fatto che tre parole siano usate per riferirsi allastessa attività dimostra che vi sono differenze tra queste attività.

a) operational auditing significa focalizzarsi sul modo in cui le operazioni sonosvolte in termini di efficacia ed efficienza;

b) management auditing significa che le informazioni ottenute nel processo direvisione sono utili alla direzione per prendere le proprie decisioni;

c) performance auditing esprime una valutazione della performance delle per-sone o delle unità operative nell’esecuzione degli obiettivi aziendali.

• Compliance auditing

Molto diversi dall’operational auditing sono gli incarichi che riguardano il com-pliance auditing. Essi traggono la loro ragion d’essere dalle forze interne ed ester-ne del mercato che spingono/costringono le imprese ad operare secondo determi-nate regole. Esternamente ad esempio si intendono come regole le leggi che stabi-liscono obblighi e limiti, ad esempio obblighi di sicurezza sul lavoro, obblighirelativi al livello di inquinamento degli impianti, obblighi di informativa sui datisocietari. Limiti interni derivano, invece, dall’alta direzione che stabilisce politi-che operative e procedure per guidare il personale nelle relative attività. Per assi-curare la conformità dell’impresa a queste norme, un ente esterno (governativo adesempio) o il management possono richiedere un incarico di compliance audi-ting. Si pensi ad esempio alla verifica dei contributi statali per spese di ricerca ocorsi di formazione finanziati.

L’obiettivo di un compliance audit è di determinare se e in quale modo un gruppoo una società sta seguendo le regole previste, che possono essere a seconda dei

3 LE CARATTERISTICHE DELL’INCARICO DI REVISIONE DEL BILANCIO84

casi specifiche norme di legge, specifiche procedure concordate tra le parti, con-tratti e capitolati, o in genere gli standard di comportamento e principi contabili.

Il compliance audit può essere svolto da revisori indipendenti sulla attività chedeve essere revisionata. Questi revisori raccolgono e valutano le evidenze docu-mentali in base alle richieste imposte dalla osservanza delle leggi. Per esempio, leautorità fiscali effettuano dei compliance auditing per determinare se la dichiara-zione dei redditi e la documentazione fiscale a supporto sono in accordo con ilTesto Unico delle imposte dirette. Un compliance auditing può essere svolto perdeterminare se certe politiche manageriali e procedure relative (ad esempio) adesborsi monetari sono state correttamente eseguite. In altri casi le società chericevono contributi dalle autorità governative sono soggette a compliance audi-ting per determinare fra le altre cose se i soldi ricevuti sono stati spesi negli inve-stimenti previsti e richiesti dalla legge. Le società assicurative spesso effettuanodei compliance auditing per verificare che i danni siano stati subiti effettivamentee in che modo.

• Financial auditing

Per restare nell’ambito dei servizi di revisione contabile (financial auditing), siusa suddividerli in servizi di revisione completa e altri tipi di servizi contabili.

Come esposto nell’art. 17 per gli EIP è vietato di svolgere alcuni tipi di serviziprofessionali se il revisore legale svolge contemporaneamente attività di control-lo contabile e verifica del bilancio presso una specifica società o le sue controlla-te, ma non vieta lo svolgimento di quegli stessi servizi professionali in toto overso altri soggetti di cui non si svolge alcuna revisione.

Un esempio chiarirà le idee. La società di revisione A svolge un incarico di revi-sione contabile per un novennio alla società Beta, società quotata alla Borsa diMilano, per cui non può svolgere alcuno dei servizi vietati dall’art. 17, ciò co-munque non impedisce alla società di revisione A di tenere i libri contabili per lasocietà Gamma che non ha alcun rapporto con la società Beta.

È questo il motivo per cui ne trattiamo, essi infatti rappresentano una parte impor-tante dei ricavi per servizi professionali resi da società di questo tipo. Tra essi sicitano gli incarichi di revisione limitata, di specifiche procedure di verifica richie-ste dalla controparte, di compilazione di dati e prospetti contabili o in senso lato.

Vediamone le differenze anche in termini di sicurezza dei risultati forniti dal revi-sore.

Solo nei casi di revisione contabile completa o limitata, chi controlla i dati è ingrado di fornire una ragionevole o moderata sicurezza sulla validità dell’infor-

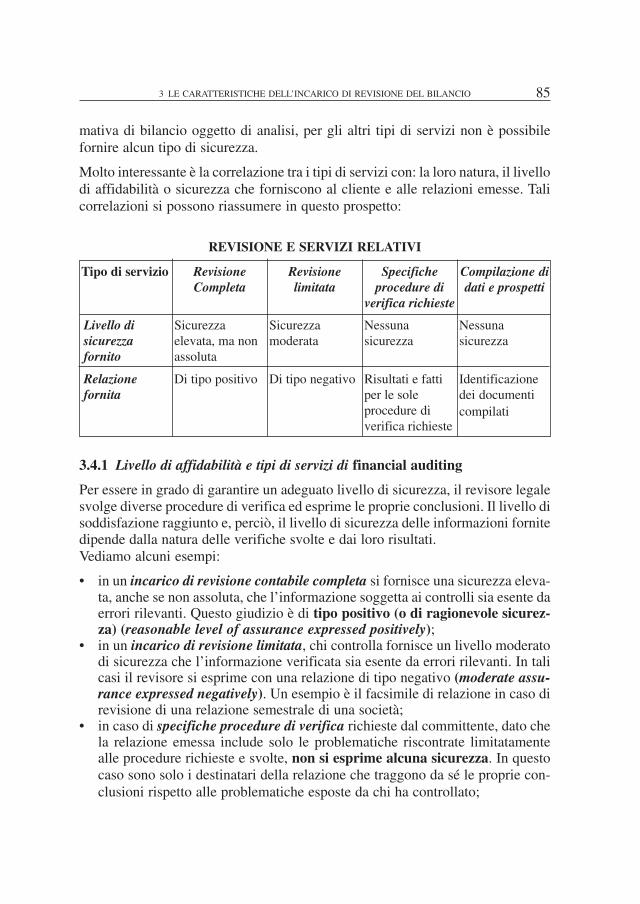

3 LE CARATTERISTICHE DELL’INCARICO DI REVISIONE DEL BILANCIO 85

Tipo di servizio RevisioneCompleta

Revisionelimitata

Specificheprocedure di

verifica richieste

Compilazione didati e prospetti

Livello disicurezzafornito

Sicurezzaelevata, ma nonassoluta

Sicurezzamoderata

Nessunasicurezza

Nessunasicurezza

Relazionefornita

Di tipo positivo Di tipo negativo Risultati e fattiper le soleprocedure diverifica richieste

Identificazionedei documenticompilati

mativa di bilancio oggetto di analisi, per gli altri tipi di servizi non è possibilefornire alcun tipo di sicurezza.

Molto interessante è la correlazione tra i tipi di servizi con: la loro natura, il livellodi affidabilità o sicurezza che forniscono al cliente e alle relazioni emesse. Talicorrelazioni si possono riassumere in questo prospetto:

REVISIONE E SERVIZI RELATIVI

3.4.1 Livello di affidabilità e tipi di servizi di financial auditing

Per essere in grado di garantire un adeguato livello di sicurezza, il revisore legalesvolge diverse procedure di verifica ed esprime le proprie conclusioni. Il livello disoddisfazione raggiunto e, perciò, il livello di sicurezza delle informazioni fornitedipende dalla natura delle verifiche svolte e dai loro risultati.Vediamo alcuni esempi:

• in un incarico di revisione contabile completa si fornisce una sicurezza eleva-ta, anche se non assoluta, che l’informazione soggetta ai controlli sia esente daerrori rilevanti. Questo giudizio è di tipo positivo (o di ragionevole sicurez-za) (reasonable level of assurance expressed positively);

• in un incarico di revisione limitata, chi controlla fornisce un livello moderatodi sicurezza che l’informazione verificata sia esente da errori rilevanti. In talicasi il revisore si esprime con una relazione di tipo negativo (moderate assu-rance expressed negatively). Un esempio è il facsimile di relazione in caso direvisione di una relazione semestrale di una società;

• in caso di specifiche procedure di verifica richieste dal committente, dato chela relazione emessa include solo le problematiche riscontrate limitatamentealle procedure richieste e svolte, non si esprime alcuna sicurezza. In questocaso sono solo i destinatari della relazione che traggono da sé le proprie con-clusioni rispetto alle problematiche esposte da chi ha controllato;

3 LE CARATTERISTICHE DELL’INCARICO DI REVISIONE DEL BILANCIO86

• in un incarico di compilazione di dati o modelli contabili, anche se gli utentihanno dei vantaggi dall’utilizzo dell’esperienza del revisore legale, non si espri-me alcun giudizio sui dati inclusi nei modelli compilati.

Vediamo ora le differenze tra i tipici servizi di revisione contabile.

3.4.2 Revisione del bilancio d’esercizio e consolidato

L’obiettivo della revisione contabile è di acquisire ogni elemento necessario perconsentire al revisore legale del controllo di esprimere un giudizio se il bilancionel suo complesso sia redatto, in tutti gli aspetti significativi, in conformità alledisposizioni che ne disciplinano i criteri di redazione.

Nel formulare questo giudizio si devono ottenere adeguati e sufficienti elementiprobativi per essere in grado di trarre valide conclusioni. Un giudizio indipenden-te aumenta la credibilità del bilancio stesso fornendo un livello di affidabilitàmaggiore anche se una certezza assoluta non è in ogni caso possibile.

3.4.3 Revisioni sommarie o limitate

L’obiettivo di una revisione sommaria e limitata è arrivare alla conclusione, inbase alle procedure svolte (normalmente inferiori rispetto ad una revisione com-pleta), di non essere venuto a conoscenza di informazioni che inducano i terzi aritenere che l’informativa non sia stata redatta in accordo al quadro sistematicocontabile di riferimento.

Le tecniche di controllo consistono generalmente nell’utilizzo di procedure dianalisi comparativa e in colloqui con il personale. Normalmente non è inclusauna valutazione del sistema di controllo interno, né verifiche di conformità o disostanza dei dati forniti e neppure controlli e verifiche delle informazioni ricevutedurante le interviste con apposite ispezioni, osservazioni, indagini e conferme,conteggi e analisi comparative. Da quanto sopra emerge che i risultati ottenutisono di valenza inferiore rispetto a quelli di una revisione completa.

3.4.4 Specifiche procedure di verifica richieste dal committente

In un incarico di questo tipo si svolgono solo alcune procedure di controllo con-cordate a priori tra chi verifica e chi affida questo tipo di incarico. Quest’ultimotrarrà le proprie conclusioni dalla relazione del revisore, che è inviata solo alcommittente a conoscenza dei limiti dell’incarico fornito e delle procedure diverifica concordate. Altri utenti potrebbero interpretare erroneamente i risultati,se non dispongono di questi elementi.

3 LE CARATTERISTICHE DELL’INCARICO DI REVISIONE DEL BILANCIO 87

3.4.5 Compilazione di dati e prospetti

In un incarico di compilazione di dati e prospetti, il revisore legale fornisce la suaopera per raccogliere, classificare e sintetizzare informazioni finanziarie. Questonormalmente potrebbe anche significare la pura redazione del bilancio d’eserci-zio o del bilancio consolidato e significa ridurre le informazioni di dettaglio inpochi documenti sintetici tali da poter essere comprensibili senza ricorrere alleanalisi sottostanti. Le procedure usate non hanno alcuno scopo di esprimere ungiudizio di affidabilità sulle informazioni, ma solo di redigere i prospetti stessisenza alcuna responsabilità, salvo palesi illogicità nell’analisi della congruità deidati stessi.

In ogni caso, anche se non si assumono specifiche responsabilità, vi sono comun-que vantaggi dal coinvolgimento di un esperto in materia contabile data la suaesperienza e capacità professionale. Potrebbe essere il caso di redigere alcuniprospetti richiesti dai principi IAS/IFRS su specifico incarico di un cliente nonrevisionato dalla stessa società di revisione ed il cui cliente non abbia all’internopersonale adeguatamente preparato in merito.