Presentazione standard di PowerPoint - Sito ufficiale del ... e... · Il crollo di Lehman Brothers...

34

Andrea Boitani Università Cattolica del Sacro Cuore Milano Facoltà di Scienze Bancarie Finanziarie Assicurative [email protected]

Transcript of Presentazione standard di PowerPoint - Sito ufficiale del ... e... · Il crollo di Lehman Brothers...

Andrea Boitani Università Cattolica del Sacro Cuore

Milano

Facoltà di Scienze Bancarie Finanziarie Assicurative

2

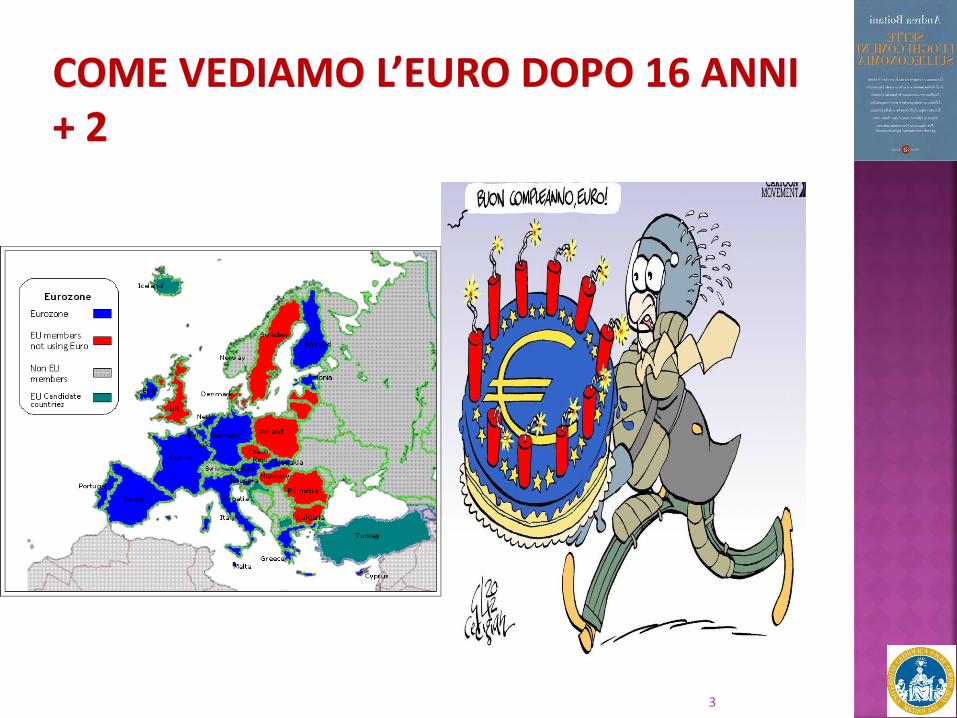

3

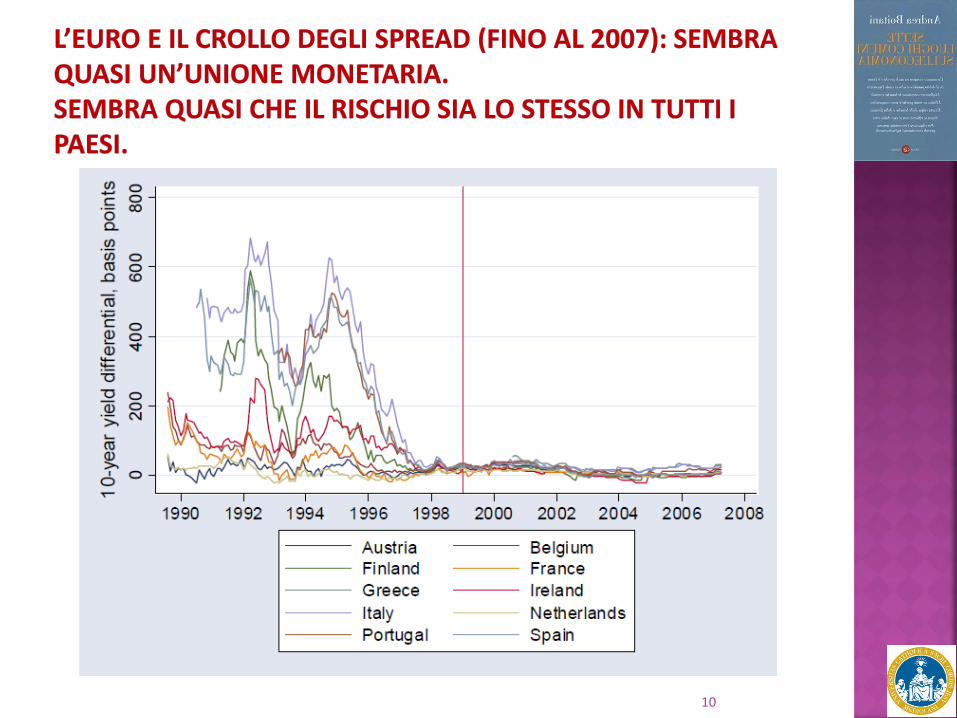

È colpa dell’euro

in realtà l’euro aveva funzionato abbastanza bene dal 1999 al 2007. Nel 2008 Barroso era addirittura entusiasta: “La creazione dell’Euro – affermava – è stato un evento straordinario”… “un decennio più tardi possiamo dichiarare orgogliosamente che l’Euro è stato un grande successo”.

I problemi sono venuti fuori dopo il 2008: la zona euro ha reagito peggio del resto dell’EU e molto peggio degli USA.

4

90

100

110

120

130

140

150

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Ind

ice

: 20

00

=10

0

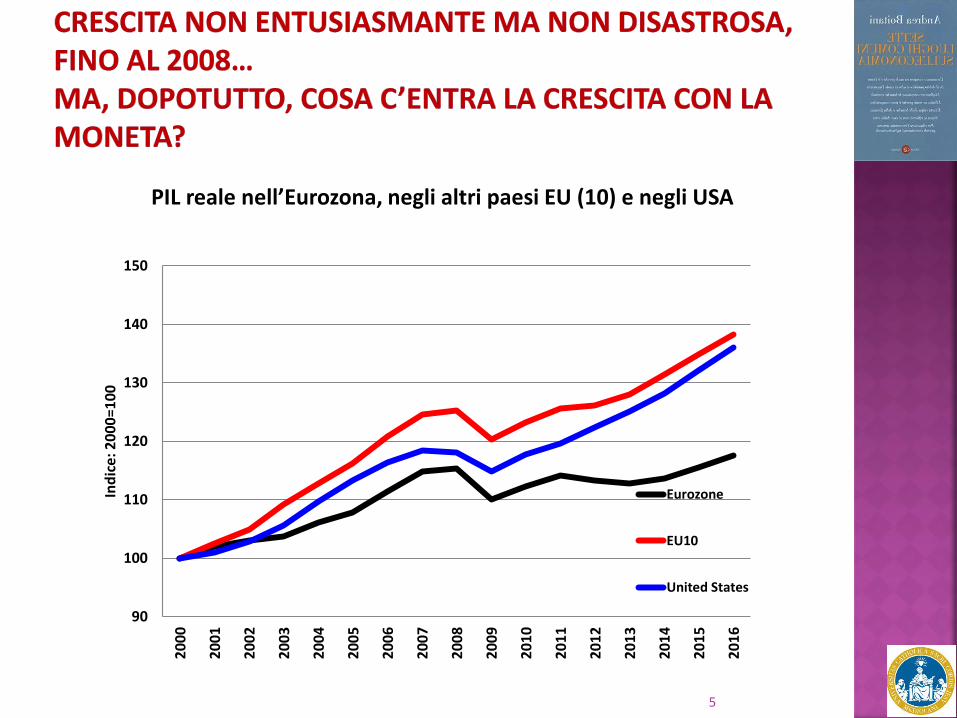

PIL reale nell’Eurozona, negli altri paesi EU (10) e negli USA

Eurozone

EU10

United States

5

6

0

0,5

1

1,5

2

2,5

3

3,5

4

4,5

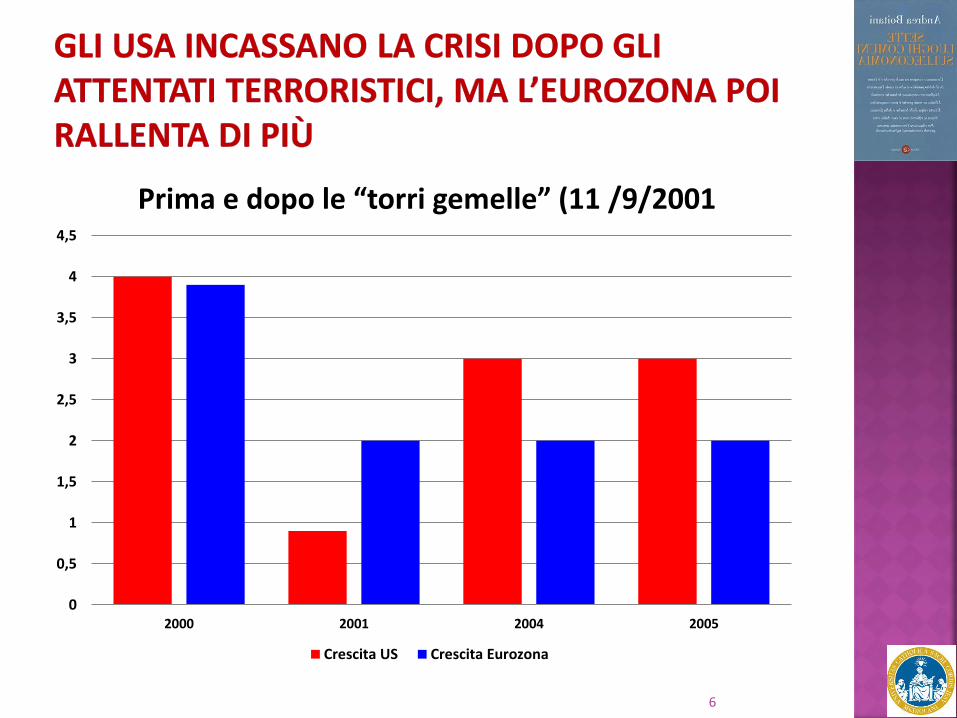

2000 2001 2004 2005

Prima e dopo le “torri gemelle” (11 /9/2001

Crescita US Crescita Eurozona

0

2

4

6

8

10

12

14

In p

erc

en

tual

e d

ella

po

po

lazi

on

e a

ttiv

a

Tasso di disoccupazione nell’Eurozona, altri EU (10) e USA

Eurozone

EU10

US

7

8

0

2

4

6

8

10

12

14

16

18

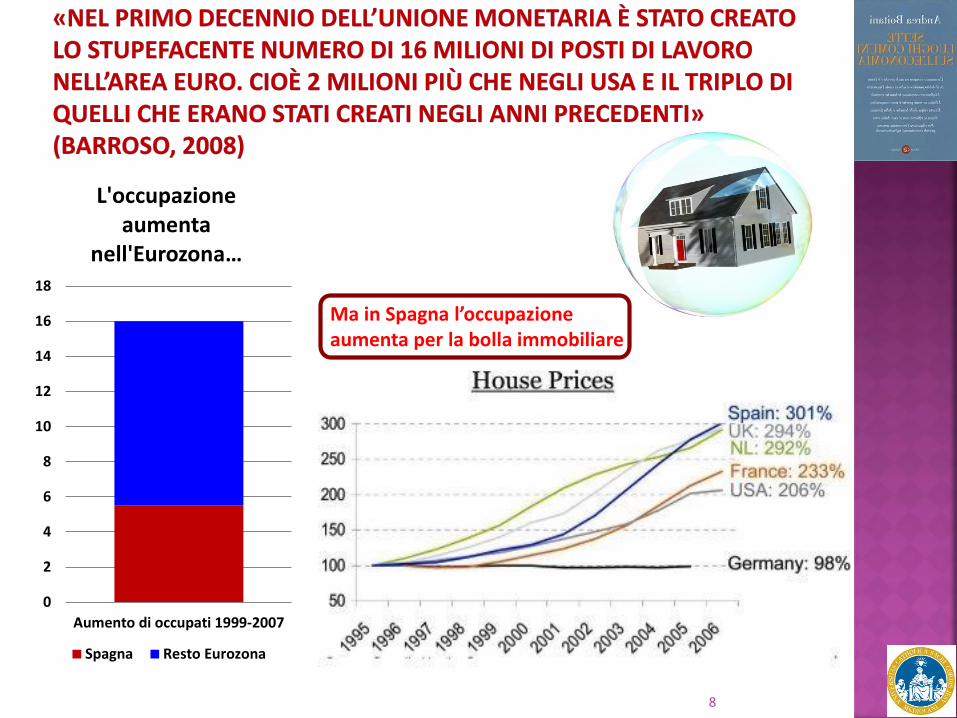

Aumento di occupati 1999-2007

L'occupazione aumenta

nell'Eurozona…

Spagna Resto Eurozona

Ma in Spagna l’occupazione aumenta per la bolla immobiliare

9

0

0,5

1

1,5

2

2,5

3

Unione Europea Euro area (19paesi)

USA Svezia Regno Unito

Tass

o d

'infl

azio

ne

(%

)

Tasso di inflazione (1999-2008)

10

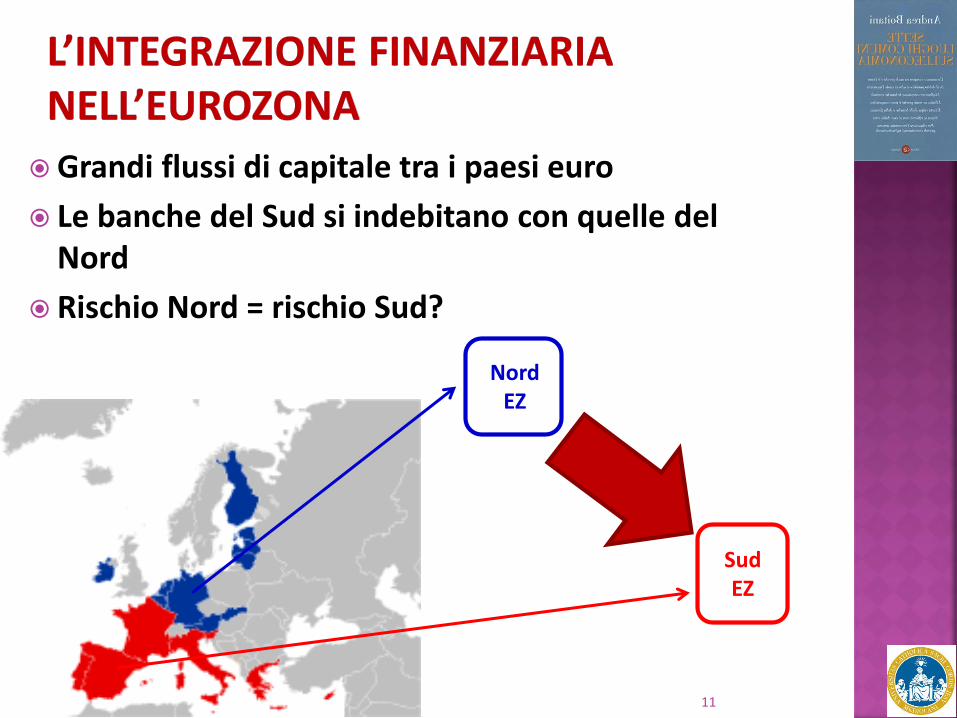

Grandi flussi di capitale tra i paesi euro

Le banche del Sud si indebitano con quelle del Nord

Rischio Nord = rischio Sud?

11

Nord EZ

Sud EZ

12

-400000

-300000

-200000

-100000

0

100000

200000

300000

400000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

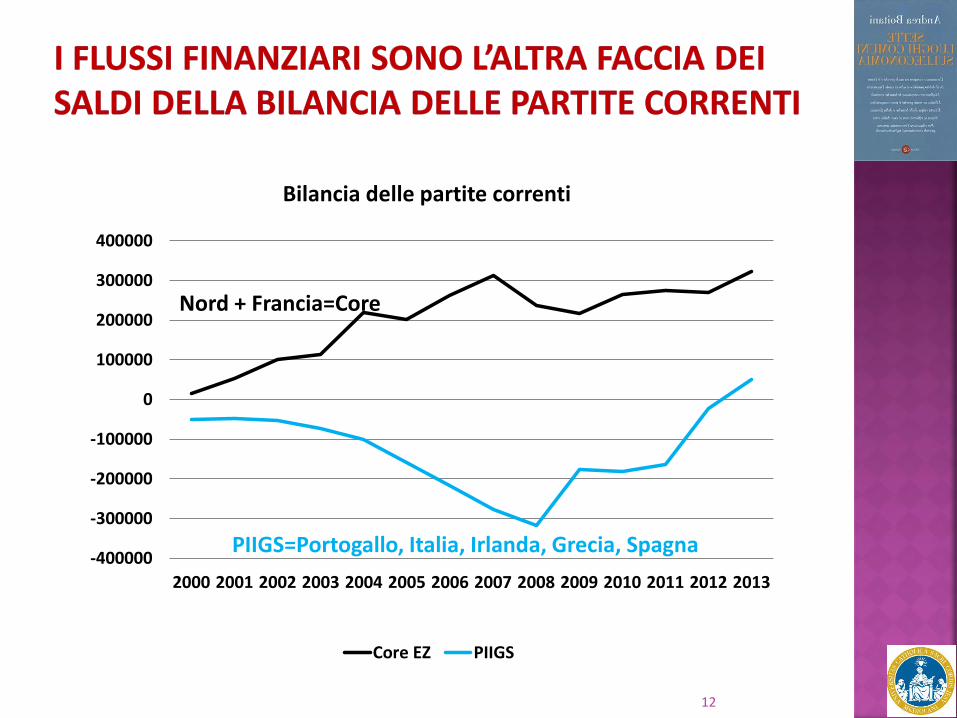

Bilancia delle partite correnti

Core EZ PIIGS

Nord + Francia=Core

PIIGS=Portogallo, Italia, Irlanda, Grecia, Spagna

Il crollo di Lehman Brothers negli USA fa sentire i suoi effetti in Europa, subito.

Emergono le insufficienze di un’unione monetaria incompleta, cioè senza un bilancio federale degno di questo nome e senza una banca centrale che possa fare da prestatore di ultima istanza

Una unione monetaria non pensata per affrontare la crisi, la più grave crisi dal 1929.

Tra 2009 e 2010 prendono piede spiegazioni mitologiche della crisi, che tendono a supportare soluzioni che vanno bene solo ad alcuni.

13

14

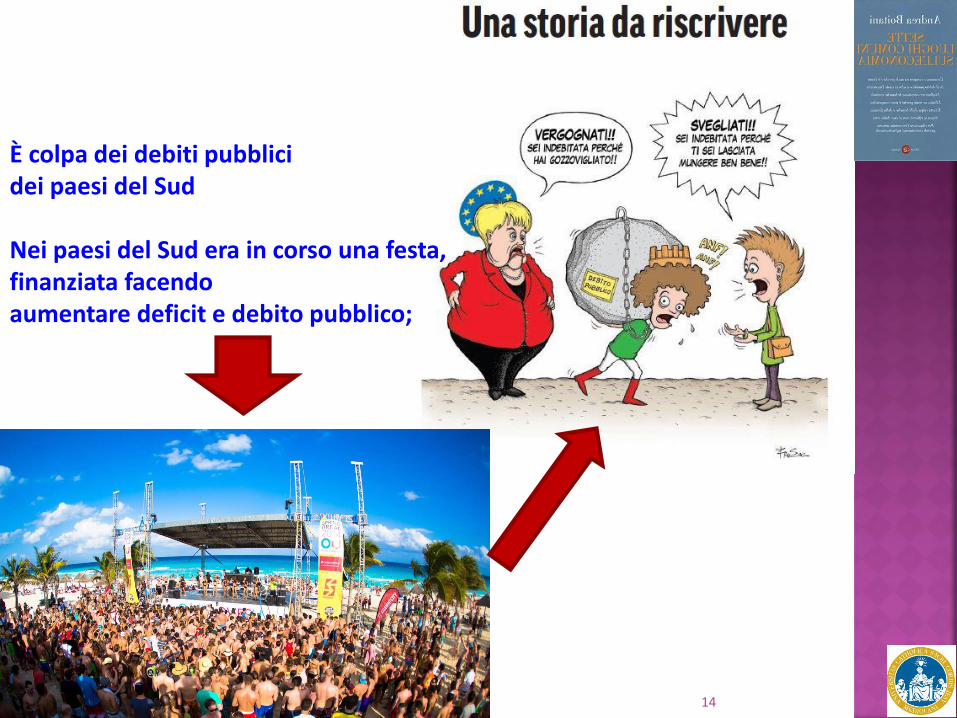

È colpa dei debiti pubblici dei paesi del Sud Nei paesi del Sud era in corso una festa, finanziata facendo aumentare deficit e debito pubblico;

15

-200

-100

0

100

200

300

400

500

600

700

800

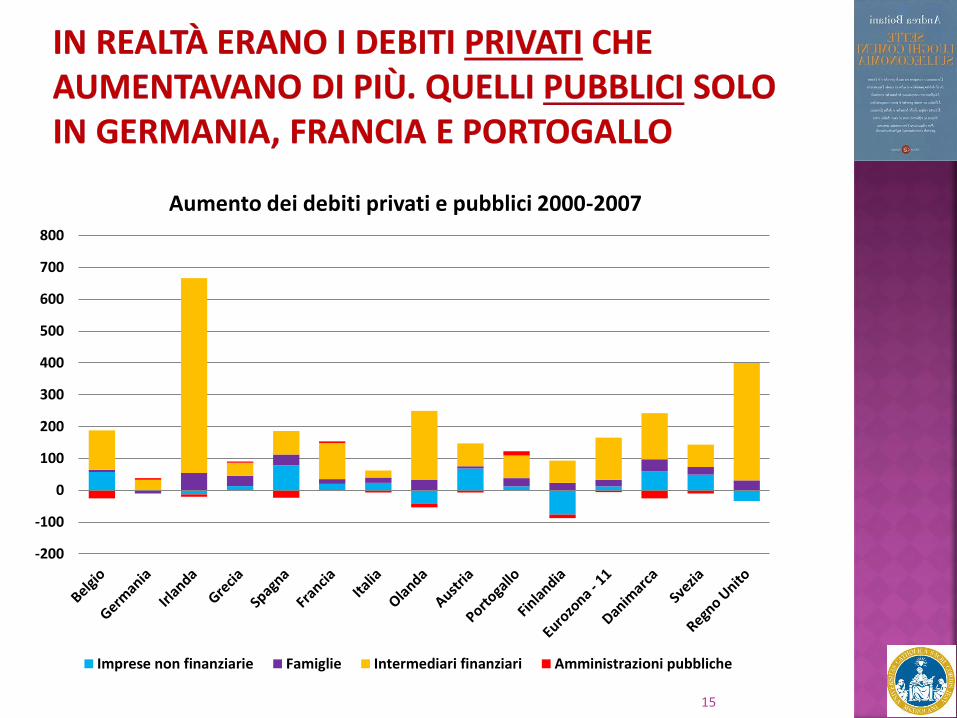

Aumento dei debiti privati e pubblici 2000-2007

Imprese non finanziarie Famiglie Intermediari finanziari Amministrazioni pubbliche

16

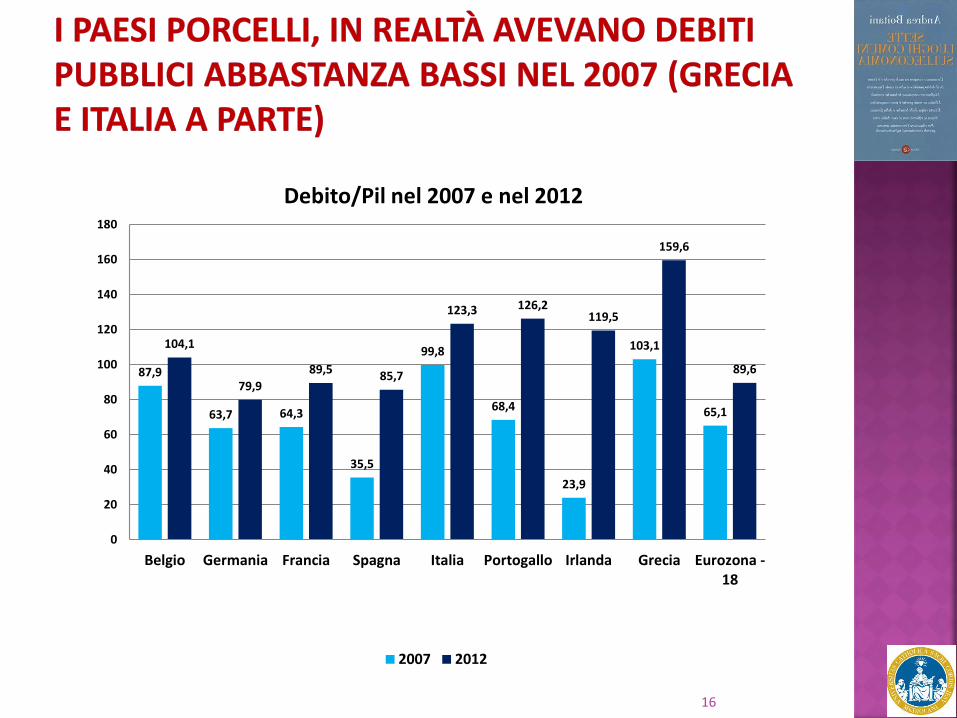

87,9

63,7 64,3

35,5

99,8

68,4

23,9

103,1

65,1

104,1

79,9

89,5 85,7

123,3 126,2 119,5

159,6

89,6

0

20

40

60

80

100

120

140

160

180

Belgio Germania Francia Spagna Italia Portogallo Irlanda Grecia Eurozona -18

Debito/Pil nel 2007 e nel 2012

2007 2012

17

0 20 40 60 80 100 120

Belgio

Germania

Francia

Spagna

Italia

Portogallo

Irlanda

Grecia

Eurozona - 18

Aumento rapporto debito/Pil (2007-2012)

Aumento rapporto debito/Pil

18

Forse la «festa» nel Sud era più dovuta a una politica monetaria troppo espansiva da parte della BCE negli anni 2000-2007 che al loro debito pubblico.

Una politica monetaria che alimentava la «bolla» immobiliare nei paesi del Sud e che era più ritagliata sulle esigenze dei paesi del Nord, che crescevano allora molto poco e avevano un’inflazione bassissima.

Tassi bassi rendono conveniente acquistare case contraendo mutui per ampia parte del valore degli immobili

19

Dopo lo scoppio della crisi finanziaria i paesi hanno dovuto salvare le banche.

La Grecia spende per questo il 22% del suo Pil del 2013.

L’Irlanda spende il 40% del suo Pil 2013.

Gran parte dei soldi spesi dai governi greco e irlandese salvano, in realtà, le banche tedesche e francesi che avevano prestato a quelle greche e irlandesi.

20

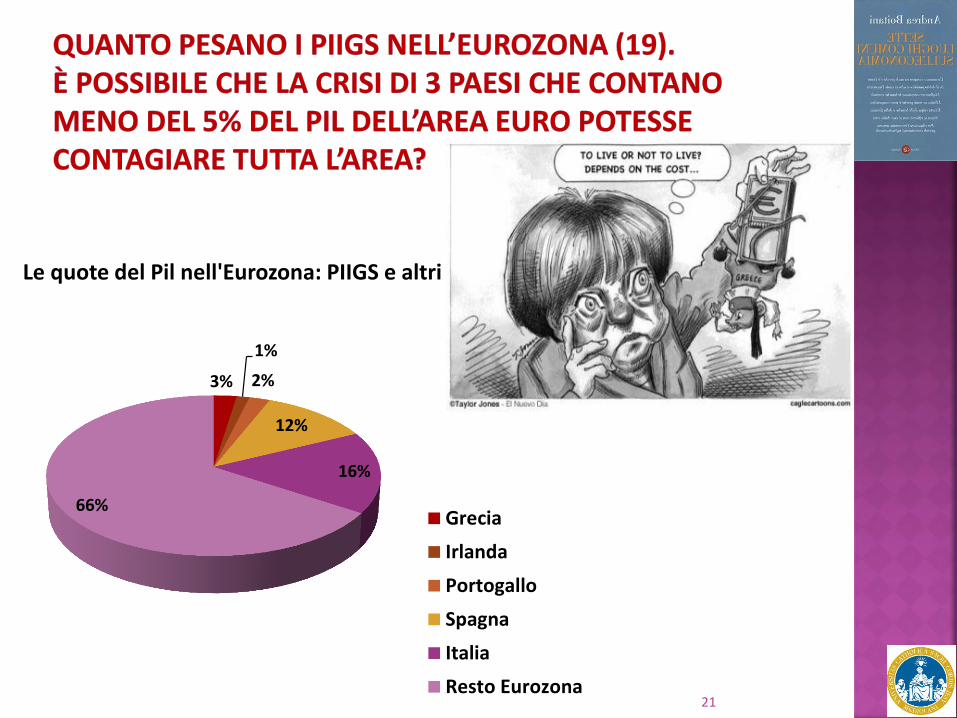

21

3%

1%

2%

12%

16%

66%

Le quote del Pil nell'Eurozona: PIIGS e altri

Grecia

Irlanda

Portogallo

Spagna

Italia

Resto Eurozona

22

In assenza di un prestatore di ultima istanza i tassi sul debito pubblico. Si teme che alcuni paesi perdano l’accesso ai mercati, cioè non riescano più a rimborsare i loro creditori e, quindi, a emettere nuovi titoli del debito pubblico. Per evitare il «default» il paese debitore è costretto a negoziare condizioni pesanti coi creditori, tra cui politiche restrittive per ridurre il debito pubblico.

AUSTERITY REGOLE +

23

Timori europei

Timori greci

Sì perché senza moneta unica avremmo potuto svalutare per riguadagnare un po’ di competitività e svalutare un po’ il debito in mano agli stranieri… e ogni paese avrebbe la sua banca centrale/prestatore

di ultima istanza. Ma si illude chi pensa che sarebbe stato un pranzo di gala

No perché altre aree con moneta unica hanno funzionato molto meglio: gli USA, il Canada, l’Australia.

Oltre alle regole, le altre unioni monetarie hanno un bilancio federale che aiuta gli stati in difficoltà e una vera banca centrale che acquista titoli di un debito pubblico federale.

24

25

• Le regole europee di finanza pubblica cambiate nel 2011, 2012, 2013, 2014, 2015. • Lo European Stability Mechanism

creato nel 2012 • L’Unione bancaria parte nel 2014, ma

senza assicurazione europea dei depositi che i tedeschi non vogliono.

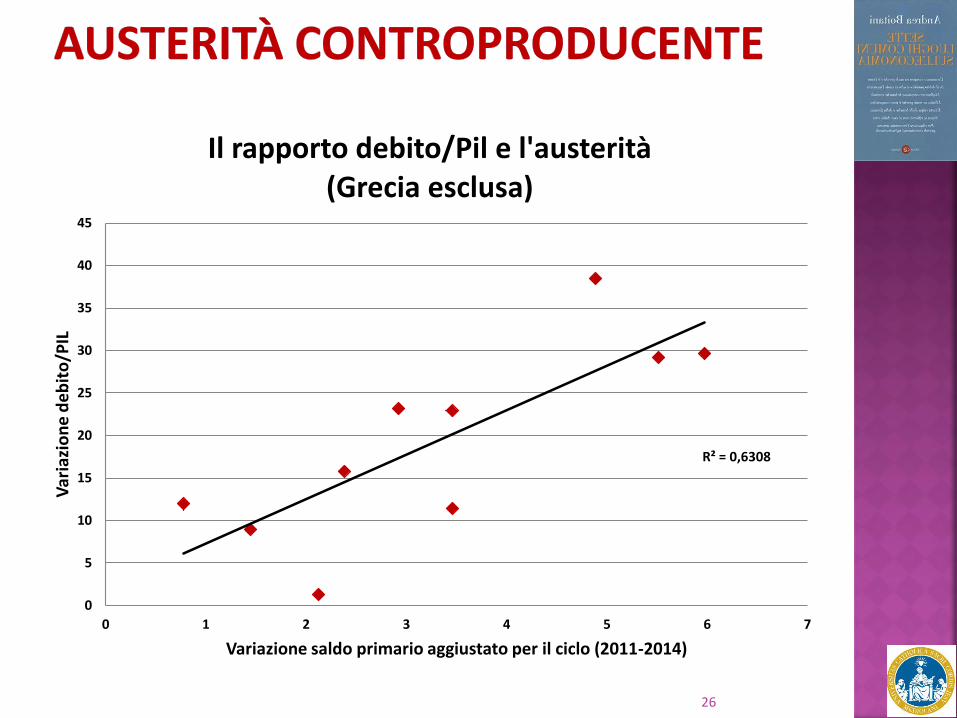

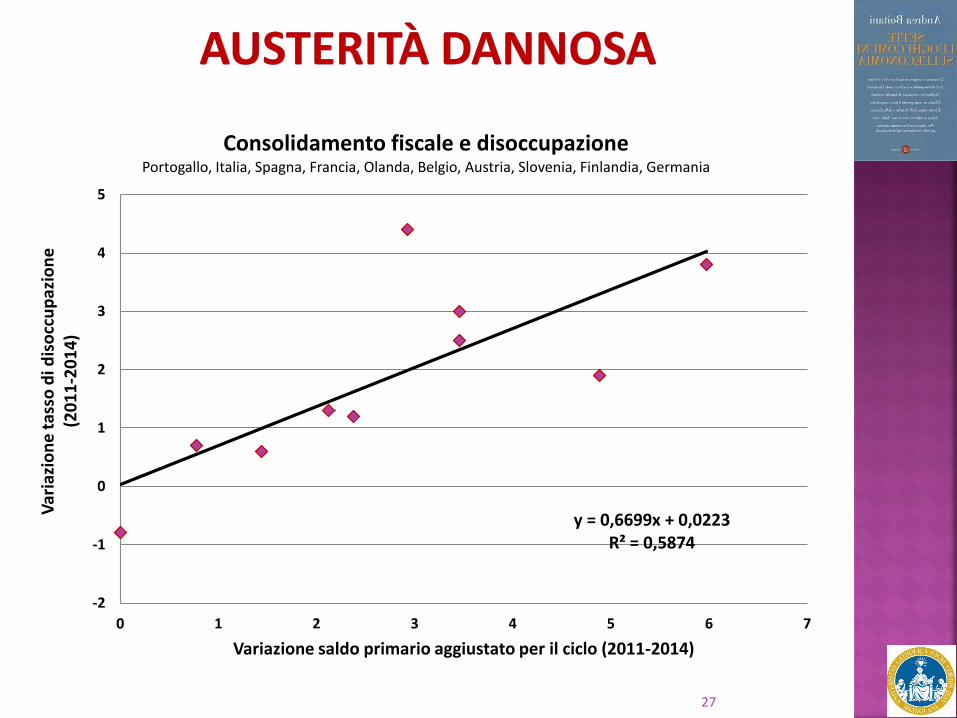

• L’austerity fa aumentare la disoccupazione (di più dove è più intensa la stretta. • Non fa diminuire il rapporto debito/Pil, anzi lo fa aumentare

R² = 0,6308

0

5

10

15

20

25

30

35

40

45

0 1 2 3 4 5 6 7

Var

iazi

on

e d

eb

ito

/PIL

Variazione saldo primario aggiustato per il ciclo (2011-2014)

Il rapporto debito/Pil e l'austerità (Grecia esclusa)

26

y = 0,6699x + 0,0223 R² = 0,5874

-2

-1

0

1

2

3

4

5

0 1 2 3 4 5 6 7

Var

iazi

on

e t

asso

di d

iso

ccu

paz

ion

e

(20

11

-20

14

)

Variazione saldo primario aggiustato per il ciclo (2011-2014)

Consolidamento fiscale e disoccupazione Portogallo, Italia, Spagna, Francia, Olanda, Belgio, Austria, Slovenia, Finlandia, Germania

27

28

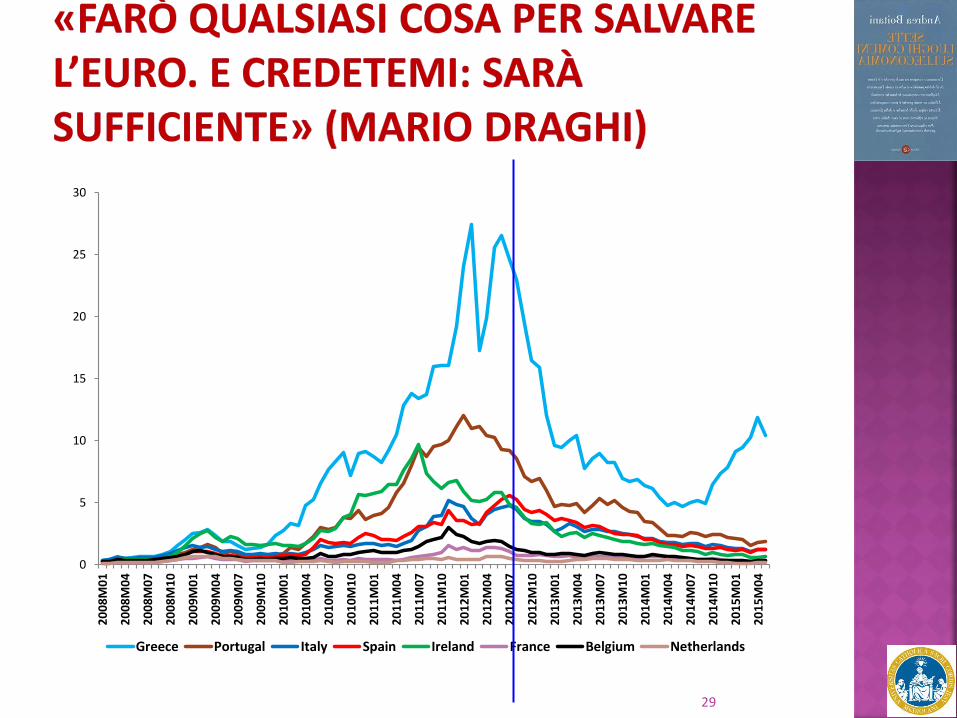

Draghi annuncia che la BCE farà la banca centrale, cioè acquisterà titoli del debito degli stati in difficoltà, in misura illimitata, se ce ne sarà bisogno. Finora, non ce n’è mai stato bisogno:

è bastato l’annuncio

29

0

5

10

15

20

25

30

20

08

M0

1

20

08

M0

4

20

08

M0

7

20

08

M1

0

20

09

M0

1

20

09

M0

4

20

09

M0

7

20

09

M1

0

20

10

M0

1

20

10

M0

4

20

10

M0

7

20

10

M1

0

20

11

M0

1

20

11

M0

4

20

11

M0

7

20

11

M1

0

20

12

M0

1

20

12

M0

4

20

12

M0

7

20

12

M1

0

20

13

M0

1

20

13

M0

4

20

13

M0

7

20

13

M1

0

20

14

M0

1

20

14

M0

4

20

14

M0

7

20

14

M1

0

20

15

M0

1

20

15

M0

4

Greece Portugal Italy Spain Ireland France Belgium Netherlands

30

Ma alla fine, l’austerity non ha fatto riprendere le economie del Sud Europa dal 2013 e 2014?

E’ vero il contrario: l’allentamento dell’austerity (Spagna, Italia, Olanda, Finlandia) ha permesso una lieve ripresa. «Anche se ti colpisci ripetutamente in testa con una mazza da baseball, quando smetti ti sentirai meglio»!

(Paul Krugman,

Premio Nobel 2008)

31

32

Nella disunione finanziaria ed economica, negli squilibri, sono tornati a galla gli egoismi nazionali, l’Europa delle patrie. E la Germania ha imposto la sua ossessione per l’inflazione, la disciplina

fiscale nazionale e i «compiti a casa».

Eravamo nell’età illusa delle regole. Purtroppo ci siamo ancora. Ci hanno fatto credere che le regole fossero necessarie e sufficienti. Sono sì necessarie (purché siano anche semplici e ragionevoli), ma non sono certo sufficienti.

33

34

![Home page | PubliCatt - Repository Pubblicazioni Università ......7 Henricus Glareanus, Dodecachordon, Basilea, Heinrich Petrus, 1547 [facsimile, New York, Broude Brothers, 1967],](https://static.fdocumenti.com/doc/165x107/6103e82fdf2d1d63a45a99e2/home-page-publicatt-repository-pubblicazioni-universit-7-henricus.jpg)